dispõe sobre a declaração do imposto de renda retido na fonte (dirf… · 2010-11-19 ·...

TRANSCRIPT

DOU de 8.1.2002 Retificação do art. 16 publicada no DOU de 13.2.200 2

O SECRETÁRIO DA RECEITA FEDERAL , no uso da atribuição que lhe conferem os incisos III e XVIII do art. 209 do Regimento Interno da Secretaria da Receita Federal, aprovado pela Portaria MF nº 259, de 24 de agosto de 2001, e tendo em vista o disposto no art. 11 do Decreto-lei nº 1.968, de 23 de novembro de 1982, alterado pelo art. 10 do Decreto-lei nº 2.065, de 26 de outubro de 1983, nas Leis nº 8.981, de 20 de janeiro de 1995, nº 9.249 e nº 9.250, de 26 de dezembro de 1995, nº 9.430, de 27 de dezembro de 1996, e nº 9.779, de 19 de janeiro de 1999, na Medida Provisória nº 2.158-35, de 24 de agosto de 2001, e nos arts. 929, 966 e 968 do Decreto nº 3.000, de 26 de março de 1999 - Regulamento do Imposto de Renda (RIR/1999), resolve:

Da Obrigatoriedade da Apresentação

Art. 1º Devem apresentar a Declaração do Imposto de Renda Retido na Fonte (Dirf) as seguintes pessoas jurídicas e físicas, que tenham pago ou creditado rendimentos que tenham sofrido retenção do imposto de renda na fonte, ainda que em um único mês do ano-calendário a que se referir a declaração, por si ou como representantes de terceiros:

I - estabelecimentos matrizes de pessoas jurídicas de direito privado domiciliadas no Brasil, inclusive as imunes ou isentas;

II - pessoas jurídicas de direito público;

III - filiais, sucursais ou representações de pessoas jurídicas com sede no exterior;

IV - empresas individuais;

V - caixas, associações e organizações sindicais de empregados e empregadores;

VI - cartórios;

VII - condomínios;

VIII - pessoas físicas; e

IX - instituições administradoras de fundos ou clubes de investimentos.

Art. 2º A Dirf dos órgãos, das autarquias e das fundações da administração pública federal deve conter informações relativas à retenção de tributos e contribuições sobre os pagamentos efetuados a pessoas jurídicas pelo fornecimento de bens ou prestação de serviços, nos termos do art. 64 da Lei nº 9.430, de 1996.

Dos Programas

Art. 3º A Secretaria da Receita Federal (SRF) fornecerá, a partir da segunda quinzena do mês de janeiro do ano subseqüente àquele a que se referir a Dirf:

I - Programa Gerador de Dirf, utilizável em equipamentos da linha PC e compatíveis, para preenchimento da declaração a ser apresentada em disquete ou CD-ROM;

II - Programa de Crítica, utilizável em equipamentos IBM e Unisys (B.6000/B.7000/Série A e com sistema operacional das duas últimas versões suportáveis pela Unisys), destinados a declarantes cuja Dirf seja gerada mediante programa próprio.

Instrução Normativa SRF nº 108, de 28 de Dezembro d e 2001

Dispõe sobre a Declaração do Imposto de Renda Retido na Fonte (Dirf) e dá outras providências.

Revogada pela IN SRF nº 269, de 26 de dezembro de 2002

§ 1º O Programa Gerador de Dirf de que trata o inciso I do caput permitirá a criação da Dirf por meio da digitação ou da importação de informações e estará disponível na Internet, no endereço <http://www.receita.fazenda.gov.br>.

§ 2º A Dirf apresentada em disquete ou CD-ROM deverá obrigatoriamente ser gerada pelo Programa Gerador de Dirf.

§ 3º O Programa de Crítica de que trata o inciso II do caput testará a consistência das informações declaradas, permitindo sua correção antes da efetiva entrega da Dirf.

§ 4º O arquivo Dirf já submetido ao Programa de Crítica que vier a sofrer qualquer tipo de alteração deverá ser novamente submetido a esse Programa.

§ 5º O Programa de Crítica estará disponível na Internet, no endereço <http://www.receita.fazenda.gov.br>, ou poderá ser obtido nas unidades do Serviço Federal de Processamento de Dados (Serpro) discriminadas no Anexo IV a esta Instrução Normativa, mediante a entrega de fita magnética com densidade de gravação 1.600 ou 6.250 bpi, ou cartucho para unidade de gravação IBM 3480/3490, com densidade 38.000 bpi e sem IDRC (Improved Data Record Capability), contendo a identificação da empresa.

§ 6º Para os anos-calendário de 1999, 2000, 2001 e nos casos de extinção em 2002 deverão ser utilizados o Programa de Crítica, a tabela de códigos e o leiaute do arquivo relativos ao respectivo ano-calendário.

Dos Meios de Apresentação

Art. 4º A Dirf deve ser apresentada em disquete, CD-ROM, fita magnética, fita DAT ou cartucho, observadas as normas e especificações técnicas estabelecidas nesta Instrução Normativa.

§ 1º A apresentação em fita magnética, fita DAT ou cartucho somente é aceita para arquivos contendo mais de cem mil beneficiários.

§ 2º As declarações relativas aos anos-calendário de 1996 a 1998, inclusive no caso de extinção da pessoa jurídica, devem ser apresentadas obrigatoriamente em disquete ou CD-ROM.

§ 3º A Dirf é considerada de ano anterior quando entregue após 31 de dezembro do ano subseqüente àquele no qual o rendimento tenha sido pago ou creditado.

Art. 5º Cada disquete, CD-ROM, fita magnética, fita DAT ou cartucho apresentado deve conter arquivo único e exclusivo (arquivo Dirf).

Parágrafo único. A partir do ano-calendário de 1999, o arquivo apresentado pelo estabelecimento matriz deve conter as informações consolidadas de todos os estabelecimentos da pessoa jurídica.

Art. 6º Na apresentação da Dirf, o respectivo Recibo de Entrega será:

I - gravado no disquete ou no disco rígido e impresso pelo declarante, somente após a transmissão da declaração entregue pela Internet ou em disquete nas unidades da SRF;

II - impresso pelo declarante, apresentado juntamente com a declaração gravada em CD-ROM e, somente após a transmissão desta, carimbado e assinado pelo servidor da SRF responsável pela recepção;

III - emitido pela unidade do Serpro em que for entregue a declaração gravada em fita magnética, fita DAT ou cartucho, somente após a validação desta sem erros.

Do Prazo e Local da Entrega

Art. 7º A Dirf deve ser entregue durante o mês de fevereiro do ano subseqüente àquele a que se referir, até o último dia útil desse mês:

I - pela Internet;

II - nas unidades do Serpro, discriminadas no Anexo IV a esta Instrução Normativa, para entrega em fita magnética, fita DAT ou cartucho; e

III - nas unidades da SRF, para entrega em disquete ou CD-ROM.

Art. 8 º No caso de extinção decorrente de liquidação, incorporação, fusão ou cisão total, a empresa extinta deve

apresentar a Dirf até o último dia útil do mês subseqüente ao da ocorrência do evento.

Art. 9º Não serão recepcionados os arquivos rejeitados pela validação efetuada no ato da entrega.

Art. 10. O declarante sujeita-se às penalidades previstas na legislação vigente nos casos de:

I - falta de apresentação da Dirf no prazo fixado, ou a sua apresentação após o prazo;

II - constatação na Dirf das seguintes irregularidades, não sanadas no prazo fixado em intimação:

a) falta de indicação do número de inscrição no Cadastro de Pessoas Físicas (CPF) ou no Cadastro Nacional da Pessoa Jurídica (CNPJ);

b) indicação do número de inscrição no CPF de forma incompleta, assim entendido o que não contenha onze dígitos, sendo nove dígitos base e dois para a formação do dígito verificador (DV);

c) indicação do número de inscrição no CNPJ de forma incompleta, assim entendido o que não contenha quatorze dígitos, sendo oito dígitos base, quatro para a formação do número de ordem e dois para a formação do DV;

d) indicação de número de inscrição no CPF ou no CNPJ inválido, assim entendido o que não corresponda ao constante no cadastro mantido pela SRF;

e) não indicação ou indicação incorreta de beneficiário;

f) código de retenção não informado, inválido ou indevido, considerando-se:

1. inválido, o código que não conste da Tabela de Códigos de Imposto de Renda Retido na Fonte, vigente em 31 de dezembro do ano a que se referir a Dirf;

2. indevido, o código que não corresponda à especificação do rendimento ou ao beneficiário;

g) beneficiário informado mais de uma vez por um mesmo declarante, sob um mesmo código de retenção;

h) outras irregularidades verificadas no preenchimento da Dirf;

i) não atendimento às especificações técnicas estabelecidas pela SRF.

Parágrafo único. No caso de falta de apresentação da Dirf por pessoa jurídica de direito público, dentro do prazo, a autoridade administrativa da respectiva jurisdição deve comunicar o fato ao dirigente daquela, no prazo de dez dias, contado da ciência da irregularidade, para a realização de sindicância ou abertura de processo administrativo disciplinar contra o funcionário responsável pelo cumprimento da obrigação.

Do Preenchimento

Art. 11. Os valores referentes a rendimentos tributáveis, deduções e imposto de renda retido na fonte devem ser informados em reais e com centavos.

Art. 12. O declarante deve informar na Dirf os rendimentos tributáveis pagos ou creditados, por si ou na qualidade de representante de terceiro, bem assim o respectivo imposto de renda retido na fonte, especificado na Tabela de Códigos de Retenção Obrigatórios constante no Anexo III a esta Instrução Normativa.

Art. 13. As pessoas obrigadas a apresentar Dirf, conforme o disposto nos arts. 1º e 2º, devem informar todos os beneficiários de rendimentos:

I - que tenham sofrido retenção do imposto, ainda que em um único mês do ano-calendário;

II - do trabalho não assalariado, de aluguéis, de royalties, bem assim de benefícios de previdência privada, acima de R$ 6.000,00 (seis mil reais), pagos durante o ano-calendário, ainda que não tenham sofrido retenção do imposto.

Parágrafo único. Em relação ao beneficiário incluído na Dirf, deve ser informada a totalidade dos rendimentos pagos, inclusive aqueles que não tenham sofrido retenção.

Art. 14. Devem ser informados na Dirf os rendimentos tributáveis em relação aos quais tenha havido depósito judicial do imposto ou que, mediante concessão de medida liminar ou de tutela antecipada, nos termos do art. 151 da Lei nº5.172, de 25 de outubro de 1966 - Código Tributário Nacional (CTN), não tenha havido retenção do imposto de renda na fonte.

Parágrafo único. Os rendimentos sujeitos ao ajuste na Declaração de Ajuste Anual pagos a beneficiário pessoa física devem ser informados discriminadamente.

Art. 15. A Dirf deve conter as seguintes informações quando os beneficiários forem pessoas físicas:

I - nome;

II - número de inscrição no CPF;

III - relativamente aos rendimentos tributáveis:

a) os valores dos rendimentos pagos durante o ano-calendário, discriminados por mês de pagamento e por código de retenção, que tenham sofrido retenção do imposto de renda na fonte, ou não tenham sofrido retenção por se enquadrarem abaixo do limite de isenção;

b) o valor das deduções;

c) o respectivo valor do imposto de renda retido na fonte;

IV - relativamente aos rendimentos pagos que não tenham sofrido retenção do imposto de renda na fonte ou tenham sofrido retenção sem o correspondente recolhimento, em virtude de depósito judicial do imposto ou concessão de medida liminar ou de tutela antecipada, nos termos do art. 151 do CTN:

a) os valores dos rendimentos pagos durante o ano-calendário, discriminados por mês de pagamento e por código de retenção, mesmo que a retenção do imposto de renda na fonte não tenha sido efetuada;

b) o valor das deduções;

c) o valor do imposto de renda na fonte que tenha deixado de ser retido;

d) o valor do imposto de renda retido na fonte que tenha sido depositado judicialmente;

V - relativamente à compensação de imposto retido na fonte com imposto retido no próprio ano-calendário ou em anos anteriores, em cumprimento a decisão judicial, deve ser informado:

a) no campo Imposto Retido do quadro Rendimentos Tributáveis, nos meses da compensação, o valor da retenção mensal diminuído do valor compensado;

b) nos campos Imposto do Ano-Calendário e Imposto de Anos Anteriores do quadro Compensação por Decisão Judicial, nos meses da compensação, o valor compensado do imposto de renda retido na fonte correspondente ao ano-calendário ou a anos anteriores.

§ 1º Deve ser informada a soma dos valores pagos em cada mês, independentemente de se tratar de pagamento integral em parcela única, de antecipações ou de saldo de rendimentos, e o respectivo imposto retido.

§ 2º No caso de trabalho assalariado, as deduções correspondem à soma dos valores relativos a dependentes, contribuições para a Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios, contribuições para as entidades de previdência privada domiciliadas no Brasil e para o Fundo de Aposentadoria Programada Individual (Fapi), cujo ônus tenha sido do beneficiário, destinadas a assegurar benefícios complementares assemelhados aos da Previdência Social, e a pensão alimentícia paga, em face das normas do Direito de Família, quando em cumprimento de decisão judicial ou acordo homologado judicialmente, inclusive a prestação de alimentos provisionais.

§ 3º A remuneração correspondente a férias, acrescida dos abonos legais, e a participação do empregado nos lucros ou resultados devem ser somadas às informações do mês em que tenham sido efetivamente pagas, procedendo-se da mesma forma em relação à respectiva retenção do imposto de renda na fonte e às deduções.

§ 4º No tocante ao décimo terceiro salário, deve ser informado o valor total pago durante o ano-calendário, a soma das deduções utilizadas para reduzir a base de cálculo desta gratificação e o respectivo imposto de renda retido na fonte.

§ 5º Nos casos a seguir, deve ser informado como rendimento tributável:

I - quarenta por cento do rendimento decorrente do transporte de carga e de serviços com trator, máquina de terraplenagem, colheitadeira e assemelhados;

II - sessenta por cento do rendimento decorrente do transporte de passageiros;

III - o valor pago a título de aluguel, diminuído dos seguintes encargos, desde que o ônus tenha sido exclusivamente do locador, e o recolhimento tenha sido efetuado pelo locatário:

a) impostos, taxas e emolumentos incidentes sobre o bem que tenha produzido o rendimento;

b) aluguel pago pela locação de imóvel sublocado;

c) despesas pagas para cobrança ou recebimento do rendimento;

d) despesas de condomínio;

IV - a parte dos proventos de aposentadoria e pensão, transferência para reserva remunerada ou reforma, excedente a R$ 900,00 (novecentos reais) em cada mês, a partir do mês em que o beneficiário tenha completado sessenta e cinco anos, pagos pela Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios, por qualquer pessoa jurídica de direito público interno ou por entidade de previdência privada;

V - 25% dos rendimentos do trabalho assalariado percebidos, em moeda estrangeira, por residente no Brasil, no caso de ausentes no exterior a serviço do País, em autarquias ou repartições do Governo brasileiro situadas no exterior, convertidos em reais pela cotação do dólar dos Estados Unidos da América fixada, para compra, pelo Banco Central do Brasil para o último dia útil da primeira quinzena do mês anterior ao do pagamento do rendimento, divulgada pela SRF.

§ 6º Na hipótese do inciso V do § 5º, as deduções devem ser convertidas em dólares dos Estados Unidos da América, pelo valor fixado pela autoridade monetária do país no qual as despesas foram realizadas, para a data do pagamento e, em seguida, em reais pela cotação do dólar fixada, para venda, pelo Banco Central do Brasil para o último dia útil da primeira quinzena do mês anterior ao do pagamento, divulgada pela SRF.

§ 7º Não se considera rendimento tributável o valor do acréscimo de remuneração proporcional ao valor da Contribuição Provisória sobre Movimentação Financeira (CPMF), de que trata o art. 17, incisos II e III, da Lei nº 9.311, de 24 de outubro de 1996.

Art. 16. A Dirf deve conter as seguintes informações quando os beneficiários forem pessoas jurídicas:

I - nome empresarial;

II - número de inscrição no CNPJ;

III - os valores dos rendimentos tributáveis pagos ou creditados no ano-calendário, discriminados por mês de pagamento e por código de retenção, que:

Retificação publicada no DOU de 13.2.2002

III-os valores dos rendimentos tributáveis pagos ou creditados no ano-calendário, discriminados por mês de pagamento ou crédito e por código de retenção, que:"

a) tenham sofrido retenção do imposto de renda na fonte, tendo sido efetuado o respectivo recolhimento;

b) não tenham sofrido retenção do imposto de renda na fonte em virtude de decisão judicial;

c) tenham sofrido retenção do imposto de renda na fonte sem o correspondente recolhimento em virtude de decisão judicial;

IV - o respectivo valor do imposto de renda retido na fonte.

Parágrafo único. Quando o declarante for órgão, autarquia ou fundação da administração pública federal, além das informações discriminadas no caput, devem ser informados na Dirf, por contribuinte e código de retenção, os valores pagos e os retidos, na forma do disposto no art. 64 da Lei nº 9.430, de 1996.

Art. 17. Os rendimentos e o respectivo imposto de renda na fonte devem ser informados na Dirf:

I - da pessoa jurídica que tenha pago a outras pessoas jurídicas importâncias a título de comissões e corretagens relativas a:

a) colocação ou negociação de títulos de renda fixa;

b) operações realizadas em Bolsas de Valores e em Bolsas de Mercadorias;

c) distribuição de emissão de valores mobiliários, no caso de pessoa jurídica que atue como agente da companhia emissora;

d) operações de câmbio;

e) vendas de passagens, excursões ou viagens;

f) administração de cartões de crédito;

g) prestação de serviços de distribuição de refeições pelo sistema de refeições-convênio;

h) prestação de serviços de administração de convênios;

II - do anunciante que tenha pago a agências de propaganda importâncias relativas à prestação de serviços de propaganda e publicidade.

Art. 18. As pessoas jurídicas que tenham recebido as importâncias de que trata o art. 17 devem fornecer às pessoas jurídicas que as tenham pago, até 31 de janeiro do ano subseqüente àquele a que se referir a Dirf, documento comprobatório com indicação do valor das importâncias e do respectivo imposto de renda recolhido, relativos ao ano-calendário anterior.

Art. 19. Não devem ser informados na Dirf os rendimentos pagos durante o ano-calendário a pessoas físicas não-residentes no Brasil ou pessoas jurídicas domiciliadas no exterior, bem assim o respectivo imposto de renda retido na fonte.

Art. 20. Na hipótese do inciso IX do art. 1º, a Dirf a ser apresentada pela instituição administradora deve conter as informações segregadas por fundos ou clubes de investimentos, discriminando cada beneficiário, os respectivos rendimentos pagos ou creditados e o imposto de renda retido na fonte.

Art. 21. O imposto de renda retido na fonte relativo aos rendimentos pagos pela administração direta, por fundações e autarquias federais, recolhido sob o código 4371, deve ser informado na Dirf de acordo com os códigos correspondentes a cada rendimento específico, discriminados na Tabela de Códigos de Retenção Obrigatórios constante no Anexo III a esta Instrução Normativa.

Art. 22. O rendimento tributável de aplicações financeiras corresponde ao valor que tenha servido de base de cálculo do imposto de renda retido na fonte.

Art. 23. O declarante que tenha retido imposto a maior de seus beneficiários em determinado mês e o tenha compensado nos meses subseqüentes, de acordo com a legislação em vigor, deve informar:

I - no mês da referida retenção, o próprio valor retido a maior;

II - nos meses da compensação, o valor da retenção mensal diminuído do valor compensado.

Art. 24. O declarante que tenha retido imposto a maior e que tenha devolvido a parcela excedente aos beneficiários deve informar, no mês em que tenha ocorrido a retenção a maior, o valor retido diminuído da diferença devolvida.

Art. 25. No caso de fusão, incorporação ou cisão:

I - as empresas fusionadas, incorporadas ou extintas por cisão total, devem prestar informações relativas aos seus beneficiários, de 1º de janeiro até a data do evento, sob os seus correspondentes números de inscrição no CNPJ;

II - as empresas resultantes da fusão, da cisão parcial, e as novas empresas que resultarem da cisão total, devem prestar as informações relativas aos seus beneficiários, a partir da data do evento, sob os seus números de inscrição no CNPJ;

III - a pessoa jurídica incorporadora e a remanescente da cisão parcial devem prestar informações relativas aos seus beneficiários, tanto anteriores como posteriores à incorporação e cisão parcial, para todo o ano-calendário, sob os seus respectivos números de inscrição no CNPJ.

Da Retificação

Art. 26. Para retificar a declaração, inclusive no caso de extinção, deve ser apresentada Dirf retificadora, que deve conter todas as informações anteriormente declaradas, inclusive as que não sejam alteradas, bem assim as informações a serem adicionadas, se for o caso.

§ 1º Não devem ser informados na Dirf retificadora os códigos e beneficiários a serem excluídos.

§ 2º A Dirf retificadora de instituições administradoras de fundos ou clubes de investimentos deve conter todos os fundos e clubes de investimento anteriormente declarados, exceto aqueles a serem excluídos.

§ 3º A Dirf retificadora substitui integralmente as informações apresentadas na declaração anterior.

§ 4º O declarante cuja Dirf tenha sido gerada por meio de programa próprio, apresentada em fita ou cartucho, deve obrigatoriamente gerar a Dirf retificadora mediante programa próprio.

§ 5º O disposto neste artigo não se aplica à Dirf retificadora referente aos anos-calendário de 1996 a 1998, que deve conter apenas os beneficiários que estejam sendo incluídos, excluídos, ou cujas informações estejam sendo alteradas.

§ 6º Na hipótese do § 5º, os beneficiários a serem excluídos devem ser informados com os valores zerados.

Da Guarda das Informações

Art. 27. Os declarantes devem manter todos os documentos contábeis e fiscais relacionados com o imposto de renda retido na fonte, bem assim as informações relativas a beneficiários sem retenção de imposto de renda na fonte, pelo prazo de cinco anos, a contar da data da entrega da Dirf à SRF.

§ 1º Os registros e controles de todas as operações, constantes na documentação comprobatória a que se refere esse artigo, devem ser separados por estabelecimento.

§ 2º A documentação de que trata esse artigo deve ser apresentada quando solicitada pela autoridade fiscalizadora.

Disposições Finais

Art. 28. Para a apresentação da Dirf, ficam aprovados:

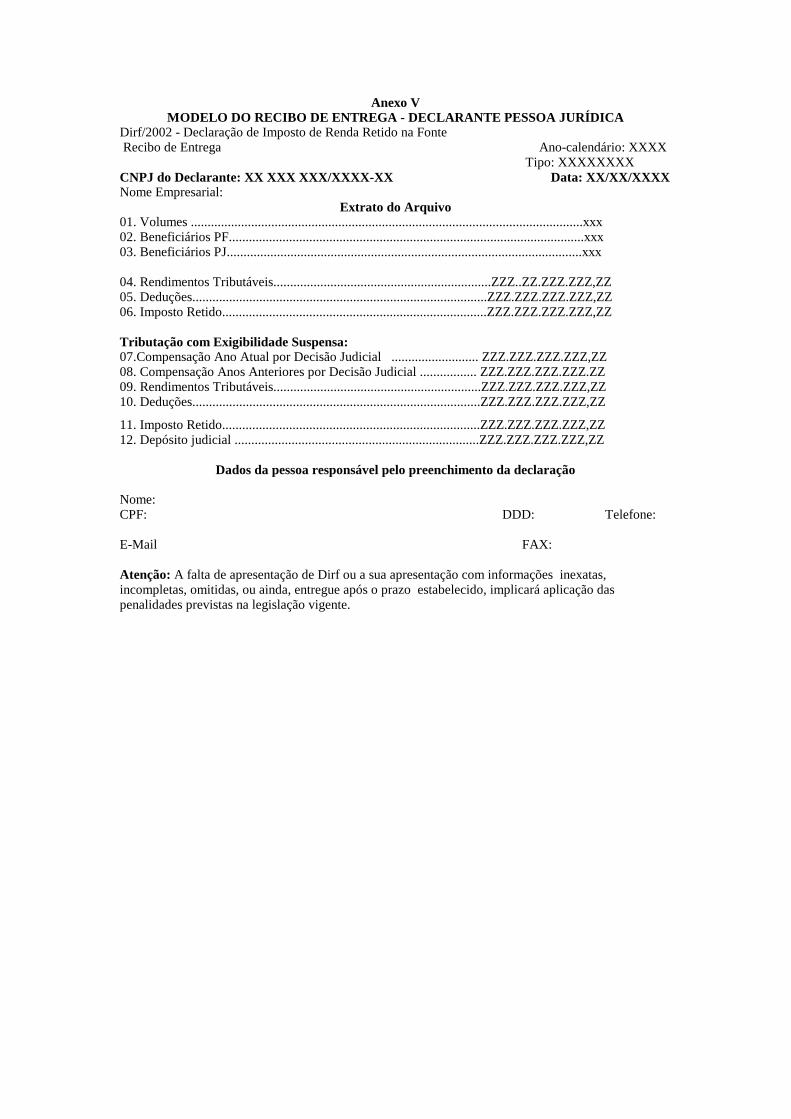

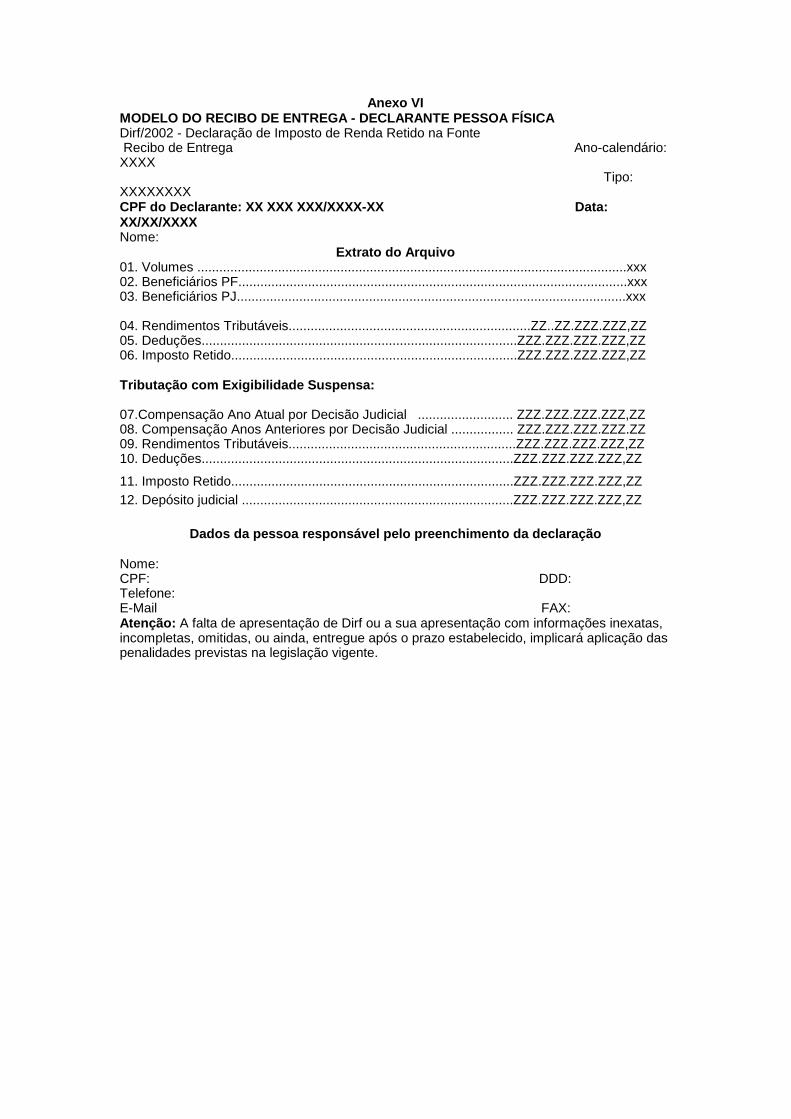

I - Leiaute do arquivo magnético (Anexo I); II - Roteiro para apresentação em fita ou cartucho (Anexo II); III - Tabela de Códigos de Retenção Obrigatórios (Anexo III); IV - Unidades do Serpro (Anexo IV); V - Recibo de Entrega - Declarante Pessoa Jurídica (Anexo V); VI - Recibo de Entrega - Declarante Pessoa Física (Anexo VI); VII - Recibo de Entrega - Administrador de Fundos ou Clubes de Investimento (Anexo VII).

Art. 29. Esta Instrução Normativa entra em vigor na data de sua publicação.

Art. 30. Fica formalmente revogada, sem interrupção de sua força normativa, a Instrução Normativa SRF nº 3, de 2 de janeiro de 2001.

EVERARDO MACIEL

Anexos

Anexo I - Leiaute do arquivo magnéticoAnexo II - Roteiro para apresentação em fita ou cartuchoAnexo III - Tabela de Códigos de Retenção ObrigatóriosAnexo IV - Unidades do SerproAnexo V - Recibo de Entrega - Declarante Pessoa Jurídica

© Copyright Receita Federal do Brasil - 08/11/2010

Anexo VI - Recibo de Entrega - Declarante Pessoa FísicaAnexo VII - Recibo de Entrega - Administrador de Fundos ou Clubes de Investimento

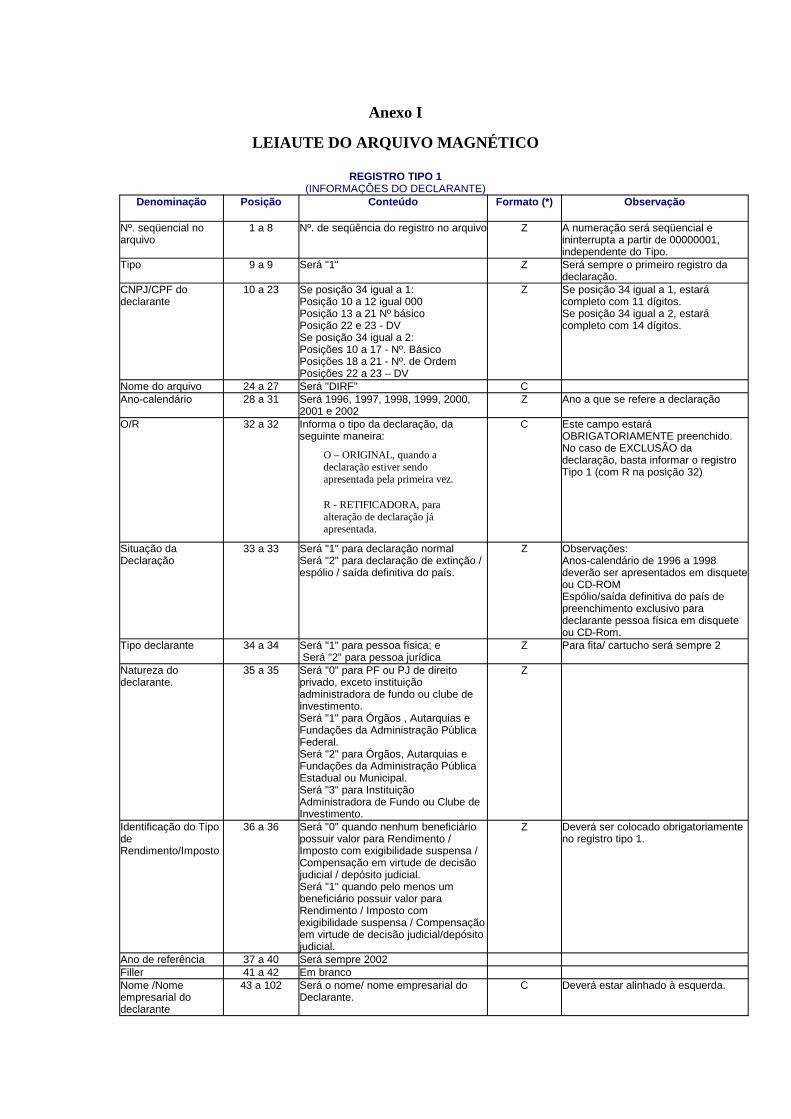

Anexo I

LEIAUTE DO ARQUIVO MAGNÉTICO

REGISTRO TIPO 1(INFORMAÇÕES DO DECLARANTE)

Denominação Posição Conteúdo Formato (*) Observação

Nº. seqüencial no arquivo

1 a 8 Nº. de seqüência do registro no arquivo Z A numeração será seqüencial e ininterrupta a partir de 00000001, independente do Tipo.

Tipo 9 a 9 Será "1" Z Será sempre o primeiro registro da declaração.

CNPJ/CPF do declarante

10 a 23 Se posição 34 igual a 1:Posição 10 a 12 igual 000Posição 13 a 21 Nº básicoPosição 22 e 23 - DVSe posição 34 igual a 2:Posições 10 a 17 - Nº. BásicoPosições 18 a 21 - Nº. de OrdemPosições 22 a 23 – DV

Z Se posição 34 igual a 1, estará completo com 11 dígitos.Se posição 34 igual a 2, estará completo com 14 dígitos.

Nome do arquivo 24 a 27 Será "DIRF" CAno-calendário 28 a 31 Será 1996, 1997, 1998, 1999, 2000,

2001 e 2002Z Ano a que se refere a declaração

O/R 32 a 32 Informa o tipo da declaração, da seguinte maneira:

O – ORIGINAL, quando a declaração estiver sendo apresentada pela primeira vez.

R - RETIFICADORA, para alteração de declaração já apresentada.

C Este campo estará OBRIGATORIAMENTE preenchido.No caso de EXCLUSÃO da declaração, basta informar o registro Tipo 1 (com R na posição 32)

Situação da Declaração

33 a 33 Será "1" para declaração normalSerá "2" para declaração de extinção / espólio / saída definitiva do país.

Z Observações:Anos-calendário de 1996 a 1998 deverão ser apresentados em disquete ou CD-ROMEspólio/saída definitiva do país de preenchimento exclusivo para declarante pessoa física em disquete ou CD-Rom.

Tipo declarante 34 a 34 Será "1" para pessoa física; e Será "2" para pessoa jurídica

Z Para fita/ cartucho será sempre 2

Natureza do declarante.

35 a 35 Será "0" para PF ou PJ de direito privado, exceto instituição administradora de fundo ou clube de investimento.Será "1" para Órgãos , Autarquias e Fundações da Administração Pública Federal.Será "2" para Órgãos, Autarquias e Fundações da Administração Pública Estadual ou Municipal.Será "3" para Instituição Administradora de Fundo ou Clube de Investimento.

Z

Identificação do Tipo de Rendimento/Imposto

36 a 36 Será "0" quando nenhum beneficiário possuir valor para Rendimento / Imposto com exigibilidade suspensa / Compensação em virtude de decisão judicial / depósito judicial.Será "1" quando pelo menos um beneficiário possuir valor para Rendimento / Imposto com exigibilidade suspensa / Compensação em virtude de decisão judicial/depósito judicial.

Z Deverá ser colocado obrigatoriamente no registro tipo 1.

Ano de referência 37 a 40 Será sempre 2002Filler 41 a 42 Em brancoNome /Nome empresarial do declarante

43 a 102 Será o nome/ nome empresarial do Declarante.

C Deverá estar alinhado à esquerda.

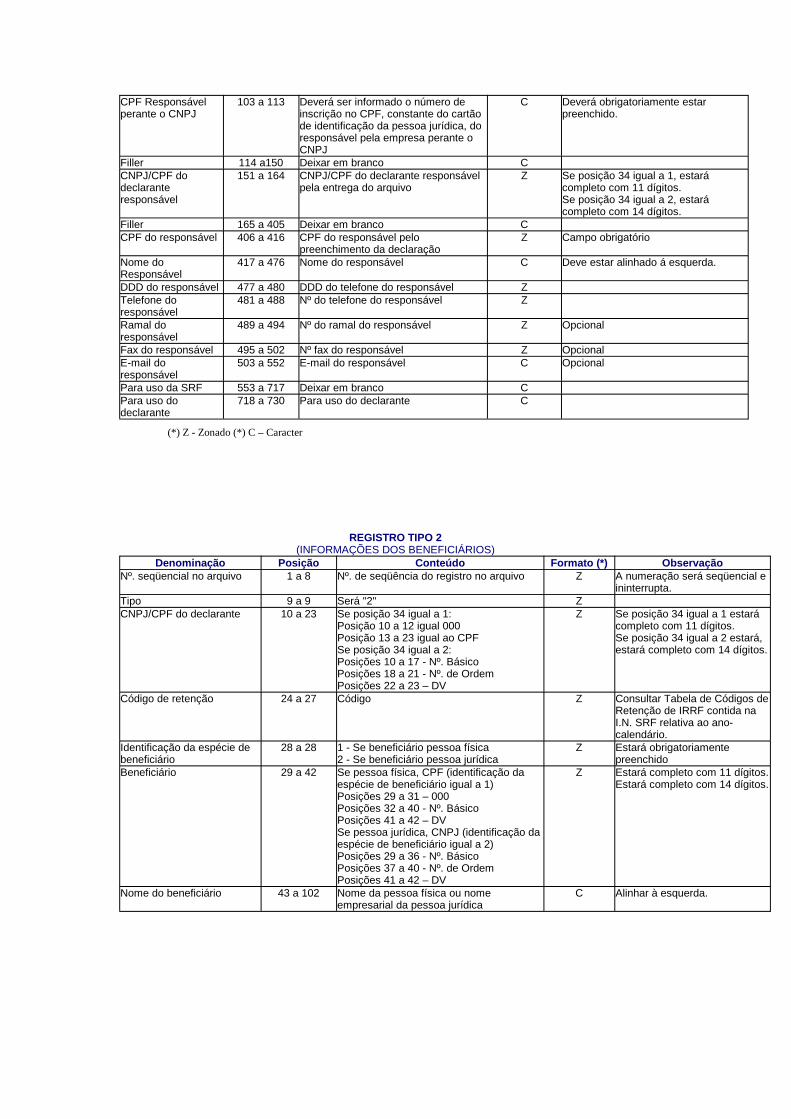

CPF Responsável perante o CNPJ

103 a 113 Deverá ser informado o número de inscrição no CPF, constante do cartão de identificação da pessoa jurídica, do responsável pela empresa perante o CNPJ

C Deverá obrigatoriamente estar preenchido.

Filler 114 a150 Deixar em branco CCNPJ/CPF do declarante responsável

151 a 164 CNPJ/CPF do declarante responsável pela entrega do arquivo

Z Se posição 34 igual a 1, estará completo com 11 dígitos.Se posição 34 igual a 2, estará completo com 14 dígitos.

Filler 165 a 405 Deixar em branco CCPF do responsável 406 a 416 CPF do responsável pelo

preenchimento da declaraçãoZ Campo obrigatório

Nome do Responsável

417 a 476 Nome do responsável C Deve estar alinhado á esquerda.

DDD do responsável 477 a 480 DDD do telefone do responsável ZTelefone do responsável

481 a 488 Nº do telefone do responsável Z

Ramal do responsável

489 a 494 Nº do ramal do responsável Z Opcional

Fax do responsável 495 a 502 Nº fax do responsável Z OpcionalE-mail do responsável

503 a 552 E-mail do responsável C Opcional

Para uso da SRF 553 a 717 Deixar em branco CPara uso do declarante

718 a 730 Para uso do declarante C

(*) Z - Zonado (*) C – Caracter

REGISTRO TIPO 2(INFORMAÇÕES DOS BENEFICIÁRIOS)

Denominação Posição Conteúdo Formato (*) ObservaçãoNº. seqüencial no arquivo 1 a 8 Nº. de seqüência do registro no arquivo Z A numeração será seqüencial e

ininterrupta.Tipo 9 a 9 Será "2" ZCNPJ/CPF do declarante 10 a 23 Se posição 34 igual a 1:

Posição 10 a 12 igual 000Posição 13 a 23 igual ao CPFSe posição 34 igual a 2:Posições 10 a 17 - Nº. BásicoPosições 18 a 21 - Nº. de OrdemPosições 22 a 23 – DV

Z Se posição 34 igual a 1 estará completo com 11 dígitos.Se posição 34 igual a 2 estará, estará completo com 14 dígitos.

Código de retenção 24 a 27 Código Z Consultar Tabela de Códigos de Retenção de IRRF contida na I.N. SRF relativa ao ano- calendário.

Identificação da espécie de beneficiário

28 a 28 1 - Se beneficiário pessoa física2 - Se beneficiário pessoa jurídica

Z Estará obrigatoriamente preenchido

Beneficiário 29 a 42 Se pessoa física, CPF (identificação da espécie de beneficiário igual a 1)Posições 29 a 31 – 000Posições 32 a 40 - Nº. BásicoPosições 41 a 42 – DVSe pessoa jurídica, CNPJ (identificação da espécie de beneficiário igual a 2)Posições 29 a 36 - Nº. BásicoPosições 37 a 40 - Nº. de OrdemPosições 41 a 42 – DV

Z Estará completo com 11 dígitos.Estará completo com 14 dígitos.

Nome do beneficiário 43 a 102 Nome da pessoa física ou nome empresarial da pessoa jurídica

C Alinhar à esquerda.

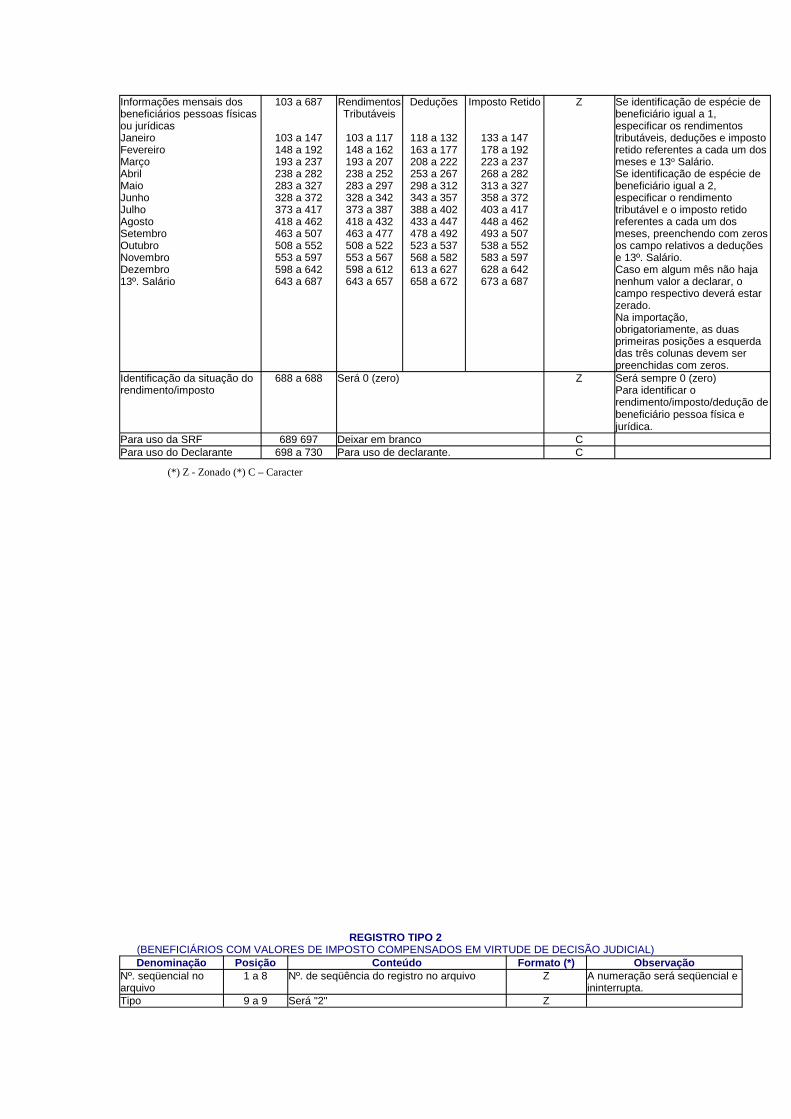

Informações mensais dos beneficiários pessoas físicas ou jurídicasJaneiroFevereiroMarçoAbrilMaioJunhoJulhoAgostoSetembroOutubroNovembroDezembro13º. Salário

103 a 687

103 a 147148 a 192193 a 237238 a 282283 a 327328 a 372373 a 417418 a 462463 a 507508 a 552553 a 597598 a 642643 a 687

RendimentosTributáveis

103 a 117148 a 162193 a 207238 a 252283 a 297328 a 342373 a 387418 a 432463 a 477508 a 522553 a 567598 a 612643 a 657

Deduções

118 a 132163 a 177208 a 222253 a 267298 a 312343 a 357388 a 402433 a 447478 a 492523 a 537568 a 582613 a 627658 a 672

Imposto Retido

133 a 147178 a 192223 a 237268 a 282313 a 327358 a 372403 a 417448 a 462493 a 507538 a 552583 a 597628 a 642673 a 687

Z Se identificação de espécie de beneficiário igual a 1, especificar os rendimentos tributáveis, deduções e imposto retido referentes a cada um dos meses e 13o Salário.Se identificação de espécie de beneficiário igual a 2, especificar o rendimento tributável e o imposto retido referentes a cada um dos meses, preenchendo com zeros os campo relativos a deduções e 13º. Salário.Caso em algum mês não haja nenhum valor a declarar, o campo respectivo deverá estar zerado.Na importação, obrigatoriamente, as duas primeiras posições a esquerda das três colunas devem ser preenchidas com zeros.

Identificação da situação do rendimento/imposto

688 a 688 Será 0 (zero) Z Será sempre 0 (zero)Para identificar o rendimento/imposto/dedução de beneficiário pessoa física e jurídica.

Para uso da SRF 689 697 Deixar em branco CPara uso do Declarante 698 a 730 Para uso de declarante. C

(*) Z - Zonado (*) C – Caracter

REGISTRO TIPO 2(BENEFICIÁRIOS COM VALORES DE IMPOSTO COMPENSADOS EM VIRTUDE DE DECISÃO JUDICIAL)Denominação Posição Conteúdo Formato (*) Observação

Nº. seqüencial no arquivo

1 a 8 Nº. de seqüência do registro no arquivo Z A numeração será seqüencial e ininterrupta.

Tipo 9 a 9 Será "2" Z

CNPJ/CPF do declarante

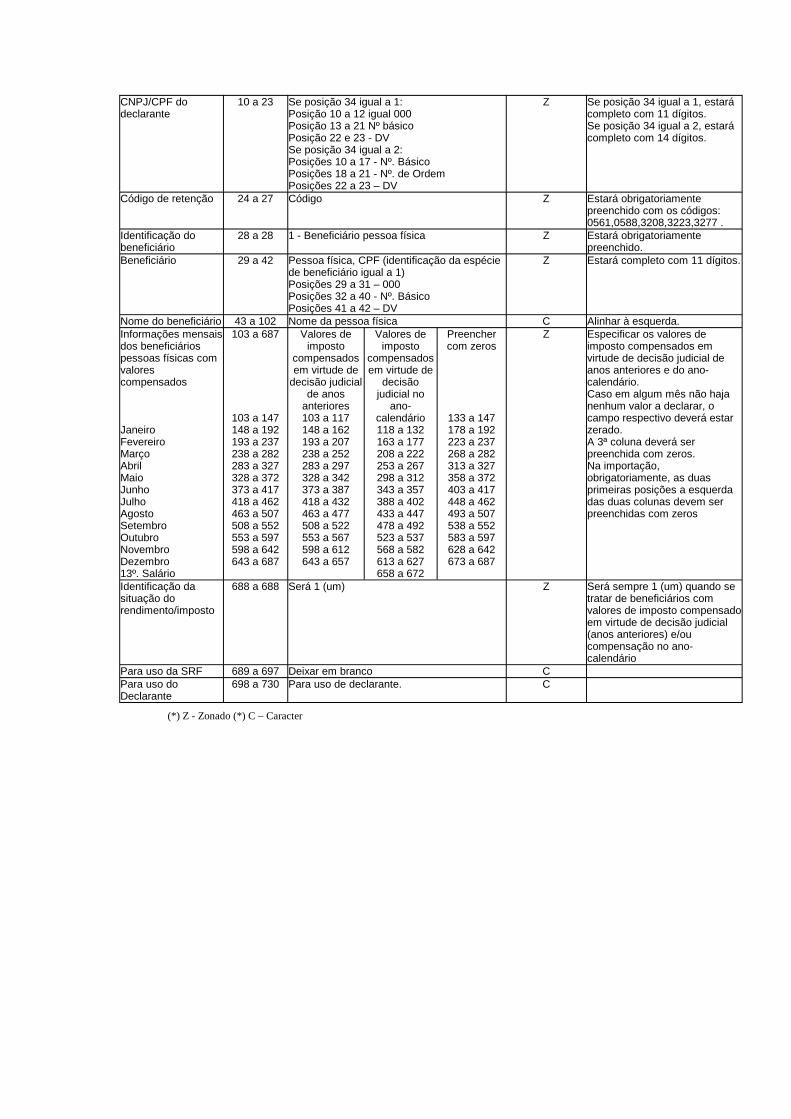

10 a 23 Se posição 34 igual a 1:Posição 10 a 12 igual 000Posição 13 a 21 Nº básicoPosição 22 e 23 - DVSe posição 34 igual a 2:Posições 10 a 17 - Nº. BásicoPosições 18 a 21 - Nº. de OrdemPosições 22 a 23 – DV

Z Se posição 34 igual a 1, estará completo com 11 dígitos.Se posição 34 igual a 2, estará completo com 14 dígitos.

Código de retenção 24 a 27 Código Z Estará obrigatoriamente preenchido com os códigos: 0561,0588,3208,3223,3277 .

Identificação do beneficiário

28 a 28 1 - Beneficiário pessoa física Z Estará obrigatoriamente preenchido.

Beneficiário 29 a 42 Pessoa física, CPF (identificação da espécie de beneficiário igual a 1)Posições 29 a 31 – 000Posições 32 a 40 - Nº. BásicoPosições 41 a 42 – DV

Z Estará completo com 11 dígitos.

Nome do beneficiário 43 a 102 Nome da pessoa física C Alinhar à esquerda.Informações mensais dos beneficiários pessoas físicas com valores compensados

JaneiroFevereiroMarçoAbrilMaioJunhoJulhoAgostoSetembroOutubroNovembroDezembro13º. Salário

103 a 687

103 a 147148 a 192193 a 237238 a 282283 a 327328 a 372373 a 417418 a 462463 a 507508 a 552553 a 597598 a 642643 a 687

Valores de imposto

compensados em virtude de

decisão judicialde anos

anteriores103 a 117148 a 162193 a 207238 a 252283 a 297328 a 342373 a 387418 a 432463 a 477508 a 522553 a 567598 a 612643 a 657

Valores de imposto

compensados em virtude de

decisão judicial no

ano- calendário118 a 132163 a 177208 a 222253 a 267298 a 312343 a 357388 a 402433 a 447478 a 492523 a 537568 a 582613 a 627658 a 672

Preencher com zeros

133 a 147178 a 192223 a 237268 a 282313 a 327358 a 372403 a 417448 a 462493 a 507538 a 552583 a 597628 a 642673 a 687

Z Especificar os valores de imposto compensados em virtude de decisão judicial de anos anteriores e do ano- calendário.Caso em algum mês não haja nenhum valor a declarar, o campo respectivo deverá estar zerado.A 3ª coluna deverá ser preenchida com zeros.Na importação, obrigatoriamente, as duas primeiras posições a esquerda das duas colunas devem ser preenchidas com zeros

Identificação da situação do rendimento/imposto

688 a 688 Será 1 (um) Z Será sempre 1 (um) quando se tratar de beneficiários com valores de imposto compensado em virtude de decisão judicial (anos anteriores) e/ou compensação no ano- calendário

Para uso da SRF 689 a 697 Deixar em branco CPara uso do Declarante

698 a 730 Para uso de declarante. C

(*) Z - Zonado (*) C – Caracter

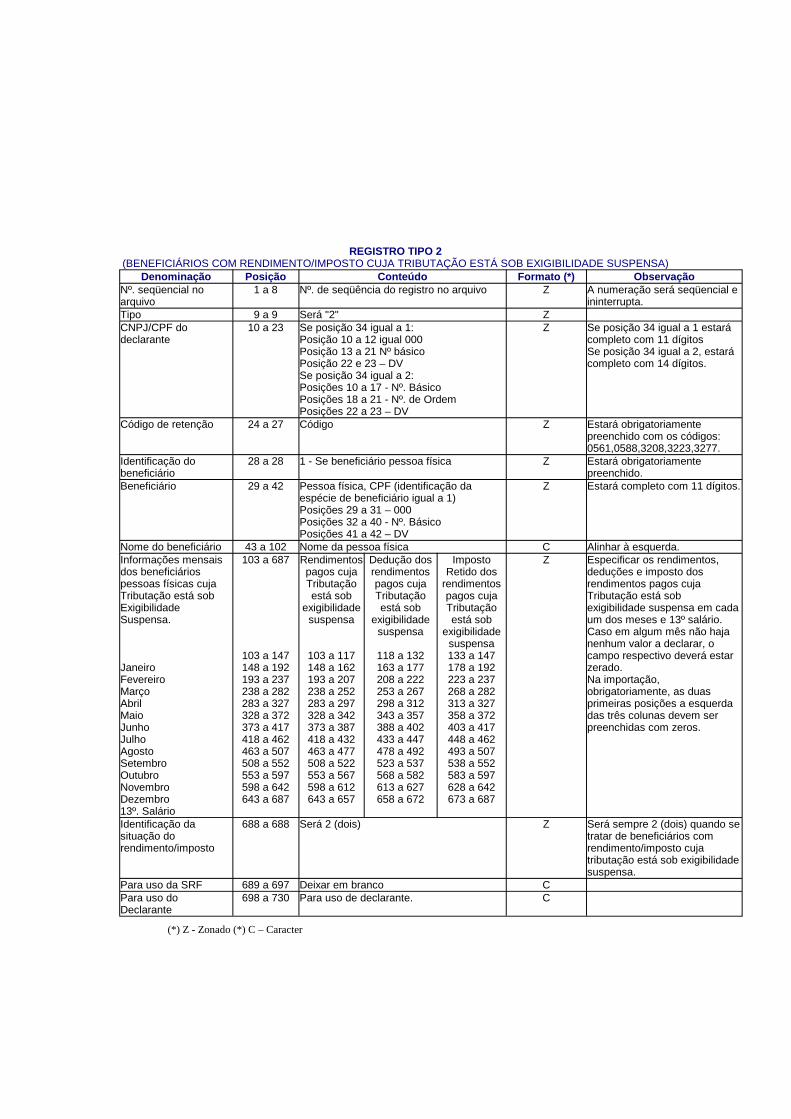

REGISTRO TIPO 2(BENEFICIÁRIOS COM RENDIMENTO/IMPOSTO CUJA TRIBUTAÇÃO ESTÁ SOB EXIGIBILIDADE SUSPENSA)

Denominação Posição Conteúdo Formato (*) ObservaçãoNº. seqüencial no arquivo

1 a 8 Nº. de seqüência do registro no arquivo Z A numeração será seqüencial e ininterrupta.

Tipo 9 a 9 Será "2" ZCNPJ/CPF do declarante

10 a 23 Se posição 34 igual a 1:Posição 10 a 12 igual 000Posição 13 a 21 Nº básicoPosição 22 e 23 – DVSe posição 34 igual a 2:Posições 10 a 17 - Nº. BásicoPosições 18 a 21 - Nº. de OrdemPosições 22 a 23 – DV

Z Se posição 34 igual a 1 estará completo com 11 dígitosSe posição 34 igual a 2, estará completo com 14 dígitos.

Código de retenção 24 a 27 Código Z Estará obrigatoriamente preenchido com os códigos: 0561,0588,3208,3223,3277.

Identificação do beneficiário

28 a 28 1 - Se beneficiário pessoa física Z Estará obrigatoriamente preenchido.

Beneficiário 29 a 42 Pessoa física, CPF (identificação da espécie de beneficiário igual a 1)Posições 29 a 31 – 000Posições 32 a 40 - Nº. BásicoPosições 41 a 42 – DV

Z Estará completo com 11 dígitos.

Nome do beneficiário 43 a 102 Nome da pessoa física C Alinhar à esquerda.Informações mensais dos beneficiários pessoas físicas cuja Tributação está sob Exigibilidade Suspensa.

JaneiroFevereiroMarçoAbrilMaioJunhoJulhoAgostoSetembroOutubroNovembroDezembro13º. Salário

103 a 687

103 a 147148 a 192193 a 237238 a 282283 a 327328 a 372373 a 417418 a 462463 a 507508 a 552553 a 597598 a 642643 a 687

Rendimentos pagos cuja Tributação está sob

exigibilidade suspensa

103 a 117148 a 162193 a 207238 a 252283 a 297328 a 342373 a 387418 a 432463 a 477508 a 522553 a 567598 a 612643 a 657

Dedução dos rendimentos pagos cuja Tributação está sob

exigibilidade suspensa

118 a 132163 a 177208 a 222253 a 267298 a 312343 a 357388 a 402433 a 447478 a 492523 a 537568 a 582613 a 627658 a 672

Imposto Retido dos

rendimentos pagos cuja Tributação está sob

exigibilidade suspensa133 a 147178 a 192223 a 237268 a 282313 a 327358 a 372403 a 417448 a 462493 a 507538 a 552583 a 597628 a 642673 a 687

Z Especificar os rendimentos, deduções e imposto dos rendimentos pagos cuja Tributação está sob exigibilidade suspensa em cada um dos meses e 13º salário.Caso em algum mês não haja nenhum valor a declarar, o campo respectivo deverá estar zerado.Na importação, obrigatoriamente, as duas primeiras posições a esquerda das três colunas devem ser preenchidas com zeros.

Identificação da situação do rendimento/imposto

688 a 688 Será 2 (dois) Z Será sempre 2 (dois) quando se tratar de beneficiários com rendimento/imposto cuja tributação está sob exigibilidade suspensa.

Para uso da SRF 689 a 697 Deixar em branco CPara uso do Declarante

698 a 730 Para uso de declarante. C

(*) Z - Zonado (*) C – Caracter

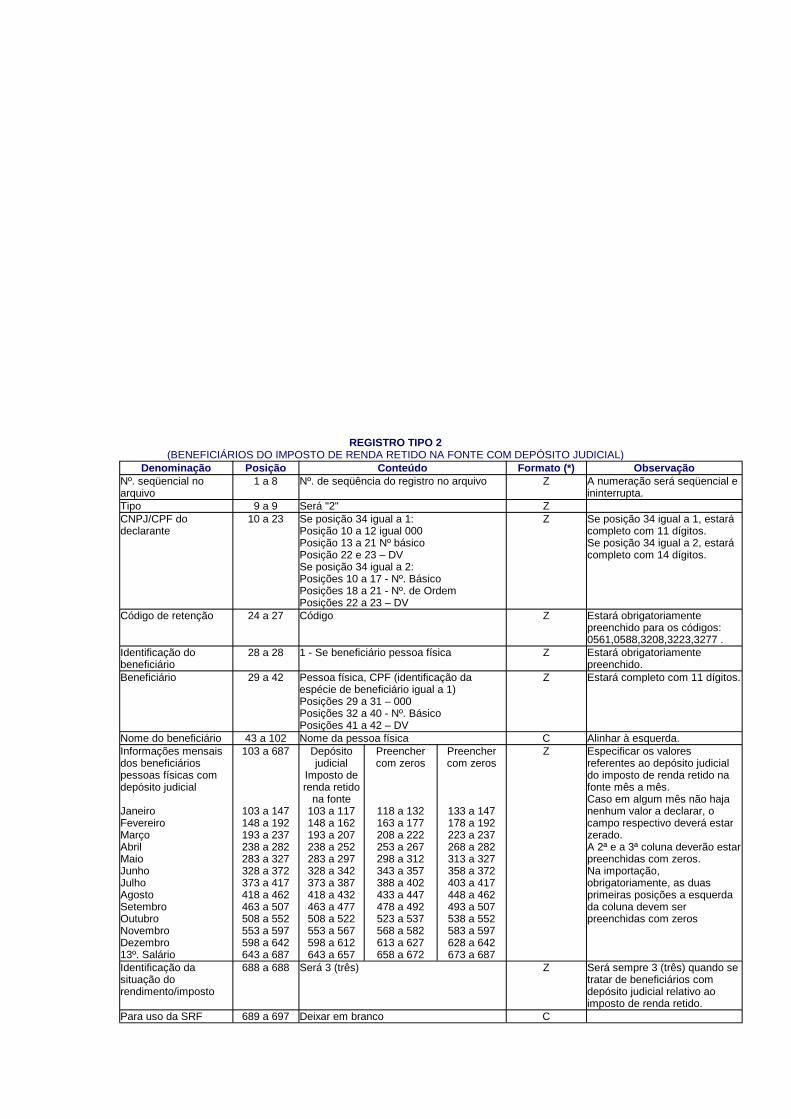

REGISTRO TIPO 2(BENEFICIÁRIOS DO IMPOSTO DE RENDA RETIDO NA FONTE COM DEPÓSITO JUDICIAL)

Denominação Posição Conteúdo Formato (*) ObservaçãoNº. seqüencial no arquivo

1 a 8 Nº. de seqüência do registro no arquivo Z A numeração será seqüencial e ininterrupta.

Tipo 9 a 9 Será "2" ZCNPJ/CPF do declarante

10 a 23 Se posição 34 igual a 1:Posição 10 a 12 igual 000Posição 13 a 21 Nº básicoPosição 22 e 23 – DVSe posição 34 igual a 2:Posições 10 a 17 - Nº. BásicoPosições 18 a 21 - Nº. de OrdemPosições 22 a 23 – DV

Z Se posição 34 igual a 1, estará completo com 11 dígitos.Se posição 34 igual a 2, estará completo com 14 dígitos.

Código de retenção 24 a 27 Código Z Estará obrigatoriamente preenchido para os códigos: 0561,0588,3208,3223,3277 .

Identificação do beneficiário

28 a 28 1 - Se beneficiário pessoa física Z Estará obrigatoriamente preenchido.

Beneficiário 29 a 42 Pessoa física, CPF (identificação da espécie de beneficiário igual a 1)Posições 29 a 31 – 000Posições 32 a 40 - Nº. BásicoPosições 41 a 42 – DV

Z Estará completo com 11 dígitos.

Nome do beneficiário 43 a 102 Nome da pessoa física C Alinhar à esquerda.Informações mensais dos beneficiários pessoas físicas com depósito judicial

JaneiroFevereiroMarçoAbrilMaioJunhoJulhoAgostoSetembroOutubroNovembroDezembro13º. Salário

103 a 687

103 a 147148 a 192193 a 237238 a 282283 a 327328 a 372373 a 417418 a 462463 a 507508 a 552553 a 597598 a 642643 a 687

Depósito judicial

Imposto de renda retido

na fonte103 a 117148 a 162193 a 207238 a 252283 a 297328 a 342373 a 387418 a 432463 a 477508 a 522553 a 567598 a 612643 a 657

Preencher com zeros

118 a 132163 a 177208 a 222253 a 267298 a 312343 a 357388 a 402433 a 447478 a 492523 a 537568 a 582613 a 627658 a 672

Preencher com zeros

133 a 147178 a 192223 a 237268 a 282313 a 327358 a 372403 a 417448 a 462493 a 507538 a 552583 a 597628 a 642673 a 687

Z Especificar os valores referentes ao depósito judicial do imposto de renda retido na fonte mês a mês.Caso em algum mês não haja nenhum valor a declarar, o campo respectivo deverá estar zerado.A 2ª e a 3ª coluna deverão estar preenchidas com zeros.Na importação, obrigatoriamente, as duas primeiras posições a esquerda da coluna devem ser preenchidas com zeros

Identificação da situação do rendimento/imposto

688 a 688 Será 3 (três) Z Será sempre 3 (três) quando se tratar de beneficiários com depósito judicial relativo ao imposto de renda retido.

Para uso da SRF 689 a 697 Deixar em branco C

Para uso do Declarante

698 a 730 Para uso de declarante. C

(*) Z - Zonado (*) C – Caracter

REGISTRO TIPO 3(TOTALIZAÇÕES)

Denominação Posição Conteúdo Formato (*) ObservaçãoNº. seqüencial no arquivo

1 a 8 Nº.de seqüência do registro no arquivo Z A numeração será seqüencial e ininterrupta.

Tipo 9 a 9 Será "3" ZCNPJ/CPF do declarante

10 a 23 Se posição 34 igual a 1:Posição 10 a 12 igual 000Posição 13 a 21 Nº básicoPosição 22 e 23 - DVSe posição 34 igual a 2:Posições 10 a 17 - Nº. BásicoPosições 18 a 21 - Nº. de OrdemPosições 22 a 23 – DV

Z Se posição 34 igual a 1, estará completo com 11 dígitosSe posição 34 igual a 2, estará completo com 14 dígitos.

Código de retenção 24 a 27 Código Z Consultar Tabela de Códigos de Retenção de IRRF (igual ao Registro Tipo 2).

Total de registros Tipo 2 informados

28 a 35 Total de registros Tipo 2 informados Z

Filler 36 a 102 Deixar em branco C

Total das informações mensais dos beneficiários pessoas físicas ou jurídicasJaneiroFevereiroMarçoAbrilMaioJunhoJulhoAgostoSetembroOutubroNovembroDezembro13º. Salário

103 a 687

103 a 147148 a 192193 a 237238 a 282283 a 327328 a 372373 a 417418 a 462463 a 507508 a 552553 a 597598 a 642643 a 687

RendimentosTributáveis

103 a 117148 a 162193 a 207238 a 252283 a 297328 a 342373 a 387418 a 432463 a 477508 a 522553 a 567598 a 612643 a 657

Deduções

118 a 132163 a 177208 a 222253 a 267298 a 312343 a 357388 a 402433 a 447478 a 492523 a 537568 a 582613 a 627658 a 672

Imposto Retido

133 a 147178 a 192223 a 237268 a 282313 a 327358 a 372403 a 417448 a 462493 a 507538 a 552583 a 597628 a 642673 a 687

Z Soma das posições mês a mês dos rendimentos tributáveis, deduções e imposto retido dos registros Tipo 2 do mesmo código.

Para uso da SRF 688 a 717 Deixar em branco CPara uso do Declarante

718 a 730 Para uso do declarante. C

(*) Z - Zonado (*) C – Caracter

REGISTRO TIPO 4(INFORMAÇÕES DE FUNDO OU CLUBE DE INVESTIMENTO)

Denominação Posição Conteúdo Formato (*) ObservaçãoNº. seqüencial no arquivo

1 a 8 Nº. de seqüência do registro no arquivo Z A numeração será seqüencial e ininterrupta.

Tipo 9 a 9 Será "4" Z Será sempre o primeiro registro de cada fundo ou clube de investimento.

CNPJ do fundo ou clube de investimento.

10 a 23 Posições 10 a 17 - Nº. BásicoPosições 18 a 21 - Nº. de OrdemPosições 22 a 23 – DV

Z Estará completo com 14 dígitos.

Filler 24 a 42 Deixar em branco CNome empresarial do fundo ou clube de investimento.

43 a 102 Será o nome empresarial do fundo ou clube de investimento.

C Deverá estar alinhado à esquerda.

Filler 103 a 150 Deixar em branco CCNPJ do declarante (administrador) responsável

151 a 164 CNPJ do declarante responsável pela entrega do arquivo

Z Estará completo com 14 dígitos.

Filler 165 a 552 Deixar em branco CPara uso da SRF 553 a 717 Deixar em branco CPara uso do declarante 718 a 730 Para uso do declarante C(*) Z - Zonado (*) C – Caracter

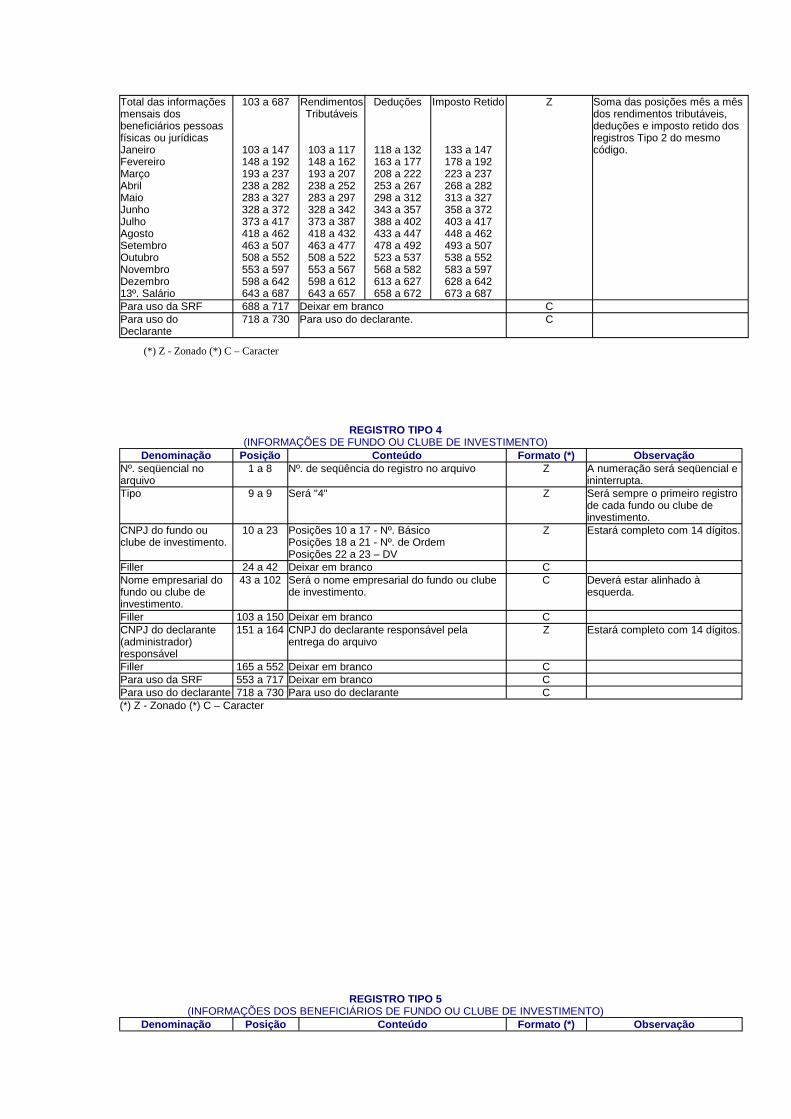

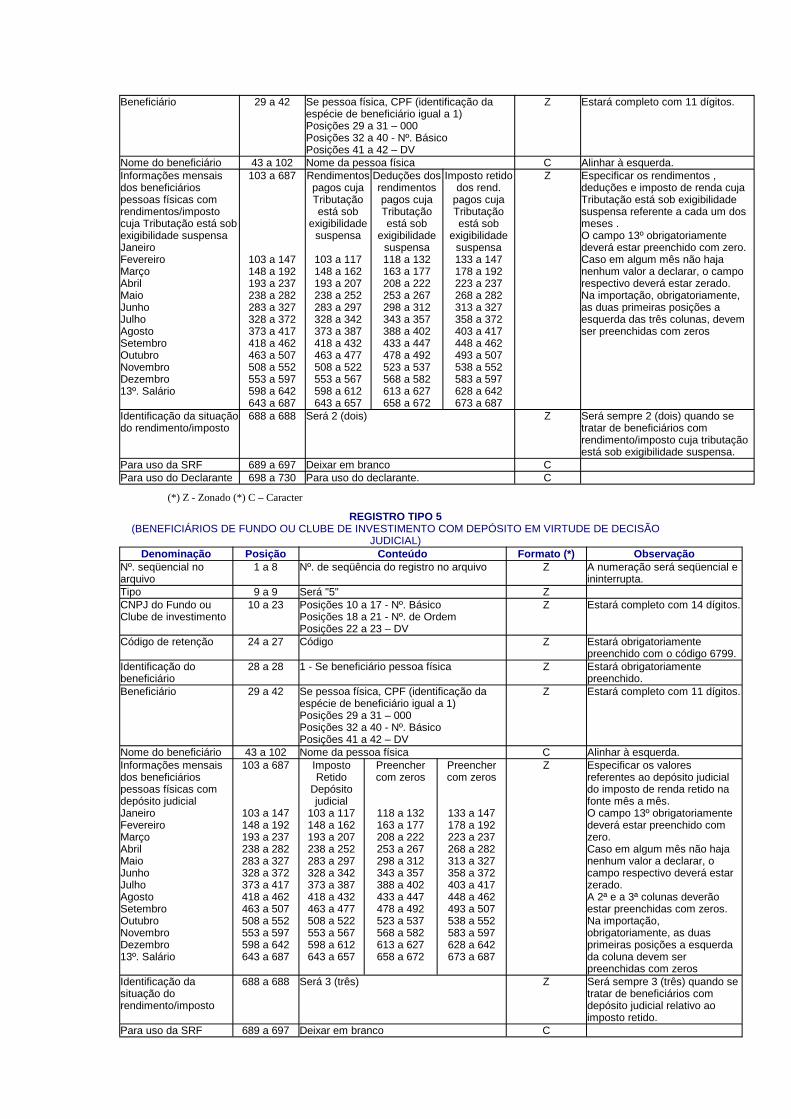

REGISTRO TIPO 5(INFORMAÇÕES DOS BENEFICIÁRIOS DE FUNDO OU CLUBE DE INVESTIMENTO)

Denominação Posição Conteúdo Formato (*) Observação

Nº. seqüencial no arquivo

1 a 8 Nº. de seqüência do registro no arquivo Z A numeração será seqüencial e ininterrupta.

Tipo 9 a 9 Será "5" ZCNPJ do Fundo ou Clube de investimento

10 a 23 Posições 10 a 17 - Nº. BásicoPosições 18 a 21 - Nº. de OrdemPosições 22 a 23 – DV

Z Estará completo com 14 dígitos.

Código de retenção 24 a 27 Código Z Consultar Tabela de Códigos de Retenção de IRRF.

Identificação do espécie de beneficiário

28 a 28 1 - Se beneficiário pessoa física2 – Se beneficiário pessoa jurídica

Z Estará obrigatoriamente preenchido.

Beneficiário 29 a 42 Se pessoa física, CPF (identificação da espécie de beneficiário igual a 1)Posições 29 a 31 – 000Posições 32 a 40 - Nº. BásicoPosições 41 a 42 – DVSe pessoa jurídica, CNPJ (identificação da espécie de beneficiário igual a 2)Posições 29 a 36 – Nº BásicoPosições 37 a 40 – Nº de OrdemPosições 41 a 42 - DV

Z Estará completo com 11 dígitos.Estará completo com 14 dígitos.

Nome/nome empresarial do beneficiário

43 a 102 Nome da pessoa física ou nome empresarial da pessoa jurídica

C Alinhar à esquerda.

Informações mensais dos beneficiários pessoas físicas ou jurídicasJaneiroFevereiroMarçoAbrilMaioJunhoJulhoAgostoSetembroOutubroNovembroDezembro13º. Salário

103 a 687

103 a 147148 a 192193 a 237238 a 282283 a 327328 a 372373 a 417418 a 462463 a 507508 a 552553 a 597598 a 642643 a 687

RendimentosTributáveis

103 a 117148 a 162193 a 207238 a 252283 a 297328 a 342373 a 387418 a 432463 a 477508 a 522553 a 567598 a 612643 a 657

Deduções

118 a 132163 a 177208 a 222253 a 267298 a 312343 a 357388 a 402433 a 447478 a 492523 a 537568 a 582613 a 627658 a 672

Imposto Retido

133 a 147178 a 192223 a 237268 a 282313 a 327358 a 372403 a 417448 a 462493 a 507538 a 552583 a 597628 a 642673 a 687

Z Especificar os rendimentos tributáveis, e imposto retido referentes a cada um dos meses.Os campos dedução e 13º obrigatoriamente deverão estar preenchidos com zeros.Caso em algum mês não haja nenhum valor a declarar, o campo respectivo deverá estar zerado.Na importação, obrigatoriamente, as duas primeiras posições a esquerda das três colunas devem ser preenchidas com zeros.

Identificação da situação do rendimento/imposto

688 a 688 Será 0 (zero) Z Será sempre 0 (zero)Para identificar o rendimento/imposto/dedução de beneficiário pessoa física e jurídica.

Para uso da SRF 689 a 697 Deixar em branco CPara uso do Declarante

698 a 730 Para uso do declarante. C

(*) Z - Zonado (*) C – Caracter

REGISTRO TIPO 5(BENEFICIÁRIOS DE FUNDO OU CLUBE DE INVESTIMENTO COM VALORES DO IMPOSTO COMPENSADO

EM VIRTUDE DE DECISÃO JUDICIAL)Denominação Posição Conteúdo Formato (*) Observação

Nº. seqüencial no arquivo

1 a 8 Nº. de seqüência do registro no arquivo Z A numeração será seqüencial e ininterrupta.

Tipo 9 a 9 Será "5" ZCNPJ do Fundo ou Clube de investimento

10 a 23 Posições 10 a 17 - Nº. BásicoPosições 18 a 21 - Nº. de OrdemPosições 22 a 23 – DV

Z Estará completo com 14 dígitos.

Código de retenção 24 a 27 Código Z Estará obrigatoriamente preenchido com o código 6799.

Identificação do beneficiário

28 a 28 1 - Se beneficiário pessoa física Z Estará obrigatoriamente preenchido.

Beneficiário 29 a 42 Beneficiário pessoa física, CPF (identificação da espécie de beneficiário igual a 1)Posições 29 a 31 – 000Posições 32 a 40 - Nº. BásicoPosições 41 a 42 – DV

Z Estará completo com 11 dígitos.

Nome do beneficiário 43 a 102 Nome da pessoa física C Alinhar à esquerda.Informações mensais dos beneficiários pessoas físicas com valores compensados

JaneiroFevereiroMarçoAbrilMaioJunhoJulhoAgostoSetembroOutubroNovembroDezembro13º. Salário

103 a 687

103 a 147148 a 192193 a 237238 a 282283 a 327328 a 372373 a 417418 a 462463 a 507508 a 552553 a 597598 a 642643 a 687

Valores do imposto

compensado relativos a

anos anteriores103 a 117148 a 162193 a 207238 a 252283 a 297328 a 342373 a 387418 a 432463 a 477508 a 522553 a 567598 a 612643 a 657

Valores do imposto

compensado relativos ao

ano-calendário

118 a 132163 a 177208 a 222253 a 267298 a 312343 a 357388 a 402433 a 447478 a 492523 a 537568 a 582613 a 627658 a 672

Preencher com zeros

133 a 147178 a 192223 a 237268 a 282313 a 327358 a 372403 a 417448 a 462493 a 507538 a 552583 a 597628 a 642673 a 687

Z Especificar os valores do imposto compensado em virtude de decisão judicial de anos anteriores e no ano- calendário.Caso em algum mês não haja nenhum valor a declarar, o campo respectivo deverá estar zerado.A 3ª coluna deverá ser preenchida com zeros.Na importação, obrigatoriamente, as duas primeiras posições a esquerda das duas colunas devem ser preenchidas com zeros

Identificação da situação do rendimento/imposto

688 a 688 Será 1 (um) Z Será sempre 1 (um) quando se tratar de beneficiários com compensação de imposto por decisão judicial (anos anteriores) e/ou compensação no ano-calendário.

Para uso da SRF 689 a 697 Deixar em branco CPara uso do Declarante 698 a 730 Para uso do declarante. C

(*) Z - Zonado (*) C – Caracter

REGISTRO TIPO 5(BENEFICIÁRIOS DE FUNDO OU CLUBE DE INVESTIMENTO COM RENDIMENTO/IMPOSTO CUJA

TRIBUTAÇÃO ESTÁ SOB EXIGIBILIDADE SUSPENSA)Denominação Posição Conteúdo Formato (*) Observação

Nº. seqüencial no arquivo

1 a 8 Nº. de seqüência do registro no arquivo Z A numeração será seqüencial e ininterrupta.

Tipo 9 a 9 Será "5" ZCNPJ do Fundo ou Clube de investimento

10 a 23 Posições 10 a 17 - Nº. BásicoPosições 18 a 21 - Nº. de OrdemPosições 22 a 23 – DV

Z Estará completo com 14 dígitos.

Código de retenção 24 a 27 Código Z Estará obrigatoriamente preenchido com o código 6799.

Identificação do beneficiário

28 a 28 1 - Se beneficiário pessoa física Z Estará obrigatoriamente preenchido.

Beneficiário 29 a 42 Se pessoa física, CPF (identificação da espécie de beneficiário igual a 1)Posições 29 a 31 – 000Posições 32 a 40 - Nº. BásicoPosições 41 a 42 – DV

Z Estará completo com 11 dígitos.

Nome do beneficiário 43 a 102 Nome da pessoa física C Alinhar à esquerda.Informações mensais dos beneficiários pessoas físicas com rendimentos/imposto cuja Tributação está sob exigibilidade suspensaJaneiroFevereiroMarçoAbrilMaioJunhoJulhoAgostoSetembroOutubroNovembroDezembro13º. Salário

103 a 687

103 a 147148 a 192193 a 237238 a 282283 a 327328 a 372373 a 417418 a 462463 a 507508 a 552553 a 597598 a 642643 a 687

Rendimentospagos cuja Tributação está sob

exigibilidade suspensa

103 a 117148 a 162193 a 207238 a 252283 a 297328 a 342373 a 387418 a 432463 a 477508 a 522553 a 567598 a 612643 a 657

Deduções dos rendimentos pagos cuja Tributação está sob

exigibilidade suspensa118 a 132163 a 177208 a 222253 a 267298 a 312343 a 357388 a 402433 a 447478 a 492523 a 537568 a 582613 a 627658 a 672

Imposto retido dos rend.

pagos cuja Tributação está sob

exigibilidade suspensa133 a 147178 a 192223 a 237268 a 282313 a 327358 a 372403 a 417448 a 462493 a 507538 a 552583 a 597628 a 642673 a 687

Z Especificar os rendimentos , deduções e imposto de renda cuja Tributação está sob exigibilidade suspensa referente a cada um dos meses .O campo 13º obrigatoriamente deverá estar preenchido com zero.Caso em algum mês não haja nenhum valor a declarar, o campo respectivo deverá estar zerado.Na importação, obrigatoriamente, as duas primeiras posições a esquerda das três colunas, devem ser preenchidas com zeros

Identificação da situação do rendimento/imposto

688 a 688 Será 2 (dois) Z Será sempre 2 (dois) quando se tratar de beneficiários com rendimento/imposto cuja tributação está sob exigibilidade suspensa.

Para uso da SRF 689 a 697 Deixar em branco CPara uso do Declarante 698 a 730 Para uso do declarante. C

(*) Z - Zonado (*) C – Caracter

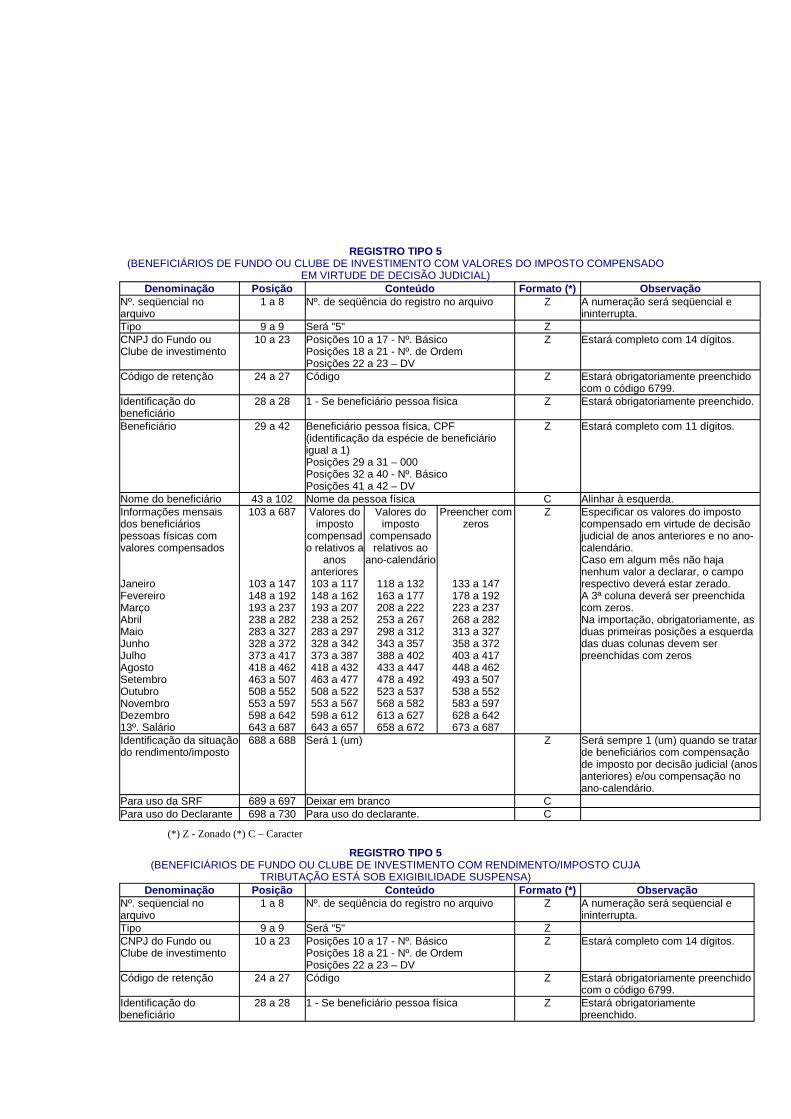

REGISTRO TIPO 5(BENEFICIÁRIOS DE FUNDO OU CLUBE DE INVESTIMENTO COM DEPÓSITO EM VIRTUDE DE DECISÃO

JUDICIAL)Denominação Posição Conteúdo Formato (*) Observação

Nº. seqüencial no arquivo

1 a 8 Nº. de seqüência do registro no arquivo Z A numeração será seqüencial e ininterrupta.

Tipo 9 a 9 Será "5" ZCNPJ do Fundo ou Clube de investimento

10 a 23 Posições 10 a 17 - Nº. BásicoPosições 18 a 21 - Nº. de OrdemPosições 22 a 23 – DV

Z Estará completo com 14 dígitos.

Código de retenção 24 a 27 Código Z Estará obrigatoriamente preenchido com o código 6799.

Identificação do beneficiário

28 a 28 1 - Se beneficiário pessoa física Z Estará obrigatoriamente preenchido.

Beneficiário 29 a 42 Se pessoa física, CPF (identificação da espécie de beneficiário igual a 1)Posições 29 a 31 – 000Posições 32 a 40 - Nº. BásicoPosições 41 a 42 – DV

Z Estará completo com 11 dígitos.

Nome do beneficiário 43 a 102 Nome da pessoa física C Alinhar à esquerda.Informações mensais dos beneficiários pessoas físicas com depósito judicialJaneiroFevereiroMarçoAbrilMaioJunhoJulhoAgostoSetembroOutubroNovembroDezembro13º. Salário

103 a 687

103 a 147148 a 192193 a 237238 a 282283 a 327328 a 372373 a 417418 a 462463 a 507508 a 552553 a 597598 a 642643 a 687

Imposto Retido

Depósito judicial

103 a 117148 a 162193 a 207238 a 252283 a 297328 a 342373 a 387418 a 432463 a 477508 a 522553 a 567598 a 612643 a 657

Preencher com zeros

118 a 132163 a 177208 a 222253 a 267298 a 312343 a 357388 a 402433 a 447478 a 492523 a 537568 a 582613 a 627658 a 672

Preencher com zeros

133 a 147178 a 192223 a 237268 a 282313 a 327358 a 372403 a 417448 a 462493 a 507538 a 552583 a 597628 a 642673 a 687

Z Especificar os valores referentes ao depósito judicial do imposto de renda retido na fonte mês a mês.O campo 13º obrigatoriamente deverá estar preenchido com zero.Caso em algum mês não haja nenhum valor a declarar, o campo respectivo deverá estar zerado.A 2ª e a 3ª colunas deverão estar preenchidas com zeros.Na importação, obrigatoriamente, as duas primeiras posições a esquerda da coluna devem ser preenchidas com zeros

Identificação da situação do rendimento/imposto

688 a 688 Será 3 (três) Z Será sempre 3 (três) quando se tratar de beneficiários com depósito judicial relativo ao imposto retido.

Para uso da SRF 689 a 697 Deixar em branco C

Para uso do Declarante

698 a 730 Para uso do declarante. C

(*) Z - Zonado (*) C – Caracter

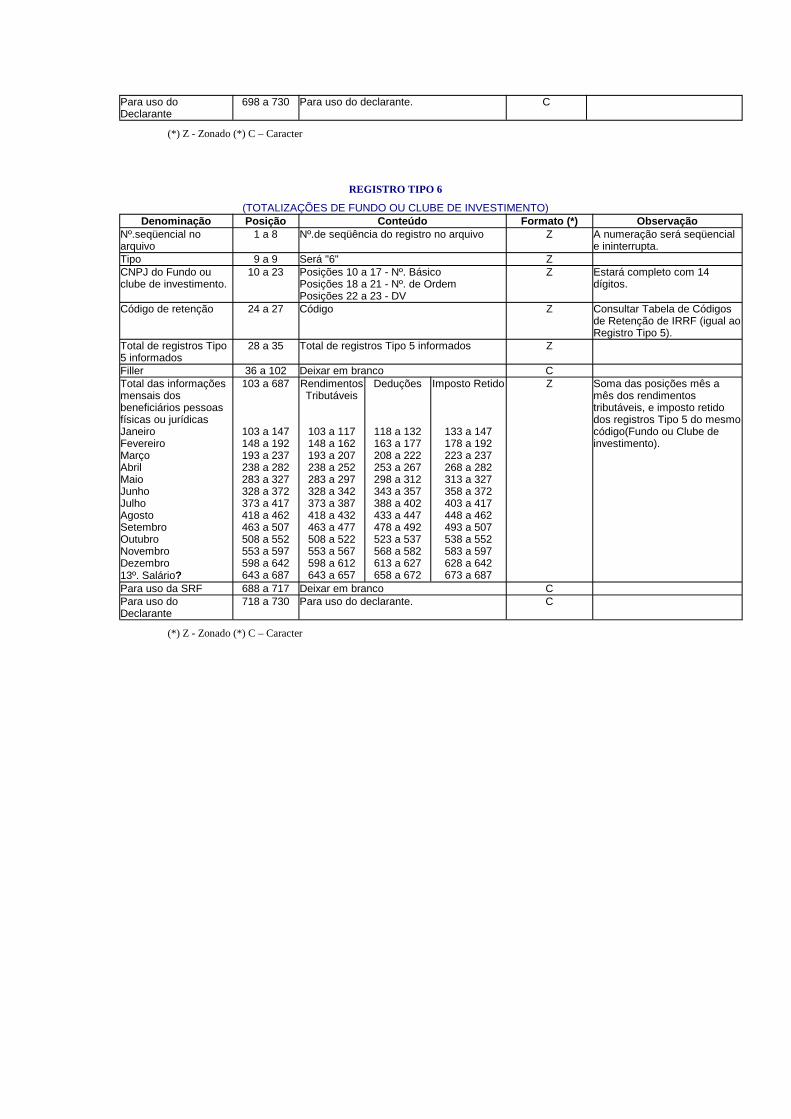

REGISTRO TIPO 6

(TOTALIZAÇÕES DE FUNDO OU CLUBE DE INVESTIMENTO)Denominação Posição Conteúdo Formato (*) Observação

Nº.seqüencial no arquivo

1 a 8 Nº.de seqüência do registro no arquivo Z A numeração será seqüencial e ininterrupta.

Tipo 9 a 9 Será "6" ZCNPJ do Fundo ou clube de investimento.

10 a 23 Posições 10 a 17 - Nº. BásicoPosições 18 a 21 - Nº. de OrdemPosições 22 a 23 - DV

Z Estará completo com 14 dígitos.

Código de retenção 24 a 27 Código Z Consultar Tabela de Códigos de Retenção de IRRF (igual ao Registro Tipo 5).

Total de registros Tipo 5 informados

28 a 35 Total de registros Tipo 5 informados Z

Filler 36 a 102 Deixar em branco CTotal das informações mensais dos beneficiários pessoas físicas ou jurídicasJaneiroFevereiroMarçoAbrilMaioJunhoJulhoAgostoSetembroOutubroNovembroDezembro13º. Salário?

103 a 687

103 a 147148 a 192193 a 237238 a 282283 a 327328 a 372373 a 417418 a 462463 a 507508 a 552553 a 597598 a 642643 a 687

RendimentosTributáveis

103 a 117148 a 162193 a 207238 a 252283 a 297328 a 342373 a 387418 a 432463 a 477508 a 522553 a 567598 a 612643 a 657

Deduções

118 a 132163 a 177208 a 222253 a 267298 a 312343 a 357388 a 402433 a 447478 a 492523 a 537568 a 582613 a 627658 a 672

Imposto Retido

133 a 147178 a 192223 a 237268 a 282313 a 327358 a 372403 a 417448 a 462493 a 507538 a 552583 a 597628 a 642673 a 687

Z Soma das posições mês a mês dos rendimentos tributáveis, e imposto retido dos registros Tipo 5 do mesmo código(Fundo ou Clube de investimento).

Para uso da SRF 688 a 717 Deixar em branco CPara uso do Declarante

718 a 730 Para uso do declarante. C

(*) Z - Zonado (*) C – Caracter

Anexo IIROTEIRO PARA APRESENTAÇÃO EM FITA/CARTUCHO

1. INFORMAÇÕES BÁSICAS:• As declarações relativas aos anos-calendário de 1999, 2000, 2001 e nos casos de extinção em 2002

deverão ser geradas com os leiautes e tabelas de códigos vigentes para os respectivos anos-calendário.

• As declarações relativas aos anos-calendário de 1999, 2000, 2001 e nos casos de extinção em 2002 deverão ser submetidas aos Programas de Críticas relativos aos respectivos anos-calendário.

• Limite para Apresentação em Fita : A declaração poderá ser apresentada em fita magnética, fita DAT, ou cartucho se, e somente se, esta possuir mais de cem mil beneficiários.

• As informações relativas aos rendimentos pagos cuja tributação está sob exigibilidade suspensa, compensação em virtude de decisão judicial e depósito judicial deverão ser discriminadas.

• Para as pessoas obrigadas a apresentar a Dirf, também, deverão ser informados os rendimentos do trabalho não assalariado, aluguéis, royalties ou benefícios de previdência privada acima de R$ 6.000,00 pagos durante o ano-calendário ainda que não tenham sofrido retenção.

• Não serão aceitas informações de beneficiários com o número do CPF/CNPJ inválido ou ausente.

• Em caso de alteração de informações, esse procedimento deverá ser feito com a entrega de uma declaração RETIFICADORA. A declaração retificadora deverá ser apresentada em mídia idêntica à que foi utilizada na entrega da declaração original.

• A instituição administradora de fundos ou clubes de investimentos deverá apresentar apenas uma Dirf.

• No registro tipo 2, deverão constar apenas os beneficiários, os rendimentos tributáveis, as deduções e o imposto retido correspondentes exclusivamente às operações por conta própria.

• As operações efetuadas em nome e por conta de cada fundo sob sua administração deverão ser fornecidas separadamente, nos registros tipo 5, onde deverão ser discriminados os beneficiários de rendimentos tributáveis pagos e o imposto de renda retido na fonte de cada fundo sob sua administração. As informações constantes dos registros tipo 5 não deverão ser repetidas nos registros tipo 2.

• Deverão ser preenchidos tantos registros tipo 4 quantos forem os fundos ou clubes.• Para os fundos ou clubes de investimentos, deverão constar apenas os códigos: 0924, 5232,

6799, 6800, 6813.• Outros pagamentos efetuados pelo administrador em nome do fundo (que não sejam de

rendimento de aplicações financeiras), tais como aluguel, salários, prestação de serviços, deverão estar somados nos registros tipo 2 do administrador.

• Deverão ser informados na declaração somente os códigos do imposto de renda retido na fonte constantes das tabelas das Instruções Normativas SRF

vigentes à época da ocorrência do fato gerador.

• As informações relativas a rendimentos pagos cuja Tributação está com a Exigibilidade Suspensa, Compensação em virtude de Decisão Judicial e Depósito Judicial referem-se apenas a beneficiário Pessoa Física nos códigos 0561, 0588, 3208, 3223, 3277 e 6799.

• Os dados correspondentes a beneficiários Pessoa Jurídica e aos demais códigos dos beneficiários Pessoa Física continuam sendo informados nos registros tipo 2 e 5 de Rendimento Tributável.

2. PRAZO E LOCAIS DE ENTREGAA Dirf deverá ser entregue durante o mês de fevereiro de 2002, até o último dia útil desse mês:1. pela Internet;

2. nas unidades do Serpro, se for apresentada em fita magnética, fita DAT, ou cartucho; ou

3. nas unidades administrativas da SRF, se for apresentada em disquete ou CD-ROM ;

No caso de extinção decorrente de liquidação, incorporação, fusão ou cisão total, a empresa extinta deverá apresentar a Dirf até o último dia útil do mês subseqüente ao da ocorrência do evento.

• as empresas fusionadas, incorporadas ou extintas por cisão total, prestarão informações relativas aos seus beneficiários, de 1º de janeiro até a data do evento, sob os seus correspondentes números de inscrição no CNPJ;

• as empresas resultantes da fusão, da cisão parcial, e as novas empresas que resultarem da cisão total, prestarão as informações relativas aos seus beneficiários, a partir da data do evento, sob os seus números de inscrição no CNPJ;

• a pessoa jurídica incorporadora e a remanescente da cisão parcial prestarão informações relativas aos seus beneficiários, tanto anteriores como posteriores à incorporação e cisão parcial, para todo o ano-calendário, sob os seus respectivos números de inscrição no CNPJ.

� A falta de apresentação de Dirf ou a sua apresentação com informações inexatas, incompletas, omitidas, ou ainda, entregue após o prazo estabelecido, implicará aplicação de penalidades.

3. CONCEITOS UTILIZADOS NA DIRF

ARQUIVOConjunto de fitas magnéticas, fita DAT , cartuchos ou disquetes contendo a declaração da empresa.

VOLUMEUma unidade física da fita magnética, fita DAT, cartucho ou disquete contendo a declaração ou parte dela.

EMPRESAPessoa jurídica identificada pelo número básico de inscrição no CNPJ.

DECLARAÇÃO ORIGINAL Declaração apresentada na primeira entrega.

Deverá ser entregue apenas uma declaração original para cada declarante/ano-calendário.

DECLARAÇÃO RETlFICADORADeclaração apresentada posteriormente à primeira entrega, com o objetivo de alterar informações. Substituirá integralmente a declaração anterior.

DECLARANTEPessoa física ou estabelecimento matriz da pessoa jurídica, bem assim os condomínios e os cartórios de

justiça que prestam as informações exigidas.

BENEFICIÁRIOPessoa física (CPF 11 dígitos ) ou estabelecimento de pessoa jurídica, condomínio, cartório (CNPJ 14 dígitos) que auferiu rendimentos .

RESPONSÁVEL PELAS INFORMAÇÕESPessoa física ou estabelecimento matriz da pessoa jurídica responsável pela entrega do arquivo.

RESPONSÁVEL PERANTE O CNPJPessoa física responsável perante o Cadastro Nacional da Pessoa Jurídica – CNPJ (Número de Inscrição no Cadastro de Pessoa Física -CPF constante do cartão de identificação da pessoa jurídica).

FONTE PAGADORAPessoa física ou estabelecimento matriz da pessoa jurídica considerado como fonte pagadora única.

4. ANOS-CALENDÁRIO DE 1996 A 1998As declarações referentes a anos-calendário de 1996 a 1998, deverão ser apresentadas com a utilização do “Programa Gerador de Dirf 2002”.

A Dirf Retificadora dos anos-calendário de 1996 a 1998 deverá conter apenas os beneficiários que estão sendo incluídos ou cujas informações estão sendo alteradas. Beneficiários a serem excluídos deverão ser informados com os valores zerados .Beneficiários para os quais não há alteração não deverão ser informados

5. PROGRAMAS DISPONÍVEISA Secretaria da Receita Federal, a fim de evitar possíveis erros de preenchimento da Dirf e a conseqüente incidência de penalidades legais, colocará à disposição dos interessados, os seguintes produtos:

A) PROGRAMA GERADOR DA DIRF 2002

PRÉ-REQUISITOS MÍNIMOS DE HARDWAREMicrocomputador PC 486 com 10 MB de RAM e 16 MB de área disponível no disco rígido, com sistema operacional WINDOWS 95 ou superior.

B) PROGRAMA DE CRÍTICA (ANALISADOR)Utilitário disponível para declarante Pessoa Jurídica, cujas informações da Dirf foram geradas, em fita ou cartucho por programa próprio. Os quais deverão ser submetidos às críticas cujas regras estão dispostas no item “Instruções para geração de Dirf em fita ou cartucho”.

Deverá ser utilizado o Programa de Crítica relativo ao respectivo ano-calendário.

REQUISITOS DE HARDWARE• Equipamentos IBM e Unisys (B-6000/B-7000/Série A); e• Sistema Operacional de duas últimas versões suportáveis pela Unisys.

Como Obter o Programa

O Programa de Crítica poderá ser obtido no endereço <http://www.receita.fazenda.gov.br> .

O declarante também poderá dirigir-se ao Serviço Federal de Processamento de Dados - Serpro,

munido de uma fita magnética de 2.400 pés e densidade de gravação desejada 1.600 ou 6.250 bpi, ou um cartucho para unidade de gravação IBM 3480/3490, com densidade 38.000 bpi e sem IDRC (Improved Data Recording Capability), contendo a identificação da empresa.

Procedimento de Uso:• Após geração do arquivo Dirf, utilize o “Programa de Crítica” para identificar

eventuais erros;• Promova os acertos necessários;• Utilize o “Programa de Crítica” novamente; e• Imprima o Recibo de Entrega.

O arquivo Dirf já submetido ao “Programa de Crítica” que venha a sofrer qualquer tipo de alteração (inclusão e exclusão de beneficiários, alteração de dados, acertos de erros, etc). deverá ser novamente criticado por esse Programa.

6. PREPARO E ENTREGA DO ARQUIVO

A) ETIQUETA DE IDENTIFICAÇÃO

Cada volume entregue deverá ser identificado através de uma etiqueta com as seguintes informações:

Dirf 2002 - Ano-calendário: xxxxCNPJ do Declarante

Nome Empresarial do DeclaranteSeqüência numérica dos Volumes do Arquivo: XX / XX

B) RECIBO DE ENTREGAO Recibo de Entrega a ser apresentado, em duas vias, juntamente com o respectivo arquivo, resume as informações constantes do arquivo.� No caso de Dirf Retificadora, é obrigatória a apresentação de novo Recibo de

Entrega.

C) VALIDAÇÃOTodos os arquivos serão submetidos ao programa de validação no ato da recepção (inclusive as fitas e os cartuchos).

7. COMO RETIFICAR A DECLARAÇÃO JÁ ENTREGUEANOS-CALENDÁRIO DE 1999, 2000, 2001 E NOS CASOS DE EXTINÇÃO EM 2002

Para acrescentar, alterar ou excluir informações na Dirf já entregue, deverá ser apresentada uma nova declaração, do tipo retificadora.

Não serão informados na Dirf Retificadora os códigos e beneficiários a serem excluídos.

A Dirf Retificadora dos anos-calendário de 1999, 2000, 2001 e nos casos de extinção em 2002, substituirá integralmente as informações apresentadas

na declaração anterior. A Dirf Retificadora de instituições administradoras de fundos ou clubes de investimentos deverá conter todos os fundos ou clubes de investimento anteriormente declarados , exceto aqueles a serem excluídos.

Não é permitido complementação de informações, bem como a apresentação de Dirf Original ou Retificadora com informações parciais.• O declarante cuja Dirf original houver sido gerada por programa próprio, deverá, obrigatoriamente, gerar a Dirf Retificadora pelo mesmo programa. Nesse caso, deverá ser apresentado, no ato da entrega, o Recibo de Entrega da Dirf anteriormente apresentada.

• Excluindo declaração

Para excluir todas as informações de declaração entregue (todos os códigos e beneficiários), a Dirf Retificadora deverá ser apresentada apenas com a identificação do declarante, ou seja, com o preenchimento do registro TIPO 1.

UNIDADES DO SERPROCidade Endereço Telefone

Brasília - DF Av L2 Norte –SGAN – Quadra 601 XXX 61 411 9000Belém - PA Av. Perimetral da Ciência, 2.010 - Terra Firme XXX 91 216 1777Fortaleza - CE Av. Pontes Vieira, 836 - São João Tauape XXX 85 216 2800Recife - PE Av. Parnamirim, 295 XXX 81 267 4000Salvador - BA Av. Luis Vianna Filho, 2355 XXX 71 372 7800Belo Horizonte - MG Av. José Cândido da Silveira, 1200 - Cidade Nova XXX 31 257 0200Rio de Janeiro - RJ Rua Pacheco Leão, 1235 - Jardim Botânico XXX 21 529 3300São Paulo - SP Rua Olívia Guedes Penteado, 941 Socorro XXX 11 525 1322Curitiba - PR Rua Carlos Piolli, 133 Bom Retiro XXX 41 313 8282Porto Alegre – RS Av. Augusto de Carvalho, 1133 - Cidade Baixa XXX 51 287 1200

INSTRUÇÕES PARA GERAÇÃO DA DIRF EM FITA OU CARTUCHO (PROGRAMA PRÓPRIO)

1. REGRAS GERAIS

O arquivo será submetido a programa de críticas, relativo ao respectivo ano-calendário, que verificará se as especificações ora descritas foram observadas:

1. A posição 32 do Registro Tipo 1 deverá estar obrigatoriamente preenchida com “O” (Original) ou “R” (Retificadora).

2. O arquivo deverá conter somente o estabelecimento matriz, com as informações consolidadas de todos os estabelecimentos. (Lei nº 9.779, de 19 de janeiro de 1999).

3. O arquivo apresentado pelas instituições administradoras de fundos ou clubes de investimentos deverá conter o estabelecimento matriz do administrador (registros 1, 2 e 3) e os respectivos fundos ou clubes (registros 4, 5, 6 ).

4. Todos os registros do arquivo serão numerados, seqüencial e ininterruptamente, a partir de 00000001 (Posições 1 a 8).

5. Caso as informações da Dirf não caibam em um único volume, o volume seguinte começará com o registro seqüencial ao último gravado no volume anterior. Não será permitido o truncamento de registros entre volumes.

6. Após o último registro do arquivo deverá ser gravado um registro de

encerramento, totalmente preenchido com noves ou um Tape Mark.7. Não será permitida duplicata de beneficiário para o mesmo código.

� Nos casos de Administrador de fundos ou clubes de investimento não será permitida a duplicata de beneficiário para o mesmo código dentro de cada fundo ou clube de investimento.

� Nos casos de beneficiários (registros tipo 2 e 5) de rendimentos/imposto cuja tributação está sob Exigibilidade Suspensa, Compensação por Decisão Judicial e Depósito Judicial, identificados pela posição 688 , não será permitida duplicata de beneficiário para o mesmo código.

8. Não será permitida a apresentação de beneficiário com número de identificação no CNPJ/CPF inválido.

9. O arquivo deverá ser entregue com etiqueta de identificação, juntamente com o Recibo de Entrega..

10. A fita ou cartucho apresentado deverá conter arquivo único e exclusivo (arquivo Dirf).

2. ESPECIFICAÇÕES TÉCNICAS DO ARQUIVO

• Organização: Seqüencial;

• Número de trilhas: 9 trilhas;

• Densidade de gravação: 1.600 ou 6.250 bpi;

• Bytes: na configuração de 8 bits EBCDIC;

• Tamanho do registro: 730 bytes;

• Tamanho de bloco: 3.650 bytes;

• Label: omitido, com TAPE MARK no início e outro no fim do volume;

• Fator de bloco: 5 registros; e

• Característica dos campos: Zonado (Z) e Caracter (C).

Para cartucho, as unidades de gravação deverão ser IBM 3480/3490, com densidade 38.000 bpi e sem IDRC (Improved Data Recording Capability).

3. ESTRUTURA DO ARQUIVOTipo 1 - Registro mestre do declaranteIdentifica o declarante.

Tipo 2 - Registro de beneficiárioInforma o beneficiário por código, discriminando mensalmente, no caso de Pessoa Física, o valor do rendimento tributável, da soma das deduções e do imposto de renda retido na fonte.

• As informações discriminadas dos rendimentos pagos cuja tributação está sob Exigibilidade Suspensa, Compensação em virtude de Decisão Judicial e Depósito Judicial referem-se apenas à beneficiário Pessoa Física nos códigos 0561, 0588, 3208, 3223, 3277 e 6799

• 1(um) para os Valores de Imposto Compensado em Virtude de Decisão Judicial;

• 2(dois) para Rendimento e Imposto cuja tributação está sob Exigibilidade

Suspensa;

• 3(três) para Valores de Imposto com Depósito Judicial.

Para Pessoa Jurídica, são discriminados mensalmente, o valor do rendimento tributável e do respectivo imposto de renda retido na fonte.A posição 688 do Registro Tipo 2, nos casos de Pessoa Jurídica, será identificada com 0(zero)

Tipo 3 - Registro de totalização do códigoInforma, por código, mensalmente, os totais das primeira, segunda e terceira coluna dos registros tipo 2.

Tipo 4 – Registro de identificação do fundo ou clube de investimentoIdentifica o Fundo ou Clube de Investimento

Tipo 5 – Registro de beneficiário do fundo ou clube de investimentoInforma o beneficiário por código, discriminando mensalmente, no caso de beneficiário Pessoa Física, o valor do rendimento tributável, da soma das deduções e do imposto de renda retido na fonte.As informações discriminadas dos rendimentos pagos cuja tributação está sob Exigibilidade Suspensa, Compensação em virtude de Decisão Judicial e Depósito Judicial referem-se apenas à beneficiário Pessoa Física no código 6799:

• 1(um) para os Valores de Imposto Compensado em Virtude de Decisão Judicial;

• 2(dois) para Rendimento e Imposto cuja Tributação está sob Exigibilidade Suspensa;

• 3(três) para Valores de Imposto com a Depósito Judicial.

Para Pessoa Jurídica, são discriminados mensalmente, o valor do rendimento tributável e do respectivo imposto de renda retido na fonte.A posição 688 do Registro Tipo 2, nos casos de Pessoa Jurídica, será identificada com 0(zero).

Tipo 6 – Registro de totalização do código do fundo ou clubeInforma, por código, mensalmente, os totais das primeira, segunda e terceira colunas dos registros tipo 5.

4. CLASSIFICAÇÃO DO ARQUIVO

O arquivo apresentado deverá, obrigatoriamente, ser classificado da seguinte forma:

• os registros tipo 2 serão informados em ordem crescente de código de retenção; dentro do código, informar primeiro, os beneficiários CPF, e depois os beneficiários CNPJ, ambos em ordem rigorosamente crescente.

• o arquivo apresentado por administradores de fundos ou clubes deverá seguir a mesma ordem descrita acima. Os registros tipo 4(Informações do Fundo ou Clube de Investimento) deverão ser informados em ordem crescente de CNPJ. Os registros tipo 5 (Informações dos Beneficiários dos Fundos ou Clubes de Investimentos) deverão ser informados em ordem crescente de código de retenção; dentro do código, informar primeiro, os beneficiários CPF, e depois os beneficiários CNPJ, ambos em ordem rigorosamente crescente.

5 . ORGANIZAÇÃO DO ARQUIVO

5.1 - INSTITUICÃO ADMINISTRADORA DE FUNDO OU CLUBE:

• Existirão registros tipos 1, 2 , 3 ,4 , 5 e 6.

• Os registros 1, 2, 3, conterão as informações vinculadas ao Administrador.

• Os registros 4, 5, e 6 conterão as informações vinculadas aos Fundos ou Clubes.

• Registro tipo 1 – ocorrerá uma única vez.

• Registro tipo 2 – ocorrerá tantas vezes quanto forem os beneficiários do código de retenção. Não poderá haver duplicata para a combinação: beneficiário/código/tipo da posição 688.

• Registro tipo 3 – ocorrerá toda vez que houver mudança de código de retenção

• Registro tipo 4 – ocorrerá uma vez para cada fundo ou clube.

• Registro tipo 5 - ocorrerá tantas vezes quanto forem os beneficiários do código de retenção. Não poderá haver duplicata para a combinação: beneficiário/código/tipo da posição 688.

• Registro tipo 6 - ocorrerá toda vez que houver mudança de código de retenção

• Após o último registro do arquivo será gravado um registro de encerramento totalmente preenchido com noves (9).

5.2 - OUTROS DECLARANTES

• Existirão somente os registros 1, 2 e 3

• Tipo 1 – ocorrerá uma única vez

• Registro tipo 2 – ocorrerá tantas vezes quanto forem os beneficiários do código de retenção. Não poderá haver duplicata para a combinação: beneficiário/código/tipo da posição 688.

• Registro tipo 3 – ocorrerá toda vez que houver mudança de código de retenção� Após o último registro do arquivo será gravado um registro de encerramento

totalmente preenchido com noves (9) ou Tape Mark.

Os valores informados na Dirf deverão estar em REAIS, com duas decimais nas duas últimas posições, sem o símbolo R$, ponto ou vírgula e em valores absolutos.

• • • • Não Serão Aceitos Valores Negativos.Todos os Campos Serão Zonados, Completados com Zeros à Esquerda.

Anexo III

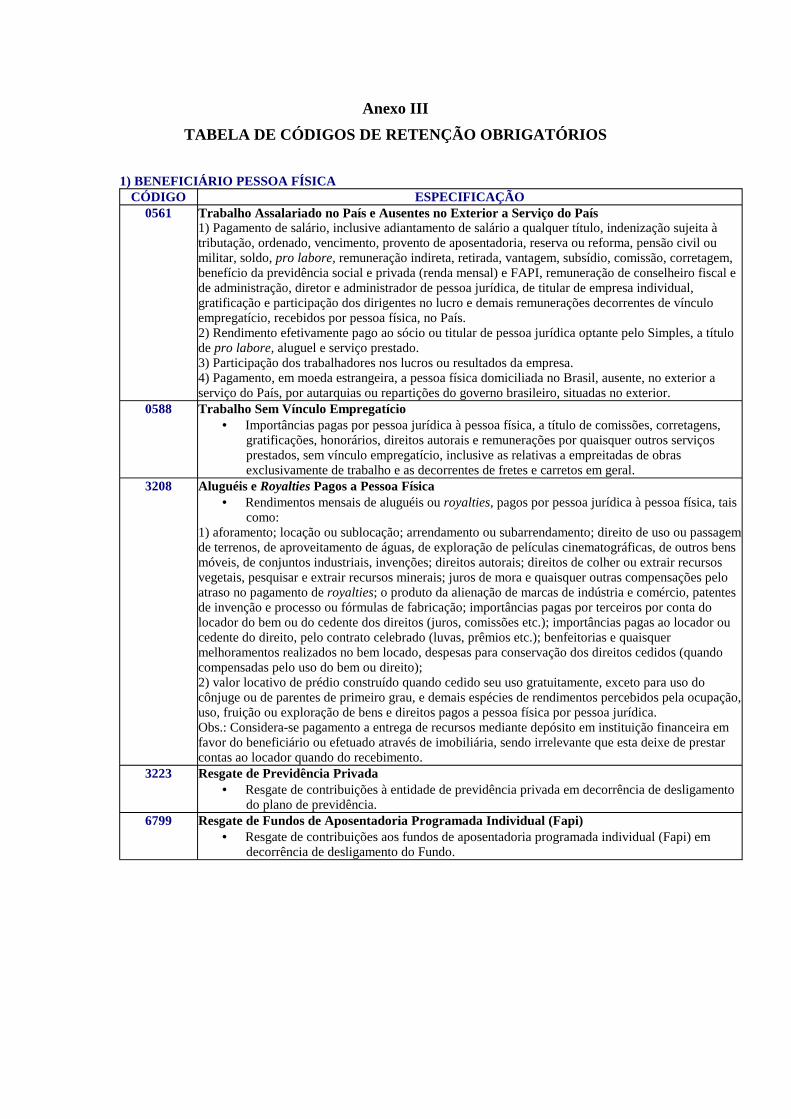

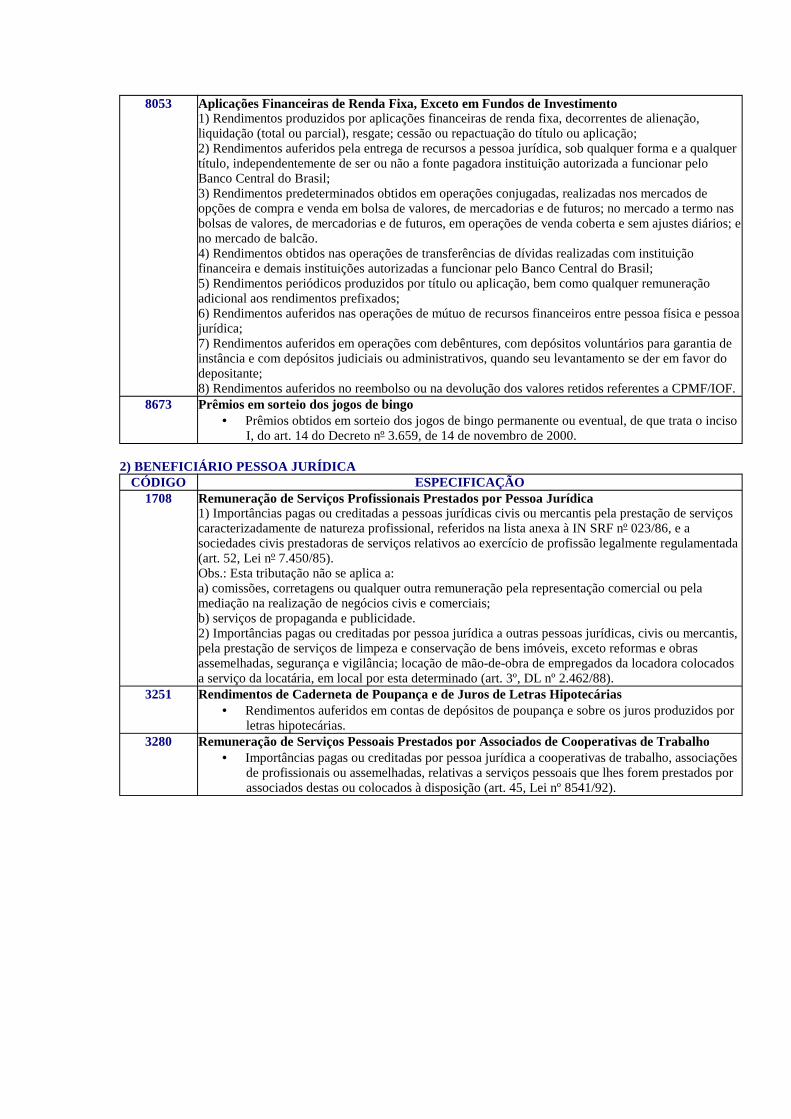

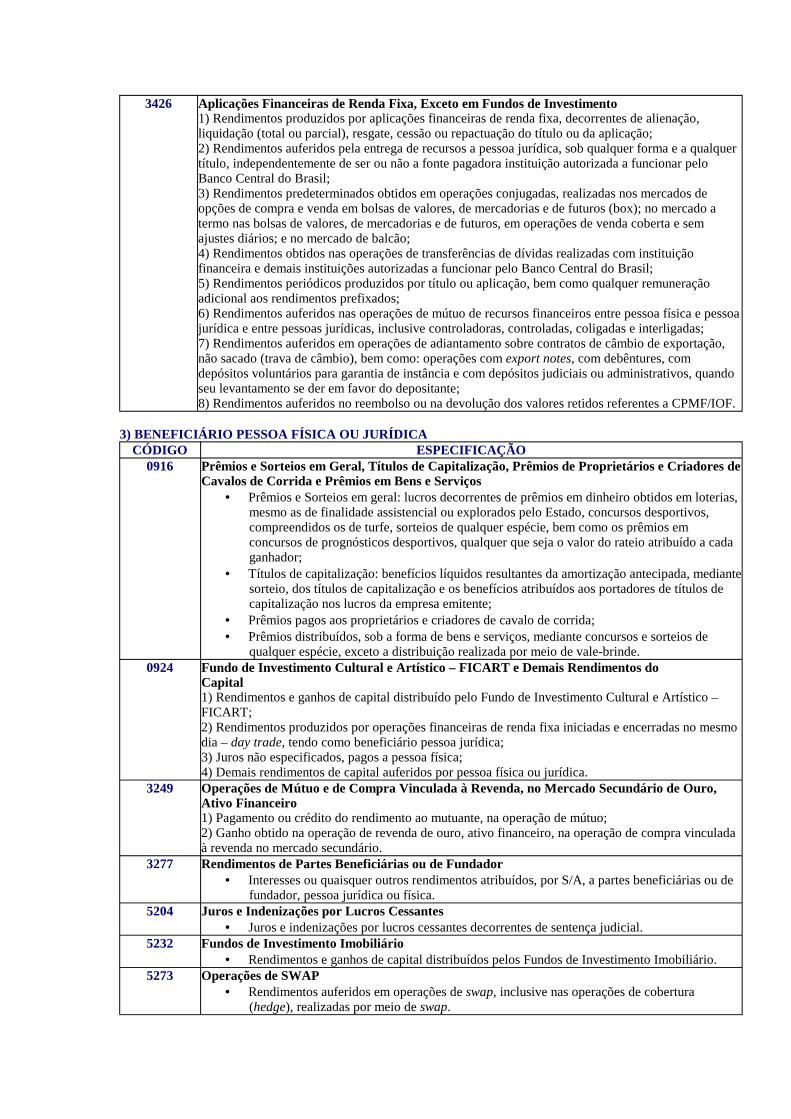

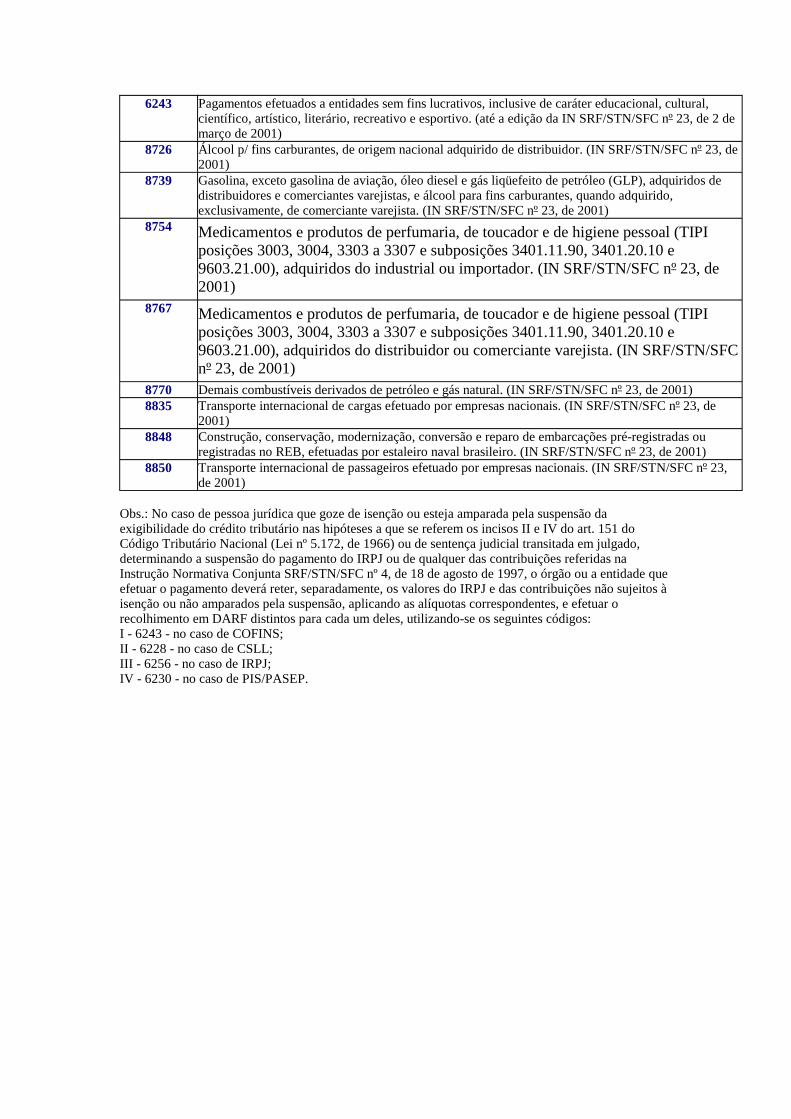

TABELA DE CÓDIGOS DE RETENÇÃO OBRIGATÓRIOS

1) BENEFICIÁRIO PESSOA FÍSICACÓDIGO ESPECIFICAÇÃO

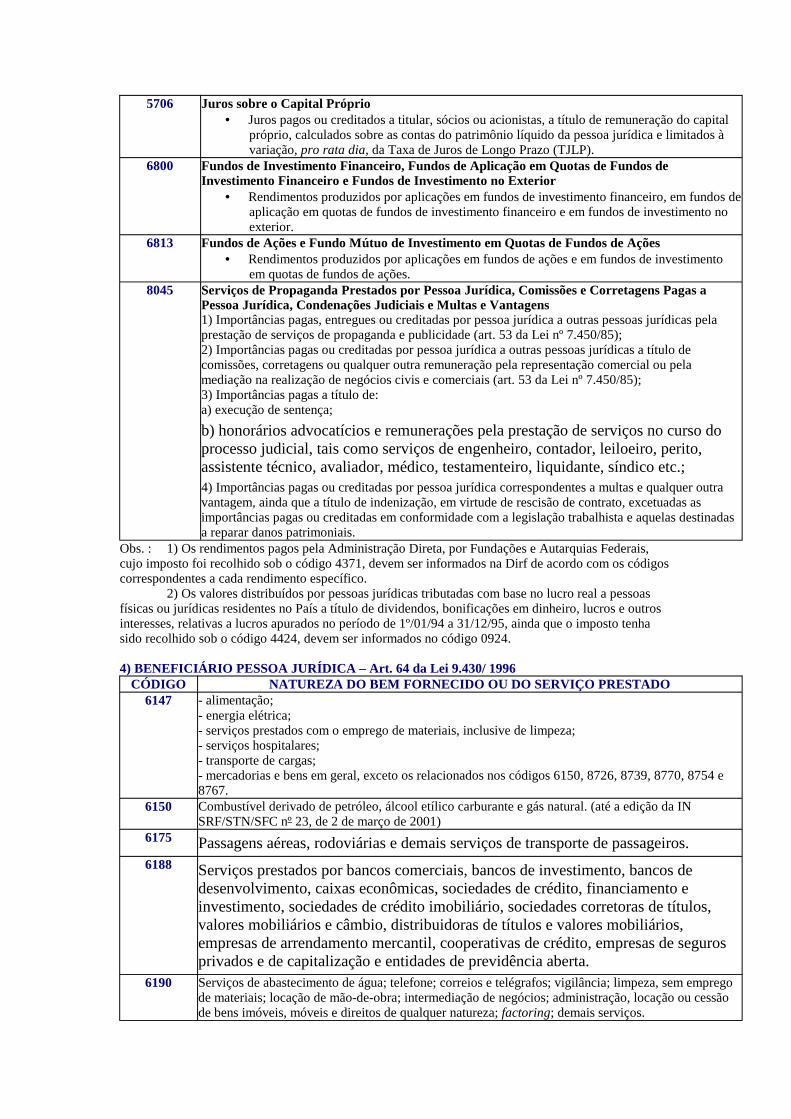

0561 Trabalho Assalariado no País e Ausentes no Exterior a Serviço do País1) Pagamento de salário, inclusive adiantamento de salário a qualquer título, indenização sujeita à tributação, ordenado, vencimento, provento de aposentadoria, reserva ou reforma, pensão civil ou militar, soldo, pro labore, remuneração indireta, retirada, vantagem, subsídio, comissão, corretagem, benefício da previdência social e privada (renda mensal) e FAPI, remuneração de conselheiro fiscal e de administração, diretor e administrador de pessoa jurídica, de titular de empresa individual, gratificação e participação dos dirigentes no lucro e demais remunerações decorrentes de vínculo empregatício, recebidos por pessoa física, no País.2) Rendimento efetivamente pago ao sócio ou titular de pessoa jurídica optante pelo Simples, a título de pro labore, aluguel e serviço prestado.3) Participação dos trabalhadores nos lucros ou resultados da empresa.4) Pagamento, em moeda estrangeira, a pessoa física domiciliada no Brasil, ausente, no exterior a serviço do País, por autarquias ou repartições do governo brasileiro, situadas no exterior.

0588 Trabalho Sem Vínculo Empregatício• Importâncias pagas por pessoa jurídica à pessoa física, a título de comissões, corretagens,

gratificações, honorários, direitos autorais e remunerações por quaisquer outros serviços prestados, sem vínculo empregatício, inclusive as relativas a empreitadas de obras exclusivamente de trabalho e as decorrentes de fretes e carretos em geral.

3208 Aluguéis e Royalties Pagos a Pessoa Física• Rendimentos mensais de aluguéis ou royalties, pagos por pessoa jurídica à pessoa física, tais

como: 1) aforamento; locação ou sublocação; arrendamento ou subarrendamento; direito de uso ou passagem de terrenos, de aproveitamento de águas, de exploração de películas cinematográficas, de outros bens móveis, de conjuntos industriais, invenções; direitos autorais; direitos de colher ou extrair recursos vegetais, pesquisar e extrair recursos minerais; juros de mora e quaisquer outras compensações pelo atraso no pagamento de royalties; o produto da alienação de marcas de indústria e comércio, patentes de invenção e processo ou fórmulas de fabricação; importâncias pagas por terceiros por conta do locador do bem ou do cedente dos direitos (juros, comissões etc.); importâncias pagas ao locador ou cedente do direito, pelo contrato celebrado (luvas, prêmios etc.); benfeitorias e quaisquer melhoramentos realizados no bem locado, despesas para conservação dos direitos cedidos (quando compensadas pelo uso do bem ou direito);2) valor locativo de prédio construído quando cedido seu uso gratuitamente, exceto para uso do cônjuge ou de parentes de primeiro grau, e demais espécies de rendimentos percebidos pela ocupação, uso, fruição ou exploração de bens e direitos pagos a pessoa física por pessoa jurídica.Obs.: Considera-se pagamento a entrega de recursos mediante depósito em instituição financeira em favor do beneficiário ou efetuado através de imobiliária, sendo irrelevante que esta deixe de prestar contas ao locador quando do recebimento.

3223 Resgate de Previdência Privada• Resgate de contribuições à entidade de previdência privada em decorrência de desligamento

do plano de previdência. 6799 Resgate de Fundos de Aposentadoria Programada Individual (Fapi)

• Resgate de contribuições aos fundos de aposentadoria programada individual (Fapi) em decorrência de desligamento do Fundo.