desenvolvimento de m todo de an lise de custos dos...

TRANSCRIPT

MAURO BAGGIO R.A. 002200400327

DESENVOLVIMENTO DE MÉTODO PARA ANÁLISE DE CUSTOS DOS DEFEITOS EM EMPRESA COMERCIAL

ITATIBA 2008

MAURO BAGGIO R.A. 002200400327

DESENVOLVIMENTO DE MÉTODO PARA ANÁLISE DE CUSTOS DOS DEFEITOS EM EMPRESA COMERCIAL

Relatório Final apresentado a disciplina de Estágio Supervisionado II do Curso de Administração da Unidade Acadêmica da Área de Administração de Empresas da Universidade São Francisco, como exigência parcial para a obtenção de média semestral. Orientador: Prof. Ms. José Sérgio Bressan

ITATIBA 2008

DEDICO este estudo aos meus pais, Pedro e Nadyr, pelo amor sem medidas, pela educação e ensinamentos que muito me auxiliaram dando-me base necessária para vencer esta e todas as etapas que estão por vir; A minha sempre amiga Cássia, pela amizade, apoio, carinho, atenção e incentivo.

“Sua META é ser o melhor do mundo naquilo que você faz. Não existem alternativas.”

(Vicente Falconi Campos, Ph. D. )

AGRADECIMENTOS

Neste momento importante de minha vida, gostaria de agradecer a minha

família que sempre me apoiou em todos os momentos durante esses anos do curso,

não me deixando esmorecer nos momentos mais difíceis.

Meu pai Pedro e minha mãe Nadyr, que sempre incentivaram meus sonhos,

objetivos e me deram todas as condições necessárias para meus estudos e estar

onde estou hoje;

Minha sempre amiga Cássia, que por muitas vezes me incentivou e me

ajudou nos momentos difíceis deste trabalho, abrindo mão de algumas de suas

preferências para me acompanhar na elaboração e execução deste estudo;

Meus professores onde por todos esses anos me passaram teorias e

conceitos com toda dedicação, me orientando com seus conhecimentos e vivências,

enriquecendo meus estudos.

O meu orientador, Professor Bressan, que me compreendeu e me ajudou com

sua atenção, além de se tornar um amigo que levarei seus ensinamentos e gratidão

por toda minha vida, muito obrigado!

Aos amigos de faculdade, que com eles, os estudos, as experiências

vividas, junto com a amizade me fizeram fortalecer e aprender cada vez mais,

contribuindo em meu aprendizado.

E para finalizar, agradeço a Deus, que me abençoa e me protege em todos

os momentos da minha vida.

SUMÁRIO 1. INTRODUÇÃO ..................................................................................................... 1

1.1 Área...................................................................................................................... 1

1.2 Tema .................................................................................................................... 1

1.3 Organização ......................................................................................................... 1

1.4 Situação Problemática ......................................................................................... 2

1.5 Objetivo Principal ................................................................................................. 2

1.6 Justificativa da Pesquisa ...................................................................................... 3

2. CONCEITOS DE QUALIDADE ............................ ................................................ 4

2.1 Programas ............................................................................................................ 8

2.1.1 Sistema Toyota de Produção ......................................................................... 8

2.1.1.1 Perda por Superprodução ........................................................................... 9

2.1.1.2 Perda por Espera ...................................................................................... 10

2.1.1.3 Perda por Transporte ................................................................................ 11

2.1.1.4 Perda no Próprio Processamento ............................................................. 11

2.1.1.5 Perda por Movimentação .......................................................................... 12

2.1.1.6 Perda por Fabricação de Produtos Defeituosos ....................................... 12

2.1.1.7 Os Pilares do Sistema TOYOTA: JIT e Jidoka .......................................... 12

2.1.2 Qualidade Total ............................................................................................ 14

2.1.2.1 Mapeamento do fluxo de valores .............................................................. 14

2.1.2.2 5 S ............................................................................................................ 14

2.1.2.3 TPM .......................................................................................................... 14

2.1.2.4 Set up........................................................................................................ 15

2.1.2.5 SQS .......................................................................................................... 15

2.1.2.6 Poka Yoke ................................................................................................. 15

2.1.2.7 Kanban...................................................................................................... 15

2.1.2.8 Kaizen ....................................................................................................... 16

2.1.2.9 Seis Sigmas .............................................................................................. 16

2.2 Desenvolvimento do Método de Análise dos Defeitos ....................................... 16

2.2.1 Introdução do Método PDCA ....................................................................... 16

2.2.2 Coleta de Dados nos Departamentos .......................................................... 17

2.2.3 Análise dos Dados Obtidos .......................................................................... 19

2.3 Método para Cálculo do Custo Fixo e Variável .................................................. 26

2.3.1 Sobras e Resíduos de Processamento ........................................................ 27

2.3.2 Materiais Danificados/ Desperdícios ............................................................ 28

2.3.3 Produção Defeituosa .................................................................................... 29

2.4 Os Custos da Qualidade .................................................................................... 29

2.4.1 Custos de prevenção ................................................................................... 29

2.4.2 Custos de Avaliação..................................................................................... 29

2.4.3 Custos com Falhas Internas ......................................................................... 30

2.4.4 Custos com Falhas Externas ....................................................................... 30

2.5 Interpretação dos Custos de Qualidade ............................................................. 30

2.6 Métodos de Custeio ........................................................................................... 35

2.6.1 Custeio ABC ................................................................................................. 36

3. METODOLOGIA ....................................... ......................................................... 38

3.1 Período ............................................................................................................... 38

3.1.1 Processo de Coleta de Dados ...................................................................... 38

3.1.2 Descrição das Funções da Empresa............................................................ 38

3.1.3 Análise dos Processos na Empresa ............................................................. 41

3.1.3.1 Defeitos no Cliente .................................................................................... 41

3.1.3.2 Fluxograma dos Defeitos Internos ............................................................ 42

3.1.4 Fluxograma de Análise dos Defeitos Externos e Internos ............................ 43

3.1.4.1 Fluxograma da Análise dos Dados ........................................................... 44

3.1.4.2 Identificação e Origem dos Defeitos ......................................................... 45

3.1.4.3 Registros dos Custos dos Defeitos ........................................................... 45

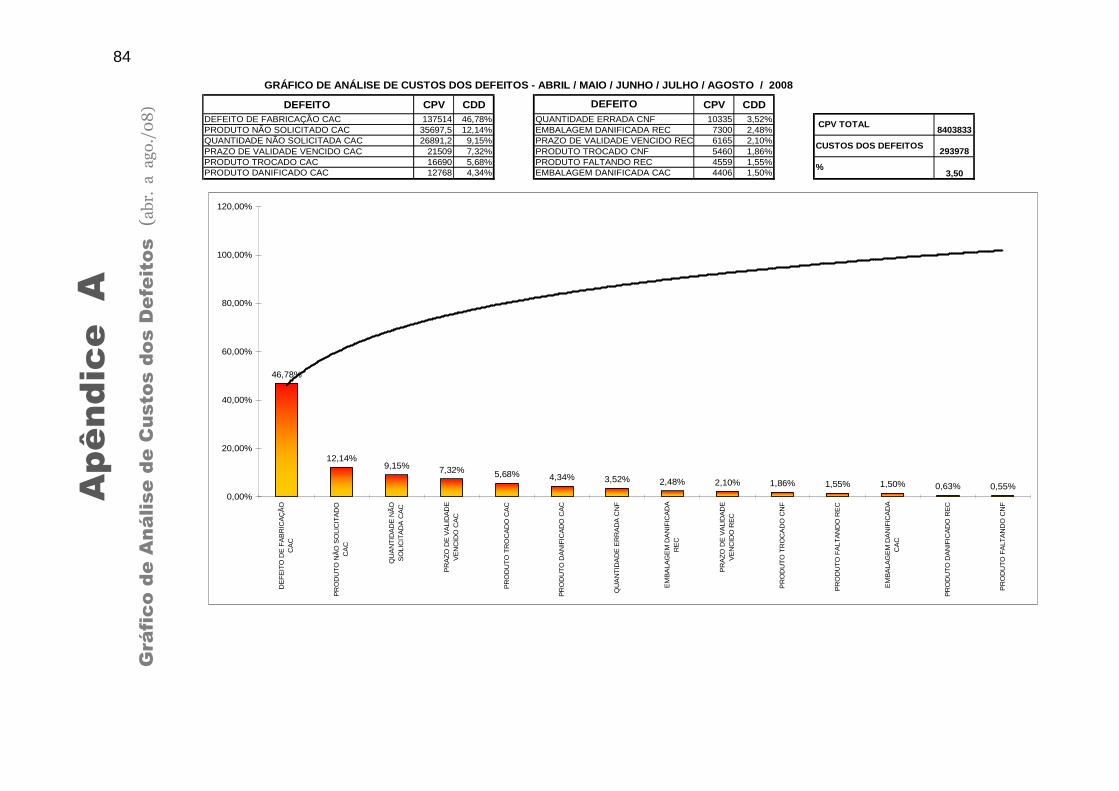

3.1.4.4 Análise dos Defeitos Através do Gráfico de Paretto ................................. 48

3.1.4.5 Cálculo do DPMO para determinar Cpk da Empresa ............................... 49

3.2 Análise dos Dados ............................................................................................. 50

3.2.1 Análise do Custo Fixo da Empresa .............................................................. 50

3.2.2 Cálculo do Custo dos Defeitos ..................................................................... 51

3.2.3 Estimativa da Perda de Vendas em Função dos Defeitos ........................... 55

3.2.4 Cálculo do Custo Variável ............................................................................ 56

3.2.5 Impacto nos Resultados ............................................................................... 63

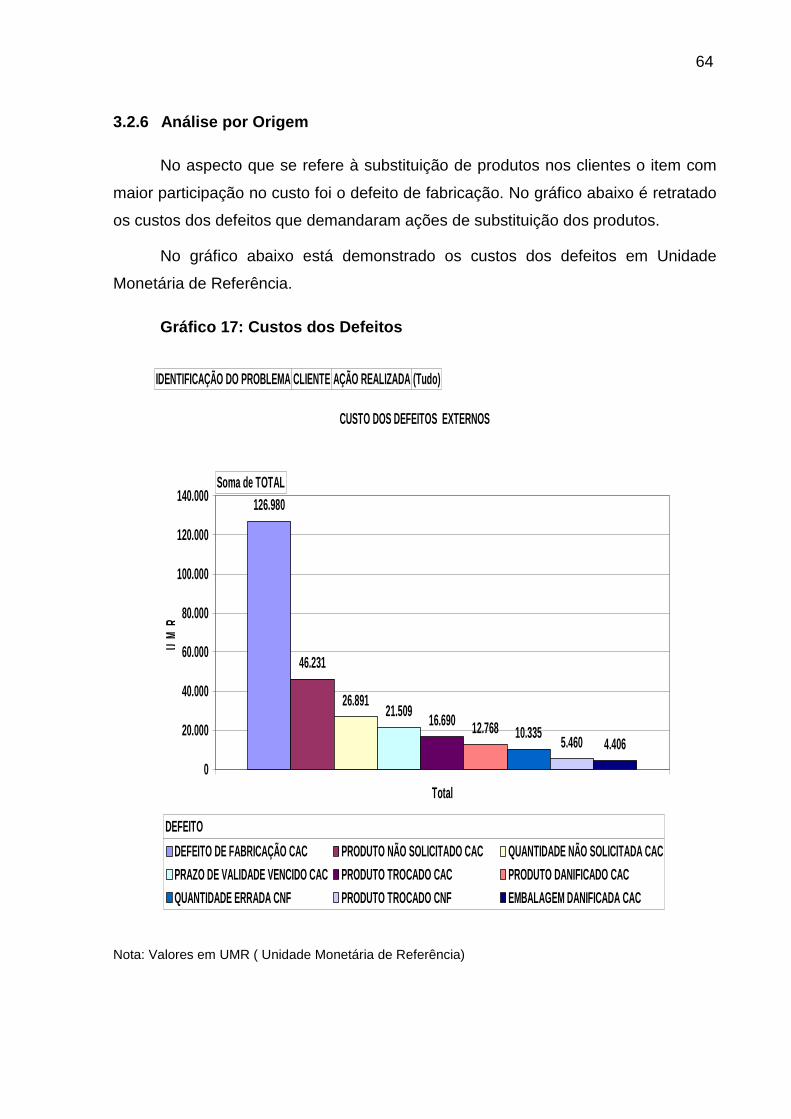

3.2.6 Análise por Origem....................................................................................... 64

3.2.6.1 Análise da Área de Operações ................................................................. 65

3.2.6.2 Análise da Área de Vendas ....................................................................... 66

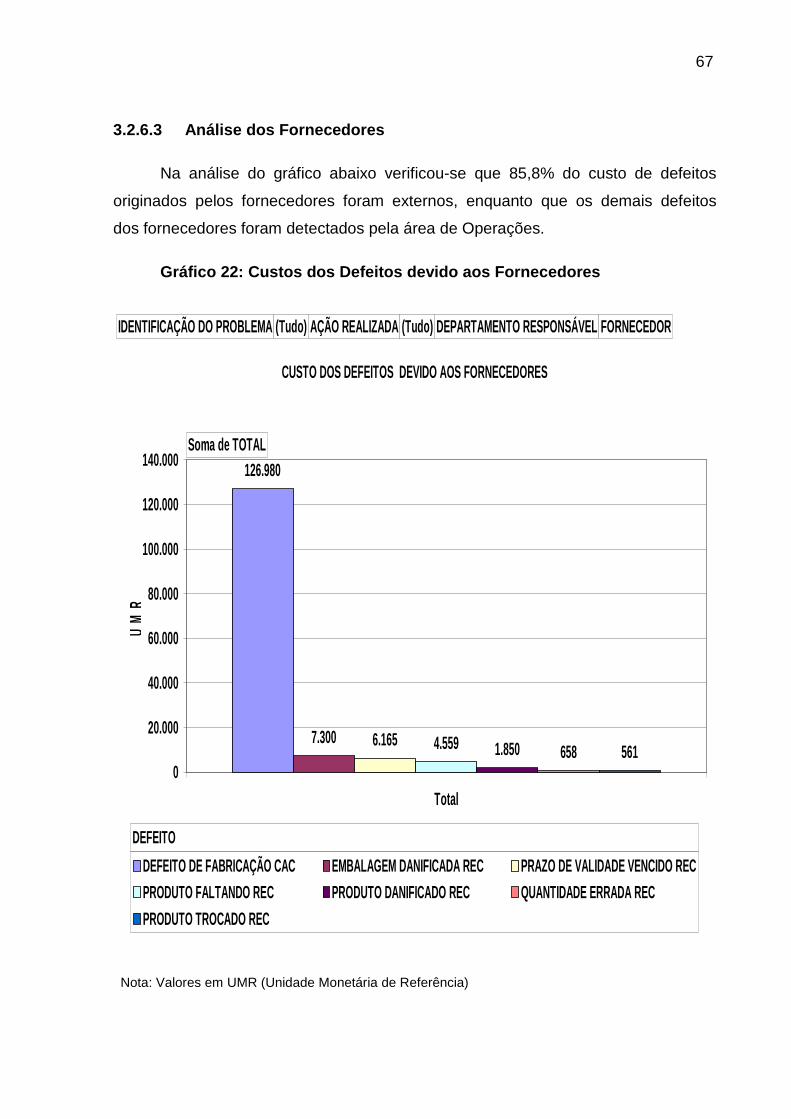

3.2.6.3 Análise dos Fornecedores ........................................................................ 67

3.2.7 Classificação dos Fornecedores .................................................................. 68

4. CONSIDERAÇÕES FINAIS .............................. ................................................. 69

4.1 Introdução na Empresa do Conceito PDCA ...................................................... 69

4.1.1 As Fases do PDCA ...................................................................................... 70

4.1.2 Fluxo da Metodologia PDCA ........................................................................ 71

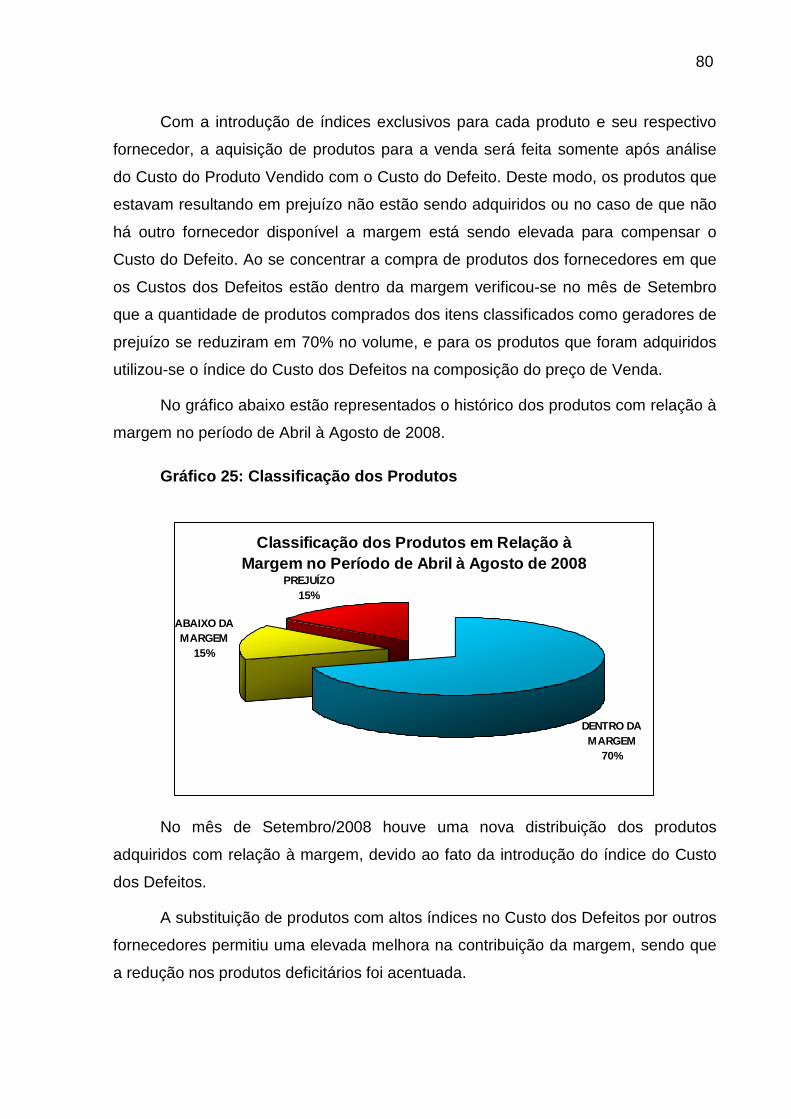

4.2 Implantação do MASP........................................................................................ 75

4.2.1 Resultados após Implantação do Método MASP ......................................... 79

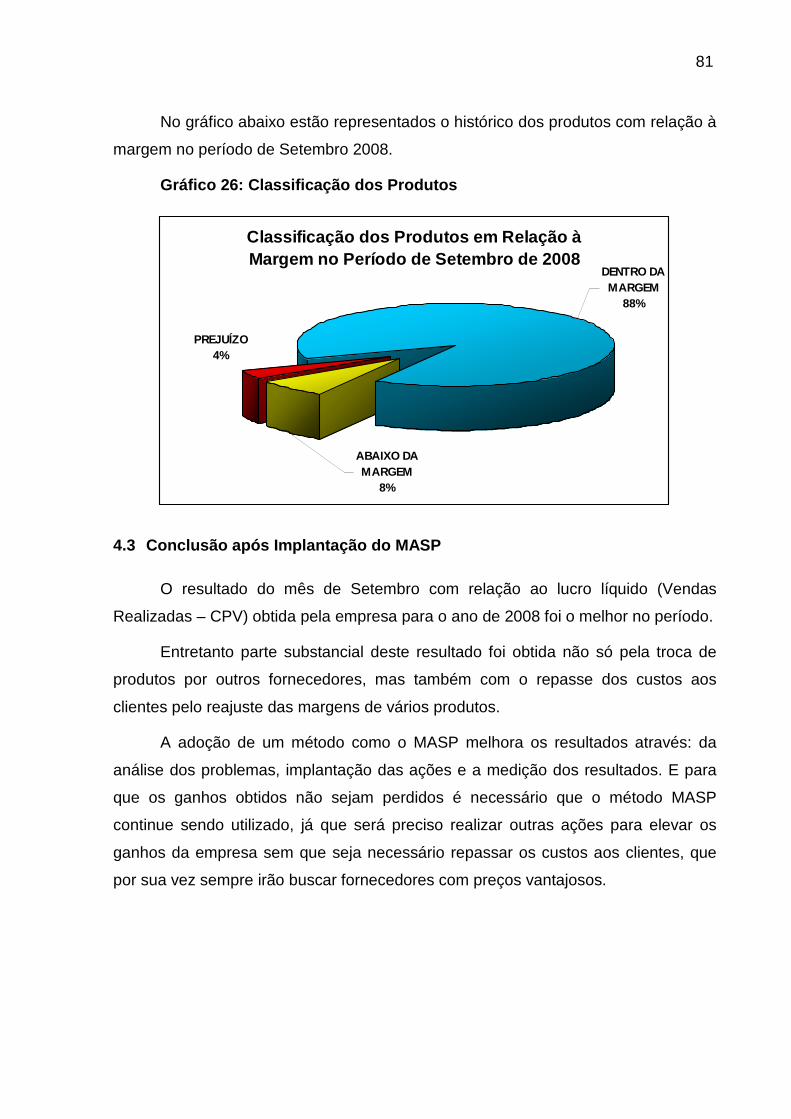

4.3 Conclusão após Implantação do MASP ............................................................. 81

5. REFERÊNCIAS BIBLIOGRÁFICAS ........................ .......................................... 82

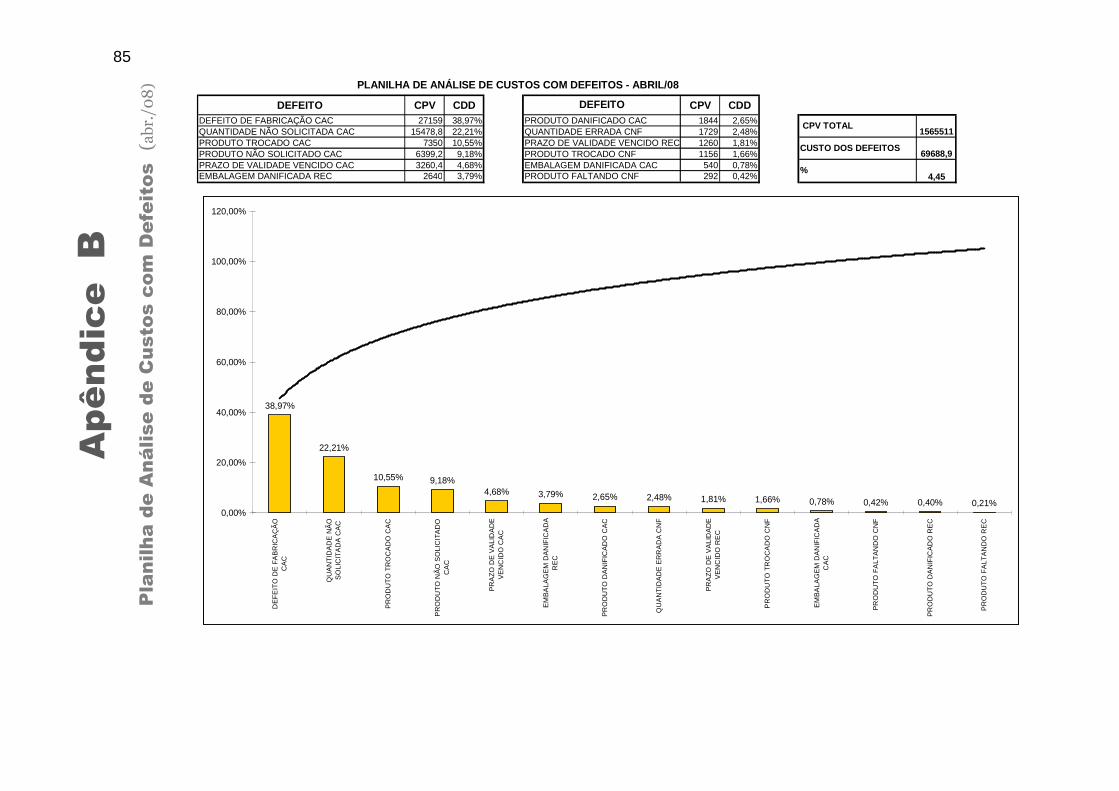

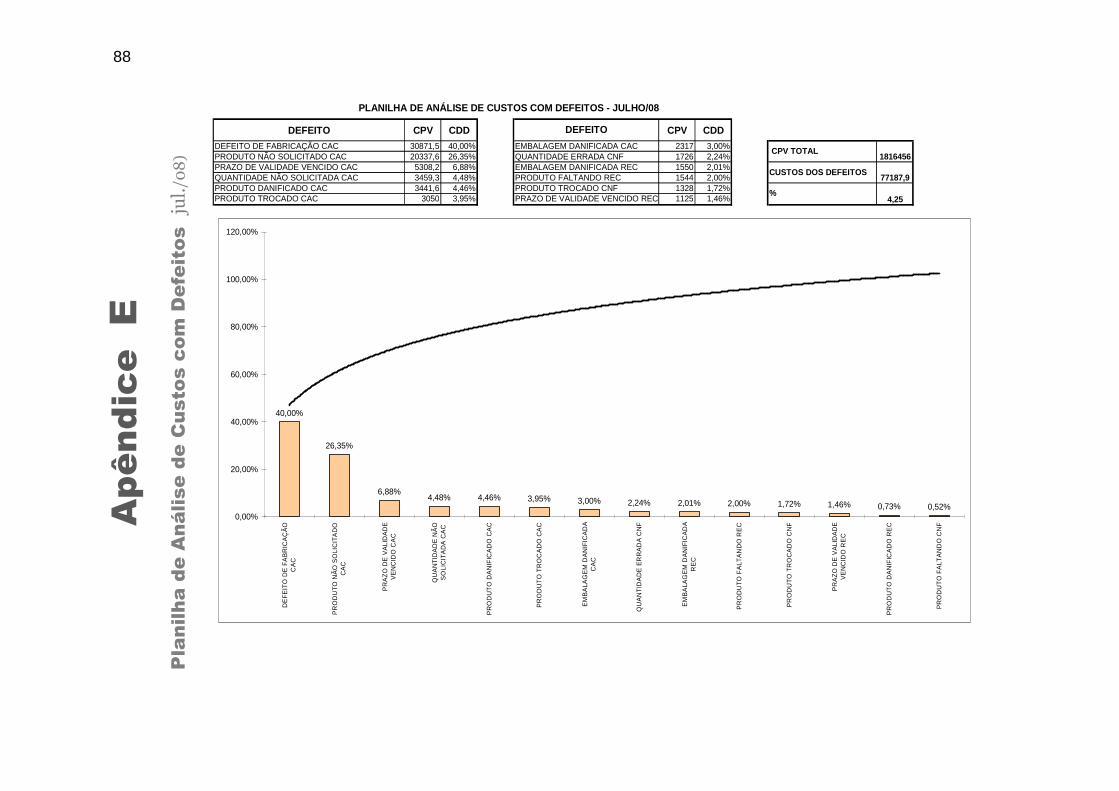

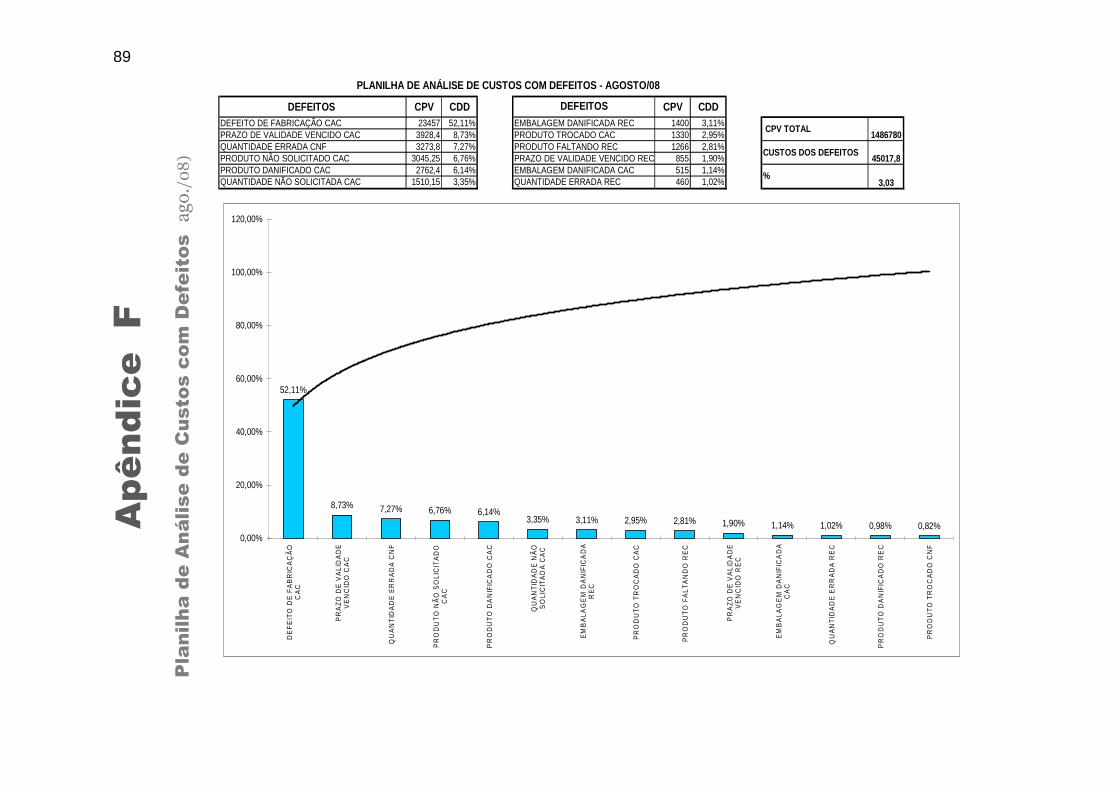

APÊNDICES ............................................................................................................. 83

RESUMO

BAGGIO, Mauro. Desenvolvimento de método para análise de custo do s defeitos em Empresa comercial com objetivo de se obter redução dos custos operacionais . 2008. Trabalho de Conclusão de Curso. Universidade São Francisco, Itatiba.

No ambiente econômico atual a concorrência por produtos e serviços é acirrada, em que detalhes significam à prosperidade do empreendimento ou sua decadência. A busca por excelência se faz necessário e o conhecimento profundo da empresa é essencial. O projeto de pesquisa elaborado em uma empresa comercial voltada ao segmento de venda de produtos odontológicos foi realizado com o objetivo de se analisar os custos dos defeitos em suas operações. No capítulo II foram apresentadas sínteses de programas de Qualidade direcionados para redução de defeitos como Qualidade Total e Sistema Toyota. Através do conhecimento destes programas foram demonstradas métodos para análises dos defeitos, assim como métodos para elaboração de planos de ação para redução dos defeitos. No capítulo III consta o desenvolvimento da Metodologia para aplicação na análise dos dados, desde os métodos para identificação e quantificação, até os de análise da capacidade dos processos e da empresa em função dos defeitos. Com a aplicação da Metodologia proposta foram analisados os dados sobre defeitos na empresa, o que permitiu o conhecimento dos custos dos defeitos assim como a importância para o desempenho da empresa. No capítulo IV foi apresentado a aplicação do conceito PDCA (Planejar, Executar, Controlar e Implementar), que permitiu a integração dos indicadores de desempenho que analisam o custo dos defeitos e a capacidade dos processos aos planos de ação do método MASP (Método de Análise para Solução de Problemas), com o objetivo de formar um ciclo voltado à melhoria contínua pela medição dos resultados dos planos de ação. Com a demonstração de que ações eficazes por parte da equipe de colaboradores permitiu à redução dos custos dos defeitos elevando a rentabilidade da empresa.

Palavras Chave: Custos dos Defeitos, Capacidade do Processo, Análise de Paretto, Desvio Padrão, Método de Análise de Problemas.

1

1. INTRODUÇÃO

1.1 Área

O projeto a ser elaborado faz parte da Área da Administração Financeira. A

escolha desta área se deve a sua crescente importância nas organizações, devido

ao fato de que o gerenciamento dos recursos realizado de modo eficaz e eficiente é

à condição primordial na continuidade da organização.

O projeto estará focando uma variável na composição do custo de distribuição

do produto, sendo esta atribuição pertinente ao segmento da Controladoria.

1.2 Tema

A composição do custo de distribuição nas organizações é uma atividade

complexa devido à dinâmica dos processos atuais, em que novos clientes,

fornecedores e produtos são incorporados constantemente. Introduzir novos

sistemas de controle para os custos de distribuição é uma atividade de grande

importância no cenário atual.

1.3 Organização

A JUNDENTAL COMÉRCIO ODONTOLÓGICO tem seu depósito e escritório

localizada à Av. Paulo Penteado, nº. 99 no Bairro Vianello na Cidade de Jundiaí,

Estado de São Paulo, e o telefone de contato é (11) 4521-4721.

Em suas instalações são realizadas a distribuição de produtos odontológicos,

através do recebimento de pedidos específicos para clínicas odontológicas,

autarquias públicas, farmácias, protéticos e etc.

Como produtos odontológicos exigem cuidados especiais de manuseio,

transporte e estocagem, todas as etapas do processo exigem controle para

possibilitar rastreabilidade dos produtos fornecidos. Devido à grande diversidade dos

itens disponíveis ser em média de 1.500 e o número de fornecedores em média de

100 o processo de distribuição dos itens demanda alto número de operações e

controles.

2

1.4 Situação Problemática

O estabelecimento de metas de desempenho (entrega, produtividade,

consumo de materiais, refugos e etc.) e seu contínuo acompanhamento pela

Gerência das áreas de Produção e Controladoria impõem a necessidade de se

atingir parâmetros de desempenho crescentes na atividade de distribuição.

Para se analisar a cumprimento de metas é necessária a realização de

medições dos índices de desempenho. Entre os índices de desempenho de maior

visibilidade pela Direção esta o de produtos devolvidos pelos clientes.

Quando os clientes devolvem produtos que não estão conformes ao

requisitado devido à: quantidades incorretas, faltas de itens solicitados, itens

trocados, ocorrem multas ou novos custos com a logística.

Entretanto o distribuidor também e acionado quando ocorre divergência com

utilização dos itens, que são reclamados pelos usuários que não estão tecnicamente

conformes. Quando isto ocorre à empresa procede com a troca do item reclamado

no menor prazo possível e devolve o produto ao responsável do fabricante.

Com o atual cenário econômico favorável esta ocorrendo um incremento no

mercado odontológico devido à disponibilidade de tratamentos odontológicos para

grupos da população que não tinham acesso aos tratamentos, devido ao surgimento

de clínicas voltadas a um segmento da população de menor renda e aos planos

odontológicos com mensalidades reduzidas. Para explorar este mercado, novos

fornecedores e produtos (com preços menores que os tradicionais) que estão

surgindo, o que esta resultando em um aumento de reclamações e devoluções de

materiais e por conseqüência maiores custos para a atividade de distribuição.

Como analisar os custos envolvidos na devolução de produtos rejeitados pelo

cliente?

1.5 Objetivo Principal

Analisar os custos da devolução de produtos rejeitados com o objetivo de se

estabelecer metas de desempenho, que quando não cumpridos demandarão planos

de ação para sua posterior adequação.

3

1.6 Justificativa da Pesquisa

Verificando-se que uma grande parcela dos produtos distribuídos está

agregando operações não previstas em sua estrutura de custos, é possível verificar

que uma pesquisa sobre os custos da devolução dos produtos trará novas

informações para o planejamento das atividades produtivas. A capacidade de se

reduzir custos é conhecida com uma das grandes ferramentas para o aumento do

sucesso do negócio.

A pesquisa é viável devido ao fato de que as informações podem ser reunidas

e catalogadas para análise. Portanto, será definido uma Pesquisa de Soluções para

este projeto.

4

2. CONCEITOS DE QUALIDADE

Um dos grandes desafios enfrentado pelas organizações na atualidade é o de

conciliar alto grau de qualidade com baixos custos operacionais. A combinação

destes dois fatores em resumo resulta em altas taxas de retorno do investimento,

entretanto são poucos as organizações que conquistam esta combinação de

elevada qualidade com baixos custos operacionais.

O razão para esta combinação não seja comum entre as organizações podem

variar entre os diferentes tipos de organizações, contudo à causa raiz pode ser

melhor diagnosticada quando se observa a postura dos membros da alta e baixa

gerência . O posicionamento dos membros da gerência se divide entre duas

categorias com enfoque distinto em: Produção, Qualidade.

Fig 1: Estrutura Gerencial

• Desenvolvimento de Negócios – Envolve os profissionais responsáveis

pelo contato inicial com novos clientes;

Administração e Controladoria

Desenvolvimento de Negócios

Operações

Gerência

5

• Operações – Envolvem os profissionais de vendas, pós–vendas,

desenvolvimento e implantação do projeto, cujo objetivo será a operacionalização no

dia a dia dentro da planta do cliente;

• Administração e Controladoria – Envolvem os profissionais de Recursos

Humanos, Contabilidade e Operações Financeiras.

Fig 2: Estrutura da Organização

Os gestores com enfoque na Produção realizam grandes esforços no sentido

de maximizar os resultados, através de: crescimento da produção, redução de

custos diretos e indiretos, produtividade, busca por maior agilidade nas operações e

etc. Em síntese é possível dizer que estes gerentes buscam maiores margens de

retorno do investimento através de mudanças internas no departamento ou da

própria organização com menor preocupação com o ambiente externo (cliente,

mercado e etc.).

DESENVOVIMENTO DE NEGÓCIOS

OPERAÇÕES

CONTROLADORIA

GERÊNCIA GERAL

PROJETO ESPECÍFICO PARA O CLIENTE

ANÁLISE DA SITUAÇÃO ATUAL E PROPOSTA DE SOLUÇÃO

IMPLANTAÇÃO DO PROJETO

EQUIPES DE CONTROLE

EQUIPES TRABALHANDO DENTRO DAS PLANTAS DOS CLIENTES

RECURSOS HUMANOS HUHUMANOSHUMANOS

CONTABILIDADE

OPERAÇÕES FINANCEIRAS FINANCEIRAS

6

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

5

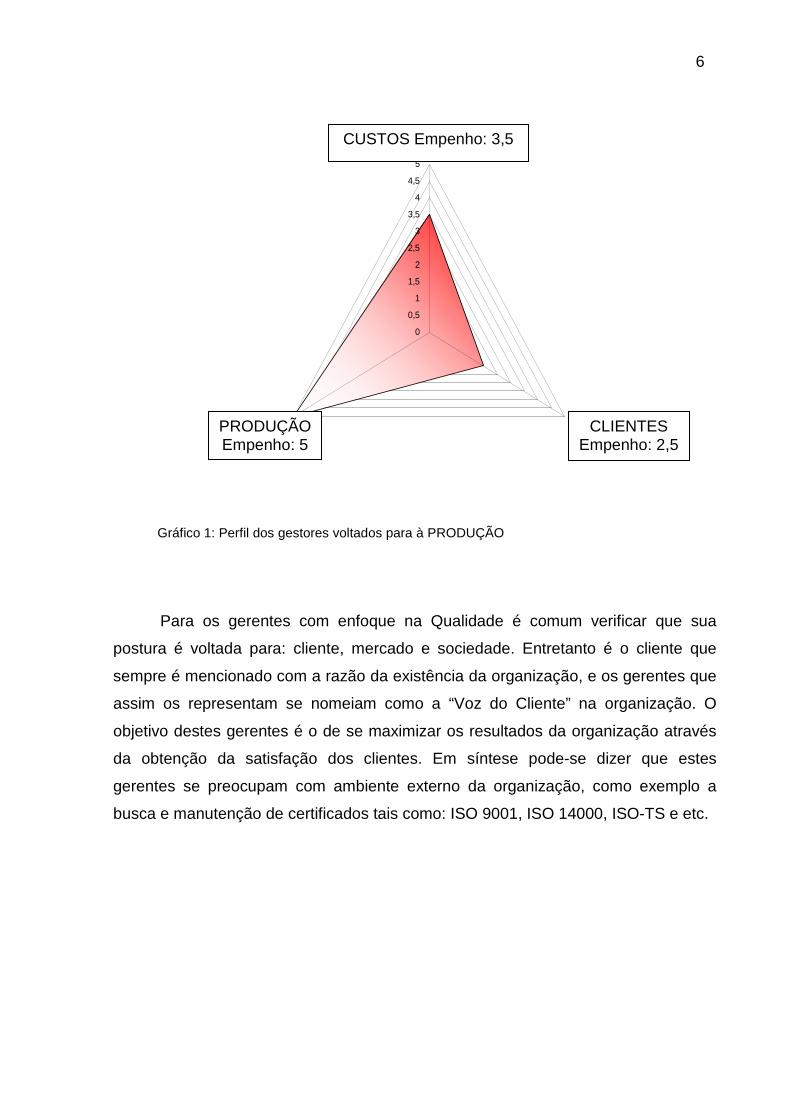

Gráfico 1: Perfil dos gestores voltados para à PRODUÇÃO

Para os gerentes com enfoque na Qualidade é comum verificar que sua

postura é voltada para: cliente, mercado e sociedade. Entretanto é o cliente que

sempre é mencionado com a razão da existência da organização, e os gerentes que

assim os representam se nomeiam como a “Voz do Cliente” na organização. O

objetivo destes gerentes é o de se maximizar os resultados da organização através

da obtenção da satisfação dos clientes. Em síntese pode-se dizer que estes

gerentes se preocupam com ambiente externo da organização, como exemplo a

busca e manutenção de certificados tais como: ISO 9001, ISO 14000, ISO-TS e etc.

CUSTOS Empenho: 3,5

CLIENTES Empenho: 2,5

PRODUÇÃO Empenho: 5

7

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

5

Gráfico 2: Perfil dos gestores voltados para à QUALIDADE

O grande desafio das organizações para conquistar alto grau de qualidade

junto aos seus clientes e obter os menores custos operacionais é fazer com que

estas classes distintas de gestores trabalhem em sinergia. Para que isto ocorra é

necessário estabelecer um elo (vínculo) em que ambos possam se relacionar.

Este elo pode ser um parâmetro ou indicador que ambos os tipos distintos de

gestores tem de analisar e posteriormente corrigir. Portanto pode presumir que um

parâmetro de falhas é candidato ideal para ser utilizado como indicador para ambos

os tipos de gerentes. Isto se deve ao fato de que na atualidade os principais

programas voltados para aperfeiçoar a Produção e Qualidade têm como parâmetro

de análise das falhas (defeitos).

Para justificar esta abordagem será apresentado algum aspecto dos

programas mais utilizados pelas organizações com o objetivo de se elevar os

parâmetros de Qualidade com reduções de custos.

CUSTOS Empenho: 3,5

CLIENTES Empenho: 5

PRODUÇÃO Empenho: 2,5

8

2.1 Programas

2.1.1 Sistema Toyota de Produção

É uma filosofia de gerenciamento que procura otimizar a organização de

forma a atender as necessidades do cliente no menor prazo possível, na mais alta

qualidade e ao mais baixo custo, ao mesmo tempo em que aumenta a segurança e

o moral de seus colaboradores, envolvendo e integrando não só manufatura, mas

todas as partes da organização.

O Sistema Toyota de Produção (Toyota Production System – TPS) tem sido

mais recentemente, referenciado como “Sistema de Produção Enxuta”. A produção

“enxuta” (do original em inglês, “lean”) é, na verdade, um termo cunhado no final dos

anos 80 pelos pesquisadores do IMVP (International Motor Vehicle Program), um

programa de pesquisas ligado ao MIT, para definir um sistema de produção muito

mais eficiente, flexível, ágil e inovador do que a produção em massa; um sistema

habilitado a enfrentar melhor um mercado em constante mudança. Na verdade,

produção enxuta é um termo genérico para definir o Sistema Toyota de Produção

(TPS).

Na verdade, a essência do Sistema Toyota de Produção é a perseguição e

eliminação de toda e qualquer perda. É o que na Toyota se conhece como “princípio

do não-custo”. Este princípio baseia-se na crença de que a tradicional equação

Custo + Lucro = Preço deve ser substituída por Preço – Custo = Lucro

Segundo a lógica tradicional, o preço era imposto ao mercado como resultado

de um dado custo de fabricação somado a uma margem de lucro pretendida. Desta

forma, era permitido ao fornecedor transferir ao cliente os custos adicionais

decorrentes da eventual ineficiência de seus processos de produção.

Com o acirramento da concorrência e o surgimento de um consumidor mais

exigente, o preço passa a ser determinado pelo mercado. Sendo assim, a única

forma de aumentar ou manter o lucro é através da redução dos custos.

Na Toyota, a redução dos custos através da eliminação das perdas passa por

uma análise detalhada da cadeia de valor, isto é, a seqüência de processos pela

qual passa o material, desde o estágio de matéria-prima até ser transformado em

produto acabado. O processo sistemático de identificação e eliminação das perdas

9

passa ainda pela análise das operações, focando na identificação dos componentes

do trabalho que não adicionam valor.

Na linguagem da engenharia industrial consagrada pela Toyota, perdas

(MUDA em japonês) são atividades completamente desnecessárias que geram

custo, não agregam valor e que, portanto, devem ser imediatamente eliminadas.

Ohno, o grande idealizador do Sistema Toyota de Produção, propôs que as perdas

presentes no sistema produtivo fossem classificadas em sete grandes grupos, a

saber:

• Perda por super-produção (quantidade e antecipada);

• Perda por espera;

• Perda por transporte;

• Perda no próprio processamento;

• Perda por estoque;

• Perda por movimentação;

• Perda por fabricação de produtos defeituosos.

2.1.1.1 Perda por Superprodução

De todas as sete perdas, a perda por super-produção é a mais danosa. Ela

tem a propriedade de esconder as outras perdas e é a mais difícil de ser eliminada.

Existem dois tipos de perdas por superprodução:

• Perda por produzir demais (superprodução por quantidade)

• Perda por produzir antecipadamente (superprodução por antecipação)

Perda por Superprodução por Quantidade é a perda por produzir além do

volume programado ou requerido (sobram peças/produtos). Este tipo de perda está

fora de questão quando se aborda a superprodução no Sistema Toyota de

Produção. É um tipo de perda inadmissível sob qualquer hipótese e está

completamente superada na Toyota.

Perda por Superprodução por Antecipação é a perda decorrente de uma

produção realizada antes do momento necessário, ou seja, as peças/produtos

10

fabricadas ficarão estocadas aguardando a ocasião de serem consumidas ou

processadas por etapas posteriores. Esta é a perda mais perseguida no Sistema

Toyota de Produção.

2.1.1.2 Perda por Espera

O desperdício com o tempo de espera origina-se de um intervalo de tempo

no qual nenhum processamento, transporte ou inspeção é executado. O lote fica

“estacionado” à espera de sinal verde para seguir em frente no fluxo de produção.

Podem-se destacar basicamente três tipos de perda por espera:

• Perda por Espera no Processo

• Perda por Espera do Lote

• Perda por Espera do Operador

Perda por Espera no Processo é quando o lote inteiro aguarda o término da

operação que está sendo executada no lote anterior, até que a máquina, dispositiva

e/ou operador estejam disponíveis para o início da operação (processamento,

inspeção ou transporte);

Perda por Espera do Lote é quando a espera a que cada peça componente

de um lote é submetida até que todas as peças do lote tenham sido processadas

para, então, seguir para o próximo passo ou operação. Esta perda acontece, por

exemplo, quando um lote de 1000 peças está sendo processado e a primeira peça,

após ser processada, fica esperando as outras 999 peças passarem pela máquina

para poder seguir no fluxo com o lote completo. Esta perda é imposta

sucessivamente a cada uma das peças do lote. Supondo que o tempo de

processamento na máquina M seja de 10 segundos, a primeira peça foi obrigada a

aguardar pelo lote todo por 2 horas e 47 minutos (999 pçs. x 10 segundos)

desnecessariamente.

Perda por Espera do Operador é quando a ociosidade gerada quando o

operador é forçado a permanecer junto à máquina, de forma a

acompanhar/monitorar o processamento do início ao fim, ou devido ao

desbalanceamento de operações.

11

2.1.1.3 Perda por Transporte

É quando o transporte é uma atividade que não agrega valor, e como tal,

pode ser encarado como perda que deve ser minimizada. A otimização do transporte

é, no limite, a sua completa eliminação. A eliminação ou redução do transporte deve

ser encarada como uma das prioridades no esforço de redução de custos, pois, em

geral, o transporte ocupa 45% do tempo total de fabricação de um item.

As melhorias mais significativas em termos de redução das perdas por

transporte são aquelas aplicadas ao processo de transporte, obtidas através de

alterações de lay-out que dispensem ou eliminem as movimentações de material.

Somente após esgotadas as possibilidades de melhorias no processo é que,

então, as melhorias nas operações de transporte são introduzidas. É o caso da

aplicação de esteiras rolantes, transportadores aéreos, braços mecânicos, talhas,

pontes rolantes, etc.

2.1.1.4 Perda no Próprio Processamento

São parcelas do processamento que poderiam ser eliminadas sem afetar as

características e funções básicas do produto/serviço. Podem ainda ser classificadas

como perdas no próprio processamento situações em que o desempenho do

processo encontra-se aquém da condição ideal. Exemplos: a baixa velocidade de

corte de um torno por força de problemas de ajuste de máquina ou manutenção; o

número de figuras estampadas em uma chapa metálica menor do que o máximo

possível devido a um projeto inadequado de aproveitamento de material

Perda por Estoque: é a perda sob a forma de estoque de matéria-prima,

material em processamento e produto acabado. Uma grande barreira ao combate às

perdas por estoque é a “vantagem” que os estoques proporcionam de aliviar os

problemas de sincronia entre os processos.

No ocidente, os estoques são encarados como um “mal necessário”. O

Sistema Toyota de Produção utiliza a estratégia de diminuição gradativa dos

estoques intermediários como uma forma de identificar outros problemas no sistema,

escondidos por trás dos estoques.

12

2.1.1.5 Perda por Movimentação

As perdas por movimentação relacionam-se aos movimentos desnecessários

realizados pelos operadores na execução de uma operação. Este tipo de perda pode

ser eliminado através de melhorias baseadas no estudo de tempos e movimentos.

Tipicamente, “a introdução de melhorias como resultado do estudo dos movimentos

pode reduzir os tempos de operação em 10 a 20%”.

A racionalização dos movimentos nas operações é obtida também através da

mecanização de operações, transferindo para a máquina atividades manuais

realizadas pelo operador. Contudo, vale alertar que a introdução de melhorias nas

operações via mecanização é recomendada somente após terem sido esgotadas

todas as possibilidades de melhorias na movimentação do operário e eventuais

mudanças nas rotinas das operações.

2.1.1.6 Perda por Fabricação de Produtos Defeituoso s

A perda por fabricação de produtos defeituosos é o resultado da geração de

produtos que apresentem alguma de suas características de qualidade fora de uma

especificação ou padrão estabelecido e que por esta razão não satisfaçam a

requisitos de uso. No Sistema Toyota de Produção, a eliminação das perdas por

fabricação de produtos defeituosos depende da aplicação sistemática de métodos

de controle na fonte, ou seja, junto à causa-raíz do defeito.

2.1.1.7 Os Pilares do Sistema TOYOTA: JIT e Jidoka

Não há qualquer novidade em afirmar que as “novas” condições de

concorrências que se abateram sobre o mercado mundial, sobretudo após as crises

do petróleo da década de 70, impuseram severas restrições aos ganhos decorrentes

da produção em larga escala. Contudo, deve ser dito que esta foi uma das causas

fundamentais para que a Toyota Motor Co. emergisse como detentora de um

poderoso e eficaz sistema de gerenciamento da produção, perfeitamente sintonizado

com as novas regras. A urgência na redução dos custos de produção fez com que

todos os esforços fossem concentrados na identificação e eliminação das perdas.

Esta passou a ser a base sobre a qual está estruturado todo o sistema de

gerenciamento da Toyota Motor Co.

13

É inegável que o JIT tem a surpreendente capacidade de colocar em prática o

princípio da redução dos custos através da completa eliminação das perdas. Talvez,

por seu impacto sobre os tradicionais métodos de gerenciamento, tenha se criado

uma identidade muito forte com o próprio TPS. No entanto, o TPS não deve ser

interpretado como sendo essencialmente o JIT, o que por certo limitaria sua

verdadeira abrangência e potencialidade. O JIT é nada mais do que uma técnica de

gestão incorporada à estrutura do TPS que, ao lado do jidoka, ocupa a posição de

pilar de sustentação do sistema.

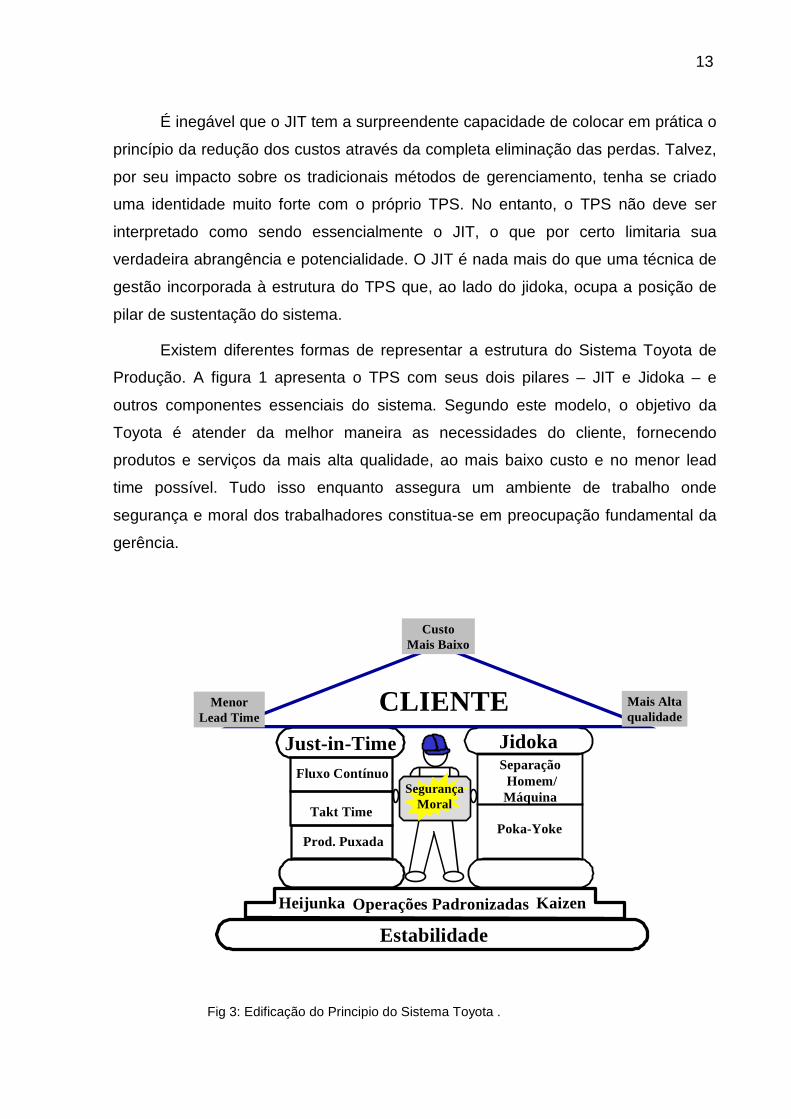

Existem diferentes formas de representar a estrutura do Sistema Toyota de

Produção. A figura 1 apresenta o TPS com seus dois pilares – JIT e Jidoka – e

outros componentes essenciais do sistema. Segundo este modelo, o objetivo da

Toyota é atender da melhor maneira as necessidades do cliente, fornecendo

produtos e serviços da mais alta qualidade, ao mais baixo custo e no menor lead

time possível. Tudo isso enquanto assegura um ambiente de trabalho onde

segurança e moral dos trabalhadores constitua-se em preocupação fundamental da

gerência.

Separação Homem/Máquina

SegurançaMoral

Just-in-Time Jidoka

Operações PadronizadasHeijunka

Estabilidade

CLIENTEMenorLead Time

CustoMais Baixo

Mais Altaqualidade

Kaizen

Fluxo Contínuo

Takt Time

Prod. PuxadaPoka-Yoke

Fig 3: Edificação do Principio do Sistema Toyota .

14

2.1.2 Qualidade Total

Neste programa as ferramentas utilizadas para melhoria são:

• Mapeamento do fluxo de valor;

• 5 S;

• TPM;

• Set up;

• SQS;

• Poka Yoke;

• Kanban;

• Kaizen.

Todas estas ferramentas são acompanhadas por grupos de trabalhos

formados por pessoas do setor em questão que recebem treinamento e são

encarregados de fazer as melhorias e multiplicar este treinamento para os demais

funcionários com os seguintes objetivos.

2.1.2.1 Mapeamento do fluxo de valores

Após executado, em conjunto com a empresa de consultoria contratada para

coordenar o trabalho, o mapeamento serve de base para avaliação da situação atual

do processo produtivo identificando suas deficiências como fluxo de peças não

contínuo devido ao layout atual não ser adequado. Após a avaliação do layout, o

trabalho de mudança em função da nova proposta pode se iniciar.

2.1.2.2 5 S

Destinado à organização e limpeza, com a eliminação de excessos de objetos

que não agregam valor e que ocupam espaço dentro do processo produtivo;

2.1.2.3 TPM

Destinado a garantir melhor performance das máquinas de forma a não

terem grandes paradas, trabalhando preventivamente nas intervenções de maneira

sistemática (com planejamento prévio das paradas e treinando os operadores para

15

pequenas intervenções), com a introdução desta ferramenta tem-se uma melhor

produtividade e eliminação de pulmões de peças antes e após que podem ser

gerados por excesso de manutenção.

2.1.2.4 Set up

Esta ferramenta tem por objetivo reduzir os tempos de paradas de máquinas

por troca de produto ou troca de ferramenta, o time de trabalho destinado a esta

ferramenta usa como técnica de treinamento filmar uma troca de produto e após isto,

reunir todos os operadores desta operação para visualizar e discutir, é medido em

passos, o tempo antes e depois das melhorias implementadas para execução do

trabalho para assim contabilizar os ganhos.

2.1.2.5 SQS

Esta ferramenta tem por objetivo garantir a qualidade do produto na

fabricação para que não haja necessidade de controles posteriores e perda de

capacidade de produção por ter que produzir novamente uma peça defeituosa. Para

isto, o grupo de trabalho de especialistas faz uma análise ABC dos principais

problemas de qualidade para discutir e sugerir ações para sanar o causa raiz do

problema com acompanhamento da evolução diária dos defeitos.

2.1.2.6 Poka Yoke

Esta ferramenta tem como objetivo tornar os processos estáveis, o grupo que

trabalha com esta ferramenta analisa dentro do processo, problemas sistêmicos,

buscando a solução através de introdução de melhorias que garantam que as falhas

não ocorram novamente. Com isto garante-se a continuidade do processo de

produção sem falhas, melhorando a qualidade e a produtividade;

2.1.2.7 Kanban

Esta ferramenta é a principal ação para a eliminação dos grandes estoques e

melhoria do fluxo de peças, possibilitando também uma visualização do quê e

quanto deve ser produzido sem excesso, organizando e flexibilizando o processo

produtivo.

16

2.1.2.8 Kaizen

Na busca da melhoria contínua do aumento da capacidade de produção

pode-se contratar uma empresa de consultoria voltada para a área de análise e

acompanhamento sistemático das paradas de operações. Os acompanhamentos

introduzidos fazem com que os problemas de paradas fiquem de fácil visualização,

possibilitando uma análise clara das causas para tomada de ações, aumentando

assim, a capacidade produtiva.

2.1.2.9 Seis Sigmas

Os Seis Sigmas, que segundo MÁRIO, WILSON, (2000),... Não é uma

metodologia. Ele é um fim, não um meio.O sigma é uma letra grega muito usada

para se representar o desvio padrão de uma distribuição na fabricação de um

produto, serviço ou qualquer outro tipo de transação. Também mede a variabilidade

que possa existir em qualquer etapa da operação, ou seja, se com os dados obtidos

chega-se a um sigma alto, isto quer dizer que o processo tem uma variabilidade alta

e no sentido contrário, se o sigma for baixo, representa que existe pouca

variabilidade e que o processo é uniforme. A Motorola, a partir de janeiro de 1987,

mudou a forma pela qual a Academia e todo o mundo interpretavam os Seis Sigmas.

Antes para se ter um produto dentro das especificações, ou seja, com 99,73% dentro

dos limites de controle, era preciso aplicar os três sigmas, para mais ou para menos

dentro deste mesmo campo, e agora este percentual passou para 99,99%, usando-

se os seis sigmas, também para mais ou para menos dentro dos limites

estabelecidos. Esta é a diferença da maneira atual de se interpretar esta ferramenta

do modelo antigo, ou seja, diminui-se o valor do sigma para se obter tais controles e

metas mais apurados.

2.2 Desenvolvimento do Método de Análise dos Defe itos

2.2.1 Introdução do Método PDCA

PDCA ( Plan, Do, Check, Action): Conhecida também como ciclo ou roda de

Deming, devido ao autor desta ferramenta ser Edward Deming. PDCA significa

Planejar, Executar, Controlar e Implementar. Tem por função o objetivo de facilitar a

análise crítica conseqüente e sistemática pelo uso do ciclo PDCA com clara

17

definição de indicadores de desempenho dos processos, responsabilidade e

autoridade do dono do processo, permitindo identificar e eliminar processos que não

agregam valor, e, também, simplificando-se processos com clara descrição das

interfaces, dando maior transparência dos processos e melhorando o fluxo de

informação.

0

5

10

15

20

25

30

35

40

45

K a izen + P ad rões = M e lho ria E s táve l

M e lho ria sem pad rões = In s tab ilid ade

PDC

A

PDC

A

PDC

A

Gráfico 3. Gráfico comparativo entre o padrão alcançado pelo programa PDCA e sem o programa.

2.2.2 Coleta de Dados nos Departamentos

O primeiro passo é realizar a coleta de dados nos departamentos para os

defeitos, o que é de extrema importância devido ao fato que a qualidade destas

informações é essencial para que ás análises possa ser feito de modo correto. Nesta

fase surgem problemas como a separação entre as áreas (pessoas) de produção

(onde serão coletados os dados) das áreas de análise (Controladoria, Engenharia,

Qualidade, Gerência). Portanto neste momento é necessário criar meios ou adequá-

los de modo que as informações circulem.

18

matéria-prima inventário

A C

A CMaterial

ProdutoAcabado

inventário inventário

B

B

Tradicional (Tipo funcional) - Os trabalhadores estão separados

inventário produto acabado

Fluxo contínuo: Elimina as verdadeiras “estagnações” de trabalho em cada processo e entre

eles, viabilizando a produção 1×1

Fig 4- Ilustra a separação entre as várias áreas de uma organização.

A padronização das operações de coleta de dados obterá o máximo de

produtividade através da identificação e padronização dos elementos de trabalho

que agregam valor. O balanceamento entre os processos de medição e coleta de

dados da padronizarão as operações.

Os defeitos serão analisadas utilizando-se do método analítico denominado

“Espinha de Peixe”. Utilizando-se deste método serão definidos as principais causas

de falhas internas ou externas à empresa.

19

Descrição do DEFEITO

Método

Manuseio

Máquinas

Veículos

Material

Embalagem

Operadores

Moral

Leitura do Código de Barras

Prazo de Validade

Supervisão

Treinamento

Velocidade da Operação

Softwares

Computadores

Figura: Espinha de Peixe

2.2.3 Análise dos Dados Obtidos

Devido aos problemas nos processo produtivo a realização de inspeções

após a finalização do processo produtivo se faz necessário. Os problemas no

processo produtivo podem ser genericamente classificados como falta de

capacidade do processo produtivo. Através de gráficos de controle, mede-se a

capabilidade do processo, ou seja, a aceitabilidade da sua variação. A capabilidade

(Cp) é a razão entre a medida especificada e a variação que realmente ocorre no

processo dentro de três desvios padrão, ou seja, que existe somente 0,3% das

amostras saírem fora dos limites estabelecidos por causas aleatórias.

Fórmula

Cp= (Lst – Lit) / 6s; onde: Lst - limite superior de tolerância;

Lit - limite inferior de tolerância;

S - desvio padrão da variabilidade do processo

20

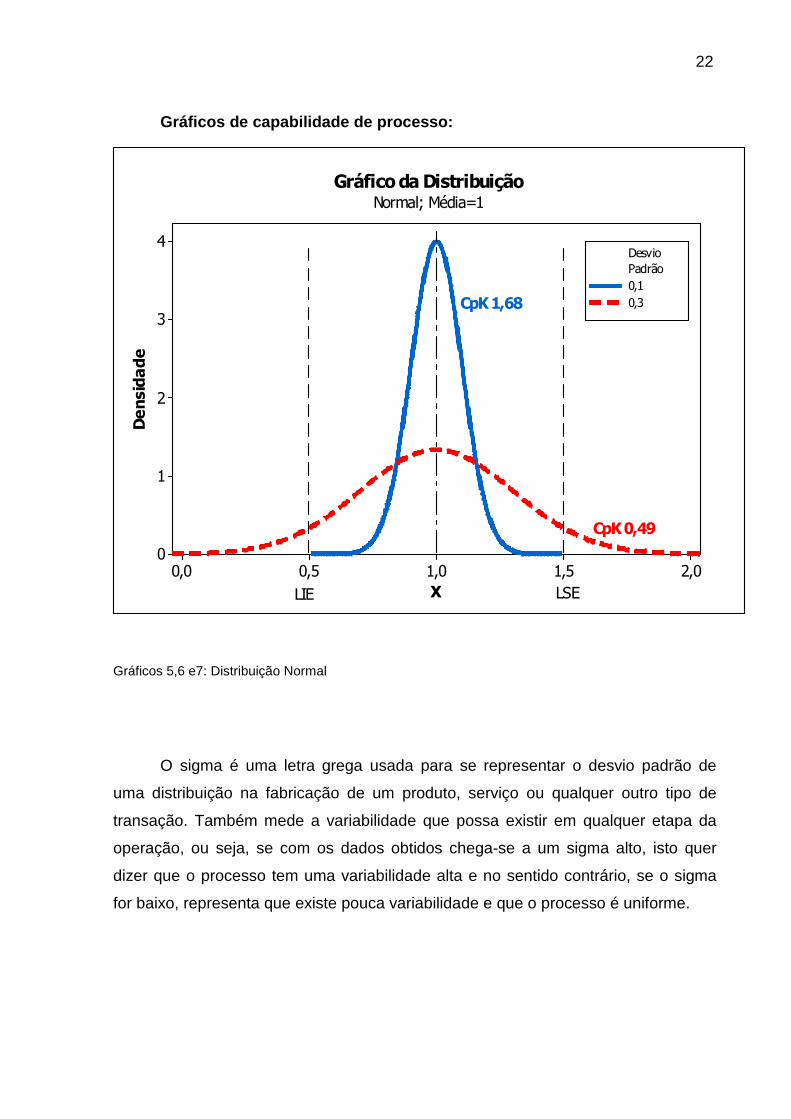

Gráficos de capabilidade de processo:

De modo geral pode-se atribuir que quando há um elevado grau de rejeição

de peças na Inspeção Final (Qualidade) o processo produtivo se encontra nos casos

ilustrados na figura C e D.

Deste modo pode-se demonstrar que ao se diminuir as variações do processo

(Desvio Padrão) obtém um índice de Capacidade (CpK) maior, reduzindo-se a

rejeição por produtos defeituosos.

No exemplo demonstrado abaixo a variação da população do produto esta

com Desvio Padrão 0,3, resultando na rejeição de produtos ilustrados pela área

preenchida em vermelho. Todos os produtos com valores menores que 0,5 ou

maiores que 1,5 estão reprovados. Ao se reduzir a variação dos produtos para um

21

Desvio Padrão de 0,1 resultou que a população esta dentro do campo de aprovação

conforme se observa no segundo gráfico.

1,4

1,2

1,0

0,8

0,6

0,4

0,2

0,0

X

Densidade

0,5

0,0478

1,5

0,0478

1

Gráfico da Distribuição NormalNormal; Média=1; Desvio Padrão=0,3

2,01,51,00,50,0

4

3

2

1

0

Densidade

0,1

0,3

Padrão

Desv io

Gráfico da DistribuiçãoNormal; Média=1

Onde: LSE – Limite Superior da Especificação;

LIE – Limite Inferior da Especificação;

22

Gráficos de capabilidade de processo:

2,01,51,00,50,0

4

3

2

1

0

X

Densidade

0,1

0,3

Padrão

Desvio

Gráfico da DistribuiçãoNormal; Média=1

LIE LSE

CpK 1,68

CpK 0,49

Gráficos 5,6 e7: Distribuição Normal

O sigma é uma letra grega usada para se representar o desvio padrão de

uma distribuição na fabricação de um produto, serviço ou qualquer outro tipo de

transação. Também mede a variabilidade que possa existir em qualquer etapa da

operação, ou seja, se com os dados obtidos chega-se a um sigma alto, isto quer

dizer que o processo tem uma variabilidade alta e no sentido contrário, se o sigma

for baixo, representa que existe pouca variabilidade e que o processo é uniforme.

23

Tabela 1: Níveis de CpK com a taxa de falhas equiva lente.

PROBABILIDADE DE FALHA Taxa de Falhas

Possíveis Cpk Gravidade

Muito Alto: ≥ 1 in 2 < 0.33 10

Falha é quase inevitável 1 em 3 ≥ 0.33 9

Alto: Geralmente associado com processos anteriores

falhos 1 em 8 ≥ 0.51 8

processos que falham freqüentemente

1 em 20 ≥ 0.67 7

Moderado: Geralmente associado com processos 1 em 80 ≥ 0.83 6

Processos prévios falhos 1 em 400 ≥ 1.00 5

Falhas ocasionais observadas, mas não em proporções altas

1 em 2,000 ≥ 1.17 4

Baixo: fracassos Isolados associados com processos

semelhantes 1 em 15,000 ≥ 1.33 3

Muito Baixo: fracassos Só isolados associados com

processos quase idênticos 1 em 150,000 ≥ 1.5 2

Remoto: Fracasso é improvável. Nenhum fracasso

associado com processos quase idênticos

1 em 1,500,000 ≥ 1.67 1

Como norma as empresas com certificação ISO 9001 ou ISO (automotivas)

devem ter processo com CpK de no mínimo 1,33. Apesar de ser uma exigência

muitas vezes não é conseguido de fato no dia – dia das operações.

As falhas registradas nas peças após o processo de inspeção são

introduzidas em uma planilha de apontamento para classificação em forma de

Gráfico de Paretto, como método de priorização em função da quantidade de peças

defeituosas. Segue exemplo da planilha de apontamento.

24

Espessura do cubo maior 71 48,63% 1 98,63%Espessura do cubo menor 38 26,03% 1 99,32%Interferncia no cubo 11 7,53% 1100,00%Parede minima 9 6,16% 0100,00%Furo trava ovalizado / maior/incompleto 8 5,48% 0100,00%Parede maxima no cubo 6 4,11% 0100,00%Furo trava deslocado para maior

Interferancia na sapataFalha de material na face do cuboProfundidade da rosca menorFuro trava deslocado para menor

Furo de trava menor

LINHA 03 - CONTROLE DE REJEIÇÃO

2837

ABRIL

146

5,15

TOTAL INSPECIONADAS

TOTAL REJEITADAS

%

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

120,00%

Esp

essu

ra d

o cu

bo m

aior

Esp

essu

ra d

o cu

bo m

enor

Inte

rfer

ncia

no

cubo

Par

ede

min

ima

Fur

o tr

ava

oval

izad

o /

mai

or/in

com

plet

o

Par

ede

max

ima

no c

ubo

Fur

o de

trav

a m

enor

Inte

rfer

anci

a na

sap

ata

Fal

ha d

e m

ater

ial n

a fa

ce d

ocu

bo

Gráfico 8: Classificação de Paretto para os defeitos no processo

Com os defeitos registrados será calculado o grau de capacidade do processo

em cada etapa de acordo com os defeitos registrados.

Entre os 20 defeitos possíveis, apenas um único defeito foi responsável por

45% das peças rejeitadas. Quantificar o custo da rejeição e o conseqüente custo do

retrabalho resultará em um melhor controle dos custos diretos de fabricação.

25

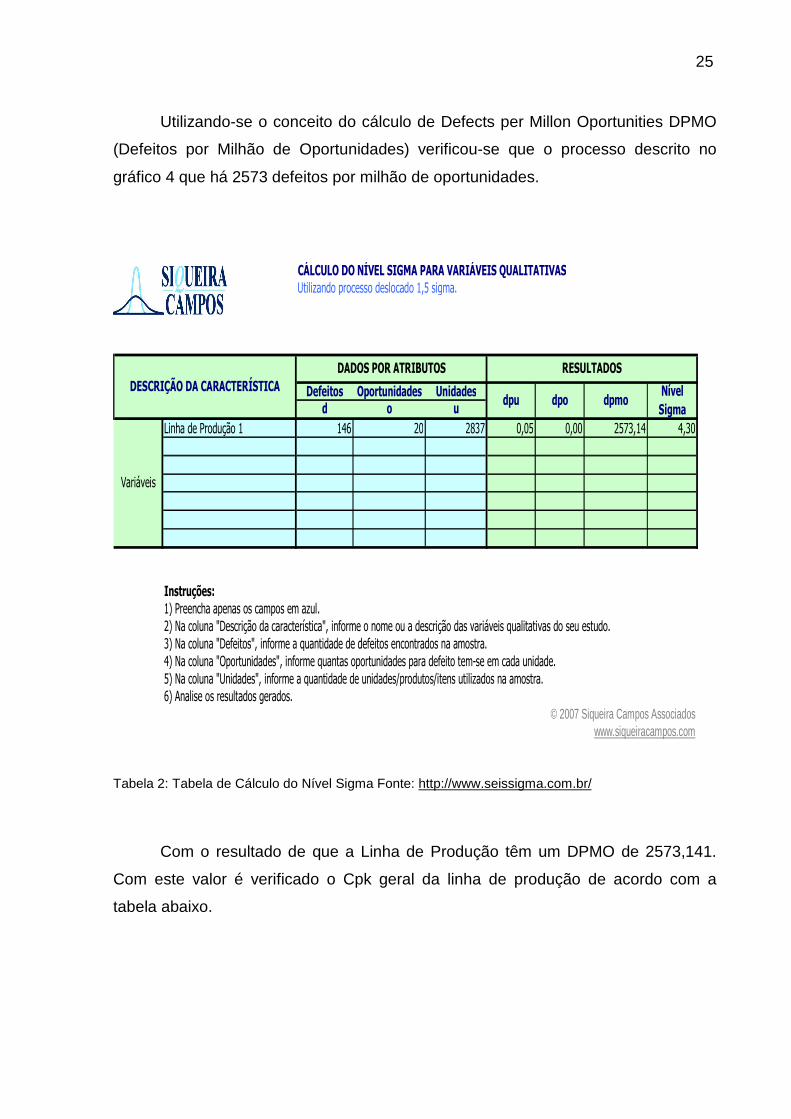

Utilizando-se o conceito do cálculo de Defects per Millon Oportunities DPMO

(Defeitos por Milhão de Oportunidades) verificou-se que o processo descrito no

gráfico 4 que há 2573 defeitos por milhão de oportunidades.

CÁLCULO DO NÍVEL SIGMA PARA VARIÁVEIS QUALITATIVASUtilizando processo deslocado 1,5 sigma.

Defeitos Oportunidades Unidadesd o u

Linha de Produção 1 146 20 2837 0,05 0,00 2573,14 4,30

Instruções:1) Preencha apenas os campos em azul.2) Na coluna "Descrição da característica", informe o nome ou a descrição das variáveis qualitativas do seu estudo.3) Na coluna "Defeitos", informe a quantidade de defeitos encontrados na amostra.4) Na coluna "Oportunidades", informe quantas oportunidades para defeito tem-se em cada unidade.5) Na coluna "Unidades", informe a quantidade de unidades/produtos/itens utilizados na amostra.6) Analise os resultados gerados.

© 2007 Siqueira Campos Associadoswww.siqueiracampos.com

Nível Sigma

RESULTADOS

Variáveis

DESCRIÇÃO DA CARACTERÍSTICADADOS POR ATRIBUTOS

dpu dpo dpmo

Tabela 2: Tabela de Cálculo do Nível Sigma Fonte: http://www.seissigma.com.br/

Com o resultado de que a Linha de Produção têm um DPMO de 2573,141.

Com este valor é verificado o Cpk geral da linha de produção de acordo com a

tabela abaixo.

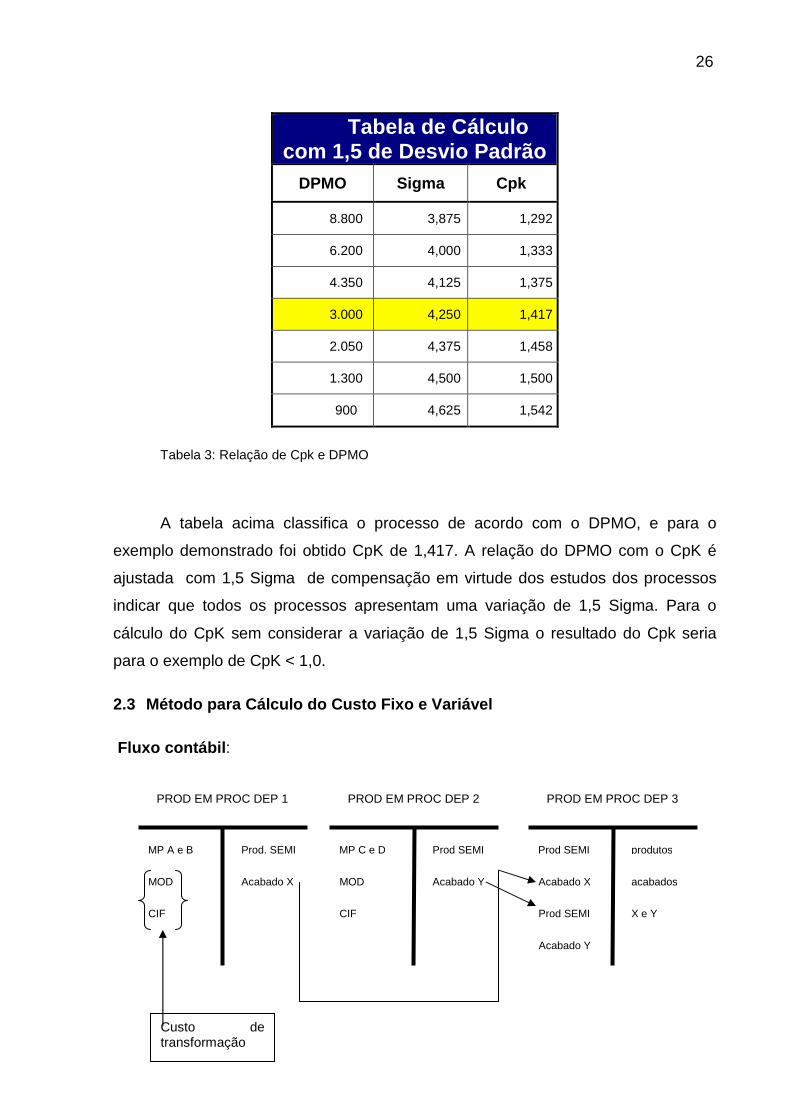

26

Tabela de Cálculo com 1,5 de Desvio Padrão

DPMO Sigma Cpk

8.800 3,875 1,292

6.200 4,000 1,333

4.350 4,125 1,375

3.000 4,250 1,417

2.050 4,375 1,458

1.300 4,500 1,500

900 4,625 1,542

Tabela 3: Relação de Cpk e DPMO

A tabela acima classifica o processo de acordo com o DPMO, e para o

exemplo demonstrado foi obtido CpK de 1,417. A relação do DPMO com o CpK é

ajustada com 1,5 Sigma de compensação em virtude dos estudos dos processos

indicar que todos os processos apresentam uma variação de 1,5 Sigma. Para o

cálculo do CpK sem considerar a variação de 1,5 Sigma o resultado do Cpk seria

para o exemplo de CpK < 1,0.

2.3 Método para Cálculo do Custo Fixo e Variável

Fluxo contábil :

MP A e B Prod. SEMI

MOD Acabado X

CIF

PROD EM PROC DEP 1

MP C e D Prod SEMI

MOD Acabado Y

CIF

PROD EM PROC DEP 2

Prod SEMI produtos

Acabado X acabados

Prod SEMI X e Y

Acabado Y

PROD EM PROC DEP 3

Custo de transformação

27

Figura 4: Balancetes para Calculo de Custos

2.3.1 Sobras e Resíduos de Processamento

Com a comercialização regular (subprodutos):

• Preço e compradores constantes

• Distribui-se aos subprodutos o seu valor liquido de sua finalização (mercado)

Obs.: Quando as sobras e resíduos são destinados a alguma outra empresa,

quando tem utilização em outra empresa.

• Valor líquido de realização. Valor isento de suas despesas de impostos.

• O valor líquido de realização reduz o custo dos produtos principais.

Figura 5: Balancetes para Cálculo de Custo

Produtos

Acabados

X e Y

PRODUTOS ACABADOS

CPV

Subprodutos

Produtos Principais

Est. de

Produção em Processo

MP

MOD

CIF

Produtos

Valor Líquido de realização

28

Com a comercialização eventual (sucata):

• Sem mercado regular

• O valor é inexpressível

• Quando ocorre não atribui valor a sucata (o custo fica nos produtos

principais)

• Quando da venda eventual (ou esporádica) registra-se em outras Receitas

Operacionais

Obs.: Embora existam as sobras, ela não tem preço e compradores

constantes, aprece um comprador e acerta o preço na hora.

2.3.2 Materiais Danificados/ Desperdícios

Decorrentes das condições operacionais da empresa (qualidade do

equipamento, preparo da mão – de – obra).

• Materiais Danificados – CIF

• A produção em processo (OF nº...)

Obs.: abre-se a conta materiais danificados – CIF para proceder ao rateio dos

materiais danificados/desperdiçados á todos os serviços:

• Se tiver valor de recuperação:

• Estoque de materiais danificados.

• Os materiais danificados – CIF

Decorrentes das características do próprio serviço o custo do desperdício fica

no próprio serviço (OF nº...):

• Se tiver valor de recuperação:

• Estoque de Materiais danificados.

• A produção em processo (OF nº...)

29

2.3.3 Produção Defeituosa

Custo adicional de reprocessamento

Obs.: Ao reprocessar a peça ficará em boa condição, pois do contrário ela

será tratada como uma peça danificada.

Decorrente das condições operacionais:

• Produção defeituosa – CIF

• Os diversos

• O estoque matérias – Primas

• O salário a pagar

• O CIF – c/controle

Decorrentes das características do próprio serviço.

• Produção em processo (OFnº ...)

• Os diversos:

• O estoque de matérias – primas

• Os salários a pagar

• O CIF – c/controle

2.4 Os Custos da Qualidade

2.4.1 Custos de prevenção

Estão associados os gastos com as “atividades empreendidas para prevenir

defeitos no design, mais desenvolvimento, compras, mão-de-obra e outros aspectos

do início e criação de um produto ou serviço" (CROSBY, 1985, p. 133).

2.4.2 Custos de Avaliação

Segundo Robles (1994, p. 64), são “gastos com atividades desenvolvidas

para identificação de unidades ou componentes defeituosos antes da remessa do

produto para o cliente. Eles são associados ao sistema de controle da qualidade e

30

visam checar ocorrência de erros ou problemas durante a criação dos produtos.

Concentram-se na adoção de controles estatísticos de processos, amostragens,

tempos e esforços para inspeção, investigação dos problemas de qualidade,

condução de pesquisas junto aos consumidores.”

2.4.3 Custos com Falhas Internas

Para Juran (1991, p. 90), são “aqueles associados às atividades decorrentes

de falhas internas, isto é, defeitos encontrados antes da transferência do produto ao

próximo posto de trabalho ou venda para o usuário final, eles são incorridos nas

dependências da empresa, são custos corrigidos, se possível, na produção de peças

ou produtos defeituosos.”

2.4.4 Custos com Falhas Externas

Para Oliveira (1994, p. 23) “são custos dos defeitos que foram constatados

pelo cliente após o recebimento do produto. O maior desses custos, e o mais difícil

de ser apurado, é a perda da imagem do fornecedor que, em casos extremos, pode

significar a perda do cliente.”

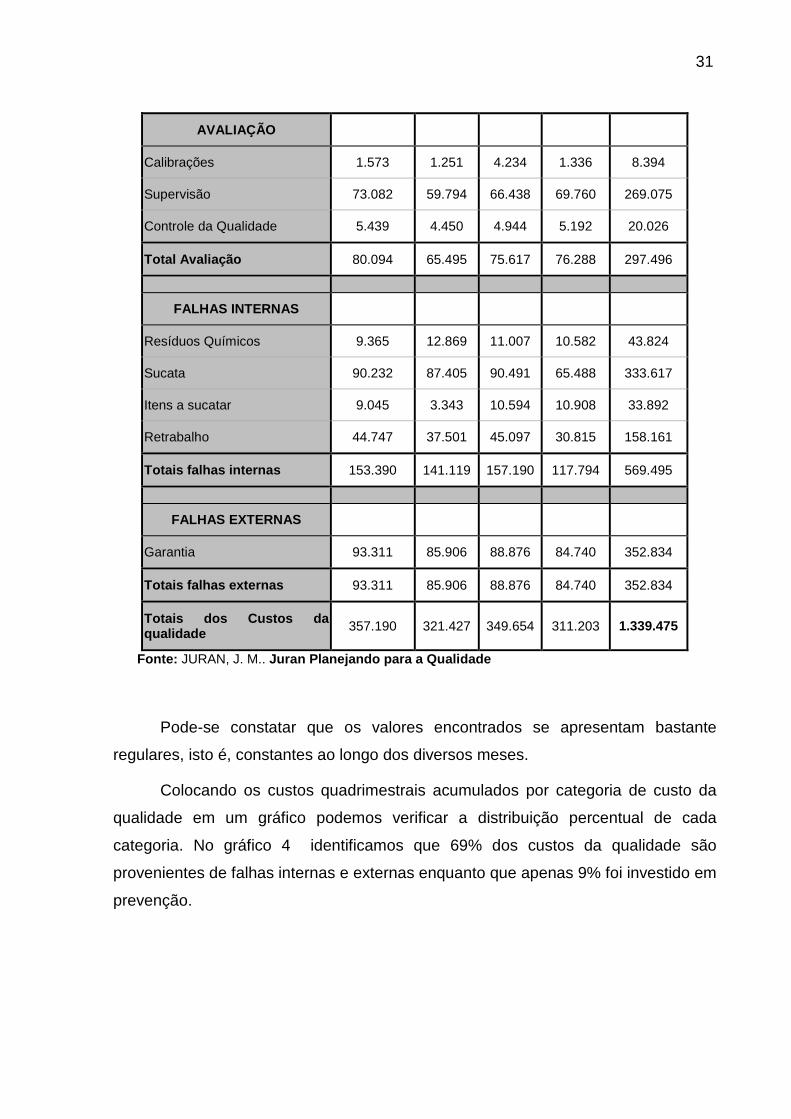

2.5 Interpretação dos Custos de Qualidade

A tabela 2 apresenta os valores dos custos da qualidade apurados no período

de janeiro a abril. Esses meses foram considerados pelo pessoal da empresa como

meses normais, isto é, sem eventos extraordinários que pudessem distorcer as

análises. Os valores são apresentados estruturados por categoria de custos da

qualidade.

Tabela 4 – Custos da Qualidade

Custo da Qualidade

PREVENÇÃO Jan Fev Mar Abril Total

Treinamento 3.979 4.769 3.320 5.789 17.857

Engenharia de MeP 24.443 22.523 22.857 24.798 94.622

ISO 9000 1.971 1.612 1.792 1.792 7.168

Total Prevenção 30.393 28.905 27.969 32.379 119.648

31

AVALIAÇÃO

Calibrações 1.573 1.251 4.234 1.336 8.394

Supervisão 73.082 59.794 66.438 69.760 269.075

Controle da Qualidade 5.439 4.450 4.944 5.192 20.026

Total Avaliação 80.094 65.495 75.617 76.288 297.496

FALHAS INTERNAS

Resíduos Químicos 9.365 12.869 11.007 10.582 43.824

Sucata 90.232 87.405 90.491 65.488 333.617

Itens a sucatar 9.045 3.343 10.594 10.908 33.892

Retrabalho 44.747 37.501 45.097 30.815 158.161

Totais falhas internas 153.390 141.119 157.190 117.794 569.495

FALHAS EXTERNAS

Garantia 93.311 85.906 88.876 84.740 352.834

Totais falhas externas 93.311 85.906 88.876 84.740 352.834

Totais dos Custos da qualidade 357.190 321.427 349.654 311.203 1.339.475

Fonte: JURAN, J. M.. Juran Planejando para a Qualidade

Pode-se constatar que os valores encontrados se apresentam bastante

regulares, isto é, constantes ao longo dos diversos meses.

Colocando os custos quadrimestrais acumulados por categoria de custo da

qualidade em um gráfico podemos verificar a distribuição percentual de cada

categoria. No gráfico 4 identificamos que 69% dos custos da qualidade são

provenientes de falhas internas e externas enquanto que apenas 9% foi investido em

prevenção.

32

Gráfico 9: Divisão dos Custos da Qualidade

Falhas Externas26%Falhas Internas

43%

Avaliação22%

Prevenção9%

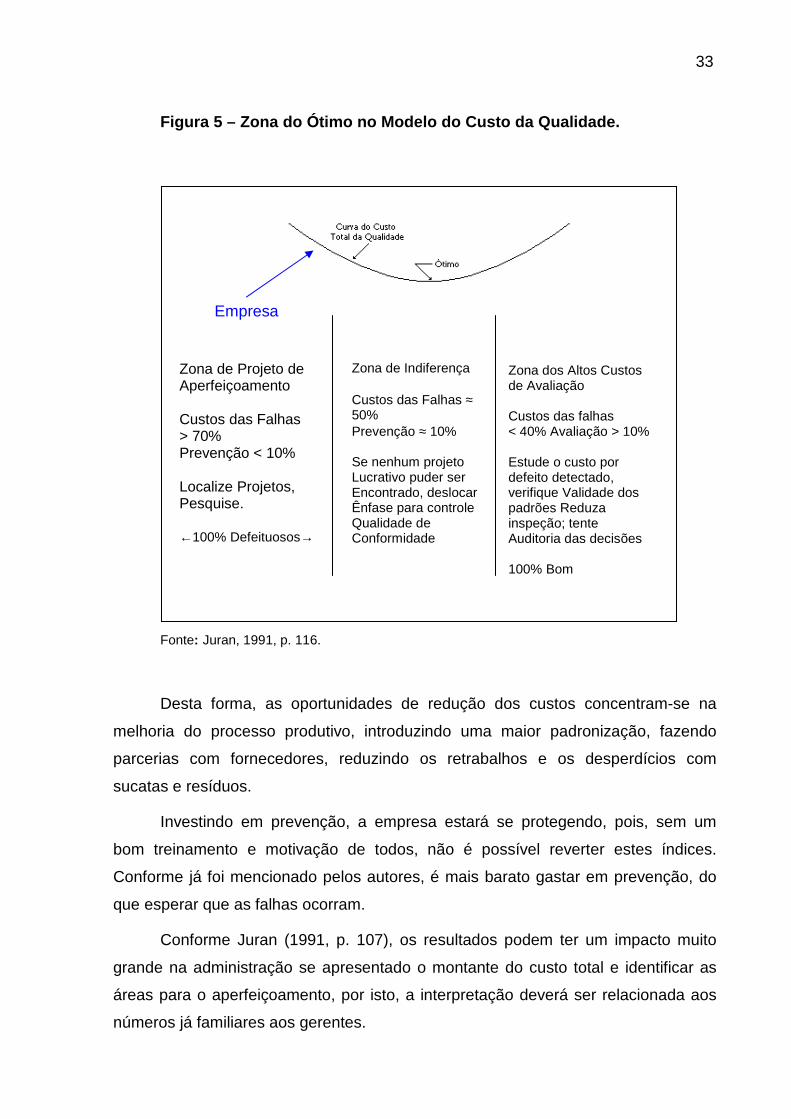

Utilizando-se a classificação estabelecida por Juran (1991, p. 116), verifica-se

na figura 4 que a empresa encontra-se na zona de aperfeiçoamento da qualidade.

Nota-se que, as falhas aproximam-se dos 70%, enquanto os custos de prevenção

estão a baixo dos 10%. Neste caso pode-se dizer que, existe oportunidade para

reduzir os custos totais pela melhoria da qualidade de conformidade. O caminho é

identificar projetos de melhoria específicos e segui-los, a fim de melhorar a qualidade

de conformidade e, com isso, diminuir os custos da não qualidade, especificamente

os custos de falhas.

33

Figura 5 – Zona do Ótimo no Modelo do Custo da Qual idade.

Fonte: Juran, 1991, p. 116.

Desta forma, as oportunidades de redução dos custos concentram-se na

melhoria do processo produtivo, introduzindo uma maior padronização, fazendo

parcerias com fornecedores, reduzindo os retrabalhos e os desperdícios com

sucatas e resíduos.

Investindo em prevenção, a empresa estará se protegendo, pois, sem um

bom treinamento e motivação de todos, não é possível reverter estes índices.

Conforme já foi mencionado pelos autores, é mais barato gastar em prevenção, do

que esperar que as falhas ocorram.

Conforme Juran (1991, p. 107), os resultados podem ter um impacto muito

grande na administração se apresentado o montante do custo total e identificar as

áreas para o aperfeiçoamento, por isto, a interpretação deverá ser relacionada aos

números já familiares aos gerentes.

Zona de Projeto de Aperfeiçoamento Custos das Falhas > 70% Prevenção < 10% Localize Projetos, Pesquise. ←100% Defeituosos→

Zona de Indiferença Custos das Falhas ≈ 50% Prevenção ≈ 10% Se nenhum projeto Lucrativo puder ser Encontrado, deslocar Ênfase para controle Qualidade de Conformidade

Zona dos Altos Custos de Avaliação Custos das falhas < 40% Avaliação > 10% Estude o custo por defeito detectado, verifique Validade dos padrões Reduza inspeção; tente Auditoria das decisões 100% Bom

Empresa

34

Tem-se no gráfico 5, um comparativo dos custos da qualidade com os custos

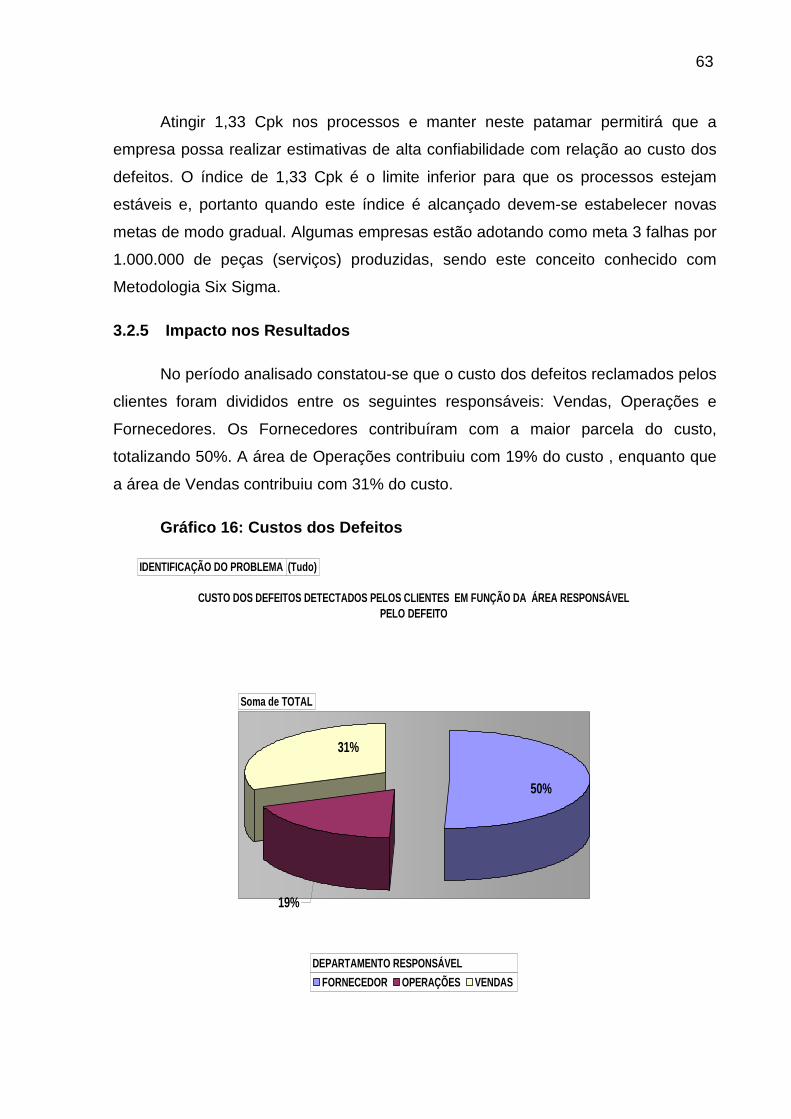

dos produtos vendidos. Esta análise tem por objetivo a verificação da

representatividade dos custos da qualidade sobre os custos dos produtos

comercializados.

Custos com Falhas

6%Prevenção

1%

Avaliação2%

Outros Custos

91%

Gráfico 10 – Custo da qualidade em relação ao custo dos produtos vendidos (CPV).

CPV = Outros Custos + Custos com Falhas + Prevenção + Avaliação

À primeira vista, os percentuais de falhas parecem razoáveis. Porém, se

comparados os valores dos custos das falhas com os valores totais do produto mais

vendido da empresa, com um faturamento de R$ 5.295.591,00, durante estes quatro

meses tem-se um percentual de 17%. Isto é, se a empresa nestes quatro meses

tivesse produzido com zero de defeito teria um resultado 17% maior nesse produto,

ou poderia ter concedido um desconto a seus clientes, e até mesmo ter ganhado

novas concorrências.

Cada empresa deverá verificar qual a melhor maneira de mensurar os seus

custos da qualidade, porém é muito importante que elas próprias o quantifiquem, ou

pelo menos iniciem um trabalho neste sentido.

35

A empresa possui todos os dados para iniciar uma análise dos custos da

qualidade, pois, os dados utilizados neste trabalho foram todos localizados e

reunidos a partir dos setores pertinentes. Acredita-se que há falta de conscientização

da alta direção, para abordá-los com enfoque mais adequado e objetivo.

2.6 Métodos de Custeio

Os métodos de custeio objetivam identificar os gastos inerentes ao processo

produtivo, acumulando-os de forma organizada aos produtos.

Estes custos podem ser aplicados a diferentes objetos tais como: produtos,

departamentos, atividades, processos, ordem de produção, ou outras formas que o

gestor possa demonstrar interesse.

Os métodos existentes são: pleno, absorção, variável/direto e por atividade.

O custeio pleno, ou integral, é aquele que se caracteriza pela apropriação de

todos os custos e despesas aos objetos.

O custeio por absorção objetiva a apropriação de todos os gastos decorrentes

somente do processo produtivo aos produtos, identificando os fixos, variáveis,

diretos e indiretos.

O custeio variável, ou direto, tem o propósito de alocar aos produtos somente

os custos identificados como variáveis, normalmente compostos pela matéria-prima

e a mão-de-obra direta, consumidos no processo produtivo.

O custeio baseado em Atividades (ABC - Activity Basead Costing) procura

identificar quais os custos das atividades e não dos produtos, pois defende a óptica

de que os produtos consomem atividades e, são estas atividades, e não os

produtos, que consomem recursos.

Além desses métodos, na formação de preço de venda também são utilizados

os custos de transferências e os valores praticados no mercado. Os custos de

transferências são aqueles utilizados nos relacionamentos entre as áreas de

responsabilidade existentes nas empresas. Já os valores de mercado são aqueles

praticados por outras empresas do mesmo ramo.

36

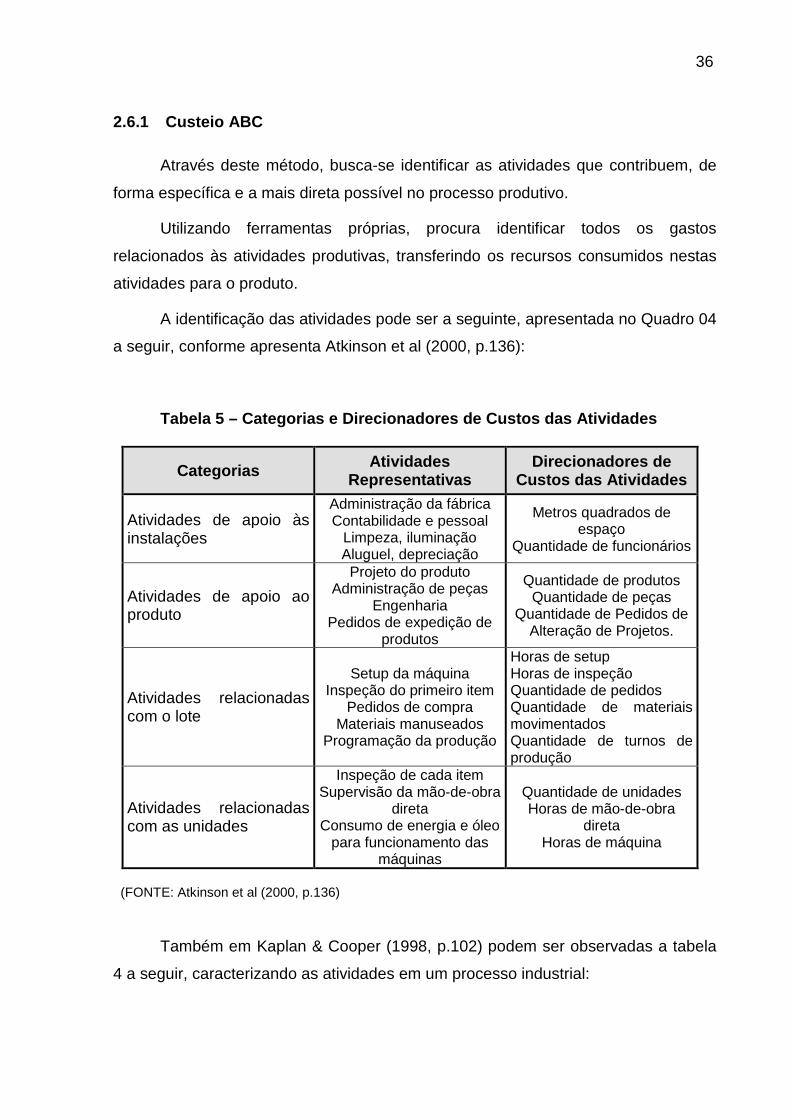

2.6.1 Custeio ABC

Através deste método, busca-se identificar as atividades que contribuem, de

forma específica e a mais direta possível no processo produtivo.

Utilizando ferramentas próprias, procura identificar todos os gastos

relacionados às atividades produtivas, transferindo os recursos consumidos nestas

atividades para o produto.

A identificação das atividades pode ser a seguinte, apresentada no Quadro 04

a seguir, conforme apresenta Atkinson et al (2000, p.136):

Tabela 5 – Categorias e Direcionadores de Custos da s Atividades

Categorias Atividades Representativas

Direcionadores de Custos das Atividades

Atividades de apoio às instalações

Administração da fábrica Contabilidade e pessoal

Limpeza, iluminação Aluguel, depreciação

Metros quadrados de espaço

Quantidade de funcionários

Atividades de apoio ao produto

Projeto do produto Administração de peças

Engenharia Pedidos de expedição de

produtos

Quantidade de produtos Quantidade de peças

Quantidade de Pedidos de Alteração de Projetos.

Atividades relacionadas com o lote

Setup da máquina Inspeção do primeiro item

Pedidos de compra Materiais manuseados

Programação da produção

Horas de setup Horas de inspeção Quantidade de pedidos Quantidade de materiais movimentados Quantidade de turnos de produção

Atividades relacionadas com as unidades

Inspeção de cada item Supervisão da mão-de-obra

direta Consumo de energia e óleo

para funcionamento das máquinas

Quantidade de unidades Horas de mão-de-obra

direta Horas de máquina

(FONTE: Atkinson et al (2000, p.136)

Também em Kaplan & Cooper (1998, p.102) podem ser observadas a tabela

4 a seguir, caracterizando as atividades em um processo industrial:

37

Tabela 6: Identificação das Atividades

Atividade Salários e benefícios

(US$)

Ocupação (US$)

Equipamentos e tecnologia (US$)

Materiais e suprimentos

(US$)

Total (US$)

Processar pedidos de

clientes 31.000 5.300 12.600 800 49.700

Comprar materiais

34.000 6.900 8.800 1.500 51.200

Programar ordens de compra

22.000 1.200 18.400 300 41.900

Transferir materiais

13.000 2.100 22.300 3.600 41.000

Preparar máquinas

42.000 700 4.800 200 47.700

Inspecionar itens 19.000 13.000 19.700 800 52.500 Manter

informações sobre produtos

36.000 2.800 14.500 400 53.700

Executar mudanças de engenharia

49.000 32.000 26.900 2.400 110.300

Expedir pedidos 14.000 900 700 500 16.100 Lançar novos

produtos 35.000 44.000 16.100 18.700 113.800

Solucionar problemas de

qualidade 18.000 2.100 1.200 800 22.100

Total 313.000 111.000 146.000 30.000 600.000 Fonte: CORRÊA, Henrique l. e CORRÊA, Carlos A.. Administração de Produção e Operações.

Manufatura e Serviços

Atribuindo aos produtos os custos de cada atividade, o valor unitário pretende

ser o mais correto possível, contribuindo para que o preço de venda a ser formado

guarde relação específica com o resultado deste produto.

Outro objetivo deste método e a identificação das atividades que agregam

valor, e as que não agregam, sob a óptica do mercado que atua.

38

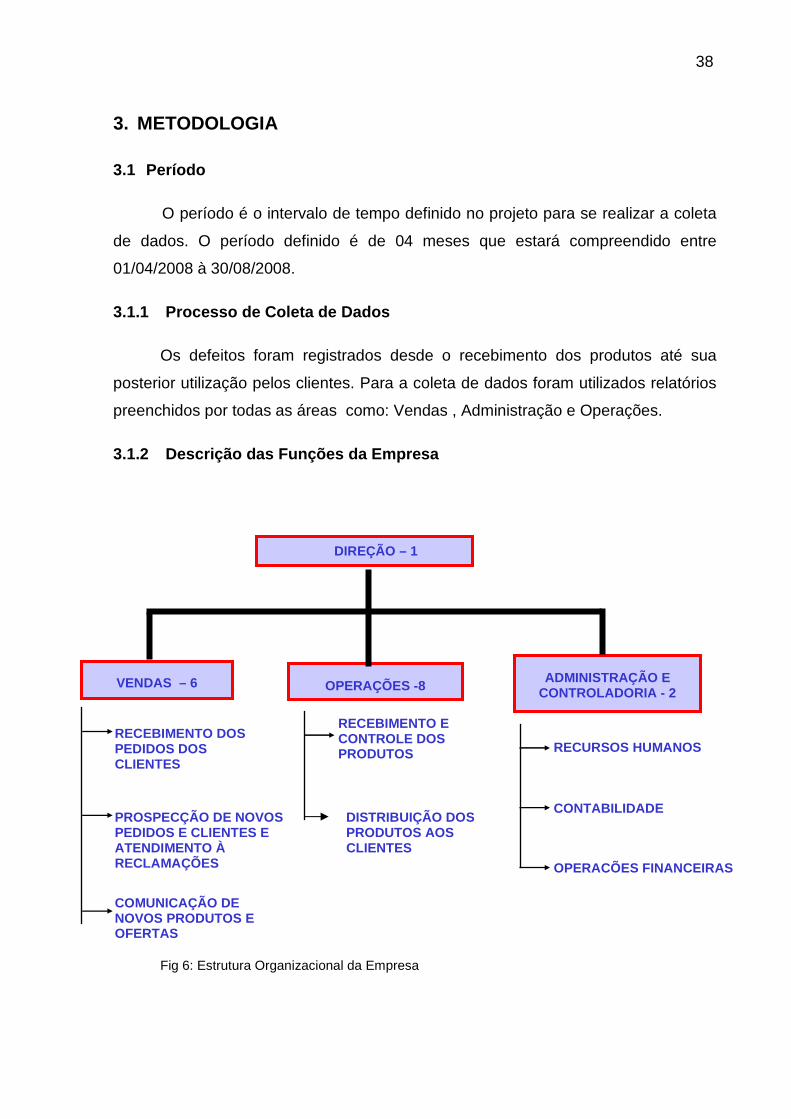

3. METODOLOGIA

3.1 Período

O período é o intervalo de tempo definido no projeto para se realizar a coleta

de dados. O período definido é de 04 meses que estará compreendido entre

01/04/2008 à 30/08/2008.

3.1.1 Processo de Coleta de Dados

Os defeitos foram registrados desde o recebimento dos produtos até sua

posterior utilização pelos clientes. Para a coleta de dados foram utilizados relatórios

preenchidos por todas as áreas como: Vendas , Administração e Operações.

3.1.2 Descrição das Funções da Empresa

Fig 6: Estrutura Organizacional da Empresa

VENDAS – 6

OPERAÇÕES -8

ADMINISTRAÇÃO E CONTROLADORIA - 2

DIREÇÃO – 1

RECEBIMENTO DOS PEDIDOS DOS CLIENTES

PROSPECÇÃO DE NOVOS PEDIDOS E CLIENTES E ATENDIMENTO À RECLAMAÇÕES COMUNICAÇÃO DE NOVOS PRODUTOS E OFERTAS

RECEBIMENTO E CONTROLE DOS PRODUTOS

DISTRIBUIÇÃO DOS PRODUTOS AOS CLIENTES

RECURSOS HUMANOS

CONTABILIDADE

OPERAÇÕES FINANCEIRAS

39

Por ser uma empresa comercial voltada para venda de produtos

odontológicos para: consultórios dentários, clínicas, hospitais, protéticos e clientes

em geral. Em torno de 90% das vendas são realizadas por meio de pedidos sem que

os clientes compareçam à empresa. As vendas são realizadas através de visita dos

vendedores ou por catálogo distribuído aos clientes cadastrados, sendo neste último

caso as vendas são realizadas através do uso de contacto telefônico.

Devido ao perfil da empresa a mesma está dividida em três departamentos:

Vendas, Operações e Administração.

Vendas: é o departamento em que são recebidos os pedidos dos clientes,

principalmente através de visitas e contato telefônico. Este departamento também ter

por responsabilidade receber as reclamações dos clientes.

Operações: é o departamento que solicita, recebe, armazena e distribuí os

produtos dos fornecedores. È o departamento com maior número de atribuições.

Administração: é o departamento que realiza o controle da empresa, sendo

responsável pela contratação de pessoal, serviços, pagamentos, operações

bancárias e etc.

40

Fluxograma 1: Processo de Venda da Empresa

Clie

nte

Ven

das

Ven

das

Ope

raçõ

esO

pera

ções

Ope

raçõ

es

Ordem Gerada

Processo de Pagamento

Ordem Negociada

Problema do Crédito Encontrado

OK ?Ordem

Suspensa

Check Crédito

OK ?Cobrança Preparada

Cobrança Enviada

Ordem Enviada ?

CreditoOK

Ordem Recebida

Entrada da Ordem

Em Estoque?

Pedido ao Fornecedor

Recebimento do

Fornecedor

EstoqueMontagem da

OrdemOrdem Enviada

No

Yes

NoYes

No

Cob

ranç

a

Pro

duto

Yes

NÃOSIM

NÃO

SIM

NÃO

SIM

41

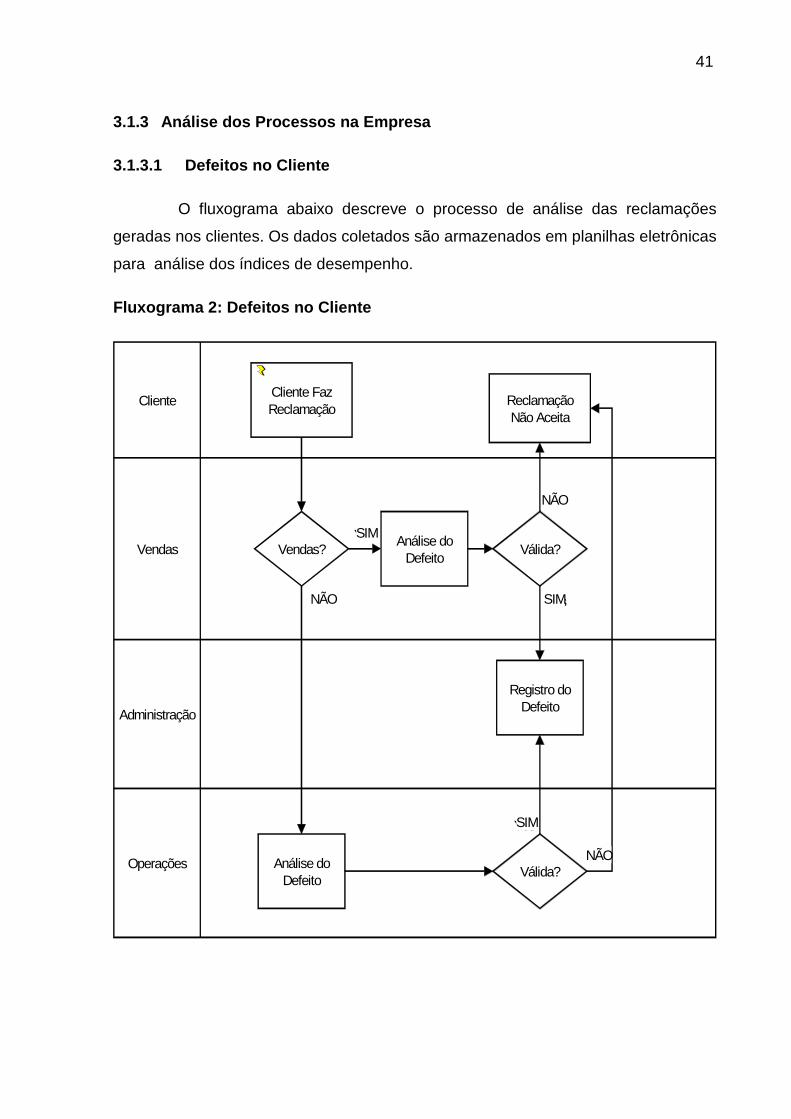

3.1.3 Análise dos Processos na Empresa

3.1.3.1 Defeitos no Cliente

O fluxograma abaixo descreve o processo de análise das reclamações

geradas nos clientes. Os dados coletados são armazenados em planilhas eletrônicas

para análise dos índices de desempenho.

Fluxograma 2: Defeitos no Cliente

Cliente

Vendas

Administração

Operações

Cliente Faz Reclamação

Reclamação Não Aceita

Registro do Defeito

Análise do Defeito

Análise do Defeito

Válida?

Yes

Vendas?

No

YesVálida?

Yes

No

No

NÃO

SIM

NÃO

NÃO SIM

SIM

42

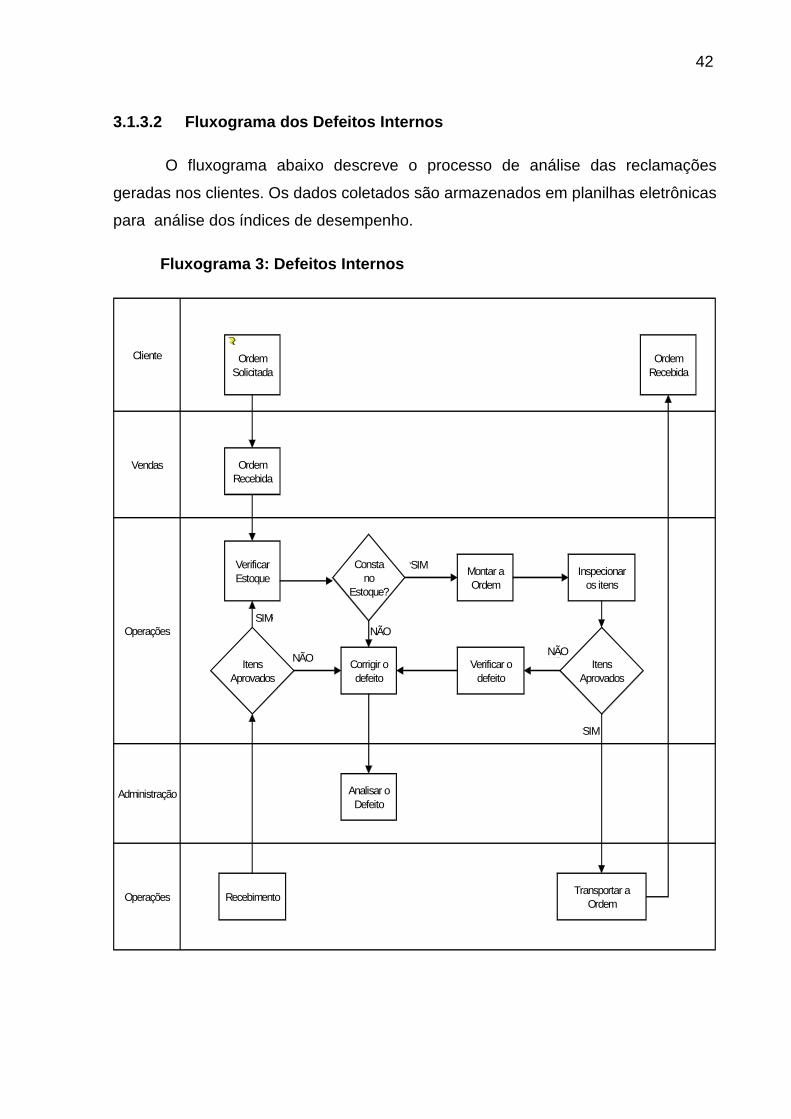

3.1.3.2 Fluxograma dos Defeitos Internos

O fluxograma abaixo descreve o processo de análise das reclamações

geradas nos clientes. Os dados coletados são armazenados em planilhas eletrônicas

para análise dos índices de desempenho.

Fluxograma 3: Defeitos Internos

Cliente

Vendas

Operações

Administração

Operações

Ordem Solicitada

Ordem Recebida

Ordem Recebida

Montar a Ordem

Inspecionar os itens

Verificar o defeito

Itens Aprovados

Verificar Estoque

Corrigir o defeito

Transportar a Ordem

No

Yes

Consta no

Estoque?

No

Yes

Recebimento

Itens Aprovados

No

Yes

Analisar o Defeito

SIM

NÃO

NÃONÃO

SIM

SIM

43

3.1.4 Fluxograma de Análise dos Defeitos Externos e Internos

Fluxograma 4: Análise dos Defeitos

Registro

Atualização

Verificação

Análise

Informe dos Defeitos

Início da Análise dos Defeitos

Atualizar as Planilhas com os

novos dados

Verificar os índices de defeitos históricos na Planilha de resultados

acumulados

Definir os defeitos com

maiores custos para a empresa

Iniciar análise pelos colaboradores

responsáveis pelo defeito

Elaborar Plano de

Ação

Alertar sobre Defeitos

Análise do Plano de Ação pela Direção

Defeito com alto

custo

No

Yes

Aprovado? Implementar

No

Yes

Analisar Eficácia do Plano de

Ação

Reduziu os

defeitos?

Eficiência do processo atingiu

Cpk >1,33

Yes

No

Utilizar os planos de ação como modelos

Yes

No

NÃO

SIM

SIM

NÃO

SIM

NÃO

SIM

NÃO

44

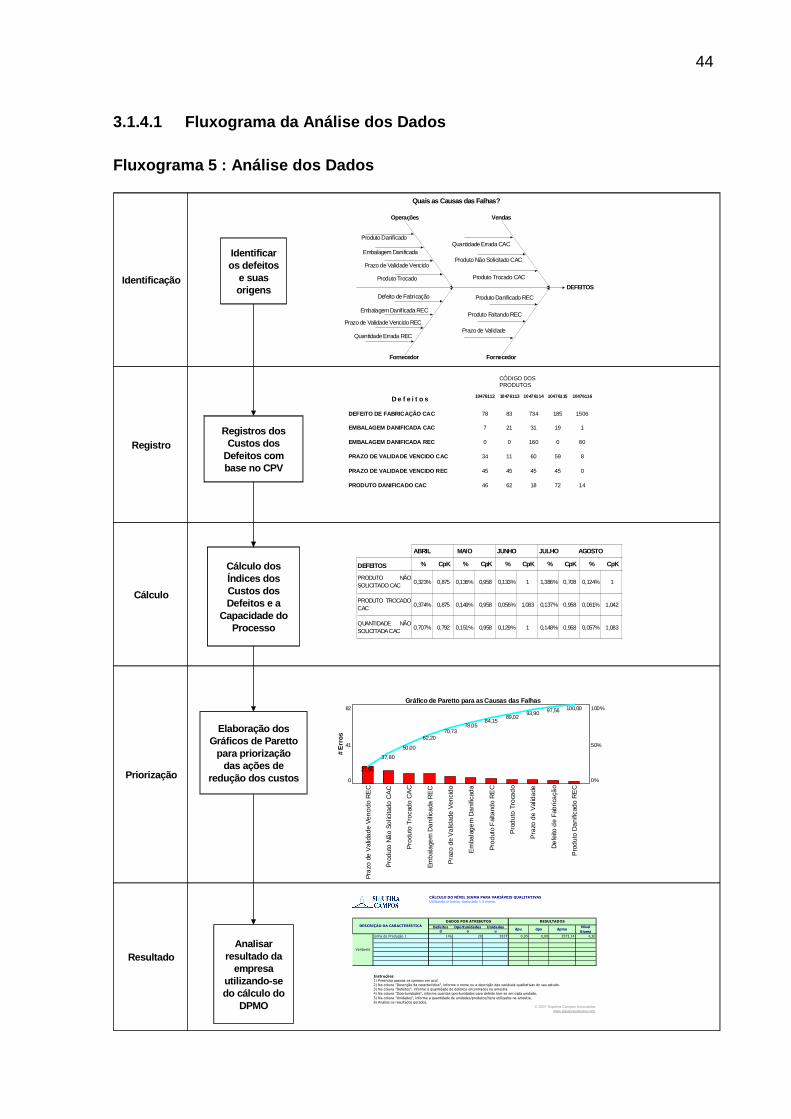

3.1.4.1 Fluxograma da Análise dos Dados

Fluxograma 5 : Análise dos Dados

Identificação

Registro

Cálculo

Priorização

Resultado

Registros dos Custos dos

Defeitos com base no CPV

Cálculo dos Índices dos Custos dos Defeitos e a

Capacidade do Processo

Elaboração dos Gráficos de Paretto

para priorização das ações de

redução dos custos

Identificar os defeitos

e suas origens

Analisar resultado da

empresa utilizando-se do cálculo do

DPMO

CÁLCULO DO NÍVEL SIGMA PARA VARIÁVEIS QUALITATIVASUtilizando processo deslocado 1,5 sigma.

Defeitos Oportunidades Unidadesd o u

Linha de Produção 1 146 20 2837 0,05 0,00 2573,14 4,30

Instruções:1) Preencha apenas os campos em azul.2) Na coluna "Descrição da característica", informe o nome ou a descrição das variáveis qualitativas do seu estudo.3) Na coluna "Defeitos", informe a quantidade de defeitos encontrados na amostra.4) Na coluna "Oportunidades", informe quantas oportunidades para defeito tem-se em cada unidade.

5) Na coluna "Unidades", informe a quantidade de unidades/produtos/itens utilizados na amostra.6) Analise os resultados gerados.

© 2007 Siqueira Campos Associadoswww.siqueiracampos.com

Nível Sigma

RESULTADOS

Variáveis

DESCRIÇÃO DA CARACTERÍSTICADADOS POR ATRIBUTOS

dpu dpo dpmo

DEFEITOS

Vendas

Produto Trocado CAC

Operações

Produto Trocado

Fornecedor

Produto Danificado REC

Fornecedor

Defeito de Fabricação

Produto Faltando REC

Prazo de Validade

Embalagem Danificada REC

Prazo de Validade Vencido REC

Produto Não Solicitado CACPrazo de Validade Vencido

Embalagem Danificada

Quais as Causas das Falhas?

Produto Danificado Quantidade Errada CAC

Quantidade Errada REC

CÓDIGO DOS PRODUTOS

D e f e i t o s 10476112 10476113 10476114 10476115 10476116

DEFEITO DE FABRICAÇÃO CAC 78 83 734 185 1506

EMBALAGEM DANIFICADA CAC 7 21 31 19 1

EMBALAGEM DANIFICADA REC 0 0 160 0 80

PRAZO DE VALIDADE VENCIDO CAC 34 11 60 59 8

PRAZO DE VALIDADE VENCIDO REC 45 45 45 45 0

PRODUTO DANIFICADO CAC 46 62 18 72 14

ABRIL MAIO JUNHO JULHO AGOSTO

DEFEITOS % CpK % CpK % CpK % CpK % CpK

PRODUTO NÃOSOLICITADO CAC

0,323% 0,875 0,136% 0,958 0,133% 1 1,386% 0,708 0,124% 1

PRODUTO TROCADOCAC

0,374% 0,875 0,149% 0,958 0,056% 1,083 0,137% 0,958 0,061% 1,042

QUANTIDADE NÃOSOLICITADA CAC

0,707% 0,792 0,151% 0,958 0,129% 1 0,148% 0,958 0,057% 1,083

21,95

37,80

50,00

62,2070,73

78,0584,15

89,0293,90 97,56 100,00

Gráfico de Paretto para as Causas das Falhas

# E

rros

Pra

zo d

e V

alid

ad

e V

en

cid

o R

EC

Pro

du

to N

ão

So

licita

do

CA

C

Pro

duto

Tro

cad

o C

AC

Em

bal

age

m D

an

ifica

da R

EC

Pra

zo d

e V

alid

ade

Ven

cid

o

Em

bala

ge

m D

ani

ficad

a

Pro

dut

o F

alta

ndo

RE

C

Pro

du

to T

roca

do

Pra

zo d

e V

alid

ade

De

feito

de

Fab

rica

ção

Pro

du

to D

ani

ficad

o R

EC

82

41

0

100%

50%

0%

45

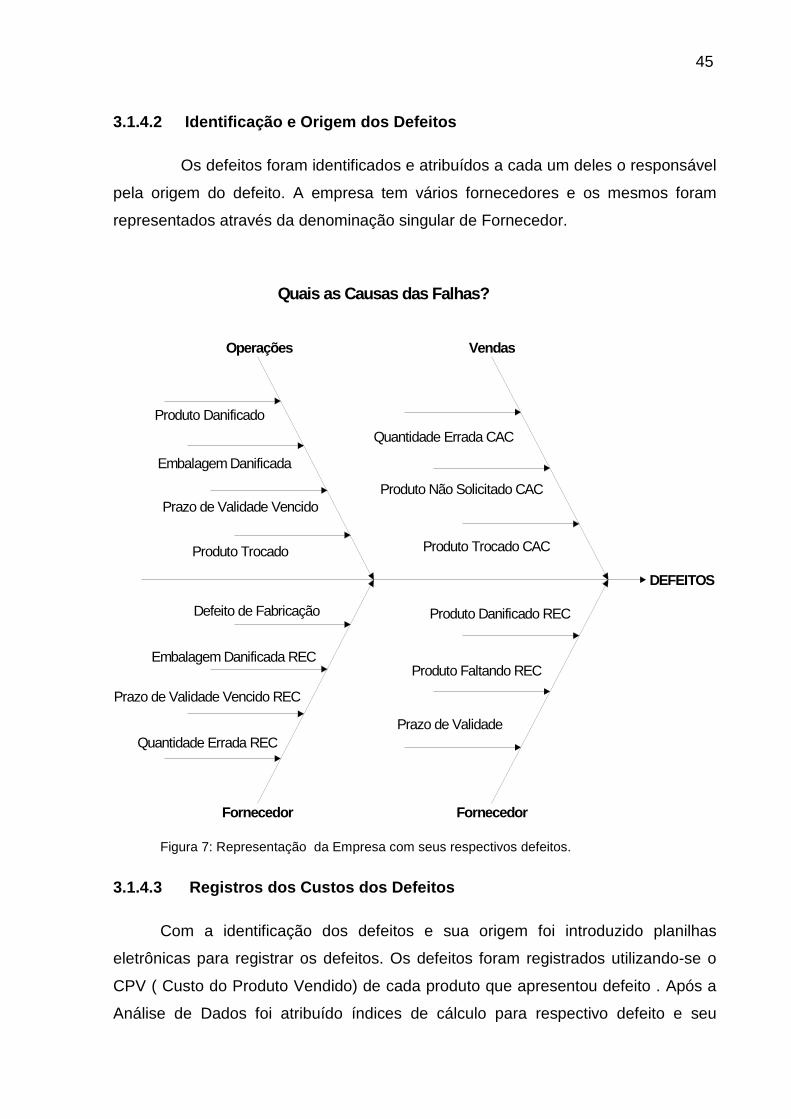

3.1.4.2 Identificação e Origem dos Defeitos

Os defeitos foram identificados e atribuídos a cada um deles o responsável

pela origem do defeito. A empresa tem vários fornecedores e os mesmos foram

representados através da denominação singular de Fornecedor.

DEFEITOS

Vendas

Produto Trocado CAC

Operações

Produto Trocado

Fornecedor

Produto Danificado REC

Fornecedor

Defeito de Fabricação

Produto Faltando REC

Prazo de Validade

Embalagem Danificada REC

Prazo de Validade Vencido REC

Produto Não Solicitado CACPrazo de Validade Vencido

Embalagem Danificada

Quais as Causas das Falhas?

Produto Danificado

Quantidade Errada CAC

Quantidade Errada REC

Figura 7: Representação da Empresa com seus respectivos defeitos.

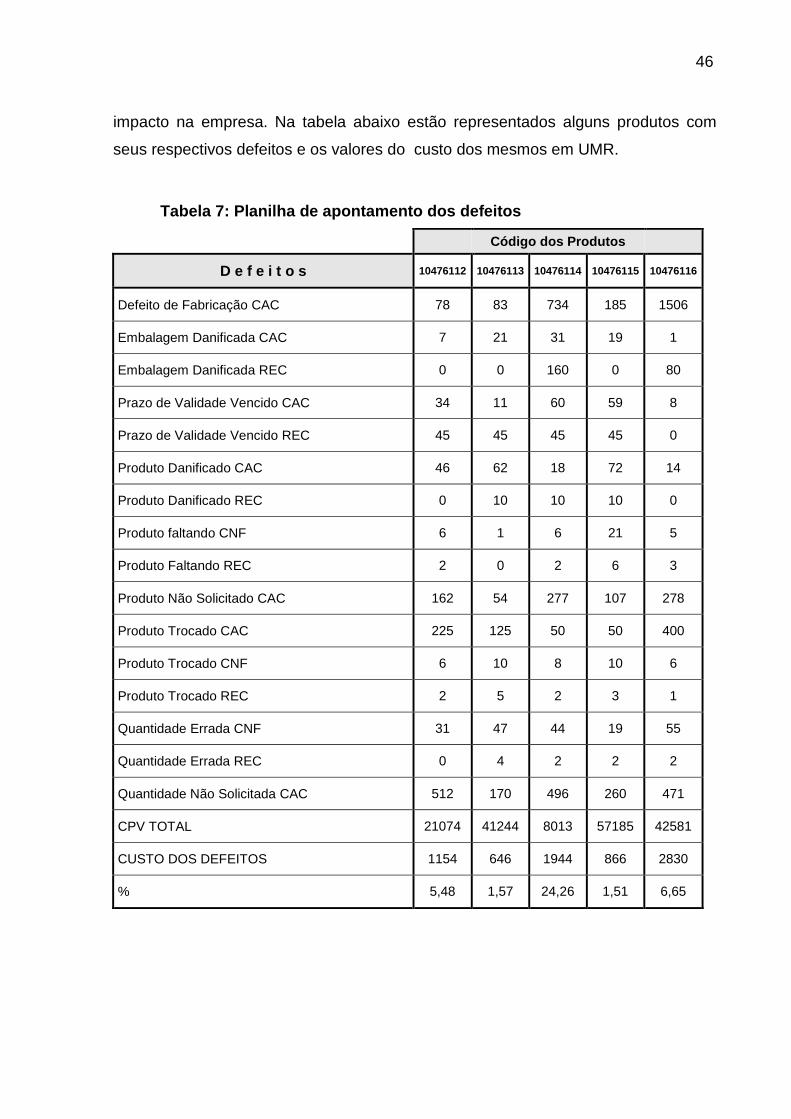

3.1.4.3 Registros dos Custos dos Defeitos

Com a identificação dos defeitos e sua origem foi introduzido planilhas

eletrônicas para registrar os defeitos. Os defeitos foram registrados utilizando-se o

CPV ( Custo do Produto Vendido) de cada produto que apresentou defeito . Após a

Análise de Dados foi atribuído índices de cálculo para respectivo defeito e seu

46

impacto na empresa. Na tabela abaixo estão representados alguns produtos com

seus respectivos defeitos e os valores do custo dos mesmos em UMR.

Tabela 7: Planilha de apontamento dos defeitos

Código dos Produtos

D e f e i t o s 10476112 10476113 10476114 10476115 10476116

Defeito de Fabricação CAC 78 83 734 185 1506

Embalagem Danificada CAC 7 21 31 19 1

Embalagem Danificada REC 0 0 160 0 80

Prazo de Validade Vencido CAC 34 11 60 59 8

Prazo de Validade Vencido REC 45 45 45 45 0

Produto Danificado CAC 46 62 18 72 14

Produto Danificado REC 0 10 10 10 0

Produto faltando CNF 6 1 6 21 5

Produto Faltando REC 2 0 2 6 3

Produto Não Solicitado CAC 162 54 277 107 278

Produto Trocado CAC 225 125 50 50 400

Produto Trocado CNF 6 10 8 10 6

Produto Trocado REC 2 5 2 3 1

Quantidade Errada CNF 31 47 44 19 55

Quantidade Errada REC 0 4 2 2 2

Quantidade Não Solicitada CAC 512 170 496 260 471

CPV TOTAL 21074 41244 8013 57185 42581

CUSTO DOS DEFEITOS 1154 646 1944 866 2830

% 5,48 1,57 24,26 1,51 6,65

47

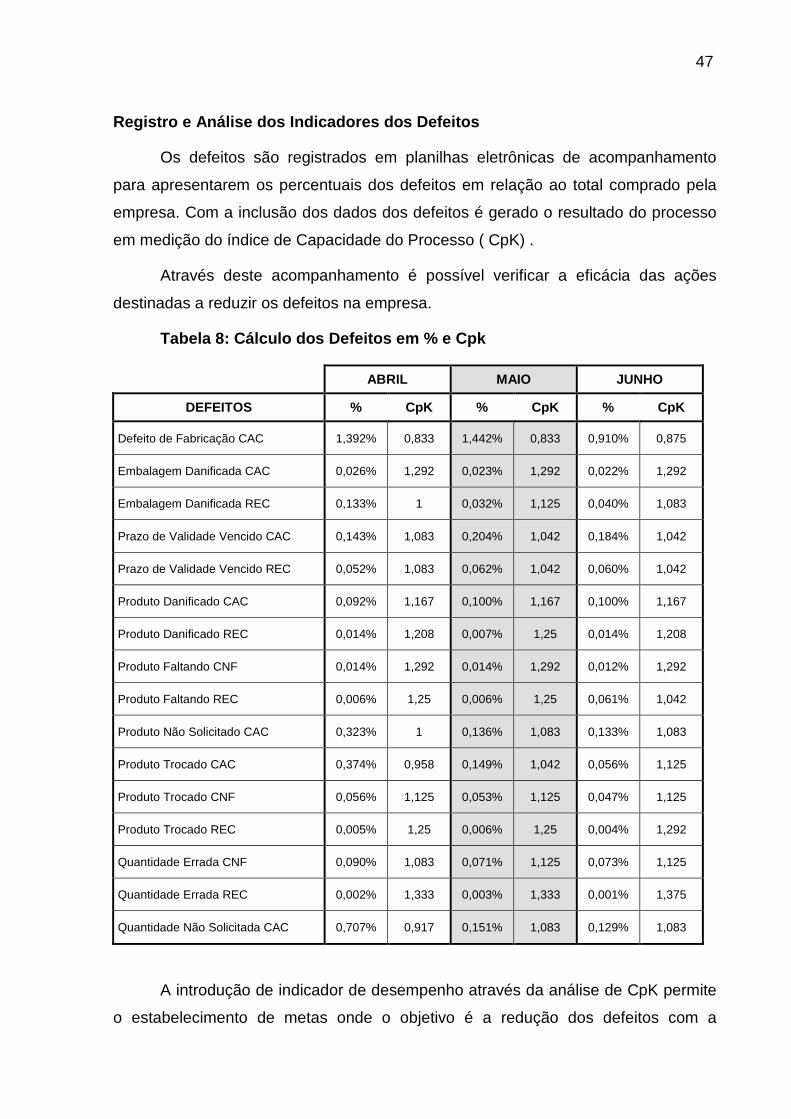

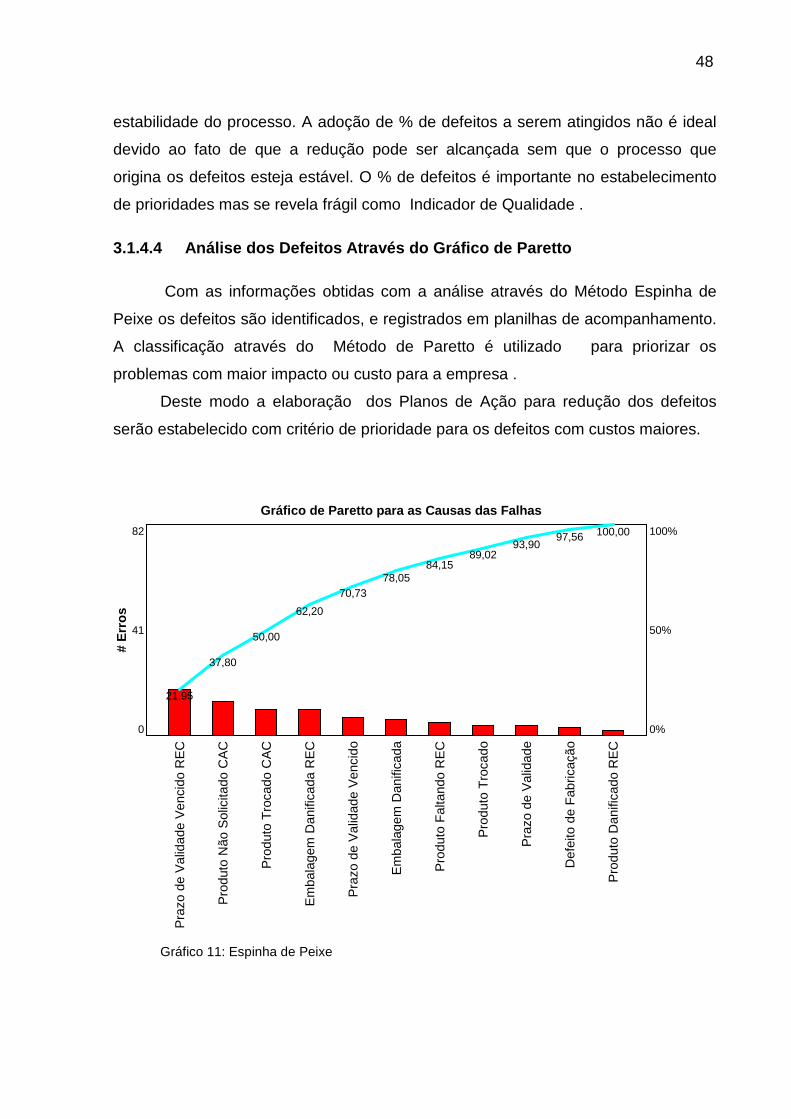

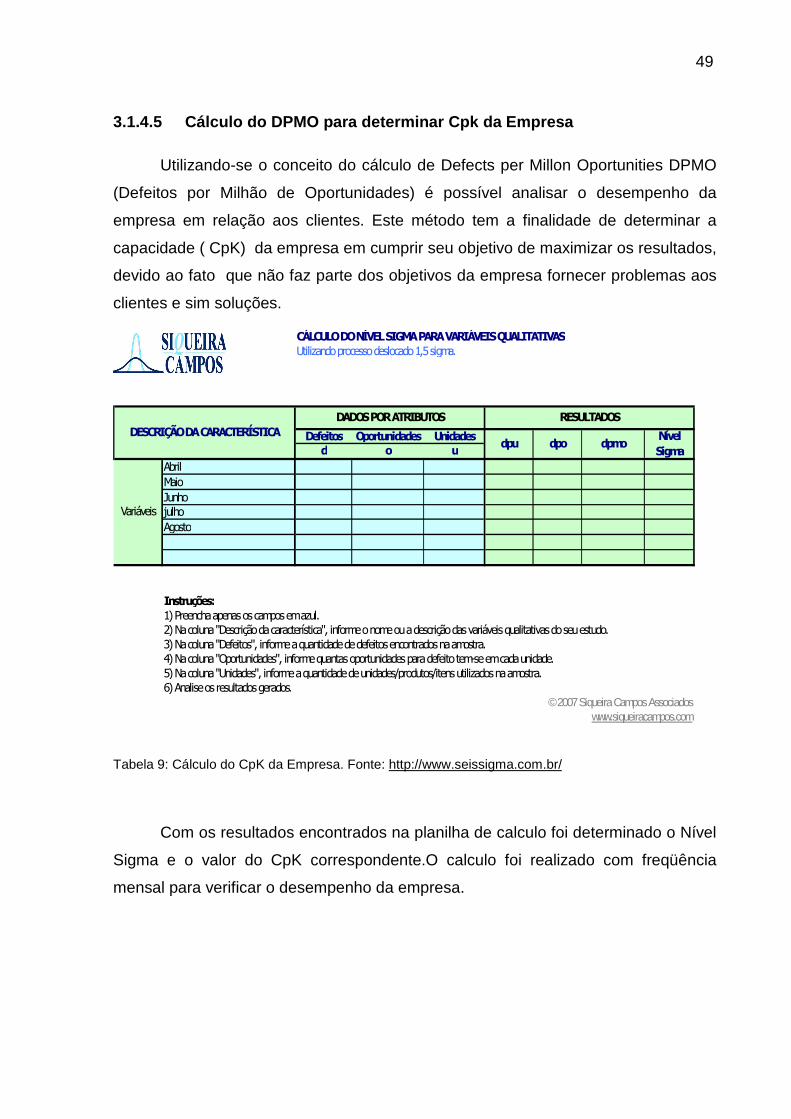

Registro e Análise dos Indicadores dos Defeitos

Os defeitos são registrados em planilhas eletrônicas de acompanhamento

para apresentarem os percentuais dos defeitos em relação ao total comprado pela

empresa. Com a inclusão dos dados dos defeitos é gerado o resultado do processo

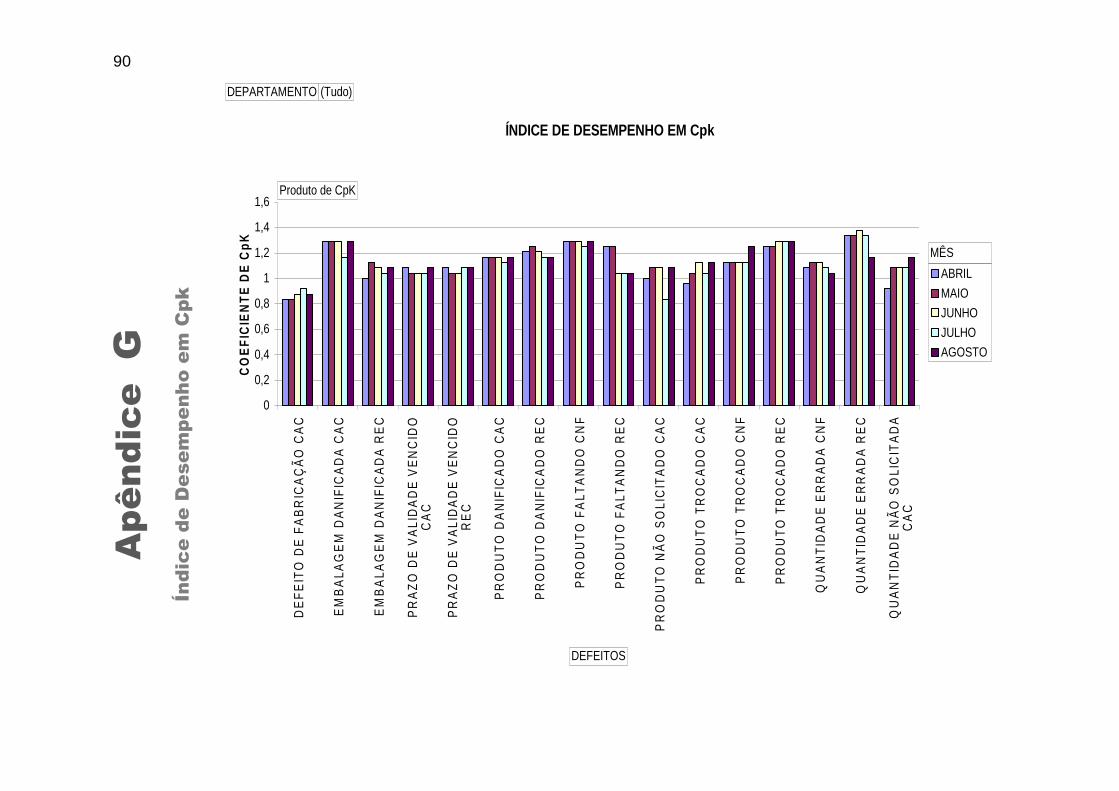

em medição do índice de Capacidade do Processo ( CpK) .

Através deste acompanhamento é possível verificar a eficácia das ações

destinadas a reduzir os defeitos na empresa.

Tabela 8: Cálculo dos Defeitos em % e Cpk

ABRIL MAIO JUNHO

DEFEITOS % CpK % CpK % CpK

Defeito de Fabricação CAC 1,392% 0,833 1,442% 0,833 0,910% 0,875

Embalagem Danificada CAC 0,026% 1,292 0,023% 1,292 0,022% 1,292

Embalagem Danificada REC 0,133% 1 0,032% 1,125 0,040% 1,083

Prazo de Validade Vencido CAC 0,143% 1,083 0,204% 1,042 0,184% 1,042

Prazo de Validade Vencido REC 0,052% 1,083 0,062% 1,042 0,060% 1,042