desempenho das lojas de uma rede de supermercados do ... · de expansão e acabou perdendo seu foco...

TRANSCRIPT

Desempenho das Lojas de uma rede de

supermercados do Estado do Rio de Janeiro:

Um exercício de análise das percepções dos

seus gerentes

Daniel Lee Moraes

Projeto de Graduação apresentado ao Curso de

Engenharia de Produção da Escola Politécnica,

Universidade Federal do Rio de Janeiro, como

parte dos requisitos necessários à obtenção do

título de Engenheiro.

Orientador: Adriano Proença

Rio de Janeiro

Fevereiro de 2017

ii

DESEMPENHO DAS LOJAS DE UMA REDE DE

SUPERMERCADOS DO ESTADO DO RIO DE JANEIRO:

EXERCÍCIO DE ANÁLISE DAS PERCEPÇÕES DOS

SEUS GERENTES

Daniel Lee Moraes

PROJETO DE GRADUAÇÃO SUBMETIDO AO CORPO DOCENTE DO CURSO DE

ENGENHARIA DE PRODUÇÃO DA ESCOLA POLITÉCNICA DA UNIVERSIDADE

FEDERAL DO RIO DE JANEIRO COMO PARTE DOS REQUISITOS NECESSÁRIOS PARA

A OBTENÇÃO DO GRAU DE ENGENHEIRO DE PRODUÇÃO.

Examinado por:

_____________________________________________

Prof. Adriano Proença, D.Sc.

________________________________________________

Prof. Maria Alice Ferruccio Rainho, D.Sc.

________________________________________________

Prof. Vinícius Carvalho Cardoso, D.Sc.

RIO DE JANEIRO, RJ – BRASIL

FEVEREIRO DE 2017

iii

Moraes, Daniel Lee

Desempenho das Lojas de uma rede de

supermercados do Estado do Rio de Janeiro: Um exercício

de análise das percepções dos seus gerentes/ Daniel Lee

Moraes. – Rio de Janeiro: UFRJ/ Escola Politécnica, 2008.

xii, 70 p.: il.; 29,7 cm.

Orientador: Adriano Proença

Projeto de Graduação – UFRJ/ POLI/ Engenharia de

Produção, 2017.

Referências Bibliográficas: p. 67-70.

1. Supermercados. 2. Indicadores de Desempenho. 3.

Correlação. 4. Regressão Linear. I. Adriano Proença II.

Universidade Federal do Rio de Janeiro, Escola Politécnica,

Engenharia de Produção. III. Desempenho das Lojas de

uma rede de supermercados do Estado do Rio de Janeiro:

Um exercício de análise das percepções dos seus gerentes

iv

Agradecimentos

Em primeiro lugar, gostaria de agradecer à minha família e aos meus amigos pelo

apoio, dedicação e companheirismo durante minha trajetória acadêmica. Sem eles nada

disso seria possível.

Um agradecimento especial ao meu professor e orientador Adriano Proença, pela

disposição e paciência que teve para me ajudar e criticar construtivamente este projeto.

Agradeço também aos meus professores Maria Alice Ferruccio Rainho e Vinícius Carvalho

Cardoso, pela disposição a participar da minha banca examinadora.

Por fim, minha gratidão a todos os professores do curso de Engenharia de Produção,

fundamentais para a minha formação. É um orgulho imenso fazer parte da Escola

Politécnica da Universidade Federal do Rio de Janeiro, instituição sempre dedicada a

desenvolver engenheiros de excelência no Brasil.

v

Resumo do Projeto de Graduação apresentado à Escola Politécnica/ UFRJ como parte dos requisitos necessários para a obtenção do grau de Engenheiro de Produção.

Desempenho das Lojas de uma rede de supermercados do Estado do Rio de

Janeiro: Um exercício de análise das percepções dos seus gerentes

Daniel Lee Moraes

Fevereiro/2017

Orientador: Adriano Proença

Curso: Engenharia de Produção

Na atual crise econômica que vive o Brasil, o segmento varejista de supermercados

tem enfrentado forte desaceleração de crescimento, devido à queda de renda e suas

consequências no comportamento do consumidor. Este estudo se propõe a compreender

quais variáveis influenciam alguns dos principais indicadores de desempenho do segmento

e como eles se relacionam. A fim de explicar o comportamento desses indicadores em uma

rede de supermercados, após a apresentação do setor e da empresa, são formuladas

hipóteses de correlação entre as variáveis explicativas e os resultados, induzidas pelo

“senso comum” dos seus gerentes, e utilizadas análises de gráfico e regressões lineares

para testá-las, a partir de uma base de dados obtida com a própria rede de supermercados.

Como variáveis explicativas, foram usados ‘área de venda’, ‘perfil socioeconômico’,

‘concorrência’, ‘variedade do mix de produtos’ e ‘presença de estacionamento’. Espera-se

que este estudo sirva de base para uma melhor compreensão dos efeitos das variáveis

estudadas nos resultados da empresa em questão e do setor.

Palavras-chave: Indicadores de Desempenho; Setor Varejista; Supermercados; Correlação;

Regressão Linear.

vi

Abstract of Undergraduate Project presented to POLI/UFRJ as a partial fulfillment of the

requirements for the degree of Industrial Engineer.

Performance of stores of supermarket chain in the State of Rio de Janeiro: An

exercise of analysis of the perceptions of its managers

Daniel Lee Moraes

February/2017

Advisor: Adriano Proença

Course: Industrial Engineering

In the current economic crisis in Brazil, the supermarket retail segment has faced a

strong slowdown due to the fall in income and its consequences on consumer behavior. This

study intends to understand which variables influence some of the main performance

indicators of the segment and how they relate. In order to explain the behavior of these

indicators in a supermarket chain, after the presentation of the sector and the company,

hypotheses about the correlation between the explanatory variables and the results are

formulated, induced by the "common sense" of their managers, and graph analysis and

linear regressions are used to test them, using a database obtained from the supermarkets

chain itself. The explanatory variables used were 'sales area', 'socioeconomic profile',

'competition', 'variety of products', and 'presence of parking lot’. It is hoped that this study will

serve as a basis for a better understanding of the effects of the variables studied on the

results of the company in question and on the supermarket sector.

Keywords: Performance Indicators; Retail Sector; Supermarkets; Correlation; Linear

Regression.

vii

Sumário

1 INTRODUÇÃO ...................................................................................... 13

1.1 Apresentação .......................................................................................... 13

1.2 Configurando o Problema ........................................................................ 13

1.3 Organização deste Documento ............................................................... 14

2 CARACTERIZAÇÃO DO SETOR SUPERMERCADISTA ...................... 16

2.1 Comportamento Econômico recente do Setor ......................................... 17

2.2 Detalhando o Comportamento da Demanda ............................................ 19

2.3 Os diferentes tipos de supermercado ...................................................... 21

2.4 Posicionamentos Competitivos no Setor Varejista ................................... 22

2.5 Estrutura das 5 Forças de Porter Dinâmica no ‘Segmento Mediano’ ....... 25

2.5.1 Rivalidade entre Concorrentes ............................................................ 25

2.5.2 Poder de Barganha dos Fornecedores ................................................ 26

2.5.3 Poder de Barganha dos Compradores................................................. 27

2.5.4 Ameaça de Novos Entrantes ............................................................... 27

2.5.5 Ameaça de Substitutos ........................................................................ 28

2.6 Dinâmica ................................................................................................. 28

2.7 Vantagens Competitivas ao longo da Cadeia de Valor do Varejo ............ 29

2.7.1 Serviço de Atendimento ....................................................................... 30

2.7.2 Localização da Loja ............................................................................. 30

2.7.3 Sistemas de Informação e Distribuição ................................................ 31

2.7.4 Relações com Fornecedores ............................................................... 31

3 A EMPRESA E A IDENTIFICAÇÃO DO PROBLEMA EM PAUTA ......... 32

3.1 Sobre a Empresa ..................................................................................... 32

3.1.1 Histórico .............................................................................................. 32

3.1.2 Características da Empresa ................................................................. 32

3.2 Definindo o Problema em Pauta .............................................................. 35

4 MÉTODO ............................................................................................... 36

4.1 Medição de Desempenho ........................................................................ 36

viii

4.2 Conceitos Básicos de Regressão ............................................................ 38

4.3 O Procedimento Analítico ........................................................................ 39

5 ANÁLISE ............................................................................................... 41

5.1 Hipóteses ................................................................................................ 41

5.1.1 Estacionamento e Ticket Médio ........................................................... 41

5.1.2 Estacionamento e Faturamento ........................................................... 41

5.1.3 Concorrência e Margem ...................................................................... 42

5.1.4 Concorrência e Ticket Médio ............................................................... 42

5.1.5 Concorrência e Faturamento ............................................................... 42

5.1.6 Mix de Produtos e Faturamento ........................................................... 42

5.1.7 Mix de Produtos e Ticket Médio ........................................................... 43

5.1.8 Perfil Socioeconômico e margem ........................................................ 43

5.1.9 Perfil Socioeconômico e Ticket Médio ................................................. 43

5.1.10 Perfil Socioeconômico e Faturamento ............................................... 43

5.1.11 Tamanho da Loja e Faturamento ....................................................... 43

5.2 Dados ...................................................................................................... 44

5.2.1 Considerações ..................................................................................... 44

5.2.2 Características das Lojas..................................................................... 47

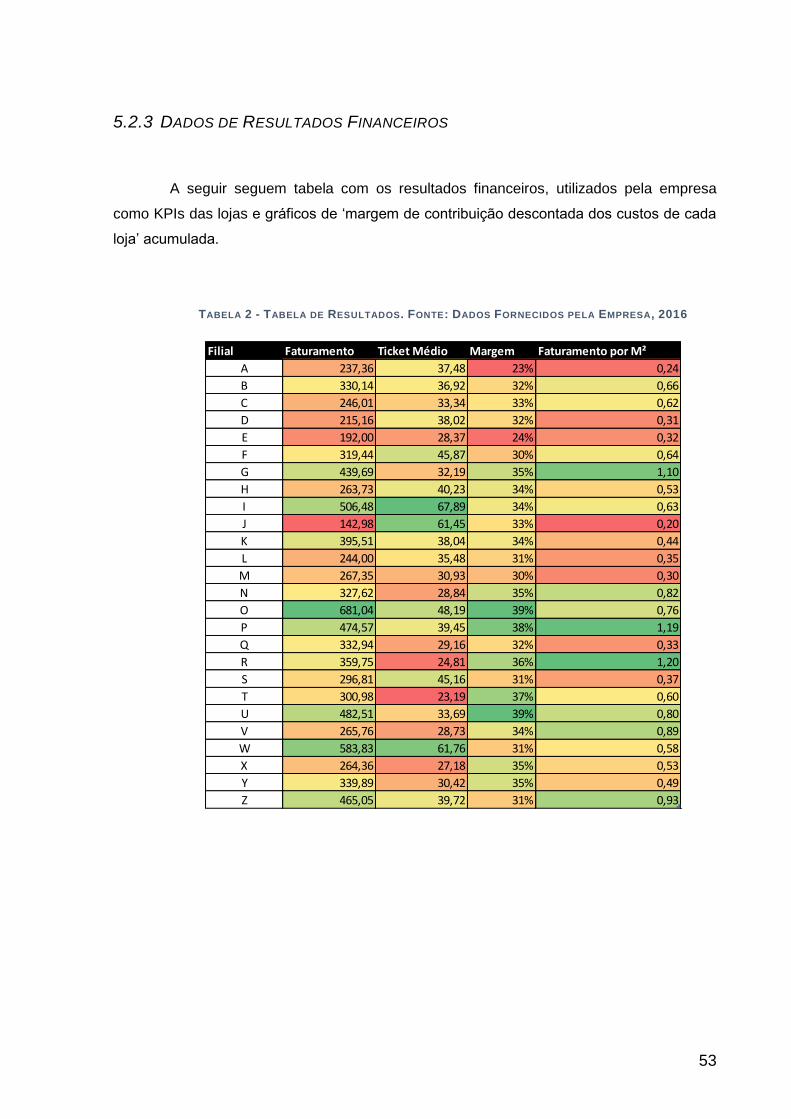

5.2.3 Dados de Resultados Financeiros ....................................................... 53

5.3 Resultados .............................................................................................. 55

5.3.1 Estacionamento aumenta Ticket Médio? ............................................. 56

5.3.2 Estacionamento aumenta Faturamento? ............................................. 56

5.3.3 Concorrência diminui Margem? ........................................................... 56

5.3.4 Concorrência diminui Ticket Médio? .................................................... 56

5.3.5 Concorrência diminui Faturamento? .................................................... 57

5.3.6 Mix de Produtos aumenta Faturamento? ............................................. 57

5.3.7 Mix de Produtos aumenta Ticket Médio? ............................................. 57

5.3.8 Perfil Socioeconômico aumenta margem? ........................................... 57

5.3.9 Perfil Socioeconômico aumenta Ticket Médio? .................................... 58

ix

5.3.10 Perfil Socioeconômico aumenta Faturamento? .................................. 58

5.3.11 Tamanho da Loja aumenta Faturamento? ......................................... 58

5.4 Diagnóstico .............................................................................................. 58

5.4.1 Faturamento ........................................................................................ 59

5.4.2 Ticket Médio ........................................................................................ 60

5.4.3 Margem ............................................................................................... 61

5.5 Considerações a partir dos Resultados ................................................... 62

5.5.1 Mix de Produtos ................................................................................... 62

5.5.2 Perfil Socioeconômico ......................................................................... 62

5.5.3 Concorrência ....................................................................................... 63

5.5.4 Área de Venda ..................................................................................... 63

5.5.5 Estacionamento ................................................................................... 63

5.5.6 Uma Proposta de Lógica subjacente à Expansão da Rede ................. 64

6 CONCLUSÃO ........................................................................................ 66

7 REFERÊNCIAS BIBLIOGRÁFICAS ....................................................... 67

8 APÊNDICE A ......................................................................................... 71

x

Lista de Gráficos

Gráfico 1- Evolução das Vendas FONTE: SITE DO DEPARTAMENTO DE

ECONOMIA E PESQUISA DA ABRAS(2016) ...................................................................... 18

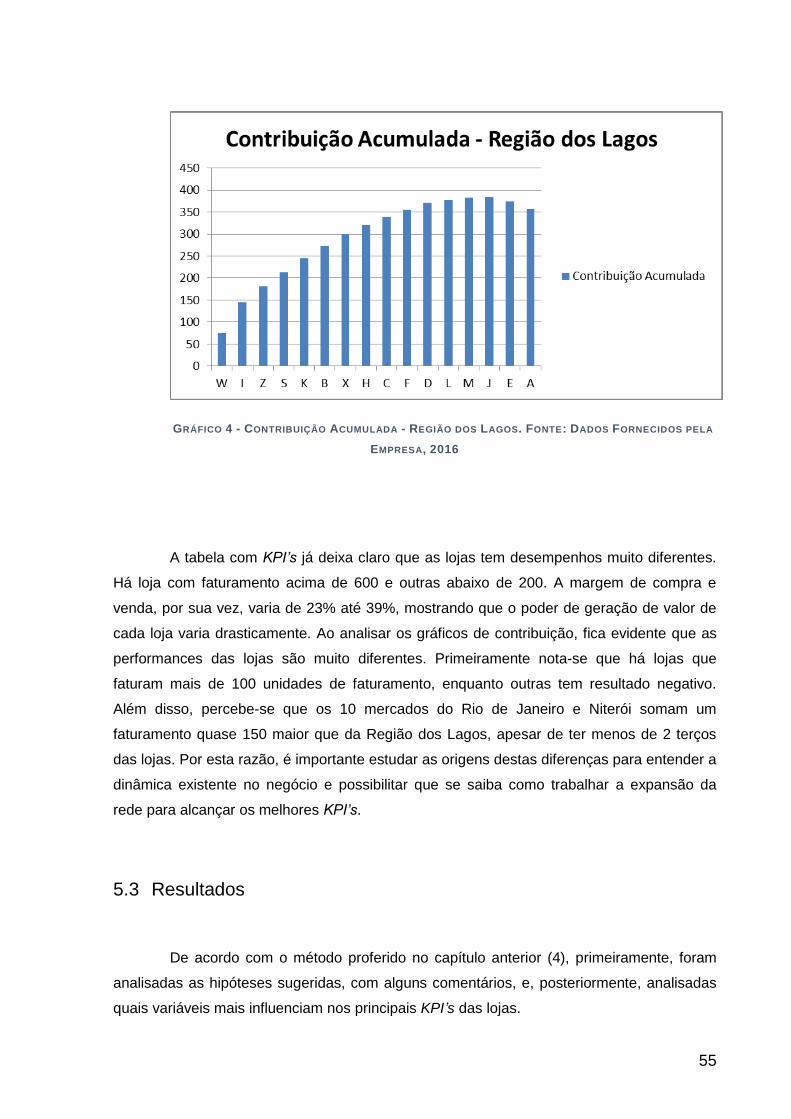

Gráfico 2 - Contribuição Acumulada. Fonte: Dados Fornecidos pela Empresa ...... 54

Gráfico 3 - Contribuição Acumulada – Grande Rio. Fonte: Dados Fornecidos pela

Empresa .............................................................................................................................. 54

Gráfico 5 - Contribuição Acumulada - Região dos Lagos. Fonte: Dados Fornecidos

pela Empresa ...................................................................................................................... 55

xi

Lista de Tabelas

Tabela 1 - Tabela de Dados. Fonte: Dados Fornecidos pela Empresa ................... 52

Tabela 2 - Tabela de Resultados. Fonte: Dados Fornecidos pela Empresa ........... 53

xii

Lista de Figuras

Figure 1 - Modelo de LEVY ET AL. (2005) ............................................................. 23

13

1 INTRODUÇÃO

O tema deste projeto foi escolhido a partir da curiosidade do autor de entender

como são os comportamentos dos resultados de um supermercado, dados alguns fatores

que podem influenciá-los.

1.1 APRESENTAÇÃO

Este trabalho estuda o caso de uma empresa de supermercados e tem como

objetivo melhorar a percepção de seus gestores em relação aos fatores que afetam o

desempenho de suas lojas, usando como base o ‘senso comum’ instaurado nas crenças

deles mesmos.

Após anos de funcionamento da empresa, é perceptível que ao passar das décadas

a companhia não seguiu uma estratégia de expansão e acabou crescendo de maneira

desordenada. Não se tem um modelo estratégico a ser seguido e, na situação crítica vivida

na economia, isso pode ser fatal. A concorrência está constantemente aperfeiçoando-se e

buscando expandir-se. Então, para se manter no mercado, a organização estudada precisa

se preparar melhor.

1.2 CONFIGURANDO O PROBLEMA

Uma empresa deve buscar manter um padrão operacional em suas lojas, cobrando

de seus funcionários, mas muitas vezes esquece-se de fornecer o padrão. Sem um

planejamento operacional a ser seguido, cada loja encontra um jeito próprio de realizar

tarefas.

Para um cliente, é possível reconhecer quando se está na mesma empresa e se

terá uma boa experiência através de padronização. Para os funcionários, o treinamento é

mais fácil, pois eles já sabem o que a empresa espera dele e como será cobrado. Para a

gestão, é fundamental saber o que cobrar dos funcionários e as políticas para configurar

uma equipe mais eficiente. E a comparação entre lojas semelhantes se torna mais fácil e

acurada.

14

Richard Rumelt (2011) descreve em seu livro ‘Estratégia Boa, Estratégia Ruim’ que

assim como ervas daninhas crescem no jardim ou a pintura de uma porta descasca, a

organização da empresa deteriora-se ao longo do tempo e é necessária sua manutenção.

Esse é o conceito de entropia e fica evidente seu potencial de causar problemas,

independentemente do tamanho da empresa.

Visto isso, é feito um estudo de caso dessa companhia que não elaborou um plano

de expansão e acabou perdendo seu foco ao abrir novas lojas desordenadamente.

O objeto de análise deste trabalho é uma rede carioca de supermercados, fundada

na Zona Sul do Rio de Janeiro em 1983 por quatro sócios.

Até 2007 foram abertas lojas em vários outros municípios, como: Armação dos

Búzios, Arraial do Cabo, Cabo Frio e Barra de São João.

Em 2008, terminado este ciclo de expansão, a matriz deslocou-se para um novo

centro de distribuição (CD), que atendia a todos os mercados, espalhados pela cidade do

Rio de Janeiro, Niterói e Região dos Lagos.

Atualmente, a empresa já contabiliza 26 lojas, sendo a última inaugurada em 2016.

Com gestão familiar, a organização cresceu de forma pouco planejada e sem muita

padronização de layout, escala, de tipo de público alvo, de treinamento de pessoal. Agora,

por conta disso, a varejista é um conjunto de diferentes supermercados que se aglomeraram

sob a mesma gestão, sem ter muito mais em comum do que sua administração.

O objetivo deste trabalho, portanto, é buscar caracterizar se existem de fato

diferenças de desempenho das lojas, devido sua diversidade, a ponto de se demandar um

esforço de padronização no modelo de gestão de expansão.

1.3 ORGANIZAÇÃO DESTE DOCUMENTO

Primeiramente, para entender a dinâmica do mercado na qual atua a organização,

é explicada a situação em que está o setor e a evolução dos demais agentes nele,

identificando os maiores players e os movimentos mais relevantes da economia que os

influenciam, além dos posicionamentos possíveis dentro do segmento supermercadista e

quais são as principais forças que influenciam em sua competitividade (capítulo 2).

15

Em seguida, é apresentada a empresa, sua história e como ela chegou ao

problema atualmente vivido, devidamente definido desde a perspectiva deste estudo

(capítulo 3).

Uma vez apresentado o problema, são levantadas hipóteses junto aos gerentes em

relação às influências de algumas variáveis para os resultados em desempenho da loja,

buscando-se estabelecer indutivamente percursos de análise para posterior validação.

Observe-se que aspectos internos à operação da loja – custos e qualidade de mão-de-obra,

custos do overhead administrativo, entre outros – não tiveram como ser levantados,

limitando por decorrência o escopo das variáveis que poderiam ser consideradas (capítulo

4).

Em seguida, descrevem-se as lojas, com suas características e seus resultados.

Ficou em evidência a grande variabilidade de seus resultados medidos. Finalmente,

analisando as variáveis dependentes (resultados) e independentes (características das

lojas), foi possível testar as hipóteses levantadas e verificar quais as efetivamente

relevantes para os objetivos deste trabalho (capítulo 5).

Por fim, buscou-se estabelecer não só orientações para a futura expansão da rede

de lojas, como também perspectivas sobre os necessários estudos para o melhor

desenvolvimento da estratégia da empresa, em busca de melhores resultados para a

companhia (capítulo 6).

16

2 CARACTERIZAÇÃO DO SETOR

SUPERMERCADISTA

Para Semenik e Bamossy (1995), a atividade do varejista consiste em atender as

necessidades de distribuição para fornecer mercadorias aos consumidores domésticos,

sendo mais que apenas a movimentação física dos produtos do fabricante para o

consumidor final. O varejo executa uma função em termos de agregação de valor na cadeia

total de suprimentos, sendo o elo final com o consumidor dos bens. Suas atividades são

dirigidas para a venda de bens ou serviços para o consumidor e, segundo Sandhusen

(1998), desempenham variadas funções, como:

Comprar bens e serviços e coloca-los à venda, decidindo variedade de bens

(mix de produtos) e serviços oferecidos;

Armazenagem, precificação e exposição dos produtos na área de venda;

Informar aos clientes, por meio de materiais promocionais, como encartes ou

comerciais, e de pessoal de venda;

A venda de produtos e fornecimento de serviços para ajudar ao máximo

finalizar a transação, como crédito, políticas de retorno e entrega, horários e

locais convenientes, pós-venda, e funcionários prestativos.

Ainda dentro do varejo, destaca-se o sistema de autosserviço, definido pela

ACNielsen1, como lojas que têm como características a venda de gêneros alimentícios e o

check-out, ou seja, um balcão na saída da loja com caixa registradora e terminal do ponto

de venda. Além disso, tem carrinhos ou cestas à disposição dos clientes para carregar os

produtos. A maioria dos bens, nestes estabelecimentos, é disposta de maneira acessível,

permitindo aos fregueses se “auto-servirem”, dispensando a presença de vendedores.

1 ACNielsen é uma empresa líder global no fornecimento de pesquisas e informação.

17

2.1 COMPORTAMENTO ECONÔMICO RECENTE DO SETOR

No Brasil, o setor supermercadista registrou faturamento R$ 315,8 bilhões em 2015,

representando um crescimento nominal de 7,1% na comparação com 2014, de acordo com

a ABRAS2 (2016). O resultado registrado em 2015 representa 5,4% do PIB (Produto Interno

Bruto), o que ilustra o grau de importância do setor na economia do país. Como o IPCA

(Índice Nacional de Preços ao Consumidor Amplo) acumulado do ano de 2015 ficou em

10,7%, pode-se sugerir que no setor uma retração de aproximadamente 3,6%.

Essa retração também foi refletida no desempenho das maiores empresas do setor,

fruto principalmente das condições macroeconômicas adversas do país. Se consideradas

apenas as 20 maiores empresas do setor, a média de crescimento foi de aproximadamente

7,9% nominal, o que representa um crescimento real de -2,8%. Entretanto, apesar das

dificuldades da economia brasileira, algumas empresas conseguiram expandir os seus

negócios e obtiveram crescimento real.

O setor fechou o ano de 2015 com 84,5 mil lojas e 1,847 milhão de funcionários

diretos, enquanto o faturamento das 20 maiores empresas, segundo o ranking da ABRAS,

chegou a R$201,7 bilhões.

Com o objetivo de compreender a atual situação do mercado brasileiro, um dado

interessante a ser estudado é o desempenho das vendas do setor nos últimos anos, que

também auxiliará depois na identificação da tendência para os próximos anos. Para

realização desta análise, será utilizado o Índice Nacional de Vendas da ABRAS o qual

envolve aproximadamente 130 empresas de supermercados de todo o território nacional,

totalizando uma amostra de mais de 2800 lojas e que representam cerca de 60% das

vendas totais do setor.

2 ABRAS – Associação Brasileira de Supermercados, que dá acesso à informações sobre o

setor supermercadista brasileiro. (Acessado em Novembro/2016)

18

GRÁFICO 1- EVOLUÇÃO DAS VENDAS FONTE: SITE DO DEPARTAMENTO DE ECONOMIA E

PESQUISA DA ABRAS(2016)

Como se pode observar no gráfico acima, as vendas do setor supermercadista

apresentaram em valores reais (deflacionados pelo IPCA/IBGE (Instituto Brasileiro de

Geografia e Estatística)) um movimento de queda no crescimento desde o início da década,

chegando a atingir níveis de decrescimento em 2015, quando no final do ano apresentou

queda acumulada de mais de 3%, em comparação com o acumulado de 2014. Essa análise

aponta para uma forte desaceleração do setor, tanto em volume de vendas, assim como no

faturamento das empresas.

Esses números evidenciam que a atual crise vivida pelo Brasil teve sérios impactos

no mercado de consumo, em especial o de supermercados, que serve como termômetro de

todo o setor de comércio.

No ano de 2016 houve certa recuperação de crescimento quando comparado com

2015. Dados divulgados pelo Jornal Valor Econômico (2016) mostram uma elevação de

0,71% em termos reais nas vendas de outubro sobre o mesmo mês de 2015, enquanto que

no acumulado do ano a alta real atingiu 1,16%.

Esse cenário de leve recuperação pode ser explicado simplesmente por um efeito

de base de comparação, já que o ano anterior apresentou números bem fracos de vendas.

Logo, não é possível afirmar que a perspectiva do cenário futuro seja muito animadora. O

19

comando da ABRAS, em Novembro, ainda fazia previsões conservadoras de crescimento

para o futuro próximo, estimando um aumento desinflacionado nas vendas do setor de 1% e

1,5% para os anos de 2016 e 2017, respectivamente.

Extremamente sensíveis à massa salarial e às taxas de desemprego, que atinge

em torno 12% atualmente, segundo o Jornal Valor Econômico (2016, apud Jornal Valor

Econômico, 2016), as vendas do setor de bens de consumo sofrem, diretamente, o impacto

do aumento do desemprego e da queda de renda dos consumidores. Além disso, o corte de

custos e investimentos do governo e as altas taxas de juros geram uma reação em cadeia

que afasta o dinheiro do setor produtivo, o que acaba resultando em um esfriamento do

mercado consumidor, afetando não só o setor supermercadista, mas também quase todos

os setores da economia.

Ainda de acordo com o Jornal Valor Econômico (2016), os dados do PIB, que

apresentou queda de 0,8% e 0,4% no terceiro e segundo trimestre do ano passado,

respectivamente, indicam que a recuperação da economia brasileira será mais lenta e

provocaram uma revisão para baixo das previsões de expansão em 2017 para perto de 0%.

Para uma eventual retomada será necessário um aumento do consumo das

famílias, que pela ótica da demanda compõe 64% do PIB. Entretanto, tudo indica que o

consumo permanecerá contido enquanto o desemprego estiver em alta.

A análise dos dados macroeconômicos ilustra um cenário adverso para o setor e

uma perspectiva de retomada lenta do crescimento para os próximos anos. O papel de

motor da recuperação passa por alguns fatores chave que recentemente apresentaram

melhora ou indícios de estagnação, entre os quais estão a desaceleração da inflação, que

permitiu o Banco Central a iniciar um ciclo de corte da taxa de juros SELIC (Sistema

Especial de Liquidação e de Custódia), a melhora dos índices de confiança do consumidor e

da indústria e uma desaceleração na ponta do aumento do desemprego, que parece estar

próximo de atingir um ponto de inflexão. Será necessário, entretanto, que o consumo

apresente sinais de recuperação, motivando a retomada dos investimentos, principal

alavanca de crescimento, que por sua vez terá impacto na geração de empregos.

2.2 DETALHANDO O COMPORTAMENTO DA DEMANDA

Analisando mais detalhadamente algumas variáveis do mercado de consumo a

partir de dados da ACNielsen (2016), empresa líder global em pesquisa de consumo,

20

observa-se que das oito cestas de produtos estudas pela empresa, apenas duas tiveram

queda em volume de vendas. Porém, quando o assunto é receita, apenas duas cresceram.

Esses dados sugerem um fenômeno de mudança de comportamento do consumidor, que,

em momentos de crise e orçamento mais apertado, tende a reduzir o volume de compra dos

produtos de maior valor agregado, substituindo e/ou complementando com itens de valores

menores, e buscando adquiri-los em ocasiões de descontos ou promoções.

Um exemplo de cesta que apresentou forte queda no volume de vendas foi a cesta

de bebidas não alcoólicas, que apresentou redução no consumo de categorias não básicas,

ou seja, compostas por produtos que não são essenciais no dia a dia, e, por isso, são

rapidamente cortados da lista pelos consumidores em épocas de redução de gastos. Um

item que se destacou e teve grande participação na queda de vendas foi o refrigerante.

Por outro lado, a cesta de bebidas alcoólicas foi uma das únicas, ao lado de

perecíveis, a apresentar crescimento na receita, atingindo o desempenho de quase 5% em

2015. Esse resultado expressivo pode ser explicado em boa parte por uma tendência do

consumidor, que com o objetivo de economizar, reduz o consumo em bares e restaurantes,

optando por comprar bebidas alcoólicas no supermercado e consumi-las em casa.

De acordo com a revista Supermercado Moderno (SM) (2015), a lenta recuperação

econômica, analisada na seção anterior, deve prolongar o aperto no orçamento das famílias,

que são pressionadas a fazer corte de gastos considerados supérfluos e priorizar o

pagamento do que é estritamente essencial, como alimentação e moradia. A redução na

folga do orçamento do brasileiro parece sugerir essa transformação observada no

comportamento do consumidor.

Portanto, a mera observação quanto à retração do consumo, como visto na seção

2.1, não é suficiente como orientação para atuação do varejo supermercadista. É preciso ter

maior entendimento do que acontece na mente dos clientes nesta conjuntura.

Entender mudanças dos hábitos de consumo, sejam impulsionadas por fatores

temporários, como a crise atual, ou então por novas tendências de consumo, são essenciais

para as empresas do setor se manterem rentáveis e se destacarem frente à competição.

Supermercados que estejam atentos às mudanças de mercado poderão responder de forma

mais rápida aos desejos do consumidor e se adaptar melhor a cenários emergentes.

21

2.3 OS DIFERENTES TIPOS DE SUPERMERCADO

De acordo com dados divulgados no site da ABRAS (2016), analisando os

diferentes formatos de supermercados, segmentados pela Nielsen para definir tendências

da dinâmica entre eles, verificou-se que os hipermercados e lojas de grandes superfícies

foram os que mais perderam vendas na comparação ano contra ano: -0,9% em 2015, contra

-1,1% em 2014. Já nos outros formatos, a desaceleração mais expressiva se deu entre as

lojas com 5 a 9 check-outs, definidos como os supermercados de proximidade, cujas

vendas, em volume, foram de 0,6%, no ano passado, contra 7,3% em 2014, ano que foi

marcado por forte aposta em lojas deste tipo, sobretudo entre as maiores empresas do país.

Já os supermercados tradicionais, que são constituídos por lojas com 10 a 19

check-outs e se caracterizam como principal destino de compra de reposição e

abastecimento dos lares dos brasileiros, tiveram um bom desempenho diante da situação

econômica do país, apresentando desaceleração menor. Em 2014, as vendas tiveram

crescimento de 4,8%, enquanto, em 2015, cresceram de 2,4%.

Alguns fatores explicam o desempenho acima da média dessa categoria. Entre os

mais relevantes, é possível citar o cuidado com itens perecíveis, cesta que apresentou

aumento de receita, competitividade em preço, em relação aos hipermercados.

Entretanto, outro modelo de negócio, com nome ainda estranho para o brasileiro,

tem se destacado e tido mais êxito do que todos os outros formatos: Cash and Carry.

Também conhecido como atacado de autosserviço ou ainda como atacarejo, esse formato

designa um sistema comercial livre de serviço, onde o ponto de venda oferece um modelo

de negócios híbridos, voltado tanto para o comprador profissional, como para o consumidor

final.

Este modelo apresenta vantagens para os pequenos comerciantes, que

isoladamente possuem pouco poder de negociação juntos aos fabricantes e distribuidores.

Além disso, o cliente elimina custos com vendedores, transporte e outros tipos de serviços

não essenciais. Por outro lado, as lojas de Cash & Carry costumam apresentar uma menor

variedade de produtos do que os varejistas tradicionais, e os produtos em geral são

vendidos em pacotes de maior volume, permitindo a prática de preços menores.

As lojas do formato atacarejo, que se apresentam como uma opção mais popular

de compras, apresentaram um crescimento em 2015 de 7,5%, bem acima dos outros

formatos, o que tem acirrado a competição neste segmento. Os gigantes do setor como

22

Carrefour, Walmart e Pão de Açúcar já possuem bandeiras que atuam com esse modelo e

cada vez mais buscam acelerar o lançamento de novas lojas no segmento.

Atualmente o atacarejo tem sido a estrela do setor e o seu crescimento tem atraído

cada vez mais as redes regionais, que enxergam no modelo uma maneira de ganhar escala,

aumentar receita e atender melhor grande parte da parcela da população, sobretudo em

momentos de redução de despesas, como é a situação atual da maioria da população

brasileira.

Pelos cálculos da ACNielsen divulgados na revista SM em 2015, cerca de 400 mil

brasileiros migraram dos supermercados para os hipermercados neste ano, de janeiro a

setembro, e 1 milhão dos consumidores de hipermercados passaram a frequentar os

atacarejos. Como resultado, esse segmento ultrapassou, pela primeira vez na história do

setor, o segmento de supermercados em termos de taxa de participação nas compras dos

consumidores brasileiros. Os números de setembro mostram que cerca de 46% dos lares

compram em lojas do formato atacarejo.

Segundo a consultoria McKinsey (2015, apud Revista SM, 2016), até alguns anos

atrás, as empresas locais cresciam muito acima do mercado. Porém, com a estabilização

dos supermercados e a desaceleração dos hipermercados, essas empresas passaram a

migrar os investimentos para o formato de atacarejo. Entretanto, a margem bruta deste tipo

de modelo chega a ser cerca de oito pontos percentuais inferior à dos supermercados.

Independente do formato de loja, super, hiper ou atacarejo, todos estão sendo

afetados pelas mudanças de comportamento do consumidor e da concorrência. Por isso, é

tão importante estar atento aos sinais de mercado e às mudanças nos hábitos de consumo,

a fim de adaptar-se rapidamente às novas tendências, construindo assim vantagem em

relação à concorrência.

2.4 POSICIONAMENTOS COMPETITIVOS NO SETOR VAREJISTA

A indústria do varejo é, ao mesmo tempo, um dos setores mais tradicionais da

economia e um dos que mais tem passado por mudanças significativas nos últimos anos. As

características do setor varejista refletem diretamente as condições da economia, da

tecnologia disponível, dos hábitos de consumo e mesmo da cultura local, tendo, portanto,

um rápido tempo de resposta a todas essas alterações, o que o define como um dos setores

mais dinâmicos.

23

Levy et al. (2005) propõem um modelo para descrever as diferentes estratégias

adotadas no setor varejista nos últimos tempos, no qual o posicionamento se baseia em

duas dimensões: os preços praticados relativamente aos concorrentes e o nível de serviço

da empresa aos clientes, também relativamente aos seus concorrentes. De acordo com o

nível de cada uma dessas características, os varejistas em geral se encaixam em uma das

quatro categorias: inovador, baixo preço, mediano ou em apuros. Essa classificação pode

ser representada pela seguinte relação:

FIGURE 1 - MODELO DE LEVY ET AL. (2005)

Para o caso do varejo supermercadista, os posicionados mais próximos ao vértice

superior direito da matriz, os inovadores focam suas ações em um segmento premium que

busca diferenciais de qualidade e experiência de consumo. Há uma maior preocupação com

o atendimento aos clientes, ao espaço físico das lojas quanto à ambientação, à seleção de

produtos de qualidade que supram as necessidades especiais dos clientes, entre outras

ofertas de valor, a um preço (e custo) mais altos do que a média. Recentemente, como

resposta à demanda por novos hábitos de consumo e como reação às grandes redes de

produtos industrializados, algumas organizações alcançaram sucesso por meio do foco no

segmento de produtos orgânicos e naturais, como o exemplo da rede supermercadista

norte-americana Whole Foods Market. A empresa se destacava por ofertar exclusivamente

e em grande variedade produtos orgânicos, sem conservantes, corantes, agrotóxicos ou

24

demais aditivos artificiais, para um público crescente mais preocupado com uma

alimentação saudável e com a sustentabilidade ambiental.

No outro extremo de posicionamento, o segmento de baixo preço, como já indica o

nome, se destaca por oferecer produtos e serviços simples, mas de alto fator custo-

benefício, dados os baixos preços praticados. Para obter sucesso nesse nicho, as empresas

devem possuir uma alta eficiência de operações e ainda assim abrir mão de margens mais

generosas. Os típicos agentes desta categoria são as grandes lojas de desconto como a

marca Aldi, que se utilizam principalmente da escalabilidade, menor número de opções de

produtos e serviços, que abaixam o custo total do negócio. Por exemplo, para usar um

carrinho de compras, faz-se um depósito de 25 centavos, que gera economia para a loja,

pois o próprio cliente o leva para o devido lugar para pegar seu dinheiro de volta, ao invés

de um funcionário.

Ao centro e com a maior concentração de casos bem sucedidos, o segmento

mediano envolve empresas capazes de ofertar uma variedade de produtos de certa

qualidade e inovação a preços razoáveis. Muitos dos varejistas que se encontram hoje nesta

posição já foram antes reconhecidos como inovadores ou praticantes de descontos, ou

ambos, tendo sido bem sucedidos e então migrando para mercados de massa. Também se

destacam pela forte identidade da marca e propostas híbridas de inovação e baixos preços,

gerando grande valor para seus clientes. Um caso de grande sucesso é o Wal-Mart, que

cresceu rapidamente por meio de uma abordagem inovadora de lojas mais afastadas dos

grandes centros e baseado em sua excelência logística, o que também permitia preços

bastante competitivos, tornando-se com o tempo o maior varejista do mundo e chegando até

a posição de empresa com maior receita mundial.

Por fim, a classe “em apuros” remete diretamente a uma posição indesejada pelos

varejistas e grande perigo para sua longevidade. Ao não conseguir transparecer o valor

adicionado aos seus produtos e/ou experiência de compra nem oferecer preços competitivos

pelo nível de qualidade proposto, as organizações acabam caindo nesta porção do

quadrante.

25

2.5 ESTRUTURA DAS 5 FORÇAS DE PORTER DINÂMICA NO ‘SEGMENTO

MEDIANO’

A estrutura das cinco forças de Porter (1980), em seu livro “Competitive Strategy”,

procura relacionar a lucratividade esperada dos participantes de um determinado setor às

forças competitivas que atuam nele. Elas são cinco: Rivalidade entre Concorrentes, Poder

de Barganha de Fornecedores, Poder de Barganha de Compradores, Ameaça de Novos

Investidores ou Entrantes e Ameaça de Substitutos.

Porter (1980) distingue os chamados ‘Grupos Estratégicos’, onde empresas do

mesmo setor adotam estratégias semelhantes e concorrem entre si. É nesse ‘grupo

estratégico’, o segmento mediano do varejo supermercadista, que as forças estudadas

estão presentes.

Faz-se aqui uma análise com as principais forças competitivas, assim como

tendências que têm mudado a dinâmica do segmento, levando em consideração as visões

de alguns dos gestores entrevistados da empresa. Logo, trata-se de apenas um ensaio,

estritamente focado no setor de supermercado tradicional pertencente ao grupo estratégico

aqui delimitado como ‘segmento mediano’.

2.5.1 RIVALIDADE ENTRE CONCORRENTES

Como citado anteriormente, o setor supermercadista teve uma grande expansão

em anos recentes. Ao longo deste processo, muitos entrantes se fizeram presentes,

aumentando significativamente o número de concorrentes. Agora, com esse setor

estabilizando, ele é caracterizado pela sua alta competitividade por preço e Market Share. A

margem, ou vantagem de custo, é conquistada, principalmente, através de vantagens

operacionais ou de boas negociações e contratos com fornecedores. A diferenciação do

produto depende do mix de itens de um estabelecimento supermercadista, no entanto, a

maioria deles pode ser obtido por um supermercado com facilidade, perdendo-se a

diferenciação, que se torna mais presente através do preço e do serviço.

Há alguma diferenciação com produtos importados exclusivos, que por acordo

comercial só podem ser vendidos por uma rede de supermercado. Com esses produtos há

concorrência reduzida, aumentando-se a margem sobre o custo.

26

Apesar de haver fidelização por bom preço e serviço, o peso da marca no setor de

supermercados não é muito grande para afetar a maioria dos clientes, uma vez que é um

serviço commoditizado. Uma pessoa pode comprar o mesmo produto em dois mercados

diferentes e ter o mesmo benefício, o que difere é o atendimento (menor fila, limpeza, luz

disponibilidade de produtos, etc) e o preço.

A localização do supermercado é um fator chave para atrair clientes, uma vez que

eles se deslocam até o local para efetuar suas compras, por isso, há grande concorrência

em locais (bairros) com maior número de mercados, provocando menores margens de lucro;

e menor concorrência e maiores margens em locais com poucos mercados, dada uma

população com poder de compra e tamanho similar.

As barreiras de saída podem ser consideradas elevadas devido ao alto custo de

dispensa de pessoal no contexto de legislação trabalhista em vigor.

2.5.2 PODER DE BARGANHA DOS FORNECEDORES

Os grandes fornecedores tem grande poder de barganha nas negociações com

supermercados em geral, pois tem os produtos mais famosos e de melhor qualidade. Temos

como exemplo a Nestlé. Ela é famosa pela qualidade em diversos produtos alimentícios e

por isso consegue negociar um preço mais alto, uma vez que um supermercado não pode

ficar sem seus produtos. A mesma coisa acontece com Ambev, que, se não está presente

em um supermercado, faz falta no setor de bebidas.

A falta de linhas chave de produtos afeta a atratividade de um supermercado. Os

grandes fornecedores levam vantagem não só no preço, como conseguem empurrar para os

supermercados um mix de diversos produtos diferentes, mesmo que o mercado prefira

pouca variedade, focando apenas dos principais produtos.

Já fornecedores menores oferecem preços mais negociáveis a redes de

supermercados de tamanho razoável, uma vez que entrar em um mercado lhes garante

maior amplitude de área de venda e visibilidade de seu produto.

O volume de compras e prazo de pagamento tem grande relevância na relação com

os fornecedores em geral. Obviamente, quanto maior o volume de compras e menor o prazo

de pagamento, mais barato é o produto unitário, o que gera grande diferenciação no custo e,

consequentemente, no preço, na margem de lucro e na receita.

27

Outro fator que pode influenciar a negociação de preço entre um supermercado e

seu fornecedor é a localização de cada loja, por exemplo, se uma rede de mercados tem

grande número de lojas em uma região estratégica para vendas de certo produto, o varejista

pode exigir melhores condições comerciais.

2.5.3 PODER DE BARGANHA DOS COMPRADORES

O poder de negociação dos compradores é alto, pois com sua a maioria

deslocando-se para onde há preços sensivelmente mais baixos, indiretamente, há redução

de preço. Isso ocorre de maneira simples, uma vez que clientes podem acessar facilmente

outros supermercados. Mercados de proximidade, bairro ou vizinhança, no entanto, tem

preços com maiores margens, com mercados em locais residenciais, aproveitando o nicho

de clientes que não está disposto a se locomover mais por uma dada variação no preço.

2.5.4 AMEAÇA DE NOVOS ENTRANTES

De acordo com os gerentes da empresa estudada, as barreiras de entrada para

novos entrantes podem ser consideradas médias, atualmente. O volume de vendas de uma

rede de supermercados que começa pequena não tem poder de barganha com

fornecedores e paga preços mais altos pelos produtos, perdendo competitividade.

Porém, existem redes de supermercados unidos, que combinados, conseguem

negociar melhores preços com fornecedores.

Além disso, a experiência acumulada pode se mostrar um ativo importante, com

relacionamentos já formados entre supermercados antigos com fornecedores e

conhecimentos sobre a logística e as preferências de consumidores locais.

28

2.5.5 AMEAÇA DE SUBSTITUTOS

Há atualmente duas frentes de serviços substitutos ao setor supermercadista. Uma

tendência que se faz muito presente é o atacarejo, ou cash-and-carry, que é um modelo de

varejo em que há venda de volumes maiores (atacado) por um preço menor.

Esse modelo de negócio, como citado anteriormente, pode ser uma grande ameaça

neste momento de crise econômica vivido no Brasil, visto que há uma mudança no

comportamento do consumidor, que procura gastar menos, para fora do supermercado,

procurando um melhor custo-benefício. Geralmente, atacarejos ficam em lugares mais

afastados das áreas residenciais, o que pode incentivar o consumidor a voltar para o

supermercado, uma vez terminada a crise. Um fator que influenciou nessa dinâmica foi o

incentivo fiscal existente para atacarejos, o que melhorava sua competitividade frente ao

supermercado.

O e-commerce também vem afetando os supermercados, mas num horizonte

maior. A grande dificuldade para o serviço de delivery de supermercados é a cultura do

brasileiro, o consumidor mais velho gosta de ver os produtos que está comprando para

assegurar qualidade, além disso, muitos não querem pagar pelo delivery ou esperar a

entrega. No entanto, é muito comum fazer-se compras on-line, atualmente, no exterior, o

que indica uma tendência, vista a ascensão das tecnologias de internet, smartphones e

inserção digital cada vez maior da população. Espera-se que com o passar dos anos, com o

crescimento da utilização de dispositivos móveis e cobertura de internet em populações

mais velhas, a tecnologia de e-commerce nas redes de supermercados ganhe força.

2.6 DINÂMICA

Segundo o checklist de dinâmicas de longo prazo, apresentadas por Rivkin (1999),

o dinamismo existente no setor dos supermercados pode ser constatado nos termos do

colocado anteriormente, quanto aos movimentos de atacarejo e e-commerce como modelos

de negócio substitutos, que vêm dominando mercado, e às mudanças no comportamento do

consumidor com a diminuição da renda e da tendência ao consumo.

O e-commerce, de forma mais isolada, não cria tamanha ameaça quando se pensa

em curto prazo, no Rio de Janeiro, devido ao seu crescimento lento. De acordo com o

29

Haltman Group 3(2016),o consumidor ainda tem barreiras culturais à compras de alimentos

online. Ele gosta de ver o que está comprando, principalmente quando se trata de produtos

alimentícios frescos. Já o atacarejo, que fornece possibilidade de melhor custo benefício,

combinado com a movimentação do cliente à procura por melhor custo benefício, se trata de

uma ameaça que está afetando muito o faturamento dos supermercados.

Além disso, na relação com os compradores, há declínio nas exigências do cliente

que passa a procurar melhor custo benefício. De acordo com a ACNielsen, está

acontecendo o “trade down”, ou seja, a movimentação do consumo para produtos de menor

qualidade, que possuem menores margens de lucro, e também o racionamento de

consumo, causando diminuição do volume total vendido.

Um fator que mudou a dinâmica, desta vez para a entrada de novos entrantes, foi a

mudança na fiscalização ocorrida nos últimos anos. Agora, com a emissão de notas fiscais

eletrônicas, a sonegação e a venda de produtos roubados, prática utilizada por pequenos

varejistas, se torna mais complicada, reduzindo a atratividade do setor e a força dos

menores mercados na briga com as grandes empresas do setor que usufruem vantagens de

escala.

2.7 VANTAGENS COMPETITIVAS AO LONGO DA CADEIA DE VALOR DO VAREJO

Um ponto central em qualquer análise setorial e no planejamento de longo prazo

consiste na busca de modos e meios de como se obter uma vantagem competitiva. Por um

golpe de sorte ou por condições inesperadas, é possível que ações descoordenadas ou a

simples formação de uma conjuntura favorável a certo competidor represente uma

vantagem pontual, beneficiando uma ou outra empresa repentinamente. No entanto, a

questão principal, não só no varejo, mas como em qualquer setor, reside em como se

preparar e utilizar os recursos e competências imediatamente disponíveis para construir

vantagens duradouras e reforçar seus recursos.

No setor varejista, utilizando-se do conceito de Cadeia de Valor, criado por Michael

Porter (1985) como modelo que ajuda a analisar atividades específicas através das quais as

empresas criam valor e vantagem competitiva, podem-se citar alguns aspectos capazes de

diferenciar competidores. A seguir, seguem algumas das principais fontes de vantagem

3 Haltman Group: empresa norte-americana líder em consultoria no setor alimentício.

30

competitiva na indústria, observadas num ensaio com os gestores da empresa estudada,

sobre as quais há os maiores diferenciais de custo da cadeia.

2.7.1 SERVIÇO DE ATENDIMENTO

Um bom serviço e atenção especial por parte dos funcionários podem ser

oportunidades consideráveis de diferenciação. Uma experiência de compra negativa pode

afastar definitivamente um cliente já conquistado. Neste aspecto, se incluem as interações

com todos os funcionários, os tempos de espera para atendimento e nos caixas e algumas

facilidades oferecidas pela loja.

A grande vantagem reside no fato de ser demorado e custoso de construir uma

reputação de atendimento acima da média, o que torna difícil a imitação pelos concorrentes.

Para isso, são necessários esforços contínuos de treinamento, seleção e avaliação de

funcionários com base nessas capacidades.

A fidelização de um cliente surge do valor percebido no serviço e representa a sua

predisposição a comprar produtos de um fornecedor em especial. A fidelidade é mais do que

simplesmente gostar mais de um varejista do que de outro. Ela significa que esses clientes

terão relutância em comprar de concorrentes, mesmo que, por exemplo, este competidor

ofereça preços ligeiramente menores ou abra uma loja mais próxima.

Algumas ações para desenvolver esse tipo de vantagem são: fortalecer a imagem

do varejista ou de suas marcas privadas; formular estratégias de posicionamento claras;

promover programas de fidelidade, como promoções direcionadas.

2.7.2 LOCALIZAÇÃO DA LOJA

Sem dúvidas, a localização constitui um fator crítico para a escolha dos clientes por

uma loja, uma vez que é o canal de distribuição da empresa. No ramo supermercadista

ainda por cima, esse aspecto tem valor ainda maior, dada a concentração de muitos itens

por cliente. Não raro a proximidade de um supermercado da residência do consumidor é o

primeiro critério na decisão, antes mesmo que preços mais baixos.

31

2.7.3 SISTEMAS DE INFORMAÇÃO E DISTRIBUIÇÃO

A distribuição muitas vezes ocupa uma parcela bastante relevante dos custos

operacionais e, portanto, pode ser vital para uma estratégia de baixos preços ou mesmo

como foco da produtividade geral. A tarefa de fazer a mercadoria correta estar no local

correto e no momento correto envolve um alto nível de complexidade quão maior for a rede

e pode ser uma fonte importante de diferenciação também pela inabilidade de concorrentes

copiarem as soluções complexas e específicas.

Como melhor exemplo, a maior rede de varejo do mundo, o Wal-Mart, evoluiu com

base em sua grande eficiência logística, o que a permitiu possuir os menores custos por

mercadoria do setor.

2.7.4 RELAÇÕES COM FORNECEDORES

Ao fortalecer e desenvolver relações de longo prazo com seus fornecedores, os

varejistas tendem a ganhar também boas vantagens. Em primeiro lugar, é possível obter

preços e termos de venda (prazos, por exemplo) diferenciados em relação aos demais

concorrentes. Segundo, há a possibilidade de obter exclusividades especiais, como a

comercialização de alguma marca de produto consagrada ou de bons prospectos.

Ademais, um trabalho próximo ao fornecedor pode oferecer boas oportunidades de

desenvolvimento conjunto de produtos a fim de atender às demandas específicas

identificadas pelos clientes.

32

3 A EMPRESA E A IDENTIFICAÇÃO DO PROBLEMA

EM PAUTA

3.1 SOBRE A EMPRESA

3.1.1 HISTÓRICO

O objeto de análise deste trabalho é uma rede carioca de supermercados. Fundada

na Zona Sul do Rio de Janeiro em 1983 por quatro sócios, em 1998, a empresa já possuía 6

lojas espalhadas por esta região do Rio de Janeiro.

Em 2000 a marca chegou à Zona Oeste da cidade, com uma loja instalada em

Jacarepaguá. Foram abertas lojas em outros municípios, como: Armação dos Búzios, Cabo

Frio e Barra de São João, gerando um total de 15 lojas ao final de 2006. Já em 2007, foram

abertas mais duas lojas, em Arraial do Cabo e Fonseca.

Em 2008, terminado este ciclo de expansão, a administração e a logística se

tornaram o foco do seu desenvolvimento. Assim, a matriz deslocou-se para um novo centro

de distribuição, com uma área total construída de 12.000 metros quadrados, área

climatizada e 14 docas para recebimento.

Atualmente, a empresa já contabiliza 26 lojas, sendo a última inaugurada em 2016,

e faturamento anual de mais de meio bilhão de reais.

3.1.2 CARACTERÍSTICAS DA EMPRESA

Durante a elaboração do trabalho, o amplo acesso à diretoria possibilitou diversas

entrevistas e conversas sobre a organização e seu funcionamento, evidenciando a visão

que os gestores têm do negócio.

Os atuais donos da empresa são os mesmos quatro sócios. Três dos sócios ainda

atuam e o filho do sócio restante participa da reunião semanal do conselho administrativo. A

33

empresa, desde seu começo, prosperou sob gestão familiar, crescendo com a abertura de

novos estabelecimentos comerciais.

Com as empresas se tornando cada vez mais competitivas, a empresa procura se

profissionalizar para estar mais bem preparada para o futuro, por isso está em fase de

transição e procurando renovar sua mão de obra, trocando principalmente funcionários com

mais tempo de casa e “obsoletos”.

A marca obteve seu prestígio a partir do crescimento orgânico em bairros

tradicionais do Rio de Janeiro e, posteriormente, localidades mais distantes e conta com

alguma fidelização de clientes, principalmente os de idade mais elevada. Os supermercados

criaram naturalmente certa identidade e fidelidade da marca ao serem fundados e terem

crescido em bairros tradicionais do Rio de Janeiro, conquistando aos poucos a clientela dos

arredores. Hoje, esse legado pode ser observado por certo reconhecimento mais notório de

idosos e pessoas de idade mais avançada.

O posicionamento competitivo da empresa pode ser avaliado como competidor no

segmento mediano e mais próximo da inovação no modelo de estratégia no varejo de Levy

et al (2006), combinando um preço acessível e bom nível de serviço.

Espalhados por bons bairros do Rio de Janeiro e Niterói, além de centros de cidades

da Região dos Lagos, seus supermercados atuam principalmente com serviço de mercado

de bairro, atendendo a população que vive ou trabalha nas proximidades do supermercado,

e por conta disso, podem cobrar um preço com maior margem.

No Rio de Janeiro e em Niterói, os mercados não atraem clientes de locais mais

afastados, como ocorre com outros concorrentes que possuem grandes mercados com

estacionamento e/ou com preços mais baratos.

Alguns pontos de lojas ocuparam papel fundamental no desempenho da rede,

acompanhando o crescimento demográfico e a consequente maior demanda por varejo.

Exemplos são as lojas do Leme, no Rio de Janeiro, e na região dos lagos do estado do Rio

de Janeiro, que cresceu muito como destino turístico e de casas de veraneio.

Em geral, no Rio de Janeiro e em Niterói, o mercado atendido é de classe média a

classe média alta, portanto, são vendidos alguns produtos de melhor qualidade, mais caros

e com maiores margens.

Na Região dos Lagos, no entanto, existem dois tipos de clientes: Há clientes locais,

geralmente com renda mais baixa, que precisam de produtos mais acessíveis, com menores

margens; e clientes de veraneio e a minoria de renda mais alta mais exigente, como o

34

mercado atendido no Rio de Janeiro e Niterói. Desta forma, na Região dos Lagos é

necessário um mais amplo espectro de produtos para estes dois diferentes públicos-alvo.

A empresa não trabalha com produtos de marca própria nem adota um

posicionamento claro quanto ao seu público-alvo, propondo-se apenas a oferecer produtos

de qualidade ligeiramente acima da média a um preço razoável para as regiões onde se

localiza.

A rede dispõe de uma pequena frota de caminhões que atende parcialmente o

centro de distribuição da empresa de 12 mil metros quadrados, muito próxima da Avenida

Brasil. O restante da demanda logística entre o centro de distribuição e das lojas é suprida

por frotas terceirizadas.

É estimado que o CD atual possa atender uma expansão da empresa por volta de

até 32 lojas, o que possibilita a expansão de sua rede sem um dispêndio grande com custo

fixo de logística.

A empresa utiliza um sistema logístico de gerenciamento de armazém, que utiliza

tecnologia para acelerar as operações logísticas, tanto de recebimento de fornecedores e

armazenagem, quanto de expedição de mercadorias para as lojas para abastecimento do

ponto de venda. O próprio software sugere a quantidade para reabastecimento das lojas, o

que ajuda a evitar falhas dos gerentes. Além disso, a empresa dispõe de softwares para

gerenciar contabilidade, finanças, recursos humanos e etc. Uma aposta para o futuro da

empresa é a contratação de um programa de Customer Relationship Management (CRM),

para obter informações de cada cliente e poder fazer análises de Big Data e usá-lo para

seus exercícios de marketing. Com isso, poderá atender melhor os clientes e criar

fidelidade, gerando valor.

Além disso, apesar da atual aposta no software de CRM, a companhia não se

utiliza de forma constante os meios de propaganda para fortalecer sua marca, apenas mais

perto do verão e em aniversários, e até hoje foram poucos e temporários os programas de

fidelização praticados, limitados a algumas ações ligadas a eventos especiais e cartão de

crédito próprio. Assim, percebe-se esse aspecto como uma boa oportunidade para ação,

sendo fundamental para reter sua base de clientes frente aos grandes grupos que já se

utilizam de técnicas do tipo há muito tempo.

Pelas entrevistas realizadas, também foi reconhecida por parte de gestores a

importância de relacionamento com os fornecedores. Ter uma boa reputação com os

fornecedores pode gerar oportunidades, como promoções exclusivas ou descontos maiores,

que geram retorno financeiro. Um segmento apontado como de destaque sob este ponto de

35

vista na empresa é um bom relacionamento na categoria de bebidas, muito importante para

o Rio de Janeiro e Região dos Lagos.

3.2 DEFININDO O PROBLEMA EM PAUTA

Apesar de a empresa, de gestão familiar, ter tido sucesso e não ter passado por

crises financeiras internas, ela cresceu de forma descoordenada. Sem muita padronização

de localização, de layout, de escala, de tipo de público alvo, de treinamento de pessoal, as

expansões ocorrem quando há dinheiro em caixa e oportunidade de aumentar o

faturamento, geralmente, quando concorrentes querem vender lojas.

Uma vez que há capacidade ociosa do centro de distribuição, não há análise formal

aprofundada para realizar investimentos, quer seja em expansão da rede, quer seja em

melhorias operacionais. As ações são realizadas com base em experiências, conversas com

profissionais do setor e cálculos de rentabilidade superficiais.

Quanto à estratégia da empresa, não há nada determinado. As ações tomadas

procuram melhorar imediatamente a operação do mercado e reduzir custos, mas em médio

e longo prazo não há planejamento.

Por conta disso, a varejista é um conjunto de diferentes supermercados que se

aglomeraram sob a mesma gestão, sem ter muito mais em comum. Algumas lojas atendem

público com melhor condição financeira, outras atendem municípios mais carentes. Há lojas

pequenas e grandes, em cidades com altas e baixas densidades demográficas.

Na presente situação econômica e frente às companhias concorrentes, mais

profissionalizadas e bem preparadas, é importante a empresa estudada ter uma estratégia

sólida e fundamentada. Ela não pode mais se dar ao luxo de agir sem estudar cada passo

de seu crescimento, pois a concorrência é acirrada.

Portanto, para solucionar o problema de expansão sem critérios, seria necessária a

criação de alguma definição estratégica de parâmetros para as futuras expansões da

empresa, analisando os dados das lojas que forem possíveis de se obter da empresa.

O que se decidiu fazer como encaminhamento de partida foi investigar os

resultados de cada loja, assumindo que haveria oportunidades de entender a dinâmica dos

fatores que neles interferem, e quais características possibilitariam cada loja, e a empresa,

chegar a melhores indicadores e, em última instância, retorno para seus investimentos.

36

4 MÉTODO

Para realização deste trabalho, primeiramente foi feito contato com um dos donos

da rede de supermercados estudada e proposto um estudo para verificar quais eram suas

melhores lojas e entender os porquês delas apresentarem melhores resultados. Para isso

seria necessária, inicialmente, uma análise de desempenho.

4.1 MEDIÇÃO DE DESEMPENHO

Combinando os entendimentos de Esposto (2002), Neely (2005) e Rocha (2005),

um sistema de medição de desempenho é definido por um conjunto de processos e

ferramentas usados para coletar e analisar dados com a finalidade de criar informações

sobre a performance de uma unidade organizacional de interesse. Essa mensuração do

desempenho pode ser encarada como um processo de quantificação dos dados, mas seus

efeitos estimulam a ação, através de uma gerência consistente, que possibilita melhores

resultados.

E por isso que a definição de critérios é essencial, pois os executivos determinam

suas ações futuras baseadas em como percebem e julgam o desempenho e o julgamento

do sucesso de uma empresa depende dos critérios adotados.

Para definir quais as melhores lojas, foi consultado na literatura quais os

indicadores de desempenho (ou KPI’s, do inglês Key Performance Indicators) que são mais

utilizados no varejo.

Os indicadores de desempenho são métricas para medir o valor e demonstram

quão efetiva a companhia é alcançando seus objetivos.

De acordo com a empresa Gain Insights 4(2014), importantes KPI’s no varejo são:

Faturamento: é a geração de caixa que uma loja consegue com sua operação,

pode ser comparada por lojas, região, para identificar tendências, possibilitando formular

estratégias de marketing.

4 Gain Insights é uma empresa Indiana especializada em Business Intelligence

37

Ticket Médio: representa quanto uma loja consegue vender por compra. O cálculo é

a divisão do faturamento pela quantidade de compras realizadas. Quanto maior se torna o

ticket médio, melhor a loja, pois com a mesma quantidade de clientes, pode-se gerar maior

faturamento.

Margem de compra e venda: significa o valor agregado pelo serviço ao produto

vendido. É igual à diferença entre o preço de venda ao consumidor e o preço de compra do

fornecedor, ou lucratividade. É a margem que possibilita o lucro dos supermercados,

portanto, é o principal indicador utilizado na rede estudada. Utiliza-se em %, pois assim

anula-se o efeito de escala. Será chamada neste trabalho como ‘margem’, para simplificar.

Faturamento por metro quadrado: indica a eficiência da área de venda do

supermercado. Pode indicar uma boa exposição de produtos que gera melhor percepção

dos clientes, resultando em maior quantidade de vendas. Por ser simplesmente o

faturamento dividido pela metragem da área de venda, esse KPI não entrará no estudo de

regressão.

Giro de Estoque: Indica o quão rápido a empresa consegue vender seu estoque.

Um giro de estoque alto indica que a varejista consegue vender seus produtos rapidamente,

assim seu estoque é baixo e indica maior potencial de lucro, com baixo capital de giro.

Uma vez descobertos os dados necessários para começar o estudo, houve a coleta

deles: resultados financeiros na área de contabilidade; insights sobre concorrência e perfil

socioeconômico na área gerencial, comercial e de marketing; tamanho em metros

quadrados de cada loja e presença ou não de estacionamento foi recolhido na área

operacional; e o número de produtos diferentes na área comercial.

Devido à falta de algumas informações, entre elas dados sobre os estoques por

loja, infelizmente não foi possível utilizar o KPI ‘giro de estoque’ neste estudo.

A comparação entre as lojas na análise nos mostra que há diferença significativa

nos resultados financeiros das lojas.

Uma vez clarificada a existência de diferenças significativas entre os resultados das

lojas, foi importante descobrir o porquê das diferenças.

Os gerentes da companhia constataram que alguns fatores, como concorrência e

tipo de clientela podem causar essas diferenças.

Foram anotadas as hipóteses descritas e depois validadas de acordo com o

resultado do trabalho.

38

A investigação pelas explicações para as diferenças encontradas foi feita através

da observação de plotagem de dados em gráficos e, quando pertinente, pelo método de

análise comparativa por regressão linear.

4.2 CONCEITOS BÁSICOS DE REGRESSÃO

A análise de regressão é uma técnica estatística indicada para estudar o

relacionamento entre as variáveis (dependentes e independentes). (JOHNSON, WICHERN,

2002).

Segundo Stevenson (1986, p. 341), “A correlação mede a força, ou grau, de

relacionamento entre duas variáveis; a regressão dá uma equação que descreve o

relacionamento em termos matemáticos.” Ele continua afirmando que a regressão

compreende a análise de dados amostrais para saber como e se duas ou mais variáveis

estão relacionadas uma com a outra e, tem como resultado uma equação que descreve este

relacionamento. A equação resultante pode ser usada para estimar, ou prever, valores

futuros de uma variável quando se conhecem ou se supõem conhecidos valores da outra

variável.

Assim, a regressão linear estabelece uma equação linear que descreve a relação

entre duas variáveis, uma dependente e outra independente, com o fim de estimar valores

para uma variável, com base em valores conhecidos da outra. Através de estimativas dos

parâmetros, a regressão mostra o efeito da variável explicativa X sobre a dependente Y.

O R² ajustado exibe o coeficiente de determinação múltipla, que é uma medida do

grau de ajustamento da equação de regressão aos dados amostrais plotados. Um ajuste

perfeito resulta em R² = 1, um ajuste bom acarreta um valor próximo de 1 e um ajuste fraco

ocasiona um valor de R² próximo de zero. O coeficiente de determinação ajustado é o

coeficiente múltiplo de determinação R² modificado de modo a levar em conta o número de

variáveis e o tamanho da amostra. O coeficiente de determinação ou de explicação R2,

mede a parcela da variação de Y explicada pela variação dos X.

Valor P, segundo Lapponi (2000), é o nível de significância observado. É uma

medida de significância global da equação de regressão múltipla e uma boa medida de

aderência da equação aos dados amostrais. Para julgamento compara-se Valor P com o

nível de significância ou erro tolerado que julgar mais adequado. O critério de decisão para o

Valor P será: escolher o nível de significância α; Se Valor P < α, então, rejeitar a Ho.

39

Cabe aqui lembrar que a equação da reta, na regressão linear, é representada por:

“y=a+b.x”, onde “y”, representa a variável dependente, “a” o intercepto ou a interseção, “b”

o coeficiente angular e o “x”, representa a variável independente, podendo haver diferentes

coeficientes angulares um para cada variável independente a mais na equação.

É evidente que podem existir correlações acidentais e que certas relações entre as

variáveis explicativas estudadas e os resultados, embora pensadas linearmente, podem ser

na verdade não lineares (por exemplo, convexas).

Observa-se também que a precariedade e incompletude dos dados efetivamente

disponíveis previne o uso adequado de técnicas mais sofisticadas.

4.3 O PROCEDIMENTO ANALÍTICO

Para simplificar este estudo, são estudadas as plotagens dos dados e é utilizada,

quando pertinente e relevante, a análise de regressão linear para verificar quais variáveis

mais influenciam nos resultados estudados.

Utilizando a função de análise de regressão do programa Excel, são gerados

gráficos de plotagem e os dados referentes à correlação entre as variáveis e o resultado.

Como há diversas variáveis explicativas, são realizadas análises de regressão

linear simples, comparando o resultado e apenas uma das variáveis explicativas, e

regressão múltipla para duas ou mais variáveis explicativas, a fim de verificar se há alguma

relação entre elas em conjunto e o resultado.

Para filtragem das variáveis que melhor explicam os resultados atingidos, é

utilizado o valor-p, para verificar se a variável pode ser usada para descrever o

comportamento do resultado. Para que isso ocorra, o valor-p deve ser o menor possível,

evidenciando uma maior aderência ao modelo e probabilidade de que haja realmente uma

correlação, provando-se a hipótese. Utiliza-se o valor-p menor que 0,05 como um bom

parâmetro para verificar a existência de uma relação com boa confiabilidade.

Nas regressões múltiplas, para se obter o melhor conjunto de variáveis explicativas,

utiliza-se o método de seleção Backward de variáveis, definida por Smith e Draper (1998),

onde se inclui primeiramente todas as variáveis, retirando-se uma a uma, seguindo o critério

de melhor adesão, aqui caracterizada pelo valor-p.

40

Utilizando o valor-p menor que 0,05 como referência, retiram-se as variáveis que

apresentarem valores-p muito maiores, enquanto é mantida a relação entre as variáveis

ainda presentes na regressão múltipla.

Para definir qual a variável mais importante para cada resultado, se mais de um

caso de relação for encontrado entre as variáveis e um mesmo resultado (KPI), são

verificados os coeficientes da equação linear obtida pela regressão para cada variável. A

maior diferença causada por esse módulo do coeficiente evidencia a maior influência no

resultado por parte das características estudadas.

Como foi notado, alguns resultados não se explicavam muito bem quando todas as

lojas eram analisadas ao mesmo tempo. Como as lojas do Rio de Janeiro e Niterói e as da

Região dos Lagos atendem perfis diferentes, eles foram separados em clusters e as

análises de regressão foram repetidas para cada grupo.

Por fim, são listadas quais variáveis que mais influenciam os KPI’s estudados neste

trabalho e sugerido uma estratégia para expansão da rede que maximize esses resultados,

baseada nas correlações entre eles e as variáveis explicativas.

Nota: A presença da variável qualitativa ‘(intensidade da) concorrência’ foi ‘tratada’

na entrevista. Foi pedido que os gestores quantificassem esse dado usando categorias pré-

estabelecidas, que variavam em um intervalo de pouca concorrência (valor 1) até

concorrência acirrada (valor igual a 4), para que essa variável pudesse ser analisada na

regressão.

41

5 ANÁLISE

Neste capítulo, utilizando os fatores que possivelmente afetam a dinâmica de

competitividade e os resultados das lojas, foram realizadas análises para investigar se

relações existentes entre eles, e, se sim, quais são. As relações a seguir foram discutidas

em conversas com os executivos entrevistados e são hipóteses testadas neste capítulo.

Posteriormente, são analisadas relações além das citadas pelos gestores para estudar a

amplitude dos efeitos que cada um desses fatores pode causar nos KPI’s.

5.1 HIPÓTESES

Durante as conversas com os gestores da rede de supermercados, foram

levantadas, por indução, algumas hipóteses de que certos fatores, ou características da loja,

tinham influência nos resultados obtidos por ela. Através da análise de plotagem de gráfico e

análises de regressão, será possível dizer se estas hipóteses serão recusadas ou não.

5.1.1 ESTACIONAMENTO E TICKET MÉDIO

A relação entre a existência ou tamanho de estacionamento e ticket médio

ocorreria, pois com a possibilidade de estacionar o carro próximo ao supermercado, uma

pessoa estaria mais disposta a realizar as compras do mês ou comprar em maior

quantidade, pois não haveria necessidade de carregar as pesadas compras por longas

distâncias.

5.1.2 ESTACIONAMENTO E FATURAMENTO

Com a possibilidade de estacionar o carro próximo ao supermercado, uma pessoa

estaria mais disposta a realizar as compras do mês ou comprar em maior quantidade, pois

42

não haveria necessidade de carregar as pesadas compras por longas distâncias. Desta

forma, há possibilidade de aumento de faturamento.

5.1.3 CONCORRÊNCIA E MARGEM

Uma concorrência mais acirrada causaria baixa de preços dos produtos para

aumentar a competitividade, causando diminuição de margem.

5.1.4 CONCORRÊNCIA E TICKET MÉDIO

A concorrência poderia fazer com que o cliente comprasse parte dos produtos que

está procurando em um mercado e outra parte no concorrente, o que diminuiria o ticket

médio de ambos os mercados.

5.1.5 CONCORRÊNCIA E FATURAMENTO

A concorrência poderia fazer com que o cliente comprasse parte dos produtos que

está procurando em um mercado e outra parte no concorrente, o que diminuiria o

faturamento, também de ambos os mercados.

5.1.6 MIX DE PRODUTOS E FATURAMENTO

Um mix de produtos com maior variedade levaria a um aumento de faturamento,

pois um cliente poderia encontrar mais opções dos produtos que estivesse procurando ou

quisesse comprar, aumentando o faturamento.

43

5.1.7 MIX DE PRODUTOS E TICKET MÉDIO

Um mix de produtos maior levaria a um aumento de faturamento, pois um cliente

poderia encontrar mais opções dos produtos que estivesse procurando ou quisesse

comprar, aumentando o ticket médio.

5.1.8 PERFIL SOCIOECONÔMICO E MARGEM

O público com perfil socioeconômico mais alto não se importaria de pagar um preço

um pouco maior em troca de uma loja mais próxima ou com serviço melhor. Além disso,

comprariam produtos mais caros, que também tem margens maiores.

5.1.9 PERFIL SOCIOECONÔMICO E TICKET MÉDIO

O público com perfil socioeconômico mais alto geralmente consome em maior

quantidade e qualidade, gastando mais dinheiro por compra, aumentando o ticket médio.

5.1.10 PERFIL SOCIOECONÔMICO E FATURAMENTO

O público com perfil socioeconômico mais alto geralmente consome em maior

quantidade e qualidade, gastando mais dinheiro, aumentando, também, o faturamento da

loja.

5.1.11 TAMANHO DA LOJA E FATURAMENTO

Uma loja maior poderia suportar mais clientes dentro dela e atender mais clientes,

por geralmente manter maior número de check-outs disponíveis. Isso aumentaria as vendas

e possivelmente o faturamento.

44

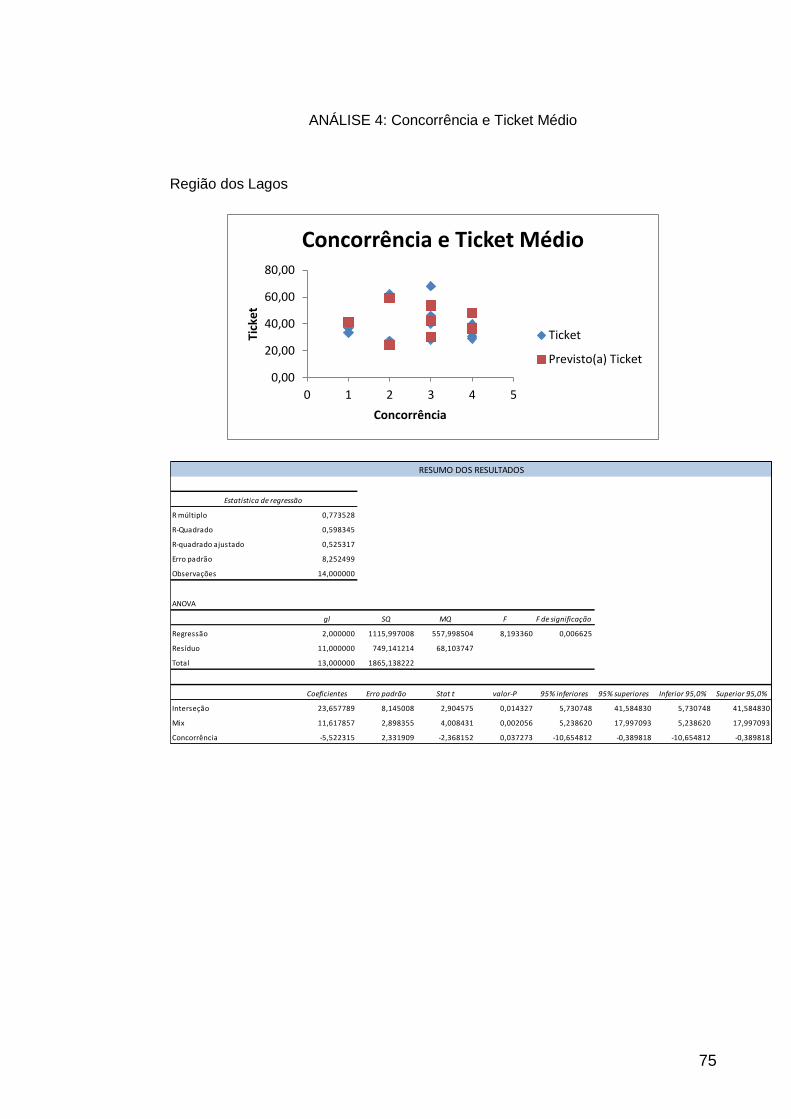

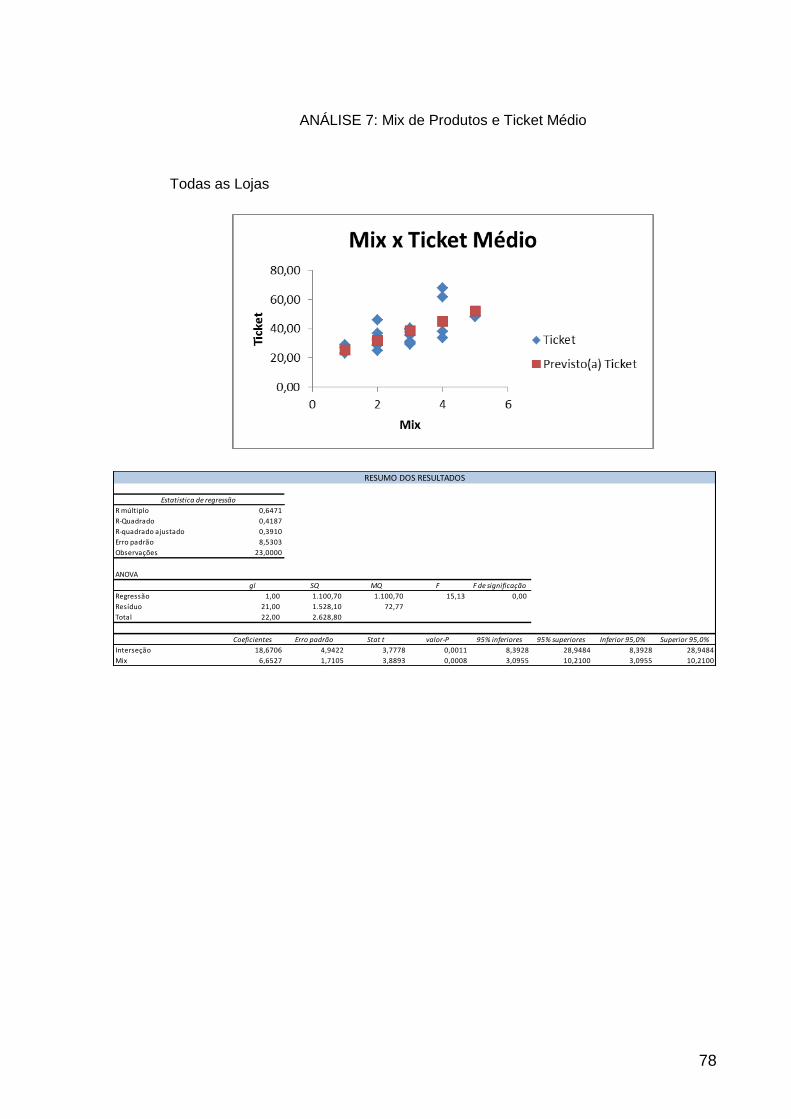

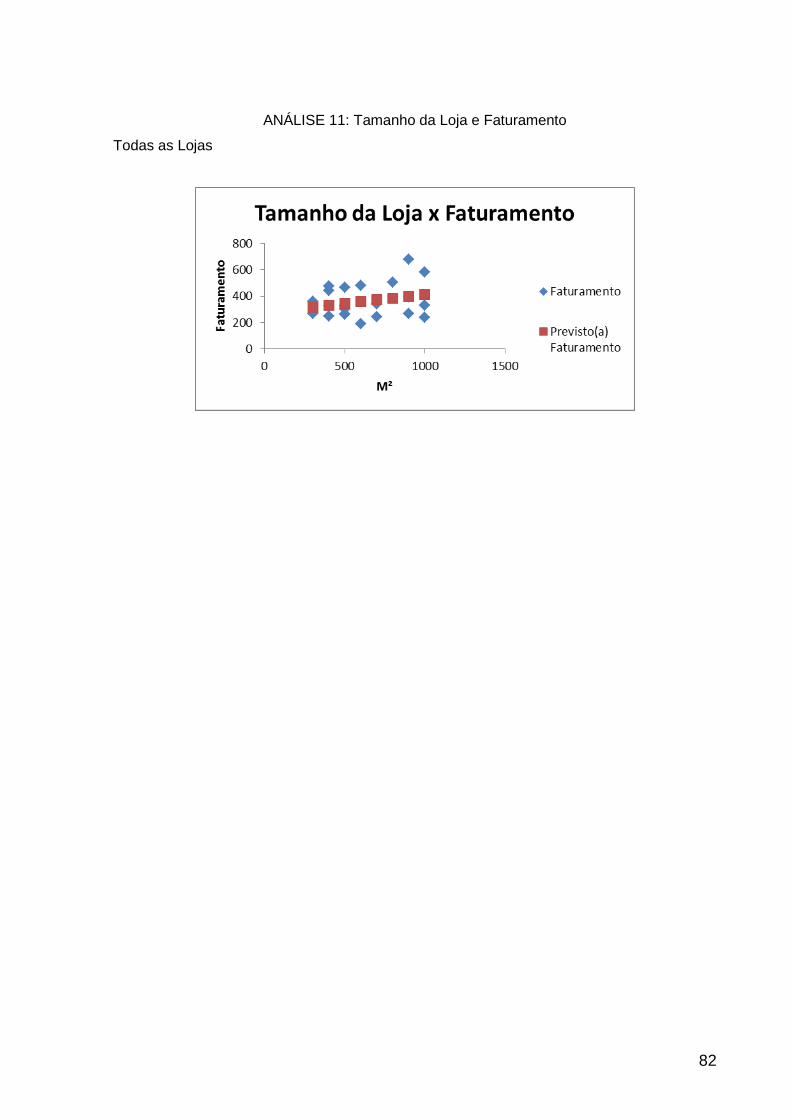

5.2 DADOS