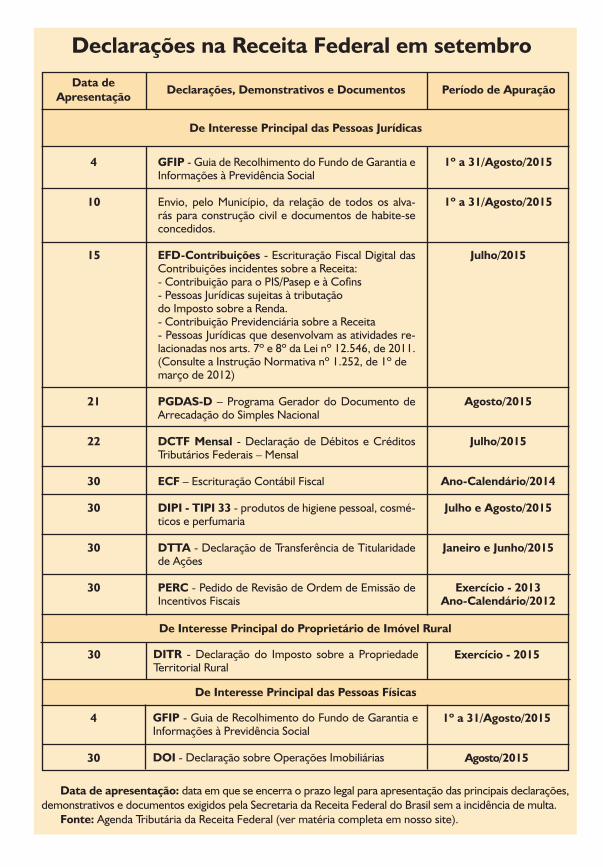

declaração do itr até o dia 30 - cloud object storage · pessoas jurídicas que apuram o irpj...

TRANSCRIPT

Modificações noSimples Nacional

(Páginas 8 e 9)

Seguro Desempregoaos Domésticos

(Páginas 46 a 48)

Micro e PequenasEmpresas no eSocial

(Página 49)

www.mensariofiscal.com.br

A N O L I X - S E T E M B R O D E 2 0 1 5 - N º 6 5 8

Declaração do ITR até o dia 30Até o dia 30 deste mês deve ser

apresentada a Declaração do Imposto sobre a Propriedade Territorial Rural (DITR) referente ao exercício de 2015, conforme a Instrução Normativa nº 1.578 (nesta edição).

A declaração será enviada por meio do programa de transmissão Receita-net, sendo fato gerador do imposto a propriedade, o domínio útil ou a posse (inclusive por usufruto) de imóvel por natureza, localizado fora da zona urba-na do município, em 1º de janeiro.

Está obrigada a entregá-la toda pessoa física ou jurídica que, em re-

lação ao imóvel rural a ser declara-do, exceto o imune ou isento, seja, na data da efetiva apresentação: proprietária, titular do domínio útil, possuidora a qualquer título, inclusive a usufrutuária. Também o titular do domínio útil ou possuidor a qualquer título de imóvel rural imune ou isento, para o qual houve alteração nas informações cadas-trais correspondentes ao imóvel rural.

Selecionar o programa de acordo com o sistema operacional, fazer o download e instalar:

A) Para Windows:http://www.receita.fazenda.gov.br/publico/programas/itr/2015/ITR2015Win32v1.0.exe

B) Para Linux:http://www.receita.fazenda.gov.br/publico/programas/itr/2015/ITR2015Linux-x86v1.0.bin

C) Para MacOS X (arquitetura Intel):http://www.receita.fazenda.gov.br/publico/programas/itr/2015/ITR2015MacOS-Xv1.0.app.tar.gz

D) Para Solaris e outros sistemas operacionais: http://www.receita.fazenda.gov.br/publico/Programas/itr/2015/ITR2015v1.0.jar

E) Além das opções acima com instalador, é disponibilizado abaixo o arquivo zip que deve ser descompactado no local desejado. http://www.receita.fazenda.gov.br/publico/programas/itr/2015/ITR2015v1.0.zip

Mensário Fiscal Setembro de 20152

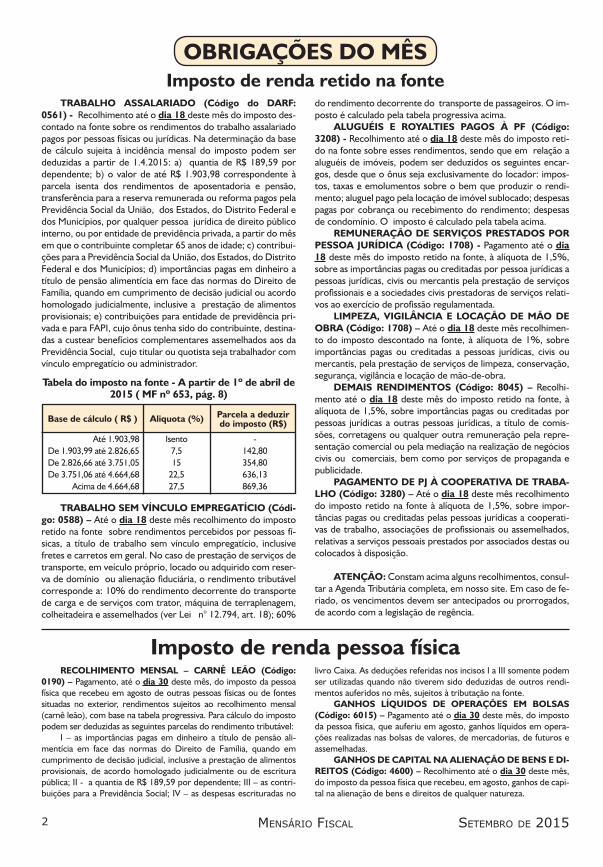

OBRIGAÇÕES DO MÊSImposto de renda retido na fonte

TRABALHO ASSALARIADO (Código do DARF: 0561) - Recolhimento até o dia 18 deste mês do imposto des-contado na fonte sobre os rendimentos do trabalho assalariado pagos por pessoas físicas ou jurídicas. Na determinação da base de cálculo sujeita à incidência mensal do imposto podem ser deduzidas a partir de 1.4.2015: a) quantia de R$ 189,59 por dependente; b) o valor de até R$ 1.903,98 correspondente à parcela isenta dos rendimentos de aposentadoria e pensão, transferência para a reserva remunerada ou reforma pagos pela Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios, por qualquer pessoa jurídica de direito público interno, ou por entidade de previdência privada, a partir do mês em que o contribuinte completar 65 anos de idade; c) contribui-ções para a Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios; d) importâncias pagas em dinheiro a título de pensão alimentícia em face das normas do Direito de Família, quando em cumprimento de decisão judicial ou acordo homologado judicialmente, inclusive a prestação de alimentos provisionais; e) contribuições para entidade de previdência pri-vada e para FAPI, cujo ônus tenha sido do contribuinte, destina-das a custear benefícios complementares assemelhados aos da Previdência Social, cujo titular ou quotista seja trabalhador com vínculo empregatício ou administrador.

Imposto de renda pessoa físicaRECOLHIMENTO MENSAL – CARNÊ LEÃO (Código:

0190) – Pagamento, até o dia 30 deste mês, do imposto da pessoa física que recebeu em agosto de outras pessoas físicas ou de fontes situadas no exterior, rendimentos sujeitos ao recolhimento mensal (carnê leão), com base na tabela progressiva. Para cálculo do imposto podem ser deduzidas as seguintes parcelas do rendimento tributável:

I – as importâncias pagas em dinheiro a título de pensão ali-mentícia em face das normas do Direito de Família, quando em cumprimento de decisão judicial, inclusive a prestação de alimentos provisionais, de acordo homologado judicialmente ou de escritura pública; II - a quantia de R$ 189,59 por dependente; III – as contri-buições para a Previdência Social; IV – as despesas escrituradas no

livro Caixa. As deduções referidas nos incisos I a III somente podem ser utilizadas quando não tiverem sido deduzidas de outros rendi-mentos auferidos no mês, sujeitos à tributação na fonte.

GANHOS LÍQUIDOS DE OPERAÇÕES EM BOLSAS (Código: 6015) – Pagamento até o dia 30 deste mês, do imposto da pessoa física, que auferiu em agosto, ganhos líquidos em opera-ções realizadas nas bolsas de valores, de mercadorias, de futuros e assemelhadas.

GANHOS DE CAPITAL NA ALIENAÇÃO DE BENS E DI-REITOS (Código: 4600) – Recolhimento até o dia 30 deste mês, do imposto da pessoa física que recebeu, em agosto, ganhos de capi-tal na alienação de bens e direitos de qualquer natureza.

TRABALHO SEM VÍNCULO EMPREGATÍCIO (Códi-go: 0588) – Até o dia 18 deste mês recolhimento do imposto retido na fonte sobre rendimentos percebidos por pessoas fí-sicas, a título de trabalho sem vínculo empregatício, inclusive fretes e carretos em geral. No caso de prestação de serviços de transporte, em veículo próprio, locado ou adquirido com reser-va de domínio ou alienação fiduciária, o rendimento tributável corresponde a: 10% do rendimento decorrente do transporte de carga e de serviços com trator, máquina de terraplenagem, colheitadeira e assemelhados (ver Lei n° 12.794, art. 18); 60%

do rendimento decorrente do transporte de passageiros. O im-posto é calculado pela tabela progressiva acima.

ALUGUÉIS E ROYALTIES PAGOS À PF (Código: 3208) - Recolhimento até o dia 18 deste mês do imposto reti-do na fonte sobre esses rendimentos, sendo que em relação a aluguéis de imóveis, podem ser deduzidos os seguintes encar-gos, desde que o ônus seja exclusivamente do locador: impos-tos, taxas e emolumentos sobre o bem que produzir o rendi-mento; aluguel pago pela locação de imóvel sublocado; despesas pagas por cobrança ou recebimento do rendimento; despesas de condomínio. O imposto é calculado pela tabela acima.

REMUNERAÇÃO DE SERVIÇOS PRESTADOS POR PESSOA JURÍDICA (Código: 1708) - Pagamento até o dia 18 deste mês do imposto retido na fonte, à alíquota de 1,5%, sobre as importâncias pagas ou creditadas por pessoa jurídicas a pessoas jurídicas, civis ou mercantis pela prestação de serviços profissionais e a sociedades civis prestadoras de serviços relati-vos ao exercício de profissão regulamentada.

LIMPEZA, VIGILÂNCIA E LOCAÇÃO DE MÃO DE OBRA (Código: 1708) – Até o dia 18 deste mês recolhimen-to do imposto descontado na fonte, à alíquota de 1%, sobre importâncias pagas ou creditadas a pessoas jurídicas, civis ou mercantis, pela prestação de serviços de limpeza, conservação, segurança, vigilância e locação de mão-de-obra.

DEMAIS RENDIMENTOS (Código: 8045) – Recolhi-mento até o dia 18 deste mês do imposto retido na fonte, à alíquota de 1,5%, sobre importâncias pagas ou creditadas por pessoas jurídicas a outras pessoas jurídicas, a título de comis-sões, corretagens ou qualquer outra remuneração pela repre-sentação comercial ou pela mediação na realização de negócios civis ou comerciais, bem como por serviços de propaganda e publicidade.

PAGAMENTO DE PJ À COOPERATIVA DE TRABA-LHO (Código: 3280) – Até o dia 18 deste mês recolhimento do imposto retido na fonte à alíquota de 1,5%, sobre impor-tâncias pagas ou creditadas pelas pessoas jurídicas a cooperati-vas de trabalho, associações de profissionais ou assemelhados, relativas a serviços pessoais prestados por associados destas ou colocados à disposição.

ATENÇÃO: Constam acima alguns recolhimentos, consul-tar a Agenda Tributária completa, em nosso site. Em caso de fe-riado, os vencimentos devem ser antecipados ou prorrogados, de acordo com a legislação de regência.

Tabela do imposto na fonte - A partir de 1º de abril de 2015 ( MF nº 653, pág. 8)

Até 1.903,98 Isento - De 1.903,99 até 2.826,65 7,5 142,80 De 2.826,66 até 3.751,05 15 354,80 De 3.751,06 até 4.664,68 22,5 636,13 Acima de 4.664,68 27,5 869,36

Base de cálculo ( R$ ) Aliquota (%) Parcela a deduzir do imposto (R$)

Mensário FiscalseteMbro de 2015 3

Imposto de Renda Pessoa JurídicaAté o dia 30 deste mês, recolhimento:IRPJ RELATIVO A FATO GERADOR DE AGOSTO:PJ obrigadas à apuração com base no lucro real – Estimativa mensal – entidades financeiras (código 2319); demais empresas (código 2362).PJ não obrigadas à apuração com base no lucro real - optantes pela apuração com base no lucro real - estimativa mensal

(código 5993). FINOR/Estimativa (código 9017); FINAM/Estimativa (código 9032); FUNRES/Estimativa (código 9058).IRPJ REFERENTE A FATO GERADOR DE ABRIL A JUNHO (3ª quota):PJ obrigadas a apuração com base no lucro real – Balanço trimestral - entidades financeiras (código 1599); demais empresas

(código 0220).PJ não obrigadas à apuração com base no lucro real-optantes pela apuração com base no lucro real - Balanço trimestral

(código 3373). Lucro presumido (código 2089). Lucro arbitrado (código 5625).FINOR/Balanço Trimestral (código 9004); FINAM/Balanço Trimestral (código 9020); FUNRES/Balanço Trimestral (código 9045).Ganho de Capital (código 0507) - alienação de ativos ME/EPP optantes do Simples Nacional, referente a agosto.

Contribuição Social sobre o Lucro LíquidoPagamento até o dia 30 deste mês:REFERENTE A FATO GERADOR DE AGOSTO:Pessoas jurídicas que apuram o IRPJ com base no lucro real – Estimativa mensal – entidades financeiras (código 2469); demais

empresas (código 2484).RELATIVO A FATO GERADOR DE ABRIL A JUNHO (3ª quota):Pessoas jurídicas que apuram o IRPJ pelo lucro real - Balanço trimestral – entidades financeiras (código 2030); demais empresas

(código 6012). Pessoas jurídicas que apuram o IRPJ pelo lucro presumido ou arbitrado (código 2372).

Pagamento do Imposto de Renda Pessoa FísicaAté o dia 30 deste mês, recolhimento da 6ª quota do IRPF/2015, com juros de 5,35% (código 0211).

Apresentação da DCTFA Declaração de Débitos e Créditos Tributários Federais (DCTF) deve ser entregue até o 15º dia útil do 2º mês subsequente ao mês de

ocorrência dos fatos geradores.

Envio da Escrituração Contábil FiscalAté o dia 30 deste mês, transmissão da ECF relativa ao ano-calendário de 2014 (tabela completa na página 76).

Retenção de CSLL, COFINS e PIS/PASEPAté o último dia útil do 2º decêndio do mês subsequente em que ocorrer o pagamento à pessoa jurídica fornecedora dos bens ou

prestadora do serviço, devem ser recolhidos os valores de CSLL, COFINS e PIS/PASEP (alíquota de 4,65% - código 5952). Dispensada a retenção para pagamentos de valor igual ou inferior a R$ 10,00, exceto no caso de DARF eletrônico efetuado por meio de Siafi (Lei nº 13.137).

Prazos para recolhimento do IPI- Até o 10º dia do mês subseqüente ao de ocorrência dos fatos geradores (cigarros do código 2402.20.00).- Até o 25º dia do mês subseqüente ao mês de ocorrência dos fatos geradores (demais produtos). Ver MF 582, página 20. Códigos: Bebidas, 0668. Veículos, 0676. Cigarros do código 2402.20.00, 1020. Produtos das posições 84.29, 84.32, 84.33, 87.01,

87.02, 87.04, 87.05 e 87.11, 1097. Cigarros do código 2402.90.00, 5110. Demais produtos, 5123.

Empresas optantes pelo Simples NacionalAté o dia 21 deste mês deve ser efetuado o recolhimento pelo DAS, relativo a fato gerador de agosto, das optantes pelo Regime Es-

pecial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional, bem como pelos microempreendedores individuais optantes do SIMEI.

Porto Alegre: Tributos Municipais e Declaração ISSQN ISSQN – Até o dia 10 deste mês, recolhimento do imposto sobre serviços de qualquer natureza relativo a agosto, das atividades sujeitas

à tributação com base na receita bruta. Até o dia 30, pagamento da 9ª parcela referente a trabalho pessoal (profissional autônomo). IPTU/Taxa de Lixo – Pagamento até o dia 8 deste mês, da 7ª parcela.Declaração do ISSQN eletrônico – Até o dia 10 deste mês, referente ao mês anterior (empresas em geral). Até dia 20 deste mês

dos optantes pelo Simples Nacional.

Mensário Fiscal Setembro de 20154

INFORMES ECONÔMICOS - 2015SALÁRIO MÍNIMO

A partir de janeiro ...................................................... R$ 788,00SALÁRIO-FAMÍLIA

A partir de janeiro: Remuneração até R$ 725,02 ......... R$ 37,18 Remuneração de R$ 725,03 até R$ 1.089,72 ............... R$ 26,20

IPCA/IBGEJaneiro ..............................................................................1,24%Fevereiro ..........................................................................1,22%Março ...............................................................................1,32%Abril ..................................................................................0,71%Maio ..................................................................................0,74%Junho ................................................................................0,79%Julho ..................................................................................0,62%

INPC/IBGEJaneiro ..............................................................................1,48%Fevereiro ..........................................................................1,16%Março ...............................................................................1,51%Abril ..................................................................................0,71%Maio ..................................................................................0,99%Junho ................................................................................0,77%Julho ..................................................................................0,58%

IPC/FIPEJaneiro ..............................................................................1,62%Fevereiro ..........................................................................1,22%Março ...............................................................................0,70%Abril ..................................................................................1,10%Maio ..................................................................................0,62%Junho ................................................................................0,47%Julho ..................................................................................0,85%Agosto ..............................................................................0,56%

IGPM/FGVJaneiro ..............................................................................0,76%Fevereiro ..........................................................................0,27%Março ...............................................................................0,98%Abril ..................................................................................1,17%Maio ..................................................................................0,41%Junho ................................................................................0,67%Julho ..................................................................................0,69%Agosto ..............................................................................0,28%

UFIRÚltimo valor................................................................ R$ 1,0641

TJLP1º de janeiro a 31 de março ..................0,4583% a.m./5,5% a.a1º de abril a 30 de junho ..........................0,5000% a.m./6% a.a1º de julho a 30 de setembro ................0,5417% a.m./6,5% a.a

PISO SALARIAL (RS)A partir de fevereiro: R$ 1.006,88 - R$ 1.030,06 - R$ 1.053,42 - R$ 1.095,02 - R$ 1.276,00 conforme a categoria.

TAXA DE JUROS (SELIC)Janeiro ..............................................................................0,94%Fevereiro ..........................................................................0,82%Março ...............................................................................1,04%Abril ..................................................................................0,95%Maio ..................................................................................0,99%Junho ................................................................................1,07%Julho ..................................................................................1,18%Agosto ..............................................................................1,11%

UPC/Banco CentralJaneiro a março............................................................. R$ 22,55Abril a junho ................................................................. R$ 22,60Julho a setembro .......................................................... R$ 22,69

UPF/RSAno de 2015 ............................................................. R$ 15,4856

UIF-RSJaneiro .......................................................................... R$ 20,34Fevereiro ...................................................................... R$ 20,50Março ........................................................................... R$ 20,75Abril .............................................................................. R$ 21,00Maio .............................................................................. R$ 21,28Junho ............................................................................ R$ 21,43Julho .............................................................................. R$ 21,59Agosto .......................................................................... R$ 21,76

UFM/PORTO ALEGREAno de 2015 ............................................................... R$ 3,3039

Juros de mora sobre tributos federaisOs juros de mora, incidentes sobre tributos federais, cujos fatos geradores tenham ocorrido a partir de 1º de

janeiro de 1995, devem ser calculados, no mês de SETEMBRO de 2015, nos percentuais abaixo indicados (divulgados pela Receita Federal), conforme o mês em que se venceu o prazo legal para pagamento (1995 a 1998 em nosso site).

Ano/Mês 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Jan

Fev

Mar

Abr

Mai

Jun

Jul

Ago

Set

Out

Nov

Dez

227,33 205,03 189,03 172,69 154,59 134,13 118,88 101,27 87,49 76,39 64,45 55,34 45,77 34,70 26,82 18,65 8,16

224,95 203,58 188,01 171,44 152,76 133,05 117,66 100,12 86,62 75,59 63,59 54,75 44,93 33,95 26,33 17,86 7,34

221,62 202,13 186,75 170,07 150,98 131,67 116,13 98,70 85,57 74,75 62,62 53,99 44,01 33,13 25,78 17,09 6,30

219,27 200,83 185,56 168,59 149,11 130,49 114,72 97,62 84,63 73,85 61,78 53,32 43,17 32,42 25,17 16,27 5,35

217,25 199,34 184,22 167,18 147,14 129,26 113,22 96,34 83,60 72,97 61,01 52,57 42,18 31,68 24,57 15,40 4,36

215,58 197,95 182,95 165,85 145,28 128,03 111,63 95,16 82,69 72,01 60,25 51,78 41,22 31,04 23,96 14,58 3,29

213,92 196,64 181,45 164,31 143,20 126,74 110,12 93,99 81,72 70,94 59,46 50,92 40,25 30,36 23,24 13,63 2,11

212,35 195,23 179,85 162,87 141,43 125,45 108,46 92,73 80,73 69,92 58,77 50,03 39,18 29,67 22,53 12,76 1,00

210,86 194,01 178,53 161,49 139,75 124,20 106,96 91,67 79,93 68,82 58,08 49,18 38,24 29,13 21,82 11,85

209,48 192,72 177,00 159,84 138,11 122,99 105,55 90,58 79,00 67,64 57,39 48,37 37,36 28,52 21,01 10,90

208,09 191,50 175,61 158,30 136,77 121,74 104,17 89,56 78,16 66,62 56,73 47,56 36,50 27,97 20,29 10,06

206,49 190,30 174,22 156,56 135,40 120,26 102,70 88,57 77,32 65,50 56,00 46,63 35,59 27,42 19,50 9,10

Mensário FiscalseteMbro de 2015 5

Prazos para recolhimento do ICMS/RS(Principais prazos, conforme o RICMS - ver tabela completa em nosso site)

Prazos* (referentes ao mês de ocorrência do fato gerador)

Até o dia 12 do mês subseqüenteComércio

Até o dia 20 do mês subseqüente

Até o dia 21 do mês subseqüenteIndústria

Até o dia 27 do mesmo mês (saídas de 1º a 15 de cada mês)Até o dia 12 do mês subseqüente (período de 16 no úlltimo dia de cada mês)

Até o dia 20 do mesmo mês (saídas do período de 1º a 10)Até o último dia do mês (saídas de 11 a 20)Até o dia 10 do mês subseqüente (saídas de 21 ao último dia de cada mês)

Até o dia 27 do mês da quantificação (período de 1º a 20)Até o dia 10 do mês da subseqüente (período de 21 ao último dia de cada mês)

Até o dia 10 do mês da quantificação dos serviços (50%) e o saldo no dia 27

Até o dia fixado para pagamento das operações e/ou prestações do estabelecimento onde ocorreu a entrada ou do que utilizou o serviço

Até o dia 10 do segundo mês subseqüente

Até o dia 9 do mês subseqüente

Até o dia 20 do mês subseqüente

Até o dia fixado para o pagamento do débito próprio do respon-sável

Operações/ prestações

Saídas promovidas por estabelecimento comercial.Demais operações e prestações de serviços sujeitas ao pagamento do imposto e que não estejam enquadradas nos itens seguintes.

Saídas promovidas pela CONAB/PGPM e CONAB/PAA.

Saídas sujeitas ao IPI (inclusive com alíquota zero).Saídas, promovidas por produtor e as promovidas por empresa extratora de substâncias minerais.Saídas, promovidas por estabelecimento abatedor, de carne verde de caprinos e suínos, inclusive as simplesmente temperadas.Prestações de serviços de transporte.

Saídas promovidas por supermercados e minimercados no CAE 8.03.

Saídas promovidas por refinaria de petróleo.Saídas de cimento.

Fornecimento de energia elétrica, promovido pelos distribuidores.

Prestações de serviços de comunicação por empresas de teleco-municações.

Nos casos de entrada de mercadorias ou utilização de serviços, provenientes de outra unidade da Federação, e que não estejam vinculadas à operação ou prestação subseqüente.

Saídas promovidas por estabelecimentos abatedores de carne ver-de de aves

Regra geral, nos casos de substituição tributária não especificados nos demais itens.

Operações e prestações em que o substituto tributário é a CO-NAB/PGPM, ou CONAB/PAA; refinarias de petróleo.

Responsabilidade decorrente de prestações de serviços de trans-porte executadas por transportadores não estabelecidos no Esta-do.Quando referente às situações de responsabilidade decorrente de diferimento.

*Fica prorrogado para o 1º dia útil subseqüente o término do prazo de pagamento do imposto que recair em dia que não seja de expediente normal do estabelecimento arrecadador.

DESTINAÇÃO DAS VIAS DA NOTA FISCAL – Nas saídas internas, as Notas Fiscais serão emitidas, no mínimo, em três vias com a seguinte destinação: a 1ª acompanhará as mercadorias e será entregue, pelo transportador, ao destinatário; a 2ª permanecerá fixa ao bloco; a 3ª acompanhará as mercadorias e será recolhida no primeiro Posto Fiscal por onde passar o transportador, ou pela Fiscalização de Tributos Estaduais ou por unidade de apoio à Fiscalização de mercadorias, se por essas interceptado.

Nas saídas para outras unidades da Federação, as Notas Fiscais serão emitidas, no mínimo, em quatro vias que terão o seguinte destino: a 1ª acompanhará as mercadorias e será entregue, pelo transportador, ao destinatário; a 2ª permanecerá fixa ao bloco; a 3ª acompanhará as mer-cadorias para fins de controle do fisco da Unidade da Federação de destino; a 4ª acompanhará as mercadorias e será recolhida no primeiro Posto Fiscal por onde passar o transportador, ou pela Fiscalização de Tributos Estaduais ou por unidade de apoio à Fiscalização no trânsito de mercado-rias, se por essas interceptado. Se o contribuinte utilizar Notas Fiscais impressas em 3 vias, poderá usar, em substituição à 4ª via, cópia da 1ª via.

GUIA DE INFORMAÇÃO E APURAÇÃO DO ICMS – Até o dia 12 deste mês, entrega da GIA pelos contribuintes enquadrados na categoria geral, exceto os que tenham prazo especial, com informações do mês anterior.

Escrituração Fiscal Digital (EFD) - Até o dia 15 deste mês, envio dos arquivos referentes ao mês anterior.GIA-SN - Até o dia 30 deste mês envio da Guia de Informação e Apuração do ICMS - Simples Nacional, relativo ao mês anterior.

Mensário Fiscal Setembro de 20156

Í N D I C E Atos OficiaisLEGISLAÇÃO FEDERAL

PRESIDÊNCIA DA REPÚBLICA Leis

- nº 13.152, de 29.7.2015 ............................................................... 53- nº 13.154, de 30.7.2015 ...................................................... 58 e 59- nº 13.161, de 31.8.2015 ....................................................... 10 a 13

Medida Provisória- nº 681, de 10.7.2015 ............................................................ 66 e 67

Decreto- nº 8.499, de 12.8.2015 ................................................................. 49

Atos do Congresso Nacional- nº 25, de 6.8.2015 ........................................................................ 45- nº 29, de 25.8.2015 ...................................................................... 55

MINISTÉRIO DA FAZENDA Portaria Conjunta RFB/PGFN

- nº 1.037, de 28.7.2015 ......................................................... 26 a 28Instruções Normativas RFB

- nº 1.577, de 31.7.2015 ................................................................. 16- nº 1.578, de 5.8.2015 ........................................................... 20 a 22- nº 1.579, de 7.8.2015 .................................................................. 23- nº 1.580, de 14.8.2015 ................................................................ 15- nº 1.581, de 17.8.2015 ................................................................. 25- nº 1.582, de 17.8.2015 ................................................................. 24

Atos Declaratórios Executivos COFIS- nº 55, de 30.7.2015 ...................................................................... 13- nº 60, de 26.8.2015 ...................................................................... 19

Soluções de Consultas COSIT- nºs 181, 183, 186 e 190/15 ...................................... 59, 18, 14 e 17- nºs 192, 196, 198, 199 e 200 ............................. 19, 16, 15, 18 e 15- nºs 202, 204, 205 e 217 ................................................ 17, 19 e 68

Resoluções CG-eSocial- nº 3, de 27.7.2015 ....................................................................... 49- nº 4, de 20.8.2015 ....................................................................... 23

Resolução CGSN- nº 122, de 27.8.2015 ................................................................ 8 e 9

MINISTÉRIO DO TRABALHO E EMPREGOPortarias Ministeriais

- nº 1.013, de 21.7.2015 ......................................................... 54 e 55- nº 1.151, de 12.8.2015 ................................................................ 28- nº 1.152, de 12.8.2015 ................................................................ 28- nº 1.166, de 18.8.2015 ................................................................. 52

Portaria SRT- nº 13, de 14.8.2015 ...................................................................... 51

Instrução Normativa SRT- nº 20, de 24.7.2015 ............................................................. 50 e 51

Instrução Normativa SIT- nº 120, de 25.8.2015 .................................................................... 57

Resolução CODEFAT- nº 754, de 26.8.2015 ............................................................ 46 e 48

Resolução CPPE- nº 2, de 21.7.2015 ................................................................ 56 e 57

Resolução Normativa CNIG - nº 117, de 12.8.2015 ................................................................... 42

MINISTÉRIO DA PREVIDÊNCIA SOCIAL Portaria Ministerial

- nº 365, de 12.8.2015 ............................................................ 70 e 71Instrução Normativa INSS

- nº 80, de 14.8.2015 ...................................................................... 68 Portaria SPU

- nº 149, de 17.8.2015 .................................................................... 44ENTIDADE DE FISCALIZAÇÃO PROFISSIONAL

Norma Brasileira de Contabilidade- nº 2002, de 21.8.2015 .................................................................. 67

LEGISLAÇÃO ESTADUAL/RSDecretos

- nº 52.482, de 31.7.2015 .............................................................. 41- nº 52.493, de 4.8.2015 ................................................................. 39- nº 52.494, de 4.8.2015 ................................................................. 33- nº 52.495, de 4.8.2015 ................................................................ 34- nº 52.529, de 24.8.2015 ............................................................... 35- nº 52.530, de 24.8.2015 ............................................................... 43- nº 52.532, de 31.8.2015 ....................................................... 29 a 32

SECRETARIA DA FAZENDAInstruções Normativas RE

- nº 39, de 5.8.2015 ........................................................................ 41- nº 40, de 7.8.2015 ....................................................................... 40- nº 41, de 7.8.2015 ........................................................................ 34- nº 42, de 7.8.2015 ................................................................ 36 a 39- nºs 44, 45 e 46/15 .......................................................... 35, 42 e 43

I R - Remuneração pela prestação de serviço de teleatendimento .................... 14- Valores de precatórios pagos ao cônjuge supérstite ................................... 15- Serviços de representação comercial autônoma ......................................... 15- Tributação de lucros auferidos no exterior .................................................. 16- Lucro real na securitização de créditos comerciais ..................................... 17- Retenção do imposto na fonte sobre contrato de mútuo ..................17 e 19- Deduções por dependente no imposto de renda ....................................... 17 SIMPLES NACIONAL - Modificados dispositivos da Resolução nº 94 ........................................... 8 e 9- Tratamento às micro e pequenas empresas no eSocial ............................... 49 RECEITA FEDERAL- Informações relativas a operações financeiras .....................................13 e 15- Regime especial de tributação a incorporações imobiliárias ....................... 16- Esclarecido parcelamento de débitos fiscais ................................................ 18- Débitos fiscais em discussão administrativa ou judicial........................ 26 a 28- Declarações na Receita Federal em setembro ............................................ 76 I T R - Entrega da declaração até o dia 30 deste mês .................................1, 20 a 22- Programa multiplataforma para declaração do imposto ............................. 23- Mudanças no cadastro de imóveis rurais .............................................24 e 25 CONTÁBEIS/SPED - Novo manual de orientação do leiaute da ECF ........................................... 19- Entidades sem finalidade de lucros............................................................... 67 I C M S - Redução de multa, juros e parcelamento de débitos ......................... 29 a 32- Atualizados dispositivos da Nota Fiscal Eletrônica ...................................... 33- Disposições sobre o Simples Nacional no RICMS ....................................... 34- Nota Fiscal de Consumidor Eletrônica e NF-e ............................................ 34- Retificação da GIA-Simples Nacional ........................................................... 35- Crédito fiscal referente a reatores e transformadores ............................... 35- Ações municipais de fiscalização tributária .......................................... 36 a 39- Enquadramento e desenquadramento no cadastro estadual ..................... 40- Diferimento do pagamento do imposto e revogação de dispositivos ....... 41- Não incidência sobre água potável ............................................................... 41- Saídas promovidas por microprodutor rural .............................................. 42- Isenção do imposto e modificações na substituição tributária .................... 43- Regime especial na remessa de produtos médico-hospitalares ................. 43 TRABALHO/PREVIDÊNCIA- Aumento da contribuição previdenciária sobre receita bruta ............ 10 a 13- Crédito nas contas vinculadas do FGTS ....................................................... 44- Prorrogada MP sobre novas regras de aposentadoria ................................ 45- Concessão do seguro-desemprego para empregados domésticos.... 46 a 48- Contribuição previdenciária de empregador doméstico ....................48 e 65- Pescador artesanal segurado da Previdência Social ..................................... 49- Modificações em acordos coletivos de trabalho .................................50 e 51- Comprovação da atividade do dirigente de entidade rural ......................... 51- Concessão de registros profissionais ........................................................... 52- Débitos previdenciários inscritos em dívida ativa ........................................ 52- Política de valorização do salário mínimo .................................................... 53- Revisão de pensões por morte pelo INSS ................................................... 53- Pagamento da compensação pecuniária no PPE .................................54 e 55- Prorrogada Medida do Programa de Proteção ao Emprego ...................... 55- Adesão ao Programa de Proteção ao Emprego ..................................56 e 57- Fiscalização do FGTS e contribuições sociais .............................................. 57- Alterações no Código de Trânsito e na CLT ....................................... 58 e 59- Contribuições previdenciária substitutiva de cooperativa........................... 59- Tabelas para informar no eSocial (III) ................................................... 60 a 65- Alteradas disposições sobre empréstimo consignado ......................... 66 a 68- Bolsa de estudos paga a médico-residente .................................................. 68- Atualização de débitos trabalhistas ............................................................... 69- Fatores de atualização da Previdência Social .......................................70 e 71- Acréscimos legais sobre contribuições previdenciárias ............................... 73 EMPRESARIAL- Obrigações do mês .........................................................................2, 3, 5 e 75- Informes econômicos e juros sobre tributos federais ................................... 4- Instituída a Certidão de Domínio da União ................................................. 44- Recadastramento de alvarás em Porto Alegre............................................. 45- Percentuais da TR/TBF e juros sobre parcelas do Refis .............................. 72

Mensário FiscalseteMbro de 2015 7

NOTAS E NOTÍCIASNovas disposições sobre

o Simples NacionalO Comitê Gestor do Simples Nacional aprovou a Resolução nº 122

(nesta edição, páginas 8 e 9), dispondo que a certificação digital poderá ser exigida para entrega da GFIP ou para entrega eletrônica do eSocial:

- até 31 de dezembro de 2015, para empresas com mais de 10 empregados;

- a partir de 1º de janeiro de 2016, para empresas com mais de 8 empregados;

- a partir de 1º de julho de 2016, para empresas com mais de 5 empregados.

A certificação digital também poderá ser exigida para entrega aos Estados, a partir de 1º de janeiro de 2016, das informações relativas à substituição tributária, diferencial de alíquota ou recolhi-mento antecipado do ICMS, desde que a empresa já esteja obriga-da à emissão de documento fiscal eletrônico.

Tendo em vista questões legais apresentadas pela Polícia Fede-ral, foram suprimidas as seguintes ocupações dentre aquelas auto-rizadas a se inscrever como Microempreendedor Individual (MEI): guarda-costas; segurança independente; vigilante independente.

O MEI inscrito em uma dessas ocupações terá que pedir o de-senquadramento com validade a partir de 2016.

A partir de 1º de janeiro de 2016, os Estados e o Distrito Federal deverão observar o prazo mínimo de 60 dias, contado a partir do pri-meiro dia do mês do fato gerador da obrigação tributária, para estabe-lecer a data de vencimento do ICMS devido por substituição tributária.

O prazo acima se aplica quando a ME ou EPP optante estiver obrigada ao recolhimento do imposto diretamente ao Estado ou ao Distrito Federal, na forma da respectiva legislação;

E não se aplica no caso de a ME ou EPP estar impedida de recolher o ICMS no Simples Nacional por ultrapassar o sublimite; quando o contribuinte optante se encontrar em situação irregular, conforme definido na legislação da respectiva unidade federada.

Compõem a receita bruta tributável no Simples Nacional:- o custo do financiamento nas vendas a prazo, contido no valor

dos bens ou serviços ou destacado no documento fiscal;- as gorjetas.Não compõem a receita bruta tributável no Simples Nacional:- a venda de bens do ativo imobilizado, assim considerados ativos

tangíveis que: sejam disponibilizados para uso na produção ou forne-cimento de bens ou serviços, ou para locação por outros, para inves-timento, ou para fins administrativos; e sua desincorporação ocorra somente a partir do segundo ano de sua respectiva entrada;

Os juros moratórios, multas e quaisquer outros encargos aufe-ridos em decorrência do atraso no pagamento de vendas a prazo.

Não compõem a receita bruta do ano-calendário imediata-mente anterior ao da opção pelo Simples Nacional, para aferir se a empresa pode ou não aderir ao regime em virtude do total do seu faturamento, os valores cobrados a título de IPI e de ICMS retido por substituição tributária.

Fonte: Secretaria-Executiva do Comitê Gestor do Simples Nacional

Rendimentos auferidos nos mercados financeiros e de capitais - Expedidas novas disposições sobre o imposto de renda incidente nos rendimentos e ganhos líquidos auferidos nos mercados financeiros e de capitais, pela Instrução Normativa RFB nº 1.585 (DOU de 2 de setem-bro).

Incidência do IPI sobre bebidas; IRPJ e inclusão digital - Tratando da incidência do Im-posto sobre Produtos Industrializados - IPI sobre as bebidas classificadas nas posições 22.04, 22.05, 22.06 e 22.08, exceto o código 2208.90.00 Ex 01, da TIPI; alterando a Lei nº 9.430/96, quanto à legislação do Imposto sobre a Renda de Pessoa Jurídica, e revogando artigos da Lei nº 11.196/05 sobre o Programa de Inclusão Digital, foi editada a Medida Provisória nº 690 (DOU Edição Extra de 31 de agosto).

E o Decreto nº 8.512 (mesmo DOU), mo-difica a Tabela de Incidência do Imposto sobre Produtos Industrializados - Tipi, relativamente a bebidas do capítulo 22.

Penalidades pelo descumprimento de obrigações acessórias - O Secretário da Receita Federal aprovou o Parecer Normativo nº 3 (DOU de 1º de setembro), sobre análise das conseqüên-cias da redação do art. 57 da Medida Provisória nº 2.158-35/01, dada pela Lei nº 12.766/12, em relação a atos inerentes da Secretaria da Receita Federal, principalmente relativos à fiscalização e ao controle do crédito tributário.

Retificação da DCTF depois da trans-missão do PER/DCOMP - Não há impedi-mento para que a DCTF seja retificada depois de apresentado o PER/DCOMP que utiliza como crédito pagamento inteiramente alocado na DCTF original, ainda que a retificação se dê de-pois do indeferimento do pedido ou da não ho-mologação da compensação, respeitadas as res-trições impostas pela IN RFB nº 1.110/10. Neste sentido foi aprovado o Parecer Normativo nº 2 (DOU de 1º de setembro).

Antecipação do abono anual da Previ-dência Social - O Decreto nº 8.513 (DOU de 4 de setembro), dispõe que a antecipação do abono anual (13º salário) devido aos segurados e depen-dentes da Previdência Social no ano de 2015, será efetuado em duas parcelas: a primeira correspon-derá a até 50% do valor do benefício correspon-dente ao mês de setembro e será paga juntamente com os benefícios correspondentes a esse mês; e a segunda, correspondente à diferença entre o valor total do abono anual e o valor da parcela an-tecipada, será paga juntamente com os benefícios correspondentes ao mês de novembro.

Mensário Fiscal Setembro de 20158

O COMITÊ GESTOR DO SIMPLES NACIO-NAL, no uso das competências que lhe conferem a Lei Complementar nº 123, de 14 de dezembro de 2006, o Decreto nº 6.038, de 7 de fevereiro de 2007, e o Regimento Interno aprovado pela Resolução CGSN nº 1, de 19 de março de 2007, resolve:

Art. 1º Os arts. 2º, 3º, 15, 25-A, 72 e 103 da Resolução CGSN nº 94, de 29 de novembro de 2011, passam a vigorar com a seguinte redação:

“Art. 2º ............................................................§ 4º A venda de bens do ativo imobilizado não

compõe a receita bruta de que trata este artigo. (Lei Complementar nº 123, de 2006, art. 2º, inciso I e § 6º; art. 3º, § 1º; art. 18, § 4º, inciso I)

§ 5º Consideram-se bens do ativo imobilizado, ativos tangíveis que: (Lei Complementar nº 123, de 2006, art. 2º, inciso I e § 6º; Resolução CFC nº 1.285, de 18 de junho de 2010)

I – sejam disponibilizados para uso na produ-ção ou fornecimento de bens ou serviços, ou para locação por outros, para investimento, ou para fins administrativos; e

II – sua desincorporação ocorra somente a par-tir do segundo ano de sua respectiva entrada.

§ 6º Os juros moratórios, multas e quaisquer outros encargos auferidos em decorrência do atra-so no pagamento de vendas a prazo não compõem a receita bruta de que trata este artigo. (Lei Com-plementar nº 123, de 2006, art. 2º, inciso I e § 6º; art. 3º, § 1º)

§ 7º O custo do financiamento nas vendas a pra-zo, contido no valor dos bens ou serviços ou desta-cado no documento fiscal, compõe a receita bruta de que trata este artigo. (Lei Complementar nº 123, de 2006, art. 2º, inciso I e § 6º; art. 3º, § 1º)

§ 8º As gorjetas compõem a receita bruta de que trata este artigo. (Lei Complementar nº 123, de 2006, art. 2º, inciso I e § 6º; art. 3º, § 1º)” (NR)

“Art. 3º ............................................................§ 1º Se a receita bruta acumulada no ano-ca-

Modificações no Simples Nacional Efetuadas alterações na Resolução CGSN nº 94/11 (texto em nosso site), que dispõe sobre o Simples

Nacional e dá outras providências, referentemente à composição da receita bruta, vedações, assinatura digital, substituição tributária, obrigações acessórias e microempreendedor individual.

RESOLUÇÃO nº 122, de 27 de agosto de 2015 (DOU de 1º de setembro):

lendário de início de atividade, no mercado interno ou em exportação para o exterior, for superior a R$ 300.000,00 (trezentos mil reais), multiplicados pelo número de meses desse período, a empre-sa estará excluída do Simples Nacional, devendo pagar a totalidade ou a diferença dos respectivos tributos devidos de conformidade com as normas gerais de incidência, com efeitos retroativos ao iní-cio de atividade, ressalvado o disposto no § 2º. (Lei Complementar nº 123, de 2006, art. 3º, § 10)

..............................................................” (NR)“Art. 15 ...........................................................§ 7º Não compõem a receita bruta do ano-ca-

lendário imediatamente anterior ao da opção pelo Simples Nacional, para efeitos do disposto no in-ciso I do caput deste artigo, os valores cobrados a título de: (Lei Complementar nº 123, de 2006, art. 2º, inciso I e § 6º; art. 3º, §§ 1º e 16)

I - IPI;II - ICMS retido por substituição tributária.”

(NR)“Art. 25-A .......................................................§ 1º ................................................................IX - prestação do serviço de escritórios de ser-

viços contábeis, que serão tributados na forma do Anexo III, desconsiderando-se o percentual relati-vo ao ISS, quando o imposto for fixado pela legisla-ção municipal e recolhido diretamente ao Municí-pio em valor fixo nos termos do art. 34, observado o disposto no § 8º do art. 6º e no § 11 deste artigo; (Lei Complementar nº 123, de 2006, art. 18, § 5º-B, inciso XIV, § 22-A)

..............................................................” (NR)“Art. 72 ............................................................I - entrega da Guia de Recolhimento do Fundo

de Garantia do Tempo de Serviço e Informações à Previdência Social - GFIP, bem como o recolhimen-to do FGTS, ou de declarações relativas ao Sistema de Escrituração Digital das Obrigações Fiscais, Pre-videnciárias e Trabalhistas (eSocial):

a) até 31 de dezembro de 2015, para empresas

Mensário FiscalseteMbro de 2015 9

com mais de 10 (dez) empregados;b) a partir de 1º de janeiro de 2016, para em-

presas com mais de 8 (oito) empregados;c) a partir de 1º de julho de 2016, para empre-

sas com mais de 5 (cinco) empregados;II - emissão de documento fiscal eletrônico,

quando a obrigatoriedade estiver prevista em nor-ma do Conselho Nacional de Política Fazendária (Confaz) ou na legislação municipal;

III - prestação de informações relativas ao ICMS de que trata o § 12 do art. 26 da Lei Complemen-tar nº 123, de 2006, desde que a ME ou EPP esteja obrigada ao uso de documento fiscal eletrônico na forma do inciso II.

§ 2º Revogado.” (NR)“Art. 103 .........................................................Parágrafo único. Na hipótese de o empresário

individual exceder a receita bruta anual de que tra-ta o art. 91, a perda do tratamento diferenciado previsto no art. 97 ocorrerá: (Lei Complementar nº 123, de 2006, art. 18-A, § 16)” (NR)

Art. 2º A Seção III do Capítulo II do Título IV da Resolução CGSN nº 94, de 2011, passa a vigorar com a seguinte redação:

“Seção IIIDas Normas Específicas Aplicáveis a Tributos

não Abrangidos pelo Simples Nacional

Subseção IDo Cálculo da CPP não Incluída no Simples

NacionalArt. 133. ..........................................................Art. 133-A .......................................................

Subseção IIDo Prazo Mínimo de Recolhimento do ICMS

Devido por Substituição Tributária, Tributação Concentrada em uma Única Etapa

(Monofásica) e por Antecipação TributáriaArt. 133-B. A partir de 1º de janeiro de 2016,

os Estados e o Distrito Federal deverão observar o prazo mínimo de 60 (sessenta) dias, contado a partir do primeiro dia do mês do fato gerador da obrigação tributária, para estabelecer a data de ven-cimento do ICMS devido por substituição tributária, tributação concentrada em uma única etapa (mo-nofásica) e por antecipação tributária com ou sem encerramento de tributação, nas hipóteses em que a responsabilidade recair sobre operações ou pres-tações subsequentes. (Lei Complementar nº 123, de 2006, art. 21-B)

Parágrafo único. O disposto no caput: (Lei Com-plementar nº 123, de 2006, art. 2º, inciso I e § 6º; e art. 21-B)

I - aplica-se na hipótese de a ME ou EPP optante estar obrigada ao recolhimento do imposto direta-mente ao Estado ou ao Distrito Federal, na forma da respectiva legislação, observado o disposto no inciso V do art. 94;

II - não se aplica:a) no caso de a ME ou EPP estar impedida de

recolher o ICMS no Simples Nacional nos termos do art. 12;

b) quando o contribuinte optante se encontrar em situação irregular, conforme definido na legisla-ção da respectiva unidade federada.” (NR)

Art. 3º Ficam suprimidas do Anexo XIII à Reso-lução CGSN nº 94, de 2011, as seguintes ocupações:

OCUPAÇÃO CNAE DESCRIÇÃO SUBCLASSE CNAE ISS ICMS

GUARDA-COSTAS 8011-1/01 ATIVIDADES DE VIGILÂNCIA E S N SEGURANÇA PRIVADA

SEGURANÇA 8011-1/01 ATIVIDADES DE VIGILÂNCIA E S NINDEPENDENTE SEGURANÇA PRIVADA

VIGILANTE 8011-1/01 ATIVIDADES DE VIGILÂNCIA E S NINDEPENDENTE SEGURANÇA PRIVADA

Art. 4º Esta Resolução entra em vigor na data de sua publicação.Art. 5º Ficam revogados:I - o § 2º do art. 72 e o § 2º do art. 82 da Resolução CGSN nº 94, de 2011;II - as Resoluções CGSN nº 2, de 25 de abril de 2007, e nº 3, de 28 de maio de 2007.

Mensário Fiscal Setembro de 201510

A PRESIDENTA DA REPÚBLICAFaço saber que o Congresso Nacional de-

creta e eu sanciono a seguinte Lei:Art. 1º A Lei nº 12.546, de 14 de dezem-

bro de 2011, passa a vigorar com as seguintes alterações:

"Art. 7º Poderão contribuir sobre o valor da receita bruta, excluídos as vendas canceladas e os descontos incondicionais concedidos, em substituição às contribuições previstas nos inci-sos I e III do caput do art. 22 da Lei nº 8.212, de 24 de julho de 1991:

....................................................... " (NR)"Art. 7º-A. A alíquota da contribuição sobre

a receita bruta prevista no art. 7º será de 4,5% (quatro inteiros e cinco décimos por cento), ex-ceto para as empresas de call center referidas no inciso I e as constantes dos incisos III, V e VI, todos do caput do art. 7º, que contribuirão à alíquota de 3% (três por cento)."

"Art. 8º Poderão contribuir sobre o valor da receita bruta, excluídas as vendas canceladas e os descontos incondicionais concedidos, em substituição às contribuições previstas nos inci-sos I e III do caput do art. 22 da Lei nº 8.212, de 24 de julho de 1991, as empresas que fabricam os produtos classificados na Tipi, aprovada pelo Decreto nº 7.660, de 23 de dezembro de 2011, nos códigos referidos no Anexo I.

§ 3º .........................................................II - de transporte aéreo de carga e de ser-

viços auxiliares ao transporte aéreo de carga;III - de transporte aéreo de passageiros re-

gular e de serviços auxiliares ao transporte aé-reo de passageiros regular;

....................................................... " (NR)

Aumento na contribuição previdenciáriasobre a receita bruta

Alteradas as Leis nºs 12.546/11, quanto à contribuição previdenciária sobre a receita bruta (desone-ração da folha de pagamento), 12.780/13, que dispõe sobre medidas tributárias referentes à realização, no Brasil, dos Jogos Olímpicos de 2016 e dos Jogos Paraolímpicos de 2016, 11.977/09 e 12.035/09; e revogados dispositivos da Lei nº 11.196/05, quanto à tributação de bebidas frias.

LEI nº 13.161, de 31 de agosto de 2015 (DOU Edição Extra de igual data):

"Art. 8º-A. A alíquota da contribuição sobre a receita bruta prevista no art. 8º será de 2,5% (dois inteiros e cinco décimos por cento), ex-ceto para as empresas constantes dos incisos II a IX e XIII a XVI do § 3º do art. 8º e para as empresas que fabricam os produtos classifica-dos na Tipi nos códigos 6309.00, 64.01 a 64.06 e 87.02, exceto 8702.90.10, que contribuirão à alíquota de 1,5% (um inteiro e cinco déci-mos por cento), e para as empresas que fabri-cam os produtos classificados na Tipi nos có-digos 02.03, 0206.30.00, 0206.4, 02.07, 02.09, 02.10.1, 0210.99.00, 03.03, 03.04, 0504.00, 05.05, 1601.00.00, 16.02, 1901.20.00 Ex 01, 1905.90.90 Ex 01 e 03.02, exceto 0302.90.00, que contribuirão à alíquota de 1% (um por cen-to)."

"Art. 8º-B. (VETADO).""Art. 9º ....................................................§ 13. A opção pela tributação substitutiva

prevista nos arts. 7º e 8º será manifestada me-diante o pagamento da contribuição incidente sobre a receita bruta relativa a janeiro de cada ano, ou à primeira competência subsequente para a qual haja receita bruta apurada, e será irretratável para todo o ano calendário.

§ 14. Excepcionalmente, para o ano de 2015, a opção pela tributação substitutiva pre-vista nos arts. 7º e 8º será manifestada median-te o pagamento da contribuição incidente sobre a receita bruta relativa a novembro de 2015, ou à primeira competência subsequente para a qual haja receita bruta apurada, e será irretra-tável para o restante do ano.

§ 15. A opção de que tratam os §§ 13 e 14, no caso de empresas que contribuem simulta-

Mensário FiscalseteMbro de 2015 11

neamente com as contribuições previstas nos arts. 7º e 8º, valerá para ambas as contribui-ções, e não será permitido à empresa fazer a opção apenas com relação a uma delas.

§ 16. Para as empresas relacionadas no in-ciso IV do caput do art. 7º, a opção dar-se-á por obra de construção civil e será manifestada mediante o pagamento da contribuição inciden-te sobre a receita bruta relativa à competência de cadastro no CEI ou à primeira competência subsequente para a qual haja receita bruta apu-rada para a obra, e será irretratável até o seu encerramento.

§ 17. No caso de empresas que se dediquem a atividades ou fabriquem produtos sujeitos a alíquotas sobre a receita bruta diferentes, o valor da contribuição será calculado mediante aplicação da respectiva alíquota sobre a receita bruta correspondente a cada atividade ou pro-duto." (NR)

Art. 2º A contribuição de que trata o caput do art. 7º da Lei nº 12.546, de 14 de dezembro de 2011, permanecerá com a alíquota de 2% (dois por cento) até o encerramento das obras referidas:

I - no inciso II do § 9º do art. 7º da Lei nº 12.546, de 14 de dezembro de 2011;

II - no inciso III do § 9º do art. 7º da Lei nº 12.546, de 14 de dezembro de 2011, nos ca-sos em que houve opção pelo recolhimento da contribuição previdenciária incidente sobre a receita bruta; e

III - no inciso IV do § 9º do art. 7º da Lei nº 12.546, de 14 de dezembro de 2011, matri-culadas no Cadastro Específico do INSS - CEI até o dia anterior à data da vigência do art. 1º desta Lei.

Art. 3º A Lei nº 12.780, de 9 de janeiro de 2013, passa a vigorar com as seguintes altera-ções:

"Art. 3º .....................................................§ 1º Para fins do disposto nesta Lei, a atua-

ção das pessoas jurídicas de que trata o caput no Brasil em atividades próprias e diretamen-te vinculadas à organização ou realização dos

Eventos não configura estabelecimento perma-nente.

§ 2º O estabelecimento no Brasil da pes-soa jurídica domiciliada no exterior contratada pelo Rio 2016 para prestar serviços de capta-ção e transmissão de imagens de televisão dos Eventos de que trata esta Lei será realizado exclusivamente por meio de cadastro perante as administrações tributárias federal, estadual e municipal, nos termos por elas estabelecidos.

§ 3º As pessoas jurídicas de que tratam o § 2º deste artigo e os incisos I a VI do § 2º do art. 4º, domiciliadas no exterior, ficam dispen-sadas da apresentação da Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social - GFIP, quan-do não houver a contratação de pessoas físicas, com ou sem vínculo empregatício.

§ 4º O Poder Executivo poderá dispor sobre procedimentos diferenciados e simplificados para o estabelecimento no Brasil das pessoas jurídicas tratadas no caput." (NR)

"Art. 4º ....................................................§ 4º A isenção concedida nos termos deste

artigo será aplicável, também, a bens duráveis:I - cujo valor unitário, apurado segundo as

normas do Artigo VII do Acordo Geral sobre Tarifas e Comércio - GATT 1994, seja igual ou inferior a R$ 5.000,00 (cinco mil reais); ou

II - em relação aos quais seja assumido com-promisso de doação formalizado em benefício de qualquer dos entes referidos nos incisos II e III do caput do art. 6º.

§ 6º Os bens objeto do compromisso de doação referido no inciso II do § 4º deverão ser transferidos aos donatários até 31 de dezembro de 2017.

§ 7º Até a data prevista no § 6º, o doador poderá revogar compromisso de doação de bem em benefício da União, desde que realize de forma concomitante nova doação desse bem em favor de entidade relacionada no inciso III do caput do art. 6º.

§ 8º Para a fruição da isenção prevista neste artigo não se exige:

Mensário Fiscal Setembro de 201512

I - o transporte das mercadorias em navio de bandeira brasileira; e

II - a comprovação de inexistência de similar nacional.

§ 9º A Secretaria da Receita Federal do Bra-sil do Ministério da Fazenda poderá disciplinar os despachos aduaneiros realizados com funda-mento neste artigo." (NR)

"Art. 5º A isenção de que trata o art. 4º, res-salvadas as hipóteses previstas no seu § 4º, não se aplica à importação de bens e equipamentos duráveis destinados aos Eventos, que poderão ser admitidos no País sob o Regime Aduaneiro Especial de Admissão Temporária, com suspen-são do pagamento dos tributos incidentes sobre a importação.

§ 1º O Regime de que trata o caput pode ser utilizado pelos entes referidos no § 2º do art. 4º, alcançando, entre outros, os seguintes bens duráveis:

................................................................III - equipamento médico;IV - equipamento técnico de escritório; eV - embarcações destinadas à hospedagem

de pessoas que atuarão na organização e exe-cução dos Eventos.

....................................................... " (NR)"Art. 12. ....................................................§ 4º Deverá constar nas notas fiscais relati-

vas às operações beneficiadas com a isenção de que trata o caput a expressão:

'Saída com isenção do IPI', com a especifica-ção do dispositivo legal correspondente, vedado o registro do imposto nas referidas notas." (NR)

"Art. 13. ....................................................§ 4º Deverá constar nas notas fiscais relati-

vas às operações beneficiadas com a suspensão de que trata o caput a expressão:

'Saída com suspensão do IPI', com a espe-cificação do dispositivo legal correspondente, vedado o registro do imposto nas referidas no-tas." (NR)

"Art. 14. ....................................................§ 2º A suspensão de que trata este artigo

será convertida em isenção depois da compro-

vação da utilização ou consumo nas finalidades previstas no caput das mercadorias ou serviços adquiridos, locados ou arrendados e dos direi-tos recebidos em cessão com a aplicação da mencionada suspensão.

§ 3º Ficam as pessoas mencionadas no caput obrigadas a recolher, na condição de respon-sáveis, as contribuições não pagas em decor-rência da suspensão de que trata este artigo, acrescidas de juros e multa, na forma da legis-lação específica, calculados a partir da data da aquisição ou contratação, caso não utilizem as mercadorias, serviços e direitos nas finalidades previstas nesta Lei.

§ 4º A suspensão prevista neste artigo apli-ca-se somente aos bens adquiridos, locados ou arrendados, serviços contratados, e direitos recebidos em cessão diretamente de pessoa ju-rídica previamente licenciada ou nomeada pelo CIO ou pelo RIO 2016 e habilitada pela Secre-taria da Receita Federal do Brasil do Ministério da Fazenda, nos termos do art. 19.

§ 7º A Secretaria da Receita Federal do Bra-sil do Ministério da Fazenda poderá limitar a aplicação dos benefícios previstos neste artigo em relação a determinados bens, serviços ou direitos.

§ 8º O disposto neste artigo aplica-se tam-bém no caso de locação e arrendamento mer-cantil (leasing) de bens e de cessão de direitos a qualquer título para as pessoas mencionadas no caput para utilização exclusiva na organização ou na realização dos Eventos.

§ 9º Deverá constar nas notas fiscais relati-vas às operações beneficiadas com a suspensão de que trata este artigo a expressão:

'Venda efetuada com suspensão do paga-mento da Contribuição para o PIS/Pasep e da Cofins', com a especificação do dispositivo legal correspondente." (NR)

"Art. 15. Sem prejuízo das isenções de que tratam os arts. 8º a 10, a Contribuição para o PIS/Pasep e a Cofins incidentes sobre receitas decorrentes de atividades diretamente vincu-ladas à organização ou realização dos eventos

Mensário FiscalseteMbro de 2015 13

O COORDENADOR-GERAL DE FISCALIZA-ÇÃO no uso das atribuições que lhe confere o inciso III do art. 312 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 203, de 14 de maio de 2012, declara:

Art. 1º Fica aprovado o Manual de Preenchi-mento da e-Financeira, de que trata o inciso II do art. 15 da Instrução Normativa RFB nº 1.571, de 2

Manual de preenchimento da e-FinanceiraAprovação do Manual de Preenchimento da e-Financeira, obrigatoriedade de prestação de infor-

mações relativas às operações financeiras de interesse da Secretaria da Receita Federal do Brasil, nos termos da Instrução Normativa RFB nº 1.571/15.

ATO DECLARATÓRIO EXECUTIVO nº 55, de 30 de julho de 2015 (DOU de 31 do mesmo mês):

de julho de 2015, constante do anexo único deste Ato, disponível para download na página da Secreta-ria da Receita Federal do Brasil (RFB) na Internet, no endereço <http://http://w w w1.receita.fazenda.gov.br/sistemas/e-Financeira/manual-de-preenchi-mento.htm>.

Art. 2º Este Ato Declaratório entra em vigor na data de sua publicação.

serão apuradas pelas pessoas jurídicas mencio-nadas no § 2º do art. 4º, quando domiciliadas no Brasil, na forma do art. 8º da Lei nº 10.637, de 30 de dezembro de 2002, e do art. 10 da Lei nº 10.833, de 29 de dezembro de 2003." (NR)

"Art. 18. Aplica-se o disposto no art. 14 aos patrocínios sob a forma de prestação de serviços, de locação, arrendamento mercantil (leasing) e empréstimo de bens, e de cessão de direitos efetuados por patrocinador dos Jogos domiciliado no País para as pessoas jurídicas mencionadas no § 2º do art. 4º.

....................................................... " (NR)Art. 4º O art. 6º-A da Lei nº 11.977, de 7

de julho de 2009, passa a vigorar com as seguin-tes alterações:

"Art. 6º-A..................................................§ 3º .........................................................IV - forem vinculadas a reassentamentos de

famílias, indicadas pelo poder público municipal ou estadual, decorrentes de obras vinculadas à realização dos Jogos Rio 2016, de que trata a Lei nº 12.035, de 1º de outubro de 2009.

§ 10. Nos casos de operações previstas no inciso IV do § 3º, fica dispensado o atendimento aos dispositivos estabelecidos pelo art. 3º, ca-bendo ao poder público municipal ou estadual restituir integralmente os recursos aportados pelo FAR, no ato da alienação do imóvel a bene-

ficiário final cuja renda familiar mensal exceda o limite estabelecido no caput deste artigo." (NR)

Art. 5º A Lei nº 12.035, de 1º de outubro de 2009, passa a vigorar acrescida do seguinte art. 5º-A:

"Art. 5º-A. É facultada a cessão de uso de imóveis habitacionais de propriedade ou posse da União ou integrantes do patrimônio de fun-dos geridos por órgãos da Administração Fede-ral Direta ou Indireta, para atividades relacio-nadas à realização dos Jogos Rio 2016, na forma regulamentada pelo Poder Executivo."

Art. 6º A Secretaria da Receita Federal do Brasil disciplinará o disposto nesta Lei.

Art. 7º Esta Lei entra em vigor:I - a partir do primeiro dia do quarto mês

subsequente ao de sua publicação quanto aos arts. 1º e 2º;

II - na data de sua publicação, quanto aos demais dispositivos.

Art. 8º Ficam revogados:I - a partir de 1º de maio de 2015, os arts.

52 a 54 da Lei nº 11.196, de 21 de novembro de 2005;

II - a partir da data de publicação desta Lei, o art. 15 da Lei nº 12.035, de 1º de outubro de 2009.

Anexo I"(VETADO)

Mensário Fiscal Setembro de 201514

ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP EMENTA: RETENÇÃO NA FONTE. A REMUNE-

RAÇÃO PELA PRESTAÇÃO DE SERVIÇO DE TELEA-TENDIMENTO (CALL CENTER).

Por falta de previsão legal, não está sujeita à retenção na fonte do PIS/Pasep a remuneração pela prestação de serviços de teleatendimento (call center) quando este for objeto principal e exclusivo de um contrato de prestação de serviço, no qual se constitui atividade preponderante. Quando o serviço de teleatendimento for acessório de outra atividade da empresa, cujo contrato de prestação de serviço tenha um objetivo mais amplo e que convirja para outra atividade econômica, poderá sofrer ou não as retenções na fonte, dependendo de estar o serviço pres-tado considerado preponderante inserido nos artigos 30 da Lei nº 10.833/2003, no que diz respeito à CSLL, PIS/Pasep e Cofins, e nos artigos 647, 649 e 651 do RIR/99, referente ao IRPJ.

DISPOSITIVOS LEGAIS: Lei nº 10.833, de 2003, art. 30; Decreto nº 3.000 de março de 1999, arts. 647, 649 e 651; CLT, art. 681, §§ 1º e 2º.

ASSUNTO: CONTRIBUIÇÃO PARA O FINAN-CIAMENTO DA SEGURIDADE SOCIAL – COFINS

EMENTA: RETENÇÃO NA FONTE. A REMUNE-RAÇÃO PELA PRESTAÇÃO DE SERVIÇOS DE TELEA-TENDIMENTO (CALL CENTER).

Por falta de previsão legal, não está sujeita à reten-ção na fonte da Cofins a remuneração pela prestação de serviços de teleatendimento (call center) quando este for objeto principal e exclusivo de um contrato de prestação de serviço, no qual se constitui atividade preponderante por falta de previsão legal. Quando o serviço de telea-tendimento for acessório de outra atividade da empresa, cujo contrato de prestação de serviço tenha um objetivo mais amplo e que convirja para outra atividade econômi-ca, poderá sofrer ou não as retenções na fonte, depen-dendo de estar o serviço prestado considerado prepon-derante inserido nos artigos 30 da Lei nº 10.833/2003, no que diz respeito à CSLL, PIS/Pasep e Cofins, e nos artigos 647, 649 e 651 do RIR/99, referente ao IRPJ.

DISPOSITIVOS LEGAIS: Lei nº 10.833, de 2003, art. 30; Decreto nº 3.000 de março de 1999, arts. 647, 649 e 651; CLT, art. 681, §§ 1º e 2º.

ASSUNTO: CONTRIBUIÇÃO SOCIAL SOBRE O

Remuneração pela prestação de serviçode teleatendimento

Não está sujeita à retenção na fonte do Imposto de Renda, CSLL, PIS/Pasep e Cofins a remuneração pela prestação de serviços de teleatendimento (call center) quando este for objeto principal e exclusivo de um contrato de prestação de serviço, no qual se constitui atividade preponderante.

SOLUÇÃO DE CONSULTA COSIT nº 186, de 29 de julho de 2015 (DOU de 13 de agosto):

LUCRO LÍQUIDO – CSLL EMENTA: RETENÇÃO NA FONTE. A REMUNE-

RAÇÃO PELA PRESTAÇÃO DE SERVIÇOS DE TELEA-TENDIMENTO (CALL CENTER).

Por falta de previsão legal, não está sujeita à retenção na fonte da Contribuição Social Sobre o Lucro Líquido a remuneração pela prestação de serviços de teleaten-dimento (call center) quando este for objeto principal e exclusivo de um contrato de prestação de serviço, no qual se constitui atividade preponderante por falta de previsão legal. Quando o serviço de teleatendimento for acessório de outra atividade da empresa, cujo contrato de prestação de serviço tenha um objetivo mais amplo e que convirja para outra atividade econômica, poderá so-frer ou não as retenções na fonte, dependendo de estar o serviço prestado considerado preponderante inserido nos artigos 30 da Lei nº 10.833/2003, no que diz respeito à CSLL, PIS/Pasep e Cofins, e nos artigos 647, 649 e 651 do RIR/99, referente ao IRPJ.

DISPOSITIVOS LEGAIS: Lei nº 10.833, de 2003, art. 30; Decreto nº 3.000 de março de 1999, arts. 647, 649 e 651; CLT, art. 681, §§ 1º e 2º.

ASSUNTO: IMPOSTO SOBRE A RENDA RETIDO NA FONTE – IRRF

EMENTA: RETENÇÃO NA FONTE. A REMUNE-RAÇÃO PELA PRESTAÇÃO DE SERVIÇOS DE TELEA-TENDIMENTO (CALL CENTER).

Por falta de previsão legal, não está sujeita à retenção na fonte do Imposto de Renda a remuneração pela pres-tação de serviços de teleatendimento (call center) quando este for objeto principal e exclusivo de um contrato de prestação de serviço, no qual se constitui atividade pre-ponderante por falta de previsão legal. Quando o serviço de teleatendimento for acessório de outra atividade da empresa, cujo contrato de prestação de serviço tenha um objetivo mais amplo e que convirja para outra atividade econômica, poderá sofrer ou não as retenções na fonte, dependendo de estar o serviço prestado considerado pre-ponderante inserido nos artigos 30 da Lei nº 10.833/2003, no que diz respeito à CSLL, PIS/Pasep e Cofins, e nos arti-gos 647, 649 e 651 do RIR/99, referente ao IRPJ.

DISPOSITIVOS LEGAIS: Lei nº 10.833, de 2003, art. 30; Decreto nº 3.000 de março de 1999, arts. 647, 649 e 651; CLT, art. 681, §§ 1º e 2º.

Mensário FiscalseteMbro de 2015 15

ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA FÍSICA – IRPF

EMENTA: PAGAMENTO DE PRECATÓRIOS POSTERIOR À PARTILHA. RECEBIMENTO PELO CÔNJUGE SUPÉRSTITE. RENDIMENTOS TRIBU-TÁVEIS. CONTRIBUINTE.

Valores referentes a precatórios pagos ao côn-juge supérstite depois de finalizada a partilha, ou a sobrepartilha, não se enquadram como herança. Tais

Valores de precatórios pagos ao cônjuge supérstite Valores referentes a precatórios pagos ao cônjuge supérstite depois de finalizada a partilha, ou a

sobrepartilha, não se enquadram como herança; tais valores constituem rendimentos tributáveis.SOLUÇÃO DE CONSULTA COSIT nº 198, de 5 de agosto de 2015 (DOU de 14 do mesmo mês):

valores constituem rendimentos tributáveis, em rela-ção aos quais o cônjuge sobrevivente reveste a con-dição de contribuinte.

DISPOSITIVOS LEGAIS: Lei nº 5.172, de 25 de outubro de 1966 – Código Tributário Nacional (CTN), arts. 43, 45 e 111; Decreto nº 3.000, de 26 de março de 1999 – Regulamento do Imposto sobre a Renda e Proventos de Qualquer Natureza (RIR/1999), arts. 2º, caput e § 2º, 37, 38 e 39, inciso XV.

O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI do art. 280 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 203, de 14 de maio de 2012, e tendo em vista o disposto no art. 16 da Lei nº 9.779, de 19 de janeiro de 1999, no art. 5º da Lei Comple-mentar nº 105, de 10 de janeiro de 2001, no art. 57 da Medida Provisória nº 2.158-35, de 24 de agosto de 2001, no Decreto nº 4.489, de 28 de novembro de 2002, no art. 30 da Lei nº 10.637, de 30 de dezembro de 2002, e na Instrução Normativa RFB nº 802, de 27 de dezembro de 2007, RESOLVE:

Art. 1º O art. 11 da Instrução Normativa RFB nº 1.571, de 02 de julho de 2015, passa a vigorar com a seguinte redação:

“Art. 11 ................................................................§ 1º Para fins do disposto neste artigo, a e-Finan-

Informações relativas a operações financeirasAlterados dispositivos sobre a obrigatoriedade de prestação de informações relativas às operações

financeiras de interesse da Secretaria da Receita Federal do Brasil. INSTRUÇÃO NORMATIVA nº 1.580, de 14 de agosto de 2015 (DOU de 17 do mesmo mês):

ceira poderá conter apenas os arquivos, de acordo com os leiautes definidos no inciso I do caput do art. 15, necessários para o cumprimento do Acordo de que trata o caput com dados referentes ao último dia útil do mês de dezembro de 2014 ou aos meses em que houve encerramento de alguma conta, plano de benefícios de previdência complementar, Fapi ou se-guro de pessoas nos termos dos incisos I e II do caput do art. 12, e deverá ser entregue até 31 de agosto de 2015.

§ 4º Caso sejam identificados encerramentos de contas reportáveis das pessoas de que trata o caput para fins de cumprimento do FATCA, no período compreendido entre janeiro e novembro de 2015, as informações referentes às contas encerradas deverão ser entregues até o último dia útil de maio de 2016.”

Art. 2º Esta Instrução Normativa entra em vigor na data de sua publicação.

ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA – IRPJ

EMENTA: LUCRO PRESUMIDO. PERCEN-TUAL DE PRESUNÇÃO. REPRESENTAÇÃO CO-MERCIAL.

Para fins de determinação do lucro presumido,

Serviços de representação comercial autônomaPara fins de determinação do lucro presumido, deve ser aplicado o percentual de 32% sobre a re-

ceita bruta, auferida no período de apuração, decorrente da prestação de serviços de representação comercial autônoma.

SOLUÇÃO DE CONSULTA Cosit nº 200, de 5 de agosto de 2015 (DOU de 19 do mesmo mês):

deve ser aplicado o percentual de 32% sobre a re-ceita bruta, auferida no período de apuração, de-corrente da prestação de serviços de representação comercial autônoma.

DISPOSITIVOS LEGAIS: Lei nº 9.249, de 1995, art. 15; Lei nº 9.250, de 1995, art. 40; Lei nº 4.886, de 1965.

Mensário Fiscal Setembro de 201516

O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso da atribuição que lhe con-fere o inciso III do art. 280 do Regimento In-terno da Secretaria da Receita Federal do Bra-sil, aprovado pela Portaria MF nº 203, de 14 de maio de 2012, e tendo em vista o disposto no art. 16 da Lei nº 9.779, de 19 de janeiro de 1999, resolve:

Art. 1º Os arts. 13 e 38 da Instrução Nor-mativa RFB nº 1.520, de 4 de dezembro de 2014, passam a vigorar com a seguinte reda-ção:

"Art. 13. .................................................IV - ser transmitida ao Sistema Público de

Escrituração Digital (Sped), instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, até a data estabelecida no art. 5º da Instrução Normativa RFB nº 1.420, de 19 de dezembro de 2013.

§ 4º Excepcionalmente para o ano-calen-dário 2014, o arquivo previsto no inciso III do § 1º deverá ser transmitido utilizando-se de processo eletrônico da Secretaria da Receita Federal do Brasil, e cujo número do processo

Tributação de lucros auferidos no exterior Alterações nas disposições sobre a tributação de lucros auferidos no exterior pelas pessoas jurídicas

domiciliadas no País, e dá outras providências. INSTRUÇÃO NORMATIVA nº 1.577, de 31 de julho de 2015 (DOU de 3 de agosto):

deverá ser informado na escrituração e prazo estabelecidos no art. 3º da Instrução Normati-va RFB nº 1.422, de 19 de dezembro de 2013." (NR)

"Art. 38. .................................................§ 1º Para o aproveitamento dos prejuízos

acumulados anteriores previstos na Seção I do Capítulo II, o demonstrativo de que trata o caput deve ser transmitido ao Sistema Pú-blico de Escrituração Digital (Sped) até 30 de setembro de 2015.

§ 2º Para o aproveitamento de resultados negativos apurados a partir de 1º de janeiro de 2015 ou a partir de 1º de janeiro de 2014 para as pessoas jurídicas optantes nos termos da Seção II do Capítulo I, o valor do resultado negativo apurado no período deve ser infor-mado no demonstrativo a ser entregue até a data estabelecida no art. 3º da Instrução Nor-mativa RFB nº 1.422, de 19 de dezembro de 2013. (NR)

Art. 2º Esta Instrução Normativa entra em vigor na data de sua publicação no Diário Ofi-cial da União.

ASSUNTO: NORMAS DE ADMINISTRA-ÇÃO TRIBUTÁRIA

EMENTA: REGIME ESPECIAL DE TRIBU-TAÇÃO. INCORPORAÇÕES IMOBILIÁRIAS.

O Regime Especial de Tributação (RET), instituído pelos arts. 1º a 10 da Lei nº 10.931, de 2004, aplica-se exclusivamente às incor-porações imobiliárias, não sendo, portanto, extensivo ao parcelamento do solo, mediante loteamento ou desmembramento. Caso ocor-ra posterior incorporação realizada nos lotes

Regime Especial de Tributação àsincorporações imobiliárias

O Regime Especial de Tributação (RET), instituído pelos arts. 1º a 10 da Lei nº 10.931/04, aplica-se exclusivamente às incorporações imobiliárias, não sendo, portanto, extensivo ao parcelamento do solo, mediante loteamento ou desmembramento.

SOLUÇÃO DE CONSULTA Cosit nº 196, de 5 de agosto de 2015 (DOU de 19 do mesmo mês):

resultantes do parcelamento, o incorporador poderá aderir ao RET e ter as receitas decor-rentes da incorporação tributadas na forma prevista no art. 4º da lei mencionada, desde que observados os requisitos previstos na Ins-trução Normativa RFB nº 1.435, de 2013.

DISPOSITIVOS LEGAIS: Lei nº 10.931, de 2004, arts. 1º e 4º; Lei nº 4.591, de 1965, arts. 28, parágrafo único, e 29; Lei nº 6.766, de 1979, art. 2º, §§ 1º e 2º; IN RFB nº 1.435, de 2013, art. 2º, § 1º.

Mensário FiscalseteMbro de 2015 17

ASSUNTO: IMPOSTO SOBRE A RENDA RETI-DO NA FONTE – IRRF

EMENTA: CONTRATO DE MÚTUO. JUROS. RETENÇÃO DO IMPOSTO DE RENDA. PAGA-MENTO.

A pessoa jurídica mutuária deverá reter, no ato do pagamento, o imposto sobre a renda na fonte in-cidente sobre os rendimentos auferidos a título de juros pela mutuante nas operações de mútuo de re-cursos financeiros entre pessoas jurídicas, inclusive

Retenção do imposto na fonte sobre contrato de mútuo A pessoa jurídica mutuária deverá reter, no ato do pagamento, o imposto de renda na fonte inciden-

te sobre os rendimentos auferidos a título de juros pela mutuante nas operações de mútuo de recursos financeiros entre pessoas jurídicas, inclusive controladoras, controladas, coligadas e interligadas.

SOLUÇÃO DE CONSULTA COSIT nº 190, de 31 de julho de 2015 (DOU de 13 de agosto):

controladoras, controladas, coligadas e interligadas. Considera-se pagamento o meio utilizado, nos ter-mos do Código Civil, para extinguir a obrigação, que pode ser representado por uma soma em dinheiro, ou pela conversão da dívida em capital social da mu-tuária.

DISPOSITIVOS LEGAIS: Lei nº 8.981, de 1995; Lei nº 10.406, de 2002, (Código Civil); Decreto nº 3.000, de 26 de março de 1999, (RIR/99) e IN RFB nº 1.022, de 2010.

ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA – IRPJ

EMENTA: SECURITIZAÇÃO. LUCRO REAL. O parecer normativo, por se tratar de ato in-

terpretativo, possui natureza apenas declaratória, o que faz com que sua eficácia retroaja ao momento em que a norma por ele interpretada começou a produzir efeitos. Por essa razão, a obrigatoriedade de adoção do lucro real pelas pessoas jurídicas que explorem a atividade de securitização de créditos co-merciais, de que trata o Parecer Normativo Cosit nº 5, de 2014, subsiste desde a entrada em vigor do art.

Lucro real na securitização de créditos comerciais Vigência da obrigatoriedade de adoção do lucro real pelas pessoas jurídicas que explorem a ativida-

de de securitização de créditos comerciais. SOLUÇÃO DE CONSULTA COSIT nº 202, de 5 de agosto de 2015 (DOU de 14 do mesmo mês):

14, VI, da Lei nº 9.718, de 1998. DISPOSITIVOS LEGAIS: Lei nº 9.718, de 1998,

art. 14, VI; Parecer Normativo Cosit nº 5, de 2014; Parecer Normativo Cosit nº 5, de 1994.

ASSUNTO: PROCESSO ADMINISTRATIVO FIS-CAL

EMENTA: CONSULTA INEFICAZ. É ineficaz a consulta, não produzindo efeitos, quando a matéria estiver disciplinada em ato normativo publicado na Imprensa Oficial antes de sua apresentação.

DISPOSITIVOS LEGAIS: Instrução Normativa RFB nº 1.396, de 2013, art. 18, VII.

ASSUNTO: IMPOSTO SOBRE A RENDA RETI-DO NA FONTE – IRRF

EMENTA: DEPENDENTES. LIMITE DE IDADE. Na determinação da base de cálculo do imposto

de renda na fonte, podem ser empregadas as dedu-ções por dependente durante todo o mês, mesmo que a relação de dependência não abarque parte do mês.

A relação de dependência perdura: a) até o mês em que completarem 22 (vinte e