apostila irpj - lucro presumido+arbitrado _2011__2

TRANSCRIPT

5/9/2018 Apostila IRPJ - Lucro Presumido+Arbitrado _2011__2 - slidepdf.com

http://slidepdf.com/reader/full/apostila-irpj-lucro-presumidoarbitrado-20112 1/27

BRUNO CUNHA GONTIJO

IMPOSTO DE RENDA DAS PESSOAS JURÍDICAS

4. IRPJ – TRIBUTAÇÃO NA MODALIDADE LUCRO PRESUMIDO

O Lucro Presumido é a forma de tributação simplificada do Imposto de Renda (IRPJ) e daContribuição Social sobre o Lucro Líquido (CSLL). A sistemática de tributação pelo Lucro Presumidoé regulamentada pelos artigos 516 a 528 do Regulamento do Imposto de Renda (Decreto nº 3.000/99).

Podem optar pela modalidade as pessoas jurídicas:

• cuja receita bruta total tenha sido igual ou inferior a R$ 48.000.000,00 (quarenta e oitomilhões de reais), no ano calendário anterior, ou a R$ 4.000.000,00 (quatro milhões de reais)multiplicado pelo número de meses em atividade no ano calendário anterior; e

• que não estejam obrigadas à tributação pelo LUCRO REAL em função da atividade exercidaou da sua constituição societária ou natureza jurídica.

Considera‐se receita bruta total a receita bruta de vendas somada aos ganhos de capital e às demaisreceitas e resultados positivos decorrentes de receitas não compreendidas na atividade.

Atenção: Durante o período em que estiverem submetidas ao Programa deRecuperação Fiscal (REFIS), as pessoas jurídicas obrigadas ao Lucro Real, excetoinstituições financeiras (inclusive as equiparadas e as factoring), poderão optar peloLucro Presumido (Lei nº 9.718/98, art. 14, inciso II; e Lei nº 9.964/00, art. 4º).

A opção pelo RTT é aplicável a todos os trimestres nos anos-calendário de 2008/2009, inclusive nostrimestres já transcorridos do ano calendário de 2008. A eventual diferença entre o valor do impostodevido com base na opção pelo RTT e o valor antes apurado deverá ser recolhida até o último dia útil

do mês de janeiro/2009, sem acréscimos, ou compensada, conforme o caso.(MP nº 449/2008, art. 20 e§§ 1º a 3º).

Atenção: O RTT será obrigatório a partir do ano-calendário de 2010, inclusive para aapuração do imposto sobre a renda com base no Lucro Presumido.

Decreto nº 3.000/1999

Art. 516. A pessoa jurídica cuja receita bruta total, no ano-calendário anterior, tenha sido igual ou inferior avinte e quatro milhões de reais, ou a dois milhões de reais multiplicado pelo número de meses de atividade noano-calendário anterior, quando inferior a doze meses, poderá optar pelo regime de tributação com base no

lucro presumido (Lei nº 9.718, de 1998, art. 13). (verificar alteração dos valores

)

§ 1º A opção pela tributação com base no lucro presumido será definitiva em relação a todo o ano-calendário (Lei nº 9.718, de 1998, art. 13, § 1º ).

§ 2º Relativamente aos limites estabelecidos neste artigo, a receita bruta auferida no ano anterior seráconsiderada segundo o regime de competência ou caixa, observado o critério adotado pela pessoa jurídica, casotenha, naquele ano, optado pela tributação com base no lucro presumido (Lei nº 9.718, de 1998, art. 13, § 2º).

§ 3º A pessoa jurídica que não esteja obrigada à tributação pelo lucro real (art. 246), poderá optar pelatributação com base no lucro presumido.

§ 4º A opção de que trata este artigo será manifestada com o pagamento da primeira ou única quota do

imposto devido correspondente ao primeiro período de apuração de cada ano-calendário (Lei nº 9.430, de1996, art. 26, § 1º).

5/9/2018 Apostila IRPJ - Lucro Presumido+Arbitrado _2011__2 - slidepdf.com

http://slidepdf.com/reader/full/apostila-irpj-lucro-presumidoarbitrado-20112 2/27

BRUNO CUNHA GONTIJO

§ 5º O imposto com base no lucro presumido será determinado por períodos de apuração trimestrais,encerrados nos dias 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário ,observado o disposto neste Subtítulo (Lei nº 9.430, de 1996, arts. 1º e 25).

As pessoas jurídicas não obrigadas à opção pela apuração do imposto de renda na modalidade LucroReal, conforme disposto no art. 247 do Decreto nº 3.000/99 com as alterações promovidas pela Lei nº9.718/98 poderão realizar a opção pela modalidade de tributação do imposto de renda através do LucroPresumido. Dessa forma é importante considerar que a obrigatoriedade ao Lucro Real com relação aomontante da receita bruta, passou a partir do ano calendário de 2003, incidiu sobre faturamentosuperior a R$ 48.000.000,00 ou a R$ 4.000.000,00 multiplicados pelo numero de meses do ano deinício das atividades.

Atenção: A pessoa jurídica que houver recolhido o imposto com base no LucroPresumido e que, em relação ao mesmo ano-calendário, incorrer em situação deobrigatoriedade de apuração pelo Lucro Real por ter auferido lucros, rendimentos ouganhos de capital oriundos do exterior, deverá apurar o IRPJ e CSLL sob o regime deapuração do Lucro Real trimestral, a partir inclusive do trimestre da ocorrência dofato, conforme Ato Declaratório Interpretativo da SRF nº 05/2001.

Empresa optante pelo Lucro Presumido abre uma filial no exterior, e obtém rendimentos na mesma, a partir desetembro de 2008.

Apurará o IRPJ e a CSLL pelo Lucro Presumido, até o último trimestre anterior (encerrado em 30/06/2008) ao da ocorrência da situação obrigatória ao Lucro Real.

A partir do trimestre julho/agosto/setembro de 2008, irá apurar o imposto na modalidade do Lucro Real.

A pessoa jurídica que no curso do ano calendário ultrapassar o limite da receita bruta total de R$48.000.000,00 não estará obrigada à apuração do Lucro Real dentro deste mesmo ano, tendo em vista

que o limite para opção pelo Lucro Presumido é verificado em relação à receita bruta total do ano

calendário anterior.

Quando a pessoa jurídica ultrapassar o limite legal em algum período de apuração dentro do próprioano calendário, tal fato não implica necessariamente mudança do regime de tributação, podendocontinuar sendo tributada com base no Lucro Presumido dentro deste mesmo ano; contudo,automaticamente, estará obrigada à apuração do Lucro Real no ano calendário subseqüente,independentemente do valor da receita bruta que for auferida naquele ano.

Em relação a forma de tributação dos anos seguintes, para que a pessoa jurídica possa retornar à opçãopelo Lucro Presumido deverá observar seu enquadramento às regras de opção vigentes à época daopção.

A opção pela tributação com base no Lucro Presumido será aplicada em relação a todo o período deatividade da empresa em cada ano calendário, nos termos da Lei nº 9.430/96. A opção serámanifestada com o pagamento da primeira ou única quota do imposto devido correspondente aoprimeiro período de apuração sendo considerada definitiva para todo o ano calendário.

Atenção: As pessoas jurídicas que tenham iniciado suas atividades ou que resultaremde incorporação, fusão ou cisão, ocorrida a partir do segundo trimestre do anocalendário, poderão manifestar a sua opção por meio do pagamento da primeira ouúnica quota relativa ao trimestre de apuração correspondente ao início de atividade.

Em determinado períodos, em função da situação de empresas que demonstravam baixa rentabilidadenos últimos trimestres do ano, alguns dispositivos normativos previram situações excepcionais, senãovejamos:

5/9/2018 Apostila IRPJ - Lucro Presumido+Arbitrado _2011__2 - slidepdf.com

http://slidepdf.com/reader/full/apostila-irpj-lucro-presumidoarbitrado-20112 3/27

BRUNO CUNHA GONTIJO

• por força do disposto no parágrafo único do art. 22 da Lei nº 10.684/03, a pessoa jurídicasubmetida ao Lucro Presumido pôde, excepcionalmente, em relação ao quarto trimestre doano calendário de 2003, optar pelo Lucro Real, sendo definitiva a tributação pelo lucro

presumido relativa aos três primeiros trimestres.

• por força do art. 8º da Lei nº 11.033/04, a pessoa jurídica submetida ao Lucro Presumido pôde, excepcionalmente, em relação ao terceiro e quarto trimestres do ano calendário de2004, apurar o imposto de renda com base no Lucro Real, sendo definitiva a tributação pelo

Lucro Presumido relativa aos dois primeiros trimestres, observadas as normas estabelecidas pela Secretaria da Receita Federal.

Atenção: Importante salientar que tais condições não se repetiram nas disposiçõeslegais dos anos seguintes.

Com a opção pelo regime de tributação pelo Lucro Presumido, o imposto será determinado porperíodos de apuração trimestrais encerrados em 31/03, 30/06, 30/09 e 31/12 de cada ano calendário.

Atenção: Nos casos de incorporação, fusão ou cisão, a apuração da base de cálculo edo imposto devido será efetuada na data do evento. Na extinção da pessoa jurídica,pelo encerramento da liquidação, a apuração da base de cálculo e do imposto devidoserá efetuada na data desse evento.

Mesmo preenchendo o requisito relativo ao limite máximo de receita bruta, não podem realizar aopção pelo recolhimento do imposto de renda pela modalidade Lucro Presumido as seguintes pessoas

jurídicas:

• pessoas jurídicas cujas atividades sejam de bancos comerciais, bancos de investimentos,bancos de desenvolvimento, caixas econômicas, sociedades de crédito, financiamento einvestimento, sociedades de crédito imobiliário, sociedades corretoras de títulos e valores

mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas deseguro privado e de capitalização e entidades de previdência privada aberta;

• pessoas jurídicas que tiverem lucros, rendimentos ou ganhos de capital oriundos do exterior;

• pessoas jurídicas que, autorizadas pela legislação tributária, queiram usufruir de benefícios fiscais relativos à isenção ou redução do imposto de renda;

• pessoas jurídicas que, no decorrer do ano calendário, tenham efetuado o recolhimento mensalcom base em estimativa;

• pessoas jurídicas que explorem as atividades de prestação cumulativa e contínua de serviçosde assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração decontas a pagar e a receber, compras de direitos creditórios resultantes de vendas mercantis a

prazo ou de prestação de serviços (factoring).

Como regra, não há a possibilidade de mudança da opção pelo contribuinte que recolheu a primeiraquota ou quota única do imposto de renda com base no Lucro Presumido, a opção pela tributação combase no lucro presumido será definitiva em relação a todo o ano calendário. Todavia, abre ‐se exceçãoquando ocorrer qualquer das hipóteses de arbitramento previstas na legislação tributária, situação emque a pessoa jurídica poderá, desde que conhecida a receita bruta, determinar o lucro tributávelsegundo as regras relativas ao regime de tributação com base no lucro arbitrado. Não é permitido aemissão de REDARF para alterar o código de receita identificador da opção manifestada.

5/9/2018 Apostila IRPJ - Lucro Presumido+Arbitrado _2011__2 - slidepdf.com

http://slidepdf.com/reader/full/apostila-irpj-lucro-presumidoarbitrado-20112 4/27

BRUNO CUNHA GONTIJO

Após a entrega da declaração de informações com base no Lucro Presumido, não há mais como ocontribuinte alterar a sua opção pelo regime de tributação. Entretanto, será admitida a retificação dadeclaração quando o contribuinte comprovar ter exercido irregularmente a opção pelo LucroPresumido, na hipótese em que a legislação fiscal expressamente torne obrigatória a sua tributaçãocom base no Lucro Real; ou, ainda, quando for constatado tal fato por meio de procedimento de ofício,o qual poderá adotar a tributação com base no Lucro Real quando exigido por lei, ou o LucroArbitrado, dependendo do caso.

Em qualquer ano calendário subsequente ao da opção, a pessoa jurídica poderá retirar ‐se,voluntariamente, do regime do Lucro Presumido mediante o pagamento do imposto de renda com baseno Lucro Real correspondente ao primeiro período de apuração (trimestral ou mensal no caso daestimativa) do ano calendário seguinte.

A pessoa jurídica que optar pelo Lucro Presumido poderá em algum período de apuração trimestral sertributada com base no Lucro Real, na hipótese de haver pago o imposto com base no Lucro Presumidoe, em relação ao mesmo ano calendário, incorrer em situação de obrigatoriedade de apuração peloLucro Real por ter auferido lucros, rendimentos ou ganhos de capital oriundos do exterior, deverá

apurar o IRPJ e a CSLL sob o regime de apuração pelo Lucro Real trimestral a partir, inclusive, dotrimestre da ocorrência do fato. Tal situação também é possível de ocorrer na hipótese de exclusão doREFIS de empresa incluída neste programa como sendo do Lucro Presumido, embora obrigada aoLucro Real, nos termos do ADI SRF nº 05/2001.

4.1 Lucro Presumido – Cálculo do Imposto de Renda

A base de cálculo do imposto e adicional no regime do Lucro Presumido será determinada pela somadas seguintes parcelas:

• valor resultante da aplicação dos percentuais de presunção de lucro (variáveis conforme o tipo

de atividade operacional exercida pela pessoa jurídica) sobre a receita bruta auferida nostrimestres encerrados em 31/03; 30/06; 30/09; e 31/12 de cada ano calendário;

• acréscimo ao resultado obtido acima dos seguintes montantes:

a) os ganhos de capital, os rendimentos e ganhos líquidos auferidos em aplicações financeiras(renda fixa e variável);

b) as variações monetárias ativas;

c) todos demais resultados positivos obtidos pela pessoa jurídica, inclusive os juros recebidoscomo remuneração do capital próprio, descontos financeiros obtidos e os juros ativos nãodecorrentes de aplicações, e outros como:

c.1) os rendimentos auferidos nas operações de mútuo realizadas entre pessoas jurídicascontroladoras, controladas, coligadas ou interligadas;

c.2) os ganhos auferidos em operações de cobertura (hedge) realizadas em bolsas de valores,de mercadorias e de futuros ou no mercado de balcão;

c.3) a receita de locação de imóvel, quando não for este o objeto social da pessoa jurídica;

c.4) os juros equivalentes à taxa SELIC, para títulos federais, acumulada mensalmente,

relativos a impostos e contribuições a serem restituídos ou compensados;

d) o valor correspondente ao lucro inflacionário realizado no período em conformidade com odisposto no art. 36 da IN SRF 93/1997;

5/9/2018 Apostila IRPJ - Lucro Presumido+Arbitrado _2011__2 - slidepdf.com

http://slidepdf.com/reader/full/apostila-irpj-lucro-presumidoarbitrado-20112 5/27

BRUNO CUNHA GONTIJO

e) multas e outras vantagens por rescisão contratual;

f) os valores recuperados correspondentes a custos e despesas, inclusive com perdas norecebimento de créditos, salvo se o contribuinte comprovar não os ter deduzido em períodoanterior no qual tenha se submetido à tributação com base no lucro real, ou que tais valoresse refiram a período a que tenha se submetido ao lucro presumido ou arbitrado;

g) a diferença entre o valor em dinheiro ou o valor dos bens e direitos recebidos de instituiçãoisenta, a título de devolução de patrimônio, e o valor em dinheiro ou o valor dos bens edireitos que tenha sido entregue para a formação do referido patrimônio.

A pessoa jurídica que, até o ano calendário anterior houver sido tributada com base no Lucro Real,deverá adicionar à base de cálculo do imposto de renda, correspondente ao primeiro período deapuração no qual houver optado pela tributação com base no Lucro Presumido ou for tributada combase no Lucro Arbitrado, os saldos dos valores cuja tributação havia diferido, controlados na PARTEB do LALUR (Lei nº 9.430/96, art. 54).

No último trimestre de cada ano calendário, a pessoa jurídica poderá ter ainda que proceder aosseguintes cálculos na apuração dos impostos e contribuições pela sistemática do Lucro Presumido:

• valor resultante da aplicação dos percentuais de presunção de lucro sobre a parcela dasreceitas auferidas nas exportações às pessoas vinculadas ou aos países com tributação

favorecida que exceder ao valor já apropriado na escrituração da empresa;

• o valor dos encargos suportados pela mutuária que exceder o limite calculado com base nataxa Libor, para depósitos em dólares dos Estados Unidos da América, pelo prazo de seismeses, acrescido de três por cento anuais a título de spread, proporcionalizados em função do

período a que se referirem os juros, quando pagos ou creditados a pessoa vinculada noexterior e o contrato não for registrado no Banco Central do Brasil;

• a diferença de receita, auferida pela mutuante, correspondente ao valor calculado com basena taxa a que se refere o inciso anterior e o valor contratado, quando este for inferior, caso ocontrato, não registrado no Banco Central do Brasil, seja realizado com mutuária definidacomo pessoa vinculada domiciliada no exterior.

Em regra, a base de cálculo do imposto e do adicional, decorrente da receita bruta, em cada trimestre,será determinada mediante a aplicação do percentual de 8% sobre a receita bruta auferida no períodode apuração, obedecidas as demais disposições. Em específicas atividades, o percentual variávelobservará o disposto na Lei nº 9.249/95, com alterações posteriores.

Atividades Econômicas Percentual sobre a receita bruta

Atividades em geral (RIR/1999, art. 518) 8,0%

Revenda de combustíveis 1,6%

Serviços de transporte (exceto o de carga) 16%

Serviços de transporte de cargas 8,0%

5/9/2018 Apostila IRPJ - Lucro Presumido+Arbitrado _2011__2 - slidepdf.com

http://slidepdf.com/reader/full/apostila-irpj-lucro-presumidoarbitrado-20112 6/27

BRUNO CUNHA GONTIJO

Serviços em geral (exceto serviços hospitalares) 32%

Serviços hospitalares e de auxílio diagnóstico eterapia, patologia clínica, imagenologia,

anatomia patológica e citopatológica, medicinanuclear e análises e patologias clínicas

8,0%

Intermediação de negócios 32%

Administração, locação ou cessão de bens edireitos de qualquer natureza (inclusive imóveis)

32%

Para as pessoas jurídicas exclusivamente prestadoras de serviços, exceto as que prestam serviçoshospitalares e as sociedades civis de prestação de serviços de profissão legalmente regulamentada,cuja receita bruta anual não ultrapassar R$ 120.000,00 (cento e vinte mil reais), o percentual a serconsiderado na apuração do lucro presumido será de 16% sobre a receita bruta de cada trimestre(Decreto nº 3.000/99, art. 519, §4º).

Atenção: A pessoa jurídica que houver utilizado o percentual reduzido, cuja a receitabruta acumulada até determinado mês do ano calendário exceder o limite de R$120.000,00, ficará sujeita ao pagamento da diferença do imposto, apurada em relaçãoa cada mês transcorrido, até o último dia útil do mês subseqüente aquele em queocorrer o excesso, sem acréscimos.

O exercício de profissões legalmente regulamentadas, como as escolas, inclusive as creches, mesmocom receita bruta anual de até R$ 120.000,00 (cento e vinte mil reais), não podem aplicar o percentualde 16% sobre a receita bruta para fins de determinação do lucro presumido, devendo, portanto, aplicaro percentual de 32% (ADN Cosit nº 22/2000).

O percentual acima também será aplicado sobre a receita financeira da pessoa jurídica que exploreatividades imobiliárias relativas a loteamento de terrenos, incorporação imobiliária, construção deprédios destinados à venda, bem como a venda de imóveis construídos ou adquiridos para a revenda,quando decorrente da comercialização de imóveis e for apurada por meio de índices ou coeficientesprevistos em contrato (Lei nº 9.249/95, art. 15, §4º).

A partir de 01/01/2009, os serviços de auxílio diagnóstico e terapia, patologia clínica, imagenologia,anatomia patológica e citopatológica, medicina nuclear e análises e patologias clínicas poderão utilizaro percentual de 8% sobre a receita bruta. (Lei nº 11.727/08, art. 29 e 41, inciso VI)

Consideram-se serviços hospitalares os prestados pelos estabelecimentos assistenciais de saúdeconstituídos por empresários ou sociedades empresárias. Independentemente da forma de constituiçãoda pessoa jurídica, não serão considerados serviços hospitalares, ainda que com o concurso deauxiliares ou colaboradores, quando forem:

• prestados exclusivamente pelos sócios da empresa; ou• referentes unicamente ao exercício de atividade intelectual, de natureza científica, dos

profissionais envolvidos.

Os termos auxiliares e colaboradores referem-se a profissionais sem a mesma habilitação técnica dossócios da empresa e que a esses prestem serviços de apoio técnico ou administrativo. Para efeito de

enquadramento no conceito de serviços hospitalares, os estabelecimentos assistenciais de saúde devemdispor de estrutura material e de pessoal destinada a atender a internação de pacientes, garantir

5/9/2018 Apostila IRPJ - Lucro Presumido+Arbitrado _2011__2 - slidepdf.com

http://slidepdf.com/reader/full/apostila-irpj-lucro-presumidoarbitrado-20112 7/27

BRUNO CUNHA GONTIJO

atendimento básico de diagnóstico e tratamento, com equipe clínica organizada e com prova deadmissão e assistência permanente prestada por médicos.

Além disso devem possuir serviços de enfermagem e atendimento terapêutico direto ao paciente,durante 24 horas, com disponibilidade de serviços de laboratório e radiologia, serviços de cirurgia e/ouparto, bem como registros médicos organizados para a rápida observação e acompanhamento doscasos. São também considerados serviços hospitalares os serviços pré-hospitalares, prestados na áreade urgência, realizados por meio de UTI móvel, instaladas em ambulâncias de suporte avançado (Tipo"D") ou em aeronave de suporte médico (Tipo "E"), bem como os serviços de emergências médicas,realizados por meio de UTI móvel, instaladas em ambulâncias classificadas nos Tipos "A", "B", "C" e"F", que possuam médicos e equipamentos que possibilitem oferecer ao paciente suporte avançado devida.

A solução de consulta nº 128/2003 da 10ª região fazendária expressou entendimento no sentido de quea base de cálculo do Lucro Presumido do imposto de renda das pessoas jurídicas é de 8% paraatividade de prestação de serviços de hemodiálise e diálise peritonial.

Solução de Consulta nº 128/2003 - 10ª região fiscal

Assunto: Imposto sobre a Renda de Pessoa Jurídica - IRPJ

Ementa: LUCRO PRESUMIDO. PERCENTUAL. SERVIÇO MÉDICO PRESTADO POR CLÍNICA DE HEMODIÁLISE. Para fins de determinação da base de cálculo do imposto sobre a renda, apurado com base nolucro presumido, pode ser aplicado o percentual de 8% (oito por cento) sobre a receita bruta relativa àatividade de prestação de serviços de hemodiálise e diálise peritonial.

Dispositivos Legais: Lei nº 9.249/95, art. 15, §1º, inciso III, alínea "a" e IN SRF nº 306/2003, art. 23, inciso v,alínea "l".

Uma empresa comercial teve as seguintes receitas com a revenda de mercadorias:

Janeiro de 2010 – R$ 55.000,00Fevereiro de 2010 – R$ 75.000,00 Março de 2010 – R$ 50.000,00

TOTAL DO 1º TRIMESTRE – R$ 180.000,00

A base de cálculo do trimestre será alcançada pela multiplicação da receita bruta apurada pelo percentual aplicável para a operação de revenda de mercadorias

R$ 180.000,00 x 8% = R$ 14.400,00.

Uma clínica de médicos obteve no 1º trimestre de 2010 receitas no montante de R$ 75.000,00

A base de cálculo do trimestre será alcançada pela multiplicação da receita bruta apurada pelo percentual aplicável aos serviços profissionais

R$ 75.000,00 x 32% = R$ 24.000,00

Uma empresa obteve no 4º trimestre de 2010 receitas nas seguintes atividades:Vendas de serviços de caráter profissional = R$ 80.000,00

Revenda de produtos = R$ 20.000,00

Seu valor para base de cálculo do imposto de renda a recolher será:

R$ 80.000,00 x 32% (percentual aplicável aos serviços profissionais) = R$ 25.600,00

R$ 20.000,00 x 8% (percentual aplicável a revenda de produtos) = R$ 1.600,00

R$ 25.600,00 + R$ 1.600,00 = R$ 27.200,00

5/9/2018 Apostila IRPJ - Lucro Presumido+Arbitrado _2011__2 - slidepdf.com

http://slidepdf.com/reader/full/apostila-irpj-lucro-presumidoarbitrado-20112 8/27

BRUNO CUNHA GONTIJO

A alíquota do imposto de renda que incidirá sobre a base de cálculo é de 15%. O adicional do impostode renda devido pelas pessoas jurídicas tributadas com base no lucro presumido será calculadomediante a aplicação do percentual de 10% (dez por cento) sobre a parcela do lucro presumido queexceder ao valor de R$ 60.000,00 em cada trimestre.

Atenção: O valor do adicional deverá ser recolhido integralmente, não sendoadmitidas quaisquer deduções. Na hipótese de período de apuração inferior a trêsmeses (início de atividade, por exemplo), deverá ser considerado para fins doadicional o valor de R$ 20.000,00 multiplicados pelo número de meses do período.

4.2 Lucro Presumido – Conceito de Receita Bruta

Compõe o conceito de receita bruta a soma do produto da venda de bens nas operações de contaprópria, o preço dos serviços prestados e o resultado auferido nas operações de conta alheia; devendoser excluídas desse montante as vendas canceladas, os descontos incondicionais concedidos e osimpostos não cumulativos cobrados destacadamente do comprador, dos quais o vendedor ou prestador

seja mero depositário, como é o caso do ICMS-ST e do IPI.Para efeitos da sistemática de tributação do imposto de renda pela modalidade do Lucro Presumido, areceita bruta compreende:

• o produto da venda de bens nas operações de conta própria;• o preço dos serviços prestados; e• o resultado auferido nas operações de conta alheia.

Atenção: O resultado auferido nas operações de conta alheia é aquele decorrente decomissões obtidas sobre representação de bens ou serviços de terceiros.

A partir de 30/10/1998, as pessoas jurídicas que tenham como objeto social, declarado em seus atosconstitutivos, a compra e venda de veículos automotores, nas vendas de veículos, adquiridos pararevenda ou recebidos como parte do preço de venda de veículos novos ou usados, será computadacomo receita a diferença entre o valor pelo qual o veículo usado houver sido alienado (constante nanota fiscal de venda), e o seu custo de aquisição (constante da nota fiscal de entrada), nos termos daLei nº 9.716/98 e IN SRF 152/98.

Por essa premissa, somente a diferença entre o preço de venda e o custo da aquisição comporá parte dareceita bruta auferida.

Uma revendedora de veículos usados adquire um veículo para revenda por R$ 7.000,00.Posteriormente, vende o mesmo por R$ 8.000,00.

A receita bruta, para fins de base de cálculo, será equivalente à diferença entre o valor de aquisição eo valor de comercialização

R$ 8.000,00 - R$ 7.000,00 = R$ 1.000,00

Considera-se receita bruta nas atividades imobiliárias o montante efetivamente recebido em cadaperíodo de apuração, relativo às unidades imobiliárias vendidas. A partir de 01/01/2006, por força doartigo 34 da Lei nº 11.196/05, as receitas financeiras da pessoa jurídica que explore atividadesimobiliárias relativas a loteamento de terrenos, incorporação imobiliária, construção de prédiosdestinados à venda, bem como a venda de imóveis construídos ou adquiridos para a revenda, será

considerada para recolhimentos do Lucro Presumido como receita da operação.

5/9/2018 Apostila IRPJ - Lucro Presumido+Arbitrado _2011__2 - slidepdf.com

http://slidepdf.com/reader/full/apostila-irpj-lucro-presumidoarbitrado-20112 9/27

BRUNO CUNHA GONTIJO

Para fins de imposto de renda pela modalidade do Lucro Presumido, a base de cálculo será de 8% darespectiva receita financeira, e 12% para fins de recolhimento presumido da CSLL. Só podem recebereste tratamento as receitas financeiras decorrente da comercialização de imóveis e quando for apuradapor meio de índices ou coeficientes previstos em contrato.

Nos termos da Lei nº 8.541/92, na composição da receita bruta não serão incluídos valores decorrentesde:

• vendas canceladas;• descontos incondicionais concedidos (constantes na nota fiscal de venda dos bens ou da

fatura de serviços e não dependentes de evento posterior á emissão desses documentos);• impostos não cumulativos cobrados destacadamente do comprador ou contratante dos quais o

vendedor dos bens ou o prestador dos serviços seja mero depositário ( IPI incidente sobre asvendas e ao ICMS devido por substituição tributária)

Como regra, a pessoa jurídica apura a base de cálculo dos impostos e contribuições pelo regimento decompetência, constituindo exceção o tratamento dos rendimentos auferidos em aplicações de renda

fixa e os ganhos líquidos em renda variável, os quais devem ser acrescidos à base de cálculo do lucropresumido quando da alienação, resgate ou cessão do título ou aplicação.

Entretanto, poderá a pessoa jurídica adotar o critério de reconhecimento das receitas das vendas debens e direitos ou da prestação de serviços com pagamento a prazo ou em parcelas na medida dosrecebimentos, ou seja, pelo regime de caixa, desde que mantenha a escrituração do livro Caixa eobserve as demais exigências impostas pela IN SRF 104/1998.

A tributação somente por ocasião do recebimento da receita (regime de caixa) está sujeita às seguintescondições:

• emissão da nota fiscal por ocasião da entrega do bem ou da conclusão do serviço;• caso mantida escrituração somente do Livro Caixa, nele deverá ser indicada, em registro

individual, a nota fiscal a que corresponder a cada recebimento;• caso mantida escrituração contábil, os recebimentos das receitas deverão ser controlados em

conta específica, na qual, em cada lançamento, deverá ser indicada a nota fiscal a quecorresponder o recebimento.

A pessoa jurídica optante pelo regime de tributação com base no Lucro Presumido que adotar ocritério de reconhecimento de suas receitas à medida do recebimento e, por opção ou obrigatoriedade,passar a adotar o critério de reconhecimento de suas receitas segundo o regime de competência, deveráreconhecer no mês de dezembro do ano calendário anterior àquele em que ocorrer a mudança deregime as receitas auferidas e ainda não recebidas.

Saldo de contas de clientes a receber em 31/12/2008 = R$ 40.000,00

Opção pelo reconhecimento das receitas em 2009 = regime de competência

Na base de cálculo do IRPJ e da CSLL pelo Lucro Presumido em 31/12/2008 deverá ser adicionado:

IRPJ: R$ 40.000,00 x 8% (base de cálculo IRPJ presumido atividade comercial) = R$ 3.200,00.CSLL: R$ 40.000,00 x 12% (base de cálculo da CSLL presumida) = R$ 4.800,00.

O valor de R$ 40.000,00 deverá ainda ser adicionado á base de cálculo do PIS e da COFINS dedezembro/2008.

5/9/2018 Apostila IRPJ - Lucro Presumido+Arbitrado _2011__2 - slidepdf.com

http://slidepdf.com/reader/full/apostila-irpj-lucro-presumidoarbitrado-20112 10/27

BRUNO CUNHA GONTIJO

A pessoa jurídica optante pelo regime de tributação com base no Lucro Presumido que, durante o anocalendário passar a ser obrigada à apuração do Lucro Real deverá oferecer à tributação as receitasauferidas, mas ainda não recebidas no período de apuração anterior àquele em que ocorrer a mudançado regime de tributação.

As receitas auferidas e ainda não recebidas serão adicionadas às receitas do período de apuraçãoanterior à mudança do regime de tributação para fins de recalcular o imposto e as contribuições doperíodo, sendo que a diferença apurada, após compensação do tributo pago, deverá ser recolhida, semmulta e juros moratórios, até o último dia útil do mês subseqüente àquele em que incorreu na situaçãode obrigatoriedade à apuração do lucro real.

Para fins de apuração do Imposto de Renda das Pessoas Jurídicas (IRPJ), da Contribuição Social sobreo Lucro Líquido (CSLL), do PIS e da COFINS, a pessoa jurídica optante pelo regime de tributaçãocom base no Lucro Presumido que, durante o primeiro semestre de 2007, adotou o critério dereconhecimento de suas receitas à medida do recebimento, e que, em julho de 2007, ingressar noregime previsto no Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte, de que trata aLei Complementar nº 123/2006 (Simples Nacional) deverá reconhecer as receitas auferidas e ainda

não recebidas no mês de junho/2007, nos termos da IN RFB 752/2007.

Descrição Valor R$

Vendas de mercadorias 100.000,00Vendas de serviços 50.000,00Comissões recebidas (conta alheia) 5.000,00Total da Receita Bruta 155.000,00

Descrição Valor R$

Vendas de Produtos Industrializados c/IPI 110.000,00Vendas de Outros Produtos 20.000,00

IPI destacado em Notas Fiscais (10.000,00)Total da Receita Bruta 120.000,00

Descrição Valor R$

Vendas de Produtos + Serviços 90.000,00 Notas Fiscais Canceladas (20.000,00) ICMS Substituição Tributária Destacado em NF (5.000,00)Total da Receita Bruta 65.000,00

4.3 Lucro Presumido – outras receitas que devem ser adicionadas à base de cálculo do LucroPresumido

GANHOS DE CAPITAL: Os ganhos de capital, os rendimentos de aplicações financeiras de rendafixa (CDB, FIF) e ganhos líquidos de aplicações financeiras de renda variável (ações, mercadosfuturos), as demais receitas e os resultados positivos decorrentes de receitas não abrangidas pelareceita bruta, integrarão a base de cálculo para efeito de incidência do imposto e do adicional (Lei nº9.430/96).

Nas alienações de bens classificáveis no ativo permanente e de aplicações em ouro não tributadascomo renda variável ou renda fixa, o ganho de capital corresponderá à diferença positiva verificada

entre o valor da alienação e o respectivo custo contábil. A não comprovação dos custos pela pessoa jurídica implicará a adição integral da receita à base de cálculo do Lucro Presumido.

5/9/2018 Apostila IRPJ - Lucro Presumido+Arbitrado _2011__2 - slidepdf.com

http://slidepdf.com/reader/full/apostila-irpj-lucro-presumidoarbitrado-20112 11/27

BRUNO CUNHA GONTIJO

Caso na alienação de bem ou direito seja verificada perda, esse resultado não será computado para finsdo Lucro Presumido. Na apuração de ganho de capital, os valores acrescidos em virtude de reavaliaçãosomente poderão ser computados como parte integrante dos custos de aquisição dos bens e direitos sea pessoa jurídica comprovar que os valores acrescidos foram computados na determinação da base decálculo do imposto (Decreto nº 3.000/99, art. 521, §4º).

Com relação aos rendimentos e ganhos líquidos de aplicações financeiras, por força do disposto na INSRF 25/2001, art. 33, §9º, inciso II, estas são tributadas pelo regime de caixa.

Não são objeto de tributação (resultados não tributados)

• as recuperações de créditos que não representem ingressos de novas receitas, e cujas perdasnão tenham sido deduzidas na apuração do lucro real em anos anteriores;

• a reversão de saldo de provisões anteriormente constituídas;• os lucros e dividendos decorrentes de participações societárias, caso refiram-se a períodos

em que os mesmos sejam isentos de imposto de renda (a partir de 1996).

Como dito, o ganho de capital nas alienações de bens do ativo permanente e de aplicações em ouronão tributadas como renda variável corresponderá à diferença positiva verificada entre o valor daalienação e o respectivo valor contábil.

Venda de um veículo por R$ 10.000,00, cujo valor contábil de aquisição foi de R$ 18.000,00, havendouma depreciação acumulada de R$ 11.000,00, o cálculo do ganho de capital corresponderá a:

a. Valor da Venda do Veículo 10.000,00b. Valor Contábil da Aquisição 18.000,00c. Valor da Depreciação Acumulada 11.000,00

d. Valor Contábil do Veículo (b - c) 7.000,00e. Ganho de Capital Apurado (a - d) 3.000,00

Para fins de apuração dos ganhos de capital, considera‐se como custo ou valor contábil de bens edireitos:

• nos casos de investimentos permanentes em participações societárias:

a) avaliadas pelo custo de aquisição, o valor de aquisição;

b) avaliadas pelo valor de patrimônio líquido, a soma algébrica dos seguintes valores:

b.1) valor de patrimônio líquido pelo qual o investimento estiver registrado;

b.2) ágio ou deságio na aquisição do investimento;

b.3) provisão para perdas, constituída até 31/12/1995, quando dedutível.

• no caso das aplicações em ouro, não considerado ativo financeiro, o valor de aquisição;

• no caso dos demais bens e direitos do ativo permanente, o custo de aquisição, diminuído dosencargos de depreciação, amortização ou exaustão acumulada (se incentivada, o saldoregistrado no LALUR será adicionado ao lucro líquido do período de apuração em queocorrer a baixa);

5/9/2018 Apostila IRPJ - Lucro Presumido+Arbitrado _2011__2 - slidepdf.com

http://slidepdf.com/reader/full/apostila-irpj-lucro-presumidoarbitrado-20112 12/27

BRUNO CUNHA GONTIJO

• para imóveis adquiridos a partir de 01/01/1997, considera‐ se custo de aquisição do imóvelrural, o VTN (Valor da Terra Nua) constante da DIAT (Documento de Informação e

Apuração do ITR), no ano de sua aquisição (o VTN é também considerado valor de venda doimóvel rural, no ano de sua alienação).

• no caso de outros bens e direitos não classificados no ativo permanente, considera

‐

se valor contábil o custo de aquisição;

Para imóveis rurais adquiridos anteriormente a 01/01/1997, considera‐se custo de aquisição o valorconstante da escritura pública (Decreto nº 3.000/99, art. 523, § único).

Para fins de apuração do ganho de capital as pessoas jurídicas deverão considerar, quanto aos bens edireitos adquiridos até o final do ano calendário de 1995 (RIR/1999, art. 522, inciso I):

• bens do ativo permanente→ o valor de aquisição, corrigido monetariamente até 31/12/1995,diminuído dos encargos de depreciação, amortização ou exaustão acumulada;

• bens que embora não classificados no ativo permanente, sujeitos à correção monetária até 31/12/1995→ o valor de aquisição corrigido até essa data.

a. Valor da Venda de um imóvel adquirido em 1994 15.000,00b. Valor Original Contábil da Aquisição 10.000,00c. Valor da Correção Monetária até 1995 4.019,62d. Valor Contábil do Imóvel vendido (b + c) 14.019,62e. Ganho de Capital Apurado (a - d) 980,38

Se o ganho de capital apurado for negativo, não ocorrerá tributação; se houver prejuízo e ganho decapital no período de apuração trimestral, não se somam os resultados negativos e positivos, de forma

que somente os resultados positivos devem ser somados e serão tributados, sem possibilidade decompensação dos negativos.

PARCELA DE REAVALIAÇÃO DE BENS OU DIREITOS: Na apuração de ganho de capital, osvalores acrescidos em virtude de reavaliação somente poderão ser computados como parte integrantedos custos de aquisição dos bens e direitos se a empresa comprovar que os valores acrescidos foramcomputados na determinação da base de cálculo do imposto. Os valores reavaliados são aqueles que,por força de Laudo de Reavaliação, foram acrescidos ao valor contábil dos bens ou direitos.

VALORES DIFERIDOS NO LALUR: A pessoa jurídica que, até o ano calendário anterior, houversido tributada com base no Lucro Real, deverá adicionar à base de cálculo do imposto, correspondenteao primeiro período de apuração no qual houver optado pela tributação com base no Lucro Presumido,

os saldos dos valores cuja tributação havia diferido, controlados na PARTE B do LALUR, corrigidosmonetariamente somente até 31/12/1995, nos termos da Lei nº 9.430/96.

Uma empresa tem R$ 45.000,00 de saldo na PARTE B do LALUR não tributados em 31/12/2008.

Sabe-se que apurou o imposto de renda pela modalidade do Lucro Real no ano de 2008.

Optando pelo Lucro Presumido em 2009 deverá proceder a adição deste valor em 31/03/2009

Descrição Valor R$

Base de cálculo apurada sobre as receitas normais 50.000,00Saldo controlado na PARTE B do LALUR 45.000,00Total da Base de Cálculo 95.000,00

5/9/2018 Apostila IRPJ - Lucro Presumido+Arbitrado _2011__2 - slidepdf.com

http://slidepdf.com/reader/full/apostila-irpj-lucro-presumidoarbitrado-20112 13/27

BRUNO CUNHA GONTIJO

Ressalta-se, ainda, que a depreciação acelerada incentivada não deve ser adicionada de imediato naapuração do Lucro Presumido, mas sim à medida que a depreciação normal for adicionada ao LucroLíquido, conforme dispõe a Solução de Consulta nº 71 da 10ª região fiscal de 09/05/2001:

Solução de Consulta nº 71 - 10ª Região Fiscal

Assunto: Imposto sobre a Renda de Pessoa Jurídica – IRPJ

Ementa: LUCRO PRESUMIDO – BASE DE CÁLCULO – DEPRECIAÇÃO ACELERADA INCENTIVADA. Dosvalores controlados na parte B do LALUR, a serem adicionados à base de cálculo do imposto de renda,correspondente ao primeiro período de opção pelo regime de lucro presumido, excluem-se os de depreciaçãoacelerada incentivada. O saldo dos valores correspondentes à depreciação acelerada incentivada deve ser atualizado até dezembro de 1995 e permanecerá registrado no LALUR. Havendo mudança na forma detributação, do lucro presumido para o lucro real, em anos-calendários subseqüentes, os valores que compõe osaldo deverão ser baixados na medida em que os valores da depreciação normal forem adicionados ao lucrolíquido, para fins de determinação do lucro real, e sua conseqüente tributação.

Dispositivos legais: Lei nº 8.383/91, art. 46; Lei nº 8.643/93, art. 2º; Lei nº 9.430/96, art. 54; Decreto nº 3.000/99, art. 313; Parecer Normativo CST nº 19/1982.

RESULTADO DOS PREÇOS DE TRANSFERÊNCIA: Serão somadas, ainda, as seguintes receitas,relativamente ao quarto trimestre de apuração de cada ano, conforme a IN SRF 93/97 (art. 36, incisosVII a IX e §10º):

• O resultado da aplicação dos percentuais de incidência sobre as receitas auferidas nasexportações às pessoas vinculadas ou aos países com tributação favorecida que exceder aovalor já apropriado na escrituração da empresa. Esta regra refere-se aos preços detransferência como, por exemplo, a exportação de produtos para país considerado paraíso

fiscal, cujo cálculo do preço de transferência resultou em R$ 100.000,00. Será acrescido á

base de cálculo R$ 100.000,00 x 8% (percentual do Lucro Presumido para venda de produtos) = R$ 8.000,00.

• A parcela dos juros pagos ou creditados às pessoas vinculadas ou domiciliadas em paísescom tributação favorecida, que exceder ao limite calculado com base na taxa Libor, paradepósitos em dólares dos Estados Unidos da América, pelo prazo de seis meses, acrescido detrês por cento anuais a título de spread, proporcionalizados em função do período a que sereferirem os juros, quando pagos ou creditados a pessoa vinculada no exterior e o contratonão for registrado no Banco Central do Brasil.

• A diferença de receita, correspondente ao valor calculado com base na taxa a que se refere oinciso anterior e o valor contratado, quando este for inferior, caso o contrato, não registradono Banco Central do Brasil, seja realizado com mutuária definida como pessoa vinculadadomiciliada no exterior. Os valores mencionados serão apurados com base nas exportaçõesrealizadas e nos encargos ou nas receitas financeiras incorridos durante o ano-calendário.

VARIAÇÕES CAMBIAIS: A partir de 01/01/2000 as receitas decorrentes das variações monetáriasdos direitos de créditos e das obrigações, em função da taxa de câmbio, serão consideradas, paraefeitos da base de cálculo, entre uma das seguintes opções, sendo que aplica-se a opção escolhida paratodo o ano-calendário.

• pelo regime de caixa (momento da liquidação da operação correspondente); ou• pelo regime de competência.

5/9/2018 Apostila IRPJ - Lucro Presumido+Arbitrado _2011__2 - slidepdf.com

http://slidepdf.com/reader/full/apostila-irpj-lucro-presumidoarbitrado-20112 14/27

BRUNO CUNHA GONTIJO

4.4 Lucro Presumido – deduções do imposto

Para efeito de pagamento, a pessoa jurídica poderá deduzir do imposto devido no período de apuração,o imposto pago ou retido na fonte sobre as receitas que integram a base de cálculo, bem como oimposto de renda pago indevidamente em períodos anteriores, conforme art. 10 da Lei nº 9.532/97.

Imposto de Renda apurado no encerramento do trimestre = R$ 5.500,00.

Retenção na Fonte sobre seus rendimentos financeiros = R$ 1.000,00

Descrição Valor R$

Imposto de Renda calculado 5.500 Retenção na Fonte (-) 1.0Valor a recolher (=) 4.500,00

4.5 Lucro Presumido – obrigações tributárias acessóriasA pessoa jurídica tributada com base no Lucro Presumido deverá:

• manter escrituração contábil nos termos da legislação comercial. Para efeitos fiscais, é dispensável a escrituração quando a pessoa jurídica mantiver Livro Caixa, devidamenteescriturado, contendo toda a movimentação financeira, inclusive bancária;

• manter o Livro Registro de Inventário, no qual deverão constar registrados os estoquesexistentes no término do ano calendário abrangido pela tributação simplificada;

• manter em boa guarda e ordem, enquanto não decorrido o prazo decadencial e prescritas

eventuais ações que lhes sejam pertinentes, todos os livros de escrituração obrigatóriosdeterminados pela legislação fiscal específica, bem assim os documentos e demais papéis queservirem de base para escrituração comercial e fiscal (Decreto‐ Lei nº 486/69, art. 4º);

• LALUR, quando tiver lucros diferidos de períodos de apuração anteriores (saldo de lucroinflacionário a tributar na situação específica de ser optante pelo lucro presumido no anocalendário 1996, conforme IN SRF 93/1997, art. 36, inciso V, §§ 7º e 8º) e/ou prejuízos acompensar.

Tendo ingressado no regime tributário do Lucro Presumido, que desobriga a escrituração contábil pelapessoa jurídica perante o fisco federal caso escriture o Livro Caixa; caso permaneça nesse sistema portempo indeterminado não se afasta de forma definitiva a hipótese de voltar a manter escrituraçãocontábil, para os casos em que se a receita bruta total em determinado ano calendário se apresentesuperior a R$ 48.000.000,00, e a pessoa jurídica é automaticamente excluída do regime do LucroPresumido para o ano calendário seguinte, passando a adotar a tributação com base no Lucro Real.

Se não mantiver escrituração contábil regular, mantendo apenas o Livro Caixa escriturado, a pessoa jurídica deve realizar obrigatoriamente, no primeiro dia do respectivo ano calendário, levantamentopatrimonial a fim de elaborar balanço de abertura e iniciar escrituração contábil para fins dedeterminação do Lucro Real.

Nos termos da Lei nº 8.981/95 e do ADN Cosit nº 04/1996, a pessoa jurídica optante pelo LucroPresumido que mantiver escrituração regular e apurar lucro contábil poderá utilizá‐lo como reserva

livre para aumento de capital, sem ônus tributário (voltando ou não à tributação pelo Lucro Real),entretanto, não poderá utilizar a esse título todo o montante do lucro contábil, devendo diminuir desteo valor do imposto de renda apurado com base no Lucro Presumido, o valor das contribuições (CSLL,

5/9/2018 Apostila IRPJ - Lucro Presumido+Arbitrado _2011__2 - slidepdf.com

http://slidepdf.com/reader/full/apostila-irpj-lucro-presumidoarbitrado-20112 15/27

BRUNO CUNHA GONTIJO

COFINS e PIS/PASEP), bem assim os valores que forem distribuídos a título de lucros ao seu titular,sócio ou acionista.

A distribuição de lucros ao titular, sócio ou acionista da pessoa jurídica, e sua respectiva tributaçãopoderá ser realizada, sem incidência de imposto de renda (dispensada, portanto, a retenção na fonte),no valor correspondente ao lucro presumido, diminuído de todos os impostos e contribuições(inclusive adicional do imposto de renda, CSLL, COFINS, PIS/PASEP) a que estiver sujeita a pessoa

jurídica.

Atenção: Além desse valor, a pessoa jurídica poderá distribuir sem incidência doimposto de renda, montantes limitados ao lucro contábil efetivo, desde que elademonstre, via escrituração contábil realizada de acordo com as leis comerciais, que olucro contábil é maior que o lucro presumido.

Havendo qualquer distribuição de valor a título de lucros, superior ao apurado contabilmente, estedeverá ser imputado à conta de lucros acumulados ou de reservas de lucros de exercícios anteriores, deforma que na distribuição incidirá o imposto de renda com base na legislação vigente nos respectivos

períodos (correspondentes aos exercícios anteriores), com os acréscimos legais.Inexistindo lucros acumulados ou reservas de lucros em montante suficiente, bem assim quando setratar de lucro que não tenha sido apurado em balanço, a parcela distribuída excedente será submetidaà tributação, de forma que no caso de beneficiário pessoa física se dará com base na tabela progressivamensal do IRPF (IN SRF 93/1997, art. 48, §4º).

A isenção de imposto de renda para os lucros distribuídos pela pessoa jurídica tributada com base nolucro presumido não abrange os demais valores por ela pagos ao titular, sócio ou acionista. A isençãosomente abrange os lucros distribuídos, não alcançando valores pagos a outros títulos como

pró‐ labore, aluguéis e remuneração por serviços prestados, os quais se submeterão à tributação,conforme a legislação que regulamenta a matéria.

No caso desses rendimentos serem percebidos por pessoas físicas serão submetidos à tributação combase na tabela progressiva do IRPF; no caso de pessoas jurídicas serão considerados como receitaoperacional, sendo passíveis ou não de tributação na fonte, conforme a hipótese e a legislaçãopertinente.

4.6 Lucro Presumido – compensação de imposto recolhido

Do imposto apurado com base no lucro presumido não é permitida qualquer dedução a título deincentivo fiscal.

Em casos em que o valor retido na fonte ou já pago pelo contribuinte for maior que o imposto devidono período de apuração trimestral, a diferença a maior poderá ser compensada com o imposto relativoaos períodos de apuração subsequentes. O imposto de renda retido na fonte que for maior que oimposto de renda apurado no período trimestral será compensável como “imposto de renda negativode períodos anteriores”.

A pessoa jurídica que realiza a opção pelo Lucro Presumido não perde o direito à compensação dosprejuízos fiscais verificados em períodos anteriores em que foi tributada com base no regime do LucroReal, devendo tais valores serem controlados na PARTE B do LALUR.

Importante considerar que o regime de tributação com base no Lucro Presumido não prevê a hipótesede compensação de prejuízos fiscais apurados em períodos anteriores nos quais a pessoa jurídica tenhasido tributada com base no Lucro Real.

5/9/2018 Apostila IRPJ - Lucro Presumido+Arbitrado _2011__2 - slidepdf.com

http://slidepdf.com/reader/full/apostila-irpj-lucro-presumidoarbitrado-20112 16/27

BRUNO CUNHA GONTIJO

Entretanto, tendo em vista que não existe mais prazo para a compensação de prejuízos fiscais, caso apessoa jurídica retorne ao sistema de tributação com base no Lucro Real poderá nesse períodocompensar, desde que continue a manter o controle desses valores na PARTE B do LALUR, osprejuízos fiscais anteriores, gerados nos períodos em que havia sido tributada com base naqueleregime, obedecidas as regras vigentes no período de compensação.

Constatada, mediante procedimento de ofício, a ocorrência de omissão de receitas, estas parcelas serãotributadas de acordo com o regime a que estiver submetida a pessoa jurídica no respectivo ano

calendário. Para fins de cálculo do Lucro Presumido, serão aplicados os respectivos percentuais depresunção; estando o lucro apurado também sujeito ao adicional do imposto (10%), conformelegislação vigente no período correspondente à omissão, devendo o montante omitido ser computadopara determinação da base de cálculo do imposto de renda e do adicional.

Igual procedimento será adotado para a determinação da CSLL, da COFINS e do PIS/PASEP. Areceita assim tributada será considerada distribuída ao titular, sócio ou acionista, e não mais sofrerátributação, seja na fonte, seja na declaração de rendimentos. Entretanto, podem ocorrer algumassituações que demandam procedimentos distintos, adequados a cada caso, a saber:

• quando a omissão de receita for detectada em pessoa jurídica que no ano calendário anterior auferiu receita bruta total dentro do limite de R$ 48.000.000,00 e preenche as demaiscondições para a opção pelo lucro presumido no ano seguinte, ano em que está sendorealizado o procedimento de ofício, deverá ser respeitada e mantida a opção da pessoa

jurídica.

• se no ano em que se estiver procedendo a fiscalização, somando‐ se a receita já tributada pela pessoa jurídica com aquela apurada como omitida for verificado um total superior ao limite fixado legalmente, deverá ser observado que, para o ano subseqüente àquele em que a pessoa jurídica está sendo fiscalizada, ela deixou de atender ao requisito para opção pelo lucro presumido, em relação ao limite da receita bruta total (nesse caso, a pessoa jurídica estará

excluída do lucro presumido);

• quando a omissão de receita for detectada em pessoa jurídica que está ingressando noregime, não havendo auferido receita bruta no ano calendário anterior (ano de início deatividades), no ano da omissão deverá ser mantida a opção pelo lucro presumido, mesmo quea soma das receitas auferidas e omitidas tenha ultrapassado o limite. Entretanto, deverá ser observado o entendimento exposto no item anterior com relação à manutenção ou não dolucro presumido para o ano subseqüente.

No caso da pessoa jurídica com atividades diversificadas tributadas com base no lucro presumido, nãosendo possível a identificação da atividade a que se refere a receita omitida, esta será adicionadaàquela que corresponder o percentual mais elevado (Decreto nº 3.000/99, art. 528, § único).

Caso a pessoa jurídica opte indevidamente ou deixe de cumprir alguma das condições estabelecidaspara opção pelo Lucro Presumido, inicialmente será verificada a possibilidade de apuração da base decálculo do imposto de renda pelo Lucro Real, caso a empresa mantenha escrituração regular com basenas leis comerciais e fiscais. Na impossibilidade de adoção desse procedimento, o lucro da pessoa

jurídica no respectivo período de apuração deverá ser arbitrado.

4.7 Lucro Presumido – CSLL - prazos de pagamento e obrigações acessórias

Além do imposto de renda, a empresa optante pelo Lucro Presumido deverá recolher a Contribuição

Social sobre o Lucro Líquido Presumido (CSLL), também pela forma presumida.

5/9/2018 Apostila IRPJ - Lucro Presumido+Arbitrado _2011__2 - slidepdf.com

http://slidepdf.com/reader/full/apostila-irpj-lucro-presumidoarbitrado-20112 17/27

BRUNO CUNHA GONTIJO

Não existe a possibilidade de opção pela empresa do recolhimento do imposto de renda pelamodalidade do Lucro Real e da CSLL pela modalidade do Lucro Presumido; realizada a opção, deveráproceder á tributação, tanto do imposto de renda, quanto da CSLL, pela forma escolhida.

As pessoas jurídicas que optarem pela apuração e pagamento do IRPJ com base no Lucro Presumidodeterminarão a base de cálculo da CSLL trimestralmente, conforme seu regime de incidência.

O resultado presumido (base de cálculo da CSLL) será a soma dos seguintes valores:

• o percentual da receita bruta mensal, excluídas as vendas canceladas, as devoluções devendas e os descontos incondicionais concedidos, correspondente a:

a) 12% para as pessoas jurídicas em geral;

b) 32% para as pessoas jurídicas que desenvolvam atividades:

b.1. prestação de serviços em geral,

Atenção: exceto a prestação de serviços hospitalares e de auxílio diagnóstico e terapia,patologia clínica, imagenologia, anatomia patológica e citopatologia, medicinanucleare análises e patologias clínicas, desde que a prestadora destes serviços seja organizadasob a forma de sociedade empresária e atenda às normas da Agência Nacional deVigilância Sanitária – ANVISA.

b.2. intermediação de negócios;

b.3. administração, locação ou cessão de bens imóveis, móveis e direitos de qualquernatureza;

b.4. prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica,gestão de crédito, seleção de riscos, administração de contas a pagar e a receber, comprade direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços(factoring).

Atenção: nos termos da legislação aplicável, no caso de atividades diversificadas seráaplicado o percentual correspondente a cada atividade.

• o percentual (correspondente à atividade, fixado conforme Item 1) das receitas auferidas norespectivo período de apuração, nas exportações a pessoas vinculadas ou para países comtributação favorecida, que exceder ao valor já apropriado na escrituração da empresa, na

forma da IN SRF nº 243, de 2002;

• os ganhos de capital, as demais receitas e os resultados positivos decorrentes de receitas nãocompreendidas na atividade, inclusive:

a) os ganhos de capital nas alienações de bens e direitos, inclusive de aplicações em ouronão caracterizado como ativo financeiro. O ganho corresponderá à diferença positivaverificada, no mês, entre o valor da alienação e o respectivo custo de aquisição diminuídodos encargos de depreciação, amortização ou exaustão acumulada;

b) os ganhos de capital auferidos na alienação de participações societárias permanentes emsociedades coligadas e controladas, e de participações societárias que permanecerem no

ativo da pessoa jurídica até o término do ano calendário seguinte ao de suas aquisições;c) os ganhos de capital auferidos na devolução de capital em bens ou direitos;

5/9/2018 Apostila IRPJ - Lucro Presumido+Arbitrado _2011__2 - slidepdf.com

http://slidepdf.com/reader/full/apostila-irpj-lucro-presumidoarbitrado-20112 18/27

BRUNO CUNHA GONTIJO

d) os rendimentos auferidos nas operações de mútuo realizadas entre pessoas jurídicas ouentre pessoa jurídica e pessoa física;

e) os ganhos auferidos em operações de cobertura (hedge) realizadas em bolsas de valores,de mercadorias e de futuros ou no mercado de balcão;

f) a receita de locação de imóvel, quando não for este o objeto social da pessoa jurídica,deduzida dos encargos necessários à sua percepção;

g) os juros equivalentes à taxa referencial do Sistema Especial de Liquidação e Custódia(SELIC), para títulos federais, acumulada mensalmente, relativos a impostos econtribuições a serem restituídos ou compensados;

h) as variações monetárias ativas dos direitos de crédito e das obrigações do contribuinte,em função da taxa de câmbio ou de índices ou coeficientes aplicáveis por disposição legalou contratual;

i) os rendimentos e ganhos líquidos auferidos em aplicações financeiras de renda fixa e derenda variável;

j) os juros sobre o capital próprio auferidos;

k) os valores recuperados correspondentes a custos e despesas, inclusive com perdas norecebimento de créditos, salvo se a pessoa jurídica comprovar não os ter deduzido em

período anterior no qual tenha se submetido ao regime de incidência da CSLL com baseno resultado ajustado, ou que se refiram a período no qual tenha se submetido ao regimede incidência da CSLL com base no resultado presumido ou arbitrado;

l)

o valor dos encargos suportados pela mutuária que exceder ao limite calculado com basena taxa Libor, para depósitos em dólares dos Estados Unidos da América, pelo prazo deseis meses, acrescido de três por cento anuais a título de spread, proporcionalizados em

função do período a que se referirem os juros, quando pagos ou creditados a pessoavinculada no exterior e o contrato não for registrado no Banco Central do Brasil;

m) a diferença de receita, auferida pela mutuante, correspondente ao valor calculado combase na taxa a que se refere a alínea anterior e o valor contratado, quando este for inferior, caso o contrato, não registrado no Banco Central do Brasil, seja realizado commutuaria definida como pessoa vinculada domiciliada no exterior;

n) as multas ou qualquer outra vantagem recebida ou creditada, ainda que a título de

indenização, em virtude de rescisão de contrato;

o) a diferença entre o valor em dinheiro ou o valor dos bens e direitos recebidos deinstituição isenta, a título de devolução de patrimônio, e o valor em dinheiro ou o valor dos bens e direitos entregue para a formação do referido patrimônio;

p) o valor correspondente aos lucros auferidos no exterior, por intermédio de filiais,sucursais, controladas ou coligadas, no trimestre em que tais lucros tiverem sidodisponibilizados.

Atenção: i) a partir da publicação da IN 104/98, as empresas optantes pelo lucro

presumido poderão apurar a CSLL com base no regime de caixa; ii) para as empresassubmetidas ao regime de competência, excetuam‐se desse regime os rendimentosauferidos em aplicações de renda fixa e os ganhos líquidos obtidos em aplicações derenda variável, que serão acrescidos à base de cálculo da CSLL por ocasião da

5/9/2018 Apostila IRPJ - Lucro Presumido+Arbitrado _2011__2 - slidepdf.com

http://slidepdf.com/reader/full/apostila-irpj-lucro-presumidoarbitrado-20112 19/27

BRUNO CUNHA GONTIJO

alienação, resgate ou cessão do título ou aplicação; iii) a pessoa jurídica que, emqualquer trimestre do ano calendário, tiver seu resultado arbitrado, poderá optar pelaincidência da CSLL com base no resultado presumido relativamente aos demaistrimestres desse ano calendário, desde que não obrigada à apuração do lucro real; iv) apessoa jurídica que optar pelo regime de tributação com base no lucro presumido,durante o período em que submetida ao Refis, deve acrescer à base de cálculo o valor

correspondente aos lucros, rendimentos e ganhos de capital oriundos do exterior, notrimestre em que forem disponibilizados os citados lucros e auferidos os rendimentose ganhos, nos termos do art. 2º da IN SRF nº 16, de 2001, observado o disposto no art.74 da MP nº 2.158‐35/2001.

Uma empresa que tem como objeto social a administração de imóveis obteve uma receita total,no trimestre outubro/dezembro de 2010 equivalente a R$ 15.000,00.

A base de cálculo da CSLL será: R$ 15.000,00 x 12% = R$ 1.800,00.

Uma empresa que tem como objeto social a atividade de indústria obteve uma receita bruta de vendas

equivalente a R$ 50.000,00 no trimestre. No mesmo período, recebeu juros de aplicações financeirasno montante de R$ 5.000,00.

A base de cálculo será:

R$ 50.000,00 x 12% (BC da venda de bens) = R$ 6.000,00 + R$ 5.000,00 (juros recebidos)= R$ 11.000,00

A CSLL será determinada mediante a aplicação da alíquota de 9% (nove por cento) sobre a base decálculo presumida.

O IRPJ e a CSLL devidos com base no Lucro Presumido deverão ser pagos até o último dia útil domês subsequente ao do encerramento do período de apuração trimestral. Assim, o imposto de rendadevido no 1º trimestre/2010 deve ser pago até 30/04/2010 (se neste dia não houver expedientebancário, o vencimento deve ser antecipado), com utilização do DARF normal, com os seguintescódigos: (2089 – IRPJ) (2372 – CSLL)

Sendo o montante do IRPJ ou da CSLL superior a R$ 2.000,00 a obrigação pode ser paga em até 03(três) quotas iguais, mensais e sucessivas, observando-se o seguinte:

• as quotas devm ser pagas até o último dia útil dos meses subsequentes ao do encerramento do período de apuração;

• nenhuma quota poderá ter valor inferior a R$ 1.000,00 (mil reais);

• o valor de cada quota (excluída a primeira, se adimplida no prazo) será acrescido de jurosSELIC, acumulados mensalmente e calculados a partir do primeiro dia do segundo mêssubsequente ao do enceramento do período de apuração até o último dia do mês anterior aodo pagamento, e de 1% no mês de pagamento.

5/9/2018 Apostila IRPJ - Lucro Presumido+Arbitrado _2011__2 - slidepdf.com

http://slidepdf.com/reader/full/apostila-irpj-lucro-presumidoarbitrado-20112 20/27

BRUNO CUNHA GONTIJO

IMPOSTO DE RENDA DAS PESSOAS JURÍDICAS

5. LUCRO ARBITRADO

O arbitramento de lucro é uma forma de apuração da base de cálculo do imposto de renda utilizadapela autoridade tributária ou pelo contribuinte. É aplicável pela autoridade tributária quando a pessoa

jurídica deixar de cumprir as obrigações acessórias relativas à determinação do lucro real oupresumido, conforme o caso.

Quando conhecida a receita bruta, e, desde que ocorrida qualquer das hipóteses de arbitramentoprevistas na legislação fiscal, o contribuinte poderá efetuar o pagamento do imposto de rendacorrespondente com base nas regras do lucro arbitrado.

Atenção: A modalidade de tributação do imposto de renda pelo Lucro Arbitrado temprevisão nos arts. 529 a 539 do Regulamento do Imposto de Renda (RIR).

Ocorridas quaisquer das hipóteses que ensejam o arbitramento de lucro, previstas na legislação fiscal,a competência para o arbitramento cabe:

• à autoridade fiscal, em qualquer dos casos previstos a legislação do imposto de renda;

• ao próprio contribuinte, quando conhecida a sua receita bruta.

Entre as hipóteses de obrigatoriedade de arbitramento dos lucros da pessoa jurídica previstas nalegislação fiscal, em que o imposto de renda devido trimestralmente será determinado com base noLucro Arbitramento estão:

• a escrituração a que estiver obrigado o contribuinte revelar evidentes indícios de fraudes oucontiver vícios, erros ou deficiências que a tornem imprestável para: i) identificar a efetivamovimentação financeira, inclusive bancária; ou ii) determinar o lucro real;

• o contribuinte deixar de apresentar à autoridade tributária os livros e documentos daescrituração comercial e fiscal, ou deixar de apresentar o Livro Caixa, no qual deverá estar escriturada toda a movimentação financeira, inclusive bancária, quando optar pelo LucroPresumido e não mantiver escrituração contábil regular;

• o contribuinte optar indevidamente pelo Lucro Presumido;

• o comissário ou representante da pessoa jurídica estrangeira deixar de escriturar e apurar olucro da sua atividade separadamente do lucro do comitente, residente ou domiciliado noexterior;

Atenção: As pessoas jurídicas, cujas filiais, sucursais ou controladas no exterior nãodispuserem de sistema contábil que permita a apuração de seus resultados, terão oslucros decorrentes de suas atividades no exterior determinados, por arbitramento,segundo as disposições da legislação brasileira (IN SRF nº 213, de 2002, art. 5º).

• o contribuinte não mantiver, em boa ordem e segundo as normas contábeis recomendadas, Livro Razão ou fichas utilizadas para resumir, totalizar, por conta ou subconta, oslançamentos efetuados no Diário;

5/9/2018 Apostila IRPJ - Lucro Presumido+Arbitrado _2011__2 - slidepdf.com

http://slidepdf.com/reader/full/apostila-irpj-lucro-presumidoarbitrado-20112 21/27

BRUNO CUNHA GONTIJO

• o contribuinte não mantiver escrituração na forma das leis comerciais e fiscais, ou deixar deelaborar as demonstrações financeiras exigidas pela legislação fiscal, nos casos em que omesmo se encontre obrigado ao Lucro Real.

A tributação com base no lucro arbitrado será manifestada mediante o pagamento da primeiraquota ou da quota única do imposto devido, correspondente ao período de apuração trimestral emque o contribuinte, pelas razões determinantes na legislação, se encontrar em condições de proceder aoarbitramento do seu lucro.

Admite-se mudança do regime de tributação durante o ano calendário para o contribuinte que já tenhaefetuado o recolhimento com base no Lucro Arbitrado; essa admissão de mudança de modalidadeindica a possibilidade de opção pela tributação, nos trimestre seguintes, com base no LucroPresumido, desde que não seja observada condição de obrigação ao Lucro Real.

A pessoa jurídica que tenha adotado o regime de tributação com base no Lucro Real poderá mudar aforma de tributação para o Lucro Arbitrado no curso do mesmo ano calendário, sendo que a adoção do

regime de arbitramento dos lucros somente será cabível caso verificadas quaisquer das hipóteses dearbitramento previstas na legislação tributária. Ocorrendo tal situação e conhecida a receita bruta, ocontribuinte poderá arbitrar o lucro tributável do respectivo período de apuração do imposto, ou aindado restante do ano calendário, sendo‐lhe assegurado ainda, o direito de permanecer no regime doLucro Real nos demais períodos de apuração trimestrais.

Em caso de arbitramento de lucro não ficam as pessoas jurídicas liberadas da comprovação da origemdas receitas recebidas e da aplicação de penalidades, mesmo sendo tributadas com base no LucroArbitrado persiste a obrigatoriedade de comprovação das receitas efetivamente recebidas ou auferidas.

Atenção: O arbitramento de lucro em si por não ser uma sanção, mas uma forma deapuração da base de cálculo do imposto que não exclui a aplicação das penalidades

cabíveis.

Com relação ao período de apuração do imposto de renda na modalidade do Lucro Arbitrado, tem-seque os montantes devidos são determinado por períodos de apuração trimestrais encerrados em 31/03;30/06; 30/09; e 31/12 de cada ano calendário.

Acerca dos critérios utilizados para apuração do Lucro Arbitrado, tem-se este será apurado mediante aaplicação de percentuais previstos nas tabelas específicas, da seguinte forma:

• conhecida a receita bruta, sobre esta, observada a natureza da atividade econômicaexplorada pela pessoa jurídica;

• desconhecida à receita bruta, sobre valores (bases) expressamente fixados pela legislação fiscal.

A base de cálculo do Lucro Arbitrado será composta pelo montante determinado na soma dasseguintes parcelas:

• o valor resultante da aplicação dos percentuais variáveis relacionados na tabela abaixo -observado o tipo de atividade operacional exercida pela pessoa jurídica - sobre a receitabruta auferida nos respectivos trimestres de apuração do imposto;

• ao resultado obtido na forma do item anterior (arbitramento da base de cálculo) devem ser acrescidos: i) os ganhos de capital; ii) os rendimentos e ganhos líquidos auferidos emaplicações financeiras (renda fixa e variável); iii) as variações monetárias ativas, as demaisreceitas e todos os resultados positivos obtidos pela pessoa jurídica, inclusive os juros

5/9/2018 Apostila IRPJ - Lucro Presumido+Arbitrado _2011__2 - slidepdf.com

http://slidepdf.com/reader/full/apostila-irpj-lucro-presumidoarbitrado-20112 22/27

BRUNO CUNHA GONTIJO

recebidos como remuneração do capital próprio, os descontos financeiros obtidos, os jurosativos não decorrentes de aplicações; e iv) os demais resultados positivos decorrentes dereceitas não abrangidas no item anterior;

• também devem ser objeto de inclusão os valores recuperados correspondentes a custos edespesas inclusive com perdas no recebimento de créditos, salvo: i) se o contribuintecomprovar não ter deduzido tais valores em período anterior no qual tenha se submetido àtributação com base no Lucro Real; ou ii) referentes a períodos em que o contribuinte tenhase submetido ao Lucro Presumido ou Lucro Arbitrado.

Atenção: i) os lucros, rendimentos e ganhos de capital oriundos do exterior serãoadicionados ao lucro arbitrado para determinação da base de cálculo do imposto(Decreto nº 3.000/99, art. 536, §5º); ii) o Regime Tributário de Transição - RTT deque trata o art. 15 da MP nº 449/2008, será obrigatório a partir do ano calendário de2010, inclusive para a apuração do imposto sobre a renda com base no lucro arbitrado(MP nº 449/2008, art. 15, §3º).

Conhecida a receita bruta de uma pessoa jurídica os percentuais a serem aplicados são os mesmosaplicáveis para o cálculo da estimativa mensal e do Lucro Presumido, acrescidos de 20%, excetoquanto ao fixado para as instituições financeiras, conforme tabela a seguir:

Atividades Econômicas Percentual sobre a receita bruta

Atividades em geral (RIR/1999, art. 532) 9,6%

Revenda de combustíveis 1,92%

Serviços de transporte (exceto o de carga) 19,2%

Serviços de transporte de cargas 9,6%

Serviços em geral (exceto serviços hospitalares) 38,4%

Serviços hospitalares 9,6%

Intermediação de negócios 38,4%

Factoring 38,4%

Bancos, instituições financeiras e assemelhados 45%

5/9/2018 Apostila IRPJ - Lucro Presumido+Arbitrado _2011__2 - slidepdf.com

http://slidepdf.com/reader/full/apostila-irpj-lucro-presumidoarbitrado-20112 23/27

BRUNO CUNHA GONTIJO

Os percentuais serão sempre os mesmos ainda que a pessoa jurídica, em razão da ocorrência dashipóteses legais, venha a ser tributada pelo Lucro Arbitrado em mais de um período de apuração; nãoexiste previsão legal para se agravarem os percentuais de arbitramento.

Em se tratando de pessoa jurídica que mantenha atividades diversificadas devem ser adotados ospercentuais específicos para cada uma das atividades econômicas, cujas receitas deverão ser apuradasseparadamente.

As pessoas jurídicas que se dediquem à venda de imóveis, construídos ou adquiridos para revenda,loteamentos e/ou incorporação de prédios em condomínio terão seus lucros arbitrados deduzindo-se dareceita total o valor do custo do imóvel devidamente comprovado, corrigido monetariamente até31/12/1995. O Lucro Arbitrado será tributado na proporção da receita recebida ou cujo recebimentoesteja previsto para o próprio trimestre, conforme previsão no Decreto nº 3.000/99, art. 534.

As empresas exclusivamente prestadoras de serviços podem usufruir a redução do percentual dearbitramento, assim como acontece com a estimativa e o Lucro Presumido, sendo que estando a receita

bruta anual limitada a R$ 120.000,00, o percentual a ser aplicado é de 19,2%. Caso a receita brutaacumulada até determinado período de apuração do imposto, dentro do mesmo ano calendário, excedero limite prefixado, ficará a pessoa jurídica sujeita ao pagamento da diferença do imposto postergado,apurada em relação a cada trimestre transcorrido, em quota única até o último dia útil do mêssubsequente ao trimestre em que ocorrer o excesso, sem acréscimos.

Atenção: A prerrogativa de utilização de percentuais diferenciados não se aplica àspessoas jurídicas que prestam serviços hospitalares e transporte, bem como àssociedades prestadoras de serviço de profissões legalmente regulamentadas.

Compreende‐se no conceito de receita bruta para fins de determinação do Lucro Arbitrado: i) o

produto da venda de bens nas operações de conta própria; ii) o preço dos serviços prestados; e iii) oresultado auferido nas operações de conta alheia (comissões). Na apuração da receita bruta da pessoa jurídica está incluso o ICMS incidente sobre as vendas, devendo ser objeto de exclusão: i) as vendascanceladas; ii) os descontos incondicionais concedidos; e iii) os impostos não cumulativos cobradosdestacadamente do comprador dos quais o vendedor ou prestador é mero depositário (ICMS-ST e IPI).

Com relação a verificação de ganho de capital para fins de apuração do imposto pelo Lucro Arbitrado,nas alienações de bens classificáveis no ativo permanente e de aplicações em ouro não tributadas comorenda variável ou renda fixa, o ganho de capital corresponderá à diferença positiva verificada entre ovalor da alienação e o respectivo custo contábil. Caso na alienação de bem ou direito seja verificadaperda, esta não será computada para fins do Lucro Arbitrado.

Na apuração de ganho de capital, os valores acrescidos em virtude de reavaliação somente poderão sercomputados como parte integrante dos custos de aquisição dos bens e direitos se a pessoa jurídicacomprovar que os valores acrescidos foram computados na determinação da base de cálculo doimposto (Decreto nº 3.000/99, art. 536, §2º).

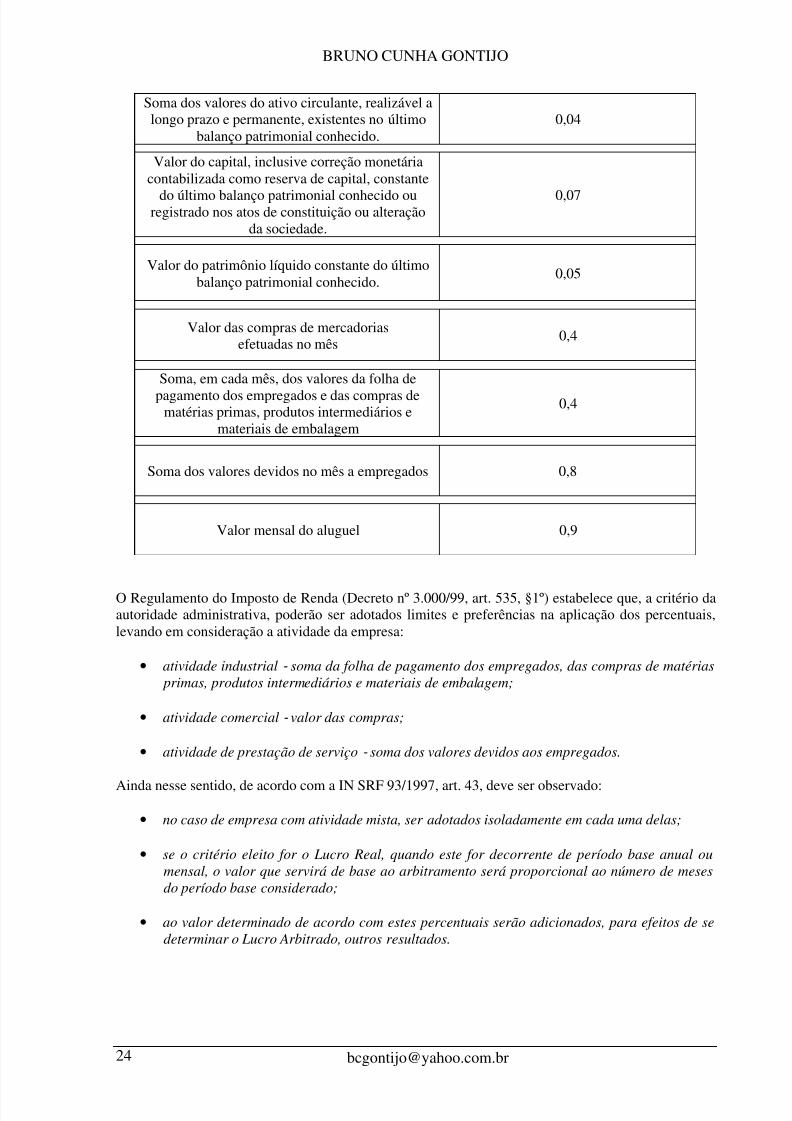

Com relação aos coeficientes aplicáveis para a apuração do lucro arbitrado quando não for conhecida areceita bruta da pessoa jurídica, tem-se que o Lucro Arbitrado será determinado por meio deprocedimento de ofício, mediante a utilização de uma das seguintes alternativas de cálculo:

Bases Alternativas Coeficiente

Lucro real referente ao último período em que apessoa jurídica manteve escrituração de acordo

com as leis comerciais e fiscais.1,5

5/9/2018 Apostila IRPJ - Lucro Presumido+Arbitrado _2011__2 - slidepdf.com

http://slidepdf.com/reader/full/apostila-irpj-lucro-presumidoarbitrado-20112 24/27

BRUNO CUNHA GONTIJO

Soma dos valores do ativo circulante, realizável alongo prazo e permanente, existentes no último

balanço patrimonial conhecido.0,04

Valor do capital, inclusive correção monetáriacontabilizada como reserva de capital, constante

do último balanço patrimonial conhecido ouregistrado nos atos de constituição ou alteração

da sociedade.

0,07

Valor do patrimônio líquido constante do últimobalanço patrimonial conhecido.

0,05

Valor das compras de mercadoriasefetuadas no mês

0,4

Soma, em cada mês, dos valores da folha de

pagamento dos empregados e das compras dematérias primas, produtos intermediários e

materiais de embalagem

0,4

Soma dos valores devidos no mês a empregados 0,8

Valor mensal do aluguel 0,9

O Regulamento do Imposto de Renda (Decreto nº 3.000/99, art. 535, §1º) estabelece que, a critério daautoridade administrativa, poderão ser adotados limites e preferências na aplicação dos percentuais,levando em consideração a atividade da empresa:

• atividade industrial ‐ soma da folha de pagamento dos empregados, das compras de matérias primas, produtos intermediários e materiais de embalagem;

• atividade comercial ‐ valor das compras;

• atividade de prestação de serviço ‐ soma dos valores devidos aos empregados.

Ainda nesse sentido, de acordo com a IN SRF 93/1997, art. 43, deve ser observado:

• no caso de empresa com atividade mista, ser adotados isoladamente em cada uma delas;

• se o critério eleito for o Lucro Real, quando este for decorrente de período base anual oumensal, o valor que servirá de base ao arbitramento será proporcional ao número de mesesdo período base considerado;

• ao valor determinado de acordo com estes percentuais serão adicionados, para efeitos de sedeterminar o Lucro Arbitrado, outros resultados.

5/9/2018 Apostila IRPJ - Lucro Presumido+Arbitrado _2011__2 - slidepdf.com

http://slidepdf.com/reader/full/apostila-irpj-lucro-presumidoarbitrado-20112 25/27

BRUNO CUNHA GONTIJO

Tratando do regime de reconhecimento de receitas quando a pessoa jurídica opta pelo LucroArbitrado, regra geral, a pessoa jurídica apura a base de cálculo dos impostos e contribuições peloregimento de competência, sendo exceção os rendimentos auferidos em aplicações de renda fixa e osganhos líquidos em renda variável, os quais devem ser acrescidos à base de cálculo do LucroArbitrado quando da alienação, resgate ou cessão do título ou aplicação (regime de caixa)

Também constitui exceção à regra geral (regime de competência) a apuração dos lucros derivados nasempresas imobiliárias, os quais serão tributados na proporção da receita recebida ou cujo recebimentoesteja previsto para o próprio trimestre;