palestra - crcsp · lucro real, presumido e arbitrado deverão possuir certificação digital para...

TRANSCRIPT

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão 2014-2015

Palestra

Planejamento Tributário

Análise Comparativa

Elaborado por:

José Joaquim Filho

O conteúdo desta apostila é de inteira

responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Fevereiro 2015

1

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

De 14 a 16 de junho de 2015Acesse: www.convecon.com.br

MÓDULO 1ASPECTOS

INTRODUTÓRIOS

2

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

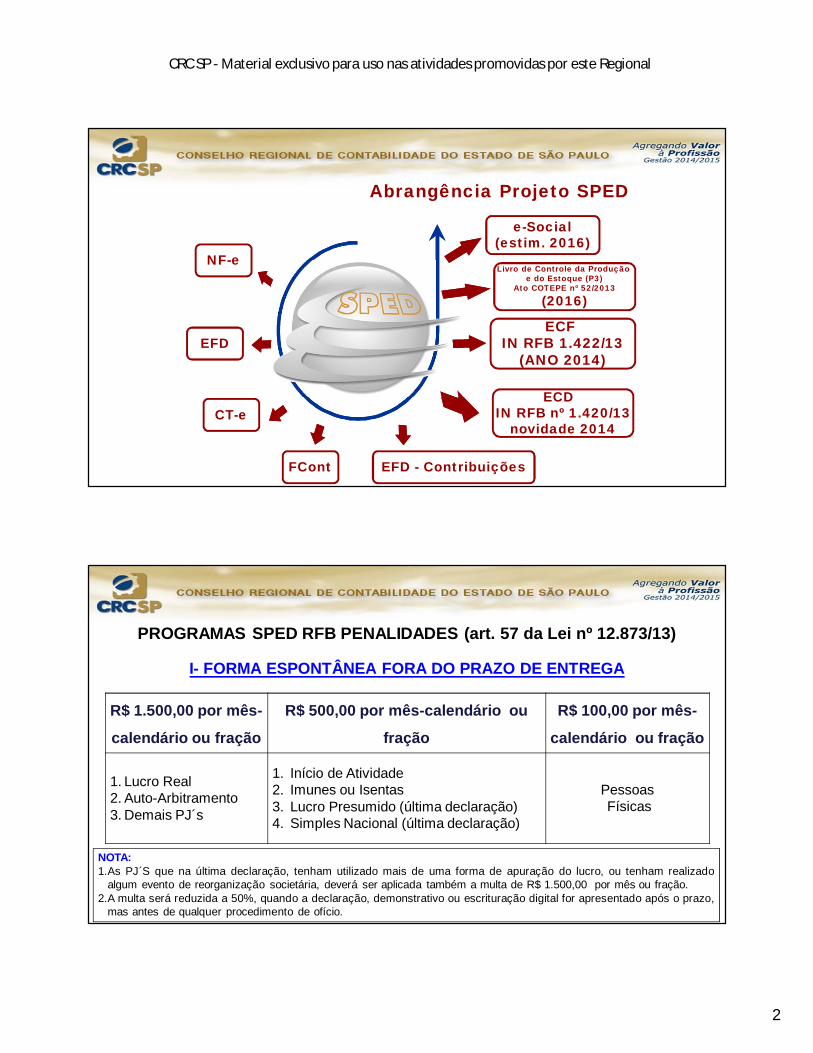

Abrangência Projeto SPED

ECD IN RFB nº 1.420/13

novidade 2014

EFD

NF-e

CT-e

EFD - Contribuições

e-Social(estim. 2016)

FCont

ECF IN RFB 1.422/13

(ANO 2014)

Livro de Controle da Produção e do Estoque (P3)

Ato COTEPE nº 52/2013

(2016)

PROGRAMAS SPED RFB PENALIDADES (art. 57 da Lei nº 12.873/13)

I- FORMA ESPONTÂNEA FORA DO PRAZO DE ENTREGA

R$ 1.500,00 por mês-

calendário ou fração

R$ 500,00 por mês-calendário ou

fração

R$ 100,00 por mês-

calendário ou fração

1. Lucro Real 2. Auto-Arbitramento3. Demais PJ´s

1. Início de Atividade2. Imunes ou Isentas3. Lucro Presumido (última declaração)4. Simples Nacional (última declaração)

PessoasFísicas

NOTA:1.As PJ´S que na última declaração, tenham utilizado mais de uma forma de apuração do lucro, ou tenham realizado

algum evento de reorganização societária, deverá ser aplicada também a multa de R$ 1.500,00 por mês ou fração.2.A multa será reduzida a 50%, quando a declaração, demonstrativo ou escrituração digital for apresentado após o prazo,

mas antes de qualquer procedimento de ofício.

3

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

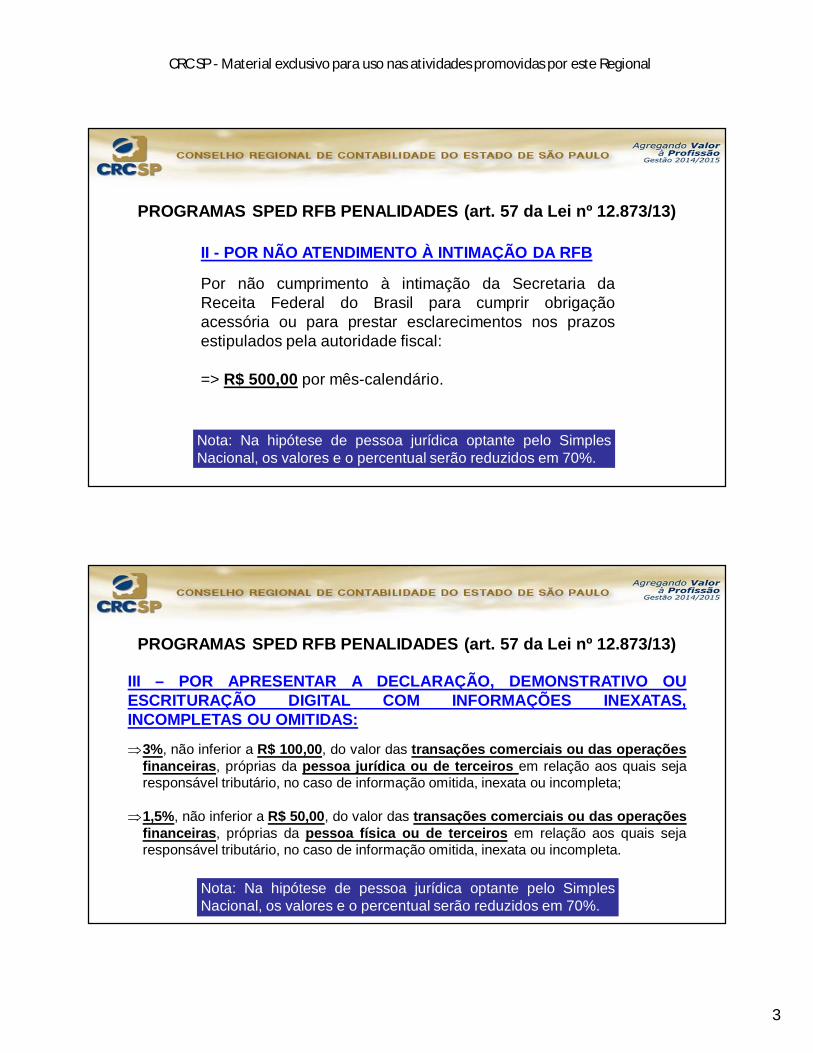

II - POR NÃO ATENDIMENTO À INTIMAÇÃO DA RFB

Por não cumprimento à intimação da Secretaria daReceita Federal do Brasil para cumprir obrigaçãoacessória ou para prestar esclarecimentos nos prazosestipulados pela autoridade fiscal:

=> R$ 500,00 por mês-calendário.

PROGRAMAS SPED RFB PENALIDADES (art. 57 da Lei nº 12.873/13)

Nota: Na hipótese de pessoa jurídica optante pelo SimplesNacional, os valores e o percentual serão reduzidos em 70%.

III – POR APRESENTAR A DECLARAÇÃO, DEMONSTRATIVO OUESCRITURAÇÃO DIGITAL COM INFORMAÇÕES INEXATAS,INCOMPLETAS OU OMITIDAS:

3%, não inferior a R$ 100,00, do valor das transações comerciais ou das operaçõesfinanceiras, próprias da pessoa jurídica ou de terceiros em relação aos quais sejaresponsável tributário, no caso de informação omitida, inexata ou incompleta;

1,5%, não inferior a R$ 50,00, do valor das transações comerciais ou das operaçõesfinanceiras, próprias da pessoa física ou de terceiros em relação aos quais sejaresponsável tributário, no caso de informação omitida, inexata ou incompleta.

PROGRAMAS SPED RFB PENALIDADES (art. 57 da Lei nº 12.873/13)

Nota: Na hipótese de pessoa jurídica optante pelo SimplesNacional, os valores e o percentual serão reduzidos em 70%.

4

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

ECF Nova Escrituração Contábil

Fiscal IN RFB - nº 1.422/13 – DOU 20.12.13

Trazida pela Lei nº 12.973/14

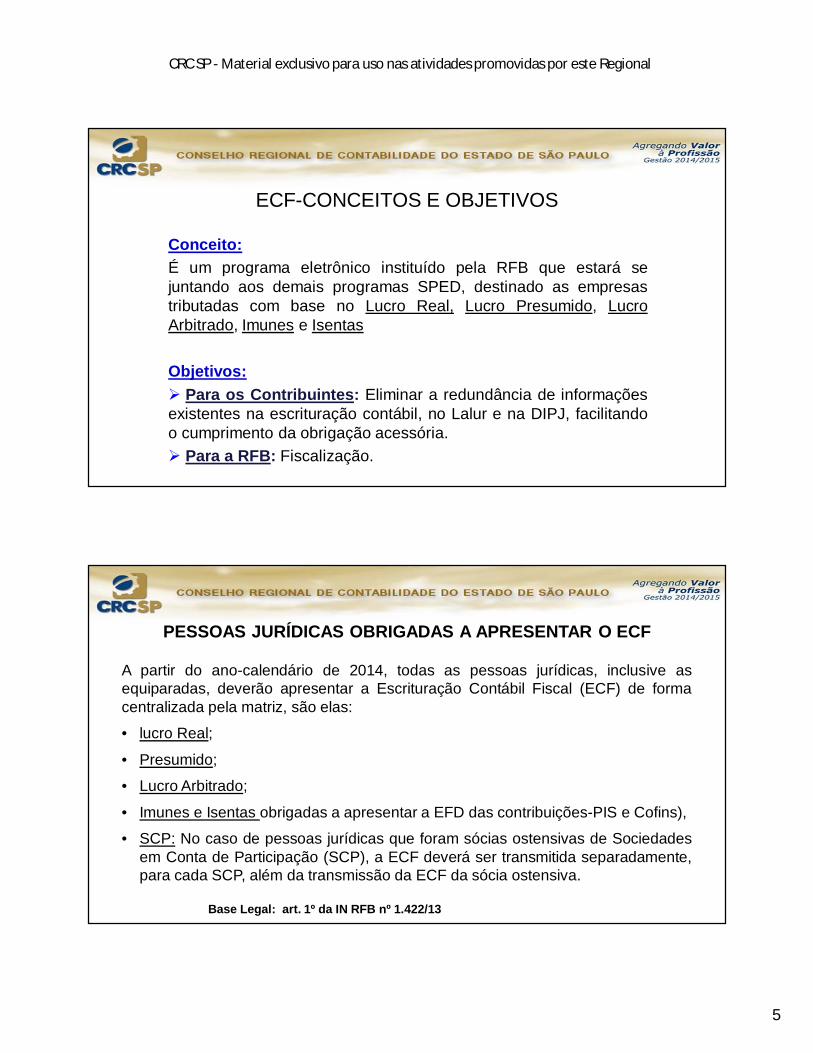

CONDIÇÃO PARA ADOÇÃO DA LEI 12.973/14) e IN RFB nº 1.515/14CONDIÇÃO PARA ADOÇÃO DA LEI 12.973/14) e IN RFB nº 1.515/14• Fim do RTT (Regime Tributário de Transição) referente aos anos 2008 a 2013;• Adoção da Lei nº 12.973/14: Optativo para 2014 e obrigatório para 2015.• OPTATIVO A PATIR DO ANO CALENDÁRIO DE 2014 (VER IN RFB 1.499/14);A Condição para a adoção da Lei nº 12.973/14 de forma irretratável para o ano calendário 2014deverá se informado na próxima versão da DCTF Mensal.• OBRIGÁRIO A PARTIR DO ANO CALENDÁRIO DE 2015:Para as empresa que não fizeram a opção na DCTF pela adoção da Lei nº 12.973/14.

5

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

ECF-CONCEITOS E OBJETIVOS

Conceito:É um programa eletrônico instituído pela RFB que estará sejuntando aos demais programas SPED, destinado as empresastributadas com base no Lucro Real, Lucro Presumido, LucroArbitrado, Imunes e Isentas

Objetivos: Para os Contribuintes: Eliminar a redundância de informaçõesexistentes na escrituração contábil, no Lalur e na DIPJ, facilitandoo cumprimento da obrigação acessória. Para a RFB: Fiscalização.

PESSOAS JURÍDICAS OBRIGADAS A APRESENTAR O ECF

A partir do ano-calendário de 2014, todas as pessoas jurídicas, inclusive asequiparadas, deverão apresentar a Escrituração Contábil Fiscal (ECF) de formacentralizada pela matriz, são elas:

• lucro Real;

• Presumido;

• Lucro Arbitrado;

• Imunes e Isentas obrigadas a apresentar a EFD das contribuições-PIS e Cofins),

• SCP: No caso de pessoas jurídicas que foram sócias ostensivas de Sociedadesem Conta de Participação (SCP), a ECF deverá ser transmitida separadamente,para cada SCP, além da transmissão da ECF da sócia ostensiva.

Base Legal: art. 1º da IN RFB nº 1.422/13

6

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

I. As Micro Empresas (ME) e Empresas de Pequeno Porte (EPP) optantes peloSimples Nacional (Simples Nacional), LC nº 123/2006;

II. Órgãos públicos, às autarquias e às fundações públicas;

III. Pessoas jurídicas inativas conforme IN RFB nº 1.306/12;

IV. As pessoas jurídicas imunes e isentas que, em relação aos fatos ocorridos no ano-calendário, não tenham sido obrigadas à apresentação da EFD das ContribuiçõesPIS/COFINS conforme a IN RFB nº 1.252/12. (Incluído pela IN RFB nº 1.524/14).

PESSOAS JURÍDICAS DESOBRIGADAS A APRESENTAR O ECF

Base Legal: art. 2º da IN RFB nº 1.422/13

ECF – SUBSTITUIÇÃO DO LALUR E DIPJ

As pessoas jurídicas que apresentarem o e-Lalur (EFD-IRPJ) ficamdispensadas, em relação aos fatos ocorridos a partir de 1º de janeiro de 2014:

da escrituração do Livro de Apuração do Lucro Real Lalur em meio físicoprevisto na IN SRF nº 28/1978 e;

da entrega da Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ).

Base Legal: art. 5º da IN RFB nº 1.422/13

7

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

Recuperação do plano de contas contábil e saldos das contas, para pessoas jurídicasobrigadas a entregar a Escrituração Contábil Digital (ECD) relativa ao mesmo períododa ECF;

Recuperação de saldos finais da ECF do período imediatamente anterior, quandoaplicável;

Associação das contas do plano de contas contábil recuperado da ECD com plano decontas referencial, definido pela Coordenação-Geral de Fiscalização (Cofis), por meiode Ato Declaratório Executivo (ADE);

Detalhamento dos ajustes do lucro líquido na apuração do Lucro Real, mediante tabelade adições e exclusões definida pela Cofis, por meio de Ato Declaratório Executivo;

ECF - INFORMAÇÕES CONTIDAS E VINCULADAS NACOMPOSIÇÃO DA BASE DE CÁLCULO DO IRPJ E CSLL

Base Legal: art. 2º da IN RFB nº 1.422/13

Detalhamento dos ajustes da base de cálculo da CSLL, mediante tabela deadições e exclusões definida pela Cofis, por meio de Ato Declaratório Executivo;

Registros de controle de todos os valores a excluir, adicionar ou compensar emexercícios subsequentes, inclusive prejuízo fiscal e base de cálculo negativa daCSLL; e

Registros, lançamentos e ajustes que forem necessários para a observância depreceitos da lei tributária relativos à determinação do lucro real e da base decálculo da CSLL, quando não devam, por sua natureza exclusivamente fiscal,constar da escrituração comercial, ou sejam diferentes dos lançamentos dessaescrituração.

Base Legal: art. 2º da IN RFB nº 1.422/13

ECF - INFORMAÇÕES CONTIDAS E VINCULADAS NACOMPOSIÇÃO DA BASE DE CÁLCULO DO IRPJ E CSLL

8

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

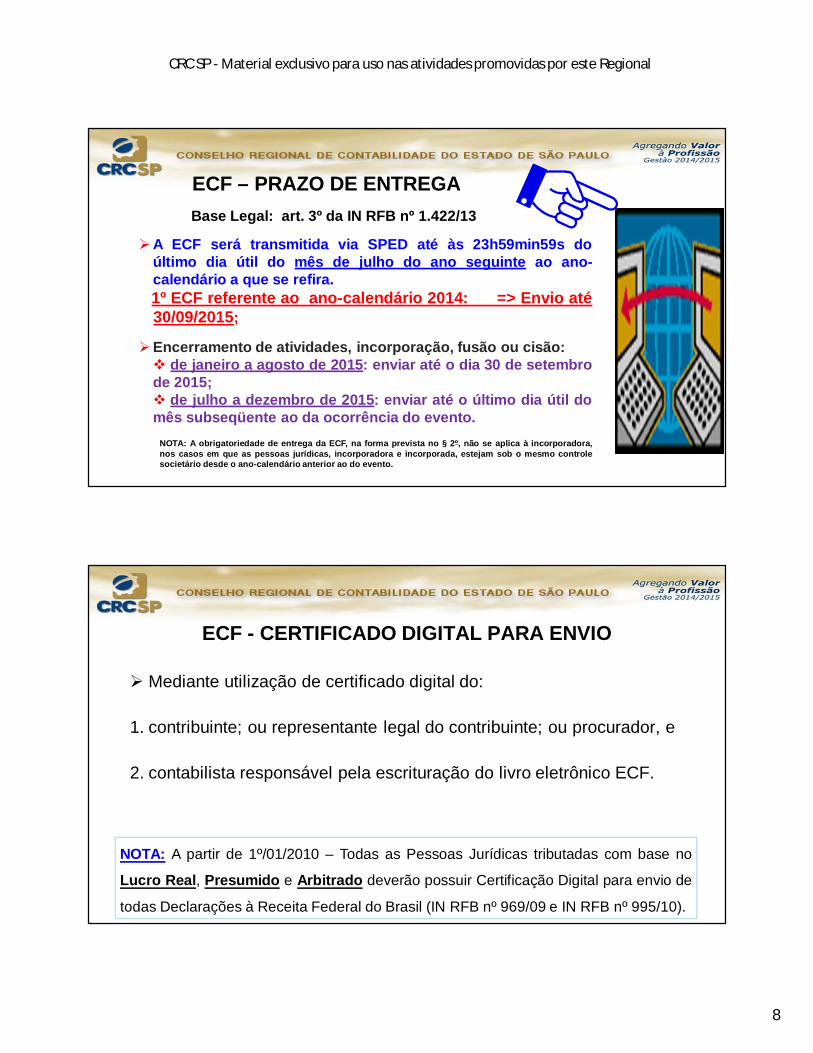

ECF – PRAZO DE ENTREGA

A ECF será transmitida via SPED até às 23h59min59s doúltimo dia útil do mês de julho do ano seguinte ao ano-calendário a que se refira.1º ECF referente ao ano-calendário 2014: => Envio até30/09/2015;

Encerramento de atividades, incorporação, fusão ou cisão: de janeiro a agosto de 2015: enviar até o dia 30 de setembrode 2015; de julho a dezembro de 2015: enviar até o último dia útil domês subseqüente ao da ocorrência do evento.

Base Legal: art. 3º da IN RFB nº 1.422/13

NOTA: A obrigatoriedade de entrega da ECF, na forma prevista no § 2º, não se aplica à incorporadora,nos casos em que as pessoas jurídicas, incorporadora e incorporada, estejam sob o mesmo controlesocietário desde o ano-calendário anterior ao do evento.

ECF - CERTIFICADO DIGITAL PARA ENVIO

Mediante utilização de certificado digital do:

1. contribuinte; ou representante legal do contribuinte; ou procurador, e

2. contabilista responsável pela escrituração do livro eletrônico ECF.

NOTA: A partir de 1º/01/2010 – Todas as Pessoas Jurídicas tributadas com base no

Lucro Real, Presumido e Arbitrado deverão possuir Certificação Digital para envio de

todas Declarações à Receita Federal do Brasil (IN RFB nº 969/09 e IN RFB nº 995/10).

9

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

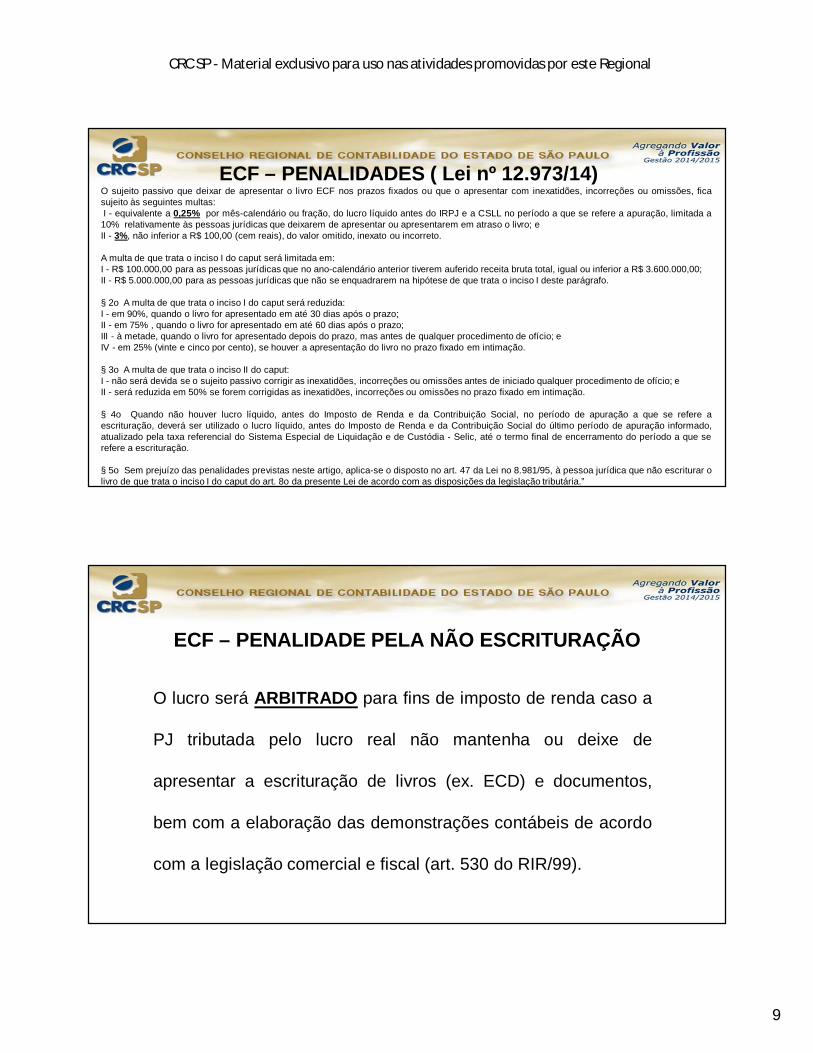

ECF – PENALIDADES ( Lei nº 12.973/14)O sujeito passivo que deixar de apresentar o livro ECF nos prazos fixados ou que o apresentar com inexatidões, incorreções ou omissões, ficasujeito às seguintes multas:I - equivalente a 0,25% por mês-calendário ou fração, do lucro líquido antes do IRPJ e a CSLL no período a que se refere a apuração, limitada a10% relativamente às pessoas jurídicas que deixarem de apresentar ou apresentarem em atraso o livro; eII - 3%, não inferior a R$ 100,00 (cem reais), do valor omitido, inexato ou incorreto.

A multa de que trata o inciso I do caput será limitada em:I - R$ 100.000,00 para as pessoas jurídicas que no ano-calendário anterior tiverem auferido receita bruta total, igual ou inferior a R$ 3.600.000,00;II - R$ 5.000.000,00 para as pessoas jurídicas que não se enquadrarem na hipótese de que trata o inciso I deste parágrafo.

§ 2o A multa de que trata o inciso I do caput será reduzida:I - em 90%, quando o livro for apresentado em até 30 dias após o prazo;II - em 75% , quando o livro for apresentado em até 60 dias após o prazo;III - à metade, quando o livro for apresentado depois do prazo, mas antes de qualquer procedimento de ofício; eIV - em 25% (vinte e cinco por cento), se houver a apresentação do livro no prazo fixado em intimação.

§ 3o A multa de que trata o inciso II do caput:I - não será devida se o sujeito passivo corrigir as inexatidões, incorreções ou omissões antes de iniciado qualquer procedimento de ofício; eII - será reduzida em 50% se forem corrigidas as inexatidões, incorreções ou omissões no prazo fixado em intimação.

§ 4o Quando não houver lucro líquido, antes do Imposto de Renda e da Contribuição Social, no período de apuração a que se refere aescrituração, deverá ser utilizado o lucro líquido, antes do Imposto de Renda e da Contribuição Social do último período de apuração informado,atualizado pela taxa referencial do Sistema Especial de Liquidação e de Custódia - Selic, até o termo final de encerramento do período a que serefere a escrituração.

§ 5o Sem prejuízo das penalidades previstas neste artigo, aplica-se o disposto no art. 47 da Lei no 8.981/95, à pessoa jurídica que não escriturar olivro de que trata o inciso I do caput do art. 8o da presente Lei de acordo com as disposições da legislação tributária.”

ECF – PENALIDADE PELA NÃO ESCRITURAÇÃO

O lucro será ARBITRADO para fins de imposto de renda caso a

PJ tributada pelo lucro real não mantenha ou deixe de

apresentar a escrituração de livros (ex. ECD) e documentos,

bem com a elaboração das demonstrações contábeis de acordo

com a legislação comercial e fiscal (art. 530 do RIR/99).

10

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

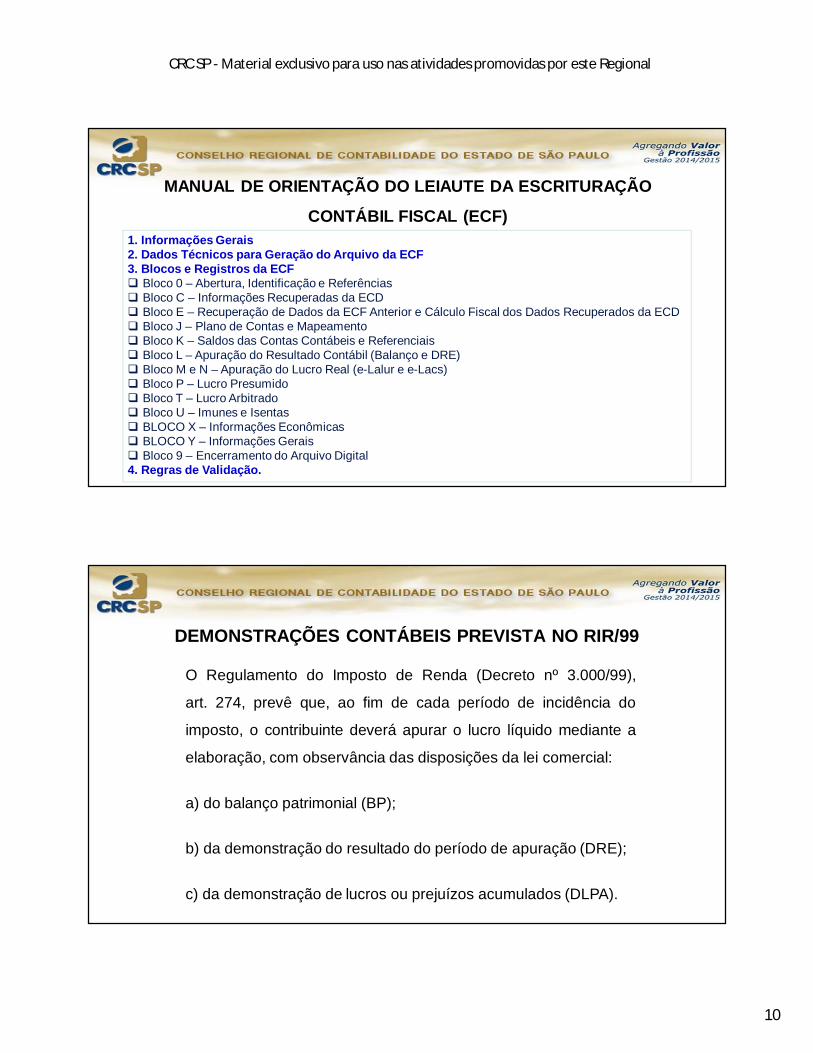

MANUAL DE ORIENTAÇÃO DO LEIAUTE DA ESCRITURAÇÃO

CONTÁBIL FISCAL (ECF)1. Informações Gerais2. Dados Técnicos para Geração do Arquivo da ECF 3. Blocos e Registros da ECF Bloco 0 – Abertura, Identificação e Referências Bloco C – Informações Recuperadas da ECD Bloco E – Recuperação de Dados da ECF Anterior e Cálculo Fiscal dos Dados Recuperados da ECD Bloco J – Plano de Contas e Mapeamento Bloco K – Saldos das Contas Contábeis e Referenciais Bloco L – Apuração do Resultado Contábil (Balanço e DRE) Bloco M e N – Apuração do Lucro Real (e-Lalur e e-Lacs) Bloco P – Lucro Presumido Bloco T – Lucro Arbitrado Bloco U – Imunes e Isentas BLOCO X – Informações Econômicas BLOCO Y – Informações Gerais Bloco 9 – Encerramento do Arquivo Digital4. Regras de Validação.

DEMONSTRAÇÕES CONTÁBEIS PREVISTA NO RIR/99

O Regulamento do Imposto de Renda (Decreto nº 3.000/99),

art. 274, prevê que, ao fim de cada período de incidência do

imposto, o contribuinte deverá apurar o lucro líquido mediante a

elaboração, com observância das disposições da lei comercial:

a) do balanço patrimonial (BP);

b) da demonstração do resultado do período de apuração (DRE);

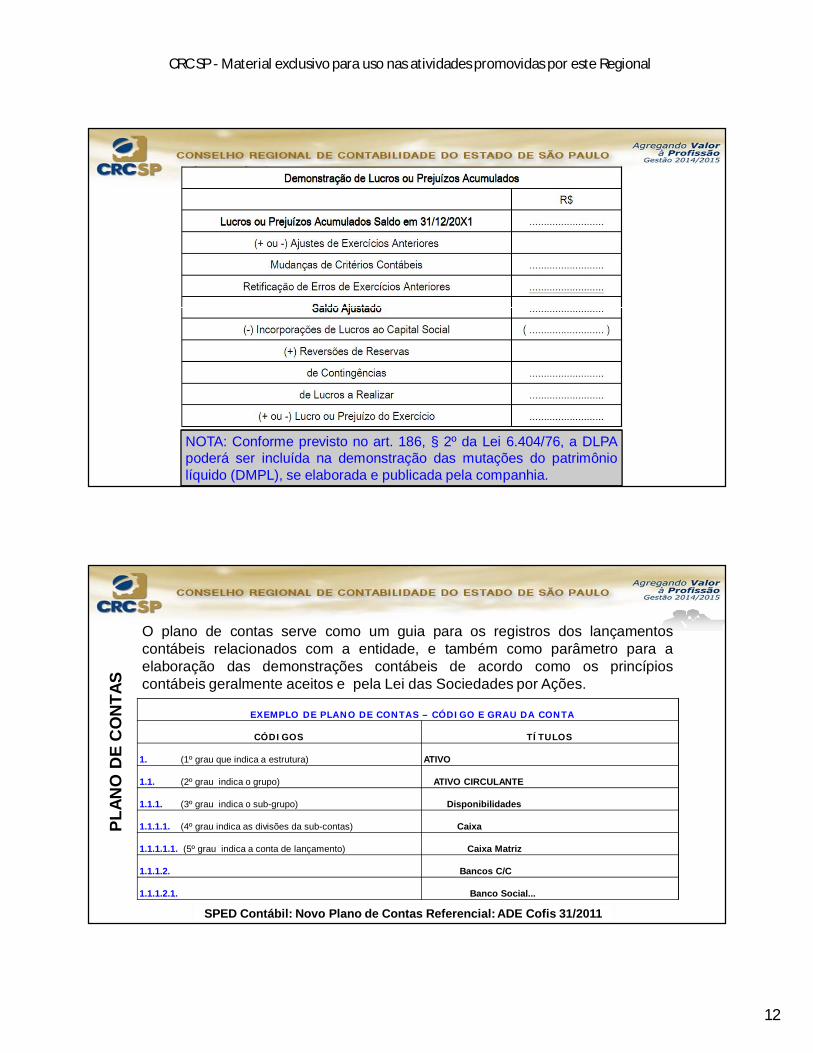

c) da demonstração de lucros ou prejuízos acumulados (DLPA).

11

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

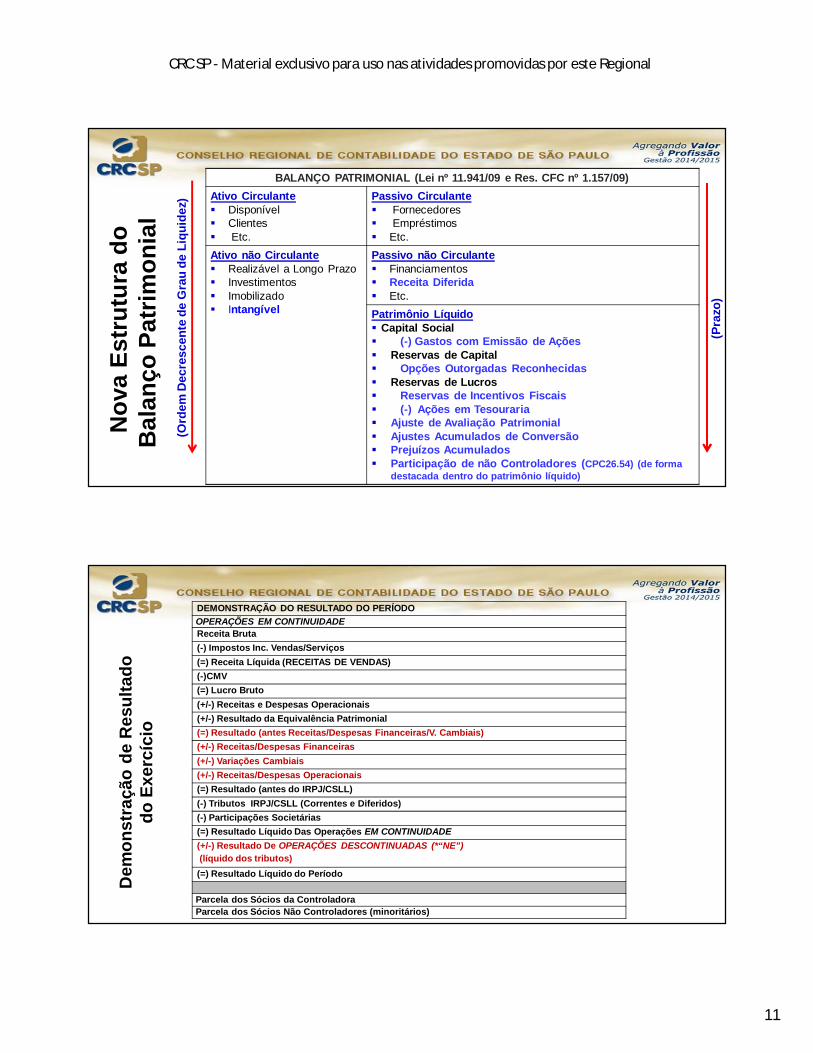

BALANÇO PATRIMONIAL (Lei nº 11.941/09 e Res. CFC nº 1.157/09)Ativo Circulante Disponível Clientes Etc.

Passivo Circulante Fornecedores Empréstimos Etc.

Ativo não Circulante Realizável a Longo Prazo Investimentos Imobilizado Intangível

Passivo não Circulante Financiamentos Receita Diferida Etc.Patrimônio Líquido Capital Social (-) Gastos com Emissão de Ações Reservas de Capital Opções Outorgadas Reconhecidas Reservas de Lucros Reservas de Incentivos Fiscais (-) Ações em Tesouraria Ajuste de Avaliação Patrimonial Ajustes Acumulados de Conversão Prejuízos Acumulados Participação de não Controladores (CPC26.54) (de forma

destacada dentro do patrimônio líquido)

(Ord

em D

ecre

scen

te d

e G

rau

de L

iqui

dez)

(Pra

zo)

Nov

a Es

trut

ura

do

Bal

anço

Pat

rimon

ial

Dem

onst

raçã

o de

Res

ulta

dodo

Exe

rcíc

io

22

DEMONSTRAÇÃO DO RESULTADO DO PERÍODO OPERAÇÕES EM CONTINUIDADE Receita Bruta (-) Impostos Inc. Vendas/Serviços (=) Receita Líquida (RECEITAS DE VENDAS) (-)CMV (=) Lucro Bruto (+/-) Receitas e Despesas Operacionais (+/-) Resultado da Equivalência Patrimonial (=) Resultado (antes Receitas/Despesas Financeiras/V. Cambiais) (+/-) Receitas/Despesas Financeiras (+/-) Variações Cambiais (+/-) Receitas/Despesas Operacionais(=) Resultado (antes do IRPJ/CSLL)(-) Tributos IRPJ/CSLL (Correntes e Diferidos) (-) Participações Societárias (=) Resultado Líquido Das Operações EM CONTINUIDADE (+/-) Resultado De OPERAÇÕES DESCONTINUADAS (*“NE”)(líquido dos tributos)(=) Resultado Líquido do Período

Parcela dos Sócios da Controladora Parcela dos Sócios Não Controladores (minoritários)

12

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

NOTA: Conforme previsto no art. 186, § 2º da Lei 6.404/76, a DLPApoderá ser incluída na demonstração das mutações do patrimôniolíquido (DMPL), se elaborada e publicada pela companhia.

PLAN

O D

E C

ON

TAS

O plano de contas serve como um guia para os registros dos lançamentoscontábeis relacionados com a entidade, e também como parâmetro para aelaboração das demonstrações contábeis de acordo como os princípioscontábeis geralmente aceitos e pela Lei das Sociedades por Ações.

EXEMPLO DE PLANO DE CONTAS – CÓDIGO E GRAU DA CONTA

CÓDIGOS TÍTULOS

1. (1º grau que indica a estrutura) ATIVO

1.1. (2º grau indica o grupo) ATIVO CIRCULANTE

1.1.1. (3º grau indica o sub-grupo) Disponibilidades

1.1.1.1. (4º grau indica as divisões da sub-contas) Caixa

1.1.1.1.1. (5º grau indica a conta de lançamento) Caixa Matriz

1.1.1.2. Bancos C/C

1.1.1.2.1. Banco Social...

SPED Contábil: Novo Plano de Contas Referencial: ADE Cofis 31/2011

13

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

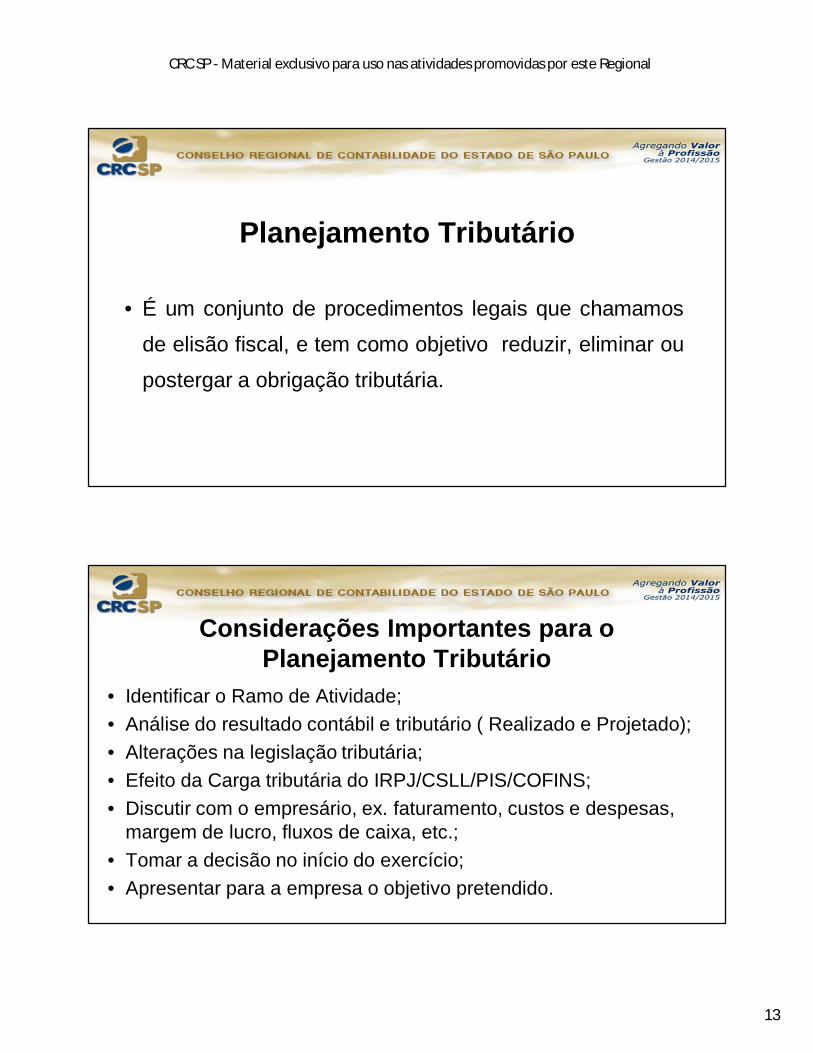

Planejamento Tributário

• É um conjunto de procedimentos legais que chamamos

de elisão fiscal, e tem como objetivo reduzir, eliminar ou

postergar a obrigação tributária.

Considerações Importantes para o Planejamento Tributário

• Identificar o Ramo de Atividade;• Análise do resultado contábil e tributário ( Realizado e Projetado);• Alterações na legislação tributária;• Efeito da Carga tributária do IRPJ/CSLL/PIS/COFINS;• Discutir com o empresário, ex. faturamento, custos e despesas,

margem de lucro, fluxos de caixa, etc.;• Tomar a decisão no início do exercício;• Apresentar para a empresa o objetivo pretendido.

14

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

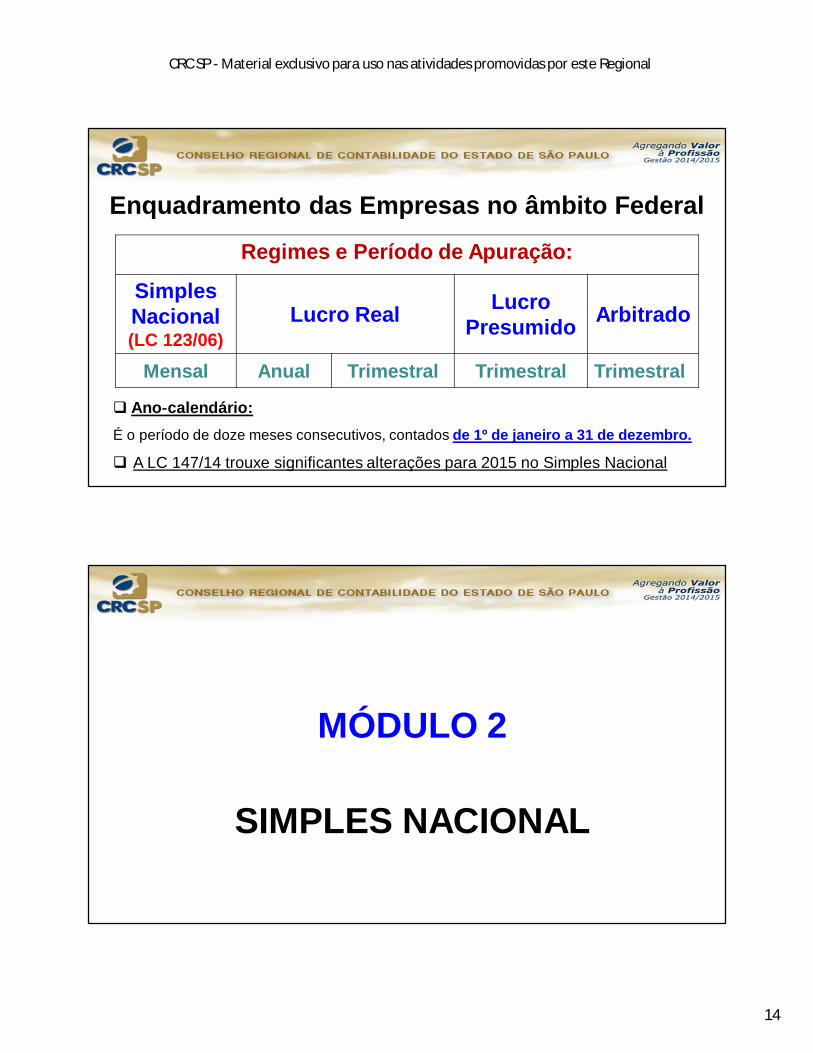

Enquadramento das Empresas no âmbito Federal

Regimes e Período de Apuração:

SimplesNacional (LC 123/06)

Lucro Real Lucro Presumido Arbitrado

Mensal Anual Trimestral Trimestral Trimestral

Ano‐calendário:É o período de doze meses consecutivos, contados de 1º de janeiro a 31 de dezembro.

A LC 147/14 trouxe significantes alterações para 2015 no Simples Nacional

MÓDULO 2

SIMPLES NACIONAL

15

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

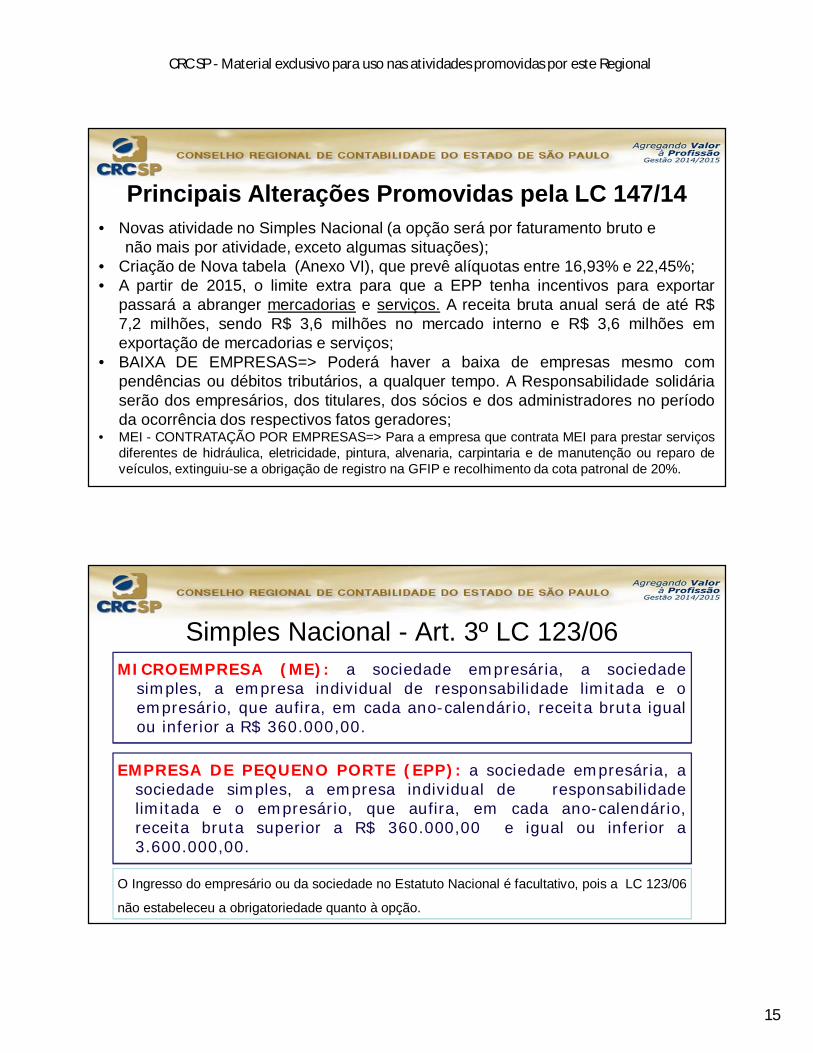

Principais Alterações Promovidas pela LC 147/14• Novas atividade no Simples Nacional (a opção será por faturamento bruto e

não mais por atividade, exceto algumas situações);• Criação de Nova tabela (Anexo VI), que prevê alíquotas entre 16,93% e 22,45%;• A partir de 2015, o limite extra para que a EPP tenha incentivos para exportar

passará a abranger mercadorias e serviços. A receita bruta anual será de até R$7,2 milhões, sendo R$ 3,6 milhões no mercado interno e R$ 3,6 milhões emexportação de mercadorias e serviços;

• BAIXA DE EMPRESAS=> Poderá haver a baixa de empresas mesmo compendências ou débitos tributários, a qualquer tempo. A Responsabilidade solidáriaserão dos empresários, dos titulares, dos sócios e dos administradores no períododa ocorrência dos respectivos fatos geradores;

• MEI - CONTRATAÇÃO POR EMPRESAS=> Para a empresa que contrata MEI para prestar serviçosdiferentes de hidráulica, eletricidade, pintura, alvenaria, carpintaria e de manutenção ou reparo deveículos, extinguiu-se a obrigação de registro na GFIP e recolhimento da cota patronal de 20%.

Simples Nacional - Art. 3º LC 123/06

EMPRESA DE PEQUENO PORTE (EPP): a sociedade empresária, asociedade simples, a empresa individual de responsabilidadelimitada e o empresário, que aufira, em cada ano-calendário,receita bruta superior a R$ 360.000,00 e igual ou inferior a3.600.000,00.

MICROEMPRESA (ME): a sociedade empresária, a sociedadesimples, a empresa individual de responsabilidade limitada e oempresário, que aufira, em cada ano-calendário, receita bruta igualou inferior a R$ 360.000,00.

O Ingresso do empresário ou da sociedade no Estatuto Nacional é facultativo, pois a LC 123/06

não estabeleceu a obrigatoriedade quanto à opção.

16

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

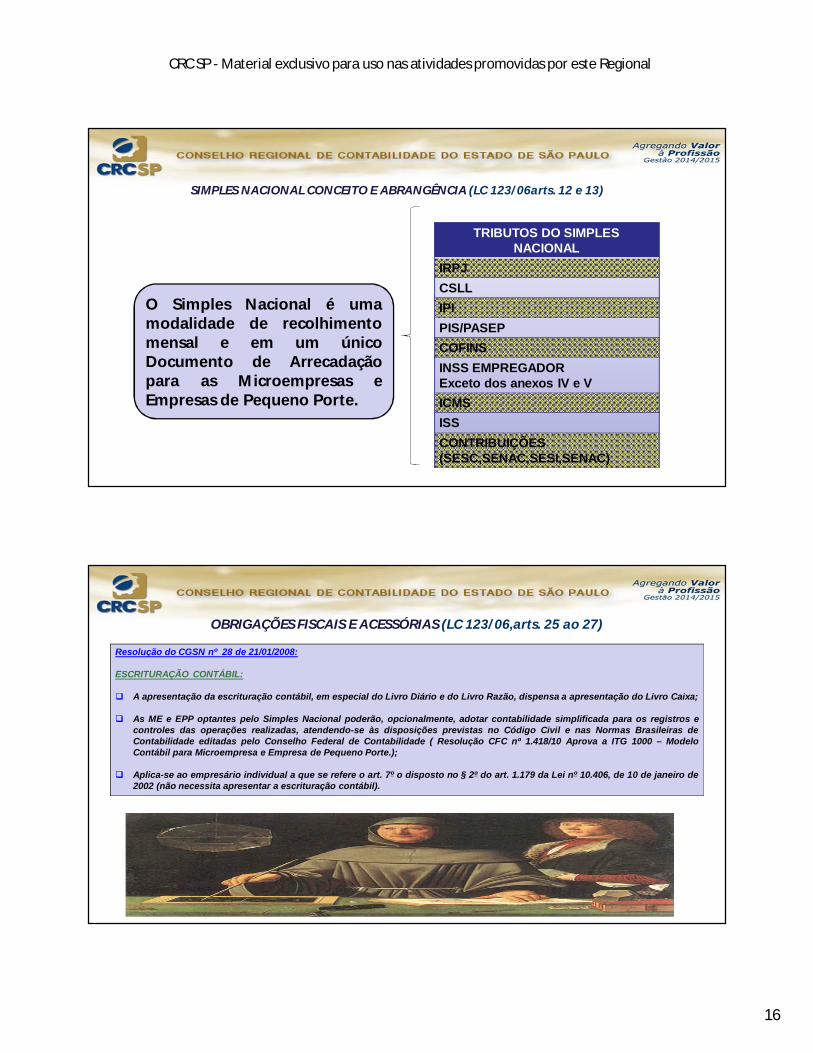

SIMPLES NACIONAL CONCEITO E ABRANGÊNCIA (LC 123/06arts. 12 e 13)

TRIBUTOS DO SIMPLES NACIONAL

IRPJCSLLIPIPIS/PASEPCOFINSINSS EMPREGADOR Exceto dos anexos IV e VICMSISSCONTRIBUIÇÕES(SESC,SENAC,SESI,SENAC)

O Simples Nacional é umamodalidade de recolhimentomensal e em um únicoDocumento de Arrecadaçãopara as Microempresas eEmpresas de Pequeno Porte.

OBRIGAÇÕES FISCAIS E ACESSÓRIAS (LC 123/06,arts. 25 ao 27)

Resolução do CGSN nº 28 de 21/01/2008:

ESCRITURAÇÃO CONTÁBIL:

A apresentação da escrituração contábil, em especial do Livro Diário e do Livro Razão, dispensa a apresentação do Livro Caixa;

As ME e EPP optantes pelo Simples Nacional poderão, opcionalmente, adotar contabilidade simplificada para os registros econtroles das operações realizadas, atendendo-se às disposições previstas no Código Civil e nas Normas Brasileiras deContabilidade editadas pelo Conselho Federal de Contabilidade ( Resolução CFC nº 1.418/10 Aprova a ITG 1000 – ModeloContábil para Microempresa e Empresa de Pequeno Porte.);

Aplica-se ao empresário individual a que se refere o art. 7º o disposto no § 2º do art. 1.179 da Lei nº 10.406, de 10 de janeiro de2002 (não necessita apresentar a escrituração contábil).

17

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

FISCALIZAÇÃO (LC 123/06, art. 33)Resolução do CGSN nº 94/2009, art. 78:

SISTEMA ELETRÔNICO ÚNICO DE FISCALIZAÇÃO

As ações fiscais abertas pelos entes federativos em seus respectivos sistemas de controle deverão ser registradasno sistema eletrônico único (acesso pelo através do Portal do Simples Nacional);

O mesmo ente federativo que abrir a ação fiscal deverá encerrá-la;

AUTO DE INFRAÇÃO E NOTIFICAÇÃO FISCAL (AINF)

O AINF é o documento único de autuação, a ser utilizado por todos os entes federativos, em relação aoinadimplemento das obrigações tributárias previstas na legislação do Simples Nacional;

No caso de descumprimento de obrigações acessórias não previstas na Lei Complementar nº 123, de 2006,deverão ser utilizados os documentos de autuação e lançamento fiscal específicos de cada ente federativo;

O processo administrativo fiscal aplicável às ME e EPP optantes pelo Simples Nacional será de competência doente federativo que lavrar o AINF, observados os respectivos dispositivos legais;

Nota: Enquanto não disponibilizado o sistema eletrônico único previsto nesta Resolução, deverão ser utilizados os procedimentosfiscais previstos na legislação de cada ente federativo.

Resolução do CGSN nº 94/2009, art. 78:

SISTEMA ELETRÔNICO ÚNICO DE FISCALIZAÇÃO

As ações fiscais abertas pelos entes federativos em seus respectivos sistemas de controle deverão ser registradasno sistema eletrônico único (acesso pelo através do Portal do Simples Nacional);

O mesmo ente federativo que abrir a ação fiscal deverá encerrá-la;

AUTO DE INFRAÇÃO E NOTIFICAÇÃO FISCAL (AINF)

O AINF é o documento único de autuação, a ser utilizado por todos os entes federativos, em relação aoinadimplemento das obrigações tributárias previstas na legislação do Simples Nacional;

No caso de descumprimento de obrigações acessórias não previstas na Lei Complementar nº 123, de 2006,deverão ser utilizados os documentos de autuação e lançamento fiscal específicos de cada ente federativo;

O processo administrativo fiscal aplicável às ME e EPP optantes pelo Simples Nacional será de competência doente federativo que lavrar o AINF, observados os respectivos dispositivos legais;

Nota: Enquanto não disponibilizado o sistema eletrônico único previsto nesta Resolução, deverão ser utilizados os procedimentosfiscais previstos na legislação de cada ente federativo.

APURAÇÃO MENSAL DO VALOR DEVIDO PELO SIMPLES NACIONALCOMÉRCIO (ANEXO I):

Receitas decorrentes da revenda de mercadorias não sujeitas a substituição tributária.Receitas decorrentes da revenda de mercadorias sujeitas a substituição tributária (ICMS, PIS e COFINS),segregado por tributo.Receitas decorrentes da revenda de mercadorias para exportação.

INDÚSTRIA (ANEXO II):

Receitas decorrentes da venda de mercadorias por elas industrializadas não sujeitas a substituição tributária.Receitas decorrentes da venda de mercadorias por elas industrializadas sujeitas a substituição tributária(ICMS, PIS e COFINS), segregado por tributo.Receitas decorrentes da venda de mercadorias por elas industrializadas para exportação.

SERVIÇOS E LOCAÇÃO DE BENS MÓVEIS (ANEXOS III, IV,V, VI):

Receitas decorrentes da prestação dos serviços listados do I ao XXVII;Locação de bens móveis;Atividades de prestação de outros serviços que não tenham sido objeto de vedação expressa na LC 123/06.

NOTA:Para determinação da alíquota a ser aplicada, deverá ser utilizada a receita bruta acumulada nos 12 (doze)meses anteriores ao período de apuração.

18

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

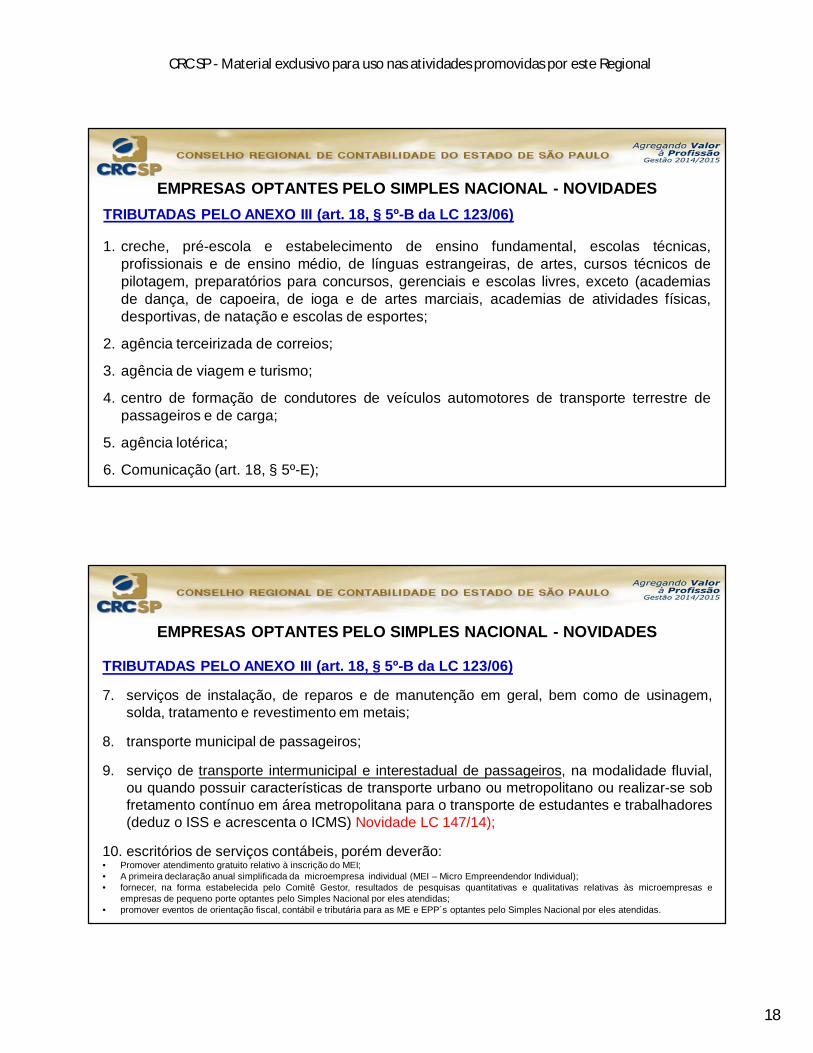

TRIBUTADAS PELO ANEXO III (art. 18, § 5º-B da LC 123/06)

1. creche, pré-escola e estabelecimento de ensino fundamental, escolas técnicas,profissionais e de ensino médio, de línguas estrangeiras, de artes, cursos técnicos depilotagem, preparatórios para concursos, gerenciais e escolas livres, exceto (academiasde dança, de capoeira, de ioga e de artes marciais, academias de atividades físicas,desportivas, de natação e escolas de esportes;

2. agência terceirizada de correios;

3. agência de viagem e turismo;

4. centro de formação de condutores de veículos automotores de transporte terrestre depassageiros e de carga;

5. agência lotérica;

6. Comunicação (art. 18, § 5º-E);

EMPRESAS OPTANTES PELO SIMPLES NACIONAL - NOVIDADES

TRIBUTADAS PELO ANEXO III (art. 18, § 5º-B da LC 123/06)

7. serviços de instalação, de reparos e de manutenção em geral, bem como de usinagem,solda, tratamento e revestimento em metais;

8. transporte municipal de passageiros;

9. serviço de transporte intermunicipal e interestadual de passageiros, na modalidade fluvial,ou quando possuir características de transporte urbano ou metropolitano ou realizar-se sobfretamento contínuo em área metropolitana para o transporte de estudantes e trabalhadores(deduz o ISS e acrescenta o ICMS) Novidade LC 147/14);

10. escritórios de serviços contábeis, porém deverão:• Promover atendimento gratuito relativo à inscrição do MEI;• A primeira declaração anual simplificada da microempresa individual (MEI – Micro Empreendendor Individual);• fornecer, na forma estabelecida pelo Comitê Gestor, resultados de pesquisas quantitativas e qualitativas relativas às microempresas e

empresas de pequeno porte optantes pelo Simples Nacional por eles atendidas;• promover eventos de orientação fiscal, contábil e tributária para as ME e EPP´s optantes pelo Simples Nacional por eles atendidas.

EMPRESAS OPTANTES PELO SIMPLES NACIONAL - NOVIDADES

19

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

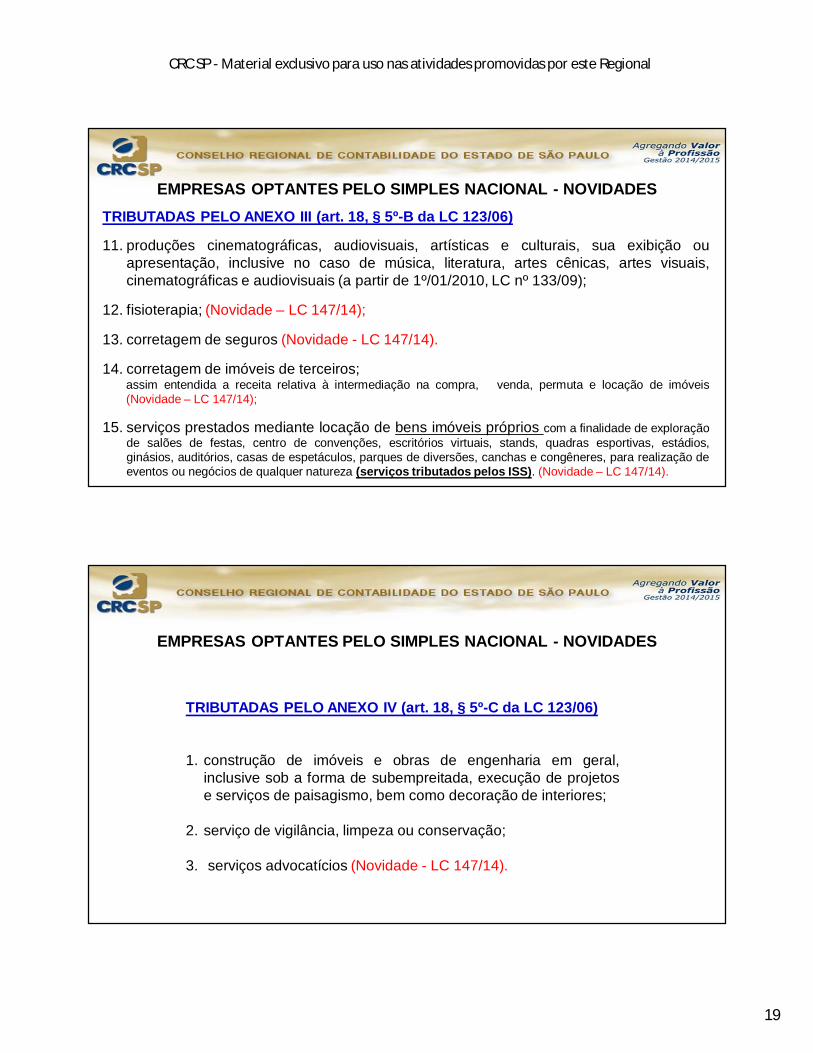

TRIBUTADAS PELO ANEXO III (art. 18, § 5º-B da LC 123/06)

11. produções cinematográficas, audiovisuais, artísticas e culturais, sua exibição ouapresentação, inclusive no caso de música, literatura, artes cênicas, artes visuais,cinematográficas e audiovisuais (a partir de 1º/01/2010, LC nº 133/09);

12. fisioterapia; (Novidade – LC 147/14);

13. corretagem de seguros (Novidade - LC 147/14).

14. corretagem de imóveis de terceiros;assim entendida a receita relativa à intermediação na compra, venda, permuta e locação de imóveis(Novidade – LC 147/14);

15. serviços prestados mediante locação de bens imóveis próprios com a finalidade de exploraçãode salões de festas, centro de convenções, escritórios virtuais, stands, quadras esportivas, estádios,ginásios, auditórios, casas de espetáculos, parques de diversões, canchas e congêneres, para realização deeventos ou negócios de qualquer natureza (serviços tributados pelos ISS). (Novidade – LC 147/14).

EMPRESAS OPTANTES PELO SIMPLES NACIONAL - NOVIDADES

TRIBUTADAS PELO ANEXO IV (art. 18, § 5º-C da LC 123/06)

1. construção de imóveis e obras de engenharia em geral,inclusive sob a forma de subempreitada, execução de projetose serviços de paisagismo, bem como decoração de interiores;

2. serviço de vigilância, limpeza ou conservação;

3. serviços advocatícios (Novidade - LC 147/14).

EMPRESAS OPTANTES PELO SIMPLES NACIONAL - NOVIDADES

20

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

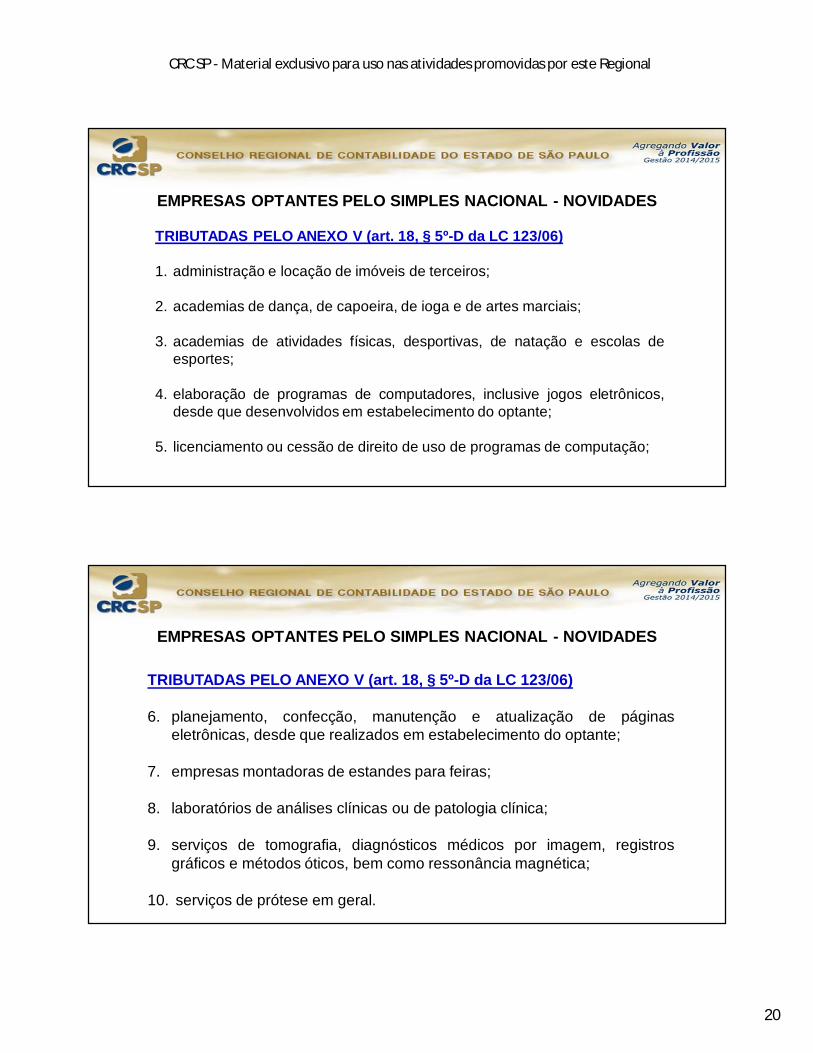

TRIBUTADAS PELO ANEXO V (art. 18, § 5º-D da LC 123/06)

1. administração e locação de imóveis de terceiros;

2. academias de dança, de capoeira, de ioga e de artes marciais;

3. academias de atividades físicas, desportivas, de natação e escolas deesportes;

4. elaboração de programas de computadores, inclusive jogos eletrônicos,desde que desenvolvidos em estabelecimento do optante;

5. licenciamento ou cessão de direito de uso de programas de computação;

EMPRESAS OPTANTES PELO SIMPLES NACIONAL - NOVIDADES

TRIBUTADAS PELO ANEXO V (art. 18, § 5º-D da LC 123/06)

6. planejamento, confecção, manutenção e atualização de páginaseletrônicas, desde que realizados em estabelecimento do optante;

7. empresas montadoras de estandes para feiras;

8. laboratórios de análises clínicas ou de patologia clínica;

9. serviços de tomografia, diagnósticos médicos por imagem, registrosgráficos e métodos óticos, bem como ressonância magnética;

10. serviços de prótese em geral.

EMPRESAS OPTANTES PELO SIMPLES NACIONAL - NOVIDADES

21

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

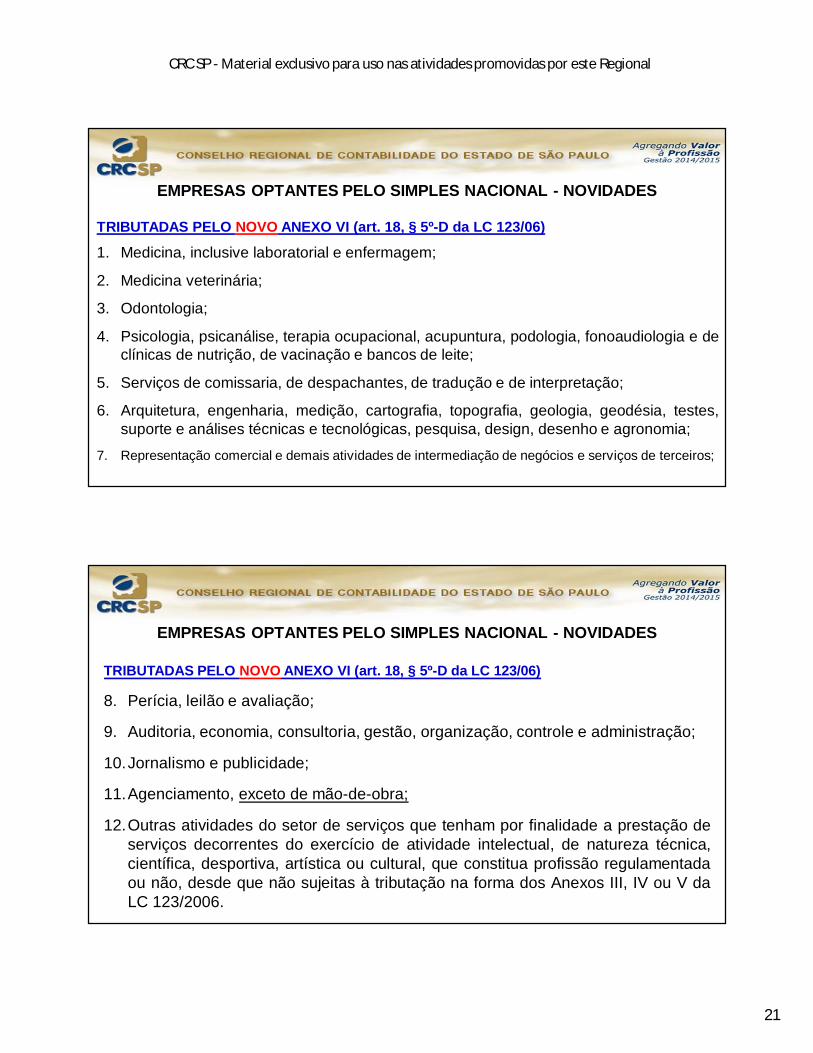

TRIBUTADAS PELO NOVO ANEXO VI (art. 18, § 5º-D da LC 123/06)

1. Medicina, inclusive laboratorial e enfermagem;

2. Medicina veterinária;

3. Odontologia;

4. Psicologia, psicanálise, terapia ocupacional, acupuntura, podologia, fonoaudiologia e declínicas de nutrição, de vacinação e bancos de leite;

5. Serviços de comissaria, de despachantes, de tradução e de interpretação;

6. Arquitetura, engenharia, medição, cartografia, topografia, geologia, geodésia, testes,suporte e análises técnicas e tecnológicas, pesquisa, design, desenho e agronomia;

7. Representação comercial e demais atividades de intermediação de negócios e serviços de terceiros;

EMPRESAS OPTANTES PELO SIMPLES NACIONAL - NOVIDADES

TRIBUTADAS PELO NOVO ANEXO VI (art. 18, § 5º-D da LC 123/06)

8. Perícia, leilão e avaliação;

9. Auditoria, economia, consultoria, gestão, organização, controle e administração;

10.Jornalismo e publicidade;

11.Agenciamento, exceto de mão-de-obra;

12.Outras atividades do setor de serviços que tenham por finalidade a prestação deserviços decorrentes do exercício de atividade intelectual, de natureza técnica,científica, desportiva, artística ou cultural, que constitua profissão regulamentadaou não, desde que não sujeitas à tributação na forma dos Anexos III, IV ou V daLC 123/2006.

EMPRESAS OPTANTES PELO SIMPLES NACIONAL - NOVIDADES

22

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

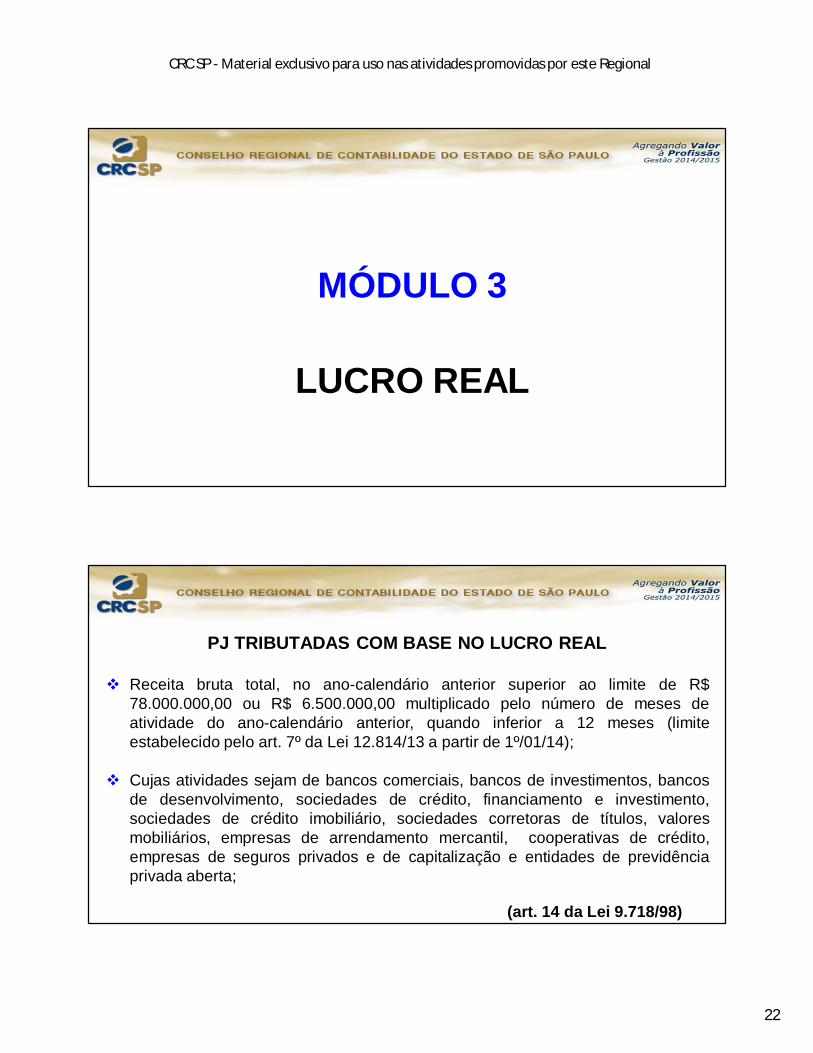

MÓDULO 3

LUCRO REAL

PJ TRIBUTADAS COM BASE NO LUCRO REAL

Receita bruta total, no ano-calendário anterior superior ao limite de R$78.000.000,00 ou R$ 6.500.000,00 multiplicado pelo número de meses deatividade do ano-calendário anterior, quando inferior a 12 meses (limiteestabelecido pelo art. 7º da Lei 12.814/13 a partir de 1º/01/14);

Cujas atividades sejam de bancos comerciais, bancos de investimentos, bancosde desenvolvimento, sociedades de crédito, financiamento e investimento,sociedades de crédito imobiliário, sociedades corretoras de títulos, valoresmobiliários, empresas de arrendamento mercantil, cooperativas de crédito,empresas de seguros privados e de capitalização e entidades de previdênciaprivada aberta;

(art. 14 da Lei 9.718/98)

23

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

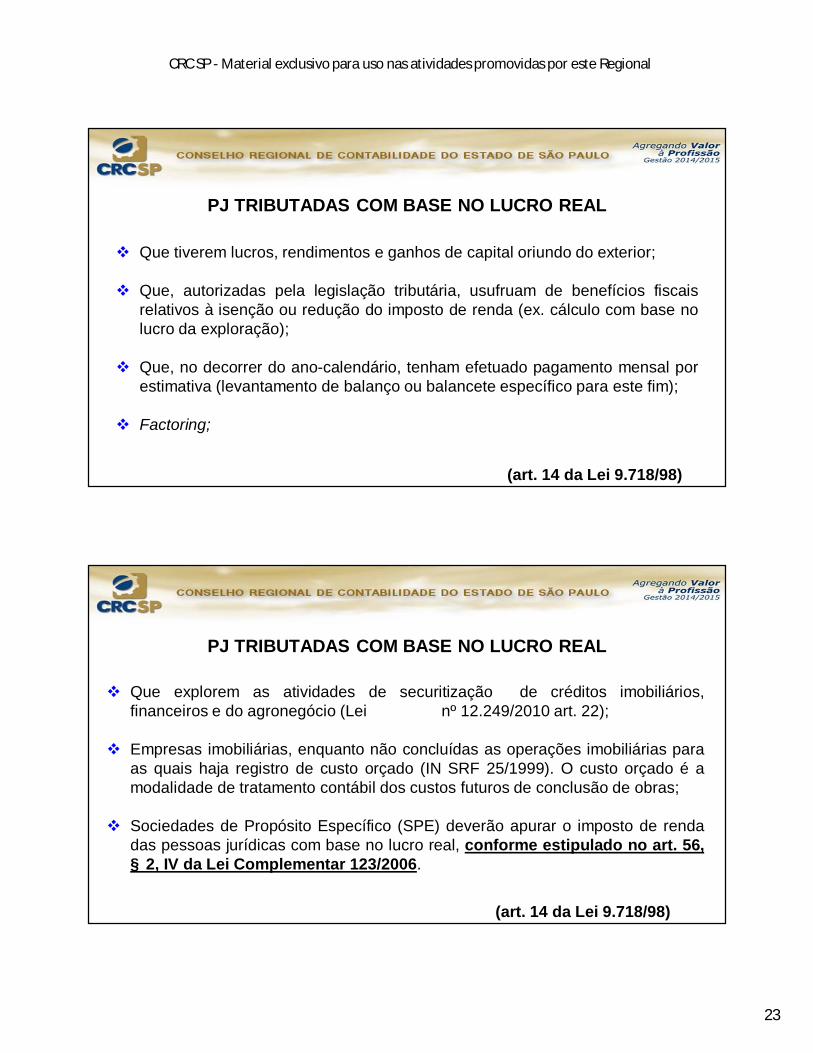

PJ TRIBUTADAS COM BASE NO LUCRO REAL

Que tiverem lucros, rendimentos e ganhos de capital oriundo do exterior;

Que, autorizadas pela legislação tributária, usufruam de benefícios fiscaisrelativos à isenção ou redução do imposto de renda (ex. cálculo com base nolucro da exploração);

Que, no decorrer do ano-calendário, tenham efetuado pagamento mensal porestimativa (levantamento de balanço ou balancete específico para este fim);

Factoring;

(art. 14 da Lei 9.718/98)

Que explorem as atividades de securitização de créditos imobiliários,financeiros e do agronegócio (Lei nº 12.249/2010 art. 22);

Empresas imobiliárias, enquanto não concluídas as operações imobiliárias paraas quais haja registro de custo orçado (IN SRF 25/1999). O custo orçado é amodalidade de tratamento contábil dos custos futuros de conclusão de obras;

Sociedades de Propósito Específico (SPE) deverão apurar o imposto de rendadas pessoas jurídicas com base no lucro real, conforme estipulado no art. 56,§ 2, IV da Lei Complementar 123/2006.

PJ TRIBUTADAS COM BASE NO LUCRO REAL

(art. 14 da Lei 9.718/98)

24

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

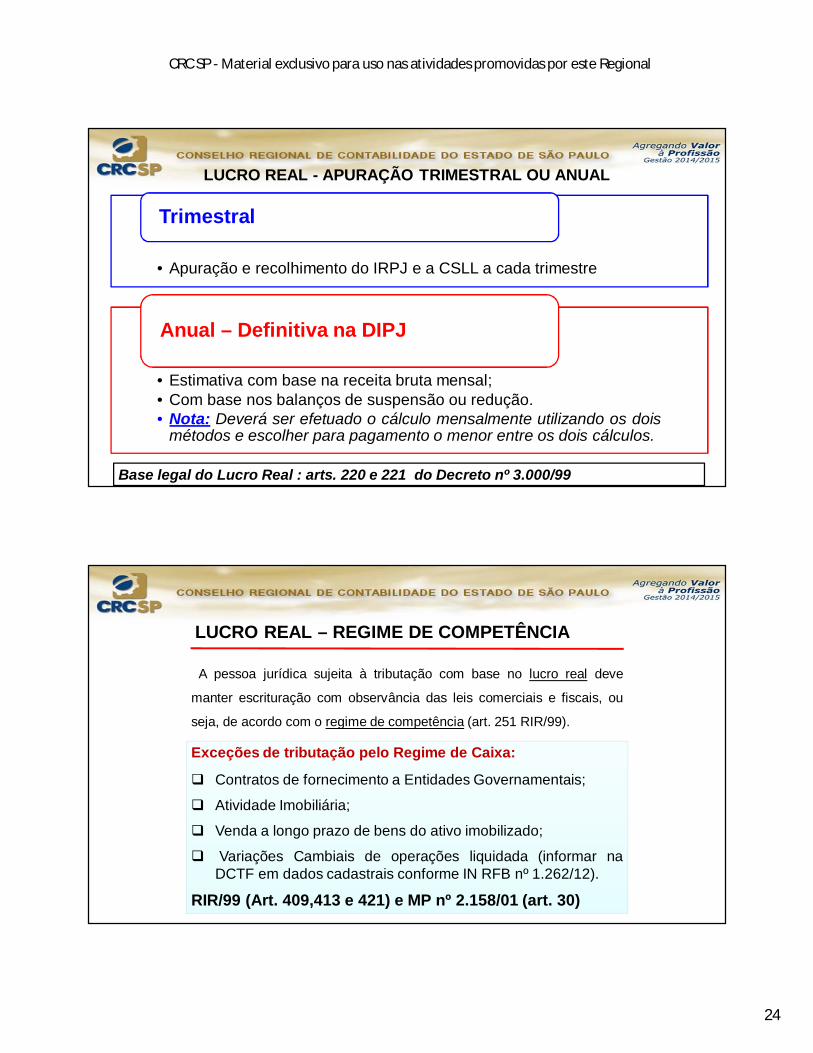

LUCRO REAL - APURAÇÃO TRIMESTRAL OU ANUAL

Base legal do Lucro Real : arts. 220 e 221 do Decreto nº 3.000/99

• Apuração e recolhimento do IRPJ e a CSLL a cada trimestre

Trimestral

• Estimativa com base na receita bruta mensal;• Com base nos balanços de suspensão ou redução.• Nota: Deverá ser efetuado o cálculo mensalmente utilizando os dois

métodos e escolher para pagamento o menor entre os dois cálculos.

Anual – Definitiva na DIPJ

LUCRO REAL – REGIME DE COMPETÊNCIA

A pessoa jurídica sujeita à tributação com base no lucro real deve

manter escrituração com observância das leis comerciais e fiscais, ou

seja, de acordo com o regime de competência (art. 251 RIR/99).

Exceções de tributação pelo Regime de Caixa:

Contratos de fornecimento a Entidades Governamentais;

Atividade Imobiliária;

Venda a longo prazo de bens do ativo imobilizado;

Variações Cambiais de operações liquidada (informar naDCTF em dados cadastrais conforme IN RFB nº 1.262/12).

RIR/99 (Art. 409,413 e 421) e MP nº 2.158/01 (art. 30)

25

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

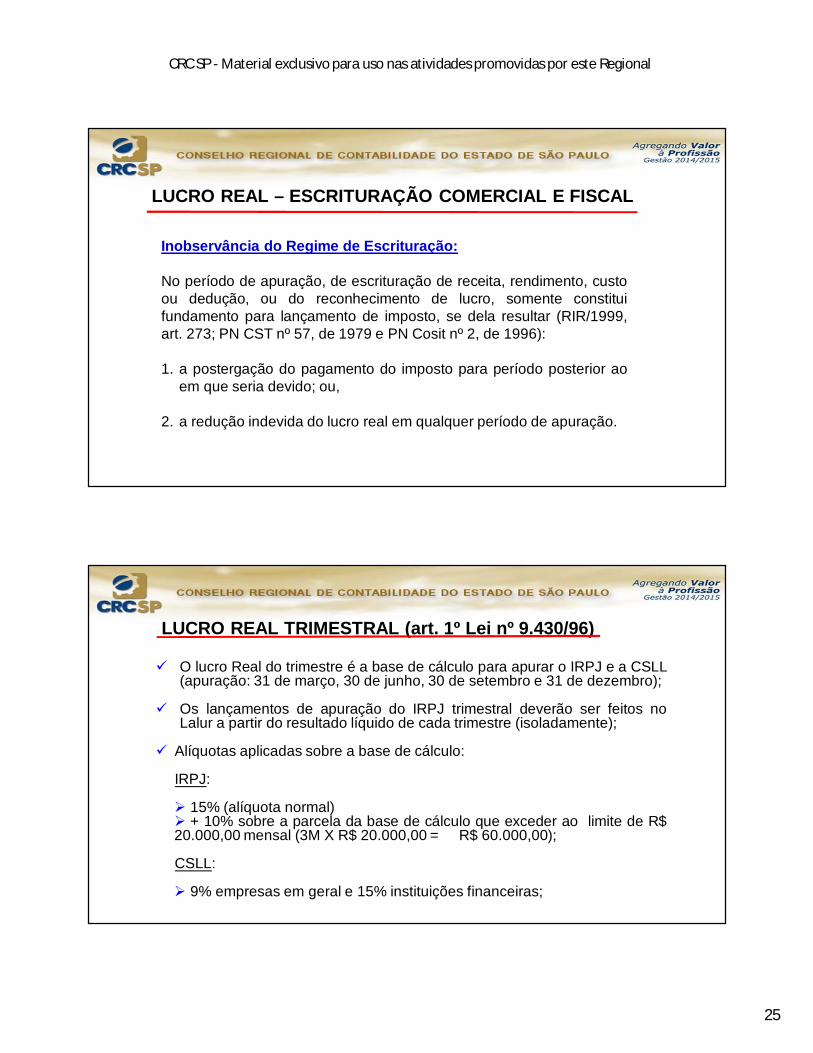

LUCRO REAL – ESCRITURAÇÃO COMERCIAL E FISCAL

Inobservância do Regime de Escrituração:

No período de apuração, de escrituração de receita, rendimento, custoou dedução, ou do reconhecimento de lucro, somente constituifundamento para lançamento de imposto, se dela resultar (RIR/1999,art. 273; PN CST nº 57, de 1979 e PN Cosit nº 2, de 1996):

1. a postergação do pagamento do imposto para período posterior aoem que seria devido; ou,

2. a redução indevida do lucro real em qualquer período de apuração.

LUCRO REAL TRIMESTRAL (art. 1º Lei nº 9.430/96)

O lucro Real do trimestre é a base de cálculo para apurar o IRPJ e a CSLL(apuração: 31 de março, 30 de junho, 30 de setembro e 31 de dezembro);

Os lançamentos de apuração do IRPJ trimestral deverão ser feitos noLalur a partir do resultado líquido de cada trimestre (isoladamente);

Alíquotas aplicadas sobre a base de cálculo:

IRPJ:

15% (alíquota normal) + 10% sobre a parcela da base de cálculo que exceder ao limite de R$20.000,00 mensal (3M X R$ 20.000,00 = R$ 60.000,00);

CSLL:

9% empresas em geral e 15% instituições financeiras;

26

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

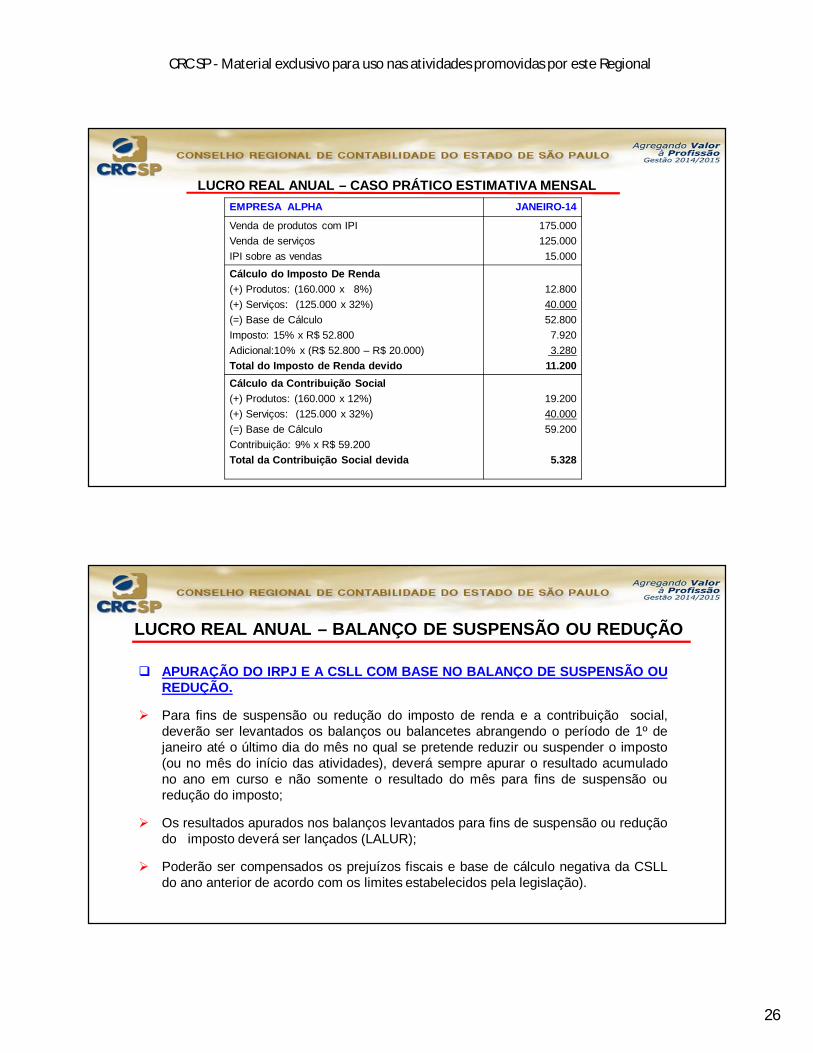

LUCRO REAL ANUAL – CASO PRÁTICO ESTIMATIVA MENSALEMPRESA ALPHA JANEIRO-14

Venda de produtos com IPIVenda de serviçosIPI sobre as vendas

175.000 125.00015.000

Cálculo do Imposto De Renda(+) Produtos: (160.000 x 8%)(+) Serviços: (125.000 x 32%)(=) Base de CálculoImposto: 15% x R$ 52.800Adicional:10% x (R$ 52.800 – R$ 20.000)Total do Imposto de Renda devido

12.80040.00052.8007.9203.280

11.200Cálculo da Contribuição Social(+) Produtos: (160.000 x 12%)(+) Serviços: (125.000 x 32%)(=) Base de CálculoContribuição: 9% x R$ 59.200 Total da Contribuição Social devida

19.20040.00059.200

5.328

LUCRO REAL ANUAL – BALANÇO DE SUSPENSÃO OU REDUÇÃO

APURAÇÃO DO IRPJ E A CSLL COM BASE NO BALANÇO DE SUSPENSÃO OUREDUÇÃO.

Para fins de suspensão ou redução do imposto de renda e a contribuição social,deverão ser levantados os balanços ou balancetes abrangendo o período de 1º dejaneiro até o último dia do mês no qual se pretende reduzir ou suspender o imposto(ou no mês do início das atividades), deverá sempre apurar o resultado acumuladono ano em curso e não somente o resultado do mês para fins de suspensão ouredução do imposto;

Os resultados apurados nos balanços levantados para fins de suspensão ou reduçãodo imposto deverá ser lançados (LALUR);

Poderão ser compensados os prejuízos fiscais e base de cálculo negativa da CSLLdo ano anterior de acordo com os limites estabelecidos pela legislação).

27

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

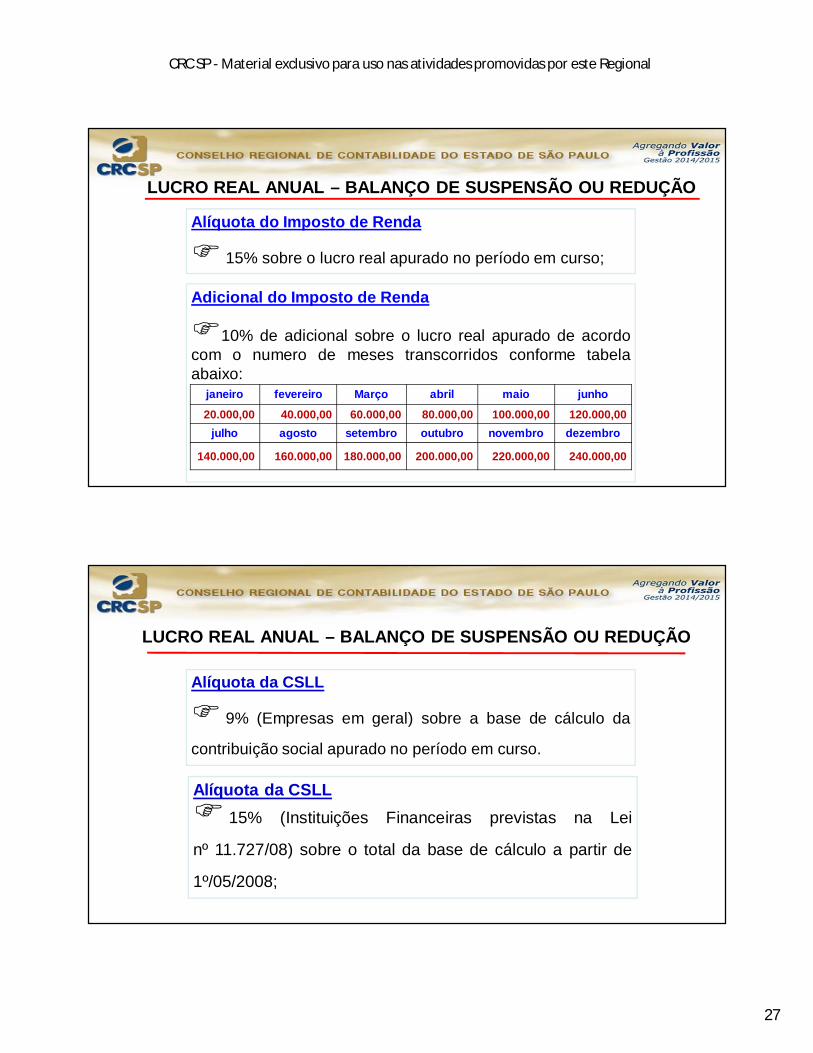

LUCRO REAL ANUAL – BALANÇO DE SUSPENSÃO OU REDUÇÃO

Adicional do Imposto de Renda

10% de adicional sobre o lucro real apurado de acordocom o numero de meses transcorridos conforme tabelaabaixo:

Alíquota do Imposto de Renda

15% sobre o lucro real apurado no período em curso;

janeiro fevereiro Março abril maio junho

20.000,00 40.000,00 60.000,00 80.000,00 100.000,00 120.000,00julho agosto setembro outubro novembro dezembro

140.000,00 160.000,00 180.000,00 200.000,00 220.000,00 240.000,00

Alíquota da CSLL

9% (Empresas em geral) sobre a base de cálculo da

contribuição social apurado no período em curso.

LUCRO REAL ANUAL – BALANÇO DE SUSPENSÃO OU REDUÇÃO

Alíquota da CSLL 15% (Instituições Financeiras previstas na Lei

nº 11.727/08) sobre o total da base de cálculo a partir de

1º/05/2008;

28

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

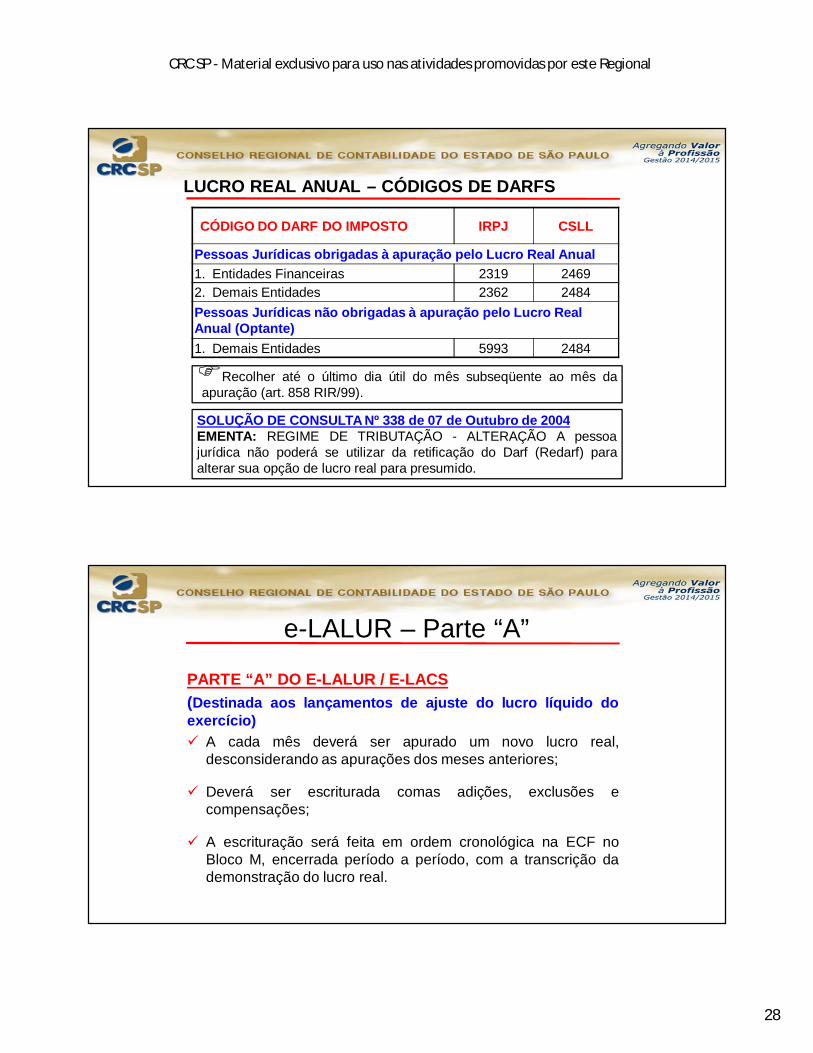

CÓDIGO DO DARF DO IMPOSTO IRPJ CSLL

Pessoas Jurídicas obrigadas à apuração pelo Lucro Real Anual 1. Entidades Financeiras 2319 24692. Demais Entidades 2362 2484Pessoas Jurídicas não obrigadas à apuração pelo Lucro Real Anual (Optante)1. Demais Entidades 5993 2484

Recolher até o último dia útil do mês subseqüente ao mês daapuração (art. 858 RIR/99).

LUCRO REAL ANUAL – CÓDIGOS DE DARFS

SOLUÇÃO DE CONSULTA Nº 338 de 07 de Outubro de 2004EMENTA: REGIME DE TRIBUTAÇÃO - ALTERAÇÃO A pessoajurídica não poderá se utilizar da retificação do Darf (Redarf) paraalterar sua opção de lucro real para presumido.

e-LALUR – Parte “A”

PARTE “A” DO E-LALUR / E-LACS(Destinada aos lançamentos de ajuste do lucro líquido doexercício) A cada mês deverá ser apurado um novo lucro real,

desconsiderando as apurações dos meses anteriores;

Deverá ser escriturada comas adições, exclusões ecompensações;

A escrituração será feita em ordem cronológica na ECF noBloco M, encerrada período a período, com a transcrição dademonstração do lucro real.

29

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

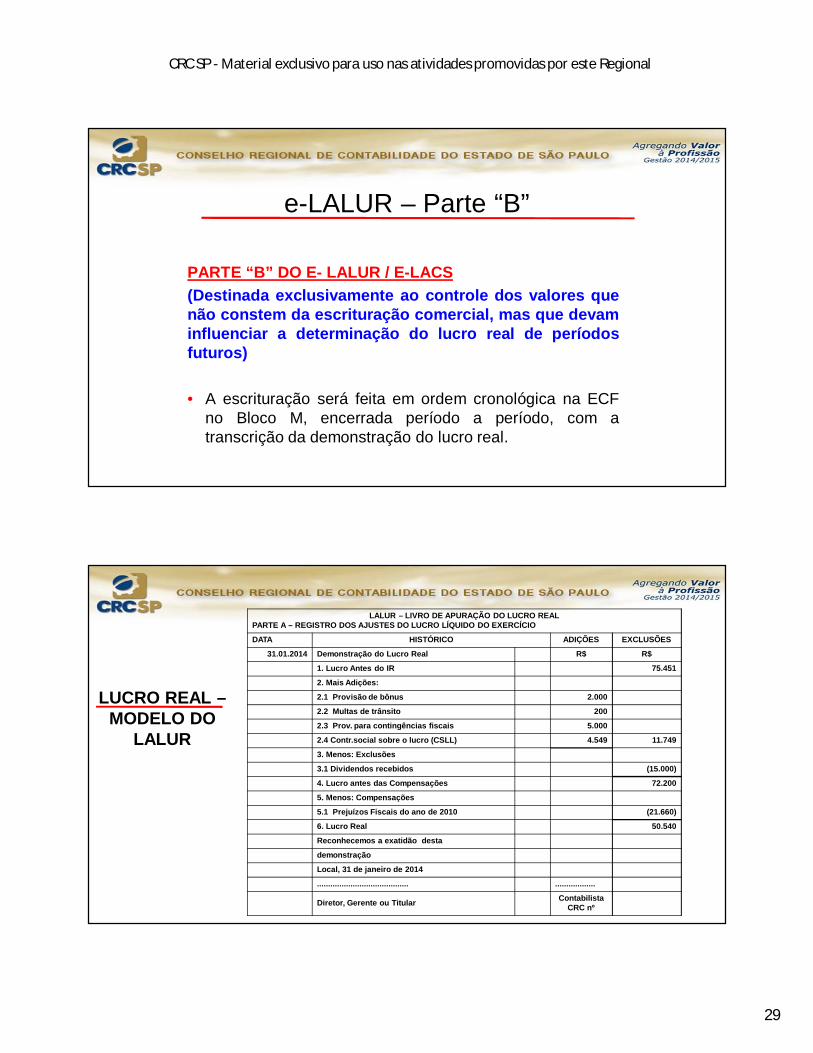

e-LALUR – Parte “B”

PARTE “B” DO E- LALUR / E-LACS(Destinada exclusivamente ao controle dos valores quenão constem da escrituração comercial, mas que devaminfluenciar a determinação do lucro real de períodosfuturos)

• A escrituração será feita em ordem cronológica na ECFno Bloco M, encerrada período a período, com atranscrição da demonstração do lucro real.

LALUR – LIVRO DE APURAÇÃO DO LUCRO REALPARTE A – REGISTRO DOS AJUSTES DO LUCRO LÍQUIDO DO EXERCÍCIO

DATA HISTÓRICO ADIÇÕES EXCLUSÕES

31.01.2014 Demonstração do Lucro Real R$ R$

1. Lucro Antes do IR 75.451

2. Mais Adições:

2.1 Provisão de bônus 2.000

2.2 Multas de trânsito 200

2.3 Prov. para contingências fiscais 5.000

2.4 Contr.social sobre o lucro (CSLL) 4.549 11.749

3. Menos: Exclusões

3.1 Dividendos recebidos (15.000)

4. Lucro antes das Compensações 72.200

5. Menos: Compensações

5.1 Prejuízos Fiscais do ano de 2010 (21.660)

6. Lucro Real 50.540

Reconhecemos a exatidão desta

demonstração

Local, 31 de janeiro de 2014

......................................... ..................

Diretor, Gerente ou Titular Contabilista CRC nº

LUCRO REAL –MODELO DO

LALUR

30

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

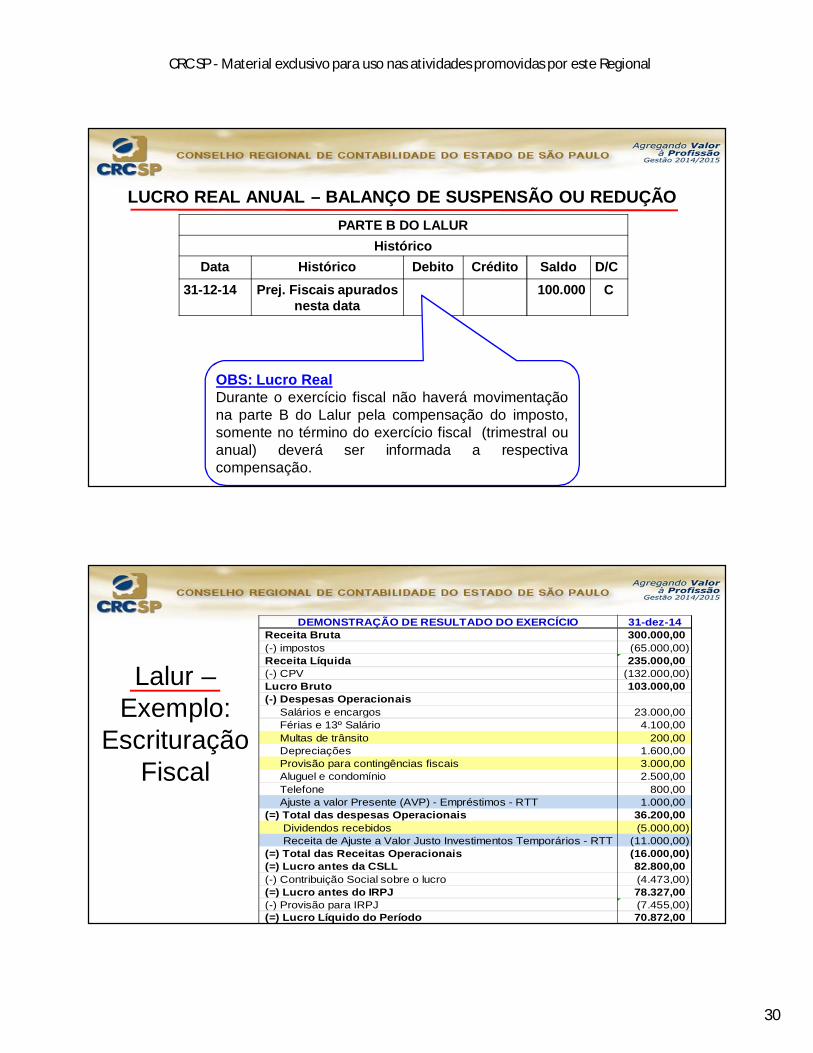

PARTE B DO LALURHistórico

Data Histórico Debito Crédito Saldo D/C31-12-14 Prej. Fiscais apurados

nesta data100.000 C

OBS: Lucro RealDurante o exercício fiscal não haverá movimentaçãona parte B do Lalur pela compensação do imposto,somente no término do exercício fiscal (trimestral ouanual) deverá ser informada a respectivacompensação.

LUCRO REAL ANUAL – BALANÇO DE SUSPENSÃO OU REDUÇÃO

Lalur –Exemplo:

Escrituração Fiscal

DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO 31-dez-14Receita Bruta 300.000,00 (-) impostos (65.000,00) Receita Líquida 235.000,00 (-) CPV (132.000,00) Lucro Bruto 103.000,00 (-) Despesas Operacionais Salários e encargos 23.000,00 Férias e 13º Salário 4.100,00 Multas de trânsito 200,00 Depreciações 1.600,00 Provisão para contingências fiscais 3.000,00 Aluguel e condomínio 2.500,00 Telefone 800,00 Ajuste a valor Presente (AVP) - Empréstimos - RTT 1.000,00 (=) Total das despesas Operacionais 36.200,00 Dividendos recebidos (5.000,00) Receita de Ajuste a Valor Justo Investimentos Temporários - RTT (11.000,00) (=) Total das Receitas Operacionais (16.000,00) (=) Lucro antes da CSLL 82.800,00 (-) Contribuição Social sobre o lucro (4.473,00) (=) Lucro antes do IRPJ 78.327,00 (-) Provisão para IRPJ (7.455,00) (=) Lucro Líquido do Período 70.872,00

31

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

eLacs –Exemplo: Escrituração Fiscal

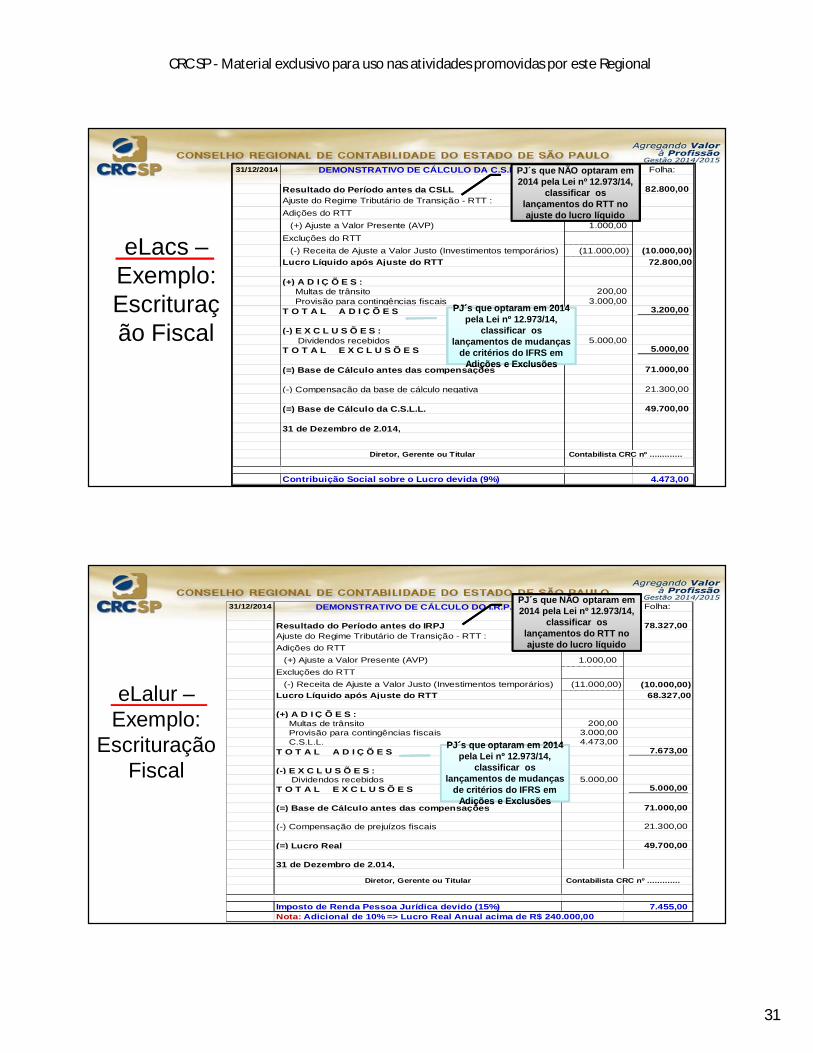

31/12/2014 DEMONSTRATIVO DE CÁLCULO DA C.S.L L. Folha:

Resultado do Período antes da CSLL 82.800,00 Ajuste do Regime Tributário de Transição - RTT :Adições do RTT (+) Ajuste a Valor Presente (AVP) 1.000,00 Excluções do RTT (-) Receita de Ajuste a Valor Justo (Investimentos temporários) (11.000,00) (10.000,00)Lucro Líquido após Ajuste do RTT 72.800,00

(+) A D I Ç Õ E S : Multas de trânsito 200,00

Provisão para contingências fiscais 3.000,00 T O T A L A D I Ç Õ E S 3.200,00 (-) E X C L U S Õ E S :

Dividendos recebidos 5.000,00 T O T A L E X C L U S Õ E S 5.000,00

(=) Base de Cálculo antes das compensações 71.000,00

(-) Compensação da base de cálculo negativa 21.300,00

(=) Base de Cálculo da C.S.L.L. 49.700,00

31 de Dezembro de 2.014,

Diretor, Gerente ou Titular Contabilista CRC nº .............

Contribuição Social sobre o Lucro devida (9%) 4.473,00

PJ´s que NÃO optaram em 2014 pela Lei nº 12.973/14,

classificar os lançamentos do RTT no ajuste do lucro líquido

PJ´s que optaram em 2014

Adições e Exclusões

PJ´s que optaram em 2014 pela Lei nº 12.973/14,

classificar os lançamentos de mudanças

de critérios do IFRS em Adições e Exclusões

eLalur –Exemplo:

Escrituração Fiscal

31/12/2014 DEMONSTRATIVO DE CÁLCULO DO I.R.P.J. Folha:

Resultado do Período antes do IRPJ 78.327,00 Ajuste do Regime Tributário de Transição - RTT :Adições do RTT (+) Ajuste a Valor Presente (AVP) 1.000,00 Excluções do RTT (-) Receita de Ajuste a Valor Justo (Investimentos temporários) (11.000,00) (10.000,00)Lucro Líquido após Ajuste do RTT 68.327,00

(+) A D I Ç Õ E S : Multas de trânsito 200,00

Provisão para contingências fiscais 3.000,00 C.S.L.L. 4.473,00

T O T A L A D I Ç Õ E S 7.673,00 (-) E X C L U S Õ E S :

Dividendos recebidos 5.000,00 T O T A L E X C L U S Õ E S 5.000,00

(=) Base de Cálculo antes das compensações 71.000,00

(-) Compensação de prejuízos fiscais 21.300,00

(=) Lucro Real 49.700,00

31 de Dezembro de 2.014, __________________________ ____________________

Diretor, Gerente ou Titular Contabilista CRC nº .............

Imposto de Renda Pessoa Jurídica devido (15%) 7.455,00 Nota: Adicional de 10% => Lucro Real Anual acima de R$ 240.000,00

PJ´s que NÃO optaram em 2014 pela Lei nº 12.973/14,

classificar os lançamentos do RTT no ajuste do lucro líquido

PJ´s que optaram em 2014

Adições e Exclusões

PJ´s que optaram em 2014 pela Lei nº 12.973/14,

classificar os lançamentos de mudanças

de critérios do IFRS em Adições e Exclusões

32

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

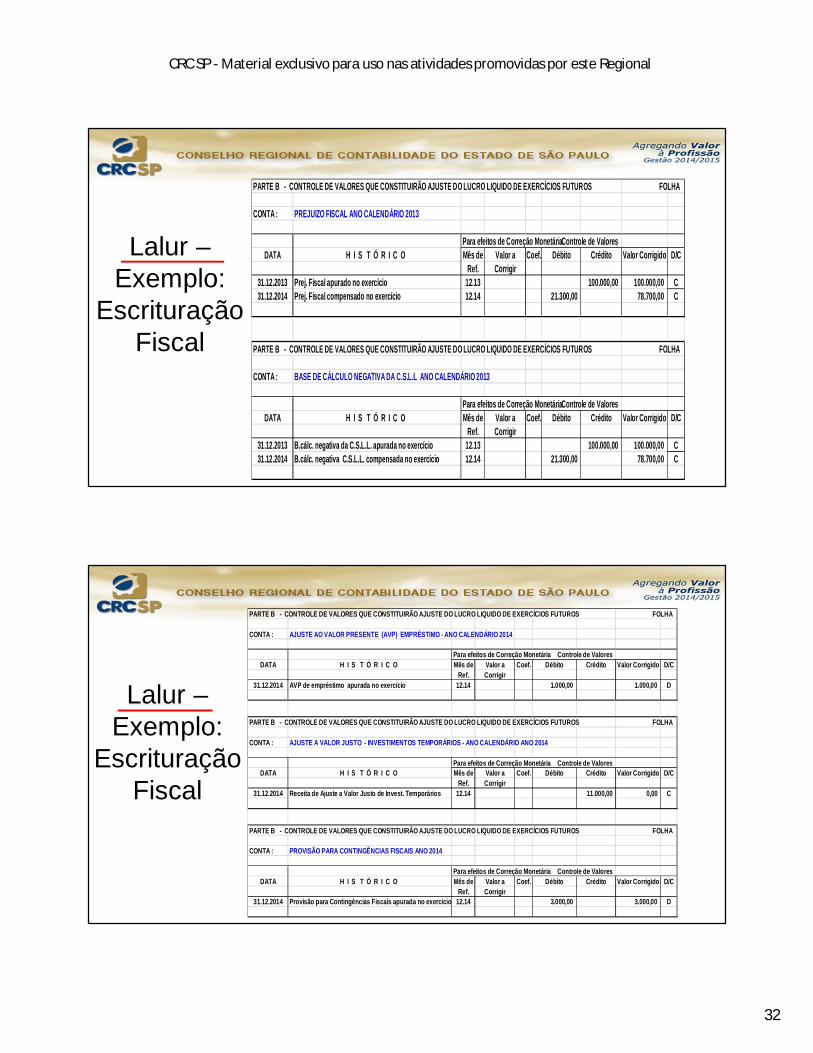

Lalur –Exemplo:

Escrituração Fiscal

PARTE B - CONTROLE DE VALORES QUE CONSTITUIRÃO AJUSTE DO LUCRO LIQUIDO DE EXERCÍCIOS FUTUROS FOLHA

CONTA : PREJUIZO FISCAL ANO CALENDÁRIO 2013

Para efeitos de Correção Monetária Controle de ValoresDATA H I S T Ó R I C O Mês de Valor a Coef. Débito Crédito Valor Corrigido D/C

Ref. Corrigir31.12.2013 Prej. Fiscal apurado no exercício 12.13 100.000,00 100.000,00 C31.12.2014 Prej. Fiscal compensado no exercício 12.14 21.300,00 78.700,00 C

PARTE B - CONTROLE DE VALORES QUE CONSTITUIRÃO AJUSTE DO LUCRO LIQUIDO DE EXERCÍCIOS FUTUROS FOLHA

CONTA : BASE DE CÁLCULO NEGATIVA DA C.S.L.L ANO CALENDÁRIO 2013

Para efeitos de Correção Monetária Controle de ValoresDATA H I S T Ó R I C O Mês de Valor a Coef. Débito Crédito Valor Corrigido D/C

Ref. Corrigir31.12.2013 B.cálc. negativa da C.S.L.L. apurada no exercício 12.13 100.000,00 100.000,00 C31.12.2014 B.cálc. negativa C.S.L.L. compensada no exercício 12.14 21.300,00 78.700,00 C

Lalur –Exemplo:

Escrituração Fiscal

PARTE B - CONTROLE DE VALORES QUE CONSTITUIRÃO AJUSTE DO LUCRO LIQUIDO DE EXERCÍCIOS FUTUROS FOLHA

CONTA : AJUSTE AO VALOR PRESENTE (AVP) EMPRÉSTIMO - ANO CALENDÁRIO 2014

Para efeitos de Correção Monetária Controle de ValoresDATA H I S T Ó R I C O Mês de Valor a Coef. Débito Crédito Valor Corrigido D/C

Ref. Corrigir31.12.2014 AVP de empréstimo apurada no exercício 12.14 1.000,00 1.000,00 D

PARTE B - CONTROLE DE VALORES QUE CONSTITUIRÃO AJUSTE DO LUCRO LIQUIDO DE EXERCÍCIOS FUTUROS FOLHA

CONTA : AJUSTE A VALOR JUSTO - INVESTIMENTOS TEMPORÁRIOS - ANO CALENDÁRIO ANO 2014

Para efeitos de Correção Monetária Controle de ValoresDATA H I S T Ó R I C O Mês de Valor a Coef. Débito Crédito Valor Corrigido D/C

Ref. Corrigir31.12.2014 Receita de Ajuste a Valor Justo de Invest. Temporários 12.14 11.000,00 0,00 C

PARTE B - CONTROLE DE VALORES QUE CONSTITUIRÃO AJUSTE DO LUCRO LIQUIDO DE EXERCÍCIOS FUTUROS FOLHA

CONTA : PROVISÃO PARA CONTINGÊNCIAS FISCAIS ANO 2014

Para efeitos de Correção Monetária Controle de ValoresDATA H I S T Ó R I C O Mês de Valor a Coef. Débito Crédito Valor Corrigido D/C

Ref. Corrigir31.12.2014 Provisão para Contingências Fiscais apurada no exercício 12.14 3.000,00 3.000,00 D

33

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

Regras gerais de Dedutibilidade Somente são dedutíveis na apuração do IRPJ e daCSLL as despesas necessárias à atividades daempresas e à manutenção da respectiva fonteprodutora.

Despesas necessárias: quando pagas ou incorridaspara a realização das transações ou operaçõesexigidas pela atividade da empresa (RIR/99, art. 299 ePN CST nº 32/81).

Para Fins de Dedutibilidade é necessário acomprovação de documento hábil e idôneo (ex.fatura, nota fiscal, etc. (Decisão de consultanº 283/00, 6ª Região Fiscal).

MÓDULO 4

Lucro Presumido

34

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

LUCRO PRESUMIDO – DEFINIÇÃO

É uma outra opção para as empresas industriais,comerciais ou de prestação de serviços apurartrimestralmente o imposto de renda e a contribuiçãosocial tomando como base é um percentual sobre areceita bruta presumida mais outros ganhos, obtendo olucro a ser tributado.

A apuração é feita por períodos trimestrais encerradosem:

31 de março, 30 de junho, 30 de setembro e 31 de dezembro do ano calendário

Base legal: (art. 506, § 5º, do RIR/99).

LUCRO PRESUMIDO – QUEM PODE OPTAR Todas as pessoas jurídicas não enquadrada no regime de

apuração pelo lucro real; Com receita bruta total, no ano-calendário anterior igual

ou inferior ao limite de R$ 78.000.000,00 ouR$ 6.500.000,00 multiplicado pelo número de meses deatividade do ano-calendário anterior, quando inferior a12 meses (limite estabelecido pelo art. 7º da Lei12.814/13 a partir de 1º/01/14);

Pessoas jurídicas que iniciaram suas atividades ou queresultaram de incorporação, fusão ou cisão.

Art. 13 da Lei nº 9.718/09

35

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

LUCRO PRESUMIDO – QUEM NÃO PODE OPTAR

Art. 14 da Lei nº 9.718/09

Com receita bruta no ano-calendário anterior superior a R$ 78.000.000,00 a partir de 1º/01/2014;

Instituições financeiras e equiparadas;

Que tiveram lucros, rendimentos ou ganhos oriundos do exterior;

Que, autorizadas pela legislação tributária, usufruam de benefícios fiscais relativos à isenção ouredução do imposto;

Que durante o ano-calendário tenha efetuado recolhimento com base no lucro real;

Que tenha como atividade de “Factoring”;

Que explorem as atividades de securitização de créditos imobiliários, financeiros e do agronegócio(art. 22 Lei nº 12.249/10);

Empresas imobiliárias, enquanto não concluídas as operações imobiliárias para as quais hajaregistro de custo orçado (IN SRF 25/1999). O custo orçado é a modalidade de tratamento contábildos custos futuros de conclusão de obras;

Sociedades de Propósito Específico (SPE) no lucro real, conforme estipulado no art. 56, § 2, IV daLei Complementar 123/2006.

LUCRO PRESUMIDO – MOMENTO DA OPÇÃO

Mediante o pagamento da primeira quota ou quota única

do imposto devido no primeiro trimestre, sendo que uma

vez escolhido a forma tributação pelo lucro presumido,

deverá ser definitiva a todo ano calendário, não podendo

mudar para o lucro real durante o período em curso.

Base legal: art. 516, § 4º, e 856 do RIR/99.

Conforme a IN RFB nº 672/06, a RFB não aceita fazer Redarfpara fins de mudanças de regime de tributação do Imposto deRenda.

36

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

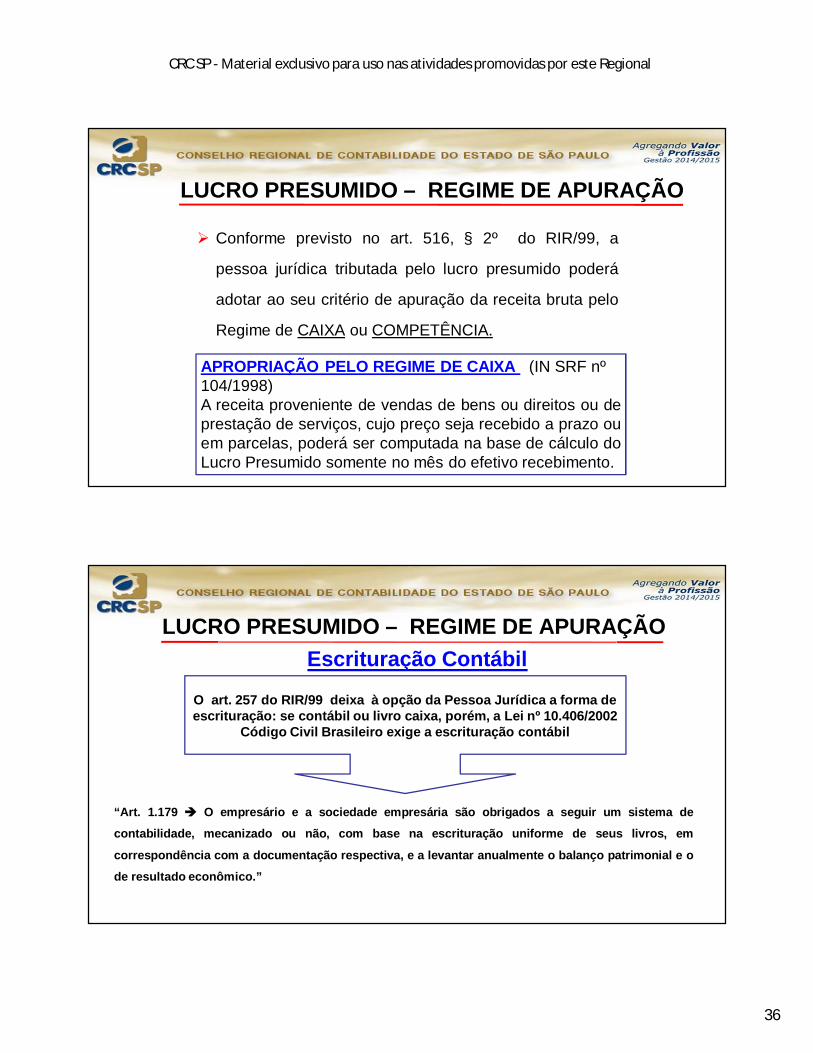

LUCRO PRESUMIDO – REGIME DE APURAÇÃO

Conforme previsto no art. 516, § 2º do RIR/99, a

pessoa jurídica tributada pelo lucro presumido poderá

adotar ao seu critério de apuração da receita bruta pelo

Regime de CAIXA ou COMPETÊNCIA.

APROPRIAÇÃO PELO REGIME DE CAIXA (IN SRF nº 104/1998)A receita proveniente de vendas de bens ou direitos ou deprestação de serviços, cujo preço seja recebido a prazo ouem parcelas, poderá ser computada na base de cálculo doLucro Presumido somente no mês do efetivo recebimento.

LUCRO PRESUMIDO – REGIME DE APURAÇÃOEscrituração Contábil

O art. 257 do RIR/99 deixa à opção da Pessoa Jurídica a forma de escrituração: se contábil ou livro caixa, porém, a Lei nº 10.406/2002

Código Civil Brasileiro exige a escrituração contábil

“Art. 1.179 O empresário e a sociedade empresária são obrigados a seguir um sistema de

contabilidade, mecanizado ou não, com base na escrituração uniforme de seus livros, em

correspondência com a documentação respectiva, e a levantar anualmente o balanço patrimonial e o

de resultado econômico.”

37

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

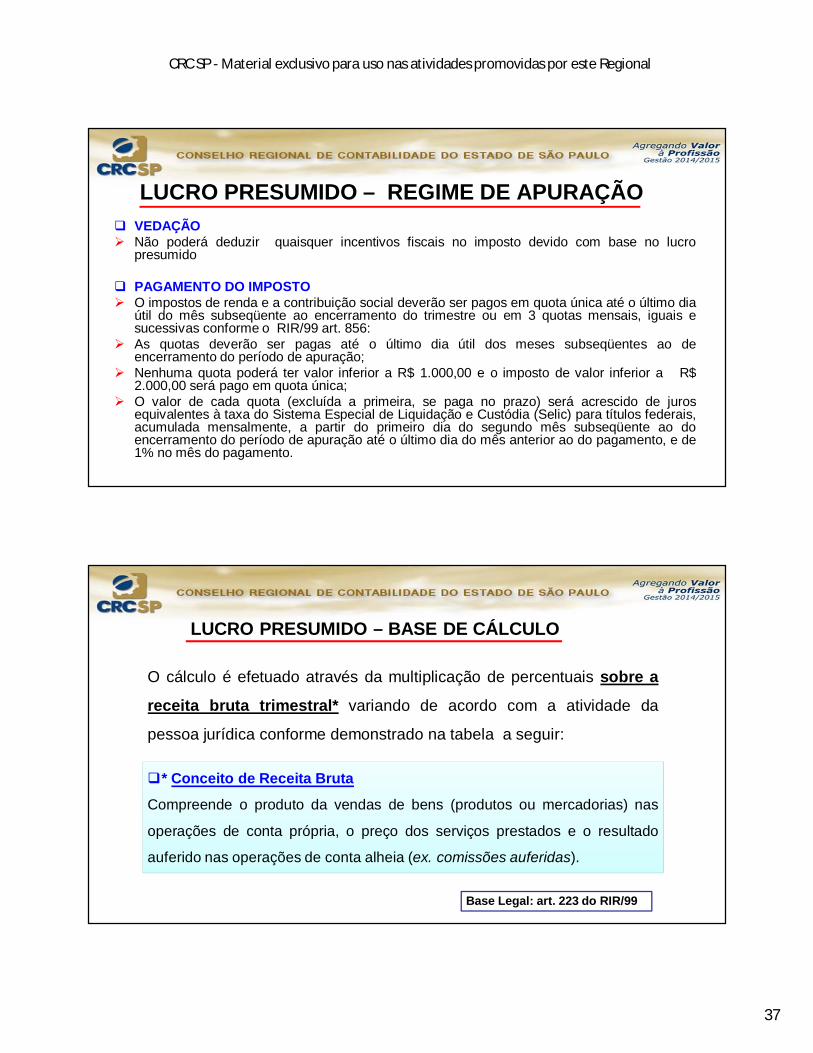

LUCRO PRESUMIDO – REGIME DE APURAÇÃO VEDAÇÃO Não poderá deduzir quaisquer incentivos fiscais no imposto devido com base no lucro

presumido

PAGAMENTO DO IMPOSTO O impostos de renda e a contribuição social deverão ser pagos em quota única até o último dia

útil do mês subseqüente ao encerramento do trimestre ou em 3 quotas mensais, iguais esucessivas conforme o RIR/99 art. 856:

As quotas deverão ser pagas até o último dia útil dos meses subseqüentes ao deencerramento do período de apuração;

Nenhuma quota poderá ter valor inferior a R$ 1.000,00 e o imposto de valor inferior a R$2.000,00 será pago em quota única;

O valor de cada quota (excluída a primeira, se paga no prazo) será acrescido de jurosequivalentes à taxa do Sistema Especial de Liquidação e Custódia (Selic) para títulos federais,acumulada mensalmente, a partir do primeiro dia do segundo mês subseqüente ao doencerramento do período de apuração até o último dia do mês anterior ao do pagamento, e de1% no mês do pagamento.

LUCRO PRESUMIDO – BASE DE CÁLCULO

O cálculo é efetuado através da multiplicação de percentuais sobre a

receita bruta trimestral* variando de acordo com a atividade da

pessoa jurídica conforme demonstrado na tabela a seguir:

Base Legal: art. 223 do RIR/99

* Conceito de Receita Bruta

Compreende o produto da vendas de bens (produtos ou mercadorias) nas

operações de conta própria, o preço dos serviços prestados e o resultado

auferido nas operações de conta alheia (ex. comissões auferidas).

38

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

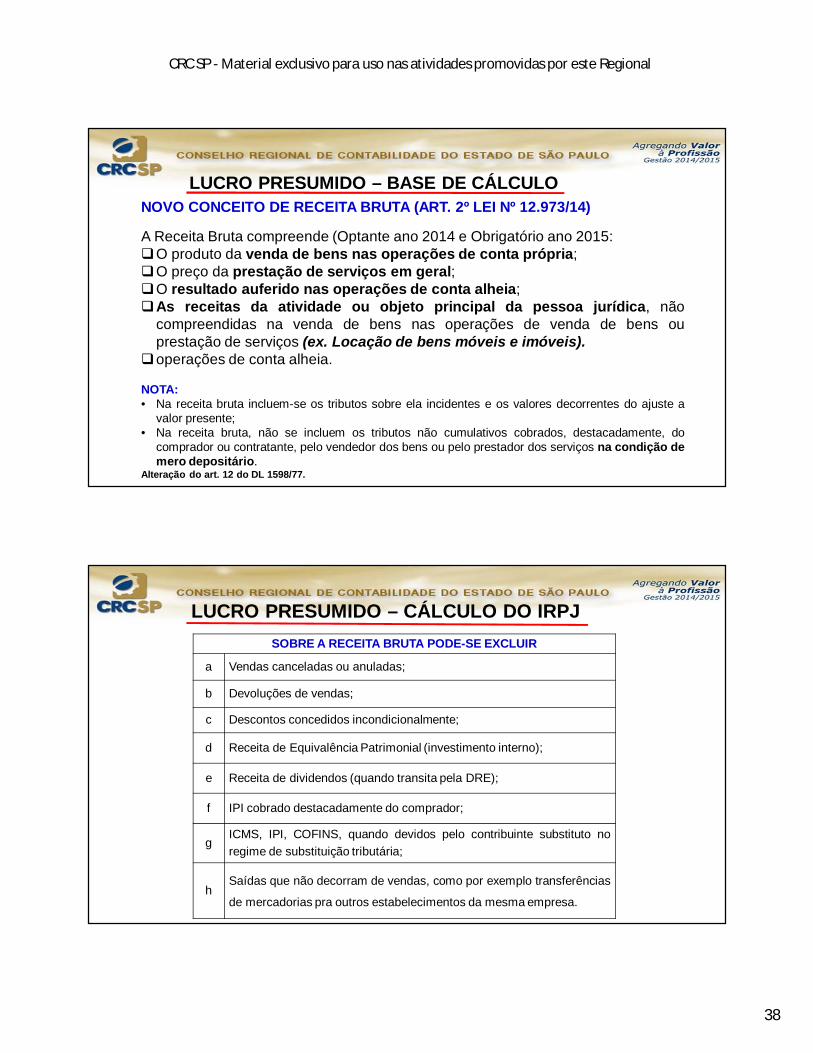

LUCRO PRESUMIDO – BASE DE CÁLCULONOVO CONCEITO DE RECEITA BRUTA (ART. 2º LEI Nº 12.973/14)

A Receita Bruta compreende (Optante ano 2014 e Obrigatório ano 2015:O produto da venda de bens nas operações de conta própria;O preço da prestação de serviços em geral;O resultado auferido nas operações de conta alheia;As receitas da atividade ou objeto principal da pessoa jurídica, não

compreendidas na venda de bens nas operações de venda de bens ouprestação de serviços (ex. Locação de bens móveis e imóveis).

operações de conta alheia.

NOTA:• Na receita bruta incluem-se os tributos sobre ela incidentes e os valores decorrentes do ajuste a

valor presente;• Na receita bruta, não se incluem os tributos não cumulativos cobrados, destacadamente, do

comprador ou contratante, pelo vendedor dos bens ou pelo prestador dos serviços na condição demero depositário.

Alteração do art. 12 do DL 1598/77.

SOBRE A RECEITA BRUTA PODE-SE EXCLUIR

a Vendas canceladas ou anuladas;

b Devoluções de vendas;

c Descontos concedidos incondicionalmente;

d Receita de Equivalência Patrimonial (investimento interno);

e Receita de dividendos (quando transita pela DRE);

f IPI cobrado destacadamente do comprador;

gICMS, IPI, COFINS, quando devidos pelo contribuinte substituto noregime de substituição tributária;

hSaídas que não decorram de vendas, como por exemplo transferências

de mercadorias pra outros estabelecimentos da mesma empresa.

LUCRO PRESUMIDO – CÁLCULO DO IRPJ

39

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

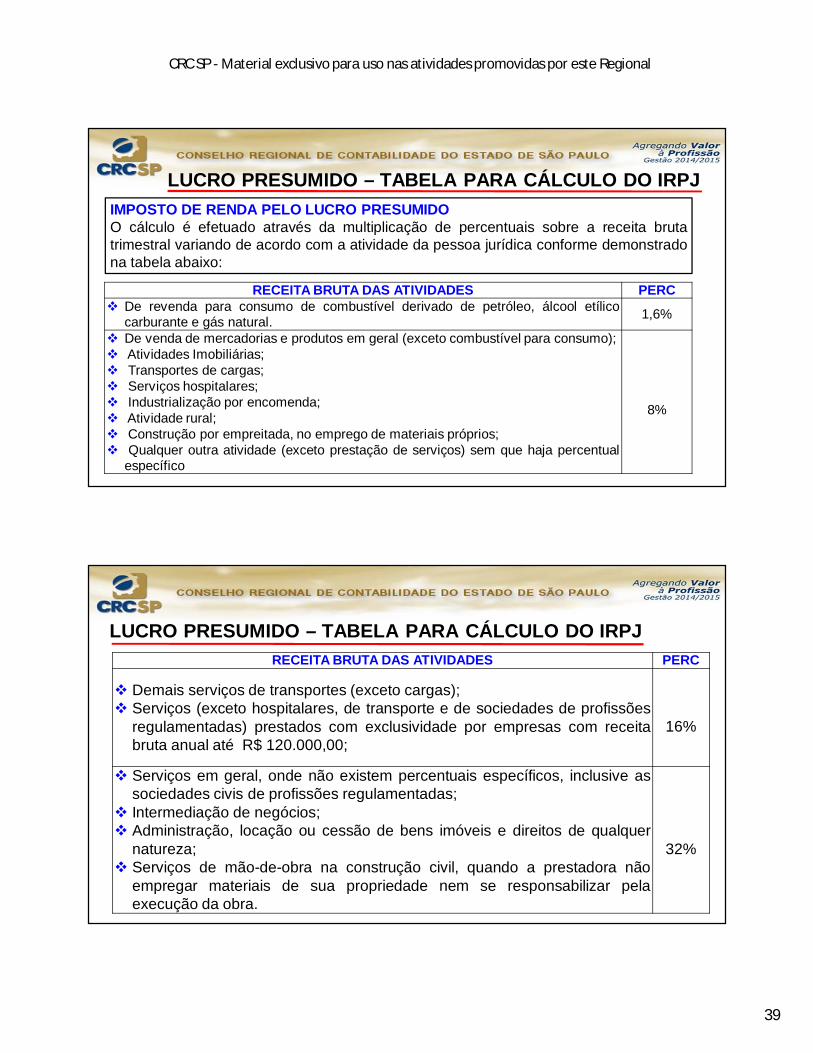

LUCRO PRESUMIDO – TABELA PARA CÁLCULO DO IRPJ

RECEITA BRUTA DAS ATIVIDADES PERC De revenda para consumo de combustível derivado de petróleo, álcool etílico

carburante e gás natural. 1,6%

De venda de mercadorias e produtos em geral (exceto combustível para consumo); Atividades Imobiliárias; Transportes de cargas; Serviços hospitalares; Industrialização por encomenda; Atividade rural; Construção por empreitada, no emprego de materiais próprios; Qualquer outra atividade (exceto prestação de serviços) sem que haja percentual

específico

8%

IMPOSTO DE RENDA PELO LUCRO PRESUMIDOO cálculo é efetuado através da multiplicação de percentuais sobre a receita brutatrimestral variando de acordo com a atividade da pessoa jurídica conforme demonstradona tabela abaixo:

LUCRO PRESUMIDO – TABELA PARA CÁLCULO DO IRPJ RECEITA BRUTA DAS ATIVIDADES PERC

Demais serviços de transportes (exceto cargas); Serviços (exceto hospitalares, de transporte e de sociedades de profissões

regulamentadas) prestados com exclusividade por empresas com receitabruta anual até R$ 120.000,00;

16%

Serviços em geral, onde não existem percentuais específicos, inclusive associedades civis de profissões regulamentadas;

Intermediação de negócios; Administração, locação ou cessão de bens imóveis e direitos de qualquer

natureza; Serviços de mão-de-obra na construção civil, quando a prestadora não

empregar materiais de sua propriedade nem se responsabilizar pelaexecução da obra.

32%

40

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

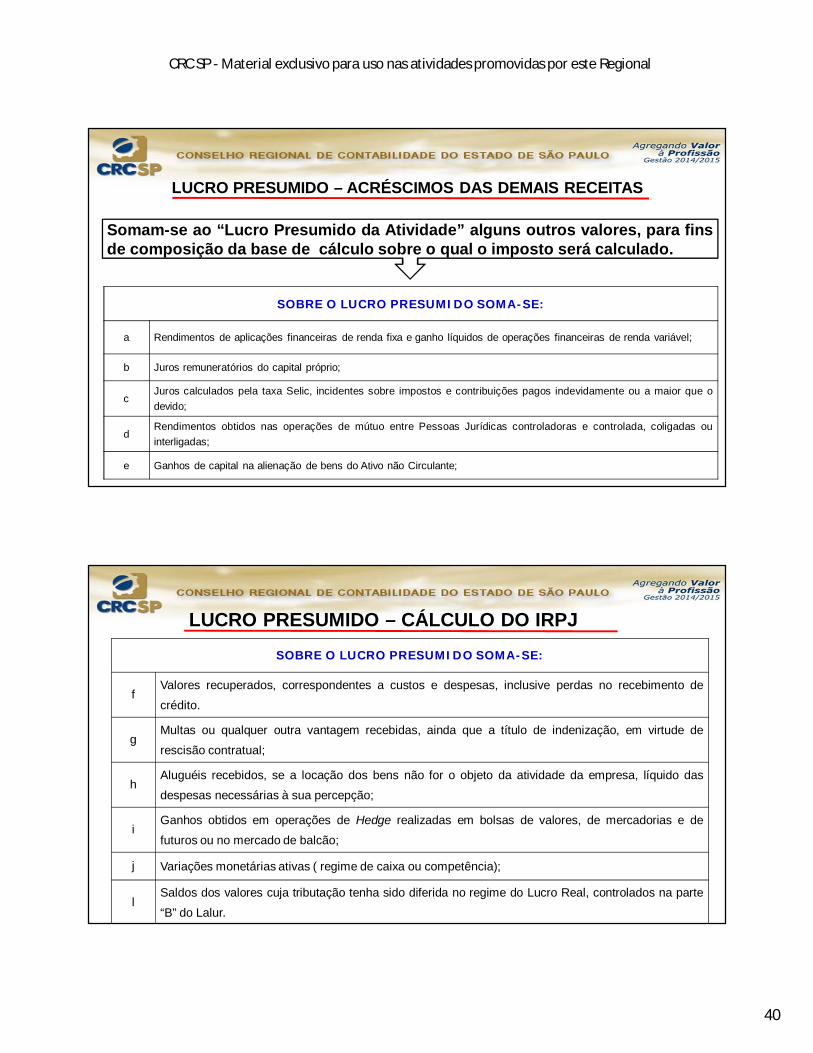

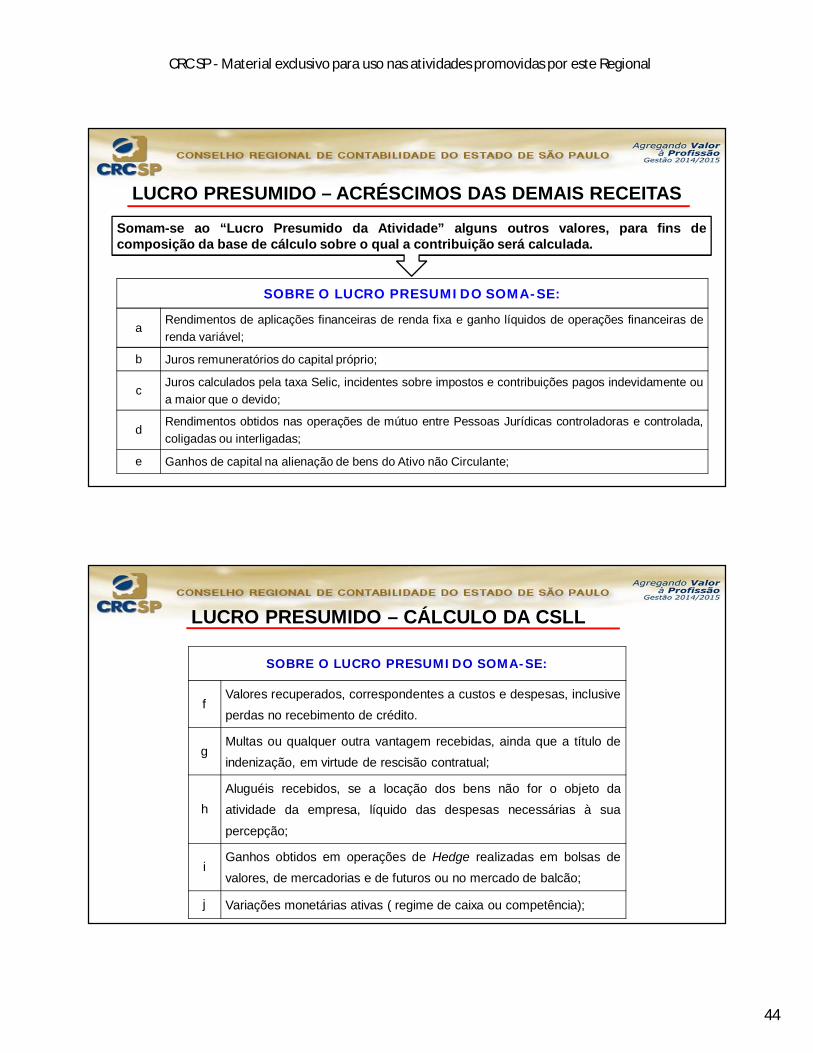

SOBRE O LUCRO PRESUMIDO SOMA-SE:

a Rendimentos de aplicações financeiras de renda fixa e ganho líquidos de operações financeiras de renda variável;

b Juros remuneratórios do capital próprio;

cJuros calculados pela taxa Selic, incidentes sobre impostos e contribuições pagos indevidamente ou a maior que odevido;

dRendimentos obtidos nas operações de mútuo entre Pessoas Jurídicas controladoras e controlada, coligadas ouinterligadas;

e Ganhos de capital na alienação de bens do Ativo não Circulante;

LUCRO PRESUMIDO – ACRÉSCIMOS DAS DEMAIS RECEITAS

Somam-se ao “Lucro Presumido da Atividade” alguns outros valores, para finsde composição da base de cálculo sobre o qual o imposto será calculado.

SOBRE O LUCRO PRESUMIDO SOMA-SE:

fValores recuperados, correspondentes a custos e despesas, inclusive perdas no recebimento decrédito.

gMultas ou qualquer outra vantagem recebidas, ainda que a título de indenização, em virtude derescisão contratual;

hAluguéis recebidos, se a locação dos bens não for o objeto da atividade da empresa, líquido dasdespesas necessárias à sua percepção;

iGanhos obtidos em operações de Hedge realizadas em bolsas de valores, de mercadorias e defuturos ou no mercado de balcão;

j Variações monetárias ativas ( regime de caixa ou competência);

lSaldos dos valores cuja tributação tenha sido diferida no regime do Lucro Real, controlados na parte“B” do Lalur.

LUCRO PRESUMIDO – CÁLCULO DO IRPJ

41

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

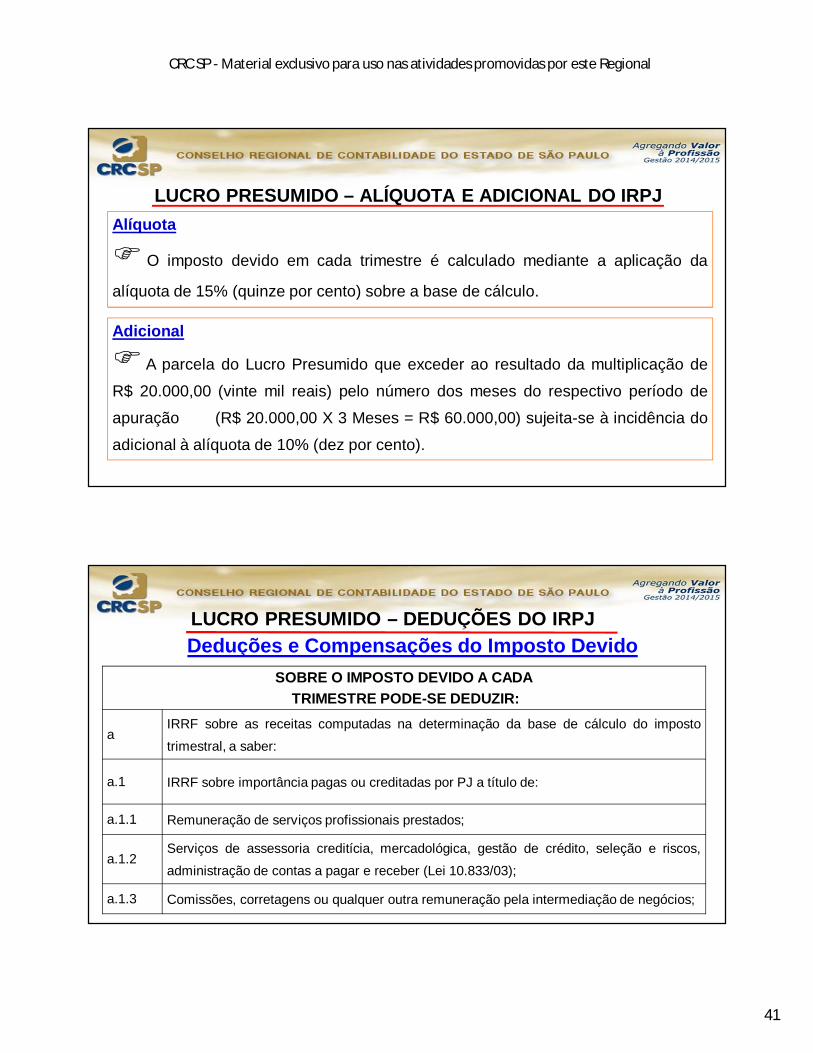

LUCRO PRESUMIDO – ALÍQUOTA E ADICIONAL DO IRPJAlíquota

O imposto devido em cada trimestre é calculado mediante a aplicação da

alíquota de 15% (quinze por cento) sobre a base de cálculo.

Adicional

A parcela do Lucro Presumido que exceder ao resultado da multiplicação de

R$ 20.000,00 (vinte mil reais) pelo número dos meses do respectivo período de

apuração (R$ 20.000,00 X 3 Meses = R$ 60.000,00) sujeita-se à incidência do

adicional à alíquota de 10% (dez por cento).

LUCRO PRESUMIDO – DEDUÇÕES DO IRPJ

SOBRE O IMPOSTO DEVIDO A CADATRIMESTRE PODE-SE DEDUZIR:

aIRRF sobre as receitas computadas na determinação da base de cálculo do imposto

trimestral, a saber:

a.1 IRRF sobre importância pagas ou creditadas por PJ a título de:

a.1.1 Remuneração de serviços profissionais prestados;

a.1.2Serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos,

administração de contas a pagar e receber (Lei 10.833/03);

a.1.3 Comissões, corretagens ou qualquer outra remuneração pela intermediação de negócios;

Deduções e Compensações do Imposto Devido

42

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

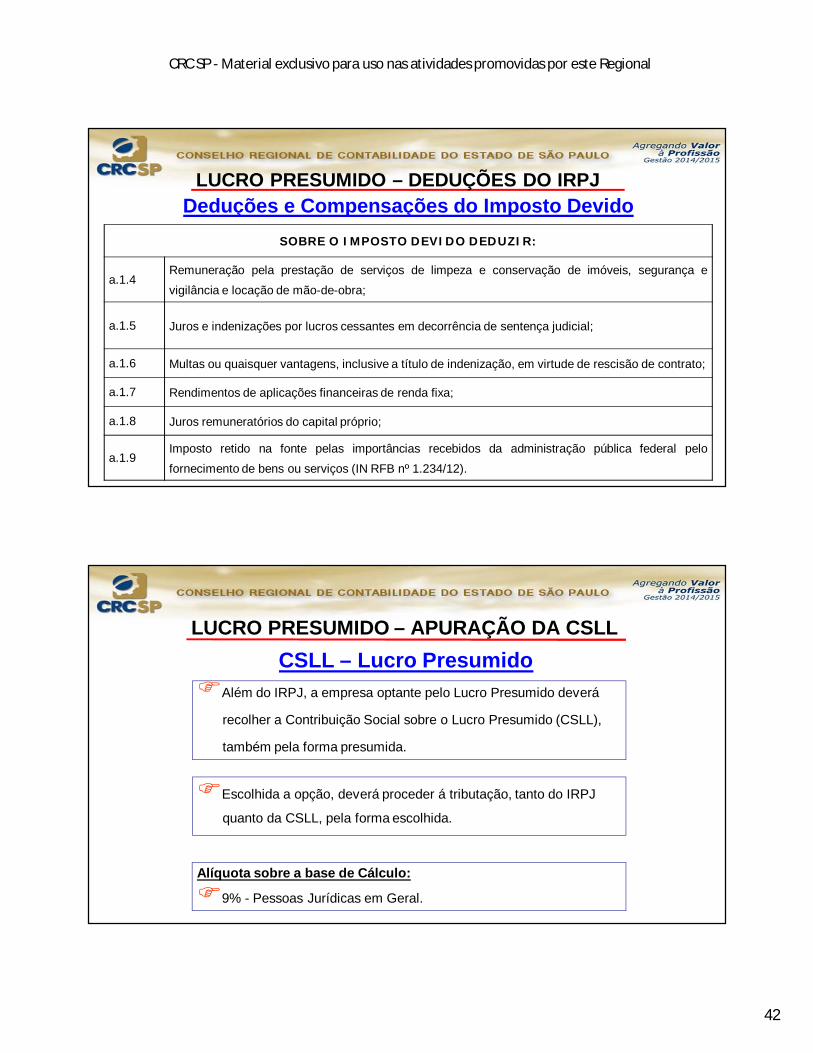

SOBRE O IMPOSTO DEVIDO DEDUZIR:

a.1.4Remuneração pela prestação de serviços de limpeza e conservação de imóveis, segurança evigilância e locação de mão-de-obra;

a.1.5 Juros e indenizações por lucros cessantes em decorrência de sentença judicial;

a.1.6 Multas ou quaisquer vantagens, inclusive a título de indenização, em virtude de rescisão de contrato;

a.1.7 Rendimentos de aplicações financeiras de renda fixa;

a.1.8 Juros remuneratórios do capital próprio;

a.1.9Imposto retido na fonte pelas importâncias recebidos da administração pública federal pelofornecimento de bens ou serviços (IN RFB nº 1.234/12).

Deduções e Compensações do Imposto DevidoLUCRO PRESUMIDO – DEDUÇÕES DO IRPJ

LUCRO PRESUMIDO – APURAÇÃO DA CSLLCSLL – Lucro Presumido

Além do IRPJ, a empresa optante pelo Lucro Presumido deverá

recolher a Contribuição Social sobre o Lucro Presumido (CSLL),

também pela forma presumida.

Escolhida a opção, deverá proceder á tributação, tanto do IRPJ

quanto da CSLL, pela forma escolhida.

Alíquota sobre a base de Cálculo:

9% - Pessoas Jurídicas em Geral.

43

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

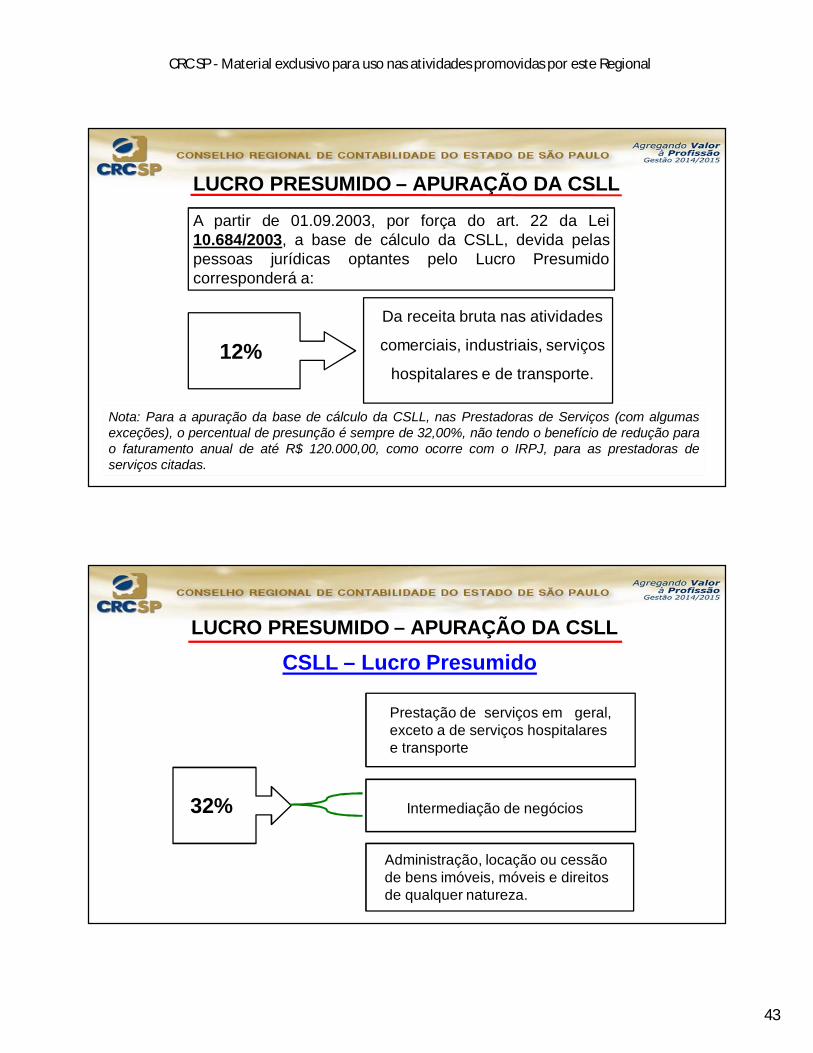

LUCRO PRESUMIDO – APURAÇÃO DA CSLL

A partir de 01.09.2003, por força do art. 22 da Lei10.684/2003, a base de cálculo da CSLL, devida pelaspessoas jurídicas optantes pelo Lucro Presumidocorresponderá a:

12% Da receita bruta nas atividades

comerciais, industriais, serviços

hospitalares e de transporte.

Nota: Para a apuração da base de cálculo da CSLL, nas Prestadoras de Serviços (com algumasexceções), o percentual de presunção é sempre de 32,00%, não tendo o benefício de redução parao faturamento anual de até R$ 120.000,00, como ocorre com o IRPJ, para as prestadoras deserviços citadas.

LUCRO PRESUMIDO – APURAÇÃO DA CSLL

CSLL – Lucro Presumido

32%

Prestação de serviços em geral,exceto a de serviços hospitalarese transporte

Intermediação de negócios

Administração, locação ou cessãode bens imóveis, móveis e direitosde qualquer natureza.

44

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

SOBRE O LUCRO PRESUMIDO SOMA-SE:

aRendimentos de aplicações financeiras de renda fixa e ganho líquidos de operações financeiras derenda variável;

b Juros remuneratórios do capital próprio;

cJuros calculados pela taxa Selic, incidentes sobre impostos e contribuições pagos indevidamente oua maior que o devido;

dRendimentos obtidos nas operações de mútuo entre Pessoas Jurídicas controladoras e controlada,coligadas ou interligadas;

e Ganhos de capital na alienação de bens do Ativo não Circulante;

LUCRO PRESUMIDO – ACRÉSCIMOS DAS DEMAIS RECEITAS

Somam-se ao “Lucro Presumido da Atividade” alguns outros valores, para fins decomposição da base de cálculo sobre o qual a contribuição será calculada.

SOBRE O LUCRO PRESUMIDO SOMA-SE:

fValores recuperados, correspondentes a custos e despesas, inclusiveperdas no recebimento de crédito.

gMultas ou qualquer outra vantagem recebidas, ainda que a título deindenização, em virtude de rescisão contratual;

hAluguéis recebidos, se a locação dos bens não for o objeto daatividade da empresa, líquido das despesas necessárias à sua

percepção;

iGanhos obtidos em operações de Hedge realizadas em bolsas devalores, de mercadorias e de futuros ou no mercado de balcão;

j Variações monetárias ativas ( regime de caixa ou competência);

LUCRO PRESUMIDO – CÁLCULO DA CSLL

45

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

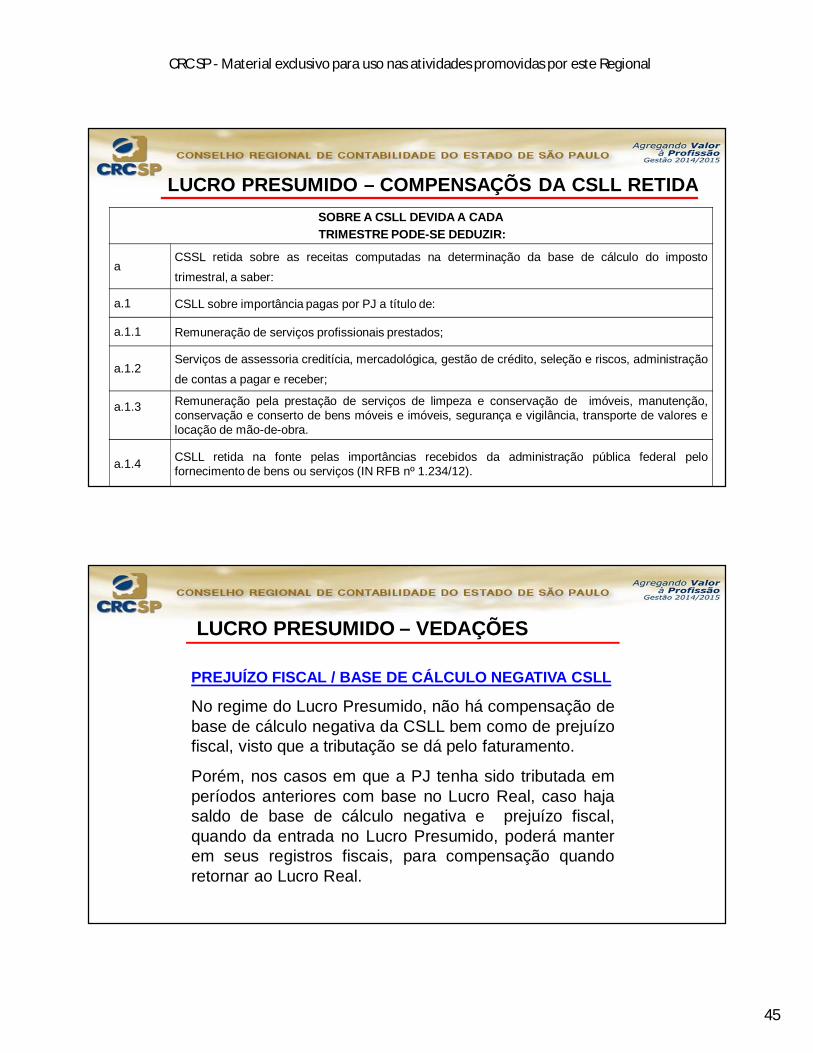

LUCRO PRESUMIDO – COMPENSAÇÕS DA CSLL RETIDASOBRE A CSLL DEVIDA A CADATRIMESTRE PODE-SE DEDUZIR:

aCSSL retida sobre as receitas computadas na determinação da base de cálculo do impostotrimestral, a saber:

a.1 CSLL sobre importância pagas por PJ a título de:

a.1.1 Remuneração de serviços profissionais prestados;

a.1.2Serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administraçãode contas a pagar e receber;

a.1.3 Remuneração pela prestação de serviços de limpeza e conservação de imóveis, manutenção,conservação e conserto de bens móveis e imóveis, segurança e vigilância, transporte de valores elocação de mão-de-obra.

a.1.4 CSLL retida na fonte pelas importâncias recebidos da administração pública federal pelofornecimento de bens ou serviços (IN RFB nº 1.234/12).

LUCRO PRESUMIDO – VEDAÇÕES

PREJUÍZO FISCAL / BASE DE CÁLCULO NEGATIVA CSLL

No regime do Lucro Presumido, não há compensação debase de cálculo negativa da CSLL bem como de prejuízofiscal, visto que a tributação se dá pelo faturamento.

Porém, nos casos em que a PJ tenha sido tributada emperíodos anteriores com base no Lucro Real, caso hajasaldo de base de cálculo negativa e prejuízo fiscal,quando da entrada no Lucro Presumido, poderá manterem seus registros fiscais, para compensação quandoretornar ao Lucro Real.

46

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

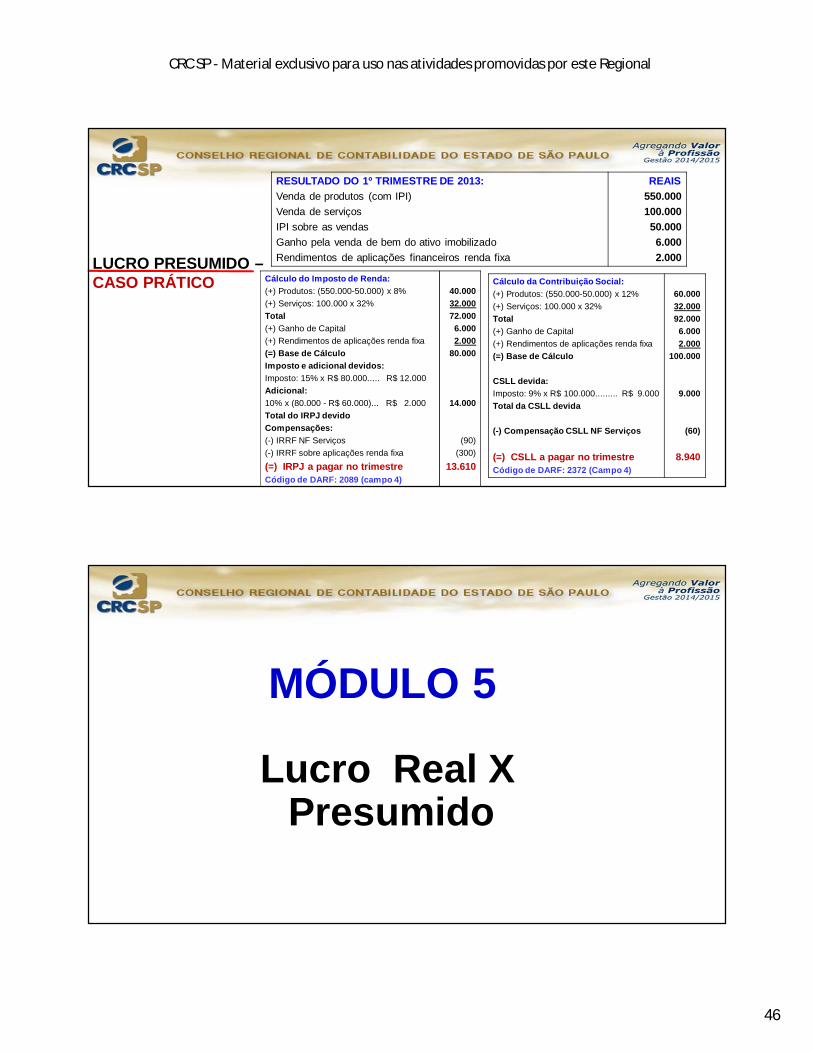

LUCRO PRESUMIDO –CASO PRÁTICO

RESULTADO DO 1º TRIMESTRE DE 2013:Venda de produtos (com IPI)Venda de serviçosIPI sobre as vendasGanho pela venda de bem do ativo imobilizadoRendimentos de aplicações financeiros renda fixa

REAIS550.000100.000 50.000 6.0002.000

Cálculo do Imposto de Renda:(+) Produtos: (550.000-50.000) x 8% (+) Serviços: 100.000 x 32% Total(+) Ganho de Capital(+) Rendimentos de aplicações renda fixa(=) Base de CálculoImposto e adicional devidos:Imposto: 15% x R$ 80.000..... R$ 12.000Adicional:10% x (80.000 - R$ 60.000)... R$ 2.000Total do IRPJ devidoCompensações:(-) IRRF NF Serviços (-) IRRF sobre aplicações renda fixa(=) IRPJ a pagar no trimestreCódigo de DARF: 2089 (campo 4)

40.00032.000 72.000 6.0002.000

80.000

14.000

(90)(300)

13.610

Cálculo da Contribuição Social:(+) Produtos: (550.000-50.000) x 12% (+) Serviços: 100.000 x 32%Total(+) Ganho de Capital(+) Rendimentos de aplicações renda fixa(=) Base de Cálculo

CSLL devida:Imposto: 9% x R$ 100.000......... R$ 9.000Total da CSLL devida

(-) Compensação CSLL NF Serviços

(=) CSLL a pagar no trimestreCódigo de DARF: 2372 (Campo 4)

60.00032.00092.0006.0002.000

100.000

9.000

(60)

8.940

MÓDULO 5

Lucro Real X Presumido

47

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

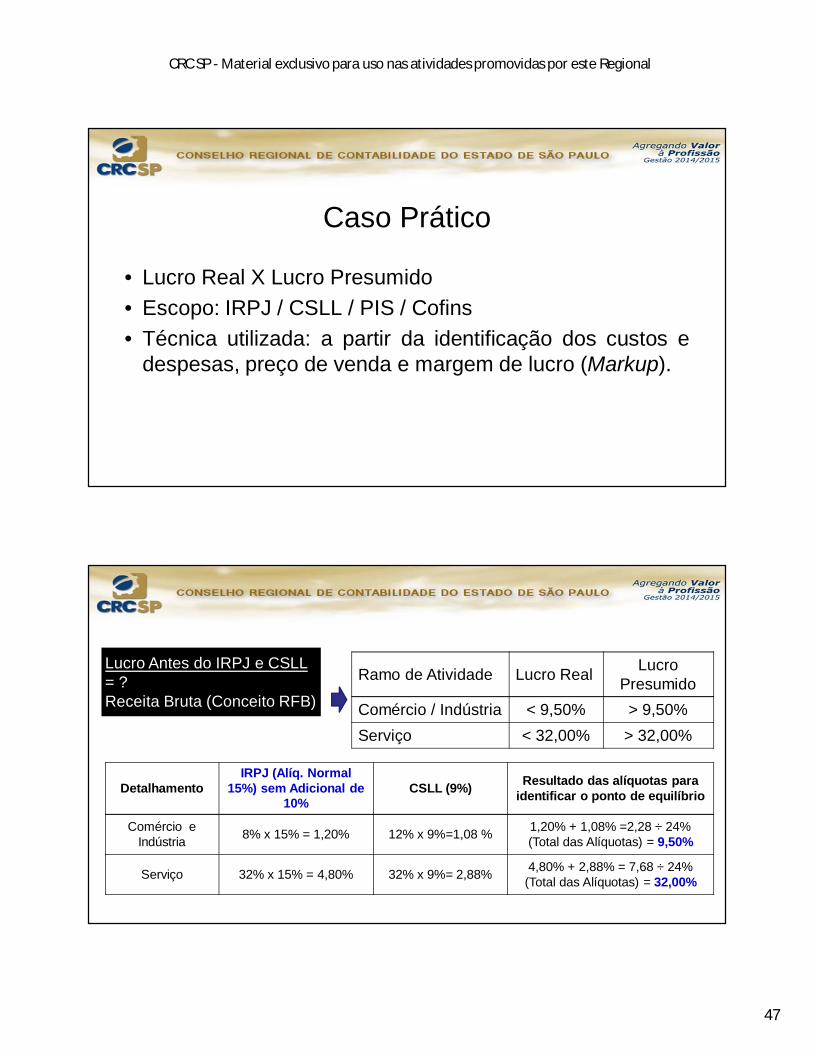

Caso Prático

• Lucro Real X Lucro Presumido• Escopo: IRPJ / CSLL / PIS / Cofins• Técnica utilizada: a partir da identificação dos custos e

despesas, preço de venda e margem de lucro (Markup).

Ramo de Atividade Lucro Real Lucro Presumido

Comércio / Indústria < 9,50% > 9,50%Serviço < 32,00% > 32,00%

DetalhamentoIRPJ (Alíq. Normal

15%) sem Adicional de 10%

CSLL (9%) Resultado das alíquotas para identificar o ponto de equilíbrio

Comércio e Indústria 8% x 15% = 1,20% 12% x 9%=1,08 % 1,20% + 1,08% =2,28 ÷ 24%

(Total das Alíquotas) = 9,50%

Serviço 32% x 15% = 4,80% 32% x 9%= 2,88% 4,80% + 2,88% = 7,68 ÷ 24% (Total das Alíquotas) = 32,00%

Lucro Antes do IRPJ e CSLL = ?Receita Bruta (Conceito RFB)

48

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

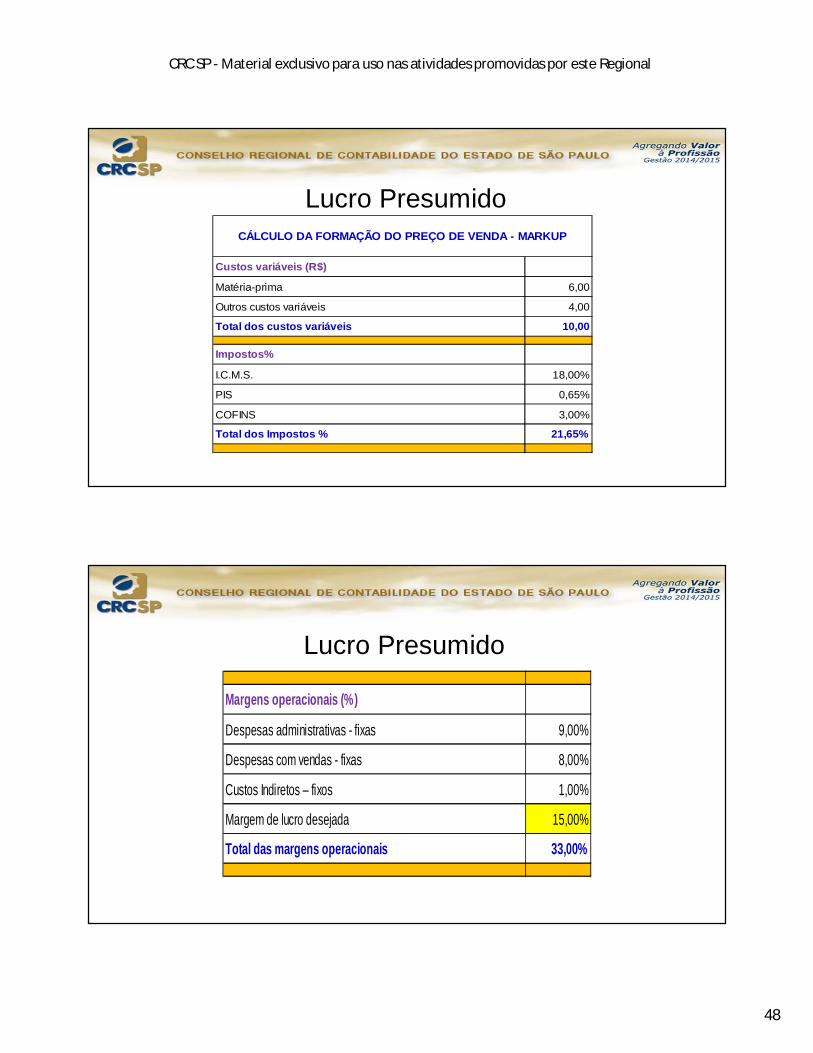

Lucro Presumido

Custos variáveis (R$)

Matéria-prima 6,00

Outros custos variáveis 4,00

Total dos custos variáveis 10,00

Impostos%

I.C.M.S. 18,00%

PIS 0,65%

COFINS 3,00%

Total dos Impostos % 21,65%

CÁLCULO DA FORMAÇÃO DO PREÇO DE VENDA - MARKUP

Lucro Presumido

Margens operacionais (%)

Despesas administrativas - fixas 9,00%

Despesas com vendas - fixas 8,00%

Custos Indiretos – fixos 1,00%

Margem de lucro desejada 15,00%

Total das margens operacionais 33,00%

49

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

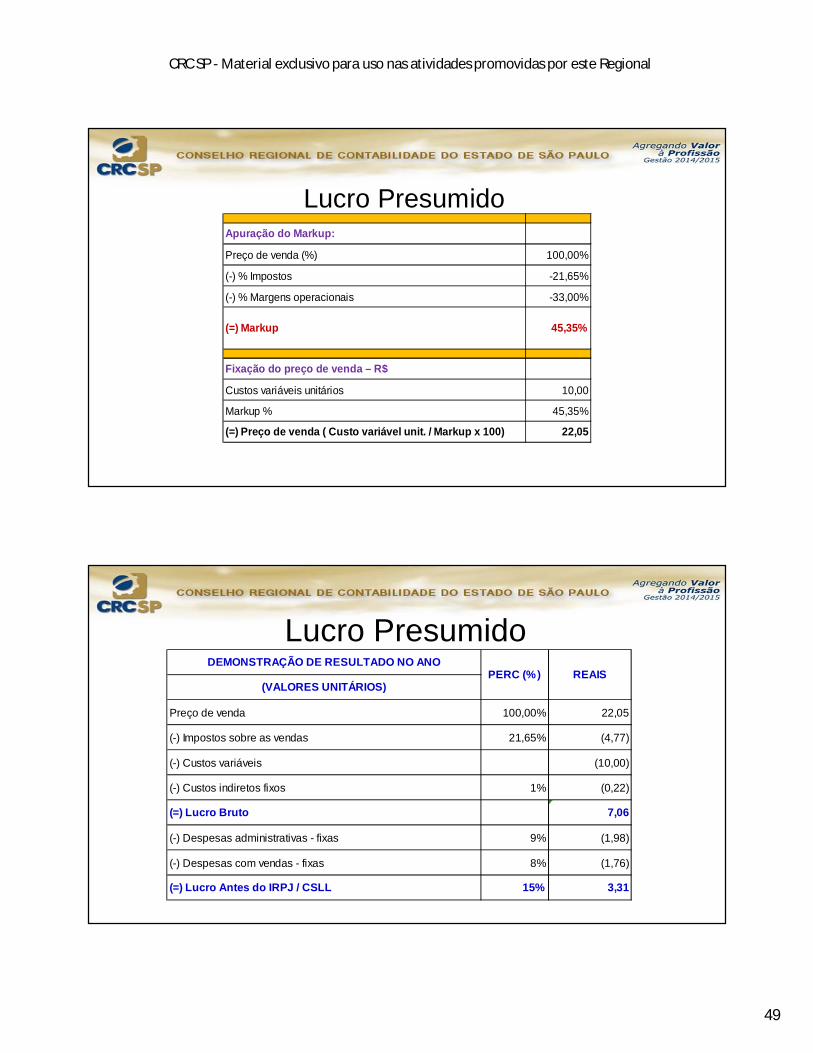

Lucro Presumido Apuração do Markup:

Preço de venda (%) 100,00%

(-) % Impostos -21,65%

(-) % Margens operacionais -33,00%

Fixação do preço de venda – R$

Custos variáveis unitários 10,00

Markup % 45,35%

(=) Preço de venda ( Custo variável unit. / Markup x 100) 22,05

(=) Markup 45,35%

Lucro Presumido DEMONSTRAÇÃO DE RESULTADO NO ANO

(VALORES UNITÁRIOS)

Preço de venda 100,00% 22,05

(-) Impostos sobre as vendas 21,65% (4,77)

(-) Custos variáveis (10,00)

(-) Custos indiretos fixos 1% (0,22)

(=) Lucro Bruto 7,06

(-) Despesas administrativas - fixas 9% (1,98)

(-) Despesas com vendas - fixas 8% (1,76)

(=) Lucro Antes do IRPJ / CSLL 15% 3,31

PERC (%) REAIS

50

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

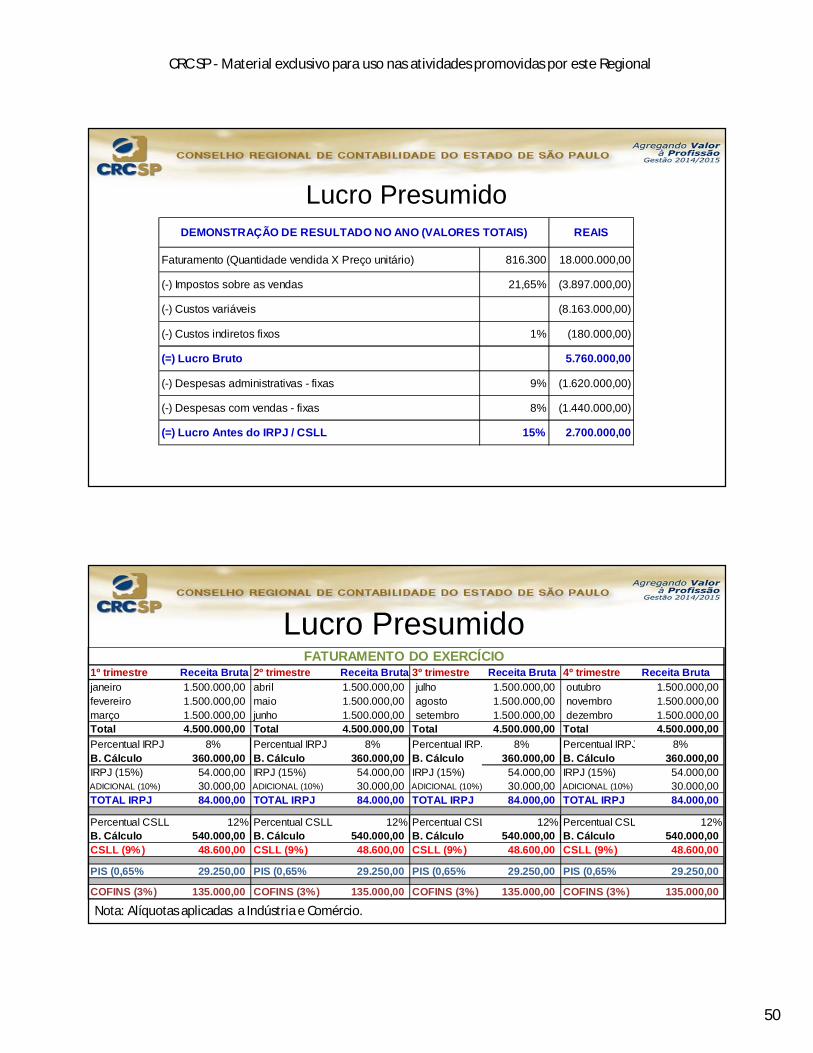

Lucro Presumido

Faturamento (Quantidade vendida X Preço unitário) 816.300 18.000.000,00

(-) Impostos sobre as vendas 21,65% (3.897.000,00)

(-) Custos variáveis (8.163.000,00)

(-) Custos indiretos fixos 1% (180.000,00)

(=) Lucro Bruto 5.760.000,00

(-) Despesas administrativas - fixas 9% (1.620.000,00)

(-) Despesas com vendas - fixas 8% (1.440.000,00)

(=) Lucro Antes do IRPJ / CSLL 15% 2.700.000,00

DEMONSTRAÇÃO DE RESULTADO NO ANO (VALORES TOTAIS) REAIS

Lucro Presumido 1º trimestre Receita Bruta 2º trimestre Receita Bruta 3º trimestre Receita Bruta 4º trimestre Receita Brutajaneiro 1.500.000,00 abril 1.500.000,00 julho 1.500.000,00 outubro 1.500.000,00 fevereiro 1.500.000,00 maio 1.500.000,00 agosto 1.500.000,00 novembro 1.500.000,00 março 1.500.000,00 junho 1.500.000,00 setembro 1.500.000,00 dezembro 1.500.000,00 Total 4.500.000,00 Total 4.500.000,00 Total 4.500.000,00 Total 4.500.000,00 Percentual IRPJ 8% Percentual IRPJ 8% Percentual IRPJ 8% Percentual IRPJ 8%B. Cálculo 360.000,00 B. Cálculo 360.000,00 B. Cálculo 360.000,00 B. Cálculo 360.000,00 IRPJ (15%) 54.000,00 IRPJ (15%) 54.000,00 IRPJ (15%) 54.000,00 IRPJ (15%) 54.000,00 ADICIONAL (10%) 30.000,00 ADICIONAL (10%) 30.000,00 ADICIONAL (10%) 30.000,00 ADICIONAL (10%) 30.000,00 TOTAL IRPJ 84.000,00 TOTAL IRPJ 84.000,00 TOTAL IRPJ 84.000,00 TOTAL IRPJ 84.000,00

Percentual CSLL 12% Percentual CSLL 12% Percentual CSLL 12% Percentual CSLL 12%B. Cálculo 540.000,00 B. Cálculo 540.000,00 B. Cálculo 540.000,00 B. Cálculo 540.000,00 CSLL (9%) 48.600,00 CSLL (9%) 48.600,00 CSLL (9%) 48.600,00 CSLL (9%) 48.600,00

PIS (0,65% 29.250,00 PIS (0,65% 29.250,00 PIS (0,65% 29.250,00 PIS (0,65% 29.250,00

COFINS (3%) 135.000,00 COFINS (3%) 135.000,00 COFINS (3%) 135.000,00 COFINS (3%) 135.000,00

FATURAMENTO DO EXERCÍCIO

Nota: Alíquotas aplicadas a Indústria e Comércio.

51

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

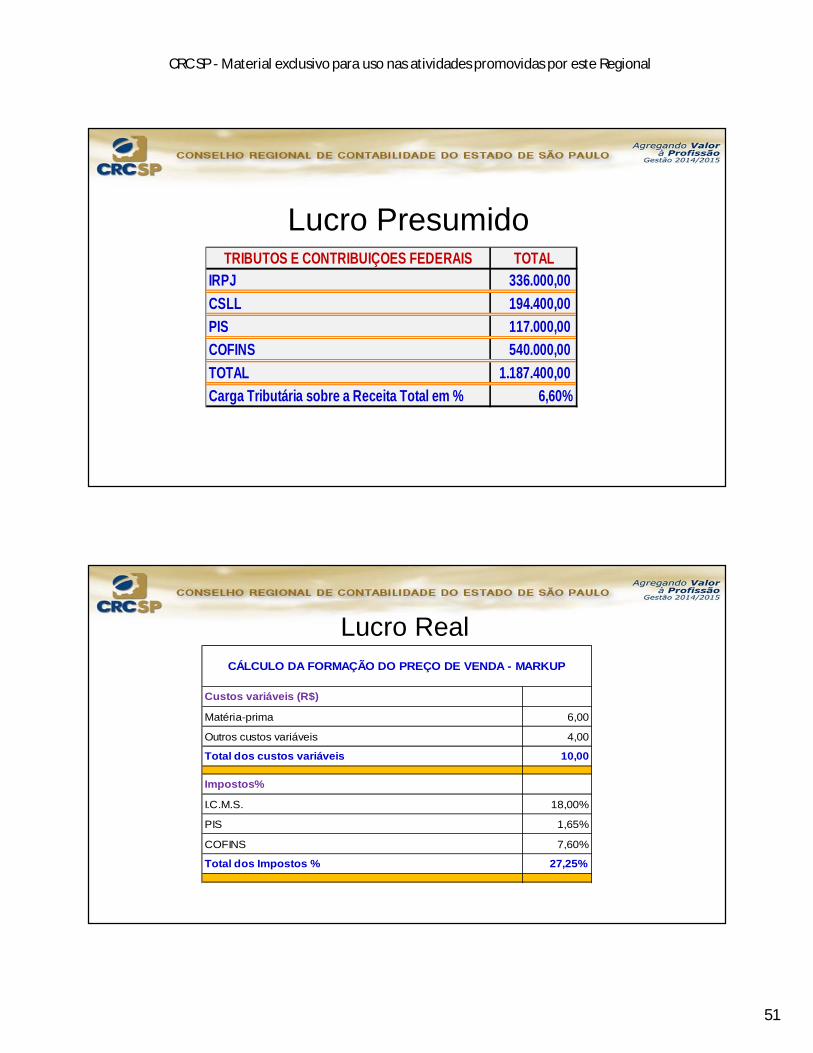

Lucro Presumido TOTAL

IRPJ 336.000,00 CSLL 194.400,00 PIS 117.000,00 COFINS 540.000,00 TOTAL 1.187.400,00 Carga Tributária sobre a Receita Total em % 6,60%

TRIBUTOS E CONTRIBUIÇOES FEDERAIS

Lucro Real

Custos variáveis (R$)

Matéria-prima 6,00

Outros custos variáveis 4,00

Total dos custos variáveis 10,00

Impostos%

I.C.M.S. 18,00%

PIS 1,65%

COFINS 7,60%

Total dos Impostos % 27,25%

CÁLCULO DA FORMAÇÃO DO PREÇO DE VENDA - MARKUP

52

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

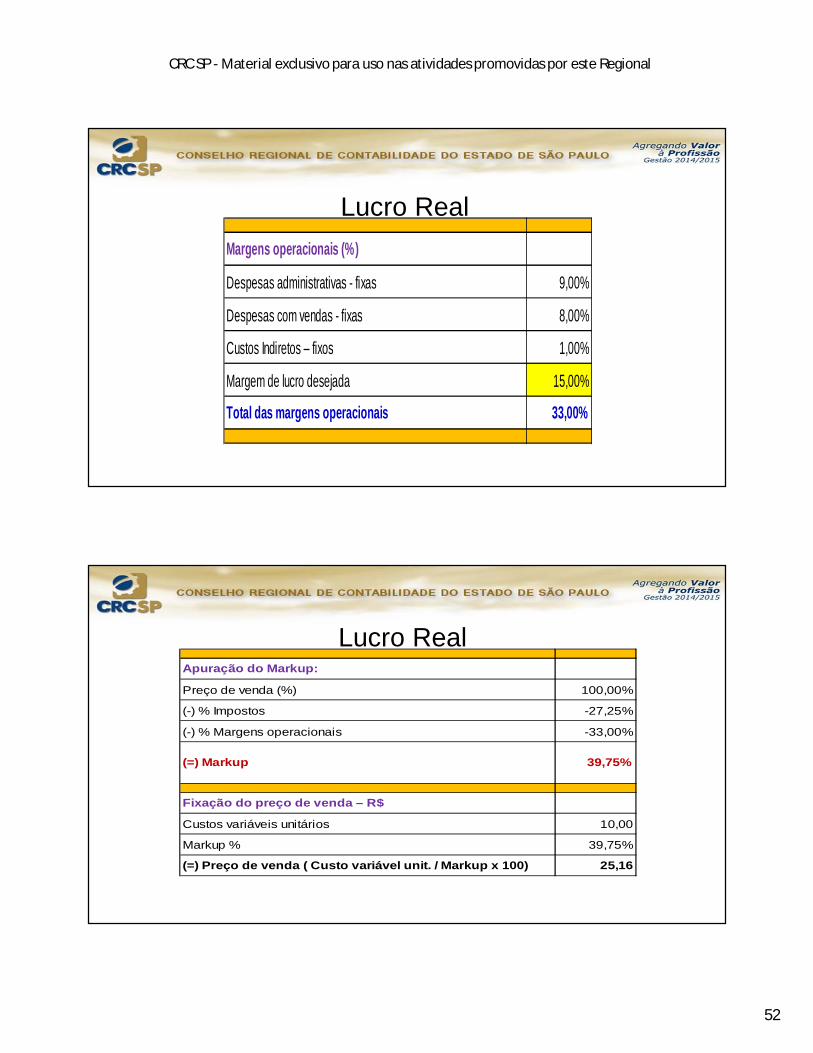

Lucro Real Margens operacionais (%)

Despesas administrativas - fixas 9,00%

Despesas com vendas - fixas 8,00%

Custos Indiretos – fixos 1,00%

Margem de lucro desejada 15,00%

Total das margens operacionais 33,00%

Lucro Real Apuração do Markup:

Preço de venda (%) 100,00%

(-) % Impostos -27,25%

(-) % Margens operacionais -33,00%

Fixação do preço de venda – R$

Custos variáveis unitários 10,00

Markup % 39,75%

(=) Preço de venda ( Custo variável unit. / Markup x 100) 25,16

39,75%(=) Markup

53

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

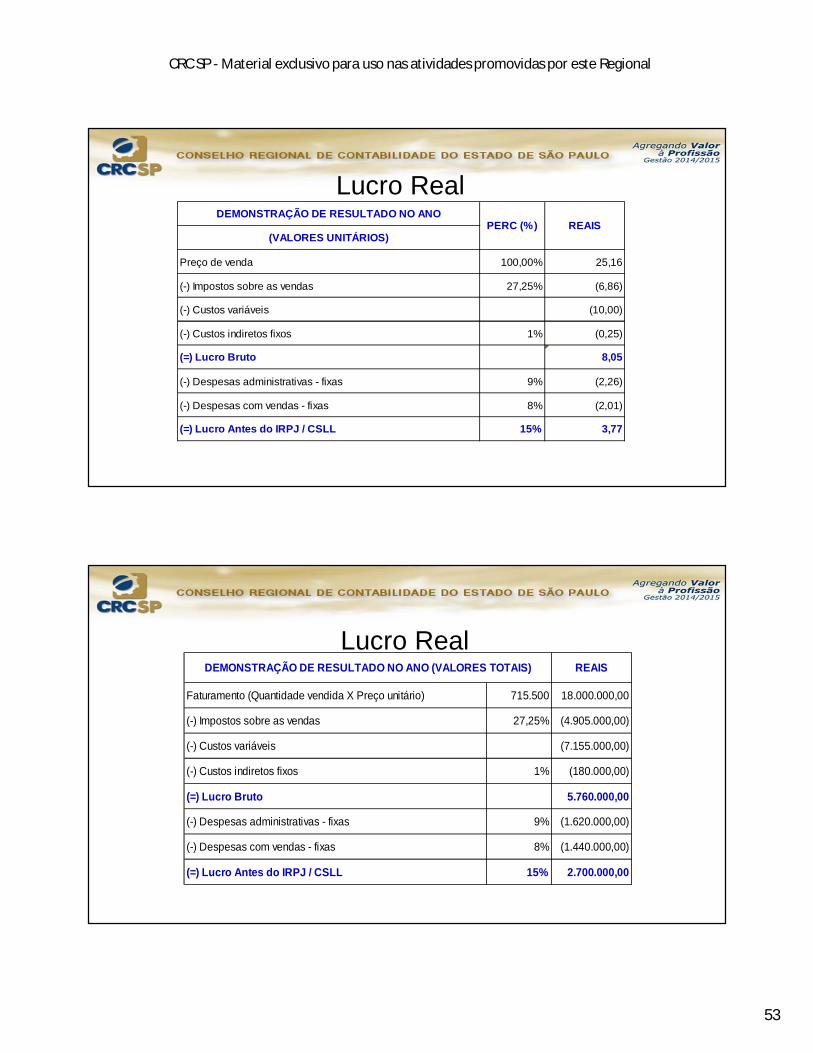

Lucro Real DEMONSTRAÇÃO DE RESULTADO NO ANO

(VALORES UNITÁRIOS)

Preço de venda 100,00% 25,16

(-) Impostos sobre as vendas 27,25% (6,86)

(-) Custos variáveis (10,00)

(-) Custos indiretos fixos 1% (0,25)

(=) Lucro Bruto 8,05

(-) Despesas administrativas - fixas 9% (2,26)

(-) Despesas com vendas - fixas 8% (2,01)

(=) Lucro Antes do IRPJ / CSLL 15% 3,77

PERC (%) REAIS

Lucro Real

Faturamento (Quantidade vendida X Preço unitário) 715.500 18.000.000,00

(-) Impostos sobre as vendas 27,25% (4.905.000,00)

(-) Custos variáveis (7.155.000,00)

(-) Custos indiretos fixos 1% (180.000,00)

(=) Lucro Bruto 5.760.000,00

(-) Despesas administrativas - fixas 9% (1.620.000,00)

(-) Despesas com vendas - fixas 8% (1.440.000,00)

(=) Lucro Antes do IRPJ / CSLL 15% 2.700.000,00

REAISDEMONSTRAÇÃO DE RESULTADO NO ANO (VALORES TOTAIS)

54

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

Lucro Real

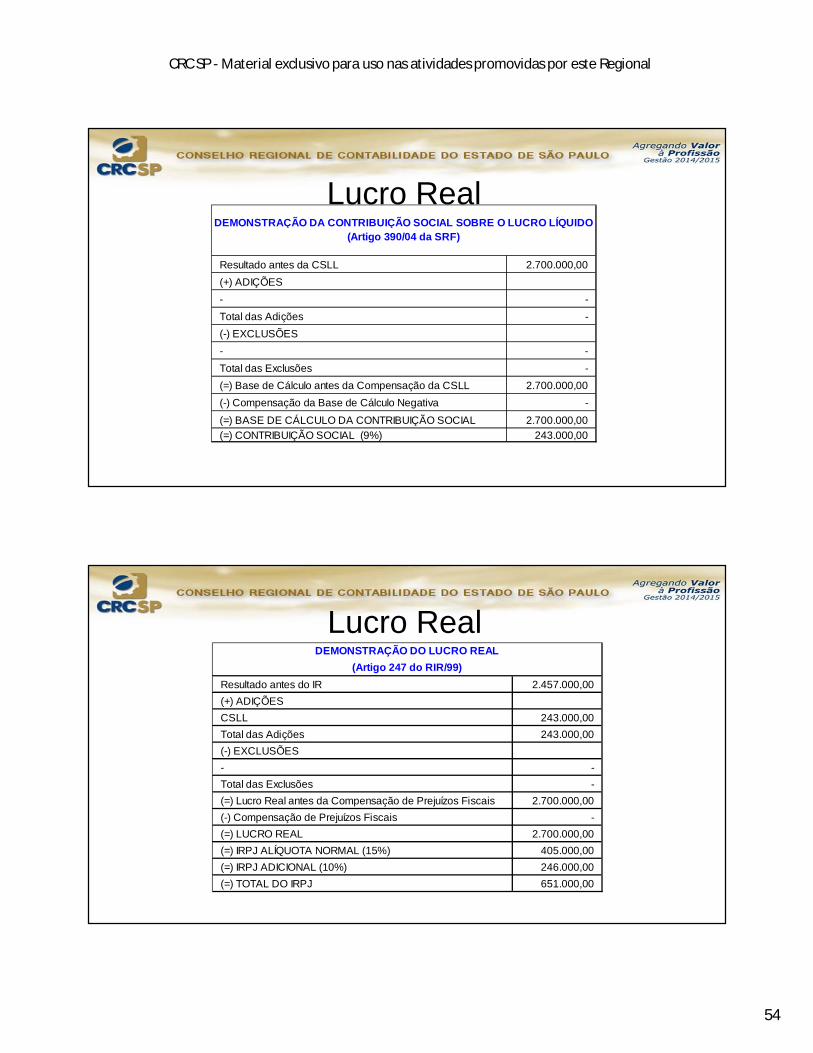

Resultado antes da CSLL 2.700.000,00 (+) ADIÇÕES - - Total das Adições - (-) EXCLUSÕES - - Total das Exclusões - (=) Base de Cálculo antes da Compensação da CSLL 2.700.000,00 (-) Compensação da Base de Cálculo Negativa - (=) BASE DE CÁLCULO DA CONTRIBUIÇÃO SOCIAL 2.700.000,00 (=) CONTRIBUIÇÃO SOCIAL (9%) 243.000,00

DEMONSTRAÇÃO DA CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO (Artigo 390/04 da SRF)

Lucro Real

Resultado antes do IR 2.457.000,00 (+) ADIÇÕES CSLL 243.000,00 Total das Adições 243.000,00 (-) EXCLUSÕES - - Total das Exclusões - (=) Lucro Real antes da Compensação de Prejuízos Fiscais 2.700.000,00 (-) Compensação de Prejuízos Fiscais - (=) LUCRO REAL 2.700.000,00 (=) IRPJ ALÍQUOTA NORMAL (15%) 405.000,00 (=) IRPJ ADICIONAL (10%) 246.000,00 (=) TOTAL DO IRPJ 651.000,00

DEMONSTRAÇÃO DO LUCRO REAL (Artigo 247 do RIR/99)

55

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

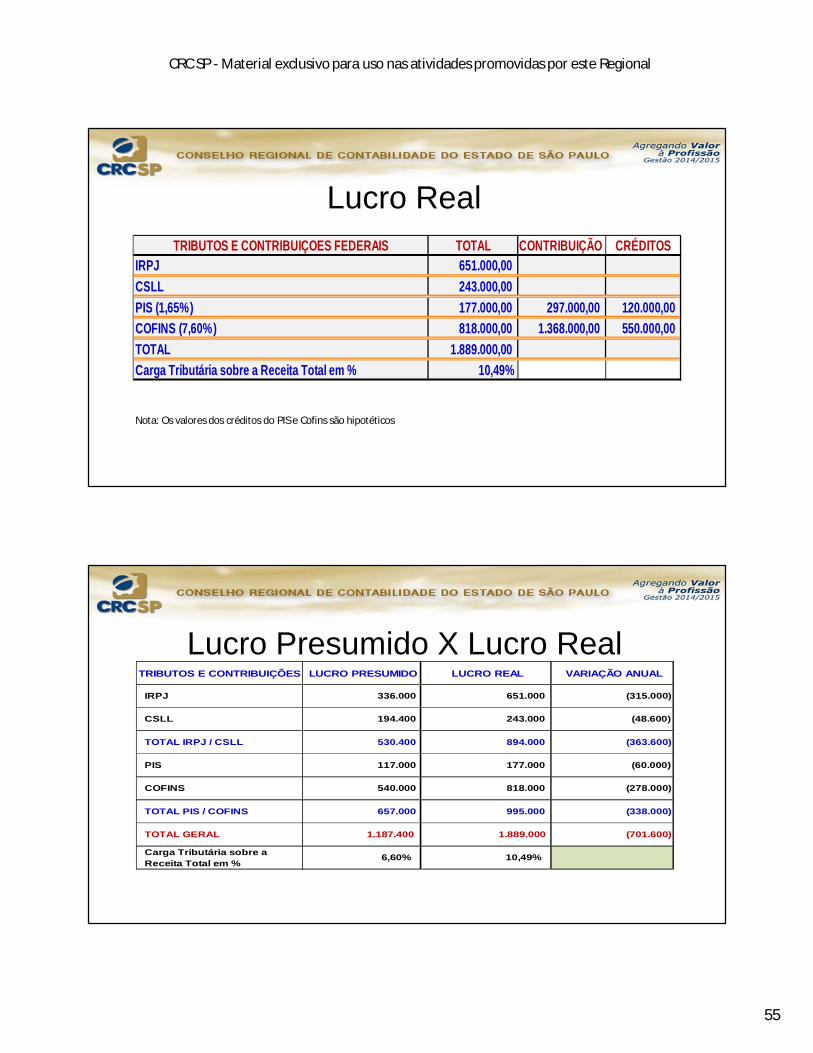

Lucro Real TRIBUTOS E CONTRIBUIÇOES FEDERAIS TOTAL CONTRIBUIÇÃO CRÉDITOS

IRPJ 651.000,00 CSLL 243.000,00 PIS (1,65%) 177.000,00 297.000,00 120.000,00 COFINS (7,60%) 818.000,00 1.368.000,00 550.000,00 TOTAL 1.889.000,00 Carga Tributária sobre a Receita Total em % 10,49%

Nota: Os valores dos créditos do PIS e Cofins são hipotéticos

Lucro Presumido X Lucro Real TRIBUTOS E CONTRIBUIÇÕES LUCRO PRESUMIDO LUCRO REAL VARIAÇÃO ANUAL

IRPJ 336.000 651.000 (315.000)

CSLL 194.400 243.000 (48.600)

TOTAL IRPJ / CSLL 530.400 894.000 (363.600)

PIS 117.000 177.000 (60.000)

COFINS 540.000 818.000 (278.000)

TOTAL PIS / COFINS 657.000 995.000 (338.000)

TOTAL GERAL 1.187.400 1.889.000 (701.600)

Carga Tributária sobre a Receita Total em %

6,60% 10,49%

56

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

Lucro Presumido X Lucro Real