data - anac.gov.br · de carga aérea decorre principalmente das diferenças de volume e perfil da...

TRANSCRIPT

1

Data

20/03/2013

Nota Técnica N°

Assunto: Análise do setor de transporte aéreo de carga

1. Objetivo

Esta Nota Técnica tem por objetivo analisar o setor de transporte aéreo de carga, buscando

melhor compreender suas especificidades e os aspectos relativos à organização industrial

desse segmento.

2. O setor de carga aérea

2.1. Características do serviço aéreo cargueiro

O transporte aéreo cargueiro constitui um dos possíveis serviços oferecidos pelas

empresas aéreas. Dentre os serviços realizados, distinguem-se: os mistos, caracterizados

por operações de transporte de passageiros e carga (no deck principal ou no porão da

aeronave) e os cargueiros, com voos dedicados exclusivamente ao transporte de carga1.

As categorias não são excludentes, sendo comum uma empresa prestar mais de um tipo

de serviço2.

As vantagens associadas ao transporte aéreo de carga fazem com que esse tipo de

transporte tenha um maior valor percebido por seus usuários em comparação aos modais

terrestre, marítimo e ferroviário. Como pontos fortes da utilização do modal aéreo, tem-

se: a rapidez do transporte (especialmente para longas distâncias como as

intercontinentais), a segurança e ainda o baixo risco de perda ou danificação da

mercadoria transportada.

1 Alguns autores citam separadamente os serviços integrados de logística expressa, onde a empresa se

responsabiliza por todo o percurso da carga, inclusive a parte aérea. O transporte da carga aérea nessas

empresas, no entanto, é necessariamente realizado por um serviço misto ou cargueiro.

2 Via de regra, as empresas possuem para cada serviço específico uma marca distinta, ou mesmo uma

empresa com pessoa jurídica própria dentro de um mesmo grupo empresarial.

18/2013/SRI

2

No entanto, o transporte aéreo possui algumas desvantagens em relação aos seus

competidores: maior custo por tonelada transportada, bem como certa limitação de

tamanho e peso dos produtos. Essas condições determinam um perfil da carga aérea, que

se mostra na forma de produtos menores e de maior valor agregado quando comparados

à carga dos outros modais. Como exemplos dos principais produtos transportados pela

via aérea no mundo citam-se: medicamentos, bens de luxo, produtos perecíveis; amostras,

designs e modelos industriais; e componentes eletrônicos.

Diferentemente do transporte aéreo de passageiros, no segmento cargueiro a distribuição

do volume transportado e o valor agregado dos produtos não se assemelham nos dois

sentidos da rota, ocasionando um problema conhecido como inbound/outbound

imbalance (desequilíbrio de entrada e saída)3. Isso se deve, entre outros motivos, pelo

transporte de carga normalmente ter origem na localidade de sua produção e se destinar

aos centros de distribuição ou de consumo. Em resumo, o desequilíbrio de entrada e saída

de carga aérea decorre principalmente das diferenças de volume e perfil da importação e

exportação da carga transportada entre esses países e regiões.

A operação de transporte de passageiros e carga também difere no que diz respeito aos

horários e número de escalas em rota. No transporte aéreo de passageiros, há a preferência

por voos diretos e com horário diurno. Já o transporte de carga enfrenta menores restrições

dessa natureza4.

Dadas essas características do mercado cargueiro, é frequente a celebração de acordos

mais flexíveis para esse segmento, inclusive no tocante às condições de reciprocidade.

2.2. Panorama do mercado mundial

O mercado mundial de carga aérea atingiu a marca de 51,4 milhões de toneladas

transportadas em 2011. Desse montante, cerca de 67% referem-se à carga internacional5.

A proporção internacional ganhou importância na última década, seja por fatores

econômicos (intensificação do comércio e maior integração das cadeias de produção

3Ver Zhang, A & Zhang, Y (2003). 4 No entanto, alguns aeroportos têm restrições quanto ao horário de funcionamento, limitando as operações

noturnas. 5 ICAO (2011). Dados se referem aos voos regulares dos países membros da ICAO.

3

mundiais) e/ou regulatórios (como as reformas liberalizantes dos arcabouços regulatórios

do transporte aéreo).

Conforme pode ser apreciado no Gráfico 1 abaixo, o setor cresceu rapidamente em termos

de toneladas transportadas ao longo do período 2002-2011, tendo o segmento

internacional crescido a taxas médias superiores (de 6,2% ao ano) a do mercado total

(de 5,1% ao ano).

Gráfico 1: Carga Aérea Mundial (2002-2011) – Serviços Regulares

Fonte: ICAO

Tomando-se o volume total (em toneladas) de carga aérea transportada no mundo,

observa-se, pelo Gráfico 2 abaixo, que os mercados mais representativos são Ásia-

Pacífico (35% de participação) e América do Norte (32%), que respondem conjuntamente

por, aproximadamente, dois terços do volume mundial.

4

Gráfico 2: Representatividade do Total de Carga Aérea Transportada

por Região (2010)

Fonte: World Airport Traffic Report.

Já se computando apenas parcela referente à carga aérea internacional, verifica-se uma

configuração distinta do mercado, como visto no Gráfico 3 a seguir. Uma vez mais, a

região da Ásia-Pacífico lidera em termos de volume de carga transacionado

(representando 42% do mercado). A Europa se apresenta na segunda posição (com

25,5%), seguida por América do Norte (15,8%).

Gráfico 3: Carga Aérea Internacional por Região (2010)

Fonte: World Airport Traffic Report

5

Considerando-se dados desagregados para o total de carga aérea transportada nos

segmentos doméstico e internacional distribuídos pelas principais regiões do globo, pelo

Gráfico 4 abaixo é possível verificar que a América do Norte possui o maior mercado de

carga aérea doméstica do mundo. Nota-se também que é a única região em que o mercado

interno se sobrepõe ao internacional.

Gráfico 4: Carga Aérea por Região – Internacional e Doméstica (2010)

Fonte: World Airport Traffic Report

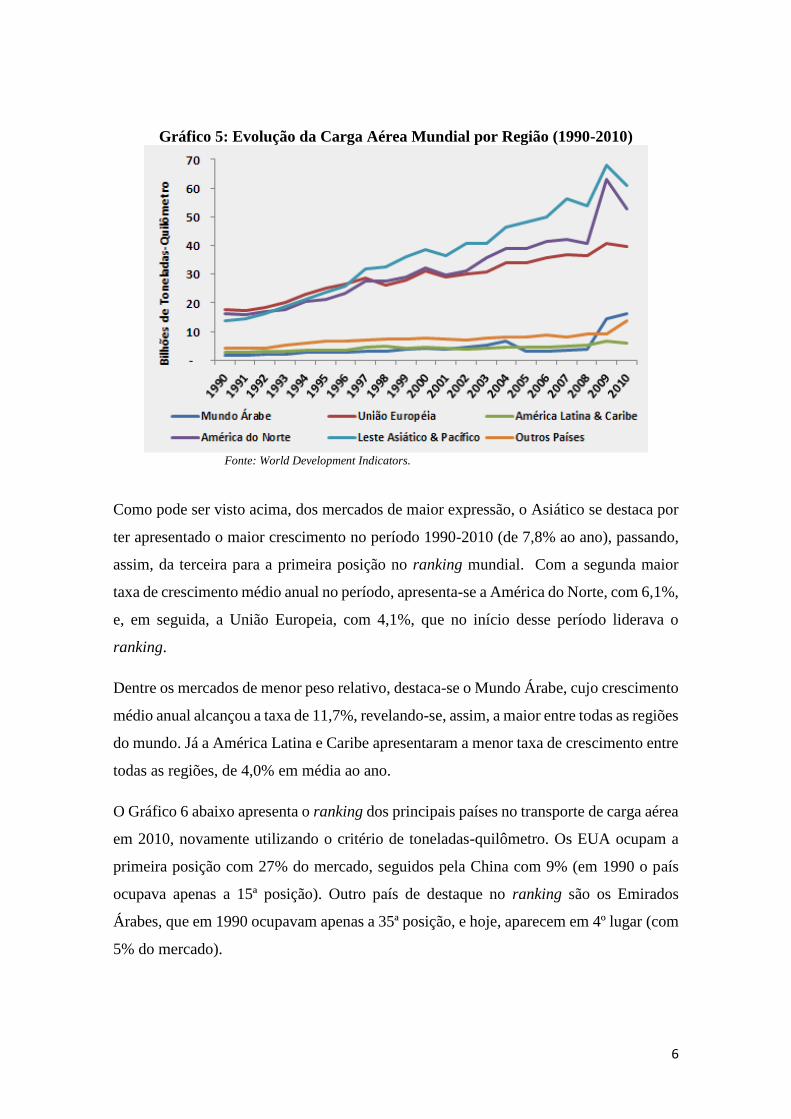

O Gráfico 5 a seguir apresenta a evolução dos mercados regionais6 de carga aérea no

mundo ao longo do período 1990-2010. Os dados são exibidos em toneladas-quilômetro7,

capturando assim tanto a expansão do volume transportado, como também da malha

cargueira.

Em 2010, o transporte aéreo de carga processou 189 bilhões de toneladas-quilômetro,

valor 237% superior ao transportado em 2000. O crescimento médio ao ano no período

foi de 6,3%.

6 Há ligeira alteração na composição dos grupos apresentados anteriormente, em função da agregação

diferente empregada pelo Banco Mundial. 7 A unidade refere-se à multiplicação das toneladas de carga pelos quilômetros em que ela foi transportada.

A variável inclui o transporte doméstico e o internacional.

21,6

13,1

8,1

4,33,0

1,2

10,3

4,8

20,6

1,6 1,70,5

0

5

10

15

20

25

Milh

õe

s d

e T

on

s

Internacional Doméstica

6

Gráfico 5: Evolução da Carga Aérea Mundial por Região (1990-2010)

Fonte: World Development Indicators.

Como pode ser visto acima, dos mercados de maior expressão, o Asiático se destaca por

ter apresentado o maior crescimento no período 1990-2010 (de 7,8% ao ano), passando,

assim, da terceira para a primeira posição no ranking mundial. Com a segunda maior

taxa de crescimento médio anual no período, apresenta-se a América do Norte, com 6,1%,

e, em seguida, a União Europeia, com 4,1%, que no início desse período liderava o

ranking.

Dentre os mercados de menor peso relativo, destaca-se o Mundo Árabe, cujo crescimento

médio anual alcançou a taxa de 11,7%, revelando-se, assim, a maior entre todas as regiões

do mundo. Já a América Latina e Caribe apresentaram a menor taxa de crescimento entre

todas as regiões, de 4,0% em média ao ano.

O Gráfico 6 abaixo apresenta o ranking dos principais países no transporte de carga aérea

em 2010, novamente utilizando o critério de toneladas-quilômetro. Os EUA ocupam a

primeira posição com 27% do mercado, seguidos pela China com 9% (em 1990 o país

ocupava apenas a 15ª posição). Outro país de destaque no ranking são os Emirados

Árabes, que em 1990 ocupavam apenas a 35ª posição, e hoje, aparecem em 4º lugar (com

5% do mercado).

7

Gráfico 6: Ranking dos Principais Países de Carga Aérea (2010)

Fonte: World Development Indicators.

O Gráfico 7 a seguir exibe a taxa média anual de crescimento do mercado de carga aérea

dos principais países no ranking mundial, no período 1990-2010. Ressalta-se o

desempenho e liderança dos Emirados Árabes e do Catar, com taxas médias de

crescimento de 23,6% e 23,4%, respectivamente. Tal destaque decorre da criação por

esses países de hubs de carga aérea na região do Oriente Médio, servindo, assim, de

entreposto do comércio entre o Ocidente e o Oriente. Em seguida, aparece a China, cuja

taxa de crescimento médio, não menos expressiva, alcançou os 16,5% ao ano, ou 2,5

vezes a razão de expansão do mercado dos Estados Unidos, no mesmo período.

Gráfico 7: Taxa Média de Crescimento dos Principais Países no

Transporte de Carga Aérea Mundial (1990-2010)

23,6%

23,4%

16,5%

8,6%

8,1%

6,4%

4,5%

4,4%

4,3%

4,1%

2,5%

1,2%

0% 5% 10% 15% 20% 25%

Emirados Árabes

Catar

China

Coréia do Sul

Tailândia

EUA

Cingapura

Países Baixos

Alemanha

Reino Unido

Japão

França

8

Fonte: World Development Indicators

*Rússia, Hong Kong e Luxemburgo não possuem dados para todo o período,

impossibilitando o cômputo da taxa de crescimento.

O desempenho da aviação cargueira no mundo deve manter a tendência observada nos

últimos anos, segundo as previsões das maiores fabricantes de aeronaves atuais.

Um estudo da Boeing8 prevê que o mercado mundial de carga9 deve crescer cerca de 5,3%

ao ano nos próximos 20 anos. Dentre os mercados com o maior crescimento, projeta-se a

continuidade da liderança asiática (seja no fluxo intra-região ou com o resto do mundo).

Os mercados mais maduros, como os EUA e a Europa, têm taxas previstas menores que

a média mundial; a estimativa para o mercado cargueiro entre a América do Norte e a

Europa é de crescimento de 3,5% ao ano (os mercados domésticos têm um crescimento

previsto ainda menor, de 2,3 e 2,4% respectivamente).

A Airbus, por sua vez, projeta taxas de crescimento similares as da Boeing10. A taxa

média de crescimento mundial até 2030 prevista é de 5,1% ao ano, segundo a companhia.

Os mercados domésticos dos BRICs11 devem registrar os maiores crescimentos no

período, com taxa média de 7,9% ao ano. Entre os mercados desenvolvidos12, a taxa

esperada para o crescimento é de 3,2%.

Os cenários projetados anteriormente são condicionais à retomada do crescimento

econômico mundial quando superados os efeitos da crise de 2008/2009; as projeções

dependem particularmente do desempenho dos mercados em desenvolvimento. Também

é necessária para o crescimento projetado a diminuição dos efeitos negativos que pesam

sobre o crescimento atual do setor, tais como: os altos preços do petróleo, as restrições

regulatórias ambientais e de infraestrutura.

Da mesma forma que o transporte de passageiros, a demanda pela logística de carga aérea

mostra-se derivada de outras atividades econômicas, somente existindo em função do

crescimento de outros setores que necessitam do transporte para poderem atingir seus

propósitos, de fluidez das trocas comerciais entre os setores produtivos da economia e

entres esses e os consumidores finais.

8 Boeing (2012) World Air Cargo Forecast 2012-2013. 9 Em toneladas-quilômetro. 10 Airbus Cargo Global Market Forecast 2011-2030. 11 Brasil, Rússia, Índia, China.

12 Inclui os EUA, Europa, Japão, Pacífico e Comunidade dos Estados Independentes.

9

Na seção abaixo, analisa-se os principais fatores contribuintes para o crescimento do

mercado de carga aérea em nível mundial, bem como a distribuição regional acima

apresentada.

2.3. Relação com a atividade econômica

O transporte de carga é essencial para o escoamento produtivo. A crescente integração

das economias mundiais, em especial o desenvolvimento das cadeias de produção

globais, aliadas ao rápido desenvolvimento tecnológico, fazem com que a demanda por

transporte aéreo de carga venha crescendo a taxas aceleradas.

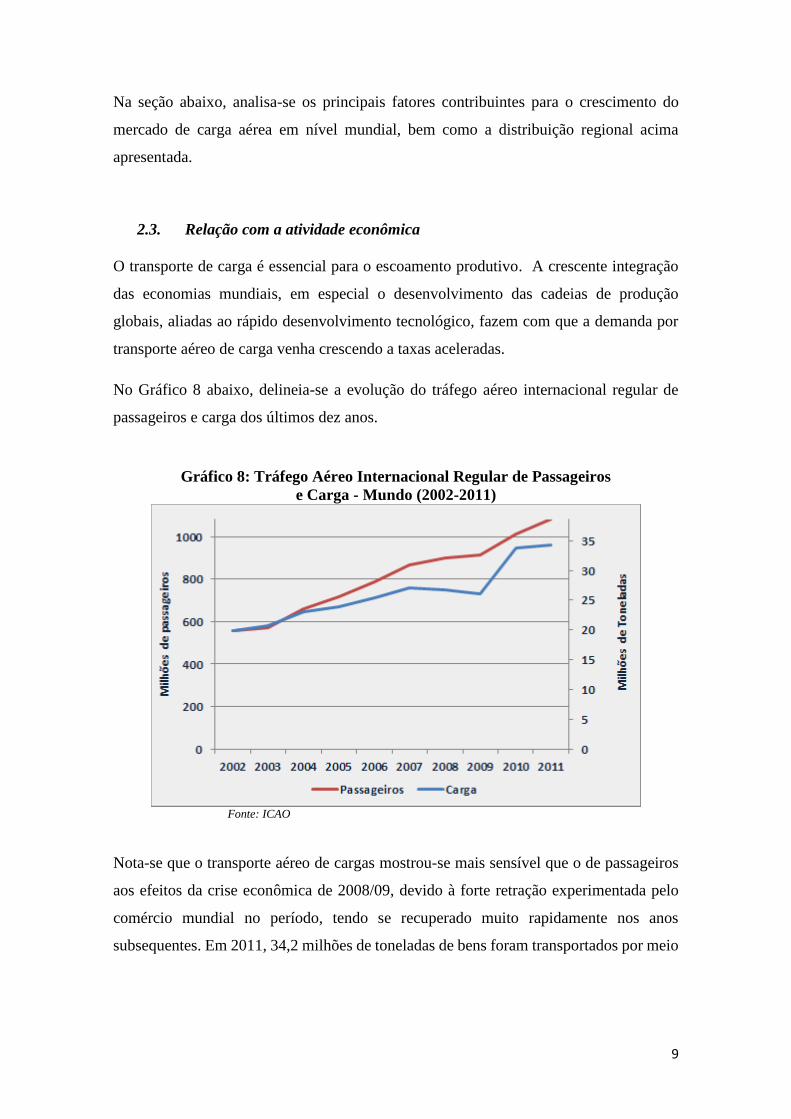

No Gráfico 8 abaixo, delineia-se a evolução do tráfego aéreo internacional regular de

passageiros e carga dos últimos dez anos.

Gráfico 8: Tráfego Aéreo Internacional Regular de Passageiros

e Carga - Mundo (2002-2011)

Fonte: ICAO

Nota-se que o transporte aéreo de cargas mostrou-se mais sensível que o de passageiros

aos efeitos da crise econômica de 2008/09, devido à forte retração experimentada pelo

comércio mundial no período, tendo se recuperado muito rapidamente nos anos

subsequentes. Em 2011, 34,2 milhões de toneladas de bens foram transportados por meio

10

de serviços aéreos regulares13, um crescimento de 72% sobre o volume transportado em

2002. O crescimento médio ao ano registrado no período foi de 6,2%.

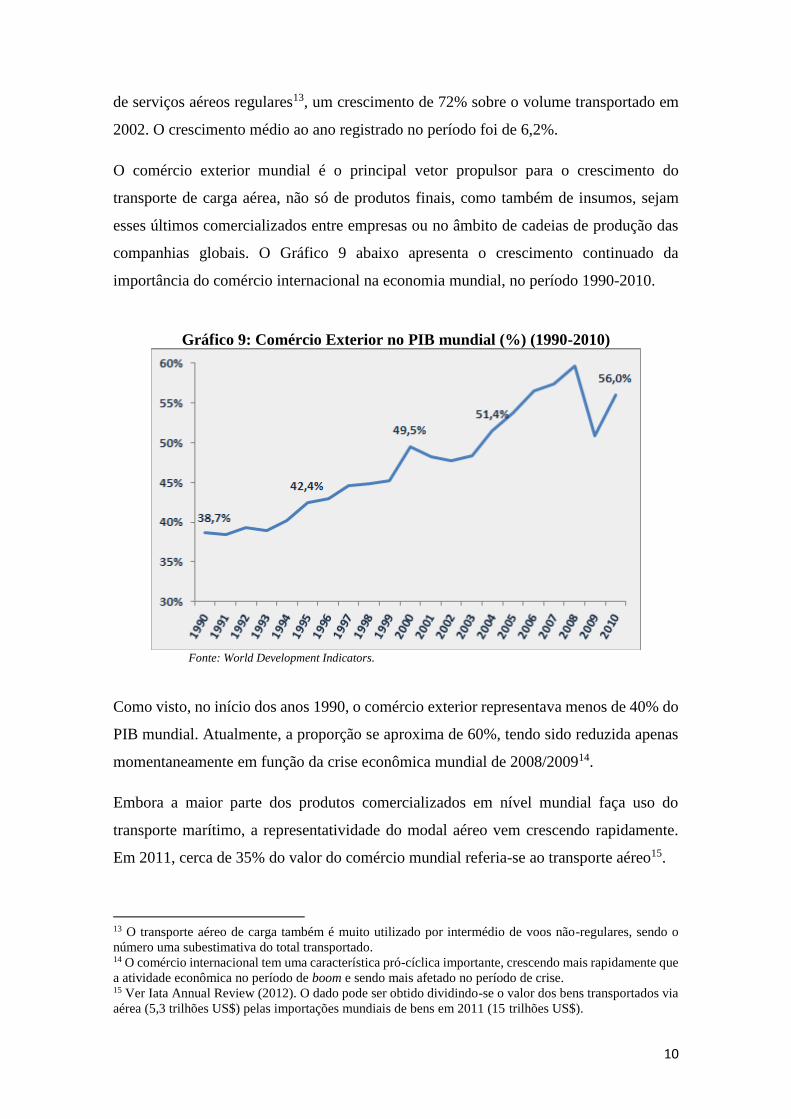

O comércio exterior mundial é o principal vetor propulsor para o crescimento do

transporte de carga aérea, não só de produtos finais, como também de insumos, sejam

esses últimos comercializados entre empresas ou no âmbito de cadeias de produção das

companhias globais. O Gráfico 9 abaixo apresenta o crescimento continuado da

importância do comércio internacional na economia mundial, no período 1990-2010.

Gráfico 9: Comércio Exterior no PIB mundial (%) (1990-2010)

Fonte: World Development Indicators.

Como visto, no início dos anos 1990, o comércio exterior representava menos de 40% do

PIB mundial. Atualmente, a proporção se aproxima de 60%, tendo sido reduzida apenas

momentaneamente em função da crise econômica mundial de 2008/200914.

Embora a maior parte dos produtos comercializados em nível mundial faça uso do

transporte marítimo, a representatividade do modal aéreo vem crescendo rapidamente.

Em 2011, cerca de 35% do valor do comércio mundial referia-se ao transporte aéreo15.

13 O transporte aéreo de carga também é muito utilizado por intermédio de voos não-regulares, sendo o

número uma subestimativa do total transportado. 14 O comércio internacional tem uma característica pró-cíclica importante, crescendo mais rapidamente que

a atividade econômica no período de boom e sendo mais afetado no período de crise. 15 Ver Iata Annual Review (2012). O dado pode ser obtido dividindo-se o valor dos bens transportados via

aérea (5,3 trilhões US$) pelas importações mundiais de bens em 2011 (15 trilhões US$).

11

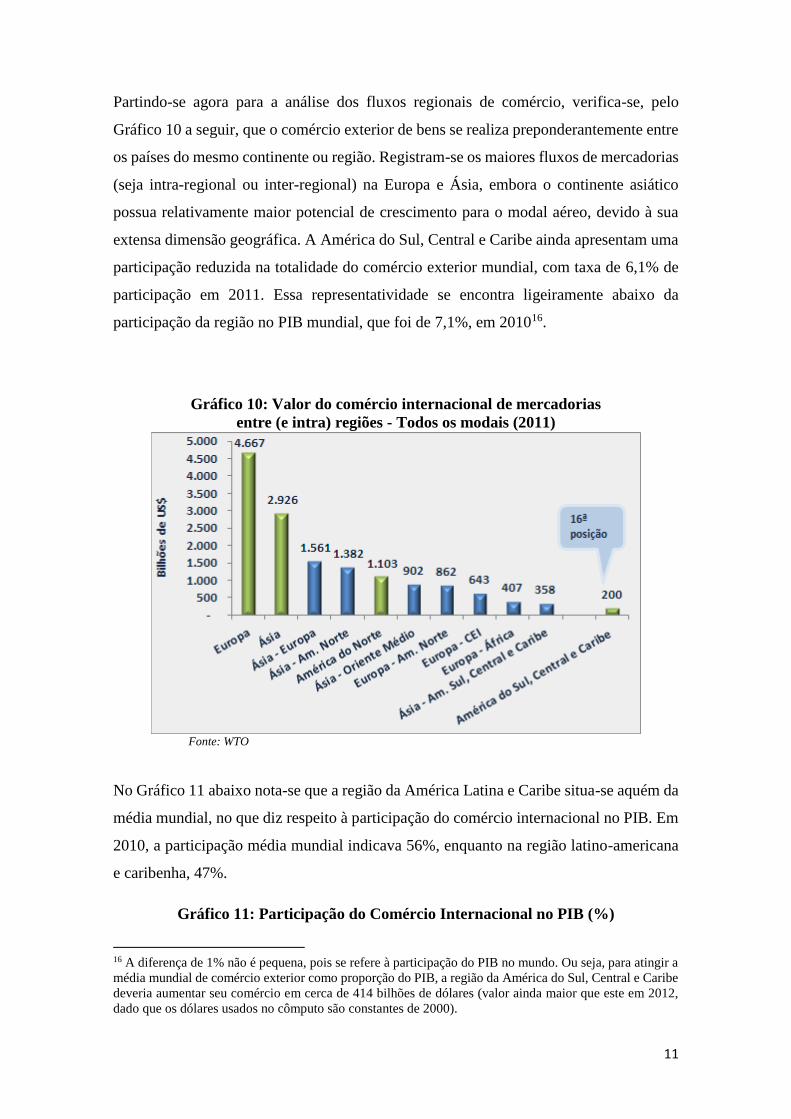

Partindo-se agora para a análise dos fluxos regionais de comércio, verifica-se, pelo

Gráfico 10 a seguir, que o comércio exterior de bens se realiza preponderantemente entre

os países do mesmo continente ou região. Registram-se os maiores fluxos de mercadorias

(seja intra-regional ou inter-regional) na Europa e Ásia, embora o continente asiático

possua relativamente maior potencial de crescimento para o modal aéreo, devido à sua

extensa dimensão geográfica. A América do Sul, Central e Caribe ainda apresentam uma

participação reduzida na totalidade do comércio exterior mundial, com taxa de 6,1% de

participação em 2011. Essa representatividade se encontra ligeiramente abaixo da

participação da região no PIB mundial, que foi de 7,1%, em 201016.

Gráfico 10: Valor do comércio internacional de mercadorias

entre (e intra) regiões - Todos os modais (2011)

Fonte: WTO

No Gráfico 11 abaixo nota-se que a região da América Latina e Caribe situa-se aquém da

média mundial, no que diz respeito à participação do comércio internacional no PIB. Em

2010, a participação média mundial indicava 56%, enquanto na região latino-americana

e caribenha, 47%.

Gráfico 11: Participação do Comércio Internacional no PIB (%)

16 A diferença de 1% não é pequena, pois se refere à participação do PIB no mundo. Ou seja, para atingir a

média mundial de comércio exterior como proporção do PIB, a região da América do Sul, Central e Caribe

deveria aumentar seu comércio em cerca de 414 bilhões de dólares (valor ainda maior que este em 2012,

dado que os dólares usados no cômputo são constantes de 2000).

12

Fonte: World Development Indicators

Por outro lado, a taxa de crescimento da produção da América Latina e Caribe mostra-se

mais elevada do que a média mundial, conforme se observa no Gráfico 12 abaixo. Em

outras palavras, a região tem crescido com um foco maior no mercado interno, vis à vis

o restante do mundo. Há, portanto, um potencial elevado de crescimento intra-regional

do transporte de carga aérea da América Latina e Caribe no futuro17.

Gráfico 12: Taxa de Crescimento do Produto Interno Bruto

(PIB) (% anual)

Fonte: The World Bank.

17 O Brasil também teve um desempenho superior à média mundial (de 2,7%) no período, com uma taxa

média de crescimento de 3,6% ao ano. A taxa brasileira foi próxima à média da região da América do Sul,

Central e Caribe, de 3,4%.

13

2.4. Perfil das empresas de carga aérea

No transporte aéreo, a carga pode ser transportada por dois tipos de empresas aéreas:

mistas ou exclusivamente cargueiras. No serviço misto, as empresas transportam a carga

nos porões, proporcionando um complemento de receita às provenientes pela operação

do transporte de passageiros. Já as operações cargueiras se caracterizam pela realização

de operações inteiramente dedicadas.

Além disso, as empresas cargueiras podem se constituir como integradoras, isto é, quando

o transporte da carga pode ser realizado por mais de um modal, de tal modo que a empresa

se responsabiliza por todas as etapas da logística porta a porta (possuindo frotas terrestres

ou ainda marítimas em adição ao modal aéreo). Ou de outro modo, as empresas cargueiras

podem operar apenas o trecho aéreo.

As empresas integradoras são chamadas ainda de empresas de entregas expressas, devido

à necessidade de agilidade na entrega da mercadoria. Também são típicos dos serviços

oferecidos por estas empresas, o rastreamento do produto e a garantia da entrega. O

desenvolvimento deste serviço vem suprir a demanda do sistema de produção just in time,

que requer a operação de uma logística eficiente e implica a redução de custos de

armazenamento, espaço e pessoal.

A maior parte do volume transportado de carga aérea mundial concentra-se em empresas

que possuem tanto serviços mistos como cargueiros, muito embora as empresas

exclusivamente cargueiras liderem o ranking, sendo suas principais representantes:

Federal Express, UPS Airlines e Cargolux.

O Gráfico 13 abaixo apresenta as 20 (vinte) maiores empresas mundiais, em termos de

volume transportado, de carga aérea internacional.

14

Gráfico 13: 20 maiores empresas no transporte internacional

de carga área (2011)

Fonte: Air Cargo World, September 2012.

A americana FedEx, líder mundial no transporte aéreo de carga, registrou o volume de

1,85 milhão de toneladas de carga internacional em 2011, seguida pelas empresas

Emirates (empresa mista que também possui aviões cargueiros na Emirates SkyCargo,

com 1,71 milhão) e a UPS, com 1,68 milhão (outra integradora mundial de cargas

americana); dentre outras.

A tendência mundial verificada indica que a carga aérea internacional concentra-se em

empresas com operações exclusivamente cargueiras. Em meados de 2012, cerca de 62%

da carga era transportada em aviões cargueiros, contra 58% em 2006. O volume de carga

transportada nos porões das aeronaves, por sua vez, permaneceu estagnado, embora em

termos percentuais tenha havido uma diminuição da sua participação de 42% para 38%

no mesmo período.18

O movimento em direção do tráfego cargueiro ocorre por meio da elevação do tamanho

médio da aeronave cargueira, na medida em que a frota em si diminuiu no período e o

aproveitamento manteve-se mais ou menos constante.19

18 Os dados são aproximados, derivados de uma amostra das companhias aéreas. Ver Iata eChartbook Q3-

2012, gráfico 6.

19 Ver IATA echartbook q4-2012.

15

Analisando o Gráfico 13 acima, verifica-se que das 10 (dez) maiores empresas de

transporte de carga do mundo, 8 (oito) tem nacionalidade de países asiáticos ou

americana. Entretanto, quando se considera o volume de carga área internacional

transportado, verifica-se que o conjunto de empresas de nacionalidade asiática lidera o

ranking, com 42,4%, seguido pelas empresas europeias, com 25,4%, e pelas empresas

norte-americanas, com 16,5%, conforme se observa no Gráfico 14 abaixo.

Gráfico 14: Transporte de Carga Aérea Internacional por Região de

Nacionalidade da Empresa Aérea (2011)

Fonte: ICAO

O padrão do Gráfico 14 acima se assemelha bastante à divisão do tráfego internacional

de carga aérea, indicando certo equilíbrio entre a participação regional no mercado de

carga aérea e a representatividade das companhias cargueiras originárias desses

mercados. A exceção são as empresas do Oriente Médio, que transportam em boa medida

uma carga que não tem como origem nem destino final a própria região, funcionando,

pois, como um hub mundial de carga entre o Ocidente e o Oriente.

Também chama a atenção a menor representatividade das companhias da América Latina,

que têm uma participação menor no tráfego mundial de carga do que a dimensão relativa

do seu mercado: a região representa cerca de 6% do tráfego internacional de carga aérea,

mas apenas 2,9% do tráfego foi realizado por companhias da região20.

20 Dados de 2010 e 2011, respectivamente.

16

2.5. A economia do transporte de carga aérea

O transporte de carga aérea é uma atividade econômica importante no mundo, tendo

gerado cerca de 70 bilhões de dólares de receitas de frete para as companhias aéreas em

201121. O valor de mercado dos produtos transportados por esse modal atingiu cerca de 5

trilhões de dólares, aproximadamente, 35% do valor do comércio mundial22.

2.5.1. Receitas

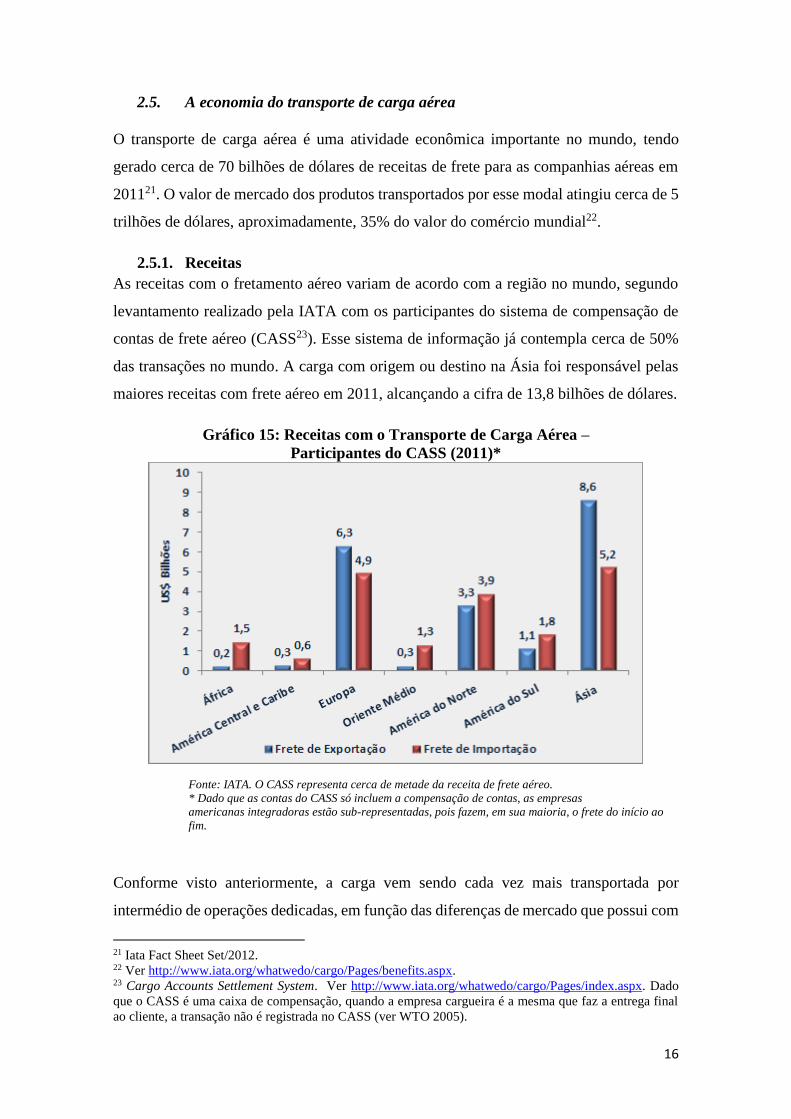

As receitas com o fretamento aéreo variam de acordo com a região no mundo, segundo

levantamento realizado pela IATA com os participantes do sistema de compensação de

contas de frete aéreo (CASS23). Esse sistema de informação já contempla cerca de 50%

das transações no mundo. A carga com origem ou destino na Ásia foi responsável pelas

maiores receitas com frete aéreo em 2011, alcançando a cifra de 13,8 bilhões de dólares.

Gráfico 15: Receitas com o Transporte de Carga Aérea –

Participantes do CASS (2011)*

Fonte: IATA. O CASS representa cerca de metade da receita de frete aéreo.

* Dado que as contas do CASS só incluem a compensação de contas, as empresas

americanas integradoras estão sub-representadas, pois fazem, em sua maioria, o frete do início ao

fim.

Conforme visto anteriormente, a carga vem sendo cada vez mais transportada por

intermédio de operações dedicadas, em função das diferenças de mercado que possui com

21 Iata Fact Sheet Set/2012. 22 Ver http://www.iata.org/whatwedo/cargo/Pages/benefits.aspx. 23 Cargo Accounts Settlement System. Ver http://www.iata.org/whatwedo/cargo/Pages/index.aspx. Dado

que o CASS é uma caixa de compensação, quando a empresa cargueira é a mesma que faz a entrega final

ao cliente, a transação não é registrada no CASS (ver WTO 2005).

17

o transporte de passageiros. É bastante comum a criação de uma divisão cargueira das

companhias aéreas, com frota própria vocacionada em adição ao aproveitamento do porão

das aeronaves de serviço misto. A receita de carga nas empresas mistas varia de acordo

com o mercado analisado. O Gráfico 16 abaixo apresenta os dados de receita de carga

para as principais empresas mistas ao redor do mundo.

Gráfico 16: Participação da receita de carga no total de receita das

empresas mistas (2011)

Fonte: Relatórios Anuais das Companhias Aéreas. As empresas em verde não estão entre as

20 maiores transportadoras de carga mundiais, mas sim entre as 50 maiores.

*O dado da Etihad é aproximado, baseado em relatório parcial da empresa no 2º trimestre de 2012.

As empresas com a maior participação de receita de cargas concentram-se na Ásia, com

algumas empresas obtendo mais de 30% do total de suas receitas com esse transporte. A

exceção entre as empresas mistas acima é a chilena LAN, que possui uma participação de

28%. As empresas do Oriente Médio também obtêm receitas elevadas de carga; a segunda

maior transportadora mundial, a Emirates, possui 16,6% do seu faturamento proveniente

desse segmento.

As principais companhias europeias têm um percentual de receitas de carga menor, em

torno de 10%. Já as americanas foram incluídas no Gráfico 16 apenas para demonstrar

que o setor de cargas não é muito importante para a receita das companhias mistas nos

EUA (que estão entre as maiores empresas do mundo). United, American e Delta – por

exemplo - obtêm apenas cerca de 3% da sua receita total com o transporte de cargas.

18

A decisão de alocação de capacidade entre o transporte de carga e o de passageiros

depende das receitas auferidas em cada caso, além das considerações sobre os custos de

operação e vendas. No que tange à receita, uma medida utilizada pela indústria é o yield

médio do transporte, calculado geralmente pela razão entre as receitas obtidas e o

transporte em pax-km ou tonelada-km. Segundo dados da ICAO, em 2011 o yield médio

mundial do transporte de passageiros foi de aproximadamente 0,09 dólares por

passageiro-km transportado e o de carga foi 0,38 dólares por tonelada-km24. Tendo em

vista as especificidades de cada serviço25, a decisão de investimento em capacidade

adicional de carga ou de assentos acaba no limite sendo tomada considerando aspectos

específicos do mercado em questão.

As negociações de serviços de transporte de carga aérea, via de regra, apresentam dois

formatos: (i) por meio de contratos de longo prazo, em que empresa de carga e fornecedor

estabelecem determinado volume e regularidade do serviço; e (ii) o mercado spot, em que

o contrato para transporte da carga se firma de forma avulsa, com fretes pré-determinados

de acordo com a natureza, peso e volume da carga.

São ainda formas utilizadas para a comercialização do transporte de carga aérea o wet

lease de aeronaves, feito por empresas de logística, e a terceirização da carga de porão

por empresas que não têm interesse de gerenciar o negócio; as empresas low-cost são um

exemplo desse último caso.

A importância das alianças mundiais entre empresas, tal como acontece nos serviços de

passageiros, ainda precisa ser estabelecida para a carga aérea. Em 2010 havia apenas duas

alianças cargueiras em operação no mundo, a WOW e a SkyTeam Cargo. A WOW

consistia à época da SAS e a Singapore Cargo26, tendo contado no passado com as

empresas Lufhtansa e JAL. A única aliança com participação importante no mercado hoje

é a SkyTeam Cargo, que possui 9 membros, dentre eles alguns dos maiores

24 Os valores foram obtidos utilizando-se os dados de tráfego do Anuário da ICAO 2011 em conjunto com

os dados de receita da IATA. 25 O yield absoluto de carga mostra-se mais elevado, no entanto é preciso considerar que é calculado em

toneladas-km enquanto o yield de passageiros é em pax-km. Utilizando-se valores equivalentes em peso

(por exemplo, arbitrando-se o peso médio de um ser humano adulto em 70Kg, mais bagagens somando 30

Kg, teríamos 100 Kg ao total ou 0,1 Tonelada), o yield relativo de passageiros tornar-se-ia maior. 26 Não há evidências de que a WOW continue a funcionar após a saída da JAL. Não há página da aliança

na internet, nem a mesma é mencionada nos relatórios anuais das empresas participantes. No entanto, a

SAS e a Singapore anunciaram em janeiro de 2013 a operação de uma joint venture entre a Escandinávia e

a Singapura, ver: http://se.yhp.waymaker.net/sasgroup/release.asp?id=269075.

19

transportadores do mundo, como Air France/KLM Cargo, China Airlines Cargo e Korean

Cargo.

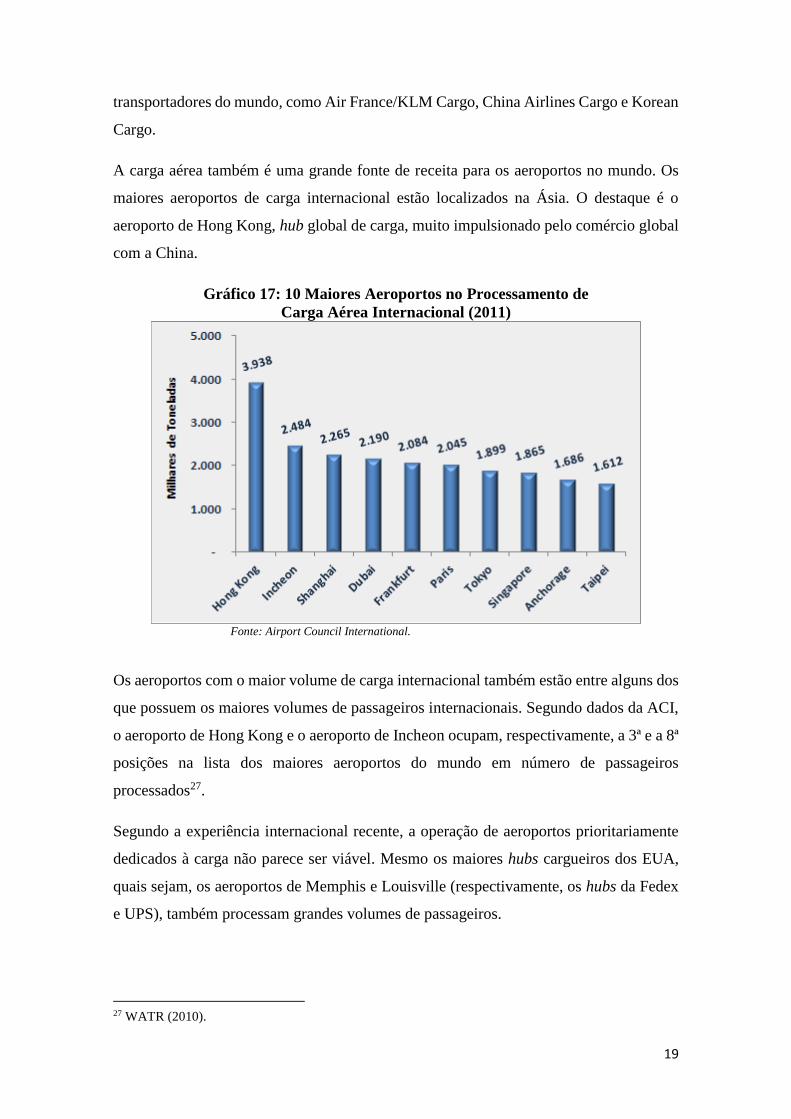

A carga aérea também é uma grande fonte de receita para os aeroportos no mundo. Os

maiores aeroportos de carga internacional estão localizados na Ásia. O destaque é o

aeroporto de Hong Kong, hub global de carga, muito impulsionado pelo comércio global

com a China.

Gráfico 17: 10 Maiores Aeroportos no Processamento de

Carga Aérea Internacional (2011)

Fonte: Airport Council International.

Os aeroportos com o maior volume de carga internacional também estão entre alguns dos

que possuem os maiores volumes de passageiros internacionais. Segundo dados da ACI,

o aeroporto de Hong Kong e o aeroporto de Incheon ocupam, respectivamente, a 3ª e a 8ª

posições na lista dos maiores aeroportos do mundo em número de passageiros

processados27.

Segundo a experiência internacional recente, a operação de aeroportos prioritariamente

dedicados à carga não parece ser viável. Mesmo os maiores hubs cargueiros dos EUA,

quais sejam, os aeroportos de Memphis e Louisville (respectivamente, os hubs da Fedex

e UPS), também processam grandes volumes de passageiros.

27 WATR (2010).

20

As receitas aeroportuárias com a carga incluem as tarifas de pouso e permanência das

aeronaves, bem como os serviços de armazenagem e capatazia (trânsito) nos terminais de

carga. As tarifas cobradas variam de acordo com o volume, peso e tempo de permanência

da carga.

As estimativas das receitas provenientes da carga aérea não se encontram desmembradas

nos relatórios financeiros da maior parte dos aeroportos. Observa-se que as tarifas

aeronáuticas são apresentadas em termos agregados e, mesmo as relacionadas ao terminal

de carga, não costumam ter uma contabilidade em separado28. Tal particularidade pode

estar relacionada ao fato de que os aeroportos – diferentemente das companhias aéreas –

ainda não possuem, predominantemente, capital aberto na bolsa de valores, cujos

procedimentos contábeis exigidos têm maior padronização e detalhamento29.

A competição entre aeroportos pela receita gerada com o transporte de cargas pode ser

intensa, dada a maior suscetibilidade dos demandantes desses serviços a quesitos de custo

e eficiência.

2.5.2. Custos

O transporte de carga via modal aéreo é mais caro que os seus substitutos. Segundo um

estudo do Banco Mundial30, ele é quatro a cinco vezes o custo do transporte terrestre e de

doze a dezesseis vezes o custo do transporte marítimo.

Segundo estudo da Boeing, a queda nos custos do transporte marítimo tornam-no o maior

concorrente do modal aéreo, o que explica, de certa maneira, que, no período 1980-2011,

o transporte marítimo de contêineres cresceu em média 8,9% ao ano, enquanto o

transporte aéreo de carga cresceu cerca de 5,6%31.

Os principais custos para o transporte de carga aérea são:

28 A inspeção dos relatórios financeiros dos aeroportos de Hong Kong, Frankfurt e Heathrow indica que as

divisões contábeis referentes às receitas aeroportuárias são bastante distintas, envolvendo níveis de

agregação diferentes. 29 Na Europa, por exemplo, os maiores grupos administradores de aeroportos são: Heathrow Airport

Holdings, Schiphol Group, Aéroports de Paris e Fraport AG. Os dois primeiros grupos não têm capital

aberto. Os outros dois abriram o capital recentemente, Aéroports de Paris em 2005 e o Fraport em 2001. 30 World Bank (2009) Air Freight: A Market Study with Implications for Landlocked Countries. 31 Boeing Cargo Forecast (2012). A média para carga área foi obtida através da média simples dos períodos

apresentados na página 1 do referido estudo.

21

Custo de capital das aeronaves, como depreciação e amortização da compra de

aeronaves e alugueis por leasing de aeronaves;

Custos diretos de operação como combustível, manutenção, tripulação e seguros;

Taxas de navegação e de aeroporto: pouso e permanências (baseadas no peso da

aeronave) e, no caso de taxas de navegação, na extensão do sobrevoo sobre o país

que cobra as taxas;

Taxas de capatazia;

Custos de administração da empresa aérea.

Dentre as despesas elencadas acima, a maior parte refere-se ao gasto com combustível,

com percentual semelhante ao do transporte de passageiros. Atualmente, o consumo de

combustível contabiliza aproximadamente metade dos custos operacionais anuais de uma

aeronave32.

As distintas formas com que são conduzidas as operações cargueiras (combinadas,

dedicadas e integradas) e o nível de agregação dos relatórios financeiros das companhias

aéreas tornam difícil a comparação dos custos operacionais. Os dados – via de regra - não

refletem o custo de operação da aeronave em si, mas da companhia como um todo. Por

exemplo, o percentual dos gastos com combustível no custo operacional da FedEx é de

12,5%33, já na British Airways este valor é de 34,3%34. No entanto, esses números não

são comparáveis, na medida em que a FedEx possui despesas operacionais próprias da

operação de integradoras (como compra de transporte de terceiros, representando 16% do

gastos) que não fazem parte do negócio de uma empresa mista como a British Airways.

Mesmo tratando-se de empresas com perfil parecido, a comparação não parece ser

possível com os dados disponíveis: a Lufthansa, por exemplo, apresenta um percentual

de 21,9% dos custos operacionais com combustível35, bem abaixo do valor encontrado

para a British Airways no mesmo período.

Os gastos com o custo de capital das empresas cargueiras é menor do que o observado

pelas empresas mistas em função da idade da frota. A frota aérea mundial tem cerca de

32 World Bank (2009), pág.5 33 Relatório Anual da FedEx (2012), pág. 13. 34 Relatório Anual da British Airways (2012), pág. 14. 35 Relatório Anual da Lufhtansa (2012) págs. 160-161.

22

11 anos de idade em média segundo a IATA36, já os aviões cargueiros tem idade média

entre 14 e 28 anos, dependendo do tamanho da aeronave37.

As considerações de custo acima implicam que a carga aérea consista essencialmente de

produtos de maior valor agregado ou ainda de produtos perecíveis (ou que estejam

sujeitos a prazos de entrega exíguos). Dentre os principais produtos transportados via

aérea encontram-se:

Documentos como modelos de produtos, projetos e desenhos técnicos;

Amostras de produção;

Produtos perecíveis provenientes da agricultura como flores cortadas, frutas

frescas e vegetais;

Produtos do mar, principalmente produtos frescos do mar;

Bens eletrônicos de consumo;

Produtos farmacêuticos de curta validade;

Peças de vestuários de moda.

Produtos de luxo: ouro, joias, carros e obras de arte.

Além desses produtos, também se inclui o transporte de caráter emergencial, como peças

de reposição. O perfil e detalhamento dos produtos do modal aéreo podem ser vistos na

seção subsequente.

3. Comércio Exterior Brasileiro

3.1. Panorama Evolutivo

Para início do entendimento da dinâmica do mercado internacional de carga aérea,

apresenta-se no Gráfico 18 a seguir a evolução do comércio exterior brasileiro no período

2001-2011, tendo como base todos os modais que tornam possível seu escoamento.

Como pode ser visto, o comércio exterior brasileiro alcançou o montante de US$ 466

bilhões no ano de 2011. No período 2001-2011, o valor comercializado pelo país avançou

15,7%, em média ao ano, apresentando ao longo desses anos um crescimento contínuo,

36 Ver: http://www.iata.org/whatwedo/environment/pages/sustainability.aspx 37 A idade média da frota cargueira é de 28, 21 e 14 anos para jatos pequenos, médios e grandes

respectivamente. Ver Airbus Cargo (2011-2030).

23

apenas interrompido no ano de 2009, quando o comércio bilateral brasileiro apresentou

uma redução de 24,3% (22,8% nas exportações e 24,6% nas importações), como

consequência da crise econômica mundial.

As exportações brasileiras, em termos monetários, alcançaram a quantia de 245 bilhões

em 2011. Considerando ainda o período 2001-2011, o valor das exportações cresceu a

uma taxa média anual de 16,5%, sendo verificado ao longo desse período um crescimento

contínuo (excetuando o ano de 2009). Já as importações registraram o valor de 221

bilhões no mesmo ano de 2011, apresentando um crescimento médio anual de 24,6% no

período 2001-2011, e como as exportações, somente registrou retração no ano de 2009.

Gráfico 18– Evolução das Exportações e Importações Brasileiras –

via Todos os Modais

Fonte: MDIC

O Gráfico 19 abaixo apresenta a distribuição do comércio exterior brasileiro entre os

modais utilizados para escoamento dos produtos transacionados. Entre os meios de

transporte, desponta isoladamente na liderança o modal marítimo, com 80,3% de

participação da totalidade da carga transportada (em termos monetários). Em segundo no

ranking, tem-se o modal aéreo, com 10,5%, e, em seguida, o rodoviário, com 5,7%. Os

demais modais somam 3,5%.

Gráfico 19 – Exportações e Importações Brasileiras –

24

via Todos os Modais – Participação em valores transacionados (US$) (2011)

Fonte: MDIC.

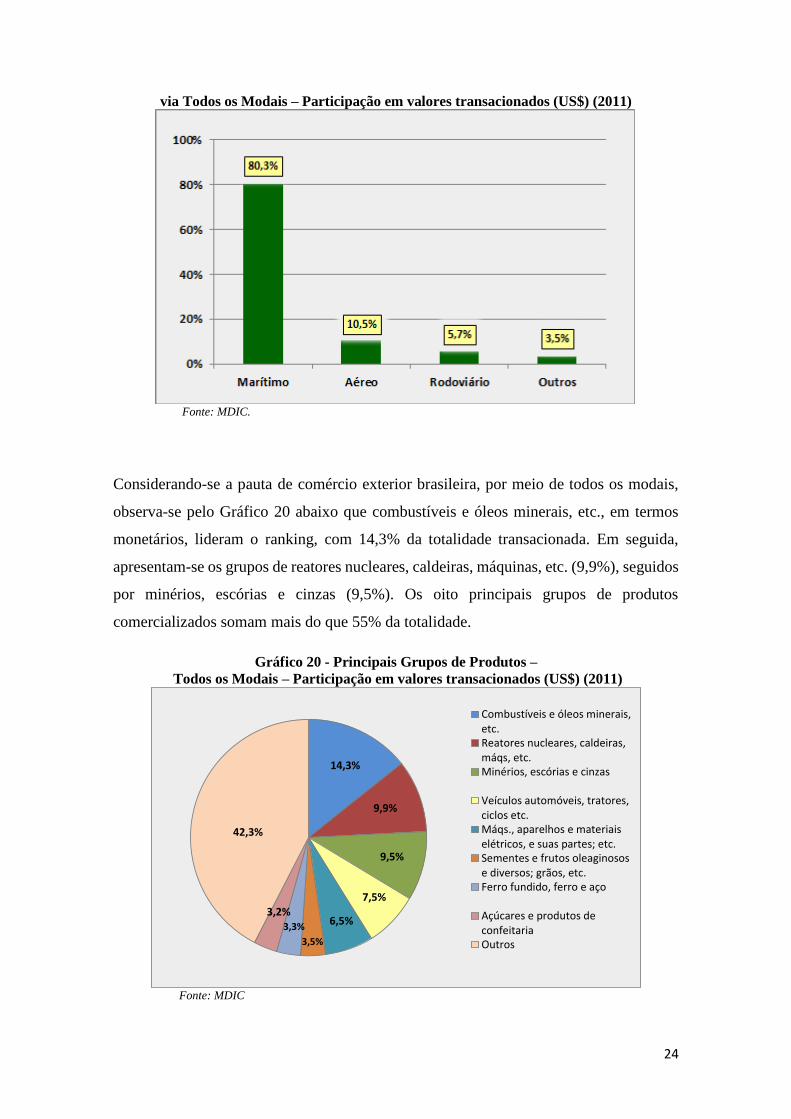

Considerando-se a pauta de comércio exterior brasileira, por meio de todos os modais,

observa-se pelo Gráfico 20 abaixo que combustíveis e óleos minerais, etc., em termos

monetários, lideram o ranking, com 14,3% da totalidade transacionada. Em seguida,

apresentam-se os grupos de reatores nucleares, caldeiras, máquinas, etc. (9,9%), seguidos

por minérios, escórias e cinzas (9,5%). Os oito principais grupos de produtos

comercializados somam mais do que 55% da totalidade.

Gráfico 20 - Principais Grupos de Produtos –

Todos os Modais – Participação em valores transacionados (US$) (2011)

Fonte: MDIC

14,3%

9,9%

9,5%

7,5%

6,5%

3,5%

3,3%

3,2%

42,3%

Combustíveis e óleos minerais,etc.Reatores nucleares, caldeiras,máqs, etc.Minérios, escórias e cinzas

Veículos automóveis, tratores,ciclos etc.Máqs., aparelhos e materiaiselétricos, e suas partes; etc.Sementes e frutos oleaginosose diversos; grãos, etc.Ferro fundido, ferro e aço

Açúcares e produtos deconfeitariaOutros

25

Desagregando-se a informação pelos principais grupos de produtos exportados pelo

Brasil no ano de 2011, verifica-se, pelo Gráfico 21, a liderança do grupo minérios,

escórias e cinzas (17,3%), seguido por combustíveis e óleos minerais, etc. (10,5%) e

sementes e frutos oleaginosos e diversos, grãos, etc. (6,5%). Os oito principais grupos de

produtos transacionados perfazem mais do que 60% da totalidade.

Gráfico 21 – Principais Grupos de Produtos – Exportações via Todos os Modais -

Participação em valores transacionados (US$) - (2011)

Fonte: MDIC

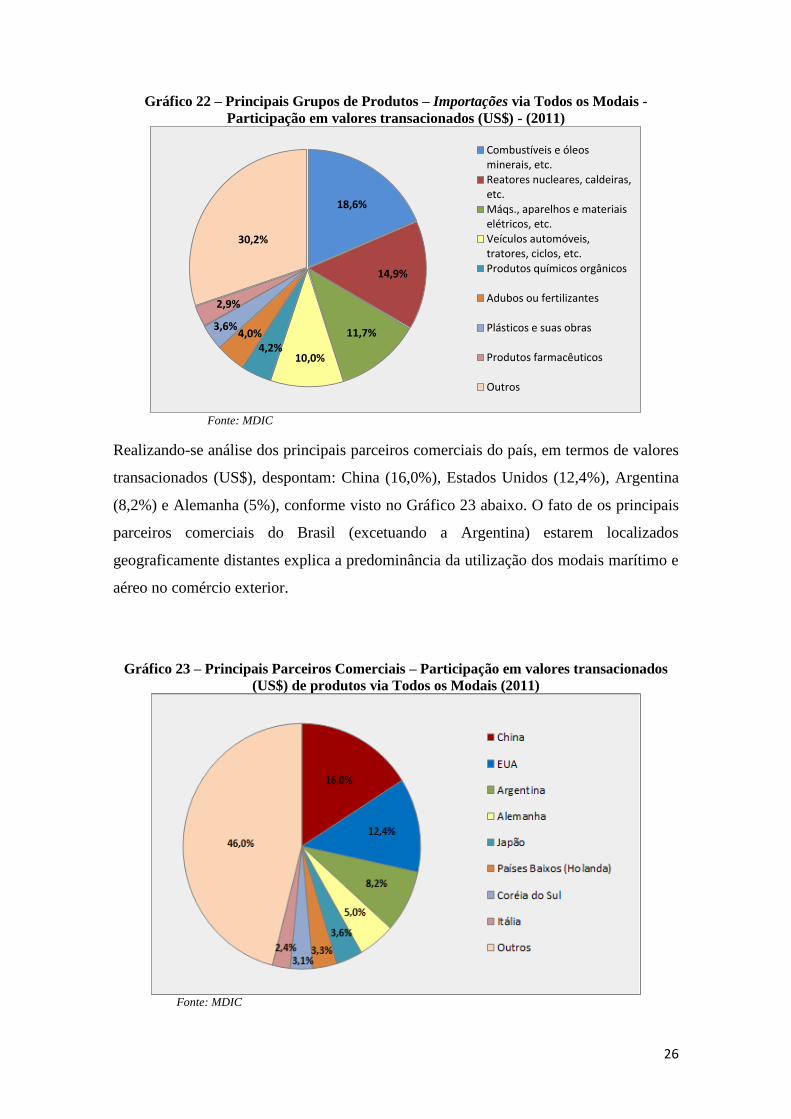

No que tange aos produtos importados pelo Brasil, por todos os modais, no ano de 2011,

conforme visto no Gráfico abaixo, o grupo de combustíveis e óleos minerais encontram-

se na primeira posição (18,6%), seguido por reatores nucleares, caldeiras, etc, (14,9%) e

máquinas, aparelhos e materiais elétricos, etc. (11,7%). Os oito principais grupos de

produtos somam aproximadamente 70% da totalidade importada.

17,3%

10,5%

6,5%

5,9%5,5%5,4%

5,4%4,7%

39,0%

Minérios, escórias e cinzas

Combustíveis e óleosminerais, etc.

Sementes e frutos oleaginosose diversos; grãos, etc.

Açúcares e produtos deconfeitaria

Reatores nucleares, caldeiras,etc.

Veículos automóveis, tratores,ciclos, etc.

Carnes e miudezas,comestíveis

Ferro fundido, ferro e aço

Outros

26

Gráfico 22 – Principais Grupos de Produtos – Importações via Todos os Modais -

Participação em valores transacionados (US$) - (2011)

Fonte: MDIC

Realizando-se análise dos principais parceiros comerciais do país, em termos de valores

transacionados (US$), despontam: China (16,0%), Estados Unidos (12,4%), Argentina

(8,2%) e Alemanha (5%), conforme visto no Gráfico 23 abaixo. O fato de os principais

parceiros comerciais do Brasil (excetuando a Argentina) estarem localizados

geograficamente distantes explica a predominância da utilização dos modais marítimo e

aéreo no comércio exterior.

Gráfico 23 – Principais Parceiros Comerciais – Participação em valores transacionados

(US$) de produtos via Todos os Modais (2011)

Fonte: MDIC

18,6%

14,9%

11,7%

10,0%4,2%

4,0%3,6%

2,9%

30,2%

Combustíveis e óleosminerais, etc.Reatores nucleares, caldeiras,etc.Máqs., aparelhos e materiaiselétricos, etc.Veículos automóveis,tratores, ciclos, etc.Produtos químicos orgânicos

Adubos ou fertilizantes

Plásticos e suas obras

Produtos farmacêuticos

Outros

27

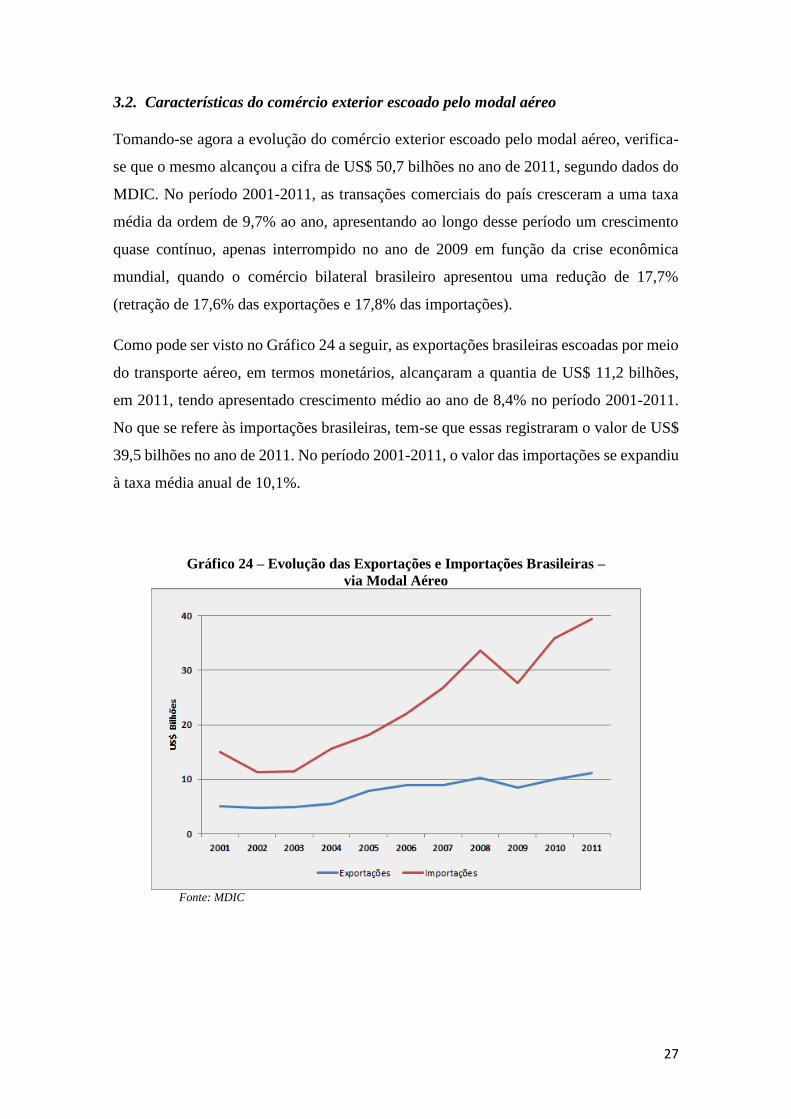

3.2. Características do comércio exterior escoado pelo modal aéreo

Tomando-se agora a evolução do comércio exterior escoado pelo modal aéreo, verifica-

se que o mesmo alcançou a cifra de US$ 50,7 bilhões no ano de 2011, segundo dados do

MDIC. No período 2001-2011, as transações comerciais do país cresceram a uma taxa

média da ordem de 9,7% ao ano, apresentando ao longo desse período um crescimento

quase contínuo, apenas interrompido no ano de 2009 em função da crise econômica

mundial, quando o comércio bilateral brasileiro apresentou uma redução de 17,7%

(retração de 17,6% das exportações e 17,8% das importações).

Como pode ser visto no Gráfico 24 a seguir, as exportações brasileiras escoadas por meio

do transporte aéreo, em termos monetários, alcançaram a quantia de US$ 11,2 bilhões,

em 2011, tendo apresentado crescimento médio ao ano de 8,4% no período 2001-2011.

No que se refere às importações brasileiras, tem-se que essas registraram o valor de US$

39,5 bilhões no ano de 2011. No período 2001-2011, o valor das importações se expandiu

à taxa média anual de 10,1%.

Gráfico 24 – Evolução das Exportações e Importações Brasileiras –

via Modal Aéreo

Fonte: MDIC

28

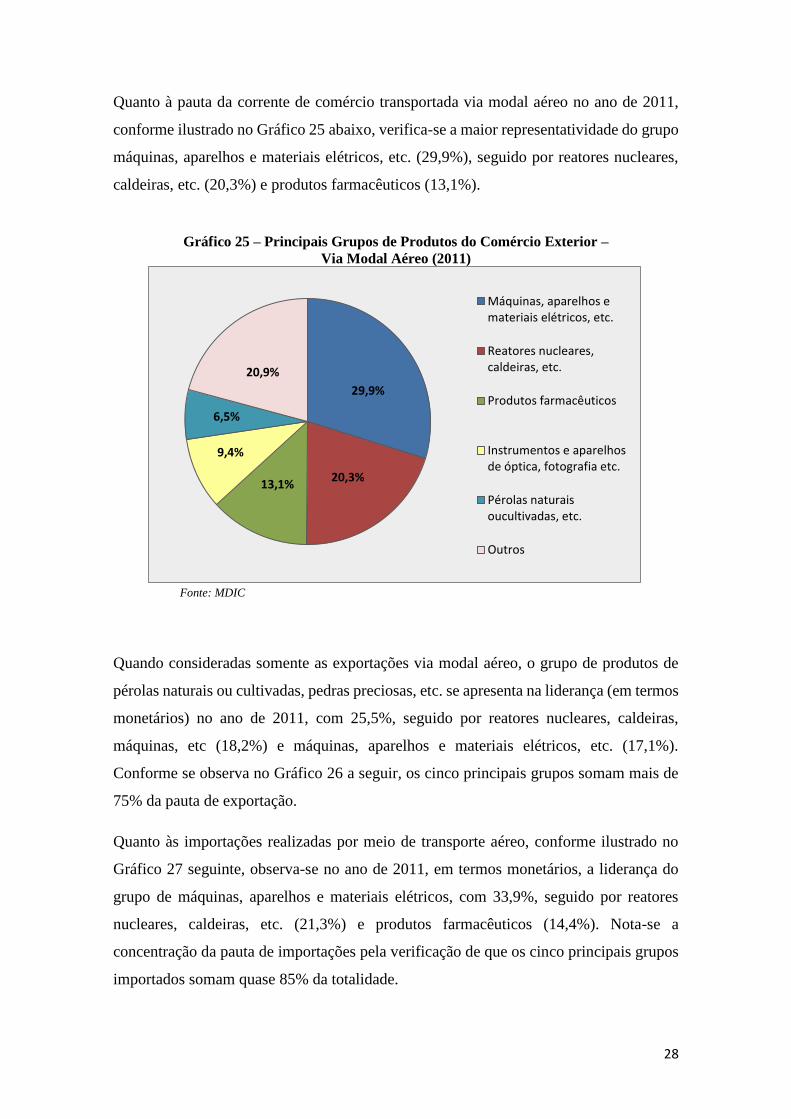

Quanto à pauta da corrente de comércio transportada via modal aéreo no ano de 2011,

conforme ilustrado no Gráfico 25 abaixo, verifica-se a maior representatividade do grupo

máquinas, aparelhos e materiais elétricos, etc. (29,9%), seguido por reatores nucleares,

caldeiras, etc. (20,3%) e produtos farmacêuticos (13,1%).

Gráfico 25 – Principais Grupos de Produtos do Comércio Exterior –

Via Modal Aéreo (2011)

Fonte: MDIC

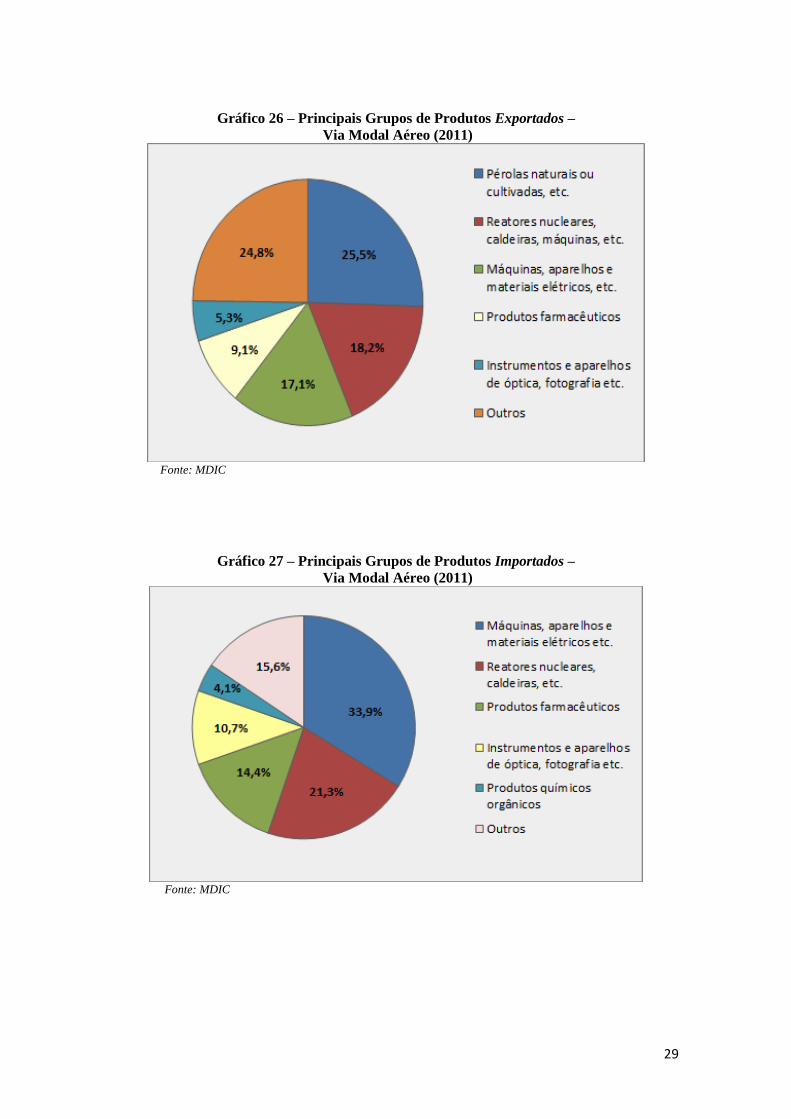

Quando consideradas somente as exportações via modal aéreo, o grupo de produtos de

pérolas naturais ou cultivadas, pedras preciosas, etc. se apresenta na liderança (em termos

monetários) no ano de 2011, com 25,5%, seguido por reatores nucleares, caldeiras,

máquinas, etc (18,2%) e máquinas, aparelhos e materiais elétricos, etc. (17,1%).

Conforme se observa no Gráfico 26 a seguir, os cinco principais grupos somam mais de

75% da pauta de exportação.

Quanto às importações realizadas por meio de transporte aéreo, conforme ilustrado no

Gráfico 27 seguinte, observa-se no ano de 2011, em termos monetários, a liderança do

grupo de máquinas, aparelhos e materiais elétricos, com 33,9%, seguido por reatores

nucleares, caldeiras, etc. (21,3%) e produtos farmacêuticos (14,4%). Nota-se a

concentração da pauta de importações pela verificação de que os cinco principais grupos

importados somam quase 85% da totalidade.

29,9%

20,3%13,1%

9,4%

6,5%

20,9%

Máquinas, aparelhos emateriais elétricos, etc.

Reatores nucleares,caldeiras, etc.

Produtos farmacêuticos

Instrumentos e aparelhosde óptica, fotografia etc.

Pérolas naturaisoucultivadas, etc.

Outros

29

Gráfico 26 – Principais Grupos de Produtos Exportados –

Via Modal Aéreo (2011)

Fonte: MDIC

Gráfico 27 – Principais Grupos de Produtos Importados –

Via Modal Aéreo (2011)

Fonte: MDIC

30

Das configurações das pautas de comércio, via modal aéreo, apresentadas acima, pode-se

explicar em parte o déficit comercial da ordem de U$ 28,3 bilhões no ano de 2011. Para

entendê-lo melhor, faz-se necessário apresentar o valor agregado dos principais produtos

das pautas de exportação e importação.

Nesse sentido, realizando-se análise dos 3 principais grupos de produtos exportados, tem-

se que pérolas naturais ou cultivadas, etc. apresentam valor agregado de US$ 1.854 por

kilograma – porém representam somente 0,1% do volume exportado por esse modal; já

os reatores nucleares, caldeiras, etc., US$ 23,4/Kg; e máquinas e aparelhos elétricos, US$

109,2/Kg.

Quanto aos grupos de produtos importados, máquinas e aparelhos elétricos apresentam

valor agregado de US$ 143/Kg, reatores nucleares, caldeiras, etc., US$ 99/Kg e produtos

farmacêuticos, US$ 486/Kg. Quando analisados em sua totalidade, o grupo de exportados

via modal aéreo apresenta valor agregado de US$ 9,7/Kg, enquanto os importados

apresentam US$ 114,1/Kg.

Quanto ao comportamento da evolução do déficit comercial do modal aéreo, ao longo do

período 2001-2011, conforme ilustrado no Gráfico 24, o seu crescimento é explicado em

grande parte pelo fato de o valor agregado das importações terem passado de US$

81,2/Kg, em 2001, para US$ 114,1/Kg (aumento de 40,2%), em 2011, enquanto nesse

mesmo período, as exportações passaram de US$ 10,2/Kg para US$ 9,7/Kg (retração de

4,9%).

Com relação aos países destinatários das exportações brasileiras, realizadas via modal

aéreo (em termos monetários), observa-se os Estados Unidos como principal comprador,

representando 16,6% da totalidade, seguidos pelo Reino Unido (12,3%) e Alemanha

(8,1%), conforme ilustrado no Gráfico 28 abaixo. Cabe ressaltar, ainda, que metade da

totalidade exportada se concentra nos cinco principais mercados.

Por sua vez, como principais parceiros comerciais do Brasil, quando se refere às

importações (em termos monetários), registra-se na primeira posição, também, os Estados

Unidos, representando 23,8% da totalidade, seguidos pela China (16,0%) e Alemanha

31

(9,6%). Nota-se, assim, que os três países juntos concentram aproximadamente 50% do

total importado via modal aéreo.

Gráfico 28 – Principais Parceiros Comerciais –

Exportações Via Modal Aéreo (2011)

Fonte: MDIC

Gráfico 29 – Principais Parceiros Comerciais –

Importações Via Modal Aéreo (2011)

Fonte: MDIC

16,6%

12,3%

8,1%

6,7%6,4%

3,7%3,1%

3,0%

40,2%

EUA

R. Unido

Alemanha

Suiça

Argentina

México

Venezuela

Chile

Outros

32

Nas discussões tecidas acima, em alguns pontos foi expresso o fato de a carga aérea

apresentar um alto valor agregado, não somente pelos custos envolvidos no transporte por

aeronaves (alta relação custo de combustível/custo operacional), mas também por esse

transporte oferecer maior segurança, rapidez (dentre outros pontos) em relação aos outros

modais disponíveis. Abaixo, então, faz-se um comparativo do valor agregado registrado

pela carga transportada via modal aéreo com aqueles apresentados pelos três principais

modais concorrentes: marítimo, rodoviário e ferroviário.

Analisando-se o valor agregado da carga transportada pelos principais modais, no ano de

2011, verifica-se que o modal aéreo lidera, isoladamente, esse ranking, com US$

33,70/Kg, superando em mais de dez vezes a medida apresentada pelo modal rodoviário.

Em seguida, encontram-se os modais ferroviário e marítimo, com US$ 0,83 e US$

0,59/Kg, respectivamente, conforme se observa no Gráfico 30. Os grupos de produtos

com maior valor agregado, do modal aéreo, são: pérolas naturais ou cultivadas (US$

1.464/Kg.), objetos de arte e coleção, etc. (US$ 895/Kg.) e aeronaves e aparelhos

espaciais, etc. (US$ 788/kg).

Gráfico 30- Valor Agregado da Carga dos Principais Modais (2011)

Fonte: MDIC

33

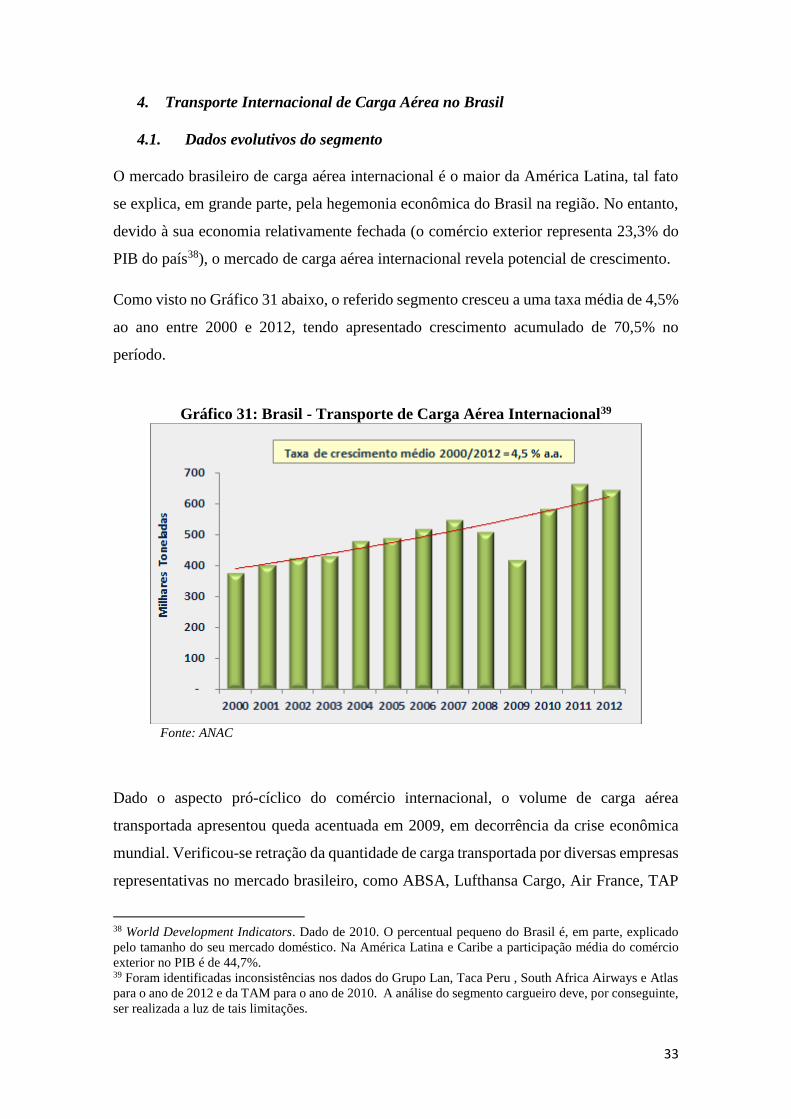

4. Transporte Internacional de Carga Aérea no Brasil

4.1. Dados evolutivos do segmento

O mercado brasileiro de carga aérea internacional é o maior da América Latina, tal fato

se explica, em grande parte, pela hegemonia econômica do Brasil na região. No entanto,

devido à sua economia relativamente fechada (o comércio exterior representa 23,3% do

PIB do país38), o mercado de carga aérea internacional revela potencial de crescimento.

Como visto no Gráfico 31 abaixo, o referido segmento cresceu a uma taxa média de 4,5%

ao ano entre 2000 e 2012, tendo apresentado crescimento acumulado de 70,5% no

período.

Gráfico 31: Brasil - Transporte de Carga Aérea Internacional39

Fonte: ANAC

Dado o aspecto pró-cíclico do comércio internacional, o volume de carga aérea

transportada apresentou queda acentuada em 2009, em decorrência da crise econômica

mundial. Verificou-se retração da quantidade de carga transportada por diversas empresas

representativas no mercado brasileiro, como ABSA, Lufthansa Cargo, Air France, TAP

38 World Development Indicators. Dado de 2010. O percentual pequeno do Brasil é, em parte, explicado

pelo tamanho do seu mercado doméstico. Na América Latina e Caribe a participação média do comércio

exterior no PIB é de 44,7%. 39 Foram identificadas inconsistências nos dados do Grupo Lan, Taca Peru , South Africa Airways e Atlas

para o ano de 2012 e da TAM para o ano de 2010. A análise do segmento cargueiro deve, por conseguinte,

ser realizada a luz de tais limitações.

34

e Lan Cargo. Além disso, houve término das operações da Polar em outubro de 2008,

bem como das operações internacionais da VarigLog, em junho de 2009.

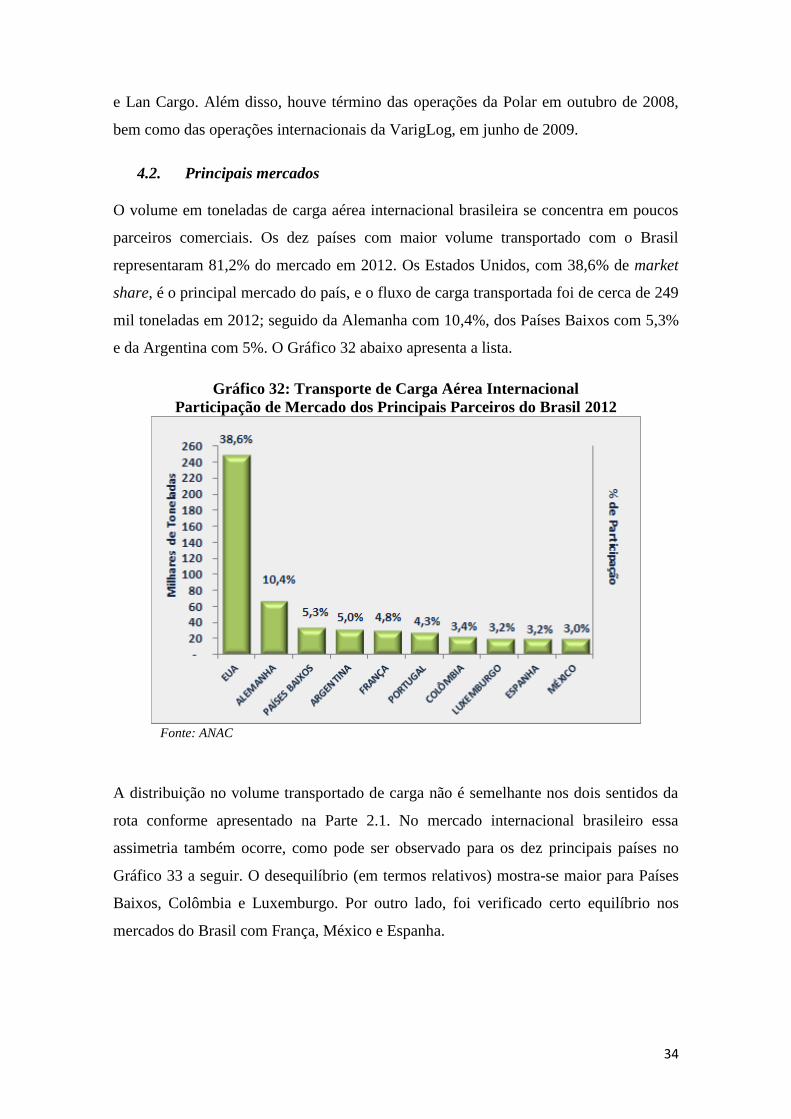

4.2. Principais mercados

O volume em toneladas de carga aérea internacional brasileira se concentra em poucos

parceiros comerciais. Os dez países com maior volume transportado com o Brasil

representaram 81,2% do mercado em 2012. Os Estados Unidos, com 38,6% de market

share, é o principal mercado do país, e o fluxo de carga transportada foi de cerca de 249

mil toneladas em 2012; seguido da Alemanha com 10,4%, dos Países Baixos com 5,3%

e da Argentina com 5%. O Gráfico 32 abaixo apresenta a lista.

Gráfico 32: Transporte de Carga Aérea Internacional

Participação de Mercado dos Principais Parceiros do Brasil 2012

Fonte: ANAC

A distribuição no volume transportado de carga não é semelhante nos dois sentidos da

rota conforme apresentado na Parte 2.1. No mercado internacional brasileiro essa

assimetria também ocorre, como pode ser observado para os dez principais países no

Gráfico 33 a seguir. O desequilíbrio (em termos relativos) mostra-se maior para Países

Baixos, Colômbia e Luxemburgo. Por outro lado, foi verificado certo equilíbrio nos

mercados do Brasil com França, México e Espanha.

35

Gráfico 33: Brasil-Dez Principais Países - Transporte de Carga Aérea

Internacional nos Dois Sentidos da Rota – 2012

Fonte: ANAC

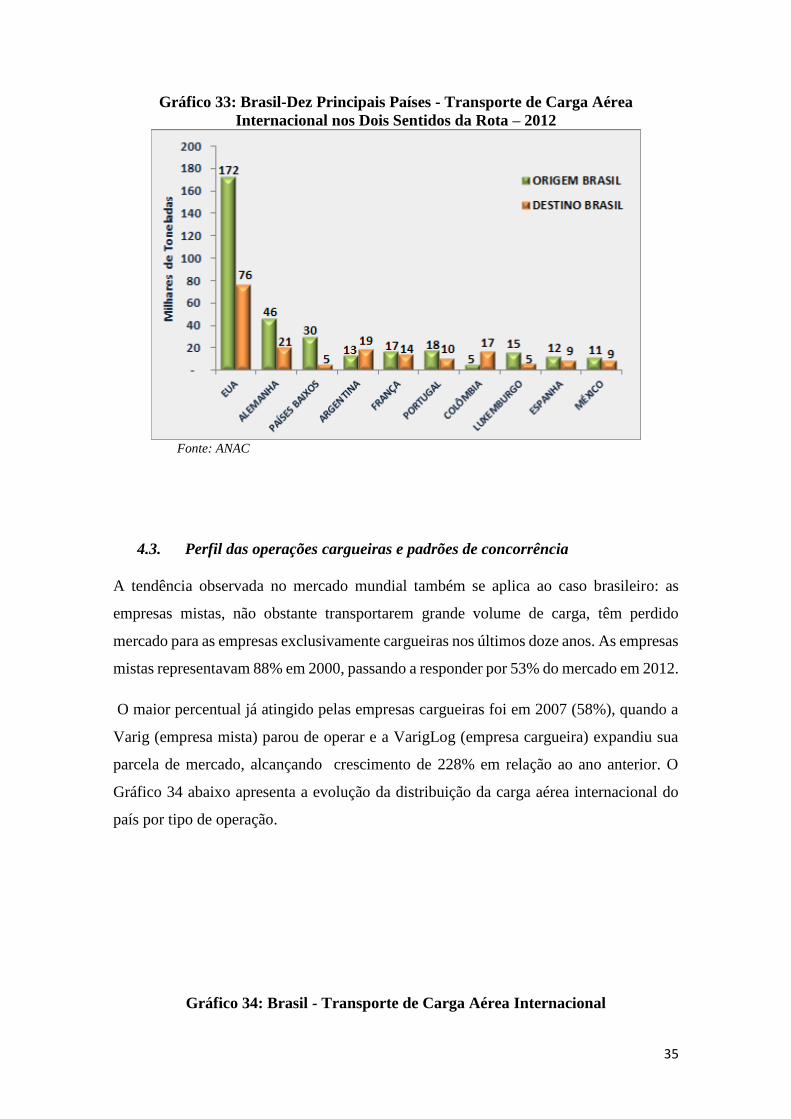

4.3. Perfil das operações cargueiras e padrões de concorrência

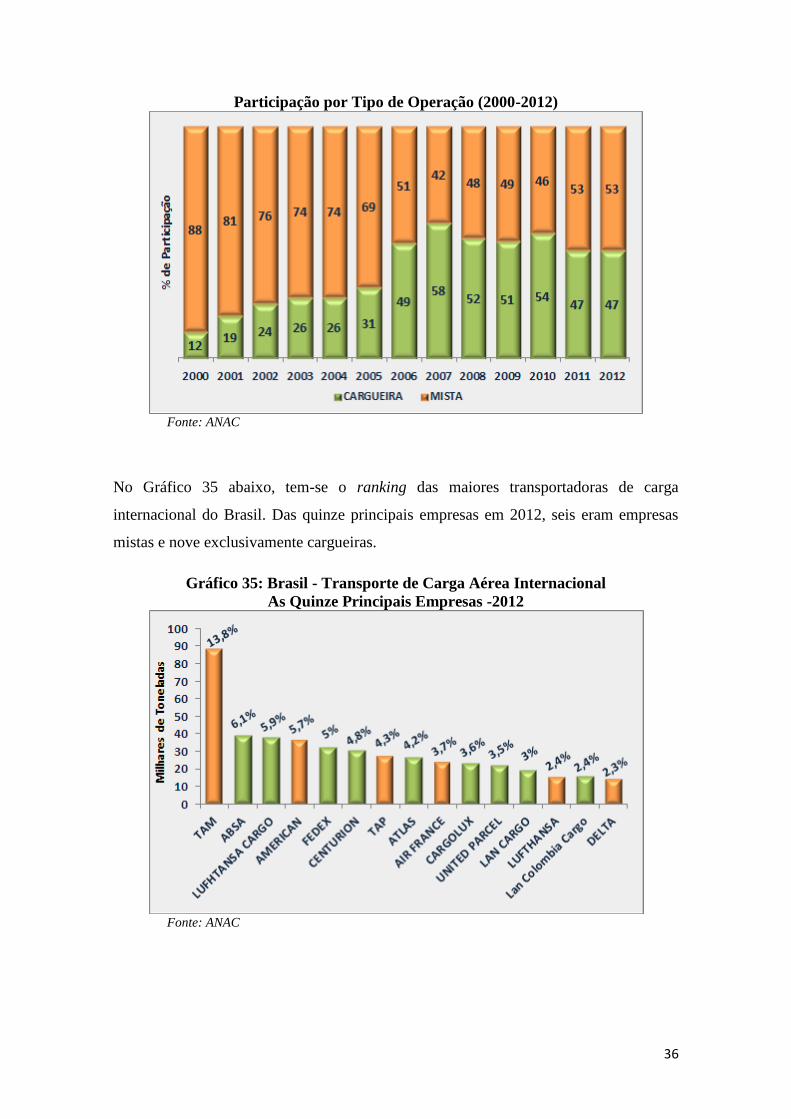

A tendência observada no mercado mundial também se aplica ao caso brasileiro: as

empresas mistas, não obstante transportarem grande volume de carga, têm perdido

mercado para as empresas exclusivamente cargueiras nos últimos doze anos. As empresas

mistas representavam 88% em 2000, passando a responder por 53% do mercado em 2012.

O maior percentual já atingido pelas empresas cargueiras foi em 2007 (58%), quando a

Varig (empresa mista) parou de operar e a VarigLog (empresa cargueira) expandiu sua

parcela de mercado, alcançando crescimento de 228% em relação ao ano anterior. O

Gráfico 34 abaixo apresenta a evolução da distribuição da carga aérea internacional do

país por tipo de operação.

Gráfico 34: Brasil - Transporte de Carga Aérea Internacional

36

Participação por Tipo de Operação (2000-2012)

Fonte: ANAC

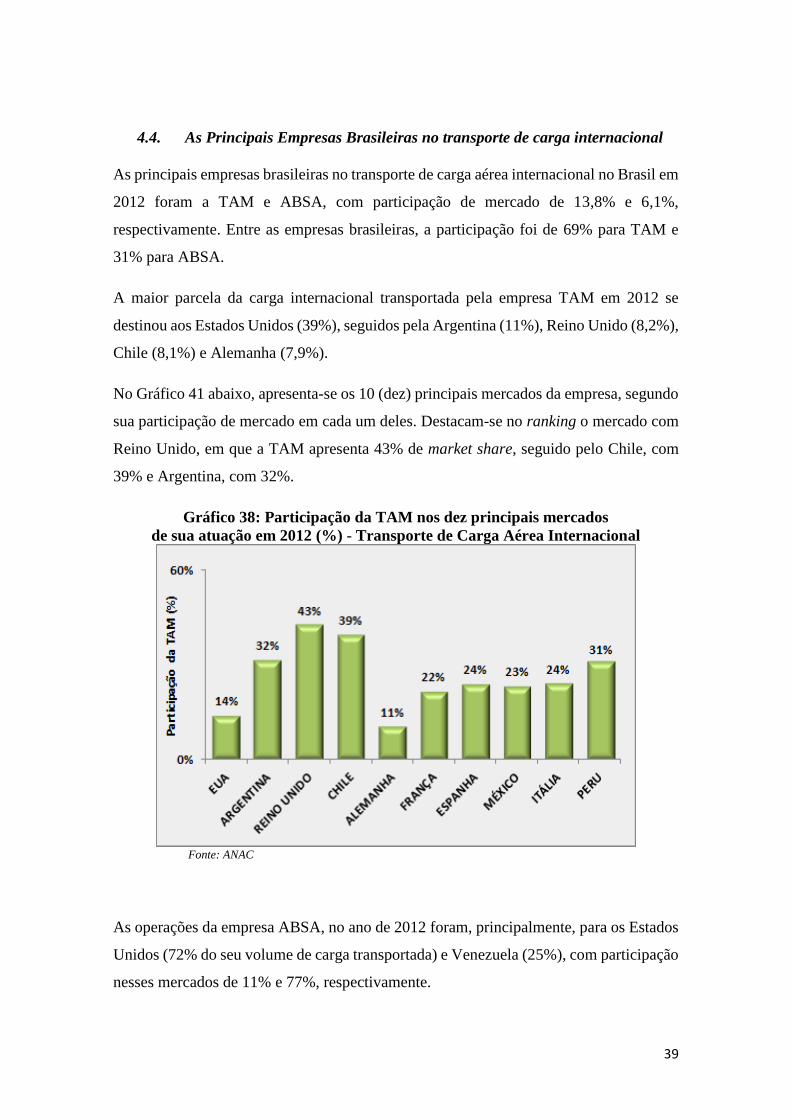

No Gráfico 35 abaixo, tem-se o ranking das maiores transportadoras de carga

internacional do Brasil. Das quinze principais empresas em 2012, seis eram empresas

mistas e nove exclusivamente cargueiras.

Gráfico 35: Brasil - Transporte de Carga Aérea Internacional

As Quinze Principais Empresas -2012

Fonte: ANAC

37

Como pode ser visto no Gráfico 36 adiante a importância das empresas estrangeiras no

mercado de carga área internacional no Brasil vem crescendo continuamente nos últimos

anos. As empresas brasileiras, por sua vez, enfrentaram uma década de estagnação,

somente se recuperando recentemente.

Há que se considerar que tal desbalanceamento já era esperado, tendo em vista que no

segmento internacional não é producente a comparação agregada do desempenho das

empresas brasileiras, que representam um único país, com o total de empresas

estrangeiras que representam, para dados de 2012, um universo de 52 países.

Para as empresas de outras nacionalidades que não a do mercado estudado (empresas de

terceiros países), o volume cargueiro também cresceu nos últimos anos. Essas empresas

utilizam direitos de tráfego acessório contemplados nos acordos bilaterais.40

Gráfico 36: Brasil- Transporte de Carga Aérea Internacional –

Por Nacionalidade da Empresa e Quantidade de Mercados com

o Brasil (2001-2012)

Fonte: ANAC

Nota: o critério utilizado para a mensuração da conectividade aérea com o país foi pela

nacionalidade das empresas atuantes que transportaram mais de 100 toneladas por ano.

40 No ano de 2010, destaca-se o fato das empresas de terceiros países terem apresentado um volume superior

de carga transportada quando comparado às empresas brasileiras. Tal registro decorre do início da operação

da Atlas no Brasil e do aumento da participação de grandes empresas estrangeiras, como Lufthansa Cargo

e United Parcel. Cabe ressaltar o fato da TAM não ter reportado os seus dados de carga internacional em

2010, o que contribuiu para queda observada na participação das empresas brasileiras.

38

Observando-se os principais mercados com o Brasil em 2012, exibidos no Gráfico 37

abaixo, o maior percentual de empresas com nacionalidade de terceiros países foi a

Argentina com 62%, destacando-se as empresas americanas exclusivamente cargueiras

United Parcel (26%) e Fedex (13%), bem como a empresa mista Qatar Airways (12%).

Na segunda posição, tem-se o mercado Brasil-Colômbia com 40%, no qual se destaca a

empresa United Parcel (29%). Em seguida apresentam-se os Países Baixos, com 33%,

cujo mercado divide-se entre a empresa americana Centurion (13%), e as empresas do

Grupo Lan: Lan Colombia Cargo (11%) e Lan Cargo (10%).

As empresas brasileiras, por sua vez, têm melhor desempenho nos mercados do Brasil

com a Argentina (38%, sendo TAM com 32% e Gol com 5%), Estados Unidos (25%,

sendo TAM com 14% e ABSA com 11%), Espanha (24%), México (23%), França (22%)

e Alemanha (11%), sendo a TAM a única operadora brasileira nos últimos quatro

mercados.

Dentre os mercados atendidos prioritariamente pelas suas empresas de origem

destacaram-se Portugal e Luxemburgo, com 100% de participação das empresas

nacionais, seguidos pela Alemanha e França (78%, cada), México (77%), Espanha (68%),

Países Baixos (67%), EUA (61%) e Colômbia (58%).

Gráfico 37: Brasil- Transporte de Carga Aérea Internacional

Principais Mercados por Nacionalidade da Empresa 2012

Fonte: ANAC

39

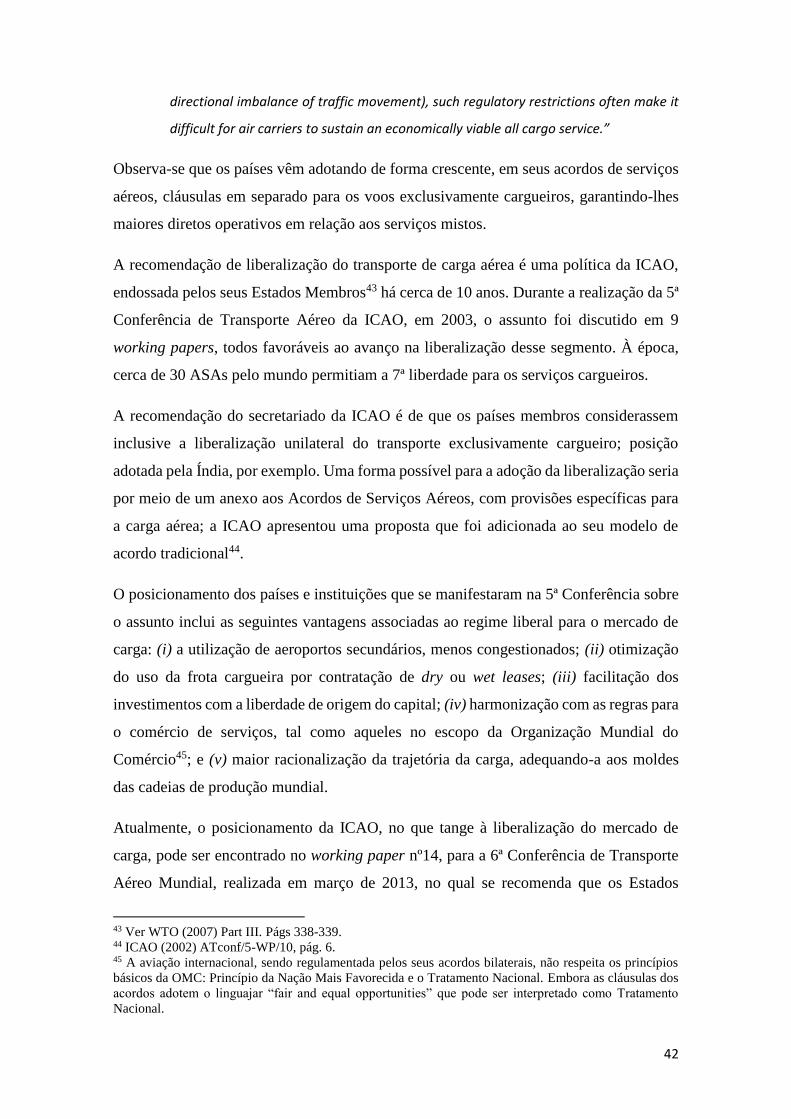

4.4. As Principais Empresas Brasileiras no transporte de carga internacional

As principais empresas brasileiras no transporte de carga aérea internacional no Brasil em

2012 foram a TAM e ABSA, com participação de mercado de 13,8% e 6,1%,

respectivamente. Entre as empresas brasileiras, a participação foi de 69% para TAM e

31% para ABSA.

A maior parcela da carga internacional transportada pela empresa TAM em 2012 se

destinou aos Estados Unidos (39%), seguidos pela Argentina (11%), Reino Unido (8,2%),

Chile (8,1%) e Alemanha (7,9%).

No Gráfico 41 abaixo, apresenta-se os 10 (dez) principais mercados da empresa, segundo

sua participação de mercado em cada um deles. Destacam-se no ranking o mercado com

Reino Unido, em que a TAM apresenta 43% de market share, seguido pelo Chile, com

39% e Argentina, com 32%.

Gráfico 38: Participação da TAM nos dez principais mercados

de sua atuação em 2012 (%) - Transporte de Carga Aérea Internacional

Fonte: ANAC

As operações da empresa ABSA, no ano de 2012 foram, principalmente, para os Estados

Unidos (72% do seu volume de carga transportada) e Venezuela (25%), com participação

nesses mercados de 11% e 77%, respectivamente.

40

4.5. Distribuição da carga pelos aeroportos brasileiros

No Brasil, o transporte de carga aérea internacional se processa em alguns poucos

aeroportos. Conforme exibe o Gráfico 39 abaixo, os quatro principais no ano de 2012

foram: Guarulhos, que respondeu por 38,4% do total, seguido por Campinas (35,3%),

Galeão (10,5%) e Manaus (6,8%). Esses aeroportos, conjuntamente, responderam por

91% de toda carga aérea internacional transportada com origem e destino no Brasil no

último ano.

Gráfico 39: Aeroportos Brasileiros - Transporte de Carga Aérea

Internacional e Participação – 2012

Fonte: ANAC

Analisando-se o desempenho dos aeroportos em perspectiva histórica, pode-se ver pelo

Gráfico 40 a seguir, que no período 2002-2012, Guarulhos se destacou como o principal

aeroporto de carga internacional no país. Porém vem perdendo espaço para o aeroporto

de Campinas, que duplicou o seu volume de carga no mesmo período. Esses dois

aeroportos internacionais detêm 76,5% do mercado, e se destacam por se encontrarem

localizados em São Paulo, o estado que produz o maior percentual do PIB brasileiro

(tendo contribuído com 33,1%, no ano de 2010)41.

41 A título informativo, o Aeroporto de Bogotá/Colômbia apresenta o maior movimento de carga

internacional no continente sul-americano, desbancando os Aeroportos de Guarulhos e Campinas, o que

pode ser explicado, principalmente, por sua privilegiada localização geográfica.

41

O aeroporto internacional do Rio de Janeiro permaneceu na terceira posição ao longo

desses anos, com crescimento de acumulado de 9%. Ressalta-se que o estado do Rio de

Janeiro estava na segunda posição do PIB por estado em 2010, com 10,8%.

Por fim, o aeroporto de Manaus, impulsionado pela Zona Franca, apresentou crescimento

acumulado de 119% no período, tendo registrado crescimento de 37% no último biênio.

Gráfico 40: Quatro Principais Aeroportos Brasileiros no

Transporte de Carga Aérea Internacional

Fonte: ANAC

5. Aspectos Regulatórios

5.1. Experiência Internacional

O mercado de carga aérea difere em muitos aspectos do transporte de passageiros,

conforme visto nas seções anteriores, o que naturalmente requer que a sua regulação seja

distinta. Notadamente, são poucas as sinergias entre os dois tipos de transporte, conforme

salienta a ICAO42:

“(...) there are limited synergies between passengers and cargo operations (e.g.

because of different customers, different departure/arrival time requirements,

42ICAO (2002) ATconf/5-WP/10, pág. 3.

42

directional imbalance of traffic movement), such regulatory restrictions often make it

difficult for air carriers to sustain an economically viable all cargo service.”

Observa-se que os países vêm adotando de forma crescente, em seus acordos de serviços

aéreos, cláusulas em separado para os voos exclusivamente cargueiros, garantindo-lhes

maiores diretos operativos em relação aos serviços mistos.

A recomendação de liberalização do transporte de carga aérea é uma política da ICAO,

endossada pelos seus Estados Membros43 há cerca de 10 anos. Durante a realização da 5ª

Conferência de Transporte Aéreo da ICAO, em 2003, o assunto foi discutido em 9

working papers, todos favoráveis ao avanço na liberalização desse segmento. À época,

cerca de 30 ASAs pelo mundo permitiam a 7ª liberdade para os serviços cargueiros.

A recomendação do secretariado da ICAO é de que os países membros considerassem

inclusive a liberalização unilateral do transporte exclusivamente cargueiro; posição

adotada pela Índia, por exemplo. Uma forma possível para a adoção da liberalização seria

por meio de um anexo aos Acordos de Serviços Aéreos, com provisões específicas para

a carga aérea; a ICAO apresentou uma proposta que foi adicionada ao seu modelo de

acordo tradicional44.

O posicionamento dos países e instituições que se manifestaram na 5ª Conferência sobre

o assunto inclui as seguintes vantagens associadas ao regime liberal para o mercado de

carga: (i) a utilização de aeroportos secundários, menos congestionados; (ii) otimização

do uso da frota cargueira por contratação de dry ou wet leases; (iii) facilitação dos

investimentos com a liberdade de origem do capital; (iv) harmonização com as regras para

o comércio de serviços, tal como aqueles no escopo da Organização Mundial do

Comércio45; e (v) maior racionalização da trajetória da carga, adequando-a aos moldes

das cadeias de produção mundial.

Atualmente, o posicionamento da ICAO, no que tange à liberalização do mercado de

carga, pode ser encontrado no working paper nº14, para a 6ª Conferência de Transporte

Aéreo Mundial, realizada em março de 2013, no qual se recomenda que os Estados

43 Ver WTO (2007) Part III. Págs 338-339. 44 ICAO (2002) ATconf/5-WP/10, pág. 6. 45 A aviação internacional, sendo regulamentada pelos seus acordos bilaterais, não respeita os princípios

básicos da OMC: Princípio da Nação Mais Favorecida e o Tratamento Nacional. Embora as cláusulas dos

acordos adotem o linguajar “fair and equal opportunities” que pode ser interpretado como Tratamento

Nacional.

43

considerem os aspectos distintos dos serviços de carga aérea, quando da troca de acesso

aos seus respectivos mercados, principalmente nas operações exclusivamente cargueiras.

Além disso, reforça posição adotada na Conferência de 2003, porém, em novo formato,

uma vez que sugere o desenvolvimento de um acordo internacional específico para

facilitar uma maior liberalização dos serviços exclusivamente cargueiros.

A crescente liberalização do transporte aéreo internacional vem ocorrendo ainda mais

rapidamente nos serviços cargueiros. O fato de nem todos os países possuírem empresas

cargueiras domésticas, provavelmente, facilita a adoção de regime mais liberal. Muito

embora a liberalização da capacidade cargueira seja adotada pela maioria dos países, os

temas mais contenciosos, como a adesão aos direitos de 7ª liberdade e as cláusulas de

capital estrangeiro, variam por região.

A abertura do maior mercado mundial cargueiro atual, entre os EUA e a China, demonstra

a importância do tema. Em 2007, os dois países assinaram um acordo de serviços aéreos

que programou a liberalização gradual das frequências bilaterais. Os serviços

exclusivamente cargueiros, após um período de gradualismo, já podem ser oferecidos sem

limitação de voos desde março de 2011. Os voos mistos também obtiveram um aumento

programado de frequências, mas ainda não foi estabelecida a livre capacidade.

O acordo de céus abertos entre os EUA e a União Europeia, assinado em 2007, também

foi importante para o mercado de cargas, ao permitir a operação de 7ª liberdade para os

serviços exclusivamente cargueiros46.

O impacto dos acordos mencionados no mercado de transporte de carga é de difícil

mensuração, devido à forte retração mundial sofrida com a crise econômica de

2008/2009, cujos efeitos permanecem ainda mais acentuados no bloco europeu.

A União Europeia adotou oficialmente em 2012 uma política comum de aviação para os

países da região (que objetiva, principalmente, a negociação de acordos aéreos com a

Ásia) 47. No âmbito da União Europeia, a liberdade de capacidade usufruída pelos

serviços cargueiros já vigora desde 1997, quando foi instituído o mercado único de

aviação na região, sendo o tráfego aéreo liberado independente do país de origem da

companhia aérea, inclusive nos trechos de cabotagem.

46 Nos serviços combinados, o acordo só prevê direitos de até 5ª liberdade. 47 http://europa.eu/rapid/press-release_IP-12-1027_en.htm

44

Os EUA têm ainda acordos de céus abertos com alguns dos principais mercados

cargueiros mundiais: como a Cingapura, incluindo 7ª liberdade para serviços cargueiros

(através do MALIAT) e a Coréia do Sul, com direitos de 5ª liberdade.

Além dos mercados desenvolvidos, como os EUA e a Europa, a Ásia também caminha

pra uma liberalização do setor. Na ASEAN (Associação de Nações do Sudeste Asiático)48

o tráfego cargueiro foi liberalizado entre os países do bloco até a 5ª liberdade em 2009,

sem limitação de frequências. O bloco propõe o estabelecimento de um Mercado Único

de Transporte Aéreo na região até 201549.

A Índia, por sua vez, oferece a livre operação de serviços cargueiros aos transportadores

estrangeiros50 sem necessidade de reciprocidade. No acordo do país com a China, por

exemplo, os serviços cargueiros são ilimitados até a 5ª liberdade (o mesmo não acontece

com os serviços mistos).

Da mesma maneira, o Canadá possui acordos liberais para serviços cargueiros, desde

2006, quando o país adotou a Blue Sky Policy51, que inclui o oferecimento da 7ª liberdade

para serviços cargueiros em reciprocidade. Entre os países signatários dessa cláusula,

encontram-se: EUA, Reino Unido, Nova Zelândia, Irlanda e Islândia52.

5.2. O caso brasileiro

Quanto à experiência brasileira, a ANAC vem adotando uma política de maior

liberalização do marco regulatório, tanto para os serviços mistos como para os serviços

exclusivamente cargueiros.

48 Inclui os países: Brunei, Camboja, Indonésia, Laos, Malásia, Myanmar, Filipinas, Singapura, Tailândia

e Vietnam. 49 Ver: http://www.asean.org/images/archive/documents/111219-

17th%20ATM_Agenda%20Item%208%20ASAM%20Implementation%20Framework.pdf 50 Ao menos desde 2003 conforme exposto no Working Paper 86 da ATConf 5. 51 Ver: http://www.tc.gc.ca/eng/policy/ace-blueskypolicy-menu-749.htm 52 Ver; http://www.th.gov.bc.ca/OpenSkies/documents/081227_IITL_Appendix.pdf pág.107.

45

Nos últimos 5 anos, a ANAC negociou mais de 30 acordos de serviços aéreos53 que

contemplam capacidade ilimitada e direitos de 5ª liberdade para os voos exclusivamente

cargueiros. Com alguns países, como Canadá, Chile, Equador, Uruguai, Paraguai, Nova

Zelândia, Guatemala e Estados Unidos estão incluídos expressamente no acordo os

direitos de 6ª liberdade.

O processo de flexibilização dos acordos encontra-se em curso e deverá ser consolidado

ao longo dos próximos anos. Tendo em vista que muitos países já avançaram na adoção

de política diferenciada para os serviços cargueiros, contemplando inclusive direitos de

7ª liberdade, resta à ANAC aprofundar as discussões acerca do tema, já que do ponto de

vista formal não foram encontrados óbices regulatórios para a implementação de tal

possibilidade no âmbito dos acordos de serviços aéreos brasileiros.

6. CONCLUSÕES

Ao longo da presenta Nota Técnica, restou demonstrado que a distinta natureza dos

serviços exclusivamente cargueiros para os serviços mistos enseja uma diferente

abordagem regulatória para o tratamento desses segmentos.

Tendo em vista o exposto e considerando a importância do transporte aéreo para o

escoamento do comércio exterior brasileiro, principalmente daqueles grupos de produtos

de maior valor agregado, que exigem maior agilidade logística e alto padrão de segurança;

Considerando a restrição de oferta de empresas nacionais (mistas e cargueiras) para fazer

face à tendência de aumento da demanda pelos serviços de transporte internacional de

carga via modal aéreo; e

Levando-se ainda em consideração as recentes recomendações da ICAO sobre a

necessidade de se avançar na flexibilização regulatória para o segmento cargueiro como

53 Com os seguintes países: Albânia, Azerbaijão, Bahrein, Burkina Faso, Canadá, Catar, Chile, Cingapura,

Coréia do Sul, Costa Rica, Curaçao, Emirados Árabes, Equador, Estados Unidos, Etiópia, Gana, Guatemala,

Hong Kong, Islândia, Jamaica, Jordânia, Kuwait, Nova Zelândia, Omã, Panamá, Paraguai, Quênia,

República Dominicana, Serra Leoa, Suíça, Uruguai e Zimbábue.

46

forma de criar melhores condições operativas para as empresas que atuam nesse

segmento;

Esta Gerência de Análise de Mercados Internacionais encaminha a presente Nota Técnica

à Gerência de Negociação de Acordos de Serviços Aéreos para apreciação e eventuais

estudos complementares.

RODRIGO AYRES PADILHA TALITA ARMBORST Especialista em Regulação Especialista em Regulação

CAIO MARCELLO M. F. VIANNA

Especialista em Regulação

NATÁLIA DOS SANTOS FERREIRA

Gerente de Análise de Mercados Internacionais

De acordo.

BRUNO SILVA DALCOLMO

Superintendente de Relações Internacionais