custos e operações contábeis · contabilidade de custos número de empregados, horas trabalhadas...

TRANSCRIPT

Custos e Operações Contábeis

“Eu gosto do impossível, porque lá a concorrência é menor ”

Walt Disney

P á g i n a | 1

Bases Tecnológicas

Organização Empresarial.

Custos:

Conceito;

Terminologia.

Princípios aplicados a custos.

Classificação dos custos:

Custo direto, indireto e integral;

Custo fixo, variável e misto;

Distinção entre custo e despesa.

Critérios de rateio na formação de custos.

Sistemas de Custeio:

Custo por absorção;

Custo padrão;

Custo departamental;

Custo ABC.

Critérios de avaliação de estoque:

Inventário permanente;

Inventário periódico.

Critérios de avaliação de materiais:

PEPS;

UEPS;

Custo médio.

Ponto de Equilíbrio:

Econômico;

Financeiro;

Contábil.

Formação do preço de venda: produtos e serviços.

P á g i n a | 2

Organização Empresarial

Organização É uma reunião de pessoas que agem juntas e de maneira estruturada para atingir objetivos comuns.

Contabilidade É um instrumento da função administrativa que tem como finalidade: controlar o patrimônio, apurar o resultado e prestar informações aos seus usuários.

Custos É o valor pago ao trabalho necessário para a produção de bens ou serviços.

Administração Estuda a aplicação e coordenação de recursos: humanos, materiais, financeiros, de informação e tecnológicos, numa organização, de modo a atingir determinados objetivos e resultados planejados com o máximo de eficácia e eficiência.

Eficácia: é a capacidade de alcançar os resultados e objetivos propostos. Eficiência: é a capacidade de alcançar os resultados e objetivos propostos, com o

mínimo de recursos, energia e tempo.

O empreendedor tem que ter Efetividade que é ser eficiente e ao mesmo tempo inovar, agregar valor, saber identificar oportunidades e transformá-las em um negócio lucrativo.

Valor = custo + oferta + demanda + trabalho + utilidade

Atribuições do gestor

Planejar objetivos e estratégias. Organizar o que, como e quem. Dirigir, liderar e motivar. Controlar, monitorar o desempenho.

Área de atuação

Marketing: cliente, custo, conveniência e comunicação. Recursos humanos: desenvolvimento e manutenção, recrutamento e seleção, cultura

organizacional, remuneração, desempenho, aprendizagem, higiene e segurança no trabalho. Produção e operações: volume, variedade, demanda e visibilidade.

P á g i n a | 3

Materiais: lucratividade, qualidade e satisfação. Sistema de informação: integração, planejamento de recursos, gerenciamento de relacionamento

com clientes e cadeia de fornecimento. Financeira e orçamentária: lucro, valor de mercado, riqueza, economia, contabilidade e gestão

financeira.

Perfil do Gestor na organização de hoje O perfil do administrador deve englobar características que o tornem um administrador que aprende.

Atitude empreendedora; Espírito de equipe e bom relacionamento; Conhecimento técnico; Ética; Flexibilidade.

Custos: conceito e terminologia

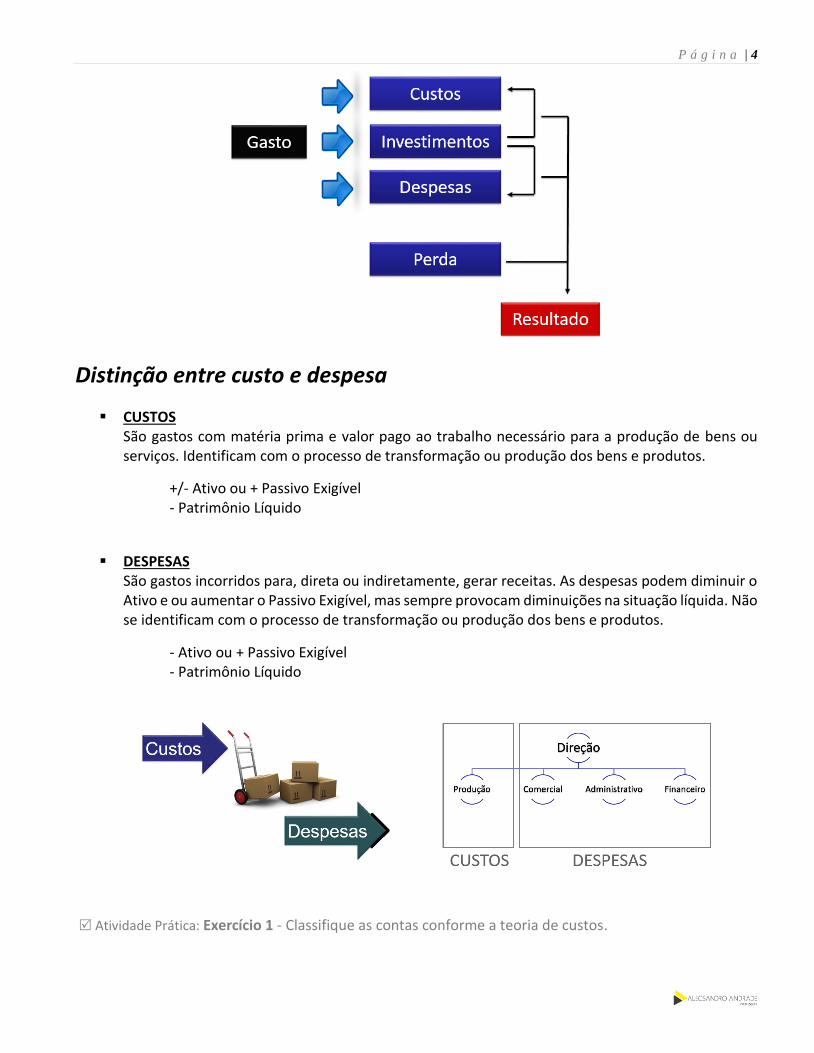

GASTO Qualquer sacrifício financeiro para dispor de bens ou serviços.

INVESTIMENTO São os gastos que têm como contrapartida um ativo, tendo em conta sua vida útil. Ex. Equipamentos, móveis, instalações, edifícios, obras de arte, pedras preciosas, etc.

CUSTO

Recursos consumidos para a produção de bens ou serviços. Gasto durante a fabricação.

DESPESA

Sacrifício de recursos visando a geração da receita ou a otimização do resultado. Gasto não associado a produção.

PERDA

Gasto anormal ou involuntário. Assim como as despesas as perdas vão diretamente à conta de resultado. Ex. obsoletismo do estoque, perdas com incêndio, etc.

P á g i n a | 4

Distinção entre custo e despesa

CUSTOS São gastos com matéria prima e valor pago ao trabalho necessário para a produção de bens ou serviços. Identificam com o processo de transformação ou produção dos bens e produtos.

+/- Ativo ou + Passivo Exigível - Patrimônio Líquido

DESPESAS São gastos incorridos para, direta ou indiretamente, gerar receitas. As despesas podem diminuir o Ativo e ou aumentar o Passivo Exigível, mas sempre provocam diminuições na situação líquida. Não se identificam com o processo de transformação ou produção dos bens e produtos.

- Ativo ou + Passivo Exigível - Patrimônio Líquido

Atividade Prática: Exercício 1 - Classifique as contas conforme a teoria de custos.

P á g i n a | 5

Classificação dos Custos

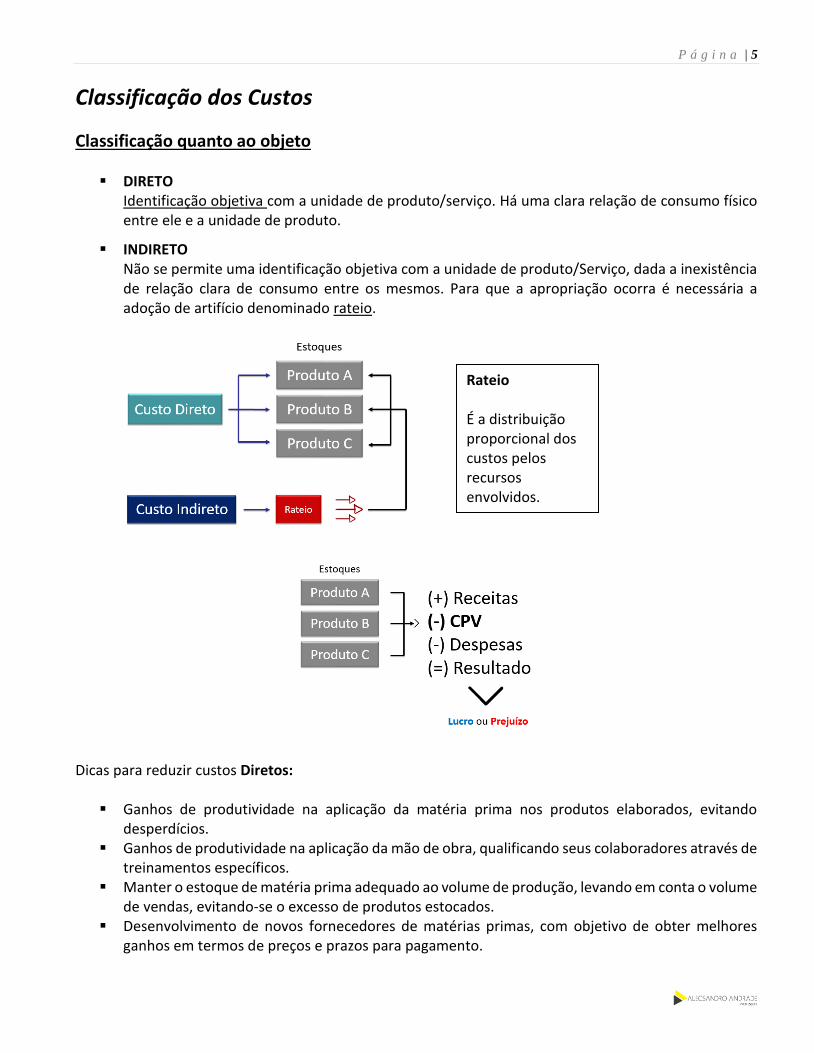

Classificação quanto ao objeto

DIRETO Identificação objetiva com a unidade de produto/serviço. Há uma clara relação de consumo físico entre ele e a unidade de produto.

INDIRETO Não se permite uma identificação objetiva com a unidade de produto/Serviço, dada a inexistência de relação clara de consumo entre os mesmos. Para que a apropriação ocorra é necessária a adoção de artifício denominado rateio.

Dicas para reduzir custos Diretos:

Ganhos de produtividade na aplicação da matéria prima nos produtos elaborados, evitando desperdícios.

Ganhos de produtividade na aplicação da mão de obra, qualificando seus colaboradores através de treinamentos específicos.

Manter o estoque de matéria prima adequado ao volume de produção, levando em conta o volume de vendas, evitando-se o excesso de produtos estocados.

Desenvolvimento de novos fornecedores de matérias primas, com objetivo de obter melhores ganhos em termos de preços e prazos para pagamento.

Rateio É a distribuição proporcional dos custos pelos recursos envolvidos.

P á g i n a | 6

Dicas para reduzir custos Indiretos:

Atualização tecnológica dos equipamentos industriais visando uma maior produtividade. Verificar se os gastos relativos ao pró-labore dos sócios estão compatíveis com a estrutura da

empresa. Com relação a este tipo de gasto, recomenda-se que o mesmo seja um valor fixo e que tenha uma data certa para que o pagamento seja efetuado.

Um outro gasto que tem um valor significativo é a folha de pagamento dos colaboradores. Antes de fazer qualquer demissão, é importante analisar qual será o impacto no processo operacional. Normalmente, demissões provocam queda na moral da equipe, reduzindo de certa forma, o grau de comprometimento com as metas empresariais.

Evitar o uso excessivo de horas extras. Manter o consumo de energia elétrica sob controle.

Atividade Prática: Exercício 2 - Classifique as contas em custo direto e indireto.

Classificação quanto ao volume

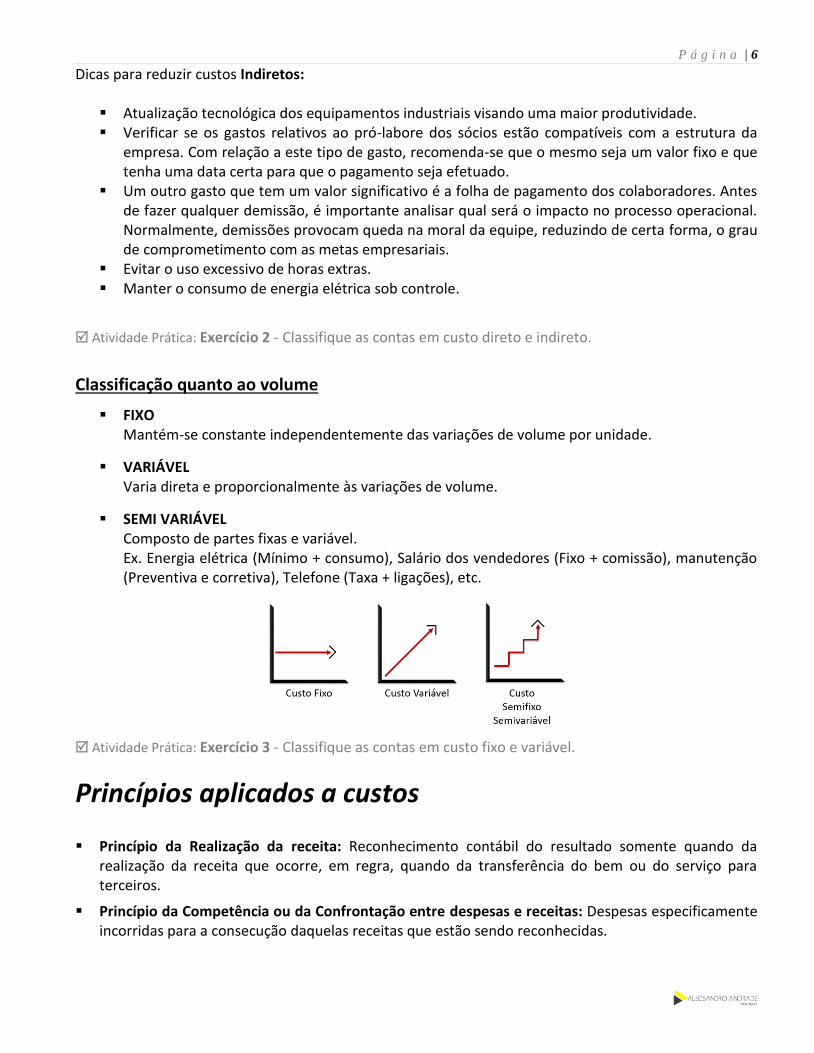

FIXO Mantém-se constante independentemente das variações de volume por unidade.

VARIÁVEL Varia direta e proporcionalmente às variações de volume.

SEMI VARIÁVEL Composto de partes fixas e variável. Ex. Energia elétrica (Mínimo + consumo), Salário dos vendedores (Fixo + comissão), manutenção (Preventiva e corretiva), Telefone (Taxa + ligações), etc.

Atividade Prática: Exercício 3 - Classifique as contas em custo fixo e variável.

Princípios aplicados a custos

Princípio da Realização da receita: Reconhecimento contábil do resultado somente quando da realização da receita que ocorre, em regra, quando da transferência do bem ou do serviço para terceiros.

Princípio da Competência ou da Confrontação entre despesas e receitas: Despesas especificamente incorridas para a consecução daquelas receitas que estão sendo reconhecidas.

P á g i n a | 7

Princípio do Custo histórico como base de valor: Registro pelo valor original de entrada. Registro de gastos efetivos da entidade, representados por pagamentos ou promessa de pagamentos pelos bens ou serviços recebidos.

Consistência ou Uniformidade: Uma vez adotada uma alternativa dentre várias contabilmente aceitas, não se deve mudar de critério a cada período. Caso a mudança de critério seja necessária deve-se informar o fato e os efeitos do mesmo no resultado da empresa.

Conservadorismo ou Prudência: Espírito de precaução. Em caso de dúvida fundamentada sobre tratar determinado gasto como custo ou despesa deve-se considerar como despesa.

Materialidade ou Relevância: Desobriga de um tratamento mais rigoroso itens cujo valor monetário é pequeno dentro dos gastos totais.

Atividade Prática: Exercício 4 - Encontre 9 (nove) palavras relacionadas aos Princípios aplicados a custos.

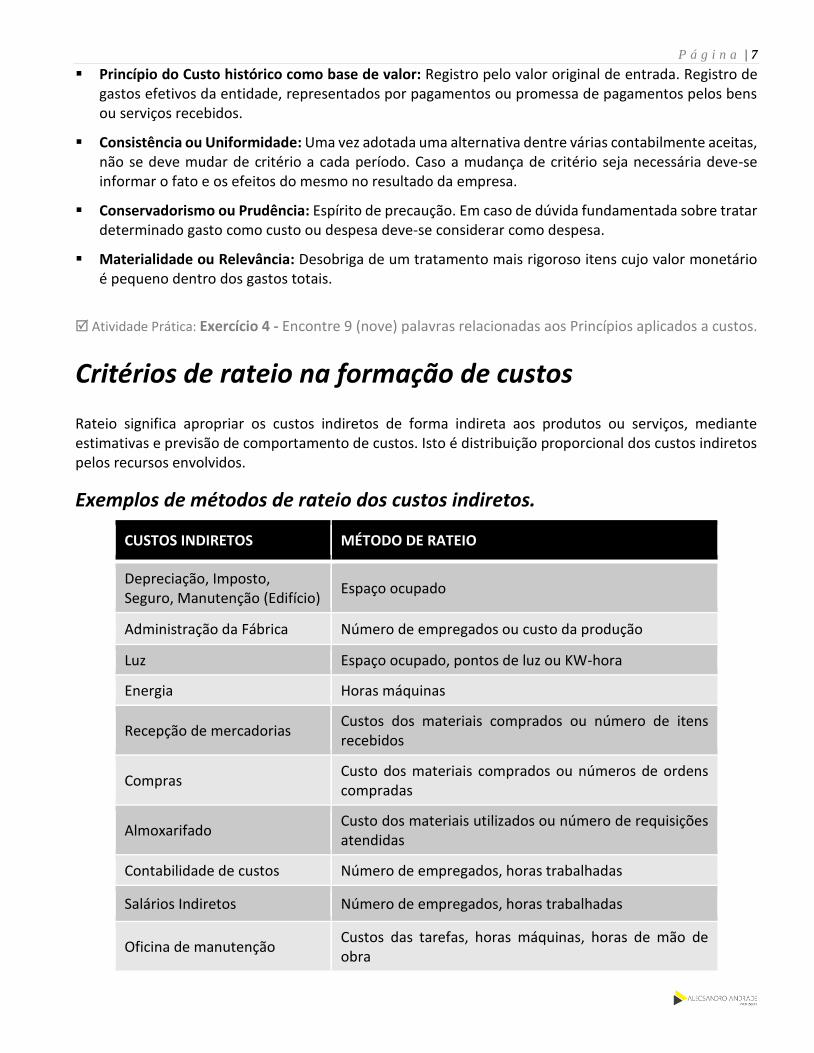

Critérios de rateio na formação de custos Rateio significa apropriar os custos indiretos de forma indireta aos produtos ou serviços, mediante estimativas e previsão de comportamento de custos. Isto é distribuição proporcional dos custos indiretos pelos recursos envolvidos.

Exemplos de métodos de rateio dos custos indiretos.

CUSTOS INDIRETOS MÉTODO DE RATEIO

Depreciação, Imposto, Seguro, Manutenção (Edifício)

Espaço ocupado

Administração da Fábrica Número de empregados ou custo da produção

Luz Espaço ocupado, pontos de luz ou KW-hora

Energia Horas máquinas

Recepção de mercadorias Custos dos materiais comprados ou número de itens recebidos

Compras Custo dos materiais comprados ou números de ordens compradas

Almoxarifado Custo dos materiais utilizados ou número de requisições atendidas

Contabilidade de custos Número de empregados, horas trabalhadas

Salários Indiretos Número de empregados, horas trabalhadas

Oficina de manutenção Custos das tarefas, horas máquinas, horas de mão de obra

P á g i n a | 8

Atividade Prática: Exercício 5 - Efetuar o rateio dos custos indiretos em função do tempo de horas utilizadas e o custo unitário final de cada produto.

Sistemas de Custeio: Custo por absorção, Custo padrão, Custo departamental, Custo ABC e Custeio variável.

Custeio Direto (ou variável) Usado para alocação apenas dos custos variáveis ao produto. É um método que considera apenas os custos variáveis de apropriação direta como custo do produto ou serviço. É o processo de apuração de custo que exclui os custos fixos.

Custo Padrão São custos predeterminados, porém, diferentemente dos custos estimados, são calculados com base em parâmetros operacionais, e utilizados em operações repetitivas de produção, onde não compensaria calcular o custo individual de cada repetição.

Custeio ABC A alocação dos custos indiretos é baseada nas atividades relacionadas, isto é, departamentalização.

Custo Meta O custo meta, também conhecido como Custeio-alvo, é uma estratégia de gestão de custos que, a partir do preço de mercado e de uma margem de lucro desejada, estabelece um teto de custo para os produtos ou serviços.

Custeio por Absorção (ou integral) O sistema de custeio por absorção é o sistema que apura o valor dos custos dos bens ou serviços, tomando como base todos os custos da produção incluindo os custos diretos, indiretos, fixos e variáveis. Assim todos os custos, sejam eles fixos ou variáveis, são absorvidos pelos produtos.

Atividade Prática: Exercício 6 - Efetuar o rateio dos custos indiretos conforme critérios de rateio.

Critérios de avaliação de estoque: Inventário periódico e Inventário permanente

Avaliação de Estoques

Existem duas formas de se controlar contabilmente o valor dos estoques ou inventários: Sistema de inventário periódico Sistema de inventário permanente

P á g i n a | 9

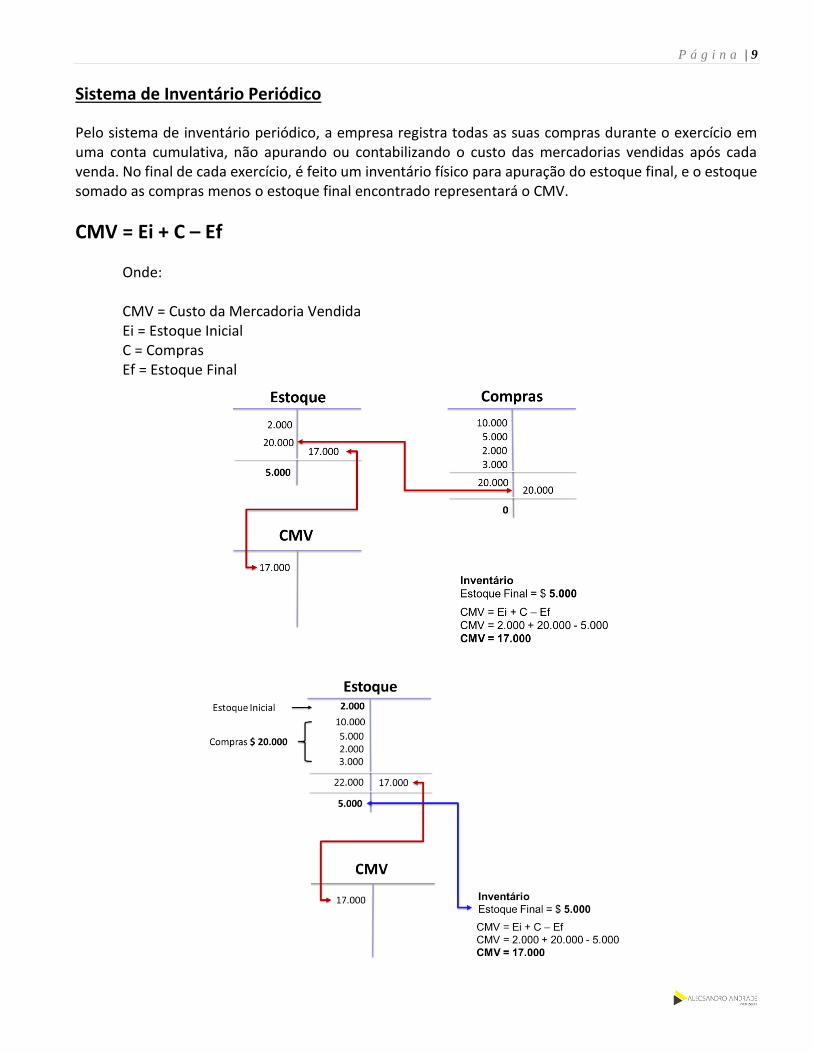

Sistema de Inventário Periódico

Pelo sistema de inventário periódico, a empresa registra todas as suas compras durante o exercício em uma conta cumulativa, não apurando ou contabilizando o custo das mercadorias vendidas após cada venda. No final de cada exercício, é feito um inventário físico para apuração do estoque final, e o estoque somado as compras menos o estoque final encontrado representará o CMV.

CMV = Ei + C – Ef

Onde:

CMV = Custo da Mercadoria Vendida Ei = Estoque Inicial C = Compras Ef = Estoque Final

P á g i n a | 10

Demonstração do Resultado do Exercício (DRE)

Para determinar o custo de produtos estocados e destinados a venda é preciso considerar o valor pago na aquisição de tais mercadorias, deduzido o ICMS e outros impostos incidentes e acrescido das despesas relativas ao frete e seguro pagos pelo comprador.

CMV = Ei + (C - D - Ir) + (F + S + O) – Ef

Onde:

CMV Custo da mercadoria vendida Ei Estoque inicial C Compras D Devoluções Ir Impostos recuperáveis (PIS, COFINS, IPI, ICMS) F Fretes S Seguros O Outros custos Ef Estoque final

Estoque Inicial (+) Compras (+) Frete (+) Seguro (+) Outros custos (-) Devolução s/ compras (-) Impostos recuperáveis (-) Estoque final (=) CMV

Atividade Prática: Exercício 7 - Critérios de avaliação de estoque: Inventário periódico.

Sistema de Inventário Permanente

Dentro do sistema de inventário permanente, a empresa mantém um controle contínuo sobre as entradas e saídas de mercadorias (em quantidades e valores), de forma que a qualquer momento pode dispor da posição atualizada dos estoques e do custo das mercadorias vendidas. Adotando esse sistema, a administração pode dispor permanentemente de informações básicas para o planejamento das compras de forma a evitar que ocorram faltas de mercadorias ou compras em excesso, bem como acompanhar a evolução do resultado no decorrer do exercício. Basicamente, o sistema consiste em contabilizar o valor do estoque vendido logo após a venda ter sido realizada. Assim, o estoque inicial mais as compras menos o estoque vendido (custo das vendas) resultará no estoque final em qualquer data.

P á g i n a | 11

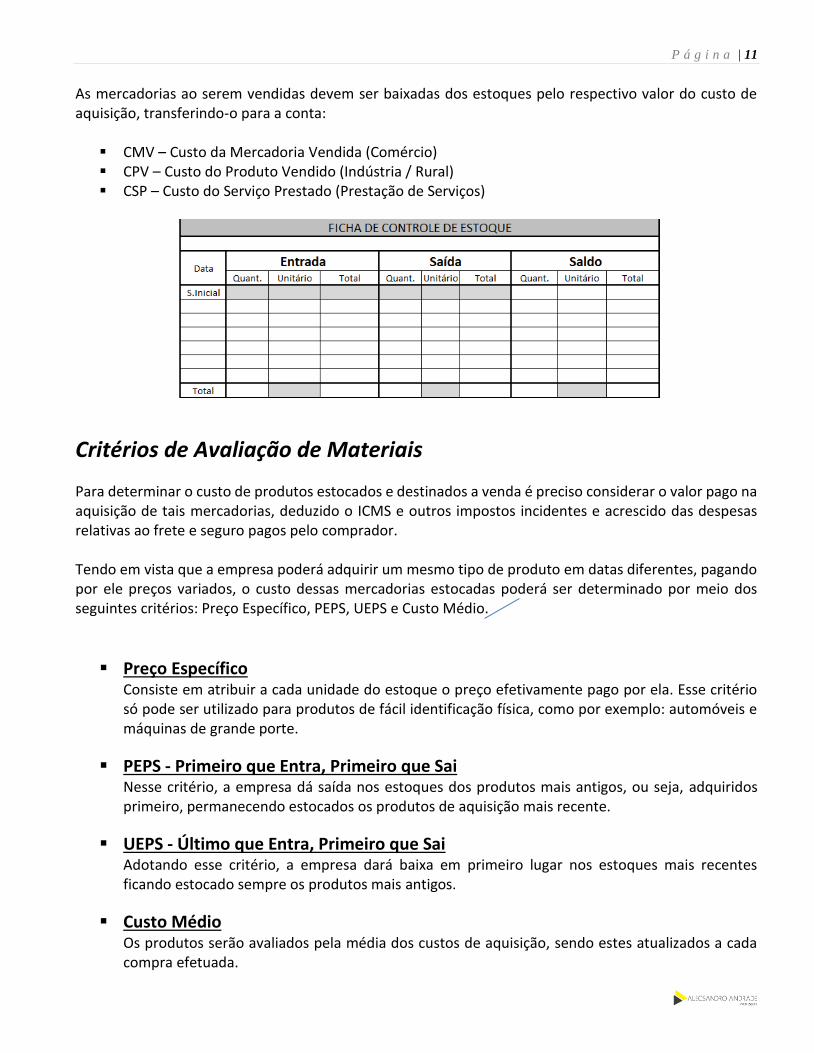

As mercadorias ao serem vendidas devem ser baixadas dos estoques pelo respectivo valor do custo de aquisição, transferindo-o para a conta:

CMV – Custo da Mercadoria Vendida (Comércio) CPV – Custo do Produto Vendido (Indústria / Rural) CSP – Custo do Serviço Prestado (Prestação de Serviços)

Critérios de Avaliação de Materiais

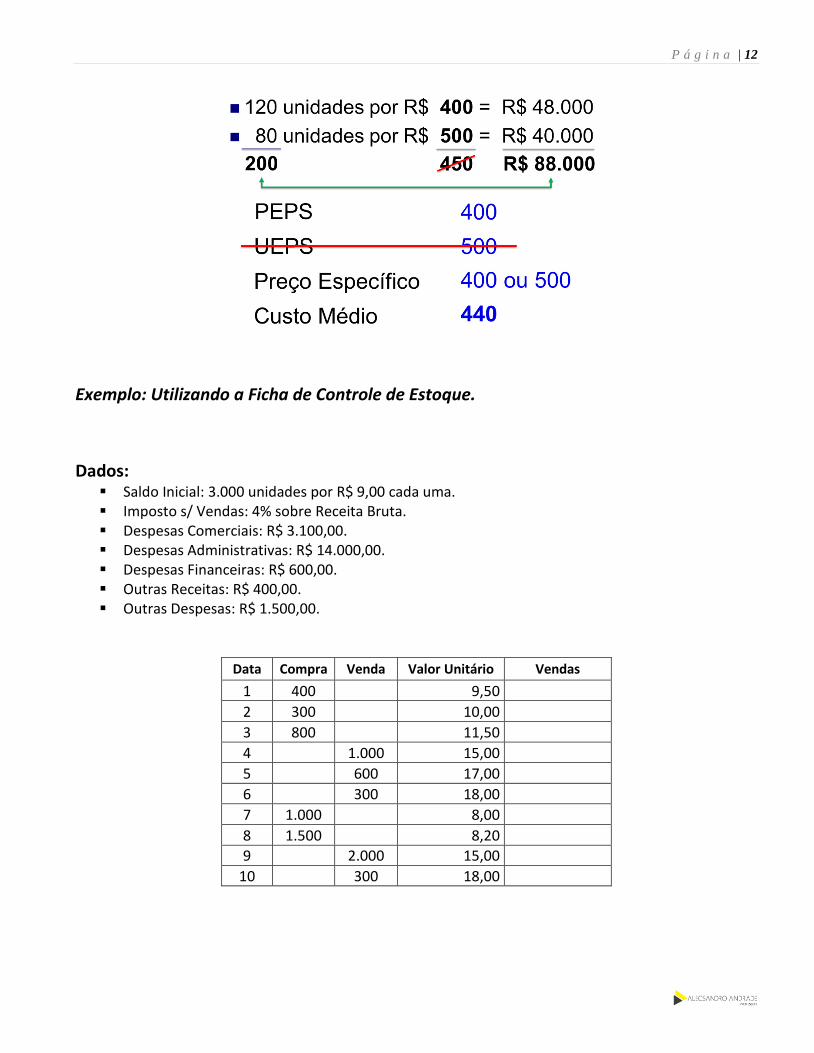

Para determinar o custo de produtos estocados e destinados a venda é preciso considerar o valor pago na aquisição de tais mercadorias, deduzido o ICMS e outros impostos incidentes e acrescido das despesas relativas ao frete e seguro pagos pelo comprador. Tendo em vista que a empresa poderá adquirir um mesmo tipo de produto em datas diferentes, pagando por ele preços variados, o custo dessas mercadorias estocadas poderá ser determinado por meio dos seguintes critérios: Preço Específico, PEPS, UEPS e Custo Médio.

Preço Específico Consiste em atribuir a cada unidade do estoque o preço efetivamente pago por ela. Esse critério só pode ser utilizado para produtos de fácil identificação física, como por exemplo: automóveis e máquinas de grande porte.

PEPS - Primeiro que Entra, Primeiro que Sai Nesse critério, a empresa dá saída nos estoques dos produtos mais antigos, ou seja, adquiridos primeiro, permanecendo estocados os produtos de aquisição mais recente.

UEPS - Último que Entra, Primeiro que Sai Adotando esse critério, a empresa dará baixa em primeiro lugar nos estoques mais recentes ficando estocado sempre os produtos mais antigos.

Custo Médio Os produtos serão avaliados pela média dos custos de aquisição, sendo estes atualizados a cada compra efetuada.

P á g i n a | 12

Exemplo: Utilizando a Ficha de Controle de Estoque.

Dados: Saldo Inicial: 3.000 unidades por R$ 9,00 cada uma. Imposto s/ Vendas: 4% sobre Receita Bruta. Despesas Comerciais: R$ 3.100,00. Despesas Administrativas: R$ 14.000,00. Despesas Financeiras: R$ 600,00. Outras Receitas: R$ 400,00. Outras Despesas: R$ 1.500,00.

Data Compra Venda Valor Unitário Vendas

1 400 9,50

2 300 10,00

3 800 11,50

4 1.000 15,00

5 600 17,00

6 300 18,00

7 1.000 8,00

8 1.500 8,20

9 2.000 15,00

10 300 18,00

P á g i n a | 13

DATA ENTRADA SAÍDA SALDO

Quant. Unit. Total Quant. Unit. Total Quant. Unit. Total

S.Inicial

1

2

3

4

5

6

7

8

9

10

Total

RECEITA BRUTA Av%

(-) Imposto s/ Vendas (4%)

(=) Receita Líquida 100%

(-) CMV

(=) Lucro Bruto

(-) Despesas Comerciais

(-) Despesas Administrativas

(+) Receitas Financeiras

(-) Despesas Financeiras

(+) Outras Receitas

(-) Outras Despesas

(=) Lucro/Prejuízo Líquido

Atividade Prática: Exercício 8 - Critérios de avaliação de estoque: Inventário periódico.

P á g i n a | 14

Formação do Preço de Venda

Mark-up

O método do Mark-up, também conhecido por Preço-Margem ou Fator de Venda, caracteriza-se por

somar ao custo unitário do produto uma margem fixa para obter-se o Preço de Venda. Tendo essa margem

a responsabilidade de cobrir outros custos (caso não tenham sido inclusos no cálculo do custo unitário),

as despesas e, ainda, proporcionar a empresa determinado lucro.

Mark-up: o preço de venda deve ser igual à soma de todas as despesas mais o lucro desejado.

Custos + Despesas + Impostos + Lucro = Preço de Venda

Para encontrar o índice do Mark-up, utilizamos a seguinte fórmula:

Mark-up = 100 / [100 – (DV + DF + LP)] Sendo:

DV = percentual das despesas variáveis; DF = percentual das despesas fixas; LP = percentual do lucro desejado.

Imagine, por exemplo, que dentro de um produto as despesas variáveis correspondem a 15%, enquanto as despesas fixas ficam em torno de 20%. O lucro pretendido, por sua vez, é de 25%. Nesse caso, a fórmula é dada por:

Mark-up = 100 / [100 – (15 + 20 + 25)] Mark-up = 100 / [100 – 60] Mark-up = 100 / 40 Mark-up = 2,5

Se o produto tem um custo unitário de R$ 70,00, então o preço deverá ser de R$ 175,00 (R$ 70,00 * 2,5).

Exemplo:

Custo unitário do produto: R$ 100,00 Lucro desejado: 10% Imposto: 10% Despesas Variáveis: 30% Despesas Fixas: 12%

P á g i n a | 15

Aplicando esta fórmula ao exemplo:

Mark-up = 100 / (100 - 10 - 10 - 30 - 12)

Mark-up = 100 / (100 - 62)

Mark-up = 100 / 38

Mark-up = 2,631579

Com este índice de Mark-up, o preço de venda será R$ 263,16 (R$ 100,00 x 2,631579).

Será que vendendo o produto por R$ 263,16 a empresa terá os 10% de lucro desejado (R$ 26,32)?

Vamos então tirar a prova:

Venda Bruta R$ 263,16

(-) Imposto (10%) R$ 26,32

(-) Despesas Variáveis (30%) R$ 78,95

(-) Despesas Fixas (12%) R$ 31,58

(-) CMV R$ 100,00

(=) Lucro (10%) R$ 26,31 (R$ 263,16 x 10% sobre o preço de venda)

Atividade Prática: Exercício 9 – Formação do Preço de Venda utilizando Controle de Estoque e DRE. Atividade Prática: Exercício 10 – Formação do Preço de Venda.

Ponto de Equilíbrio: Econômico, Financeiro e Contábil O cálculo do ponto de equilíbrio é um dos métodos mais importantes para um bom controle financeiro de qualquer negócio. Com ele é possível entender a quantidade de vendas que precisam ser realizadas para que as receitas igualem aos custos e despesas, resultando em lucro zero. Variações do cálculo de ponto de equilíbrio:

Ponto de Equilíbrio Contábil; Ponto de Equilíbrio Financeiro; Ponto de Equilíbrio Econômico.

Para fazer o cálculo pode levar em consideração os dados contábeis ou gerenciais, de acordo com a sua realidade e disponibilidade de informações.

Margem de Contribuição = Preço de venda unitário - Custos Variáveis (Diretos)

P á g i n a | 16

Ponto de Equilíbrio Contábil Esse é o método mais utilizado e mostra a quantidade de vendas necessárias para que o seu lucro seja zero.

Lucro = Zero Fórmula: PEC = Gastos Fixos / Margem de Contribuição Vantagem: Leva em consideração os demonstrativos contábeis mostrando exatamente o quanto

precisa vender para ficar com lucro zero. Ou seja, qualquer quantidade abaixo desse valor deverá ser inaceitável para o negócio, pois irá resultar em prejuízo.

Ponto de Equilíbrio Financeiro (ou de Caixa) Este método não leva em consideração a depreciação e a amortização, fatores que diminuem o lucro contabilmente, mas que gerencialmente não representam saída de caixa do seu negócio.

Lucro = Zero - Depreciação Fórmula: PEF = (Gastos Fixos - Gastos não Desembolsáveis) / Margem de Contribuição Vantagem: O cálculo não leva em consideração gastos que não vão sair do caixa, mostrando

exatamente quanto precisa vender para ficar com o lucro zerado. O único problema desse método é que ele não prepara para momentos de troca de máquinas ou equipamentos no futuro.

Ponto de Equilíbrio Econômico A empresa determina um lucro mínimo desejado para se embutir no cálculo, representando uma remuneração ao capital investido nela. Na prática, esse cálculo sempre deveria ser utilizado em conjunto com o ponto de equilíbrio contábil, já que existem sempre dois parâmetros de análise financeira, quanto vender para não ter prejuízo e quanto vender para lucrar o desejado.

Lucro = Zero + Remuneração do Capital Próprio Fórmula: PEE = (Gastos Fixos + Lucro Desejado) / Margem de Contribuição Vantagem: O cálculo leva em consideração o quanto quer de lucro, ajudando a entender a

quantidade de produtos ou serviços que precisam ser vendidos para ter retorno.

P á g i n a | 17

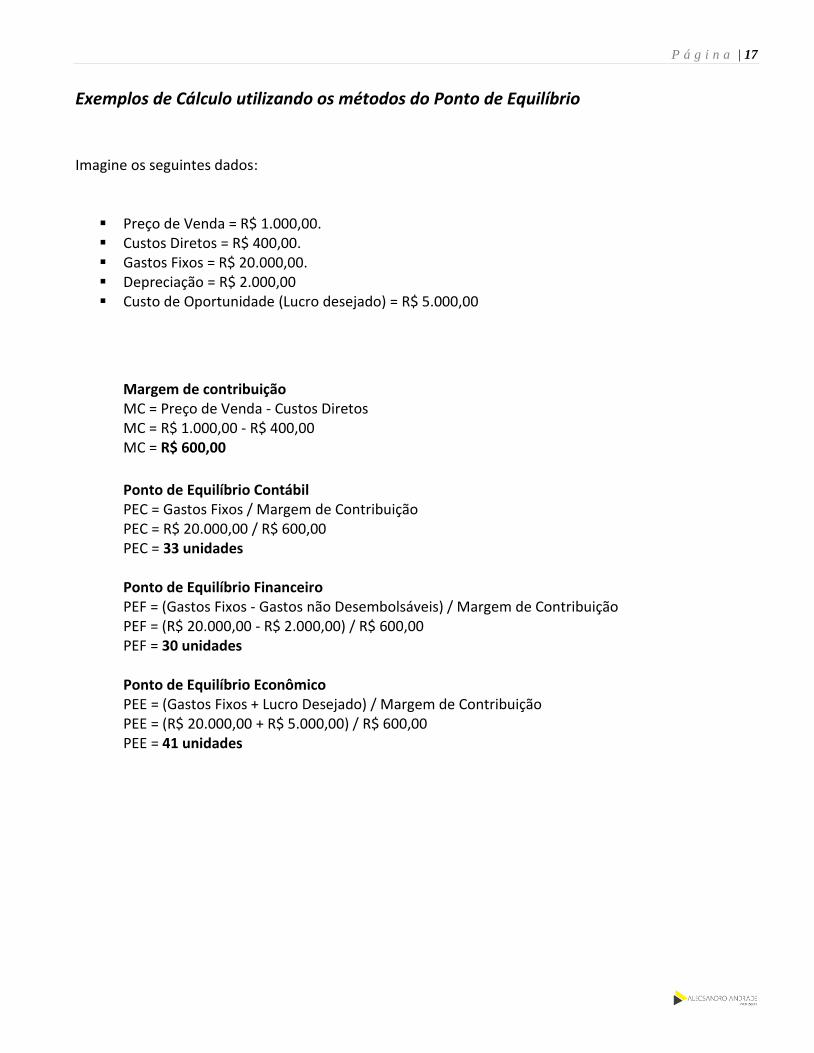

Exemplos de Cálculo utilizando os métodos do Ponto de Equilíbrio Imagine os seguintes dados:

Preço de Venda = R$ 1.000,00. Custos Diretos = R$ 400,00. Gastos Fixos = R$ 20.000,00. Depreciação = R$ 2.000,00 Custo de Oportunidade (Lucro desejado) = R$ 5.000,00

Margem de contribuição MC = Preço de Venda - Custos Diretos MC = R$ 1.000,00 - R$ 400,00 MC = R$ 600,00

Ponto de Equilíbrio Contábil PEC = Gastos Fixos / Margem de Contribuição PEC = R$ 20.000,00 / R$ 600,00 PEC = 33 unidades Ponto de Equilíbrio Financeiro PEF = (Gastos Fixos - Gastos não Desembolsáveis) / Margem de Contribuição PEF = (R$ 20.000,00 - R$ 2.000,00) / R$ 600,00 PEF = 30 unidades Ponto de Equilíbrio Econômico PEE = (Gastos Fixos + Lucro Desejado) / Margem de Contribuição PEE = (R$ 20.000,00 + R$ 5.000,00) / R$ 600,00 PEE = 41 unidades

P á g i n a | 18

ATIVIDADE PRÁTICA

Exercício 1 - Classifique as contas conforme a teoria de custos, sendo:

I - Investimento C - Custo D - Despesa P - Perda

Contas I C D P Compra de máquinas para a produção

Compra de matéria prima

Peças obsoletas utilizadas em manutenção de máquinas produtivas

Consumo de matéria prima utilizada na produção

Baixa das mercadorias vendidas

Reconhecimento do salário do diretor geral

Depreciação do caminhão que faz a entrega dos produtos aos clientes

Incêndio na fábrica

Juros de financiamento de compra de máquinas para a fábrica

Depreciação do carro utilizado para serviços administrativos

Compra de móveis e utensílios para o setor de produtivo

Reconhecimento de duplicata como não recebível

Depreciação das máquinas utilizadas na fábrica

Estrago acidental e imprevisível de lote de material

Reconhecimento dos salários dos colaboradores do setor produtivo

Deterioração do estoque de matéria prima

Troca dos móveis do escritório

Manutenção preventiva de equipamentos da fábrica

Compra de computador para gerente de fábrica

P á g i n a | 19

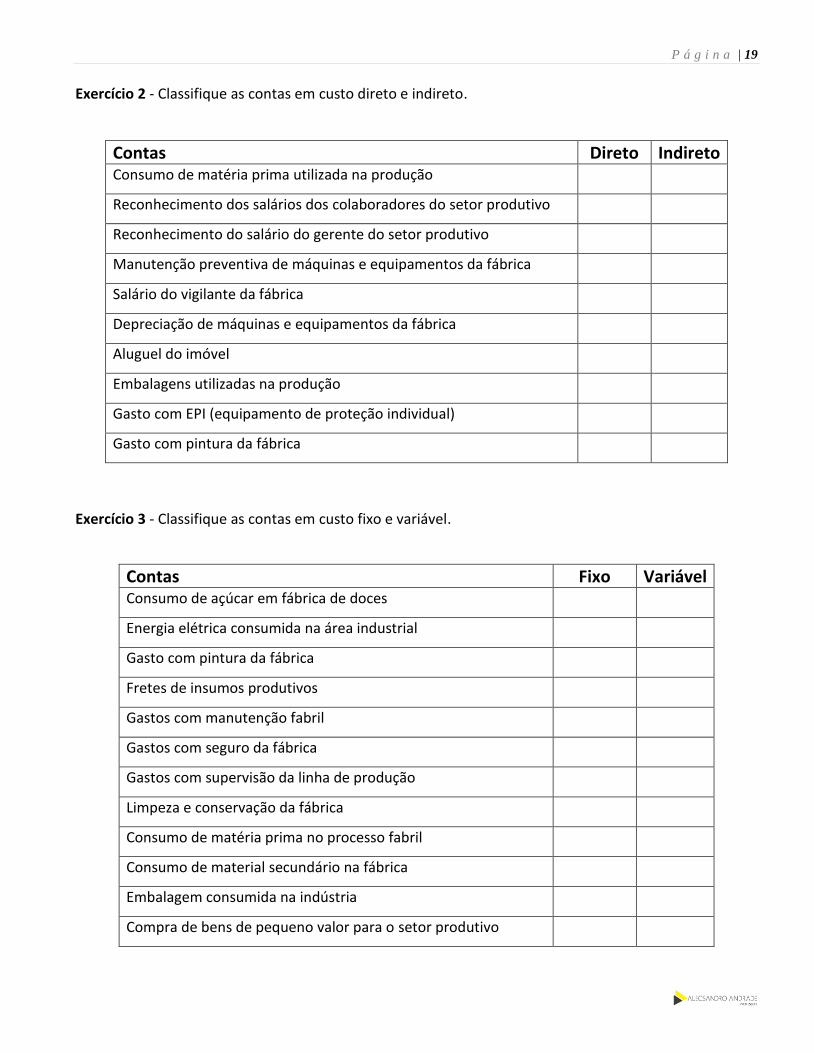

Exercício 2 - Classifique as contas em custo direto e indireto.

Contas Direto Indireto Consumo de matéria prima utilizada na produção

Reconhecimento dos salários dos colaboradores do setor produtivo

Reconhecimento do salário do gerente do setor produtivo

Manutenção preventiva de máquinas e equipamentos da fábrica

Salário do vigilante da fábrica

Depreciação de máquinas e equipamentos da fábrica

Aluguel do imóvel

Embalagens utilizadas na produção

Gasto com EPI (equipamento de proteção individual)

Gasto com pintura da fábrica

Exercício 3 - Classifique as contas em custo fixo e variável.

Contas Fixo Variável Consumo de açúcar em fábrica de doces

Energia elétrica consumida na área industrial

Gasto com pintura da fábrica

Fretes de insumos produtivos

Gastos com manutenção fabril

Gastos com seguro da fábrica

Gastos com supervisão da linha de produção

Limpeza e conservação da fábrica

Consumo de matéria prima no processo fabril

Consumo de material secundário na fábrica

Embalagem consumida na indústria

Compra de bens de pequeno valor para o setor produtivo

P á g i n a | 20

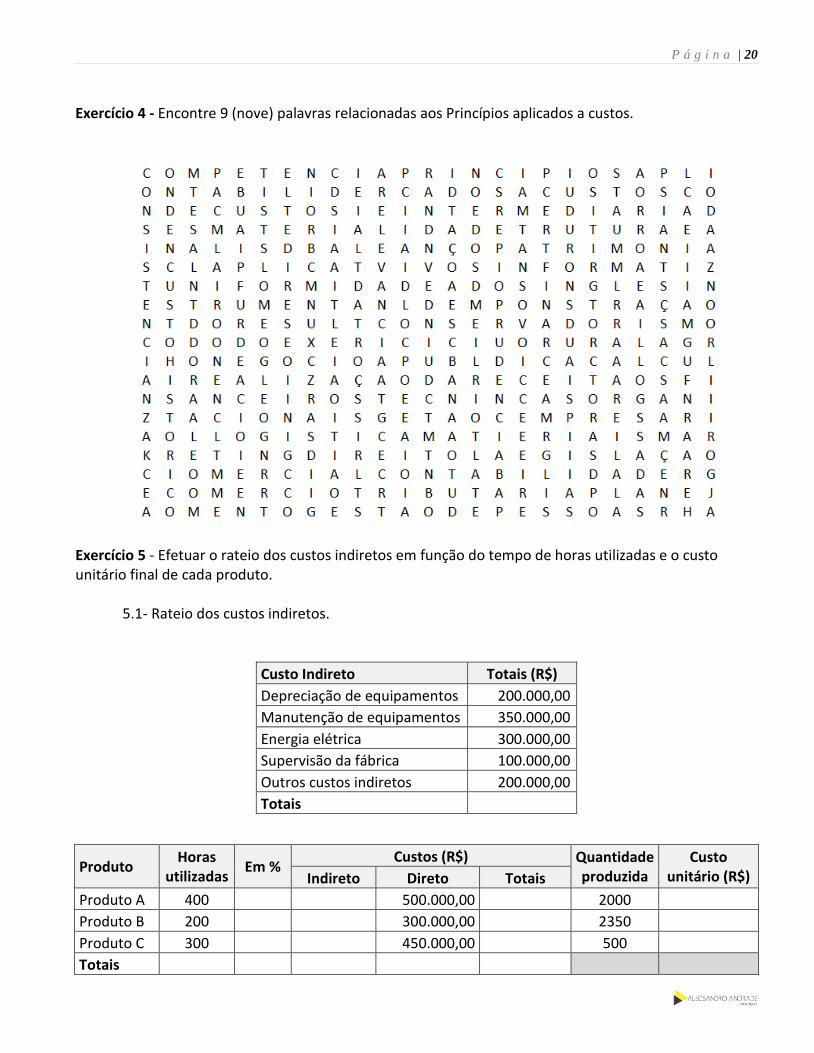

Exercício 4 - Encontre 9 (nove) palavras relacionadas aos Princípios aplicados a custos.

Exercício 5 - Efetuar o rateio dos custos indiretos em função do tempo de horas utilizadas e o custo unitário final de cada produto.

5.1- Rateio dos custos indiretos.

Custo Indireto Totais (R$)

Depreciação de equipamentos 200.000,00

Manutenção de equipamentos 350.000,00

Energia elétrica 300.000,00

Supervisão da fábrica 100.000,00

Outros custos indiretos 200.000,00

Totais

Produto Horas

utilizadas Em %

Custos (R$) Quantidade produzida

Custo unitário (R$) Indireto Direto Totais

Produto A 400 500.000,00 2000

Produto B 200 300.000,00 2350

Produto C 300 450.000,00 500

Totais

P á g i n a | 21

5.2- Rateio dos custos indiretos.

Custo Indireto Totais (R$)

Depreciação de equipamentos 500.000,00

Manutenção de equipamentos 900.000,00

Energia elétrica 300.000,00

Supervisão da fábrica 50.000,00

Outros custos indiretos 150.000,00

Totais

Produto Horas

utilizadas Em %

Custos (R$) Quantidade produzida

Custo unitário (R$) Indireto Direto Totais

Produto A 900 1.000.000,00 2000

Produto B 1000 560.000,00 4600

Produto C 50 370.000,00 7900

Totais Resultado: Custo Unitário - Produto A (R$ 538,88), B (R$ 335,78) e C (R$ 53,06)

Exercício 6 - Efetuar o rateio dos custos indiretos conforme critérios de rateio.

6.1 - Calcular o custo unitário de cada produto conforme critérios de rateio.

a)

Custos Indiretos (CIF): R$ 80.000,00 Rateio com base nos Custos Diretos

Produtos Quantidade Custos Diretos %

Rateio CIF

Custo Total

Custo Unitário

Camiseta 5.000 25.000,00

Bermuda 7.500 45.000,00

Calça 11.250 78.750,00

Totais ////////////

b)

Custos Indiretos (CIF): R$ 500.000,00 Rateio com base nos Custos Diretos

Produtos Quantidade Custos Diretos %

Rateio CIF

Custo Total

Custo Unitário

Sapato 6.130 345.000,00

Tênis 12.340 665.000,00

Sandália 14.670 912.000,00

Totais ////////////

Resultado: Custo Unitário - Sapato (R$ 70,92), Tênis (R$ 67,91) e Sandália (R$ 78,34)

P á g i n a | 22

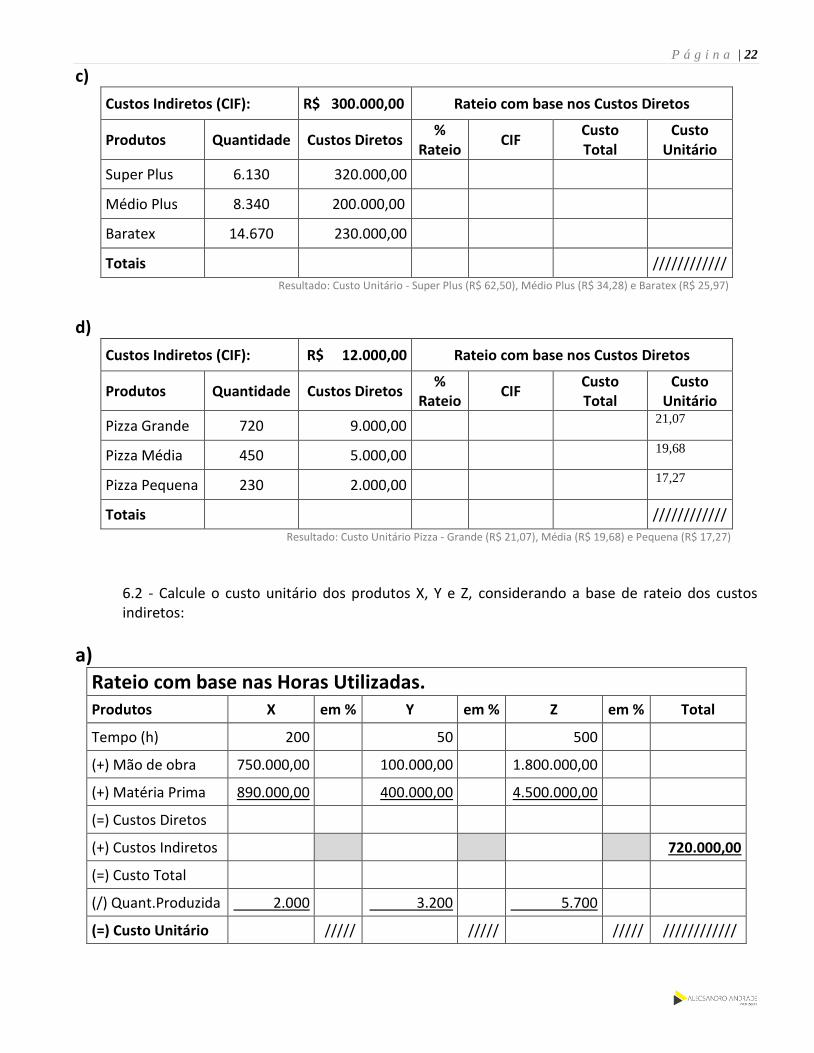

c)

Custos Indiretos (CIF): R$ 300.000,00 Rateio com base nos Custos Diretos

Produtos Quantidade Custos Diretos %

Rateio CIF

Custo Total

Custo Unitário

Super Plus 6.130 320.000,00

Médio Plus 8.340 200.000,00

Baratex 14.670 230.000,00

Totais ////////////

Resultado: Custo Unitário - Super Plus (R$ 62,50), Médio Plus (R$ 34,28) e Baratex (R$ 25,97) d)

Custos Indiretos (CIF): R$ 12.000,00 Rateio com base nos Custos Diretos

Produtos Quantidade Custos Diretos %

Rateio CIF

Custo Total

Custo Unitário

Pizza Grande 720 9.000,00 21,07

Pizza Média 450 5.000,00 19,68

Pizza Pequena 230 2.000,00 17,27

Totais ////////////

Resultado: Custo Unitário Pizza - Grande (R$ 21,07), Média (R$ 19,68) e Pequena (R$ 17,27)

6.2 - Calcule o custo unitário dos produtos X, Y e Z, considerando a base de rateio dos custos indiretos:

a)

Rateio com base nas Horas Utilizadas. Produtos X em % Y em % Z em % Total

Tempo (h) 200 50 500

(+) Mão de obra 750.000,00 100.000,00 1.800.000,00

(+) Matéria Prima 890.000,00 400.000,00 4.500.000,00

(=) Custos Diretos

(+) Custos Indiretos 720.000,00

(=) Custo Total

(/) Quant.Produzida 2.000 3.200 5.700

(=) Custo Unitário ///// ///// ///// ////////////

P á g i n a | 23

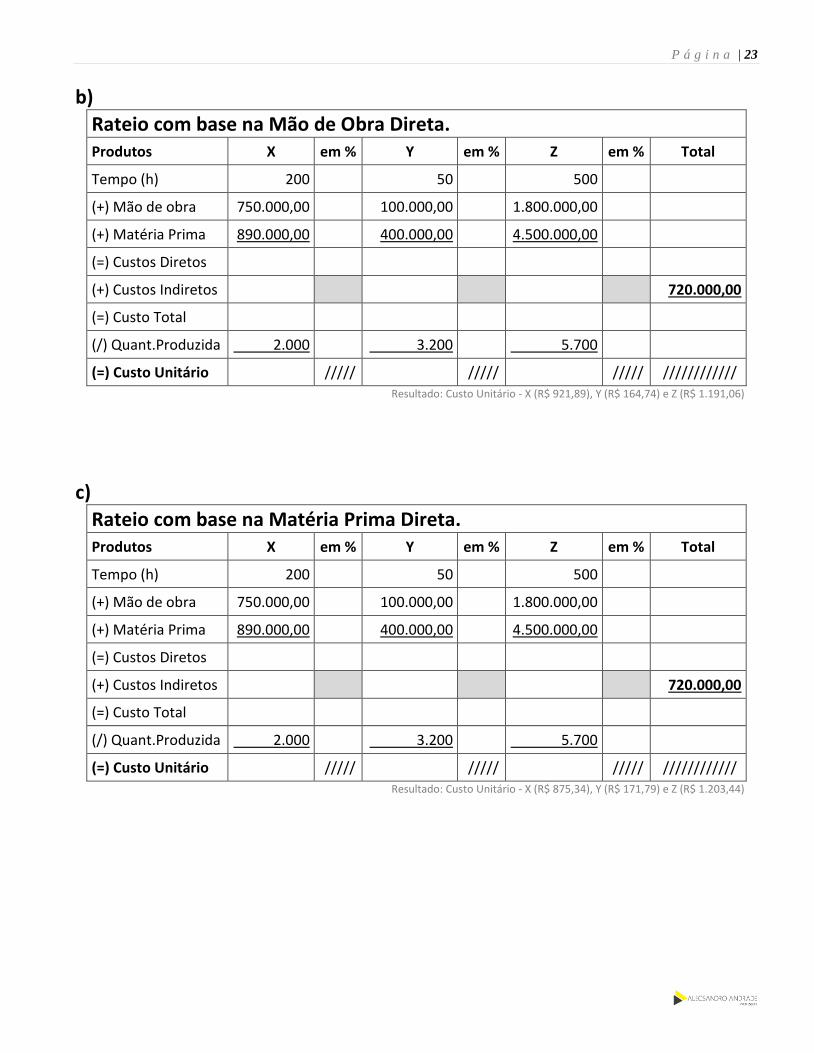

b)

Rateio com base na Mão de Obra Direta. Produtos X em % Y em % Z em % Total

Tempo (h) 200 50 500

(+) Mão de obra 750.000,00 100.000,00 1.800.000,00

(+) Matéria Prima 890.000,00 400.000,00 4.500.000,00

(=) Custos Diretos

(+) Custos Indiretos 720.000,00

(=) Custo Total

(/) Quant.Produzida 2.000 3.200 5.700

(=) Custo Unitário ///// ///// ///// ////////////

Resultado: Custo Unitário - X (R$ 921,89), Y (R$ 164,74) e Z (R$ 1.191,06)

c)

Rateio com base na Matéria Prima Direta. Produtos X em % Y em % Z em % Total

Tempo (h) 200 50 500

(+) Mão de obra 750.000,00 100.000,00 1.800.000,00

(+) Matéria Prima 890.000,00 400.000,00 4.500.000,00

(=) Custos Diretos

(+) Custos Indiretos 720.000,00

(=) Custo Total

(/) Quant.Produzida 2.000 3.200 5.700

(=) Custo Unitário ///// ///// ///// ////////////

Resultado: Custo Unitário - X (R$ 875,34), Y (R$ 171,79) e Z (R$ 1.203,44)

P á g i n a | 24

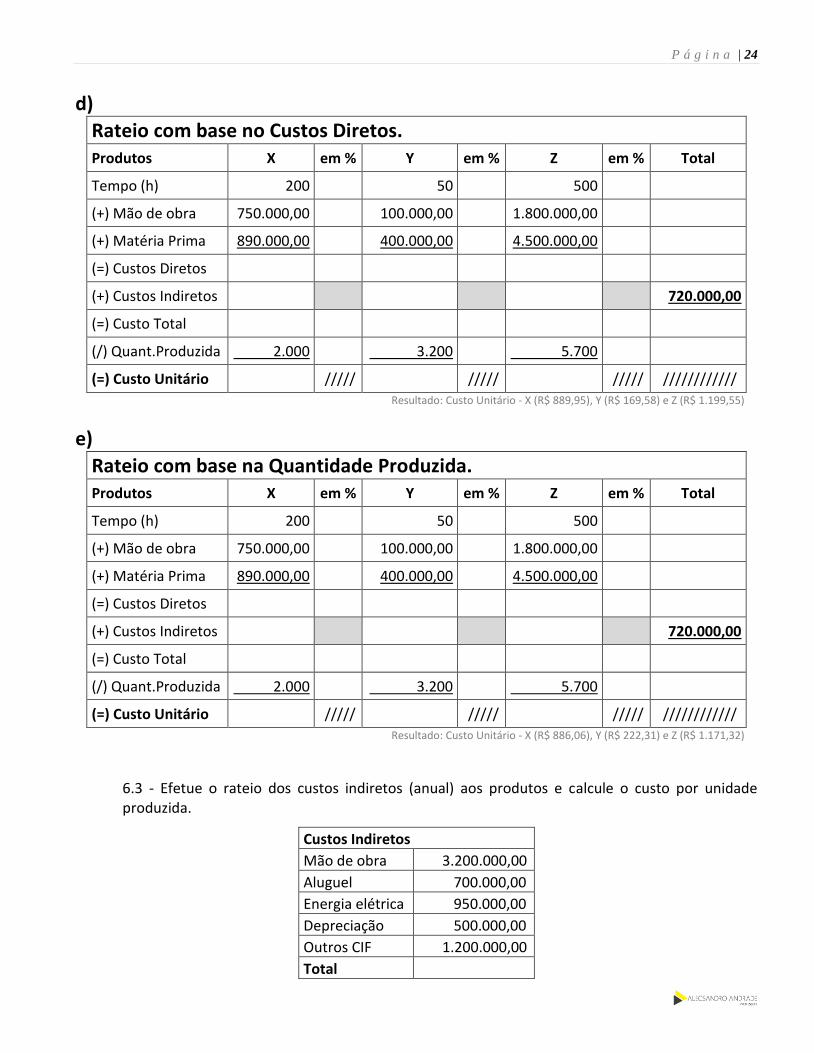

d)

Rateio com base no Custos Diretos. Produtos X em % Y em % Z em % Total

Tempo (h) 200 50 500

(+) Mão de obra 750.000,00 100.000,00 1.800.000,00

(+) Matéria Prima 890.000,00 400.000,00 4.500.000,00

(=) Custos Diretos

(+) Custos Indiretos 720.000,00

(=) Custo Total

(/) Quant.Produzida 2.000 3.200 5.700

(=) Custo Unitário ///// ///// ///// ////////////

Resultado: Custo Unitário - X (R$ 889,95), Y (R$ 169,58) e Z (R$ 1.199,55)

e)

Rateio com base na Quantidade Produzida. Produtos X em % Y em % Z em % Total

Tempo (h) 200 50 500

(+) Mão de obra 750.000,00 100.000,00 1.800.000,00

(+) Matéria Prima 890.000,00 400.000,00 4.500.000,00

(=) Custos Diretos

(+) Custos Indiretos 720.000,00

(=) Custo Total

(/) Quant.Produzida 2.000 3.200 5.700

(=) Custo Unitário ///// ///// ///// ////////////

Resultado: Custo Unitário - X (R$ 886,06), Y (R$ 222,31) e Z (R$ 1.171,32)

6.3 - Efetue o rateio dos custos indiretos (anual) aos produtos e calcule o custo por unidade produzida.

Custos Indiretos

Mão de obra 3.200.000,00

Aluguel 700.000,00

Energia elétrica 950.000,00

Depreciação 500.000,00

Outros CIF 1.200.000,00

Total

P á g i n a | 25

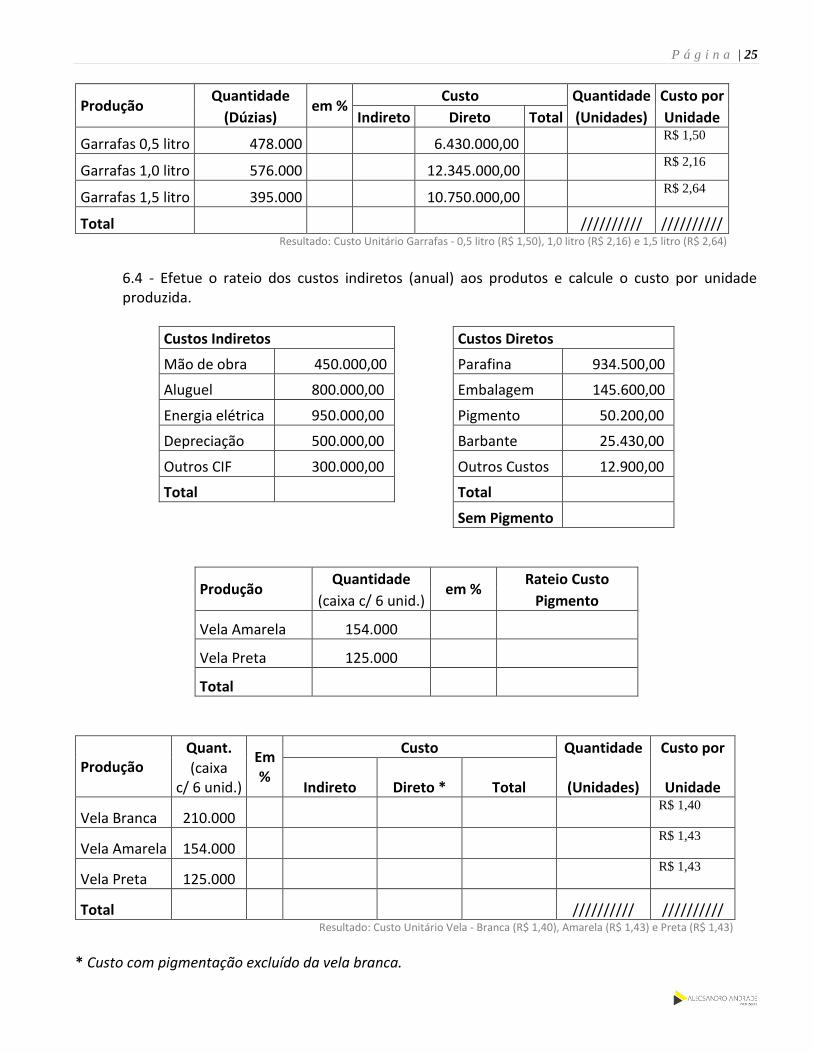

Produção Quantidade

em % Custo Quantidade Custo por

(Dúzias) Indireto Direto Total (Unidades) Unidade

Garrafas 0,5 litro 478.000 6.430.000,00 R$ 1,50

Garrafas 1,0 litro 576.000 12.345.000,00 R$ 2,16

Garrafas 1,5 litro 395.000 10.750.000,00 R$ 2,64

Total ////////// ////////// Resultado: Custo Unitário Garrafas - 0,5 litro (R$ 1,50), 1,0 litro (R$ 2,16) e 1,5 litro (R$ 2,64)

6.4 - Efetue o rateio dos custos indiretos (anual) aos produtos e calcule o custo por unidade produzida.

Custos Indiretos Custos Diretos

Mão de obra 450.000,00 Parafina 934.500,00

Aluguel 800.000,00 Embalagem 145.600,00

Energia elétrica 950.000,00 Pigmento 50.200,00

Depreciação 500.000,00 Barbante 25.430,00

Outros CIF 300.000,00 Outros Custos 12.900,00

Total Total

Sem Pigmento

Produção Quantidade

em % Rateio Custo

(caixa c/ 6 unid.) Pigmento

Vela Amarela 154.000

Vela Preta 125.000

Total

Produção Quant.

Em %

Custo Quantidade Custo por

(caixa c/ 6 unid.) Indireto Direto * Total (Unidades) Unidade

Vela Branca 210.000 R$ 1,40

Vela Amarela 154.000 R$ 1,43

Vela Preta 125.000 R$ 1,43

Total ////////// ////////// Resultado: Custo Unitário Vela - Branca (R$ 1,40), Amarela (R$ 1,43) e Preta (R$ 1,43)

* Custo com pigmentação excluído da vela branca.

P á g i n a | 26

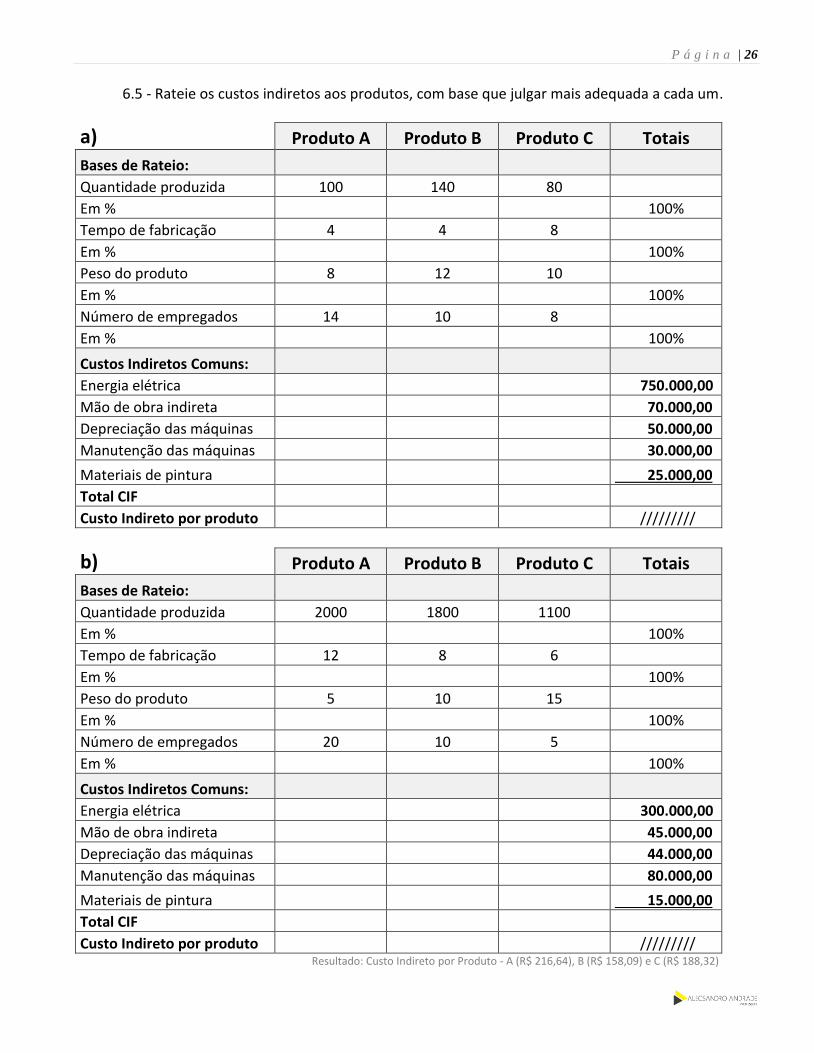

6.5 - Rateie os custos indiretos aos produtos, com base que julgar mais adequada a cada um.

a) Produto A Produto B Produto C Totais

Bases de Rateio: Quantidade produzida 100 140 80

Em % 100%

Tempo de fabricação 4 4 8

Em % 100%

Peso do produto 8 12 10

Em % 100%

Número de empregados 14 10 8

Em % 100%

Custos Indiretos Comuns: Energia elétrica 750.000,00

Mão de obra indireta 70.000,00

Depreciação das máquinas 50.000,00

Manutenção das máquinas 30.000,00

Materiais de pintura 25.000,00

Total CIF

Custo Indireto por produto /////////

b) Produto A Produto B Produto C Totais

Bases de Rateio: Quantidade produzida 2000 1800 1100

Em % 100%

Tempo de fabricação 12 8 6

Em % 100%

Peso do produto 5 10 15

Em % 100%

Número de empregados 20 10 5

Em % 100%

Custos Indiretos Comuns: Energia elétrica 300.000,00

Mão de obra indireta 45.000,00

Depreciação das máquinas 44.000,00

Manutenção das máquinas 80.000,00

Materiais de pintura 15.000,00

Total CIF

Custo Indireto por produto ///////// Resultado: Custo Indireto por Produto - A (R$ 216,64), B (R$ 158,09) e C (R$ 188,32)

P á g i n a | 27

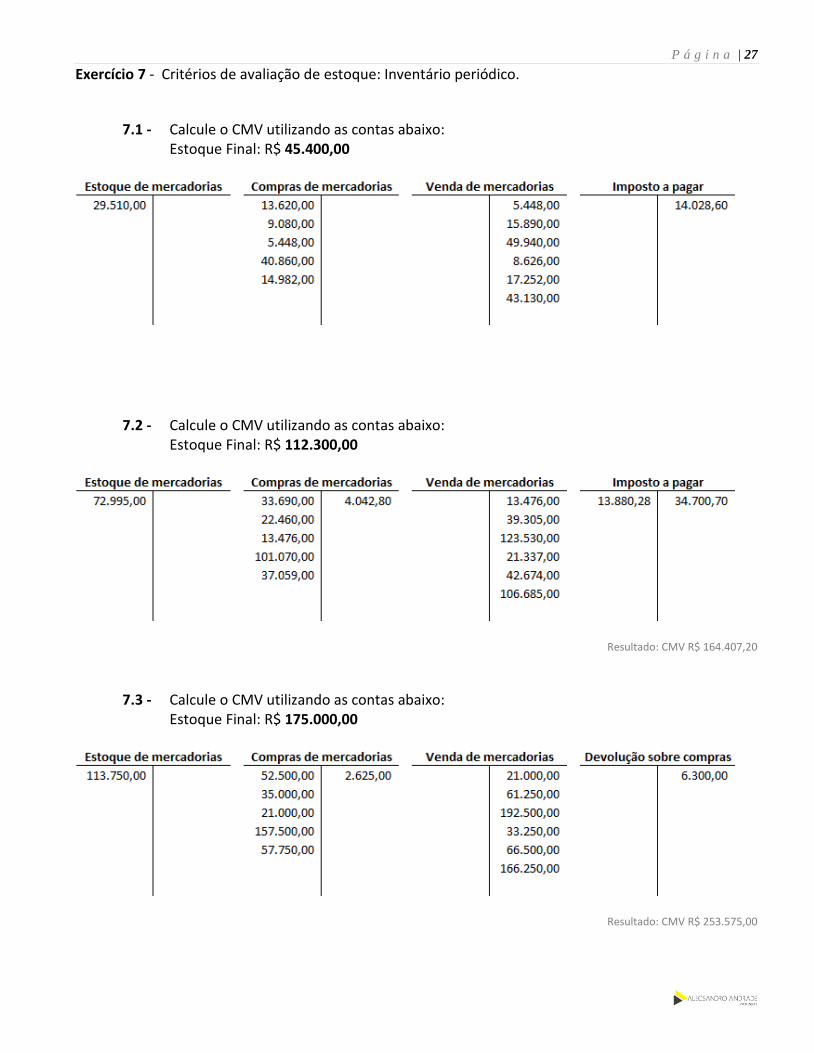

Exercício 7 - Critérios de avaliação de estoque: Inventário periódico.

7.1 - Calcule o CMV utilizando as contas abaixo: Estoque Final: R$ 45.400,00

7.2 - Calcule o CMV utilizando as contas abaixo: Estoque Final: R$ 112.300,00

Resultado: CMV R$ 164.407,20

7.3 - Calcule o CMV utilizando as contas abaixo: Estoque Final: R$ 175.000,00

Resultado: CMV R$ 253.575,00

P á g i n a | 28

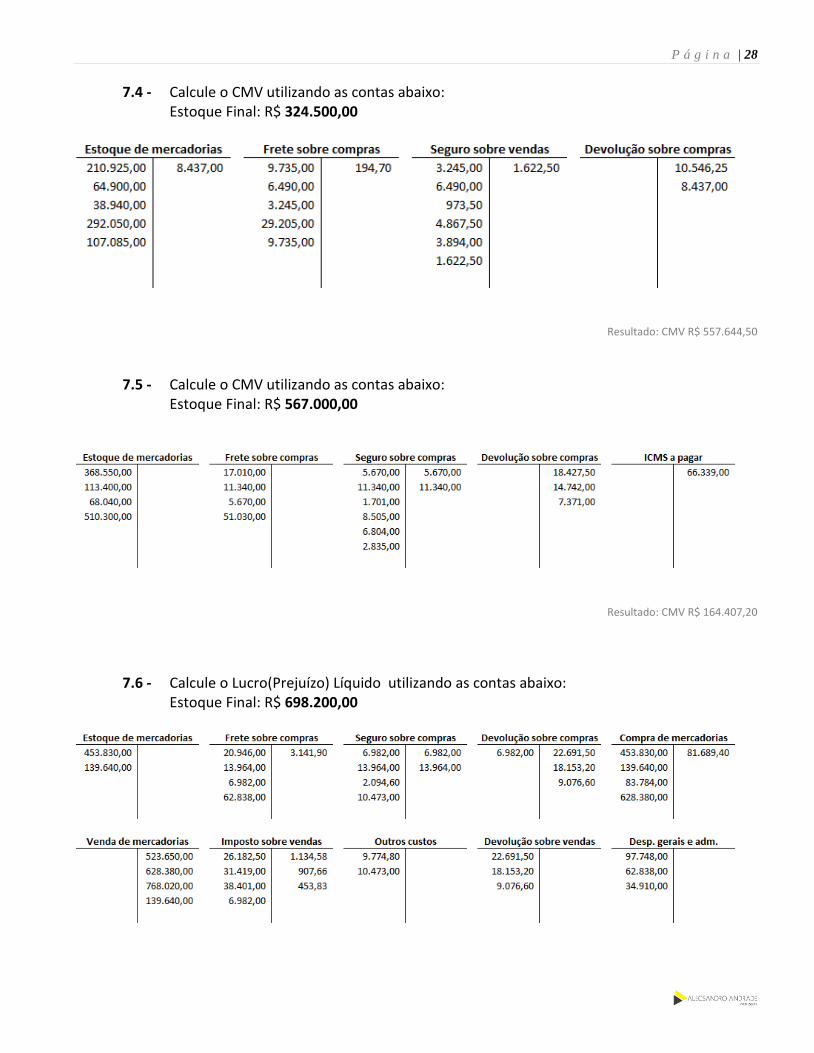

7.4 - Calcule o CMV utilizando as contas abaixo: Estoque Final: R$ 324.500,00

Resultado: CMV R$ 557.644,50

7.5 - Calcule o CMV utilizando as contas abaixo: Estoque Final: R$ 567.000,00

Resultado: CMV R$ 164.407,20

7.6 - Calcule o Lucro(Prejuízo) Líquido utilizando as contas abaixo: Estoque Final: R$ 698.200,00

P á g i n a | 29

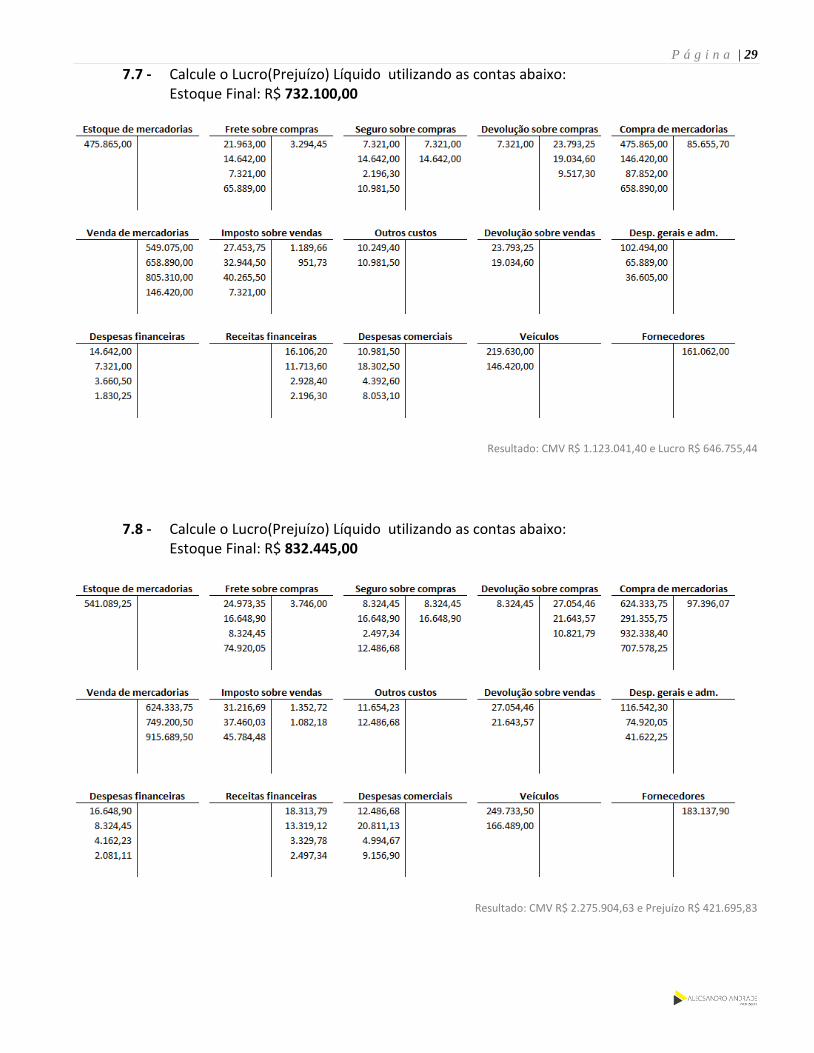

7.7 - Calcule o Lucro(Prejuízo) Líquido utilizando as contas abaixo: Estoque Final: R$ 732.100,00

Resultado: CMV R$ 1.123.041,40 e Lucro R$ 646.755,44

7.8 - Calcule o Lucro(Prejuízo) Líquido utilizando as contas abaixo: Estoque Final: R$ 832.445,00

Resultado: CMV R$ 2.275.904,63 e Prejuízo R$ 421.695,83

P á g i n a | 30

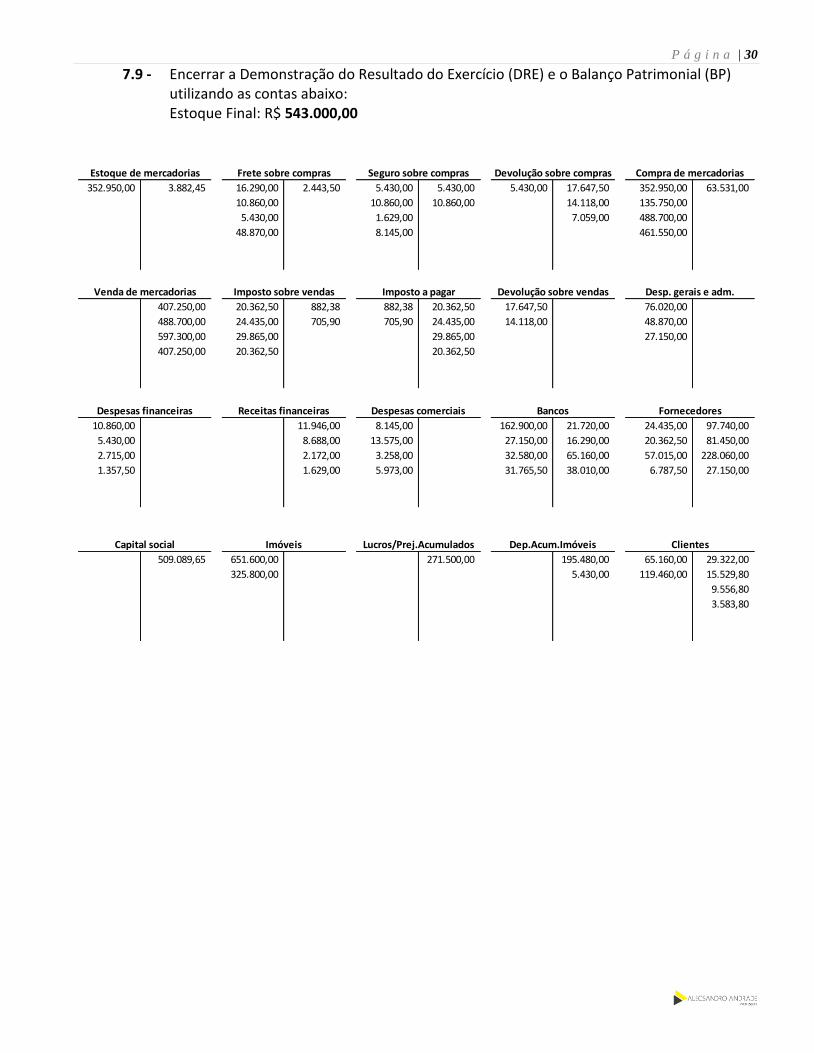

7.9 - Encerrar a Demonstração do Resultado do Exercício (DRE) e o Balanço Patrimonial (BP) utilizando as contas abaixo:

Estoque Final: R$ 543.000,00

352.950,00 3.882,45 16.290,00 2.443,50 5.430,00 5.430,00 5.430,00 17.647,50 352.950,00 63.531,00

10.860,00 10.860,00 10.860,00 14.118,00 135.750,00

5.430,00 1.629,00 7.059,00 488.700,00

48.870,00 8.145,00 461.550,00

407.250,00 20.362,50 882,38 882,38 20.362,50 17.647,50 76.020,00

488.700,00 24.435,00 705,90 705,90 24.435,00 14.118,00 48.870,00

597.300,00 29.865,00 29.865,00 27.150,00

407.250,00 20.362,50 20.362,50

10.860,00 11.946,00 8.145,00 162.900,00 21.720,00 24.435,00 97.740,00

5.430,00 8.688,00 13.575,00 27.150,00 16.290,00 20.362,50 81.450,00

2.715,00 2.172,00 3.258,00 32.580,00 65.160,00 57.015,00 228.060,00

1.357,50 1.629,00 5.973,00 31.765,50 38.010,00 6.787,50 27.150,00

509.089,65 651.600,00 271.500,00 195.480,00 65.160,00 29.322,00

325.800,00 5.430,00 119.460,00 15.529,80

9.556,80

3.583,80

Despesas financeiras Receitas financeiras Despesas comerciais Bancos Fornecedores

Capital social Imóveis Lucros/Prej.Acumulados Dep.Acum.Imóveis Clientes

Estoque de mercadorias Frete sobre compras Seguro sobre compras Devolução sobre compras Compra de mercadorias

Venda de mercadorias Imposto sobre vendas Imposto a pagar Devolução sobre vendas Desp. gerais e adm.

P á g i n a | 31

7.10 - Encerrar a Demonstração do Resultado do Exercício (DRE) e o Balanço Patrimonial (BP)

utilizando as contas abaixo: Estoque Final: R$ 1.234.750,00

Resultado: CMV R$ 3.763.332,79; Prejuízo R$ 133.260,39 e Ativo/Passivo R$ 3.545.831,58

802.587,50 8.828,46 37.042,50 5.556,38 12.347,50 12.347,50 12.347,50 40.129,38 1.049.537,50 144.465,75

24.695,00 24.695,00 24.695,00 32.103,50 2.346.025,00

12.347,50 3.704,25 16.051,75 333.382,50

111.127,50 18.521,25 493.900,00

926.062,50 46.303,13 2.006,47 2.006,47 46.303,13 40.129,38 172.865,00

1.111.275,00 55.563,75 1.605,18 1.605,18 55.563,75 32.103,50 111.127,50

1.358.225,00 67.911,25 67.911,25 61.737,50

926.062,50 46.303,13 46.303,13

24.695,00 27.164,50 18.521,25 370.425,00 49.390,00 55.563,75 222.255,00

12.347,50 19.756,00 30.868,75 61.737,50 37.042,50 46.303,13 185.212,50

6.173,75 4.939,00 7.408,50 74.085,00 148.170,00 129.648,75 518.595,00

3.086,88 3.704,25 13.582,25 72.232,88 86.432,50 15.434,38 61.737,50

2.108.397,36 1.481.700,00 617.375,00 444.510,00 148.170,00 66.676,50

740.850,00 12.347,50 271.645,00 35.313,85

21.731,60

8.149,35

Despesas financeiras Receitas financeiras Despesas comerciais Bancos Fornecedores

Capital social Imóveis Lucros/Prej.Acumulados Dep.Acum.Imóveis Clientes

Estoque de mercadorias Frete sobre compras Seguro sobre compras Devolução sobre compras Compra de mercadorias

Venda de mercadorias Imposto sobre vendas Imposto a pagar Devolução sobre vendas Desp. gerais e adm.

P á g i n a | 32

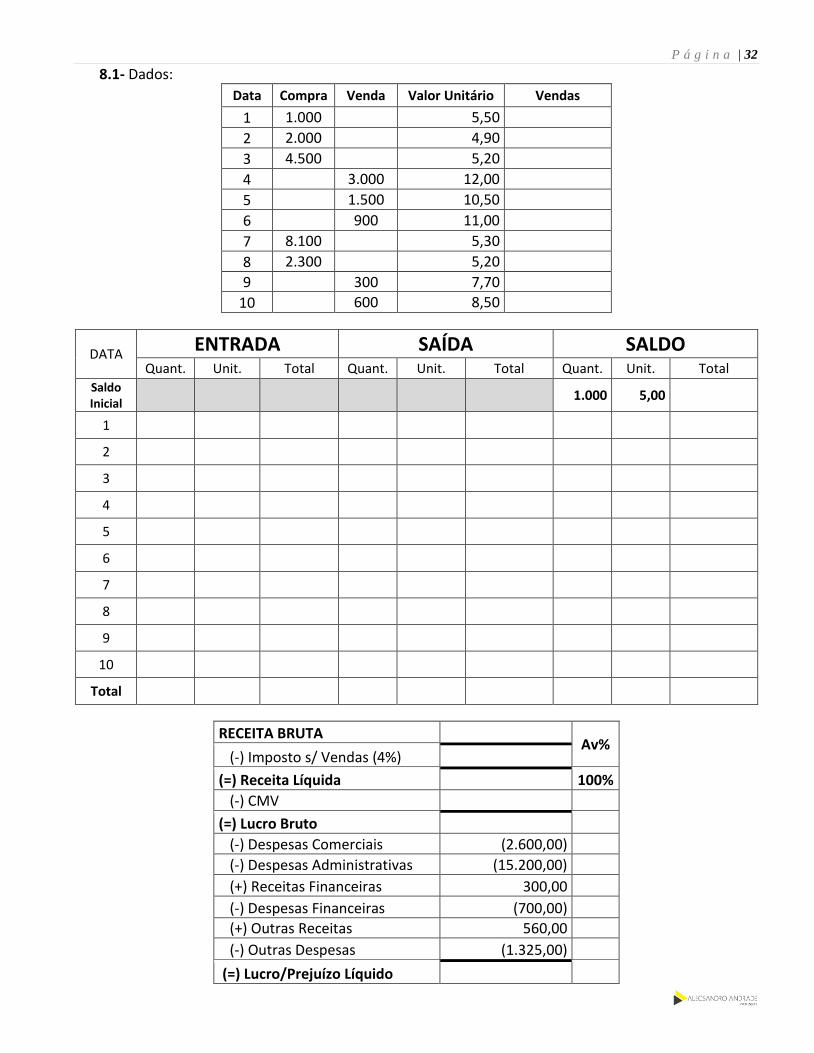

8.1- Dados:

Data Compra Venda Valor Unitário Vendas

1 1.000 5,50

2 2.000 4,90

3 4.500 5,20

4 3.000 12,00

5 1.500 10,50

6 900 11,00

7 8.100 5,30

8 2.300 5,20

9 300 7,70

10 600 8,50

DATA ENTRADA SAÍDA SALDO

Quant. Unit. Total Quant. Unit. Total Quant. Unit. Total

Saldo Inicial

1.000 5,00

1

2

3

4

5

6

7

8

9

10

Total

RECEITA BRUTA Av%

(-) Imposto s/ Vendas (4%)

(=) Receita Líquida 100%

(-) CMV

(=) Lucro Bruto

(-) Despesas Comerciais (2.600,00)

(-) Despesas Administrativas (15.200,00)

(+) Receitas Financeiras 300,00

(-) Despesas Financeiras (700,00)

(+) Outras Receitas 560,00

(-) Outras Despesas (1.325,00)

(=) Lucro/Prejuízo Líquido

P á g i n a | 33

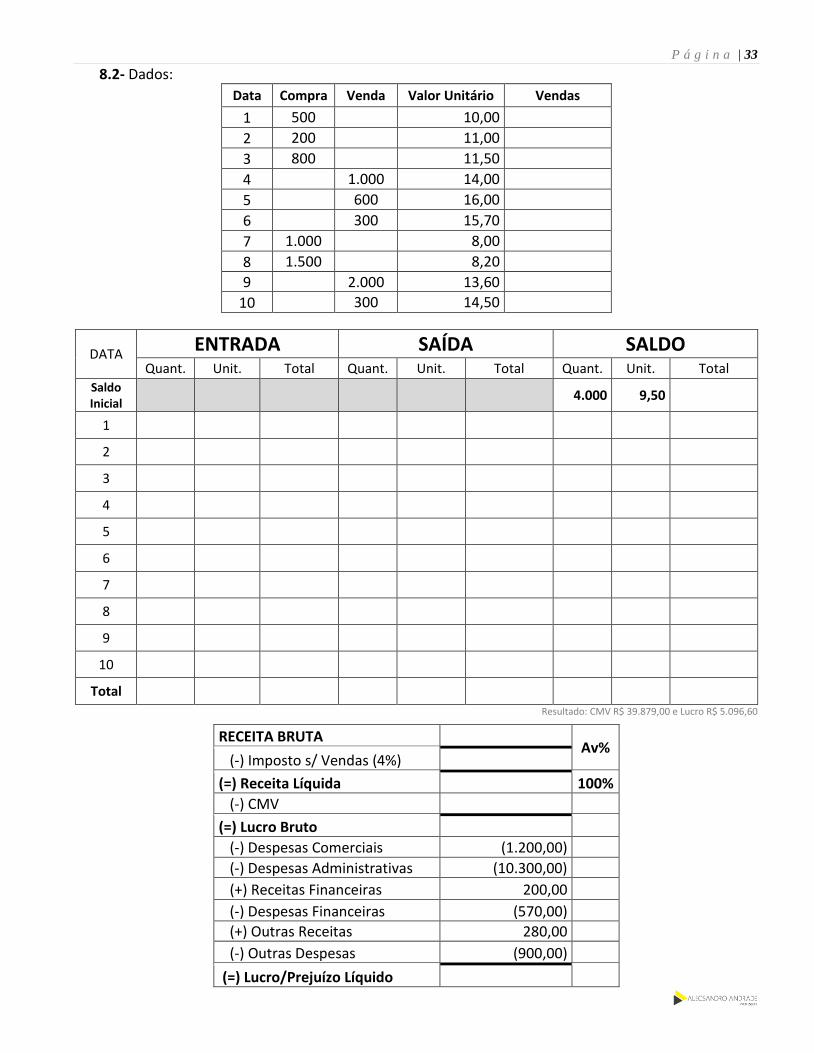

8.2- Dados:

Data Compra Venda Valor Unitário Vendas

1 500 10,00

2 200 11,00

3 800 11,50

4 1.000 14,00

5 600 16,00

6 300 15,70

7 1.000 8,00

8 1.500 8,20

9 2.000 13,60

10 300 14,50

DATA ENTRADA SAÍDA SALDO

Quant. Unit. Total Quant. Unit. Total Quant. Unit. Total

Saldo Inicial

4.000 9,50

1

2

3

4

5

6

7

8

9

10

Total

Resultado: CMV R$ 39.879,00 e Lucro R$ 5.096,60

RECEITA BRUTA Av%

(-) Imposto s/ Vendas (4%)

(=) Receita Líquida 100%

(-) CMV

(=) Lucro Bruto

(-) Despesas Comerciais (1.200,00)

(-) Despesas Administrativas (10.300,00)

(+) Receitas Financeiras 200,00

(-) Despesas Financeiras (570,00)

(+) Outras Receitas 280,00

(-) Outras Despesas (900,00)

(=) Lucro/Prejuízo Líquido

P á g i n a | 34

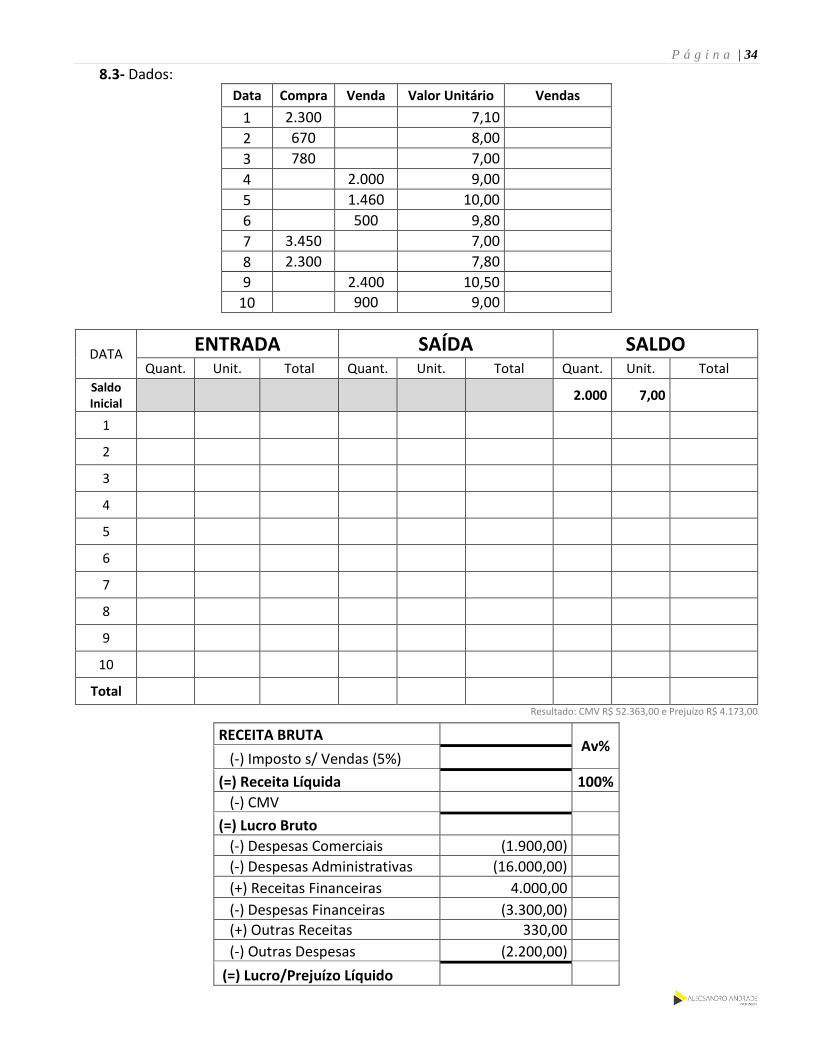

8.3- Dados:

Data Compra Venda Valor Unitário Vendas

1 2.300 7,10

2 670 8,00

3 780 7,00

4 2.000 9,00

5 1.460 10,00

6 500 9,80

7 3.450 7,00

8 2.300 7,80

9 2.400 10,50

10 900 9,00

DATA ENTRADA SAÍDA SALDO

Quant. Unit. Total Quant. Unit. Total Quant. Unit. Total

Saldo Inicial

2.000 7,00

1

2

3

4

5

6

7

8

9

10

Total

Resultado: CMV R$ 52.363,00 e Prejuízo R$ 4.173,00

RECEITA BRUTA Av%

(-) Imposto s/ Vendas (5%)

(=) Receita Líquida 100%

(-) CMV

(=) Lucro Bruto

(-) Despesas Comerciais (1.900,00)

(-) Despesas Administrativas (16.000,00)

(+) Receitas Financeiras 4.000,00

(-) Despesas Financeiras (3.300,00)

(+) Outras Receitas 330,00

(-) Outras Despesas (2.200,00)

(=) Lucro/Prejuízo Líquido

P á g i n a | 35

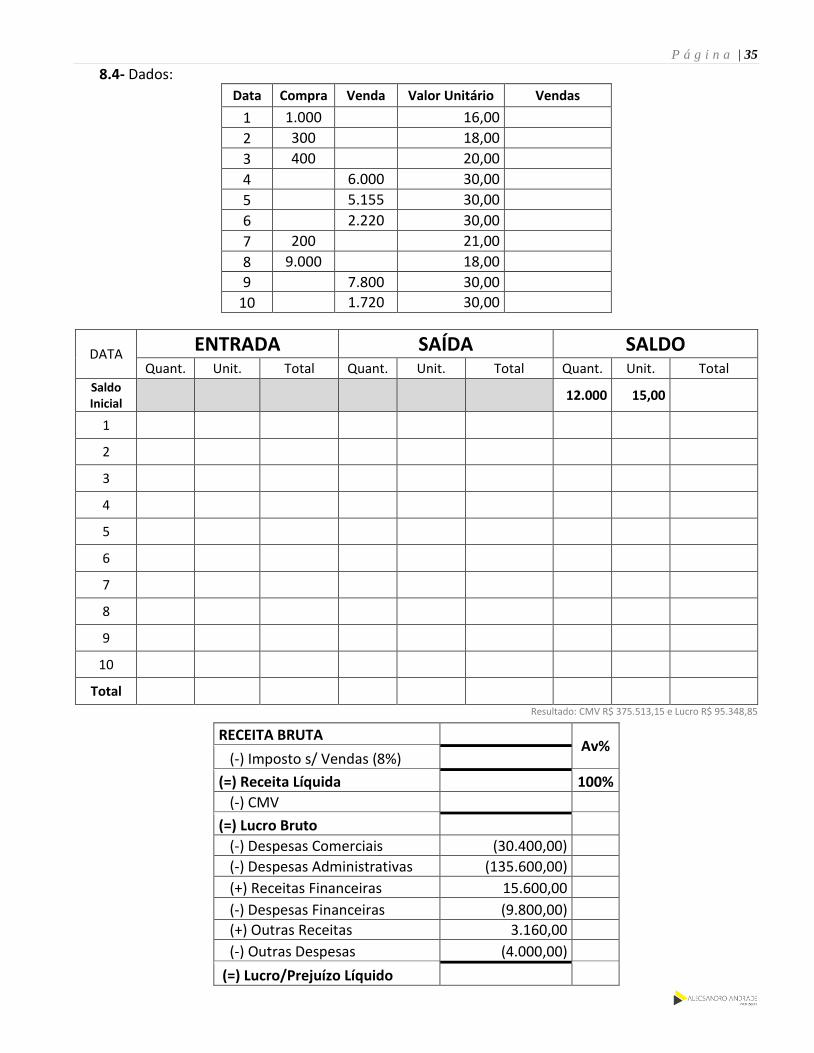

8.4- Dados:

Data Compra Venda Valor Unitário Vendas

1 1.000 16,00

2 300 18,00

3 400 20,00

4 6.000 30,00

5 5.155 30,00

6 2.220 30,00

7 200 21,00

8 9.000 18,00

9 7.800 30,00

10 1.720 30,00

DATA ENTRADA SAÍDA SALDO

Quant. Unit. Total Quant. Unit. Total Quant. Unit. Total

Saldo Inicial

12.000 15,00

1

2

3

4

5

6

7

8

9

10

Total

Resultado: CMV R$ 375.513,15 e Lucro R$ 95.348,85

RECEITA BRUTA Av%

(-) Imposto s/ Vendas (8%)

(=) Receita Líquida 100%

(-) CMV

(=) Lucro Bruto

(-) Despesas Comerciais (30.400,00)

(-) Despesas Administrativas (135.600,00)

(+) Receitas Financeiras 15.600,00

(-) Despesas Financeiras (9.800,00)

(+) Outras Receitas 3.160,00

(-) Outras Despesas (4.000,00)

(=) Lucro/Prejuízo Líquido

P á g i n a | 36

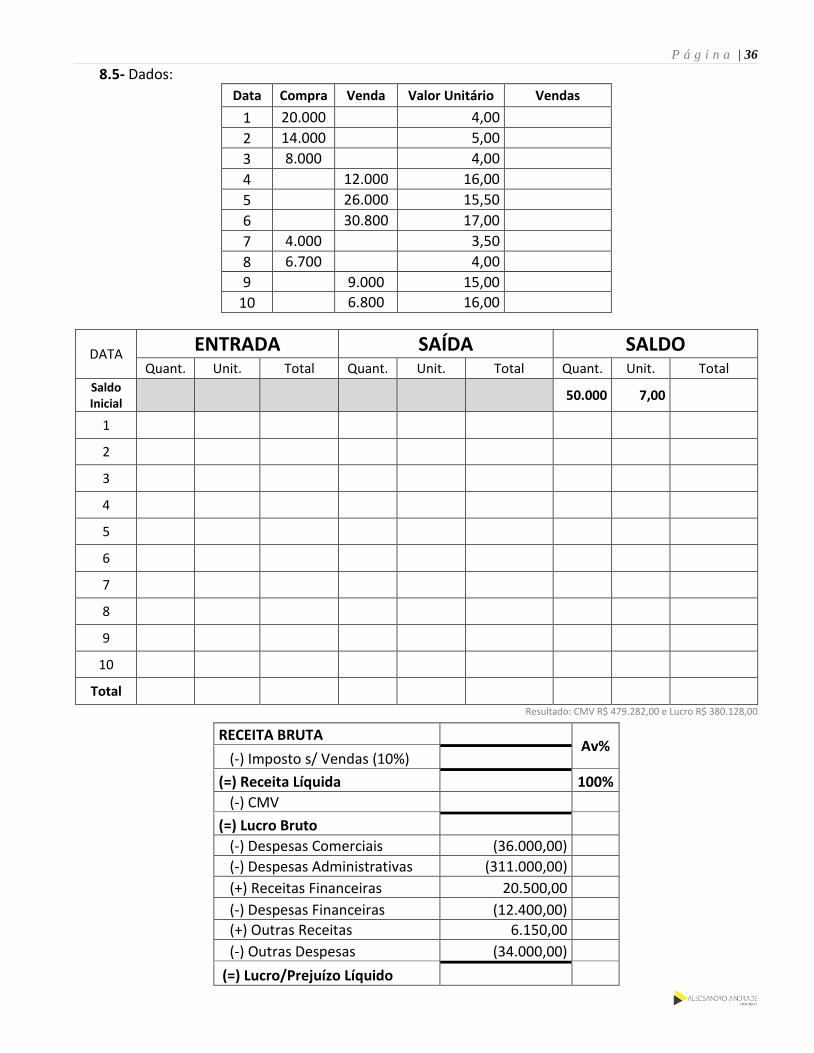

8.5- Dados:

Data Compra Venda Valor Unitário Vendas

1 20.000 4,00

2 14.000 5,00

3 8.000 4,00

4 12.000 16,00

5 26.000 15,50

6 30.800 17,00

7 4.000 3,50

8 6.700 4,00

9 9.000 15,00

10 6.800 16,00

DATA ENTRADA SAÍDA SALDO

Quant. Unit. Total Quant. Unit. Total Quant. Unit. Total

Saldo Inicial

50.000 7,00

1

2

3

4

5

6

7

8

9

10

Total

Resultado: CMV R$ 479.282,00 e Lucro R$ 380.128,00

RECEITA BRUTA Av%

(-) Imposto s/ Vendas (10%)

(=) Receita Líquida 100%

(-) CMV

(=) Lucro Bruto

(-) Despesas Comerciais (36.000,00)

(-) Despesas Administrativas (311.000,00)

(+) Receitas Financeiras 20.500,00

(-) Despesas Financeiras (12.400,00)

(+) Outras Receitas 6.150,00

(-) Outras Despesas (34.000,00)

(=) Lucro/Prejuízo Líquido

P á g i n a | 37

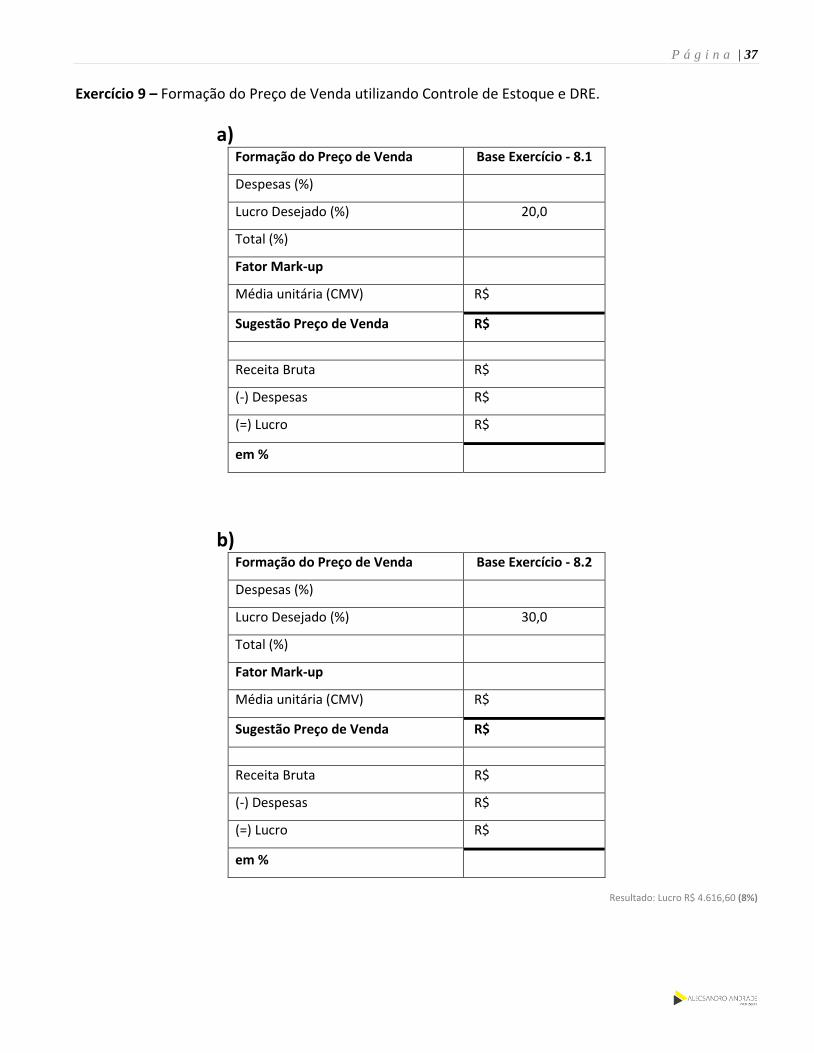

Exercício 9 – Formação do Preço de Venda utilizando Controle de Estoque e DRE.

a) Formação do Preço de Venda Base Exercício - 8.1

Despesas (%)

Lucro Desejado (%) 20,0

Total (%)

Fator Mark-up

Média unitária (CMV) R$

Sugestão Preço de Venda R$

Receita Bruta R$

(-) Despesas R$

(=) Lucro R$

em %

b) Formação do Preço de Venda Base Exercício - 8.2

Despesas (%)

Lucro Desejado (%) 30,0

Total (%)

Fator Mark-up

Média unitária (CMV) R$

Sugestão Preço de Venda R$

Receita Bruta R$

(-) Despesas R$

(=) Lucro R$

em %

Resultado: Lucro R$ 4.616,60 (8%)

P á g i n a | 38

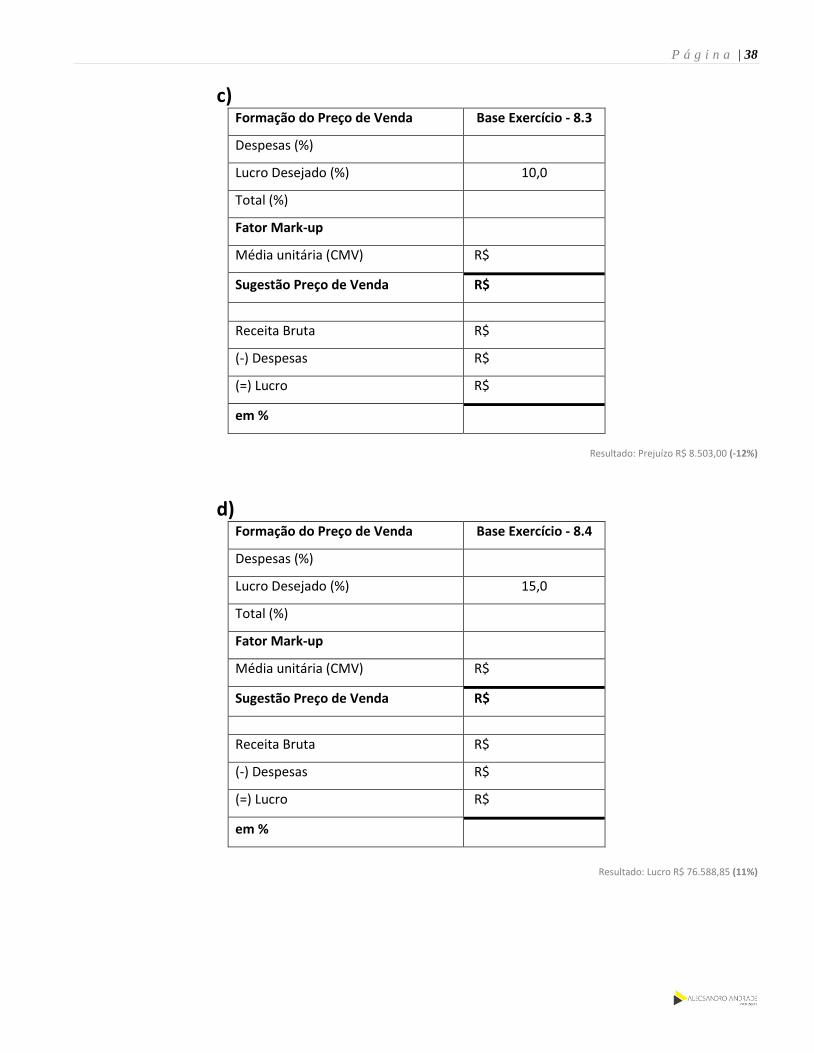

c) Formação do Preço de Venda Base Exercício - 8.3

Despesas (%)

Lucro Desejado (%) 10,0

Total (%)

Fator Mark-up

Média unitária (CMV) R$

Sugestão Preço de Venda R$

Receita Bruta R$

(-) Despesas R$

(=) Lucro R$

em %

Resultado: Prejuízo R$ 8.503,00 (-12%)

d) Formação do Preço de Venda Base Exercício - 8.4

Despesas (%)

Lucro Desejado (%) 15,0

Total (%)

Fator Mark-up

Média unitária (CMV) R$

Sugestão Preço de Venda R$

Receita Bruta R$

(-) Despesas R$

(=) Lucro R$

em %

Resultado: Lucro R$ 76.588,85 (11%)

P á g i n a | 39

e) Formação do Preço de Venda Base Exercício - 8.5

Despesas (%)

Lucro Desejado (%) 25,0

Total (%)

Fator Mark-up

Média unitária (CMV) R$

Sugestão Preço de Venda R$

Receita Bruta R$

(-) Despesas R$

(=) Lucro R$

em %

Resultado: Lucro R$ 353.478,00 (26%)

Exercício 10 – Formação do Preço de Venda (Mark-up).

1) Uma loja tem como custo de sua mercadoria R$ 53,00. Sabendo que terá as seguintes despesas de venda:

comissão do representante 3%, ICMS 17%, outros impostos 6,3%, outras despesas 2,7%, pretendendo um lucro

de 20%, taxas estas sobre o preço de venda e despesas financeiras de 4%, sobre o custo. Qual é o preço para

venda à vista? (R$ 108,08)

2) Uma indústria tem as seguintes despesas de venda: ICMS de 17%, IPI de 9%, comissão do representante de 10%,

despesas administrativas de 8%, PIS 0,65%, COFINS de 2% e pretende ter um lucro de 15%, todas sobre o preço

de venda. Calcule o preço de venda à vista, sabendo que o custo real da mercadoria é de R$ 780,00. (Atenção:

o IPI somente é somado). (R$ 1.795,56)

3) Calcule o preço de venda de uma mercadoria de uma mercadoria que tem custo real de R$ 430,00, despesas

administrativas de 7%, despesas fixas de 6%, despesas de venda de 4%, tarifa de R$ 3,80 para emissão de boleto,

comissão de representante de 10%, ICMS de 17% e lucro de 5%. (R$ 850,59)

P á g i n a | 40

4) Uma indústria quer saber por quanto deverá vender o seu produto numa venda para 25 dias, com juros de 1,4%

a.m., mantendo o título em carteira, sabendo que o custo é R$ 800,00 e na venda terá as seguintes despesas:

ICMS de 17%, comissão do representante de 3%, IPI de 8%, outros impostos de 4%, despesas administrativas

3% e despesas financeiras de 6% e pretende um lucro sobre o preço de venda de 15%. Qual deverá ser o preço

de venda? (R$ 1.680,92)

5) Uma loja tem como custo de sua mercadoria R$ 35,00 e terá as seguintes despesas de venda: comissão do

representante 3%, ICMS 17%, outros impostos 6,3%, despesas financeiras 4%, outras despesas 2,7%, e pretende

um lucro de 20%. (R$ 74,47)

6) Uma indústria quer saber por quanto deverá vender o produto que tem um custo de produção de R$ 50,00 e

terá as seguintes despesas de venda: ICMS de 17%, IPI de 13%, Comissão do representante de 5%, despesas

administrativas de 2%, despesas fixas de 4%, outros impostos de 6% e pretende um lucro de 10%. (Atenção: o

IPI somente é somado). (R$ 100,89)

7) Uma indústria tem as seguintes despesas de venda: ICMS de 17%, IPI de 6%, comissão do representante de 5%,

despesas administrativas de 4%, PIS 0,65%, COFINS de 2% e pretende ter um lucro de 10%, todas sobre o preço

de venda. Calcule o preço de venda à vista, sabendo que o custo real da mercadoria é de $ 870,00. (Atenção: o

IPI somente é somado e considere as taxas na data da venda). (R$ 1.503,18)

8) Calcule o preço de venda à vista de uma mercadoria que tem um custo real de compra de R$ 2.100,00 e terá as

seguintes despesas de venda: ICMS de 17%, comissão de 10%, outras despesas de venda de 15% e pretende um

lucro sobre o preço de venda de 20%. (Considere todas as taxas como sendo na data da venda). (R$ 5.526,32)

9) Uma indústria quer saber por quanto deverá vender o seu produto, sabendo que o custo é R$ 346,00 e na venda

terá as seguintes despesas: ICMS de 17%, comissão do representante de 2%, IPI de 7%, outros impostos de 4%,

despesas administrativas 3%, despesa financeira média por produto de R$ 4,20 e despesas fixas de 9%, com um

lucro sobre o preço de venda de 15%. (Atenção: o IPI somente é somado). (R$ 748,84)

P á g i n a | 41

10) Uma loja quer saber por quanto deverá vender a sua mercadoria, que tem o custo de R$ 1.364,00, com despesa

financeira média por produto R$ 5,40, além das seguintes despesas de venda: ICMS de 17%, comissão do

representante de 5%, outros impostos de 4%, despesas administrativas e fixas de 8%, que incidem sobre o preço

de venda e pretende um lucro de 10% sobre o custo. Qual deverá ser o preço de venda? (2.211,25)

11) Uma loja quer saber a que preço deve vender uma mercadoria, sabendo que terá despesas de venda: 17% de

ICMS, comissão do representante de 5%, outras despesas de 9% e pretende um lucro de 15%. Qual deverá ser

o preço para venda em 40 dias, à taxa de juros de 3,8% a.m., mantendo o título em carteira, se o custo é de $

300,00. (R$ 583,70)

12) Calcule o preço de venda para pagamento em 60 dias, à taxa de juros de 2,8% a.m., mantendo o título em

carteira, de uma mercadoria que tem um custo de R$ 370,00, terá ICMS de 17%, IPI de 12% , comissão de

vendedor de 5% , outras despesas de venda de 10% e a empresa pretendendo um lucro de 8%. (Lembre-se que

o IPI apenas é somado e sobre ele não incidem outros impostos ou taxas). (R$ 729,34)

13) Uma indústria quer saber por quanto deverá vender o produto que tem um custo de produção de $ 50,00 e terá

as seguintes despesas de venda: ICMS de 17%, IPI de 6%, Comissão do representante de 5%, despesas

administrativas de 2%, despesas fixas de 4%, outros impostos de 10% e pretende um lucro de 13%. Calcule qual

deverá ser este preço para pagamento em 45 dias, à taxa de mercado de 3,2% a.m., mantendo o título em

carteira. (Lembre-se que o IPI apenas é somado e sobre ele não incidem outros impostos ou taxas). (R$ 113,36)

14) Calcule o preço de venda à vista, considerando desconto bancário simples à taxa de 3% a.m., I.O.F. de 0,0041%

a.d. e tarifa de R$ 4,80, sabendo que o custo de produção é de R$ 750,00, IPI de 10%, ICMS de 17%, comissão

de 3%, outros impostos de 6%, lucro de 30%. (Lembre-se que o IPI apenas é somado e sobre ele não incidem

outros impostos ou taxas). (R$ 1.875,00)

P á g i n a | 42

15) Calcule o preço de venda à vista de uma mercadoria que tem custo real de R$ 430,00, despesas administrativas

de 5%, despesas financeiras de 7%, despesas de venda de 2%, comissão de representante de 8%, ICMS de 17%

e IPI de 10% e um lucro de 15%, todas sobre o preço de venda. (Lembre-se que o IPI somente é somado e

considere as taxas como sendo percentual na data da venda). (R$ 1.028,26)

16) Calcule o preço de venda à vista da mercadoria que tem o custo de R$ 234,00, despesa de embalagem de R$

3,00 e as despesas de venda: comissão 5%, a ser paga em 15 dias, ICMS de 17%, a ser pago em 14 dias, outros

impostos de 6%, a serem pagos em 20 dias e lucro de 12%, incidentes sobre o preço de venda. (R$ 395,00)

17) Calcule o preço de venda da mercadoria que tem o custo de R$ 87,00, despesa de armazenagem de R$ 5,00 e

as despesas de venda: comissão 7%, a ser paga em 20 dias, ICMS de 17%, a ser recolhido em 23 dias, outros

impostos de 8%, a serem pagos em 15 dias e lucro de 10%, incidentes sobre o preço de venda. (R$ 158,62)

18) Calcule o preço de venda à vista da mercadoria que tem um custo de produção de R$ 37,00, despesas de

armazenagem de R$ 2,70 e sobre o preço de venda as despesas: ICMS 17%, Comissão do representante de 5%,

IPI de 3%, despesas administrativas de 6%, outros impostos de 6,75% e pretende um lucro de 8%. (R$ 75,38)

19) Por quanto deverei vender à vista a mercadoria que tem um custo de R$ 187,00, despesas administrativas de

8%, 17% de ICMS, comissão do representante de 5%, Impostos de Renda de 5,84%, IPI de 12% e outros impostos

de 4,5%, além do lucro de 15%, também sobre preço de venda. (Lembre-se que o IPI somente é somado e

considere as taxas como sendo percentual na data da venda). (R$ 468,97)

20) A mercadoria que tem um custo de R$ 38,50, mais despesas administrativas de 7%, ICMS de 17%, comissão do

representante de 5%, impostos de renda de 7,8%, outros impostos de 4,3% e pretende um lucro de 20% sobre

o custo. Calcule o preço de venda à vista. (R$ 73,07)

P á g i n a | 43

Referência Bibliográfica

CALDERELLI, Antonio. Enciclopédia contábil e comercial brasileira. São Paulo: CETEC. IUDÍCIBUS, Sérgio. Contabilidade introdutória. 8. ed. São Paulo: Atlas. LOPES, Antônio. Nova biblioteca de contabilidade. São Paulo, Novo Brasil, vol. 1 LOPES, Antônio. Nova biblioteca de contabilidade. São Paulo, Novo Brasil, vol. 2 LOPES, Antônio. Nova biblioteca de contabilidade. São Paulo, Novo Brasil, vol. 3 MATOS, Luis. Segredos do Excel. São Paulo: Digerati. NOGUEIRA, Daniel Ramos. Contabilidade de Custos. São Paulo: Pearson. NEVES, Silvério das. Curso moderno de contabilidade, São Paulo: Lisa. NIYAMA, Jorge Katsumi. Contabilidade de instituições financeiras. São Paulo: Atlas. RIBEIRO, Osni Moura. Contabilidade intermediária. São Paulo: Saraiva. RIBEIRO, Osni Moura. Contabilidade introdutória. São Paulo: Saraiva. SALDINI, Renato Nogueira. Contabilidade introdutória. São Paulo: Textonovo. SANTOS, Cleônimo dos. Depreciação de bens do ativo imobilizado: aspectos práticos. São Paulo: IOB. PAULO, Viceconti e SILVERIO, Neves. Contabilidade de Custos. SP: Editora Frase. 2010. MARTINS, Eliseu. Contabilidade de Custos. São Paulo, Atlas. PIZZOLATO, Nélio Domingos. Introdução à Contabilidade Gerencial. São Paulo, Makron Books.