curso de engenharia mecânica – automação e sistemas...

TRANSCRIPT

Curso de Engenharia Mecânica – Automação e Sistemas

APLICAÇÃO DE UMA METODOLOGIA PARA

IDENTIFICAÇÃO E PRIORIZAÇÃO DE PROBLEMAS

VISANDO A REDUÇÃO DE DESPERDÍCIOS

RELACIONADOS COM O DESENVOLVIMENTO DE NOVOS

PRODUTOS.

Daniele de Lima Gava

Itatiba – São Paulo – Brasil

Junho de 2009

ii

Curso de Engenharia Mecânica – Automação e Sistemas

APLICAÇÃO DE UMA METODOLOGIA PARA

IDENTIFICAÇÃO E PRIORIZAÇÃO DE PROBLEMAS

VISANDO A REDUÇÃO DE DESPERDÍCIOS

RELACIONADOS COM O DESENVOLVIMENTO DE NOVOS

PRODUTOS.

Daniele de Lima Gava

Monografia apresentada à disciplina Trabalho de Conclusão de Curso, do Curso de Engenharia Mecânica – Automação e Sistemas, da Universidade São Francisco, sob a orientação do Prof. Dr. Marcelo Gozeloto, como exigência parcial para conclusão do curso de graduação. Orientador : Prof. Dr. Marcelo Gozeloto.

Itatiba – São Paulo – Brasil

Junho de 2009

iii

Aplicação de uma metodologia para identificação e p riorização de

problemas visando a redução de desperdícios relacio nados com o

desenvolvimento de novos produtos.

Daniele de Lima Gava

Monografia defendida e aprovada em 20 de Junho de 2009 pela Banca

Examinadora assim constituída:

Prof. Dr. Marcelo Gozeloto (Orientador)

USF – Universidade São Francisco – Itatiba – SP.

Prof. Dr. Fernando César Gentile

USF – Universidade São Francisco – Itatiba – SP.

Prof. Ms. João Batista Ribeiro Ferreira

USF – Universidade São Francisco – Itatiba – SP.

iv

Nossas dúvidas são traidoras e nos fazem perder

o bem que poderíamos conquistar se não fosse o

medo de errar.

(Willian Shakespeare)

v

Primeiramente a Deus, que sempre me deu força

para enfrentar os desafios e que sem a vontade

Dele eu não chegaria até aqui.

A minha mãe, Margarth do Carmo de Lima, que

tanto me apoiou, fazendo com que eu nunca

desistisse de meus objetivos.

Ao meu pai, Cláudio Donizetti Gava, que me

ensinou que devemos sorrir mesmo nos

momentos mais difíceis.

A minha irmã, Mayara Gava, pelos momentos que

não pude lhe dar atenção.

Ao meu namorado, Cleber Luis de Souza, pelo

apoio e companhia.

A todos os amigos que surgiram durante esses

anos e certamente não serão esquecidos.

Sou eternamente grata a todos.

vi

.Agradecimentos

Primeiramente ao Professor Marcelo Gozeloto, meu orientador, que acreditou em mim e

incentivou-me para a conclusão desse trabalho.

Aos Professores Fernando Gentile e Eduardo Balster Martins pela atenção e sugestões de

melhoria para a elaboração desse trabalho.

Aos Srs. Dirceu Antonio Fumach, Norberto Wiederkerhr e Luiz Antonio Traúzola pelo

suporte e pela oportunidade de desenvolver esse trabalho na Bobst Group Latinoamerica do

Sul Ltda.

Aos Srs. Augusto de Toledo Cruz Junior e Francisco Pinto Neto da SPEQUE SENIORS, pela

grande contribuição no desenvolvimento desse trabalho.

A todas as pessoas que direta ou indiretamente contribuíram para a elaboração desse trabalho.

Muito obrigado a todos!

vii

Sumário

Lista de Figuras........................................................................................................................ix

Lista de Tabelas........................................................................................................................xi

Resumo ....................................................................................................................................xii

Abstract..................................................................................................................................xiii

1 Introdução .......................................................................................................................... 1 1.1 Objetivos........................................................................................................................2

1.1.1 Objetivo Geral.........................................................................................................2 1.1.2 Objetivos Específicos..............................................................................................3

2 Revisão Bibliográfica......................................................................................................... 4

2.1 Custo da Qualidade ....................................................................................................... 4 2.1.1 O Significado de “Custo da Qualidade” .................................................................5 2.1.2 Objetivos da Avaliação dos Custos da Qualidade ..................................................5 2.1.3 Categorias de Custos da Má Qualidade ..................................................................6

2.2 Ferramentas da Qualidade............................................................................................. 8 2.2.1 Brainstorming - Tempestade de idéias....................................................................9 2.2.2 Coleta de dados ....................................................................................................10 2.2.3 Gráficos ................................................................................................................11 2.2.4 Ciclo PDCA...........................................................................................................12 2.2.5 Diagrama de Causa e Efeito..................................................................................13 2.2.6 Diagrama de Pareto...............................................................................................15 2.2.7 Plano de Ação........................................................................................................18

2.3 Metodologia para Análise e Solução de Problemas - MASP......................................19 2.3.1 O Método Científico............................................................................................. 19 2.3.2 O Projeto de Análise e Solução de Problemas......................................................20 2.3.3 Os Elementos para Solução dos Problemas..........................................................21 2.3.4 Os Atores do MASP..............................................................................................23 2.3.5 Primeira Etapa do MASP: Definir e Organizar o Projeto.....................................24

2.3.5.1 Listar Projetos Potenciais................................................................................24 2.3.5.2 Priorizar Projetos.............................................................................................25 2.3.5.3 Estabelecer uma Missão para o Projeto...........................................................25 2.3.5.4 Selecionar o Time............................................................................................26

2.3.6 Segunda Etapa do MASP: Jornada de Diagnósticos.............................................27 2.3.6.1 Análise dos Sintomas.......................................................................................27 2.3.6.2 Formular Teorias das Causas...........................................................................27 2.3.6.3 Testar as Teorias Formuladas..........................................................................28 2.3.6.4 Identificar as Causas Primárias........................................................................28

viii

2.3.7 Terceira Etapa do MASP: o Remédio para o Problema........................................29 2.3.7.1 Considerar as Soluções Alternativas...............................................................29 2.3.7.2 Designar Soluções e Controles........................................................................30 2.3.7.3 Identificar as Resistências as Mudanças..........................................................30 2.3.7.4 Implementar Soluções e Controles..................................................................31

2.3.8 Quarta Etapa do MASP: Reter os Benefícios........................................................32 2.3.8.1 Verificar os Benefícios....................................................................................32 2.3.8.2 Padronizar as Atividade...................................................................................32 2.3.8.3 Monitorar o Sistema de Controle.....................................................................32

3 Metodologia.......................................................................................................................34

4 Resultados e Discussões....................................................................................................36

4.1 Resultados Consolidados.............................................................................................36 4.2 Séries de Fabricação....................................................................................................40

4.2.1 Série de Fabricação 1............................................................................................41 4.2.2 Série de Fabricação 2............................................................................................44 4.2.3 Série de Fabricação 3............................................................................................46 4.2.4 Série de Fabricação 4............................................................................................49

4.3 Comparação entre as Séries de Fabricação..................................................................51 4.4 Oportunidades de Melhoria e Correção.......................................................................55

5 Conclusão..........................................................................................................................58

6 Sugestões............................................................................................................................59

Anexo 1 - Máquina “VISIONCUT”......................................................................................60

Anexo 2 - Folha de Verificação..............................................................................................60

Referências Bibliográficas......................................................................................................61

Bibliografia Consultada..........................................................................................................63

ix

Lista de Figuras

FIGURA 1 – Etapas do Ciclo PDCA........................................................................................12

FIGURA 2 – Diagrama de Causa-Efeito mostrando o primeiro nível de causas......................14

FIGURA 3 – Expressão para o cálculo da freqüência relativa (Fr)..........................................17

FIGURA 4 – Plano de Ação estruturado como um diagrama árvore.......................................19

FIGURA 5 – Seqüência do MASP sugerida pelo Instituto Juran.............................................21

FIGURA 6 – O Ciclo do MASP...............................................................................................23

FIGURA 7 – Indicador do custo de cada tipo de desperdício como percentual do lucro

estimado, referente as primeiras quatro séries de fabricação da máquina “VISIONCUT”......37

FIGURA 8 – Diagrama de Causa e Efeito mostrando as causas identificadas.........................37

FIGURA 9 – Indicador do percentual das causas dos desperdícios correspondente às primeiras

quatro séries de fabricação da máquina “VISIONCUT”..........................................................39

FIGURA 10 – Diagrama de Pareto evidenciando as causas que devem ser priorizadas para a

tomada de ações correspondente as primeiras quatro séries de fabricação da máquina

“VISIONCUT”..........................................................................................................................40

FIGURA 11 – Indicador do custo de cada tipo de desperdício como percentual do lucro

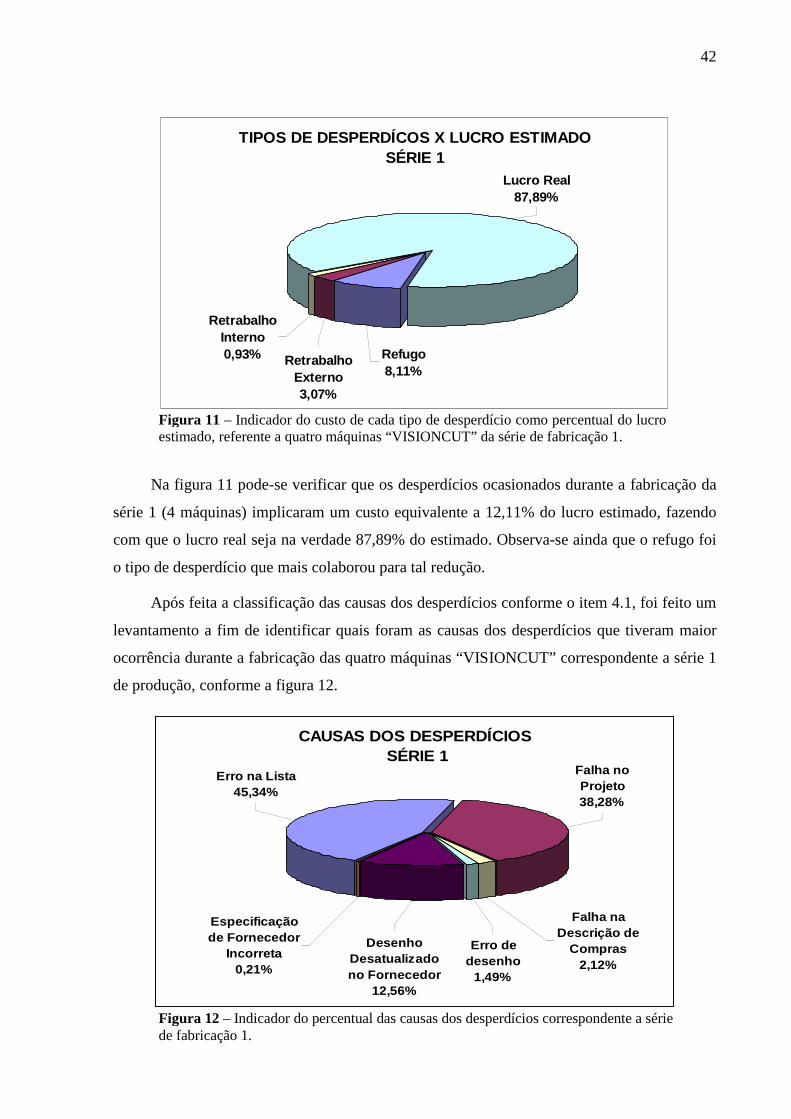

estimado, referente a quatro máquinas “VISIONCUT” da série de fabricação 1.....................42

FIGURA 12 – Indicador do percentual das causas dos desperdícios correspondente a série de

fabricação 1...............................................................................................................................42

FIGURA 13 – Diagrama de Pareto evidenciando as causas que devem ser priorizadas para a

tomada de ações, correspondente a série de fabricação 1.........................................................43

FIGURA 14 – Indicador do custo de cada tipo de desperdício como percentual do lucro

estimado, referente a quatro máquinas “VISIONCUT” da série de fabricação 2.....................44

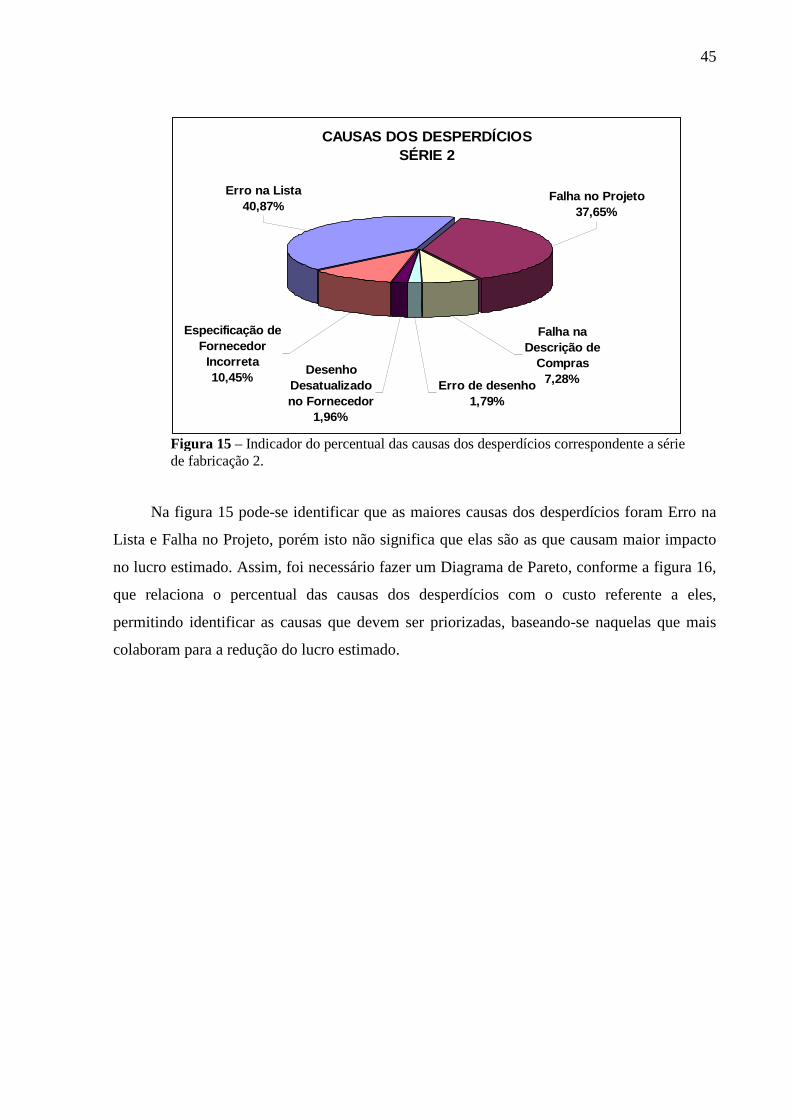

FIGURA 15 – Indicador do percentual das causas dos desperdícios correspondente a série de

fabricação 2...............................................................................................................................45

FIGURA 16 – Diagrama de Pareto evidenciando as causas que devem ser priorizadas para a

tomada de ações correspondente a série de fabricação 2..........................................................46

x

FIGURA 17 – Indicador do custo de cada tipo de desperdício como percentual do lucro

estimado, referente a oito máquinas “VISIONCUT” da série de fabricação 3.........................47

FIGURA 18 – Indicador do percentual das causas dos desperdícios correspondente a série de

fabricação 3...............................................................................................................................47

FIGURA 19 – Diagrama de Pareto evidenciando as causas que devem ser priorizadas para a

tomada de ações correspondente a série de fabricação 3..........................................................48

FIGURA 20 – Indicador do custo de cada tipo de desperdício como percentual do lucro

estimado, referente a oito máquinas “VISIONCUT” da série de fabricação 4.........................49

FIGURA 21 – Indicador do percentual das causas dos desperdícios correspondente a série de

fabricação 4...............................................................................................................................50

FIGURA 22 – Diagrama de Pareto evidenciando as causas que devem ser priorizadas para a

tomada de ações correspondente a série de fabricação 4..........................................................51

FIGURA 23 – Indicador do percentual dos desperdícios em relação à redução do lucro

estimado para cada série de fabricação.....................................................................................52

FIGURA 24 - Indicador do percentual das causas dos desperdícios para cada série de

fabricação..................................................................................................................................53

FIGURA 25 – Indicador do custo das causas dos desperdícios como percentual do lucro

estimado para cada série de fabricação.....................................................................................54

FIGURA 26 – Indicador do percentual do lucro real em relação ao lucro estimado para cada

série de fabricação.....................................................................................................................55

xi

Lista de Tabelas

TABELA 1 – Relação do PDCA com as 7 Etapas e as 7 Ferramentas do Controle da

Qualidade.................................... .............................................................................................13

TABELA 2 – Planilha de Apuração.........................................................................................17

TABELA 3 – Apresentação das duas seqüências do MASP....................................................20

xii

GAVA, Daniele Lima. Aplicação de uma metodologia para identificação e priorização de

problemas visando a redução de desperdícios relacionados com o desenvolvimento de novos

produtos. 2009. 63f. Monografia – Curso de Engenharia Mecânica – Automação e Sistemas,

da Universidade São Francisco, Câmpus de Itatiba.

Resumo

Esse trabalho tem como objetivo aplicar uma metodologia para identificação e

priorização de problemas, baseando-se no processo de desenvolvimento e fabricação da

máquina “VISIONCUT”, visando identificar as principais causas dos desperdícios (refugos e

retrabalho de peças), apontando as que mais colaboram para a redução do lucro estimado, o

que permitirá priorizar as causas para a tomada de ações a fim de corrigir a raiz do problema.

Esse trabalho conta com a elaboração de indicadores, utilização das ferramentas da qualidade

e da metodologia para análise e solução de problemas (MASP), o qual poderá contribuir para

novos projetos de desenvolvimento de produtos, a fim de minimizar a ocorrência dos

desperdícios (refugos e retrabalho de peças) que impactam diretamente na redução do lucro

estimado.

PALAVRAS-CHAVE: Identificação e priorização de problemas, redução dos desperdícios,

ferramentas da qualidade, metodologia para análise e solução de problemas (MASP).

xiii

Abstract

This work, which has the objective to apply a methodology to identify and prioritize

problems, was prepared based on the process of development and manufacture of a machine,

model VISIONCUT. It aims the identification of the main wasting causes (scraps and re-

worked parts) which contribute more importantly for the reduction of the estimated profit.

Then those causes can be prioritized and the proper actions can be taken to find their root

causes. This monograph contains the development of status indicators, quality tools and

analysis methodology for the solution of problems (MASP) which can contribute to new

products development projects, in order to minimize wasting (scraps and re-worked parts),

which directly impact on the estimated profit reduction.

KEY WORDS: Problems identification and prioritization, wasting reduction, quality tools,

analysis methodology for the solution of problems (MASP)

1

1 INTRODUÇÃO

A BOBST GROUP Latinoamerica do Sul Ltda., empresa multinacional de origem Suíça

fundada em 1890, faz parte de um dos maiores grupos mundiais fabricantes de máquinas e

equipamentos para a indústria gráfica de embalagens.

Instalada no Brasil desde 1974, sua principal atividade está voltada para a produção de

máquinas de corte e vinco e máquinas dobradeira-coladeira. É líder mundial no fornecimento

de equipamentos, serviços e soluções para os mercados de papel cartão, cartão ondulado e

embalagem flexível (alumínio, plásticos e papel leve).

A empresa atualmente instalada em Itatiba, interior de São Paulo, possui um centro de

desenvolvimento de projetos, fabricação de módulos e pós-vendas (Assistência Técnica).

Destacam-se como principais clientes no Brasil a Impressora Paranaense S/A,

Gonçalves S/A, Indústria Gráfica Souza Cruz S/A, Editora Abril S/A, Dixie Toga S/A, Rigesa

Celulose, Papel e Embalagens Ltda., Brasilgráfica S/A, Jofer Embalagens Ltda., entre outras.

Um dos fatores do desenvolvimento e do impulsionamento do processo de fabricação de

máquinas se deve ao desenvolvimento de parcerias principalmente com as empresas de

usinagem de peças conforme normas internas BOBST.

Como principais fornecedores podem-se destacar: Schneider Eletric Brasil Ltda., Sew-

Eurodrive Brasil Ltda., Rexroth Hidráulica Ltda., Festo Automação Ltda., Pentair Taunus

Eletrometalurgia Ltda., Weg Equipamentos Elétricos S/A, Siemens Ltda., Indústrias Romi

S/A, BR Metals Fundições Ltda., e empresas parceiras fornecedores de matérias primas e

usinagem (serviços de industrialização), como: W.A. Cardanha Epp, Slup Indústria e

Comércio Ltda-Me, Usinap Comercio e Serviços Ltda., Fundição Itupeva Ltda., entre outros.

No mundo dos negócios, as organizações são cada vez mais pressionadas por uma

concorrência muito forte, e como conseqüência, obrigadas a enfrentar novos desafios visando

não perder mercado. Seus concorrentes estão espalhados pelos 5 continentes e os principais

são: Riccal - Brasil, AF Máquinas - Brasil, Tsair Schuen – Taiwan representada no Brasil pela

distribuidora Furnax, Bnader – China e Heidelberg – Alemanha.

No mundo atual, o mercado exige que as empresas priorizem os aspectos relacionados à

qualidade assegurada e a diminuição do custo do produto.

2

As oportunidades de melhoria são questões pertinentes em qualquer processo produtivo,

sendo assim, a determinação dos pontos que são passiveis de melhoria são imprescindíveis

para uma atuação, a fim de obter resultados satisfatórios para a empresa.

Com base no último produto que a BOBST GROUP Latinoamerica do Sul Ltda.

desenvolveu e lançou no mercado, a máquina “VISIONCUT 1” (ANEXO 1), pôde-se perceber

que ocorreram inúmeros problemas que foram considerados desperdícios, porém o mais grave

foi o alto índice de retrabalhos e refugos em relação às peças que já haviam sidas adquiridas

pela empresa, o que ocasionou atrasos na montagem e o aumento do custo de fabricação do

produto, que conseqüentemente reduziu da margem de lucro que a empresa obteve no ato da

venda de cada máquina.

Como esses desperdícios não eram quantificados, muitos acabavam passando como

despercebidos. Como a empresa não utilizava nenhuma metodologia para a identificação e

priorização de tais problemas, houve a necessidade de se fazer um estudo para que tais

aspectos fossem considerados, utilizando uma metodologia eficaz, que seja capaz de priorizar

as causas que devem ser corrigidas, a fim de evitar a reincidência dos desperdícios durante o

desenvolvimento de novos produtos.

Assim, esse trabalho foi realizado nas dependências da BOBST GROUP Latinoamerica

do Sul Ltda., tendo como base o estudo dos processos de desenvolvimento e fabricação da

máquina “VISIONCUT”, a fim de identificar e priorizar os problemas com vistas na redução

de desperdícios relacionados com o desenvolvimento de novos produtos na fase de projeto.

1.1 Objetivos

1.1.1 Objetivo geral

Aplicar uma metodologia para identificação e priorização de problemas, a fim de

reduzir os desperdícios (refugos e retrabalho de peças) relacionados com o desenvolvimento

de novos produtos na fase de projeto.

1 VISIONCUT. Prensa Automática para Corte e Vinco de Cartão.

3

1.1.2 Objetivos Específicos

• Identificar o custo despendido pela empresa, referente aos refugos e retrabalhos

(internos e externos) de peças, relacionados com o processo de desenvolvimento e fabricação

das primeiras 24 máquinas “VISIONCUT”;

• Identificar as causas dos refugos e retrabalhos (internos e externos);

• Aplicar uma metodologia para identificar e priorizar os desperdícios que são

ocasionados durante o processo de desenvolvimento e fabricação de um novo produto,

através da utilização do MASP2 e das ferramentas da qualidade, incluindo a elaboração de

indicadores que evidenciem os desperdícios e suas causas,

2 MASP. Metodologia para Análise e Solução de Problemas.

4

2 REVISÃO BIBLIOGRÁFICA

2.1 Custo da Qualidade

Conforme Juran & Gryna (1991), todas as organizações se utilizam da identificação dos

custos envolvidos no desempenho de várias funções – desenvolvimento de produto, produção,

etc. Contudo, até os anos 50, esse conceito não se estendia à função qualidade, com exceção

das atividades do departamento de inspeção e testes. Obviamente, existiam muitos outros

custos relacionados à qualidade, porém, eles estavam espalhados entre as várias contas,

principalmente as relativas às “despesas gerais”.

Para Juran (1997) durante os anos 50, surgiram numerosos departamentos com equipes

voltadas para a qualidade. Os chefes desses novos departamentos tinham de “vender” suas

atividades para os gerentes da empresa. Como a principal linguagem desses gerentes era o

dinheiro, surgiu o conceito de se estudar os custos relativos à qualidade como meio de

comunicação entre os Departamentos de Controle da Qualidade e os gerentes da empresa,

sendo que ao longo das décadas, e à medida que os especialistas aprofundavam seus estudos,

surgiram algumas surpresas:

• Os custos relacionados à qualidade eram bem maiores do que fora mostrado nos

relatórios contábeis. Para muitas empresas esses custos oscilavam entre 20% e 40% das

vendas;

• A maior parte dos custos era resultado da má qualidade. Tais custos foram

incorporados aos padrões, porém eles eram evitáveis;

• Ao mesmo tempo em que os custos da má qualidade eram evitáveis, não havia

nenhuma responsabilidade clara pela ação de reduzi-los.

Para Juran & Gryna (1991), essas constatações surgiram lentamente, em meio a muita

confusão. No início, muitos especialistas em qualidade levaram suas empresas a vagos

“programas” de custo de qualidade sem serem claros quanto aos objetivos. Gradualmente os

objetivos surgiram em duas formas principais:

• Estimar o custo da má qualidade como um estudo único, usando posteriormente os

resultados desse estudo para identificar os projetos específicos para o aperfeiçoamento.

5

• Expandir o sistema contábil para quantificar os custos da má qualidade e publicar os

resultados na forma de um quadro demonstrativo contínuo. A expectativa era de que os

números assim publicados estimulassem os gerentes a agir na redução dos custos.

2.1.1 O Significado de “Custo da Qualidade”

Segundo Juran & Gryna (1991), os especialistas em qualidade relacionam os “custos da

qualidade” com o custo da má qualidade (principalmente os custos para se encontrar e corrigir

o trabalho defeituoso), então quando os gerentes usam a expressão “custos da qualidade”, eles

querem dizer o custo da má qualidade.

2.1.2 Objetivos da Avaliação dos Custos da Qualidade

Para Juran (1997), os principais objetivos que levam as empresas a programas de

avaliação dos custos da qualidade são:

• Quantificar o tamanho do problema da qualidade em uma linguagem que tenha

impacto sobre a administração superior: A linguagem do dinheiro melhora a

comunicação entre os gerentes de níveis hierárquicos médios e os gerentes da

administração superior. Em algumas empresas, a necessidade de melhorar as

comunicações a respeito de assuntos relacionados a qualidade tem sido tão aguda a ponto

de se tornar um dos principais objetivos para se empreender um estudo dos custos da má

qualidade. Primeiro, os custos da qualidade são bem maiores do que eles pensavam.

Segundo, a distribuição dos custos da qualidade confirma algumas áreas de problemas que

não haviam sido detectadas antes.

• Identificar as principais oportunidades para a redução dos custos: Os custos da

má qualidade são os resultados de alguns segmentos específicos, cada um com origem em

alguma causa especifica. Esses segmentos são desiguais em tamanho, e uma parte

relativamente pequena deles contribui para o maior volume dos custos. Um subproduto

importante da avaliação dos custos da má qualidade é a identificação desses poucos

segmentos vitais.

• Identificar as oportunidades para diminuir a insatisfação do consumidor e as

respectivas ameaças à facilidade de venda: Alguns dos custos da má qualidade são os

6

resultados de falhas no produto que aparecem somente após a venda. Em parte, esses

custos são pagos pelo fabricante na forma de despesas de garantia, reclamações, etc.

Porém, pagos ou não estes custos pelo fabricante, os defeitos aumentam o custo do

consumidor em virtude do tempo fora de uso e outras formas de inconveniências.

Para Juran & Gryna (1991), os itens acima se tornam o objetivo principal da avaliação,

porém existem os objetivos secundários:

• Expandir os controles orçamentários e de custos: Muitas empresas ainda não

estabelecem controles financeiros para custos tais como sucata, retrabalhos e falhas de

campo, que repercutem em vários departamentos. Como resultado, um dos objetivos em se

avaliar os custos da qualidade é expandir os controles de custos e orçamentos para cobrir

os custos não departamentais da má qualidade.

• Estimular o aperfeiçoamento por meio de divulgação: Algumas empresas se

dispõem a avaliar os custos da má qualidade na esperança de que a divulgação dos dados

sobre o custo estimule os gerentes responsáveis a agir para a redução dos custos. A

verdade é que a divulgação sozinha não oferece previsões para a identificação de

problemas, estabelecimento de responsabilidades bem definidas, fornecimento de recursos

e outras medidas essenciais.

2.1.3 Categorias de Custos da Má Qualidade

Conforme Juran & Gryna (1991) muitas empresas resumem esses custos em quatro

grandes categorias:

� Custos das falhas internas: Esses custos estão associados aos defeitos encontrados

antes da transferência do produto ao consumidor. Eles são custos que desapareceriam caso

não existissem defeitos no produto antes do despacho, que podem ser ocasionados por:

• Sucata: O trabalho, o material e (normalmente) as despesas gerais dos produtos que

não podem ser consertados. Os títulos são numerosos: sucata, rejeições, defeituosos, etc.

• Retrabalho: Os custos para corrigir os defeitos tornando-os adequados ao uso.

• Análise das falhas: Os custos para analisar os produtos não-conformes, para determinar

as causas.

7

• Sucata e retrabalho – fornecedor: Os custos da sucata e do retrabalho devido a

produtos não-conformes recebidos dos fornecedores.

• Inspeção 100% para classificação: Os custos para encontrar unidades defeituosas em

lotes de produtos que contenham níveis altos e inaceitáveis de defeitos.

� Custos das falhas externas: É o custo associado aos defeitos que são encontrados

após o produto ter sido enviado ao cliente. Estes custos desapareceriam se não existissem

defeitos. Exemplos:

• Despesas com garantia: Os custos envolvidos na reposição ou consertos dos produtos

ainda dentro do período de garantia.

• Correção das reclamações: Os custos de investigação e correção de reclamações

justificáveis atribuídas a produto ou instalação com defeito.

• Material devolvido: Os custos com a recepção e substituição de produtos defeituosos

recebidos do campo.

� Custos de avaliação: São os custos incorridos na determinação do grau de

conformidade aos requisitos de qualidade. Exemplos:

• Inspeção e testes no recebimento: os custos para determinar a qualidade do produto

adquirido, sejam através de inspeção no recebimento, ou na fonte, ou por meio de

inspeções independentes.

• Inspeção e teste durante o processo: Os custos da avaliação dos requisitos para a

aceitação do produto.

• Auditoria de qualidade do produto: Os custos para a execução de auditorias durante o

processo ou no produto final.

• Manutenção da precisão dos equipamentos de teste: Os custos para manter calibrados

os instrumentos e equipamentos de medição.

• Serviços e materiais para a inspeção e teste: Os custos de materiais para o trabalho de

inspeção e teste, e para os serviços onde eles sejam significativos.

• Avaliação de estoques: Os custos dos testes dos produtos armazenados para avaliar sua

degradação.

8

� Custos de prevenção: São os custos incorridos para manter em níveis mínimos os

custos das falhas e de avaliação. Exemplos:

• Planejamento da qualidade: Inclui uma ampla gama de atividades que criam

coletivamente o plano global da qualidade e os inúmeros planos especiais. Também inclui

a preparação dos procedimentos necessários para a comunicação desses planos a todos os

envolvidos.

• Análise de produtos novos: Os custos de engenharia da confiabilidade e de outras

atividades ligadas à qualidade associada ao lançamento de novos projetos.

• Planejamento de processos: Os custos dos estudos de aptidão do processo,

planejamento de inspeção e outras atividades ligadas ao processo de fabricação.

• Controle de processo: Os custos da inspeção e teste durante o processo para determinar

o status do processo (mais do que a aceitação do produto).

• Auditorias da qualidade: Os custos de avaliação da execução das atividades no plano

global da qualidade.

• Avaliação da qualidade do fornecedor: Os custos para a avaliação das atividades de

qualidade do fornecedor anteriores à seleção do mesmo; auditorias nas atividades durante

o contrato, e esforço associado com o fornecedor.

• Treinamento: O custo da preparação e realização de treinamento para assuntos da

qualidade.

Para Juran (1997), os custos da má qualidade é o conjunto dos custos incorridos por

muitos departamentos dentro de uma empresa.

2.2 Ferramentas da Qualidade

Segundo Oliveira (1995), em 1968, Kaoru Ishikawa organizou um conjunto de

“ferramentas”, de natureza gráfica e estatística, denominando-as “Sete Ferramentas do

Controle da Qualidade”, objetivando facilitar o estudo dos profissionais da qualidade.

Atualmente, a elas foram incorporadas outras ferramentas, isso se deve ao grande

desenvolvimento da qualidade dos produtos e serviços, que hoje se tornou fundamental para

que as empresas assumam vantagens competitivas no mercado.

9

É importante ressaltar que as ferramentas da qualidade têm a finalidade de definir,

mensurar, analisar e propor soluções para os problemas que interferem no bom desempenho

dos processos de trabalho (KANAMURA et al, 2001).

2.2.1 Brainstorming – Tempestade de idéias

Conforme SEBRAE3 (2005), o Brainstorming é uma técnica desenvolvida por Osborn,

em 1938 que pode ser aplicada em qualquer etapa do processo de solução de problemas. Esta

ferramenta também ajuda na construção do diagrama de causa e efeito (que será visto no item

2.2.5) assim sendo fundamental na identificação e na seleção das questões a serem tratadas, e

na geração de possíveis soluções.

Oliveira (1995) & Hosken (2008) concordam ao dizer que o Brainstorming é o processo

destinado à geração de idéias/sugestões criativas, possibilitando ultrapassar os

limites/paradigmas dos membros da equipe, permitindo avanços significativos na busca de

soluções.

Essa ferramenta é utilizada quando se deseja à participação de todos os membros do

grupo, afinal, a quantidade de idéias é importante, por tanto, ”qualquer tipo de idéia” deve ser

estimulada (BORGES, 2004).

Para Oliveira (1995) & SEBRAE (2005), existem duas formas distintas de se conduzir

os trabalhos, podendo ser:

• Brainstorming estruturado: é realizado obedecendo uma certa ordem, dessa forma,

todas as pessoas do grupo devem dar uma idéia a cada rodada ou “passar” até que chegue

sua próxima vez.

• Brainstorming não-estruturado: os membros do grupo expõem as idéias conforme

elas surgem em suas mentes.

Segundo Oliveira (1995), o sucesso do brainstorming deve ser medido constantemente,

para que sua aplicação seja aprimorada.

3 SEBRAE. Serviço Brasileiro de Apoio à Micro e Pequena Empresa.

10

2.2.2 Coleta de Dados

Segundo Oliveira (1995) & Kanamura et al (2001), uma das etapas mais críticas do

processo de solução de um problema ou de pesquisa, é a coleta de dados. Se não for realizada

corretamente, poderá comprometer toda a análise que possa vir a segui-la e conseqüentemente

as informações, o que pode ocasionar desperdícios de tempo e recursos.

Conforme SEBRAE (2005), para facilitar o trabalho do coletor e do analista, deve-se

utilizar folhas de verificação (ANEXO 2), pois através delas é possível reduzir a variabilidade

dos dados, uniformizando os aspectos relevantes da pesquisa, o conteúdo e o formato das

respostas.

Ferreira (2005) & Mizuno (1993) concordam ao dizer que para planejar o processo da

coleta de dados, é necessário compreender os princípios básicos da geração de informações,

os quais abrangem:

• Necessidades de informação: o foco gerador de todo o processo é a necessidade, que

deve estar claramente definida;

• Formulação das questões: formular boas perguntas, essa é a única forma de converter

a necessidade, muitas vezes incompreensível, em uma expressão bem estruturada do

pensamento daquele que precisa das informações.

• Coleta de dados: Ao coletar os dados, recomenda-se utilizar folhas de verificação,

elaboradas de acordo com o objetivo e técnicas estatísticas escolhidas para a análise;

• Análise: fazer uma boa análise permite obter informações úteis a partir da aplicação de

várias técnicas sobre os dados coletados, o que também permite comparar os dados,

identificar valores suspeitos e fazer interferências úteis ao processo de tomada de decisões;

• Comunicação: é imprescindível saber transmitir as informações, por isso é importante

ter um bom planejamento da apresentação.

Segundo Kanamura et al (2001), todas as pessoas envolvidas no processo de coleta de

dados devem ser treinadas adequadamente, a fim de diminuir a chance de erro durante o

levantamento.

11

2.2.3 Gráficos

Conforme Scholtes (1992), esse tipo de ferramenta é utilizada para visualizar dados

numéricos, favorecendo a compreensão de todos aqueles que estão envolvidos no processo.

Segundo Oliveira (1995), para se fazer uma boa utilização dos gráficos, eles devem:

• Ter objetivos definidos, os quais implicam na escolha do tipo do gráfico a ser

utilizado;

• Revelar a substância dos fatos, sendo que o gráfico escolhido deve mostrar os dados

com suficiente clareza;

• Mostrar dados sem distorção, deve-se estar atento quanto ao uso de traços e cores que

podem evidenciar aspectos pouco relevantes ou que provoquem dúvidas;

• Apresentar muitos dados em pouco espaço, sendo que inúmeras informações podem

ser extraídas dos gráficos, sem a necessidade de explicações adicionais;

• Permitir a comparação entre dados diferentes, porém deve estar atento quanto à

escolha das escalas e outras características dos gráficos;

Segundo SEBRAE (2005), partindo da definição do objetivo, deve-se escolher o tipo do

gráfico que melhor comunique a informação, sendo eles os mais usados:

• Gráfico de barras ou colunas: è utilizado quando se deseja apresentar dados

estratificados em diversas categorias, comparar dados resultantes de um processo de

contagem, ou mostrar tendência, ao longo do tempo, de um determinado processo.

• Gráfico de linha: é utilizado quando se deseja mostrar a evolução dos resultados de

um ou mais processos num determinado intervalo de tempo, ou comparar uma grande

quantidade de dados.

• Gráfico de setores: é utilizado quando se deseja mostrar a contribuição relativa de

diversos itens que compõem a totalidade dos dados.

12

2.2.4 Ciclo PDCA

Segundo Longo (1996), o Ciclo PDCA foi idealizado por W. A. Shewhart e divulgado

no Japão logo após a 2ª Guerra Mundial, por W. E. Deming, quem efetivamente o aplicou, por

isso o Ciclo PDCA é também chamado de Ciclo de Deming da Qualidade.

O Ciclo PDCA é considerado uma proposta de abordagem organizada para qualquer

tipo de problema, que orienta de maneira eficaz/eficiente a preparação e a execução de

atividades planejadas para a solução de um problema (KANAMURA et al, 2001).

Para Oliveira (1995) & Shiba et al (1997), o PDCA simboliza o princípio da iteração na

resolução dos problemas, que permite efetuar melhorias por etapas e repetir o ciclo várias

vezes, sendo que ele otimiza a execução dos processos, possibilita a redução de custos e o

aumento da produtividade. Mesmo os processos considerados satisfatórios são passíveis de

melhorias: o mundo evolui constantemente, assim, a introdução de melhorias gradativas e

contínuas aos processos só tendem a agregar maior valor aos resultados do projeto e a

assegurar maior satisfação dos clientes. O PDCA constitui-se das seguintes etapas, conforme

a figura 1:

Figura 14 - Etapas do Ciclo PDCA.

• “PLAN” – Significa planejar. O primeiro passo é determinar analítica e

quantitativamente quais são os problemas chave em um processo ou atividades existentes

e como eles poderiam ser corrigidos.

• “DO” – Significa executar. O segundo passo é implementar o plano, que consiste no

treinamento dos envolvidos no método a ser empregado, a execução propriamente dita e a

coleta de dados para posterior análise.

4 Fonte: Oliveira, S. T.

13

• “CHECK” – Significa verificar/controlar. O terceiro passo é confirmar quantitativa e

analiticamente se o plano funciona e resulta em melhor desempenho.

• “ACT” ou “ACTION” – Significa agir/aprimorar. O último passo é modificar o

processo anterior adequadamente, documentar o processo revisado e atualizá-lo.

Segundo Shiba et al (1997), durante a utilização do PDCA, é imprescindível que se

utilizem também as 7 ferramentas do Controle da Qualidade. Abaixo, segue de maneira

tabelada a relação do PDCA com as 7 ferramentas do Controle da Qualidade:

Tabela 15 – Relação do PDCA com as 7 Etapas e as 7 ferramentas do Controle da Qualidade.

PDCA 7 Etapas do Controle da Qualidade

7 Ferramentas do Controle da Qualidade

1. Selecionar tema 2. Coletar e analisar dados Planejar 3. Analisar a causa

Lista de verificação, gráficos, diagrama de Pareto, histograma, diagrama de correlação, diagrama de causa-e-efeito.

Executar a solução

4. Planejar e implementar

Verificar 5. Avaliar efeitos

Lista de verificação, gráficos, diagrama de Pareto, histograma, diagrama de correlação, diagrama de causa-e-efeito, carta de controle.

6. Padronizar solução Atuar 7. Refletir sobre o processo seguinte

(e problema seguinte).

2.2.5 Diagrama de Causa e Efeito

Segundo Hosken (2008), o Diagrama de Causa e Efeito, também chamado de Espinha

de Peixe ou Diagrama de Ishikawa, foi desenvolvido em 1943, por Ishikawa, na Universidade

de Tóquio, onde foi usado para explicar como vários fatores poderiam ser comuns entre si e

estar relacionados.

Oliveira (1995) define esta ferramenta como sendo uma representação gráfica, que

permite organizar as informações, possibilitando identificar as possíveis causas de um

determinado problema ou efeito.

Conforme SEBRAE (2005) & Hosken (2008), o Diagrama de Causa e Efeito deve ser

usado:

• Quando necessitar identificar todas as causas possíveis de um problema;

5 Fonte: Shiba, S.; Graham, A.; Walden, D.

14

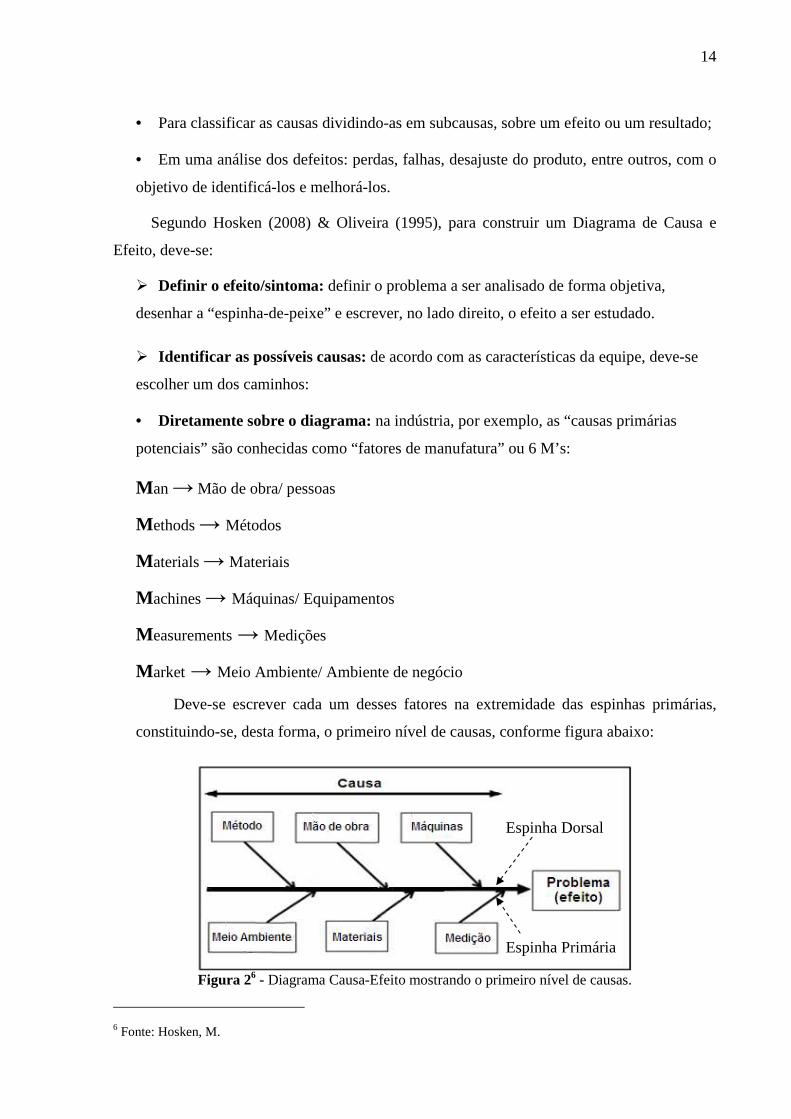

• Para classificar as causas dividindo-as em subcausas, sobre um efeito ou um resultado;

• Em uma análise dos defeitos: perdas, falhas, desajuste do produto, entre outros, com o

objetivo de identificá-los e melhorá-los.

Segundo Hosken (2008) & Oliveira (1995), para construir um Diagrama de Causa e

Efeito, deve-se:

� Definir o efeito/sintoma: definir o problema a ser analisado de forma objetiva,

desenhar a “espinha-de-peixe” e escrever, no lado direito, o efeito a ser estudado.

� Identificar as possíveis causas: de acordo com as características da equipe, deve-se

escolher um dos caminhos:

• Diretamente sobre o diagrama: na indústria, por exemplo, as “causas primárias

potenciais” são conhecidas como “fatores de manufatura” ou 6 M’s:

Man → Mão de obra/ pessoas

Methods → Métodos

Materials → Materiais

Machines → Máquinas/ Equipamentos

Measurements → Medições

Market → Meio Ambiente/ Ambiente de negócio

Deve-se escrever cada um desses fatores na extremidade das espinhas primárias,

constituindo-se, desta forma, o primeiro nível de causas, conforme figura abaixo:

Figura 26 - Diagrama Causa-Efeito mostrando o primeiro nível de causas.

6 Fonte: Hosken, M.

Espinha Primária

Espinha Dorsal

15

• A partir de um “brainstorming”: deve-se realizar um “brainstorming” que permita a

geração do maior número de causas possíveis, em curto intervalo de tempo, fazendo a

pergunta: “Quais as causas que, provavelmente, provocaram este efeito?”

As possíveis causas devem ser anotadas em um “flip-chart” para melhor

visualização da equipe. Quando houver um razoável número de idéias, elas devem ser

agrupadas, por afinidade, e deve-se eleger um termo que represente cada grupo, assim,

ficando definidas como as causas de 1° nível. Na maioria dos casos, serão aquelas

expressas pelos 6 M’s.

� Completar as espinhas: com o arranjo das causas sobre as “espinhas” provavelmente

surgirão novas sugestões pelos membros da equipe.

� Revisar todo o diagrama: após a finalização do diagrama, é aconselhável que seja

feita uma investigação para frente, a partir de causa primária, através da cadeia causal a

qual esta ligada, fazendo a pergunta: “Esta causa realmente provoca este efeito?”.

� Encontrar a causa principal: a equipe deve buscar a causa principal através de uma

análise criteriosa do diagrama retroagindo sobre a cadeia causal. Para orientação da

equipe, quanto ao momento de parar o processo de “retroquestionamento”, deve-se estar

atento a três características básicas da causa principal:

• É diretamente controlável;

• Está objetivamente relacionada ao efeito que estamos estudando;

• Sua eliminação implicará no desaparecimento, ou redução, do efeito.

Quando a análise aponta para várias causas é recomendável, em algumas situações, uma

coleta de dados adicional para que seja possível explicar, com razoável objetividade, porque o

problema ocorreu.

2.2.6 Diagrama de Pareto

Segundo Oliveira (1995), em 1897, Vilfredo Pareto, um economista italiano, realizou

estudos e desenvolveu modelos para descrever a distribuição desigual das riquezas. Pareto

calculou matematicamente que 80% da riqueza estavam em mãos de 20% da população,

16

assim, aquele estudo ficou conhecido como o Princípio de Pareto: “poucos mas vitais e muitos

e triviais”.

Juran (1997) discorda da afirmação de Oliveira, afirmando que a generalização do

Princípio de Pareto não se deve á Vilfredo Pareto, e sim á Juran, sendo ele quem cunhou a

expressão “poucos mas vitais e muitos e triviais” e aplicou as curvas de Lorenz para descrever

a universalidade gráfica.

Para Oliveira (1995), as bases do Princípio de Pareto se aplicam as várias áreas do

conhecimento, em particular, no campo da Gestão da Qualidade, onde tem se mostrado uma

ferramenta importante na priorização de ações, minimizando custos operacionais e evitando

fracassos. Assim, é possível atacar os problemas, de forma eficiente, priorizando as causas

que se mostram responsáveis pela maior parte das perdas.

Para Kanamura et al (2001), recomenda-se construir um gráfico específico que mostre a

contribuição relativa de cada elemento considerado, a fim de obter uma melhor visualização

do Diagrama de Pareto.

Segundo Hosken (2008), o gráfico de pareto pode ser utilizado nas seguintes situações:

• Identificação das principais fontes de custo;

• Identificação das principais causas que afetam o processo;

• Verificação da situação antes e depois do problema, devido às mudanças efetuadas no

processo;

• Escolha do projeto de melhoria a ser desenvolvido na empresa, em função do número

de não-conformidades geradas no processo produtivo.

Segundo Kanamura et al (2001), para se fazer um Diagrama de Pareto, deve-se:

• Identificar o problema: deve-se formular corretamente o problema. De acordo com o

tipo de problema a ser analisado, separar por categorias aspectos como: não-

conformidades, causas, entre outras.

• Quantificar os valores para cada categoria: devem-se coletar dados para quantificar

a extensão do problema, evidenciando a contribuição de cada categoria, o qual permite a

comparação e seleção daqueles que têm maior peso e deverão ser atacadas

prioritariamente. Se necessário, utilizar uma folha de verificação adequada (ANEXO 2).

17

• Listar as categorias em ordem decrescente: para facilitar a compreensão, devem-se

listar os itens em função do número de ocorrências em cada categoria, em ordem

decrescente.

• Calcular a freqüência relativa e acumulada para cada categoria: deve-se

determinar a contribuição relativa em relação ao total dos eventos analisados completando

a planilha de apuração conforme a tabela 2, para os valores obtidos em cada categoria.

Tabela 27 - Planilha de apuração

PLANILHA DE APURAÇÃO

NÃO CONFORMIDADE

FREQÜÊNCIA RELATIVA % (Fr)

FREQÜÊNCIA ACUMULADA % (Fa)

PEQUENOS AJUSTES 33,3 33,3

FERRUGEM 22,2 55,5

ROSCA PESADA 20,0 75,5

REBARBAS 11,1 86,6

ZINCO 8,9 95,5

PINTURA 4,5 100,0

O calculo da freqüência relativa (Fr) deverá ser obtida através da expressão:

Figura 38 – Expressão para o cálculo da freqüência relativa (Fr)

Deve-se, também, calcular a freqüência acumulada (Fa).

• Construir um gráfico de colunas: para cada categoria definida no eixo horizontal,

deve-se construir uma coluna, com altura proporcional ao seu número de ocorrências,

onde no lado esquerdo ficarão aquelas que contribuem mais fortemente para o problema

analisado. O titulo do eixo vertical esquerdo indicará, por exemplo: Número de itens

defeituosos, ou Custo.

Para ganhar tempo, se deve construir as colunas com alturas proporcionais à

freqüência relativa, tomando como referencia os valores do eixo vertical direito.

7 Fonte: Oliveira, S. T. 8 Fonte: Kanamura, A. H., et al.

Fr = Número de ocorrências da categoria . 100

Número total de ocorrências

18

• Construir um gráfico de linha: a contribuição acumulativa das categorias será

mostrada no eixo vertical direito, no qual constará, por exemplo: Freqüência Acumulada

(%).

Para Oliveira (1995), será em função desta parte do gráfico de Pareto que serão

feitas as justificativas de priorização das categorias.

2.2.7 Plano de Ação

Segundo SEBRAE (2005) esta ferramenta serve como referência às decisões,

permitindo que seja feito o acompanhamento do desenvolvimento do projeto. É um

documento que, de forma organizada, identifica as ações e responsabilidades pela sua

execução.

Para Hosken (2008), o Plano de Ação deve estar estruturado, para permitir a rápida

identificação dos elementos necessários á implementação do projeto. Os elementos básicos

são chamados de 5W2H, sendo eles:

• Why: Porque deve ser executada a tarefa ou projeto (justificativa).

• What: O que será feito (etapas).

• How: Como deverá ser realizada cada tarefa/etapa (método).

• Where: Onde cada tarefa será executada (local).

• When: Quando cada uma das tarefas deverá ser executada (local).

• Who: Quem realizará as tarefas (responsabilidade).

• How much: Quanto custará cada etapa do projeto (custo).

Para Oliveira (1995), o Plano de Ação pode ser representado de várias formas. Quando

estruturado como um diagrama árvore conforme figura 4, possibilita melhor visualização.

19

Figura 49 – Plano de Ação estruturado como um diagrama árvore.

2.3 Metodologia para Análise e Solução de Problemas - MASP

Para Cerqueira (1995), o grande desafio das organizações modernas é operar e

sobreviver em mercado altamente competitivo e onde a mudança é a única coisa permanente.

Todos os problemas de um negócio giram em torno, ou são uma conseqüência direta, destes

três fatores: aprimorar os níveis da qualidade, reduzir o ciclo do tempo, aperfeiçoar os custos

de produção.

Hoje o papel do gerente, do coordenador ou do supervisor está se modificando, exigindo

deles a participação ativa como líderes e facilitadores de Times de Trabalho, responsáveis

pela solução de seus problemas e pela determinação de seus rumos (SCHOLTES, 1992).

Considera-se como pré-requisito para a aplicação do MASP, o conhecimento das

ferramentas da qualidade, conforme apresentadas no item 2.2.

2.3.1 O Método Científico

Segundo Cerqueira (1995), o método científico é a conseqüência dos estudos de

Descartes, o qual se baseia nas etapas:

1. Defina cuidadosamente o problema e tenha certeza de que é claro o objetivo de estudo ou

análise.

9 Fonte: Oliveira, S. T.

20

2. Estabeleça um plano de coleta de dados necessários e adequados à análise ou estudo que

será feito.

3. Colete os dados.

4. Analise e interprete os dados, formulando hipóteses e estabelecendo teorias que possam,

ao serem comprovadas, se transformar em informações.

5. Confirme as teorias e relate as conclusões de maneira clara, para que possam ser

utilizadas por quem for tomar decisões.

2.3.2 O Projeto de Análise e Solução de Problemas

Para Campos (1992), um dos princípios básicos da qualidade total é reconhecer que toda

organização tem problemas, e que cada um deles é uma oportunidade de melhoria para:

pessoas; processos; produtos e sistemas. Para cada problema identificado e priorizado, em

função de riscos, custos e benefícios para o negócio, estabelece-se um projeto de análise e

solução.

Cerqueira (1995) afirma que para atender aos projetos priorizados utiliza-se o MASP,

que se baseia na obtenção de fatos que justifiquem ou comprovem teorias ou hipóteses

previamente levantadas. Na tabela 3 apresentam-se duas seqüências de MASP utilizados por

autores consagrados:

Tabela 310 – Apresentação das duas seqüências do MASP.

SEQÜÊNCIA DO INSTITUTO JURAN

SEQÜÊNCIA DE HISTOSHI KUME - QC STORY

1. Definir e organizar o projeto; 1. Problema - identificar o problema.

2. Observação - apreciar as características do problema.

2. Diagnosticar as causas; 3. Análise - determinar as causas principais.

3. Remediar o problema; 4. Ação - agir para eliminar as causas.

5. Verificação - confirmar a eficácia da ação.

6. Padronização - eliminar definitivamente as causas. 4. Reter os benefícios.

7. Conclusão - recapitular as atividades desenvolvidas e planejar para o futuro.

10 Tabela 3 – Apresentação das duas seqüências do MASP.

21

Segundo o mesmo autor, o mais comum é adotar a seqüência sugerida pelo Instituto

Juran, por ser considerada mais evidente em relação ao raciocínio lógico natural, conforme a

figura 5. A adaptação para qualquer outra seqüência é simples, não requerendo grande

esforço. Cada organização pode desenvolver sua própria seqüência para o MASP, porém a

necessidade de reinventar a roda é desprezível.

Figura 511 – Seqüência do MASP sugerida pelo Instituto Juran.

2.3.3 Os Elementos para Solução dos Problemas

Para Campos (1992), na utilização do MASP, determinados elementos são de extrema

relevância porque contribuem para efetividade do processo. São eles:

� Os dados e as informações: Os dados devem ser analisados de forma abrangente e

consistente tornando-se informações confiáveis capazes de sustentar hipóteses e teorias. Um

dado para ser considerado confiável tem que atender a três características essenciais:

11 Fonte: Campos, V. F.

22

• Ter sido coletado por operador habilitado;

• Através do método referenciado;

• Utilizando equipamento calibrado.

Uma das dificuldades na coleta de dados é a definição do tamanho da amostra que deve

ser coletada. Se a amostra for pequena pode não ser significante para sustentar a análise dos

dados. Uma coleta de dados significativa, em geral, acarreta tempo. Muitos executivos

esperam resultados a curto prazo por não terem consciência desse fato. Um projeto que utiliza

o MASP precisa alocar tempo para esta atividade, em geral de seis a doze meses.

� As ferramentas: As ferramentas da qualidade são elementos fundamentais no MASP. Os

Times devem estar habilitados para sua utilização. Quando isto não ocorre, cabe o líder

buscar, junto ao facilitador, os meios para prover os treinamentos que habilitem os membros

de sua equipe a utilizarem as ferramentas de forma certa.

� O método estruturado e o trabalho em equipe: Sem a utilização de métodos

estruturados as equipes podem fracassar na coletas de dados, na análise dos dados, na busca

de informações ou na formulação de teoria, prejudicando e complicando o atendimento da

missão recebida.

Segundo Scholtes (1992), em alguns grupos, seus membros não são habilitados para

atuarem, como equipe, na utilização estruturada do MASP. Como conseqüência, as equipes

apesar de comprometidas com a missão, levantam dados e formulam hipóteses mas não

sabem o que fazer com eles.

Para Cerqueira (1995), outro erro é o imediatismo da solução sem a análise criteriosa

dos dados. As pessoas tiram conclusões precoces ao verem os primeiros dados. Muitas vezes,

nem conhecem o processo no qual o problema está ocorrendo, e já tomam ações baseadas em

sentimentos ou opiniões. Outras vezes, se precipitam em agir de forma preventiva evitando

que o problema volte a surgir, sem levar em conta o custo/benefício da ação. Para evitar que

isto aconteça, é importante buscar respostas para as seguintes perguntas:

• Baseado em que fatos são feitas afirmações?

• Qual a base factual para tomada de ações?

• Foi considerada a relação custo/benefício da ação?

23

O método estruturado aplicado com disciplina e paciência, a habilitação para trabalhar

em equipe, e a utilização efetiva de ferramentas, dados e informações, são elementos

fundamentais para solução efetiva de problemas.

2.3.4 Os Atores do MASP

Segundo Scholtes (1992), na aplicação do MASP, três atores da Organização para

Qualidade têm papel relevante:

• Os Conselhos da Qualidade;

• Os Times de Trabalho;

• Os Gestores de Processos.

Cada ator interfere em fases distintas do método e é responsável por um tipo diferente

de mudança de paradigma visando a evoluir em relação ao estado atual da organização.

Para Cerqueira (1995), o ciclo apresentado na figura 6, idealizado pelo Instituto Juran,

ajuda a visualizar a ação dos atores do MASP.

Figura 6 12 – O Ciclo do MASP.

12 Fonte: Cerqueira, J. P.

2 3

4 1

24

2.3.5 Primeira Etapa do MASP: Definir e Organizar o Projeto

2.3.5.1 Listar Projetos Potenciais

Juran (1997) afirma que para se estabelecer uma lista de projetos potenciais, que podem

ser desenvolvidos na organização, visando à melhoria de seus processos em relação à redução

de custos e à diminuição do ciclo do tempo, muitas são as fontes de investigação que podem

ser utilizadas. Por exemplo:

• Realizar auditorias nos processos do negócio, seguindo critérios e padrões previamente

estabelecidos, com objetivo de medir sua adequação e eficácia;

• Analisar criticamente os resultados dessas auditorias para medir o estado atual dos

processos do negócio;

• Analisar relatórios de não-conformidades de produtos, observados nos processos, com

a finalidade de verificar a existência de problemas crônicos, que pelo risco, custo e

benefício, necessitem ser solucionados;

• Analisar os planos do negócio, as metas e estratégias de curto, médio e longo prazo

para identificar os processos críticos cujo desempenho e capabilidade sejam considerados

não satisfatórios;

• Analisar outros projetos de melhoria que precisam ser desdobrados em partes

administráveis, uma vez que, às vezes, a solução de um problema incorre em outro

problema anteriormente encoberto;

• Analisar listas anteriores de projetos potenciais que ainda não foram atendidos;

• Ouvir sistematicamente a voz do cliente interno: empregados, gerentes, supervisores; o

cliente interno é o primeiro a observar efeitos indesejáveis e reconhecer oportunidades de

melhoria.

Nesta etapa não deve ser feito nenhum juízo de valor ou prioridade para solução de

problemas listados. Todos têm potencial para análise e solução.

25

2.3.5.2 Priorizar Projetos

Para Cerqueira (1995), depois de listados, os problemas devem ser priorizados pelo

Conselho da Qualidade, face a sua significância e ao impacto que produzem sobre:

• As expectativas e a satisfação dos clientes externos, atuais ou novos;

• Ao nível de desempenho dos processos quando comparado com a concorrência;

• O custo da má qualidade ou oportunidade de aprimoramento;

• A motivação e a participação do cliente interno.

Todo projeto selecionado, antes de ser priorizado, deve atender certas características

básicas:

• Deve se relacionar a um problema crônico;

• Deve ser significante em relação aos fatores de sucesso do negócio;

• Deve ter dimensão administrável;

• Deve ser passível de ser medido.

Segundo Scholtes (1992), a quantidade de projetos que devem ser escolhidos para

serem atacados depende da capacidade instalada na organização e deve considerar que as

pessoas designadas para analisá-lo continuarão a desenvolver sua rotina normal.

2.3.5.3 Estabelecer uma Missão para o Projeto

Para Juran (1997), um problema para ser identificado de maneira efetiva deve ter uma

descrição que demonstre claramente que ele é:

• Específico - relatando com exatidão o efeito indesejável de forma a distingui-lo de

outros na organização;

• Observável - descrevendo evidências objetivas do problema;

• Mensurável - indicando o problema em termos quantitativos ou demonstrando que ele

é passível de ser quantificado ou medido, através de números ou atributos;

26

• Administrável - indicando ter uma dimensão e complexidade tais que o tornem

passível de ser resolvido no prazo requerido.

Para cada projeto deve corresponder uma missão. Ela deve ser formalmente estabelecida

contendo entre outros elementos os seguintes:

• A descrição clara dos problemas;

• As metas esperadas na solução do problema;

• O prazo esperado para solução;

• A importância ou significância do problema em relação aos objetivos da organização.

2.3.5.4 Selecionar o Time

A seleção dos membros do time que devem ser nomeados, para cumprir determinada

missão, deve basear-se na análise dos setores da organização mais relacionados com o

problema (CERQUEIRA, 1995).

Para Scholtes (1992), o Time não deve ser grande, em média seis pessoas, não devendo,

quando possível, ter menos do que quatro e mais do que oito pessoas. Para sua composição

deve ser verificado:

• Onde o problema é observado ou sentido;

• Onde estão as fontes ou causas dos problemas;

• Quem tem conhecimento, informação ou habilidade para pesquisar as causas primárias

do problema;

• Quem poderia ser útil na implementação das soluções e na remoção de prováveis

barreiras.

27

2.3.6 Segunda Etapa do MASP: Jornada de Diagnósticos

2.3.6.1 Análise dos Sintomas

Para Cerqueira (1995), a fase de análise dos sintomas13 requer ampliação do universo de

observações sobre o problema. Para isto deve-se saber com clareza:

• Qual é a missão?

• Onde ocorre o problema?

• Qual é a terminologia apropriada?

• Qual é o processo em questão?

• Quais as funções envolvidas?

Segundo Campos (1992), para a obtenção de evidências objetivas que possam ser

utilizadas no processo de análise, devem ser estabelecidas medidas no processo visando à

coleta de dados, e para isto deve-se saber o que medir, como medir e quais as unidades

apropriadas para medida.

Tudo deve ser investigado: documentos, testemunhos de pessoas, equipamentos,

materiais e métodos. A pesquisa de dados históricos existentes e confiáveis é uma forma

aconselhável para o início do processo de análise de sintomas (JURAN, 1997).

Para Oliveira (1995), o conhecimento do processo, na sua forma atual, é fundamental. A

partir do conhecimento do processo, é possível avaliar se o projeto foi estabelecido numa

dimensão administrável ou necessita ser desdobrado em novos projetos. A regra básica é se

concentrar nos “poucos mas vitais” relacionados com a missão, e neste particular o Diagrama

de Pareto, conforme apresentado no item 2.2.6, é de extrema utilidade.

2.3.6.2 Formular Teorias das Causas

Baseado nas observações e na análise dos sintomas, as hipóteses ou teorias devem ser

levantadas para as causas primárias do problema. Deve ser evitado o julgamento das teorias

levantadas sem que existam dados e fatos para isto (CAMPOS, 1992).

13 Sintoma. é sempre um resultado observável ou evidência objetiva de um fato.

28

Para Cerqueira (1995), a construção de um diagrama de causa e efeito, conforme

apresentado no item 2.2.5, que organize as idéias e as relacionem com o problema é de

extrema valia. Como nesta fase o número de opiniões é muito grande, há necessidade de

agrupamento de idéias afins e de análise da inclusão de algumas idéias em outras. Todos os

elementos, considerados como relevantes para o problema, devem ser isolados.

2.3.6.3 Testar as Teorias Formuladas

Segundo Campos (1992), para os elementos isolados, com grande possibilidade de

serem as causas primárias, devem ser feitos planos para coleta de dados que possam confirmar

sua real influência e medir a força da relação desses elementos com o problema.

Para Cerqueira (1995), pode haver necessidade de conscientizar ou treinar pessoas para

executarem a coleta de maneira efetiva e não tendenciosa. A coleta de dados tendenciosa pode

induzir o Time a conclusões falsas.

Segundo Scholtes (1992), o Time deve tratar os dados coletados com as ferramentas

adequadas para decidir:

• Que teorias têm sustentação nos dados;

• Que teorias devem ser eliminadas;

• Que novas teorias podem surgir neste ponto.

Esta fase deve ser repetida tantas vezes quantas sejam necessárias para que se consigam

isolar aquelas causas sobre as quais se justifica a tomada de ações.

2.3.6.4 Identificar Causas Primárias

Sobre as teorias isoladas e testadas como prováveis causas primárias há necessidade de

se estabelecer prioridade para atuação. Assim, devem ser reavaliadas a consistência dos dados

e a possibilidade de controle das causas levantadas (CAMPOS, 1992).

Para Cerqueira (1995), validadas as medidas realizadas, aquelas teorias que

demonstrarem ser inconsistentes ou que não puderem ser controladas devem ser descartadas.

Devem ser consideradas como causas primárias, aquelas que, comprovadas pelos dados, têm o

maior impacto sobre o problema em questão.

29

2.3.7 Terceira Etapa do MASP: O Remédio para o Problema

2.3.7.1 Considerar as Soluções Alternativas

Muitas vezes, para cada causa isolada do problema surgem diversas soluções

alternativas que devem ser analisadas antes de se escolher aquela ou aquelas que devem ser

adotadas (OLIVEIRA, 1995).

Para Juran (1997), torna-se importante que os times entendam bem a diferença entre os

tipos de ação que podem ser tomadas a partir do conhecimento dos sintomas (efeitos) e das

causas primárias. Podem ser sugeridos os seguintes tipos de ação:

• Ação Reativa: tratar o efeito, tratar ou remover o sintoma; não assegura que ele não

possa reocorrer, apenas dispõe sobre o que fazer com o efeito indesejado: retrabalhar,

utilizar como está, sucatar, e assim por diante;

• Ação Corretiva: elimina a causa real (caso possa ser isolada) ou minimiza a influência

de uma causa isolada sobre o efeito indesejado; atua sobre o processo de forma a impedir a

reocorrência do problema ou melhorar os índices de desempenho buscados;

• Ação Preventiva: leva em consideração todas as causas potenciais que possam influir

direta ou indiretamente no problema; atua sobre o sistema bloqueando as causas

potenciais, tendo em vista que a correção de um processo pode gerar influência em outros

produzindo novos efeitos indesejáveis.

Para Scholtes (1992), o Time deve estar preparado para propor alternativas para ações

corretivas e preventivas que se façam necessárias, para buscar o aprimoramento dos níveis de

desempenho ou das capacidades dos processos em análise, em função das causas levantadas.

Para Cerqueira (1995), as regras para considerar as soluções alternativas são simples,

mas sua escolha ás vezes é complexa. Há que se levar em conta:

• O custo da implantação;

• O risco envolvido;

• O impacto sobre o problema em face da meta indicada na missão;

• Os benefícios gerados;

30

• As resistências às mudanças que podem surgir;

• O tempo para implementação;

• A segurança e o impacto no meio ambiente envolvido.

2.3.7.2 Designar Soluções e Controles

Segundo Scholtes (1992), comparadas as alternativas de solução com os fatores

considerados relevantes, o Time deve designar os remédios mais adequados para o

atendimento à missão recebida.

Conforme Cerqueira (1995), para cada solução designada devem ser identificadas as

pessoas envolvidas e suas necessidades, isto é:

• Aqueles que farão parte do remédio;

• Aqueles que revisarão os processos;

• Aqueles que serão servidos pelo remédio.

Todo remédio implica tomada de ações e estas requerem recursos que devem ser

previstos: recursos de pessoal, de material, de tempo e de dinheiro (JURAN, 1997).

Para Campos (1992), devem ainda ser consideradas necessidades específicas tais como:

o estabelecimento de novos procedimentos operacionais; o treinamento para aqueles que

devem participar da implementação da solução e do controle do processo.

2.3.7.3 Identificar as Resistências às Mudanças

Segundo Cerqueira (1995), muitas são as resistências às mudanças que podem ser

identificadas e com as quais os Times devem ter habilidade em lidar. Em geral elas existem

por:

• Falta de vontade do usuário para mudar as rotinas;

• Falta de habilidades específicas para atender as novas condições; pode ser difícil,

trabalhoso;

31

• Falta de adotar o remédio por “não ter sido gerado aqui”; ameaça ao poder

estabelecido;

• Negação em reconhecer que o problema existe;

• Custos elevados para o remédio.

Nessa fase, devem ser analisados quais os fatores que reforçam, e quais os que

contrapõem à implantação da solução.

2.3.7.4 Implementar Soluções e Controles

Para Juran (1997), a implementação de uma solução requer planejamento. A regra

básica é: toda solução deve ser validada antes de ser implementada, para comprovar sua

eficácia.

Segundo Campos (1992), durante a realização dos testes de validação, pode haver

necessidade de ajustar o remédio, caso os resultados não sejam satisfatórios.

Para Cerqueira (1995), comprovada a eficácia dos resultados em relação às metas

requeridas na missão, deve ser estabelecido um plano de ação, conforme apresentado no item

2.2.7, para implementação definitiva do remédio. O plano deve prever as definições ligadas

aos 5W + 2H (o que, quando, onde, quem, porque, como e quanto custa),e deve ser tanto mais

detalhado quanto maior for o risco envolvido. O plano deve prever ainda as ações de

continuidade que deverão ser desenvolvidas após a implementação definitiva da solução, isto

é:

• Como manter o controle do processo;

• Como medir novos indicadores;

• Como assegurar o cumprimento de novos procedimentos;

• Como atuar no caso de perda de controle devido a causas acidentais.

Conforme o mesmo autor, para atender à implementação definitiva da solução, esforços

devem ser desenvolvidos no sentido de:

• Conscientizar, envolver e treinar as pessoas ligadas ao problema;

32

• Estabelecer com clareza os novos padrões através de documentação que se torne base

de avaliação confiável;

• Definir com clareza a autoridade e responsabilidade daqueles envolvidos no processo;

• Identificar a adequação dos equipamentos, dos materiais, do ambiente de trabalho;

• Monitorar os resultados.

2.3.8 Quarta Etapa do MASP: Reter os Benefícios

2.3.8.1 Verificar os Benefícios

Segundo Campos (1992), para medir a eficácia das soluções, há necessidade da

aplicação de controles efetivos, com objetivo de verificar se:

• O desempenho esperado está sendo alcançado;

• Está sendo feita a coisa certa da forma certa, conforme os novos padrões estabelecidos;

• Estão sendo tomadas ações corretivas, em função de não-conformidades ou desvios

observados no processo.

2.3.8.2 Padronizar as Atividades

Para Cerqueira (1995), confirmada a eficácia da solução, deve-se buscar a retenção dos

ganhos e benefícios alcançados. Isto pode ser conseguido estabelecendo-se, em definitivo,

procedimentos documentados contendo os novos padrões e rotinas já aprovadas.

Os procedimentos devem conter os níveis de autoridade e responsabilidade pelas ações

envolvidas no processo, e a descrição clara das atividades necessárias para monitoração do

processo em seus novos níveis (SCHOLTES, 1992).

2.3.8.3 Monitorar o Sistema de Controle

Para Campos (1992), a monitoração do novo processo visa a assegurar seu controle

efetivo, impedindo sua degradação, assegurando a tomada de ações corretivas e a manutenção

dos novos níveis conseguidos no projeto.

33

O bloqueio das causas anteriores dos problemas deve ser efetivo. Caso contrário, todo o

esforço despendido será perdido (OLIVEIRA, 1995).

Segundo Cerqueira (1995), o processo deve ser avaliado constantemente para análise de

problemas remanescentes ou verificação da possibilidade de obtenção de níveis de

desempenho mais audaciosos, a partir dos ganhos já obtidos. O investimento na manutenção

dos níveis atuais não assegura sua efetividade ao longo do tempo. È preciso sempre buscar o

aprimoramento.

34

3 METODOLOGIA

Esse trabalho foi realizado com base no último produto que a BOBST GROUP

Latinoamerica do Sul Ltda. desenvolveu e lançou no mercado, a máquina “VISIONCUT”

(ANEXO 1), devido aos altos índices de desperdícios (refugos e retrabalho de peças) que

foram detectados durante o desenvolvimento e fabricação das quatro primeiras séries de

máquinas, que impactaram diretamente na redução do lucro estimado.

Para a realização desse trabalho foram coletados dados a partir dos relatórios do

Departamento Financeiro, Departamento de Controle da Qualidade e do Departamento de

Custos, que foram arquivados no sistema BOBSIS14.

A fim de analisar criteriosamente o desenvolvimento e fabricação do produto,

primeiramente foram estudadas as primeiras quatro séries de fabricação (totalizando 24

máquinas), o que permitiu fazer o estudo consolidado, depois cada série foi estudada a parte,

assim o intuito foi individualizar cada série distinta do produto, ainda que as causas dos

desperdícios possam ser comuns entre uma ou mais séries, e por último, fazer a comparação

entre elas.

Para fazer o estudo consolidado e de cada série foi necessário verificar o impacto que os

desperdícios representaram no custo de fabricação da máquina e, conseqüentemente, na

margem de lucro obtida, sendo que primeiramente foi feita a classificação dos tipos dos

desperdícios e após o levantamento do custo referente a eles, o que possibilitou elaborar um

indicador que evidenciasse o custo de cada tipo de desperdício como percentual do lucro

estimado.

A partir dos dados coletados foi feita a identificação das causas dos desperdícios através

da utilização do Diagrama de Causa e Efeito (conforme o item 2.2.5). Em seguida, foi

elaborado um indicador que evidenciasse as causas dos desperdícios que tiveram maior

ocorrência, entretanto, através deste indicador, não é possível saber se as causas que mais

ocorreram são aquelas que causaram maior impacto no lucro estimado, assim foi necessário

fazer um Diagrama de Pareto (conforme o item 2.2.6) capaz de relacionar o percentual das

causas dos desperdícios com o custo referente a eles, permitindo identificar as causas que

14 Sistema BOBSIS é um sistema informatizado desenvolvido especificamente para a BOBST, utilizado para o gerenciamento de dados, logística, histórico, criação de relatórios e etc.

35

devem ser priorizadas, baseando-se naquelas que mais colaboram para a redução do lucro

estimado.

Para fazer a comparação entre as séries de fabricação, foi necessário elaborar um

indicador que evidenciasse o custo de cada tipo de desperdício como percentual do lucro

estimado para cada série de fabricação, o que também possibilita monitorar os índices de

desperdícios ao longo das séries.

A partir da identificação das causas dos desperdícios, foi necessário elaborar um