curso de ciências contábeis sped como ferramenta...

TRANSCRIPT

1

25-04

Curso de Ciências Contábeis Artigo Original

SPED COMO FERRAMENTA PARA INIBIR A SONEGAÇÃO DE IMPOSTO SPED AS A TOOL FOR BLANK TAX EVASION Antônio Tássio Seixas Dourado

1, Lúcia Maria Simões

2, Francisco Porto

3

1 Aluno de Ciências Contábeis 2 Aluna de Ciências Contábeis 3 Professor do Curso de Ciências Contábeis

Resumo

Antigamente a Receita federal, órgão responsável pela fiscalização das pessoas físicas e jurídicas não tinha tanto acesso aos dados

como se têm atualmente. Buscando inovações e harmonizações, a Receita Federal com o passar dos anos substituiu uma estrutura

baseada em tributos por uma que se destaca as funções do fisco: fiscalizar, arrecadar, tributar as informações econômico-fiscais,

promovendo uma maior integração entre Fisco e Contribuintes, facilitando o cumprimento espontâneo das obrigações tributárias e o

acesso às informações pessoais privativas de interesse de cada cidadão. A Receita Federal para dar maior controle e agilidade na

fiscalização principalmente das pessoas jurídicas foi elaborando o projeto SPED – Sistema Público de Escrituração Digital que está em

vigor desde 2008. Este trabalho tem como objetivo mostrar as alterações que o Sistema Tributário brasileiro implantou com o Sistema

Público de Escrituração Digital, e como ele funciona para inibir a sonegação de imposto, visto que o número de empresas tem crescido

no país. O SPED veio com esse objetivo de promover a integração dos fiscos, racionalizar e uniformizar e tornar o Sistema Tributário

mais célere e a identificação de ilícitos tributários com melhor controle dos processos e rapidez no acesso a informações e a

fiscalização mais efetiva das operações com o cruzamento de dados e auditoria eletrônica. O objetivo deste trabalho é demonstrar a

eficácia do SPED como ferramenta para inibir a sonegação de imposto, promover a integração dos fiscos, racionalizar e uniformizar as

obrigações acessórias para os contribuintes e tornar mais célere a identificação de ilícitos tributários.

Palavras-Chave: SPED; sonegação de impostos; ferramenta.

Abstract

The Federal Revenue Service, the body responsible for inspection of the individuals and companies, did not have much access before,

to the data, as it currently has. Searching for innovations and harmonization, the FRS, over the years, has replaced the structure based

on taxing citizens, for one that stands out the treasury functions: to monitor, to collect and to assess the tax-economical information,

which promotes a greater integration between treasury and contributors. It eases the spontaneous compliance of tax obligations and

access to private personal information of interest of every citizen. To give greater control and flexibility in the enforcement of the legal

entities, The Federal Revenue Service has been mainly elaborated the project PDBS - Public Digital Bookkeeping System, that has

been in place since 2008. This document aims to show the changes that the Brazilian Tax System has been able to apply using the

PDBS, and how it works to inhibit evasion of tax, as the number of new companies has been growing in the country. The PDBS came up

with the idea to promote the integration of tax authorities, also to streamline, standardize and accelerate the Brazilian Tax System. It

helps to identify the withholding tax making use of a better control of the processes, quicker access to information and a more effective

monitoring of operations with data crossing and electronic auditing. The objective of this study is to demonstrate the effectiveness of the

PDBS as a tool to inhibit evasion of tax, promote the integration of treasury departments, streamline and standardize accessory

obligations for taxpayers and make a quicker identification of tax crimes.

Keywords: PDBS, evasion of taxes, tool.

Contato: [email protected]; [email protected]

Introdução

O Brasil vem se destacando na evolução e no cenário mundial. Em consequência desse

crescimento, deparamo-nos com um problema de gestão fiscal de governo. A dificuldade no controle e fiscalização das movimentações financeiras nas empresas, a sonegação de impostos, a má gestão das informações e os elevados custos e carga de

2

trabalho geraram a necessidade da padronização do sistema tributário para melhor gerenciamento e eficácia do sistema tributário e fiscal do país.

A partir deste problema, surge a necessidade da implantação de um sistema com maior eficácia na fiscalização, maior possibilidade de realização de ações fiscais coordenadas e integradas que possibilite a integração das informações entre as diversas esferas do governo, podendo assim fazer o cruzamento de dados padronizados em larga escala e mantendo a uniformização dos procedimentos.

O Sistema Público de Escrituração Digital-SPED- unificou as atividades de recepção, validação, armazenamento e autenticação dos livros fiscais.

O SPED consiste basicamente em um sistema centralizador para integração dos fiscos mediante a padronização e o compartilhamento de informações fiscais e contábeis, com objetivo de promover a integração dos fiscos mediante a padronização e compartilhamento das informações contábeis e fiscais. Racionalizar e uniformizar e as obrigações acessórias dos contribuintes a fim de tornar mais rápida a identificação de ilícitos tributários.

O SPED é dividido em Nota Fiscal Eletrônica (NF-e), Sped Contábil, Sped Fiscal, EFD-Contribuições. Mesmo divido em partes bem distintas, o objetivo não muda; entretanto, o SPED trará para empresas uma grande diminuição nos custos com impressões e com os livros fiscais.

A NF-e é um documento emitido e armazenado eletronicamente, de existência apenas digital, com o intuito de documentar uma operação de circulação de mercadorias ou prestação de serviços ocorrida entre as partes, cuja validade jurídica é garantida pela assinatura digital do emitente e recepção, pelo fisco, antes da ocorrência do Fato Gerador.

Segundo Young (2009, p. 13), a NF-e visa substituir a emissão de documento fiscal em papel por documento eletrônico e tem como objetivo principal a implantação de um modelo nacional, com validade jurídica, simplificando as obrigações acessórias dos contribuintes, ao mesmo tempo proporciona ao fisco controle em tempo real das operações comerciais.

Junto com a NF-e é emitida também o Documento Auxiliar da Nota Fiscal Eletrônica (DANFE) cujo objetivo é de facilitar a cobertura da fiscalização através de mercadorias que circulam em trânsito, o procedimento de consulta desse documento é feito através de um código chamado chave de acesso, que fica vinculado no site da própria secretaria correspondente ao estado emissor da transação.

O objetivo do governo com a utilização da

NF-e é reduzir a sonegação de tributos, pois a maioria das empresas não emite nota fiscal, objetivando aumentar seus lucros. Tal medida acabará de forma plena com a informalidade, buscando assim a transparência e a legitimidade.

Assim como a NF-e tem sido primordial no combate à sonegação, no que diz respeito às pessoas físicas na época de declarar o Imposto de Renda Pessoa Física (IRPF), as pessoas tentam enganar a receita federal por usar despesas falsas com tratamento de saúde. Desta forma, desde 2010, foi implantada a Declaração de Serviços Médicos e de Saúde (DMED). Nesta declaração, há informações sobre pagamentos recebidos pelos prestadores de serviços da saúde e das operadoras de planos de saúde. Ademais, existem ainda informações pertinentes as consultas e internações, portanto as informações de dados são cruzadas com as dos contribuintes, ou seja, a auditoria eletrônica está mais eficiente a cada ano.

Foi criada também a Escrituração Contábil Digital (ECD) que conforme o site da Receita Federal do Brasil é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo, ou seja, corresponde à obrigação de transmitir, em versão digital.

Conforme Young (2009, p. 13), a Escrituração Contábil Digital foi instituída pela RFB, através da instrução Normativa nº 787/2007 que visa substituir a emissão de livros contábeis (Diário e Razão, Balancetes, Balanços e seus auxiliares) em papel por versão digital. Os livros contábeis, emitidos em forma eletrônica, deverão ser assinados digitalmente, valendo-se do certificado digital, emitido por entidade credenciada pela Infraestrutura de Chaves Pública Brasileira (ICP-Brasil), garantindo assim a autoria do documento digital, submetidos ao Programa Validador e Assinador (PVA), que validará e o transmitirá para o sítio do SPED. Autenticada a escrituração, devem-se adotar medidas para evitar a deterioração, extravio ou destruição do livro digital, como o devido armazenamento.

Escrituração Fiscal Digital (EFD), segundo a Receita Federal, é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos fiscos das unidades federadas e da Secretaria da Receita Federal do Brasil, bem como de registros de apuração de impostos referentes às operações e prestações praticadas pelo contribuinte. Este arquivo deverá ser assinado digitalmente e transmitido, via Internet, ao ambiente SPED.

EFD-Contribuições trata de arquivo digital instituído no Sistema Público de Escrituração Digital (SPED), a ser utilizado pelas pessoas jurídicas de direito privado na escrituração da

3

Contribuição para o PIS/PASEP e da Cofins, nos regimes de apuração não-cumulativo e/ou cumulativo com base no conjunto de documentos e operações representativos das receitas auferidas, bem como dos custos, despesas, encargos e aquisições geradores de créditos da não-cumulatividade.

Com o advento da Lei nº 12.546/2011, os artigos 7º e 8º, a EFD-Contribuições passou a contemplar também a escrituração digital da Contribuição Previdenciária sobre a Receita Bruta, incidente nos setores de serviços e indústrias, auferindo as receitas referentes aos serviços e produtos nelas relacionados.

Outra ferramenta importante e que faz parte do SPED é a Escrituração Contábil Fiscal (ECF), está nova obrigação é imposta as pessoas jurídicas. Entretanto deverá ser informado na ECF todas as operações onde influenciem a composição da base de cálculo e o valor devido do IRPJ e da CSLL. Esta declaração deverá ser transmitida anualmente ao SPED até o último dia útil do mês de setembro do ano seguinte.

A implantação do SPED começou em 2007 apenas nas empresas do Lucro Real como um projeto piloto e será implantado gradativamente nas pequenas empresas optantes do Simples Nacional.

Com o advento do aumento da sonegação de impostos, o governo achou conveniente uma nova maneira de coibi-la e ter uma visão mais ampla do sistema econômico e financeiro no país, surgindo assim o SPED. Este trabalho verificará a implantação e quais os impactos que o SPED trouxe como uma ferramenta para inibir a sonegação de impostos.

Método de Pesquisa

Esta pesquisa caracteriza-se como descritiva, pois visa investigar e verificar a importância que o SPED trouxe como uma ferramenta para inibir a sonegação de impostos. Segundo Vergara (2000, p. 46), os tipos mais conhecidos e utilizados para a metodologia de trabalhos são as pesquisas: exploratórias, bibliográfica e descritiva.

Segundo Marconi e Lakatos (2001, p. 43), o conceito para pesquisa bibliográfica é considerado um procedimento formal o qual é muito mais do que procurar verdades e sim respostas a partir de métodos científicos. Para Ruiz (2002), colabora explicando que, em qualquer área de pesquisa, exige-se a pesquisa bibliográfica, para com isso se obter uma justificativa dos objetivos e contribuições para a própria pesquisa.

Esta pesquisa está fundamentada na metodologia bibliográfica é a pesquisa realizada através de livros, artigos, revistas e sites especializados e segundo Marconi e Lakatos (2001), é considerado um procedimento formal o qual é muito mais do que procurar verdades e sim respostas a partir de métodos científicos. Mattar (1993) diz que essa é uma forma rápida e econômica de amadurecer ou aprofundar um problema de pesquisa por meios de trabalhos anteriormente elaborados por outros.

Discursão

O Brasil tem um dos mais complexos Sistemas Tributário revela um estudo feito pelo Banco Mundial, Odoing Business 2011. No que se refere ao pagamento de imposto, o Brasil ocupa a posição 152, em um total de 183 economias do mundo.

Um estudo realizado pelo IBPT mostra que no período de 05 de outubro de 1998 a 05 de outubro de 2010, ou seja, ao longo de 22 anos de vigência da Constituição Federal, foram editadas mais de 4 milhões de normas que regem a vida do cidadão brasileiro. Deste total, 249 mil normas foram, apenas, em matéria tributária. Se isso já não bastasse, têm-se, atualmente, no Brasil mais de seis dezenas de tributos em vigor. Além dessa enorme quantidade de tributos, da elevada carga tributária, o contribuinte brasileiro tem, ainda, que atender a quase uma centena de obrigações acessórias, revela Fernando Steinbruch - Diretor do Instituto Brasileiro de Planejamento Tributário (IBPT).

Assim, com tantas normas e mudanças destas fica impossível o governo manter-se eficiente na arrecadação de impostos. No Art. 16 do Código Tributário Nacional, a Lei 5172/66 define imposto como:

Art. 16. Imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte.

No Artigo 3 do Código Tributário Nacional, a Lei 5172/66 define tributo nos seguintes termos:

Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada. (BRASIL, 1966). Tal definição deve ser analisada em todos os seus aspectos, pois um tributo é caracterizado pelos seguintes elementos: Fato Gerador que é a situação definida em lei como necessária e suficiente para dar nascimento à obrigação tributária principal, ou seja, à obrigação de pagar o tributo.

4

Para resolver todo esse emaranhado de normas sistema tributário a Administração Pública, especificamente a Fazenda deve buscar o uso estratégico de novas tecnologias de controle da arrecadação de impostos para ter um controle sobre essas informações tributarias.

Para Lunkes apud CASAGRANDE e ROZA (2010, p. 168) [...] as atividades de controle aliam monitoramento e avaliação de pessoas e outros recursos utilizados em operações, para que os objetivos sejam atingidos. Ele manifesta, ainda, como propósito do controle, a certificação de que todas as metas traçadas pela gestão sejam atingidas e acrescenta que poderão ser oferecidos incentivos ou recompensas como motivação às equipes envolvidas na operacionalização dessas diretrizes.

Consequentemente, com uma arrecadação tributária mais eficiente passa necessariamente por um controle mais rígido das informações ligadas a essa arrecadação.

O uso de sistemas mais sofisticados e informatizados no controle da arrecadação tributária é hoje, um paradigma indispensável, já que vivemos a Era da Informação.

Segundo Britto (2008), está sendo iniciada uma nova era regida pela tecnologia da informação, que fará parte do cotidiano dos empresários, de advogados, contadores e demais profissionais: rotinas de transmissão de dados com assinatura digital, manipulação de arquivos eletrônicos.

A cada dia que se passa surge inovações de todos os tipos, por todas as atividades econômicas, em grande parte dos países do planeta. Novos produtos, processos e insumos. Novos mercados: segmentos que surgem respondendo ao lançamento de novos produtos ou espaços regionais que se abrem ao exterior. Novas formas de organização: produção just-in-time, empresas organizadas em rede, comércio eletrônico etc. São igualmente importantes as mudanças que redefinem os sistemas existentes de incentivo e regulação públicos nacionais. Intensa taxa de mudança técnica, mercados internacionalizados e desregulados constituem oportunidades e ameaças para países, empresas, trabalhadores, consumidores e cidadãos.

Esta é uma nova forma da sociedade se relacionar, de lançar e consumir produtos e, por consequência, a criação de novos mercados tem seu impacto na maneira pela qual a Administração Pública se relaciona com a sociedade.

Há vários exemplos de serviços públicos disponibilizados pelo governo aos cidadãos pela rede mundial de computadores. Esse contato mais imediato entre Administração e administrados alterou a dinâmica dessa relação, tornando-a mais

ágil e imediata. Destaca Claudia Roveri especialista em Direito Tributário e Controle da Gestão Pública Municipal.

Avaliando a relevância da função da Fazenda para o Estado com a agilidade e segurança fornecida pelos novos meios de comunicação colocados à disposição pela internet, a relação Fisco-contribuinte tornou-se mais ágil, confiável e democrática. Com a inclusão do art. 37, inciso XXII, da Constituição Federal diz que:

As administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios, atividades essenciais ao funcionamento do Estado, exercidas por servidores de carreiras específicas, terão recursos prioritários para a realização de suas atividades e atuarão de forma integrada, inclusive com o compartilhamento de cadastros e de informações fiscais, na forma da lei ou convênio. (Incluído pela Emenda Constitucional nº 42, de 19.12.2003)

O Governo Federal criou diversos mecanismos de cooperação entre os Fiscos dos diversos entes da Federação (União, Estados, Distrito Federal e Municípios).

No Encontro Nacional dos Administradores Tributários (ENAT) realizado em julho de 2003 em Salvador-Ba, foi promulgado a Emenda Constitucional nº 42/2003 (que incluiu o inciso XXII do art. 37) que estes terão recursos prioritários para a realização de suas atividades e atuarão de forma integrada, inclusive com o compartilhamento de cadastros e de informações fiscais, na forma da lei ou convênio.

O ENAT teve como principal objetivo buscar soluções conjuntas nas três esferas de Governo que promovessem maior integração administrativa, padronização e melhor qualidade das informações; racionalização de custos e da carga de trabalho operacional no atendimento; maior eficácia da fiscalização; maior possibilidade de realização de ações fiscais coordenadas e integradas; maior possibilidade de intercâmbio de informações fiscais entre as diversas esferas governamentais; cruzamento de informações em larga escala com dados padronizados e uniformização de procedimentos.

A partir dos Encontros subsequentes foram criados vários mecanismos de mútua assistência entre os diversos órgãos fazendários. O ENAT também inovou ao buscar a uniformização dos procedimentos e do cumprimento das obrigações acessórias ali criadas, como a Nota Fiscal Eletrônica (NF-e), a Nota Fiscal de Serviços Eletrônica (NFS-e), e o Sistema Público de Escrituração Digital.

Nota Fiscal Eletrônica e a Nota Fiscal de Serviços Eletrônica são documentos emitidos e armazenados eletronicamente, de existência apenas digital, com o intuito de documentar

5

operações e prestações, cuja validade jurídica é garantida pela assinatura digital do emitente e autorização de uso pela administração tributária da unidade federada do contribuinte, antes da ocorrência do fato gerador. Em 2005 teve início a viabilização da NF-e com participação das secretarias de Fazenda de seis Estados (Goiás, Rio Grande do Sul, São Paulo, Bahia Maranhão e Santa Catarina) e empresas de grande porte. Até que em janeiro de 2007 foi instituído o SPED, pelo Decreto 6.022/2007, como parte do PAC (Programa de Aceleração do Crescimento) do governo federal.

Segundo Young (2009, p.13), o projeto SPED visa a modernização do modelo de cumprimento das obrigações acessórias, que devem ser apresentadas por todos os contribuintes, para o governo Federal, Estadual e Municipal. Utilizando-se da certificação digital, a fim de garantir a integridade e veracidade dos documentos transmitidos.

O SPED deu mais segurança às informações, Duarte (2009, p.16) explica que com a utilização de uma certificação digital, todas as informações enviadas ou recebidas pelos usuários do SPED têm sua autoria garantida e, consequentemente, a veracidade das informações veiculadas, visto que os arquivos enviados devem ser criptografados e bloqueados de qualquer alteração futura.

Portanto todos os documentos assinados digitalmente com Certificados Digitais têm sua validade idêntica à de uma assinatura manual reconhecida em cartório tonando o processo mais eficiente e ao mesmo tempo seguro.

Young (2009) explica que os principais requisitos de segurança que podem ser oferecidos pela assinatura digital de dados são:

I- Confidencialidade, sigilo nas informações que serão repassadas ao fisco, fazendo assim que somente pessoas autorizadas e que devem mesmo ter acesso às informações tenham acesso às mesmas;

II- Integridade, o próprio nome já diz, uma garantia que o conteúdo enviado e recebido da mesma forma que foi gerado;

III- Autenticação, validação correta das pessoas que enviaram e receberam os dados, o controle da assinatura do documento;

VI- Não repúdio, a garantia que o autor, após o envio do documento, não terá possibilidade de negar a autoria do envio ou recebimento do arquivo.

Para Cleto e Oliveira (2010, p. 11), este novo momento vivido pela sociedade, consiste em uma revolução na maneira de se trabalhar, modernizando o processo comercial brasileiro,

sendo assim finalizando uma era de mais de 100 anos da utilização dos papéis impressos nas movimentações comerciais.

Seguindo o mesmo pensamento, Young (2009), afirma que um dos principais objetivos do projeto SPED visa a redução dos custos efetivos das empresas com as emissões de documentos fiscais e contábeis e, também, o custo com o armazenamento dos mesmos, procurando, assim, eliminar a utilização do papel impresso nas empresas gradativamente.

Cleto e Oliveira (2010), explicam que, além deste objetivo, pode-se destacar como objetivo importante do projeto SPED fazer com os fiscos, representados pelos Estados, Distrito Federal e Municípios, padronize as informações fiscais e contábeis, além de fazer um efetivo compartilhamento entre si, e, também, posteriormente, com a sociedade. Com esta padronização e com o fácil compartilhamento das informações, ficará mais fácil se identificar os ilícitos tributários fazendo que as informações enviadas sejam cruzadas e verificadas a sua real veracidade.

Após a finalização da implantação do projeto SPED, poderemos verificar alguns benefícios como a fácil troca de informações entre os próprios contribuintes, facilitando assim, a correta troca de informações entre estas entidades. Desta forma, toda a parte fiscal e contábil das empresas se tornará mais ágil e imune de erros que possam vir a ocorrer, além de reduzir os custos administrativos com a organização destas informações.

O objetivo do governo com o SPED é facilitar integração dos fiscos federal, estaduais e posteriormente, municipais, mediante a padronização, racionalização e compartilhamento das informações contábil e fiscal digital. Além disso, o SPED visa integrar todo o processo relativo às notas fiscais.

Com isso, busca-se reduzir os custos com o armazenamento de documentos e também minimizar os encargos com o cumprimento das obrigações acessórias.

A estratégia do SPED está em se discutir e propor iniciativas com resoluções conjuntas, criar um ambiente de testes e aprovar toda a metodologia, implementação e efetivação dos seus três pilares de abrangência: Nota Fiscal Eletrônica, Escrituração Contábil e Fiscal Eletrônica.

O relacionamento entre Fisco e contribuinte antes do SPED.

No Art. 2º do Decreto nº 6.022, de 22 de

6

Janeiro de 2007 diz que o SPED é instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração contábil e fiscal dos empresários e das pessoas jurídicas, inclusive imunes ou isentas, mediante fluxo único, computadorizado, de informações.

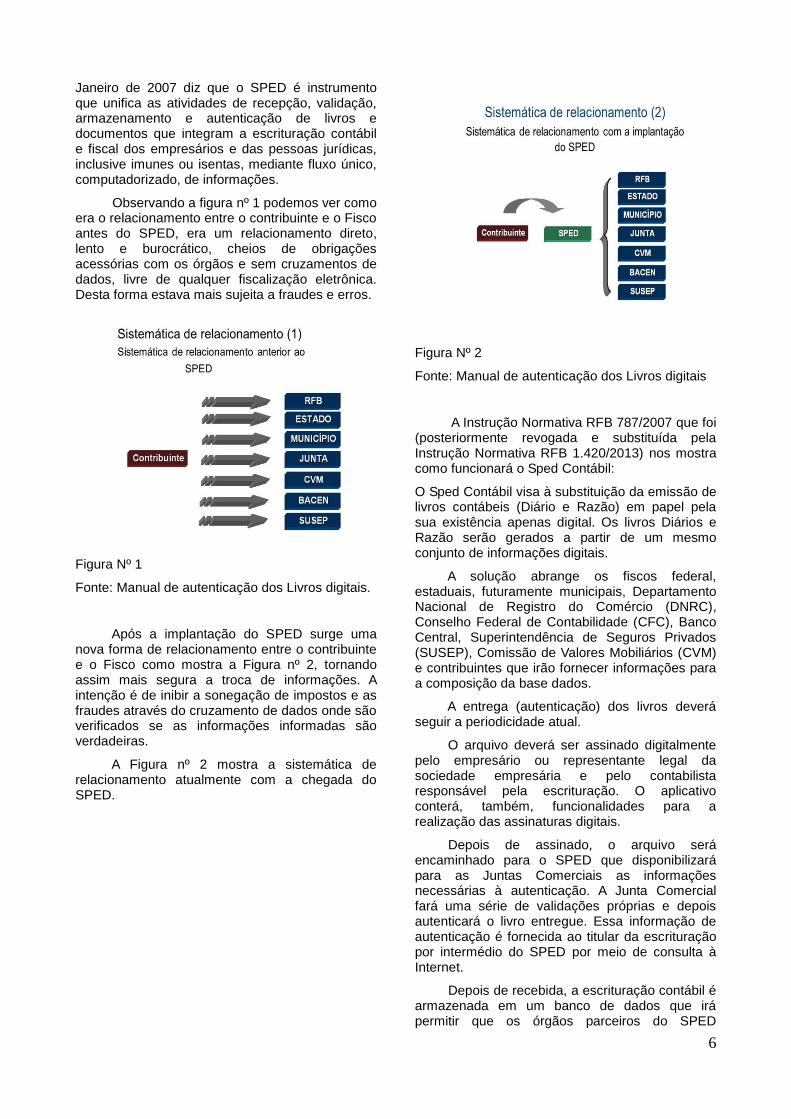

Observando a figura nº 1 podemos ver como era o relacionamento entre o contribuinte e o Fisco antes do SPED, era um relacionamento direto, lento e burocrático, cheios de obrigações acessórias com os órgãos e sem cruzamentos de dados, livre de qualquer fiscalização eletrônica. Desta forma estava mais sujeita a fraudes e erros.

Figura Nº 1

Fonte: Manual de autenticação dos Livros digitais.

Após a implantação do SPED surge uma nova forma de relacionamento entre o contribuinte e o Fisco como mostra a Figura nº 2, tornando assim mais segura a troca de informações. A intenção é de inibir a sonegação de impostos e as fraudes através do cruzamento de dados onde são verificados se as informações informadas são verdadeiras.

A Figura nº 2 mostra a sistemática de relacionamento atualmente com a chegada do SPED.

Figura Nº 2

Fonte: Manual de autenticação dos Livros digitais

A Instrução Normativa RFB 787/2007 que foi (posteriormente revogada e substituída pela Instrução Normativa RFB 1.420/2013) nos mostra como funcionará o Sped Contábil:

O Sped Contábil visa à substituição da emissão de livros contábeis (Diário e Razão) em papel pela sua existência apenas digital. Os livros Diários e Razão serão gerados a partir de um mesmo conjunto de informações digitais.

A solução abrange os fiscos federal, estaduais, futuramente municipais, Departamento Nacional de Registro do Comércio (DNRC), Conselho Federal de Contabilidade (CFC), Banco Central, Superintendência de Seguros Privados (SUSEP), Comissão de Valores Mobiliários (CVM) e contribuintes que irão fornecer informações para a composição da base dados.

A entrega (autenticação) dos livros deverá seguir a periodicidade atual.

O arquivo deverá ser assinado digitalmente pelo empresário ou representante legal da sociedade empresária e pelo contabilista responsável pela escrituração. O aplicativo conterá, também, funcionalidades para a realização das assinaturas digitais.

Depois de assinado, o arquivo será encaminhado para o SPED que disponibilizará para as Juntas Comerciais as informações necessárias à autenticação. A Junta Comercial fará uma série de validações próprias e depois autenticará o livro entregue. Essa informação de autenticação é fornecida ao titular da escrituração por intermédio do SPED por meio de consulta à Internet.

Depois de recebida, a escrituração contábil é armazenada em um banco de dados que irá permitir que os órgãos parceiros do SPED

7

obtenham cópias integrais do arquivo. O titular da escrituração poderá, pela Internet, ter conhecimento de qual órgão teve acesso a sua escrituração.

Uma vez transmitido, qualquer pessoa que tiver o arquivo, poderá verificar a autenticidade da escrituração contábil da empresa e visualizar e imprimir a escrituração.

O controle do SPED e a sonegação de Impostos

Com o intuito de acabar com a brecha fiscal, a administração tributária tem a função de fazer a fiscalização de duas formas: através da auditoria interna e outra através da auditoria externa, lembrando que a auditoria interna é feita através de documentos, cruzamento de dados onde se verifica as inconsistências, já a auditoria externa faz-se uma investigação com o objetivo de detectar fraudes ou crimes fiscais.

Com a implantação do SPED é possível antever que o Brasil deterá um controle na arrecadação de impostos nunca antes realizado, podendo identificar problemas de toda sorte pelo cruzamento de dados e agir com presteza e agilidade no sentido de evitar a sonegação.

A Receita Federal apresentou um novo recorde histórico no ano de 2012 de credito tributário no valor de R$ 115,8 bilhões foi um avanço histórico porque o êxito apresentado somente foi alcançado devido à fiscalização da Receita Federal.

Segundo dados da Receita Federal 27% da fiscalização está sendo feita pelos auditores no qual eles verificaram a prática de fraude sendo que foi concluído crime conta a ordem tributária.

A fiscalização dos grandes contribuintes está sendo feita desde 2010, entretanto a Receita Federal mudou a forma e a estrutura de fiscalizar os contribuintes de grande porte.

Esta fiscalização é feita por equipes de auditores fiscais onde são distribuídos pelas dez regiões fiscais, sendo quatro delegacias especiais concentradas nas diversas unidades de federação nas quais todas as unidades estão realizando um trabalho eficiente no qual tem trazido resultados satisfatórios.

Os resultados da fiscalização foram imensamente produtivos no ano de 2012, porque foram feitas seleções de contribuintes para que lograsse êxito na fiscalização. Foram analisados os dados de alguns contribuintes já selecionados para que facilitasse o processo da fiscalização, os auditores fiscais que foram incumbidos desta tarefa estavam capacitados e bem treinados com

as diversas equipes de seleção e fiscalização.

Como as equipes de fiscalização faz a seleção no ano anterior, no ano de 2012 foram escolhidos os contribuintes para o ano de 2013, sendo assim o trabalho das equipes da Receita Federal visava reduzir as praticas de crimes fiscais e sonegação de impostos. Vale ressaltar que o desempenho da receita se deve a integração das informações junto com a modernidade e o avanço da tecnologia.

A Receita Federal monitorou em 2013, 11.982 pessoas jurídicas e 4.428 pessoas físicas, o monitoramento feito foi possível recuperar R$ 6,5 bilhões, as equipes verificaram um crescimento considerável devido a uma melhora na seleção dos contribuintes, o cruzamento eficaz das informações junto com o investimento em capacitação das equipes de auditores especializados também foram de grande ajuda.

Segundo estudos do Instituto Brasileiro de Planejamento Tributário o custo anual da burocracia fiscal é aproximadamente de 43 bilhões. Com a chegada do SPED tornou-se necessário mais recursos para investir em informática, treinamento e também em qualificação, no entanto os contribuintes pagam um preço altíssimo para fazer a implantação do SPED. Para isso é necessário contratar sistema auxiliar e até mesmo contratação de consultores qualificados a fim de buscar a atender as novas obrigações.

Os resultados financeiros das autuações da Receita Federal em 2014 foram consideráveis, segundo o plano Anual da Fiscalização da Secretaria da Receita Federal do Brasil a fiscalização da Receita adquiriu um credito tributário no valor de R$ 150,5 bilhões ultrapassando o ano de 2013, estes dados foram obtidos através de uma estratégia de fiscalização evidenciando um crescimento de 55,2% nas autuações da Receita Federal do Brasil conforme gráfico demonstrado nos dados abaixo:

Fonte: Receita Federal do Brasil

Houve uma evolução na qualidade das autuações, tudo isso evidencia um gerenciamento maior na fiscalização sobre os grandes contribuintes de uma forma geral demonstrando que a administração tributária está investindo alto em tecnologia da informação junto com compartilhamento de dados para demonstrar a eficiência da auditoria interna feita nas

Período Montante das Autuações Variação

2007\2010 R$ 365.645.224.196 -

2011\2014 R$ 566. 384.261.060 55,2%

8

declarações enviadas onde são identificadas as incoerências, omissões e os erros.

Por este motivo foram montadas estratégias para fiscalização não apenas dos grandes contribuintes como também das pessoas físicas.

O que determinou as autuações foi a atividade principal seja como proprietário ou dirigente de sociedade empresarial, as infrações mais cometidas pelos contribuintes foi a de deixar de declarar as informações quanto ao ganho de capital seja ela proveniente de alienação de participação societária ou de venda.

A sonegação fiscal de acordo com Franzoni (1999), a evasão fiscal é definida como deficiência especifica de arrecadação, ou seja, a diferença entre o recolhido e a obrigação prevista. Ainda afirma que a informalidade e as atividades ilícitas dificultam a mensuração dos níveis de sonegação visto que estas atividades estão fora das estatísticas oficiais.

Sendo assim os contribuintes levam vantagem, pois o fisco não tem como saber a sua verdadeira responsabilidade tributária. Por isso a auditoria fiscal visa identificar a assimetria informacional e descobrir qual é a base tributária dos contribuintes. (Siqueira; Ramos, 2005).

As empresas precisam se adequar as mudanças propostas pelo fisco, as que não estiverem dentro das normas especificadas do sistema tributário sofrerão multas ou acréscimos na tributação.

O Sistema possibilita uma série de avanços ao país e ao próprio ambiente de negócio, que passa a adquirir um novo nível de transparência, com o livre acesso de informações ao fisco e a identificação, cada vez mais ágil, de eventuais falhas. Permite o intercâmbio de dados em tempo real entre empresas de uma mesma cadeia produtiva. (Internews,2009)

Nasajon e Santos (2010, p. 5) relatam as principais mudanças com a chegada do SPED para as empresas que são as seguintes:

Maior exposição: junto com a tecnologia o fisco acompanhará as transações das empresas.

Padronização: a integração da Receita Federal com as secretarias estaduais e municipais de Fazenda irá padronizar a maneira das empresas apresentar os seus relatórios fiscais e contábeis.

Simplificação: não terá necessidade de armazenar e imprimir livros

Desburocratização: os livros fiscais e contábeis deixam de serem levados a Junta Comercial para ser carimbados, passando a ser digital necessitando de um certificado digital para ser autenticado digitalmente pela junta comercial.

As empresas obrigadas a apresentação do SPED deverão aperfeiçoar a avaliação da qualidade de suas informações e dos seus procedimentos contábeis e fiscais, pois com a entrega dos arquivos eletrônicos, elas estarão mais expostas a maiores questionamentos pela eventual adoção de procedimentos fiscais em desacordo com a legislação. (Carvalho, 2008 p.1)

Duarte (2009) explica que as empresas de pequeno e médio porte que não tem sistemas integrados de gestão terão serio problemas para a escrituração contábil.

No que diz respeito às pessoas jurídicas verificou-se que o SPED chegou para constatar a auditoria dos dados dos contribuintes de forma eficaz, junto com a declaração de operações com cartões de crédito conhecida como a (DECRED), esta declaração é obrigatória á RFB pelas administradoras de cartão de crédito é uma aliada a SEFAZ para o cruzamento das receitas declaradas.

Há outras declarações que são confrontadas com as informações enviadas nas obrigações acessórias podemos citar algumas delas conforme estão demonstradas abaixo:

DCTF X DIPJ: Comparativo entre os débitos informados na DCTF com as informações da DIPJ, Na apuração do IRPJ e da CSLL e do Imposto de Renda Retido na Fonte (IRRF);

DCTF X DACON X EFD - CONTRIBUIÇÕES: Comparativo dos débitos informados na DCTF com as informações da DACON e EFD-CONTRIBUIÇÕES, na apuração do PIS, COFINS e INSS sobre a receita bruta

DCTF X DIRF: Comparativo dos débitos informados na DCTF com as informações da DIRF, quanto as retenções do IRRF e apuração retida de INSS por parte da empresa.

ECD X DIPJ: Comparativo das informações da Escrituração Contábil Digital, o SPED Contábil e o E-LALUR com as informações da DIPJ, na apuração do IRPJ e CSLL.

Em posse das informações declaradas pelas pessoas jurídicas fica mais fácil a Receita fazer o confronto entre os dados enviados, sendo assim o fisco detecta irregularidades e omissões de informações. No entanto o fisco tem até cinco anos retroativos para solicitar documentos e até mesmo se for o caso aplicar autos de infração, intimações e se for detectado falta de pagamento exigir pagamento de impostos.

A sonegação de imposto no Brasil

Atualmente vemos nos noticiários diversas

9

notícias sobre a corrupção no Brasil, milhões e milhões de reais são desviados. Mas se pararmos um pouco e observarmos, a sonegação de impostos é muito maior que a corrupção, cerca de sete vezes o tamanho e pouco damos importância a isso, todo ano a Receita Federal deixa de arrecadar 500 bilhões de reais enquanto a corrupção corresponde 67 bilhões anuais. É o que nos revela o Professor Edgar Madruga em seu Blog do SPED.

Cálculos feitos pelo o presidente do Sindicato Nacional dos Procuradores da Fazenda Nacional, Heráclio Camargo mostra que o Brasil deixa de recolher 500 bilhões reais.

O Controle do SPED e a sonegação de impostos

Vamos elencar definições de sonegação. De acordo com Docomain (1994 apud FRANCISCO 2008 p.23) a evasão fiscal são condutas ilícitas no qual é verificado ação de omissão dolosa do contribuinte.

Com a finalidade de reduzir ou adiar o pagamento do tributo a lei 8137 de 27 de dezembro de 1990 define os crimes contra a ordem tributária desta forma como rege o Art.1º é constituído crime contra a ordem tributaria suprimir ou diminuir tributo ou contribuição social, conforme as seguintes condutas:

Omitir informação, ou prestar declaração falsa às autoridades fazendárias;

Fraudar a fiscalização tributária, inse-rindo elementos inexatos, ou omitindo operação de qualquer natureza, em documento ou livro exigido pela lei fis-cal;

Falsificar ou alterar nota fiscal, fatura, duplicata, nota de venda, ou qualquer outro documento relativo à operação tributável;

Elaborar, distribuir, fornecer, emitir ou utilizar documento que saiba ou deva saber falso ou inexato;

Negar ou deixar de fornecer, quando obrigatório, nota fiscal ou documento equivalente, relativa a venda de mer-cadoria ou prestação de serviço, efeti-vamente realizada, ou fornecê-la em desacordo com a legislação. (Brasil, 1990).

A sonegação é considerada um dano aos cofres públicos. Foi feita uma pesquisa em agosto

de 2005 pelo Instituto Brasileiro de Planejamento Tributário - IBTP, onde é relatado que a sonega-ção fiscal no ano de 2005 foi bem maior nas em-presas pequenas nas medias e grandes empresas os índices de sonegação são bem menores.

O estudo realizado ainda mostra que os principais tipos de sonegação foram as seguintes:

Venda sem a nota fiscal ou até mesmo meia nota como se costuma fazer o calçamento de nota, duplicidade de numeração de Nota Fiscal, compra de notas fiscais.

Passivo fictício ou saldo negativo de caixa;

Aumento Patrimonial a descoberto do sócio;

Saldo de caixa maior que o normal.

Distribuição de lucros disfarçada; 06 – Doações Irregulares;

Alienação de bem ou direito do sócio ou de pessoa ligada por valor inferior ou até mesmo superior ao valor de merca-do;

São feitos pagamentos de despesas particulares dos sócios pela a empresa.

De acordo com Futema (2005, p. 7), as do-ações que são efetuadas a entidades não habilita-das, ou até mesmo cujo valor do comprovante seja superior ao valor doado. Diante desta situação o governo vem tomando providencias para coibir a sonegação de impostos.

Com a implantação do SPED é possível antever que o Brasil deterá um controle na arreca-dação de impostos nunca antes realizado, poden-do identificar problemas de toda sorte pelo cruza-mento de dados e agir com presteza e agilidade no sentido de evitar a sonegação. Sempre haverá algo a ser melhorado ou ampliado.

O objetivo do SPED

Há três objetivos que podemos apontar para o projeto SPED:

1 - Simplificação das obrigações acessórias; 2 - Combater à sonegação, fraudes através de auditorias eletrônicas e o cruzamento de dados;

10

3 - Padronizar as obrigações acessórias. De acordo com Duarte (2012), o SPED con-tribuiu para a simplificação das obrigações aces-sórias. Tendo em vista uma vasta lista de obriga-ções a serem entregues viu-se a necessidade de simplificação. O objetivo do SPED é diminuir este numero absurdo de declarações, pois o foco é fazer uma consolidação das informações. Pois com o SPED espera-se ter um melhoramento no combate à sonegação e a outros atos fraudulen-tos. Segundo dados do IBPT, 2009 a sonegação está diminuindo, no entanto ainda corresponde a 25% do faturamento das empresas onde elas não declaram o seu faturamento real, o valor que não é declarado chega em torno de R$ 1,32 trilhão. Os dados ainda apontam que o cruzamento de infor-mações de dados junto com os novos sistemas de controles fiscais e a fiscalização, tudo isso tem contribuído para uma queda na sonegação. A previsão é que daqui a 05 (cinco) anos o Brasil terá um índice pequeno de sonegação. É de suma importância que haja rigor na fiscaliza-ção. Principalmente no que diz respeito aos pro-cedimentos tributários, com o intuito de coibir pos-síveis fraudes e atos ilícitos tributários. A adequação das empresas com a chegada do SPED é de extrema importância porque haverá monitoramento das empresas, pelo fator de integração do fisco, portanto faz-se necessário adotar os seguintes procedimentos: observar as apurações dos impostos, cumprimento de obrigações, verificação da emissão de notas fiscais se estão de acordo com a legislação vigente. Checar se a entrada de produtos e serviços.

De acordo com Duarte (2012), quando a empresa recebe uma matéria – prima ou insumo o documento fiscal vai ser a base para as informações que serão prestadas ao fisco no ambiente SPED, ou seja, todas as informações devem ser prestadas com fidedignidade porque se for comprovado adulterações ou erros de apuração tributária serão passiveis de multas e autuações, por esta razão haverá necessidade de sistemas eficientes e pessoas capacitadas para se adequar as novas exigências do fisco.

A Fiscalização da Receita Como Era

A fiscalização era feita de forma autoritária e apreensiva. Mas a sua evolução foi notada com o passar dos anos.

Segundo Filho (2010), a entrega da declaração tinha que acontecer até o mês de abril e geralmente as empresas tinham dificuldade de apresentar dentro do prazo. Os dados deveriam apresentar a localização dos dados registrados no

diário e na junta comercial.

A Receita começou a evoluir em 1995 quando disponibilizou serviços de atendimento a contribuintes com o incentivo da era digital, desta forma promoveu a modernidade e a redução de custos, capacitação de profissionais e a tecnologia da informação como uma grande aliada ao avanço na fiscalização de impostos.

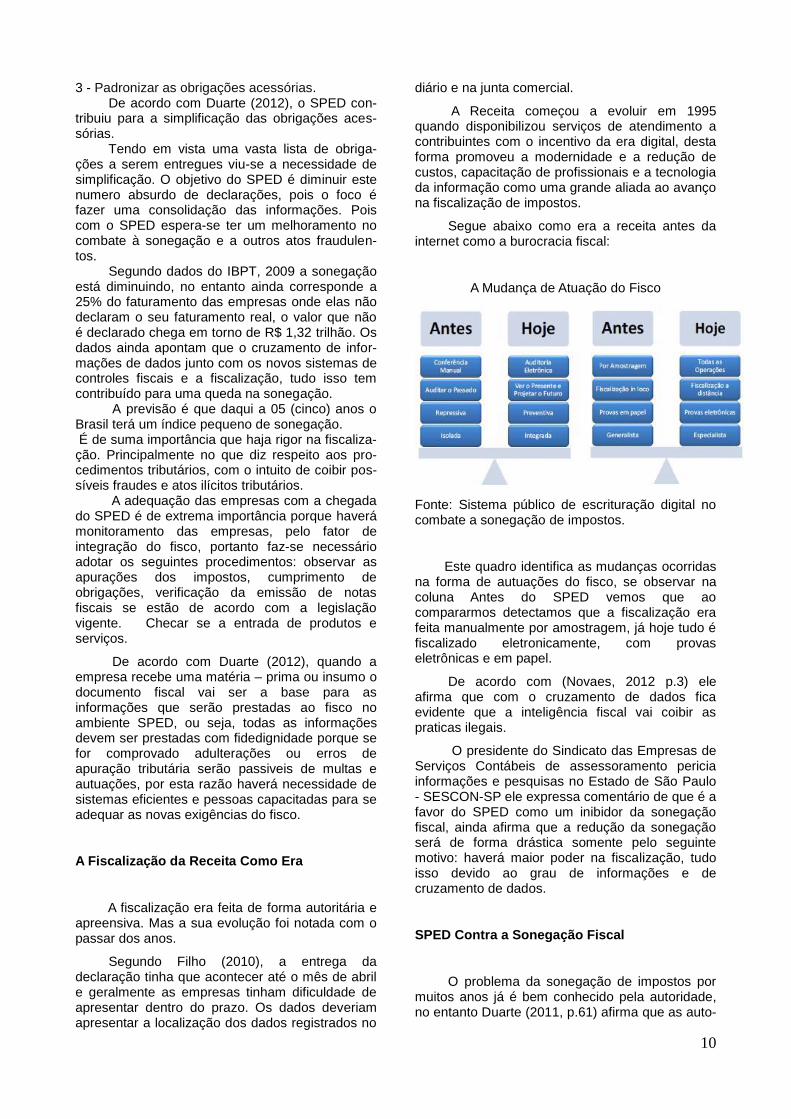

Segue abaixo como era a receita antes da internet como a burocracia fiscal:

A Mudança de Atuação do Fisco

Fonte: Sistema público de escrituração digital no combate a sonegação de impostos.

Este quadro identifica as mudanças ocorridas na forma de autuações do fisco, se observar na coluna Antes do SPED vemos que ao compararmos detectamos que a fiscalização era feita manualmente por amostragem, já hoje tudo é fiscalizado eletronicamente, com provas eletrônicas e em papel.

De acordo com (Novaes, 2012 p.3) ele afirma que com o cruzamento de dados fica evidente que a inteligência fiscal vai coibir as praticas ilegais.

O presidente do Sindicato das Empresas de Serviços Contábeis de assessoramento pericia informações e pesquisas no Estado de São Paulo - SESCON-SP ele expressa comentário de que é a favor do SPED como um inibidor da sonegação fiscal, ainda afirma que a redução da sonegação será de forma drástica somente pelo seguinte motivo: haverá maior poder na fiscalização, tudo isso devido ao grau de informações e de cruzamento de dados.

SPED Contra a Sonegação Fiscal

O problema da sonegação de impostos por muitos anos já é bem conhecido pela autoridade, no entanto Duarte (2011, p.61) afirma que as auto-

11

ridades: “[...] têm ciência, também, que só se dimi-nui a sonegação a partir do momento em que haja uma maior fiscalização” O autor ainda segmenta sua afirmação por dar o exemplo de que a Receita Federal do Brasil costuma publicar mensalmente um relatório sobre o resultado da arrecadação, e ao mesmo tempo cita o exemplo de um documen-to de 2007, ano em que algumas medidas foram tomadas para aumentar a presença fiscal do Esta-do, o que sem sombra de duvidas fica claro: “quanto maior a presença fiscal, maior o resulta-do”.

Há de evidenciar alguns resultados, em 2007, que demonstram o reflexo dessa atuação houve:

Um crescimento de 80% no número de pessoas físicas e jurídicas fiscalizadas e de 42% no crédito tributário lançado;

Houve um acréscimo de 21% na apre-ensão de mercadorias e de 50% nas ações fiscais ligadas a área aduaneira;

Teve um crescimento de 30,7% na ar-recadação

Teve um crescimento de 46% na arre-cadação relativa aos depósitos judiciais e administrativos;

Uma maior integração entre os proces-sos de trabalho da receita federal e da Procuradoria da fazenda nacional.

Vale Salientar que a presença fiscal além dos resultados diretos obtidos, aumenta a percepção de risco e consequentemente induz ao pagamento espontâneo por parte dos contribuintes. (Receita Federal do Brasil apud Duarte, 2011 p. 61).

SPED e seus apelidos

Foi noticiado no jornal de o Estado de São Paulo pelo então Ministro da Fazenda Antonio Palloci, onde apelidou o SPED de Big Brother, ou seja, um supercomputador da Receita Federal, com a capacidade de cruzar dados com o Harpia, que é um sistema de inteligência artificial, sendo capaz de cruzar uma grande quantidade de dados, este programa de inicio se propôs a auxiliar os fiscais a serem mais eficazes ao combate a sone-gação.

Com o Imposto de Renda de Pessoa Física - IRPF ele ganhou um modulo de inteligência artificial, onde a idéia era fiscalizar todas as

aéreas seja na malha fina dos contribuintes do Imposto de Renda de Pessoa Física, em 2004 foi adquirido e instalado no Serpro – Empresa de protocolo de dados do governo Federal em São Paulo, onde foi reconhecido como T-Rex, mas a sua fama é apelidada de Big Brother.

Outro projeto do SPED

EFD-Social essa ferramenta pretende

eliminar a folha de pagamento e o MANAD no

curto prazo e, no médio, também CAGED, RAIS,

DIRF, GRRF, GFIP e Ficha de Registro de

Empregado, assim como o Cadastro Único de

Trabalhadores. A Receita Federal do Brasil através

do seu portal do SPED fez o seguinte comunicado

abaixo: A EFD-Social consiste na escrituração

digital da folha de pagamento e das obrigações

trabalhistas, previdenciárias e fiscais relativas a

todo e qualquer vínculo trabalhista contratado no

Brasil.

É um módulo no âmbito do Sistema Público

de Escrituração Digital que constitui mais um

avanço na informatização da relação entre o fisco

e os contribuintes.

A EFD- Social é um projeto que atenderá as

necessidades da Secretaria da Receita Federal do

Brasil, do Ministério do Trabalho e Emprego

(MTE), do Instituto Nacional do Seguro Social

(INSS), da Caixa Econômica Federal (CEF) e do

Conselho Curador do Fundo de Garantia por

Tempo de Serviço (FGTS), bem como a Justiça do

Trabalho, em especial no módulo relativo ao

tratamento das Ações Reclamatórias Trabalhistas.

As informações que farão parte da EFD-

Social são: eventos trabalhistas, informações da

relação jurídica entre empregado e empregador

como: admissão, demissão, afastamento, folha de

pagamento, ações judiciais e tributárias, retenções

de contribuição previdenciária.

A EFD-Social tem como finalidade

racionalizar e uniformizar as obrigações para os

contribuintes, reduzir as fraudes previdenciárias

como benefícios do INSS e seguro desemprego.

O projeto EFD-Social já esta sendo

implantada nas empresas. O intuito é melhorar a

distribuição de carga tributária sobre os

contribuintes, com rigoroso combate a sonegação

tornando mais celebre a identificação de atos

ilícitos tributários previdenciários junto com uma

fiscalização mais eficiente com o cruzamento de

12

dados e auditoria eletrônica.

Conclusão

Após analisarmos os dados encontrados em livros, revistas, sites e principalmente na Receita Federal sem sombra de dúvidas ficou evidenciado a eficiência, eficácia, do SPED.

Esta nova ferramenta trouxe imensos benefícios ao fisco, como agilidade nos processos melhoria na fiscalização, e principalmente para inibir a sonegação de impostos.

O SPED tem contribuído para a inibição da sonegação de impostos, foi constado mediante pesquisa bibliográfica, e segundo os especialistas acreditam que houve um aumento na arrecadação depois do projeto ser implantado. No entanto a tendência em breve é ter uma diminuição de impostos tudo isso se dá devido ao maior controle sobre o que é recolhido pelo fisco.

Com a integração dos dados das informações tanto o SPED Contábil, Fiscal e Folha, todos eles são utilizados para simplificar a entrega das obrigações acessórias, pois o intuito da Receita Federal não é só fazer autuações, antes coibir atos ilícitos contra a ordem tributária, desta forma o SPED tem sido um aliado contra fraudes, erros e conluio.

Mas vale salientar que o avanço da tecnologia também foi fundamental para a modernidade da fiscalização, pois o que antes era burocrático, com muitas exigências, agora o fisco simplificou os processos, pois ele consegue identificar as fraudes tributarias de forma mais rápida, ou seja, o cerco está fechando para as empresas.

Agradecimentos

Agradecemos a Deus por ter nos dado saúde e força para superar as dificuldades. A Ele toda honra e toda glória.

Agradecemos a toda nossa família que mesmo distante nos encorajou para nunca desistirmos diante das dificuldades.

Ao nosso professor e orientador Francisco Porto, pelo suporte no pouco tempo que lhe coube, pelas suas correções e incentivos.

Aos nossos pais, pela confiança, pelo amor, incentivo e apoio incondicional.

E a todos os amigos e conhecidos que direta ou indiretamente fizeram parte da minha formação, o nosso muito obrigado.

13

Referências

1 - A Complexidade do Sistema Tributário Brasileiro. Disponível em:

http://www.impostometro.com.br/posts/a-complexidade-do-sistema-tributario-brasileiro. Acesso 21/04/2015.

2 - Apresentação projeto SPED. Disponível em:

http://www1.receita.fazenda..gov.br\sobre-o-projeto\apresentação.htm. Acesso em 10/05/2015.

3 - BRASIL, Receita Federal do, SPED. Disponível em http://www1.receita.fazenda.gov.br/sistemas/sped-

contabil/default.htm. Acesso em 30/04/2015.

4 - BRASIL, Receita Federal do, SPED. Disponível em: http://www1.receita.fazenda.gov.br/sistemas/sped-

fiscal/o-que-e.htm. Acesso em 30/04/2015.

5 - BRASIL, Receita Federal do, SPED. Disponível em: http://www1.receita.fazenda.gov.br/sistemas/efd-

contribuicoes/o-que-e.htm. Acesso em 30/04/2015.

6 - BRASIL. Presidência da República, Casa Civil Subchefia para assuntos

Jurídicos. Lei nº 5.172, de 25 de outubro de 1966.

Disponível em: http://www.planalto.gov.br/ccivil_03/leis/L5172.htm. Acesso 20/03/2015

7 - BRASIL. Presidência da República, Casa Civil Subchefia para assuntos

Jurídicos. Lei Nº 8.137, De 27 de Dezembro De 1990.

Disponível em: http://www.planalto.gov.br/ccivil_03/leis/L8137.htm. Acesso 21/04/2015

8 - BRITTO (2008). Está sendo iniciada uma nova era regida pela tecnologia da informação. Disponível

em: http://www.irpassoapasso.com.br/sped-sistema-publico-de-escrituracao-digital/sthash.lfeFZTg6.dpuf.

Acesso 22/04/2015.

9 - CARVALHO, Jefferson C. de SPED – Sistema Público de Escrituração Digital – Impactos na

contabilidade das empresas. Disponível em:

http:\\www.netlegis.com.br\indexRC.jsp?arquivo=detalhesArtigosPublicados.jsp&cod2=1682SPED.

Acesso 03/05/2015.

10 - CASAGRANDE, Maria Denize Henrique; ROZA, Maristela Menna Costa da. Controle de Arrecadação

de Tributos. Florianópolis: Departamento de Ciências Contábeis/UFSC, 2010, p.168.

11 - CLETO, Nivaldo; OLIVEIRA, Fabio Rodrigues de. Manual de Autenticação dos Livros

Digitais - SPED Contábil - Escrituração Contábil Digital – ECD: Atualizado até 21 de

maio de 2010. São Paulo: FISCOSoft, 2010. 101 p. Disponível em:

https://www.juntacomercial.pr.gov.br/arquivos/File/manualsped.pdf. Acesso em: 02/04/2015.

12 - Como funcionará o SPED. Disponível em:

http://www.receita.fazenda.gov.br/Legislacao/LegisAssunto/EscConDig.htm. Acesso 28/03/2015.

13 - DUARTE, R.D. Big Brother Fiscal III: O Brasil na era do Conhecimento: como a certificação digital,

SPED e NF-e estão transformando a Gestão Empresarial no Brasil. 3.ed. Belo Horizonte: idéias@work,

2009.

14 - DUARTE, Roberto Dias, Introdução ao Sistema de Escrituração Digital (SPED). ED. CBC 2012.

15 - Estudo do uso no controle da arrecadação municipal.

Disponível em: http://www.direitonet.com.br/artigos/exibir/7405/Sistemas-informatizados-estudo-do-uso-no-

controle-da-arrecadacao-municipal. Acesso 16/04/2015.

16 - FILHO, Arthur Nardon, Da escrituração manual ao SPED: A relação do Fisco com as empresas. 1 Ed.

14

Ed. Evangraf: 2010.

17 - FUTEMA, Fabiana. Pedida ação contra suposta discriminação em banco. Folha de São Paulo.

Dinheiro, p. 7, edição de 13/09/2005. Disponível em: Acesso 14/05/2015

18 - IBPT, Índice de vulnerabilidade fiscal das empresas brasileiras 2009. Disponível em:

http://www.gabinetejuridico.com.br/anexos/Anexo-AnoII-N3.pdf. Acesso 13/06/2015.

19 - INTERNEWS. Desafios e benefícios da implantação do sistema público de escrituração digital.

Disponível em http\\www.internews.jor.br\seminario.asp?e=106. Acesso 02/06/2015.

20 - LUNKES, Rogério Joao. Manual de orçamento. São Paulo: Atlas, 2003.

21 - MARCONI, Marina de Andrade; LAKATOS, Eva Márcia. Metodologia do Trabalho

Científico. 6 ed. São Paulo: Atlas, 2002, p. 43.

22 - MATTAR, Fauze Najib. Pesquisa de marketing: metodologia, planejamento, execução, análise.

São Paulo: Atlas, 1993.

23 - NASAJON, Cláudio; SANTOS, Eunice. SPED e NF-e: Vem cá, que a gente explica.

Disponível em: http://www.spedconsulta.com.br/. Acesso em: 13/05/2015

24 - OLIVEIRA, Antônio Sérgio. SPED no Escritório Contábil: Manual do Contador.

São Paulo: ÔnixJur, 2011, p. 11 - 58

25 - RAMOS, F. S. A economia da sonegação: teorias e evidências empíricas. Revista de Economia

Contemporânea, Rio de Janeiro, v. 9, n. 3, p. 555-581, dez. 2005.

26 - RUIZ, J.A. Metodologia Científica: guia para eficiência nos estudos. 5.ed. São

Paulo: Atlas, 2002.

27 - SANTOS, Milton dos. A informação como fator de competitividade: desafios para as pequenas e

médias empresas. 2004. Dissertação de Mestrado. Pontifícia Universidade Católica de São Paulo, São

Paulo.

28 - Sistema Tributário Nacional. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/L5172.htm.

Acesso em 01/03/2015.

29 - VERGARA, Sylvia Constant. Projetos e relatórios de pesquisa em administração: 3. Ed. São Paulo:

Editora Atlas, 2000, p. 46

30 - YOUNG, Lúcia Helena Briski. SPED Sistema Público de Escrituração Digital. Curitiba: Juruá, 2009.

p. 13.