curso avançado sobre fundo de comércio - buscar novos ... · balanço patrimonial dano emergente...

TRANSCRIPT

11

BUSCAR NOVOS HORIZONTES É O MELHOR PRESENTE QUE PODEMOS DAR A NÓS MESMOS.

Curso Avançado sobre Fundo de Comércio -Goodwill

2

PROPOSTA DE INTEGRAÇÃO E COOPERAÇÃO EM

CIÊNCIA E TECNOLOGIA

Professores

Wilson Zappa Hoog

Everson Breda Carlin

&

CRC-PR

3

FUNDO DE COMÉRCIO –GOODWILL EM:

�Apuração de haveres�Balanço Patrimonial�Dano Emergente�Lucro Cessante�Locação não-residencial�Desapropriações

4

1 MINUTO DE HISTÓRIA

� O direito a propriedade

� Yus mercatorum -Séc. XII

� O direito contemporâneo

5

DIREITO CONTÁBIL E DE EMPRESA

6

Breve escorço histórico Do fundo de comercio

� França - Lei fiscal em 1872� Alemanha - 1909� Brasil – Decreto 24.150 de 1934� Argentina – 1934� Portugal - 1956� Brasil

� Decreto 24.150/34 sobre locações� Tribunal de Justiça – 1947, reconhecer em

balanço� CF 1967 + Dec-lei 3.365/41 sobre

desapropriações, reconhece como propriedade e CF/88

� Lei 11.638/07 e o CC/2002, prevêem o adquirido e silenciam quanto ao desenvolvido

7

TEORIA PURA DA CONTABILIDADE

� UNIVERSALIDADE� CIÊNCIA� MÉTODO DO RACIOCÍNIO CONTÁBIL

� LÓGICA FILOSOFIA

� EQUIDADE

88

CONTABILIDADE

SENTIDO

E ALCANCE

99

CONTABILIDADE

Gênero de duas espécies:

Ciência da Contabilidade que se ocupa dos enunciados e da própria ciência, ou seja, a teoria pura como uma disciplina autônoma que leva a uma reflexão do seu objeto e constrói conceitos e não a execução operacional que é cuidada pela política contábil;

Política Contábil, que se ocupa das normas jurídicas postas.

Normalmente os cursos de graduação formam bons operadores de contabilidade mas não cientistas contábeis.

10

ContabilidadeContabilidade

Descrição Prescrição

CiênciaCiência PolPolííticatica

Teorias Normas Positivadas

Balanço PutativoBalanço Real

Juízo de Realidade Juízo de Valor

1111

A ciência tem princípios que, necessariamente não são iguais ao da política.

12

Tecnologias de interpretação

13

a) Literal

consiste na compreensão do sentido possível das palavras. Logo, temos presente a hermenêutica e o prestígio à semântica.

13

14

b) Histórica

intenção do legislador. Qual a origem que motivou a criação de tal norma.

14

15

É a que analisa a norma como um todo; deve ser interpretada de forma compatível com todas as outras.

c) Sistemática

Outras normas

16

permittitur quod nom prohibetur

O QUE NÃO ESTIVER PROIBIDO, ESTÁ PERMITIDO

Este é o espírito viripotente de um dos mais importantes dos princípios de nossa

constituição.

CF - DOS DIREITOS E DEVERES INDIVIDUAIS E COLETIVOS Art. 5º (.) II -

ninguém será obrigado a fazer ou deixar de fazer alguma coisa senão em virtude de lei;

17

Quando a lei for omissa ou, quiçá, dúbia, o intérprete pode seguir os costumes, por força do art. 4º da Lei de Introdução ao Código Civil 4.657/42.

17

d) Fatores Consuetudinários

18

É formalizada pelo Poder Judiciário através de suas constantes e reiteradas decisões no mesmo sentido.

18

e) Jurisprudência

19

Que é a opinião ilibada, respeitada, sobre ciência, que lastreia posições ou interpretações privilegiadas.

f) a Doutrina

Per se doctrine

20

Dá a interpretação correta do sentido das palavras, alcance que se pretende com a terminologia científica ou tecnológica grafada.

20

g) Hermenêutica Contábil

21

LACUNANAS OMISSÕES APLICA-SE:

� A JURISPRUDÊNCIA;

� A DOUTRINA;

� ANALOGIA E OS PRINCÍPIOS

GERAIS DO DIREITO- LEI DE

INTRODUÇÃO AO CC;

� OPINIÕES DE PERITOS

2222

Lacuna e o silêncio eloquente

EXEMPLOS:

� Lacuna - Lei 6.404, art. 179-VI “fundo de comércio”

� Silêncio eloquente – Lei 6.404/76 art. 187 –III,e IV “Despesas não operacionais”

2323

CAPÍTULO 1FUNDO DE COMÉRCIO NO CONE SUL

� ARGENTINA� URUGUAY� PARAGUAY� CHILE� BRASIL

2424

TEORIA E FILOSOFIA

� Condição

� Causa

� Efeito

2525

GOODWILL COMO ATIVO1. É UM BEM COLETIVO, CC/2002, art. 91

2. A PROPRIEDADE É DA PJ OU DO EMPRESÁRIO.

3. REPRESENTA BENEFÍCIOS FUTUROS4. É POSSÍVEL A SUA MENSURAÇÃO R$

2626

FUNDO DE COMÉRCIO

VERNÁCULO DE OUTROS PAÍSES

27

27

A) GOODWILL: Ingleses e Norte-Americanos

B) FOND DE COMMERCE: Franceses

C) AZIENDA OU AVVIAMENTO: Italianos

D) LLAVE DEL NEGOCIO: Espanha, Chile, Paraguai, Uruguai

E) FIRMENWRRT OU WERT DER KUNDSCHAFT: Alemães

F) ARRANQUE ou TRESPASSE: Portugueses

28

28

Fundo de comércio-goodwill

e a distinção com ágio� Ágio e deságio são frutos da

habilidade de negociação ou da lei de oferta e procura;

� O goodwill é o excesso de lucro;� O ágio é quanto alguém está disposto

a pagar, além do valor econômico;� O goodwill é o efeito dos negócios

jurídicos de uma empresa.

29

Lopes de Sá certifica que: “O valor de negócio de um capital, no sentido de aquisição de uma empresa, requer conhecimento de maior abrangência e não deve confundir-se com um simples ágio”

(Sá. Antônio Lopes de, Fundo de Comércio- Juruá, 2007. p.231)

30

Goodwill = Superlucro

Martins defende: “tem por

fundamento a definição do

goodwill como sendo o valor

atual dos super-lucros”.(MARTINS, Eliseu. Contribuição à avaliação do ativo intangível. São Paulo: USP, 1972. p. 60).

31

Raimundo Alelaf NeivaValor de mercado da empresa

�Goodwill�O fluxo de rendimento esperado

é em excesso em relação aos rendimentos normais.

32

Ana Maria Rodrigues. O Goodwill nas contas consolidadas. Coimbra, Portugal

� “o goodwill representa o valor

presente desse excesso de

benefícios futuros”

3333

O sentido e alcance da categoria jurídica contábil “FUNDO DE COMÉRCIO”

34

34

•Fundo de comércio –goodwill e a distinção com lucro cessante

• Fundo de comércio –goodwill e a distinção com lucro

Capítulo 1.4

35

IndenizaçãoTEORIA PURA DA CONTABLIDADE

� Repor a perda.� Eliminar o dano.� Devolver o lucro

� Margem de contribuição.

� Volume de vendas.

Situação econômica

Situação financeira

Situação social ambiental

36

36

1.4 Danos emergentes

� Indenização pela lesão sofrida

�Lesão

37

Objeto

A perícia contábil tem por objeto:

A Prova

38

É a verificação de atos das aziendas ou fatos ligados a sua riqueza, por uma certificação científica contábil. Com a solução das questões

propostas.

OBJETIVO

39

O SENTIDO E ALCANCE DE “PERDAS, DANOS E LUCROS CESSANTES”

� Indenização pela lesão sofrida

�Lesão Ilícita ou dolosa Repor situação anterior

39

40

FATO CERTO E PREVISÍVEL

�Renda futura, certa ou previsível

�Dano Reposição de patrimônio

Não gera aumento da riqueza

40

41

HIPÓTESES DE DEMANDAS

� inibição do exercício da empresa ;� destruição total ou parcial de bens;� destruição da imagem ou da

personalidade jurídica;

� concorrência desleal; � abuso de direito ou de poder� as lesões de ordem geral e de todo o

tipo

42

MUITAS SÃO AS PERÍCIAS

� rescisão de contrato de representação comercial;

� concessão comercial de veículos automotores;

� rescisão de contrato de distribuição;� por rescisão de contrato de

representação comercial

43

Compromisso com a justiça

PERITO

VERDADE REAL

ESSÊNCIA FORMA

44

Perícia em ação de indenização por rescisão de contrato de representação comercial

45

Perícia em ações de rescisão de contrato relativo a concessão comercial de veículos automotores - Lei nº 6.729/1979, conhecida como a Lei Ferrari

46

Perícia em ação de indenização por rescisão de distribuição

47

Perícia em ações de responsabilidade por contravenções e abuso de direito ou de poder do administrador

48

O SENTIDO E ALCANCE DA LESÃO NAS PERDAS E DANOS

�Fato que se atribui o dano (causa)

�Extensão do dano (efeito)

�Qualificação e quantificação

49

O DANO COMO CAUSA E CONDIÇÃO PARA O LUCRO CESSANTE

O planejamento para um parecer deve considerar:

CPC, art. 427 - Peça vestibular

50

Ato que se atribui o dano

Responsável pelo dano

Nexo causal

Extensão e

profundidade

Livros e documentos para inspeção

50

51

ASPECTOS GERAIS SOBRE O LUCRO CESSANTE

Corresponde a utilidade ou proveito que alguém deixa

de obter

52

UTILIDADE?

Ex: Perda de partes do corpo humano

A perda de uma mão e utilidade que esta tem para um pianista, um

pintor ou um digitador

MARTELANDO A DOR: O maestro e pianista João Carlos Martins

53

A destruição de um bem

Permite deduzir as perdas das rendas futuras obtidas do

bem

54

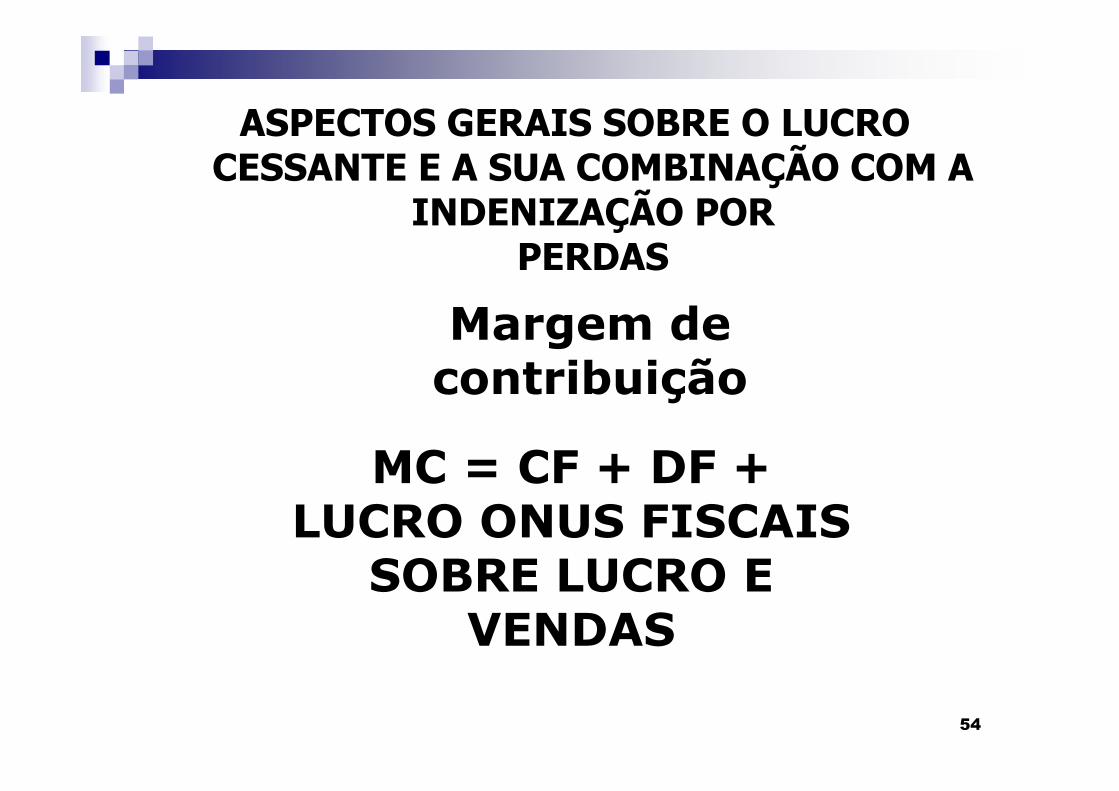

ASPECTOS GERAIS SOBRE O LUCRO CESSANTE E A SUA COMBINAÇÃO COM A

INDENIZAÇÃO PORPERDAS

Margem de contribuição

MC = CF + DF + LUCRO ONUS FISCAIS

SOBRE LUCRO E VENDAS

55

R$ 3.000,00R$ 6.500,00LUCRO CESSANTE

(R$ 5.000,00)0,00DESPESA FINANCEIRA

R$ 4.166,67

(R$ 1.500,00)

(R$ 500,00)

(R$ 1.000,00)

(R$ 500,00)

(R$ 2.000,00)

(R$ 2.500,00)

R$ 10.000,00

R$ 50.000,00

2ª HIPÓTESE

1ª HIPÓTESE

ATIVO OPERACIONAL R$ 50.000,00

RECEITA R$ 10.000,00

ÔNUS FISCAL (R$ 2.500,00)

CUSTO FIXO (R$ 2.000,00)

CUSTO VARIÁVEL (R$ 500,00)

DESPESA FIXA (R$ 1.000,00)

DESPESA VARIÁVEL (R$ 500,00)

RESULTADO R$ 3.500,00

FUNDO DE COMÉRCIO R$ 4.166,67

56

500,00 500,00 ER - Excesso de Rendimento (LN - RAO)

3.000,00 3.000,00 RAO - Retorno s/ Ativo Operacional

3.500,00 3.500,00 LN - Lucro Normatizado

-Excesso de Rendimento (ER) – Base para Projeção

3.000,00 3.000,00 RAO = (AO x I)

6%6%I - Taxa de Juros

50.000,00 50.000,00

AO - Ativo operacional(média aritmética dos últimos 5 anos),

atualizado pelo IPCA

-Retorno do Ativo Operacional (RAO)

3.500,00 3.500,00 Lucro Normalizado e Purificado = (LL + LNI - LNE)

--TOTAL

--Receitas financeiras e outras

-LNE - Exclusões

5.000,00 -TOTAL

5.000,00 -Despesas financeiras e outras

-LNI - Inclusões

(1.500,00)3.500,00 LL -Lucro Líquido

Lucro Normalizado (LN)

2ª Hipótese 1ª Hipótese

Base do lucro - Demonstrações Financeiras

Fundo de Comércio Empresarial pelo Método Holístico

57

4.166,67 4.166,67 Fundo de Comércio pelo método holístico

1.341,56 1.341,56 Valor da continuidade ou valor em marcha (going value) = L10 / 12%

2.825,11 2.825,11 TOTAL

160,99 160,99 L10 – 2009

180,31 180,31 L9 – 2008

201,94 201,94 L8 – 2007

226,17 226,17 L7 – 2006

253,32 253,32 L6 – 2005

283,71 283,71 L5 – 2004

317,76 317,76 L4 – 2003

355,89 355,89 L3 – 2002

398,60 398,60 L2 – 2001

446,43 446,43 L1 – 2000

-Valor presente à taxa de 12% ao ano

-

Fundo de Comércio –Projetado para os próximos dez anos

58

Capitulo 2Revisão anual por

impairment

59

Capítulo 3

Estabelecimento empresarial

Condição para o fundo de comércio

6060

Art. 1.142. “Considera-se estabelecimento todo complexo de bens organizado, para exercício da empresa, por empresário, ou por sociedade empresária”.

6161

Conceito

A infelicidade de um operador da ciência da contábil está nas dúvidas ou nas incertezas do sentido e alcance das terminologias, que somente será afastada com o estudo e um bom dicionário.

62

ESTABELECIMENTOArt. 1.142

imóveisdébitos

rédito

direitosdenominação

negócios

móveis

energias

63

TEORIA E FILOSOFIA

� Condição

� Causa

� EfeitoCausaNegócio Nexo Efeito

Super lucro

6464

COMO ATRIBUTO DO ESTABELECIMENTO TEMOS:

FUNDO DE COMÉRCIO

65

MARCA - MODELO DE UTILIDADE DESENHO INDUSTRIAL

PONTO

REDE DE DISTRIBUIÇÃO FREGUESES

RECURSOS HUMANOS

INVESTIMENTOS “TRI”

66

R e p re s e n ta ç ã o g rá fic a d a p a riç ã o e n u tr iç ã o d o fu n d o e m p re s a ria l

va lo re s R $ P reço ven da - receita

C us to e d esp . to ta l

Y C us to s desp . va r iáve is

C us to s + desp . F ixas + re m u n e ra çã o d o A tivo o p e ra c io n a l.

Q u a n tid a d e s 0 1 2 3 3 4 5 6 7 8 9

..... X a té o lim ite d a c a p a c id a d e in s ta la d a

C F + D F + ( ( IxA O )/1 0 0 ) P N F E =

P V - (C V + D V )

N a sc im e n to d o P N F E "

Á re a d e n u tr içã o d o fu n d o e m p re sa r ia l. F u n d o p o s itivo

6767

Alienação do estabelecimento

Objeto de direitos

Trespasse

E de

NegóciosJurídicos

6868

PARA SUA AVALIAÇÃO RECOMENDAMOS O MÉTODO HOLÍSTICO

pág. 175

69

Capítulo 4Fundo de comércio

nas sociedades simples

SOCIEDADES EMPRESÁRIAS

SOCIEDADESSIMPLES

ELEMENTO DE EMPRESAComentários aos arts. 966 e 982 do CC2002

7070

O FUNDO DE COMÉRCIO

Empresário

Sociedadeempresária

71

SE CONSIDERA EMPRESÁRIOQuem não exerce atividade intelectual, de natureza:

� científica� literária� artística

72

ATIVIDADESDE FINS ECONÔMICOS

� Empresário individual

� Sociedade empresária

� Sociedade simples

73

ATIVIDADESDE FINS NÃO ECONÔMICOS

�Associações

�Fundações

�Art. 53 a 69

7474

Capítulo 5Métodos de avaliação

pág. 159

22 variados métodos

7575

22 métodos Principais elementos

� Lucro normalizado ( operação)� Taxa de lucro 6% sobre ativo operacional� Peritos Europa 5 anos� Outros peritos 10 anos tendência� Brasil 3 a 10 anos� VPL

7676

Método holístico

� Exemplo fl. 175

� Inclusive com o going value

7777

Método holístico Premissas principais:

� Taxa de lucro 6% s/ estabelecimento� Prazo 3 a 10 anos.� situações individual.� Taxa de desconto = dobro taxa de lucro.� Lucro ajustado por inclusões e exclusões� Continuidade do negócio� Teoria ultra vires� Valor presente� Lucro e ativo da operação = média 3 anos� Amostra superlativa

7878

Capítulo 6 fundo de comércio

adquiridoe o desenvolvido

Alienação

Desenvolvimento interno e suas conseqüências

7979

O reconhecimento do goodwill

desenvolvido internamente implica na realidade do ativo, essência sob a forma, e conseqüentemente do balanço patrimonial, pois identifica a totalidade dos recursos de que a organização dispõe para gerar rendas e lucros.

80

80

BALANÇOPATRIMONIAL- ART. 1.188

•FIDELIDADE

•CLAREZA

•VERDADE REALBALANÇOESPECIALART. 1.031

•POSIÇÃO PATRIMONIAL

•RESOLUÇÃO E ALIENAÇÃO

•FUNDO DE COMÉRCIOE DEMAIS OCULTOS

8181

Contratos de Exclusividade

M arca

Ponto

Recursos Humanos

Clientes Distribuição

A viamento

Atratividade &

Lucro econômico

8282

RELAÇÃO NECESSÁRIA ENTRE A CIÊNCIA JURÍDICA E A CIÊNCIA CONTÁBIL

8383

BALANÇO PATRIMONIAL

ART. 1.188

BALANÇO DE RESULTADO ECONÔMICO – ART. 1.189

INVENTÁRIO – ART. 1.187

BALANCETES – ART. 1.186

RELATÓRIOS

CONTÁBEIS

8484

INVENTÁRIO, ART.1.187

NA PRESTAÇÃO DE CONTAS ANUAL, ART. 1.020

8585

INVENTÁRIO�DUPLICATAS �BENS

INTANGÍVEIS

�ESTOQUES �DINHEIRO

�DIREITOS �TRIBUTOS A RECUPERAR

�INVESTIMENTOS �JUROS AOS SÓCIOS

�BENS TANGÍVEIS

�AVIAMENTO

8686

Capítulo 7O vetor do GOODWILL

� A freguesia � A marca � Como aumentar o valor do fundo de

comércio

8787

O vetor do Goodwill

NegóciosMarca

Fregueses

88

� Marca;� a rede de distribuição dos bens e serviços; � ponto de autofinanciamento do negócio; � garantias; � a tradição; � os direitos autorais; � o know-how;

� a franquia� a qualidade e notoriedade;� o crédito;

88

89

� os recursos humanos; � o ponto comercial; � a freguesia;� os contratos de negócios como representação ou

distribuição de bens ou serviços;� modelo industrial “patente”; quota de mercado,

posição monopolista ou barreiras de entrada;� símbolos publicitários, desenhos; � insígnias; sistemas de segurança e conforto dos

fregueses.

89

9090

Clientes e sociedade simples

Fregueses Empresários e as Sociedade Empresárias

9191

Empresário rural

Empresário urbano

9292

Como aumentar ou criar valor para o goodwilll

A base zero

Pág. 218

9393

•O prazo médio de recebimento das vendas;• Os fornecedores devem estar alinhados just in time;

•Se possível, vender primeiro, comprar depois;

•Se possível, trabalhar com mercadorias em consignação;

•Se possível, não dispor de altos estoques, custo inútil;

•Se possível, não financiar os seus clientes;

9494

•Terceirizar e eliminar as tarefas atípicas ao objeto social;

•Utilizar consultoria; buscando-se uma economia em escala.

•Decidir sempre sobre bases contábeis; retorno do capital, PEE

•Manter em foco constante o objeto e a missão empresarial,

•A reaplicação parcial dos lucros no negócio.

9595

Conceito de fundo de comércio-goodwill

� Bem com características dominantes de intangível;

� Pode possuir partes corpóreas;� Não se confunde com ágio;� Existe com o elemento de empresa;� É dotado de valor econômico e um

indicativo de excesso de lucro;

9696

Exemplo da parte corpórea

Desenho industrial e modelo de utilidade

9797

Dados do INPIPatente é um título de propriedade temporária sobre uma invenção ou modelo de utilidade, outorgados pelo Estado aos inventores ou detentores de direitos sobre a criação.

Desenho industrial é a forma plástica ornamental de um objeto que possa servir de tipo de fabricação industrial.

9898

CAPÍTULO 8 GOODWILL E O FLUXO DE

CAIXA DESCONTADO

Principais divergências

99

Fundo de Comércio -goodwill e o fluxo de caixa descontado

Fundo de Comércio

bem e ativoexcesso de lucro

Fluxo de caixa descontado

avalia o negócio pelo retorno do capital

100100

Outros aspectos do aviamento.

�O mito da intangibilidade�Da confusão com ágio.�De super lucro com caixa

101101

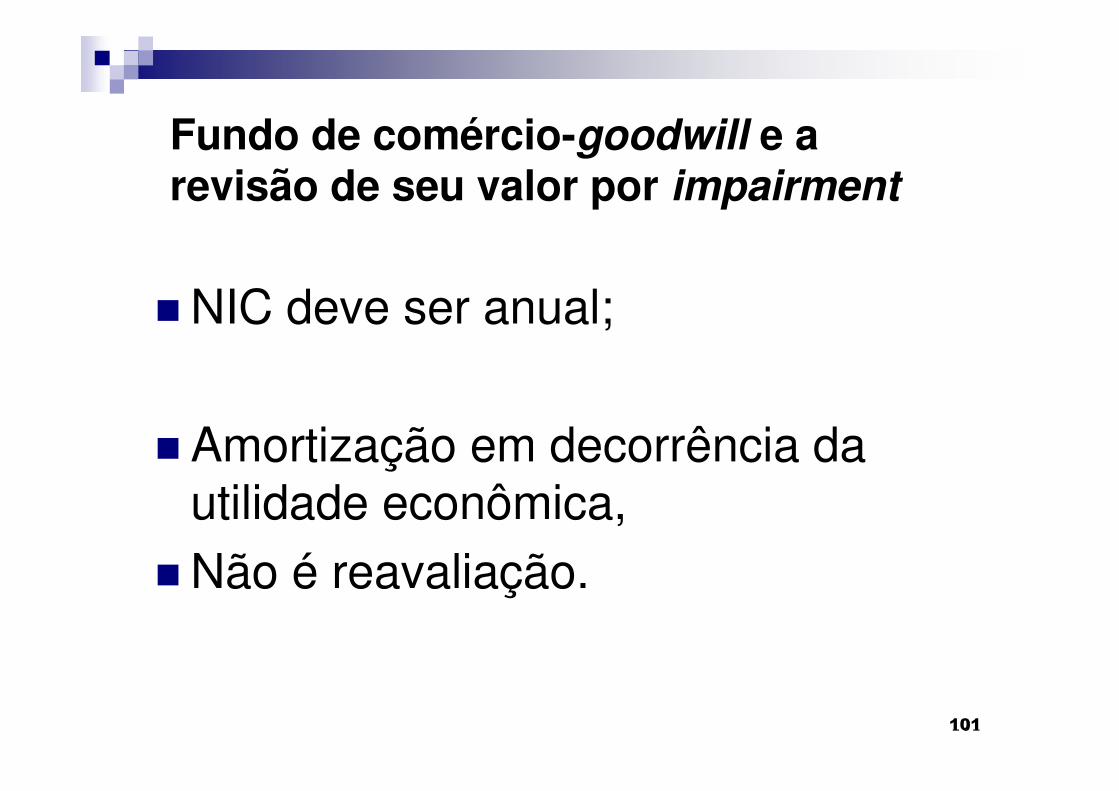

Fundo de comércio-goodwill e a revisão de seu valor por impairment

� NIC deve ser anual;

� Amortização em decorrência da utilidade econômica,

� Não é reavaliação.

102

NIC 36Imparidade de Ativos

“Concentrações de Atividades Empresariais, exige que a quantia recuperável de ativos intangíveis e de goodwill que sejam amortizada para além de 20 anos deve ser

estimada anualmente ”

103103

Capítulo 9 - Pág. 227

O RITO DA PUBLICIDADE DO FUNDO DE COMÉRCIO

104104

O LAUDO DE AVALIAÇÃO

do Fundo de comércio-goodwill

- Preâmbulo, diligências, testes.

- Fundamentos, legal, doutrinária, princípios de contabilidade, p.232

- Conclusão por critérios científicos relativos ao valor econômico

Ver item 9.1

105105

Avaliação do Fundo de comércio-goodwill por ordem judicial

- Autos 34.060 - 13ª VC-Ctba - Um dos maiores laboratórios do Brasil

- Autos 276/02 - 2ªVC-Apucarana – grupo econômico com 8 pessoas jurídicas

- Autos 638/91 - 10ªVC-Ctba – grupo econômico com 12 pessoas jurídicas

- Acórdão 4.109 – Tribunal de Justiça do Pr.(p. 155)

Ver item 9.2

106

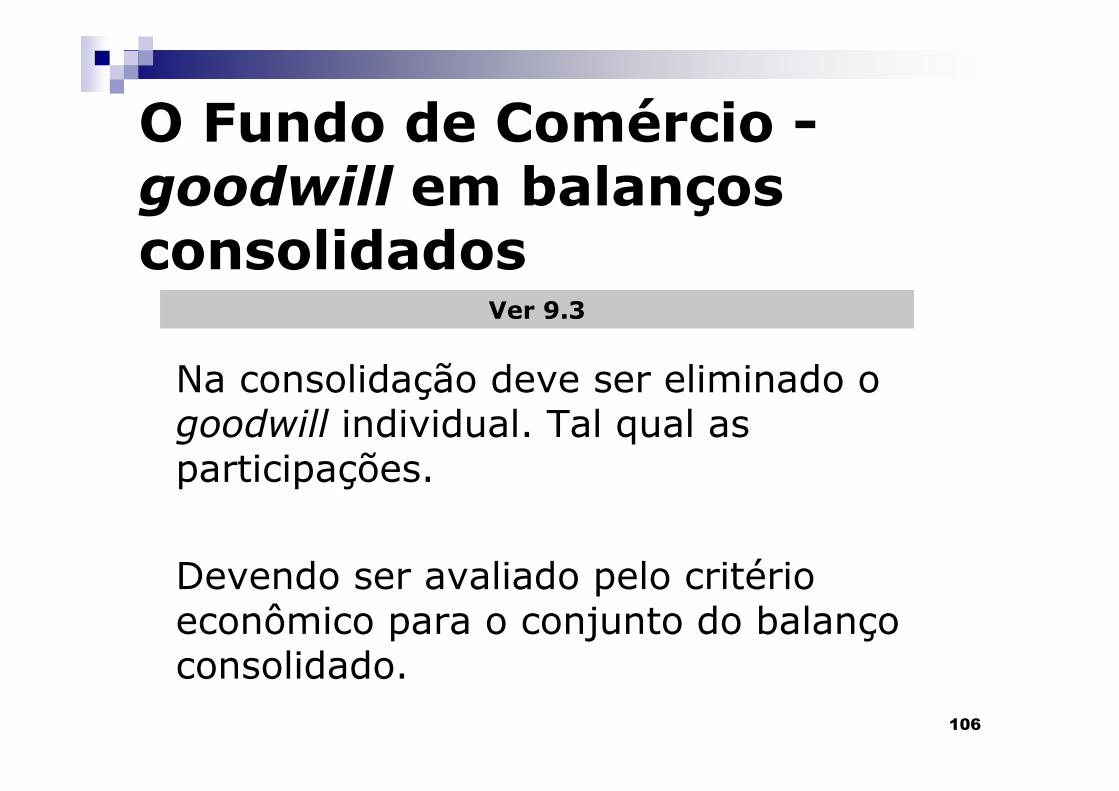

O Fundo de Comércio -goodwill em balanços consolidados

Na consolidação deve ser eliminado o goodwill individual. Tal qual as participações.

Devendo ser avaliado pelo critério econômico para o conjunto do balanço consolidado.

Ver 9.3

107107

Fundo de comércio-goodwill internamente desenvolvido em entidades controladas ou

coligadas

� Não gera distribuição de resultado

� É garantia de fidelidade das demonstrações.

� Reflexo no valor patrimonial da ação

Ver 9.4

108108

A finalidade do reconhecimento do Fundo de comércio-goodwill

A real mensuração econômica do patrimônio líquido proporcionando credibilidade as demonstrações contábeis.

109109

Capítulo 10� Locação de imóvel não residencial� Carteira de fregueses pág. 257

110110

O Fundo de comércio-goodwill em contrato de locação de imóvel não-residencial e atividades de representação comercial

O principal agente é a carteira de Fregueses. Logo a técnica cabível é o quociente médio de rentabilidade.

111111

Capítulo 11

1.Fato do príncipe2.Interesse social ou necessidade pública

3.Inclui-se o fundo de comércio

Desapropriações

112112

Capítulo 12

Conclusões:

Quebrar barreiras

113

QUEBRANDO BARREIRAS

� Ágio

� Fluxo de Caixa

� Lucro Cessante

� Indenizações

Quando se fala de Fundo de Comércio

� Fidedignidade das demonstrações contábeis

114114

Compromisso com a justiça

Verdade real

115

MORAL ÉTICA SOCIAL CIVIL CRIMINAL

FILOSÓFICA

RESPONSABILIDADE RESPONSABILIDADE RESPONSABILIDADE RESPONSABILIDADE

DO PERITO E DO DO PERITO E DO DO PERITO E DO DO PERITO E DO

CONTADORCONTADORCONTADORCONTADOR

116116

V isite o n o sso s ite : w w w .za p p ah oo g .com .b r