cooperativas de crédito solidário

TRANSCRIPT

COOPERATIVAS DE

CRÉDITO SOLIDÁRIO:CONSTITUIÇÃO E FUNCIONAMENTO

Agência de Desenvolvimento Solidário ADS

Conselho Nacional de Desenvolvimento Rural SustentávelCNDRS

Núcleo de Estudos Agrários e Desenvolvimento RuralNEAD

Ministério do Desenvolvimento Agrário MDA

2001

MINISTÉRIO DO DESENVOLVIMENTO AGRÁRIO

Raul Belens Jungmann PintoMinistro de Estado do Desenvolvimento Agrário

José AbrãoSecretário-Executivo

Francisco Orlando Costa MunizSecretário de Reforma Agrária

Gilson Alceu BittencourtSecretário da Agricultura Familiar

Sebastião AzevedoPresidente do Incra

Luiz Fernando de Mattos PimentaSecretário-Executivo do Conselho Nacional de Desenvolvimento

Rural Sustentável

Juarez Brandão LopesCoordenador-Geral do Núcleo de Estudos Agrários e Desenvolvimento Rural

Édson TeófiloCoordenador-Executivo do Núcleo de Estudos Agrários e

Desenvolvimento Rural

AGÊNCIA DE DESENVOLVIMENTO SOLIDÁRIO - ADS

Remigio TodeschiniCoordenador-Geral

Francisco Dias BarbosaCoordenador Administrativo-Financeiro

Altemir TortelliCoordenador de Formação

Mônica ValenteCoordenadora de Pesquisa

Gilmar CarneiroCoordenador de Crédito

Jorge LorenzettiCoordenador de Relações Internacionais

Estudos NEAD 4

2a Edição - Revisada

COOPERATIVAS DE

CRÉDITO SOLIDÁRIO:CONSTITUIÇÃO E FUNCIONAMENTO

1 Agrônomo. Especialista em Análise de Políticas Públicas; mestrando em Desenvolvimento Econômico, Espaçoe Meio Ambiente - IE/Unicamp; membro da Plural Cooperativa – Consultoria e Assessoria; assessor técnico doDeser (1992/00); consultor do Sistema Cresol de Cooperativas de Crédito (1996/00); consultor da FAO (1995/99); bolsista da Fapesp (2000/01). E-mail: [email protected]

Gilson Alceu Bittencourt 1

Gilson Alceu Bittencourt

Estudos NEAD 4

4

Agradecimentos

A elaboração deste livro contou com a rica colaboração de AdrianoMichelon (Cresol/Baser), Egeu Gomez Furtado (Integração/CUT), Dulce Cazzuni(Desep/CUT), Gilmar Carneiro (Coordenador da Área de Crédito/ADS), PauloWataru (Bancredi), Mônica Schröder (Doutoranda IE–Unicamp), ReginaldoMagalhães (ADS), Ricardo Cifuentes (ADS), Roberto Vasques (ITCP/USP) eSelênio Sartori (Instituto Vianey de Educação Popular/SC), cujas contribuiçõesforam desde a proposição do conteúdo do livro até a leitura e sugestões de texto.

Aproveito para fazer um agradecimento especial ao Sistema Cresol deCooperativas de Crédito Rural, cuja vivência e acompanhamento que realizeinos últimos cinco anos forneceram os elementos centrais para a elaboraçãodeste livro. Agradeço ainda a Cresol-Baser, pelas constantes informações e dadosdisponibilizados sempre que requisitados.

Cooperativas de Crédito Solidário

5Agência de Desenvolvimento Solidário (ADS)Núcleo de Estudos Agrários e Desenvolvimento Rural (NEAD)Conselho Nacional de Desenvolvimento Rural Sustentável (CNDRS)

Prefácio - NEAD/MDA

Este livro apóia-se na experiência prática de um dos mais dinâmicosmovimentos sociais do Brasil contemporâneo. Ele é uma das expressões daforça que, durante os anos 90, os agricultores familiares souberam organizar epela qual eles puderam impor uma nova agenda para as políticas públicasvoltadas ao meio rural. Até então, imperavam generosas subvenções que explicammuito – mas não tudo é claro – da “eficiência” das grandes fazendas,acompanhadas timidamente por algum tipo de política compensatória. Anovidade dos anos 90 é que em vez de simplesmente lutar para que as políticascompensatórias – certamente necessárias – fossem ampliadas, os agricultoresfamiliares tiveram a sabedoria de recolocar os termos do problema: por querazão os temas de natureza econômica referentes à agricultura e aodesenvolvimento rural deveriam permanecer nas mãos da agricultura patronal?Afinal, eram cada vez mais evidentes os sinais de que os agricultores familiaresnão só constituíam a maior parte de energia vital do interior do país, mas suaexpressão econômica era muito mais importante do que o fazia crer a expressãocética consolidada no vocabulário nacional de “pequena produção”.

Foi uma verdadeira revolução copermicana do desenvolvimento ruralque imprimiu um novo estato à agricultura familiar: não mais um segmentomarginal, condenado, mais dia menos dia, ao desaparecimento e do qual umapolítica socialmente comprometida poderia, no máximo, tornar a morte menosdolorosa, mas um ator social capaz de encarnar um novo projeto para aagricultura e as regiões não-densamente povoadas do país. É como parte destenovo projeto que sugem novas organizações que se distinguem do sistemacooperativista até então existente por duas razões básicas.

Em primeiro lugar – e esta é das pedras de toque do sistema CRESOL,que acaba de completar cinco anos de vida e de cuja história o autor deste livroé um dos protagonistas – trata-se de formar um conjunto altamentedescentralizado, com forte controle local e que só possa existir em vistudes daconquista de uma certa coesão social que permita aos agricultores substituir, decerta forma, custos de transação bancária por laços interpessoais de confiança.

Gilson Alceu Bittencourt

Estudos NEAD 4

6

Nada mais distante do espírito deste movimento que o endividamento em largaescala e a promiscuidade entre cooperativas de crédito e de produção quecaracterizaram em tantas ocasiões o cooperativismo tradicional. Mas estaestrutura local descentralizada só foi possível – e eis um dos desafios maisinteressantes que este movimento cooperativista hoje enfrente – pela clara opçãode restringir as cooperativas aos agricultores familiares. Eles é que tiveram queforma quadros, adquirir os conhecimentos, acumular o capital político necessáriopara estabelecer relações com o Banco Central e outros órgãos do governo,com os mais amplos segmentos da sociedade, em suma, para assumir tarefasdirigentes que não fazem parte – é o mínimo que se pode dizer – da tradiçãohistórica dos excluídos num país como Brasil.

Não é à toa então que este movimento vem de grupos ligados à CentralÚnica dos Trabalhadores. O interessante porém é que o próprio fato de seorganizar uma cooperativa de crédito já representa por si só um convite a quese ultrapasse o âmbito político definitivo em que o movimento se origina. Amarca inicial da CUT permanece nas aspirações sociais, na exigência com alisura do comportamento dos dirigentes, no espírito de descentralização etransferência de poder às bases: mas conforme o movimento se amplia, delevào participando os mais diferentes segmentos da sociedade o que resulta numasaudável diversificação de suas cores políticas.

Daí resulta a importância deste manual: a construção de cooperativasde crédito é talvez o mais importante desafio que têm hoje pela frente osagricultores familiares no Brasil. O sistema bancário – em que pese a presençados bancos estatais – é incapaz de atender às reais necessidades dos agricultoresfamiliares e quando o faz, os custos para o Tesouro são exorbitantes. A experiênciadas cooperativas mostra que estes custos podem ser reduzidos significativamentecom a tríplice vantegem de se atingirem mais agricultores, agricultores menosfavorecidos e, sobretudo, que o acesso ao crédito seja um fator de reforçoeducativo e político para as populações por ele beneficiadas.

Em outras palavras, o desafio cooperativista hoje não é mais da CUT,do governo ou do Sistema CRESOL. Ele está colocado para o conjunto dosatores voltados ao desenvolvimento rural. Este livro mostra que não é fácilformar uma cooperativa. Ele não vende a ilusão de que o cooperativismo por sisó pode resolver os grandes problemas sociais que afligem o interior do país.Mas ele oferece ao leitor a justa medida entre as dificuldades a serem enfrentadase os passos necessários para superá-las.

Escrito por Gilson Bittencourt, jovem pesquisador, militante extremamentecuidadoso no estudo da legislaçào e minucioso na exposição dos detalhesfundamentais para a atividade prática, este é um livro que contribui de maneiradecisiva para a construção da cidadania no campo brasileiro.

Ricardo AbramovayProfessor livre-docente do Departamento de Economia da FEA

Presidente do Programa de Ciência Ambiental da USP

Cooperativas de Crédito Solidário

7Agência de Desenvolvimento Solidário (ADS)Núcleo de Estudos Agrários e Desenvolvimento Rural (NEAD)Conselho Nacional de Desenvolvimento Rural Sustentável (CNDRS)

Prefácio – ADS/CUT

O processo de debate promovido pela CUT nos últimos anos resultou naconstituição de uma Agência de Desenvolvimento Solidário. A Agência deDesenvolvimento Solidário (ADS) é uma organização criada em parceria entre aCUT, Unitrabalho e Dieese, articulada com diversas outras entidades nacionais eregionais, com o apoio de entidades de cooperação internacional. Está estruturadaa partir de um escritório nacional e de diversos escritórios regionais e estaduais.

O objetivo geral da ADS é gerar novas oportunidades de trabalho erenda em organizações de caráter solidário e contribuir com a construção dealternativas de desenvolvimento social e sustentável. Os seus princípios sãogestão democrática e solidária do trabalho e da produção; distribuição de renda;desenvolvimento social e sustentável; educação permanente dos trabalhadores;respeito à diversidade étnica, cultural, regional, ambiental e de gênero.

A ADS possui diversos programas em andamento, entre os quais os decrédito solidário, de educação, de pesquisa e de incubação e formação de redesde economia solidária, os quais desenvolvem e acompanham inúmeros projetose experiências de economia solidária.

O programa de crédito solidário procura recuperar o papel do créditocomo um instrumento potencializador do desenvolvimento local. Entre as açõesdesenvolvidas por este programa está o incentivo à criação de cooperativas decrédito, as quais deverão originar um sistema nacional de crédito solidário, naperspectiva de ampliar as possibilidades de captação de recursos financeirosjunto aos trabalhadores e aos fundos públicos e privados, visando aofinanciamento de empreendimentos solidários rurais e urbanos.

O Sistema de Crédito Cooperativo Solidário, compromissado com odesenvolvimento econômico e social, deverá conter os seguintes princípios:

1. gestão política democrática, participativa e solidária;

Gilson Alceu Bittencourt

Estudos NEAD 4

8

2. gestão profissional com filosofia de viabilidade econômica, financeirae de qualidade dos serviços e com filosofia cooperativa (cooperação entre ostrabalhadores e cooperação entre cooperativas);

3. descentralização administrativa e flexibilidade quanto às condiçõeslocais, garantindo proximidade social, confiança e conhecimento mútuo entreo Sistema e os seus associados, a fim de estabelecer um sistema eficaz decontrole social e de valorização da comunidade;

4. promoção da elevação e da distribuição da renda, do desenvolvimentohumano e da cidadania, por meio de financiamento de empreendimentoseconômicos articulado a processos contínuos e permanentes de formação, deeducação integral e de qualificação técnica e profissional;

5. promoção do desenvolvimento local com ênfase no desenvolvimentosocial e sustentável e respeito à diversidade étnica, cultural, regional, ambientale de gênero.

Cooperativas de Crédito Solidário

9Agência de Desenvolvimento Solidário (ADS)Núcleo de Estudos Agrários e Desenvolvimento Rural (NEAD)Conselho Nacional de Desenvolvimento Rural Sustentável (CNDRS)

Apresentação

COOPERATIVAS DE CRÉDITO SOLIDÁRIO: CONSTITUIÇÃO E FUNCIONAMENTO foielaborado visando contribuir para a formulação de diversos sistemas decooperativas de crédito que sejam acessíveis a todos e que promova odesenvolvimento econômico, com justiça social, cooperação e solidariedade.Ele fornece elementos básicos para que as organizações sociais possam criar decooperativas de crédito rural entre os agricultores familiares e de economia ecrédito mútuo entre os trabalhadores urbanos.

Este livro está organizado em quatro partes, além da introdução. Aprimeira está dividida em dois capítulos, contendo algumas informações sobreo Sistema Financeiro Nacional e apresentando as instituições de crédito noBrasil, com destaque para as que atuam com microcrédito. A segunda parteestá dividida em três capítulos, nos quais é apresentado um pouco da históriado cooperativismo de crédito no Brasil, destacando também alguns princípiosque devem nortear a criação e o funcionamento de uma cooperativa de crédito.Nesta parte também são apresentadas as principais legislações que regulamentama criação e o funcionamento das cooperativas de crédito no Brasil.

A terceira parte deste manual está dividida em quatro capítulos, ondesão apresentados o funcionamento de um sistema de cooperativas de crédito, aestrutura administrativa, os serviços e as operações que podem ser realizadaspor uma cooperativa de crédito. Em seguida são apresentados alguns exemplosde convênios realizados por cooperativas de crédito com instituições financeiras.

Por fim, na quarta e última parte do manual, dividida em três capítulos,são apresentadas diversas informações sobre a constituição e abertura de umacooperativa de crédito, tais como a necessidade de articulações com a sociedadecivil, a viabilidade econômica, a contabilidade e a estrutura operacional, adocumentação a ser encaminhada ao Banco Central e Junta Comercial, alémdas garantias, taxas de inadimplência, provisões, balanços e fundos existentesem uma cooperativa de crédito.

Gilson Alceu Bittencourt

Estudos NEAD 4

10

Além das quatro partes acima descritas, o manual também apresentaum glossário de termos técnicos utilizados pelo cooperativismo de crédito, alémde diversos anexos, contendo modelos de documentos que devem serencaminhados ao Banco Central e/ou Junta Comercial quando da constituiçãode uma cooperativa de crédito.

Cooperativas de Crédito Solidário

11Agência de Desenvolvimento Solidário (ADS)Núcleo de Estudos Agrários e Desenvolvimento Rural (NEAD)Conselho Nacional de Desenvolvimento Rural Sustentável (CNDRS)

PREFÁCIO NEAD/MDA

PREFÁCIO ADS/CUT

APRESENTAÇÃO

INTRODUÇÃO

PARTE I1 O SISTEMA FINANCEIRO NACIONAL2 AS INSTITUIÇÕES DE CRÉDITO NO BRASIL

2.1 Bancos2.2 Instituições não-bancárias de crédito e microcrédito

2.2.1 Cooperativas de crédito2.2.2 Sociedades de crédito ao microempreendedor – SCM2.2.3 Organizações da Sociedade Civil de Interesse Público –OSCIP2.2.4 Banco do Povo2.2.5 Outras organizações de microcrédito

PARTE II3 A HISTÓRIA DO COOPERATIVISMO DE CRÉDITO

4 OS PRINCÍPIOS QUE DEVEM NORTEAR UMA COOPERATIVA DE CRÉDITO

5 A LEGISLAÇÃO QUE REGULAMENTA AS COOPERATIVAS DE CRÉDITO

5.1 Principais regulamentações e comentários sobre a Resolução nº2.771 do Bacen

5.1.1Constituição e funcionamento das cooperativas de crédito5.1.2 Tipos de cooperativas de crédito existentes5.1.3 Área de atuação5.1.4 Administradores5.1.5 Capital social e patrimônio líquido5.1.6 Cooperativas centrais de crédito

Sumário

Gilson Alceu Bittencourt

Estudos NEAD 4

12

5.1.7 Operações – captação de recursos, financiamentos eendividamento5.1.8 Outras disposições gerais

PARTE III6 O FUNCIONAMENTO DE UM SISTEMA DE COOPERATIVAS DE CRÉDITO

6.1 Cooperativa de crédito singular (rural ou mútuo)6.2 Unidades administrativas desmembradas e postos de atendimento6.3 Cooperativa central de crédito6.4 Sistema Nacional de Cooperativas de Economia e Crédito Solidá-rio (Federação)6.5 Bancos cooperativos

7 ESTRUTURA ADMINISTRATIVA DE UMA COOPERATIVA DE CRÉDITO7.1 Assembléia Geral7.2 Conselho de Administração7.3 Conselho Fiscal7.4 Condições básicas para o exercício de cargos eletivos

8 OS SERVIÇOS E OPERAÇÕES DE UMA COOPERATIVA DE CRÉDITO8.1 Cooperativa de crédito rural

8.1.1 Serviços prestados e operacionalização dos financiamentos8.1.2 Crédito com recursos próprios8.1.3 Crédito rural com recursos oficiais de crédito

8.2 Cooperativa de crédito mútuo9 OS CONVÊNIOS COM INSTITUIÇÕES FINANCEIRAS

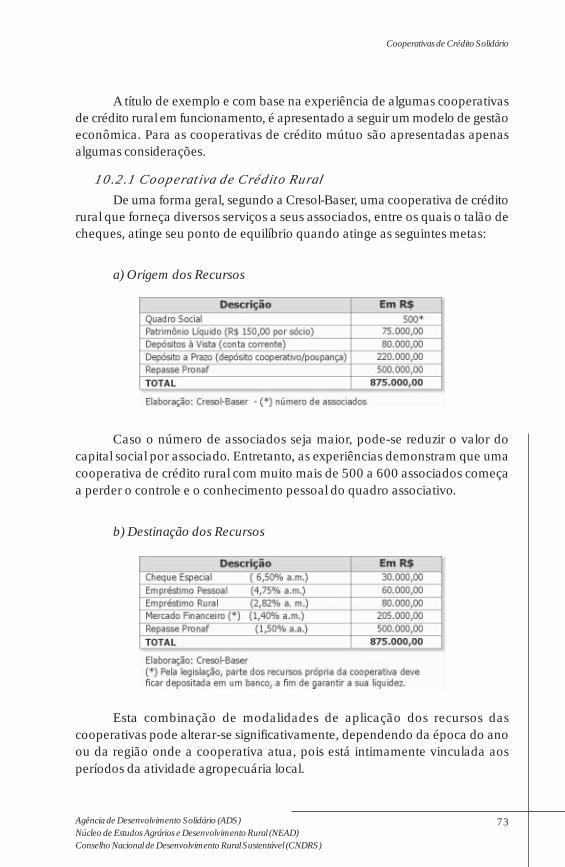

9.1 Cooperativas de crédito rural – o exemplo do Sistema Cresol9.2 Cooperativas de crédito mútuo – o exemplo do Bancredi

PARTE IV10 A CONSTITUIÇÃO DE UMA COOPERATIVA DE CRÉDITO

10.1 As premissas para a criação de uma cooperativa de crédito10.2 A viabilidade econômica de uma cooperativa de crédito

10.2.1 Cooperativa de crédito rural10.2.2 Cooperativa de crédito mútuo

10.3 A articulação política para a criação da cooperativa de crédito10.3.1 A articulação com outras entidades dos trabalhadores10.3.2 A articulação com o poder público local

10.4 A Assembléia Geral de constituição da cooperativa10.5 O Estatuto Social10.6 Os sócios fundadores10.7 Documentação necessária para a constituição da cooperativa

10.7.1 Documentos para o Banco Central10.7.2 Documentos para a Junta Comercial

10.8 A filiação a uma central de crédito ou de serviços10.9 A escolha de um banco para convênios de compensação10.10 A contabilidade da cooperativa10.11 O software para o gerenciamento e contabilidade

Cooperativas de Crédito Solidário

13Agência de Desenvolvimento Solidário (ADS)Núcleo de Estudos Agrários e Desenvolvimento Rural (NEAD)Conselho Nacional de Desenvolvimento Rural Sustentável (CNDRS)

10.12 O capital social e o patrimônio líquido11 A ABERTURA DA COOPERATIVA

11.1 A sede da cooperativa – segurança e funcionalidade11.2 A estrutura operacional11.3 O quadro pessoal da cooperativa11.4 O cadastro socioeconômico11.5 Os empréstimos e as garantias11.6 As inadimplências e as provisões de créditos

12 O BALANÇO GERAL DA COOPERATIVA – FUNDOS, SOBRAS E PERDAS12.1 Fundo de Liquidez – a solidariedade entre as cooperativas

13 FUSÃO, INCORPORAÇÃO E DESMEMBRAMENTO DE COOPERATIVAS

GLOSSÁRIO DE TERMOS

REFERÊNCIAS BIBLIOGRÁFICAS

ANEXOS

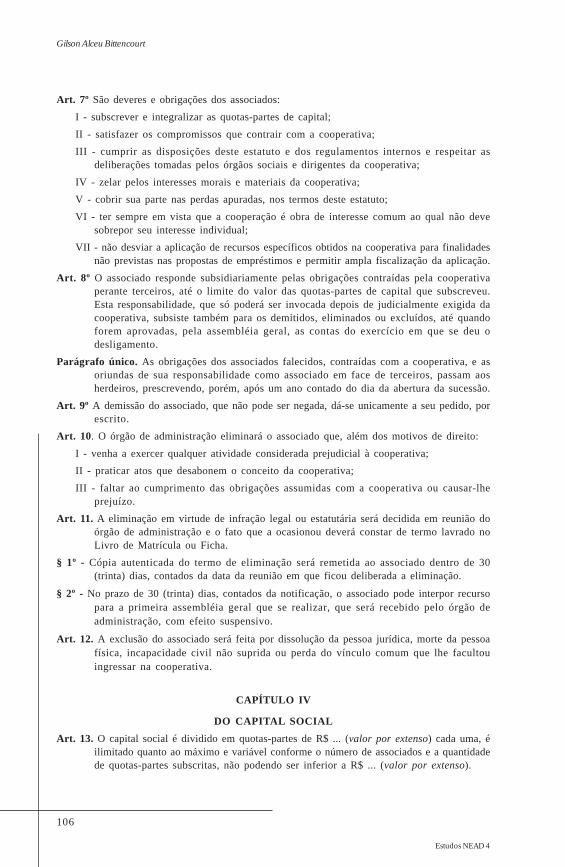

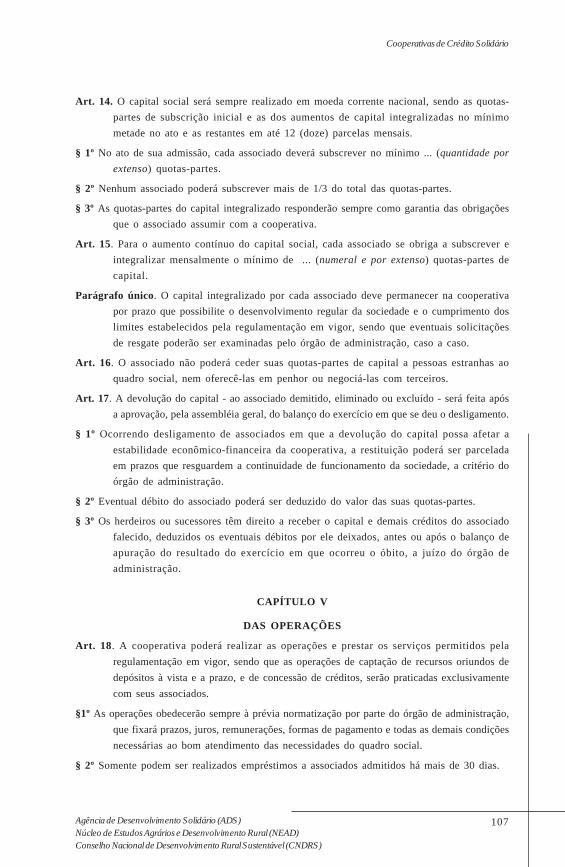

Anexo 1 – EDITAL DE CONVOCAÇÃO DA ASSEMBLÉIA DE CONSTITUIÇÃOAnexo 2 – MODELO DO BACEN PARA ATA DE ASSEMBLÉIA GERAL DE

CONSTITUIÇÃOAnexo 3 – MODELO DO BACEN PARA ESTATUTO SOCIAL DE COOPERATIVADE CRÉDITO

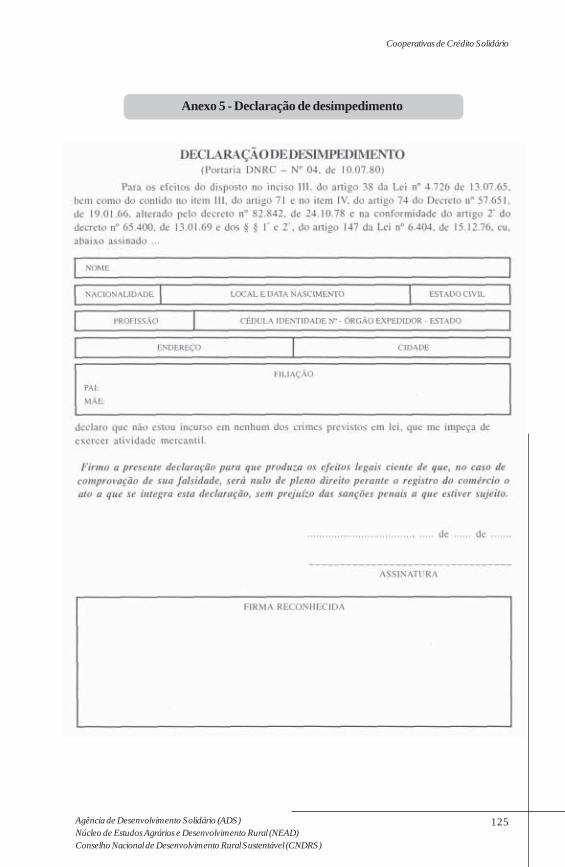

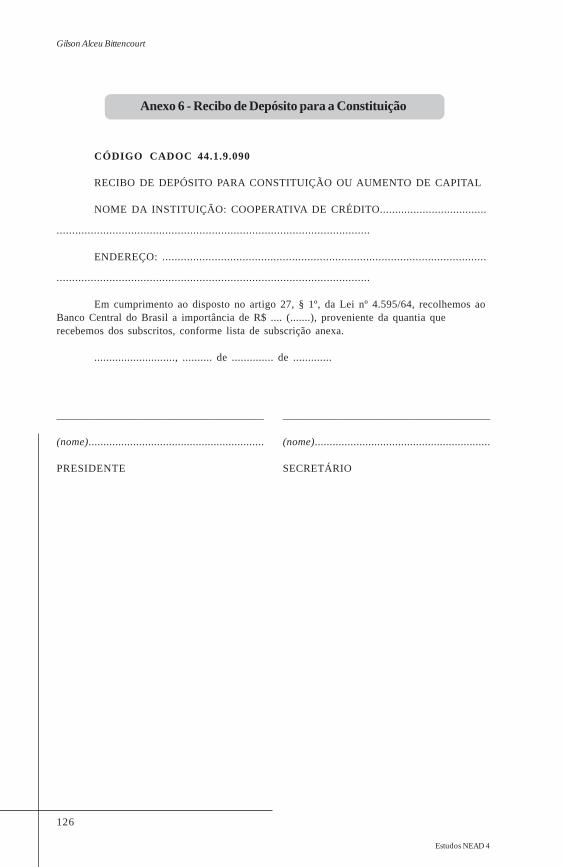

Anexo 4 – REQUERIMENTO PARA A CONSTITUIÇÃO DA COOPERATIVAAnexo 5 – DECLARAÇÃO DE DESIMPEDIMENTOAnexo 6 – RECIBO DE DEPÓSITO PARA A CONSTITUIÇÃO

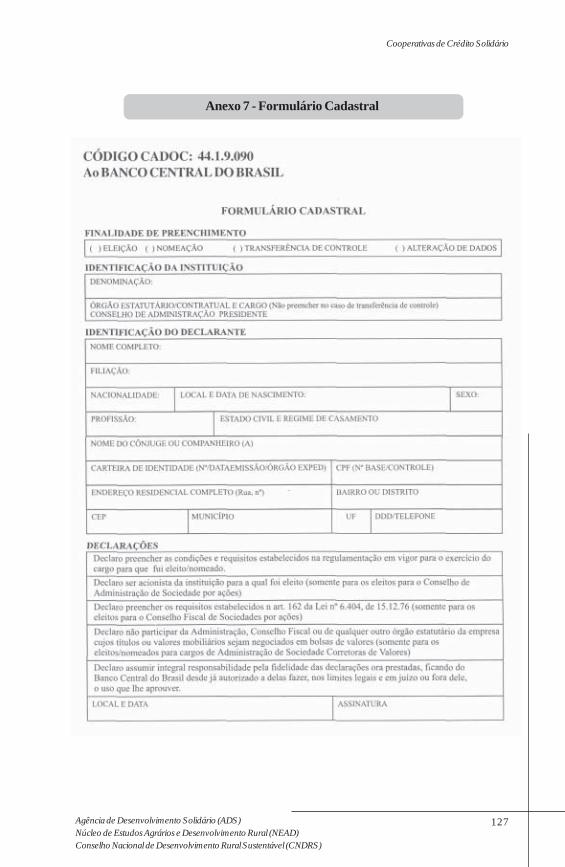

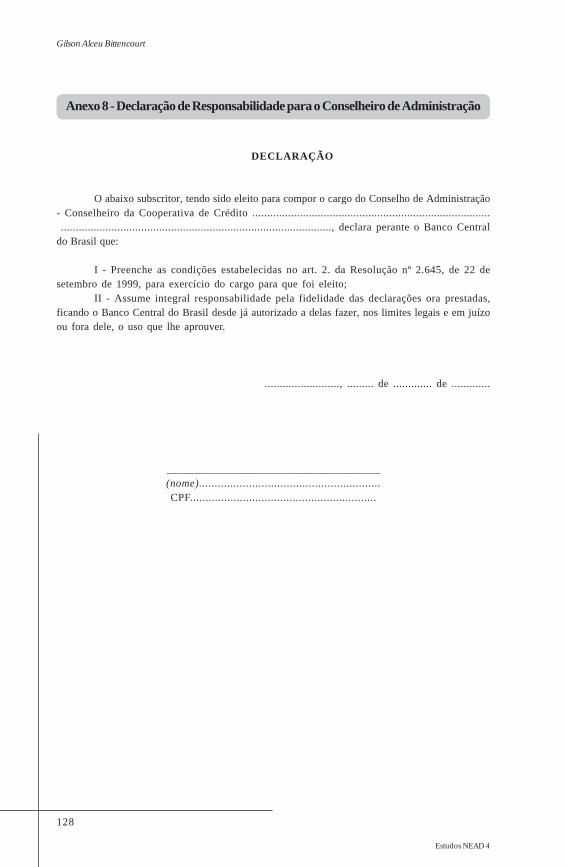

Anexo 7 – FORMULÁRIO CADASTRALAnexo 8 – DECLARAÇÃO DE RESPONSABILIDADE PARA O CONSELHEIRODE ADMINISTRAÇÃO

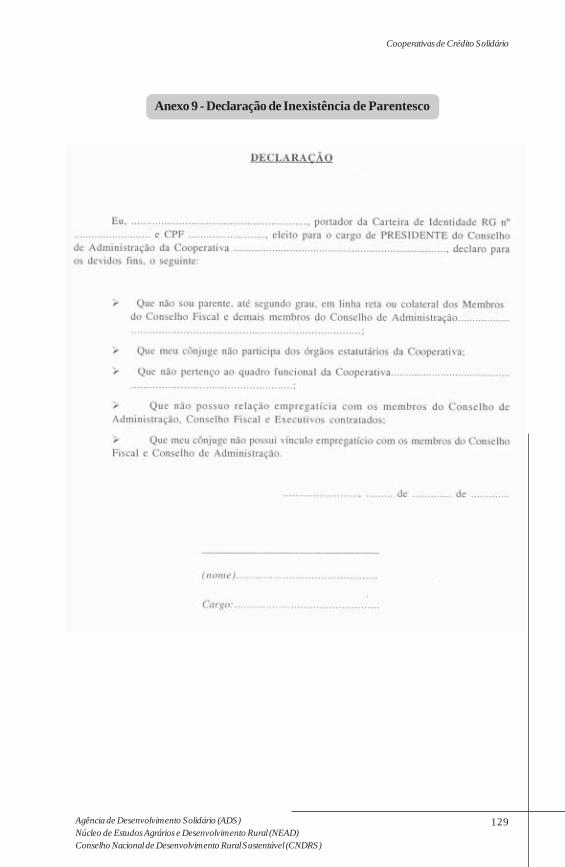

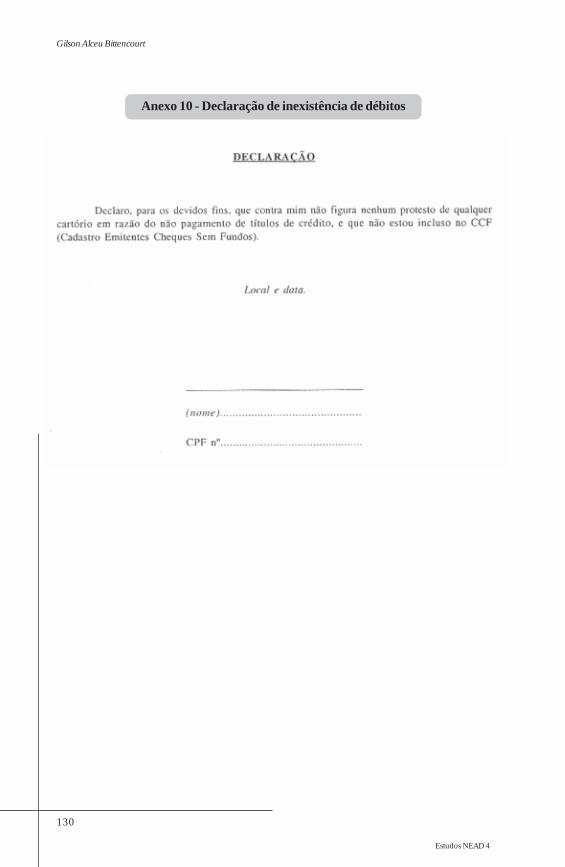

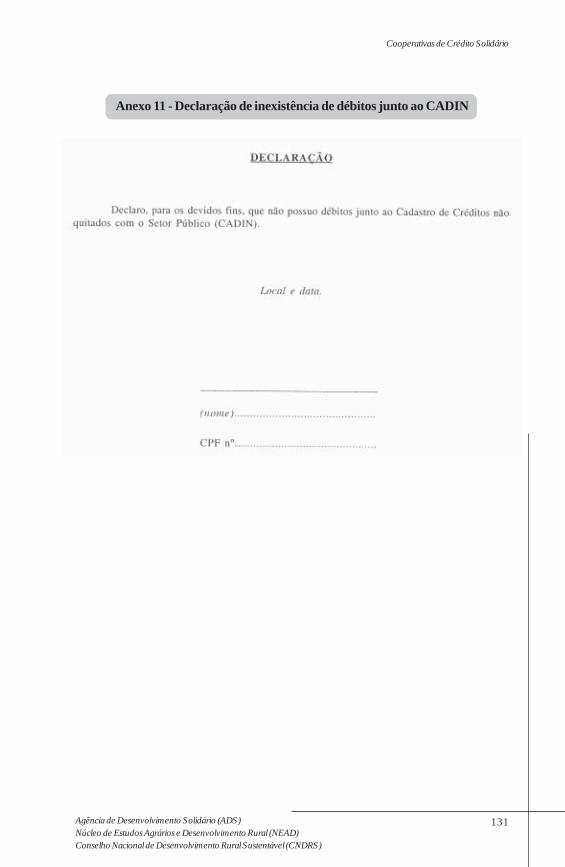

Anexo 9 – DECLARAÇÃO DE INEXISTÊNCIA DE PARENTESCOAnexo 10 – DECLARAÇÃO DE INEXISTÊNCIA DE DÉBITOSAnexo 11 – DECLARAÇÃO DE INEXISTÊNCIA DE DÉBITOS JUNTO AO CADIN

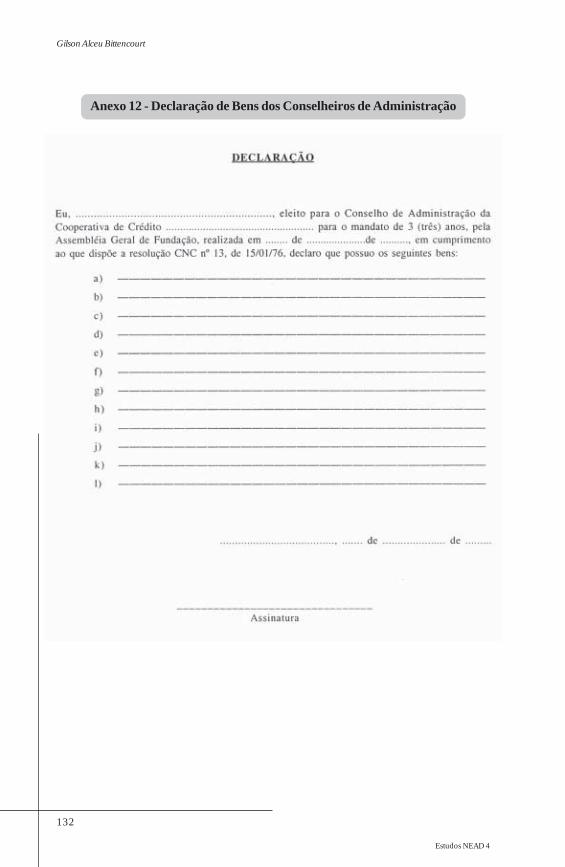

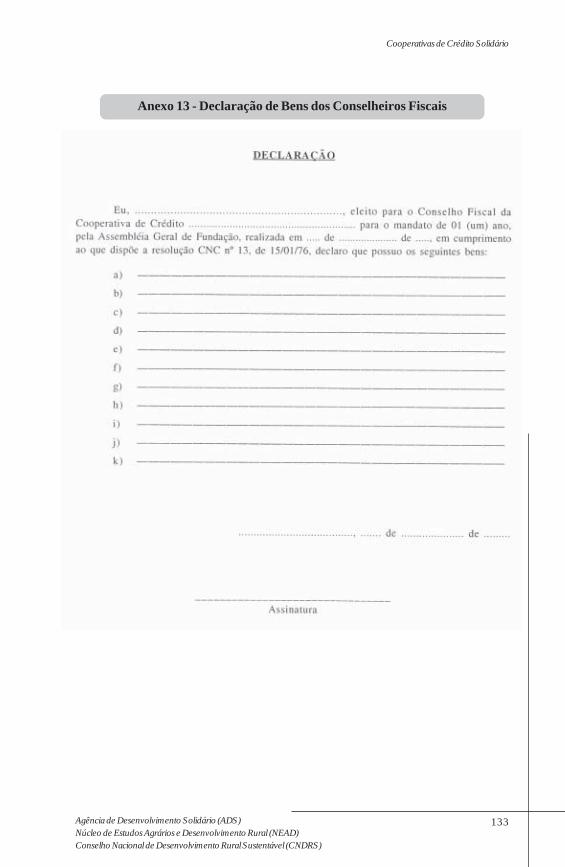

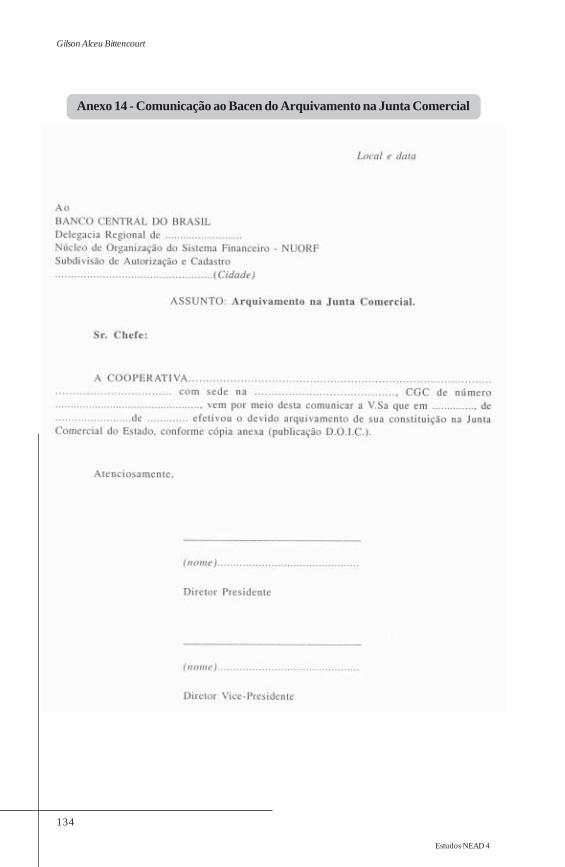

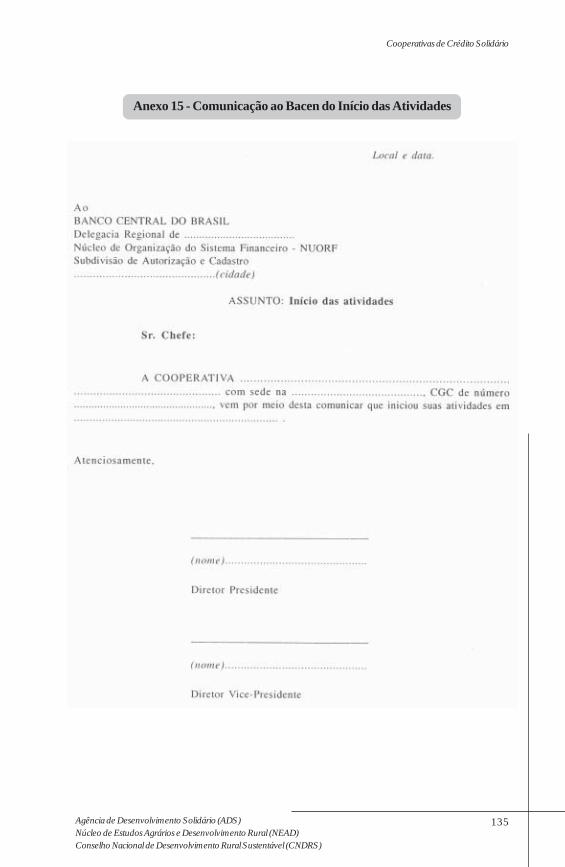

Anexo 12 – DECLARAÇÃO DE BENS DOS CONSELHEIROS DE ADMINISTRAÇÃOAnexo 14 – COMUNICAÇÃO AO BACEN DO ARQUIVAMENTO NA JUNTA COMERCIALAnexo 15 – COMUNICAÇÃO AO BACEN DO INÍCIO DAS ATIVIDADES

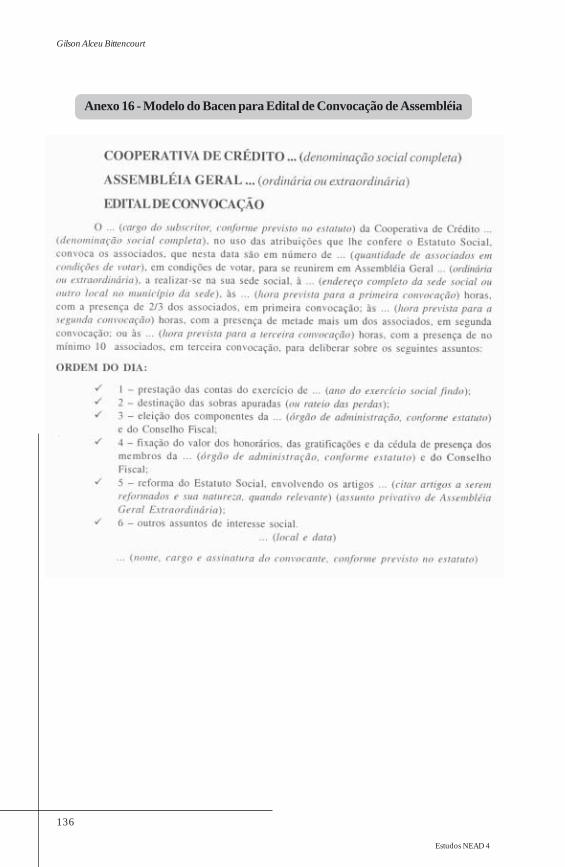

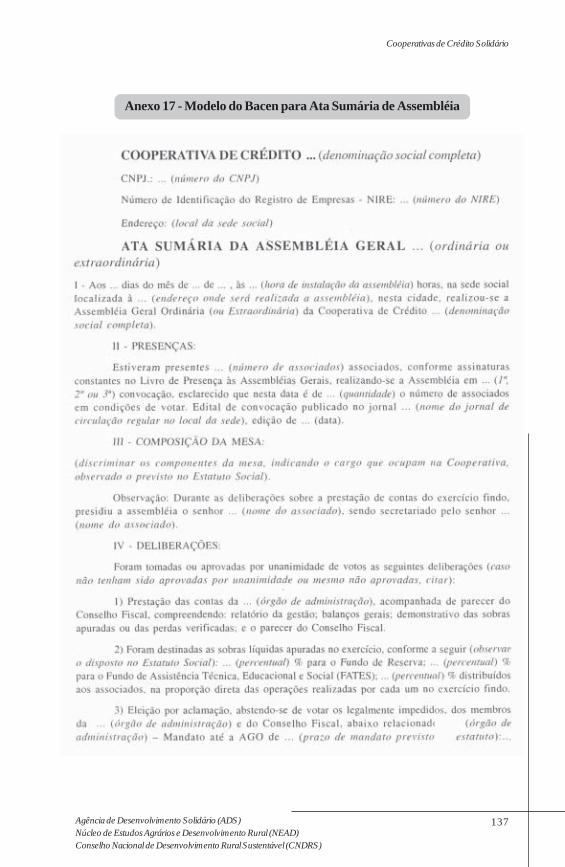

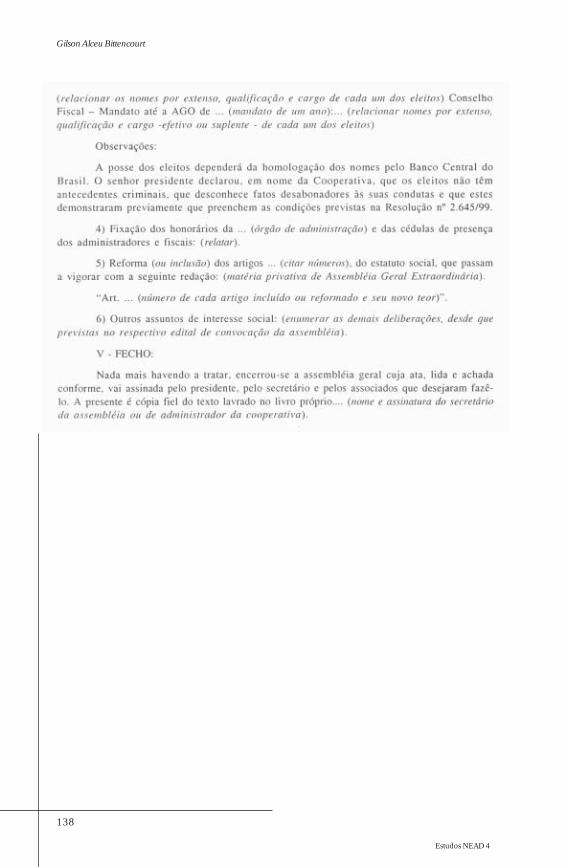

Anexo 16 – MODELO DO BACEN PARA EDITAL DE CONVOCAÇÃODE ASSEMBLÉIAAnexo 17 – MODELO DO BACEN PARA ATA SUMÁRIA DE

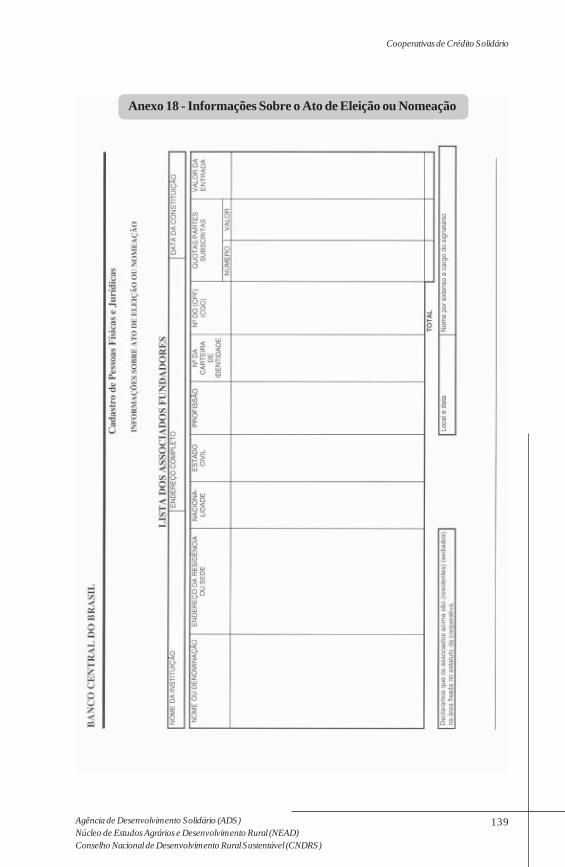

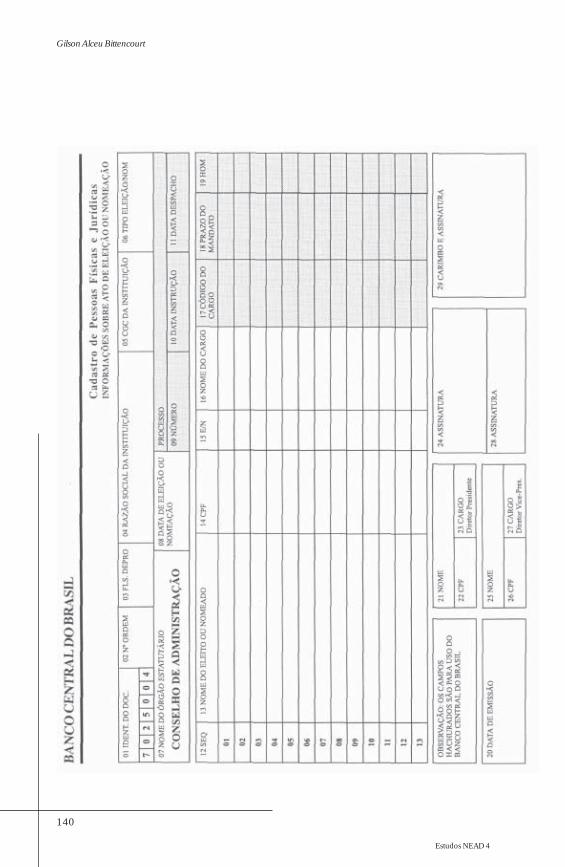

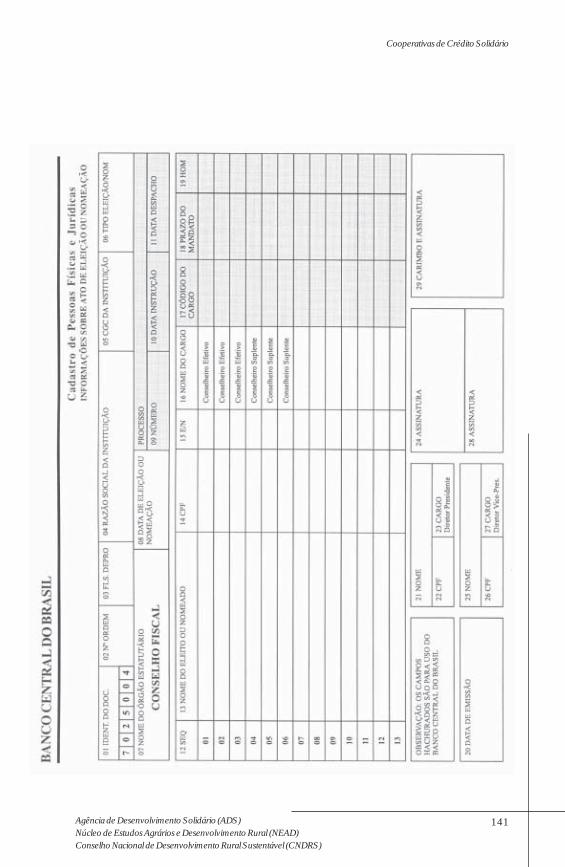

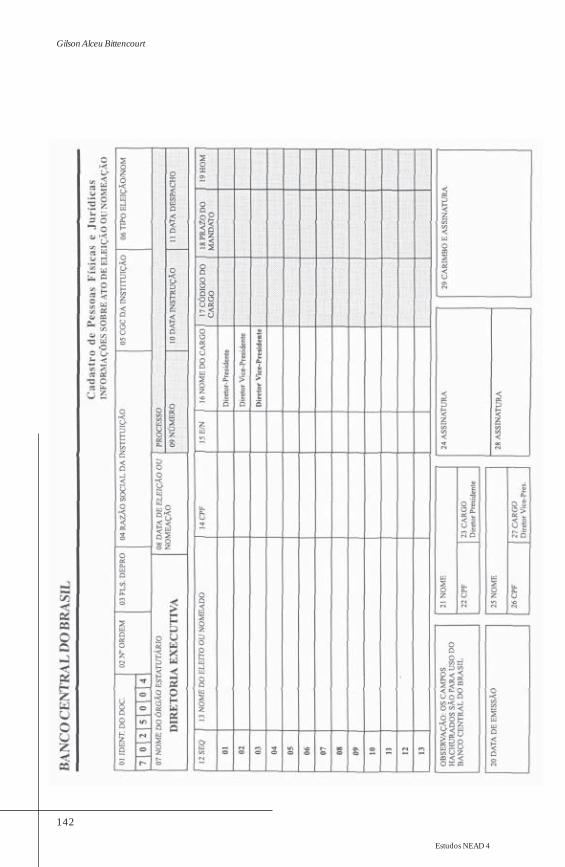

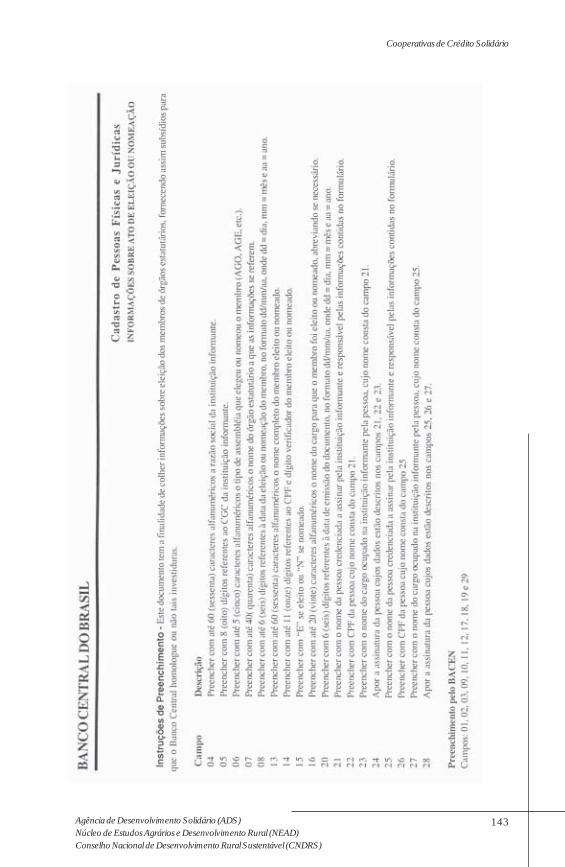

ASSEMBLÉIA GERALAnexo 18 – INFORMAÇÕES SOBRE O ATO DE ELEIÇÃO OU NOMEAÇÃO

Gilson Alceu Bittencourt

Estudos NEAD 4

14

Cooperativas de Crédito Solidário

15Agência de Desenvolvimento Solidário (ADS)Núcleo de Estudos Agrários e Desenvolvimento Rural (NEAD)Conselho Nacional de Desenvolvimento Rural Sustentável (CNDRS)

Introdução

O Brasil entra no ano 2000 com uma situação social bastante precária.É visível o baixo grau de desenvolvimento social, principalmente quando seobservam os indicadores sociais e o nível de concentração de renda. Ocrescimento econômico ocorrido principalmente a partir dos anos 50 impulsionouum intenso processo de mobilidade social, mas, por outro lado, provocoutambém um processo de concentração de renda.

Nos anos 90, a situação social se agrava ainda mais em virtude daestagnação da economia nacional. A mobilidade social percebida antes perdesua força e o que se vê é um processo de degeneração do tecido social, ondeuma massa de pessoas é colocada a margem da economia e da própriasociedade. A concentração de renda continua, dividindo a sociedade basicamenteem dois grupos: a elite “moderna e globalizada”, que desfruta dos benefíciosdesta “modernidade” e os excluídos, um grupo numeroso que não tem acessoàs benesses da sociedade moderna e que, muitas vezes, não tem acesso nem àscondições básicas de sobrevivência.

Mesmo neste quadro adverso, ainda existe um desejo por construir umasociedade mais justa, que promova o acesso universal às condições básicas deuma vida digna e uma melhor distribuição de renda. Para isso, é necessário quea sociedade ofereça oportunidades de geração de renda a todos os estratossociais, principalmente para aquelas camadas marginalizadas.

Para atingir esses objetivos, um importante instrumento é o crédito. Ocrédito tem a função de promover uma melhor relação entre aquelas pessoasque tem recursos ociosos e as pessoas que querem investir na produção demercadorias ou serviços. Desta forma, o crédito funciona como uma molapropulsora do desenvolvimento econômico. Um exemplo disso ocorreu na Europado pós-guerra. Com um parque produtivo destruído e uma infra-estruturaeconômica bastante afetada pela guerra, a Europa encontrou no crédito umimportante elemento de recuperação da atividade econômica. Porém, em tempos

Gilson Alceu Bittencourt

Estudos NEAD 4

16

mais recentes, o crédito inserido no sistema financeiro, acabou tendo um caráterexcludente e, em virtude de políticas econômicas restritivas, passou a ser ocentro do sistema econômico. O crédito deixou de ser um meio de gerar riquezaspor meio da produção e passou a ser um fim pelo qual se objetiva valorizar odinheiro investido, sem uma relação mais direta com a atividade produtiva.Dessa forma, as altas taxas de juros acabaram conferindo ao sistema financeiroum caráter altamente excludente.

O crédito é um dos pilares para o desenvolvimento econômico e socialde uma sociedade. Se o acesso ao crédito não for privilégio de uma pequenaparcela da sociedade, mas pelo contrário, for uma instituição à disposição detoda a sociedade, ele terá um poder de incentivar a atividade econômica e ageração de renda, desde que associado com algum nível de qualificaçãoprofissional e acompanhamento gerencial.

Entretanto, no Brasil este instrumento é altamente seletivo e excludente,tanto no meio rural como no meio urbano. Os bancos comerciais, privados eestatais, privilegiam os grandes investidores, deixando à margem da economiaum grande número de micros e pequenos empresários urbanos e rurais, formais einformais, além de populações inteiras, residentes em pequenos municípios oucomunidades (bairros) pobres das grandes cidades. Além disso, cerca de 34% dosmunicípios brasileiros não possuem nenhuma agência bancária. Em muitos outros,onde a presença bancária era restrita aos bancos estaduais, o crescente processode privatização tem provocado o fechamento de agências. O problema é agravadopelo enxugamento da máquina do Banco do Brasil, que também está fechandomuitas agências, principalmente nos pequenos municípios.

No meio urbano, muitas famílias de trabalhadores necessitam de créditopara financiar o próprio consumo ou para a realização de investimentos visandoà geração de emprego e renda, mas têm problemas para acessá-lo, passandonormalmente por três situações: a) ficam a mercê dos bancos, os quais além deserem seletivos, exigindo pesadas garantias e rígidos cadastros, cobram taxasabusivas por seus financiamentos; b) financiam-se por meio de agiotas oufinanceiras, os quais cobram taxas mais exorbitantes ainda; c) não têm acessoa financiamentos e nem aos serviços bancários. O acesso ao crédito para muitasdestas famílias pode passar pela constituição de cooperativas de crédito mútuo,seja de trabalhadores de uma mesma empresa ou de uma mesma categoriaprofissional, que também pode englobar os seus familiares.

Ainda para a população urbana, certas comunidades, bairros ou mesmopequenas cidades, a falta de crédito ou a dificuldade em obtê-lo, restringe oumesmo impossibilita o avanço econômico de inúmeras experiências produtivas

Cooperativas de Crédito Solidário

17Agência de Desenvolvimento Solidário (ADS)Núcleo de Estudos Agrários e Desenvolvimento Rural (NEAD)Conselho Nacional de Desenvolvimento Rural Sustentável (CNDRS)

e comerciais, geradoras de emprego e renda, sejam elas formais ou informais.A criação de cooperativas de crédito comunitárias, com área de ação limitadaa uma cidade ou bairro, com limitação de renda entre seus associados, emboranão permitida pela atual legislação, poderia ser uma alternativa, ajudando acriação de atividades produtivas e fomentando a economia local.

No meio rural, os problemas são ainda mais limitantes devido àinstabilidade e riscos inerentes à produção agropecuária. Apesar das organizaçõessindicais e associativas terem conseguido avanços com relação às políticas decrédito agrícola, estes benefícios têm tido dificuldades de chegar até os agricultoresfamiliares. O sistema de crédito rural estruturado na atual rede bancária nãotem atendido aos interesses dos agricultores familiares, pois os bancos não têminteresse em atender quem movimenta pouco dinheiro, tem poucas garantias edeseja fazer empréstimos de pequeno porte, pois estes apresentam custosoperacionais elevados para os seus padrões. Diante destes entraves, ascooperativas de crédito rurais de agricultores familiares podem proporcionarcanais de acesso ao crédito, além de uma melhor capacitação para sua utilização.

As cooperativas de crédito passam por constantes desafios na tentativade mantê-las voltadas à sua missão central. Estes desafios vão desde anecessidade de articulação e luta conjunta com outras organizações políticas erepresentativas, à busca de recursos mais baratos, à constante formação ecapacitação de seu quadro diretivo e associativo, à necessidade de melhoresserviços e controles internos e, principalmente, da transformação dos recursosfinanceiros em projetos de desenvolvimento sustentáveis e não em maisendividamento e empobrecimento da população.

Por fim, é preciso ter muito claro que o acesso ao crédito rural ou urbano,não é a solução final para o conjunto de seus problemas. É fundamental aarticulação com outras organizações que têm como eixo de atuação a promoçãoe o desenvolvimento social e econômico da população, tais como sindicatos,associações profissionais, associações de produtores, pequenas agroindústrias,micro e pequenos empresários, escolas de formação profissional, cooperativas deprodução e de trabalho, organizações não-governamentais (ONGs) e poder público.

Gilson Alceu Bittencourt

Estudos NEAD 4

18

Cooperativas de Crédito Solidário

19Agência de Desenvolvimento Solidário (ADS)Núcleo de Estudos Agrários e Desenvolvimento Rural (NEAD)Conselho Nacional de Desenvolvimento Rural Sustentável (CNDRS)

Parte I

1 O SISTEMA FINANCEIRO NACIONAL

Um sistema financeiro é o conjunto de instituições que atuam no sentidode propiciar um fluxo de recursos adequados entre poupadores e investidores.O sistema financeiro é capaz de realizar a intermediação de forma que osrecursos disponíveis sejam distribuídos entre aqueles que têm a intenção deinvesti-los. Os poupadores, que fornecem os recursos, recebem o dinheiro devolta após um certo tempo, remunerado por uma determinada taxa de juros.Nesse sentido, o sistema financeiro pode ser um impulsionador do crescimentoeconômico, pois disponibiliza recursos para investimento.

O Sistema Financeiro Nacional (SFN) é composto por diversas instituições,sejam elas financeiras monetárias (que podem criar moeda bancária escritural,correspondente a lançamentos contábeis de débito e crédito), financeiras não-monetárias (que não criam moeda escritural), instituições financeiras auxiliares(somente intermediam operações entre poupadores e investidores) e instituiçõesnão financeiras, mas que participam do mercado financeiro.

O SFN é regulamentado, em grande parte, pela Lei de Reforma Bancária(Lei no 4.695, de 1964). Nesta lei, consideram-se instituições financeiras “as pessoasjurídicas públicas e privadas, que tenham como atividade principal ou acessóriaa coleta, intermediação ou a aplicação de recursos financeiros próprios ou deterceiros, em moeda nacional ou estrangeira, e a custódia de valor de propriedadede terceiros”. As instituições financeiras são aquelas que captam recursosdiretamente do público, emitem passivos e realizam financiamentos. As instituiçõesauxiliares não financeiras são aquelas que promovem a aproximação entrepoupadores e investidores, porém não realiza operações entre eles.

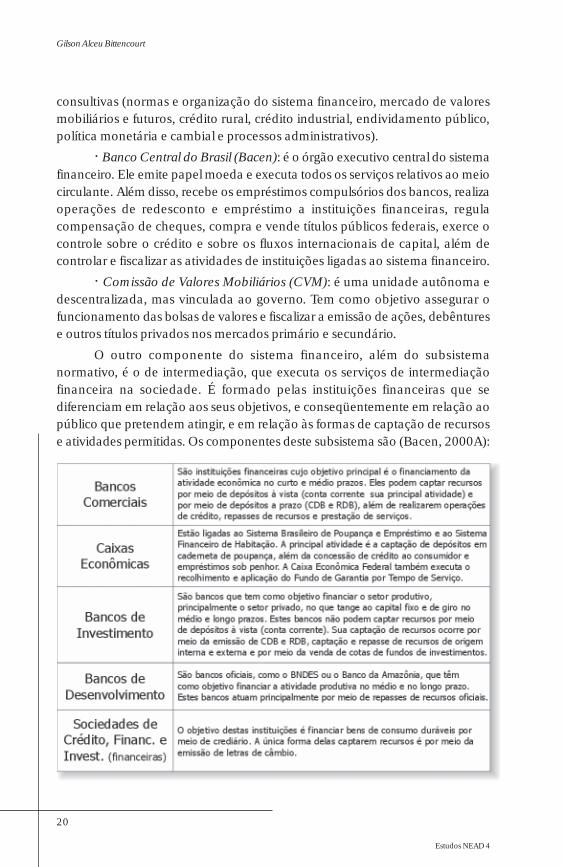

A estrutura da SNF tem um subsistema normativo (Bacen, 2000A), queestabelece regras de funcionamento e de operação do sistema, constituído por:

· Conselho Monetário Nacional (CMN): responsável pela fixação dediretrizes da política monetária, creditícia e cambial. Ele conta com sete comissões

Gilson Alceu Bittencourt

Estudos NEAD 4

20

consultivas (normas e organização do sistema financeiro, mercado de valoresmobiliários e futuros, crédito rural, crédito industrial, endividamento público,política monetária e cambial e processos administrativos).

· Banco Central do Brasil (Bacen): é o órgão executivo central do sistemafinanceiro. Ele emite papel moeda e executa todos os serviços relativos ao meiocirculante. Além disso, recebe os empréstimos compulsórios dos bancos, realizaoperações de redesconto e empréstimo a instituições financeiras, regulacompensação de cheques, compra e vende títulos públicos federais, exerce ocontrole sobre o crédito e sobre os fluxos internacionais de capital, além decontrolar e fiscalizar as atividades de instituições ligadas ao sistema financeiro.

· Comissão de Valores Mobiliários (CVM): é uma unidade autônoma edescentralizada, mas vinculada ao governo. Tem como objetivo assegurar ofuncionamento das bolsas de valores e fiscalizar a emissão de ações, debênturese outros títulos privados nos mercados primário e secundário.

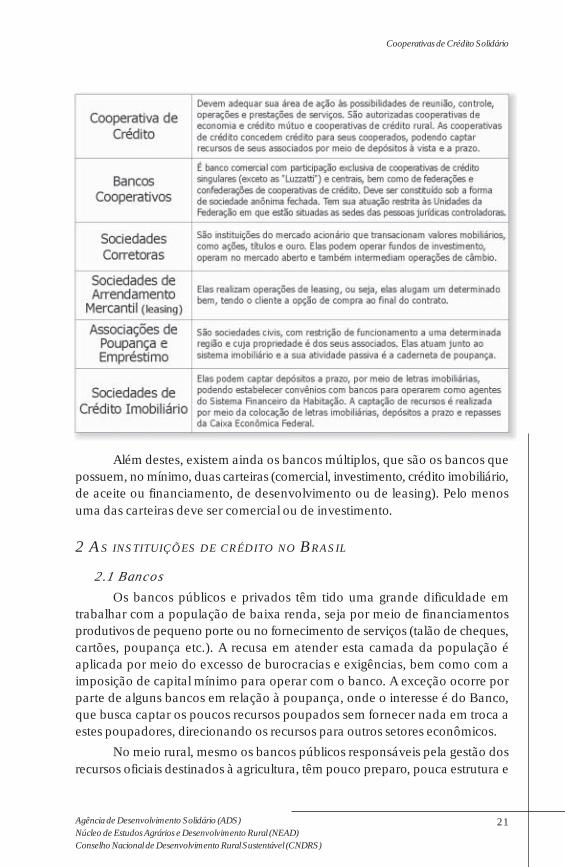

O outro componente do sistema financeiro, além do subsistemanormativo, é o de intermediação, que executa os serviços de intermediaçãofinanceira na sociedade. É formado pelas instituições financeiras que sediferenciam em relação aos seus objetivos, e conseqüentemente em relação aopúblico que pretendem atingir, e em relação às formas de captação de recursose atividades permitidas. Os componentes deste subsistema são (Bacen, 2000A):

Cooperativas de Crédito Solidário

21Agência de Desenvolvimento Solidário (ADS)Núcleo de Estudos Agrários e Desenvolvimento Rural (NEAD)Conselho Nacional de Desenvolvimento Rural Sustentável (CNDRS)

Além destes, existem ainda os bancos múltiplos, que são os bancos quepossuem, no mínimo, duas carteiras (comercial, investimento, crédito imobiliário,de aceite ou financiamento, de desenvolvimento ou de leasing). Pelo menosuma das carteiras deve ser comercial ou de investimento.

2 AS INSTITUIÇÕES DE CRÉDITO NO BRASIL

2.1 BancosOs bancos públicos e privados têm tido uma grande dificuldade em

trabalhar com a população de baixa renda, seja por meio de financiamentosprodutivos de pequeno porte ou no fornecimento de serviços (talão de cheques,cartões, poupança etc.). A recusa em atender esta camada da população éaplicada por meio do excesso de burocracias e exigências, bem como com aimposição de capital mínimo para operar com o banco. A exceção ocorre porparte de alguns bancos em relação à poupança, onde o interesse é do Banco,que busca captar os poucos recursos poupados sem fornecer nada em troca aestes poupadores, direcionando os recursos para outros setores econômicos.

No meio rural, mesmo os bancos públicos responsáveis pela gestão dosrecursos oficiais destinados à agricultura, têm pouco preparo, pouca estrutura e

Gilson Alceu Bittencourt

Estudos NEAD 4

22

quase nenhum interesse na execução de contratos de crédito rural de pequenoporte (ABRAMOVAY & VEIGA, 1999). Pelo seu alto custo operacional e suaexcessiva burocracia, esses bancos normalmente preferem liberar os recursosdo crédito rural para os agricultores mais estruturados e que apresentam, pelalógica dos bancos, menores riscos para a aplicação e para o retorno dos recursos.As normas operacionais dos programas de crédito rural oficial, apesar daburocracia imposta pelo governo federal, são elaboradas e definidas pelos agentesfinanceiros por meio de normativos internos. Em função disso, os bancos optampor liberar os recursos do crédito rural preferencialmente para os agricultoresque produzem culturas tradicionais, e que utilizam a risca o “pacote” tecnológicocomposto por adubos químicos e agrotóxicos. Aquelas atividades que não seenquadram no padrão tradicional de produção e aqueles agricultores maisdescapitalizados que não preenchem as exigências do sistema financeiroconvencional, não têm acesso aos incentivos necessários para a sua capitalização,mantendo um círculo vicioso de exclusão social.

2.2 Instituições não-bancárias de crédito e microcrédito

O aparecimento de programas de crédito microcrédito popular no Brasil,além dos já operados pelas cooperativas de crédito constituídas no início doséculo XX, data do início da década de 80, com a experiência da Cáritas Brasil(1981), a criação da Rede Ceape (1987) e diversas outras experiências de fundosrotativos desenvolvidos por ONGs. Estes fundos eram mais comuns no meiorural, sendo viabilizados pelo apoio de entidades de cooperação internacional,não contando com a participação do poder público. O boom destas experiênciasocorreu na década de 90, com o aparecimento de iniciativas urbanas, envolvendoo poder público, e com o amadurecimento das ONGs já atuantes, além daconstituição de novas cooperativas de crédito.

Outro fator determinante para essa explosão foi os crescentes índicesde informalidade da economia, aumentando significativamente a parcela dapopulação excluída do setor formal de crédito, bem como originando milharesde microempreendimentos, carentes de recursos para alavancar suas atividades.Essas novas iniciativas que surgiram no Brasil trazem clara influência daexperiência latina, percebida na profissionalização dessas entidades, quepassam a contar com profissionais especializados em seus quadros, comestrutura enxuta e orientada para a auto-suficiência (resultando na utilizaçãode juros reais em suas operações).

No setor agrícola, o número de experiências aumentou em função daredução do crédito rural e das dificuldades enfrentadas para o seu acesso pelosagricultores familiares. Esta redução do crédito rural foi em função da significativa

Cooperativas de Crédito Solidário

23Agência de Desenvolvimento Solidário (ADS)Núcleo de Estudos Agrários e Desenvolvimento Rural (NEAD)Conselho Nacional de Desenvolvimento Rural Sustentável (CNDRS)

diminuição dos recursos disponibilizados pelo governo federal para o setor apartir da metade dos anos 80, e mais recentemente, pela redução da inflação edos subsídios. Em virtude da escassez de recursos, os bancos ampliaram aadoção de critérios mais rígidos na concessão de empréstimos, exigindo umgrande número de garantias, o que levou a uma forte seleção da clientela.

Buscando colaborar para a formação de experiências na área demicrofinanças, em 1996 o governo federal, via BNDES, criou um conjunto deprogramas com intuito de fortalecer e capitalizar as organizações que atuassemcom o crédito produtivo popular, prevendo no limite, a incorporação dessasatividades pelos bancos comerciais.

Do ponto de vista institucional, o governo federal também avançou umpouco, criando em 1999 a figura da Sociedade de Crédito ao Microempreendedor(SCM) e as organizações da Sociedade Civil de Interesse Público (Oscip).Somando-se estas novas organizações às entidades e experiências informaisanteriores, existem atualmente como alternativa de institucionalização deoperações de microcrédito no país, as seguintes entidades: Cooperativas deCrédito, Sociedade de Crédito ao Micro Empreendedor (SCM), Organizaçõesda Sociedade Civil de Interesse Público (Oscip), Bancos do Povo e organizaçõesinformais de microcrédito.

2.2.1 Cooperativas de crédito

As cooperativas de crédito são instituições financeiras e sociedades depessoas, com forma e natureza jurídica próprias, de natureza civil, sem finslucrativos e não sujeitas à falência, constituídas com o objetivo de propiciarcrédito e prestar serviços aos seus associados.

Uma cooperativa de crédito é uma associação que presta basicamenteos mesmos serviços fornecidos pelos bancos: financia a produção e osinvestimentos, cobra contas, fornece talão de cheques e opções de aplicaçõespara seus associados. Por outro lado, é diferente de um banco, pois seusproprietários são os seus clientes, não precisando ter lucro para funcionar,bastando ser remunerada o suficiente para saldar suas próprias contas. Seuscustos são rateados entre o quadro social na forma de juros e de pequenastaxas, assim quanto menores forem os custos da cooperativa, menores podemser os juros e as taxas cobradas por estas.

Da mesma forma que os bancos, as cooperativas de crédito movimentamos recursos de seus associados, podendo também atuar no repasse de recursospúblicos por meio de programas oficiais de crédito, como o Pronaf (ProgramaNacional de Fortalecimento da Agricultura Familiar) e o Proger (Programa deGeração de Emprego e Renda).

Gilson Alceu Bittencourt

Estudos NEAD 4

24

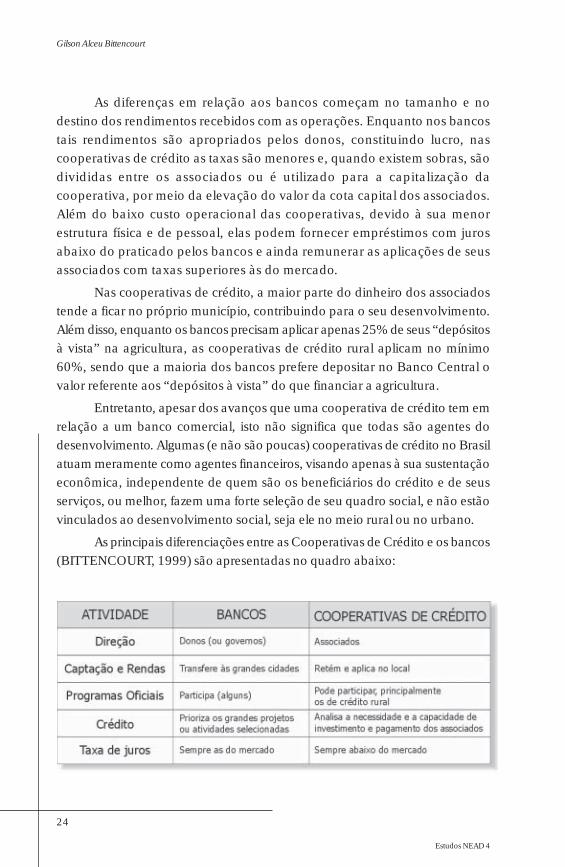

As diferenças em relação aos bancos começam no tamanho e nodestino dos rendimentos recebidos com as operações. Enquanto nos bancostais rendimentos são apropriados pelos donos, constituindo lucro, nascooperativas de crédito as taxas são menores e, quando existem sobras, sãodivididas entre os associados ou é utilizado para a capitalização dacooperativa, por meio da elevação do valor da cota capital dos associados.Além do baixo custo operacional das cooperativas, devido à sua menorestrutura física e de pessoal, elas podem fornecer empréstimos com jurosabaixo do praticado pelos bancos e ainda remunerar as aplicações de seusassociados com taxas superiores às do mercado.

Nas cooperativas de crédito, a maior parte do dinheiro dos associadostende a ficar no próprio município, contribuindo para o seu desenvolvimento.Além disso, enquanto os bancos precisam aplicar apenas 25% de seus “depósitosà vista” na agricultura, as cooperativas de crédito rural aplicam no mínimo60%, sendo que a maioria dos bancos prefere depositar no Banco Central ovalor referente aos “depósitos à vista” do que financiar a agricultura.

Entretanto, apesar dos avanços que uma cooperativa de crédito tem emrelação a um banco comercial, isto não significa que todas são agentes dodesenvolvimento. Algumas (e não são poucas) cooperativas de crédito no Brasilatuam meramente como agentes financeiros, visando apenas à sua sustentaçãoeconômica, independente de quem são os beneficiários do crédito e de seusserviços, ou melhor, fazem uma forte seleção de seu quadro social, e não estãovinculados ao desenvolvimento social, seja ele no meio rural ou no urbano.

As principais diferenciações entre as Cooperativas de Crédito e os bancos(BITTENCOURT, 1999) são apresentadas no quadro abaixo:

Cooperativas de Crédito Solidário

25Agência de Desenvolvimento Solidário (ADS)Núcleo de Estudos Agrários e Desenvolvimento Rural (NEAD)Conselho Nacional de Desenvolvimento Rural Sustentável (CNDRS)

As principais diferenças entre as cooperativas de crédito e as outras formasde organização do microcrédito estão no fato delas terem mais autonomia degestão administrativa (apesar de serem fiscalizadas pelo Bacen), poder captarrecursos de seus associados (depósitos à vista e a prazo), fornecer diferentesmodalidades de crédito e poder atuar como repassadores de recursos oficiais decrédito, especialmente as cooperativas de crédito rural.

2.2.2 SCMs - Sociedades de crédito ao microempreendedor

As sociedades de crédito ao microempreendedor foram autorizadas afuncionar em agosto de 1999, por meio da Resolução nº 2.627 e da Circularnº 2.915, ambas do Banco Central. Segundo esta resolução, as sociedadesde crédito ao microempreendedor têm como objetivo social exclusivo àconcessão de financiamentos a pessoas físicas, com vista à viabilizarempreendimentos de natureza profissional, comercial ou industrial de pequenoporte, bem como pessoas jurídicas classificadas como microempresas nostermos da legislação em vigor.

Estas sociedades somente podem ser constituídas sob a forma decompanhias fechadas nos termos da Lei nº 6.404, representado por, no mínimo,50% de ações ordinárias e sociedade por quotas de responsabilidade limitada.A criação de sociedades de crédito depende de prévia autorização do Bacen,que também fiscaliza e controla o seu funcionamento.

As SCMs precisam ter um limite mínimo de capital realizado e patrimôniolíquido ajustado de R$100.000,00. É proibida a participação societária, diretaou indireta, do setor publico no capital destas sociedades. Os seus recursospodem ser captados no país e no exterior, originários de:

a) organismos e instituições nacionais e internacionais de desenvolvimento;

b) orçamentos estaduais e municipais;

c) fundos constitucionais;

d) doações;

e) outras fontes, desde que autorizadas pelo Bacen.

Gilson Alceu Bittencourt

Estudos NEAD 4

26

Em suas operações de crédito, as sociedades devem observar o limitede diversificação de risco de, no máximo, R$10.000,00 por cliente. Os seusempréstimos não podem ultrapassar cinco vezes o respectivo patrimôniolíquido ajustado (PLA), e os seus recursos não têm cobertura do FundoGarantidor de Crédito (FGC).

A resolução veda às sociedades de crédito a:

a) transformação em qualquer tipo de instituição integrante do SFN;

b) captação de recursos do público;

c) participação societária no capital de outras empresas;

d) contratação de depósitos interfinanceiros na qualidade dedepositante ou depositária;

e) concessão de empréstimos para fins de consumo;

f) cessão de créditos com co-obrigação.

Quando se iniciou o debate em torno das SCMs, o objetivo era ampliaras alternativas de microcrédito urbanas, mas a resolução do Bacen não avançoumuito neste sentido. As principais limitações estão no alto valor exigido para opatrimônio líquido e o impedimento para que as sociedades de crédito captemrecursos por meio de depósitos de seus associados. A restrição do uso do créditopara consumo também pode ser considerada como uma limitação para asatividades do microcrédito urbano. Como estas sociedades dependembasicamente de repasses de recursos de outras instituições, os recursos para oscréditos, além de serem muito limitados, apresentam condições de financiamentomuitas vezes proibitivas, pois normalmente estas são impostas pelas entidadesfornecedoras dos recursos.

2.2.3 Oscip - Organizações da Sociedade Civil de Interesse Público

As Organizações da Sociedade Civil de Interesse Público - Oscip sãoassociações civis, de direito privado, sem fins lucrativos, que conquistam juntoao Ministério da Justiça o “título” de Interesse Público. Tradicionalmenteconhecidas como ONGs, essas entidades que se caracterizaram pela proposiçãoe execução de diversas políticas públicas, poderão vir a desempenhar umimportante papel na construção das microfinanças e crédito popular no Brasil,conforme contempla a Lei nº 9.790, de 23 de março de 1999, regulamentadapelo Decreto nº 3.100, de 30 de julho de 1999.

A qualificação de uma organização como Oscip será conferida às pessoasjurídicas de direito privado e sem fins lucrativos, cujo princípio de universalizaçãodos serviços deve ser respeitado, e que os objetivos sociais tenham no mínimo

Cooperativas de Crédito Solidário

27Agência de Desenvolvimento Solidário (ADS)Núcleo de Estudos Agrários e Desenvolvimento Rural (NEAD)Conselho Nacional de Desenvolvimento Rural Sustentável (CNDRS)

uma das finalidades descritas pela lei, entre as quais destaca-se a“experimentação, não lucrativa, de novos modelos sócioprodutivos e de sistemasalternativos de produção, comércio, emprego e crédito”.

Deve-se destacar que a promulgação dessa lei, bem como a das SCMs,surgiram da pressão exercida por organizações sociais pela regulamentação daatividade de microcrédito.

Apesar das dificuldades de capitalização, às quais normalmente estãoexpostas, as organizações que têm conquistado o título de Oscip têm conseguidosucesso nas suas operações, que devido à sua natureza não-lucrativa, lhes permitebaixar os juros e assim, têm possibilidade de competir com instituições de outranatureza. Porém, se são beneficiadas pela não-distribuição de lucros e dividendos,devido ao seu caráter não-lucrativo, muitas destas Oscip acabam contandocom equipes não-profissionais, o que apesar de já ser percebido comofundamental, é oneroso.

Por outro lado, estas organizações incorrem em diversas dificuldades parasua legalização, apesar das exigências legais não parecerem tão complicadas.Os documentos exigidos pelo Ministério da Justiça são:

g) estatuto registrado em cartório;

h) data de eleição de sua atual diretoria;

i) balanço patrimonial e demonstração do resultado do exercício;

j) declaração de isenção do imposto de renda;

k) inscrição no Cadastro Geral de Contribuintes.

A constatação da dificuldade encontrada para obter o título de Oscippode ser notada pelo pequeno número de entidades que atuam com microcréditoa solicitar a qualificação junto ao Ministério da Justiça, bem como pelo númeroainda menor de pedidos deferidos. Deve-se destacar a necessidade de alteraçõesna lei que rege as Oscip, adaptando-a melhor à realidade brasileira.

2.2.4 Banco do Povo

Este tipo de instituição é normalmente limitado ao espaço urbano, poisnão atuam com repasses de créditos oficial para o meio rural, principal fonte derecursos para os financiamentos rurais de médio e longo prazos. Quanto à suanatureza jurídica, deve-se destacar que, apesar da influência direta do poderpúblico em suas constituições, os bancos do povo estão limitados àspersonalidades jurídicas de Oscip ou SCMs. Exemplo disso é o Banco do Povode Santo André, que desde janeiro de 2000, obteve a qualificação de Oscipjunto ao Ministério da Justiça.

Gilson Alceu Bittencourt

Estudos NEAD 4

28

Estas instituições, apesar de ampliarem as alternativas de microcréditopara o meio urbano, são limitadas em relação às suas fontes de recursos,dificultando a sua sustentabilidade ao longo do tempo. O impedimento àcaptação de recursos da população atingida provoca duas importantesconseqüências. A primeira é em relação à limitada quantidade de recursoscolocados à disposição destas agências de microcrédito, pois está restrito, namaioria dos casos, aos recursos disponibilizados pelo poder público local, quesão escassos e limitados. Porém, cabe lembrar que a busca por novas fontes decapitalização tem sido uma preocupação constante nessas organizações, queutilizam o respaldo governamental para facilitar a viabilização desses fundos. Asegunda conseqüência está relacionada com o grau de comprometimento dopúblico alvo em relação ao Banco. Apesar de todo trabalho de formação quepossa ser realizado com os beneficiários, normalmente não existe umcompromisso econômico do beneficiário em relação aos recursos do banco, oque aumenta a inadimplência e a necessidade de fiscalização coletiva da utilizaçãodos recursos e do pagamento dos financiamentos. Nesse sentido, em algunscasos, as instituições vêm elaborando rigorosos procedimentos de concessão decrédito que se por um lado diminui a inadimplência, por outro restringe o númerode solicitações atendidas.

2.2.5 Outras organizações de microcrédito

São organizações não-regulamentadas e/ou não-reconhecidas pelogoverno federal, portanto, não-autorizadas a funcionar. Entretanto, estasorganizações de crédito existem, sendo que muitas delas prestamimportantes serviços ao desenvolvimento humano, por meio da concessãode pequenos créditos produtivos e créditos pessoais emergenciais. Alémdestas organizações informais de crédito, existem outras formas de obtençãode crédito pela população, as quais não serão trabalhadas neste texto,mas merecem ser destacadas. São elas o crédito por meio de amigos,parentes, agiotas, fornecedores de insumos e compradores da produção(comerciantes), entre outros.

2.2.5.1 Bancos comunitários informais

Um bom exemplo deste tipo de organização é o Banco Palmas (BancoPopular do Conjunto Palmeira), criado em 1998 na cidade de Fortaleza-CE. OBanco funciona no bairro Palmeira, que é constituído por uma população detrinta mil habitantes e caracterizado pela pobreza econômica, onde cerca de 80% da população têm renda familiar abaixo de dois salários mínimos e 95% dosmoradores possuem no máximo o 1º grau completo.

Cooperativas de Crédito Solidário

29Agência de Desenvolvimento Solidário (ADS)Núcleo de Estudos Agrários e Desenvolvimento Rural (NEAD)Conselho Nacional de Desenvolvimento Rural Sustentável (CNDRS)

O projeto surgiu a partir da Associação de Moradores, que implantouum projeto voltado para a geração de ocupação e renda, com um amplocomponente social de mobilização e organização dos moradores. O banco étotalmente administrado e gerenciado pelos líderes comunitários do bairro.

A filosofia central do banco está voltada para uma rede de solidariedadede produção e consumo local. O banco possui uma linha de microcrédito paraquem deseja criar ou ampliar um pequeno negócio e outra linha de crédito quefinancia aqueles que desejam comprar dos produtores do próprio bairro. Parafinanciar o consumo local, o banco criou o seu próprio cartão de crédito: oPalmaCard, que tem validade apenas no Conjunto Palmeira, estimulando asfamílias a comprarem os produtos produzidos e vendidos na própria comunidade.É importante destacar que todos os clientes do banco precisam ser sócios daAssociação e participarem das atividades comunitárias.

O banco trabalha com uma política pautada no controle social docrédito. Quando um morador solicita um crédito, ele é informado das regrasde funcionamento da rede de solidariedade. Em seguida um analista de créditovisita a casa do solicitante e conversa com os vizinhos. É o depoimento davizinhança que vai servir de aval para o futuro cliente. O Banco Palmas nãoexige fiador e não faz consultas ao SPC, Serasa ou Cadim. A partir domomento em que o cliente é aceito no banco, ele passa a ser acompanhadopor toda a rede de solidariedade. Esse controle social fiscaliza as ações dobanco e dos seus empreendedores, ajudando a manter um baixo índice deinadimplência (1% a 3%).

O banco adota a política de juros evolutivos, isto é, quanto maior for ocrédito solicitado, maior é a taxa de juros. Desta forma, quem tem mais recursossubsidia o juro de quem tem menos. Essa estratégia garante a distribuição derenda entre os produtores locais. O banco possui 870 clientes, que além doaspecto econômico, se articulam com o bairro por meio da participação ematividades comunitárias, tais como: acompanhamento às escolas e postos desaúde, mutirões de limpeza e manutenção dos equipamentos públicos, lutas emobilizações sociais por serviços e melhorias gerais para o bairro, participaçãonos grupos culturais, entre outras modalidades de participação.

O Banco Palmas não pode captar depósitos de seus associados, poisestá impedido pelo Bacen por não ser uma entidade reconhecida. Os recursosutilizados para os empréstimos têm sido originários nas entidades de cooperaçãointernacional. Atualmente existe uma negociação com o BNDES para arealização de repasses de recursos para os microcréditos.

Gilson Alceu Bittencourt

Estudos NEAD 4

30

2.2.5.2 Fundos rotativos

Os fundos rotativos são caracterizados como uma organização informalde crédito, sendo mais comuns no meio rural. Têm sido criados normalmente poriniciativa de ONGs, governos municipais, movimentos populares e associaçõesde produtores. Estes fundos tornam o crédito mais acessível e democrático, dandooportunidades aos agricultores de participarem de sua gestão.

Estas experiências têm contribuído na construção de propostas de créditorural compatíveis com a realidade e diversidade dos agricultores familiares. Elestêm demonstrado a viabilidade da agricultura familiar e a importância do crédito,não como uma forma de transferir rendas para a agricultura, mas como um meiode potencializar e reestruturar as pequenas unidades de produção. Os fundosrotativos são um importante instrumento das organizações dos agricultores, jáque os financiamentos destinam-se prioritariamente a grupos e a associações.

Os principais limites destes fundos são a falta de uma maiorinstitucionalidade, o que em muitos casos provoca um descomprometimentopor parte dos beneficiários com o seu pagamento (como normalmente as fontesde recursos são entidades de cooperação internacional ou órgãos públicos, existeum “costume” de tratá-los como “fundo perdido” e não como fundos rotativos,além da dificuldade legal para realizar as cobranças dos inadimplentes); alimitada quantidade de recursos, frente a uma grande demanda (não captamrecursos da comunidade em que atuam e não repassam recursos oficiais decrédito) e a fraca profissionalização administrativa de seus gestores (o quecontribui para ampliar a inadimplência e amplia as possibilidades de clientelismo).

Cooperativas de Crédito Solidário

31Agência de Desenvolvimento Solidário (ADS)Núcleo de Estudos Agrários e Desenvolvimento Rural (NEAD)Conselho Nacional de Desenvolvimento Rural Sustentável (CNDRS)

Parte II

3 A HISTÓRIA DO COOPERATIVISMO DE CRÉDITO

As primeiras cooperativas de crédito foram organizadas na Europa apartir da segunda metade do Século XIX, principalmente na Alemanha e naItália. A idéia era permitir que as pessoas juntassem dinheiro e pudessem tomarempréstimos mutuamente, criando assim condições para que a população maispobre do campo pudesse ter alternativas para sair da miséria e melhorar devida. Por meio desta experiência, o cooperativismo de crédito expandiu-se porquase todo o mundo, sendo que atualmente existem 20.000 agências de créditocooperativo na Alemanha, 18.500 na Inglaterra e 3.000 na Holanda.

No Brasil, o cooperativismo de crédito surgiu no início do Século XX,trazido pelos imigrantes alemães e italianos. Eles implantaram um sistema decrédito cooperativo nos moldes das organizações que existiam em suas cidadese vilas de origem, na tentativa de resolver seus problemas de crédito, produçãoe consumo. A primeira cooperativa brasileira foi fundada em 1902 na cidadede Nova Petrópolis (serra gaúcha), funcionando até hoje. A partir desta iniciativa,outras organizações de crédito foram criadas no Rio Grande do Sul e difundidasnos demais Estados, principalmente das regiões Sul e Sudeste do país(SCHRÖDER, 1998). As primeiras cooperativas de crédito mútuo no Brasilsurgiram em 1959, com o apoio da Cuna - Associação Norte-Americana dasCooperativas de Economia e Crédito Mútuo.

As cooperativas de crédito tiveram um grande desenvolvimento até osanos 60, tornando-se a principal sustentação financeira em muitos municípiosbrasileiros. Contudo, os problemas administrativos enfrentados por muitas destascooperativas contribuíram para criar, a partir do final dos anos 50, uma situaçãode desconfiança e de desvirtuamento dos seus próprios propósitos iniciais.

Gilson Alceu Bittencourt

Estudos NEAD 4

32

Nos anos 60, durante o regime militar, foi realizada uma reforma nosistema financeiro brasileiro, estabelecendo diversas exigências para ofuncionamento das cooperativas de crédito. Estas exigências acabaram por“liquidar” um grande número de cooperativas, principalmente as cooperativasdo tipo Luzzatti (aberta à população de uma ou mais cidades), obrigandooutras a se reestruturarem e limitarem sua atuação. Nos anos 70 e início dosanos 80, o cooperativismo de crédito no Brasil restringiu-se praticamente àscooperativas de crédito mútuo e às de crédito rural vinculadas às cooperativasde produção (BURIGO,1999).

A proposta de cooperativismo de crédito rural retornou no início dosanos 80, em função das mudanças na política de financiamento da agriculturabrasileira, que resultou em uma redução drástica no volume de recursosdestinados ao crédito rural e no fim dos subsídios via taxa de juros. A Organizaçãodas Cooperativas do Brasil (OCB) coordenou um movimento de constituiçãodas cooperativas de crédito (Credis) a partir das cooperativas agropecuárias,especialmente no Sul e Sudeste.

O vínculo das Credis às cooperativas de produção provocou um intensivoprocesso seletivo, resultando na exclusão de um grande número de agricultoresfamiliares, principalmente os mais descapitalizados, do quadro social dascooperativas. As cooperativas agropecuárias, incentivadas pelo Estado, haviamadotado um padrão de desenvolvimento rural baseado em um nível tecnológiconão compatível com as condições socioeconômicas e culturais vividas pelas unidadesde produção familiar (SCHRÖDER, 1998). Como conseqüência, de um instrumentopara o desenvolvimento rural e local, as Credis transformaram-se em algodesvinculado da realidade de um grande número de agricultores familiares.

Após a criação de várias cooperativas de crédito, o Banco Centralautorizou a criação de Cooperativas Centrais de Crédito. Estas centrais, alémde darem mais autonomia às cooperativas de crédito rural, contribuíram para acriação de cooperativas de crédito “mútuo” no meio urbano, mas sempremantendo a sintonia política com o cooperativismo agropecuário.

Em 1995, fruto das pressões da cúpula do movimento cooperativistabrasileiro, aqui entendido como a OCB, o CMN autorizou a organização debancos cooperativos. Diferente do BNCC (Banco Nacional de CréditoCooperativo), que era estatal-misto, estes bancos são privados, embora sejamcooperativos. Em 1996 é fundado o Bansicredi (Banco do Sistema SicrediS.A.), com atuação no Rio Grande do Sul, Paraná e Mato Grosso e MatoGrosso do Sul e em 1997 é fundado o Bancoob (Banco Cooperativo do BrasilS.A.), com atuação em vários Estados do Brasil. Esses bancos foram constituídos

Cooperativas de Crédito Solidário

33Agência de Desenvolvimento Solidário (ADS)Núcleo de Estudos Agrários e Desenvolvimento Rural (NEAD)Conselho Nacional de Desenvolvimento Rural Sustentável (CNDRS)

a partir de diversas cooperativas de crédito rurais “tradicionais” e de algumasde crédito mútuo (BURIGO, 1999).

Estes dois bancos são freqüentemente criticados por atuarem com umforte viés financeiro, preferindo aplicar mais no mercado financeiro que emempréstimos aos associados, ferindo um dos objetivos básicos das cooperativasde crédito. Além disto, uma das estratégias adotadas por estes bancos e pelascentrais de crédito a eles vinculadas têm sido a fusão de pequenas cooperativasde crédito, ou mesmo a incorporação das pequenas pelas grandes.

No meio rural brasileiro, os agricultores familiares e suas organizaçõesrepresentativas e de apoio, somente começaram a ver o cooperativismo decrédito como uma alternativa para ampliar e democratizar o acesso ao créditorural no início dos anos 90. Os projetos começaram a partir do trabalho deONGs e entidades dos agricultores familiares, por meio de fundos de créditorotativo, apoiados em recursos oriundos da cooperação internacional(BITTENCOURT, 1999).

A primeira experiência de cooperativas de crédito vinculadas aosagricultores familiares ocorreu em Santa Catarina, com a fundação daCrediquilombo, em 1993. Seguindo esse exemplo, foram criadas outras novecooperativas naquele Estado, todas desvinculadas de cooperativas de produção,mas filiadas ao Sicredi-SC (Sistema de Crédito Cooperativo).

O fornecimento do crédito não deve estar totalmente atrelado aosinteresses e investimentos das cooperativas de produção, pois a decisão sobrea liberação do empréstimo não deve ser tomada pela mesma pessoa (ougrupo) que define o investimento. A análise do ponto de vista do financiadordeve ser diferente de quem está fazendo ou propondo o investimento, namedida em que considera elementos normalmente não observados peloinvestidor. Além disso, o crédito não deve estar vinculado à venda de insumosou produtos pela cooperativa de produção, prática comum nas cooperativasde crédito e de produção vinculadas, pois com o tempo o crédito passa a serestringir a esta finalidade, passando a ser um mero financiador das vendasda cooperativa de produção, perdendo sua função de estimulador dosinvestimentos e do desenvolvimento.

No Paraná, os agricultores familiares e suas organizações iniciaram oprocesso de constituição das cooperativas de crédito em 1995, sendo a primeirainaugurada em 1996. Neste Estado, as cooperativas de crédito, formadasexclusivamente de agricultores familiares, criaram o seu próprio sistema,denominado Sistema Cresol de Cooperativas de Crédito com Interação SolidáriaLtda. A desvinculação das cooperativas de crédito das cooperativas de produçãofez parte da concepção inicial dos fundadores do Sistema Cresol.

Gilson Alceu Bittencourt

Estudos NEAD 4

34

Em janeiro de 2001, o Sistema Cresol já tinha se expandido para os trêsEstados da região Sul, possuindo cerca de 15,5 mil agricultores familiaresassociados, organizados em 33 cooperativas de crédito rural e atuação emmais de 100 municípios da região. Entre as cooperativas filiadas a este sistemaestão cinco Credis de Santa Catarina formadas por agricultores familiares, quepor discordarem da forma de atuação do banco cooperativo, optaram por sedesvincular do Sicredi-SC e filiar-se ao Sistema Cresol.

Entre as cooperativas de crédito mútuo, muitas são as experiênciaspositivas no Brasil. A Bancredi – Cooperativa de Crédito dos Bancários deSão Paulo e Municípios Limítrofes é uma das cooperativas que está contribuindopara a construção do Sistema de Crédito Solidário. A Bancredi surgiu dosucesso obtido com a constituição da Bancoob – Cooperativa Habitacionaldos Bancários. Em meados de 1999, o Sindicado dos Bancários de SãoPaulo, representante da categoria profissional, constituiu a Cooperativa deEconomia e Crédito Mútuo, baseado no apoio mutuo, no sentido recíproco deunião e de responsabilidades conjuntas, para promoverem o progresso sociale econômico de seus filiados.

4 OS PRINCÍPIOS QUE DEVEM NORTEAR UMA COOPERATIVA DE CRÉDITO

Alguns princípios básicos devem nortear a constituição e o funcionamentode uma cooperativa ou sistema de cooperativas de crédito (LANCELIN, 1996).Inicialmente é importante considerar que um sistema de crédito é um sistemade financiamento monetário, portanto independente do tipo de crédito ele estáligado à evolução da moeda e a tudo a ela relacionado, como por exemplo, àinflação. Está também submetido às regras de regulação e de controle do mercadofinanceiro, portanto, existe a necessidade de reconhecimento institucional.

Em segundo lugar, uma cooperativa de crédito tem uma finalidade social,fator que pode diferenciá-lo dos sistemas de crédito tradicionais, dependendoda lógica e da prática de atuação adotada. As lógicas de ação mais comuns deuma cooperativa de crédito são:

· lógica financeira – o objetivo é ganhar dinheiro por meio do crédito,pouco importando quem é financiado. O importante é recuperar os recursosenvolvidos com o maior benefício possível – é o comércio de dinheiro;

· lógica de rentabilidade econômica – embora exista uma finalidadeeconômica, como financiar investimentos, o objetivo é obter a melhorrentabilidade possível. Para isto serão tomadas as melhores garantias, asmelhores taxas (para a cooperativa, é claro) e serão escolhidos os setores deatividades mais rentáveis;

Cooperativas de Crédito Solidário

35Agência de Desenvolvimento Solidário (ADS)Núcleo de Estudos Agrários e Desenvolvimento Rural (NEAD)Conselho Nacional de Desenvolvimento Rural Sustentável (CNDRS)

· lógica administrativa – comum entre os financiamentos públicos eprivados que são submetidos a normas restritivas. Preocupa-se mais com aburocracia e o respeito aos regulamentos, normas e controles, esquecendo-semuitas vezes da própria finalidade do crédito;

· lógica de desenvolvimento – o objetivo é contribuir para o crescimentoda riqueza nacional e individual, procurando soluções para o equilíbrio social eterritorial. Enfim, colocar o Sistema em função do desenvolvimento local, sempreassociado aos atores sociais que lutam pelo desenvolvimento sustentável.

Por isto, não basta que seja uma cooperativa de crédito para que cumprauma função social importante, mas é preciso que atue dentro de uma lógicade desenvolvimento.

Em terceiro lugar, uma cooperativa de crédito só pode funcionar esobreviver com recursos, portanto é preciso ter dinheiro para realizar asoperações de crédito. Os recursos podem ser dos próprios associados e deinstituições públicas ou privadas que emprestam para a cooperativa, ou mesmopor meio de repasses de recursos controlados pelo governo, sejam eles municipal,estadual ou federal. Entretanto, estes recursos têm dono e um custo (os jurospagos), além de uma duração que vai pesar sobre sua utilização emempréstimos. De acordo com cada uma das fontes de recursos será possíveldefinir um custo do dinheiro, prazos de financiamentos e prioridades em relaçãoao público e atividade financiada.

Por fim, uma cooperativa de crédito é um serviço para atores econômicos,devendo responder nas melhores condições possíveis às necessidades daquelesa quem se destina. Portanto, é imprescindível definir “a que e a quem ele deveservir”. A qualidade de seus serviços deve ser boa para que seus associados nãoa rejeitem, confiem nela e respeitem a disciplina e suas responsabilidadesenquanto participante ativo na cooperativa, seja como sócio ou como tomadorde crédito. Caso os serviços sejam ruins, com procedimentos pesados ecomplicados, e os empréstimos liberados depois do período que deveriam serutilizados, o sistema torna-se ineficaz e os associados vão procurar outrasinstituições, mesmo que o crédito seja mais caro.

Uma vez escolhida a lógica a ser adotada pela cooperativa, que para ocrédito solidário é necessariamente a do desenvolvimento, devem ser consideradosalguns princípios de funcionamento das cooperativas. As cooperativas de créditodevem ser autônomas em relação às atividades de outras cooperativas (seja deprodução, comercialização ou de serviços) e de organizações sociais, emboradeva ser muita bem articulada a estas. Uma atividade de crédito deve ser gerenciadadiferentemente de uma operação de venda de insumos, produtos ou serviços,pois um bom empréstimo é o resultado de uma “relação” social.

Gilson Alceu Bittencourt

Estudos NEAD 4

36

Um sistema de cooperativas de crédito que vise fomentar odesenvolvimento deve buscar ter quatro princípios básicos de funcionamento(LANCELIN, 1996):

· confiança: o crédito, a partir de seu sentido original, significa “ter confiança”.Toda proposta de requerimento de crédito deve também ser objeto de uma troca deinformações para ajustar o financiamento à capacidade do requerente.

· proximidade espacial e social: quanto mais próxima uma instituição decrédito é do local onde vivem os beneficiários, melhor tendem a ser suasatividades e serviços prestados, e a confiança só é efetiva se existe umconhecimento mútuo.

· disciplina: é preciso que os participantes aceitem as regras dos financiamentos.Um empréstimo é um “contrato” onde cada participante se compromete a respeitaro acordo. Entretanto, é preciso considerar possíveis necessidades de renegociações,quando motivos fora do controle dos tomadores ocorrerem.

· projeto: o uso do crédito produtivo deve estar ligado a um projeto,portanto, ele é um instrumento de antecipação de renda futura. Quanto maisbem elaborado e organizado for o projeto, mais o crédito poderá beneficiar ousuário. O importante deste crédito é a perspectiva de aumento da renda queele deve provocar, produzindo um excedente para o tomador do empréstimo enão apenas para pagar o financiamento.

Em síntese, para a criação e funcionamento de um Sistema de Cooperativasde Crédito, ele deve ter os seguintes princípios gerais (LANCELIN, 1996):

· estar integrado a uma perspectiva de desenvolvimento econômico esocial. Não pode estar isolado nem ignorar as decisões de política geral;

· definir sua situação institucional em relação à legislação bancária e àsdiferentes instituições financeiras;

· estar próximo de seus usuários, sendo condição básica de sua eficáciao funcionamento descentralizado;

· ter qualidade nos serviços prestados e rigor no funcionamento, exigindopessoas competentes e que tenham ao mesmo tempo uma boa capacidadeprofissional e uma boa capacidade para escutar e empreender iniciativas locais;

· ser construído e sobreviver graças a uma política controlada dosrecursos financeiros;

· possuir normativos e regras que disciplinam seu funcionamento;

· possuir um controle administrativo ágil, eficiente e eficaz que consigamedir com precisão sua evolução e suas atividades diárias.

Cooperativas de Crédito Solidário

37Agência de Desenvolvimento Solidário (ADS)Núcleo de Estudos Agrários e Desenvolvimento Rural (NEAD)Conselho Nacional de Desenvolvimento Rural Sustentável (CNDRS)

LANCELIN (1996) reforça que a avaliação de um sistema de créditocooperativo normalmente é feita em função de seu “estatuto jurídico”, masesses estatutos não determinam o funcionamento e o cumprimento de seusobjetivos. Um estatuto jurídico é apenas a formalização, de acordo com a leiem vigor, de um projeto econômico ou social e das modalidades de suaimplementação, sendo comum encontrar bancos com estatuto cooperativo quefuncionam como bancos comerciais.

Uma cooperativa de crédito deve ser caracterizada por:

a) uma “sociedade de pessoas” voluntárias: é a escolha por uma formacomum de ação. Um sócio não é aquele que apenas integraliza o capital social,mas é aquele que adere aos objetivos da instituição;

b) um conjunto de indivíduos que aderem a um projeto comum: ocooperativismo supõe uma forte solidariedade econômica, repartida e admitidapelos membros. No momento em que esta solidariedade se dilui ou não érenovada, o funcionamento cooperativo desaparece e, ainda mais grave, aorganização pode decretar falência;

c) satisfazer às necessidades individuais: uma cooperativa está a serviçode seus membros e sua primeira regra é escutá-los e prestar atenção às suasreivindicações;

d) utilizar uma filosofia empresarial: uma cooperativa de crédito não éuma “obra de assistência social”, sobretudo em uma economia de mercado.Para sobreviver, ela tem necessidade de adotar instrumentos de gestão e degerenciar sua rentabilidade. Entretanto, não deve viver em função de si mesma,ou seja, apenas garantir a sobrevivência financeira de sua estrutura em detrimentodos seus associados;

e) deve ser administrada por responsáveis escolhidos pelos membros epor técnicos assalariados: trata-se de uma combinação entre voluntários eprofissionais qualificados, entretanto, com atribuições diferentes.

Portanto, uma cooperativa de crédito deve ser uma vontade coletiva derealizar um projeto comum baseado em regras concebidas ou aceitas por todos.Um sistema de crédito cooperativo deve aliar permanentemente um projeto dedesenvolvimento comum, uma solidariedade econômica rigorosa e modalidadesdescentralizadas de funcionamento e de responsabilidades.

5 A LEGISLAÇÃO QUE REGULAMENTA AS COOPERATIVAS DE CRÉDITO

As cooperativas de crédito são organizações financeiras amparadas pelaLei n.o 4.595/64, que dispõe sobre a política e as instituições monetárias, bancárias

Gilson Alceu Bittencourt

Estudos NEAD 4

38

e creditícias, Lei n.o 5.764/71, que define a política nacional de cooperativismoe institui o regime jurídico das sociedades cooperativas e pela Lei n.o 6.981, quealtera a redação do artigo 42, da Lei n.o 5.764/71. Além destas leis, ascooperativas são regulamentadas por diversas resoluções, circulares e cartascirculares do Banco Central e pelo próprio estatuto social da cooperativa.Destaca-se que a atual Lei do Cooperativismo está sendo discutida e avaliadapelo Congresso Nacional e pelo governo federal, o que deve provocar a suaalteração no curto prazo.

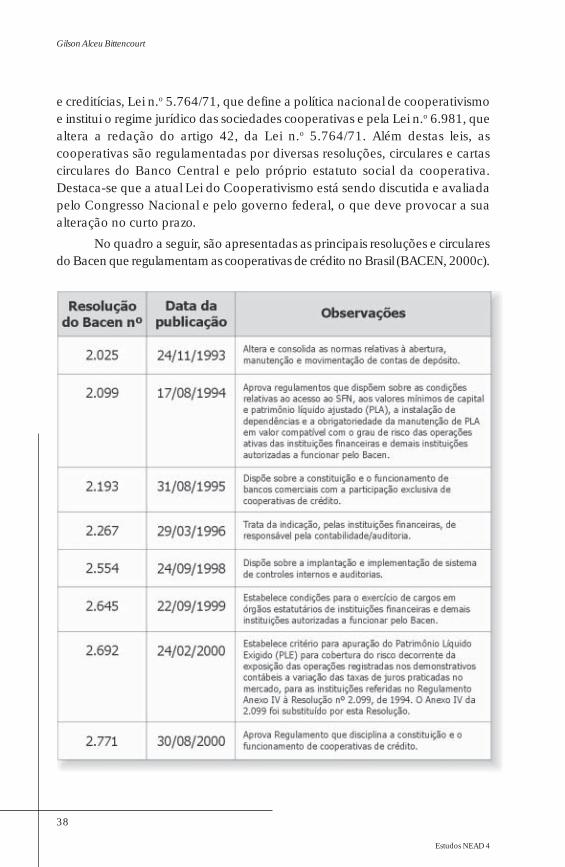

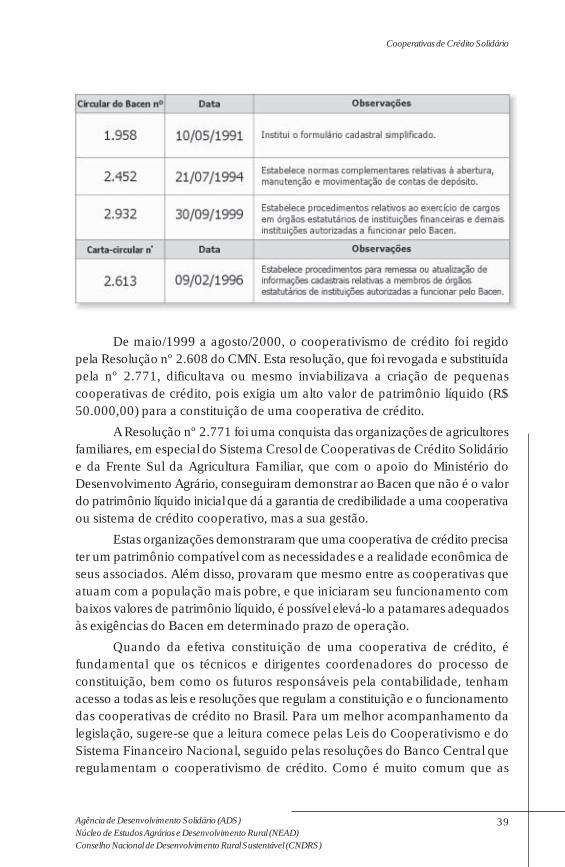

No quadro a seguir, são apresentadas as principais resoluções e circularesdo Bacen que regulamentam as cooperativas de crédito no Brasil (BACEN, 2000c).

Cooperativas de Crédito Solidário

39Agência de Desenvolvimento Solidário (ADS)Núcleo de Estudos Agrários e Desenvolvimento Rural (NEAD)Conselho Nacional de Desenvolvimento Rural Sustentável (CNDRS)

De maio/1999 a agosto/2000, o cooperativismo de crédito foi regidopela Resolução nº 2.608 do CMN. Esta resolução, que foi revogada e substituídapela nº 2.771, dificultava ou mesmo inviabilizava a criação de pequenascooperativas de crédito, pois exigia um alto valor de patrimônio líquido (R$50.000,00) para a constituição de uma cooperativa de crédito.

A Resolução nº 2.771 foi uma conquista das organizações de agricultoresfamiliares, em especial do Sistema Cresol de Cooperativas de Crédito Solidárioe da Frente Sul da Agricultura Familiar, que com o apoio do Ministério doDesenvolvimento Agrário, conseguiram demonstrar ao Bacen que não é o valordo patrimônio líquido inicial que dá a garantia de credibilidade a uma cooperativaou sistema de crédito cooperativo, mas a sua gestão.

Estas organizações demonstraram que uma cooperativa de crédito precisater um patrimônio compatível com as necessidades e a realidade econômica deseus associados. Além disso, provaram que mesmo entre as cooperativas queatuam com a população mais pobre, e que iniciaram seu funcionamento combaixos valores de patrimônio líquido, é possível elevá-lo a patamares adequadosàs exigências do Bacen em determinado prazo de operação.

Quando da efetiva constituição de uma cooperativa de crédito, éfundamental que os técnicos e dirigentes coordenadores do processo deconstituição, bem como os futuros responsáveis pela contabilidade, tenhamacesso a todas as leis e resoluções que regulam a constituição e o funcionamentodas cooperativas de crédito no Brasil. Para um melhor acompanhamento dalegislação, sugere-se que a leitura comece pelas Leis do Cooperativismo e doSistema Financeiro Nacional, seguido pelas resoluções do Banco Central queregulamentam o cooperativismo de crédito. Como é muito comum que as

Gilson Alceu Bittencourt

Estudos NEAD 4

40

resoluções, quando publicadas, revoguem artigos ou parágrafos de resoluçõesanteriores, ou mesmo resoluções inteiras, a leitura dessas deve começar damais nova para a mais antiga, observando as resoluções e/ou artigos de resoluçõesanteriores que foram revogados ou substituídos.

As cooperativas de crédito rural, além das resoluções do Banco Centralque regulamentam o seu funcionamento, deverão dispor de estruturaorganizacional específica para operar em crédito rural, devendo cumprir asdisposições contidas no Manual de Crédito Rural (MCR).

A seguir são apresentados os principais artigos da Resolução no 2.771,acrescidos de informações fornecidas pelo Bacen por meio do Roteiro deProcedimentos para Instrução e Análise de Processos de Cooperativas de Crédito(BACEN, 2000c) e de alguns comentários do autor.

5.1 Principais regulamentações e comentários sobre a Resoluçãono 2.771 do Bacen

5.1.1 Constituição e funcionamento das cooperativas de crédito

A constituição e o funcionamento de cooperativas de crédito mútuo e decrédito rural singulares e de cooperativas centrais dependem de prévia autorizaçãodo Banco Central, que é concedida sem ônus e por prazo indeterminado. Deveconstar no estatuto das cooperativas de crédito singulares as condições de associaçãode pessoas físicas que levem em conta, além das disposições legais pertinentes, aexistência de afinidades entre os associados, cabendo ao Bacen decidir sobre aadequação das correspondentes cláusulas estatutárias propostas à aprovação.

5.1.2 Tipos de cooperativas de crédito existentes

No Brasil, existem três tipos de cooperativas de crédito rural, mútuo e“Luzzatti”. Entretanto, a legislação em vigor não concede autorizações para ofuncionamento de novas cooperativas de crédito do tipo “Luzzatti”.

A) Cooperativas de crédito mútuo

Tipo I - Cooperativas de Crédito Mútuo de Empregados: pode ser formadapor empregados ou servidores e prestadores de serviço em caráter não-eventual de:

1) determinada entidade pública ou privada;

2) determinado conglomerado econômico;

3) conjunto definido de órgãos públicos hierárquica ouadministrativamente vinculado;

4) conjunto definido de pessoas jurídicas que desenvolvam atividadesidênticas ou estreitamente correlacionado por afinidade ou complementaridade.

Cooperativas de Crédito Solidário

41Agência de Desenvolvimento Solidário (ADS)Núcleo de Estudos Agrários e Desenvolvimento Rural (NEAD)Conselho Nacional de Desenvolvimento Rural Sustentável (CNDRS)

Nas cooperativas formadas por servidores de órgãos e entidades públicas,poderão associar-se os servidores públicos em geral, pertencentes aos três poderes(Executivo, Legislativo e Judiciário) e nas três esferas (federal, estadual e municipal),desde que lotados na área de ação da cooperativa. No caso de escolha de um oumais órgão/entidade, estes deverão ser especificados no estatuto social.

Tipo II – Cooperativas de Crédito Mútuo de Profissionais: é formada portrabalhadores de:

1) determinada profissão regulamentada (médico, advogado, engenheiro etc.);

2) determinada atividade, definida quanto à especialização (pedreiro,padeiro, caminhoneiro, feirante de produtos hortifrutigranjeiros etc.);

3) conjunto definido de profissões ou atividades cujos objetos sejamidênticos ou estreitamente correlacionado por afinidade ou complementaridade(médicos e odontólogos, engenheiros e arquitetos, profissionais da área de saúde,trabalhadores em artes gráficas etc.).

Nestas cooperativas o estatuto social deverá caracterizar o campo genéricode trabalho a que pertencem as atividades ou profissões exercidas, seguido daexpressão “conforme Classificação Brasileira de Ocupações (CBO), divulgadapelo Ministério do Trabalho” (endereço na internet: http://www.mtb.gov.br).Preferindo a escolha de uma ou mais ocupações, desde que contidas na tabelado respectivo grupo de base de classificação, estas deverão ser especificadas noestatuto social (Bacen, 2000c). Pode ser constituída mais de uma cooperativade crédito em áreas de ação coincidentes ou não, independentemente do seutipo e desde que adotada denominação social diferenciada.

As cooperativas singulares de crédito mútuo também podem admitir aassociação de:

1) empregados da própria cooperativa de crédito, das entidades a elaassociadas e daquelas de cujo capital participem, e pessoas físicas prestadorasde serviços, em caráter não- eventual, a cooperativa de crédito e as referidasentidades, equiparadas aos primeiros no tocante aos seus direitos e deverescomo associados;

2) aposentados que, quando em atividade, atendiam aos critériosestatutários de associação;