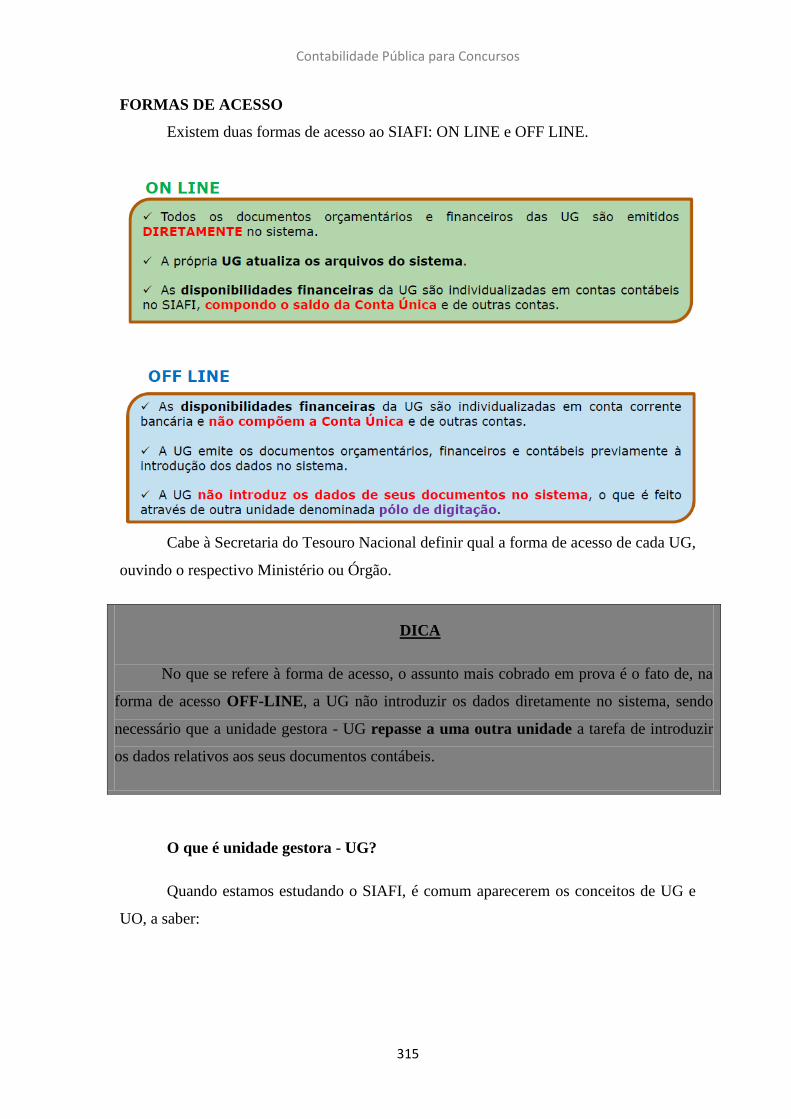

contabilidade pública para concursos - marcel

DESCRIPTION

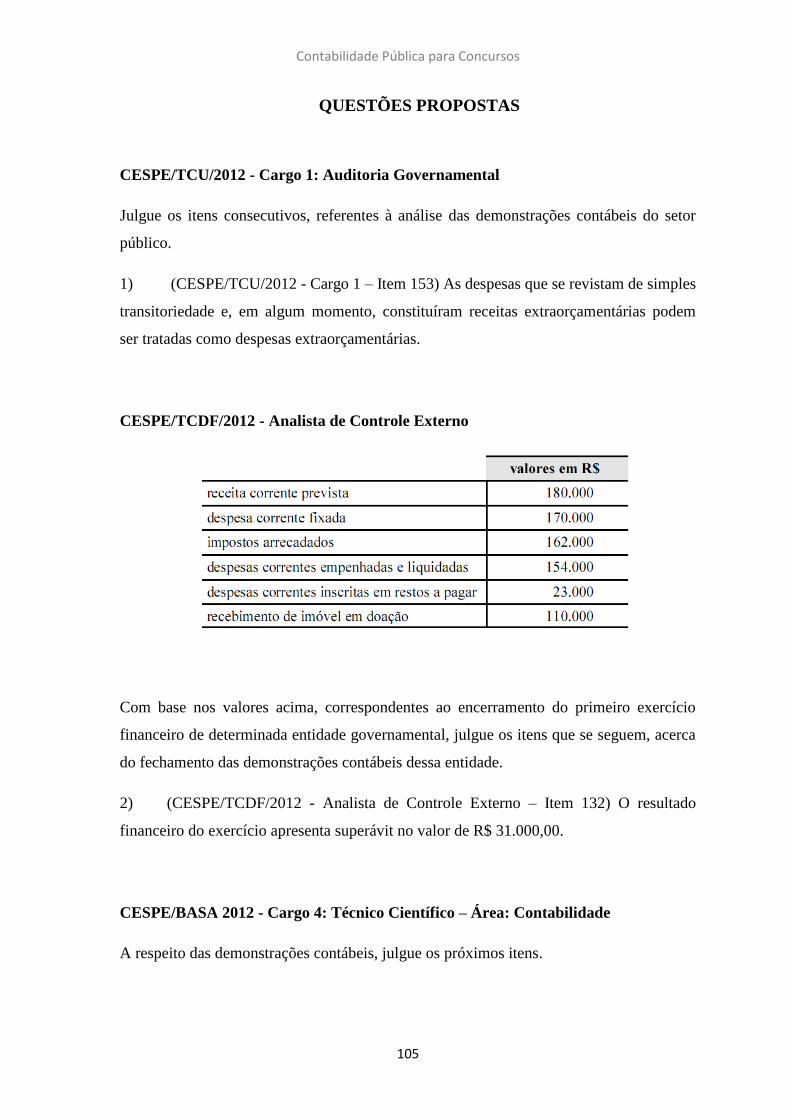

Contabilidade Pública para ConcursosTRANSCRIPT

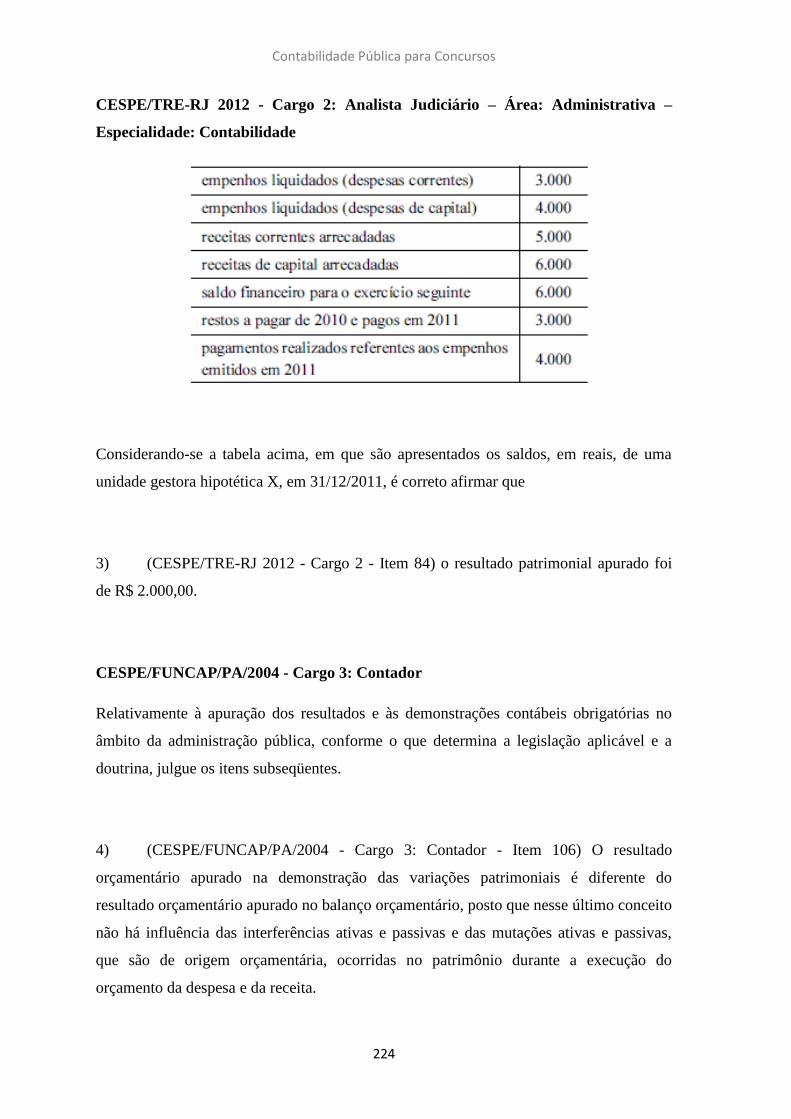

MARCEL GUIMARÃES

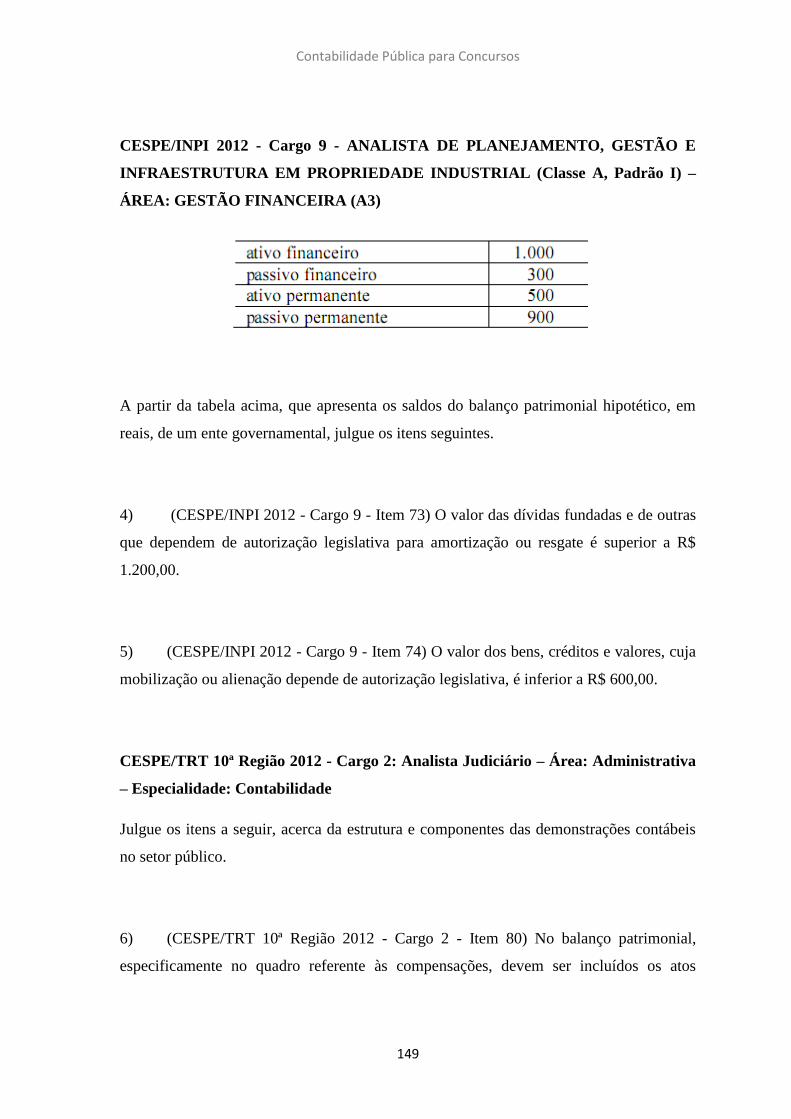

Contabilidade Pública para

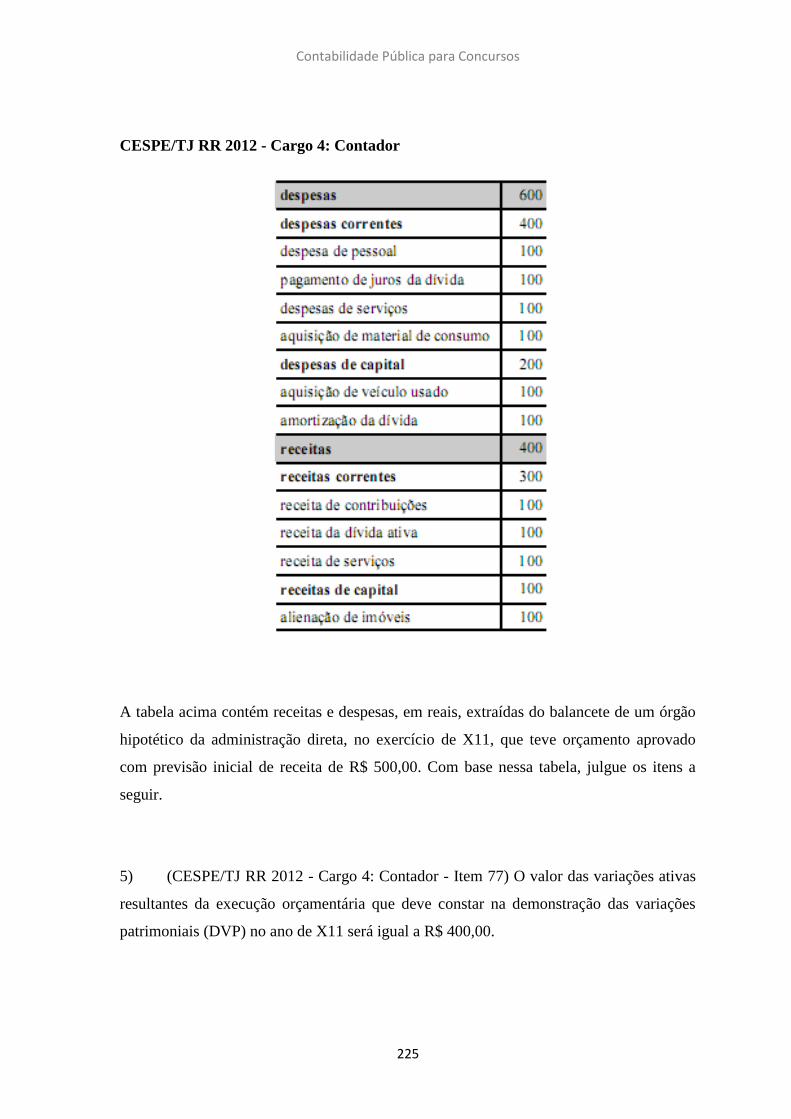

Concursos

1ª edição

Brasília

2014

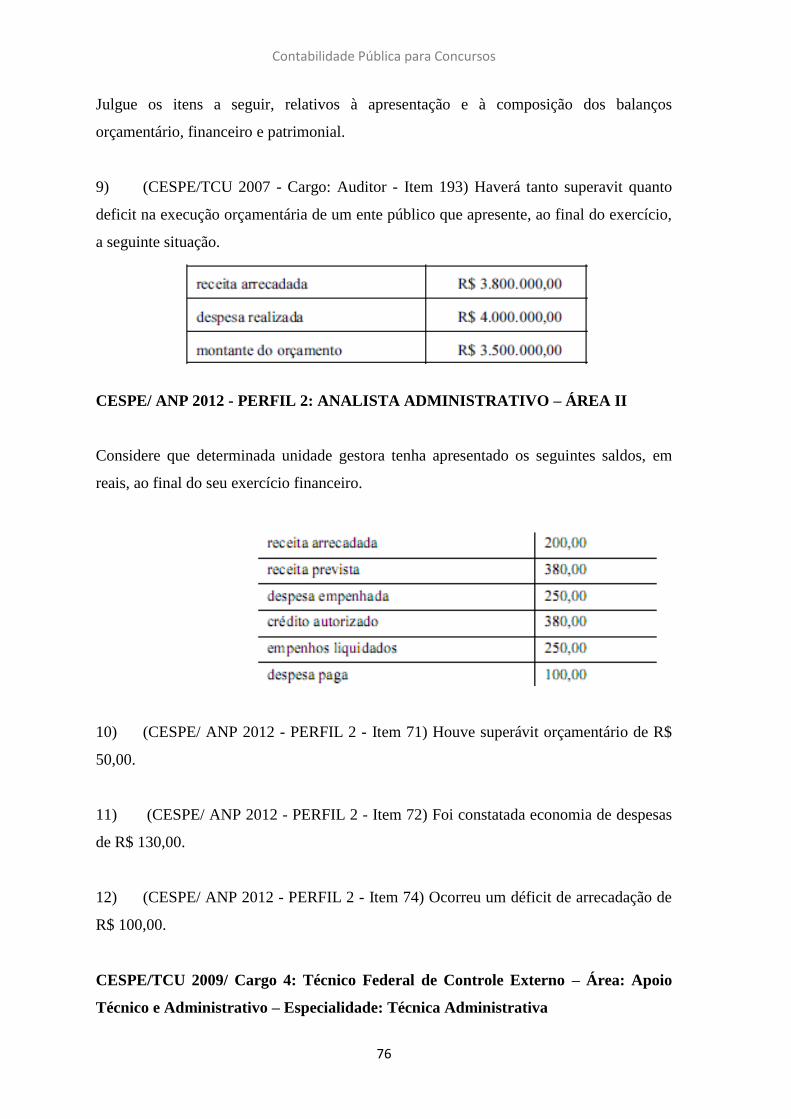

G963 Guimarães, Marcel. Contabilidade pública para concursos / Marcel Guimarães. –

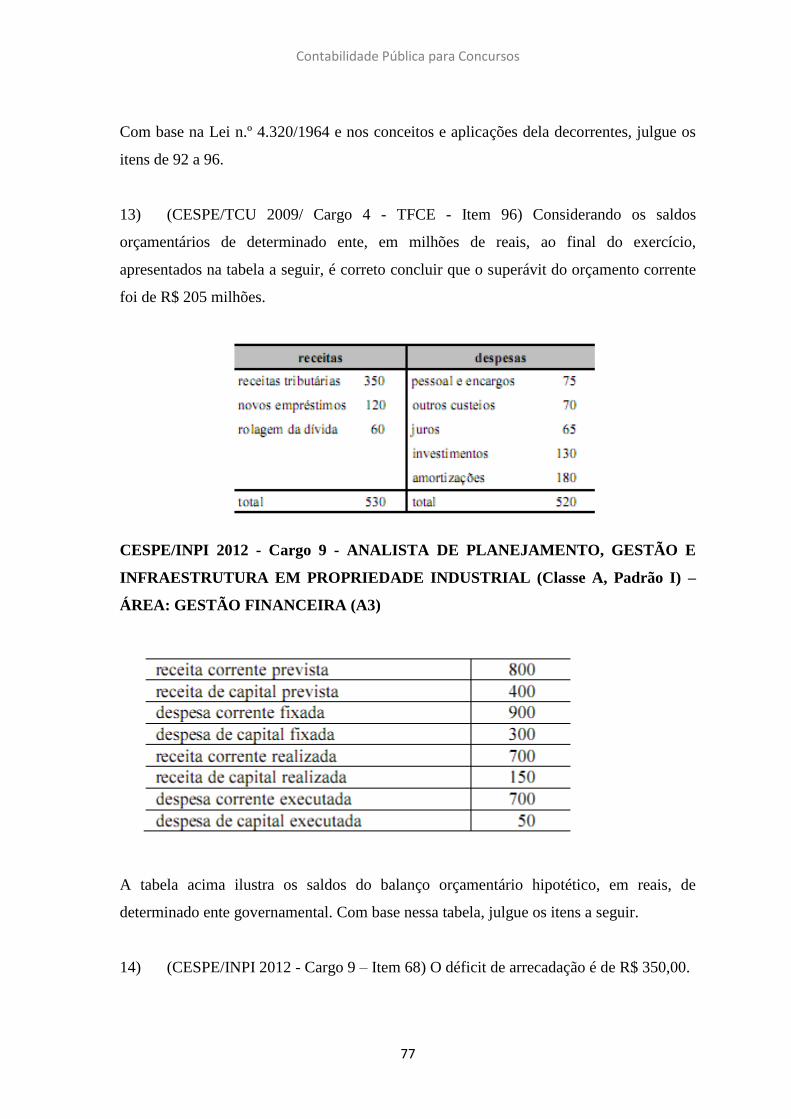

Brasília: Marcel Guimarães, 2014. Livro eletrônico. ISBN: 978-85-917402-1-5

1. Contabilidade pública - Brasil. 2. Direito Financeiro. 3. Finanças Públicas. 4. Serviço público - Brasil - Concursos. I. Título

CDD: 657.61 CDU: 35.073.52

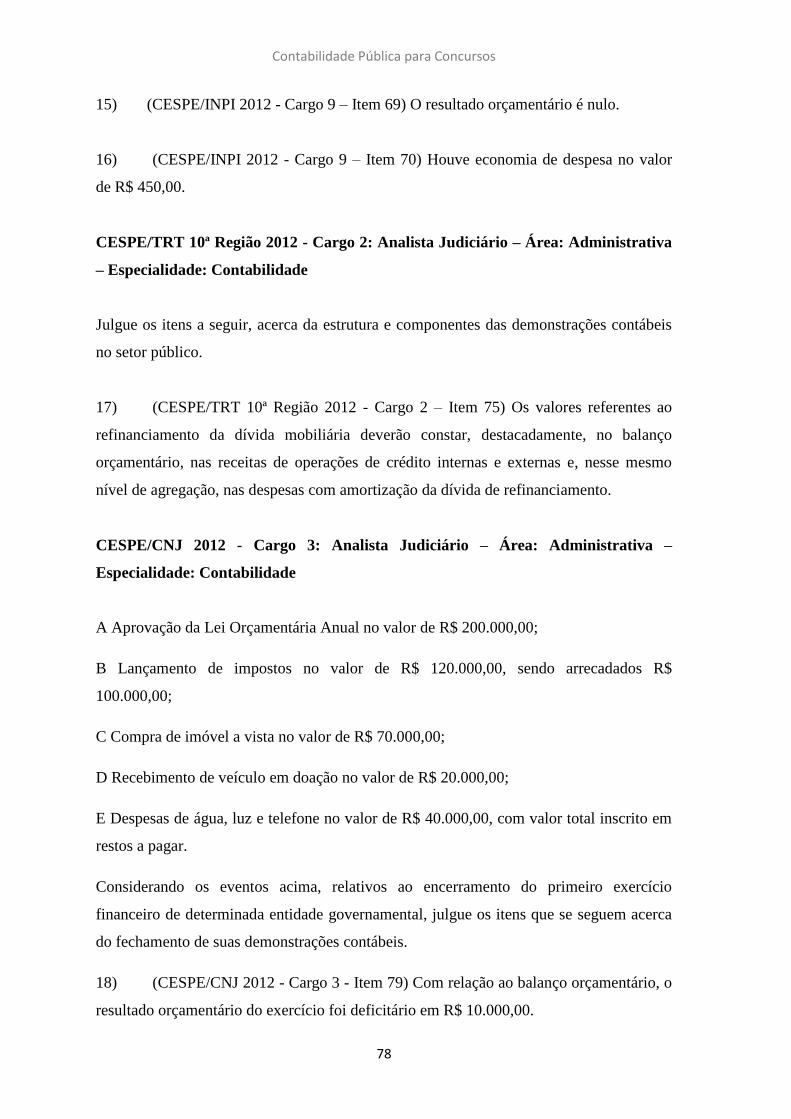

DEDICATÓRIA

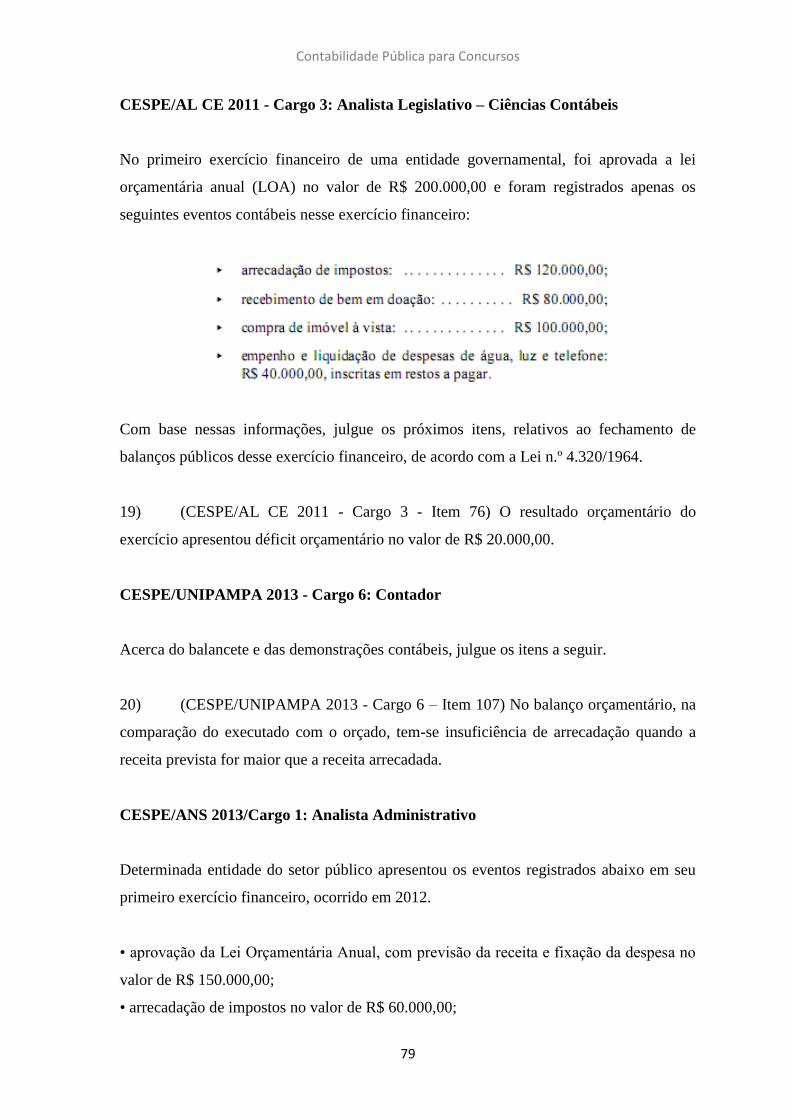

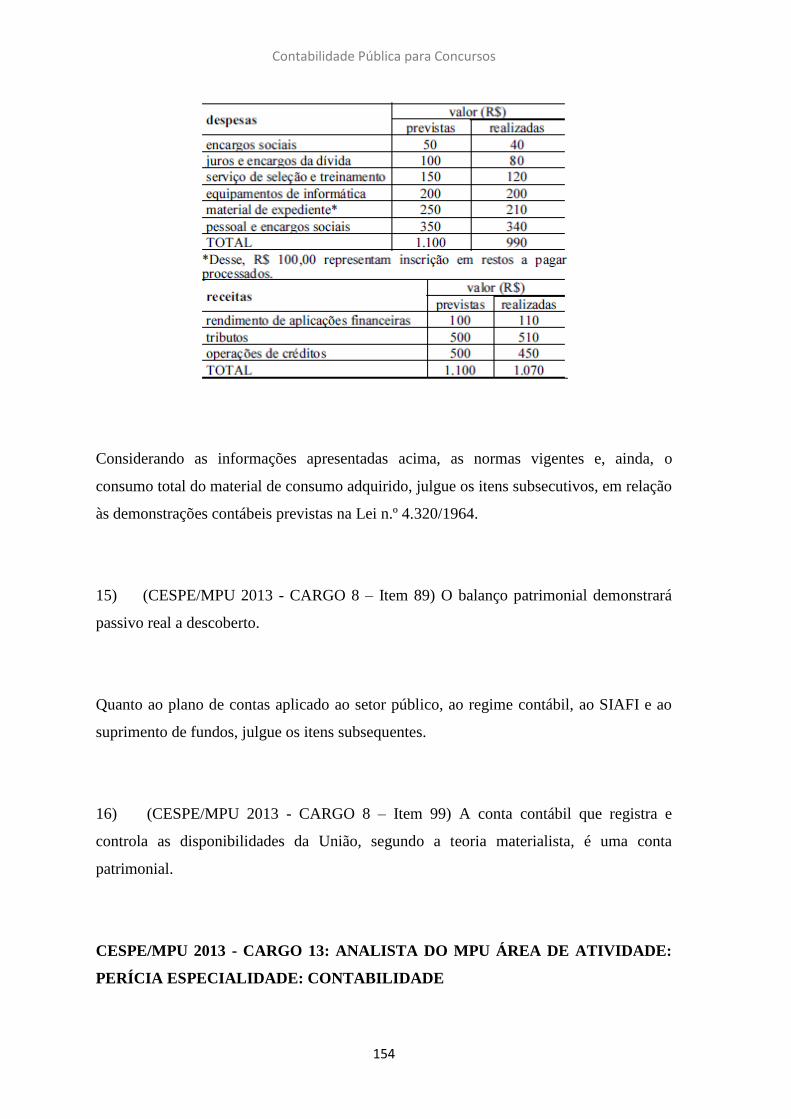

Dedico este livro à minha esposa, Tábata, pelo amor e companheirismo de sempre,

compreendendo minhas ausências e me apoiando nos momentos mais difíceis.

Dedico aos meus pais, Diva e Eduardo, e à minha irmã, Caroline.

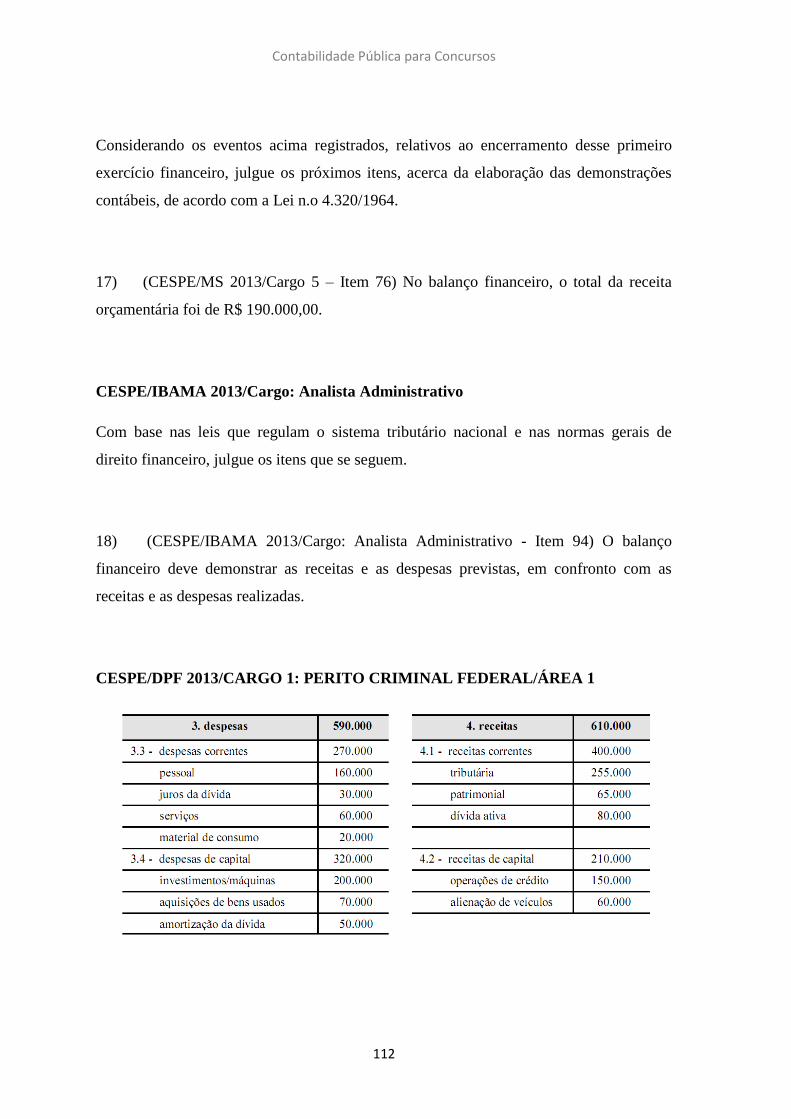

Dedico a todos os meus alunos, especialmente os de Brasília-DF, Porto Alegre-RS

e São Paulo-SP, e a todos aqueles que de alguma forma me incentivaram no decorrer

desta caminhada.

APRESENTAÇÃO

Este livro foi elaborado com a finalidade de apresentar os demonstrativos

contábeis do setor público para aqueles que precisam estudá-los para concursos públicos.

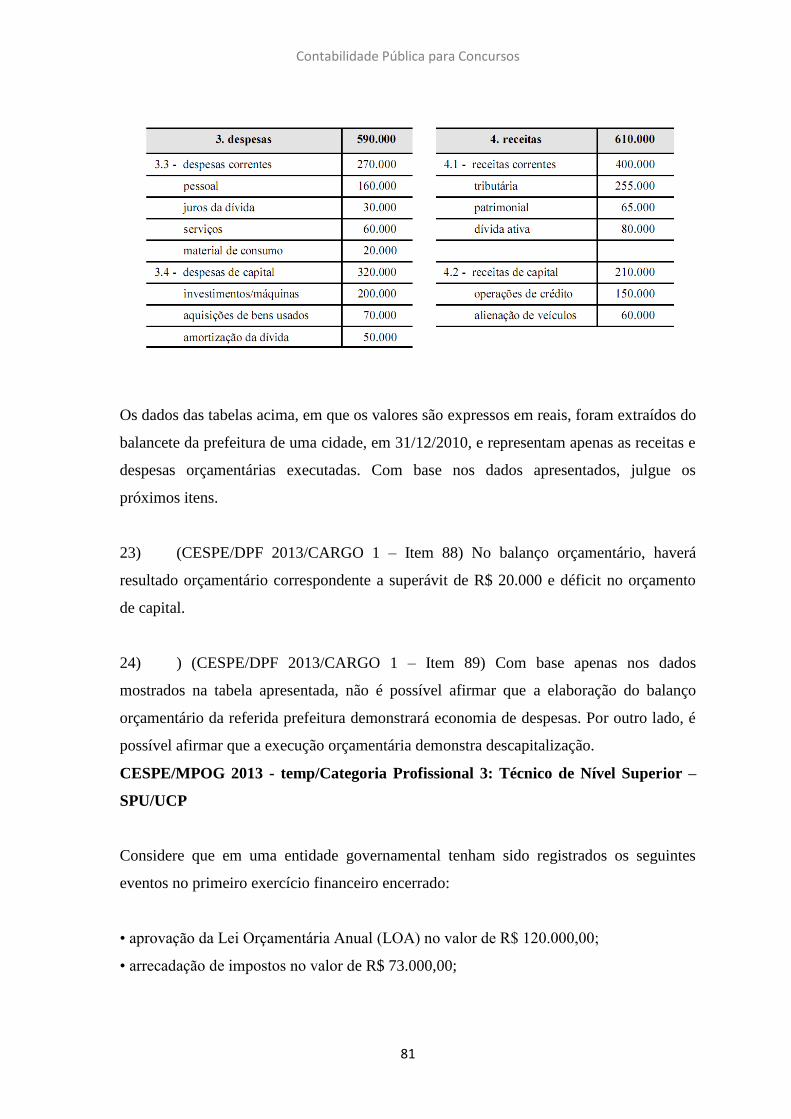

Esta obra foi idealizada de modo que o candidato a cargos públicos tenha uma

visão objetiva a respeito dos balanços mais cobrados em concursos. O objetivo é fazer

uma apresentação mais direta da teoria, de forma didática, resolvendo posteriormente

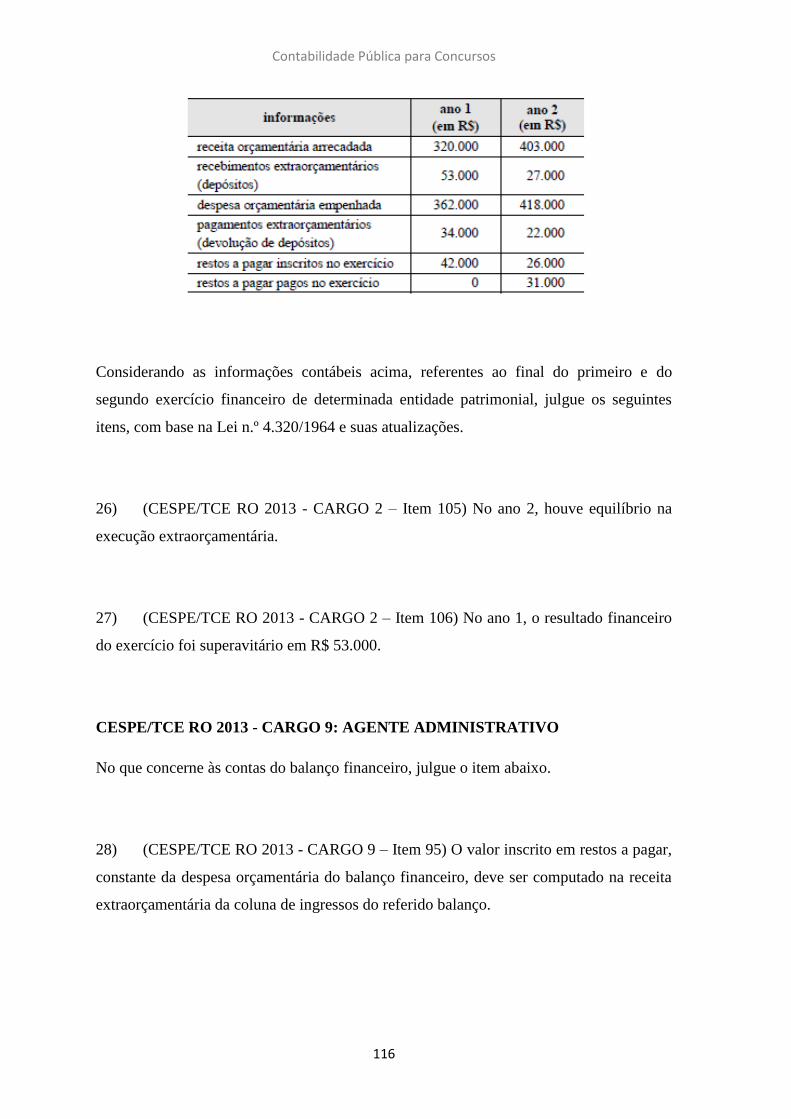

questões que já foram cobradas em concursos anteriores do CESPE, banca

tradicionalmente escolhida para organizar os concursos mais relevantes do país.

A metodologia adotada será a seguinte:

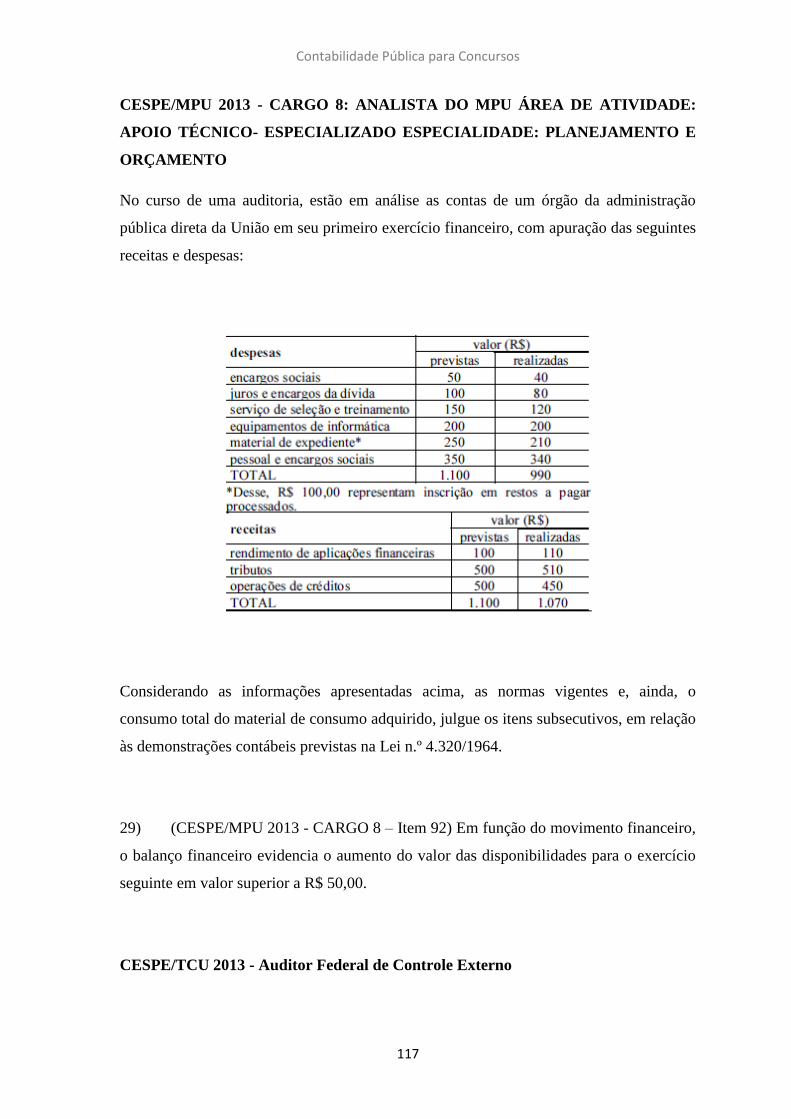

Teoria

Exposição da parte teórica;

Apresentação de esquemas, figuras e tabelas para facilitar a fixação do conteúdo.

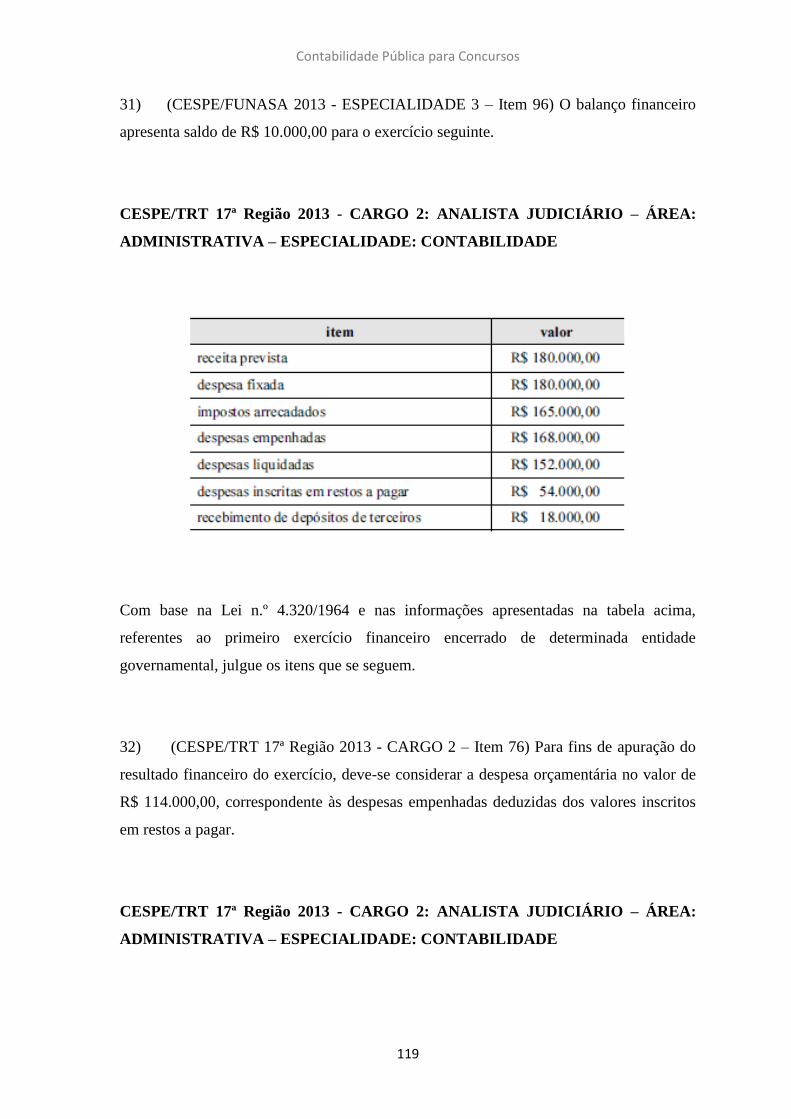

Questões propostas (CESPE)

As questões comentadas em cada capítulo obedecerão à seguinte estrutura geral:

Item (CESPE)

Comentários a respeito do item;

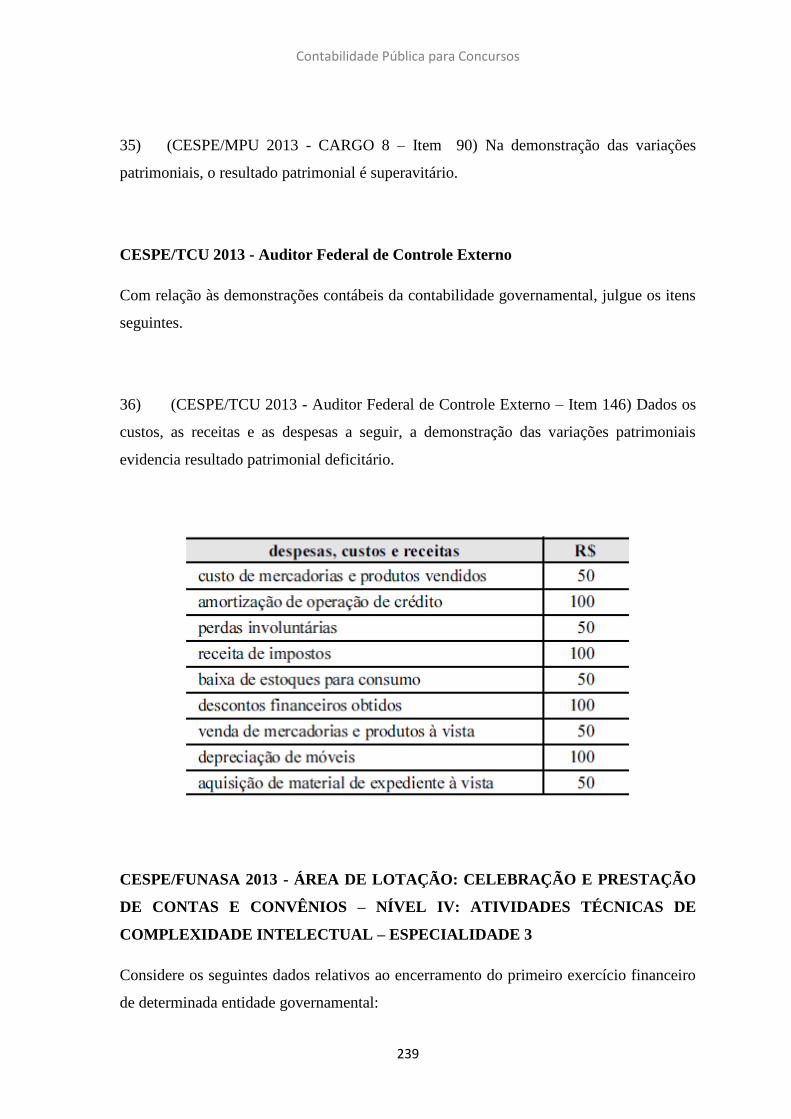

Gabarito oficial;

Dicas: comentários para ajudá-los na resolução de questões de concursos públicos

ou apresentação de tabelas para facilitar seu estudo (eventualmente);

CONTEÚDO

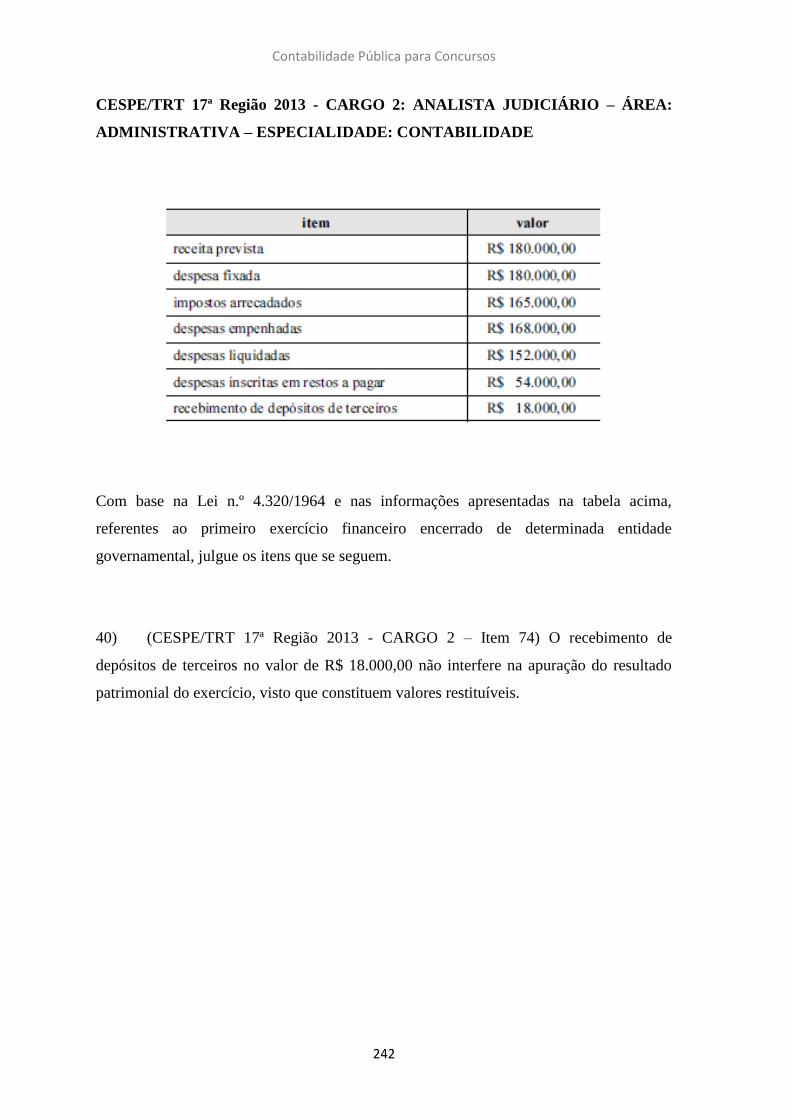

O conteúdo desta obra foi baseado nos últimos editais para os concursos de

Tribunais de Contas organizados pelo CESPE (TCU, TCDF, TCE-ES, TCE-RS, entre

outros.

A disciplina Contabilidade Pública tem passado por várias mudanças nos últimos

anos. Tais mudanças visam à promoção da convergência da contabilidade pública

brasileira às Normas Internacionais de Contabilidade Pública (IPSAS), publicadas pela

International Federation of Accountants (IFAC), assim como à adoção das Normas

Brasileiras de Contabilidade aplicadas aos Setor Público – NBCTs, editadas pelo

Conselho Federal de Contabilidade (CFC).

Nesse sentido, a estrutura original dos quatro balanços da Lei 4.320/64

(orçamentário, financeiro, patrimonial e DVP) sofreram várias alterações nos últimos

anos, em decorrência da NBCT 16.6. Com isso, a Secretaria do Tesouro nacional – STN

publicou o novo Manual de Contabilidade Aplicada ao Setor Público – MCASP, cujo

volume V trata das novas estruturas dos balanços públicos.

Desse modo, o livro está estruturado em quatro capítulos, divididos da forma

exposta a seguir.

No capítulo 1, estudaremos o Balanço Orçamentário de acordo com a Lei

n.4.320/64 e com a nova estrutura trazida pelo Manual de Contabilidade Aplicada ao

Setor Público – MCASP. Estudaremos as características do balanço e aprenderemos como

ocorre a Interpretação do resultado orçamentário. Ao final, comentaremos questões de

concursos do CESPE acerca do assunto.

No capítulo 2, veremos o Balanço Financeiro de acordo com a Lei n.4.320/64 e

com a nova estrutura definida pelo MCASP. Trataremos também de características das

receitas e despesas extra-orçamentárias e da interpretação do resultado financeiro. Ao

final, encontram-se questões comentadas de concursos do CESPE acerca do assunto.

O capítulo 3 nos mostrará o Balanço Patrimonial, também de acordo com a Lei

n.4.320/64 e com a nova estrutura do MCASP. Veremos quais são as características dos

ativos e passivos e das contas de compensação. Ao final, comentaremos questões de

concursos do CESPE acerca do assunto.

No capítulo 4, apresentaremos a estrutura e características da Demonstração das

Variações Patrimoniais - DVP, de acordo com a Lei n. 4320/64 e com o MCASP.

Veremos também como se dá a interpretação do resultado patrimonial e o que são as

variações patrimoniais, bem como as características das interferências, mutações,

superveniências e insubsistências. Também aprenderemos o que são receitas e despesas

efetivas e não-efetivas. Por fim, comentaremos questões de concursos do CESPE acerca

do assunto.

O AUTOR

Marcel Guimarães ocupa atualmente o cargo de Auditor Federal de Controle

Externo - AUFC do TCU. É professor de Contabilidade Pública e de Administração

Financeira e Orçamentária - AFO em cursos preparatórios para concursos públicos em

Brasília-DF, Porto Alegre-RS e São Paulo-SP. É graduado em Engenharia Civil pela

Unicamp e Pós-graduado em Administração Financeira pela FGV e em Desenvolvimento

de Sistemas Orientados a Objeto pela UnB. Foi Analista de Finanças e Controle da CGU,

e Engenheiro dos Correios (ECT), tendo obtido o 1º lugar em ambos os concursos. Além

do TCU e CGU, também foi aprovado nos concursos do MPU, IPEA, TJDFT, MPOG,

Anatel, Inmetro, INSS, Infraero e, em 2012, para Consultor de Orçamentos do Senado

Federal.

SUMÁRIO

CAPÍTULO 1: CONTABILIDADE PÚBLICA: CAMPO DE APLICAÇÃO, OBJETO E

OBJETIVOS ...................................................................................................................... 13

1) Conceito ......................................................................................................................... 13

2) Campo de Aplicação ...................................................................................................... 14

3) Objetivo ......................................................................................................................... 17

4) Objeto ............................................................................................................................ 18

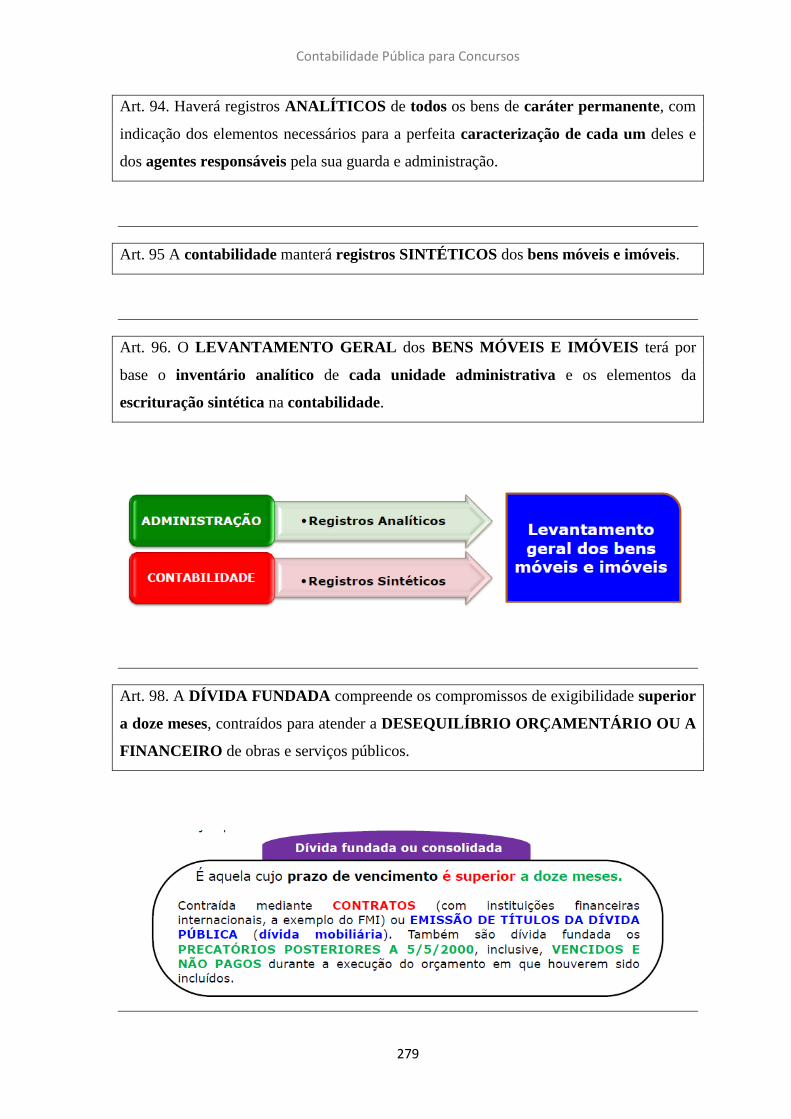

5) Regime Contábil ............................................................................................................ 21

6) Outras alterações trazidas pela NBCT ........................................................................... 29

6.1) Demonstrações Contábeis .................................................................................................. 29

QUESTÕES PROPOSTAS ............................................................................................... 33

CAPÍTULO 2 - BALANÇO ORÇAMENTÁRIO ............................................................. 49

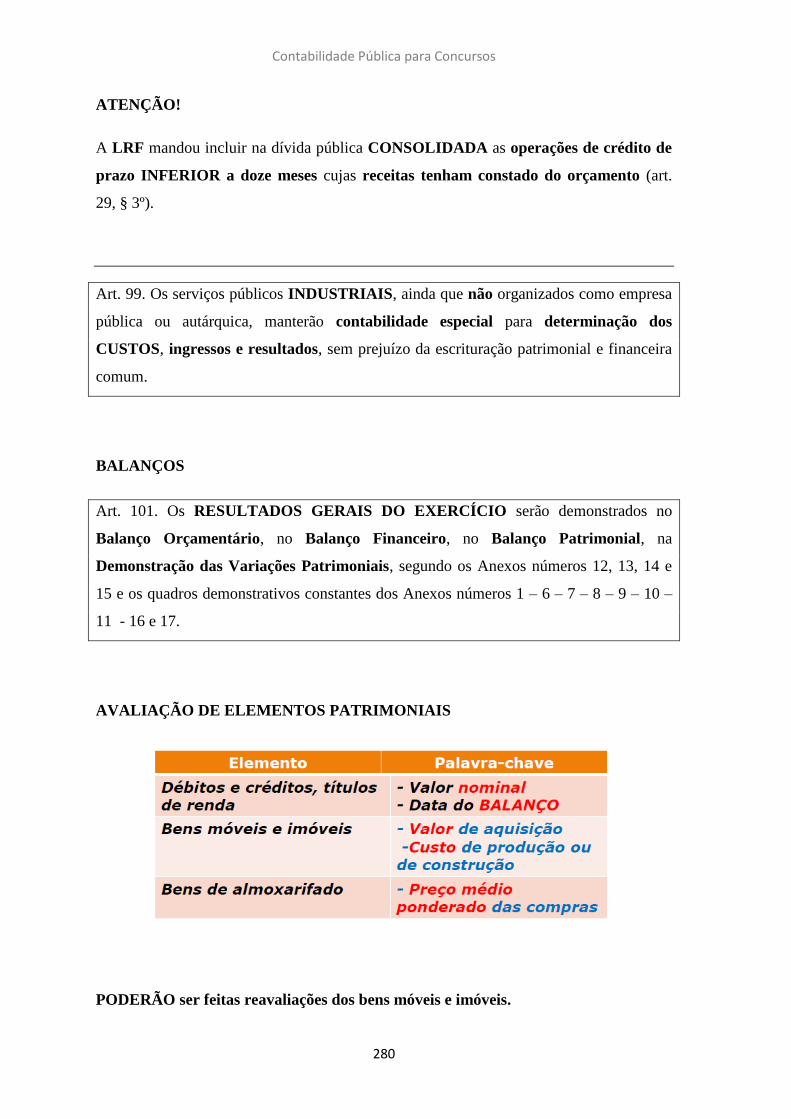

1) Conceito / Objetivo ........................................................................................................ 49

2) Características do BO .................................................................................................... 50

2.1) Subsistema Orçamentário ................................................................................................... 50

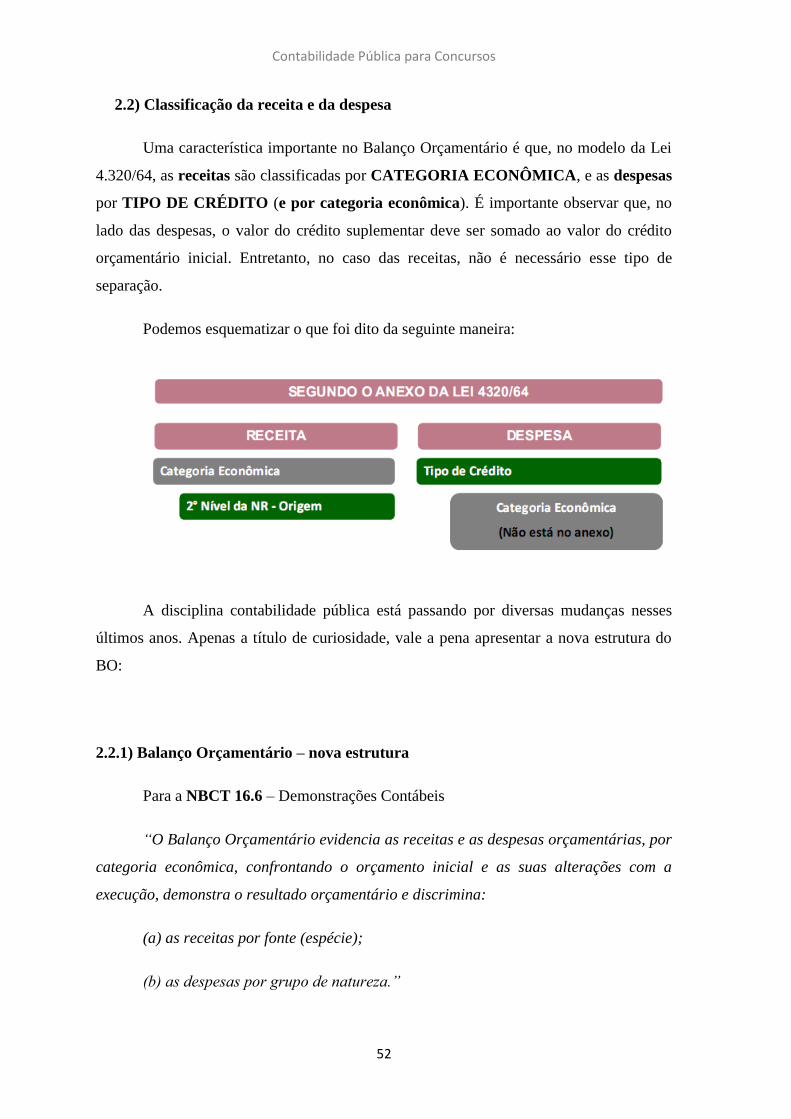

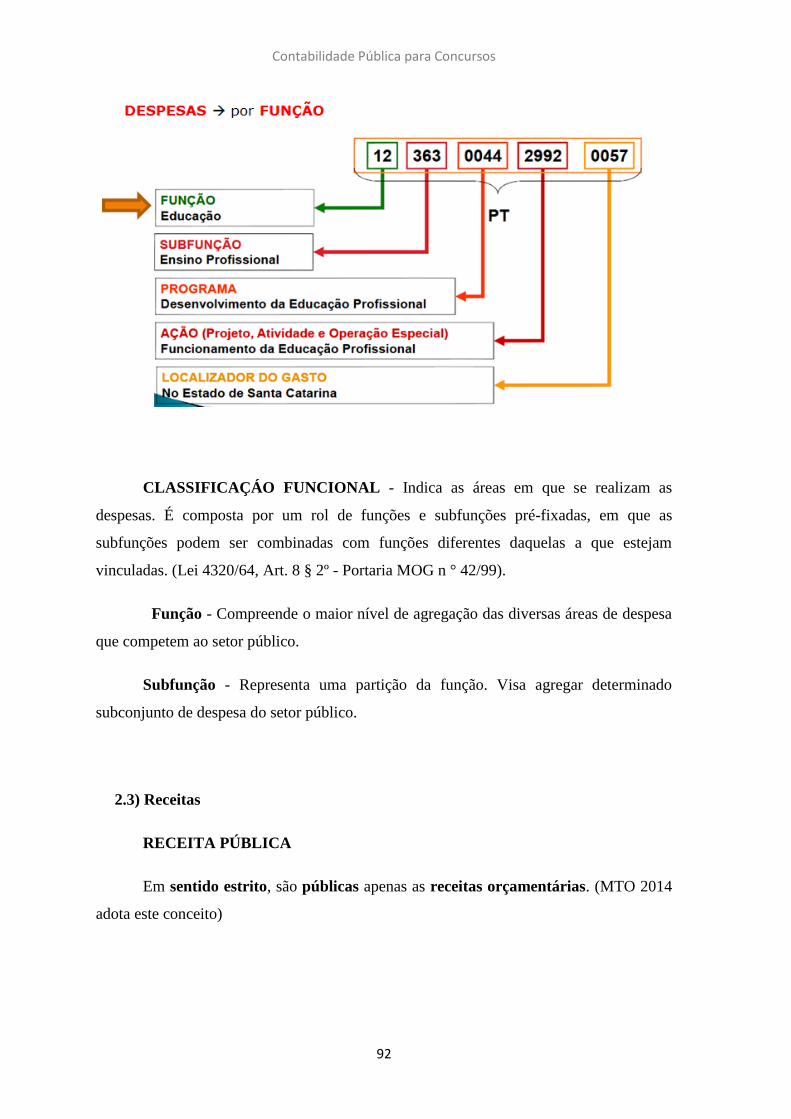

2.2) Classificação da receita e da despesa ................................................................................. 52

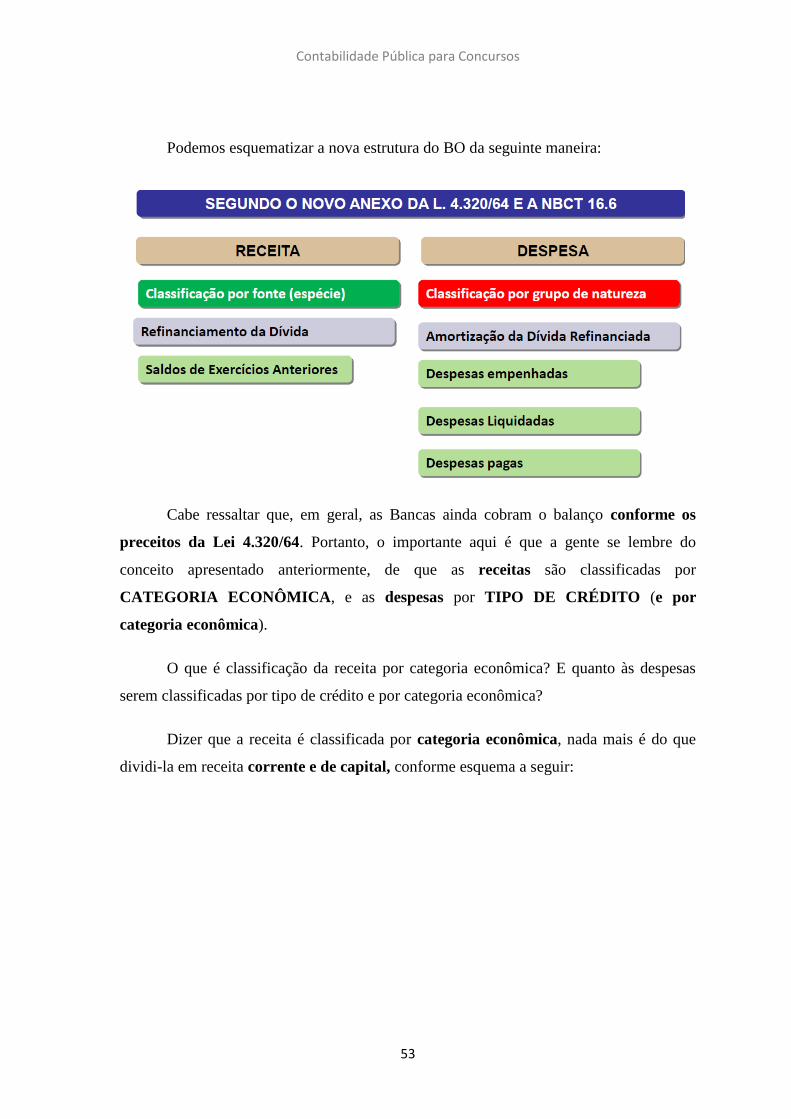

2.2.1) Balanço Orçamentário – nova estrutura ....................................................................... 52

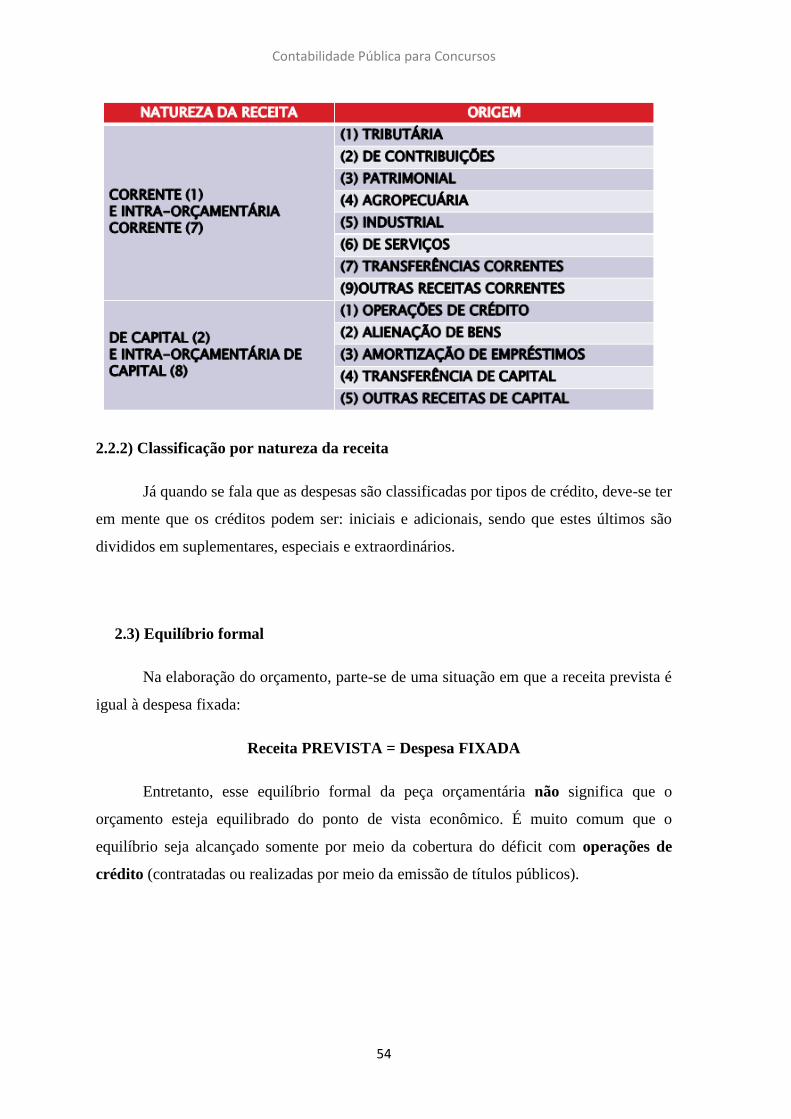

2.2.2) Classificação por natureza da receita ........................................................................... 54

2.3) Equilíbrio formal .................................................................................................................. 54

2.4) Relatório Resumido da Execução Orçamentária - RREO ..................................................... 55

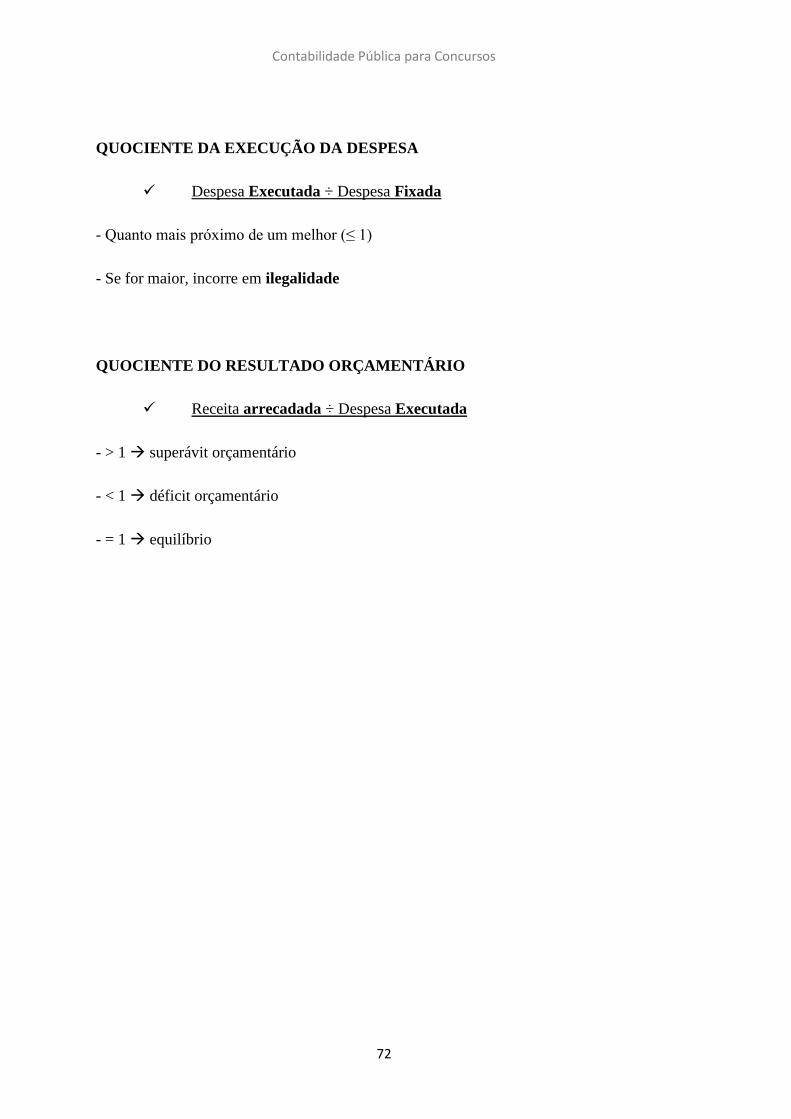

2.5) Despesas Executadas........................................................................................................... 56

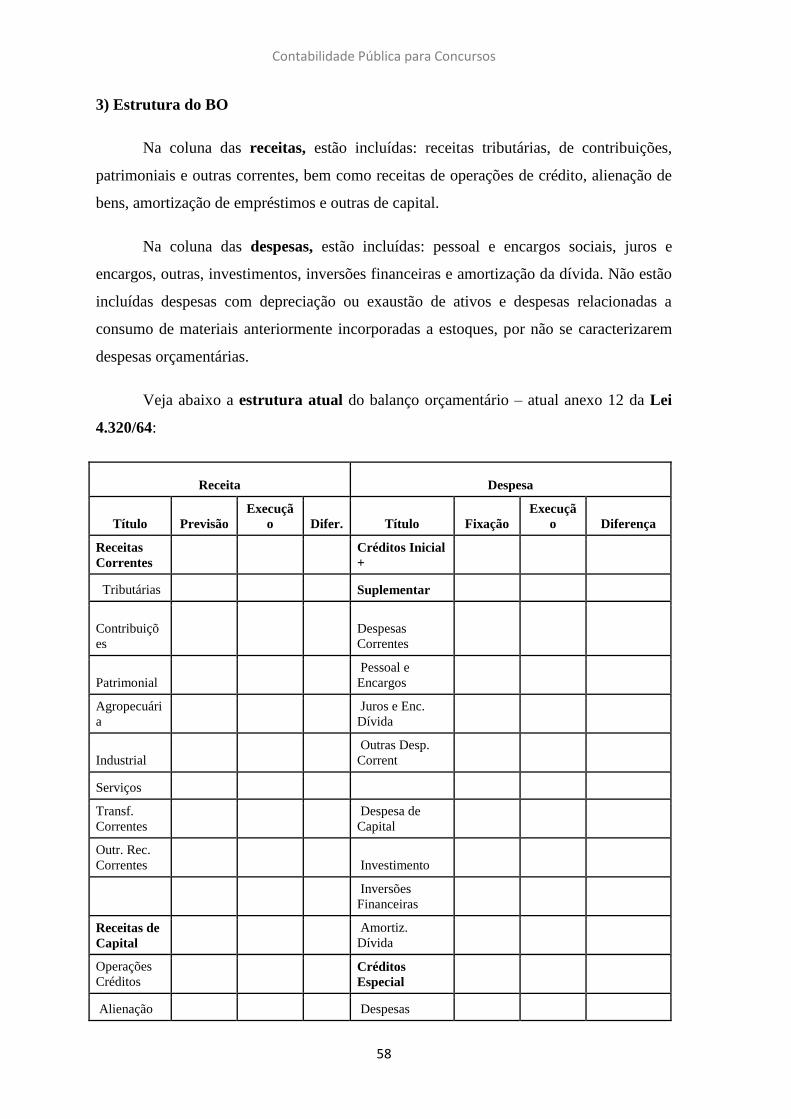

3) Estrutura do BO ............................................................................................................. 58

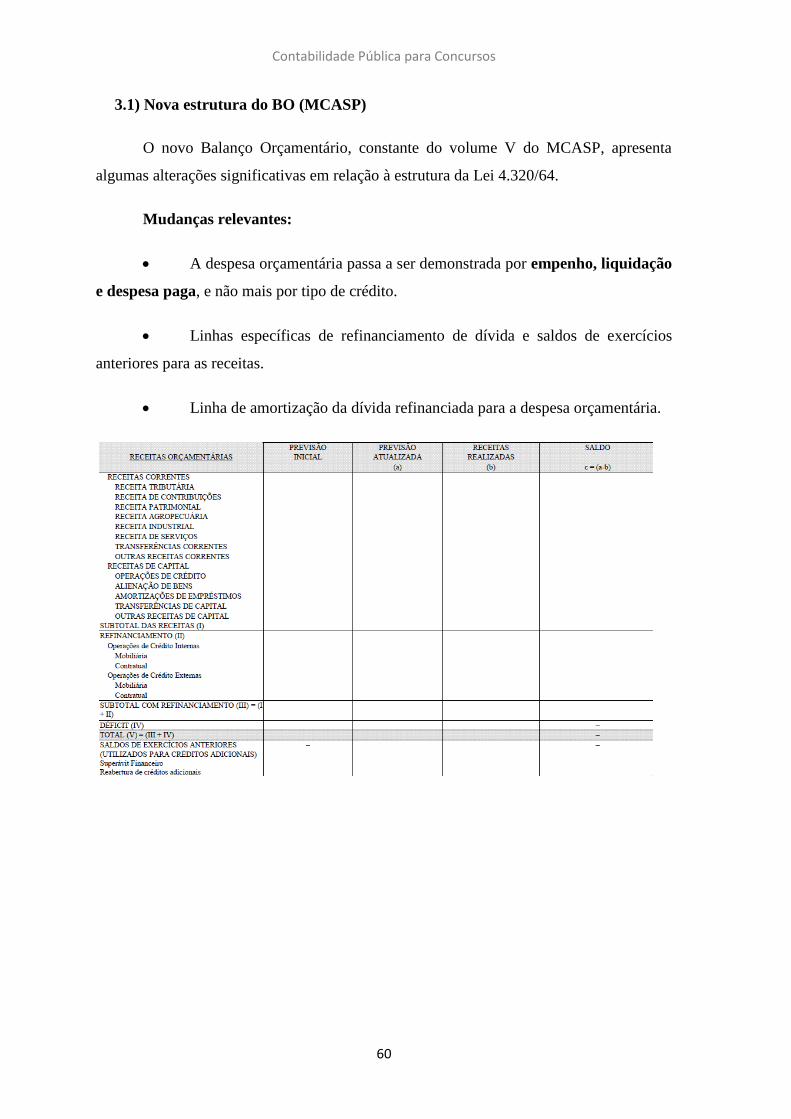

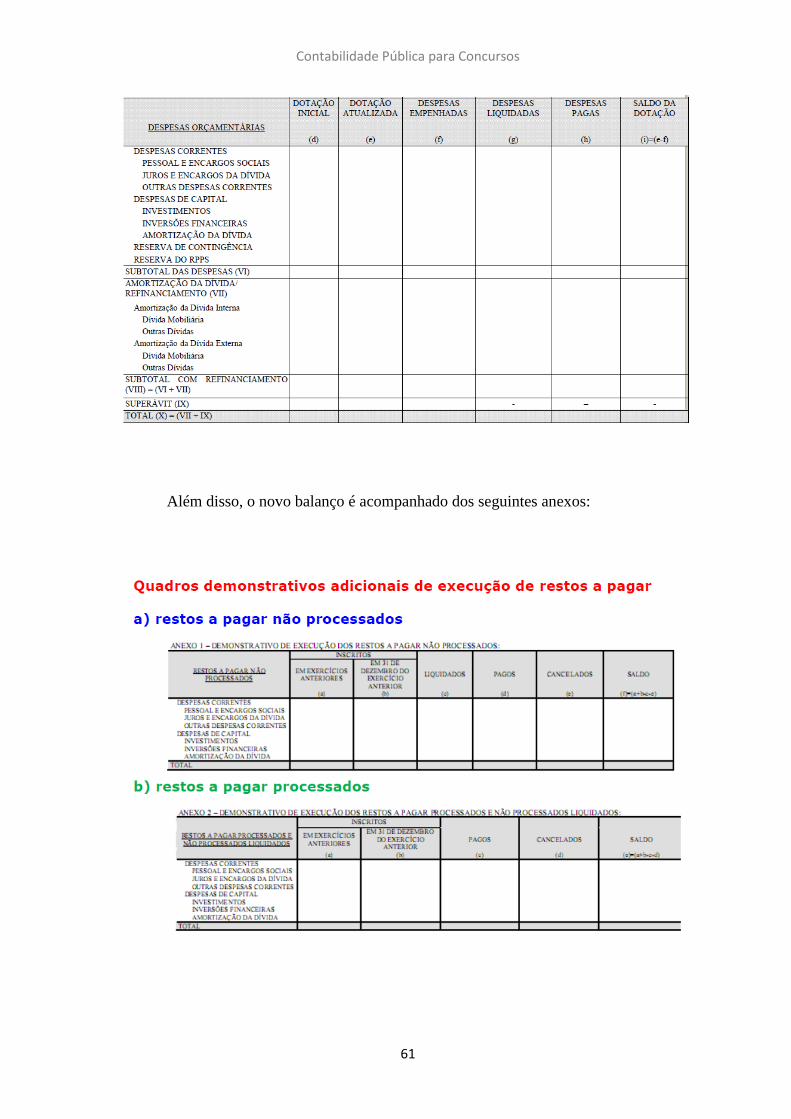

3.1) Nova estrutura do BO (MCASP)........................................................................................... 60

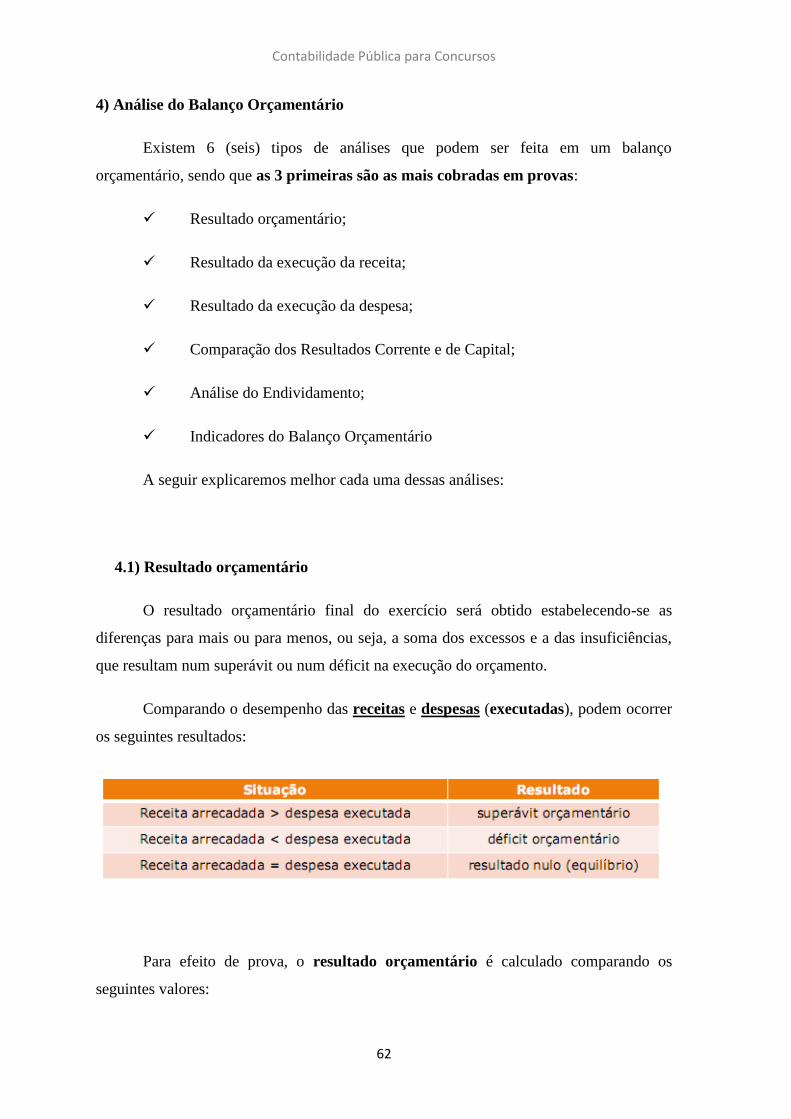

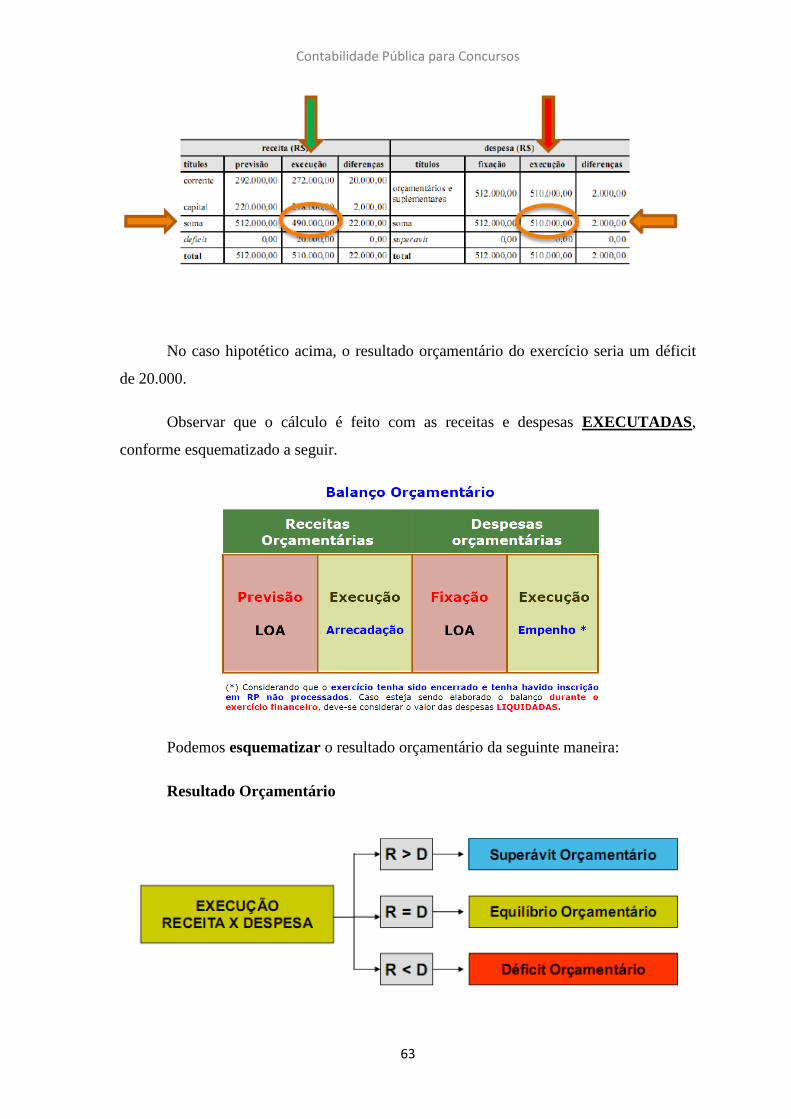

4) Análise do Balanço Orçamentário ................................................................................. 62

4.1) Resultado orçamentário ...................................................................................................... 62

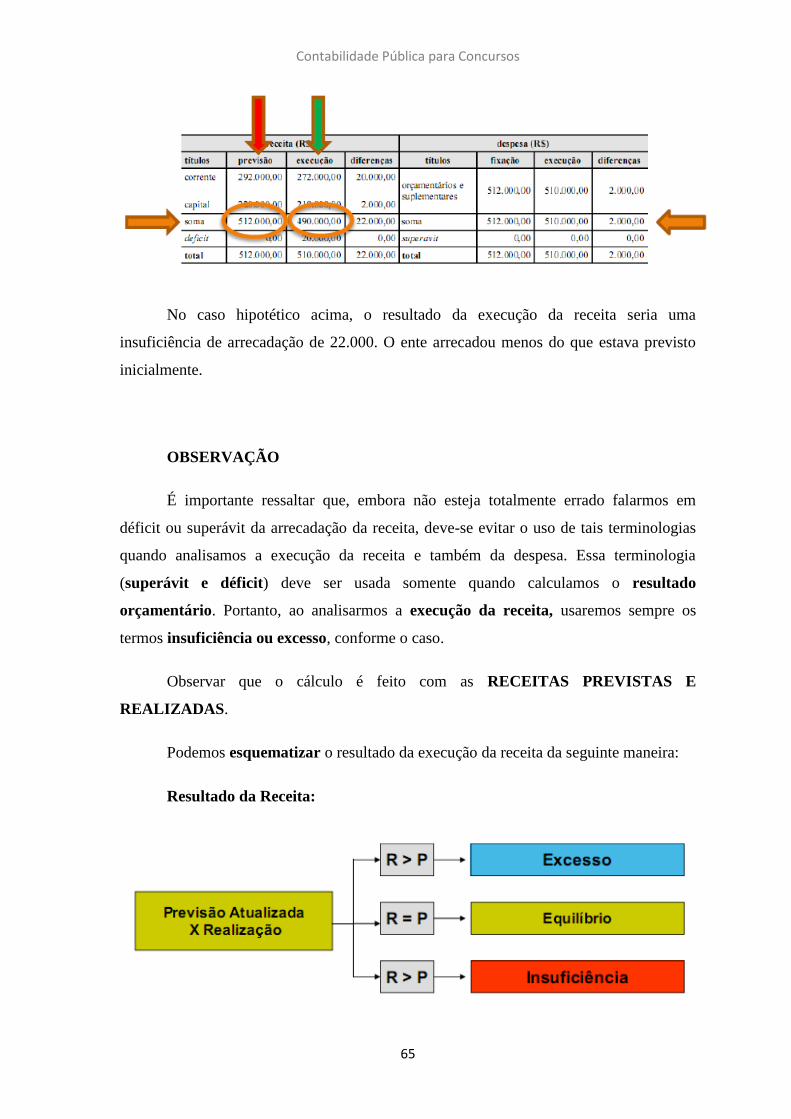

4.2) Resultado da execução da receita ....................................................................................... 64

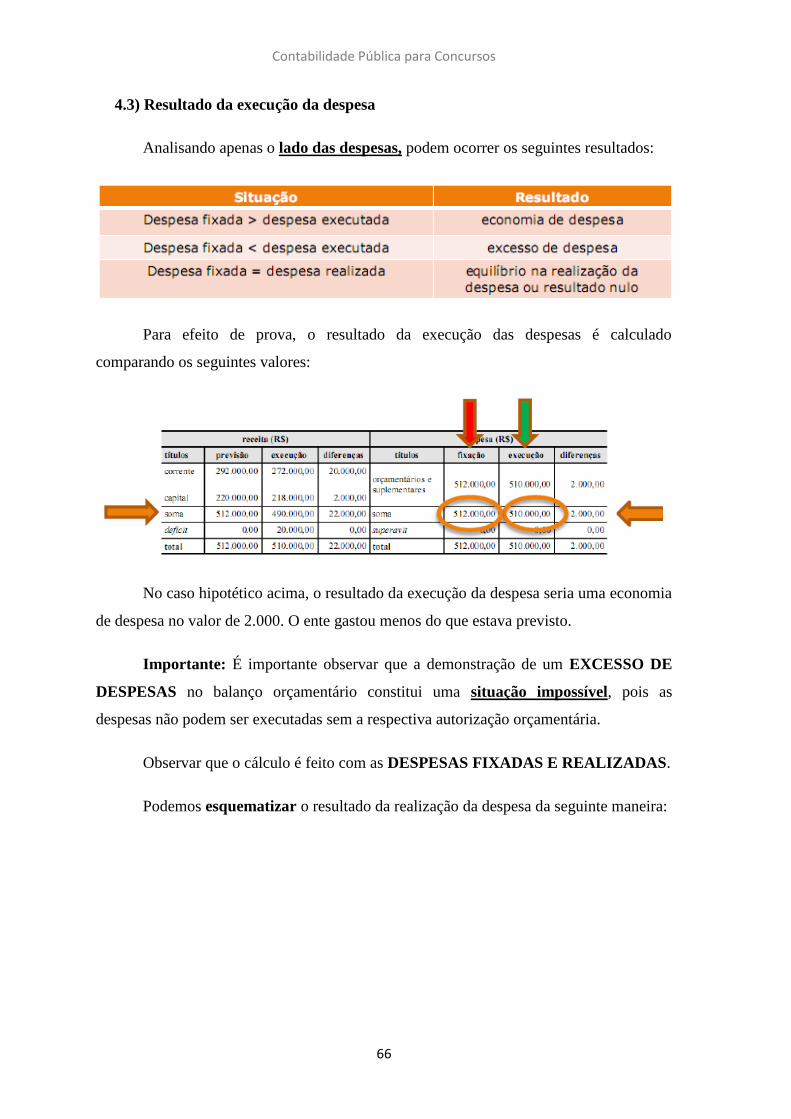

4.3) Resultado da execução da despesa ..................................................................................... 66

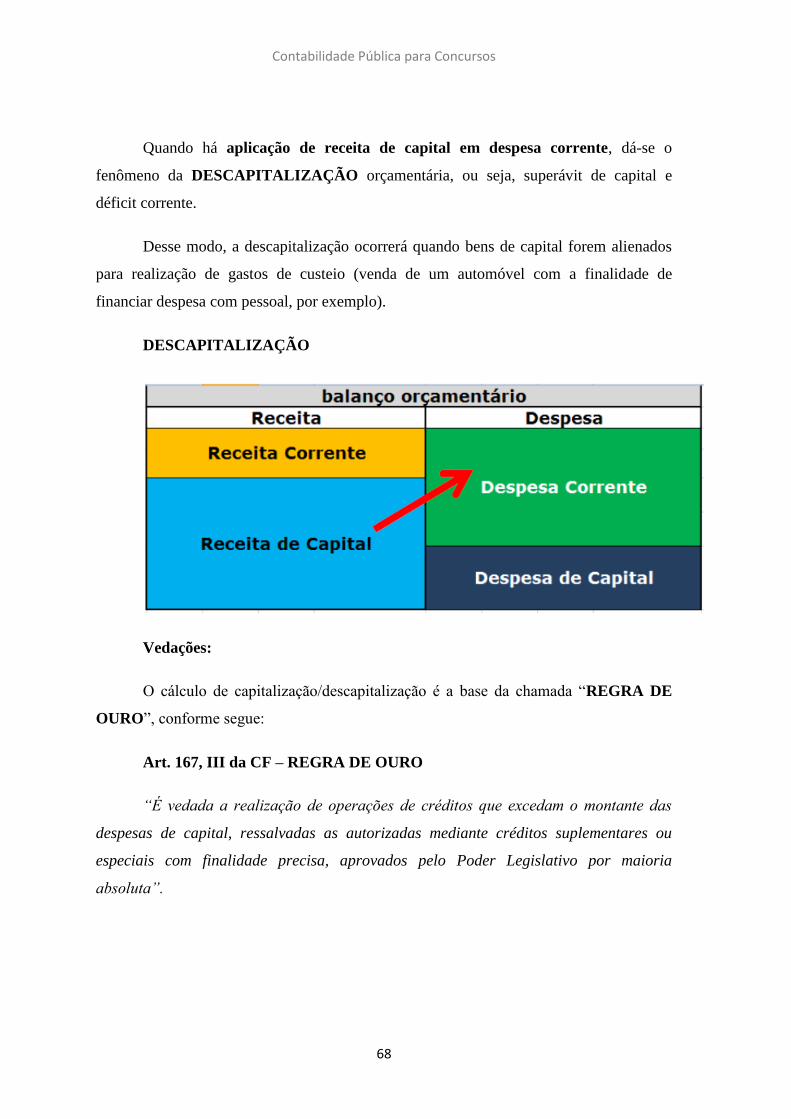

4.4) Comparação dos Resultados Corrente e de Capital ............................................................ 67

4.5) Análise do Endividamento ................................................................................................... 70

4.6) Indicadores do Balanço Orçamentário ................................................................................ 71

QUESTÕES PROPOSTAS ............................................................................................... 73

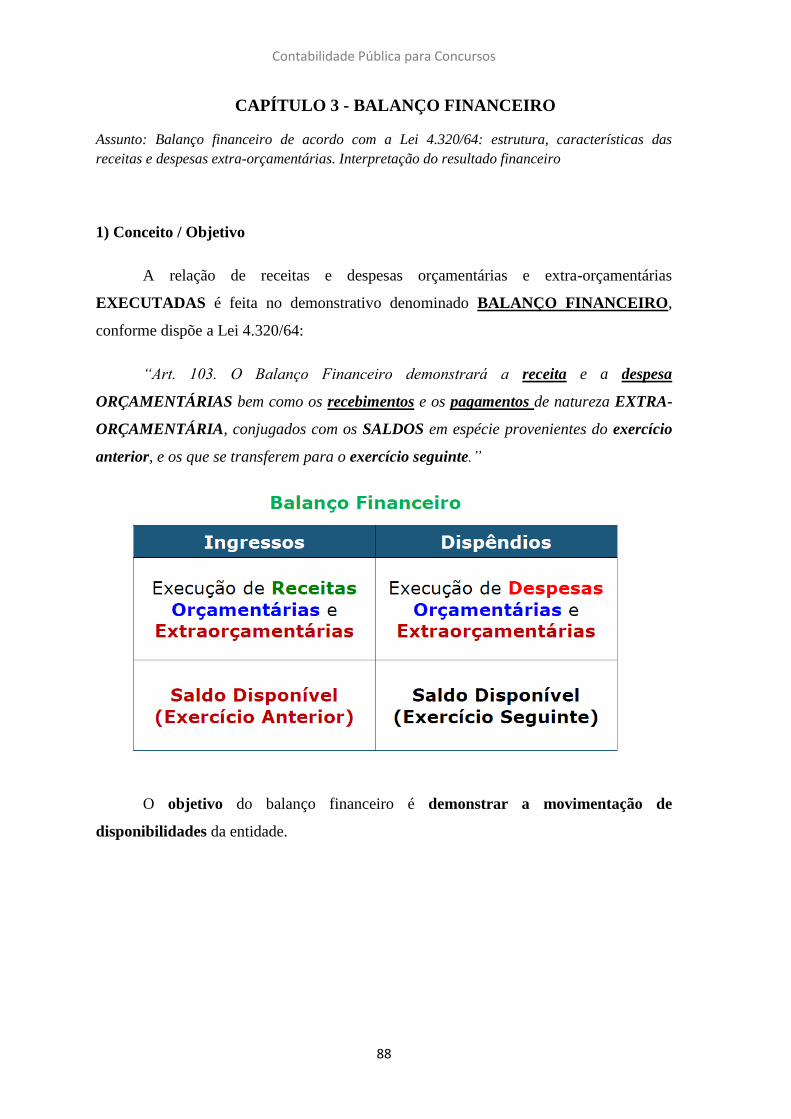

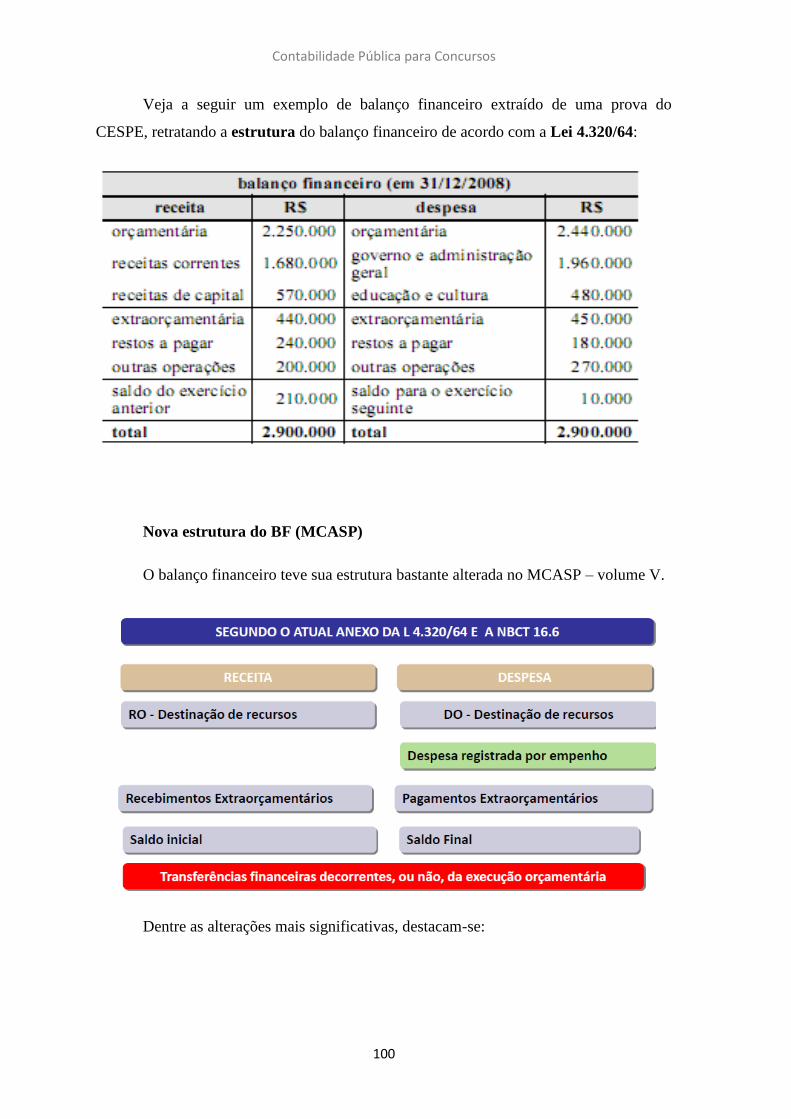

CAPÍTULO 3 - BALANÇO FINANCEIRO ..................................................................... 88

1) Conceito / Objetivo ........................................................................................................ 88

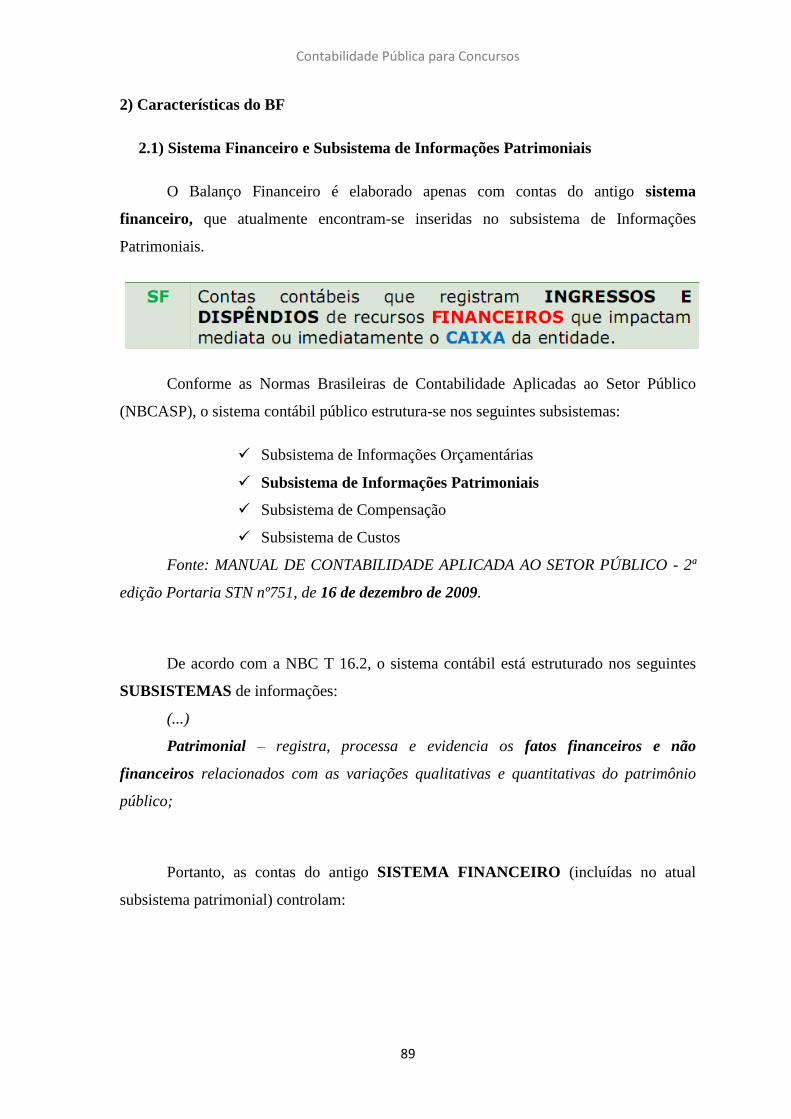

2) Características do BF ..................................................................................................... 89

2.1) Sistema Financeiro e Subsistema de Informações Patrimoniais ........................................ 89

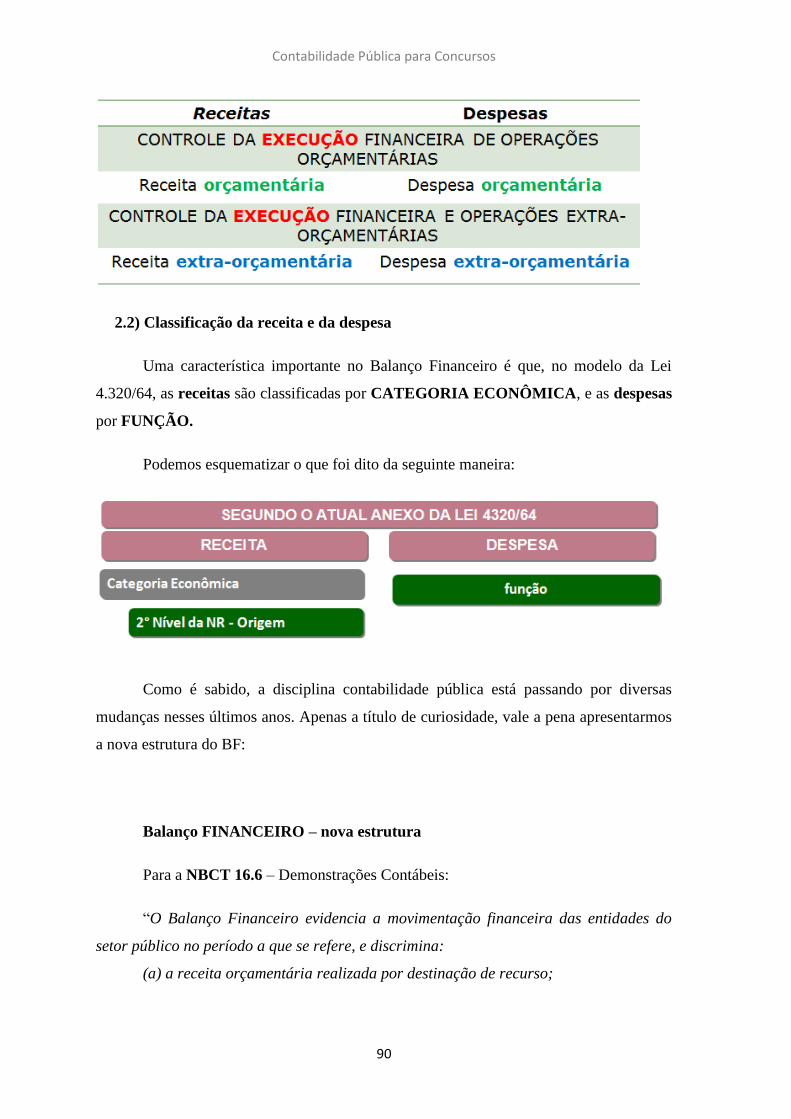

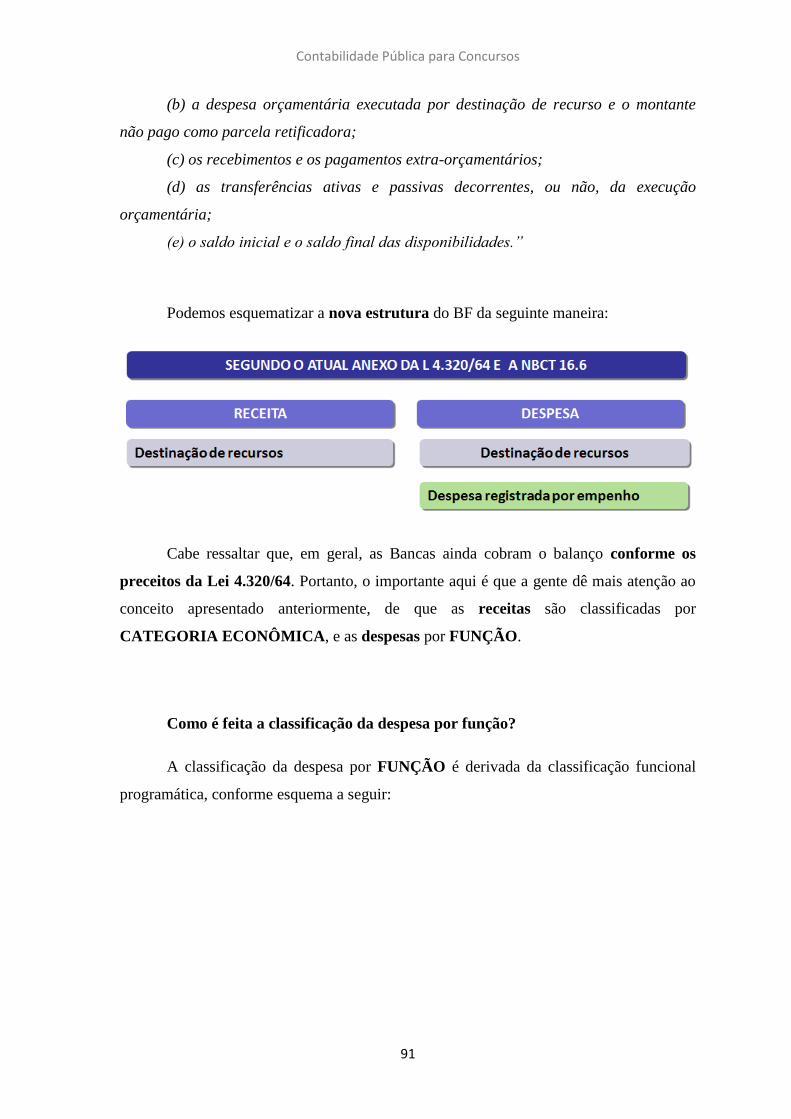

2.2) Classificação da receita e da despesa ................................................................................. 90

2.3) Receitas ............................................................................................................................... 92

2.4) Despesas ............................................................................................................................. 93

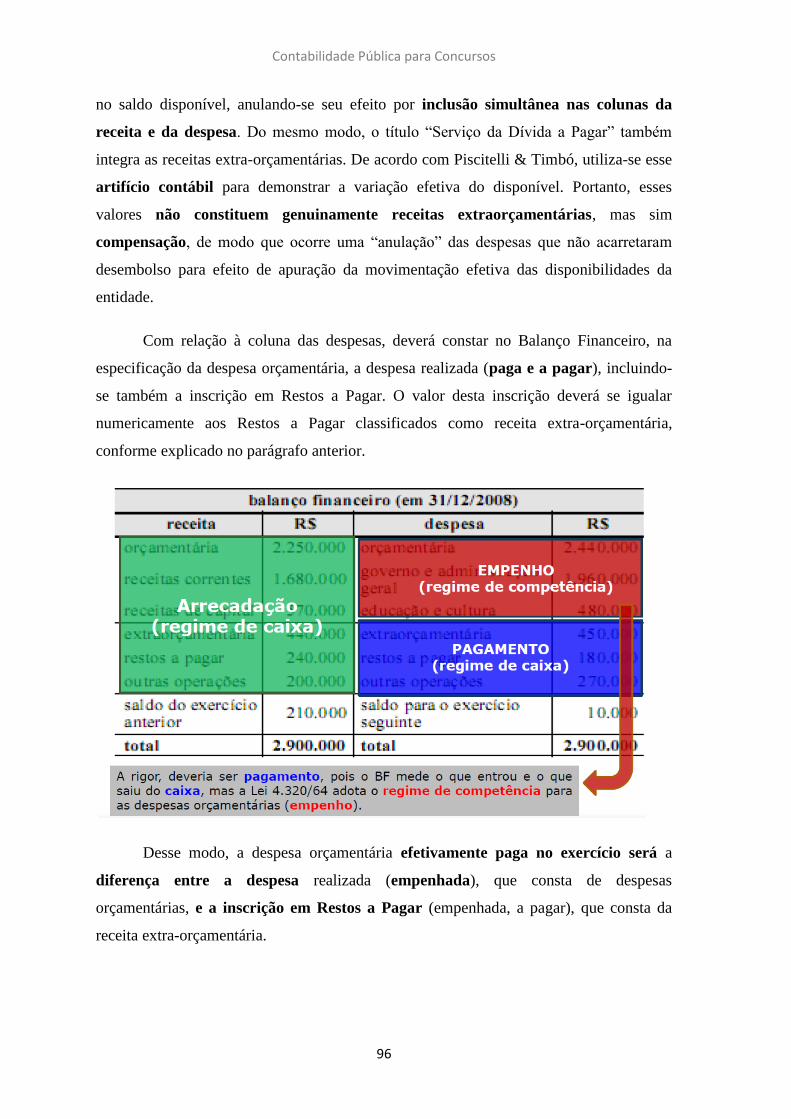

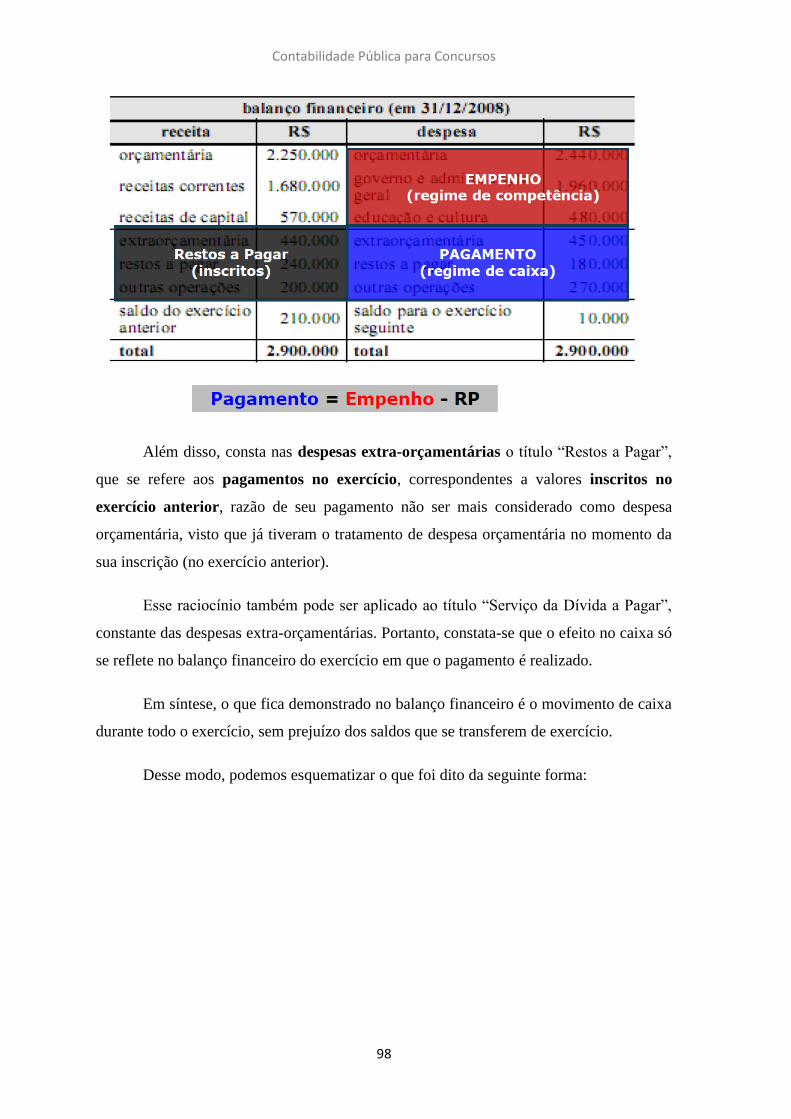

2.5) Restos a Pagar ..................................................................................................................... 95

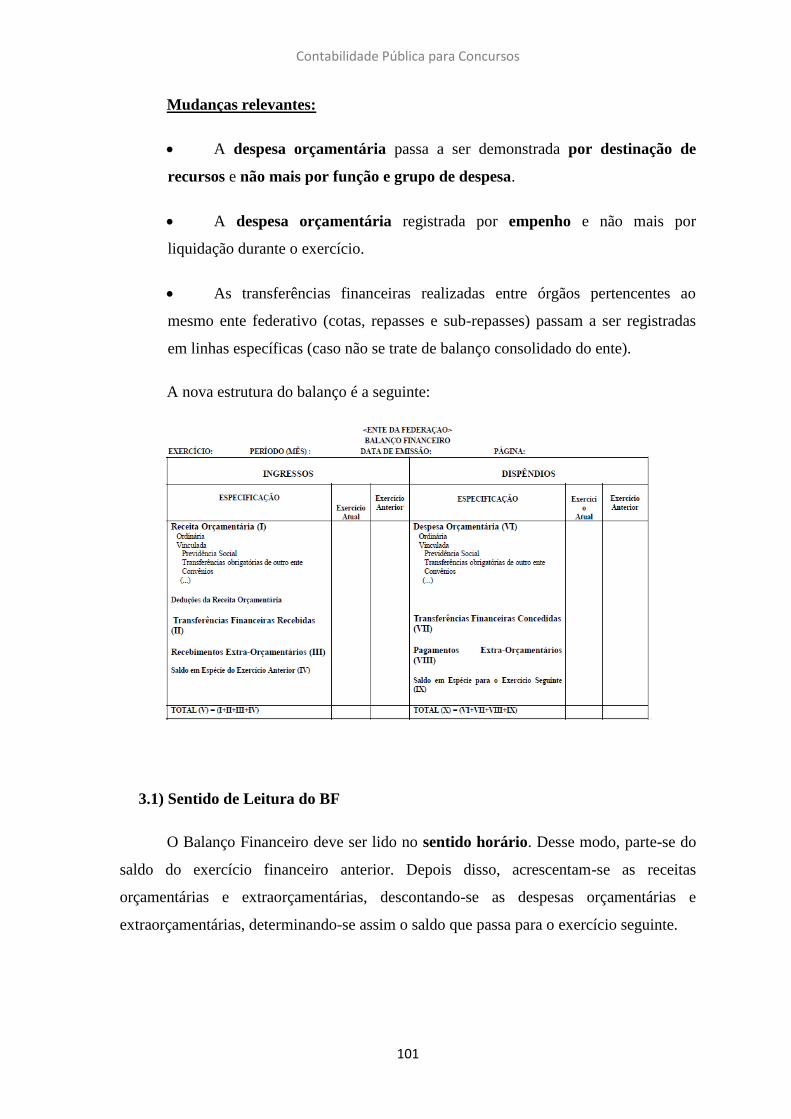

3) Estrutura......................................................................................................................... 99

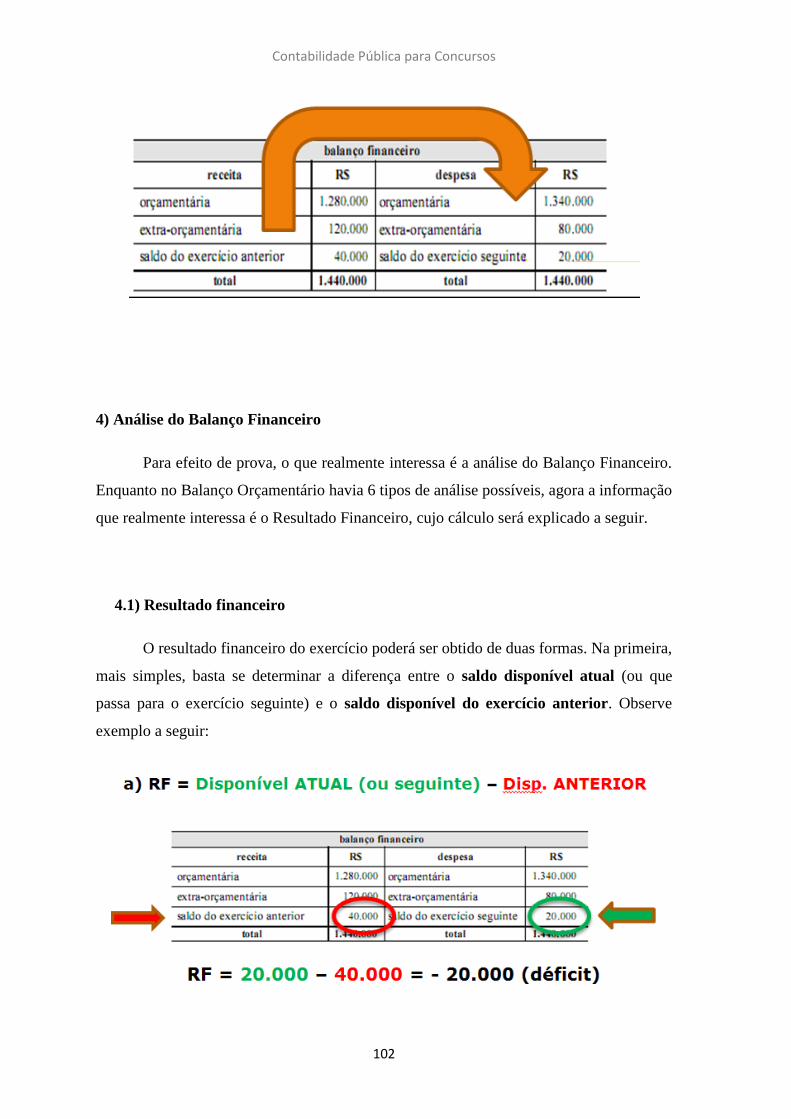

3.1) Sentido de Leitura do BF ................................................................................................... 101

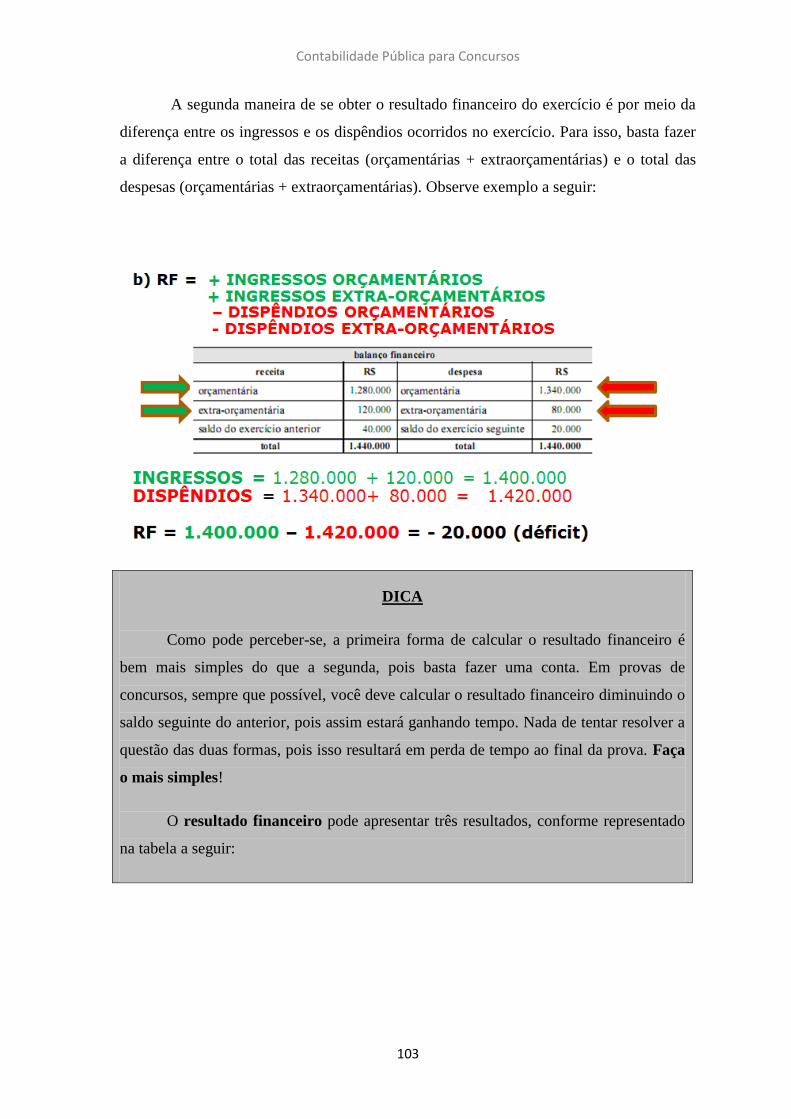

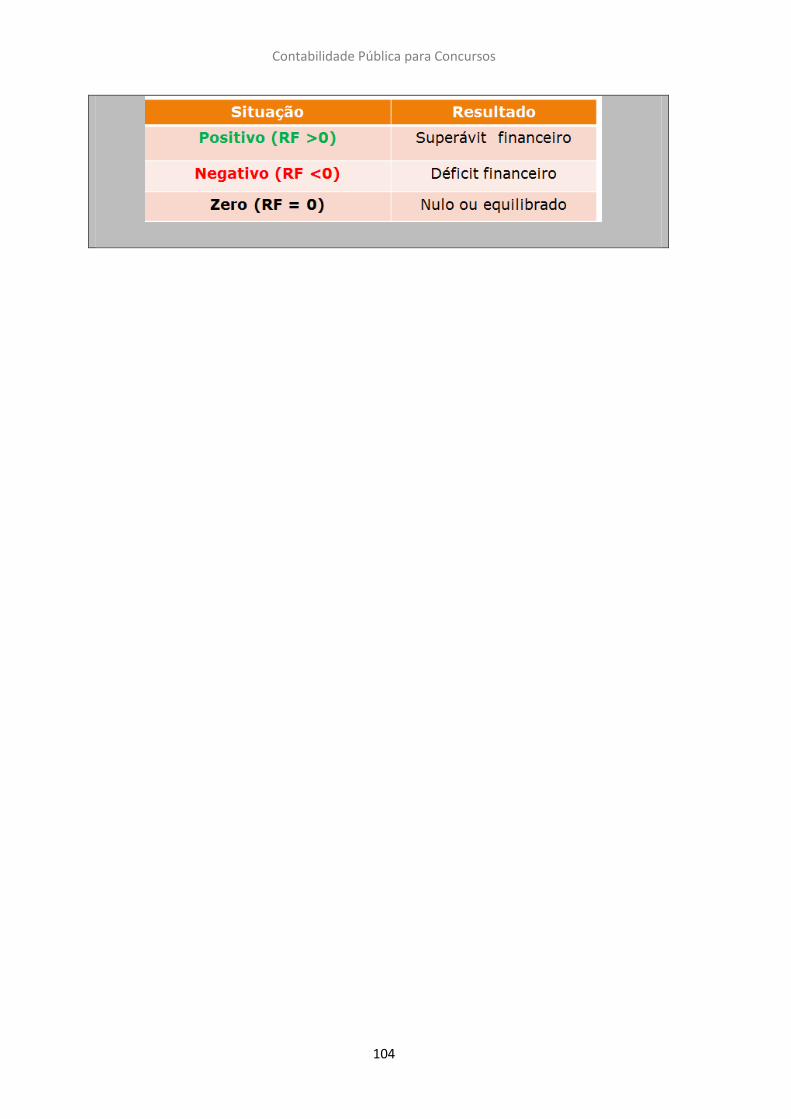

4.1) Resultado financeiro ......................................................................................................... 102

QUESTÕES PROPOSTAS ............................................................................................. 105

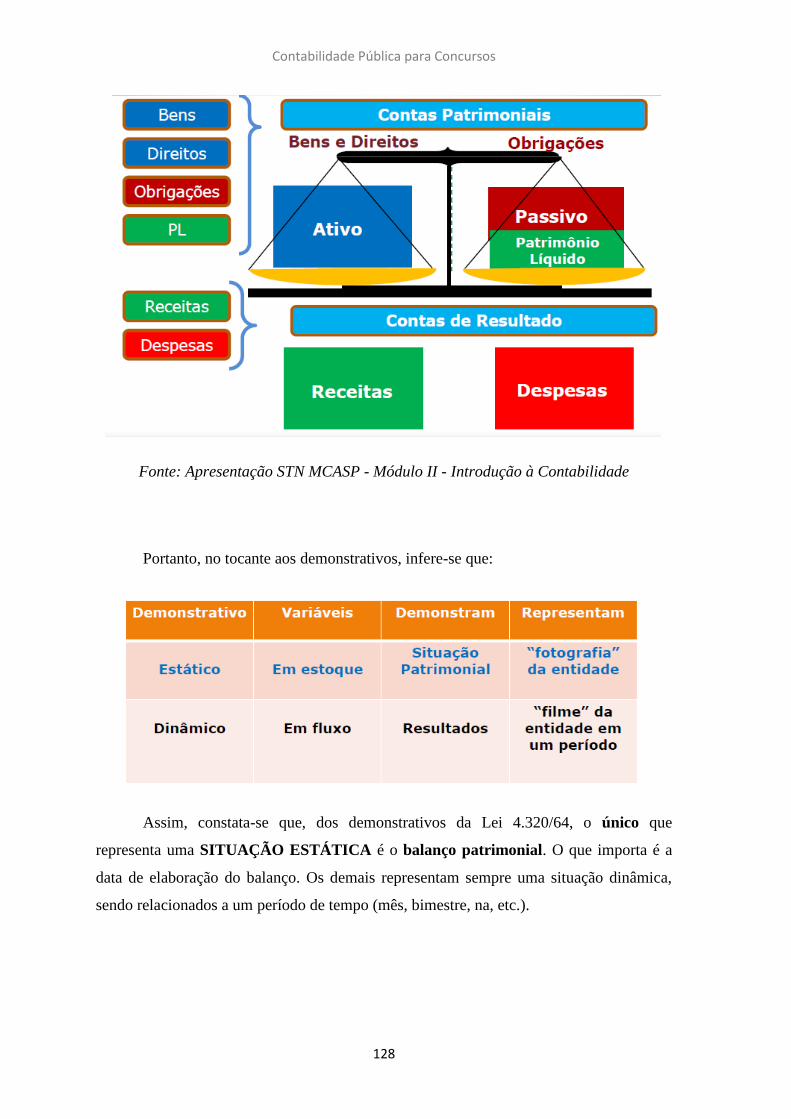

CAPÍTULO 4 - BALANÇO PATRIMONIAL................................................................ 124

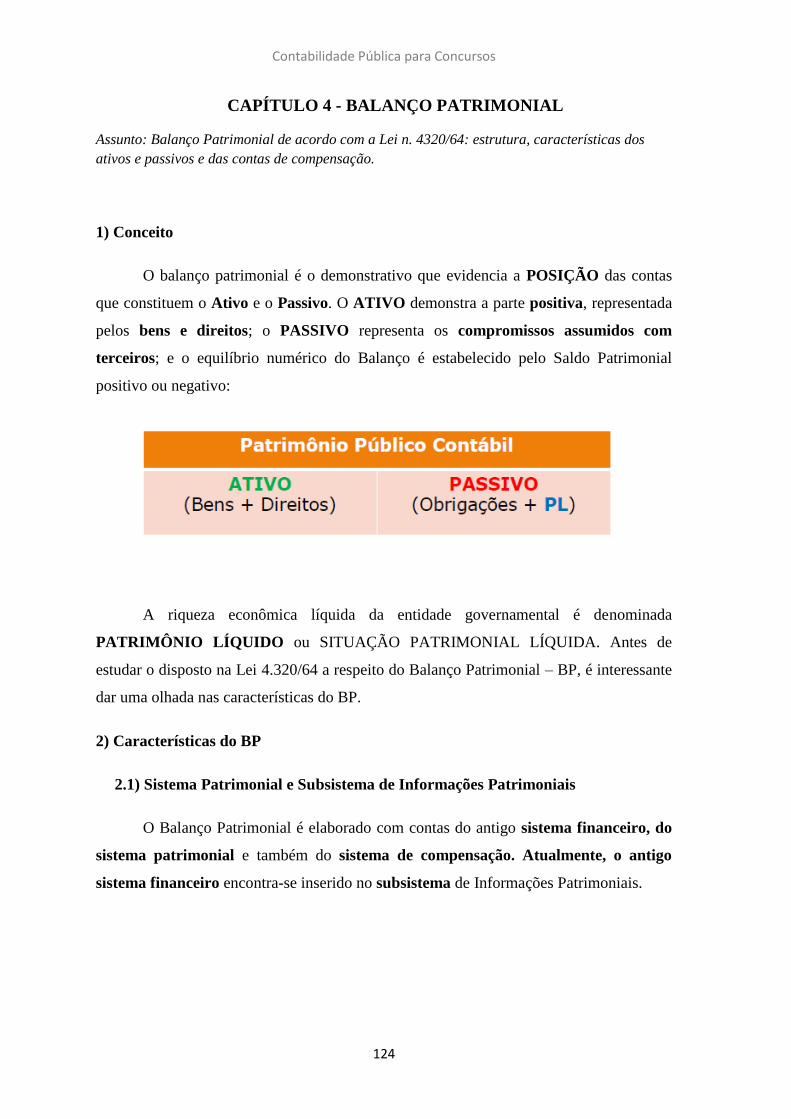

1) Conceito ....................................................................................................................... 124

2) Características do BP ................................................................................................... 124

2.1) Sistema Patrimonial e Subsistema de Informações Patrimoniais .................................... 124

2.2) Escolas de Pensamento Contábil – Teoria das Contas...................................................... 127

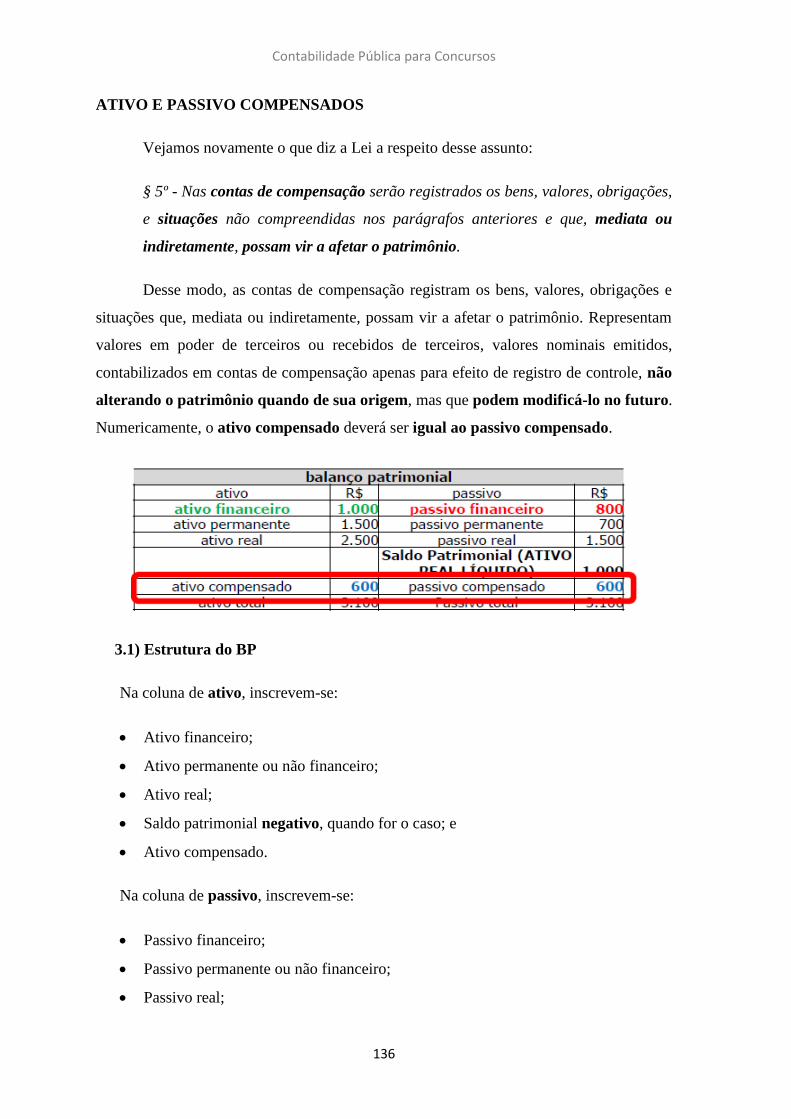

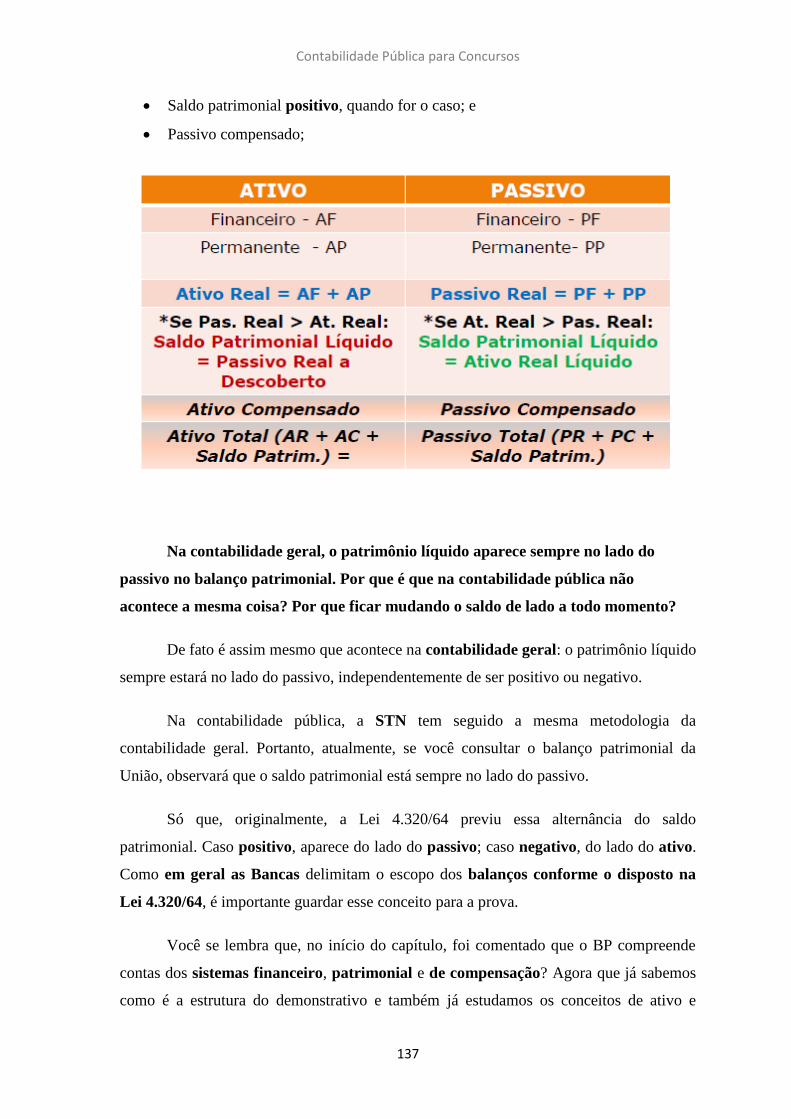

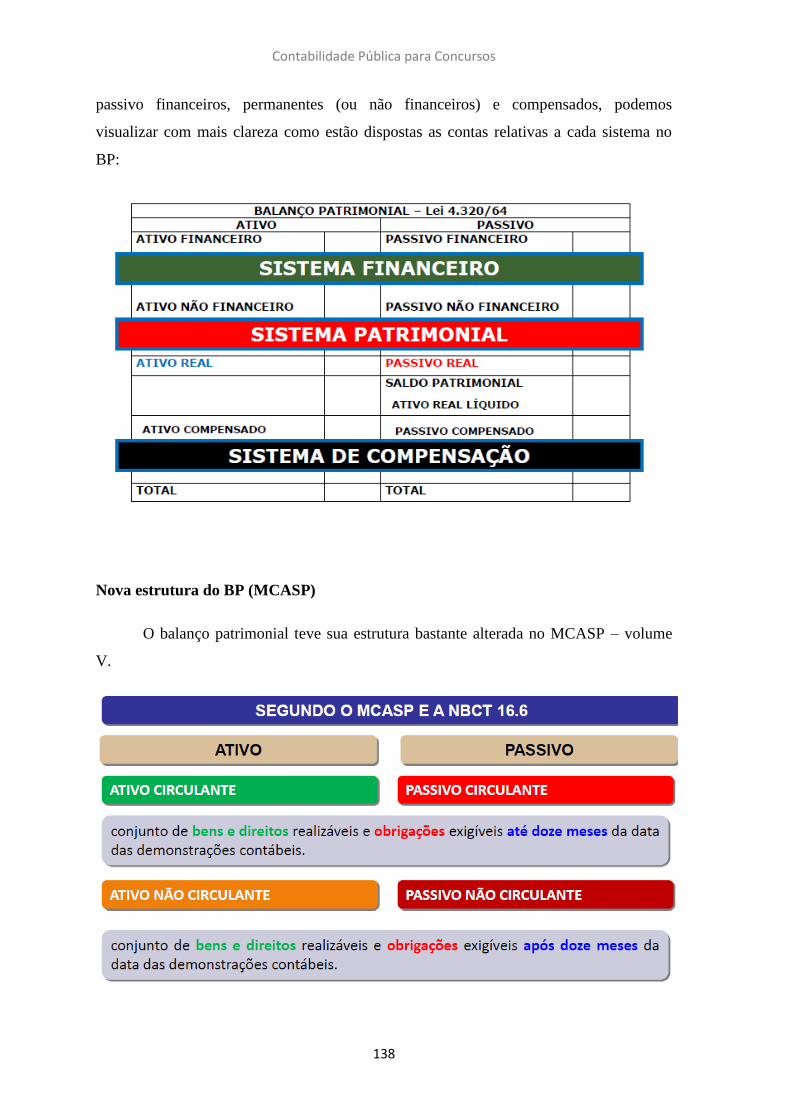

2.3) Ativos e Passivos ............................................................................................................... 130

2.4) Disposição das Contas no BP ............................................................................................ 131

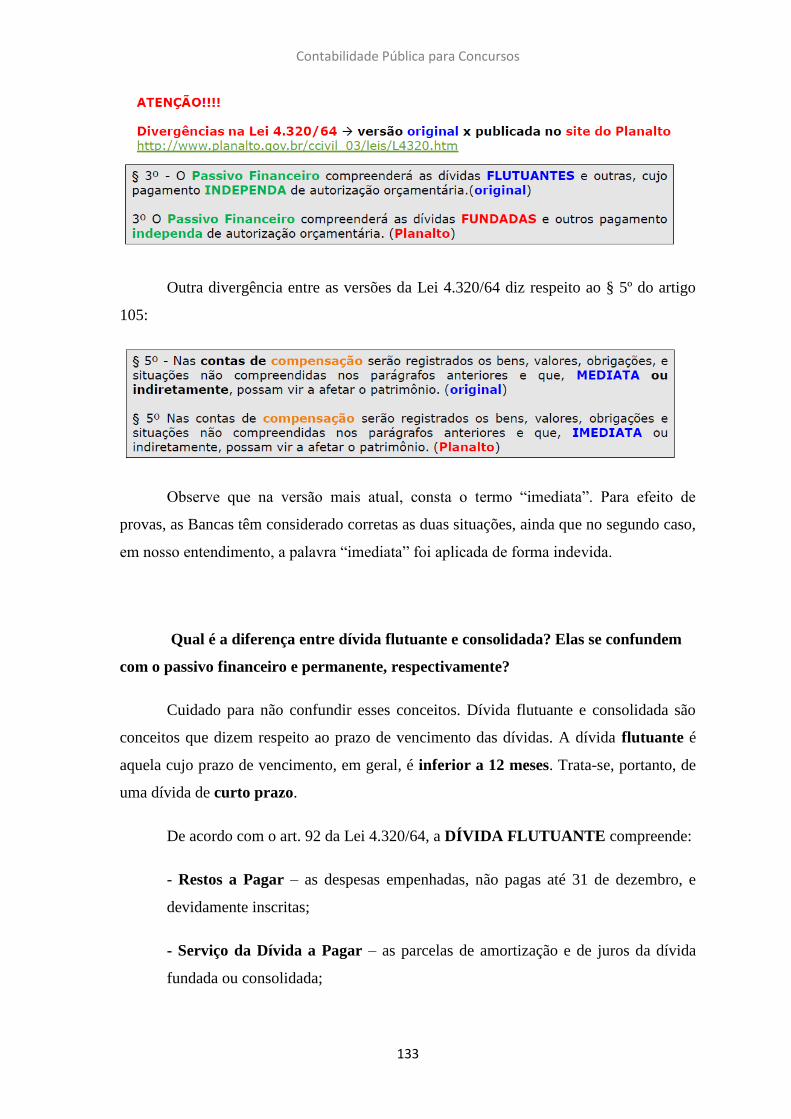

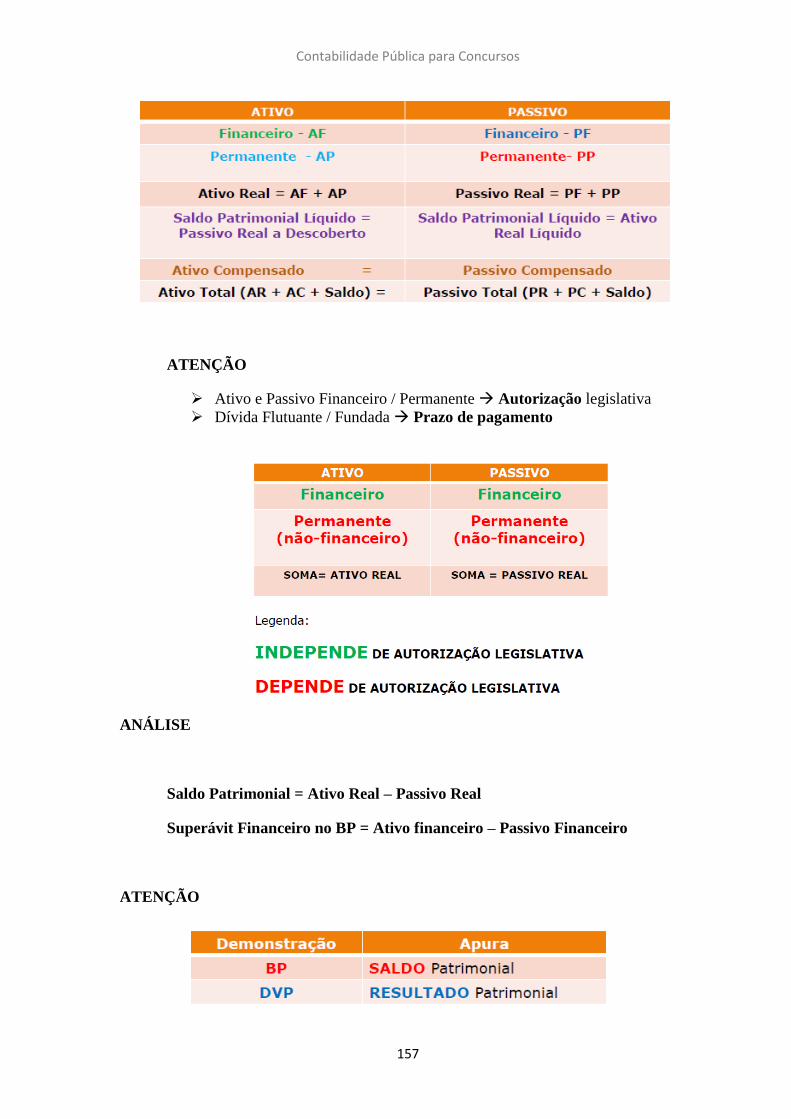

3) Balanço Patrimonial na Lei 4.320/64 .......................................................................... 132

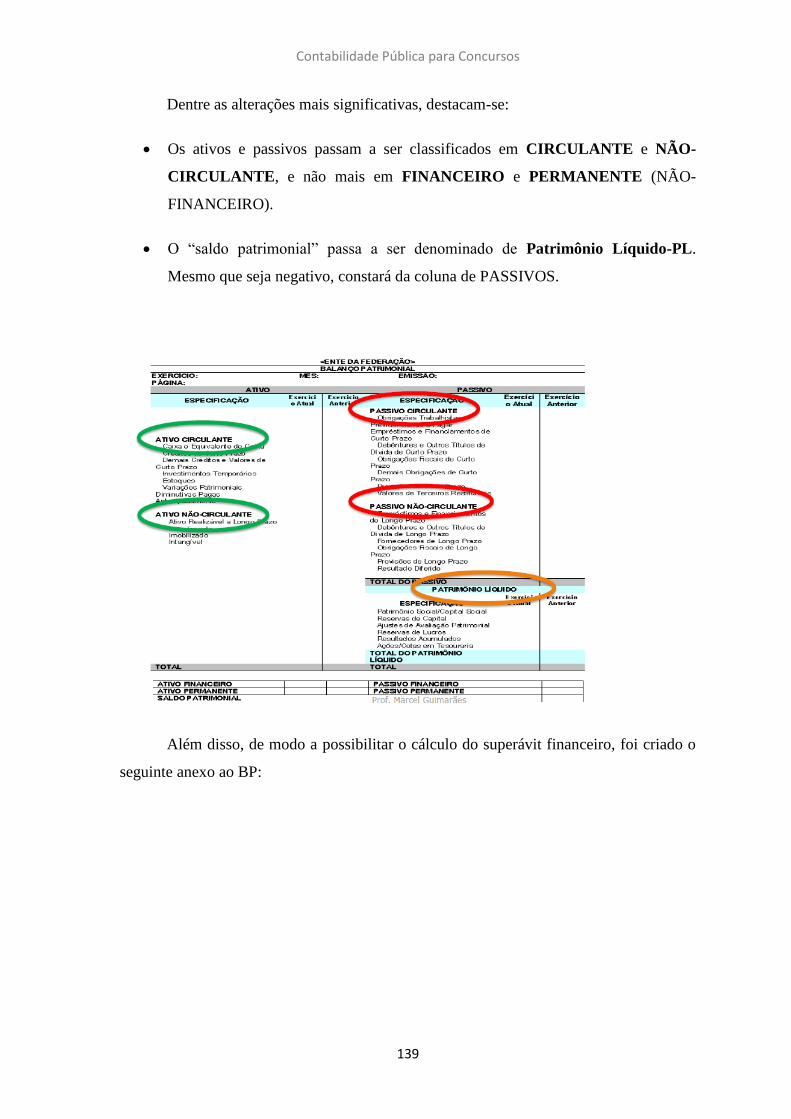

3.1) Estrutura do BP ................................................................................................................. 136

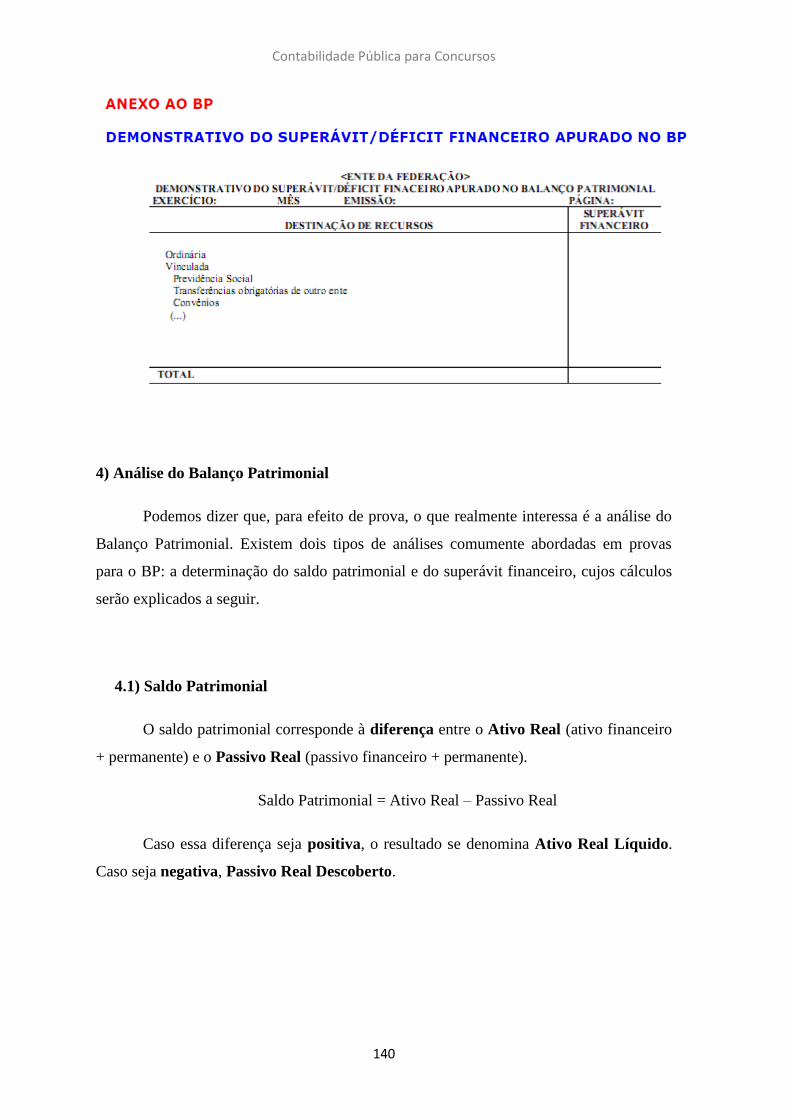

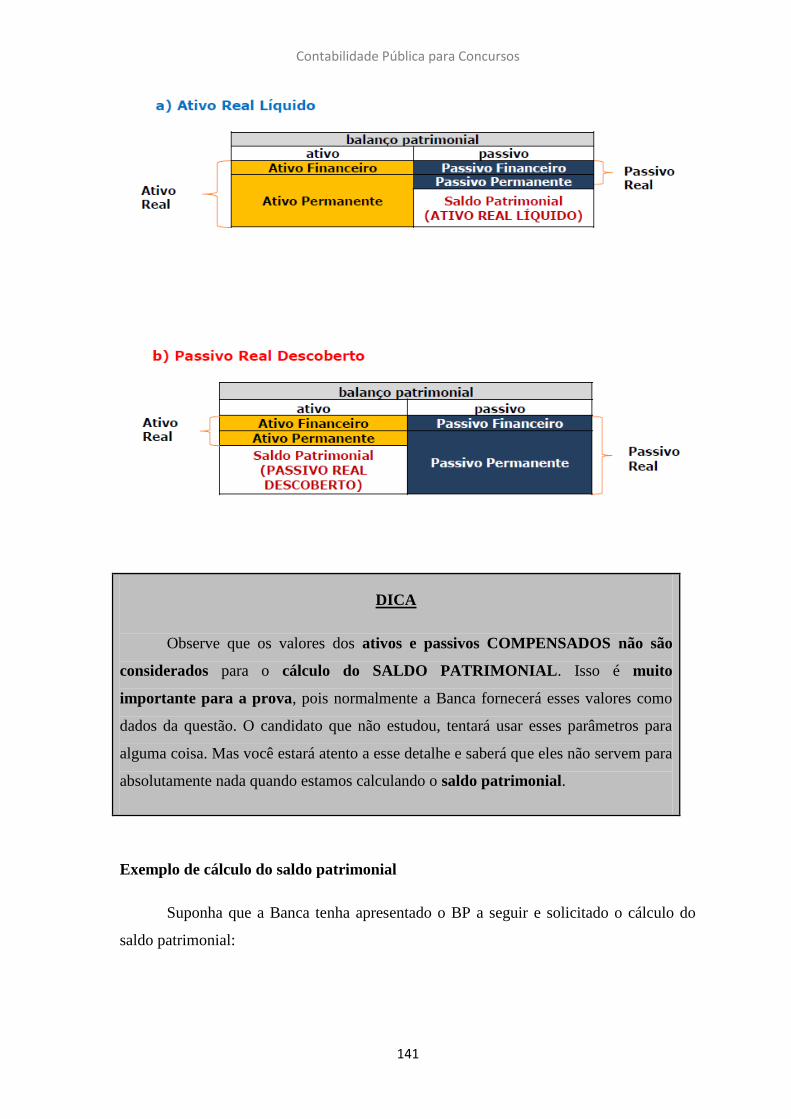

4) Análise do Balanço Patrimonial .................................................................................. 140

4.1) Saldo Patrimonial .............................................................................................................. 140

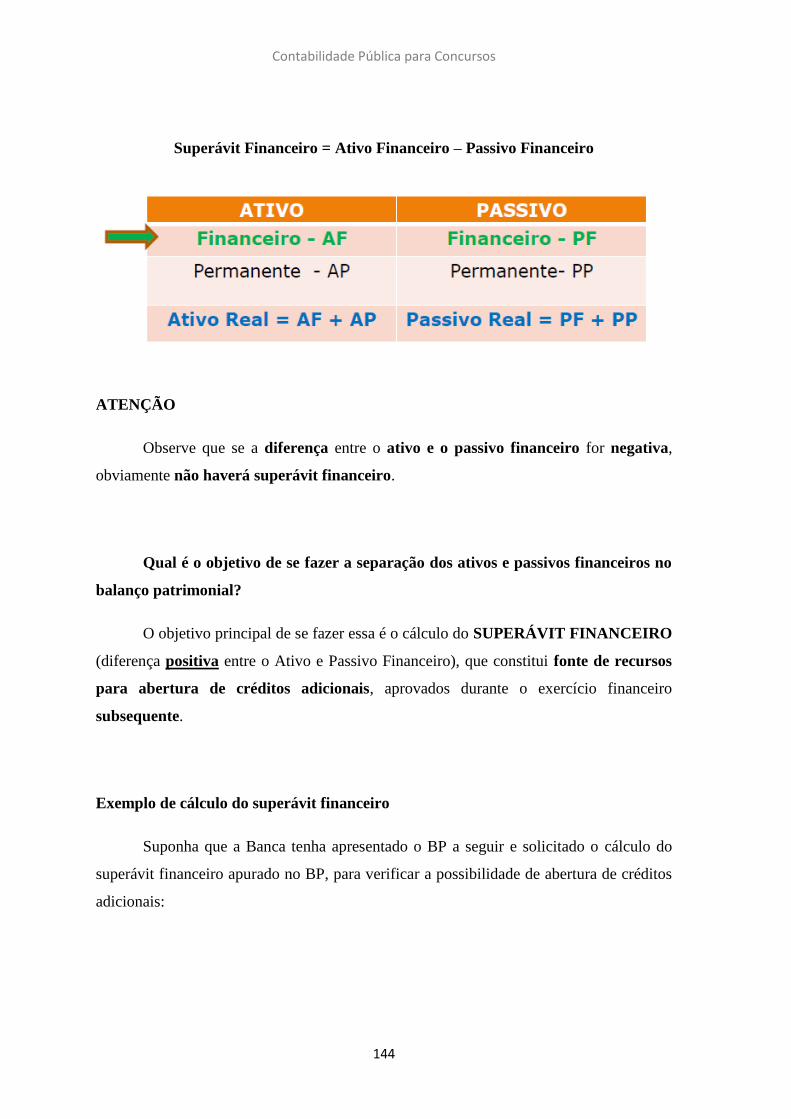

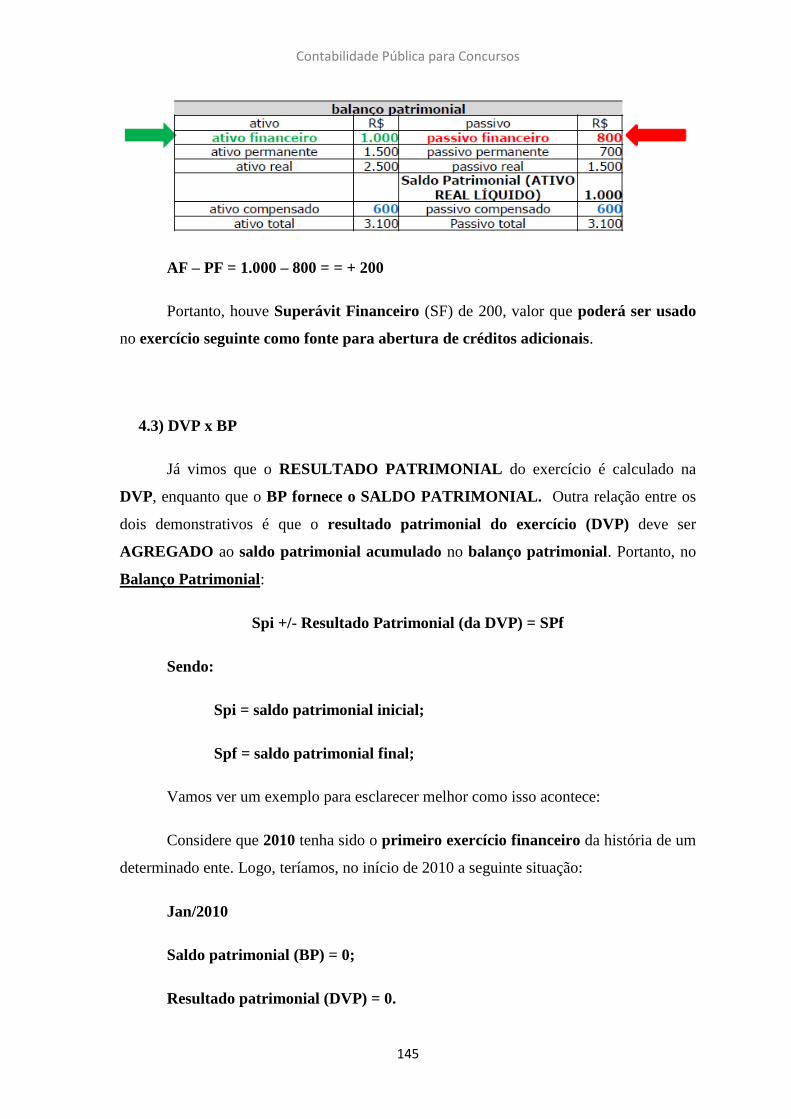

4.2) Superávit Financeiro ......................................................................................................... 143

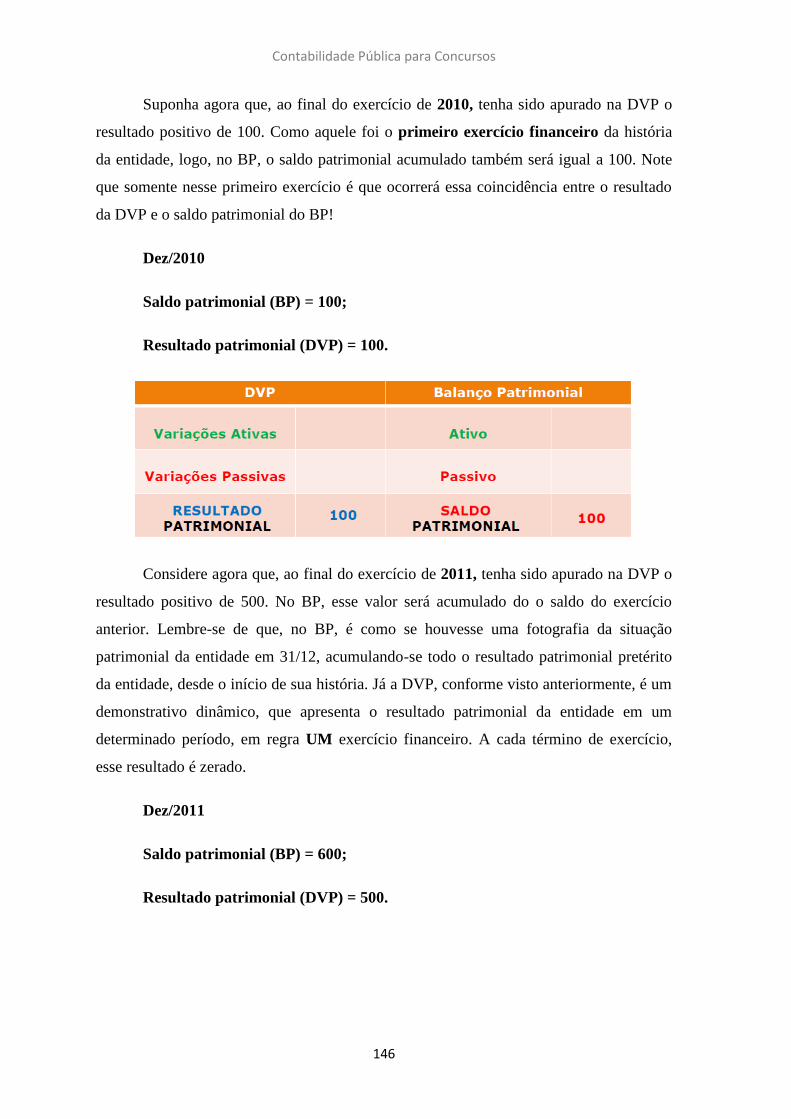

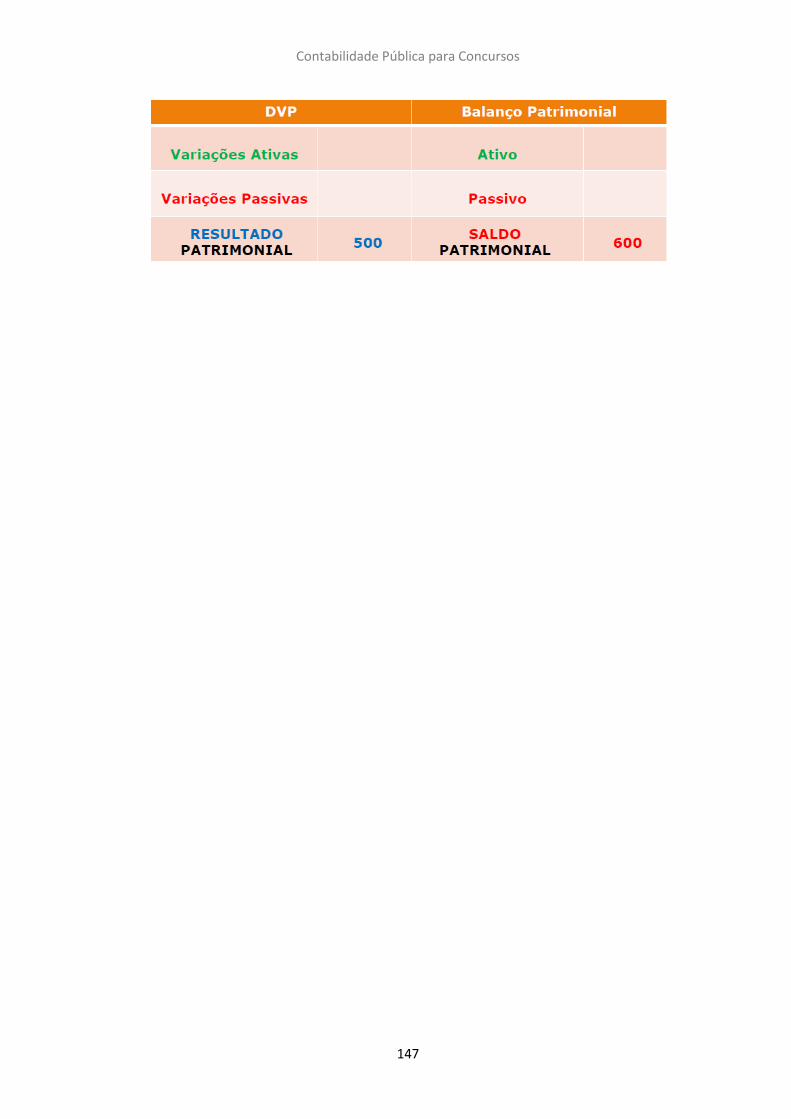

4.3) DVP x BP ............................................................................................................................ 145

QUESTÕES PROPOSTAS ............................................................................................. 148

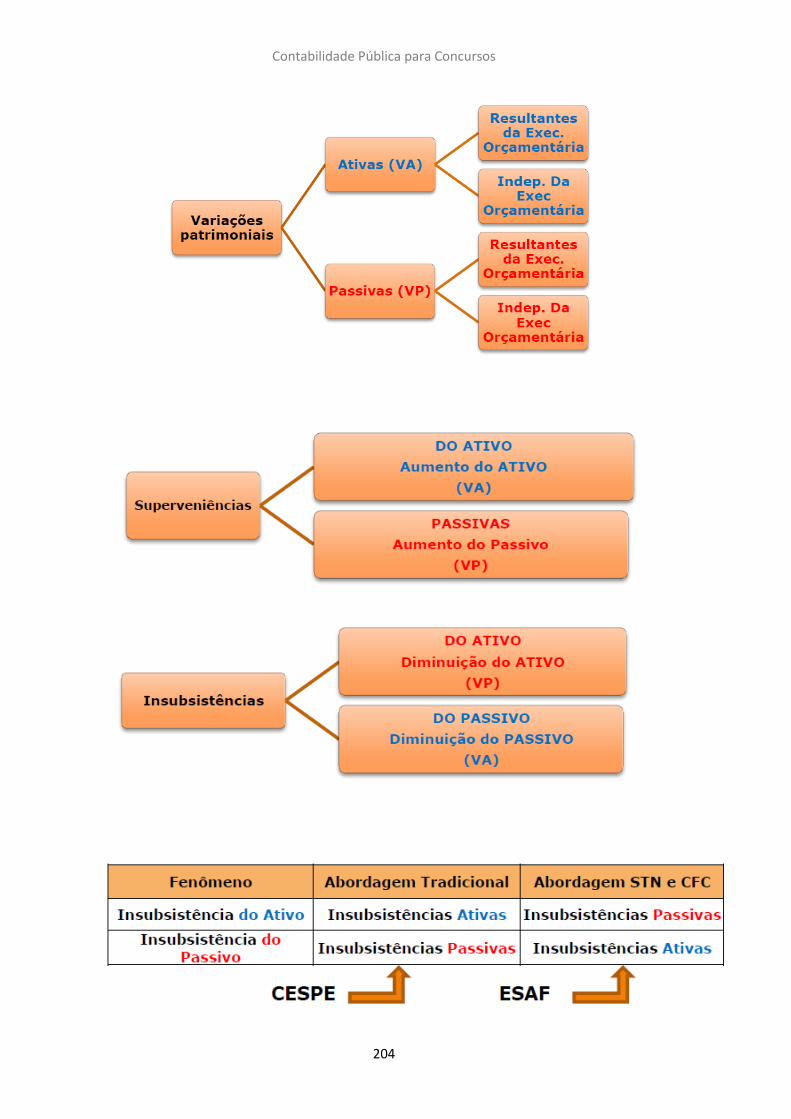

CAPÍTULO 5 - DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS - DVP .... 159

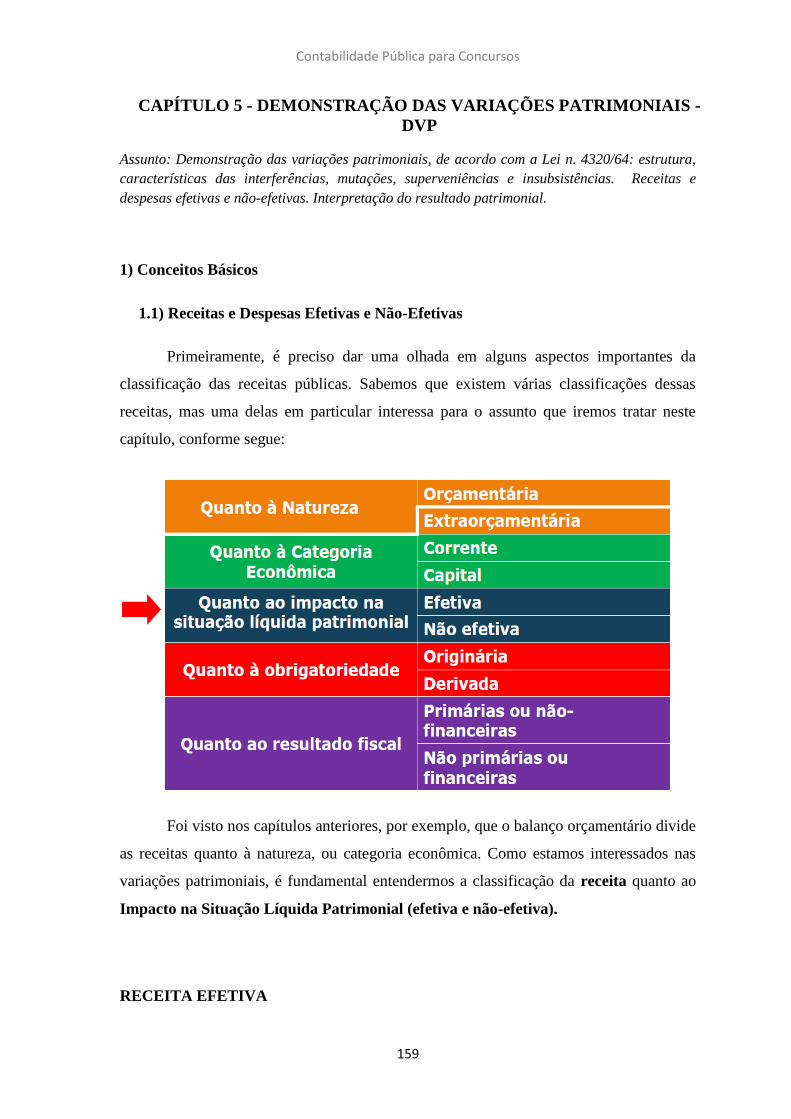

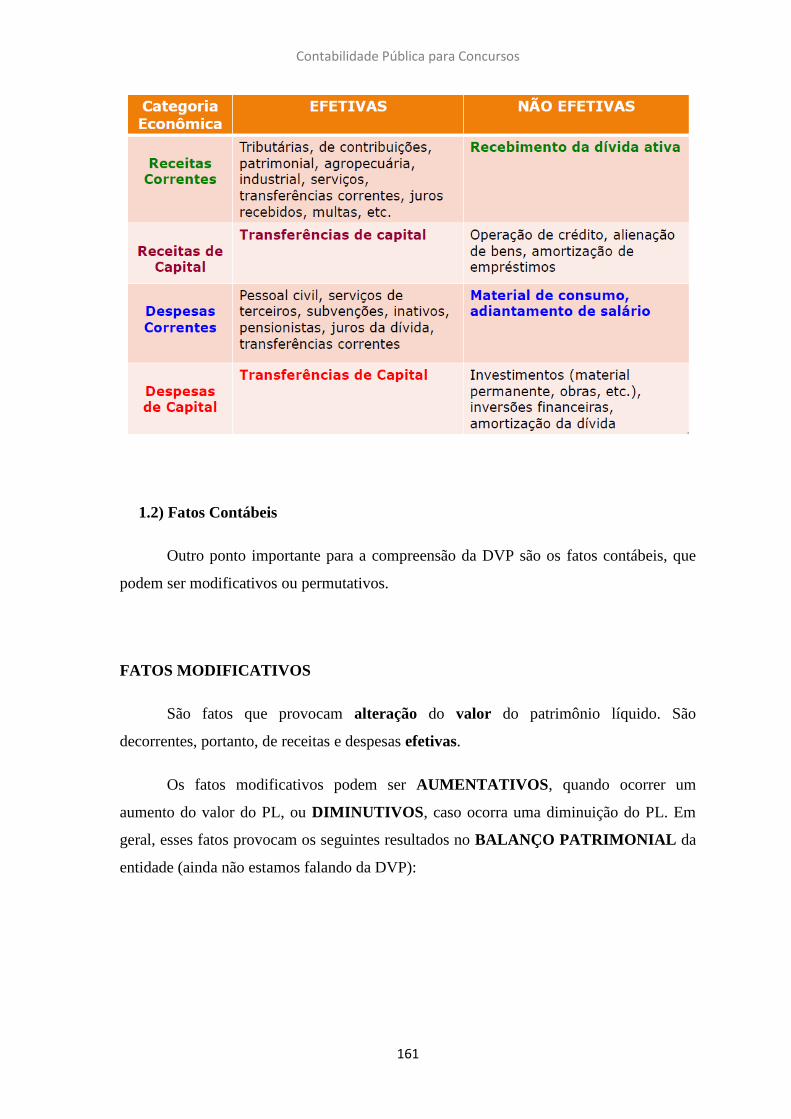

1) Conceitos Básicos ........................................................................................................ 159

1.1) Receitas e Despesas Efetivas e Não-Efetivas .................................................................... 159

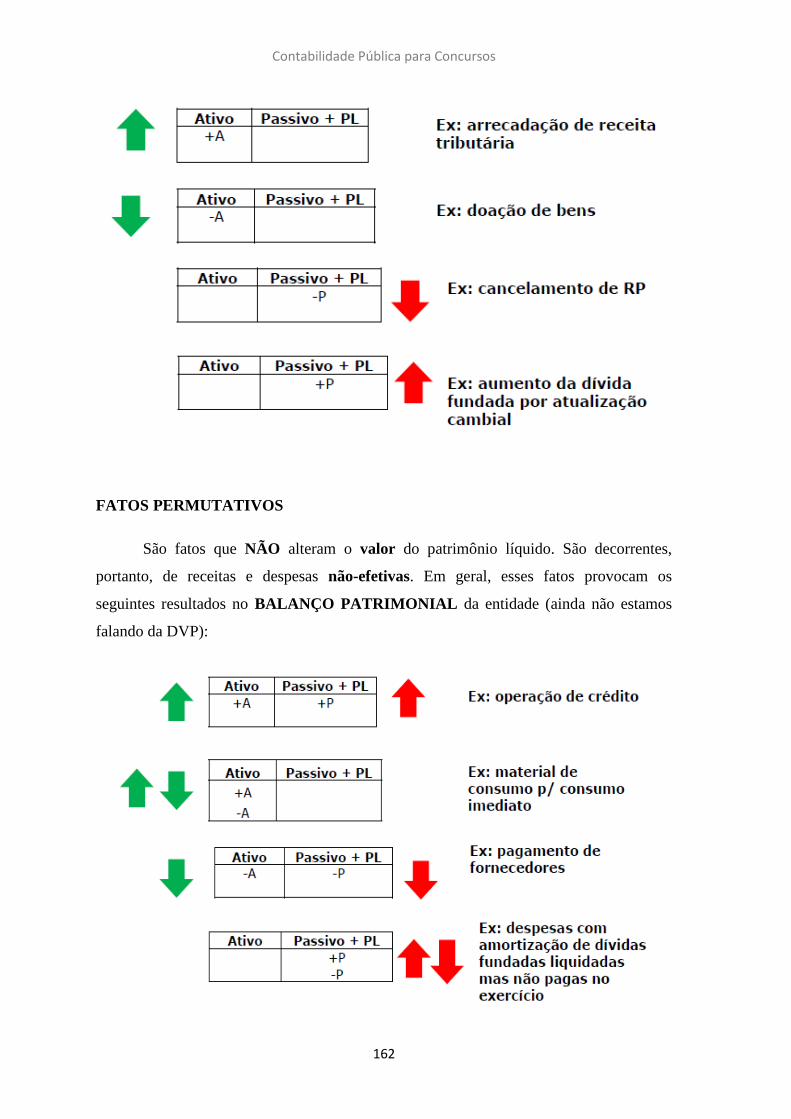

1.2) Fatos Contábeis................................................................................................................. 161

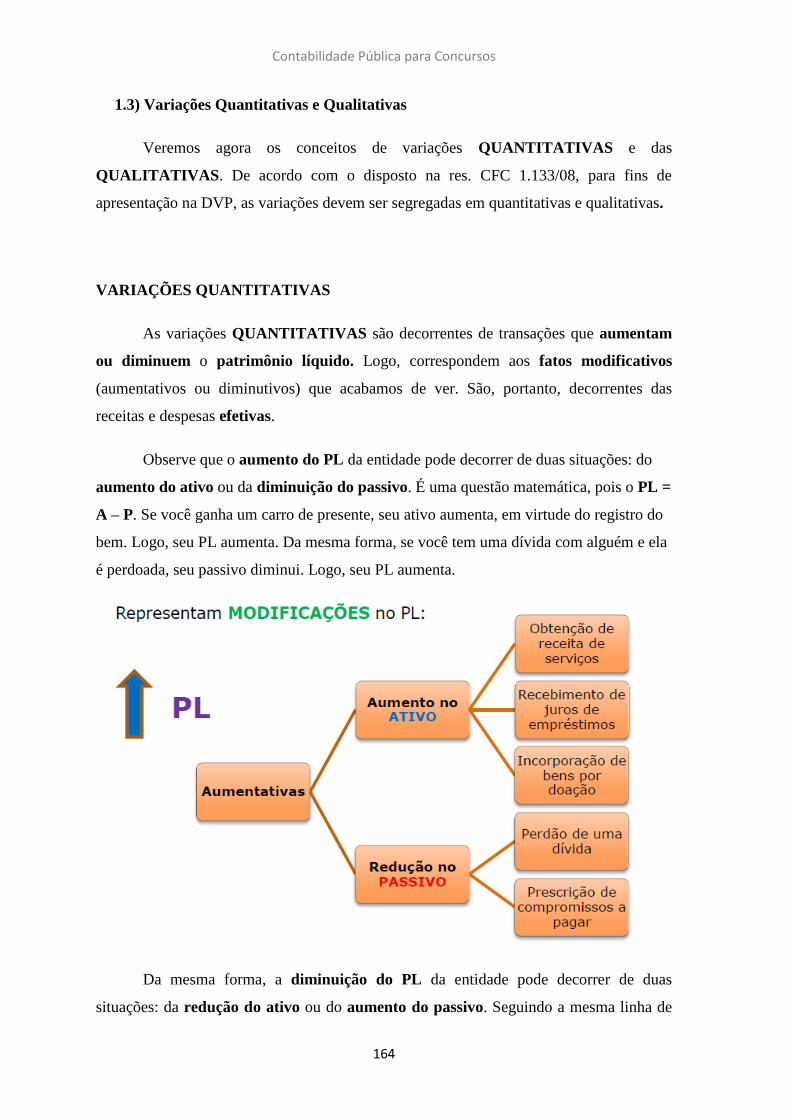

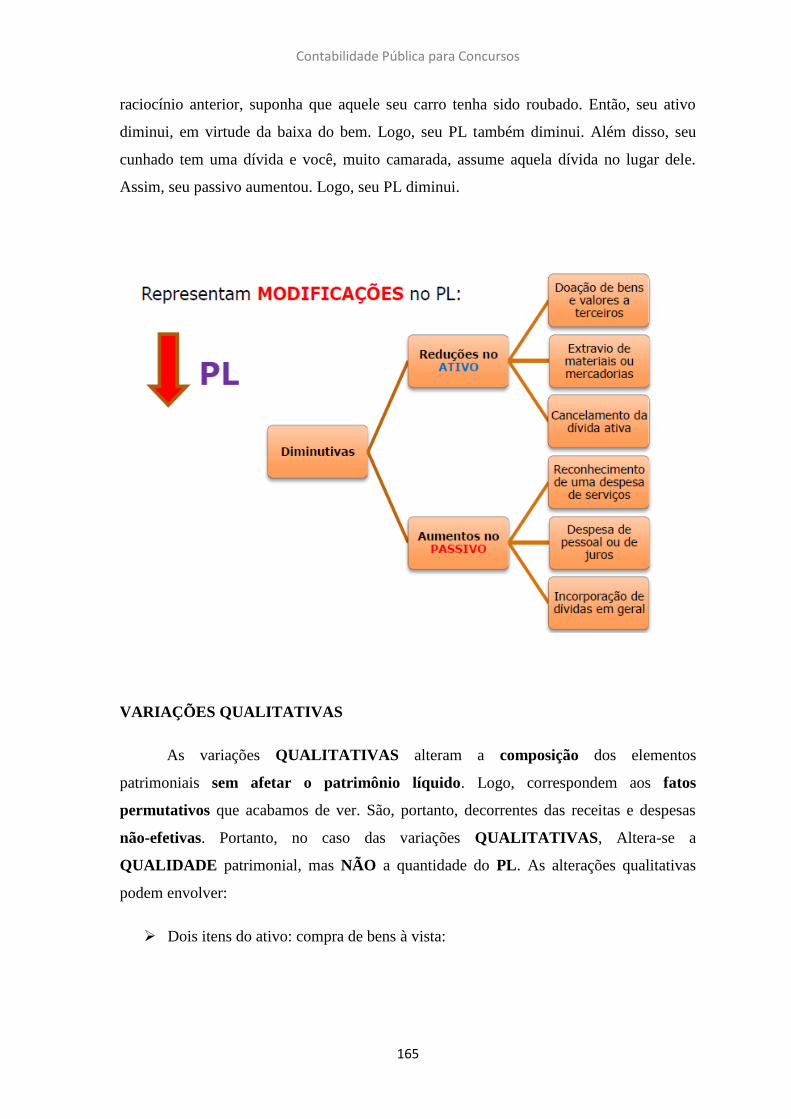

1.3) Variações Quantitativas e Qualitativas ............................................................................. 164

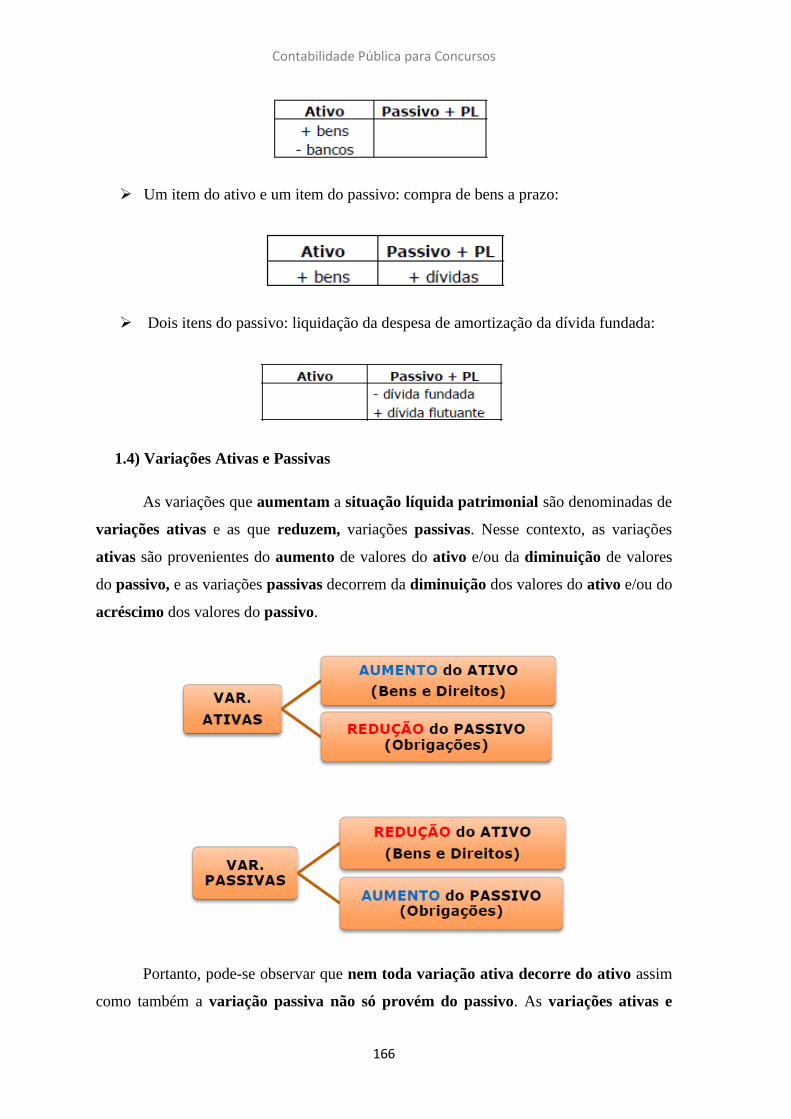

1.4) Variações Ativas e Passivas ............................................................................................... 166

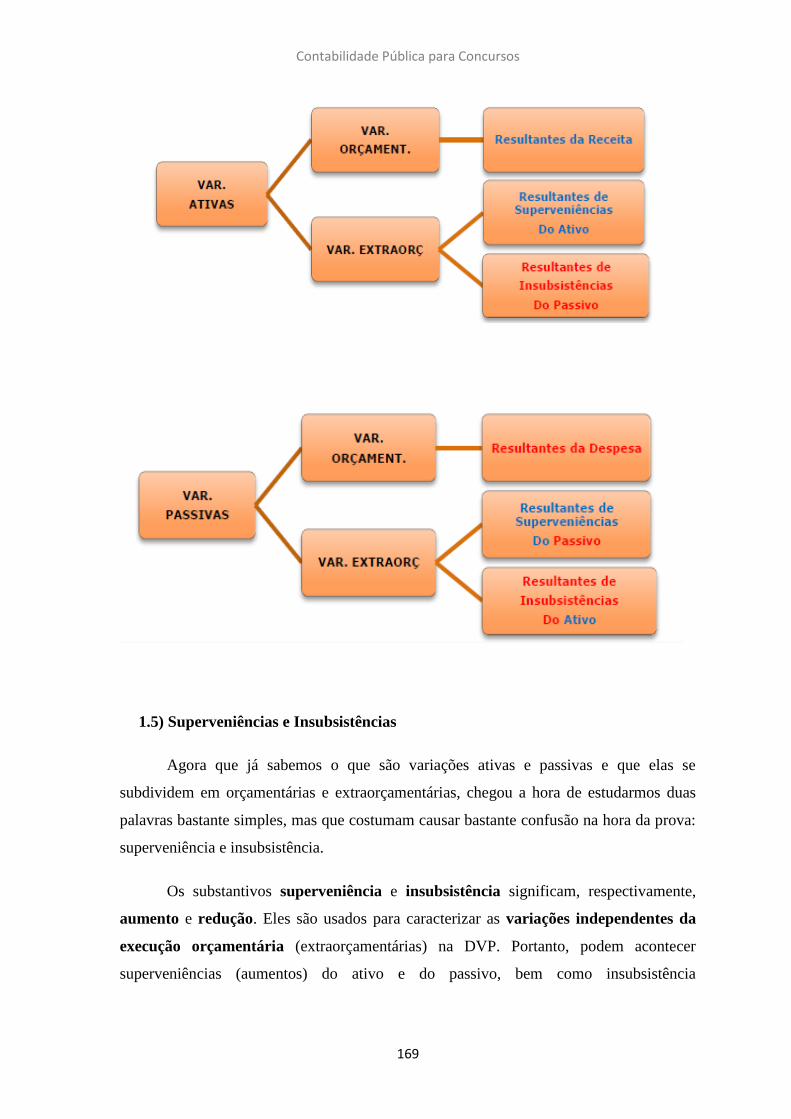

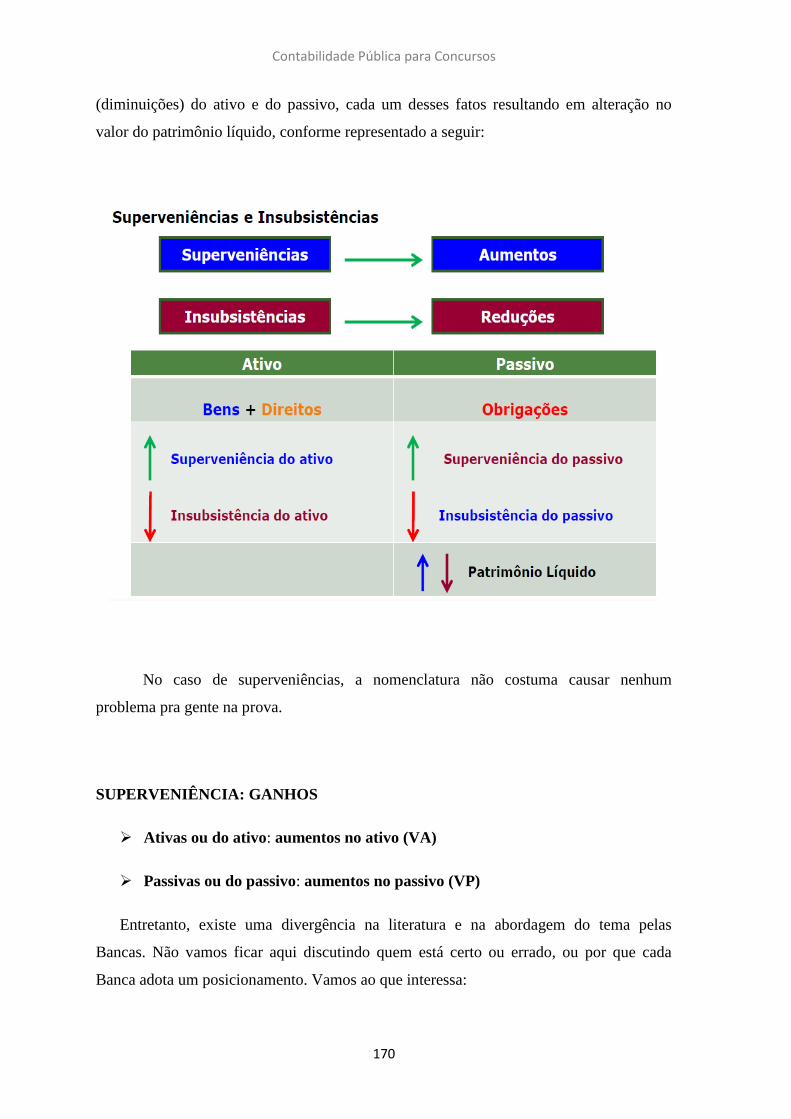

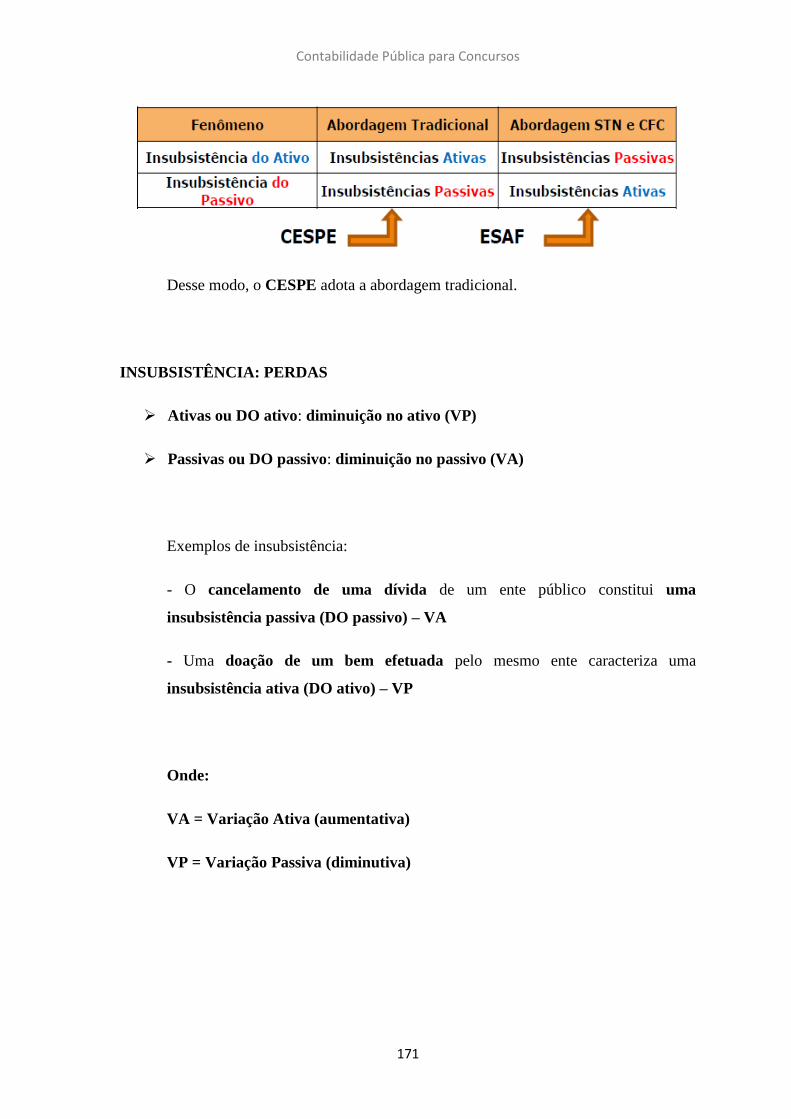

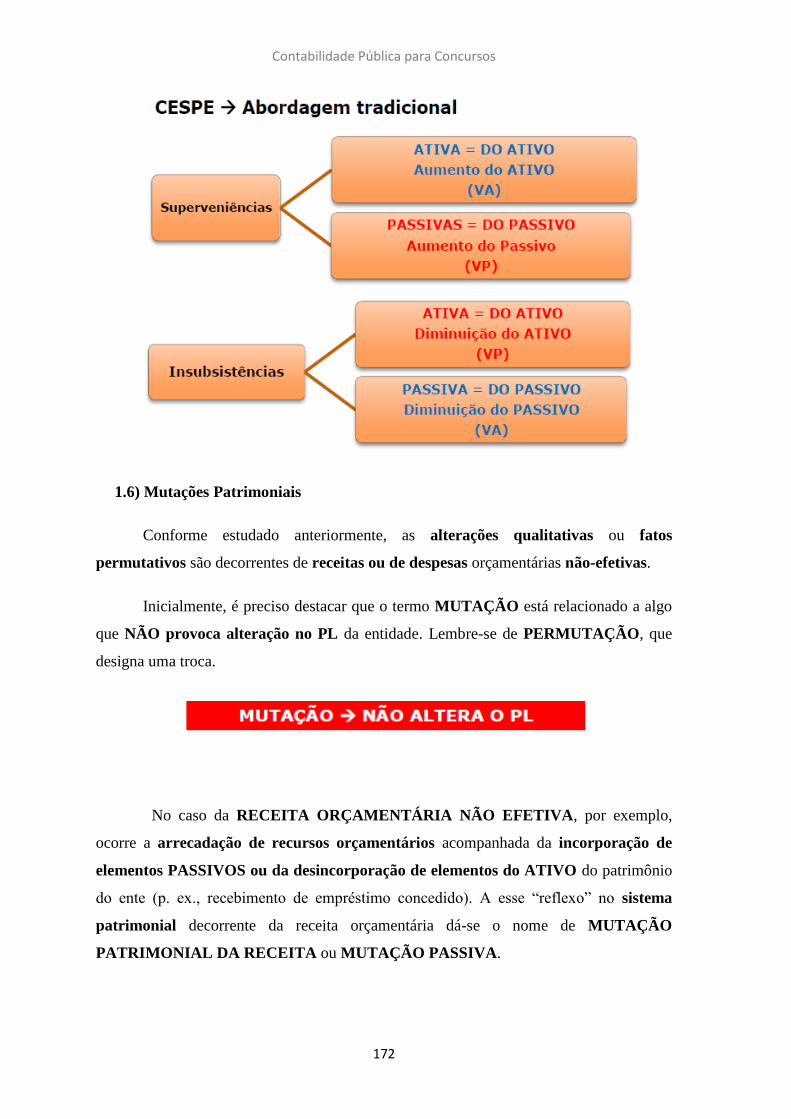

1.5) Superveniências e Insubsistências .................................................................................... 169

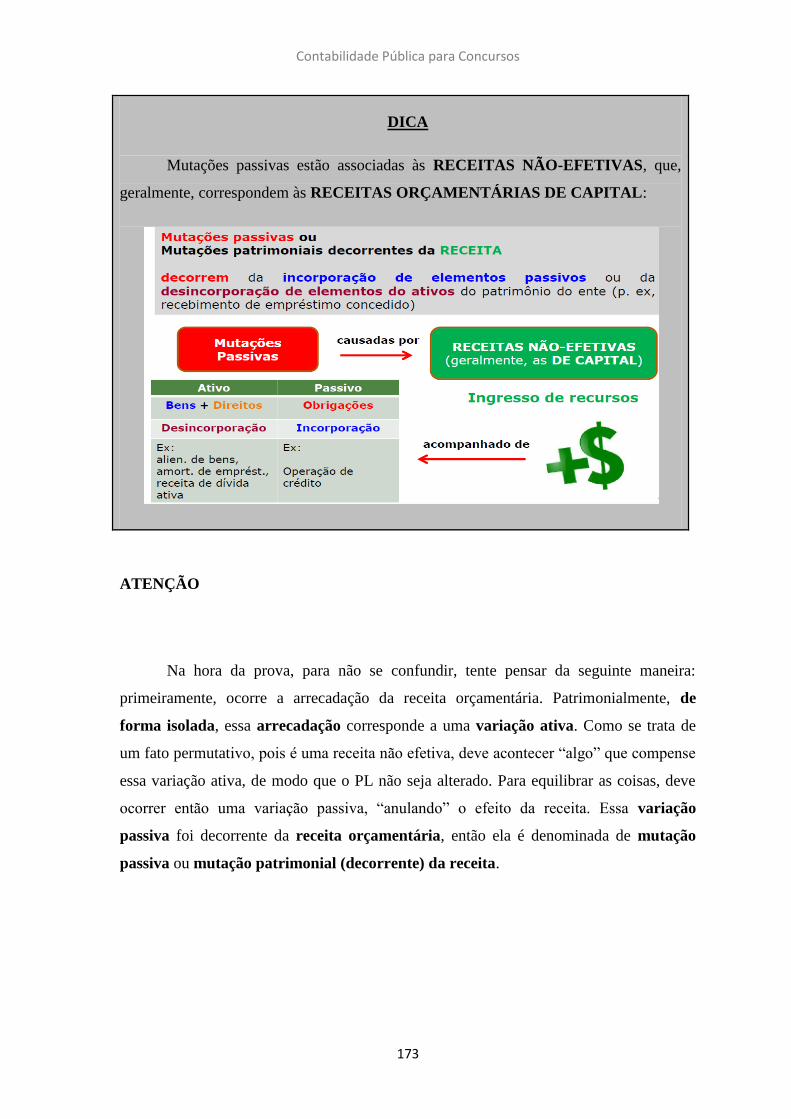

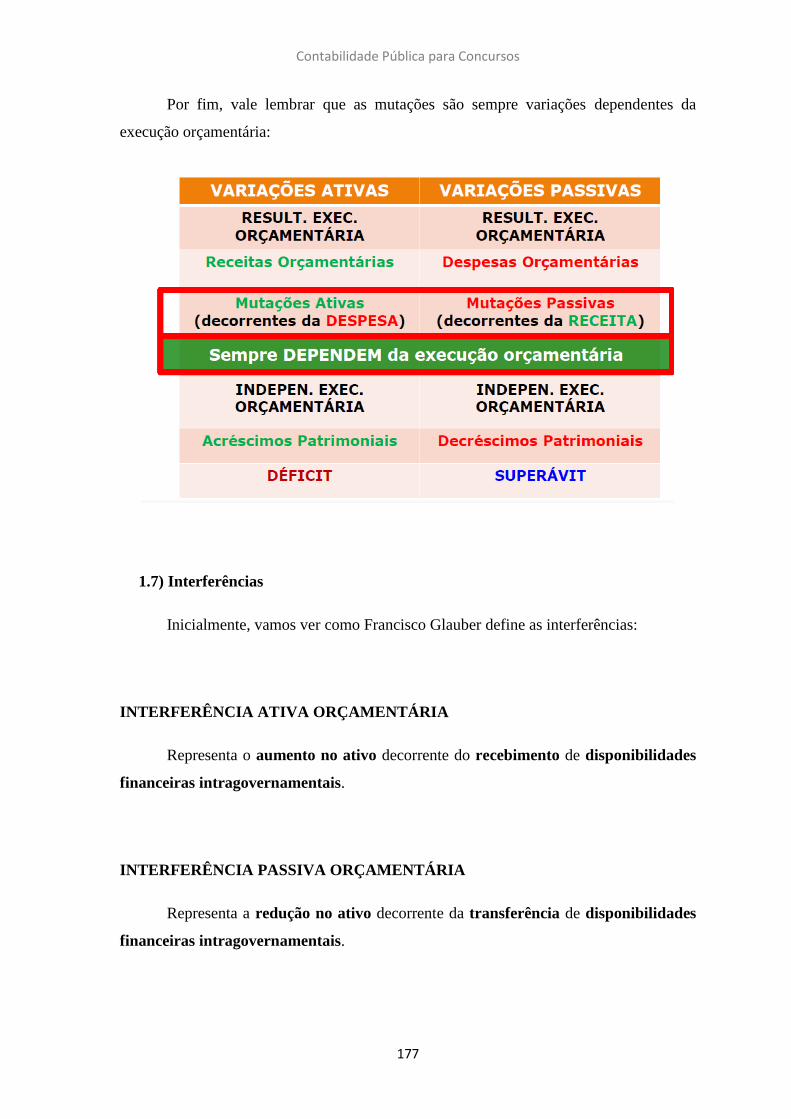

1.6) Mutações Patrimoniais ..................................................................................................... 172

1.7) Interferências .................................................................................................................... 177

QUESTÕES PROPOSTAS ............................................................................................. 181

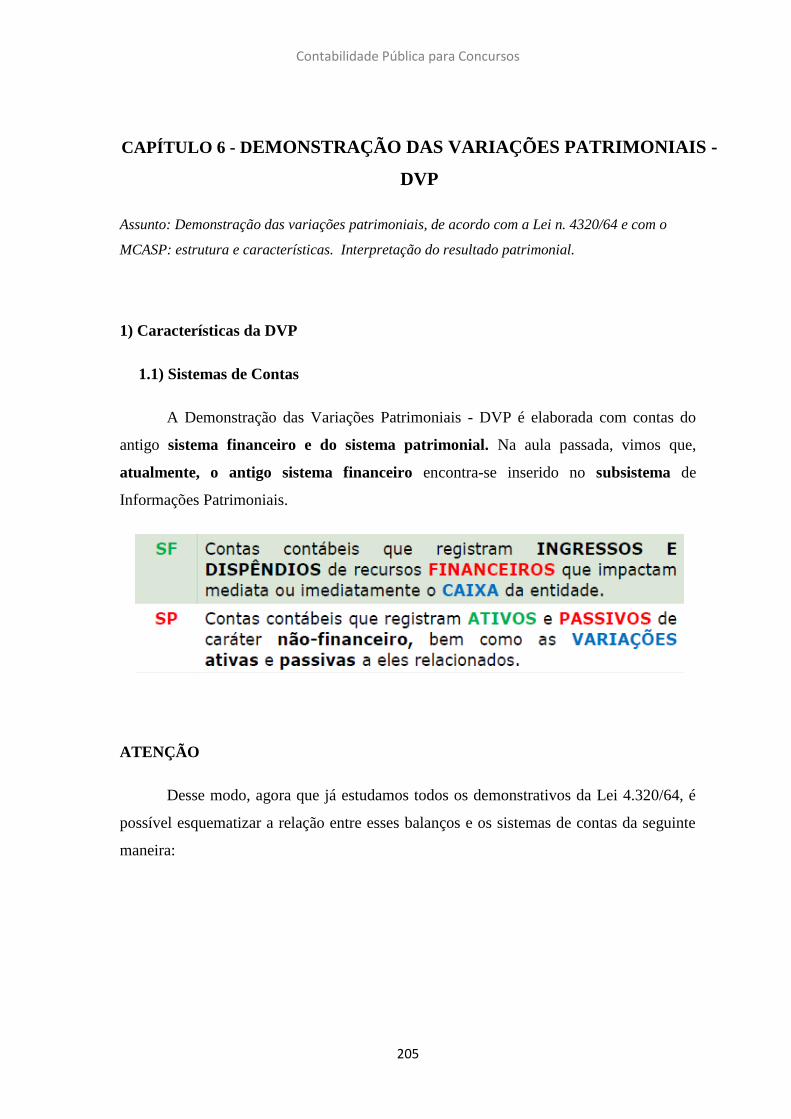

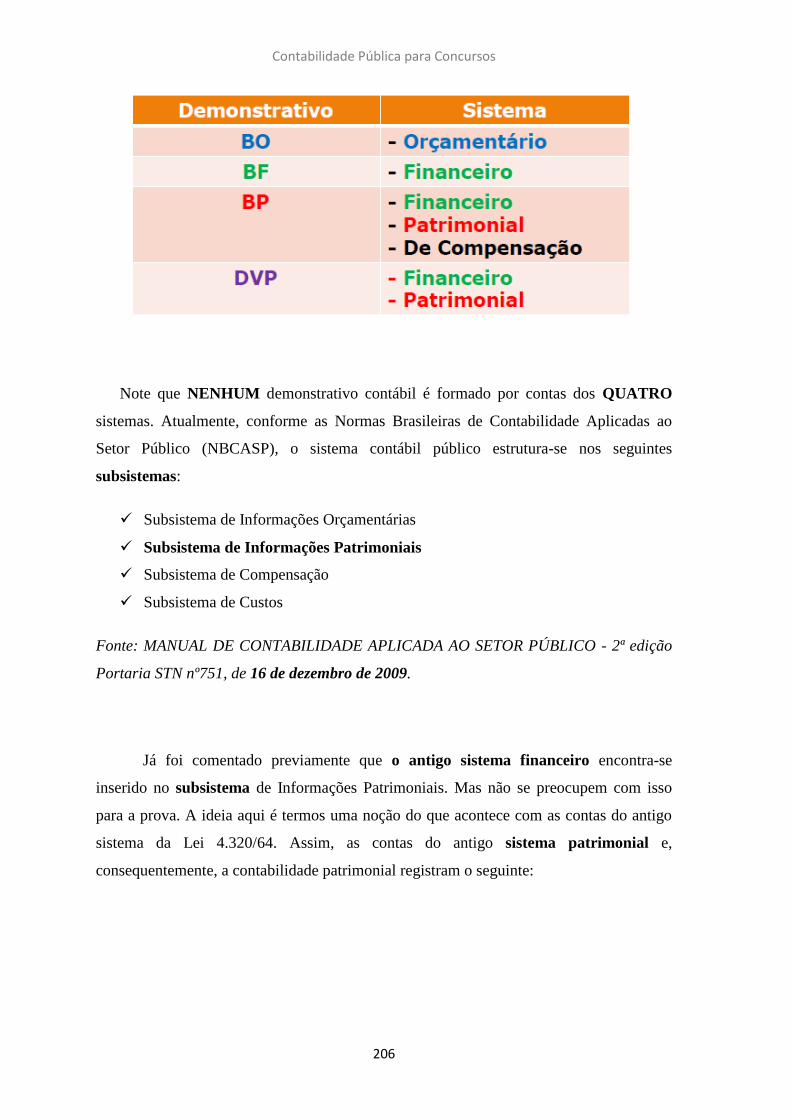

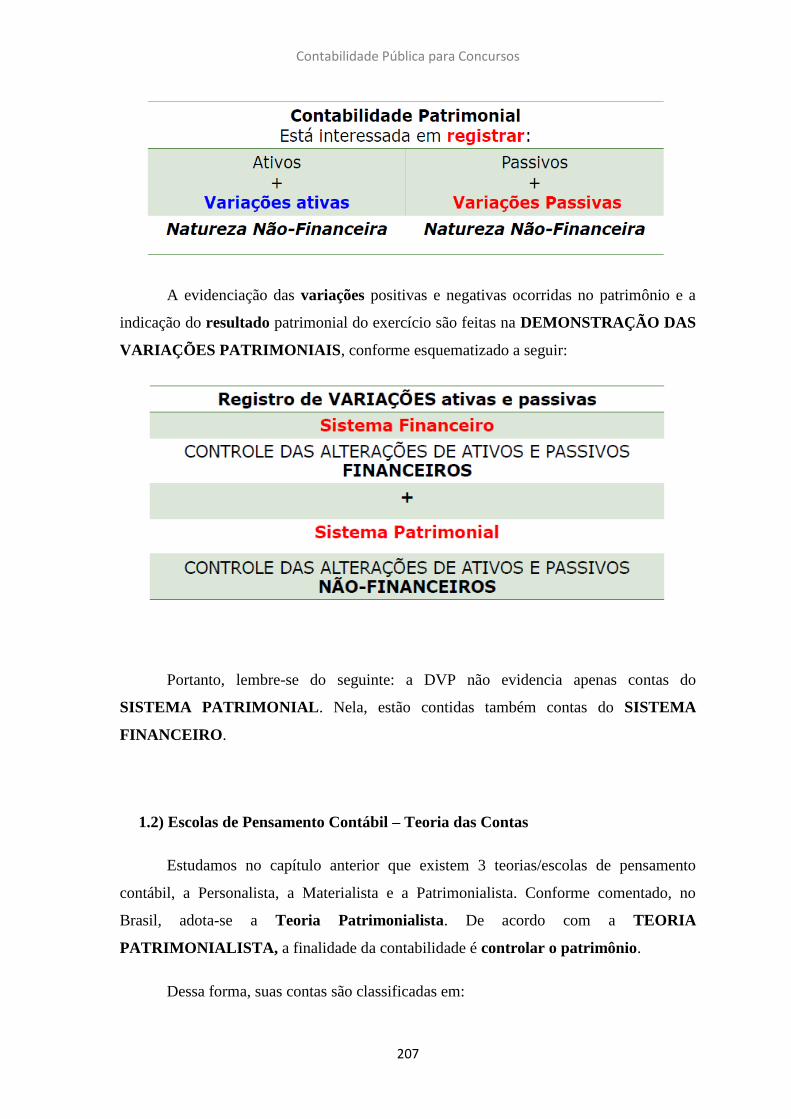

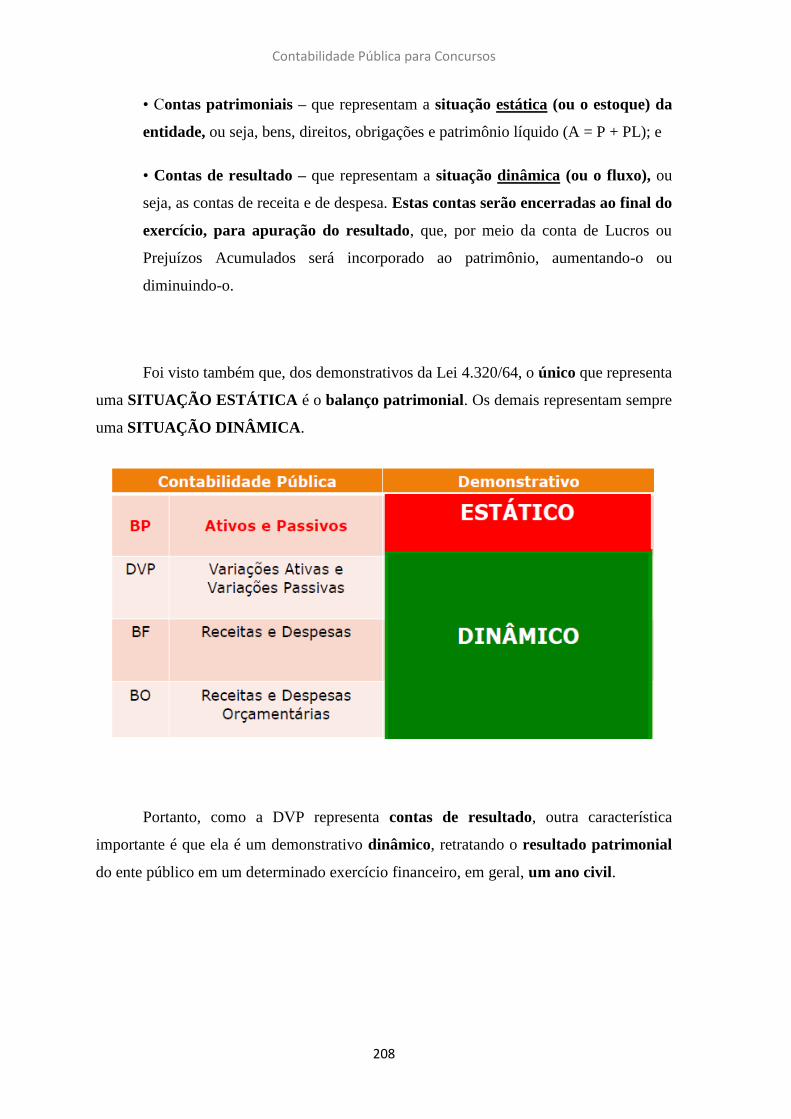

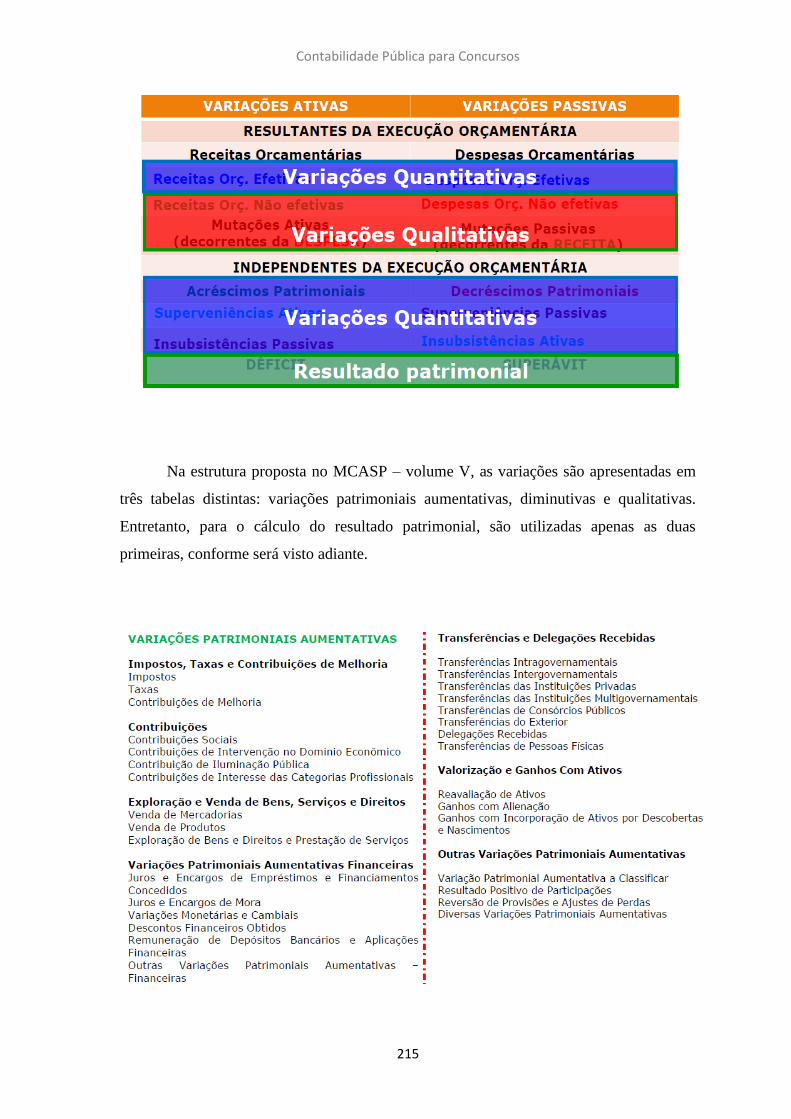

CAPÍTULO 6 - DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS - DVP .... 205

1) Características da DVP ................................................................................................ 205

1.1) Sistemas de Contas ........................................................................................................... 205

1.2) Escolas de Pensamento Contábil – Teoria das Contas ...................................................... 207

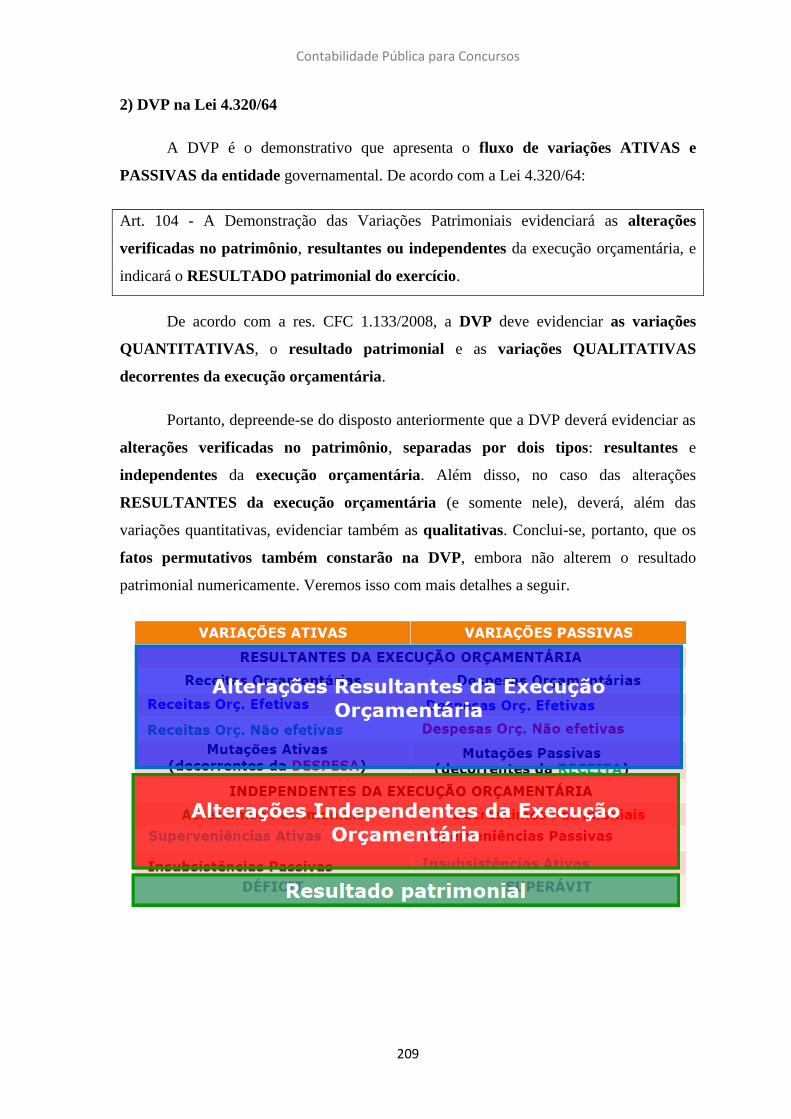

2) DVP na Lei 4.320/64 ................................................................................................... 209

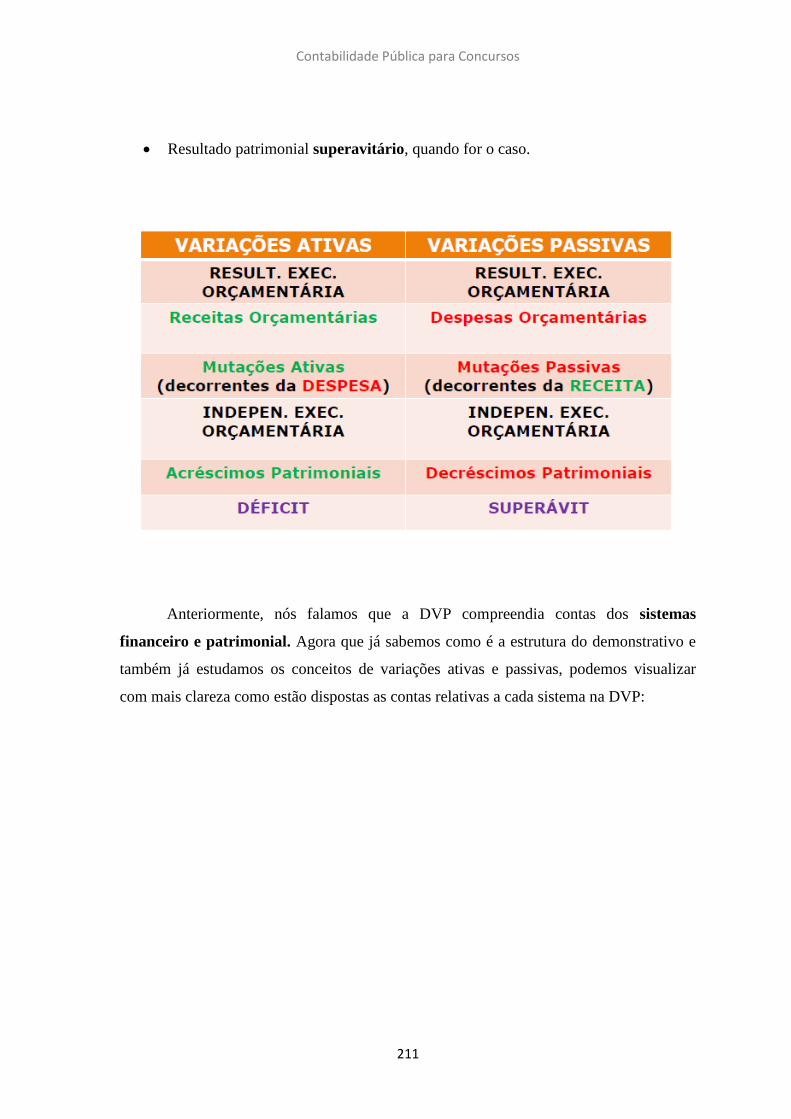

2.1) Estrutura da DVP ............................................................................................................... 210

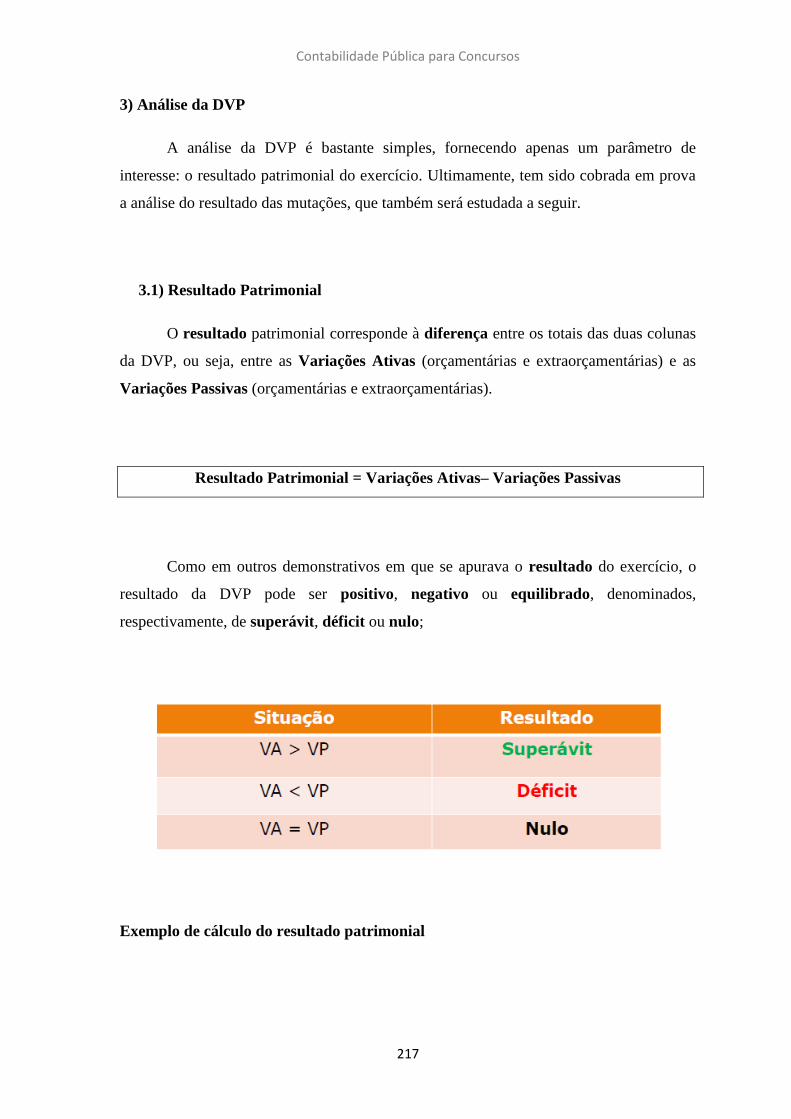

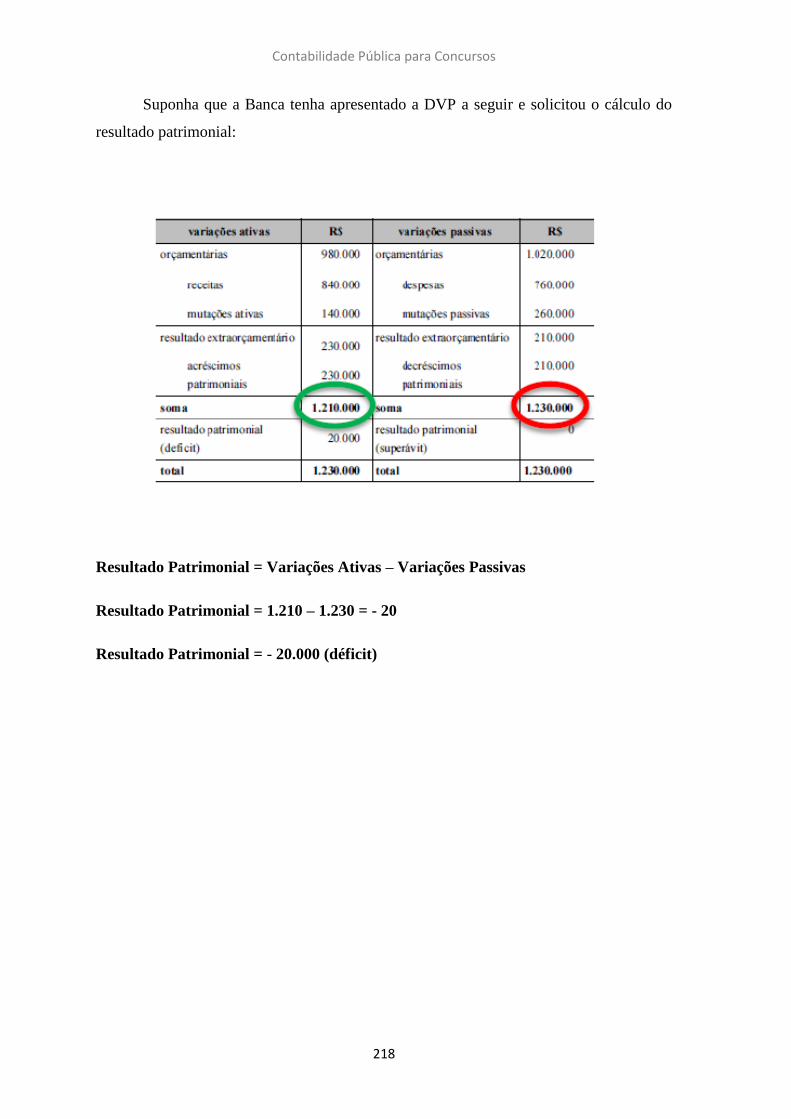

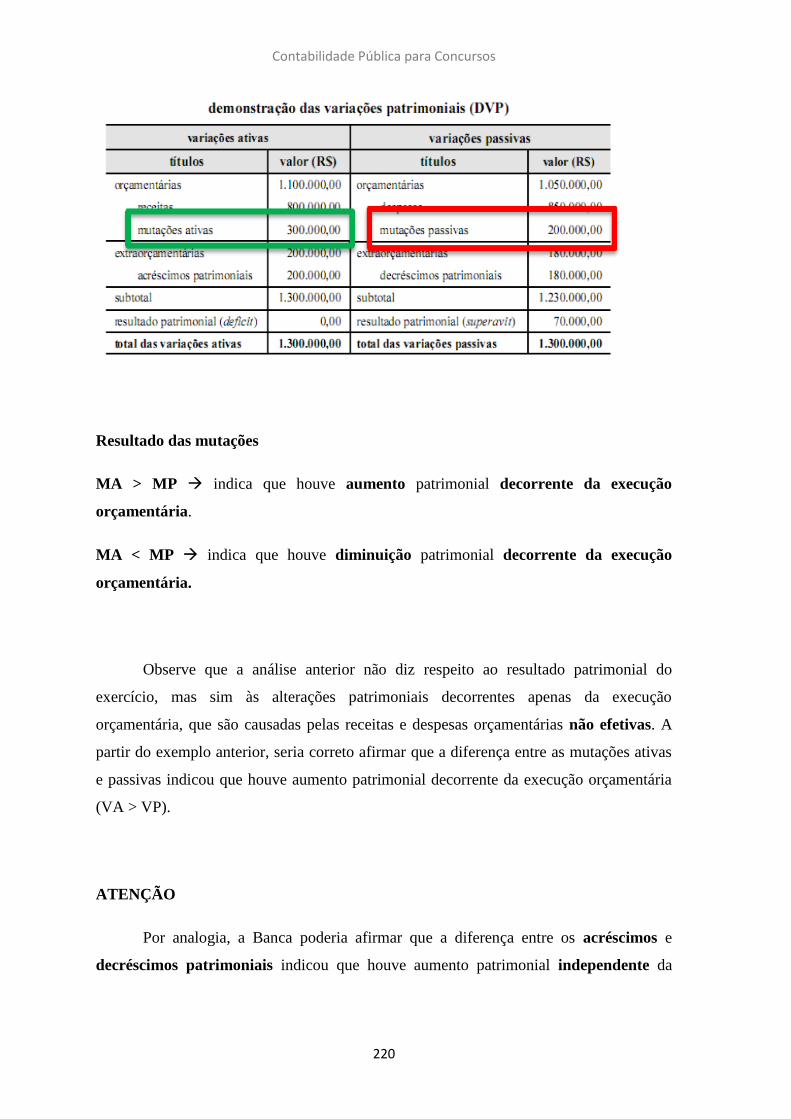

3) Análise da DVP ........................................................................................................... 217

3.1) Resultado Patrimonial ....................................................................................................... 217

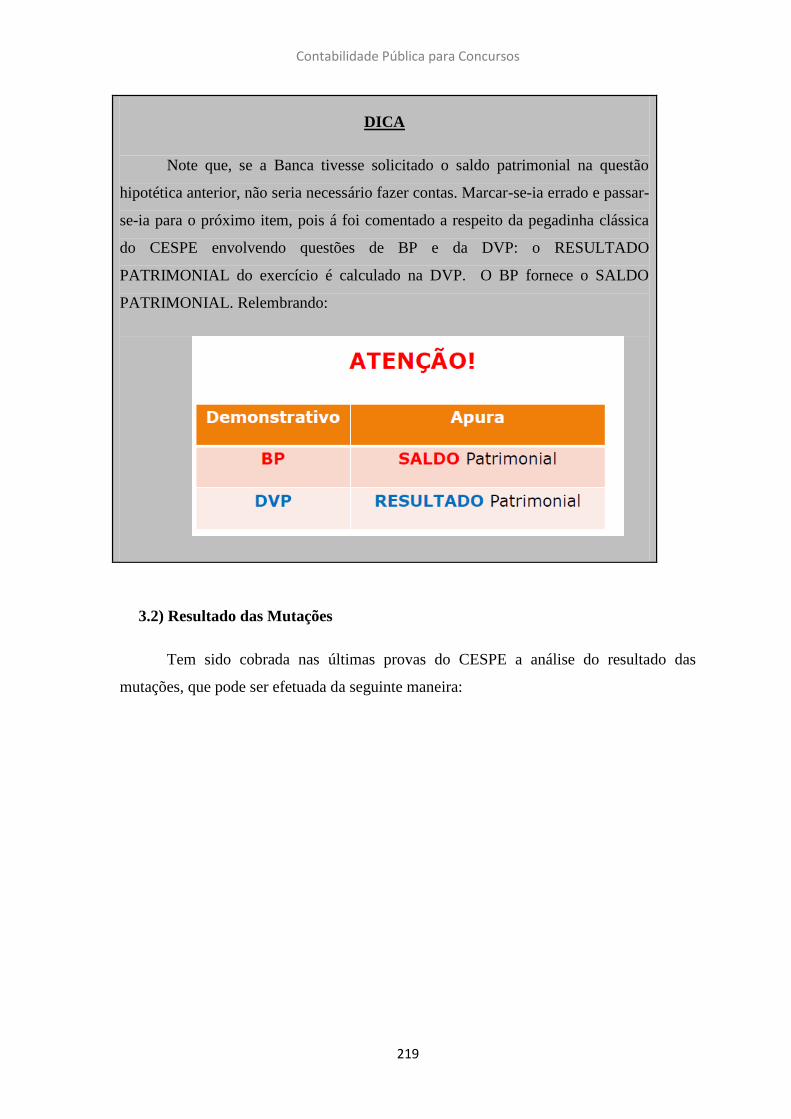

3.2) Resultado das Mutações ................................................................................................... 219

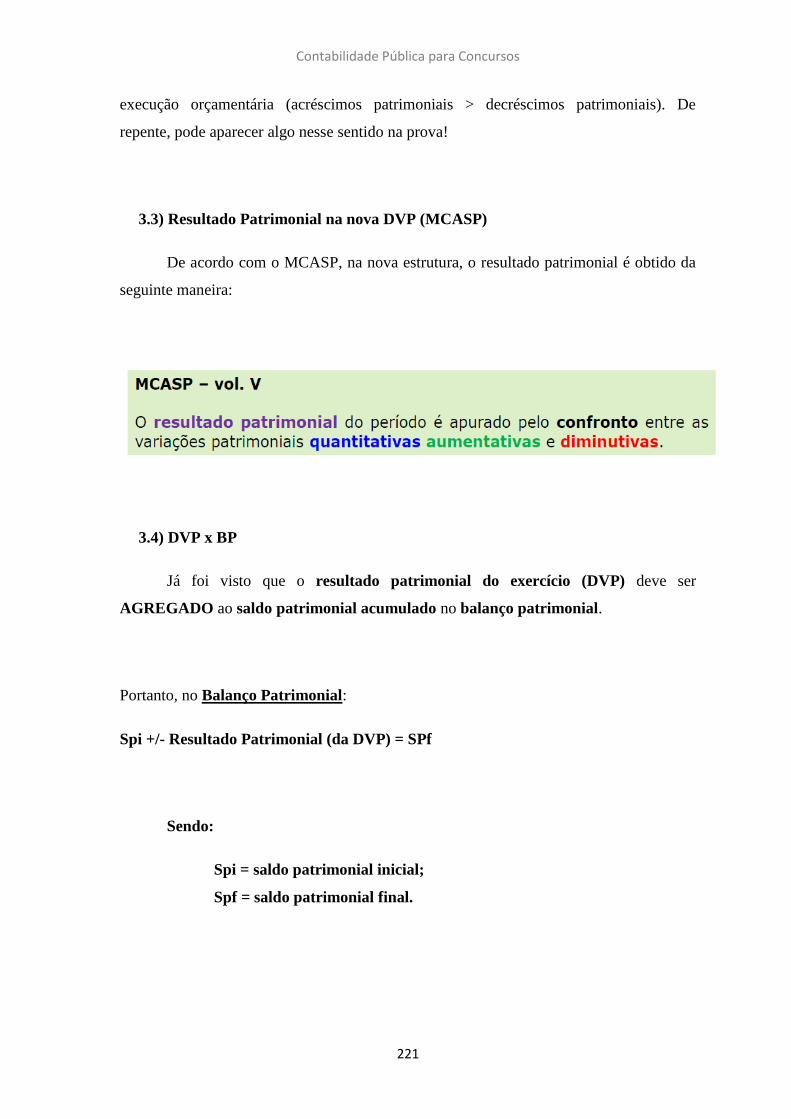

3.3) Resultado Patrimonial na nova DVP (MCASP) ................................................................... 221

3.4) DVP x BP ............................................................................................................................ 221

QUESTÕES PROPOSTAS ............................................................................................. 223

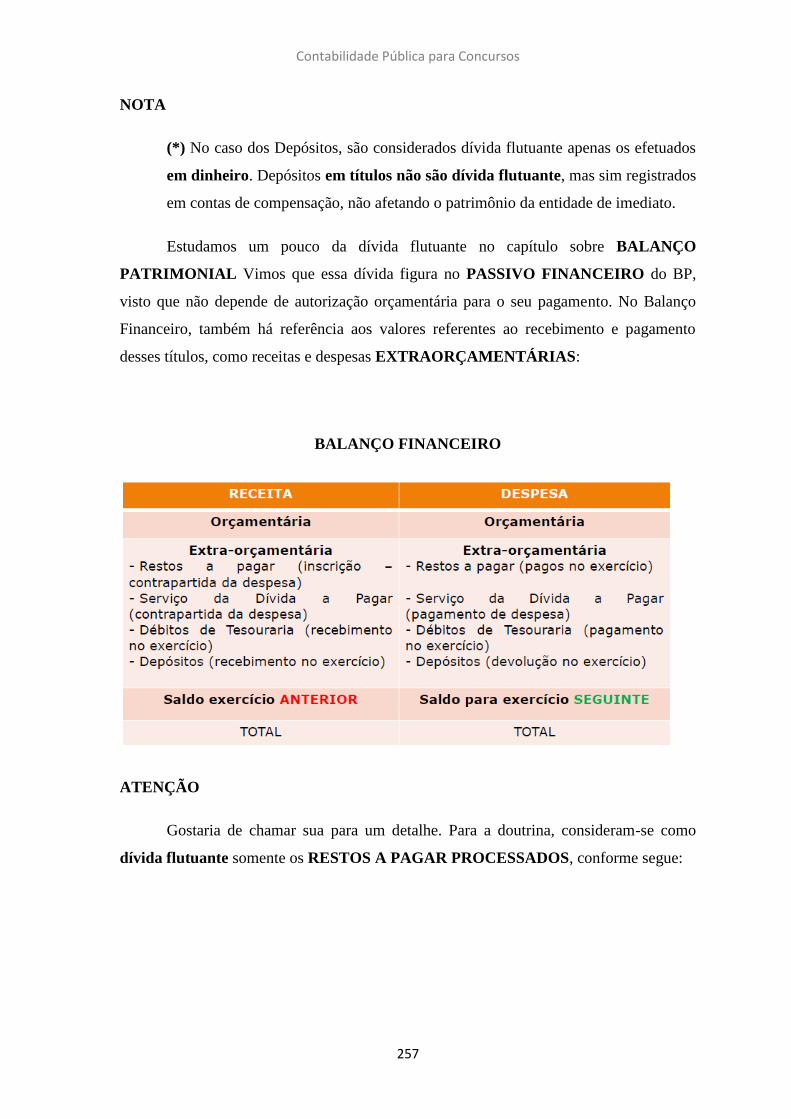

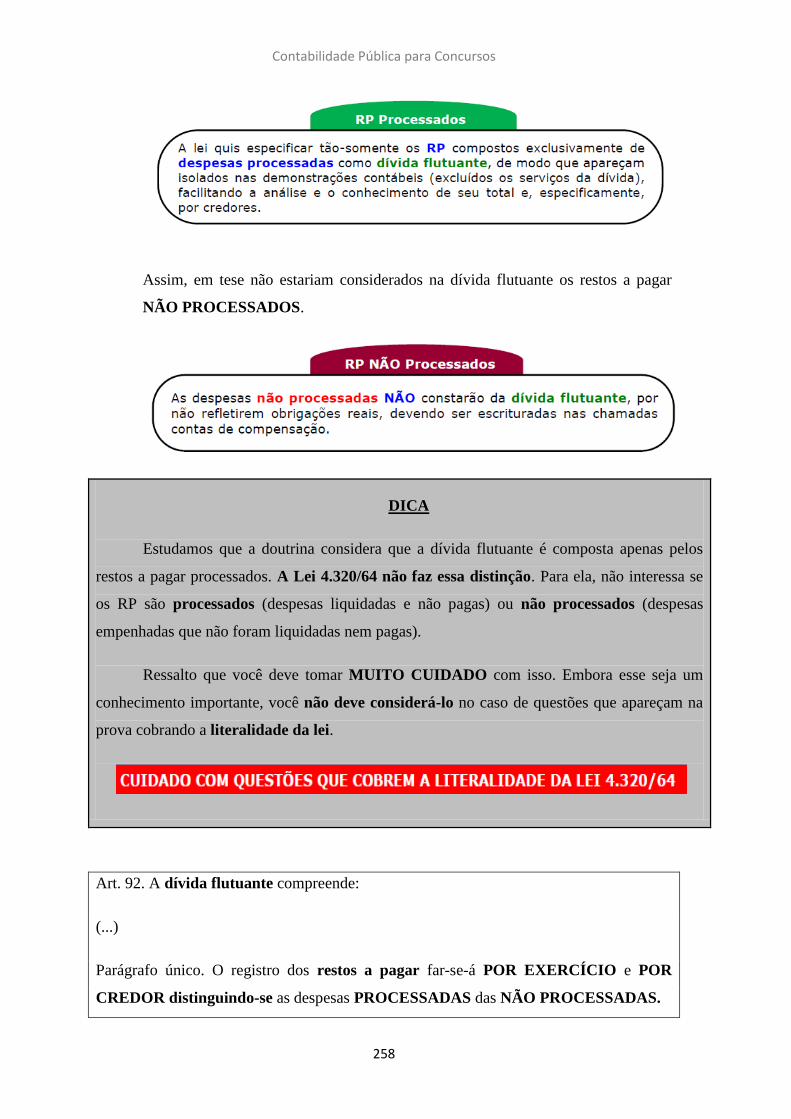

CAPÍTULO 7: TÍTULO IX DA LEI 4.320/64 ................................................................ 247

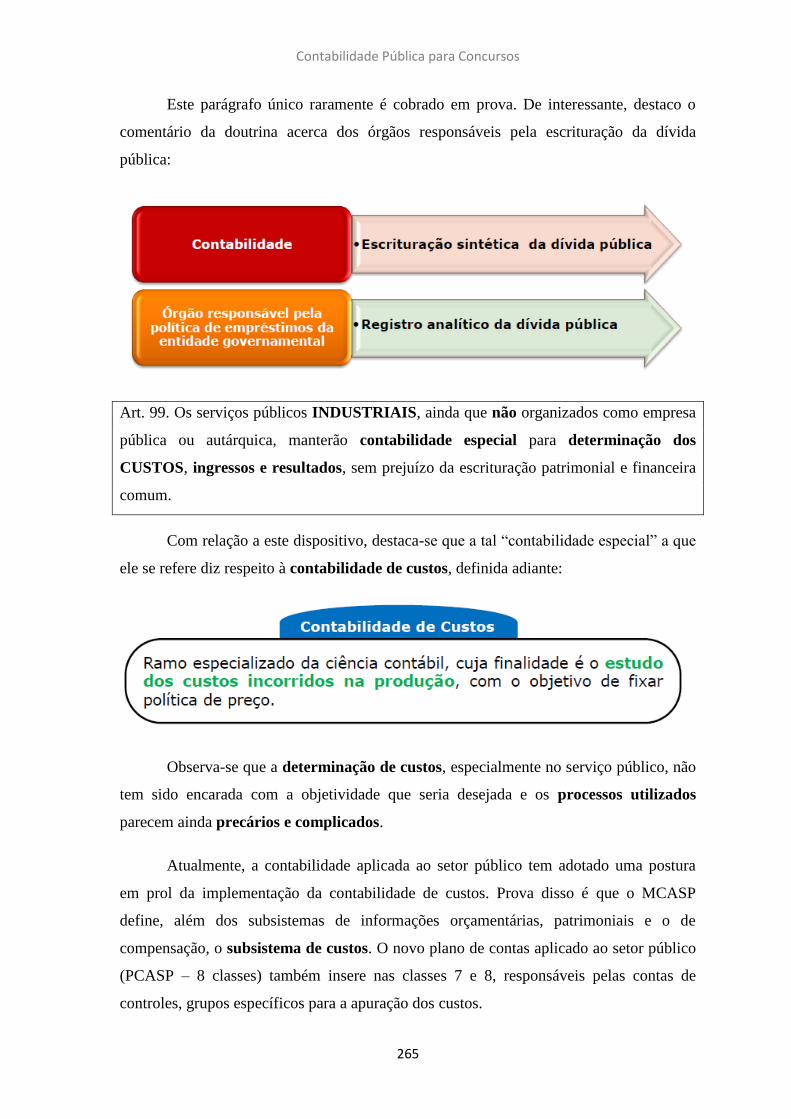

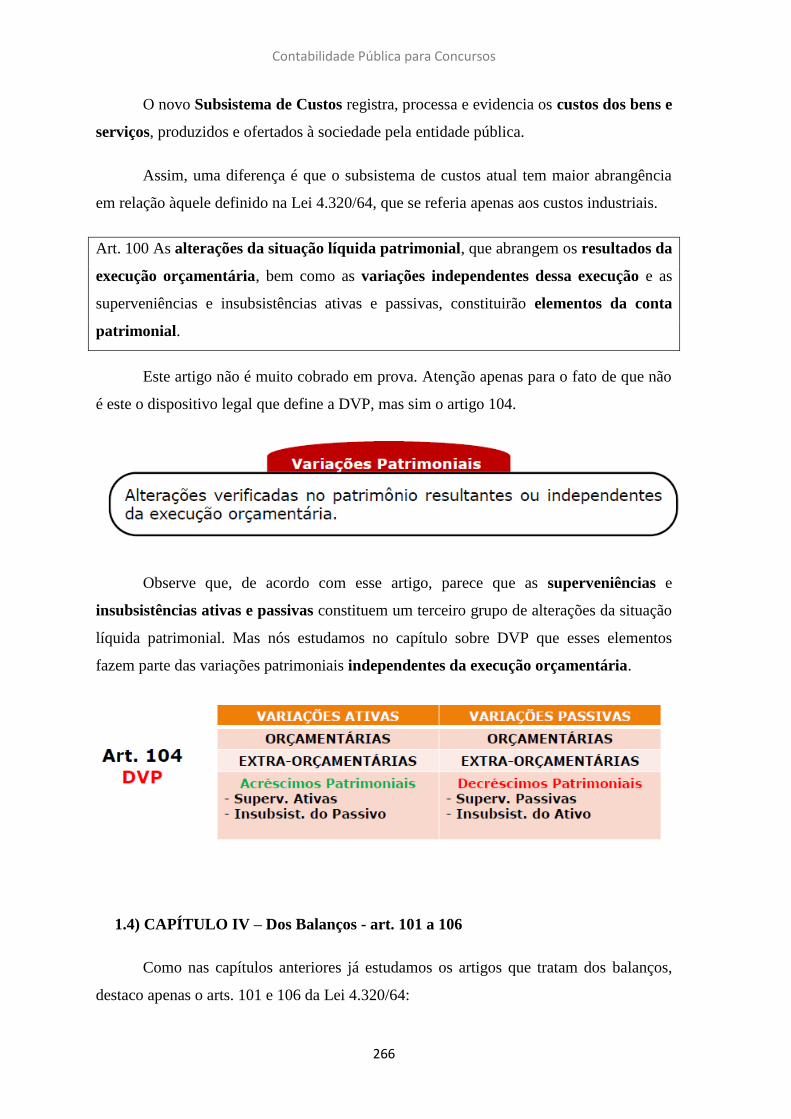

1) Título IX da Lei 4.320/64 ............................................................................................ 247

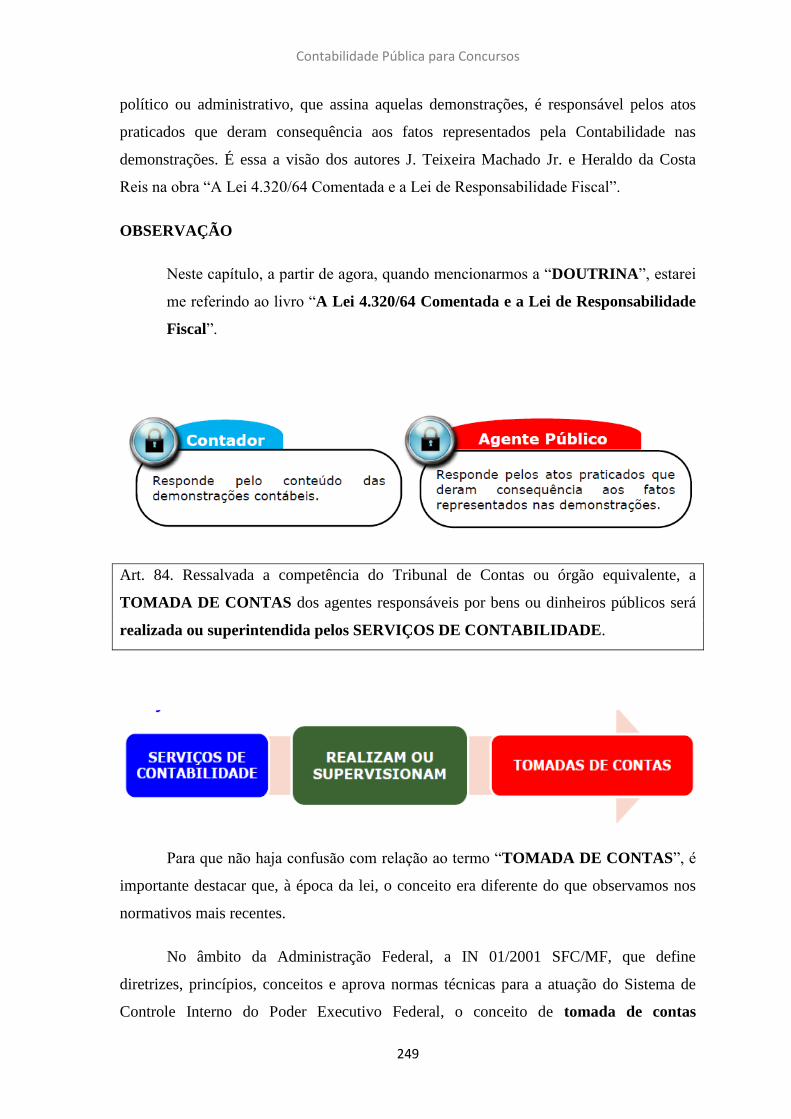

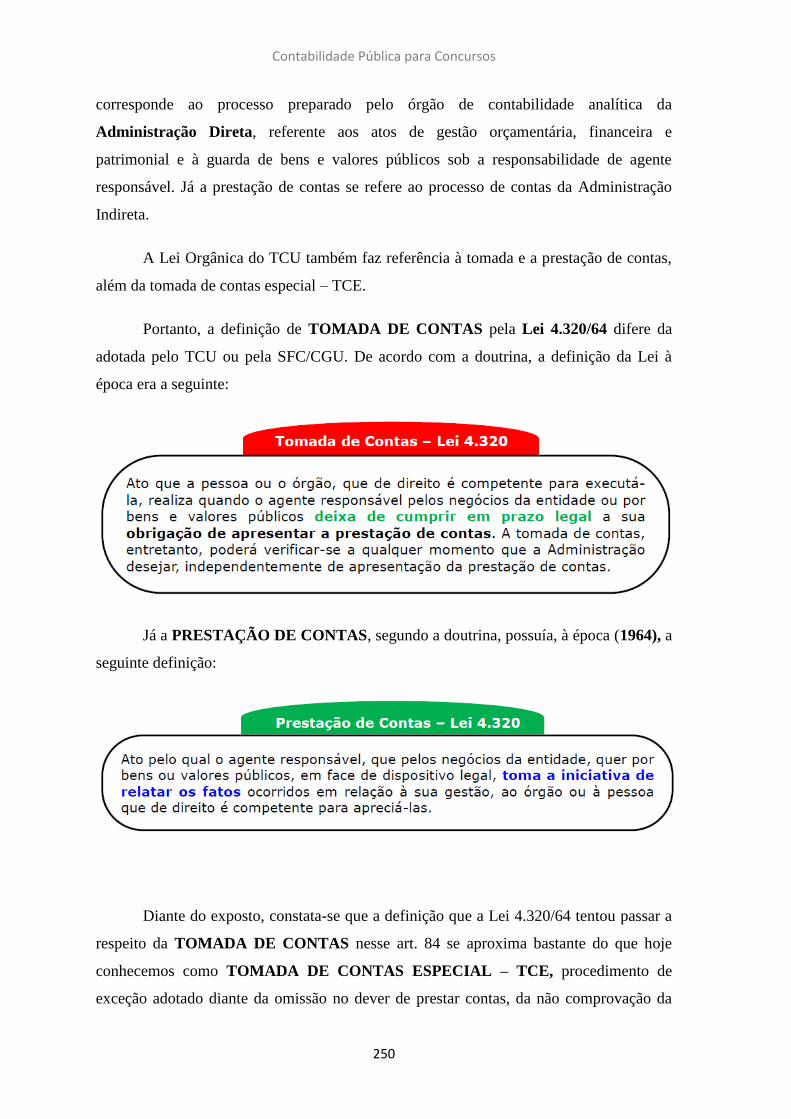

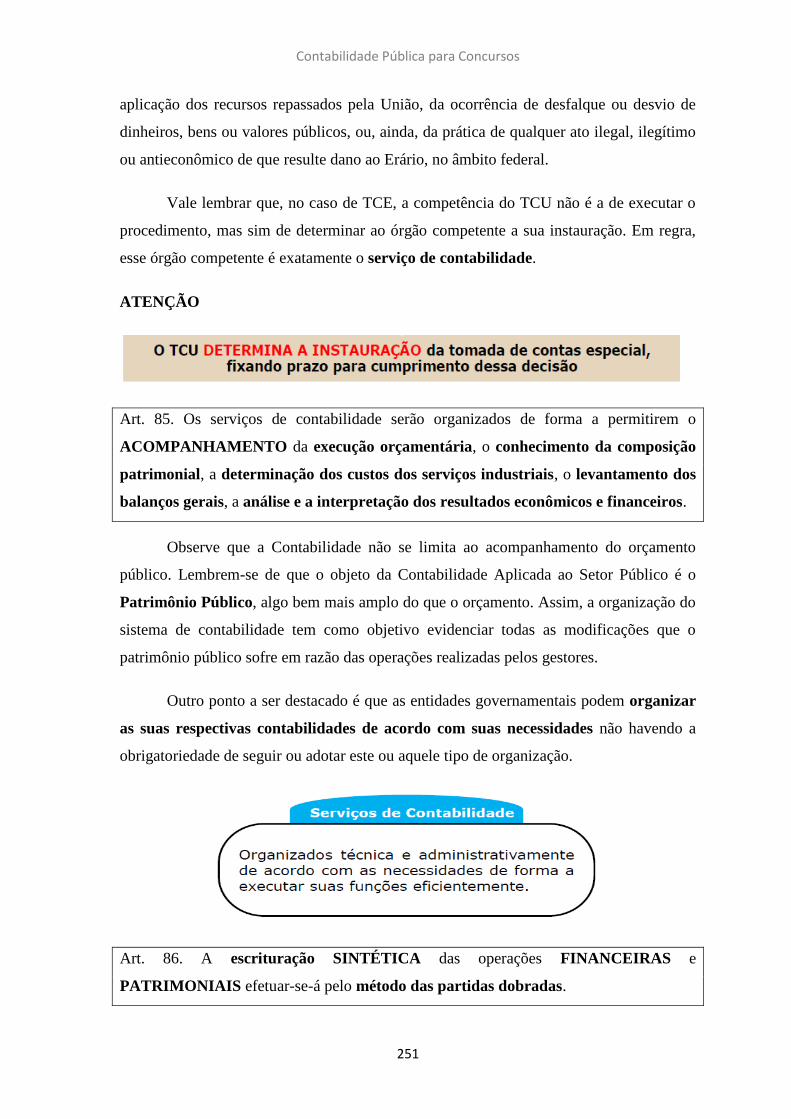

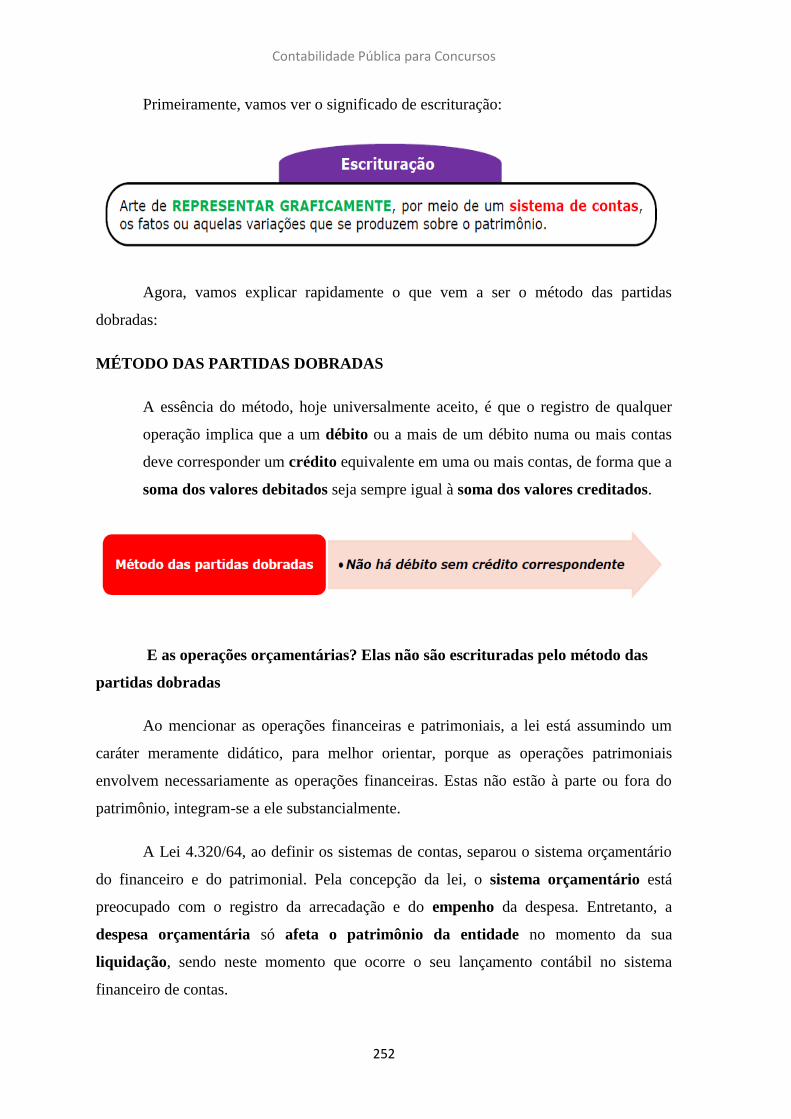

1.1) CAPÍTULO I - Disposições Gerais - art. 83 a 89 .................................................................. 248

1.2) CAPÍTULO II – Da Contabilidade Orçamentária e Financeira - art. 90 a 93 ....................... 255

1.3) CAPÍTULO III – Da Contabilidade Patrimonial e Industrial - art. 94 a 100 ......................... 260

1.4) CAPÍTULO IV – Dos Balanços - art. 101 a 106 .................................................................... 266

QUESTÕES PROPOSTAS ............................................................................................. 271

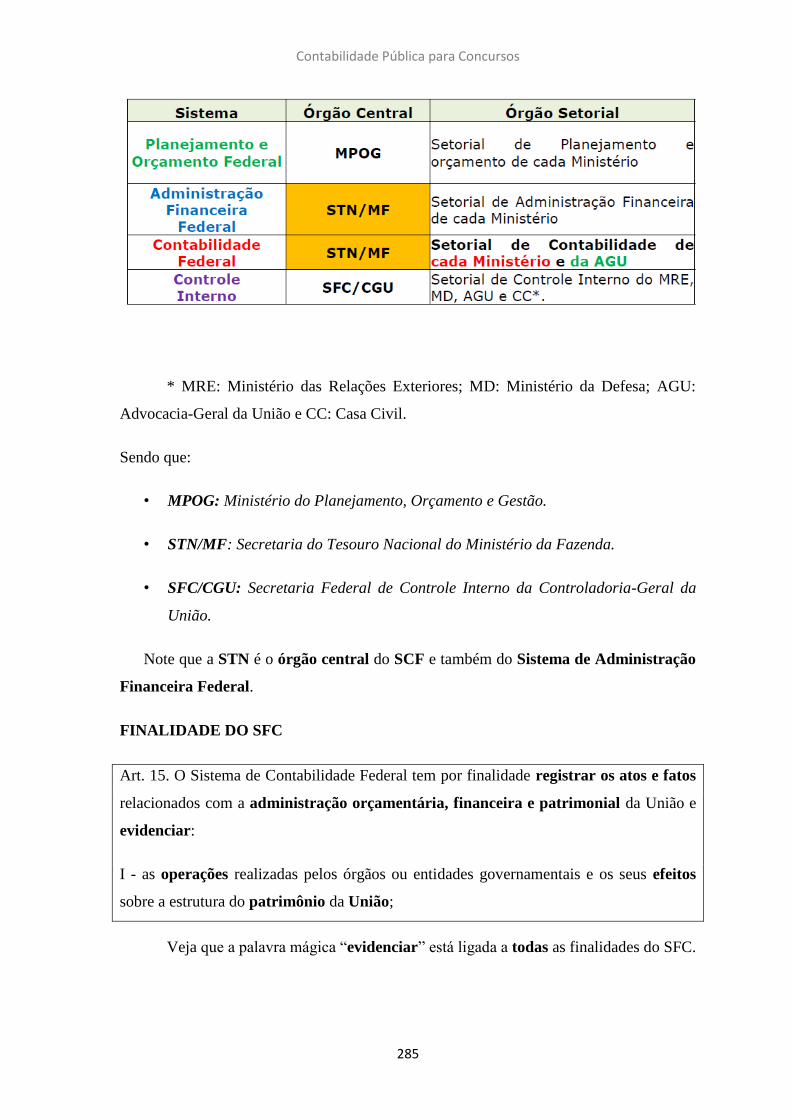

CAPÍTULO 8: GESTÃO ORGANIZACIONAL DA CONTABILIDADE PÚBLICA NO

BRASIL: PAPÉIS DA SECRETARIA DO TESOURO NACIONAL E DOS ÓRGÃOS

SETORIAIS DE CONTABILIDADE CONSTANTES DA LEI N. 10.180/2001 .......... 281

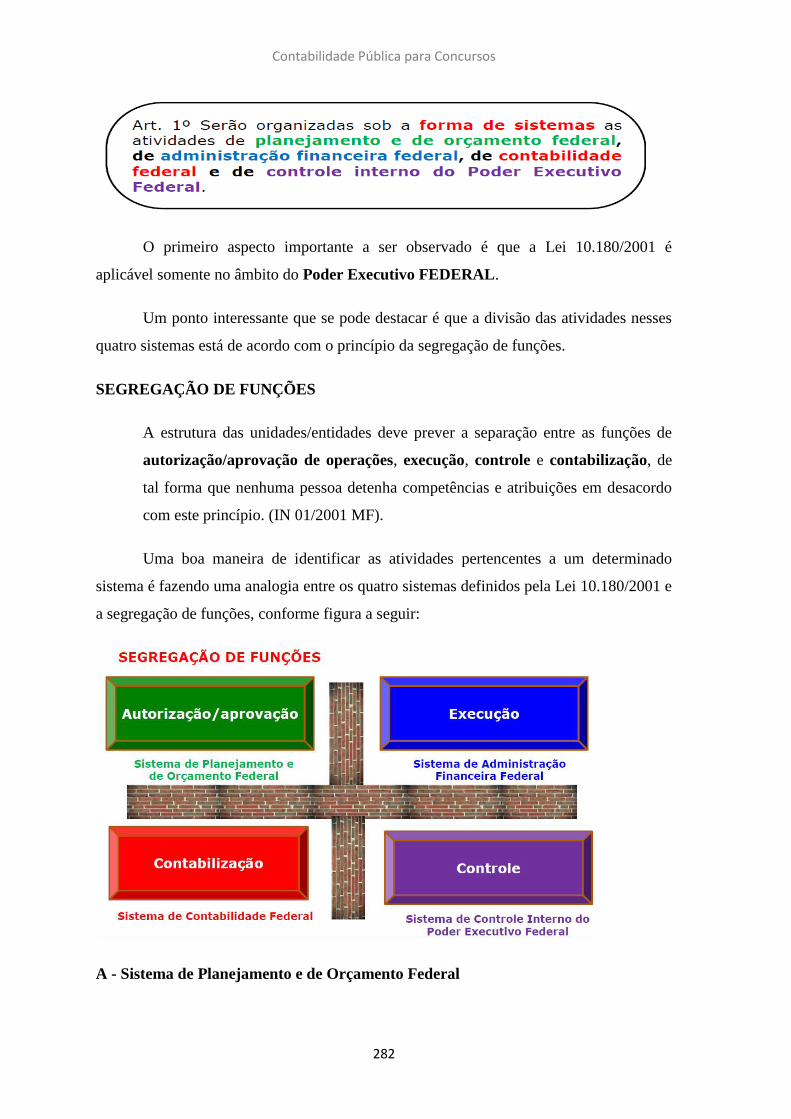

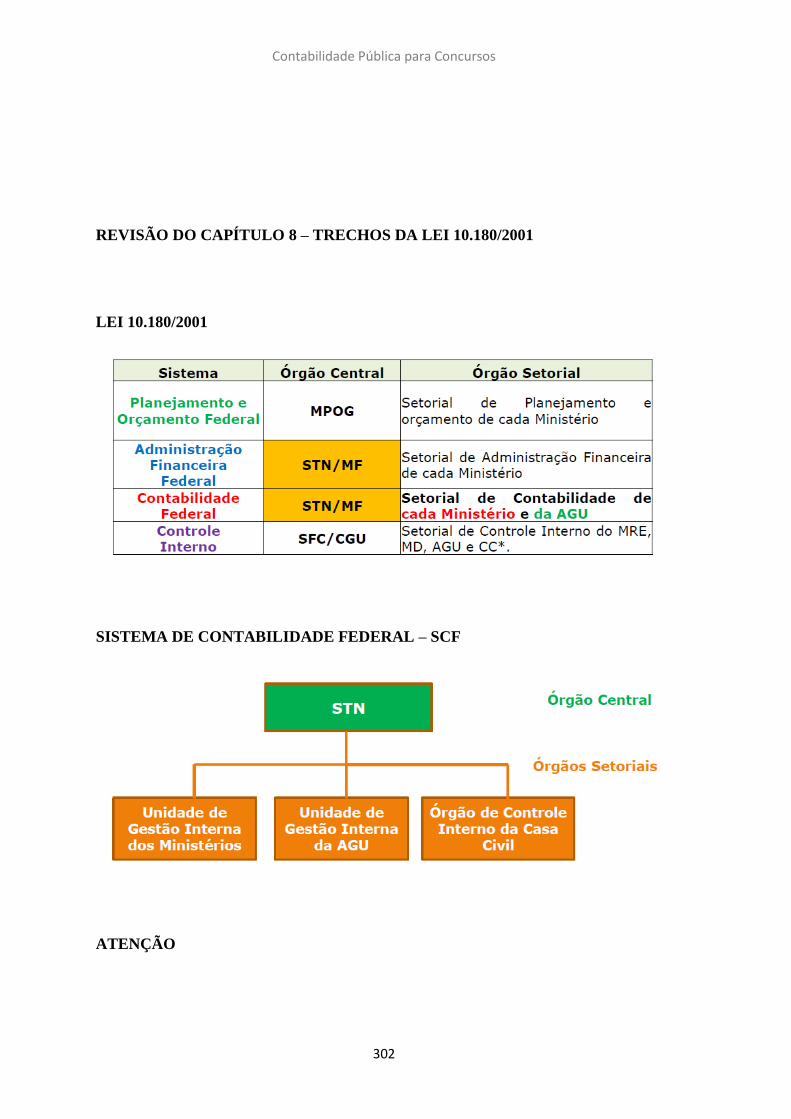

1) Gestão Organizacional das Finanças Públicas no Brasil – Lei 10.180/2001............... 281

1.1) Introdução ......................................................................................................................... 281

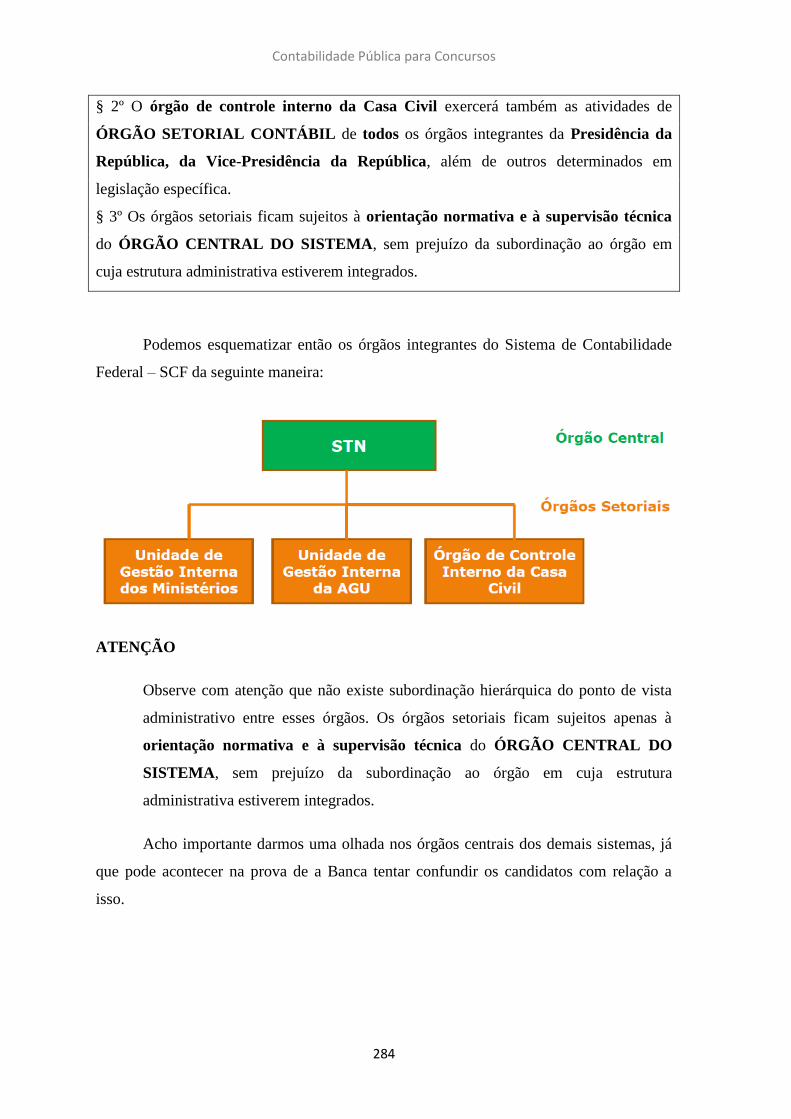

1.2) Papéis da STN e dos órgãos setoriais de Contabilidade constantes da Lei 10.180/2001 . 283

QUESTÕES PROPOSTAS ............................................................................................. 293

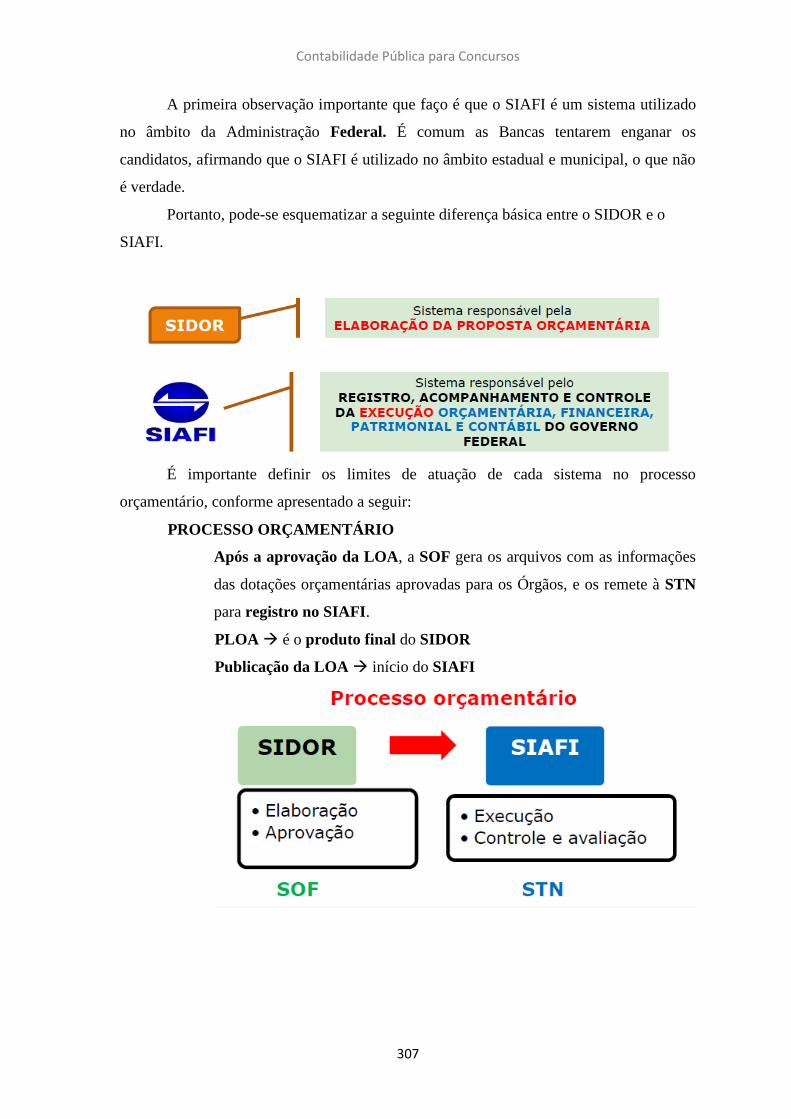

CAPÍTULO 9: SIAFI ....................................................................................................... 305

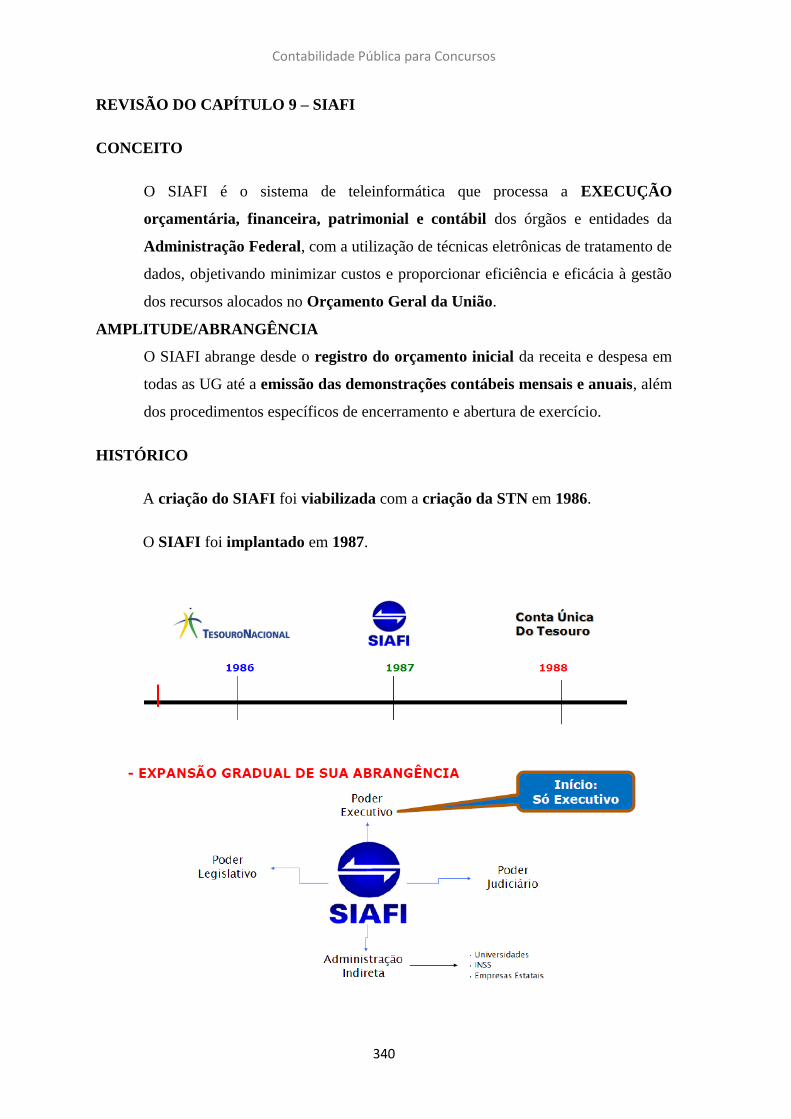

1) Introdução .................................................................................................................... 305

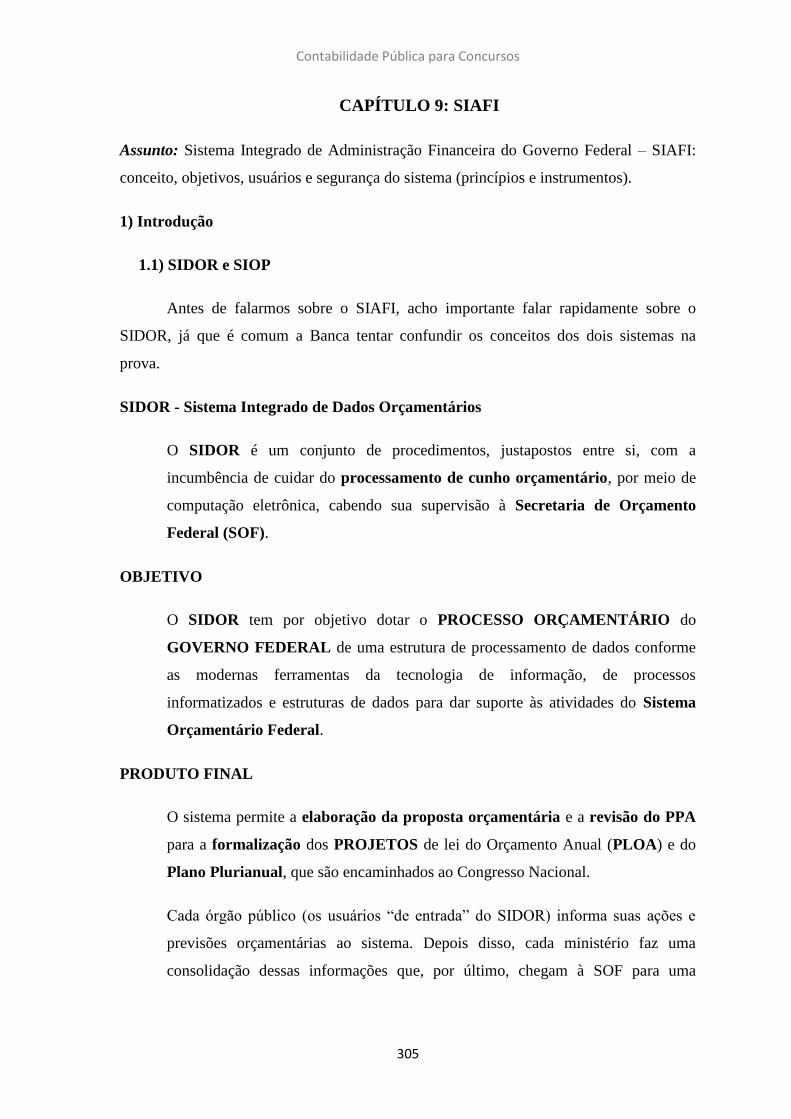

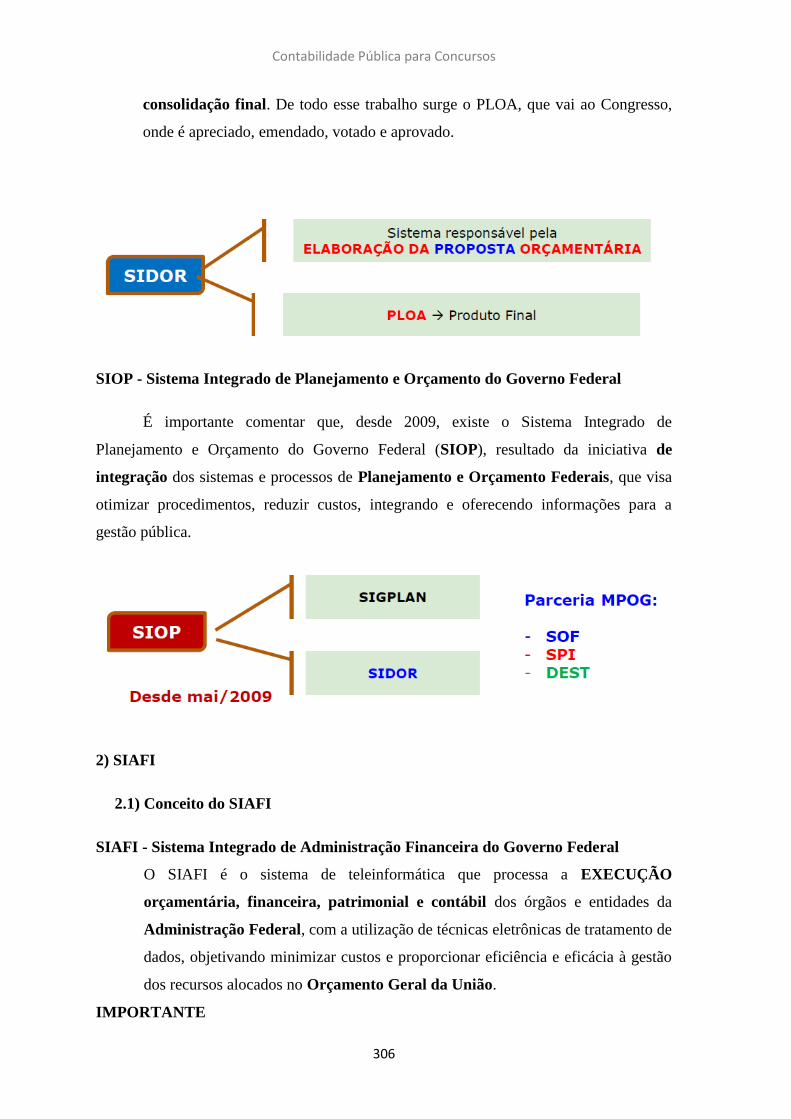

1.1) SIDOR e SIOP ..................................................................................................................... 305

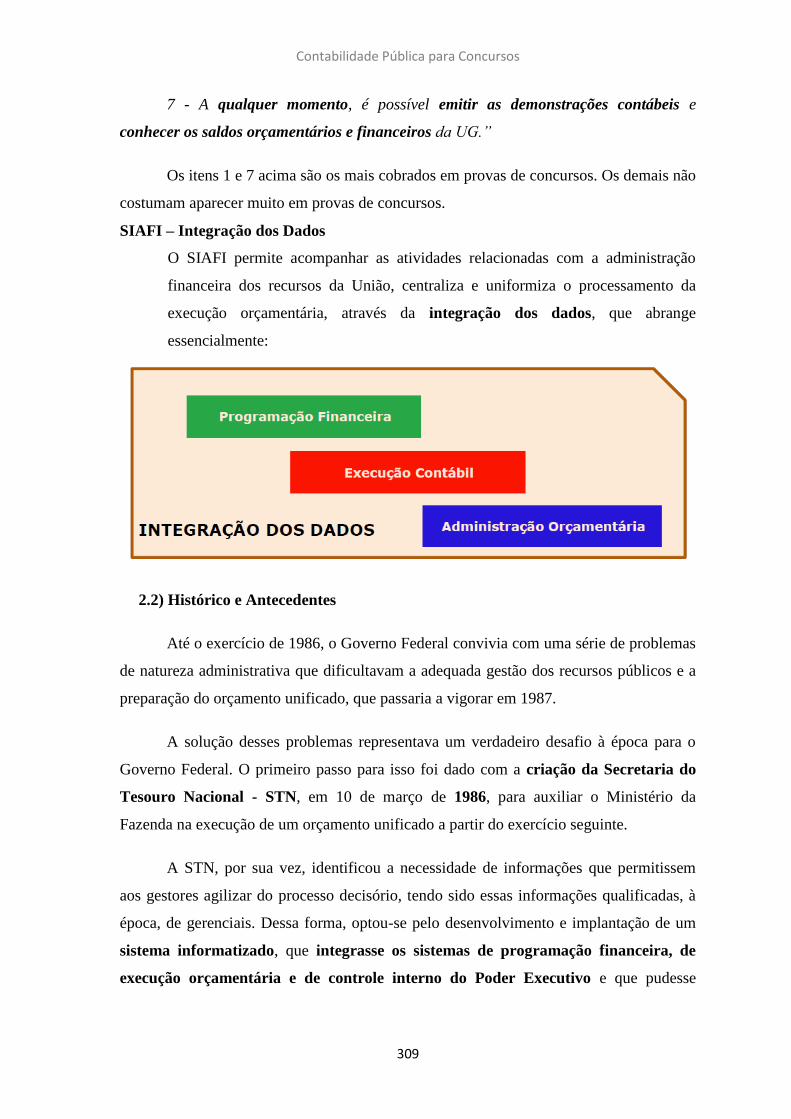

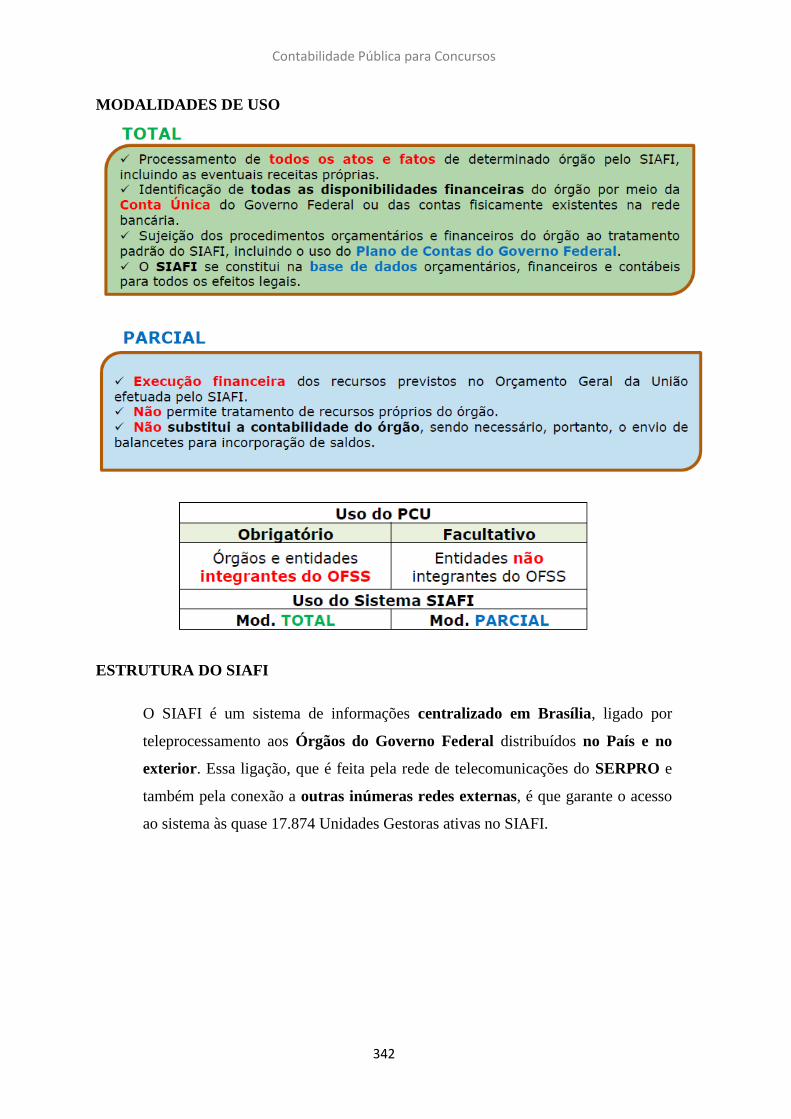

2) SIAFI ........................................................................................................................... 306

2.1) Conceito do SIAFI .............................................................................................................. 306

2.2) Histórico e Antecedentes .................................................................................................. 309

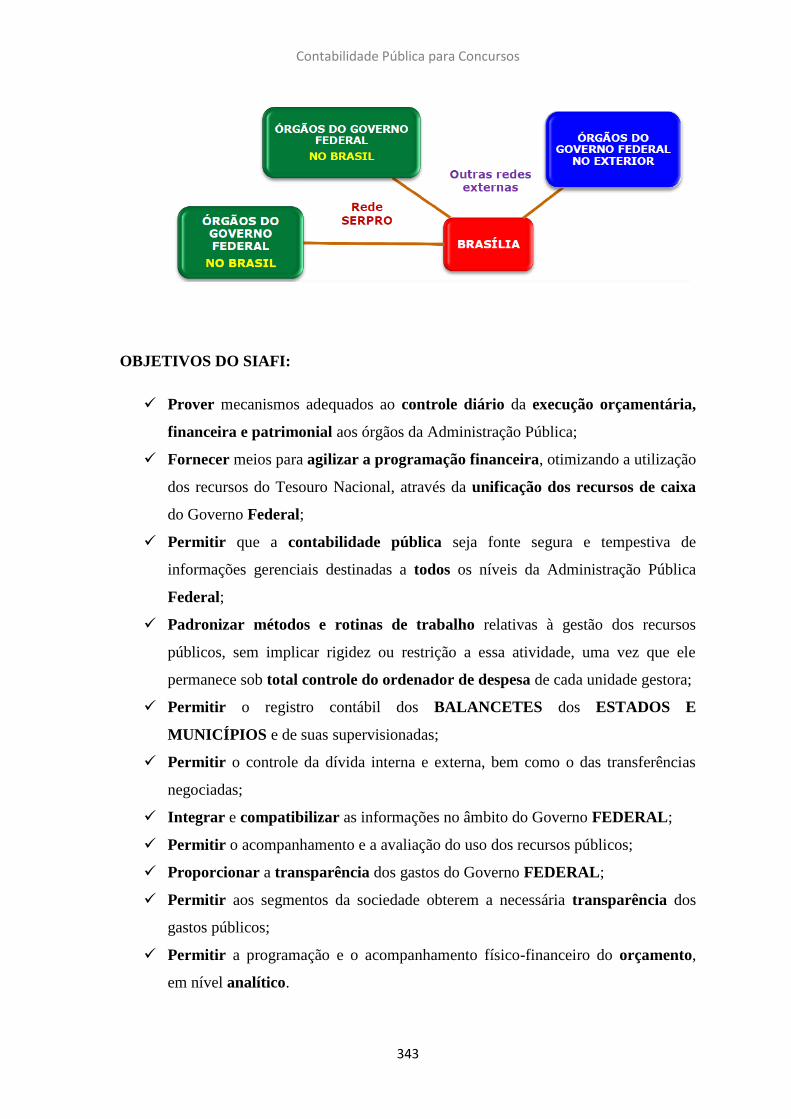

2.3) Estrutura do SIAFI .............................................................................................................. 311

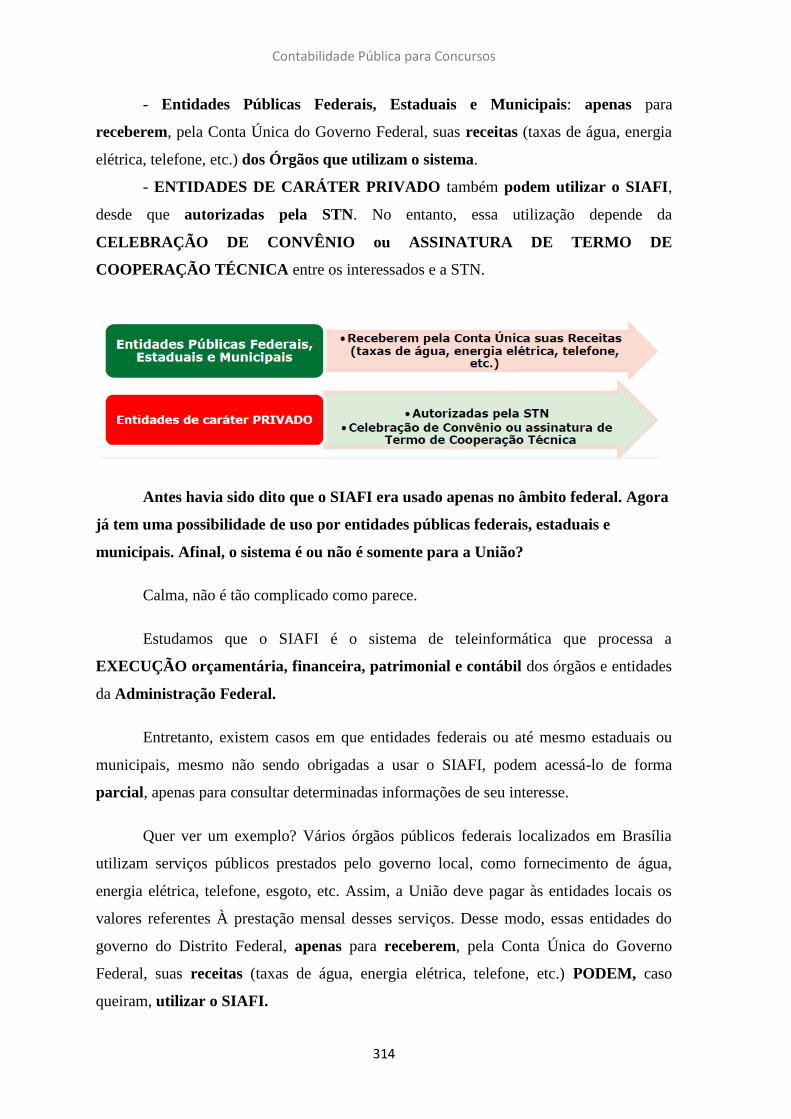

2.4) Utilização ........................................................................................................................... 313

2.5) Objetivos ........................................................................................................................... 318

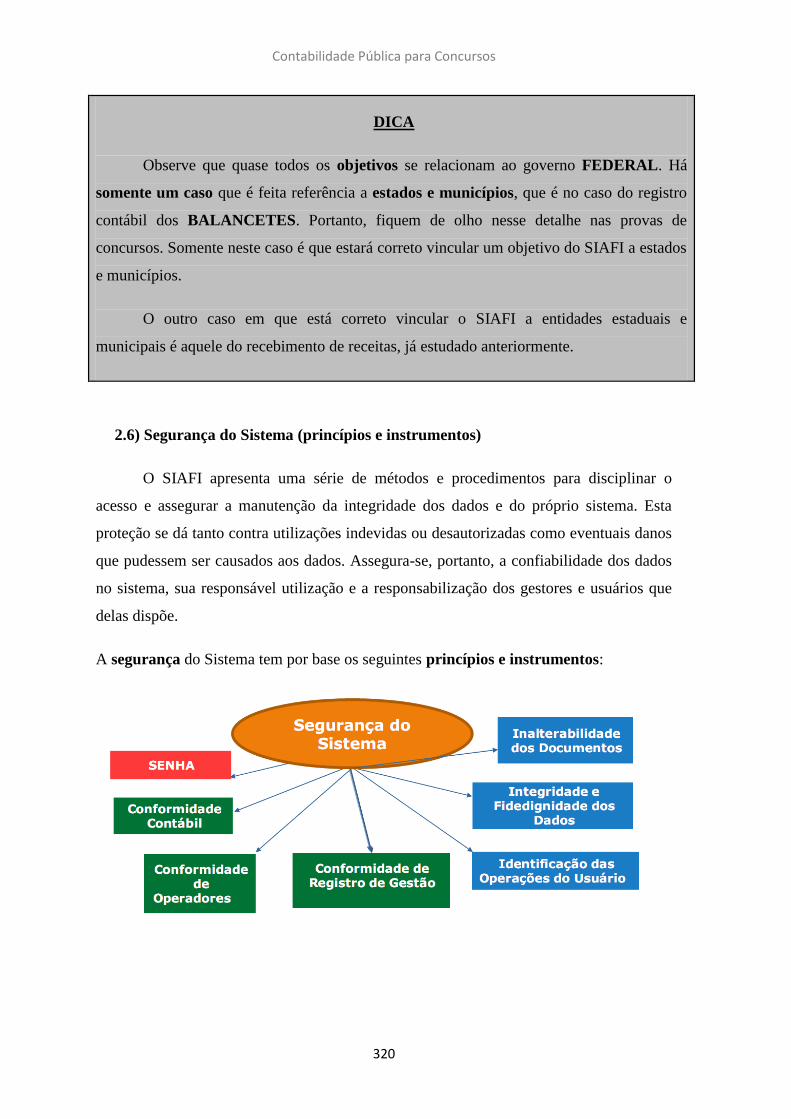

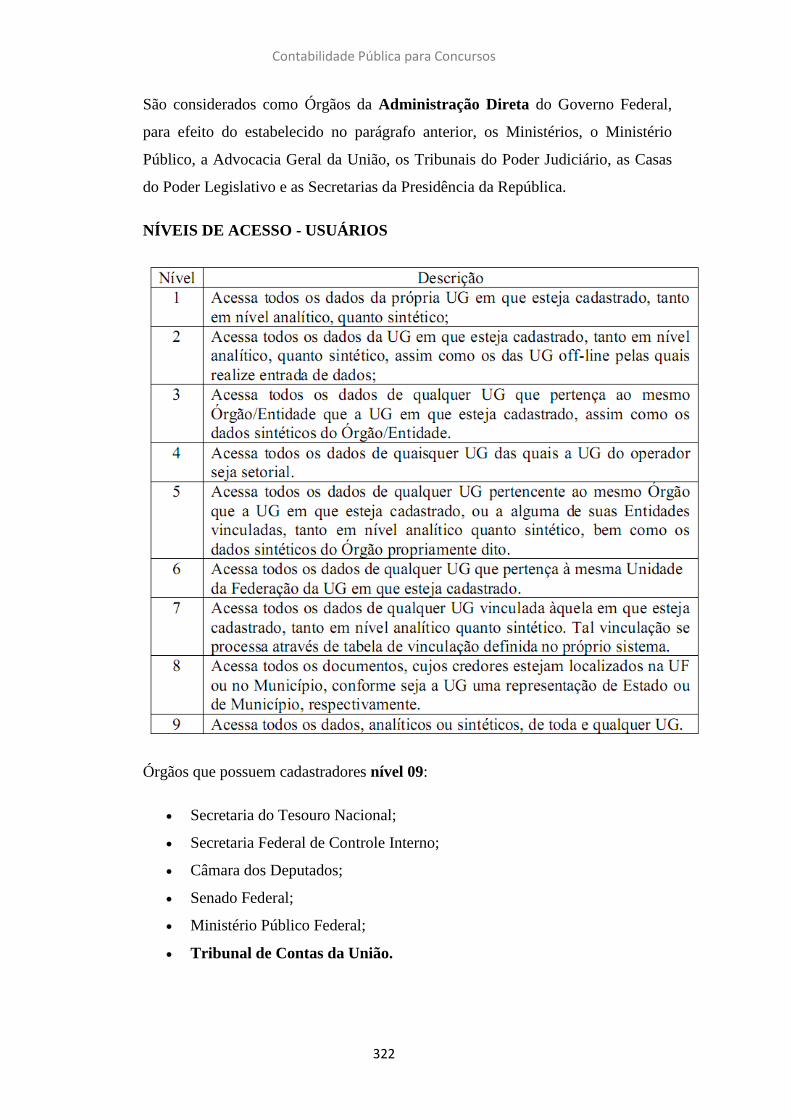

2.6) Segurança do Sistema (princípios e instrumentos) .......................................................... 320

2.6.1) SENHA ...................................................................................................................... 321

2.6.2) Conformidade Contábil ............................................................................................. 323

2.6.3) Conformidade de Operadores .................................................................................... 323

2.6.4) Conformidade de Registro de Gestão ........................................................................ 323

2.6.5) Identificação das Operações do Usuário .................................................................... 323

2.6.6) Integridade e Fidedignidade dos Dados ..................................................................... 324

QUESTÕES PROPOSTAS ............................................................................................. 325

Contabilidade Pública para Concursos

13

CAPÍTULO 1: CONTABILIDADE PÚBLICA: CAMPO DE APLICAÇÃO,

OBJETO E OBJETIVOS

Assunto: Contabilidade Pública – Campo de Aplicação, objeto e objetivos, conforme definido na

NBCT 16.1. Alterações trazidas pelas demais NBCTs.

1) Conceito

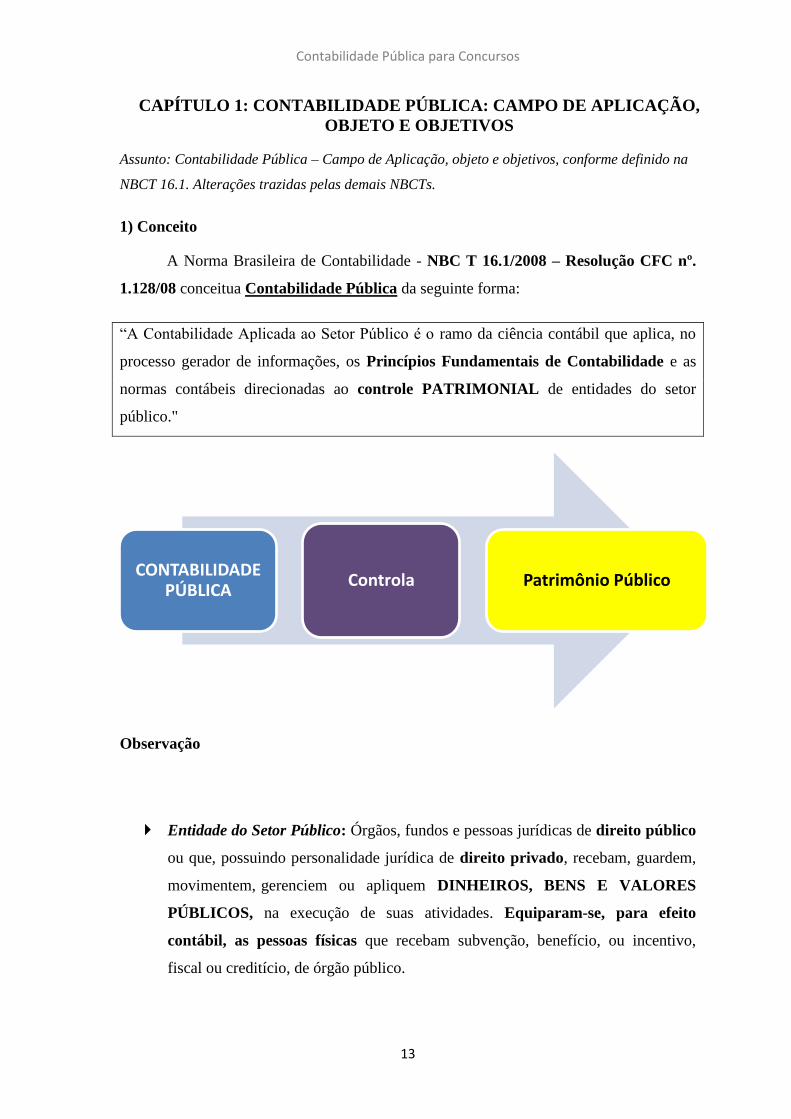

A Norma Brasileira de Contabilidade - NBC T 16.1/2008 – Resolução CFC nº.

1.128/08 conceitua Contabilidade Pública da seguinte forma:

“A Contabilidade Aplicada ao Setor Público é o ramo da ciência contábil que aplica, no

processo gerador de informações, os Princípios Fundamentais de Contabilidade e as

normas contábeis direcionadas ao controle PATRIMONIAL de entidades do setor

público."

Observação

Entidade do Setor Público: Órgãos, fundos e pessoas jurídicas de direito público

ou que, possuindo personalidade jurídica de direito privado, recebam, guardem,

movimentem, gerenciem ou apliquem DINHEIROS, BENS E VALORES

PÚBLICOS, na execução de suas atividades. Equiparam-se, para efeito

contábil, as pessoas físicas que recebam subvenção, benefício, ou incentivo,

fiscal ou creditício, de órgão público.

CONTABILIDADE PÚBLICA

Controla Patrimônio Público

Contabilidade Pública para Concursos

14

Para Francisco Glauber, a Contabilidade Pública é o ramo da Contabilidade que

estuda, registra, controla e demonstra os ATOS E FATOS administrativos da Fazenda

Pública, evidencia o PATRIMÔNIO e suas variações, bem como o ORÇAMENTO

PÚBLICO.

Existem ainda alguns conceitos legais importantes, reproduzidos a seguir:

“A Contabilidade Pública estuda, registra, controla e demonstra o orçamento

aprovado e acompanha a sua execução” (art. 78, do Decreto-Lei 200/67).

“A contabilidade deverá apurar os custos dos serviços de forma a evidenciar os

resultados da gestão” (art. 79, do Decreto-Lei 200/67).

“Os serviços de contabilidade serão organizados de forma a permitirem o

acompanhamento da execução orçamentária, o conhecimento da composição

patrimonial, a determinação dos custos dos serviços industriais, o levantamento dos

balanços gerais a análise e interpretação dos resultados econômicos e financeiros” (art.

85, da Lei 4.320/64).

“A contabilidade evidenciará perante a Fazenda Pública a situação de todos quantos,

de qualquer modo, arrecadem receitas, efetuem despesas, administrem ou guardem

bens a ela pertencentes ou confiados” (art. 83, da Lei 4.320/64).

2) Campo de Aplicação

O campo de aplicação da Contabilidade Aplicada ao Setor Público abrange

TODAS as entidades do setor público. (NBC T/CFC 16.1/2008)

Observação

Entidade do Setor Público: Órgãos, fundos e pessoas jurídicas de direito público

ou que, possuindo personalidade jurídica de direito privado, recebam, guardem,

movimentem, gerenciem ou apliquem DINHEIROS, BENS E VALORES

PÚBLICOS, na execução de suas atividades. Equiparam-se, para efeito

contábil, as pessoas físicas que recebam subvenção, benefício, ou incentivo,

fiscal ou creditício, de órgão público.

Contabilidade Pública para Concursos

15

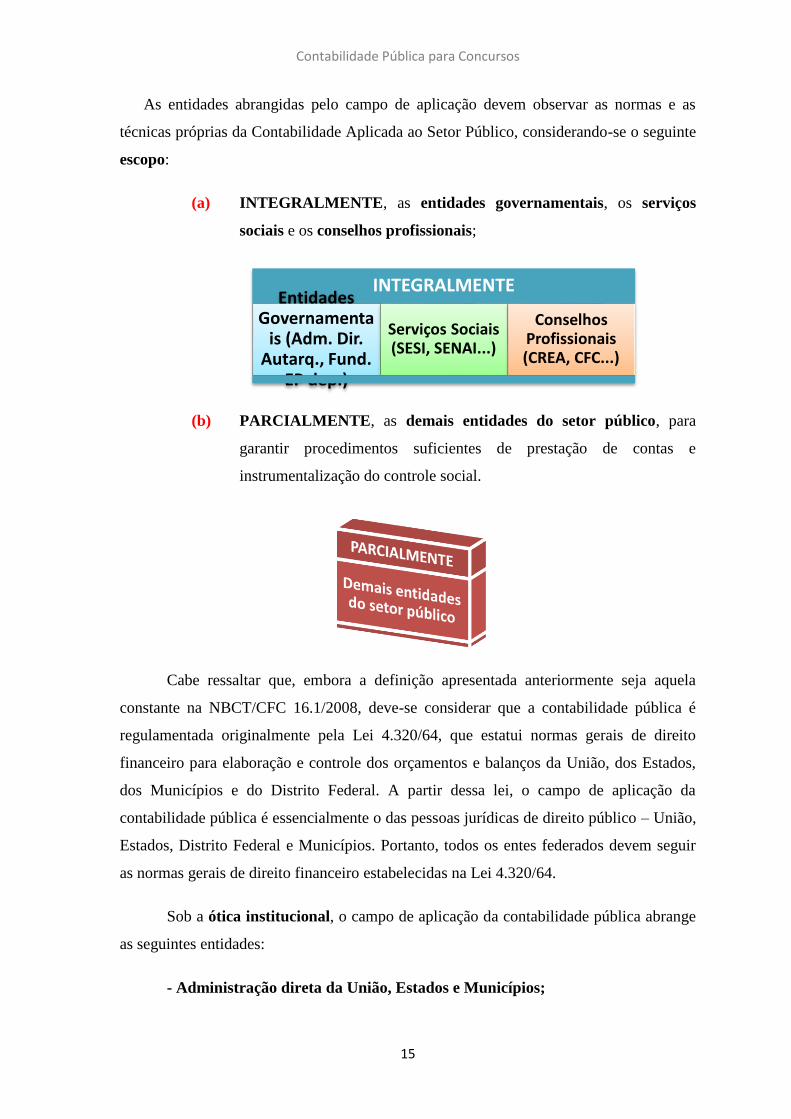

As entidades abrangidas pelo campo de aplicação devem observar as normas e as

técnicas próprias da Contabilidade Aplicada ao Setor Público, considerando-se o seguinte

escopo:

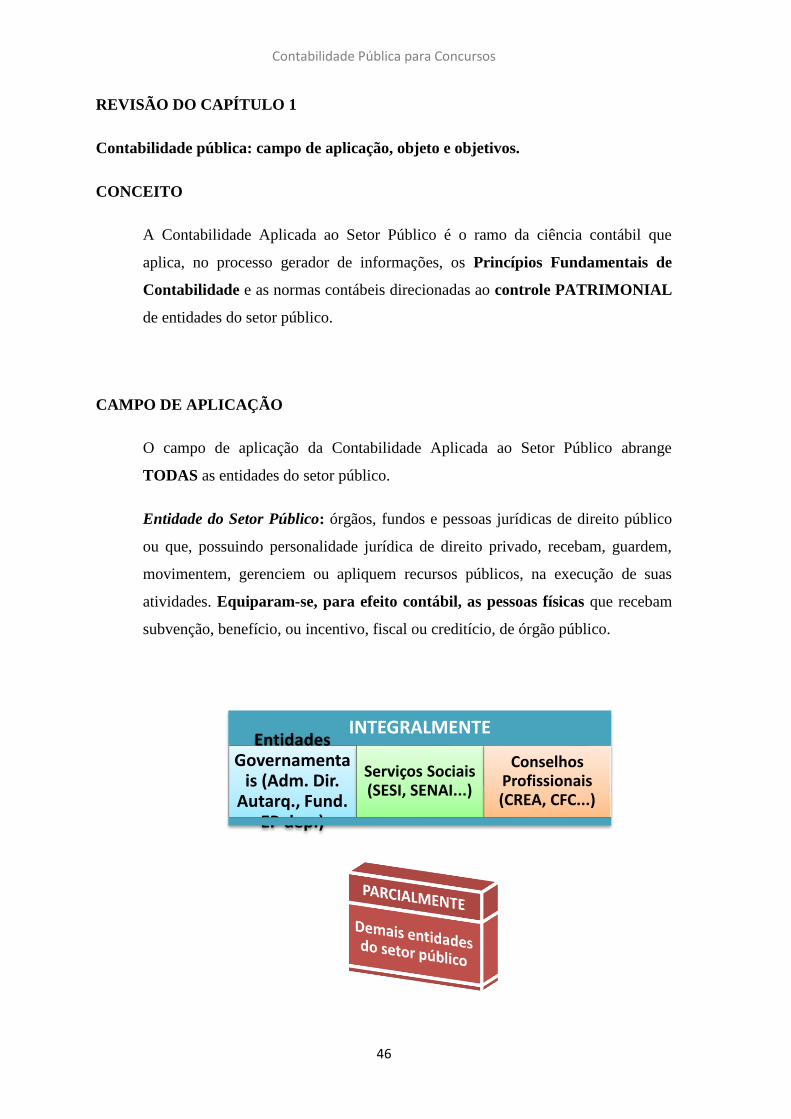

(a) INTEGRALMENTE, as entidades governamentais, os serviços

sociais e os conselhos profissionais;

(b) PARCIALMENTE, as demais entidades do setor público, para

garantir procedimentos suficientes de prestação de contas e

instrumentalização do controle social.

Cabe ressaltar que, embora a definição apresentada anteriormente seja aquela

constante na NBCT/CFC 16.1/2008, deve-se considerar que a contabilidade pública é

regulamentada originalmente pela Lei 4.320/64, que estatui normas gerais de direito

financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados,

dos Municípios e do Distrito Federal. A partir dessa lei, o campo de aplicação da

contabilidade pública é essencialmente o das pessoas jurídicas de direito público – União,

Estados, Distrito Federal e Municípios. Portanto, todos os entes federados devem seguir

as normas gerais de direito financeiro estabelecidas na Lei 4.320/64.

Sob a ótica institucional, o campo de aplicação da contabilidade pública abrange

as seguintes entidades:

- Administração direta da União, Estados e Municípios;

INTEGRALMENTE Entidades

Governamentais (Adm. Dir.

Autarq., Fund. EP dep.)

Serviços Sociais (SESI, SENAI...)

Conselhos Profissionais (CREA, CFC...)

Contabilidade Pública para Concursos

16

- Autarquias e fundações;

- Empresas públicas e sociedades de economia mista dependentes.

Observação

LRF art. 2º: “III - empresa estatal dependente: empresa controlada que receba

do ente controlador recursos financeiros para pagamento de despesas com

pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles

provenientes de aumento de participação acionária” (grifo nosso).

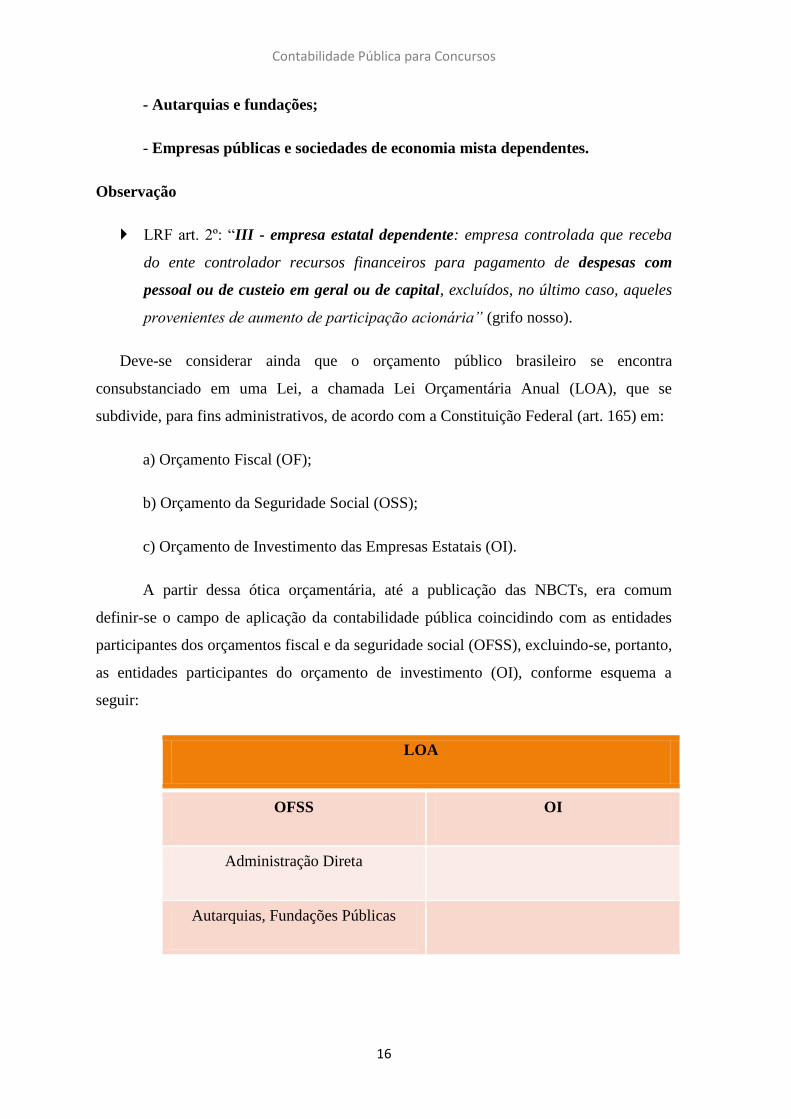

Deve-se considerar ainda que o orçamento público brasileiro se encontra

consubstanciado em uma Lei, a chamada Lei Orçamentária Anual (LOA), que se

subdivide, para fins administrativos, de acordo com a Constituição Federal (art. 165) em:

a) Orçamento Fiscal (OF);

b) Orçamento da Seguridade Social (OSS);

c) Orçamento de Investimento das Empresas Estatais (OI).

A partir dessa ótica orçamentária, até a publicação das NBCTs, era comum

definir-se o campo de aplicação da contabilidade pública coincidindo com as entidades

participantes dos orçamentos fiscal e da seguridade social (OFSS), excluindo-se, portanto,

as entidades participantes do orçamento de investimento (OI), conforme esquema a

seguir:

LOA

OFSS OI

Administração Direta

Autarquias, Fundações Públicas

Contabilidade Pública para Concursos

17

Empresas Públicas e

Sociedades de Economia

Mista Dependentes

Empresas Públicas e

Sociedades de Economia

Mista Não-Dependentes

Entretanto, a partir do disposto na NBCT 16.1, atualmente as estatais

independentes, quando receberem recursos públicos para aplicação em determinados

projetos, por exemplo, estão sujeitas ao escopo PARCIAL de aplicação da contabilidade

pública, para garantia dos procedimentos suficientes de prestação de contas e

instrumentalização do controle social. As estatais independentes podem, inclusive, de

forma facultativa, adotar o novo Plano de Contas Aplicado ao Setor Público.

Portanto, o entendimento que se deve levar para a prova do seu concurso é o de

que o campo de aplicação da Contabilidade Aplicada ao Setor Público abrange TODAS

as entidades do setor público.

3) Objetivo

Conforme Resolução CFC nº 1.128/08 e NBCT 16.1, o OBJETIVO da

Contabilidade Aplicada ao Setor Público é FORNECER aos usuários:

informações sobre os resultados alcançados e os aspectos de natureza

orçamentária, econômica, financeira e física do patrimônio da entidade do setor

público e suas mutações, em apoio ao processo de tomada de decisão;

a adequada prestação de contas;

e o necessário suporte para instrumentalização do controle social.

Observação

Instrumentalização do Controle Social: compromisso fundado na ética

profissional, que pressupõe o exercício cotidiano de fornecer informações que

sejam compreensíveis e úteis aos cidadãos no desempenho de sua soberana

Contabilidade Pública para Concursos

18

atividade de controle do uso de recursos e patrimônio público pelos agentes

públicos.

4) Objeto

O objeto da Contabilidade Aplicada ao Setor Público é o PATRIMÔNIO PÚBLICO.

De acordo com a Resolução CFC n° 1.129/2008:

Patrimônio público é “o conjunto de direitos e bens, tangíveis ou intangíveis,

onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou

utilizados pelas entidades do setor público, que seja portador ou represente um

fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos

ou à exploração econômica por entidades do setor público e suas obrigações.”

É importante considerar a classificação do patrimônio público SOB O

ENFOQUE CONTÁBIL. De acordo com a Resolução CFC n° 1.437/2013, o

patrimônio público é estruturado em três grupos:

(a) ATIVO – é um recurso controlado pela entidade como resultado de eventos

passados e do qual se espera que fluam futuros benefícios econômicos para a

entidade;

(b) PASSIVO – é uma obrigação presente da entidade, derivada de eventos

passados, cuja liquidação se espera que resulte na saída de recursos da entidade

capazes de gerar benefícios econômicos;

(c) PATRIMÔNIO LÍQUIDO – é o interesse residual nos ativos da entidade

depois de deduzidos todos os seus passivos.

Contabilidade Pública para Concursos

19

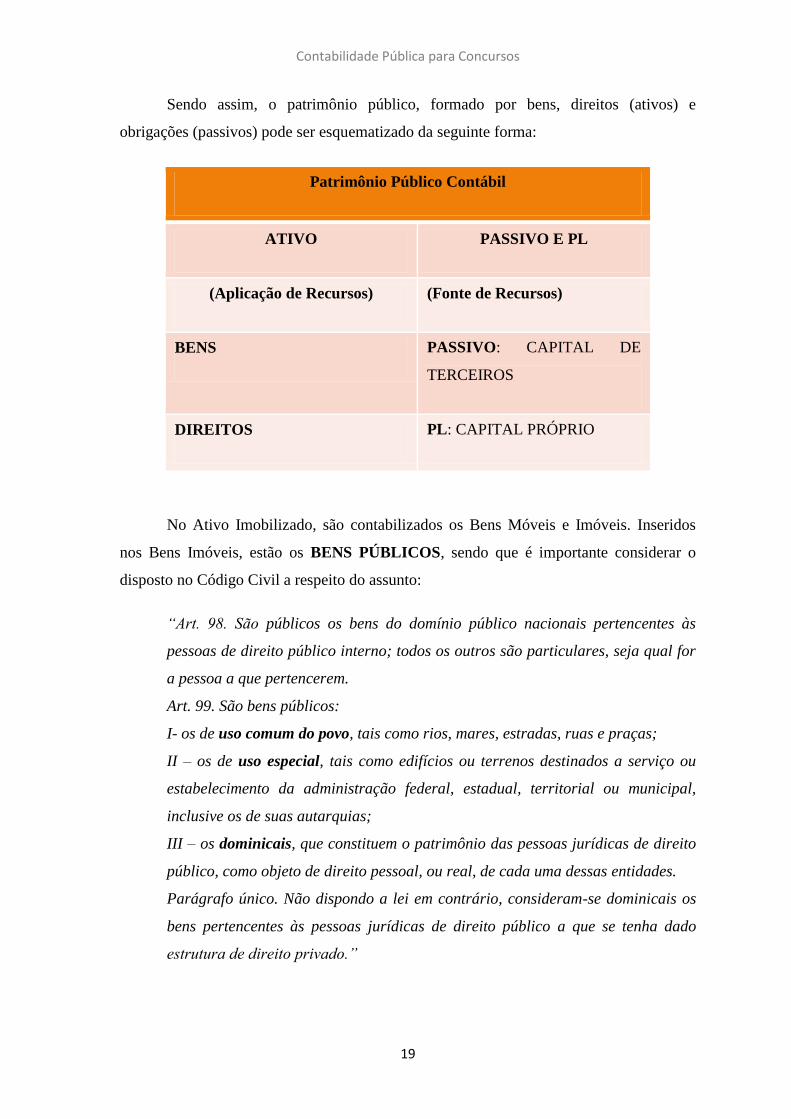

Sendo assim, o patrimônio público, formado por bens, direitos (ativos) e

obrigações (passivos) pode ser esquematizado da seguinte forma:

Patrimônio Público Contábil

ATIVO PASSIVO E PL

(Aplicação de Recursos) (Fonte de Recursos)

BENS PASSIVO: CAPITAL DE

TERCEIROS

DIREITOS PL: CAPITAL PRÓPRIO

No Ativo Imobilizado, são contabilizados os Bens Móveis e Imóveis. Inseridos

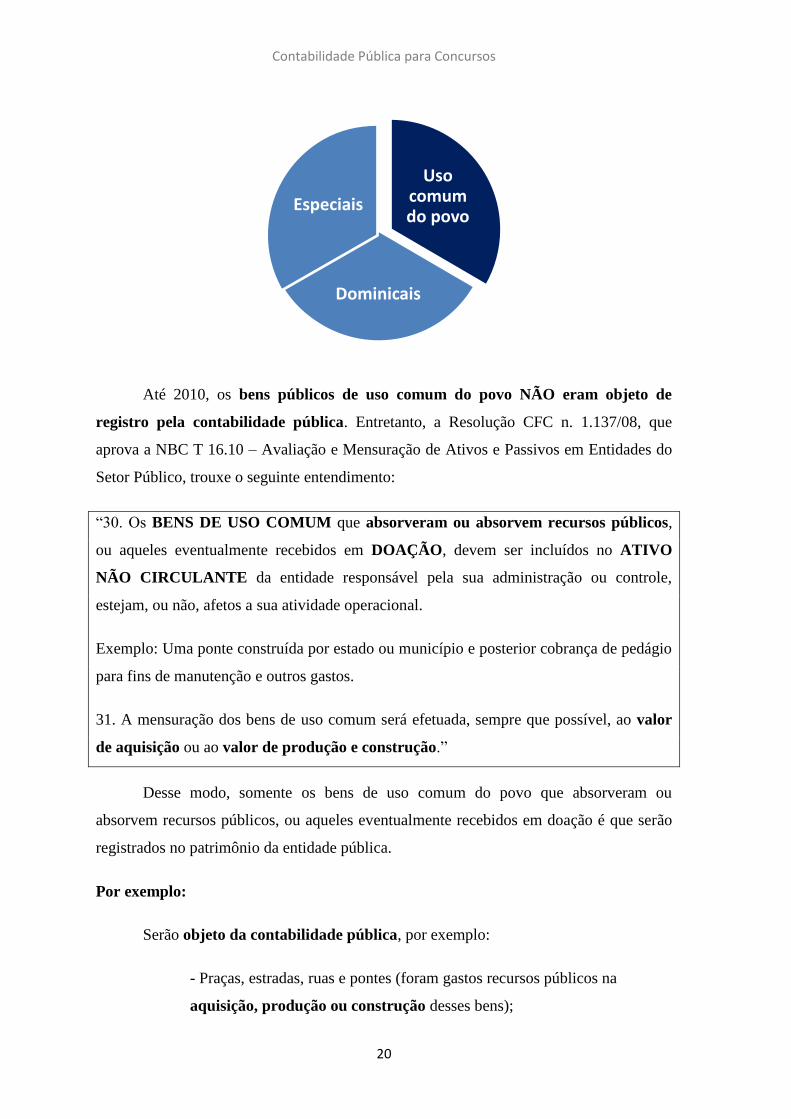

nos Bens Imóveis, estão os BENS PÚBLICOS, sendo que é importante considerar o

disposto no Código Civil a respeito do assunto:

“Art. 98. São públicos os bens do domínio público nacionais pertencentes às

pessoas de direito público interno; todos os outros são particulares, seja qual for

a pessoa a que pertencerem.

Art. 99. São bens públicos:

I- os de uso comum do povo, tais como rios, mares, estradas, ruas e praças;

II – os de uso especial, tais como edifícios ou terrenos destinados a serviço ou

estabelecimento da administração federal, estadual, territorial ou municipal,

inclusive os de suas autarquias;

III – os dominicais, que constituem o patrimônio das pessoas jurídicas de direito

público, como objeto de direito pessoal, ou real, de cada uma dessas entidades.

Parágrafo único. Não dispondo a lei em contrário, consideram-se dominicais os

bens pertencentes às pessoas jurídicas de direito público a que se tenha dado

estrutura de direito privado.”

Contabilidade Pública para Concursos

20

Até 2010, os bens públicos de uso comum do povo NÃO eram objeto de

registro pela contabilidade pública. Entretanto, a Resolução CFC n. 1.137/08, que

aprova a NBC T 16.10 – Avaliação e Mensuração de Ativos e Passivos em Entidades do

Setor Público, trouxe o seguinte entendimento:

“30. Os BENS DE USO COMUM que absorveram ou absorvem recursos públicos,

ou aqueles eventualmente recebidos em DOAÇÃO, devem ser incluídos no ATIVO

NÃO CIRCULANTE da entidade responsável pela sua administração ou controle,

estejam, ou não, afetos a sua atividade operacional.

Exemplo: Uma ponte construída por estado ou município e posterior cobrança de pedágio

para fins de manutenção e outros gastos.

31. A mensuração dos bens de uso comum será efetuada, sempre que possível, ao valor

de aquisição ou ao valor de produção e construção.”

Desse modo, somente os bens de uso comum do povo que absorveram ou

absorvem recursos públicos, ou aqueles eventualmente recebidos em doação é que serão

registrados no patrimônio da entidade pública.

Por exemplo:

Serão objeto da contabilidade pública, por exemplo:

- Praças, estradas, ruas e pontes (foram gastos recursos públicos na

aquisição, produção ou construção desses bens);

Uso comum do povo

Dominicais

Especiais

Contabilidade Pública para Concursos

21

- Estátua do Zico doada ao município do Rio de Janeiro pelo Flamengo

para ser colocada em uma praça (doação recebida).

NÃO serão objeto da contabilidade pública:

- Rios, mares, e praias do litoral brasileiro (não foram gastos recursos

públicos para aquisição, produção ou construção desses bens).

Portanto, deve ficar claro para você que o objeto da contabilidade é o

PATRIMÔNIO PÚBLICO. Entretanto, é importante comentar que existe um outro

entendimento possível, de que o objeto da Contabilidade Aplicada ao Setor Público

engloba o PATRIMÔNIO PÚBLICO, o ORÇAMENTO e os ATOS

ADMINISTRATIVOS. É isso que se observa a partir da Resolução CFC n. 1.132/2008:

“18. O patrimônio das entidades do setor público, o orçamento, a execução

orçamentária e financeira e os atos administrativos que provoquem efeitos de caráter

econômico e financeiro no patrimônio da entidade devem ser mensurados ou avaliados

monetariamente e registrados pela contabilidade.”

Desse modo, caso apareça na prova um item afirmando que um dos objetos da

contabilidade pública é o ORÇAMENTO PÚBLICO, não está errado. Este era o

entendimento anterior, mas que continua respaldado pela Resolução CFC n. 1.132/2008.

Entretanto, não se esqueça de que, conforme a NBCT 16.1, o objeto da

Contabilidade Aplicada ao Setor Público é o PATRIMÔNIO PÚBLICO. É esse seu

foco central.

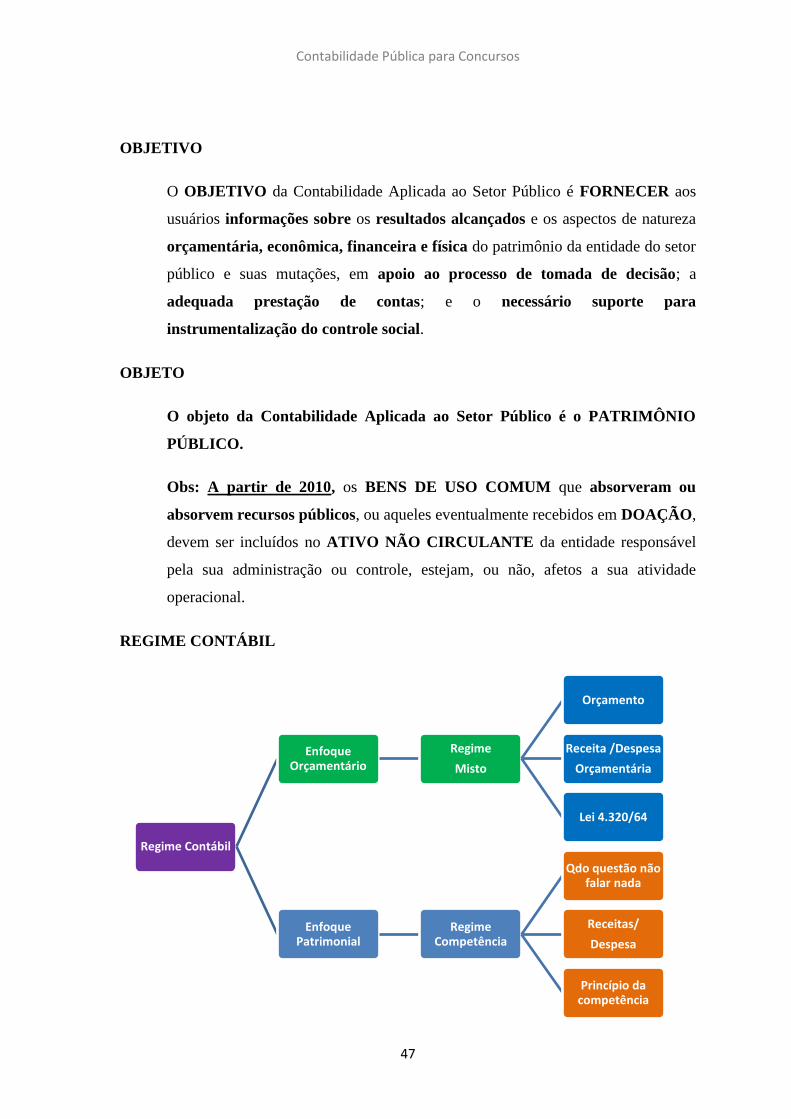

5) Regime Contábil

Inicialmente, faz-se necessário conhecer o conceito de regime de caixa e de

competência:

Contabilidade Pública para Concursos

22

Regime de caixa

Por esse regime, na apuração do resultado, a receita é reconhecida no

momento do seu recebimento (arrecadação) e a despesa no momento do

pagamento.

Regime de competência

Por esse regime, na apuração do resultado, a receita e a despesa são

reconhecidas no momento em que ocorrer o fato gerador, independente

do recebimento da receita, ou do pagamento da despesa.

A 4.320/64 instituiu, em seu art. 35, o regime contábil misto para a contabilidade

pública:

Regime Orçamentário (Misto)

Pertencem ao exercício financeiro:

As receitas (orçamentárias) nele arrecadadas;

As despesas (orçamentárias) nele legalmente empenhadas.

Entretanto, em vários outros dispositivos, a referida lei faz referência ao regime

contábil (competência), que pode ser caracterizado da seguinte forma:

Regime Contábil

As receitas (Variações Patrimoniais Aumentativas) e as

despesas (Variações Patrimoniais Diminutivas) devem ser

incluídas na apuração do resultado do período em que

ocorrerem, sempre simultaneamente quando se

correlacionarem, independentemente de recebimento ou

pagamento.

Os dispositivos legais citados são os seguintes:

“Art. 85. Os serviços de contabilidade serão organizados de forma a permitirem

o acompanhamento da execução orçamentária, o conhecimento da composição

Contabilidade Pública para Concursos

23

patrimonial, a determinação dos custos dos serviços industriais, o levantamento

dos balanços gerais, a análise e a interpretação dos resultados econômicos e

financeiros.”

“Art. 89 - A contabilidade evidenciará os fatos ligados à administração

orçamentária, financeira, patrimonial e industrial.”

“Art. 100 - As alterações da situação líquida patrimonial, que abrangem os

resultados da execução orçamentária, bem como as variações independentes

dessa execução e as superveniências e insubsistências ativas e passivas,

constituirão elementos da conta patrimonial.”

“Art. 104 - A Demonstração das Variações Patrimoniais evidenciará as

alterações verificadas no patrimônio, resultantes ou independentes da

execução orçamentária, e indicará o resultado patrimonial do exercício.”

A LRF também faz referência ao regime de competência para as despesas:

“Art. 50 – Além de obedecer às demais normas de contabilidade pública, a

escrituração das contas públicas observará as seguintes:

(...)

II - a despesa e a assunção de compromisso serão registradas segundo o regime de

competência, apurando-se, em caráter complementar, o resultado dos fluxos

financeiros pelo regime de caixa;

(...)

Art. 18 [...]

§ 2º - A despesa total com pessoal será apurada somando-se a realizada no mês em

referência com as dos onze imediatamente anteriores, adotando-se o regime de

competência.”

Embora o uso do regime misto para as receitas e despesas orçamentárias tenha

sido utilizado há muito tempo no Brasil, essa prática sempre foi controversa. Observem,

por exemplo, o que diz o autor Heraldo da Costa Reis:

Contabilidade Pública para Concursos

24

“O regime de caixa tem provocado distorções nas receitas

governamentais, posto que não possibilita a visualização integral do seu

volume no exercício. [...]. É, sem dúvida alguma, uma distorção

gravíssima de entendimento que se reflete na informação sobre a gestão

financeira e sobre o desempenho tributário da entidade governamental.

O excesso de formalidade de alguns setores da administração pública tem

restringido o entendimento de certas disposições da legislação

financeira, contribuindo para a existência de dificuldades que, na maioria

das vezes, prejudica o desenvolvimento ou a evolução de conceitos, em

virtude da expansão e do aperfeiçoamento das atividades governamentais.

O equívoco na interpretação de dispositivos da legislação, também tem

contribuído para o aparecimento de dificuldades e/ou obstáculos que

levam os responsáveis pela Contabilidade das entidades governamentais a

cometerem erros, ainda que não intencionais, mas que distorcem as

informações sobre a situação patrimonial.

Por fim, o não registro prévio dos direitos líquido e certos da

organização governamental faz com que a Contabilidade não cumpra com

a sua missão institucional, ou seja, gerar informações úteis e confiáveis, só

para citar duas dentre outras características fundamentais que lhes

pertinem, a partir das quais são tomadas decisões sobre ações que se vão

desenvolver.”

(REIS, Heraldo da Costa. Regime de caixa ou de competência: eis a

questão. Revista de Administração Municipal-Municípios, Rio de Janeiro,

v. 52, n. 260, p. 37-48, out/dez 2006; grifo nosso)

Desse modo, as recentes mudanças implementadas na contabilidade pública

brasileira, visando à convergência das normas brasileiras aos padrões internacionais,

denominadas IPSAS – Normas Internacionais de Contabilidade Aplicadas ao Setor

Público, elaboradas pela IFAC – International Federation of Accountants, que tomam

como referência os padrões aplicados ao setor empresarial, acarretaram a edição da NBC

T 16.5 – Registro Contábil, que dispõe o seguinte:

Contabilidade Pública para Concursos

25

“20. Os registros contábeis devem ser realizados e os seus efeitos evidenciados nas

demonstrações contábeis do período com os quais se relacionam, reconhecidos, portanto,

pelos respectivos FATOS GERADOS, independentemente do momento da execução

orçamentária”.

O exemplo clássico de registro de uma receita pelo regime de competência

seria o caso da Atividade Tributária do Estado. A receita tributária é registrada, sob o

enfoque patrimonial, no momento do lançamento, em que ocorre o reconhecimento da

variação patrimonial aumentativa em virtude da ocorrência do fato gerador da obrigação

correspondente. Seria o caso do IPTU, cujo fato gerador ocorre no dia 1º de janeiro de

cada ano. Pelo regime de competência, a receita tributária é lançada no dia 1º de janeiro.

Entretanto, sob o enfoque orçamentário, essa receita deveria ser lançada pelo regime de

caixa, devendo ser registrada em data posterior, no momento da sua arrecadação.

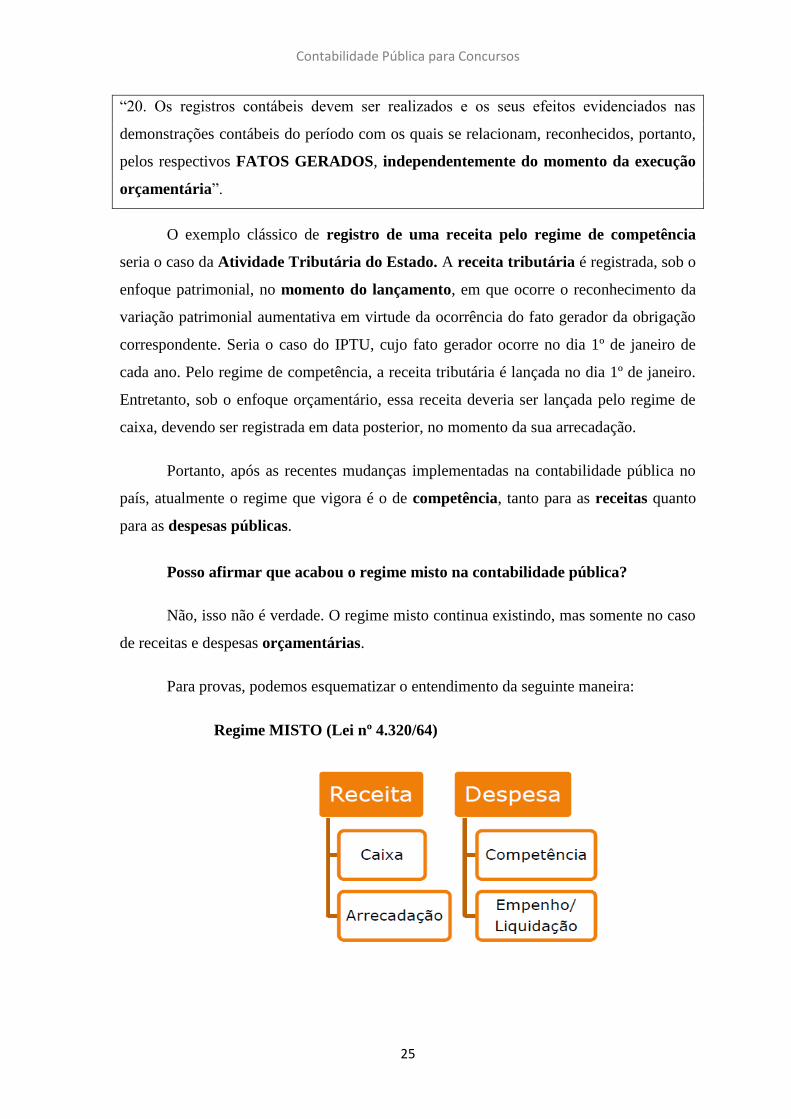

Portanto, após as recentes mudanças implementadas na contabilidade pública no

país, atualmente o regime que vigora é o de competência, tanto para as receitas quanto

para as despesas públicas.

Posso afirmar que acabou o regime misto na contabilidade pública?

Não, isso não é verdade. O regime misto continua existindo, mas somente no caso

de receitas e despesas orçamentárias.

Para provas, podemos esquematizar o entendimento da seguinte maneira:

Regime MISTO (Lei nº 4.320/64)

Contabilidade Pública para Concursos

26

ATENÇÃO

Questões de prova que versem sobre receitas e despesas ORÇAMENTÁRIAS,

ou sobre a Lei 4.320/64.

MTO 2013

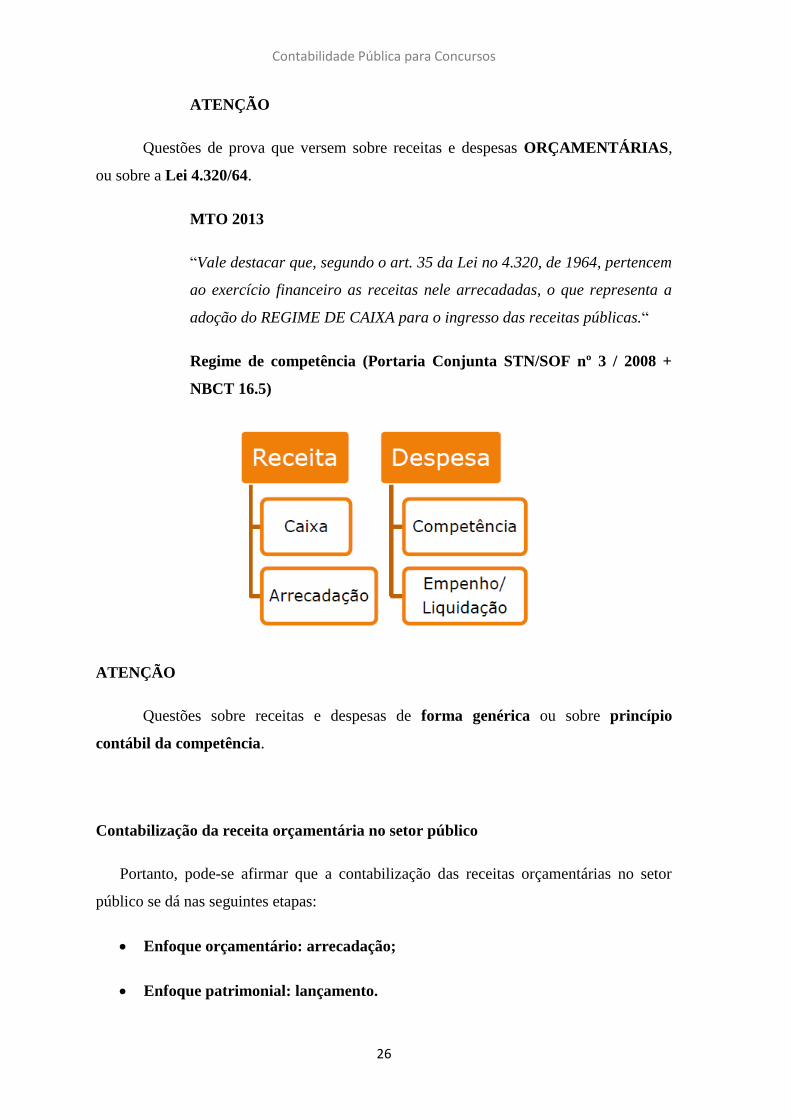

“Vale destacar que, segundo o art. 35 da Lei no 4.320, de 1964, pertencem

ao exercício financeiro as receitas nele arrecadadas, o que representa a

adoção do REGIME DE CAIXA para o ingresso das receitas públicas.“

Regime de competência (Portaria Conjunta STN/SOF nº 3 / 2008 +

NBCT 16.5)

ATENÇÃO

Questões sobre receitas e despesas de forma genérica ou sobre princípio

contábil da competência.

Contabilização da receita orçamentária no setor público

Portanto, pode-se afirmar que a contabilização das receitas orçamentárias no setor

público se dá nas seguintes etapas:

Enfoque orçamentário: arrecadação;

Enfoque patrimonial: lançamento.

Contabilidade Pública para Concursos

27

Contabilização da despesa orçamentária no setor público

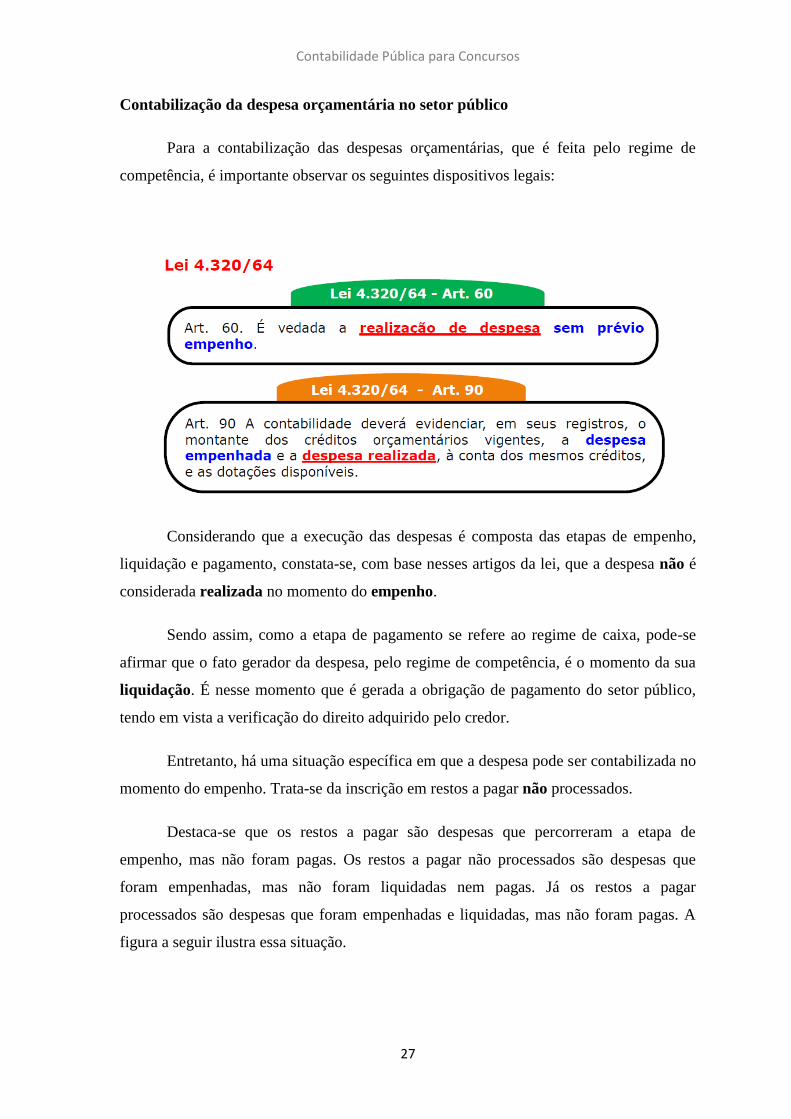

Para a contabilização das despesas orçamentárias, que é feita pelo regime de

competência, é importante observar os seguintes dispositivos legais:

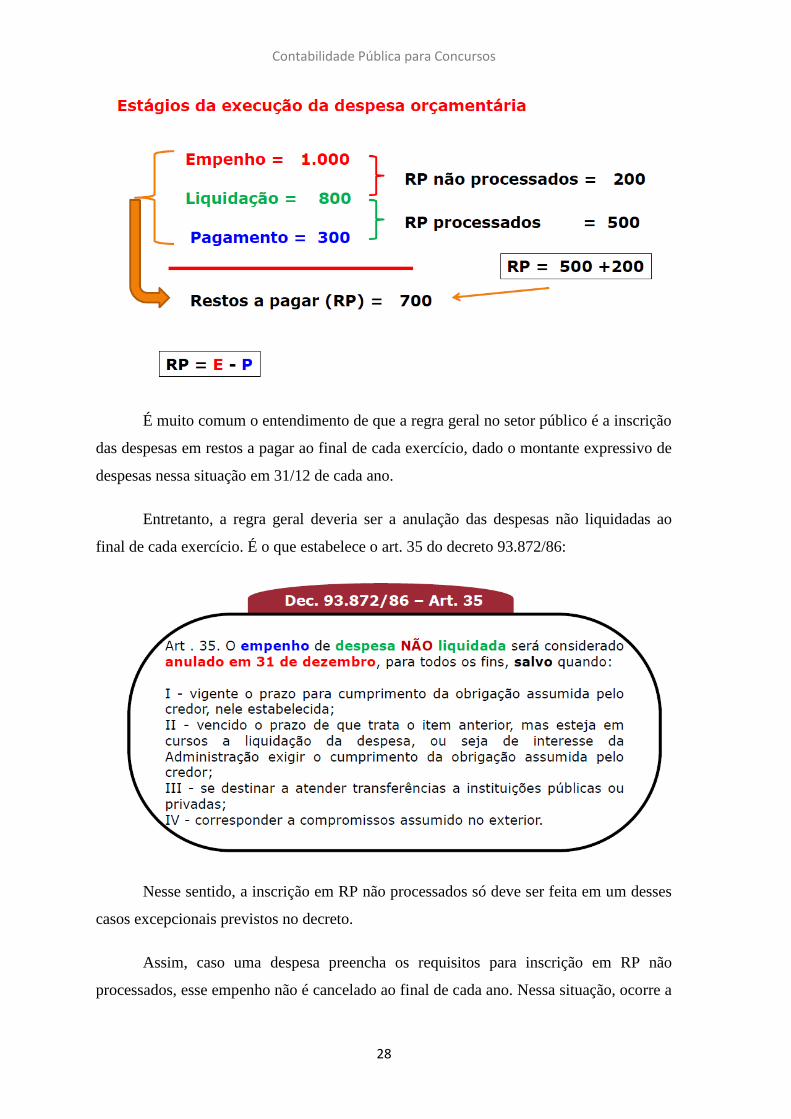

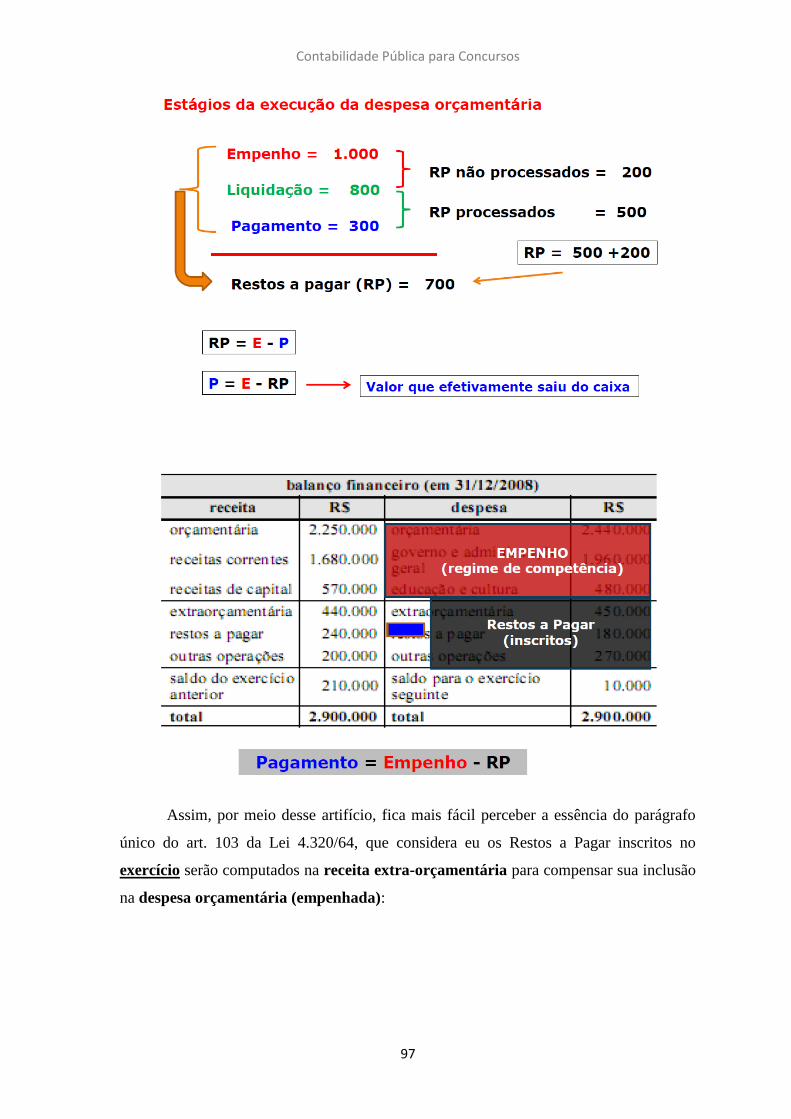

Considerando que a execução das despesas é composta das etapas de empenho,

liquidação e pagamento, constata-se, com base nesses artigos da lei, que a despesa não é

considerada realizada no momento do empenho.

Sendo assim, como a etapa de pagamento se refere ao regime de caixa, pode-se

afirmar que o fato gerador da despesa, pelo regime de competência, é o momento da sua

liquidação. É nesse momento que é gerada a obrigação de pagamento do setor público,

tendo em vista a verificação do direito adquirido pelo credor.

Entretanto, há uma situação específica em que a despesa pode ser contabilizada no

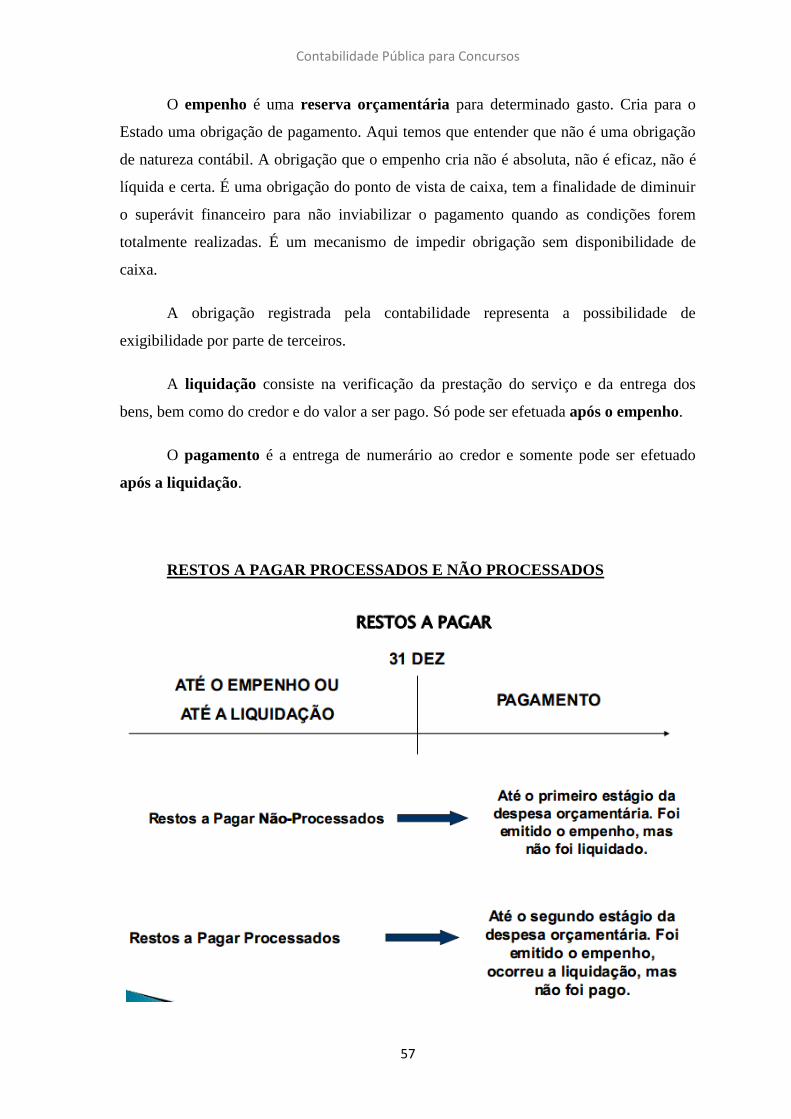

momento do empenho. Trata-se da inscrição em restos a pagar não processados.

Destaca-se que os restos a pagar são despesas que percorreram a etapa de

empenho, mas não foram pagas. Os restos a pagar não processados são despesas que

foram empenhadas, mas não foram liquidadas nem pagas. Já os restos a pagar

processados são despesas que foram empenhadas e liquidadas, mas não foram pagas. A

figura a seguir ilustra essa situação.

Contabilidade Pública para Concursos

28

É muito comum o entendimento de que a regra geral no setor público é a inscrição

das despesas em restos a pagar ao final de cada exercício, dado o montante expressivo de

despesas nessa situação em 31/12 de cada ano.

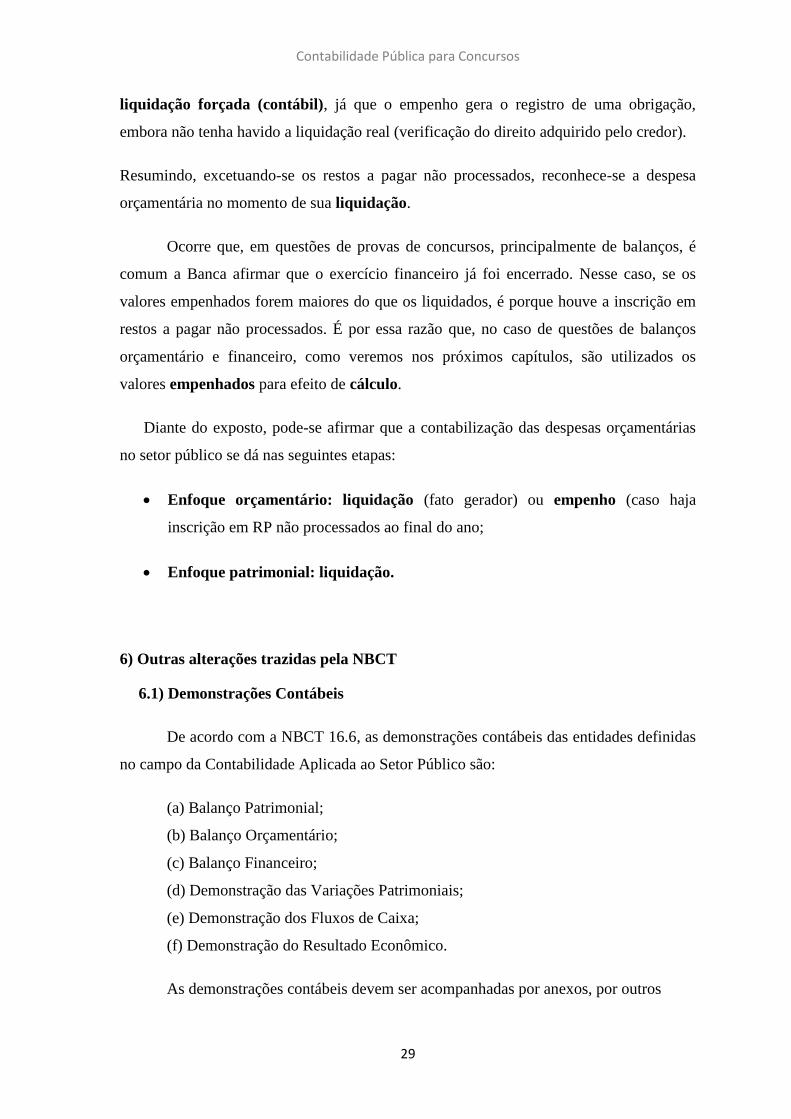

Entretanto, a regra geral deveria ser a anulação das despesas não liquidadas ao

final de cada exercício. É o que estabelece o art. 35 do decreto 93.872/86:

Nesse sentido, a inscrição em RP não processados só deve ser feita em um desses

casos excepcionais previstos no decreto.

Assim, caso uma despesa preencha os requisitos para inscrição em RP não

processados, esse empenho não é cancelado ao final de cada ano. Nessa situação, ocorre a

Contabilidade Pública para Concursos

29

liquidação forçada (contábil), já que o empenho gera o registro de uma obrigação,

embora não tenha havido a liquidação real (verificação do direito adquirido pelo credor).

Resumindo, excetuando-se os restos a pagar não processados, reconhece-se a despesa

orçamentária no momento de sua liquidação.

Ocorre que, em questões de provas de concursos, principalmente de balanços, é

comum a Banca afirmar que o exercício financeiro já foi encerrado. Nesse caso, se os

valores empenhados forem maiores do que os liquidados, é porque houve a inscrição em

restos a pagar não processados. É por essa razão que, no caso de questões de balanços

orçamentário e financeiro, como veremos nos próximos capítulos, são utilizados os

valores empenhados para efeito de cálculo.

Diante do exposto, pode-se afirmar que a contabilização das despesas orçamentárias

no setor público se dá nas seguintes etapas:

Enfoque orçamentário: liquidação (fato gerador) ou empenho (caso haja

inscrição em RP não processados ao final do ano;

Enfoque patrimonial: liquidação.

6) Outras alterações trazidas pela NBCT

6.1) Demonstrações Contábeis

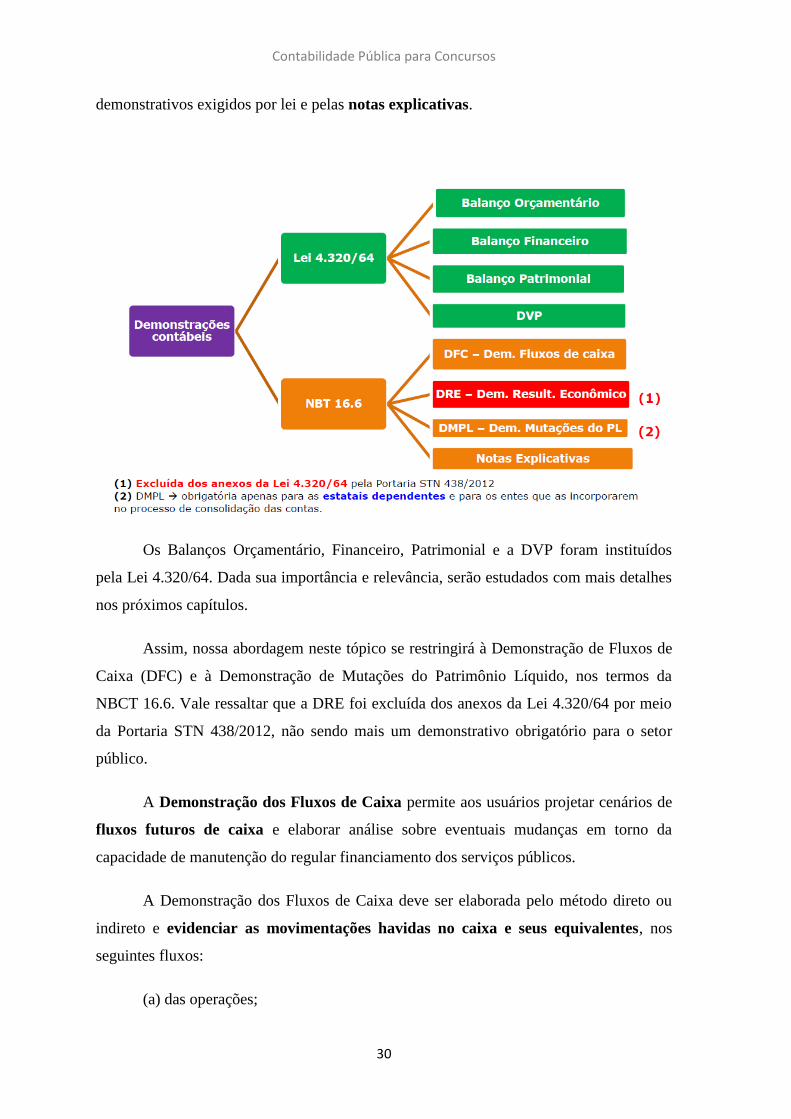

De acordo com a NBCT 16.6, as demonstrações contábeis das entidades definidas

no campo da Contabilidade Aplicada ao Setor Público são:

(a) Balanço Patrimonial;

(b) Balanço Orçamentário;

(c) Balanço Financeiro;

(d) Demonstração das Variações Patrimoniais;

(e) Demonstração dos Fluxos de Caixa;

(f) Demonstração do Resultado Econômico.

As demonstrações contábeis devem ser acompanhadas por anexos, por outros

Contabilidade Pública para Concursos

30

demonstrativos exigidos por lei e pelas notas explicativas.

Os Balanços Orçamentário, Financeiro, Patrimonial e a DVP foram instituídos

pela Lei 4.320/64. Dada sua importância e relevância, serão estudados com mais detalhes

nos próximos capítulos.

Assim, nossa abordagem neste tópico se restringirá à Demonstração de Fluxos de

Caixa (DFC) e à Demonstração de Mutações do Patrimônio Líquido, nos termos da

NBCT 16.6. Vale ressaltar que a DRE foi excluída dos anexos da Lei 4.320/64 por meio

da Portaria STN 438/2012, não sendo mais um demonstrativo obrigatório para o setor

público.

A Demonstração dos Fluxos de Caixa permite aos usuários projetar cenários de

fluxos futuros de caixa e elaborar análise sobre eventuais mudanças em torno da

capacidade de manutenção do regular financiamento dos serviços públicos.

A Demonstração dos Fluxos de Caixa deve ser elaborada pelo método direto ou

indireto e evidenciar as movimentações havidas no caixa e seus equivalentes, nos

seguintes fluxos:

(a) das operações;

Contabilidade Pública para Concursos

31

(b) dos investimentos; e

(c) dos financiamentos.

A Demonstração das Mutações do Patrimônio Líquido (DMPL) foi incluída na

NBCT 16.6 por intermédio da Resolução CFC nº 1.437, de 22/03/2013. Ela evidencia a

movimentação havida em cada componente do Patrimônio Líquido com a divulgação, em

separado, dos efeitos das alterações nas políticas contábeis e da correção de erros.

A DMPL deve ser elaborada apenas pelas empresas estatais dependentes e pelos

entes que as incorporarem no processo de consolidação das contas.

Finalmente, a última mudança relevante diz respeito às notas explicativas,

elementos característicos dos demonstrativos utilizados na contabilidade geral, mas que

não eram usados na contabilidade pública.

As notas explicativas são parte integrante das demonstrações contábeis.

As informações contidas nas notas explicativas devem ser relevantes,

complementares ou suplementares àquelas não suficientemente evidenciadas ou não

constantes nas demonstrações contábeis.

As notas explicativas incluem os critérios utilizados na elaboração das

demonstrações contábeis, as informações de naturezas patrimonial, orçamentária,

econômica, financeira, legal, física, social e de desempenho e outros eventos não

suficientemente evidenciados ou não constantes nas referidas demonstrações.

5.2) Depreciação, Amortização e Exaustão (NBCT 16.9)

Há situações em que a Contabilidade Geral (Empresarial) registra receitas e

despesas, e a Contabilidade Pública não reconhece os efeitos por não haver embolsos ou

desembolsos. Por exemplo, as depreciações, amortizações e exaustões constituem

encargos, sendo imputadas ao resultado do exercício, afetando o Patrimônio Líquido na

Contabilidade Empresarial. Entretanto, não representam desembolso nem

comprometimento de recursos, pois não implicam dispêndios. Por esse motivo, até hoje

não eram computadas na apuração do resultado na Contabilidade Pública.

Contabilidade Pública para Concursos

32

Entretanto, a partir da NBCT 16.9 (1º de janeiro de 2010), os registros da

Depreciação, Amortização e da Exaustão tornaram-se uma norma obrigatória. A

NBCT 16.9 os define da seguinte maneira:

Amortização: a redução do valor aplicado na aquisição de direitos de

propriedade e quaisquer outros, inclusive ativos intangíveis, com existência ou

exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo

legal ou contratualmente limitado.

Depreciação: a redução do valor dos bens tangíveis pelo desgaste ou perda de

utilidade por uso, ação da natureza ou obsolescência.

Exaustão: a redução do valor, decorrente da exploração, dos recursos minerais,

florestais e outros recursos naturais esgotáveis.

Convém observar que não estão sujeitos ao regime de depreciação:

(a) bens móveis de natureza cultural, tais como obras de artes, antiguidades,

documentos, bens com interesse histórico, bens integrados em coleções, entre

outros;

(b) bens de uso comum que absorveram ou absorvem recursos públicos,

considerados tecnicamente, de vida útil indeterminada;

(c) animais que se destinam à exposição e à preservação;

(d) terrenos rurais e urbanos.

Contabilidade Pública para Concursos

33

QUESTÕES PROPOSTAS

CESPE/ANCINE/2012 - Cargo 1: Técnico Administrativo

De acordo com as normas brasileiras de contabilidade aplicadas ao setor público, julgue

os próximos itens.

1) (CESPE/ANCINE/2012 - Cargo 1 - Item 131) Obras de arte, antiguidades e bens

de interesse histórico devem ser depreciados anualmente.

2) (CESPE/ANCINE/2012 - Cargo 1 - Item 133) O orçamento público, no qual se

estimam as receitas e se fixam as despesas, é o objeto da contabilidade pública.

CESPE/CAPES 2012 - Cargo 4: Analista em Ciência e Tecnologia Júnior I –

Formação: Contabilidade

Considerando a Lei n.º 4.320/1964 e suas alterações, julgue os itens seguintes, relativos às

demonstrações contábeis e ao campo de atuação da contabilidade governamental.

3) (CESPE/CAPES 2012 - Cargo 4 - Item 78) A contabilidade pública, por registrar

atos contábeis inerentes ao orçamento público, aplica os princípios orçamentários e as

normas contábeis direcionados ao controle patrimonial das entidades governamentais.

CESPE/TJAC 2012 - Cargo 5: Contador

Acerca do orçamento público e da contabilidade governamental, julgue os itens a seguir.

4) (CESPE/TJAC 2012 - Cargo 5: Contador - Item 87) O objetivo da contabilidade

pública é avaliar o patrimônio público, tendo como alicerce os princípios orçamentários.

CESPE/ ANP 2012 - PERFIL 2 : ANALISTA ADMINISTRATIVO – ÁREA II

No que se refere a bens e patrimônio público, julgue o item abaixo.

5) (CESPE/ ANP 2012 - PERFIL 2 – ÁREA II - Item 63) Os bens de uso comum

devem ser incorporados ao patrimônio público quando absorverem recursos públicos.

Em relação a classificação da receita, gestão patrimonial e variações patrimoniais, julgue

os próximos itens.

Contabilidade Pública para Concursos

34

6) (CESPE/ ANP 2012 - PERFIL 2 – ÁREA II - Item 69) O Sistema de Custos da

Secretaria do Tesouro Nacional deve permitir o acompanhamento da gestão patrimonial.

De acordo com a Lei n.º 4.320/1964, referente ao regime orçamentário, é correto afirmar

que pertence ao exercício financeiro de 2011

7) (CESPE/ ANP 2012 - PERFIL 2 – ÁREA II - Item 84) a receita prevista e

lançada em 2011, porém arrecadada recolhida em 2012.

8) (CESPE/ ANP 2012 - PERFIL 2 – ÁREA II - Item 85) a despesa empenhada em

2011, porém liquidada e paga em 2012.

CESPE/ANAC 2012 - Cargo 2: Analista Administrativo – Área 2

Com relação aos entes estatais e sua contabilidade, julgue os itens subsequentes.

9) (CESPE/ANAC 2012 - Cargo 2– Área 2 - Item 81) Define-se patrimônio público

o conjunto de bens e direitos e seus respectivos ônus, incluídos os considerados

inservíveis, por já não terem a capacidade de gerar benefícios presentes ou futuros.

10) (CESPE/ANAC 2012 - Cargo 2– Área 2 - 82) Além de estudar, registrar e

evidenciar o patrimônio público e suas variações, a contabilidade pública atende a outros

campos do direito financeiro público.

11) (CESPE/ANAC 2012 - Cargo 2– Área 2 - 83) Às empresas de economia mista

independentes se aplicam as normas de contabilidade pública.

A respeito do registro e controle das receitas e despesas públicas, julgue os itens

seguintes.

12) (CESPE/ANAC 2012 - Cargo 2– Área 2 - 91) Excetuando-se os restos a pagar não

processados, reconhece-se a despesa orçamentária no momento de sua liquidação.

Considerando as orientações constantes das Normas Brasileiras de Contabilidade

Aplicadas ao Setor Público (NBCASP), editadas pelo Conselho Federal de Contabilidade

(CFC), e normatização correlata, em âmbito nacional e internacional, julgue os itens que

se seguem.

Contabilidade Pública para Concursos

35

13) (CESPE/ANAC 2012 - Cargo 2– Área 2 - 94) Dado o princípio da competência,

que se aplica plenamente ao setor público, as receitas e despesas públicas devem ser

contabilmente registradas independentemente de seu pagamento ou recebimento.

CESPE/ TRT 10ª Região 2012: ANALISTA ADMINISTRATIVO – ÁREA:

Contabilidade

Com relação ao registro da depreciação, amortização e exaustão no

âmbito do setor público, julgue os seguintes itens.

14) (CESPE/ANAC 2012 - Cargo 2– Área 2 - 74) Os bens de uso comum

considerados, tecnicamente, de vida útil indeterminada não devem ser depreciados, ainda

que venham a absorver recursos públicos.

CESPE/TRT 10ª Região 2012 - Cargo 10: Técnico Judiciário – Área: Administrativa

Com relação ao disposto na Lei n.º 4.320/1964, julgue os itens a seguir.

15) (CESPE/TRT 10ª Região 2012 - Cargo 10 - Item 119) Diferenciar o regime

orçamentário por meio do qual receitas e despesas são tratadas pode ser útil para melhor

evidenciar a situação fiscal do governo. Nesse sentido, adota-se, no Brasil, o regime

orçamentário misto: para a receita, adota-se o regime de caixa e, para a despesa, o regime

de competência.

CESPE/CNJ 2012 - Cargo 3: Analista Judiciário – Área: Administrativa –

Especialidade: Contabilidade

Com base no disposto nas normas brasileiras de contabilidade aplicadas ao setor público,

emitidas pelo Conselho Federal de Contabilidade, julgue os itens seguintes.

16) (CESPE/CNJ 2012 - Cargo 3 - Item 67) Os bens de uso comum, considerados

tecnicamente de vida útil indeterminada, não estão sujeitos ao regime de depreciação.

CESPE/SEGER ES 2012 - Cargo: Analista do Executivo – Área de Formação 2:

Ciências Contábeis

17) (CESPE/SEGER ES 2012 - Cargo: 2 - QUESTÃO 57) Com relação à

contabilidade governamental e a sistemas de contas, assinale a opção correta.

Contabilidade Pública para Concursos

36

A A contabilidade aplicada ao setor público é o ramo da ciência contábil que faz uso dos

princípios orçamentários, das normas brasileiras de contabilidade e dos pronunciamentos

do CPC, visando o controle patrimonial de entidades do setor público.

B O campo de aplicação da contabilidade do setor público abrange as entidades do setor

público, como órgãos, fundos e pessoas jurídicas de direito público ou aquelas que,

possuindo personalidade jurídica de direito privado, recebam, guardem, movimentem,

gerenciem ou apliquem dinheiro, bens e valores públicos na execução de suas atividades.

C O sistema contábil é estruturado nos subsistemas orçamentário, financeiro, gerencial,

patrimonial e de compensação.

D O objetivo da contabilidade do setor público é fornecer aos usuários informações sobre

os resultados alcançados e os aspectos de natureza econômica, financeira e física do

patrimônio da entidade pública e suas mutações, sendo excluídos os aspectos relativos à

execução financeira

orçamentária.

E O objeto da contabilidade pública é o patrimônio público, exceto os bens adquiridos,

produzidos, mantidos ou utilizados pelas entidades do setor público.

CESPE/TELEBRAS 2013 - Cargo 6: Especialista em Gestão de Telecomunicações –

Ocupação: Analista Superior – Subatividade: Finanças

No que concerne a orçamento público e ciclo orçamentário, julgue os próximos itens.

18) (CESPE/TELEBRAS 2013 - Cargo 6 - Item 92) O orçamento de investimento e o

programa de dispêndios globais das empresas do setor produtivo estatal federal são

elaborados segundo o regime misto (caixa e competência) aplicado ao setor público.

CESPE/MPE-PI 2011- Cargo 7: Analista Ministerial – Área: Orçamento

Acerca de receita e despesa públicas, julgue os itens de 58 a 51.

Contabilidade Pública para Concursos

37

19) (CESPE/MPE-PI 2011- Cargo 7 - Item 61) A legislação brasileira impõe o regime

contábil de competência para as despesas públicas, o que significa que o fato gerador de

uma despesa deve sempre coincidir com o momento de sua liquidação.

CESPE/SERPRO 2013 - Cargo 13: Analista – Especialização: Gestão Financeira

Acerca do objeto, regime e campo de aplicação da contabilidade pública; da legislação

básica (Lei n.º 4.320/1964 e Decreto n.º 93.872/1986 e alterações); e dos princípios

fundamentais de contabilidade, julgue os itens subsequentes.

20) (CESPE/SERPRO 2013 - Cargo 13 - Item 80) O objeto da contabilidade pública é

o patrimônio público compreendido pelos bens e direitos, com exceção dos bens

intangíveis face à dificuldade de mensurá-los.

21) (CESPE/SERPRO 2013 - Cargo 13 - Item 82) Na entidade pública, o

reconhecimento de receitas e despesas deve observar o regime de caixa, o que resulta em

uma maior organização da contabilidade que permitirá o conhecimento da composição

patrimonial.

CESPE/UNIPAMPA 2013 - Cargo 6: Contador

Acerca da contabilidade pública e das variações patrimoniais, julgue os itens que se

seguem.

22) (CESPE/UNIPAMPA 2013 - Cargo 6– Item 92) As empresas estatais dependentes

devem aplicar os procedimentos da contabilidade pública, via Sistema Integrado de

Administração Financeira (SIAFI) do governo federal, e estão dispensadas de cumprir os

requisitos contábeis previstos na legislação societária.

CESPE/MI 2013 - Cargo 1: Analista Técnico Administrativo

Julgue os itens subsecutivos, referentes a receitas e despesas públicas.

23) (CESPE/UNIPAMPA 2013 – Cargo 1 – Item 68) As receitas correntes e as

receitas de capital não devem afetar o patrimônio líquido da entidade pública até que

tenham passado pelos estágios de previsão, lançamento, arrecadação e recolhimento.

CESPE/ANS 2013/Cargo 1: Analista Administrativo

Contabilidade Pública para Concursos

38

A respeito da relação entre o regime orçamentário e o regime contábil, julgue os itens

subsequentes.

24) (CESPE/ANS 2013/Cargo 1 – Item 116) No âmbito da atividade tributária, pode-

se utilizar o momento da realização da receita como referência para o seu

reconhecimento.

25) (CESPE/ANS 2013/Cargo 1 – Item 117) Além do registro dos fatos ligados à

execução orçamentária, deve-se proceder à evidenciação dos fatos ligados à

administração financeira e patrimonial, de maneira que os fatos permutativos sejam

levados à conta de resultado.

CESPE/ANS 2013/Cargo 3: Analista Administrativo

Com relação à contabilidade governamental brasileira, julgue os itens que se seguem.

26) (CESPE/ANS 2013/Cargo 3 – Item 106) O princípio contábil da não afetação das

receitas está associado ao princípio da competência.

27) (CESPE/ANS 2013/Cargo 3 – Item 107) O princípio contábil da entidade não é

aplicável ao setor público, em razão da especificidade da administração pública.

28) (CESPE/ANS 2013/Cargo 3 – Item 108) O objeto da contabilidade governamental

é o patrimônio público.

No que se refere à operacionalização da contabilidade governamental, julgue os itens

subsequentes.

29) (CESPE/ANS 2013/Cargo 3 – Item 117) As demonstrações de fluxo de caixa e de

resultado econômico integram o conjunto de demonstrações constantes dos anexos da Lei

n.º 4.320/1964.

CESPE/MS 2013/Cargo 5: Contador

Com referência aos estágios da receita pública, julgue os itens subsecutivos.

30) (CESPE/MS 2013/Cargo 5 – Item 83) Por ser caracterizada como uma receita

orçamentária, a doação em espécie recebida pelos entes públicos passa pelo estagio do

lançamento.

Contabilidade Pública para Concursos

39

31) (CESPE/MS 2013/Cargo 5 – Item 84) O registro do crédito tributário em favor da

fazenda pública em contrapartida a uma variação patrimonial aumentativa será efetuado

no momento da entrega dos recursos devidos ao Tesouro pelos contribuintes ou

devedores, por meio dos agentes arrecadadores ou instituições financeiras autorizadas

pelo ente.

CESPE/MPOG 2013 - temp/Categoria Profissional 3: Técnico de Nível Superior –

SPU/UCP

Julgue os itens a seguir, com relação ao sistema de informações de custos no setor público

(SICSP).

32) (CESPE/MPOG 2013 - temp/Categoria Profissional 3 – Item 106) Uma entidade

poderá adotar mais de uma metodologia de custeamento, conforme as características dos

objetos de custeio.

33) - (CESPE/MPOG 2013 - temp/Categoria Profissional 3 – Item 107) O uso do

SICSP é facultativo às entidades do setor público que tenham interesse no gerenciamento

de custos dos serviços públicos.

CESPE/ANTT 2013 - Cargo 4: Analista Administrativo - Área: Ciências Contábeis

Considerando as normas e definições relativas ao campo de aplicação e objeto da

contabilidade pública e empresarial, os fatos que afetam o patrimônio dos entes públicos e

seus sistemas de contas e de controle, julgue os itens subsequentes.

34) (CESPE/ANTT 2013 - Cargo 4 – Item 63) A Caixa Econômica Federal, empresa

pública de patrimônio totalmente público, controla os recursos do FGTS por meio da

contabilidade empresarial.

35) (CESPE/ANTT 2013 - Cargo 4 – Item 65) Os bens de uso comum do povo,

produzidos pelos órgãos públicos, podem ser incluídos tanto no ativo circulante quanto no

ativo não circulante.

CESPE/ANTT 2013 - Cargo 9: Especialista em Regulação de Serviços de

Transportes Terrestres – Área: Ciências Contábeis

Acerca da conceituação, objeto e campo de aplicação da contabilidade pública; e do

patrimônio, variações e sistemas contábeis, julgue os itens a seguir.

Contabilidade Pública para Concursos

40

36) (CESPE/ANTT 2013 - Cargo 9 – Item 89) A finalidade da contabilidade pública

consiste em gerar informações para um melhor controle do patrimônio público, sob as

diretrizes dos princípios de contabilidade e das normas contábeis.

37) (CESPE/ANTT 2013 - Cargo 9 – Item 90) O objeto da contabilidade pública é o

patrimônio contábil das pessoas jurídicas de direito público, mas sem abranger, no

entanto, o patrimônio de pessoas jurídicas de direito privado.

A respeito das transações no setor público e os registros contábeis, julgue os itens que se

seguem.

38) (CESPE/ANTT 2013 - Cargo 9 – Item 91) O registro e a informação contábil entre

suas diversas características, deve ser útil à transparência, suporte e à tomada de decisões.

Com relação à execução orçamentária e financeira do governo federal, julgue os seguintes

itens.

39) (CESPE/ANTT 2013 - Cargo 9 – Item 102) O reconhecimento da despesa

orçamentária ocorre no momento em que é realizado o pagamento.

Acerca do regime contábil, adotado pela contabilidade pública no Brasil, julgue os itens

subsequentes.

40) (CESPE/ANTT 2013 - Cargo 9 – Item 111) Uma receita que tenha sido lançada

em um ano, mas arrecadada no ano seguinte, pertence ao exercício financeiro em que

tenha ocorrido a arrecadação.

41) (CESPE/ANTT 2013 - Cargo 9 – Item 112) Ao contrário da contabilidade

societária, a contabilidade pública brasileira adota o regime de caixa para receitas e

despesas.

CESPE/ANTT 2013 - Cargo 16: Técnico Administrativo

Acerca da contabilidade governamental e suas especificidades, julgue os itens a seguir.

42) (CESPE/ANTT 2013 - Cargo 16 – Item 91) Os registros de atos administrativos

praticados pelos gestores públicos não são objeto da contabilidade governamental, pois

não afetam o patrimônio dos órgãos públicos.

Contabilidade Pública para Concursos

41

CESPE/MC 2013 - Nível III – Atividades Técnicas de Suporte – Nível Superior –

Especialidade 14

Julgue os próximos itens, acerca da contabilidade aplicada ao setor público.

43) (CESPE/MC 2013 - Nível III –Especialidade 14 – Item 107) O objeto da

contabilidade pública consiste no patrimônio das pessoas jurídicas de direito público e

privado.

CESPE/MJ 2013 - CARGO 3: CONTADOR

A respeito dos princípios de contabilidade, do sistema de contabilidade federal e da

conceituação, objeto e campo de aplicação da contabilidade governamental, julgue os

itens subsequentes.

44) (CESPE/MJ 2013 - CARGO 3 – Item 99) O campo de aplicação da contabilidade

do setor público abrange todas as entidades do setor público, excluindo-se, para efeito

contábil, as pessoas físicas que receberam subvenções, benefícios, incentivos fiscais ou

creditícios de órgãos públicos.

45) (CESPE/MJ 2013 - CARGO 3 – Item 101) O objeto de estudo da contabilidade

pública é o patrimônio público consubstanciado no conjunto de bens e direitos, tangíveis

e intangíveis, produzidos ou formados, com exceção dos que foram desenvolvidos

internamente ou recebidos em doação.

CESPE/TCE RO 2013 - CARGO 8: CONTADOR

Em relação ao sistema de contabilidade federal, à conceituação, ao objeto e ao campo de

aplicação da contabilidade e suas variações, julgue os itens seguintes.

46) (CESPE/MJ 2013 - CARGO 8 – Item 83) O patrimônio público compõe-se de

ativo, passivo e saldo patrimonial, de modo que, no setor público, o saldo patrimonial não

se diferencia do patrimônio líquido, considerado na contabilidade empresarial.

Em relação ao sistema de contabilidade federal, à conceituação, ao objeto e ao campo de

aplicação da contabilidade e suas variações, julgue os itens seguintes.

Contabilidade Pública para Concursos

42

47) (CESPE/MJ 2013 - CARGO 8 – Item 85) Um ativo deve ser reconhecido no

patrimônio público quando for provável que dele sejam gerados benefícios futuros para a

entidade, ainda que as variações patrimoniais decorrentes do seu uso nem sempre

representam benefícios para a entidade.

CESPE/MPU 2013 - CARGO 6: ANALISTA DO MPU ÁREA DE ATIVIDADE:

APOIO TÉCNICO-ESPECIALIZADO ESPECIALIDADE: FINANÇAS E

CONTROLE

Com base nos fundamentos das contabilidades pública e comercial, julgue os itens a

seguir.

48) (CESPE/MPU 2013 - CARGO 6 – Item 99) A inscrição de um crédito na dívida

ativa integra o objeto da contabilidade pública, embora não faça parte do ciclo

orçamentário.

CESPE/MPU 2013 - CARGO 8: ANALISTA DO MPU ÁREA DE ATIVIDADE:

APOIO TÉCNICO- ESPECIALIZADO ESPECIALIDADE: PLANEJAMENTO E

ORÇAMENTO

A respeito de aspectos das transações no setor público, registros e sistemas contábeis,

julgue os itens que se seguem.

49) (CESPE/MPU 2013 - CARGO 8 – Item 87) O sistema contábil do setor público

federal representa a estrutura de informações que trata da gestão do patrimônio público,

do controle da elaboração, da discussão e da aprovação do orçamento público, com o

objetivo de subsidiar a tomada de decisões de naturezas orçamentária, financeira e

patrimonial.

Quanto ao plano de contas aplicado ao setor público, ao regime contábil, ao SIAFI e ao

suprimento de fundos, julgue os itens subsequentes.

50) (CESPE/MPU 2013 - CARGO 8 – Item 100) Pelo regime de competência, o

registro de uma provisão representa obrigação presente na data do balanço, resultante de

evento passado, quando confiável a estimativa do valor da obrigação.

Contabilidade Pública para Concursos

43

CESPE/MPU 2013 - CARGO 13: ANALISTA DO MPU ÁREA DE ATIVIDADE:

PERÍCIA ESPECIALIDADE: CONTABILIDADE

Acerca da conceituação, do objeto e do campo de aplicação da contabilidade

governamental e do patrimônio e suas variações, julgue os itens subsequentes.

51) (CESPE/MPU 2013 - CARGO 13 – Item 95) Os subsistemas contábeis devem ser

integrados entre si e a outros subsistemas de informações de modo a subsidiar a

administração pública com informações sobre o conhecimento da composição e

movimentação patrimonial.

52) (CESPE/MPU 2013 - CARGO 13– Item 96) O campo de atuação do profissional

de contabilidade abrange as entidades do setor público, aí incluídas as entidades que,

ainda que tenham personalidade jurídica de direito privado, recebam, guardem,

movimentem, gerenciem ou apliquem recursos públicos na execução de suas atividades,

no tocante aos aspectos contábeis da prestação de contas.

53) (CESPE/MPU 2013 - CARGO 13– Item 98) As empresas de capital aberto que

não estão contempladas no orçamento de investimentos, mas constam do orçamento fiscal

da seguridade social estão no campo de aplicação da contabilidade pública e são isentas

das exigências da contabilidade empresarial.

A respeito do plano de contas aplicado ao setor público, do regime contábil e da Conta

Única do Tesouro, julgue os itens que se seguem.

54) (CESPE/MPU 2013 - CARGO 13– Item 114) O reconhecimento da receita, sob o

enfoque orçamentário, ocorre no momento da arrecadação, de acordo com o regime de

caixa.

55) (CESPE/MPU 2013 - CARGO 13– Item 116) O reconhecimento da receita, sob o

enfoque patrimonial, tem como fato gerador o ato de verificação da procedência do

crédito e a identificação do devedor.

CESPE/BACEN 2013 - Analista - Área 5: INFRAESTRUTURA E LOGÍSTICA

Acerca da contabilidade pública, seus métodos e procedimentos específicos, julgue os

itens subsequentes.

Contabilidade Pública para Concursos

44

56) (CESPE/MPU 2013 - CARGO 13– Item 79) A contabilidade pública não registra

os atos administrativos, assim entendidos os procedimentos que não provocam alteração

qualitativa ou quantitativa na composição do patrimônio público.

CESPE/PO AL 2013 - PERITO CRIMINAL – ESPECIALIDADE: CIÊNCIAS

CONTÁBEIS/CIÊNCIAS ECONÔMICAS

Acerca dos princípios de contabilidade sob a perspectiva do setor público, julgue os itens

a seguir.

57) (CESPE/PO AL 2013 - PERITO CRIMINAL – item 81) Os créditos da fazenda

pública de natureza tributária são registrados na contabilidade no exercício em que forem

efetivamente arrecadados, em rubricas orçamentarias específicas, consignadas no plano

de contas, o que não esta compatível com o principio contábil da competência.

58) (CESPE/PO AL 2013 - PERITO CRIMINAL – item 85) A autonomia patrimonial

das autarquias e empresas públicas se origina da obrigatoriedade de prestação de contas

dos agentes públicos, fato amparado pelos princípios contábeis aplicáveis ao setor

publico.

CESPE/FUNASA 2013 - ÁREA DE LOTAÇÃO: CELEBRAÇÃO E PRESTAÇÃO

DE CONTAS E CONVÊNIOS – NÍVEL IV: ATIVIDADES TÉCNICAS DE

COMPLEXIDADE INTELECTUAL – ESPECIALIDADE 3

Considerando o campo de aplicação e os princípios de contabilidade sob a perspectiva do

setor público, julgue os próximos itens.

59) (CESPE/FUNASA 2013 - ESPECIALIDADE 3 – Item 92) Por ser a FUNASA

um órgão executivo do Ministério da Saúde, a ela é conferida a prerrogativa de observar

parcialmente as normas e técnicas próprias da contabilidade aplicada ao setor público,

com vistas à garantia de procedimentos suficientes de prestação de contas e

instrumentalização do controle social.

Contabilidade Pública para Concursos

45

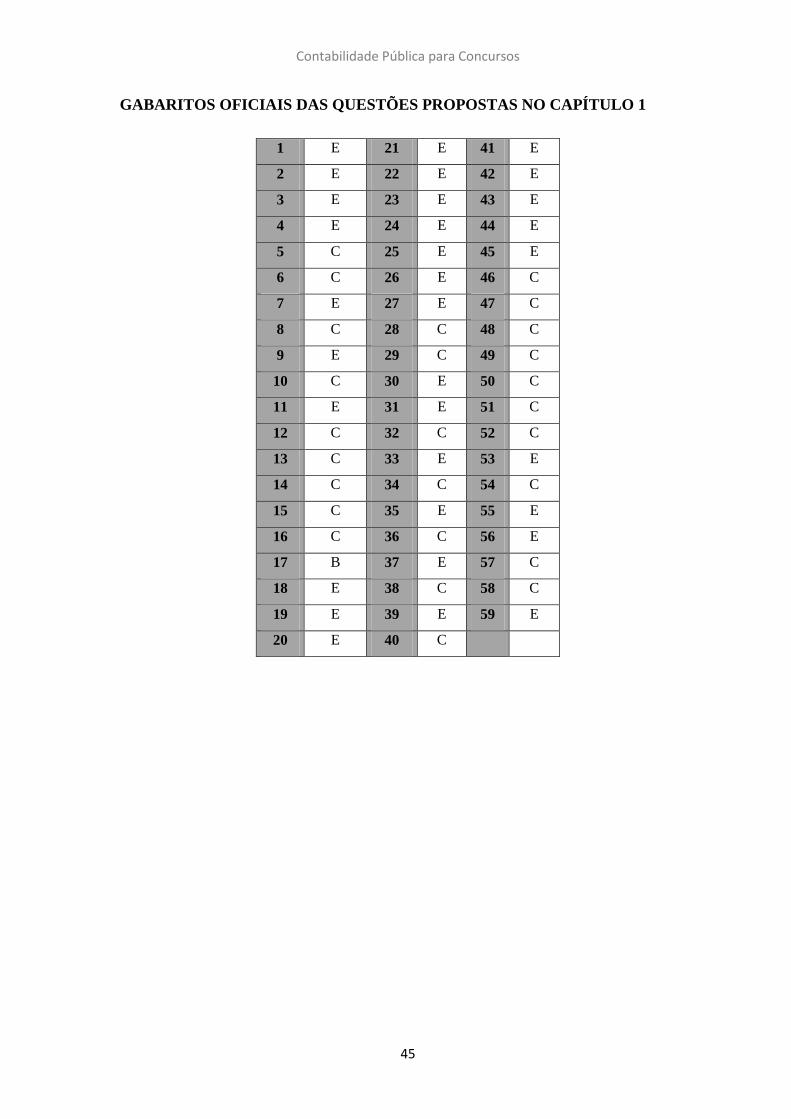

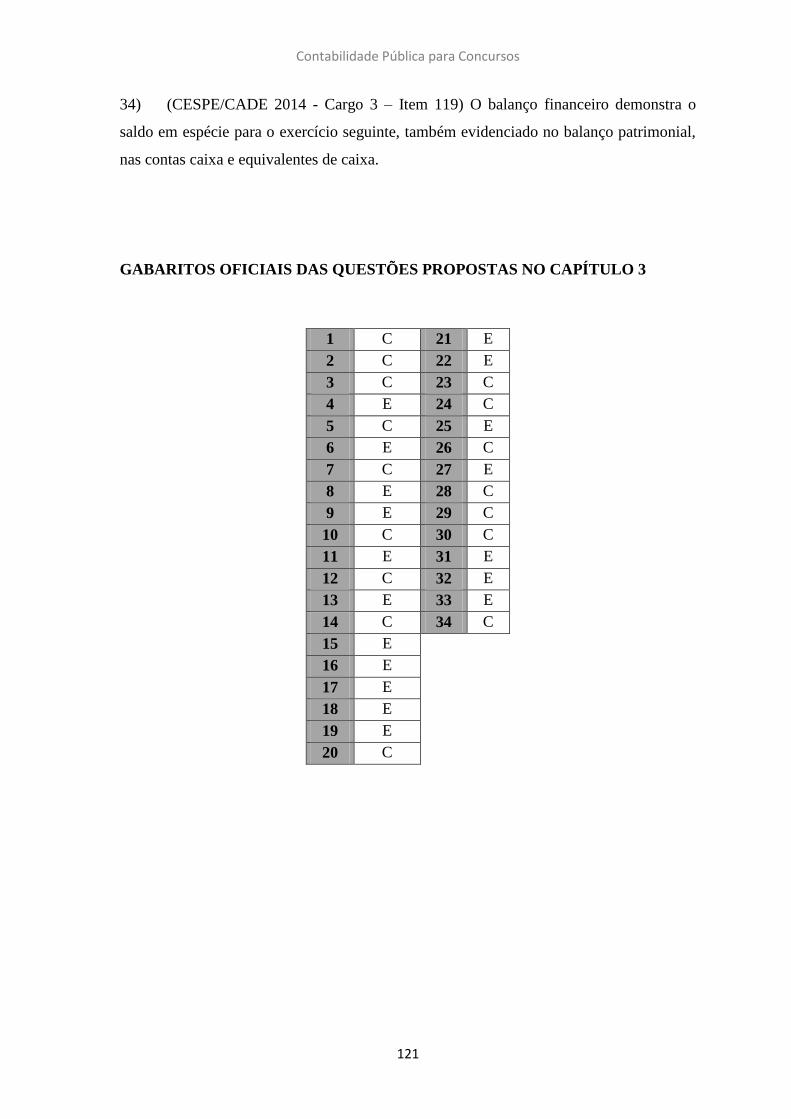

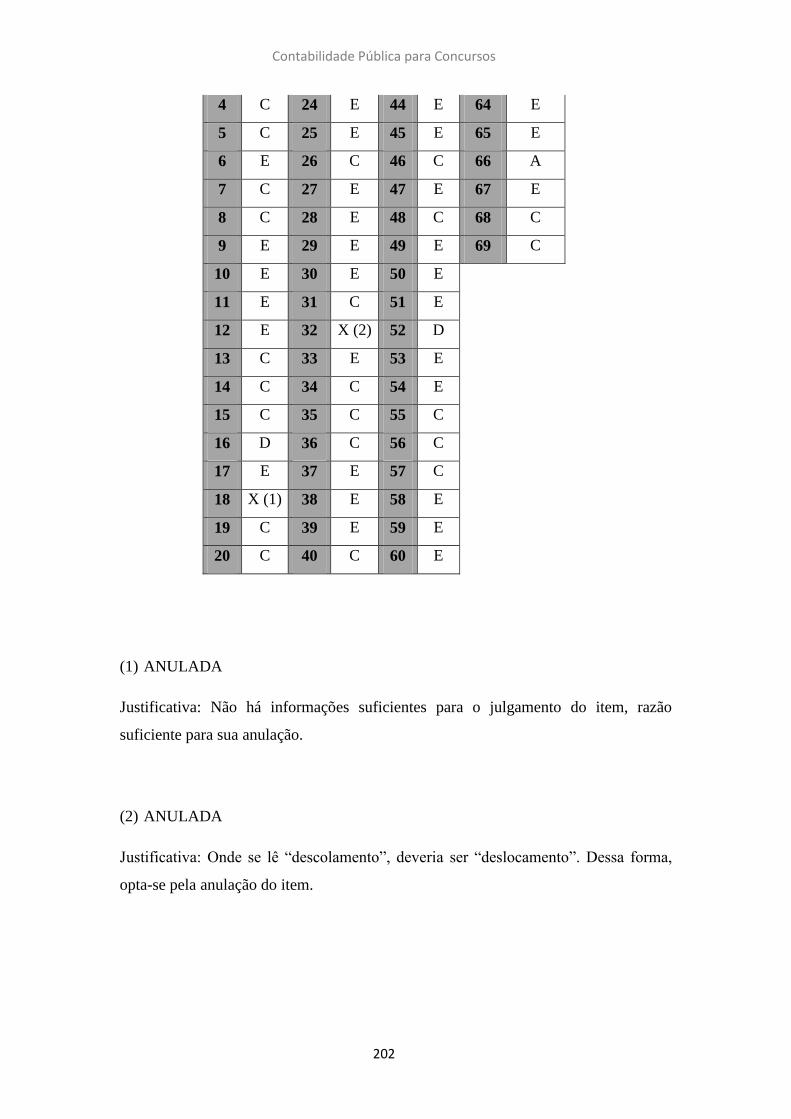

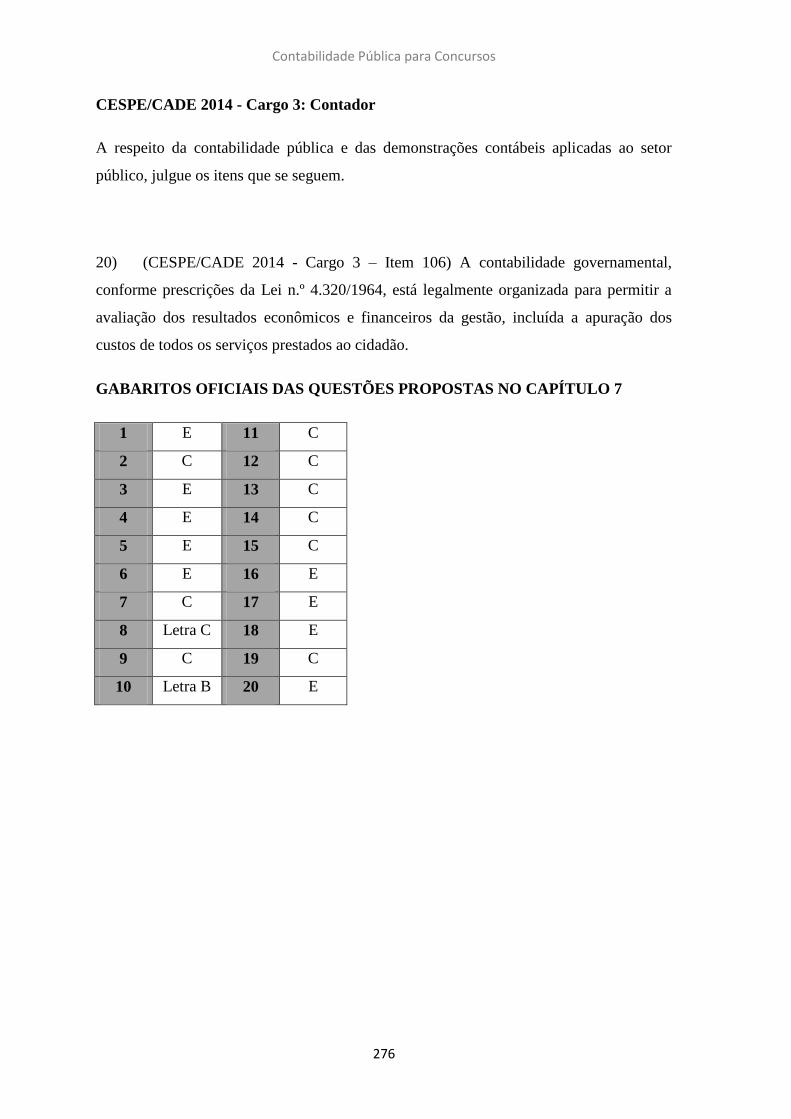

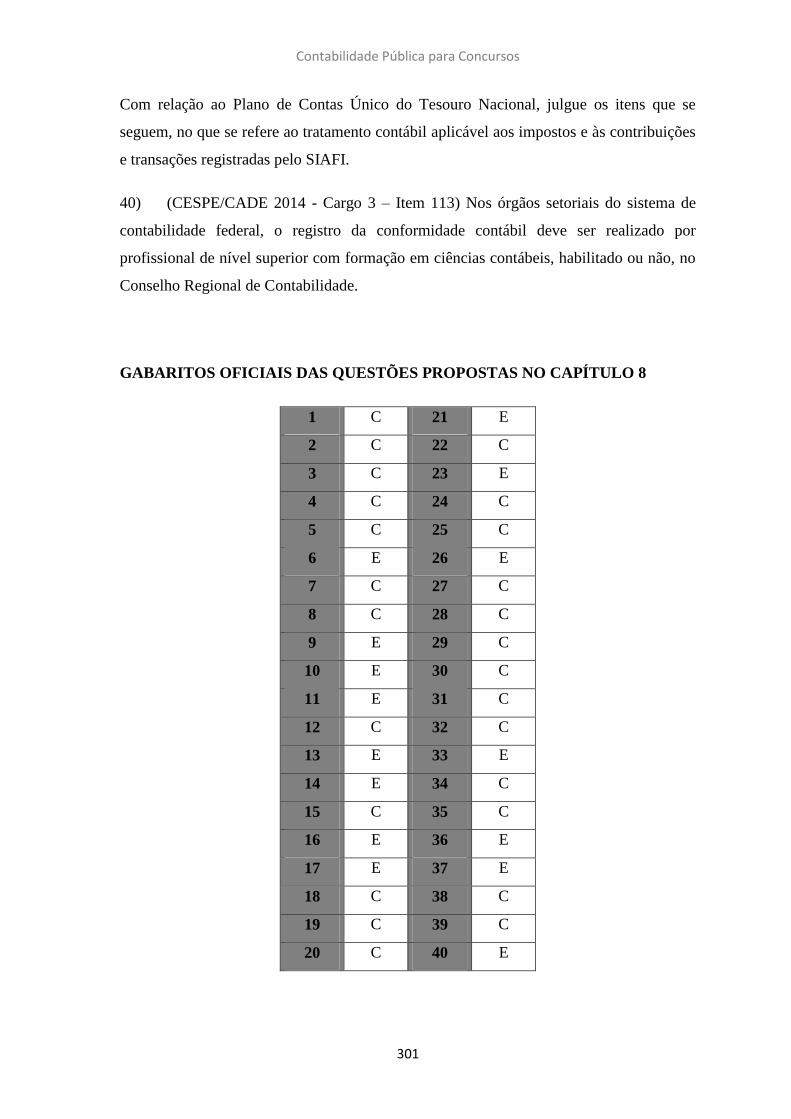

GABARITOS OFICIAIS DAS QUESTÕES PROPOSTAS NO CAPÍTULO 1

1 E 21 E 41 E

2 E 22 E 42 E

3 E 23 E 43 E

4 E 24 E 44 E

5 C 25 E 45 E

6 C 26 E 46 C

7 E 27 E 47 C

8 C 28 C 48 C

9 E 29 C 49 C

10 C 30 E 50 C

11 E 31 E 51 C

12 C 32 C 52 C

13 C 33 E 53 E

14 C 34 C 54 C

15 C 35 E 55 E

16 C 36 C 56 E

17 B 37 E 57 C

18 E 38 C 58 C

19 E 39 E 59 E

20 E 40 C

Contabilidade Pública para Concursos

46

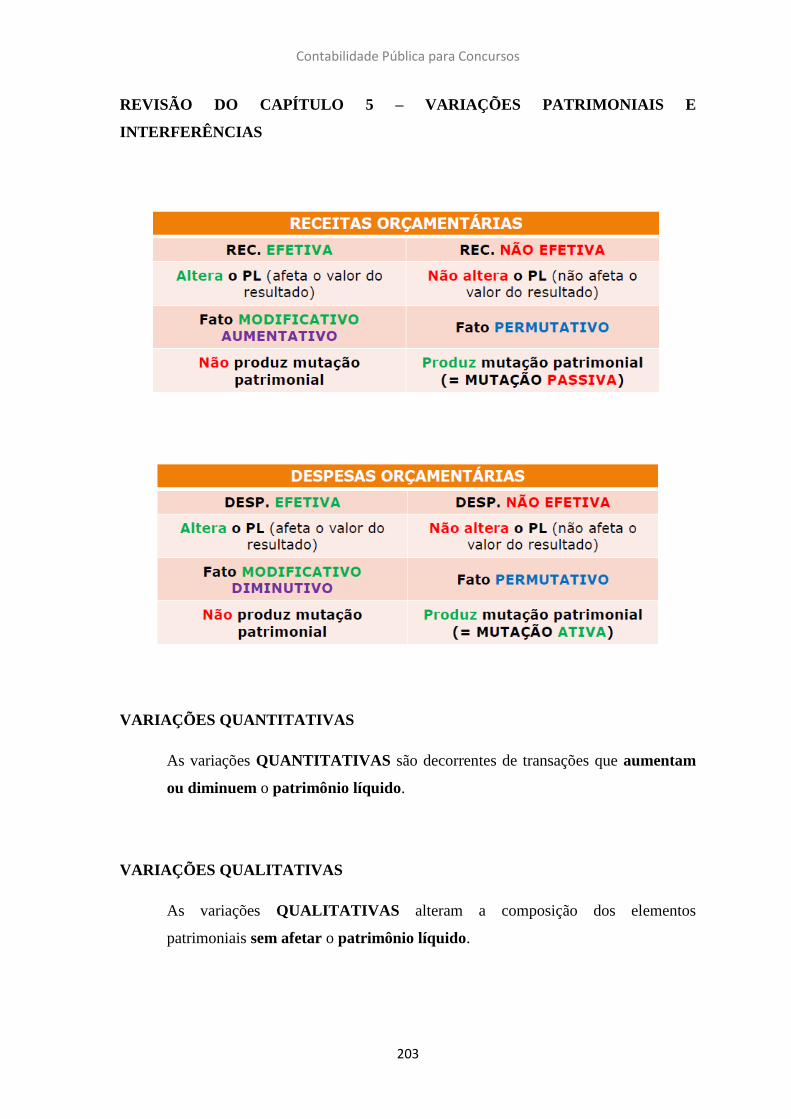

REVISÃO DO CAPÍTULO 1

Contabilidade pública: campo de aplicação, objeto e objetivos.

CONCEITO

A Contabilidade Aplicada ao Setor Público é o ramo da ciência contábil que

aplica, no processo gerador de informações, os Princípios Fundamentais de

Contabilidade e as normas contábeis direcionadas ao controle PATRIMONIAL

de entidades do setor público.

CAMPO DE APLICAÇÃO

O campo de aplicação da Contabilidade Aplicada ao Setor Público abrange

TODAS as entidades do setor público.

Entidade do Setor Público: órgãos, fundos e pessoas jurídicas de direito público

ou que, possuindo personalidade jurídica de direito privado, recebam, guardem,

movimentem, gerenciem ou apliquem recursos públicos, na execução de suas

atividades. Equiparam-se, para efeito contábil, as pessoas físicas que recebam

subvenção, benefício, ou incentivo, fiscal ou creditício, de órgão público.

INTEGRALMENTE Entidades

Governamentais (Adm. Dir.

Autarq., Fund. EP dep.)

Serviços Sociais (SESI, SENAI...)

Conselhos Profissionais (CREA, CFC...)

Contabilidade Pública para Concursos

47

OBJETIVO

O OBJETIVO da Contabilidade Aplicada ao Setor Público é FORNECER aos

usuários informações sobre os resultados alcançados e os aspectos de natureza

orçamentária, econômica, financeira e física do patrimônio da entidade do setor

público e suas mutações, em apoio ao processo de tomada de decisão; a

adequada prestação de contas; e o necessário suporte para

instrumentalização do controle social.

OBJETO

O objeto da Contabilidade Aplicada ao Setor Público é o PATRIMÔNIO

PÚBLICO.

Obs: A partir de 2010, os BENS DE USO COMUM que absorveram ou

absorvem recursos públicos, ou aqueles eventualmente recebidos em DOAÇÃO,

devem ser incluídos no ATIVO NÃO CIRCULANTE da entidade responsável

pela sua administração ou controle, estejam, ou não, afetos a sua atividade

operacional.

REGIME CONTÁBIL

Regime Contábil

Enfoque Orçamentário

Regime

Misto

Orçamento

Receita /Despesa

Orçamentária

Lei 4.320/64

Enfoque Patrimonial

Regime Competência

Qdo questão não falar nada

Receitas/

Despesa

Princípio da competência

Contabilidade Pública para Concursos

48

NBC T 16.6 – DEMONSTRAÇÕES CONTÁBEIS

Insere como demonstrações contábeis obrigatórias a Demonstração dos Fluxos

de Caixa - DFC e o Demonstração de Mutações do Patrimônio Líquido -

DMPL, além dos demonstrativos tradicionais da Lei 4.320/64 (BO, BF, BP e

DVP).

Deverão ainda ser acompanhadas de Notas Explicativas e apresentação de valores

correspondentes ao período anterior em suas estruturas.

NBC T 16.9 – DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO

Até o momento os registros de Depreciação, Amortização e da Exaustão, não

possuem tradição de aplicação no Setor Público, tornando-se assim, a partir da

NBCT 16.9, uma norma obrigatória.

Contabilidade Pública para Concursos

49

CAPÍTULO 2 - BALANÇO ORÇAMENTÁRIO

Assunto: Balanço orçamentário de acordo com a Lei n.o 4320/64: estrutura, características das

receitas e despesas orçamentárias. Interpretação do resultado orçamentário.

1) Conceito / Objetivo

A comparação entre a receita e despesa orçamentárias previstas (fixadas) e

executadas é feita no demonstrativo denominado BALANÇO ORÇAMENTÁRIO - BO,

conforme dispõe a Lei 4.320/64:

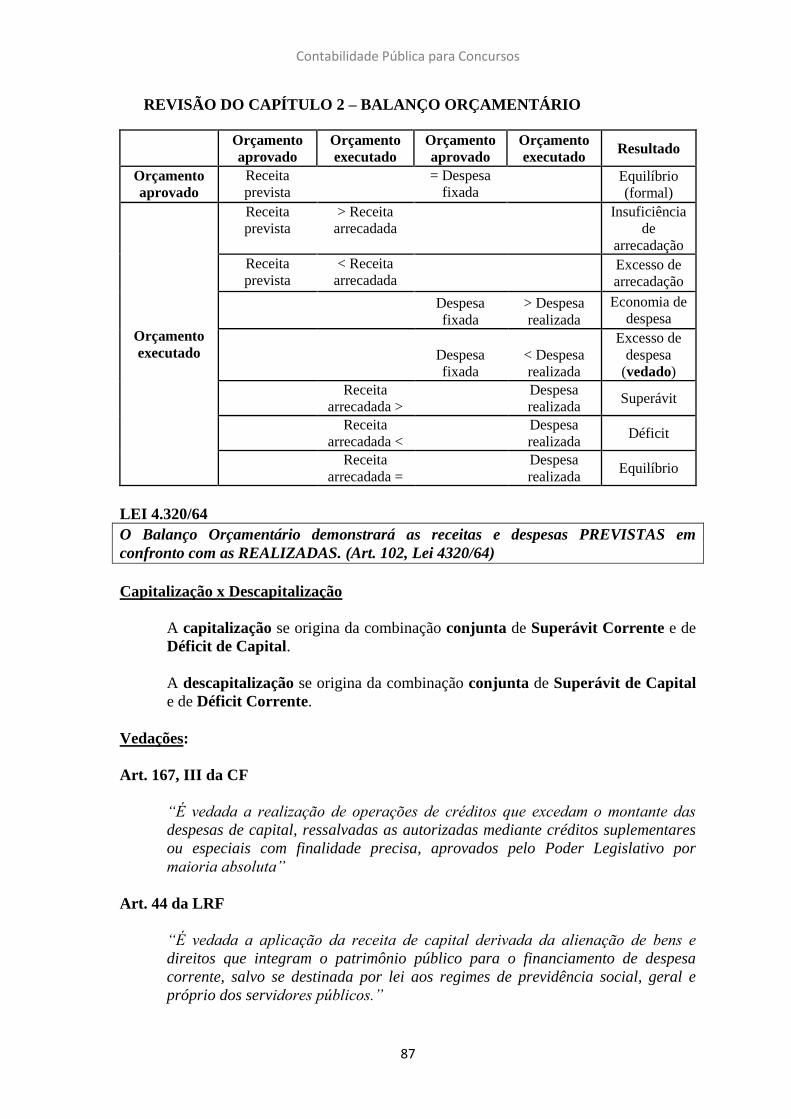

“Art. 102. O Balanço Orçamentário demonstrará as receitas e despesas

PREVISTAS em confronto com as REALIZADAS.”

O objetivo do BO é demonstrar a receita prevista e a despesa fixada na lei

orçamentária e em créditos adicionais, bem como a sua execução, permitindo a

comparação dos valores previstos com os realizados.

A finalidade do balanço orçamentário é a avaliação da gestão orçamentária

confrontando as receitas previstas e despesas FIXADAS com as realizadas.

Qual a diferença entre despesa prevista e fixada?

Por se tratar de um conceito do ano de 1964, o novo conceito orçamentário não

esteja claramente expresso no art. 102 da Lei 4.320/64. Na verdade, o orçamento traz as

receitas previstas e as despesas fixadas, e é desse modo que devemos considerar.

É comum vermos na bibliografia o termo “prevista” estar ligado à receita

orçamentária, já que sabemos que a receita se trata apenas de uma estimativa. Já quando

estamos falando em despesas, é mais comum que o termo ”fixada” apareça, pois, para que

as despesas sejam realizadas, é necessário que haja a autorização legislativa prévia

(fixação).

Apesar disso, em provas de concurso é muito comum aparecer o conteúdo literal

do art. 102 da Lei 4.320/64, que fala em despesas previstas. As Bancas gostam muito de

reproduzir o conteúdo literal desse artigo, mesmo que tal conceito esteja superado.

Contabilidade Pública para Concursos

50

Portanto, se aparecer em uma questão o termo “despesa prevista”, não marquem errado

no item por causa disso! Itens literais, copiados das leis, estão corretos.

2) Características do BO

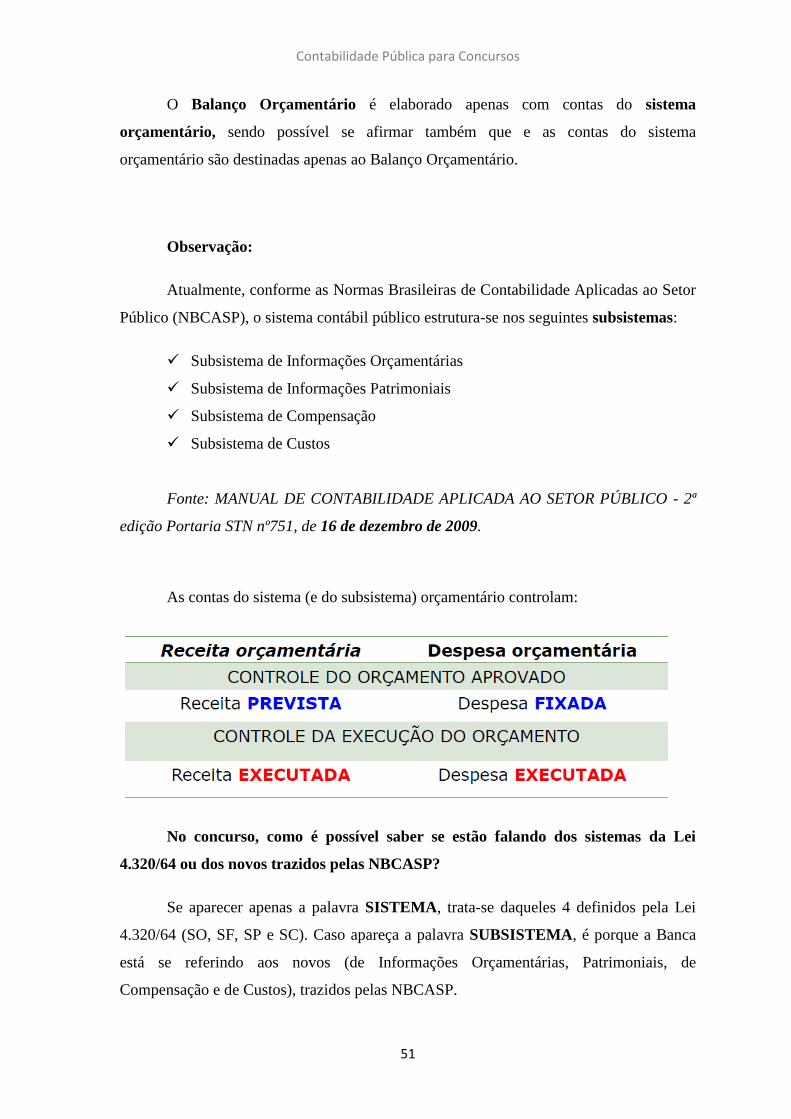

2.1) Subsistema Orçamentário

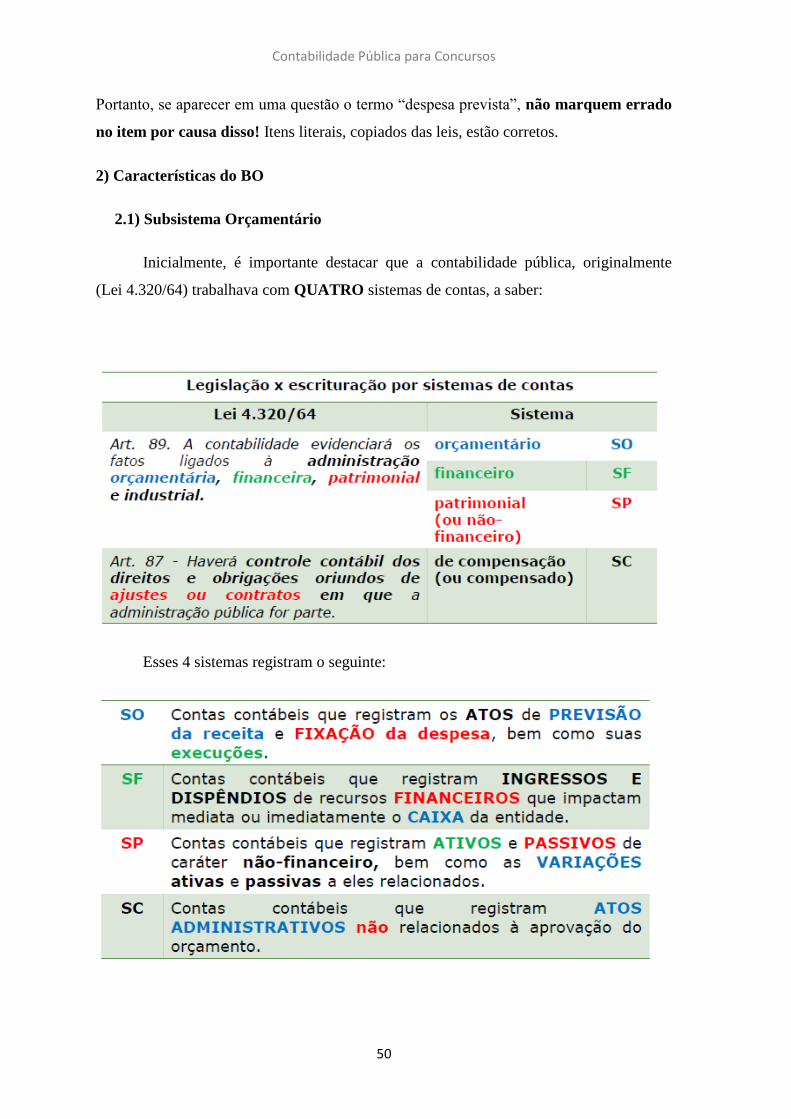

Inicialmente, é importante destacar que a contabilidade pública, originalmente

(Lei 4.320/64) trabalhava com QUATRO sistemas de contas, a saber:

Esses 4 sistemas registram o seguinte: