contabilidade missagia e velter

DESCRIPTION

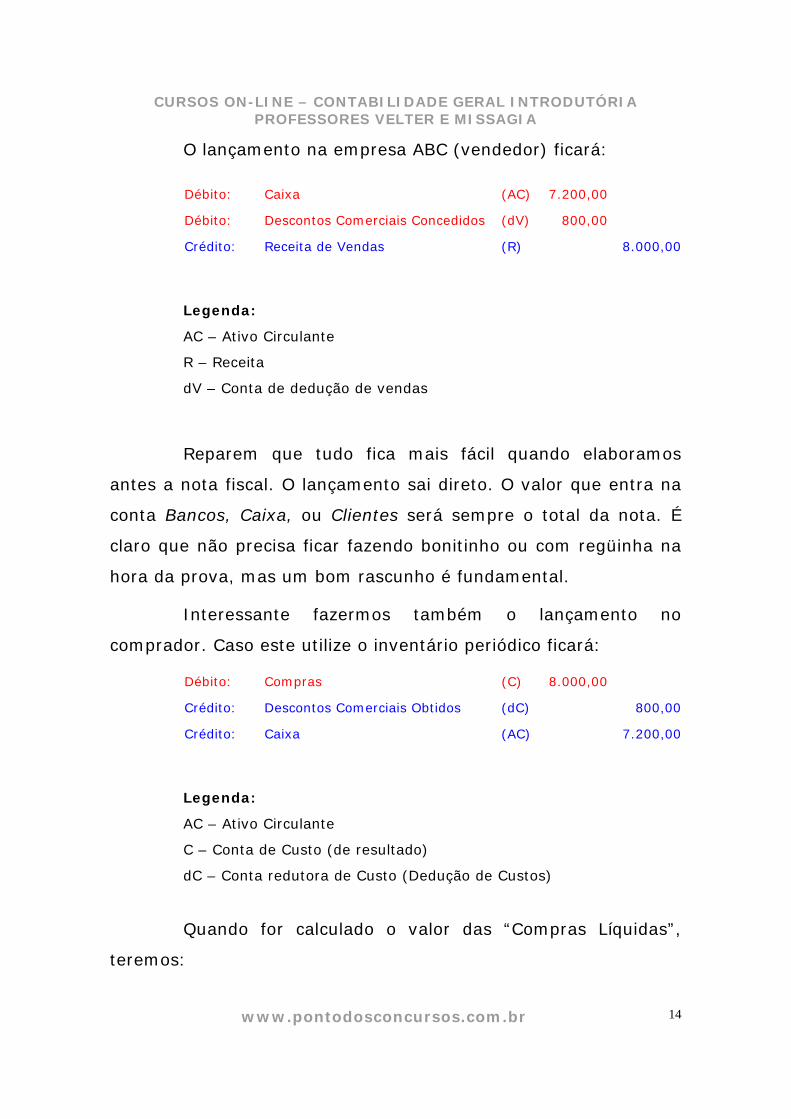

TRANSCRIPT

PONTO DOS CONCURSOS – CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA – PROFESSORES MISSAGIA E VELTER

www.pontodosconcursos.com.br 1

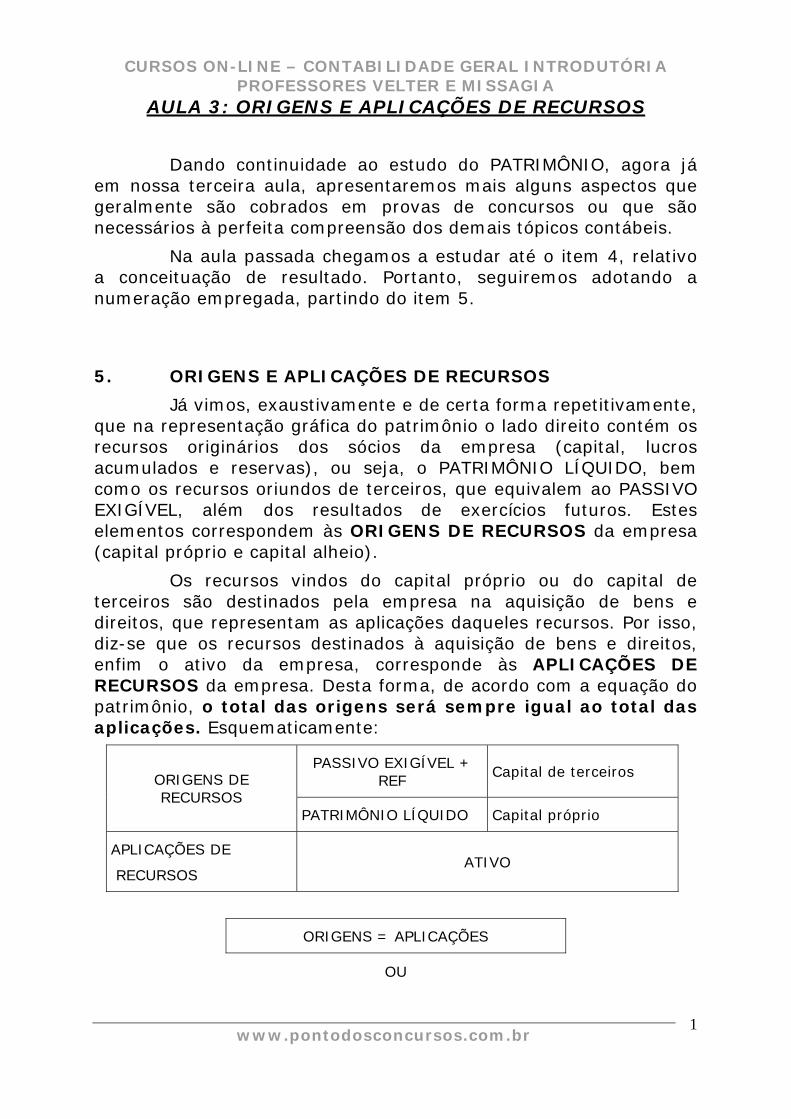

AULA 0: TRIBUTOS INCIDENTES NAS OPERAÇÕES

COM MERCADORIAS

Olá pessoal. Hoje falaremos sobre um tema do qual muitos

alunos não gostam, mas o estudo dele é fundamental para que

possamos encarar de frente qualquer prova de contabilidade.

Trata-se da influência e do tratamento contábil a ser dado aos

tributos quando as empresas compram ou vendem mercadorias.

Podemos assim chamar: “Os Tributos nas Operações com

Mercadorias”, ou “Os Tributos nas Compras e Vendas de

Mercadorias”.

Muitos alunos costumam dizer: - “Pôxa, professor, agora que

eu consegui aprender a fazer os lançamentos de compra e de

venda de mercadorias, agora que eu consegui fazer um monte de

exercícios pra calcular a DRE você vem com essa de tributo pra me

atrapalhar?”.

Bom, nesse caso não tem jeito. É a vida, meus caros. Ainda

bem que vocês já sabem efetuar os lançamentos de compra e

venda de mercadorias sem envolver tributos. Porém, nesse

momento, a matéria tem de avançar. Mas não desanimem. Se

você aprendeu bem como são feitos os lançamentos referentes a

compras e vendas de mercadorias, sabe contabilizar estoques por

todos os métodos e calcular o lucro bruto, será muito mais

tranqüilo trabalhar com os impostos, OK? Além do mais, esse

assunto é um dos que mais tem caído nas provas (essa tática é

PONTO DOS CONCURSOS – CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA – PROFESSORES MISSAGIA E VELTER

www.pontodosconcursos.com.br 2

ótima; nesse momento, o professor vê vários alunos que estavam

dispersos, pensando na vida, se ajeitarem na cadeira e pegarem a

caneta pra anotar...). Então vamos lá.

1. INTRODUÇÃO

Quando uma empresa adquire ou vende produtos e

mercadorias, tributos estão incidindo sobre estas operações.

Inúmeros são os efeitos jurídicos desse fato. Na Contabilidade,

devemos nos preocupar basicamente em proceder ao lançamento

correto no momento do registro de tais operações. Pra isso,

devemos conhecer um mínimo de cada um dos tributos, como o

fato gerador, os contribuintes, a base de cálculo e algumas regras

de incidência. Atenção! Ninguém precisa decorar alíquota de

tributo para a prova, certo?

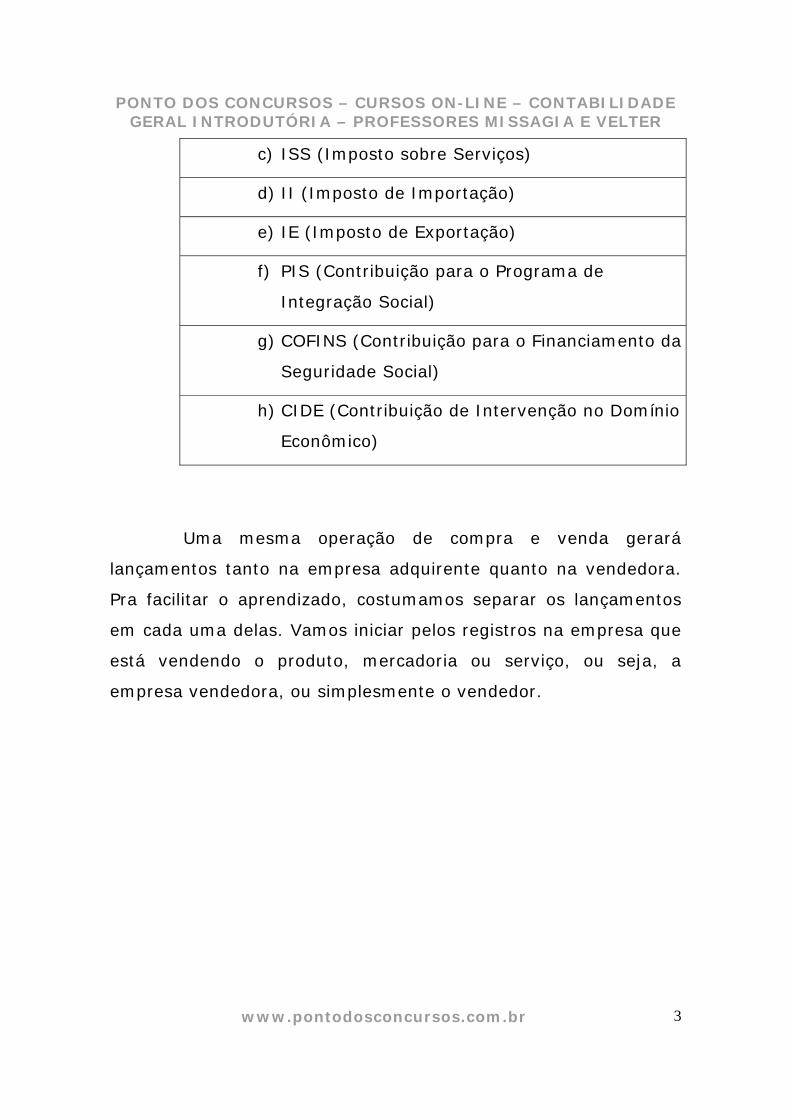

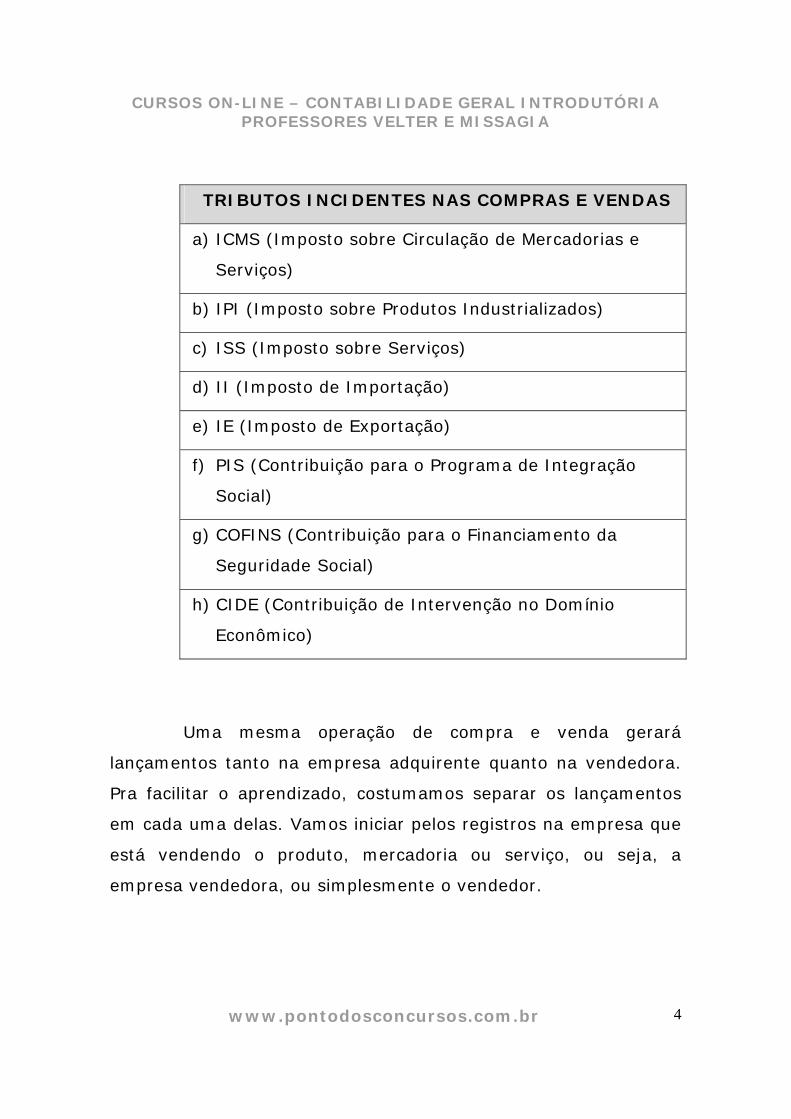

No Brasil, sabemos que são muitos os tributos e

contribuições incidentes sobre operações de compra e venda de

mercadorias. Cada um possui um tratamento contábil específico,

dada a sua natureza. Incidem basicamente, os seguintes

tributos/contribuições:

TRIBUTOS INCIDENTES NAS COMPRAS E VENDAS

a) ICMS (Imposto sobre Circulação de

Mercadorias e Serviços)

b) IPI (Imposto sobre Produtos Industrializados)

PONTO DOS CONCURSOS – CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA – PROFESSORES MISSAGIA E VELTER

www.pontodosconcursos.com.br 3

c) ISS (Imposto sobre Serviços)

d) II (Imposto de Importação)

e) IE (Imposto de Exportação)

f) PIS (Contribuição para o Programa de

Integração Social)

g) COFINS (Contribuição para o Financiamento da

Seguridade Social)

h) CIDE (Contribuição de Intervenção no Domínio

Econômico)

Uma mesma operação de compra e venda gerará

lançamentos tanto na empresa adquirente quanto na vendedora.

Pra facilitar o aprendizado, costumamos separar os lançamentos

em cada uma delas. Vamos iniciar pelos registros na empresa que

está vendendo o produto, mercadoria ou serviço, ou seja, a

empresa vendedora, ou simplesmente o vendedor.

PONTO DOS CONCURSOS – CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA – PROFESSORES MISSAGIA E VELTER

www.pontodosconcursos.com.br 4

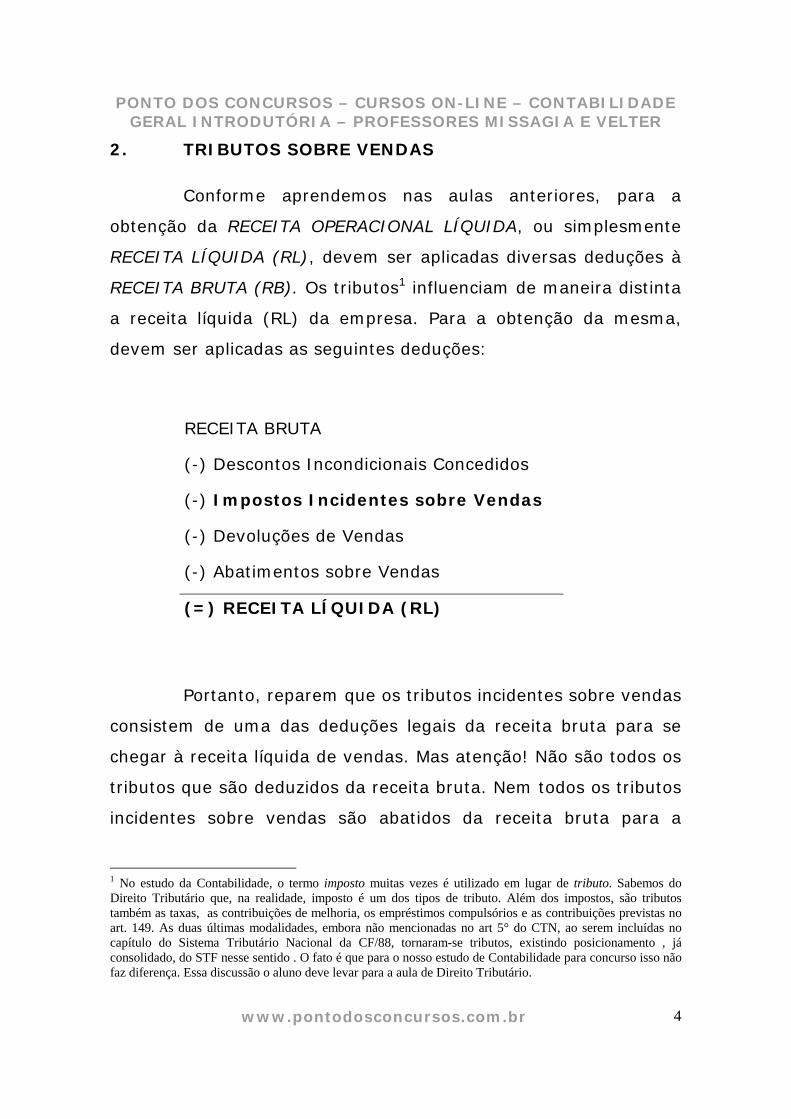

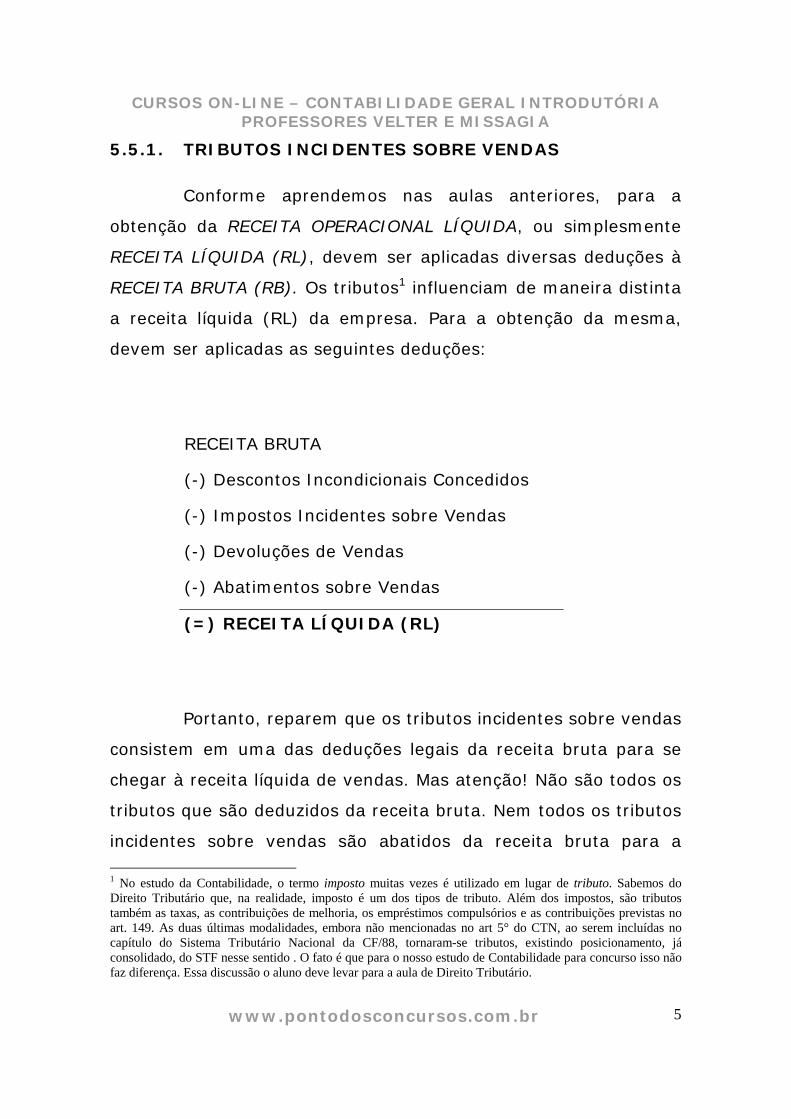

2. TRIBUTOS SOBRE VENDAS

Conforme aprendemos nas aulas anteriores, para a

obtenção da RECEITA OPERACIONAL LÍQUIDA, ou simplesmente

RECEITA LÍQUIDA (RL), devem ser aplicadas diversas deduções à

RECEITA BRUTA (RB). Os tributos1 influenciam de maneira distinta

a receita líquida (RL) da empresa. Para a obtenção da mesma,

devem ser aplicadas as seguintes deduções:

RECEITA BRUTA

(-) Descontos Incondicionais Concedidos

(-) Impostos Incidentes sobre Vendas

(-) Devoluções de Vendas

(-) Abatimentos sobre Vendas

(=) RECEITA LÍQUIDA (RL)

Portanto, reparem que os tributos incidentes sobre vendas

consistem de uma das deduções legais da receita bruta para se

chegar à receita líquida de vendas. Mas atenção! Não são todos os

tributos que são deduzidos da receita bruta. Nem todos os tributos

incidentes sobre vendas são abatidos da receita bruta para a

1 No estudo da Contabilidade, o termo imposto muitas vezes é utilizado em lugar de tributo. Sabemos do Direito Tributário que, na realidade, imposto é um dos tipos de tributo. Além dos impostos, são tributos também as taxas, as contribuições de melhoria, os empréstimos compulsórios e as contribuições previstas no art. 149. As duas últimas modalidades, embora não mencionadas no art 5° do CTN, ao serem incluídas no capítulo do Sistema Tributário Nacional da CF/88, tornaram-se tributos, existindo posicionamento , já consolidado, do STF nesse sentido . O fato é que para o nosso estudo de Contabilidade para concurso isso não faz diferença. Essa discussão o aluno deve levar para a aula de Direito Tributário.

PONTO DOS CONCURSOS – CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA – PROFESSORES MISSAGIA E VELTER

www.pontodosconcursos.com.br 5

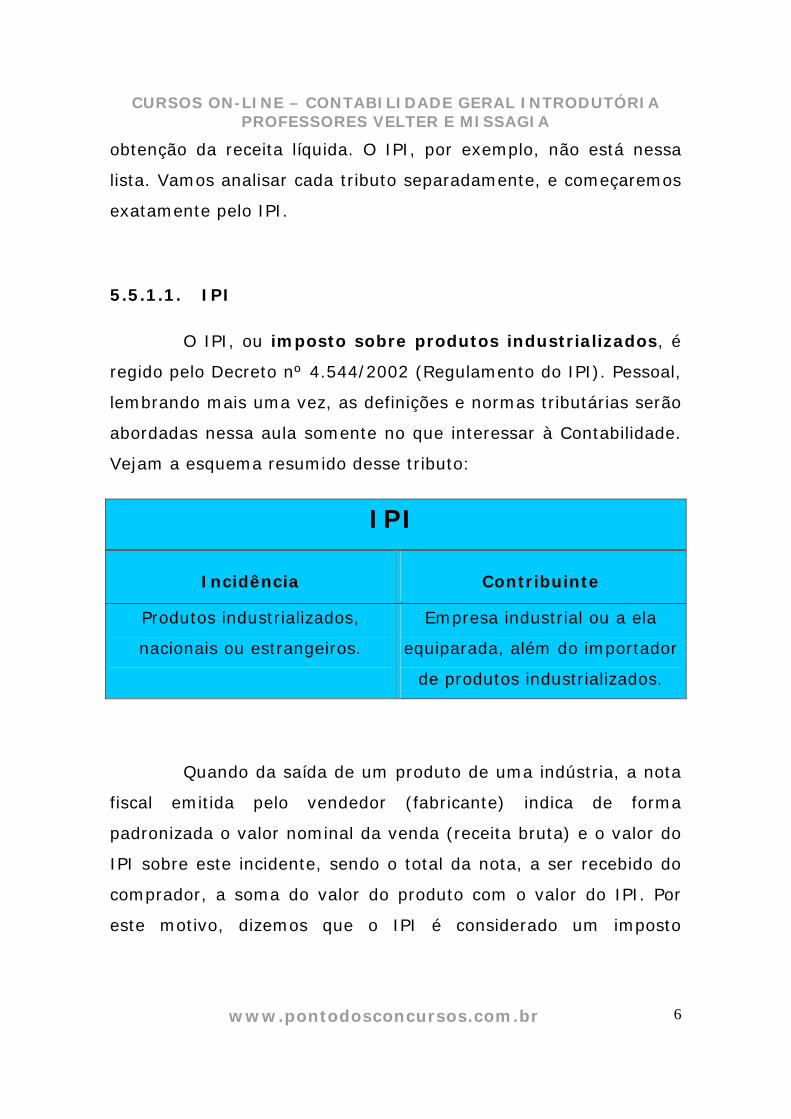

obtenção da receita líquida. O IPI, por exemplo, não está nessa

lista. Vamos analisar cada tributo separadamente, e começaremos

exatamente pelo IPI.

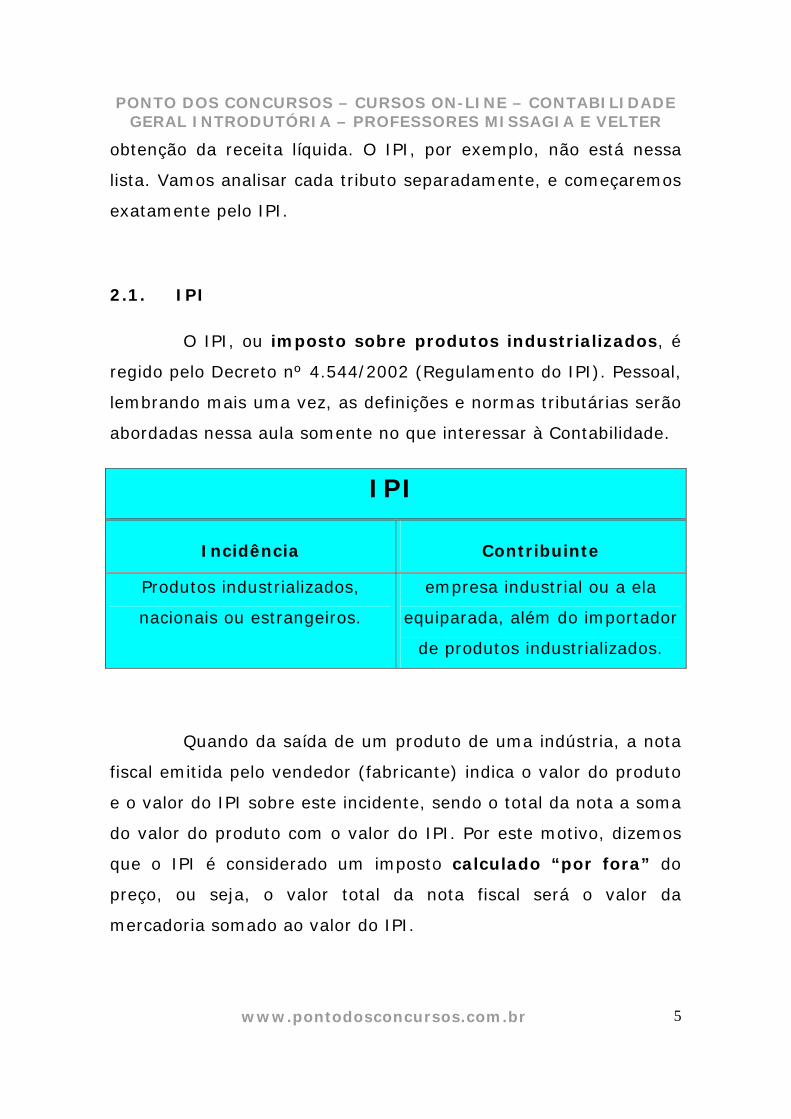

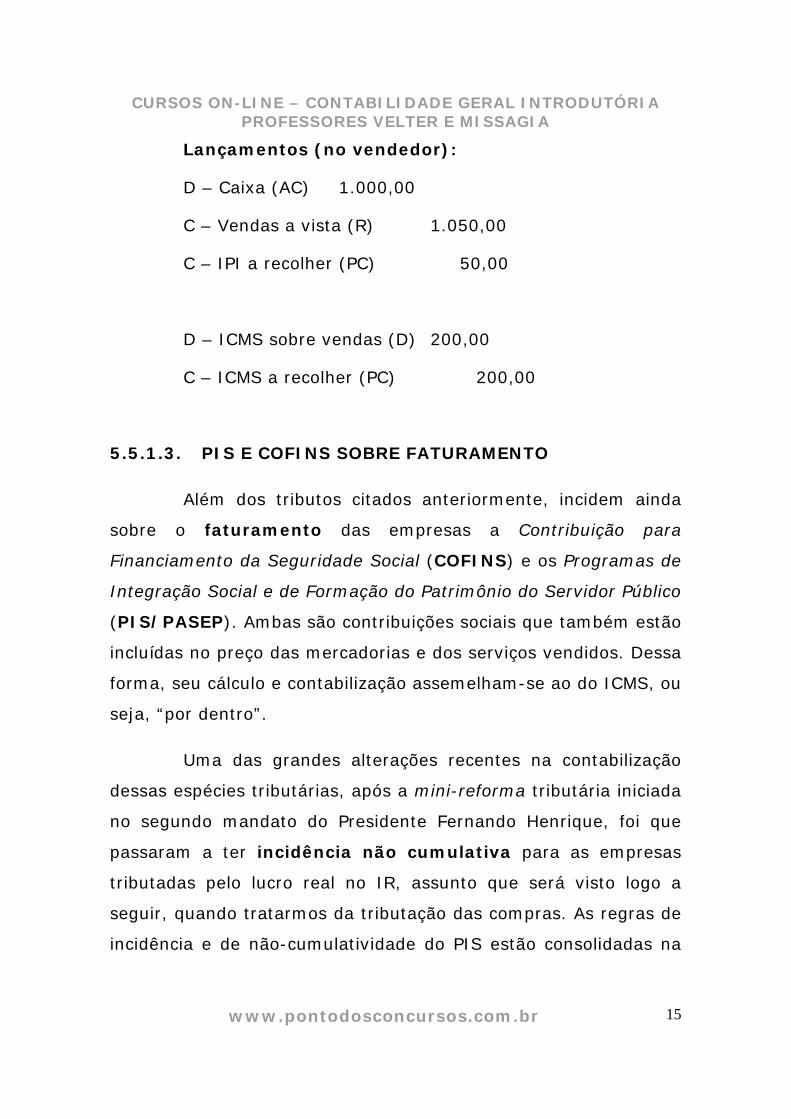

2.1. IPI

O IPI, ou imposto sobre produtos industrializados, é

regido pelo Decreto nº 4.544/2002 (Regulamento do IPI). Pessoal,

lembrando mais uma vez, as definições e normas tributárias serão

abordadas nessa aula somente no que interessar à Contabilidade.

IPI

Incidência Contribuinte

Produtos industrializados,

nacionais ou estrangeiros.

empresa industrial ou a ela

equiparada, além do importador

de produtos industrializados.

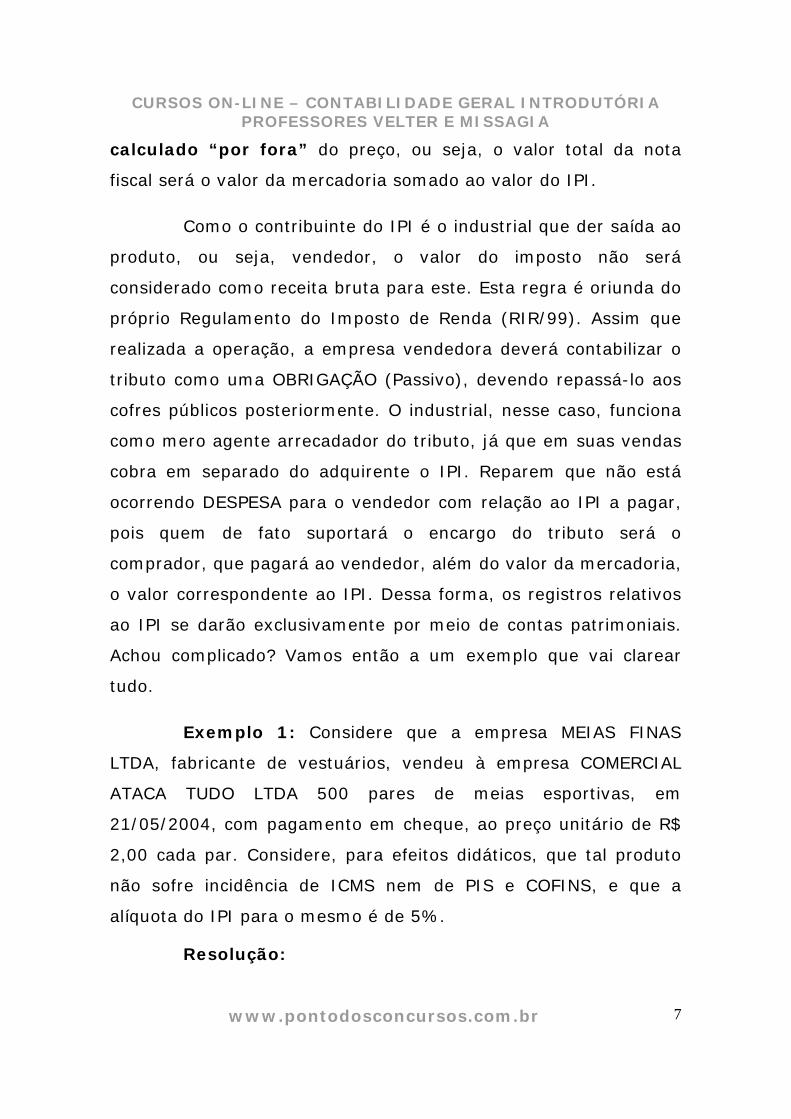

Quando da saída de um produto de uma indústria, a nota

fiscal emitida pelo vendedor (fabricante) indica o valor do produto

e o valor do IPI sobre este incidente, sendo o total da nota a soma

do valor do produto com o valor do IPI. Por este motivo, dizemos

que o IPI é considerado um imposto calculado “por fora” do

preço, ou seja, o valor total da nota fiscal será o valor da

mercadoria somado ao valor do IPI.

PONTO DOS CONCURSOS – CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA – PROFESSORES MISSAGIA E VELTER

www.pontodosconcursos.com.br 6

Como o contribuinte do IPI é o industrial que der saída ao

produto, ou seja, vendedor, o valor do imposto não será

considerado como receita bruta para este. Assim que realizada a

operação, a empresa vendedora deverá contabilizar o tributo como

uma OBRIGAÇÃO (Passivo), devendo repassá-lo aos cofres

públicos posteriormente. Reparem que não está ocorrendo

DESPESA para o vendedor com relação ao IPI a pagar, pois quem

de fato suportará o encargo do tributo será o comprador, que

pagará ao vendedor, além do valor da mercadoria, o valor

correspondente ao IPI. Dessa forma, os registros relativos ao IPI

se darão exclusivamente por meio de contas patrimoniais. Achou

complicado? Vamos então a um exemplo que vai clarear tudo.

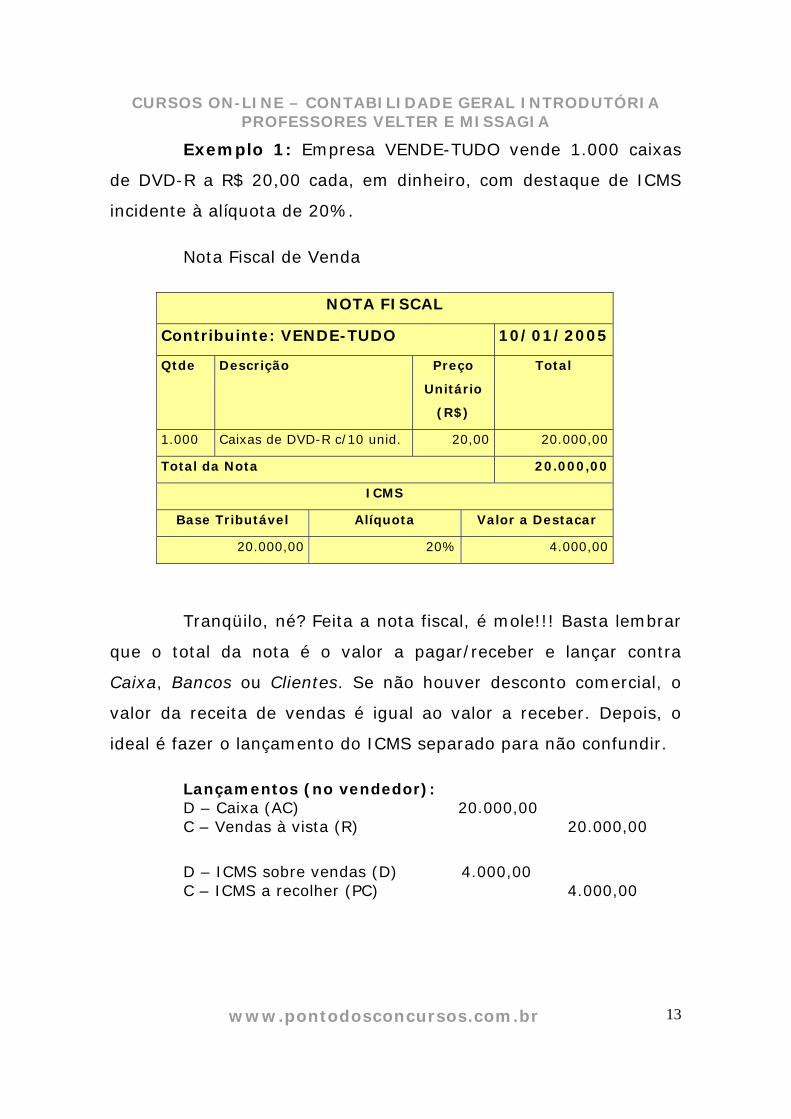

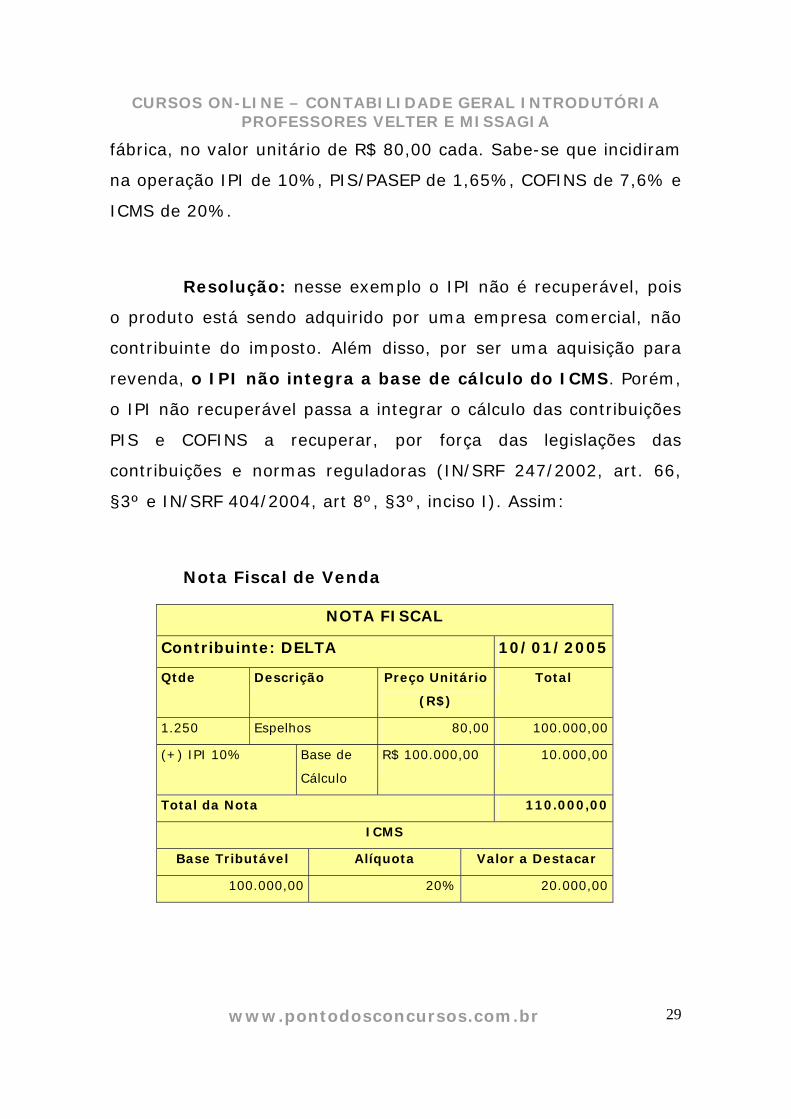

Exemplo 1: Considere que a empresa MEIAS FINAS

LTDA, fabricante de vestuários, vendeu à empresa COMERCIAL

ATACA TUDO LTDA 500 pares de meias esportivas, em

21/07/2004, com pagamento em cheque, ao preço unitário de R$

2,00 cada par. Considere, para efeitos didáticos, que tal produto

não sofre incidência de ICMS ou outros tributos e que a alíquota do

IPI para o mesmo é de 5%.

Resolução:

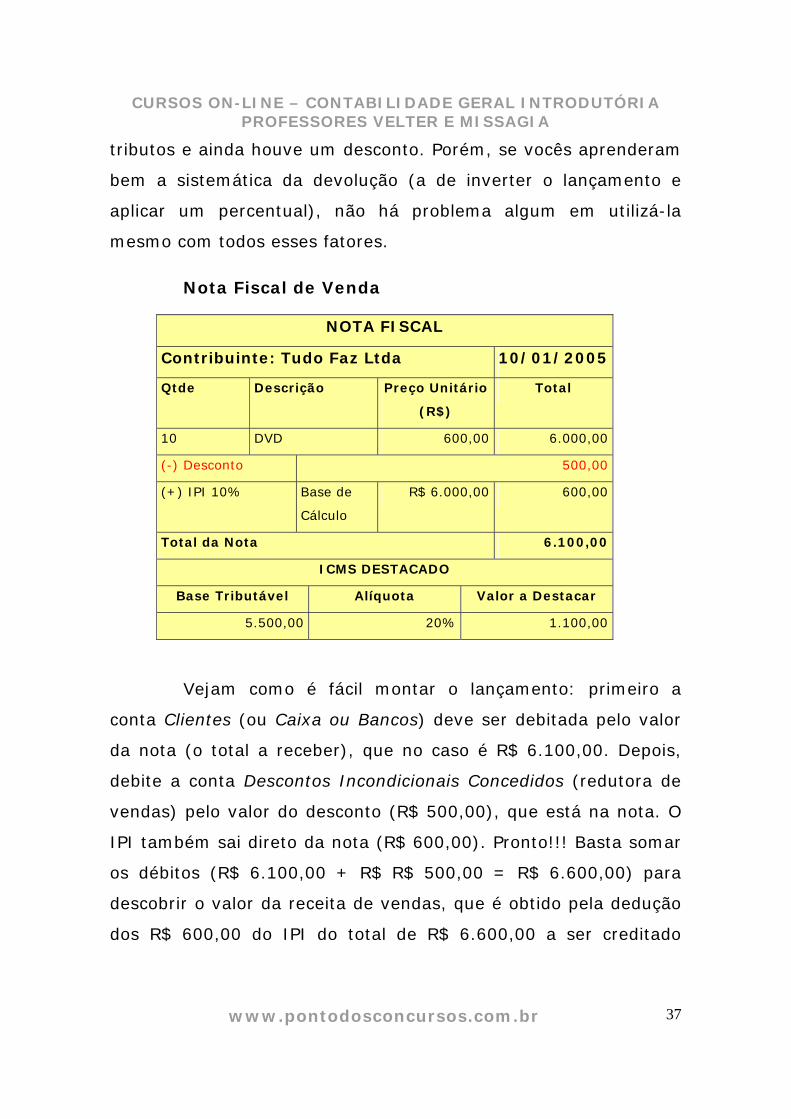

Para corretamente contabilizarmos as operações com

mercadorias, é fundamental a elaboração de uma nota fiscal

simplificada, onde constem informações como: quantidade, valor

unitário, valor total, tributos e descontos. Isso porque, uma vez

elaborada a nota, ficará muito fácil dela se extrair o lançamento

contábil.

PONTO DOS CONCURSOS – CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA – PROFESSORES MISSAGIA E VELTER

www.pontodosconcursos.com.br 7

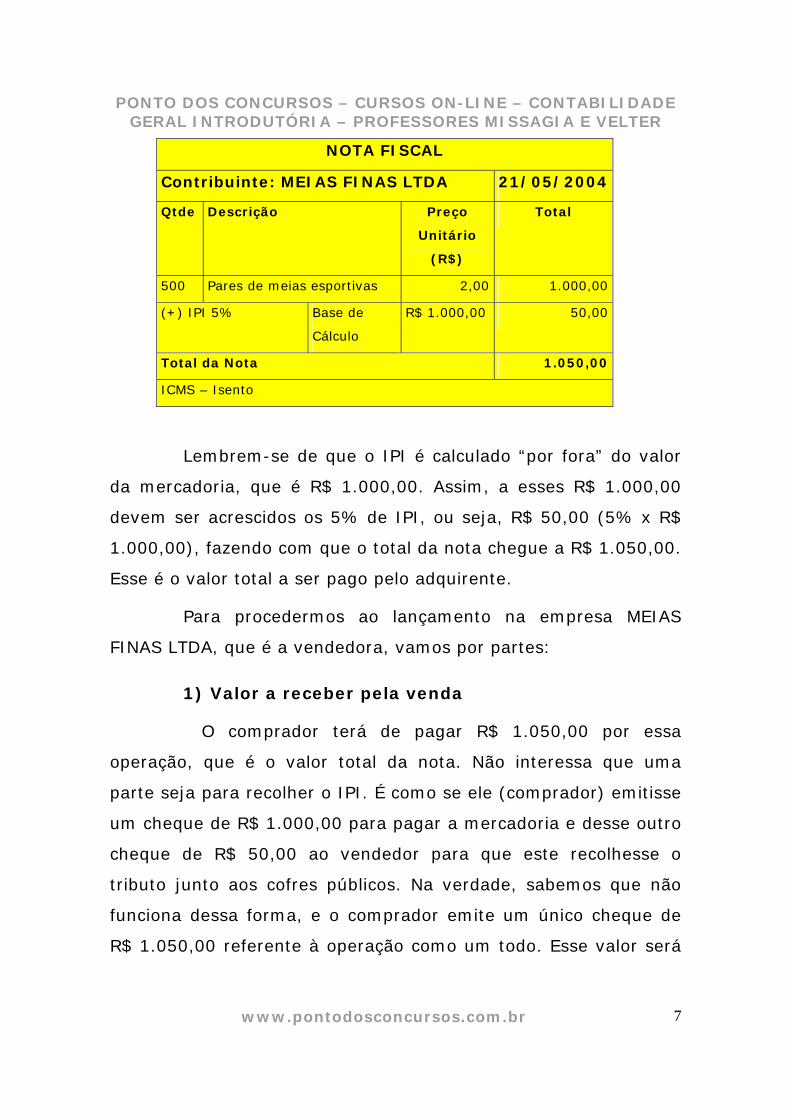

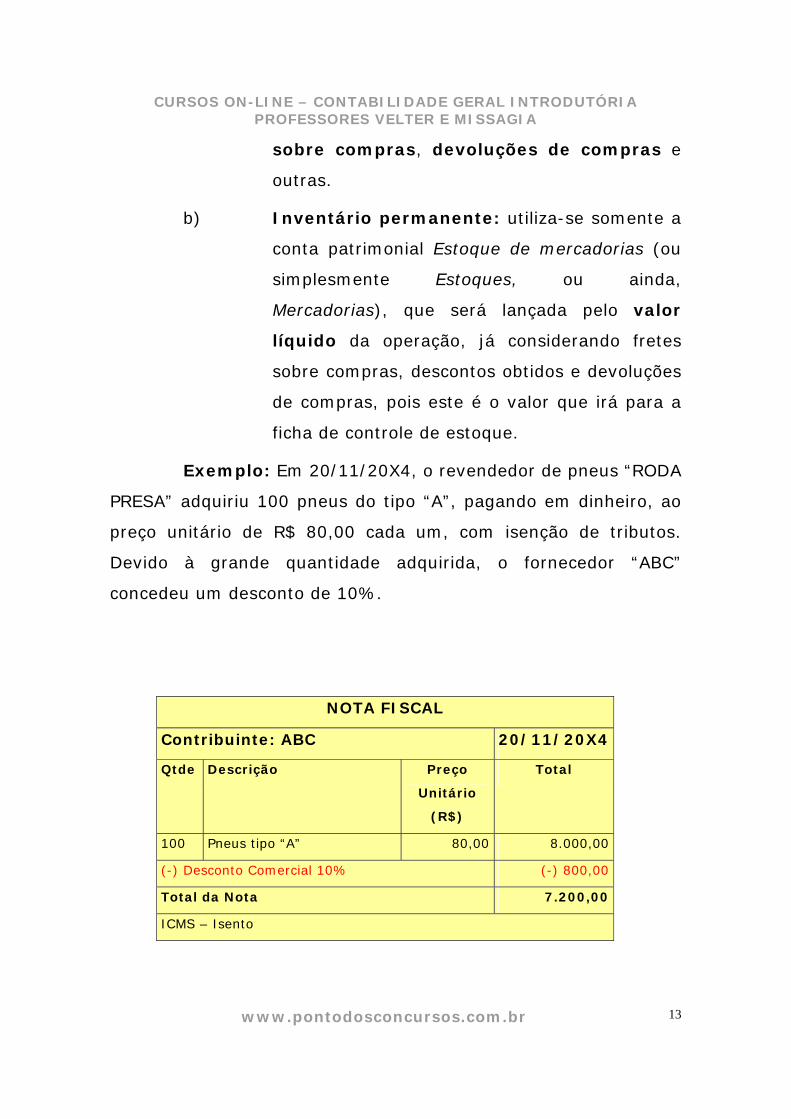

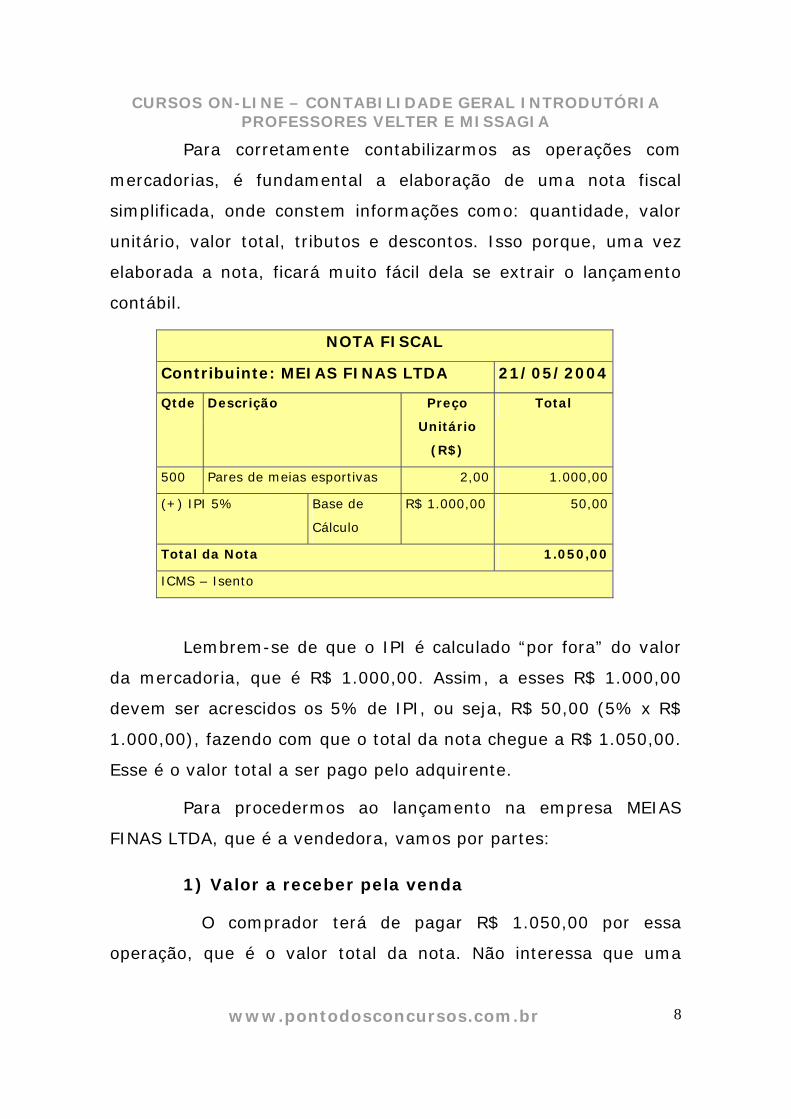

NOTA FISCAL

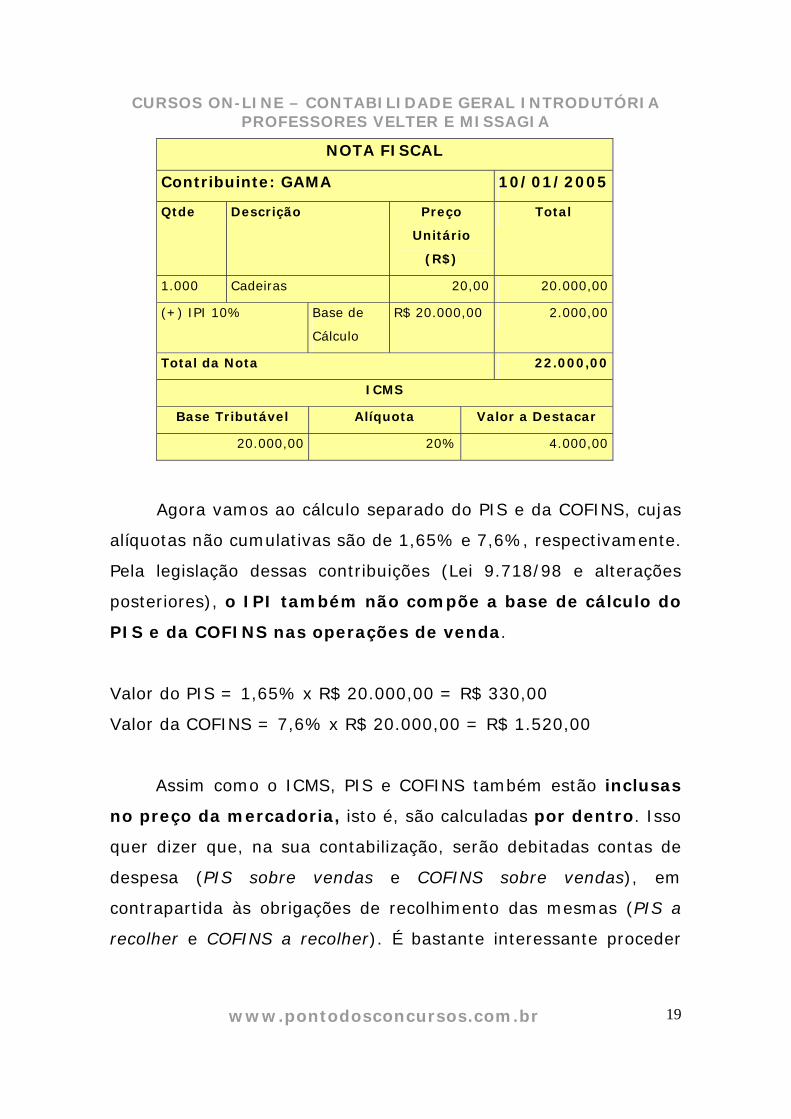

Contribuinte: MEIAS FINAS LTDA 21/05/2004

Qtde Descrição Preço

Unitário

(R$)

Total

500 Pares de meias esportivas 2,00 1.000,00

(+) IPI 5% Base de

Cálculo

R$ 1.000,00 50,00

Total da Nota 1.050,00

ICMS – Isento

Lembrem-se de que o IPI é calculado “por fora” do valor

da mercadoria, que é R$ 1.000,00. Assim, a esses R$ 1.000,00

devem ser acrescidos os 5% de IPI, ou seja, R$ 50,00 (5% x R$

1.000,00), fazendo com que o total da nota chegue a R$ 1.050,00.

Esse é o valor total a ser pago pelo adquirente.

Para procedermos ao lançamento na empresa MEIAS

FINAS LTDA, que é a vendedora, vamos por partes:

1) Valor a receber pela venda

O comprador terá de pagar R$ 1.050,00 por essa

operação, que é o valor total da nota. Não interessa que uma

parte seja para recolher o IPI. É como se ele (comprador) emitisse

um cheque de R$ 1.000,00 para pagar a mercadoria e desse outro

cheque de R$ 50,00 ao vendedor para que este recolhesse o

tributo junto aos cofres públicos. Na verdade, sabemos que não

funciona dessa forma, e o comprador emite um único cheque de

R$ 1.050,00 referente à operação como um todo. Esse valor será

PONTO DOS CONCURSOS – CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA – PROFESSORES MISSAGIA E VELTER

www.pontodosconcursos.com.br 8

então contabilizado a débito da conta Caixa pela empresa

vendedora (reparem que debitamos a conta caixa, pois a venda foi

efetuada à vista. A conta Bancos conta Movimento será debitada

somente por ocasião do depósito deste cheque para compensação

bancária. O débito poderia ser realizado diretamente na conta

Bancos caso a compradora depositasse o valor diretamente na

conta da vendedora). Para saber quanto a empresa irá receber,

basta observar o valor total da nota fiscal, que corresponde

exatamente aos R$ 1.050,00.

2) Valor do IPI

O IPI é uma obrigação para o vendedor, pois ele recebeu

do comprador o valor relativo ao imposto e o deve recolher aos

cofres do Erário. Assim, a firma MEIAS FINAS LTDA assumiu uma

obrigação, ou seja, de recolher R$ 50,00 de IPI junto ao governo

federal. Sabemos que obrigação é conta de Passivo, portanto a

empresa deve registrar, concomitantemente ao recebimento dos

R$ 1.050,00 referentes à venda, um CRÉDITO no Passivo no valor

de R$ 50,00. Essa conta de passivo pode se chamar IPI a Pagar ou

IPI a Recolher. A empresa poderia ainda utilizar o sistema de conta

única, quando utilizaria a conta IPI Conta-Corrente, a ser visto

mais adiante.

3) Receita de Venda

Será lançado pela empresa MEIAS FINAS LTDA como

RECEITA DE VENDAS a diferença entre os R$ 1.050,00 recebidos

pela operação e os R$ 50,00 relativos ao IPI. Isso porque o IPI não

pertence à empresa vendedora. Reparem que esta atuou como

PONTO DOS CONCURSOS – CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA – PROFESSORES MISSAGIA E VELTER

www.pontodosconcursos.com.br 9

agente arrecadador do tributo, ficando com a obrigação de

recolher R$ 50,00 ao governo. Portanto, esse valor não entra

como RECEITA para a empresa, nem como DESPESA, já que o

encargo foi suportado pelo comprador, que pagou efetivamente R$

1.050,00. Essa é a sistemática de um imposto calculado “por fora”.

Assim, serão lançados R$ 1.000,00 diretamente à conta Receita de

Vendas da firma vendedora.

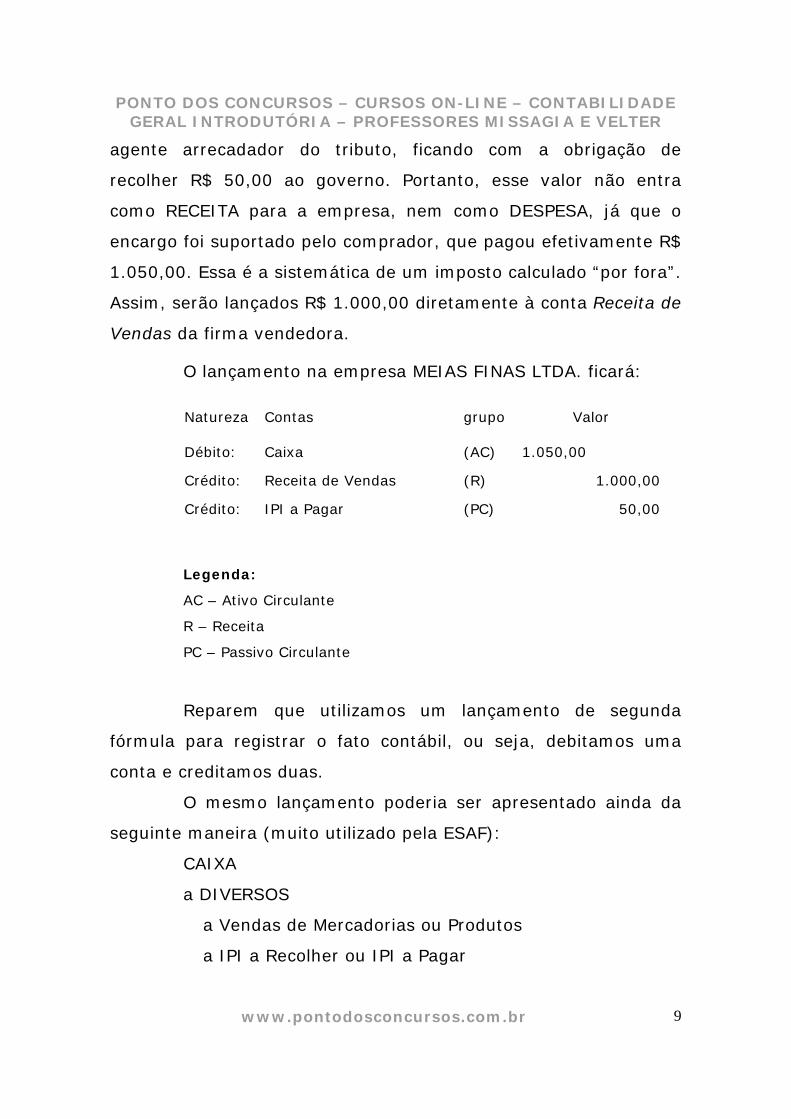

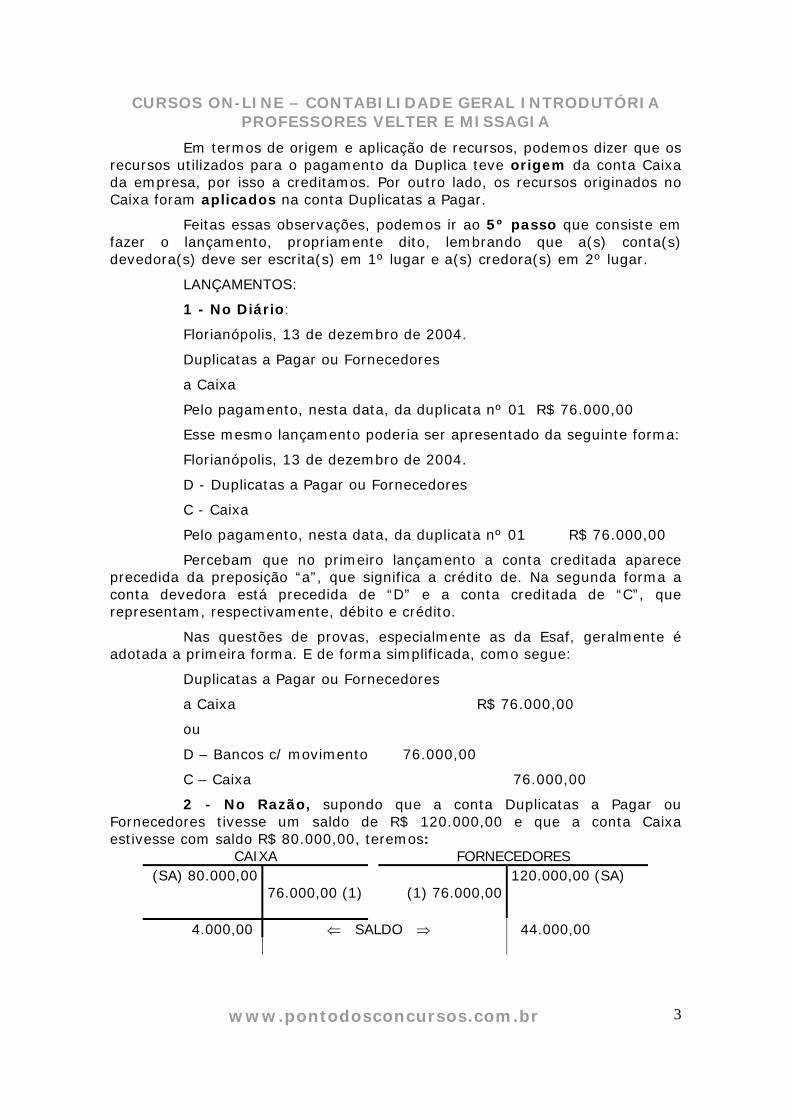

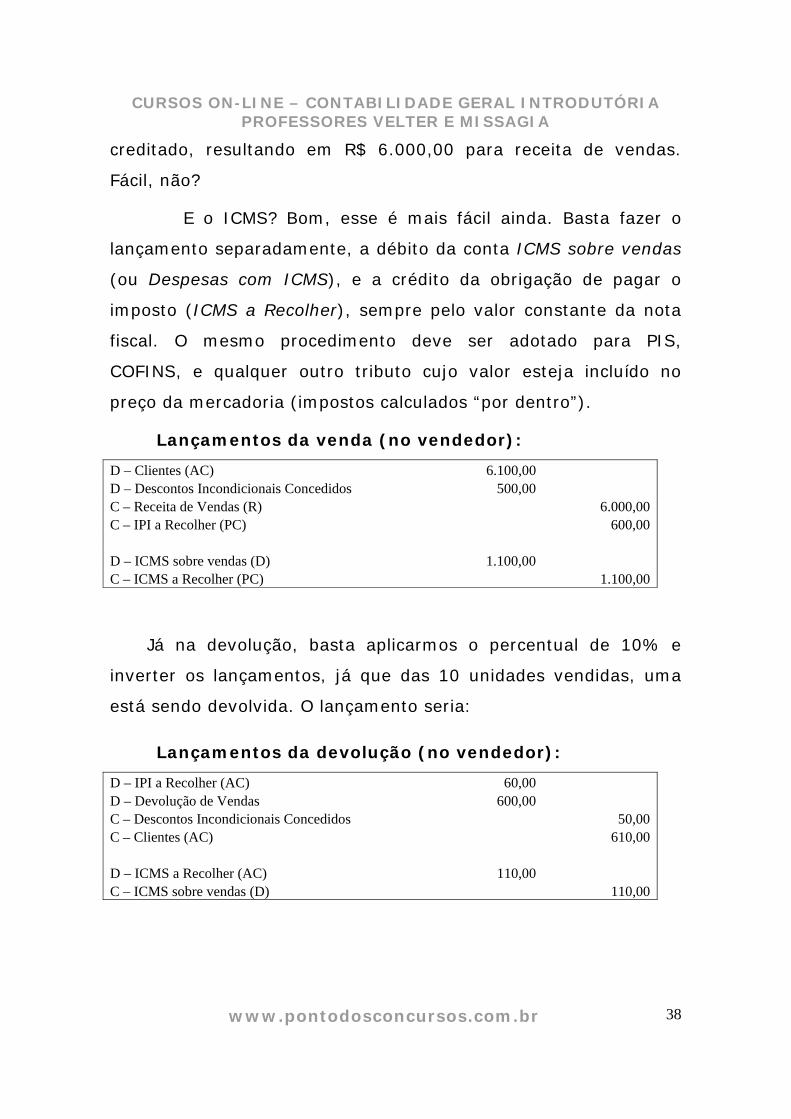

O lançamento na empresa MEIAS FINAS LTDA. ficará:

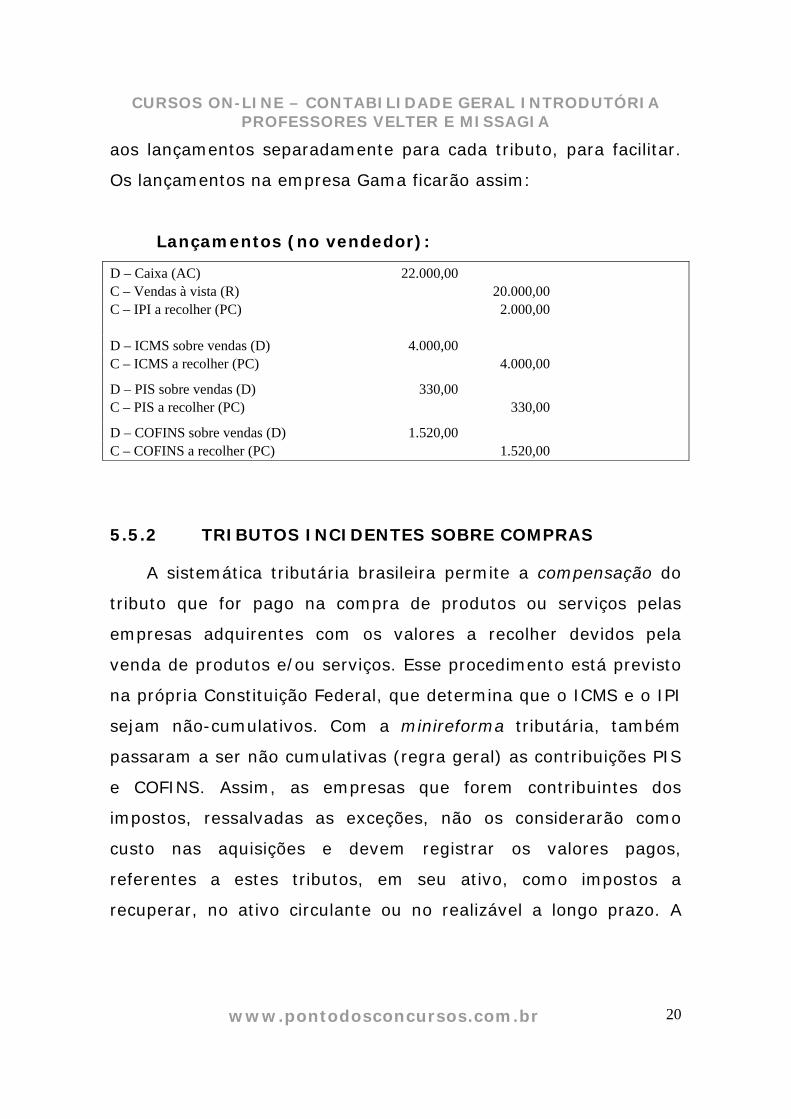

Natureza Contas grupo Valor

Débito: Caixa (AC) 1.050,00

Crédito: Receita de Vendas (R) 1.000,00

Crédito: IPI a Pagar (PC) 50,00

Legenda:

AC – Ativo Circulante

R – Receita

PC – Passivo Circulante

Reparem que utilizamos um lançamento de segunda

fórmula para registrar o fato contábil, ou seja, debitamos uma

conta e creditamos duas.

O mesmo lançamento poderia ser apresentado ainda da

seguinte maneira (muito utilizado pela ESAF):

CAIXA

a DIVERSOS

a Vendas de Mercadorias ou Produtos

a IPI a Recolher ou IPI a Pagar

PONTO DOS CONCURSOS – CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA – PROFESSORES MISSAGIA E VELTER

www.pontodosconcursos.com.br 10

Pessoal, ainda temos muito a conversar sobre IPI (IPI

sobre as compras, valor do IPI no caso de descontos incondicionais

e abatimentos, fretes cobrados pela vendedora etc.) e os demais

tributos incidentes sobre as operações de compra e venda de

mercadorias. Isto que vocês viram foi apenas uma pequena

amostra (parte de uma aula) do que apresentaremos no curso de

Contabilidade Geral Introdutória. Contamos com a presença de

todos vocês, pois queremos ver o nome de todos na lista dos

aprovados o mais breve possível!!!

CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA PROFESSORES VELTER E MISSAGIA

www.pontodosconcursos.com.br 1

AULA 1: CONCEITOS INTRODUTÓRIOS

Caros alunos virtuais,

É chegada a hora de mostrarmos a cara e dizermos porque estamos aqui.

A tarefa de ensinar contabilidade por meio eletrônico é, certamente, uma das tarefas mais árduas a que nos prepusemos. Demonstrar de forma clara e objetiva os passos que devem ser seguidos na escrituração de fatos contábeis e todos as suas facetas é um desafio a enfrentar, no final do qual, esperamos, que os vitoriosos sejam todos vocês.

Normalmente no primeiro dia de aula fazemos todas aquelas recomendações indispensáveis ao bom andamento do curso. No entanto, no presente caso, entendemos que a maioria delas seja dispensável, salvo as seguintes, com ênfase ao item 3:

1 – Considerando que a contabilidade não é uma matéria exatamente fácil, é necessário que se dê uma dedicação toda especial no seu estudo;

2 – Os exercícios propostos devem ser realizados pelo aluno. Por meio deles ele vai fixando a matéria e quando chegar no final do curso ele estará com todo o conteúdo na “muringa”; e

3 – Não será desculpado nenhum aluno que se esqueça de nos convidar para a festa da aprovação no concurso!!!

Em assim procedendo, temos a certeza de que não será a contabilidade que irá atrapalhar a aprovação de todos vocês, mas repetimos: o empenho de vocês deve ser perseverante ao máximo, pois não se consegue aprovação em um concurso, cujo cargo remunere de R$ 4.000,00 a R$ 8.000,00 ou mais por mês, sem muito esforço e sacrifício!!!

Já chega de blá, blá, blá e vamos ao que interessa, começando pelo início, ou seja, pelo conceito de contabilidade.

CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA PROFESSORES VELTER E MISSAGIA

www.pontodosconcursos.com.br 2

1. CONCEITO DE CONTABILIDADE

Antes de vermos o conceito de contabilidade, propriamente dito, devemos saber porque existe a contabilidade ou porque surgiu a contabilidade.

- A contabilidade surgiu da necessidade de controlar o patrimônio das pessoas (entidades).

Todos fazemos, indistintamente, algum tipo de contabilidade, pois quando recebemos o nosso salário nos obrigamos a fazer as contas para verificar se a "grana" será suficiente para o aluguel, água, luz, telefone, condomínio, “o curso”, entre outros compromissos, estamos de certa forma fazendo uma contabilidade, de forma desordenada, é verdade, mas estamos a fazer contabilidade.

Agora imaginem se as empresas fizerem a sua contabilidade da forma como nós fazemos! Seria o caos, pois ninguém se entenderia. As informações registradas por uma empresa não seriam entendidas por quase ninguém, a não quem fez os registros.

Para evitar que cada pessoa registre as suas contas ao bel prazer, foi necessário adotar certas regras a fim de uniformizar esse procedimento. Essa necessidade foi o ponto de partida do surgimento da contabilidade.

Por enquanto já sabemos que a contabilidade veio para controlar o patrimônio, registrando-o de forma organizada, seguindo uma metodologia para que as pessoas nela interessadas possam extrair as informações que lhes interessam.

Assim, a contabilidade, na qualidade de ciência econômico-administrativa se ocupa no estudo dos aspectos inerentes ao controle, registro e orientação/divulgação. Neste contexto, durante o 1º congresso brasileiro de contabilidade ocorrido no Rio de Janeiro, em 1924, foi formulado o seguinte conceito para contabilidade:

“A Contabilidade é a ciência que estuda e pratica as funções de orientação, de controle e de registro relativos à administração econômica.”

Por fim, a contabilidade ainda pode ser conceituada conforme segue:

CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA PROFESSORES VELTER E MISSAGIA

www.pontodosconcursos.com.br 3

“Ciência econômico-administrativa que utiliza metodologia própria para registrar, analisar e controlar os aspectos relativos ao patrimônio das entidades, com o objetivo de fornecer informações aos agentes interessados para subsidiar a tomada de decisões”.

O assunto apareceu em prova da seguinte forma: 1. (ESAF/TTN–1992/SP) O Primeiro Congresso Brasileiro de Contabilidade,

realizado na cidade do Rio de Janeiro, de 17 a 27 de agosto de 1924, formulou um conceito oficial de CONTABILIDADE. Assinale a opção que indica esse conceito oficial.

a) Contabilidade é a ciência que estuda o patrimônio do ponto de vista econômico e financeiro, observando seus aspectos quantitativo e específico e as variações por ele sofridas.

b) Contabilidade é a ciência que estuda e pratica as funções de orientação, de controle e de registro relativas à Administração Econômica.

c) Contabilidade é a metodologia especial concebida para captar, registrar, reunir e interpretar os fenômenos que afetam as situações patrimoniais, financeiras e econômicas de qualquer ente.

d) Contabilidade é a arte de registrar todas as transações de uma companhia, que possam ser expressas em termos monetários, e de informar os reflexos dessas transações na situação econômico-financeira dessa companhia.

e) Contabilidade é a ciência que estuda e controla o patrimônio das entidades, mediante registro, demonstração expositiva, confirmação, análise e interpretação dos fatos nele ocorridos.

2. OBJETIVOS DA CONTABILIDADE

O principal objetivo da contabilidade é fornecer informações sobre o patrimônio que ela controla aos seus usuários.

Com base nessas informações os usuários podem tomar decisões. Desta forma, o administrador de uma empresa, de posse das informações fornecidas pela contabilidade, pode avaliar a situação de sua empresa, constatar a ocorrência de lucro ou prejuízo e pode redirecionar os rumos da entidade.

Assim, o objetivo da contabilidade é efetuar os registros de todos os fatos patrimoniais para possibilitar um controle efetivo deste, de modo que os usuários possam tomar decisões a partir das informações obtidas. Ou dito de outra forma, poder-se-ia dizer que o objetivo da contabilidade é permitir o estudo e o controle dos fatos contábeis decorrentes da administração do patrimônio das empresas ou entidades econômico-administrativas.

CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA PROFESSORES VELTER E MISSAGIA

www.pontodosconcursos.com.br 4

3. OBJETO

O objeto de estuda da contabilidade é o patrimônio das aziendas. Entende-se por patrimônio o conjunto de bens, direitos e obrigações e aziendas são as entidades com ou sem fim lucrativo. Entidades com fins lucrativos são as empresas, ao passo que sem fins lucrativos são os entes públicos, as associações, as entidades de classe, etc.

Desta forma, o objeto de estudo da contabilidade é o conjunto de bens, direitos e obrigações pertencentes a qualquer entidade, seja ela pública ou privada e ainda com fins lucrativos ou não.

4. CAMPO DE APLICAÇÃO

Se atentarmos ao objeto da contabilidade e ao conceito, fica fácil para delimitar o seu campo de atuação ou campo de aplicação, visto que esta é aplicada a todas as entidades que possuem um patrimônio a ser controlado, ou seja a contabilidade se aplica às aziendas, que são entidades econômico-administrativas.

Entidades econômico-administrativas são as entidades que reúnem pessoas, patrimônio, ação administrativa e finalidade estabelecida.

As finalidades das entidades podem ser econômicas (visam o lucro como as empresas comerciais e indústrias), socioeconômicas (buscam superávit a reverter em benefício de seus filiados como cooperativas e entidades de classe) e entidades com fins sociais, que é caso das entidades públicas como a União, os Estados e os Municípios.

O assunto apareceu em prova da seguinte forma: 2. (ESAF/TTN–1994/vespertino) “... o patrimônio, que a Contabilidade

estuda e controla, registrando todas as ocorrências nele verificadas.”

“... estudar e controlar o patrimônio, para fornecer informações sobre sua composição e variações, bem como sobre o resultado econômico decorrente da gestão da riqueza patrimonial.”

As proposições indicam, respectivamente:

a) o objeto e a finalidade da Contabilidade;

b) a finalidade e o conceito da Contabilidade;

c) o campo de aplicação e o objeto da Contabilidade;

d) o campo de aplicação e o conceito de Contabilidade;

e) a finalidade e as técnicas contábeis da Contabilidade.

CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA PROFESSORES VELTER E MISSAGIA

www.pontodosconcursos.com.br 5

5. USUÁRIOS

Todos nós somos, de certa forma, usuários da contabilidade. Alguns possuem interesse direto por estarem ligados à administração de uma empresa (são os usuários internos), ao passo que outros possuem interesse indireto como os acionistas minoritários, os investidores, os empregados ou mesmo o fisco (são os usuários externos).

O assunto apareceu em prova da seguinte forma: 3. (MEMORIAL/SP/99) O objetivo da utilização da informação contábil pelo

FISCO é:

a) avaliação da informação para tomada de decisões;

b) verificação da liquidez da sociedade;

c) comprovação dos dividendos distribuídos;

d) tributação das atividades da empresa;

e) n.d.a.

6. FUNÇÕES DA CONTABILIDADE

A função da contabilidade é econômico-administrativa.

A função administrativa consiste em controlar o patrimônio das entidades ao passo que a função econômica está voltada à apuração do resultado ou rédito (lucro ou prejuízo).

7. TÉCNICAS CONTÁBEIS

A contabilidade é uma ciência e tem por objetivo o registro dos fatos contábeis, o controle do patrimônio e gerar informações úteis aos seus usuários. Para que possa alcançar esses objetivos são utilizadas as técnicas da escrituração, das demonstrações contábeis, da análise das demonstrações contábeis ou de balanço e da auditoria.

7.1. ESCRITURAÇÃO

É a técnica contábil que se encarrega do registro dos fatos que alteram o patrimônio de uma entidade, vale dizer, toda vez que ocorrer alguma alteração nos bens, direitos e obrigações de uma entidade, essas alterações devem ser registradas por meio da técnica de escrituração.

CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA PROFESSORES VELTER E MISSAGIA

www.pontodosconcursos.com.br 6

Assim, as alterações devem ser registradas tão logo se tenha conhecimento de sua ocorrência, resultando, assim, que a escrituração estará posta em ordem cronológica de dia, mês e ano.

A técnica de escrituração encontra capitulação legal por meio do artigo 177 da Lei no 6.404/1976 (Lei das S.A.) e pela Lei nº 10.406/2002 (novo Código Civil).

Segundo o dispositivo da Lei das S.A., a escrituração das empresas deve manter registros permanentes em obediência à legislação comercial, aos preceitos da referida Lei e aos princípios contábeis geralmente aceitos.

O assunto apareceu em prova da seguinte forma: 4. (CONTROLADADORIA/2000) Os fatos contábeis provocam modificações

na estrutura do patrimônio e o seu registro deverá ser feito de maneira cronológica, selecionando-os em grupos homogêneos e evidenciando seus aspectos qualitativos e quantitativos. Isso caracteriza a Técnica Contábil de:

a) controle;

b) planejamento;

c) auditoria;

d) escrituração;

e) demonstrações contábeis.

7.2. DEMONSTRAÇÕES CONTÁBEIS

A técnica das demonstrações contábeis está voltada à elaboração de relatórios resumidos apresentando a situação patrimonial em determinada data (Balanço Patrimonial), a demonstração do resultado do exercício, as fontes ou origens de recursos e suas aplicações, a demonstração dos lucros ou prejuízos acumulados além de outros demonstrativos.

As demonstrações contábeis obrigatórias, segundo a Lei no 6.404/1976 (Lei das S/A.), são:

• BALANÇO PATRIMONIAL

• DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

• DEMONSTRAÇÃO DOS LUCROS OU PREJUÍZOS ACUMULADOS

• DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS

CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA PROFESSORES VELTER E MISSAGIA

www.pontodosconcursos.com.br 7

Oportunamente (no curso de contabilidade intermediária)

estudaremos, detalhadamente, cada uma dessas demonstrações. Cabe esclarecer que, conforme disposto no § 2º do art. 186 da Lei das S/A, a Demonstração dos Lucros ou Prejuízos Acumulados fica dispensada se a empresa elaborar a Demonstração das Mutações do Patrimônio Líquido, que incluirá aquela. Então, se aparecer na prova como demonstração obrigatória a Demonstração das Mutações do Patrimônio Líquido e não estiver presente uma alternativa que contemple a Demonstração dos Lucros ou Prejuízos Acumulados, a resposta a ser assinalada é a que contemple a Demonstração das Mutações do Patrimônio Líquido!

7.3. AUDITORIA

A contabilidade, já o dissemos, é a ciência que estuda e pratica as funções de orientação, de controle e de registro das mutações patrimoniais.

Essas operações estão sujeitas a erros e falhas. Para evitar que esses erros e falhas persistam, a própria contabilidade está sujeita a um determinado controle que é exercido pela técnica de auditoria. Assim, auditoria é a técnica contábil que tem por objetivo a verificação ou revisão de registros, demonstrações e procedimentos adotados para a escrituração, e das demonstrações contábeis.

A auditoria é dividida em duas áreas: A auditoria interna e a auditoria externa ou independente. A auditoria interna abrange a auditoria de gestão e contábil e possui o objetivo de verificar a adequação dos registros contábeis e a prevenção de fraudes e erros e emitir um relatório para a administração. A auditoria externa ou independente tem por objetivo analisar as demonstrações financeiras ou contábeis para verificar a sua adequação quanto às práticas contábeis adotadas no Brasil a fim de emitir um parecer sobre as mesmas que será publicada juntamente com as demonstrações contábeis.

7.4. ANÁLISE DE BALANÇO

A análise de balanço ou análise das demonstrações contábeis ou financeiras é a técnica que utiliza métodos e processos científicos ou estatísticos, decompondo as demonstrações ou

CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA PROFESSORES VELTER E MISSAGIA

www.pontodosconcursos.com.br 8

comparando-as com demonstrações de outros períodos, interpretando os dados obtidos a fim de obter informações analíticas, ou seja, mais detalhadas, com o objetivo de avaliar a situação patrimonial e financeira da empresa como, por exemplo, a capacidade de pagamento a curto prazo, rentabilidade, garantia de capitais de terceiros, índice de liquidez, etc.

É oportuno que chamemos a atenção ao fato de que a Auditoria e a Análise de Balanços, a par de serem técnicas contábeis são, também, especializações ou ramos da Contabilidade.

O assunto apareceu em prova da seguinte forma: 5. (TFC/ESAF/96) Decomposição, comparação e interpretação dos

demonstrativos do estado patrimonial e do resultado econômico de uma entidade é:

a) função econômica da Contabilidade;

b) objeto da Contabilidade;

c) técnica contábil chamada Análise de Balanços;

d) finalidade da Contabilidade;

e) função administrativa da Contabilidade.

CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA PROFESSORES VELTER E MISSAGIA

www.pontodosconcursos.com.br 9

Agora que vocês já estão cheios de conceitos e se ainda tiverem “saco” para seguir em frente na busca da aprovação, resolvam os seguintes exercícios propostos, cujos gabaritos serão apresentados no final da próxima aula.

6. Hodiernamente, uma das principais finalidades da Contabilidade é a

de:

a) apurar a base de cálculo do Imposto de Renda;

b) cumprir exigências da Legislação Comercial;

c) refinar a linguagem e os procedimentos adotados no controle do patrimônio;

d) constituir instrumento essencial nas funções de planejamento e controle das aziendas;

e) apurar o valor dos dividendos dos investidores.

7. O uso da informação contábil pode ser catalogado de várias formas, porém a mais importante é:

a) controle e mensuração;

b) análise e escrituração;

c) previsão e registros contábeis;

d) econômica e administrativa;

e) política e auditoria.

8. Com relação à Contabilidade, pode-se afirmar:

a) As entidades públicas estão fora do rol dos interessados na informação contábil.

b) A contabilidade visa, em última análise, a fornecer informações úteis acerca da gestão econômico-administrativa da azienda.

c) Uma das grandes vantagens da informação contábil é que por meio dela se obtém a estrutura política de uma S.A.

d) O objeto da contabilidade é o patrimônio das entidades, por isso a sua finalidade é controlar a riqueza dos sócios de uma empresa.

e) A contabilidade se comunica com os interessados da informação contábil por meio da imprensa escrita e, em face de sua complexidade, não pode ser utilizado outro meio de comunicação.

9. Assinale a opção incorreta.

a) A Contabilidade registra apenas os fenômenos econômicos que afetam as empresas, desde que afetam o Imposto de Renda.

b) Agentes fiscais, gerentes de bancos, clientes, fornecedores, acionistas, administradores e investidores têm interesse na informação contábil.

c) Avaliar as decisões e o planejamento, auxiliar o controle e determinar o rédito de período são objetivos (fins) da Contabilidade.

d) O objeto de estudo da Contabilidade é o patrimônio das aziendas.

CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA PROFESSORES VELTER E MISSAGIA

www.pontodosconcursos.com.br 10

e) O campo de aplicação da Contabilidade abrange qualquer tipo de pessoa física ou jurídica, com finalidades lucrativas ou não, que tenha necessidade de exercer atividades econômicas para alcançar suas finalidades, desde que possua um patrimônio.

10. Quanto à Contabilidade como um todo, analise e julgue os itens abaixo.

1) É o único meio utilizado para o planejamento eficaz de uma empresa.

2) As leis que disciplinam sua eficácia são veiculadas pelo Conselho Federal de Contabilidade.

3) Rédito é sinônimo de resultado e este pode ser positivo ou negativo, conforme lucro ou prejuízo.

4) Um bom controle evita perda de tempo e dinheiro.

5) Gestão é aplicada às aziendas para obtenção de rédito positivo, enquanto que Administração está voltada para réditos beneficentes.

11. É/são objeto(s) da Contabilidade:

a) os bens, direito e situação líquida;

b) o conjunto dos haveres, direitos e obrigações;

c) o controle da entidade;

d) o conjunto de bens, direitos e obrigações;

e) a evidenciação do patrimônio, para que os bancos possam emprestar dinheiro às entidades.

12. O campo de aplicação e o objeto da Contabilidade:

a) confundem-se;

b) são distintos, pois o primeiro é o patrimônio e o segundo é a azienda;

c) podem ser dissociados, pois o primeiro independe da existência do segundo;

d) são distintos, pois o primeiro é a azienda e o segundo é o patrimônio;

e) são a identificação das receitas e a apuração do resultado.

13. A função econômica da Contabilidade é: a) apurar lucro ou prejuízo; b) controlar o patrimônio; c) evitar erros e fraudes; d) efetuar o registro dos fatos contábeis; e) verificar a autenticidade das operações.

14. Assinale a alternativa correta. a) Os elementos essenciais da azienda são patrimônio, administração e

Contabilidade b) A função principal da Contabilidade é organizar o orçamento da empresa.

CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA PROFESSORES VELTER E MISSAGIA

www.pontodosconcursos.com.br 11

c) O objeto da Contabilidade é o patrimônio, que ela estuda e pratica, registrando as ocorrências que lhe afetam a estrutura qualitativa.

d) Contabilidade é a ciência que estuda e pratica as funções de registro, de auditoria e de coordenação dos atos da administração econômica.

e) O campo de atuação e o objeto da Contabilidade são distintos um do outro, pois o primeiro é a azienda e o segundo é o patrimônio.

15. A palavra AZIENDA é comumente usada na Contabilidade como sinônimo de fazenda, na acepção de:

a) conjunto de bens e haveres;

b) mercadorias;

c) finanças públicas;

d) grande propriedade rural;

e) patrimônio, considerado juntamente com a pessoa que tem sobre ele poderes de administração e disponibilidade.

16. As demonstrações financeiras obrigatórias são:

a) Balanço patrimonial, demonstração do resultado do exercício, demonstração de lucros ou prejuízos acumulados, demonstração das origens e aplicações de recursos.

b) Demonstração dos lucros ou prejuízos acumulados e demonstração do resultado do exercício.

c) Demonstração do resultado do exercício e demonstração das origens e aplicações de recursos.

d) Demonstração das origens e aplicações de recursos.

e) Balanço Patrimonial, Demonstração do Fluxo de Caixa, Demonstração do Valor Agregado e Demonstração do Resultado do Exercício.

17. Para alcançar os seus objetivos a Contabilidade utiliza certas técnicas. São elas:

a) escrituração, planejamento, coordenação e controle;

b) escrituração, balanços, inventários e orçamentos;

c) contabilização, auditoria, controle e análise de balanços;

d) auditoria, análise de balanços, planejamento e controle;

e) auditoria, escrituração, análise de balanços e demonstrações.

18. Além de serem técnicas contábeis, são também considerados ramos da Contabilidade:

a) a auditoria e a análise de balanço;

b) a fiscalização e a auditoria;

c) o planejamento e a análise de balanço;

d) o controle e a auditoria;

e) a meteorologia e a escrituração.

CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA PROFESSORES VELTER E MISSAGIA

www.pontodosconcursos.com.br 12

19. Julgue os itens abaixo e assinale o correto.

a) A função econômica da Contabilidade é a obtenção de fluxo de caixa, isto é, rédito positivo.

b) O interesse dos acionistas na Contabilidade da entidade está voltado mais à liquidez e ao fluxo de pagamentos dos dividendos.

c) Um empregado de qualquer entidade não tem interesse na Contabilidade da mesma se estiver recebendo o seu salário em dia.

d) Empresa que paga seus tributos normalmente não desperta interesse do fisco em sua Contabilidade.

e) As técnicas contábeis são: escrituração, balancete, demonstrações contábeis e aziendas.

E daí, acharam fácil?!

Se por acaso haja alguma dúvida, por favor nos escrevam. Teremos a maior satisfação em dirimir as dúvidas de todos vocês. Ademais, o fato de terem dúvidas já é um bom começo, é sinal de que está havendo esforço para a compreensão do assunto!!!

CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA PROFESSORES VELTER E MISSAGIA

www.pontodosconcursos.com.br 13

Já é hora de seguirmos em frente, de falarmos algo sobre a constituição das empresas e, neste particular, sabemos que uma empresa começa sua atividade pelo registro do contrato social ou do estatuto na junta comercial.

Nesse contrato social ou estatuto estará apresentado o valor do capital social com que a empresa irá buscar os seus objetivos sociais. Entretanto, a expressão capital assume diversas outras conotações as quais passaremos a estudar.

O ESTUDO DO CAPITAL

No edital de abertura do concurso para AFRF 2003, relativo ao conteúdo programático da disciplina de contabilidade, no item 4 consta que: “4. Conceitos de capital: (social ou nominal, próprio, de terceiros, total à disposição da entidade, capital realizado e a realizar e autorizado). Diferença entre capital e patrimônio.”. Já para o concurso de TRF, o edital traz no item 3 de contabilidade a cobrança da “Diferenciação entre Capital e Patrimônio”.

Outro ponto que é cobrado para o concurso do AFRF é o constante no item 1.2 “Lei nº 6.404/76 (Lei das Sociedades por Ações).”. Desta forma, sempre que pertinente ao assunto, durante as nossas aulas não mediremos esforços em mencionar e transcrever os dispositivos da referida lei, pois muitas questões de prova são dela extraídas de forma literal!!!

Com relação ao capita, é de ressaltar que o assunto não é cobrado pela Esaf de forma direta em uma questão específica, porém o domínio da matéria é fundamental, pois em meio as questões aparecem contas envolvendo os conceitos do conteúdo programático e o seu desconhecimento será fatal ao candidato! Já nas provas elaboradas pelo CESPE o assunto é cobrado de forma mais enfática e específica, sendo que, para aqueles pretendentes a uma vaga em prova elaborada por esta instituição, devem se ater com mais atenção a este tópico.

Em sendo assim, vamos explicar cada um dos itens do edital dos concursos passados em relação ao capital.

CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA PROFESSORES VELTER E MISSAGIA

www.pontodosconcursos.com.br 14

1. CAPITAL SOCIAL OU CAPITAL NOMINAL OU CAPITAL SUBSCRITO

Uma empresa para funcionar necessita de recursos financeiros a fim de fazer face aos diversos gastos que decorrem de suas operações naturais como, por exemplo, a aquisição de mercadorias, o pagamento de despesas gerais (aluguel, salários, água, luz, telefone etc.), aquisição de móveis e utensílios, máquinas, veículos e outros.

Desta forma, quando duas ou mais pessoas planejam fundar uma empresa elas pensam no valor dos recursos necessários para tocar o negócio e chegam a uma determinada quantia. A essa quantia chamamos de capital social.

As empresas são formalmente constituídas por meio de contrato social ou de estatuto, que rege toda a funcionalidade da entidade, bem como a estrutura jurídica. Esse contrato social ou estatuto deve mencionar, entre outros aspectos, o valor do capital social com que a sociedade irá buscar os seus objetivos.

O contrato social ou o estatuto deve ser devidamente registrado no “Registro do Comércio”, cujo papel está a cargo das Juntas Comerciais em cada Estado da Federação.

Por exemplo: Ana, Bernardo e Carlos resolvem fundar a empresa ABC, cujo objetivo comercial é a fabricação e comercialização de tranqüilizantes para concurseiros estressados que, segundo pesquisa, teria mercado garantido. Após intensos estudos e análises chegam a conclusão que necessitam de R$ 300.000,00 para tocar o negócio. É bem verdade que esse valor não será necessário logo no início das atividades, pois planejam começar a produção em escala limitada no primeiro ano e a partir do segundo ano, quando estiverem dominando a técnica de produção, ampliar sua atividade produtiva e comercial. Desta forma, elaboram o contrato social de constituição da empresa ABC e fizeram inserir nele que o capital social será de R$ 300.000,00, sendo que cada um dos três sócios se comprometeu a entregar, no ato da constituição da empresa, a quantia de R$ 50.000,00 e após um ano de atividade entregar mais R$ 50.000,00.

Percebam que no contrato social da empresa ABC consta que o valor do capital social será de R$ 300.000,00, porém na fase inicial das atividades a empresa terá apenas a quantia de R$ 150.000,00.

CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA PROFESSORES VELTER E MISSAGIA

www.pontodosconcursos.com.br 15

Ao valor de R$ 300.000,00, constante no contrato social, chamamos de capital social ou capital nominal ou capital subscrito, pois é o valor que está escrito no contrato social e os sócios Ana, Bernardo e Carlos se comprometeram a entregar à sociedade. Assim, as expressões capital social, capital nominal e capital subscrito se constituem em sinônimos.

Assim, capital subscrito, capital nominal ou capital social é o valor pelo qual os sócios ou acionistas de uma empresa comprometem-se a entregar na formação de uma sociedade.

1.1. DISPOSIÇÕES NA LEI Nº 6.404/76

Consta expressamente no edital do concurso passado do AFRF a Lei nº 6.404/76. Não é por menos, pois esta lei é talvez um dos poucos dispositivos legais que tratam de contabilidade de forma exaustiva. É verdade que a lei é dirigida às sociedades anônimas, mas os seus preceitos são aplicáveis às demais sociedades no que seja pertinente.

Tanto as provas elaboradas pela Esaf quanto as do CESPE costumam cobrar conteúdos expressos nesta lei. Assim, não tem outro jeito a não ser vermos os seus dispositivos e estudá-los exaustivamente!!!

A lei, já no artigo 1º, estabelece que o capital social das sociedades anônimas será dividido em ações e determina a responsabilidade dos acionistas, limitando-a a integralização das ações subscritas. Assim, um acionista comum, que não exerça poder de comando na empresa, responde apenas pelo valor das ações que subscrever e quando estas estiverem totalmente integralizadas, acaba a sua responsabilidade e fica a espera do resultado da companhia a fim de receber dividendos e juros sobre o capital aplicado.

Conforme já frisamos antes, o ato constitutivo deve determinar o valor do capital social. A lei, em seu art. 5º, dispõe que o estatuto da companhia fixará o valor do capital social, que deverá ser expresso em moeda nacional.

O capital social pode ser alterado (aumentado ou diminuído), porém, segundo o art. 6º da lei, esta alteração há de observar certos requisitos que estão insculpidos em diversos dispositivos por ela emanados e também deve ser observado o que dispuser o estatuto a respeito.

CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA PROFESSORES VELTER E MISSAGIA

www.pontodosconcursos.com.br 16

Nos artigos 7º ao 10, a lei determina os modos de formação do capital social. Vejamos os dispositivos e os comentários pertinentes:

Art. 7o O capital social poderá ser formado com contribuições em dinheiro ou em qualquer espécie de bens suscetíveis de avaliação em dinheiro.

Perceba que não é somente em dinheiro que pode ser realizado o capital social. Podem os sócios ou acionistas entregar quaisquer bens e direitos, desde que sejam passíveis de serem avaliados em dinheiro.

Avaliação

Art. 8º A avaliação dos bens será feita por 3 (três) peritos ou por empresa especializada, nomeados em assembléia-geral dos subscritores, convocada pela imprensa e presidida por um dos fundadores, instalando-se em primeira convocação com a presença de subscritores que representem metade, pelo menos, do capital social, e em segunda convocação com qualquer número.

A disposição deste artigo é aplicável no caso de integralização do capital em bens e direitos de qualquer natureza passível de avaliação em dinheiro. A avaliação compete a 3 peritos ou empresa especializados em avaliação, segundo o tipo de bens ou direitos que estão sendo utilizados na realização de capital. Desta forma, se determinada pessoa integralizar seu capital social com uma máquina, é provável necessário que os peritos encarregados da avaliação sejam engenheiros mecânicos ou possuam amplo conhecimento sobre o funcionamento dessa máquina.

§ 1º Os peritos ou a empresa avaliadora deverão apresentar laudo fundamentado, com a indicação dos critérios de avaliação e dos elementos de comparação adotados e instruído com os documentos relativos aos bens avaliados, e estarão presentes à assembléia que conhecer do laudo, a fim de prestarem as informações que lhes forem solicitadas.

§ 2º Se o subscritor aceitar o valor aprovado pela assembléia, os bens incorporar-se-ão ao patrimônio da companhia, competindo aos primeiros diretores cumprir as formalidades necessárias à respectiva transmissão.

CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA PROFESSORES VELTER E MISSAGIA

www.pontodosconcursos.com.br 17

A incumbência dos peritos ou da empresa especializada em avaliação é a de fornecer um laudo onde deve constar o valor do bem e sua vida útil remanescente para futuras depreciações.

§ 3º Se a assembléia não aprovar a avaliação, ou o subscritor não aceitar a avaliação aprovada, ficará sem efeito o projeto de constituição da companhia.

§ 4º Os bens não poderão ser incorporados ao patrimônio da companhia por valor acima do que lhes tiver dado o subscritor.

Este § 4º está limitando o valor do bem a ser dado em realização de capital ao valor constante no laudo de avaliação. Vejam que a proibição é no sentido de que não poderá ser adotado valor maior, porém o subscritor pode oferecer o bem por valor inferior ao do constante no laudo, pois, neste momento, se estará diante de um ato negocial e o subscritor dispõe do bem e pode atribuir-lhe qualquer valor, desde que dentro dos limites estabelecidos no laudo. A integralização do capital social com bens funciona como se a empresa comprasse o bem do subscritor e este, com o dinheiro recebido, integraliza suas ações ou quotas de capital social.

§ 6º Os avaliadores e o subscritor responderão perante a companhia, os acionistas e terceiros, pelos danos que lhes causarem por culpa ou dolo na avaliação dos bens, sem prejuízo da responsabilidade penal em que tenham incorrido; no caso de bens em condomínio, a responsabilidade dos subscritores é solidária.

Transferência dos Bens

Art. 9º Na falta de declaração expressa em contrário, os bens transferem-se à companhia a título de propriedade.

Responsabilidade do Subscritor

Art. 10. A responsabilidade civil dos subscritores ou acionistas que contribuírem com bens para a formação do capital social será idêntica à do vendedor.

Parágrafo único. Quando a entrada consistir em crédito, o subscritor ou acionista responderá pela solvência do devedor.

O disposto neste parágrafo único diz respeito à integralização do capital social, pelo subscritor, com utilização de títulos de crédito que ele possui contra terceiros. No caso de os

CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA PROFESSORES VELTER E MISSAGIA

www.pontodosconcursos.com.br 18

terceiros não honrarem o compromisso representado pelo título, o acionista terá de fazê-lo, pois a responsabilidade pela integralização do capital social é dele. Vejam que não se trata aqui de um negócio jurídico condicional ou resolutório, pois o negócio (integralização do capital social) está realizado desde logo. Trata-se de responsabilidade pessoal do acionista em responder pelo valor do título.

No artigo 6º a lei fez reservas à alteração do capital social estipulando que é obrigatória a observância dos dispositivos por ela tratados. No capítulo XIV, por meio dos artigos 166 a 174, a lei regulamenta a aliteração do capital social. Veremos um a um desses artigos e, quando cabível, faremos o comentário pertinente:

Art. 166. O capital social pode ser aumentado:

I – por deliberação da assembléia-geral ordinária, para correção da expressão monetária do seu valor (artigo 167);

Salienta-se que a correção monetária foi extinta do nosso ordenamento jurídico desde 1º/01/1996. Logo este inciso não possui mais aplicação.

II – por deliberação da assembléia-geral ou do conselho de administração, observado o que a respeito dispuser o estatuto, nos casos de emissão de ações dentro do limite autorizado no estatuto (artigo 168);

Este inciso trata do aumento do capital social, sem que seja necessário a alteração do estatuto ou do contrato social, pois já há autorização neste sentido e esta autorização deve estar presente no estatuto. A única coisa a fazer, se deliberado o aumento do capital social, é a averbação da alteração junto à junta comercial no prazo de 30 dias.

III – por conversão, em ações, de debêntures ou parte beneficiárias e pelo exercício de direitos conferidos por bônus de subscrição, ou de opção de compra de ações;

Debêntures e Partes Beneficiárias são títulos característicos de sociedades anônimas e representam direitos de seus detentores contra a empresa, vale dizer, representam obrigações da empresa e podem ser conversíveis em ações. De forma simplificada, com relação à conversão em ações de debêntures e partes beneficiárias, podemos imaginar que a empresa paga aos seus detentores o valor devido e estes, com o dinheiro recebido, compram ações da empresa.

CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA PROFESSORES VELTER E MISSAGIA

www.pontodosconcursos.com.br 19

IV – por deliberação da assembléia-geral extraordinária convocada para decidir sobre reforma do estatuto social, no caso de inexistir autorização de aumento, ou de estar a mesma esgotada.

§ 1º Dentro dos 30 (trinta) dias subseqüentes à efetivação do aumento, a companhia requererá ao registro do comércio a sua averbação, nos casos dos números I a III, ou o arquivamento da ata da assembléia de reforma do estatuto, no caso do número IV.

§ 2o O conselho fiscal, se em funcionamento, deverá, salvo nos casos do número III, ser obrigatoriamente ouvido antes da deliberação sobre o aumento de capital.

Art. 167. A reserva de capital constituída por ocasião do balanço de encerramento do exercício social e resultante da correção monetária do capital realizado (artigo 182, § 2o) será capitalizada por deliberação da assembléia-geral ordinária que aprovar o balanço.

§ 1o Na companhia aberta, a capitalização prevista neste artigo será feita sem modificação do número de ações emitidas e com aumento do valor nominal das ações, se for o caso.

§ 2o A companhia poderá deixar de capitalizar o saldo da reserva correspondente às frações de centavo do valor nominal das ações, ou, se não tiverem valor nominal, à fração inferior a 1% (um por cento) do capital social.

§ 3o Se a companhia tiver ações com e sem valor nominal, a correção do capital correspondente às ações com valor nominal será feita separadamente, sendo a reserva resultante capitalizada em benefício dessas ações.

Este art. 167 praticamente não possui mais aplicação em face da extinção da correção monetária após 31 de dezembro de 1995.

O aumento do capital social mediante utilização do capital autorizado se encontra disciplinado no art. 168:

CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA PROFESSORES VELTER E MISSAGIA

www.pontodosconcursos.com.br 20

Art. 168. O estatuto pode conter autorização para aumento do capital social independentemente de reforma estatutária.

§ 1o A autorização deverá especificar:

a) o limite de aumento, em valor do capital ou em número de ações, e as espécies e classes das ações que poderão ser emitidas;

b) o órgão competente para deliberar sobre as emissões, que poderá ser a assembléia-geral ou o conselho de administração;

c) as condições a que estiverem sujeitas as emissões;

d) os casos ou as condições em que os acionistas terão direito de preferência para subscrição, ou de inexistência desse direito (artigo 172).

§ 2o O limite de autorização, quando fixado em valor do capital social, será anualmente corrigido pela assembléia-geral ordinária, com base nos mesmos índices adotados na correção do capital social.

§ 3o O estatuto pode prever que a companhia, dentro do limite de capital autorizado, e de acordo com plano aprovado pela assembléia-geral, outorgue opção de compra de ações a seus administradores ou empregados, ou a pessoas naturais que prestem serviços à companhia ou a sociedade sob seu controle.

Uma outra forma de aumento do capital social é por meio da utilização de lucros ou de reservas. A Lei, no art. 169, chama esta operação de capitalização de lucros e reservas. Vejamos:

Art. 169. O aumento mediante capitalização de lucros ou de reservas importará alteração do valor nominal das ações ou distribuições das ações novas, correspondentes ao aumento, entre acionistas, na proporção do número de ações que possuírem.

§ 1o Na companhia com ações sem valor nominal, a capitalização de lucros ou de reservas poderá ser efetivada sem modificação do número de ações.

§ 2o Às ações distribuídas de acordo com este artigo se estenderão, salvo cláusula em contrário dos instrumentos que os tenham constituído, o usufruto, o fideicomisso, a inalienabilidade e a incomunicabilidade

CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA PROFESSORES VELTER E MISSAGIA

www.pontodosconcursos.com.br 21

que porventura gravarem as ações de que elas forem derivadas.

§ 3o As ações que não puderem ser atribuídas por inteiro a cada acionista serão vendidas em bolsa, dividindo-se o produto da venda, proporcionalmente, pelos titulares das frações; antes da venda, a companhia fixará prazo não inferior a 30 (trinta) dias, durante o qual os acionistas poderão transferir as frações de ação.

A última forma de aumento do capital social, prevista na lei, está insculpida no art. 170. Essa forma consiste em aumento do capital social mediante a emissão e subscrição de novas ações. Vejamos o dispositivo:

Art. 170. Depois de realizados 3/4 (três quartos), no mínimo, do capital social, a companhia pode aumentá-lo mediante subscrição pública ou particular de ações.

§ 1o O preço de emissão deverá ser fixado, sem diluição injustificada da participação dos antigos acionistas, ainda que tenham direito de preferência para subscrevê-las, tendo em vista, alternativa ou conjuntamente: (Redação dada pela Lei no 9.457, de 5.5.1997.)

I – a perspectiva de rentabilidade da companhia; (Inciso incluído pela Lei no 9.457, de 5.5.1997.)

II – o valor do patrimônio líquido da ação; (Inciso incluído pela Lei no 9.457, de 5.5.1997.)

III – a cotação de suas ações em Bolsa de Valores ou no mercado de balcão organizado, admitido ágio ou deságio em função das condições do mercado. (Inciso incluído pela Lei no 9.457, de 5.5.1997.)

§ 2o A assembléia-geral, quando for de sua competência deliberar sobre o aumento, poderá delegar ao conselho de administração a fixação do preço de emissão de ações a serem distribuídas no mercado.

§ 3o A subscrição de ações para realização em bens será sempre procedida com observância do disposto no artigo 8o, e a ela se aplicará o disposto nos §§ 2o e 3o do artigo 98.

CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA PROFESSORES VELTER E MISSAGIA

www.pontodosconcursos.com.br 22

§ 4o As entradas e as prestações da realização das ações poderão ser recebidas pela companhia independentemente de depósito bancário.

§ 5o No aumento de capital observar-se-á, se mediante subscrição pública, o disposto no artigo 82, e se mediante subscrição particular, o que a respeito for deliberado pela assembléia-geral ou pelo conselho de administração, conforme dispuser o estatuto.

§ 6o Ao aumento de capital aplica-se, no que couber, o disposto sobre a constituição da companhia, exceto na parte final do § 2o do artigo 82.

§ 7o A proposta de aumento do capital deverá esclarecer qual o critério adotado, nos termos do § 1o deste artigo, justificando pormenorizadamente os aspectos econômicos que determinaram a sua escolha. (Parágrafo incluído pela Lei no 9.457, de 5.5.1997.)

Os arts. 171 e 172, da Lei tratam do direito de preferência na subscrição de capital social, bem como da exclusão desse direito de preferência. Vejamos os dispositivos. Porém, antes, salienta-se que o assunto não é cobrado em todas as provas, mas ele é cobrado de forma bastante incisiva nas provas elaboradas pelo CESPE.

Direito de Preferência

Art. 171. Na proporção do número de ações que possuírem, os acionistas terão preferência para a subscrição do aumento de capital.

§ 1º Se o capital for dividido em ações de diversas espécies ou classes e o aumento for feito por omissão de mais de uma espécie ou classe, observar-se-ão as seguintes normas:

a) no caso de aumento, na mesma proporção, do número de ações de todas as espécies e classes existentes, cada acionista exercerá o direito de preferência sobre ações idênticas às de que for possuidor;

b) se as ações emitidas forem de espécies e classes existentes, mas importarem alteração das respectivas proporções no capital social, a preferência será exercida sobre ações de espécies e classes idênticas às de que

CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA PROFESSORES VELTER E MISSAGIA

www.pontodosconcursos.com.br 23

forem possuidores os acionistas, somente se estendendo às demais se aquelas forem insuficientes para lhes assegurar, no capital aumentado, a mesma proporção que tinham no capital antes do aumento;

c) se houver emissão de ações de espécie ou classe diversa das existentes, cada acionista exercerá a preferência, na proporção do número de ações que possuir, sobre ações de todas as espécies e classes do aumento.

§ 2º No aumento mediante capitalização de créditos ou subscrição em bens, será sempre assegurado aos acionistas o direito de preferência e, se for o caso, as importâncias por eles pagas serão entregues ao titular do crédito a ser capitalizado ou do bem a ser incorporado.

§ 3º Os acionistas terão direito de preferência para subscrição das emissões de debêntures conversíveis em ações, bônus de subscrição e partes beneficiárias conversíveis em ações emitidas para alienação onerosa; mas na conversão desses títulos em ações, ou na outorga e no exercício de opção de compra de ações, não haverá direito de preferência.

§ 4º O estatuto ou a assembléia-geral fixará prazo de decadência, não inferior a 30 (trinta) dias, para o exercício do direito de preferência.

§ 5º No usufruto e no fideicomisso, o direito de preferência, quando não exercido pelo acionista até 10 (dez) dias antes do vencimento do prazo, poderá sê-lo pelo usufrutuário ou fideicomissário.

§ 6º O acionista poderá ceder seu direito de preferência.

§ 7º Na companhia aberta, o órgão que deliberar sobre a emissão mediante subscrição particular deverá dispor sobre as sobras de valores mobiliários não subscritos, podendo:

a) mandar vendê-las em bolsa, em benefício da companhia; ou

CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA PROFESSORES VELTER E MISSAGIA

www.pontodosconcursos.com.br 24

b) rateá-las, na proporção dos valores subscritos, entre os acionistas que tiverem pedido, no boletim ou lista de subscrição, reserva de sobras; nesse caso, a condição constará dos boletins e listas de subscrição e o saldo não rateado será vendido em bolsa, nos termos da alínea anterior.

§ 8° Na companhia fechada, será obrigatório o rateio previsto na alínea b do § 7º, podendo o saldo, se houver, ser subscrito por terceiros, de acordo com os critérios estabelecidos pela assembléia-geral ou pelos órgãos da administração.

Exclusão do Direito de Preferência

Art. 172. O estatuto da companhia aberta que contiver autorização para o aumento do capital pode prever a emissão, sem direito de preferência para os antigos acionistas, ou com redução do prazo de que trata o § 4º do art. 171, de ações e debêntures conversíveis em ações, ou bônus de subscrição, cuja colocação seja feita mediante: (Redação dada pela Lei nº 10.303, de 31.10.2001.)

I – venda em bolsa de valores ou subscrição pública; ou

II – permuta por ações, em oferta pública de aquisição de controle, nos termos dos arts. 257 e 263.

Parágrafo único. O estatuto da companhia, ainda que fechada, pode excluir o direito de preferência para subscrição de ações nos termos de lei especial sobre incentivos fiscais.

A Lei prevê que em certas circunstâncias pode haver a diminuição do capital social. As circunstâncias delineadas na Lei para a redução do capital estão presentes nos arts. 173 e 174 e se constituem em casos de compensação de prejuízos acumulados ou quando o capital registrado for considerado excessivo à finalidade do objetivo social. São os seguintes os dizeres da lei:

Redução

Art. 173. A assembléia-geral poderá deliberar a redução do capital social se houver perda, até o montante dos prejuízos acumulados, ou se julgá-lo excessivo.

CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA PROFESSORES VELTER E MISSAGIA

www.pontodosconcursos.com.br 25

§ 1o A proposta de redução do capital social, quando de iniciativa dos administradores, não poderá ser submetida à deliberação da assembléia-geral sem o parecer do conselho fiscal, se em funcionamento.

§ 2o A partir da deliberação de redução ficarão suspensos os direitos correspondentes às ações cujos certificados tenham sido emitidos, até que sejam apresentados à companhia para substituição.

Oposição dos Credores

Art. 174. Ressalvado o disposto nos artigos 45 e 107, a redução do capital social com restituição aos acionistas de parte do valor das ações, ou pela diminuição do valor destas, quando não integralizadas, à importância das entradas, só se tornará efetiva 60 (sessenta) dias após a publicação da ata da assembléia-geral que a tiver deliberado.

§ 1o Durante o prazo previsto neste artigo, os credores quirografários por títulos anteriores à data da publicação da ata poderão, mediante notificação, de que se dará ciência ao registro do comércio da sede da companhia, opor-se à redução do capital; decairão desse direito os credores que o não exercerem dentro do prazo.

§ 2o Findo o prazo, a ata da assembléia-geral que houver deliberado à redução poderá ser arquivada se não tiver havido oposição ou, se tiver havido oposição de algum credor, desde que feita a prova do pagamento do seu crédito ou do depósito judicial da importância respectiva.

§ 3o Se houver em circulação debêntures emitidas pela companhia, a redução do capital, nos casos previstos neste artigo, não poderá ser efetivada sem prévia aprovação pela maioria dos debenturistas, reunidos em assembléia especial.

Agora, após estudo exaustivo sobre o capital social, estamos aptos a definir, com razoável precisão, o que vem a ser capital social.

Capital social representa o aporte de recursos que os sócios ou acionistas entregam à entidade, como investimento inicial.

CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA PROFESSORES VELTER E MISSAGIA

www.pontodosconcursos.com.br 26

Pode, também, estar representado por reservas de capital e de lucros gerados pela entidade, que estejam formalmente incorporadas. Nesta hipótese, é necessário que haja alteração do contrato ou estatuto social, pois o capital social só pode ser alterado, mediante alteração dos atos constitutivos da entidade e devidamente registrado no “Registro do Comércio” a cargo das juntas comerciais dos Estados da Federação.

1.2. FORMAS DE CONTABILIZAÇÃO

1.2.1. NA SUBSCRIÇÃO

Considerando que os três sócios da empresa ABC participarão de forma igual na empresa, isto é, cada um participará com R$ 100.000,00 na formação do capital social e considerando que a empresa será do tipo de Sociedade por quotas de responsabilidade limitada, então a subscrição (o compromisso assumido pelos sócios) do capital social será assim escriturada1:

Quotistas conta Capital a Realizar

a Capital Social

Pela subscrição do capital social R$ 300.000,00

1.2.2. NA INTEGRALIZAÇÃO OU REALIZAÇÃO

Consoante disposição da Lei nº 6.404/76, o capital social pode ser integralizado em dinheiro, em títulos (direito de crédito) e em bens (móveis, veículos, imóveis, máquinas, etc.). Admitindo que cada um dos sócios da empresa ABC integralize a sua parcela imediata com recursos em dinheiro, títulos a receber e bens, teríamos as seguintes situações:

a) realização do capital em dinheiro: Caixa a Quotistas capital a realizar Pela integralização de capital social R$ 50.000,00

1 As formas de escrituração serão detalhadas em aulas futuras e quando as estudaremos recomendamos a volta a este tópico para uma análise mais apurada dos aspectos que envolvem a escrituração do capital social. No momento, somente a título ilustrativo, podemos dizer que as contas do ativo e de despesa são geralmente debitadas ao passo que as contas de passivo e de receitas são, de regra, creditadas. Segundo a Lei nº 6.404/76, as contas do ativo, que são aquelas que representam os bens e os direitos, são classificadas em ativo circulante, ativo realizável a longo prazo e ativo permanente e as contas de passivo, são as que representam as obrigações para com terceiros (passivo exigível – circulante e exigível a longo prazo), resultado de exercícios futuros e patrimônio líquido. A conta representativa de capital social está incluída entre as contas do patrimônio líquido.

CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA PROFESSORES VELTER E MISSAGIA

www.pontodosconcursos.com.br 27

b) realização do capital com títulos diversos Títulos a receber a Quotistas capital a realizar

Pela integralização de capital social R$ 50.000,00

c) realização do capital com bens Veículos a capital a realizar Pela integralização de capital social R$ 50.000,00

Percebam que nos dois primeiros lançamentos utilizamos a conta “Quotistas capital a realizar” e na última apenas a conta “capital a realizar”. Ambos os lançamentos referem-se ao mesmo fato e, salienta-se, em questões de prova a conta utilizada para receber o crédito, geralmente, é a forma reduzida, isto é, capital a realizar ou capital a integralizar.

Notem que após essa integralização, que soma R$ 150.000,00, ainda restam R$ 150.000,00 de capital a integralizar, que é a diferença entre o capital subscrito e o integralizado.

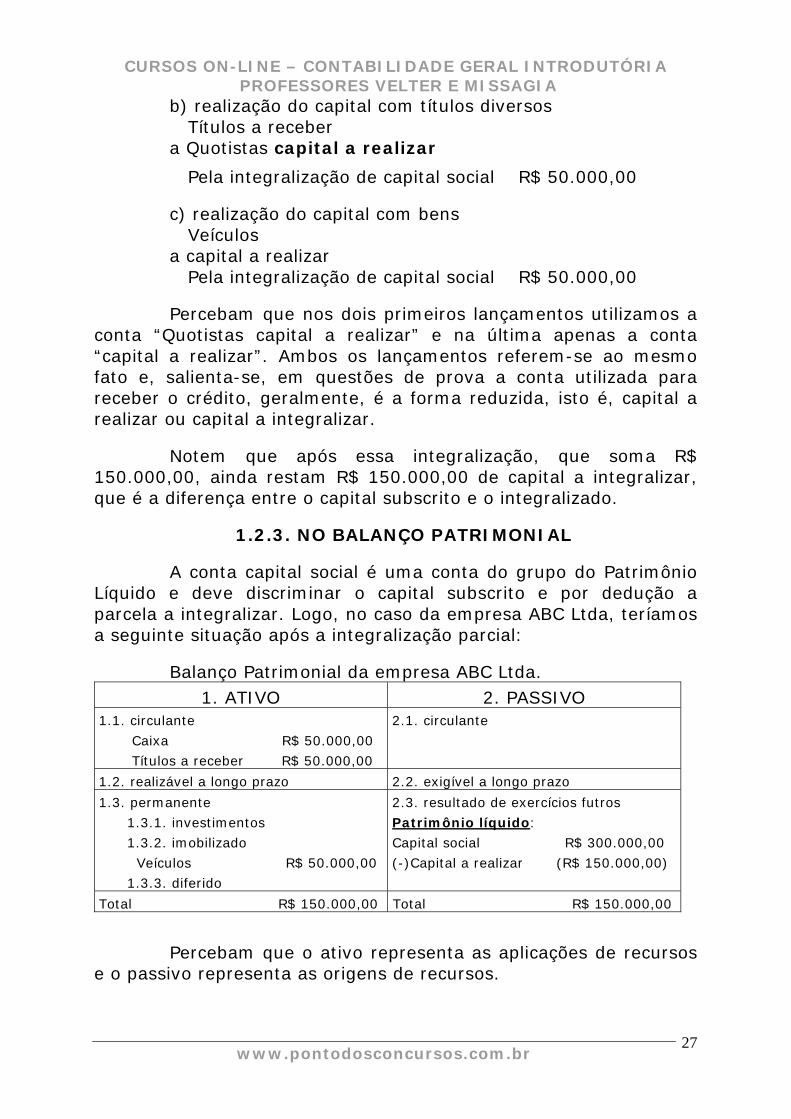

1.2.3. NO BALANÇO PATRIMONIAL

A conta capital social é uma conta do grupo do Patrimônio Líquido e deve discriminar o capital subscrito e por dedução a parcela a integralizar. Logo, no caso da empresa ABC Ltda, teríamos a seguinte situação após a integralização parcial:

Balanço Patrimonial da empresa ABC Ltda. 1. ATIVO 2. PASSIVO

1.1. circulante

Caixa R$ 50.000,00

Títulos a receber R$ 50.000,00

2.1. circulante

1.2. realizável a longo prazo 2.2. exigível a longo prazo

1.3. permanente

1.3.1. investimentos

1.3.2. imobilizado

Veículos R$ 50.000,00

1.3.3. diferido

2.3. resultado de exercícios futros

Patrimônio líquido:

Capital social R$ 300.000,00

(-)Capital a realizar (R$ 150.000,00)

Total R$ 150.000,00 Total R$ 150.000,00

Percebam que o ativo representa as aplicações de recursos e o passivo representa as origens de recursos.

CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA PROFESSORES VELTER E MISSAGIA

www.pontodosconcursos.com.br 28

1.2.4. NO AUMENTO DE CAPITAL SOCIAL COM UTILIZAÇÃO DE RESERVAS DE LUCROS, DE CAPITAL E DE LUCROS ACUMULADOS.

O aumento do capital social mediante a utilização de lucros e reservas constitui-se em forma de realização de capital sem que haja alteração do valor do Patrimônio Líquido. A sua capitalização consiste em debitar a conta de onde vem o recurso em contrapartida à conta creditada será a conta que registra o capital social, conforme a seguir demonstrado:

Reservas de Capital

a Capital social

ou

Reservas de Lucros

a Capital Social

ou

Lucros Acumulados

a Capital Social

Chama-se a atenção ao fato de que as reservas e os lucros não podem ser utilizados para integralização de capital subscrito pelos sócios ou acionistas, pois neste caso a integralização se constitui em obrigação pessoal dessas pessoas e não pode ser suprida pela utilização, direta, de resultados obtidos pela empresa que são de todos os sócios. O que pode acontecer é que os sócios façam retiradas de lucros e reservas acumuladas e com esse valor integralizar o valor do capital subscrito.

O assunto apareceu em prova da seguinte forma:

20. (ICMS/MS/2000) A empresa Concursus Ltda. efetuou um débito, no total de R$ 100,00, em uma conta de ativo. Simultaneamente registrou um crédito de igual montante em uma conta do patrimônio líquido. Assinale, dentre as alternativas abaixo, aquela que melhor representa essa transação . a) Venda de um imóvel. b) Aquisição de um veículo, por meio de operação de leasing. c) Financiamento a curto prazo. d) Aumento do capital social, com integralização de numerário.

CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA PROFESSORES VELTER E MISSAGIA

www.pontodosconcursos.com.br 29

21. (MEMÓRIA/1999–SP) É correto afirmar que os recursos investidos pelos proprietários, serão classificadas no seguinte grupo: a) passivo circulante; b) passivo exigível a longo prazo; c) resultados de exercícios futuros; d) patrimônio líquido; e) n.d.a. 22. (AFPS/CESPE–Unb/2001) O aumento do capital social com reservas de capital, sem emissão de novas ações, dá-se com um lançamento, a crédito, das reservas de capital a serem utilizadas, em contrapartida de um débito na conta de capital social. Assinale (C) ou (E).

2. CAPITAL REALIZADO, INTEGRALIZADO OU CONTÁBIL

Conforme vimos no exemplo do item anterior, os sócios da empresa ABC não entregaram de imediato todo o valor a que se comprometeram na formação do capital social, isto é, eles não integralizaram todo o capital social no ato da constituição da empresa. Houve a integralização de apenas uma parte do capital social.

Assim, capital integralizado é a quantia do capital social ou capital nominal ou capital subscrito que efetivamente foi entregue pelos sócios ou acionistas para a empresa.

Em que pese termos apresentado um exemplo em que os sócios integralizaram apenas uma parte do capital social no ato da constituição da empresa, salienta-se que em outros casos ele pode ser igual ao capital nominal ou subscrito, quando os subscritores já o integralizaram por inteiro.

Cabe esclarecer que capital integralizado, capital realizado e capital contábil são expressões que possuem o mesmo significado e representam a diferença entre o valor do capital nominal e a parcela ainda não integralizada ou não entregue pelos sócios ou acionistas.

Desta forma, tomando por base o capital social da empresa ABC, teríamos a seguinte situação:

Capital nominal R$ 300.000,00

Capital integralizado R$ 150.000,00

Capital a Integralizar R$ 150.000,00

CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA PROFESSORES VELTER E MISSAGIA

www.pontodosconcursos.com.br 30

Considerando que capital realizado ou integralizado e capital contábil são expressões sinônimas e que esse valor representa a diferença entre o valor do capital subscrito e o capital a integralizar, podemos apresentar o capital contábil do seguinte modo:

Capital nominal R$ 300.000,00

( - ) Capital a integralizar R$ 150.000,00

= Capital contábil R$ 150.000,00

A Lei 6.404/76, no art. 182, assevera-nos que “a conta capital social discriminará o montante subscrito, e por dedução, a parcela ainda não realizada”.

O assunto apareceu em prova da seguinte forma:

23. (Unb/CESPE–STM/99) No balanço patrimonial de uma sociedade por ações, a conta do capital social discriminará, entre os elementos do patrimônio líquido, o montante: a) das disponibilidades; b) das reservas de capital; c) subscrito e, por dedução, a parcela ainda não-realizada; d) de ações emitidas; e) subscrito apenas pelo acionista controlador.

3. CAPITAL A INTEGRALIZAR OU A REALIZAR

Conforme já demonstramos nos exemplos dos itens anteriores, capital a realizar ou a integralizar representa a diferença entre o capital subscrito e o capital integralizado e constata-se a sua presença quando os sócios ou acionistas de uma empresa não integralizam (entregaram) o total do capital que subscreveram ou se comprometeram a entregar à empresa.

Salientamos que a integralização do capital a integralizar deve ser efetuada com ingresso de recursos dos sócios, não podendo estes utilizar reservas de qualquer espécie ou lucros acumulados, pois representa obrigação pessoal dos subscritores. Se admitíssemos a integralização do capital social com utilização das reservas ou lucros poderia haver prejuízo aos sócios ou acionistas que integralizaram por completo o seu capital!!!

4. CAPITAL AUTORIZADO

CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA PROFESSORES VELTER E MISSAGIA

www.pontodosconcursos.com.br 31

É uma figura meramente jurídica, que não traz reflexos contábeis (mas o desconhecimento deste fato pode trazer complicações ao concursando na hora da prova). A previsão legal desta figura jurídica está no art. 168 da Lei no 6.404/76 (Lei das S.A.) e é um instituto próprio de sociedades anônimas de capital aberto (que são as empresas que negociam suas ações no mercado de valores mobiliários, isto é, negociam suas ações na bolsa de valores).

Este instituto autoriza que a diretoria da empresa aumente o capital social até o limite autorizado, sem que seja necessário convocar uma assembléia geral para deliberar sobre o assunto e sem que seja necessário efetuar alteração no estatuto, pois o fato de haver autorização para o aumento do capital social, bem como o seu valor, deve estar expresso no estatuto social da sociedade anônima.

Já vimos o que dispõe a respeito o art. 168 da lei das S.A. a respeito.

5. CAPITAL DE TERCEIROS

A expressão capital assume, além de capital social, outros significados. Um desses significados diz respeito a recursos equivalentes a valores monetários (dinheiro ou cujo valor nele se possa exprimir). Assim, capital de terceiros são os recursos que vêm de terceiros por meio de empréstimos, investimentos e outros valores que representam obrigações da empresa para com aquelas pessoas ou empresas. Esses valores estarão apresentados no Balanço Patrimonial em contas do passivo exigível (conforme veremos nas próximas aulas).

Percebam que se a empresa toma dinheiro emprestado de algum banco, por exemplo, ela o deixará depositado no mesmo banco ou o levará para a empresa e o deixará dentro do cofre, ficando os recursos em caixa ou, ainda, poderá utilizá-lo para o pagamento de outras obrigações ou na compra de algum bem. Em qualquer uma das hipóteses, diz-se que a empresa aplicou esse dinheiro, mesmo que o valor continue depositado na conta do banco. Então, o termo aplicação de recursos aqui empregado possui conotação diferente daquela a que estamos acostumados, ou seja, não se trata, essencialmente, de uma aplicação financeira do tipo que rende juros, se bem que esta também é considerada uma aplicação de recursos na mesma acepção aqui empregada.

CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA PROFESSORES VELTER E MISSAGIA

www.pontodosconcursos.com.br 32

É prudente frisarmos que o recurso vindo dos sócios, na formação do capital social, não representa obrigação da empresa para com os sócios ou, dito de forma mais apropriada, não constitui obrigação exigível, pois são recursos que os sócios entregam para a entidade com o fim de executar o objeto social, vale dizer, os sócios ou acionistas não fazem um empréstimo para a sociedade, mas um investimento com objetivos econômicos.

Também são considerados recursos vindos de terceiros os resultados de exercícios futuros e as receitas em geral. Salienta-se que, com relação a estes, não existe obrigação para empresa, logo não são exigíveis. A propósito das receitas, após a apuração do resultado, elas serão incorporadas ao Balanço Patrimonial por meio do Patrimônio Líquido (Lucros ou Prejuízos Acumulados e/ou Reservas de Lucros).

6. CAPITAL PRÓPRIO

A contabilidade é regida por princípios que devem ser observados na sua escrituração e na elaboração das demonstrações financeiras extraídas a partir da escrituração. Um desses princípios é o Princípio da Entidade, o qual afirma a autonomia patrimonial, isto é, o patrimônio da empresa deve ser considerado como sendo “o patrimônio” da empresa e não deve se confundir com o patrimônio dos seus sócios, que possuem um patrimônio particular e, também, autônomo.

Assim, retomando o exemplo da empresa ABC, uma vez que os sócios Ana, Bernardo e Carlos entregaram os valores relativos à integralização do capital social, este passará a ser de propriedade da empresa ABC e os seus sócios não mais poderão dispor dele, em função da autonomia patrimonial preconizada pelo princípio da entidade.

Para definir, adequadamente, o que vem a ser capital próprio, devemos conceituar, antes, o patrimônio.

Em contabilidade, patrimônio representa o conjunto de bens, direitos e obrigações.

As empresas podem apresentar diversas situações na composição patrimonial, isto é, a soma dos bens mais os direitos pode ser maior do que a soma das obrigações. Acontecendo esta situação, diz-se que a empresa apresenta patrimônio líquido positivo. Em outras circunstâncias, a soma dos bens e direitos pode ser igual a soma das obrigações (capital de terceiros), quando o patrimônio líquido será nulo. E, em casos mais extremos, o valor das

CURSOS ON-LINE – CONTABILIDADE GERAL INTRODUTÓRIA PROFESSORES VELTER E MISSAGIA

www.pontodosconcursos.com.br 33

obrigações pode ser maior do que o valor da soma dos bens com os direitos, quando teremos patrimônio líquido negativo.

Então, patrimônio líquido representa a diferença entre a soma dos bens com os direitos e as obrigações (bens + direitos – obrigações), cujo valor pode ser positivo, nulo ou negativo, conforme a estrutura patrimonial da empresa.

Capital próprio, em face ao disposto pelo Princípio da Entidade, equivale ao patrimônio líquido, pois é a parcela dos bens e direitos, deduzida da parcela das obrigações, que pertence, efetivamente, à entidade.

Conforme veremos em aulas futuras e no curso de contabilidade intermediária, o patrimônio líquido ou capital próprio pode ser formado pelas contas do capital social, as reservas de capital, as reservas de lucros, as reservas de reavaliação e os lucros ou prejuízos acumulados.