contabilidade geral geral prof. cláudio alves noções gerais contas teoria e classificação –...

TRANSCRIPT

CONTABILIDADE

GERAL

Prof. Cláudio Alves

Noções Gerais

Contas Teoria e Classificação – Parte 2

Contas: Teoria e Classificação - Parte 2

Há casos em que uma mesma conta de resultado poderá representar tanto uma receita como uma despesa. É o caso das contas Aluguéis, Juros e Descontos, por exemplo. Nesses casos, a classificação da conta como receita ou despesa deve ser feita observando-se o adjetivo que segue na denominação da conta. •Os adjetivos: Ativos, Recebidos ou Auferidos representam idéia positiva, de aumento do patrimônio. Nestes casos, a idéia é de receita. •Os adjetivos: Passivos, Pagos ou Concedidos representam idéia negativa, de diminuição patrimonial. Nestes casos, a idéia de despesas.

Contas: Teoria e Classificação - Parte 2

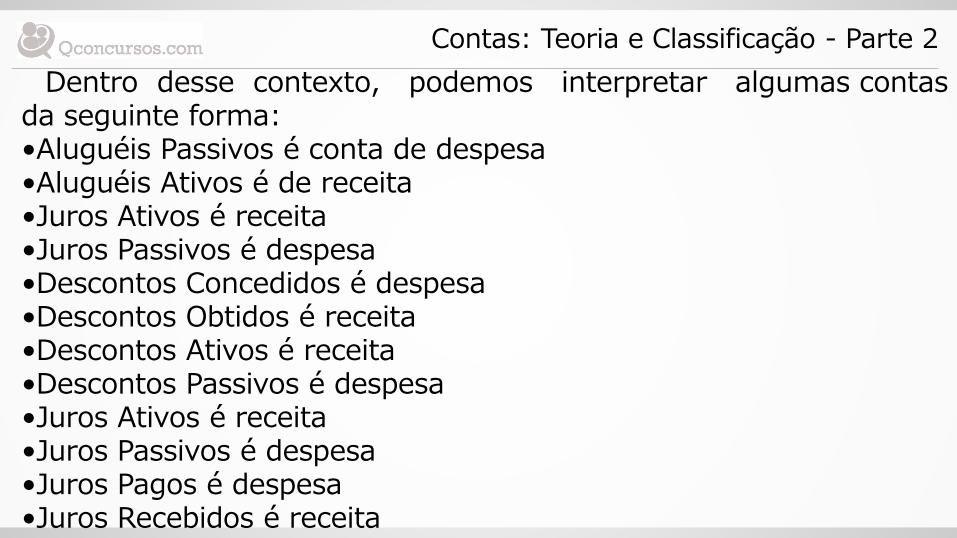

Dentro desse contexto, podemos interpretar algumas contas da seguinte forma: •Aluguéis Passivos é conta de despesa •Aluguéis Ativos é de receita •Juros Ativos é receita •Juros Passivos é despesa •Descontos Concedidos é despesa •Descontos Obtidos é receita •Descontos Ativos é receita •Descontos Passivos é despesa •Juros Ativos é receita •Juros Passivos é despesa •Juros Pagos é despesa •Juros Recebidos é receita

Contas: Teoria e Classificação - Parte 2

•Contas Retificadoras Também chamadas de redutoras, são contas que, embora apareçam num determinado grupo patrimonial (Ativo ou Passivo), têm saldo contrário em relação às demais contas desse grupo. Desse modo, uma conta retificadora do Ativo terá natureza credora, bem como uma conta retificadora do Passivo terá natureza devedora. As contas retificadoras reduzem o saldo total do grupo em que aparecem.

Contas: Teoria e Classificação - Parte 2

Vejamos as contas retificadoras mais comuns em cada grupo, e subgrupo: No Ativo Circulante: • Perda estimada em créditos de liquidação duvidosa (antiga PDD) • Ajuste ao valor presente No Ativo Não-Circulante • Perda ao valor recuperável acumulada (CPC 01) • Depreciação Acumulada • Exaustão Acumulada • Amortização Acumulada

Contas: Teoria e Classificação - Parte 2

No Passivo Circulante e Não-Circulante • Encargos financeiros a transcorrer • Custos de Exercícios futuros

No Patrimônio Liquido (PL) • Capital a Realizar ou a Integralizar • Prejuízos Acumulados • Ações em Tesouraria • Dividendos antecipados

OBSERVAÇÃO: Mais adiante, em nosso curso, veremos detalhadamente as mais importantes, dentre essas contas retificadoras, bem como suas respectivas aplicações. A disposição das contas acima já está de acordo com a Lei 11.941/09 e do Comitê de Pronunciamentos Contábeis que alterou a estrutura dos grupos do Balanço Patrimonial.

Contas: Teoria e Classificação - Parte 2

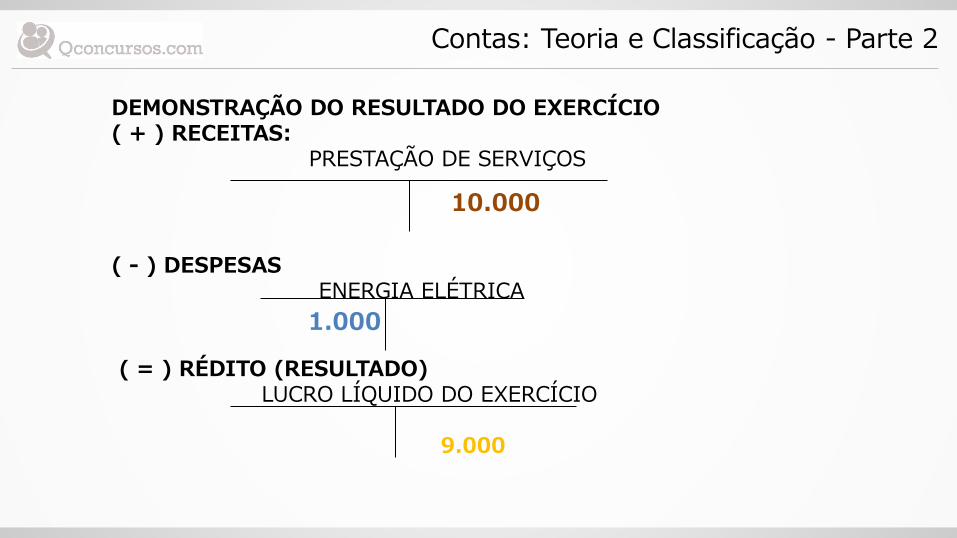

Mecanismo do Débito e do Crédito: - Fatos: 1)Início das atividades da empresa com a participação dos sócios em dinheiro no valor de R$70.000,00. 2)Compra de mercadorias no valor de R$5.000,00. 3)Compra de veículo, a prazo, no valor de R$20.000,00. 4)Recebimento de Receita de Prestação de Serviço no valor de R$10.000,00. 5)Pagamento de Despesa de Energia Elétrica no valor de R$1.000,00.

Contas: Teoria e Classificação - Parte 2

A T I V O

P A S S I V O

C A I X A 70.000 5.000

10.000 1.000 .

74.000

M E R C A D O R I A S

5.000

V E Í C U L O S

20.000

D U P L I C A T A S A P A G A R

20.000

P A T R I M Ô N I O L Í Q U I D O

C A P I T A L S O C I A L

70.000

L P A

9.000

99.000 99.000

Contas: Teoria e Classificação - Parte 2

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO ( + ) RECEITAS: PRESTAÇÃO DE SERVIÇOS ( - ) DESPESAS ENERGIA ELÉTRICA ( = ) RÉDITO (RESULTADO)

LUCRO LÍQUIDO DO EXERCÍCIO 9.000

10.000

1.000

Contas: Teoria e Classificação - Parte 2

•Saldos das Contas BIZU: Ativo Passivo/PL Despesas Receitas Retif. Passivo/PL Retif. de Ativo DÉBITO: + - + - + - CRÉDITO: - + - + - +

Contas: Teoria e Classificação - Parte 2

DÉBITO CRÉDITO SALDO

ATIVO AUMENTA DIMINUI DEVEDOR

PASSIVO DIMINUI AUMENTA CREDOR

P.L. DIMINUI AUMENTA CREDOR

DESPESA AUMENTA DIMINUI DEVEDOR

RECEITA DIMINUI AUMENTA CREDOR

RETIFICADORAS DO ATIVO

DIMINUI AUMENTA CREDOR

RETIFICAD. DO PASSIVO AUMENTA DIMINUI DEVEDOR

Contas: Teoria e Classificação - Parte 2

Agente da Polícia Federal – 2009 – CESP/Unb ( ) Em decorrência da aplicação do método das partidas dobradas, as contas retificadoras do patrimônio líquido têm seu saldo aumentado quando são debitadas, e diminuído quando são creditadas.

C