contabilidade financeira- tradução da 14a ed. norte americana

DESCRIPTION

Além dos conceitos básicos das demonstrações financeiras, esta obra apresenta a terminologia e os métodos, que permitem interpretar, analisar e avaliar as demonstrações financeiras das empresas de maneira clara e objetiva. A abordagem simplificada de tópicos contábeis avançados permite focar no que a contabilidade revela sobre uma empresa e de que maneira a contabilidade conduz a tomada de decisões financeiras. Obra fundamental para estudantes, este livro apresenta desde os conhecimentos e as aplicações da contabilidade básica até os conceitos e as habilidades analíticas que eles utilizarão em sua vida profissional. Além das últimas Normas Internacionais de Contabilidade, traz uma ampla cobertura dos últimos desenvolvimentos da Contabilidade a Valor Justo.TRANSCRIPT

Para suas soluções de curso e aprendizado, visite www.cengage.com.br

CONTABILIDADE FINANCEIRACONTABILIDADE FINANCEIRA

CON

TABILIDADE FIN

ANCEIRA

INTRODUÇÃO AOS CONCEITOS, MÉTODOS E AplICAÇõESINTRODUÇÃO AOS CONCEITOS, MÉTODOS E AplICAÇõES

INT

RO

DU

ÇÃ

O A

OS

CO

NC

EITO

S, M

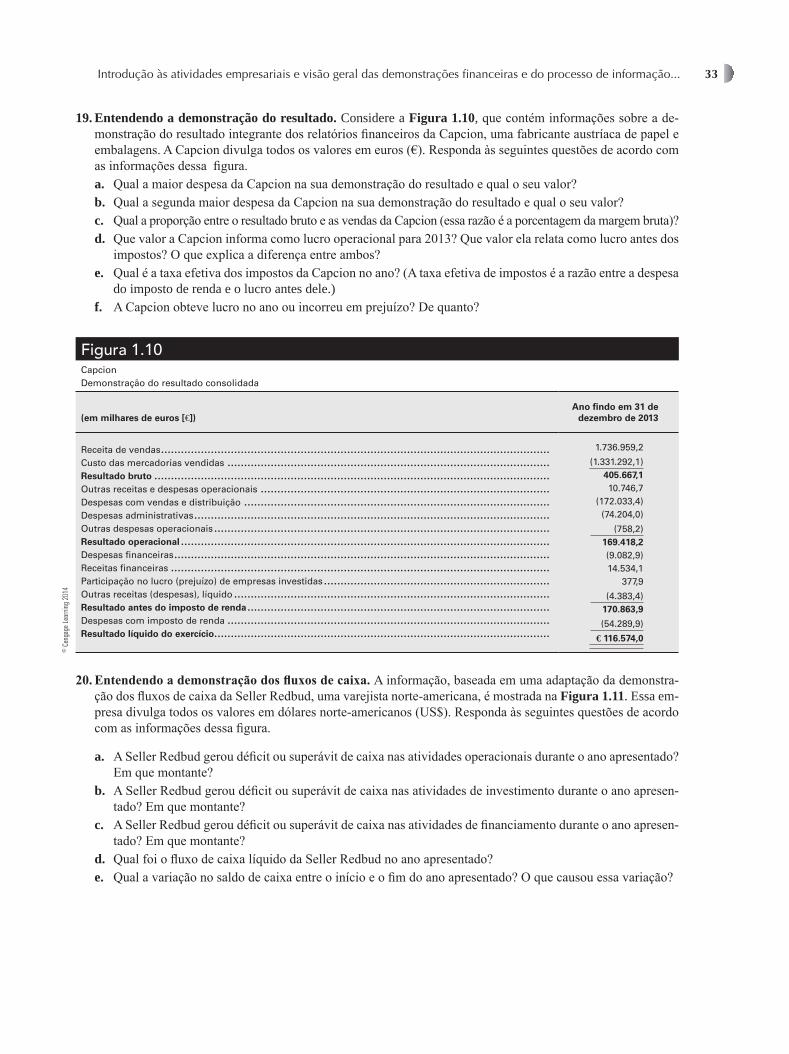

ÉTO

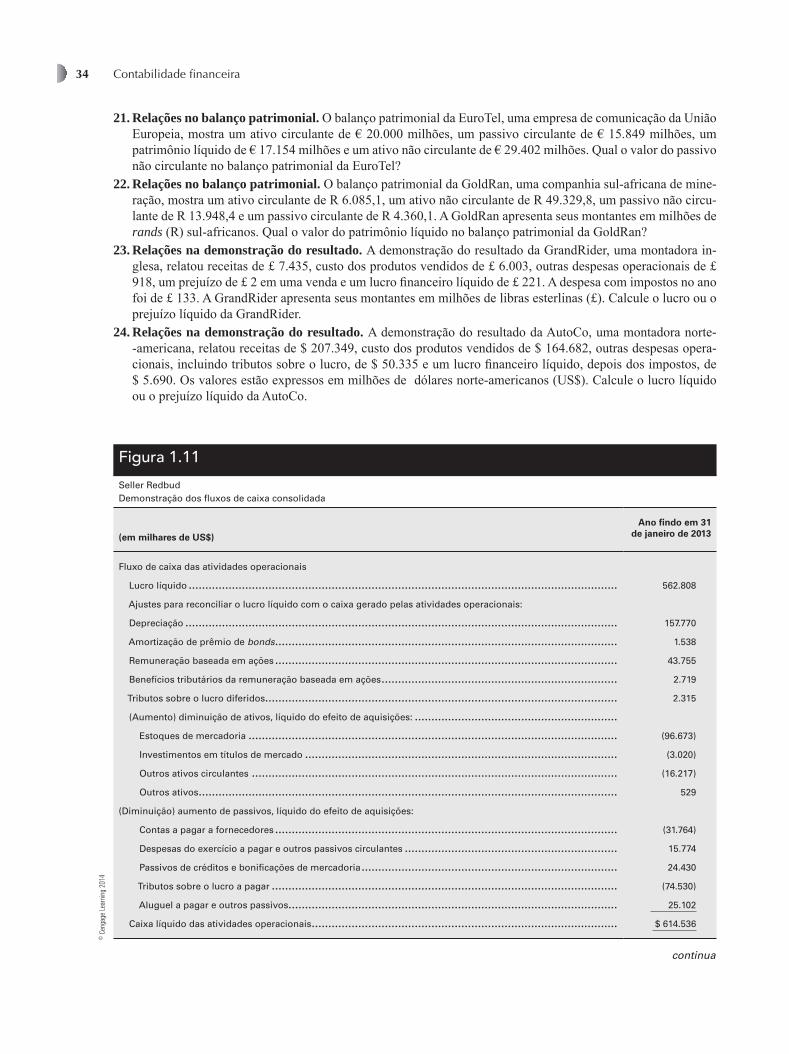

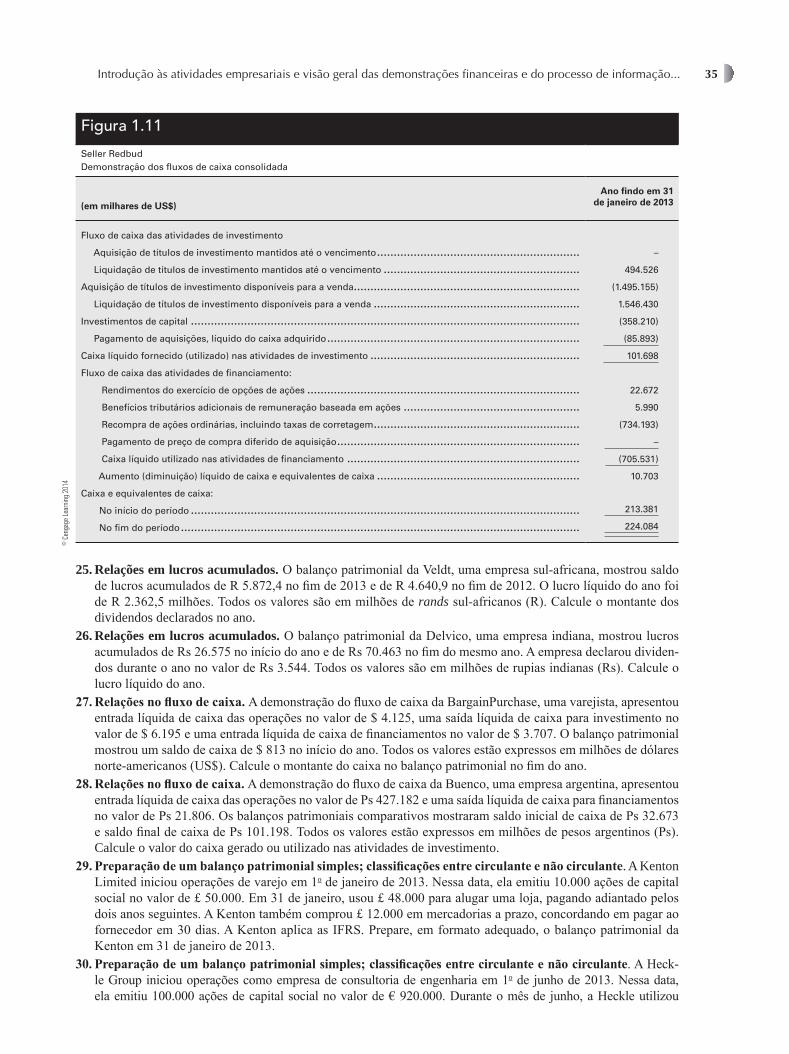

DO

S E

Ap

lICA

Çõ

ES

Tradução da 14-a edição norte-americana

Tradução da 14-a edição norte-americana

Tradu

ção da 14

- a edição n

orte-american

a

Roman l. Weil, Katherine Schipper e Jennifer Francis

Rom

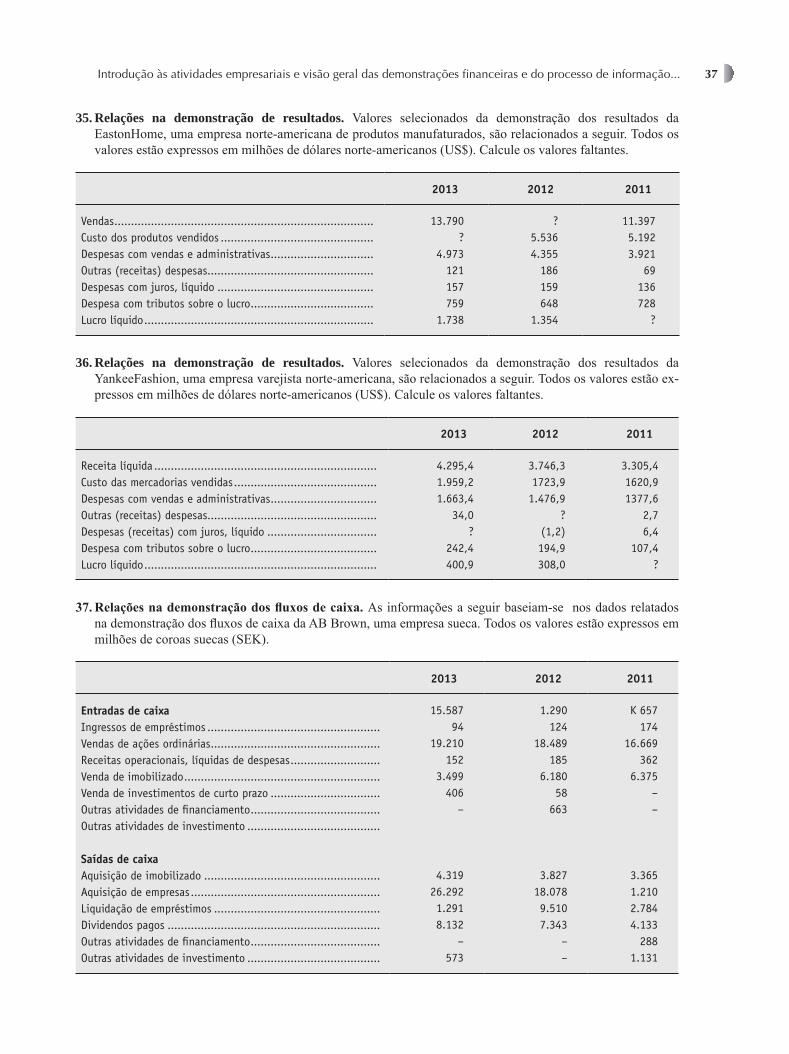

an l. W

eil

Kath

erine S

chip

per

Jenn

ifer Francis

Roman l. WeilKatherine Schipper

Jennifer Francis

Além dos conceitos básicos das demonstrações financeiras, esta obra apresen-ta a terminologia e os métodos que permitem interpretar, analisar e avaliar as demonstrações financeiras das empresas de maneira clara e objetiva. A aborda-gem simplificada de tópicos contábeis avançados permite focar no que a conta-bilidade revela sobre uma empresa e de que maneira a contabilidade conduz a tomada de decisões financeiras.

Nesta nova edição, totalmente revisada e atualizada com as últimas Normas Inter-nacionais de Contabilidade (IFRS), o texto apresenta desde os conhecimentos e as aplicações da contabilidade básica até os conceitos e as habilidades analíticas que os alunos utilizarão em sua vida profissional. Além disso, traz uma ampla co-bertura dos últimos desenvolvimentos da contabilidade a valor justo.

AplicAções: livro-texto para as disciplinas contabilidade financeira, contabi-lidade empresarial e contabilidade introdutória em cursos de graduação e pós- -graduação em administração, economia e ciências contábeis.

OutrAs ObrAs

contabilidade financeira José Nicolás Albuja Salazar e Gideon Carvalho de Benedicto Fundamentos de contabilidade: Aplicações Tradução da 22-ª edição norte-americanaCarl S. Warren, James M. Reeve, Jonathan E. Duchac e Clóvis luís padoveze

Manual de contabilidade internacional – iFrs – us GAAp – br GAAp: teoria e prática Clóvis luís padoveze, Gideon Carvalho de Benedicto e Joubert da Silva Jerônimo leite

contabilidade de custos: teoria, prática, integração com sistemas de informações (erp)3-ª edição revista e ampliada Clóvis luís padoveze

ISBN 13 978-85-221-1863-2ISBN 10 85-221-1863-9

9 7 8 8 5 2 2 11 8 6 3 2

Austrália • Brasil • Japão • Coreia • México • Cingapura • Espanha • Reino Unido • Estados Unidos

Contabilidade Financeira

Roman L. WeilUniversity of Chicago

University of California, San Diego

Katherine SchipperDuke University

Jennifer FrancisDuke University

14ª edição norte-americana

Uma introdUção aoS conceitoS, mÉtodoS e PrÁticaS

Financeira-book.indb 3 02/10/2015 13:38:51

© 2015, 2011 Cengage Learning© 2016 Cengage Learning Edições Ltda.

Todos os direitos reservados. Nenhuma parte deste livro poderá ser reproduzida, sejam quais forem os meios empregados, sem a permissão, por escrito, da Editora. Aos infratores aplicam-se as sanções previstas nos artigos 102, 104, 106, 107 da Lei no 9.610, de 19 de fevereiro de 1998.

Esta editora empenhou-se em contatar os responsáveis pelos direitos autorais de todas as imagens e de outros materiais utilizados neste livro. Se porventura for constatada a omissão involuntária na identificação de algum deles, dispomo-nos a efetuar, futuramente, os possíveis acertos.

A editora não se responsabiliza pelo funcionamento dos links

contidos neste livro que podem estar suspensos.

Para informações sobre nossos produtos, entre em contato pelo telefone

0800 11 19 39

Para permissão de uso de material desta obra, envie seu pedido para

© 2016 Cengage Learning. Todos os direitos reservados.

ISBN: 13: 978-85-221-2197-7ISBN: 10: 85-221-2197-4

Cengage LearningCondomínio E-Business ParkRua Werner Siemens, 111 – Prédio 11 – Torre A – Conjunto 12Lapa de Baixo – CEP 05069-900 – São Paulo – SPTel.: (11) 3665-9900 – Fax: (11) 3665-9901SAC: 0800 11 19 39

Para suas soluções de curso e aprendizado, visite:www.cengage.com.br

Gerente editorial: Noelma Brocanelli

Editora de desenvolvimento: Salete Del Guerra

Editora de aquisição: Guacira Simonelli

Supervisora de produção gráfica: Fabiana Alencar

Especialista em direitos autorais: Jenis Oh

Título original: Financial Accounting

ISBN 13: xx

ISBN 10: xx

Tradução: xxx

Revisão técnica: xx

Revisão: xx

Projeto gráfico e diagramação: Triall Composição Editorial Ltda

Indexação: Joana Figueiredo

Capa: xxx

Imagens em quadros: ©iStockphoto.com/CRTd

Imagens de capa: Studiojumpee/Shutterstock

Contabilidade FinanceiraTradução da 14a edição norte-americana1a edição brasileiraRoman L. Weil / Katherine Schipper / Jennifer Francis

Impresso no BrasilPrinted in Brazil1 2 3 4 5 18 17 16 15

Financeira-book.indb 4 02/10/2015 13:38:51

Aos nossos estudantesSeja qual for o nível de detalhe com o qual você sobrecarregue seus alunos, a chance deles encontrarem na

vida exatamente esse mesmo nível de detalhe é infinitesimal; e ainda que eles o encontrem, provavelmente já terão esquecido o que você disse a respeito. O estudo realmente útil traz a compreensão de uns poucos princípios gerais com uma fundamentação completa de como eles se aplicam a uma variedade de detalhes concretos. Na prática subsequente, os alunos terão esquecido os seus detalhes particulares; mas eles se lembrarão, por um senso comum inconsciente, de como aplicar os princípios a circunstâncias imediatas.

Alfred North WhiteheadThe Aims of Education and Other Essays

ADVERTÊNCIA: Sabe-se que o estudo deste livro causa reflexão, ocasionalmente reflexão profunda. Efeitos co-laterais típicos incluem leve ansiedade temporária seguida de um profundo entendimento e satisfação de longo prazo.

Financeira-book.indb 5 02/10/2015 13:38:51

Financeira-book.indb 6 02/10/2015 13:38:51

Prefácio

Ao longo dos anos nos referimos ao título do nosso livro pelo acrônimo FACMU, de Financial accounting: an introduction to concepts, methods, and uses (Contabilidade financeira: uma introdução aos conceitos, métodos e práticas). Consideramos conceitos, métodos e práticas como os elementos centrais do aprendizado e do ensino da contabilidade financeira.

O objetivo desta obra é:

� Ajudar os estudantes a desenvolver um entendimento satisfatório dos conceitos básicos subjacentes às in-formações financeiras, de modo que eles possam aplicá-los a novas e diferentes situações.

� Exercitar os estudantes na terminologia e métodos contábeis para que possam interpretar, analisar e avaliar as demonstrações financeiras e as notas explicativas normalmente publicadas nos relatórios anuais das empresas.

A maioria dos livros-texto de introdução à contabilidade financeira estabelece esses objetivos ou similares, porém, eles diferem na ênfase relativa a conceitos, métodos e práticas.

1. Conceitos. Este livro enfatiza as razões e implicações dos conceitos contábeis. Para aprender contabilidade, os estudantes precisam desenvolver a habilidade de conceituar as transações que a contabilidade resume e o pro-cesso de síntese. Sem tais conceitos, os estudantes encontrarão dificuldade para enfocar as questões relevantes em situações novas e diferentes.

Portanto, cada capítulo identifica conceitos contábeis importantes e inclui exemplos numéricos ilustrando sua aplicação. O material no final do capítulo inclui muitos exercícios curtos e problemas mais longos para testar a habilidade dos estudantes em aplicar os conceitos a diferentes situações.

2. Métodos. Enfatizamos os procedimentos contábeis para que os estudantes tenham a capacidade de interpretar, analisar e avaliar demonstrações contábeis publicadas, porém, o texto não os leva para as minúcias. Os auto-res de livros-texto contábeis têm de decidir quanto incluir de procedimentos contábeis. Acreditamos que os estudantes aprendem de maneira mais eficaz trabalhando com exercícios e problemas. Contudo, a demasiada ênfase em procedimentos pode dar aos estudantes a falsa impressão de que eles estão entendendo os conceitos contábeis. Durante muitos anos, usamos neste livro uma combinação de conceitos e procedimentos que con-cluímos ser efetiva em sala de aula.

Entender as implicações contábeis de um evento requer que os estudantes façam o lançamento do evento no livro diário. Em todo o livro utilizamos registros no livro diário para descrever a natureza de eventos contábeis. Além disso, a maioria dos capítulos contém exercícios e problemas que requerem a análise de transações com débitos e créditos. Entretanto, não conclua à primeira vista que este texto tem como foco principal os proce-dimentos. Queremos que os estudantes aprendam conceitos; os procedimentos intensificam a aprendizagem sobre eles.

3. Práticas. Este livro busca ser uma ferramenta para superar o descompasso entre a preparação dos relatórios financeiros e sua utilização nas diversas situações de decisão. Os capítulos consideram os efeitos de princípios contábeis alternativos na mensuração e interpretação correta dos resultados e da posição financeira. Numerosos problemas baseados em dados financeiros de empresas reais aparecem no final de cada capítulo.

VISÃO GERAL DESTA EDIÇÃOO que é mais importante, e facilmente visível, é que simplificamos o livro. O texto diminui um pouco a discus-

são de tópicos contábeis avançados e simplifica os tratamentos remanescentes.

Financeira-book.indb 7 02/10/2015 13:38:51

8 Contabilidade financeira

As mudanças mais visíveis ocorrem no início e no fim do livro

� Novo: Dividimos o antigo Capítulo 2, que tratava dos procedimentos de registro, em dois capítulos, os Ca-pítulos 2 e 3. O Capítulo 2 trata de elementos básicos do balanço, e o Capítulo 3 trata de elementos básicos da demonstração do resultado.

� Novo: O Capítulo 17 agora aborda em um único lugar as questões de como organizar e apresentar os ele-mentos do resultado. Discutimos em sequência as questões, enfatizando por que são importantes: resultado recorrente versus não recorrente, resultado operacional central versus outros resultados operacionais, lucro versus outros resultados abrangentes, e erros e mudanças de política contábil.

Outras características importantes da 14ª edição norte-americana, que afetam vários capítulos do livro, são:

� Integração das Normas Internacionais de Contabilidade (IFRS). Continuamos a integrar o padrão das IFRS no texto. Partimos da premissa de que os U.S. GAAP e as IFRS utilizam os mesmos conceitos, mas por vezes requerem ou permitem métodos diferentes. Para alunos de programas de pós-graduação, MBA e de graduações mais exigentes, em geral os métodos são idênticos ou similares; quando não o são, descreve-mos e ilustramos as diferenças. Você pode facilmente ver o escopo dos detalhes sobre os U.S. GAAP/IFRS neste livro examinando a Figura 17.1. Essa figura mostra os capítulos e tópicos cuja discussão inclui tanto as IFRS como os U.S. GAAP.

� Valores justos e componentes de outros resultados abrangentes. Uma vez que os padrões U.S. GAAP e IFRS incorporam mais mensuração requerida ou permitida do valor justo, nós ampliamos a cobertura desse tema. A opção pelo valor justo no padrão U.S. GAAP afeta a contabilidade de alguns títulos de dívida e investimentos. Discutimos isso nos Capítulos 11, 13, 14, 15 e 17, tanto os conceitos como os métodos. Já que os valores justos afetam outros resultados abrangentes, expandimos também essa discussão.

� Demonstrações financeiras reais. Continuamos a utilizar trechos de demonstrações financeiras reais, no entanto, mudamos os nomes e as datas das demonstrações financeiras. O Capítulo 1, por exemplo, mostra as demonstrações financeiras da Great Deal e da Thames, as quais são baseadas nas demonstrações financeiras da Best Buy e da Thales, respectivamente.

As seguintes características afetam capítulos individuais.

� Tratamento do ciclo de registros contábeis nos primeiros capítulos. Dado o sucesso que os autores da Duke University têm tido com o material sobre lançamentos contábeis que eles fornecem aos estudantes de MBA antes do início das aulas de contabilidade financeira, organizamos o material sobre lançamentos do balanço patrimonial e da demonstração do resultado em dois capítulos que precedem a maior parte das discussões conceituais. O Capítulo 2 introduz ativos, passivos, patrimônio líquido, lançamentos no diário e contas T. O Capítulo 3 introduz o processo de registro de transações operacionais, lançamentos elementares de ajuste, lançamentos de fechamento e a preparação das demonstrações financeiras.

Os Capítulos 2 e 3 fazem isso sem sobrecarregar o aluno com conceitos contábeis e econômicos avança-dos. O material de problemas do Capítulo 3 inclui os problemas “trabalhando retroativamente” que têm sido um diferencial deste livro. O ciclo básico de lançamentos apresenta transações aos alunos e pede a eles que façam os lançamentos no diário e os lançamentos de ajuste, preparem a demonstração do resultado, façam os lançamentos de fechamento e, finalmente, elaborem o balanço final e a demonstração do fluxo de caixa. Nos problemas “trabalhando retroativamente” apresentamos aos alunos alguns dos itens finais e pedimos para que eles deduzam os itens iniciais. Afirmamos que ninguém entende a contabilidade até trabalhar o ciclo de lançamentos tanto para trás como para a frente. O típico problema contábil apresenta os fatos e pede aos estudantes que elaborem as demonstrações financeiras. Os problemas “trabalhando retroativa-mente” partem de algum subconjunto de demonstrações contábeis e pedem aos estudantes que deduzam as transações subjacentes.

� Foco na mensuração, formatos e convenções relativas ao balanço patrimonial e à demonstração de resulta-dos. O Capítulo 4 (Balanço patrimonial) introduz os critérios de reconhecimento e as bases de mensuração dos ativos e passivos, inclusive a mensuração do valor justo. O Capítulo 5 (Demonstração do resultado) continua com a descrição dos critérios básicos de reconhecimento e mensuração de receitas e despesas, bem como questões sobre a passagem do tempo. O Capítulo 8 contém uma discussão mais detalhada sobre o reconhecimento da receita. Todos os três capítulos abordam a classificação e apresentam diferenças que existem entre empresas, bem como entre empresas que adotam os U.S. GAAP e as IFRS.

Financeira-book.indb 8 02/10/2015 13:38:51

9Introdução às atividades empresariais e visão geral das demonstrações financeiras e do processo de informação...

� Ênfase no método direto de calcular o fluxo de caixa das operações. Tanto o FASB (Financial Accounting Standard Board) como o IASB (International Accounting Standards Board) têm expressado a preferência pelo método direto de calcular o fluxo de caixa das operações. Os estudantes provavelmente encontrarão cada vez mais o método direto nas suas carreiras profissionais. Assim, continuamos a enfatizar o método direto na 14ª edição norte-americana. Nossos alunos encontram dificuldade no método indireto de calcu-lar o fluxo de caixa das operações quando iniciam o estudo da demonstração do fluxo de caixa. Por isso, concluímos que introduzir antes o método direto, como fazemos no Capítulo 1, ajuda os alunos a entender os ajustes requeridos para converter o lucro líquido no fluxo de caixa das operações pelo método indireto. Assim, o Capítulo 6 enfatiza o método direto, sem excluir o material sobre o método indireto, comumente encontrado na prática. O Capítulo 16 retoma a demonstração do fluxo de caixa, incluindo material sobre tópicos mais avançados de discussão em ambos os métodos, tanto direto como indireto, de apresentar o fluxo de caixa das operações. Por exemplo, incluímos o efeito de despesas com remuneração baseada em ações (stock options), perdas por imparidade e exercício de opções de ações pelos empregados, bem como o efeito tributário dessas transações.

� Organização de tópicos envolvendo reconhecimento da receita e capital de giro. O Capítulo 8 aborda o reconhecimento da receita, recebíveis e adiantamentos de clientes. O Capítulo 9 aborda outros ativos e pas-sivos circulantes, inclusive estoques, fornecedores e reestruturação de passivos. A decisão de abordar juntas todas as questões de capital de giro resulta de nossa visão de que a contabilização do passivo circulante tem mais em comum com a contabilização do ativo circulante do que com a contabilização do ativo não circulante. Considere, por exemplo, os paralelos entre o método da provisão para devedores duvidosos e a contabilização dos custos com garantia.

� Diferenças entre as IFRS e os U.S. GAAP quanto a ativos não circulantes. O Capítulo 10 mostra as diferen-ças de tratamento dos ativos não circulantes entre os U.S. GAAP e as IFRS. No nível elementar deste livro, as maiores diferenças entre os U.S. GAAP e as IFRS na contabilização de ativos não circulantes ocorrem na contabilização dos custos de desenvolvimento e perda por redução do valor recuperável de ativos (im-pairment).

� Organização de tópicos sobre passivos não circulantes. O Capítulo 11 aborda as hipotecas, bonds/títulos de dívida, notas promissórias parceladas e obrigações de arrendamento mercantil (leasing). Arrendamentos mercantis (leases) são tão comuns nos negócios que os tratamos aqui como tópicos básicos e não avançados sobre passivos. Quando este livro estava sendo produzido, os reguladores propuseram mudar a contabili-zação dos arrendamentos. Introduzimos os tópicos de tal maneira que os alunos possam aprender ambos os tratamentos contábeis, o existente e o proposto. O Capítulo 12 aborda tributos sobre o lucro, financiamentos fora do balanço e planos de pensão de benefícios definidos, cada um em seção separada, o que permite ao professor selecionar um ou dois desses tópicos sem ter de abordar os três. Por exemplo, você pode pular o material sobre pensão e usar o material sobre tributação do lucro. Não esperamos que os alunos dominem todo esse material no primeiro período de contabilidade, mas muitos não cursarão outras disciplinas de contabilidade e descobrirão mais tarde em suas carreiras que precisam entender o básico sobre o tratamento contábil desses tópicos mais avançados. Incluímos esse material, no estilo FACMU de conceitos, métodos e práticas, a fim de que este livro sirva de referência sobre esses tópicos para nossos alunos.

� Separação entre o tratamento de investimentos em títulos de mercado e derivativos e do método de equiva-lência patrimonial das demonstrações consolidadas. O Capítulo 13 simplifica nossa cobertura da contabilidade de derivativos, enquanto o Capítulo 14 continua a apresentar o material sobre joint ventures e entidades de interesse variável (U.S. GAAP) e entidades de propósito específico (IFRS). Expandimos esse material em dois capítulos, a fim de apresentar maior cobertura de derivativos com um pouco mais de fôlego. Tal como no Ca-pítulo 12, providenciamos alguns materiais avançados para apoiar a escolha do professor sobre quais tópicos avançados serão cobertos, e para que nossos alunos possam ter esse material à disposição quando encontrarem essas questões no trabalho ou em cursos mais avançados no currículo do MBA.

� Sumário do projeto conjunto de FASB e IASB sobre a estrutura conceitual. O Capítulo 17 discute a estru-tura conceitual no FASB e no IASB e as mudanças que estão sendo consideradas nesse projeto conjunto.

� Evidenciação de transações de uma empresa que afetam o seu patrimônio, exceto transações com os sócios. Novo nesta edição, o Capítulo 17 trata de modo unificado as informações sobre o resultado que precisam ser evidenciadas na própria demonstração do resultado e em notas explicativas, inclusive a natureza e evi-denciação das transações, erros contábeis e ajustes, lucro por ação e informação por segmento.

Financeira-book.indb 9 02/10/2015 13:38:51

10 Contabilidade financeira

ORGANIZAÇÃO

Este livro está dividido em quatro partes principais:

� Parte 1: “Visão geral das demonstrações financeiras,” abrange os Capítulos 1 a 3. � Parte 2: “Conceitos e métodos contábeis,” Capítulos 4 a 7. � Parte 3: “Mensurando e apresentando ativos e passivos,” Capítulos 8 a 15. � Parte 4: “Síntese,” Capítulos 16 e 17.

Em nossa visão, as quatro partes são níveis, ou passos, no processo de aprendizagem. A Parte 1 apresenta uma visão geral das principais demonstrações financeiras, elementos básicos de registros das transações e preparação das demonstrações financeiras. A Parte 2 discute o modelo conceitual básico que os contadores utilizam para gerar as principais demonstrações financeiras. A Parte 3 aborda os princípios contábeis específicos ou métodos utilizados na preparação das demonstrações financeiras. A Parte 4 resume e integra o material das primeiras três partes. Essa organização reflete nossa visão de que a aprendizagem é mais efetiva quando os alunos começam com um quadro amplo, a seguir decompõem esse quadro amplo em peças menores até atingir a profundidade desejada, sintetizan-do no final de modo que a relação entre as partes e o todo retenha a sua perspectiva.

O Capítulo 1 apresenta uma breve descrição das principais atividades de uma empresa (formulação de objeti-vos e estratégia, investimento, financiamento e operações) e mostra como as principais demonstrações financeiras – o balanço patrimonial, a demonstração do resultado e a demonstração do fluxo de caixa – informam os resultados dessas atividades. Utilizamos as atividades e as demonstrações financeiras das empresas Best Buy e Thales, reno-meadas Great Deal e Thames, para ilustrar os conceitos importantes. O Capítulo 1 também fornece uma visão geral do ambiente da informação financeira. Muitos estudantes sentem-se inundados com a profusão de novos termos e conceitos depois de ler o Capítulo 1. Mais tarde, muitos alunos admitem que a ampla visão de conjunto ajudou a compor a unidade do material quando exploraram tópicos individuais em maior extensão e profundidade. Os Capítulos 2 (balanço patrimonial) e 3 (demonstração do resultado) enfocam o vocabulário e o processo de registro das transações. O Capítulo 3, diferentemente de outros textos, integra tanto os lançamentos de transações normais de um período como os lançamentos de ajuste de final do período. Quando os livros-texto discutem esses dois tipos de lançamentos em capítulos separados, os alunos frequentemente perdem de vista o fato de que a mensuração do resultado e da posição financeira requerem ambos os tipos de lançamento.

Os Capítulos 4 e 5 apresentam o modelo contábil conceitual básico que gera as demonstrações financeiras. Eles discutem os elementos das demonstrações financeiras: ativos, passivos, patrimônio líquido, receita e despesas. A estrutura conceitual do FASB e do IASB fornece a base para essas discussões, incluindo a mensuração do valor justo de ativos e passivos.

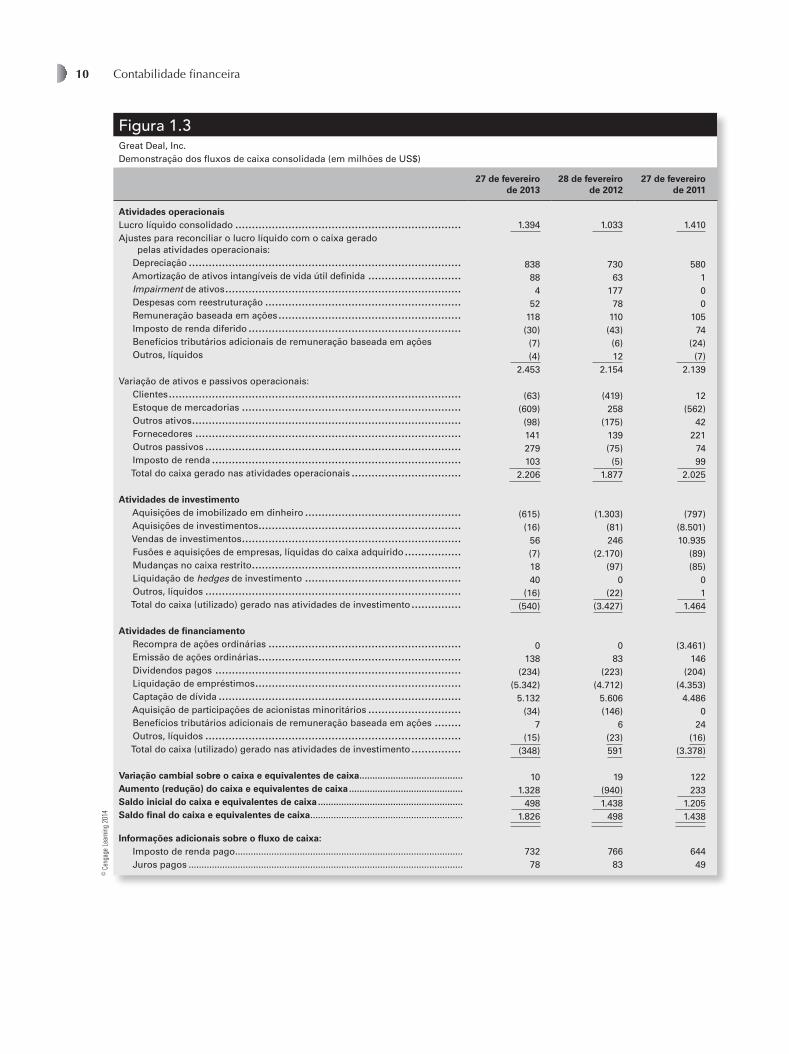

O Capítulo 6 discute o fluxo de caixa. Continuamos a colocar desde o início a abordagem da demonstração dos fluxos de caixa. Essa colocação serve a dois propósitos. Primeiramente, ela eleva essa demonstração a sua correta posição entre as principais demonstrações financeiras. Assim, os estudantes podem integrar os conceitos de lucratividade e fluxo de caixa mais efetivamente e começar a entender que um não necessariamente acompa-nha o outro. A abordagem dessa demonstração apenas no final do curso pode levar os estudantes a pensar que a demonstração do fluxo de caixa é menos importante. A inserção desse capítulo no início do livro força o aluno a sedimentar o entendimento do modelo contábil básico dos Capítulos 2, 3, 4 e 5. A preparação da demonstração do fluxo de caixa requer que o estudante trabalhe regressivamente a partir do balanço e da demonstração do resultado para reconstruir as transações que ocorreram. Nós apresentamos o método direto de calcular o fluxo de caixa das operações sem diminuir a importância do entendimento do método indireto. O FASB – por mais de uma década – e o IASB têm expressado a preferência pelo método direto. Poucas empresas nos EUA o utiliza atualmente, mas nós pensamos que isso mudará durante a carreira dos nossos alunos.

Os Capítulos 2 a 6 usam a Equação do Balanço ou mudanças na Equação do Balanço para motivar o entendi-mento dos tópicos discutidos. Cada um desses capítulos inclui um ou mais problemas simples que os estudantes podem trabalhar utilizando a abordagem da equação do balanço para preparar as principais demonstrações finan-ceiras. Embora esses capítulos enfatizem os procedimentos de débito/crédito, os instrutores podem usar a aborda-gem da Equação do Balanço para comunicar a base da preparação das demonstrações.

Cada um dos Capítulos de 3 a 6 contém uma seção para análise e interpretação da demonstração financeira introduzida no capítulo. Isso antecipa a análise integrada do retorno e risco no Capítulo 7.

O Capítulo 7 descreve e ilustra ferramentas de análise das demonstrações financeiras. A discussão estrutura os vários indicadores financeiros em um formato multinível que, como os alunos concluíram, reduz a necessidade

Financeira-book.indb 10 02/10/2015 13:38:51

11Introdução às atividades empresariais e visão geral das demonstrações financeiras e do processo de informação...

de memorizar fórmulas. Os professores que incorporam demonstrações anuais de companhias reais no seu cur-so, como fazemos com a Great Deal e a Thames, concluirão que a análise das demonstrações financeiras de tais empresas fornece uma verdadeira síntese nesse ponto. Um apêndice ao Capítulo 7 ilustra os procedimentos de preparação de demonstrações financeiras projetadas. Esse tópico sedimenta o entendimento da relação entre as principais demonstrações financeiras.

Os Capítulos 8 a 15 discutem as orientações dos U.S. GAAP e das IFRS para gerar as demonstrações financei-ras. Cada capítulo não apenas descreve e ilustra a aplicação da orientação, mas também considera como os prin-cípios contábeis afetam as demonstrações contábeis. Essa abordagem reflete a visão de que os estudantes devem estar aptos a interpretar e analisar demonstrações financeiras publicadas e a entender o efeito de métodos contábeis alternativos em tais avaliações.

O Capítulo 16 aprofunda a exploração da demonstração do fluxo de caixa, apresentando uma ilustração abran-gente que inclui as transações abordadas nos Capítulos 8 a 14. O Capítulo 17 revê os princípios contábeis dis-cutidos nos Capítulos 8 a 15 e trata de questões de prestação da informação que os reguladores estão atualmente abordando, particularmente aquelas em que os U.S. GAAP e as IFRS divergem.

Um apêndice do livro descreve cálculo de juros compostos e de valor presente para alunos que não entraram em contato com esse tópico anteriormente.

No site da Cengage Learning, na página do livro, está disponibilizado um glossário abrangente dos termos con-tábeis. Ele serve como ferramenta de referência para termos contábeis e de administração e proporciona descrições adicionais de alguns tópicos.

AGRADECIMENTOSAs seguintes pessoas fizeram comentários inestimáveis e perspicazes durante o desenvolvimento da 14ª edição

norte-americana:

Laura Beal University of Nebraska at OmahaPeggy De Prophetis University of PennsylvaniaJudith S. Flaxman Temple UniversityJoe Hatch Lewis UniversityAlison Iavarone Fordham UniversityShirin Jahanian Piladelphia Community CollegeAdam Meyers Texas A&M UniversityJohn R. Page Tulane UniversityWilson Seda New York UniversityGreg Sommers Southern Methodist UniversityJames Taibleson New York UniversityXiao-Jun Shang University of California, BerkeleyStephen A. Zeff Rice Unviersity

O acima mencionado Stephen Zeff nos forneceu incontáveis comentários e materiais valiosos durante anos, in-clusive diversas definições sobre normas internacionais de contabilidade para o glossário. A maioria delas aparece no glossário no item Contabilidade Internacional. Ele merece nossos especiais agradecimentos.

A Thomas Horton and Daughters, Inc. que nos permitiu reproduzir material de Accounting: The Language of Business. Os problemas 42, 43 e 44 do Capítulo 2 derivam dos que foram elaborados por Gerge H. Sorter. Esses problemas envolvem o trabalho de retroagir de uma demonstração financeira para outra, e os julgamos importantes para sedimentar o conhecimento.

A Katherine Xenophon-Rybowiak por nos ajudar a preparar o manuscrito para esta edição e a Lachina Publi-shing Services Inc. por preparar o índice.

Às seguintes pessoas da Cengage Learning: Matt Filimonov e Craig Avery, por proverem a orientação geral para o direcionamento e escopo da revisão e coordenação do processo de revisão, e Tim Bailey, pela coordenação da produção.

Financeira-book.indb 11 02/10/2015 13:38:51

12 Contabilidade financeira

A Jim Emig e Catherine Lumbattis pela leitura cuidadosa e valiosas sugestões de capítulos do livro e do manual de soluções.

Aos empregados de Lachina Publishing Services, Inc. pela competência na edição de texto e composição e pelo excelente trabalho de paginação. Especiais agradecimentos a Bonnie Briggle por coordenar tais trabalhos.

A Michael Behnke por inspirar a ADVERTÊNCIA na página dedicatória.Não esquecemos Sidney Davidson. O que podemos dizer? Ele nos ensinou, guiou e escreveu conosco. Somos

descendentes intelectuais de Willian Paton. Muito obrigado. Finalmente, a Clyde Stickney, que liderou os trabalhos do CFCMP durante 35 anos, desde seu início em 1974.

Mesmo nesta edição, na qual seu nome não aparece como autor, ele fez um trabalho inestimável em todo o livro. Uma especial competência de Clyde é a de assegurar que nós, que estamos inclinados a fazer “descargas completas de sistema” (full-core dump), como os cientistas de computação o chamam, excluímos detalhes que os estudantes de MBA não precisam saber, mas também garantindo que cobrimos de modo abrangente os temas que abordamos. E ele, depois de 35 anos lendo infindáveis manuscritos e provas gráficas, desenvolveu um olhar perspicaz para detectar erros. Ele nos deixará saudades.

RLWKSJF

Financeira-book.indb 12 02/10/2015 13:38:51

P a r t e

1declaraçõeS FinanceiraS

Financeira-book.indb 1 02/10/2015 13:38:51

Financeira-book.indb 2 02/10/2015 13:38:51

1 Entender as quatro principais atividades das entidades empresariais: (a) estabelecer metas

e estratégias, (b) obter financiamento, (c) fazer in-vestimentos e (d) conduzir operações.

2 Compreender o propósito e o conteúdo das demonstrações financeiras: (a) balanço patri-

monial, (b) demonstração do resultado, (c) demons-tração dos fluxos de caixa e (d) demonstração das mutações do patrimônio líquido.

3 Entender o papel dos participantes no proces-so de divulgação da informação financeira,

incluindo gestores e conselhos de administração, legisladores e reguladores contábeis, auditores ex-ternos independentes e usuários das demonstra-ções financeiras.

4 Aumentar a percepção da informação finan-ceira como parte do sistema global de infor-

mação para a tomada de decisões relacionadas à alocação de recursos, incluindo dois sistemas con-tábeis de informação financeira (U.S. GAAP e Nor-mas Internacionais de Contabilidade – IFRS, em inglês, International Financial Reporting Standards).

5 Entender a diferença entre o regime de caixa e o regime de competência e por que o últi-

mo fornece uma medida melhor de desempenho.

1

Introdução às atividades empresariais e visão geral das demonstrações financeiras e do processo de informação financeira

C a p í t u l o

Para tomar decisões relacionadas à alocação de recursos, credo-res e investidores dependem de informações confiáveis e relevantes sobre posição financeira, lucratividade e risco. As demonstrações financeiras constituem um aspecto central dessas informações. O processo de preparação desses relatórios é denominado contabili-dade financeira ou, mais amplamente, divulgação financeira. Com-preender os fundamentos do processo de divulgação de informações financeiras é essencial para entender de que maneira os relatórios financeiros devem ser utilizados para a tomada de decisões relacio-nadas à alocação de recursos, como a realização de investimentos.

Você está prestes a embarcar no estudo da contabilidade finan-ceira. Você conhecerá os conceitos contábeis utilizados pelas em-presas para avaliar os resultados de seus negócios, os princípios contábeis propriamente ditos, alguns critérios e estimativas adota-dos pelos gestores ao aplicar os princípios contábeis e ferramentas para analisar as demonstrações financeiras. Você aprenderá sobre dois sistemas contábeis similares, mas não idênticos: U.S. GAAP1 e International Financial Reporting Standards2 (IFRS – Normas Inter-nacionais de Contabilidade). Os sistemas contábeis especificam os princípios de contabilidade financeira que as empresas devem usar e os tipos de estimativas e julgamentos que os gestores devem fazer ao aplicar esses princípios. Nós apresentaremos esses dois sistemas neste capítulo e os ilustraremos com uma empresa que usa U.S. GAAP (Great Deal, Inc., ou simplesmente Great Deal) e uma em-presa que usa IFRS (Thames Limited, ou simplesmente Thames), e continuaremos abordando-os ao longo do livro3.

1. GAAP se refere a princípios contábeis geralmente aceitos (generally accepted accounting principles). É a orientação regulatória para contabilidade financeira nos Estados Unidos. Os padrões U.S. GAAP e IFRS serão discutidos com mais detalhes ao longo deste livro.2. O Brasil adota o padrão IFRS. As traduções e adaptações realizadas para im-plementar o IFRS no Brasil são denominadas CPC (Comitê de Pronunciamentos Contábeis). (NT)3. As informações financeiras apresentadas da Great Deal e da Thames Limited são derivadas das demonstrações financeiras de duas empresas reais que usam, respec-tivamente, U.S. GAAP e IFRS. Essa informação foi modificada para inclusão neste livro.

ObjetivOS de aprendizagem

Financeira-book.indb 3 02/10/2015 13:38:52

4 Contabilidade financeira

Nosso objetivo é ajudá-lo a entender os conceitos, métodos e usos da contabilidade financeira a fim de capa-citá-lo a utilizar a informação contábil-financeira de modo eficaz. Ao consultar demonstrações financeiras, você encontrará relatórios financeiros de diferentes formatos e apresentações. Mostraremos algumas dessas variações, cientes de que você encontrará muitas outras.

Como o título sugere, o capítulo introduz os conceitos, métodos e práticas que os capítulos seguintes discutirão em detalhes. Começaremos com a descrição das atividades empresariais da Great Deal e da Thames. Em seguida, veremos como as empresas avaliam os resultados de seus negócios e os relatam nas demonstrações financeiras. Por fim, descreveremos os diversos componentes do processo de divulgação financeira e apresentaremos os padrões U.S. GAAP e IFRS.

VISÃO GERAL DAS ATIVIDADES EMPRESARIAISOs gestores4 de uma empresa preparam os relatórios financeiros para apresentar informações sobre seus negó-

cios aos usuários externos. Entre estes figuram os proprietários da empresa, credores, reguladores e empregados. Para entender esses relatórios financeiros, é necessário compreender as atividades de uma empresa:

1. Estabelecer metas e estratégias.2. Obter financiamento.3. Fazer investimentos.4. Conduzir operações.

Para ilustrar essas quatro atividades, utilizaremos duas empresas, Great Deal e Thames.

Exemplo 1. A Great Deal, com sede nos Estados Unidos, opera mais de 3.500 lojas de varejo nos Estados Unidos e no mundo, sendo os Estados Unidos o seu maior mercado. A empresa prepara suas demonstrações financeiras usando os U.S. GAAP. Suas lojas de varejo vendem eletroeletrônicos, material de escritório, softwares de entrete-nimento, utilidades domésticas e serviços relacionados.

Exemplo 2. A Thames, com sede na França, é uma empresa de sistemas que fornece sistemas de informação e serviços relacionados aos setores aeroespacial, de defesa e segurança. A Thames prepara suas demonstrações con-tábeis segundo as IFRS. Presente no mundo inteiro, tem na Europa seu maior mercado.

Embora a Great Deal e a Thames sejam diferentes em termos de modelo de negócio, tamanho e abrangência geográfica, seus gestores desempenham atividades empresariais similares. As diferenças entre os modelos de ne-gócio das duas empresas afetam o conteúdo de cada atividade.

Estabelecer metas e estratégias corporativas

Metas são os resultados para os quais a empresa dirige suas energias, e estratégias são os meios para obtê-los. Exemplos de metas corporativas são maximizar o retorno dos proprietários da empresa, oferecer um bom ambiente de trabalho, incrementar o desempenho ambiental dos produtos da empresa e aprimorar o processo de fabricação. Os gestores, sob a supervisão do conselho (ou conselhos) de administração5, formulam as estratégias da empresa – por exemplo, determinando as diretrizes da empresa e suas localizações geográficas e as específicas a cada unidade de negócio. Entre os fatores que afetam as metas e estratégias da empresa, figuram:

1. Metas e estratégias de empresas concorrentes.2. Barreiras à entrada no setor, como patentes ou grandes investimentos em construção.3. Natureza da demanda pelos produtos e serviços da empresa. Por exemplo, a demanda pode ser crescente, como

para certos produtos farmacêuticos, ou relativamente estável, como para produtos de supermercado.4. Existência e natureza da regulamentação governamental.

4. Usamos o termo gestores e gestão referindo-nos aos empregados que tomam decisões operacionais, de investimento e de financiamento, e aplicam normas contábeis para preparar demonstrações financeiras. Também usamos o termo empresas para esses mesmos tomadores de decisão.5. Por lei, alguns países exigem que as empresas tenham dois conselhos de administração; outros países requerem apenas um.

Financeira-book.indb 4 02/10/2015 13:38:52

5Introdução às atividades empresariais e visão geral das demonstrações financeiras e do processo de informação...

As empresas fornecem amplas informações sobre suas metas e estratégias corporativas. Por exemplo, um recente relatório financeiro da Great Deal indica que o desenvolvimento das lojas, incluindo a entrada em novos mercados e o remodelamento/expansão das lojas existentes, atua no crescimento da empresa. O relatório fornece informação quantitativa sobre abertura e fechamento de lojas no ano passado, bem como planos para o próximo ano. De modo semelhante, recente relatório financeiro da Thames anuncia um plano para enfrentar as perspectivas de condições comerciais difíceis nos principais mercados mediante esforços de cortes de custos.

Estabelecer metas e estratégias não afeta diretamente os fluxos de caixa da empresa. As três outras atividades de negócio – realizar operações, fazer investimentos e obter financiamento – ou geram caixa ou usam caixa. A demonstração dos fluxos de caixa, apresentada adiante neste capítulo, descreve esses fluxos de caixa com mais detalhes.

Obter financiamento

Para realizar seus planos, as empresas necessitam de financiamento, isto é, de recursos dos proprietários e de credores. Os proprietários fornecem recursos a uma empresa e, em troca, recebem participações societárias. Em uma sociedade anônima ou companhia (corporation), a participação societária se dá na forma de ações e os pro-prietários são acionistas6. Em alguns casos, as ações são negociadas em mercados ativos, como a Bolsa de Valores de Nova York e a Bolsa de Valores de Londres. Empresas cujas ações são negociadas em mercados ativos são companhias abertas ou empresas de capital aberto sujeitas a regulamentação específica. Quando uma empresa levanta capital com os proprietários, ela não tem obrigação de reembolsar esses recursos. Às vezes, o conselho de administração pode decidir distribuir dividendos aos acionistas da empresa. Dividendos consistem na distribuição de ativos, muitas vezes em dinheiro, aos proprietários.

Os credores fornecem recursos que a empresa precisa reembolsar em valores específicos e em determinadas datas. Credores de longo prazo requerem pagamentos do tomador em um período superior a um ano. Credores de curto prazo requerem o pagamento dentro de um ano. Uma forma comum de financiamento de longo prazo são os bonds (ou outros tipos de título de dívida, como debêntures). Um contrato de bond especifica o montante emprestado e os termos do reembolso, incluindo o prazo e os valores de caixa que o tomador concorda em pagar ao credor. Outra forma comum de financiamento de longo prazo é o empréstimo bancário. Os bancos geralmente fazem empréstimos por períodos entre alguns meses e vários anos. Por fim, fornecedores de matérias-primas ou mercadorias que não requerem pagamento imediato também provêm recursos – a empresa recebe matérias-primas ou mercadorias agora, mas só paga mais tarde.

Cada empresa toma decisões de financiamento quanto à proporção dos recursos a serem obtidos dos proprie-tários, dos credores de longo prazo e de curto prazo. Cursos de finanças corporativas tratam de técnicas adotadas pelas empresas para tomar decisões de financiamento.

Fazer investimentos

Uma empresa faz investimentos para obter a capacidade produtiva de desempenhar seus negócios. As ativida-des de investimento envolvem a aquisição de:

1. Terrenos, edifícios e equipamentos. Esses investimentos proporcionam a capacidade de fabricar e vender produtos e de criar e vender serviços. São geralmente de longo prazo, no sentido de que provêm capacidade produtiva por vários anos.

2. Patentes, licenças e outros direitos contratuais. Esses investimentos propiciam direitos de usar ideias e pro-cessos. São intangíveis, no sentido de que não têm existência física.

3. Ações ou títulos de dívida de outras empresas. Esses investimentos tornam a empresa uma proprietária ou credora de outra empresa. Investimentos de curto prazo em ações de capital envolvem geralmente propriedade parcial, ao passo que investimentos de longo prazo em ações de capital envolvem propriedade parcial ou total de outra empresa.

6. Se o negócio é organizado na forma de partnership [de modo análogo às sociedades por quotas de responsabilidade limitada no Brasil (NT)], os proprietários são sócios (partners). Se o negócio é organizado na forma de proprietorship [semelhante à empresa individual no Brasil (NT)], abrange apenas o proprietário. Este livro considera as sociedades anônimas ou simplesmente companhias (corporations), nas quais os proprietários são acionistas.

Financeira-book.indb 5 02/10/2015 13:38:52

6 Contabilidade financeira

4. Estoques. As empresas mantêm estoques de produtos a serem vendidos aos clientes. Por exemplo, a Great Deal mantém estoques de eletroeletrônicos, material de escritório, softwares de entretenimento e utilidades domésticas.

5. Contas a receber de clientes. Em muitos negócios, os clientes não pagam pelos bens e serviços imediata-mente. Contas a receber de clientes (ou simplesmente clientes) descrevem os valores devidos à empresa pelos seus clientes em períodos curtos, como 30 dias. Ao proporcionar crédito aos clientes, a empresa não recebe o dinheiro na hora. Contudo, se não oferecer crédito, ela talvez não consiga vender.

6. Caixa. Muitas empresas mantêm saldo de caixa (em uma conta corrente da empresa) para pagar suas contas de curto prazo.

Cursos de contabilidade gerencial e de finanças corporativas tratam das técnicas adotadas pelas empresas para tomar decisões de investimento.

Realizar operações

Os gestores operam a capacidade produtiva da empresa para gerar lucros. As atividades operacionais incluem:

1. Compras. O departamento de compras de um varejista, como a Great Deal, adquire itens para vender aos clien-tes. O departamento de compras de uma fábrica, como a Thames, adquire matérias-primas necessárias para a produção.

2. Produção. O departamento de produção de uma fábrica combina matérias-primas, mão de obra e outros insu-mos de manufatura para produzir bens para a venda. Uma empresa de serviços combina insumos de mão de obra e outros para prestar serviços aos clientes.

3. Marketing. O departamento de marketing supervisiona as vendas e a distribuição de produtos e serviços aos clientes.

4. Administração. As atividades administrativas incluem processamento de dados, gestão de recursos humanos, departamento jurídico e outros serviços de suporte.

5. Pesquisa e desenvolvimento. Uma empresa realiza pesquisa e desenvolvimento com o objetivo de descobrir novos conhecimentos que ela pode usar para criar produtos, processos ou serviços novos.

Cursos de contabilidade gerencial, marketing e gestão de operações tratam das técnicas utilizadas pelas empre-sas para tomar decisões operacionais.

PRINCIPAIS DEMONSTRAÇõES FINANCEIRASAs empresas divulgam os resultados de seus negócios no relatório anual para os acionistas7. Tais relatórios

podem conter cartas da diretoria descrevendo objetivos, estratégias e realizações da empresa, bem como descrições e imagens de produtos, instalações e funcionários da empresa. Se as ações da empresa forem negociadas na Bolsa, ela deverá apresentar um relatório anual a uma agência reguladora, geralmente uma agência governamental8. As leis e regulamentações do país onde as ações são negociadas especificam a forma e o conteúdo do relatório anual. Nos Estados Unidos, os requisitos regulatórios aplicáveis às empresas abertas requerem a inclusão da Discussão e Análise da Gestão (Management’s Discussion and Analysis – MD&A)9, na qual a diretoria discute resultados operacionais, liquidez (fontes e usos do caixa), recursos de capital e razões de mudanças na lucratividade e no risco durante o ano anterior.

7. Muitas empresas disponibilizam esses relatórios em seus websites, frequentemente na seção de relações com investidores. Os websites de algumas agências reguladoras também fornecem as informações requeridas, incluindo os relatórios anuais.8. A agência reguladora pode requerer também relatórios intermediários, por exemplo, a cada três meses. Nos Estados Unidos, as empresas com ações na Bolsa apresentam relatórios trimestrais que contêm um subconjunto das informações do relatório anual. Esses relatórios trimes-trais aparecem no website da agência reguladora (www.sec.gov). A agência reguladora nos Estados Unidos é a Securities and Exchange Com-mission (SEC). [No Brasil, também há a exigência de publicação de relatórios trimestrais para as empresas abertas, os quais ficam disponíveis no website da agência reguladora brasileira, a Comissão de Valores Mobiliários (CVM) (www.cvm.gov.br). (NT)]9. O MD&A é um relatório norte-americano semelhante ao Relatório da Administração exigido pela CVM no Brasil. No entanto, não é o mes-mo relatório. Recentemente, a CVM determinou que o Relatório de Administração publicado pelas empresas brasileiras seja feito nos moldes do MD&A. (NT)

Financeira-book.indb 6 02/10/2015 13:38:52

7Introdução às atividades empresariais e visão geral das demonstrações financeiras e do processo de informação...

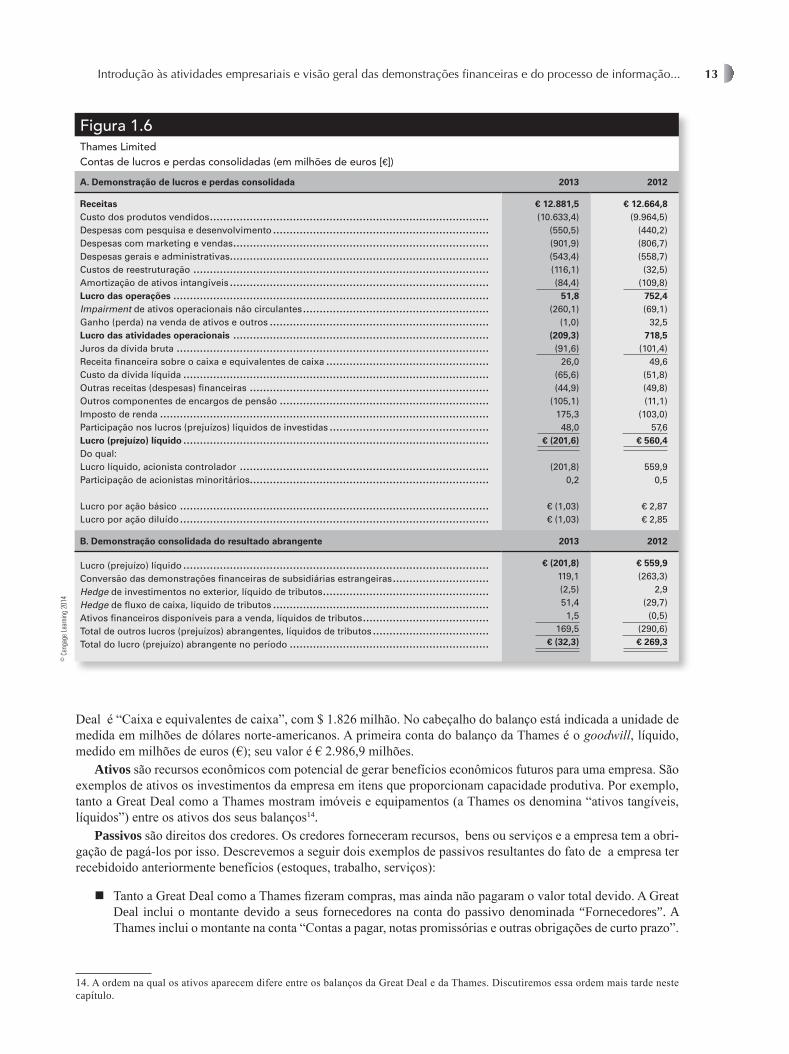

Abordaremos as quatro principais demonstrações contábeis e as informações suplementares que as empresas divulgam:

1. Balanço patrimonial ou demonstração da posição financeira em um momento específico.2. Demonstração do resultado ou demonstração de lucros e perdas em um período específico.3. Demonstração dos fluxos de caixa.4. Demonstração das mutações do patrimônio líquido.5. Notas explicativas às demonstrações financeiras, incluindo várias tabelas de suporte.

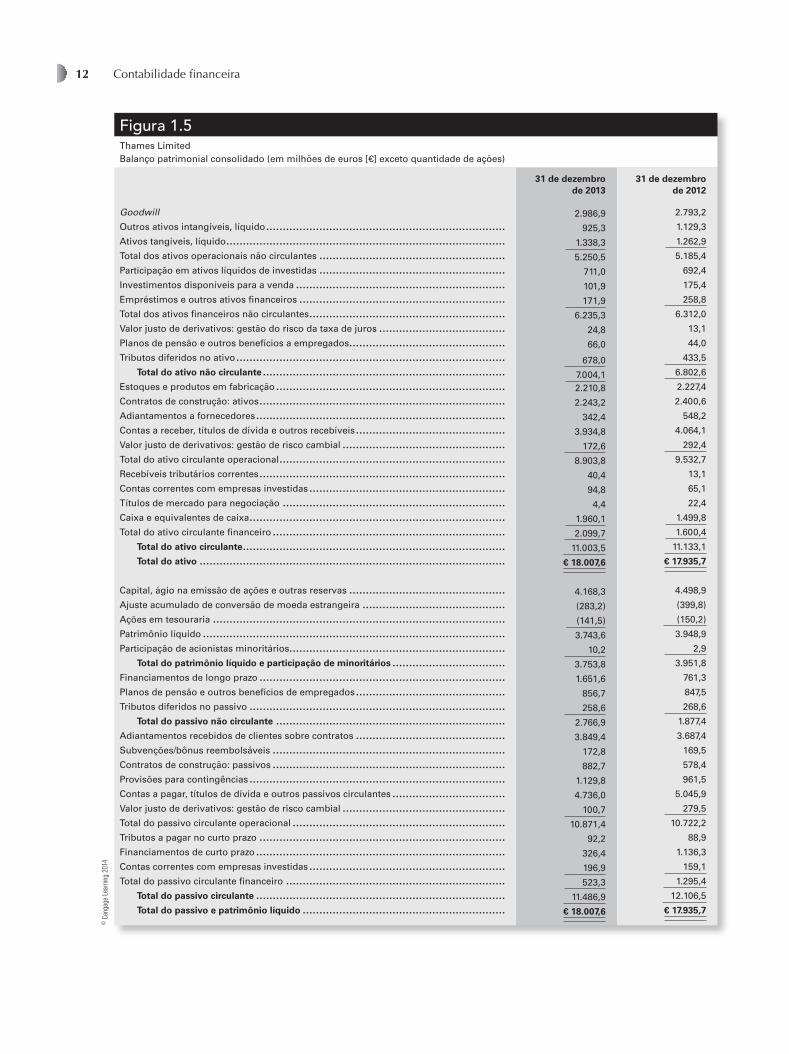

Os próximos tópicos deste capítulo discutem brevemente cada um desses cinco itens. Ao descrevê-los, são citadas as demonstrações financeiras da Great Deal e da Thames. As demonstrações financeiras da Great Deal aparecem nas Figuras 1.1 a 1.4; as da Thames, nas Figuras 1.5 a 1.8. Começaremos com diversas observações sobre convenções e conceitos aplicáveis às demonstrações financeiras em geral.

Convenções nas demonstrações financeiras

Neste tópico, descreveremos algumas convenções utilizadas na preparação das demonstrações financeiras. Essas convenções determinam o período coberto pelas demonstrações financeiras (o período contábil), o número de períodos incluídos nos relatórios financeiros, as quantidades monetárias, a terminologia e o nível de detalhes das demonstrações financeiras.

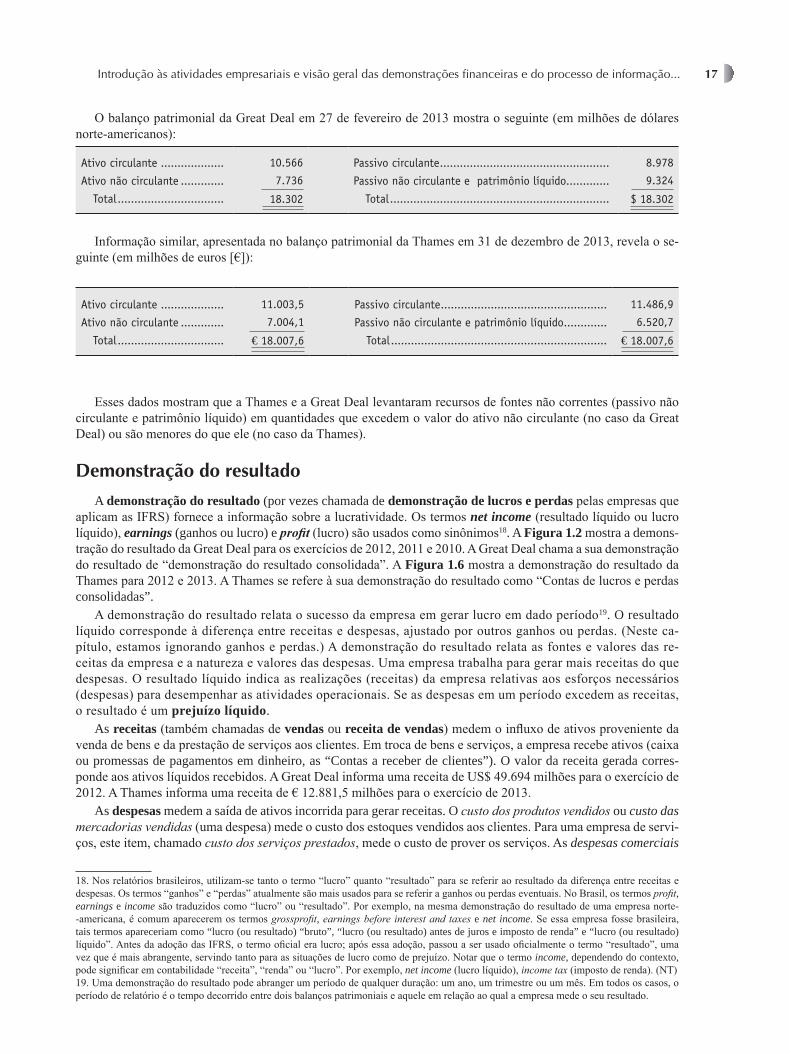

Duração do período (contábil) de informação. As demonstrações financeiras podem abranger intervalos de qualquer duração. O período mais comum de um relatório externo é de um ano, chamado de exercício social (ou, simplesmente, exercício). Embora muitas adotem como ano-calendário o ano de exercício (isto é, o exercício termina em 31 de dezembro), algumas escolhem outros finais do ano de exercício10. Quando o exercício termina entre junho e dezembro do ano-calendário T, a convenção considera que a demonstração financeira pertence ao exercício T. Por exemplo, a demonstração financeira da Thames para o ano findo em 31 de dezembro de 2013 relata o desempenho da Thames para o exercício de 2013. Quando o exercício termina entre janeiro e maio do ano T, a convenção considera que a demonstração financeira pertence ao exercício de T-1. Por exemplo, a demonstração financeira da Great Deal para o ano findo em 27 de fevereiro de 2013 abrange o desempenho da empresa para o exercício de 201211.

Número de períodos do relatório. Para permitir comparações ao longo do tempo, tanto os U.S. GAAP como as IFRS exigem que as empresas incluam resultados de múltiplos períodos em cada relatório. As empresas precisam incluir dois balanços informando os saldos inicial e final das contas para o ano do exercício corrente e para o ano do exercício anterior. A Figura 1.1 mostra que o relatório anual da Great Deal para o exercício de 2012 inclui o balanço datado de 27 de fevereiro de 2013 (o fim do exercício de 2012) e o balanço de 28 de fevereiro de 2012 (o fim do exercício de 2011). Para a demonstração do resultado, demonstração dos fluxos de caixa e demonstração das mutações do patrimônio líquido, a Securities and Exchange Commission (SEC) exige demonstrações do ano do exercício corrente e dos dois anos anteriores; as IFRS exigem demonstrações do ano de exercício corrente e do ano anterior.

Quantidades monetárias. As demonstrações financeiras apresentam uma quantidade numérica, a quantidade monetária, para cada item listado. As demonstrações financeiras indicam as unidades de mensuração, tanto a expressão numérica como as expressões “em milhares” ou “em milhões”, e a moeda, por exemplo, dólares (US$) ou euros (€). Uma empresa geralmente apresenta demonstrações na moeda do país de sua sede ou onde ela realiza a maior parte dos seus negócios. Por exemplo, uma empresa com sede e a maior parte de suas atividades na Ingla-terra apresentará seus resultados em libras esterlinas (£).

10. Nos Estados Unidos e em outros países, o ano de exercício social de uma entidade (financial year, budget year) é chamado de fiscal year da entidade, mesmo quando difere do ano-calendário (calendary year). Ver, para o termo “exercício social” no Brasil, a Lei das S/A (Lei n. 6.404/76), “Artigo 175: O exercício social terá duração de 1 (um) ano e a data do término será fixada no estatuto”. (NT)11. Nem todas as empresas seguem essa convenção, portanto é necessário cuidado ao comparar os resultados entre as empresas.

Financeira-book.indb 7 02/10/2015 13:38:52

8 Contabilidade financeira

© Ce

ngag

e Le

arnin

g 20

14

Terminologia e nível de detalhes. Os U.S. GAAP e as IFRS proporcionam ampla orientação sobre o que as de-monstrações financeiras devem conter, mas nenhum dos dois especifica completamente o nível de detalhes ou os nomes das contas. As IFRS contêm relativamente mais orientações. Por exemplo, as IFRS descrevem as subcontas que o balanço deve apresentar e os itens que uma empresa precisa evidenciar12 separadamente. Os U.S. GAAP

12. International Accounting Standards Board (IASB), International Accounting Standard 1, “Presentation of Financial Statements” (Apresen-tação das Demonstrações Financeiras), revisto em 2003.

Figura 1.1Great Deal, Inc.Balanço patrimonial consolidado (em milhões de US$)

27 de fevereiro de 2013

28 de fevereiro de 2012

AtivoAtivo circulante Caixa e equivalentes de caixa ................................................................................................. Aplicações financeiras ............................................................................................................. Contas a receber de clientes ................................................................................................... Estoques .................................................................................................................................... Outros ativos circulantes ......................................................................................................... Total do ativo circulante ........................................................................................................Imobilizado Terrenos e edifícios ................................................................................................................... Benfeitorias em imóveis de terceiros ..................................................................................... Instalações e equipamentos .................................................................................................... Imobilizado arrendado .............................................................................................................

Menos: depreciação acumulada ............................................................................................. Imobilizado líquido ...............................................................................................................

1.82690

2.0205.486

1.14410.566

7572.1544.447

957.453

(3.383)4.070

49811

1.8684.753

1.0628.192

7552.0134.060

112 6.940

(2.766)4.174

IntangívelGoodwill .........................................................................................................................................Marcas ............................................................................................................................................Carteira de clientes ........................................................................................................................Investimentos em outras companhias e outros ..........................................................................Outros ativos ..................................................................................................................................Total do ativo .................................................................................................................................

2.452159279324

452

$ 18.302

2.203173322395

367

$ 15.826

Passivo e patrimônio líquidoPassivo circulante Fornecedores ............................................................................................................................ Obrigações com bônus de compra não utilizados ................................................................ Salários e encargos a pagar .................................................................................................... Outras obrigações .................................................................................................................... Imposto de renda a pagar ....................................................................................................... Empréstimos e financiamentos de curto prazo ..................................................................... Parcela de curto prazo de financiamentos de longo prazo ................................................... Total do passivo circulante ...................................................................................................Obrigações de longo prazo ...........................................................................................................Empréstimos e financiamentos de longo prazo ......................................................................... Total do passivoOutras obrigações e provisões

Patrimônio líquido Ações preferenciais .................................................................................................................. Ações ordinárias ....................................................................................................................... Ágio na emissão de ações ....................................................................................................... Lucros acumulados .................................................................................................................. Outros resultados abrangentes acumulados ......................................................................... Total do patrimônio líquido dos controladores da Great Deal .......................................... Participações de acionistas não controladores ...................................................................... Total do patrimônio líquido ..................................................................................................Total do passivo e patrimônio líquido .........................................................................................

5.276463544

1.681316663

358.9781.256

1.10411.338

–

–42

4415.797

406.320

644 6.964$ 18.302

4.997479459

1.382281783

548.4351.109

1.12610.670

–

–41

2054.714

(317)4.643

513 5.156$ 15.826

Financeira-book.indb 8 02/10/2015 13:38:52

9Introdução às atividades empresariais e visão geral das demonstrações financeiras e do processo de informação...©

Ceng

age

Lear

ning

2014

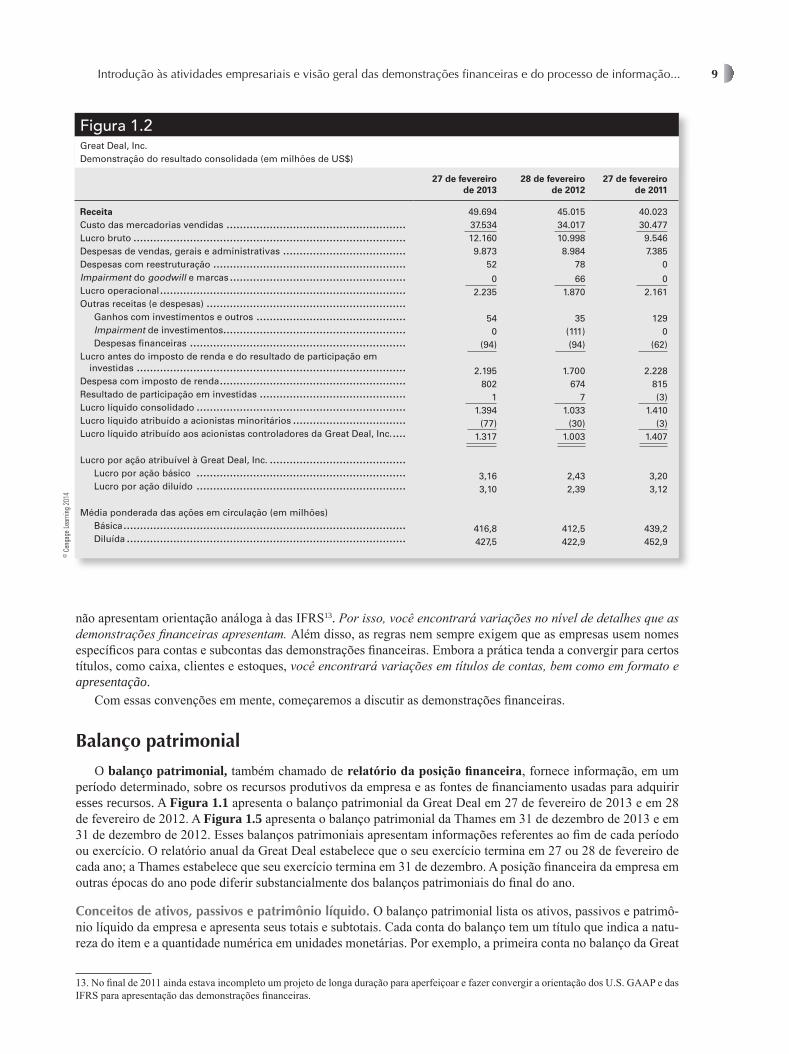

não apresentam orientação análoga à das IFRS13. Por isso, você encontrará variações no nível de detalhes que as demonstrações financeiras apresentam. Além disso, as regras nem sempre exigem que as empresas usem nomes específicos para contas e subcontas das demonstrações financeiras. Embora a prática tenda a convergir para certos títulos, como caixa, clientes e estoques, você encontrará variações em títulos de contas, bem como em formato e apresentação.

Com essas convenções em mente, começaremos a discutir as demonstrações financeiras.

Balanço patrimonial

O balanço patrimonial, também chamado de relatório da posição financeira, fornece informação, em um período determinado, sobre os recursos produtivos da empresa e as fontes de financiamento usadas para adquirir esses recursos. A Figura 1.1 apresenta o balanço patrimonial da Great Deal em 27 de fevereiro de 2013 e em 28 de fevereiro de 2012. A Figura 1.5 apresenta o balanço patrimonial da Thames em 31 de dezembro de 2013 e em 31 de dezembro de 2012. Esses balanços patrimoniais apresentam informações referentes ao fim de cada período ou exercício. O relatório anual da Great Deal estabelece que o seu exercício termina em 27 ou 28 de fevereiro de cada ano; a Thames estabelece que seu exercício termina em 31 de dezembro. A posição financeira da empresa em outras épocas do ano pode diferir substancialmente dos balanços patrimoniais do final do ano.

Conceitos de ativos, passivos e patrimônio líquido. O balanço patrimonial lista os ativos, passivos e patrimô-nio líquido da empresa e apresenta seus totais e subtotais. Cada conta do balanço tem um título que indica a natu-reza do item e a quantidade numérica em unidades monetárias. Por exemplo, a primeira conta no balanço da Great

13. No final de 2011 ainda estava incompleto um projeto de longa duração para aperfeiçoar e fazer convergir a orientação dos U.S. GAAP e das IFRS para apresentação das demonstrações financeiras.

Figura 1.2Great Deal, Inc. Demonstração do resultado consolidada (em milhões de US$)

27 de fevereiro de 2013

28 de fevereiro de 2012

27 de fevereiro de 2011

ReceitaCusto das mercadorias vendidas ......................................................Lucro bruto ..................................................................................Despesas de vendas, gerais e administrativas .....................................Despesas com reestruturação ..........................................................Impairment do goodwill e marcas .....................................................Lucro operacional ..........................................................................Outras receitas (e despesas) ............................................................ Ganhos com investimentos e outros ............................................. Impairment de investimentos....................................................... Despesas financeiras .................................................................Lucro antes do imposto de renda e do resultado de participação em investidas .................................................................................Despesa com imposto de renda ........................................................Resultado de participação em investidas ............................................Lucro líquido consolidado ...............................................................Lucro líquido atribuído a acionistas minoritários ..................................Lucro líquido atribuído aos acionistas controladores da Great Deal, Inc. ....

Lucro por ação atribuível à Great Deal, Inc. ......................................... Lucro por ação básico ............................................................... Lucro por ação diluído ...............................................................

Média ponderada das ações em circulação (em milhões) Básica ..................................................................................... Diluída ....................................................................................

49.694 37.53412.1609.873

52

0 2.235

540

(94)

2.195802

11.394

(77) 1.317

3,163,10

416,8427,5

45.015 34.01710.9988.984

78

66 1.870

35(111)

(94)

1.700 674 7

1.033 (30) 1.003

2,432,39

412,5422,9

40.023 30.477

9.5467.385

0

0 2.161

1290

(62)

2.228815

(3)1.410

(3) 1.407

3,20 3,12

439,2452,9

Financeira-book.indb 9 02/10/2015 13:38:52

10 Contabilidade financeira

© Ce

ngag

e Le

arnin

g 20

14

Figura 1.3Great Deal, Inc. Demonstração dos fluxos de caixa consolidada (em milhões de US$)

27 de fevereiro de 2013

28 de fevereiro de 2012

27 de fevereiro de 2011

Atividades operacionaisLucro líquido consolidado ....................................................................Ajustes para reconciliar o lucro líquido com o caixa gerado pelas atividades operacionais: Depreciação .................................................................................. Amortização de ativos intangíveis de vida útil definida ............................ Impairment de ativos ....................................................................... Despesas com reestruturação ........................................................... Remuneração baseada em ações ....................................................... Imposto de renda diferido ................................................................ Benefícios tributários adicionais de remuneração baseada em ações Outros, líquidos

Variação de ativos e passivos operacionais: Clientes ........................................................................................ Estoque de mercadorias .................................................................. Outros ativos ................................................................................. Fornecedores ................................................................................ Outros passivos ............................................................................. Imposto de renda ........................................................................... Total do caixa gerado nas atividades operacionais .................................

Atividades de investimento Aquisições de imobilizado em dinheiro ............................................... Aquisições de investimentos ............................................................. Vendas de investimentos .................................................................. Fusões e aquisições de empresas, líquidas do caixa adquirido ................. Mudanças no caixa restrito ............................................................... Liquidação de hedges de investimento ............................................... Outros, líquidos ............................................................................. Total do caixa (utilizado) gerado nas atividades de investimento ...............

Atividades de financiamento Recompra de ações ordinárias .......................................................... Emissão de ações ordinárias............................................................. Dividendos pagos .......................................................................... Liquidação de empréstimos .............................................................. Captação de dívida ......................................................................... Aquisição de participações de acionistas minoritários ............................ Benefícios tributários adicionais de remuneração baseada em ações ........ Outros, líquidos ............................................................................. Total do caixa (utilizado) gerado nas atividades de investimento ...............

Variação cambial sobre o caixa e equivalentes de caixa ........................................Aumento (redução) do caixa e equivalentes de caixa ............................................Saldo inicial do caixa e equivalentes de caixa ........................................................Saldo final do caixa e equivalentes de caixa ...........................................................

1.394

838884

52118(30)(7)

(4)2.453

(63)(609)(98)141279

103 2.206

(615)(16)

56(7)1840

(16) (540)

0138

(234)(5.342)

5.132(34)

7 (15) (348)

10 1.328 498 1.826

1.033

73063

17778

110(43)(6)

122.154

(419)258

(175)139(75)

(5) 1.877

(1.303)(81)246

(2.170)(97)

0 (22)(3.427)

083

(223)(4.712)

5.606(146)

6(23)591

19 (940) 1.438 498

1.410

580100

10574

(24) (7)

2.139

12(562)

42221

74 99 2.025

(797)(8.501)10.935

(89)(85)

0 1 1.464

(3.461)146

(204)(4.353)

4.4860

24(16)

(3.378)

122 233 1.205 1.438

Informações adicionais sobre o fluxo de caixa: Imposto de renda pago ........................................................................................ Juros pagos ..........................................................................................................

73278

76683

64449

Financeira-book.indb 10 02/10/2015 13:38:52

11Introdução às atividades empresariais e visão geral das demonstrações financeiras e do processo de informação...

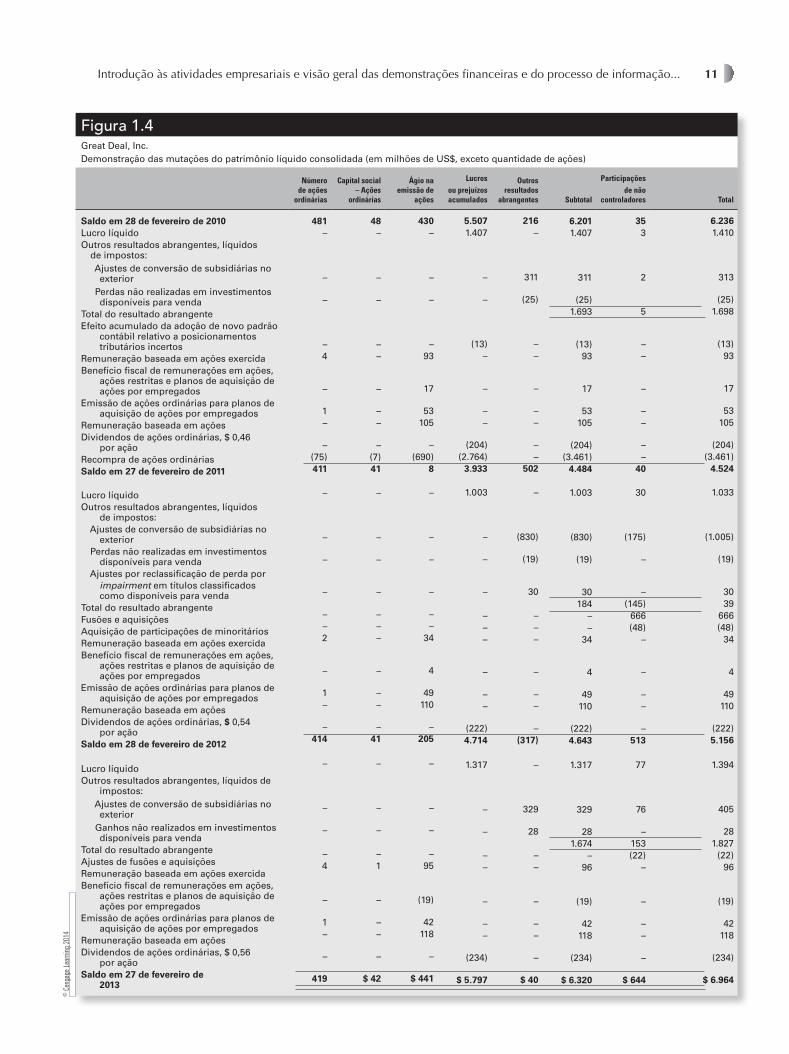

Figura 1.4 Great Deal, Inc.Demonstração das mutações do patrimônio líquido consolidada (em milhões de US$, exceto quantidade de ações)

Número de ações

ordinárias

Capital social – Ações

ordinárias

Ágio na emissão de

ações

Lucrosou prejuízos acumulados

Outros resultados

abrangentes Subtotal

Participaçõesde não

controladores Total

Saldo em 28 de fevereiro de 2010Lucro líquidoOutros resultados abrangentes, líquidos de impostos: Ajustes de conversão de subsidiárias no exterior Perdas não realizadas em investimentos disponíveis para vendaTotal do resultado abrangenteEfeito acumulado da adoção de novo padrão contábil relativo a posicionamentos tributários incertosRemuneração baseada em ações exercidaBenefício fiscal de remunerações em ações, ações restritas e planos de aquisição de ações por empregadosEmissão de ações ordinárias para planos de aquisição de ações por empregadosRemuneração baseada em açõesDividendos de ações ordinárias, $ 0,46 por açãoRecompra de ações ordináriasSaldo em 27 de fevereiro de 2011

Lucro líquidoOutros resultados abrangentes, líquidos de impostos: Ajustes de conversão de subsidiárias no exterior Perdas não realizadas em investimentos disponíveis para venda Ajustes por reclassificação de perda por impairment em títulos classificados como disponíveis para vendaTotal do resultado abrangenteFusões e aquisiçõesAquisição de participações de minoritáriosRemuneração baseada em ações exercidaBenefício fiscal de remunerações em ações, ações restritas e planos de aquisição de ações por empregadosEmissão de ações ordinárias para planos de aquisição de ações por empregadosRemuneração baseada em açõesDividendos de ações ordinárias, $ 0,54 por açãoSaldo em 28 de fevereiro de 2012

Lucro líquidoOutros resultados abrangentes, líquidos de impostos: Ajustes de conversão de subsidiárias no exterior Ganhos não realizados em investimentos disponíveis para vendaTotal do resultado abrangenteAjustes de fusões e aquisiçõesRemuneração baseada em ações exercidaBenefício fiscal de remunerações em ações, ações restritas e planos de aquisição de ações por empregadosEmissão de ações ordinárias para planos de aquisição de ações por empregadosRemuneração baseada em açõesDividendos de ações ordinárias, $ 0,56 por ação Saldo em 27 de fevereiro de 2013

481–

– –

–4 –

1– –

(75)411

–

– – – ––2 –

1– –

414

–

– –

–4

–

1– –

419

48–

– –

–– – –– –

(7)41

–

– – – ––– – –– –

41

–

– –

–1

– –– –

$ 42

430–

– –

–

93

17

53105

–

(690)8

–

– – – ––

34

4

49110

–

205

–

– –

–95

(19)

42

118 –

$ 441

5.5071.407

– –

(13)– – ––

(204)(2.764)

3.933

1.003

– – –

––– – ––

(222)4.714

1.317

– –

––

– ––

(234)

$ 5.797

216–

311

(25)

–– – –– ––

502

–

(830)

(19)

30

––– – –– –

(317)

–

329

28

––

– –– –

$ 40

6.2011.407

311

(25)

1.693

(13)93

17

53105

(204)

(3.461)4.484

1.003

(830)

(19)

30184

––

34

4

49110

(222)4.643

1.317

329

28

1.674–

96

(19)

42

118

(234)

$ 6.320

353

2

5 –– – –– ––

40

30

(175)

– –

(145)666(48)

– – –– –

513

77

76

–

153(22)

–

– –– –

$ 644

6.2361.410

313

(25)

1.698

(13)93

17

53105

(204)

(3.461)4.524

1.033

(1.005)

(19)

3039

666(48)

34 4

49110

(222)5.156

1.394

405

28

1.827(22)

96

(19)

42

118

(234)

$ 6.964

© Ce

ngag

e Le

arnin

g 20

14

Financeira-book.indb 11 02/10/2015 13:38:52

12 Contabilidade financeira

Figura 1.5Thames LimitedBalanço patrimonial consolidado (em milhões de euros [€] exceto quantidade de ações)

31 de dezembro de 2013

31 de dezembro de 2012

Goodwill

Outros ativos intangíveis, líquido ........................................................................Ativos tangíveis, líquido ....................................................................................Total dos ativos operacionais não circulantes ........................................................Participação em ativos líquidos de investidas ........................................................Investimentos disponíveis para a venda ...............................................................Empréstimos e outros ativos financeiros ..............................................................Total dos ativos financeiros não circulantes ...........................................................Valor justo de derivativos: gestão do risco da taxa de juros ......................................Planos de pensão e outros benefícios a empregados...............................................Tributos diferidos no ativo ................................................................................. Total do ativo não circulante .........................................................................Estoques e produtos em fabricação .....................................................................Contratos de construção: ativos ..........................................................................Adiantamentos a fornecedores ...........................................................................Contas a receber, títulos de dívida e outros recebíveis .............................................Valor justo de derivativos: gestão de risco cambial .................................................Total do ativo circulante operacional ....................................................................Recebíveis tributários correntes ..........................................................................Contas correntes com empresas investidas ...........................................................Títulos de mercado para negociação ...................................................................Caixa e equivalentes de caixa .............................................................................Total do ativo circulante financeiro ...................................................................... Total do ativo circulante ............................................................................... Total do ativo ............................................................................................

Capital, ágio na emissão de ações e outras reservas ...............................................Ajuste acumulado de conversão de moeda estrangeira ...........................................Ações em tesouraria ........................................................................................Patrimônio líquido ...........................................................................................Participação de acionistas minoritários................................................................. Total do patrimônio líquido e participação de minoritários ..................................Financiamentos de longo prazo ..........................................................................Planos de pensão e outros benefícios de empregados .............................................Tributos diferidos no passivo ............................................................................. Total do passivo não circulante .....................................................................Adiantamentos recebidos de clientes sobre contratos .............................................Subvenções/bônus reembolsáveis ......................................................................Contratos de construção: passivos ......................................................................Provisões para contingências .............................................................................Contas a pagar, títulos de dívida e outros passivos circulantes ..................................Valor justo de derivativos: gestão de risco cambial .................................................Total do passivo circulante operacional ................................................................Tributos a pagar no curto prazo ..........................................................................Financiamentos de curto prazo ...........................................................................Contas correntes com empresas investidas ...........................................................Total do passivo circulante financeiro .................................................................. Total do passivo circulante ........................................................................... Total do passivo e patrimônio líquido .............................................................

2.986,9

925,3

1.338,3

5.250,5

711,0

101,9

171,9

6.235,3

24,8

66,0

678,0

7.004,12.210,8

2.243,2

342,4

3.934,8

172,6

8.903,8

40,4

94,8

4,4

1.960,1

2.099,7

11.003,5

€ 18.007,6

4.168,3

(283,2)

(141,5)

3.743,6

10,2

3.753,8

1.651,6

856,7

258,6

2.766,9

3.849,4

172,8

882,7

1.129,8

4.736,0

100,7

10.871,4

92,2

326,4

196,9

523,3

11.486,9

€ 18.007,6

2.793,2

1.129,3

1.262,9

5.185,4

692,4

175,4

258,8

6.312,0

13,1

44,0

433,5

6.802,6

2.227,4

2.400,6

548,2

4.064,1

292,4

9.532,7

13,1

65,1

22,4

1.499,8

1.600,4

11.133,1

€ 17.935,7

4.498,9

(399,8)

(150,2)

3.948,9

2,9

3.951,8

761,3

847,5

268,6

1.877,4

3.687,4

169,5

578,4

961,5

5.045,9

279,5

10.722,2

88,9

1.136,3

159,1

1.295,4

12.106,5

€ 17.935,7

© Ce

ngag

e Le