constituiÇÃo e gestÃo contÁbil de um negÓcio … · 1° semestre de 2012 . ... o presente...

TRANSCRIPT

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS

Curso de Ciências Contábeis

Dayanne Jennifer Barbosa Barreto

Fábio Henrique da mota

Francielly Maia de Aquino

Iranilda Maria Bozzi

Valdeci Pereira Azevedo

CONSTITUIÇÃO E GESTÃO CONTÁBIL DE UM NEGÓCIO EMPRESARIAL

APLICANDO OS NOVOS CONCEITOS DAS NORMAS INTERNACIONAIS DE

CONTABILIDADE LEI 11.638/2007.

Belo Horizonte

1° Semestre 2012

Dayanne Jennifer Barbosa Barreto

Fábio Henrique da mota

Francielly Maia de Aquino

Iranilda Maria Bozzi

Valdeci Pereira Azevedo

CONSTITUIÇÃO E GESTÃO CONTÁBIL DE UM NEGÓCIO EMPRESARIAL

APLICANDO OS NOVOS CONCEITOS DAS NORMAS INTERNACIONAIS DE

CONTABILIDADE LEI 11.638/2007.

Trabalho Interdisciplinar do 2° período de

Ciências Contábeis da Pontifícia Universidade

Católica de Minas Gerais São Gabriel.

Orientadores: Carlos Joarestes G. Ferreira, Davidson Campos Soares Barbosa, Gisleule Maria Menezes Souto, Joselton Carvalho Ferreira Pires, Maria do Carmo, Rosângela Gontijo

Belo Horizonte

1° Semestre de 2012

LISTA DE FIGURAS E GRÁFICOS

FIGURA 1 – Administração como processo de tomar decisões sobre objetivos e

recursos............................................................................................................ 11

FIGURA 2 – Níveis de Influência da Estrutura Organizacional........................ 13

FIGURA 3 – Fluxograma das Funções Gerenciais........................................... 14

FIGURA 4 – Organograma da Decora Lar........................................................ 15

FIGURA 5 – Quadro com descrição dos cargos da Decora Lar....................... 16

FIGURA 6 – Organograma dos processos realizados dentro da empresa....... 18

FIGURA 7: Projeto social decorando vidas....................................................... 24

GRAFICO 1 – Comparação do resultado da empresa durante o mês de

março, abril e maio.............................................................................................. 28

GRAFICO 2 – Composição da Demonstração do Resultado do Exercício

do mês de março................................................................................................. 30

GRAFICO 3 – Composição da Demonstração do Resultado do Exercício

do mês de abril..................................................................................................... 31

GRAFICO 4 – Composição da Demonstração do Resultado do Exercício

do mês de maio................................................................................................... 31

GRAFICO 5 – Composição do Ativo referente ao mês de março.......................... 46

GRAFICO 6 – Composição do Passivo referente ao mês de março...................... 47

GRAFICO 7 – Composição do Ativo referente ao mês de abril............................. 48

GRAFICO 8 – Composição do Passivo referente ao mês de abril........................ 50

GRAFICO 9 – Composição do Ativo referente ao mês de maio............................ 52

GRAFICO 10 – Composição do Passivo referente ao mês de maio..................... 53

GRAFICO 11 – Comparação do resultado da empresa durante o mês de

março, abril e maio.............................................................................................. 55

LISTA DE SIGLAS

DRE – Demonstração do Resultado do Exercício

DMPL – Demonstração das Mutações do Patrimônio Líquido

PUC – Pontifícia Universidade Católica

CFC – Conselho Federal de Contabilidade

PL – Patrimônio Líquido

DMPL – Demonstração das Mutações do Patrimônio Líquido

DLPA – demonstração da conta Lucros ou Prejuízos Acumulados

ICMS – Imposto de Circulação sobre Mercadoria e Prestação

PIS – Programa de Integração Social

COFINS – Contribuição para Financiamento da Seguridade Social

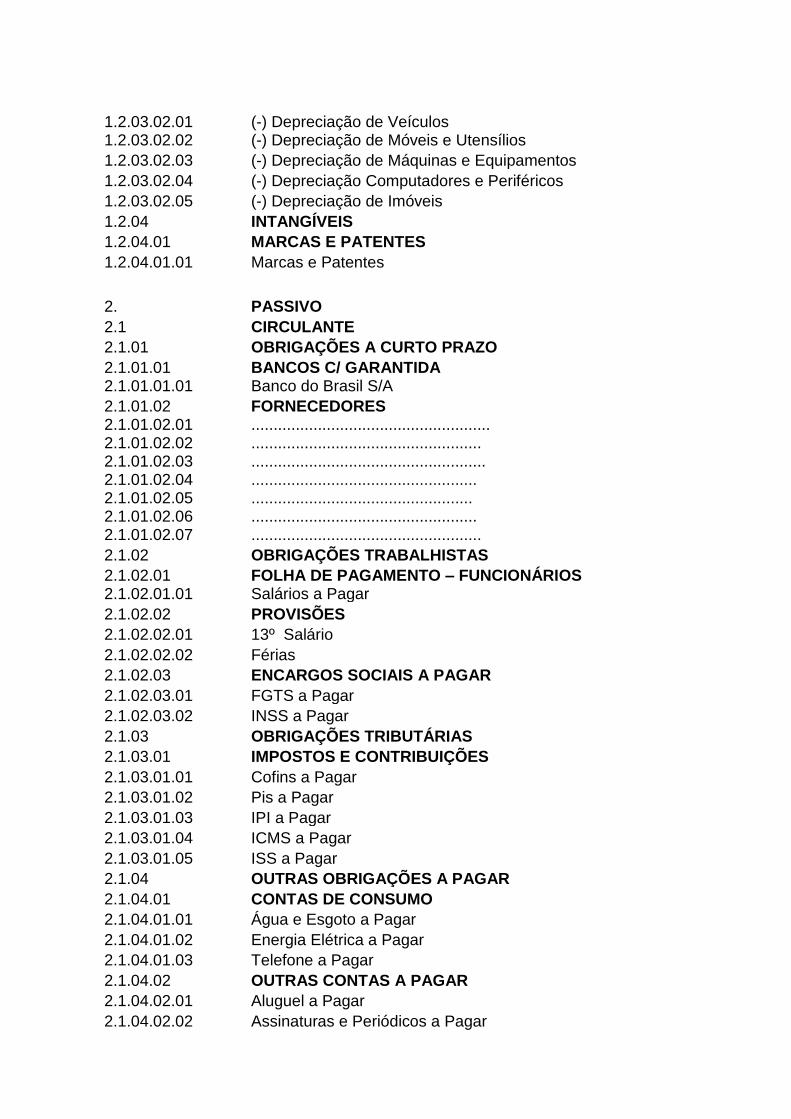

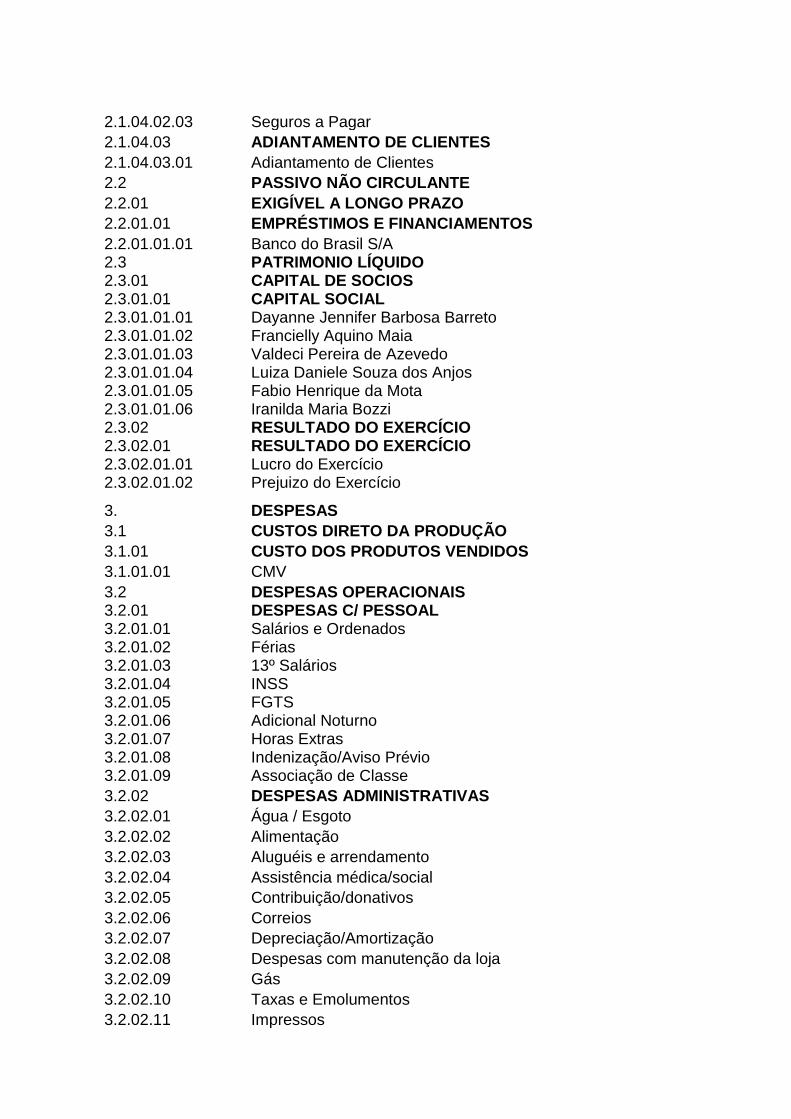

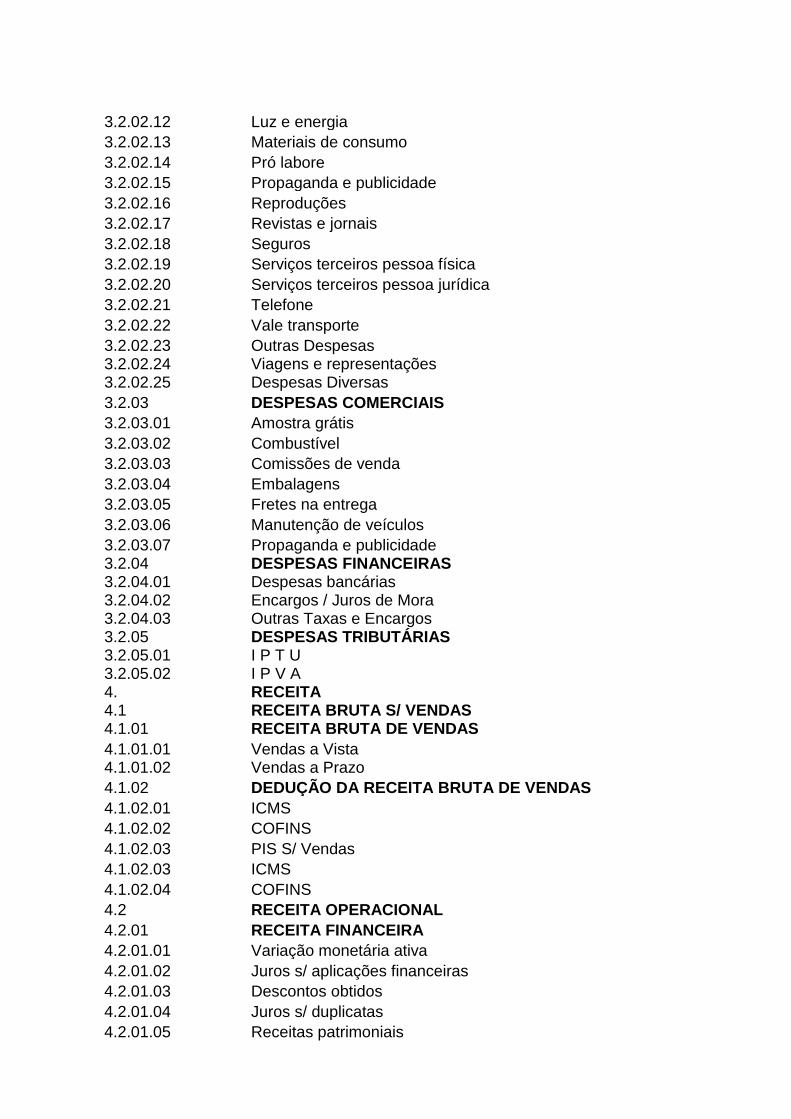

SUMÁRIO

1 INTRODUÇÃO................................................................................................... 7 2 DESENVOLVIMENTO....................................................................................... 9 2.1 Histórico da empresa.................................................................................... 9 2.2 Conceito e importância da Administração.................................................. 10 2.3 As organizações na Administração............................................................. 11 2.3.1 Nível Estratégico......................................................................................... 13 2.3.2 Nível Tático.................................................................................................. 13 2.3.3 Nível Operacional........................................................................................ 14 2.4 Funções Gerenciais....................................................................................... 14 2.5 O fluxograma é a descrição de um processo da empresa......................... 16 2.6 Planejamento Estratégico............................................................................. 18 2.6.1 Ambiente Interno......................................................................................... 18 2.6.2 Ambiente Externo........................................................................................ 19 2.6.2.1 Concorrentes............................................................................................ 19 2.6.2.2 Demanda................................................................................................... 20 2.6.2.3 Público Alvo.............................................................................................. 20 2.6.2.4 Fornecedores............................................................................................ 20 2.6.2.4 Ambiente Externo Distante...................................................................... 20 2.7 Metáfora Organizacional................................................................................ 21 2.8 Responsabilidade Social........................................................................................... 21 2.8.1 Origem e Surgimento no Brasil............................................................................. 22

2.8.2 Como é Vista a Responsabilidade Social................................................. 22 2.8.3 Argumentos Contra e a Favor.................................................................... 23 2.8.4 Aplicabilidade da Responsabilidade Social.............................................. 24 2.8.5 Projeto Social da Decora Lar...................................................................... 24 2.9 Demonstrações Contábeis............................................................................ 25 2.9.1 Patrimônio.................................................................................................... 26 2.9.2 Balanço Patrimonial.................................................................................... 26 2.9.3 Ativo e Passivo............................................................................................ 27 2.9.4 Patrimônio Líquido (PL).............................................................................. 28 2.9.5 Demonstração do Resultado do Exercício (DRE).................................... 29 2.9.6 Notas Explicativas....................................................................................... 32 2.9.7 Demonstração das Mutações do Patrimônio Líquido e Lucros ou Prejuízos Acumulados....................................................................... 32 2.9.8 Demonstração do Valor Adicionado.......................................................... 33 2.9.10 Demonstração do Fluxo de Caixa............................................................ 33 2.9.11 Plano de Contas......................................................................................... 34 2.9.12 Apuração do Resultado Líquido do Exercício........................................ 34 2.9.13 Teoria da Escrituração, Fatos Contábeis, Razão................................... 34 2.10 Tributos e Impostos..................................................................................... 35 2.10.1 ICMS, PIS e Confins sobre vendas ......................................................... 35 2.10.2 ICMS, PIS faturamento e CONFINS sobre o valor do Frete................... 36 2.11 Postulados.................................................................................................... 36 2.11.1 Postulados Normativos............................................................................ 36 2.11.2 Postulados Descritivos............................................................................. 36 2.11.3 Postulados Ambientais............................................................................. 37 2.11.4 Postulados da Entidade Contábil ........................................................... 37 2.12 Princípios Fundamentais da Contabilidade............................................... 38

2.12.1 Princípio Continuidade............................................................................ 38

2.12.2 Princípio da realização ........................................................................... 38 2.12.3 Princípio Custo Histórico como Base de Valor.................................... 38 2.12.4 Princípio do Denominador Comum Monetário..................................... 39 2.12.5 Princípio da Competência....................................................................... 39 2.12.6 Princípio da prudência e Princípio da Oportunidade........................... 39 2.13 Convenções................................................................................................. 40 2.13.1 Convenção da Objetividade.................................................................... 40 2.13.2 Convenção da consistência (uniformidade)......................................... 40 2.13.3 Convenção do conservadorismo (prudência)...................................... 40 2.13.4 Convenção da materialidade (relevância)............................................. 40 2.15 Regime de Competência............................................................................ 41 2.16 Lançamentos Contábeis............................................................................ 41 3. CONCLUSÃO................................................................................................... 43 REFRERÊNCIAS................................................................................................. 44 APENDICE........................................................................................................... 46

1 INTRODUÇÃO

O presente trabalho de natureza interdisciplinar tem como objeto de estudo, a

constituição e gestão contábil de um negócio empresarial aplicando os novos

conceitos das normas internacionais de contabilidade.

Esse trabalho visa integrar as várias disciplinas do segundo período do curso

de ciências contábeis, e proporcionar uma maior assimilação da importância de cada

uma delas na constituição de uma empresa.

Esse trabalho tem por objetivo geral integrar horizontalmente todas as

disciplinas do período, permitindo uma visão sistêmica e interdisciplinar da atividade

contábil.

E tem como objetivos específicos:

Contabilidade geral 2: os alunos do grupo constituirão uma empresa comercial

onde deverão demonstrar um plano de contas, fazer lançamentos contábeis,

elaborar balanço patrimonial e DRE mensalmente, tudo de acordo com a lei

11.638/2007, onde serão mostrados também razonetes, memórias de cálculos de

depreciação, amortização, provisões e etc.

Teoria da contabilidade: realização de uma pesquisa bibliográfica e documental

da adoção dos princípios da contabilidade e sobre os demonstrativos contábeis,

com base na análise dos lançamentos realizados de acordo com a lei

11.638/2007.

Administração geral: descrever informações gerais da empresa como localização,

atividades, histórico e etc., Fazer uma análise da gestão do negócio baseando

nos princípios e fundamentos da administração, fazer comentários sobre o

ambiente externo e interno além de organogramas e metáforas organizadas.

Metodologia do trabalho científico: visa utilizar o padrão PUC - Minas de

normalização no relatório de pesquisa gerado que corresponde à estruturação do

estudo realizado.

Filosofia 2: definir responsabilidade social, surgimento dela no Brasil, saber como

a responsabilidade social é vista pelos outros utilizarmos de argumentos contra e

a favor e falar da sua aplicabilidade na empresa.

Estatística: desenvolver gráficos como instrumento facilitador na visualização das

informações gerenciais para a tomada de decisões e para comparar mensalmente

as apurações contábeis da empresa.

Um fator a se destacar é que o trabalho interdisciplinar nos proporciona

desenvolver um trabalho em equipe onde teremos que investigar como constituir

uma empresa de acordo com as legalidades de abertura e escrituração, o que nos

possibilitará visualizar de forma simulada o que é praticado no mercado de trabalho

pelo profissional de ciências contábeis.

2 DESENVOLVIMENTO

De acordo com Santos e outros (2011, p. 85) “O primeiro registro contábil de

qualquer sociedade é o de sua constituição, consubstanciado pelo contrato social ou

estatuto social da sociedade que dispõe sobre o valor do capital subscrito e a forma

como o mesmo será integralizado.”

2.1 Histórico da empresa.

A Decora Lar Ltda-ME, surgiu com o intuito de oferecer as pessoas

oportunidades de adquirirem móveis exclusivos e com matéria prima de extrema

qualidade. Os produtos encantam desde clientes descolados aos mais clássicos. É

uma loja especializada em móveis, que foi constituída por um grupo de amigos, que

já possuíam uma visão ampla de mercado buscando o crescimento e prosperidade

de lucros.

Fundada em 01 de março de 2012, na cidade de Belo Horizonte – MG, a

Decora Lar conquistou clientes importantes graças à qualidade dos produtos e,

principalmente aos colaboradores. A empresa trabalha no ramo de mobiliário para

casas, atendendo as mais variadas classes sociais e procurando sempre oferecer o

melhor atendimento e qualidade nos produtos oferecidos, promovendo total

satisfação ao seu público.

Os valores são guiados pelo relacionamento com as partes interessadas:

- Para os clientes - garantir sempre a integridade dos produtos, serviços e

atendimento diferenciado.

- Para os funcionários - fazer com que sempre estejam seguros; haverá

oportunidade de diálogo e aprimoramento de suas habilidades e empregabilidade.

- Para os fornecedores - revisar com responsabilidade as políticas de

compras, bom relacionamento.

- Para as comunidades - trabalhar de forma incansável para merecer o

respeito dos vizinhos.

- Para o meio ambiente - trabalhar constantemente para limitar o impacto da

empresa no mundo em que se vive.

Orgulhar desses valores é importante, por que eles controlam a maneira pela

qual são conduzidos os negócios. Eles estão no centro de todas as ações e

lembram as responsabilidades com ambos os universos em que a empresa opera -

a sociedade e o comércio.

O principal foco da Decora Lar é tornar-se uma empresa de referência no

mercado nacional de móveis e atingir as principais metas da empresa, porém sem

fugir da missão, ou seja, manter a ética profissional com qualificação e estimação

dos funcionários, consolidando ainda mais as alianças com fornecedores e clientes.

A satisfação do cliente é o objetivo constante da empresa e cada um dos

colaboradores tem compromisso pessoal com essa satisfação.

A missão da Decora Lar é comercializar móveis de qualidade e que atendam

as principais exigências do mercado nacional, tornando a empresa ponto de

referência entre os consumidores e principalmente entre os clientes.

A empresa busca o constante aprimoramento em seus produtos e serviços,

sempre zelando pela qualidade, requinte e sofisticação, além do respeito ao meio

ambiente e aos clientes externos.

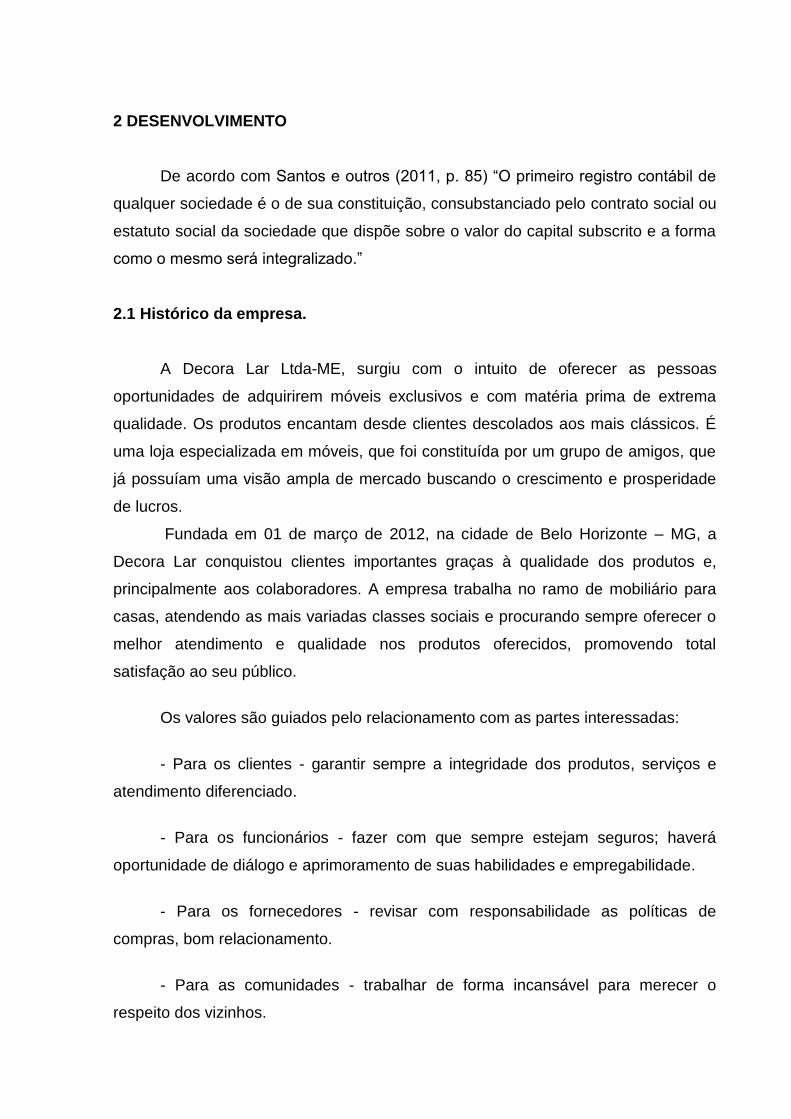

2.2 Conceito e importância da Administração

A palavra administração vem do latim ad (direção, tendência para) e minister

(subordinação ou obediência).

A Administração é definida como “conjunto de princípios, normas e funções

que têm por fim ordenar os fatores de produção e controlar a sua produtividade e

eficiência, para se obter determinado resultado”. (FERREIRA, 1988, p.16).

Para decidir algo a se fazer é necessário ter planejamento, organização,

coordenação ou direção e controle sobre os recursos necessários para um completo

aproveitamento dos recursos na realização da atividade, sendo eles: as pessoas, as

máquinas e equipamentos, a informação e o conhecimento, o tempo, o espaço, o

dinheiro e as instalações.

Na figura 1.1 pode-se observar o ciclo que envolve a Administração.

Figura 1 Processo de tomar decisões sobre objetivos e recursos.

Fonte: Dados de pesquisa adaptados pelo grupo.

A Administração mostra-se muito importante nas organizações, visto que por

meio dela é possível estruturar e impulsionar o andamento dos diversos setores da

organização.

2.3 As organizações na Administração

Segundo Maximiano (2004, p.27) “As organizações são grupos sociais

deliberadamente orientados para a realização de objetivos, que, de forma geral, se

traduzem no fornecimento de produtos e serviços.’’

A estrutura organizacional funciona como uma ferramenta básica para

alcançar situações almejadas pela empresa, determinando os cargos e ou postos

que devem ser ocupados pelas pessoas e as funções desempenhadas por eles.

Para isso é necessário que a estrutura organizacional seja estabelecida de forma

adequada, podendo as mudanças feitas no organograma ser um dos meios mais

eficazes para o melhor desempenho da empresa.

Maximiano cita ainda (2004, p. 27) “[...] em essência, as organizações são

grupos de pessoas que usam recursos: recursos materiais, como espaço,

Objetivos

Decisões Recursos

instalações, máquinas, móveis equipamentos, e recursos intangíveis, como tempo e

conhecimento.”

Sendo assim, uma empresa desempenha dois tipos de estrutura, sendo uma

formal e a outra informal.

De acordo com o Site do Administrador, no artigo publicado por Teixeira

(2004) pode-se definir a estrutura formal e informal da seguinte maneira:

ESTRUTURA FORMAL: é deliberadamente planejada e formalmente

representada, em alguns aspectos pelo seu organograma. Suas principais

características são:

Ênfase a posições em termos de autoridade e responsabilidades;

É estável;

Está sujeita a controle;

Está na estrutura e

Possui um líder formal.

ESTRUTURA INFORMAL: surge da interação social das pessoas, o que

significa que se desenvolve espontaneamente quando as pessoas se reúnem.

Representa relações que usualmente não aparecem no organograma. Suas

características são:

Está nas pessoas;

Sempre existirão;

A autoridade flui na maioria das vezes na horizontal;

É instável;

Não está sujeita ao controle;

Está sujeita aos sentimentos;

Possui um líder informal e

Desenvolve sistemas e canais de comunicação.

No desenvolvimento de uma estrutura organizacional, há três níveis de

influência que estão relacionados aos tipos de planejamento nas empresas,

conforme figura 1.2. .

Figura 2: Níveis de Influência da Estrutura Organizacional

Fonte: Dados de Pesquisa adaptado pelo grupo.

2.3.1 Nível Estratégico

No nível estratégico é onde há o maior nível de interação organizacional da

empresa com o ambiente. Segundo Oliveira (2005) o planejamento estratégico pode

ser conceituado como um processo administrativo que possibilita ao executivo

estabelecer o rumo a ser seguido pela empresa, com vista em obter um nível de

otimização na relação da empresa com seu ambiente.

Um dos objetivos da Decora Lar é se transformar em uma grande rede de

lojas, onde seus clientes possam encontrar todos os produtos necessários para a

decoração de suas casas.

2.3.2 Nível Tático

Complementa Oliveira (1993, p.38) que o planejamento tático “é

desenvolvidos a níveis organizacionais inferiores, tendo como principal finalidade a

utilização eficiente dos recursos disponíveis para a consecução de objetivos

previamente fixados”.

Nível Estratégico

Nível Tático

Nível Operacional

Pretende-se comercializar produtos de elevada qualidade e sofisticação para

as diversas classes sociais procurando facilitar seu pagamento e consequentemente

aumentar as vendas.

2.3.3 Nível Operacional

Para Oliveira (1993, p. 38) o planejamento operacional “pode ser considerado

como a formalização, principalmente através de documentos escritos, das

metodologias de desenvolvimento e implantação estabelecidas”.

A principal meta é dar oportunidade para que os colaboradores possam

mostrar seu trabalho com responsabilidade e comprometimento, onde ambos,

empresa e colaboradores, possam crescer e realizar juntos seus objetivos.

2.4 Funções Gerenciais

Como se vive em uma sociedade de organizações e com múltiplas

possibilidades de realização é necessário que haja na empresa uma pessoa

responsável por sua administração, para que as principais funções gerenciais sejam

realizadas. Na figura abaixo, as principais funções gerenciais.

Figura 3: Fluxograma das Funções Gerenciais

Planejar Organizar

Coordenar ou Dirigir

Controlar

Fonte: Dados de pesquisa

As funções gerenciais permitem as empresas definir seus objetivos e decidir a

melhor forma de traçá-los. Parte de uma sondagem do futuro, desenvolvendo um

plano de ações para atingir as metas traçadas, esse planejamento é traçado pelo

Diretor Geral da Decora Lar, que planeja estrategicamente os objetivos e as ações

da empresa.

A organização é uma função voltada para nível tático, onde se coordena

todos os recursos da empresa, sejam humanos, materiais ou financeiros.

Planejar, diz respeito a pensar antecipadamente em tudo que precisa ser feito

para alcançar os resultados almejados.

Organizar, por sua vez, trata de ver quem pode realizar as tarefas que

precisam ser realizadas para alcançar os objetivos planejados.

Dirigir significa fazer com que as pessoas façam o que precisa ser feito, ou

seja, comunicar a elas o que se deseja e como deve ser feito. Por último, seria

controlar os resultados para ver se o que foi planejado foi alcançado.

Controlar é a função que o administrador mantém a organização no caminho

escolhido.

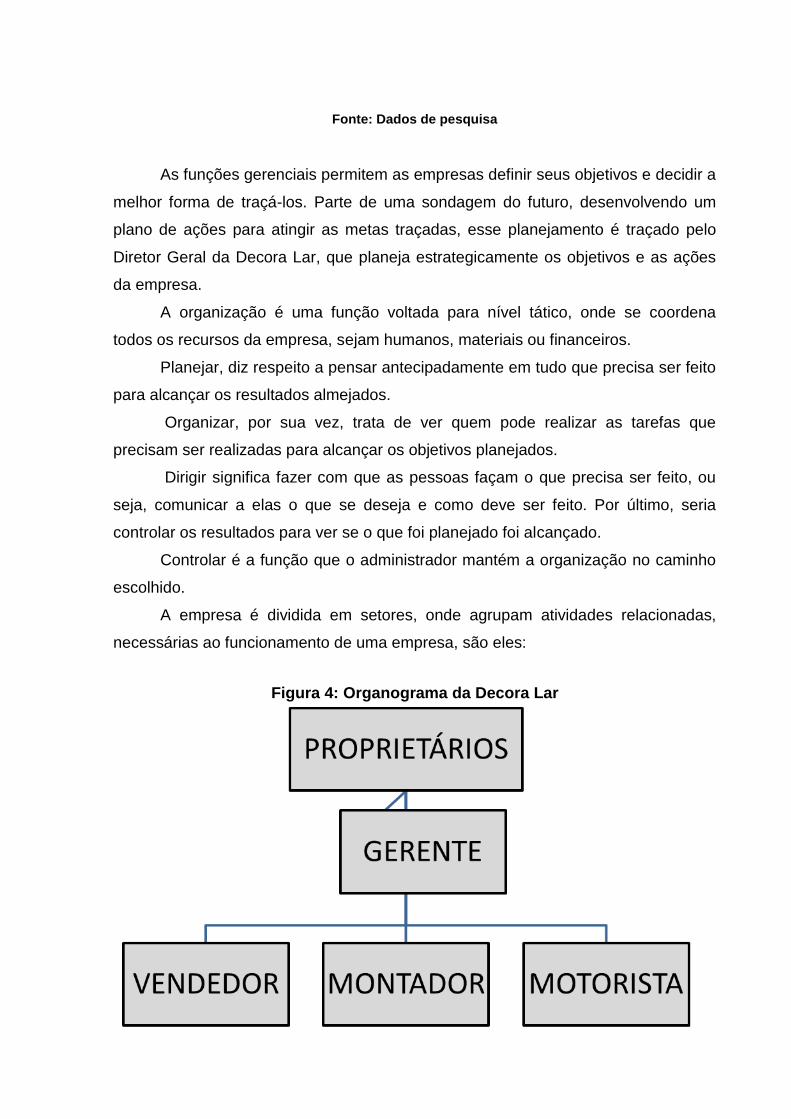

A empresa é dividida em setores, onde agrupam atividades relacionadas,

necessárias ao funcionamento de uma empresa, são eles:

Figura 4: Organograma da Decora Lar

Fonte: Elaborado pelo grupo

As funções e atividades que compõem cada área funcional da Decora Lar são

descritas a seguir:

Figura 5: Quadro com descrição dos cargos da Decora Lar

Fonte: Dados de pesquisa adaptado pelo grupo

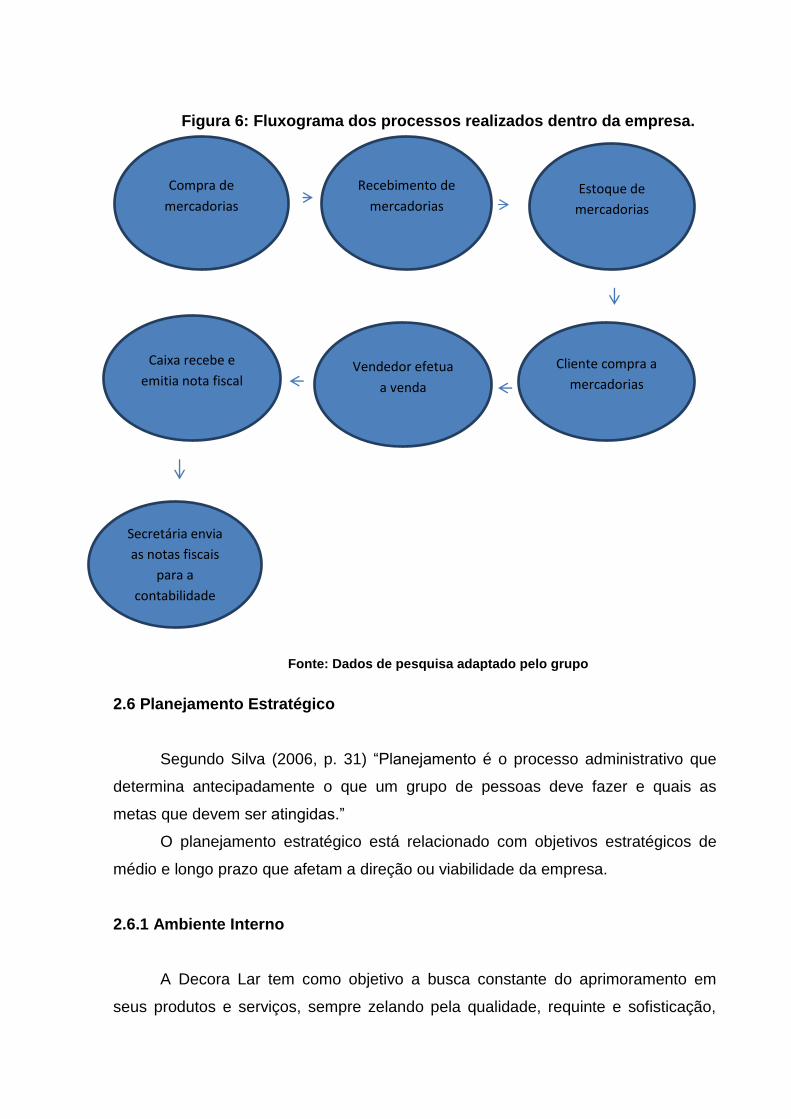

2.5 O fluxograma é a descrição de um processo da empresa

•São os sócios que mesmo não atuando diretamente na empresa, estará sempre presente. Eles serão responsáveis por todo o controle organizacional da empresa, acompanhando e avaliando os resultados, além disso, cuidam de todo o planejamento empresarial.

Proprietário

•O Gerente será responsável pelo planejamento comercial das vendas, programação e organização na montagem da loja, controle e orientação aos vendedores auxiliando-os nas vendas, será responsável em elaborar relatório semanal informando sobre as vendas ao diretor geral, além de informar sobre descontos aos seus clientes.

Gerente

•São os sócios da loja responsáveis pelo atendimento ao público, onde exercem a função de mostrar e explicar sobre os produtos que são vendidos em nossa loja para que o consumidor tenha total segurança ao adquirir determinado produto.

Vendedores

•Responsável pela entrega dos produtos adquiridos na loja.

Motorista

•Responsável pela montagem dos produtos adquiridos na loja. Os montadores trabalham a domícilio para

evitar que os movéis se danifiquem no transporte. Montador

A palavra fluxograma serve para designar até um simples rascunho, no qual

se fazem, por exemplo, uns círculos ou retângulos ligados por linhas em forma de

flechas com a finalidade de mostrar como é que as coisas funcionam ou se

movimentam este rascunho ou desenho diz tudo, mais que muitas palavras. (SILVA,

2006 p.74).

O fluxograma de compra e venda de mercadorias dever-se-á, pois, ser

realizado a partir dos pressupostos do seguinte modelo preestabelecido:

• Inicialmente, o setor de compras realiza a aquisição de mercadorias

junto a um fornecedor;

• Em sequência a mercadoria é entregue e conferida seguindo á guisa

do pedido de compra;

• Após ter-se conferido a mercadoria, a mesma deve ser submetida ao

armazenamento em um estoque na respectiva empresa;

• O cliente ao chegar à loja para a efetuação da compra e aquisição da

mercadoria recebe do gerente adjunto de seus vendedores um atendimento

personalizado conforme a demanda, onde que cada qual vendedor deixa á mercê do

cliente a escolha dos modelos dos móveis, e as demais mercadorias lhe oferecidas.

Tendo necessariamente explicitado de antemão o estilo desejado, o vendedor

deverá apresentar os diferentes modelos de cada mercadoria, bem como as

vantagens que cada uma das opções fornece ao serem adquiridas. No caso de

clientes indecisos, o vendedor poderá utilizar de técnicas estratégicas de venda, a

fim de colher do cliente alguma ideia, informação ou deixa que lhe permita oferecer

um produto alinhado aos seus interesses e necessidades, sem forçar, obrigar ou

induzir o cliente à compra;

• Após a efetivação da compra pelo cliente, o vendedor e ou gerente

fazem o pedido encaminhando-o ao caixa da empresa, onde deverá ser efetuado o

pagamento, sendo emitido no ato à nota fiscal correspondente á mercadoria e o

recebimento do pagamento.

• No encerramento do expediente, o caixa deverá se submeter ao

fechamento e em sequência deverá acertar as vendas juntamente com o gerente.

• No fechamento do mês a secretária encaminha todos os documentos

necessários para realizar a contabilização, finalizando assim um ciclo processual.

Figura 6: Fluxograma dos processos realizados dentro da empresa.

Fonte: Dados de pesquisa adaptado pelo grupo

2.6 Planejamento Estratégico

Segundo Silva (2006, p. 31) “Planejamento é o processo administrativo que

determina antecipadamente o que um grupo de pessoas deve fazer e quais as

metas que devem ser atingidas.”

O planejamento estratégico está relacionado com objetivos estratégicos de

médio e longo prazo que afetam a direção ou viabilidade da empresa.

2.6.1 Ambiente Interno

A Decora Lar tem como objetivo a busca constante do aprimoramento em

seus produtos e serviços, sempre zelando pela qualidade, requinte e sofisticação,

Recebimento de

mercadorias

Compra de

mercadorias

Cliente compra a

mercadorias Vendedor efetua

a venda

Caixa recebe e

emitia nota fiscal

Estoque de

mercadorias

Secretária envia

as notas fiscais

para a

contabilidade

além do respeito ao meio ambiente e aos clientes externos, por essa razão

escolhemos um ambiente agradável e aconchegante. A empresa está localizada na

região centro-sul de Belo Horizonte. Possui uma loja de 90m2, tendo uma parte

superior e inferior. Na parte inferior encontra-se o Show Room e na superior os

demais departamentos da empresa inclusive o estoque.

Os funcionários são reconhecidos através do uniforme da empresa onde há a

logomarca e pelos crachás onde estão seus nomes e funções. A empresa possui

seis funcionários, sendo um gerente, três vendedores, uma secretária e um

montador, o serviço da contabilidade é terceirizado.

2.6.2 Ambiente Externo

O ambiente externo é a união entre clientes, fornecedores, concorrentes,

instâncias do Estado entre outras. Segundo Chiavenato (2003, p. 45) o ambiente de

negócios é subdividido em quatro grupos, os quais estão citados na sequência:

Concorrentes – quem são os concorrentes diretos e indiretos da

empresa; quais os mais próximos e mais distantes; quais os mais fortes e

mais fracos; quais objetivos e estratégias de cada um; quais suas as forças e

fraquezas; nível de competição; padrão de respostas; etc.

Fornecedores/Parceiros – quem são; quais seus objetivos e

estratégias; nível de dependência; quais suas forças e fraquezas, condição

econômica; capacidade de fornecimento; estabilidade do fornecimento; poder

de barganha; nível de relacionamento; etc.

Mercado-alvo e dos clientes – tamanho do mercado potencial,

tamanho do mercado atendido; imagem da empresa e dos concorrentes

perante o mercado e os clientes; nível de satisfação; poder de compra; nível

de lealdade a marca; comportamento de compra; etc.

Agentes reguladores – nível de controle externo existente; tipos

de controles existentes; rigor dos agentes reguladores na interpretação e

aplicação das normas; legislação específica do setor; controle social; etc.

2.6.2.1 Concorrentes

A empresa terá como concorrentes diversas lojas em toda região de Belo

Horizonte, sendo que muitas delas já conquistaram o gosto de toda a população,

são exemplos destas: Casas Bahia, Ricardo Eletro, Magazine Luiza, Eletrozema,

entre outras.

A concorrência é muito forte, porém tenta-se conquistar o público com

produtos de ótima qualidade e com condições de pagamento acessíveis a todas as

classes.

2.6.2.2 Demanda

Por ser um mercado indispensável, a Decora Lar vem colhendo bons frutos,

visto que suas vendas vem aumentando consideravelmente nos últimos meses.

A lucratividade é proporcional a qualidade do produto. Para os produtos mais

tradicionais a lucratividade é considerada maior. Já os produtos mais sofisticados,

que custam mais caro e nem sempre estão ao alcance de todos a lucratividade é

menor.

2.6.2.3 Público Alvo

O público alvo é bastante variado por serem produtos que estão ao alcance

de todas as classes sociais, devido a facilidade de pagamento e o preço acessível.

Assim sendo atende-se a toda a sociedade.

2.6.2.4 Fornecedores

Os fornecedores de matéria prima atendem às diversas lojas de mobiliários

do país, onde é levado em consideração a qualidade do material, a eficiência na

entrega e a facilidade de pagamento.

2.6.2.4 Ambiente Externo Distante

Um dos propósitos da Decora Lar a se realizar em um prazo maior é

transformar a empresa em referência no mercado nacional de móveis e atingir as

principais metas traçadas, aumentando as vendas no decorrer do tempo, sempre

mantendo a qualidade e a ética profissional.

2.7 Metáfora Organizacional

Para atingir maior eficácia, os administradores precisam desenvolver a

habilidade de identificar e usar diferentes abordagens a administração e

organização.

Dessa forma, as organizações são concebidas como sistemas vivos, que existem em um ambiente mais amplo do qual dependem em termos da satisfação das suas várias necessidades. Assim, à medida que se olha à volta do mundo da organização, percebe-se que é possível identificar diferentes tipos de organizações em diferentes tipos de ambientes. Exatamente como se podem encontrar ursos polares nas regiões árticas, camelos nos desertos e jacarés nos pântanos, nota-se que certas espécies de organização estão mais bem “adaptadas” para determinadas condições ambientais do que outras. Descobre-se que organizações burocráticas tendem a funcionar mais eficazmente em ambientes que são estáveis ou, de alguma forma, protegidos e que tipos muito diferentes são encontrados em regiões mais competitivas e turbulentas, tais como empresas de alta tecnologia, no campo aeroespacial e microeletrônica. (MORGAN, 1996, p.42)

O Homem é limitado e precisa de grupos sociais para interagir. Deve-se fazer

a cooperação dos grupos através de incentivos (status).

A autoridade não vem de cima, mas de baixo, da aceitação do subordinado.

Assim sendo, podemos concluir que a empresa só se desenvolve depois de se

adaptar ao ambiente, aos seus colaboradores e clientes, tornando-se cada vez mais

reconhecida e renomada.

2.8 RESPONSABILIDADE SOCIAL

Ashley et at., definem responsabilidade social como:

O compromisso que uma organização deve ter para com a sociedade,

expresso por meio de atos e atitudes que a afetam positivamente, de modo

amplo, ou a alguma comunidade, de modo especifico, agindo proativamente

e coerentemente no que tange a seu papel específico na sociedade e a sua

prestação de contas para com ela. A organização, nesse sentido, assume

obrigações de caráter moral, além das estabelecidas em lei, mesmo que

não diretamente vinculadas a suas atividades, mas que possam contribuir

para o desenvolvimento sustentável dos povos. Assim, numa visão

expandida, responsabilidade social é toda e qualquer ação que possa

contribuir para a melhoria da qualidade de vida da sociedade. (ASHLEY et

al., 2003, p. 6)

Já para Duarte e Dias citado por Ashley (2003, p. 5) a expressão

“responsabilidade social” suscita uma série de interpretações. Para alguns,

representa a idéia de responsabilidade ou obrigação legal; para outros, é um dever

fiduciário, que impõe as empresas padrões mais altos de comportamento que os do

cidadão médio. Há os que a traduzem, de acordo com o avanço das discussões,

como prática social, papel social e função social. Outros a vêem associada ao

comportamento eticamente responsável ou a uma contribuição caridosa.

Desta forma, a responsabilidade social é um meio que a organização

encontra para contribuir com a sociedade em que está inserida, propondo o

desenvolvimento sustentável com mais qualidade de vida.

2.8.1 Origem e surgimento no Brasil

De acordo com Ashley et al., (2003), inseridas em contextos nos quais os

valores de mercado e as variáveis econômicas são predominantes, as empresas

deparam, cada vez mais com a responsabilidades que antes não faziam parte de

seu cotidiano. No Brasil, a propagação da idéia de responsabilidade social das

empresas é muito recente. As primeiras discussões remontam a meados da década

de 1970, tendo como protagonista a Associação dos Dirigentes Cristãos de Empresa

(ADCE) Brasil.

Já para Hudson (1999), o pensamento de se ajudar ao próximo não é

acontecimento moderno, tal pensamento ocorre desde muito tempo, um fato que

exemplifica tais acontecimentos é a ajuda a órfãos, deficientes, idosos e

necessitados. O crescimento das instituições religiosas estendeu os grupos de

assessoria social, a imagem de caridade esta totalmente ligada à religião.

2.8.2 Como é vista a responsabilidade social

Segundo Ashley et al.,

[...] o mundo empresarial vê na responsabilidade social, uma nova

estratégia para aumentar seu lucro e potencializar seu desenvolvimento.

Essa tendência decorre da maior conscientização do consumidor e

conseqüente procura por produtos e práticas que gerem melhoria para o

meio ambiente ou comunidade, valorizando aspectos éticos ligados a

cidadania. (ASHLEY et al., 2003, p.3)

Nos dias atuais a responsabilidade social vem deixando de ser algo visto como

obrigatoriedade para aceitação no mercado, as organizações que se destacam pela

responsabilidade social já leva isso em sua marca como diferencial, desta forma, esta

deixando de ser por obrigação, tendo consciência de que mesmo beneficiando a sociedade,

esta beneficiando a si própria.

2.8.3 Argumentos contra e a favor

Nos pensamentos de Favero:

Pressupõe-se que as entidades deveriam evidenciar em seus relatórios a

contribuição em termos de benefícios à sociedade. Esse enfoque é de difícil

aplicação no Brasil em função de uma visão ainda rudimentar da relação

“capital-trabalho” e do que é o Capitalismo. Neste enfoque, o resultado de

uma entidade não é medido somente pela diferença entre receitas e

despesas. Envolve também o percentual de aplicação de recursos que essa

entidade faz em termos de benefícios à sociedade. (FAVERO et al., 2011, p.

38).

Hoje as empresas começam a mostrar uma maior conscientização a respeito

da responsabilidade social que cabe a todos exercerem. Começam a buscar

benefícios mútuos entre a empresa e a comunidade, melhorando assim a atuação

no mercado onde estão inseridas. Desta forma o ponto a favor é a questão da

preocupação da empresa para com a sociedade, ajudando instituições de projetos

sociais, como creches, asilos etc., oferecendo maior perspectiva, em locais onde a

única esperança de se manterem é encontrar pessoas e empresas que se

disponham a ajudar sem pedirem nada em troca.

Porém como podemos identificar o favorecimento da responsabilidade social,

também apresenta contras, como empresas que se aproveitam do propósito imposto

pelo tema e querem tirar proveitos, sem nenhuma preocupação em ajudar e ainda

aquelas que confundem o real sentido, como uma forma de aumentar a lucratividade

sem pensar nos demais.

2.8.4 Aplicabilidade da Responsabilidade Social

Existem inúmeras formas de se aplicar a responsabilidade social. E a forma

adotada pela Decora Lar é a doação de móveis, e um percentual de seu lucro para

uma instituição que exerce trabalhos sociais. Também disponibiliza cursos

profissionalizantes aos seus funcionários, e contrata funcionários com necessidades

especiais.

2.8.5 Projeto Social “Decorando Vidas”

A empresa Decora Lar criou um projeto social chamado “Decorando Vidas”

onde serão doados móveis de seu mostruário como camas, mesas, guarda-roupas

dentre outros e ainda um percentual de 2% sobre o lucro liquido da empresa à

serem repassados ao Centro Infantil Pupileira Ernani Agrícola, uma sociedade

beneficente sem fins lucrativos, destinada ao amparo social de crianças carentes de

famílias comprovadamente sem recursos, localizado na região onde estamos

inseridos, podendo ser utilizados nas compras de alimentos, materiais de limpeza,

despesas fixas e demais gastos provenientes da ação desenvolvida pela instituição.

Este valor será doado mensalmente, variando de acordo com o lucro e

desenvolvimento da organização em questão.

A intenção da Decorar Lar é de se desenvolver no mercado propondo

inovações e diferenciais referente as demais empresas. Acreditamos que se

preocupar com a sociedade onde estamos inseridos poderá ajudar na melhoria de

qualidade de vida além do desenvolvimento social da comunidade.

Figura 7: Projeto social decorando vidas

Fonte: Elaborado pelo grupo

2.9 DEMONSTRAÇÕES CONTÁBEIS

De acordo com as informações extraídas de livros e registros, as

Demonstrações Contábeis tem como objetivo fornecer informações confiáveis para a

tomada de decisões.

As demonstrações contábeis definem-se como “todo e qualquer tipo de

representação parcial ou global de componentes patrimoniais ou variações do

patrimônio, extraídas de livros e registros contábeis”. (FRANCO, 1989, p.33).

De acordo com o Conselho Federal de Contabilidade (CFC) (2008), as

Demonstrações Contábeis são extraídas dos livros, registros e documentos que

compõem o sistema contábil de qualquer tipo de entidade.

Elas deverão observar os Princípios Fundamentais de Contabilidade,

aprovados pelo Conselho Federal de Contabilidade (CFC).

Sendo ao final de cada exercício social (ano) de acordo com a escrituração

contábil elaborado pelas empresas as seguintes demonstrações contábeis:

Balanço Patrimonial;

Demonstração de Resultado de Exercício;

Demonstração de Fluxo de Caixa;

Demonstração do Valor Adicionado.

Demonstração de Mutação do Patrimônio Líquido

2.9.1 Patrimônio

O Patrimônio e o objeto de estudo da Contabilidade, que são os bens

materiais e imateriais, direitos e obrigações.

De acordo com Marion (2009), o termo patrimônio significa, em primeiro lugar,

o conjunto de bens pertencentes a uma pessoa ou uma empresa. Compõem-se

também de valores a receber. Por isso, em Contabilidade esses valores a receber

são denominados direitos a receber.

Relacionando-se, apenas bens e direitos não se podem identificar a real

situação de uma pessoa ou empresa. É preciso evidenciar as obrigações (dívidas)

referentes aos bens ou direitos.

Patrimônio é o conjunto de bens materiais e imateriais, direitos e obrigações avaliáveis em moeda e vinculadas à entidade pela propriedade, posse ou controle, dos quais a mesma possa dispor no desenvolvimento de seus negócios. (SANTOS, et al., 2011, p.19)

2.9.2 Balanço Patrimonial

Ao examinar o Balanço Patrimonial é possível verificar o endereço, a posição,

de cada valor pertencente a entidade, conhecer a posição patrimonial e financeira da

mesma.

De acordo com Iudícibus e outros (2010), O Balanço é a demonstração

contábil que tem por objetivo apresentar a situação patrimonial da empresa em

determinado momento, dentro de determinados critérios de avaliação.

Por esse motivo, é chamado “Balanço Patrimonial”.

É a demonstração que encerra a série dos procedimentos contábeis,

mostrando de forma ordenada os três elementos componentes do patrimônio: Ativo,

Passivo e Patrimônio Líquido.

De acordo com Santos e outros (2011, p. 29) “O balanço patrimonial tem por

finalidade evidenciar, de forma qualitativa e quantitativa, a situação patrimonial e

financeira da empresa e dos atos consignados na escrituração contábil.”

O Balanço Patrimonial é o mais importante relatório gerado pela

contabilidade. Através dele pode-se identificar a saúde financeira e

econômica da empresa. O balanço patrimonial é dividido em duas colunas:

a do lado esquerdo é denominado Ativo, a do lado direito, passivo.

(MARION, 2009, p.70)

De acordo com Iudícibus e outros (2010), a Importância do Balanço é obter

dados do Ativo, Passivo e Patrimônio Líquido, examinar suas variações durante

determinado período de tempo, por meio da verificação direta dos registros

contábeis. Mesmo nas pequenas empresas, podem ocorrer, diariamente, inúmeras

operações e seus registros contábeis contêm grande número de particularidades.

A grande importância do Balanço está na visão que ele dá das aplicações de

recursos feitos pela empresa (Ativos) e quantos desses recursos são devidos a

terceiros (Passivos).

2.9.3 Ativo e Passivo

O Ativo é definido como bens e direitos ou o que a empresa possua e

proporcione a geração do fluxo de caixa da empresa, que geram ganhos para a

empresa.

O Ativo de acordo com Marion (2009, p. 57) “é o conjunto de bens e direitos

controlado pela empresa. São os itens positivos do patrimônio; trazem,

proporcionam ganho para a empresa”.

De acordo com Santos e outros (2011), o ativo compreende os bens em

poder da entidade e os direitos da mesma, expressos em moeda, resultantes de

quantias que terceiros devem á empresa. Todos os elementos componentes do

Ativo acham-se apresentados no lado esquerdo do balanço patrimonial, por

convenção.

No Passivo encontram-se as obrigações financeiras da entidade com outrem,

exigíveis á curto prazo, exigíveis á longo prazo e não exigíveis.

O Passivo de acordo com Marion (2009) são as obrigações exigíveis da

empresa, ou seja, as dívidas que serão reclamadas a partir da data de seu

vencimento. É nomeado também passivo exigível, procurando-se neste caso dar

mais ênfase ao aspecto exigibilidade.

“O passivo compreende basicamente as obrigações, isto é, os valores que a

empresa deve a terceiros. Todos os elementos componentes do Passivo estão

apresentados no lado direito do balanço patrimonial, por convenção.” (SANTOS, et

al., 2011, p.24)

2.9.4 Patrimônio Líquido (PL)

O Patrimônio líquido representa o resultado da diferença entre Ativo e o

Passivo, mostrando a riqueza em poder da entidade aos interessados.

Conforme Marion (2009) O Patrimônio Líquido demonstra o total de recursos

colocados pelos proprietários na empresa. As aplicações dos proprietários

normalmente são compostas de capital de lucros retidos, a parte do lucro não

distribuída aos donos, mas reinvestida na empresa.

De forma simplificada, o Patrimônio Líquido é caracterizado pela diferença

algébrica entre o Ativo (A) o Passivo (P). O capital social, as reservas, os

lucros ou prejuízos acumulados são os componentes do patrimônio líquido

(PL), que é apresentado no lado direito do balanço patrimonial, por

convenção. (SANTOS, et al., 2011, p.24)

De acordo com Favero e outros (2011, p. 142) [...] “também fazem parte do

Patrimônio Líquido às contribuições, doações, ágio na emissão de debêntures e

ações etc.”

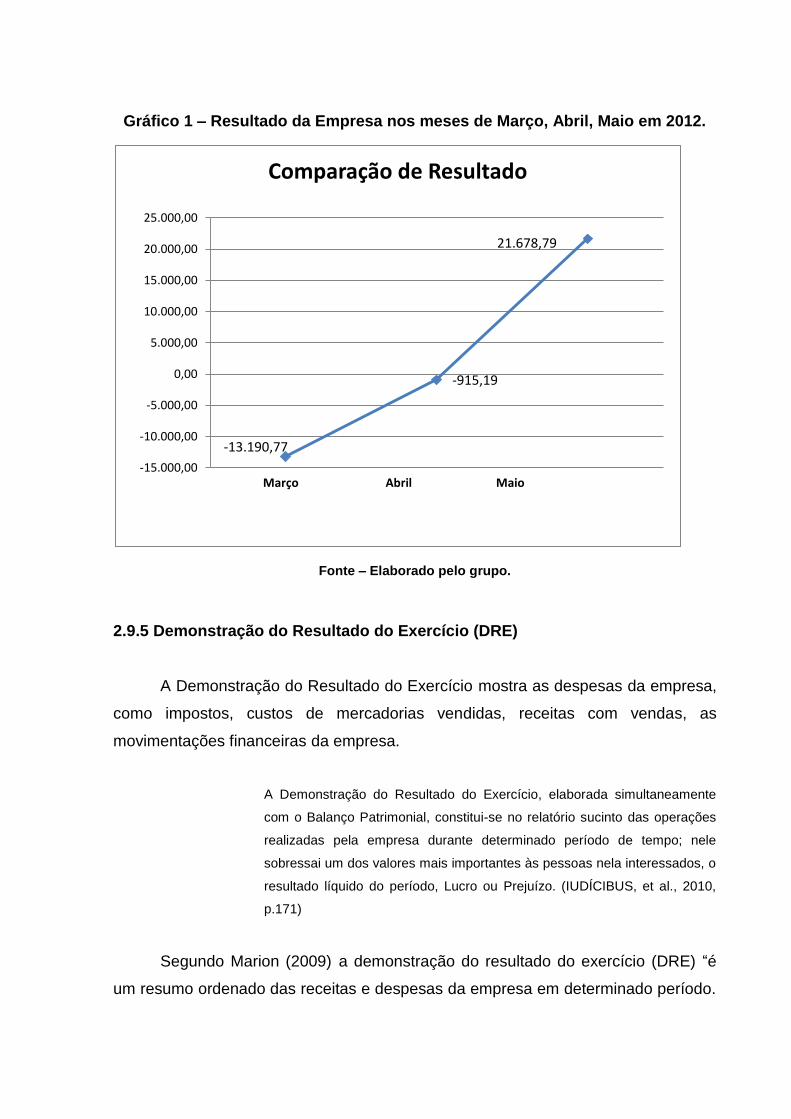

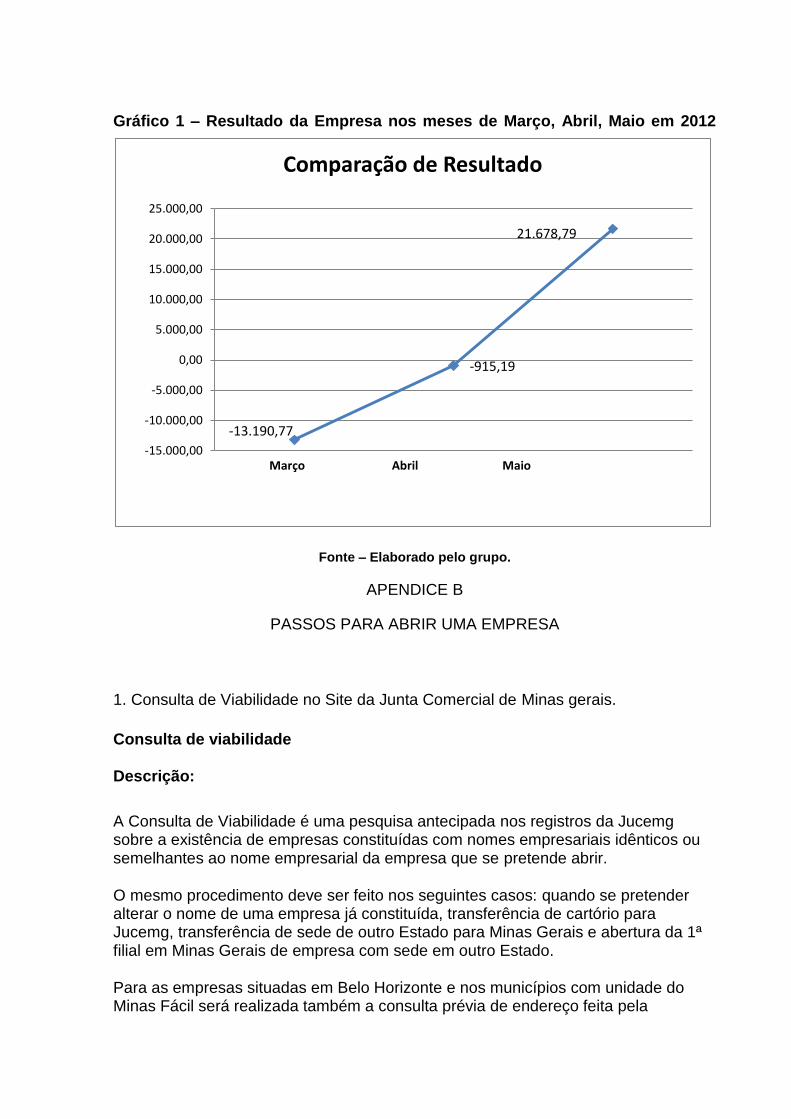

No gráfico abaixo podemos comparar o resultado da empresa durante o

período de Março, Abril e Maio de 2012, onde podemos notar um aumento

considerável do primeiro mês em relação ao terceiro mês.

Gráfico 1 – Resultado da Empresa nos meses de Março, Abril, Maio em 2012.

Fonte – Elaborado pelo grupo.

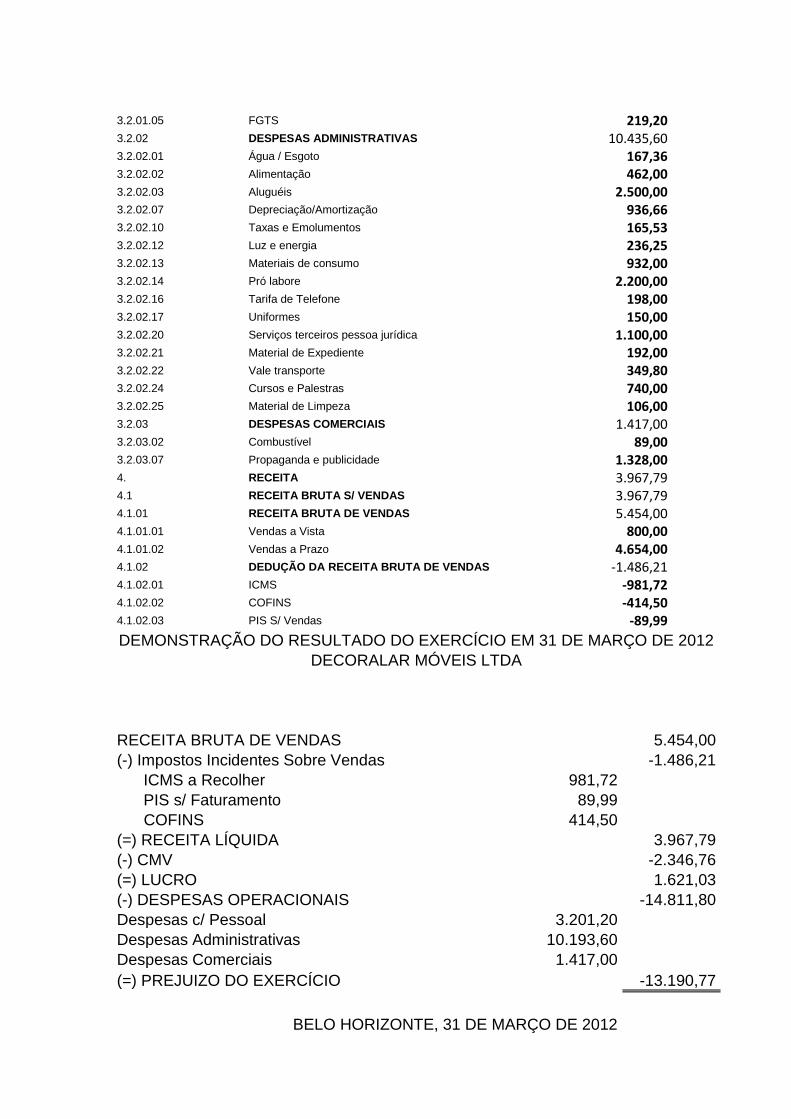

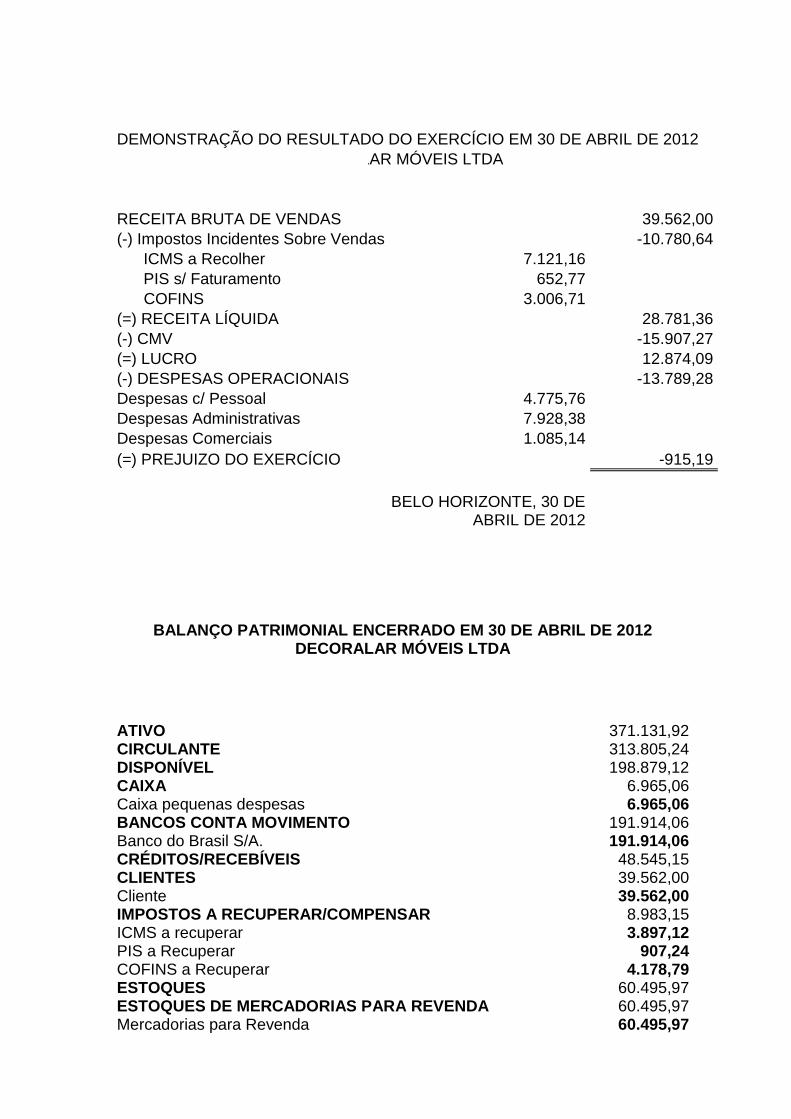

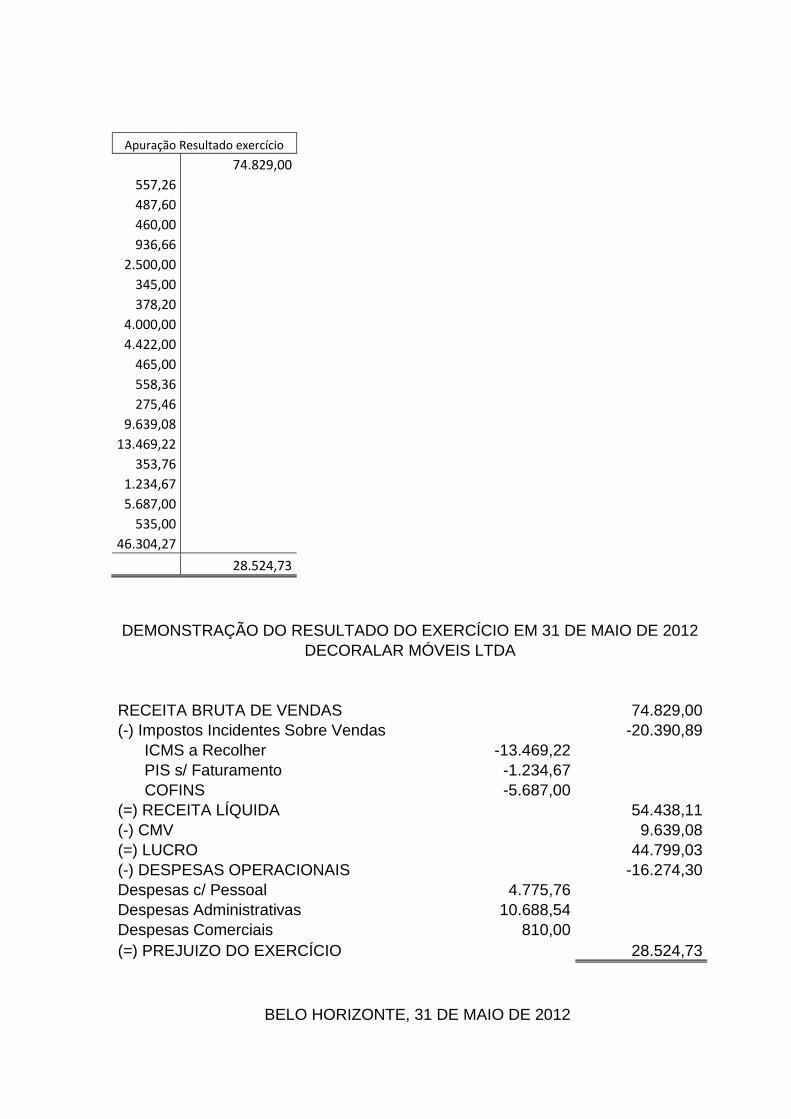

2.9.5 Demonstração do Resultado do Exercício (DRE)

A Demonstração do Resultado do Exercício mostra as despesas da empresa,

como impostos, custos de mercadorias vendidas, receitas com vendas, as

movimentações financeiras da empresa.

A Demonstração do Resultado do Exercício, elaborada simultaneamente

com o Balanço Patrimonial, constitui-se no relatório sucinto das operações

realizadas pela empresa durante determinado período de tempo; nele

sobressai um dos valores mais importantes às pessoas nela interessados, o

resultado líquido do período, Lucro ou Prejuízo. (IUDÍCIBUS, et al., 2010,

p.171)

Segundo Marion (2009) a demonstração do resultado do exercício (DRE) “é

um resumo ordenado das receitas e despesas da empresa em determinado período.

-15.000,00

-10.000,00

-5.000,00

0,00

5.000,00

10.000,00

15.000,00

20.000,00

25.000,00

Março Abril Maio

Comparação de Resultado

-13.190,77

-915,19

21.678,79

É apresentada de forma dedutiva (vertical), ou seja, das receitas subtraem-se as

despesas e, em seguida, indica-se o resultado (lucro ou prejuízo)”.

De acordo com Santos e outros (2011, p. 55) “A Demonstração do Resultado

do Exercício destina-se a evidenciar a formação do resultado do exercício, mediante

confronto das receitas, custos e despesas incorridos no exercício.”

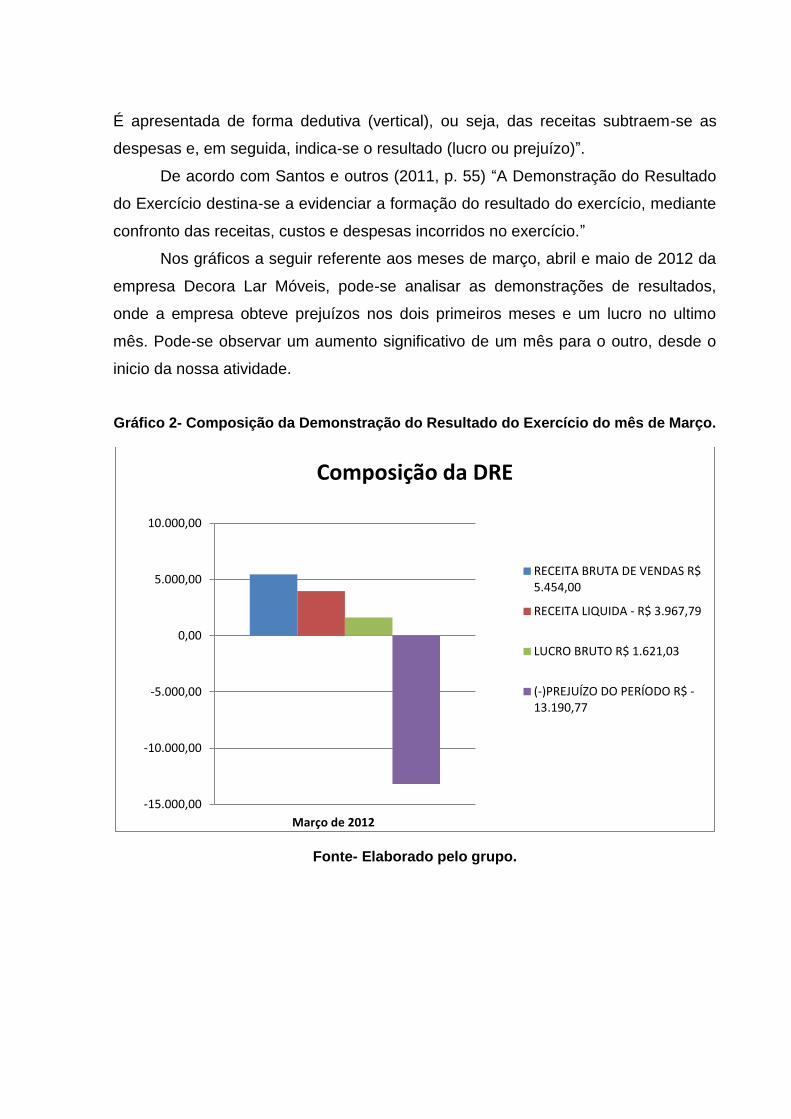

Nos gráficos a seguir referente aos meses de março, abril e maio de 2012 da

empresa Decora Lar Móveis, pode-se analisar as demonstrações de resultados,

onde a empresa obteve prejuízos nos dois primeiros meses e um lucro no ultimo

mês. Pode-se observar um aumento significativo de um mês para o outro, desde o

inicio da nossa atividade.

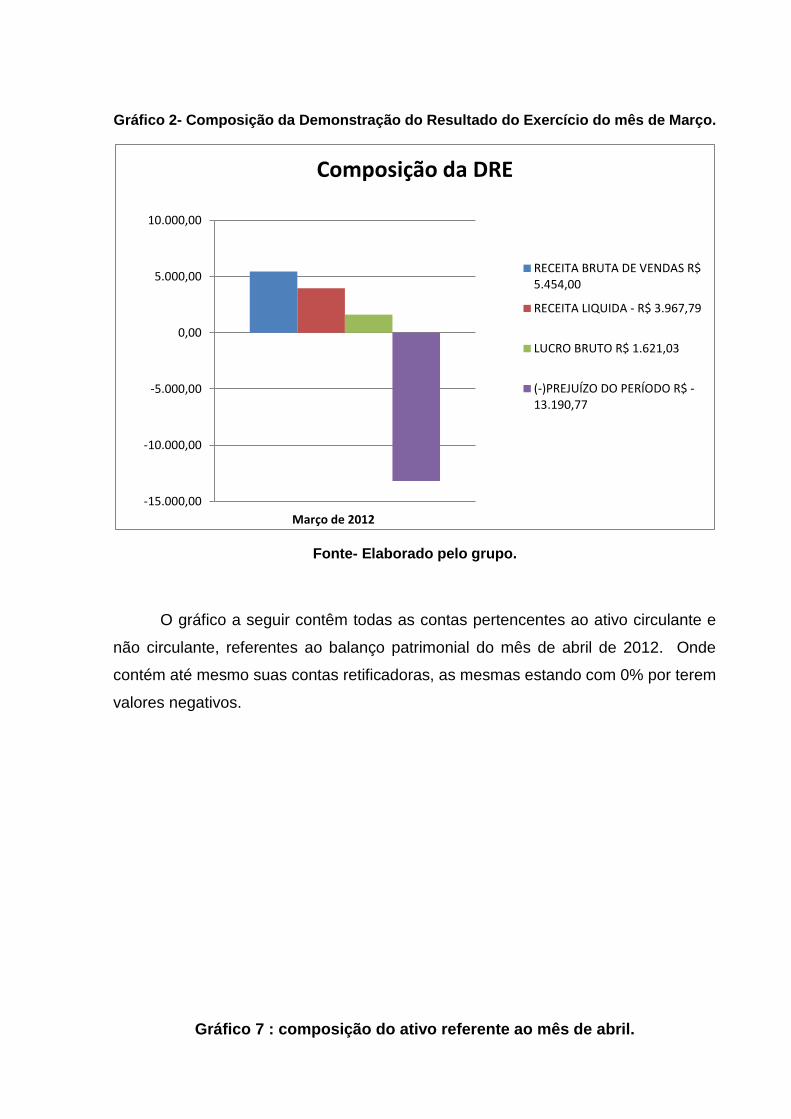

Gráfico 2- Composição da Demonstração do Resultado do Exercício do mês de Março.

Fonte- Elaborado pelo grupo.

-15.000,00

-10.000,00

-5.000,00

0,00

5.000,00

10.000,00

Março de 2012

Composição da DRE

RECEITA BRUTA DE VENDAS R$5.454,00

RECEITA LIQUIDA - R$ 3.967,79

LUCRO BRUTO R$ 1.621,03

(-)PREJUÍZO DO PERÍODO R$ -13.190,77

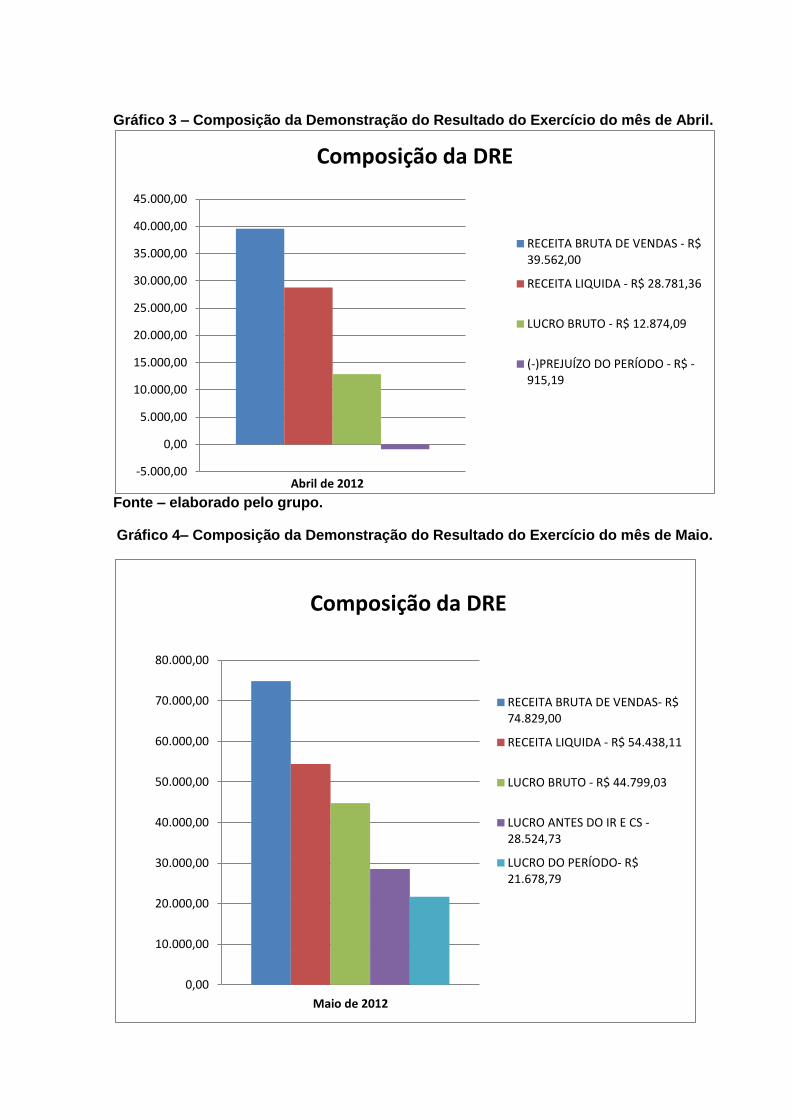

Gráfico 3 – Composição da Demonstração do Resultado do Exercício do mês de Abril.

Fonte – elaborado pelo grupo.

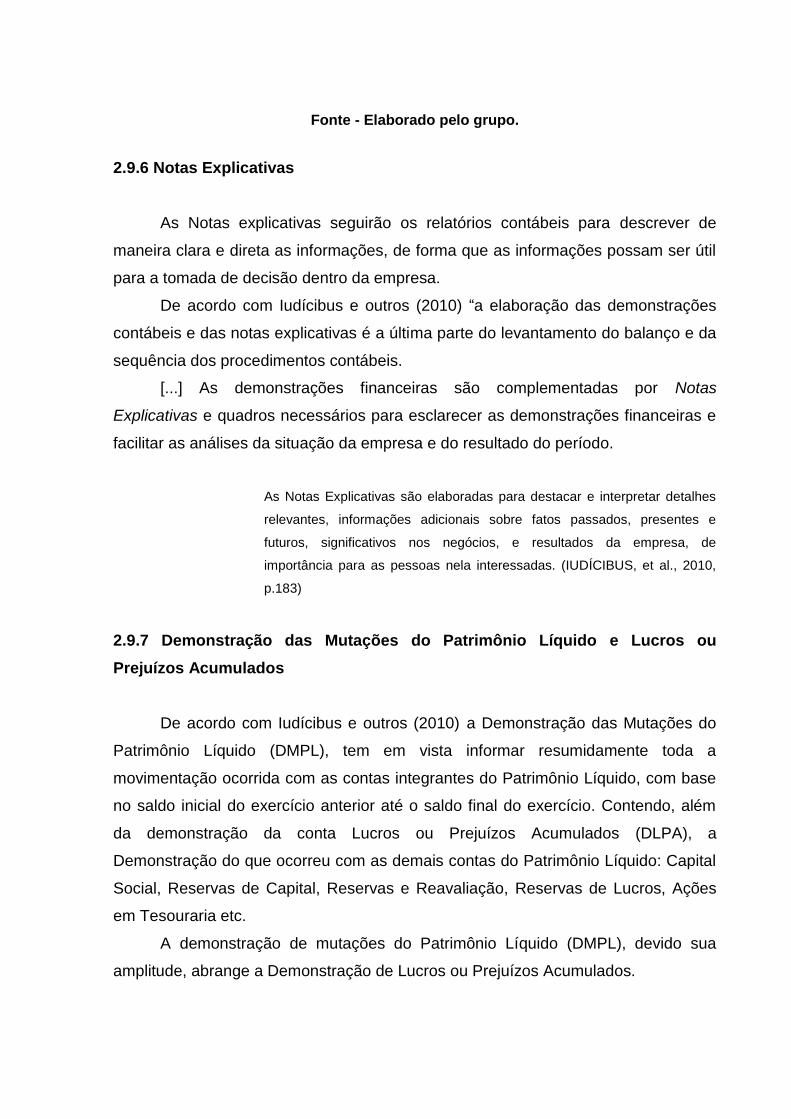

Gráfico 4– Composição da Demonstração do Resultado do Exercício do mês de Maio.

-5.000,00

0,00

5.000,00

10.000,00

15.000,00

20.000,00

25.000,00

30.000,00

35.000,00

40.000,00

45.000,00

Abril de 2012

Composição da DRE

RECEITA BRUTA DE VENDAS - R$39.562,00

RECEITA LIQUIDA - R$ 28.781,36

LUCRO BRUTO - R$ 12.874,09

(-)PREJUÍZO DO PERÍODO - R$ -915,19

0,00

10.000,00

20.000,00

30.000,00

40.000,00

50.000,00

60.000,00

70.000,00

80.000,00

Maio de 2012

Composição da DRE

RECEITA BRUTA DE VENDAS- R$74.829,00

RECEITA LIQUIDA - R$ 54.438,11

LUCRO BRUTO - R$ 44.799,03

LUCRO ANTES DO IR E CS -28.524,73

LUCRO DO PERÍODO- R$21.678,79

Fonte - Elaborado pelo grupo.

2.9.6 Notas Explicativas

As Notas explicativas seguirão os relatórios contábeis para descrever de

maneira clara e direta as informações, de forma que as informações possam ser útil

para a tomada de decisão dentro da empresa.

De acordo com Iudícibus e outros (2010) “a elaboração das demonstrações

contábeis e das notas explicativas é a última parte do levantamento do balanço e da

sequência dos procedimentos contábeis.

[...] As demonstrações financeiras são complementadas por Notas

Explicativas e quadros necessários para esclarecer as demonstrações financeiras e

facilitar as análises da situação da empresa e do resultado do período.

As Notas Explicativas são elaboradas para destacar e interpretar detalhes

relevantes, informações adicionais sobre fatos passados, presentes e

futuros, significativos nos negócios, e resultados da empresa, de

importância para as pessoas nela interessadas. (IUDÍCIBUS, et al., 2010,

p.183)

2.9.7 Demonstração das Mutações do Patrimônio Líquido e Lucros ou

Prejuízos Acumulados

De acordo com Iudícibus e outros (2010) a Demonstração das Mutações do

Patrimônio Líquido (DMPL), tem em vista informar resumidamente toda a

movimentação ocorrida com as contas integrantes do Patrimônio Líquido, com base

no saldo inicial do exercício anterior até o saldo final do exercício. Contendo, além

da demonstração da conta Lucros ou Prejuízos Acumulados (DLPA), a

Demonstração do que ocorreu com as demais contas do Patrimônio Líquido: Capital

Social, Reservas de Capital, Reservas e Reavaliação, Reservas de Lucros, Ações

em Tesouraria etc.

A demonstração de mutações do Patrimônio Líquido (DMPL), devido sua

amplitude, abrange a Demonstração de Lucros ou Prejuízos Acumulados.

As causas e os efeitos, dos registros e do saldo, da conta Lucros ou Prejuízos Acumulados, são de grande importância para as pessoas interessadas na empresa. Mostram as retenções de lucros, as distribuições de lucros aos sócios, os ajustes de exercícios anteriores, saldos ainda não destinados etc. (IUDÍCIBUS, et al., 2010, p.179)

2.9.8 Demonstração do Valor Adicionado

Conforme dispõe o inciso II do artigo 188 da Lei nº 11.638/07, a Demonstração do Valor Adicionado indicará o valor da riqueza gerada pela companhia e sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, tais como empregados, financiadores, acionistas, governo e outros, bem como a parcela da riqueza não distribuída. (FAVERO, et al., 2010, p. 97)

Segundo Iudícibus e Marion (2009) após a Lei 11.638/07 a demonstração do

valor adicionado passou a ser obrigatório para as companhias abertas.

A demonstração do valor adicionado (DVA) tem o objetivo de levar ao usuário

o conhecimento interno e externo da forma como a rique za foi adquirida e

distribuída pela empresa e essa demonstração pode ser comparada ao Produto

Interno Bruto (PIB) de um país, com uma analise macroeconômica.

2.9.10 Demonstração do Fluxo de Caixa

De forma condensada, a Demonstração dos Fluxos de Caixa (DFC) indica a origem de todo o dinheiro que entrou no Caixa, bem cmoo a aplicação de todo o dinheiro que saiu do Caixa em determinado período, e, ainda, o Resultado do Fluxo Financeiro. A DFC irá indicar-nos o que ocorreu no período em termos de saída e entrada de dinheiro no Caixa (demonstração dinâmica) e o resultado desse Fluxo. (MARION, 2011, p. 451)

De acordo com Marion (2009) a forma simplificada, a Demonstração de Fluxo

da Caixa (DFC) explica toda a origem de dinheiro que entrou bem como aplicação

de todo dinheiro que saiu em determinado período, além de demonstrar o resultado

de fluxo financeiro.

A demonstração de fluxo de caixa proporciona ao setor financeiro a

elaboração com mais qualidade de um planejamento financeiro. Por meio deste

facilita-se saber o momento certo para obter-se empréstimos para cobrir falta de

fundos, bem como também para aplicar excesso de dinheiro no mercado financeiro.

Conforme Iudícibus e Marion (2002) a demonstração de fluxo de caixa é

elaborada de diversas maneiras, através dos métodos direto e indireto.

Conforme as tendências internacionais, os relatórios das demonstrações de

fluxo de caixa devem ser constituídos de grandes três áreas, classificadas por

atividades operacionais, atividades de investimentos e atividades de financiamento.

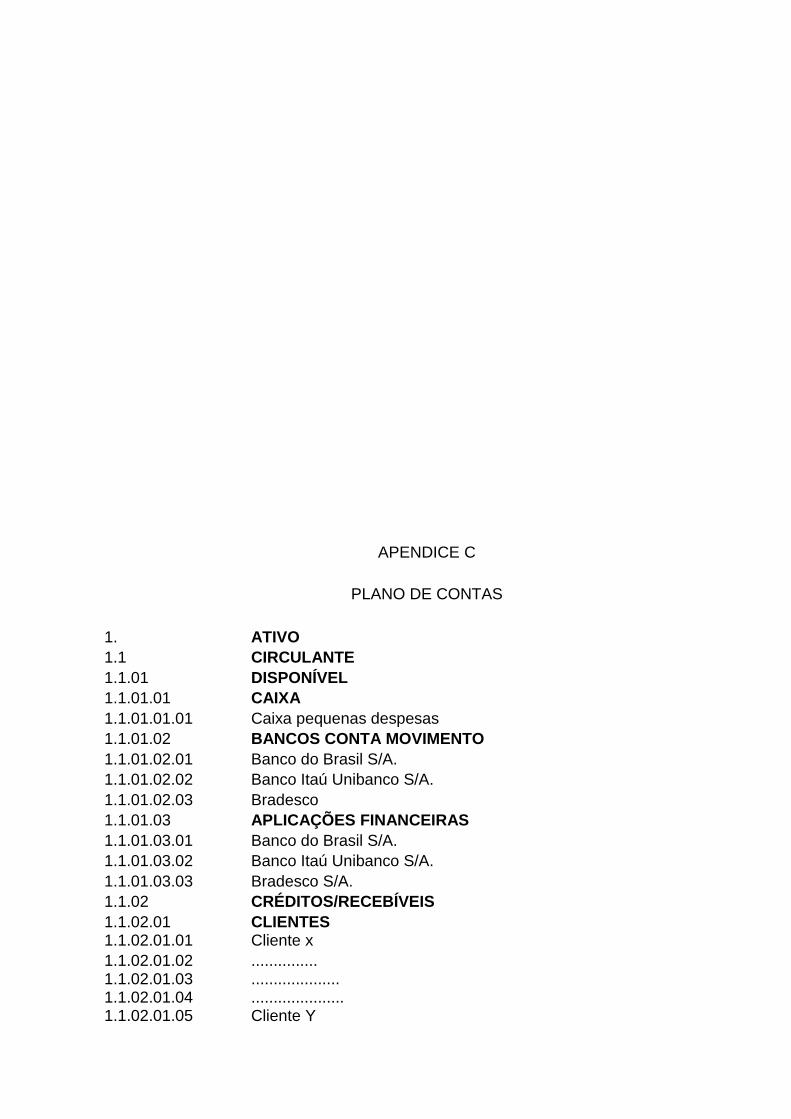

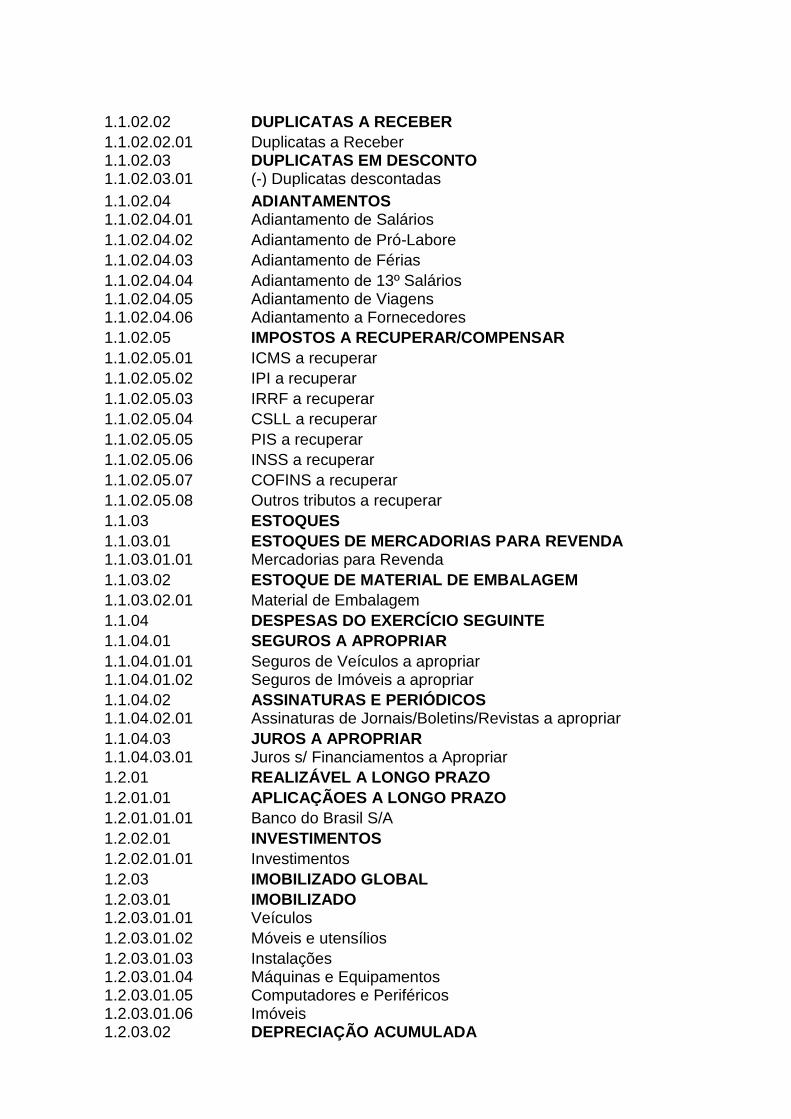

2.9.11 Plano de Contas

Segundo afirma Marion (2009) Plano de Contas é o agrupamento ordenado

de todas as contas que são utilizadas pela contabilidade dentro da empresa.

Portanto, o elenco de contas considerado é indispensável para os registros de todos

os fatos contábeis.

Um Plano de contas, portanto, deve registrar as contas que serão

movimentadas pela contabilidade em decorrência das operações da empresa ou,

ainda, contas que, embora não movimentadas no presente, poderão ser utilizadas

no futuro.

De acordo com Santos e outros (2011, p. 71) “Plano de contas é uma peça

técnica contábil composta por um conjunto de normas e elenco de contas que se

destinam a servir de guia e modelo para os trabalhos de registros contábeis.”

2.9.12 Apuração do Resultado Líquido do Exercício

Segundo Santos e outros (2011, p. 119) No final de cada exercício social,

obrigatoriamente a empresa deve apurar o resultado obtido no período. Essa

apuração de resultado dá-se pela transferência dos saldos das contas de receita e

despesas para uma conta transitória denominada resultado do exercício; para isso,

as contas de despesas serão creditadas e as contas de receitas, debitadas, por seus

saldos, em contrapartida da conta de resultado do exercício.

2.9.13 Teoria da Escrituração, Fatos Contábeis, Razão

Conforme afirma Santos e outros (2011, p. 76) “Teoria da Escrituração é a

parte da Teoria da Contabilidade que trata dos registros dos fatos contábeis,

ocorridos no patrimônio da entidade, de acordo com os princípios fundamentais de

contabilidade e as normas contábeis”.

Segundo Santos e outros (2011, p. 66) “Já os fatos contábeis são os

eventos que provocam alterações no patrimônio da entidade e, portanto, devem ser

registrados pela Contabilidade.”

Segundo Marion (2009, p. 188) o Razão Consiste no agrupamento de valores

em contas de mesma natureza e de forma nacional. Em outras palavras, o registro

no Razão é realizado em contas individualizadas; tem-se assim um controle por

conta. Por exemplo, abre-se uma conta Caixa e registram-se todas as operações

que, evidentemente, afetam o Caixa; debitando-se ou creditando-se nesta conta, a

qualquer momento apura-se o saldo.

2.10 Tributos e Impostos

De acordo com Favero e outros (2010) As empresas comerciais são

intermediárias entre o produtor e consumidor final. No caso dos impostos, a

empresa, na maioria das vezes, acaba funcionando como intermediária entre o

consumidor e o governo.

Quando a empresa comercial efetua a compra de mercadorias, ela passa a

ter o direito de recuperar o imposto incidente sobre essa compra. Na venda, os

impostos são inclusos no preço final da mercadoria. Os impostos inclusos na venda

e cobrados do consumidor final devem ser recolhidos aos cofres públicos e é nesse

momento que ocorre a recuperação dos impostos pagos na compra das

mercadorias.

2.10.1 ICMS, PIS e COFINS sobre vendas

De acordo com Santos e outros (2011) O PIS e a COFINS são contribuições

federais, têm como fato gerador o faturamento mensal da empresa, assim entendido

o total das receitas auferidas pela pessoa jurídica, independentemente de sua

denominação contábil.

A apuração de saldo do ICMS, PIS Faturamento e CONFINS deverá ser efetuada debitando-se as contas ICMS a Recolher, PIS Faturamento a Recolher e CONFINS a Recolher e creditando-se as contas ICMS a Recuperar, PIS Faturamento a Recuperar e CONFINS a Recuperar sempre pelo menos valor existente entre as duas contas. (FAVERO, et al., 2010, p.246)

2.10.2 ICMS, PIS faturamento e CONFINS sobre o valor do Frete

De acordo com Favero e outros (2010) Quando ocorrer transporte envolvendo

trânsito entre Municípios ou Estados, incidirá o ICMS, PIS e Confins sobre frete.

Assim quando o frete for sobre transporte de mercadorias para revenda, à empresa

poderá creditar-se do ICMS, PIS e Confins.

Lembramos a importância de se consultar à legislação vigente sobre ICMS

em cada Estado, visto que os procedimentos e/ou alíquotas podem ser

diferenciados.

2.11 Postulados

De acordo com Favero e outros (2011) pode- se dizer que os postulados

representam a base sobre a qual se desenvolve todo raciocínio contábil. Assim,

verifica-se que os postulados representam para a Contabilidade as vigas que

determinam a direção necessária para o alcance dos objetivos que é a geração de

informações para a tomada de decisões.

2.11.1 Postulados Normativos

Os Postulados Normativos regularizam a Contabilidade de acordo os

estatutos legais.

Os Postulados Normativos definem o que a Contabilidade deve fazer ou

como deve ser feita. Pressupõe-se aqui que o consenso não é suficiente

para caracterizar a existência da escrituração de um fato contábil. É preciso,

nesse caso, obedecer aos preceitos legais. No âmbito normativo todo o

processo de geração de informações deve ser amparado pela legislação

inerente à área. (FAVERO et al., 2011, p.36)

2.11.2 Postulados Descritivos

Os Postulados Descritivos descrevem o que e de que maneira as informações

contábeis devem ser transmitidas para seus usuários.

Segundo Favero e outros (2011, p. 36) “os Postulados Descritivos além de

definir o que a Contabilidade deve fazer, tentam descrever e explicar por que e como

a informação contábil deve ser apresentada e comunicada aos usuários.”

Neste sentido, Favero e outros (2011) afirmam que entende-se que o objetivo

dos postulados descritivos é a elaboração das informações gerenciais, para atender

os usuários internos em vista a orientar o processo decisório dos gestores

2.11.3 Postulados Ambientais

Os Postulados Ambientais tratam do ambiente organizacional das empresas.

De acordo com Favero e outros (2011) os Postulados Ambientais: Definem

o ambiente no qual a Contabilidade pode ser elaborada. São necessários para que

se possam entender as diversas dimensões de geração da informação contábil, à

medida que evidenciam o ambiente econômico, social, jurídico e organizacional das

empresas. Nesse contexto destaca a importância da Contabilidade no sentido de

propiciar aos gestores informações que denotem a importância desses ambientes no

processo de geração de caixa e continuidade da empresa.

2.11.4 Postulados da Entidade Contábil

De acordo com Favero e outros (2011) Enfoque Jurídico: nesse enfoque, a

Contabilidade deve registrar separadamente as operações dos sócios (pessoas

físicas) e as da empresa (pessoa jurídica). As despesas da empresa (pessoa

jurídica) devem ser pagas com recursos gerados pelo próprio empreendimento ou

através de empréstimos.

Enfoque Econômico: mostra que as entidades possuem um patrimônio, cuja

evolução em seus aspectos qualitativo e quantitativo a Contabilidade deve

acompanhar. O enfoque econômico do Postulado da Entidade evidencia que a

Contabilidade deve proporcionar aos proprietários informações suficientes para

possibilitar análises objetivando verificar se os recursos investidos estão

proporcionando o retorno esperado.

Enfoque Organizacional: nesse enfoque a visão considera como entidade

qualquer unidade da estrutura administrativa, linhas de produto ou produtos, desde

que possibilite um controle específico sobre as receitas e as despesas.

Enfoque Social: nesse enfoque pressupõe-se que as organizações deveriam

demonstrar em seus relatórios a contribuição de benefícios direcionados a

sociedade.

2.12 Princípios Fundamentais da Contabilidade

Os Princípios Fundamentais da Contabilidade “são os conceitos básicos que

constituem o núcleo essencial que deve guiar a profissão na consecução dos

objetivos da contabilidade [...]”. (IUDÍCIBUS E MARION, 2002, p. 89).

Como enfatiza Iudícibus e Marion (2002) os princípios fundamentais da

contabilidade estão ligados diretamente ao patrimônio da entidade, com o objetivo

de informar ao usuário as informações contábeis inerentes ao patrimônio

independente do objetivo de tais informações.

2.12.1 Princípio Continuidade

De acordo com Marion (2009) Contabilmente, as entidades são consideradas

empreendimento em prosseguimento (em operação, em continuidade, em

andamento). Com base na continuidade a empresa realiza grandes investimentos,

há certos bens que a empresa como algo em andamento, não destina para vender,

mas utiliza em seu negócio.

2.12.2 Princípio da realização

Segundo Iudícibus e outros (2010) como regra geral, a receita é reconhecida

no período contábil em que é realizada. A realização usualmente ocorre quando

bens ou serviços são fornecidos a terceiros em troca de dinheiro ou de outro

elemento do ativo é quando o fato acontece.

2.12.3 Princípio Custo Histórico como Base de Valor

De acordo com Favero e outros (2011) este princípio define que os ativos

serão registrados pelo preço pago para adquiri-los ou fabricá-los acrescido de todos

os gastos necessários para colocá-los em condições de gerar benefícios para a

empresa, quer por sua venda ou por sua imobilização.

Percebe-se, então, a estreita ligação entre esse princípio e o Postulado da

Continuidade, visto que ao aceitar o registro dos ativos pelo valor de entrada está

implícita a idéia de que a empresa irá continuar operando por um período

indeterminado de tempo.

2.12.4 Princípio do Denominador Comum Monetário

De acordo com Favero e outros (2011) este princípio orienta para a

apresentação dos bens, direitos, obrigações, receitas e despesas, as

demonstrações contábeis devem ter uma única base monetária. Procura mostrar a

natureza essencialmente financeira da contabilidade, no momento em que define

que as demonstrações deverão ser apresentadas em moeda corrente do país.

2.12.5 Princípio da Competência

Segundo Iudícibus e outros (2010, p.291) “Este princípio demonstra, que as

despesas são atribuídas aos períodos de acordo com as receitas a que se referem,

isto é, de acordo com a data do fato gerador e não quando dão pagas em dinheiro.”

2.12.6 Princípio da prudência e Princípio da Oportunidade

Deste princípio determina que a adoção de menor valor é para o ativo e as

receitas, e de maior valor para o passivo e as despesas, com efeitos

correspondentes no Patrimônio Líquido, serão adotados para registro, diante da

opção de valores.

O Princípio da OportunidadeEste princípio por sua vez está voltado para a

tempestividade e integridade do registro que será realizado, ou seja, o registro do

fato tem que ser mais breve possível apresentar a situação real ocorrido com clareza

e precisão.

2.13 CONVENÇÕES

Dentro da ampla margem de liberdade que os princípios permitem ao contador, no registro das operações, as convenções vêm restringir ou limitar ou mesmo modificar parcialmente o conteúdo dos princípios, definindo mais precisamente seu significado. (IUDÍCIBUS, et al., 2010, p.292)

2.13.1 Convenção da Objetividade

Está convenção define que entre vários procedimentos o contador deverá

escolher o mais objetivo para descrever um evento contábil.

De acordo com Favero e outros (2011) a Objetividade está relacionada à base

de sustentação da informação contábil em termos documentais, ou seja: o registro

de qualquer operação só terá validade de estiver embasado em documentação-

suporte. Essa documentação pode ser constituída por notas fiscais, recibos, folha de

pagamento etc.

2.13.2 Convenção da consistência (uniformidade)

A contabilidade de uma entidade deverá manter certo critério contábil, o

mesmo não deverá ser mudado de ano em ano ou constantemente.

A convenção da consistência diz-nos que, uma vez adotado determinado processo, entre os vários possíveis que podem atender e um mesmo princípio geral, ele não deverá ser mudado com demasiada freqüência, pois assim estaria sendo prejudicada a comparabilidade dos relatórios contábeis. (IUDÍCIBUS, et al., 2010, p. 292)

2.13.3 Convenção do conservadorismo (prudência)

O contador deverá ter uma posição conservadora para antecipar prejuízo e

nunca lucro, dessa maneira não estarão influenciados os acionistas, com otimismo

que poderá ser ilusório.

Conforme afirma Iudícibus e outros (2010) esta convenção consiste em que,

por motivos de precaução, sempre que o contador defrontar com alternativas

igualmente válidas de atribuir valores diferentes a um elemento do Balanço

Patrimonial, deverá optar pelo mais baixo para o ativo, e pelo mais alto para o

passivo.

2.13.4 Convenção da materialidade (relevância)

O contador por meio dessa convenção deverá avaliar o que é material

(relevante) e o que deve ser informado nos relatórios contábil.

Conforme afirma Iudícibus (2010, p. 293) está convenção reza que, a fim de

evitar desperdício de tempo e de dinheiro, devem-se registrar na Contabilidade

apenas os eventos dignos de atenção e na ocasião oportuna.

2.15 Regime de Competência

De acordo com Marion (2009, p. 85) Este regime é universalmente adotado,

aceito e recomendado pela Teoria da Contabilidade e também pelo Imposto de

Renda. Evidencia o resultado da empresa (lucro ou prejuízo) de forma mais

adequada e completa. As regras básicas para a contabilidade pelo regime de

competência são: A receita será contabilizada no período em que for gerada,

independentemente do seu recebimento. A despesa será contabilizada como tal no

período em que for consumida incorrida, utilizada, independentemente do

pagamento.

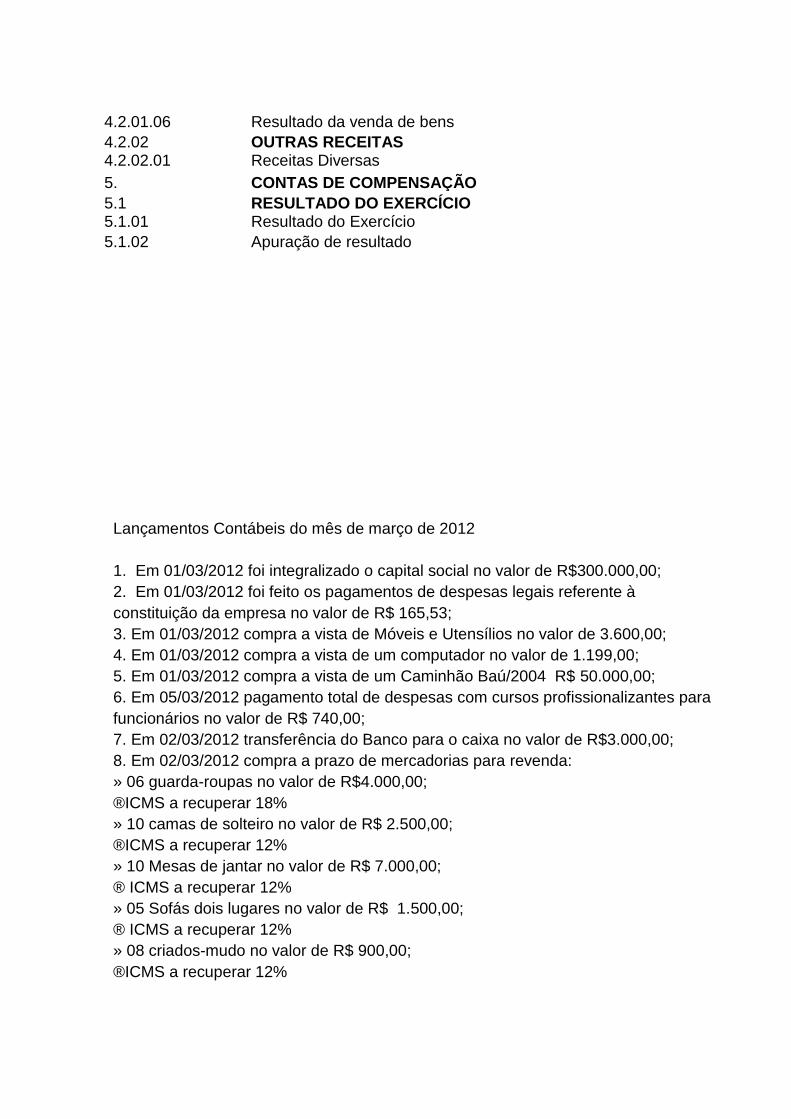

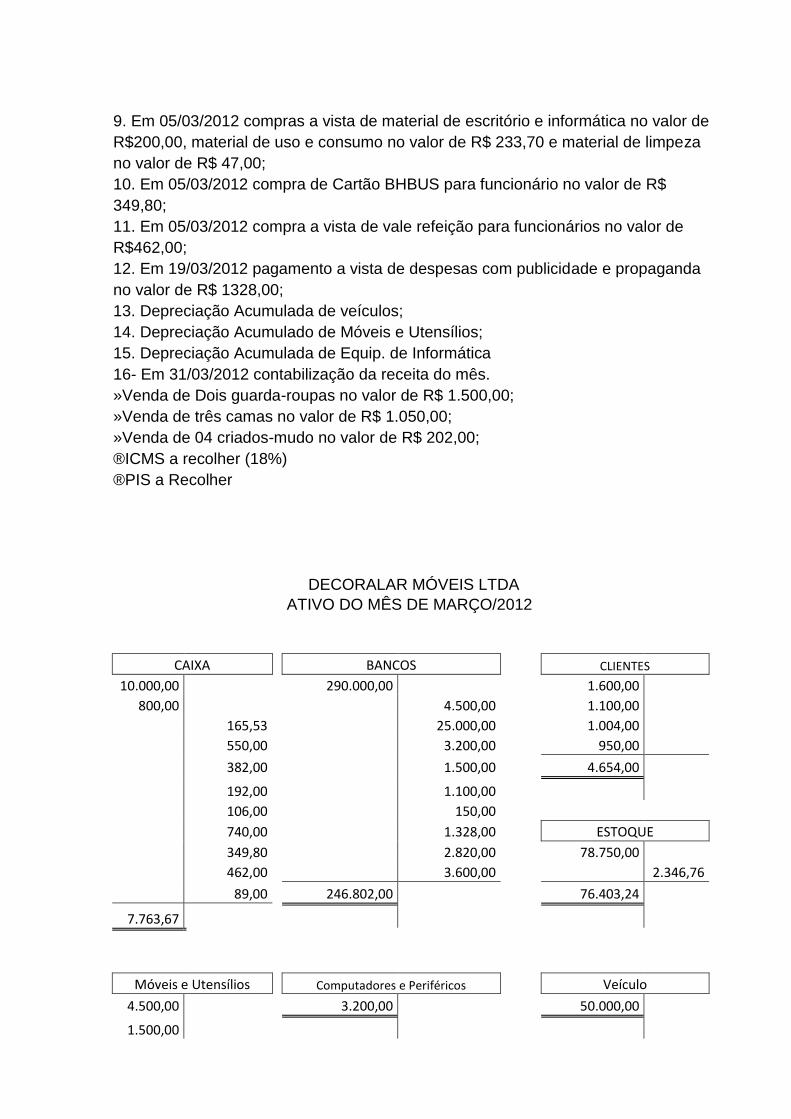

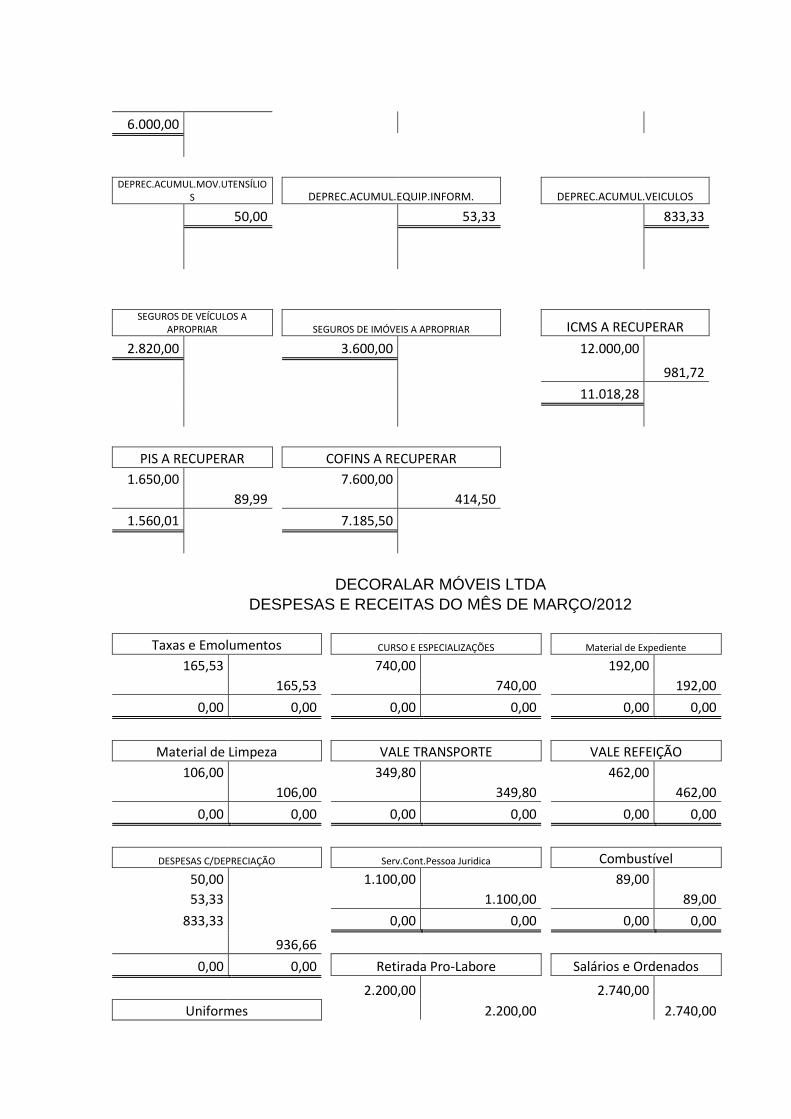

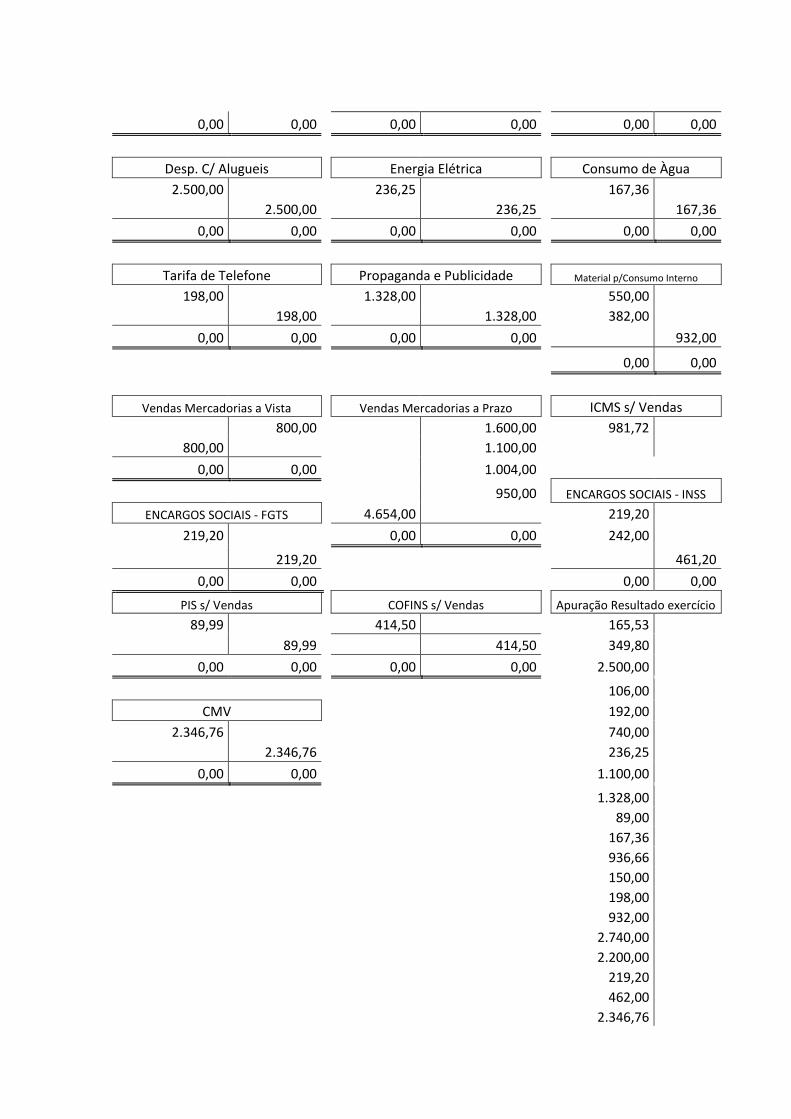

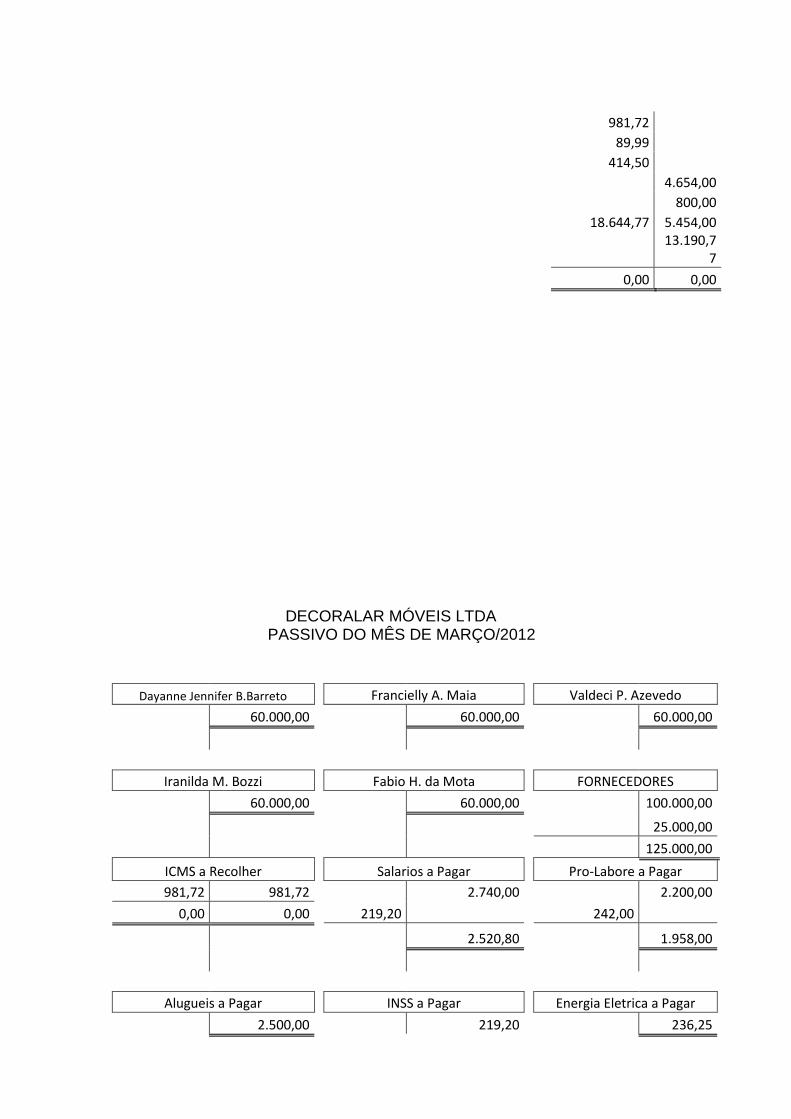

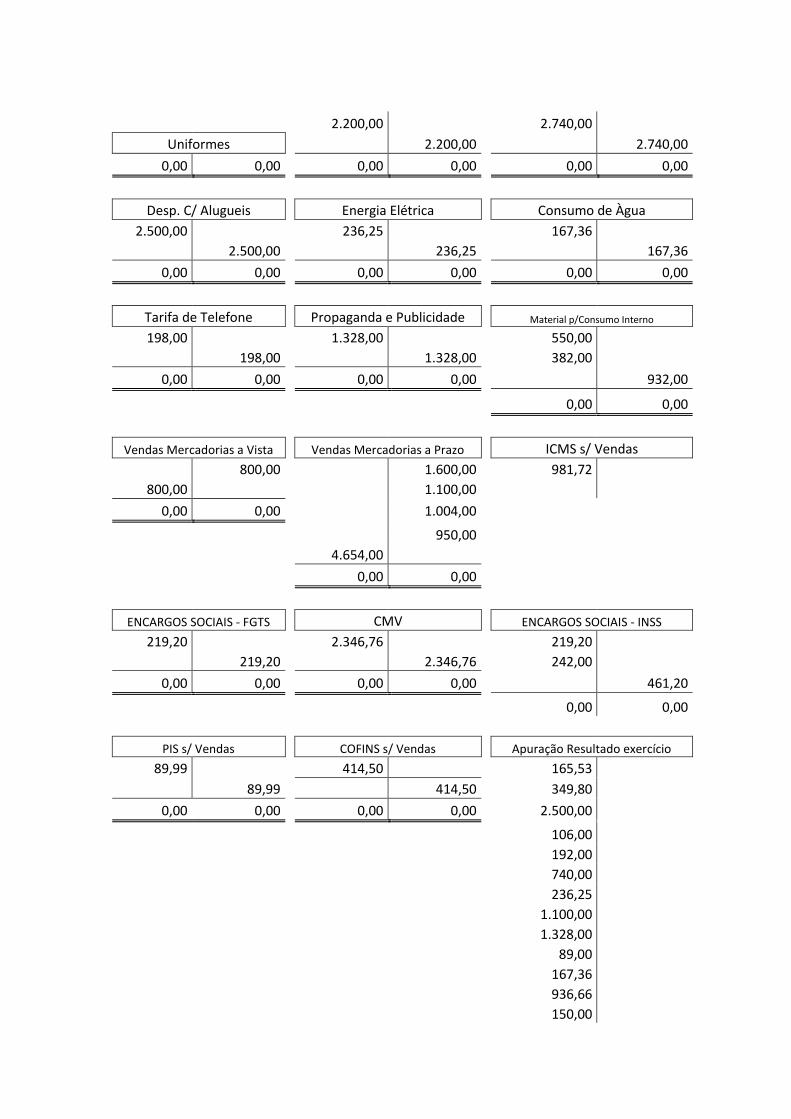

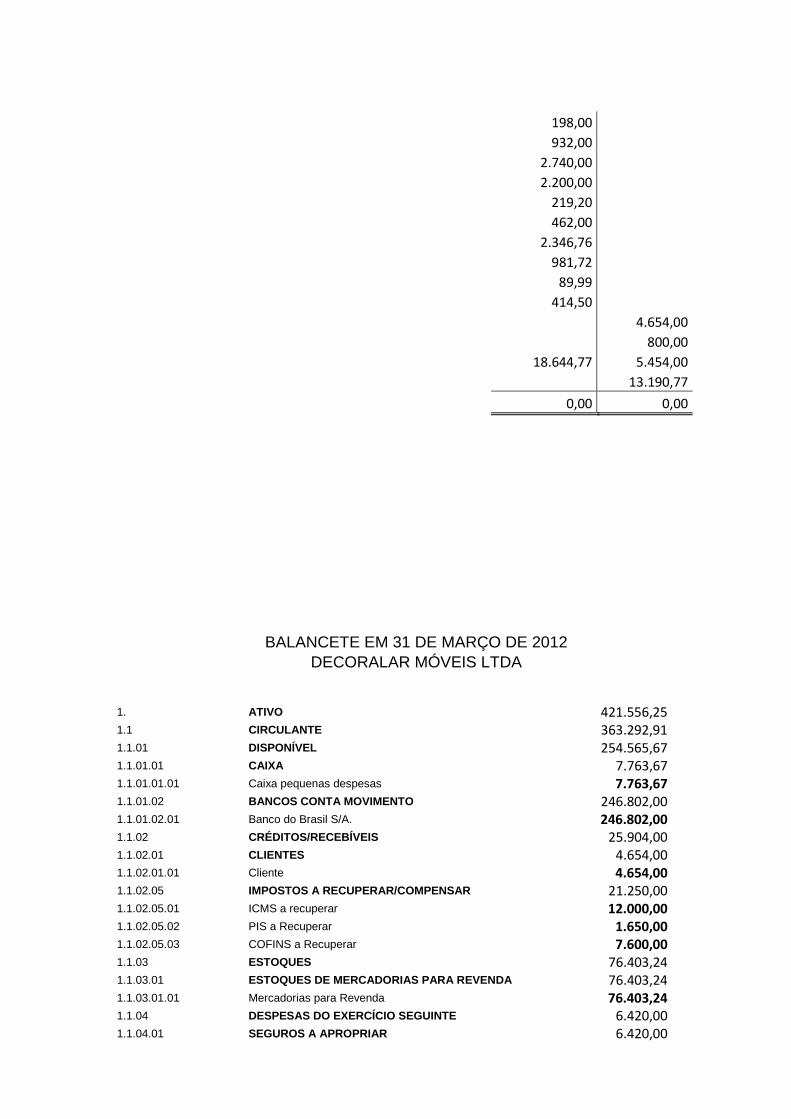

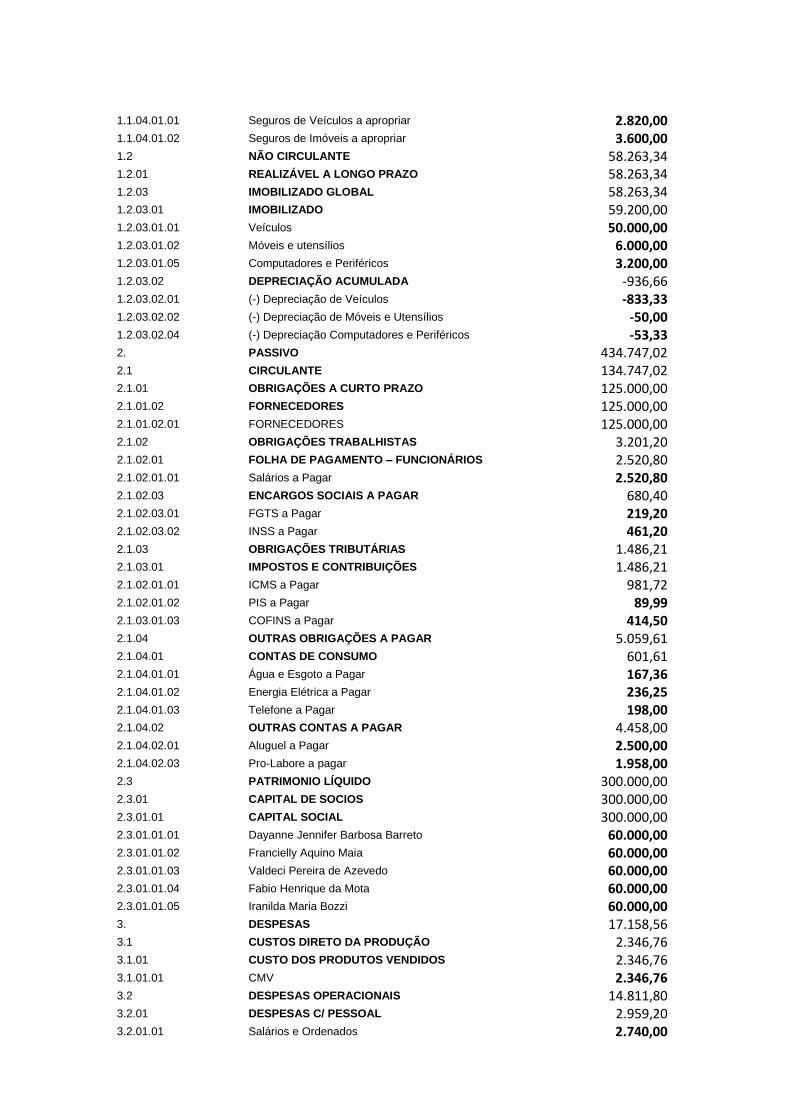

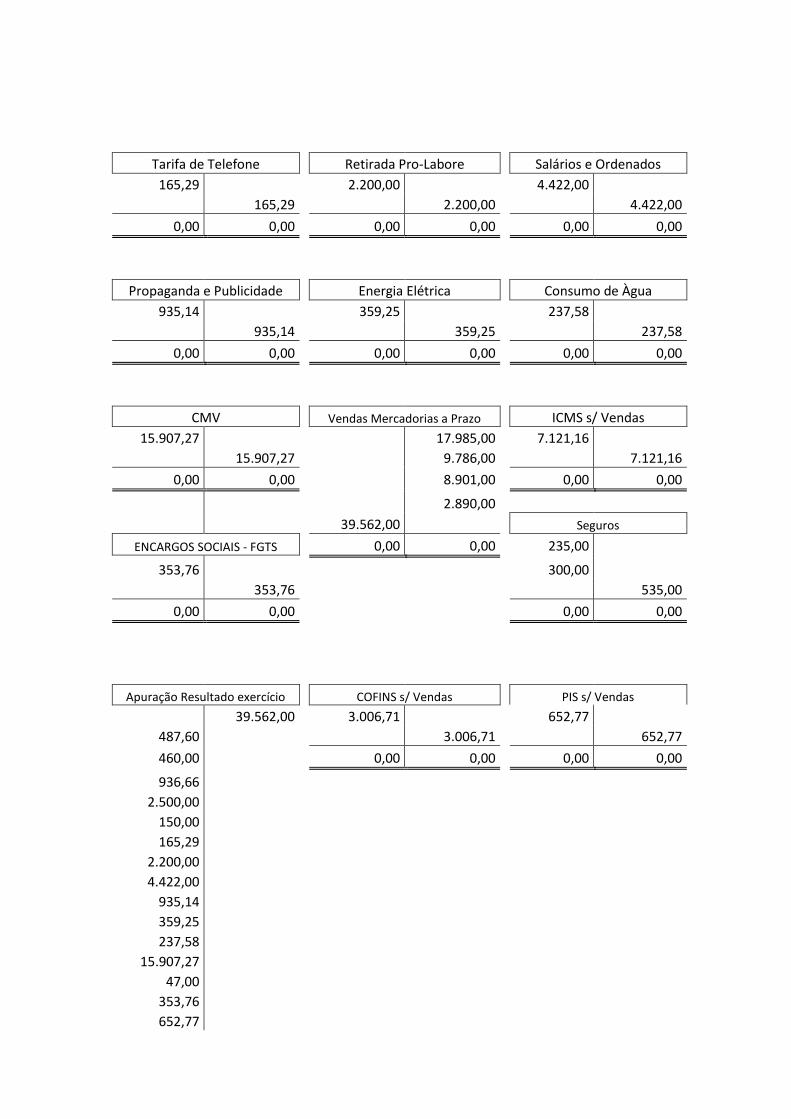

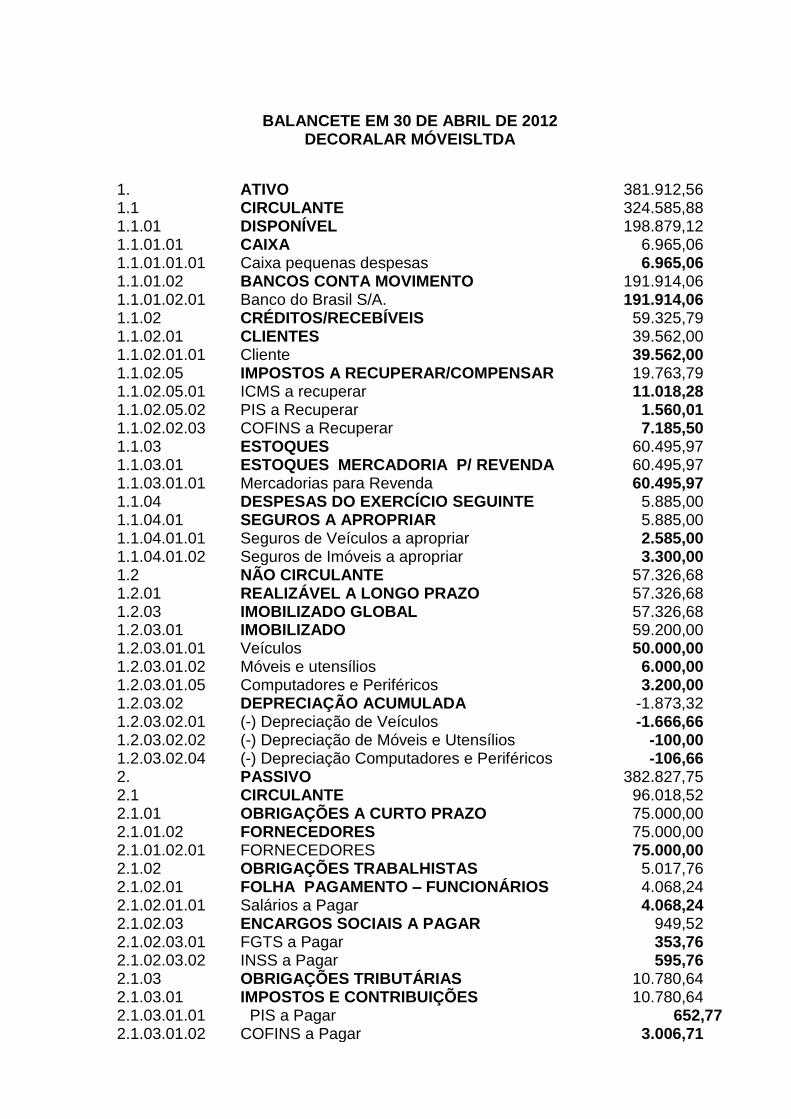

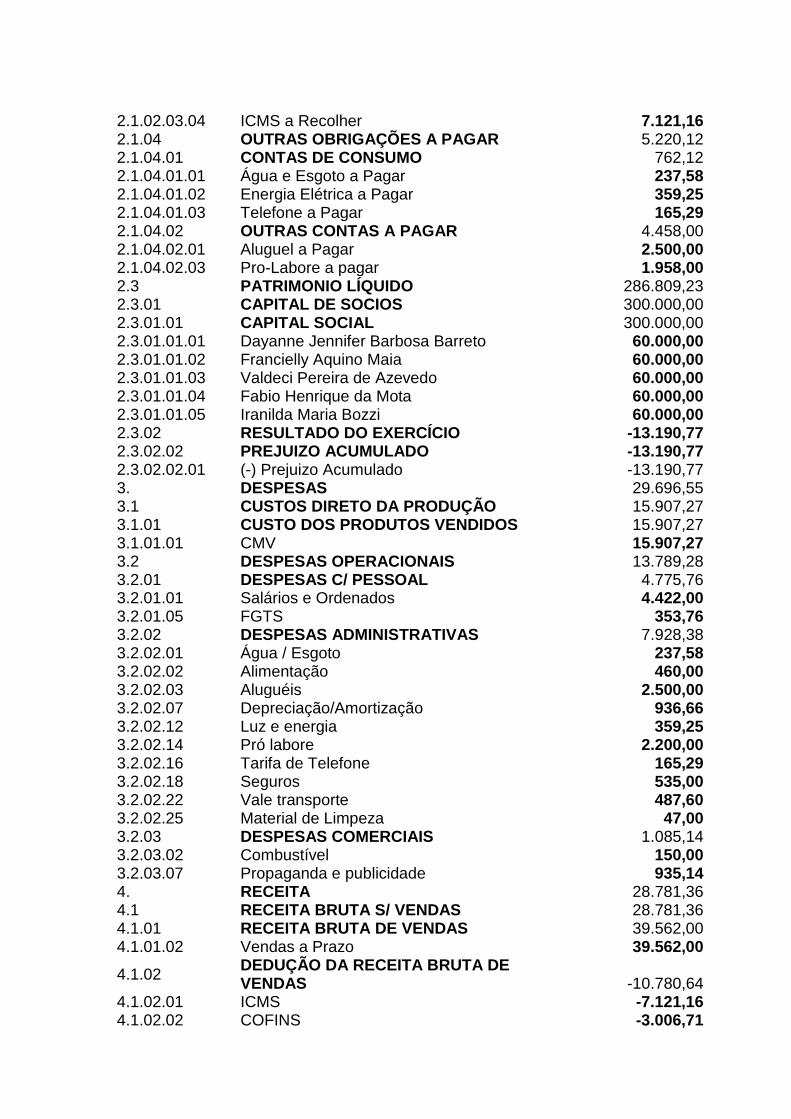

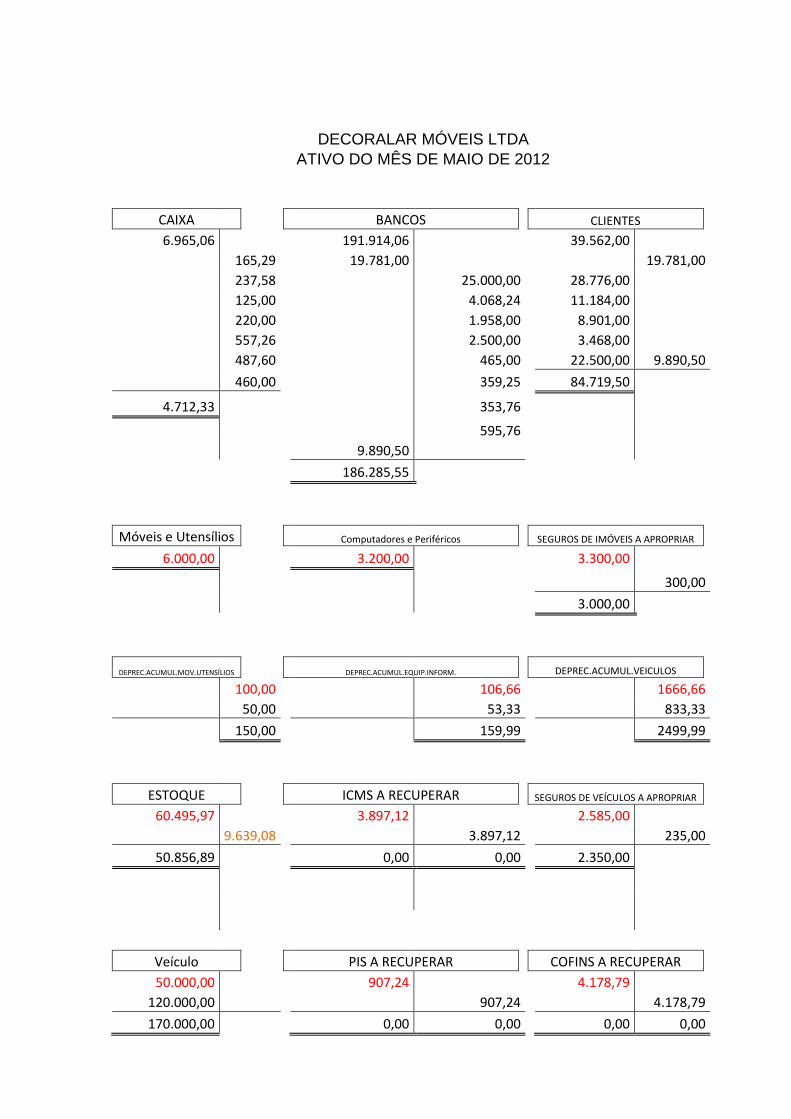

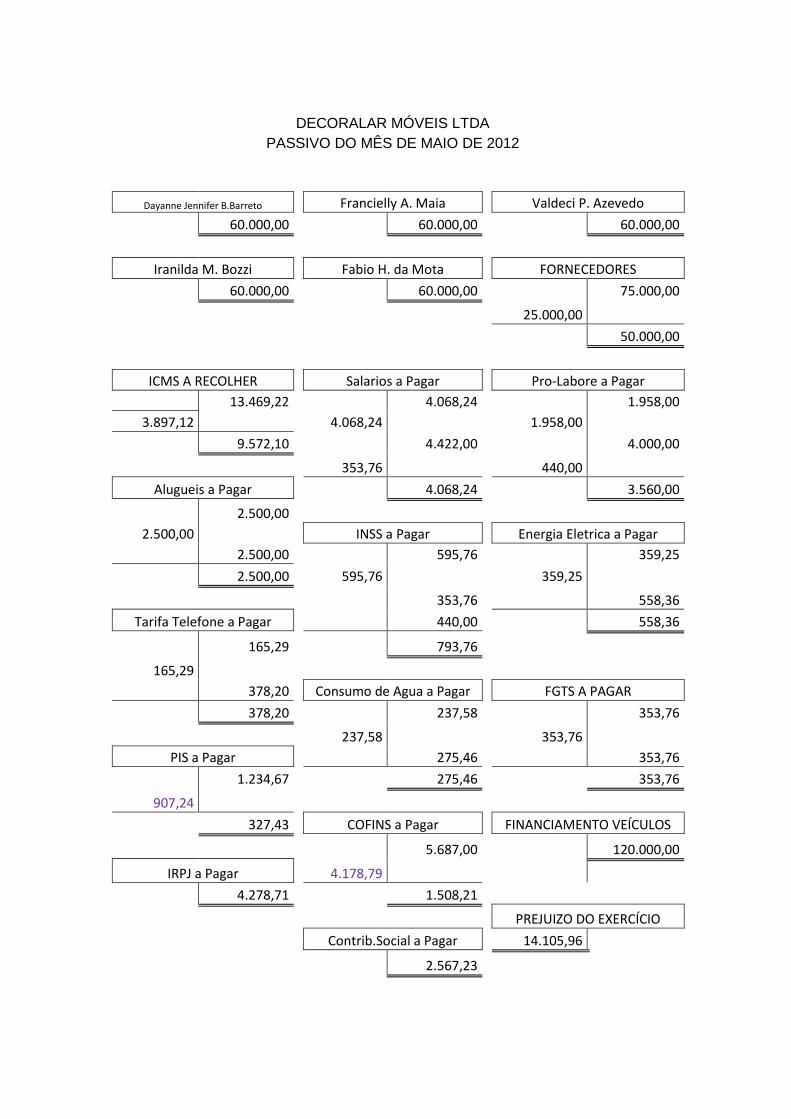

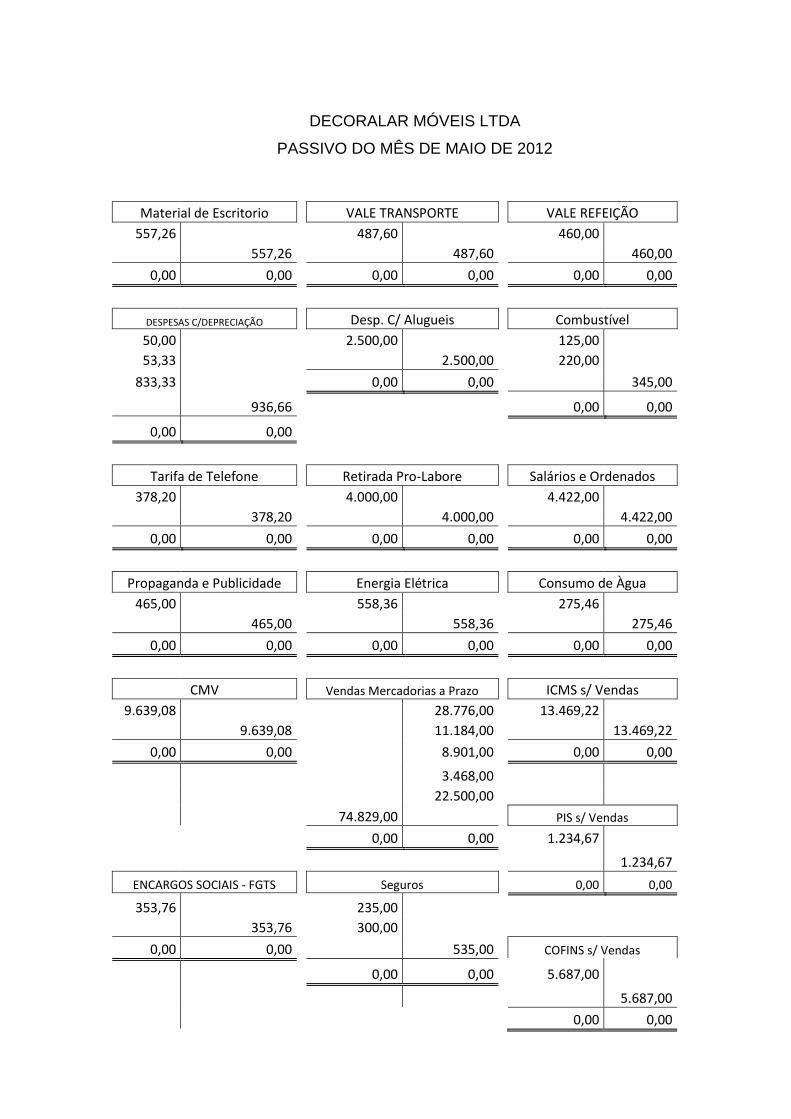

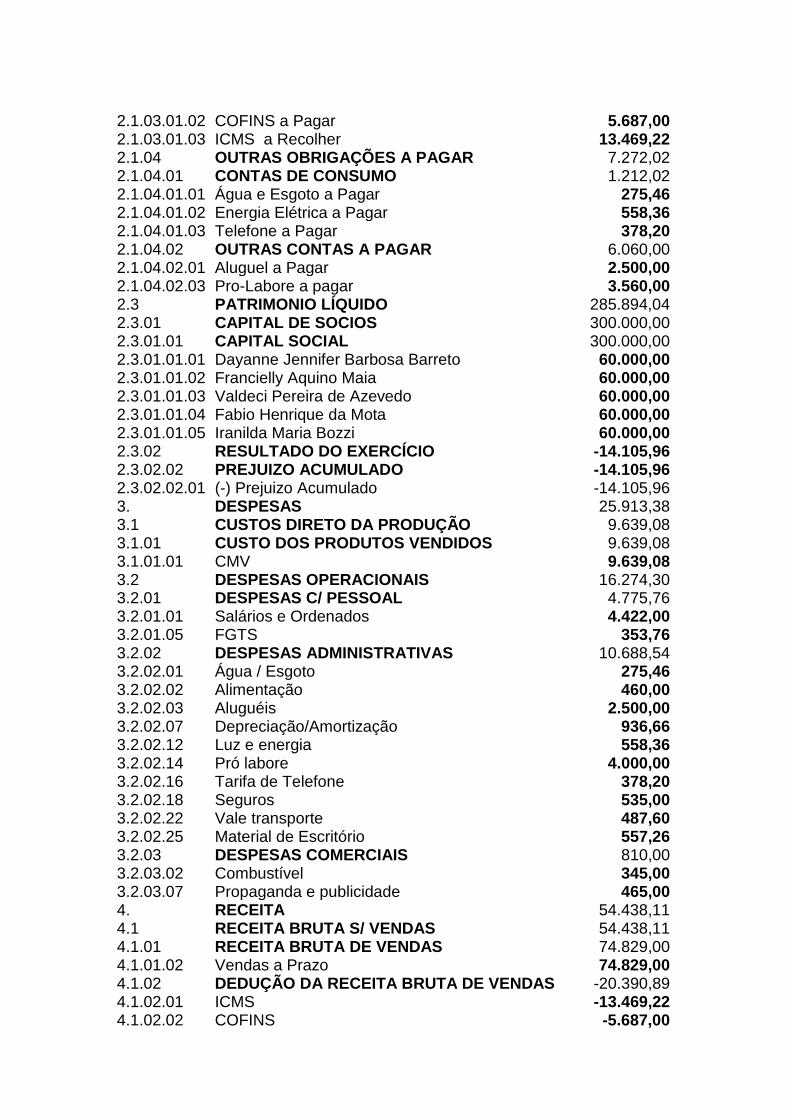

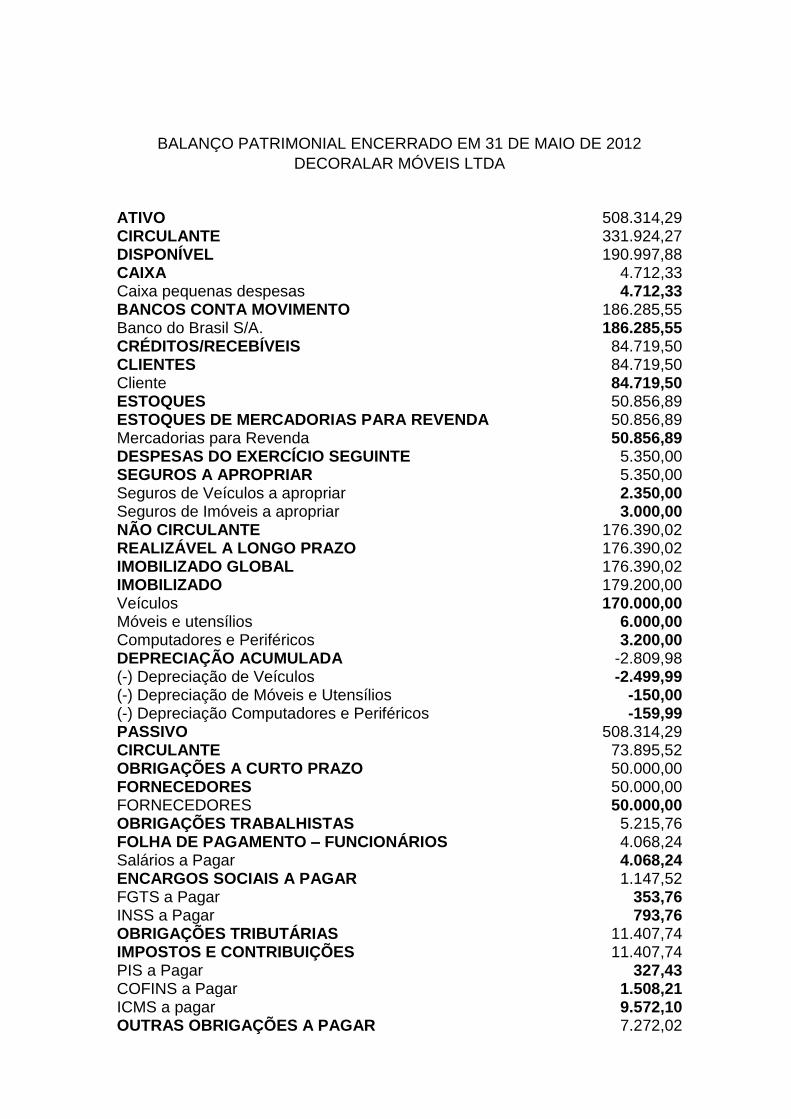

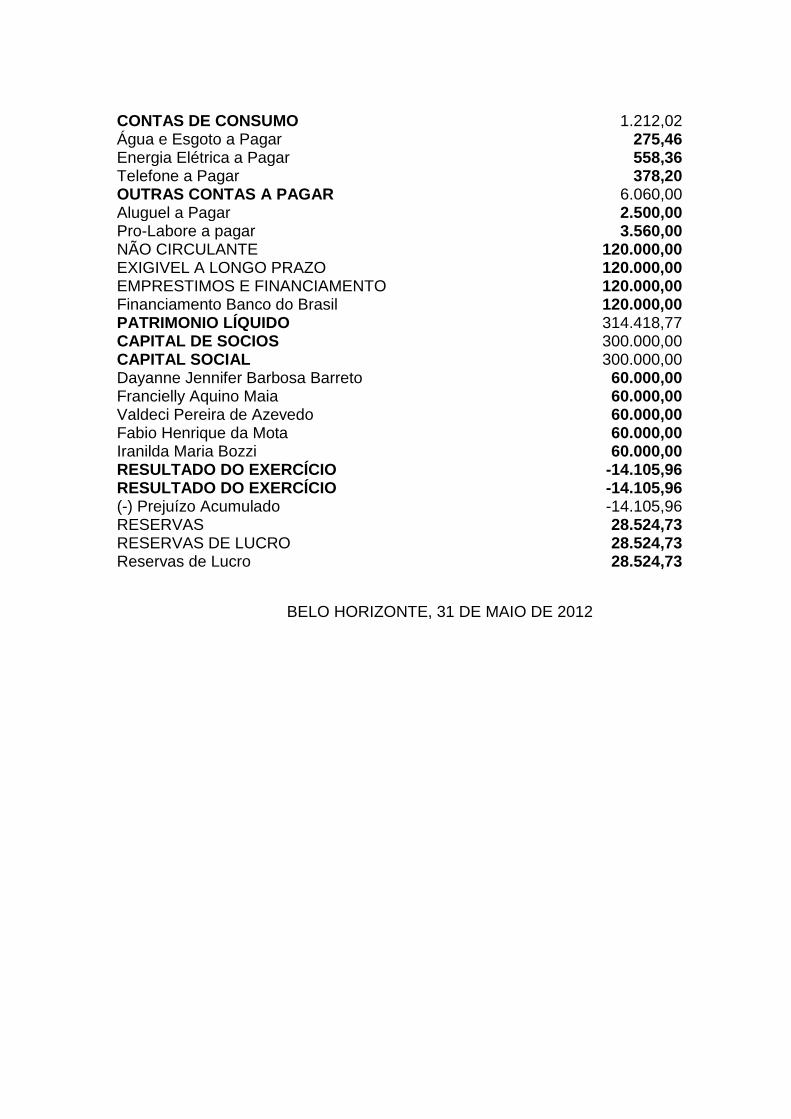

2.16 Lançamentos Contábeis

Os lançamentos e relatórios contábeis da empresa, dos três primeiros meses,

estão organizados nos apêndices da seguinte forma:

APÊNDICE A – Gráficos

APÊNDICE C – Contabilidade do mês de Março de 2012

· Lançamentos em Razonetes

· Balancete de Verificação

· Demonstração de Resultado

· Balanço Patrimonial

APÊNDICE D – Contabilidade do mês de Abril de 2012

· Lançamentos em Razonetes

· Balancete de Verificação

· Demonstração de Resultado

· Balanço Patrimonial

· Relatório

APÊNDICE E – Contabilidade do mês de Maio de 2012

· Lançamentos em Razonetes

· Balancete de Verificação

· Demonstração de Resultado

· Balanço Patrimonial

· Relatório

3 CONCLUSÃO

Conclui-se que a realização deste trabalho nos proporcionou um maior

entendimento sobre a constituição de uma empresa comercial, bem como os

procedimentos contábeis necessários para a constituição da empresa, tendo como

objetivo uma visão do controle e da gestão organizacional.

No desenvolvimento do trabalho utilizamos livros, artigos científicos e

pesquisas em sites, para tentarmos unir a teoria à prática de constituição de uma

empresa.

Alguns fatores como a excelente qualidade dos nossos móveis, o excelente

atendimento dos nossos funcionários, a montagem dos móveis na casa dos clientes

para que não ocorram danificações ao material comprado nos proporcionou um

crescimento favorável do segundo para o terceiro mês onde de prejuízos obtivemos

uma receita favorável para a empresa.

Após as analises das demonstrações contábeis foi concluído que a empresa

mostra-se viável pois, após o segundo mês já obteve receita, porém o sucesso da

empresa depende do seu faturamento que depende do preço pago pelas

mercadorias que serão revendidas e da margem de lucro utilizada.

Na Contabilidade conhecemos na prática as Demonstrações Contábeis e

suas particularidades. Já na Administração visualizamos toda a estrutura de uma

empresa. Através dos estudos notamos que a Responsabilidade Social encontra-se

no Brasil longe do ideal, pois falta conscientização e poucos investimentos das

empresas. A Teoria da Contabilidade proporcionou-nos maior entendimento das

exigências legais para a empresa poder funcionar. Nos Gráficos entendemos de

forma rápida e resumida as movimentações da empresa.

Podemos perceber que através do trabalho interdisciplinar nossa visão

aumentou em relação à prática profissional contábil e à constituição de uma

empresa, enriquecendo nossos conhecimentos e a nossa fundamentação

acadêmica.

REFERÊNCIAS

ASHLEY, Patrícia Almeida de et al. Ética e Responsabilidade Social nos Negócios. São Paulo: Saraiva, 2003. 205 p. HUDSON, Mlike. Administrando Organizações do Terceiro Setor. O Desafio de administrar sem receita. São Paulo: Sarson Education do Brasil. 1999. Tradução James F. Sunderland Cap. 1. P.1-21. FAVERO, Hamilton Luiz et al. Contabilidade: Teoria e Prática. 6. Ed. 2011, atlas S. A. São Paulo: 320p. IUDÍCIBUS, Ségio de et al. Contabilidade introdutória, 11.ed. São Paulo: Atlas, 2010, 335 p. MARION, José Carlos. Contabilidade Básica. 10. ed. São Paulo: Atlas, 2009. 269p. SANTOS, José Luiz dos et al. Contabilidade Geral. 3. ed. São Paulo: Atlas, 2011. 129p. FRANCO, Hilário. Estrutura analise e interpretação de balanço. 15. ed. São Paulo: Atlas: 1989. 342p. IUDÍCIBUS, Sergio de; MARION, José Carlos. Contabilidade Comercial. 8. ed. São Paulo: Atlas, 2009. 426p. IUDÍCIBUS, Sergio de; MARION, José Carlos. Introdução à Teoria da Contabilidade. 3. ed. São Paulo: Atlas, 2002. 288p. MARION, José Carlos. Contabilidade empresarial. 15. ed. São Paulo : Atlas, 2009. 529p. CONSELHO FEDERAL DE CONTABILIDADE (CFC). Principios fundamentais e normas brasileiras de contabilidade. 3.ed. Brasilia : CFC, 2008. 412p.

AREIAS, Arthur R. A. de Maia et al. Importância do planejamento estratégico para as empresas que pretendem se inserir e permanecer no mercado internacional: Um estudo do caso da empresa Natura Cosméticos S.A. 107f. Dissertação (graduação) – Faculdade Dinâmica das Cataratas. Disponível em <http://pt.scribd.com/doc/40233066/29/Planejamento-tatico-Nivel-Tatico>. Acesso em: 12 de abr.2012. TEIXEIRA, Stefânia Quaresma M. de Barros. Estruturas Organizacionais. 18 jun. 2004 Disponível em:<http://www.portaladm.adm.br/OSM/OSM9.htm>. Acesso em 12 de abr. 2012.

MAXIMIANO, Antônio César Amaru. Teoria geral da administração:da escola cientifica à competitividade na economia globalizada.2. ed.São Paulo: Atlas, 2000.

MAXIMIANO, Antonio Cesar Amaru. Introdução a administração. 3. ed., São Paulo, Editora Atlas, 1992. OLIVEIRA, Djalma de Pinto Rebouças de. Sistemas, organização & métodos: uma abordagem gerencial. 15.ed. São Paulo: Atlas, 2005.

CHIAVENATO, Idalberto. Introdução à teroria geral da administração: uma visão abrangente da moderna administração das organizações. 7. ed. Rio deJaneiro: Elsevier, 2003.

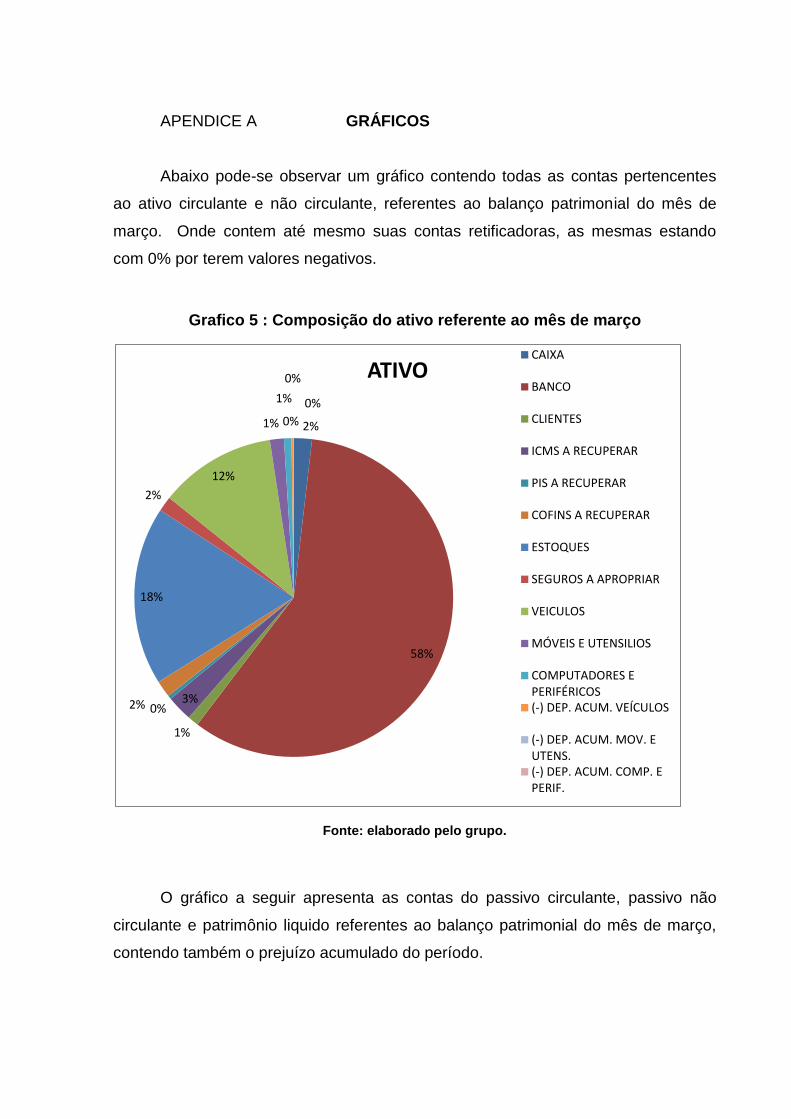

APENDICE A GRÁFICOS

Abaixo pode-se observar um gráfico contendo todas as contas pertencentes

ao ativo circulante e não circulante, referentes ao balanço patrimonial do mês de

março. Onde contem até mesmo suas contas retificadoras, as mesmas estando

com 0% por terem valores negativos.

Grafico 5 : Composição do ativo referente ao mês de março

Fonte: elaborado pelo grupo.

O gráfico a seguir apresenta as contas do passivo circulante, passivo não

circulante e patrimônio liquido referentes ao balanço patrimonial do mês de março,

contendo também o prejuízo acumulado do período.

2%

58%

1%

3% 0% 2%

18%

2%

12%

1%

1%

0%

0%

0%

ATIVO CAIXA

BANCO

CLIENTES

ICMS A RECUPERAR

PIS A RECUPERAR

COFINS A RECUPERAR

ESTOQUES

SEGUROS A APROPRIAR

VEICULOS

MÓVEIS E UTENSILIOS

COMPUTADORES EPERIFÉRICOS(-) DEP. ACUM. VEÍCULOS

(-) DEP. ACUM. MOV. EUTENS.(-) DEP. ACUM. COMP. EPERIF.

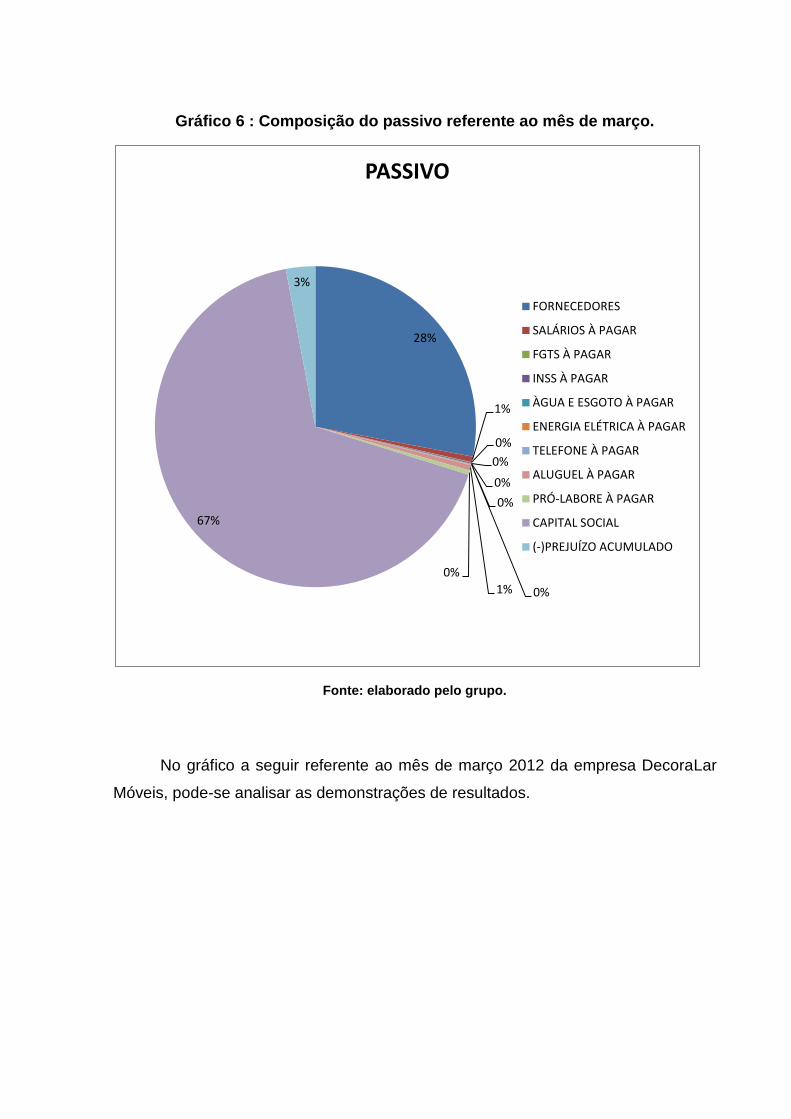

Gráfico 6 : Composição do passivo referente ao mês de março.

Fonte: elaborado pelo grupo.

No gráfico a seguir referente ao mês de março 2012 da empresa DecoraLar

Móveis, pode-se analisar as demonstrações de resultados.

28%

1%

0%

0%

0%

0%

0% 1%

0%

67%

3%

PASSIVO

FORNECEDORES

SALÁRIOS À PAGAR

FGTS À PAGAR

INSS À PAGAR

ÀGUA E ESGOTO À PAGAR

ENERGIA ELÉTRICA À PAGAR

TELEFONE À PAGAR

ALUGUEL À PAGAR

PRÓ-LABORE À PAGAR

CAPITAL SOCIAL

(-)PREJUÍZO ACUMULADO

Gráfico 2- Composição da Demonstração do Resultado do Exercício do mês de Março.

Fonte- Elaborado pelo grupo.

O gráfico a seguir contêm todas as contas pertencentes ao ativo circulante e

não circulante, referentes ao balanço patrimonial do mês de abril de 2012. Onde

contém até mesmo suas contas retificadoras, as mesmas estando com 0% por terem

valores negativos.

Gráfico 7 : composição do ativo referente ao mês de abril.

-15.000,00

-10.000,00

-5.000,00

0,00

5.000,00

10.000,00

Março de 2012

Composição da DRE

RECEITA BRUTA DE VENDAS R$5.454,00

RECEITA LIQUIDA - R$ 3.967,79

LUCRO BRUTO R$ 1.621,03

(-)PREJUÍZO DO PERÍODO R$ -13.190,77

Fonte: elaborado pelo grupo.

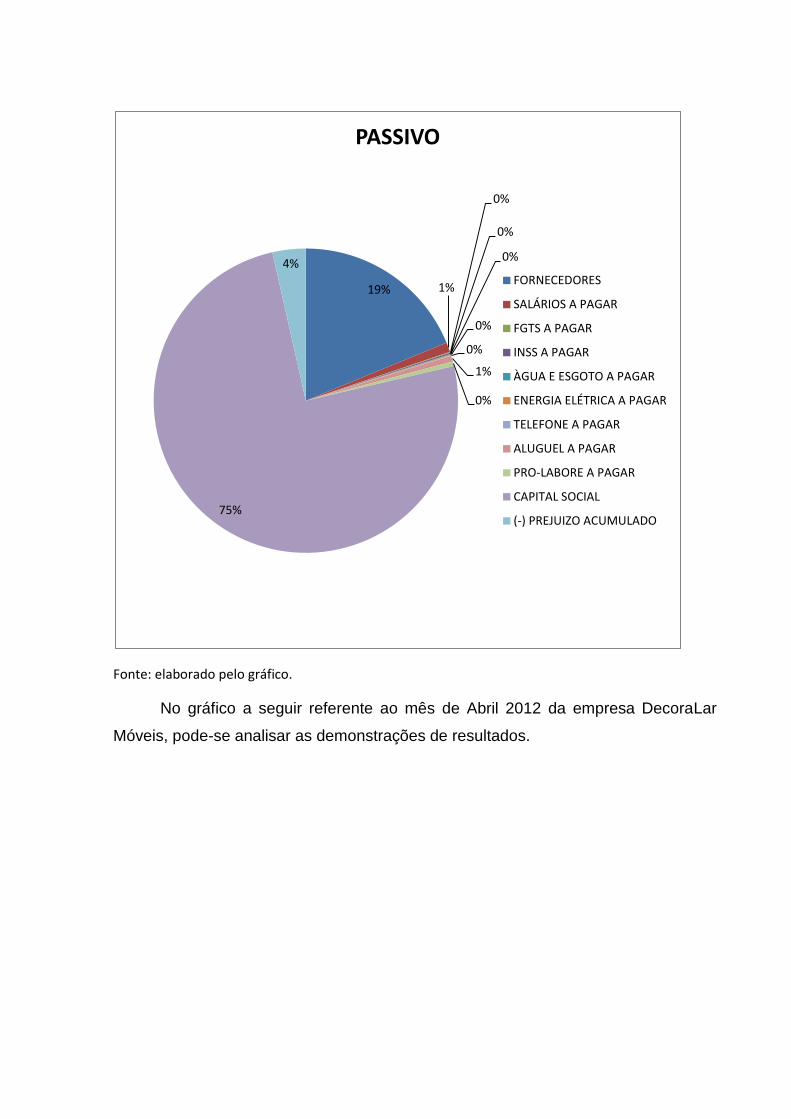

O gráfico a seguir apresenta as contas do passivo circulante, passivo não

circulante e patrimônio liquido referentes ao balanço patrimonial do mês de abril,

contendo também o prejuízo acumulado do período.

Gráfico 8: composição do passivo referente ao mês de abril.

2%

51%

11% 1%

0% 1%

16%

1%

1%

13%

2%

1%

0%

0% 0%

ATIVO

CAIXA

BANCOS

CLIENTES

ICMS A RECUPERAR

PIS A RECUPERAR

COFINS A RECUPERAR

ESTOQUE

SEGURO DE VEICULOS AAPROPRIAR

SEGURO DE IMÓVEIS AAPROPRIAR

VEICULOS

MÓVEIS E UTENSILIOS

COMPUTADORES EPERIFÉRICOS

Fonte: elaborado pelo gráfico.

No gráfico a seguir referente ao mês de Abril 2012 da empresa DecoraLar

Móveis, pode-se analisar as demonstrações de resultados.

19% 1%

0%

0%

0%

0%

0%

1%

0%

75%

4%

PASSIVO

FORNECEDORES

SALÁRIOS A PAGAR

FGTS A PAGAR

INSS A PAGAR

ÀGUA E ESGOTO A PAGAR

ENERGIA ELÉTRICA A PAGAR

TELEFONE A PAGAR

ALUGUEL A PAGAR

PRO-LABORE A PAGAR

CAPITAL SOCIAL

(-) PREJUIZO ACUMULADO

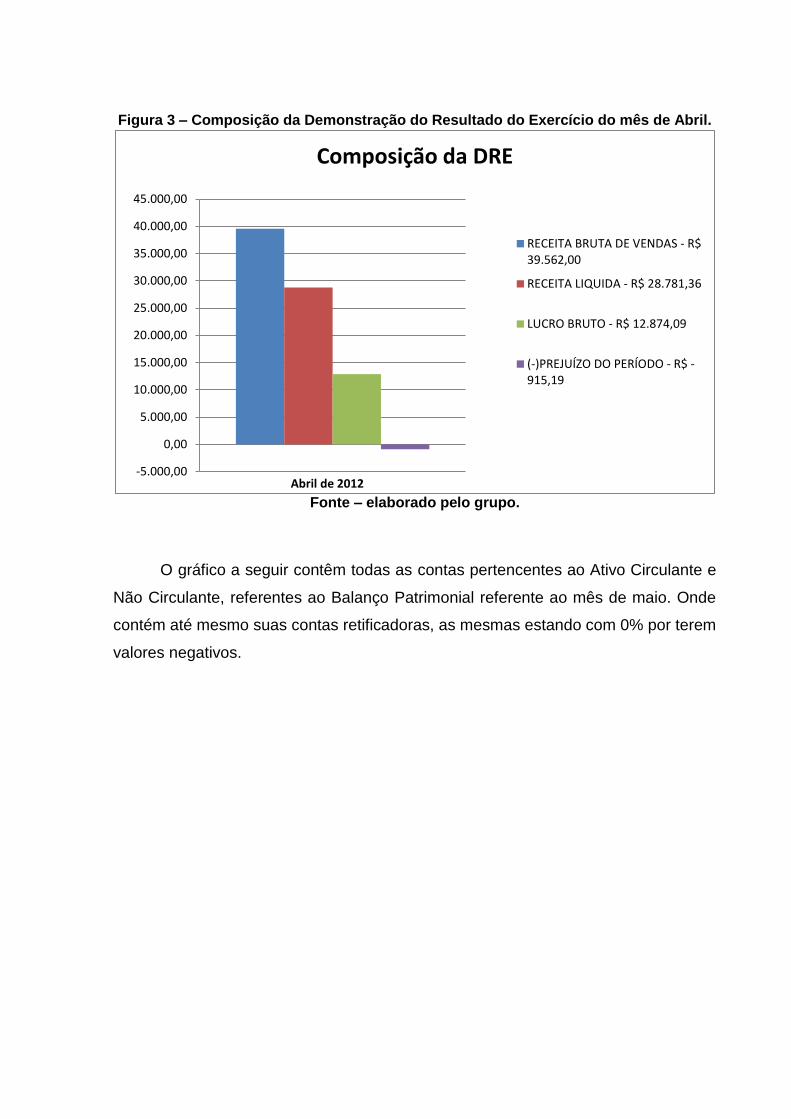

Figura 3 – Composição da Demonstração do Resultado do Exercício do mês de Abril.

Fonte – elaborado pelo grupo.

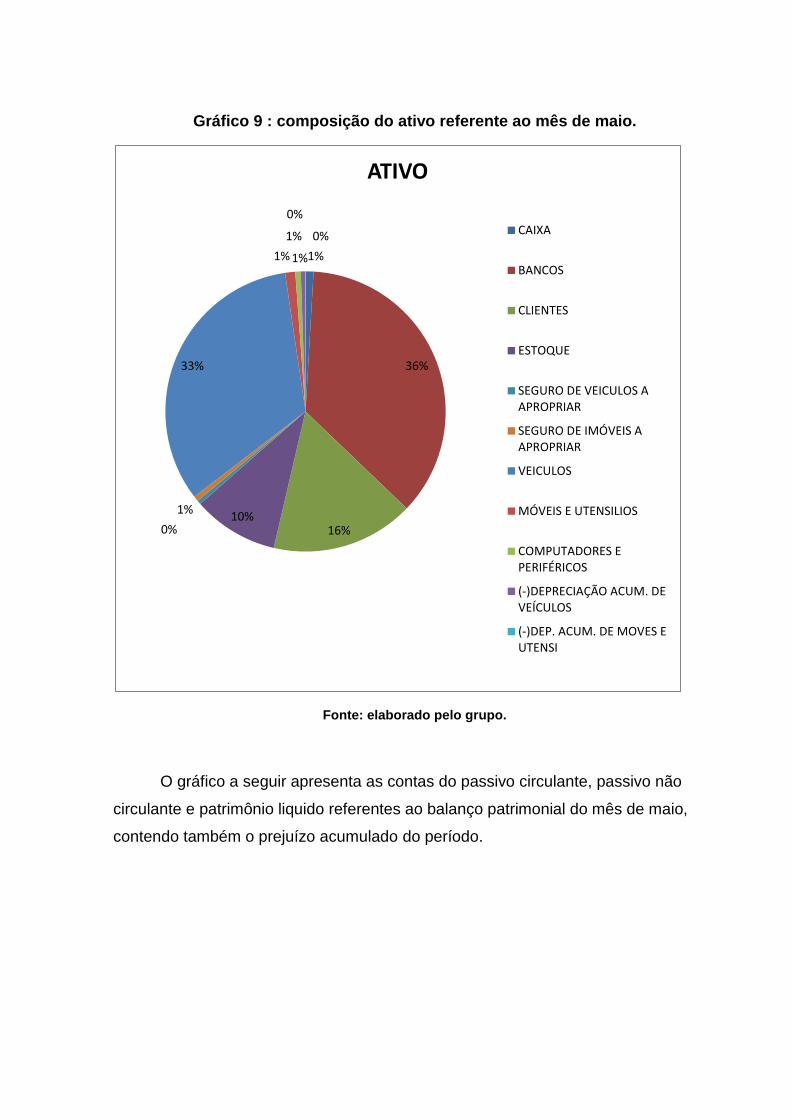

O gráfico a seguir contêm todas as contas pertencentes ao Ativo Circulante e

Não Circulante, referentes ao Balanço Patrimonial referente ao mês de maio. Onde

contém até mesmo suas contas retificadoras, as mesmas estando com 0% por terem

valores negativos.

-5.000,00

0,00

5.000,00

10.000,00

15.000,00

20.000,00

25.000,00

30.000,00

35.000,00

40.000,00

45.000,00

Abril de 2012

Composição da DRE

RECEITA BRUTA DE VENDAS - R$39.562,00

RECEITA LIQUIDA - R$ 28.781,36

LUCRO BRUTO - R$ 12.874,09

(-)PREJUÍZO DO PERÍODO - R$ -915,19

Gráfico 9 : composição do ativo referente ao mês de maio.

Fonte: elaborado pelo grupo.

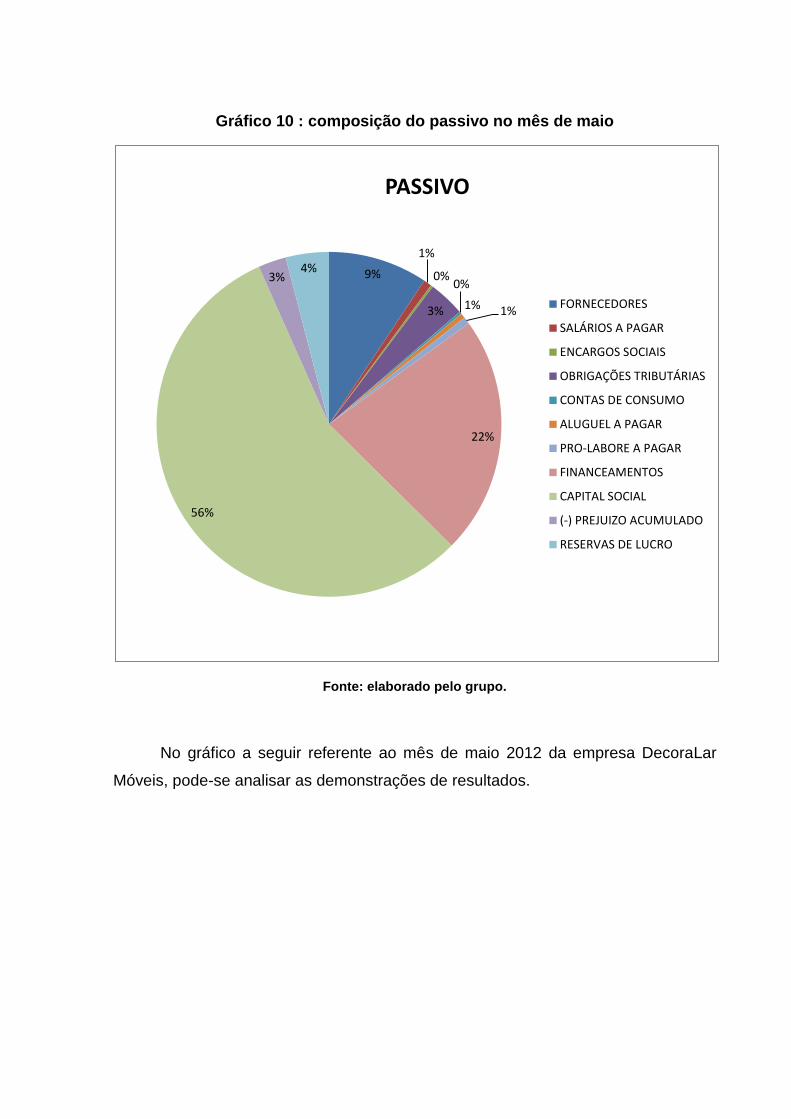

O gráfico a seguir apresenta as contas do passivo circulante, passivo não

circulante e patrimônio liquido referentes ao balanço patrimonial do mês de maio,

contendo também o prejuízo acumulado do período.

1%

36%

16% 10%

0%

1%

33%

1%

1%

1%

0%

0%

ATIVO

CAIXA

BANCOS

CLIENTES

ESTOQUE

SEGURO DE VEICULOS AAPROPRIAR

SEGURO DE IMÓVEIS AAPROPRIAR

VEICULOS

MÓVEIS E UTENSILIOS

COMPUTADORES EPERIFÉRICOS

(-)DEPRECIAÇÃO ACUM. DEVEÍCULOS

(-)DEP. ACUM. DE MOVES EUTENSI

Gráfico 10 : composição do passivo no mês de maio

Fonte: elaborado pelo grupo.