conselho de desenvolvimento econômico e social – cdes · 2011-04-26 · conselho de...

TRANSCRIPT

Conselho de Desenvolvimento Econômico e Social – CDES

Brasília, 26 de Abril de 2011

Alexandre Antonio TombiniPresidente do Banco Central do Brasil

• Mais de 20 milhões de brasileiros superaram a linha de pobreza

Conquistas da Sociedade Brasileira

• Mais de 36 milhões de brasileiros ascenderam à classe de renda média

• Redução da desigualdade – em 2009 o Índice de

2

• Redução da desigualdade – em 2009 o Índice de Gini alcançou o menor nível dos últimos 30 anos

• A geração de empregos formais é a maior já observada

• A sociedade brasileira desfruta hoje do mais elevado nível de bem estar dos últimos 30 anos

• Dívida líquida pública em relação ao PIB em trajetória de declínio

Conquistas da Sociedade Brasileira

• Dívida externa líquida negativa – o Brasil hoje é credor internacional

• Reservas internacionais acima de US$ 325 bilhões

3

• Reservas internacionais acima de US$ 325 bilhões

• Mercado de crédito de quase 50% do PIB

• Sistema financeiro sólido

• O Brasil é hoje grau de investimento, com perspectiva de melhora da classificação

• Crescimento forte e sustentável nos próximos anos

Excelentes Perspectivas

• Ampliação da classe média

• Diversas oportunidades de investimento

− Exploração da camada do pré-sal

• Bônus demográfico até 2025

4

− Exploração da camada do pré-sal

− Ampliação e modernização da infraestrutura− Vastas reservas de commodities minerais

− Potencial de ampliação da área cultivável (exceção mundial) e incremento da produção agrícola

− Importantes eventos esportivos internacionais

• Essas conquistas foram alcançadas graças àspolíticas sociais e uma política macroeconômicaconsistente, baseada em três pilares:

Crescimento Sustentável

− Controle da inflação

− Responsabilidade fiscal

5

− Responsabilidade fiscal

− Câmbio flutuante

• A moderna regulação do Sistema FinanceiroNacional também tem sido essencial para ocrescimento sustentável.

Desafios Econômicos de Curto Prazo

• Lidar com o intenso fluxo de

• Fazer a inflação convergir para ocentro da meta, mesmo diante do forteaumento dos preços das commodities agrícolas edo petróleo no contexto internacional.

6

• Lidar com o intenso fluxo decapitais estrangeiros, que sãoinflacionários. O influxo é consequência dasperspectivas positivas da economia brasileira,mas também de políticas monetáriasexpansionistas adotadas por outros países.

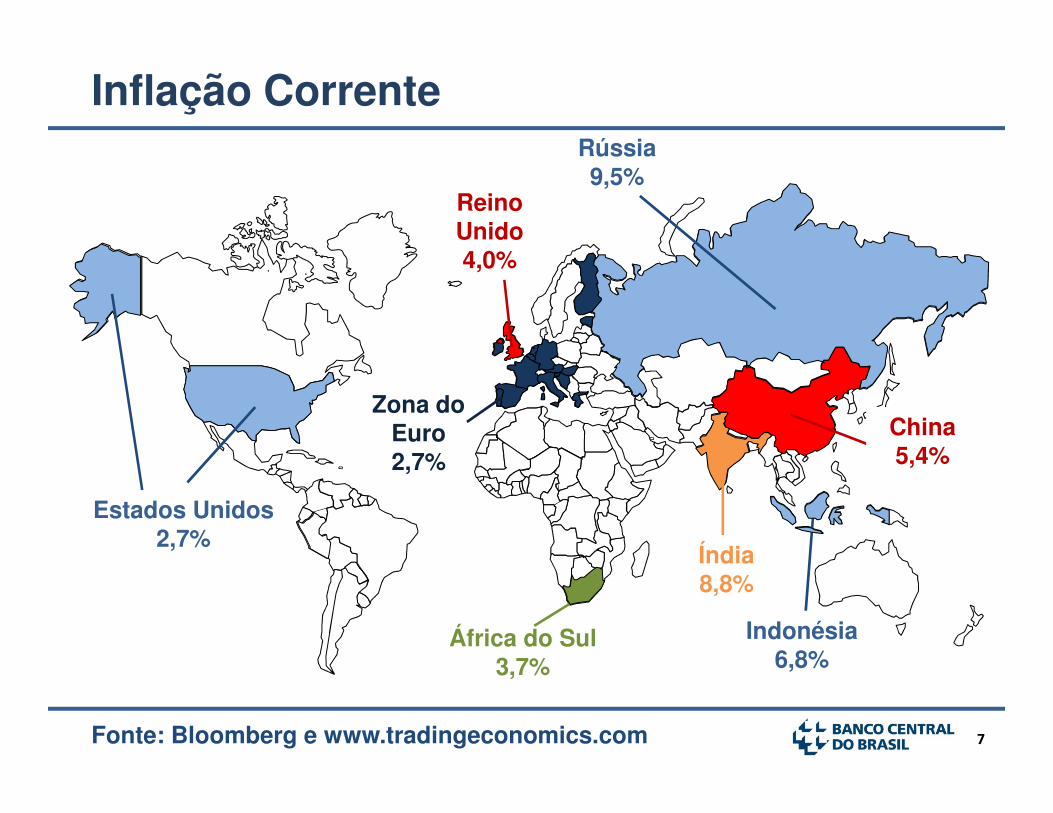

Rússia9,5%

Inflação Corrente

Reino Unido4,0%

Zona do

7

Índia8,8%

China5,4%

África do Sul3,7%

Estados Unidos2,7%

Indonésia6,8%

Fonte: Bloomberg e www.tradingeconomics.com

Zona do Euro2,7%

Rússia9,1%

Expectativa de Inflação para 2011

Reino Unido4,1%

Zona do

8

Índia8%

China4,6%

África do Sul4,7%

Estados Unidos2,7%

Fonte: Bloomberg e www.tradingeconomics.com

Indonésia6,7%

Zona do Euro2,4%

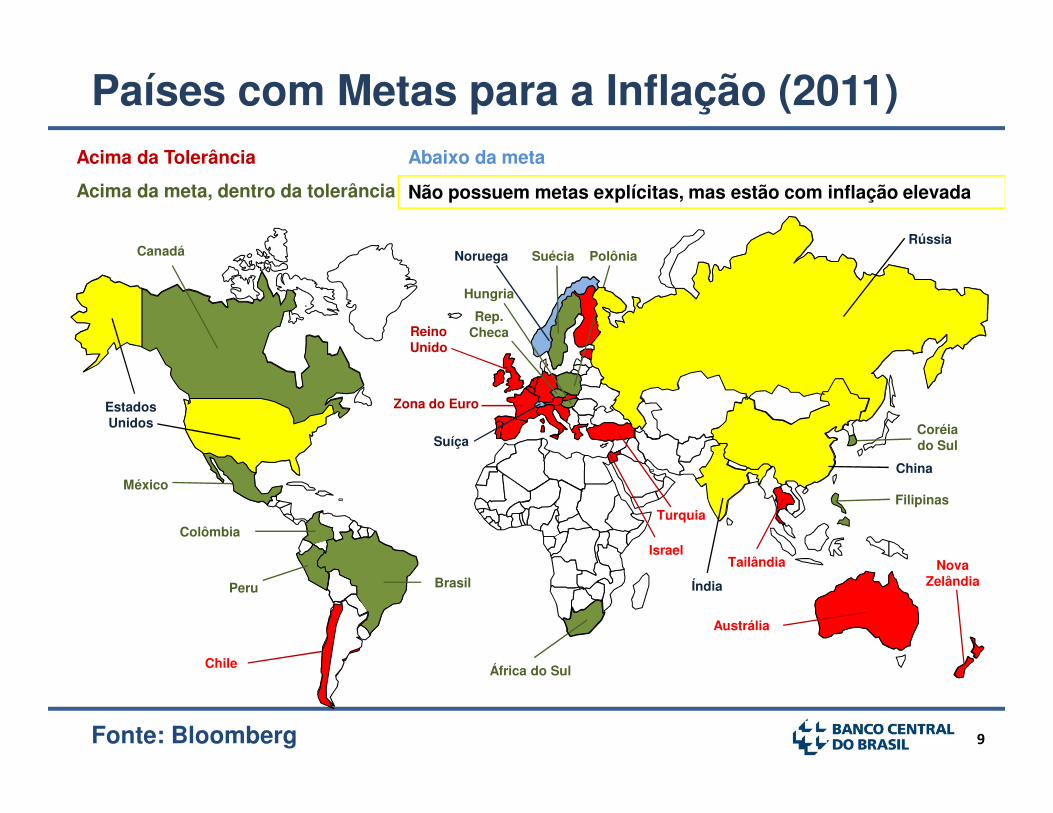

Países com Metas para a Inflação (2011)

Reino Unido

Estados Zona do Euro

Canadá Suécia Polônia

Rep. Checa

Hungria

Noruega

Acima da Tolerância

Acima da meta, dentro da tolerância

Abaixo da meta

Não possuem metas explícitas, mas estão com inflação elevada

Rússia

9

África do Sul

Estados Unidos

Fonte: Bloomberg

Chile

Austrália

Nova Zelândia

TailândiaIsrael

Turquia

Zona do Euro

México

Colômbia

Peru Brasil

Coréia do Sul

Filipinas

Suíça

China

Índia

200

220

240

260

280

300

De

zem

bro

/20

05

=

10

0Preço das Commodities no Brasil (IC-Br)

+ 74%Jul/2010 a Fev/2011

10

100

120

140

160

180

Jan

07

Ab

r 07

Jul 0

7

Ou

t 07

Jan

08

Ab

r 08

Jul 0

8

Ou

t 08

Jan

09

Ab

r 09

Jul 0

9

Ou

t 09

Jan

10

Ab

r 10

Jul 1

0

Ou

t 10

Jan

11

De

zem

bro

/20

05

=

10

0

Fonte: Bloomberg / BCB

4,0

5,0

6,0

7,0

8,0

9,0

Acu

mul

ado

12 m

eses

Inflação de Serviços

11

0,0

1,0

2,0

3,0

4,0

Jan-

07

Jul-0

7

Jan-

08

Jul-0

8

Jan-

09

Jul-0

9

Jan-

10

Jul-1

0

Jan-

11

Var

iaçã

o %

-A

cum

ulad

o 12

mes

es

IPCA IPCA Serviços

Fonte: IBGE

Evolução do IPCA

5,0

6,0

7,0

8,0

Acu

mu

lad

o 1

2 m

eses

o

Limite Superior

12Fonte: IBGE & BCB/Focus

2,0

3,0

4,0

Jan-

07

Abr

-07

Jul-0

7

Out

-07

Jan-

08

Abr

-08

Jul-0

8

Out

-08

Jan-

09

Abr

-09

Jul-0

9

Out

-09

Jan-

10

Abr

-10

Jul-1

0

Out

-10

Jan-

11

Abr

-11

Jul-1

1

Out

-11

Jan-

12

Abr

-12

Jul-1

2

Out

-12

Var

iaçã

o %

-A

cum

ula

do

12

mes

eso

Trajetória doIPCA de acordo

com as expectativas de

mercadoLimite Inferior

Centro da Meta

• Política Monetária (taxa Selic – decisão do Copom)

+ 0,50 ponto percentual (19 de janeiro de 2011)

+ 0,50 ponto percentual (02 de março de 2011)

+ 0,25 ponto percentual (20 de abril de 2011)

Medidas de Combate à Inflação

13

+ 0,25 ponto percentual (20 de abril de 2011)

• Consolidação Fiscal

− R$ 50 bilhões de cortes de gastos

− R$ 117 bilhões de primário em 2011

• Visam assegurar a estabilidade econômica e financeira

Medidas Macroprudencias

• Contudo, são reconhecidos os efeitos dessas medidas sobre a demanda agregada, contribuindo no controle da inflação

14

• Principais medidas

− Recomposição dos níveis de compulsório

− Aumento do requerimento de capital para operações de crédito de maior risco

− Aumento do IOF sobre operações de crédito

Ingresso de Capital Estrangeiro

50

100

150

200

-Acu

mu

lad

o 1

2 m

eees

15Fonte: BCB

-50

0

50

Dez

-08

Jan-

09

Fev

-09

Mar

-09

Abr

-09

Mai

-09

Jun-

09

Jul-0

9

Ago

-09

Set

-09

Out

-09

Nov

-09

Dez

-09

Jan-

10

Fev

-10

Mar

-10

Abr

-10

Mai

-10

Jun-

10

Jul-1

0

Ago

-10

Set

-10

Out

-10

Nov

-10

Dez

-10

Jan-

11

Fev

-11

Mar

-11

US

$ b

ilhõ

es -

Ingresso Total Renda Fixa IED Ações Tít. Privados e Emprest.

US$ bilhõesJaneiro - Abril

2008 2009 2010 2011*

Investimento Direto 12,67 8,75 7,76 21,07

Títulos Privados 0,29 -2,60 4,05 9,33

Ingresso de Capital Estrangeiro

16

Empréstimos 7,03 -1,97 10,37 19,69

Ações 3,84 0,61 8,57 0,93

Renda Fixa 9,23 -1,59 5,74 -0,66

Total 33,05 3,19 36,49 50,37

* Valores até 18 de abril de 2011.

Fonte: BCB

5,0

10,0

15,0

Inte

rven

ções

no

mês

Intervenções do Banco Central

17

-10,0

-5,0

0,0

Jan

06

Jul 0

6

Jan

07

Jul 0

7

Jan

08

Jul 0

8

Jan

09

Jul 0

9

Jan

10

Jul 1

0

Jan

11

US

$ B

ilhõ

es –

Inte

rven

ções

no

mês

Fonte: BCB

20

32

47

30

40

50

% d

o P

IBReservas Internacionais / PIB

18

20

14,4

0

10

20

Índia Rússia China Brasil

% d

o P

IB

Medidas para Lidar com o Excesso de Capitais

• Medida macroprudencial, com efeito no influxo

• Intervenções do Banco Central do Brasil− US$ 24,5 bilhões no mercado à vista

− US$ 1,3 bilhão no mercado a termo

− US$ 11,3 bilhões de operações de swap reverso

19

• Aumento do IOF sobre o ingresso de capitais− 6% sobre ingresso de recursos para renda fixa

− 6% sobre ingresso de recursos para composição de margem em bolsas de mercadorias e futuros

− 6% sobre empréstimos e títulos com maturidade inferior a 720 dias

− Adoção de compulsório sobre posição vendida de Câmbio

Banco Central – Objetivos de Curto Prazo

• Lidar com o intenso fluxo de capitaisestrangeiros

• Fazer a inflação convergir para o centroda meta

20

estrangeiros

⇒ Assegurar crescimento econômico edesenvolvimento social sustentáveis