conheça os 04 cursos de pós-graduação para 2017 · boletim trab-prev-rh em 13.fev.2017 tv crcsp...

TRANSCRIPT

Conheça os 04 cursos de Pós-Graduação para 2017...

Boletim TRAB-PREV-RH em 13.fev.2017

TV CRCSP traz todas as informações sobre a Dirf 2017 Declaração é obrigatória para pessoas jurídicas e para pessoas físicas obrigadas a prestarem informações

A Declaração do Imposto de Renda Retido na Fonte (Dirf) é obrigatória para pessoas jurídicas e para

pessoas físicas obrigadas a prestarem informações.

Conceitos, programa gerador, penalidades são alguns dos pontos abordados neste programa, da TV

CRCSP. Os participantes são:

Bethel Corcoruto Lombardi

Conselheiro do CRCSP

Arnóbio Neto Araújo Durães

Contador e consultor.

RAIS: Prazo para entrega da RAIS, ano-base

2016, termina em 17 de Março de 2017

Postado por José Adriano em 10 fevereiro 2017 às 10:00

A RAIS é a fonte de informação mais completa sobre empregadores e trabalhadores formais no Brasil.

Nela constam dados como o número de empresas, em que municípios estão localizadas, o ramo de

atividade e a quantidade de empregados.

Ela também informa quem são os trabalhadores brasileiros, em que ocupações estão, quanto ganham e

qual o tipo de vínculo que possuem com as empresas – se são contratados por tempo indeterminado,

temporários, servidores públicos ou estão ocupando cargos comissionados.

A declaração da RAIS deverá ser feita somente via internet.

Estabelecimentos sem vínculos empregatícios no ano-base devem fazer a Declaração da RAIS Negativa

Web.

Quem não entregar a declaração da Relação Anual de Informações Sociais no prazo estabelecido ou

fornecer informações incorretas pagará multa. Os valores variam conforme o tempo de atraso e o número

de funcionários e vão de R$ 425,64 a R$ 42.641,00.

A Portaria Nº 1.464, que trata das regras para declarar a RAIS 2016, foi publicada no Diário Oficial da

União, em 30 de dezembro de 2016.

Todas as orientações sobre como fazer a declaração podem ser encontradas no Manual da Rais 2016.

Fonte: Ministério do Trabalho

http://trabalho.gov.br/noticias/4156-prazo-para-entrega-da-rais-201...

RFB altera Ato que esclareceu a alíquota da

contribuição previdenciária do cooperado

Ato Declaratório Interpretativo RFB 1/2017

data: 24/01/2017

ATO DECLARATÓRIO INTERPRETATIVO 1 RFB, DE 23-1-2017 (DO-U DE 24-1-2017)

(Retificação no DO-U de 31-1-2017) CONTRIBUINTE INDIVIDUAL – Recolhimento

RFB altera Ato que esclareceu a contribuição ao INSS do contribuinte individual cooperado

A alteração consiste em disciplinar que a alíquota da contribuição previdenciária devida pelo

contribuinte individual que presta serviço por intermédio de cooperativa de trabalho é de 20%, inclusive

quando o serviço é prestado à pessoa física. O Ato também especifica a base de cálculo da referida

contribuição. Fica alterado o artigo 1º Ato Declaratório Interpretativo 5 RFB, de 25-5-2015. O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os

incisos III e XXVI do art. 280 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado

pela Portaria MF nº 203, de 14 de maio de 2012, e tendo em vista o disposto no art. 21 da Lei nº 8.212, de

24 de julho de 1991, declara:

Art. 1º O art. 1º do Ato Declaratório Interpretativo RFB nº 5, de 25 de maio de 2015, passa a vigorar com

a seguinte alteração:

"Art. 1º A alíquota da contribuição previdenciária devida pelo contribuinte individual que presta serviço a

empresa ou a pessoa física por intermédio de cooperativa de trabalho é de 20% (vinte por cento) sobre o

salário de contribuição definido pelo inciso III ou sobre a remuneração apurada na forma prevista no § 11,

ambos do art. 28 da Lei nº 8.212, de 24 de julho de 1991." (NR)

JORGE ANTONIO DEHER RACHID Fonte: COAD

Incide INSS sobre Terço de Férias?

09/02/2017 Portal Tributário

1. O terço constitucional de férias e o décimo terceiro salário integram a Base de Cálculo da contribuição

previdenciária (INSS-desconto e INSS-patronal).

2. O momento de ocorrência do fato gerador da contribuição previdenciária relativa ao terço constitucional

de Férias ocorre no mês a que se referirem as Férias, devendo o recolhimento dessa contribuição ser efetuado

até o dia 20 (vinte) do mês subsequente ao da competência.

3. O momento de ocorrência do fato gerador da contribuição previdenciária referente ao décimo terceiro

salário ocorre no mês do pagamento ou crédito da última parcela, tendo, contudo, como data limite o dia 20

(vinte) de dezembro do ano a que se refere a gratificação natalina, que é o prazo para recolhimento dessa

contribuição.

4. O pagamento em atraso do terço constitucional de Férias e do décimo terceiro salário não altera o

momento de ocorrência do fato gerador da contribuição previdenciária incidente sobre essas parcelas,

devendo, neste caso, a contribuição previdenciária incidente sobre tais importâncias ser recolhida com os

acréscimos previstos no art. 35 da Lei nº 8.212, de 1991.

Bases: Lei nº 8.212, de 1991, art. 12, inciso I, “j”, arts. 22 e 28, § 7º, art. 35; Regulamento da Previdência

Social – RPS, aprovado pelo Decreto nº 3.048, de 1999, art. 214, caput, I, §§ 4º e 6º; Instrução Normativa

RFB nº 971, de 2009, art. 6º, XIX, art. 52, III, “h” e “i”, art. 80, III, art. 96 e §4º do art. 259 e Solução de

Consulta Cosit 117/2017.

Confira cinco pontos importantes para entender o

pagamento de horas extras

Possibilidade de aumento na carga horária se limita a duas horas adicionais por dia,

sob a condição de um pagamento adicional de, no mínimo, 50%

Fonte: IG - EconomiaLink: http://economia.ig.com.br/2017-02-06/pagamento-hora-extra.html

No Brasil, a maioria dos empregados é contratada pelo regime de CLT. Isso faz com que a jornada

máxima permitida seja de oito horas diárias e 44 semanais. Apesar disso, não são raras as situações na

qual o empregador solicita trabalho além do tempo padrão. Essas são as horas extras – e o contratado

recebe uma pagemento adicional por elas.

A possibilidade de aumento na carga horária se limita a duas horas adicionais por dia, sob a condição de

pagamento adicional de, no mínimo, 50% sobre o valor da hora normal. No entanto, existem várias

questões relacionadas ao tema que deixam os trabalhadores em dúvida. O advogado Gilberto Bento Jr.,

sócio da Bento Jr. Advogados, explicou alguns desses pontos relativos às horas extras. Confira:

1) Quando as horas extras são pagas?

Sempre que o empregado trabalha além da sua jornada normal de trabalho sem qualquer tipo de

compensação em banco de horas, as horas extras devem ser pagas. Também são devidas quando se

trabalha no horário destinado ao intervalo, ou até mesmo quando não é concedido horário de intervalo

para descanso durante o dia de trabalho ou entre um dia de trabalho e outro.

2) O funcionário pode se recusar a fazer horas extras?

Se as horas extras estiverem previstas em acordo escrito ou contrato coletivo de trabalho, o profissional

não pode se recusar a trabalhar. No entanto, segundo a CLT, o empregador não poderá exigir do

empregado mais de duas horas extras diárias.

3) Como a hora extra deve ser paga?

O pagamento da jornada extra de trabalho deve ter acréscimo de, no mínimo, 50%, de segunda a sexta-

feira, e 100% aos domingos e feriados. Portanto, a hora extra vale mais que a hora normal de trabalho.

É indispensável verificar o número de horas mensais trabalhadas multiplicando-se o número de horas

semanais que o empregado trabalha normalmente por cinco – que é o número máximo de semanas que o

mês pode ter. Por exemplo, 44 horas semanais multiplicadas por 5 resulta em 220 horas mensais. Na

sequência, divide-se o valor do salário mensal pelo número de horas mensais encontradas.

Um salário de R$ 2.640,00, por exemplo, dividido por 220 horas, será igual a R$ 12,00 por cada hora de

trabalho. Ao valor da hora adicione no mínimo de 50%. Logo, se a hora é de R$ 12, mais 50% fica igual a

R$ 18 com o adicional. Horas extras realizadas em período noturno, entre 22h e 5h para os trabalhadores

urbanos, ainda recebem um adicional de, no mínimo, 20% sobre o valor da hora diurna.

4) A empresa pode “pagar” as horas extras com dias de folga?

Existe a possibilidade de compensar horas extras com folgas. Isso entra no banco de horas, e deve ter

previsão em convenção coletiva da categoria. Se houver banco de horas instituído, a compensação poderá

ser feita em até 12 meses.

5) Quais os reflexos nas verbas rescisórias?

Se as horas extras forem habituais, elas refletem em qualquer pagamento decorrente do rompimento

contratual , como aviso prévio, 13º salário proporcional e férias proporcionais acrescidas de 1/3. Durante o

contrato de trabalho, se habituais, refletirão também no repouso semanal remunerado e no FGTS, de modo

que a indenização de 40% sobre o FGTS também fica maior.

Ministério do Trabalho Informa Sobre

Agendamento do Seguro-Desemprego

10/02/2017 Portal Tributário

O Ministério do Trabalho informa que o agendamento eletrônico para o atendimento presencial em suas

unidades para o seguro-desemprego é gratuito. Nenhuma taxa é cobrada para agendamento, nem para

habilitação do beneficio.

Para requerer o benefício do seguro desemprego é necessário dar entrada a partir do 7º dia até o 120º dia

após a data de demissão.

O agendamento pode ser realizado nos seguintes canais:

– Site do Sistema de Atendimento Agendando: http://saaweb.mte.gov.br

– Atendimento telefônico Alô Trabalho: 158

– Presencialmente nas unidades descentralizadas do Ministério do Trabalho

– Presencialmente na rede conveniada

Documentos para Habilitação:

– RSD ou CD – Requerimento do Seguro-Desemprego (RSD) e Comunicação de Dispensa (CD) –

emitidas pelo sistema Empregador WEB;

– TRCT – Termo de Recisão de Contrato de Trabalho;

– CTPS;

– Contracheque/Holerite – os três últimos.

– CV – Comprovante de vínculo (extrato analítico ou comprovante do saque do FGTS );

– RG e CPF;

– Cartão do PIS/ PASEP ou Cartão Cidadão;

– Comprovante de Residência (água, luz ou telefone).

– Comprovante de Escolaridade.

Nota: Salientamos também que sites que não tenham em seu endereço o domínio: mte.gov.br e

trabalho.gov.br não são oficiais do Ministério do Trabalho.

Fonte: MTE – 08/02/2017 – Adaptado pelo Guia Trabalhista

Tire suas dúvidas sobre o saque do FGTS inativo

em 2017

No dia 22 de dezembro de 2016, o governo anunciou uma série de medidas com o objetivo de estimular a

economia. Dentre elas, está a autorização para o saque de todas as contas inativas do Fundo de Garantia

do Tempo de Serviço (FGTS). Desde o anúncio, muito tem se especulado sobre o assunto e informações

incorretas têm circulado, principalmente nas redes sociais.

Apesar de a Caixa ainda não ter definido os detalhes sobre como serão os procedimentos, já é possível

esclarecer algumas dúvidas. A definição de como serão feitos os saques deve ser divulgada, de acordo

com a assessoria do banco, até o fim da primeira quinzena de fevereiro. Confira as respostas às principais

dúvidas dos trabalhadores interessados em sacar os recursos:

1) Haverá um limite para o saque do FGTS inativo?

De acordo com o governo, o volume estimado dos saques será de R$ 30 bilhões. Poderão ser sacados os

valores de todas as contas inativas datadas até 31 de dezembro de 2015 e não haverá limite para saques.

Os pagamentos vão ser feitos em calendário estipulado pela Caixa Econômica Federal. Para organizar o

fluxo, é provável que o calendário seja feito de acordo com a data de nascimento dos beneficiários.

2) Quem tem direito ao saque?

Apesar de o calendário de saques ainda não ter sido divulgado, já é possível saber se você tem direito à

retirada do benefício. Caso a pessoa tenha trabalhado até 31 de dezembro de 2015 e não pôde sacar o

FGTS ao sair do emprego (isso acontece nos casos em que o trabalhador tenha pedido demissão ou tenha

sido demitido por justa causa), ela tem direito ao saque. Contas que estavam ativas em 31 de dezembro de

2015 e contas ativas não terão o saque do FGTS permitidos neste ano.

3) O que é uma conta inativa no FGTS?

Cada vez que o trabalhador inicia um contrato de trabalho, uma nova conta do FGTS se inicia. Todo mês,

trabalhador e empregador depositam um valor nesta conta. Quando o contrato de trabalho se encerra, a

conta se torna inativa, já que não há mais depósitos. Caso o saque não seja feito ao final do contrato, a

conta inativa fica rendendo juros de 3% ao ano + Taxa Referencial. Contas do FGTS referentes a contratos

de trabalho vigentes não são consideradas inativas.

4) Como consultar o saldo das contas inativas?

A Caixa tem disponibilizado alguns canais para a população consultar o saldo das contas do FGTS

inativas. São eles: aplicativo do FGTS, site da Caixa, SMS, telefone e agências. Em todos os casos, é

necessário ter o número do seu NIS/PIS, título de eleitor e documentos de identidade. Veja o passo a passo

para consulta em cada um dos canais.

Aplicativo: a primeira coisa que você terá que fazer é baixar o aplicativo. Isso pode ser feito na loja de

aplicativos do seu smartphone (Play Store, Apple Store, Microsoft Store). Depois disso, você vai precisar

do número do seu NIS para cadastrar uma senha. Depois de feita a senha, é preciso confirmar ou atulizar o

seu endereço residencial. Esse vídeo mostra como é o procedimento.

Site: depois de acessar o site da Caixa, você vai entrar na aba Benefícios e Programas e, depois, em FGTS.

Em seguida, clique Consulte seu FGTS. Assim como no aplicativo, você terá que cadastrar uma senha

para o número do seu NIS. Saiba como é o procedimento.

SMS: caso você já tenha cadastrado a senha para o acesso à internet, é possível pedir para que o banco

envie as informações sobre o FGTS para o seu celular. Só é preciso preencher os dados nesta página ou,

ainda, ir a uma agência para fazer a adesão ao serviço, que é gratuito.

Telefone: é possível consultar o saldo do FGTS por meio do número 0800 726 0207. O atendimento

ocorre de segunda a sexta-feira, das 8h às 21h, e aos sábados, das 10h às 16h, aceitando chamadas

originadas de telefones fixos e celulares. É preciso ter o número do seu NIS/PIS, endereço e documentos

em mãos para fazer a consulta.

Agências e lotéricas: também é possível verificar o saldo em agências da Caixa Econômica Federal e em

lotéricas. No caso das lotéricas, é preciso ter o Cartão do Cidadão. No caso das agências, é preciso o

número do NIS/PIS, endereço e documentos em mãos.

5) Qual será o calendário de saques?

O calendário de saques será divulgado, de acordo com a Caixa, até o fim da primeira quinzena de

fevereiro. A assessoria do banco afirmou que vai avisar os beneficiários cadastrados no serviço de SMS

por meio de mensagem. Também será possível saber do calendário de saques por meio dos serviços

telefônicos, de internet ou nas agências do banco.

6) Qual é o procedimento para sacar o FGTS inativo?

A assessoria da Caixa afirmou que ainda está planejando como vai ser o procedimento de saques. Mais

informações serão divulgadas até o fim da primeira quinzena de fevereiro. Ainda não se sabe se será

preciso ir às agências para fazer o saque.

7) Vale a pena sacar o FGTS inativo?

A liberação de saque das contas inativas de FTGS foi uma medida do governo para ajudar as pessoas a

“quitarem dívidas”. Porém, mesmo que a intenção não seja gastar o dinheiro, vale a pena fazer o saque.

“Hoje, o FGTS rende menos do que qualquer outro investimento, inclusive a poupança. Então se você

tiver condições de sacar o dinheiro das contas inativas, faça isso. Se não tiver dívidas para pagar, procure

um outro investimento que o seu banco ofereça”, aponta o professor do Departamento de Economia da

Universidade de Brasília (UnB) Roberto Ellery. Para aplicações, ele recomenda, dependendo do valor, o

investimento no tesouro direto ou em fundos de renda fixa.

Postado por: Osni Alves Jr.

OAB e Entidades Apontam Principais Abusos na

Reforma da Previdência

07/02/2017 Portal Tributário

Foi divulgada a carta elaborada pelas entidades da sociedade civil que se reuniram na sede da OAB Nacional,

nesta quarta-feira (31), para debater e consolidar um conjunto de propostas à reforma da Previdência Social

anunciada pelo governo federal na PEC 287. Participaram, além das comissões de Direito Previdenciário da

OAB Nacional e das Seccionais, dezenas de entidades representantes de setores da sociedade civil e também

parlamentares.

CARTA ABERTA SOBRE A REFORMA DA PREVIDÊNCIA

(PEC 287/2016)

As entidades abaixo nominadas, reunidas no Conselho Federal da OAB em 31 de janeiro de 2017,

manifestam preocupação com relação ao texto da proposta de Reforma da Previdência (PEC 287/2016),

tendo em vista que ela está fundamentada em premissas equivocadas e contem inúmeros abusos contra os

direitos sociais.

A PEC 287/2016 tem sido apresentada pelo governo sob discurso de catástrofe financeira e “déficit”, que

não existem, evidenciando-se grave descumprimento aos artigos 194 e 195 da Constituição Federal, que

insere a Previdência no sistema de Seguridade Social, juntamente com as áreas da Saúde e Assistência

Social, sistema que tem sido, ao longo dos anos, altamente superavitário em dezenas de bilhões de reais.

O superávit da Seguridade Social tem sido tão elevado que anualmente são desvinculados recursos por meio

do mecanismo da DRU (Desvinculação de Receitas da União), majorada para 30% em 2016. Tais recursos

são retirados da Seguridade Social e destinados para outros fins, especialmente para o pagamento de juros

da dívida pública, que nunca foi auditada, como manda a Constituição.

Diante disso, antes de pressionar pela aprovação da PEC 287/2016, utilizando-se de onerosa campanha de

mídia para levar informações questionáveis à população, exigimos que o Governo Federal divulgue com

ampla transparência as receitas da Seguridade Social, computando todas as fontes de financiamento

previstas no artigo 195 da Constituição Federal, mostrando ainda o impacto anual da DRU, as renúncias

fiscais que têm sido concedidas, a Desoneração da Folha de salários e os Créditos Tributários

previdenciários que não estão sendo cobrados.

A proposta de reforma apresentada pelo governo desfigura o sistema da previdência social conquistado ao

longo dos anos e dificulta o acesso a aposentadoria e demais benefícios à população brasileira que contribuiu

durante toda a sua vida.

Dentre os abusos previstos na PEC 287/2016 destacamos os seguintes:

1) Exigência de idade mínima para aposentadoria a partir dos 65 (sessenta e cinco) anos para homens e

mulheres;

2) 49 (quarenta e nove) anos de tempo de contribuição para ter acesso à aposentadoria integral;

3) Redução do valor geral das aposentadorias;

4) Precarização da aposentadoria do trabalhador rural;

5) Pensão por morte e benefícios assistenciais em valor abaixo de um salário mínimo;

6) Exclui as regras de transição vigentes;

7) Impede a cumulação de aposentadoria e pensão por morte;

8)Elevação da idade para o recebimento do benefício assistencial (LOAS) para 70 anos de idade;

9) Regras inalcançáveis para a aposentadoria dos trabalhadores expostos a agentes insalubres;

10) Fim da aposentadoria dos professores.

Além disso, a reforma da previdência prejudicará diretamente a economia dos municípios, uma vez que a

grande maioria sobrevive dos benefícios da previdência social, que superam o repasse do Fundo de

Participação dos Municípios (FPM).

Diante disso, exigimos a suspensão da tramitação da PEC 287/2016 no Congresso Nacional até que se

discuta democraticamente com a sociedade, de forma ampla, mediante a realização de audiências públicas

que possibilitem a análise de estudos econômicos, atuariais e demográficos completos, a fim de que se dê a

devida transparência aos dados da Seguridade Social.

É necessário garantir a participação da sociedade no sentido de construir alternativas que venham melhorar

o sistema de Seguridade Social e ampliar a sua abrangência, impedindo o retrocesso de direitos sociais.

Brasília, 31 de janeiro de 2017.

Fonte: OAB Conselho Federal – 03/02/2017 – Adaptado pelo Guia Trabalhista

Segurados do INSS Precisam Ficar Atentos para

Não Terem o Benefício Suspenso

09/02/2017 Portal Tributário

Conforme a Portaria Interministerial MDSA/MF/MP 9/2017 (que regulamentou a Medida Provisória

767/2017), o INSS deverá convocar para a realização de perícia médica os segurados que estavam em gozo

de benefício por incapacidade mantidos há mais de dois anos.

A convocação não inclui os aposentados por invalidez que já tenham completado 60 (sessenta) anos de

idade e não tenham retornado à atividade.

De acordo com a citada portaria o INSS (através da Empresa de Tecnologia e Informações da Previdência

Social – Dataprev) iria consolidar as informações relativas ao conjunto dos segurados a serem convocados

de maneira a permitir o agendamento e posterior aferição, monitoramento e controle das perícias médicas

realizadas.

A prioridade no agendamento e na convocação dos segurados em gozo de benefício o INSS adotará,

preferencialmente, os seguintes critérios:

I – No caso de benefício de auxílio-doença:

a) benefício concedido sem data de cessação do benefício (DCB) ou sem data de comprovação da

incapacidade (DCI);

b) tempo de manutenção do benefício, do maior para o menor; e

c) idade do segurado, na ordem da menor para a maior idade.

II – No caso de benefício de aposentadoria por invalidez:

a) idade do segurado, na ordem da menor para a maior; e

b) tempo de manutenção do benefício, do maior para o menor.

Uma vez recebida a comunicação o agendamento deve ser feito pelo segurado no prazo de 5 (cinco) dias a

contar do recebimento, sob pena de suspensão do benefício.

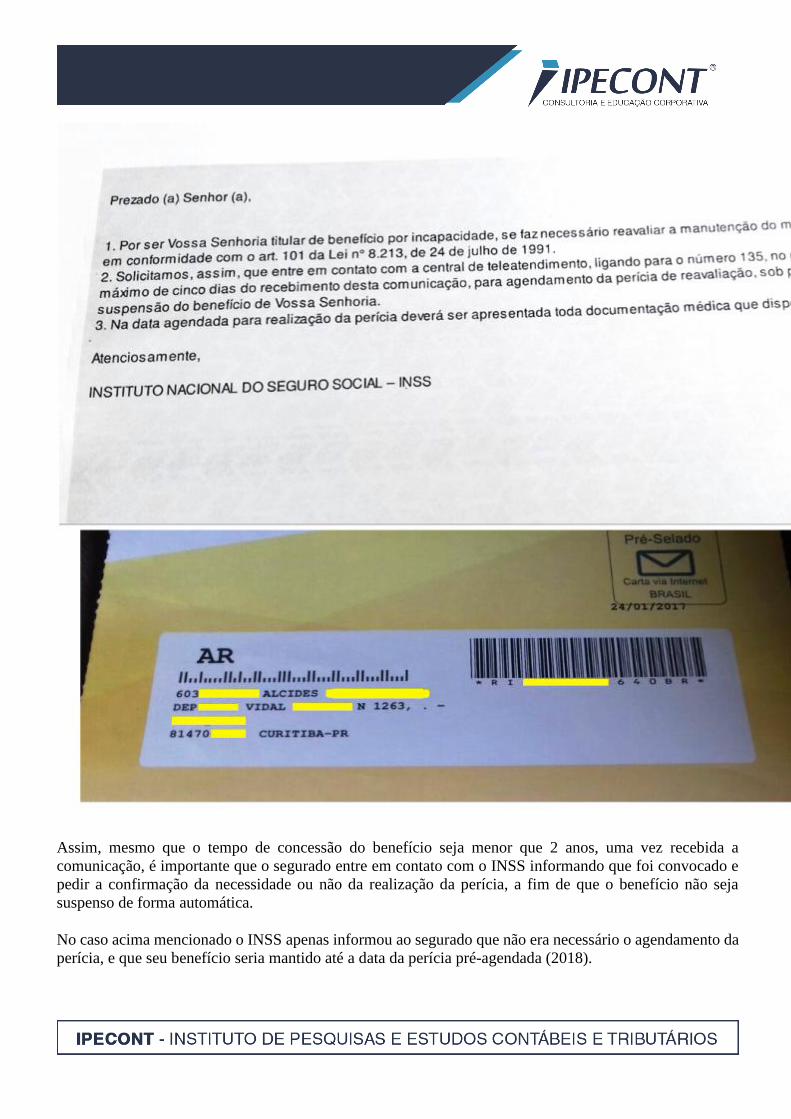

Entretanto, na prática o que se observa é que muitos segurados estão sendo convocados mesmo que o

benefício tenha sido concedido com menos de 2 anos, como é o caso do segurado abaixo que foi convocado

em jan/2017:

Assim, mesmo que o tempo de concessão do benefício seja menor que 2 anos, uma vez recebida a

comunicação, é importante que o segurado entre em contato com o INSS informando que foi convocado e

pedir a confirmação da necessidade ou não da realização da perícia, a fim de que o benefício não seja

suspenso de forma automática.

No caso acima mencionado o INSS apenas informou ao segurado que não era necessário o agendamento da

perícia, e que seu benefício seria mantido até a data da perícia pré-agendada (2018).

É imprescindível que o segurado anote a data e o protocolo da ligação para posterior comprovação em caso

de necessidade ou de cancelamento indevido do benefício.

TERCEIRIZAÇÃO PODERÁ SER O 1º ITEM DA

REFORMA TRABALHISTA A SER VOTADO

08 fev 2017 Barbara Cruz Geral ,

A reforma trabalhista poderá começar pela aprovação de proposta em fase final de tramitação no

Congresso que prevê a ampliação da terceirização de mão de obra para todas as atividades da empresa.

Atualmente, decisão do Tribunal Superior do Trabalho (TST) permite esse mecanismo para as atividades

meio.

É com esse objetivo que o relator da matéria, Laércio Oliveira (SD-SE), irá pedir nesta semana ao presidente

da Câmara, Rodrigo Maia (DEM-RJ), que coloque o projeto para ser votado diretamente no plenário da

Casa.

Encaminhado em 1998 pelo ex-presidente Fernando Henrique Cardoso, o projeto de lei 4302/98 já foi

apreciado e aprovado pelos senadores. Pela tramitação normal na Câmara, antes do plenário, o projeto teria

que passar pela Comissão de Constituição e Justiça (CCJ).

O regimento permite, entretanto, que a proposta possa seguir diretamente para apreciação pelo plenário da

Casa em decisão terminativa. Depois, se aprovado, segue à sanção do presidente Michel Temer, que já

enviou em dezembro um projeto de reforma trabalhista.

“O presidente da Câmara tem a prerrogativa de colocar a matéria para votação diretamente no plenário”,

afirmou ao DCI o deputado Laércio Oliveira, que é vice-presidente da Confederação Nacional do Comércio

de Bens, Serviços e Turismo.

“Essa é uma pauta positiva. Não quer dizer que a terceirização vá resolver todos os problemas, mas pelo

menos já existe um novo modelo de contratação e isso é extremamente positivo”, disse. E destacou: “a

terceirização não vai significar a supressão de nenhum dos direitos assegurados pela Constituição”.

Projeto no Senado

Caso seja aprovada pelos deputados, o atalho para a votação da matéria enterrará o projeto similar que

tramita no Senado, relatado pelo senador Paulo Paim (PT-RS). O petista, ao contrário de Laércio, defende

que a terceirização continue restrita à atividade meio.

No final do ano passado, um acordo selado entre os presidentes da Câmara e do Senado, Renan Calheiros

(PMDB-AL), na época, freou a tramitação do projeto na Câmara para que o senador Paim enfim

apresentasse parecer, o que acabou não ocorrendo.

Em entrevista ao DCI, Paim lembrou que o texto do qual é relator ainda irá passar pela Câmara, após a

votação no Senado, e que Maia prometeu aguardar a apreciação pelos senadores. “Espero que o presidente

da Câmara cumpra com o que conversamos”, comentou o petista.

Paim argumenta que seu relatório já está pronto, faltando apenas um acordo entre os líderes para que seja

levado à votação. O senador também afirmou que já vem conversando com o novo presidente da Casa,

Eunício de Oliveira (PMDB-PB), e recebeu sinal positivo para a apreciação da matéria em Plenário. No

entanto, não há data definida para a votação, o que abre mais espaço para a corrida de interesses entre os

projetos.

“Ele [Eunício] me disse que precisamos votar a matéria o mais breve o possível, ainda neste semestre, o que

também é a minha intenção. Os deputados precisam ter bom senso e entender que este é um projeto mais

atual, com um amplo debate feito no ano passado e que também por isso precisa ser o texto aprovado. A

terceirização ampla não protege nem promove mais empregos. Isso é um equívoco”, disse.

Trabalho temporário

O texto que está nas mãos de Laércio também trata de outro tema polêmico, a ampliação do trabalho

temporário de 90 dias para 180 dias. A proposta elimina o caráter “extraordinário” dessa modalidade e

amplia a possibilidade de a empresa usar de mão de obra temporária.

“A indústria, na retomada da produção industrial no País, por exemplo, usa muito o trabalho temporário.

Isso é importante, por isso, estamos ampliando, também faz parte da pauta positiva”, explicou.

A ampliação é apoiada pelo novo relator da reforma trabalhista, deputado Rogério Marinho (PSDB-RN).

Marinho foi escolhido na semana passada por Rodrigo Maia, logo na primeira entrevista do democrata após

sua recondução ao cargo de presidente da Casa. A comissão especial que vai analisar a reforma começa a

trabalhar nesta semana.

Além do trabalho temporário, o parlamentar também é favorável a um dos principais pontos da proposta de

reforma: a prevalência dos acordos firmados coletivamente sobre o que diz a legislação. Segundo ele, a

mudança vai fortalecer os sindicatos.

“Eu sou favorável porque, se a relação entre as partes aponta no sentido de que há necessidade de flexibilizar

determinadas situações, como jornada de trabalho e salários para preservar empregos. Pior é o cenário que

nós nos encontramos”, afirma.

Trabalho intermitente

O tucano defende ainda o trabalho intermitente e o teletrabalho como itens essenciais para a reforma.

“A jornada móvel por hora ou empreitada é hoje uma realidade no mundo inteiro e no Brasil não há

legislação a respeito. Em relação ao teletrabalho, é necessária uma legislação que agasalhe essa situação

para acolher pessoas que fazem trabalhos, elaboram pareceres e projetos e depois entregam ao seu

empregador”, concluiu o parlamentar.

Fonte: SESCON-SP

Empregos simultâneos: Cálculo da contribuição

previdenciária

Resumo:

Veremos no presente trabalho os procedimentos para cálculo e recolhimento da contribuição

previdenciária do empregado que estiver acumulando empregos, com fundamento no Decreto nº

3.048/1999, que aprovou o Regulamento da Previdência Social (RPS/1999).

1) Introdução:

A Constituição Federal/1988 e a Consolidação das Leis do Trabalho (CLT/1943) não se manifestam

contra a acumulação de empregos (também conhecido como empregos simultâneos), ou seja, não há na

legislação trabalhista norma que estabeleça que o empregado deva prestar serviço somente a um único

empregador. Assim, ainda que o empregado já tenha sido contratado por um empregador, nada obsta que

outro empregador também o contrate para prestação de serviços, seja na mesma função ou função diversa

da prestada ao primeiro, desde que, é claro, tenha disponibilidade de tempo e cumpra com zelo e lealdade

todas as suas obrigações com relação a cada empregador.

Portanto, salvo aquelas atividades específicas que demandam segredos industriais e impedimentos do

exercício da mesma atividade em empresas concorrentes (veja abaixo a jurisprudência predominante), a

empresa não poderá proibir que o empregado, utilizando de seu horário livre, possa manter vínculo

empregatício com outro empregador, já que a proibição constituiria violência ao princípio constitucional

de liberdade individual do cidadão como ser humano e trabalhador.

Jurisprudência - Segredo Industrial

SEGREDO INDUSTRIAL. COMPROMISSO DE NÃO DIVULGAR. LEGALIDADE 1. É vedado ao

empregado divulgar o segredo da empresa (a lei não estabelece prazo para essa vedação); se o empregado

divulgar comete falta grave. A proibição alcança o ex-empregado, visto que a rescisão do contrato de

trabalho não transfere a este o direito de divulgar, explorar ou comercializar a fórmula industrial de que

teve conhecimento, ainda que passe a trabalhar para empresa concorrente. 2. O ajuste consistente no

compromisso firmado pelo reclamante de não divulgar, não explorar e não utilizar o segredo da fórmula

do produto industrial de que tem conhecimento guarda perfeita sintonia com o disposto no art. 195, inc.

XI, da Lei 9.279/1996. Recurso de Revista de que se conhece e a que se dá provimento. (TST - RR:

1533002120015150093 153300-21.2001.5.15.0093, Relator: Emmanoel Pereira, Data de Julgamento:

24/09/2008, 5ª Turma, Data de Publicação: DJ 12/12/2008.)

Embora a legislação trabalhista não trate diretamente sobre a acumulação de empregos, indiretamente as

normas (legais e contratuais) acabam limitando abusos que eventualmente possam ocorrer, como por

exemplo:

a. a limitação da jornada diária ou semanal;

b. o intervalo intrajornada e o intervalo interjornada;

c. o repouso semanal remunerado a que o empregado tem direito;

d. a existência no contrato de trabalho de cláusula de exclusividade.

Neste sentido é importante que o empregador tenha conhecimento e, se assim entender, exija em contrato

ou procedimento interno, que seu empregado faça a comunicação formal de que está atuando

paralelamente para outra empresa, pois diversas implicações trabalhistas e previdenciárias podem surgir.

Dentre as implicações previdenciárias uma merece destaque no presente Roteiro de Procedimentos, qual

seja, como deverá ser efetuado o cálculo e o recolhimento da contribuição previdenciária na situação ora

levantada. Assim, veremos neste trabalho os procedimentos para cálculo e recolhimento da contribuição

previdenciária do empregado que estiver acumulando empregos, com fundamento no Decreto nº

3.048/1999, que aprovou o Regulamento da Previdência Social (RPS/1999).

Base Legal: CF/1988; CLT/1943 e; Decreto nº 3.048/1999 (Checado pela Tax Contabilidade em

20/01/17).

2) Conceito de salário-de-contribuição:

Primeiramente, cabe nos esclarecer que o salário-de-contribuição nada mais é que a Base de Cálculo (BC)

da contribuição previdenciária dos segurados, ou seja, é o valor a partir do qual, mediante a aplicação da

alíquota fixada em lei, obtém-se o valor da contribuição de cada empregado segurado.

De acordo com o artigo 214, caput, I do Decreto nº 3.048/1999, O salário-de-contribuição do segurado

empregado é constituído pela remuneração auferida em uma ou mais empresas, assim entendida a

totalidade dos rendimentos pagos, devidos ou creditados a qualquer título, durante o mês, destinados a

retribuir o trabalho, qualquer que seja a sua forma, inclusive as gorjetas, os ganhos habituais sob a forma

de utilidades e os adiantamentos decorrentes de reajuste salarial, quer pelos serviços efetivamente

prestados, quer pelo tempo à disposição do empregador ou tomador de serviços, nos termos da lei ou do

contrato ou, ainda, de convenção ou acordo coletivo de trabalho ou sentença normativa.

Portanto, quando o empregado estiver acumulando empregos, seu salário-de-contribuição corresponderá à

soma de todas as remunerações recebidas em todos os vínculos empregatícios, ou seja, o empregador "A"

deve somar o salário pago ao empregado com o salário pago pelo empregador "B" para então, identificar a

alíquota a ser aplicada com base na tabela do INSS (Ver subcapítulo 2.1 abaixo).

Base Legal: Art. 214, caput, I do Decreto nº 3.048/1999 (Checado pela Tax Contabilidade em 20/01/17).

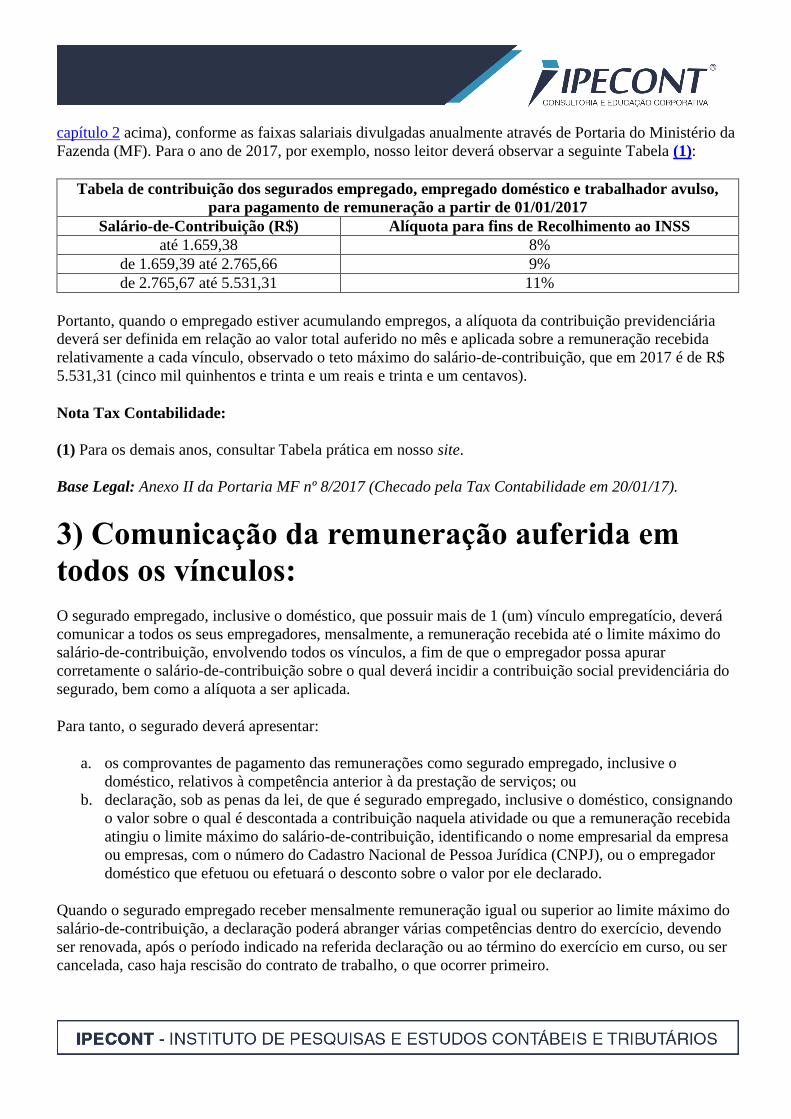

2.1) Alíquotas:

A contribuição previdenciária do segurado empregado é calculada mediante a aplicação da alíquota de 8%

(oito por cento), 9% (nove por cento) ou 11% (onze por cento) sobre o seu salário-de-contribuição (Ver

capítulo 2 acima), conforme as faixas salariais divulgadas anualmente através de Portaria do Ministério da

Fazenda (MF). Para o ano de 2017, por exemplo, nosso leitor deverá observar a seguinte Tabela (1):

Tabela de contribuição dos segurados empregado, empregado doméstico e trabalhador avulso,

para pagamento de remuneração a partir de 01/01/2017

Salário-de-Contribuição (R$) Alíquota para fins de Recolhimento ao INSS

até 1.659,38 8%

de 1.659,39 até 2.765,66 9%

de 2.765,67 até 5.531,31 11%

Portanto, quando o empregado estiver acumulando empregos, a alíquota da contribuição previdenciária

deverá ser definida em relação ao valor total auferido no mês e aplicada sobre a remuneração recebida

relativamente a cada vínculo, observado o teto máximo do salário-de-contribuição, que em 2017 é de R$

5.531,31 (cinco mil quinhentos e trinta e um reais e trinta e um centavos).

Nota Tax Contabilidade:

(1) Para os demais anos, consultar Tabela prática em nosso site.

Base Legal: Anexo II da Portaria MF nº 8/2017 (Checado pela Tax Contabilidade em 20/01/17).

3) Comunicação da remuneração auferida em

todos os vínculos:

O segurado empregado, inclusive o doméstico, que possuir mais de 1 (um) vínculo empregatício, deverá

comunicar a todos os seus empregadores, mensalmente, a remuneração recebida até o limite máximo do

salário-de-contribuição, envolvendo todos os vínculos, a fim de que o empregador possa apurar

corretamente o salário-de-contribuição sobre o qual deverá incidir a contribuição social previdenciária do

segurado, bem como a alíquota a ser aplicada.

Para tanto, o segurado deverá apresentar:

a. os comprovantes de pagamento das remunerações como segurado empregado, inclusive o

doméstico, relativos à competência anterior à da prestação de serviços; ou

b. declaração, sob as penas da lei, de que é segurado empregado, inclusive o doméstico, consignando

o valor sobre o qual é descontada a contribuição naquela atividade ou que a remuneração recebida

atingiu o limite máximo do salário-de-contribuição, identificando o nome empresarial da empresa

ou empresas, com o número do Cadastro Nacional de Pessoa Jurídica (CNPJ), ou o empregador

doméstico que efetuou ou efetuará o desconto sobre o valor por ele declarado.

Quando o segurado empregado receber mensalmente remuneração igual ou superior ao limite máximo do

salário-de-contribuição, a declaração poderá abranger várias competências dentro do exercício, devendo

ser renovada, após o período indicado na referida declaração ou ao término do exercício em curso, ou ser

cancelada, caso haja rescisão do contrato de trabalho, o que ocorrer primeiro.

Se nada informar aos seus empregadores sobre as outras fontes de renda, esse sofrerá descontos de

contribuição previdenciária de todos os locais em que trabalha. Desta forma, se a soma dos salários

ultrapassar o valor teto do salário-de-contribuição da Previdência Social, o empregado estará contribuindo

com valores acima do devido, sem que esses sejam revertidos para sua aposentadoria.

Notas Tax Contabilidade:

(2) O segurado deverá manter sob sua guarda cópia da citada declaração, juntamente com os

comprovantes de pagamento, para fins de apresentação ao Instituto Nacional do Seguro Social (INSS) ou

à fiscalização da Receita Federal do Brasil (RFB), quando solicitado.

(3) A empresa deverá manter arquivadas, pelo prazo decadencial previsto na legislação tributária, cópias

dos comprovantes de pagamento ou a declaração apresentada pelos segurados, para fins de apresentação

ao INSS ou à RFB quando solicitado.

(4) Aplica-se, no que couberem, as disposições aqui tratadas ao trabalhador avulso que,

concomitantemente, exercer atividade de segurado empregado.

Base Legal: Arts. 64 e 78, § 3º da IN RFB 971/2009 (Checado pela Tax Contabilidade em 20/01/17).

3.1) Modelo de comunicação/declaração:

Abaixo publicamos modelo de comunicado que pode ser livremente utilizado por nossos leitores:

DECLARAÇÃO

Local: ____________/ DD/ MM/ AAAA.

Á

Empresa: __________ (nome do empregador).

Eu, _______________ (nome completo do empregado), sob n° _______ (PIS/Pasep ou NIT), declaro para

comprovação da contribuição previdenciária, que sou segurado(a) obrigatório do INSS, na qualidade de

__________ (empregado ou contribuinte individual), da empresa ____________ (nome do empregador),

n° XX.XXX.XXX/XXXX-XX de CNPJ, recebendo a remuneração no mês MM/AAAA de R$ X,XX

(valor por extenso) e como desconto previdenciário de 11% (onze por cento) sobre o salário-de-

contribuição R$ X,XX (valor por extenso) e sofrido o desconto de R$ X,XX (valor por extenso).

Atenciosamente,

_______________

Assinatura

Base Legal: Equipe Tax Contabilidade (Checado pela Tax Contabilidade em 20/01/17).

4) Cálculo da contribuição previdenciária:

A legislação previdenciária determina que é de responsabilidade de cada empregador a arrecadação da

contribuição previdenciária do segurado empregado, ou seja, referente a cada contrato de trabalho, deverá

o empregador descontar da respectiva remuneração o valor correspondente à citada contribuição.

Esse obrigação ainda persiste na hipótese do empregador manter em seu quadro de colaboradores

empregado com mais de um vínculo empregatício. Nessa hipótese deverá ser observado, para o cálculo da

contribuição previdenciária a ser descontada, os procedimentos tratados nos capítulos seguintes.

Base Legal: Art. 216 do Decreto nº 3.048/1999 (Checado pela Tax Contabilidade em 20/01/17).

4.1) Remuneração igual ou inferior ao limite máximo do salário-

de-contribuição:

Ocorrendo de a soma das remunerações dos empregos com vínculo empregatício NÃO ultrapassar o

valor máximo do salário-de-contribuição, a contribuição previdenciária incidirá sobre o total da

remuneração recebida em cada fonte pagadora (empregador), sendo que a alíquota será determinada de

acordo com a faixa salarial correspondente ao somatório de todas as remunerações recebidas no mês.

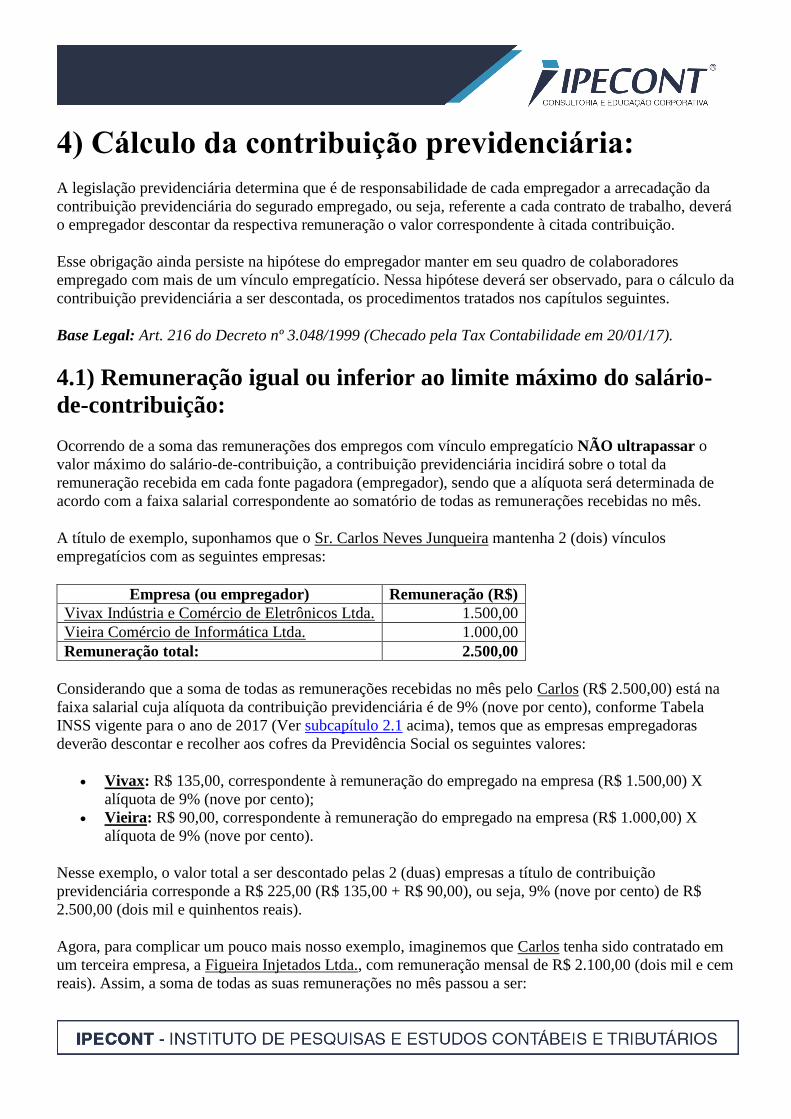

A título de exemplo, suponhamos que o Sr. Carlos Neves Junqueira mantenha 2 (dois) vínculos

empregatícios com as seguintes empresas:

Empresa (ou empregador) Remuneração (R$)

Vivax Indústria e Comércio de Eletrônicos Ltda. 1.500,00

Vieira Comércio de Informática Ltda. 1.000,00

Remuneração total: 2.500,00

Considerando que a soma de todas as remunerações recebidas no mês pelo Carlos (R$ 2.500,00) está na

faixa salarial cuja alíquota da contribuição previdenciária é de 9% (nove por cento), conforme Tabela

INSS vigente para o ano de 2017 (Ver subcapítulo 2.1 acima), temos que as empresas empregadoras

deverão descontar e recolher aos cofres da Previdência Social os seguintes valores:

Vivax: R$ 135,00, correspondente à remuneração do empregado na empresa (R$ 1.500,00) X

alíquota de 9% (nove por cento);

Vieira: R$ 90,00, correspondente à remuneração do empregado na empresa (R$ 1.000,00) X

alíquota de 9% (nove por cento).

Nesse exemplo, o valor total a ser descontado pelas 2 (duas) empresas a título de contribuição

previdenciária corresponde a R$ 225,00 (R$ 135,00 + R$ 90,00), ou seja, 9% (nove por cento) de R$

2.500,00 (dois mil e quinhentos reais).

Agora, para complicar um pouco mais nosso exemplo, imaginemos que Carlos tenha sido contratado em

um terceira empresa, a Figueira Injetados Ltda., com remuneração mensal de R$ 2.100,00 (dois mil e cem

reais). Assim, a soma de todas as suas remunerações no mês passou a ser:

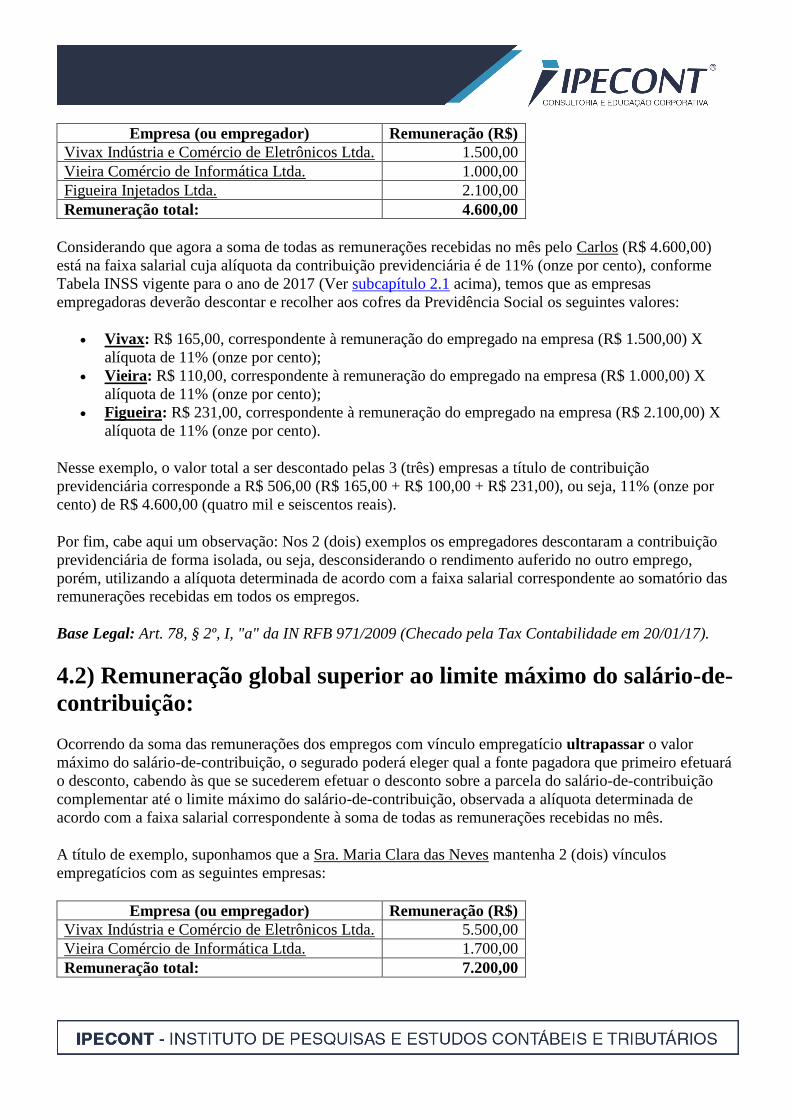

Empresa (ou empregador) Remuneração (R$)

Vivax Indústria e Comércio de Eletrônicos Ltda. 1.500,00

Vieira Comércio de Informática Ltda. 1.000,00

Figueira Injetados Ltda. 2.100,00

Remuneração total: 4.600,00

Considerando que agora a soma de todas as remunerações recebidas no mês pelo Carlos (R$ 4.600,00)

está na faixa salarial cuja alíquota da contribuição previdenciária é de 11% (onze por cento), conforme

Tabela INSS vigente para o ano de 2017 (Ver subcapítulo 2.1 acima), temos que as empresas

empregadoras deverão descontar e recolher aos cofres da Previdência Social os seguintes valores:

Vivax: R$ 165,00, correspondente à remuneração do empregado na empresa (R$ 1.500,00) X

alíquota de 11% (onze por cento);

Vieira: R$ 110,00, correspondente à remuneração do empregado na empresa (R$ 1.000,00) X

alíquota de 11% (onze por cento);

Figueira: R$ 231,00, correspondente à remuneração do empregado na empresa (R$ 2.100,00) X

alíquota de 11% (onze por cento).

Nesse exemplo, o valor total a ser descontado pelas 3 (três) empresas a título de contribuição

previdenciária corresponde a R$ 506,00 (R$ 165,00 + R$ 100,00 + R$ 231,00), ou seja, 11% (onze por

cento) de R$ 4.600,00 (quatro mil e seiscentos reais).

Por fim, cabe aqui um observação: Nos 2 (dois) exemplos os empregadores descontaram a contribuição

previdenciária de forma isolada, ou seja, desconsiderando o rendimento auferido no outro emprego,

porém, utilizando a alíquota determinada de acordo com a faixa salarial correspondente ao somatório das

remunerações recebidas em todos os empregos.

Base Legal: Art. 78, § 2º, I, "a" da IN RFB 971/2009 (Checado pela Tax Contabilidade em 20/01/17).

4.2) Remuneração global superior ao limite máximo do salário-de-

contribuição:

Ocorrendo da soma das remunerações dos empregos com vínculo empregatício ultrapassar o valor

máximo do salário-de-contribuição, o segurado poderá eleger qual a fonte pagadora que primeiro efetuará

o desconto, cabendo às que se sucederem efetuar o desconto sobre a parcela do salário-de-contribuição

complementar até o limite máximo do salário-de-contribuição, observada a alíquota determinada de

acordo com a faixa salarial correspondente à soma de todas as remunerações recebidas no mês.

A título de exemplo, suponhamos que a Sra. Maria Clara das Neves mantenha 2 (dois) vínculos

empregatícios com as seguintes empresas:

Empresa (ou empregador) Remuneração (R$)

Vivax Indústria e Comércio de Eletrônicos Ltda. 5.500,00

Vieira Comércio de Informática Ltda. 1.700,00

Remuneração total: 7.200,00

Considerando que a remuneração recebida na Vivax no mês (R$ 5.500,00) é superior ao limite máximo do

salário-de-contribuição (R$ 5.531,31 para o ano de 2017) e que a Sra. Maria tenha elegido essa empresa

para efetuar o desconto da sua contribuição previdenciária, teremos os seguintes valores a recolher aos

cofres da Previdência Social pelas empresas empregadoras:

Vivax: R$ 608,44, correspondente ao teto máximo do salário-de-contribuição em 2017 (R$

5.531,31) X alíquota de 11% (onze por cento);

Vieira: R$ 0,00, pois não há valor a ser descontado, tento em vista que o empregador eleito já

descontou a contribuição pelo teto previsto na legislação tributária.

Portanto, nesse exemplo a empresa Vieira ficou isenta de efetuar qualquer desconto da contribuição

previdenciária, tendo em vista que a empresa Vivax já efetuou o desconto pelo teto máximo previsto na

legislação previdenciária.

Agora, imaginemos outro cenário, que a Sra. Maria mantenha 3 (três) vínculos empregatícios com as

seguintes empresas:

Empresa (ou empregador) Remuneração (R$)

Vivax Indústria e Comércio de Eletrônicos Ltda. 2.500,00

Vieira Comércio de Informática Ltda. 2.000,00

Figueira Injetados Ltda. 2.400,00

Remuneração total: 6.900,00

Nesse exemplo, as empresas Vivax e Vieira efetuarão o desconto da contribuição previdenciária sobre a

remuneração total paga à empregada, cujos valores individualmente calculados são os seguintes:

o Vivax: R$ 275,00, correspondente à remuneração do empregado na empresa (R$ 2.500,00) X

alíquota de 11% (onze por cento);

o Vieira: R$ 220,00, correspondente à remuneração do empregado na empresa (R$ 2.000,00) X

alíquota de 11% (onze por cento).

A empresa Figueira, por sua vez, deverá efetuar o desconto observando o teto máximo do salário-de-

contribuição previsto a legislação previdenciária, tendo em vista que os descontos realizados pelas

empresas Vivax e Vieira não atingiu o referido teto. Assim, a empresa Figueira fará o desconto sobre a

diferença entre o limite máximo do salário-de-contribuição (R$ 5.531,31) e a remuneração paga pelas

empresas Vivax e Vieira:

o R$ 5.531,31 - R$ 4.500,00 = R$ 1.031,31

Portanto, a empresa Figueira deverá recolher o valor de R$ 113,44 (cento e treze reais e quarenta e quatro

centavos) correspondente à diferença de R$ 1.031,31 X alíquota de 11% (onze por cento).

Por fim, fazendo a prova dos nove, temos que o total de desconto sofrido pela Sra. Maria nas 3 (três)

empresas corresponde ao valor de R$ 608,44 (seiscentos e oito reais e quarenta e quatro centavos), ou

seja, 11% (onze por cento) de R$ 5.531,31 (cinco mil quinhentos e trinta e um reais e trinta e um

centavos).

Base Legal: Art. 78, § 2º, I, "b" da IN RFB 971/2009 (Checado pela Tax Contabilidade em 20/01/17).

5) Falta de escolha da fonte pagadora:

Na hipótese do empregado não eleger qual fonte pagadora que primeiro efetuará o desconto da

contribuição previdenciária, faculdade dada pela legislação ao empregado quando a soma das suas

remunerações ultrapassar o valor máximo do salário-de-contribuição, deverá ser aplicado o critério da

proporcionalidade, qual seja:

a. multiplicar o limite máximo do salário-de-contribuição pela remuneração percebida de cada fonte

pagadora;

b. dividir o resultado obtido na forma da letra "a" pelo valor da soma das remunerações recebidas de

todas as fontes pagadoras;

c. multiplicar o resultado obtido na forma da letra "b" pela alíquota correspondente ao limite máximo

do salário-de-contribuição.

A título de exemplo, suponhamos que a Sra. Maria Clara das Neves mantenha 3 (três) vínculos

empregatícios com as seguintes empresas:

Empresa (ou empregador) Remuneração (R$)

Vivax Indústria e Comércio de Eletrônicos Ltda. 2.500,00

Vieira Comércio de Informática Ltda. 2.000,00

Figueira Injetados Ltda. 2.400,00

Remuneração total: 6.900,00

Considerando que a Sra. Maria não tenha elegido a fonte pagadora que primeiro efetuará o desconto da

sua contribuição previdenciária, então, teremos os seguintes valores da contribuição a ser recolhido por

cada empresa empregadora:

Vivax: ((R$ 5.531,31 x R$ 2.500,00) ÷ R$ 6.900,00) = R$ 2.004,10 x 11% = R$ 220,45;

Vieira: ((R$ 5.531,31 x R$ 2.000,00) ÷ R$ 6.900,00) = R$ 1.603,28 x 11% = R$ 176,36;

Figueira: ((R$ 5.531,31 x R$ 2.400,00) ÷ R$ 6.900,00) = R$ 1.923,93 x 11% = R$ 211,63.

Nesse exemplo, o valor total a ser descontado pelas 3 (três) empresas a título de contribuição

previdenciária corresponde a R$ 608,44 (R$ 220,45 + R$ 176,36 + R$ 211,63), ou seja, 11% (onze por

cento) de R$ 5.531,31 (cinco mil quinhentos e trinta e um reais e trinta e um centavos).

Por fim, registra-se que as empresas não estão sujeitas ao teto do INSS, assim, deverão efetuar o

recolhimento do INSS-Patronal sobre o total das remunerações pagas em conformidade com a legislação

previdenciária atualmente vigente.

Base Legal: Equipe Tax Contabilidade (Checado pela Tax Contabilidade em 20/01/17).

6) Exercício de atividade como empregado e

contribuinte individual:

No caso de exercício de atividades concomitantes nas condições de segurado contribuinte individual e

segurado empregado, empregado doméstico ou trabalhador avulso, deverão ser observados os seguintes

procedimentos:

a. à soma das remunerações como segurado empregado, empregado doméstico e trabalhador avulso,

aplica-se o disposto no capítulo 3 e capítulo 4 acima, bem como seus respectivos subcapítulos;

b. às demais remunerações decorrentes da atividade de contribuinte individual, aplicam-se os

procedimentos a seguir mencionados, até o valor correspondente à diferença entre o limite máximo

do salário-de-contribuição e o valor obtido na letra "a" anterior:

i. caso a soma das remunerações recebidas não ultrapasse o limite máximo do salário-de-

contribuição, cada empresa aplicará, isoladamente, a alíquota de contribuição do

contribuinte individual, qual seja, 11% (onze por cento);

ii. se ultrapassado o limite máximo do salário-de-contribuição, a empresa, onde esse fato

ocorrer, efetuará o desconto da contribuição do contribuinte individual sobre o valor

correspondente à diferença entre o limite e o total das remunerações sobre as quais já foram

efetuados os descontos.

Na hipótese de o segurado exercer atividades concomitantes nas condições previstas neste capítulo, e ser

efetuado primeiro o desconto da contribuição como segurado contribuinte individual, para fins de

observância do limite máximo do salário-de-contribuição, o fato deverá ser comunicado à empresa em que

estiver prestando serviços como segurado empregado ou trabalhador avulso, ou ao empregador doméstico,

no caso de segurado empregado doméstico, mediante a apresentação de comprovante de pagamento da

remuneração do contribuinte individual emitido com observância dos requisitos exigidos pelo INSS.

Registra-se ainda que a remuneração recebida pelo segurado na atividade de contribuinte individual não

será somada a remuneração recebida como segurado empregado, empregado doméstico ou trabalhador

avulso, para fins de enquadramento na tabela de faixas salariais para desconto previdenciário do

empregado, sendo porém somada para fins de observância do limite máximo do salário-de-contribuição.

A título de exemplo, suponhamos que o Sr. João Paulo Pereira do Albuquerque exerça, simultaneamente,

atividade como empregado com vínculo empregatício e contribuinte individual pela prestação de serviço,

cujos salários-de-contribuição em um dado mês foram os seguintes:

Tipo de relação Remuneração (R$)

Empregado com vínculo empregatício 4.000,00

Contribuinte individual 2.800,00

Remuneração total: 6.800,00

Observe-se que o total dos rendimentos percebidos no mês foi de R$ 6.800,00 (seis mil e oitocentos reais),

valor superior ao limite do teto previdenciário que atualmente é de R$ 5.531,31 (cinco mil quinhentos e

trinta e um reais e trinta e um centavos) (5).

Neste exemplo, o salário-de-contribuição na condição de contribuinte individual será reduzido de tal

forma que, somado à remuneração de empregado, obedeça ao limite máximo, e a alíquota será

determinada de acordo com a faixa salarial correspondente a cada uma das remunerações recebidas no

mês:

Limite máximo do salário-de-contribuição (ano 2017): R$ 5.531,31;

Remuneração como empregado: R$ 4.000,00;

Desconto a ser efetuado na condição de empregado: R$ 4.000,00 x 11% = R$ 440,00;

Valor do serviço prestado: R$ 2.800,00;

Salário-de-contribuição como contribuinte individual: R$ 5.531,31 - R$ 4.000,00 = R$

1.531,31;

Desconto a ser efetuado na condição de contribuinte individual: R$ 1.531,31 x 11% = R$

168,44;

Total do desconto: R$ 608,44.

Por fim, temos que cada fonte pagadora de segurado empregado, trabalhador avulso, contribuinte

individual e empregado doméstico, quando for o caso, deverá informar na Guia de Recolhimento do

Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social (GFIP) a existência de

múltiplos vínculos ou múltiplas fontes pagadoras, adotando os procedimentos previstos no Manual da

GFIP.

Nota Tax Contabilidade:

(5) Valor referente ao ano de 2017. Para os demais anos, consultar Tabela prática em nosso site.

Base Legal: Arts. 65, II, "b" e 78, §§ 2º, II e III, 4º a 6º da IN RFB 971/2009 e; Manual da GFIP

(Checado pela Tax Contabilidade em 20/01/17).

7) Desconto da contribuição previdenciária –

Presunção:

O desconto da contribuição previdenciária, bem como das contribuições destinadas a outras entidades e

fundos (terceiros) sempre se presumirá feito, oportuna e regularmente, pela empresa, pelo empregador

doméstico, pelo adquirente, consignatário e cooperativa a isso obrigados, não lhes sendo lícito alegarem

qualquer omissão para se eximirem do recolhimento, ficando os mesmos diretamente responsáveis pelas

importâncias que deixarem de descontar ou tiverem descontado em desacordo com a legislação

previdenciária.

Base Legal: Art. 216, § 5º do Decreto nº 3.048/1999 (Checado pela Tax Contabilidade em 20/01/17).

8) Informação na GFIP:

Cada fonte pagadora de segurado empregado, trabalhador avulso, contribuinte individual e empregado

doméstico, quando for o caso, deverá informar na GFIP a existência de múltiplos vínculos ou múltiplas

fontes pagadoras, adotando os procedimentos previstos no Manual da GFIP.

Base Legal: Arts. 78, § 4º da IN RFB 971/2009 e; Manual da GFIP (Checado pela Tax Contabilidade em

20/01/17).

Informações Adicionais:

Este material foi escrito no dia 15/06/2016 pela Equipe Técnica da Tax Contabilidade e está atualizado

até a legislação vigente em 09/02/2017 (data da sua última atualização), sujeitando-se, portanto, às

mudanças em decorrência das alterações legais.

Não é permitido a utilização dos materiais publicados pela Tax Contabilidade para fins comerciais, pois os

mesmos estão protegidos por direitos autorais. Também não é permitido copiar os artigos, materias e

arquivos do Portal Tax Contabilidade para outro site, sistema ou banco de dados para fins de divulgação

em sites, revistas, jornais, etc de terceiros sem a autorização escrita dos proprietários do Portal Tax

Contabilidade.

Procastinar é ter mais um ano igual a todos os outros

Deixar para depois é entregar os resultados nas mãos do acaso. É chegar ao

fim de 2017 insatisfeito porque sabíamos que poderia ser melhor

Quantas pessoas você conhece que fizeram inúmeras promessas no primeiro mês? "Tudo será diferente". Primeiro

dia do segundo mês do ano e uma das palavras que mais ouvi foi: "procrastinação".

"Quero emagrecer, mas sempre deixo para depois começar a dieta e os exercícios."

"Eu procrastino a reunião de feedbacks para a equipe."

"Deixo para depois aquele curso que sei que seria bom para meu desenvolvimento como profissional."

"Quero ser mais produtivo, mas não consigo isso ou aquilo..."

"Quero muito melhorar meus resultados na empresa, mas nunca dá tempo de melhorar minhas apresentações e

fazer benchmarking."

Para aspectos importantes: "Não tenho dinheiro, hoje não, quem sabe mais tarde, depois eu faço, hoje não vai dar

tempo, depois do carnaval é melhor."

Se a ação é extremamente importante para a realização de um grande objetivo, o que nos faz deixar para "quem

sabe um dia..."? Como se alguém ou algo fosse fazer acontecer por nós.

Procrastinar é entregar nossos resultados nas mãos do acaso. É chegar ao fim de 2017 insatisfeitos porque

sabíamos que poderia ser melhor (de novo!).

Ao deixar uma ação para depois, talvez a pessoa não esteja querendo lidar com o medo, com a insegurança ou

com possíveis erros diante de algo novo. Mas a grande pergunta é: tem valido mais a pena continuar deixando

para depois o que tem que ser feito ou fazer, independente do incômodo momentâneo que causa? Qual das duas

dores diferentes você prefere sustentar?

Fonte - Linkedin, artigo de Aline Kazanji Molinari

Como ter motivação para voltar a trabalhar

depois das férias

Confira 5 dicas para ter o pique necessário nesse começo de ano

10.02.2017|Por

Débora Duarte

Voltar a trabalhar depois das férias costuma ser algo complicado (Foto: ThinkStock)

Foram 30 dias de descanso, passeios com a família, viagens incríveis, mas chegou a hora de voltar ao

trabalho. E agora? A volta à rotina é algo natural que todos os profissionais passam e que não precisa ser

tratada como um bicho de sete cabeças. Muitas vezes, mesmo antes de as férias terminarem, o profissional

já lamenta o fim.

De acordo com Carmem Lucia Rittner, professora do curso de psicologia da PUC-SP, esse sentimento é

natural do ser humano. “A pessoa fica neurótica mesmo antes de voltar a trabalhar. É um mecanismo do

homem se afastar de situações desagradáveis”, explica. Para que esse momento não seja desagradável e

você volte das férias com o pique necessário para trabalhar, confira as 5 dicas abaixo.

1. Aceite que as férias acabaram Pode parecer óbvio, mas a aceitação é o primeiro passo para seguir em frente com o trabalho. Por mais

que as férias tenham sido boas, tenha em mente que um dia você terá que voltar ao trabalho. “Se você não

se preparou para esse momento, o sentimento de voltar a trabalhar é péssimo”, afirma Rittner. Segundo

Rittner, saber se adaptar aos “dois mundos” é uma característica muito importante para o profissional e a

aceitação é essencial nesse processo de adaptação.

2. Foque nos pontos positivos e enfrente os negativos Todo emprego conta com pontos positivos e pontos negativos. Para ter pique no pós-férias, pense naquilo

que mais gosta no ambiente de trabalho. “Lembre dos colegas que vai rever, nos almoços, nas conversas.

Para vencer a preguiça, pense no que o motive”, indica Beatriz Braga, professora de Gestão de Pessoas da

FGV EAESP. Por outro lado, também é importante refletir sobre o que é negativo. Segundo a professora

de psicologia, o profissional deve criar consciência do que o aborrece para minimizar os efeitos em si

mesmo. “Identifique porque você está triste em voltar e enfrente esses problemas”, sugere.

3. Respeite seu ritmo Não adianta querer voltar com tudo se você tem um perfil mais calmo. O mesmo vale para um ritmo lento

se você é agitado. Na maioria dos casos, a vontade é chegar no trabalho e sair resolvendo tudo que ficou

pendente, responder todos os e-mails e conversar com todos. Se você já tinha o costume de fazer muitas

coisas em pouco tempo, sem problemas. Se você é daqueles que vai com mais calma e tranquilidade,

também não há problemas. “Não é bom querer alterar perfil só para resolver tudo de uma vez. Siga sempre

o seu ritmo”, aconselha Braga.

4. Invista em boas condições durante todo o ano Voltar para a rotina é muito mais difícil quando as condições de trabalho não são boas. Ter um ambiente

de trabalho agradável, organizado e limpo é fundamental para motivação dos funcionários. “Se você é

empreendedor, invista em boas condições durante todo o ano. Não adianta ser uma medida só para o pós-

férias”, comenta Braga. Se você é funcionário, manter sua mesa e agenda sempre organizadas pode fazer

uma grande diferença na hora de voltar a trabalhar.

5. Trate do que é urgente Na maioria das vezes, quando o profissional volta de férias encontra a caixa de entrada do e-mail lotada e

muitas pendências. Assim que chegar, não se afobe tentando resolver tudo de uma vez. “Primeiro trate

daquilo que é mais urgente. Apague os incêndios e depois volte à rotina”, diz Braga. Se você é gestor e

seu funcionário voltou de férias, faça uma síntese de como estão os projetos principais para ele se situar.

“Com isso, você reforça o vínculo e mostra a importância que ele tem para a empresa”, indica Rittner.

Como se comportar nas redes sociais sem

comprometer o trabalho

Por Denise Kanda - Brasil Econômico | 09/02/2017 16:42

Para o especialista em RH, Celso Bazzola, antes de tudo o usuário não pode deixar o

seu rendimento ser afetado pelas redes no horário de trabalho

“No que você está pensando?” essa é a frase que todo usuário do Facebook se depara ao logar em uma das

redes sociais mais usadas do mundo. A pergunta, aparentemente simples, pode gerar diversas declarações,

e até mesmo umas de características mais polêmicas com incitações de ódio, de cunho machista,

homofóbico, xenofóbico, etc. Mas o que muita gente não lembra ao responder sobre o quê está pensando,

é que existe uma vida para além das redes sociais.

Essa mistura entre o mundo real e o virtual é cada vez mais nítida e o que é postado em perfis sociais

repercute no cotidiano. Foi justamente isso que ocorreu na quarta-feira (8) após ser noticiado que um

estagiário de engenharia foi demitido da empresa em que trabalhava após realizar posts de caráter

machista em sua rede social.

A discussão polêmica vem causando repercussão com argumentos prós e contra a decisão da empresa em

demitir o estudante e levanta a questão de qual a postura ideal nas redes sociais e como evitar

constrangimentos no ambiente de trabalho?

Para o especialista em recursos humanos, Celso Bazzola, é permitido que a empresa analise a rede social

de seu empregado [até mesmo antes de contratar as empresas já adotam tal método], mas antes deve haver

um contexto para tal ação. É essencial também que esse stalk não seja entendido com um fator principal

da permanência ou não do funcionário na empresa.

Bazzola ressalta que posts desse caráter podem gerar uma antipatia no ambiente de trabalho, e até mesmo

ir além da “encarada”, uma vez que uma discussão pesada sobre o tema pode acontecer, o que

consequentemente, gera um clima de desconforto dentro da empresa.

Não existe nenhuma regra específica que proíba a utilização nas redes sociais nos ambientes de trabalho,

por outro lado a constante postagem de conteúdos ou o tempo no Facebook pode fazer com que a

produtividade caia o que pode prejudicar a empresa no final. Portanto, é essencial que o profissional saiba

até que ponto o tempo online não compromete o seu trabalho.

Segundo Bazzola, outro fator que também deve ser evitado são os posts considerados de conteúdo

polêmico. Outros assuntos que podem gerar casos semelhantes de desconforto na equipe, de acordo com o

especialista, são temas que envolvem alguma paixão, como futebol e a política, por exemplo. Mas ele

ressalta que o “anonimato” da rede social potencializa uma série de coisas. Entre os exemplos citados por

Bazzola está à incitação à violência, e o especialista aponta ser de extrema importância à conscientização

do tema dentro das empresas.

Falta de respeito

Cada vez mais o feminismo tem sido discutido pela sociedade, e isso com certeza teria um impacto menor

– midiático - se fosse há alguns anos atrás, relata o especialista. Entretanto, ele frisa que a falta de respeito

da parte do jovem estudante de engenharia seria o mesmo.

Para o especialista, as redes sociais devem ser utilizadas para divulgar o seu network, trocar informações

que podem agregar tanto para a vida pessoal quanto profissional. Ele relembra que se deve evitar posts

polêmicos, mas antes ele dá uma dica de reflexão. Celso Bazzola propõe que antes de cada postagem o

usuário se pergunte: “a minha opinião vai mudar em quê?”. Pois as interpretações das pessoas podem ser

das mais variadas possíveis, e relembra que sempre é bom saber abordar os temas, afinal existem diversas

formas de falar sobre um assunto.

Desfecho

Ainda na noite de quarta-feira (8), a empresa Alezzia, loja especializada em imóveis fez um post em seu

Facebook, onde condenou a ação da outra empresa que demitiu o jovem, e ainda ofereceu um estágio de

verão no período de 30 dias ao garoto. A Alezzia é conhecida por fazer publicidade utilizando modelos

com trajes de banho para vender seus produtos.

E como resposta à oferta proposta, o jovem postou em seu Facebook “Oi feminazis, a empresa Alezzia me

ofereceu um estágio novo e melhor!”.

Vale ressaltar que após a decisão da empresa de demitir o garoto, ele postou pedidos de desculpas à sua

família e aos seus amigos que segundo ele, compactuam de sua opinião, e que todos deveriam entender as

postagens que geraram a demissão como piada.

Link deste artigo: http://economia.ig.com.br/2017-02-09/empresa.html

Uma reforma de flexibilização

O principal aspecto do Projeto de Lei é elevar força normativa das Convenções Coletivas

Recentemente, o governo federal anunciou o Projeto de Lei 6787/2016, responsável pela reforma trabalhista.

O principal aspecto do projeto é o aumento da força normativa das Convenções Coletivas, referente a onze

pontos importantes nas relações trabalhistas brasileiras, tais como controle de jornada, horas de

deslocamento do trabalhador para a empresa e tempo destinado ao horário de intervalo para descanso e

alimentação.

Essa reforma, apesar de estar ocasionando grande discussão, será uma forma de flexibilizar a execução e o

cumprimento dos direitos e deveres dos trabalhadores. Ela propiciará ainda uma maior autonomia às classes

para moldarem os contratos laborais a sua realidade, permitindo, por exemplo, que a norma coletiva fixe

regras para o trabalho remoto.

Além disso, formas de controle e registros da jornada e a realização da quitação das férias - que poderá ser

feita de forma parcelada, mas com o recebimento do mínimo de quinze dias corridos - também estão entre

os pontos alterados.

No entanto, percebe-se que muitos aspectos trazidos pelo Projeto de Lei não são novidades na esfera laboral.

No passado, por exemplo, já foram matérias julgadas dos tribunais trabalhistas questões como a redução do

tempo de intervalo para descanso e alimentação por meio da Norma Coletiva, que até o ano de 2012 era

aceita pela jurisprudência, ou ainda, a consideração do tempo de deslocamento do funcionário até o trabalho

através de transporte fornecido pela empresa, como integrante da jornada de trabalho diária.

O que fica evidente no Projeto de Lei apresentado pelo governo federal é que ele apenas faz valer a previsão

constitucional de reconhecimento das Normas e Convenções Coletivas de Trabalho. Essas normas só

passarão a ter força para adequar as regras conforme a realidade de cada área de atuação profissional,

seguindo o caminho trilhado por países desenvolvidos que flexibilizaram seu regulamento, a fim de

fomentar a indústria, o comércio e proteger os interesses das partes.

Nesse sentido, assim como em outros países, a expectativa é de que haverá um efeito colateral: a diminuição

das demandas trabalhistas que decorrem da divergência de entendimentos dos órgãos Judiciários em razão

das inúmeras reformas parciais de leis trabalhistas.

Marceli Brandenburg Blumer, Advogada do Scalzilli.fmv

Benefícios do Chamado “Buraco Negro” podem

ser Reajustados Pelas Regras das ECs 20/1998

e 41/2003

07/02/2017 Portal Tributário

O Supremo Tribunal Federal (STF) reafirmou jurisprudência no sentido de que os benefícios do Instituto

Nacional do Seguro Social (INSS) concedidos entre 5 de outubro de 1988 e 5 de abril de 1991, o chamado

“buraco negro”, não estão, em tese, excluídos da possibilidade de reajuste segundo os tetos instituídos pelas

Emendas Constitucionais (ECs) 20/1998 e 41/2003.

Ainda segundo a decisão, tomada pelo Plenário Virtual no Recurso Extraordinário (RE) 937595, com

repercussão geral reconhecida, a readequação aos novos limites deve ser verificada caso a caso, de acordo

com os parâmetros definidos anteriormente pelo Tribunal no RE 564354, no qual foi julgada constitucional

a aplicação do teto fixado pela ECs 20/1998 e 41/2003 a benefícios concedidos antes de sua vigência.

A decisão seguiu o entendimento do ministro Roberto Barroso (relator) no sentido de que, no julgamento

do RE 564354, não foi imposto nenhum limite temporal. Assim, em tese, não é possível excluir a

possibilidade de que os titulares de benefícios inicialmente concedidos no período do buraco negro tenham

direito à adequação aos novos tetos instituídos pelas ECs 20/1998 e 41/2003. Para tanto, é necessário que o

beneficiário prove que, uma vez limitado a teto anterior, faz jus a diferenças decorrentes do aumento do

teto.

No caso dos autos, o INSS interpôs o recurso extraordinário contra acórdão do Tribunal Regional Federal

da 3ª Região (TRF-3) que determinou a revisão de benefício previdenciário para que a renda mensal fosse

recomposta a partir da aplicação dos tetos estabelecidos pelas emendas constitucionais. A autarquia alega

que o acórdão teria violado os dispositivos constitucionais relativos à irretroatividade das leis, decorrente

das garantias do direito adquirido e do ato jurídico perfeito, além da necessidade de se apontar fonte de

custeio total.

Relator

Em sua manifestação, o ministro Barroso destacou a necessidade de esclarecer um ponto que, apesar de se

tratar de matéria já conhecida da jurisprudência do Tribunal, continua a gerar controvérsia: saber se os

benefícios concedidos no período do buraco negro estão ou não excluídos, em tese, da possibilidade de

readequação aos tetos instituídos pelas ECs 20/1998 e 41/2003. Segundo ele, as razões que justificaram o

reconhecimento da repercussão geral no RE 564354 também se aplicam à hipótese dos autos.

O relator salientou que, no precedente, o STF entendeu que não ofende o ato jurídico perfeito a aplicação

imediata do teto fixado pelas emendas aos benefícios pagos com base em limitador anterior, levando-se em

conta os salários de contribuição utilizados para os cálculos iniciais.

Barroso ressaltou que o entendimento é seguido em diversas decisões do STF e, assim, se pronunciou pela

existência de repercussão geral da matéria e pela reafirmação da jurisprudência, negando provimento ao RE.

A manifestação quanto à repercussão geral foi seguida por unanimidade. No mérito, a decisão foi por

maioria, vencido o ministro Marco Aurélio.

A tese de repercussão geral fixada foi a seguinte: “os benefícios concedidos entre 05.10.1988 e 05.04.1991

(período do buraco negro) não estão, em tese, excluídos da possibilidade de readequação segundo os tetos

instituídos pelas ECs 20/1998 e 41/2003, a ser aferida caso a caso, conforme os parâmetros definidos no

julgamento do RE 564354, em regime de repercussão geral”.

PR/AD

Fonte: STF – 06/02/2017 – Adaptado pelo Guia Trabalhista

Foi demitido e não sabe seus direitos?

Os direitos básicos dos empregados estão previstos na CLT,

todavia, as normas trabalhistas, por vezes, são incompreendidas.

Publicado por Pedro Ricardo Lucietto Piccinini

A legislação trabalhista prevê uma série de regras que os empregadores devem cumprir para que possam

demitir um empregado. Todavia, não raras vezes, surgem dúvidas que levam empregadores e empregados

a discutirem judicialmente. Em relação às hipóteses de demissão, existem três situações diferentes de

dispensa: a (I)sem justa causa com aviso prévio trabalhado, (II) sem justa causa com aviso prévio

indenizado ou (III) por justa causa. Em cada uma dessas modalidades o empregado possui direitos ao

ser desligado.

(I) Despedida sem justa causa e com aviso prévio trabalhado

1. O que é?

É o rompimento do contrato de trabalho por iniciativa do empregador, sem que o empregado tenha

cometido falta grave. Nesse caso, o empregado tem direito a uma redução de jornada durante o

período de aviso prévio, que pode ser de duas horas diárias ou de sete dias no período do aviso.

1. Quando deve ser o pagamento da rescisão?

Na dispensa sem justa causa e com aviso trabalhado, o empregado receberá o pagamento no primeiro dia

útil após o final do contrato de trabalho (que será o último dia do aviso). O empregador deve preencher

o Termo de Rescisão do Contrato de Trabalho (TRCT) com a relação de todas as parcelas devidas. Ainda,

na Carteira de Trabalho, deve constar como data de saída o dia do término do aviso-prévio, ainda que não

trabalhado.

1. O que o empregado recebe na rescisão?

1- Aviso prévio trabalhado

2- Saldo de salário

3- Férias vencidas e proporcionais acrescidas de 1/3

4- 13º Salário proporcional

5- Multa de 40% pela dispensa injusta (valor calculado sobre os depósitos do FGTS)

As parcelas salariais serão calculadas considerando a média das horas extras prestadas e incluindo o

período do aviso prévio, média de horas extras, adicional de insalubridade ou de periculosidade, adicional

noturno, dentre outras vantagens.

1. Quais são os direitos do empregado?

Saque do FGTS (em qualquer agência CAIXA) e requerimento do benefício do seguro-desemprego (pode

ser solicitado nos postos do SINE, DRT e agências da CAIXA).

(II) Despedida sem justa causa e com aviso prévio indenizado (sem trabalhar)

1. O que é?

É o rompimento do contrato de trabalho por iniciativa do empregador, sem que o empregado tenha

cometido falta grave. Nesse caso, o empregador não exige o trabalho durante o período de aviso prévio (o

qual, mesmo não trabalhado, será pago).

1. Quando deve ser o pagamento da rescisão?

Na dispensa sem justa causa e com aviso prévio indenizado, o empregado receberá o pagamento em um

prazo de até 10 dias após a data do desligamento.

1. O que o empregado recebe na rescisão?

1- Aviso prévio indenizado

2- Saldo de salário

3- Férias vencidas e proporcionais acrescidas de 1/3

4- 13º Salário proporcional

5- Multa de 40% pela dispensa injusta (valor calculado sobre os depósitos do FGTS)

(III) Despedida por justa causa

1. O que é?

É o rompimento do contrato de trabalho em virtude de faltas graves cometidas pelo empregado ou pelo

empregador.

1. Quando deve ser o pagamento da rescisão?

Na dispensa com justa causa, o empregado receberá o pagamento em um prazo de até 10 dias após a data

da demissão.

1. O que o EMPREGADO recebe na rescisão?

Se a falta grave foi cometida pelo empregador, o empregado tem direito a todas as parcelas relativas

à dispensa sem justa causa (Aviso prévio indenizado, Saldo de salário, Férias vencidas e proporcionais

acrescidas de 1/3, 13º Salário proporcional, Multa de 40% pela dispensa injusta (valor calculado sobre os

depósitos do FGTS), saque do FGTS e requerimento do seguro-desemprego).

Se a falta grave foi cometida pelo empregado, o empregador deve comunicar por escrito a dispensa por

justa causa ao empregado, informando claramente o motivo. Nesse caso o empregado receberá saldo de

salários, 13º salário vencido e férias vencidas. Não terá direito a sacar o FGTS nem requerer o

seguro-desemprego.

Cronograma de saques de contas inativas vai de

março a julho

9 fev 2017 - Trabalho / Previdência

Para dar um “fôlego” aos endividados e estimular o consumo, o governo vai permitir que todos os

trabalhadores saquem até 31 de julho o saldo de contas inativas no Fundo de Garantia do Tempo de

Serviço (FGTS) existentes até 31 de dezembro de 2015.

O cronograma de saque, que está sendo elaborado pela Caixa Econômica Federal, tem início em março e