condiÇÕes econÔmicas e institucionais para a … · as condições favoráveis de financiamento...

TRANSCRIPT

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO INSTITUTO DE ECONOMIA

DISSERTAÇÃO DE MESTRADO EM ECONOMIA

CONDIÇÕES ECONÔMICAS E INSTITUCIONAIS PARA A INTEGRAÇÃO ENERGÉTICA NA AMÉRICA DO SUL

JAIME ALFONSO ORJUELA VÉLEZ Matrícula No. 103002785

Orientador: Prof. HELDER QUEIROZ PINTO JUNIOR. SETEMBRO DE 2005

ii

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO INSTITUTO DE ECONOMIA

DISSERTAÇÃO DE MESTRADO EM ECONOMIA

CONDIÇÕES ECONÔMICAS E INSTITUCIONAIS PARA A INTEGRAÇÃO ENERGÉTICA NA AMÉRICA DO SUL

_________________________________ JAIME ALFONSO ORJUELA VÉLEZ

Matrícula No. 103002785

Orientador: Prof. HELDER QUEIROZ PINTO JUNIOR. SETEMBRO DE 2005

iii

CONDIÇÕES ECONÔMICAS E INSTITUCIONAIS PARA A INTEGRAÇÃO ENERGÉTICA NA AMÉRICA DO SUL

Jaime Alfonso Orjuela Vélez

Dissertação de mestrado apresentada ao Instituto de Economia da Universidade Federal do Rio de Janeiro como parte dos requisitos necessários à obtenção do grau de Mestre em Ciências Econômicas.

Banca Examinadora: ______________________________________ Prof. Helder Queiroz Pinto Junior (Orientador) IE-UFRJ ______________________________________ Prof. Edmar Luiz Fagundes de Almeida IE-UFRJ ______________________________________ Prof. Luiz Augusto Horta Nogueira Universidade Federal do Itajubá Instituto de Recursos Naturais

Rio de Janeiro 2005

iv

As opiniões expressas e possíveis erros remanescentes neste trabalho são de exclusiva responsabilidade do autor.

v

À Maria Camila, Bruna e o Jack, novas gerações e ilusão da grande família latino-americana.

vi

Agradecimentos Agradeço imensamente ao governo do Japão e ao pessoal do IADB-Japan Scholarship Program pelo apoio financeiro e a gentil colaboração prestada, sem os quais este trabalho e experiência não teriam sido possíveis. O programa é uma valiosa janela aberta ao progresso e à fraternidade. Ao meu orientador e mestre Helder Queiroz Pinto Junior, pela sua dedicação e paciência ao longo de todo o processo. Sua orientação e incentivo foram definitivos no desenvolvimento e culminação desta importante etapa de aprendizagem. Aos professores, colegas e pessoal administrativo e de serviços do Instituto de Economia, do Grupo de Economia da Energia e do CCJE, quem acompanharam e enriqueceram meus passos fazendo prazerosos e frutíferos estes mais de dois anos de percurso. À inesquecível profª. Carmen Alveal (q.d.e.p) e ao prof. Antonio L. Licha, gracias por esa primera mano. Finalmente, agradeço e declaro toda minha afeição à família Pereira Barbosa, à família Miller Trebat e aos meus amigos (as) e parceiros que me rodearam de alegria e calor humano de povo brasileiro. À cidade maravilhosa, o Rio de Janeiro, saudades infindáveis.

Aos meus amores e desamores.

1

Resumo A partir da revisão e analise da experiência européia de integração energética, esta dissertação tem por objetivo estudar e interrogar acerca das condições necessárias para a integração energética na América do Sul com relação a duas dimensões de maior relevância: a econômica e institucional, no contexto das mudanças da indústria elétrica iniciadas nos anos 80; verificando em que medida os requisitos básicos inerentes a cada uma destas dimensões estão sendo atendidos, visando alcançar um maior grau de integração energética na região. Pela natureza dos processos de integração econômica e energética, resulta difícil determinar quais as condições suficientes para esquematizar uma integração energética regional bem sucedida. No entanto, as características técnico-econômicas dos sistemas elétricos e as características e implicações contratuais dos modelos de organização industrial no contexto recente de desregulamentação e reestruturação industrial impõem, na óptica do enfoque Neo-Institucionalista aqui abordado, condições econômicas e institucionais mínimas, necessárias para esses sistemas e modelos operarem e funcionarem. As análises e discussões aqui elaboradas com base na informação e evidência levantada mostram que, na dimensão econômica, alguns dos aspectos técnico-econômicos e estruturais da indústria representam oportunidades e um potencial importante para o comércio e transações intra-regionais de energia, restringidos porém, pelo carente grau de desenvolvimento da infra-estrutura de integração e interconexão física, e limitados em parte, pelas barreiras geográfico-espaciais que caracterizam o subcontinente sul-americano e as capacidades e condições para esse tipo de investimentos. Na dimensão institucional, ainda que exista, em tese, o conjunto de condições institucionais comerciais e jurídicas básicas necessárias para a regulação, realização e coordenação das transações e operações comerciais, não estão reunidas as condições institucionais regionais de coordenação técnica e jurídico-administrativas necessárias para a promoção e sustentação da eficiência econômica num esquema de integração energética regional. Prevê-se finalmente, que entanto não sejam sensivelmente melhoradas e ampliadas as condições favoráveis de financiamento para a integração física, e não haja organizações e instituições técnicas e jurídico-administrativas com competências e faculdades regionais efetivas, não haverá progressos significativos no desenvolvimento do processo de integração energética regional sul-americano.

2

Abstract From the revision and analysis of the European experience of energetic integration, this dissertation has the purpose to study and inquiry about the necessary conditions to the energetic integration in South America in relation with two dimensions of great relevance: the economic and institutional, in the electricity industry change context from the 80s; verifying in which way the inherent basic requirements of each of these dimensions are being overcome, looking for reaching a great level of energetic integration in the region. Because the nature of economic and energetic integration processes, it’s difficult to establish which are enough conditions to draw a successful regional energetic integration. However, the technical and economical characteristics of the electric systems and the contractual implications and characteristics of the industrial organization model in the recent context of industrial deregulation and re structuration impose from the Neo-institutional optic, here approached, minimum economical and institutional conditions, necessary for the operation and function of these systems and models. The analysis and discussions prepared on the scored information and evidence show that in the economic dimension some of the techno-economic and structural aspects of the industry represent opportunities and important potential for the business and transactions of intraregional energy, although it is restricted because the development lack of the infrastructure and physical integration and interconnection and limited in part by the geographic-space barriers that characterized south America subcontinent and the abilities and conditions of this kind of investments. In the institutional dimension, although, it exits, in thesis, the group of basic institutional commercial and law conditions necessary to regulate, make and coordinate the transactions and commercial operations, aren’t gathered the regional institutional conditions of technical coordination and law-administrative necessary to promote and sustain the economic efficiency in a regional energetic integration scheme. Finally, it will anticipate that while the favorable fund conditions won’t be sensibly improved and extended for the physic integration and there won’t be technical and law-administrative organization and institutions with competences and effective regional faculties, there won’t be meaningful progress in the development process of regional energetic integration in South America.

3

Índice INTRODUÇÃO.................................................................................................................... 5

I. A EXPERIÊNCIA EUROPÉIA DE INTEGRAÇÃO ENERGÉTICA.......................... 9

1.1. EVOLUÇÃO DO PROCESSO DE INTEGRAÇÃO. ............................................. 10

1.1.1. Primeiro período (anos 50 - 60): Primeiros esquemas de pós-guerra e conformação da CE....................................................................................................... 11

1.1.2. Segundo período (anos 70): Crises e mudança do cenário econômico internacional. ................................................................................................................. 15

1.1.3. Terceiro período (anos 80): Introdução das reformas e reestruturação das indústrias de energia. ............................................................................................ 16

1.1.4. Quarto período (anos 90): Tratado de Maastricht e formulação dos Mercados Internos de Energia. ................................................................................... 19

1.2. ANÁLISE DO PROCESSO DE INTEGRAÇÃO ENERGÉTICA NA EUROPA. .......................................................................................................................... 21

1.2.1. Primeiro período (anos 50 - 60)......................................................................... 21

1.2.2. Segundo período (anos 70). ............................................................................... 23

1.2.3. Terceiro período (anos 80). ................................................................................ 23

1.2.4. Quarto período (anos 90). .................................................................................. 26

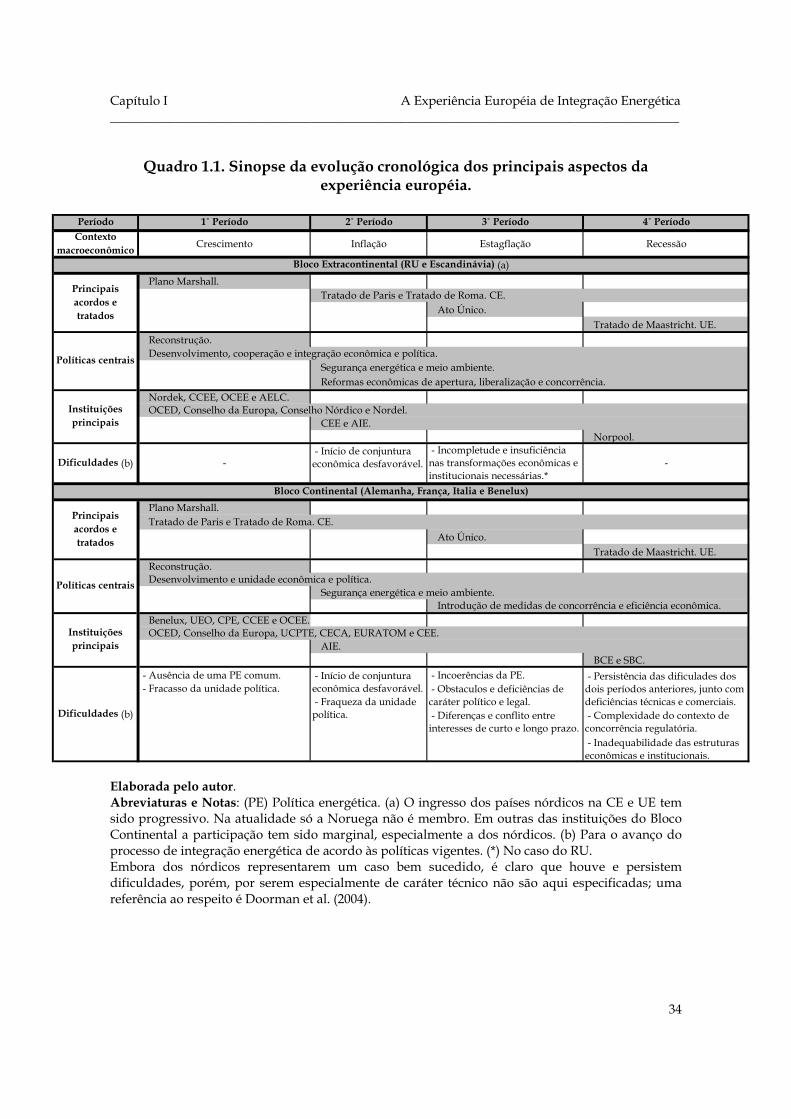

1.3. SINOPSE FINAL....................................................................................................... 31

II. A (S) DIMENSÃO (ÕES) ECONÔMICA (S) DA ENERGIA NA AMÉRICA DO SUL ............................................................................................................................... 35

2.1. ASPECTOS TÉCNICO-ECONÔMICOS DA INTEGRAÇÃO ENERGÉTICA. ................................................................................................................. 41

2.1.1. Estrutura de oferta e demanda de energia. ..................................................... 41

2.1.2. Complementaridade e interconexão dos sistemas energéticos.................... 45

2.2. ASPECTOS CONTRATUAIS DAS REFORMAS À INDÚSTRIA ELÉTRICA......................................................................................................................... 48

2.2.1. A abordagem de Newbery: a evidência empírica das reformas. ................. 50

2.2.2. O enfoque de Joskow e Schmalensee: a Nova Economia Institucional (NEI) aplicada às reformas na indústria elétrica. ..................................................... 54

4

2.3. ESTRUTURA DA INDÚSTRIA ELÉTRICA NA AMÉRICA DO SUL. ............. 64

2.4. IMPACTOS DAS REFORMAS ESTRUTURAIS E INSTITUCIONAIS SOBRE A INTEGRAÇÃO ENERGÉTICA.................................................................... 66

2.4.1. Considerações metodológicas e analíticas. ..................................................... 67

2.4.2. Condições para a integração energética. ......................................................... 68

2.4.3 Extensão das reformas na América do Sul e considerações adicionais para a integração energética........................................................................................ 71

2.4.4. Organização empresarial da indústria elétrica............................................... 74

III. A DIMENSÃO INSTITUCIONAL DA INTEGRAÇÃO ENERGÉTICA NA AMÉRICA DO SUL........................................................................................................... 79

3.1. AS INSTITUIÇÕES DO SETOR ELÉTRICO NUM CONTEXTO DE REGULAÇÃO-DESREGULAMENTAÇÃO: A ANÁLISE NEO - INSTITUCIONALISTA................................................................................................... 79

3.1.1. A análise Neo-Institucionalista da NEI e o caso sul-americano................... 81

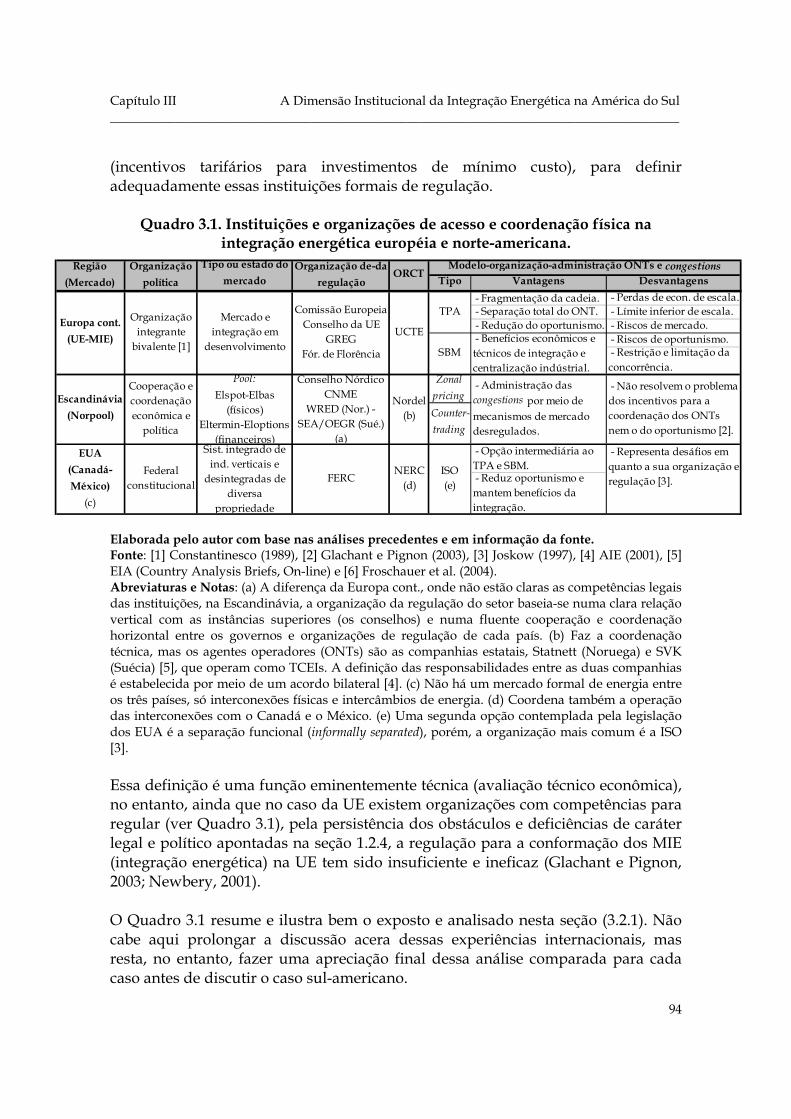

3.2. INSTITUIÇÕES E ORGANIZAÇÕES DE CARÁTER TÉCNICO: acesso e coordenação física e planejamento. ............................................................................... 85

3.2.1. Lições da experiência européia. ....................................................................... 88

3.3. INSTITUIÇÕES E ORGANIZAÇÕES DE CARÁTER COMERCIAL: acesso e coordenação comercial................................................................................... 102

3.4. INSTITUIÇÕES E ORGANIZAÇÕES DE CARÁTER LEGAL, JURÍDICO E ADMINISTRATIVO: suporte jurídico-legal e regulação e defesa da concorrência.................................................................................................................... 107

3.4.1. Sistemas judiciários e indústria elétrica na América do Sul. ...................... 110

3.4.2. Regulação e defesa da concorrência na indústria elétrica sul-americana. .................................................................................................................... 114

CONCLUSÕES................................................................................................................. 123

Referências Bibliográficas............................................................................................... 126

Lista de convenções, siglas e unidades......................................................................... 140

Introdução ________________________________________________________________________________________

5

INTRODUÇÃO

Em paralelo ao desenvolvimento dos processos de integração na Europa dos períodos pós-guerras, têm também se realizado, na América Latina, avanços orientados a criar e constituir espaços comuns de integração econômica. Nesse processo, podem ser identificados vários períodos: um primeiro se inicia nos anos 50 com a iniciativa do Mercado Comum Latino-Americano (MCLA) liderada pelo argentino R. Prebisch, primeiro diretor da recém criada Comissão Econômica para América Latina e o Caribe (CEPAL), formalizada no Tratado de Montevidéu de 1960 que deu criação à Associação Latino-Americana de Livre Comércio (ALALC); o segundo período compreende os anos 70 e 80, no qual é instaurado o Pacto Andino (futura Comunidade Andina de Nações, CAN), primeiro esquema sub-regional de integração, e é substituído o declinante esquema ALALC através da Associação Latino-Americana de Integração (ALADI) definida no Tratado de Montevidéu de 1980; um terceiro período inicia nos anos 90 com a conformação do segundo esquema e bloco sub-regional de integração, o Mercado Comum do Sul (MERCOSUL); e finalmente, um quarto período, inaugurado no século atual no transcurso das três primeiras cúpulas presidenciais sul-americanas, no qual, por meio de duas iniciativas atualmente em desenvolvimento, a Iniciativa para a Integração da Infra-Estrutura Regional Sul-Americana (IIRSA) e a Comunidade Sul-americana de Nações (CSAN), procura-se a convergência física de todos os países sul-americanos, incluindo às Guianas e o Suriname, e a fusão dos dois blocos comerciais regionais, a CAN e o MERCOSUL. Porém, a despeito dessa evolução institucional de mais de meio século, a diferença do processo europeu, os resultados econômicos do processo de integração latino e sul-americano têm sido magros. Por exemplo, enquanto que o comércio intra-regional europeu nos anos 80 atingiu na media um valor de 62%, o comércio regional latino-americano, nesse mesmo período, não superou o 24%;1 evidenciando-se -lato senso- alguns dos obstáculos antecipados pelo próprio R. Prebisch desde a época das iniciativas do MCLA.2 No âmbito energético os resultados não têm sido mais alentadores. Apesar dos avanços institucionais realizados no primeiro e segundo período com a instituição da Comissão de Integração Energética Regional (CIER) e a Organização Latino-

1 Com base em informação da UNCTAD. 2 Ver Prebisch (1966).

Introdução ________________________________________________________________________________________

6

Americana de Energia (OLADE), além de estudos técnicos e alguns acordos assinados entre os países, não se observam avanços concretos significativos orientados à integração energética sul-americana. Em comparação com os países centrais da Europa continental ocidental que já nos alvores do primeiro período tinham interligado e integrado suas redes e indústrias de eletricidade (Padgett, 1992), nesse período, nos países do cone sul da América, os recursos energéticos eram motivo de disputa e confronto regional (Moniz, 2003), exacerbando assim as dificuldades já manifestas no marco das negociações da ALALC (CEPAL, 1983); e para finais do século XX, a América do Sul totalizava só quatro linhas de transmissão transnacional de alta tensão e três usinas binacionais de geração elétrica em operação (OLADE, 1999). Não obstante do anterior, diferentes instituições e organizações como a CIER e a OLADE, entre outras, têm identificado e assinalado o importante potencial de integração energética existente na região, prestes a ser aproveitado pelos países sul-americanos. É nesse sentido que se orientam as iniciativas mais recentes de integração física e comercial como a IIRSA e a CSAN. O objetivo aqui não é porém avaliar e analisar os fracassos passados ou a viabilidade futura da integração energética, por exemplo no marco destas iniciativas de integração mais recentes. Esta dissertação analisa um aspecto mais fundamental: as condições necessárias para a integração energética na América do Sul com relação a duas dimensões de maior relevância, a econômica e a institucional, no contexto das mudanças da indústria elétrica iniciadas nos anos 80. Em dezembro de 2004, com motivo dos 40 anos de criação e existência da CIER, a organização, com apoio e participação das demais instituições e organizações da região com competência no tema, realizou na cidade do Rio de Janeiro o congresso internacional “Integração Energética Regional: Utopia ou Realidade?“. É claro que não é possível fornecer uma resposta definitiva nem absoluta à pergunta formulada nesses termos, no entanto, através das análises e discussões a serem desenvolvidas neste trabalho, procura se dar uma aproximação analítica a essa questão, interrogando acerca das condições econômicas e institucionais necessárias para a integração energética na América do Sul. A dissertação esta estruturada em três capítulos, adicionais a esta introdução e conclusões finais apresentadas no capítulo final, nos quais se analisa como referência a evidência das experiências de integração em outras regiões, descreve-se o contexto recente da indústria energética na América do Sul, e se analisa e discutem diferentes aspectos e fatores das aqui denominadas, dimensão econômica e dimensão institucional. O objetivo é verificar em que medida os requisitos básicos inerentes a cada uma destas dimensões estão sendo superados, visando alcançar um maior grau de integração energética na América do Sul.

Introdução ________________________________________________________________________________________

7

“A Experiência Européia de Integração Energética”, examinada no capítulo I, pela sua dimensão, complexidade e heterogeneidade estrutural, é tomada como referência para a análise do caso sul-americano. Na primeira parte do capítulo se faz uma descrição cronológica desde os anos 50 até os 90 da evolução institucional, das políticas e do contexto macroeconômico do processo de integração na Europa ocidental, a qual é analisada periodicamente na segunda parte do capítulo. A principal contribuição do capítulo é a discussão e análise normativa e positiva das condições econômicas e institucionais do processo de integração energética europeu, das quais são identificados aspectos e fatores gerais a serem analisados, discutidos e comparados nos capítulos posteriores, com relação ao caso sul-americano. O capítulo II, que analisa e discute “A (s) dimensão (ões) Econômica (s) da Energia na América do Sul”, é dividido em três partes. Na primeira, à guisa de introdução, são descritas as mudanças e transição econômica e institucional iniciadas na América Latina a partir dos anos 80 e 90. Na segunda, realiza-se uma revisão de aspectos técnico-econômicos que dão informação acerca da potencialidade e disponibilidade físico-estrutural para a integração energética na América do Sul e apresenta-se o enfoque analítico e marco teórico implementado para a análise das reformas ao setor e indústria elétrica, com base no qual se analisa, na parte final, a estrutura industrial e organização empresarial do setor e indústria elétrica na América do Sul, a fim de discutir as condições econômicas para a integração e suas implicações e impactos institucionais. O capítulo III, “A Dimensão Institucional da Integração Energética na América do Sul”, ocupa-se da discussão dos aspectos institucionais da integração energética regional, os quais são analisados em três grupos identificados do enfoque analítico e discussões do capítulo anterior: as instituições e organizações de caráter técnico, as instituições e organizações de caráter comercial e as instituições e organizações de caráter legal, jurídico e administrativo. Como visto nesta introdução e apresentação da estrutura geral do trabalho, a análise das reformas ao setor e indústria elétrica é o tema subjacente e transversal a toda a discussão aqui elaborada, por tanto, para finalizar, cabe fazer algumas observações e apreciações ao respeito da semântica empregada. Em geral, observa-se na literatura certo grau de turbação e arbitrariedade ao respeito da acepção e uso da palavra regulação. Em menção dos processos recentes de reforma econômica, é comum por exemplo fazer referência a eles como processos de desregulamentação, quando na realidade, a regulação não é nem pode ser suprimida ou substituída da atividade econômica, toda vez que esta diz respeito à relação ou forma de interação entre o Estado e os agentes econômicos e o processo e atividade econômica em geral. Ou seja, sempre que os agentes

Introdução ________________________________________________________________________________________

8

econômicos estejam circunscritos e suas atividades se desenvolverem nas fronteiras políticas dos Estados, como acontece há séculos, a regulação será o mecanismo natural de organização e coordenação econômica. Assim sendo, o que se dá com as reformas iniciadas nos anos 80 (descritas nos capítulos I e II) não é uma diminuição ou supressão da regulação. Em termos exatos, o que se deu na verdade foi uma mudança na forma de intervenção e controle dos Estados nas e das atividades econômicas, neste caso, uma mudança na regulação econômica da indústria energética, efetivada através de mudanças e inovações institucionais que visam dar maior papel ao mercado como mecanismo de organização e coordenação econômica, especialmente no segmento da geração, e transferir o controle e supervisão do setor e da indústria para entidades administrativas estatais, autônomas e independentes dos governos de turno. Nesse sentido, os termos abertura, liberalização, desregulamentação,3 reestruturação e ou reforma, em geral fazem referência a esse processo de mudança e inovação institucional, de forma que, nesse novo contexto da indústria, a análise desta dissertação trata em essência das condições econômicas e mudanças e inovações institucionais necessárias para a conformação de uma indústria energética sul-americana ampliada e integrada.

3 Em inglês deregulation.

Capítulo I A Experiência Européia de Integração Energética ________________________________________________________________________________________

9

I. A EXPERIÊNCIA EUROPÉIA DE INTEGRAÇÃO ENERGÉTICA

As primeiras referências de propostas e tentativas de aproximação entre países europeus datam do século XIV, realizadas com fins políticos de paz regional e de defesa contra as ameaças que naquela época provinham do meio oriente. No século XX, são esses mesmos fins que demandam novamente esquemas intra-europeus de coordenação, cooperação e edificação institucional, desta vez em resposta aos esforços necessários para a reconstrução das infra-estruturas afetadas pelas guerras e a ameaça à seguridade e integridade européia que representou no seu momento o (s) estado (s) alemão e o comunismo soviético. A trajetória de integração que nesse contexto de pós-guerra se iniciou na Europa4 e que desembocou na formação do que hoje conhecemos como União Européia (UE), sobre a qual foram formulados os mercados internos de energia, esta determinada, como será visto, pelas circunstâncias específicas dos países e as conjunturas políticas da região dentro de contextos macroeconômicos específicos, marcando e inserindo-se à vez em momentos diferentes, através do quais se da o processo de evolução institucional, política e estrutural que caracteriza a experiência européia de integração energética. Nas seções seguintes estuda-se a evolução desse processo de integração, iniciando desde os primeiros esquemas da década de 50 até a formulação na década de 90 dos mercados internos de energia. Para isso, será útil distinguir e definir quatro períodos sobre os quais estará estruturado o presente capitulo: o primeiro é o dos primeiros esquemas intra-europeus de integração que se iniciam no período do fim da segunda guerra e que culmina na década de 60 com a conformação da Comunidade Européia (CE); o segundo é o período de crises dos anos 70 sobre o qual só faremos breves comentários; o terceiro é o período de introdução das reformas e reestruturação das indústrias de energia que inicia nos anos 80; e o quarto período começa com a assinatura em 1992 do Tratado de Maastricht que da criação à UE e que se prolonga até a formulação dos mercados internos de energia e continuação das reformas e reestruturações das indústrias de energia na Europa. Inicia-se a análise fazendo uma descrição cronológica da evolução institucional, das políticas, e do contexto econômico de cada período (seção 1.1), para logo fazer

4 A menos de citações explicitadas, em geral, faz referência à Europa ocidental.

Capítulo I A Experiência Européia de Integração Energética ________________________________________________________________________________________

10

uma análise conjunta (seção 1.2) e apresentar finalmente uma sinopse do processo descrito (seção 1.3). 1.1. EVOLUÇÃO DO PROCESSO DE INTEGRAÇÃO. Dando introdução à presente seção, apresenta-se comparativamente na Tabela 1.1, dados das principais variáveis macroeconômicas e de comércio na Europa ocidental nos períodos referidos, que serão citados nas subseções a seguir.

Tabela 1.1. Contexto macroeconômico e comércio na Europa ocidental na segunda metade do século XX.

Elaborada pelo autor a partir dos dados da fonte. (Ver fonte, abreviaturas e notas na página seguinte)

2˚ Período 3˚ Período 4˚ Período1951 - 1960 1961 - 1970 1971 - 1980 1981 - 1990 1991 - 1998

PIB 3,0% 2,8% 2,0% 2,6% 2,0%Inflação - 4,1% 13,7% 6,6% 3,2%Comércio 27,8% 35,1% 45,0% 54,2% 53,0%PIB 3,1% 4,5% 2,2% 2,0% 2,7%Inflação - 5,9% 9,8% 5,9% 2,0%Comércio 72,6% 68,0% 66,2% 65,3% 67,3%PIB 4,9% 4,8% 3,4% 3,1% 1,5%Inflação - 5,0% 11,2% 6,7% 1,8%Comércio 53,9% 62,0% 57,6% 54,2% 58,4%PIB 3,8% 4,2% 4,7% 2,4% 3,7%Inflação - 4,5% 8,4% 7,6% 2,2%Comércio 69,1% 71,1% 71,3% 75,6% 74,5%PIB 3,2% 4,6% 2,0% 2,0% 1,1%Inflação - 4,0% 9,2% 7,6% 2,7%Comércio 60,6% 62,6% 59,9% 57,3% 59,4%PIB 7,7% 4,2% 2,7% 1,4% 1,8%Inflação - 2,6% 5,1% 2,6% 2,5%Comércio 48,8% 56,0% 58,1% 59,4% 57,2%PIB 4,6% 5,6% 3,2% 2,3% 1,4%Inflação - 4,0% 9,6% 6,3% 1,9%Comércio 35,8% 52,9% 57,3% 58,0% 61,6%PIB 6,1% 5,8% 3,6% 2,2% 1,3%Inflação - 3,9% 13,9% 9,6% 4,1%Comércio 40,2% 49,7% 52,9% 55,2% 59,4%PIB 3,0% 4,9% 3,4% 1,9% 1,8%Inflação - 3,0% 7,4% 4,5% 2,1%Comércio 58,1% 70,3% 74,2% 74,0% 75,1%PIB 4,6% 5,1% 2,9% 2,2% 2,6%Inflação - 4,2% 7,3% 2,4% 2,5%Comércio 59,1% 69,5% 69,9% 70,9% 70,4%

França

Italia

Bélgica**

Holanda

País Série

Reino Unido

1˚ Período

Alemanha*

Dinamarca

Finlândia

Noruega

Suécia

Capítulo I A Experiência Européia de Integração Energética ________________________________________________________________________________________

11

Fonte: Série PIB: Maddison (2001, p. 267-290). Série Inflação: World Bank (2001). Série Comércio: UNCTAD, UNCTAD Handbook of Statistics On-line. Abreviaturas e Notas: (-) Dados não disponíveis. (*) Para todas as séries, os dados da Alemanha correspondem aos da República Federal da Alemanha antes de 1990 e da Alemanha unificada após essa data. (**) Com exceção da Série PIB, os dados da Bélgica incluem parcialmente os dados de Luxemburgo. No 4˚ Período da Série Comércio, por incompletude dos dados a média corresponde ao período 1991 - 1996. A Série PIB foi calculada como média de crescimento uniforme do período, com base nos dados de PIB em milhões de dólares internacionais Geary-Khamis de 1990 da fonte citada. A Série Inflação foi calculada como média de aumento uniforme no período do nível anual de preços ao consumidor da fonte citada. A Série Comércio expressa a média aritmética no período do comércio anual de cada país com o resto dos 14 países membros da EU em 2000, calculada como percentagem da relação entre o comércio total do país com a UE e o comércio total do país com o mundo, isto é, %[(M + X)ue / (M + X)mundo], com base nos dados de importações e exportações em milhões de dólares correntes da fonte citada. 1.1.1. Primeiro período (anos 50 - 60): Primeiros esquemas de pós-guerra e conformação da CE. Primeiras instituições de cooperação e integração. Benelux e Nordek Após das guerras, os primeiros movimentos no sentido a uma integração, sejam no aspecto econômico ou político, foram dados pelos países do denominado Benelux, Bélgica, Holanda e Luxemburgo, que estabeleceram uma união alfandegária a qual foi depois ampliada na forma de uma união econômica. Os nórdicos, Dinamarca, Finlândia, Islândia, Noruega e Suécia, tradicionalmente neutros na política exterior (com exceção da Finlândia que tinha relações dependentes com a URSS), e próximos da órbita de influência do Reino Unido (RU), reuniram-se em torno do Conselho Nórdico fundado em 1952, o qual, porém, não conseguiu promover uma efetiva integração econômica exclusiva entre esses países apesar do esforço feito anos após no âmbito do Nordek. OCEE e OCED Ao tempo dos avanços dos países do Benelux e dos nórdicos, com o advento do Plano Marshall em 1947, as maiores nações da Europa ocidental, Alemanha, Francia, Itália e RU, em um ato de coadjuvação, foram induzidas a estabelecer uma coordenação estreita para fazer a administração e planejamento dos recursos e as atividades de reconstrução, realizando-as inicialmente por meio do Comitê de Cooperação Econômica Européia (CCEE) que veio logo se estabelecer como Organização para a Cooperação Econômica Européia (OCEE), e finalmente, em 1961, como Organização para a Cooperação Econômica e o Desenvolvimento (OCED), tendo como membro pleno aos Estados Unidos de América (EUA).

Capítulo I A Experiência Européia de Integração Energética ________________________________________________________________________________________

12

Conselho da Europa Em paralelo à OCEE foi estabelecido o Conselho da Europa, o qual, a partir da sua assembléia e seu conselho (nos quais participaram inicialmente o RU, os países do Benelux, alguns dos países nórdicos e as maiores nações ocidentais, incluindo a Alemanha a partir de 1950), constitui-se no principal fórum intergovernamental europeu durante as décadas de 50 e 60. Seus principais logros foram em matéria de democracia e direitos humanos, porém, sua legitimidade também serviu para facilitar e promover a cooperação e a integração na área econômica, como foi de fato realizado em diferentes setores de infra-estrutura física por meio da Autoridade Européia de Transporte, da Conferencia dos Ministros de Transporte Europeus, da convenção para a cooperação e coordenação das redes ferroviárias e outras instâncias no setor das comunicações (Urwin, 1991, p. 58-59; Harrop, 1992, p. 15); 5 vinculadas todas elas às suas instituições e tarefas. Primeiras instituições de integração energética. No início da década de 50, após da experiência dos países do Benelux, deu-se uma segunda integração efetiva na área econômica entre países da Europa ocidental, no sentido de liberalização de mercados, redução de barreiras ao comércio e integração setorial, e que poderia se considerar como a primeira integração energética européia em função dos setores comprometidos. Dita integração foi instaurada a partir de duas iniciativas setoriais. A primeira e mais importante foi a proposta francesa (Plano Schuman) de criar um mercado unificado para os setores de carvão e aço, o qual fosse regulado por uma instituição de caráter supranacional. E a segunda, de maior caráter técnico do que econômico, estabelecida no seio da OCEE e orientada ao setor de eletricidade, foi inicialmente denominada como União para a Coordenação da Produção e Transmissão de Eletricidade (UCPTE), criada como parte das atividades de reconstrução com o fim de facilitar a coordenação e otimização dos recursos e fluxos das redes intra-européias de eletricidade, interligando e integrando com sucesso já em 1951 as redes dos seus 12 países membros (Padgett, 1992, p. 61 e 62). CECA Apesar do sucesso da UCPTE, das duas iniciativas, a de maior relevância para esse período, pela sua abrangência setorial, estrutura institucional e desdobramentos posteriores, foi a da Comunidade Européia do Carvão e do Aço (CECA); formada 5 Durante a década de 1950, o Conselho da Europa, a OCEE, e a Organização do Tratado de Atlântico Norte (OTAN), estiveram articulados na União Européia Ocidental (UEO), uma nova organização que substituiu às enfraquecidas Comunidade Defensiva Européia (CDE) e Comunidade Política (Urwin, 1991, p. 68-71).

Capítulo I A Experiência Européia de Integração Energética ________________________________________________________________________________________

13

com uma vigência prevista de 50 anos pelos países do Benelux e as maiores nações européias continentais do ocidente, Alemanha Ocidental, França e Itália, assinantes do Tratado de Paris de 1951. Esta iniciativa, mais além do seu caráter econômico, obedeceu fundamentalmente a uma simbiose do interesse político-econômico alemão e francês (Urwin, 1991, p. 44-47). Para a Alemanha ocidental, sujeita às restrições e imposições ao seu desenvolvimento industrial da International Ruhr Authority (IRA), estabelecida pelos aliados após sua derrota na segunda guerra, a CECA ofereceu a oportunidade de escapar às disciplinas da IRA, e à França, a possibilidade de exercer controle sobre o potencial econômico e militar desta outra nação graças à estrutura e caráter supranacional das instituições da comunidade. A CECA foi estabelecida de acordo com três objetivos principais: um primeiro de caráter sócio-econômico, expansão econômica, crescimento do emprego e melhoramento do padrão de vida; um segundo de caráter econômico-político, conformação de um mercado comum e unidade política; e o terceiro de caráter institucional para o estabelecimento de uma autoridade supranacional, a denominada High Authority (HA). Junto com a HA foram criadas outras quatro instituições: o Conselho Especial de Ministros que funcionou como um órgão executivo paralelo à HA, o Comitê Consultivo, a Corte de Justiça, e a Assembléia Comum eleita diretamente pelos estados por meio de voto democrático; todas as quais conformaram a estrutura institucional da CECA sobre a qual se suportou sua legitimidade e se garantiu a democratização das suas decisões e o contrabalanço dos seus poderes. Com base nessa estrutura institucional a CECA foi avançando em busca dos seus objetivos, porém, cedo foram se revelando inconvenientes na operação, relacionados com a limitação dos seus instrumentos inerentemente setoriais, os quais não foram suficientes para lidar com praticas discriminatórias praticadas em outros setores. O anterior dificultou a consolidação e maior liberalização desses mercados, e em conseqüência, após as primeiras crises dos primeiros anos de funcionamento, a HA já manifestava a necessidade de uma mais efetiva coordenação das políticas econômicas, assim como uma integração mais ampla que ultrapassasse o âmbito unisetorial (Lister, 1960, p. 409-411). Foi assim como durante esta primeira década, marcada pelo início de um excepcional período de elevado e sustentado crescimento,6 estabilidade, e expansão econômica, que se prolongou até inícios dos anos 70 (ver Tabela 1.1) no contexto do padrão ouro-dólar do acordo de Bretton Woods do fim da segunda

6 “Since 1950 all the European countries have grown faster than in the two earlier periods cited, and in most cases growth has been faster than over any previous period of equal length.” (Maddison, 1964, p. 28).

Capítulo I A Experiência Européia de Integração Energética ________________________________________________________________________________________

14

guerra;7 foram constituídas a OCEE, o Conselho da Europa e a CECA, que conformam a estrutura institucional alicerce dos desenvolvimentos posteriores da integração européia. Tratado de Roma e conformação da CE. Nesse contexto econômico e sobre essa base institucional favorável é assinado o Tratado de Roma de 1957,8 sobre o qual foram estabelecidas a Comunidade Econômica Européia (CEE) e a Comunidade Européia de Energia Atômica (Euratom), as quais junto com a Comunidade Européia do Carvão e do Aço conformariam depois a Comunidade Européia; novamente, como no caso da CECA, produto de um tipo de simbiose entre os interesses das duas maiores nações do ocidente europeu continental, a Alemanha Ocidental e a França. Para a primeira, a CEE facilitaria a continuidade do seu crescimento, expansão e preponderância econômica, enquanto para a segunda, a Euratom permitiria avançar nas suas pretensões de soberania e independência militar. A assim gestante CE formada de início pelos mesmos seis países da sua primeira comunidade, foi instituída com base num complexo arranjo institucional (de caráter sui generis pelo seu conceito de co-decisão9 que se distancia do conceito clássico de separação de podres; D’arcy, 2002, p. 50), reflexo daquele que governava e regulava à CECA.10 Tal arranjo se fundamentou em três entes institucionais: primeiro, o Conselho Europeu, principal centro de poder da inicialmente CE; segundo, o chamado Triangulo Institucional que é formado pelo Conselho,11 a Comissão Européia e o Parlamento Europeu; e terceiro, o Tribunal de Justiça. Inicialmente tendo uma comissão e um conselho particular para cada comunidade, mas que logo depois vieram a se unificarem em 1967 através do tratado de Bruxelas que se fez efetivo dois anos após de sua assinatura (Ubertazzi, 2004; Harrop, 1992, p. 27), culminando-se dessa forma a conformação da CE. 7 Ver Medeiros e Serrano (2000). 8 “Taken together, all these factors allowed a greater breathing space for a consideration of Europe, especially as the democracies had entered a period of unprecedented economic prosperity, something which tended to demote the urgency of protection for specific national interest.” (Urwin, 1991, p. 72). All these factors faz referência especialmente aos motivos que levaram a um afrouxamento dos confrontos da guerra fria e à nova etapa que se iniciou em favor da integração após os fracassos e insucessos da UEO, da CDE, e da Comunidade Política Européia (CPE). “One important lesson about facilitating multilateral free trade is that long periods of macroeconomic stability provide and environmental conducive for the adoption of liberal trade policies. That is based on the 19th-century and postwar experiences, …” (Irwin, 1993, p. 113). 9 Particularmente dentro do Triângulo Institucional que é descrito após, no mesmo parágrafo. 10 “From the organizational point of view, the institutions of the EC and the ECSC were identical. ... on July 23, 2002, only the ECSC Treaty extinguished itself [a CECA foi criada em 1951 com um horizonte de 50 anos], not the community organization that the Treaty established, which, instead, ‘survived’ in the EC, into the apparatus of the EU.” (Ubertazzi, 2004). 11 Com o Tratado de Maastricht de 1992 passou a se denominar formalmente Conselho da União Européia.

Capítulo I A Experiência Européia de Integração Energética ________________________________________________________________________________________

15

Dos objetivos de unidade econômica e unidade política, o primeiro foi o mais bem sucedido da CE. Tendo como prazo inicial um período de 12 anos para a completa eliminação das barreiras ao comércio, tão só quatro anos depois da sua criação, as barreiras tarifárias internas e outras restrições tinham sido consideravelmente reduzidas,12 e um Comitê Monetário tinha sido estabelecido com fins de coordenação monetária, do qual surgiu nos anos 70, o Sistema Monetário Europeu (SME). RU e a AELC. Início da integração energética nos países nórdicos. Ao respeito da participação e relevância do RU e dos países nórdicos nesses esquemas de integração, após uma década de oposição em razão do caráter supranacional de algumas das instituições da CECA e da CE, principais esquemas então vigentes, o RU liderou a formação da Associação Européia de Livre Comércio (AELC), oficializada em 1960, e que contou além dos nórdicos com a participação dos paises ibéricos e alpinos (estes últimos, ao igual que os nórdicos, tradicionalmente neutros nos assuntos de política exterior). A AELC, porém, foi gradativamente se reduzindo com sucessivas adesões dos seus associados à CE, da qual o RU, após varias tentativas que foram vetadas pela França de De Gaulle, também passou a ser membro em 1973. No âmbito energético, os países nórdicos iniciaram em 1962 um processo de integração setorial das suas indústrias de eletricidade, baseado em atividades de cooperação e comércio, a partir do sistema Nordel criado para esse fim, desde o qual, como será visto nos períodos seguintes, virão se dar desdobramentos importantes para a integração energética desse grupo de países. 1.1.2. Segundo período (anos 70): Crises e mudança do cenário econômico internacional. Como descrito por Medeiros e Serrano (2000, p. 136), os anos 70 foram caracterizados pelo crescimento da inflação internacional, pelo desmonte do regime de taxas de câmbio fixas do sistema Bretton Woods que prevaleceu durante o período anterior, e pela redução do crescimento nos países centrais (ver Tabela 1.1) 13 e posterior mudança do compromisso keynesiano do pleno emprego, o qual foi durante os anos do pós-guerra um dos sustentos e justificativa teórica para a intervenção do Estado nas economias nacionais.

12 Uma interessante análise, na qual isto é debatido, é plantada por André Sapir em Winters (1993). 13 Com relação à resposta alemã ao fim do padrão ouro-dólar e suas conseqüências na Europa, Medeiros e Serrano (2000, p. 137) anotam: “A resposta alemã conduz a uma nítida contração no crescimento econômico na Europa. O principal fator aqui é a crescente dependência da Europa em relação à expansão da demanda efetiva na Alemanha, que age como o centro cíclico da região.”.

Capítulo I A Experiência Européia de Integração Energética ________________________________________________________________________________________

16

De acordo a argumentações como as apresentadas por Schulmeister (2000), como desdobramento das mudanças mencionadas que davam início nesse novo cenário, ocorrem os choques do petróleo (e posteriormente os dos juros), cujos efeitos imediatos na economia mundial recolocam prioritariamente a questão energética na agenda mundial, tendo assim, como expressão institucional dessa nova agenda, a fundação em 1974 da Agência Internacional da Energia (AIE) pela OCED. Todos esses fatores são determinantes das mudanças que tomam lugar nos períodos posteriores, e que no caso das indústrias de infra-estrutura e serviços públicos, originaram os processos de abertura, liberalização, reforma e reestruturação. 1.1.3. Terceiro período (anos 80): Introdução das reformas e reestruturação das indústrias de energia. O aspecto relevante deste segundo período é a introdução das reformas econômicas empreendidas pelo RU após as crises da década de 70,14 as quais encerraram a excepcional virtuosidade que caracterizou o período do padrão ouro-dólar e marcam o início do padrão dólar-flexível. 15 A estagflação que caracterizou o contexto macroeconômico do presente período (ver Tabela 1.1), junto com a retomada relevância da questão energética como conseqüência dos efeitos e desdobramentos da crise energética do período anterior, em paralelo com o processo de liberalização e reestruturação industrial e institucional que se iniciou, abrem espaço para uma nova etapa na integração energética na Europa. Na qual, o caráter predominantemente vertical e centralizado que predominou no período anterior, como no caso da CECA e a UCPTE, é superado com a diminuição do papel do Estado como agente principal no processo de desenvolvimento nacional, dando maior importância e providência ao mercado, aos mecanismos de concorrência e à participação privada, marcando o que Majone (1997) chamou de transition from positive to the regulatory State. Essa maior participação do mercado e dos mecanismos de concorrência no processo de integração deu-se a partir dos princípios e políticas de concorrência que foram introduzidos nos tratados da CECA e da CE,16 e aprofundados e

14 “The UK was the first West European country to introduce competition legislation at the end of the Second World War.” (Cini, 2003, p. 5). 15 Ver Medeiros e Serrano (2000). 16 Tais políticas, apesar de não substituírem as políticas nacionais, têm exercido grande influência a partir das jurisprudências e diretrizes da Comissão Européia, a qual, apoiada no Tribunal de Justiça, tem atuado em ocasiões com caráter de autoridade reguladora (D’arcy, 2002, p. 113). A Comissão, porém, durante as primeiras décadas têm feito pouco uso dos poderes básicos outorgados pelos respectivos tratados (Hancher, 1990, p. 238).

Capítulo I A Experiência Européia de Integração Energética ________________________________________________________________________________________

17

ampliados mais tarde nos tratados da UE. Dado que tais políticas fazem parte essencial da política e integração energética européia recente, cabe fazer uma descrição de sua evolução desde o primeiro período até o atual. Políticas de mercado e concorrência. CECA No caso da CECA, dentro dos seus vários fins desde sua constituição nos anos 50, fixaram-se objetivos específicos de eficiência econômica (distribuição racional da produção e aumento da produtividade) a partir da liberalização dos mercados e a promoção da livre concorrência com participação privada, para o qual, em apoio da já descrita estrutura institucional da comunidade, outorgaram-se à HA faculdades e instrumentos legais, excepcionais no marco jurídico antitruste europeu do pós-guerra, para prevenir a formação de futuras estruturas não competitivas (Lister, 1960). Tratado de Roma e CE No âmbito da CEE e da CE, já no Tratado de Roma, constitutivo dessas duas comunidades, incluíam-se propostas de mercado comum para os setores de energia, de forma que, apesar de que a CEE foi orientada durante os anos 50 e início dos 60 para os setores mais ou menos competitivos, também tentou abranger setores de estruturas menos competitivas como as de gás e eletricidade, chegando-se a iniciar negociações para criar uma política e coordenação energética comum. Como resultado dessas negociações, em 1968, um ano após a unificação das três comunidades do Tratado de Roma, é definido um primeiro documento proposital, 17 no qual assentam-se entre outros objetivos (planejamento das estratégias de investimento e garantia da segurança no fornecimento a baixo custo), a criação de um mercado energético comum que incluísse a introdução de medidas e pressões competitivas (McGowan, 1989). Porém, dois fatos segundo McGowan (1989, p. 548): a mistura entre oposição e inércia dos estados membros e as contradições entre os diferentes objetivos, particularmente, entre procura de baixos custos de energia e garantia da segurança no fornecimento, são as causas do depoimento, pelo menos até inícios da década de 70, da proposta do mercado energético comum. Na metade dos 70, após o primeiro choque do petróleo e estando já conformada a CE, e em operação a recém criada AIE; em razão das crises dessa década, na agenda energética européia a questão da garantia da segurança no fornecimento é

17 First Guidelines towards a Community Energy Policy.

Capítulo I A Experiência Européia de Integração Energética ________________________________________________________________________________________

18

colocada em primeiro lugar, estabelecendo a partir da Comissão Européia, como Objetivos de Política Energética da Comunidade para 1985, a redução das importações de petróleo, o desenvolvimento de capacidades domésticas de energia e o uso racional da energia. Marcando dessa forma, como anota McGowan (1989, p. 551), uma diferença entre a política energética das primeiras décadas de pós-guerra e a dos anos 70 e primeiros anos dos 80: “From 1951 to 1973, energy policy efforts tried to balance the goal of a common competitive energy market with the need to maintain security of supply. For the next 10 years, the security goal predominated.”. Finalmente, já nos anos 80 do período presente, após os desdobramentos iniciais e mudanças induzidas pelas crises dos 70, os objetivos de eficiência econômica e concorrência privada no marco do mercado energético comum, são retomados. A partir do White Paper de 1985, a Comissão Européia, além da harmonização de aspectos legais e fiscais, retoma o objetivo de abertura dos setores energéticos mediante a ampliação da concorrência como estratégia para a racionalização dos preços da energia. Um ano após do citado White Paper, junto com a promulgação do Ato Único que modificou o tratado da CE para permitir a realização do mercado interno europeu, a Comissão Européia acordou o que se denominou como os objetivos de política energética para 1995. Predominantemente relacionados a aspectos de segurança no fornecimento (aumentos de eficiência produtiva, reduções do déficit no balanço energético, diversificação e substituição de fontes de energia, considerações ambientais e desenvolvimento de tecnologia e P&D), aliás, incluindo e reconhecendo dentro desses vários objetivos, a importância da realização do mercado interno de energia; o qual, finalmente em 1988, três anos após da publicação do White Paper, veio ser concretizado pela Comissão Européia com a publicação do documento intitulado The Internal Energy Market, no qual se define a estratégia pela qual se pretende eliminar os obstáculos identificados no mesmo documento para a consecução do mercado interno de energia em 1992 (Guibal, 1989, p. 518 e 519).18 Modelo inglês de reforma e reestruturação da indústria energética. Neste período, em paralelo às iniciativas européias de abertura em prol do mercado, da introdução da concorrência e da participação privada; o RU (inicialmente Inglaterra e Gales), pioneiro europeu da segunda metade do século XX neste tipo de reformas à indústria energética, inicia em 1983 a procura das reformas para a introdução da concorrência e reestruturação de sua industria

18 Dentro dos diferentes planos de ação contemplados no The Internal Energy Market, inclui-se o tema ambiental de que trata a Single European Act (SEA).

Capítulo I A Experiência Européia de Integração Energética ________________________________________________________________________________________

19

elétrica, as quais deram início legal em 1989 com a promulgação da New Electricity Act, e que começam já nos finais de 1990 a mudar radicalmente a dinâmica da indústria energética desse país com a privatização da sua indústria elétrica, a reestruturação do setor e o estabelecimento do Electricity Pool Trading Arrangements (EPTA) (Glachant, 2000, p. 74-76). 1.1.4. Quarto período (anos 90): Tratado de Maastricht e formulação dos Mercados Internos de Energia. No contexto macroeconômico recessivo dos anos 90, inédito na segunda metade do século, no qual, paradoxalmente, são atingidas as maiores transações de comercio intra-europeu dos quatro períodos analisados (ver Tabela 1.1), o processo de integração energética que se iniciou na década de 1950 com o estabelecimento da UCPTE,19 da CECA e da Euratom, continuou sendo promovido pelas já formadas instituições européias com base nos elementos de política e diretrizes que foram introduzidas nos tratados da CECA e de Roma, logo aprofundados e ampliados no Tratado de Maastricht. A unificação do mercado interno europeu, um dos pilares do Tratado de Roma, veio-se concretizar por meio do Ato Único de 1986, através das modificações que permitiram definir prazos e instrumentos específicos para sua realização em 1992. Porém, só chegou ter os instrumentos e marcos legais pertinentes em 1992 – 1993 a partir do tratado de Maastricht que deu criação à UE,20 permitindo transferir à união a responsabilidade do controle do mercado para a criação do mercado interno baseado no princípio de livre concorrência; evidenciando-se assim no período, uma aproximação entre os direitos nacionais e o direito europeu da concorrência. Ao mesmo tempo, além da unificação do mercado interno europeu, a integração econômica européia foi consumada através do tratado, com a realização da unidade econômica, a qual instituiu a união econômica e monetária na Europa ocidental, dando criação, entre outras instituições, ao Banco Central Europeu (BCE) encarregado de coordenar o estabelecido Sistema de Bancos Centrais (SBC) e de emitir a nova moeda (o Euro) dentro da denominada Zona Euro.

19 A partir de 1999 passou a se chamar, União para a Coordenação da Transmissão de Eletricidade (UCTE). 20 Além disso, “O Tratado de Maastricht entregou novas competências à CE neste domínio (título XV, artigos 154 a 156), estabelecendo que: ‘A Comunidade contribuirá para a criação e o desenvolvimento de redes transeuropéias nos setores das infra-estruturas dos transportes, das telecomunicações e da energia.’” (D’arcy, 2002, p. 142-143).

Capítulo I A Experiência Européia de Integração Energética ________________________________________________________________________________________

20

Dessa forma, no contexto dos anos pós década (crises) dos 70, a pressão em prol da liberalização dos serviços públicos,21 incluídos os correlatos às indústrias de energia, faz-se evidente em função da importância desses serviços para a comum consecução e realização do mercado interno europeu e a união econômica e monetária. Especificamente, no caso das indústrias de eletricidade e gás, duas diretivas foram adotadas em 1996 e 1998 para formular as regras comuns dos denominados mercados internos respectivos, que deveriam ter implementação em 1999 e 2000, com pleno acesso a todos os tipos de usuários em 2004 e 2007, e de cuja harmonização foram encarregados os recém criados, Fórum de Florência e Fórum de Madri. Adicionalmente, para os mesmos fins, no âmbito institucional, a Comissão Européia deu criação jurídica em 2003 ao Grupo Regulador Europeu para Eletricidade e Gás (GREG). Em quanto às reformas e reestruturação das indústrias de eletricidade nos outros países, após as reformas empreendidas pelo RU, são os países nórdicos em segundo lugar, e os países da Europa continental em terceiro, os que dão início à agenda de reformas das suas indústrias, tendo, no entanto, diferenças fundamentais ao respeito dos objetivos e do modelo que predominou no caso inglês. A segunda série de reformas são as praticadas pelos nórdicos, Noruega, Finlândia, e Suécia, em 1991, 1995 e 1996, respectivamente; e que constituem o que poderia se chamar como o modelo nórdico. O qual se diferença radicalmente do modelo inglês, já que no caso dos nórdicos, apesar de terem introduzido diversos elementos de concorrência, as privatizações não são o objetivo das reformas. Na segunda metade do período, após de iniciadas as reformas, este grupo de países dão um avanço importante no seu processo de integração energética conformando a partir do sistema Nordel o mercado nórdico de energia, o qual, baseado na Nordic Bourse, que leva por nome Norpool, ampliou e aprofundou a cooperação e as operações comerciais que vinham sendo praticadas desde 1962 no marco do Nordel (Glachant, 2000, p. 21-90; Midttun, 1997a).22 A terceira série de reformas é a que teve lugar como transposição da diretiva européia de 1996 para o estabelecimento do mercado interno de eletricidade. Nesse 21 Denominados pela Comissão Européia a partir de 1996 como Serviços de Interesse Geral, procurando uma conciliação entre a concepção francesa tradicional do serviço público e outras concepções mais flexíveis da Europa (D’arcy, 2002, p. 130-136). 22 A New electricity market reform, aprovada em 1990 pelo parlamento Norueguês, entrou em vigência em 1991. A Finlândia em 1988 já tinha reformado as bases legais e a organização de seu sistema de competição. A Suécia iniciou seu processo de abertura e reforma em 1992, reformando sua legislação de competição em 1993, de acordo às diretrizes da EU, e aplicando em 1996 a New law on electricity. Só esses três países, pelo menos até 1997, fazem parte do Norpool, apesar da Dinamarca também ter sido parte do Nordel.

Capítulo I A Experiência Européia de Integração Energética ________________________________________________________________________________________

21

terceiro grupo se incluem a Alemanha, a Bélgica, a Holanda e a Itália, que deram início formal a tais reformas entre 1997 e 1999, com a característica comum de terem implementado um nível intermediário de abertura e liberalização nas suas indústrias e setores de energia; aproximando-se ao modelo inglês e nórdico no caso da Alemanha e a Holanda, e ao modelo francês no caso da Bélgica e a Itália (Glachant, 2002a; Glachant, 2000, p. 21-90; Midttun, 1997a). Ao quarto grupo pertence a França, quem desde a lei de nacionalização de 1946 que deu criação a Electricité de France (EDF) -com exceção de algumas corporações municipais-, mantêm sua indústria elétrica baixo um esquema de monopólio publico centralizado, cuja continuidade a futuro é, porém, a partir da normativa e estrutura legal do tratado de Maastricht e das diretivas dos MIE, tema de debate no âmbito europeu,23 e enfrenta pressões por parte da Comissão Européia em prol da sua abertura e reestruturação como parte do objetivo de unificação do mercado interno (Midttun, 1997b; Poppe e Cauret, 1997). 1.2. ANÁLISE DO PROCESSO DE INTEGRAÇÃO ENERGÉTICA NA EUROPA. A partir da descrição anterior, e com base na distinção periódica empregada, a análise começa por identificar os aspectos mais relevantes da evolução institucional, das políticas e do contexto econômico de cada período, à luz da literatura disponível concernente, para logo discutir acerca das condições econômicas e institucionais presentes no processo de integração energética na Europa. Finalmente, apresenta-se na seção 1.3 um quadro sinóptico que resume os pontos principais da evolução cronológica e da análise apresentadas neste capitulo. 1.2.1. Primeiro período (anos 50 - 60). O fato mais relevante do período é a formação institucional e industrial que teve lugar nessas primeiras duas décadas do pós-guerra em resposta da conjuntura política e o contexto econômico, e que foi definitiva no desenvolvimento inicial e posterior da integração econômica e energética na Europa. Nesse aspecto, em primeiro lugar, há de identificar um tipo de continuidade lógica que se observa na evolução, ou chame-se, edificação institucional dos diferentes esquemas de integração, em função das políticas ou objetivos preeminentes. A UCPTE, uma das duas primeiras instituições de integração energética, foi instituída no seio da previamente estabelecida OCEE (futura OCED) em função

23 O debate no início dos 90 centrou-se no modelo francês de Single buyer Model (SBM) proposto no Mandil report (Reform of the electric and gas system) de 1993 pelo Ministério da Indústria da França, em alternativa ao modelo europeu de Third Party Access (TPA) que promove a Comissão Européia. Ver Midttun (1997b) e Poppe e Cauret (1997). A discussão acerca dos dois modelos se amplia no capítulo III.

Capítulo I A Experiência Européia de Integração Energética ________________________________________________________________________________________

22

dos objetivos de reconstrução das infra-estruturas promovidos com o Plano Marshall. E no caso do Tratado de Roma e da CE, a estrutura institucional e legal das três comunidades do tratado, antes e depois de sua unificação em 1967, obedece a uma prolongação das instituições que governam e regulam a CECA desde 1951 em resposta aos requerimentos institucionais para o cumprimento dos objetivos de bem-estar e unidade econômica e política, fixados pelos estados membros desde o Tratado de Paris. Assim, com base nessa estrutura institucional, voltada para as políticas de reconstrução e recuperação econômica, de restabelecimento do estado de bem-estar (no qual inclui-se o compromisso keynesiano do pleno emprego) e de aproximação e união européia, tendo ao Estado como principal agente executor e interventor; com raras exceções, a formação industrial européia do primeiro período se configurou em função do Estado e do seu papel central na execução de tais políticas. Isto é, a partir de monopólios públicos estatais centralizados e verticais, como foi no caso de indústrias relacionadas aos serviços de caráter publico como as de eletricidade e gás. Em segundo lugar, como ilustrado e documentado por D’arcy (2002), Urwin (1991), Bollinger (1969), e no caso especifico da CECA, por Lister (1960), há que destacar a inseparabilidade e insolubilidade do vinculo político e econômico nesse processo lógico de formação institucional. No caso do Plano Marshall, a partir e por meio do qual foram promovidas e financiadas as primeiras instituições de cooperação e integração mencionadas (dentre elas a OCEE, da qual surgiu como visto a UCPTE e a futura OCED), sua formulação foi resultado de motivações políticas e econômicas por parte dos EUA, relacionadas com seus interesses geopolíticos na Europa no contexto da guerra fria e a preponderância do mercado europeu no seu balanço comercial; e no caso do Tratado de Paris e do Tratado de Roma, fundadores da CECA e das comunidades da CE, sua realização foi conseqüência de uma conjuntural conjunção de interesses políticos e econômicos da Alemanha e da França, favorecida em ambos os casos pelo contexto econômico expansivo do período. Finalmente, em vista da formação dos blocos regionais, é importante delimitar os três processos que conformam a experiência européia de integração e identificar os seus principais atores-estado, os quais são os que têm determinado a dinâmica desses processos. O primeiro é a experiência nórdica dos países da península escandinava, liderados e influenciados pelo RU; e os dois restantes, a experiência dos países do denominado Benelux, e a experiência das restantes e maiores nações da Europa continental, que incluem à Alemanha e à França, e que gravitam em torno dessas mesmas duas nações.

Capítulo I A Experiência Européia de Integração Energética ________________________________________________________________________________________

23

1.2.2. Segundo período (anos 70). Os anos 70 se caracterizam, como descrito na seção anterior, por crises que desencadearam rupturas nas tendências observadas durante o período anterior, as quais apesar de terem se dado numa dimensão global, originaram desdobramentos específicos no aspecto institucional, político e econômico na Europa, determinando dessa forma, uma nova orientação e configuração nos processos europeus de integração energética de pós-guerra que se faz explicita nos períodos subseqüentes. 1.2.3. Terceiro período (anos 80). À primeira vista, o aspecto mais relevante deste período é a introdução das reformas e o início da reestruturação das indústrias de energia, porém, tais iniciativas estão inseridas no marco das políticas européias em matéria de energia, concorrência, mercado e meio ambiente, as quais apresentam relações particulares no contexto desse período. Durante os 20 anos do primeiro período, a política energética européia orientou-se em função de dois principais objetivos: a realização do mercado comum para os setores de energia e a questão da segurança no fornecimento energético; com base na estrutura industrial monopólica de caráter estatal prevalecente nesse período e procurando a criação de uma política energética comum, a qual, contudo, não foi mais além do comércio da CECA, das atividades de coordenação efetuadas por meio da UCPTE e das iniciativas de realização de um planejamento energético de caráter indicativo assentadas no final do período. Com as crises dos anos 70 (e seus desdobramentos subseqüentes), as políticas européias reorientaram-se prioritariamente para três frentes: primeiro, garantir de forma eficiente o fornecimento e a suficiência energética, como resposta à dependência e vulnerabilidade energética exterior evidenciada com os efeitos dos choques do petróleo; segundo, dados os elevados níveis de preços dos energéticos e a vórtice inflacionaria dos anos 70, abrir e introduzir medidas competitivas e de eficiência econômica nas indústrias de energia como estratégia para a racionalização dos preços finais da energia e a diminuição do papel do Estado na economia, reduzindo assim seus mecanismos de intervenção no nível geral de preços e as possíveis pressões inflacionarias; e terceiro, incorporar o aspecto ambiental dentro das políticas européias, especialmente nas do âmbito energético, dada a estreita relação entre energia e meio ambiente. As políticas dos anos 80 plasmam a reorientação e prioridades européias nesses três frentes; tanto nos Objetivos de Política Energética para 1985 e 1995, quanto no White Paper e no The Internal Energy Market. O aspecto ambiental, também incluído nos anteriores, é tratado particularmente na Single European Act.

Capítulo I A Experiência Européia de Integração Energética ________________________________________________________________________________________

24

Tal heterogeneidade de políticas, em ausência ainda nos anos 80 de uma política energética coerente comum, aparece na literatura desse período como a causa principal da ambivalência e contradição entre os objetivos de política energética. Definida por McGowan (1989) como uma persistente tensão (desde meados dos 50) entre duas metas ou agendas: a de ter um mercado de energia competitivo e a de garantir fontes estáveis de fornecimento de energia, ou seja, entre obter eficiência econômica e segurança energética, a qual, conseqüentemente, têm dificultado, pelo menos durante os três primeiros períodos, o sucesso das políticas e os tratados europeus em matéria de integração energética.24 Os aspectos ambientais, inseridos nas políticas de eficiência e conservação de energia, são analisados por Surrey (1990), apontando novas tensões entres os objetivos de política energética. Por uma parte, a eficiência econômica obtida por meio de medidas competitivas de mercado, poderia promover a eficiência energética como resultado da racionalização dos investimentos e a redução de sobre capacidades e desperdiço de energia, mas, por outra, poderia ser contrária às medidas ambientais, já que políticas de eficiência e conservação efetivas (ao igual que políticas de segurança energética) requerem de forte intervenção governamental-estatal por via de incentivos e punições fiscais e legais para induzir as mudanças tecnológicas e estruturais necessárias. Particularmente, nos anos 80 o insucesso da política energética européia, incluindo o da realização do mercado comum de energia, pode ser explicado a partir da análise de três tipos de aspectos: políticos, legais e estruturais; indicados por Padgett (1992) como condicionantes da política energética européia e da implementação do mercado de energia. Na sua análise, Padgett (1992) aprofunda nos fatores de tipo político - institucionais, relacionados com os obstáculos políticos que se prevêem em cada um dos cenários nos que se desenvolve o processo burocrático, político e de barganha para o estabelecimento do mercado de energia. O primeiro cenário é o institucional da CE, especificamente ao interior da Comissão Européia; o segundo é o intracomunidade, entre as instituições da CE e os estados membros; o terceiro é o intergovernamental, entre os diferentes governos dos estados membros; e o quarto é o intersetorial, ao nível nacional e transnacional. Desses quatro cenários, são os últimos dois os de maior destaque na análise, dos quais se evidência a relevância que tem tido as relações cooperativas intergovernamentais e intersetoriais nos assuntos de política energética comum

24 Sintetizado nas palavras de Padgett (1992, p. 55): “There is general agreement that energy policy must be ranked as one of the Community’s failures.”.

Capítulo I A Experiência Européia de Integração Energética ________________________________________________________________________________________

25

européia; principalmente entre os governos e setores industriais da Alemanha e a França,25 que estariam prolongando os vínculos políticos e econômicos iniciados no primeiro período de pós-guerra, mas desta vez (anos 80) como resposta estratégica às pressões e políticas das instituições e diretivas da CE em prol da abertura e liberalização das suas estruturas industriais de energia (particularmente, o monopólio público francês de eletricidade e a indústria subsidiada de carvão da Alemanha) no objetivo de realização do mercado interno. Confirmando assim, a determinação dessas duas nações na dinâmica da integração na Europa e a importância dos aspectos políticos e estruturais no processo de integração. Os aspectos de tipo legal são estudados por Hancher (1990); definidos pelo autor como parte do âmbito legal da política energética da comunidade (CE), o qual, pela sua complexidade institucional e seu inusitado esquema de co-decisão (pela sua particular construção legal -em termos do autor),26 carece dos instrumentos legais adequados para a aplicação das normas e diretivas da comunidade para a realização do mercado interno. Um primeiro grupo de deficiências nesse âmbito legal se relaciona com as exceções legais discriminatórias às normas e diretivas da comunidade em matéria de livre comércio e concorrência, aplicáveis pelas nações por razões de ‘segurança pública’ ou circunstâncias especiais, apelando em muitos casos às definições e interpretações dadas aos conceitos de monopólio e serviço publico em nome de interesses ou prioridades nacionais. O segundo grupo se relaciona com a ingerência e competência de funções e poderes das instituições da CE, especialmente da Comissão Européia, a Corte de Justiça e as cortes nacionais, discutida também por Padgett (1992) como dimensão intracomunidade, mas vista neste caso desde o ponto de vista legal e jurídico. E finalmente, num terceiro grupo se colocam as deficiências de tipo estrutural, do mesmo tipo das assinaladas por Padgett (1992), e tratadas também nos trabalhos de Surrey (1990) e McGowan (1989), relacionadas com as características anticompetitivas das estruturas industriais resultantes da formação industrial do primeiro período, mas que serão discutidas com maior amplitude na análise do quarto período.

25 “Germany and France have been the main participants in intergovernmental activity surrounding the realization of the Internal Energy Market. … The Commission believes that intergovernmental agreements on these lines have a positive contribution to make to the completion of the Internal Market. However, although it has the undoubted advantage of obviating the need to invoke Community legislation, intergovernmental activity also serves to limit the scope and retard the pace of realization. … In the last three years, significant developments have taken place in Franco-Germany energy co-operation at the corporate level.” (Padgett, 1992, p. 67, 69 e 71). 26 Ver D’arcy (2002) e Constantinesco (1989).

Capítulo I A Experiência Européia de Integração Energética ________________________________________________________________________________________

26

1.2.4. Quarto período (anos 90). Nos anos 90, a unificação do mercado interno europeu e a realização da unidade econômica, por meio do Ato Único e o Tratado de Maastricht, assentaram as bases e condições, e ao mesmo a necessidade de abertura e liberalização das indústrias de energia nos países da nova UE. As diretivas de 1996 e 1998 formulam e viabilizam as reformas para a realização dos MIE, dando início ao processo de reestruturação dos setores e indústrias de energia na Europa continental para a realização dos MIE, sobre o qual, ficam e surgem questões fundamentais acerca do desenvolvimento presente e futuro desse processo, relacionadas com a possível persistência de obstáculos e deficiências que dificultaram no passado a realização do mercado interno de energia, e a factível convergência ou divergência dos diferentes modelos de abertura e liberalização. A primeira questão que deve ser levantada, é se há efetivamente nos anos 90 uma política energética comum na Europa, ou seja, se sob as modificações e novos pilares introduzidos à CE pelo Tratado de Maastricht de 1992, deu-se formulação a uma política energética européia. Num sentido lato, poderia se dizer que, juntos: a unificação do mercado interno, o princípio de livre concorrência sobre o que se baseiam as diretivas dos MIE, as instruções para o desenvolvimento das Redes Trans-Européias de Energia (RTEE), e as medidas de política energética exterior e ambientais do European Energy Chapter Treaty (EECT) de 1994, do European Environmental Bureau (EEB) e da Single European Act; contornam a política energética européia. Mas, serão esses quatro pilares, base para uma política eficaz e coerente em matéria energética para a Europa? A eficácia de tal política só poderá ser avaliada a partir dos seus resultados, os quais, a priori, se desconhecem. Entretanto, a coerência pode ser analisada em razão da compatibilidade e consistência dos elementos e objetivos sobre os que se formula essa política, no caso presente, a partir dos quatro pilares anteriormente mencionados. Fells et al. (1995) realizam um exame das falhas de mercado e de política comprometidas quando aplicadas às estruturas, indústrias e setores de energia, procurando identificar os principais elementos e objetivos que deveriam ser incorporados na definição da política energética necessária para a Europa. Os quatro objetivos identificados pelos autores, security of supply, access and standards of quality, service and safety, environmental aims e supply of energy at least cost, estão, em principio, representados nos quatro pilares da política energética dos anos 90 (mercado interno, MIE, RTEE e EECT-EEB-SEA). Sua coerência, porém, é questionável quando consideradas as falhas de mercado examinadas pelos autores na estratégia dessa política para resolver aspectos como os da segurança do fornecimento e os ambientais por via exclusiva e estrita das medidas

Capítulo I A Experiência Européia de Integração Energética ________________________________________________________________________________________

27

de mercado e da livre concorrência, ou seja, por meio da unificação do mercado interno e a livre concorrência nos MIE. Esse aspecto nos retorna à acima citada persistente ‘tensão’ entre as metas de eficiência econômica e segurança energética (adicionando também a questão ambiental), colocada nos termos de Fells et al. (1995, p. 699) como “...appears evident that the public supply principle conflicts with the obligation under the Treaties to create a free market in energy – this is a direct conflict and one not easily capable of resolution”. No enfoque de market and policy failures explorado por Fells et al., dita tensão ou conflito se explica nas falhas de mercado, pelas quais, o mercado via sinais de preço, apesar de introduzir eficiência econômica não consegui suprir satisfatoriamente objetivos estratégicos como os da segurança energética e meio ambiente. Cabendo à política energética,27 por meio da intervenção do Estado e de maneira integrada e em coordenação com os outros objetivos, induzir as mudanças tecnológicas e estruturais (algumas de longo prazo) necessárias para a realização desses objetivos estratégicos: “The underlying philosophy here is to let the market have full rein where it works and to introduce energy policy where it does not or where a greater interest needs addressing.” (Fells et al., 1995). Agora, considerando o âmbito legal da política energética da comunidade (CE),28 neste caso da UE, o qual, no fundamental só modifica a CE adicionando três novos pilares (a união econômica - monetária no aspecto de integração econômica, e a Política Externa e de Segurança Comum (PESC) e a Cooperação policial e judiciária no aspecto de integração política; D’arcy, 2002, p. 26); os mecanismos de intervenção da política energética teriam como suporte a mesma estrutura institucional da CE, a qual, de acordo às análises de Padgett (1992) e Hancher (1990), apresenta deficiências do tipo político-institucional e legal que,29 no presente enfoque, obstaculizaria a correção das falhas de mercado para a realização dos objetivos estratégicos mencionados. A persistência dessas deficiências assinaladas é novamente reivindicada num trabalho mais recente por Hancher (1997), no qual compara o âmbito legal da política energética da UE com o dos EUA, anotando que “There is no European equivalent of the Federal Energy Regulatory Commission (FERC). The European

27 “… even if there is no energy policy in place, a de facto energy policy is likely to emerge by default and it could be one that leads to consequences detrimental to the public interest.” (Fells et al., 1995, p. 694). 28 Como definido por Hancher (1990). 29 Possivelmente, partes dessas deficiências têm sido discutidas, e medidas de correção têm sido adotadas, nas reformas dos Tratados de Amsterdã (1997 – 1999) e de Nice (2001). “…the creation of truly independent regulatory agencies at European level presents legal problems which only a revision of the treaties could resolve satisfactorily.” (Majone, 1997, p. 165).

Capítulo I A Experiência Européia de Integração Energética ________________________________________________________________________________________

28