compliance tributário no brasil as estruturas das empresas...

TRANSCRIPT

Compliance tributário no BrasilAs estruturas das empresas para atuar em um ambiente complexo

Pesquisa 2013/2014

Existe uma percepção disseminada de que, além do peso de toda a carga tributária, as empresas têm um custo acessório envolvendo todo o processo de apuração de impostos, com forte impacto em sua estrutura de pessoal e tecnológica.

Sumário Amostra e metodologia ..............................................................4

Tributos e fiscalizações ................................................................5

Estrutura das empresas ...............................................................6

Formação e qualificação ............................................................8

Custos da estrutura de compliance .................................... 10

Processos tributários ................................................................. 12

Prioridades e desafios ............................................................... 14

SPED................................................................................................... 16

Ambiente de negócios avaliado – Banco Mundial ..... 18

Compliance tributário no Brasil 3

A estrutura das áreas fiscal e tributária das empresas brasileiras acompanha a complexidade do ambiente tributário do País ou tem desafios a enfrentar em termos de eficiência e produtividade? Muitos gestores que atuam nessas áreas, e que, entre as suas atribuições, lidam com a gestão do capital humano de seus departamentos, têm essa pergunta em mente. Alia-se a esse cenário a tendência de que a área tributária está ganhando cada vez mais uma abordagem estratégica para as empresas. O resultado dessa soma de fatores é a relevância cada vez maior da qualificação e da efetividade dessas equipes.

Existe uma percepção disseminada de que, além do peso de toda a carga tributária, as empresas têm um custo acessório envolvendo todo o processo de apuração de impostos, com forte impacto em sua estrutura de pessoal e tecnológica. A pesquisa “Compliance tributário no Brasil – As estruturas das

Capital humano e visão estratégicaOs fatores críticos de sucesso, na visão dos gestores

empresas para atuar em um ambiente complexo”, realizada pela Deloitte, tem como objetivo identificar o perfil e quantificar o custo dessa estrutura e os esforços das empresas para atenderem às normas vigentes no País. O estudo traz uma nova abordagem sobre a força de trabalho empregada para o pagamento de tributos, que representa parte importante do chamado Custo Brasil.

O capital humano é um fator crítico para o sucesso de qualquer organização, independentemente de sua área de atuação. Dentro da estrutura tributária – um ambiente fortemente regulamentado e de grande potencial de riscos – não poderia ser diferente.

A Deloitte espera que este estudo contribua para o entendimento do panorama brasileiro nessa área e para a proposição de um modelo de gestão que atenda aos desafios do ambiente tributário do País.

O estudo traz uma nova abordagem sobre a força de trabalho empregada para o pagamento de tributos, que representa parte importante do chamado Custo Brasil.

Amostra e metodologia

A pesquisa “Compliance tributário no Brasil - As estruturas das empresas para atuar em um ambiente complexo” foi realizada por meio de questionário on-line, entre agosto e setembro de 2013, e contou com a participação de 124 líderes da área fiscal de empresas, em grupos representativos dos mais diferentes portes e setores.

Origem do capital das empresas (em %)

Pouco mais da metade das empresas possui origem estrangeira de capital, notadamente de países como Estados Unidos, Japão, Alemanha, Reino Unido, França, China e Suécia. A pesquisa foi respondida, na maior parte das vezes, por gerentes.

Faixa de faturamento (2012) (em %)

Até R$ 50 milhões

De R$ 50 milhões a R$ 100 milhões

De R$ 100 milhões a R$ 300 milhões

De R$ 300 milhões a R$ 500 milhões

De R$ 500 milhões a R$ 1 bilhão

De R$ 1 bilhão a R$ 3 bilhões

Mais de R$ 3 bilhões

20

14

14

6

16

21

9

Estrangeira

Brasileira

53

47

Faixa de faturamento (2012) (em %)

Até R$ 100 milhões

De R$ 100 milhões a R$ 1bilhão

Mais de R$ 1bilhão

34

35

31

Perfil dos respondentes (em %)

Diretores / Superintendentes

Gerentes

Supervisores

Outros

26

47

20

Composição setorial (em %)

Indústria

Serviços

Agropecuária

Outros

52

23

2

23

7

Percentual de respondentes que assinalaram cada item

Compliance tributário no Brasil 5

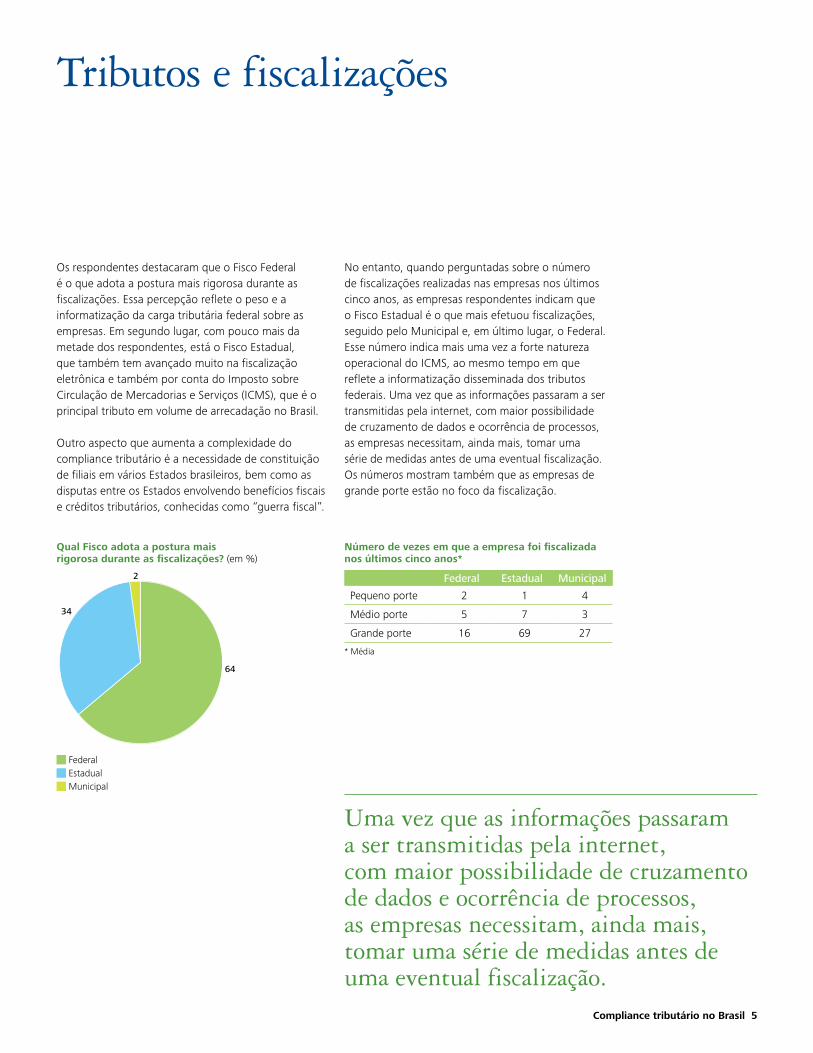

Os respondentes destacaram que o Fisco Federal é o que adota a postura mais rigorosa durante as fiscalizações. Essa percepção reflete o peso e a informatização da carga tributária federal sobre as empresas. Em segundo lugar, com pouco mais da metade dos respondentes, está o Fisco Estadual, que também tem avançado muito na fiscalização eletrônica e também por conta do Imposto sobre Circulação de Mercadorias e Serviços (ICMS), que é o principal tributo em volume de arrecadação no Brasil.

Outro aspecto que aumenta a complexidade do compliance tributário é a necessidade de constituição de filiais em vários Estados brasileiros, bem como as disputas entre os Estados envolvendo benefícios fiscais e créditos tributários, conhecidas como “guerra fiscal”.

No entanto, quando perguntadas sobre o número de fiscalizações realizadas nas empresas nos últimos cinco anos, as empresas respondentes indicam que o Fisco Estadual é o que mais efetuou fiscalizações, seguido pelo Municipal e, em último lugar, o Federal. Esse número indica mais uma vez a forte natureza operacional do ICMS, ao mesmo tempo em que reflete a informatização disseminada dos tributos federais. Uma vez que as informações passaram a ser transmitidas pela internet, com maior possibilidade de cruzamento de dados e ocorrência de processos, as empresas necessitam, ainda mais, tomar uma série de medidas antes de uma eventual fiscalização.Os números mostram também que as empresas de grande porte estão no foco da fiscalização.

Tributos e fiscalizações

Qual Fisco adota a postura mais rigorosa durante as fiscalizações? (em %)

Federal

Estadual

Municipal

64

34

2

Número de vezes em que a empresa foi fiscalizada nos últimos cinco anos*

Federal Estadual Municipal

Pequeno porte 2 1 4

Médio porte 5 7 3

Grande porte 16 69 27

* Média

Uma vez que as informações passaram a ser transmitidas pela internet, com maior possibilidade de cruzamento de dados e ocorrência de processos, as empresas necessitam, ainda mais, tomar uma série de medidas antes de uma eventual fiscalização.

6

O estudo considera três diferentes estruturas para a área de compliance. A primeira (Estrutura I) é a mais simples e intuitiva, e contempla empresas cujas áreas fiscal e contábil atuam juntas, sem uma área consultiva tributária interna. A segunda (Estrutura II) reúne empresas com áreas fiscal e contábil unificadas, porém, com uma área de consultoria tributária separada para a promoção de uma visão mais estratégica e de negócios. Na Estrutura III, estão as empresas com áreas fiscal, contábil e consultiva tributária com atuação focada, embora naturalmente complementar entre elas.

Modelos de estrutura de compliance tributário

Estrutura IFiscal e Contábil sem Consultoria Tributária*

Estrutura IIFiscal e Contábil com Consultoria Tributária*

Estrutura IIIFiscal, Contábil e Consultoria Tributária segregadas*

* Entende-se por área fiscal aquela responsável pela apuração dos tributos. A área de Consultoria Tributária interna é aquela responsável pela estratégia e pelo planejamento tributário da empresa ou do grupo

Estrutura das empresasRecursos humanos em compliance tributário

A pesquisa mostra que as empresas de grande porte são as que mais possuem uma estrutura tributária mais madura (Estrutura III). O número de funcionários também é maior quando as áreas ganham autonomia e uma visão estratégica de consultoria tributária.

Estruturas adotadas pelas empresas respondentes

Empresas da amostra que

adotaram cada estrutura

Número médio de funcionários da estrutura de

compliance tributário

Estrutura I 57% 14

Estrutura II 8% 11

Estrutura III 35% 24

Modelos adotados pelas empresas participantes

Estrutura I Estrutura II Estrutura III

Pequeno porte 63% 15% 22%

Médio porte 67% 5% 28%

Grande porte 46% 3% 51%

Compliance tributário no Brasil 7

A pesquisa revela que a estrutura de compliance das organizações respondentes é, em grande parte das vezes, comandada por um gerente que se reporta ao diretor financeiro. Este é um indicador de que o Brasil tem muito o que avançar no sentido da valorização desse profissional, cuja responsabilidade, para a empresa e para a sociedade, é grande. A visão ainda é de uma função predominantemente operacional. Em outros mercados, como Estados Unidos e Europa, por exemplo, muitas empresas têm um vice-presidente para a área tributária, o que confere mais influência e poder de decisão para esse profissional na estratégia da organização.

Cargo mais alto das áreas tributária, fiscal e de consultoria tributária (em %)

A quem esses líderes se reportam? (em %)

18

67

15

Diretor

Gerente

Coordenador

CEO / Presidente

CFO / Diretor financeiro

Controller

Outro

22

60

135

8

Formação e qualificação

A formação da maior parte das lideranças em compliance tributário é em Contabilidade. Para as organizações que contam com consultoria tributária, há uma presença também marcante dos graduados em Direito, em consonância com a abordagem estratégica da área. A predominância de analistas na área tributária das empresas – 23% deles com pós-graduação – mostra que essa base é fundamental para o atendimento a processos mais numerosos e complexos.

No entanto, os respondentes relataram alguns entraves com relação à qualidade dessa formação, mesmo entre os pós-graduados. A qualificação muitas vezes é avaliada como teórica e pouco voltada à capacidade analítica. Para lidar com essa questão, as empresas têm investido na atualização dos profissionais, um fator determinante quando se trata de uma área que passa por constantes mudanças de normas e regulamentações.

Cargos ocupados pelos profissionais da área (em %)

Assistente

Analista

Coordenador

Supervisor

Gerente

Diretor

23

2

54

6

8

7

Formação acadêmica do líder da estrutura de compliance tributário (em %)

Contabilidade

Administração

Direito

Economia

Engenharia

1

67

16

13

3

Formação por cargo (em %)

Assistente

Supervisor

Coordenador

Diretor

Analista

Gerente

40

428

50

55

1

44

36

4

60

5

55

68

923

45

1045

Ensino superior incompleto Ensino superior completo Pós-graduação

0 90

0 90

Os profissionais no mercado são muito voltados para aspectos operacionais, mas com capacidade analítica limitada

Não existem profissionais em quantidade suficiente para um processo de recrutamento adequado

Os profissionais apresentam experiência limitada no uso de novas tecnologias requeridas no ambiente SPED

Os profissionais não estão preparados para as novas demandas requeridas pela legislação tributária brasileira

Os profissionais possuem experiência teórica, porém, não têm prática suficiente

Outros

Assinatura de periódicos on-line

Seminários externos (eventos de atualização e curta duração)

Treinamentos externos, de média e longa durações

Assinatura de periódicos impressos

Treinamentos internos

E-learning

Outros

Maiores dificuldades verificadas no recrutamento de novos profissionais (em %, respostas múltiplas)

Recursos que a empresa adota para atualização técnica dos profissionais (em %, respostas múltiplas)

48

88

44

83

36

55

33

34

29

28

9

17

6

Compliance tributário no Brasil 9

10

Para levantar os custos da estrutura fiscal das empresas, a pesquisa levou em conta o número de funcionários em cada cargo e nível de graduação para cada grupo de empresas – de pequeno, médio e grande portes. Esses dados foram combinados às informações sobre os salários médios para esses cargos, levantadas pela Pesquisa de Remuneração, realizada anualmente pela Deloitte, e pela Pesquisa Nacional por Amostra de Domicílios (PNAD), apurada pelo Instituto Brasileiro de Geografia e Estatística (IBGE). O custo médio dos salários foi acrescido de 80%, relativos a encargos.

O resultado da modelagem desses dados é uma estimativa do custo médio por empresa, considerando apenas a área fiscal, segregado por porte de empresa. Levando em consideração o faturamento médio das organizações de cada um desses grupos, foi calculada a porcentagem relativa à manutenção dessa estrutura sobre a receita.

Custos da estrutura de compliance

O peso da manutenção da estrutura tributária diminui conforme a organização ganha escala, um resultado natural e até mesmo esperado. Porém, os resultados também refletem que os compromissos tributários das empresas de menor e maior porte são os mesmos, e muitas vezes exigem uma equipe igualmente qualificada para lidar com essas questões. Para as empresas de menor porte, no entanto, é ainda mais custoso manter um profissional qualificado para a área fiscal do que para uma organização de grande porte.

É notável o expressivo crescimento do número de funcionários em relação ao tamanho da empresa (em termos de faturamento), mas há um destaque na taxa de crescimento maior para os funcionários com pós-graduação, mestrado ou doutorado. O resultado indica que há uma procura maior por profissionais de alta qualificação.

Custo da estrutura fiscal

Pequeno porte Médio porte Grande porte

Faturamento médio por empresa* R$ 27,9 milhões R$ 309,3 milhões R$ 1,6 bilhão

Custo médio da área fiscal por empresa** R$ 482.166,03 R$ 806.393,00 R$ 1.945.260,00

Participação do custo da área fiscal sobre o faturamento das empresas 1,72% 0,26% 0,12%

* Estimados pelos limites inferiores das respostas de faixa de faturamento** Salários mais encargos anuais estimados

Número de funcionários da área fiscal

Pequeno porte Médio porte Grande porte

Menor qualificação* 1,9 5,1 12,2

Maior qualificação** 0,9 1,4 3,8

* Graduação incompleta e graduação completa** Pós-graduação

variação: 174% variação: 140%

variação: 49% variação: 174%

Para as empresas que possuem profissionais na área consultiva tributária, o cenário é parecido: o custo médio por empresa diminui conforme a empresa cresce. O custo para a área de consultoria tributária interna é ainda maior para as empresas menores do que o custo para a área fiscal – trata-se de uma equipe mais estratégica e qualificada. Para as empresas de maior porte, porém, o impacto do custo com uma área consultiva fiscal é menor do que com a área fiscal.

Considerando a soma de cada uma das áreas, é possível identificar os custos salariais dessa estrutura para cada porte de empresa. Para efeitos de comparação, o valor, para as empresas de menor porte, é bastante similar às alíquotas combinadas dos tributos PIS/Cofins, que, no regime simplificado, corresponde a 3,65%.

Custo da estrutura consultiva tributária

Pequeno porte Médio porte Grande porte

Faturamento médio por empresa* R$ 24,5 milhões R$ 277,8 milhões R$ 1,5 bilhão

Custo médio da área consultiva tributária por empresa**

R$ 443.673,00 R$ 605.746,00 R$ 1.140.821,00

Participação do custo da área consultiva tributária sobre o faturamento das empresas

1,81% 0,22% 0,08%

* Estimados pelos limites inferiores das respostas de faixa de faturamento** Salários mais encargos anuais estimados

O peso da estrutura de complianceA participação da estrutura de compliance tributário sobre o faturamento das empresas

Faixa de faturamento Fiscal Consultiva tributária Total

Até R$ 100 milhões 1,72% 1,81% 3,53%

De R$ 100 milhões a 1 bilhão 0,26% 0,22% 0,48%

Mais de R$ 1 bilhão 0,12% 0,08% 0,2%

Compliance tributário no Brasil 11

12

Processos tributários

As empresas indicaram que gerenciam, atualmente, uma média de 68 processos tributários, com um máximo de 783 processos declarados por organização participante. Sabe-se, contudo, que existem empresas no mercado com mais de 3.000 processos em andamento. Entende-se por processo tributário fiscalizações em andamento, defesas de autos de infração, questionamentos das autoridades e compensação de tributos, entre outros fatores.

Para calcular a média de processos por funcionário das áreas fiscal, contábil e consultiva tributária, a pesquisa somou, para cada grupo de empresas (pequeno, médio e grande portes), o número total de processos e o número total de funcionários envolvidos.

Ao mesmo tempo em que têm um número total muito maior de processos, as empresas de grande porte apresentam um montante significativamente maior de processos por funcionário, o que indica, além de ganho de escala, maior produtividade do setor.

Quando segmentada, a amostra das empresas estrangeiras de grande porte apresenta uma média de sete processos por funcionário, enquanto as empresas brasileiras de mesmo porte registram uma média de 2,1 processos por funcionário. Esses números revelam que as empresas de maior porte, embora proporcionalmente sejam mais fiscalizadas, conseguem obter uma eficiência maior na gestão tributária.

Número de processos(total da amostra)

Número de funcionários das áreas fiscal,contábil e consultiva tributária

(total da amostra)

Número de processos (média amostral)

Pequeno porte 167 262 0,70

Médio porte 983 544 1,70

Grande porte 6.916 1.138 4,70

Total 8.074 1.958 2,20

Compliance tributário no Brasil 13

14

Prioridades e desafios

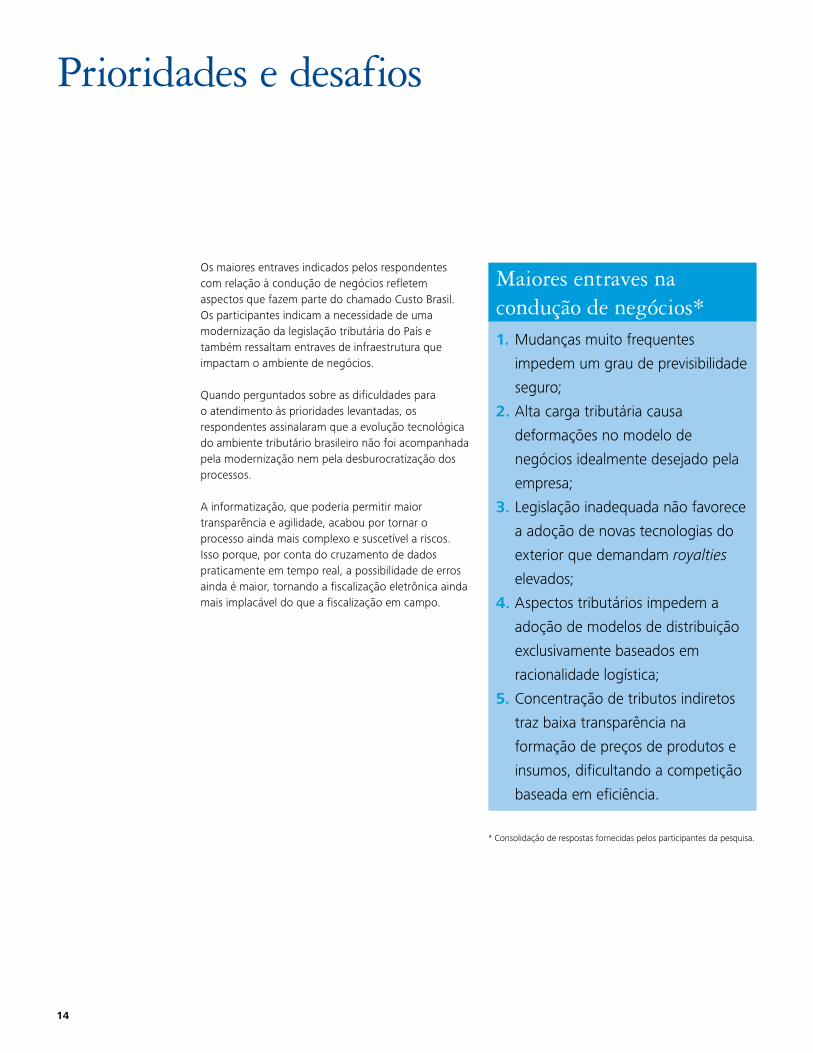

Os maiores entraves indicados pelos respondentes com relação à condução de negócios refletem aspectos que fazem parte do chamado Custo Brasil. Os participantes indicam a necessidade de uma modernização da legislação tributária do País e também ressaltam entraves de infraestrutura que impactam o ambiente de negócios.

Quando perguntados sobre as dificuldades para o atendimento às prioridades levantadas, os respondentes assinalaram que a evolução tecnológica do ambiente tributário brasileiro não foi acompanhada pela modernização nem pela desburocratização dos processos.

A informatização, que poderia permitir maior transparência e agilidade, acabou por tornar o processo ainda mais complexo e suscetível a riscos. Isso porque, por conta do cruzamento de dados praticamente em tempo real, a possibilidade de erros ainda é maior, tornando a fiscalização eletrônica ainda mais implacável do que a fiscalização em campo.

Maiores entraves na condução de negócios*1. Mudanças muito frequentes

impedem um grau de previsibilidade

seguro;

2. Alta carga tributária causa

deformações no modelo de

negócios idealmente desejado pela

empresa;

3. Legislação inadequada não favorece

a adoção de novas tecnologias do

exterior que demandam royalties

elevados;

4. Aspectos tributários impedem a

adoção de modelos de distribuição

exclusivamente baseados em

racionalidade logística;

5. Concentração de tributos indiretos

traz baixa transparência na

formação de preços de produtos e

insumos, dificultando a competição

baseada em eficiência.

* Consolidação de respostas fornecidas pelos participantes da pesquisa.

Compliance tributário no Brasil 15

Prioridades da gestão tributária*1. Adequada apuração de tributos;

2. Redução da carga tributária;

3. Administração eficiente dos

processos tributários;

4. Atendimento às fiscalizações

em andamento.

Dificuldades para atender às prioridades*1. Complexidade no atendimento

das obrigações eletrônicas, devido

ao grande número de declarações

exigidas;

2. Dificuldade no acompanhamento

das mudanças na legislação

tributária;

3. Atuação agressiva por parte do

Fisco com relação ao planejamento

tributário;

4. Morosidade e burocracia na

administração de processos

tributários; Redução de

oportunidade de planejamento

tributário; Fiscalizações cada vez

mais detalhadas e complexas;

5. Fiscalização eletrônica pelo Fisco,

ou seja, cruzamento de dados sem

necessariamente uma fiscalização

em campo;

6. Custo e complexidade na

manutenção de arquivos em

papel e eletrônico.

16

SPEDExpectativas e percepções

O advento da informatização, por meio do Sistema Público de Escrituração Digital (SPED), fez com que as empresas realizassem investimentos em sistemas e atualização de pessoal para se adequarem à nova regulamentação. De fato, o novo sistema permite maior transparência nos processos, um ganho em termos de maturidade do sistema democrático de nosso país.

Nesse contexto, a perspectiva inicial era de que haveria uma diminuição de custos para as empresas, por conta de aspectos como maior agilidade nos processos e até mesmo redução de papel. No entanto, na avaliação das empresas respondentes, esse esforço não se reverteu, na prática, em redução de custos, principalmente por conta de custos de implementação e manutenção dos Sistemas Integrados de Gestão Empresarial (ERP, na sigla em inglês).

Estágio da implementação do SPED nas empresas da amostra (em %)

Finalizado

Em curso

Não aplicável

Não realizado

78

2

19

1

Impacto da implementação do SPED (finalizado ou em curso) (em %)

Muito relevante (muitos investimentos financeiros e humanos empregados)

Relevantes (investimentos financeiros e humanos moderadamente utilizados)

Mudanças moderadas

Grandes mudanças efetuadas

As mudanças foram pequenas

Pouco relevante (não houve investimentos financeiros e humanos significativos)

38

2

30

13

13

4

Variação dos custos após a implementação do SPED (em %)

Mantiveram-se

Aumentaram

Diminuíram

55

40

5

Compliance tributário no Brasil 17

0 90

Novos softwares

Implementação de novas versões de sistemas ERP

Profissionais mais qualificados

Novos hardwares

Novos profissionais de informática

Novos profissionais na área tributária

Os maiores investimentos necessários para a implementação do SPED (em %, respostas múltiplas)

76,2

48,4

41,8

31,1

24,6

22,1

Um dos exemplos do descompasso de como o sistema informatizado pode contribuir com a otimização do processo de apuração tributária é a manutenção do prazo prescricional para a fiscalização da Receita Federal em cinco anos. Em um sistema em que é possível prestar contas com agilidade, e posteriormente cruzar esses dados, esse tempo em que a empresa está vulnerável a fiscalizações e questionamentos poderia ser reduzido sem prejuízo para a transparência do processo tributário.

A economia com a redução de papel impresso compensou os investimentos realizados para implementação do SPED? (em %)

Não

Sim

76

24

Considerando o novo ambiente SPED, você considera que o prazo prescricional de 5 anos deveria… (em %)

Ser reduzido

Permanecer igual

Aumentar

4

34 62

18

O Brasil ficou em 116º lugar entre as 189 economias pesquisadas pelo Banco Mundial para a elaboração do ranking “Doing Business 2014”, que relaciona os países de acordo com a sua facilidade para fazer negócios. O levantamento aborda aspectos como o tempo para abertura de empresas e o pagamento de impostos – critérios nos quais o País fica ainda atrás de sua posição geral.

Em uma comparação com os países da América Latina e da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) – órgão internacional e intergovernamental que reúne 34 países, entre economias industrializadas e emergentes –, o Brasil apresenta um elevado número de dias para a abertura de uma empresa e de horas voltadas ao pagamento de impostos.

Tempo preciosoAs empresas no Brasil destinam 2.600 horas anuais com a apuração de 9 impostos que pesam 68,3% em seus lucros

Abertura de empresas – Brasil ocupa a 123ª posição no item

Brasil América Latina e Caribe OCDE*

Número de procedimentos 13 9 5

Duração (dias) 107,5 36,1 11,1

Custo (% RNB per capita) 4,6 33,1 3,6

Capital integralizado mínimo (% RNB per capita) 0 3,6 10,4

Pagamento de impostos – Brasil ocupa a 159ª posição no item

Brasil América Latina e Caribe OCDE*

Pagamentos (número) 9 30 12

Tempo (horas por ano) 2.600 369 175

Impostos sobre os lucros (% lucros) 24,9 20,5 16,1

Contribuições e impostos sobre o trabalho (% lucros) 39,6 14,7 23,1

Outros impostos (% lucros) 3,8 12,1 2

Alíquota de imposto total (% do lucro) 68,3 47,3 41,3

* Organização para a Cooperação e Desenvolvimento Econômico

Fonte: Relatório “Doing Business 2014”, Banco Mundial

Ambiente de negócios avaliadoO Brasil na visão do Banco Mundial

Apesar de o número de impostos no Brasil ser menor do que na comparação com a média da América Latina e da OCDE, o Brasil destina mais tempo à sua apuração. Este é um indício de um ambiente tributário complexo, que pode inibir a realização de investimentos estrangeiros no País.

O tempo para a abertura de uma empresa é crítico quando se trata da geração de oportunidades para os empreendedores e para as empresas emergentes – os motores das economias mais consolidadas do mundo. A questão do custo com a mão de obra também é contundente no País: as contribuições e os impostos sobre os salários são especialmente superiores para as empresas instaladas no Brasil na comparação com os demais países do mundo.

Com menos burocracia (a internet pode ser uma forte aliada nesse processo) e mais previsibilidade jurídica e regulamentar, o Brasil pode criar um ambiente regulatório mais propício a investimentos – e inclusive aumentar a sua arrecadação.

Compliance tributário no Brasil – As estruturas das empresas para atuar em um ambiente complexo

Liderança do projeto: Marcelo Natale Sócio da área de Consultoria Tributária da Deloitte Cristina Arantes Berry Sócia-líder da área de Consultoria Tributária da Deloitte Produção do relatório: Departamento de Strategy, Brand & Marketing da Deloitte Coordenação de pesquisa: Research – Deloitte Arte: Mare Magnum

O conteúdo deste relatório e todos os resultados e análises relacionados à pesquisa “Compliance tributário no Brasil – As estruturas das empresas para atuar em um ambiente complexo” foram produzidos pela Deloitte. A reprodução de qualquer informação inserida neste relatório requer autorização da Deloitte, com o compromisso de citação da fonte.

Para mais informações, contate a Deloitte pelo e-mail [email protected] ou pelo telefone (11) 5186-6686.

Soluções tributárias para sua estratégia de negóciosConhecimento do mercado local, reconhecimento internacionalConheça os nosso prêmios em www.deloitte.com.br

“Deloitte” refere-se à sociedade limitada estabelecida no Reino Unido “Deloitte Touche Tohmatsu Limited” e sua rede de firmas-membros, cada qual constituindo uma pessoa jurídica independente. Acesse www.deloitte.com/about para uma descrição detalhada da estrutura jurídica da Deloitte Touche Tohmatsu Limited e de suas firmas-membros.

© 2013 Deloitte Touche Tohmatsu Limited. Todos os direitos reservados.