como o gestor deve agir para promover o fomento em cenário de risco

DESCRIPTION

III EGPC - Evento Gama de Previdência Complementar: Crescer sem Descuidar do Risco: Foco na Gestão dos Investimentos e do Passivo Atuarial. Brasília, 2013.TRANSCRIPT

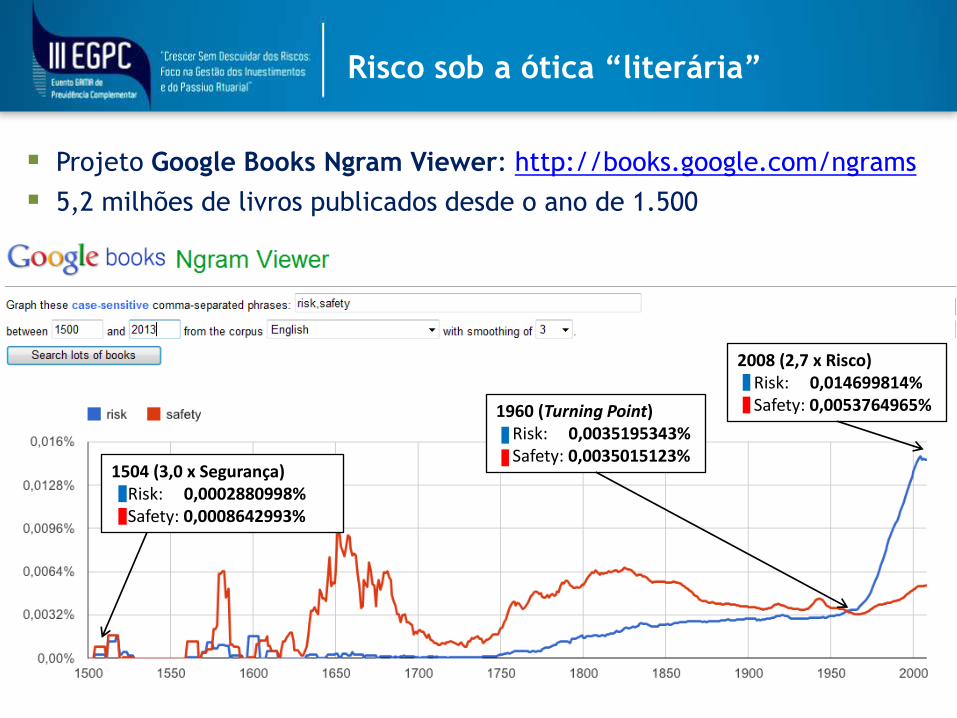

Risco sob a ótica “literária”

Projeto Google Books Ngram Viewer: http://books.google.com/ngrams

5,2 milhões de livros publicados desde o ano de 1.500

1960 (Turning Point)Risk: 0,0035195343%Safety: 0,0035015123%

1504 (3,0 x Segurança)Risk: 0,0002880998%Safety: 0,0008642993%

2008 (2,7 x Risco)Risk: 0,014699814%Safety: 0,0053764965%

1916 Frank Knight, da Universidade de Cornell – EUA, é alçado

a fama por sua tese de doutorado: Risk, Uncertainty & Profit

Risco sob a ótica matemática

Risco: um evento aleatório cuja probabilidade de

ocorrência pode ser conhecida, portanto, pode ser

mensurado e pressupostamente, gerenciado.

Incerteza: um evento aleatório com

probabilidade de ocorrência

desconhecida, portanto, não pode ser

medido e certamente não pode ser

gerenciado.

Nassim Nicholas Taleb autor do livro “The Black Swan: The

Impact of the Highly Improbable” (2007):

A ave negra (cygnus atratus) é o ícone da

teoria porque sua descoberta é um evento

que reúne os 3 pilares que a sustentam:1. Causa grande impacto2. Evento extremo, raro e imprevisível3. Simplificação post-facto

Exemplos: Internet, Google, 11/set./2001,

I Guerra Mundial, Tsunami na Indonésia, Dissolução da URSS

Ao invés de tentar prevê-los, é preciso construir proteção aos

seus efeitos negativos e explorar os positivos

Tudo que tem importância é imprevisível

Risco sob a ótica matemática (cont.)

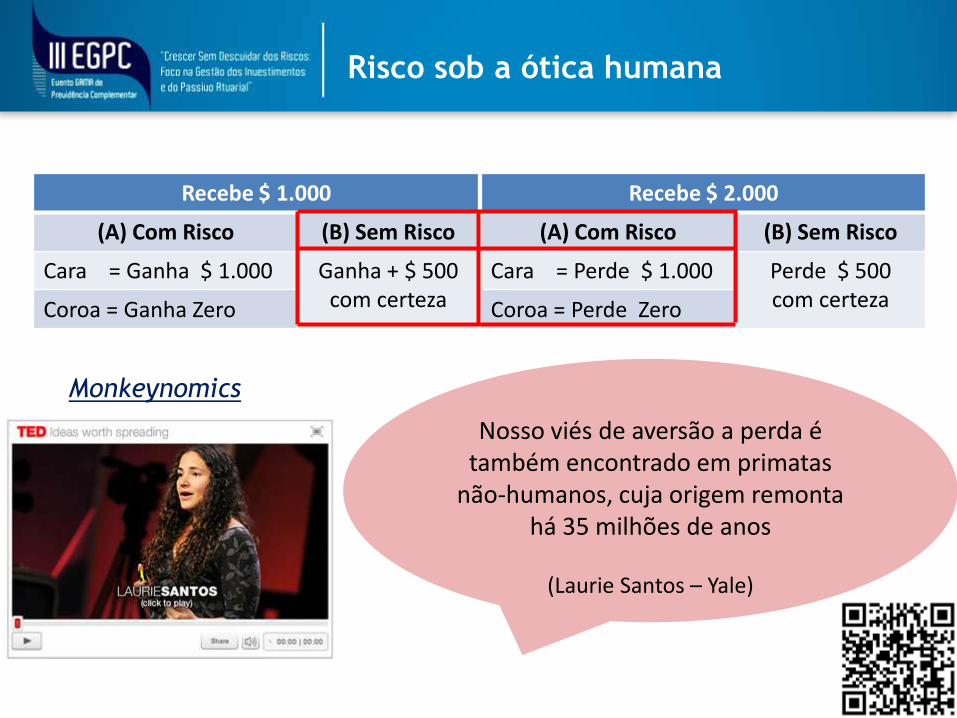

Risco sob a ótica humana

Recebe $ 1.000

(A) Com Risco (B) Sem Risco

Cara = Ganha $ 1.000 Ganha + $ 500 com certezaCoroa = Ganha Zero

Recebe $ 2.000

(A) Com Risco (B) Sem Risco

Cara = Perde $ 1.000 Perde $ 500 com certezaCoroa = Perde Zero

Monkeynomics

Nosso viés de aversão a perda é também encontrado em primatas

não-humanos, cuja origem remonta há 35 milhões de anos

(Laurie Santos – Yale)

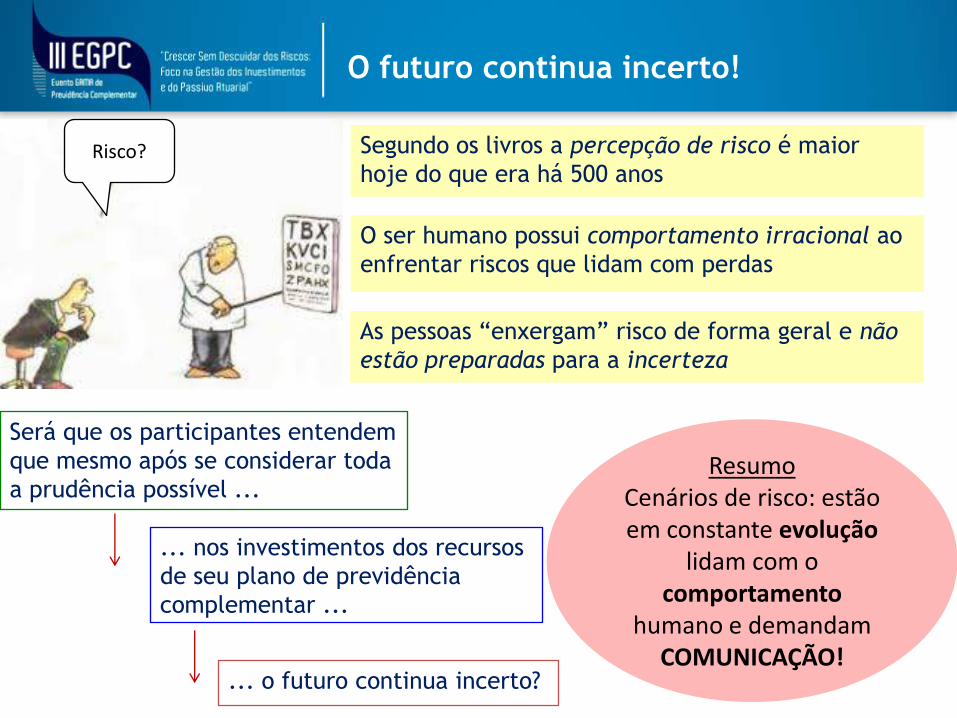

O futuro continua incerto!

ResumoCenários de risco: estão em constante evolução

lidam com o comportamento

humano e demandam COMUNICAÇÃO!

Risco?

As pessoas “enxergam” risco de forma geral e não

estão preparadas para a incerteza

Será que os participantes entendem

que mesmo após se considerar toda

a prudência possível ...

... o futuro continua incerto?

... nos investimentos dos recursos

de seu plano de previdência

complementar ...

O ser humano possui comportamento irracional ao

enfrentar riscos que lidam com perdas

Segundo os livros a percepção de risco é maior

hoje do que era há 500 anos

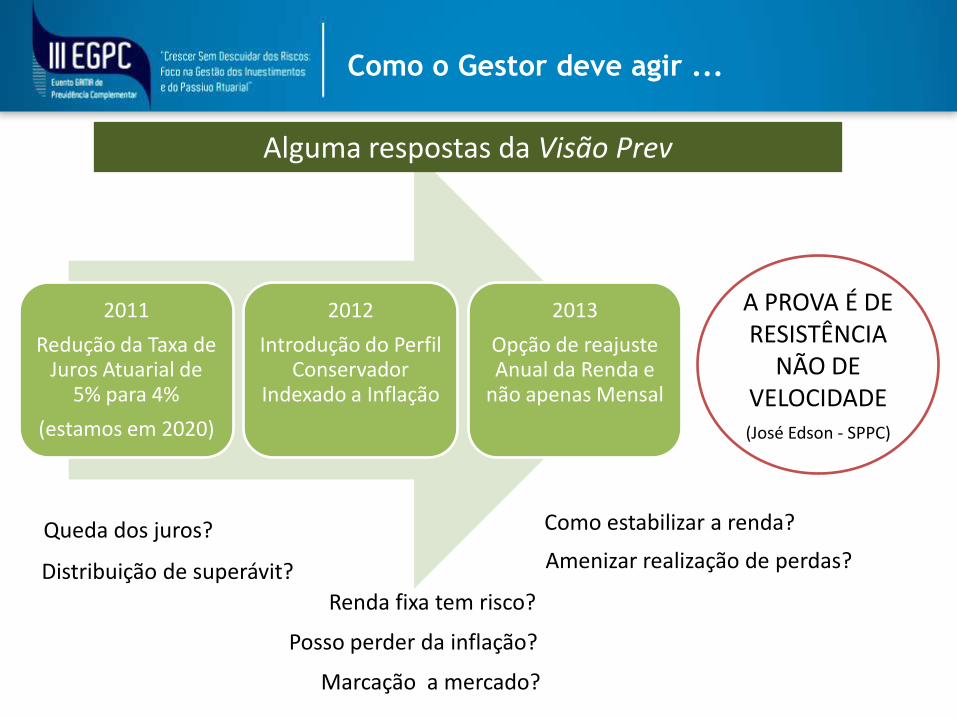

Como o Gestor deve agir ...

2011

Redução da Taxa de Juros Atuarial de

5% para 4%

(estamos em 2020)

2012

Introdução do Perfil Conservador

Indexado a Inflação

2013

Opção de reajuste Anual da Renda e

não apenas Mensal

Alguma respostas da Visão Prev

A PROVA É DE RESISTÊNCIA

NÃO DE VELOCIDADE(José Edson - SPPC)

Como estabilizar a renda?

Posso perder da inflação?

Marcação a mercado?

Renda fixa tem risco?

Queda dos juros?

Distribuição de superávit? Amenizar realização de perdas?

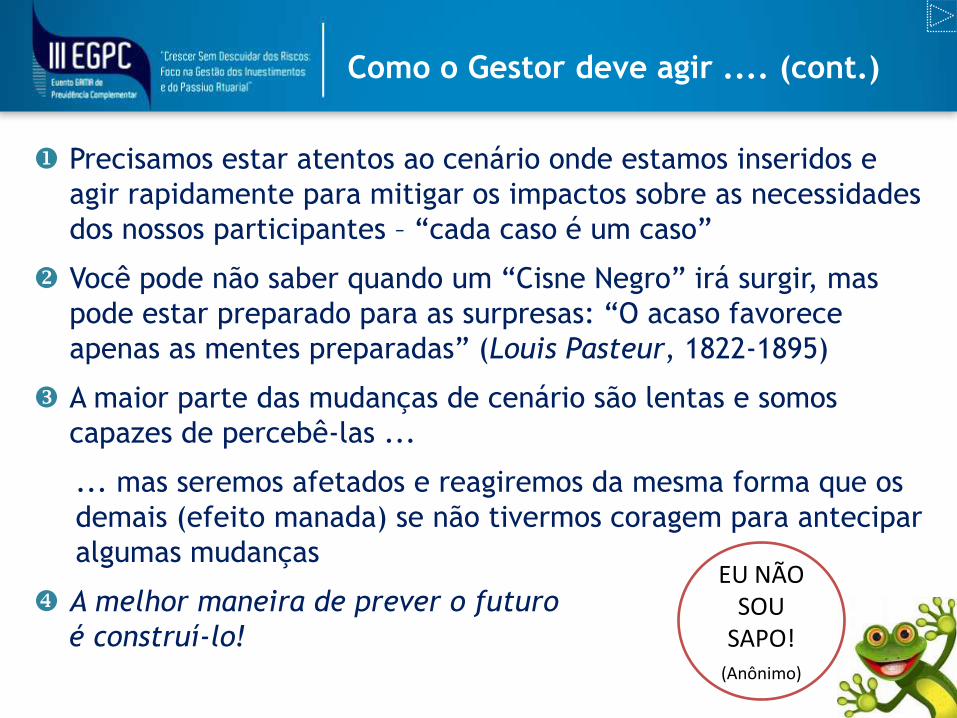

Precisamos estar atentos ao cenário onde estamos inseridos e

agir rapidamente para mitigar os impactos sobre as necessidades

dos nossos participantes – “cada caso é um caso”

Você pode não saber quando um “Cisne Negro” irá surgir, mas

pode estar preparado para as surpresas: “O acaso favorece

apenas as mentes preparadas” (Louis Pasteur, 1822-1895)

A maior parte das mudanças de cenário são lentas e somos

capazes de percebê-las ...

... mas seremos afetados e reagiremos da mesma forma que os

demais (efeito manada) se não tivermos coragem para antecipar

algumas mudanças

A melhor maneira de prever o futuro

é construí-lo!

Como o Gestor deve agir .... (cont.)

EU NÃO SOU

SAPO!(Anônimo)

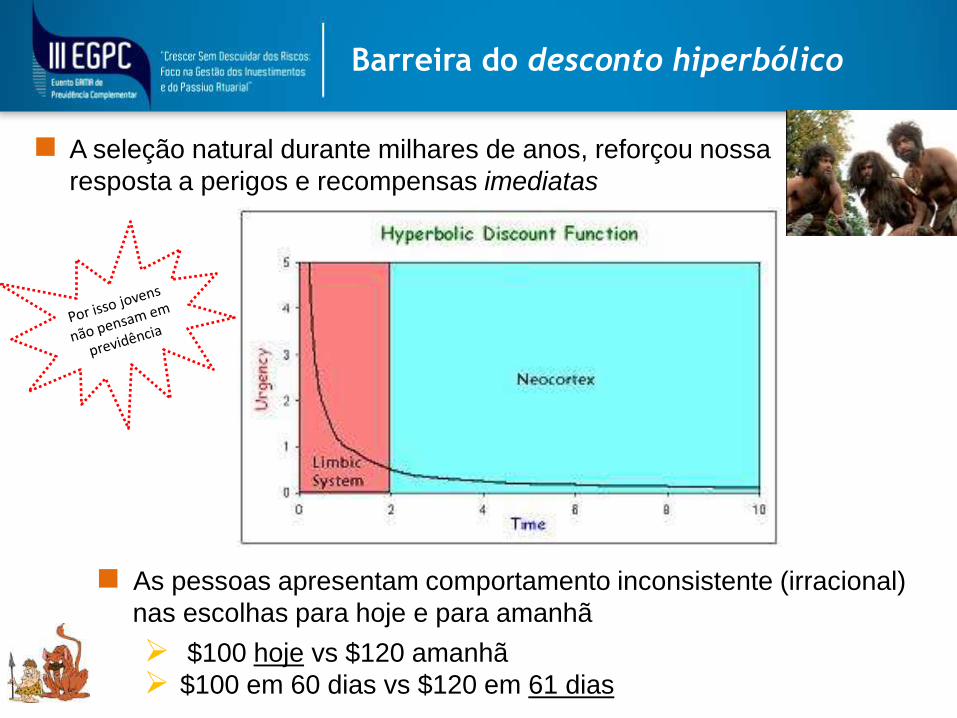

A seleção natural durante milhares de anos, reforçou nossa

resposta a perigos e recompensas imediatas

Barreira do desconto hiperbólico

As pessoas apresentam comportamento inconsistente (irracional)

nas escolhas para hoje e para amanhã

$100 hoje vs $120 amanhã

$100 em 60 dias vs $120 em 61 dias

Mudança de comportamento

http://www.youtube.com/watch?v=oSvUl7Tvqz0

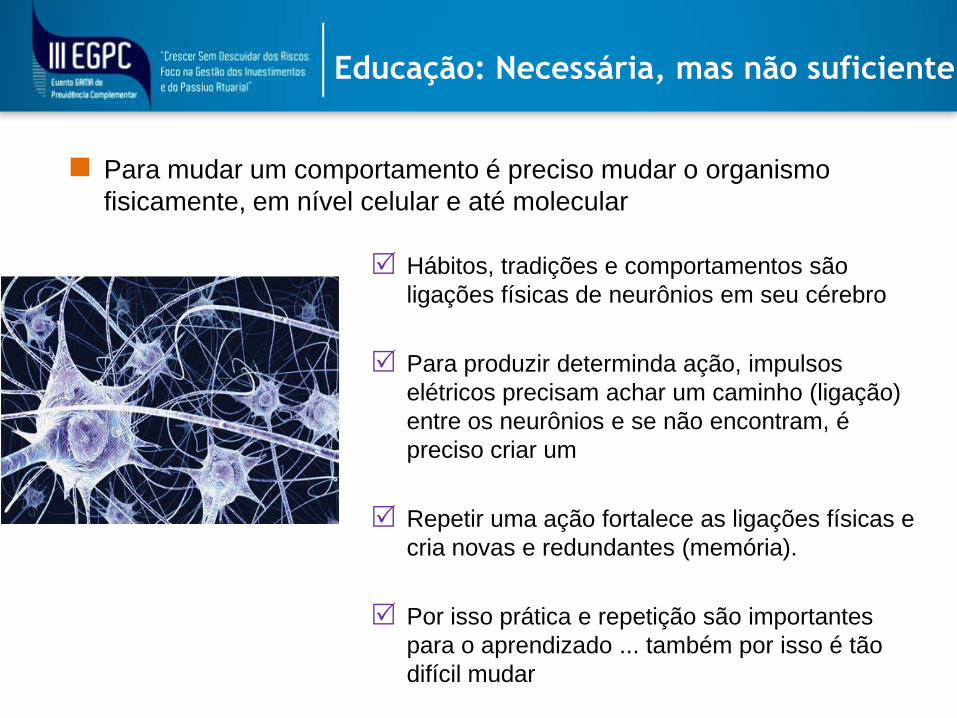

Para mudar um comportamento é preciso mudar o organismo

fisicamente, em nível celular e até molecular

Hábitos, tradições e comportamentos são

ligações físicas de neurônios em seu cérebro

Para produzir determinda ação, impulsos

elétricos precisam achar um caminho (ligação)

entre os neurônios e se não encontram, é

preciso criar um

Repetir uma ação fortalece as ligações físicas e

cria novas e redundantes (memória).

Por isso prática e repetição são importantes

para o aprendizado ... também por isso é tão

difícil mudar

Educação: Necessária, mas não suficiente

1º PilarGoverno,

Compulsório

2º Pilar

Privado, Compulsório

3º Pilar Privado, Voluntário

RGPS Não-existente

no BrasilPlanos

Corporativos

Planos Individuais

Bancos, Seguradoras e Entidades de Previdência

Previdência Social (INSS) e Regimes Próprios

Facultativa ou compulsória?

AustráliaReino Unido

16

A morte lenta da aposentadoria

Aposentadoria

em fases

A aposentadoria reservada aos doentes ou muito idosos;

o trabalho era alterado para se acomodar ao

trabalhador que envelhecia

Com o tempo, a aposentadoria se tornou um evento

abrupto; enquanto a expectativa de vida aumenta

O envelhecimento da força de trabalho conjugado com a

realidade econômica dos aposentados tem potencial

para nos fazer repensar isso

Phased Retirement

Ainda temos os modelos do século XX na cabeça…

17

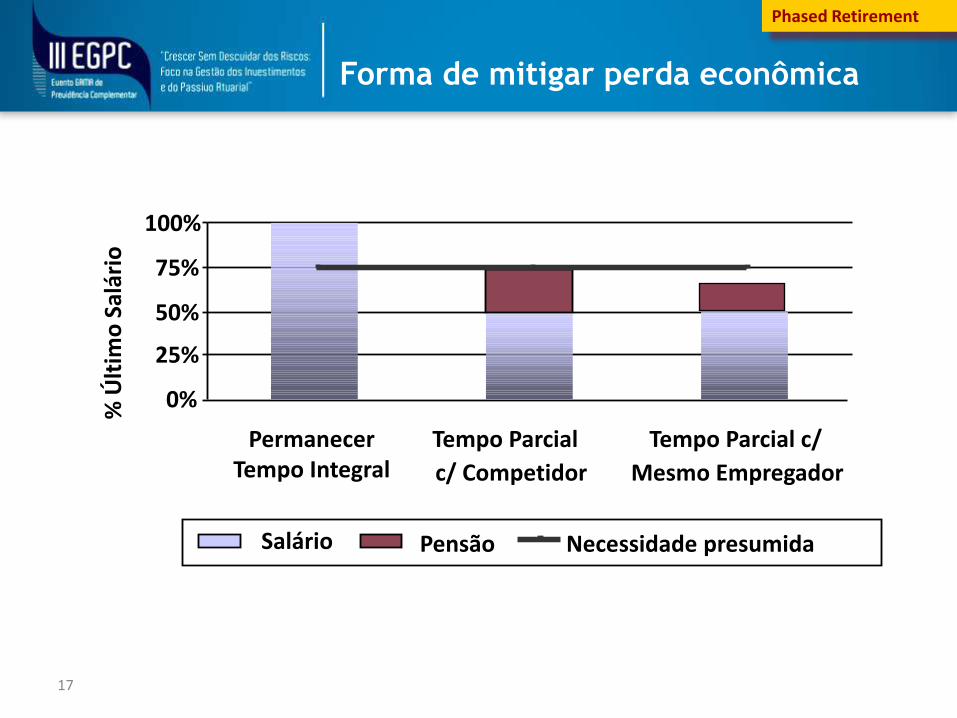

Forma de mitigar perda econômica

Proposed phased retirement regulations provide some gap relief

PermanecerTempo Integral

Tempo Parcial

c/ Competidor

Tempo Parcial c/

Mesmo Empregador

0%

25%

50%

75%

100%

Salário Pensão Necessidade presumida

% Ú

ltim

o S

alár

io

Phased Retirement

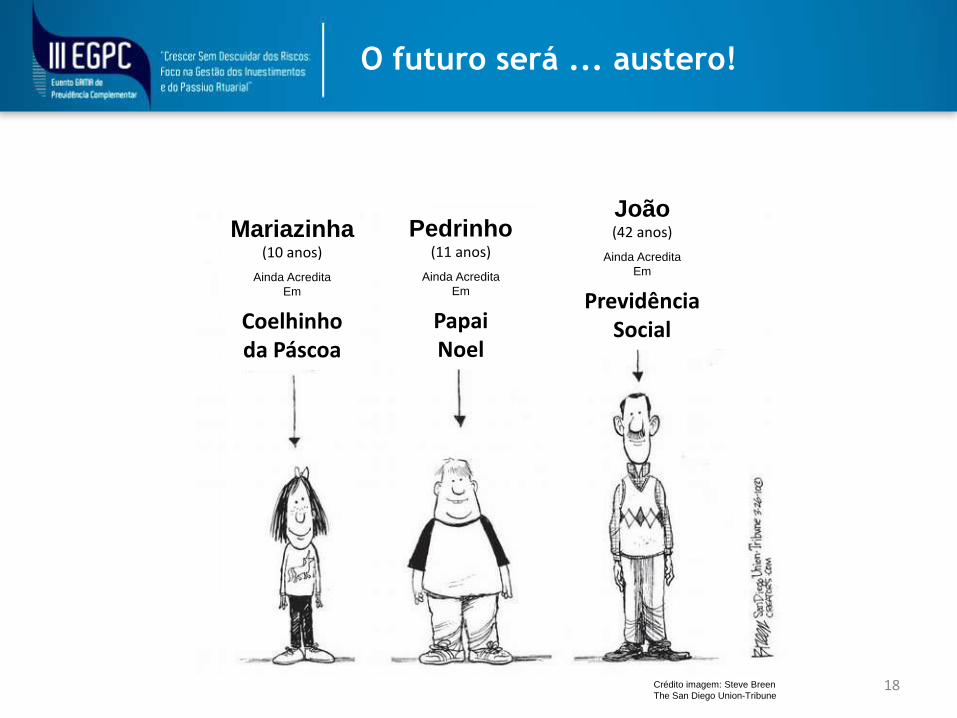

Pedrinho(11 anos)

Ainda Acredita

Em

PapaiNoel

Mariazinha(10 anos)

Ainda Acredita

Em

Coelhinhoda Páscoa

João(42 anos)

Ainda Acredita

Em

PrevidênciaSocial

Crédito imagem: Steve Breen

The San Diego Union-Tribune

O futuro será ... austero!

18

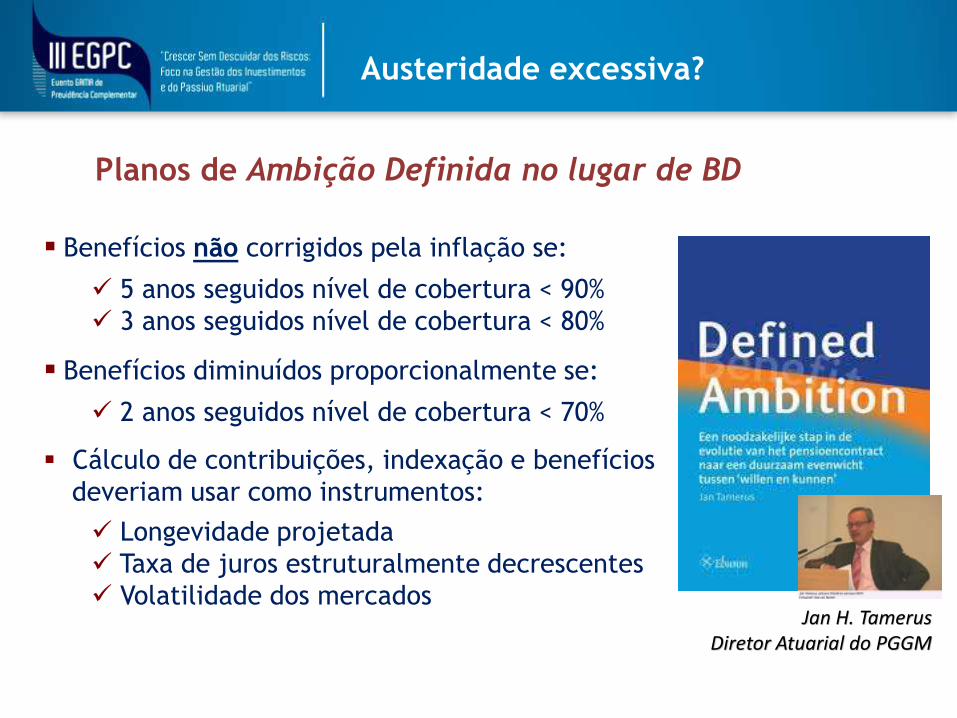

Austeridade excessiva?

Planos de Ambição Definida no lugar de BD

Benefícios não corrigidos pela inflação se:

5 anos seguidos nível de cobertura < 90%

3 anos seguidos nível de cobertura < 80%

Benefícios diminuídos proporcionalmente se:

2 anos seguidos nível de cobertura < 70%

Cálculo de contribuições, indexação e benefícios

deveriam usar como instrumentos:

Longevidade projetada

Taxa de juros estruturalmente decrescentes

Volatilidade dos mercadosJan H. Tamerus

Diretor Atuarial do PGGM

Conclusão

O melhor aliado para aquele que costuma fazer prognósticos é um conjunto de dados precisos... casado

com uma boa pitada de juízo humano.

Eder C. Costa e Silva

Vice-Presidente de Previdência

+55 11 996-240-952

+55 11 3050-3877

www.nkl2.blogspot.com

@edercostaesilva

Obrigado!

21

ANEXO(Anotações de apoio)

Teoria do Cisne Negro

Até 1.697 acreditava-e haver apenas cisnes brancos até ser

descoberto na Austrália um cisne negro

Publicado em 2007 vendeu mais de 3 milhões de cópias, foi

traduzido em 32 línguas

Ficou 36 meses na lista de best sellers to NYT e foi considerado

um dos 12 livros mais influentes desde a II Guerra

Taleb fez sucesso como Gestor de Hedge Funds e Operador de

Derivativos e ficou multimilionário na crise do ano 2.000

Critica os métodos de gestão de risco usados no mercado

financeiro e firma que bancos e tradings são extremamente

vulneráveis aos Cisnes Negros e estão expostos a perdas muito

além daquelas previstas em seus modelos financeiros

Propõe a antifragilidade dos sistemas como a habilidade de se

beneficiar e crescer frente aos eventos aleatórios, erros e

volatilidade20

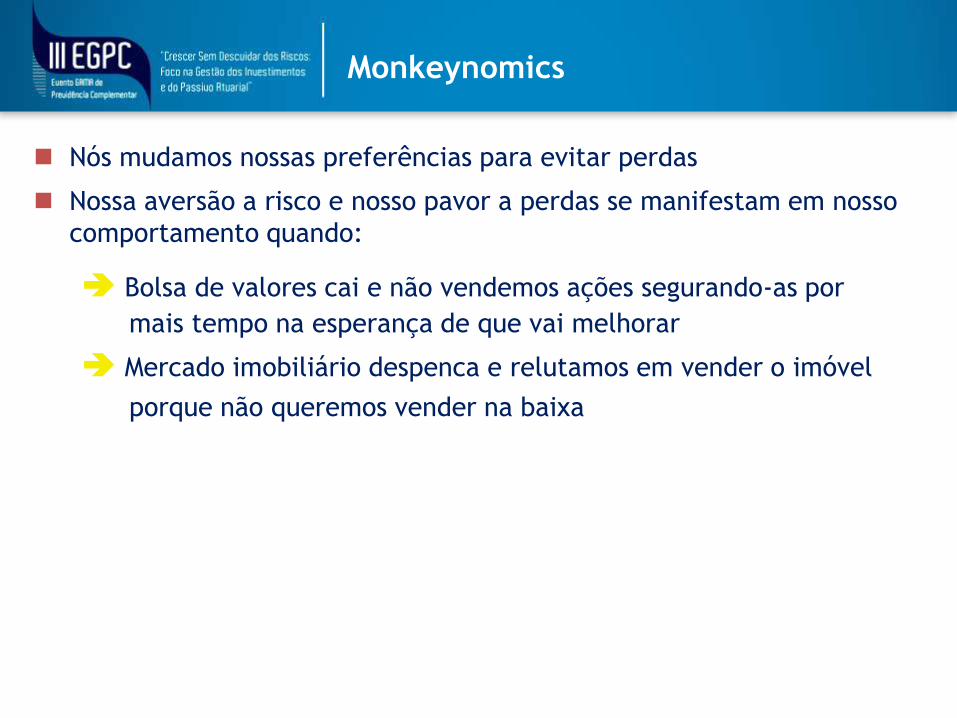

Monkeynomics

Nós mudamos nossas preferências para evitar perdas

Nossa aversão a risco e nosso pavor a perdas se manifestam em nosso

comportamento quando:

Bolsa de valores cai e não vendemos ações segurando-as por

mais tempo na esperança de que vai melhorar

Mercado imobiliário despenca e relutamos em vender o imóvel

porque não queremos vender na baixa

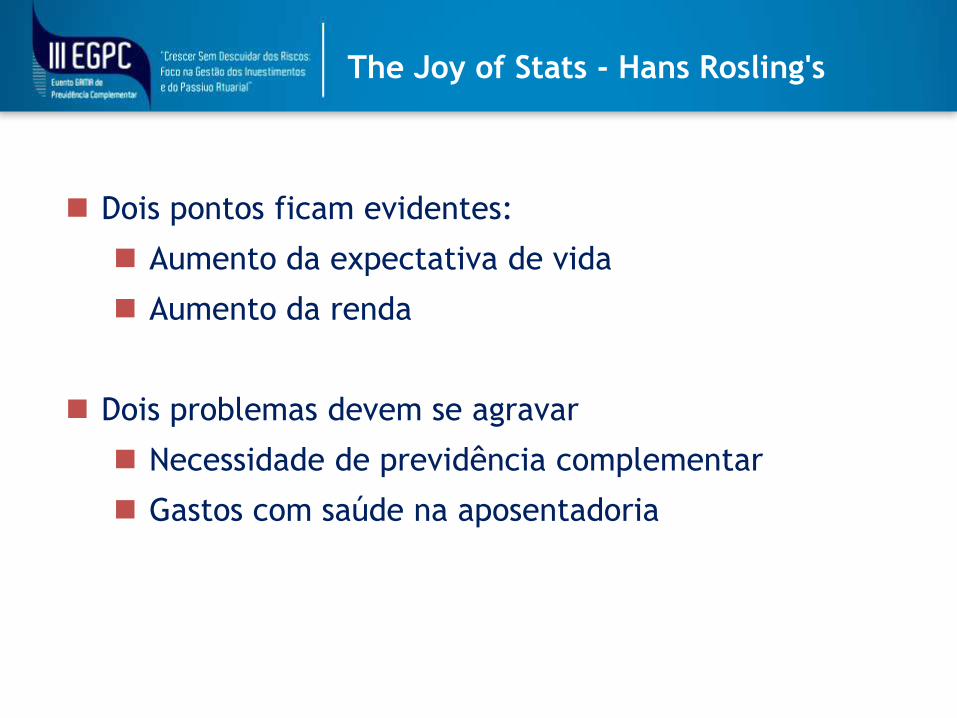

The Joy of Stats - Hans Rosling's

Dois pontos ficam evidentes:

Aumento da expectativa de vida

Aumento da renda

Dois problemas devem se agravar

Necessidade de previdência complementar

Gastos com saúde na aposentadoria

Barreira do desconto hiperbólico

A má notícia é que esse comportamento é uma

característica do processo evolutivo do ser humano, não

vai mudar e continuaremos fazendo más escolhas

A boa notícia é que o homem tem capacidade de

construir soluções para superar suas limitações (vim de

avião, uso óculos etc), mas para isso precisa reconhecer

essas limitações

Albert Camus – Filósofo Frances e Prêmio Nobel de

Literatura: O homem é a única espécie que se recusa a

ser o que realmente é

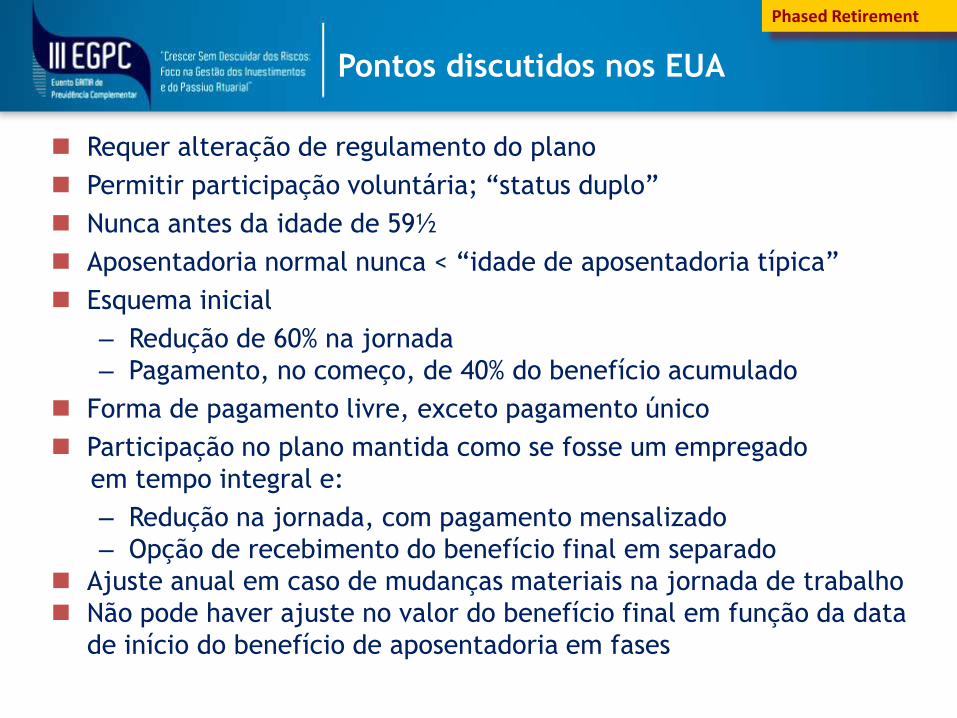

Pontos discutidos nos EUA

Requer alteração de regulamento do plano

Permitir participação voluntária; “status duplo”

Nunca antes da idade de 59½

Aposentadoria normal nunca < “idade de aposentadoria típica”

Esquema inicial

– Redução de 60% na jornada

– Pagamento, no começo, de 40% do benefício acumulado

Forma de pagamento livre, exceto pagamento único

Participação no plano mantida como se fosse um empregado

em tempo integral e:

– Redução na jornada, com pagamento mensalizado

– Opção de recebimento do benefício final em separado

Ajuste anual em caso de mudanças materiais na jornada de trabalho

Não pode haver ajuste no valor do benefício final em função da data

de início do benefício de aposentadoria em fases

Phased Retirement

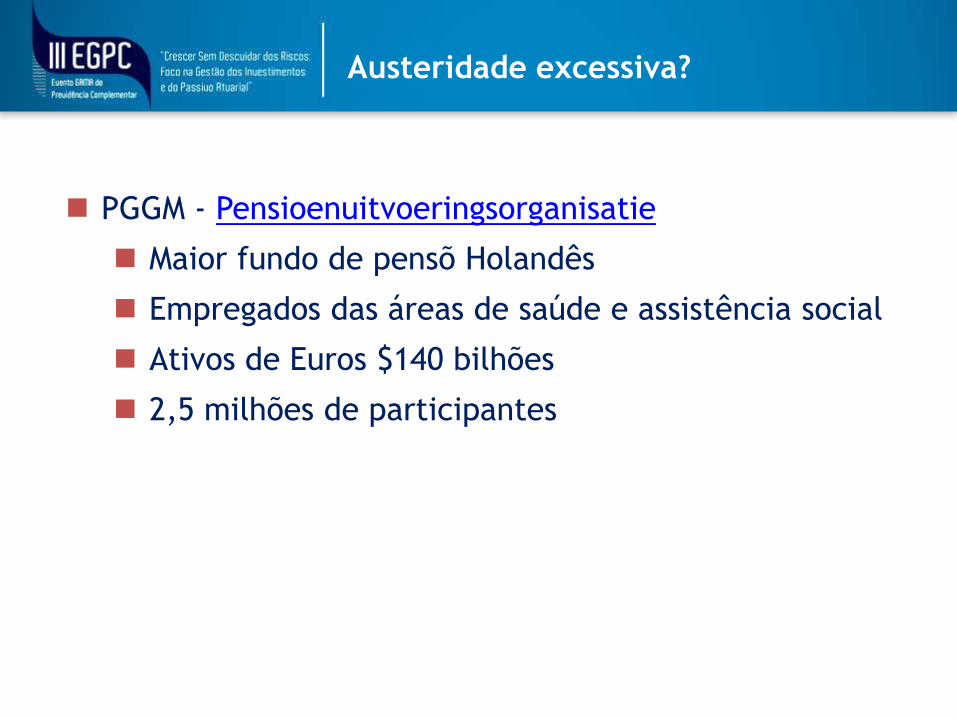

Austeridade excessiva?

PGGM - Pensioenuitvoeringsorganisatie

Maior fundo de pensõ Holandês

Empregados das áreas de saúde e assistência social

Ativos de Euros $140 bilhões

2,5 milhões de participantes

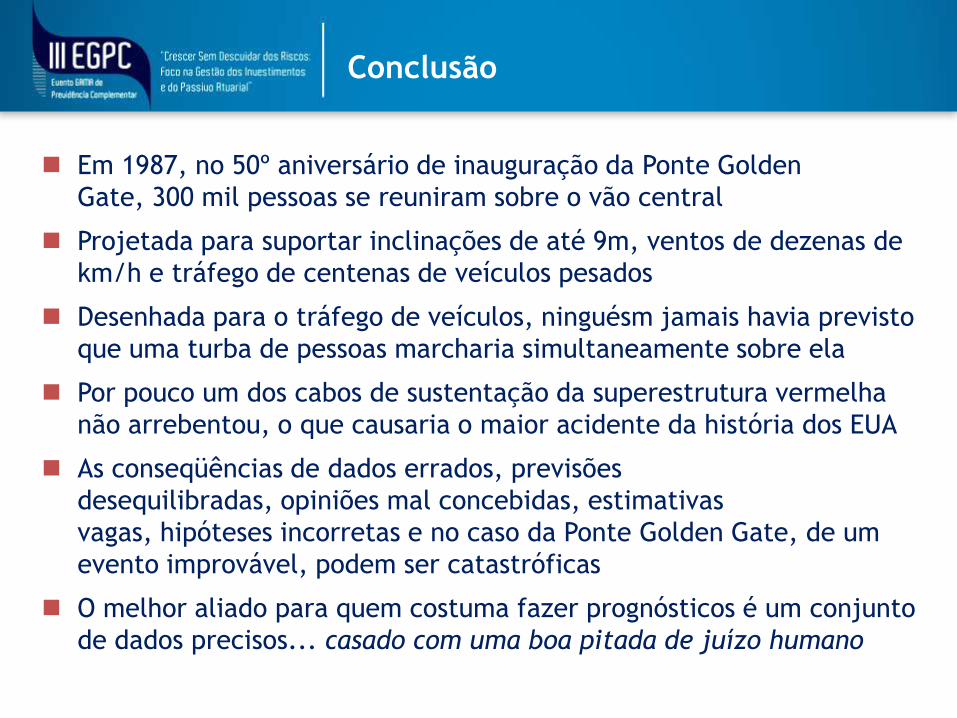

Conclusão

Em 1987, no 50º aniversário de inauguração da Ponte Golden

Gate, 300 mil pessoas se reuniram sobre o vão central

Projetada para suportar inclinações de até 9m, ventos de dezenas de

km/h e tráfego de centenas de veículos pesados

Desenhada para o tráfego de veículos, ninguésm jamais havia previsto

que uma turba de pessoas marcharia simultaneamente sobre ela

Por pouco um dos cabos de sustentação da superestrutura vermelha

não arrebentou, o que causaria o maior acidente da história dos EUA

As conseqüências de dados errados, previsões

desequilibradas, opiniões mal concebidas, estimativas

vagas, hipóteses incorretas e no caso da Ponte Golden Gate, de um

evento improvável, podem ser catastróficas

O melhor aliado para quem costuma fazer prognósticos é um conjunto

de dados precisos... casado com uma boa pitada de juízo humano

Conclusão (cont.)

A acurácia na previsão do tempo aumentou 350% nos últimos 25 anos graças a

informações sobre catástrofes anteriores, balões meteorológicos, fotografias

de satélites, estudo de furacões, melhoradas pela análise dos especialistas

A economia é um campo onde é impossível capturar cada variável de mercado

e até o Governo se mostra inepto para acertar a projeção do PIB, o que dirá

medidas mais refinadas

Nossa vida gira em torno de previsões: Inflação, Safra, Tx Natalidade, onde

prospectar petróleo, que produtos serão mais procurados na Internet, tempo

para assar o perú de Natal, para chegar no trabalho, aumento salarial se eu

fizer um MBA, que nº jogar na Mega-Sena?

Algumas dessas projeções são surpreendentemente precisas enquanto outras

acabam se mostrando um fracasso retumbante

Na previdência complementar, estamos aplicando as mesmas soluções para

um problema que mudou. Num mundo em que as pessoas vivem além dos 100

anos e a longevidade continua a aumentar, os modelos atuais de previdência

social e complementar serão capazes de levar as pessoas a acumular o

suficiente para uma aposentadoria tranqüila?

Está faltando casar os dados com uma pitada de juízo humano!