colu local network (cln) · 1.resumo 1.1 histórico 3 2. colu – moedas sociais 5 ... positivo na...

TRANSCRIPT

COLU LOCAL NETWORK

Colu Technologies DLT limited | Última atualização em novembro de 2017 | versão 0.5

REDE DE PAGAMENTO LOCAL

(CLN)

CLN

WHITEPAPER

ÍNDICE

1. Resumo

1.1 Histórico 3

2. Colu – Moedas sociais 5

3. Escalando moedas sociais – Arquitetura CLN proposta 9

3.1 A estrutura de rede CLN

3.2 Regras e governança na Colu Local Network

3.3 Prova de recebimento

3.4 Fazendo bootstrap de uma moeda social

3.5 Foco em pesquisa futura CLN

4. Resumo 15

4.1 Confirmações

5. Referências 16

6. Considerações legais, riscos e isenção de responsabilidade 17

3

1. RESUMO

A Internet está presente em todos os aspectos da nossa vida. Com a aceleração de sua adoção, as barreiras técnicas estão sendo minimizadas e estamos vendo nossas vidas físicas e digitais começarem a se integrar, criando um enorme impacto nos Millennials. Eles são a primeira geração digital a nascer neste mundo e a maior da história – significativamente maior do que a geração dos baby-boomers, e espera-se que controlem 24 trilhões de dólares da riqueza mundial até 2020.

Eles são mais propensos a viver nas cidades, têm menos carros e escolhem suas marcas com base em valores como aprovisionamento ético, justiça social e efeitos ambientais. Eles buscam significado e muitas vezes acham isso causando um impacto positivo na comunidade ao seu redor. À medida que o dinheiro físico é substituído por pagamentos mobile, atividades como fazer compras de mantimentos e ficar com amigos tornam-se transações digitais que refletem suas vidas e são gerenciadas por bancos e empresas de crédito e de tecnologia e são acessíveis apenas para grandes varejistas.

Uma moeda social nativa para as gerações digitais nativas pode tornar a economia digital igualmente acessível a todos. Uma nova abordagem para banco social forneceria a cada comunidade sua própria rede local de pagamentos, onde as transações são verificadas em P2P e os intermediários são excluídos, melhorando o custo e a eficiência dos pagamentos digitais e criando uma economia líquida em que esse novo tipo de ativo pode dar aos participantes mais controle sobre sua riqueza, reduzindo a dependência em instituições financeiras centralizadas.

1.1 HISTÓRICO

Uma moeda social é um meio secundário de troca, estoque de valor e unidade de conta. Historicamente, a demanda por canais de pagamento alternativos é muitas vezes vista integrada a padrões socioculturais, evidente na troca de qualquer coisa, desde fichas de madeira até vouchers de babá. [1] As moedas sociais atraíram a atenção de acadêmicos e figuras políticas, devido à sua capacidade única de produzir e reter riqueza dentro das comunidades.[2] Essas moedas têm o potencial de aumentar a lucratividade global das partes interessadas locais e facilitar ciclos de crescimento anticíclicos, bem como aumentar o bem-estar social.[3] O consenso entre consumidores e pesquisadores também indica uma série de aspectos comportamentais, culturais e socialmente coesos das moedas sociais como sendo os principais impulsionadores do crescimento nas economias rurais e urbanas. [4] A noção intuitiva de que as moedas sociais nativas são uma fonte de crescimento e prosperidade local levou vários projetos a tentarem estabelecer sistemas de pagamento locais. No entanto, devido à falta de infraestrutura suficiente, iniciativas anteriores de moeda social não conseguiram proporcionar um ambiente

4

seguro, líquido e escalável para transações financeiras.[5] Embora as consequências macroeconômicas da emissão de moedas digitais entre pares permaneçam hipotéticas, os reguladores estão explorando oportunidades em soluções financeiras distribuídas.[6] À medida que a noção de moeda digital se manifesta em instituições privadas e regulatórias, a eficiência, a resiliência e a acessibilidade da infraestrutura de pagamento digital desintermediada estão ganhando impulso com um público mais amplo.

Como consequência da aceleração da globalização, os atritos decrescentes no comércio transfronteiriço incentivaram a extração de renda corporativa através da externalização de custos e da terceirização de produção. Incentivados pela continuação de políticas abertas no comércio multilateral, as cadeias de suprimento globais penetraram nos mercados domésticos, resultando na centralização incremental dos fluxos de capital para organizações multinacionais.[7] Embora a livre circulação de mercadorias seja essencial para o mercado aberto, as PMEs (pequenas e médias empresas) ficam em desvantagem, não podendo competir em seus mercados nativos. Em particular, as pequenas empresas com menos de 10 funcionários representam mais de 93% de todas as empresas da UE e representam cerca de dois terços dos empregos.[8] No entanto, essas pequenas empresas muitas vezes enfrentam dificuldades em acessar o capital, com apenas 9% dos empréstimos concedidos no Reino Unido às PMEs.[9] As empresas locais enfrentam problemas ao entrar na economia digital, uma vez que as PMEs pagam frequentemente as taxas mais elevadas para processar pagamentos, criando uma desigualdade para iniciativas locais.

O surgimento da tecnologia blockchain (livro-razão do bitcoin) reduziu significativamente a barreira de entrada para soluções de processamento de pagamento digital. Essa inovação radical permitiu que a Colu oferecesse soluções de pagamento social, capacitando comunidades a criarem economias resilientes e transparentes. A Colu está firmemente enraizada em uma comunidade de desenvolvedores de código aberto como uma das principais partes do projeto ColoredCoins e está investindo recursos adicionais em código aberto com a última versão do Bankbox. Esse compromisso se reflete no lançamento inicial do Colu Local Wallet.

5

2. COLU – MOEDAS SOCIAIS

A Colu introduziu um novo sistema monetário descentralizado, permitindo que indivíduos e donos de empresas negociassem em suas economias locais sem nenhuma dificuldade. Acreditamos na produção de um crescimento local sustentável, oferecendo valor agregado e reduzindo impostos para as empresas. Permitir que os participantes criem ecossistemas financeiros locais ativos incentiva o empreendedorismo local e cria um ambiente propício para negócios no nível local. O Colu Local Wallet, introduzido em nossas quatro comunidades membros desde janeiro de 2017, oferece aos usuários acesso a moedas sociais, que se destinam a ser o equivalente digital mais próximo do dinheiro físico, permitindo-lhes conectar e negociar com seus pares. Com o aplicativo, os consumidores podem descobrir novas lojas, locais para sua comunidade e negociar com o conhecimento de que sua contribuição levará ao desenvolvimento local sustentável. Essas experiências iniciais em moedas sociais nos ensinaram o valor de ter foco forte na compatibilidade UX e upstream à medida que a padronização dos sistemas de pagamento baseados na Web melhora.

APLICATIVO DE CONSUMO

Ao usarem o aplicativo de carteira digital da Colu, os consumidores podem fazer compras nas empresas participantes e transferir moedas sociais (vinculadas à moeda autorizada) entre si. Pelo aplicativo, a Colu oferece incentivos econômicos como ofertas especiais, descontos e recompensas baseadas no consumo. Além disso, os consumidores podem usar o aplicativo para descobrir novos negócios e explorar suas comunidades locais.

APLICATIVO DE NEGÓCIOS

O aplicativo de negócios da Colu permite que os empresários aceitem o pagamento em moedas sociais e usem esse dinheiro para comprar diretamente de outras empresas participantes ou para sacar o dinheiro, transferindo-o para suas contas bancárias. O aplicativo de negócios fornece ferramentas de BI, relatórios e marketing.

6

A abordagem única da Colu para construir redes de pagamento do zero, invocando o poder das comunidades, provou criar relações de longo prazo com empresas locais. Isso se reflete em um crescimento constante das parcerias com comerciantes que defendem e aceitam pagamentos usando os aplicativos de consumo e de negócios da Colu mencionados acima.

O apelo intuitivo de fazer compras localmente para apoiar sua comunidade, combinado com o incentivo econômico oferecido pelos descontos locais, produziu um crescimento constante no volume mensal.

Adoção de empresas

600

800

400

200

JANEIRO DE 2017

123

385

MAIO DE 2017

219

MARÇO DE 2017

551

JULHO DE 2017

162

FEVEREIRO DE 2017

Nº DE EMPRESAS

463

JUNHO DE 2017

295

ABRIL DE 2017

629

AGOSTO DE 2017

779

OUTUBRO DE 2017

710

SETEMBRO DE 2017

Transações mensais

40K

50K

60K

30K

20K

10K

DEZEMBRO DE 2016

JANEIRO DE 2017

MAIO DE 2017

MARÇO DE 2017

JULHO DE 2017

FEVEREIRO DE 2017

JUNHO DE 2017

ABRIL DE 2017

SETEMBRO DE 2017

OUTUBRO DE 2017

0

AGOSTO DE 2017

62K Transações mensais

7

O objetivo de criar uma infraestrutura de pagamento socialmente coesa, impulsionada pelo envolvimento da comunidade, sugere um potencial de retenção superior aos padrões da indústria de pagamentos digitais, já que os usuários se identificam com o serviço como uma maneira de apoiar suas comunidades.

Engajamento

20%

15%

5%

10%

0%

1º DE JUNHO DE 2017

1º DE JULHO DE 2017

1º DE MAIO DE 2017

DAU/MAU

1º DE SETEMBRO DE

2017

1º DE OUTUBRO DE

2017

1º DE MARÇO DE 2017

Através do Colu Local Wallet, a Colu incentivou os consumidores a comprarem localmente, promovendo o crescimento a nível local. O elemento socialmente coeso nas moedas sociais não só melhora o bem-estar, mas também aumenta a circulação e oferece liquidez, mesmo diante da instabilidade fiscal nacional. Embora a criação de moedas sociais tenha permitido às comunidades produzirem e manterem o superávit, surgiram algumas complicações. As principais partes interessadas tiveram dificuldade em oferecer liquidez para as novas moedas sociais. Mesmo com uma infraestrutura de pagamento altamente eficiente e acessível, isso torna o bootstrap de novas moedas uma tarefa complicada. Além disso, as moedas sociais da Colu existem independentemente uma da outra sem a capacidade de trocar moedas nos ecossistemas. Embora este aspecto essencial das moedas sociais promova a retenção, os usuários estão restritos a manter apenas um saldo em uma moeda social de cada vez. Isso dificulta as oportunidades comerciais entre as partes interessadas comprometidas a apoiar as economias locais. Simultaneamente, o tamanho restritivo da rede local individual não incentiva a estimulação fiscal através de serviços de valor agregado fornecidos por parceiros internos ou externos.

Até hoje, a Colu manteve a responsabilidade de custódia dos fundos de consumo, agindo simultaneamente como um gateway financeiro, gerente de comunidade e administrador de sistemas. Através da troca direta de nominal para fixo, o Local

8

Wallet permitiu que os usuários trocassem moedas sociais emitidas pela Colu, contra um depósito fixo nominal.

As atividades prósperas nas quatro comunidades existentes da Colu demonstraram um forte interesse dos comerciantes e consumidores locais, expressado sob a forma de um padrão de crescimento estável e uma forte capacidade de retenção das moedas sociais em questão. Embora o Local Wallet forneça valor para as comunidades, a redimensão do modelo atual levaria à centralização da autoridade, já que a Colu seria obrigada a desempenhar o papel principal em todos os ecossistemas ativos. No entanto, não é nossa intenção nos tornarmos uma organização centralizada de gestão social para permitir o crescimento local; pelo contrário, acreditamos que esse crescimento ascendente se beneficiaria de um grupo descentralizado de partes interessadas que pode assumir uma série de papéis na cadeia de valor e permitir que comunidades e consumidores trabalhem com os prestadores de serviços de sua preferência. Portanto, estamos introduzindo a Colu Local Network (CLN) para permitir o crescimento das comunidades locais descentralizadas e o desenvolvimento de redes de serviços relacionados que apoiarão as organizações que se juntam ao ecossistema da CLN, tornando-se assim parte da cadeia de valor das comunidades locais. Também pretendemos facilitar seu acesso por meio de código aberto e um protocolo aberto para as comunidades locais.

9

3. ESCALANDO MOEDAS SOCIAIS – ARQUITETURA CLN PROPOSTA

A CLN capacitará as economias locais conectando-as a uma rede global de valor, graças à inclusão de papéis adicionais das partes interessadas. Embora opere principalmente no back-end, a CLN será fungível, representando um valor de índice das moedas sociais emitidas na rede. A CLN poderá fornecer um meio para o pagamento de taxas de rede e serviços, incentivando instituições financeiras a atuarem como intermediários de gateway para a infraestrutura de pagamento local distribuída. Isso dará acesso ao estímulo financeiro externo, promovendo o consumo e a circulação locais. A fungibilidade universal da CLN permitirá que as comunidades forneçam novas moedas nos mercados locais e proporcionará a capacidade de desenvolver o acesso à liquidez instantânea. Então, novas moedas sociais poderão ser criadas contra a liquidez fornecida pela CLN, realizada em instituições financeiras ou com Administradores Sociais.

3.1 A ESTRUTURA DE REDE CLN

A CLN apresentará uma nova arquitetura financeira que atuará como a espinha dorsal das economias locais, proporcionando liquidez e uma reserva de valor para as novas moedas sociais. Ao atuar como uma reserva de capital, um meio de troca descentralizado e um meio para o pagamento de taxas de rede, a CLN operará principalmente como uma camada de back-end, facilitando o desenvolvimento de serviços essenciais de rede. Cada economia local individual emitirá uma moeda social separada, paralelamente. Isso permitirá às comunidades manterem e criarem valor em suas moedas sociais, mantendo uma reserva de valor e acessando valiosos serviços de rede.

Novas moedas sociais lançadas na rede e acesso a serviços financeiros usando a CLN

O token CLN é usado como uma moeda de reserva para todas as moedas sociais emitidas na rede

Cam

ada

de

red

eC

amad

a d

e co

nsu

mid

or

US$ ?

CC1 CC2 CC3 ...

Comerciantes Usuários

Token CLN

10

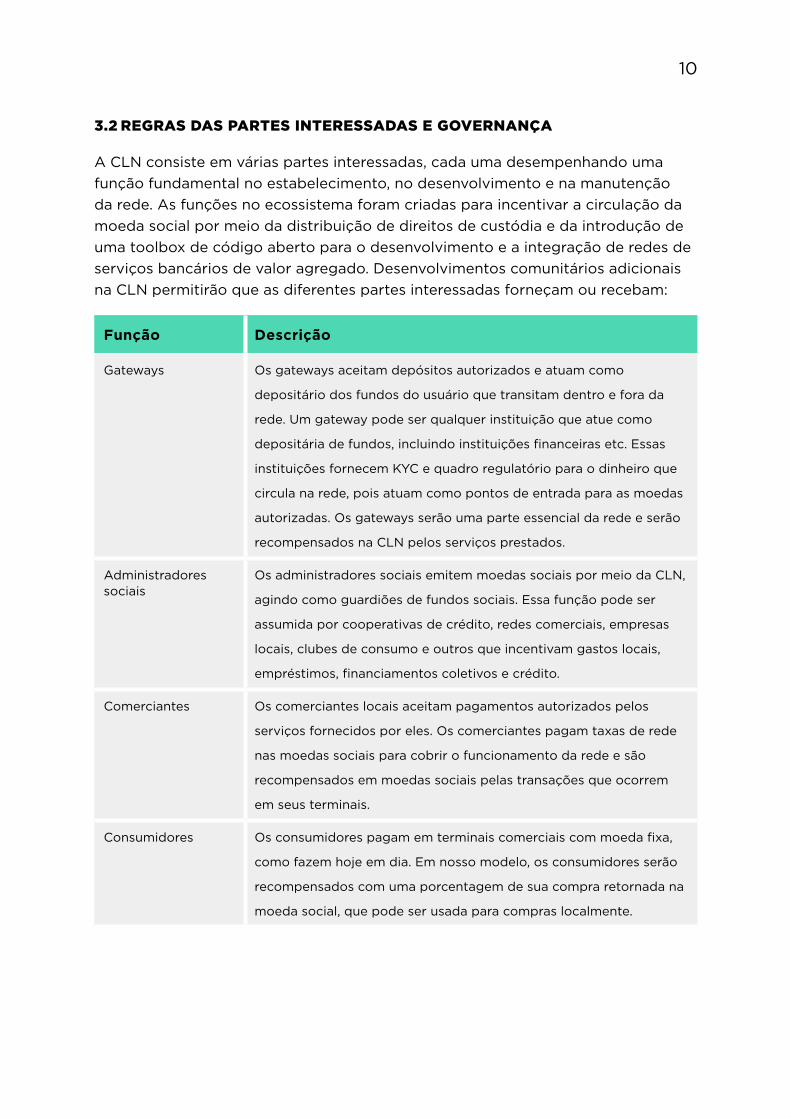

3.2 REGRAS DAS PARTES INTERESSADAS E GOVERNANÇA

A CLN consiste em várias partes interessadas, cada uma desempenhando uma função fundamental no estabelecimento, no desenvolvimento e na manutenção da rede. As funções no ecossistema foram criadas para incentivar a circulação da moeda social por meio da distribuição de direitos de custódia e da introdução de uma toolbox de código aberto para o desenvolvimento e a integração de redes de serviços bancários de valor agregado. Desenvolvimentos comunitários adicionais na CLN permitirão que as diferentes partes interessadas forneçam ou recebam:

Função Descrição

Gateways Os gateways aceitam depósitos autorizados e atuam como

depositário dos fundos do usuário que transitam dentro e fora da

rede. Um gateway pode ser qualquer instituição que atue como

depositária de fundos, incluindo instituições financeiras etc. Essas

instituições fornecem KYC e quadro regulatório para o dinheiro que

circula na rede, pois atuam como pontos de entrada para as moedas

autorizadas. Os gateways serão uma parte essencial da rede e serão

recompensados na CLN pelos serviços prestados.

Administradores sociais

Os administradores sociais emitem moedas sociais por meio da CLN,

agindo como guardiões de fundos sociais. Essa função pode ser

assumida por cooperativas de crédito, redes comerciais, empresas

locais, clubes de consumo e outros que incentivam gastos locais,

empréstimos, financiamentos coletivos e crédito.

Comerciantes Os comerciantes locais aceitam pagamentos autorizados pelos

serviços fornecidos por eles. Os comerciantes pagam taxas de rede

nas moedas sociais para cobrir o funcionamento da rede e são

recompensados em moedas sociais pelas transações que ocorrem

em seus terminais.

Consumidores Os consumidores pagam em terminais comerciais com moeda fixa,

como fazem hoje em dia. Em nosso modelo, os consumidores serão

recompensados com uma porcentagem de sua compra retornada na

moeda social, que pode ser usada para compras localmente.

11

A distribuição de papéis em vários níveis de responsabilidade em termos de direitos de custódia e manutenção do sistema serve para incentivar um ecossistema saudável para alocação e circulação de ativos em infraestruturas de pagamento desintermediadas. Isso também cumpre os requisitos de segurança e desempenho da rede. Um modelo abrangente de governança distribuída é um pré-requisito para escalar a CLN à medida que mais moedas sociais são incorporadas.

3.3 PROVA DE RECEBIMENTO

Um mecanismo de Prova de Recebimento que pode validar transações subtrai taxas de transação e distribui moedas sociais entre as partes interessadas. A verificação de transação simultaneamente concede às autoridades acesso instantâneo a todas as transações dentro da rede, permitindo a auditoria em tempo real das moedas sociais. Através da implementação do mecanismo de PdR, os terminais comerciais serão capazes de lidar com as transações autorizadas que permitirão a conversão monetária back-end, facilitando a troca descentralizada contínua de moeda fixa para social. Com cada operação verificada, o terminal comercial produz um recibo contendo detalhes essenciais de pagamento. A função de PdR produz um hash do recibo. O hash é processado como uma transação no blockchain, criando efetivamente uma sucessão imutável de todas as transações verificadas na CLN. A implementação de um armazenamento imutável de recibos especificamente atrai autoridades ou instituições com rigorosos requisitos de política de dados.

Permitir a transparência através da funcionalidade de PdR permite uma conformidade direta com KYC/AML, permitindo que os reguladores busquem a auditoria fluida da infraestrutura de pagamento da CLN para reduzir as dificuldades da contabilidade para as PMEs. Isso permite o acesso direto a números consolidados permanentemente, como em qualquer operação verificada, por exemplo, a liquidez. O dever de assegurar o cumprimento dentro das redes será delegado entre as principais partes interessadas responsáveis nas comunidades, eliminando os gargalos no crescimento da rede. O mecanismo de PdR converterá e distribuirá a moeda social de forma eficiente ao mesmo tempo em que coletará taxas de rede e integrará o pagamento da taxa de rede ao gateway que permite a transação:

12

Com cada transação de consumidor para comerciante, uma taxa de rede será cobrada para o comerciante. O contrato de compra automatizado solicita à rede uma cotação em tempo real sobre a taxa de câmbio da CLN versus moeda social, comprando o valor correspondente do grupo da comunidade alocado. Por meio do contrato de aquisição automatizado fornecido pela CLN, uma determinada porcentagem do valor de compra pago em terminais comerciais é trocado na moeda social e distribuído entre o comerciante e o consumidor. A troca de uma taxa de rede nominal garante uma distribuição equitativa e consistente da moeda social, correlacionando o fornecimento da moeda em circulação com a expansão da rede.

Diagrama do fluxo de transação:

Consumidor

Gateway

Terminal do comerciante

Transação válida e verificada será cobrada com uma taxa de rede

As taxas da transação serão convertidas em CC1 em tempo real

Compra

Contrato de compra

automatizado

US$ 4

US$ 196

US$ 200

O valor é apenas para fins de exemplo – taxa de rede de 2% e taxa de câmbio CC1/US$ de US$ 0,5

Taxa

4 CC1

4 CC1

13

3.4 FAZENDO BOOTSTRAP DE UMA MOEDA SOCIAL

A introdução da CLN permite que as partes interessadas criem e mantenham uma infraestrutura financeira distribuída autossustentável em sua comunidade. A CLN resolve assim a problemática fundamental de causa/efeito, uma vez que comunidades envolvidas poderão lançar moedas independentemente do tamanho, localização ou volume transacional. A implicação é um quadro financeiro verdadeiramente agnóstico e distribuído, facilitando um sistema de pagamento seguro e transparente, acessível a todos.

Um processo de emissão de moeda local ocorre da seguinte maneira:

1. As partes interessadas iniciais lançam uma nova moeda social. Após um processo de verificação, as partes iniciais receberão o status de administrador da comunidade, permitindo alocar os fundos inicialmente convertidos na CLN. Todas as funções de conformidade serão descentralizadas para as partes interessadas à medida que a rede se expande.

2. Com base na liquidez fornecida na CLN inicialmente alocada, os Administradores Sociais administrarão a distribuição inicial de fundos na moeda social, lançando a moeda para as partes interessadas estrategicamente selecionadas da rede comercial.

3. Uma quantidade selecionada da moeda social será mantida em um contrato inteligente, garantindo a fungibilidade e a liquidez o par CLN/moeda social.

4. Os Administradores Sociais terão acesso às ferramentas que lhes permitam gerenciar e alocar fundos de forma transparente e ideal durante as operações cotidianas. A moeda social será distribuída através da PdR para todos os consumidores e comerciantes da comunidade local.

5. À medida que a rede de moeda social local se expande, novos gateways serão integrados, utilizando o Toolkit de código aberto da CLN. Através da CLN, as instituições financeiras externas poderão oferecer serviços de valor agregado, estimulando ainda mais o desenvolvimento e o crescimento locais.

3.5 FOCO NA PESQUISA FUTURA DA CLN

Com o lançamento do token CLN, os desenvolvedores e outras partes interessadas serão convidados a interagir, experimentar e contribuir para o desenvolvimento contínuo de novas capacidades de infraestrutura e modelos de negócios locais e serviços financeiros. Esses são os principais campos de pesquisa para a comunidade de código aberto da CLN:

14

Projeto Descrição

Ferramentas ban-cárias de código aberto

A interoperabilidade com infraestrutura financeira localmente exis-

tente é uma preocupação primordial no setor financeiro. O acesso

a serviços de valor agregado é essencial para o desenvolvimento

contínuo de moedas sociais. A comunidade CLN criará um conjunto

de ferramentas de desenvolvimento de código aberto para acessar

e operar na rede, utilizando a CLN. Isso permitirá que terceiros se

envolvam com a comunidade e ofereçam opções bancárias locais,

como parte de um diálogo permanente com os bancos centrais e

outras partes interessadas externas.

Transações fora da cadeia

A escalabilidade é um desafio comum para todos os blockchains

públicos. Os esforços da comunidade para resolver o problema re-

sultaram no surgimento de protocolos fora da cadeia, sendo a rede

Lightning o mais avançado deles. Conectores diferentes para dife-

rentes blockchains permitirão que a CLN crie uma verdadeira intero-

perabilidade, facilitando transações entre blockchains em diferentes

blockchains.

Serviços de geren-ciamento de chaves

O gerenciamento de chaves privadas desempenha um papel essen-

cial na estratégia de retenção de usuários para qualquer provedor

de serviços de pagamento distribuído utilizando uma infraestrutura

de PKI. O teste de diferentes abordagens para o gerenciamento de

chaves privadas ajudará a resolver um dos principais obstáculos à

adoção geral.

Modelos de gover-nança transparente

Para facilitar um ambiente financeiro transparente, os usuários pode-

rão acessar dados de benchmarking financeiros sobre o desempe-

nho econômico da moeda social.

Ferramentas para reguladores

Para garantir a plena conformidade e auditabilidade dos reguladores

e instituições financeiras, como parte das ferramentas de desenvol-

vimento de código aberto, as principais métricas e informações de

uso podem ser acessadas pelo público para acompanhar de forma

transparente o desempenho da economia. Com base na funcionali-

dade de PdR, isso também permitirá que o auditor trace trilhas de

transação de ponta a ponta, bem como o desenvolvimento de uma

melhor funcionalidade de conformidade.

15

4. RESUMO

A CLN permite que as comunidades se envolvam e consumam localmente através de moedas sociais. A CLN cria uma rede de valor para suportar economias locais que são liquidas e interligadas. A inovação permitiria a criação de ecossistemas locais, reduzindo as barreiras entre gateways e administradores comunitários para operar e facilitar o consumo local e o crédito etc.

Os comerciantes e os consumidores nessas economias ainda poderão negociar dinheiro fixo, como fazem hoje em dia, e serão recompensados pelo seu apoio na comunidade local pelo mecanismo de Prova de Recebimento. O mecanismo de Prova de Recebimento garante ainda um modelo de incentivo para a economia e possibilita a auditoria.

4.1 CONFIRMAÇÕES:

Este é um esforço colaborativo de vários indivíduos dentro da equipe da Colu, e com análises, comentários e contribuições da diretoria, conselheiros e parceiros da Colu. Este artigo foi escrito por Mark Smargon, Amos Meiri da Colu, Dr. Omri Ross e Johannes Jensen, da Blockchain Labs e da Universidade de Copenhague. O artigo foi baseado nas contribuições de Eden Shochat, Tal Beja, Rotem Lev e Elad Shabi.

Agradecimentos especiais para os comentários e as conversas estimulantes com Meltem Demirors, Lou Kerner, Prof. Daniel Tsiddon, Prof. Dan Arieli, Yaron Klainer, Leon Rossiter, Talia Soen e Oded Leiba.

16

5. REFERÊNCIAS

[1] Krugman, Paul. Babysitting the Economy, blogpost, http://www.pkarchive.org/theory/baby.html

[2] Scott, M. & Dodd, N., People Powered Money, Designing, developing & delivering communitycurrencies

[3] Lluis, J., Rosa, D. La & Stodder, J., 2015. ON VELOCITY IN SEVERAL COMPLEMENTARYCURRENCIES. International Journal of Community Currency Research, VOLUME 19.Stodder, J., 2009. Complementary Credit Networks and Macro-Economic Stability: Switzerland’sWirtschaftsring. Journal of Economic Behavior & Organization, (2000), págs.79–95.

[4] Batterink, Kampers, van der Veer, de Maesschalck, T., 2015. Do it Together! Co-creation, activatingcitizens and social cohesion (working paper).

[5] The Economic Viability of Complementary Currencies: Bound to Fail, Beat Weber, OesterreichischeNationalbank (2015)

[6] Staff Working Paper No. 605 – The macroeconomics of central bank issued digital currencies, JohnBarrdear e Michael Kumhof (2016)

[7] Financial Globalization and Capital Flows Volatility Effects on Economic Growth, Lenuţa Carp,(2014)

[8] Comissão europeia, relatório anual sobre PMEs europeias, 2015/16 https://ec.europa.eu/jrc/sites/jrcsh/files/annual_report_-_eu_smes_2015-16.pdf

[9] Bank of England, estatística de dinheiro e crédito, julho de 2014 http://www.bankofengland.co.uk/statistics/documents/mc/2014/jul/moneyandcredit.pdf

LEGAL CONSIDERATIONS, RISKS AND DISCLAIMERIMPORTANT NOTICE: PLEASE READ THE ENTIRETY OF THE “Legal Considerations, Risks and Disclaimer” SECTION CAREFULLY. WE RECOMMEND YOU CONSULT A LEGAL, FINANCIAL, TAX OR OTHER PROFESSIONAL ADVISOR(S) OR EXPERTS FOR FURTHER GUIDANCE PRIOR TO PARTICIPATING IN THE COLU TECHNOLOGIES DLT LIMITED TOKEN SALE OUTLINED IN THIS WHITE PAPER. YOU ARE STRONGLY ADVISED TO TAKE INDEPENDENT LEGAL ADVICE IN RESPECT OF THE LEGALITY IN YOUR JURISDICTION OF YOUR PARTICIPATION IN THE TOKEN SALE. YOU SHOULD NOTE THAT IN THE TOKEN SALE TERMS AND CONDITIONS THAT YOU ARE ACKNOWLEDGING AND ACCEPTING AS PART OF THE PROCESS TO PARTICIPATE IN THE COLU TECHNOLOGIES DLT LIMITED TOKEN SALE, YOU ARE REPRESENTING THAT YOU HAVE INDEED TAKEN INDEPENDENT LEGAL

ADVICE.

Please note that this is a summary of the legal considerations, risks and disclaimers document which can be found at https://cln.network/pdf/disclaimer.pdf and which you must read in full before: (i) making use of this White Paper and any and all information available on the website(s) of Colu Technologies DLT Limited (the “Company”) and/or (ii) participating in the Company’s token sale outlined in this White Paper (the “Token Sale”). Any undefined capitalised terms below shall have the meaning set out in the “Legal Considerations, Risks and Disclaimer” section. This summary should not be relied on in place of reading the “Legal Considerations, Risks and Disclaimer” section in full.

The “Legal Considerations, Risks and Disclaimer” section the full version of which can be found at https://cln.network/pdf/disclaimer.pdf applies to this White Paper and any and all information available on the Website. The contents of the “Legal Considerations, Risks and Disclaimer” section outlines the terms and conditions applicable to you in connection with (i) your use of this White Paper and of any and all information available on the Website; and/or (ii) your participation in the Token Sale, in each case in addition to any other terms and conditions that we may publish from time to time relating to this White Paper, the Website and the Token Sale (such terms hereinafter referred to as the “Terms”).

The information set forth in the “Legal Considerations, Risks and Disclaimer” section may not be exhaustive and does not imply any elements of a contractual relationship. While we make every reasonable effort to ensure that all information: (i) in this White Paper; and (ii) available on the Website (all the information in the White Paper and all information available on the Website hereinafter referred to as the “Available Information”) is accurate and up to date, such material in no way constitutes professional advice.

The Company does not recommend purchasing Tokens for speculative investment purposes. Tokens do not entitle you to any equity, governance, voting or similar right or entitlement in the Company or in any of its affiliated companies. Tokens are sold as digital assets, similar to downloadable software, digital music and the like. The Company does not recommend that you purchase Tokens unless you have prior experience with cryptographic tokens, blockchain-based software and distributed ledger technology and unless you have taken independent professional advice.

Citizens, nationals, residents (tax or otherwise) and/or green card holders of each of: (i) the United States of America; (ii) the People’s Republic of China; (iii) South Korea; (iv) North Korea; (v) Libya; (vi) Syria; (vii) Lebanon; (viii) Iran; (ix) Pakistan; (x) Canada; (xi) Bangladesh; (xii) Bolivia, (xiii) Ecuador, (xiv) Kyrgyzstan; (xv) Morocco, (xvi) Nepal (xvii) Israel (only for the purposes of the Public Token Sale(as defined in the Token Sale terms and conditions which are available at (https://cln.network/pdf/colu_token_crowdsale_tcs.pdf) or (xviii) any other jurisdiction which prohibits thepossession, dissemination or communication of the Available

17

Information and/or prohibits participation in the Token Sale or the purchase of Tokens or any such similar activity or any other Restricted Persons are not permitted to participate in the Token Sale.

In no event shall the Company or any current or former Company Representatives be liable for the Excluded Liability Matters.

The Company does not make or purport to make, and hereby disclaims, any representation, warranty or undertaking in any form whatsoever to any entity or person, including any representation, warranty or undertaking in relation to the truth, accuracy and completeness of any of the information set out in the Available Information.

You should carefully consider and evaluate each of the risk factors and all other information contained in the Terms before deciding to participate in the Token Sale.

18