classificaÇÃo das receitasdocs.aprovaconcursos.com.br/aprova/materias_adicionais/... ·...

TRANSCRIPT

CLASSIFICAÇÃO

DAS RECEITAS

1

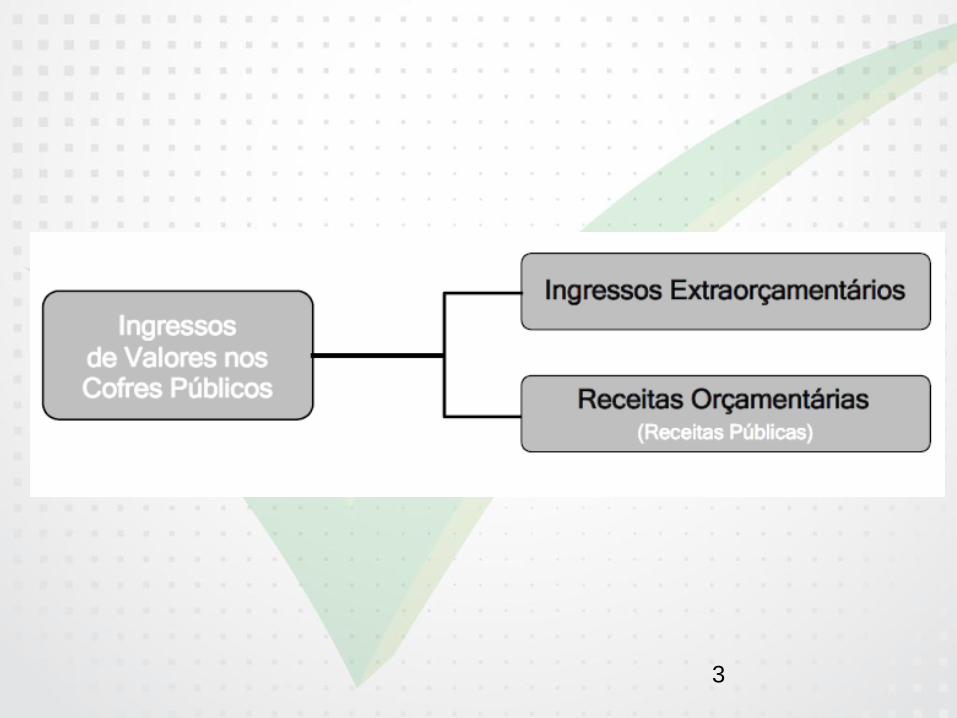

Divisão Inicial

2

• ORÇAMENTÁRIA: recursos financeiros que

entram para os cofres estatais, provindos de

quaisquer fontes, a fim de acorrer às Despesas

Orçamentárias e adicionais. Produz acréscimos

patrimoniais, sem, contudo, gerar obrigações,

reservas ou reivindicações de terceiros.

• EXTRA-ORÇAMENTÁRIA: recebimentos em

dinheiro ou em créditos de terceiros de quem o

Estado se torna devedor na condição de simples

depositário, não fazem parte do orçamento e

independem de autorização legal. Ex: Caução,

Fiança, Garantia, Depósitos Judiciais, ARO.

3

Divisão Inicial

4

• Orçamentária Efetiva: no momento do seu

reconhecimento, aumenta a situação líquida

patrimonial da entidade. (Não há

correspondência no Passivo, não geram

obrigação). Ex: Receitas Correntes.

• Orçamentária Não-Efetiva : não altera a

situação líquida patrimonial no momento do

seu reconhecimento (alterações

compensatórias, geram obrigações). Ex:

Receitas de capital.

Divisão Inicial

5

• ORIGINÁRIAS: resultante da venda de

produtos ou serviços (tarifa ou preço público)

colocados à disposição dos usuários ou da

cessão remunerada de bens e valores.

Exploração do patrimônio próprio (público).

• DERIVADAS: são obtidas pelo Estado em

função de sua autoridade coercitiva, mediante

a arrecadação de tributos (taxas) e multas.

Exploração do patrimônio alheio (privado).

Classificação da Receita por Natureza

(Lei 4.320/64 e SOF/MPOG)

• Identificação da origem do recurso

segundo seu fato gerador (Detalhe em 06

Níveis).

Classificação da Receita por Natureza

8

Classificação da Receita por Natureza

Classificação da Receita por Natureza

Classificação segundo a Vinculação

da Receita VINCULAÇÃO: FPE, FPM, Fundo de

Financiamento do Setor Produtivo das Regiões Norte, Nordeste, e Centro – Oeste, Fundo de Compensação pela Exportação de Produtos Industrializados – FPEX, Seguridade Social...

13

ESTÁGIOS DA RECEITA

1 - Previsão – estimativa.

2 - Lançamento – identificação do devedor ou da

pessoa do contribuinte.

3 - Arrecadação – contribuinte recolhe ao agente

financeiro (arrecadador).

4 - Recolhimento – agente financeiro

(arrecadador) repassa ao Tesouro.

DÍVIDA ATIVA

Todos os créditos, sejam eles de natureza

tributária ou não-tributária, regularmente

inscritos pela PGFN, depois de esgotado o prazo

fixado para pagamento, pela lei ou por decisão

proferida em processo regular.

16

17

18

Visão Geral Orçamento 2014 – PLOA

19

Visão Geral Orçamento 2014 – PLOA

Visão Geral Orçamento 2014 – PLOA

Visão Geral Orçamento 2014 - PLOA

Visão Geral Orçamento 2014 - PLOA

CLASSIFICAÇÃO

DAS DESPESAS

23

24

Classificação da Despesa quanto à

Natureza Base Legal:

• Lei 4.320/64, Art. 12 e 13: despesas orçamentárias detalhadas na LOA em categoria econômica, subcategoria econômica e elemento de despesa.

• Portaria Interministerial STN/SOF 163/2001, Art. 3 e 6: detalha as despesas em categoria econômica, grupo de natureza de despesa, modalidade de aplicação e elemento da despesa, mas tornando facultativo para todos os entes da federação o desdobramento das despesas em elementos.

25

CATEGORIA ECONÔMICA:

• Despesas Correntes (3) - destinam-se à manutenção e ao funcionamento dos serviços legalmente criados.

• Despesas de Capital (4) - têm por finalidade concorrer para a formação ou aquisição de um bem de capital.

Classificação da Despesa quanto à

Natureza

26

GRUPO DE DESPESAS: agregador de elementos de despesa com as mesmas características quanto ao objeto de gasto.

1 – Pessoal e Encargos Sociais

2 – Juros e Encargos da Dívida

3 – Outras Despesas Correntes

4 – Investimentos

5 – Inversões Financeiras

6 – Amortização da Dívida

Classificação da Despesa quanto à

Natureza

27

MODALIDADE DE APLICAÇÃO:

• Transferências: à União, a Estados e ao Distrito Federal, a Municípios, a Instituições Privadas com/sem Fins Lucrativos, Instituições Multigovernamentais, Consórcios Públicos, ao Exterior.

• Aplicações Diretas ou Direta Decorrente de Operações entre Órgãos, Fundos e Entidades Integrantes dos Orçamentos Fiscal e da Seguridade Social.

Classificação da Despesa quanto à

Natureza

28

ELEMENTO DE DESPESA: identificar os objetos de gasto, tais como vencimentos e vantagens fixas, juros, diárias, material de consumo, serviços de terceiros prestados sob qualquer forma, subvenções sociais, obras e instalações, equipamentos e material permanente, auxílios, amortização e outros de que a administração pública se serve para a consecução de seus fins.

Classificação da Despesa quanto à

Natureza

29

PROGRAMAÇÃO ORÇAMENTÁRIA DA

DESPESA

Programa de Trabalho composto dos

seguintes blocos de informação:

• Classificação por Esfera

• Classificação Institucional

• Classificação Funcional

• Estrutura Programática

31

Classificação por Esfera

35

Classificação Institucional

• Identificam os responsáveis pela programação e execução das ações

• Órgão tem o sentido de órgão setorial de Governo ou unidade administrativa.

• Unidade Orçamentária: repartição do órgão ou um agrupamento de serviços que se subordinam a determinado órgão. Dotações orçamentárias são consignadas à UO, responsáveis pelos recursos financeiros (dotações) e pela realização das ações.

36

Classificação Funcional

• Funções e Subfunções da Despesa (Portaria MPOG 42/1999): identifica a área de ação governamental que a despesa será realizada.

• Função: maior nível de agregação das diversas áreas de atuação do setor público. A função está relacionada com a missão institucional do órgão.

• Subfunção: partição da função, visando

agregar determinado subconjunto de despesas

do Setor Público.

PARA CADA AÇÃO SE IDENTIFICA A

SUBFUNÇÃO E DEPOIS A FUNÇÃO (ÁREA DE

ATUAÇÃO DO ÓRGÃO/UNIDADE

ORÇAMENTÁRIA)

37

Classificação Funcional

FUNÇÕES SUBFUNÇÕES

10 – Saúde 301 – Atenção Básica

302 – Assistência Hospitalar e Ambulatorial

303 – Suporte Profilático e Terapêutico

304 – Vigilância Sanitária

305 – Vigilância Epidemiológica

306 – Alimentação e Nutrição

12 – Educação 361 – Ensino Fundamental

362 – Ensino Médio

363 – Ensino Profissional

364 – Ensino Superior

365 – Educação Infantil

366 – Educação de Jovens e Adultos

367 – Educação Especial

19 – Ciência e Tecnologia 571 – Desenvolvimento Científico

572 – Desenvolvimento Tecnológico

573 – Difusão do Conhecimento Científico e Tecnológico

38

Estrutura Programática

• Programas: instrumento de organização da atuação governamental.

39

Estrutura Programática

• Atributos do Programa: Órgão responsável, Unidade responsável, Denominação, Problema, Objetivo do programa, Público-alvo, Justificativa, Objetivo setorial associado, Tipo de programa, Horizonte temporal, e Estratégia de implementação do programa.

PPA 2008-2011 (União)

PPA 2012-2015 (União)

42

Estrutura Programática

• Ações: operações das quais resultam produtos (bens ou serviços), que contribuem para atender ao objetivo de um programa.

43

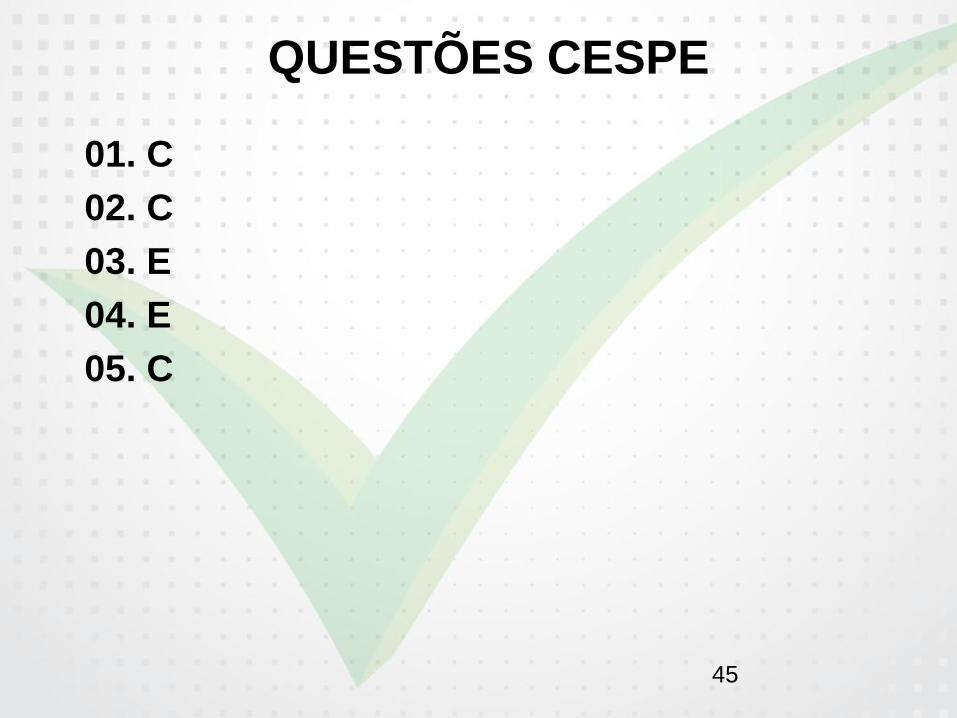

QUESTÕES CESPE

01. A alienação de bem da administração pública não é classificada como receita efetiva.

02. O recurso financeiro proveniente de outra

pessoa de direito público pode ser

classificado como receita de capital.

03. O estágio de execução da receita

classificado como arrecadação ocorre com a

transferência dos valores devidos pelos

contribuintes ou devedores à conta específica

do Tesouro.

44

QUESTÕES CESPE

04. Ao elaborar o planejamento orçamentário do seu órgão, o agente público deve considerar que as obrigações de seu ente público com terceiros compõem a dívida ativa da União.

05. A despesa orçamentária não efetiva é definida como aquela que, no momento da sua realização, não reduz a situação líquida patrimonial da entidade e constitui fato contábil permutativo.

45

QUESTÕES CESPE

01. C

02. C

03. E

04. E

05. C