certificaÇÃo instituto phomenta relatório e avaliação dos ...³rio... · mantém atendimento...

TRANSCRIPT

1

CERTIFICAÇÃO INSTITUTO PHOMENTA Relatório e avaliação dos Princípios de Transparência e Boas Práticas Sociais Data início de avaliação: Junho de 2017 Data de publicação: Novembro de 2017 Referente aos anos: 2015, 2016 e 2017

DADOS INSTITUCIONAIS

Razão social: Centro de Promoção para um Mundo Melhor

Nome fantasia: CEPROMM CNPJ: 71.752.745/0001-55 Nº de inscrição estadual: Isento Nº de inscrição municipal:

00114961-0

Ano de fundação: 1993-05- 08 Cidade: Campinas Estado: SP Endereço: Rua Corumbataí, 254, Jardim Itatinga CEP: CEP 13052-444 Telefone: 19 32250080 E-mail institucional: [email protected] Site: www.cepromm.com.br Facebook: https://www.facebook.com/cepromm.ong Nome do responsável legal pela Instituição:

Paulo Francisco Ferreira da Costa (Presidente)

E-mail do responsável legal pela Instituição:

Causas: ODS 1: Erradicação da pobreza ODS 4: Educação de qualidade ODS 5: Igualdade de Gênero ODS 10: Redução das desigualdades

Público alvo: Principal: Crianças, adolescentes, jovens e comunidade. Atividades que oferece: Eixo 1: Atividades para desenvolvimento da Educação Infantil em

período integral (Escola infantil) Eixo 2: Atividades socioeducativas para crianças e jovens: 1) Oficinas para crianças e adolescentes de 06 a 14 anos - Informática - Dança - Percussão - Esportes

2

- Grupos reflexivos: sexualidade, drogas, DST, valores humanos, educação ambiental, saúde e cidadania. 2) Oficinas para jovens de 15 a 18 anos - Preparação para o mercado de trabalho - Informática - Grupos reflexivos: cidadania, questões ético-políticas, direitos e deveres, responsabilidade social, consciência ambiental, sexualidade, drogas, valores humanos, construção do projeto de vida.

Nº atual de atendimento:

270 beneficiários: 90 na educação infantil (3 a 5 anos e 11 meses) 120 na educação e assistência social (6 a 14 anos) 60 no atendimento inclusivo (15 a 18 anos)

DADOS GERAIS

Custo anual: R$ 1.733.237,00 Principal despesa: Folha de pagamento (salários) Principal fonte de receita: Convênios com Poder Público (Secretaria de Educação e

Assistência Social) Nº de funcionários: 27 profissionais: 01 coordenadora geral, 01 coordenadora

socioeducacional, 01 diretora pedagógica, 02 assistentes sociais, 01 psicóloga, 02 professoras, 03 monitoras, 03 sócio educadores, 01 coordenadora administrativa, 02 auxiliares administrativas, 02 cozinheiras, 03 auxiliares de cozinha, 02 ajudante geral, 01 recepcionista, 01 motorista, 01 estagiário de comunicação. (Não há descrição se são CLTs ou não)

Nº de voluntários: 18 voluntários + Diretoria – Recebe um programa da 3M de trainees para workshops.

MISSÃO: “Proporcionar meios que favoreçam vida plena às crianças, adolescentes e mulheres em situação social de risco, especialmente aos que vivem expostos ao abuso e exploração sexual.”

3

VISÃO GERAL DA ORGANIZAÇÃO

1. Origem “Irmãs do Bom Pastor chegam a Campinas - 1976

A convite do Padre Haroldo Rahm, as Irmãs do Bom Pastor chegam a Campinas para realizar um trabalho com as mulheres em situação de prostituição, no bairro Jardim Itatinga – zona confinada de prostituição. Preocupadas com a situação das mulheres, as Irmãs Maria Lourdes Vicari e Ana Maria Rocha Bastos organizaram o trabalho da PMM “Pastoral da Mulher Marginalizada”, favorecendo o resgate de sua cidadania e dignidade como filhas de Deus. Início do trabalho com as crianças - 1981

Em 1981, iniciou-se um trabalho de prevenção com as crianças do bairro, a fim de evitar que as mesmas optassem pela prostituição e drogas. As Irmãs mobilizaram a Comunidade a ter uma sede para oficinas e atividades. Solicitaram ajuda aos Padres Capuchinhos para a construção de um espaço de acolhimento e trabalho com as mulheres prostituídas, em um terreno doado por Francisca Marquetti Rios. Este Espaço I - Centro Comunitário N. Sra. Aparecida foi inaugurado em 27/11/1985. Lá funciona o bazar como fonte de captação de recursos. Nasce o CEPROMM - 1993 aos dias de hoje

O CEPROMM “Centro de Estudos e Promoção da Mulher da Margilizada” foi criado em 1993, como Entidade Jurídica. Em 10/05/2003, inaugurou-se o Espaço II - Bom Pastor – construído com recursos advindos da ONG “Tudo é Brasil” e do engenheiro Dr. Ailton de Carvalho Garcia. Acreditando na transparência e competência do CEPROMM, a Empresa UPS do Brasil e a Paróquia Cristo Rei viabilizaram a construção de um Playground e uma Quadra Poliesportiva inaugurados em 2006. No período de 2007 a 2011 o CEPROMM desenvolveu a Potencialização do Serviço de Atendimento Especializado às Famílias e Indivíduos (PAEFI) que vivenciam violações de Direitos, no bairro Cidade Singer. Atualmente, a Congregação do Bom Pastor, com apoio do CEPROMM, mantém atendimento Pastoral à 50 crianças e adolescentes na Comunidade Santa Maria Eufrásia - bairro Cidade Singer. Em 2008, foi adquirido um novo espaço no Jardim Itatinga - Divina Pastora - para atender famílias do PAEFI, com atendimento desenvolvido até 2013. No ano de 2011, foi inaugurado um novo espaço ao lado do playground com banheiros, vestiários, salão multi uso, cozinha e garagem. Já em 2014, iniciou a ampliação e reforma do prédio Divina Pastora para atender as crianças da Educação Infantil, a obra foi concluída no ano seguinte. Em 2015 o CEPROMM ressignificou seu nome, o "Centro de Estudos e Promoção da Mulher Marginalizada" agora é "Centro de Promoção para um Mundo Melhor" a redefinição do nome se deu para melhor contemplar o trabalho desenvolvido. Atualmente o CEPROMM atende 270 crianças e adolescentes e desenvolve suas atividades em dois espaços cedidos pela Arquidiocese de Campinas”

4

2. Contexto geográfico “A Entidade CEPROMM está localizada na região Sudoeste de Campinas, no bairro Jardim

Itatinga, há uma distância de 5 km do Aeroporto Internacional de Viracopos, em uma zona confinada de prostituição. O bairro foi criado/protocolado em 1954 e a primeira casa foi construída em 1966, com o único objetivo de transferir a zona de meretrício do centro da cidade de Campinas para um local isolado.”

3. TRANSPARÊNCIA E RESPONSABILIDADE FINANCEIRA (2015 e 2016)

Balanço patrimonial - O balanço patrimonial apresenta poucas oscilações entre os exercícios e um índice de liquidez corrente razoável. - O custo anual é de R$ 1.733.237,00, e sua maior fonte de receita são convênios e subvenções com o poder público.

DRE - Aproximadamente 30% da receita são recursos próprios e 50% são obtidos pelo poder público, parcerias e benefício fiscal, sua maior demanda é a folha de pagamento que representa 60% de suas despesas gerais. - A instituição têm dificuldade de obtenção de receita para reinvestimento.

Comentários da Phomenta - A Instituição objetiva realizar parcerias para aumentar a captação de recursos e para manutenção predial. - É necessário fazer um planejamento financeiro que vise a sustentabilidade com menor dependência dos convênios e mais diversidade nas fontes de receita. Podem pedir um serviço Pro Bono para descobrirem as oportunidades que existem e que possam virar “negócios”.

4. DADOS JURÍDICOS (2017)

O Estatuto prevê missão e atividades de cunho social?

Sim: Proporcionar meios que favoreçam vida plena às crianças, adolescentes e mulheres em situação social de risco, especialmente aos que vivem expostos ao abuso e exploração sexual.

Diretoria - 6 membros na diretoria e 3 membros no Conselho Fiscal e 3 suplentes - Mandato de 03 anos - Reuniões mensais - Todos voluntários

Ata de eleição - última - De acordo com o previsto no Estatuto. - Ninguém parece ter relação familiar. - Última eleição em 02/08/2016.

5

- O mandato de Diretoria e Conselho é válido até 31/03/2019. Alvará de funcionamento Alvará venceu em Abril de 2017. Certidão negativa de débitos relativos aos Tributos federais e à Dívida Ativa da União

Certidão atualizada e sem débitos.

FGTS Certidão atualizada e sem débitos.

5. COMUNICAÇÃO (2017)

Possui e-mail institucional? Sim.

Site - Está atualizado e comunica as informações de forma clara e objetiva. - Não é responsivo para smartphones. - Domínio .com – Não está condizente com a atuação da organização. - Contém a missão, história e informações de como pode ajudar. -Informa os dados da atual diretoria, porém desatualizados (gestão de 2014 a 2016). - Não informa no site a composição de sua diretoria e conselhos. -Não disponibilizam o balanço patrimonial e nem relatório de atividades do último ano. -Pouca informação sobre trabalho voluntário no site. Não responderam ao nosso contato a respeito de voluntariado. - indicam forma de contato e localização. -Divulgam o logo de parceiros, mas não a forma de contribuição. -Não divulgam no site o número de beneficiários, informação importante para doadores.

Redes Sociais - Possuem uma fan page no Facebook, está atualizado. Possuem uma página no facebook e uma conta no Instagram para vendas de produtos do bazar. - Possuem página com informações básicas no Linkedin e Blog com última atualização em Novembro/2016.

6

AVALIAÇÃO DOS PRINCÍPIOS DE TRANSPARÊNCIA E BOAS PRÁTICAS SOCIAIS - Organização com custo acima de 500 mil reais

1. GESTÃO E GOVERNANÇA Avaliação Comentários

A Diretoria deve ser composta por ao menos 5 membros.

Atende Contém 06 membros.

A Diretoria não pode conter mais de 30% de membros com parentesco ou relação familiar.

Atende Membros não aparentam ter relação familiar.

Membros do Conselho Consultivo e Fiscal devem ser voluntários.

Atende Todos são voluntários.

Membros da Diretoria podem ser remunerados, desde que esteja previsto no Estatuto (atualizado com o Novo Marco Regulatório).

Atende Todos são voluntários.

A rotatividade da Diretoria e do Conselho deve ser feita no período máximo de 4 anos.

Atende O mandato é a cada 3 anos.

Os membros da Diretoria devem se reunir com o Conselho Fiscal ao menos 4 vezes ao ano (fisicamente ou por videoconferência).

Não atende As reuniões ocorrem 2 vezes ao ano.

Os membros da Diretoria devem se reunir com a equipe técnica mensalmente.

Atende As reuniões são semanais.

A OSC deve tornar pública e atualizada em seu site a informação sobre os integrantes da Diretoria e dos Conselhos.

Não atende Tornar esta informação disponível no site.

A OSC deve possuir estratégias de engajamento e treinamento de sua equipe, com frequência mínima de uma vez ano.

Atende Sim. Mensalmente sempre nas reuniões gerais (de acordo com as demandas da

equipe e disponibilidade de pessoas para oferecer a formação) e de acordo com as

oportunidades que surgem os colaboradores são incentivados a

participarem de formações externas.

A OSC deve fornecer o termo de voluntariado e ser responsável pela orientação do voluntário.

Atende Possuem o próprio termo e o método de receber e orientar o voluntário.

7

Deve ser rápida e eficiente a resposta da OSC para pedidos de informação, sugestões, reclamações ou dúvidas de voluntários via qualquer canal de comunicação. (A Phomenta fez um teste solicitando informações pelo site e redes sociais).

Não atende Não responderam a solicitação teste pelo site e redes sociais.

2. POTENCIAL DE IMPACTO SOCIAL

A missão da OSC deve estar alinhada às atividades que realiza e ao público atendido.

Atende Missão do Estatuto se alinha às atividades que realizam e ao público

atendido.

A OSC deve possuir um planejamento anual de atividades, com metas e melhorias em relação ao último ano.

Atende Entregaram o documento oficial de planejamento de atividades anual. (O

mesmo que entregam para o convênio da Prefeitura).

A OSC deve monitorar e avaliar a cada seis meses os resultados de suas ações sociais, com indicadores viáveis e mensuráveis.

Atende A avaliação é feita semestralmente com beneficiários e famílias.

A OSC deve comprovar experiência para as atividades sociais que exerce. Nos últimos dois anos tem que ter realizado atividades na mesma área da atuação atual.

Atende Possuem experiência há mais de 20 anos na mesma área de atuação.

A OSC deve atender um número relevante de beneficiários, de acordo com sua infraestrutura, orçamento, causa e região.

Atende 270 atendidos; custo anual 1,73 milhões de reais (~ R$6.420,00 per capita/ano)

A OSC deve conter o mínimo condizente ao seu tamanho de infraestrutura, material e recursos humanos para executar suas atividades sociais.(Impressão da visita).

Atende O espaço é adequado, assim como a equipe e materiais necessários para as

atividades.

O critério de seleção dos beneficiários deve garantir o acesso a pessoas com menos oportunidades ou em vulnerabilidade social.

Atende Na educação: cadastro vem pela secretaria de educação. Na assistência:

critérios dentro da missão do CEPROMM, casos de violação de direitos, e metade

8

do público atende às necessidades da secretaria de assistência.

A OSC deve promover o trabalho voluntário, fazendo divulgação nos canais de comunicação.

Atende Promove no site e no Facebook, com possibilidade de contato para

voluntariado por ambos os canais.

3. TRANSPARÊNCIA E RESPONSABILIDADE FINANCEIRA

A missão e objetivos da OSC devem estar de acordo com o Estatuto e CNPJ.

Atende Sim.

O orçamento anual da OSC deve ser condizente ao seu tamanho, área de atuação e alcance de atendimento.

Atende 270 atendidos; custo anual 1,73 milhões de reais (~ R$6.420,00 per capita/ano).

Está condizente com o modelo híbrido de educação e assistência social, além de 2

prédios.

A OSC deve ter uma estrutura financeira equilibrada durante os últimos dois anos. Em caso de inconsistências, deve possuir argumentos ou estratégias prudentes.

Atende Os custos durante os últimos dois anos estão condizentes com as atividades

sociais. Apesar das dificuldades em obter recursos para investimento, a OSC

diversificou suas fontes de receita com bazares, eventos e uso de mecanismos de

incentivo fiscal.

A OSC deve conter um contador interno ou terceirizado. Para OSCs maiores (com orçamento acima de R$ 3,6 milhões) deve possuir auditoria externa independente.

Atende Contabilidade feita pela FEAC.

O balanço patrimonial, dados institucionais e outros documentos que comprovem transparência devem ser publicados e atualizados no site da OSC.

Não atende Recomenda-se que as informações estejam disponíveis no site.

A OSC deve ter procedimentos para aprovação de pagamentos e reembolsos e elaboração de recibos ou notas fiscais.

Atende Os pagamentos são agendados pelo setor financeiro e assinados pelo presidente e

1º tesoureiro. Todos eles já foram planejados na planilha financeira anual da Entidade e junto aos parceiros que

financiam.

9

A OSC deve estar em dia com as obrigações fiscais, trabalhistas e jurídicas.

Atende Certidões regulares.

A OSC deve publicar anualmente no site o relatório de atividades e dispor aos doadores informações sobre os resultados e prestação de contas dos projetos que financiam.

Não atende Recomenda-se que as informações estejam disponíveis no site.

A OSC deve conter e-mail institucional (não pessoal) e um site atualizado com as informações relevantes sobre a instituição, dispostos de maneira clara e objetiva.

Atende Possui e-mail institucional e site com as informações.

O site, informação pública e material de comunicação deve conter a missão e informações reais, sendo fiel à realidade da organização e que não induza à erros de interpretação.

Atende Sim.

Deve conter no site a origem do recurso, ou o nome do investidor ou do patrocinador de cada programa e projeto financiado.

Atende parcialmente

Informa os parceiros, mas não discriminado por projeto que financia.

A OSC deve respeitar a imagem dos beneficiários, não explorando e nem abusando de imagens de sofrimento humano, ou que incita violência, preconceito ou qualquer discriminação.

Atende Imagens publicadas sem exploração, de forma respeitosa e informativa.

4. PRÁTICAS DE FUNDRAISING E SUSTENTABILIDADE

A OSC deve possuir ao menos três fontes de receita para seu orçamento anual.

Atende Doações, Eventos e Bazar, Convênios/Subvenções.

Nenhum investidor ou fonte de receita deve representar mais que 80% do orçamento anual.

Atende A fonte de receita de maior contribuição é com Convênios da Prefeitura,

representando 50% de toda a receita auferida. Há diversificação ao aproveitar mecanismos de incentivos fiscais, uso de

10

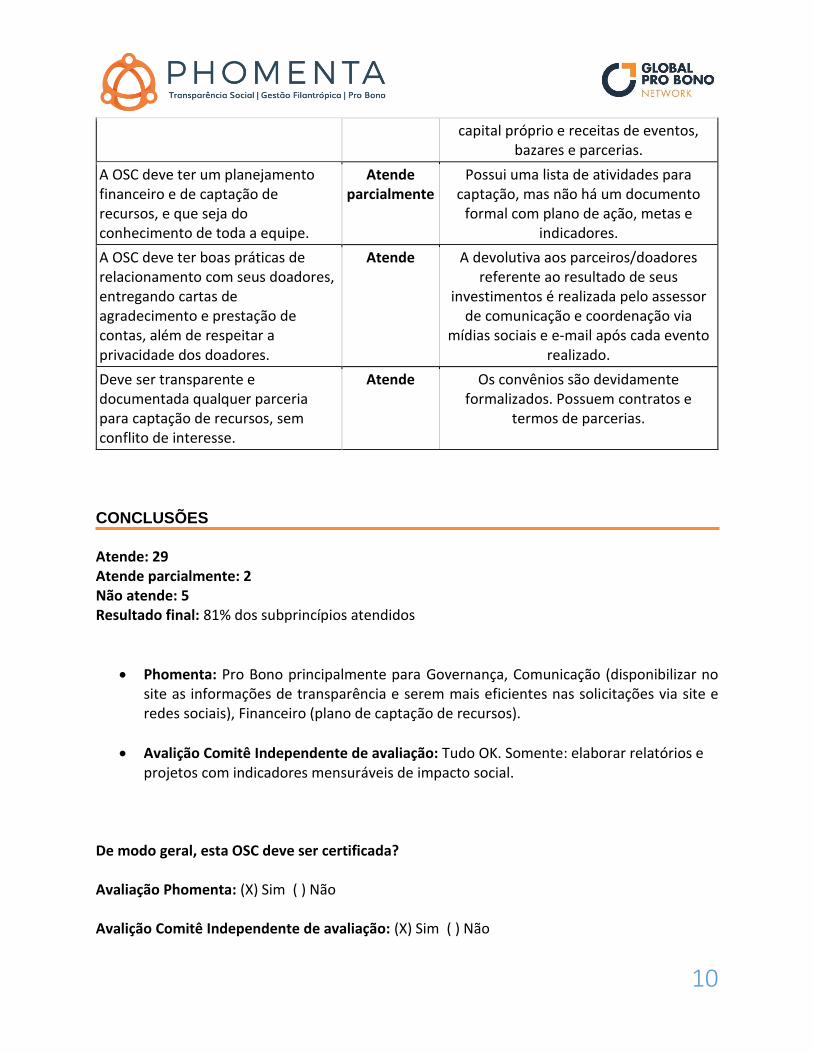

capital próprio e receitas de eventos, bazares e parcerias.

A OSC deve ter um planejamento financeiro e de captação de recursos, e que seja do conhecimento de toda a equipe.

Atende parcialmente

Possui uma lista de atividades para captação, mas não há um documento

formal com plano de ação, metas e indicadores.

A OSC deve ter boas práticas de relacionamento com seus doadores, entregando cartas de agradecimento e prestação de contas, além de respeitar a privacidade dos doadores.

Atende A devolutiva aos parceiros/doadores referente ao resultado de seus

investimentos é realizada pelo assessor de comunicação e coordenação via

mídias sociais e e-mail após cada evento realizado.

Deve ser transparente e documentada qualquer parceria para captação de recursos, sem conflito de interesse.

Atende Os convênios são devidamente formalizados. Possuem contratos e

termos de parcerias.

CONCLUSÕES

Atende: 29 Atende parcialmente: 2 Não atende: 5 Resultado final: 81% dos subprincípios atendidos

Phomenta: Pro Bono principalmente para Governança, Comunicação (disponibilizar no site as informações de transparência e serem mais eficientes nas solicitações via site e redes sociais), Financeiro (plano de captação de recursos).

Avalição Comitê Independente de avaliação: Tudo OK. Somente: elaborar relatórios e projetos com indicadores mensuráveis de impacto social.

De modo geral, esta OSC deve ser certificada? Avaliação Phomenta: (X) Sim ( ) Não Avalição Comitê Independente de avaliação: (X) Sim ( ) Não

11

Evidências utilizadas para análise - Cópia simples do Estatuto e a última ata de eleição. - Cópia simples do DRE e Balanço patrimonial dos últimos dois anos. - Relatório anual de atividades do último ano. - Planejamento anual de atividades do ano em vigência. - Planejamento estratégico anual de captação de recursos.

Nota: A Phomenta assume que toda a informação cedida pela OSC é autêntica e completa para as análises da certificação.

ANEXO – Análise financeira

Tabela 1: Avaliação das Demonstrações financeiras – Demonstração de Resultado

Avaliação Demonstrações Financeiras

CEPROMM - 71.752.745/0001-55

Demonstração de Resultado em 31 de dezembro de 2016 e 2015 - Valores em R$ mil

RECEITA 2015 2016 AV % AH %

Receita Operacional líquida 1,640 1,633 0%

Donativos e Contribuições 0% #DIV/0!

Convênios/ Subvenções 542.6 792.5 49% 46%

Parcerias 310.00 107.70 7% -65%

Receitas Próprias 554.70 472.00 29% -15%

Benefícios fiscais 232.40 261 16% 12%

Outras receitas 0% #DIV/0!

DESPESA

Custos e Despesas Operacionais

1628 1734 6.49%

Despesas empregatícias 919 989 57.03% 7.58%

Despesas operacionais 223 262 15.08% 17.48%

Despesas administrativas 242 211 12.15% -12.86%

Despesas financeiras 12 11 0.62% -12.30%

Benefício fiscal 232 261 15.06% 12.31%

SUPERÁVIT (DÉFICIT) Operacional do Exercício

12 -100 885 51.05%

12

Tabela 2: Avaliação das Demonstrações financeiras – Balanço patrimonial

AVALIAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS

CEPROMM - 71.752.745/0001-55

Balanço Patrimonial em 31 de dezembro de 2016 e 2015 - Valores em R$ mil

ATIVO 2015 2016 AV %

AH % PASSIVO 2015 2016 AV %

AH %

Ativo Circulante 334 348 18% 4% Passivo Circulante 171 251 13% 47%

Caixa Equivalente de Caixa 262 187 10% -28% Fornecedores 6 7 0% 25%

Convênios/ Subvenções e Parcerias

43 124 6% 191% Obrigações Tributárias

3 3 0% -7%

Despesas antecipadas 30 37 2% 25% Obrigações Trabalhistas

120 150 8% 25%

Convênios e Subvenções

43 92 5% 116%

Ativo não Circulante 1605 1573 82% -2% Passivo não Circulante

9.8 10.7

0% #DIV/0!

Imobilizado 1595 1566 81% -2% Receitas diferidas 4.9 3.9 0% -20%

Títulos de Capitalização 5 0% -100% Bens em Comodato 4.9 6.8 0% 39%

Bens em comodato 5 7

Patrimônio Líquido 1758 1660 86% -6%

Ajuste do PL 1747 1759 91% 1%

Superávit (Déficit) do Exercício Corrente

11 -99 -5% -968%

Superávit (Déficit) do Exercício Acumulado

0% #DIV/0!

Total do Ativo 1940 1922 -1% Total do Passivo 1940 1922 -1%

13

Tabela 3: Indicadores econômico financeiro da OSC CEPROMM.

INDICADORES ECONÔMICO-FINANCEIRO

2015 2016 Resultado Análise 2016

Explicações indicadores

LIQ

UID

EZ

Capital de Giro Líquido (CGL): 163,1 97 Satisfatório O Capital de Giro Líquido (CGL) também conhecido como Capital Circulante Líquido (CCL) é um indicador de liquidez utilizado pelas empresas para refletir a capacidade de gerenciar as relações com fornecedores e clientes. Corresponde a chamada folga financeira, portanto, o CGL é a parcela dos ativos de curta duração financiada por fontes de longo prazo. Assim sendo, quanto maior o CGL, menor o risco, mas menor também a rentabilidade da empresa (menos ativos imobilizados, justamente os que geram receitas).

Liquidez Geral 10,758735 7,3446695 Satisfatório Os índices de liquidez avaliam a capacidade de pagamento da empresa frente a suas obrigações, este índice leva em consideração a situação a longo prazo da empresa, incluindo no cálculo os direitos e obrigações a longo prazo.

Liquidez Corrente 1,9565982 1,3864542 Satisfatório Este índice leva em consideração a situação a curto prazo da empresa, ou seja todos os direitos e obrigações com vencimento até o final do exercício social seguinte.

Liquidez Imediata 1,5337243 0,7450199 Insatisfatório Índice conservador, considera apenas caixa, saldos bancários e aplicações financeiras de liquidez imediata (Caixa e equivalentes de Caixa) para quitar as obrigações.

ESTR

UTU

RA

DE

CA

PIT

AIS

Participação de Capitais de terceiros/ PL

10,25% 15,77% Representa quanto a instituição tomou de capital de terceiros (PC+ELP) para cada R$ 100,00 de capital próprio (PL) investido. Quanto menor melhor.

Participação de Capitais de terceiros / Passivo

9,30% 13,61% Representa quanto dos ativos totais da instituição são financiados com Capital de Terceiros (CPT). Quanto menor melhor.

Composição de endividamento

94,56% 95,91% Indica quanto da dívida total da instituição deverá ser pago a curto prazo (até o final do exercício social seguinte).

Imobilização do Patrimônio Líquido

90,72% 94,38% Representa quanto a instituição aplicou no ativo permanente a cada R$ 100,00 de Patrimônio líquido.

Imobilização dos Recursos não correntes

90,22% 93,78% Representa que percentual dos recursos não correntes foi destinado ao ativo permanente.

REN

TAB

ILID

AD

E

Giro do ativo 28,60% 24,56% O giro do ativo relaciona o total de vendas com o ativo total da instituição, mostrando exatamente o quanto a empresa foi eficiente ao usar seus ativos para geração de renda a cada R$ 1,00 investido.

Margem Operacional 0,71% -6,15% É o indicador que mostra a capacidade da instituição de gerar lucro comparativamente com a receita líquida que ela obteve em determinado período.

14

Esse é um índice que sempre será expresso em porcentagem e ajuda muito a entender se os custos da instituição estão elevados.

Rentabilidade do Ativo 0,60% -5,22% Esse é um indicador também é conhecido por ROA por causa do seu nome em inglês, Return on Assets. Ele mostra a rentabilidade adquirida pelos recursos administrados pela empresa, sendo um bom indicador para mostrar a qualidade da gestão do negócio em questão.

Rentabilidade do Patrimônio Líquido

0,67% -6,05% O Retorno sobre o Patrimônio Líquido (ROE) mensura a rentabilidade de uma instituição ao revelar o quanto de superávit a companhia gera com o dinheiro investido pelos (doadores).

AC Ativo Circulante

PC Passivo Circulante

ELP Exigível a Longo Prazo

PL Patrimônio Líquido