centro socioeconÔmico departamento de ciÊncias da

TRANSCRIPT

CENTRO SOCIOECONÔMICO

DEPARTAMENTO DE CIÊNCIAS DA ADMINISTRAÇÃO

CURSO DE GRADUAÇÃO EM ADMINISTRAÇÃO

ELIZANDRA SOUZA DE SOUZA

Plano de negócios: Escritório de consultoria em contabilidade para empresas de

tecnologia na grande Florianópolis.

FLORIANÓPOLIS

2021

1

ELIZANDRA SOUZA DE SOUZA

Plano de negócios: Escritório de consultoria em contabilidade para empresas de

tecnologia na grande Florianópolis.

Trabalho Conclusão do Curso de Graduação em Administração do Centro Socioeconômico da Universidade Federal de Santa Catarina como requisito para a obtenção do título de Bacharel em Administração. Orientador: Prof. Dr. Pedro Antônio de Melo.

FLORIANÓPOLIS

2021

2

3

ELIZANDRA SOUZA DE SOUZA

Plano de negócios: Escritório de consultoria em contabilidade para empresas de

tecnologia na grande Florianópolis.

Este Trabalho Conclusão de Curso foi julgado adequado para obtenção do Título de Bacharel e aprovado em sua forma final pelo Curso de Administração

Florianópolis, 08 de setembro de 2021.

________________________

Prof. Dr. Raphael Schlickmann

Coordenador do Curso

Banca Examinadora:

________________________

Prof. Dr. Pedro Antônio Mello

Orientador

Universidade Federal de Santa Catarina

________________________

Prof. Dr. Marcus Vinícius Andrade de Lima

Avaliador

Universidade Federal de Santa Catarina

________________________

Prof. Dr. Kellen da Silva Coelho

Avaliadora

Universidade Federal de Santa Catarina

4

Dedico esse trabalho aos familiares, amigos e a todos os empreendedores que nos inspiram.

5

AGRADECIMENTOS

Primeiramente agradeço a Deus e aos orixás por ter me dado saúde, força e

sabedoria para superar todos os obstáculos. A Universidade Federal de Santa

Catarina, seu corpo docente, e ao orientador Pedro Antônio de Mello, que

compartilharam comigo seus conhecimentos.

Agradeço a minha mãe Roselene da Silva Souza, por todo apoio, incentivo e

amor nas horas difíceis, de desânimo e cansaço. Por sempre estar ao meu lado em

tudo na vida e ser meu maior exemplo de pessoa. Obrigado aos familiares e amigos

por todo apoio e palavras de incentivo, em especial ao meu amigo Nícolas Peres, que

não mediu esforços para me ajudar nessa fase final da graduação.

Por fim, a todos que direta ou indiretamente fizeram parte da minha formação,

о meu muito obrigado.

6

RESUMO

Com a evolução do mercado econômico catarinense voltado ao setor de tecnologia e devido as mudanças e instabilidades do mercado econômico brasileiro, os empreendedores têm a necessidade de acompanhar os negócios e seus resultados de maneira constante. Para isso, os contadores têm papel fundamental no intuito de fornecer os dados necessários para tomadas de decisão, de modo que as empresas se mantenham competitivas e buscando medidas que contribuam para o seu crescimento. Nesse sentido, o presente trabalho tem o objetivo de realizar um Plano de Negócios para um escritório de contabilidade que terá o início de suas atividades no ano de 2022, voltado para o atendimento de empresas de tecnologia e startups na cidade de Florianópolis e região. Com isso, a partir das informações coletadas, foram definidas as estratégias, metas e projeções para o primeiro ano de atividade. O escritório se chamará B&P Assessoria e Consultoria Contábil Ltda e contará com dois contadores em seu quadro societário e nove colaboradores que serão admitidos no decorrer do seu primeiro ano de atividade, localizado em um bairro próximo da região central da cidade de Florianópolis, no estado de Santa Catarina. Assim, foi elaborado um Plano de Negócios, a partir de informações coletadas dos sócios da empresa, onde foram desenvolvidos planos e estratégias para analisar a viabilidade de abertura da empresa. Com isso, foi possível identificar que existe a possibilidade de abertura do negócio, desde que as expectativas dos empreendedores sejam atingidas. Ainda, é necessário que sejam realizadas novas análises, para avaliação das projeções para os primeiros 5 anos da organização, visando a abertura, consolidação e maturidade do negócio no mercado econômico da capital catarinense.

Palavras-chave: Plano de negócios. Viabilidade. Escritório de contabilidade.

Tecnologia.

7

ABSTRACT

With the evolution of the Santa Catarina economic market focused on the technology sector and due to the changes and instabilities of the Brazilian economic market, entrepreneurs have the constant need to monitor their business and its results. Because of this, accountants have a fundamental role in providing the necessary data for decision making, so that companies remain competitive and in search of measures that contribute to their growth. In this way, the present work has the purpose to create a Business Plan for an accounting office that will start its activities in 2022, focused on assisting technology companies and startups in the city of Florianópolis and region. Based on the information collected, the strategies, goals, and projections for the first year of activity were defined. The office will be called B&P Assessoria e Consultoria Contábil Ltda and will have two accountants on its board and nine employees that will be hired during its first year of activity, located in a neighborhood close to the central region of the city of Florianópolis, in the state of Santa Catarina. Therefore, a Business Plan was prepared based on the information collected from the company's partners, where plans and strategies were developed to analyze the viability of opening the company. In this way, it was possible to identify that the possibility of opening the business exists, as long as the entrepreneurs' expectations are met. However, it is still necessary that new analyses are carried out, to evaluate the projections for the first 5 years of the organization, aiming at the opening, consolidation, and maturity of the business in the economic market of the capital of Santa Catarina. Keywords: Business Plan; Viability; Accounting Office; Technology.

8

LISTA DE GRÁFICOS

Gráfico 1 - Análise SWOT

9

LISTA DE QUADROS

Quadro 1 – Atuações do Profissional Contador

Quadro 2 – Aspectos de Viabilidade de Machado (2010)

Quadro 3 – Questionamentos do Sumário Executivo

Quadro 4 – Análise SWOT

Quadro 5 – Tabela de Preços para empresas do setor de serviços

Quadro 6 – Disposição de funções da organização

Quadro 7 - Investimento Inicial

Quadro 8 - Carteira de clientes inicial

Quadro 9 - Faturamento Estimado

Quadro 10 - Custos

Quadro 11 - Despesas

Quadro 12 - Descrição das Despesas

Quadro 13 - Demonstração dos Resultados

Quadro 14 - Ponto de Equilíbrio

Quadro 15 - Indicador de Lucratividade

Quadro 16 - Indicador de Rentabilidade

Quadro 17 - Prazo de retorno do investimento (Payback)

10

LISTA DE IMAGEM

Imagem 1 - Matriz SWOT

Imagem 2 - Planta baixa da sala comercial

Imagem 3 - Localização da empresa

11

LISTA DE ABREVIATURAS

A.A. - Ao ano

ACATE - Associação Catarinense de Tecnologia

CFC - Conselho Federal de Contabilidade

CNAE - Classificação Nacional de Atividades Econômicas

CNPJ - Cadastro Nacional de Pessoa Jurídica

COFINS - Contribuição Para o Financiamento da Seguridade Social

CRC-SC - Conselho Regional de Contabilidade de Santa Catarina

CSLL - Contribuição Social Sobre Lucro Líquido

DSR - Descanso Semanal Remunerado

EIRELI - Empresa Individual de Responsabilidade Limitada

EPP - Empresa de Pequeno Porte

FGTS - Fundo de Garantia do Tempo de Serviço

FECONTESC - Federação dos Contabilistas de Santa Catarina

GEM - Global Entrepreneurship Monitor

ICMS - Imposto Sobre Circulação de Mercadorias e Serviços

IFRS -International Financial Reporting Standard

INCRA - Instituto Nacional de Colonização e Reforma Agrária

INSS - Instituto Nacional do Seguro Social

IPI - Imposto Sobre Produtos Industrializados

IRPJ - Imposto de Renda Pessoa Jurídica

ISS - Impostos Sobre Serviços

LTDA - Limitada

ME - Micro Empresa

MEI - Micro Empreendedor Individual

PASEPE - Programa de Formação do Patrimônio do Servidor Público

PIS - Programa Integração Social

RCC - Referencial de Custo Contábil

SAT - Seguro Acidente de Trabalho

SEBRAE - Serviço Brasileiro de Apoio às Micros e Pequenas Empresas

SENAI - Serviço Nacional de Aprendizagem Industrial

SESI - Serviço Social da Industria

SN - Simples Nacional

12

SOFTEX - Sociedade Brasileira de Exportação de Software

TEA - Taxa de empreendedorismo Inicial

T.I. - Tecnologia da Informação

UDESC - Universidade do Estado de Santa Catarina

UFSC - Universidade Federal de Santa Catarina

13

SUMÁRIO

1 INTRODUÇÃO ................................................................................................ 15

1.1 OBJETIVOS .................................................................................................... 16

1.1.1 Objetivo Geral ............................................................................................... 16

1.1.2 Objetivos Específicos................................................................................... 16

1.2 JUSTIFICATIVA .............................................................................................. 17

2 FUNDAMENTAÇÃO TEÓRICA ..................................................................... 18

2.1 EMPREENDEDORISMO ................................................................................ 18

2.2 CONTABILIDADE ........................................................................................... 19

2.3 ANÁLISE DE VIABILIDADE ............................................................................ 23

2.4 PLANO DE NEGÓCIO .................................................................................... 24

2.4.1 Estrutura do Plano de Negócios.................................................................. 25

2.5 SUMÁRIO EXECUTIVO ................................................................................. 26

2.6 DESCRIÇÃO DA EMPRESA .......................................................................... 27

2.7 PRODUTOS E SERVIÇOS ............................................................................. 29

2.8 PLANO OPERACIONAL ................................................................................. 29

2.9 ANÁLISE DE MERCADO E COMPETIDORES .............................................. 30

2.10 ANÁLISE ESTRATÉGICA .............................................................................. 31

2.11 ANÁLISE SWOT ............................................................................................. 31

2.12 ESTRATÉGIAS DE MARKETING................................................................... 32

2.13 PLANO FINANCEIRO..................................................................................... 34

3 METODOLOGIA ............................................................................................. 35

4 PLANO DE NEGÓCIOS ................................................................................. 37

4.1 SUMÁRIO EXECUTIVO ................................................................................. 37

4.2 ANÁLISE ESTRATÉGICA .............................................................................. 38

4.3 DESCRIÇÃO DA EMPRESA .......................................................................... 40

4.3.1 Missão ............................................................................................................ 40

4.3.2 Visão .............................................................................................................. 41

4.3.3 Valores ........................................................................................................... 41

4.4 SERVIÇOS ..................................................................................................... 41

4.5 PLANO OPERACIONAL ................................................................................. 43

4.6 PLANO DE RECURSOS HUMANOS ............................................................. 45

14

4.7 ANÁLISE DE MERCADO ............................................................................... 47

4.7.1 Análise de setor ............................................................................................ 47

4.7.2 Análise da concorrência .............................................................................. 49

4.7.3 Análise Fornecedores .................................................................................. 50

4.7.4 Análise de clientes........................................................................................ 51

4.8 ESTRATÉGIA DE MARKETING ..................................................................... 51

4.8.1 Logo 52

4.8.2 Compostos de Marketing ............................................................................. 52

4.8.3 Estratégia de comunicação ......................................................................... 54

4.8.4 Parcerias estratégicas .................................................................................. 55

4.9 PLANO FINANCEIRO..................................................................................... 55

4.9.1 Investimento inicial....................................................................................... 56

4.9.2 Faturamento .................................................................................................. 56

4.9.3 Custos e despesas ....................................................................................... 58

4.9.4 Demonstração dos resultados .................................................................... 61

4.9.5 Indicadores de viabilidade ........................................................................... 63

CONSIDERAÇÕES FINAIS ...................................................................................... 67

REFERÊNCIAS ......................................................................................................... 69

15

1 INTRODUÇÃO

Com a instabilidade do mercado econômico do Brasil nos últimos anos,

acompanhar os resultados dos empreendimentos utilizando instrumentos e

ferramentas adequadas é um grande potencial competitivo. Com relatórios

financeiros, contábeis e gerenciais que sejam úteis aos empreendedores, as tomadas

de decisões e direcionamentos dos negócios podem ser realizadas de forma mais ágil

e fácil.

Para que os riscos sejam minimizados e os objetivos sejam atingidos em sua

plenitude, o planejamento se faz necessário no desenvolvimento e evolução dos

negócios, pois essa é a maneira mais consciente de melhorar as chances de sucesso.

Bernardi (2007) demonstra que existem diversos instrumentos de planejamento, como

análise SWOT, indicadores de desempenho, demonstrações financeiras e contábeis,

entre outras que servem como auxílio para os empreendedores analisarem a

viabilidade de abertura ou continuidade de seus negócios. Além dessas apresentadas

anteriormente, tem-se o Plano de Negócios como outro instrumento de análise, que

Salim et al. (2005) consideram como um documento que contém a caracterização do

negócio, o método de suas operações, quais estratégias serão utilizadas, assim como

o plano para conseguir se tornar competitivo, a partir de seus resultados financeiros.

Dornelas (2005) afirma que é um instrumento que os empreendedores deveriam

utilizar como uma forma de planejamento para o avanço e crescimento dos negócios,

com o objetivo de atingir sucesso em suas atividades.

Assim, é possível perceber que o Plano de Negócios é uma ferramenta que,

além de contribuir para a estruturação do negócio, serve como um instrumento

facilitador para gestão da organização e suas tomadas de decisões, minimizando e

facilitando o controle das rotinas e do dia-a-dia da organização.

Dessa forma, indo contra os indicativos econômicos do país, o mercado

tecnológico vem em constante crescimento. O estado de Santa Catarina, na região

Sul do país, registrou um crescimento de 11,8% no crescimento de empresas, sendo

que a sua capital compreende cerca de 32,5% do total das empresas concentradas

no estado, de acordo com o estudo realizado dos últimos 5 anos pelo Observatório da

Associação Catarinense de Tecnologia e pela Neoway.

Nesse sentido, percebe-se que com o avanço do mercado tecnológico,

também aumenta a necessidade dos empresários possuírem suporte e apoio no

16

quesito tributário e financeiro. Assim, surge o contador como um profissional capaz de

contribuir positivamente para a evolução dos negócios e ser uma fonte de informações

que ofereça dados capazes de auxiliar ainda mais na evolução dos negócios da

organização.

Com isso, mostra-se que abrir um escritório de contabilidade na capital

catarinense com serviços direcionados ao setor tecnológico, pode ser rentável, devido

à alta concentração de empresas na região, assim como a evolução que esse setor

vem tendo no país. Por outro lado, é necessário analisar em sua veracidade se é

viável abrir uma empresa contábil na região, devido à possíveis concorrentes, assim

como os riscos do negócio. Nesse sentido, esse Plano de Negócios tem a seguinte

problemática de pesquisa: Qual a viabilidade para a abertura de um escritório de

contabilidade na cidade de Florianópolis/SC?

1.1 OBJETIVOS

Para que seja possível responder o problema de pesquisa deste trabalho, é

necessário a definição do objetivo geral, que será o direcionamento que será seguido,

assim como os objetivos específicos, que serão os pontos principais a serem

desenvolvidos para o atendimento pleno deste Plano de Negócios.

1.1.1 Objetivo Geral

Realizar um Plano de Negócios para um escritório de contabilidade que terá

o início de suas atividades no ano de 2022, voltado para o atendimento de empresas

de tecnologia e startups na cidade de Florianópolis e região.

1.1.2 Objetivos Específicos

A partir do objetivo geral definido anteriormente, serão definidos os objetivos

específicos, que serão os principais tópicos a serem desenvolvidos:

i. Realizar a análise estratégica

ii. Desenvolver um Plano Operacional

iii. Elaborar a análise do mercado

iv. Desenvolver a estratégia de marketing

17

v. Elaborar o Plano Financeiro

1.2 JUSTIFICATIVA

O Brasil fechou 2019 com 306,4 mil empresas atuando no setor de tecnologia.

São cerca de 7 mil a mais em comparação a 2018. Apesar do crescimento no último

biênio, este número caiu 8,5% entre 2015 e 2019, passando de cerca de 334 mil para

pouco mais de 306,4 mil. Na contramão dos números nacionais, Santa Catarina se

destaca sendo o estado brasileiro que registrou maior crescimento (11,8%) no mesmo

período, chegando a 12.138 empresas, mesmo tendo a menor população entre os

pesquisados. A Grande Florianópolis segue sendo a mais representativa, com 32,5%

do total de empresas, segundo pesquisa realizada no Tech Report 2020, estudo

realizado pelo Observatório da Associação Catarinense de Tecnologia (ACATE) e

pela Neoway, com apoio do Finep.

Nesse sentido, com a evolução do mercado econômico da região no setor de

tecnologia, essas empresas passam a ter a necessidade de acompanhamento e

análises de seus resultados, onde as empresas de contabilidade têm um papel

fundamental para que as empresas se mantenham competitivas e buscando medidas

que contribuam para o seu crescimento. Com análises tributárias, econômicas,

financeiras e de seus resultados, o contador deve viabilizar as suas funções com

respostas ágeis, eficientes e adequadas no que tange às mudanças no cenário legal

e tributário nacional, que sofrem mudanças constantes. Com isso, surge a

necessidade de que os escritórios de contabilidade e seus profissionais estejam

especializados em atender a área em questão.

Portanto, a finalidade deste estudo é de realizar um plano de negócios de um

escritório de contabilidade especializado no atendimento às empresas do setor de

tecnologia e analisar a sua viabilidade de abertura, bem como a inserção no setor que

está em constante ascensão na região.

18

2 FUNDAMENTAÇÃO TEÓRICA

A seguir serão abordados os conceitos utilizados pelos autores para idealizar

os principais temas relacionados ao empreendedorismo, seu perfil e suas

características. Como ocorreu a sua evolução, informações sobre o mercado

tecnológico, a importância da contabilidade para as organizações e que tipo de

métodos serão utilizados para desenvolver o Plano de Negócios.

2.1 EMPREENDEDORISMO

O empreendedorismo teve origem no século XVIII e XIX com os pensadores

do liberalismo econômico. De acordo com Verga e Silva (2014, p.6) “Nesse contexto,

o empreendedorismo foi evoluindo frente às ideias que dominavam a época, o que

proporcionou uma conjuntura quanto à sua evolução”.

Atualmente o conceito de empreendedorismo se expandiu. O Sebrae

classifica o empreendedorismo como a capacidade que uma pessoa tem para

identificar e solucionar problemas e aproveitar as oportunidades, além de desenvolver

soluções e investir recursos na criação de algo positivo. Ainda, Giovanela, Maske e

Cardoso (2017) definem que o empreendedor está em constante desenvolvimento,

pontuando que esse está sempre em uma constante busca de novas tecnologias,

métodos, filosofias e oportunidades para que o negócio tenha consolidação e se torne

cada vez mais produtivo e sólido no mercado, objetivando para o sucesso.

Segundo Dornelas (2012), empreendedorismo é a união de processos e

pessoas, que juntos transformam ideias em oportunidades. O empreendedor não tem

medo de colocar sua ideia em prática, está sempre buscando se atualizar, traçar

metas, preocupado em adquirir mais conhecimento e um diferencial de seus

concorrentes. Além disso, define que o empreendedorismo é a forma mais adequada

para mediar as crises, gerando, assim, um relacionamento direto com o crescimento

econômico.

No Brasil, o movimento empreendedor começou a tomar forma na década de

1990, como o Sebrae e a Softex. De acordo com Dornelas (2012), o Sebrae se tornou

referência para os pequenos empreendedores brasileiros, visto que é através dessa

entidade que são fornecidas informações para abertura e consultorias voltadas aos

negócios. Já a Softex, “foi criada para levar as empresas de software do Brasil ao

19

mercado externo, através de ações de capacitação que auxiliavam os empresários de

software na gestão e tecnologia” (DORNELAS, 2012).

Em estudos atuais, o GEM (2014) demonstra que entre 31 países de

economia impulsionada pela eficiência, o Brasil está classificado na 13° posição e com

TEA de 21%. Assim, demonstra que em 2015, de cada 100 brasileiros, 21 estavam

envolvidos com uma atividade empreendedora há menos de 42 meses, ficando na

frente de outros países da América Latina, como a China e o Uruguai.

Os empreendedores nascentes estão envolvidos na estruturação de um negócio do qual são proprietários, mas que ainda não pagou salários, pró-labores ou qualquer outra forma de remuneração aos proprietários por mais de três meses. Os empreendedores novos, por sua vez, administram e são proprietários de um novo negócio que pagou salários, gerou pró-labores ou qualquer outra forma de remuneração aos proprietários por mais de três e menos de 42 meses (GEM, 2014, p.12).

Dolabela (2008, p.71 apud TIMMONS; HORNADAY) cita algumas

características do perfil empreendedor:

Perseverança, iniciativa, criatividade, protagonismo, energia, rebeldia a padrões impostos, capacidade incomum de trabalho, liderança, orientação para o futuro, imaginação, proatividade: define o que deve aprender a partir do que deseja fazer, tolerância a riscos moderados, alta tolerância à ambiguidade e incerteza (DOLABELA, 2008, p. 71).

Empreender engloba todas as funções, ações e atividades relacionadas a

criação de novas empresas. Com isso, o plano de negócios é uma ferramenta

indispensável para o empreendedor, já que relaciona todos os detalhes relevantes

para a implantação da empresa e manutenção dos negócios.

2.2 CONTABILIDADE

Definida como uma ciência social que estuda o comportamento das

organizações com base nos itens que integram o seu patrimônio, a contabilidade

surgiu da necessidade de donos de patrimônios em acompanhar as variações e

controlar suas riquezas, passando a conhecer sua saúde econômico-financeira, tendo

dados para propiciar tomadas de decisões mais adequadas. De acordo com Marion

(2009), a contabilidade pode ser entendida como a linguagem dos negócios, pois é

ela quem faz a mensuração dos resultados econômicos e financeiros das

organizações, avaliando seus dados e dando diretrizes para tomadas de decisões

acerca do futuro dos negócios. Pode ser entendida como um grande instrumento ou

sistema de informação que contribui para administração e gestão das empresas,

20

fornecendo dados, aferindo, registrando e sintetizando em relatórios que contribuem

para a apresentação do patrimônio e seus resultados.

Nesse sentido, o contador é o profissional técnico que produz as informações

úteis aos usuários da Contabilidade para as tomadas de decisões, onde esse é o

responsável por coletar, registrar e processar os dados e fornecer relatórios aos

usuários, podendo ser a administração, investidores, bancos, governo e outros

usuários interessados.

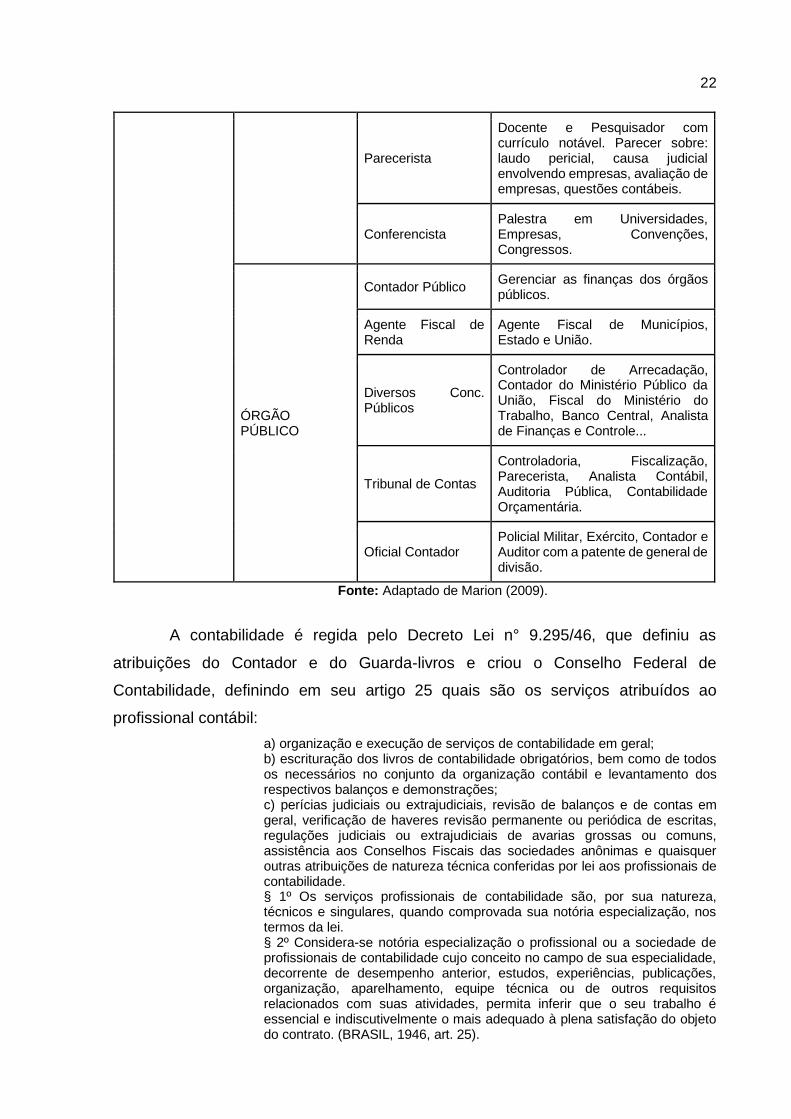

De acordo com Marion (2009), a contabilidade proporciona diversas áreas de

atuação, com diferentes oportunidades de atuação profissional. Para que um

profissional possa atuar dentro das possibilidades que a contabilidade proporciona, é

necessário que se tenha formação superior em um curso de Bacharelado em Ciências

Contábeis, além dos devidos registros em órgãos competentes à área de atuação,

sendo o registro inicial necessário o registro no CRC respectivo de sua região,

conforme determinação do Conselho Federal de Contabilidade. A seguir, no Quadro

1 são apresentadas uma gama de atividades profissionais que um contador poderá

atuar.

Quadro 1 - Atuações do Profissional Contador

PROFISSIONAL ATUAÇÃO ESPECIALIZAÇÃO DESCRIÇÃO

CONTADOR NA EMPRESA

Planejador Tributário

Orientador dos Processos Tributários/ICMS/IR e outros, bem como o Especialista nas Fusões, Incorporações e Cisões.

Analista Financeiro Analista de: Crédito, Desempenho, Mercado de Capitais, Investimentos, Custos.

Contador Geral

Poderá especializar-se em Contabilidade: Rural, Hospitalar, Fiscal, Imobiliária, Hoteleira, Industrial, Securitária, de Condomínio, Comercial, de Empresas, Transportadoras, Bancária, Pública, de Empresas sem Fins Lucrativos, de Turismo, de Empresas Mineradoras, Cooperativas.

Cargos Administrativos

Área Financeira, Comércio Exterior, CIO (Chef Information Officer), Executivo, Logística.

21

Auditor Interno Auditoria de Sistema, Auditoria de Gestão, Controle Interno.

Contador de Custo

Custos de Empresa Prestadora de Serviços, Custos Industriais, Análise de Custos, Orçamentos, Custos do Serviço Público.

Contador Gerencial

Controladoria, Contabilidade Internacional, Contabilidade Ambiental, Contabilidade Estratégica, Controladoria Estratégica, Balanço Social, Accountability.

Contador Internacional

Contador que se especializa em Legislação Internacional: IFRS.

INDEPENDENTE (AUTÔNOMO)

Auditor Independente

Especialização em Sistemas, Tributos e Custos.

Consultor

Expert em Avaliação de Empresas, Tributos, Comércio Exterior, Informática, Sistemas, Custos, Controladoria, Qualidade Total, Planejamento Estratégico, Orçamento.

Empresário Contábil

Escritório de Contabilidade, “Despachante” (Serviços Fiscais, Departamento Pessoal…), Centro de Treinamento.

Perito Contábil Perícia Contábil, Judicial, Fiscal, Extrajudicial.

Investigador de Fraude

Detecta o lado “podre” da empresa, Empresas na Europa e EUA contratam as vezes, até semestralmente esses serviços.

NO ENSINO

Professor

Cursos Técnicos, Cursos Especiais,(In Company, Concursos Públicos…), Carreira Acadêmica (Mestre, Doutor…).

Pesquisador

Pesquisa Autônoma (Recursos, FAPESP, CNPq, Empresas…), Fundação de Pesquisa (Fipecafi, FIA, FIPE…), Pesquisas para Sindicatos, Instituições de Ensino, Órgãos de Classe.

Escritor

Há revistas/boletins que remuneram os escassos escritores contábeis. Livros didáticos e técnicos. Articulista Contábil/Financeiro/Tributário para jornais, revisão de livros.

22

Parecerista

Docente e Pesquisador com currículo notável. Parecer sobre: laudo pericial, causa judicial envolvendo empresas, avaliação de empresas, questões contábeis.

Conferencista Palestra em Universidades, Empresas, Convenções, Congressos.

ÓRGÃO PÚBLICO

Contador Público Gerenciar as finanças dos órgãos públicos.

Agente Fiscal de Renda

Agente Fiscal de Municípios, Estado e União.

Diversos Conc. Públicos

Controlador de Arrecadação, Contador do Ministério Público da União, Fiscal do Ministério do Trabalho, Banco Central, Analista de Finanças e Controle...

Tribunal de Contas

Controladoria, Fiscalização, Parecerista, Analista Contábil, Auditoria Pública, Contabilidade Orçamentária.

Oficial Contador Policial Militar, Exército, Contador e Auditor com a patente de general de divisão.

Fonte: Adaptado de Marion (2009).

A contabilidade é regida pelo Decreto Lei n° 9.295/46, que definiu as

atribuições do Contador e do Guarda-livros e criou o Conselho Federal de

Contabilidade, definindo em seu artigo 25 quais são os serviços atribuídos ao

profissional contábil:

a) organização e execução de serviços de contabilidade em geral; b) escrituração dos livros de contabilidade obrigatórios, bem como de todos os necessários no conjunto da organização contábil e levantamento dos respectivos balanços e demonstrações; c) perícias judiciais ou extrajudiciais, revisão de balanços e de contas em geral, verificação de haveres revisão permanente ou periódica de escritas, regulações judiciais ou extrajudiciais de avarias grossas ou comuns, assistência aos Conselhos Fiscais das sociedades anônimas e quaisquer outras atribuições de natureza técnica conferidas por lei aos profissionais de contabilidade. § 1º Os serviços profissionais de contabilidade são, por sua natureza, técnicos e singulares, quando comprovada sua notória especialização, nos termos da lei. § 2º Considera-se notória especialização o profissional ou a sociedade de profissionais de contabilidade cujo conceito no campo de sua especialidade, decorrente de desempenho anterior, estudos, experiências, publicações, organização, aparelhamento, equipe técnica ou de outros requisitos relacionados com suas atividades, permita inferir que o seu trabalho é essencial e indiscutivelmente o mais adequado à plena satisfação do objeto do contrato. (BRASIL, 1946, art. 25).

23

Com evolução do cenário brasileiro, houveram mudanças no cenário contábil

como a inclusão da Lei 11.638/07 que inseriu o Brasil no rumo da contabilidade

internacional aos moldes do IFRS (International Financial Reporting Standard), a Lei

11.941/09 que instituiu o RTT (Regime Tributário de Transição), juntamente com a

regulamentação do RTT, sendo que essas mudanças acrescentam positivamente à

profissão, fazendo com que o contador se torne mais valorizado no mercado. Nesse

sentido, as transformações que o mercado contábil sofreu ao longo do tempo acabam

trazendo mais benefícios à profissão, de modo que o contador passa a ser visto como

um profissional que contribuirá nas tomadas de decisões, deixando de ser

estereotipado como um profissional que somente registra as notas, apura impostos e

realiza a emissão de guias de recolhimento de tributos.

2.3 ANÁLISE DE VIABILIDADE

Para analisar os menores impactos que afetem a vida da organização desde

a sua abertura e no decorrer das suas atividades, é necessário realizar um estudo de

viabilidade que, de acordo com Machado (2010), é uma das formas de minimizar os

riscos, onde é possível identificar e analisar as melhores possibilidades e rendimentos

de um projeto.

O estudo de viabilidade é um estudo que busca verificar a viabilidade no

âmbito interno da organização. Para isso, Machado (2010) define que o projeto deve

ser estruturado dentro de diferentes aspectos, visto que o processo de coleta e

processamento de dados inicia quando surge a ideia de investir, possibilitando

diferentes análises e permitindo realizar a viabilidade do projeto. Com isso, os

aspectos a serem analisados devem seguir critérios do Quadro 2.

24

Quadro 2 - Aspectos de Viabilidade de Machado (2010).

ASPECTO DEFINIÇÃO

Econômicos Mercado, localização e escala de produção

Técnicos consideração referentes engenharia, processo de produção e arranjo físico

Financeiros composição do capital, financiamentos, capital de giro e outros

Administrativos relativos à estrutura organizacional necessária para implantação do projeto

Jurídicos e Legais com relação às exigências legais necessárias

Meio Ambiente associação do projeto à degradação do meio ambiente

Contábeis com relação a metodologia de elaboração dos cronogramas financeiros e das projeções

Fonte: Adaptado de Machado (2010)

A análise de viabilidade é necessária, tendo em vista que as decisões

estratégicas envolvem grandes investimentos e, do mesmo modo, grandes riscos de

um modo geral. Assim, para Casarotto Filho e Kopittke (1992, apud MACHADO,

2010), uma análise de viabilidade deve analisar Critérios Econômicos, que trata sobre

sobre a rentabilidade do investimento, Critérios Financeiros que analisa a

disponibilidade de recursos e os critérios Imponderáveis que analisam regras de

decisões explícitas ou intuitivas, sendo esses os fatores quantificáveis.

2.4 PLANO DE NEGÓCIO

Segundo Dornelas (2014) o plano de negócio é a parte mais importante de

ser fundamentada. O empreendedor precisa conseguir planejar e descrever as

estratégias da empresa. Pois o plano de negócio é o instrumento de avaliação do

desenvolvimento da organização. “Um negócio bem planejado terá mais chances de

sucesso do que aquele sem planejamento” (DORNELAS, 2012, P.93).

Dornelas (2012), diz que o plano de negócios muitas vezes é escrito para

atender alguns objetivos como:

1. Avaliar a viabilidade de um conceito de negócio

2. Orientar o desenvolvimento das operações e estratégia

3. Atrair recursos financeiros

25

4. Transmitir credibilidade

5. Desenvolver a equipe de gestão

Para Bernardi (2008), o plano de negócio não garante lucratividade e sucesso

para uma empresa. Porém realizado com qualidade, as chances de sucesso e

lucratividade aumentam para o negócio. Para Giovanela, Maske e Cardoso (2017), o

ideal é que o Plano de Negócios seja construído pelo próprio empreendedor com os

dados coletados, visto que ele possui uma visão objetiva do que ele deseja

desenvolver para o seu negócio, sendo fiel às informações e realista em relação aos

fatores do ambiente, tendo uma análise precisa sobre a viabilidade ou não do novo

negócio.

2.4.1 Estrutura do Plano de Negócios

Segundo Dornelas (2012) para se escrever um plano de negócios não existe

estrutura própria. Pois cada negócio tem suas particularidades, o que torna impossível

definir um modelo único que seja universal e aplicado a diferentes negócios. Para este

trabalho será utilizada a estrutura para pequenas empresas em geral, indicada pelo

autor.

1. Capa

2. Sumário

3. Sumário Executivo

4. Análise estratégica

5. Descrição da Empresa

6. Produtos e Serviços

7. Plano Operacional

8. Plano de Recursos Humanos

9. Análise de Mercado

10. Estratégia de Marketing

11. Plano Financeiro

12. Anexos

26

Nesse sentido, se percebe a necessidade da estruturação do Plano de

Negócios para que se tenha um direcionamento ao elaborar a análise de viabilidade

do negócio e se tenha conhecimento dos pontos que devem ser abordados.

Com a estrutura adotada para o presente estudo, inicialmente deve-se

apresentar em sua capa os “dados que identificam a empresa, tais como: nome,

endereço, site, endereço de e-mail da empresa, logomarca da empresa, informações

sobre os empreendedores, data da elaboração do plano e número da cópia”

Giovanela, Maske e Cardoso (2017, p.96). Além disso, os autores definem que o

sumário, segundo item da estrutura do Plano de Negócios, deve ser elaborado visto

que facilita ao leitor localizar facilmente a seção que é do seu interesse, além de

causar uma boa impressão devido a sua organização. Nessa seção devem ter os

títulos das seções e subseções, referenciando o número da página onde se localiza o

tópico.

Visto que existe a necessidade de um melhor detalhamento das informações

dos demais itens da estrutura, a descrição deles será realizada nas próximas seções.

2.5 SUMÁRIO EXECUTIVO

Para Dornelas (2012), o Sumário Executivo é a principal seção do Plano de

Negócios, e deve apresentar o que terá em seu conteúdo, para atrair o leitor com

atenção e interesse.

No Sumário Executivo deve conter informações direcionadas ao público alvo,

com assuntos interessantes para o leitor do plano. Algumas perguntas devem ser

respondidas para a realização do sumário executivo, que, segundo Dornelas (2012),

são:

27

Quadro 3 - Questionamentos do Sumário Executivo

O que?

Qual o propósito do seu plano? O que você está apresentando? O que é a sua empresa? Qual é o seu produto/serviço?

Onde? Onde sua empresa está localizada? Onde está seu mercado/clientes?

Por quê Por que você precisa do dinheiro requisitado?

Como? Como você empregará o dinheiro na sua empresa? Como está a saúde financeira do seu negócio? Como está crescendo sua empresa? (faturamento)

Quanto? De quanto dinheiro você necessita? Como se dará o retorno sobre o investimento?

Quando? Quando seu negócio foi criado? Quando você precisa dispor do capital requisitado? Quando ocorrerá o pagamento do empréstimo obtido?

Fonte: Adaptado de Dornelas (2012)

Dornelas (2012) afirma que o Sumário Executivo deve ser escrito por último

dentro de um Plano de Negócios, pois apesar de ser apresentado no começo, ele

contém dados resumidos sobre o conteúdo de todas as seções, ou seja, traz

informações objetivas, claras e pontuais acerca do que é apresentado dentro da

estrutura do plano. Dentro desta seção devem ser apresentados os dados do

empreendimento, uma visão geral do negócio, dados dos empreendedores e os

recursos.

2.6 DESCRIÇÃO DA EMPRESA

De acordo com Dornelas (2012), a descrição da empresa é um resumo, com

sua história e status atual. Contém as características e benefícios do negócio. Essa é

a parte descritiva que deve ser desenvolvida com cuidado para evitar excessos e faltas

de informações.

Na descrição o aspecto mais importante, segundo Dornelas (2012) “é mostrar

que a empresa possui pessoas qualificadas e comprovadamente experientes nos

28

níveis de comando”. A formação da equipe de gestão é o mais importante, por isso é

o que mais os investidores avaliam na hora da apresentação.

Além disso, é importante que sejam descritos os aspectos legais da

organização, pois conforme Giovanela, Maske e Cardoso (2017, p.96),esses dados

devem dar extrema importância ao abrir um negócio, visto que deve ser decidido a

forma jurídica que a empresa será constituída, o enquadramento tributário e a

distribuição do capital social.

No Brasil, as empresas mais abertas no momento atual e que mais

movimentam a economia do país são as micro e pequenas empresas. Nesse sentido,

a seguir são especificadas as formas jurídicas e enquadramentos tributários mais

comuns.

De acordo com SEBRAE (2013, p. 29), “a forma jurídica determina a maneira

pela qual ela será tratada pela lei, assim como o seu relacionamento jurídico com

terceiros”. Nesse sentido, no Brasil, as formas jurídicas mais comuns para micro e

pequenas empresas são: Microempreendedor Individual (MEI), Empresário Individual,

Empresa Individual de Responsabilidade Limitada (EIRELI) e Sociedade Empresária

Limitada (LTDA).

Quanto ao enquadramento tributário, a organização pode optar por ser

simples ou normal, para micro e pequenas empresas. O SEBRAE (2013, p.31) explica

que

O Simples Nacional (SN) destina-se às empresas que se beneficiarão da redução e simplificação dos tributos, além do recolhimento de um imposto único. O enquadramento no SN está sujeito à aprovação da Receita Federal e considera a atividade e a estimativa de faturamento anual da empresa. A Lei também prevê benefícios quanto à desburocratização, acesso ao mercado, ao crédito e à justiça, o estímulo à inovação e à exportação. A Lei enquadra como microempresa (ME) a pessoa jurídica com receita bruta anual igual ou inferior a R$ 360 mil. Se a receita bruta anual for superior a R$ 360 mil e igual ou inferior a R$ 4,8 milhões, ela será classificada como Empresa de Pequeno Porte (EPP). Para as ME e EPP, o SN abrange os seguintes tributos e contribuições: IRPJ, CSLL, PIS/PASEP, COFINS, IPI, ICMS, ISS e a Contribuição para Seguridade Social Patronal. A Lei também criou o Microempreendedor Individual (MEI), que é a pessoa que trabalha por conta própria e se legaliza como pequeno empresário optante pelo Simples Nacional, com receita bruta anual de até R$ 81 mil. O MEI pode ter um empregado e não pode ser sócio ou titular de outra empresa. O recolhimento dos impostos e contribuições é feito em valor fixo mensal, independente da receita bruta” (SEBRAE, 2013, p. 31).

De acordo com Giovanela, Maske e Cardoso (2017), as empresas que não

optarem ou não se enquadrarem no Simples Nacional estão sujeitas às apurações

dos tributos e contribuições pelo regime normal, ou seja, deverão apurar e recolher os

29

tributos de forma individual, os quais são: IRPJ, CSLL, PIS, COFINS, IPI, ICMS e/ou

ISS. Os tributos deverão ser calculados de acordo com a incidência dos mesmos

sobre as atividades realizadas.

2.7 PRODUTOS E SERVIÇOS

É o local onde devem ser apresentados os produtos e serviços oferecidos pela

organização, características e diferenciais dos produtos e serviços.

Segundo Dornelas (2012), devem informar “quais os produtos e serviços de

sua empresa, por que ela é capaz de fornecê-los e como serão fornecidos...”. Ou seja,

deve ser apresentado como será o processo com os fornecedores, produtos e

serviços. A diferenciação dos produtos ou serviços, comparado ao mercado,

demandas e insumos, além das características individuais do negócio.

2.8 PLANO OPERACIONAL

Nesta seção devem ser apresentadas as ações que a empresa planeja no seu

sistema produtivo, mostrando os impactos das ações planejadas nos parâmetros de

avaliação do produto ou serviço.

Giovanela, Maske e Cardoso (2017) definem que com o Plano Operacional, o

desenho do layout do negócio auxilia no processo de verificação da distribuição das

áreas da empresa, bem como na disposição de móveis, equipamentos, máquinas, etc

e ter uma projeção do espaço físico disponível.

O plano operacional é muito importante segundo Dornelas (2012), para

utilização dos diretores, gerentes e demais funcionários dentro da organização. É

indispensável para alinhamento dos esforços internos em direção aos objetivos

estratégicos da empresa. Ou seja, o plano operacional muda de acordo com as

necessidades de cada empresa.

Além disso é necessário a definição do planejamento de recursos humanos,

no qual Giovanela, Maske e Cardoso (2017) informam que nesse quesito incluem-se

sócios e todas as demais pessoas contratadas. Dentro do Plano de Negócios, é

necessário definir o cargo ou função ocupada por cada pessoa, a quantidade de

pessoas que compõem cada uma das funções, assim como o perfil adequado para

ocupar a posição.

30

2.9 ANÁLISE DE MERCADO E COMPETIDORES

Para Maximiano (2011), mercado é um grupo de consumidores com

necessidades e interesses similares, com grande poder aquisitivo e vontade de

comprar. Diante disso, é muito importante que a empresa seja aceita no mercado, já

que será nele que encontrará seus consumidores.

Segundo Dornelas (2012), analisar a concorrência é importante em qualquer

plano de negócios. Pois a concorrência não se limita apenas a seus concorrentes

diretos, que produzem produtos similares. São considerados também os competidores

indiretos, que de alguma forma podem desviar a atenção dos clientes.

Para realizar a análise de mercado, Giovanela, Maske e Cardoso (2017)

acreditam que quatro aspectos devem ser analisados, sendo eles: setor de atividade,

estudo dos clientes, estudo dos concorrentes e estudo dos fornecedores.

O setor de atividade deve ser pensado com cautela, onde é necessário

pesquisar e detalhar um pouco sobre o setor econômico no qual se encaixa o negócio,

analisando o “histórico do setor nos últimos anos, se está em alta ou em baixa e quais

as tendências para os próximos anos” (GIOVANA, MASKE E CARDOSO, 2017, p.

100).

Ainda, é importante analisar de forma objetiva o perfil dos seus clientes,

concorrentes e fornecedores, dentro do perfil do negócio. Para os clientes, é de grande

relevância analisar as suas principais características e o levantamentos de suas

principais necessidades. Quando se realiza o estudo dos concorrentes é preciso fazer

uma comparação entre os diferenciais, como o que a empresa irá oferecer e o que os

demais já oferecem. Já na análise dos fornecedores, a partir do levantamento dos

insumos necessários para manutenção da atividade, é preciso verificar diversos itens,

dentre os principais: preço, condições de pagamento, qualidade e prazo de entrega.

De acordo com o SEBRAE (2013) “é útil manter uma lista de fornecedores sempre

atualizada”.

31

2.10 ANÁLISE ESTRATÉGICA

Com a Análise Estratégica, atrelada a Análise SWOT, é possível estabelecer

metas, objetivos e estratégias a serem alcançadas. Nesse sentido, Giovanela, Maske

e Cardoso (2017) definem que a Análise Estratégica deve ser elaborada iniciando pela

definição da missão, visão e valores da empresa.

A missão é uma definição do propósito e da responsabilidade da organização

perante aos clientes, o porquê ela existe no mercado, o que a empresa faz e para

quem faz. A visão é o que a empresa deseja para o seu futuro, refletindo o objetivo a

ser atingido, pelos esforços aplicados, seja individual ou pela equipe, assim como os

recursos alocados. Por fim, os valores são definidos pelos princípios da organização,

que servem como direcionadores das ações e decisões, na busca dos objetivos,

pondo em prática a missão da organização, na direção da visão previamente definida.

Ainda, para consolidar a estratégia da empresa, é preciso que sejam

analisados os ambientes da organização, sejam eles internos ou externos. Essa

análise é de extrema importância para que seja possível conhecer e prever como o

negócio poderá ser aceito no mercado e como ele se comporta em suas atividades ao

longo dos anos. Além disso, Dornelas (2012) pontua que para a análise estratégica

de incluir racionalidade e subjetividade, para que seja possível analisar o seu negócio

e compreender melhor a situação do seu negócio, para assim direcionar os seus

planos para os seus objetivos.

Para realizar a análise dos ambientes da organização, são utilizadas

ferramentas específicas que auxiliam no processo de análise. Nesse sentido, para

este estudo será utilizada a Análise SWOT, onde para os ambientes internos e

externos, são avaliadas as forças e fraquezas da organização (ambiente interno) em

uma análise cruzada com as oportunidades e ameaças (ambiente externo) que a

empresa enfrenta junto ao mercado. A definição da Análise SWOT será apresentada

na seção a seguir.

2.11 ANÁLISE SWOT

A análise SWOT ou Análise FOFA, como é popularmente conhecida no Brasil,

é uma ferramenta utilizada com intuito de fazer uma análise do ambiente que a

empresa atua, a fim de auxiliar no planejamento estratégico da empresa, facilitando

32

as tomadas de decisões, pois com a Análise SWOT é possível identificar elementos

chaves para gestão da empresa. Devido ao seu formato, esse tipo de análise pode

ser realizada por qualquer tipo de empresa, desde as pequenas até as multinacionais,

permitindo que elas analisem os diferentes tipos de cenários.

Imagem 1: Matriz Swot

Fonte: Imagem da internet (2021)

Para Dornelas (2012), através da “análise SWOT, a empresa poderá

identificar seus fatores críticos de sucesso, que deverão ser a coisa mais importante

da atenção de sua gestão. E com isso, seus objetivos e metas poderão ser definidos

com mais precisão e coerência” (DORNELAS, 2012, p. 167).

2.12 ESTRATÉGIAS DE MARKETING

Para Dornelas (2012) e de acordo com as orientações do SEBRAE (2013) às

estratégias de marketing são ferramentas que a organização utiliza para atingir suas

metas e objetivos. “Essas estratégias geralmente se referem ao composto de

marketing, ou os 4Ps (quatro pês): produto, preço, praça (canais de distribuição) e

propaganda/comunicação” (DORNELAS, 2012). O composto de marketing será

apresentado a seguir juntamente com as suas definições e objetivos, seguindo os

princípios da Estratégia de Marketing, de forma detalhada e seguindo as definições

do SEBRAE (2013) e Dornelas (2012).

33

a) Descrições de Produto ou Serviços: “Posicionar o produto no mercado

significa direcionar o produto para atender as expectativas e necessidades do cliente-

alvo escolhido, no segmento de mercado definido” (DORNELAS, 2012, p.159). Assim,

neste item serão definidos os itens que a empresa irá vender ou fabricar. Com isso, é

importante sempre identificar os detalhes dos produtos e serviços que serão

oferecidos

b) Preço: Nesse ponto, será discriminado o preço, prazos e formas de

pagamento, pois entende-se que o preço seja a maneira mais tangível de se agir no

mercado. Através da política de preços a empresa pode criar uma demanda para o

produto, levando em conta o custo dos produtos e serviços e considerando também o

lucro desejado. Além disso, deve ser analisado e acompanhado o preço de similares

no mercado, direcionando o tipo de atendimento e do que o cliente está disposto a

investir.

c) Praça: A praça define a forma de distribuição que a empresa pode utilizar

pode ser por atacado ou por meio de distribuidores. Além de indicar a localização do

negócio, podem ser descritos os canais de distribuição do produto/serviço e como ele

irá chegar ao cliente. Nesse sentido, podem ser definidas as filiais, vendedores

externos, representantes, considerando a localização dos clientes, se é

geograficamente de fácil acesso, com estacionamento, proximidade de clientes e

fornecedores.

d) Propaganda/Comunicação: A propaganda e a comunicação são pontos

importantes para divulgar o produto ou serviço e a partir deles atrair seus clientes.

“Existem três tipos de fatores que devem ser considerados no plano de

propaganda/comunicação da empresa, composto pelo: pessoal envolvido, a

propaganda e as promoções” (DORNELAS, 2012, p. 161). A propaganda pode ser

realizada por diferentes meios, sendo eles: rádio, jornal, revista, internet, panfletos,

patrocínios, feiras, assim como diversos outros. As promoções são realizadas por

ações que estimulam as vendas, através de descontos, oferta de brindes ou amostras

grátis, sorteios, produtos extras, entre outros, levando sempre em consideração os

custos envolvidos nas ações e o retorno delas.

34

2.13 PLANO FINANCEIRO

O planejamento financeiro é o ponto mais importante, visto que é a partir do

Plano Financeiro que será descoberto se o negócio é viável financeiramente ou não.

De acordo com Gitman (1997), é um ponto de extrema relevância para o andamento

e manutenção das atividades. Com isso, fornece roteiros para dirigir, coordenar, e

controlar as suas ações para a busca de seus objetivos. “As empresas utilizam-se de

planos financeiros para direcionar suas ações com vistas a atingir seus objetivos

imediatos e a longo prazo” (GITMAN, 1997, p. 589).

De acordo com Dornelas (2012), a análise financeira é a mais difícil do plano

de negócio para muitos empreendedores. Através dela são refletidos em números

tudo o que foi escrito nas outras seções do plano, visto que são abordados os

investimentos, gastos com marketing, despesas com vendas, gastos com pessoal,

custos fixos e variáveis, projeção de vendas e análises de rentabilidade do negócio.

Sendo assim, orienta-se que em caso de dúvidas e dificuldades, é interessante

procurar por uma assessoria contábil ou financeira.

“Os principais demonstrativos a serem apresentados em um plano de

negócios são: Balanço Patrimonial, Demonstrativo de Resultados e Demonstrativo de

Fluxo de Caixa, todos projetados com um horizonte mínimo de três anos”.

(DORNELAS, 2012, p. 171).

Giovanela, Maske e Cardoso (2017) informam que nesse passo serão

definidos os investimentos totais, as receitas, os custos e as despesas, montando a

demonstração de resultados e serão analisados os indicadores de viabilidade.

Para Gonçalves (1996) a demonstração de resultado do exercício retrata de

forma resumida, as operações desenvolvidas pela empresa, durante o exercício

social, de forma que destaque o resultado líquido do período. Assim sendo, a

demonstração de resultado do exercício é o demonstrativo contábil que mostra uma

síntese financeira dos resultados operacionais e não operacionais de uma empresa

durante um determinado período.

35

3 METODOLOGIA

Neste capítulo, serão descritos detalhadamente os procedimentos e métodos

utilizados na realização deste trabalho, desde a coleta de dados, passando pelos

instrumentos utilizados, procedimentos de coleta, preparação dos dados e sua

análise.

Para adquirir certo conhecimento científico, é necessário conhecer as

construções mentais que possibilitem atingir os objetivos almejados. Para Gil (2008),

isso significa a determinação do método que, segundo o autor, “é o caminho para se

chegar a determinado fim. É o método científico, como o conjunto de procedimentos

intelectuais e técnicas adotadas para se atingir o conhecimento” (GIL, 2008, p. 27).

Para a realização deste estudo, a metodologia ocorreu através de uma

pesquisa bibliográfica e descritiva, o qual fora segregado em duas etapas distintas.

Na primeira etapa foram realizadas pesquisas em livros, artigos e demais fontes de

pesquisa, para que se tivesse uma fundamentação teórica acerca do tema, assim

como os modelos de avaliação que são utilizados para execução deste tipo de

diagnóstico nas empresas A seguir, com base nas informações e nos dados

analisados, são descritas as evidências, no intuito de descrever as características dos

fatos. Segundo Malhotra (2012), o principal objetivo da pesquisa descritiva é

descrever algo, que normalmente é definido pelas características ou funções do

mercado.

Com isso, devido a necessidade de realizar uma análise e interpretação dos

dados levantados, para que seja realizada, após, a análise destas informações, a

metodologia adotada quanto à abordagem do problema, pode ser classificada como

qualitativa. Segundo Beuren et al. (2004), este tipo de método é comum nos cursos

de administração, pois sendo uma ciência social, nem sempre serão trabalhados com

números. Assim, a pesquisa contábil pode por muitas vezes basear-se na teoria,

conforme foram pesquisados métodos utilizados, assim como a interpretação e

análise de fatos, onde a partir dos informativos contábeis, serão necessárias

informações específicas para a realização da análise de balanços em geral.

A coleta dos dados será por meio de dados secundários, com consulta em

livros, periódicos, trabalhos acadêmicos, revistas especializadas, sites especializados

e internet, que consubstanciam os fundamentos teóricos e possibilitaram a melhor

compreensão do tema. Além disso, foram coletadas as informações dos

36

empreendedores que se agregam ao conhecimento e prática do autor com as

demandas da contabilidade. Segundo Richardson (2007), os dados secundários são

contraídos através de obras bibliográficas ou relatórios obtidos de terceiros. Com isso,

tornou-se necessário sistematizar as informações obtidas para que seja possível

realizar as devidas análises. A análise dos dados é para desenvolver um entendimento

do resultado da pesquisa através dos dados coletados e tabulados. O tratamento dos

dados se deu através da ferramenta Excel, onde os dados foram processados e

apresentados em forma de gráficos e tabelas.

Por fim, pode-se classificar a pesquisa, quanto ao ponto de vista da sua

natureza, como uma pesquisa aplicada, pois além de gerar informações para a

aplicação prática, esta é direcionada à solução das problemáticas. Assim, com os

dados gerados e sistematizados, é possível realizar as análises e levantamento de

indicadores. A pesquisa aplicada, de acordo com Ramos, Ramos e Busnello (2005),

serve como fonte para novos conhecimentos. Já Vergara (2009) afirma que a pesquisa

aplicada funciona como resolução de problemas sólidos, cuja aplicação é relacionada

à finalidade prática.

O objeto de estudo é limitado a um escritório de prestações de serviços

contábeis e consultoria para empresas do setor tecnológico. Com foco na prestação

de serviços nas áreas fiscal, contábil, pessoal e de legalização. O estudo foi realizado

com o objetivo de analisar a viabilidade de abertura do escritório para o ano de 2022,

haja vista que por decisão dos sócios não seria viável a abertura em 2021, sendo,

então, todas as projeções realizadas para o próximo exercício.

37

4 PLANO DE NEGÓCIOS

O estudo realizado neste trabalho surgiu do interesse de dois profissionais de

contabilidade em abrir uma empresa prestadora de serviços contábeis na cidade de

Florianópolis/SC. O primeiro sócio possui experiência no ramo por mais de dez anos,

no atendimento em empresas de diferentes segmentos, sendo comércio, indústria,

serviços, tecnologia, entre outros. Atualmente, ocupa a função de supervisor de

contabilidade, sendo colaborador do departamento contábil e fiscal de uma indústria

no ramo de biotecnologia. O segundo sócio possui experiência em escritórios de

contabilidade na cidade de Santa Maria/RS há mais de 20 anos. Atualmente ocupa a

função de gerente contábil e fiscal de um escritório de contabilidade e possui o

interesse de expandir seus negócios no mercado catarinense.

Este Plano de Negócios tem o objetivo de analisar a viabilidade na abertura

do escritório de contabilidade na região da Grande Florianópolis, tendo em vista que

ambos os sócios têm experiência no atendimento a empresas de diversos ramos e

possuem o objetivo que é o crescimento e expansão no mercado.

4.1 SUMÁRIO EXECUTIVO

Visto que o cenário tecnológico e de startups no Brasil vem em constante

crescimento, cresce a necessidade dos empresários possuírem mais fontes de

informações e suporte nas tomadas de decisões. Com isso, a proposta desse Plano

de Negócios tem o intuito de analisar a viabilidade de abertura de um escritório de

contabilidade na cidade de Florianópolis, capital do estado de Santa Catarina, que se

chamará B&P Assessoria e Consultoria Contábil Ltda. A opção pela abertura na capital

catarinense decorre do crescimento de empresas voltadas à área de tecnologia,

perfazendo com que o município seja considerado o pólo tecnológico brasileiro.

Assim, a proposta do estudo iniciou a partir do desejo de dois profissionais da

área contábil em estarem unindo seus conhecimentos e pela similaridade no que

tange a realização de um empreendimento nas suas áreas de formação. Com isso, a

partir de estudos e projeções realizadas pelos dois profissionais, ambos optaram por

abrir uma empresa no Bairro Itacorubi, localizado nas proximidades da região central

da capital, que conta com instituições de ensino, empresas de diversos setores,

38

inclusive startups e empresas de tecnologia, além de ser um bairro com uma

localização estratégica e privilegiada.

O foco de trabalho de ambos os profissionais é o atendimento pleno ao cliente,

oferecendo diferentes tipos de atendimento, além de oferecer aos seus colaboradores

uma diversidade no formato de trabalho, proporcionando bem-estar e qualidade de

vida aos mesmos. Além disso, será uma empresa que contará com atualizações e

desenvolvimento constante de seus profissionais, trabalhando com sigilo, ética,

comprometimento, integridade nas relações e foco nos resultados oferecidos aos seus

clientes.

Para que consigam realizar todos os seus objetivos, a empresa contará com

um aporte de R$ 100.000,00, que serão distribuídos entre equipamentos, materiais,

caixa, entre outros investimentos que se fazem necessários para o atendimento pleno

de suas realizações.

4.2 ANÁLISE ESTRATÉGICA

Para desenvolver a análise estratégica, será utilizada a ferramenta de análise

SWOT, com o objetivo de analisar a empresa de maneira interna e externa,

abrangendo os quatro pilares, sendo as forças e as fraquezas para o ambiente interno

e as oportunidades e as ameaças para o ambiente externo, de forma a obter uma

visão ampla da organização atual e a longo prazo.

Quadro 4 - Análise SWOT

Forças

Conhecimento Contábil e Fiscal Experiência no ramo Disponibilidade Comprometimento Qualidade na informação

Fraquezas

Falta Conhecimento de Departamento Pessoal Alto investimento Inicial Infraestrutura não estabelecida Negócio novo Marca não consolidada no mercado

Ameaças

Concorrência Economia Instável Recursos Normas e Regulamentações Tecnologia

Oportunidades

Localizada no Pólo Tecnológico Brasileiro Visão Analítica Desenvolvimentos de Cursos e Treinamentos Expansão do mercado catarinense Parcerias Estratégicas

Fonte: Elaborada pela autora (2021)

39

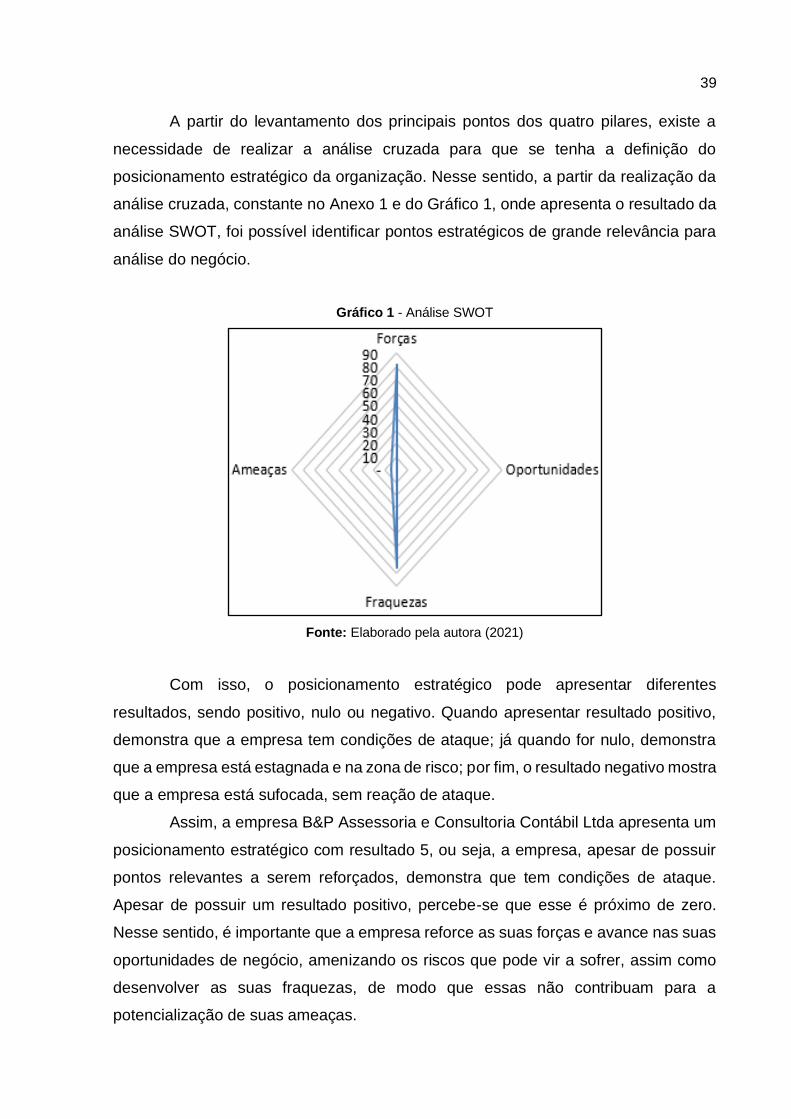

A partir do levantamento dos principais pontos dos quatro pilares, existe a

necessidade de realizar a análise cruzada para que se tenha a definição do

posicionamento estratégico da organização. Nesse sentido, a partir da realização da

análise cruzada, constante no Anexo 1 e do Gráfico 1, onde apresenta o resultado da

análise SWOT, foi possível identificar pontos estratégicos de grande relevância para

análise do negócio.

Gráfico 1 - Análise SWOT

Fonte: Elaborado pela autora (2021)

Com isso, o posicionamento estratégico pode apresentar diferentes

resultados, sendo positivo, nulo ou negativo. Quando apresentar resultado positivo,

demonstra que a empresa tem condições de ataque; já quando for nulo, demonstra

que a empresa está estagnada e na zona de risco; por fim, o resultado negativo mostra

que a empresa está sufocada, sem reação de ataque.

Assim, a empresa B&P Assessoria e Consultoria Contábil Ltda apresenta um

posicionamento estratégico com resultado 5, ou seja, a empresa, apesar de possuir

pontos relevantes a serem reforçados, demonstra que tem condições de ataque.

Apesar de possuir um resultado positivo, percebe-se que esse é próximo de zero.

Nesse sentido, é importante que a empresa reforce as suas forças e avance nas suas

oportunidades de negócio, amenizando os riscos que pode vir a sofrer, assim como

desenvolver as suas fraquezas, de modo que essas não contribuam para a

potencialização de suas ameaças.

40

4.3 DESCRIÇÃO DA EMPRESA

A empresa estudada chama-se B&P Assessoria e Consultoria Contábil Ltda,

é uma empresa prestadora de serviços, dessa forma, caracterizada no setor terciário

da economia do mercado brasileiro. Os produtos que serão oferecidos pela

organização envolvem a prestação de serviços voltados à área de contabilidade,

fiscal, departamento pessoal, além de assessoria e consultoria empresarial, análises

e acompanhamentos gerenciais. Os serviços serão direcionados ao atendimento de

pessoas jurídicas, voltadas em um primeiro momento para o mercado tecnológico da

cidade de Florianópolis e região.

Na Grande Florianópolis, o mercado econômico para o contador é bastante

vasto, visto que o crescimento, sendo que a região segue sendo a mais representativa

no Brasil, com 32,5% do total de empresas no ramo de tecnologia, segundo pesquisa

realizada no Tech Report 2020, estudo realizado pelo Observatório da Associação

Catarinense de Tecnologia (ACATE) e pela Neoway, com apoio do FINEP. Com isso,

as empresas possuem a necessidade de registro e acompanhamento dos seus dados,

onde esse serviço é realizado pelo contador que tem papel fundamental para que

essas se mantenham competitivas e buscando medidas que contribuam para o seu

crescimento. Ainda, todo empresário ou sociedade empresária tem por

obrigatoriedade seguir normas e regulamentações contábeis.

Devido ao quadro societário ser composto por dois profissionais com um

objetivo comum, a empresa terá seu enquadramento societário como uma Sociedade

Limitada. Além disso, devido ao seu faturamento médio inicial e a atividade

desenvolvida pela entidade, a empresa terá seu enquadramento tributário por meio

do Simples Nacional.

4.3.1 Missão

Para definição dos propósitos e das responsabilidades da empresa perante

os clientes, dando sentido do porquê a empresa existe e o que ela faz, define-se que

a missão da empresa B&P Assessoria e Consultoria Contábil Ltda será:

- Garantir a satisfação plena dos clientes, através de soluções

empresariais, atendendo suas necessidades, fornecendo informações ágeis e

confiáveis que promovam o crescimento econômico.

41

4.3.2 Visão

No intuito de descrever o futuro desejado para a empresa e o alvo a ser

atingido pela organização é definido da seguinte forma:

- Ser reconhecida constantemente pelos clientes como uma empresa de

referência no segmento de assessoria empresarial, contábil e tributária na região nos

próximos cinco anos.

4.3.3 Valores

Para que a missão seja atendida e a visão seja atingida, a empresa precisa

seguir princípios que serão os direcionadores das ações, comportamentos, crenças,

tomadas de decisões, entre outros. Nesse sentido, os elementos que definem os

valores da organização são:

- Sigilo

- Ética

- Integridade nas relações

- Comprometimento

- Foco no resultado para o cliente.

4.4 SERVIÇOS

De acordo com os interesses dos sócios em prestarem serviços de

contabilidade e das necessidades de seus possíveis clientes, foram elencados os

principais serviços a serem prestados pela empresa. Abaixo são elencados os

principais serviços a serem oferecidos pela B&P Assessoria e Consultoria Contábil

Ltda.

- Serviços fiscais, de contabilidade e de pessoal

- Elaboração e desenvolvimento de relatórios gerenciais

- Assessorias e consultorias empresariais

De acordo com o Código de Ética do Contabilista, a partir das determinações

pela Resolução CFC nº 803/96, seu artigo 6º define o valor dos serviços prestados

pelo profissional contábil, em que o profissional de contabilidade deve fixar

previamente o valor dos serviços. Para tanto, é importante que o profissional tenha

42

tabelas de preços previamente definidas para que possa negociar com seus possíveis

clientes. Nesse sentido, o valor dos serviços deve seguir critérios como relevância,

complexidade e a dificuldade do serviço a ser executado, o tempo que será

despendido para realizar as atividades, o tempo que será ocupado para execução

exclusiva dos trabalhos, dentre outros critérios elencados pelo profissional.

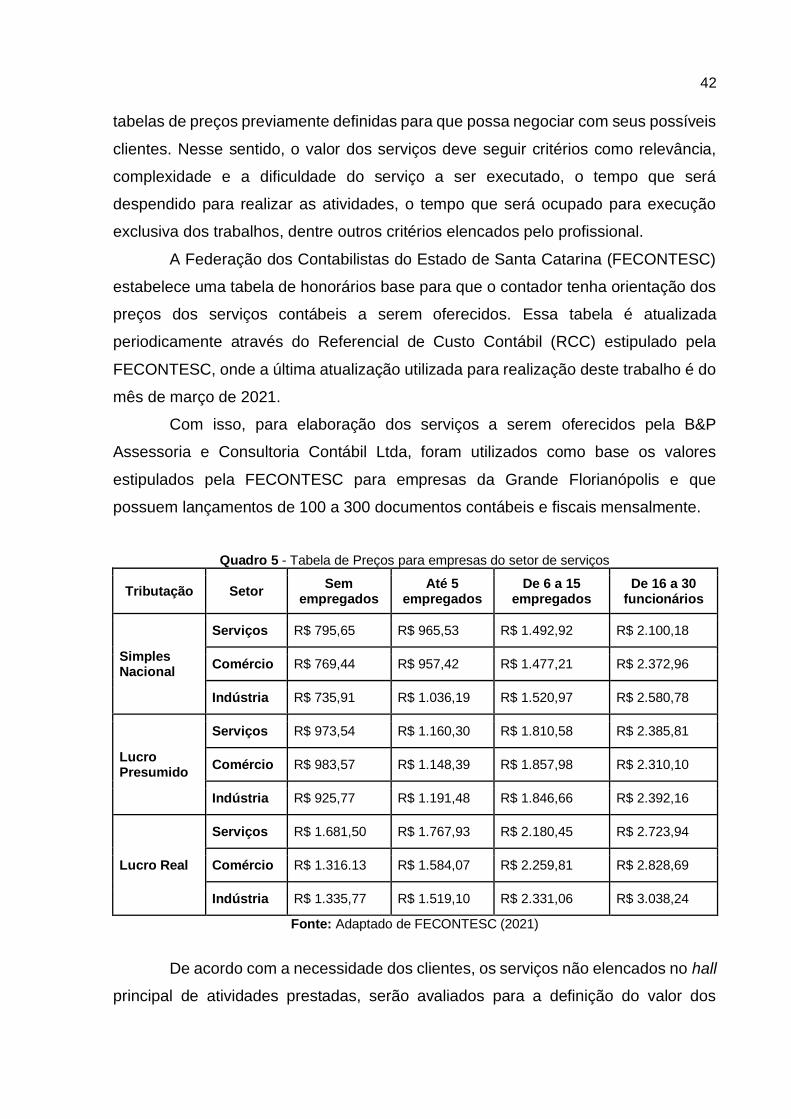

A Federação dos Contabilistas do Estado de Santa Catarina (FECONTESC)

estabelece uma tabela de honorários base para que o contador tenha orientação dos

preços dos serviços contábeis a serem oferecidos. Essa tabela é atualizada

periodicamente através do Referencial de Custo Contábil (RCC) estipulado pela

FECONTESC, onde a última atualização utilizada para realização deste trabalho é do

mês de março de 2021.

Com isso, para elaboração dos serviços a serem oferecidos pela B&P

Assessoria e Consultoria Contábil Ltda, foram utilizados como base os valores

estipulados pela FECONTESC para empresas da Grande Florianópolis e que

possuem lançamentos de 100 a 300 documentos contábeis e fiscais mensalmente.

Quadro 5 - Tabela de Preços para empresas do setor de serviços

Tributação Setor Sem

empregados Até 5

empregados De 6 a 15

empregados De 16 a 30

funcionários

Simples Nacional

Serviços R$ 795,65 R$ 965,53 R$ 1.492,92 R$ 2.100,18

Comércio R$ 769,44 R$ 957,42 R$ 1.477,21 R$ 2.372,96

Indústria R$ 735,91 R$ 1.036,19 R$ 1.520,97 R$ 2.580,78

Lucro Presumido

Serviços R$ 973,54 R$ 1.160,30 R$ 1.810,58 R$ 2.385,81

Comércio R$ 983,57 R$ 1.148,39 R$ 1.857,98 R$ 2.310,10

Indústria R$ 925,77 R$ 1.191,48 R$ 1.846,66 R$ 2.392,16

Lucro Real

Serviços R$ 1.681,50 R$ 1.767,93 R$ 2.180,45 R$ 2.723,94

Comércio R$ 1.316.13 R$ 1.584,07 R$ 2.259,81 R$ 2.828,69

Indústria R$ 1.335,77 R$ 1.519,10 R$ 2.331,06 R$ 3.038,24

Fonte: Adaptado de FECONTESC (2021)

De acordo com a necessidade dos clientes, os serviços não elencados no hall

principal de atividades prestadas, serão avaliados para a definição do valor dos

43

honorários a serem cobrados. Com isso, os serviços considerados extras, serão

faturados de forma distinta ao honorário dos serviços prestados de forma recorrente.

Além disso, de acordo com os critérios definidos inicialmente, os preços

oferecidos podem sofrer reajustes de forma a adaptar os honorários à realidade do

cliente ou, até mesmo, para seguir critérios das estratégias de marketing, realizando

promoções como forma de captação de clientes.

4.5 PLANO OPERACIONAL

No intuito de desenvolver o Plano Operacional, a empresa B&P Assessoria e

Consultoria Contábil Ltda terá como objeto social principal a prestação de serviços de

contabilidade e, nesse sentido, terá a sua classificação adotada pelo Sistema

Estatístico Nacional do Brasil e por outros órgãos das esferas federais, estaduais e

municipais, o CNAE (Classificação Nacional de Atividades Econômicas) 6920-6/01

sendo definido como Atividades de Contabilidade.

Para atendimento aos clientes, a empresa contará com sua sede no Bairro

Itacorubi, na cidade de Florianópolis/SC, permitindo fácil acesso aos seus clientes,

além de ser uma região que conta com diversas startups e empresas de diferentes

setores. O bairro está situado aproximadamente na região central do município, que

conta com o campus da Universidade do Estado de Santa Catarina - UDESC e, ainda,

fica localizada entre os bairros Santa Mônica, Córrego Grande, Pantanal e bairro

Trindade, onde se encontra a Universidade Federal de Santa Catarina - UFSC.

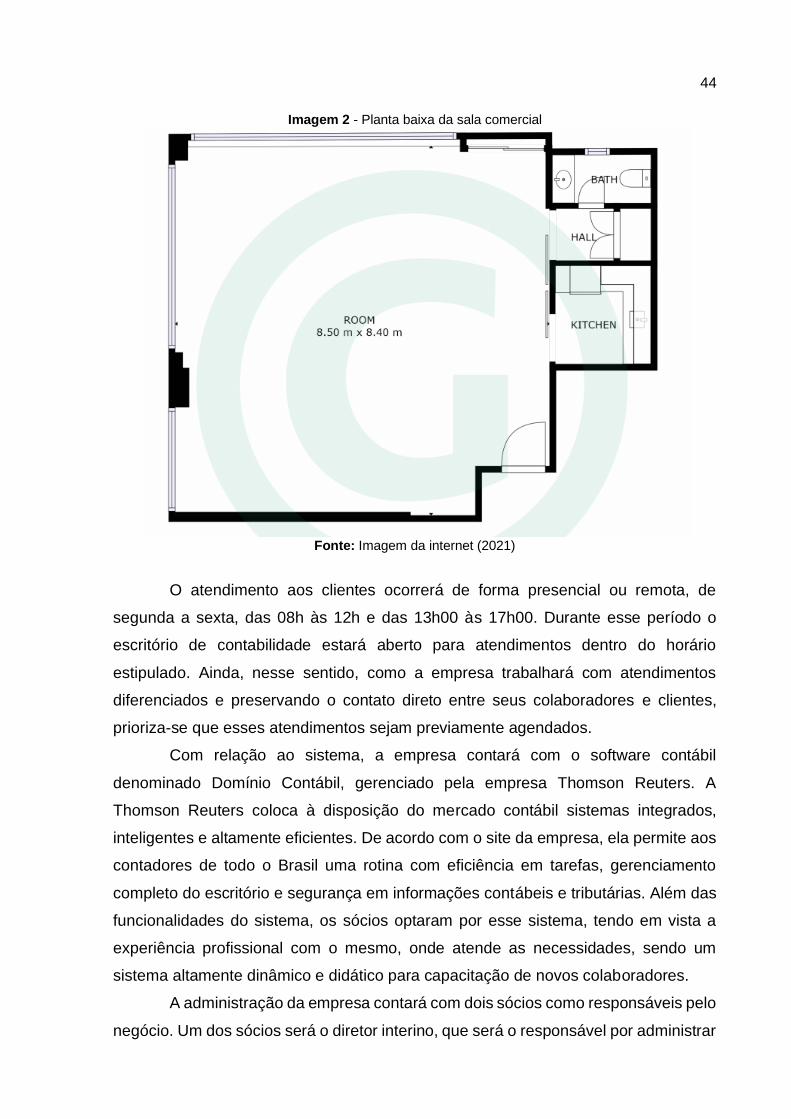

Inicialmente, a empresa contará com uma sala de aproximadamente noventa

metros quadrados, conforme planta baixa demonstrada na imagem 2, alugada em um

edifício comercial, contando com uma sala amplamente aberta, banheiro, quatro

vagas de garagem cobertas, copa, ar-condicionado, persianas, luminárias e piso

cerâmico. O condomínio possui cerca de 10 anos, contando com outras empresas,

além de possuir três elevadores, portaria, controle de acesso, sala de reuniões para

atendimento a clientes, auditório, entre outras funcionalidades.

44

Imagem 2 - Planta baixa da sala comercial

Fonte: Imagem da internet (2021)

O atendimento aos clientes ocorrerá de forma presencial ou remota, de

segunda a sexta, das 08h às 12h e das 13h00 às 17h00. Durante esse período o

escritório de contabilidade estará aberto para atendimentos dentro do horário

estipulado. Ainda, nesse sentido, como a empresa trabalhará com atendimentos

diferenciados e preservando o contato direto entre seus colaboradores e clientes,

prioriza-se que esses atendimentos sejam previamente agendados.

Com relação ao sistema, a empresa contará com o software contábil

denominado Domínio Contábil, gerenciado pela empresa Thomson Reuters. A

Thomson Reuters coloca à disposição do mercado contábil sistemas integrados,

inteligentes e altamente eficientes. De acordo com o site da empresa, ela permite aos

contadores de todo o Brasil uma rotina com eficiência em tarefas, gerenciamento

completo do escritório e segurança em informações contábeis e tributárias. Além das

funcionalidades do sistema, os sócios optaram por esse sistema, tendo em vista a

experiência profissional com o mesmo, onde atende as necessidades, sendo um

sistema altamente dinâmico e didático para capacitação de novos colaboradores.

A administração da empresa contará com dois sócios como responsáveis pelo

negócio. Um dos sócios será o diretor interino, que será o responsável por administrar

45

as operações da empresa e outro que será o diretor comercial, sendo o responsável

pela captação de novos clientes e manutenção comercial dos tomadores de serviços

que já compõem a carteira de clientes. Além disso, a empresa contará com mais nove

colaboradores que serão alocados no quadro de funcionários de acordo com o grau e

nível de escolaridade e experiência, respectivamente, para atendimento aos clientes.

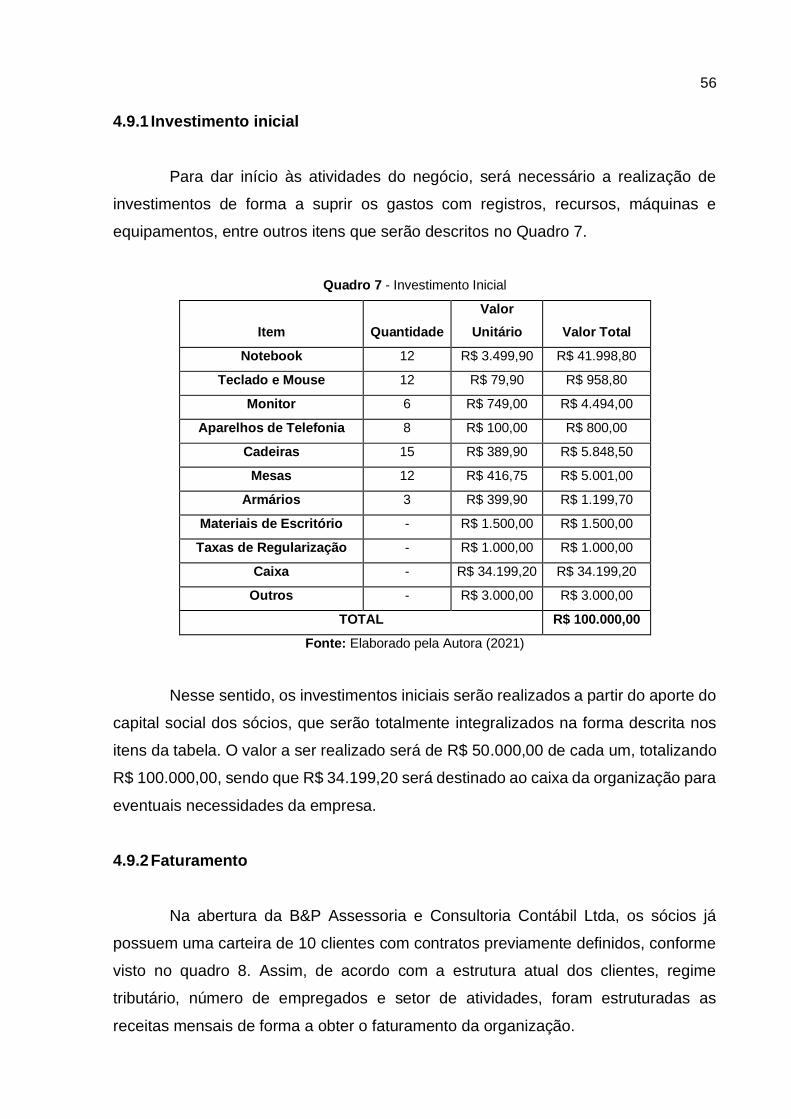

Para a abertura da empresa e início das atividades, é necessário realizar o

registro junto aos órgãos responsáveis, que de acordo com o SEBRAE (2018) podem

ser:

- Registro no Conselho Regional de Contabilidade (CRC);

- Registro na Junta Comercial;

- Secretaria da Receita Federal (CNPJ- Cadastro Nacional da Pessoa

Jurídica);

- Prefeitura do Município para obter o alvará de funcionamento;

- Enquadramento na Entidade Sindical Patronal (a empresa ficará

obrigada ao recolhimento anual da Contribuição Sindical Patronal);

- Cadastramento junto à Caixa Econômica Federal no sistema

“Conectividade Social – INSS/FGTS - (instituto nacional do seguro social/Fundo de

Garantia do Tempo de Serviço”;

- Vistoria do Corpo de Bombeiros Militar;

- Visita à prefeitura da cidade onde pretende montar a sua empresa para

fazer a consulta de local.

Para que as atividades acima sejam desenvolvidas pela empresa, é

necessário que sejam seguidas as exigências legais e específicas. Dessa forma, a

empresa terá o enquadramento jurídico de forma limitada, visto que o negócio estará

atuando com dois sócios. Assim, de modo que a empresa se enquadra como

microempresa, a empresa terá seu enquadramento tributário enquadrado no Simples

Nacional, mediante a estimativa anual do negócio.

4.6 PLANO DE RECURSOS HUMANOS

Visto que as estratégias do negócio só serão atingidas de acordo com os

direcionamentos pré-estabelecidos, a empresa precisa contar com profissionais que

tenham os mesmos propósitos, traçando metas e objetivos em alinhamento com a

46

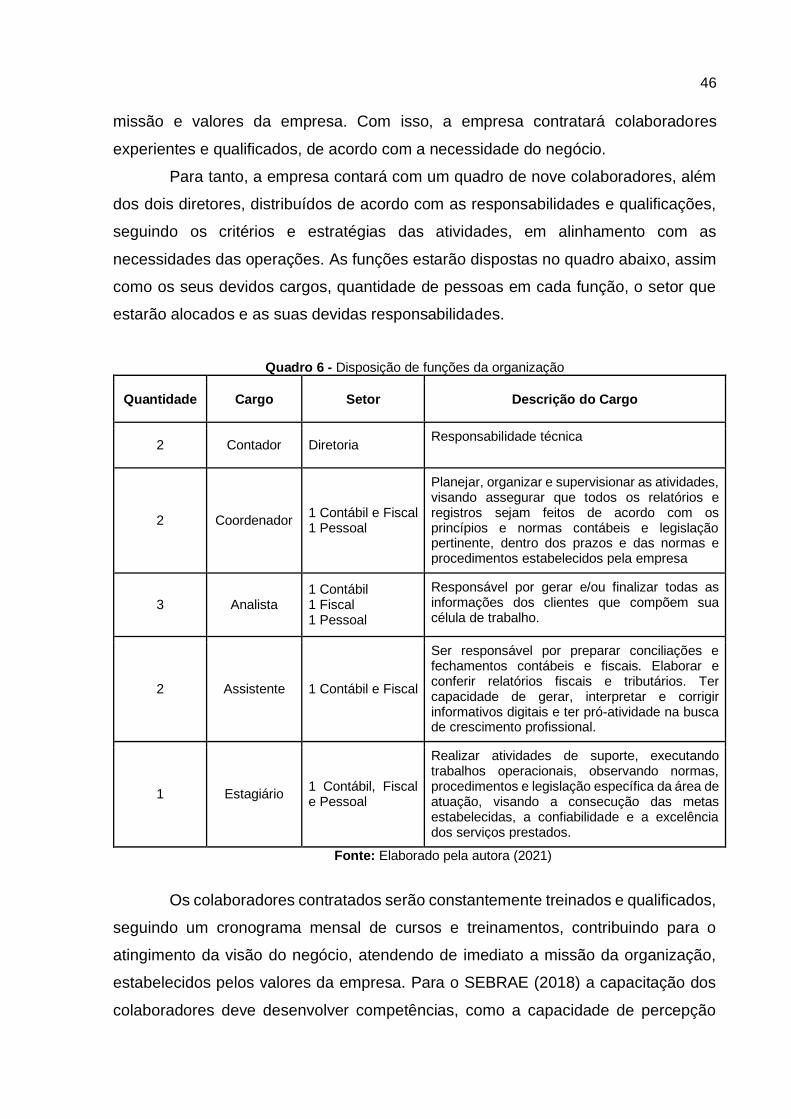

missão e valores da empresa. Com isso, a empresa contratará colaboradores

experientes e qualificados, de acordo com a necessidade do negócio.

Para tanto, a empresa contará com um quadro de nove colaboradores, além

dos dois diretores, distribuídos de acordo com as responsabilidades e qualificações,

seguindo os critérios e estratégias das atividades, em alinhamento com as

necessidades das operações. As funções estarão dispostas no quadro abaixo, assim

como os seus devidos cargos, quantidade de pessoas em cada função, o setor que

estarão alocados e as suas devidas responsabilidades.

Quadro 6 - Disposição de funções da organização

Quantidade Cargo Setor Descrição do Cargo

2 Contador Diretoria Responsabilidade técnica