celso fabrÍcio correia de souza · 2.2.7 logística.....39 3 materiais e ... nacional das regras...

TRANSCRIPT

UNIVERSIDADE PARA O DESENVOLVIMENTO DO ESTADO E DA REGIÃO DO PANTANAL – UNIDERP

CELSO FABRÍCIO CORREIA DE SOUZA

AEROPORTO INDUSTRIAL DE CAMPO GRANDE (MS): ESTRATÉGIA PARA O DESENVOLVIMENTO REGIONAL

CAMPO GRANDE - MS

2005

CELSO FABRÍCIO CORREIA DE SOUZA

AEROPORTO INDUSTRIAL DE CAMPO GRANDE (MS): ESTRATÉGIA PARA O DESENVOLVIMENTO REGIONAL

Dissertação apresentada ao Programa de Pós-graduação em nível de Mestrado Acadêmico em Meio Ambiente e Desenvolvimento Regional da Universidade para o Desenvolvimento do Estado e da Região do Pantanal - UNIDERP, como parte dos requisitos para obtenção do título de Mestre em Meio Ambiente e Desenvolvimento Regional. Orientação: Profa. Regina Sueiro de Figueiredo Profa. Dra. Mercedes Abid Mercante Profa. Dra. Lúcia Elvira Alícia Raffo de Mascaró

CAMPO GRANDE - MS 2005

FOLHA DE APROVAÇÃO

Candidato: Celso Fabrício Correia de Souza Dissertação defendida e aprovada em 4 de julho de 2005 pela Banca Examinadora: __________________________________________________________ Profa. Doutora Regina Sueiro de Figueiredo (orientadora) __________________________________________________________ Prof. Doutor Paulo Sérgio Miranda Mendonça (UFMS) __________________________________________________________ Prof. Doutor Ido Luiz Michels (UNIDERP)

_________________________________________________ Prof. Doutor Silvio Favero

Coordenador do Programa de Pós-Graduação em Meio Ambiente e Desenvolvimento Regional

________________________________________________ Profa. Doutora Lúcia Salsa Corrêa

Pró-Reitora de Pesquisa e Pós-Graduação da UNIDERP

iii

Dedico este trabalho a minha esposa e

amiga de todas os momentos, Danielle

Monteiro, aos meus filhos: Stéphanie

Lara, Mariah Eduarda e Enzo Fabrício.

Aos meus queridos pais, Celso Correia e

Cidinha Garcia, às minhas irmãs Juliana e

Lara (in memorian), aos meus avós

maternos Alfredo (in memorian) e

Madalena e paternos João e Durvalina.

iv

AGRADECIMENTOS

• A Profa. Regina Sueiro de Figueiredo pela orientação, por sua compreensão e

entusiasmo e também pelos indispensáveis ensinamentos durante o curso e no

desenvolvimento deste trabalho.

• Aos professores do Programa de Mestrado em Meio Ambiente e Desenvolvimento

Regional da UNIDERP, que de algum modo, ajudaram na elaboração deste

trabalho.

• As entidades públicas e privadas, cujos representantes abrilhantaram com

importantes contribuições este trabalho, em especial, a INFRAERO, pelo

fornecimento de dados imprescindíveis para a realização deste estudo;

• Ao meu primo Oswaldo Teixeira Neto, por ele estar no momento certo e na hora

certa...

v

SUMÁRIO

LISTA DE FIGURAS.................................................................................................vii LISTA DE TABELAS ................................................................................................ix

RESUMO...................................................................................................................x ABSTRACT...............................................................................................................xi 1 INTRODUÇÃO....................................................................................................01 2 REVISÃO DE LITERATURA ..............................................................................06

2.1 EVOLUÇÃO HISTÓRICA DO AEROPORTO INTERNACIONAL

DE CAMPO GRANDE (MS) ......................................................................................06

2.1.1 Histórico ..........................................................................................................06

2.1.2 Atuais Condições (infra-estrutura)...................................................................07

2.1.3 Mapa de Posicionamento ................................................................................08

2.1.4 Movimentação de Cargas no Aeroporto Internacional

de Campo Grande (MS) ............................................................................................09

2.1.5 Política Ambiental da INFRAERO ...................................................................10

2.1.5.1 Estrutura organizacional para o gerenciamento das questões

ambientais na INFRAERO.........................................................................................11

2.1.5.2 Os princípios ambientais da INFRAERO.......................................................12

2.2 FUNDAMENTAÇÃO TEÓRICA CONTEXTUALIZADA ......................................26

2.2.1 Desenvolvimento Sustentável ..........................................................................26

2.2.2 Planejamento Regional ....................................................................................32

2.2.3 Arranjos Produtivos Locais – APL’s .................................................................34

2.2.4 Sistema Local de Inovação Tecnológica (plataforma tecnológica)...................37

2.2.5 Cluster ..............................................................................................................37

2.2.6 Condomínios Industriais ...................................................................................38

2.2.7 Logística ...........................................................................................................39

3 MATERIAIS E MÉTODOS .....................................................................................43

4 RESULTADOS E DISCUSSÃO .............................................................................46

4.1 AEROPORTO INDUSTRIAL ...............................................................................46

vi

4.1.1 Definição e Fases para Instalação ...................................................................46

4.2 SEGMENTOS INDUSTRIAIS ALVO ..................................................................48

4.3 ASPECTOS LEGAIS, INCENTIVOS FISCAIS E LAY-OUT ...............................49

4.3.1 Regimes Aduaneiro Especiais..........................................................................50

4.3.2 Legislação Básica ............................................................................................51

4.4 O AEROPORTO INDUSTRIAL DE CAMPO GRANDE (MS) .............................52

4.5 EXPERIÊNCIAS EM OUTROS AEROPORTOS INTERNACIONAIS.................53

4.5.1 Aeroporto Internacional de Petrolina (PE) ........................................................54

4.5.2 Aeroporto Internacional de Confins (MG).........................................................54

4.5.3 Aeroporto Internacional de São José dos Campos (SP) ..................................55

4.5.4 Aeroporto Internacional do Rio de Janeiro (RJ) ...............................................55

4.5.5 Complexo Industrial Aeroporto - Indústria de Praia Grande (SP).....................55

4.5.6 Aeroporto de Rickenbacker FTZ (EUA)............................................................56

4.5.7 Plataforma Logística de Saragoza (Espanha) ..................................................56

4.5.8 Outras Experiências .........................................................................................57

4.6 DISCUSSÃO ......................................................................................................58

4.6.1 Análise das Perspectivas Socioeconômicas de Mato Grosso do Sul...............58

4.6.2 Alternativas de Desenvolvimento Regional ......................................................61

4.6.3 Cenários para Mato Grosso do Sul ..................................................................63

4.6.4 Resultados e Discussão da Pesquisa Qualitativa ............................................65

5 CONCLUSÃO ........................................................................................................71

REFERÊNCIAS BIBLIOGRÁFICAS ........................................................................ 74

APÊNDICES .............................................................................................................77

APÊNDICE A – Modelo de questionário aplicado às entidades públicas

e privadas................................................................................................................. 78

ANEXOS ...................................................................................................................80 ANEXO A – Relatório do 1° Fórum sobre aeroportos, aviação civil e desenvolvimento

de negócios em Mato Grosso do Sul ...................................................81

ANEXO B – Relatório do Café da Manhã sobre aviação

– aeroportos industriais ........................................................................87

ANEXO C – Instrução Normativa SRF n° 241, de 06 de Novembro de 2002 ...........91

vii

ANEXO D – Instrução Normativa SRF n° 356, de 02 de Setembro de 2003 ..........107

ANEXO E – Instrução Normativa SRF n° 463, de 19 de Outubro de 2004 .............110

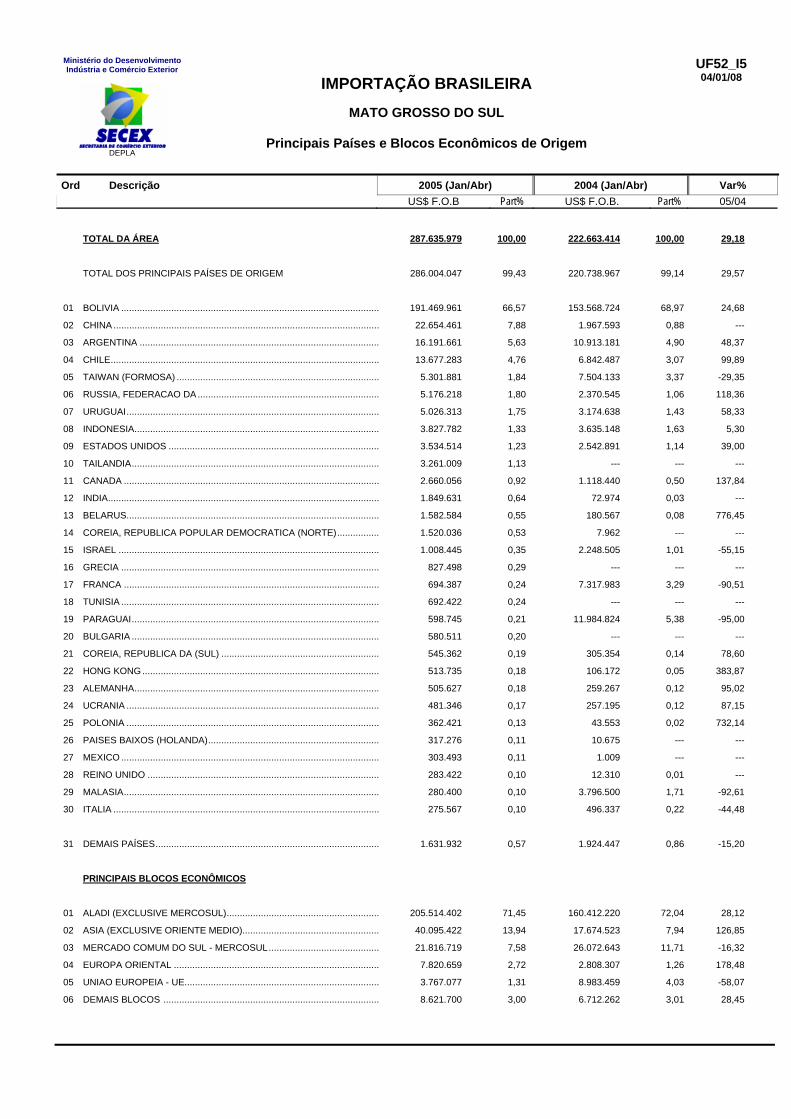

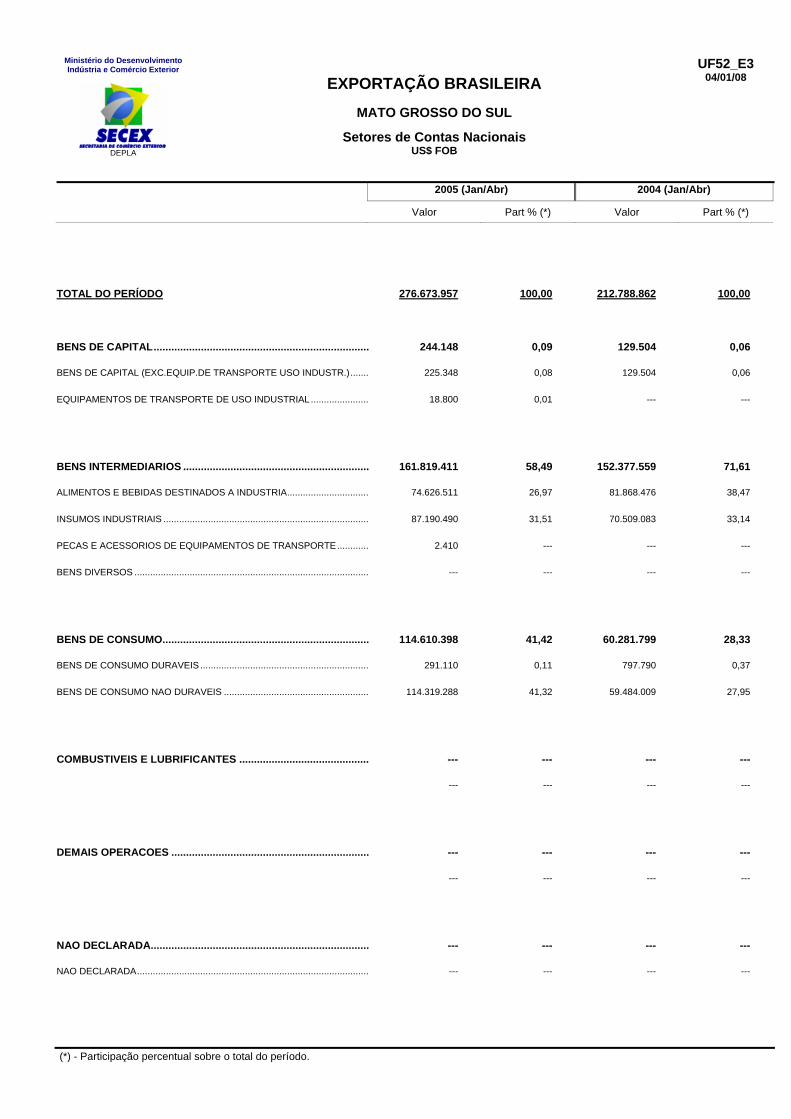

ANEXO F – Balança Comercial do Brasil e Mato Grosso do Sul ............................113

viii

LISTA DE FIGURAS

Figura 1. Localização do aeroporto de Campo Grande (MS)....................................08

Figura 2. Área frontal do aeroporto de Campo Grande (MS) ....................................09

Figura 3. Movimentação de cargas – vôos domésticos ............................................09

Figura 4. Movimentação de cargas – vôos internacionais ........................................10

Figura 5. Fluxograma de logística integrada .............................................................40

Figura 6. Fluxograma de aeroporto industrial............................................................48

Figura 7. Foto aérea do aeroporto internacional de Campo Grande (MS) ................53

Figura 8. Estrutura da plataforma logística de Saragoza (Espanha).........................57

Figura 9. Estrutura produtiva do PIB/MS – série histórica 1985-2003.......................59

ix

LISTA DE TABELAS

Tabela 1. Estrutura Produtiva do PIB/MS – 1985-2003 ............................................58

Tabela 2. Exportações de Mato Grosso do Sul – Principais Destinos ......................61

x

RESUMO

O advento da reforma tributária que determina a unificação em todo o território

nacional das regras de cobrança do Imposto sobre Circulação de Mercadorias e

Serviços - ICMS, garantia o fim da guerra fiscal, na qual alguns Estados da

Federação, concedem incentivos para captar novos empreendimentos industriais, ao

passo que Estados menos favorecidos que não se situam no eixo sul-sudeste

continuariam com vazios econômicos, bolsões de pobreza e disparidades regionais.

A aplicação desta reforma poderia prejudicar Mato Grosso do Sul, pois muitas

empresas se fixaram no Estado devido, principalmente, aos benefícios fiscais

concedidos pelo Governo do Estado através de seu Conselho Industrial de

Desenvolvimento – CDI/MS. Tendo por base este cenário macroeconômico, buscou-

se analisar, através de pesquisa qualitativa com representantes de entidades

públicas e privadas e identificação de modelos pré-existentes, a possibilidade de

implantação do Aeroporto Industrial de Campo Grande (MS), como forma de

alavancar o desenvolvimento regional sustentável de Mato Grosso do Sul.

Palavras-chave: Aeroporto; Logística; Desenvolvimento Regional.

xi

ABSTRACT

The advent of the reform tax that all determines the unification in the domestic

territory of the rules of collection of the ICMS, guarantee the end of the fiscal war, in

which some States of the Federacy, grants incentives to catch new industrial

enterprises, to the step that favored States less than do not place in the axle south-

Southeast would continue with economic emptinesses, regional bolsões of poverty

and disparidades. The application of this reform could harm Mato Grosso do Sul,

therefore many companies if had fixed in the which had State, mainly, to the tax

benefits granted by the Government of the State through its Industrial Advice of

Development - CDI/MS. Having for base this macroeconomic scene, one searched

to analyze, through qualitative research with representatives of public and private

entities and identification of preexisting models, the possibility of implantation of the

Industrial Airport of Campo Grande (MS), as form of alavancar the sustainable

regional development of Mato Grosso do Sul.

Key-words: Airport; Logistic; Regional Development

1 INTRODUÇÃO

A globalização da economia estabelece pontes sobre abismos das

disparidades continentais e regionais. Porém, essas vias parecem ter mão única na

direção de países desenvolvidos, com concentração do capital, como demonstra

organismos internacionais, a globalização, em vez de corrigir, está ampliando as

diferenças econômicas e sociais entre povos ricos, emergentes e miseráveis. A cada

dia se manifestam novos exemplos de desequilíbrios, frutos da deformada estrutura

dessa política excludente. A globalização da economia mundial resulta na

desagregação social, em função da crescente concentração da renda e ampliação

de contingentes de pobreza, especialmente em países do Terceiro Mundo.

Também, a globalização é um projeto de expansão comercial de empresas

multinacionais, para vender seus produtos e ocupar mercados globais. O objetivo é

conquistar consumidores locais, com produtos concebidos, a partir de padrões de

consumo, necessidades e culturas absolutamente distintas (MAY, 1995).

No Brasil, vive-se a dicotomia quanto às conseqüências da globalização. De

um lado, a integração aos avanços no conhecimento, tecnologia, produtos e

mercados, são inquestionáveis. De outro, produtos estrangeiros criam demandas

artificiais, agridem tradições centenárias, mudam hábitos e impõem padrões de

consumo, muitas vezes, incompatíveis com culturas locais (SASSEN, 1998). Para

isso, o primeiro alvo dos oligopólios multinacionais é destruir as culturas locais para

desestruturar referências e deformar sentimentos e adormecer iniciativas populares.

O desenvolvimento sustentável requer, em primeiro lugar, desenvolvimento do

capital humano, via organização e conhecimento, tecnologia apropriada à eficiência

econômica e relativa independência econômica. É fundamental que a sociedade

compreenda o mimetismo global para que saiba construir processos alternativos à

hegemonia, apropriando benefícios dessas macro-forças, naquilo que elas podem

oferecer de positivo: domínio do conhecimento, desenvolvimento tecnológico,

qualidade de produtos e de processos de acesso a mercados.

Diante de um processo acelerado de globalização do País, Mato Grosso do Sul

apresenta possibilidade real de se desenvolver em diversos setores da economia,

2

respeitando seus valores locais, que lhe confere referências comparativas e

competitivas, singulares. Hoje, já se observa uma reversão estrutural em alguns

indicadores do Estado, como emprego e geração e distribuição de renda. Contudo,

ainda se está longe do necessário, uma vez que há uma longa caminhada a ser

feita, na edificação de uma economia descentralizada, diversificada e competitiva.

O desafio impõe ao Estado de Mato Grosso do Sul uma nova postura. Definir,

claramente, seu papel, promover ajustes internos e implementar políticas de

produção agrícola, industrial e do turismo; organizar sistemas estratégicos de

promoção ao investimento, às exportações e ao comércio interno e perseguir

obstinadamente as parcerias para promover o crescimento econômico e a

distribuição da renda de forma sustentável. Para tanto, necessita-se de qualificação

técnica e gerencial para inovar em processos, de valor competitivo agregado, para

participar e disputar concretamente espaços em mercados.

Inovação técnica e gerencial é a chave da competitividade. Têm-se produtos

competitivos, como carnes, minérios, soja e turismo, mas não se tem

competitividade orgânica na economia estadual. É preciso um esforço de

harmonização de políticas, com enfoque em amplas parcerias, para que brotem

sinergias endógena e sistêmica e resulte na emergência de um ambiente favorável

ao desenvolvimento econômico e competitivo, em Mato Grosso do Sul.

Os novos papéis do Estado focalizam a promoção da inclusão social e da

regulação e indução ao desenvolvimento. Para cumprir essa missão, em primeiro

lugar, são necessárias políticas sociais de redistribuição de renda, como a bolsa-

escola, reforma agrária, segurança alimentar, entre outras, em prática pelo Governo

Popular de Mato Grosso do Sul. São políticas necessárias, mas não suficientes ao

desenvolvimento sustentável. Providências associadas, desconcentração de renda e

crescimento da economia são pré-requisitos nessa equação.

O resultado esperado, nessa equação é a elevação de padrões de vida das

pessoas, que vivem no país com novas perspectivas, numa sociedade que deixa de

ser assistencialista para investir no incremento da renda e emprego, por meio de

políticas de inclusão e emancipação socioeconômica dos cidadãos.

3

Políticas sociais que emancipem cidadãos, elevando-os a um novo patamar de

dignidade; políticas de promoção da produção, com renda agregada e geradora de

emprego, com respeito ao meio ambiente, vinculadas a uma moderna estrutura

industrial e de serviços; e sob o controle competente de uma estrutura de gestão

democrática e participativa. Estes pressupostos formam a base de um novo conceito

de desenvolvimento econômico sustentável para Mato Grosso do Sul. Isso passa,

portanto, por políticas de inclusão social, de desenvolvimento tecnológico e de

crescimento econômico, com expansão da matriz produtiva e verticalização da

mesma, através de inovações na geração de renda agregada e de acesso aos

mercados.

Mato Grosso do Sul está, pois, na porta de entrada para o seu

desenvolvimento, em que sai da condição de Estado produtor de matérias primas

baratas, para um novo paradigma, de Estado com produção diversificada e

agroindustrializada, apoiada por um setor de serviços e orientada por uma

população evoluída tecnicamente e sábia politicamente.

Diretrizes macroeconômicas do Estado estão traçadas nos Cenários e

Estratégias de Longo Prazo para Mato Grosso do Sul – MS 2020, que passaram por

amplas discussões microeconômicas locais e regionais (fóruns temáticos) e

legitimam tomadas de decisões do Governo. Assim, as macro-políticas e diretrizes

para o desenvolvimento econômico sustentável, têm os seguintes objetivos

principais (SEPLANCT/MS, 2000):

• Promover o desenvolvimento sustentável em Mato Grosso do Sul, tendo como objetivo a elevação de qualidade de vida e a equidade social; como pré-requisito a eficiência e ao desenvolvimento econômico; e como condicionante a conservação ambiental;

• Definir novos rumos para o desenvolvimento econômico do Estado, com atração de investimentos, desenvolvimento de mercados, promoção e incremento da produção, da geração de renda, da criação de novos empregos, para reduzir a pobreza e melhorar a qualidade de vida da população.

• Definir as estratégias de ação para a implementação de políticas econômicas, aproveitar as diferentes forças endógenas das pessoas. Se estas são diferentes, as comunidades se organizam de forma distinta e as regiões apresentam potencialidades

4

próprias, logo a metodologia do desenvolvimento deve ser local, ao implementar os Arranjos Produtivos Locais - APL' s;

• Definir uma carteira de Programas e Projetos de atividades econômicas estratégicas e prioritárias.

Nestes anos de governo, o esforço foi de redirecionar rumos do

desenvolvimento do Estado. A economia sul-mato-grossense apresentava sinais de

depressão, em grande parte como resultante da âncora verde, ao sustentar as

políticas macroeconômicas, de abertura da economia brasileira. Num cenário de

incertezas econômicas, baixa credibilidade política e baixa rentabilidade a economia

sul-mato-grossense estagnou, não investiu e viveu longos anos de autofagia. A

mudança política, ocorrida em 1998, com a chegada ao poder do “Governo Popular”,

tem a ver com o novo cenário de “retomada do desenvolvimento”, com

investimentos, políticas sociais, democracia, credibilidade e participação.

A estratégia de curto prazo consistiu na atração de investimentos produtivos ao

Estado, para incrementar a produção, gerar renda, criar empregos e melhorar a

qualidade de vida da população, ao utilizar a logística privilegiada, proximidade de

grandes centros consumidores e dos incentivos fiscais enquadrados na Lei 093, de

novembro de 2001, também chamada de MS-Empreendedor.

Neste sentido, o fortalecimento da produção, a implementação do parque

industrial, o incremento de atividades de serviços e negócios e a me1horia de

condições de infra-estrutura, com cuidados ambientais, constituem-se eixos básicos

sobre os quais o desenvolvimento econômico possibilita evoluir.

Por outro lado, está em trâmite a reforma tributária que determina a unificação

em todo o território nacional, das regras de cobrança do Imposto sobre Circulação

de Mercadorias e Serviços - ICMS, o principal imposto estadual (REVISTA ÉPOCA,

2004). Isto garantiria o fim da guerra fiscal, na qual alguns Estados da Federação,

inclusive Mato Grosso do Sul, concedem incentivos para captar novos

empreendimentos industriais. Aprovada, em 2003, pelo Senado Federal, espera por

votação na Câmara dos Deputados, mas continua na dependência de um acordo

entre governadores.

5

Estratégias para fomento industrial e a busca de novas alternativas para captar

novos empreendedores seriam objetivos de curto prazo para garantir equidade

social e desenvolvimento econômico no Estado.

Tendo por base este cenário macroeconômico, o presente estudo busca

identificar experiências de caráter regional, nacional e internacional prospectadas

para o caso de aeroportos industriais, subsidiar o poder público estadual e municipal

com informações estratégicas para formulação de políticas públicas para

implantação do Aeroporto Industrial de Campo Grande (MS), como forma de atrair

investimentos produtivos e, assim gerar novas oportunidades de trabalho e renda

aos cidadãos.

Para efeito de acompanhamento deste estudo, o mesmo foi estruturado em

capítulos, além desta introdução. O primeiro aborda a evolução histórica do

Aeroporto Internacional de Campo Grande (MS). Como segundo capítulo tem-se a

fundamentação teórica que possibilitou traçar da investigação pautada em

estudiosos sobre o assunto.

O terceiro refere-se ao procedimento metodológico em que se detalha fases

que permitiram o desenvolvimento da investigação. Conceitos e fases que permitem

a implantação de um aeroporto industrial, como modelo para o Estado de Mato

Grosso do Sul, são tratados no quarto capítulo.

Já como quinto têm-se resultados e discussões relativas as perspectivas

econômicas, sociais e ambientais, com base na aplicação do questionário. Por fim,

apresentam-se conclusões e recomendações sobre o estudo realizado.

2 REVISÃO DE LITERATURA 2.1 EVOLUÇÃO HISTÓRICA DO AEROPORTO INTERNACIONAL DE CAMPO

GRANDE (MS)

Apresenta-se histórico, infra-estrutura, localização, modalidades de

movimentação entre outros. São citados estudiosos sobre a temática de

desenvolvimento regional sustentável e de modelos de alavancagem industrial.

2.1.1 Histórico

O Aeroporto Internacional de Campo Grande (MS), também conhecido como

Aeroporto Internacional Tenente Antônio João, designado oficialmente, conforme Lei

Federal n.º 1.905, de 21/07/53. Sua operação é compartilhada com a Base Aérea da

Capital, está classificado como Aeroporto Internacional, pois dispõe de todos os

serviços essenciais àquela classificação, como SAC/DAC - Seção de Aviação Civil,

DTCEA - Destacamento de Controle do Espaço Aéreo, CVS - Coordenação de

Vigilância Sanitária, Polícia Federal e Receita Federal, órgãos que disponibilizam

apoio necessário para o completo desempenho de suas atividades.

Atualmente, possui duas pistas homologadas para pouso/decolagem, sendo

que a pista principal possui dimensões de 2.600 m de comprimento X 45 m de

largura, e outra classificada como secundária nas dimensões de 2.500 m de

comprimento X 23 m de largura. Quanto à pista principal, a sua construção foi

iniciada em concreto cimento em 1950 e concluída em 1953, cuja inauguração

contou com a presença do então Presidente da República, o Exm.º Sr. Getúlio

Vargas, que a bordo de uma aeronave Constellation, da Panair do Brasil, pousou na

pista, dando-a por inaugurada.

O terminal de passageiros teve sua inauguração em 20/01/64, ao contar com a

presença de diversas autoridades. Em 1967, foram implantados os pátios de

aeronaves - civil e militar, em pavimentos rígidos, com o mesmo suporte da pista

7

existente. Com o aumento da demanda da aviação comercial, foi necessária a

ampliação do pátio civil ou seja, o alargamento, doze anos após sua construção.

O Aeroporto Internacional de Campo Grande foi administrado pelo Ministério da

Aeronáutica, através do DAC - Departamento de Aviação Civil, até 03 de fevereiro

de 1975, nessa mesma data, passo a ser administrado pela Empresa Brasileira de

Infra-Estrutura Aeroportuária - INFRAERO, conforme plano de absorção gradativo de

encargos, aprovado pelo Ministério da Aeronáutica - MINAER, e desde então passou

a receber benefícios expressos em obras, que visa atender o ritmo acelerado de

crescimento da aviação comercial.

2.1.2 Atuais Condições (infra-estrutura)

O Aeroporto Internacional de Campo Grande (MS) tem se transformado

positivamente, em um pólo de convergência nos últimos anos, em todas as suas

áreas de atuação, sendo que na parte operacional, oferece suporte para a Aviação

Regular Nacional/Regional e Aviação Geral, sendo também de fundamental

importância para as operações militares e apoio imprescindível à Aviação

Internacional.

O Aeroporto disponibiliza, na ala ampliada, todos os serviços públicos

necessários, tais como: Polícia Federal, Receita Federal e Serviço de Vigilância

Sanitária, que canaliza todo o fluxo Internacional para essa área, que também possui

terraço público com vista panorâmica para pátios e pistas, pois segundo a filosofia

mundial de que os Aeroportos são multiplicadores de negócios, a administração está

transformando positivamente todo o complexo Aeroportuário, com a instalação de

novas lojas comerciais, bancos, caixas eletrônicos, que objetiva a facilidade e maior

opção aos usuários.

No tocante ao terminal de passageiros, houve um aumento considerável de

área em 1983, passando de 1.500 m² para 5.000 m². Recentemente, recebeu novos

investimentos na ordem de R$ 3.540.000,00; para fins de aplicação

em/modernização/ampliação, com acréscimo de 1.082 m², face à criação da ala

internacional (setor de desembarque), totalizando 6.082 m² (INFRERO, 2004).

As empresas aéreas que operam, atualmente, em vôos domésticos regulares

são:

8

a) GOL - Gol Linhas Aéreas;

b) VASP - Aviação Aérea São Paulo;

c) TAM - Transporte Aéreo Marilia/Meridional/Mercosul;

d) VARIG - Aviação Aérea Riograndense;

e) TRIP - Trip Linhas Aéreas;

f) GENSA - General Serviço de Aviação.

Em relação aos terminais de cargas alfandegados, a INFRAERO e empresas

aéreas disponibilizam a seguinte infra-estrutura para embarque e desembarque de

mercadorias:

a) Terminal de Carga INFRAERO: 250 m²;

b) Terminal de Carga TAM: 387 m²;

c) Terminal de Carga VASP: 1.560 m².

2.1.3 Mapa de Posicionamento

Figura 1. Localização do Aeroporto Internacional de Campo Grande (MS)

9

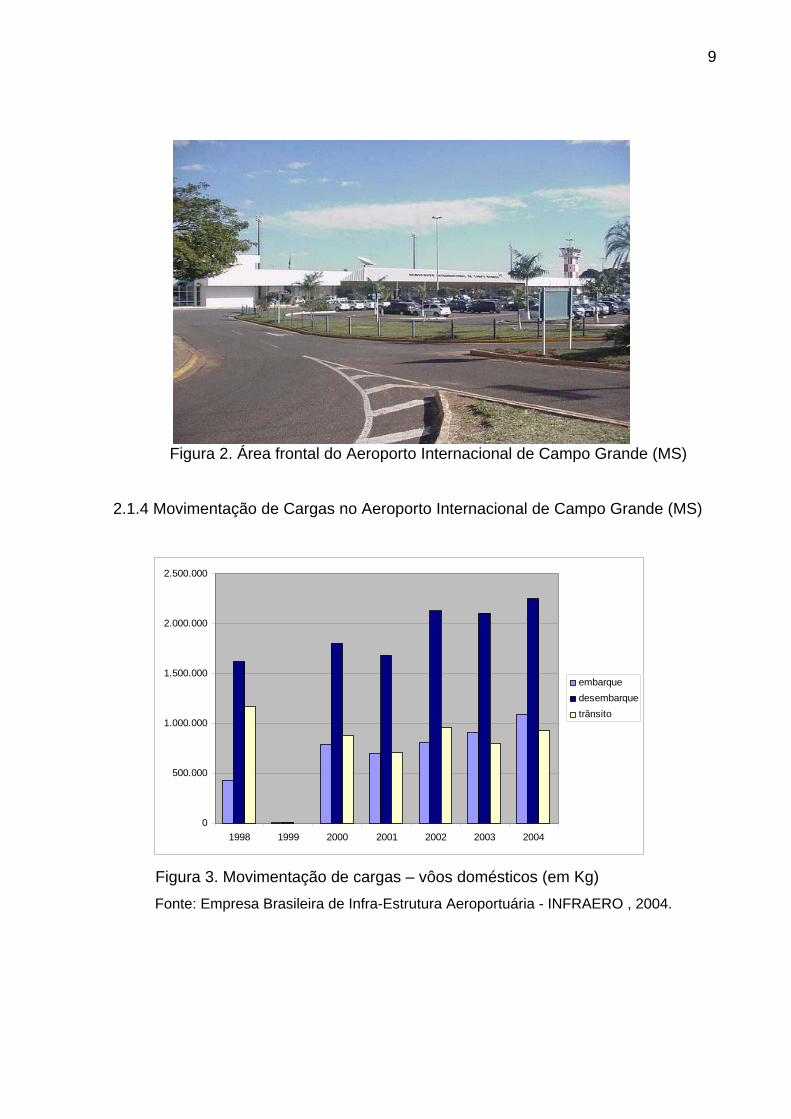

Figura 2. Área frontal do Aeroporto Internacional de Campo Grande (MS)

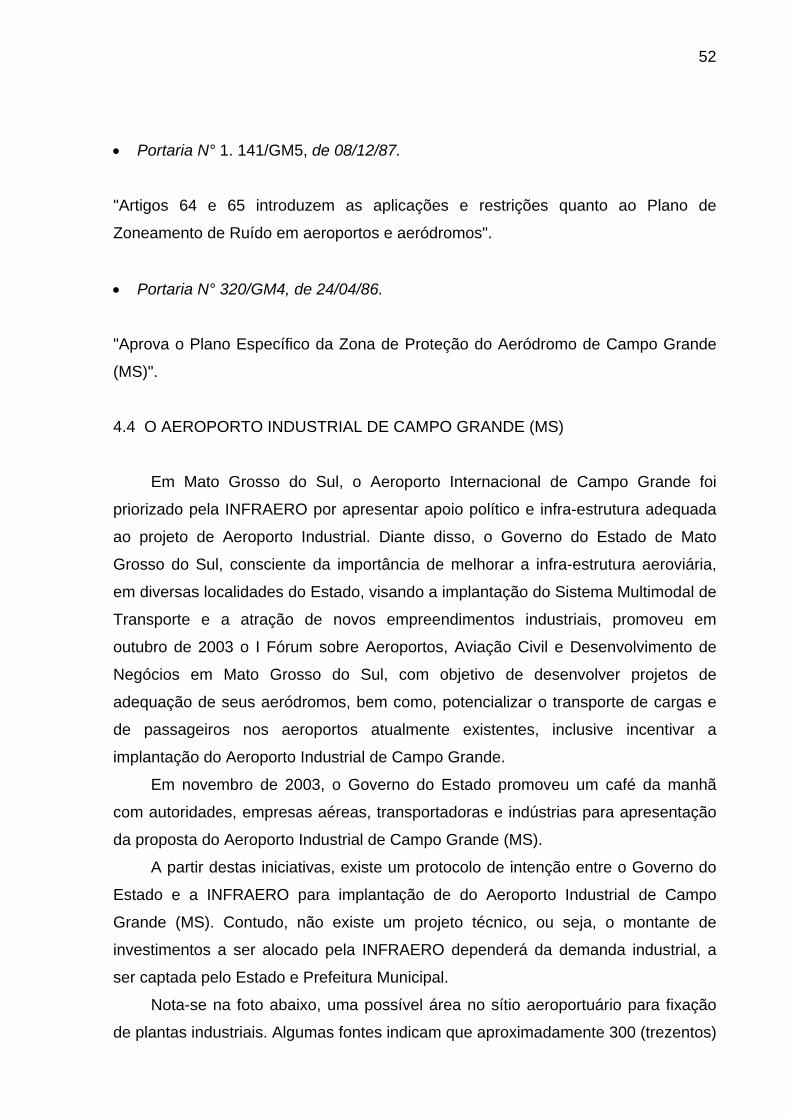

2.1.4 Movimentação de Cargas no Aeroporto Internacional de Campo Grande (MS)

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

1998 1999 2000 2001 2002 2003 2004

embarquedesembarquetrânsito

Figura 3. Movimentação de cargas – vôos domésticos (em Kg) Fonte: Empresa Brasileira de Infra-Estrutura Aeroportuária - INFRAERO , 2004.

10

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

1998 1999 2000 2001 2002 2003 2004

embarquedesemb.trânsito

Figura 4 – Movimentação de cargas – vôos internacionais (em Kg) Fonte: Empresa Brasileira de Infra-Estrutura Aeroportuária - INFRAERO, 2004.

Observar-se que, a movimentação de cargas em termos de embarque,

desembarque e trânsito, é relativamente pequena se comparado com outros

aeroportos nacionais. Nota-se que não existe fluxo de carga internacional nos

últimos anos, até porque não existem vôos comerciais e/ou cargueiros que saem de

Campo Grande (MS) para outros países.

As cargas exportadas não são registradas no Estado de origem. Caso

fossem, Mato Grosso do Sul teria registro de movimentação principalmente pela

comercialização de produtos do vestuário, de biotecnologia e de cortes especiais de

carne bovina e de peixe com países da Europa, Ásia e Rússia.

Vale salientar que o tamanho do terminal de cargas - TECA da INFRAERO,

com cerca de 250 m2, acompanha a reduzida movimentação de cargas, tendo em

vista sua capacidade de armazenamento de mercadorias.

As figuras 3 e 4 mostram que o embarque de cargas domésticas em 2004 se

comparado ao ano de 2003 aumentou em 20%, o desembarque incrementou cerca

de 7% e o trânsito de mercadorias apresentou elevação de 15% em igual período.

2.1.5 Política Ambiental da INFRAERO

As preocupações ambientais norteiam tomadas de decisão da INFRAERO,

uma vez que o órgão dispõe de uma Política Ambiental, em vigor desde 1995 e

revisada em 2000, à qual orienta as estratégias e os objetivos da Empresa.

11

"Assegurar o cumprimento de normas e padrões de proteção ao meio

ambiente a operação, manutenção e expansão dos aeroportos

administrados pela Empresa, visando à minimização e prevenção

dos impactos ambientais decorrentes de suas atividades

(INFRAERO, 2004)"

Veremos a seguir as três linhas de trabalho da INFRAERO e os respectivos

detalhamentos das etapas que norteiam a gestão ambiental da empresa

(INFRAERO, 2004):

a) ATENDIMENTO À LEGISLAÇÃO: Reúne ações que visam o cumprimento da

legislação ambiental. Nesta linha, está a continuidade dos processos de

licenciamento nos aeroportos, iniciado em 2000;

b) ECOEFICIÊNCIA: Objetiva a implementação de ações preventivas visando a

utilização eficiente dos recursos naturais, o aumento de produtividade e a

redução de custos. Nesta linha, estão os programas de desempenho ambiental;

c) EDUCAÇÃO E COMUNICAÇÃO: Prioriza ações conscientizadoras do público

interno e externo, prevê a promoção de campanhas de educação ambiental nos

aeroportos, bem como, o apoio a programas de preservação da flora e fauna.

2.1.5.1 Estrutura organizacional para o gerenciamento das questões ambientais na

INFRAERO

Na Sede:

a) Superintendência de Meio Ambiente e Energia – coordena e acompanha as

ações relativas à implementação da Política Ambiental e Energética da

Empresa;

b) Comissão de Gestão Ambiental - propõe à Diretoria da Empresa políticas,

diretrizes, metas e o plano de ação ambiental da INFRAERO, ao selecionar

os projetos prioritários, na área de Meio Ambiente.

12

Nas Superintendências Regionais:

a) Áreas de Meio Ambiente – dar o suporte adequado ao gerenciamento

ambiental dos sessenta e cinco aeroportos da Empresa. Entre as funções das

áreas está o acompanhamento e a orientação aos aeroportos do Plano

Ambiental da Infraero.

Nos aeroportos:

a) Comissão de Gestão Ambiental – garantir o desenvolvimento e a implantação

do Plano Ambiental e apoiar o superintendente do aeroporto na condução dos

assuntos relacionados ao Meio Ambiente.

2.1.5.2 Os princípios ambientais da INFRAERO

Quanto ao ruído aeronáutico:

A INFRAERO considera que:

Um dos principais impactos ambientais resultantes da atividade aeroportuária

é o ruído aeronáutico, proveniente das operações das aeronaves;

As formas mais efetivas de reduzir este impacto são o controle do ruído

gerado na fonte, o zoneamento e a fiscalização do uso do solo nas áreas de entorno

dos aeroportos;

O ruído aeronáutico afeta cada aeroporto e sua área de influência de forma

particular, dependendo das condições específicas do sítio e exige medidas locais e

diferenciadas para alcançar os melhores resultados em cada caso;

A legislação em vigor, que trata das restrições às aeronaves ruidosas e do

controle do uso e da ocupação do solo deve ser aperfeiçoada, visando alcançar a

eficácia necessária para minorar os impactos decorrentes das operações aeronaves;

Está consciente de que a minoração dos efeitos do ruído aeronáutico deve

considerar a adoção de medidas efetivas e que os custos destas medidas poderão

incidir sobre o transporte aéreo.

13

Quanto ao ruído não-aeronáutico:

A INFRAERO considera que:

A forma mais efetiva de reduzir os impactos do ruído não-aeronáutico é o

controle das fontes de emissão;

A compatibilização dos níveis de ruído interno nas edificações com as

atividades desenvolvidas é fundamental para o conforto humano e a produtividade;

A melhor forma da Empresa contribuir para a redução do ruído proveniente

das áreas industriais, equipamentos de solo, veículos e áreas comerciais é

assegurar o cumprimento das normas e legislações federais, estaduais e municipais

que regulamentam os níveis máximos, permitindo e incentivando a substituição dos

equipamentos ruidosos e poluidores.

Quanto a qualidade do ar:

A INFRAERO considera que:

A forma mais efetiva de reduzir as emissões atmosféricas poluentes é

controlando as fontes de emissão, ainda que a contribuição do transporte aéreo seja

marginal na poluição atmosférica global;

A maior contribuição para a poluição do ar nas áreas de entorno dos

aeroportos deve-se ao tráfego de veículos de superfície;

Devido às características de suas atividades, as emissões de poluentes e

material particulado em seus aeroportos apresentam níveis de concentração bem

abaixo daqueles permitidos pela legislação e que sua contribuição para a qualidade

do ar está na busca pela melhoria contínua e no aperfeiçoamento de seus

equipamentos;

A sua contribuição para a qualidade do ar abrange desde a especificação

técnica, o licenciamento e a manutenção de seus veículos e equipamentos até as

ações que visem à melhoria da qualidade do ar nas áreas internas de seus

aeroportos.

14

Quanto aos recursos hídricos:

A INFRAERO considera que:

Deverá buscar otimizar procedimentos de forma a reduzir o consumo de água

nos aeroportos, proteger mananciais e preservar cursos d'água, de forma compatível

com a atividade aeroportuária;

A política de gestão de águas deve estimular a adoção de novas tecnologias

que aumentem a eficiência no uso dos recursos hídricos na construção e na

operação de instalações.

Quanto aos resíduos sólidos:

A INFRAERO considera que:

A política de gestão de resíduos deve compatibilizar o controle sanitário e a

proteção ao meio ambiente com processos eficientes, buscando os menores custos

operacionais;

A melhor forma de contribuir para o tratamento dos resíduos nas localidades

onde atua é utilizando as melhores alternativas tecnológicas e operacionais

disponíveis em áreas internas ou externas aos aeroportos;

A reciclagem deve ser adotada como atividade auxiliar para a redução de

material incinerado ou destinados a aterros sanitários e de modo a buscar receitas e

reduzir custos operacionais do tratamento de resíduos.

Quanto ao consumo de combustíveis:

A INFRAERO considera que:

A forma mais efetiva de alcançar a redução e a racionalização do consumo de

combustíveis é por meio do correto gerenciamento de seus veículos operacionais e

equipamentos;

Sua responsabilidade engloba toda a comunidade aeroportuária e, para tal,

deve coordenar ações com seus parceiros comerciais.

Quanto à conservação de energia:

A INFRAERO considera que:

15

Está consciente de sua responsabilidade em operar os aeroportos de forma a

contribuir para a redução do consumo de energia devendo aplicar medidas de

redução e racionalização do consumo energético decorrentes de suas operações

aeroportuárias;

Que uma das formas mais efetivas de se reduzir o consumo de energia é

adotendo novas tecnologias em seus projetos e instalações, que visem à economia

energética;

Pode contribuir para o uso eficiente de energia coordenando ações com seus

parceiros comerciais e disseminando a conscientização sobre seu uso racional.

Quanto ao uso do solo:

A INFRAERO considera que:

O planejamento do uso e da ocupação do solo é a forma mais eficiente de

garantir a segurança de vôo, minimizar os efeitos do ruído nas comunidades do

entorno e melhorar a acessibilidade aos aeroportos;

O planejamento do uso e da ocupação do solo de áreas internas e externas

aos aeroportos deve ser elaborado de forma integrada com a comunidade,

garantindo o potencial de desenvolvimento da sua área de influência;

A fiscalização e o controle dos usos incompatíveis com os Planos de

Proteção, de Zoneamento de Ruído e a segurança das operações aeroportuárias

devem ser aperfeiçoados para manter o potencial de desenvolvimento dos

aeroportos e minimizar os impactos sobre as comunidades de entorno;

O bom funcionamento do sistema viário e a integração dos modais de

transporte são essenciais para garantir o fluxo de passageiros e mercadorias que

utilizam o transporte aéreo e a plena utilização da infra-estrutura aeroportuária.

Programas Ambientais da INFRAERO

Os programas ambientais da INFRAERO, abaixo relacionados, foram

definidos pelo Comitê de Gestão Ambiental, sendo suas respectivas ações

executadas pela Superintendência de Meio Ambiente e Energia e pelas

Superintendências Regionais:

16

a) Licenciamento ambiental;

b) Resíduos sólidos;

c) Recursos hídricos;

d) Conservação do solo;

e) Prevenção de riscos e emergências ambientais;

f) Ruído;

g) Controle do uso do solo;

h) Avifauna;

i) Conservação de energia;

j) Eficiência no uso de combustíveis;

k) Energias alternativas;

l) Educação ambiental e treinamento;

m) Controle da poluição atmosférica;

n) Gestão de informações.

Licenciamento ambiental

A INFRAERO prioriza, entre seus diversos Programas Ambientais, o de

Licenciamento Ambiental, que objetiva dar continuidade aos processos de

licenciamento dos aeroportos da rede. Dentro desse Programa, cerca de 50

(cinqüenta) dos 65 (sessenta e cinco) aeroportos passam por processos de

licenciamento e 32 (trinta e dois) aeroportos renovaram ou obtiveram seu

licenciamento até 2002.

Resíduos sólidos

Todos os dias, em média, 1.500 m³ de resíduos sólidos provenientes das

aeronaves, terminais de passageiros, instalações industriais e de carga são

processados pela INFRAERO.

Até o final de 2002 foram elaborados ou estiveram em fase de

desenvolvimento 49 (quarenta e nove) Planos de Gerenciamento de Resíduos

Sólidos (PGRS) nos aeroportos da rede.

17

Nestes planos foram adotadas como diretrizes a implantação de processos

de reciclagem e, paralelamente, a redução dos volumes de lixo incinerados, visando

a desativar todos os incineradores e queimadores de lixo em operação nos

aeroportos até 2004.

Durante o ano de 2002 foram desativados 4 (quatro) incineradores, restando

apenas 17 (dezessete) unidades em operação e uma redução de 53% do lixo

incinerado quando comparado a 2001.

Recursos hídricos

O Programa Recursos Hídricos tem por objetivo geral promover o uso racional

da água de abastecimento nos sistemas aeroportuários sob administração da

INFRAERO em benefício da saúde pública, do saneamento ambiental e da eficiência

dos serviços, propiciando a melhor produtividade dos ativos existentes, na

implantação de sistemas eficientes nas novas unidades.

Para atender a esse objetivo foram concentrados esforços na instalação de

hidrômetros para possibilitar a macromedição da água produzida e consumida em

todos os aeroportos da rede, visando o melhor controle e o gerenciamento do

consumo em cada unidade.

Paralelamente, foi dada continuidade às ações de redução do consumo que

resultaram em uma economia de 233.938.000 litros de água potável, quantidade

suficiente para atender anualmente a 7.800 residências com um consumo mensal de

30 m³, representando uma economia de R$ 2.071.8170,00.

Na expansão de suas instalações, a INFRAERO está prevendo a implantação

de novas tecnologias que venham a permitir a reutilização das águas oriundas das

estações de tratamento de esgotos, aproveitamento das águas de chuva, água de

condensação de sistemas de ar-condicionado em sistemas e utilizações

compatíveis, onde não é necessária a utilização de água potável. Os aeroportos de

Recife, Maceió, Vitória, Santos-Dumont, Congonhas, Florianópolis e o Terminal 3

(três) de Guarulhos já contarão com estas novas tecnologias.

18

Conservação do solo

A atividade aeroportuária caracteriza-se pela utilização de grandes áreas

mantidas sem edificações, com vegetação rasteira, para evitar obstáculos às

operações das aeronaves. Por essa razão, o solo tem uma importância fundamental

para os aeroportos.

A INFRAERO, consciente da necessidade de manutenção da estabilidade do

solo que se depara com fatores naturais de desagregação provocados pela ação da

água dos rios e da chuva, e também pelo homem, vem desenvolvendo projetos para

evitar processos erosivos, conservar a vegetação e proteger a camada fértil do solo.

O Plano Ambiental da INFRAERO prevê o tratamento sistemático e

preventivo no aperfeiçoamento de sistemas de drenagem e investimento de recursos

no controle de processos erosivos.

Seguindo essa diretriz, a Empresa Brasileira de Pesquisa Agropecuária -

EMBRAPA, solos foi contratada no início do 2° semestre de 2001 para realizar

diagnóstico ambiental, projeto executivo e transferência de tecnologias para a

conservação e recuperação de áreas degradadas principalmente pela erosão. Após

análises criteriosas, 19 (dezenove) aeroportos da rede foram inicialmente

contemplados onde estão sendo investidos R$ 866.400,00 ao longo de 42 (quarenta

e dois) meses, prazo previsto para o término dos serviços.

Ao descrever os processos erosivos e as áreas sem cobertura vegetal, o

diagnóstico ambiental propôs ações corretivas correspondentes, fornecendo os

subsídios básicos necessários para que, com a INFRAERO, fossem definidas e

priorizadas as áreas, nas unidades aeroportuárias a serem recuperadas.

A recuperação das áreas degradadas utilizando tecnologias da EMBRAPA

com baixo custo para a recuperação de processos erosivos em áreas rurais permite

atender maior quantidade de unidades aeroportuárias com os recursos disponíveis.

Prevenção de riscos e emergências ambientais

Cabe à INFRAERO, com os superintendentes dos aeroportos elaborar,

aprovar, divulgar e atualizar os Planos de Emergência Aeronáutica – PLEM.

19

Atenta à eficácia dos procedimentos de emergência, a INFRAERO realiza,

nos aeroportos, treinamentos periódicos com a utilização de material inflamável, de

acordo com as normas ambientais locais.

Todos os aeroportos da INFRAERO possuem Planos de Emergência

Aeronáutica onde estão dispostos, além das situações de emergência, os

procedimentos e as ações a serem desenvolvidos pela comunidade aeroportuária e

órgãos externos à unidade. São considerados emergenciais, nos aeroportos,

eventos que envolvem diretamente a operação da aeronave, necessidades de

atendimento médico a tripulantes ou passageiros, situações originadas de

vazamentos de materiais perigosos (embalagens inadequadas), situações

resultantes de desastres naturais (inundações, incêndios em áreas patrimoniais,

tempestades), bem como emergências decorrentes de incêndios nas instalações ou

edificações aeroportuárias. Para cada tipo de emergência, o Plano estabelece um

procedimento adequado previsto desde o início do atendimento até a liberação total

da área de ocorrência e retorno à normalidade.

Um dos principais objetivos do Programa Prevenção de Riscos e

Emergências Ambientais é identificar os riscos ambientais existentes nos sítios

aeroportuários, possibilitando o estabelecimento de ações integradas de prevenção

e correção para o aumento da segurança ambiental.

As Análises Preliminares de Perigos, realizadas nos aeroportos, contemplam

os principais sistemas de interesse do ponto de vista ambiental, tais como Sistema

de Combustíveis, Sistema de Drenagem Pluvial, Terminal de Cargas, Comissária,

Incinerador, Subestações, Central de Água Gelada, Estação de Tratamento de Água

e Estação de Tratamento de Esgotos. Também foram analisadas qualitativamente as

atividades de manutenção realizadas em oficinas, tomando-se por referência o

Aeroporto de Congonhas. Com este estudo a INFRAERO dispõe de uma Matriz de

Aceitabilidade de Riscos, que define se os riscos são aceitáveis ou não e quais

ações devem ser tomadas visando à sua adequação.

A Análise Preliminar de Perigos para os sistemas de interesse existentes no

aeroporto de Guarulhos permitiu a identificação de cenários de acidentes para os

quais foram feitas recomendações que visam a atenuar o risco. Pôde-se, também,

constatar a existência de práticas avançadas do ponto de vista da segurança

ambiental em vários sistemas daquele aeroporto. Estas práticas podem ser adotadas

20

como referências internas da INFRAERO, para adoção em outros aeroportos ou em

novos projetos.

Ruído

Considerado o impacto ambiental mais importante entre os relacionados à

aviação civil, o ruído está diretamente associado a toda operação das empresas

aéreas nos aeroportos. Aproximação, pouso, decolagem e taxiamento das

aeronaves, assim como os testes de motores e outras atividades são fontes de

ruído.

Dentro do Programa Ruído Aeroportuário, a Universidade Federal do Rio de

Janeiro, por meio da Fundação Coordenação de Projetos, Pesquisas e Estudos,

Tecnológicos - COPPETEC, foi contratada em 2001 para elaborar as curvas de ruído

para a situação atual dos 65 (sessenta e cinco) aeroportos sob administração da

INFRAERO, tendo sido o seu contrato renovado em 2002 para dar continuidade aos

estudos relacionados às projeções futuras, subsidiando os Planos de

Desenvolvimento dos Aeroportos, que estão sendo desenvolvidos pela Diretoria de

Engenharia da Empresa.

Controle do uso do solo

Nos terminais de passageiros, técnicas de insonorização são aplicadas. No

que diz respeito aos empregados, os cuidados com a minimização dos impactos

causados pelo ruído são tomados por meio da adoção de equipamentos de

proteção, campanhas de conscientização e treinamento.

O Programa Ruído Aeroportuário prevê a adoção de processos de melhoria

contínua na manutenção e na inspeção de veículos, estudos que possibilitem reduzir

o número de equipamentos ruidosos e procedimentos que visem a incrementar o

controle de emissões de ruído em terra.

Em 2002, o trabalho desenvolvido pelo grupo de acústica ambiental da

COPPE/UFRJ teve como principal objetivo o desenvolvimento de procedimentos que

possibilitem o controle da emissão sonora dos equipamentos de apoio ao solo de

aviões, visando à redução de ruído nos pátios dos aeroportos sob sua

administração.

21

Tendo como referência o pátio do Aeroporto Internacional do Rio de Janeiro,

devido à expressiva representação de sua frota nas operações aeroportuárias, os

objetivos específicos do trabalho permitem em médio prazo:

• A elaboração de metodologia de medição do ruído emitido por equipamentos de

apoio ao solo em aeroportos;

• A proposição de níveis máximos de emissão sonora dos equipamentos, a serem

adotados pela INFRAERO;

• O monitoramento dos níveis de ruído emitidos pelos principais equipamentos em

uso, de acordo com a metodologia proposta.

O Programa Ruído Aeroportuário prevê a adoção de processos de melhoria

contínua na manutenção e na inspeção de veículos, estudos que possibilitem reduzir

o número de equipamentos ruidosos e procedimentos que visem a incrementar o

controle de emissões de ruído em terra.

Avifauna

Este programa objetiva reduzir os riscos de acidentes aeronáuticos

decorrentes de colisão com aves mediante ações internas aos sítios aeroportuários

que busquem a redução de fatores atrativos a estas, como também por meio de

articulações externas (governo e municípios) devido às condições de ocupação do

solo e da infra-estrutura da área do entorno.

As ações indicadas neste programa têm como base discussões técnicas

geradas após diagnóstico elaborado pela COPPETEC/UFRJ, realizado em 2002, por

meio da investigação de acidentes ocorridos na aviação civil e militar em território

nacional e identificados os grupos de aves que proporcionam risco potencial à

aviação. Aeroportos da rede foram visitados e identificadas algumas das causas

atrativas às espécies encontradas. Procedimentos foram sugeridos pela equipe

técnica a fim de serem minimizadas as causas aparentes para esses sítios.

A preocupação da INFRAERO com os resíduos sólidos não se restringe aos

sistemas operados pelos aeroportos. Tendo em vista que a falta de saneamento e as

áreas apropriadas para destinação de lixo nos centros urbanos podem afetar

perigosamente a segurança das operações das aeronaves, a INFRAERO tem feito

22

gestões, com as administrações públicas competentes, para impedir atividades

proibidas pela Resolução Conselho Nacional do Meio Ambiente - CONAMA nº4/95.

De acordo com a resolução, não estão permitidas, no entorno dos aeroportos,

atividades que sirvam de foco de atração de pássaros, seja através de áreas

degradadas, atividades irregulares, depósitos clandestinos de lixo e, até mesmo,

aterros sanitários sem controle adequado.

Conservação de energia

Durante o ano de 2002, independentemente dos resultados de 2001, quando

teve que se submeter às metas estabelecidas pelo governo durante o período de

racionamento, a INFRAERO deu prosseguimento aos seus programas internos de

eficientização de energia e teve um consumo anual de energia elétrica de

367.884.577,35 kWh.

Com a energia poupada foi possível disponibilizar 11.183.691,15 kwh para

atendimento à expansão de sua infra-estrutura, que representou 3,04% de seu

consumo em 2002 e fechar o ano com saldo líquido de redução de consumo de

1,92% em relação a 2001. Estas ações redundaram em uma economia de R$

5.285.532,00.

Dando prosseguimento ao Plano Diretor de Energia foram elaborados vários

estudos de viabilidade de implantação de cogeração de energia. Esta tecnologia

agrega grande ganho ambiental, pois trata-se de sistema de grande eficiência sob o

ponto de vista energético, mediante aproveitamento do calor liberado pelos motores

dos geradores na produção de água gelada para os sistemas de ar-condicionado,

utilizando gás natural como combustível.

Os resultados iniciais sinalizaram a viabilidade da implantação desta

tecnologia nos aeroportos de Maceió, Vitória, Galeão, Santos-Dumont, Congonhas e

Guarulhos.

Eficiência no uso de combustíveis

Ciente da importância do uso racional dos recursos energéticos e dos

desdobramentos econômicos e ambientais que a economia de combustível pode

representar para uma atividade, e de forma a obter uma melhor compreensão dos

23

impactos destes insumos, e também de como implementar as ações necessárias à

sua eficientização, a INFRAERO contratou a COPPE/UFRJ (Instituto Alberto Luiz

Coimbra de Pós-Graduação e Pesquisa em Engenharia/Universidade Federal do Rio

de Janeiro), por meio do Programa de Engenharia de Transportes, para elaborar o

Programa de Eficiência Energética para Veículos nos seus aeroportos.

No Planejamento Empresarial 2003 a INFRAERO determinou, como uma de

suas metas, a implantação deste programa em um aeroporto de cada uma das suas

sete Superintendências Regionais.

A INFRAERO entende que a implantação conjunta das medidas visando à

Eficiência Energética e do Programa de Uso de Combustíveis Alternativos

representam uma possibilidade concreta para a redução de custos financeiros e

ambientais.

Energias alternativas

A INFRAERO objetiva, por meio desse programa, contribuir para a redução

das emissões atmosféricas locais e globais, adotando combustíveis alternativos

como fonte de energia nos locais onde forem confirmadas a viabilidade técnica e

econômica para a sua implantação.

Durante o ano de 2002 foi solicitado à COPPE avaliação preliminar do

potencial de utilização de fontes de energias alternativas. Os estudos de pré-

viabilidade recomendaram a utilização da energia solar térmica e sinalizaram com a

possibilidade da produção de energia com a biomassa, que seria obtida com a

produção de biodiesel a partir da gordura retirada de suas estações de tratamento

de esgotos, e a produção de energia elétrica mediante instalação de geradores

eólicos em alguns aeroportos do nordeste.

Em continuidade a este programa serão elaborados estudos complementares

para implantação de planta-piloto de produção de biodiesel no aeroporto do Galeão,

visando a alimentar parte da frota de veículos e geradores elétricos que consomem

óleo diesel naquele aeroporto.

Da mesma forma, tendo o Aeroporto de Fortaleza como piloto, está previsto a

contratação de levantamento e medições complementares sobre o vento, com o

objetivo de identificar o aerogerador ideal para as condições locais, viabilizando a

24

sua instalação mediante otimização das condições futuras de operação do conjunto,

que garantirão a viabilidade financeira do empreendimento.

Educação ambiental e treinamento

Com o objetivo de conscientizar a comunidade aeroportuária e do entorno dos

aeroportos sobre os aspectos ambientais da atividade aeroportuária, a

implementação de Projetos de Educação Ambiental foi incluída como meta no

Planejamento Empresarial, colocando em prática medidas sócio-ambientais que

contribuem no desenvolvimento de suas atividades.

Todos os setores da Empresa são periodicamente sensibilizados para que

uma nova percepção do meio ambiente seja provocada por meio de programas

efetivos de educação ambiental.

Foram implementados ou tiveram continuidade 14 (quatorze) projetos de

educação ambiental, por meio das Superintendências Regionais, em Mato Grosso

do Sul, especificamente, podemos citar:

• Aeroporto de Ponta Porã - Projeto INFRAERO Amiga da Escola. Objetivo:

Promover a preservação ambiental, despertando a conscientização sobre a

necessidade da redução de resíduos e efluentes, e o interesse às questões

ambientais.

Treinamento

O programa objetiva promover a participação, a conscientização e o

conhecimento dos empregados, da comunidade aeroportuária e da sociedade em

geral sobre os aspectos ambientais relacionados às atividades aeroportuárias.

Em todas as regionais foram realizadas palestras de sensibilização nos

cursos de formação da Comissão Interna de Prevenção de Acidentes – CIPA, no

treinamento introdutório, na Semana de Investigação e Prevenção de Acidentes do

Trabalho – SIPAT, entre outras.

Cursos, treinamentos e palestras estão inseridos na rotina das atividades

aeroportuárias no que diz respeito aos aspectos ambientais. Seja com o objetivo de

reciclar ou formar empregados com vistas à capacitação e níveis crescentes de

25

qualidade nas atividades regulares que desempenham, a INFRAERO envolve, nesse

conceito de necessidade de aperfeiçoamento, tanto gerentes quanto técnicos.

A INFRAERO acredita que o uso de equipamentos de proteção, operação de

máquinas, manuseio de materiais perigosos, procedimentos ambientais em ações de

emergência entre outras rotinas são atividades que exigem atenção, atualização e

aperfeiçoamento constante por parte de quem as executa.

Os superintendentes e os profissionais que ocupam funções gerenciais

dispõem de treinamento específico no curso "Gerenciamento Ambiental de

Aeroportos", administrado anualmente pela INFRAERO desde 2000, com

especialistas dos seus quadros e convidados externos.

Controle da poluição atmosférica

A Universidade Federal do Rio de Janeiro, por meio da COPPETEC, elaborou

estudo sobre poluição do ar decorrente da operação dos aeroportos, demonstrando

que as concentrações de poluentes atmosféricos oriundas das atividades

aeroportuárias estão muito abaixo dos níveis máximos permitidos pelo CONAMA e

por outros órgãos ambientais internacionais.

Independentemente da contribuição dos aeroportos na qualidade do ar, a

INFRAERO vem implementando ações visando à substituição de combustíveis de

equipamentos e veículos, buscando o equilíbrio entre a eficiência energética e o

meio ambiente.

Gestão de informações

O Sistema de Informações Geográficas de Meio Ambiente – SIGMA tem

como objetivo um melhor controle ambiental no entorno dos aeroportos

administrados pela INFRAERO, permitindo visualizar, analisar e cruzar informações

ambientais que possam interferir na gestão aeroportuária, acessar, atualizar e cruzar

dados do aeroporto de interesse ambiental que facilitem a gestão, disponibilizar

dados corporativos e do aeroporto para todos os níveis de gestão e integrar dados e

atualização das informações sem redundância. Tem como base inicial o projeto,

contratado com o Grupo de Tecnologia em Computação Gráfica da PUC-Rio

(TECGRAF/PUC-RIO), visou obter, integrar e dispor de informações geográficas e

26

alfanuméricas confiáveis e atualizadas para 20 (vinte) aeroportos administrados pela

INFRAERO.

Informações disponibilizadas:

• Gestão Ambiental – emissão de relatórios de situação, análises do entorno e

acompanhamento da evolução urbana;

• Gestão aeroportuária;

• Instalações aeroportuárias, ações ambientais em curso e pronta recuperação de

informações e documentos técnicos;

• Ambientais para o Planejamento – auxiliar nas tomadas de decisão sobre

ampliações pretendidas;

• Operações, Segurança e Navegação – implantações de natureza perigosa,

controle de avifauna, obstáculos, rotas de fuga – monitoramento do entorno.

2.2 FUNDAMENTAÇÃO TEÓRICA CONTEXTUALIZADA

2.2.1 Desenvolvimento Sustentável

No final de 1980, a Comissão Mundial de Meio Ambiente e Desenvolvimento

(Comissão Brundtland) publicou o relatório, intitulado "Nosso Futuro Comum" que

passou a constituir a referência central para o futuro desenvolvimento, propagando o

conceito de Desenvolvimento Sustentável, como sendo "aquele que satisfaz as

necessidades do presente sem comprometer a capacidade das gerações futuras

satisfazerem as suas próprias necessidades" (CMMAD, 1988).

O desenvolvimento sustentável, como princípio, deve ser compreendido a partir

desse enfoque de complexidade que considera restrições estruturais da organização

do sistema sócio-ambiental. Por outro lado, a visão ética e de solidariedade passa,

necessariamente, por escolhas políticas e pelas condições complexas da realidade,

com os seus conflitos e tensões internas. Assim, o desenvolvimento sustentável

pode ser conceituado, de forma operacional, como o "processo de mudança social e

elevação de oportunidades da sociedade, ao compatibilizar, no tempo e no espaço,

o crescimento e a eficiência econômica, a conservação ambiental, a qualidade de

27

vida e a equidade social, que partiu de um claro compromisso com o futuro e a

solidariedade de gerações" (BUARQUE, 1995). O conceito encerra três grandes

conjuntos interligados e com características e papéis diferentes no processo do

desenvolvimento, diferenciando os componentes econômicos, sociais e ambientais

da proposta:

a) A elevação da qualidade de vida e a equidade social constituem objetivos

centrais do modelo de desenvolvimento, orientação e propósito final de todo

esforço de desenvolvimento no curto, médio e longo prazo;

b) A eficiência econômica e o crescimento econômico constituem pré-requisitos

fundamentais, sem os quais não é possível elevar a qualidade de vida com

equidade. Desta forma, representa uma condição necessária, embora não

suficiente, do desenvolvimento sustentável;

c) A conservação ambiental é um condicionante decisivo da sustentabilidade do

desenvolvimento e da manutenção no longo prazo, sem a qual não é possível

assegurar qualidade de vida para as gerações futuras e equidade social

sustentável e contínua no tempo e no espaço.

Desenvolvimento ambiental, econômico, social e político

Desenvolvimento é um processo de natureza antropológica, cultural,

sociológica, ecológica, tecnológica, política, econômica e ambiental. O

desenvolvimento econômico deve ser entendido como um processo inter-

relacionado, complexo e sistêmico, que envolve diversos valores locais, recursos

naturais, capital social e econômico, a gestão do conhecimento e o gerenciamento

de negócios, em articulação com as classes empresariais e de trabalhadores (MAY,

1995). Desenvolvimento, portanto, resulta de forças naturais, da solidariedade

organizada e da inteligência humana, no sentido da construção do bem comum e da

solidariedade entre gerações presente e futura.

Com essa visão, as políticas públicas voltadas à promoção do investimento, da

produção, da geração de renda, da criação de empregos e da cidadania do povo sul-

mato-grossense, são elementos indutores ao desenvolvimento econômico do

Estado. Essas políticas integram o projeto do desenvolvimento do Estado, que

envolve dimensões social, econômico e político.

28

O desenvolvimento sustentável será alcançado por meio de atividades bem

orientadas e com prudência ambiental, eficiência econômica e justiça social. Será

um produto harmônico, resultante do equilíbrio estrutural do ponto de vista

ambiental, do lucro e do combate à pobreza e da inclusão social, que requer um

processo capaz de dominar a avidez do capital pela concentração da renda, de

direcionar a produção tecnológica voltando-a ao objeto da inclusão social e de

fomentar a solidariedade no conjunto dos atores do desenvolvimento

(CONFEDERAÇÃO DAS NAÇÕES UNIDAS, 1996).

O novo paradigma do desenvolvimento sustentável, no ambiental, econômico,

social e político tem referências centradas no conhecimento, na gestão

compartilhada, na geração e desconcentração da renda, no respeito ao meio

ambiente e na inclusão social. Este é o desafio do desenvolvimento sustentável em

Mato Grosso do Sul.

Desenvolvimento competitivo, sistêmico e endógeno

Crescimento econômico e preservação ambiental são considerados objetivos

antagônicos. Nessa perspectiva, existem evidências suficientes para comprovar que

industrialização e urbanização criam pressões significativas na base natural de uma

economia, seja pela utilização acelerada de recursos naturais exauríveis em

processos produtivos, seja devido à geração de poluição que degrada a qualidade

ambiental (MAY, 1995). A competitividade nasce e diferencia atores econômicos, na

gestão, empresarial, na tecnológica, na qualidade e na forma de atuar em mercados

O desenvolvimento endógeno requer um enorme esforço na construção de

uma parceria ampla e representativa da sociedade que seja capaz de reproduzir,

coletivamente, decisões para alavancar o desenvolvimento, em tempo real. O

desenvolvimento só acontece quando as forças sociais assumem compromissos

com o processo e passam a implementá-lo, de forma sistêmica (BUARQUE, 1999).

Atores locais, mobilizados por interesses comuns constroem um pacto territorial

capaz de estimular o desenvolvimento competitivo, sistêmico e endógeno. O

desenvolvimento sócio-econômico. Assim, é um produto, resultante do ambiente

político; do capital humano; das condições socioeconômicas; da natureza do

conhecimento e tecnologia; dos valores locais comparativos; da mão-de-obra e

29

logística; das condições atrativas ao investimento; do mercado e valores de

competitividade.

Conhecimento como marca principal

O desenvolvimento econômico sustentável tem sua base no conhecimento e se

apoia no domínio e na inovação tecnológica, como um instrumento essencial. Sem

tecnologia, socialmente apropriada, não há desenvolvimento e, ambos, dependem

do conhecimento para inovar e melhorar a produção com renda agregada. Este é o

sentido ético do desenvolvimento da produtividade , sem desperdícios, da produção

voltada ao consumo e do respeito aos valores locais (MAY, 1995).

Desenvolvimento sustentável requer diversificação econômica e da valorização

das culturas locais, expressas nas virtudes naturais, nas artes e nas tradições da

população. Estes elementos condicionam a construção da necessária aliança

territorial, para promover a riqueza e fomentar Arranjos Produtivos Locais em

atividades integradas e interdependentes, capazes de gerar sinergias sócio-

econômicas, que satisfaçam as necessidades e criem escala de satisfações futuras

(SEBRAE, 1999).

O desenvolvimento da produção, com base no conhecimento, via tecnologia e

gestão de cadeias produtivas, é um dos caminhos para melhorar a produtividade,

reduzir custos, corrigir os estrangulamentos e equilibrar a matriz produtiva, dotando-

a de força competitiva, eficiência econômica, respeito ao meio ambiente e justiça

social.

Em Mato Grosso do Sul é necessária a implantação imediata de políticas de

gestão do conhecimento, que envolva a comunidade acadêmica e científica para a

qualificação de atores para o desenvolvimento, em tecnologias inovadoras como os

Arranjos Produtivos Locais - APL 's, emergentes, com base em diferenças regionais

e agregação de valores e na incorporação de conceitos de qualidade aos processos

produtivos do Estado.

A função social

Investir para produzir, gerar renda, criar emprego, promover a qualidade de

vida da população, são missões do desenvolvimento econômico sustentável cujo fim

30

está na promoção do homem, respeito à natureza e na eficiência das atividades

produtivas. O homem é a razão, porque é o agente das transformações e das

mudanças, sem as quais não há, nem a justiça social (CAVALCANTI, 1999).

Assim, as políticas de desenvolvimento devem expressar aspirações da

comunidade, comprometidas em corrigir as deformações ao promover correções nas

deformações estruturais da economia, de tal forma a voltá-las à maioria da

população. Ainda, essas políticas devem estar sob o controle social, por meio de

processos sistêmicos e endógenos. Sistêmicos porque se sustentam na interação de

diversos atores envolvidos e endógenos porque são concebidos pela vontade

coletiva da sociedade de assumir a idéia de se desenvolver.

Mercado como referência

O mercado se orienta pelas tendências do consumo, que, por sua vez, se

referencia na qualidade e no preço dos produtos. Respeitar interesses de

consumidores é uma estratégia moderna de competitividade, reproduzem o novo

paradigma para quem deseja ser visto e permanecer no mercado. Não basta

produzir, mas é necessário produzir o que o consumidor quer comprar, correr atrás

do consumidor e ter competitividade para atuar e conquistar esse mercado

(BUARQUE, 1999).

O mercado orienta a produção, dentro de limites da livre concorrência. Isto é,

nos limites da obediência civil e da livre concorrência, a relação oferta/procura se

auto-regulamenta e auto-fiscaliza. O Estado indutor e regulador intervêm quando

estas condições não forem respeitadas.

Por outro lado, a capacidade competitiva de agentes econômicos resulta da

inteligência de processos de gestão do conhecimento, com sinergia sobre

competências estabelecidas e inovadores do ponto de vista operacional,

administrativo e tecnológico e capazes e interagir proativamente em APL’S.

A inteligência competitiva é, por isso, uma estratégia importante ao

desenvolvimento econômico sustentável (SEBRAE, 1999).

31

Cooperação e competitividade

A paradoxal parceria entre a cooperação e competitividade é uma estratégia do

desenvolvimento econômico sustentável. Atores competem no mercado, mas

cooperam, entre si, por soluções técnicas comuns. Esta é a aliança contemporânea

da complementariedade das ações, utilizada na produção integrada e voltada ao

desenvolvimento dos sistemas de produção, solidários e competitivos.

Num cenário global, cuja lógica é concentrar, numa ponte e excluir, na outra, a

sobrevivência econômica de agentes, tem relação direta com a sua capacidade de

integração e cooperação.

Em Mato Grosso do Sul, cooperar é um imperativo. As barreiras culturais da

nossa população precisam ser removidas para alicerçar o desenvolvimento do

Estado total sobre uma base solidária e integrada no associativismo.

Indiscutivelmente, a organização é a primeira estratégia da competitividade

(SEPLANCT, 2000).

Informações estratégicas

Na atividade econômica, informação é inteligência competitiva. Por isso, os

agentes econômicos atuam em escala crescente de agressividade, competindo mais

e se utilizando de melhores informações estratégicas para disputarem o mercado.

Portanto, um sistema de informações estratégicas, na linguagem e objetividade do

investidor, orientada para a atração de investimentos e promoção de negócios, é

uma ferramenta importante. A operacionalização disso se dá por equipes técnicas

capacitadas, treinadas e motivadas a cumprir essas funções altamente

profissionalizadas, no atendimento aos clientes e na realização de investimentos e

negócios.

Mato Grosso do Sul ainda não se utilizou dessa ferramenta, por isso, tem uma

imagem frágil, e pouco conhecido, apesar de sua enorme potencialidade. Seu nome

ainda não se firmou como marca, sendo freqüentemente confundido com o Estado

de Mato Grosso.

Por isso fortalecer a marca "Pantanal", associada ao nome de Mato Grosso do

Sul é assumir uma identidade simbolizada pela marca representativa das místicas

potencialidades ambientais, culturais e oportunidades para investimentos e

32

negócios. Isso pode ser uma estratégia para se fortalecer rapidamente a imagem do

Estado no mercado nacional e internacional e vender as oportunidades e

potencializar o nosso desenvolvimento.

Articulação sócio-política e institucional

A velocidade do conhecimento e a geração de novas tecnologias requerem

mudanças nas formas gerenciais das instituições e dos processos econômicos. Isto

significa a prospecção e acompanhamento de mudanças de caráter tecnológico,

mercadológico, cultural e financeiro. Estes são os principais fatores - internos e

externos - a serem monitorados, com o objetivo de apoiar adequadamente o

desenvolvimento rápido de empreendimentos que gerem produção, renda e

oportunidades, para o desenvolvimento econômico-social local e regional. Há,

portanto, uma enorme necessidade de construir parcerias voltadas a viabilizar uma

ampla estrutura gestora do desenvolvimento econômico, onde a sociedade e os

agentes econômicos assumem o processo e apoiam os atores técnicos e

econômicos na implementação do empreendedorismo. As parcerias, além de

viabilizarem gestões prósperas, potencializam os recursos, facilitam a cooperação

sistêmica e promovem a competitividade, com grande impulso às economias locais e

regionais (SEPLANCT, 2002).

O desenvolvimento, concebido na lógica do desenvolvimento local sustentável,

ganha velocidade, na razão direta da qualidade e amplitude das parcerias, devendo

estas expressar concretamente à vontade da sociedade (SEBRAE, 1999).

Assim, o desenvolvimento ganha impulso quando os atores e a sociedade,

coletivamente, assumem esse objetivo, com as parcerias horizontais e verticais,

importantes. Porém, essa engenharia social deve ser feita com muita habilidade e

proatividade, priorizando políticas majoritárias de valor agregado. Alavancar o

desenvolvimento significa solidariedade e trabalho, em faixas de consenso social e

somente envolvem questões conflituosas, em casos de extrema relevância.

Operar sem esta inteligência é priorizar crescimento setorial, com base no

corporativismo que, pela sua natureza, é temporário e fugaz, portanto, insustentável.

33

2.2.2 Planejamento Regional

O planejamento do território, nas suas diversas escalas, esteve esquecido ou

arrefecido durante vários anos no Brasil, depois de mais de três décadas de

destaque nas formulações de política e programas nacionais. Desde a década de

oitenta, o planejamento regional e sub-regional esteve fora de moda, como resultado

da própria crise do Estado e, conseqüentemente, do planejamento como instrumento

de orientação da ação, e da forte concentração das políticas nacionais no controle

macroeconômico, abordando o território como uma unidade, embora com diferentes

impactos das políticas globais (ANDRADE, 1991).

Ao mesmo tempo em que a questão territorial saía de cena, os problemas e

desigualdades regionais e sub-regionais se agravavam e passavam por novas e

profundas mudanças decorrentes da globalização, da integração dos mercados, da

reestruturação produtiva e da reformulação do papel do Estado. Esta combinação de

fatores tem levado estudiosos da questão regional a identificarem uma tendência de

reconcentração econômica do país ou, na melhor das hipóteses, redução da

desconcentração. Desta forma, a década de noventa tem apresentado uma

característica interessante de ausência de política regional com um incipiente

processo de reflexão acadêmica e técnica sobre as questões regionais; de forma

que as mudanças deste último qüinqüênio estão fazendo ressurgir o debate sobre o

território e as políticas regionais.

Por outro lado, a reforma do Estado, que tenderia a levar a uma moderação

das políticas regionais, o que parece efetivamente ocorrer, contém um forte

componente de descentralização da estrutura político-institucional, levando a uma

valorização dos sub- espaços nas diversas escalas. Com efeito, quase todos o

programas e projetos federais estão sendo gerenciados de forma descentralizada,

em grande parte assumidos diretamente pelos municípios, como menor unidade

político-administrativa. Essa descentralização reforça a preocupação com a

organização do território, ao mesmo tempo em que aumenta a responsabilidade das

instâncias locais no seu próprio desenvolvimento.

Surgem conceitos planejamento de diferentes fontes - desenvolvimento

sustentável, desenvolvimento humano, desenvolvimento endógeno, entre outros - na

busca de uma abordagem mais ampla e multidisciplinar que negam os resultados

limitados do crescimento econômico - convivendo com a pobreza e a desigualdade -

34

e os impactos desastrosos sobre o meio ambiente. Pouco a pouco estas visões vão

saindo da academia e dos limitados espaços de reflexão técnica para se tornar um

efetivo referencial de desenvolvimento. Ao mesmo tempo, o planejamento evolui

para uma abordagem participativa que corresponde a uma crescente organização da