cataguases para além de suas modernidades: gestão … e-mail: [email protected] 3 assim...

TRANSCRIPT

IV Jornada de Ciências Sociais UFJF – “As Ciências Sociais: Caminhos e interseções”. 10 a 13 de novembro de 2015, UFJF, Juiz de Fora-MG.

Cataguases para além de suas modernidades: gestão pública municipal do patrimônio

cultural a partir da criação da Lei Robbin Hood1

Michele Pereira Rodrigues (UFJF) 2

Resumo: No ano de 2015, a Lei Robbin Hood, cujo objetivo principal é promover a

descentralização da gestão de algumas áreas para os municípios, completa 20 anos,

contando com alta adesão dos municípios em sua aplicação. O escopo da análise será a

cidade de Cataguases, MG e o objetivo deste trabalho será investigar quais ações do poder

público local compõem a gestão do seu patrimônio cultural. Conclui-se que o processo de

descentralização desencadeia, no caso de Minas Gerais, um importante programa de

proteção do patrimônio cultural, a despeito dos desafios apresentados no caso de

Cataguases, diante da legislação vigente.

Palavras-chave: Gestão do patrimônio cultural. Lei Robbin Hood. ICMS Cultural.

Cataguases, MG.

Introdução

No ano de 2015, a política de redistribuição do ICMS (Imposto sobre Operações

relativas à Circulação de Mercadorias e sobre Prestações de Serviços) no estado de Minas

Gerais completa 20 anos. A criação desta lei é consequência do artigo 158 da Constituição

Federal de 1988, que prevê que 25% do imposto supracitado pertence aos municípios.

Desse total, ¼ da distribuição seria feita de acordo com legislação estadual.

Nesse contexto, o estado tem se destacado em todo país por conta da alta adesão

dos municípios na aplicação da lei, conhecida como lei Robbin Hood, cujo objetivo

principal é promover a descentralização da gestão de algumas áreas para os municípios,

através do repasse financeiro para aqueles que tem ações, por exemplo, de preservação do

patrimônio cultural3.

1 Trabalho apresentado no Grupo de Trabalho Ciência Política da 4ª Jornada de Ciências Sociais da UFJF.

2 E-mail: [email protected]

3 Assim como Abrucio (2006), entende-se por descentralização a transferência (ou conquista) de poder

decisório e autonomia aos governos subnacionais.

IV Jornada de Ciências Sociais UFJF – “As Ciências Sociais: Caminhos e interseções”. 10 a 13 de novembro de 2015, UFJF, Juiz de Fora-MG.

Considerando que os municípios passam por grandes desafios quanto às suas

finanças, como lembra Freire (2002), as transferências de ICMS têm papel relevante

quanto à composição das receitas municipais e, segundo Magalhães (2008), são as

principais razões pelas quais os municípios aderem à política, mais do que pela consciência

da necessidade de preservação do patrimônio cultural.

Segundo Botelho (2006), a partir da criação dessa lei, o número de ações ligadas à

preservação dos bens culturais, como, por exemplo, a criação de conselhos municipais de

patrimônio, tombamentos e registros têm aumentado significativamente. Todavia, como

advertem Lira, Azevedo e Borsani (2014), esse saldo positivo não pressupõe

necessariamente a eficácia da lei, situação que pretendemos investigar, por meio do

município de Cataguases.

Localizado na região da Zona da Mata de Minas Gerais, o município possui

notoriedade nacional, por conta do tombamento realizado pelo IPHAN – Instituto do

Patrimônio Histórico e Artístico Nacional, de um extenso poligonal composto por

edificações com características arquitetônicas heterogêneas, com destaque para o grande

número de obras modernistas, projetadas por arquitetos reconhecidos como Oscar

Niemeyer e Aldary Toledo, além da intensa produção cultural cinematográfica e literária.

Justifica este trabalho, a percepção de que, ao longo dos anos, o número de

municípios que recebem repasse de ICMS Cultural e o valor recebido por esses municípios

tem aumentado consideravelmente. Entretanto, de acordo com dados da Fundação João

Pinheiro4, a cidade de Cataguases, que até 2011 detinha uma das maiores pontuações do

estado, não acompanhou esse crescimento, perdendo a posição entre os municípios que

mais recebem repasses de ICMS. Por que isso aconteceu?

Nesse sentido, o objetivo deste trabalho será investigar quais ações do poder

público local compõem a gestão do seu patrimônio cultural. Como objetivos específicos,

pretende-se realizar um levantamento que teça um panorama das ações em âmbito federal

que favorecem a administração do patrimônio cultural, com foco para a questão da

descentralização em direção aos estados e municípios. Em seguida, almeja-se discutir as

políticas públicas estaduais sobre o patrimônio cultural até chegarmos à escala municipal,

onde serão tratadas as ações do poder público local do município em questão,

4 Disponível em: http://www.fjp.mg.gov.br/robin-hood/index.php/transferencias/pesquisamunicipio. Acesso

em: 18/08/2015

IV Jornada de Ciências Sociais UFJF – “As Ciências Sociais: Caminhos e interseções”. 10 a 13 de novembro de 2015, UFJF, Juiz de Fora-MG.

representados por diversos setores, incluindo o DEMPHAC – Departamento Municipal do

Patrimônio Histórico e Artístico de Cataguases e a Secretaria Municipal de Cultura e

Turismo.

A metodologia adotada compreende um levantamento sobre os principais eixos

temáticos da pesquisa, a saber: a) políticas públicas de gestão do patrimônio cultural; b)

Lei Robbin Hood e; c) ICMS Cultural. Em um primeiro momento, foi realizada uma

pesquisa quantitativa, cujos dados obtidos fornecem um panorama do número de

municípios que aderiram à política de ICMS Cultural. Da mesma forma, identificou-se o

valor dos repasses à cidade de Cataguases nos últimos anos. Além disso, pretende-se

realizar uma entrevista semi-estruturada com um representante do governo municipal, com

o propósito de verificar informações relevantes a esse trabalho.

O trabalho está organizado da seguinte forma: a primeira seção, intitulada “Políticas

federais e a descentralização da gestão do patrimônio cultural”, busca apresentar o

desenvolvimento das políticas sobre o patrimônio cultural na esfera federal e o processo de

descentralização em direção aos estados e municípios. Em seguida, a seção “Políticas

estaduais de proteção ao patrimônio cultural: questões sobre a Lei Robbin Hood” destina-

se a apresentar a maneira como essas questões se desenvolveram no âmbito de Minas

Gerais. A seção “Cataguases para além de suas modernidades: tensões em torno do

patrimônio cultural” pretende revelar, de forma sucinta, as legislações em vigor na cidade e

sua dinâmica atual. Posteriormente, serão expostos e discutidos os resultados das pesquisas

realizadas e, por fim, as considerações finais.

1 Políticas federais e a descentralização da gestão do patrimônio cultural

Em uma perspectiva histórica, é por volta dos anos 1920 que se tem notícia sobre os

primeiros movimentos no Brasil que buscam a preservação do patrimônio cultural. Nesse

período, as preocupações acerca da criação de uma identidade brasileira fomentam uma

busca por elementos representativos dessa cultura. Esse processo culmina na criação, no

ano de 1937, do marco legal da preservação cultural no país e do SPHAN, órgão federal

que concentrou as ações para a proteção do patrimônio cultural no país até a década de

1970, quando foram criados órgãos estaduais de preservação.

IV Jornada de Ciências Sociais UFJF – “As Ciências Sociais: Caminhos e interseções”. 10 a 13 de novembro de 2015, UFJF, Juiz de Fora-MG.

Como revela Alonso (2010), no primeiro decreto a nível federal sobre o tema, a

concepção de patrimônio estava relacionada aos fatos memoráveis da história e ao seu

valor excepcional quer seja arqueológico, etnográfico, bibliográfico e artístico. Esse

conceito é ampliado com a promulgação da Carta Magna de 1988 quando o patrimônio

cultural passa a ser identificado por suas características de referência à identidade, à

memória e à ação dos mais diversos grupos formadores da sociedade brasileira, em

consonância com o que vinha sendo discutido nos principais fóruns mundiais sobre o

assunto.

De acordo com a Constituição Federal de 1988,

Art. 216. Constituem patrimônio cultural brasileiro os bens de

natureza material e imaterial, tomados individualmente ou em

conjunto, portadores de referência à identidade, à ação, à memória

dos diferentes grupos formadores da sociedade brasileira, nos quais

se incluem:

I - as formas de expressão;

II - os modos de criar, fazer e viver;

III - as criações científicas, artísticas e tecnológicas;

IV - as obras, objetos, documentos, edificações e demais espaços

destinados às manifestações artístico-culturais;

V - os conjuntos urbanos e sítios de valor histórico, paisagístico,

artístico, arqueológico, paleontológico, ecológico e científico.

No Brasil, as discussões acerca do patrimônio cultural, em sua gênese, estiveram

centradas no SPHAN. Entretanto, segundo Abrucio (2006) diversos fatores contribuíram

para um processo de descentralização política dos mais diversos setores da sociedade, entre

os quais é possível citar o advento da democracia e o surgimento de novas realidades, tais

como a urbanização acelerada, que tornou os problemas locais mais intensos para um

maior número de pessoas. Esses fatores colocaram em cheque a efetividade desse modelo

centralizador de intervenção estatal, culminando em um processo de mudanças.

Dessa forma, a Carta Magna traz em seu artigo 23 que é competência da União, dos

Estados, do Distrito Federal e dos municípios “proteger os documentos, as obras e outros

bens de valor histórico, artístico e cultural, os monumentos, as paisagens naturais notáveis

e os sítios arqueológicos”.

IV Jornada de Ciências Sociais UFJF – “As Ciências Sociais: Caminhos e interseções”. 10 a 13 de novembro de 2015, UFJF, Juiz de Fora-MG.

Mais recentemente, o governo federal reiterou a responsabilidade municipal na

proteção do patrimônio cultural, com a promulgação da lei n.º 10.257, no ano de 2001,

conhecida como Estatuto das Cidades.

Art. 2º A política urbana tem por objetivo ordenar o pleno

desenvolvimento das funções sociais da cidade e da propriedade

urbana, mediante as seguintes diretrizes gerais:

[...] XII – proteção, preservação e recuperação do meio ambiente

natural e construído, do patrimônio cultural, histórico, artístico,

paisagístico e arqueológico (Estatuto das Cidades, 2001).

Desse modo, Arimatéia (2010) atesta que o processo de descentralização aliado à

autonomia fiscal e política dos governos subnacionais, que se tornaram possíveis após a

Constituição de 1988, permitem o desenvolvimento de uma agenda independente do

governo federal, contexto no qual foi criada a lei Robbin Hood.

2 Políticas estaduais de proteção ao patrimônio cultural: questões sobre a Lei Robbin

Hood

Em âmbito estadual, o ICMS Cultural foi implementado após a promulgação, no

ano de 1995, da Lei Estadual nº 12.040, conhecida como Lei Robin Hood. Mais tarde, as

leis nº. 12.428/1996 e nº 13.803/2000 alteraram a distribuição do ICMS e, em 2009, a Lei

Robin Hood foi substituída pela Lei nº 18.030, chamada também de ICMS Solidário.

A política do ICMS Cultural objetiva a descentralização da proteção dos bens

culturais no estado de Minas Gerais, uma vez que transfere para os municípios a

responsabilidade pela salvaguarda do patrimônio cultural. As regras para o recebimento do

repasse, que se dá por meio de envio de documentação comprobatória das ações realizadas

em âmbito municipal, são definidas pelo IEPHA, através de Deliberações Normativas5.

A partir do envio dos documentos, é atribuída uma pontuação ao município de

acordo com as ações de tombamento e registro a nível federal, estadual e municipal,

existência e funcionamento de Conselho Municipal de Patrimônio, existência de Inventário

de Proteção do Patrimônio Cultural, ações de educação patrimonial, existência de

5 Ao todo já foram divulgadas 10 Deliberações Normativas. No momento, está em vigor a n.º 02/2012, que

está disponível em: http://www.santaluzia.mg.gov.br/wp-

content/uploads/2012/01/Delibera%C3%A7%C3%A3o-Normativa-02-2011-IEPHA.pdf. Acesso em:

30/09/2015.

IV Jornada de Ciências Sociais UFJF – “As Ciências Sociais: Caminhos e interseções”. 10 a 13 de novembro de 2015, UFJF, Juiz de Fora-MG.

planejamento e política municipal de proteção do patrimônio cultural e Fundo de

Preservação do Patrimônio Cultural. A partir da pontuação do município dividida pela

soma da pontuação dos demais, é atribuído o IPC – Índice do Patrimônio Cultural6.

Uma análise quantitativa permite evidenciar a alta adesão à política. No ano de

2015, por exemplo, do total de 853 municípios do estado, 653 recebem repasse referente ao

Patrimônio Cultural, o que representa um total de 76% dos municípios mineiros7.

Fonte: Site do IEPHA8

Um dos motivos para a alta adesão é que as regras para o repasse, apesar de serem

rígidas, não geram custos altos de implementação e manutenção e permitem um repasse

importante para o município. Em muitos casos, inclusive, Magalhães (2008) afirma que os

municípios optam por contratar empresas para realizar os levantamentos necessários, por

em prática algumas ações com o objetivo de pontuar e preparar a documentação para envio

ao IEPHA.

6 Isso explica a razão de os valores não serem sempre os mesmos, já que o repasse depende da nota do

município em questão e da quantidade de municípios pleiteando a pontuação e suas respectivas notas. 7 Disponível em:

http://www.iepha.mg.gov.br/index.php?option=com_content&task=view&id=96&Itemid=151. Acesso em:

29/09/2015. 8 Elaboração da autora do trabalho.

IV Jornada de Ciências Sociais UFJF – “As Ciências Sociais: Caminhos e interseções”. 10 a 13 de novembro de 2015, UFJF, Juiz de Fora-MG.

É importante destacar que o crescimento do número de municípios que aderem à

política não é constante, por alguns motivos, entre eles a necessidade de envio anual da

documentação, regra muito questionada pelos gestores municípios, segundo Magalhães

(2008).

Além disso, outro ponto que chama atenção é a vinculação de tombamentos

federais e estaduais a uma política que preconiza, entre seus objetivos, a municipalização.

Isso se torna ainda mais paradoxal se percebermos que o IEPHA revogou a exigência de

apresentação de laudos técnicos sobre esses bens alegando que a responsabilidade por eles

é de competência do Estado e da União. Sendo assim, o município pontua independente de

sua atuação, já que é responsabilidade de cada esfera a preservação dos bens tombados por

ela9.

Há ainda, de acordo com Botelho (2006), contradições entre o discurso adotado no

IPHAN e o que acontece nos órgãos patrimoniais dos estados, considerando que o atributo

que possui a pontuação mais alta nas diretrizes do IEPHA, por exemplo, é o tombamento.

Logo, é possível concluir que a política de ICMS Cultural em Minas Gerais fomenta os

tombamentos em detrimento a outras ações de preservação do patrimônio cultural, como a

educação patrimonial, revelando uma dificuldade de colocar em prática as concepções

mais recentes sobre o tema.

Entretanto, como lembra Botelho (2006), o uso dos instrumentos em defesa do

patrimônio só fazem sentido a partir da atuação do poder público local, através da

legislação municipal. Passemos então, às ações realizadas por essa esfera.

3 Cataguases para além de suas modernidades: tensões em torno do patrimônio

cultural

Antevendo a Lei Robbin Hood, as iniciativas de tombamento a nível local em

Cataguases foram possíveis a partir da Lei Municipal nº. 1.210 de 1985, conhecida como

Lei do Patrimônio. No mesmo ano é criado o Conselho Municipal de Patrimônio, através

da Lei nº. 1.118.

9 Na Deliberação Normativa em vigor, a pontuação para imóveis tombados a nível estadual e federal é

superior àquela dada aos bens tombados pelo município.

IV Jornada de Ciências Sociais UFJF – “As Ciências Sociais: Caminhos e interseções”. 10 a 13 de novembro de 2015, UFJF, Juiz de Fora-MG.

Já o DEMPHAC - Departamento Municipal do Patrimônio Histórico e Cultural,

órgão responsável pela gestão municipal do patrimônio é criado em 2002. Atualmente, é

composto por três funcionários: um historiador, uma pedagoga e uma professora de

história.

Ainda no que tange a legislação municipal, no ano de 2003 foi aprovada a Lei

3.187, que dispõe sobre a criação da disciplina “Educação Patrimonial e Ambiental” nas

escolas municipais. A lei estabelece que “Caberá a todos os professores de educação

infantil a inclusão do tema „Educação Patrimonial e Ambiental‟ em suas aulas semanais,

durante pelo menos 1 hora/semana com o objetivo de desenvolver o espírito crítico e uma

nova interpretação do patrimônio e meio ambiente”.

Devido ao tombamento federal, a cidade pontua no ICMS Cultural e recebe

recursos dessa fonte desde o primeiro ano da política. Importa ressaltar, contudo, que no

ano de 1996, por não haver um documento que dispusesse sobre os critérios da pontuação,

todos os municípios com bens tombados a nível federal foram pontuados, segundo Cruz e

Sousa e Moraes (2013). A Fundação João Pinheiro, não obstante, disponibiliza os dados

dos repasses somente a partir do ano de 2002, conforme pode ser observado no gráfico

abaixo.

Fonte: Fundação João Pinheiro10

.

10

Elaboração da autora do trabalho.

IV Jornada de Ciências Sociais UFJF – “As Ciências Sociais: Caminhos e interseções”. 10 a 13 de novembro de 2015, UFJF, Juiz de Fora-MG.

Percebe-se que os valores do período exposto mantiveram-se com pouca variação

até o ano de 2011, quando tiveram uma queda. Isso pode ser explicado por conta do alto

número de municípios adeptos à política, exposto no gráfico 2, que foi recorde nesse ano e

no ano seguinte, vindo a diminuir do ano de 2015.

A Fundação João Pinheiro (entidade pertencente ao Governo do estado de Minas

Gerais que realiza apoio técnico à Secretaria de Estado de Planejamento e Gestão) alerta,

no entanto, que não há obrigatoriedade legal de aplicação dos valores recebidos pelos

critérios em sua respectiva área, por conta do princípio da não-vinculação de receitas,

embora, no caso do patrimônio cultural, exista a obrigatoriedade de manter bem

conservados os bens tombados11

. Ou seja, o município que recebe recurso pelo critério

Patrimônio, assim como os demais, não necessariamente precisa aplicá-lo nesta área.

No decorrer do ano de 2015, estão sendo realizadas reformas em alguns bens

tombados do município, entre eles as praças Santa Rita e Rui Barbosa. A prefeitura alega

que, no caso da Praça Rui Barbosa, as obras foram possíveis a partir de um acordo do

IPHAN com uma empresa para a prestação do serviço como parte do pagamento de uma

multa aplicada pelo descumprimento da Lei que regulamenta a construção em área

tombada por aquele órgão12

. Em relação à Praça Santa Rita, o IPHAN contratou uma

empresa para realizar o serviço13

.

Houve também a reforma da Ponte Metálica, em comemoração ao seu centenário,

obra essa que, segundo o Jornal Cataguases14

, foi realizada com recursos do ICMS

Cultural.

Importa lembrar também da Lei 3.746/2009, conhecida como Lei Ascânio Lopes,

que é uma ação de incentivo à cultura local que financia projetos locais e do Decreto 4.360,

publicado em 24 de junho de 2015, que regulamenta a colocação de toldos e engenhos de

publicidade na poligonal de tombamento de cidade. Essa última, alvo de contestação por

parte as empresas de comunicação visual locais pela obrigatoriedade de apresentação do

projeto e avaliação do setor de fiscalização de obras da prefeitura.

11

Na deliberação publicada no ano de 2000, houve uma tentativa de vinculação que foi logo revogada. 12

Disponível em: http://www.marcelolopes.jor.br/noticia/detalhe/17053/praca-rui-barbosa-recebe-sua-

primeira-reforma-desde-sua-inauguracao-ha-58-anos. Acesso em 01/10/2015. 13

Disponível em: https://app.box.com/s/0s1mmbovqjkyuw1b6js0wgwcny9jo9co. Acesso em: 12/10/2015. 14

Disponível em: https://app.box.com/s/f5pmgnoh6gyirmvq37bqaguvmvjf969y. Acesso em: 01/10/2015.

IV Jornada de Ciências Sociais UFJF – “As Ciências Sociais: Caminhos e interseções”. 10 a 13 de novembro de 2015, UFJF, Juiz de Fora-MG.

Recentemente, em 8 de setembro de 2015, foi aprovada a lei que institui o Plano

Municipal de Cultura de Cataguases para o período 2015-2025. Por diversas vezes, o

secretário de cultura deu declarações à mídia local enaltecendo a aprovação do Plano, após,

segundo ele, um longo período de discussões com a comunidade. Um dos maiores

benefícios do documento, segundo o secretário, é a inclusão da cidade no Sistema Nacional

de Cultura, o que a capacita para receber repasses diretamente do governo federal.

4 Apresentação e discussão dos resultados

Entre os anos de 1998 e 2007, a prefeitura municipal realizou o tombamento de 19

edifícios, entre os quais, alguns já tombados pelo IPHAN. Os dossiês apontam que o

tombamento se faz necessário em razão da importância histórica-cultural e econômica

desses bens para o município15

. Contudo, nota-se que, desde então, não houve iniciativa de

tombamento na cidade. Esse fato parece explicar a estagnação do município em relação ao

repasse de ICMS Cultural, em um momento em que o número de cidades que aderiram à

política aumentou, segundo Botelho (2006).

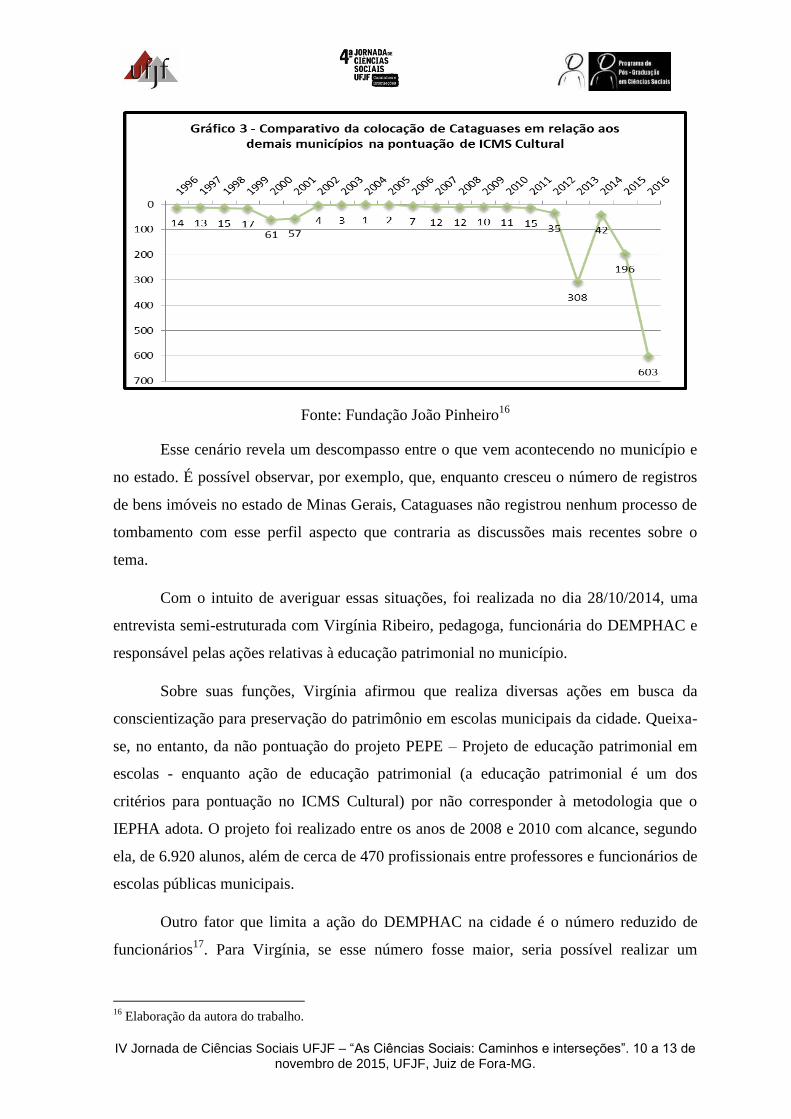

Abaixo, é possível verificar a colocação do município em relação à pontuação dos

demais. Verifica-se que entre os anos de 2002 e 2007 Cataguases esteve entre os 10

municípios que mais receberam repasse. Para o ano de 2016, todavia, a cidade apresenta a

pior pontuação de todos os anos, despontando entre os municípios com piores notas.

15

Os dossiês de tombamento municipais bem como as leis municipais citadas no trabalho podem ser

consultados na sede do DEMPHAC, na cidade de Cataguases. Já a documentação do tombamento federal

encontra-se na sede do IEPHA-MG, localizada na cidade de Belo Horizonte.

IV Jornada de Ciências Sociais UFJF – “As Ciências Sociais: Caminhos e interseções”. 10 a 13 de novembro de 2015, UFJF, Juiz de Fora-MG.

Fonte: Fundação João Pinheiro16

Esse cenário revela um descompasso entre o que vem acontecendo no município e

no estado. É possível observar, por exemplo, que, enquanto cresceu o número de registros

de bens imóveis no estado de Minas Gerais, Cataguases não registrou nenhum processo de

tombamento com esse perfil aspecto que contraria as discussões mais recentes sobre o

tema.

Com o intuito de averiguar essas situações, foi realizada no dia 28/10/2014, uma

entrevista semi-estruturada com Virgínia Ribeiro, pedagoga, funcionária do DEMPHAC e

responsável pelas ações relativas à educação patrimonial no município.

Sobre suas funções, Virgínia afirmou que realiza diversas ações em busca da

conscientização para preservação do patrimônio em escolas municipais da cidade. Queixa-

se, no entanto, da não pontuação do projeto PEPE – Projeto de educação patrimonial em

escolas - enquanto ação de educação patrimonial (a educação patrimonial é um dos

critérios para pontuação no ICMS Cultural) por não corresponder à metodologia que o

IEPHA adota. O projeto foi realizado entre os anos de 2008 e 2010 com alcance, segundo

ela, de 6.920 alunos, além de cerca de 470 profissionais entre professores e funcionários de

escolas públicas municipais.

Outro fator que limita a ação do DEMPHAC na cidade é o número reduzido de

funcionários17

. Para Virgínia, se esse número fosse maior, seria possível realizar um

16

Elaboração da autora do trabalho.

IV Jornada de Ciências Sociais UFJF – “As Ciências Sociais: Caminhos e interseções”. 10 a 13 de novembro de 2015, UFJF, Juiz de Fora-MG.

trabalho melhor qualitativamente, dando o suporte necessário aos bens tombados, além de

conseguir aumentar a quantidade desses bens, incluindo o registro de bens imóveis. Além

disso, permitiria a continuidade dos projetos de educação patrimonial e atendimento ao

público em meses do ano que os funcionários, segundo ela, praticamente abandonam para

se dedicar à documentação que deve ser enviada ao IEPHA para obtenção de pontuação no

ICMS Cultural.

Virgínia vê como obstáculo a padronização dos projetos que pontuam, tendo em

vista que cada município tem uma realidade diferente. Para ela, isso limita a atuação dos

funcionários do setor, tendo em vista que, por conta do quadro enxuto de funcionários, é

necessário dedicar-se quase que metade do ano àquelas ações que pontuam no ICMS

cultural. Em sua opinião, essas situações tiram a autonomia dos municípios sobre as ações

que devem ser adotadas, o que é prejudicial porque, em sua opinião, os funcionários

municipais conhecem mais sobre a realidade local que o IEPHA.

Desde os tombamentos, uma série de conflitos de interesses vem marcando a

cidade. Segundo Alonso (2010), isso se dá, por exemplo, porque o IPHAN não estabeleceu

critérios e normas claras para as intervenções na poligonal tombada. No ano de 2009, por

exemplo, um manifesto assinado por sete entidades representativas de parte da sociedade

local (entre elas o CREA e a Câmara dos Diretores Lojistas de Cataguases – CDL) foi

entregue ao então prefeito questionando os critérios adotados pelo IPHAN em relação ao

tombamento dos bens de Cataguases. O documento exigia da prefeitura a remoção da

legislação municipal de qualquer referência à submissão ao IPHAN de projetos em imóveis

não tombados individualmente. Outrossim, classificava o tombamento dos bens de

Cataguases como um “evidente vício de tramitação”. Por fim, o documento dizia aguardar

parceria com o IPHAN para a preservação dos bens, além de um maior envolvimento do

governo municipal e dos vereadores visando sensatez e equilíbrio para não transformar

essa preservação em estagnação.

No que tange ao poder público municipal, os documentos que deveriam guiar o

desenvolvimento e proteger os bens tombados, como as leis de zoneamento (Leis nº. 2.427

e nº. 2.428/1995) e o Plano Diretor (Lei nº 3.546/2006) tem alguns problemas apontados

por Alonso (2009). Segundo o autor, uma breve análise sobre esses documentos revela que,

17

Vale ressaltar que a Deliberação Normativa em vigor obriga a prefeitura a alocar dois funcionários para a

condução da política.

IV Jornada de Ciências Sociais UFJF – “As Ciências Sociais: Caminhos e interseções”. 10 a 13 de novembro de 2015, UFJF, Juiz de Fora-MG.

no Plano Diretor, muitas das ações previstas não foram regulamentadas, como é necessário

a documentos compostos de diretrizes. Medidas de restrição ou favorecimento da

compatibilidade do potencial construtivo, de modo a não estimular a destruição ou

substituição dos bens tombados são comuns em cidades que prezam por seu patrimônio,

segundo Botelho (2006).

Especificamente sobre as Leis de Zoneamento, que datam do mesmo período em

que era realizado o estudo sobre o tombamento municipal (anos 94 e 95) há controvérsias

significativas em relação aos objetivos de preservação, incluindo a recomendação para

adensamento demográfico da região central, justamente aquela que deveria ser protegida.

De acordo com Alonso (2009) essas distorções se dão por conta de o executivo municipal

ceder às pressões de setores da sociedade ligados à construção civil.

Com efeito, foram aprovadas inúmeras emendas que acabaram por descaracterizar

o que previa o documento inicial18

. Essa situação, segundo Villaça (2012) é preocupante

pois, geralmente, é resultado de arranjos políticos ao invés de se basear em pesquisas e

privilegiar os interesses da maioria ou daqueles que são afetados, mas tem menos

representatividade por diversas razões.

Outra situação polêmica foi a venda de terrenos da prefeitura no ano de 2012 com a

justificativa de angariar recursos para a compra do Cine-Theatro Edgard, que é de

propriedade privada. O edifício é tombado a nível federal e municipal e é um dos bens

mais reconhecidos pelos moradores da cidade, contando com significativo prestígio. Após

a venda dos terrenos, no entanto, os valores arrecadados tiveram outra destinação e o Cine-

Theatro continua fechado aguardando a prefeitura mobilizar os recursos necessários à sua

compra e reforma, além de alguns trâmites judiciais.

5 Considerações finais

Os dados observados apontam para uma alta adesão dos municípios mineiros à

política de redistribuição dos recursos advindos do ICMS a partir da criação da Lei nº.

18

Uma das mudanças com maior apelo popular nos últimos anos ocorreu em torno da modificação da

classificação da Avenida Astolfo Dutra no Código de Zoneamento, Parcelamento, Ocupação e Uso do Solo

Urbano. A área que até então era considerada residencial, abriga há cerca de 25 um dos mais tradicionais

trailers de lanche da cidade, que foi ameaçado de fechar devido à denúncia de descumprimento da lei. Após

longas discussões na câmara municipal, foi aprovada a modificação da região para Zona Mista, o que

permitiu o funcionamento do trailer e a chegada de novos comércios à região.

IV Jornada de Ciências Sociais UFJF – “As Ciências Sociais: Caminhos e interseções”. 10 a 13 de novembro de 2015, UFJF, Juiz de Fora-MG.

12.040/1995. Isso, sem dúvida, mostra o sucesso do alcance da política que trouxe aos

municípios as discussões sobre a defesa do patrimônio cultural, além da autonomia sobre

sua gestão, ainda que isso seja feito mais por motivos econômicos do que pela consciência

sobre o assunto, como lembra Magalhães (2008).

No entanto, é preciso considerar que a cidade de Cataguases vem enfrentando

diversos desafios no que tange ao seu patrimônio cultural. Isso se dá por conta da

legislação local que muitas vezes encontra-se em desacordo com as recomendações do

IPHAN para as intervenções na poligonal tombada e às dificuldades no que tange ao

critérios do IEPHA para pontuação no ICMS Cultural.

Entende-se que os repasses procedentes do ICMS poderiam auxiliar na promoção

de ações educativas e de sensibilização da comunidade, mas como não há obrigatoriedade

de vinculação dos gastos na área, isso nem sempre é feito. Essas ações favoreciam também

a pressão popular por continuidade e aperfeiçoamento da adesão à política do governo

estadual.

Em suma, a despeito dos desafios apresentados, o processo de descentralização

apresentado no primeiro capítulo desta pesquisa desencadeia, no caso de Minas Gerais, um

importante programa de proteção do patrimônio cultural, independentemente da agenda do

governo federal.

Referências

ABRUCIO, F.L. Para além da descentralização: os desafios da coordenação federativa

do Brasil. In: FLEURY, S. (org.) Democracia, Descentralização e Desenvolvimento:

Brasil e Espanha. 1ª Edição. Rio de Janeiro: FGV, 2006. p. 77-125

ALONSO, P.H. A construção de um patrimônio cultural: o tombamento federal de

Cataguases, Minas Gerais. Dissertação (mestrado) Universidade Federal de Minas

Gerais, Escola de Arquitetura. 2010

_______. Conhecer para preservar: documentação e preservação do patrimônio

modernista tombado em Cataguases, Minas Gerais. 8º Seminário Docomomo Brasil.

Disponível em: http://www.docomomo.org.br/seminario%208%20pdfs/081.pdf. Acesso

em: 13/10/2015

ARIMATÉIA, K. de. O ICMS cultural como estratégia de indução para a

descentralização de políticas de patrimônio cultural. Cad. Esc. Legisl., Belo Horizonte,

v. 12, n. 18, p. 165-201, jan./jun. 2010

IV Jornada de Ciências Sociais UFJF – “As Ciências Sociais: Caminhos e interseções”. 10 a 13 de novembro de 2015, UFJF, Juiz de Fora-MG.

BOTELHO, T. Patrimônio cultural e gestão das cidades: uma análise da lei do ICMS

cultural de Minas Gerais. Revista Habitus. Goiânia, v. 4, n.1, p. 471-492, jan./jun. 2006

BRASIL. Constituição da República Federativa do Brasil. Congresso Nacional:

Brasília, 1988.

_______. Lei Federal 10.257 de 10.07.2001 - Estatuto da Cidade, 2001.

CRUZ E SOUSA, L. C. MORAES, N. A. de. A preservação do patrimônio em Minas

Gerais: a “Lei Robin Hood” e os conselhos municipais de patrimônio. Sociais e

Humanas, Santa Maria, v. 27, n. 02, mai/ago, p. 128 - 144

FREIRE, I. V. Avaliação do impacto da Lei Robin Hood, sobre os municípios

mineiros. Monografia (Curso Superior de Administração Pública) Escola de Governo,

Fundação João Pinheiro, Belo Horizonte, 2002.

LIRA, R. A. AZEVEDO, N. L. BORSANI, H. O sucesso do ICMS cultural revisado:

determinantes e obstáculos da política de municipalização para a proteção do

patrimônio cultural do estado de Minas Gerais. VÉRTICES, Campos dos Goytacazes/

RJ, v.16, n.1, p. 123-145, jan./abr. 2014.

MAGALHÃES, R. M. A importância da Lei Robin Hood para o desenvolvimento

turístico dos municípios de Minas Gerais. Monografia (Graduação em Turismo) Instituto

de Geociências. Universidade Federal de Minas Gerais. Belo Horizonte. 2008.

MINAS GERAIS. Lei nº. 18.030/2009. Dispõem sobre o repasse da arrecadação do

produto do ICMS para os municípios. 2009.

MUNICÍPIO DE CATAGUASES. Lei nº. 1.118/1985 – Dispõe sobre a criação do

Conselho Municipal de Patrimônio. 1985.

MUNICÍPIO DE CATAGUASES. Lei nº. 1.210/1985 – Estabelece a legislação

municipal sobre patrimônio. 1985a.

MUNICÍPIO DE CATAGUASES. Lei nº. 2.427 e 2428/1995 – Estabelecem o Código de

Zoneamento, Parcelamento, Ocupação e Uso do Solo Urbano. 1995.

MUNICÍPIO DE CATAGUASES. Lei nº. 3.187/2003 – Dispõe sobre a criação da

disciplina educação patrimonial e ambiental nas escolas municipais. 2003.

MUNICÍPIO DE CATAGUASES. Lei 3.546/2006 – Institui o Plano Diretor

Participativo de Cataguases. Publicado no Jornal Cataguases: Cataguases, 15 out. 2006.

VILLAÇA. F. Dilemas do Plano Diretor. In: Reflexões sobre as cidades brasileiras. São

Paulo: Editora Nobel. 2012.