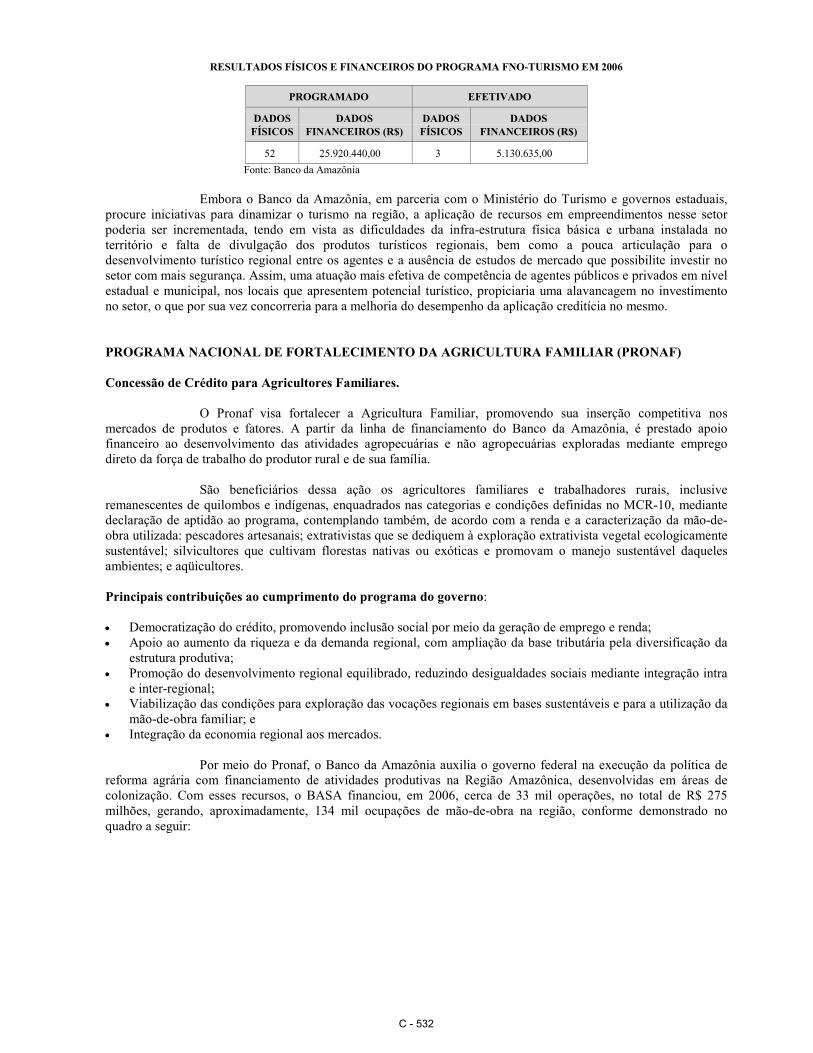

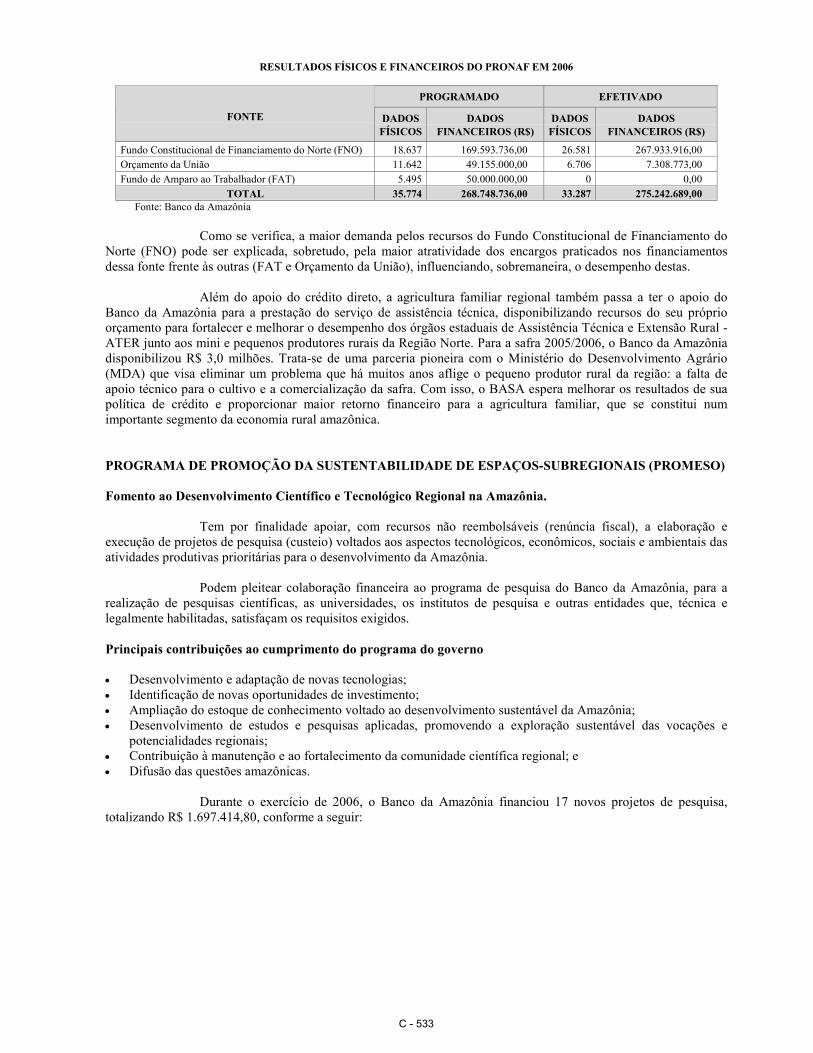

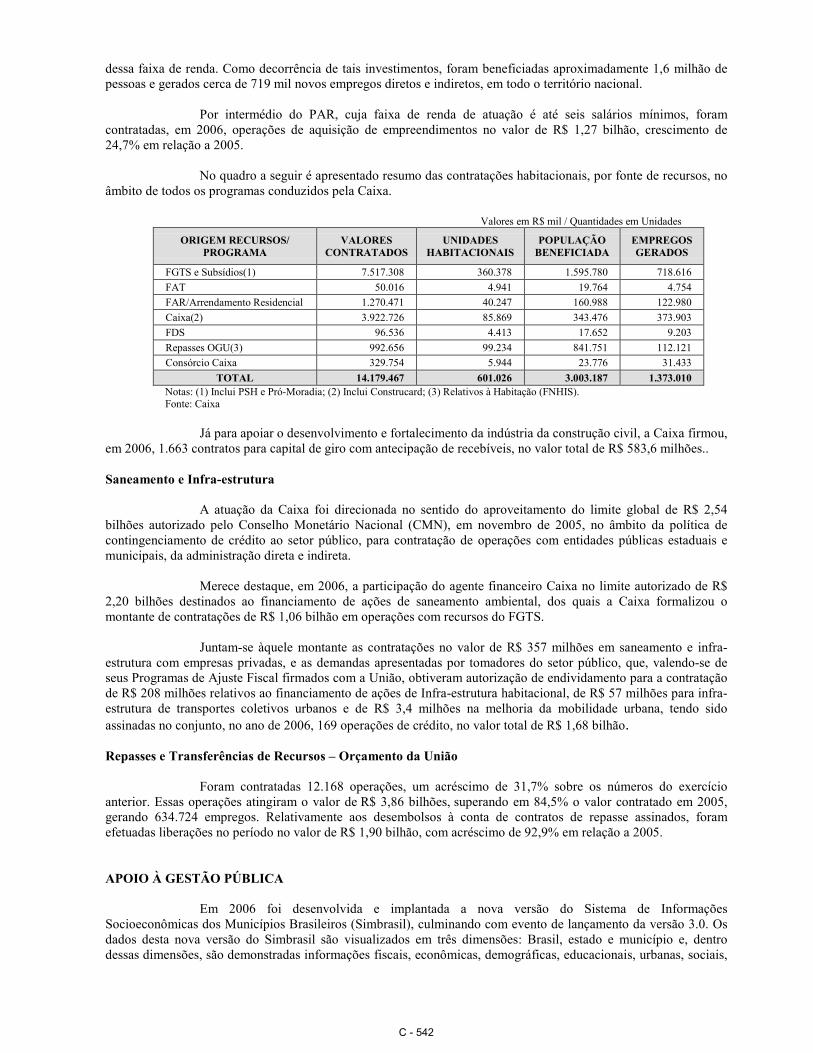

capÍtulo vi – instituiÇÕes oficiais de fomento 1. banco ... · do ponto de vista dos campos de...

TRANSCRIPT

C - 502

CAPÍTULO VI – INSTITUIÇÕES OFICIAIS DE FOMENTO

1. BANCO NACIONAL DE DESENVOLVIMENTO ECONÔMICO E SOCIAL - BNDES

EMPRÉSTIMOS E FINANCIAMENTOS CONCEDIDOS COM RECURSOS ORIUNDOS DOSORÇAMENTOS FISCAL E DA SEGURIDADE SOCIAL – LRF

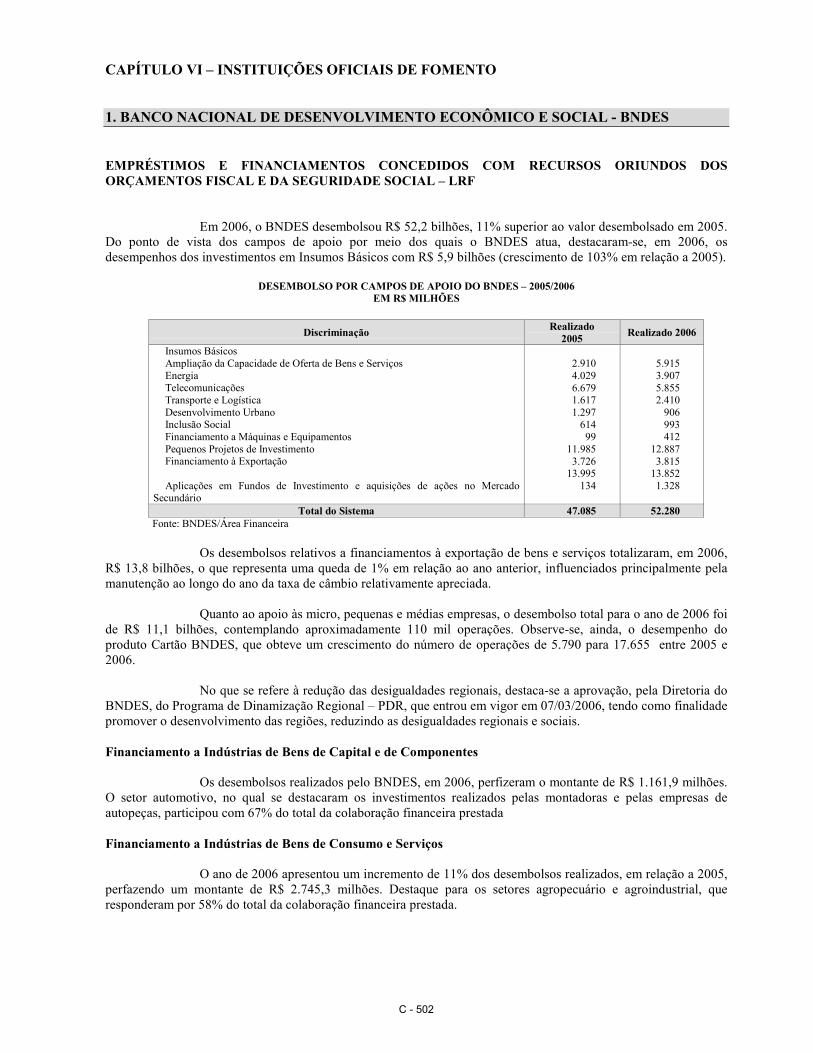

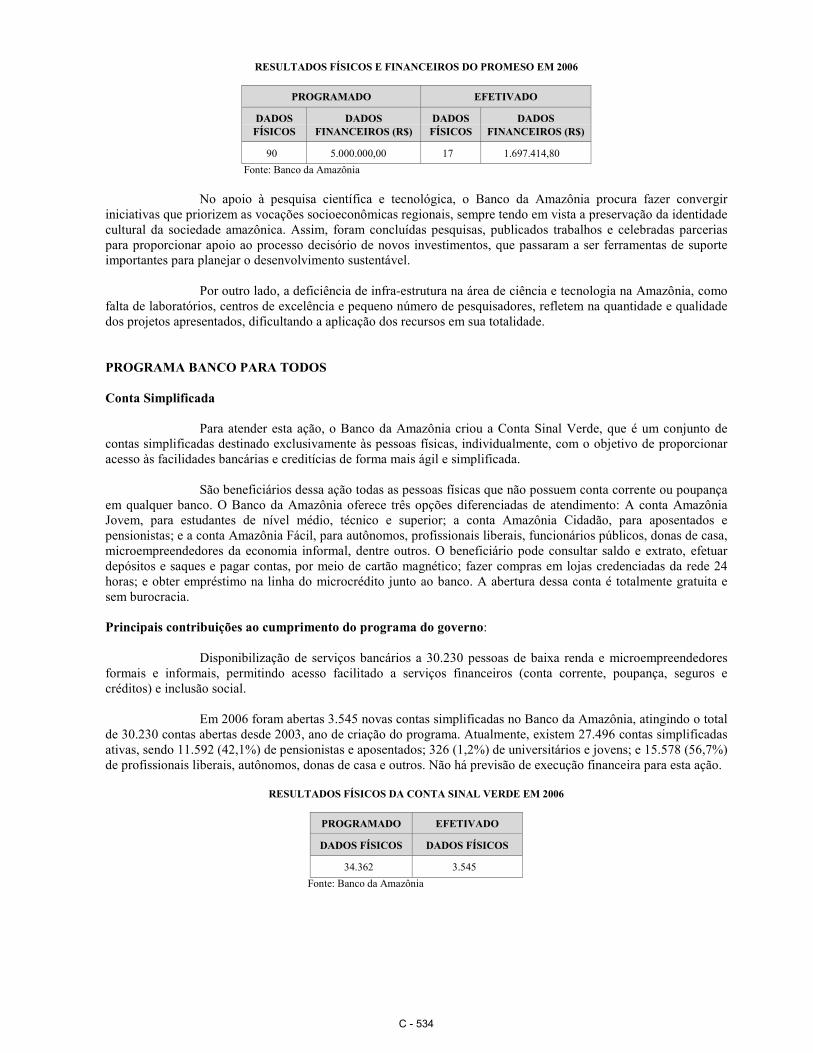

Em 2006, o BNDES desembolsou R$ 52,2 bilhões, 11% superior ao valor desembolsado em 2005.Do ponto de vista dos campos de apoio por meio dos quais o BNDES atua, destacaram-se, em 2006, osdesempenhos dos investimentos em Insumos Básicos com R$ 5,9 bilhões (crescimento de 103% em relação a 2005).

DESEMBOLSO POR CAMPOS DE APOIO DO BNDES – 2005/2006EM R$ MILHÕES

DiscriminaçãoRealizado

2005Realizado 2006

Insumos BásicosAmpliação da Capacidade de Oferta de Bens e ServiçosEnergiaTelecomunicaçõesTransporte e LogísticaDesenvolvimento UrbanoInclusão SocialFinanciamento a Máquinas e EquipamentosPequenos Projetos de InvestimentoFinanciamento à Exportação

Aplicações em Fundos de Investimento e aquisições de ações no MercadoSecundário

2.9104.0296.6791.6171.29761499

11.9853.72613.995

134

5.9153.9075.8552.410906993412

12.8873.81513.8521.328

Total do Sistema 47.085 52.280Fonte: BNDES/Área Financeira

Os desembolsos relativos a financiamentos à exportação de bens e serviços totalizaram, em 2006,R$ 13,8 bilhões, o que representa uma queda de 1% em relação ao ano anterior, influenciados principalmente pelamanutenção ao longo do ano da taxa de câmbio relativamente apreciada.

Quanto ao apoio às micro, pequenas e médias empresas, o desembolso total para o ano de 2006 foide R$ 11,1 bilhões, contemplando aproximadamente 110 mil operações. Observe-se, ainda, o desempenho doproduto Cartão BNDES, que obteve um crescimento do número de operações de 5.790 para 17.655 entre 2005 e2006.

No que se refere à redução das desigualdades regionais, destaca-se a aprovação, pela Diretoria doBNDES, do Programa de Dinamização Regional – PDR, que entrou em vigor em 07/03/2006, tendo como finalidadepromover o desenvolvimento das regiões, reduzindo as desigualdades regionais e sociais.

Financiamento a Indústrias de Bens de Capital e de Componentes

Os desembolsos realizados pelo BNDES, em 2006, perfizeram o montante de R$ 1.161,9 milhões.O setor automotivo, no qual se destacaram os investimentos realizados pelas montadoras e pelas empresas deautopeças, participou com 67% do total da colaboração financeira prestada

Financiamento a Indústrias de Bens de Consumo e Serviços

O ano de 2006 apresentou um incremento de 11% dos desembolsos realizados, em relação a 2005,perfazendo um montante de R$ 2.745,3 milhões. Destaque para os setores agropecuário e agroindustrial, queresponderam por 58% do total da colaboração financeira prestada.

C - 503

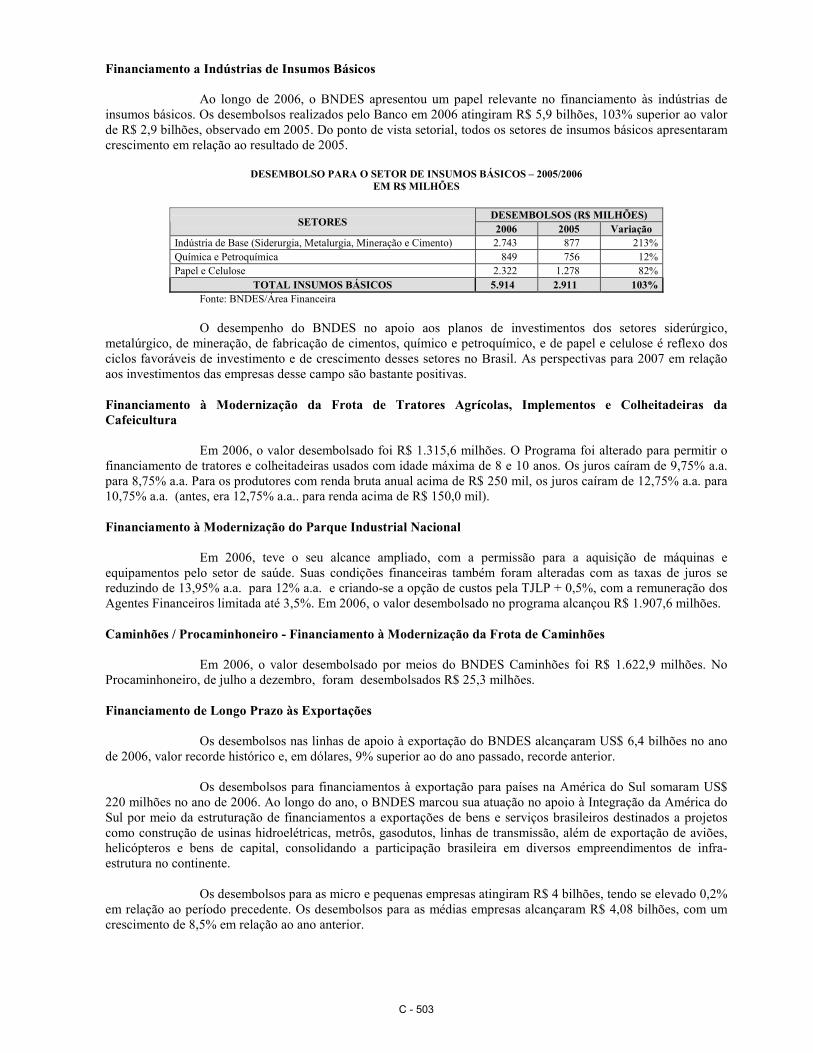

Financiamento a Indústrias de Insumos Básicos

Ao longo de 2006, o BNDES apresentou um papel relevante no financiamento às indústrias deinsumos básicos. Os desembolsos realizados pelo Banco em 2006 atingiram R$ 5,9 bilhões, 103% superior ao valorde R$ 2,9 bilhões, observado em 2005. Do ponto de vista setorial, todos os setores de insumos básicos apresentaramcrescimento em relação ao resultado de 2005.

DESEMBOLSO PARA O SETOR DE INSUMOS BÁSICOS – 2005/2006EM R$ MILHÕES

DESEMBOLSOS (R$ MILHÕES)SETORES

2006 2005 VariaçãoIndústria de Base (Siderurgia, Metalurgia, Mineração e Cimento) 2.743 877 213%Química e Petroquímica 849 756 12%Papel e Celulose 2.322 1.278 82%

TOTAL INSUMOS BÁSICOS 5.914 2.911 103%Fonte: BNDES/Área Financeira

O desempenho do BNDES no apoio aos planos de investimentos dos setores siderúrgico,metalúrgico, de mineração, de fabricação de cimentos, químico e petroquímico, e de papel e celulose é reflexo dosciclos favoráveis de investimento e de crescimento desses setores no Brasil. As perspectivas para 2007 em relaçãoaos investimentos das empresas desse campo são bastante positivas.

Financiamento à Modernização da Frota de Tratores Agrícolas, Implementos e Colheitadeiras daCafeicultura

Em 2006, o valor desembolsado foi R$ 1.315,6 milhões. O Programa foi alterado para permitir ofinanciamento de tratores e colheitadeiras usados com idade máxima de 8 e 10 anos. Os juros caíram de 9,75% a.a.para 8,75% a.a. Para os produtores com renda bruta anual acima de R$ 250 mil, os juros caíram de 12,75% a.a. para10,75% a.a. (antes, era 12,75% a.a.. para renda acima de R$ 150,0 mil).

Financiamento à Modernização do Parque Industrial Nacional

Em 2006, teve o seu alcance ampliado, com a permissão para a aquisição de máquinas eequipamentos pelo setor de saúde. Suas condições financeiras também foram alteradas com as taxas de juros sereduzindo de 13,95% a.a. para 12% a.a. e criando-se a opção de custos pela TJLP + 0,5%, com a remuneração dosAgentes Financeiros limitada até 3,5%. Em 2006, o valor desembolsado no programa alcançou R$ 1.907,6 milhões.

Caminhões / Procaminhoneiro - Financiamento à Modernização da Frota de Caminhões

Em 2006, o valor desembolsado por meios do BNDES Caminhões foi R$ 1.622,9 milhões. NoProcaminhoneiro, de julho a dezembro, foram desembolsados R$ 25,3 milhões.

Financiamento de Longo Prazo às Exportações

Os desembolsos nas linhas de apoio à exportação do BNDES alcançaram US$ 6,4 bilhões no anode 2006, valor recorde histórico e, em dólares, 9% superior ao do ano passado, recorde anterior.

Os desembolsos para financiamentos à exportação para países na América do Sul somaram US$220 milhões no ano de 2006. Ao longo do ano, o BNDES marcou sua atuação no apoio à Integração da América doSul por meio da estruturação de financiamentos a exportações de bens e serviços brasileiros destinados a projetoscomo construção de usinas hidroelétricas, metrôs, gasodutos, linhas de transmissão, além de exportação de aviões,helicópteros e bens de capital, consolidando a participação brasileira em diversos empreendimentos de infra-estrutura no continente.

Os desembolsos para as micro e pequenas empresas atingiram R$ 4 bilhões, tendo se elevado 0,2%em relação ao período precedente. Os desembolsos para as médias empresas alcançaram R$ 4,08 bilhões, com umcrescimento de 8,5% em relação ao ano anterior.

C - 504

IMPACTO FISCAL

A Lei Complementar nº 101, de 04/05/2000, conhecida como Lei de Responsabilidade Fiscal -LRF, contempla exigências específicas para as agências financeiras oficiais de fomento, incluindo expressamente oBNDES, no tocante às prestações de contas de cada exercício financeiro. O parágrafo único do art. 49 da LRFprevê:

“A prestação de contas da União conterá demonstrativos do Tesouro Nacional e das agências financeirasoficiais de fomento, incluído o Banco Nacional de Desenvolvimento Econômico e Social, especificando osempréstimos e financiamentos concedidos com recursos oriundos dos orçamentos fiscal e da seguridadesocial e, no caso das agências financeiras, avaliação circunstanciada do impacto fiscal de suas atividades noexercício”

Com o intuito de permitir a comparação dos dados deste relatório com aquele emitido em 2006,referente ao impacto fiscal das atividades do BNDES em 2005, foram mantidos os mesmos preceitos e a mesmaestrutura de apresentação utilizada naquela oportunidade, sintetizados a seguir:

• Os valores especificados correspondentes às atividades do Sistema BNDES no exercício de 2006 foramextraídos da contabilidade do Banco;

• Conforme procedimento observado nas diferentes metodologias para mensuração das contas públicas, adotadopelo país e recomendado por organismos internacionais, como a ONU, o FMI e a OCDE, as agências oficiais defomento são tratadas de forma análoga a instituições do setor privado. Assim, a avaliação identificou todas astransações consideradas de natureza fiscal realizadas em 2006 entre o BNDES e o setor público não-financeirobrasileiro, incluindo receitas, despesas ou posições patrimoniais, não apenas em relação ao Tesouro Nacional,como também:

- todos os demais entes da administração federal autárquica, fundacional, fundos e mesmoempresas estatais não-financeiras; e

- o mesmo universo institucional das administrações públicas dos Estados, Distrito Federal eMunicípios.

• Foram consideradas as transações tipicamente fiscais, que afetam diretamente o resultado da administraçãopública, especialmente as que envolvem fluxos registrados nos orçamentos. Assim, foram identificadas astransações do BNDES que: a) geram receitas para o setor público, como o recolhimento de tributos, juros,lucros e dividendos e mesmo a concessão de empréstimos e financiamentos a governos; e b) compreendam arealização de despesas pelas administrações públicas, como a concessão de empréstimos do Tesouro aoBNDES, as subscrições para aumento de seu capital e o próprio serviço da dívida assumida anteriormente porentes estatais junto ao Banco.

Pela ótica da apuração da dívida líquida do setor público e mensuração do resultado de um períodoa partir da variação desse saldo devedor (apuração “abaixo da linha”), identificou-se as posições patrimoniais e suasalterações anuais, ou seja: a) no ativo, o valor dos créditos do BNDES junto às entidades das administraçõespúblicas federal, estadual e municipal (como os saldos decorrentes de financiamentos concedidos ou da aquisição dedebêntures e outros títulos); e, b) no passivo, o montante da dívida do BNDES junto às mesmas entidades (porexemplo, relativa a recursos captados pelo Banco junto a fundos federais).

As aplicações das disponibilidades de caixa do Sistema BNDES em títulos públicos federais nãosão tratadas como tendo impacto fiscal direto, pois são operações eminentemente financeiras de preservação daliquidez da instituição a curto prazo.

Reiteramos o registro constante nas avaliações relativas a anos anteriores de que outras atividadesdo BNDES que não envolvem transações financeiras diretas com as administrações têm um impacto fiscal indireto,como nos casos de uma eventual atuação do Banco como agente executor de política nacional de desestatização, noapoio à implantação da Lei de Responsabilidade Fiscal, na administração de fundos federais e mesmo na realizaçãode operações no mercado de capitais, atividades que, em última instância, contribuem para a melhoria das contaspúblicas.

Seguindo aqueles preceitos, foram extraídos da contabilidade do BNDES dados que implicamimpacto objetivo e direto sobre os resultados das administrações públicas brasileiras.

C - 505

O levantamento compreende as maiores transações. Não estão incluídas determinadas operaçõesde pequeno valor, como por exemplo, no caso dos tributos, o pagamento dos impostos sobre propriedades, das taxaspela prestação de serviços (coleta de lixo, incêndio, etc.), ou de impostos sobre eventuais transmissões imobiliárias.São apresentados em primeiro lugar os montantes dos fluxos (transações “acima da linha”), e, depois, comentadas asvariações dos estoques patrimoniais (apuração “abaixo da linha”).

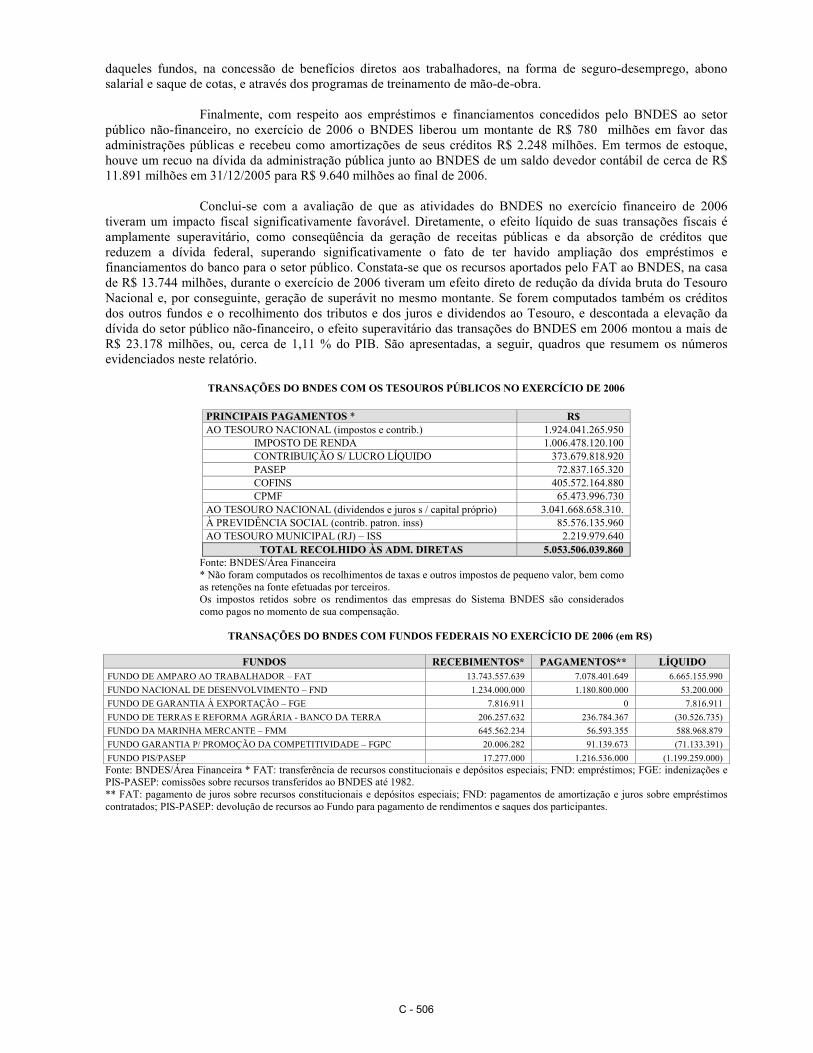

Considerando as receitas arrecadadas pelas administrações públicas, o Tesouro Nacional recebeu,naturalmente, os maiores pagamentos realizados pelo Sistema BNDES no exercício de 2006, sendo cerca de R$1.925 milhões em receitas tributárias, considerados os recolhimentos de seu imposto de renda (IRPJ) e dascontribuições sobre receitas (Cofins e Pasep) e lucro (CSLL) E CPMF. A título de dividendos e juros sobre o capitalpróprio, ingressaram nos cofres do Tesouro cerca de R$ 3.041 milhões. Assim, nestas duas categorias, o BNDESrespondeu pelo aporte de R$ 4.966 milhões no caixa do Tesouro Nacional em 2006. Houve aumento em relação aoano de 2005, de aproximadamente 46 % (R$ 3.407 milhões em 2005), sendo inclusive superior ao valor de 2004 (R$1.793 milhões).

Ainda quanto aos recolhimentos tributários, o Sistema BNDES aportou ao INSS cerca de R$ 86milhões como contribuições dos empregadores sobre a folha salarial. Não foram consideradas as contribuiçõesprevidenciárias descontadas dos funcionários, assim como o IR também retido na fonte da folha salarial. Em favordo nível municipal de governo, o recolhimento foi de R$ 2.200 mil referente ao imposto sobre serviços (ISS).

No cômputo global, o BNDES respondeu diretamente pelo pagamento de mais de R$ 5.053milhões às administrações públicas diretas brasileiras, como receitas tributárias e patrimoniais.

As transações financeiras do BNDES envolvendo fundos federais, cujos fluxos são computadoscomo “abaixo da linha” nas apurações dos resultados fiscais, continuam sendo muito expressivas.

Com relação ao FAT, a movimentação financeira no exercício de 2006 envolveu, por um lado, opagamento pelo BNDES ao FAT de um montante de R$ 7.078 milhões, e, por outro, o recebimento de cerca de R$13.744 milhões.

Conforme já salientado nas avaliações relativas aos exercícios de 2004 e 2005, os recursosaportados pelo FAT ao BNDES representam a concessão de créditos e são escriturados como inversões financeiras.Não constituem, portanto, uma despesa fiscal tradicional, a fundo perdido. Isso significa que todo e qualquer recursorepassado pelo FAT ao Banco constitui um crédito do governo federal e, como tal, esse aporte tem um impactosuperavitário sobre as contas públicas. Como parcela substancial desses recursos não é aplicada pelo BNDES emempréstimos ou financiamentos a outros governos ou entes do setor público, o crédito do FAT, por seu volumeexpressivo, tem um impacto direto e positivo em termos de geração de superávit para todo o setor público brasileiro.

Quanto aos outros fundos federais administrados pelo BNDES: o Fundo Nacional deDesenvolvimento – FND aportou ao BNDES um montante de R$ 1.234 milhões, contra pagamentos realizados pelobanco de R$ 1.181 milhões; o Fundo da Marinha Mercante – FMM transferiu R$ 646 milhões para o BNDES e delerecebeu cerca de R$ 56 milhões; e o Fundo de Garantia para Promoção da Competitividade – FGPC aportou cercade R$ 20 milhões, contra R$ 91 milhões recebidos do banco; o Fundo de Garantia à Exportação – FGE direcionouR$ 8 milhões para o BNDES e o Fundo de Terras e Reforma Agrária – Banco da Terra aportou R$ 206 milhões noBNDES, perante pagamentos da ordem de R$ 237 milhões.

Considerando-se todos os créditos do FAT, FND e FMM contra o BNDES como redutores dadívida líquida federal e do consolidado do setor público, conclui-se que o montante de recursos que emprestaram aoBNDES em 2006, na casa de R$ 15.623 milhões, significando contribuição para a redução da dívida pública líquidae para a geração de superávits nas contas estatais. No que tange ao Fundo de Garantia à Exportação (FGE), Fundode Terras e Reforma Agrária (Banco da Terra) e Fundo Garantia para Promoção da Competitividade (FGPC)cumpre observar que cabe ao BNDES apenas a sua administração.

Quanto ao PIS-Pasep, um fundo de natureza social, pertencente à coletividade dos trabalhadoresbrasileiros, embora seu capital não pertença à União (e, como tal, não integra o orçamento federal), cumpre registrarque, no exercício de 2006, os pagamentos do BNDES para o referido fundo foram de cerca de R$ 1.217 milhões,aproximadamente 17 % dos pagamentos efetuados ao FAT.

Em termos de balanço de ações sociais, os pagamentos efetuados pelo BNDES ao FAT e aoPIS/Pasep, somando mais de R$ 8.295 milhões, constituíram importante fonte para o financiamento das ações

C - 506

daqueles fundos, na concessão de benefícios diretos aos trabalhadores, na forma de seguro-desemprego, abonosalarial e saque de cotas, e através dos programas de treinamento de mão-de-obra.

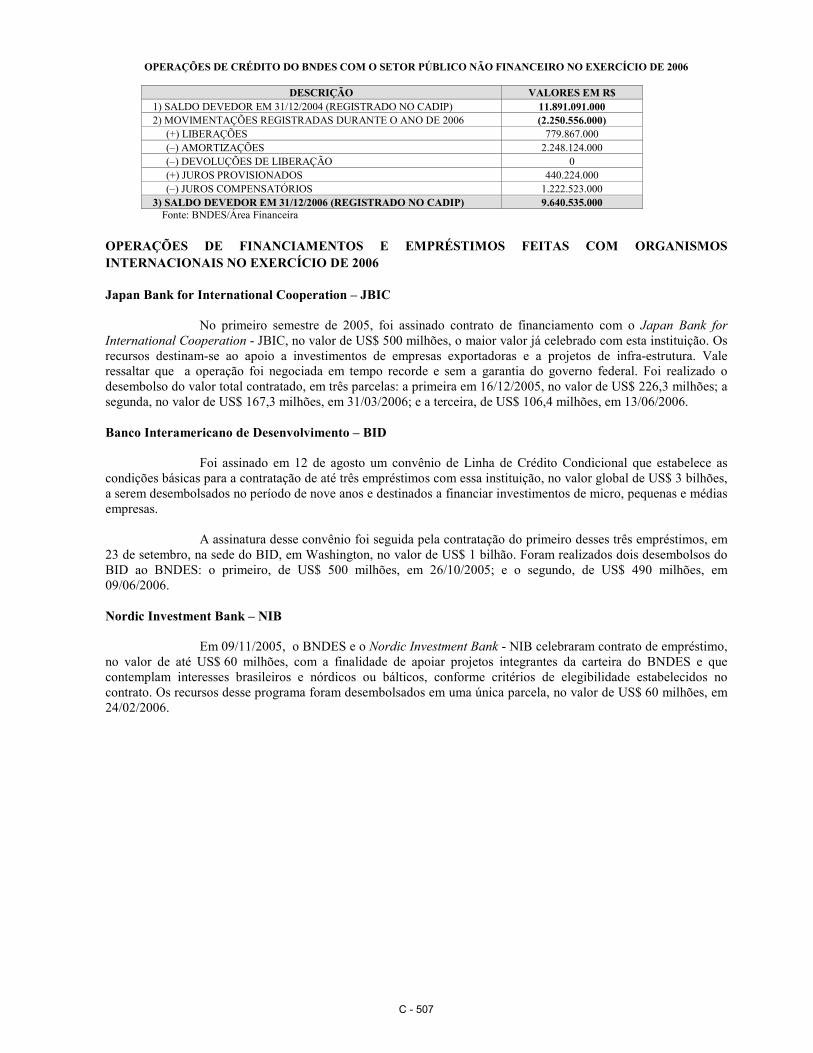

Finalmente, com respeito aos empréstimos e financiamentos concedidos pelo BNDES ao setorpúblico não-financeiro, no exercício de 2006 o BNDES liberou um montante de R$ 780 milhões em favor dasadministrações públicas e recebeu como amortizações de seus créditos R$ 2.248 milhões. Em termos de estoque,houve um recuo na dívida da administração pública junto ao BNDES de um saldo devedor contábil de cerca de R$11.891 milhões em 31/12/2005 para R$ 9.640 milhões ao final de 2006.

Conclui-se com a avaliação de que as atividades do BNDES no exercício financeiro de 2006tiveram um impacto fiscal significativamente favorável. Diretamente, o efeito líquido de suas transações fiscais éamplamente superavitário, como conseqüência da geração de receitas públicas e da absorção de créditos quereduzem a dívida federal, superando significativamente o fato de ter havido ampliação dos empréstimos efinanciamentos do banco para o setor público. Constata-se que os recursos aportados pelo FAT ao BNDES, na casade R$ 13.744 milhões, durante o exercício de 2006 tiveram um efeito direto de redução da dívida bruta do TesouroNacional e, por conseguinte, geração de superávit no mesmo montante. Se forem computados também os créditosdos outros fundos e o recolhimento dos tributos e dos juros e dividendos ao Tesouro, e descontada a elevação dadívida do setor público não-financeiro, o efeito superavitário das transações do BNDES em 2006 montou a mais deR$ 23.178 milhões, ou, cerca de 1,11 % do PIB. São apresentadas, a seguir, quadros que resumem os númerosevidenciados neste relatório.

TRANSAÇÕES DO BNDES COM OS TESOUROS PÚBLICOS NO EXERCÍCIO DE 2006

PRINCIPAIS PAGAMENTOS * R$AO TESOURO NACIONAL (impostos e contrib.) 1.924.041.265.950 IMPOSTO DE RENDA 1.006.478.120.100 CONTRIBUIÇÃO S/ LUCRO LÍQUIDO 373.679.818.920 PASEP 72.837.165.320 COFINS 405.572.164.880 CPMF 65.473.996.730AO TESOURO NACIONAL (dividendos e juros s / capital próprio) 3.041.668.658.310.À PREVIDÊNCIA SOCIAL (contrib. patron. inss) 85.576.135.960AO TESOURO MUNICIPAL (RJ) – ISS 2.219.979.640

TOTAL RECOLHIDO ÀS ADM. DIRETAS 5.053.506.039.860Fonte: BNDES/Área Financeira* Não foram computados os recolhimentos de taxas e outros impostos de pequeno valor, bem comoas retenções na fonte efetuadas por terceiros.Os impostos retidos sobre os rendimentos das empresas do Sistema BNDES são consideradoscomo pagos no momento de sua compensação.

TRANSAÇÕES DO BNDES COM FUNDOS FEDERAIS NO EXERCÍCIO DE 2006 (em R$)

FUNDOS RECEBIMENTOS* PAGAMENTOS** LÍQUIDOFUNDO DE AMPARO AO TRABALHADOR – FAT 13.743.557.639 7.078.401.649 6.665.155.990

FUNDO NACIONAL DE DESENVOLVIMENTO – FND 1.234.000.000 1.180.800.000 53.200.000

FUNDO DE GARANTIA À EXPORTAÇÃO – FGE 7.816.911 0 7.816.911

FUNDO DE TERRAS E REFORMA AGRÁRIA - BANCO DA TERRA 206.257.632 236.784.367 (30.526.735)

FUNDO DA MARINHA MERCANTE – FMM 645.562.234 56.593.355 588.968.879

FUNDO GARANTIA P/ PROMOÇÃO DA COMPETITIVIDADE – FGPC 20.006.282 91.139.673 (71.133.391)

FUNDO PIS/PASEP 17.277.000 1.216.536.000 (1.199.259.000)Fonte: BNDES/Área Financeira * FAT: transferência de recursos constitucionais e depósitos especiais; FND: empréstimos; FGE: indenizações ePIS-PASEP: comissões sobre recursos transferidos ao BNDES até 1982.** FAT: pagamento de juros sobre recursos constitucionais e depósitos especiais; FND: pagamentos de amortização e juros sobre empréstimoscontratados; PIS-PASEP: devolução de recursos ao Fundo para pagamento de rendimentos e saques dos participantes.

C - 507

OPERAÇÕES DE CRÉDITO DO BNDES COM O SETOR PÚBLICO NÃO FINANCEIRO NO EXERCÍCIO DE 2006

DESCRIÇÃO VALORES EM R$1) SALDO DEVEDOR EM 31/12/2004 (REGISTRADO NO CADIP) 11.891.091.0002) MOVIMENTAÇÕES REGISTRADAS DURANTE O ANO DE 2006 (2.250.556.000) (+) LIBERAÇÕES 779.867.000 (–) AMORTIZAÇÕES 2.248.124.000 (–) DEVOLUÇÕES DE LIBERAÇÃO 0 (+) JUROS PROVISIONADOS 440.224.000 (–) JUROS COMPENSATÓRIOS 1.222.523.0003) SALDO DEVEDOR EM 31/12/2006 (REGISTRADO NO CADIP) 9.640.535.000Fonte: BNDES/Área Financeira

OPERAÇÕES DE FINANCIAMENTOS E EMPRÉSTIMOS FEITAS COM ORGANISMOSINTERNACIONAIS NO EXERCÍCIO DE 2006

Japan Bank for International Cooperation – JBIC

No primeiro semestre de 2005, foi assinado contrato de financiamento com o Japan Bank forInternational Cooperation - JBIC, no valor de US$ 500 milhões, o maior valor já celebrado com esta instituição. Osrecursos destinam-se ao apoio a investimentos de empresas exportadoras e a projetos de infra-estrutura. Valeressaltar que a operação foi negociada em tempo recorde e sem a garantia do governo federal. Foi realizado odesembolso do valor total contratado, em três parcelas: a primeira em 16/12/2005, no valor de US$ 226,3 milhões; asegunda, no valor de US$ 167,3 milhões, em 31/03/2006; e a terceira, de US$ 106,4 milhões, em 13/06/2006.

Banco Interamericano de Desenvolvimento – BID

Foi assinado em 12 de agosto um convênio de Linha de Crédito Condicional que estabelece ascondições básicas para a contratação de até três empréstimos com essa instituição, no valor global de US$ 3 bilhões,a serem desembolsados no período de nove anos e destinados a financiar investimentos de micro, pequenas e médiasempresas.

A assinatura desse convênio foi seguida pela contratação do primeiro desses três empréstimos, em23 de setembro, na sede do BID, em Washington, no valor de US$ 1 bilhão. Foram realizados dois desembolsos doBID ao BNDES: o primeiro, de US$ 500 milhões, em 26/10/2005; e o segundo, de US$ 490 milhões, em09/06/2006.

Nordic Investment Bank – NIB

Em 09/11/2005, o BNDES e o Nordic Investment Bank - NIB celebraram contrato de empréstimo,no valor de até US$ 60 milhões, com a finalidade de apoiar projetos integrantes da carteira do BNDES e quecontemplam interesses brasileiros e nórdicos ou bálticos, conforme critérios de elegibilidade estabelecidos nocontrato. Os recursos desse programa foram desembolsados em uma única parcela, no valor de US$ 60 milhões, em24/02/2006.

C - 508

2. BANCO DO BRASIL S.A - BB

BRASIL PATRIMÔNIO CULTURALPreservação e Difusão do Patrimônio Histórico, Artístico e Cultural (BB)

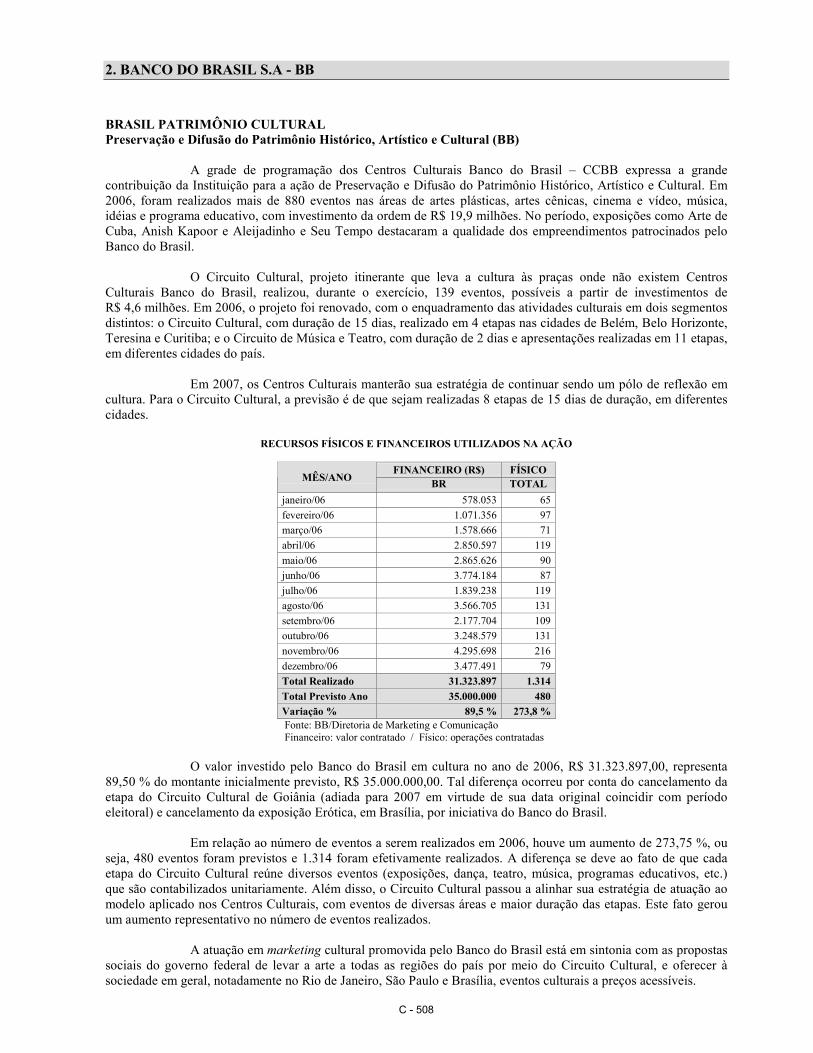

A grade de programação dos Centros Culturais Banco do Brasil – CCBB expressa a grandecontribuição da Instituição para a ação de Preservação e Difusão do Patrimônio Histórico, Artístico e Cultural. Em2006, foram realizados mais de 880 eventos nas áreas de artes plásticas, artes cênicas, cinema e vídeo, música,idéias e programa educativo, com investimento da ordem de R$ 19,9 milhões. No período, exposições como Arte deCuba, Anish Kapoor e Aleijadinho e Seu Tempo destacaram a qualidade dos empreendimentos patrocinados peloBanco do Brasil.

O Circuito Cultural, projeto itinerante que leva a cultura às praças onde não existem CentrosCulturais Banco do Brasil, realizou, durante o exercício, 139 eventos, possíveis a partir de investimentos deR$ 4,6 milhões. Em 2006, o projeto foi renovado, com o enquadramento das atividades culturais em dois segmentosdistintos: o Circuito Cultural, com duração de 15 dias, realizado em 4 etapas nas cidades de Belém, Belo Horizonte,Teresina e Curitiba; e o Circuito de Música e Teatro, com duração de 2 dias e apresentações realizadas em 11 etapas,em diferentes cidades do país.

Em 2007, os Centros Culturais manterão sua estratégia de continuar sendo um pólo de reflexão emcultura. Para o Circuito Cultural, a previsão é de que sejam realizadas 8 etapas de 15 dias de duração, em diferentescidades.

RECURSOS FÍSICOS E FINANCEIROS UTILIZADOS NA AÇÃO

FINANCEIRO (R$) FÍSICOMÊS/ANO

BR TOTAL

janeiro/06 578.053 65

fevereiro/06 1.071.356 97

março/06 1.578.666 71

abril/06 2.850.597 119

maio/06 2.865.626 90

junho/06 3.774.184 87

julho/06 1.839.238 119

agosto/06 3.566.705 131

setembro/06 2.177.704 109

outubro/06 3.248.579 131

novembro/06 4.295.698 216

dezembro/06 3.477.491 79

Total Realizado 31.323.897 1.314

Total Previsto Ano 35.000.000 480

Variação % 89,5 % 273,8 %Fonte: BB/Diretoria de Marketing e ComunicaçãoFinanceiro: valor contratado / Físico: operações contratadas

O valor investido pelo Banco do Brasil em cultura no ano de 2006, R$ 31.323.897,00, representa89,50 % do montante inicialmente previsto, R$ 35.000.000,00. Tal diferença ocorreu por conta do cancelamento daetapa do Circuito Cultural de Goiânia (adiada para 2007 em virtude de sua data original coincidir com períodoeleitoral) e cancelamento da exposição Erótica, em Brasília, por iniciativa do Banco do Brasil.

Em relação ao número de eventos a serem realizados em 2006, houve um aumento de 273,75 %, ouseja, 480 eventos foram previstos e 1.314 foram efetivamente realizados. A diferença se deve ao fato de que cadaetapa do Circuito Cultural reúne diversos eventos (exposições, dança, teatro, música, programas educativos, etc.)que são contabilizados unitariamente. Além disso, o Circuito Cultural passou a alinhar sua estratégia de atuação aomodelo aplicado nos Centros Culturais, com eventos de diversas áreas e maior duração das etapas. Este fato gerouum aumento representativo no número de eventos realizados.

A atuação em marketing cultural promovida pelo Banco do Brasil está em sintonia com as propostassociais do governo federal de levar a arte a todas as regiões do país por meio do Circuito Cultural, e oferecer àsociedade em geral, notadamente no Rio de Janeiro, São Paulo e Brasília, eventos culturais a preços acessíveis.

C - 509

Destaca-se também a contribuição dos projetos para o desenvolvimento da sociedade local emvirtude dos empregos gerados, do apoio dado aos artistas locais com o patrocínio aos seus projetos e o trabalhorealizado nas escolas da rede pública, onde é oferecido o Programa Educativo aos alunos.

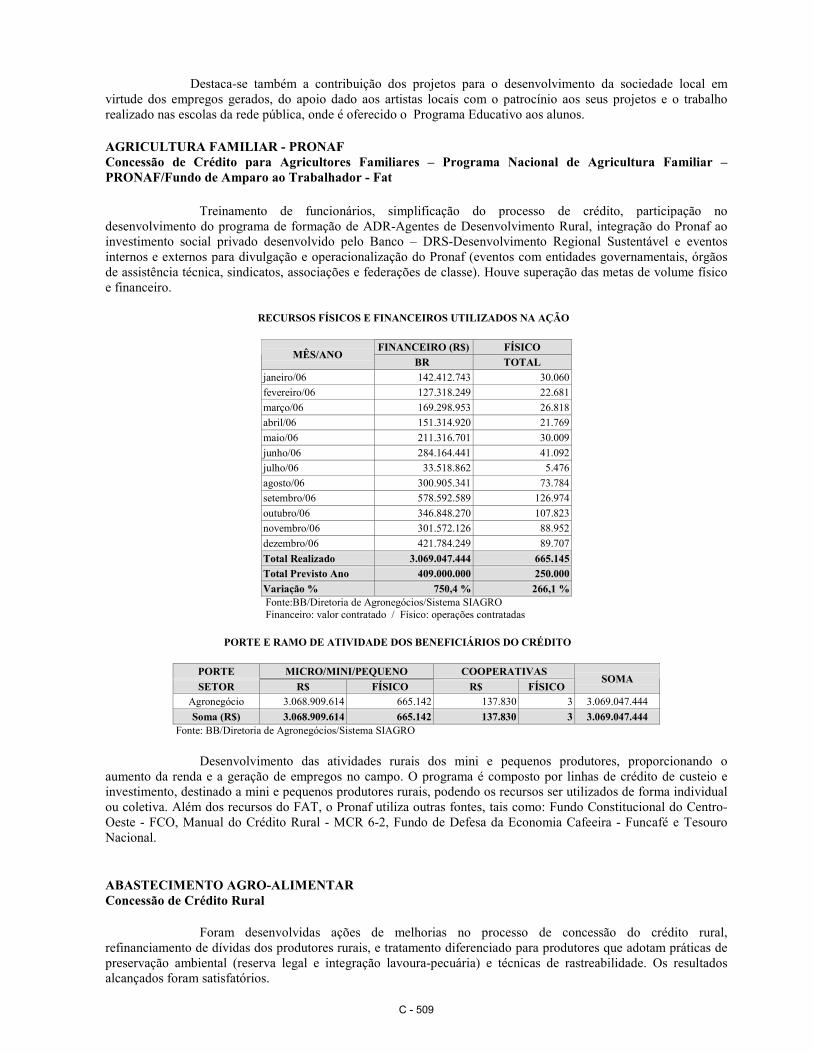

AGRICULTURA FAMILIAR - PRONAFConcessão de Crédito para Agricultores Familiares – Programa Nacional de Agricultura Familiar –PRONAF/Fundo de Amparo ao Trabalhador - Fat

Treinamento de funcionários, simplificação do processo de crédito, participação nodesenvolvimento do programa de formação de ADR-Agentes de Desenvolvimento Rural, integração do Pronaf aoinvestimento social privado desenvolvido pelo Banco – DRS-Desenvolvimento Regional Sustentável e eventosinternos e externos para divulgação e operacionalização do Pronaf (eventos com entidades governamentais, órgãosde assistência técnica, sindicatos, associações e federações de classe). Houve superação das metas de volume físicoe financeiro.

RECURSOS FÍSICOS E FINANCEIROS UTILIZADOS NA AÇÃO

FINANCEIRO (R$) FÍSICOMÊS/ANO

BR TOTAL

janeiro/06 142.412.743 30.060

fevereiro/06 127.318.249 22.681

março/06 169.298.953 26.818

abril/06 151.314.920 21.769

maio/06 211.316.701 30.009

junho/06 284.164.441 41.092

julho/06 33.518.862 5.476

agosto/06 300.905.341 73.784

setembro/06 578.592.589 126.974

outubro/06 346.848.270 107.823

novembro/06 301.572.126 88.952

dezembro/06 421.784.249 89.707

Total Realizado 3.069.047.444 665.145

Total Previsto Ano 409.000.000 250.000

Variação % 750,4 % 266,1 %Fonte:BB/Diretoria de Agronegócios/Sistema SIAGROFinanceiro: valor contratado / Físico: operações contratadas

PORTE E RAMO DE ATIVIDADE DOS BENEFICIÁRIOS DO CRÉDITO

PORTE MICRO/MINI/PEQUENO COOPERATIVAS

SETOR R$ FÍSICO R$ FÍSICOSOMA

Agronegócio 3.068.909.614 665.142 137.830 3 3.069.047.444

Soma (R$) 3.068.909.614 665.142 137.830 3 3.069.047.444 Fonte: BB/Diretoria de Agronegócios/Sistema SIAGRO

Desenvolvimento das atividades rurais dos mini e pequenos produtores, proporcionando oaumento da renda e a geração de empregos no campo. O programa é composto por linhas de crédito de custeio einvestimento, destinado a mini e pequenos produtores rurais, podendo os recursos ser utilizados de forma individualou coletiva. Além dos recursos do FAT, o Pronaf utiliza outras fontes, tais como: Fundo Constitucional do Centro-Oeste - FCO, Manual do Crédito Rural - MCR 6-2, Fundo de Defesa da Economia Cafeeira - Funcafé e TesouroNacional.

ABASTECIMENTO AGRO-ALIMENTARConcessão de Crédito Rural

Foram desenvolvidas ações de melhorias no processo de concessão do crédito rural,refinanciamento de dívidas dos produtores rurais, e tratamento diferenciado para produtores que adotam práticas depreservação ambiental (reserva legal e integração lavoura-pecuária) e técnicas de rastreabilidade. Os resultadosalcançados foram satisfatórios.

C - 510

RECURSOS FÍSICOS E FINANCEIROS UTILIZADOS NA AÇÃO

FINANCEIRO (R$) FÍSICOMÊS/ANO

BR TOTAL

janeiro/06 297.525.602 5.771

fevereiro/06 306.740.539 6.714

março/06 597.716.289 12.837

abril/06 557.717.193 10.377

maio/06 718.621.103 27.175

junho/06 829.003.500 31.715

julho/06 244.247.798 14.089

agosto/06 633.479.119 13.332

setembro/06 1.259.173.172 25.286

outubro/06 1.808.654.680 39.577

novembro/06 1.313.390.279 24.582

dezembro/06 986.934.816 13.587

Total Realizado 9.553.204.090 225.042

Total Previsto Ano 8.434.460.529 208.722

Variação % 113,3 % 107,8 %Fonte: BB/Diretoria de Agronegócios/Sistema SIAGROFinanceiro: valor contratado / Físico: operações contratadas

PORTE E RAMO DE ATIVIDADE DOS BENEFICIÁRIOS DO CRÉDITO

DEMAIS PRODUTORES(*)

PEQUENOPRODUTOR (*)

MINI PRODUTOR(*)

COOPERATIVASPORTESETOR

R$ FÍSICO R$ FÍSICO R$ FÍSICO R$ FÍSICOSOMA (R$)

Agronegócio 8.392.765.853 159.594 471.065.808 63.596 21.248.140 1.534 668.124.289 318 9.553.204.090Soma (R$) 8.392.765.853 159.594 471.065.808 63.596 21.248.140 1.534 668.124.289 318 9.553.204.090(*) Porte ajustado ao conceito adotado pelo Banco, na agricultura empresarialFonte: BB/Diretoria de Agronegócios/Sistema SIAGRO

Dentre os benefícios auferidos à sociedade estão: geração de emprego e renda; garantia deprodução de alimentos a preços acessíveis; contribuição para a Balança Comercial.

Negócios com Cooperativas

Tem por objeto a criação, adequação e divulgação de linhas de crédito que atendem cooperativasdo agronegócio. A maior disponibilidade de recursos, inclusive de recursos controlados, no ano de 2006, permitiu oatendimento integral das demandas de crédito apresentadas pelas cooperativas. Os destaques foram as linhas decrédito agroindustrial, com R$ 356 milhões aplicados, de aquisição de insumos, com R$ 316 milhões, de Fat GiroRural, com R$ 288 milhões e de custeio agropecuário, com R$ 263 milhões. As operações, embora contratadas comcooperativas, visam, principalmente, o atendimento de seus cooperados em suas necessidades de custeio,investimento e comercialização. Foram utilizados recursos do Manual de Crédito Rural (MCR 6-2), Manual doCrédito Rural (MCR 6-4), BNDES, Funcafé e FAT. É de se ressaltar a criação, no 2º semestre de 2006, de linha decrédito para capital de giro para cooperativas agropecuárias, lastreada com recursos do FAT.

RECURSOS FÍSICOS E FINANCEIROS UTILIZADOS NA AÇÃO

FINANCEIRO (R$) FÍSICOMÊS/ANO

BR TOTAL

janeiro/06 66.864.781 44

fevereiro/06 86.868.630 45

março/06 57.696.577 55

abril/06 118.817.396 48

maio/06 253.893.946 66

junho/06 132.537.967 109

julho/06 24.224.444 38

agosto/06 174.968.871 50

setembro/06 271.604.269 70

outubro/06 134.591.977 84

C - 511

FINANCEIRO (R$) FÍSICOMÊS/ANO

BR TOTAL

novembro/06 164.713.830 91

dezembro/06 305.029.007 79

Total Realizado 1.791.811.697 779

Total Previsto Ano 1.200.000.000 10.000

Variação % 149,3 % 7,8%Fonte:BB/Diretoria de Agronegócios/Sistema SIAGROFinanceiro: valor contratado / Físico: operações contratadas

Porte de dos beneficiários do crédito: PORTE E RAMO DE ATIVIDADE DOS BENEFICIÁRIOS DO CRÉDITO

COOPERATIVASPORTESETOR R$ FÍSICO

SOMA

Agronegócio 1.791.811.697 779 1.791.811.697

SOMA (R$) 1.791.811.697 779 1.791.811.697

Fonte:BB/ Diretoria de Agronegócios/Sistema SIAGRO

O valor físico informado refere-se à quantidade de operações contratadas com cooperativas. Emanos anteriores essa informação se referia à quantidade estimada de cooperados beneficiados com as operações.Utilizando-se a metodologia de anos anteriores, em 2006 foram atendidos 14.932 produtores rurais cooperados. Oatendimento das necessidades creditícias dos produtores rurais, por intermédio de suas cooperativas, permite-lhesdesenvolver suas atividades agropecuárias, gerando riqueza para o segmento e maior disponibilidade de alimentospara a população.

Negócios Eletrônicos – Agronegócios-e

Diz respeito à atuação junto a rede de agências para incentivar o comércio eletrônico. As metasforam superadas como resultado de forte atuação da rede de agências no cumprimento de estratégia corporativa quepreviu o incentivo ao comércio eletrônico, com a liberação de financiamentos concomitantes.

RECURSOS FÍSICOS E FINANCEIROS UTILIZADOS NA AÇÃO

FINANCEIRO (R$) FÍSICOMÊS/ANO

BR TOTAL

janeiro/06 167.955.794 3.628

fevereiro/06 93.502.921 2.664

março/06 166.327.793 5.008

abril/06 159.762.619 4.700

maio/06 155.803.651 5.426

junho/06 111.179.236 4.808

julho/06 68.157.661 2.172

agosto/06 80.167.957 2.316

setembro/06 221.831.053 7.646

outubro/06 369.335.406 15.495

novembro/06 367.526.503 14.560

dezembro/06 236.497.436 7.443

Total Realizado 2.198.048.030 75.866

Total Previsto Ano 1.133.654.000 48.525

Variação % 193,9 % 156,3 %Fonte: BB/Diretoria de Agronegócios/Sistema BEL/Diretoria deTecnologia/Sistema LEO763Financeiro: valor contratado / Físico: operações contratadas

Dentre os benefícios auferidos pela sociedade é a maior oportunidade para obtenção de preçosvantajosos na compra e venda de produtos agropecuários.

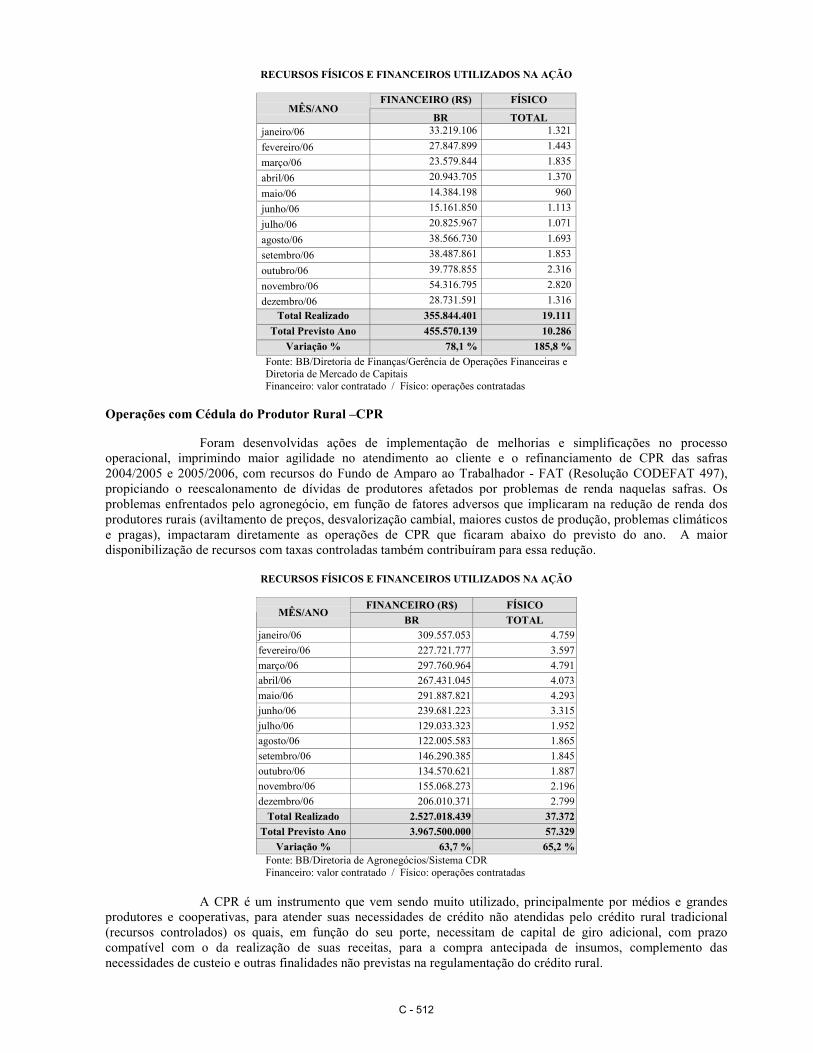

Comercialização de Produtos via mercado de Opções e Futuro – (BB Garantia de Preço)

O volume de contratos negociados em 2006 foi 85,8% superior ao previsto e o valor protegido foi78,1% do orçado. O benefício auferido pela sociedade é o de assegurar a renda dos produtores rurais até o montanteprotegido.

C - 512

RECURSOS FÍSICOS E FINANCEIROS UTILIZADOS NA AÇÃO

FINANCEIRO (R$) FÍSICOMÊS/ANO

BR TOTALjaneiro/06 33.219.106 1.321

fevereiro/06 27.847.899 1.443

março/06 23.579.844 1.835

abril/06 20.943.705 1.370

maio/06 14.384.198 960

junho/06 15.161.850 1.113

julho/06 20.825.967 1.071

agosto/06 38.566.730 1.693

setembro/06 38.487.861 1.853

outubro/06 39.778.855 2.316

novembro/06 54.316.795 2.820

dezembro/06 28.731.591 1.316

Total Realizado 355.844.401 19.111

Total Previsto Ano 455.570.139 10.286

Variação % 78,1 % 185,8 %

Fonte: BB/Diretoria de Finanças/Gerência de Operações Financeiras eDiretoria de Mercado de CapitaisFinanceiro: valor contratado / Físico: operações contratadas

Operações com Cédula do Produtor Rural –CPR

Foram desenvolvidas ações de implementação de melhorias e simplificações no processooperacional, imprimindo maior agilidade no atendimento ao cliente e o refinanciamento de CPR das safras2004/2005 e 2005/2006, com recursos do Fundo de Amparo ao Trabalhador - FAT (Resolução CODEFAT 497),propiciando o reescalonamento de dívidas de produtores afetados por problemas de renda naquelas safras. Osproblemas enfrentados pelo agronegócio, em função de fatores adversos que implicaram na redução de renda dosprodutores rurais (aviltamento de preços, desvalorização cambial, maiores custos de produção, problemas climáticose pragas), impactaram diretamente as operações de CPR que ficaram abaixo do previsto do ano. A maiordisponibilização de recursos com taxas controladas também contribuíram para essa redução.

RECURSOS FÍSICOS E FINANCEIROS UTILIZADOS NA AÇÃO

FINANCEIRO (R$) FÍSICOMÊS/ANO

BR TOTAL

janeiro/06 309.557.053 4.759

fevereiro/06 227.721.777 3.597

março/06 297.760.964 4.791

abril/06 267.431.045 4.073

maio/06 291.887.821 4.293

junho/06 239.681.223 3.315

julho/06 129.033.323 1.952

agosto/06 122.005.583 1.865

setembro/06 146.290.385 1.845

outubro/06 134.570.621 1.887

novembro/06 155.068.273 2.196

dezembro/06 206.010.371 2.799

Total Realizado 2.527.018.439 37.372

Total Previsto Ano 3.967.500.000 57.329

Variação % 63,7 % 65,2 %Fonte: BB/Diretoria de Agronegócios/Sistema CDRFinanceiro: valor contratado / Físico: operações contratadas

A CPR é um instrumento que vem sendo muito utilizado, principalmente por médios e grandesprodutores e cooperativas, para atender suas necessidades de crédito não atendidas pelo crédito rural tradicional(recursos controlados) os quais, em função do seu porte, necessitam de capital de giro adicional, com prazocompatível com o da realização de suas receitas, para a compra antecipada de insumos, complemento dasnecessidades de custeio e outras finalidades não previstas na regulamentação do crédito rural.

C - 513

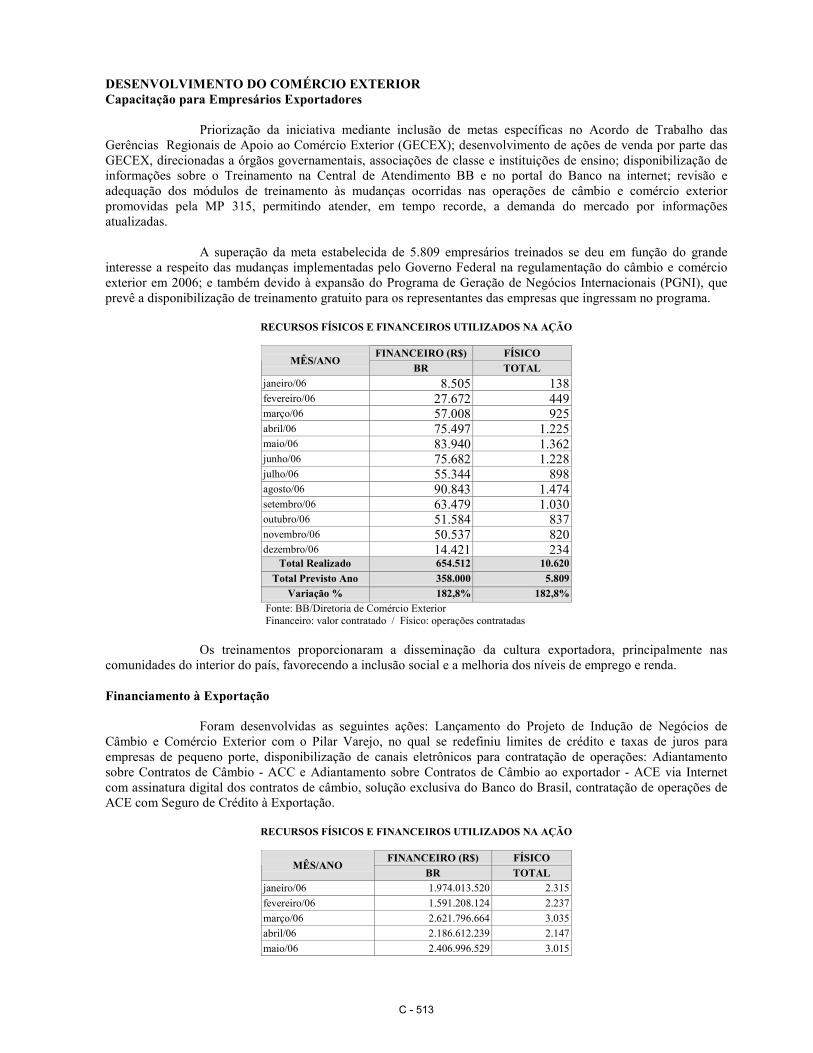

DESENVOLVIMENTO DO COMÉRCIO EXTERIORCapacitação para Empresários Exportadores

Priorização da iniciativa mediante inclusão de metas específicas no Acordo de Trabalho dasGerências Regionais de Apoio ao Comércio Exterior (GECEX); desenvolvimento de ações de venda por parte dasGECEX, direcionadas a órgãos governamentais, associações de classe e instituições de ensino; disponibilização deinformações sobre o Treinamento na Central de Atendimento BB e no portal do Banco na internet; revisão eadequação dos módulos de treinamento às mudanças ocorridas nas operações de câmbio e comércio exteriorpromovidas pela MP 315, permitindo atender, em tempo recorde, a demanda do mercado por informaçõesatualizadas.

A superação da meta estabelecida de 5.809 empresários treinados se deu em função do grandeinteresse a respeito das mudanças implementadas pelo Governo Federal na regulamentação do câmbio e comércioexterior em 2006; e também devido à expansão do Programa de Geração de Negócios Internacionais (PGNI), queprevê a disponibilização de treinamento gratuito para os representantes das empresas que ingressam no programa.

RECURSOS FÍSICOS E FINANCEIROS UTILIZADOS NA AÇÃO

FINANCEIRO (R$) FÍSICOMÊS/ANO

BR TOTAL

janeiro/06 8.505 138fevereiro/06 27.672 449março/06 57.008 925abril/06 75.497 1.225maio/06 83.940 1.362junho/06 75.682 1.228julho/06 55.344 898agosto/06 90.843 1.474setembro/06 63.479 1.030outubro/06 51.584 837novembro/06 50.537 820dezembro/06 14.421 234

Total Realizado 654.512 10.620

Total Previsto Ano 358.000 5.809

Variação % 182,8% 182,8%

Fonte: BB/Diretoria de Comércio ExteriorFinanceiro: valor contratado / Físico: operações contratadas

Os treinamentos proporcionaram a disseminação da cultura exportadora, principalmente nascomunidades do interior do país, favorecendo a inclusão social e a melhoria dos níveis de emprego e renda.

Financiamento à Exportação

Foram desenvolvidas as seguintes ações: Lançamento do Projeto de Indução de Negócios deCâmbio e Comércio Exterior com o Pilar Varejo, no qual se redefiniu limites de crédito e taxas de juros paraempresas de pequeno porte, disponibilização de canais eletrônicos para contratação de operações: Adiantamentosobre Contratos de Câmbio - ACC e Adiantamento sobre Contratos de Câmbio ao exportador - ACE via Internetcom assinatura digital dos contratos de câmbio, solução exclusiva do Banco do Brasil, contratação de operações deACE com Seguro de Crédito à Exportação.

RECURSOS FÍSICOS E FINANCEIROS UTILIZADOS NA AÇÃO

FINANCEIRO (R$) FÍSICOMÊS/ANO

BR TOTAL

janeiro/06 1.974.013.520 2.315

fevereiro/06 1.591.208.124 2.237

março/06 2.621.796.664 3.035

abril/06 2.186.612.239 2.147

maio/06 2.406.996.529 3.015

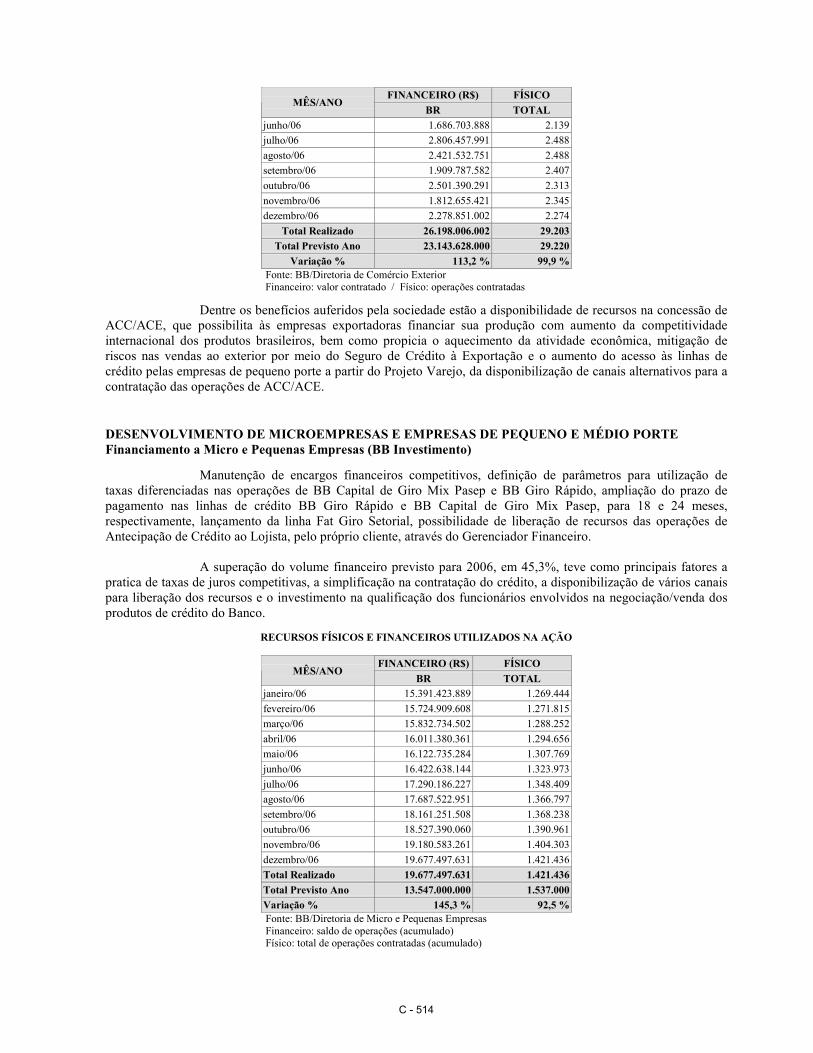

C - 514

FINANCEIRO (R$) FÍSICOMÊS/ANO

BR TOTAL

junho/06 1.686.703.888 2.139

julho/06 2.806.457.991 2.488

agosto/06 2.421.532.751 2.488

setembro/06 1.909.787.582 2.407

outubro/06 2.501.390.291 2.313

novembro/06 1.812.655.421 2.345

dezembro/06 2.278.851.002 2.274

Total Realizado 26.198.006.002 29.203

Total Previsto Ano 23.143.628.000 29.220

Variação % 113,2 % 99,9 %Fonte: BB/Diretoria de Comércio ExteriorFinanceiro: valor contratado / Físico: operações contratadas

Dentre os benefícios auferidos pela sociedade estão a disponibilidade de recursos na concessão deACC/ACE, que possibilita às empresas exportadoras financiar sua produção com aumento da competitividadeinternacional dos produtos brasileiros, bem como propicia o aquecimento da atividade econômica, mitigação deriscos nas vendas ao exterior por meio do Seguro de Crédito à Exportação e o aumento do acesso às linhas decrédito pelas empresas de pequeno porte a partir do Projeto Varejo, da disponibilização de canais alternativos para acontratação das operações de ACC/ACE.

DESENVOLVIMENTO DE MICROEMPRESAS E EMPRESAS DE PEQUENO E MÉDIO PORTEFinanciamento a Micro e Pequenas Empresas (BB Investimento)

Manutenção de encargos financeiros competitivos, definição de parâmetros para utilização detaxas diferenciadas nas operações de BB Capital de Giro Mix Pasep e BB Giro Rápido, ampliação do prazo depagamento nas linhas de crédito BB Giro Rápido e BB Capital de Giro Mix Pasep, para 18 e 24 meses,respectivamente, lançamento da linha Fat Giro Setorial, possibilidade de liberação de recursos das operações deAntecipação de Crédito ao Lojista, pelo próprio cliente, através do Gerenciador Financeiro.

A superação do volume financeiro previsto para 2006, em 45,3%, teve como principais fatores apratica de taxas de juros competitivas, a simplificação na contratação do crédito, a disponibilização de vários canaispara liberação dos recursos e o investimento na qualificação dos funcionários envolvidos na negociação/venda dosprodutos de crédito do Banco.

RECURSOS FÍSICOS E FINANCEIROS UTILIZADOS NA AÇÃO

FINANCEIRO (R$) FÍSICOMÊS/ANO

BR TOTAL

janeiro/06 15.391.423.889 1.269.444

fevereiro/06 15.724.909.608 1.271.815

março/06 15.832.734.502 1.288.252

abril/06 16.011.380.361 1.294.656

maio/06 16.122.735.284 1.307.769

junho/06 16.422.638.144 1.323.973

julho/06 17.290.186.227 1.348.409

agosto/06 17.687.522.951 1.366.797

setembro/06 18.161.251.508 1.368.238

outubro/06 18.527.390.060 1.390.961

novembro/06 19.180.583.261 1.404.303

dezembro/06 19.677.497.631 1.421.436

Total Realizado 19.677.497.631 1.421.436

Total Previsto Ano 13.547.000.000 1.537.000

Variação % 145,3 % 92,5 %Fonte: BB/Diretoria de Micro e Pequenas EmpresasFinanceiro: saldo de operações (acumulado)Físico: total de operações contratadas (acumulado)

C - 515

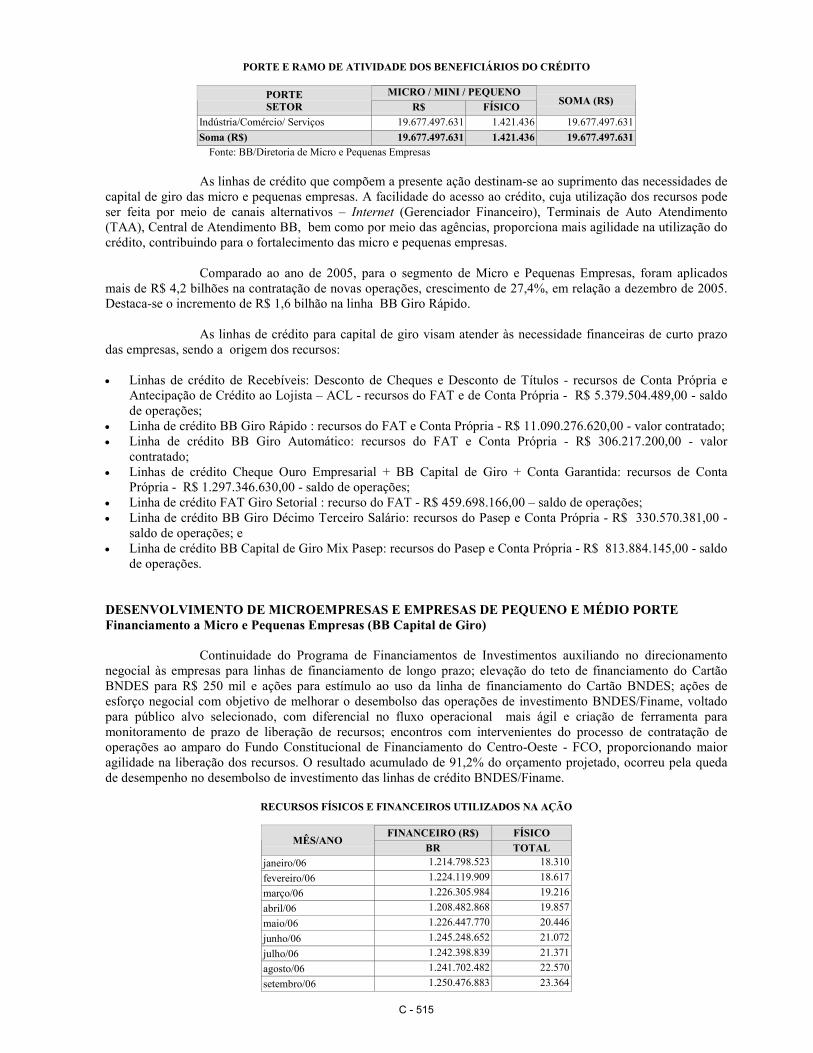

PORTE E RAMO DE ATIVIDADE DOS BENEFICIÁRIOS DO CRÉDITO

MICRO / MINI / PEQUENOPORTESETOR R$ FÍSICO

SOMA (R$)

Indústria/Comércio/ Serviços 19.677.497.631 1.421.436 19.677.497.631

Soma (R$) 19.677.497.631 1.421.436 19.677.497.631Fonte: BB/Diretoria de Micro e Pequenas Empresas

As linhas de crédito que compõem a presente ação destinam-se ao suprimento das necessidades decapital de giro das micro e pequenas empresas. A facilidade do acesso ao crédito, cuja utilização dos recursos podeser feita por meio de canais alternativos – Internet (Gerenciador Financeiro), Terminais de Auto Atendimento(TAA), Central de Atendimento BB, bem como por meio das agências, proporciona mais agilidade na utilização docrédito, contribuindo para o fortalecimento das micro e pequenas empresas.

Comparado ao ano de 2005, para o segmento de Micro e Pequenas Empresas, foram aplicadosmais de R$ 4,2 bilhões na contratação de novas operações, crescimento de 27,4%, em relação a dezembro de 2005.Destaca-se o incremento de R$ 1,6 bilhão na linha BB Giro Rápido.

As linhas de crédito para capital de giro visam atender às necessidade financeiras de curto prazodas empresas, sendo a origem dos recursos:

• Linhas de crédito de Recebíveis: Desconto de Cheques e Desconto de Títulos - recursos de Conta Própria eAntecipação de Crédito ao Lojista – ACL - recursos do FAT e de Conta Própria - R$ 5.379.504.489,00 - saldode operações;

• Linha de crédito BB Giro Rápido : recursos do FAT e Conta Própria - R$ 11.090.276.620,00 - valor contratado;• Linha de crédito BB Giro Automático: recursos do FAT e Conta Própria - R$ 306.217.200,00 - valor

contratado;• Linhas de crédito Cheque Ouro Empresarial + BB Capital de Giro + Conta Garantida: recursos de Conta

Própria - R$ 1.297.346.630,00 - saldo de operações;• Linha de crédito FAT Giro Setorial : recurso do FAT - R$ 459.698.166,00 – saldo de operações;• Linha de crédito BB Giro Décimo Terceiro Salário: recursos do Pasep e Conta Própria - R$ 330.570.381,00 -

saldo de operações; e• Linha de crédito BB Capital de Giro Mix Pasep: recursos do Pasep e Conta Própria - R$ 813.884.145,00 - saldo

de operações.

DESENVOLVIMENTO DE MICROEMPRESAS E EMPRESAS DE PEQUENO E MÉDIO PORTEFinanciamento a Micro e Pequenas Empresas (BB Capital de Giro)

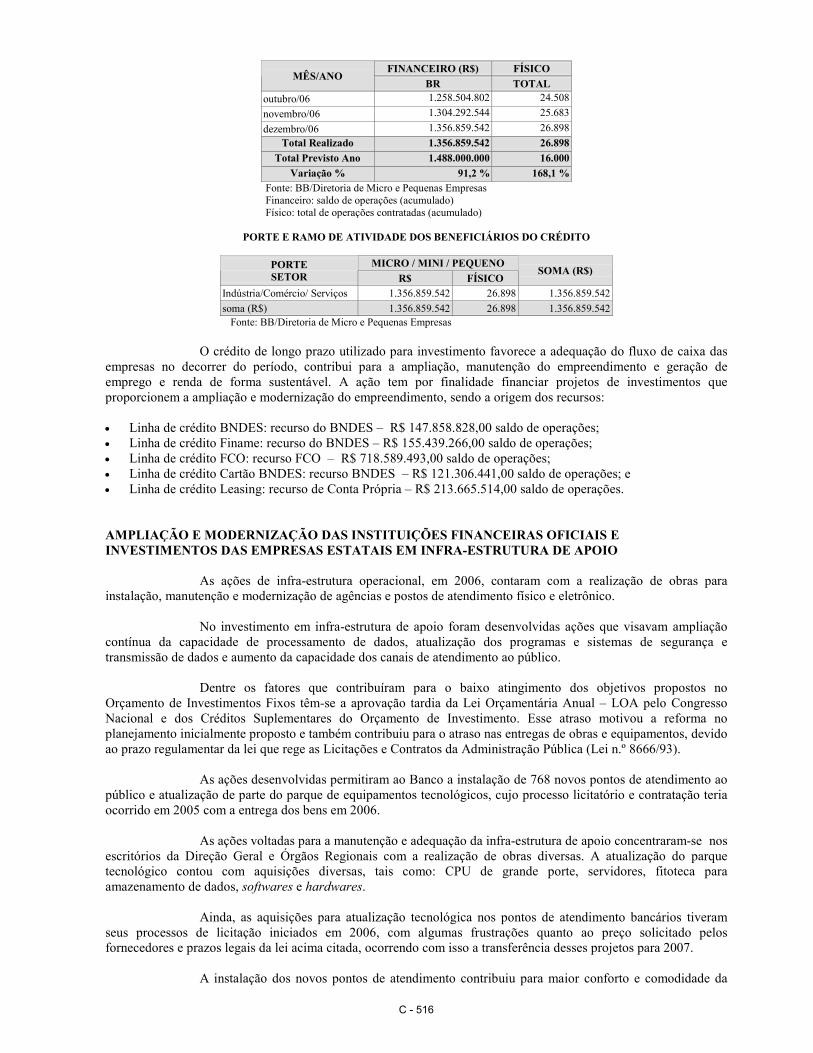

Continuidade do Programa de Financiamentos de Investimentos auxiliando no direcionamentonegocial às empresas para linhas de financiamento de longo prazo; elevação do teto de financiamento do CartãoBNDES para R$ 250 mil e ações para estímulo ao uso da linha de financiamento do Cartão BNDES; ações deesforço negocial com objetivo de melhorar o desembolso das operações de investimento BNDES/Finame, voltadopara público alvo selecionado, com diferencial no fluxo operacional mais ágil e criação de ferramenta paramonitoramento de prazo de liberação de recursos; encontros com intervenientes do processo de contratação deoperações ao amparo do Fundo Constitucional de Financiamento do Centro-Oeste - FCO, proporcionando maioragilidade na liberação dos recursos. O resultado acumulado de 91,2% do orçamento projetado, ocorreu pela quedade desempenho no desembolso de investimento das linhas de crédito BNDES/Finame.

RECURSOS FÍSICOS E FINANCEIROS UTILIZADOS NA AÇÃO

FINANCEIRO (R$) FÍSICOMÊS/ANO

BR TOTAL

janeiro/06 1.214.798.523 18.310

fevereiro/06 1.224.119.909 18.617

março/06 1.226.305.984 19.216

abril/06 1.208.482.868 19.857

maio/06 1.226.447.770 20.446

junho/06 1.245.248.652 21.072

julho/06 1.242.398.839 21.371

agosto/06 1.241.702.482 22.570

setembro/06 1.250.476.883 23.364

C - 516

FINANCEIRO (R$) FÍSICOMÊS/ANO

BR TOTAL

outubro/06 1.258.504.802 24.508

novembro/06 1.304.292.544 25.683

dezembro/06 1.356.859.542 26.898

Total Realizado 1.356.859.542 26.898

Total Previsto Ano 1.488.000.000 16.000

Variação % 91,2 % 168,1 %Fonte: BB/Diretoria de Micro e Pequenas EmpresasFinanceiro: saldo de operações (acumulado)Físico: total de operações contratadas (acumulado)

PORTE E RAMO DE ATIVIDADE DOS BENEFICIÁRIOS DO CRÉDITO

MICRO / MINI / PEQUENOPORTESETOR R$ FÍSICO

SOMA (R$)

Indústria/Comércio/ Serviços 1.356.859.542 26.898 1.356.859.542

soma (R$) 1.356.859.542 26.898 1.356.859.542 Fonte: BB/Diretoria de Micro e Pequenas Empresas

O crédito de longo prazo utilizado para investimento favorece a adequação do fluxo de caixa dasempresas no decorrer do período, contribui para a ampliação, manutenção do empreendimento e geração deemprego e renda de forma sustentável. A ação tem por finalidade financiar projetos de investimentos queproporcionem a ampliação e modernização do empreendimento, sendo a origem dos recursos:

• Linha de crédito BNDES: recurso do BNDES – R$ 147.858.828,00 saldo de operações;• Linha de crédito Finame: recurso do BNDES – R$ 155.439.266,00 saldo de operações;• Linha de crédito FCO: recurso FCO – R$ 718.589.493,00 saldo de operações;• Linha de crédito Cartão BNDES: recurso BNDES – R$ 121.306.441,00 saldo de operações; e• Linha de crédito Leasing: recurso de Conta Própria – R$ 213.665.514,00 saldo de operações.

AMPLIAÇÃO E MODERNIZAÇÃO DAS INSTITUIÇÕES FINANCEIRAS OFICIAIS EINVESTIMENTOS DAS EMPRESAS ESTATAIS EM INFRA-ESTRUTURA DE APOIO

As ações de infra-estrutura operacional, em 2006, contaram com a realização de obras parainstalação, manutenção e modernização de agências e postos de atendimento físico e eletrônico.

No investimento em infra-estrutura de apoio foram desenvolvidas ações que visavam ampliaçãocontínua da capacidade de processamento de dados, atualização dos programas e sistemas de segurança etransmissão de dados e aumento da capacidade dos canais de atendimento ao público.

Dentre os fatores que contribuíram para o baixo atingimento dos objetivos propostos noOrçamento de Investimentos Fixos têm-se a aprovação tardia da Lei Orçamentária Anual – LOA pelo CongressoNacional e dos Créditos Suplementares do Orçamento de Investimento. Esse atraso motivou a reforma noplanejamento inicialmente proposto e também contribuiu para o atraso nas entregas de obras e equipamentos, devidoao prazo regulamentar da lei que rege as Licitações e Contratos da Administração Pública (Lei n.º 8666/93).

As ações desenvolvidas permitiram ao Banco a instalação de 768 novos pontos de atendimento aopúblico e atualização de parte do parque de equipamentos tecnológicos, cujo processo licitatório e contratação teriaocorrido em 2005 com a entrega dos bens em 2006.

As ações voltadas para a manutenção e adequação da infra-estrutura de apoio concentraram-se nosescritórios da Direção Geral e Órgãos Regionais com a realização de obras diversas. A atualização do parquetecnológico contou com aquisições diversas, tais como: CPU de grande porte, servidores, fitoteca paraamazenamento de dados, softwares e hardwares.

Ainda, as aquisições para atualização tecnológica nos pontos de atendimento bancários tiveramseus processos de licitação iniciados em 2006, com algumas frustrações quanto ao preço solicitado pelosfornecedores e prazos legais da lei acima citada, ocorrendo com isso a transferência desses projetos para 2007.

A instalação dos novos pontos de atendimento contribuiu para maior conforto e comodidade da

C - 517

população e cumprimento das instruções de órgão reguladores, quanto à adequabilidade para funcionamento eatuação com o público. Essas ações serviram, ainda, para promover uma maior aproximação da instituiçãofinanceira junto às áreas de produção e comércio, segurança aos clientes, funcionários e ao patrimônio do Banco doBrasil ou de terceiros. Funcionários e demais colaboradores do Banco foram beneficiados pela melhoria dasinstalações internas e modernização do parque tecnológico.

As obras em agências, postos de atendimento e demais dependências do Banco do Brasil servirampara impulsionar a utilização de mão-de-obra de construção civil, gerando empregos em vários pontos do país.

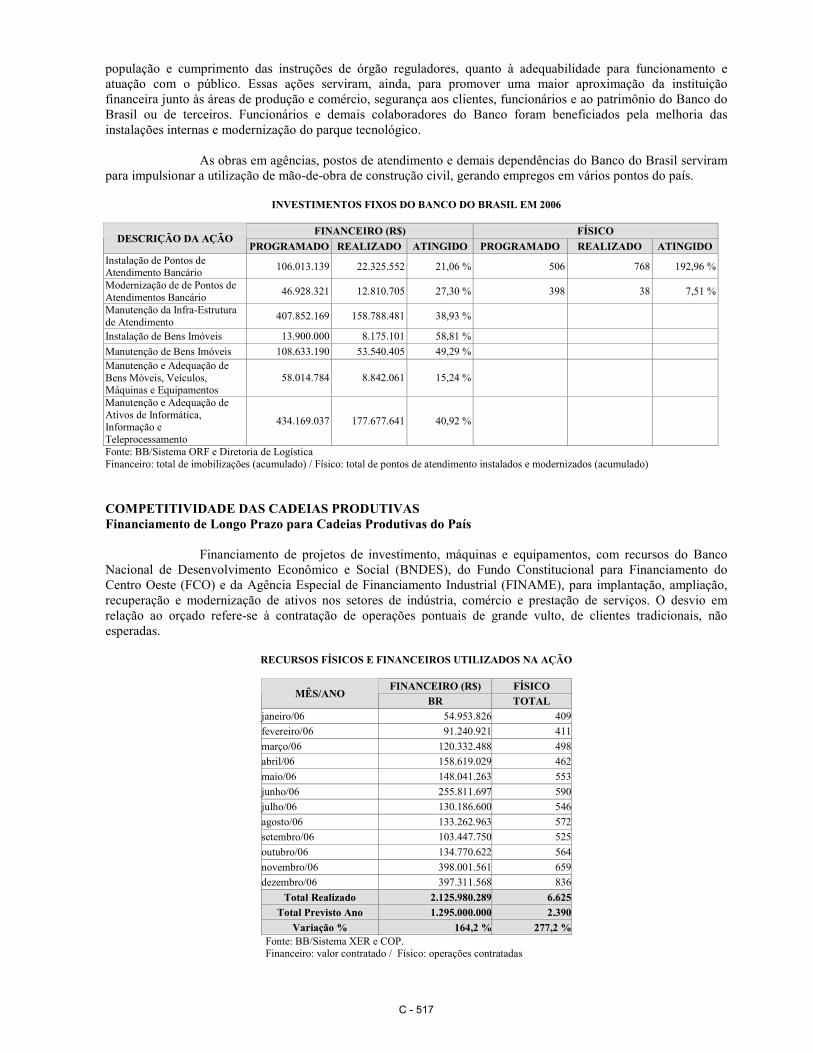

INVESTIMENTOS FIXOS DO BANCO DO BRASIL EM 2006

FINANCEIRO (R$) FÍSICODESCRIÇÃO DA AÇÃO

PROGRAMADO REALIZADO ATINGIDO PROGRAMADO REALIZADO ATINGIDOInstalação de Pontos deAtendimento Bancário

106.013.139 22.325.552 21,06 % 506 768 192,96 %

Modernização de de Pontos deAtendimentos Bancário

46.928.321 12.810.705 27,30 % 398 38 7,51 %

Manutenção da Infra-Estruturade Atendimento

407.852.169 158.788.481 38,93 %

Instalação de Bens Imóveis 13.900.000 8.175.101 58,81 %

Manutenção de Bens Imóveis 108.633.190 53.540.405 49,29 %Manutenção e Adequação deBens Móveis, Veículos,Máquinas e Equipamentos

58.014.784 8.842.061 15,24 %

Manutenção e Adequação deAtivos de Informática,Informação eTeleprocessamento

434.169.037 177.677.641 40,92 %

Fonte: BB/Sistema ORF e Diretoria de LogísticaFinanceiro: total de imobilizações (acumulado) / Físico: total de pontos de atendimento instalados e modernizados (acumulado)

COMPETITIVIDADE DAS CADEIAS PRODUTIVASFinanciamento de Longo Prazo para Cadeias Produtivas do País

Financiamento de projetos de investimento, máquinas e equipamentos, com recursos do BancoNacional de Desenvolvimento Econômico e Social (BNDES), do Fundo Constitucional para Financiamento doCentro Oeste (FCO) e da Agência Especial de Financiamento Industrial (FINAME), para implantação, ampliação,recuperação e modernização de ativos nos setores de indústria, comércio e prestação de serviços. O desvio emrelação ao orçado refere-se à contratação de operações pontuais de grande vulto, de clientes tradicionais, nãoesperadas.

RECURSOS FÍSICOS E FINANCEIROS UTILIZADOS NA AÇÃO

FINANCEIRO (R$) FÍSICOMÊS/ANO

BR TOTAL

janeiro/06 54.953.826 409

fevereiro/06 91.240.921 411

março/06 120.332.488 498

abril/06 158.619.029 462

maio/06 148.041.263 553

junho/06 255.811.697 590

julho/06 130.186.600 546

agosto/06 133.262.963 572

setembro/06 103.447.750 525

outubro/06 134.770.622 564

novembro/06 398.001.561 659

dezembro/06 397.311.568 836

Total Realizado 2.125.980.289 6.625

Total Previsto Ano 1.295.000.000 2.390

Variação % 164,2 % 277,2 %Fonte: BB/Sistema XER e COP.Financeiro: valor contratado / Físico: operações contratadas

C - 518

PORTE E RAMO DE ATIVIDADE DOS BENEFICIÁRIOS DO CRÉDITOGRANDE MÉDIO MICRO / MINI / PEQUENOPORTE

SETOR R$ FÍSICO R$ FÍSICO R$ FÍSICOSOMA (R$)

Indústria/ Comércio/ Serviços 1.474.553.823 1.192 421.274.250 1.150 230.152.216 4.283 2.125.980.289

Soma (R$) 1.474.553.823 1.192 421.274.250 1.150 230.152.216 4.283 2.125.980.289 Fonte: BB/Sistema XER e COP.

Os benefícios auferidos pela sociedade foram o apoio e desenvolvimento de diversos segmentos,gerando empregos para a sociedade, os valores financeiros referem-se aos valores contratados, ou seja, valoresnominais dos contratos realizados entre o Banco e o cliente.

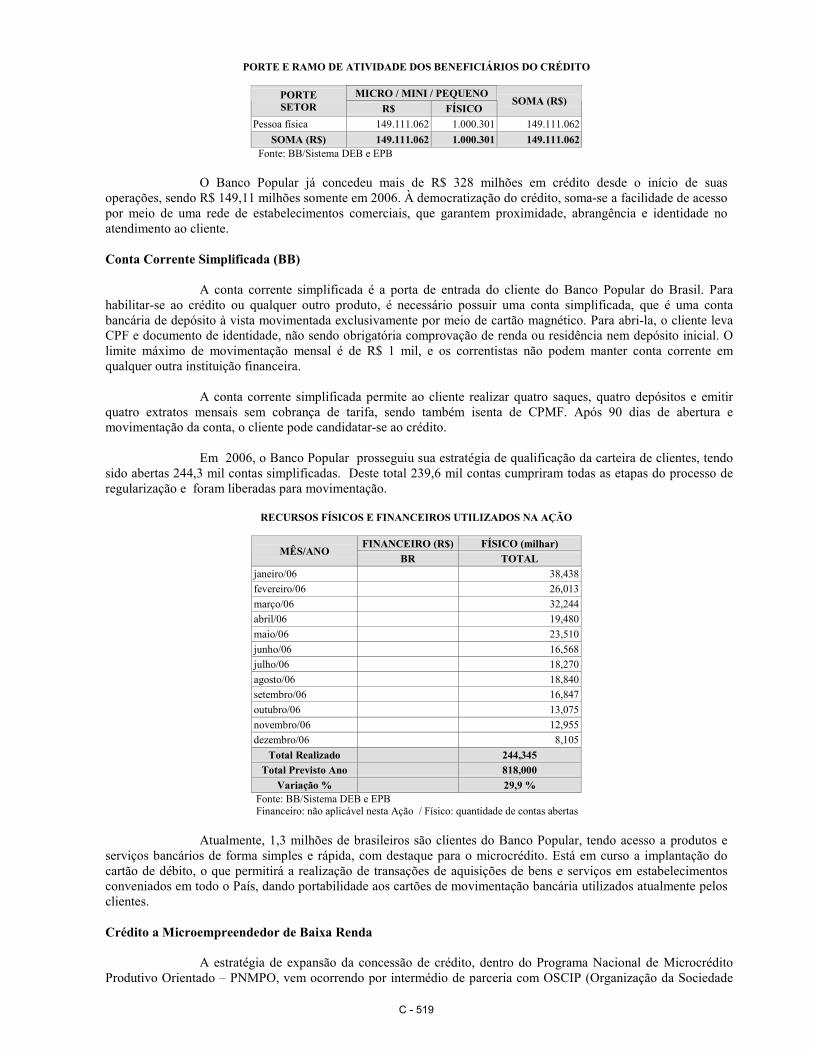

BANCO PARA TODOSConcessão de Crédito à População de Baixa Renda e Informal (BB)

O Banco Popular tem como missão promover a inclusão bancária e democratizar o acesso aocrédito, ofertando-o, de forma simples e sem burocracia, aos brasileiros de menor renda, não inseridos no sistemafinanceiro. Atuando prioritariamente junto aos trabalhadores do setor informal, oferece, além do crédito, outrosprodutos e serviços bancários, como a conta corrente simplificada, seguro de vida, recebimento de títulos econvênios e pagamento de benefícios do INSS.

Foram concedidos R$ 149 milhões ao longo do ano, realizados em mais de um milhão deoperações de crédito de uso livre. Os empréstimos têm seu risco avaliado com base em metodologia de análise decrédito especialmente desenvolvida para o perfil de menor renda, estando os valores liberados na faixa de R$ 50,00a R$ 600,00.

Além do crédito de uso livre, o Banco Popular vem ampliando sua participação no ProgramaNacional de Microcrédito Produtivo Orientado – PNMPO, por meio de diversas parcerias com OSCIPs(Organização da Sociedade Civil de Interesse Público) em todo o País, concedendo empréstimos de até R$ 5.000,00.

O ano de 2006 serviu para o Banco Popular ampliar o conhecimento do segmento e fortalecer orelacionamento com seus clientes, desenvolvendo metodologia de análise de risco mais adequada às característicasda clientela, o que permitirá a ampliação do crédito em níveis de riscos compatíveis com a atividade bancária.

Encerrou o exercício com uma base de 1,3 milhão de clientes, atendidos em mais de 1.300municípios em todo o país, consolidando seu trabalho de inclusão bancária do segmento de menor renda dasociedade brasileira.

RECURSOS FÍSICOS E FINANCEIROS UTILIZADOS NA AÇÃO

FINANCEIRO (R$) FÍSICOMÊS/ANO

BR TOTAL

janeiro/06 15.133.735 127.284

fevereiro/06 12.566.360 98.979

março/06 15.579.993 118.675

abril/06 12.165.893 87.280

maio/06 13.651.043 93.493

junho/06 12.248.894 78.122

julho/06 12.570.870 78.896

agosto/06 12.403.965 76.343

setembro/06 10.423.988 61.521

outubro/06 10.701.269 61.368

novembro/06 10.943.332 60.983

dezembro/06 10.721.720 57.357

Total Realizado 149.111.062 1.000.301

Total Previsto Ano 185.067.460 810.134

Variação % 80,6 % 123,5 %

Fonte: BB/Sistema EPBFinanceiro: valor contratado / Físico: operações contratadas

C - 519

PORTE E RAMO DE ATIVIDADE DOS BENEFICIÁRIOS DO CRÉDITO

MICRO / MINI / PEQUENOPORTESETOR R$ FÍSICO

SOMA (R$)

Pessoa física 149.111.062 1.000.301 149.111.062

SOMA (R$) 149.111.062 1.000.301 149.111.062 Fonte: BB/Sistema DEB e EPB

O Banco Popular já concedeu mais de R$ 328 milhões em crédito desde o início de suasoperações, sendo R$ 149,11 milhões somente em 2006. À democratização do crédito, soma-se a facilidade de acessopor meio de uma rede de estabelecimentos comerciais, que garantem proximidade, abrangência e identidade noatendimento ao cliente.

Conta Corrente Simplificada (BB)

A conta corrente simplificada é a porta de entrada do cliente do Banco Popular do Brasil. Parahabilitar-se ao crédito ou qualquer outro produto, é necessário possuir uma conta simplificada, que é uma contabancária de depósito à vista movimentada exclusivamente por meio de cartão magnético. Para abri-la, o cliente levaCPF e documento de identidade, não sendo obrigatória comprovação de renda ou residência nem depósito inicial. Olimite máximo de movimentação mensal é de R$ 1 mil, e os correntistas não podem manter conta corrente emqualquer outra instituição financeira.

A conta corrente simplificada permite ao cliente realizar quatro saques, quatro depósitos e emitirquatro extratos mensais sem cobrança de tarifa, sendo também isenta de CPMF. Após 90 dias de abertura emovimentação da conta, o cliente pode candidatar-se ao crédito.

Em 2006, o Banco Popular prosseguiu sua estratégia de qualificação da carteira de clientes, tendosido abertas 244,3 mil contas simplificadas. Deste total 239,6 mil contas cumpriram todas as etapas do processo deregularização e foram liberadas para movimentação.

RECURSOS FÍSICOS E FINANCEIROS UTILIZADOS NA AÇÃO

FINANCEIRO (R$) FÍSICO (milhar)MÊS/ANO

BR TOTAL

janeiro/06 38,438

fevereiro/06 26,013

março/06 32,244

abril/06 19,480

maio/06 23,510

junho/06 16,568

julho/06 18,270

agosto/06 18,840

setembro/06 16,847

outubro/06 13,075

novembro/06 12,955

dezembro/06 8,105

Total Realizado 244,345

Total Previsto Ano 818,000

Variação % 29,9 %Fonte: BB/Sistema DEB e EPBFinanceiro: não aplicável nesta Ação / Físico: quantidade de contas abertas

Atualmente, 1,3 milhões de brasileiros são clientes do Banco Popular, tendo acesso a produtos eserviços bancários de forma simples e rápida, com destaque para o microcrédito. Está em curso a implantação docartão de débito, o que permitirá a realização de transações de aquisições de bens e serviços em estabelecimentosconveniados em todo o País, dando portabilidade aos cartões de movimentação bancária utilizados atualmente pelosclientes.

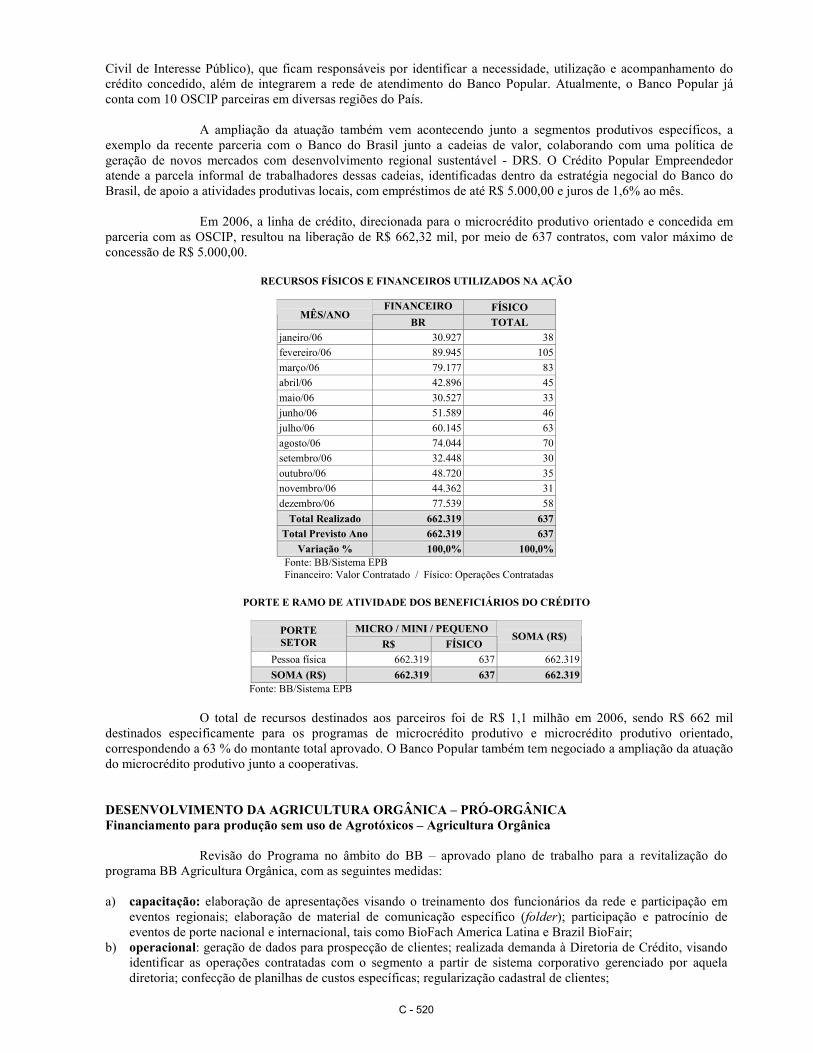

Crédito a Microempreendedor de Baixa Renda

A estratégia de expansão da concessão de crédito, dentro do Programa Nacional de MicrocréditoProdutivo Orientado – PNMPO, vem ocorrendo por intermédio de parceria com OSCIP (Organização da Sociedade

C - 520

Civil de Interesse Público), que ficam responsáveis por identificar a necessidade, utilização e acompanhamento docrédito concedido, além de integrarem a rede de atendimento do Banco Popular. Atualmente, o Banco Popular jáconta com 10 OSCIP parceiras em diversas regiões do País.

A ampliação da atuação também vem acontecendo junto a segmentos produtivos específicos, aexemplo da recente parceria com o Banco do Brasil junto a cadeias de valor, colaborando com uma política degeração de novos mercados com desenvolvimento regional sustentável - DRS. O Crédito Popular Empreendedoratende a parcela informal de trabalhadores dessas cadeias, identificadas dentro da estratégia negocial do Banco doBrasil, de apoio a atividades produtivas locais, com empréstimos de até R$ 5.000,00 e juros de 1,6% ao mês.

Em 2006, a linha de crédito, direcionada para o microcrédito produtivo orientado e concedida emparceria com as OSCIP, resultou na liberação de R$ 662,32 mil, por meio de 637 contratos, com valor máximo deconcessão de R$ 5.000,00.

RECURSOS FÍSICOS E FINANCEIROS UTILIZADOS NA AÇÃO

FINANCEIRO(R$)

FÍSICOMÊS/ANO

BR TOTAL

janeiro/06 30.927 38

fevereiro/06 89.945 105

março/06 79.177 83

abril/06 42.896 45

maio/06 30.527 33

junho/06 51.589 46

julho/06 60.145 63

agosto/06 74.044 70

setembro/06 32.448 30

outubro/06 48.720 35

novembro/06 44.362 31

dezembro/06 77.539 58

Total Realizado 662.319 637

Total Previsto Ano 662.319 637

Variação % 100,0% 100,0%Fonte: BB/Sistema EPBFinanceiro: Valor Contratado / Físico: Operações Contratadas

PORTE E RAMO DE ATIVIDADE DOS BENEFICIÁRIOS DO CRÉDITO

MICRO / MINI / PEQUENOPORTESETOR R$ FÍSICO

SOMA (R$)

Pessoa física 662.319 637 662.319

SOMA (R$) 662.319 637 662.319 Fonte: BB/Sistema EPB

O total de recursos destinados aos parceiros foi de R$ 1,1 milhão em 2006, sendo R$ 662 mildestinados especificamente para os programas de microcrédito produtivo e microcrédito produtivo orientado,correspondendo a 63 % do montante total aprovado. O Banco Popular também tem negociado a ampliação da atuaçãodo microcrédito produtivo junto a cooperativas.

DESENVOLVIMENTO DA AGRICULTURA ORGÂNICA – PRÓ-ORGÂNICAFinanciamento para produção sem uso de Agrotóxicos – Agricultura Orgânica

Revisão do Programa no âmbito do BB – aprovado plano de trabalho para a revitalização doprograma BB Agricultura Orgânica, com as seguintes medidas:

a) capacitação: elaboração de apresentações visando o treinamento dos funcionários da rede e participação emeventos regionais; elaboração de material de comunicação específico (folder); participação e patrocínio deeventos de porte nacional e internacional, tais como BioFach America Latina e Brazil BioFair;

b) operacional: geração de dados para prospecção de clientes; realizada demanda à Diretoria de Crédito, visandoidentificar as operações contratadas com o segmento a partir de sistema corporativo gerenciado por aqueladiretoria; confecção de planilhas de custos específicas; regularização cadastral de clientes;

C - 521

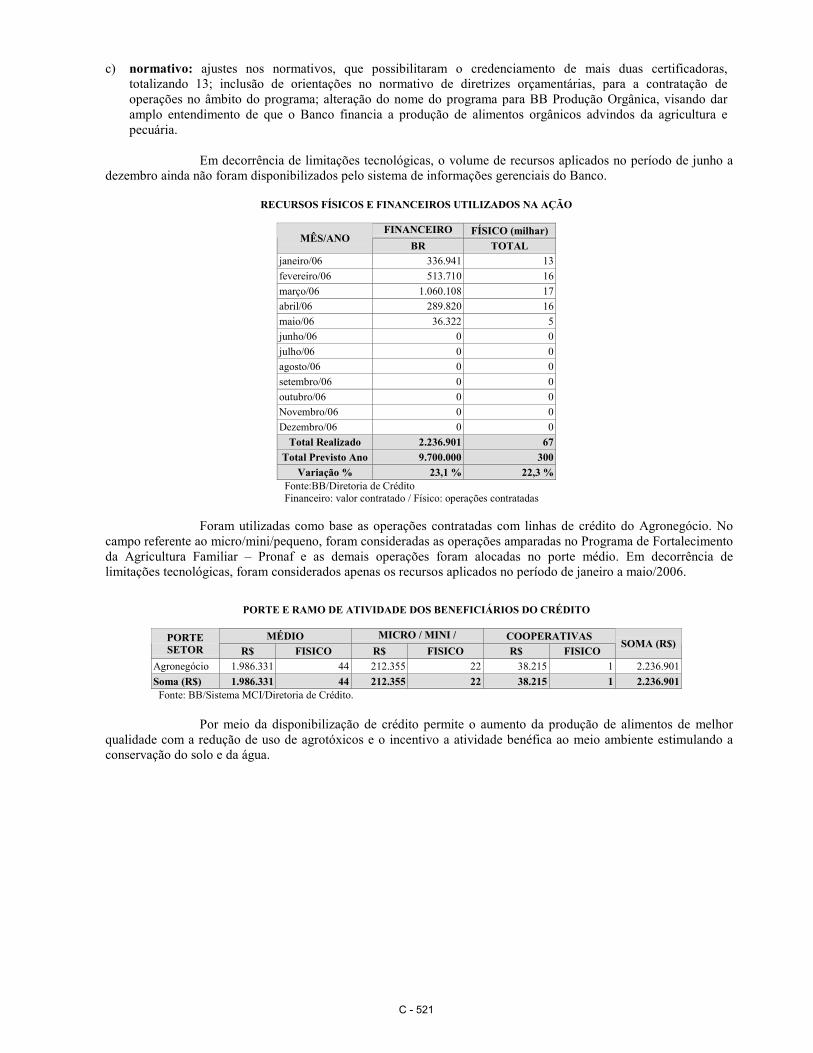

c) normativo: ajustes nos normativos, que possibilitaram o credenciamento de mais duas certificadoras,totalizando 13; inclusão de orientações no normativo de diretrizes orçamentárias, para a contratação deoperações no âmbito do programa; alteração do nome do programa para BB Produção Orgânica, visando daramplo entendimento de que o Banco financia a produção de alimentos orgânicos advindos da agricultura epecuária.

Em decorrência de limitações tecnológicas, o volume de recursos aplicados no período de junho adezembro ainda não foram disponibilizados pelo sistema de informações gerenciais do Banco.

RECURSOS FÍSICOS E FINANCEIROS UTILIZADOS NA AÇÃO

FINANCEIRO(R$)

FÍSICO (milhar)MÊS/ANO

BR TOTAL

janeiro/06 336.941 13

fevereiro/06 513.710 16

março/06 1.060.108 17

abril/06 289.820 16

maio/06 36.322 5

junho/06 0 0

julho/06 0 0

agosto/06 0 0

setembro/06 0 0

outubro/06 0 0

Novembro/06 0 0

Dezembro/06 0 0

Total Realizado 2.236.901 67

Total Previsto Ano 9.700.000 300

Variação % 23,1 % 22,3 %Fonte:BB/Diretoria de CréditoFinanceiro: valor contratado / Físico: operações contratadas

Foram utilizadas como base as operações contratadas com linhas de crédito do Agronegócio. Nocampo referente ao micro/mini/pequeno, foram consideradas as operações amparadas no Programa de Fortalecimentoda Agricultura Familiar – Pronaf e as demais operações foram alocadas no porte médio. Em decorrência delimitações tecnológicas, foram considerados apenas os recursos aplicados no período de janeiro a maio/2006.

PORTE E RAMO DE ATIVIDADE DOS BENEFICIÁRIOS DO CRÉDITO

MÉDIO MICRO / MINI /PEQUENO

COOPERATIVASPORTESETOR R$ FISICO R$ FISICO R$ FISICO

SOMA (R$)

Agronegócio 1.986.331 44 212.355 22 38.215 1 2.236.901

Soma (R$) 1.986.331 44 212.355 22 38.215 1 2.236.901 Fonte: BB/Sistema MCI/Diretoria de Crédito.

Por meio da disponibilização de crédito permite o aumento da produção de alimentos de melhorqualidade com a redução de uso de agrotóxicos e o incentivo a atividade benéfica ao meio ambiente estimulando aconservação do solo e da água.

C - 522

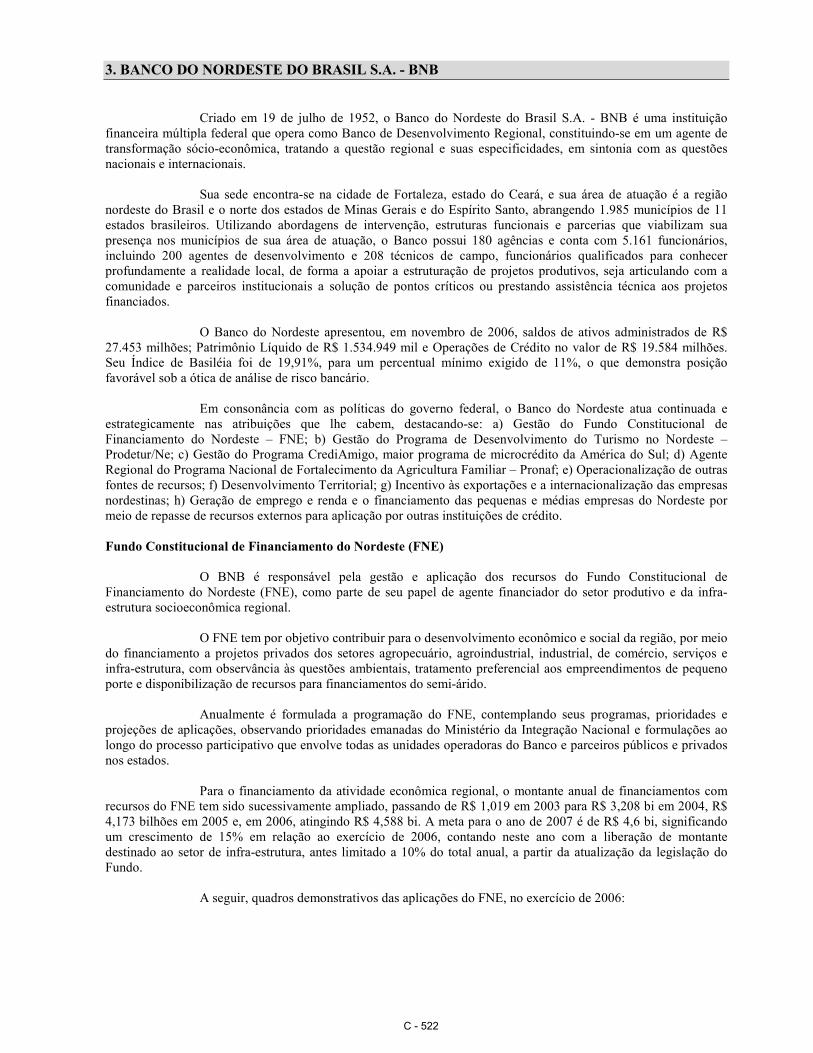

3. BANCO DO NORDESTE DO BRASIL S.A. - BNB

Criado em 19 de julho de 1952, o Banco do Nordeste do Brasil S.A. - BNB é uma instituiçãofinanceira múltipla federal que opera como Banco de Desenvolvimento Regional, constituindo-se em um agente detransformação sócio-econômica, tratando a questão regional e suas especificidades, em sintonia com as questõesnacionais e internacionais.

Sua sede encontra-se na cidade de Fortaleza, estado do Ceará, e sua área de atuação é a regiãonordeste do Brasil e o norte dos estados de Minas Gerais e do Espírito Santo, abrangendo 1.985 municípios de 11estados brasileiros. Utilizando abordagens de intervenção, estruturas funcionais e parcerias que viabilizam suapresença nos municípios de sua área de atuação, o Banco possui 180 agências e conta com 5.161 funcionários,incluindo 200 agentes de desenvolvimento e 208 técnicos de campo, funcionários qualificados para conhecerprofundamente a realidade local, de forma a apoiar a estruturação de projetos produtivos, seja articulando com acomunidade e parceiros institucionais a solução de pontos críticos ou prestando assistência técnica aos projetosfinanciados.

O Banco do Nordeste apresentou, em novembro de 2006, saldos de ativos administrados de R$27.453 milhões; Patrimônio Líquido de R$ 1.534.949 mil e Operações de Crédito no valor de R$ 19.584 milhões.Seu Índice de Basiléia foi de 19,91%, para um percentual mínimo exigido de 11%, o que demonstra posiçãofavorável sob a ótica de análise de risco bancário.

Em consonância com as políticas do governo federal, o Banco do Nordeste atua continuada eestrategicamente nas atribuições que lhe cabem, destacando-se: a) Gestão do Fundo Constitucional deFinanciamento do Nordeste – FNE; b) Gestão do Programa de Desenvolvimento do Turismo no Nordeste –Prodetur/Ne; c) Gestão do Programa CrediAmigo, maior programa de microcrédito da América do Sul; d) AgenteRegional do Programa Nacional de Fortalecimento da Agricultura Familiar – Pronaf; e) Operacionalização de outrasfontes de recursos; f) Desenvolvimento Territorial; g) Incentivo às exportações e a internacionalização das empresasnordestinas; h) Geração de emprego e renda e o financiamento das pequenas e médias empresas do Nordeste pormeio de repasse de recursos externos para aplicação por outras instituições de crédito.

Fundo Constitucional de Financiamento do Nordeste (FNE)

O BNB é responsável pela gestão e aplicação dos recursos do Fundo Constitucional deFinanciamento do Nordeste (FNE), como parte de seu papel de agente financiador do setor produtivo e da infra-estrutura socioeconômica regional.

O FNE tem por objetivo contribuir para o desenvolvimento econômico e social da região, por meiodo financiamento a projetos privados dos setores agropecuário, agroindustrial, industrial, de comércio, serviços einfra-estrutura, com observância às questões ambientais, tratamento preferencial aos empreendimentos de pequenoporte e disponibilização de recursos para financiamentos do semi-árido.

Anualmente é formulada a programação do FNE, contemplando seus programas, prioridades eprojeções de aplicações, observando prioridades emanadas do Ministério da Integração Nacional e formulações aolongo do processo participativo que envolve todas as unidades operadoras do Banco e parceiros públicos e privadosnos estados.

Para o financiamento da atividade econômica regional, o montante anual de financiamentos comrecursos do FNE tem sido sucessivamente ampliado, passando de R$ 1,019 em 2003 para R$ 3,208 bi em 2004, R$4,173 bilhões em 2005 e, em 2006, atingindo R$ 4,588 bi. A meta para o ano de 2007 é de R$ 4,6 bi, significandoum crescimento de 15% em relação ao exercício de 2006, contando neste ano com a liberação de montantedestinado ao setor de infra-estrutura, antes limitado a 10% do total anual, a partir da atualização da legislação doFundo.

A seguir, quadros demonstrativos das aplicações do FNE, no exercício de 2006:

C - 523

DEMONSTRATIVO DOS EMPRÉSTIMOS CONCEDIDOS (VALORES CONTRATADOS), EM 2006,COM RECURSOS DO FUNDO CONSTITUCIONAL DE FINANCIAMENTO DO NORDESTE - FNE,

POR REGIÃO, UNIDADE DA FEDERAÇÃO E SETOR DE ATIVIDADE(Valores em R$ mil)

Região/EstadoSetorRural

SetorAgroindustrial

SetorIndustrial/turismo

SetorInfra-Estrutura

SetorComercial/Serviços

Total

Região Nordeste

ALAGOAS 144.450,5 33.747,3 22.239,4 0,0 24.061,8 224.499,0

BAHIA 540.104,0 8.871,0 504.881,5 243.000,0 192.629,8 1.489.486,3CEARÁ 269.121,1 5.328,8 83.845,7 147.000,0 81.393,5 586.689,1

MARANHÃO 375.959,2 5.572,5 15.736,2 0,0 66.385,4 463.653,3

PARAÍBA 135.301,1 4.708,4 131.729,8 0,0 38.068,2 309.807,5PERNAMBUCO 234.996,7 10.252,7 197.241,1 0,0 90.427,0 532.917,5

PIAUÍ 190.320,1 1.441,3 5.674,9 0,0 60.063,4 257.499,7

R. G. DO NORTE 128.575,2 6.249,1 26.334,0 35.000,0 77.059,1 273.217,4SERGIPE 127.379,9 34.232,0 30.441,3 0,0 29.274,2 221.327,4

Total Região Nordeste 2.146.207,8 110.403,1 1.018.123,9 425.000,0 659.362,4 4.359.097,2

Região SudesteESPÍRITO SANTO 33.958,0 12.028,6 10.921,5 0,0 4.302,2 61.210,3

MINAS GERAIS 141.539,3 332,2 3.685,9 0,0 22.317,4 167.874,8

Total Região Sudeste 175.497,3 12.360,8 14.607,4 0,0 26.619,6 229.085,1Total Banco doNordeste do Brasil

2.321.705,1 122.763,9 1.032.731,3 425.000,0 685.982,0 4.588.182,3

Fonte: Banco do Nordeste do Brasil - Ambiente de Controladoria.

DEMONSTRATIVO DOS EMPRÉSTIMOS E FINANCIAMENTOS CONCEDIDOS (VALORES CONTRATADOS) ÀS MICRO,PEQUENAS E MÉDIAS EMPRESAS/PRODUTORES (1), EM 2006, COM RECURSOS DO FUNDO CONSTITUCIONAL DE

FINANCIAMENTO DO NORDESTE – FNE, POR REGIÃO, UNIDADE DA FEDERAÇÃO E SETOR DE ATIVIDADE(Valores em R$ mil)

Região/Estado Setor RuralSetor

AgroindustrialSetor

Industrial/TurismoSetor

Infra-EstruturaSetor

Comercial/ServiçosTotal

Região Nordeste

ALAGOAS 77.816,5 2.366,1 7.526,1 0 16.512,6 104.221,2

BAHIA 334.193,5 2.227,5 202.030,4 0 80.084,3 618.535,6

CEARÁ 223.509,2 2.416,4 48.204,4 0 66.708,0 340.838,1MARANHÃO 295.670,1 1.143,6 8.239,6 0 49.531,2 354.584,5

PARAÍBA 118.121,1 189,4 16.464,9 0 25.588,8 160.364,2

PERNAMBUCO 191.075,5 4.483,5 27.728,1 0 33.260,2 256.547,2PIAUÍ 136.706,8 184,0 5.515,4 0 30.702,6 173.108,8

R. G. DO NORTE 110.443,5 6.249,1 18.559,2 0 57.522,1 192.774,0

SERGIPE 103.642,2 34.232,0 17.035,8 0 17.214,7 172.124,7Total Região Nordeste 1.591.178,4 53.491,6 351.303,9 0,0 377.124,5 2.373.098,4

Região Sudeste

ESPÍRITO SANTO 21.553,4 0 5.632,8 0 4.302,2 31.488,4MINAS GERAIS 118.177,5 332,2 3.686,0 0 20.581,3 142.776,9

Total Região Sudeste 139.730,9 332,2 9.318,7 0,0 24.883,5 174.265,3Total Banco doNordeste do Brasil 1.730.909,3 53.823,8 360.622,6 0,0 402.007,9 2.547.363,7

Fonte: Banco do Nordeste do Brasil – Ambiente de Controle de Operações de Crédito.

(1) FNE – PORTE DOS BENEFICIÁRIOSPRODUTORES RURAIS

Porte do Produtor Renda Agropecuária Bruta Anual (*) - R$ 1,00

MINI Até 80.000

PEQUENO Acima de 80.000 até 160.000

MÉDIO Acima de 160.000 até 1.000.000

GRANDE Acima de 1.000.000(*) Renda agropecuária bruta anual, considerada a média projetada para um período de 12 anos, respeitado ovalor máximo de endividamento definido operacionalmente pelo Banco, além de outras considerações.

C - 524

EMPRESAS – INDUSTRIAL, AGROINDUSTRIAL, INFRA-ESTRUTURA E COMÉRCIO / SERVIÇOS

Porte da Empresa Receita Operacional Líquida Anual (**) - R$ 1,00

MICRO Até 433.755,14

PEQUENA Acima de 433.755,14 até 2.133.222,00

MÉDIA Acima de 2.133.222,00 até 35.000.000,00

GRANDE Acima de 35.000.000,00 (**) Baseada na previsão de rendas com a utilização plena da capacidade de produção projetada.

Políticas de Financiamento – Novas Fontes de Recursos

Em consonância com a estratégia e visando à ampliação de recursos, para financiamento dasatividades econômicas da Região, o Banco do Nordeste inicia 2007 operando com novos fundos que irão atender,especialmente, as demandas de infra-estrutura regional: Fundo de Desenvolvimento do Nordeste (FDNE), Fundo daMarinha Mercante (FMM) e Fundo de Amparo ao Trabalhador (FAT) e, criação do Programa de Financiamento daAmpliação e Modernização da Frota Pesqueira Nacional.

• Programa para Operacionalização do Fundo de Desenvolvimento do Nordeste – FDNE – criado pela MedidaProvisória nº 2.156-5/2001 e regulamentado pelo decreto nº 4.253/2002 (posteriormente alterado pelo decreto nº5.592/2005). O FDNE tem por finalidade assegurar recursos para a realização de investimentos na área de atuaçãoda Agência de Desenvolvimento do Nordeste - Adene (gestora do fundo) contemplando empreendimentos dosdiferentes segmentos econômicos rurais, urbanos e de infra-estrutura na promoção do desenvolvimento da região. OFundo já conta com um volume anual de recursos de cerca de R$ 1 bilhão, que deverá viabilizar empreendimentosconsiderados prioritários para a Região, a exemplo da Transnordestina, cujos projetos já se encontram em análisepelo corpo técnico do Banco.

• Programa de Financiamento à Infra-Estrutura com Recursos do Fundo de Amparo ao Trabalhador – FATInfra-Estrutura, instituído pela Resolução Codefat nº 438, de 2 de junho de 2005 que tem por finalidade apoiar,financeiramente, projetos de implantação, ampliação, recuperação e modernização da infra-estrutura econômica dopaís, especificamente dos setores de energia, telecomunicações, saneamento, transporte urbano e logística. O BNBparticipou de todas as etapas de negociação com o Conselho Deliberativo do FAT – Codefat, captando recursos naordem de R$ 97,0 mi. A estratégia é diversificar a utilização de recursos para atender clientes de maior porte nossetores mais dinâmicos da economia.

• Programa de Apoio à Marinha Mercante e à Indústria de Construção e Reparação Naval – Promercante –destinado, principalmente, ao financiamento de empresas brasileiras de navegação e visa dotar a armação brasileirados meios necessários para o escoamento rentável de bens industriais e agrícolas, contribuindo para o aumento doProduto Interno Bruto – PIB do país, bem como para a geração de emprego e renda. Os recursos do FMM,administrados pelo Ministério dos Transportes, por intermédio do Conselho Diretor do Fundo da Marinha Mercante– CDFMM, são aplicados no apoio e desenvolvimento da Marinha Mercante e da indústria de construção ereparação naval. O Banco do Nordeste atuará como agente financeiro do FMM. Os recursos totais disponíveischegam a R$ 3 bilhões e serão repassados aos bancos habilitados de acordo com a demanda por investimentos.

• Profrota – Programa de Financiamento da Ampliação e Modernização da Frota Pesqueira Nacional – oprograma será executado na Região pelo BNB e contará prioritariamente com recursos do FNE, embora possatambém operar com o Fundo da Marinha Mercante (FMM). O BNB também atua como membro do Grupo GestorMultidisciplinar, criado para acompanhar a execução do Profrota. O grupo é coordenado pela Secretaria Especial deAqüicultura e Pesca da Presidência da República (Seap/PR). Implantado ao final de 2006, o Programa tem comoobjetivo financiar a aquisição, construção, reforma ou modernização de 520 embarcações destinadas à pescaoceânica, sendo 208 somente no Nordeste, até 2008, com recursos totais na ordem de R$ 300,0 mi por ano. Aprevisão, para o Nordeste, é de investimentos anuais da ordem de R$ 120 milhões, até o momento, 10 projetos parao Nordeste já foram habilitados pela Secretaria, gerando uma demanda de cerca de R$ 32 milhões, refletindo ocompromisso do fortalecimento da atividade pesqueira.

O Banco é o órgão gestor do Fundo Constitucional de Financiamento do Nordeste – FNE, eanualmente, responsável pela coordenação do processo que envolve a elaboração da programação do FNE,aplicando pesquisas relativas aos programas do Fundo, bem como organizando encontros estaduais num processointerativo, envolvendo o Ministério da Integração Nacional, os Governos Estaduais e Municipais e os representantesdos setores produtivos organizados da Região Nordeste, objetivando a elaboração de projeção da distribuição dosrecursos do FNE nos vários estados/setores da área de atuação do Banco. A partir do ano de 2006 foi destinada

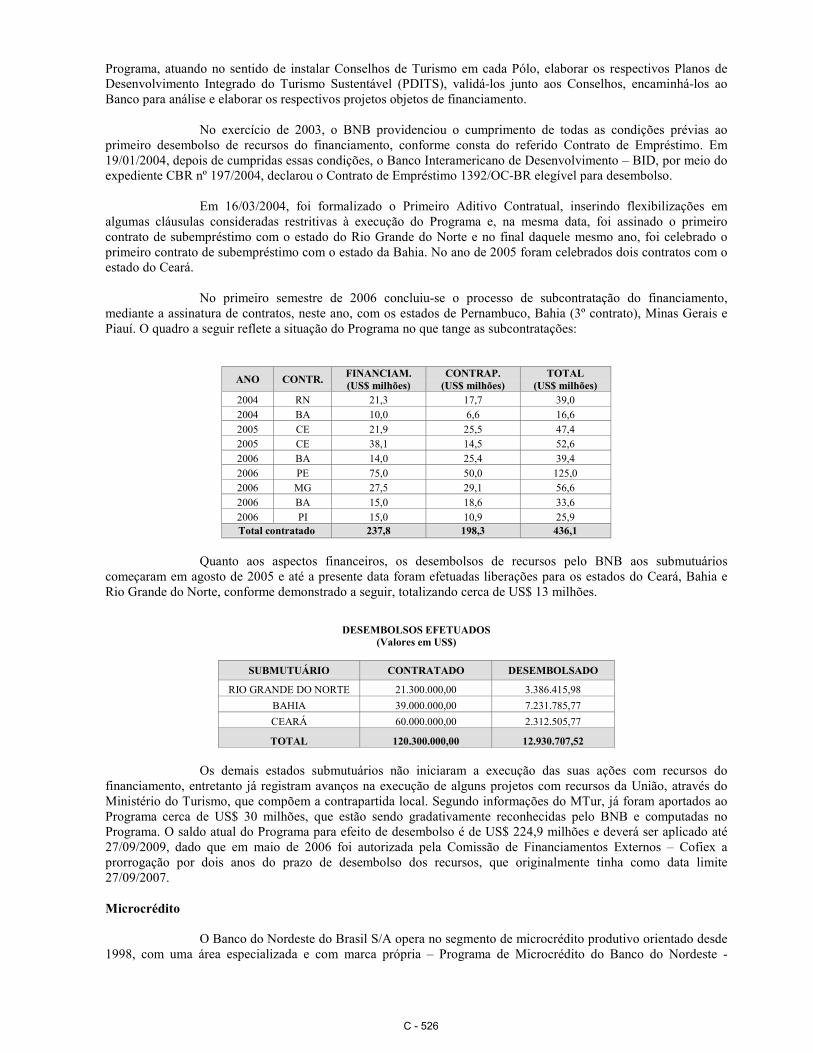

C - 525

atenção especial à região semi-árida, contemplando a confecção de mapas com a nova delimitação do semi-árido,bem como a realização de seminário em todos os estados sobre as potencialidades naquela sub-região. Com oobjetivo de subsidiar a definição das políticas de financiamento das diversas atividades/cadeias produtivas apoiadaspelo Banco, foram realizadas videoconferências sobre referidas atividades/cadeias, envolvendo o corpo técnico egerencial da Direção Geral e das Unidades do Banco.

Em relação à Política Ambiental, existe atualização contínua com o intuito de adequar a política definanciamento às diretrizes determinadas pelo Governo Federal através do Ministério do Meio Ambiente, e pelosGovernos Estaduais, em relação à política ambiental local. No tocante à Difusão Tecnológica, foram formatadosdois programas de difusão tecnológica voltados para o fortalecimento da caprinovinocultura e da pequenaagricultura irrigada. O principal objetivo dos programas é a elaboração de uma estratégia de transferência detecnologia, sustentável e adequada à realidade, no caso da agricultura irrigada, aos mini e pequenos produtoresrurais e, no caso da caprinovinocultura, aos mini, pequenos e médios produtores rurais.

A atualização das políticas de financiamento requer a participação de funcionários do Banco emcâmaras setoriais e técnicas junto a Ministérios como o Ministério da Agricultura, Pecuária e Abastecimento-MAPA, Secretaria Especial de Aqüicultura e Pesca-SEAP, Ministério do Desenvolvimento, Indústria e ComércioExterior-MDIC, Ministério da Integração-MI, Ministério do Turismo, dentre outros. Destaque-se, ainda, que aparticipação em câmaras setoriais e técnicas, reuniões de trabalho e projetos conjuntos constitui papel de articulaçãoe representação institucional do Banco e da Região com o governo federal.

Desenvolvimento Territorial

No ano de 2006 houve atualização da Política de Desenvolvimento Territorial do BNB e doPrograma Agentes de Desenvolvimento, contemplando a instituição de Prioridades Regionais pela Direção Geral ePrioridades Estaduais adequadas por cada Superintendência, em relação aos setores econômicos e atividadesapoiados pelo Banco, a redefinição da área de atuação territorial e do foco de ação dos Agentes deDesenvolvimento, passando a apoiar Grupos Produtivos.

Tendo como premissas básicas as prioridades citadas anteriormente, as SuperintendênciasEstaduais juntamente com as agências do Banco formataram a Carteira de Projetos Territoriais. Como exemplos deprojetos priorizados pelos estados: