capitulo iii

TRANSCRIPT

Universidad Nacional Autónoma De HondurasCentro Universitario Regional Nor – Oriental

UNAH / CURNO

Asignatura

Catedrático

Año 2011

Evaluación Integral de la Empresa

Lic. Héctor Núñez

Planeación de la Evaluación Integral

Importancia de la Planeación

Previo a la etapa de ejecución se planean y

determinan:

Los objetivos de la revisión.

El alcance general y los particulares.

Los estudios, los procedimientos y la viabilidad de los

trabajos a desarrollar.

Las técnicas y métodos de apoyo que se utilizaran.

El sistema de medición que se empleara.

Objetivos

•Se deberá definir

con claridad

porque son la

base de la

planeación y dan

sentido y

orientación a

todo el proceso ,

ya que señalan el

fin hacia el cual

apunta el grupo

de evaluación.

•Son los fines a los

que se dirige

cada actividad de

cada individuo.

De la Planeación

•Se investiga si la empresa

cuenta con un plan

estratégico.

•Los propósitos que se

persiguen a corto, mediano

y largo plazo.

•Las estrategias.

•Las prioridades y secuencias

de las acciones.

•La asignación de recursos.

•Los procedimientos.

De la Organización

•Se analiza la organización general de la empresa y la organización de cada área.

•Las formas de control para medir los avances de los programas.

•Los planes y programas estratégicos.

•El grado de cumplimiento de los programas de cinco años anteriores.

•La congruencia de la organización con los objetivos fijados.

•La interrelación de todas las actividades.

•La estructura orgánica y su planeación.

•La línea de autoridad y responsabilidad.

De la Dirección

Funcionalidad, actualidad y aplicabilidad.

Grado del conocimiento del personal

Grado de documentación.

Formas o medios para la evaluación

Observación de las políticas

De Sistemas y

Procedimientos

Del Personal

• Análisis de los sistemas implantados en los procesos de reclutamiento, selección, contratación, inducción y desarrollo.

• administración y organización.

• Sistema de evaluación.

• Técnicas y medios de motivación.

• Programa de capacitación y adiestramiento.

• Programa de prestaciones y sistema de compensación.

• Utilización de análisis de puestos.

• Indice de rotación.

• Análisis de situación de ejecutivos.

• Análisis de sueldos y salarios.

• Ambiente laboral.

• Relaciones sindicales.

• Reglamentos y contratos de trabajo.

De Desarrollo Organizacional

• Establecimiento y alcance de objetivos.

• Cambios estructurales.

• Relaciones entre los grupos.

• Confianza, creencia, interdependencia y responsabilidad y

participación compartida y Multi grupal.

• Existencia y validez de políticas de operación.

• Existencia y valides de sistemas y procedimientos.

De las compras y

Abastecimie

nto

• Diversidad y calidad de

proveedores.

• Políticas de compas.

• Condición de compra:

precio, crédito, tiempo de

entrega, descuentos,

devoluciones y calidad.

De la Producción

•Planeación, programación y control

de la producción.

•Sistemas de producción

•Lineas de productos.

•Tiempo y movimiento.

•Instalaciones.

•Especialización y diversificación.

•Costos de producción.

•Integración de los productos.

•Control de materiales

•Control de calidad.

Conservación y Mantenimiento

Políticas y procedimientos de gastos de mantenimientos.

Conservación de bienes inmuebles, maquinaria y equipo.

Programas de mantenimiento.

Frecuencia de necesidades de mantenimiento correctivo.

Inventario de refacciones.

Estrategias de mantenimiento correctivo.

De la Comercialización

La planeación.Los presupuestos de venta.La organización de venta.

Políticas de venta.Perfil de grupo de ventas.

Estrategia de venta.Estudio de mercado.Mercado potencial.

Publicidad y promoción.Distribución.Competencia.

De la Informacion

•Sistemas de información con que

se cuenta y su eficacia.

•Necesidad de información.

•Confiabilidad de la misma.

•Oportunidad en la toma de

decisiones.

•Sistema de información ejecutivo.

•Nivel de automatización de

sistemas.

De la Comunicación

Se limita a la comunicación que se da entre personas que

trabajan en la empresa, desde el punto formal e informal y la

determinación de la trascendencia de esta en el animo del

trabajador.

También abarca:

El conocimiento del personal de los diferentes reglamentos.

Políticas.

Manuales.

Procedimientos.

Disposiciones especiales.

De los Recursos Financieros

Informacion que se debe presentar:

Análisis de estados financieros.

Análisis de financiamiento.

Análisis de rentabilidad actual y proyectada.

Estructura financiera.

Análisis de la inversión.

Impacto de nuevas inversiones.

Bienes de capital.

Avances tecnológicos.

Procesos que se deben Analizar.

Proceso contable.

Proceso de control de costos.

Proceso de control presupuestario.

Proceso de control de ejercicio presupuestal.

Proceso de cierre presupuestal.

Proceso de control financiero.

Proceso de tesorería.

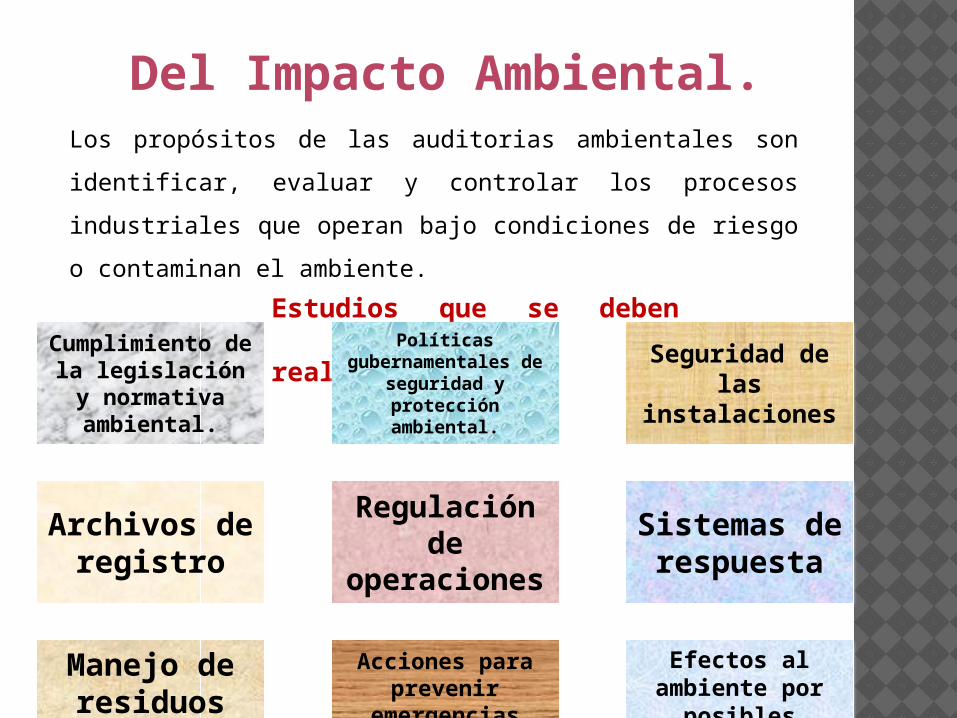

Del Impacto Ambiental.

Estudios que se deben

realizar.

Los propósitos de las auditorias ambientales son identificar,

evaluar y controlar los procesos industriales que operan

bajo condiciones de riesgo o contaminan el ambiente.

Cumplimiento de la legislación

y normativa ambiental.

Políticas gubernamentales

de seguridad y protección ambiental.

Seguridad de las

instalaciones

Archivos de registro

Regulación de

operaciones

Sistemas de

respuesta

Manejo de residuos

peligrosos

Acciones para prevenir

emergencias ambientales

Efectos al ambiente por

posibles accidentes

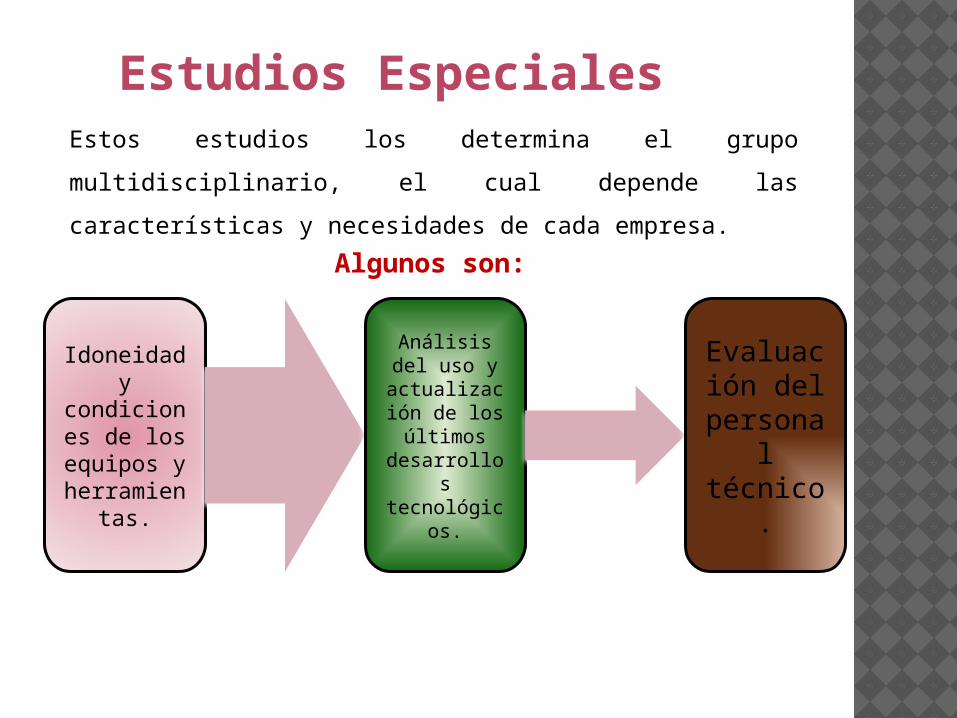

Estudios Especiales

Algunos son:

Estos estudios los determina el grupo multidisciplinario, el

cual depende las características y necesidades de cada

empresa.

Idoneidad y

condiciones de los equipos y herramie

ntas.

Análisis del uso y actualización de los últimos

desarrollos

tecnológicos.

Evaluación del person

al técnico.

Otros factores y elementos de la empresa que se deberán estudiar

Función Social Crecimiento Histórico

Experiencia y Prestigio

Efectividad Directiva

Alcance de Beneficios

Políticas Gubernamentales

Presencia e innovación tecnológica

Técnicas de Apoyo

Las técnicas son métodos prácticos de

investigación que el evaluador utiliza para

lograr obtener la información necesaria para

poder emitir opiniones y recomendaciones

objetivas.

Entre las técnicas que generalmente se utilizan son las siguientes:

Consiste en separar los elementos de la información con el fin de

examinarlos. El análisis se realiza una vez terminada la fase de

recopilación y registro de datos.

1. Análisis de la Informacion:

2. Entrevista con directivos y responsables del área

Las entrevistas son claves para obtener información valiosa para

el grupo de evaluación.

Tipo de Entrevista

Entrevista preliminar.

Entrevista de fondo.

Entrevista para sondeos rápidos.

Entrevista de posición.

Esta técnica permite

familiarizarse con el personal

de la empresa y los procesos

mismos, de tal forma que

podamos obtener una visión

objetiva.

3. Observación Directa:

4. Aplicación y Análisis de

CuestionariosLos cuestionarios son de

aplicación general para

diferentes áreas o procesos,

los cuales deben adaptarse

al giro de la empresa o

razón social.

Se considera la empresa como

un sistema total y a cada una

de sus partes como

subsistemas.

5. Aplicación del Enfoque

Sistemático:

6. Análisis Organizacional

Consta de la revisión de

organigramas, cuadros de

distribución del trabajo,

matrices y diagramas de

flujo.

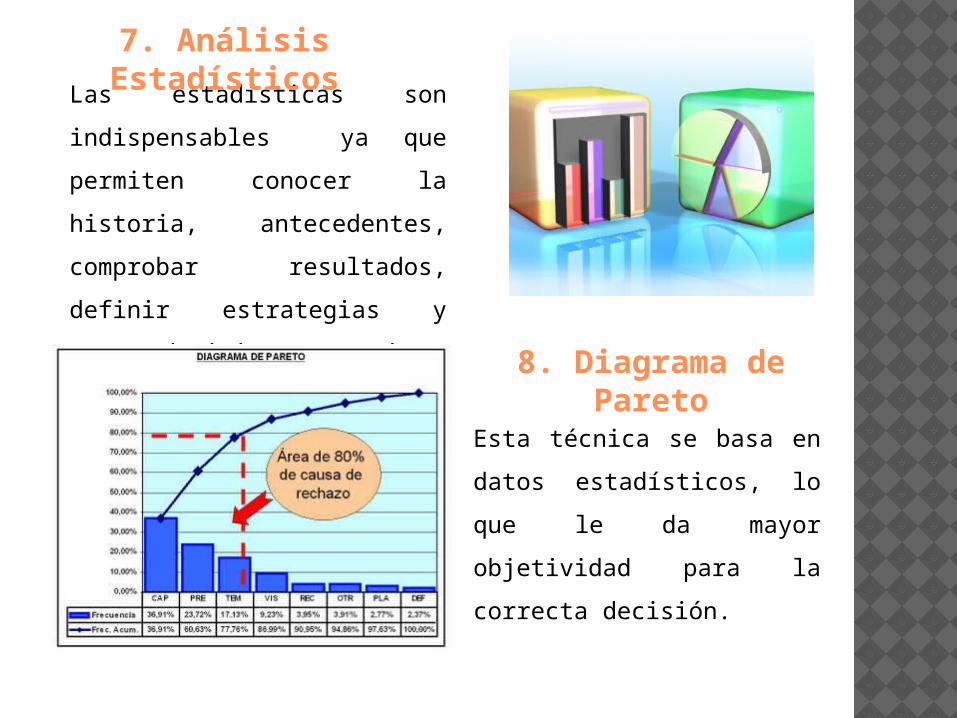

Las estadísticas son

indispensables ya que

permiten conocer la historia,

antecedentes, comprobar

resultados, definir estrategias

y tomar decisiones con base a

datos reales.

7. Análisis Estadísticos

8. Diagrama de Pareto

Esta técnica se basa en

datos estadísticos, lo que le

da mayor objetividad para la

correcta decisión.

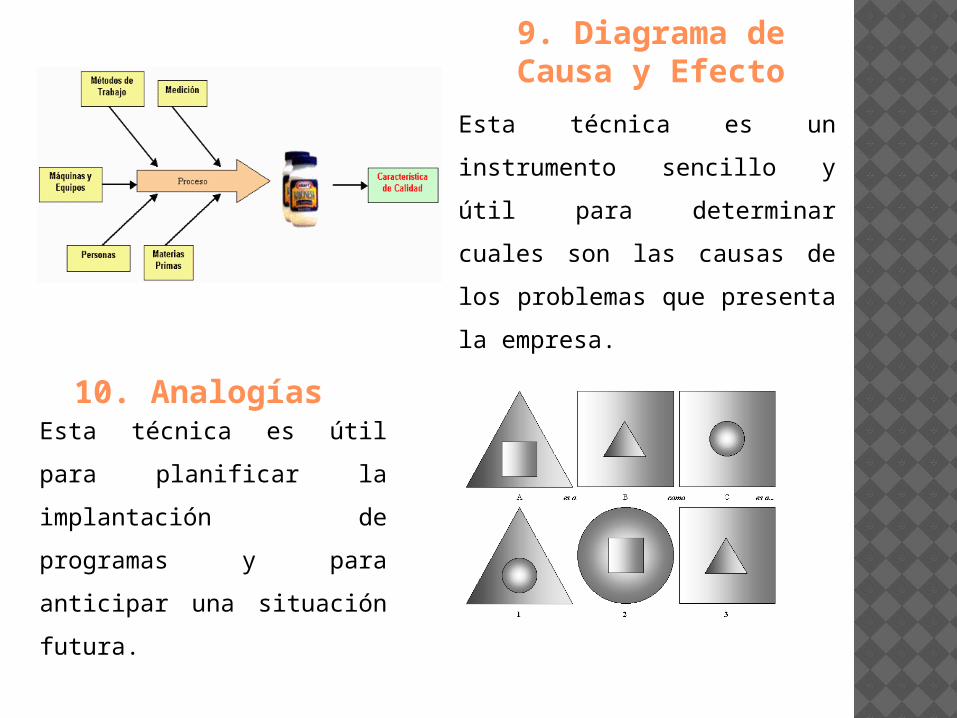

Esta técnica es un instrumento

sencillo y útil para determinar

cuales son las causas de los

problemas que presenta la

empresa.

9. Diagrama de Causa y Efecto

10. AnalogíasEsta técnica es útil para

planificar la implantación de

programas y para anticipar

una situación futura.

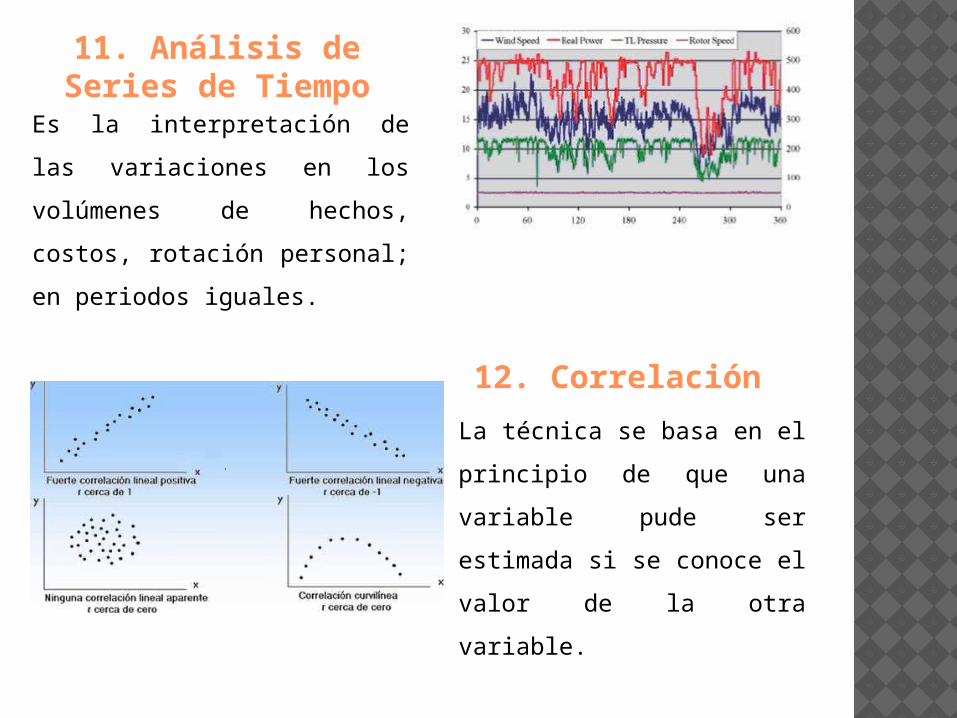

Es la interpretación de las

variaciones en los volúmenes

de hechos, costos, rotación

personal; en periodos iguales.

11. Análisis de Series de Tiempo

12. Correlación

La técnica se basa en el

principio de que una

variable pude ser estimada

si se conoce el valor de la

otra variable.

Se utiliza para medir, con

respecto a una base inicial, las

fluctuaciones en un periodo

determinado.

13. Números Índices

14. Simulación

Es la imitación de una

circunstancia o método

antes de su ejecución.

Hay varios tipos de esquemas de muestreo los mas

comunes son:

15. Muestreo

Muestreo al Azar Muestreo Consecutivo

Muestreo Periódico Muestreo Estratificado

Diagrama de programación.

Diagrama de distribución de espacios.

Matrices de especificaciones.

Formulas de evaluación cuantitativa de la información.

Árbol de decisiones.

Redes para el análisis lógico del problema.

Tabla de decisiones.

Modelos.

Rutas criticas.

Programación lineal.

Teoría de colas o líneas de espera.

Otras Técnicas y Herramientas

Criterios de MediciónLos criterios de medición se aplican a cualquier evaluación,

en cambio los procedimientos pueden cambiar, esto

dependerá de la naturaleza de lo evaluado y el alcance de

la revisión.

Algunas preguntas que se hacen al efectuar una

medición

¿Qué es lo que se va a medir?

¿Quién realiza la medición?

¿Qué mecanismos de medición se van a utilizar?

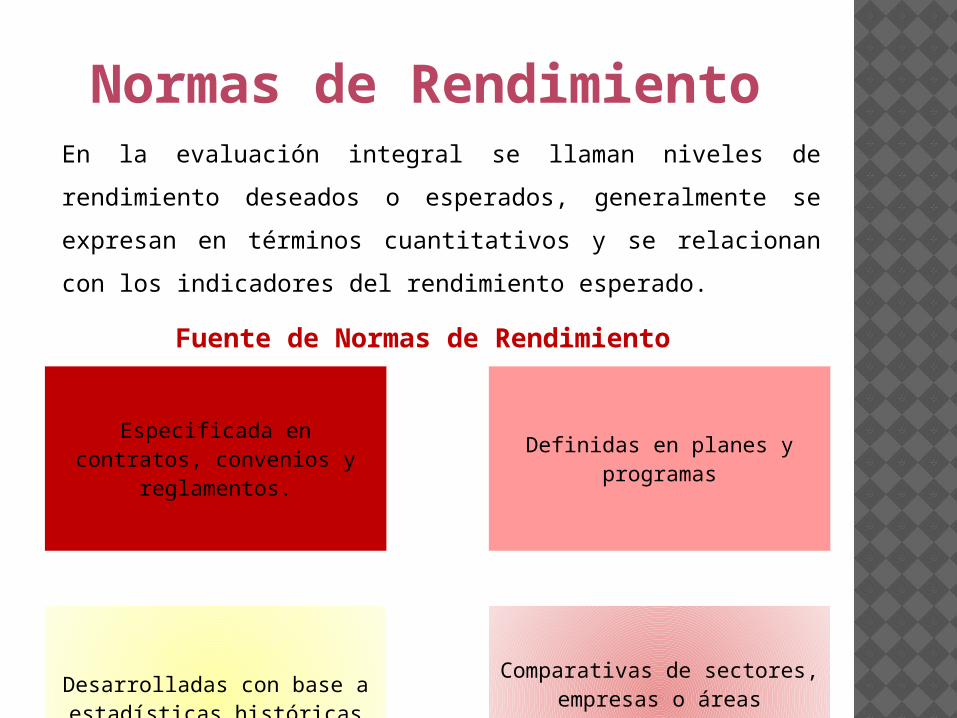

Normas de Rendimiento En la evaluación integral se llaman niveles de rendimiento

deseados o esperados, generalmente se expresan en términos

cuantitativos y se relacionan con los indicadores del

rendimiento esperado.

Fuente de Normas de Rendimiento

Especificada en contratos, convenios y reglamentos.

Definidas en planes y programas

Desarrolladas con base a estadísticas históricas

Comparativas de sectores, empresas o áreas similares

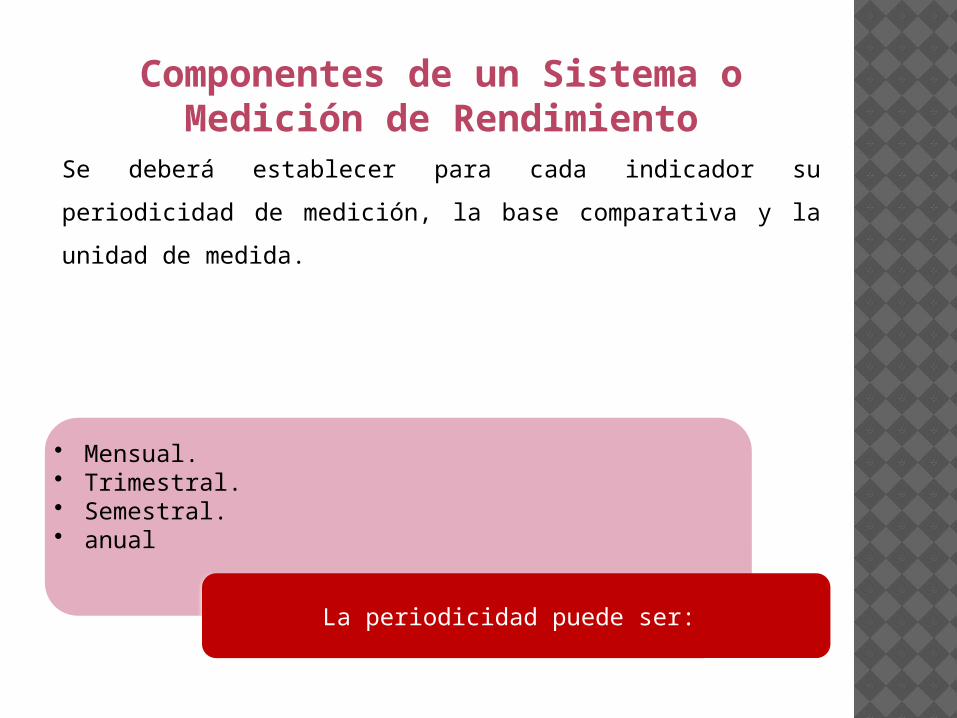

Componentes de un Sistema o Medición de Rendimiento

Se deberá establecer para cada indicador su periodicidad de

medición, la base comparativa y la unidad de medida.

• Mensual.• Trimestral.• Semestral.• anual

La periodicidad puede ser:

Indicadores de Rendimiento

Son aquellos factores cualitativos y cuantitativos que

proporcionan al evaluador un indicio sobre el grado de

eficiencia, eficacia y economía de la administración y

ejecución de operaciones.

Se puede expresar en términos monetarios o medidas

estadísticas.

Indicadores de ProductividadSon los que relacionan los volúmenes producidos con

los recursos que utiliza la empresa.

Recursos Humanos

Maquinaria y Equipo

Organización de Trabajo

Materia Prima

Factores mas importantes

Medición de la Productividad en diferentes niveles de agregación

Microeconómico

Los índices se utilizan en forma especifica

en las empresas

Esto se da en la Empresa Nacional

Macroeconómicos

Tiene la finalidad de proporcionar elementos que permite elaborar políticas de

desarrollo dentro de la economía

Se da en el áreas sectoriales o rama de

actividades.

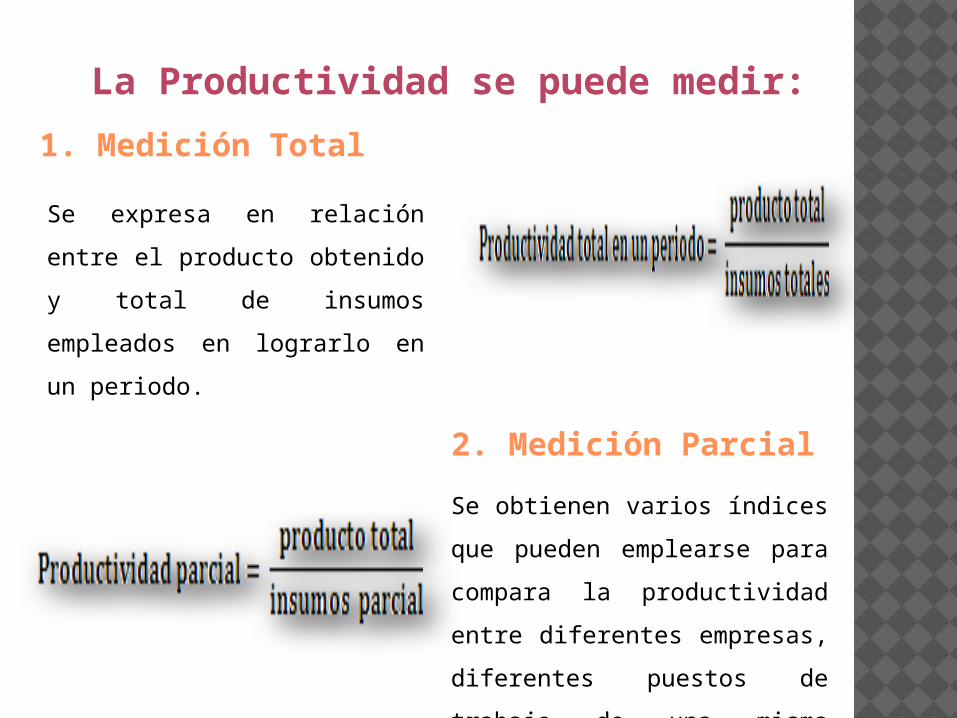

La Productividad se puede medir:

1. Medición Total

Se expresa en relación entre el

producto obtenido y total de

insumos empleados en lograrlo

en un periodo.

2. Medición Parcial

Se obtienen varios índices que

pueden emplearse para

compara la productividad entre

diferentes empresas,

diferentes puestos de trabajo

de una misma empresa.

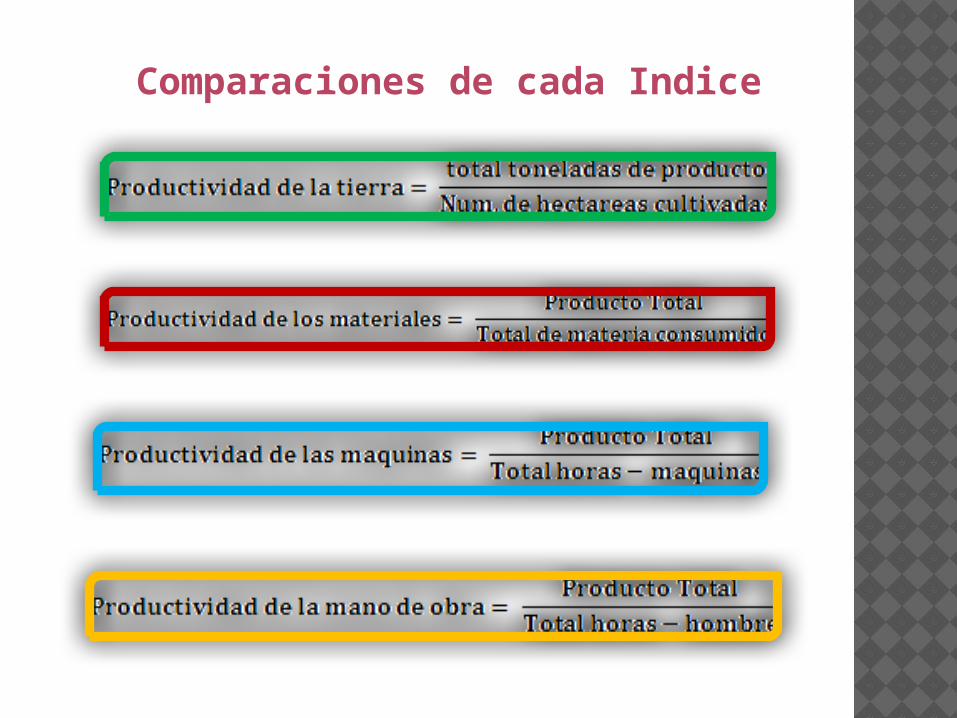

Comparaciones de cada Indice

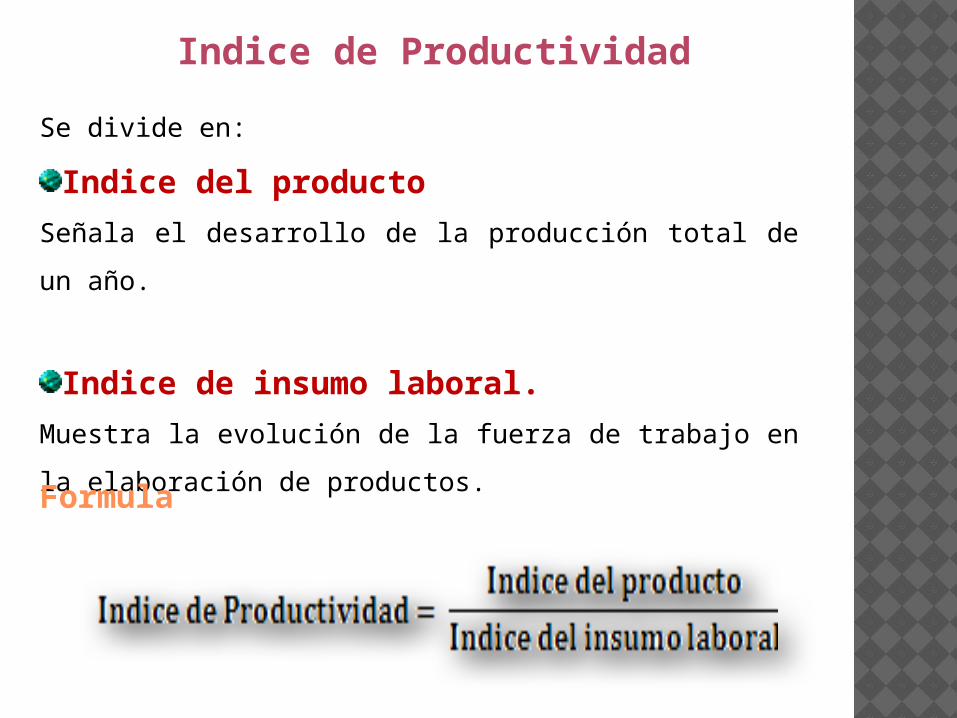

Indice de Productividad

Se divide en:

Indice del producto

Señala el desarrollo de la producción total de un año.

Indice de insumo laboral.

Muestra la evolución de la fuerza de trabajo en la

elaboración de productos.

Formula

Indicadores de Volumen de Trabajo

Son indicadores cuantitativos, que miden el numero o

cantidad de actividades o trabajos realizados en un

tiempo determinado; son los mas fáciles de obtener.

Indicadores de EfectividadSon comparaciones de lo realizado con los objetivos

previamente establecidos, es decir, miden si los

objetivos y metas se cumplieron.

Indicadores de Eficiencia

Son el resultado de comparar el rendimiento real del

personal en sus acciones o condiciones actuales con

una norma de rendimiento previamente definido y

aceptado.

Evaluación de DesempeñoConstituye el parámetro para realizar mediciones mas

objetivas; que son los sistemas de calificación de cada

actividad especifica.

Técnicas de Evaluación de desempeño

La ventaja de esta técnica es que es de fácil aplicación a

grandes grupos.

La desventaja es la subjetividad de un instrumento de

este tipo y la eliminación de aspectos específicos de

desempeño.

1. Escala de Puntuación

2. Escalas de Calificación ConductualEl objetivo de esta técnica es la reducción de los

elementos de distorsión y subjetividad, por ello se utiliza

un sistema que compara el desempeño del empleado con

determinados parámetros conductuales específicos.

Esta técnica es muy útil para proporcionar

retroalimentación al responsable del área y al mismo

trabajador.

3. Registro de Acontecimientos Críticos

4. Método de Evaluación en GruposPuede dividirse en varios métodos que tiene en común la

característica de que se basan en la comparación el

desempeño del empleado con el de sus compañeros.

5. Evaluaciones Psicológicas

Consiste en los exámenes psicológicos a los empleados y

entrevistas y platicas con los jefes inmediatos.

Es la evaluación de cada uno de los entrevistados en el

cual se anotara el nombre, área, puesto, e ingreso

mensual.

6. Interpretación de parámetros

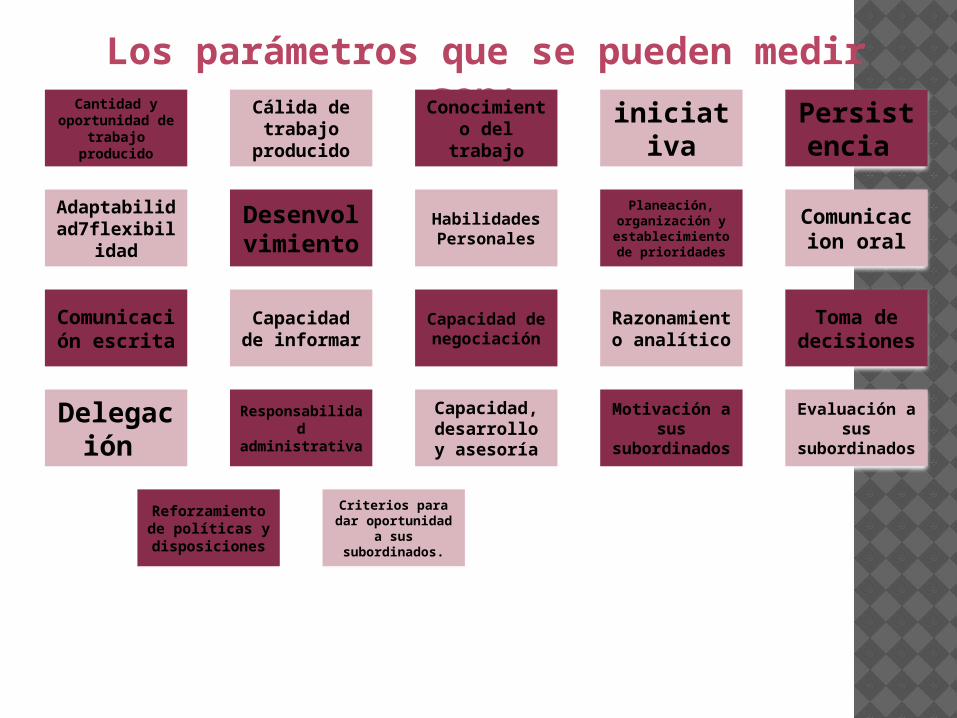

Los parámetros que se pueden medir son: Cantidad y

oportunidad de trabajo producido

Cálida de trabajo

producido

Conocimiento del trabajo

iniciativa

Persistencia

Adaptabilidad7flexibi

lidad

Desenvolvimiento

Habilidades Personales

Planeación, organización y

establecimiento de prioridades

Comunicacion oral

Comunicación escrita

Capacidad de

informar

Capacidad de

negociación

Razonamiento

analítico

Toma de decisiones

Delegación

Responsabilidad

administrativa

Capacidad, desarrollo y asesoría

Motivación a sus

subordinados

Evaluación a sus

subordinados

Reforzamiento de políticas y disposiciones

Criterios para dar oportunidad

a sus subordinados.

Haga clic en el icono para agregar una imagen

Indicadores de Gestion

Financiera

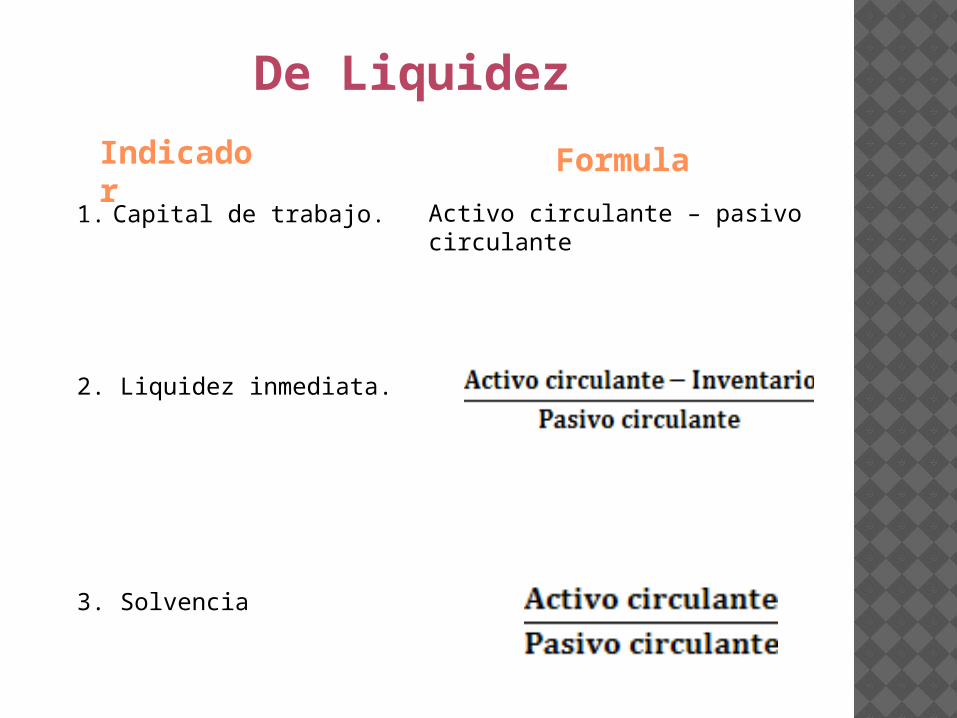

De Liquidez

Indicador

Formula

1. Capital de trabajo.

2. Liquidez inmediata.

3. Solvencia

Activo circulante – pasivo circulante

Indicador

Formula

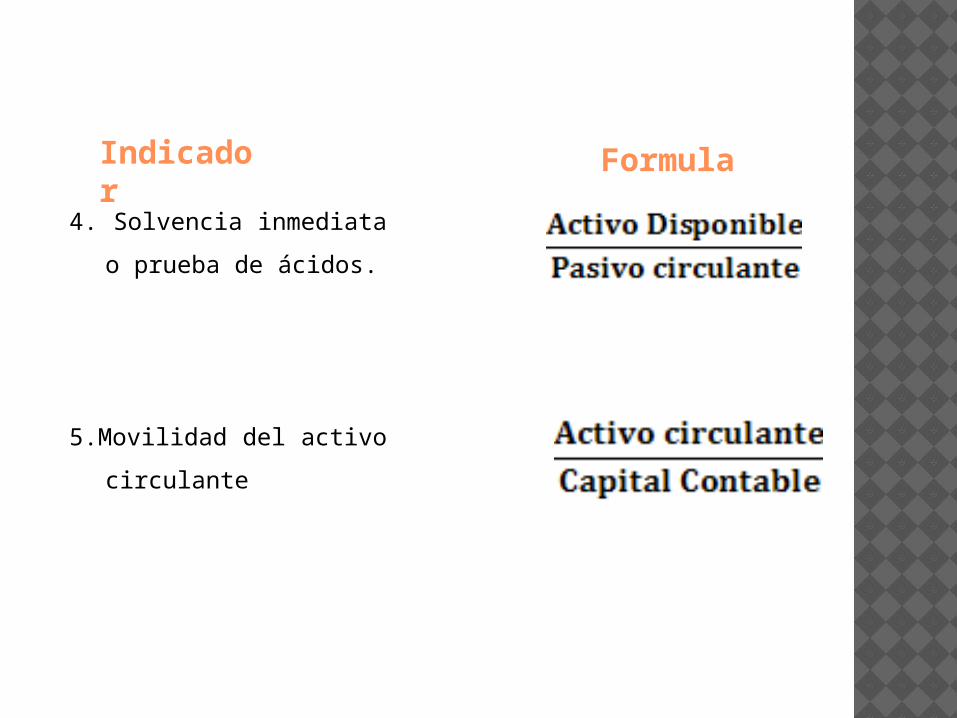

4. Solvencia inmediata o

prueba de ácidos.

5.Movilidad del activo

circulante

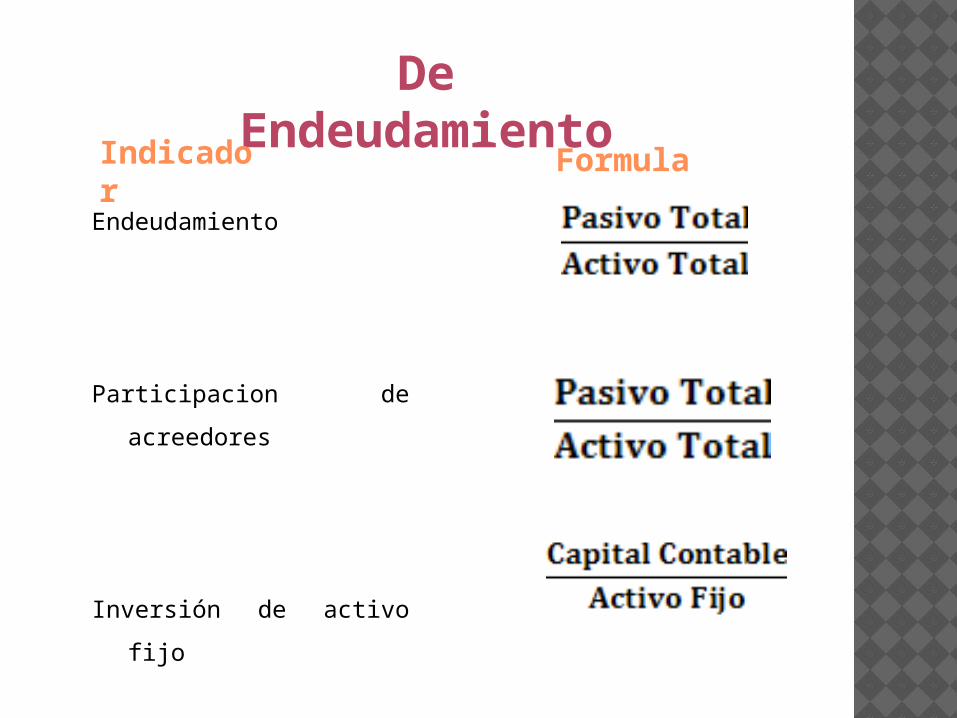

De EndeudamientoIndicado

rFormula

Endeudamiento

Participacion de

acreedores

Inversión de activo fijo

Indicador

Formula

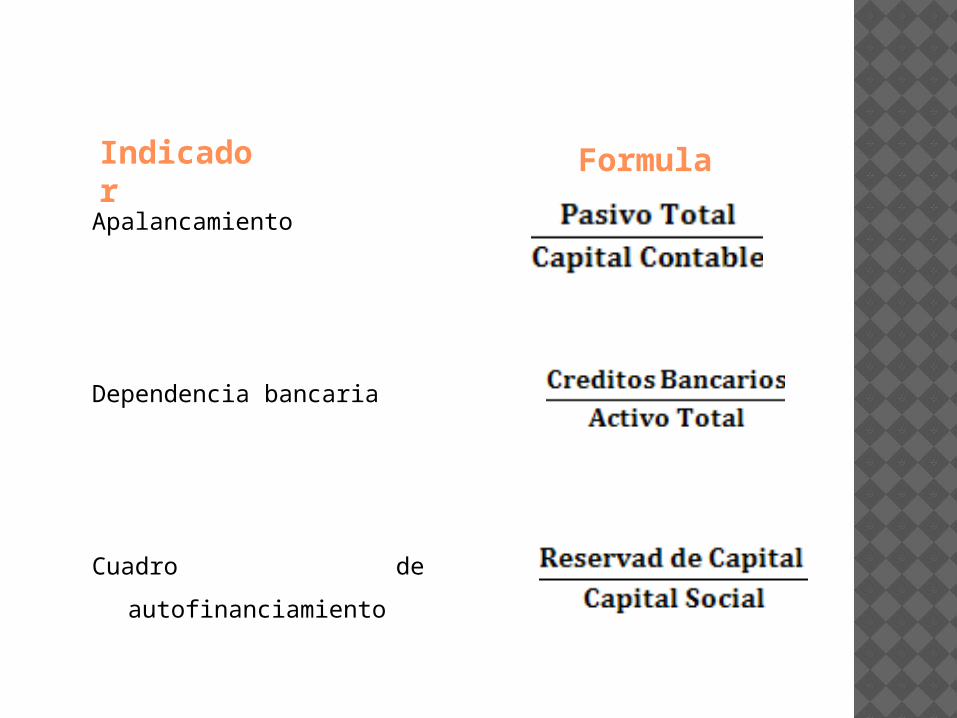

Apalancamiento

Dependencia bancaria

Cuadro de

autofinanciamiento

De RentabilidadIndicado

rFormula

Rendimiento sobre inversión

Rendimientos sobre los

activos

Rendimiento del capital social

Indicador

Formula

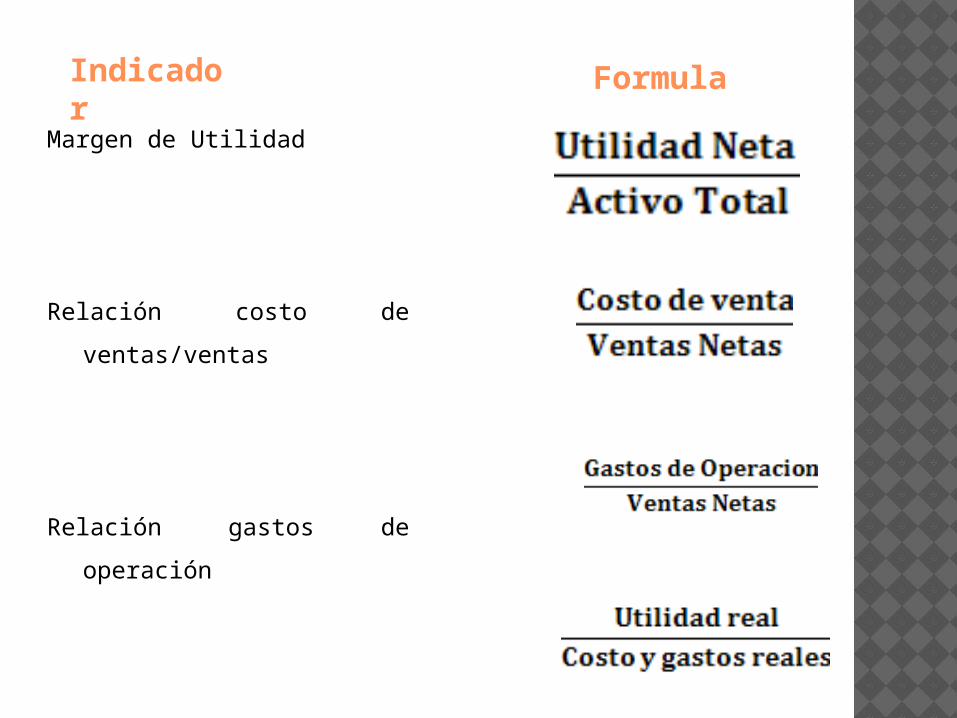

Margen de Utilidad

Relación costo de

ventas/ventas

Relación gastos de operación

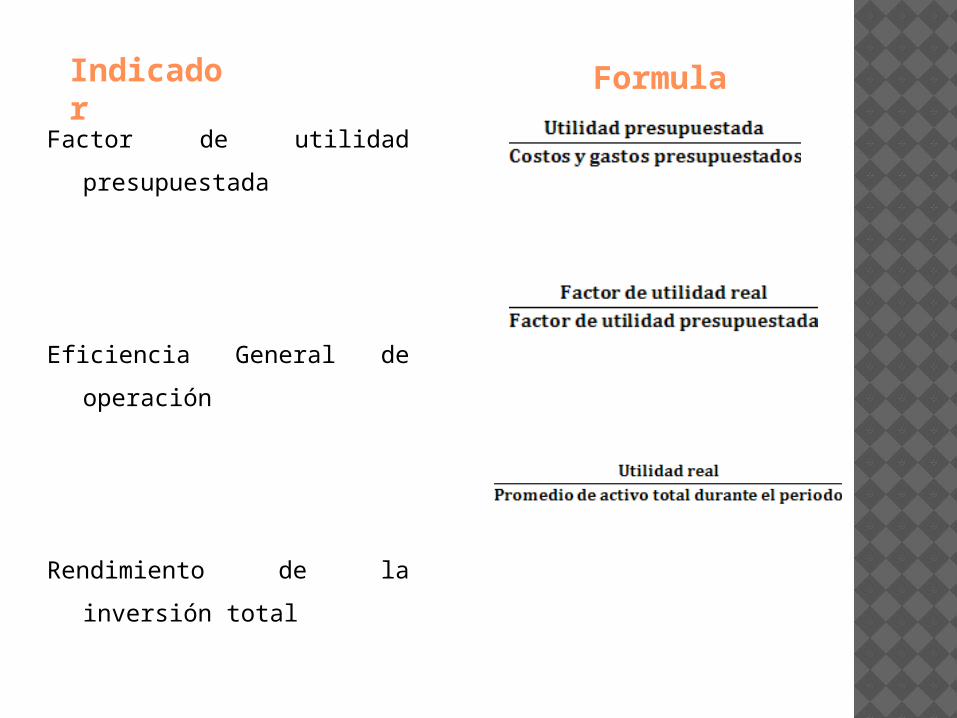

Factor de utilidad Real

Indicador

Formula

Factor de utilidad

presupuestada

Eficiencia General de

operación

Rendimiento de la inversión

total

Ventas y Producción

Indicador

Formula

Porcentaje de cumplimiento en

programas de producción y

de ventas.

Porcentaje de cumplimiento del

pronostico de costos.

Capacidad de producción

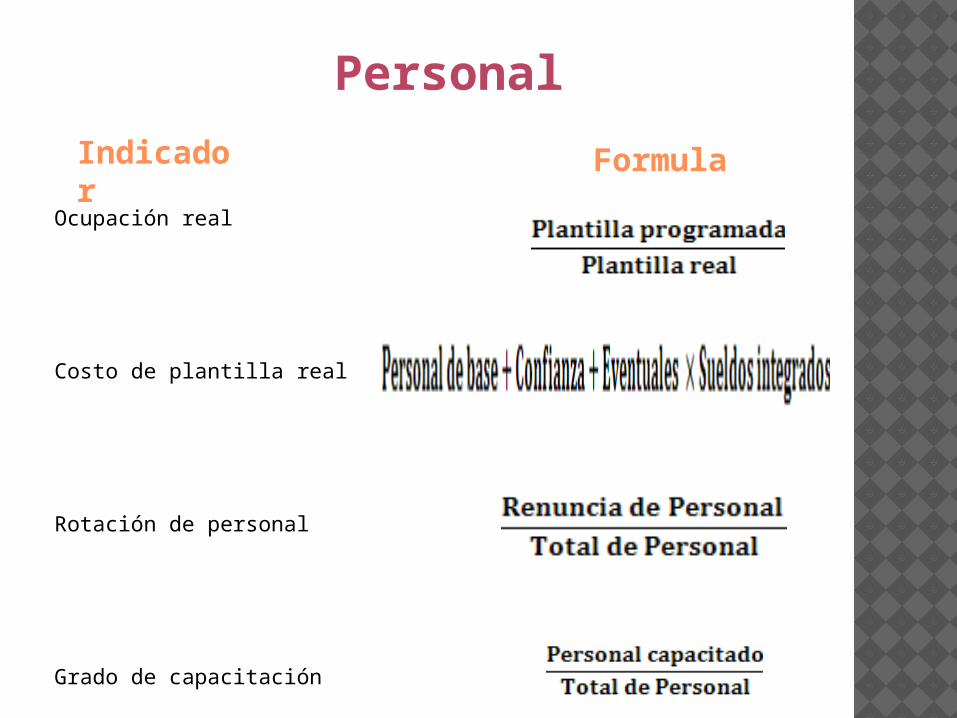

Personal

Indicador

Formula

Ocupación real

Costo de plantilla real

Rotación de personal

Grado de capacitación

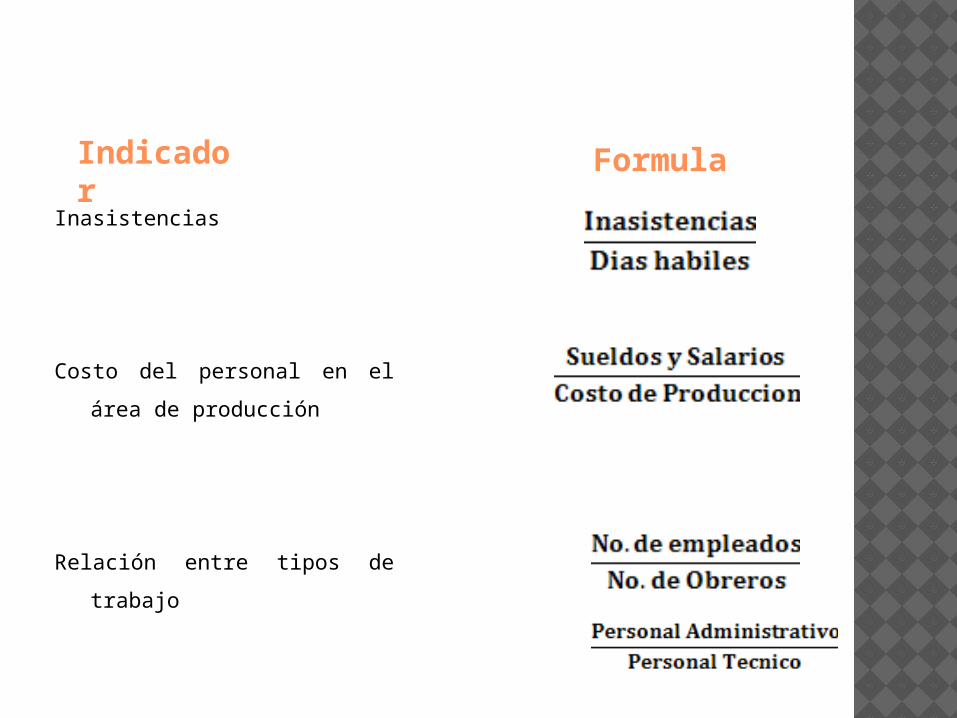

Indicador

Formula

Inasistencias

Costo del personal en el área

de producción

Relación entre tipos de trabajo

De Ventas

Indicador

Formula

Ventas netas

Porcentaje de clientes nuevos

Porcentaje de clientes claves

Porcentaje de cumplimiento en

las entregas

Indicador

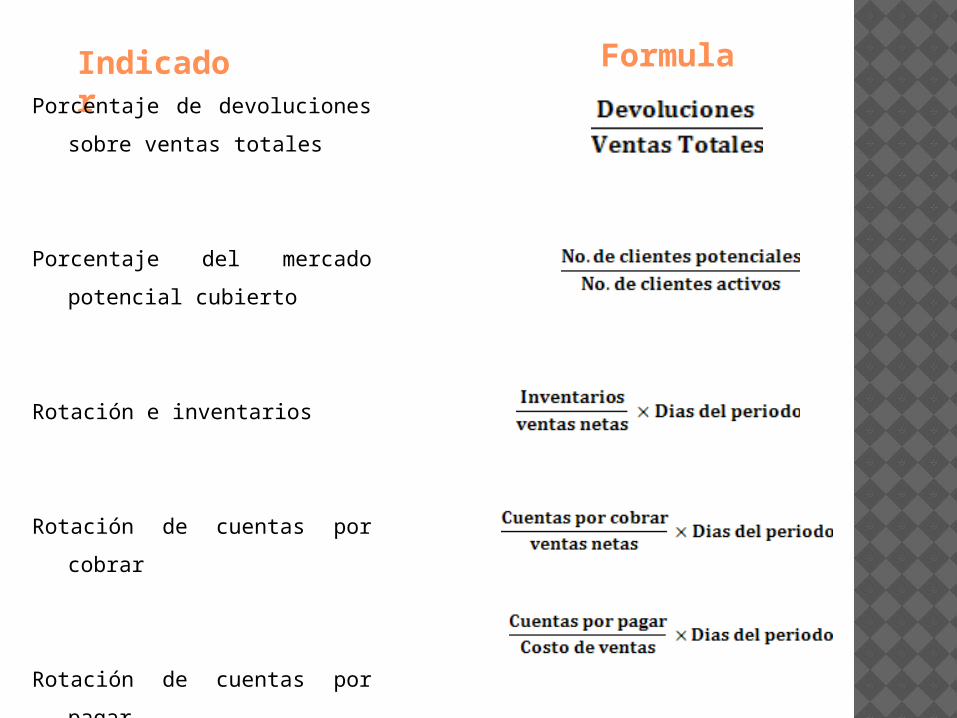

Formula

Porcentaje de devoluciones

sobre ventas totales

Porcentaje del mercado

potencial cubierto

Rotación e inventarios

Rotación de cuentas por cobrar

Rotación de cuentas por pagar

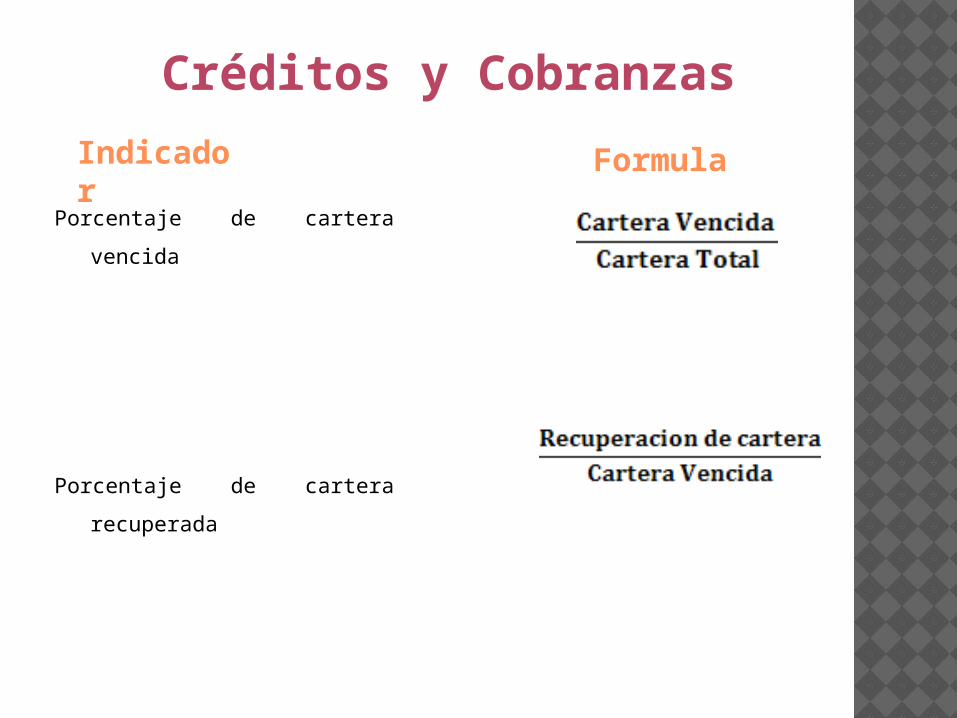

Créditos y Cobranzas

Indicador

Formula

Porcentaje de cartera vencida

Porcentaje de cartera

recuperada

Otros Indicadores

De Producción

Capacidad utilizada contra capacidad instalada en

comparación con uno o varios ejercicios

previos.

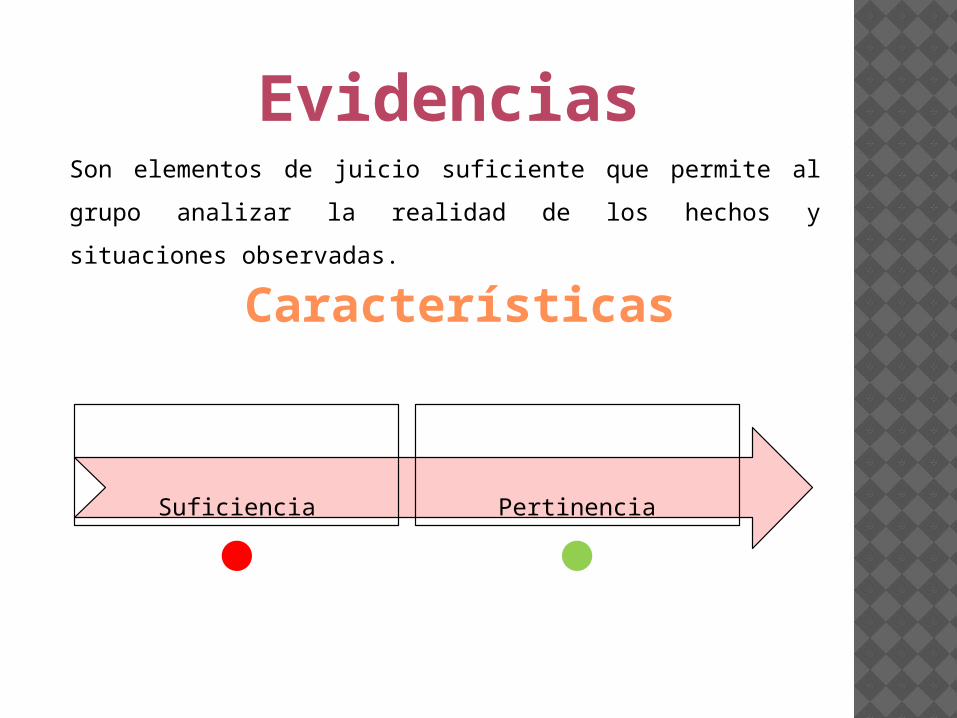

Evidencias

Características

Son elementos de juicio suficiente que permite al grupo

analizar la realidad de los hechos y situaciones observadas.

Suficiencia Pertinencia