cálculo financeiro com

DESCRIPTION

ApresentaçãoCom este conteúdo você irá desfrutar da arte matemática. Por mais que achamos que dominamos um determinado assunto, ainda existirá algum recurso desconhecido.A partir de agora, você perceberá que o mundo matemático é muito vasto e vai além do que imaginamos.TRANSCRIPT

1

Cálculo Financeiro com o Uso da HP 12C

2

Autor(a): Jean Carlo Bilhan.

1ª Edição – 2011

Cálculo Financeiro com o Uso da HP 12C

Todos os direitos desta edição são reservados à Cresça Brasil Editora S/A. É proibida a reprodução total ou parcial por quaisquer meios, sem autorização escrita da Editora.

ISBN: 978-85-8153-043-7

_______________________________________________________________________________________________

Cresça Brasil Editora S/A

Rua Jaime Santos, 530 – Jardim Aeroporto - Alfenas/MG – CEP 37130.000

Atendimento: 0800 722 0226 www.crescabrasil.com.br [email protected]

3

Sumário Apresentação.....................................................................................5 Introdução..........................................................................................6 Capítulo 1-Conhecendo a Calculadora Hp 12C.

1.1 Conceitos Básicos e Simbologia da HP...................................7 1.2 Conhecendo as Funções da Calculadora Hp 12C......................8 1.3 Como Realizar Cálculos Aritméticos Simples..........................11 1.4 Como calcular porcentagens................................................12 1.5 Conhecendo as funções de calendário...................................14 1.6 Como armazenar e recuperar valores....................................15

Capítulo 2-Operações Comerciais

2.1 Juros................................................................................16 2.2 O que são operações comerciais..........................................16 2.3 Regra de Três....................................................................17 2.4 Porcentagem ....................................................................18

Capítulo 3-Capitalização Simples

3.1 Descontos.........................................................................20 3.2 Cálculo da taxa efetiva em operação de descontos..................21 3.3 Taxa nominal.....................................................................25 3.4 Taxa real..........................................................................26 3.5 Capitalização simples ou linear.............................................28 3.6 Cálculo do valor do juro.......................................................28 3.7 Cálculo do valor presente (pv), principal ou valor atual.............30 3.8 Cálculo do montante ou valor futuro (fv).................................31

Capítulo 4-Capitalização Composta ou Exponencial

4.1 Cálculo do Montante ou Valor Futuro (FV)..............................35 4.2 Cálculo do valor presente (pv)..............................................37

4

4.3 Cálculo da taxa de capitalização...........................................38 4.4 Cálculo do prazo de aplicação..............................................38 4.5 Fluxo de caixa: Conceitos e convenções básicas....................39 4.6 Taxas Equivalentes............................................................40

Capítulo 5-Séries de pagamentos e análise de investimentos

5.1 Séries de pagamentos........................................................44 5.2 Montante de uma Renda.....................................................44 5.3 Prestação ou renda postecipada...........................................46 5.4 Prestação ou renda antecipada............................................47 5.5 Taxa interna de retorno – (TIR).............................................49 5.6 Valor presente líquido – npv.................................................53

5

Apresentação

Com este conteúdo você irá desfrutar da arte matemática. Por mais que achamos que dominamos um determinado assunto, ainda existirá algum recurso desconhecido.

A partir de agora, você perceberá que o mundo matemático é muito vasto e vai além do que imaginamos.

6

Introdução

A partir de agora, vamos navegar pelo mundo matemático, e entender sobre os elementos básicos da Matemática Financeira.

Assim como: capitalização simples, capitalização composta, séries de pagamentos e etc. A linguagem adotada é extremamente didática e de fácil compreensão, sempre acompanhada pela prática com a HP 12C, em que você terá acesso ao emulador desta calculadora e irá aprender como utilizá-la adequadamente enquanto estuda Matemática Financeira.

Para facilitar a compreensão, o Curso está dividido em unidades que contêm exemplos práticos, explicativos e resolvidos passo-a-passo. Cujo objetivo é facilitar o entendimento, além de mostrar as suas principais aplicações práticas, com ênfase nos cálculos utilizados nos departamentos financeiros das empresas.

7

Capítulo 1

Conhecendo a calculadora HP 12C 1.1 Conceitos Básicos e Simbologia da HP12C

Conheça a simbologia adotada e como já foi dito anteriormente, durante todo o percurso, utilizaremos uma HP 12C. Caso você não seja usuário de uma HP, isto não deve constituir uma preocupação.

Para facilitar o estudo, vamos utilizar o emulador da Calculadora Financeira Programável HP 12C. Os símbolos utilizados são idênticos àqueles adotados por todas as calculadoras da marca HP (HAWLETT PACKARD). Acompanhe a seguir:

[n] Número de períodos de capitalização de juros, expressos em anos, semestres, trimestres, meses ou dias, podendo tomar os valores 0,1,2,3.... Por exemplo, se os períodos correspondem aos meses, temos: n = 0: indica a data atual ou a data do início da operação; n =1: indica a data do final do 1º mês ou primeiro período, e assim, sucessivamente.

[i] Taxa de juros por período de capitalização expressa em porcentagem e sempre aliada com a unidade de tempo considerada over (ano, semestre, trimestre, mês ou dia). Por exemplo: i = 10% ao ano ou i = 10%a.a. ou i = 0,10 a.a.

[PV] Valor presente (Present Value), ou seja, valor do capital inicial (principal) aplicado. Representa na escala horizontal do tempo o valor monetário colocado na data inicial, isto é, o ponto correspondente a n = 0.

[FV] Valor futuro (Future Value), ou seja, valor montante acumulado no final de n períodos de capitalização, sob a taxa de juros i, representa na escala horizontal do tempo os valores monetários nas datas futuras, ou seja, nos pontos correspondentes a n= 1, 2 , 3....

8

[PMT] Valor de cada prestação ou parcela de uma série uniforme de pagamentos (Priodic Pay Muen T) que ocorre a cada período completado. Representa, na escala horizontal do tempo, o valor de cada uma das prestações iguais que ocorrem no final dos períodos 1, 2, 3... etc. Por exemplo: num financiamento com prazo de 12 meses, a ser pago em 12 prestações mensais de $600,00, o valor de PMT é igual a $600,00. Regimes Adotados

Os regimes de juros adotados na Matemática Financeira são conhecidos como juros simples e juros compostos. Ou ainda como: Regime de capitalização simples e Regime de Capitalização composta.

No regime de juros simples é apenas o capital inicial, também chamado de principal, que rende juros. Nesse regime, não se somam os juros do período ao capital para o cálculo de novos juros nos períodos seguintes. Os Juros não são capitalizados e, consequentemente, não rendem juros.

Já no regime de juros compostos, somam-se os juros do período ao capital para o cálculo de novos juros nos períodos seguintes. Os Juros são capitalizados e passam a render juros, ou seja, “juro ganha juro”.

A seguir, vamos conhecer um pouco mais desta valiosa ferramenta de cálculo financeiro. 1.2 Conhecendo as Funções da Calculadora HP12C

Observe as funções de cada tecla, representadas na imagem a seguir conhecendo a calculadora HP12C.

9

Primeiros Cálculos

Vamos começar pelas funções mais simples. Ligar e desligar sua HP 12C.

Para ligar sua HP 12C, pressione a tecla . Pressionando novamente

a tecla , você estará desligando a calculadora. Entendendo o Teclado

A fim de otimizar o espaço, a maioria das teclas da HP-12C realiza duas ou três funções:

As funções primárias estão disponíveis ao primeiro toque. A impressão está em branco, basta pressioná-la.

As funções em amarelo são acionadas ao pressionar a tecla amarela, de

prefixo . Após solicitar essa função, pressione a tecla da função desejada.

As funções em azul são acionadas ao pressionar a tecla azul, de prefixo

. Após solicitar essa função, pressione a tecla da função desejada. Sobre a separação dos dígitos

Observe em sua HP 12C se a parte inteira está separada da parte decimal por ponto (0.00). Se isso ocorre, significa que está configurada para cálculos em US$.

10

O procedimento para configurá-la para cálculos em R$, ou seja, (0,00),

consiste em: desligar a máquina e pressionar ao mesmo tempo as teclas

e . Solte primeiro a tecla e, em seguida, a outra tecla. Pronto, agora sua HP está configurada com o padrão 0,00, ou seja, R$. Como fixar o número de casas decimais.

Para fixar quantos dígitos desejados para os decimais, pressione a tecla

seguida da tecla de número correspondente à quantidade desejada (de 0 a 9 casas). Observe o exemplo:

Pressione a tecla e depois o número 4 aparecerá no visor:

Usualmente, utilizamos 2 casas para decimais, 4 casas para taxas e 6 casas para coeficientes.

A calculadora HP está programada para fazer arredondamentos à medida que for reduzido o número de casas decimais, portanto, utiliza-se a seguinte convenção: Se o número seguinte for: 0 a 4 mantém 5 a 9 arredondam

Observe o exemplo:

Digite Pressione a função desejada Observe o Visor

300 ENTER

13

Se você deseja alterar a quantidade de casas decimais, então, faça o seguinte:

11

Pressione Observe o Visor

3

4

5

6

Todas as respostas estão corretas, pois, somente foi ampliada a quantidade de casas decimais. Por isso, é preciso prestar atenção ao número de casas decimais solicitadas em cada exemplo ou exercício apresentado durante este estudo. 1. 3 Como Realizar Cálculos Aritméticos Simples

A Calculadora Financeira HP 12C, traz uma lógica operacional diferente das demais calculadoras. Pois adota um sistema que corresponde à Notação Polonesa Reversa (RPN – Reverse Polish Notation).

A solução de uma operação não obedece a ordem dos parênteses, comumente aprendida em nosso país e adotada pelas demais calculadoras.

Na HP 12C, os valores são usados considerando sua disposição antecipada dos sinais (+, -, x, ÷, etc) e com isso, facilita a evolução da solução.

Então, primeiro digite o número correspondente à sua operação e pressione ENTER, depois, digite o segundo número e a respectiva operação desejada (+, −, x ou ÷). Fique atento(a), pois a resposta aparecerá no visor da HP. Observe o exemplo: 23 + 11 = 34

Solução com a sua :

Digite Pressione a função desejada Observe o Visor

23 ENTER

11

Para alguns usuários, esse fator é estranho no começo, mas após algumas horas de manuseio, já se pode perceber sua praticidade e acomodação visual.

12

Procedimento para limpar os registros

Ao pressionar a tecla você limpará somente o visor, mas se

pressionar as teclas limpará todos os registros anteriores.

Trocando de sinais

Utilize a tecla para a troca de sinais, CSH, em inglês, que dizer “troca sinal”. Transforma o número positivo em negativo e vice-versa. Cálculos sequênciais (em Cadeia)

A calculadora HP 12C tem quatro registradores que são usados para armazenar automaticamente os resultados anteriores e conhecidos por memórias de pilhas operacionais e designados por, X, Y, Z e T. Por isso, toda vez que o resultado de um cálculo estiver no visor e você desejar armazená-lo para efetuar outro cálculo em seguida, não precisa pressionar ENTER, pois o resultado será armazenado automaticamente. 1. 4 Como calcular porcentagens

Para calcular o valor correspondente à porcentagem de um número, digite o número, pressione ENTER, digite a porcentagem desejada e pressione

.

Observe o exemplo: Vamos calcular 15% de 300.

Solução com a sua :

Digite Pressione a função desejada Observe o Visor 300 ENTER

15

Para calcular a taxa percentual entre dois números, digite o número mais antigo da operação, seguido da tecla ENTER, digite o segundo número e

pressione a tecla .

13

Observe o exemplo:

Em três dias, o dólar comercial passou de R$ 2,22 para R$ 2,31. Qual a foi a variação percentual?

Solução com a sua

Digite Pressione a função desejada Observe o Visor 2.22 ENTER

2.31

Para calcular a porcentagem de um valor em relação a (outro valor) um total. Primeiro digite o valor correspondente ao total, pressione ENTER, em

seguida, digite o valor da porcentagem e pressione a tecla .

Observe o exemplo:

O preço de venda de um certo produto é R$ 2.550,00. O comerciante afixou um informativo comunicando o valor total dos impostos recolhidos sobre este produto, cujo valor era de R$ 987,31. Qual o percentual que os impostos representam do preço deste produto?

Solução usando a sua :

(Limpe todos os registros anteriores pressionando as teclas .)

Digite Pressione a função desejada Observe o Visor

2550 ENTER

987.31

Logo, os impostos representam 38, 7180 % do preço de venda do produto.

14

1.5 Conhecendo as funções de calendário

A Calculadora HP 12C também está programada para encontrar datas futuras ou passadas e o respectivo dia da semana. Então vamos exercitar essa função.

Inicialmente, pressione as teclas e (DMY), representam as iniciais de dia, mês e ano em inglês, assim, esta informação estará fixada em sua calculadora. Não há necessidade de repetir esse processo.

Conforme informado anteriormente, a tecla aciona a função definida em azul nas teclas de sua calculadora.

Como calcular data futura

Primeiro, digite as datas conhecidas, separando o dia e o mês pela tecla

e, em seguida, pressione a tecla ENTER. Agora, digite o número de dias que correspondem ao intervalo de tempo definido por você e pressione as

teclas e (DMY). Pronto, no visor aparecerá a nova data.

Observe o exemplo: Qual será a data de vencimento de uma fatura referente à compra realizada no dia 25.05.2006 para pagamento em 40 dias?

Solução com a sua :

Digite Pressione a função desejada Observe o Visor

25.052006 ENTER

40 (Date) 04/JULHO/ 2006 terça-feira

Se você estiver utilizando uma calculadora HP convencional, o visor vai mostrar a seguinte sequência:

15

Digite Pressione a função desejada Observe o Visor

25.052006 ENTER

40 (Date)

Comentário: O vencimento será em 04.07.2006. O número que aparece à direita do resultado representa o dia da semana em que esta data ocorrerá. Neste exemplo, o dia é terça-feira. 1. 6 Como armazenar e recuperar valores

Você pode armazenar valores utilizando as 20 memórias de sua HP 12 C. As memórias vão de 0 a 9 e de • 0 a • 9.

Digite o valor desejado e, em seguida, pressione a tecla seguida do número da memória desejada.

Se desejar recuperar a informação contida na memória, então pressione

a tecla seguida do número da memória. Observe o exemplo: Armazenar o número 1750 na memória 1.

Solução com a sua :

Digite Pressione a função desejada Observe o Visor

1750 1

Embora o número continue no visor, ele já está armazenado na memória 1 e poderá ser utilizado para quaisquer cálculos.

Até agora, você conheceu somente algumas teclas e funções básicas de uma calculadora financeira HP 12C, que são necessárias para adentrar neste universo da Matemática Financeira.

16

Capítulo 2

Operações Comerciais 2.1 Juros

Juro é a remuneração do Capital, podendo ser definido como o aluguel pago pelo uso do dinheiro. Como os recursos são escassos e as pessoas têm preferência temporal (estão mais propensas a consumir do que poupar), o juro também pode ser definido como o prêmio por poupar o dinheiro.

Juro e tempo andam juntos. Por isso, o juro é determinado através de um coeficiente referido a um dado intervalo de tempo. Este coeficiente corresponde à remuneração da unidade de capital empregado por um prazo igual aquele da taxa. Por exemplo: 12 % ao ano.

Embora seja tradicional para o nosso tempo, ocorrendo de modo corriqueiro, o valor do juro sempre será objeto de questionamento e polêmica. Principalmente no tocante à aceitação ou não de uma alternativa de negócio.

A capitalização dos juros pode ocorrer de duas formas: Simples ou Composto.

Será em regime de juros simples quando os juros incidirem unicamente sobre o capital inicial, isto é, independente do número de períodos de capitalização.

Já no regime de capitalização composta, os juros de cada período, a partir do segundo período, passam a ser calculados sobre o montante anterior e incorporados ao capital inicial, que passam a render juros, ou seja, “juros ganham juros”.

Ambos os regimes de capitalização serão aprofundados no decorrer do Curso. 2.2 O que são Operações Comerciais

As operações das empresas ou operações comerciais, assim como: comprar, armazenar, processar ou vender “produtos”, estão claramente relacionadas com o estudo da Matemática Financeira, que por sua vez, objetiva capacitar e munir as empresas de ferramentas que possibilitem avaliar a lucratividade resultante do conjunto de operações financeiras da empresa, pois o lucro dentro da organização é o juro na aplicação financeira.

17

É preciso haver lucro no negócio. O investidor precisa atender suas expectativas financeiras.

Espero que este estudo contribua para sua independência de pensamento e de realização profissional.

2.3 Regra de Três.

Esta é uma regra prática que permite comparar duas grandezas proporcionais. Normalmente, adotam-se grandezas A e B, sendo que, pela regra de três, são relacionados dois valores da grandeza A com dois valores da Grandeza B. Essas grandezas, assim relacionadas, formam uma proporção em que três termos são conhecidos, e o quarto termo é procurado, ou seja, o quarto termo é a variável x. Observe este Exemplo:

Cinco metros de um tecido custam R$ 12,00. Quanto custaria nove metros desse mesmo tecido? Acompanhe a solução: Grandezas ⇒ comprimento (m) e preço (R$)

5 12 9 x

As setas representam que as grandezas são diretamente proporcionais. Isto é: se aumentar o comprimento do tecido, aumenta-se também o preço a pagar. Então:

Lê-se: cinco está para nove, assim como, 12 está para x. Logo, o preço de 12 metros de tecido custará R$ 21,60.

Em se tratando de regra de três, seu estudo compreende a forma simples e a composta, tal que, nesta última, tem-se grandezas compostas, isto é, grandezas A, B, C....n. (seja n um número natural).

60,215

108108.5

12.9.5

1295

=

=

==

=

x

x

xx

x

18

2.4 Porcentagem

As comparações entre grandezas realizadas através de razões, cujo denominador seja 100 (razões centesimais), são muito utilizadas no mundo dos negócios. Quando um resultado é apresentado na forma centesimal, a compreensão é assumida pela maioria dos indivíduos que acessam esses números. Veja, por exemplo, a informação: A produção de arroz no estado de Santa Catarina, em 2007, apresentou um aumento de 0,3 mil toneladas.

Agora veja a mesma informação apresentada numa razão centesimal: A produção de arroz, no estado de Santa Catarina, cresceu 5 % em 2007 é o maior índice de crescimento desde 1995.

Usar a comparação na apresentação de um resultado facilita entender a dimensão da informação, cuja “posição” está numa escala tradicionalmente aceita e largamente utilizada: a escala centesimal. Razão centesimal é toda razão com denominador igual a 100. Por exemplo:

10099,

10075,

1003

Taxa de Porcentagem

Devido à grande importância das razões centesimais, estas costumam ser apresentadas pelo símbolo % que substitui o denominador 100.

Desse modo, podemos observar:

1003 = 3% (três por cento)

Taxa de Juro na Forma Percentual

Na forma percentual, a taxa de juros é aplicada a centos do capital. Ex.: 12% ao ano. Note-se que o símbolo (%) é que determina a forma percentual

Taxa de Juro na Forma Unitária

Na forma unitária a taxa de juros é aplicada à unidades do capital. Ex.: 0,12 ao ano.

Note-se que, neste caso, o símbolo (%) não mais existe na representação da taxa.

19

Taxa de Juros É a razão obtida entre os juros recebidos (ou pagos) no fim de um período de tempo e o capital inicial referente à operação financeira. A taxa de juros sempre deve estar associada a uma unidade de tempo. As unidades de tempo mais comuns são: dia, mês e ano. Outras periodicidades são definidas em comum acordo entre as partes da operação financeira. Observe o exemplo: Calcule a taxa de juros cobrada por um empréstimo de R$ 1.000,00 resgatado após um ano por R$ 1.440,00? Solução: Valor Atual (PV) = R$ 1.000,00 Valor Futuro (FV) = R$ 1.440,00 Juros = R$ 440,00

Taxa de Juros = PV

Juros

Taxa de Juros = 44,01000440

=

Note-se que: Este resultado está na forma unitária. Para escrever na forma percentual, é só você multiplicar esse resultado por 100. Assim, obterá o seguinte resultado:

4410044,0 =× % ao ano.

As taxas de juro na forma percentual, publicadas nos meios de comunicação, também são utilizadas no teclado da calculadora financeira HP 12C. Quando precisar resolver uma expressão algébrica (fórmula), deve-se utilizar a taxa na forma unitária.

Resumindo:

Forma percentual Transformando Forma unitária (decimal) 3% a.m.

1003 0,03 a.m.

122% a.a. 100122 1,22 a.a.

20

Capítulo 3

Capitalização Simples 3.1 Descontos

O desconto pode ser definido como uma parcela que o banco cobra por antecipar (descontar) recursos para aqueles clientes que possuem duplicatas ou títulos a receber.

Basicamente, a operação de desconto é realizada quando se conhece o Valor Futuro de um título (o valor do título na data do seu vencimento) e se desejar determinar o seu Valor Presente (o valor do título atual).

Como calcular o valor do desconto

Para calcular o valor do desconto, utilizaremos o seguinte modelo matemático. Observe:

ndFVD .30

.=

Em que: D = Valor Monetário do Desconto FV = Valor Futuro de um Título (Valor na data do seu vencimento) d = Taxa de Desconto (será dividida por 30, pois, a maioria dos contratos bancários divulga a taxa mensal). n = Prazo (o número de dias corridos entre a data da operação e do vencimento do título). Observe o exemplo:

Certo cliente deseja saber quanto será descontado de uma duplicata no valor de R$ 20.000,00, apresentada ao Banco hoje, cujo vencimento será daqui a 25 dias. A taxa de desconto informada pelo Banco é de 3,80% a.m..

Solução utilizando a sua . Configure a calculadora para 4 dígitos. Seleção dos dados do problema: FV = 20.000,00

21

d = 3,80 % a.m. Adote a forma decimal: 038,0100

80,3= % a.m.

n = 25 dias Agora faça o seguinte:

Digite Função desejada Observe o Visor 20000 ENTER

0.038 ENTER

30

25

Logo, será cobrado pelo Banco, o valor de R$ 633,33 para que seja antecipado o recurso referente ao título no valor de R$ 20.000,00.

Agora vamos fazer um cálculo diferente. Vamos calcular o Valor Presente de um título descontado.

Para isso, é necessário entender que o Valor Presente ou Valor Atual em uma operação de desconto é o valor que será creditado na conta do cliente.

Ao utilizar uma representação algébrica, podemos dizer que:

PV = FV – D. Isto é: O Valor Presente é a diferença entre o Valor Futuro e o valor monetário do Desconto. Retomando o exemplo anterior com os seus respectivos dados, temos: FV = 20.000,00 D = 633,33 PV = FV – D, então, PV = 20.000,00 – 633,33 PV = 19.366,67 Logo, o valor que será creditado na conta do cliente é de R$ 19.366,67. 3.2 Cálculo da taxa efetiva em operação de descontos

A taxa efetiva é a taxa de juros aplicada em uma operação de descontos calculada com base no valor que será creditado em favor do cliente, enquanto a taxa de descontos é calculada com base no valor do título no seu vencimento. Quando dizemos taxa efetiva, estamos nos referindo à taxa de juros de uma operação de desconto.

22

Deste procedimento e critério, podemos concluir que a taxa de desconto sempre será menor que a taxa efetiva de juros, considerando-se o mesmo prazo.

Vamos adotar a seguinte simbologia: i = Taxa Efetiva de Juros D = Valor do Desconto (já sabemos calcular) PV = Valor que será creditado ao cliente (Valor Atual do título) A fórmula é muito simples, observe:

Veja: 100xPVDi = .

Observe o exemplo:

Certo comerciante deseja saber qual é a taxa efetiva mensal de juros que ele pagou numa operação de desconto nas seguintes condições:

Valor do título: R$ 10.000,00. Prazo de vencimento do título: 45 dias Taxa de desconto: 4,5 % a.m.

Solução utilizando a sua . Configure a HP para 4 dígitos. 1° passo - Vamos calcular o valor do Desconto para conhecer o Valor atual do Título (quanto será creditado ao cliente). Seleção dos dados do problema: FV = 10.000,00 d = 4,5 % ao mês. Na forma decimal, escrevemos 0,045 a.m. n = 45 dias. Agora, substitua estas variáveis na fórmula:

ndFVD .30

.=

Então, temos:

23

Digite Função desejada Observe o Visor 10000 ENTER

0.045 ENTER

30

45

Se o valor descontado do título é de R$ 675,00, então: PV = FV – D, isto é: PV = 10.000 – 675 PV = 9.325,00

Digite Função desejada Observe o Visor 10000 ENTER

675

2º passo - Vamos calcular a taxa efetiva de juros do período de 45 dias:

Substituindo na fórmula: 100xPVDi = , temos:

2386,7100.0724,0

100325.9

675

==

=

ii

xi

Digite Função desejada Observe o Visor 675 ENTER

9325

100

Desse modo, a taxa de juros para o período de 45 dias é de 7,2386 % a.p ou seja, é a taxa de juros para o período.

24

Se o comerciante desejar saber a taxa mensal, então é só você calcular a taxa equivalente. Lembre-se, já estudamos anteriormente como calcular esta taxa.

3º passo - Encontrar a taxa de juro mensal requer usar a fórmula da taxa equivalente: Observe:

( ) 10011 xii tq

tq

−+=

O que temos é: a taxa efetiva de juros (it) de 7,2386 % para o período de 45 dias. O que queremos é: encontrar a taxa mensal (iq). Fazendo a devida substituição na fórmula e:

( )[ ]( )[ ][ ]

7637,4

1000476.0

10010476.1

10010723,1

10010723,01145

30

4530

=

=

−=

−=

−+=

q

q

q

q

q

ixi

xixi

x

Solução utilizando a sua .

Digite Função desejada Observe o Visor 1 ENTER

0.0723

30 ENTER

45

1

100

Logo, a taxa efetiva mensal é de 4, 7637 % a.m.

25

3.3 Taxa nominal A taxa nominal é aquela encontrada nas operações correntes, tais como: contratos de empréstimos, contratos de financiamentos e de aplicações financeiras, etc.

Para sua composição, levam em conta a expectativa de inflação e o ganho estimado pelo agente financeiro.

A fórmula algébrica é muito simples, pois, consta apenas de multiplicação e soma.

Observe: ( ) ( )[ ] 100111 xINFLxiRiN −++= , onde: iN = Taxa Nominal (vem escrita no documento que regulamenta a operação financeira) iR = Taxa Real INFL = Índice de Inflação Veja o exemplo:

Supondo uma Taxa Real de juros de 2,80% a.m. e um índice de inflação de 1,22% ao mês, calcule a taxa nominal.

Observações importantes: As taxas devem estar na forma decimal para serem usadas na fórmula algébrica. Preferencialmente, configure a calculadora para 4 dígitos.

Faça a devida substituição na fórmula e utilizando a sua . Observe: iN = ? iR = 2,80 % a.m. INFL = 1,22 % a.m.

( ) ( )[ ]

( ) ( )[ ]

( ) ( )[ ]

[ ]

0542,4

1000405,0

10010405,1

10010122,1028,1

10010122.01028.01

100111

=

=

−=

−=

−++=

−++=

iN

xiN

xiN

xxiN

xxiN

xINFLxiRiN

26

Agora, faça o seguinte:

Digite Função desejada Observe o Visor

1 ENTER

0.028

1 ENTER

0.0122

1

100

Logo, a taxa nominal será de 4,0542 % a.m. levando-se em conta a expectativa de inflação de 1,22 $ a.m. e a taxa real de 2,80 % a.m. Quando uma instituição financeira deseja acumular taxas de juros compostos, o procedimento é análogo. 3.4 Taxa real

A taxa Real é calculada a partir da taxa nominal, descontando-se os efeitos inflacionários. O objetivo é determinar o quanto se ganhou ou perdeu, desconsiderando a inflação.

A fórmula algébrica está expressa da seguinte forma:

10011

1 xINFL

iNiR

−

++

= , cuja simbologia já é conhecida:

iR = Taxa Real; iN = Taxa Nominal INFL = Índice de Inflação. Observe o exemplo:

Supondo uma taxa nominal de 6,11 % a.m. e um índice de inflação de 2,82% no mês, agora, calcule a taxa real.

27

Solução:

Faça a devida substituição na fórmula e utilizando a sua . Observe:

( )[ ][ ]

1998,31000320,0

10010320,1

10010282,10611,1

10010282,010611,01

10011

1

==

−=

−

=

−

++

=

−

++

=

iRxiR

xiR

xiR

xiR

xINFL

iNiR

Agora, faça o seguinte:

Digite Função desejada Observe o Visor 1 ENTER

0.0611

1 ENTER

0.0282

1

100

Logo, a taxa real pode ser considerada 3,20 % ao mês. Observe que as taxas mostradas aqui são elevadas, considerando o

atual quadro financeiro do Brasil. No entanto, o procedimento não se altera para taxas menores.

Exercitar é a melhor forma de você aprender para ter autonomia ao trabalhar com operações financeiras que exigem estes cálculos. Então, altere as taxas e repita os procedimentos para obter outros resultados.

28

3.5 Capitalização Simples ou Liner O que é capitalização simples ou linear?

É um regime de capitalização em que a taxa de juros incide somente sobre o capital inicial. Cuja remuneração é diretamente proporcional:

o Ao valor aplicado o Ao tempo de aplicação.

A variação da taxa é linear em função do tempo, ou seja, para converter:

o A taxa mensal em anual, basta multiplicar por 12; o A taxa mensal em diária, basta dividir por 30, e assim por diante.

3.6 Cálculo do valor do juro

O juro é a quantia adicional cobrada a título de aluguel do dinheiro emprestado. Este valor será indicado por J.

Na capitalização simples, o valor dos juros é obtido por meio da expressão:

niPVJ ..= Onde: J = valor dos juros; PV = Capital inicial ou Valor Presente; i = Taxa de juros (usar na forma unitária); n = Prazo da aplicação (sempre na mesma unidade que a taxa). Na Matemática Financeira, PV (Valor Presente) ou C (Capital) é qualquer valor expresso em dinheiro e disponível em uma determinada data. Este valor dá início a uma operação financeira. O prazo (n) é o tempo decorrido do início ao final da operação financeira. Este valor (n) determina o número de períodos completados na operação, que pode ser em dias, meses, bimestres, semestres, anos ou outras periodicidades.

Comumente, o prazo é contado a partir de duas convenções:

a) Prazo Exato Considera o ano civil, no qual os dias são contados pelo calendário. O ano pode ter 365 dias ou 366 dias (ano bissexto). Os meses são observados quanto ao número de dias de cada mês.

29

b) Prazo comercial No prazo comercial, os meses são considerados todos com 30 dias e, consequentemente, o ano tem 360 dias, chamado de ano comercial.

Evidentemente, dessas convenções em relação ao prazo, derivam os dois tipos de juros:

Juro Exato. É obtido contando-se os dias pelo critério do prazo exato. Isto é, conforme o calendário.

Juro Comercial. É obtido contando-se os dias pelo critério do prazo comercial, isto é, consideram-se todos os meses com 30 dias.

Com base nestas informações, veja a seguir um exemplo sobre cálculo

de juro no regime de capitalização simples. Exemplo:

Supondo um empréstimo no valor de R$ 2.000,00 com taxa de 3% ao mês. Qual o valor dos juros devidos após 3 meses?

Solução utilizando a sua . Dados do problema proposto: PV = 2000 n = 3 i = 3 % a. m. (na forma unitária será 0,03 a.m.). Adote a fórmula niPVJ ..= e o seguinte procedimento:

Digite Pressione a função desejada Observe o Visor 2000 ENTER

0.03 3

Logo, o juro resultante deste empréstimo será de R$ 180,00.

Observe a seguir, variações da fórmula do juro:

30

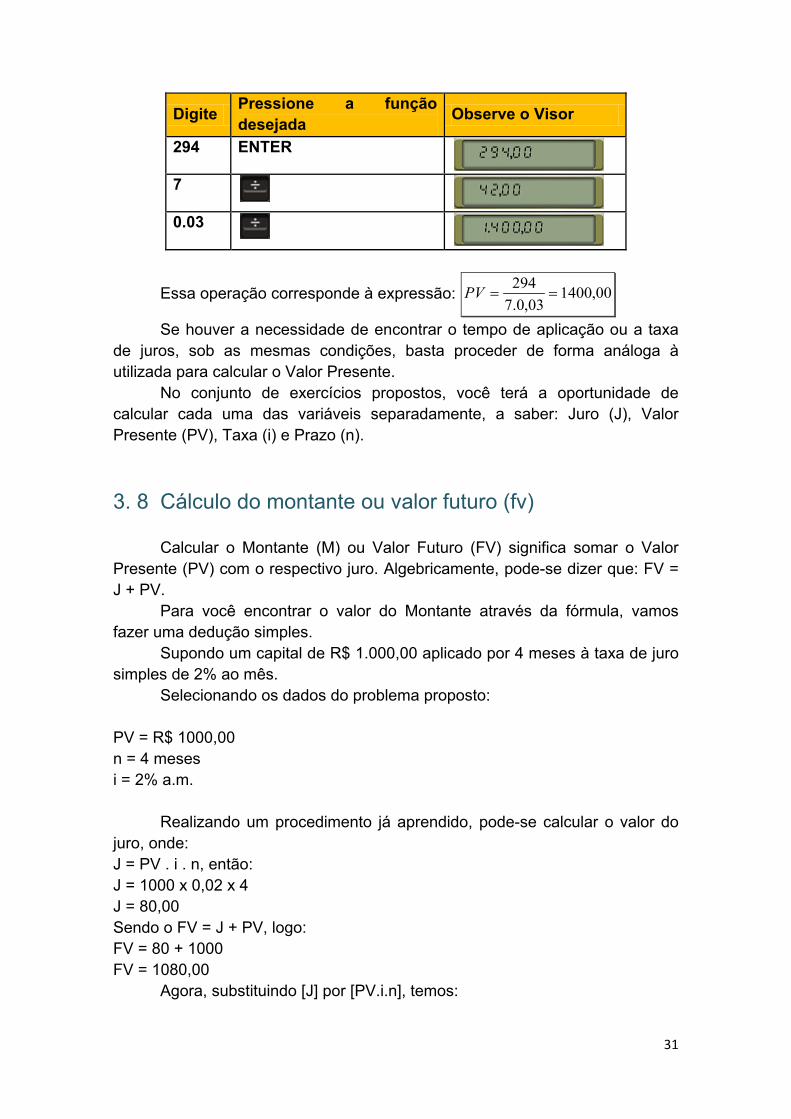

A partir da primeira fórmula algébrica, podem-se deduzir as demais fórmulas, conforme a necessidade de encontrar a taxa de capitalização, o tempo ou o Valor Presente. 3. 7 Cálculo do valor presente (pv), principal ou valor atual.

Pode-se calcular este valor de duas formas distintas. Na primeira, são conhecidos os valores das seguintes variáveis: taxa, prazo e juros. Na segunda, acrescenta-se uma quarta variável: o Valor Futuro.

Então, vamos calcular o Capital utilizando a fórmula auxiliar niJPV.

= .

Observe o exemplo: Calcular o Principal que deve ser depositado numa aplicação sob o regime de juros simples, durante 7 meses, à taxa de 3 % ao mês para se conseguir um juro de R$ 294,00.

Solução utilizando a sua · Dados do problema proposto: J = 294,00 n = 7 i = 3 % a. m. (na forma unitária será 0,03 a.m.). Com base na fórmula acima, acompanhe o procedimento e repita-o em sua calculadora.

niPVJ ..=

PV.iJn = ni

JPV.

=

nPVJi

.=

31

Digite Pressione a função desejada Observe o Visor

294 ENTER

7

0.03

Essa operação corresponde à expressão: 00,140003,0.7

294==PV

Se houver a necessidade de encontrar o tempo de aplicação ou a taxa de juros, sob as mesmas condições, basta proceder de forma análoga à utilizada para calcular o Valor Presente.

No conjunto de exercícios propostos, você terá a oportunidade de calcular cada uma das variáveis separadamente, a saber: Juro (J), Valor Presente (PV), Taxa (i) e Prazo (n). 3. 8 Cálculo do montante ou valor futuro (fv)

Calcular o Montante (M) ou Valor Futuro (FV) significa somar o Valor Presente (PV) com o respectivo juro. Algebricamente, pode-se dizer que: FV = J + PV.

Para você encontrar o valor do Montante através da fórmula, vamos fazer uma dedução simples.

Supondo um capital de R$ 1.000,00 aplicado por 4 meses à taxa de juro simples de 2% ao mês.

Selecionando os dados do problema proposto:

PV = R$ 1000,00 n = 4 meses i = 2% a.m.

Realizando um procedimento já aprendido, pode-se calcular o valor do juro, onde: J = PV . i . n, então: J = 1000 x 0,02 x 4 J = 80,00 Sendo o FV = J + PV, logo: FV = 80 + 1000 FV = 1080,00

Agora, substituindo [J] por [PV.i.n], temos:

32

FV = PV + PV. i . n. Note que PV repete-se duas vezes. Colocando-se PV em evidência,

escrevemos: ).1( niPVFV +=

Observe o exemplo.

Uma aplicação no valor de R$ 500,00 a juros simples de 1,50% a.m. que deverá ser resgatada daqui a 5 meses. Qual montante será resgatado, cumprido este prazo?

Solução utilizando a sua .

Configure sua para 3 dígitos (pressione e 3, nesta ordem) Selecione os dados do problema. PV = R$ 500,00 n = 5 meses i = 1,5 % a.m que depois de transformada em taxa unitária será i = 0,015 a.m.

).1( niPVFV += , então:

Limpe os registros anteriores pressionando as teclas: .

Configure para 3 dígitos pressionando as teclas: e 3.

Digite Pressione a função desejada

Observe o Visor

500 ENTER

0,015 ENTER

5

1

33

1

Sendo assim, o valor futuro resgatado após 5 meses de aplicação, será de R$ 537,50. Outra forma de calcular o valor presente (pv)

Esta é a segunda forma de calcular o PV de uma capitalização simples. Lembre-se que, o Valor Presente ou Valor Atual é o valor do capital que, aplicado a uma determinada taxa e a um determinado prazo, gera um Valor Futuro (FV). Observe o esquema a seguir, supondo uma aplicação com duração de 5 meses: FV PV

Utilizando a fórmula do FV (Valor Futuro), vamos chegar à fórmula do Valor Presente (PV). Veja com é simples:

).1(

).1(

niFVPV

niPVFV

+=

+=

Pronto. Para calcular o Valor Atual de uma operação financeira sob o regime de juro simples, basta substituir as variáveis: FV, i e n na fórmula

algébrica: ).1( ni

FVPV+

= .

Observe o exemplo:

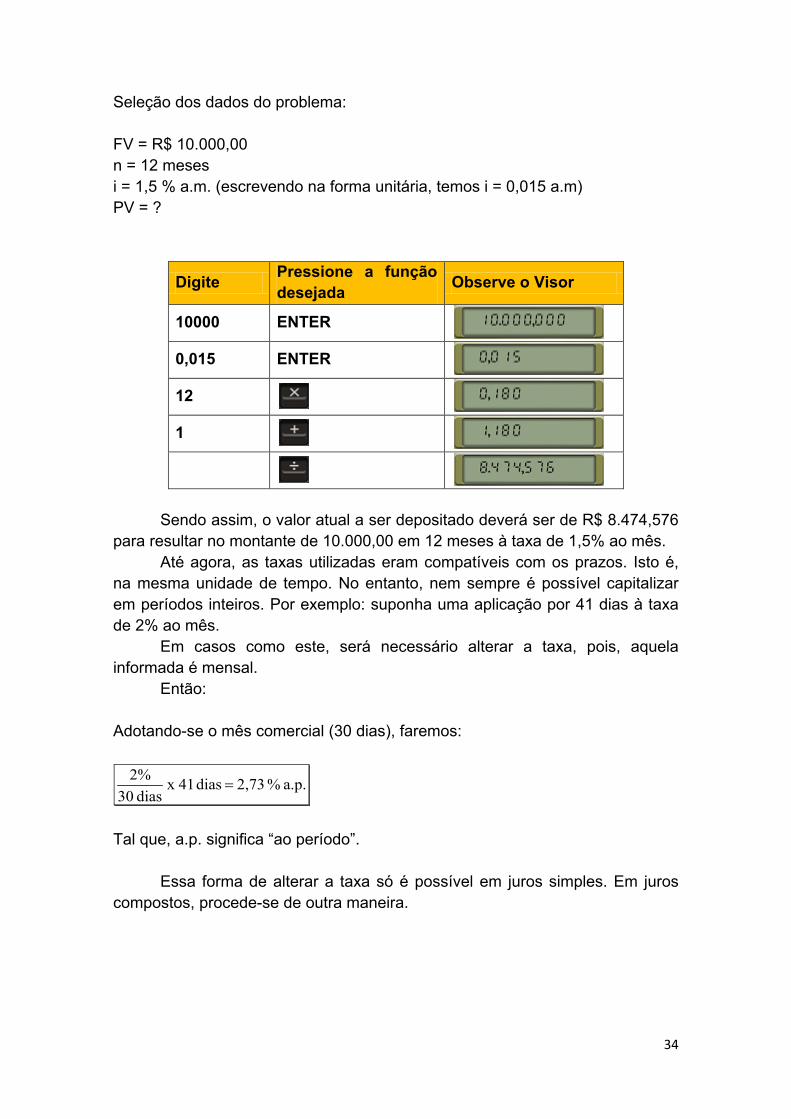

Uma instituição financeira oferece uma capitalização simples à taxa de 1,5% ao mês e sendo o resgate somente daqui a um ano. A instituição disponibiliza vários prêmios para serem sorteados entre os depositantes. Supondo aceitar esta oferta e, desejando resgatar R$ 10.000,00 daqui a 12 meses, qual o valor que deverá ser depositado hoje?

Solução utilizando a sua :

1 2 3 4 5 meses

34

Seleção dos dados do problema: FV = R$ 10.000,00 n = 12 meses i = 1,5 % a.m. (escrevendo na forma unitária, temos i = 0,015 a.m) PV = ?

Digite Pressione a função desejada Observe o Visor

10000 ENTER

0,015 ENTER

12 1

Sendo assim, o valor atual a ser depositado deverá ser de R$ 8.474,576

para resultar no montante de 10.000,00 em 12 meses à taxa de 1,5% ao mês. Até agora, as taxas utilizadas eram compatíveis com os prazos. Isto é,

na mesma unidade de tempo. No entanto, nem sempre é possível capitalizar em períodos inteiros. Por exemplo: suponha uma aplicação por 41 dias à taxa de 2% ao mês.

Em casos como este, será necessário alterar a taxa, pois, aquela informada é mensal.

Então: Adotando-se o mês comercial (30 dias), faremos:

a.p. % 2,73 dias 41 x dias 30%2

=

Tal que, a.p. significa “ao período”.

Essa forma de alterar a taxa só é possível em juros simples. Em juros compostos, procede-se de outra maneira.

35

Capítulo 4

Capitalização Composta ou Exponencial 4.1 Cálculo do Montante ou Valor Futuro (FV)

Pois bem, FV = PV. (1 + i.n).

Fazendo este mesmo raciocínio, porém considerando n = 1, resulta em: FV = PV. (1 + i).

(1 + i) é chamado de fator de acumulação de capital ou de fator de capitalização.

Pelo exposto citado anteriormente, sendo n = 1.

FV = PV. (1+i). Se quisermos reaplicar este Valor (FV) por mais um período n, então o novo Valor Futuro (FV) no final de n = 2 resulta em: FV2 = [PV. (1 + i)] (1 + i), logo, FV2 = PV (1 + i)2 E, assim sucessivamente.

;)1( : termoésimo-n o Para...

;)1( :6 n Para

;)1( :5 n Para

;)1( :4 n Para

;)1( :3 n Para

66

55

44

33

nn iPVFV

iPVFViPVFViPVFViPVFV

+=

+==

+==

+==

+==

Esta fórmula é apresentada para que você saiba a origem do Valor Futuro (FV), após serem conhecidas as outras variáveis financeiras, assim como: o Valor Presente, o tempo de aplicação e a respectiva taxa.

Vale lembrar que, de modo semelhante ao regime de juros simples, deve haver a mesma unidade entre o n (prazo) e i (taxa).

Agora, em capitalização composta, passaremos a utilizar as teclas financeiras da calculadora HP 12C.

36

Observações importantes: 1. Não se preocupe com a ordem ao utilizar as teclas

financeiras. Você pode iniciar a resolução do problema utilizando qualquer uma das teclas (n, i, PV, PV, FV ou PMT).

2. Não esqueça que prazo e taxas devem ser informados na mesma unidade de tempo.

3. A calculadora receberá, no mínimo, três dados ou informações, para que seja dada a resposta de um cálculo.

4. A taxa de juros deve ser indicada na forma percentual (%).

Caso você não tenha uma Calculadora HP em mãos, pode utilizar o emulador disponibilizado. Observe o exemplo:

Supondo uma aplicação de R$ 9.700,00 à taxa composta de 1,7% ao mês, por 6 meses. Qual será o montante resultante desta aplicação?

Solução utilizando a sua . Seleção dos dados do problema: PV = 9.700,00 n = 6 meses i = 1,7 % a.m, FV = ? Agora, utilize sua Calculadora:

37

Digite Pressione a função desejada

Observe o Visor

9700

6

1.7

Este é o montante resultante da aplicação proposta.

4.2 Cálculo do valor presente (pv) Qual deve ser o valor depositado hoje à taxa de 0,9% ao mês a fim de que, em 24 meses, resulte em R$ 3.000,00?

Solução utilizando a sua . Seleção dos dados do problema: FV = 3.000,00 n = 24 meses i = 0,9% a.m Utilize a sua calculadora:

Digite Pressione a função desejada

Observe o Visor

3000

24

0.9

O valor que deve ser depositado hoje é de R$ 2.419,543.

38

4.3 Cálculo da taxa de capitalização.

Um empréstimo de R$ 4.000,00 foi pago ao final de 10 meses e rendeu juros compostos de R$ 462,43. Qual a taxa que foi utilizada nesta operação financeira?

Solução utilizando a sua . Seleção dos dados do problema: PV = 4.000,00 n = 10 FV = 4.000,00 + 462,43 FV = 4.462,43. Sendo assim:

Digite Pressione a função desejada

Observe o Visor

4000

10

4462.43

Ou seja, a taxa de capitalização da operação foi de 1,1 % ao mês.

No regime de capitalização composta, não podemos mais dividir ou multiplicar a taxa de juros. A forma correta de alterar uma taxa composta será estudada mais adiante.

4. 4 Cálculo do prazo de aplicação

Um investimento foi realizado à taxa de 22% ao ano e rendeu juros de 27.952,69. A aplicação inicial foi de R$ 23.000,00. Por quanto tempo durou este investimento?

39

Solução utilizando a sua . Seleção dos dados do problema: PV = 23.000,00 i = 22 % ao ano FV = 23.000,00 + 27.952,69 FV = 50.952,69 Utilize a sua calculadora:

Digite Pressione a função desejada Observe o Visor 23000

22

50952.69

O prazo que durou este investimento foi de 4 anos, representado por 4,000 no visor da calculadora. 4. 5 Fluxo de caixa: Conceitos e convenções básicas

Denomina-se fluxo de caixa o conjunto sucessivo de entradas e saídas de dinheiro ao longo do tempo. Podem-se ter fluxos de caixa de empresas, de investimentos, de projetos, de operações financeiras, etc.

A elaboração do fluxo de caixa é indispensável na análise de rentabilidades e custos de operações financeiras, e no estudo de viabilidade econômica de projetos e investimentos.

São respeitadas as seguintes convenções:

• A escala horizontal orientada para a direita indica os períodos de tempo (dias, meses, anos, etc.);

• Os intervalos de tempo de todos os períodos são iguais;

• Saídas de caixa correspondem aos pagamentos, têm sinais negativos (-) e são representadas por setas apontadas para baixo.

40

• Entradas de caixa correspondem aos recebimentos, têm sinais positivos (+) e são representadas por setas apontadas para cima.

A representação do fluxo de caixa é feita por meio de tabelas e quadros,

ou esquematicamente, como no exemplo abaixo:

O esquema de um fluxo de caixa objetiva facilitar a visualização de uma operação financeira.

Observe ainda este modelo:

Por essa razão que a calculadora financeira HP 12-C solicita que um dos valores (PV ou FV) seja inserido como um número negativo. Em sua programação, ela trabalha com o conceito de fluxo de caixa (entradas e saídas de dinheiro). Portanto, toda vez que fizer uso das teclas financeiras para resolver problemas financeiros, lembre-se do esquema do fluxo de caixa e use a tecla CHS para todos os valores representados por setas apontando para baixo. 4. 6 Taxas Equivalentes

Em regime de juro composto, duas taxas são equivalentes se, considerados o mesmo capital e o mesmo prazo de aplicação, estas taxas produzirem o mesmo montante (Valor Futuro).

Não confundir com taxas proporcionais, que são calculadas no regime de juros simples.

A fórmula genérica para calcular taxas equivalentes está assim escrita:

( ) 100111 xi tq

tq

−+= .

Entrada R$

Saída R$

0

1º mês 2º mês 3º mês 4º mês

(entrada) (entrada) (entrada)

1.000,00 1.000,00 1.000,00

-5.000,00

(saída)

(entrada)

2.000,00

41

A letra q significa a taxa ou o prazo que você quer. A letra t significa a taxa ou o prazo que você tem.

Por exemplo: Você Tem a taxa de 43% ao ano, mas Quer a taxa equivalente mensal.

Veja com detalhes esse cálculo.

A taxa conhecida é anual e a desejada é mensal:

Substitua na fórmula e observe que, na fração 𝑞𝑡

você busca a taxa

mensal, logo q = 1 e a taxa conhecida (letra t) é anual, logo: t = 12. Sendo assim:

Agora, vamos usar a . Configure a sua calculadora para 4 dígitos. Usando-se os mesmos dados do cálculo acima, tem-se:

qi = a taxa que se quer, portanto, mensal.

ti = a taxa que se tem, isto é: 43 % a.a. que na forma decimal será 0,43 a.a.

Sendo assim, Digite Pressione a função desejada Observe o Visor 1 ENTER

0,43

1 ENTER

42

12

1

100

Logo, a taxa mensal de 3,0255 é equivalente a 43 % a.a. Isto é,

considerando um mesmo capital e um mesmo prazo de aplicação, essas taxas produzirão um mesmo montante (Valor Futuro).

É hora de conferir a configuração de sua calculadora HP 12C.

Quando o prazo (n) não puder ser representado por um número inteiro, é necessário que sua calculadora seja ajustada para a convenção exponencial, isto é, configurar para uso na capitalização composta. Observe se aparece a letra “C” no visor de sua calculadora.

Caso esta letra não esteja aparecendo, pressione as teclas nesta ordem. Agora ela está pronta para capitalizar prazos fracionários.

Na sequência, leia atentamente o exemplo proposto a fim de exercitar

sua autonomia neste procedimento de cálculo. Exemplo:

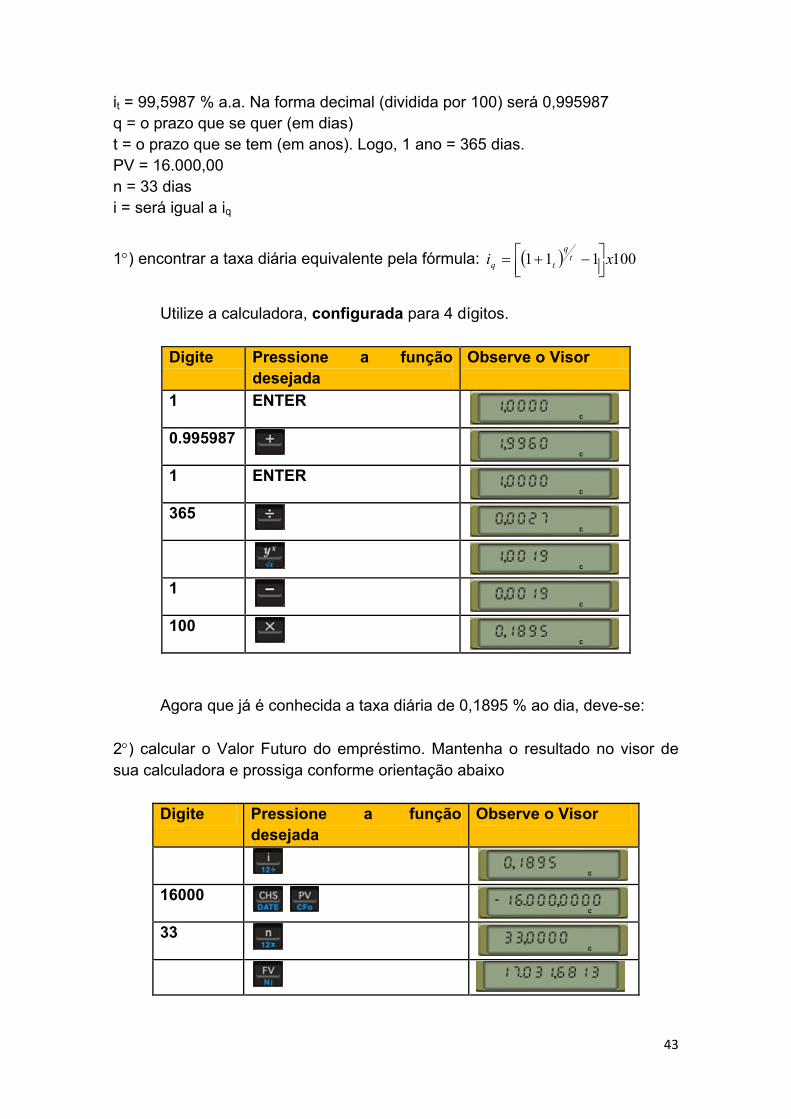

A empresa XYZ Ltda solicitou um empréstimo no valor de R$ 16.000,00 pelo prazo de 33 dias, à taxa composta de 99,5987 % ao ano. Calcule o valor que deverá ser pago ao completar esse prazo.

Solução usando a .

Seleção dos dados do problema: iq = diária

43

it = 99,5987 % a.a. Na forma decimal (dividida por 100) será 0,995987 q = o prazo que se quer (em dias) t = o prazo que se tem (em anos). Logo, 1 ano = 365 dias. PV = 16.000,00 n = 33 dias i = será igual a iq

1°) encontrar a taxa diária equivalente pela fórmula: ( ) 100111 xi tq

tq

−+=

Utilize a calculadora, configurada para 4 dígitos.

Digite Pressione a função

desejada Observe o Visor

1 ENTER

0.995987

1 ENTER

365

1

100

Agora que já é conhecida a taxa diária de 0,1895 % ao dia, deve-se: 2°) calcular o Valor Futuro do empréstimo. Mantenha o resultado no visor de sua calculadora e prossiga conforme orientação abaixo

Digite Pressione a função desejada

Observe o Visor

16000

33

44

Capítulo 5

Séries de Pagamentos e Análise de Investimentos 5.1 Séries de Pagamentos

Uma série de pagamento nada mais é do que uma sucessão de capitais exigíveis periodicamente, necessários para amortizar uma dívida (financiamento) ou para formar um fundo de reserva (Capitalização). O que caracteriza uma série é a sucessão de capitais iguais (pagamentos ou recebimentos).

Veja os tipos de séries de pagamentos que vamos estudar:

Constantes Quando os valores das parcelas são iguais.

Periódicas Quando todos os períodos são iguais.

Quanto aos pagamentos ou recebimentos, estes podem ser:

Postecipados Quando os valores são exigíveis no final do período.

Antecipados Quando os valores são exigíveis no início do primeiro período.

5.2 Montante de uma Renda

Adotando-se um modelo para o cálculo do Montante de uma Renda, sob o regime de capitalização composta, será necessário encontrar o valor futuro de uma série de pagamentos ou recebimentos iguais.

Observe o exemplo: Supondo depositados R$ 300,00 mensais em um fundo de

investimentos, à taxa de 2% ao mês, durante 10 meses. Qual o montante recebido desses depósitos?

O fluxo de caixa nos mostra a sequência desta operação financeira:

45

Transformada em decimal (dividida por 100) resulta em 0,02 a.m.

Calcular o Montante resultante (FV) ( )[ ]

( )[ ]

91,284.39497,10.30002,0

2190,0.300

02,012190,1300

02,0102,1.300

10

==

=

−

=

−

=

FVFV

FV

FV

FV

Pois bem, estas demonstrações utilizaram uma estrutura matemática

para calcular o Montante de uma Renda.

Vamos agora resolver este mesmo exemplo utilizando a sua HP 12C.

46

Observe que os valores conferem com a fórmula apresentada. É evidente que, calcular montante de uma série de parcelas iguais é mais fácil através da calculadora financeira.

5.3 Prestação ou Renda Postecipada

Observe o exemplo: Após 18 meses de depósitos mensais à taxa de 1,3 % ao mês, a

instituição financeira informou o montante de R$ 10.066,94 para ser resgatado na data do 18° depósito. Calcule o valor dos depósitos. Seleção dos dados do problema: FV = 10.066,94 n = 18 meses i = 1.3 % a.m. Repita esse procedimento utilizando a sua calculadora.

Digite Pressione a função desejada Observe o Visor 10066.94

18

1.3

Você pode estar perguntando... Seria possível calcular a taxa de capitalização de uma série ou mesmo o número de depósitos?

Sim. Basta informar os demais valores e pressionar a tecla da informação que você desejar.

Se desejar saber o número de parcelas ou rendas, basta informar PMT, FV e i, em seguida, pressione ‘n’ e obterá o número procurado.

Se desejar saber a taxa sob a qual foram capitalizados os respectivos depósitos, basta informar PMT, FV e n. Em seguida, pressione i e obterá a taxa procurada.

47

1 2 3 . . . 11 12 (meses)

PV i = 2,5 % a.m.

5.4 Prestação ou Renda Antecipada

Nos casos em que o primeiro pagamento é efetuado no ato do financiamento, considerado como entrada, as prestações são definidas como antecipadas.

Observe o exemplo:

Certo consumidor fez um financiamento de R$ 3.000,00 por 12 meses à taxa de 2,5 % a.m. Qual será o valor das prestações, considerando-se que a primeira foi paga antecipadamente?

No fluxo de caixa está destacada a primeira parcela sendo paga antecipadamente.

Antes de prosseguir, configure a calculadora financeira HP 12C para receber o valor da prestação antecipada.

Verifique se a máquina mostra no visor: BEGIN. Caso não tenha,

pressione

Isto é necessário, pois “BEGIN” significa início do período, ou seja, quando a prestação é antecipada, sendo paga no início do período. Esse procedimento requer atenção, pois, a entrada deve ser igual ao valor das demais parcelas do financiamento.

Para voltar a calcular prestações postecipadas, basta pressionar

.

Tenha o hábito de tirar o “BEGIN” do visor após o seu uso, pois, é comum que grande parte das operações financeiras sejam postecipadas, tais como: empréstimos, financiamentos, etc. Agora vamos resolver o problema proposto.

48

Seleção dos dados: PV = R$ 3.000,00 n = 12 meses i = 2,5 % a.m. Então:

Digite Pressione a função desejada Observe o Visor

3000

12

2.5

Sendo assim, a entrada e as demais prestações deste empréstimo serão de R$ 285,33.

Observação importante: Se a primeira parcela foi paga no ato do financiamento, então o consumidor financiou R$ 2.714,67. Ou seja, do total R$ 3.000,00 deverá ser descontado o valor da entrada, R$ 285,33. Isso é importante, pois os juros incidem somente sobre o valor financiado, neste caso, R$ 2.714,67.

Agora chegamos a um momento importante, em que você terá que

decidir por uma das opções de compra de um problema proposto.

Uma máquina fotográfica do tipo digital custa à vista R$ 1.300,00. Uma loja oferece duas opções de parcelamento, a saber:

Opção A: Pagamento em 6 parcelas iguais, sem entrada; Opção B: Pagamento em 6 parcelas iguais, com a primeira no ato da compra.

Calcule o valor das prestações em cada uma das opções, considerando uma taxa de 4% a.m.

49

5.5 Taxa Interna de Retorno – (TIR)

A taxa interna de retorno mede o retorno do investimento. Retorna todas as entradas e saídas para o “momento zero”, isto é, atual. Calcula o Valor Presente (PV) do investimento.

Para a resolução das questões sobre a TIR, faremos uso da HP e de um fluxo de caixa, a fim de objetivar a compreensão em cada situação. Observe o exemplo:

Certo investidor foi convidado para participar da sociedade de uma empresa investindo um capital de R$ 20.000,00 e com a seguinte previsão de lucro:

Mês Previsão de lucro 1° mês R$ 5.700,00

2° Mês R$ 6.300,00

3° Mês R$ 7.200,00

4° Mês R$ 7.200,00

Calcule a taxa interna de retorno desse investimento.

Solução: Observe o fluxo de Caixa que expressa a operação financeira:

Limpe os registros anteriores pressionando as teclas e então:

Resposta do desafio:

Opção A = R$ 247,99;

Opção B = R$ 238,45

0

1º mês 2º mês 3º mês 4º mês

(entrada) (entrada) (entrada)

5.700,00 6.300,00 7.200,00

-20.000,00

(saída)

(entrada)

7.200,00

50

Digite Função desejada Observe o Visor Denominação

20000 (CFo)

Armazena o capital investido. É negativo por ser desembolso para o investidor

5700 (CFj) Entrada de caixa: Valor da parcela

6300 (CFj) Entrada de caixa: Valor da parcela

7200 (CFj) Entrada de caixa: Valor da parcela

2 (Nj)

N° de vezes que a parcela anterior ocorre

(IRR)

Mostra a Taxa interna de retorno mensal

Obs. A taxa é mensal, pois os valores das parcelas são mensais. Usamos algumas funções pela primeira vez. Tais como:

Tecla Função

(CFo) Registra o fluxo de caixa no “momento zero”. Fluxo de caixa inicial

(CFj) Registra o fluxo de caixa nos períodos posteriores

(Nj) Registra fluxos de caixa iguais e consecutivos

(IRR) Calcula a Taxa Interna de Retorno

(NPV) Registra e calcula o Valor Presente Líquido

51

Observações importantes: 1. A capacidade da Calculadora Financeira HP 12C é de 20

memórias. Logo, devemos prestar atenção para não exceder a 20 valores informados nas funções CFo e CFj.

2. Os valores iguais e sequenciais podem ser informados

utilizando a tecla (Nj) que não conta como memória. 3. As funções na cor azul devem ser precedidas pela tecla

e as funções na cor amarela devem ser precedidas

pela tecla . 4. Lembre-se de zerar todas as memórias antes de iniciar

qualquer cálculo, pressionando as teclas .

O recurso da HP citado anteriormente é muito utilizado para avaliação da viabilidade de projetos, daí o nome Taxa Interna de Retorno.

Outra viabilidade que se destaca pelo mesmo critério é o cálculo da taxa de juros quando se tem um fluxo irregular, ou seja, parcelas desiguais ou períodos desiguais, quando não se podem usar as funções financeiras normais (PV, PMT, FV, i e n).

Vamos calcular a taxa de juros de um empréstimo no valor de R$ 20.000,00, que será pago em 4 parcelas trimestrais nas seguintes condições:

Período Valor da parcela 1° trimestre R$ 8.000,00 2° trimestre R$ 5.000,00 3° trimestre R$ 5.000,00 4° trimestre R$ 6.000,00

Veja o fluxo de caixa desta operação financeira:

4º trim.

6.000,00

2 º trim 3º trim 1º trim 0

8.000,00 5.000,00 5.000,00

20.000,00

52

Observe que, para obter a taxa mensal é necessário informar entradas e saídas mensais. Se, por ventura, os períodos não têm entrada nem saída, então estes deverão ser alimentados com zero.

Para melhor compreensão deste caso, vamos utilizar os mesmos dados do exercício anterior, porém, as parcelas serão pagas nos 3°, 6°, 9° e 12° mês.

Auxiliados pelo fluxo de caixa, vamos calcular a nova taxa de juros.

Limpe todas as memórias antes de iniciar o cálculo. Pressione

.

Digite Função desejada Observe o Visor 20000

(CFo) 0

(CFj) 2

(Nj) 8000

(CFj) 0

(CFj) 2

(Nj) 5000

(CFj) 0

(CFj) 2

(Nj) 5000

(CFj) 0

(CFj) 2

(Nj) 6000

(CFj)

(IRR)

0

6.000,00

1 2 3 4 5 6 7 8 9 10 11 12 meses

8.000,00 5.000,00 5.000,00

20.000,00

0 0 0 0 0 0 0

53

Logo, a taxa de juros deste empréstimo será de 2,65 % ao mês. 5.6 Valor Presente Líquido - NPV

Calcular o Valor Presente Líquido (usando a tecla (NPV) da HP 12C) consiste numa técnica de análise de fluxos de caixa de uma série de pagamentos (ou recebimentos) iguais ou diferentes, a uma determinada taxa conhecida.

Este método baseia-se no seguinte critério: • Se o valor presente das entradas for maior que o valor presente

das saídas, o projeto deve ser recomendado do ponto de vista econômico.

• Se o valor presente das entradas for menor que o valor presente das saídas, o projeto não deve ser recomendado do ponto de vista econômico.

Observe o exemplo:

Certa indústria está analisando uma proposta de compra de uma máquina nova para sua linha de produção no valor de R$ 105.000,00.

A utilização dessa máquina nos próximos cinco anos deverá gerar receitas líquidas estimadas conforme o exemplo.

Período (anos) Valor da receita líquida por ano 1° ano R$ 30.000,00 2° ano R$ 35.000,00 3° ano R$ 32.000,00 4° ano R$ 30.000,00 5° ano R$ 20.000,00

No final do 5º ano, espera-se repassar essa máquina por R$ 17.000,00.

Se esta indústria espera uma taxa de retorno de 15% a.a., qual o valor presente líquido?

Veja o fluxo de caixa dessa operação financeira.

1 2 3 4 5 anos 0

30.000,00 35.000,00 32.000,00 30.000,00 20.000,00

105.000,00

17.000,00

54

Solução utilizando a sua .

Lembre-se de limpar os registros anteriores da memória da HP.

Digite Função desejada Observe o Visor 105000

(CFo) 30000

(CFj) 35000

(CFj) 32000

(CFj) 30000

(CFj) 37000

(CFj) 15

(NPV)

Observe que o Valor Presente Líquido é positivo. Isto significa que a taxa efetiva de retorno é superior à taxa mínima de 15% ao ano. Portanto, o investimento é recomendado do ponto de vista econômico.

Observação importante: O cálculo do Valor Presente Líquido requer atenção para o sinal dos números. Negativo para as saídas e positivo para as entradas. Isto é necessário para interpretar o resultado que poderá ser um valor negativo ou positivo, pois ele representa um valor monetário.

Valendo-se do momento de apresentação destas funções, vamos

estudar outras utilidades do Valor Presente Líquido. Observe o exemplo:

A taxa interna de retorno de um empréstimo no valor de R$ 20.000,00 é de 8,1745% ao trimestre. (calculado no tópico anterior, em que tratamos sobre

55

Taxa Interna de Retorno). Este empréstimo é pago em 4 parcelas trimestrais nas seguintes condições:

Período Valor da parcela 1° trimestre R$ 8.000,00 2° trimestre R$ 5.000,00 3° trimestre R$ 5.000,00 4° trimestre R$ 6.000,00

O fluxo de caixa desta operação financeira

Vamos então calcular o Valor Presente, que é o próprio valor do empréstimo, com base na taxa de juros encontrada que foi de 8,1745% ao trimestre.

Solução usando a .

Configure a HP para quatro dígitos: 4 (e lembre-se de limpar os registros anteriores)

Digite Função desejada Observe o Visor 8000

(CFj) 5000

(CFj) 2

(Nj) 6000

(CFj) 8.1745

(NPV)

Boa sorte e Sucesso!

4º trim.

6.000,00

2 º trim 3º trim 1º trim 0

8.000,00 5.000,00 5.000,00

VP