cÁlculo financeiro · problemas no âmbito do cálculo financeiro e distinguir, clarificar e...

TRANSCRIPT

CÁLCULO FINANCEIRO

APLICADO ÀS CIÊNCIAS

EMPRESARIAIS

EXERCÍCIOS RESOLVIDOS

VOLUME I

JOÃO CALDEIRA

CARLA MARTINHO

EDIÇÕES FINTEXT, LDA

É expressamente proibido reproduzir, no todo ou em parte, sob qualquer forma ou meio, esta

obra, sendo as transgressões passíveis das penalizações previstas na legislação em vigor.

FICHA TÉCNICA:

Título: Cálculo Financeiro Aplicado às Ciências Empresariais – Exercícios Resolvidos – Volume I

Autores: João Caldeira, Carla Martinho

Capa: Renato Pires

©Edições Fintext, Lda

1ª Edição

Lisboa, 2019

Impressão e Acabamentos: Europress – Editores e Distribuidores de Publicações, Lda

Depósito Legal: […]

ISBN: 978-989-54394-0-9

EDIÇÕES FINTEXT, LDA

Tel.: 968 257 312

e-mail: [email protected]

www.fintext.pt

Website desenvolvido por Simdea® – https://simdea.pt/

Cálculo Financeiro Aplicado às Ciências Empresariais v

Índice

INTRODUÇÃO _______________________________________________________ 1

I – CONCEITOS BÁSICOS FUNDAMENTAIS _________________________________ 3

Breve Enquadramento Teórico ___________________________________________________ 5

1.1. Bases de Cálculo para Contagem de Prazos ____________________________________ 6

II – REGIME DE JURO SIMPLES __________________________________________ 7

Breve Enquadramento Teórico ___________________________________________________ 9

2.1. Valor Acumulado; Juro Acumulado _________________________________________ 12

2.2. Taxas Equivalentes em Regime de Juro Simples _______________________________ 12

2.3. Valor Acumulado; Juro do Período; Juro Acumulado ___________________________ 13

2.4. Valor Acumulado; Juro Acumulado _________________________________________ 14

2.5. Taxas Brutas e Taxas Líquidas ______________________________________________ 15

2.6. Valor Atual – Desconto por Dentro _________________________________________ 17

2.7. Valor Atual – Desconto por Dentro _________________________________________ 17

2.8. Valor Atual – Desconto por Dentro _________________________________________ 18

2.9. Valor Atual – Desconto por Fora ____________________________________________ 19

2.10. Valor Atual – Desconto por Fora ____________________________________________ 20

2.11. Valor Atual – Desconto por Fora ____________________________________________ 21

2.12. Valor Atual e Valor Acumulado – Desconto por Dentro e Desconto por Fora ________ 21

2.13. Equivalência de Capitais – substituição de um conjunto de capitais por outro conjunto

de capitais (desconto por dentro e desconto por fora) __________________________ 23

2.14. Equivalência de Capitais – substituição de um conjunto de capitais por outro conjunto

de capitais (desconto por dentro e desconto por fora) __________________________ 25

2.15. Equivalência de Capitais – substituição de um conjunto de capitais por outro conjunto

de capitais (desconto por fora) _____________________________________________ 26

2.16. Equivalência de Capitais – Capital Comum: substituição de um conjunto de capitais por

um único capital substituto (desconto por dentro e desconto por fora) ____________ 28

2.17. Equivalência de Capitais – Vencimento Comum (desconto por dentro e desconto por

fora) __________________________________________________________________ 30

vi Cálculo Financeiro Aplicado às Ciências Empresariais

2.18. Equivalência de Capitais – Vencimento Médio, Capital Comum e Vencimento Comum

(desconto por fora) ______________________________________________________ 32

2.19. Equivalência de Capitais – Taxa Média ______________________________________ 35

2.20. Equivalência de Capitais – Taxa Média e Capital Comum (desconto por fora) _______ 36

2.21. Desconto Bancário de Uma Letra ___________________________________________ 38

2.22. Desconto Bancário de K Letras de Igual Valor Nominal _________________________ 40

2.23. Desconto Bancário de K Letras de Igual Valor Nominal _________________________ 41

2.24. Financiamento Titulado por Livrança com Encargos Postecipados ________________ 42

2.25. Financiamento Titulado por Livrança: Encargos Postecipados; Encargos Antecipados _ 44

2.26. Financiamento de Curto Prazo _____________________________________________ 45

III – REGIME DE JURO COMPOSTO ______________________________________ 47

Breve Enquadramento Teórico __________________________________________________ 49

3.1. Valor Acumulado; Juro do Período; Juro Acumulado ___________________________ 51

3.2. Valor Acumulado; Juro do Período; Juro Acumulado ___________________________ 51

3.3. Valor Acumulado; Juro do Período; Juro Acumulado ___________________________ 52

3.4. Valor Acumulado; Juro do Período; Juro Acumulado ___________________________ 54

3.5. Valor Acumulado; Juro do Período; Juro Acumulado ___________________________ 54

3.6. Valor Acumulado; Juro do Período; Juro Acumulado ___________________________ 55

3.7. Taxas Equivalentes em Regime de juro Composto _____________________________ 56

3.8. Taxas Nominais e Taxas Efetivas ___________________________________________ 59

3.9. Taxas Nominais e Taxas Efetivas ___________________________________________ 61

3.10. Taxas Nominais e Taxas Efetivas ___________________________________________ 62

3.11. Valor Acumulado ________________________________________________________ 62

3.12. Valor Atual e Desconto ___________________________________________________ 63

3.13. Valor Atual e Desconto ___________________________________________________ 64

3.14. Equivalência de Capitais – substituição de um conjunto de capitais por outro conjunto

de capitais _____________________________________________________________ 65

3.15. Equivalência de Capitais – Capital Comum: substituição de um conjunto de capitais por

um único capital substituto _______________________________________________ 66

3.16. Equivalência de Capitais – Vencimento Comum _______________________________ 67

3.17. Equivalência de Capitais – Taxa Média ______________________________________ 68

Cálculo Financeiro Aplicado às Ciências Empresariais vii

3.18. Aplicação Financeira de Capitalização Automática (taxa variável) _________________ 69

3.19. Aplicação Financeira de Capitalização Automática (taxa variável) _________________ 70

3.20. Aplicação Financeira de Capitalização Automática (taxa variável) _________________ 72

IV – RENDAS _______________________________________________________ 75

Breve Enquadramento Teórico __________________________________________________ 77

4.1. Rendas Imediatas, Postecipadas, Temporárias de Termos Constantes _____________ 81

4.2. Rendas Imediatas, Postecipadas, Temporárias de Termos Constantes _____________ 82

4.3. Rendas Imediatas, Postecipadas, Temporárias de Termos Constantes _____________ 82

4.4. Rendas Imediatas, Antecipadas, Temporárias de Termos Constantes ______________ 83

4.5. Rendas Imediatas, Antecipadas, Temporárias de Termos Constantes ______________ 85

4.6. Rendas Imediatas, Antecipadas, Temporárias de Termos Constantes ______________ 87

4.7. Rendas Imediatas, Antecipadas, Temporárias de Termos Constantes ______________ 89

4.8. Rendas Diferidas, Temporárias de Termos Constantes __________________________ 93

4.9. Rendas Diferidas, Temporárias de Termos Constantes __________________________ 95

4.10. Rendas Diferidas, Temporárias de Termos Constantes __________________________ 98

4.11. Rendas Diferidas, Temporárias de Termos Constantes __________________________ 99

4.12. Rendas Temporárias de Termos Variáveis em Progressão Aritmética _____________ 101

4.13. Rendas Temporárias de Termos Variáveis em Progressão Aritmética _____________ 105

4.14. Rendas Temporárias de Termos Variáveis em Progressão Geométrica e em Progressão

Aritmética ____________________________________________________________ 108

4.15. Rendas Temporárias de Termos Variáveis em Progressão Geométrica ____________ 113

4.16. Rendas Perpétuas de Termos Constantes ___________________________________ 116

4.17. Rendas Perpétuas de Termos Constantes ___________________________________ 118

4.18. Rendas Perpétuas de Termos Variáveis em Progressão Geométrica e em Progressão

Aritmética ____________________________________________________________ 121

V – REEMBOLSO DE EMPRÉSTIMOS ____________________________________ 125

Breve Enquadramento Teórico _________________________________________________ 127

5.1. Amortização de Capital e Pagamento de Juros na Totalidade na Maturidade do

Empréstimo ___________________________________________________________ 131

5.2. Amortização de Capital na Totalidade na Maturidade do Empréstimo e Pagamento de

Juros à Cabeça (antecipados) _____________________________________________ 132

viii Cálculo Financeiro Aplicado às Ciências Empresariais

5.3. Amortização de Capital na Totalidade na Maturidade do Empréstimo e Juros Pagos

Escalonadamente (antecipados e postecipados) – Sistema Americano ____________ 133

5.4. Capital Amortizado Escalonadamente e Juro Pago na Totalidade no Final do Prazo _ 135

5.5. Capital Amortizado Escalonadamente e Juro Pago na Totalidade Antecipadamente _ 136

5.6. Capital e Juro Pago Escalonadamente – Sistema Hamburguês ___________________ 138

5.7. Capital e Juro Pago Escalonadamente – Sistema Hamburguês ___________________ 140

5.8. Capital e Juro Pago Escalonadamente – Sistema Hamburguês – com Carência de Capital143

5.9. Capital e Juro Pago Escalonadamente – Sistema Hamburguês – com Carência de Capital

e Juro ________________________________________________________________ 146

5.10. Capital e Juro Pago Escalonadamente – Sistema Francês _______________________ 149

5.11. Capital e Juro Pago Escalonadamente – Sistema Francês – com Carência de Capital _ 152

5.12. Capital e Juro Pago Escalonadamente – Sistema Francês – com Carência de Capital e

Juro _________________________________________________________________ 156

5.13. Capital e Juro Pago Escalonadamente – Sistema Hamburguês e Sistema Francês ___ 160

5.14. Locação Financeira _____________________________________________________ 168

5.15. Locação Financeira _____________________________________________________ 174

5.16. Capital e Juro pago Escalonadamente – Sistema Francês – com Taxa Variável ______ 178

5.17. Fundo de Amortização __________________________________________________ 182

5.18. Fundo de Amortização __________________________________________________ 186

5.19. Plano Poupança Reforma (PPR) ___________________________________________ 191

5.20. Taxa Anual de encargos Efetiva Global (TAEG) _______________________________ 196

VI – O CÁLCULO FINANCEIRO E A ANÁLISE DE INVESTIMENTOS ______________ 199

Breve Enquadramento Teórico _________________________________________________ 201

6.1. Valor Atual Líquido (VAL), Taxa Interna de Rendibilidade (TIR) e Payback _________ 203

6.2. Valor Atual Líquido, Taxa Interna de Rendibilidade e Payback __________________ 207

FORMULÁRIO ______________________________________________________ 213

1

INTRODUÇÃO

Este livro tem como objetivo principal proporcionar aos estudantes, profissionais e a todos os

interessados um conjunto de exercícios e casos práticos resolvidos, enquadrados na área das

ciências empresariais, que lhes permitam, de uma forma clara e objetiva, desenvolver os seus

conhecimentos em cálculo financeiro em termos práticos e adquirir competências sobre esta

temática.

Apresenta-se previamente um breve enquadramento teórico sobre estas matérias, apenas no

sentido de facilitar a compreensão dos exercícios e a sua resolução, não se procurando, porque

não é esse o objetivo da obra, desenvolver conceitos de natureza teórica e concetual de

matemática financeira, nomeadamente a dedução das fórmulas utilizadas nem observar, do

ponto de vista técnico, o rigor em termos de terminologia.

Com efeito, o livro apresenta um conjunto de exercícios que procuram abranger os diversos

problemas no âmbito do cálculo financeiro e distinguir, clarificar e elucidar, sempre numa

perspetiva prática, a especificidade de cada exercício com breves comentários quanto às

questões essenciais, por vezes menos evidentes para os estudantes.

Sublinha-se que as propostas de resolução apresentadas são, no entendimento dos autores, as

que parecem mais óbvias, não esgotando outras possíveis resoluções que naturalmente

conduziriam aos mesmos resultados.

É nossa convicção que este trabalho irá ao encontro das expetativas dos alunos e de todos os

interessados em consolidar e aprofundar conhecimentos e competências sobre esta temática

numa perspetiva prática aplicada às ciências empresariais, e que pretendam clarificar conceitos,

por vezes considerados abstratos e mistificados.

Os autores, enquanto Professores do ISCAL, não poderão deixar de apresentar um

agradecimento especial aos alunos pelo incentivo à elaboração deste compêndio, o que

constituiu a nossa primeira e principal motivação. Agradecemos também a todos os professores

que, de forma direta ou indireta, contribuíram para a realização deste trabalho. A todos o nosso

muito obrigado.

III – Regime de Juro Composto 65

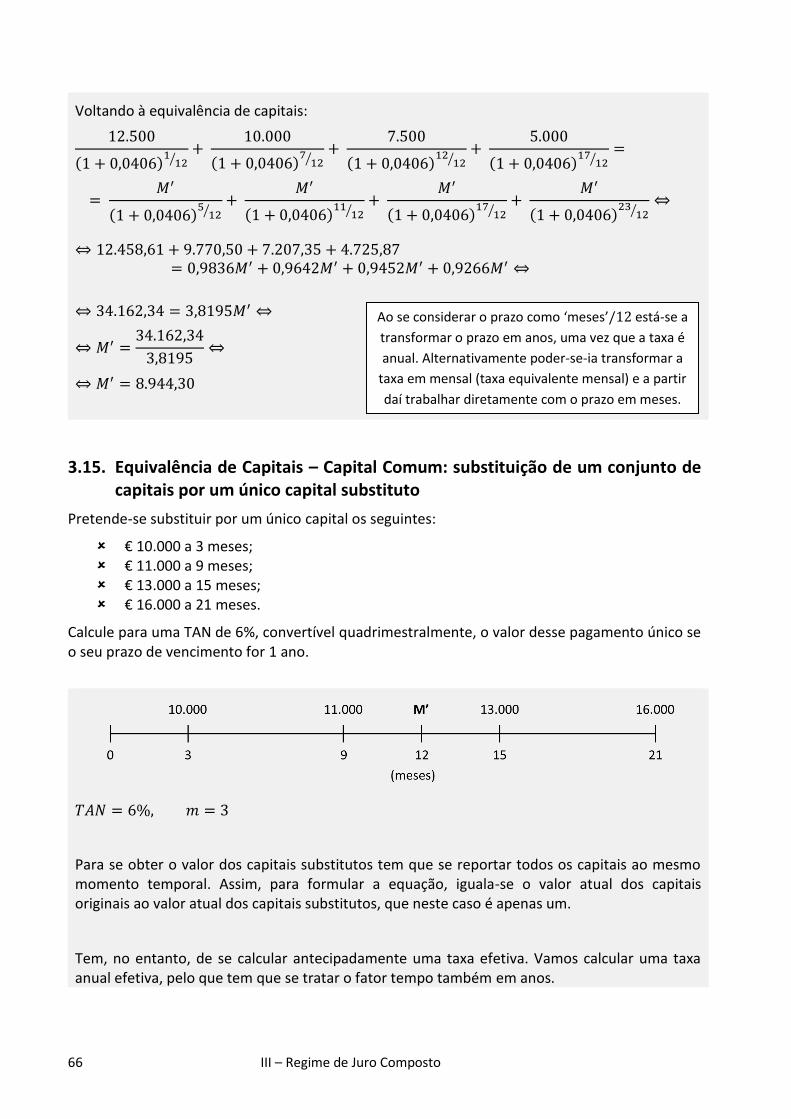

3.14. Equivalência de Capitais – substituição de um conjunto de capitais por outro conjunto de capitais

Para liquidar uma dívida, uma empresa tem contratado os seguintes pagamentos:

€ 12.500 a 1 mês; € 10.000 a 7 meses; € 7.500 a 1 ano; € 5.000 a 17 meses.

Assuma agora que, por falta de liquidez no curto prazo pretende substitui-los por 4 pagamentos semestrais de igual valor nominal, vencendo-se o primeiro daqui a 5 meses. Assumindo uma TAN de 4%, convertível trimestralmente, calcule o valor de cada um dos novos pagamentos.

𝑇𝐴𝑁 = 4%, 𝑚 = 4

Para se obter o valor dos capitais substitutos têm que se reportar todos os capitais ao mesmo momento temporal. Assim, para formular a equação, iguala-se o valor atual dos capitais originais ao valor atual dos capitais substitutos. Assim, através da equação de equivalência de capitais em regime de juro composto:

∑𝑀𝑠

(1 + 𝑖)𝑛𝑠

𝑘

𝑠=1

= ∑𝑀′𝑠

(1 + 𝑖)𝑛′𝑠

𝑝

𝑠=1

Tem, no entanto, de se calcular antecipadamente uma taxa efetiva. Vamos calcular uma taxa anual efetiva, pelo que tem que se tratar o fator tempo também em anos.

(1 + 𝑖) = (1 +𝑖𝑚

𝑚)

𝑚

⇔

⇔ (1 + 𝑖) = (1 +0,04

4)

4

⇔

⇔ 𝑖 = (1 + 0,01)4 − 1 ⇔

⇔ 𝑖 = 4,06%

66 III – Regime de Juro Composto

Voltando à equivalência de capitais:

12.500

(1 + 0,0406)1

12⁄+

10.000

(1 + 0,0406)7

12⁄+

7.500

(1 + 0,0406)12

12⁄+

5.000

(1 + 0,0406)17

12⁄=

= 𝑀′

(1 + 0,0406)5

12⁄+

𝑀′

(1 + 0,0406)11

12⁄+

𝑀′

(1 + 0,0406)17

12⁄+

𝑀′

(1 + 0,0406)23

12⁄⇔

⇔ 12.458,61 + 9.770,50 + 7.207,35 + 4.725,87= 0,9836𝑀′ + 0,9642𝑀′ + 0,9452𝑀′ + 0,9266𝑀′ ⇔

⇔ 34.162,34 = 3,8195𝑀′ ⇔

⇔ 𝑀′ =34.162,34

3,8195⇔

⇔ 𝑀′ = 8.944,30

3.15. Equivalência de Capitais – Capital Comum: substituição de um conjunto de capitais por um único capital substituto

Pretende-se substituir por um único capital os seguintes:

€ 10.000 a 3 meses; € 11.000 a 9 meses; € 13.000 a 15 meses; € 16.000 a 21 meses.

Calcule para uma TAN de 6%, convertível quadrimestralmente, o valor desse pagamento único se o seu prazo de vencimento for 1 ano.

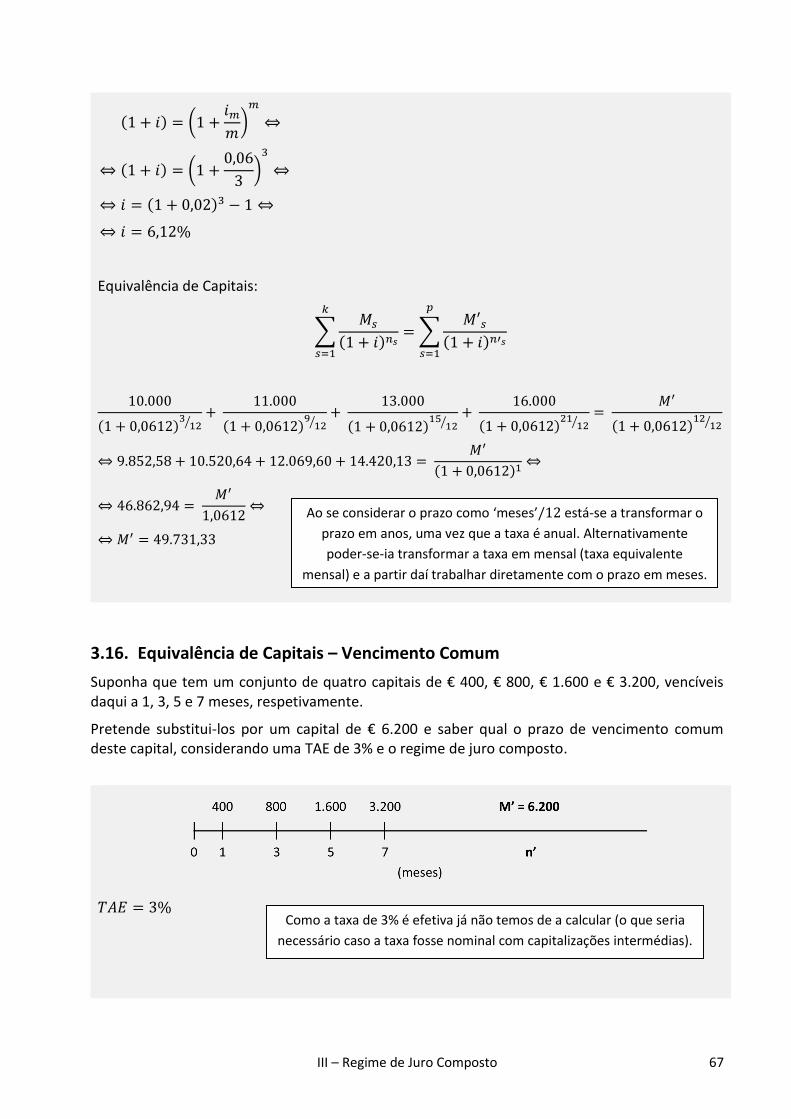

𝑇𝐴𝑁 = 6%, 𝑚 = 3

Para se obter o valor dos capitais substitutos tem que se reportar todos os capitais ao mesmo momento temporal. Assim, para formular a equação, iguala-se o valor atual dos capitais originais ao valor atual dos capitais substitutos, que neste caso é apenas um.

Tem, no entanto, de se calcular antecipadamente uma taxa efetiva. Vamos calcular uma taxa anual efetiva, pelo que tem que se tratar o fator tempo também em anos.

Ao se considerar o prazo como ‘meses’/12 está-se a

transformar o prazo em anos, uma vez que a taxa é

anual. Alternativamente poder-se-ia transformar a

taxa em mensal (taxa equivalente mensal) e a partir

daí trabalhar diretamente com o prazo em meses.

III – Regime de Juro Composto 67

(1 + 𝑖) = (1 +𝑖𝑚

𝑚)

𝑚

⇔

⇔ (1 + 𝑖) = (1 +0,06

3)

3

⇔

⇔ 𝑖 = (1 + 0,02)3 − 1 ⇔

⇔ 𝑖 = 6,12%

Equivalência de Capitais:

∑𝑀𝑠

(1 + 𝑖)𝑛𝑠

𝑘

𝑠=1

= ∑𝑀′𝑠

(1 + 𝑖)𝑛′𝑠

𝑝

𝑠=1

10.000

(1 + 0,0612)3

12⁄+

11.000

(1 + 0,0612)9

12⁄+

13.000

(1 + 0,0612)15

12⁄+

16.000

(1 + 0,0612)21

12⁄=

𝑀′

(1 + 0,0612)12

12⁄

⇔ 9.852,58 + 10.520,64 + 12.069,60 + 14.420,13 = 𝑀′

(1 + 0,0612)1⇔

⇔ 46.862,94 = 𝑀′

1,0612⇔

⇔ 𝑀′ = 49.731,33

3.16. Equivalência de Capitais – Vencimento Comum

Suponha que tem um conjunto de quatro capitais de € 400, € 800, € 1.600 e € 3.200, vencíveis daqui a 1, 3, 5 e 7 meses, respetivamente.

Pretende substitui-los por um capital de € 6.200 e saber qual o prazo de vencimento comum deste capital, considerando uma TAE de 3% e o regime de juro composto.

𝑇𝐴𝐸 = 3%

Ao se considerar o prazo como ‘meses’/12 está-se a transformar o

prazo em anos, uma vez que a taxa é anual. Alternativamente

poder-se-ia transformar a taxa em mensal (taxa equivalente

mensal) e a partir daí trabalhar diretamente com o prazo em meses.

Como a taxa de 3% é efetiva já não temos de a calcular (o que seria

necessário caso a taxa fosse nominal com capitalizações intermédias).

68 III – Regime de Juro Composto

Em qualquer exercício de equivalência de capitais têm que se reportar todos os capitais ao mesmo momento temporal. Assim, para formular uma equação de valor, iguala-se o valor atual dos capitais originais ao valor atual dos capitais substitutos que, neste caso, é apenas um, resolvendo posteriormente a equação em ordem à incógnita que, neste caso, é o prazo de vencimento do capital substituto.

∑𝑀𝑠

(1 + 𝑖)𝑛𝑠

𝑘

𝑠=1

=𝑀′𝑠

(1 + 𝑖)𝑛′𝑠

400

(1 + 0,03)1

12⁄+

800

(1 + 0,03)3

12⁄+

1.600

(1 + 0,03)5

12⁄+

3.200

(1 + 0,03)7

12⁄=

6.200

(1 + 0,03)𝑛′⇔

⇔ 399,02 + 794,11 + 1.580,41 + 3.145,30 = 6.200

(1,03)𝑛′⇔

⇔ (1,03)𝑛′ =6.200

5.918,84⇔

⇔ (1,03)𝑛′ = 1,05 ⇔

⇔ 𝑛′ =𝐿𝑛(1,0475)

𝐿𝑛(1,0300)⇔

⇔ 𝑛′ = 1,57 𝑎𝑛𝑜𝑠

𝑛′ = 18,84 𝑚𝑒𝑠𝑒𝑠

𝑛′ = 565 𝑑𝑖𝑎𝑠

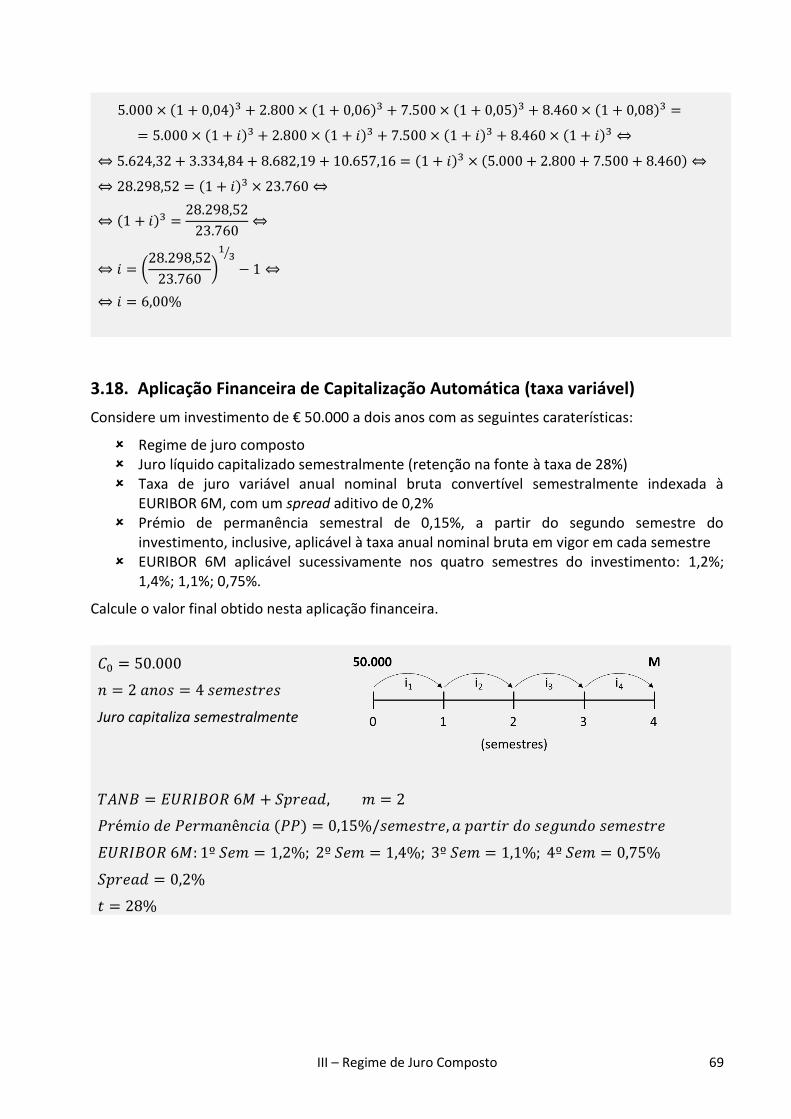

3.17. Equivalência de Capitais – Taxa Média

Calcule a taxa média a que estão aplicados os seguintes capitais, assumindo um prazo de 3 anos para todos eles e o regime de juro composto:

€ 5.000 à taxa de 4%; € 2.800 à taxa de 6%; € 7.500 à taxa de 5%; € 8.460 à taxa de 8%.

€ 23.760

A Taxa Média é uma taxa de juro única que aplicada aos mesmos capitais durante os mesmos prazos produz o mesmo resultado.

∑ 𝐶𝑠 × (1 + 𝑖𝑠)𝑛𝑠

𝑘

𝑠=1

= ∑ 𝐶𝑠 × (1 + 𝑖)𝑛𝑠

𝑘

𝑠=1

Note-se que, ao estarmos a considerar a taxa de juro anual, o n’

estará em anos. Se fizéssemos “n´/12” na expressão, já obteríamos o

n’ em meses. De qualquer forma, tendo o prazo em anos, basta

multiplicar por 12 e obtém-se o prazo em meses ou multiplicar por

360 e obtém-se o prazo em dias (pegando no prazo em meses, pode-

se multiplicar por 30 – número de dias que tem cada mês – e obtém-

se o prazo em dias também).

III – Regime de Juro Composto 69

5.000 × (1 + 0,04)3 + 2.800 × (1 + 0,06)3 + 7.500 × (1 + 0,05)3 + 8.460 × (1 + 0,08)3 =

= 5.000 × (1 + 𝑖)3 + 2.800 × (1 + 𝑖)3 + 7.500 × (1 + 𝑖)3 + 8.460 × (1 + 𝑖)3 ⇔

⇔ 5.624,32 + 3.334,84 + 8.682,19 + 10.657,16 = (1 + 𝑖)3 × (5.000 + 2.800 + 7.500 + 8.460) ⇔

⇔ 28.298,52 = (1 + 𝑖)3 × 23.760 ⇔

⇔ (1 + 𝑖)3 =28.298,52

23.760⇔

⇔ 𝑖 = (28.298,52

23.760)

13⁄

− 1 ⇔

⇔ 𝑖 = 6,00%

3.18. Aplicação Financeira de Capitalização Automática (taxa variável)

Considere um investimento de € 50.000 a dois anos com as seguintes caraterísticas:

Regime de juro composto Juro líquido capitalizado semestralmente (retenção na fonte à taxa de 28%) Taxa de juro variável anual nominal bruta convertível semestralmente indexada à

EURIBOR 6M, com um spread aditivo de 0,2% Prémio de permanência semestral de 0,15%, a partir do segundo semestre do

investimento, inclusive, aplicável à taxa anual nominal bruta em vigor em cada semestre EURIBOR 6M aplicável sucessivamente nos quatro semestres do investimento: 1,2%;

1,4%; 1,1%; 0,75%.

Calcule o valor final obtido nesta aplicação financeira.

𝐶0 = 50.000

𝑛 = 2 𝑎𝑛𝑜𝑠 = 4 𝑠𝑒𝑚𝑒𝑠𝑡𝑟𝑒𝑠

Juro capitaliza semestralmente

𝑇𝐴𝑁𝐵 = 𝐸𝑈𝑅𝐼𝐵𝑂𝑅 6𝑀 + 𝑆𝑝𝑟𝑒𝑎𝑑, 𝑚 = 2

𝑃𝑟é𝑚𝑖𝑜 𝑑𝑒 𝑃𝑒𝑟𝑚𝑎𝑛ê𝑛𝑐𝑖𝑎 (𝑃𝑃) = 0,15%/𝑠𝑒𝑚𝑒𝑠𝑡𝑟𝑒, 𝑎 𝑝𝑎𝑟𝑡𝑖𝑟 𝑑𝑜 𝑠𝑒𝑔𝑢𝑛𝑑𝑜 𝑠𝑒𝑚𝑒𝑠𝑡𝑟𝑒

𝐸𝑈𝑅𝐼𝐵𝑂𝑅 6𝑀: 1º 𝑆𝑒𝑚 = 1,2%; 2º 𝑆𝑒𝑚 = 1,4%; 3º 𝑆𝑒𝑚 = 1,1%; 4º 𝑆𝑒𝑚 = 0,75%

𝑆𝑝𝑟𝑒𝑎𝑑 = 0,2%

𝑡 = 28%

70 III – Regime de Juro Composto

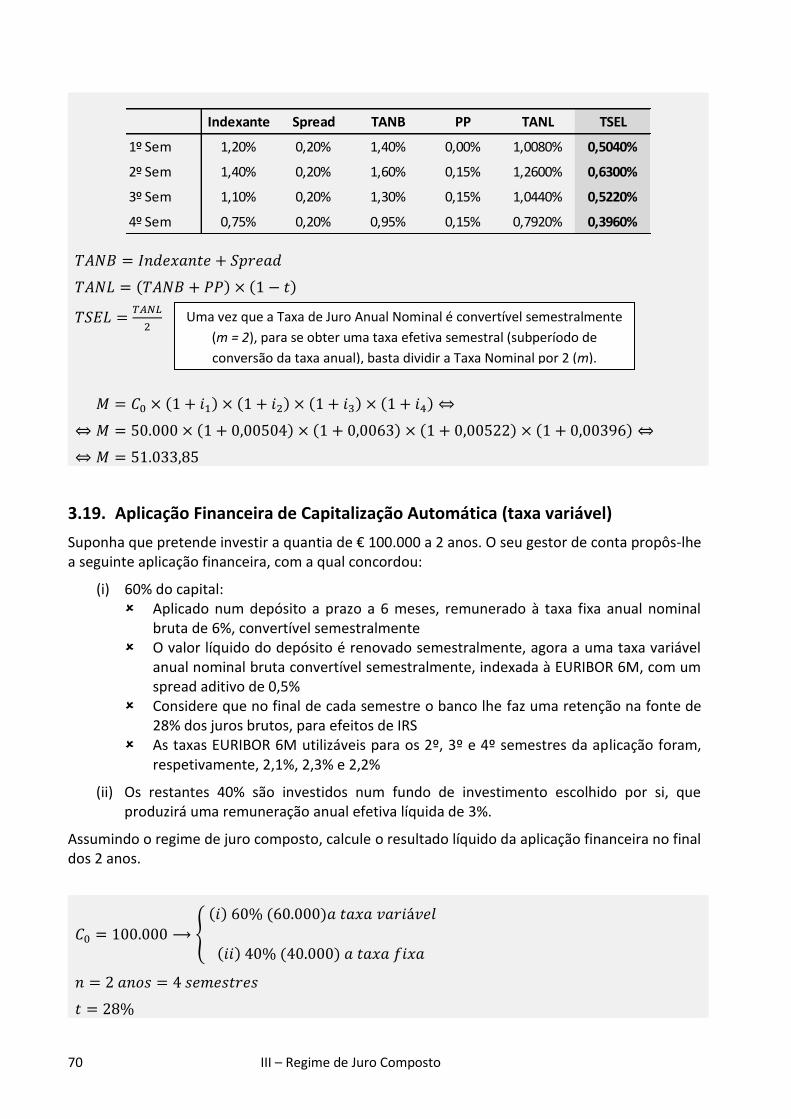

𝑇𝐴𝑁𝐵 = 𝐼𝑛𝑑𝑒𝑥𝑎𝑛𝑡𝑒 + 𝑆𝑝𝑟𝑒𝑎𝑑

𝑇𝐴𝑁𝐿 = (𝑇𝐴𝑁𝐵 + 𝑃𝑃) × (1 − 𝑡)

𝑇𝑆𝐸𝐿 =𝑇𝐴𝑁𝐿

2

𝑀 = 𝐶0 × (1 + 𝑖1) × (1 + 𝑖2) × (1 + 𝑖3) × (1 + 𝑖4) ⇔

⇔ 𝑀 = 50.000 × (1 + 0,00504) × (1 + 0,0063) × (1 + 0,00522) × (1 + 0,00396) ⇔

⇔ 𝑀 = 51.033,85

3.19. Aplicação Financeira de Capitalização Automática (taxa variável)

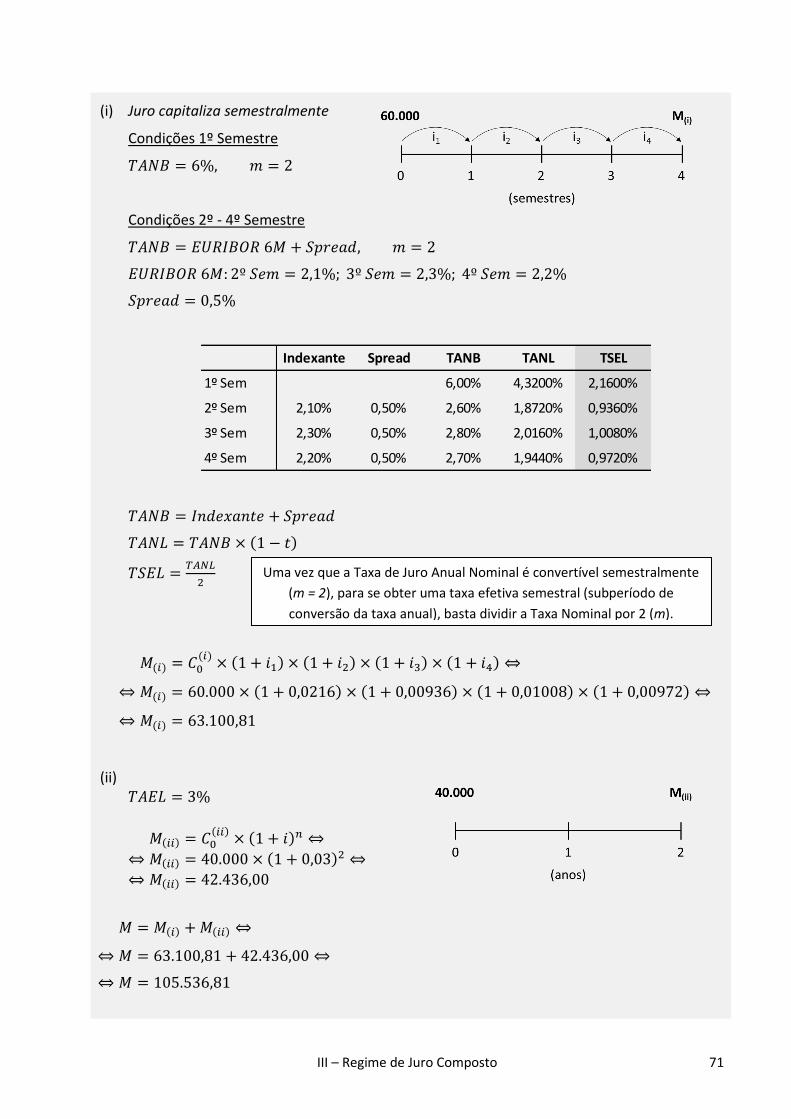

Suponha que pretende investir a quantia de € 100.000 a 2 anos. O seu gestor de conta propôs-lhe a seguinte aplicação financeira, com a qual concordou:

(i) 60% do capital: Aplicado num depósito a prazo a 6 meses, remunerado à taxa fixa anual nominal

bruta de 6%, convertível semestralmente O valor líquido do depósito é renovado semestralmente, agora a uma taxa variável

anual nominal bruta convertível semestralmente, indexada à EURIBOR 6M, com um spread aditivo de 0,5%

Considere que no final de cada semestre o banco lhe faz uma retenção na fonte de 28% dos juros brutos, para efeitos de IRS

As taxas EURIBOR 6M utilizáveis para os 2º, 3º e 4º semestres da aplicação foram, respetivamente, 2,1%, 2,3% e 2,2%

(ii) Os restantes 40% são investidos num fundo de investimento escolhido por si, que produzirá uma remuneração anual efetiva líquida de 3%.

Assumindo o regime de juro composto, calcule o resultado líquido da aplicação financeira no final dos 2 anos.

𝐶0 = 100.000 ⟶ {

(𝑖) 60% (60.000)𝑎 𝑡𝑎𝑥𝑎 𝑣𝑎𝑟𝑖á𝑣𝑒𝑙

(𝑖𝑖) 40% (40.000) 𝑎 𝑡𝑎𝑥𝑎 𝑓𝑖𝑥𝑎

𝑛 = 2 𝑎𝑛𝑜𝑠 = 4 𝑠𝑒𝑚𝑒𝑠𝑡𝑟𝑒𝑠

𝑡 = 28%

Indexante Spread TANB PP TANL TSEL

1º Sem 1,20% 0,20% 1,40% 0,00% 1,0080% 0,5040%

2º Sem 1,40% 0,20% 1,60% 0,15% 1,2600% 0,6300%

3º Sem 1,10% 0,20% 1,30% 0,15% 1,0440% 0,5220%

4º Sem 0,75% 0,20% 0,95% 0,15% 0,7920% 0,3960%

Uma vez que a Taxa de Juro Anual Nominal é convertível semestralmente

(m = 2), para se obter uma taxa efetiva semestral (subperíodo de

conversão da taxa anual), basta dividir a Taxa Nominal por 2 (m).

III – Regime de Juro Composto 71

(i) Juro capitaliza semestralmente

Condições 1º Semestre

𝑇𝐴𝑁𝐵 = 6%, 𝑚 = 2

Condições 2º - 4º Semestre

𝑇𝐴𝑁𝐵 = 𝐸𝑈𝑅𝐼𝐵𝑂𝑅 6𝑀 + 𝑆𝑝𝑟𝑒𝑎𝑑, 𝑚 = 2

𝐸𝑈𝑅𝐼𝐵𝑂𝑅 6𝑀: 2º 𝑆𝑒𝑚 = 2,1%; 3º 𝑆𝑒𝑚 = 2,3%; 4º 𝑆𝑒𝑚 = 2,2%

𝑆𝑝𝑟𝑒𝑎𝑑 = 0,5%

𝑇𝐴𝑁𝐵 = 𝐼𝑛𝑑𝑒𝑥𝑎𝑛𝑡𝑒 + 𝑆𝑝𝑟𝑒𝑎𝑑

𝑇𝐴𝑁𝐿 = 𝑇𝐴𝑁𝐵 × (1 − 𝑡)

𝑇𝑆𝐸𝐿 =𝑇𝐴𝑁𝐿

2

𝑀(𝑖) = 𝐶0(𝑖)

× (1 + 𝑖1) × (1 + 𝑖2) × (1 + 𝑖3) × (1 + 𝑖4) ⇔

⇔ 𝑀(𝑖) = 60.000 × (1 + 0,0216) × (1 + 0,00936) × (1 + 0,01008) × (1 + 0,00972) ⇔

⇔ 𝑀(𝑖) = 63.100,81

(ii) 𝑇𝐴𝐸𝐿 = 3%

𝑀(𝑖𝑖) = 𝐶0(𝑖𝑖)

× (1 + 𝑖)𝑛 ⇔

⇔ 𝑀(𝑖𝑖) = 40.000 × (1 + 0,03)2 ⇔

⇔ 𝑀(𝑖𝑖) = 42.436,00

𝑀 = 𝑀(𝑖) + 𝑀(𝑖𝑖) ⇔

⇔ 𝑀 = 63.100,81 + 42.436,00 ⇔

⇔ 𝑀 = 105.536,81

Indexante Spread TANB TANL TSEL

1º Sem 6,00% 4,3200% 2,1600%

2º Sem 2,10% 0,50% 2,60% 1,8720% 0,9360%

3º Sem 2,30% 0,50% 2,80% 2,0160% 1,0080%

4º Sem 2,20% 0,50% 2,70% 1,9440% 0,9720%

Uma vez que a Taxa de Juro Anual Nominal é convertível semestralmente

(m = 2), para se obter uma taxa efetiva semestral (subperíodo de

conversão da taxa anual), basta dividir a Taxa Nominal por 2 (m).