brasil é reconhecido por - britcham · para precificar inovações ... carne bovina arroz e...

TRANSCRIPT

Brasil é reconhecido por...

Fonte: Pesquisa Industrial Anual (IBGE); Sistema Alice (MDIC); Elaboração própria

Fonte: Pesquisa Industrial Anual (IBGE); Sistema Alice (MDIC); Elaboração própria

Fonte: Pesquisa Industrial Anual (IBGE); Sistema Alice (MDIC); Elaboração própria

Fonte: Pesquisa Industrial Anual (IBGE); Sistema Alice (MDIC); Elaboração própria

Fonte: Pesquisa Industrial Anual (IBGE); Sistema Alice (MDIC); Elaboração própria

Fonte: Pesquisa Industrial Anual (IBGE); Sistema Alice (MDIC); Elaboração própria

Fonte: Pesquisa Industrial Anual (IBGE); Sistema Alice (MDIC); Elaboração própria

Fonte: Pesquisa Industrial Anual (IBGE); Sistema Alice (MDIC); Elaboração própria

Fonte: Pesquisa Industrial Anual (IBGE); Sistema Alice (MDIC); Elaboração própria

??

Oportunidades

Entre 2006 e 2010, a taxa de

crescimento anual composta

(CAGR) do mercado

varejista brasileiro foi de

13,1%.

Fonte: IMS Health.

No mesmo período, o

crescimento do mercado

varejista mundial foi de 6,2%

e o do mercado norte-

americano, de apenas

2,9%.%.

Crescimento nas vendas no

segmento de genéricos, em

2010, foi de:

Crescimento das vendas dos

demais medicamentos foi

de:

Fonte: IMS Health.

13,5% em volume;

17% em valor;

33,0%, em volume;

37,7%, em valor;

Em 2011, em função do crescimento do das classes B e C, o consumo no varejo atingiu R$ 43 Bi.

Fonte: IBGE PNAD, IMS Health, IBOPE. Consultoria Macrotempo

Varejo 2007 por classe social R$ (bi) Varejo 2011 por classe social R$ (bi)

Fonte: Pesquisa Industrial Anual (IBGE); Sistema Alice (MDIC); Elaboração própria

O Crescimento anual composto da demanda nacional entre 2007 e

2010 do Sistema Único de Saúde (SUS) foi de 13%, enquanto do varejo

foi 16%; O crescimento da demanda pelos hospitais foi de 13%.

CAGR: 15%

31,05

34,85

39,85

46,50

55,07

Fonte: Banco Mundial. Elaboração própria

Gasto público com saúde: CAGR 10% (1995 a 2010)

PIB: CAGR 7% para o mesmo período

Gasto público com saúde/Gasto público com saúde no Brasil*

População/População brasileira (2011)

Estados Unidos 19,62 1,58 Japão 6,20 0,64 Alemanha 4,92 0,41 França 4,06 0,33 Reino Unido 3,27 0,31 China 1,72 6,83 Espanha 1,61 0,23 Brasil 1 1 Rússia 0,75 0,72 Coréia do Sul 0,62 0,25 Suíça 0,55 0,04 Irlanda 0,26 0,02

Há países cuja população corresponde apenas a 40% da população brasileira e cujos gastos públicos com saúde são mais de 4 vezes maiores do que no Brasil.

Fonte: Banco Mundial. Elaboração própria. * Média 2005 a 2010.

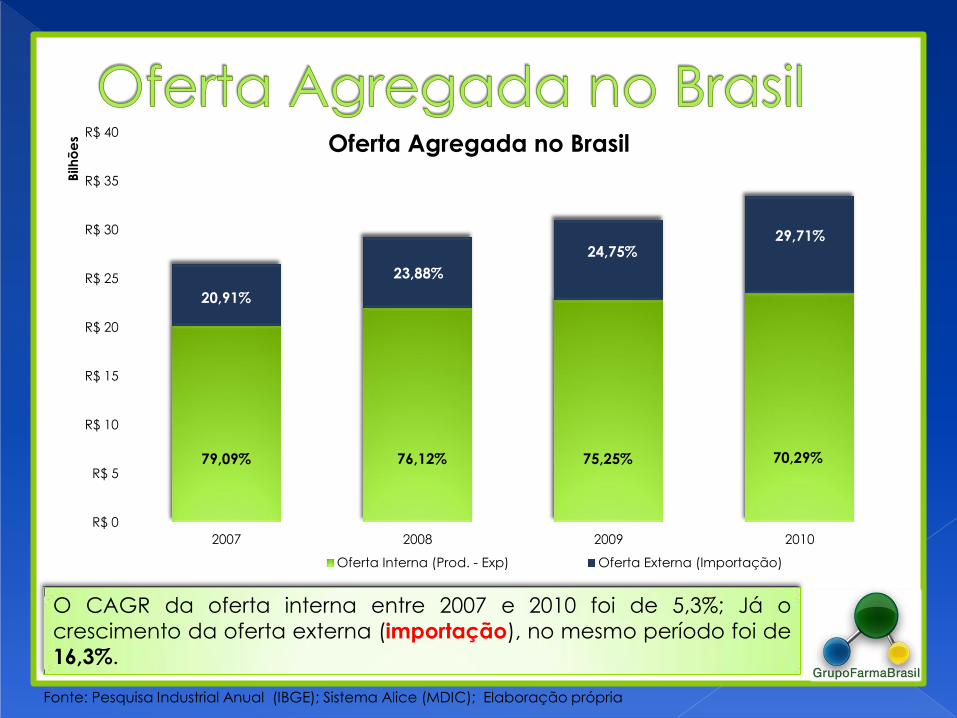

R$ 0

R$ 5

R$ 10

R$ 15

R$ 20

R$ 25

R$ 30

R$ 35

R$ 40

2007 2008 2009 2010

Bilh

õe

s Oferta Agregada no Brasil

Oferta Interna (Prod. - Exp) Oferta Externa (Importação)

20,91%

23,88%

24,75% 29,71%

79,09% 76,12% 75,25% 70,29%

Fonte: Pesquisa Industrial Anual (IBGE); Sistema Alice (MDIC); Elaboração própria

O CAGR da oferta interna entre 2007 e 2010 foi de 5,3%; Já o

crescimento da oferta externa (importação), no mesmo período foi de

16,3%.

Novo desafio para a

Indústria

Algumas patologias

podem ser tratadas

somente com

produtos

biotecnológicos:

Artrite Juvenil Idiopática, para tratamento de

pacientes refratários ao metotrexato ; e Tratamento de Hemofílicos refratários a fator VIII.

Exemplos:

Promoveu avanço nas

terapias das doenças

neurodegenerativas, como esclerose múltipla,

por exemplo.

Alto custo unitário, por exemplo: • Rituximab 500mg, custa cerca

de R$ 8.000,00;

• Etanercepte (Embrel) 50mg,

custa cerca de R$ 7.700,00.

MEDICAMENTOS BIOTECNOLÓGICOS

O envelhecimento populacional favorece o aumento da

demanda do setor de saúde no Brasil

Mudança no

perfil de

agravos

Prevalência de

doenças crônicas e

neurodegenerativas

Aumento dos

gastos per

capita com

saúde

Expectativa de vida aumentará de 72 anos (2006) para 76 anos (2020)

+

RENAME

adalimumabe

alfaepoetina

alfainterferona 2b

alfapeginterferona 2a

alfapeginterferona 2b

betainterferona 1a

betainterferona 1b

etanercepte

filgrastim

imiglucerase

infliximabe

insulina humana NPH

insulina humana regular

molgramostim

natalizumabe

pancreatina

pancrelipase

toxina botulínica tipo a

Incorporações recentes

abatacepte

certolizumabe pegol

golimumabe

rituximabe

tocilizumabe

trastuzumabe

Cres. Médio

Biotecnológico 22,41%

Produtos Farmacêuticos (Cap. 30)

17,27%

Crescimento médio acumulado de vendas (2002 a 2010) _ Biológicos - 17% a.a.

_ Demais - 7% a.a.

Vendas globais do Mercado Farmacêutico no mundo (2010) - US$ 707 bilhões _ Biológicos – representa 18,4% (US$ 130 bilhões) do total.

Vendas globais (2016 - previsão) - US$ 900 bilhões

_ Biológicos – representa 21% (US$ 189 bilhões) do total, crescimento de 45% em

relação à 2010.

Fonte: Evaluate Pharma. Elaboração: BNDES

Mercado Farmacêutico Mundial

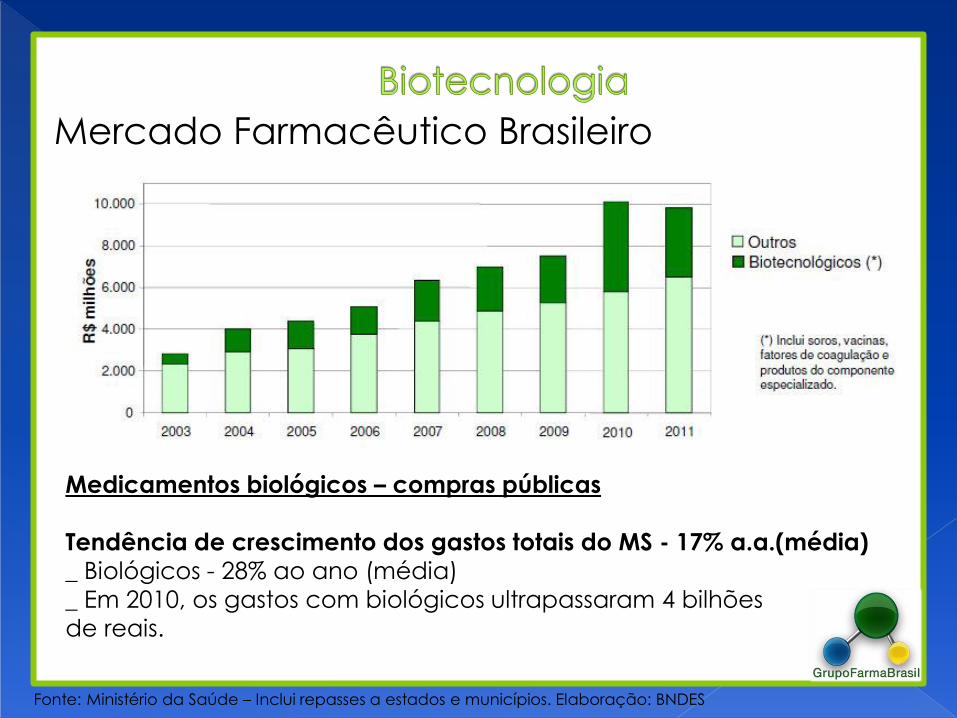

Mercado Farmacêutico Brasileiro

Medicamentos biológicos – compras públicas

Tendência de crescimento dos gastos totais do MS - 17% a.a.(média)

_ Biológicos - 28% ao ano (média)

_ Em 2010, os gastos com biológicos ultrapassaram 4 bilhões

de reais.

Fonte: Ministério da Saúde – Inclui repasses a estados e municípios. Elaboração: BNDES

Índice de Benefícios pela Biodiversidade é um índice do

potencial de aproveitamento da biodiversidade de cada país. O

índice foi normalizado para valores de 0 (sem potencial de

biodiversidade) a 100 (máximo potencial de biodiversidade).

Fonte: Banco Mundial

Grupo FarmaBrasil

Market Share dos Laboratórios farmacêuticos no mercado

brasileiro

Laboratórios Market Share

Laboratórios Market Share

1998 2011 Novartis 6,30% EMS Pharma 7,77% Roche 5.5% MEDLEY 7,11%

Bristol Meyers Squibb 5.4% ACHE 5,24% Hoechst Marion Roussel 5.2% SANOFI-AVENTIS 4,63%

ACHÉ/Prodome 4.7% EUROFARMA 4,14% Janssen Cilag 3.7% NEO QUIMICA 3,71%

Boehringer lng. 3.7% Novartis 3,54%

Glaxo Wellcome 3.5% MSD 2,56%

Scheding Plough 3.2% PFIZER 2,43%

Eli Lilly 3,00% BAYER PHARMA 2,16%

Demais empresas 55.5% Demais empresas 56,71%

Fonte: Callegari (2000) para 1998 e IMS Health para 1998 e 2011

RESPOSTA OBJETIVA À

OPORTUNIDADE HISTÓRICA

A participação das empresas nacionais no

mercado passou de 4,7% em 1998 para

20,86% em 2011, o que representa crescimento

superior a 400%.

36% de toda a produção de

medicamentos e 53% da

produção de genéricos no

País

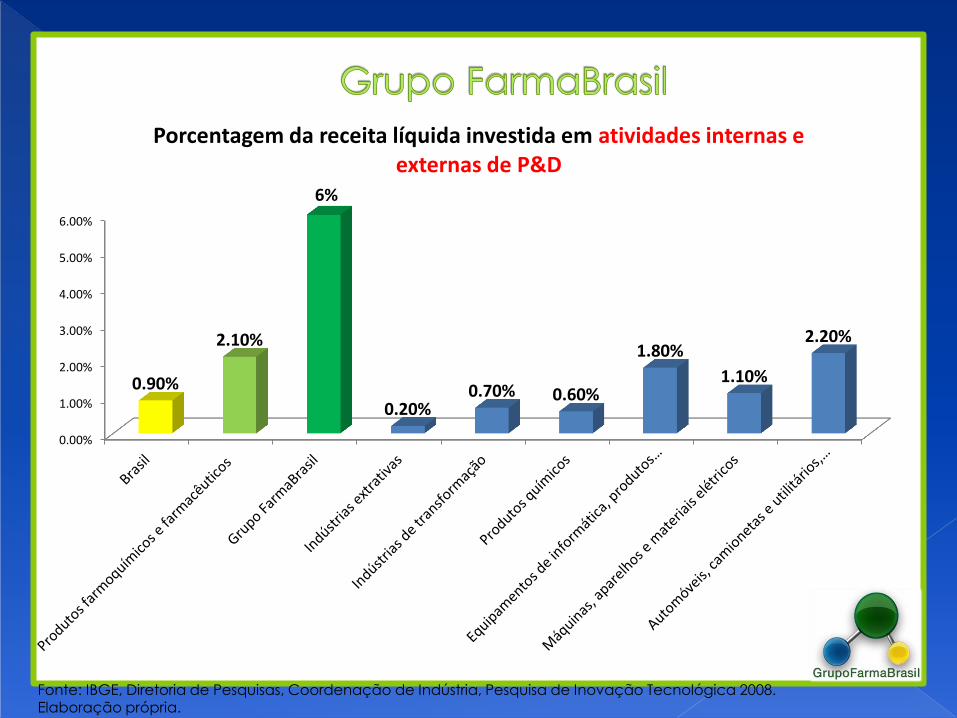

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

0.90%

2.10%

6%

0.20% 0.70% 0.60%

1.80%

1.10%

2.20%

Porcentagem da receita líquida investida em atividades internas e externas de P&D

Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Indústria, Pesquisa de Inovação Tecnológica 2008. Elaboração própria.

Hebron, Hypermarcas

Hypermarcas, Aché

União Química, EMS

Eurofarma, Hebron

Ache, Biolab, Cristália, EMS, Eurofarma,

Hebron, Hypermarcas, Libbs e União Química

Hypermarcas, União Química

Hypermarcas

Total de 40 Fábricas

Hypermarcas

EMS

parcerias, investimentos, exportações e importações.

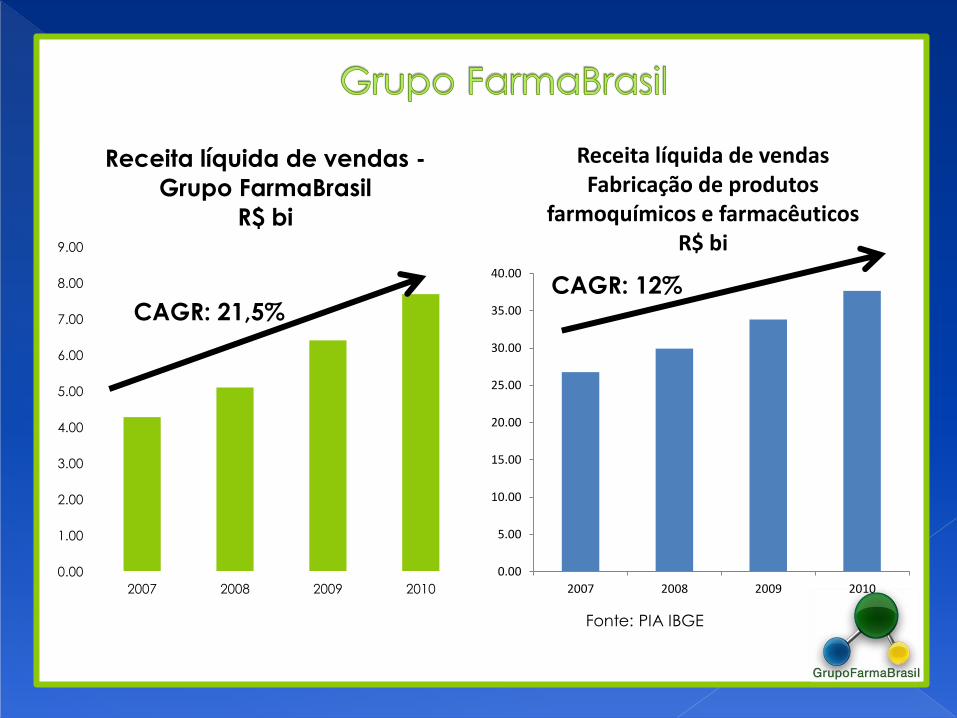

Fonte: PIA IBGE

0.00

5.00

10.00

15.00

20.00

25.00

30.00

35.00

40.00

2007 2008 2009 2010

Receita líquida de vendas Fabricação de produtos

farmoquímicos e farmacêuticos R$ bi

CAGR: 12%

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

2007 2008 2009 2010

Receita líquida de vendas -

Grupo FarmaBrasil

R$ bi

CAGR: 21,5%

Novo desafio para

as empresas do GFB

BIOTECNOLOGIA

HEBRON BIOTECNOLOGIA

BIONOVIS ORYGEN BIOTECNOLOGIA

Nanotecnologia Farmacogenômica Fitoterápicos

36% de toda a produção de medicamentos

no País;

53% da produção de medicamentos

genéricos;

32 mil trabalhadores empregados;

R$ 13,3 bilhões de faturamento bruto em

2011;

Entraves e obstáculos a serem superados

Setor intensivo em mão de obra

A necessidade de profissionais especializados atinge todas as

etapas da fabricação de medicamentos:

O setor de saúde foi o que mais ampliou a oferta de

emprego na última década (Fonte: A saúde no Brasil em 2030)

•gestão industrial e planejamento

•controle de produção estoque

Administrativa

•engenharia de produção, engenharia mecânica

•farmácia, biotecnologia

Produção

•síntese química e biotecnologia

Pesquisa

Número de testes clínicos*, por data de início, regiões selecionadas, 2001 e 2011

Fonte: clinicaltrials.gov Estoque de testes clínicos registrados desde 1990, por país

Pos. País Estudos Part. Pos. País Estudos Part.

1 EUA 62.013 33,5% 11 Coréia do Sul 3.415 1,8%

2 Canadá 9.673 5,2% 12 Austrália 3.344 1,8%

3 Alemanha 8.950 4,8% 13 Dinamarca 3.211 1,7%

4 França 7.782 4,2% 14 China 2.979 1,6%

5 Inglaterra 6.684 3,6% 15 Brasil 2.843 1,5%

6 Itália 5.066 2,7% 16 Polônia 2.741 1,5%

7 Espanha 4.537 2,4% 17 Suécia 2.665 1,4%

8 Holanda 4.077 2,2% 18 Suíça 2.634 1,4%

9 Bélgica 3.810 2,1% 19 Taiwan 2.587 1,4%

10 Israel 3.564 1,9% 20 Áustria 2.394 1,3%

Total 10 maiores 116.156 62,7% Total 20 maiores 144.969 78,2%

Total mundo* 185.341 100,0%

Fraquezas:

• Prazo longo de análise

regulatória e ética

• Baixa capacidade de

elaboração de

protocolos clínicos

• Falta de infraestrutura

para fase I

• Demanda nacional

incipiente

• Concorrência

internacional

Fonte: clinicaltrials.gov

Insegurança jurídica no

acesso à biodiversidade

e ao conhecimento

tradicional associado;

Incerteza no modelo de

negócio a ser

estabelecido;

BARREIRAS Exigência de obtenção de

autorização de acesso ao

patrimônio genético antes do

início da pesquisa ou estudos.

Falta de mecanismos de

regularização e multas

desproporcionais;

Atrasos e aumento de custo nos

processos de desenvolvimento;

Dificuldade de identificar as

comunidades tradicionais

eventualmente envolvidas com

o conhecimento tradicional

associado.

RISCOS

Necessidade de aumento do quadro de funcionários da Anvisa

para aprofundar e dar continuidade ao processo de crescimento e

desenvolvimento da indústria farmacêutica no país.

Consolidação da ANVISA como órgão permanentemente

atualizado e ágil, com foco na inovação incremental e radical.

É necessário aprofundar articulação da Anvisa com a política

industrial do País.

Eficiência da ANVISA tem impacto direto nos negócios das

empresas e na ampliação do acesso da população a

medicamentos mais baratos e eficientes.

Fonte: Dados do Inpi, Dez/2010, CNI. Obs.: uma patente internacional equivale a três patentes japonesas

Insegurança jurídica no

preço final a ser

permitido;

Incerteza no modelo de

negócio a ser

estabelecido;

BARREIRAS Necessidade de adequar a regra de

precificação atual ao novo estágio

de desenvolvimento da indústria

nacional;

Necessidade de adequar a norma

para precificar inovações

incrementais;

Necessidade de adequar lista de

países comparadores, considerando

a crise econômica internacional e

custos de produção semelhantes ao

do Brasil.

RISCOS

33.87%

15.05%

20.59%

17.47% 17.24% 17.34% 18.65%

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

40.00%

Carga Tributária no Preço Final

Carga tributária no preço final de alimentos e medicamentos (% do total)

Medicamentos para uso humano

Sal

Ovos

Carne Bovina

Arroz e Feijão

Farinha de trigo

Leite

Comparada à carga tributária de outros produtos de extrema importância para a saúde, como os alimentos, constatamos que a carga

tributária sobre os medicamentos é a mais elevada.

Fonte: Pró-Genéricos e IBGE. Elaboração própria.

Medidas governamentais para o desenvolvimento da indústria

farmacêutica

Plano Brasil Maior

GECIS

Profarma

Lei do uso do poder de compra - 2010

PDPs, portaria 837 MS

Margem de preferência - Decreto nº 7.713/12

Alteração da lei 8666: Art. 73 – MPV 563/2012

Revisão do marco de acesso à biodiversidade

Revisão da Resolução n.º 2 da CMED

Ciência Sem Fronteiras

Políticas adotadas recentemente

pelo governo demonstram uma

política industrial direcionada ao

desenvolvimento produtivo e à

inovação;

Mecanismos semelhantes foram

utilizados com sucesso em outros

países;

Implementação efetiva das

polítcas;

Continuidade e aprofundamento

da articulação com o setor

privado.

SETOR FARMACÊUTICO

RECONHECIDO

INTERNACIONALMENTE

Obrigado!