balanço patrimonial - s3.amazonaws.com ·...

TRANSCRIPT

Balanço Patrimonial

Contabilidade - Prof: Fernando Aprato

1. Introdução

O balanço Patrimonial é um importante relatório da contabilidade, porque apresenta oseu objeto, o Patrimônio. Esse relatório é um resumo dos saldos das contas patrimoniais.O Balanço Patrimonial, assim como os demais relatórios, tem como principal missão a desintetizar em contas representativas a posição das contas do exercício findo e as mudançaspatrimoniais que ocorreram em relação ao exercício anterior.

É uma demonstração financeira obrigatória que evidencia, resumidamente a situaçãopatrimonial e financeira da entidade, quantitativamente e qualitativamente, em um dadomomento.

É a situação estática do patrimônio.

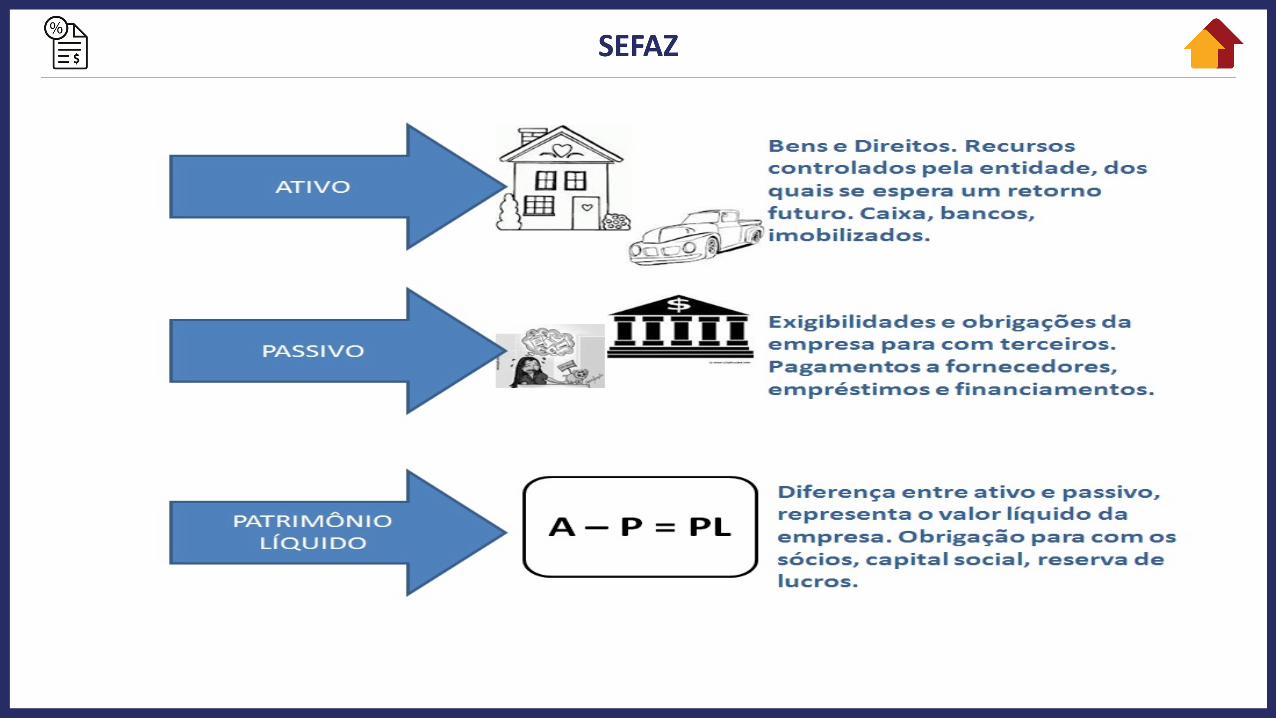

Apresenta todos os bens (tangíveis e intangíveis), direitos e obrigações da empresa, bemcomo a situação líquida patrimonial.

O Balanço Patrimonial é a demonstração contábil que tem por objetivo evidenciar opatrimônio de uma entidade em dado momento.

Com o Balanço Patrimonial é possível:

► Ter uma posição patrimonial da empresa e conhecer todos os bens, direitos eobrigações em determinado período;► Entender as fontes de recursos para os investimentos da empresa;► Observar a sua evolução história para o planejamento e ação futura;► Permitir e dar lastro ao pagamento de dividendos aos sócios da empresa;► Permitir o Planejamento Tributária da Empresa;► Fornecer informações úteis para as partes interessadas (stakeholders)

2. Estrutura do Balanço Patrimonial

Balanço PatrimonialGrupo de Contas

Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônioque registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situaçãofinanceira da companhia.

§ 1º No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez doselementos nelas registrados, nos seguintes grupos:

I – ativo circulante; eII – ativo não circulante, composto por ativo realizável a longo prazo, investimentos,imobilizado e intangível.

§ 2º No passivo, as contas serão classificadas nos seguintes grupos:I – passivo circulante;II – passivo não circulante; eIII – patrimônio líquido, dividido em capital social, reservas de capital, ajustes deavaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados.

§ 3º Os saldos devedores e credores que a companhia não tiver direito de compensarserão classificados separadamente.

Ativo

Art. 179. As contas serão classificadas do seguinte modo:

I - no ativo circulante: as disponibilidades, os direitos realizáveis no curso do exercíciosocial subsequente e as aplicações de recursos em despesas do exercício seguinte;

II - no ativo realizável a longo prazo: os direitos realizáveis após o término do exercícioseguinte, assim como os derivados de vendas, adiantamentos ou empréstimos asociedades coligadas ou controladas (artigo 243), diretores, acionistas ou participantes nolucro da companhia, que não constituírem negócios usuais na exploração do objeto dacompanhia;

III - em investimentos: as participações permanentes em outras sociedades e os direitosde qualquer natureza, não classificáveis no ativo circulante, e que não se destinem àmanutenção da atividade da companhia ou da empresa;IV – no ativo imobilizado: os direitos que tenham por objeto bens corpóreos destinados àmanutenção das atividades da companhia ou da empresa ou exercidos com essafinalidade, inclusive os decorrentes de operações que transfiram à companhia osbenefícios, riscos e controle desses bens;V – (Revogado pela Lei nº 11.941, de 2009)VI – no intangível: os direitos que tenham por objeto bens incorpóreos destinados àmanutenção da companhia ou exercidos com essa finalidade, inclusive o fundo decomércio adquirido.

Parágrafo único. Na companhia em que o ciclo operacional da empresa tiver duraçãomaior que o exercício social, a classificação no circulante ou longo prazo terá por base oprazo desse ciclo.

Passivo Exigível

Art. 180. As obrigações da companhia, inclusive financiamentos para aquisição de direitosdo ativo não circulante, serão classificadas no passivo circulante, quando se vencerem noexercício seguinte, e no passivo não circulante, se tiverem vencimento em prazo maior,observado o disposto no parágrafo único do art. 179 desta Lei.

Resultados de Exercícios Futuros

Art. 181. (Revogado pela Lei nº 11.941, de 2009)

Patrimônio Líquido

Art. 182. A conta do capital social discriminará o montante subscrito e, por dedução, aparcela ainda não realizada.

§ 1º Serão classificadas como reservas de capital as contas que registrarem:

a) a contribuição do subscritor de ações que ultrapassar o valor nominal e a parte do preçode emissão das ações sem valor nominal que ultrapassar a importância destinada àformação do capital social, inclusive nos casos de conversão em ações de debêntures oupartes beneficiárias;

b) o produto da alienação de partes beneficiárias e bônus de subscrição;c) (revogada);d) (revogada).

§ 2° Será ainda registrado como reserva de capital o resultado da correção monetária docapital realizado, enquanto não-capitalizado.

§ 3° Serão classificadas como ajustes de avaliação patrimonial, enquanto não computadasno resultado do exercício em obediência ao regime de competência, as contrapartidas deaumentos ou diminuições de valor atribuídos a elementos do ativo e do passivo, emdecorrência da sua avaliação a valor justo, nos casos previstos nesta Lei ou, em normasexpedidas pela Comissão de Valores Mobiliários, com base na competência conferida pelo§ 3° do art. 177 desta Lei.

§ 4º Serão classificados como reservas de lucros as contas constituídas pela apropriaçãode lucros da companhia.

§ 5º As ações em tesouraria deverão ser destacadas no balanço como dedução da contado patrimônio líquido que registrar a origem dos recursos aplicados na sua aquisição.

De acordo com o Manual da FIPECAFI – 2018 (item 22.8), além dos itens previstos na Leino 6.404/76, o grupo Patrimônio Líquido pode apresentar outras contas para melhorevidenciar a situação patrimonial da companhia, bem como para atender a outrasnormatizações que estabeleçam a necessidade da divulgação. São exemplos de outrascontas que podem ser encontradas no Patrimônio Líquido: Opções OutorgadasReconhecidas, Gastos na Emissão de Ações, Ajustes Acumulados de Conversão, assimcomo contas extintas, mas possuidoras de saldos remanescentes (Reservas de Reavaliaçãoe Reservas de Capital: Prêmio na Emissão de Debêntures e Doações e Subvenções para

Investimentos).

ATIVO PASSIVOATIVO CIRCULANTE PASSIVO CIRCULANTEATIVO NÃO CIRCULANTEAtivo Realizável a Longo PrazoInvestimentosImobilizadoIntangível

PASSIVO NÃO CIRCULANTEPATRIMÔNIO LÍQUIDOCapital Social(-) Capital a RealizarReservas de CapitalReservas de Lucro(+/-) Ajustes de Avaliação Patrimonial(-) Ações em Tesouraria(-) Prejuízos Acumulados

3. Composição do Balanço Patrimonial

No Balanço Patrimonial em seu lado esquerdo ficam os Ativos da empresa e do ladodireito os Passivos e o Patrimônio Líquido. A sua situação é sempre de equilíbrio, onde osAtivos são iguais ao montante de Passivos.

Os valores são agrupados em contas para facilitar a análise e a sua ordem é determinadapela situação de liquidez. As mais líquidas, ou seja, as que se transformam maisrapidamente em dinheiro vem primeiro, na parte de cima do Balanço. Conforme elasfiquem menos liquidas, ou seja, mais difícil a sua transformação rápida em dinheiro, vãoficando mais abaixo.

O Balanço permite duas visões claras, sendo uma patrimonial e outra de fontes eaplicação de recursos.

Na visão patrimonial do Balanço Patrimonial é possível identificar os Bens, Direitos eObrigações da Empresa.

Já sobre a ótica das origens e aplicações de recursos, visão mais dinâmica,encontramos em um Balanço Patrimonial, os Ativos nada mais são queinvestimentos que você realiza na empresa a fim de obter lucro e os Passivose o Patrimônio Líquido são as fontes de recursos para tais investimentos.Deste equilíbrio, entre as fontes e aplicações de recursos é que sãomaximizadas as rentabilidades.

4. Balanço Patrimonial no CPC 26 R1

4.1. Informações a serem apresentadas

54. O balanço patrimonial deve apresentar, respeitada a legislação, as seguintes contas:(a) caixa e equivalentes de caixa;

(b) clientes e outros recebíveis;

(c) estoques;

(d) ativos financeiros (exceto os mencionados nas alíneas “a”, “b” e “g”);

(e) total de ativos classificados como disponíveis para venda e ativos à disposição para

venda de acordo com o CPC 31 – Ativo Não Circulante Mantido para Venda e Operação

Descontinuada;

(f) ativos biológicos dentro do alcance do CPC 29;(Alterada pela Revisão CPC 08)

(g) investimentos avaliados pelo método da equivalência patrimonial;

(h) propriedades para investimento;

(i) imobilizado;

(j) intangível;

(k) contas a pagar comerciais e outras;

(l) provisões;

(m) obrigações financeiras (exceto as referidas nas alíneas “k ” e “l”);

(n) obrigações e ativos relativos à tributação corrente, conforme definido no

Pronunciamento Técnico CPC 32 – Tributos sobre o Lucro;

(o) impostos diferidos ativos e passivos, como definido no Pronunciamento Técnico CPC

32;

(p) obrigações associadas a ativos à disposição para venda de acordo com o

Pronunciamento Técnico CPC 31;

(q) participação de não controladores apresentada de forma destacada dentro do

patrimônio líquido; e

(r) capital integralizado e reservas e outras contas atribuíveis aos proprietários da

entidade.

55. A entidade deve apresentar contas adicionais (pela desagregação de contas listadas noitem 54), cabeçalhos e subtotais nos balanços patrimoniais sempre que sejam relevantespara o entendimento da posição financeira e patrimonial da entidade.

55A. Quando a entidade apresentar subtotais de acordo com o item 55, esses subtotaisdevem:(a) ser constituídos de contas compostas de valores reconhecidos e mensurados emconformidade com os pronunciamentos do CPC;(b) ser apresentados e nomeados de forma que as contas que constituem os subtotaissejam claras e compreensíveis;(c) ser consistentes de período a período, de acordo com o item 45; e(d) não ser exibidos com mais destaque do que os subtotais e totais exigidos nopronunciamento para o balanço patrimonial.

56. Na situação em que a entidade apresente separadamente seus ativos e passivoscirculantes e não circulantes, os impostos diferidos ativos (passivos) não devem serclassificados como ativos circulantes (passivos circulantes).

57. Este Pronunciamento Técnico não prescreve a ordem ou o formato que deva serutilizado na apresentação das contas do balanço patrimonial, mas a ordem legalmenteinstituída no Brasil deve ser observada. O item 54 simplesmente lista os itens que sãosuficientemente diferentes na sua natureza ou função para assegurar uma apresentaçãoindividualizada no balanço patrimonial. Adicionalmente:

(a) contas do balanço patrimonial devem ser incluídas sempre que o tamanho, natureza oufunção de um item ou agregação de itens similares apresentados separadamente sejarelevante na compreensão da posição financeira da entidade;

(b) a nomenclatura de contas utilizada e sua ordem de apresentação ou agregação de itenssemelhantes podem ser modificadas de acordo com a natureza da entidade e de suastransações, no sentido de fornecer informação que seja relevante na compreensão daposição financeira e patrimonial da entidade. Por exemplo, uma instituição financeirapode ter que modificar a nomenclatura acima referida no sentido de fornecer informaçãorelevante no contexto das operações de instituições financeiras.

58. A entidade deve julgar a adequação da apresentação de contas adicionaisseparadamente com base na avaliação:(a) da natureza e liquidez dos ativos;(b) da função dos ativos na entidade; e(c) dos montantes, natureza e prazo dos passivos.

59. A utilização de distintos critérios de mensuração de classes diferentes de ativos sugereque suas naturezas ou funções são distintas e, portanto, devam ser apresentadas emcontas separadas. Por exemplo, diferentes classes de imobilizado podem ser reconhecidasao custo ou pelo valor de reavaliação, quando permitido legalmente, em conformidadecom o Pronunciamento Técnico CPC 27 – Ativo Imobilizado.

(CEFET RJ/Contador/CESGRANRIO/2014) - O CPC 26, alterado pelo CPC 26 (R1), que tratada apresentação das demonstrações contábeis, foi formalizado pelo Conselho Federal deContabilidade na Resolução CFC no 1.185/2009 que aprova a NBC TG 26, alterada econsolidada em 11/dez/2013 como NBC TG 26 (R1), Nos estritos termos da NBC TG 26(R1), no balanço patrimonial devem ser apresentados, no mínimo, as contas de reservas,outras contas atribuíveis aos proprietários e o capital(A) a realizar(B) a subscrever(C) autorizado(D) integralizado(E) Subscrito

Gabarito = D

(CODEBA/Analista - Contador/FGV/2016) - De acordo com o Pronunciamento Técnico CPC26 (R1)- Apresentação das Demonstrações Contábeis, quando uma entidade apresentaseparadamente seus ativos e passivos circulantes e não circulantes, os impostos diferidosativos e passivos devem ser classificadosa) como circulantes.b) como não circulantes.c) como circulantes ou não circulantes, de acordo com o prazo esperado.d) como contas a receber ou a pagar.e) no grupo do ativo diferido.

Gabarito = B

4.2. Distinção entre circulante e não circulante

60. A entidade deve apresentar ativos circulantes e não circulantes, e passivoscirculantes e não circulantes, como grupos de contas separados no balanço patrimonial,exceto quando uma apresentação baseada na liquidez proporcionar informaçãoconfiável e mais relevante. Quando essa exceção for aplicável, todos os ativos e passivosdevem ser apresentados por ordem de liquidez.

61. Qualquer que seja o método de apresentação adotado, a entidade deve divulgar omontante esperado a ser recuperado ou liquidado em até doze meses ou mais do quedoze meses, após o período de reporte, para cada item de ativo e passivo.

62. Quando a entidade fornece bens ou serviços dentro de um ciclo operacionalclaramente identificável, a classificação separada de ativos e passivos circulantes e nãocirculantes no balanço patrimonial proporciona informação útil ao distinguir os ativoslíquidos que estejam continuamente em circulação como capital circulante dos que sãoutilizados nas operações de longo prazo da entidade. Essa classificação também devedestacar os ativos que se espera sejam realizados dentro do ciclo operacional corrente,bem como os passivos que devam ser liquidados dentro do mesmo período.

63. Para algumas entidades, tais como instituições financeiras, a apresentação de ativos epassivos por ordem crescente ou decrescente de liquidez proporciona informação que éconfiável e mais relevante do que a apresentação em circulante e não circulante pelo fatode que tais entidades não fornecem bens ou serviços dentro de um ciclo operacionalclaramente identificável.

64. Na aplicação do item 60, é permitido à entidade apresentar alguns dos seus ativos epassivos, utilizando-se da classificação em circulante e não circulante e outros por ordemde liquidez quando esse procedimento proporcionar informação confiável e maisrelevante. A necessidade de apresentação em base mista pode surgir quando a entidadetem diversos tipos de operações.

(EBSERH/Analista Administrativo – Contabilidade/CESPE/2018) - Julgue o item seguinte,a respeito da elaboração das demonstrações contábeis segundo os pronunciamentos doCPC e a legislação vigente.

A segregação usual entre ativos circulantes e não circulantes, realizada no balançopatrimonial, pode ser substituída pela apresentação de alguns ativos e passivos porordem de liquidez, quando tal procedimento fornecer informação mais confiável erelevante sobre tais itens patrimoniais, mantendo-se, para os demais ativos e passivos, ocritério tradicional.

( ) Certo( ) Errado

Gabarito = E

4.3. Ativo Circulante

66. O ativo deve ser classificado como circulante quando satisfizer qualquer dosseguintes critérios:(a) espera-se que seja realizado, ou pretende-se que seja vendido ou consumido nodecurso normal do ciclo operacional da entidade;(b) está mantido essencialmente com o propósito de ser negociado;(c) espera-se que seja realizado até doze meses após a data do balanço; ou(d)é caixa ou equivalente de caixa (conforme definido no Pronunciamento Técnico CPC 03–Demonstração dos Fluxos de Caixa), a menos que sua troca ou uso para liquidação depassivo se encontre vedada durante pelo menos doze meses após a data do balanço.

Todos os demais ativos devem ser classificados como não circulantes.

67. Este Pronunciamento utiliza a expressão “não circulante” para incluir ativos tangíveis,intangíveis e ativos financeiros de natureza de longo prazo. Não se proíbe o uso dedescrições alternativas desde que seu sentido seja claro.

67A. O ativo não circulante deve ser subdividido em realizável a longo prazo,investimentos, imobilizado e intangível.

68. O ciclo operacional da entidade é o tempo entre a aquisição de ativos paraprocessamento e sua realização em caixa ou seus equivalentes. Quando o ciclooperacional normal da entidade não for claramente identificável, pressupõe-se que suaduração seja de doze meses. Os ativos circulantes incluem ativos (tais como estoque econtas a receber comerciais) que são vendidos, consumidos ou realizados como partedo ciclo operacional normal, mesmo quando não se espera que sejam realizados noperíodo de até doze meses após a data do balanço. Os ativos circulantes também incluemativos essencialmente mantidos com a finalidade de serem negociados (por exemplo,alguns ativos financeiros que atendem à definição de mantidos para negociação no CPC48 – Instrumentos Financeiros) e a parcela circulante de ativos financeiros nãocirculantes.

(CEFET RJ/Contador/CESGRANRIO/2014) - No balanço patrimonial, nos termos do CPC 26(R1), o ativo deve ser classificado como circulante quando satisfizer um ou mais doscritérios específicos nele estabelecidos. Nesse contexto, analise as afirmativas a seguir.I – Classifica-se no ativo circulante o ativo cuja venda for pretendida no decurso normal dociclo operacional.II – Classifica-se no ativo circulante o ativo que está mantido essencialmente com opropósito de ser negociado.III – Classifica-se no ativo circulante o ativo com expectativa de que seja realizado até dozemeses após a data do balanço. É correto o que se afirma em(A) I, apenas(B) II, apenas(C) I e III, apenas(D) II e III, apenas(E) I, II e III

Gabarito = D

4.4. Passivo Circulante

69. O passivo deve ser classificado como circulante quando satisfizer qualquer dosseguintes critérios:(a) espera-se que seja liquidado durante o ciclo operacional normal da entidade;(b) está mantido essencialmente para a finalidade de ser negociado;(c) deve ser liquidado no período de até doze meses após a data do balanço; ou(d) a entidade não tem direito incondicional de diferir a liquidação do passivodurante pelo menos doze meses após a data do balanço.

Os termos de um passivo que podem, à opção da contraparte, resultar na sualiquidação por meio da emissão de instrumentos patrimoniais não devem afetar a suaclassificação.

Todos os outros passivos devem ser classificados como não circulantes.

70. Alguns passivos circulantes, tais como contas a pagar comerciais e algumasapropriações por competência relativas a gastos com empregados e outros custosoperacionais são parte do capital circulante usado no ciclo operacional normal daentidade. Tais itens operacionais são classificados como passivos circulantes mesmoque estejam para ser liquidados em mais de doze meses após a data do balançopatrimonial. O mesmo ciclo operacional normal aplica-se à classificação dos ativos epassivos da entidade. Quando o ciclo operacional normal da entidade não forclaramente identificável, pressupõe-se que a sua duração seja de doze meses.

71. Outros passivos circulantes não são liquidados como parte do ciclo operacionalnormal, mas está prevista a sua liquidação para o período de até doze meses após a datado balanço ou estão essencialmente mantidos com a finalidade de serem negociados.Exemplos disso são alguns passivos financeiros que atendem à definição de mantidospara negociação no CPC 48, saldos bancários a descoberto e a parcela circulante depassivos financeiros não circulantes, dividendos a pagar, imposto de renda e outrasdívidas a pagar não comerciais. Os passivos financeiros, que proporcionem financiamentoem longo prazo (ou seja, não façam parte do capital circulante usado no ciclo operacionalnormal da entidade) e cuja liquidação não esteja prevista para o período de até dozemeses após a data do balanço, são passivos não circulantes.

72. A entidade deve classificar os seus passivos financeiros como circulantes quando asua liquidação estiver prevista para o período de até doze meses após a data do balanço,mesmo que:

a) o prazo original para sua liquidação tenha sido por período superior a doze meses; e

b) um acordo de refinanciamento, ou de reescalonamento de pagamento a longo prazoseja completado após a data do balanço e antes de as demonstrações contábeis seremautorizadas para sua publicação.

73. Se a entidade tiver a expectativa, e tiver poder discricionário, para refinanciar ousubstituir (roll over) uma obrigação por pelo menos doze meses após a data do balançosegundo dispositivo contratual do empréstimo existente, deve classificar a obrigaçãocomo não circulante, mesmo que de outra forma fosse devida dentro de período maiscurto. Contudo, quando o refinanciamento ou a substituição (roll over) da obrigação nãodepender somente da entidade (por exemplo, se não houver um acordo derefinanciamento), o simples potencial de refinanciamento não é considerado suficientepara a classificação como não circulante e, portanto, a obrigação é classificada comocirculante.

74. Quando a entidade quebrar um acordo contratual (covenant) de um empréstimo delongo prazo (índice de endividamento ou de cobertura de juros, por exemplo) ao términoou antes do término do período de reporte, tornando o passivo vencido e pagável àordem do credor, o passivo deve ser classificado como circulante mesmo que o credortenha concordado, após a data do balanço e antes da data da autorização para emissãodas demonstrações contábeis, em não exigir pagamento antecipado como consequênciada quebra do covenant. O passivo deve ser classificado como circulante porque, à data dobalanço, a entidade não tem o direito incondicional de diferir a sua liquidação durantepelo menos doze meses após essa data.

75. Entretanto, o passivo deve ser classificado como não circulante se o credor tiverconcordado, até a data do balanço, em proporcionar uma dilação de prazo, a terminarpelo menos doze meses após a data do balanço, dentro do qual a entidade poderáretificar a quebra de covenant contratual (reenquadramento nos índices deendividamento e cobertura de juros, por exemplo) e durante o qual o credor não poderáexigir a liquidação imediata do passivo em questão.

(PETROBRAS/Contador/CESGRANRIO/2015) - O Pronunciamento Técnico CPC 26(R2), aotratar da classificação dos passivos, informa que as competências relativas a gastos comempregados e a outros custos operacionais são parte do capital circulante usado no ciclooperacional normal da entidade.Com relação à falta de identificação clara do ciclo operacional, o aludido CPC 26(R2)estabelece que o mesmo deva ser considerado com a duração deA) 3 mesesB) 6 mesesC) 12 mesesD) 18 mesesE) 24 meses

Gabarito = C

4.5. Informação a ser Apresentada no Balanço Patrimonial ou em Notas Explicativas

77. A entidade deve divulgar, seja no balanço patrimonial seja nas notas explicativas,rubricas adicionais às contas apresentadas (subclassificações), classificadas de formaadequada às operações da entidade.

78. O detalhamento proporcionado nas subclassificações depende dos requisitos dosPronunciamentos Técnicos, Interpretações e Orientações do CPC e da dimensão, naturezae função dos montantes envolvidos. As divulgações variam para cada item, por exemplo:

(a) os itens do ativo imobilizado são segregados em classes de acordo com oPronunciamento Técnico CPC 27 – Ativo Imobilizado;(b) as contas a receber são segregadas em montantes a receber de clientes comerciais,contas a receber de partes relacionadas, pagamentos antecipados e outros montantes;(c) os estoques são segregados, de acordo com o Pronunciamento Técnico CPC 16 –Estoques, em classificações tais como mercadorias para revenda, insumos, materiais,produtos em processo e produtos acabados;(d) as provisões são segregadas em provisões para benefícios dos empregados e outrositens; e(e) o capital e as reservas são segregados em várias classes, tais como capital subscrito eintegralizado, prêmios na emissão de ações e reservas.

79. A entidade deve divulgar o seguinte seja no balanço patrimonial, seja nademonstração das mutações do patrimônio líquido ou nas notas explicativas: (a) paracada classe de ações do capital:

(i) a quantidade de ações autorizadas;

(ii) a quantidade de ações subscritas e inteiramente integralizadas, e subscritas mas nãointegralizadas;

(iii) o valor nominal por ação, ou informar que as ações não têm valor nominal;

(iv) a conciliação entre as quantidades de ações em circulação no início e no fim doperíodo;

(v) os direitos, preferências e restrições associados a essa classe de ações, incluindorestrições na distribuição de dividendos e no reembolso de capital; (vi) ações ou quotasda entidade mantidas pela própria entidade (ações ou quotas em tesouraria) ou porcontroladas ou coligadas; e

(vii) ações reservadas para emissão em função de opções e contratos para a venda deações, incluindo os prazos e respectivos montantes; e

(b) uma descrição da natureza e da finalidade de cada reserva dentro do patrimôniolíquido.

80. A entidade sem capital representado por ações, tal como uma sociedade deresponsabilidade limitada ou um truste, deve divulgar informação equivalente à exigidano item 79(a), mostrando as alterações durante o período em cada categoria departicipação no patrimônio líquido e os direitos, preferências e restrições associados acada categoria de instrumento patrimonial.

80A. Se a entidade tiver reclassificado (a) um instrumento financeiro com opção de vendaclassificado como instrumento patrimonial, ou (b) um instrumento que impõe à entidadea obrigação de entregar à contraparte um valor pro rata dos seus ativos líquidos(patrimônio líquido) somente na liquidação da entidade e é classificado comoinstrumento patrimonial entre os passivos financeiros e o patrimônio líquido, ela devedivulgar o montante reclassificado para dentro e para fora de cada categoria (passivosfinanceiros ou patrimônio líquido), e o momento e o motivo dessa reclassificação.

(EMAP/Analista Portuário II – Financeira e Auditoria Interna/CESPE/2018) - Com relaçãoà elaboração das principais demonstrações contábeis previstas na normatização vigente,julgue o item seguinte.

No ativo circulante, as contas a receber devem ser segregadas em valores a receber declientes comerciais e de partes relacionadas, por um lado, e pagamentos antecipados eoutros valores, por outro lado.

( ) Certo( ) Errado

Gabarito = E