noções sobre balanço patrimonial · estática patrimonial: o balanço o balanço patrimonial é...

TRANSCRIPT

Noções sobre balanço

patrimonial

Profa. Daciane de Oliveira Silva

Estática patrimonial: o balanço

O balanço patrimonial é uma das mais importantes

demonstrações contábeis, por meio do qual podemos

apurar a situação patrimonial e financeira de uma

entidade em um determinado momento.

Nessa demonstração, estão claramente evidenciados:

ATIVO

PASSIVO

PATRIMÔNIO LÍQUIDO

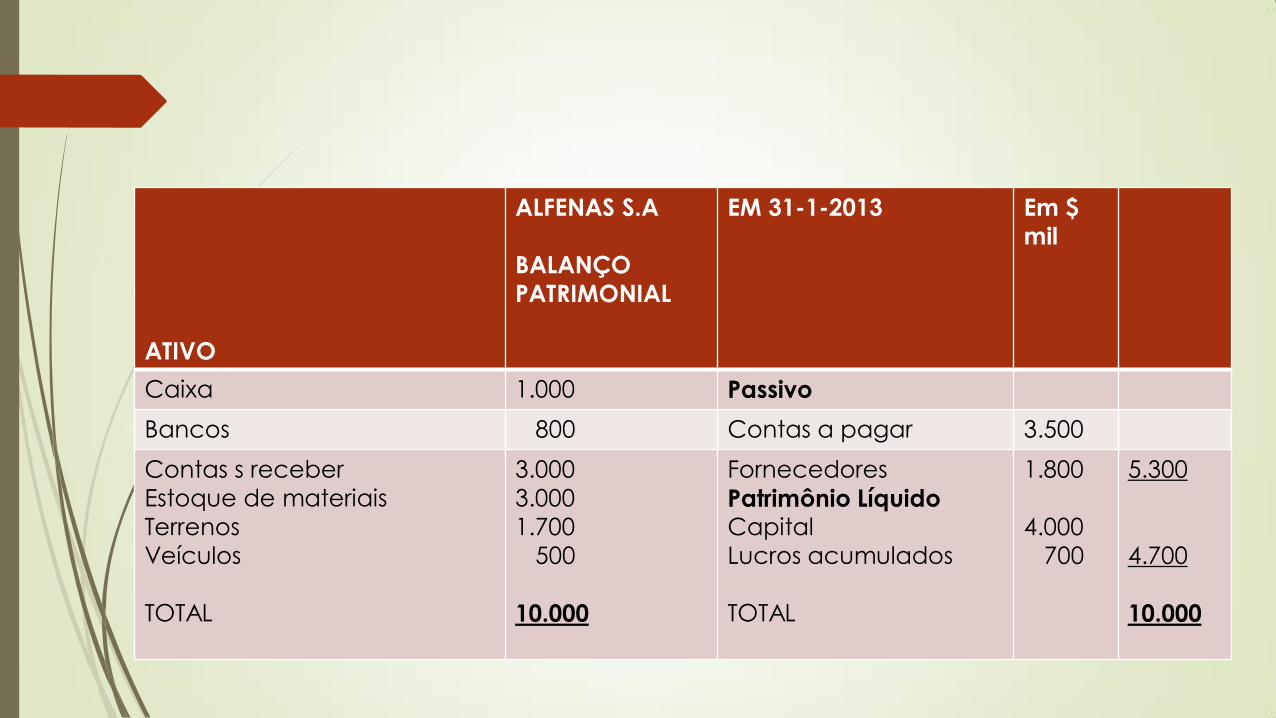

ATIVO

ALFENAS S.A

BALANÇO

PATRIMONIAL

EM 31-1-2013

Em $

mil

Caixa 1.000 Passivo

Bancos 800 Contas a pagar 3.500

Contas s receber

Estoque de materiais

Terrenos

Veículos

TOTAL

3.000

3.000

1.700

500

10.000

Fornecedores

Patrimônio Líquido Capital

Lucros acumulados

TOTAL

1.800

4.000

700

5.300

4.700

10.000

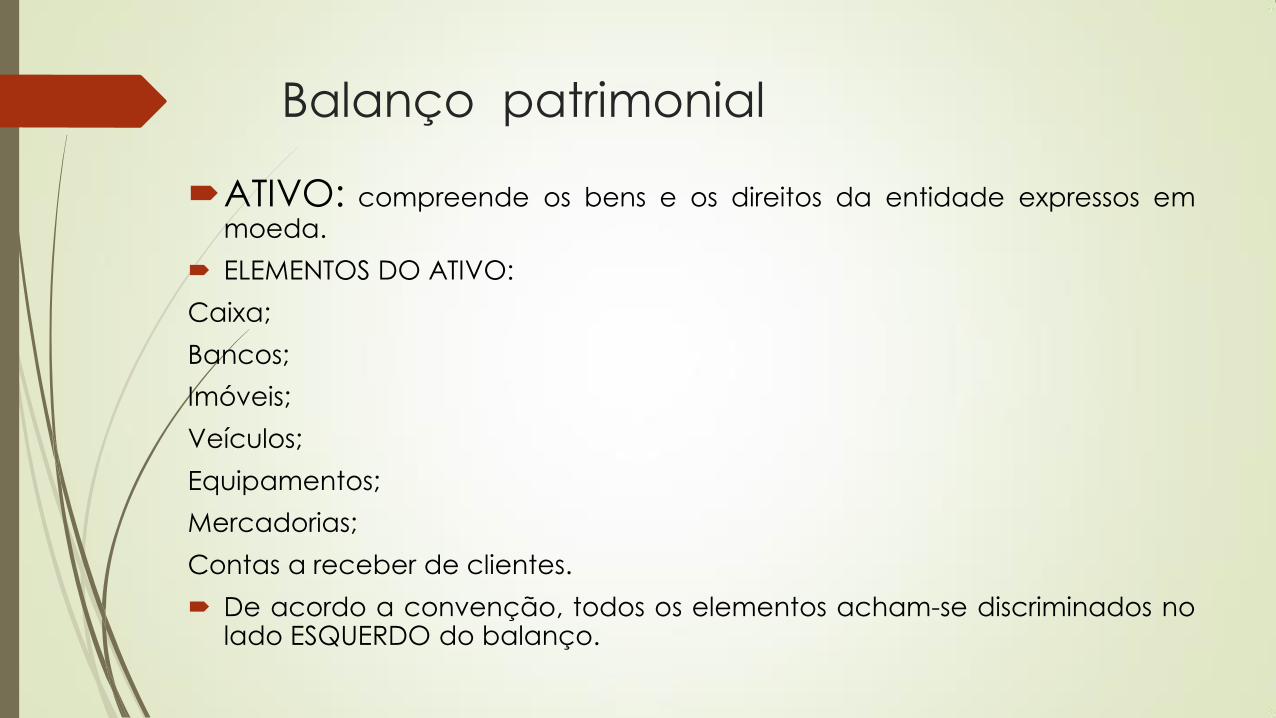

Balanço patrimonial

ATIVO: compreende os bens e os direitos da entidade expressos em moeda.

ELEMENTOS DO ATIVO:

Caixa;

Bancos;

Imóveis;

Veículos;

Equipamentos;

Mercadorias;

Contas a receber de clientes.

De acordo a convenção, todos os elementos acham-se discriminados no lado ESQUERDO do balanço.

Balanço patrimonial

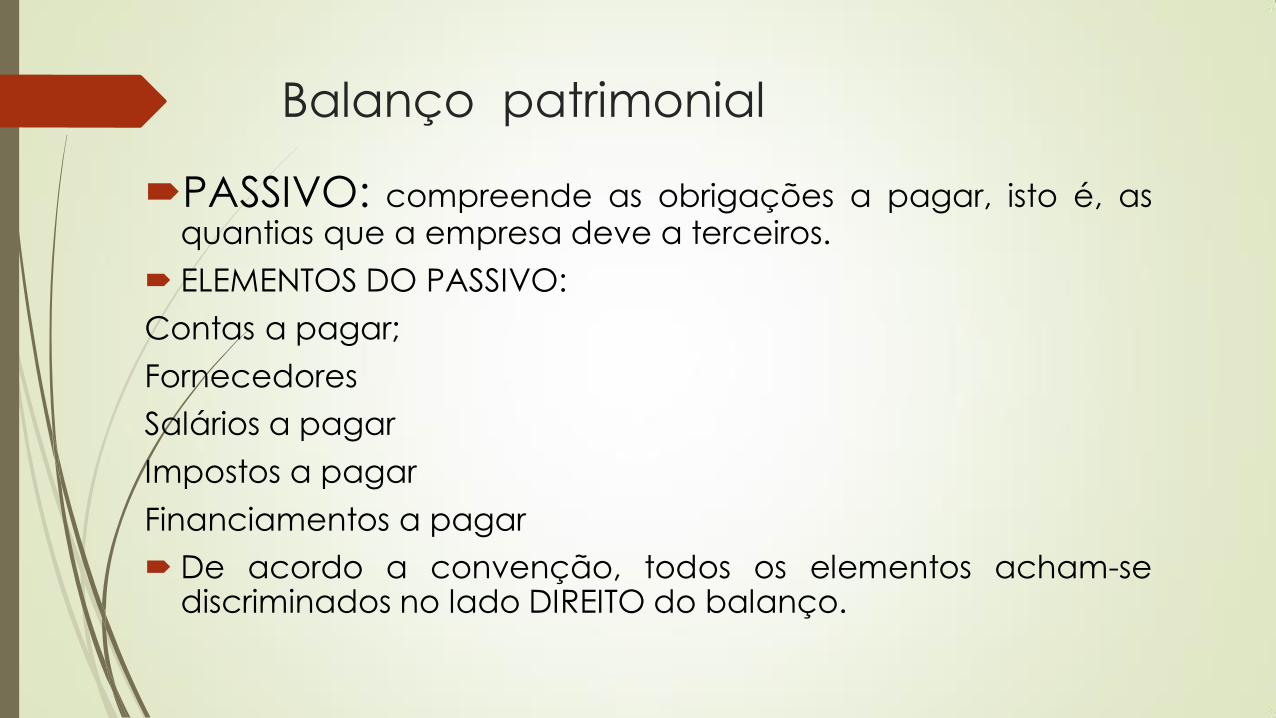

PASSIVO: compreende as obrigações a pagar, isto é, as quantias que a empresa deve a terceiros.

ELEMENTOS DO PASSIVO:

Contas a pagar;

Fornecedores

Salários a pagar

Impostos a pagar

Financiamentos a pagar

De acordo a convenção, todos os elementos acham-se discriminados no lado DIREITO do balanço.

Balanço patrimonial

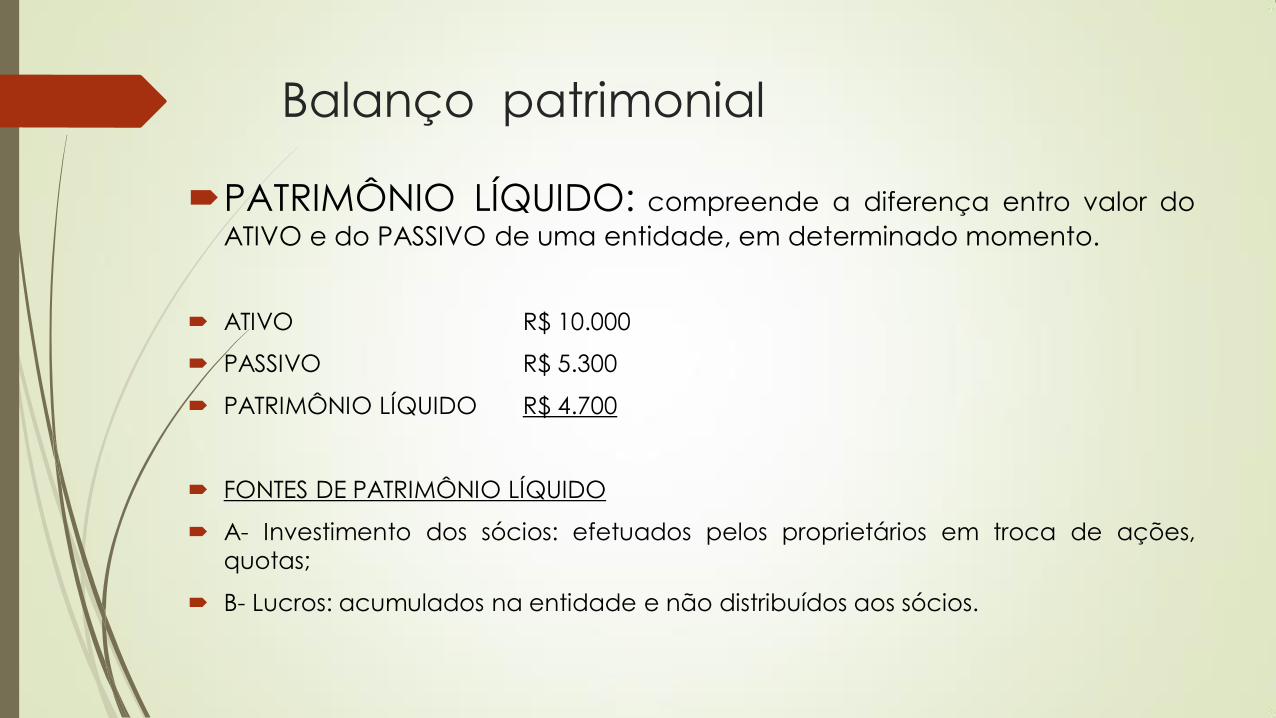

PATRIMÔNIO LÍQUIDO: compreende a diferença entro valor do

ATIVO e do PASSIVO de uma entidade, em determinado momento.

ATIVO R$ 10.000

PASSIVO R$ 5.300

PATRIMÔNIO LÍQUIDO R$ 4.700

FONTES DE PATRIMÔNIO LÍQUIDO

A- Investimento dos sócios: efetuados pelos proprietários em troca de ações,

quotas;

B- Lucros: acumulados na entidade e não distribuídos aos sócios.

Equação fundamental do patrimônio

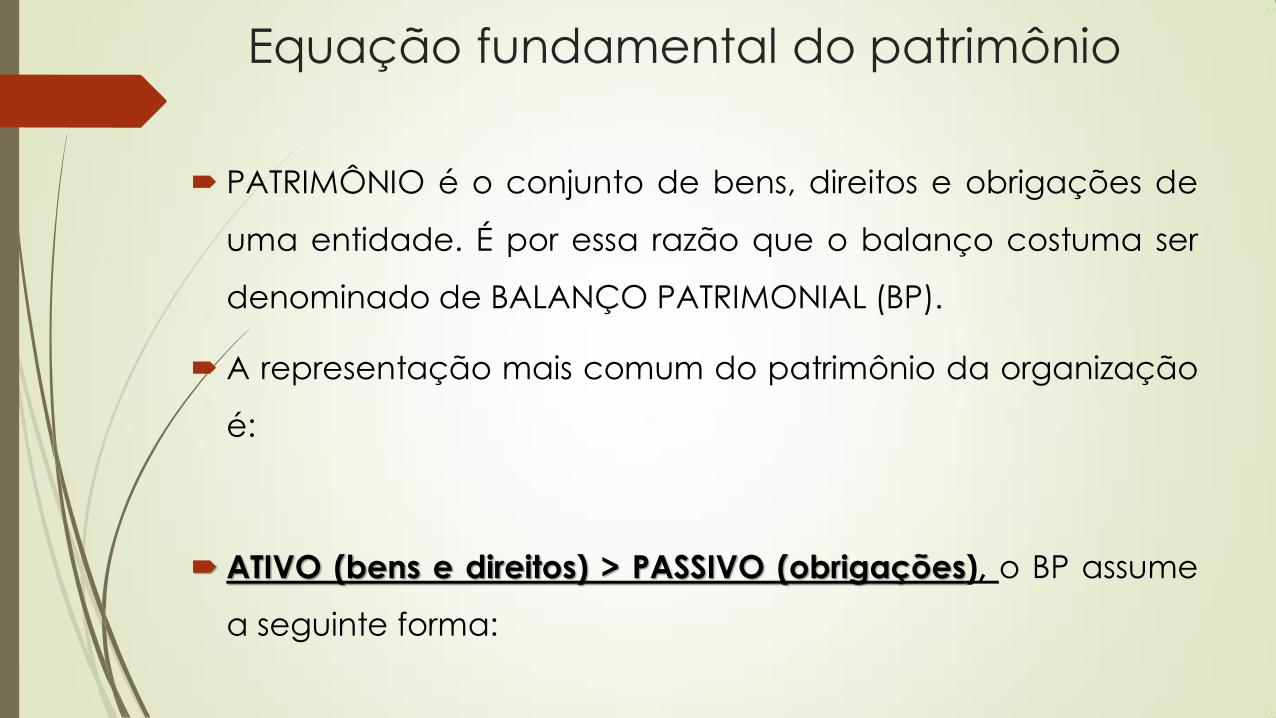

PATRIMÔNIO é o conjunto de bens, direitos e obrigações de

uma entidade. É por essa razão que o balanço costuma ser

denominado de BALANÇO PATRIMONIAL (BP).

A representação mais comum do patrimônio da organização

é:

ATIVO (bens e direitos) > PASSIVO (obrigações), o BP assume

a seguinte forma:

ATIVO = PASSIVO + PATRIMÔNIO LÍQUIDO

(lado esquerdo) (Lado direito)

Equação fundamental do patrimônio

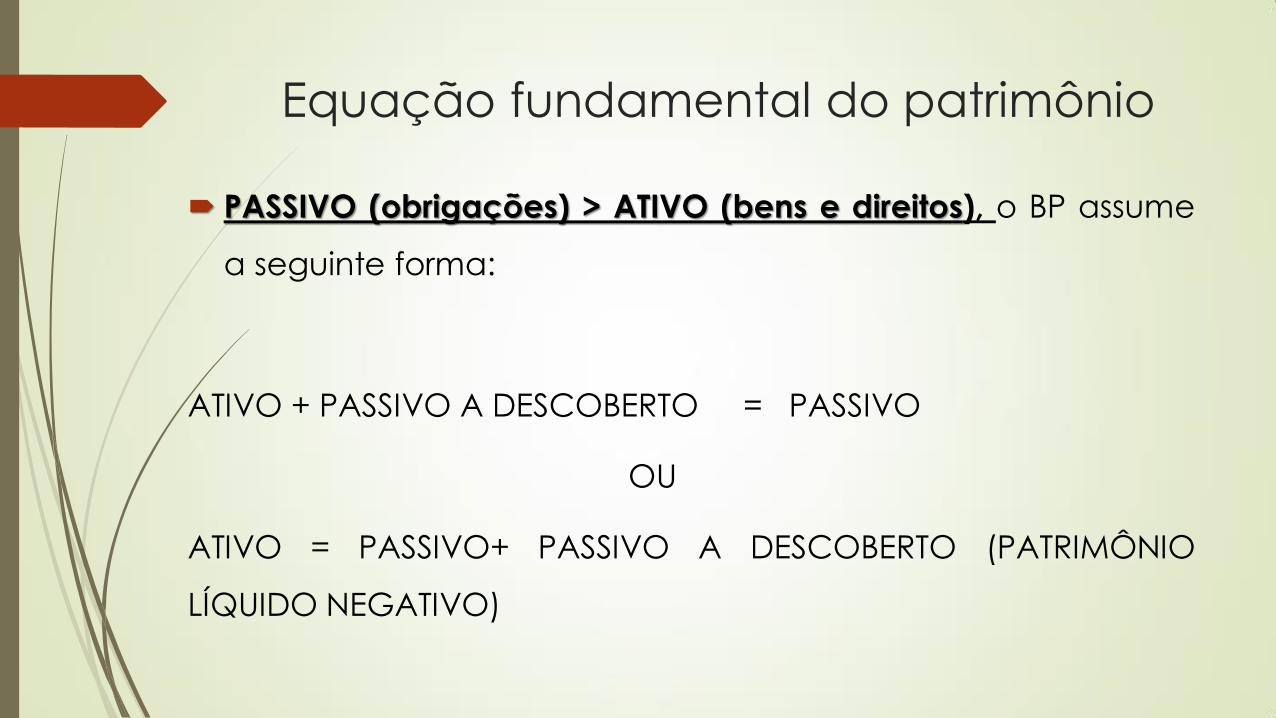

PASSIVO (obrigações) > ATIVO (bens e direitos), o BP assume

a seguinte forma:

ATIVO + PASSIVO A DESCOBERTO = PASSIVO

OU

ATIVO = PASSIVO+ PASSIVO A DESCOBERTO (PATRIMÔNIO

LÍQUIDO NEGATIVO)

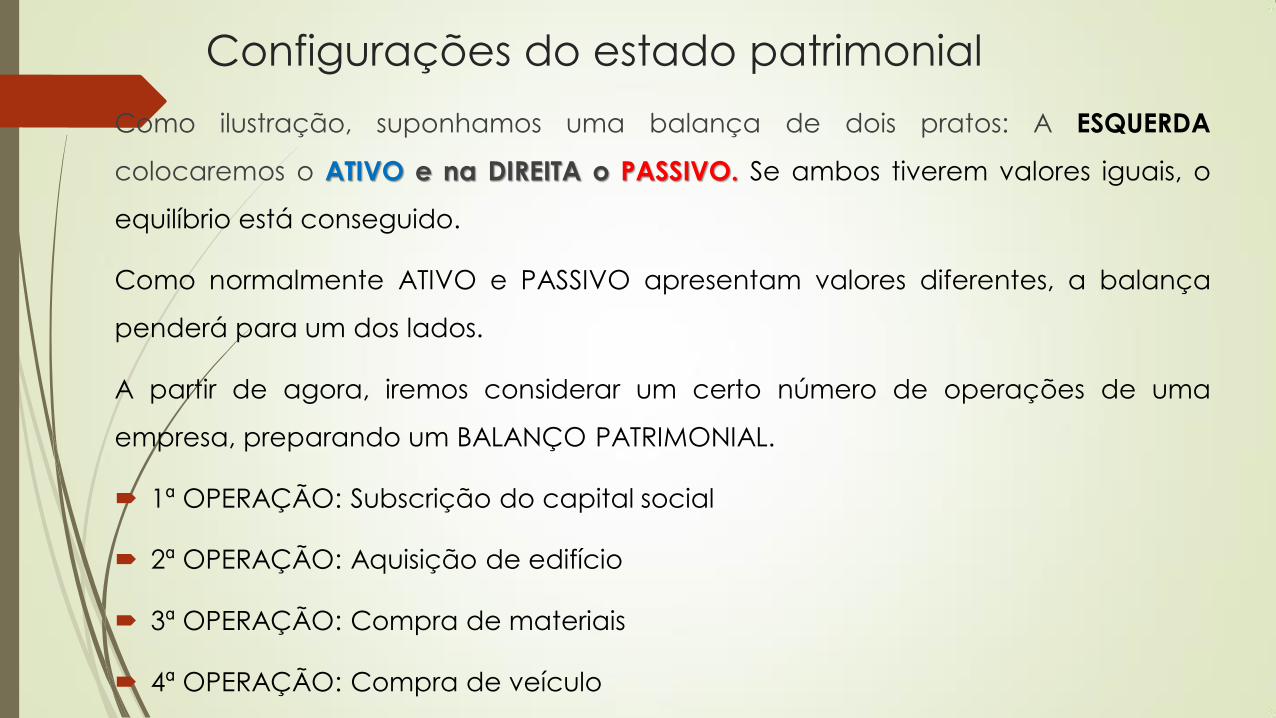

Configurações do estado patrimonial

Como ilustração, suponhamos uma balança de dois pratos: A ESQUERDA

colocaremos o ATIVO e na DIREITA o PASSIVO. Se ambos tiverem valores iguais, o

equilíbrio está conseguido.

Como normalmente ATIVO e PASSIVO apresentam valores diferentes, a balança

penderá para um dos lados.

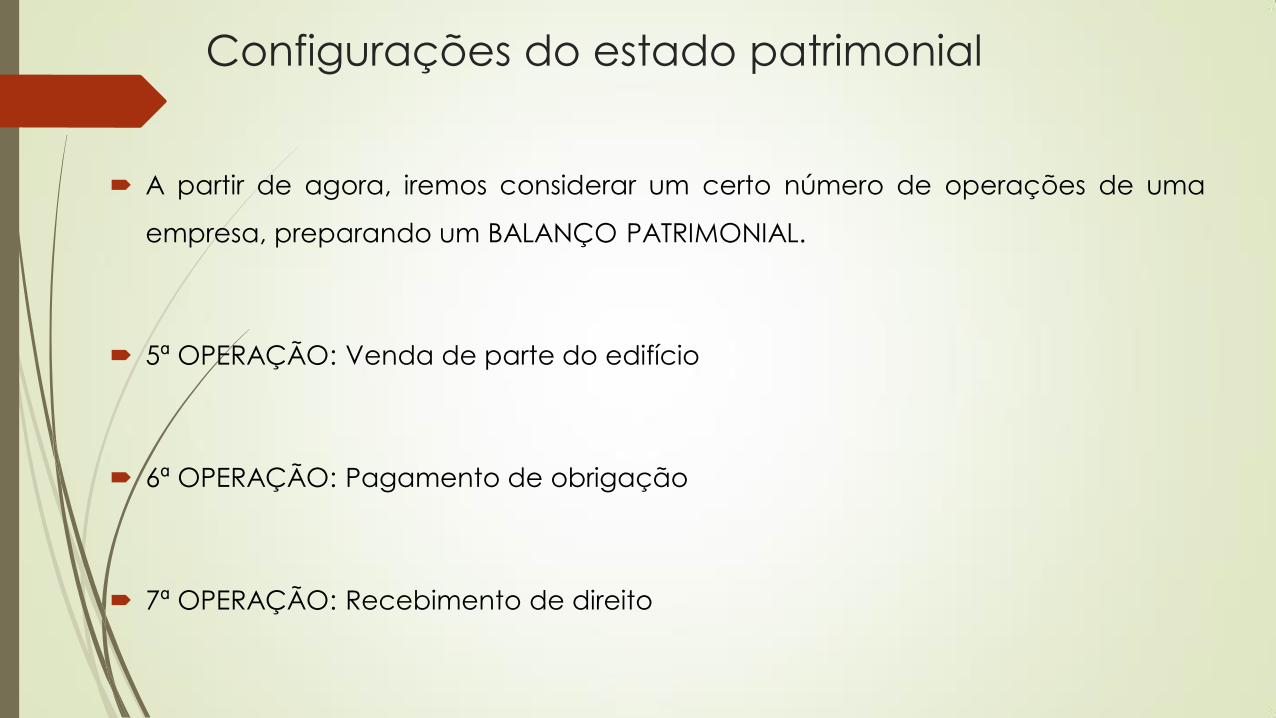

A partir de agora, iremos considerar um certo número de operações de uma

empresa, preparando um BALANÇO PATRIMONIAL.

1ª OPERAÇÃO: Subscrição do capital social

2ª OPERAÇÃO: Aquisição de edifício

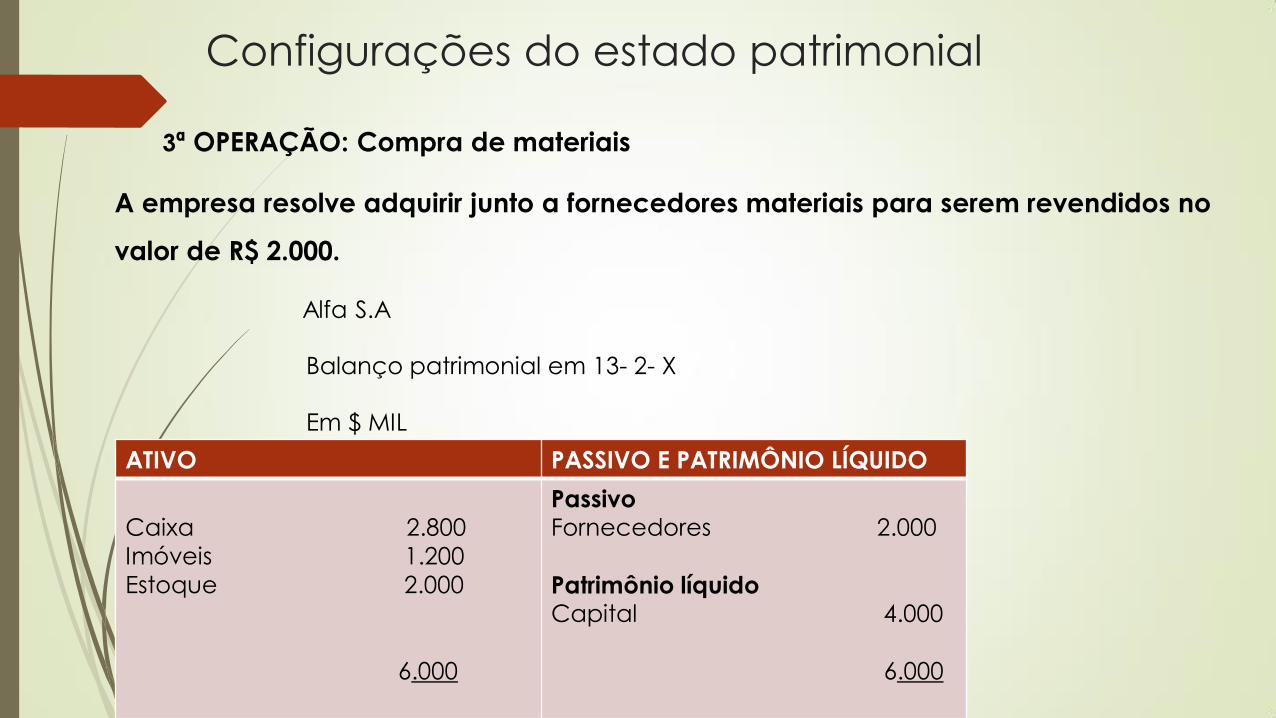

3ª OPERAÇÃO: Compra de materiais

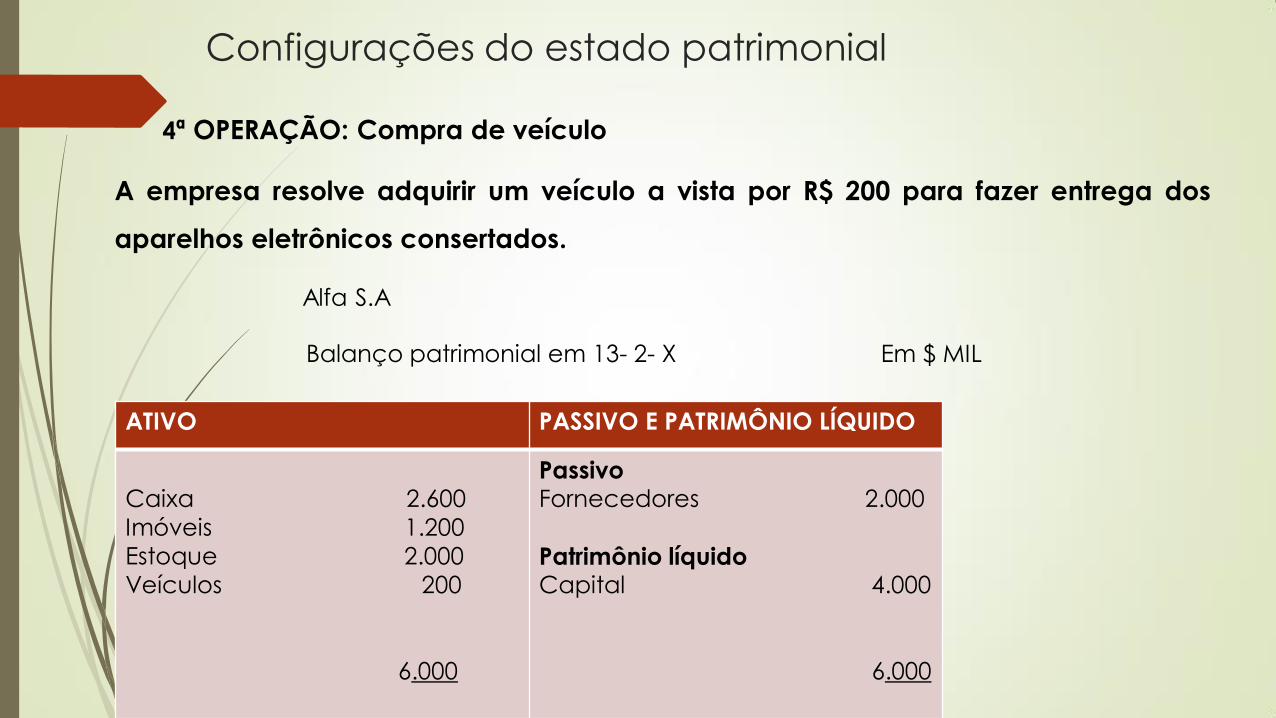

4ª OPERAÇÃO: Compra de veículo

Configurações do estado patrimonial

A partir de agora, iremos considerar um certo número de operações de uma

empresa, preparando um BALANÇO PATRIMONIAL.

5ª OPERAÇÃO: Venda de parte do edifício

6ª OPERAÇÃO: Pagamento de obrigação

7ª OPERAÇÃO: Recebimento de direito

Configurações do estado patrimonial

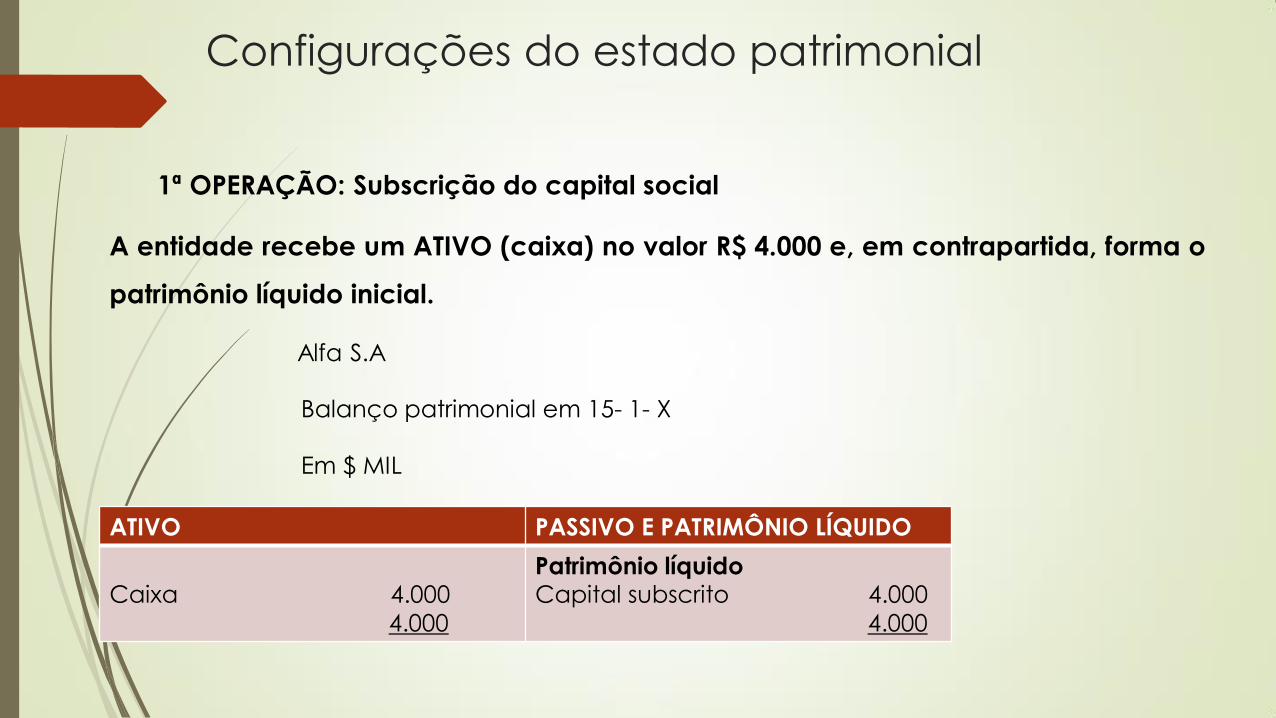

1ª OPERAÇÃO: Subscrição do capital social

A entidade recebe um ATIVO (caixa) no valor R$ 4.000 e, em contrapartida, forma o

patrimônio líquido inicial.

Alfa S.A

Balanço patrimonial em 15- 1- X

Em $ MIL

ATIVO PASSIVO E PATRIMÔNIO LÍQUIDO

Caixa 4.000

4.000

Patrimônio líquido Capital subscrito 4.000

4.000

Configurações do estado patrimonial

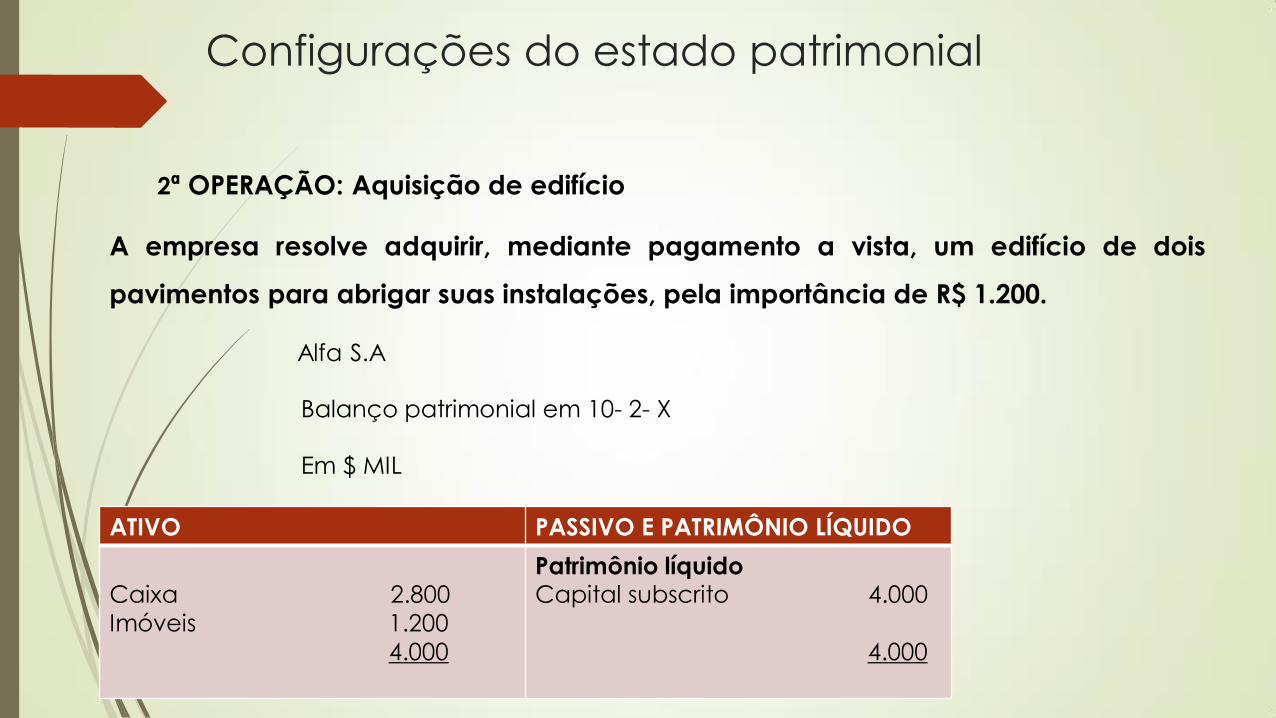

2ª OPERAÇÃO: Aquisição de edifício

A empresa resolve adquirir, mediante pagamento a vista, um edifício de dois

pavimentos para abrigar suas instalações, pela importância de R$ 1.200.

Alfa S.A

Balanço patrimonial em 10- 2- X

Em $ MIL

ATIVO PASSIVO E PATRIMÔNIO LÍQUIDO

Caixa 2.800

Imóveis 1.200

4.000

Patrimônio líquido Capital subscrito 4.000

4.000

Configurações do estado patrimonial

3ª OPERAÇÃO: Compra de materiais

A empresa resolve adquirir junto a fornecedores materiais para serem revendidos no

valor de R$ 2.000.

Alfa S.A

Balanço patrimonial em 13- 2- X

Em $ MIL

ATIVO PASSIVO E PATRIMÔNIO LÍQUIDO

Caixa 2.800

Imóveis 1.200

Estoque 2.000

6.000

Passivo Fornecedores 2.000

Patrimônio líquido Capital 4.000

6.000

Configurações do estado patrimonial

4ª OPERAÇÃO: Compra de veículo

A empresa resolve adquirir um veículo a vista por R$ 200 para fazer entrega dos

aparelhos eletrônicos consertados.

Alfa S.A

Balanço patrimonial em 13- 2- X Em $ MIL

ATIVO PASSIVO E PATRIMÔNIO LÍQUIDO

Caixa 2.600

Imóveis 1.200

Estoque 2.000

Veículos 200

6.000

Passivo Fornecedores 2.000

Patrimônio líquido Capital 4.000

6.000

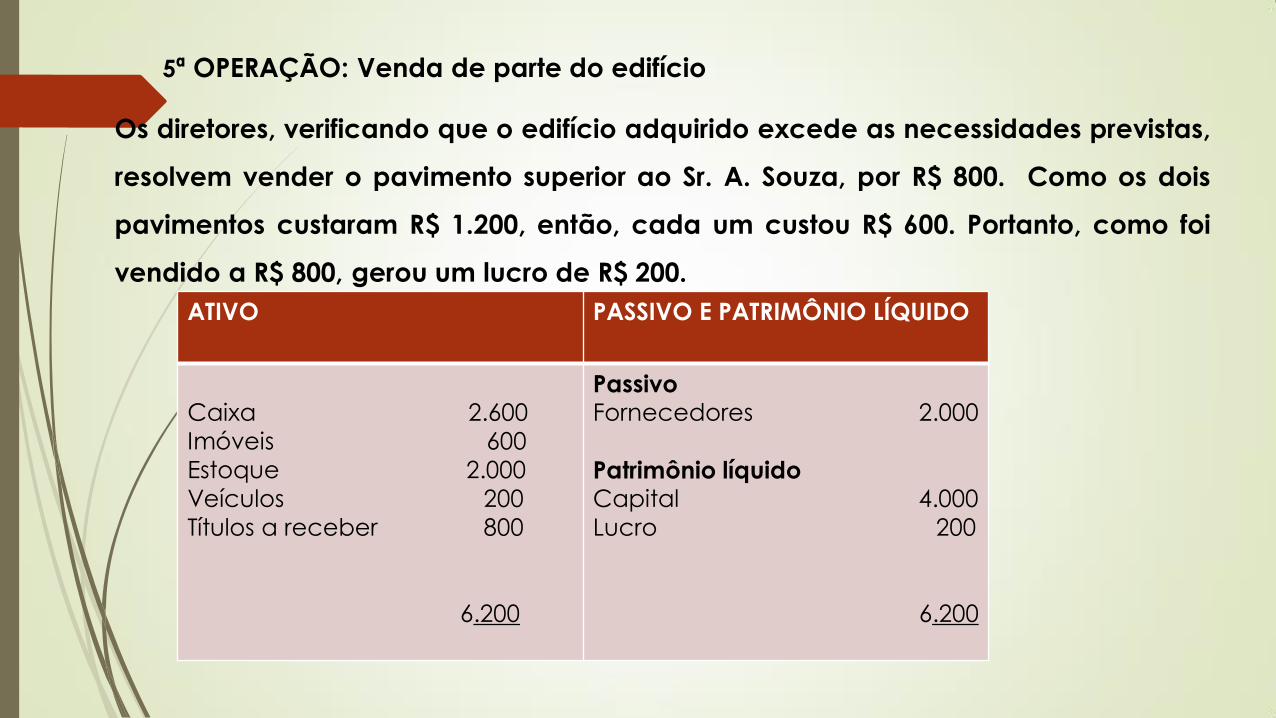

5ª OPERAÇÃO: Venda de parte do edifício

Os diretores, verificando que o edifício adquirido excede as necessidades previstas,

resolvem vender o pavimento superior ao Sr. A. Souza, por R$ 800. Como os dois

pavimentos custaram R$ 1.200, então, cada um custou R$ 600. Portanto, como foi

vendido a R$ 800, gerou um lucro de R$ 200.

Alfa S.A

Balanço patrimonial em 20- 2- X Em $ MIL

ATIVO PASSIVO E PATRIMÔNIO LÍQUIDO

Caixa 2.600

Imóveis 600

Estoque 2.000

Veículos 200

Títulos a receber 800

6.200

Passivo Fornecedores 2.000

Patrimônio líquido Capital 4.000

Lucro 200

6.200

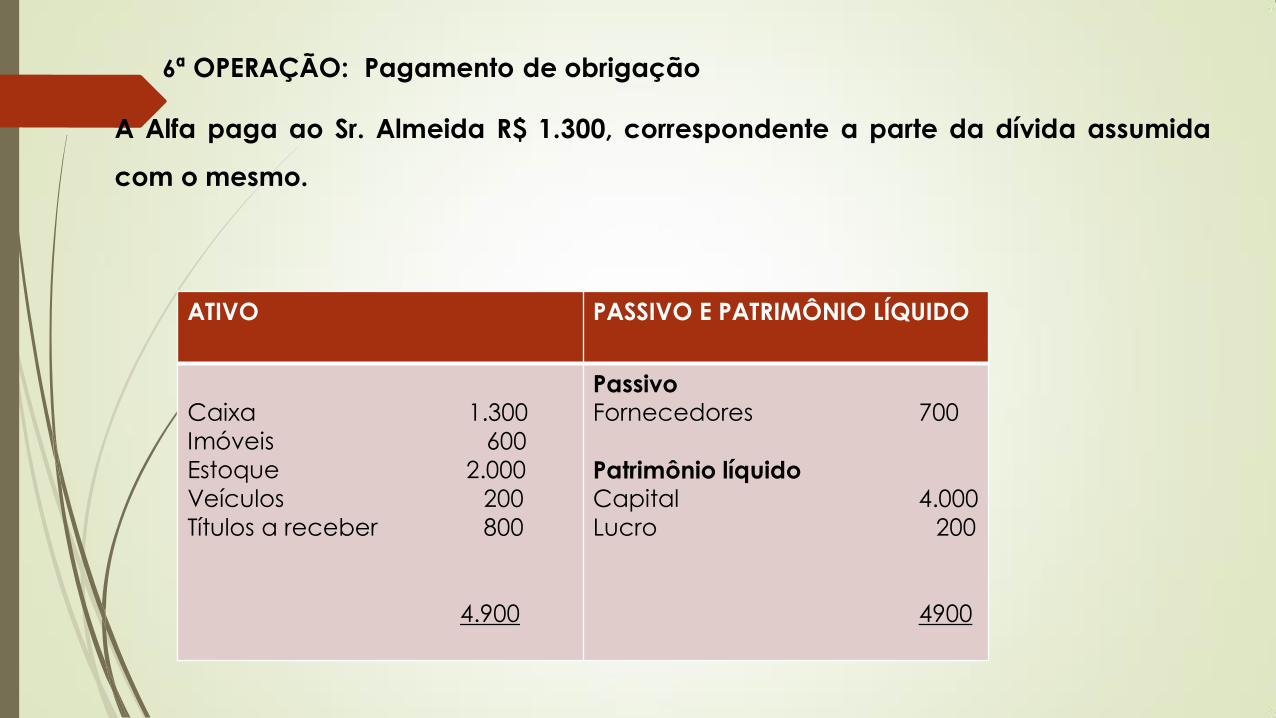

6ª OPERAÇÃO: Pagamento de obrigação

A Alfa paga ao Sr. Almeida R$ 1.300, correspondente a parte da dívida assumida

com o mesmo.

ATIVO PASSIVO E PATRIMÔNIO LÍQUIDO

Caixa 1.300

Imóveis 600

Estoque 2.000

Veículos 200

Títulos a receber 800

4.900

Passivo Fornecedores 700

Patrimônio líquido Capital 4.000

Lucro 200

4900

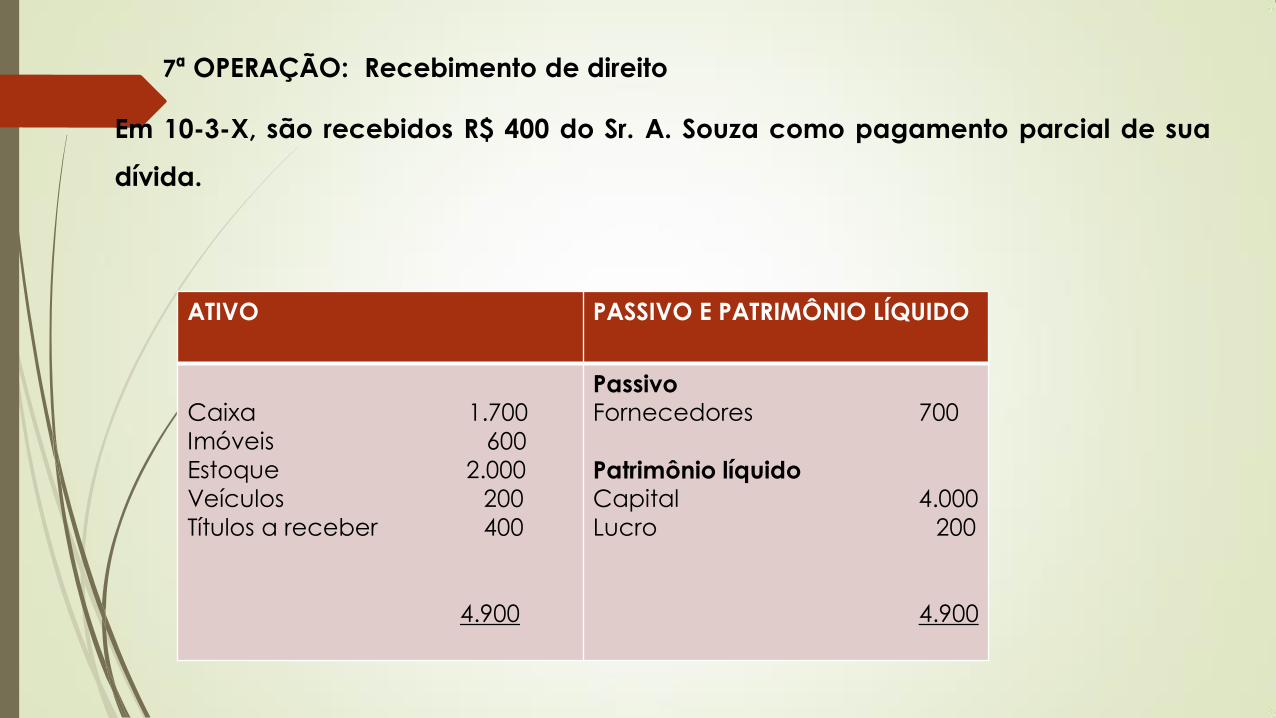

7ª OPERAÇÃO: Recebimento de direito

Em 10-3-X, são recebidos R$ 400 do Sr. A. Souza como pagamento parcial de sua

dívida.

ATIVO PASSIVO E PATRIMÔNIO LÍQUIDO

Caixa 1.700

Imóveis 600

Estoque 2.000

Veículos 200

Títulos a receber 400

4.900

Passivo Fornecedores 700

Patrimônio líquido Capital 4.000

Lucro 200

4.900

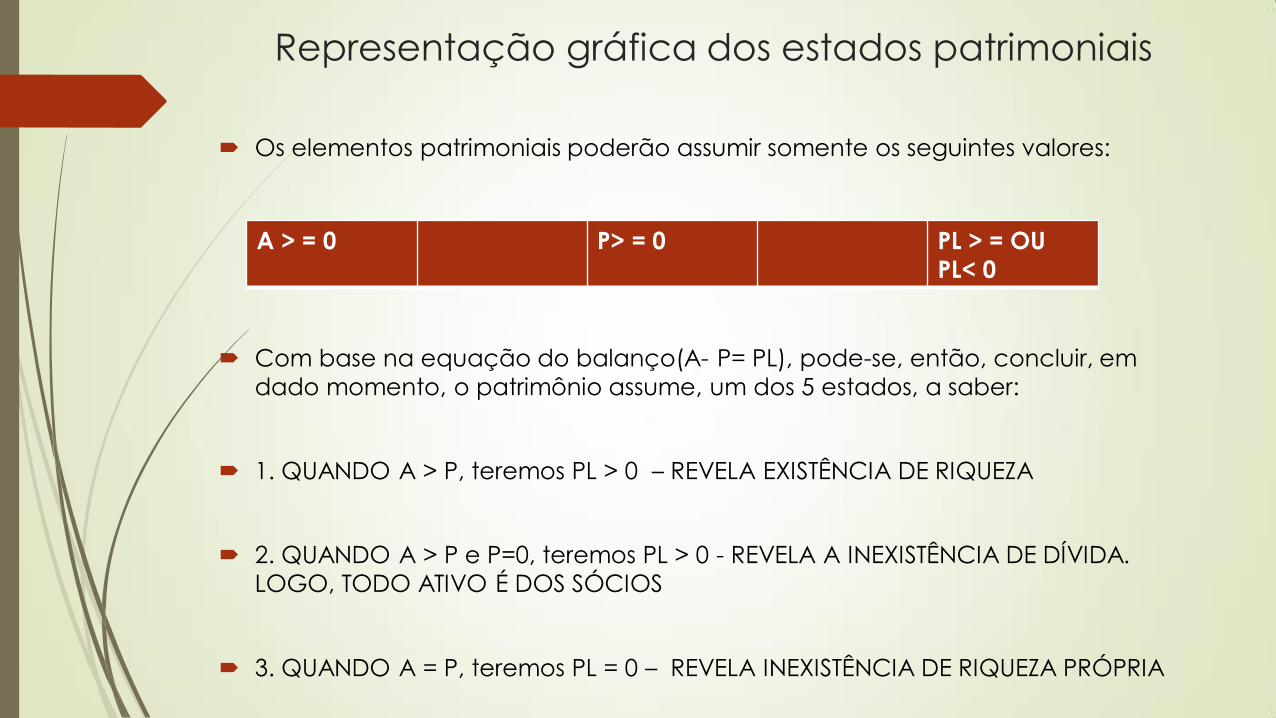

Representação gráfica dos estados patrimoniais

Os elementos patrimoniais poderão assumir somente os seguintes valores:

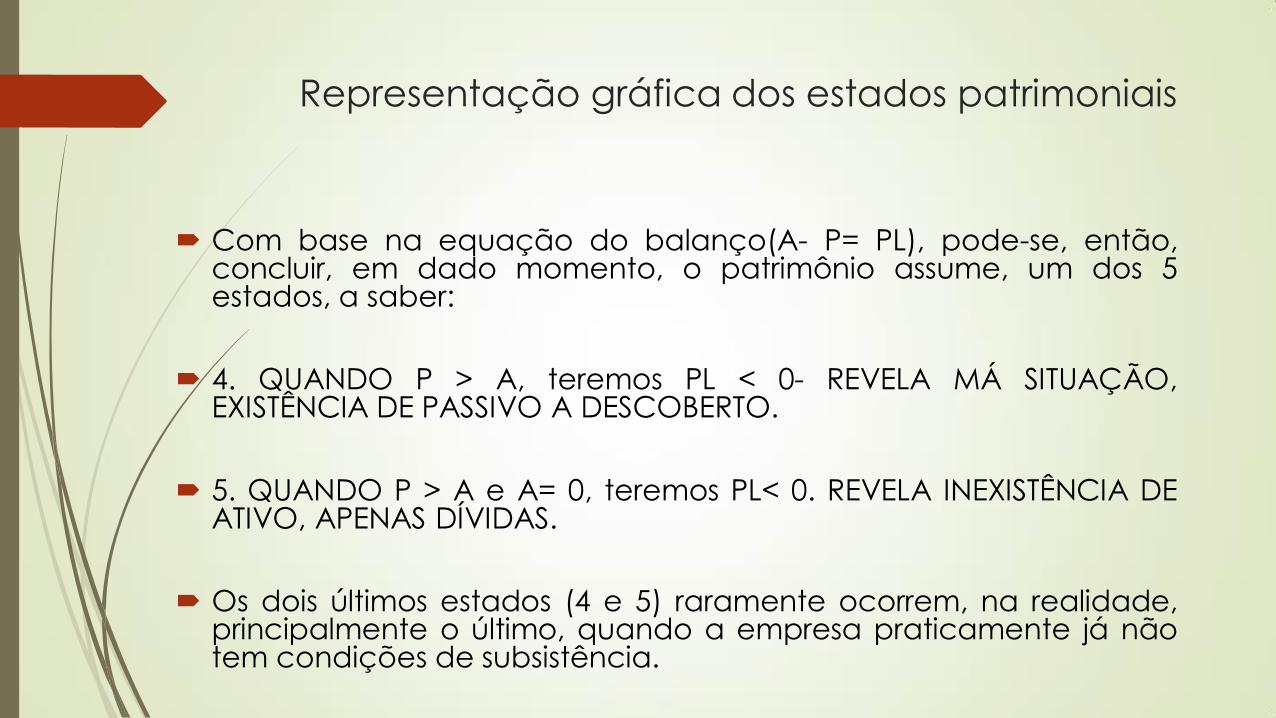

Com base na equação do balanço(A- P= PL), pode-se, então, concluir, em

dado momento, o patrimônio assume, um dos 5 estados, a saber:

1. QUANDO A > P, teremos PL > 0 – REVELA EXISTÊNCIA DE RIQUEZA

2. QUANDO A > P e P=0, teremos PL > 0 - REVELA A INEXISTÊNCIA DE DÍVIDA.

LOGO, TODO ATIVO É DOS SÓCIOS

3. QUANDO A = P, teremos PL = 0 – REVELA INEXISTÊNCIA DE RIQUEZA PRÓPRIA

A > = 0 P> = 0 PL > = OU

PL< 0

Representação gráfica dos estados patrimoniais

Com base na equação do balanço(A- P= PL), pode-se, então, concluir, em dado momento, o patrimônio assume, um dos 5 estados, a saber:

4. QUANDO P > A, teremos PL < 0- REVELA MÁ SITUAÇÃO, EXISTÊNCIA DE PASSIVO A DESCOBERTO.

5. QUANDO P > A e A= 0, teremos PL< 0. REVELA INEXISTÊNCIA DE ATIVO, APENAS DÍVIDAS.

Os dois últimos estados (4 e 5) raramente ocorrem, na realidade, principalmente o último, quando a empresa praticamente já não tem condições de subsistência.

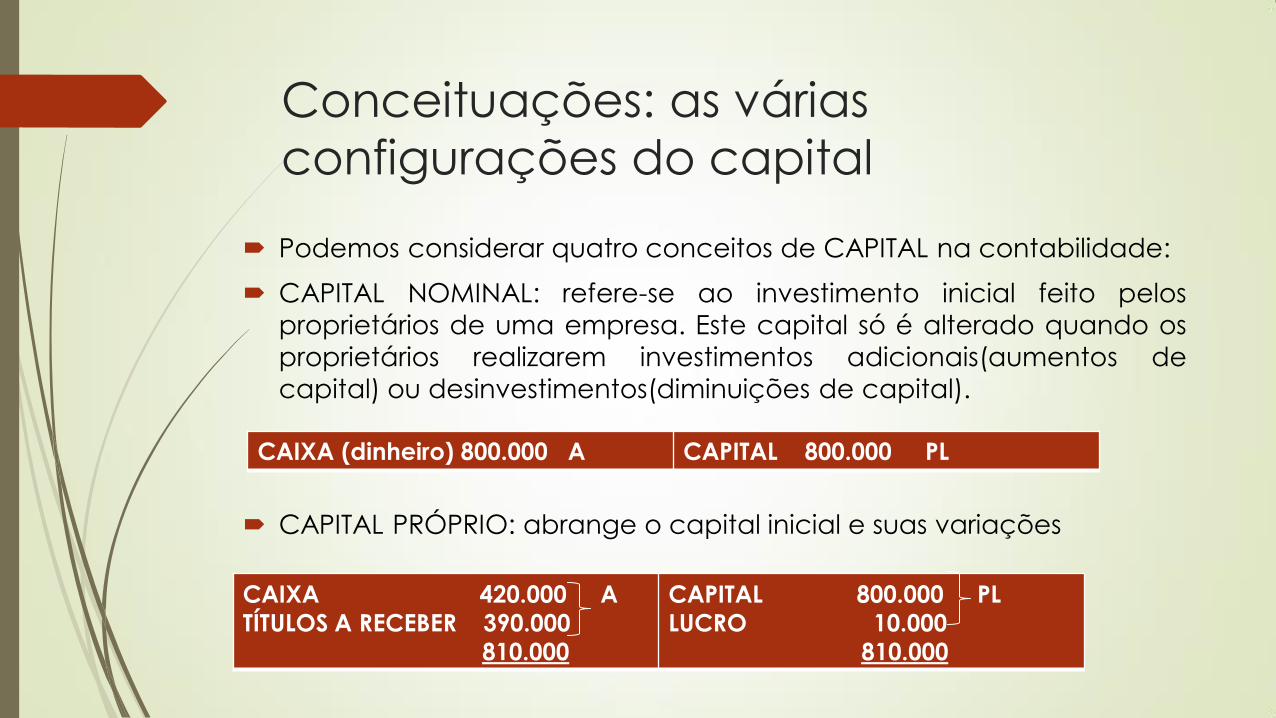

Conceituações: as várias

configurações do capital

Podemos considerar quatro conceitos de CAPITAL na contabilidade:

CAPITAL NOMINAL: refere-se ao investimento inicial feito pelos

proprietários de uma empresa. Este capital só é alterado quando os

proprietários realizarem investimentos adicionais(aumentos de

capital) ou desinvestimentos(diminuições de capital).

CAPITAL PRÓPRIO: abrange o capital inicial e suas variações

CAIXA (dinheiro) 800.000 A CAPITAL 800.000 PL

CAIXA 420.000 A

TÍTULOS A RECEBER 390.000

810.000

CAPITAL 800.000 PL

LUCRO 10.000

810.000

Conceituações: as várias

configurações do capital

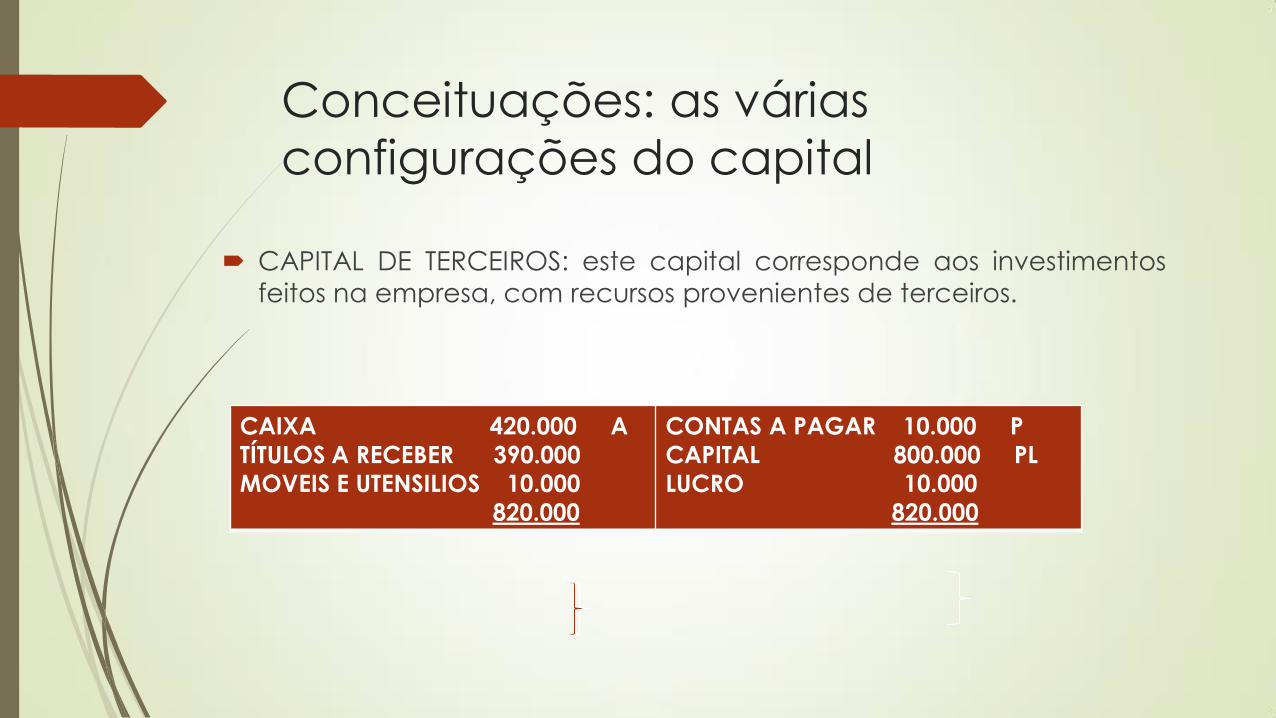

CAPITAL DE TERCEIROS: este capital corresponde aos investimentos

feitos na empresa, com recursos provenientes de terceiros.

CAIXA 420.000 A

TÍTULOS A RECEBER 390.000

MOVEIS E UTENSILIOS 10.000

820.000

CONTAS A PAGAR 10.000 P

CAPITAL 800.000 PL

LUCRO 10.000

820.000

Conceituações: as várias

configurações do capital

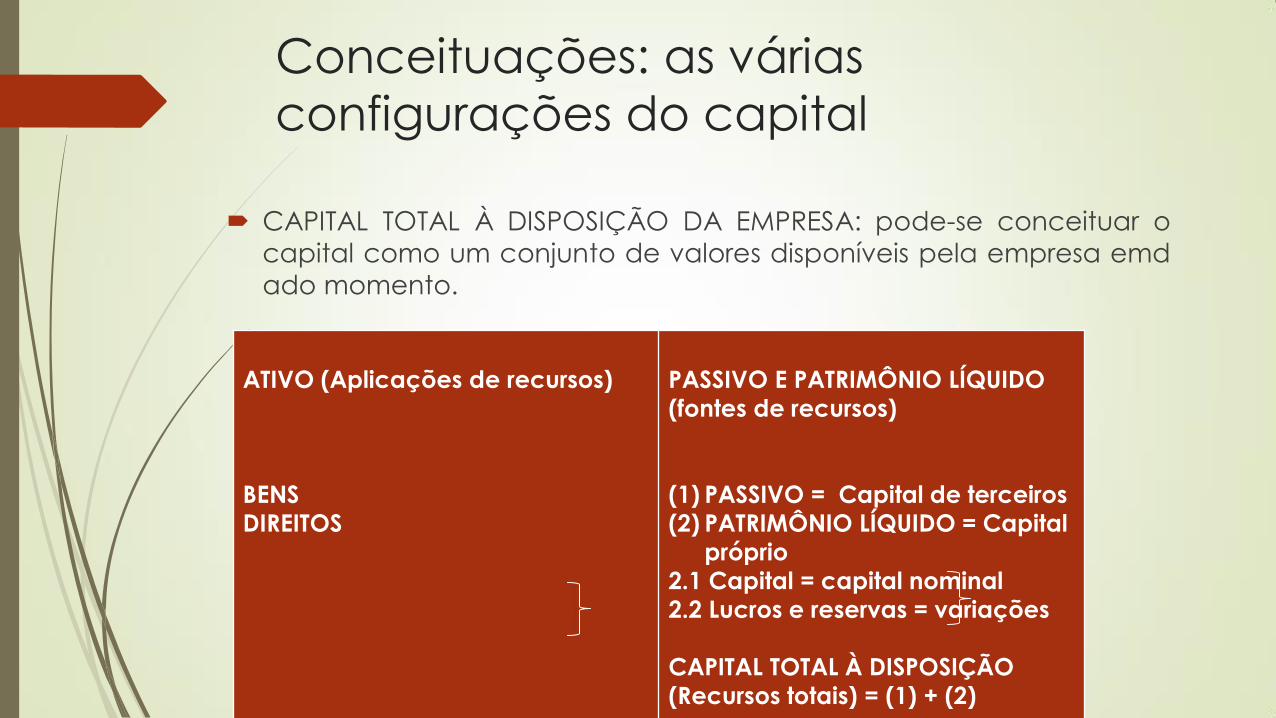

CAPITAL TOTAL À DISPOSIÇÃO DA EMPRESA: pode-se conceituar o

capital como um conjunto de valores disponíveis pela empresa emd

ado momento.

ATIVO (Aplicações de recursos)

BENS

DIREITOS

PASSIVO E PATRIMÔNIO LÍQUIDO

(fontes de recursos)

(1) PASSIVO = Capital de terceiros

(2) PATRIMÔNIO LÍQUIDO = Capital

próprio

2.1 Capital = capital nominal

2.2 Lucros e reservas = variações

CAPITAL TOTAL À DISPOSIÇÃO

(Recursos totais) = (1) + (2)