balanced scorecard uma discussÃo sobre os...

TRANSCRIPT

BALANCED SCORECARD – UMA DISCUSSÃO SOBRE OS PONTOS-CHAVE DE UMA PROPOSTA DE IMPLANTAÇÃO DA

FERRAMENTA

Rodrigo de Lima.

1

Elias Garcia.2

Resumo O Balanced Scorecard é uma importante ferramenta de gestão estratégica que faz o acompanhamento dos objetivos estratégicos das organizações através de indicadores de desempenho sob quatro perspectivas: financeira, clientes, processos internos e aprendizado e crescimento. O presente estudo objetivou analisar os pontos-chave de uma proposta de implantação do Balanced Scorecard para uma empresa do ramo de comércio atacadista de combustíveis. Para atingí-lo realizou-se na primeira etapa um levantamento bibliográfico sobre temas como contabilidade gerencial, planejamento estratégico, estratégias e Balanced Scorecard. Na segunda etapa, foi desenvolvido um estudo de caso em uma empresa localizada na cidade de Cascavel-PR. Foram realizadas entrevistas com os diretores da empresa em busca de informações sobre administração estratégica e planejamento estratégico da empresa e a partir dos dados coletados foi elaborada uma proposta de implantação do BSC para a empresa estudada, identificando e analisando os pontos-chave dessa proposta. Os resultados revelaram que na elaboração da proposta do BSC, somente a utilização de objetivos e indicadores genéricos não são suficientes para atingir os objetivos da ferramenta, sendo necessária a análise do ambiente de atuação e características da empresa, para elaborar objetivos e indicadores específicos para o ramo de atuação que a empresa está inserida.

Palavras-chave: Estratégias, Balanced scorecard, contabilidade.

Área Temática: Controladoria

1. INTRODUÇÃO

O atual cenário globalizado que se apresenta de grande competitividade entre as empresas, a gestão eficiente das estratégias, com seu planejamento, implementação e avaliação dos resultados, tornou-se fundamental para o êxito de qualquer organização.

Diante dessa realidade, a Contabilidade como principal fornecedora de informações das empresas vem sendo cada vez mais exigida, principalmente quanto à profundidade e abrangência dos informes que fornece e em relação a avaliação e mensuração dos ativos intangíveis, que passaram a ser fatores essenciais para a competitividade das empresas no mundo globalizado.

No início da década de 90 com a premissa de que não se pode gerenciar o que não se pode medir, Robert Kaplan e David Norton desenvolveram o Balanced Scorecard (BSC), uma ferramenta de gestão que permite uma avaliação estratégica da empresa, auxiliando o 1Graduado em Ciências Contábeis pela Unioeste – Cascavel – PR.

2 Professor doutor e orientador do Curso de Ciências Contábeis da Unioeste – Cascavel PR.

administrador na implementação das estratégias e na mensuração dos resultados obtidos, sob quatro perspectivas: financeira, dos clientes, dos processos internos e aprendizado e crescimento.

Assim sendo, o problema levantado para o presente trabalho é: Quais os pontos-chave observados em uma proposta de implantação do BSC para uma empresa do ramo de comércio de combustíveis?

O objetivo principal do trabalho é analisar os pontos-chave observados na proposta de implantação do BSC para uma empresa do ramo de comércio de combustíveis.

Especificamente pretendeu-se: reunir referencial teórico sobre o BSC; descrever os processos de administração estratégica e planejamento estratégico da empresa; definir as perspectivas, alinhamento dos objetivos e indicadores de desempenho para empresa estudada; elaborar o mapa estratégico e identificar os pontos-chave em uma proposta de implantação da ferramenta.

Os estudos foram realizados em uma distribuidora de combustíveis localizada na cidade de Cascavel-PR, que possui um planejamento estratégico em funcionamento. Foi aplicada a metodologia do BSC na operacionalização do planejamento, para elaboração de uma proposta de implantação da ferramenta.

Os procedimentos metodológicos utilizados para realização desse trabalho foi, quanto aos objetivos, uma pesquisa descritiva, objetivando adquirir conhecimento sobre o problema da pesquisa. Quanto aos procedimentos foi adotada a metodologia do estudo de caso, através de observações em uma distribuidora de combustíveis e, quanto a abordagem, pelas características do trabalho, foi qualitativa, buscando entender o a realidade estudada em profundidade.

2. BALANCED SCORECARD

O surgimento do Balanced Scorecard (BSC) está relacionado às limitações dos

sistemas tradicionais de avaliação do desempenho, onde indicadores contábeis e financeiros não mais respondiam sozinhos pelos ativos das empresas, dificultando a criação de valor econômico para o futuro.

O BSC foi desenvolvido inicialmente, segundo seus criadores Kaplan e Norton (1997), para resolver problemas de avaliação de desempenho como uma ferramenta de gestão de mensuração balanceada, apoiada em medidas financeiras e não-financeiras, que traduzisse a missão e a estratégia de uma unidade de negócios em objetivos e medidas tangíveis. Sua proposta original tinha o objetivo de superar as limitações da gestão baseada apenas em indicadores financeiros.

Após a experiência de aplicação do BSC com sucesso em diversas empresas, segundo Kaplan e Norton (1997), a ferramenta demonstrou-se capaz de ajudar na implementação de novas estratégias nessas empresas e na criação de valor para o cliente, além de suprir a necessidade de informações financeiras e não financeiras, deixando de ser apenas uma ferramenta de mensuração do desempenho e passando a ser uma ferramenta de gestão estratégica.

Kaplan e Nortan (1997, p.25) assim definem o novo sistema de gestão estratégica:

O Balanced Scorecard traduz missão e estratégia em objetivos e medidas, organizados segundo quatro perspectivas diferentes: financeira do cliente, dos processos internos e do aprendizado e crescimento. O scorecard cria uma estrutura, uma linguagem, para comunicar a missão e a estratégia e utiliza indicadores para

informar os funcionários sobre os vetores do sucesso atual e futuro. Ao articularem os resultados desejados pela empresa com os vetores desses resultados, os executivos esperam canalizar as energias, as habilidades e os conhecimentos específicos das pessoas na empresa inteira, para alcançar as metas de longo prazo.

Segundo Herrero (2005, p.27) o BSC é considerado um sistema balanceado de gestão

porque promove o equilíbrio entre as principais variáveis estratégicas:

Equilíbrio entre os objetivos de curto e longo prazo.

Equilíbrio entre o foco interno e o ambiente externo da organização.

Equilíbrio entre medidas financeiras e medidas do capital intelectual.

Equilíbrio entre os indicadores de ocorrência e os indicadores de tendência.

Para Kaplan e Norton (2000) este novo sistema de gestão estratégica se apresenta em

três dimensões distintas: Estratégia – A estratégia representa o item mais relevante da agenda organizacional.

O BSC permite que a organização descreva e comunique a estratégia de maneira compreensível e sirva de base para implementação da ação.

Foco – Adotando o BSC faz-se com que todos os recursos e atividades da organização estejam alinhados com a estratégia.

Organização – Todo o pessoal se mobiliza na direção da estratégia e o BSC fornece as condições para a formação de novos elos organizacionais entre as unidades de negócios, os serviços compartilhados e os empregados.

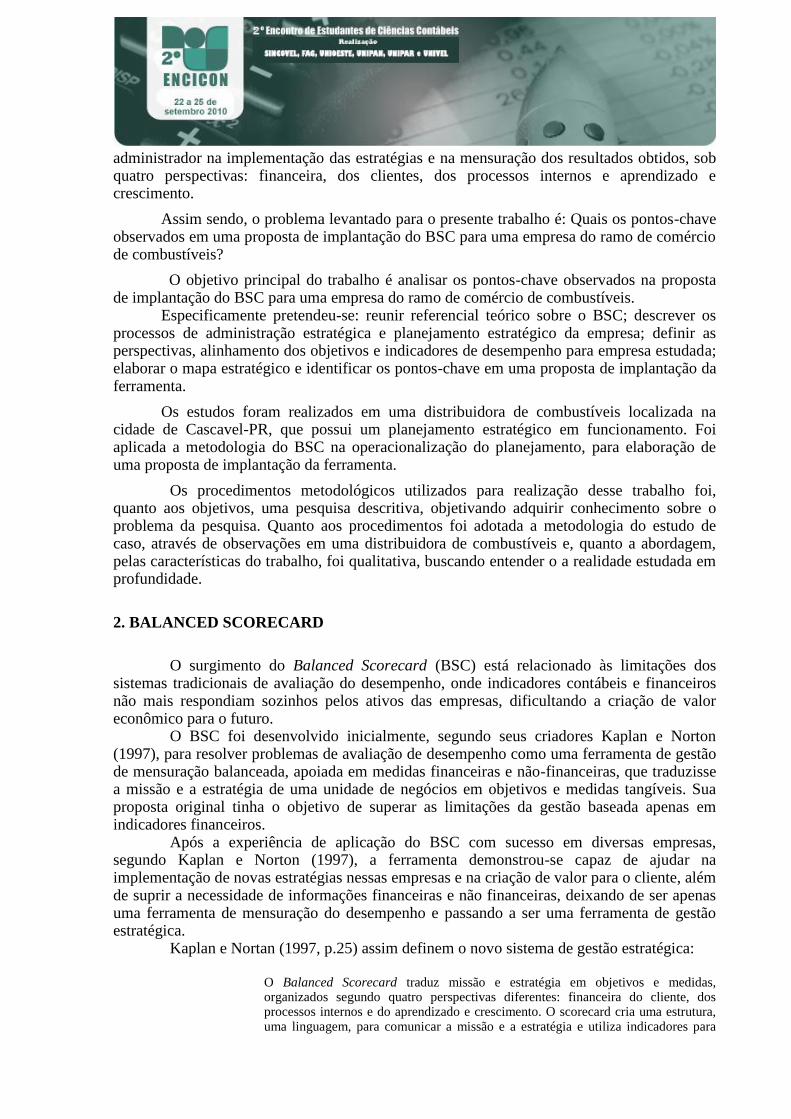

A figura 1 ilustra a finalidade do BSC considerando-o como uma ferramenta gerencial que trata dos processos críticos existentes na gestão empresarial.

FIGURA 1 - BSC SISTEMA DE GESTÃO ESTRATÉGICA FONTE: Kaplan e Norton (1997)

Percebe-se na figura 1 o processo de gerenciamento contínuo da estratégia

proporcionado pelo BSC, partindo da tradução da visão e estratégia, após isso comunicando toda a empresa sobre os objetivos que devem ser alcançados para o sucesso da estratégia, em um terceiro ponto o estabelecimento de metas para o futuro, por ultimo fechando o ciclo, o retorno e o aprendizado estratégico, que permite aos executivos o monitoramento e ajustes das estratégias implementadas caso necessário.

A utilização do BSC como ferramenta de gestão estratégica possibilita a mensuração do planejamento estratégico, a partir do desdobramento das estratégias formuladas em objetivos, indicadores e iniciativas que passam a ser monitoradas continuamente.

2.1 Princípios do Balanced Scorecard

Após o surgimento da ferramenta e as aplicações iniciais em empresas americanas, surgiram os princípios do BSC, que se apresentavam comuns as empresas que atingiram o sucesso com a ferramenta.

Para Herrero (2005, p.33):

A experiência, a pesquisa, a reflexão e os resultados dos projetos de Balanced Scorecard, realizados entre 1992 e 2000, possibilitaram a Norton e Kaplan identificar os princípios de uma organização orientada pela estratégia e que, ao mesmo tempo, utiliza a nova ferramenta de gestão.

Segundo Kaplan e Norton (2000), embora cada organização abordasse o desafio de

implementação do BSC de maneira distinta, foram observados a atuação de cinco princípios comuns, chamados de princípios da organização focalizada na estratégia.

Os cinco princípios são:

Traduzir a estratégia em termos operacionais;

Alinhar a organização com a estratégia;

Transformar a estratégia em tarefa cotidiana de todos;

Converter a estratégia em processo contínuo e,

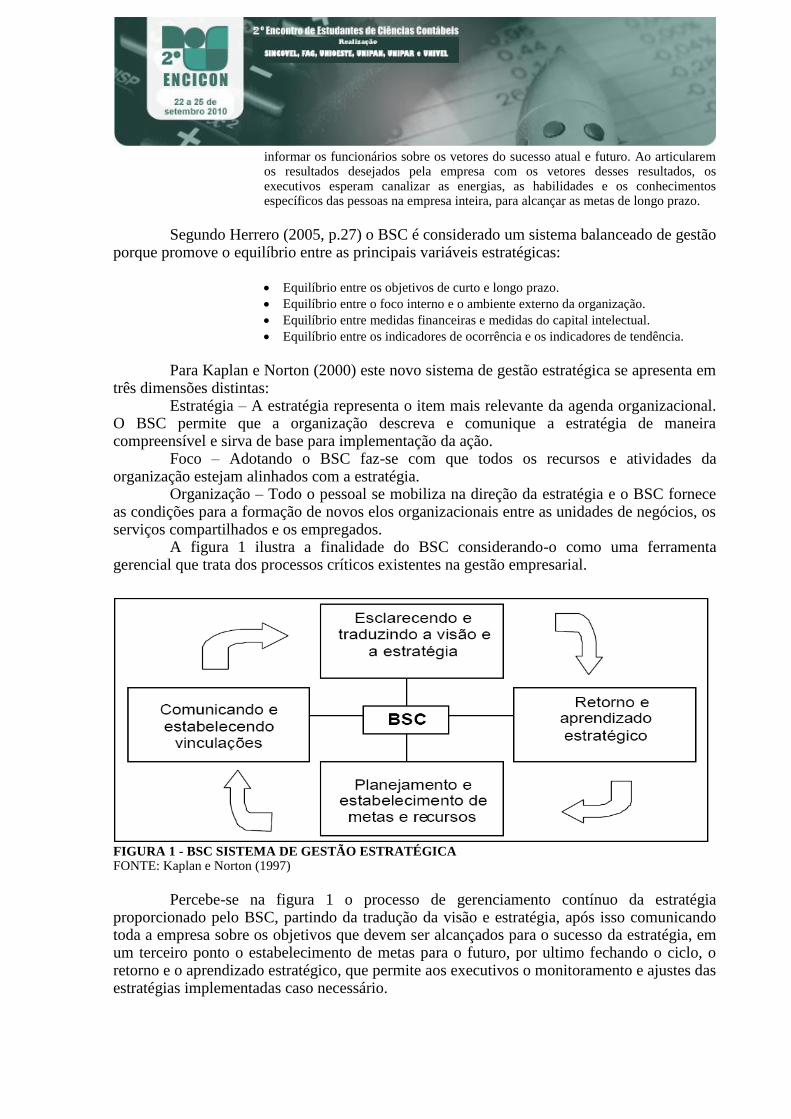

Mobilizar a mudança por meio de uma liderança forte e eficaz. A figura 2 a seguir, permite uma melhor visualização dos princípios do BSC, e a

importância da alta gerência neste processo de mudança organizacional.

FIGURA 2 - PRINCÍPIOS DA ORGANIZAÇÃO ORIENTADA PARA ESTRATÉGIA. FONTE: Kaplan e Norton (2000)

Observa-se na figura 2, que inicialmente deve-se mobilizar a organização pra dar início ao processo, após a mobilização da organização o foco é alinhar os colaboradores e os diversos setores da empresa às estratégias estabelecidas. Em seguida trazer a estratégia para o dia-a-dia da organização, fazer a conexão dos orçamentos com as estratégias de forma que se possa criar um processo de gerenciamento continuo da estratégia, e por fim a importância dos altos executivos como força impulsionadora ao sucesso na implementação da estratégia e criação de um novo sistema gerencial estratégico. 2.2 As Perspectivas do Balanced Scorecard

As perspectivas do BSC foram criadas como modelo, para avaliar todos os desempenhos empresariais, contemplando medidas financeiras e não financeiras.

Para Kaplan e Norton (1997, p. 08) as medidas financeiras são “inadequadas para orientar e avaliar a trajetória que as empresas da era da informação devem seguir na geração de valor futuro investindo em clientes, fornecedores, funcionários, processos, tecnologia e inovação”.

Dessa forma segundo Kaplan e Norton (1997) o desempenho empresarial, deve ser avaliado segundo quatro perspectivas: financeira, do cliente, dos processos internos e de aprendizado e crescimento.

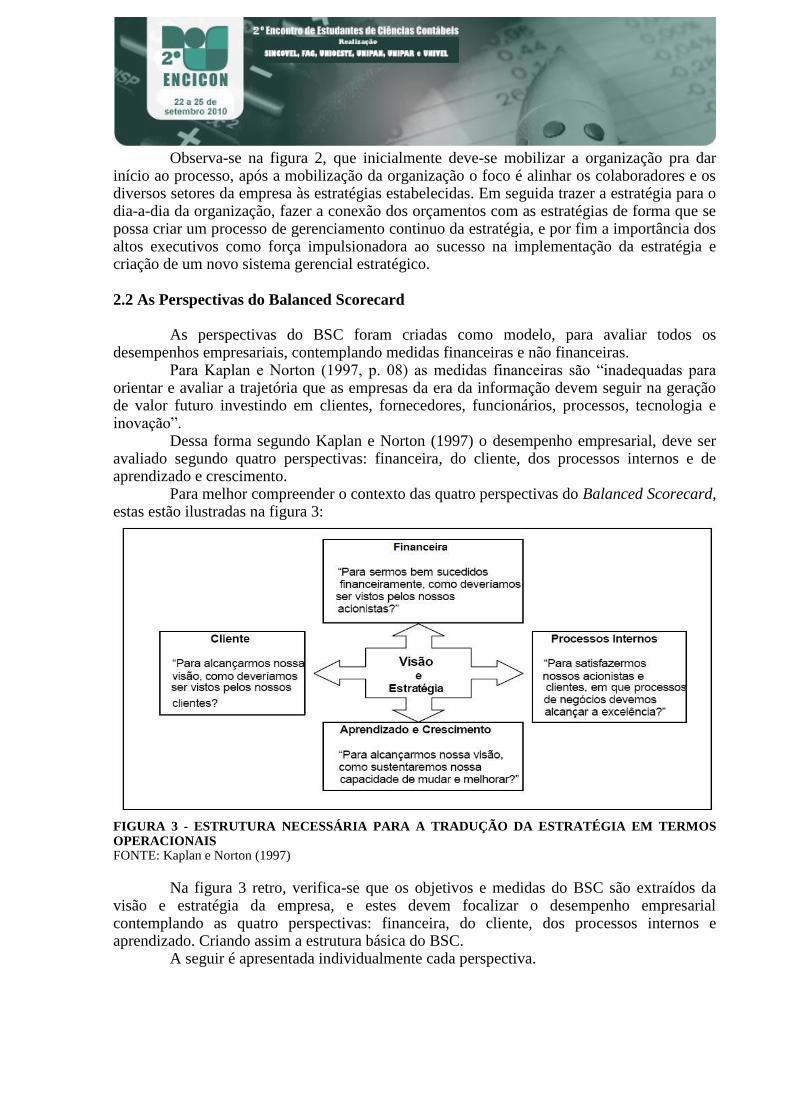

Para melhor compreender o contexto das quatro perspectivas do Balanced Scorecard, estas estão ilustradas na figura 3:

FIGURA 3 - ESTRUTURA NECESSÁRIA PARA A TRADUÇÃO DA ESTRATÉGIA EM TERMOS OPERACIONAIS FONTE: Kaplan e Norton (1997)

Na figura 3 retro, verifica-se que os objetivos e medidas do BSC são extraídos da visão e estratégia da empresa, e estes devem focalizar o desempenho empresarial contemplando as quatro perspectivas: financeira, do cliente, dos processos internos e aprendizado. Criando assim a estrutura básica do BSC.

A seguir é apresentada individualmente cada perspectiva.

2.2.1 Perspectiva Financeira

Apesar das medidas financeiras tradicionais mostrarem resultados relativos às atividades passadas, o BSC conserva estas medidas porque elas sintetizam os fatos ocorridos, sendo que os objetivos financeiros, normalmente, estão relacionados à lucratividade.

Segundo Kaplan e Norton (1997, p.26) “As medidas financeiras de desempenho indicam se a estratégia de uma empresa, sua implementação e execução estão contribuindo para a melhoria dos resultados financeiros”.

Herrero (2005, p.74), destaca o objetivo desta perspectiva:

A perspectiva financeira tem por objetivo mostrar se as escolhas estratégicas implementadas por uma organização estão contribuindo para a elevação do valor de mercado da empresa, para a geração de valor econômico e propiciando aumento da riqueza dos acionistas e demais stakeholders.

A definição dos objetivos financeiros, segundo Kaplan e Norton (1997), não deve ser

feita de maneira uniforme para todas as unidades de negócios da organização, desta forma não estaria reconhecendo o fato de que diferentes unidades de negócios podem estar seguindo estratégias distintas. Cabe aos executivos dessas unidades a definição de medidas e metas coerentes com as suas estratégias. Eles devem observar que tais medidas e metas desempenham um papel duplo, que é o de definir o desempenho financeiro esperado da estratégia e o de servir de meta principal para os objetivos e medidas de todas as outras perspectivas.

Em resumo a perspectiva financeira é o primeiro passo para montagem do BSC, os objetivos e medidas financeiras serão base para todas as outras perspectivas. A análise do estágio de desenvolvimento e posição da empresa no mercado serão fatores que determinarão os objetivos financeiros a longo prazo que a empresa deverá buscar. 2.2.2 Perspectiva dos Clientes

A questão dos clientes é a segunda perspectiva abordada pelo BSC. Herrero (2005, p.100) destaca que:

A perspectiva do cliente tem por objetivo mostrar se as escolhas estratégicas implementadas por uma organização estão contribuindo para o aumento do valor percebido pelos clientes em relação aos produtos, serviços, imagem de marca, experiência de compra e relacionamento.

A perspectiva do cliente é definida por Olve, Roy e Wetter (2001) como o coração

do Balanced Scorecard, visto que falhas na entrega de produtos e serviços certos, que geram a satisfação das necessidades de custos dos clientes, no curto e no longo prazo, poderá comprometer sensivelmente a geração de renda, causando graves danos ao negócio.

Nesta perspectiva, o BSC possibilita identificar os mercados e segmento de clientes que serão visados pela empresa e qual o valor percebido pelos clientes em relação aos produtos e processos da mesma.

Kaplan e Norton (1997) definem cinco medidas essenciais de resultados relacionadas aos clientes, as quais devem ser alinhadas com os segmentos de clientes e mercado: satisfação de clientes, participação de mercado, retenção de clientes, captação de clientes e lucratividade de clientes. Essas medidas se complementam, permitindo um controle amplo do mercado e do relacionamento com os clientes, focando a maior lucratividade em relação aos clientes ou segmentos selecionados pela empresa.

Dessa forma a perspectiva dos clientes pode ser considerada como uma das mais importantes, pois trata do objetivo principal das organizações que é o cliente. Nesta perspectiva, o BSC permite a identificação da satisfação de clientes, a participação nos mercados e intensidade da organização em reter a atual clientela, bem como, captar e reter a nova. 2.2.3 Perspectiva dos Processos Internos

A perspectiva dos processos internos é definida após a elaboração das duas perspectivas anteriores, sendo que estas servem de base para a elaboração de seus objetivos.

Conforme Herrero (2005), a perspectiva dos processos internos vai identificar se o plano da alta administração, para gerar valor econômico para o cliente e em conseqüência elevar o valor de mercado da empresa e a riqueza dos acionistas, está sendo implementado com sucesso.

Kaplan e Norton (1997, p.97), definem assim as funções desta perspectiva: Para a perspectiva dos processos internos da empresa, os executivos identificam os processos mais críticos para a realização dos objetivos dos clientes e acionistas. As empresas costumam desenvolver os objetivos e medidas para essa perspectiva depois de formular objetivos e medidas para as perspectivas financeira e do cliente. Essa seqüência permite que as empresas focalizem as métricas dos processos internos nos processos que conduzirão aos objetivos dos clientes e acionistas.

De acordo com os autores, a perspectiva dos processos internos visa à análise das atividades internas das organizações, com a identificação dos recursos e das capacidades necessárias para melhorar a qualidade de suas operações, objetivando a excelência destes processos.

Os indicadores na perspectiva dos processos internos irão apontar casos de ineficiência e ineficácia na condução dos processos, como: retrabalho, o desperdício, a perda e outras características negativas dos processos internos da unidade de negócios. 2.2.4 Perspectiva de Crescimento e Aprendizagem

A quarta e última perspectiva do BSC compreende o aprendizado e o crescimento organizacional.

Kaplan e Norton (1997, p.131) destacam que:

Os objetivos estabelecidos nas perspectivas financeira, do cliente e dos processos internos revelam onde a empresa deve se destacar para obter um desempenho excepcional. Os objetivos da perspectiva de aprendizado e crescimento oferecem a infra-estrutura que possibilita a consecução de objetivos ambiciosos nas outras três perspectivas.

Para Herrero (2005), é nesta perspectiva que ocorre a integração dos ativos intangíveis da organização com os ativos financeiros, e estas atividades em conjunto são atividades criadoras de valor da empresa.

Segundo Kaplan e Norton (1997) o BSC enfatiza a importância de investimentos em equipamentos e pesquisa e desenvolvimento, mas estes não são suficientes para alcançar os objetivos de crescimento financeiro a longo prazo, é necessário que as empresas invistam em infra-estrutura, pessoal, sistemas e procedimento.

Esta perspectiva tem por base três fontes principais: as pessoas, os sistemas e os procedimentos organizacionais. Os sucessos das perspectivas financeiras, dos clientes e

dos processos internos, dependerão dos investimentos que a empresa fará no desenvolvimento de seu pessoal, no aperfeiçoamento de seus sistemas de informação e no alinhamento e qualificação dos procedimentos e rotinas organizacionais.

3. APLICAÇÃO E ANÁLISE DO MODELO PROPOSTO

Para se obter dados reais da empresa estudada, foram realizadas entrevistas com os diretores da empresa e análise in loco, visando a coleta de dados dos processos de administração estratégica e planejamento estratégico da empresa. Os dados obtidos são apresentados nos próximos tópicos, relacionados com as metas e objetivos da empresa, sendo base para construção da proposta de implantação da ferramenta e análise de seus pontos-chave. Destaca-se que a empresa no momento da pesquisa não possuía o BSC implantado. 3.1 Caracterização da Empresa e Ambiente de Atuação

A empresa objeto de estudo é identificada com o nome fictício de CSS Distribuidora de Derivados do Petróleo Ltda., está localizada na cidade de Cascavel, na região oeste do Paraná. É uma empresa de médio porte, com gestão familiar, tendo como atividade a comercialização de combustíveis automotivos (álcool hidratado, gasolina e diesel) para postos bandeira branca, que não exibem a marca comercial de seus fornecedores.

O ambiente de atuação é composto por grandes distribuidoras (Shell, Ipiranga, BR) e distribuidoras independentes (que não possuem contratos de exibição da marca nos postos) tendo como principal fornecedor a Petróleo Brasileiro S/A que detém monopólio, fazendo com que a disputa do mercado seja intensa e a diferenciação dos preços se dá por custos agregados ao valor dos produtos e fatores que geram diferencial para os clientes.

Dessa forma, para captação de clientes, as distribuidoras buscam investimentos em estratégias de diferenciações na qualidade de atendimento aos clientes, logística de entregas, formas de pagamento, entre outros benefícios que agregam valor aos clientes.

3.2 Modelo de BSC para a Empresa Objeto do Estudo

Analisando o planejamento estratégico da empresa, foram coletados os principais dados necessários para elaboração de uma proposta de implantação do BSC para empresa.

O ponto inicial para um programa de BSC é ter a missão da empresa definida, e de acordo com o planejamento estratégico a missão da CSS Distribuidora de Derivado do Petróleo Ltda., é a seguinte: “Ser a distribuidora independente de combustíveis líder dentro do mercado paranaense, atuando de forma ética, oferecendo aos nossos clientes qualidade de produto e de serviços; cuidando do meio ambiente e apoiando a nossa comunidade”.

Analisando a mesma, pode-se definir os principais temas estratégicos de cada perspectiva, conforme segue:

Perspectiva Financeira – estabilidade financeira e maximização dos lucros; Perspectiva do Cliente – liderança de mercado, através da captação e fidelização

dos clientes; Perspectiva dos Processos Internos – oferecimento de serviços e produtos de

qualidade e cuidado com o meio-ambiente; Perspectiva do Aprendizado e Crescimento – Qualificação dos funcionários e

apoio à comunidade. A seguir são apresentados os objetivos para cada perspectiva, além dos indicadores

adequados para avaliação das estratégias. Os objetivos e indicadores dessa etapa foram discutidos com a diretoria da empresa a fim de analisar sua aplicabilidade e refletir a realidade do ramo de atividade que a empresa se insere.

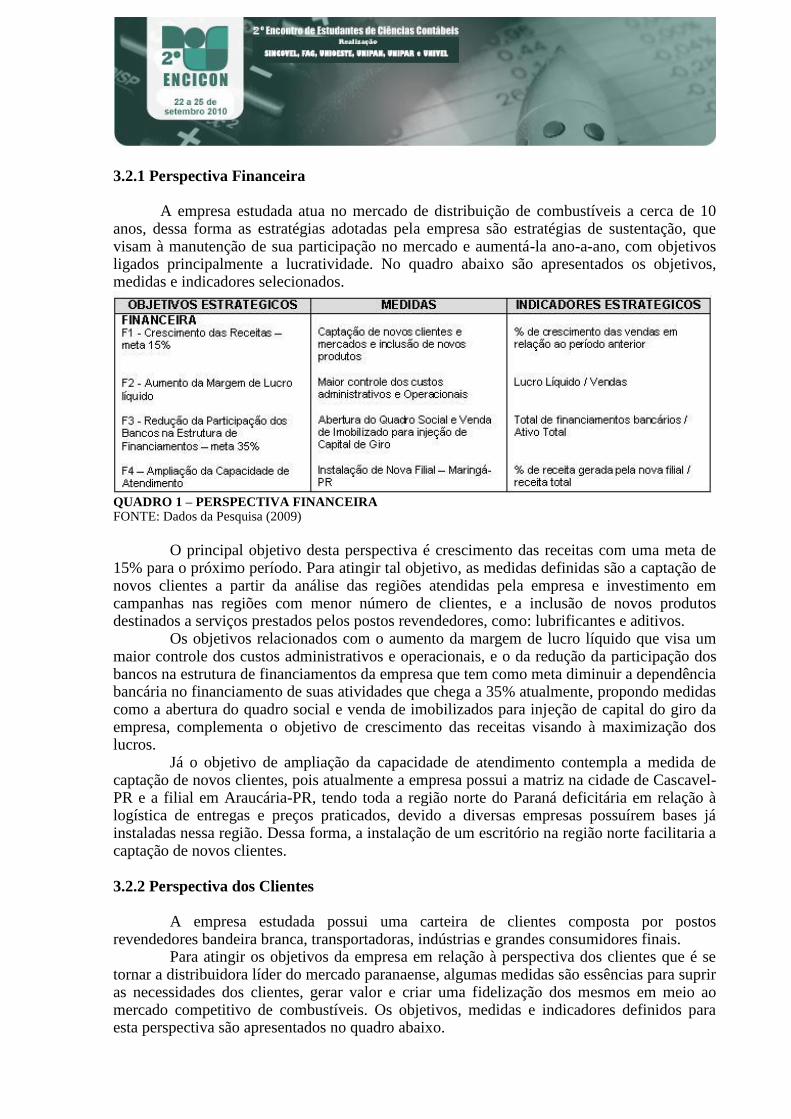

3.2.1 Perspectiva Financeira A empresa estudada atua no mercado de distribuição de combustíveis a cerca de 10 anos, dessa forma as estratégias adotadas pela empresa são estratégias de sustentação, que visam à manutenção de sua participação no mercado e aumentá-la ano-a-ano, com objetivos ligados principalmente a lucratividade. No quadro abaixo são apresentados os objetivos, medidas e indicadores selecionados.

QUADRO 1 – PERSPECTIVA FINANCEIRA FONTE: Dados da Pesquisa (2009)

O principal objetivo desta perspectiva é crescimento das receitas com uma meta de

15% para o próximo período. Para atingir tal objetivo, as medidas definidas são a captação de novos clientes a partir da análise das regiões atendidas pela empresa e investimento em campanhas nas regiões com menor número de clientes, e a inclusão de novos produtos destinados a serviços prestados pelos postos revendedores, como: lubrificantes e aditivos.

Os objetivos relacionados com o aumento da margem de lucro líquido que visa um maior controle dos custos administrativos e operacionais, e o da redução da participação dos bancos na estrutura de financiamentos da empresa que tem como meta diminuir a dependência bancária no financiamento de suas atividades que chega a 35% atualmente, propondo medidas como a abertura do quadro social e venda de imobilizados para injeção de capital do giro da empresa, complementa o objetivo de crescimento das receitas visando à maximização dos lucros.

Já o objetivo de ampliação da capacidade de atendimento contempla a medida de captação de novos clientes, pois atualmente a empresa possui a matriz na cidade de Cascavel-PR e a filial em Araucária-PR, tendo toda a região norte do Paraná deficitária em relação à logística de entregas e preços praticados, devido a diversas empresas possuírem bases já instaladas nessa região. Dessa forma, a instalação de um escritório na região norte facilitaria a captação de novos clientes. 3.2.2 Perspectiva dos Clientes

A empresa estudada possui uma carteira de clientes composta por postos

revendedores bandeira branca, transportadoras, indústrias e grandes consumidores finais. Para atingir os objetivos da empresa em relação à perspectiva dos clientes que é se

tornar a distribuidora líder do mercado paranaense, algumas medidas são essências para suprir as necessidades dos clientes, gerar valor e criar uma fidelização dos mesmos em meio ao mercado competitivo de combustíveis. Os objetivos, medidas e indicadores definidos para esta perspectiva são apresentados no quadro abaixo.

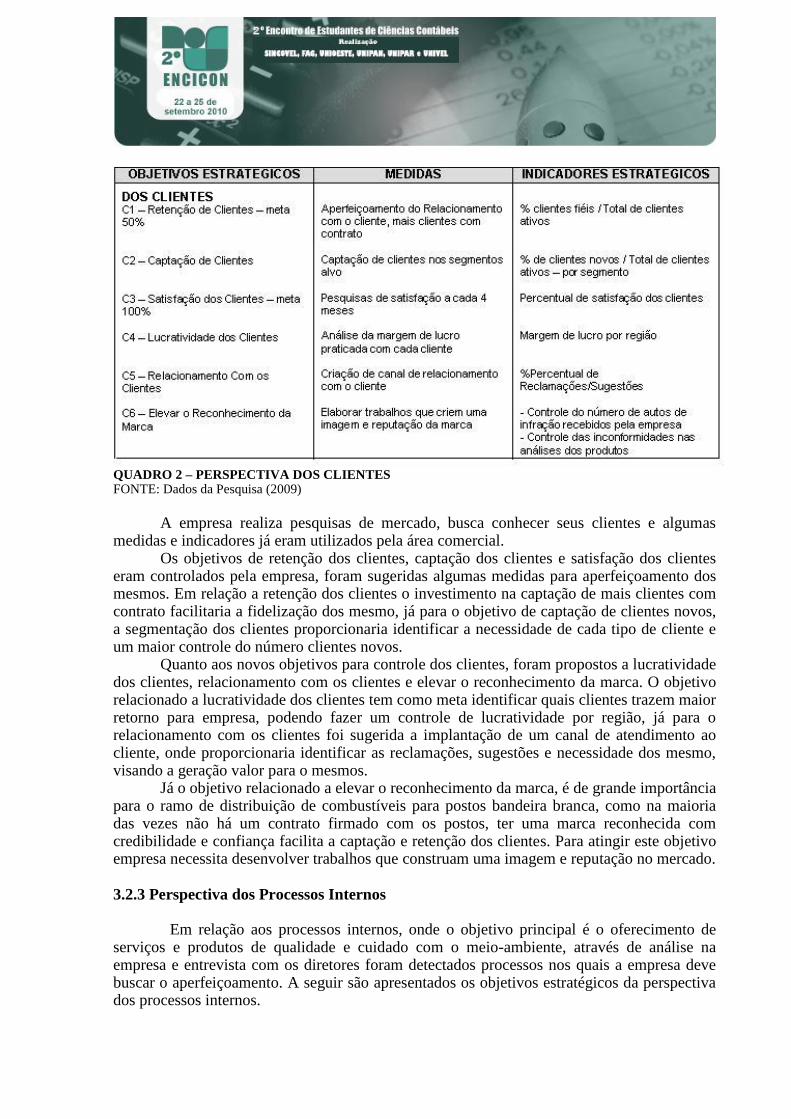

QUADRO 2 – PERSPECTIVA DOS CLIENTES FONTE: Dados da Pesquisa (2009)

A empresa realiza pesquisas de mercado, busca conhecer seus clientes e algumas

medidas e indicadores já eram utilizados pela área comercial. Os objetivos de retenção dos clientes, captação dos clientes e satisfação dos clientes

eram controlados pela empresa, foram sugeridas algumas medidas para aperfeiçoamento dos mesmos. Em relação a retenção dos clientes o investimento na captação de mais clientes com contrato facilitaria a fidelização dos mesmo, já para o objetivo de captação de clientes novos, a segmentação dos clientes proporcionaria identificar a necessidade de cada tipo de cliente e um maior controle do número clientes novos.

Quanto aos novos objetivos para controle dos clientes, foram propostos a lucratividade dos clientes, relacionamento com os clientes e elevar o reconhecimento da marca. O objetivo relacionado a lucratividade dos clientes tem como meta identificar quais clientes trazem maior retorno para empresa, podendo fazer um controle de lucratividade por região, já para o relacionamento com os clientes foi sugerida a implantação de um canal de atendimento ao cliente, onde proporcionaria identificar as reclamações, sugestões e necessidade dos mesmo, visando a geração valor para o mesmos.

Já o objetivo relacionado a elevar o reconhecimento da marca, é de grande importância para o ramo de distribuição de combustíveis para postos bandeira branca, como na maioria das vezes não há um contrato firmado com os postos, ter uma marca reconhecida com credibilidade e confiança facilita a captação e retenção dos clientes. Para atingir este objetivo empresa necessita desenvolver trabalhos que construam uma imagem e reputação no mercado. 3.2.3 Perspectiva dos Processos Internos

Em relação aos processos internos, onde o objetivo principal é o oferecimento de

serviços e produtos de qualidade e cuidado com o meio-ambiente, através de análise na empresa e entrevista com os diretores foram detectados processos nos quais a empresa deve buscar o aperfeiçoamento. A seguir são apresentados os objetivos estratégicos da perspectiva dos processos internos.

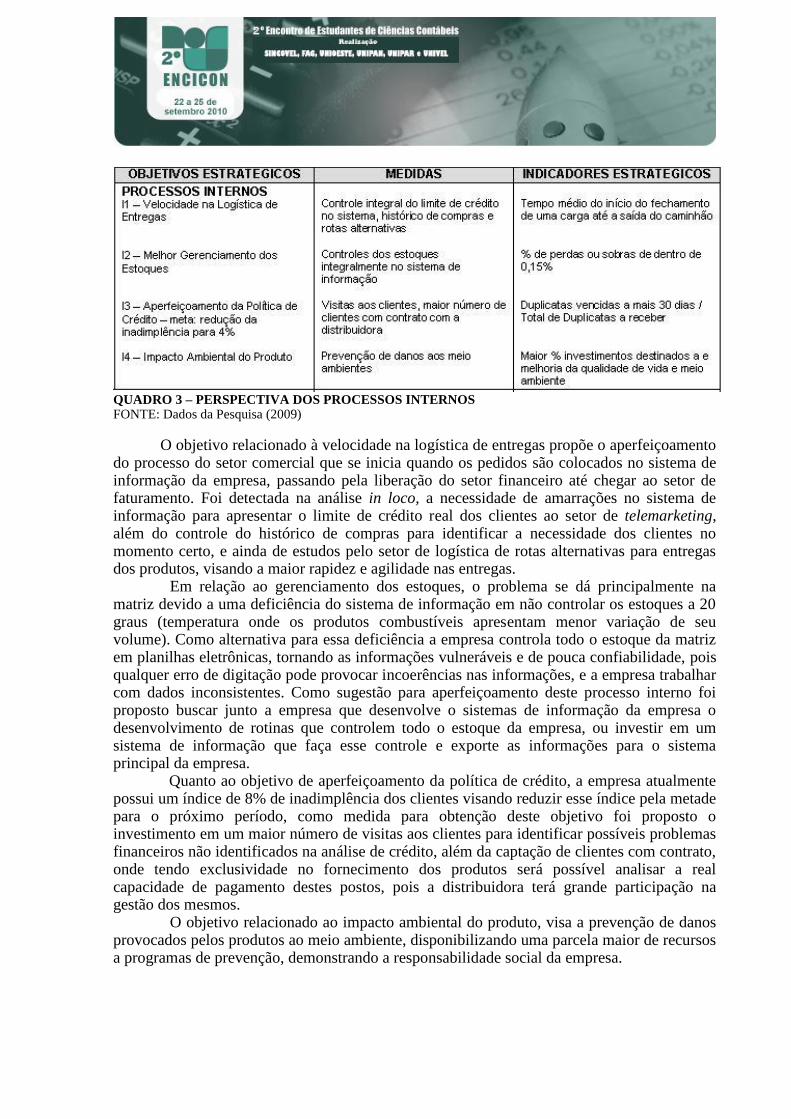

QUADRO 3 – PERSPECTIVA DOS PROCESSOS INTERNOS FONTE: Dados da Pesquisa (2009)

O objetivo relacionado à velocidade na logística de entregas propõe o aperfeiçoamento do processo do setor comercial que se inicia quando os pedidos são colocados no sistema de informação da empresa, passando pela liberação do setor financeiro até chegar ao setor de faturamento. Foi detectada na análise in loco, a necessidade de amarrações no sistema de informação para apresentar o limite de crédito real dos clientes ao setor de telemarketing, além do controle do histórico de compras para identificar a necessidade dos clientes no momento certo, e ainda de estudos pelo setor de logística de rotas alternativas para entregas dos produtos, visando a maior rapidez e agilidade nas entregas.

Em relação ao gerenciamento dos estoques, o problema se dá principalmente na matriz devido a uma deficiência do sistema de informação em não controlar os estoques a 20 graus (temperatura onde os produtos combustíveis apresentam menor variação de seu volume). Como alternativa para essa deficiência a empresa controla todo o estoque da matriz em planilhas eletrônicas, tornando as informações vulneráveis e de pouca confiabilidade, pois qualquer erro de digitação pode provocar incoerências nas informações, e a empresa trabalhar com dados inconsistentes. Como sugestão para aperfeiçoamento deste processo interno foi proposto buscar junto a empresa que desenvolve o sistemas de informação da empresa o desenvolvimento de rotinas que controlem todo o estoque da empresa, ou investir em um sistema de informação que faça esse controle e exporte as informações para o sistema principal da empresa.

Quanto ao objetivo de aperfeiçoamento da política de crédito, a empresa atualmente possui um índice de 8% de inadimplência dos clientes visando reduzir esse índice pela metade para o próximo período, como medida para obtenção deste objetivo foi proposto o investimento em um maior número de visitas aos clientes para identificar possíveis problemas financeiros não identificados na análise de crédito, além da captação de clientes com contrato, onde tendo exclusividade no fornecimento dos produtos será possível analisar a real capacidade de pagamento destes postos, pois a distribuidora terá grande participação na gestão dos mesmos.

O objetivo relacionado ao impacto ambiental do produto, visa a prevenção de danos provocados pelos produtos ao meio ambiente, disponibilizando uma parcela maior de recursos a programas de prevenção, demonstrando a responsabilidade social da empresa.

3.2.4 Perspectiva de Aprendizado e Crescimento.

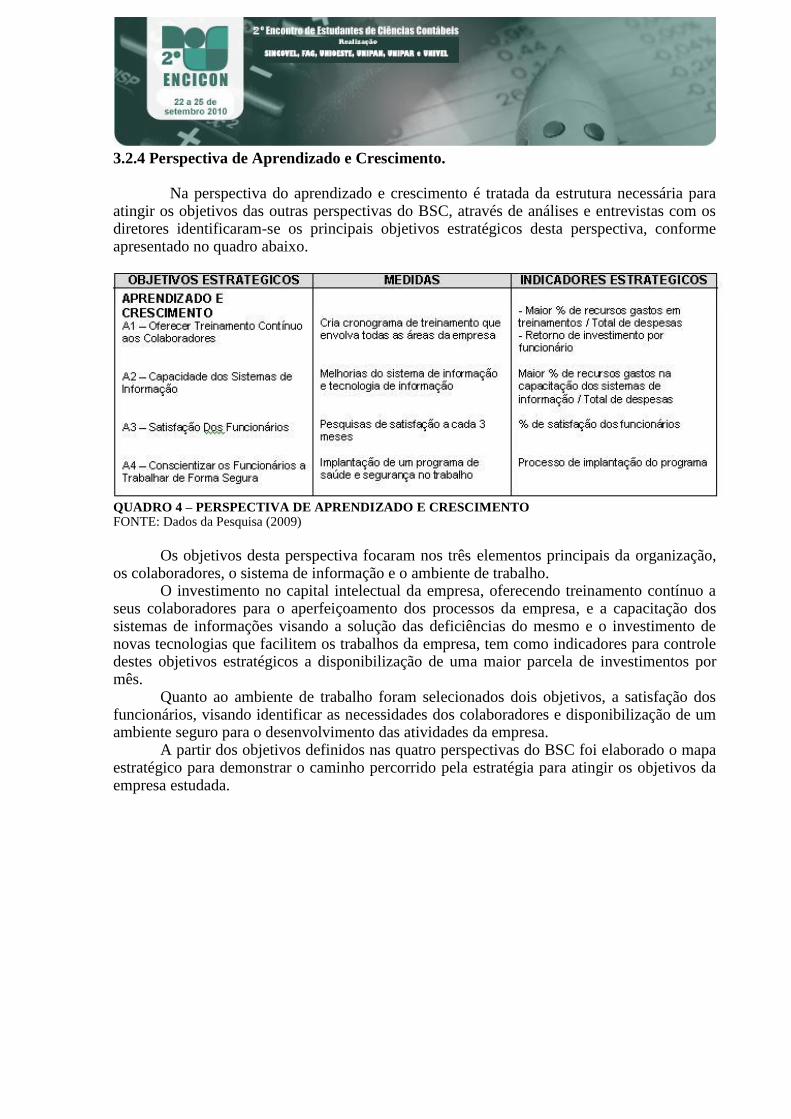

Na perspectiva do aprendizado e crescimento é tratada da estrutura necessária para atingir os objetivos das outras perspectivas do BSC, através de análises e entrevistas com os diretores identificaram-se os principais objetivos estratégicos desta perspectiva, conforme apresentado no quadro abaixo.

QUADRO 4 – PERSPECTIVA DE APRENDIZADO E CRESCIMENTO FONTE: Dados da Pesquisa (2009)

Os objetivos desta perspectiva focaram nos três elementos principais da organização, os colaboradores, o sistema de informação e o ambiente de trabalho. O investimento no capital intelectual da empresa, oferecendo treinamento contínuo a seus colaboradores para o aperfeiçoamento dos processos da empresa, e a capacitação dos sistemas de informações visando a solução das deficiências do mesmo e o investimento de novas tecnologias que facilitem os trabalhos da empresa, tem como indicadores para controle destes objetivos estratégicos a disponibilização de uma maior parcela de investimentos por mês. Quanto ao ambiente de trabalho foram selecionados dois objetivos, a satisfação dos funcionários, visando identificar as necessidades dos colaboradores e disponibilização de um ambiente seguro para o desenvolvimento das atividades da empresa.

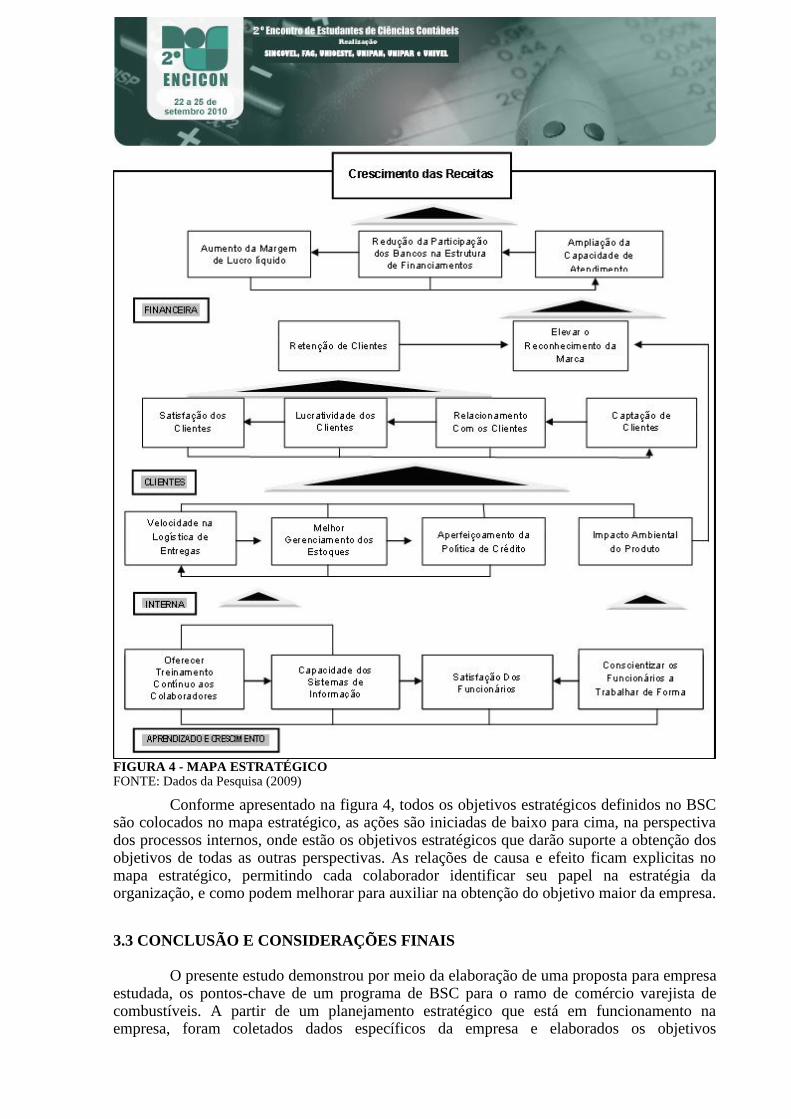

A partir dos objetivos definidos nas quatro perspectivas do BSC foi elaborado o mapa estratégico para demonstrar o caminho percorrido pela estratégia para atingir os objetivos da empresa estudada.

FIGURA 4 - MAPA ESTRATÉGICO FONTE: Dados da Pesquisa (2009)

Conforme apresentado na figura 4, todos os objetivos estratégicos definidos no BSC são colocados no mapa estratégico, as ações são iniciadas de baixo para cima, na perspectiva dos processos internos, onde estão os objetivos estratégicos que darão suporte a obtenção dos objetivos de todas as outras perspectivas. As relações de causa e efeito ficam explicitas no mapa estratégico, permitindo cada colaborador identificar seu papel na estratégia da organização, e como podem melhorar para auxiliar na obtenção do objetivo maior da empresa.

3.3 CONCLUSÃO E CONSIDERAÇÕES FINAIS

O presente estudo demonstrou por meio da elaboração de uma proposta para empresa estudada, os pontos-chave de um programa de BSC para o ramo de comércio varejista de combustíveis. A partir de um planejamento estratégico que está em funcionamento na empresa, foram coletados dados específicos da empresa e elaborados os objetivos

estratégicos, indicadores e medidas para as quatro perspectivas que norteiam a ferramenta, e analisados um a um de acordo com a realidade da empresa estudada.

Algumas peculiaridades do ramo de comércio atacadista de combustíveis como: a concorrência acirrada do mercado, disputado por grandes distribuidoras e distribuidoras independentes, o controle de estoques, análise do custo agregados ao valor dos produtos, a margem de lucro líquido, a inadimplência dos clientes são fatores que influenciam diretamente na definição das estratégias e demais componentes do BSC, demonstrando que apenas a definição de objetivos e indicadores genéricos que são comuns ao programa de BSC como retorno sobre investimento, aumento da lucratividade, satisfação dos clientes não são suficientes para o sucesso da ferramenta.

Por fim, foi elaborado o mapa estratégico, possibilitando verificar alguns fatores críticos de sucesso como as relações de causa e efeito demonstrando a as interligações das estratégias no programa de BSC em prol do atingimento das estratégias de ordem superior, e a abrangência do programa a todas as áreas da organização.

Diante dos resultados apresentados, verifica-se que os pontos-chave de um programa de BSC estão ligados diretamente a análise das características específicas de cada empresa e de seu ambiente de atuação para o adequado delineamento das perspectivas, fatores críticos de sucesso e indicadores de desempenho. O BSC é uma ferramenta flexível, devendo ser adequado a realidade de cada empresa para que a ferramenta atinja os resultados desejados.

1 Referências HERRERO, Emilio. Balanced Scorecard e a Gestão Estratégica: Uma abordagem prática. Rio de Janeiro: Elsevir, 2005. KAPLAN, Robert. S. NORTON, David P.. A Estratégia em Ação. Rio de Janeiro: Editor Campus 1997. ____________________________. Organização Orientada para a Estratégia. 5. ed. Rio de Janeiro: Campus, 2000. ____________________________. Kaplan e Norton na Prática. São Paulo: Campus, 2004. ____________________________.. Mapas Estratégicos – convertendo ativos intangíveis em resultados tangíveis. Tradução de Afonso Celso da Cunha Serra. Rio de Janeiro: Elvesier, 2004. OLVE, Nils-Göran; ROY, Jan; WETTER, Magnus. Condutores da Performance: um guia prático para o uso do balanced scorecard. Rio de Janeiro: Qualitymark, 2001.