bacharel em ciÊncias contÁbeis -...

TRANSCRIPT

SuficienciaContabil.com.br – Tudo sobre o Exame de Suficiência!

3º SIMULADO PREPÁRATORIO PARA O EXAME DE SUFICIÊNCIA CONTÁBIL 2015

WWW.SUFICIENCIACONTABIL.COM.BR

BACHAREL EM CIÊNCIAS

CONTÁBEIS

SuficienciaContabil.com.br – Tudo sobre o Exame de Suficiência!

3º SIMULADO PREPÁRATORIO PARA O EXAME DE SUFICIÊNCIA CONTÁBIL 2015

WWW.SUFICIENCIACONTABIL.COM.BR

SIMULADO - EXAME DE SUFICIÊNCIA CONTÁBIL 2015/1

A página com o cartão-resposta para preenchimentos estará disponível no

SuficienciaContabil.com.br das 09:30h às 13:30h.

O Gabarito será disponibilizado na página do simulado, no Suficiência

Contábil às 15:30hs. O candidato também poderá adquirir todas as questões

resolvidas.

BOA PROVA!

Realização:

SuficienciaContabil.com.br - Tudo sobre o Exame de Suficiência você encontra aqui!

SuficienciaContabil.com.br – Tudo sobre o Exame de Suficiência!

3º SIMULADO PREPÁRATORIO PARA O EXAME DE SUFICIÊNCIA CONTÁBIL 2015

WWW.SUFICIENCIACONTABIL.COM.BR

1) Segundo o Comitê de Pronunciamentos Contábeis (CPC) 00 – Estrutura Conceitual para

elaboração e divulgação de Relatório Contábil financeiro, quais os dois principais usuários

das informações contábeis de uma companhia?

a) Governo e Investidores.

b) Governo e Credores.

c) Governo e Administradores.

d) Investidores e Credores.

2) Dentre as assertivas abaixo sobre o Principio da Entidade, marque a alternativa falsa.

a) O Princípio da ENTIDADE reconhece que o Patrimônio não se confunde com aqueles

dos seus sócios ou proprietários, no caso de sociedade ou instituição.

b) O Princípio da ENTIDADE reconhece o Patrimônio como objeto da Contabilidade e

afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio

particular no universo dos patrimônios existentes, independentemente de pertencer a

uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer

natureza ou finalidade, com ou sem fins lucrativos.

c) A soma ou agregação contábil de patrimônios autônomos resulta em nova ENTIDADE.

d) O PATRIMÔNIO pertence à ENTIDADE, mas a recíproca não é verdadeira.

3) Qual das alternativas abaixo representa uma modificação incorporada pela Resolução CFC

nº 1.282/2010, aos sete “Princípios Fundamentais de Contabilidade”, preconizados na

Resolução CFC 750/1993?

a) Adicionou o Princípio da “Essência sobre a forma”.

b) Revogou o Princípio da Atualização Monetária.

c) Incorporou o Princípio da Relevância.

d) Alterou o conceito de Continuidade.

4) O Princípio do Registro pelo Valor Original determina que os componentes do patrimônio

devam ser inicialmente registrados pelos valores originais das transações, expressos em

moeda nacional. O registro inicial obedece a regra do custo histórico. Nesse método os

ativos devem ser registrados pelos montantes pagos em caixa ou equivalente de caixa na

data de sua aquisição. Já o passivo deve ser registrado pelo montante dos recursos

recebidos em troca da obrigação. Uma vez registrados, os componentes patrimoniais

poderão sofrer alterações de valor. Essas alterações são avaliadas pelos seguintes métodos:

Custo Corrente; Valor Realizável; Valor Presente e Valor Justo.

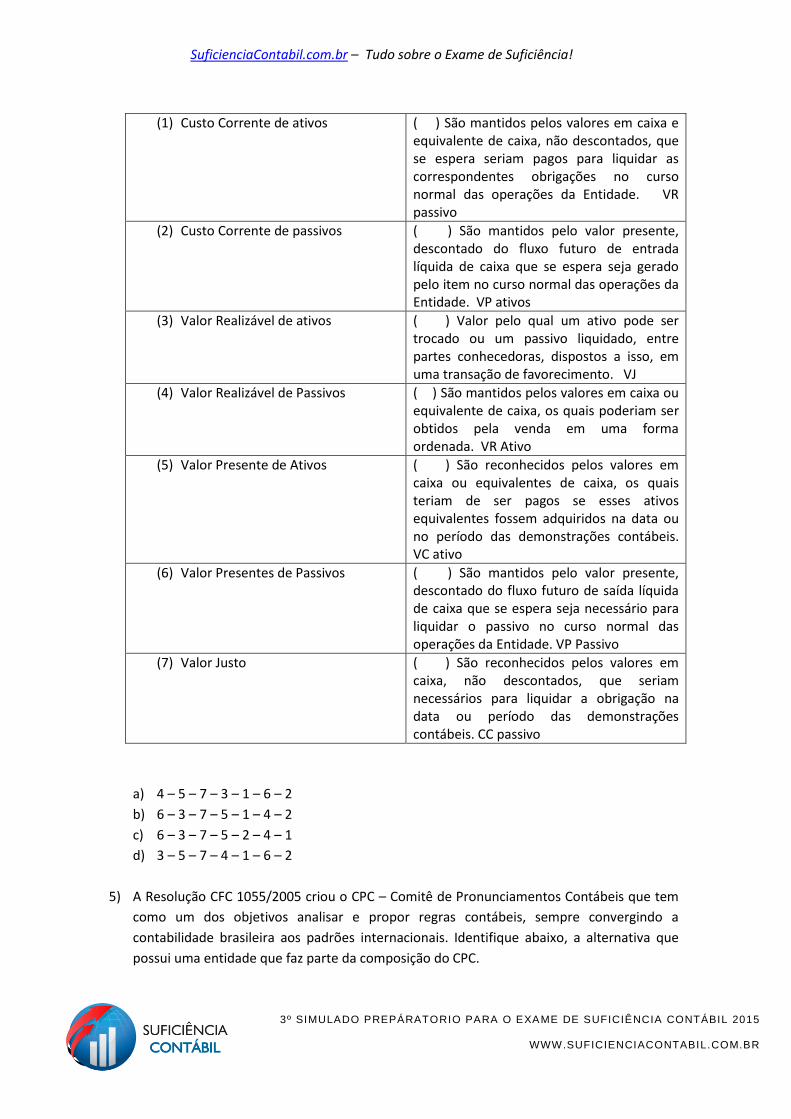

Relacione a coluna 2 com a coluna 1 e logo após marque a alternativa que preencher,

corretamente, a coluna 2 referente ao conceito desses métodos.

SuficienciaContabil.com.br – Tudo sobre o Exame de Suficiência!

3º SIMULADO PREPÁRATORIO PARA O EXAME DE SUFICIÊNCIA CONTÁBIL 2015

WWW.SUFICIENCIACONTABIL.COM.BR

(1) Custo Corrente de ativos ( ) São mantidos pelos valores em caixa e equivalente de caixa, não descontados, que se espera seriam pagos para liquidar as correspondentes obrigações no curso normal das operações da Entidade. VR passivo

(2) Custo Corrente de passivos ( ) São mantidos pelo valor presente, descontado do fluxo futuro de entrada líquida de caixa que se espera seja gerado pelo item no curso normal das operações da Entidade. VP ativos

(3) Valor Realizável de ativos ( ) Valor pelo qual um ativo pode ser trocado ou um passivo liquidado, entre partes conhecedoras, dispostos a isso, em uma transação de favorecimento. VJ

(4) Valor Realizável de Passivos ( ) São mantidos pelos valores em caixa ou equivalente de caixa, os quais poderiam ser obtidos pela venda em uma forma ordenada. VR Ativo

(5) Valor Presente de Ativos ( ) São reconhecidos pelos valores em caixa ou equivalentes de caixa, os quais teriam de ser pagos se esses ativos equivalentes fossem adquiridos na data ou no período das demonstrações contábeis. VC ativo

(6) Valor Presentes de Passivos ( ) São mantidos pelo valor presente, descontado do fluxo futuro de saída líquida de caixa que se espera seja necessário para liquidar o passivo no curso normal das operações da Entidade. VP Passivo

(7) Valor Justo ( ) São reconhecidos pelos valores em caixa, não descontados, que seriam necessários para liquidar a obrigação na data ou período das demonstrações contábeis. CC passivo

a) 4 – 5 – 7 – 3 – 1 – 6 – 2

b) 6 – 3 – 7 – 5 – 1 – 4 – 2

c) 6 – 3 – 7 – 5 – 2 – 4 – 1

d) 3 – 5 – 7 – 4 – 1 – 6 – 2

5) A Resolução CFC 1055/2005 criou o CPC – Comitê de Pronunciamentos Contábeis que tem

como um dos objetivos analisar e propor regras contábeis, sempre convergindo a

contabilidade brasileira aos padrões internacionais. Identifique abaixo, a alternativa que

possui uma entidade que faz parte da composição do CPC.

SuficienciaContabil.com.br – Tudo sobre o Exame de Suficiência!

3º SIMULADO PREPÁRATORIO PARA O EXAME DE SUFICIÊNCIA CONTÁBIL 2015

WWW.SUFICIENCIACONTABIL.COM.BR

a) BACEN – Banco Central do Brasil

b) BOVESPA – Bolsa de Valores de São Paulo

c) SRF – Secretaria da Receita Federal

d) CVM – Comissão de Valores Mobiliários.

6) Uma das alternativas abaixo apresenta uma característica qualitativa de melhoria da

informação contábil. Identifique a alternativa correta.

a) Relevância

b) Prudência

c) Tempestividade

d) Neutralidade

7) A Cia Fofura, ao fim do ano de 2013, demonstrava o seguinte Patrimônio Líquido:

Capital Social R$ 50.000,00

Reserva de alienação de partes beneficiárias R$ 2.000,00

Reserva de ágio na emissão de ações R$ 3.000,00

Reserva Estatutária R$ 4.000,00

Reserva de Lucros R$ 9.000,00

O Lucro Líquido apurado no exercício foi de R$ 60.000,00, após a destinação planejada,

exceto a constituição de reservas.

Em conformidade com as regras, a Contabilidade deverá contabilizar uma Reserva Legal de

a) R$ 3.000,00

b) R$ 2.500,00

c) R$ 2.000,00

d) R$ 1.000,00

8) A empresa SSA LTDA adquiriu um veiculo há algum tempo e vem sendo utilizado de forma

ininterrupta, desde então. O desgaste físico foi estimado em 20% ao ano. Se a empresa tem

contabilizado essa depreciação, levando em conta o valor residual de 10% e sabendo-se

que resta ao veiculo uma vida útil de quatro anos e três meses, pode-se afirmar que o valor

contábil dessa veículo é de

a) 2.000,00

b) 1.730,00

c) 1.640,00

d) 1.530,00

SuficienciaContabil.com.br – Tudo sobre o Exame de Suficiência!

3º SIMULADO PREPÁRATORIO PARA O EXAME DE SUFICIÊNCIA CONTÁBIL 2015

WWW.SUFICIENCIACONTABIL.COM.BR

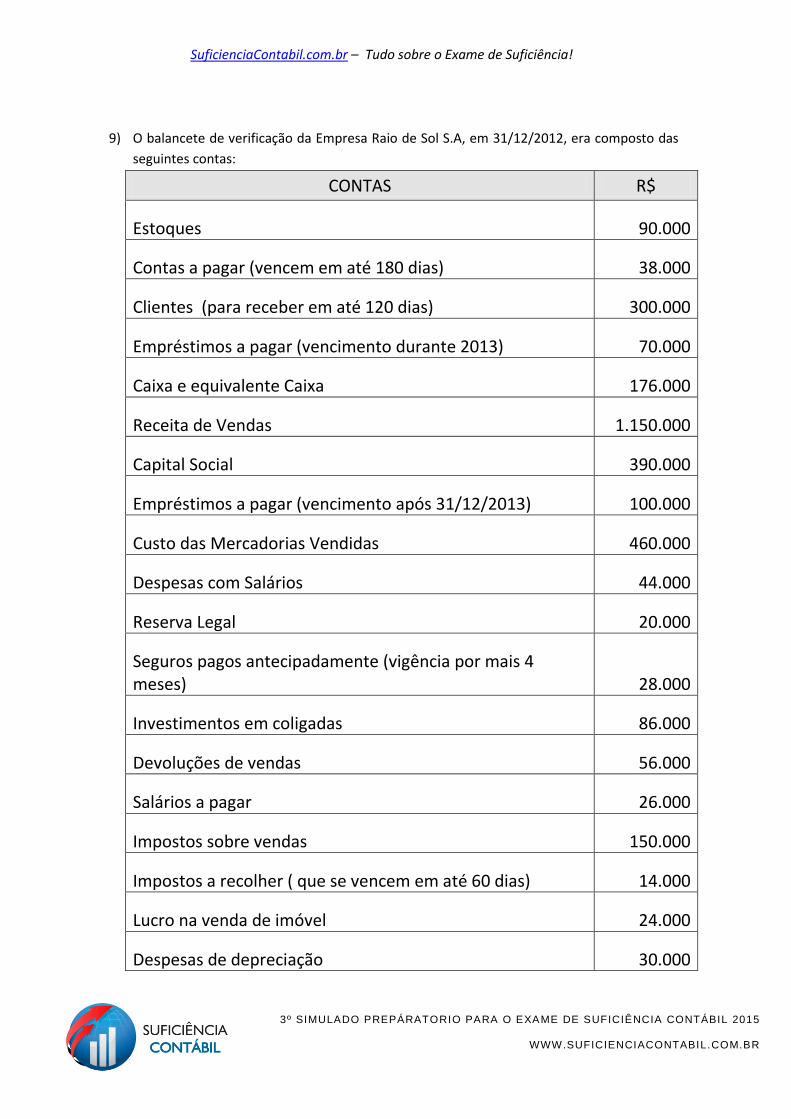

9) O balancete de verificação da Empresa Raio de Sol S.A, em 31/12/2012, era composto das

seguintes contas:

CONTAS R$

Estoques 90.000

Contas a pagar (vencem em até 180 dias) 38.000

Clientes (para receber em até 120 dias) 300.000

Empréstimos a pagar (vencimento durante 2013) 70.000

Caixa e equivalente Caixa 176.000

Receita de Vendas 1.150.000

Capital Social 390.000

Empréstimos a pagar (vencimento após 31/12/2013) 100.000

Custo das Mercadorias Vendidas 460.000

Despesas com Salários 44.000

Reserva Legal 20.000

Seguros pagos antecipadamente (vigência por mais 4 meses) 28.000

Investimentos em coligadas 86.000

Devoluções de vendas 56.000

Salários a pagar 26.000

Impostos sobre vendas 150.000

Impostos a recolher ( que se vencem em até 60 dias) 14.000

Lucro na venda de imóvel 24.000

Despesas de depreciação 30.000

SuficienciaContabil.com.br – Tudo sobre o Exame de Suficiência!

3º SIMULADO PREPÁRATORIO PARA O EXAME DE SUFICIÊNCIA CONTÁBIL 2015

WWW.SUFICIENCIACONTABIL.COM.BR

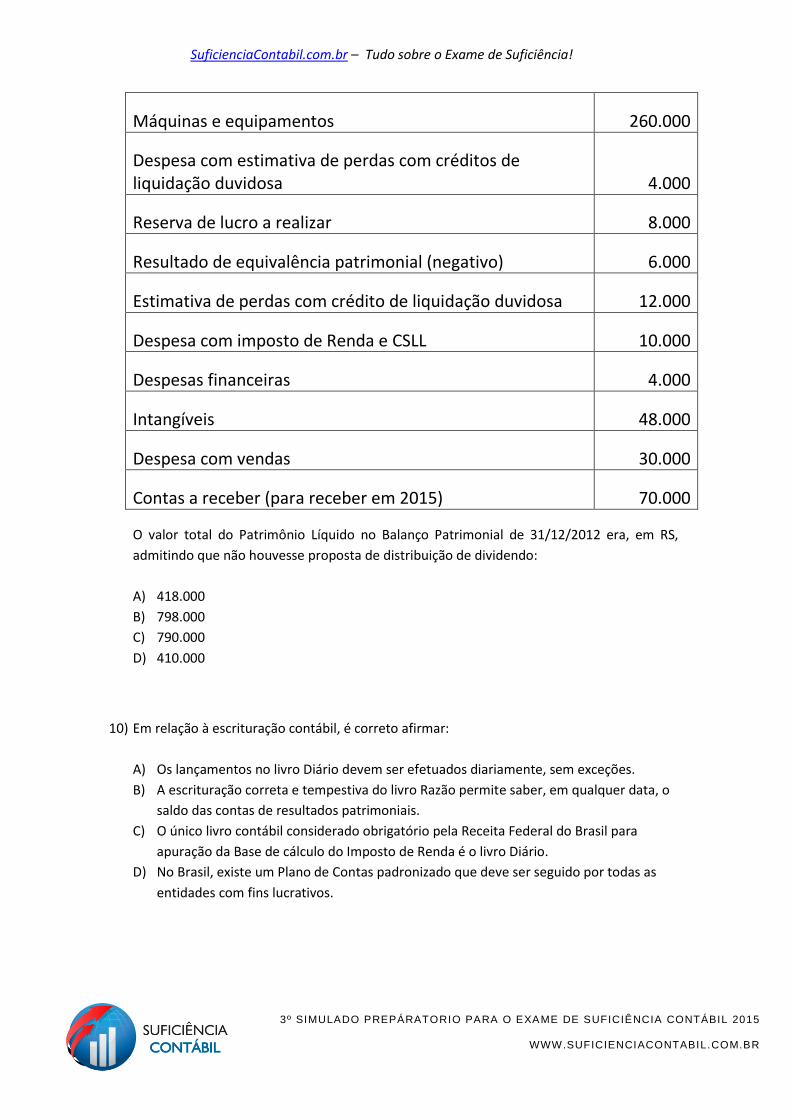

Máquinas e equipamentos 260.000

Despesa com estimativa de perdas com créditos de liquidação duvidosa 4.000

Reserva de lucro a realizar 8.000

Resultado de equivalência patrimonial (negativo) 6.000

Estimativa de perdas com crédito de liquidação duvidosa 12.000

Despesa com imposto de Renda e CSLL 10.000

Despesas financeiras 4.000

Intangíveis 48.000

Despesa com vendas 30.000

Contas a receber (para receber em 2015) 70.000

O valor total do Patrimônio Líquido no Balanço Patrimonial de 31/12/2012 era, em RS,

admitindo que não houvesse proposta de distribuição de dividendo:

A) 418.000

B) 798.000

C) 790.000

D) 410.000

10) Em relação à escrituração contábil, é correto afirmar:

A) Os lançamentos no livro Diário devem ser efetuados diariamente, sem exceções.

B) A escrituração correta e tempestiva do livro Razão permite saber, em qualquer data, o

saldo das contas de resultados patrimoniais.

C) O único livro contábil considerado obrigatório pela Receita Federal do Brasil para

apuração da Base de cálculo do Imposto de Renda é o livro Diário.

D) No Brasil, existe um Plano de Contas padronizado que deve ser seguido por todas as

entidades com fins lucrativos.

SuficienciaContabil.com.br – Tudo sobre o Exame de Suficiência!

3º SIMULADO PREPÁRATORIO PARA O EXAME DE SUFICIÊNCIA CONTÁBIL 2015

WWW.SUFICIENCIACONTABIL.COM.BR

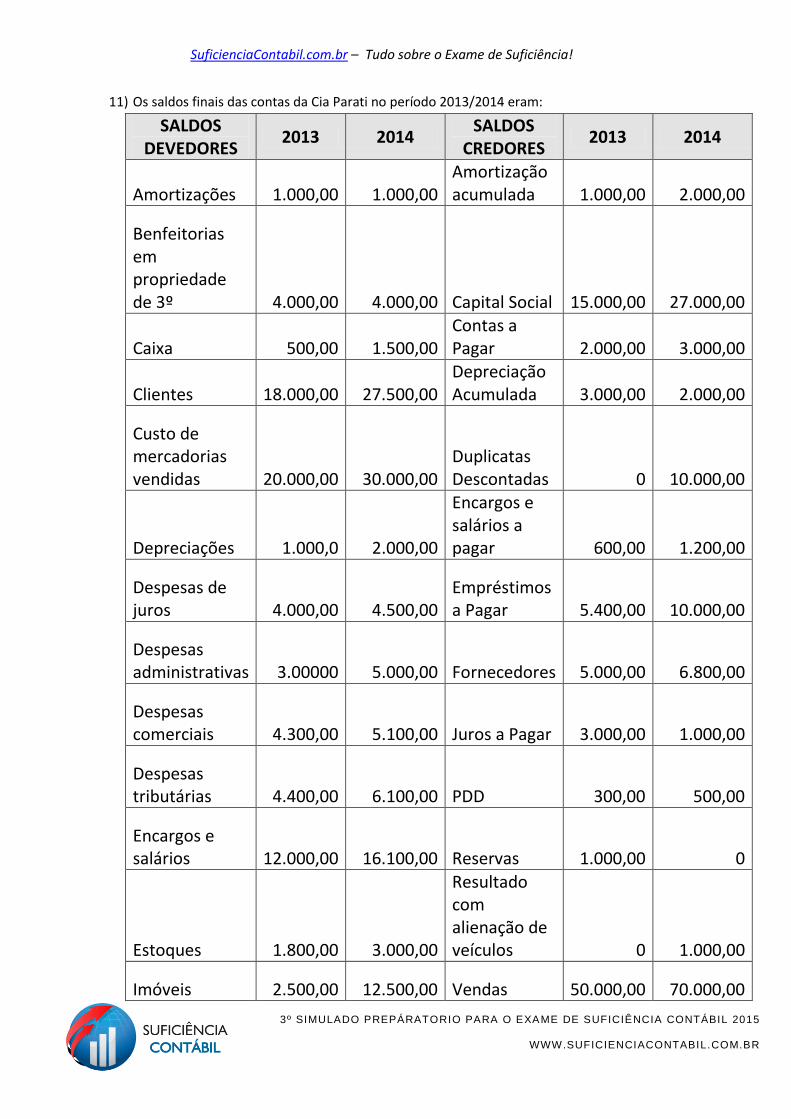

11) Os saldos finais das contas da Cia Parati no período 2013/2014 eram:

SALDOS DEVEDORES

2013 2014 SALDOS

CREDORES 2013 2014

Amortizações 1.000,00 1.000,00 Amortização acumulada 1.000,00 2.000,00

Benfeitorias em propriedade de 3º 4.000,00 4.000,00 Capital Social 15.000,00 27.000,00

Caixa 500,00 1.500,00 Contas a Pagar 2.000,00 3.000,00

Clientes 18.000,00 27.500,00 Depreciação Acumulada 3.000,00 2.000,00

Custo de mercadorias vendidas 20.000,00 30.000,00

Duplicatas Descontadas 0 10.000,00

Depreciações 1.000,0 2.000,00

Encargos e salários a pagar 600,00 1.200,00

Despesas de juros 4.000,00 4.500,00

Empréstimos a Pagar 5.400,00 10.000,00

Despesas administrativas 3.00000 5.000,00 Fornecedores 5.000,00 6.800,00

Despesas comerciais 4.300,00 5.100,00 Juros a Pagar 3.000,00 1.000,00

Despesas tributárias 4.400,00 6.100,00 PDD 300,00 500,00

Encargos e salários 12.000,00 16.100,00 Reservas 1.000,00 0

Estoques 1.800,00 3.000,00

Resultado com alienação de veículos 0 1.000,00

Imóveis 2.500,00 12.500,00 Vendas 50.000,00 70.000,00

SuficienciaContabil.com.br – Tudo sobre o Exame de Suficiência!

3º SIMULADO PREPÁRATORIO PARA O EXAME DE SUFICIÊNCIA CONTÁBIL 2015

WWW.SUFICIENCIACONTABIL.COM.BR

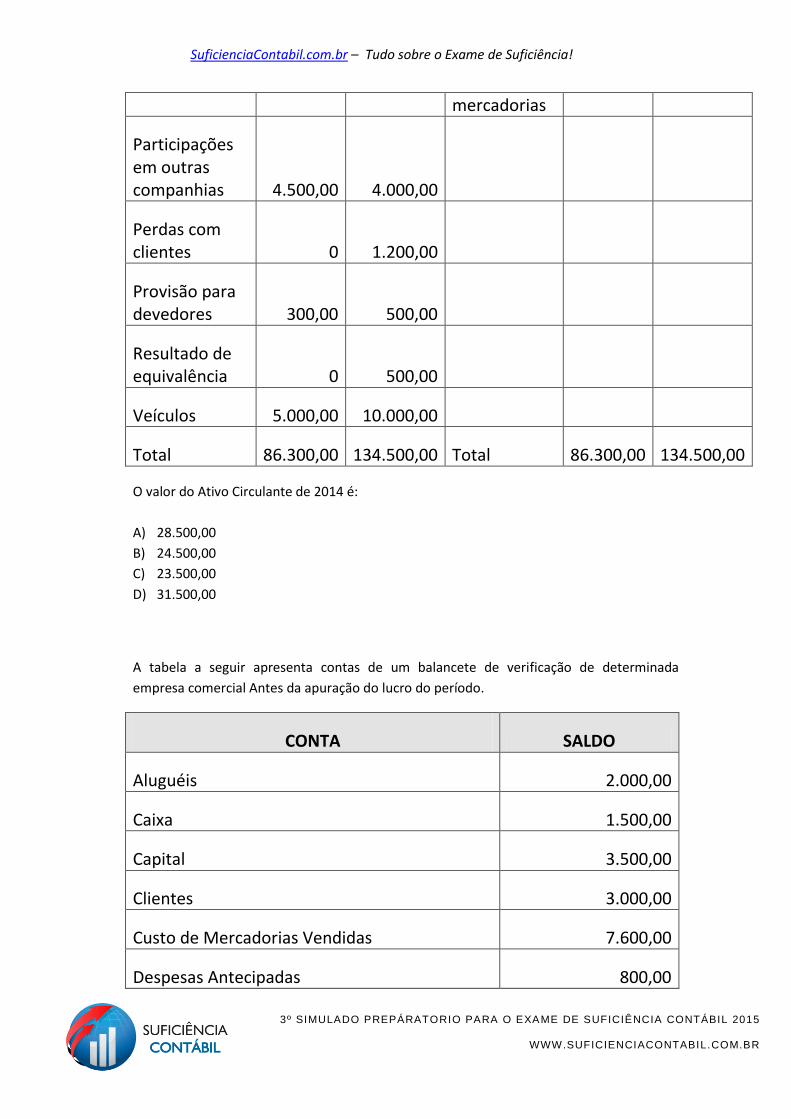

mercadorias

Participações em outras companhias 4.500,00 4.000,00

Perdas com clientes 0 1.200,00

Provisão para devedores 300,00 500,00

Resultado de equivalência 0 500,00

Veículos 5.000,00 10.000,00

Total 86.300,00 134.500,00 Total 86.300,00 134.500,00

O valor do Ativo Circulante de 2014 é:

A) 28.500,00

B) 24.500,00

C) 23.500,00

D) 31.500,00

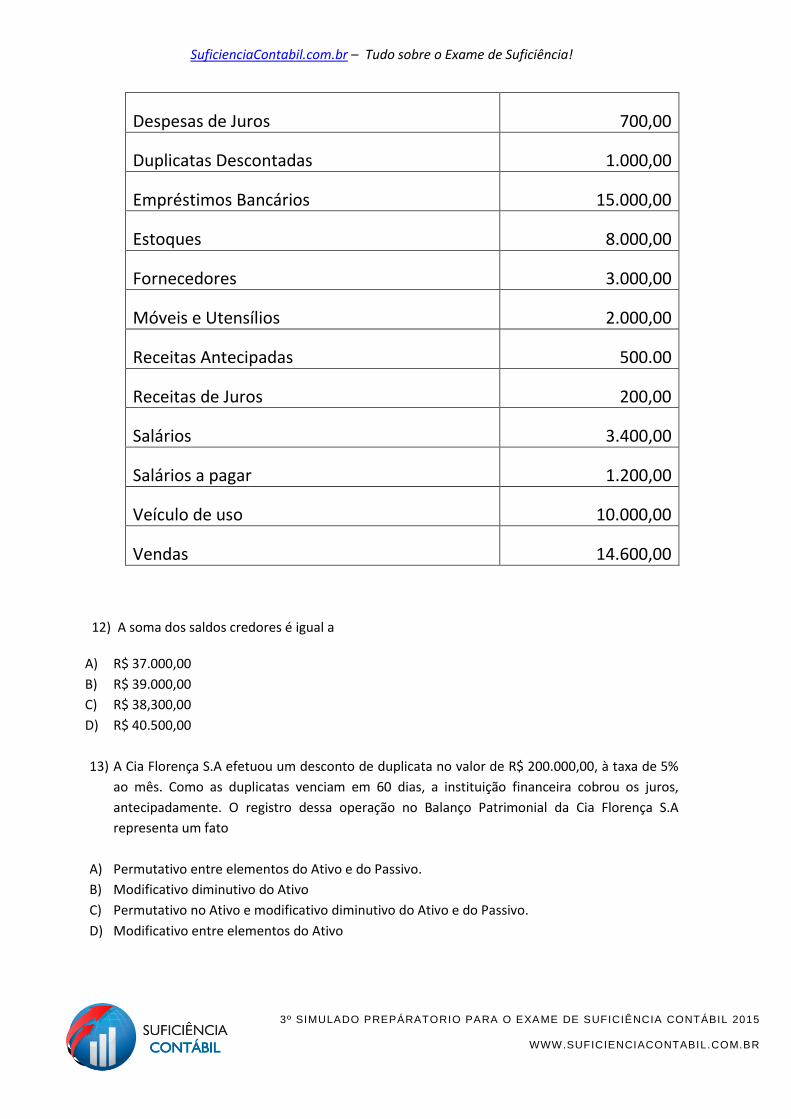

A tabela a seguir apresenta contas de um balancete de verificação de determinada

empresa comercial Antes da apuração do lucro do período.

CONTA SALDO

Aluguéis 2.000,00

Caixa 1.500,00

Capital 3.500,00

Clientes 3.000,00

Custo de Mercadorias Vendidas 7.600,00

Despesas Antecipadas 800,00

SuficienciaContabil.com.br – Tudo sobre o Exame de Suficiência!

3º SIMULADO PREPÁRATORIO PARA O EXAME DE SUFICIÊNCIA CONTÁBIL 2015

WWW.SUFICIENCIACONTABIL.COM.BR

Despesas de Juros 700,00

Duplicatas Descontadas 1.000,00

Empréstimos Bancários 15.000,00

Estoques 8.000,00

Fornecedores 3.000,00

Móveis e Utensílios 2.000,00

Receitas Antecipadas 500.00

Receitas de Juros 200,00

Salários 3.400,00

Salários a pagar 1.200,00

Veículo de uso 10.000,00

Vendas 14.600,00

12) A soma dos saldos credores é igual a

A) R$ 37.000,00

B) R$ 39.000,00

C) R$ 38,300,00

D) R$ 40.500,00

13) A Cia Florença S.A efetuou um desconto de duplicata no valor de R$ 200.000,00, à taxa de 5%

ao mês. Como as duplicatas venciam em 60 dias, a instituição financeira cobrou os juros,

antecipadamente. O registro dessa operação no Balanço Patrimonial da Cia Florença S.A

representa um fato

A) Permutativo entre elementos do Ativo e do Passivo.

B) Modificativo diminutivo do Ativo

C) Permutativo no Ativo e modificativo diminutivo do Ativo e do Passivo.

D) Modificativo entre elementos do Ativo

SuficienciaContabil.com.br – Tudo sobre o Exame de Suficiência!

3º SIMULADO PREPÁRATORIO PARA O EXAME DE SUFICIÊNCIA CONTÁBIL 2015

WWW.SUFICIENCIACONTABIL.COM.BR

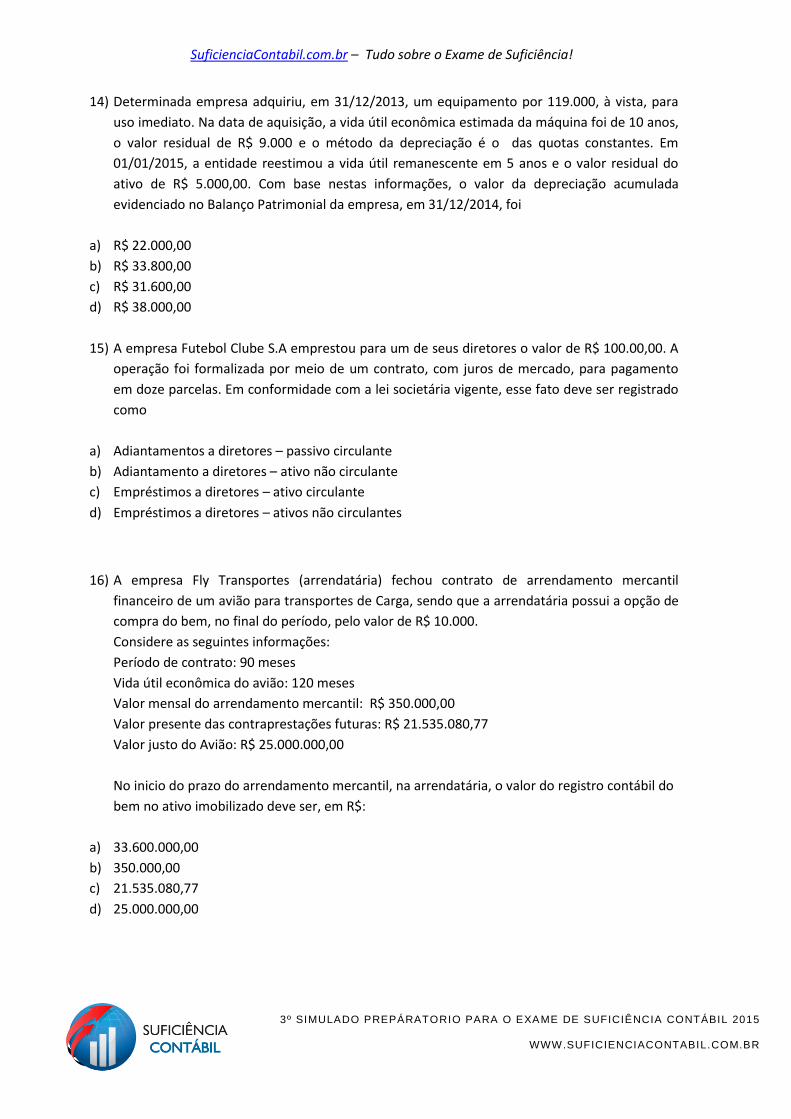

14) Determinada empresa adquiriu, em 31/12/2013, um equipamento por 119.000, à vista, para

uso imediato. Na data de aquisição, a vida útil econômica estimada da máquina foi de 10 anos,

o valor residual de R$ 9.000 e o método da depreciação é o das quotas constantes. Em

01/01/2015, a entidade reestimou a vida útil remanescente em 5 anos e o valor residual do

ativo de R$ 5.000,00. Com base nestas informações, o valor da depreciação acumulada

evidenciado no Balanço Patrimonial da empresa, em 31/12/2014, foi

a) R$ 22.000,00

b) R$ 33.800,00

c) R$ 31.600,00

d) R$ 38.000,00

15) A empresa Futebol Clube S.A emprestou para um de seus diretores o valor de R$ 100.00,00. A

operação foi formalizada por meio de um contrato, com juros de mercado, para pagamento

em doze parcelas. Em conformidade com a lei societária vigente, esse fato deve ser registrado

como

a) Adiantamentos a diretores – passivo circulante

b) Adiantamento a diretores – ativo não circulante

c) Empréstimos a diretores – ativo circulante

d) Empréstimos a diretores – ativos não circulantes

16) A empresa Fly Transportes (arrendatária) fechou contrato de arrendamento mercantil

financeiro de um avião para transportes de Carga, sendo que a arrendatária possui a opção de

compra do bem, no final do período, pelo valor de R$ 10.000.

Considere as seguintes informações:

Período de contrato: 90 meses

Vida útil econômica do avião: 120 meses

Valor mensal do arrendamento mercantil: R$ 350.000,00

Valor presente das contraprestações futuras: R$ 21.535.080,77

Valor justo do Avião: R$ 25.000.000,00

No inicio do prazo do arrendamento mercantil, na arrendatária, o valor do registro contábil do

bem no ativo imobilizado deve ser, em R$:

a) 33.600.000,00

b) 350.000,00

c) 21.535.080,77

d) 25.000.000,00

SuficienciaContabil.com.br – Tudo sobre o Exame de Suficiência!

3º SIMULADO PREPÁRATORIO PARA O EXAME DE SUFICIÊNCIA CONTÁBIL 2015

WWW.SUFICIENCIACONTABIL.COM.BR

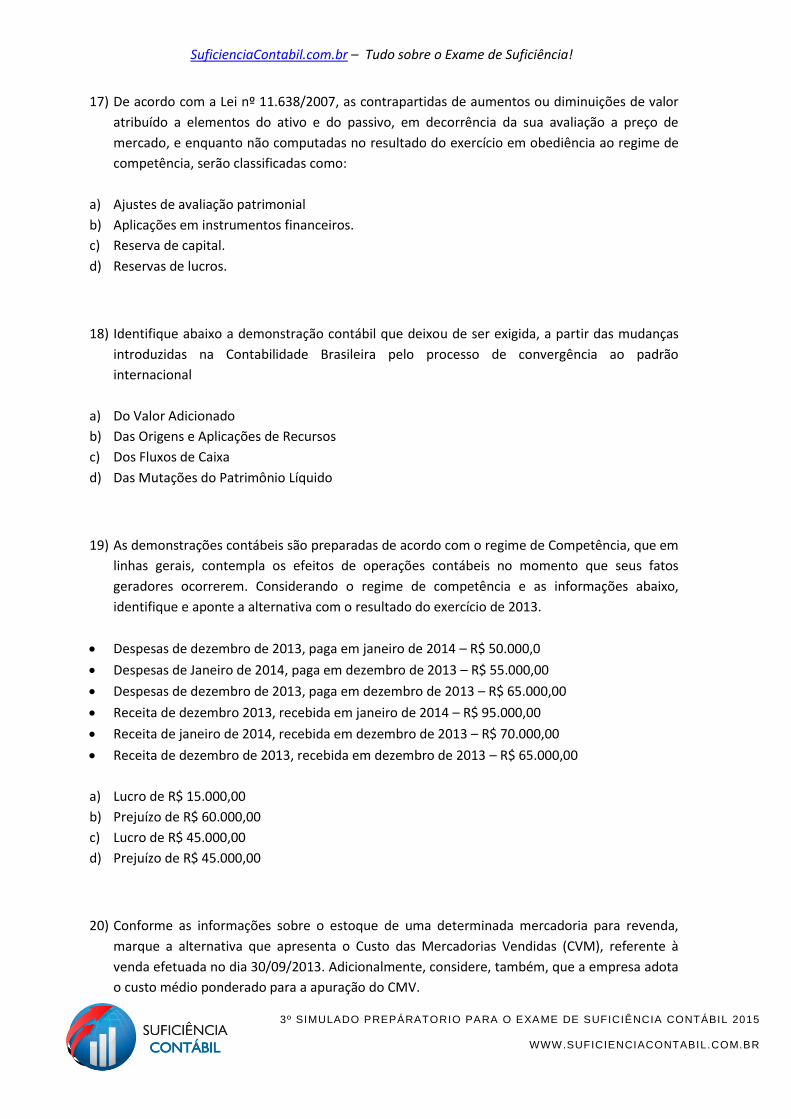

17) De acordo com a Lei nº 11.638/2007, as contrapartidas de aumentos ou diminuições de valor

atribuído a elementos do ativo e do passivo, em decorrência da sua avaliação a preço de

mercado, e enquanto não computadas no resultado do exercício em obediência ao regime de

competência, serão classificadas como:

a) Ajustes de avaliação patrimonial

b) Aplicações em instrumentos financeiros.

c) Reserva de capital.

d) Reservas de lucros.

18) Identifique abaixo a demonstração contábil que deixou de ser exigida, a partir das mudanças

introduzidas na Contabilidade Brasileira pelo processo de convergência ao padrão

internacional

a) Do Valor Adicionado

b) Das Origens e Aplicações de Recursos

c) Dos Fluxos de Caixa

d) Das Mutações do Patrimônio Líquido

19) As demonstrações contábeis são preparadas de acordo com o regime de Competência, que em

linhas gerais, contempla os efeitos de operações contábeis no momento que seus fatos

geradores ocorrerem. Considerando o regime de competência e as informações abaixo,

identifique e aponte a alternativa com o resultado do exercício de 2013.

Despesas de dezembro de 2013, paga em janeiro de 2014 – R$ 50.000,0

Despesas de Janeiro de 2014, paga em dezembro de 2013 – R$ 55.000,00

Despesas de dezembro de 2013, paga em dezembro de 2013 – R$ 65.000,00

Receita de dezembro 2013, recebida em janeiro de 2014 – R$ 95.000,00

Receita de janeiro de 2014, recebida em dezembro de 2013 – R$ 70.000,00

Receita de dezembro de 2013, recebida em dezembro de 2013 – R$ 65.000,00

a) Lucro de R$ 15.000,00

b) Prejuízo de R$ 60.000,00

c) Lucro de R$ 45.000,00

d) Prejuízo de R$ 45.000,00

20) Conforme as informações sobre o estoque de uma determinada mercadoria para revenda,

marque a alternativa que apresenta o Custo das Mercadorias Vendidas (CVM), referente à

venda efetuada no dia 30/09/2013. Adicionalmente, considere, também, que a empresa adota

o custo médio ponderado para a apuração do CMV.

SuficienciaContabil.com.br – Tudo sobre o Exame de Suficiência!

3º SIMULADO PREPÁRATORIO PARA O EXAME DE SUFICIÊNCIA CONTÁBIL 2015

WWW.SUFICIENCIACONTABIL.COM.BR

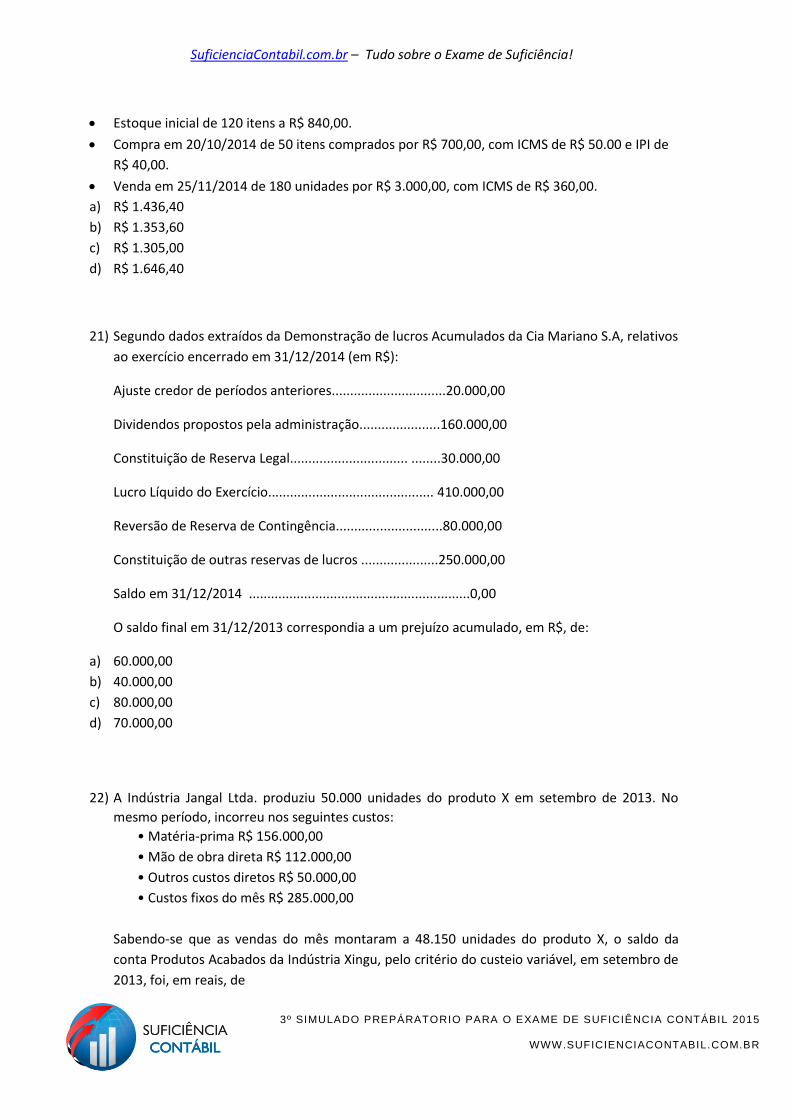

Estoque inicial de 120 itens a R$ 840,00.

Compra em 20/10/2014 de 50 itens comprados por R$ 700,00, com ICMS de R$ 50.00 e IPI de

R$ 40,00.

Venda em 25/11/2014 de 180 unidades por R$ 3.000,00, com ICMS de R$ 360,00.

a) R$ 1.436,40

b) R$ 1.353,60

c) R$ 1.305,00

d) R$ 1.646,40

21) Segundo dados extraídos da Demonstração de lucros Acumulados da Cia Mariano S.A, relativos

ao exercício encerrado em 31/12/2014 (em R$):

Ajuste credor de períodos anteriores...............................20.000,00

Dividendos propostos pela administração......................160.000,00

Constituição de Reserva Legal................................ ........30.000,00

Lucro Líquido do Exercício............................................. 410.000,00

Reversão de Reserva de Contingência.............................80.000,00

Constituição de outras reservas de lucros .....................250.000,00

Saldo em 31/12/2014 ............................................................0,00

O saldo final em 31/12/2013 correspondia a um prejuízo acumulado, em R$, de:

a) 60.000,00

b) 40.000,00

c) 80.000,00

d) 70.000,00

22) A Indústria Jangal Ltda. produziu 50.000 unidades do produto X em setembro de 2013. No

mesmo período, incorreu nos seguintes custos:

• Matéria-prima R$ 156.000,00

• Mão de obra direta R$ 112.000,00

• Outros custos diretos R$ 50.000,00

• Custos fixos do mês R$ 285.000,00

Sabendo-se que as vendas do mês montaram a 48.150 unidades do produto X, o saldo da

conta Produtos Acabados da Indústria Xingu, pelo critério do custeio variável, em setembro de

2013, foi, em reais, de

SuficienciaContabil.com.br – Tudo sobre o Exame de Suficiência!

3º SIMULADO PREPÁRATORIO PARA O EXAME DE SUFICIÊNCIA CONTÁBIL 2015

WWW.SUFICIENCIACONTABIL.COM.BR

A) 22.311,00

B) 18.000,00

C) 11.868,00

D) 11.766,00

23) A Industrial Foco Total Ltda. adquiriu matérias-primas para serem utilizadas na fabricação de

seus produtos no mês de agosto, exigindo entrega em domicílio, mesmo que onerosa. A nota

fiscal dessa compra espelhou os seguintes dados:

quantidade 500 unidades

preço unitário R$ 8,00

IPI 10%

ICMS 17%

Despesas acessórias/fretes R$ 240,00

No mês de agosto a empresa utilizou 60% desse material na produção. Os fretes não sofreram

tributação.

Com base nas informações fornecidas e sabendo-se que a empresa é contribuinte tanto do IPI

como do ICMS, assinale o lançamento correto para contabilizar a apropriação de matéria-prima

ao produto (desconsiderar históricos).

A) Produtos em Processo

a Matéria-Prima R$ 1.896,00

B) Produtos Acabados

a Matéria-Prima R$ 1.896,00

C) Produtos Acabados

a Matéria-Prima R$ 2.136,00

D) Produtos em Processo

a Matéria-Prima R$ 2.136,00

24) A Indústria Ágoravai Ltda. fabrica lâmpadas. Toda a produção passa por dois departamentos.

Analise os dados extraídos da contabilidade de custos dessa Indústria em maio de 2010,

apresentados a seguir.

ITENS DEPT 1 DEPT 2

Unidades anteriores 0 0

SuficienciaContabil.com.br – Tudo sobre o Exame de Suficiência!

3º SIMULADO PREPÁRATORIO PARA O EXAME DE SUFICIÊNCIA CONTÁBIL 2015

WWW.SUFICIENCIACONTABIL.COM.BR

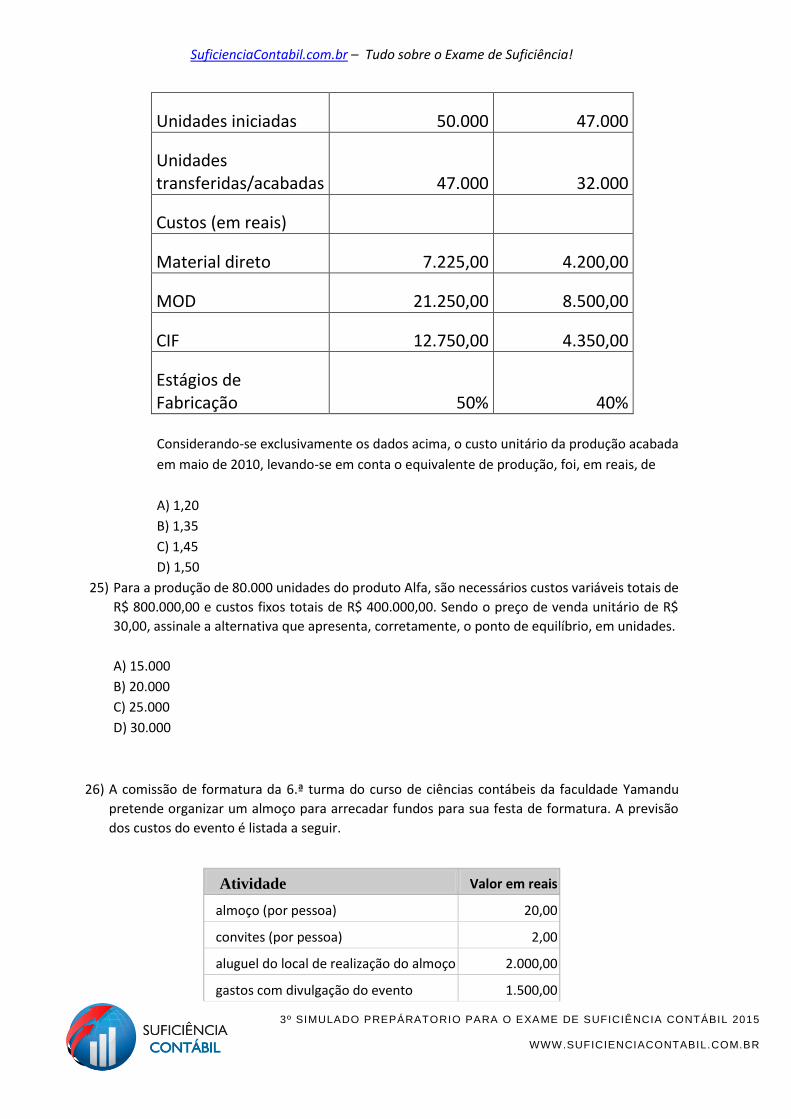

Unidades iniciadas 50.000 47.000

Unidades transferidas/acabadas 47.000 32.000

Custos (em reais)

Material direto 7.225,00 4.200,00

MOD 21.250,00 8.500,00

CIF 12.750,00 4.350,00

Estágios de Fabricação 50% 40%

Considerando-se exclusivamente os dados acima, o custo unitário da produção acabada

em maio de 2010, levando-se em conta o equivalente de produção, foi, em reais, de

A) 1,20

B) 1,35

C) 1,45

D) 1,50

25) Para a produção de 80.000 unidades do produto Alfa, são necessários custos variáveis totais de

R$ 800.000,00 e custos fixos totais de R$ 400.000,00. Sendo o preço de venda unitário de R$

30,00, assinale a alternativa que apresenta, corretamente, o ponto de equilíbrio, em unidades.

A) 15.000

B) 20.000

C) 25.000

D) 30.000

26) A comissão de formatura da 6.ª turma do curso de ciências contábeis da faculdade Yamandu

pretende organizar um almoço para arrecadar fundos para sua festa de formatura. A previsão

dos custos do evento é listada a seguir.

Atividade Valor em reais

almoço (por pessoa) 20,00

convites (por pessoa) 2,00

aluguel do local de realização do almoço 2.000,00

gastos com divulgação do evento 1.500,00

SuficienciaContabil.com.br – Tudo sobre o Exame de Suficiência!

3º SIMULADO PREPÁRATORIO PARA O EXAME DE SUFICIÊNCIA CONTÁBIL 2015

WWW.SUFICIENCIACONTABIL.COM.BR

animador do evento 500,00

brindes para sorteio 5.000,00

Desconsiderando os efeitos tributários e sabendo que a comissão de formatura pretende cobrar

R$ 40,00 por convite, assinale a opção que apresenta, respectivamente, o ponto de equilíbrio

contábil do evento, em quantidade; a margem de segurança, em quantidade, considerando que

600 convites já foram vendidos; e o lucro que se terá com cada ingresso adicional vendido para

o evento, respeitado o limite de 800 pessoas.

A) 450 convites; 150 convites e R$ 20,00

B) 500 convites; 100 convites e R$ 20,00

C) 450 convites; 150 convites e R$ 18,00

D) 500 convites; 100 convites e R$ 18,00

27) A Cia. Brasil apresentou, em seus balanços, os seguintes dados:

- Duplicatas a Receber R$ 40.000,00

- Vendas (a prazo) R$ 240.000,00

A direção acredita que as vendas crescerão 40% no ano seguinte de 360 dias e que o

prazo médio de rotação de Duplicatas a Receber, calculado com base nos dados do balanço

acima, será de 72 dias. Com esses dados, o saldo de Duplicatas a Receber, no balanço

seguinte, pode ser estimado em

A) R$ 48.000,00.

B) R$ 56.800,00.

C) R$ 58.400,00.

D) R$ 67.200,00.

28) A partir da análise das demonstrações financeiras da empresa Ágata S.A. foram obtidos os

seguintes indicadores:

− Participação de capitais de terceiros sobre os recursos totais = 65%.

− Composição do endividamento = 40%.

− Índice de Liquidez Corrente = 1,30.

Sabendo-se que o ativo total da empresa é igual a R$ 2.000.000, o seu ativo circulante, em reais, é

igual a

A) 800.000.

B) 1.300.000.

C) 780.000.

D) 676.000.

29) Para produzir uma unidade do produto Beta, uma empresa previu utilizar, em um determinado

período, 10 quilos de matéria-prima ao custo de R$ 20,00 por quilo. Ao final desse período, a

SuficienciaContabil.com.br – Tudo sobre o Exame de Suficiência!

3º SIMULADO PREPÁRATORIO PARA O EXAME DE SUFICIÊNCIA CONTÁBIL 2015

WWW.SUFICIENCIACONTABIL.COM.BR

empresa verificou que produziu 15 unidades do produto com aumento de 20% no consumo da

matéria-prima. Porém, devido à aquisição de maior quantidade de matéria-prima, conseguiu

uma redução de 10% no seu preço. Por meio da análise do custo padrão, a variação total

obtida pela empresa foi:

A) favorável em R$ 240,00.

B) favorável em R$ 300,00.

C) desfavorável em R$ 240,00.

D) desfavorável em R$ 300,00.

30) Sobre o Sistema Tributário Nacional, assinale a alternativa incorreta.

A) A União, mediante Medida Provisória, poderá instituir empréstimos compulsórios para

atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou

sua iminência.

B) Os Municípios e o Distrito Federal poderão instituir contribuição, na forma das respectivas

leis, para o custeio do serviço de iluminação pública, observado o disposto no artigo 150,

incisos I e III da Constituição Federal.

C) Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao

Distrito Federal e aos Municípios estabelecer limitações ao tráfego de pessoas ou bens, por

meio de tributos interestaduais ou intermunicipais, ressalvada a cobrança de pedágio pela

utilização de vias conservadas pelo Poder Público.

D) A lei poderá atribuir a sujeito passivo de obrigação tributária a condição de responsável pelo

pagamento de imposto ou contribuição, cujo fato gerador deva ocorrer posteriormente,

assegurada a imediata e preferencial restituição da quantia paga, caso não se realize o fato

gerador presumido.

31) A respeito da Legislação Tributária, analise as assertivas abaixo.

I. A Legislação Tributária dos Estados, do Distrito Federal e dos Municípios vigora, no País,

fora dos respectivos territórios, nos limites em que lhe reconheçam extraterritorialidade os

convênios de que participem, ou do que disponham o CTN ou outras leis de normas gerais

expedidas pela União.

II. A Lei aplica-se a ato ou fato pretérito em qualquer caso, quando seja expressamente

interpretativa, excluída a aplicação de penalidade à infração dos dispositivos interpretados.

III. Na interpretação da Legislação Tributária, o emprego da analogia não poderá resultar na

exigência de tributo não previsto em lei.

SuficienciaContabil.com.br – Tudo sobre o Exame de Suficiência!

3º SIMULADO PREPÁRATORIO PARA O EXAME DE SUFICIÊNCIA CONTÁBIL 2015

WWW.SUFICIENCIACONTABIL.COM.BR

É correto o que se afirma em

A) I, apenas.

B) I e II, apenas.

C) III, apenas.

D) I, II e III.

32) Consoante o Conselho Federal de Contabilidade (CFC), assinale a alternativa correta.

A) O objetivo da auditoria é aumentar o grau de confiança nas demonstrações contábeis por parte

dos usuários. Isso é alcançado mediante a expressão de uma opinião pelo auditor sobre se as

demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade

com uma estrutura de relatório financeiro aplicável.

B) A auditoria de demonstrações contábeis pode ser exercida por técnicos de contabilidade (sem

graduação na área), desde que tenham mais de 5 anos de experiência, devidamente comprovada.

C) Se, porventura, o auditor julgar-se incompetente para realizar um serviço de auditoria de

demonstrações contábeis, pode ele recomendar um auditor capacitado. Nesse caso, ao cobrar

alguma remuneração pela indicação, não estará infringindo nenhuma norma, desde que o

profissional indicado seja capaz e esteja regular perante o Conselho Regional de Contabilidade.

D) Ao descobrir um erro ou fraude, o parecer do auditor deverá, necessariamente, conter, pelo

menos, uma ressalva (parecer com ressalva).

33) No processo de auditoria, para emissão de relatório, deve-se obter:

A) documentação mínima que suporte o processo de auditoria independente, sem a necessidade de

confirmação da fidedignidade dos documentos, ainda que haja indícios de fraude.

B) confirmação dos eventos, dentro do processo de revisão analítica, limitando-se a revisão dos

documentos selecionados por amostra estatística, independentemente do nível de risco oferecido.

C) evidência de auditoria apropriada e suficiente para a redução do risco de auditoria a um nível

aceitável baixo.

D) confirmação de que as demonstrações contábeis não apresentam quaisquer níveis de fraude ou

erro.

34) Segundo a NBC TA 705, que trata da opinião do auditor independente, caso as

demonstrações contábeis apresentem distorções relevantes que, no julgamento do auditor,

estão disseminadas em vários elementos, contas ou itens das demonstrações financeiras, esse

profissional deve emitir um relatório:

A) padrão.

B) com ressalva.

C) com opinião adversa.

D) com abstenção de opinião.

SuficienciaContabil.com.br – Tudo sobre o Exame de Suficiência!

3º SIMULADO PREPÁRATORIO PARA O EXAME DE SUFICIÊNCIA CONTÁBIL 2015

WWW.SUFICIENCIACONTABIL.COM.BR

35) De acordo com a Consolidação das Leis do Trabalho, integram o salário:

A) Comissões, percentagens, gratificações ajustadas e abonos pagos pelo empregador.

B) Assistência médica, hospitalar e odontológica, prestada diretamente ou mediante seguro saúde.

C) Previdência privada, seguros de vida e acidentes pessoais.

D) Educação do empregado em estabelecimento de ensino próprio ou de terceiros, compreendendo

os valores relativos à matrícula, mensalidade, anuidade, livros e material didático.

36) Assinale a opção INCORRETA.

A) O perito deve utilizar os meios que lhe são facultados pela legislação e pelas normas concernentes

ao exercício de sua função, com vistas a instruir o laudo pericial contábil ou parecer pericial contábil

com as peças que julgarem necessárias.

B) O arbitramento é a determinação de valores ou a solução de controvérsia por critério técnico-

científico.

C) Enquanto o programa de trabalho é um procedimento prévio abrangente que se propõe a

estabelecer todas as etapas da perícia, o planejamento da perícia é a especificação de cada etapa a

ser realizada, devendo ser elaborado com base nos quesitos e/ou no objeto da perícia.

D) Constitui objetivo do planejamento da perícia identificar fatos que possam vir a ser importantes

para a solução da demanda de forma que não passem despercebidos ou não recebam a atenção

necessária;

37) De acordo com a NBC TP 01 – Perícia Contábil, a respeito do planejamento da Perícia, julgue

os itens abaixo e, em seguida, assinale a opção INCORRETA.

a) O planejamento da perícia deve ser mantido por qualquer meio de registro que facilite o

entendimento dos procedimentos a serem adotados e sirva de orientação adequada à execução do

trabalho.

b) O planejamento da perícia solicitada pelo juízo deve ser revisado e atualizado pelo perito-contador

assistente sempre que fatos novos surjam no decorrer da perícia.

c) O planejamento deve ser realizado pelo perito-contador, ainda que o trabalho venha a ser

realizado de forma conjunta com o perito-contador assistente, podendo este orientar-se no referido

planejamento.

d) Em caso de ser identificada a necessidade de realização de diligências, na etapa de elaboração do

planejamento, devem ser considerados, se não declarada a preclusão de prova documental, a

legislação aplicável, documentos, registros, livros contábeis, fiscais e societários, laudos e pareceres

já realizados e outras informações que forem identificadas como pertinentes para determinar a

natureza do trabalho a ser executado.

38) Analise os itens abaixo: I- O Perito atendeu a pedido de uma das partes do processo, mas assegurou igualdade de

oportunidade à outra parte;

SuficienciaContabil.com.br – Tudo sobre o Exame de Suficiência!

3º SIMULADO PREPÁRATORIO PARA O EXAME DE SUFICIÊNCIA CONTÁBIL 2015

WWW.SUFICIENCIACONTABIL.COM.BR

II- O Perito Dióstenes, que foi nomeado em 12 de março de 2014, publicou artigo técnico-científico que versava sobre o tema objeto da perícia em 15 de dezembro de 2013. III- O Perito nomeado é devedor de um parente do 3º grau em linha reta de uma das partes do processo. Marque a opção que indica o(s) item(ns) que representa(m) suspeição do perito contábil nomeado: A) I, II e III. B) I e II. C) II e III. D) III. 39) Se aplicarmos a quantia de R$ 20.000,00 pelo prazo de quatro meses, teremos como

remuneração desse capital a quantia de R$ 1.740,00. Qual é, aproximadamente, a taxa de juros simples ao mês dessa operação?

A) 2,11% ao mês B) 2,18% ao mês C) 8,7% ao mês C) 1,09% ao mês 40) Uma empresa tomou um empréstimo de R$ 900,00 a juros compostos de 10% ao mês. Dois

meses depois, pagou R$ 600,00 e, um mês após esse pagamento, liquidou o empréstimo. O valor desse último pagamento foi, em reais, aproximadamente:

A) 545,00 B) 429,00 C) 489,00 D) 538,00

41) Considere a seguinte amostra aleatória das idades em anos completos dos alunos em um curso preparatório. Com relação a essa amostra, marque a única opção correta: {27, 25, 36, 29, 27, 32, 33, 25, 33, 28, 25, 25, 35} A) A média e a mediana das idades são iguais a 28. B) A moda das idades é igual a 27. C) A mediana das idades é 28 e a média é 29.23. D) A moda e a mediana das idades são iguais a 25. 42) Sobre as receitas públicas, é correto afirmar que A) o valor da operação de crédito por antecipação da receita orçamentária é classificado como

receita orçamentária de operações de crédito. B) o valor das multas decorrentes de atraso na arrecadação de tributos pelos contribuintes é

classificado como receita orçamentária corrente. C) o recebimento de um depósito caução altera o resultado de execução orçamentária. D) o valor dos juros das aplicações financeiras é classificado como receita orçamentária de capital.

SuficienciaContabil.com.br – Tudo sobre o Exame de Suficiência!

3º SIMULADO PREPÁRATORIO PARA O EXAME DE SUFICIÊNCIA CONTÁBIL 2015

WWW.SUFICIENCIACONTABIL.COM.BR

43) São deveres do Profissional da Contabilidade, exceto: A) Renunciar às funções que exerce, logo que se positive falta de confiança por parte do cliente ou

empregador, a quem deverá notificar com trinta dias de antecedência, zelando, contudo, para que os interesses dos mesmos não sejam prejudicados, evitando declarações públicas sobre os motivos da renúncia.

B)Comunicar, ao CFC, a mudança de seu domicílio ou endereço da organização contábil de sua responsabilidade, bem como a ocorrência de outros fatos necessários ao controle e fiscalização profissional

C) Exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observada toda a legislação vigente, em especial aos Princípios de Contabilidade e as Normas Brasileiras de Contabilidade, e resguardados os interesses de seus clientes e/ou empregadores, sem prejuízo da dignidade e independência profissionais;

D) Ser solidário com os movimentos de defesa da dignidade profissional, seja propugnando por remuneração condigna, seja zelando por condições de trabalho compatíveis com o exercício ético-profissional da Contabilidade e seu aprimoramento técnico.

44) Descumpre o Código de Ética Profissional do Contador o profissional da Contabilidade que: A) Exerce a profissão demonstrando comprovada capacidade técnica, apesar de não cumprir

osProgramas Facultativos de Educação Continuada estabelecidos pelo CFC. B) Transfere parcialmentea execução dos serviços a seu cargo a outro profissional da Contabilidade,

mantendo como sua a responsabilidade técnica. C) Recusa suaindicação como perito judicial quando reconhece não se achar capacitado em face da

especialização requerida. D) Não renuncia às funções que exerce logo que se positive falta de confiança por parte do clienteou

empregador, evitando declarações públicas sobre os motivos da renúncia.

45) Conforme estabelecido no Regulamento Geral dos Conselhos de Contabilidade, aprovado pela Resolução CFC No 1370/2011, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Cabe exclusivamente ao Conselho Federal de Contabilidade, dentro do limite de sua competência,

aplicar penalidades a quem infringir disposições do Regulamento Geral dos Conselhos de Contabilidade e da legislação vigente.

II. Compete ao CRC elaborar, aprovar e alterar as Normas Brasileiras de Contabilidade de Natureza Técnica e Profissional e os princípios que as fundamentam.

III. O exercício eventual ou temporário da profissão fora da jurisdição do registro ou do cadastro principal, bem como a transferência de registro e de cadastro, atenderá às exigências estabelecidas pelo CFC.

A) F, F, V B) F, V, V C) V, V, F D )V, F, F

SuficienciaContabil.com.br – Tudo sobre o Exame de Suficiência!

3º SIMULADO PREPÁRATORIO PARA O EXAME DE SUFICIÊNCIA CONTÁBIL 2015

WWW.SUFICIENCIACONTABIL.COM.BR

46) Poliana é empregada da empresa X LTDA, tendo sido contratada sob o regime de tempo

parcial. Neste caso, se Poliana tiver 10 faltas injustificadas ao longo do período aquisitivo de

férias ela:

A) Terá o seu período de férias reduzido em 1/3.

B) Não terá direito ao gozo das férias.

C) Terá direito a 8 dias de férias.

D) Terá o seu período de férias reduzido à metade.

47) São sociedades comerciais nas quais todos os sócios respondem solidariamente e

ilimitadamente pelas obrigações sociais, as sociedades:

A) em comandita por ações.

B) em comandita simples.

C) em nome coletivo.

D) coligadas.

UTILIZE O TEXTO ABAIXO PARA RESOLVER AS QUESTÕES 48 E 49.

Alguns mapas e textos do século XVII apresentam-nos a vila de São Paulo como centro de

amplo sistema de estradas expandindo-se rumo ao sertão e à costa. Os toscos desenhos e os

nomes estropiados desorientam, não raro, quem pretenda servir-se desses documentos para a

elucidação de algum ponto obscuro de nossa geografia histórica. Recordam-nos, entretanto, a

singular importância dessas estradas para a região de Piratininga, cujos destinos aparecem

assim representados em um panorama simbólico. Neste caso, como em quase tudo, os

adventícios deveram habituar-se às soluções e muitas vezes aos recursos materiais dos

primitivos moradores da terra. Às estreitas veredas e atalhos que estes tinham aberto para uso

próprio, nada acrescentariam aqueles de considerável, ao menos durante os primeiros

tempos. Para o sertanista branco ou mamaluco, o incipiente sistema de viação que aqui

encontrou foi um auxiliar tão prestimoso e necessário quanto o fora para o indígena. Donos de

uma capacidade de orientação nas brenhas selvagens, em que tão bem se revelam suas

afinidades com o gentio, mestre e colaborador inigualável nas entradas, sabiam os paulistas

como transpor pelas passagens mais convenientes as matas espessas ou as montanhas

aprumadas, e como escolher sítio para fazer pouso e plantar mantimentos.

Eram de vária espécie esses tênues e rudimentares caminhos de índios. Quando em terreno

fragoso e bem vestido, distinguiam-se graças aos galhos cortados a mão de espaço a espaço.

Uma sequência de tais galhos, em qualquer floresta, podia significar uma pista. Nas expedições

breves serviam de balizas ou mostradores para a volta. Era o processo chamado ibapaá,

segundo Montoya, caapeno, segundo o padre João Daniel, cuapaba, segundo Martius, ou

SuficienciaContabil.com.br – Tudo sobre o Exame de Suficiência!

3º SIMULADO PREPÁRATORIO PARA O EXAME DE SUFICIÊNCIA CONTÁBIL 2015

WWW.SUFICIENCIACONTABIL.COM.BR

ainda caapepena, segundo Stradelli: talvez o mais generalizado, não só no Brasil como em

quase todo o continente americano. Onde houvesse arvoredo grosso, os caminhos eram

comumente assinalados a golpes de machado nos troncos mais robustos. Em campos

extensos, chegavam em alguns casos a extremos de sutileza. Koch-Grünberg viu uma dessas

marcas de caminho na serra de Tunuí: constava simplesmente de uma vareta quebrada em

partes desiguais, a maior metida na terra, e a outra, em ângulo reto com a primeira,

mostrando o rio. Só a um olhar muito exercitado seria perceptível o sinal.

( S é r g i o B u a r q u e d e H o l a n d a . Caminhos e fronteiras. 3 . e d . S . P a u l o : C i a . d

a s L e t r a s , 1 9 9 4 . p . 1 9 - 2 0 )

48) Segundo o autor:

A) o sertanista compartilhava com os indígenas não apenas os caminhos que estes já haviam

estabelecido, como também asua perícia na ultrapassagem dos terrenos mais acidentados.

B) os caminhos estabelecidos pelos indígenas eram tão precários que os paulistas, antes de

conseguirem realizar algumas melhorias, acabavam se desorientando quando tentavam

percorrê-los.

C) a transposição dos caminhos abertos pelos índios era bastante traiçoeira, sobretudo por

conta dos galhos cortados que constituíam pistas falsas para desorientar o caminhante

inadvertido.

D) as marcas realizadas na vegetação eram tão sutis que os próprios indígenas acabavam se

confundindo e eram então ajudados pelos sertanistas para precisar a localização dos

caminhos.

49) Há no texto a sugestão de que

A) a linguagem indígena seria inadequada para a nomeação de regiões e estradas a serem

figuradas num mapa.

B) os desdobramentos da história de São Paulo seriam inseparáveis de seu sistema de estradas

do século XVII.

C) o homem civilizado do século XVII seria mais preocupado com a preservação ambiental do

que os indígenas.

D) as vestimentas usadas pelos indígenas tornariam o deslocamento por determinados

terrenos ainda mais difícil.

50) A substituição do elemento grifado pelo pronome correspondente, com os necessários

ajustes, foi realizada de modo INCORRETO em

A) mostrando o rio = mostrando-o.

B) como escolher sítio = como escolhê-lo.

C) transpor [...] as matas espessas = transpor-lhes.

D) Às estreitas veredas [...] nada acrescentariam = nada lhes acrescentariam.