bacen gestao de recursos e materiais

TRANSCRIPT

!

!

!

!

Gestão de Recursos e Materiais Rafael Ravazolo!

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / 067,(#/8 /

!"#$%&'#()*+$'+,'*(-)+$'+.'/".*)*+&%('.0%0*+!"+ #$%&'""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""'(+("+ )$*+)&,&'-./)01,%0.0&'"""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""'2+

1232+ 40$%+5(06+'+40$%+'/)#7&0/%+22222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222+8+1212+ $'9.'/0%:-)+222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222+;+

!"!"#"+ $%&'%()*+,-.&%/-.012-3-.4)5%*'.""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""".6+!"!"!"+ $%&'%()*+,-.&%/-.012-3-.3%.78-2*9.:*');<%)9.""""""""""""""""""""""""""""""""""""""""""""""""""".##+!"!"="+ $%&'%()*+,-.>%/-.012-3-.3*.?-@*.3-9.$AB)2-9.""""""""""""""""""""""""""""""""""""""""""""""""""".##+

12<2+ ="'*(>'*+$'+/)#/".*)*+22222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222+31+3"+ .410%0&/).56,'4$')$*+)&,&'1./$)0.0&'"""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""'!3+

<232+ #?4'6+$'+*'.40:)+22222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222+3@+<212+ $'&%#$%+222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222+3A+

="!"#"+ [email protected]/2)@-.>%'A-3-."""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""".#E+="!"!"+ 012-3-.3*.013)*.0F<%/."""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""".#E+="!"="+ 012-3-.3*.013)*.0F<%/.>-53%'*3*.""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""".#6+

<2<2+ '*()="'*+222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222+3B+="="#"+ G%'@-9.82)/)H*3-9.5-.C-52'-/%.3%.I92-J8%9."""""""""""""""""""""""""""""""""""""""""""""""""""""""""".!K+="="!"+ C/*99)L)(*+,-.3-9.I92-J8%9.""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""".!K+="="="+ MA<%)9.3%.I92-J8%.%.N%&-9)+,-.""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""".!#+

<2C2+ ="'*(>'*+$'+/)#/".*)*+22222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222+18+<2@2+ %.&%D'#%,'&+2222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222+1B+

="O"#"+ P85+Q%9.3*.*'@*H%5*B%@.""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""".=K+="O"!"+ N%(%R)@%52-."""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""".=K+="O"="+ C/*99)L)(*+,-.""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""".=#+="O"S"+ C/*99)L)(*+,-.TUC.""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""".=S+="O"O"+ 4-(*/)H*+,-.""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""".=E+="O"V"+ 0-<)@%52*+,-.""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""".SK+="O"W"+ I@R*/*B%59."""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""".S#+

<2A2+ 0#4'#(E.0)+!?*0/)+222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222+C3+="V"#"+ T(8';()*.3-9.C-52'-/%9.""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""".S!+="V"!"+ C892-9.3%.*'@*H%5*B%@."""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""".S=+

<282+ ="'*(>'*+$'+/)#/".*)*+22222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222222+C<+7"+ #0#80,9).:0.'""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""""'7;+

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/9/

1. BENS

Juridicamente, bem é tudo aquilo que pode ser objeto de direito, sendo

suscetível de utilização ou de apropriação. O Código Civil, nos artigos 79 a 103, define

as diferentes classes de bens:

CAPÍTULO I Dos Bens Considerados em Si Mesmos

Seção I Dos Bens Imóveis

Art. 79. São bens imóveis o solo e tudo quanto se lhe incorporar natural ou artificialmente. Art. 80. Consideram-se imóveis para os efeitos legais: I - os direitos reais sobre imóveis e as ações que os asseguram; II - o direito à sucessão aberta. Art. 81. Não perdem o caráter de imóveis: I - as edificações que, separadas do solo, mas conservando a sua unidade, forem removidas para outro local; II - os materiais provisoriamente separados de um prédio, para nele se reempregarem.

Seção II Dos Bens Móveis

Art. 82. São móveis os bens suscetíveis de movimento próprio, ou de remoção por força alheia, sem alteração da substância ou da destinação econômico-social. Art. 83. Consideram-se móveis para os efeitos legais: I - as energias que tenham valor econômico; II - os direitos reais sobre objetos móveis e as ações correspondentes; III - os direitos pessoais de caráter patrimonial e respectivas ações. Art. 84. Os materiais destinados a alguma construção, enquanto não forem empregados, conservam sua qualidade de móveis; readquirem essa qualidade os provenientes da demolição de algum prédio.

Seção III Dos Bens Fungíveis e Consumíveis

Art. 85. São fungíveis os móveis que podem substituir-se por outros da mesma espécie, qualidade e quantidade. Art. 86. São consumíveis os bens móveis cujo uso importa destruição imediata da própria substância, sendo também considerados tais os destinados à alienação.

Seção IV Dos Bens Divisíveis

Art. 87. Bens divisíveis são os que se podem fracionar sem alteração na sua substância, diminuição considerável de valor, ou prejuízo do uso a que se destinam. Art. 88. Os bens naturalmente divisíveis podem tornar-se indivisíveis por determinação da lei ou por vontade das partes.

Seção V Dos Bens Singulares e Coletivos

Art. 89. São singulares os bens que, embora reunidos, se consideram de per si, independentemente dos demais.

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/:/

Art. 90. Constitui universalidade de fato a pluralidade de bens singulares que, pertinentes à mesma pessoa, tenham destinação unitária. Parágrafo único. Os bens que formam essa universalidade podem ser objeto de relações jurídicas próprias. Art. 91. Constitui universalidade de direito o complexo de relações jurídicas, de uma pessoa, dotadas de valor econômico.

CAPÍTULO II Dos Bens Reciprocamente Considerados

Art. 92. Principal é o bem que existe sobre si, abstrata ou concretamente; acessório, aquele cuja existência supõe a do principal. Art. 93. São pertenças os bens que, não constituindo partes integrantes, se destinam, de modo duradouro, ao uso, ao serviço ou ao aformoseamento de outro. Art. 94. Os negócios jurídicos que dizem respeito ao bem principal não abrangem as pertenças, salvo se o contrário resultar da lei, da manifestação de vontade, ou das circunstâncias do caso. Art. 95. Apesar de ainda não separados do bem principal, os frutos e produtos podem ser objeto de negócio jurídico. Art. 96. As benfeitorias podem ser voluptuárias, úteis ou necessárias. § 1o São voluptuárias as de mero deleite ou recreio, que não aumentam o uso habitual do bem, ainda que o tornem mais agradável ou sejam de elevado valor. § 2o São úteis as que aumentam ou facilitam o uso do bem. § 3o São necessárias as que têm por fim conservar o bem ou evitar que se deteriore. Art. 97. Não se consideram benfeitorias os melhoramentos ou acréscimos sobrevindos ao bem sem a intervenção do proprietário, possuidor ou detentor.

CAPÍTULO III Dos Bens Públicos

Art. 98. São públicos os bens do domínio nacional pertencentes às pessoas jurídicas de direito público interno; todos os outros são particulares, seja qual for a pessoa a que pertencerem. Art. 99. São bens públicos: I - os de uso comum do povo, tais como rios, mares, estradas, ruas e praças; II - os de uso especial, tais como edifícios ou terrenos destinados a serviço ou estabelecimento da administração federal, estadual, territorial ou municipal, inclusive os de suas autarquias; III - os dominicais, que constituem o patrimônio das pessoas jurídicas de direito público, como objeto de direito pessoal, ou real, de cada uma dessas entidades. Parágrafo único. Não dispondo a lei em contrário, consideram-se dominicais os bens pertencentes às pessoas jurídicas de direito público a que se tenha dado estrutura de direito privado. Art. 100. Os bens públicos de uso comum do povo e os de uso especial são inalienáveis, enquanto conservarem a sua qualificação, na forma que a lei determinar. Art. 101. Os bens públicos dominicais podem ser alienados, observadas as exigências da lei. Art. 102. Os bens públicos não estão sujeitos a usucapião. Art. 103. O uso comum dos bens públicos pode ser gratuito ou retribuído, conforme for estabelecido legalmente pela entidade a cuja administração pertencerem.

Contabilmente, um bem é algo - material ou imaterial - que pode ser avaliado

economicamente e que, quando utilizado ou consumido, satisfaz uma necessidade das

pessoas e das empresas.

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/;/

• Bens de Consumo: são bens não duráveis, ou que são gastos ou

consumidos no processo produtivo - depois de consumidos,

representam despesas, tais como: combustíveis, material de escritório,

material de limpeza, etc.

• Bens Fixos ou Imobilizados: bens duráveis, destinados à manutenção

das atividades econômicas da organização, como imóveis, veículos,

máquinas, instalações, equipamentos, móveis e utensílios.

• Bens de Renda: não destinados aos objetivos da empresa (ex: imóveis

destinados a renda ou aluguel).

• Bens Intangíveis: não possuem existência física, porém, representam

uma aplicação de capital indispensável aos objetivos sociais, como

marcas e patentes, fórmulas ou processos de fabricação, direitos

autorais, autorizações ou concessões, ponto comercial etc.

Outra classificação possível para os bens é quanto à sua utilização:

• Ativos - aqueles requisitados regularmente em um dado período

estipulado pelo órgão ou entidade.

• Inativos - aqueles não movimentados em certo período estipulado pelo

órgão ou entidade e comprovadamente desnecessários para utilização

nestes.

o ocioso - quando, embora em perfeitas condições de uso, não

estiver sendo aproveitado;

o recuperável - quando sua recuperação for possível e orçar, no

âmbito, a cinquenta por cento de seu valor de mercado;

o antieconômico - quando sua manutenção for onerosa, ou seu

rendimento precário, em virtude de uso prolongado, desgaste

prematuro ou obsoletismo;

o irrecuperável - quando não mais puder ser utilizado para o fim a

que se destina devido a perda de suas características ou em

razão da inviabilidade econômica de sua recuperação.

Em suma, um bem é algo material ou imaterial, que pode ser avaliado em

dinheiro, que satisfaz necessidades e que é suscetível de apropriação, utilização,

direitos e obrigações.

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/</

2. RECURSOS PATRIMONIAIS

Os Recursos Patrimoniais (ou bens patrimoniais) representam o conjunto de

bens imóveis e móveis e diferem dos demais recursos materiais pelos seguintes

motivos:

• Possuem natureza relativamente permanente;

• São utilizados na operacionalização da produção;

• São adquiridos esporadicamente;

• Sofrem desgaste de uso e obsolescência;

• Necessitam de manutenção.

• Não são destinados a venda/comercialização*.

* Obviamente, as organizações transacionam seus recursos patrimoniais -

adquirindo, vendendo, ou trocando-os - quando necessitam melhorar a produção,

mas este não é o objetivo final de um bem patrimonial. Os três tipos de alterações

mais frequentes nos recursos patrimoniais são:

- Adição: aquisição de unidade/equipamento novo, ou ampliação de um ativo já

existente. Ex: construção de um prédio novo.

- Benfeitoria: melhoria de um item para melhorar a produção. Ex: reforma de

uma fábrica.

- Substituição: troca de um item por outro de mesmo tipo por motivo de

modernização. Ex: maquinário mais moderno no lugar de outro obsoleto.

Em comum com os recursos materiais, os recursos patrimoniais:

• precisam de registro e codificação, segundo os padrões da empresa;

• também participam do inventário;

• sofrem obsolescência.

Exemplos de Recursos Patrimoniais:

! Máquinas e equipamentos: ferramentas, maquinário, veículos, computadores, móveis etc.

! Edificações: prédios, depósitos, escritórios, garagens etc. ! Terrenos: locais onde estão as instalações e demais áreas, mesmo vazias.

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/=/

! Jazidas: locais em que se possui direito/autorização de extração.

! Intangíveis: recursos que não se pode tocar, pois não tem corpo ou forma física - marcas, direitos autorais, patentes, projetos etc.

Patrimônio Imobiliário: Constitui-se de bens imóveis (Art. 79 a 81 do Código

Civil Brasileiro), isto é, aqueles que se forem movidos perdem sua forma física, ou que

não podem ser deslocados.

Patrimônio Mobiliário: Constitui-se dos bens móveis (aqueles que podem ser

movimentados, deslocados de posição sem que percam sua constituição física) e

semoventes* e são definidos nos Artigo 82 a 86 do CCB. São também chamados de

inventariáveis, imobilizados no ativo não circulante, depreciados ou amortizados em

função de sua vida útil. * Semoventes – no sentido geral, é o ser que se move por si próprio.

Juridicamente o animal (o elemento a ser transformado em produtos finais para o

mercado ) é considerado um bem semovente.

Na análise contábil da empresa, os recursos patrimoniais fazem parte do ativo

não circulante imobilizado.

Conforme exposto, os Recursos Patrimoniais são aqueles com características

de material permanente. Para o correto enquadramento, a Portaria n° 448, de

13/09/2002, da Secretaria do Tesouro Nacional do Ministério da Fazenda define como

material permanente aquele que, em razão de seu uso corrente, não perde a sua

identidade física, e/ou tem uma durabilidade superior a dois anos.

A mesma Portaria n° 448 define a adoção de cinco condições excludentes para

a identificação do material permanente, sendo classificado como material de consumo

aquele que se enquadrar em um ou mais itens dos que se seguem:

I - Durabilidade - quando o material em uso normal perde ou tem reduzidas as

suas condições de funcionamento, no prazo máximo de dois anos;

II - Fragilidade – material cuja estrutura esteja sujeita a modificação, por ser

quebradiço ou deformável, caracterizando-se pela irrecuperabilidade e/ou perda de sua

identidade;

III - Perecibilidade – material sujeito a modificações (químicas ou físicas) ou

que se deteriora ou perde sua característica normal de uso;

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/>/

IV - Incorporabilidade - quando destinado à incorporação a outro bem, não

podendo ser retirado sem prejuízo das características do principal;

V - Transformabilidade - quando adquirido para fim de transformação.

Verificadas as condições acima citadas, devem ser analisados, por fim, mais

dois parâmetros que complementam a definição final da classificação:

a) A relação custo de aquisição/custo de controle do material, como previsto no

item 3.1 da IN N° 142 DASP (Departamento Administrativo do Serviço Público), que

determina, nos casos dos materiais com custo de controle maior que o risco da perda

do mesmo, que o controle desses bens seja feito através do relacionamento do

material (relação-carga) e verificação periódica das quantidades. De um modo geral, o

material de pequeno custo que, em função de sua finalidade, exige uma quantidade

maior de itens, redunda em custo alto de controle, devendo ser, portanto, classificado

como de consumo;

b) Se o bem está sendo adquirido especificamente para compor o acervo

patrimonial da Instituição. Nestas circunstâncias, este material deve ser classificado

sempre como um bem permanente.

2.1. Vida Útil e Vida Econômica

Vida útil é o período de tempo em que o bem consegue exercer as funções

que dele se espera e depende de como o bem foi utilizado e mantido. A vida útil diz

respeito à capacidade física de produção de certo equipamento.

Vida econômica refere-se aos custos globais em que a empresa incorre para

manter em operação certo equipamento. Corresponde ao tempo de utilização em que o

bem é capaz de produzir com menor custo para a empresa e que, certamente, é menor

ou igual à sua vida útil, cujo conceito encontra-se associado ao limite possível de uso

do bem.

A vida econômica de um bem parte de dois pressupostos simples:

1. Os equipamentos e as instalações desgastam-se com o uso,

necessitando cada vez mais de manutenção e aumentando os custos

operacionais.

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/?/

CAE = COA + CK

P

2. Paralelamente, seu valor de venda ou de mercado vai diminuindo.

Para saber qual a vida econômica dos bens, ou seja, qual o período de tempo

em que o bem opera até atingir seu menor custo de operação, utiliza-se uma fórmula

que considera a somatória do custo de aquisição do bem e do custo operacional

acumulado, divido pelo período desejado:

/@AB/C/@)%D'/A()#3/BE),4#3+(D+/

@FA/C/@)%D'/FG+*#$,'(#3/A$)-)3#&'/@H/C/@)%D'/&+/@#G,D#3/&'/I+-/

0/C/0+*J'&'/('/E)#3/%+/4+*,1,$#/%+)/$)%D'//

A seguir, um exemplo gráfico do cálculo da vida econômica:

A definição correta da vida econômica de um bem é o período de tempo

(geralmente em anos) em que o custo anual uniforme equivalente de possuir e de

operar o bem é mínimo. Percebe-se, pelo gráfico, que no ano 4 o Custo Anual

Equivalente (CAE) é mínimo (após este ano, o custo aumenta), sendo assim, a vida

econômica deste bem é de 4 anos.

2.2. Depreciação

A depreciação de bens corresponde à diminuição do valor, resultante do

desgaste pelo uso, ação da natureza ou obsolescência normal.

+.F+G++++

+.F+1H2HHHIHH++

+.F+CH2HHHIHH++

+.F+AH2HHHIHH++

+.F+;H2HHHIHH++

+.F+3HH2HHHIHH++

+.F+31H2HHHIHH++

%JK+3+ %JK+1+ %JK+<+ %JK+C+ %JK+@+ %JK+A+

/LMNK+OP+/QRSNQT+

/LMNK+)RPUQVSKJQT+

/LMNK+%JLQT+'WLSXQTPJNP+

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/K/

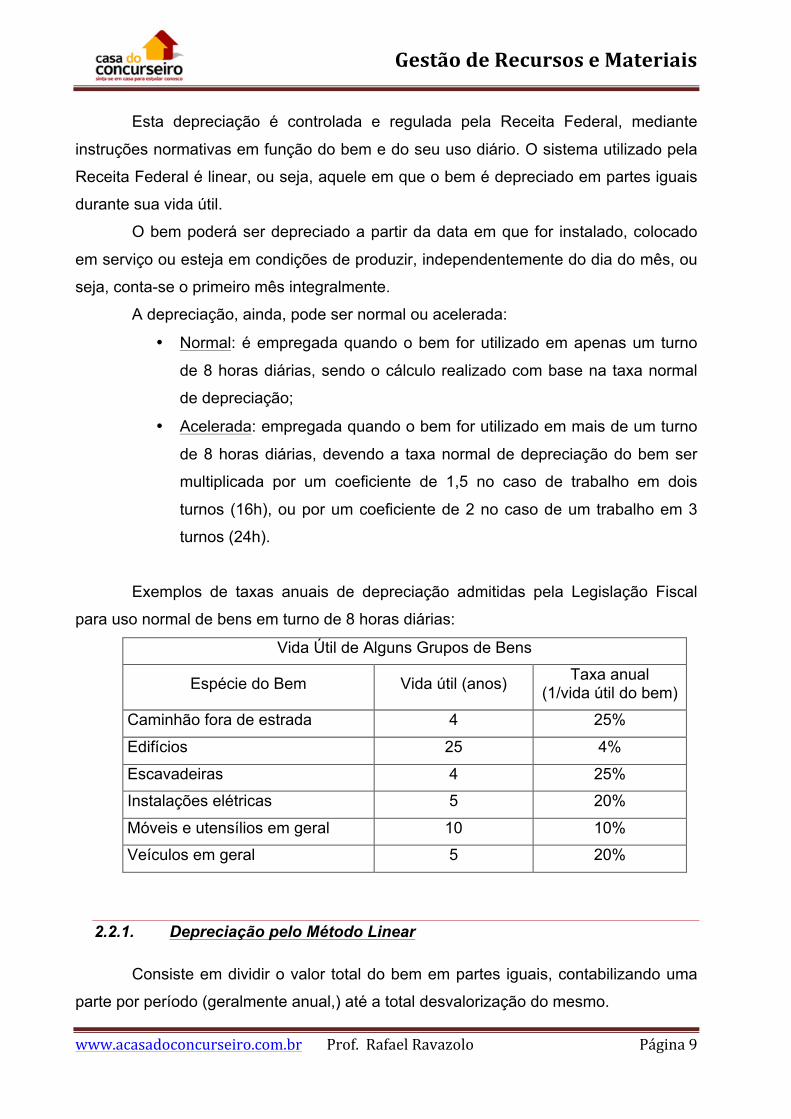

Esta depreciação é controlada e regulada pela Receita Federal, mediante

instruções normativas em função do bem e do seu uso diário. O sistema utilizado pela

Receita Federal é linear, ou seja, aquele em que o bem é depreciado em partes iguais

durante sua vida útil.

O bem poderá ser depreciado a partir da data em que for instalado, colocado

em serviço ou esteja em condições de produzir, independentemente do dia do mês, ou

seja, conta-se o primeiro mês integralmente.

A depreciação, ainda, pode ser normal ou acelerada:

• Normal: é empregada quando o bem for utilizado em apenas um turno

de 8 horas diárias, sendo o cálculo realizado com base na taxa normal

de depreciação;

• Acelerada: empregada quando o bem for utilizado em mais de um turno

de 8 horas diárias, devendo a taxa normal de depreciação do bem ser

multiplicada por um coeficiente de 1,5 no caso de trabalho em dois

turnos (16h), ou por um coeficiente de 2 no caso de um trabalho em 3

turnos (24h).

Exemplos de taxas anuais de depreciação admitidas pela Legislação Fiscal

para uso normal de bens em turno de 8 horas diárias:

Vida Útil de Alguns Grupos de Bens

Espécie do Bem Vida útil (anos) Taxa anual (1/vida útil do bem)

Caminhão fora de estrada 4 25%

Edifícios 25 4%

Escavadeiras 4 25%

Instalações elétricas 5 20%

Móveis e utensílios em geral 10 10%

Veículos em geral 5 20%

2.2.1. Depreciação pelo Método Linear

Consiste em dividir o valor total do bem em partes iguais, contabilizando uma

parte por período (geralmente anual,) até a total desvalorização do mesmo.

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/8L/

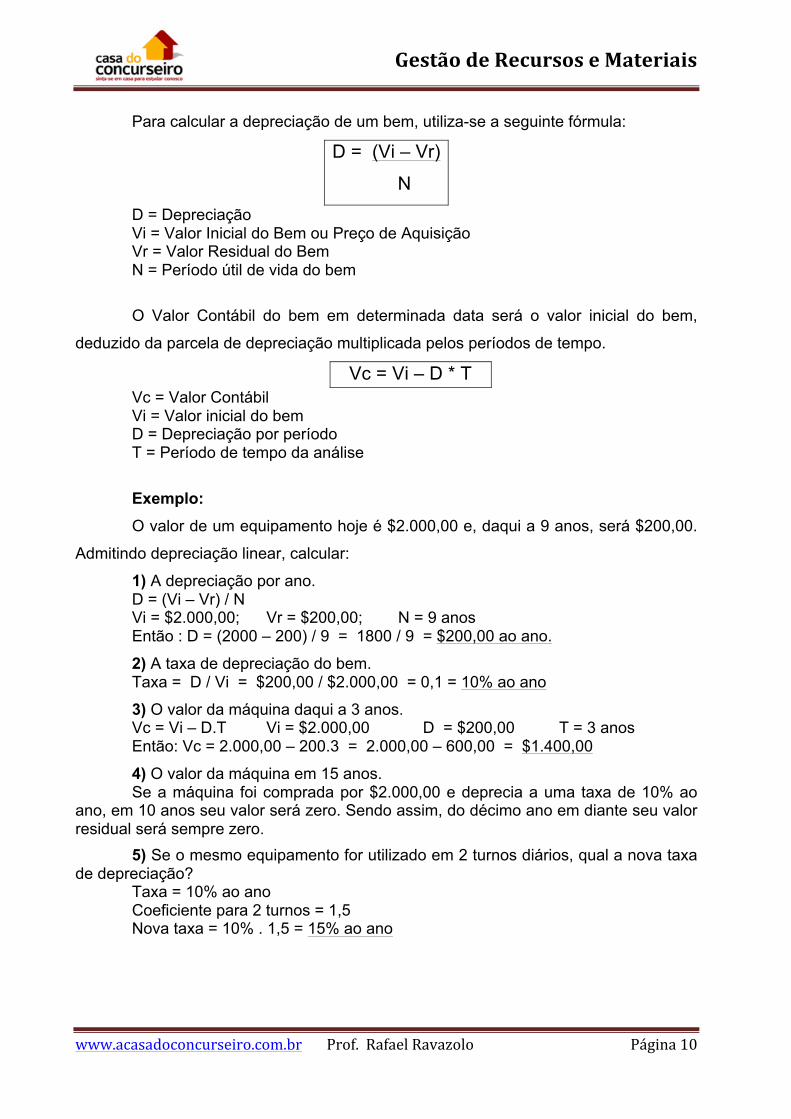

Para calcular a depreciação de um bem, utiliza-se a seguinte fórmula:

D = (Vi – Vr)

N/D = Depreciação Vi = Valor Inicial do Bem ou Preço de Aquisição Vr = Valor Residual do Bem N = Período útil de vida do bem

O Valor Contábil do bem em determinada data será o valor inicial do bem,

deduzido da parcela de depreciação multiplicada pelos períodos de tempo.

Vc = Vi – D * T Vc = Valor Contábil Vi = Valor inicial do bem D = Depreciação por período T = Período de tempo da análise

Exemplo:

O valor de um equipamento hoje é $2.000,00 e, daqui a 9 anos, será $200,00.

Admitindo depreciação linear, calcular:

1) A depreciação por ano. D = (Vi – Vr) / N Vi = $2.000,00; Vr = $200,00; N = 9 anos Então : D = (2000 – 200) / 9 = 1800 / 9 = $200,00 ao ano.

2) A taxa de depreciação do bem. Taxa = D / Vi = $200,00 / $2.000,00 = 0,1 = 10% ao ano

3) O valor da máquina daqui a 3 anos. Vc = Vi – D.T Vi = $2.000,00 D = $200,00 T = 3 anos Então: Vc = 2.000,00 – 200.3 = 2.000,00 – 600,00 = $1.400,00

4) O valor da máquina em 15 anos. Se a máquina foi comprada por $2.000,00 e deprecia a uma taxa de 10% ao

ano, em 10 anos seu valor será zero. Sendo assim, do décimo ano em diante seu valor residual será sempre zero.

5) Se o mesmo equipamento for utilizado em 2 turnos diários, qual a nova taxa de depreciação?

Taxa = 10% ao ano Coeficiente para 2 turnos = 1,5 Nova taxa = 10% . 1,5 = 15% ao ano

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/88/

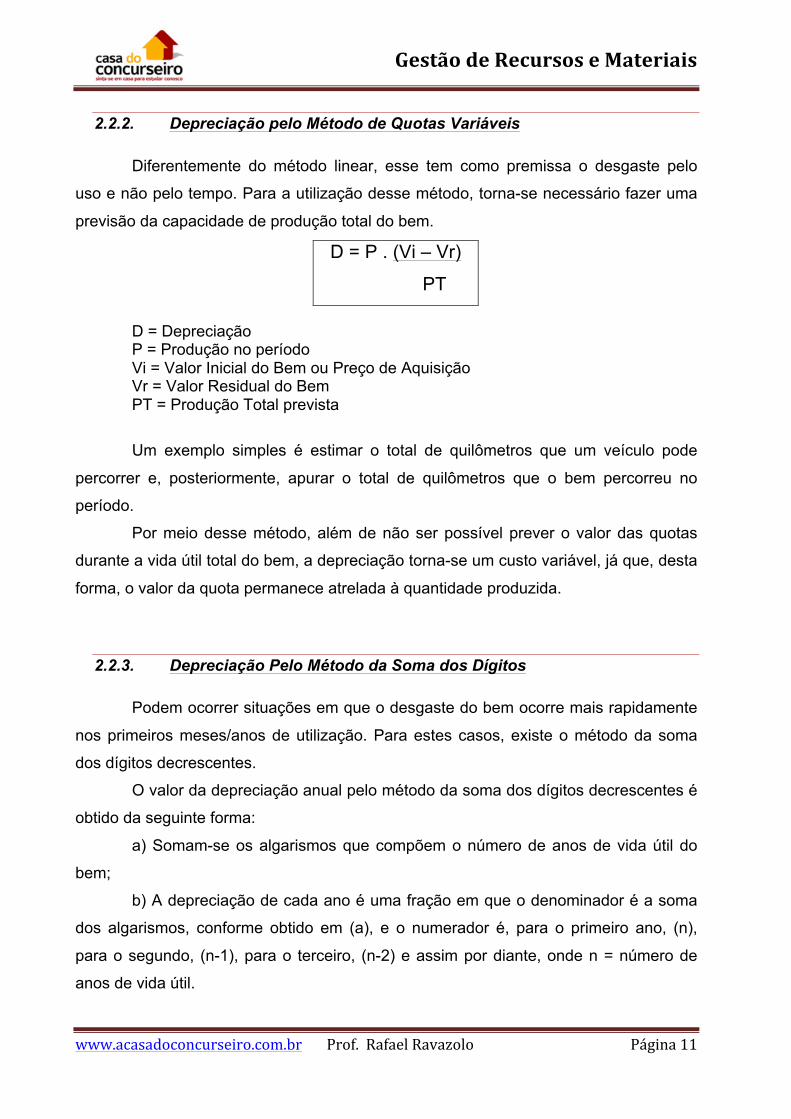

2.2.2. Depreciação pelo Método de Quotas Variáveis

Diferentemente do método linear, esse tem como premissa o desgaste pelo

uso e não pelo tempo. Para a utilização desse método, torna-se necessário fazer uma

previsão da capacidade de produção total do bem.

D = Depreciação P = Produção no período Vi = Valor Inicial do Bem ou Preço de Aquisição Vr = Valor Residual do Bem PT = Produção Total prevista

Um exemplo simples é estimar o total de quilômetros que um veículo pode

percorrer e, posteriormente, apurar o total de quilômetros que o bem percorreu no

período.

Por meio desse método, além de não ser possível prever o valor das quotas

durante a vida útil total do bem, a depreciação torna-se um custo variável, já que, desta

forma, o valor da quota permanece atrelada à quantidade produzida.

2.2.3. Depreciação Pelo Método da Soma dos Dígitos

Podem ocorrer situações em que o desgaste do bem ocorre mais rapidamente

nos primeiros meses/anos de utilização. Para estes casos, existe o método da soma

dos dígitos decrescentes.

O valor da depreciação anual pelo método da soma dos dígitos decrescentes é

obtido da seguinte forma:

a) Somam-se os algarismos que compõem o número de anos de vida útil do

bem;

b) A depreciação de cada ano é uma fração em que o denominador é a soma

dos algarismos, conforme obtido em (a), e o numerador é, para o primeiro ano, (n),

para o segundo, (n-1), para o terceiro, (n-2) e assim por diante, onde n = número de

anos de vida útil.

D = P . (Vi – Vr)

PT/

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/89/

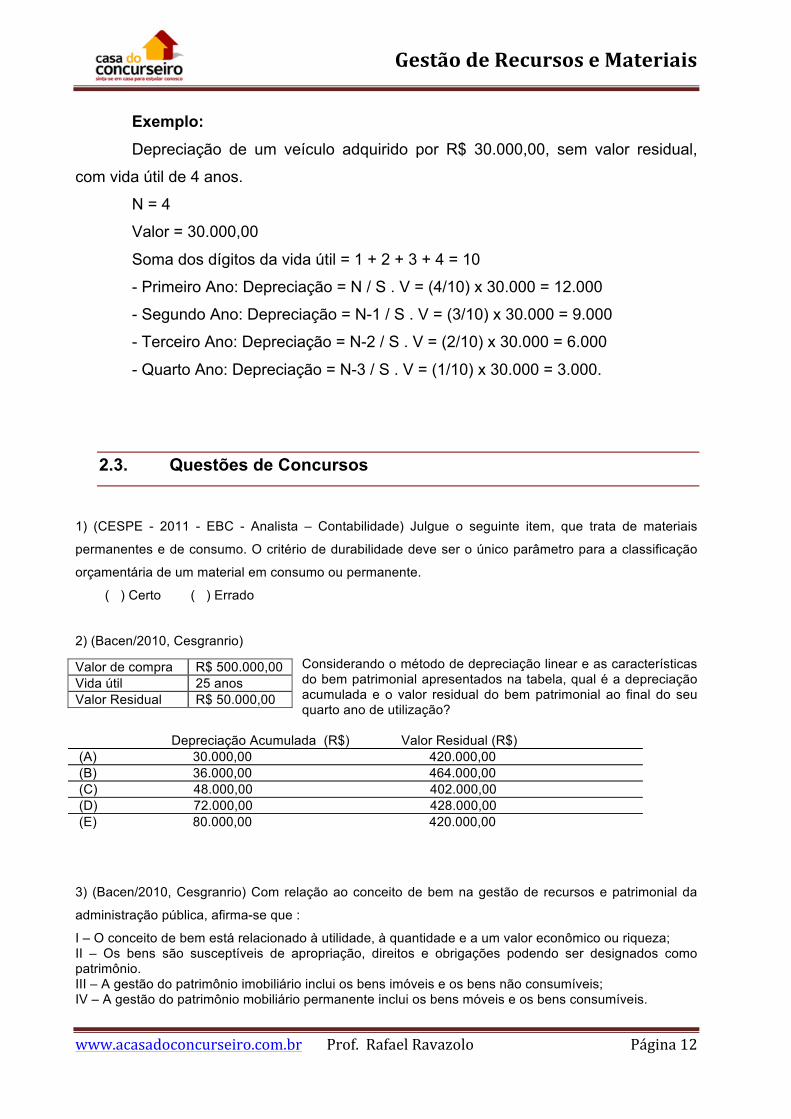

Exemplo:

Depreciação de um veículo adquirido por R$ 30.000,00, sem valor residual,

com vida útil de 4 anos.

N = 4

Valor = 30.000,00

Soma dos dígitos da vida útil = 1 + 2 + 3 + 4 = 10

- Primeiro Ano: Depreciação = N / S . V = (4/10) x 30.000 = 12.000

- Segundo Ano: Depreciação = N-1 / S . V = (3/10) x 30.000 = 9.000

- Terceiro Ano: Depreciação = N-2 / S . V = (2/10) x 30.000 = 6.000

- Quarto Ano: Depreciação = N-3 / S . V = (1/10) x 30.000 = 3.000.

2.3. Questões de Concursos

1) (CESPE - 2011 - EBC - Analista – Contabilidade) Julgue o seguinte item, que trata de materiais

permanentes e de consumo. O critério de durabilidade deve ser o único parâmetro para a classificação

orçamentária de um material em consumo ou permanente.

( ) Certo ( ) Errado

2) (Bacen/2010, Cesgranrio)

Considerando o método de depreciação linear e as características do bem patrimonial apresentados na tabela, qual é a depreciação acumulada e o valor residual do bem patrimonial ao final do seu quarto ano de utilização?

Depreciação Acumulada (R$) Valor Residual (R$) (A) 30.000,00 420.000,00 (B) 36.000,00 464.000,00 (C) 48.000,00 402.000,00 (D) 72.000,00 428.000,00 (E) 80.000,00 420.000,00

3) (Bacen/2010, Cesgranrio) Com relação ao conceito de bem na gestão de recursos e patrimonial da

administração pública, afirma-se que :

I – O conceito de bem está relacionado à utilidade, à quantidade e a um valor econômico ou riqueza; II – Os bens são susceptíveis de apropriação, direitos e obrigações podendo ser designados como patrimônio. III – A gestão do patrimônio imobiliário inclui os bens imóveis e os bens não consumíveis; IV – A gestão do patrimônio mobiliário permanente inclui os bens móveis e os bens consumíveis.

Valor de compra R$ 500.000,00 Vida útil 25 anos Valor Residual R$ 50.000,00

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/8:/

Estão corretas as afirmações:

(A) I e II apenas. (B) I,III e IV, apenas. (C) I, II, III e IV. (D) II e III apenas. (E) III e IV apenas.

4) (Bacen/2010, Cesgranrio) Todo bem patrimonial sofre desgaste com a sua utilização, sendo

necessárias ações para que ele se mantenha operacional até o fim de sua vida útil. A vida econômica de

um bem é o período de tempo em

que o bem consegue exercer suas funções até o momento em que o

a) valor contábil é menor que a soma do custo operacional com o de manutenção. b) valor de revenda do bem menos o valor residual da depreciação é mínimo. c) valor de revenda ultrapassa o valor depreciado. d) custo operacional é menor que o custo residual. e) Custo Anual Equivalente (CAE) é mínimo. 5) (IADES - 2010 - CFA - Assistente Administrativo) Quanto à situação patrimonial, quando um bem pode

ser classificado como recuperável?

a) Quando estiver em perfeitas condições e em uso normal. b) Quando estiver avariado e sua recuperação orçar mais do que 50% do seu valor de mercado ou seu rendimento for precário. c) Quando não mais puder ser utilizado para o fim a que se destina. d) Quando, mesmo avariado, sua recuperação for possível e orçar, no máximo, até 50% do seu valor de mercado.

Gabarito: 1)E 2)D 3)A 4)E 5)D

3. ADMINISTRAÇÃO DE RECURSOS MATERIAIS

A Instrução Normativa 205/88 da Secretaria de Administração Pública da

Presidência define material como “[...]designação genérica de equipamentos,

componentes, sobressalentes, acessórios, veículos em geral, matérias-primas e outros

itens empregados ou passíveis de emprego nas atividades das organizações públicas

federais[...]”.

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/8;/

Material é, em suma, todo bem que pode ser contado, registrado e que tem por

função atender às necessidades de produção ou de prestação de serviço de uma

organização pública ou privada.

A Administração de Materiais é o conjunto de atividades que tem por objetivo

planejar, executar e controlar os materiais adquiridos e usados por uma organização

com base nas especificações dos produtos necessários. Todo esse processo deve ser

feito da forma mais eficiente e econômica possível.

Em resumo, pode-se dizer que a Administração de Materiais é um conjunto de

atividades que tem por finalidade o abastecimento de materiais para a organização no

tempo certo, na quantidade certa, na qualidade solicitada, sendo tudo isso conseguido

ao menor custo possível.

Cabe à Administração de Materiais todas as atividades para a aquisição de

materiais, o controle de estoque e a decisão de repô-lo, a escolha de fornecedores, os

processos de compra, a armazenagem e a entrega para produção.

As principais atividades inerentes à Administração de Materiais são:

Manutenção de Estoques, Processamento do Pedido, Compras, Programação do

Produto, Embalagem de Proteção, Armazenagem, Manuseio de Materiais, Manutenção

da Informação e Transportes.

Os objetivos principais da administração de recursos materiais são:

• Preço Baixo: reduzir o preço de compra implica aumentar os lucros, se mantida

a mesma qualidade.

• Alto Giro de Estoque: implica melhor utilização do capital, aumentando o retorno

sobre os investimentos e reduzindo o valor do capital de giro.

• Baixo Custo de Aquisição e Posse: dependem fundamentalmente da eficácia

das áreas de controle de estoques, armazenamento e compras.

• Continuidade de Fornecimento: é resultado de uma análise criteriosa quando da

escolha dos fornecedores. Os custos de produção, expedição e transportes são

afetados diretamente por este item.

• Consistência de Qualidade: a área de materiais é responsável apenas pela

qualidade de materiais e serviços provenientes de fornecedores externos. Em

algumas empresas, a qualidade dos produtos e/ou serviços constitui-se no único

objetivo da gerência de materiais.

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/8</

• Qualificação de Despesas com Pessoal: obtenção de melhores resultados com a

mesma despesa ou mesmo resultado com menor despesa – em ambos os

casos o objetivo é obter maior lucro final. Às vezes compensa investir mais em

pessoal porque se pode alcançar com isso outros objetivos, propiciando maior

benefício com relação aos custos.

• Relações Favoráveis com Fornecedores: a posição de uma empresa no mundo

dos negócios é, em alto grau, determinada pela maneira como negocia com

seus fornecedores.

• Aperfeiçoamento de Pessoal: toda unidade deve estar interessada em aumentar

a aptidão de seu pessoal.

• Bons registros: são considerados como o objetivo primário, pois contribuem para

o papel da administração de material, na sobrevivência e nos lucros da empresa,

de forma indireta.

3.1. Nível de Serviço

O Nível de Serviço pode ser definido como a soma dos parâmetros de

qualidade de um produto (prazo combinado/atendido, confiabilidade, integridade da

carga, atendimento etc.) oferecidos por uma organização.

Esse nível de serviço gera uma expectativa de qualidade no cliente em relação

a um serviço. O atendimento dessa expectativa vai gerar uma imagem positiva ou

negativa da organização.

A importância do nível de serviço se deve ao fato dele influenciar diretamente a

escolha do cliente. As vendas tendem a aumentar se o serviço for melhorado além

daquele já oferecido por fornecedores concorrentes. Logo, níveis baixos e ruins de

serviço geram diminuição nas vendas.

O nível de serviço deve ser combinado com o cliente antes de se iniciar

qualquer atividade. Ele deve ser mensurável, não deixando margens à discussão e,

além disso, devem ser estabelecidos os parâmetros máximo e mínimo que cada item

de controle pode atingir para estar dentro da qualidade contratada.

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/8=/

Muitas organizações enxergam o nível de serviço apenas como uma variável

quantitativa, calculada como o simples quociente entre o volume não atendido e o

volume total negociado. Esta é apenas uma das formas de medir o nível de serviço,

dentre outras como:

• Lead Time - Tempo despendido entre a colocação de um pedido pelo cliente

e a entrega dos bens solicitados;

• Porcentagem de itens em falta no depósito a qualquer instante;

• Proporção dos pedidos de clientes atendidos ou volume de ordens entregue

dentro de um intervalo de tempo desde a recepção do pedido;

• Proporção de bens que chegam ao cliente em condições adequadas;

• Facilidade e flexibilidade com que o cliente pode gerar um pedido;

• Sistema de tratamento de falhas (atendimento a reclamações);

• Sistemas de pós-venda etc.

3.2. Demanda

Cada aspecto do gerenciamento de materiais está voltado para fornecer ao

consumidor o produto certo, na hora certa, no local certo, nas condições certas e ao

preço certo.

A oferta será sempre influenciada pela demanda.

Demanda é a quantidade de um bem ou serviço que as pessoas estariam

dispostas a adquirir sob determinadas condições. Não se confunde com vendas ou

com consumo real, que são demandas efetivas e que podem estar aquém ou além da

demanda real, caso haja algum tipo de restrição na oferta ou no provimento dos bens

demandados.

Por isso, as empresas precisam descobrir qual é a demanda para um

determinado produto ou serviço, pois é ela que vai dizer o quanto se deve produzir e

dispor no mercado. É muito importante saber quem e quantos são os consumidores

que irão adquirir o produto ou serviço.

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/8>/

As demandas do consumidor, portanto, dirigem todo o processo e, por isso, é

importante para as organizações realizarem uma correta previsão. Para isso, se valem

de métodos qualitativos (pesquisas) e quantitativos (ferramentas estatísticas).

Existem dois tipos básicos de demanda:

• Independente: relacionada às condições e necessidades do mercado e,

portanto, fora do controle da empresa.

• Dependente: cujo consumo depende de itens ligados à empresa e,

portanto, sob seu controle.

Esses dois tipos de demanda podem ser classificados quanto ao

comportamento ao longo do tempo:

• Demanda constante: a quantidade consumida não varia muito ao longo

do tempo, sendo de fácil previsão.

• Demanda variável: a quantidade consumida altera-se ao longo do

tempo, sendo explicada por 3 fatores:

o Tendência: mostra a direção do consumo, podendo aumentar,

diminuir ou estacionar.

o Sazonalidade: comportamento em um espaço curto de tempo,

geralmente um ano.

o Ciclicidade: comportamento em um espaço longo de tempo,

muitas vezes décadas.

Qualquer previsão de materiais, ao ser elaborada, pode levar em consideração:

• Projeção: os históricos de consumo, conforme o período a ser analisado

(mês a mês, ano a ano etc.), acreditando que o passado se repete.

• Explicação: entendimento das variáveis que afetam o comportamento do

consumo ou das vendas (promoções, período de retração da demanda,

conjuntura econômica da empresa e do país, períodos de tradicional

aumento da demanda);

• Predileção: opiniões de compradores, almoxarifes, vendedores,

gerentes, consumidores e usuários diretos dos materiais, pesquisas de

mercado.

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/8?/

As técnicas de previsão de demanda são divididas em Qualitativas e

Quantitativas (intrínsecas e extrínsecas).

• Os métodos qualitativos são baseados em opiniões e experiências de

especialistas, vendedores, gerentes, consumidores e pesquisas de

mercado.

• Os métodos quantitativos extrínsecos são baseados em indicadores

externos que influenciam as demandas, como por exemplo aumento do

PIB, renda familiar etc.

• Os métodos quantitativos intrínsecos são baseados em dados internos

da organização, geralmente séries históricas.

3.2.1. Método do Consumo do Último Período

Método mais simples e empírico. Baseia-se em prever o próximo período tendo

por base o consumo ou demanda do período anterior. Muitas vezes adiciona-se certa

quantidade, quando o consumo é relativamente crescente de um período para outro.

3.2.2. Método da Média Móvel

Semelhante ao anterior, mas melhorado: a previsão do período seguinte é

calculada a partir das médias de consumo dos períodos anteriores.

Dm = C1 + C2 + C3 + Cn

N

Dm = Demanda Média C1, 2, 3, n = Demanda dos períodos anteriores N = Número de períodos

A vantagem está na simplicidade e facilidade de cálculo. As desvantagens

residem no fato de que as médias móveis são influenciadas por valores extremos e que

os períodos mais antigos tem o mesmo peso que os atuais.

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/8K/

3.2.3. Método da Média Móvel Ponderada

Variação do método anterior, porém os valores mais recentes recebem um

peso maior que os valores dos períodos mais antigos.

Dm = P1.C1 + P2.C2 + P3.C3 + Pn.Cn

Dm = Demanda Média C1, 2, 3, n = Demanda dos períodos anteriores P1, 2, 3, n = Peso atribuído a cada período

Existem outros métodos, a saber, como por exemplo Mínimos Quadrados e

Regressões Lineares (correlações), Simulações, porém seus cálculos são complexos e

não cabe especificá-los aqui.

3.3. Estoques

As principais funções do estoque são:

a) Garantir o abastecimento de materiais, neutralizando os efeitos de:

• demora ou atraso no fornecimento de materiais;

• sazonalidade no suprimento;

• riscos de dificuldade no fornecimento.

b) Proporcionar economias de escala:

• através da compra ou produção em lotes econômicos;

• pela flexibilidade do processo produtivo;

• pela rapidez e eficiência no atendimento às necessidades.

O objetivo básico do controle de estoques é evitar a falta de material e, ao

mesmo tempo, evitar estoques excessivos às reais necessidades da empresa. O

controle procura manter os níveis estabelecidos em equilíbrio com as necessidades de

consumo ou das vendas e os custos daí decorrentes.

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/9L/

3.3.1. Termos utilizados no Controle de Estoques

Estoque Mínimo (ou de segurança) - é a menor quantidade de material a ser

mantida em estoque capaz de atender contingências não previstas (um consumo

superior ao estimado para um certo período, ou em caso de não entrega da nova

aquisição);

Estoque Máximo - a maior quantidade de material admissível em estoque,

suficiente para o consumo em certo período, devendo-se considerar a área de

armazenagem, disponibilidade financeira, imobilização de recursos, intervalo e tempo

de aquisição, perecimento, obsoletismo etc. É a soma da quantidade necessária de um

item para suprir a organização em um período estabelecido mais o Estoque de

Segurança;

Lead Time - Tempo de Reposição, Ressuprimento - tempo decorrido desde

a emissão do documento de compra (requisição) até o recebimento da mercadoria;

Intervalo de Aquisição - período compreendido entre duas aquisições normais

e sucessivas;

Ponto de Pedido - Nível de Estoque que, ao ser atingido, determina imediata

emissão de um pedido de compra, visando a recompletar o Estoque Máximo.

Quantidade a Ressuprir - número de unidades a adquirir para recompor o

Estoque Máximo.

Custo Fixo - é o custo que independe das quantidades estocadas ou

compradas (mão-de-obra, aluguel de depósitos, despesas administrativas, de

manutenção etc.);

Custo Variável - existe em função das variações de quantidade e de despesas

operacionais.

3.3.2. Classificação dos Estoques

3.3.2.1. Estoques de Matérias-Primas (MPs)

Os estoques de MPs constituem os insumos e materiais básicos que ingressam

no processo produtivo da empresa. São ítens iniciais para a produção.

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/98/

3.3.2.2. Estoques de Produtos em Elaboração ou Processamento

Os estoques de materiais em processamento - também denominados materiais

em vias - são constituídos de materiais que estão sendo processados ao longo das

diversas seções que compõem o processo produtivo da empresa. Não estão nem no

almoxarifado - por não serem mais MPs iniciais - nem no depósito - por ainda não

serem produtos acabados.

3.3.2.3. Estoques de Produtos Acabados

Referem-se aos produtos já prontos e acabados, cujo processamento foi

completado inteiramente. Constituem o estágio final do processo produtivo e já

passaram por todas as fases.

3.3.2.4. Estoque em Trânsito

São os estoques que estão em trânsito entre o ponto de estocagem ou de

produção. Quanto maior a distância e menor a velocidade de deslocamento, maior será

a quantidade de estoque em trânsito. Exemplo: produtos acabados sendo expedidos de

uma fábrica para um centro de distribuição.

3.3.2.5. Estoques em Consignação

Estoque de produtos com um cliente externo que ainda é propriedade do

fornecedor. O pagamento por estes produtos só é feito quando eles são utilizados pelo

cliente.

3.3.3. Níveis de Estoque e Reposição

A reposição dos estoques deve responder duas questões: quando comprar e

quanto comprar.

Existem três métodos básicos para repor estoques:

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/99/

1. Estoque para demanda;

2. Reposição periódica (quantidade variável, período fixo).

3. Ponto de reposição (quantidade fixa, período variável);

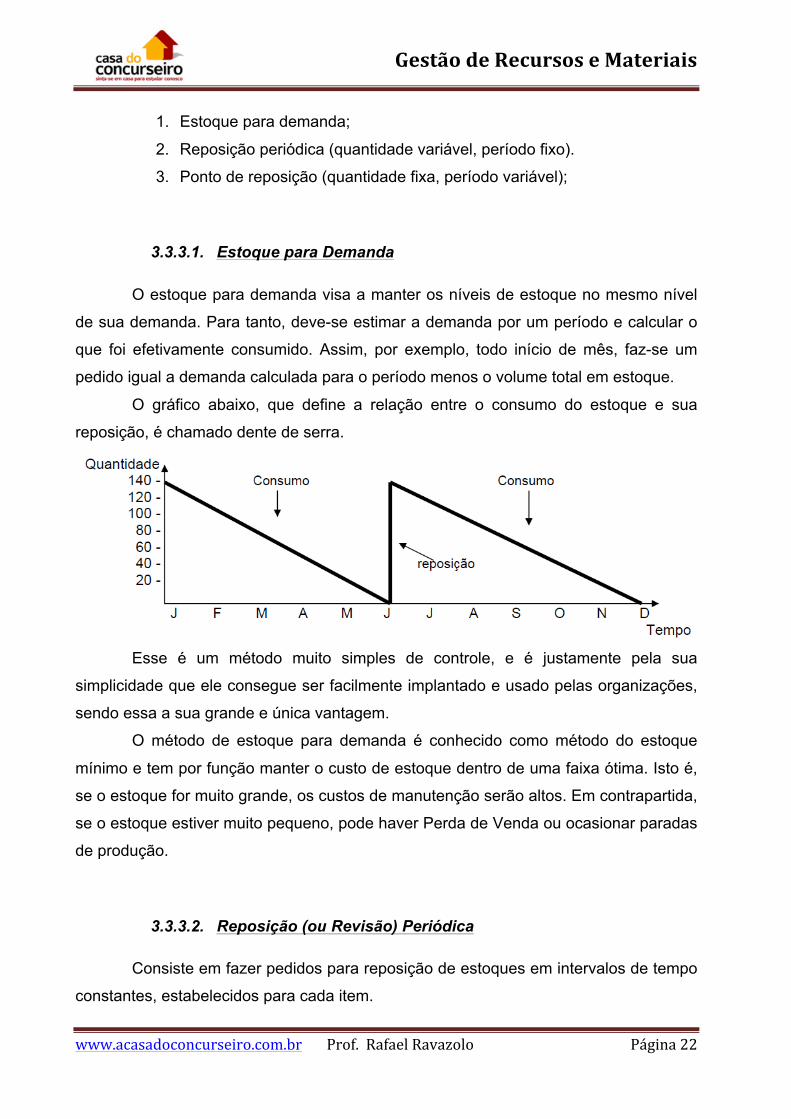

3.3.3.1. Estoque para Demanda

O estoque para demanda visa a manter os níveis de estoque no mesmo nível

de sua demanda. Para tanto, deve-se estimar a demanda por um período e calcular o

que foi efetivamente consumido. Assim, por exemplo, todo início de mês, faz-se um

pedido igual a demanda calculada para o período menos o volume total em estoque.

O gráfico abaixo, que define a relação entre o consumo do estoque e sua

reposição, é chamado dente de serra.

Esse é um método muito simples de controle, e é justamente pela sua

simplicidade que ele consegue ser facilmente implantado e usado pelas organizações,

sendo essa a sua grande e única vantagem.

O método de estoque para demanda é conhecido como método do estoque

mínimo e tem por função manter o custo de estoque dentro de uma faixa ótima. Isto é,

se o estoque for muito grande, os custos de manutenção serão altos. Em contrapartida,

se o estoque estiver muito pequeno, pode haver Perda de Venda ou ocasionar paradas

de produção.

3.3.3.2. Reposição (ou Revisão) Periódica

Consiste em fazer pedidos para reposição de estoques em intervalos de tempo

constantes, estabelecidos para cada item.

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/9:/

Nessa técnica, conhecida como quantidade variável/período fixo, faz-se

apurações/revisões dos níveis de estoque para os produtos em ciclos de tempo fixos e

compra-se de forma a alcançar o nível máximo de produto em estoque. Dessa forma,

calcula-se o lote de pedido como sendo o nível máximo de estoque menos a

quantidade apurada em estoque.

O método de reposição periódica também permite aproveitar a situação de se

fazer um pedido com mais de um produto a um mesmo fornecedor visando ganhos no

transporte e descontos no valor total do pedido.

A maior dificuldade dessa técnica é calcular o ciclo de tempo para as

apurações de estoque e o volume máximo de estoque admitido.

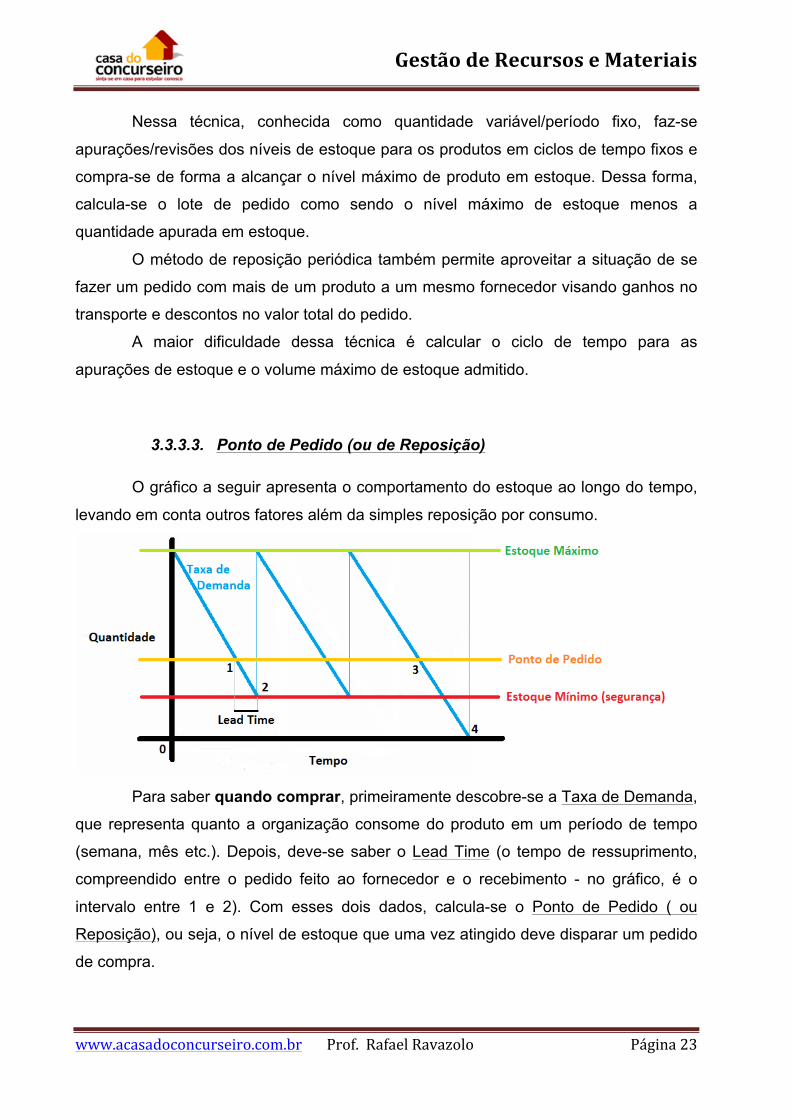

3.3.3.3. Ponto de Pedido (ou de Reposição)

O gráfico a seguir apresenta o comportamento do estoque ao longo do tempo,

levando em conta outros fatores além da simples reposição por consumo.

Para saber quando comprar, primeiramente descobre-se a Taxa de Demanda,

que representa quanto a organização consome do produto em um período de tempo

(semana, mês etc.). Depois, deve-se saber o Lead Time (o tempo de ressuprimento,

compreendido entre o pedido feito ao fornecedor e o recebimento - no gráfico, é o

intervalo entre 1 e 2). Com esses dois dados, calcula-se o Ponto de Pedido ( ou

Reposição), ou seja, o nível de estoque que uma vez atingido deve disparar um pedido

de compra.

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/9;/

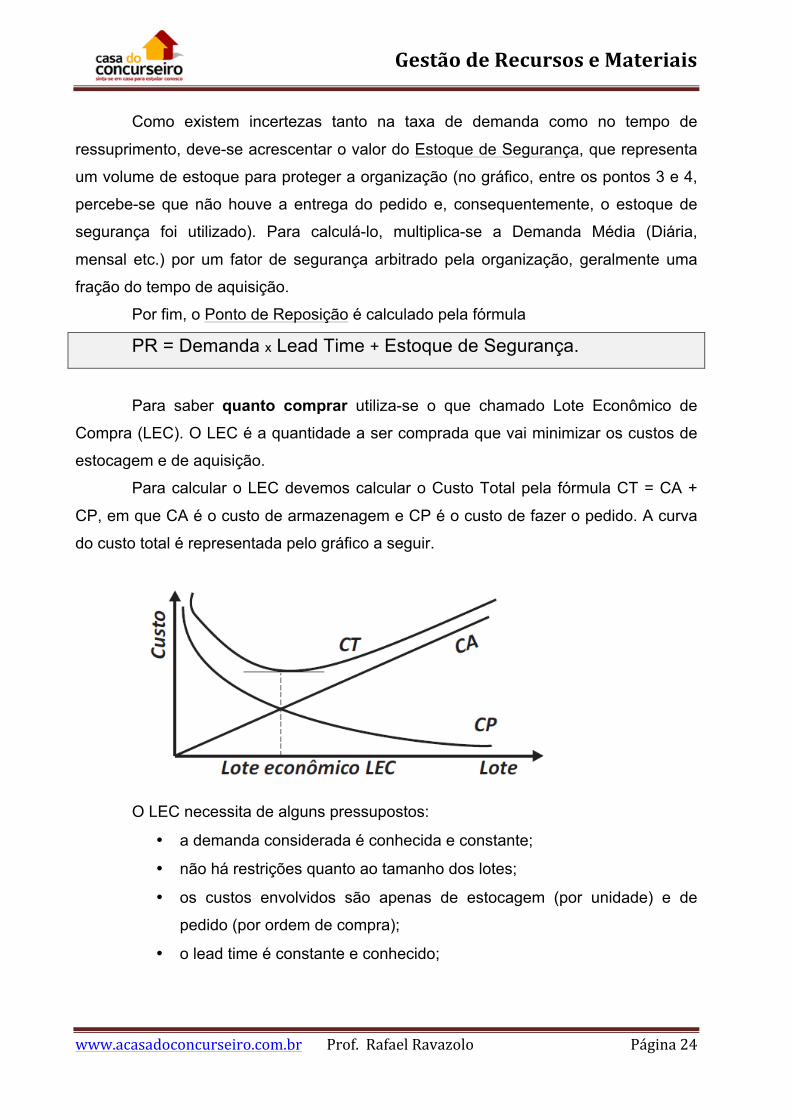

Como existem incertezas tanto na taxa de demanda como no tempo de

ressuprimento, deve-se acrescentar o valor do Estoque de Segurança, que representa

um volume de estoque para proteger a organização (no gráfico, entre os pontos 3 e 4,

percebe-se que não houve a entrega do pedido e, consequentemente, o estoque de

segurança foi utilizado). Para calculá-lo, multiplica-se a Demanda Média (Diária,

mensal etc.) por um fator de segurança arbitrado pela organização, geralmente uma

fração do tempo de aquisição.

Por fim, o Ponto de Reposição é calculado pela fórmula

PR = Demanda x Lead Time + Estoque de Segurança.

Para saber quanto comprar utiliza-se o que chamado Lote Econômico de

Compra (LEC). O LEC é a quantidade a ser comprada que vai minimizar os custos de

estocagem e de aquisição.

Para calcular o LEC devemos calcular o Custo Total pela fórmula CT = CA +

CP, em que CA é o custo de armazenagem e CP é o custo de fazer o pedido. A curva

do custo total é representada pelo gráfico a seguir.

O LEC necessita de alguns pressupostos:

• a demanda considerada é conhecida e constante;

• não há restrições quanto ao tamanho dos lotes;

• os custos envolvidos são apenas de estocagem (por unidade) e de

pedido (por ordem de compra);

• o lead time é constante e conhecido;

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/9</

• não é possível agregar pedidos de mais de um produto do mesmo

fornecedor.

Para calcular o LEC, temos a seguinte fórmula:

D = Demanda CF = Custo Unitário Fixo por Pedido CE = Custo Unitário de Estocagem

Com o LEC é possível calcular também os seguintes dados:

Tempo entre pedidos: TEP = LEC / D

Frequência de pedidos: FP = D / LEC

Exemplo:

O consumo de determinada peça é de 20.000 unidades por ano. O custo de

armazenagem por peça e de $ 1,90 por ano e o custo de pedido é de $ 500,00.

LEC = !!!!!!!"!" = !!!!!!""""!!!!!""

!!!" = 3245 peças

Tempo entre pedidos = 3245 / 20000 = 0,16 anos = 58 dias

Frequência de pedidos: 20000 / 3245 = 6 pedidos por ano

3.3.3.4. Rotatividade do Estoque

Giros de Estoques ou Rotatividade é um indicador que aponta a quantidade de

vezes que uma empresa consegue girar seu estoque durante um certo período, ou

seja, quantas vezes que o estoque foi totalmente vendido e reposto.

Para obtenção dessa informação são confrontados os custos (ou a quantidade)

dos produtos vendidos com o estoque médio do período.

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/9=/

Quanto maior o giro do estoque, desde que se mantenha o volume dos

mesmos e a margem de lucros, maior a eficiência do setor de vendas e menor o tempo

em que o dinheiro fica parado.

Resultados acima de 1 (um) indicam o número de renovações do estoque, ou

seja, o número de vezes que a produção foi vendida e completamente reconstituída.

Resultados iguais ou abaixo de 1 (um) indicam que os estoques se renovaram

só uma vez ou sua renovação não foi completa.

Exemplo1:

Uma empresa tem vendas anuais de 10.000 unidades e em seu estoque tem

5.000 peças, qual a rotatividade do seu estoque?

R = V / E = 10.000 / 5.000

R = 2, ou seja, o estoque da referida empresa gira 2 vezes por ano.

Exemplo 2:

Uma empresa tem vendas anuais de R$ 5.000.00,00. O seu custo anual de

vendas foi de R$ 500.000,00 e o lucro foi de R$ 90.000,00. Seu estoque médio possui

investimento de R$ 200.000,00. Qual a rotatividade do estoque?

R = Custo materiais vendidos / Estoque = 500.000,00 / 200.000,00

R = 2,5

Existe também o Antigiro, ou Índice de Cobertura dos Estoques, que é a

indicação do período de tempo que o estoque consegue cobrir as vendas futuras, sem

que haja suprimento.

Quanto menor for o estoque, em relação à projeção de vendas, menor será a

cobertura em dias, semanas etc. Isto significa que, quando corre o risco de faltar

mercadoria para atendimento ao cliente, a cobertura de estoque apresenta!se muito

Rotatividade = Número de renovações = Quantidade ou Custos dos produtos vendidos do estoque no período Estoque Médio

Índice de cobertura dos estoques = Estoque em determinada data (quantidade ou valor) Previsão de vendas futuras (quantidade ou valor)

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/9>/

baixa, mas, no caso contrário, com o índice de cobertura muito alto, se corre o risco de

ter estoques obsoletos.

Este indicador é bastante utilizado em períodos anteriores a grandes aumentos

de demanda sazonais, como por exemplo na Páscoa.

3.4. Questões de Concursos

1) (TJ-SC - 2011 - Analista Administrativo) Os estoques constituem parcela considerável dos ativos das empresas. São classificados, principalmente, para efeitos contábeis em cinco grandes categorias. Assinale a afirmativa correta de acordo com a classificação usual dos estoques:

a) Estoques de matérias-primas, estoques de produtos pintados, estoque de produtos acabados, estoques de produtos comprados e estoques em consignação.

b) Estoques de matérias-primas, estoques de produtos em elaboração (processo), estoque de produtos pintados, estoques de produtos exportados e estoques em consignação.

c) Estoques de matérias-primas, estoques de produtos em elaboração (processo), estoque de produtos acabados, estoques de produtos em trânsito e estoques em consignação.

d) Estoques de matérias-primas, estoques de produtos despachados, estoque de produtos acabados, estoques de produtos pintados e estoques em consignação.

e) Estoques de matérias-primas, estoques de produtos comprados, estoque de produtos pintados, estoques de produtos em trânsito e estoques em consignação.

2) (IADES - 2010 - CFA - Assistente Administrativo) Na gestão patrimonial, móveis, equipamentos, componentes, sobressalentes, acessórios, utensílios, veículos em gera e outros bens utilizados ou passível de utilização são considerados

a) materiais.

b) suprimentos.

c) bens de aquisição parcelada.

d) materiais de consumo.

3) (CESPE - 2011 - IFB - Professor – Logística) As técnicas de previsão da demanda podem ser classificadas em qualitativas, extrínsecas e intrínsecas.

( ) Certo ( ) Errado

4) (CESPE - 2011 - TJ-ES - Analista Judiciário - Área Administrativa) Considerando que determinada peça seja consumida no montante de 30 unidades por mês, que seu tempo de reposição seja de 2 meses e que seu estoque mínimo equivalha a um mês de consumo, julgue os itens que se seguem.

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/9?/

4.1) Para representar os níveis de estoque da referida peça ao longo do tempo, pode-se utilizar o gráfico dente de serra mostrado a seguir. ( ) Certo ( ) Errado

4.2) Para o seu funcionamento, o sistema de revisões periódicas depende diretamente do estabelecimento do ponto de pedido de cada item.

( ) Certo ( ) Errado

4.3) O estoque mínimo de 30 peças destina-se a absorver as alterações sazonais de demanda.

( ) Certo ( ) Errado

4.4) Com base na situação considerada, é correto afirmar que o ponto de pedido da referida peça é igual a 90 unidades. ( ) Certo ( ) Errado

5) (Bacen/2010, Cesgranrio) O departamento de administração de Materiais de uma empresa recebeu 5.000 requisições no ano de 2009, sendo que cada requisição teve uma média de 1,8 itens. Sabendo que 7.650 itens foram entregues dentro do prazo, qual foi o nível de serviço de atendimento do departamento, em percentual? (Obs.: Use arredondamento para uma casa decimal ).

a) 90,0% b) 85,0% c) 80,0% d) 65,4% e) 55,5%

6) (Bacen/2010, Cesgranrio) Uma empresa que usa o modelo de reposição contínua na gestão de estoques tem um consumo médio de um item em estoque de 1.000 unidades por mês e mantém um estoque de segurança de 100 unidades. Supondo que o prazo de entrega, após a colocação do pedido, é de 10 dias úteis, que as compras são feitas em lotes de 5.000, e considerando 20 dias úteis por mês, qual é a quantidade do ponto de pedido? Formulário: PP = (T lead time x D ) + ES a) 50 b) 500 c) 600 d) 1.000 e) 5.000

7) (Bacen/2010, Cesgranrio) Na gestão de estoques, o modelo de reposição periódica, também conhecido como modelo de estoque máximo, tem como característica:

a) Obter um estoque de segurança menor que o modelo do lote padrão. b) Ter um lote de compra padrão e igual ao lote econômico de compras (LEC). c) Ter um lote de compra variável e definido quando o nível do item atinge o ponto de pedido. d) Manter constantes os intervalos de emissão dos pedidos de compra. e) Definir o lote de compra com base em descontos por volume.

8) (FCC - 2011 - TCE-PR - Analista de Controle - Administrativa) Dados, em R$, da Cia. Comercial ABC, relativos ao exercício encerrado em 31-12-2010:

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/9K/

O índice de rotação de estoques da companhia foi, em 2010, igual a a) 5,0. b) 4,5. c) 5,5. d) 5,2. e) 4,0.

Gabarito: 1)C 2)A 3)C 4.1)E 4.2)E 4.3)E 4.4)C 5)B 6)C 7)D 8)E

3.5. Armazenagem

É a atividade que compreende o planejamento, coordenação, controle e

desenvolvimento das operações destinadas manter adequadamente estocados e em

condições de uso, bem como expedir no momento oportuno, os materiais necessários.

Os Objetivos Básicos da Armazenagem são:

• Máximo uso do espaço.

• Acesso fácil a todos os itens de material.

• Máxima proteção dos itens de material.

• Movimentação eficiente dos itens de material.

• Utilização efetiva da mão de obra e equipamentos.

• Boa qualidade de armazenagem.

Um bom sistema de armazenagem leva em conta as características físicas,

químicas e biológicas dos produtos; a quantidade de material a ser movimentado; as

especificações técnicas de exigência de acondicionamento físico dos materiais; o

capital disponível na organização para manutenção e potencial ampliação futura do

armazém; a relação custo x benefício; outras características interessantes para cada

tipo de instituição.

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/:L/

3.5.1. Funções da armazenagem

• Recebimento (descarga)

• Identificação e classificação

• Conferência (qualitativa e quantitativa)

• Endereçamento para o estoque

• Estocagem

• Remoção do estoque (separação de pedidos)

• Acumulação de itens

• Embalagem

• Expedição

• Registros das operações

3.5.2. Recebimento

A operação envolve desde a recepção do material na entrega pelo fornecedor

até a entrada nos estoques, recebendo conferência quantitativa e/ou qualitativa.

Descarga: atividade inicial do processo, ocorre quando o produto chega ao

local de armazenagem. Dependendo da natureza do material envolvido, é necessária a

utilização de equipamentos, dentre os quais se destacam paleteiras, empilhadeiras etc.

Conferência Quantitativa: verificação da quantidade de produtos entregues de

acordo com a discriminação da documentação fiscal.

Conferência Qualitativa: inspeção técnica por meio da confrontação das

condições contratadas na autorização de fornecimento com as efetivamente recebidas,

visando garantir o recebimento adequado do material contratado.

Regularização: controle do processo de recebimento, pela confirmação das

conferências qualitativa e quantitativa, por meio de laudos de inspeção técnica para a

decisão de aceitar ou recusar e, finalmente, encerrar o processo.

Existe uma interligação com as áreas de contabilidade, compras e transporte

para que seja evitado o recebimento de produtos desconformes com o pedido.

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/:8/

3.5.3. Classificação

É o processo de aglutinação de materiais por características semelhantes. É

importante distinguir-se bem a diferença entre identificação e classificação. A

identificação busca uma identidade do material, ou seja, busca torná-lo único. Um item

só pode estar associado a um único código de identificação, ao passo que pode estar

associado a várias classes simultaneamente.

Existem diversas formas de classificar os materiais, porém, uma boa

classificação deve obedecer a alguns critérios.

• Abrangência: deve tratar de uma gama de características em vez de

reunir apenas materiais para serem classificados.

• Flexibilidade: deve permitir diversos tipos de classificação.

• Praticidade: deve ser direta e simples.

Tipos comuns de classificação:

• Demanda: a classificação PQR é um critério de classificação de

materiais que utiliza a popularidade dos itens (transações ou

movimentações durante um período).

o Classe P: muito populares, ou seja, apresentam elevada

frequência de movimentação;

o Classe Q: popularidade média;

o Classe R: pouco populares.

• Grau de imprescindibilidade para a produção (criticalidade): a

classificação XYZ avalia esse grau

o Itens Classe Z - são imprescindíveis, não podem ser substituídos

por outros equivalentes, em tempo hábil para evitar transtornos. A

falta desses materiais provoca a paralisação das atividades

essenciais.

o Itens Classe Y - grau intermediário. Podem ser substituídos por

outros com relativa facilidade, embora sejam vitais para a

realização das atividades.

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/:9/

o Itens Classe X - sua falta não acarreta em paralisações, nem

riscos à segurança pessoal, ambiental e patrimonial. Possuem

elevada possibilidade de serem substituídos por equivalentes.

• Perecibilidade: tempo de estocagem, volatilidade, ação da luz,

instabilidade química, magnetização/desmagnetização, corrosão etc.

• Periculosidade: gases. líquidos, produtos químicos etc.

• Tipos de estocagem: permanente, temporário etc.

• Dificuldade de aquisição: fabricação especial, escassez no mercado,

sazonalidade, monopólio, transporte especial, importações etc.

• Mercado fornecedor: nacional, estrangeiro.

3.5.3.1. Especificação

É a descrição de um item através de suas características (atributos,

propriedades). O termo especificação é, em geral, empregado com o significado de

identificar precisamente o material, de modo a torná-lo inconfundível (ou seja,

específico), principalmente para fins de aquisição. O conjunto de descrições de

materiais forma a nomenclatura de materiais da empresa.

É interessante também padronizar a nomenclatura. Uma nomenclatura

padronizada (estruturada) é formada por uma estrutura de nomes ou palavras-chave

(nome básico e nomes modificadores), dimensões, características físicas em geral

(tensão, cor, etc.), embalagem, aplicação, características químicas etc.

O nome básico é a denominação inicial da descrição (exemplo: arruela,

parafuso, etc.), enquanto o nome modificador é um complemento do nome básico

(exemplo para arruela: pressão, lisa, cobre, etc.). Um nome básico pode estar

associado a vários modificadores: arruela lisa de cobre, espessura 0,5 mm, diâmetro

interno 6 mm, diâmetro externo 14 mm.

3.5.3.2. Codificação

A identificação por códigos pode ser feita por diversos tipos de códigos:

sequencial, em grupos, em faixas, mnemônicos, numéricos, alfanuméricos, etc.

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/::/

O que é fundamental é que para cada item haja um só código, assim como que

o código não produza confusões de comunicação, principalmente com o uso de

caracteres que podem ser confundidos um com o outro (zero com a letra O, cinco com

a letra S, dois com a letra Z, seis com a letra G, etc.).

Alguns tipos de códigos:

Alfabético - representa os materiais por meio de letras. Foi muito utilizado na

codificação de livros ( Método Dewey), com a implementação da imprensa no mundo.

Após, agregou números a sua codificação (alfanumérico), conseguindo com isto

codificar a grande variedade de edições em suas categorias e classificações de

assuntos, autores e áreas especificas.

Alfanumérico - agrupa números e letras. As quantidades de letras e de

números são definidos pelo órgão ou empresa a qual adotou o sistema, não havendo

uma regra específica. É o sistema utilizado na codificação de placas de automóveis.

Sequencial - é, normalmente, um código composto por caracteres numéricos

com a regra de sequencia “soma 1”. A cada novo item a ser identificado um novo

código é dado, somando-se 1 ao último código dado. Para se definir um código

sequencial basta determinar-se o primeiro código e a regra de sequencia.

Em grupos - quando o código é dividido em grupos e a cada grupo se associa

um significado. Exemplo: os códigos 30-12-347 e 30-13-523, em que 30 = materiais

elétricos; 30-12 = fios e cabos nus e 30-13 = fios e cabos isolados.

Em faixas - quando, numa codificação sequencial, certas faixas de códigos

possuem um significado tal como o dos grupos do código em grupos. Exemplo: 101 a

299 = matérias primas; 301 a 599 = semiacabados; 601 a 999 = acabados.

Mnemônicos - quando possui caracteres que permitem associação fácil de

idéia com o elemento a ser codificado. Exemplo: as siglas de estados do Brasil.

De barras - É a tecnologia de identificação automática aplicável aos objetos.

Seu objetivo é a identificação e localização de

produtos em nível industrial e comercial. O sistema é

constituído por séries de linhas e espaços de

diversas larguras, que armazenam informações com

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/:;/

ordenamentos diferentes, denominados simbologias.Para implementação do código de

barras a indústria deverá filiar-se à EAN - Associação Internacional de Numeração de

Artigos. O código EAN-13 é um padrão utilizado em mais de 100 países. É composto

por 13 dígitos e inclui: País + Empresa + Produto + Dígito de Controle

Código QR - é como um código de barras em duas dimensões. Entretanto, a

diferença entre este e os demais códigos de barras é que ele

se comporta como um arquivo de dados portátil, sendo capaz

de codificar nome, foto e o resumo de registros.

Existem diversas padronizações abordando a

codificação de códigos QR e seu uso é livre de qualquer

licença, sendo definido e publicado como um padrão ISO.

3.5.4. Classificação ABC

A classificação ABC é um tipo muito importante de controle de estoque. Ela

permite identificar aqueles itens que merecem atenção e tratamento adequados, de

acordo com sua importância relativa.

A curva usa como base o princípio de Pareto (80-20). Ele elaborava um estudo

de renda e riqueza da população italiana e descobriu que 80% da riqueza local estava

concentrada com 20% da população. A aplicabilidade dos fundamentos do método de

Pareto foi comprovada e posta em prática nos Estados Unidos, logo após a Segunda

Guerra Mundial (1951), pela General Eletric.

No controle de estoques, a curva ABC divide os materiais em 3 grupos:

Grupo A: poucos itens - maiores valores, peso ou volume. São os itens mais

importantes e que devem receber toda a atenção. Geralmente 20% dos itens

corresponderem, em média, a aproximadamente 75% do valor monetário do estoque.

Grupo B: São os itens de importância intermediária e que devem receber

atenção logo após as medidas tomadas sobre os itens da classe A. Representam em

média 30% dos itens e corresponderem a aproximadamente 20% do valor monetário.

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/:</

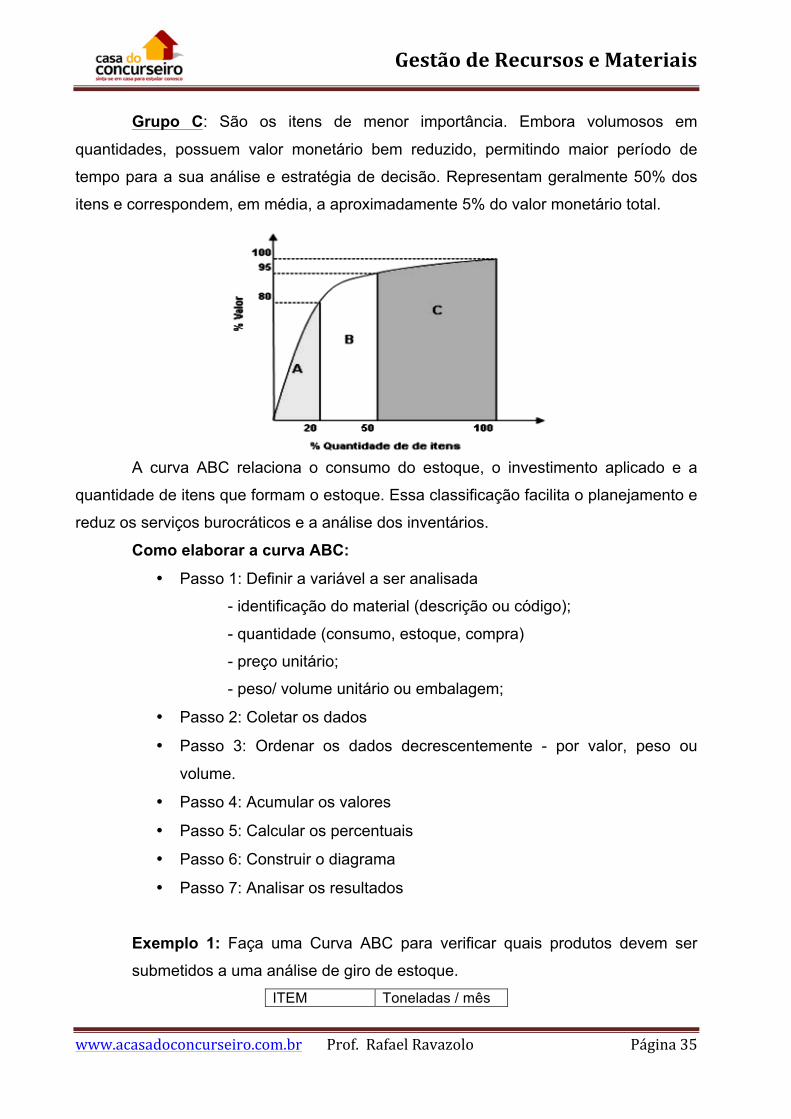

Grupo C: São os itens de menor importância. Embora volumosos em

quantidades, possuem valor monetário bem reduzido, permitindo maior período de

tempo para a sua análise e estratégia de decisão. Representam geralmente 50% dos

itens e correspondem, em média, a aproximadamente 5% do valor monetário total.

A curva ABC relaciona o consumo do estoque, o investimento aplicado e a

quantidade de itens que formam o estoque. Essa classificação facilita o planejamento e

reduz os serviços burocráticos e a análise dos inventários.

Como elaborar a curva ABC:

• Passo 1: Definir a variável a ser analisada

- identificação do material (descrição ou código);

- quantidade (consumo, estoque, compra)

- preço unitário;

- peso/ volume unitário ou embalagem;

• Passo 2: Coletar os dados

• Passo 3: Ordenar os dados decrescentemente - por valor, peso ou

volume.

• Passo 4: Acumular os valores

• Passo 5: Calcular os percentuais

• Passo 6: Construir o diagrama

• Passo 7: Analisar os resultados

Exemplo 1: Faça uma Curva ABC para verificar quais produtos devem ser

submetidos a uma análise de giro de estoque.

ITEM Toneladas / mês

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/:=/

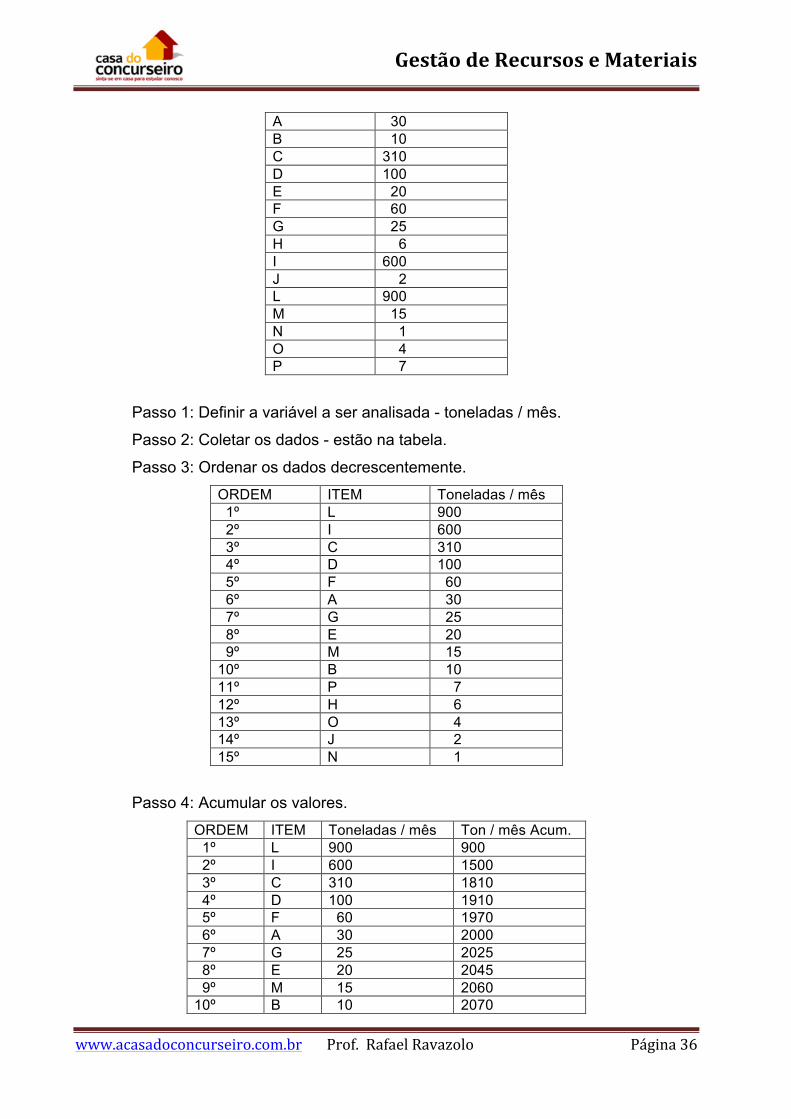

A 30 B 10 C 310 D 100 E 20 F 60 G 25 H 6 I 600 J 2 L 900 M 15 N 1 O 4 P 7

Passo 1: Definir a variável a ser analisada - toneladas / mês.

Passo 2: Coletar os dados - estão na tabela.

Passo 3: Ordenar os dados decrescentemente.

ORDEM ITEM Toneladas / mês 1º L 900 2º I 600 3º C 310 4º D 100 5º F 60 6º A 30 7º G 25 8º E 20 9º M 15 10º B 10 11º P 7 12º H 6 13º O 4 14º J 2 15º N 1

Passo 4: Acumular os valores.

ORDEM ITEM Toneladas / mês Ton / mês Acum. 1º L 900 900 2º I 600 1500 3º C 310 1810 4º D 100 1910 5º F 60 1970 6º A 30 2000 7º G 25 2025 8º E 20 2045 9º M 15 2060 10º B 10 2070

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/:>/

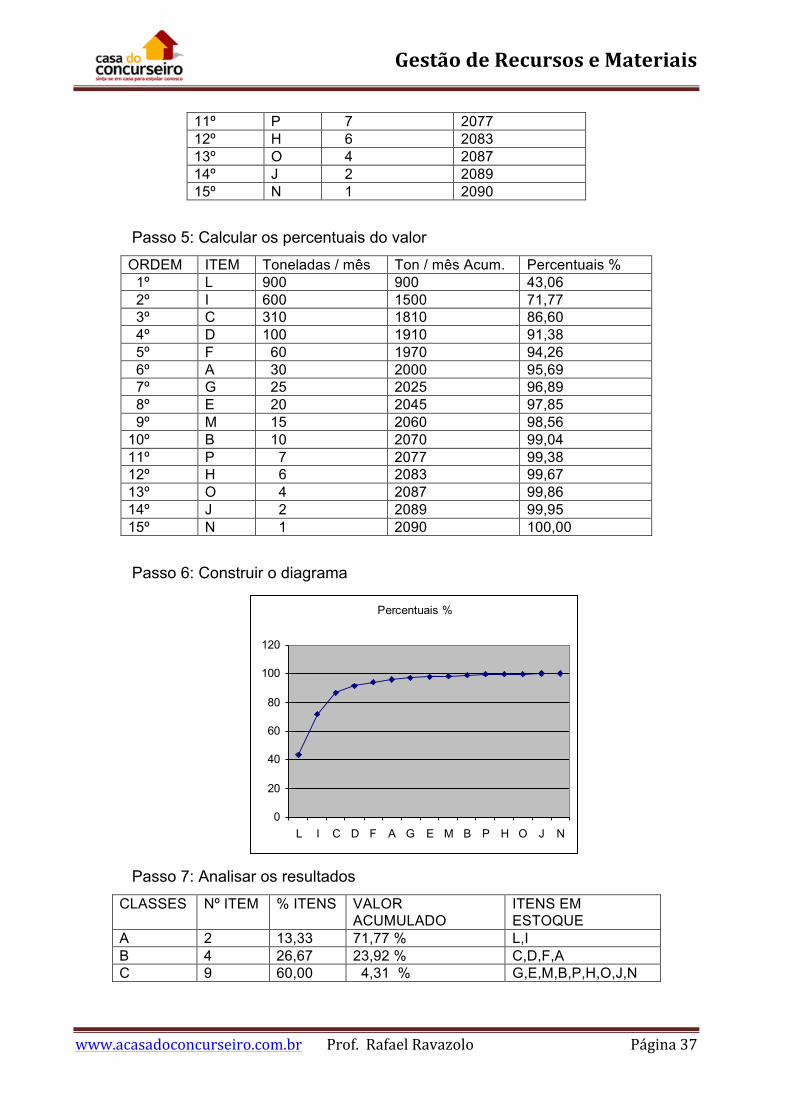

11º P 7 2077 12º H 6 2083 13º O 4 2087 14º J 2 2089 15º N 1 2090

Passo 5: Calcular os percentuais do valor

ORDEM ITEM Toneladas / mês Ton / mês Acum. Percentuais % 1º L 900 900 43,06 2º I 600 1500 71,77 3º C 310 1810 86,60 4º D 100 1910 91,38 5º F 60 1970 94,26 6º A 30 2000 95,69 7º G 25 2025 96,89 8º E 20 2045 97,85 9º M 15 2060 98,56 10º B 10 2070 99,04 11º P 7 2077 99,38 12º H 6 2083 99,67 13º O 4 2087 99,86 14º J 2 2089 99,95 15º N 1 2090 100,00

Passo 6: Construir o diagrama

Passo 7: Analisar os resultados

CLASSES Nº ITEM % ITENS VALOR ACUMULADO

ITENS EM ESTOQUE

A 2 13,33 71,77 % L,I B 4 26,67 23,92 % C,D,F,A C 9 60,00 4,31 % G,E,M,B,P,H,O,J,N

Percentuais %

0

20

40

60

80

100

120

L I C D F A G E M B P H O J N

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/:?/

A aplicação prática dessa classificação ABC pode ser vista, por exemplo,

reduzindo em 20% do valor em estoque dos itens A (apenas dois itens). Isso resulta em

uma redução do valor total em 20% x 71,77% = 14,35%.

Ao mesmo tempo, uma redução de 50% no valor em estoque dos itens C (9

itens), reduzirá o valor total em 50% x 4,31% = 2,16%.

3.5.5. Localização

O objetivo de um sistema de localização de materiais é estabelecer os meios

necessários ao endereçamento e à perfeita identificação da localização dos materiais

estocados.

Geralmente utiliza uma codificação representativa de cada local de estocagem,

facilitando as operações de movimentação, inventário etc.

Normalmente são utilizados dois critérios de localização de material:

Estocagem Fixa: são determinadas áreas de estocagem para cada tipo de

material, ou seja, materiais são colocados sempre no mesmo local a cada renovação

do estoque. A grande vantagem é a facilidade de encontrar os materiais. Uma possível

desvantagem é a ociosidade do local caso o estoque do material seja baixo.

Estocagem Livre: não existem locais fixos de armazenagem, a não ser para

materiais de estocagens especiais. Quando os produtos chegam ao armazém são

designados a qualquer espaço livre disponível. A vantagem é a otimização da área de

armazenamento. A desvantagem é o maior percurso para montagem dos pedidos,

tendo em vista que um único item poderá ser localizado em diversos pontos.

3.5.5.1. Técnicas de Estocagem

Carga unitária: carga constituída de embalagens de transporte que arranjam

ou acondicionam certa quantidade de material para possibilitar o seu manuseio,

transporte e armazenamento como se fosse uma unidade. A formação de carga

unitária se dá, geralmente, através de caixas e pallets (ou paletes), que são estrados

de madeira padronizados, de diversas dimensões.

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/:K/

Caixas ou Gavetas: ideal para

materiais de pequenas dimensões, como

parafusos, arruelas, materiais de escritório,

peças semiacabadas etc.

Prateleiras: destinadas a

materiais de tamanhos diversos e para o

apoio de gavetas ou caixas

padronizadas, constituem o meio de

estocagem mais simples e econômico.

São construídas de diversos materiais

conforme a conveniência da atividade.

Raques: são construídos para acomodar peças longas e estreitas como tubos,

barras, tiras, etc.

Empilhamento: é uma variante da

estocagem de caixas para aproveitamento do

espaço vertical. As caixas ou pallets são

empilhados uns sobre os outros, obedecendo a

uma distribuição equitativa de cargas.

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/;L/

Container Flexível: é uma das técnicas mais

recentes de estocagem. Consiste em uma espécie

de saco feito com tecido resistente e borracha

vulcanizada, com um revestimento interno

conforme o uso.

3.5.6. Movimentação

O manuseio ou a movimentação interna de produtos e materiais significa

transportar pequenas quantidades de bens por distâncias relativamente pequenas,

quando comparadas com as distâncias na movimentação de longo curso executadas

pelas companhias transportadoras. É atividade executada em depósitos, fábricas, e

lojas, assim como no transbordo entre tipos de transporte. Seu interesse concentra-se

na movimentação rápida e de baixo custo das mercadorias.

Sistemas de transportadores contínuos: consiste na movimentação

constante entre dois pontos pré-determinados. São utilizados em mineração, indústrias,

terminais de carga e descarga, terminais de recepção e expedição ou em armazéns.

Sistemas de Manuseio para Áreas

Restritas: são feitos para locais onde a área

é elemento crítico, por isso são bastante

utilizados em almoxarifados.

A ponte rolante é o equipamento mais

utilizado entre todos.

Sistemas de Manuseio entre Pontos sem Limites Fixos: é o mais versátil

dos sistemas, utiliza carrinhos, empilhadeiras, paleteiras etc.

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/;8/

3.5.7. Embalagens

Tem como objetivo movimentar produtos com toda a proteção e sem danificá-

los além do economicamente razoável. Um bom projeto de embalagem do produto

auxilia a perfeita e econômica movimentação sem desperdícios. Além disso, dimensões

adequadas de empacotamento geram eficiência no manuseio e na armazenagem.

É corrente distinguir três níveis da embalagem: primária, secundária e terciária,

ou de transporte. A embalagem primária (por exemplo, a lata, a garrafa ou o saco) está

em contato direto com o produto e é normalmente responsável pela conservação e

contenção.

A embalagem secundária (como é o caso das caixas de cartão ou cartolina)

contém uma ou várias embalagens primárias e é normalmente responsável pela

proteção físico-mecânica durante a distribuição.

A embalagem terciária agrupa diversas embalagens primárias ou secundárias

para o transporte, como a caixa de cartão canelado ou a grade plástica para garrafas

de bebidas. A escolha de embalagens deste tipo depende:

• da natureza da embalagem individual (rígida, semirrígida ou flexível);

• do esquema de paletização (dimensionamento da embalagem coletiva

com vista a maximizar o aproveitamento da palete);

• dos custos.

3.6. Inventário Físico

O inventário físico consiste na contagem física de todos os itens que constam

em estoque levando em consideração o período de referência para o inventário.

Caso seja encontrada alguma diferença seja no que diz respeito à quantidade

ou ao valor do estoque, o departamento contábil da empresa deverá orientar as

devidas correções.

O inventário físico pode ser realizado de acordo com os dois modos a seguir:

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/;9/

a) periódico: realizado em períodos determinados, geralmente no final de um

exercício. Abrangem todos os itens de estoque de uma só vez, resultando em uma

operação relativamente longa, devido à possibilidade de muitos itens em estoque. Esse

tipo de inventário impossibilita a resolução de problemas de imediato.

b) rotativo: também chamado de contagem cíclica, ocorre quando se contam

permanentemente os itens do estoque, de acordo com uma ordem ou técnica definida,

geralmente uma vez dentro de cada período fiscal.

Uma das formas mais comuns de contagem cíclica consiste na classificação

dos itens de acordo com a Curva ABC. Então, cada classe de inventario é quantificada

e, após, é definida a periodicidade de contagem de acordo com a importância dos

itens.

Exemplo:

Classe A (mais importante) - 100 itens, que devem ser contados uma vez por

mês; o total de contagens no ano será 12 x 100 = 1200 contagens.

Classe B (intermediária) - 200 itens, que devem ser contados semestralmente;

o total de contagens no ano será de 200 x 2 = 400 contagens.

Classe C (menos importante) - 700 itens, que devem ser contados uma vez por

ano; 700 contagens no ano.

A soma dos totais de cada classe (1200+400+700) dividido pelo número de

dias úteis do ano dará a quantidade de contagem diária a ser executada.

Ex: supondo que um ano tenha 210 dias úteis, a quantidade diária de

contagens será (1200+400+700) / 210 = 11 contagens.

3.6.1. Acurácia dos Controles

Uma vez realizado o inventário, calcula-se a acurácia dos controles, que nada

mais é que o valor dos itens corretos expresso em porcentagem.

Pode-se calcular a acurácia dos estoques tanto para as quantidades de itens

quanto para o valor dos itens.

A acurácia é igual ao número de itens corretos dividido pelo número total de

itens do estoque, ou então o valor dos itens corretos dividido pelo valor total dos itens

do estoque.

!"#$%&'("')"*+,#&#'"'-.$",/./#'

!!!"#$#%#&'$'($)*%+,*'"$'-".*///////0*'1"//2#1#+3/2#4#5'3'/ / ///067,(#/;:/

Exemplo: em um estoque com 1200 peças, verificou-se que 100 não estão

corretas. Qual a acurácia deste estoque?

Total de peças = 1200 Erros = 100 Corretos = 1200 - 100 = 1100

Acurácia = 1100 / 1200 = 0,92 = 92%