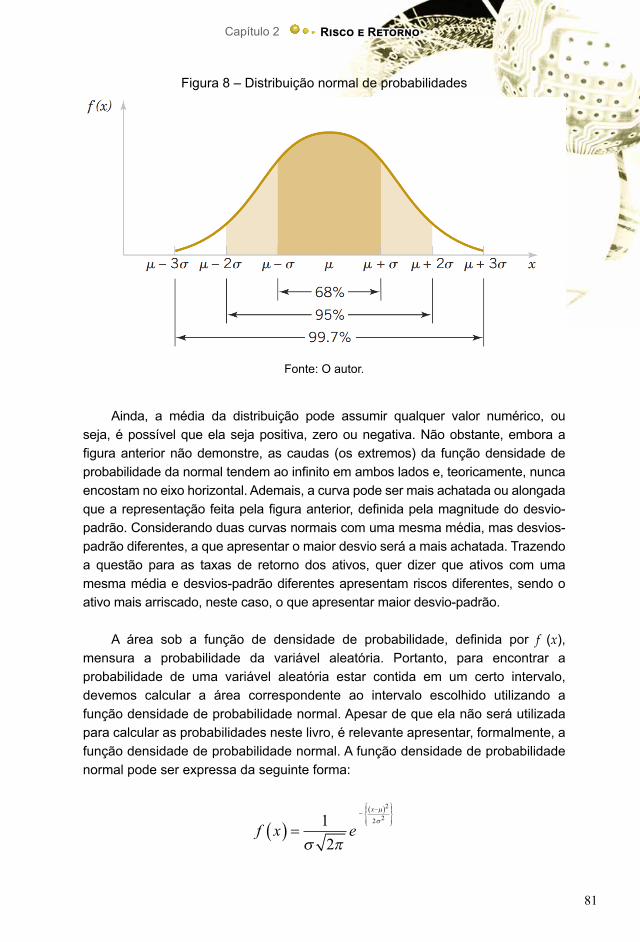

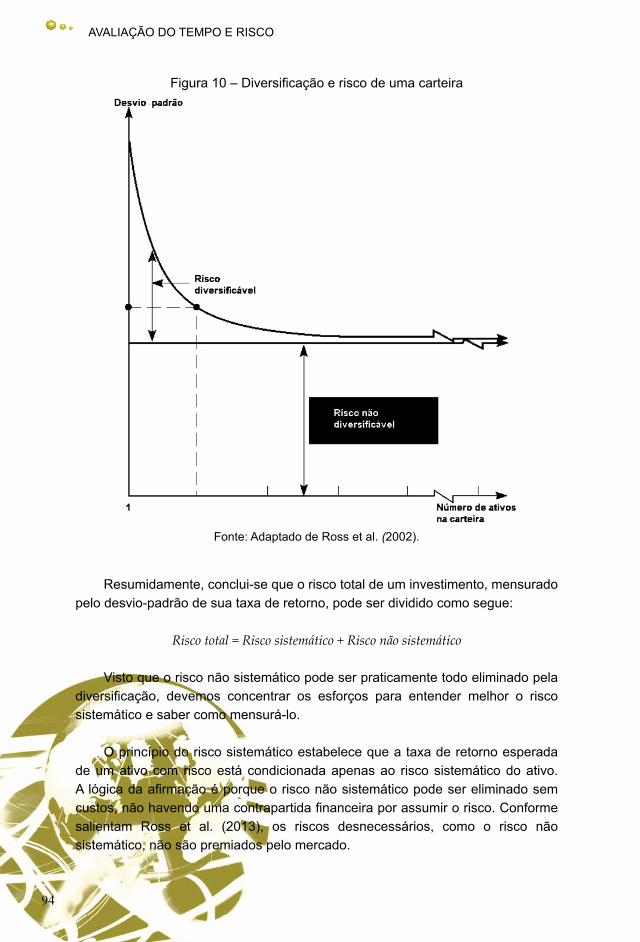

avaliaÇÃo do tempo e risco

TRANSCRIPT

AVALIAÇÃO DO TEMPO E RISCO

Programa de Pós-Graduação EAD

UNIASSELVI-PÓS

Autoria: Magnus dos Reis

CENTRO UNIVERSITÁRIO LEONARDO DA VINCIRodovia BR 470, Km 71, no 1.040, Bairro Benedito

Cx. P. 191 - 89.130-000 – INDAIAL/SCFone Fax: (47) 3281-9000/3281-9090

Reitor: Prof. Hermínio KlochDiretor UNIASSELVI-PÓS: Prof. Carlos Fabiano Fistarol

Equipe Multidisciplinar da Pós-Graduação EAD: Carlos Fabiano FistarolIlana Gunilda Gerber CavichioliCristiane Lisandra DannaNorberto SiegelCamila RoczanskiJulia dos SantosAriana Monique DalriBárbara Pricila FranzMarcelo Bucci

Revisão de Conteúdo: Bárbara Pricila FranzRevisão Gramatical: Equipe Produção de Materiais

Diagramação e Capa: Centro Universitário Leonardo da Vinci – UNIASSELVI

Copyright © UNIASSELVI 2018Ficha catalográfica elaborada na fonte pela Biblioteca Dante Alighieri

UNIASSELVI – Indaial.

R375a

Reis, Magnus dos Avaliação do tempo e risco. / Magnus dos Reis – Indaial: UNIASSELVI, 2018.

132 p.; il. ISBN 978-85-53158-15-7

1.Administração financeira – Brasil. II. Centro Universitário Leon-ardo Da Vinci.

CDD 658.15

Magnus dos Reis

Doutor em Economia Aplicada pelo Programa de Pós-Graduação em Economia da Universidade Federal do Rio Grande do Sul (PPGE/UFRGS). Possui graduação em Ciências Econômicas pela Universidade do Vale do Rio dos Sinos (UNISINOS), com ênfase em Economia e Finanças, e mestrado em Economia pela Universidade do Vale do Rio dos Sinos (PPGE/UNISINOS), área de Concentração, Organização Industrial e Economia

Internacional. Tem experiência na área de Economia Internacional, modelos matemáticos e Econometria. Autor

de diversos artigos publicados nas principais revistas de economia do país (Estudos Econômicos – USP,

Revista Brasileira de Economia – FGV e Pesquisa e Planejamento Econômico – IPEA). Profissionalmente,

atua há mais de 10 anos como pequeno empresário do setor industrial, sendo responsável pelas áreas

financeira, fiscal e coordenação de equipes.

Sumário

APRESENTAÇÃO ..........................................................................07

CAPÍTULO 1Valor do Dinheiro no Tempo ......................................................09

CAPÍTULO 2Risco e Retorno ..........................................................................57

CAPÍTULO 3Avaliações ...................................................................................105

APRESENTAÇÃOA teoria que trata do valor do dinheiro no tempo é um dos conceitos

fundamentais da administração financeira, isso porque as decisões de consumo e de investimento envolvem custos e benefícios com diferentes prazos e riscos. Nesse contexto, é indispensável que o administrador tenha amplo conhecimento da matemática financeira, mais especificamente, ele deverá dominar os conceitos e os cálculos de valor presente e futuro para tomar decisões que maximizem sua renda ou receita. O primeiro capítulo deste livro trata justamente sobre isso, ao apresentar como as técnicas de composição e desconto são utilizadas para calcular o valor presente e futuro de quantias individuais, anuidades e séries mistas.

Diferentemente, no segundo capítulo serão estudadas as relações entre

risco e retorno de um ativo. Você perceberá que deve existir uma recompensa por correr risco, a qual é chamada de prêmio pelo risco. De modo geral, quanto maior for o risco, maior deverá ser o retorno potencial exigido pelo investidor, dada a aversão natural do ser humano ao risco. Os riscos podem ser divididos em dois tipos, o sistemático e não sistemático. O risco sistemático afeta todos os ativos da economia de alguma forma, por outro lado, o não sistemático afeta, no máximo, um número pequeno de ativos. Para mitigar o risco não sistemático, pode-se utilizar o princípio da diversificação, por meio da composição de uma carteira de ativos diversificados.

Após essas discussões, duas teorias de precificação de ativos foram

apresentadas, o modelo de formação de preços de ativos (CAPM) e a Teoria de Arbitragem (APT). Enquanto que o modelo CAPM mede a sensibilidade do ativo frente às flutuações da carteira de mercado, a teoria APT consiste em um modelo de múltiplos fatores que podem levar em conta diversas fontes de risco da economia. Dessa forma, o modelo CAPM pode ser considerado uma versão restrita do modelo APT.

Encerrada a apresentação das teorias de precificação de ativos, o restante

do livro mensura o preço dos títulos de empresas e do governo, além das ações. Apesar de existir algumas variações nos cálculos, tanto os títulos quanto as ações utilizam os conceitos de valor do dinheiro no tempo, mais especificamente, utilizam-se os cálculos de valor presente nos fluxos de caixa projetados, com o objetivo de encontrar seu preço. O livro termina apresentando os principais títulos do governo brasileiro que são ofertados e comercializados nos mercados.

CAPÍTULO 1

Valor do Dinheiro no Tempo

A partir da perspectiva do saber fazer, neste capitulo você terá os seguintes objetivos de aprendizagem:

� Compreender o papel do valor do dinheiro no tempo.

�Apresentar as ferramentas de cálculo necessárias para realizar análises de valor presente e futuro de diferentes séries de fluxo de caixa.

�Determinar o valor futuro de um investimento feito hoje.

�Calcular o valor presente de um montante a ser recebido no futuro.

�Apontar a taxa de juros (crescimento) de uma série de fluxo de caixa.

10

AVALIAÇÃO DO TEMPO E RISCO

11

Valor do Dinheiro no Tempo Capítulo 1

ContextualizaçãoA maioria das decisões financeiras envolve custos e benefícios distribuídos

em diferentes prazos, de modo que, conhecer o valor do dinheiro no tempo é um conceito fundamental na administração financeira. Em qualquer tomada de decisão, os administradores necessitarão avaliar cuidadosamente o impacto de longo prazo sobre os fluxos de caixa previstos, de diferentes alternativas de investimento. Dessa forma, não somente os conhecimentos dos conceitos de valor presente e futuro serão extremamente importantes para que o administrador tome a decisão mais correta, mas também o domínio da matemática financeira será fundamental.

Além disso, através do domínio dos conceitos de valor presente, de valor futuro e das ferramentas de cálculo que serão apresentadas no capítulo, o administrador financeiro será capaz de mensurar o valor presente e futuro de fluxos de caixa com datas distintas e, a partir disso, combinar, comparar e avaliar todas as opções de investimento disponíveis no mercado, de modo a maximizar o preço da ação de uma empresa, ou, se for o caso, maximizar sua própria riqueza.

O restante do capítulo foi organizado da seguinte forma: a primeira seção aprofunda o conceito de valor do dinheiro no tempo. A segunda seção apresenta o conceito e as fórmulas de cálculo do valor futuro, enquanto, na seção seguinte, a abordagem adotada na segunda seção é mantida, porém estuda-se o valor presente. Outras abordagens relacionadas ao valor do dinheiro no tempo, que são muito úteis para um administrador financeiro, são discutidas na quarta seção. As últimas duas seções oferecem os conceitos e os cálculos de taxa de juros e algumas aplicações de problemas financeiros para a HP12C, respectivamente, além de uma consideração final sobre o tema.

Introdução ao Valor do Dinheiro no Tempo

Uma tarefa importante do administrador financeiro ou investidor é avaliar e comparar diversas opções de investimento. Existe uma variedade de tipos de investimento, sendo que os principais são os fundos, os títulos do governo, os depósitos com renda fixa, a poupança e o mercado de ações. Entretanto, essas opções apresentam diferentes condições em termos de prazo, rentabilidade, carência e riscos. Assim, as escolhas feitas pelo administrador têm consequências importantes sobre a riqueza, uma vez que impactam na distribuição de entradas e saídas de caixa ao longo do tempo. Por isso, as pessoas reconhecem explicitamente o valor do dinheiro no tempo.

12

AVALIAÇÃO DO TEMPO E RISCO

O valor do dinheiro no tempo surge do fato que mais vale ter um real hoje do que tê-lo no futuro. Alguns dos motivos para que exista essa preferência revelada são os seguintes:

i. Juros.ii. Inflação.iii. Risco.

Se você tiver uma quantia hoje e aplicá-la em uma das opções de investimento disponíveis, então você terá a quantia inicial mais um plus decorrente dos juros do período, portanto, o investidor terá um ganho para abrir mão do consumo presente. Por outro lado, a inflação faz com que o dinheiro perca poder de compra no futuro. Por exemplo, se você possuir apenas 100 reais e um determinado bem custar exatamente o valor hoje, no futuro ele poderá estar sendo vendido por 110 reais, logo a inflação não permitiria que o bem fosse comprado no futuro considerando a mesma quantia disponível no presente. Ainda, uma vez que o futuro é incerto e em muitas das opções de investimento há riscos envolvidos, determinam também que exista uma diferença no valor do dinheiro hoje e no futuro.

São os juros, a inflação e o risco que determinam a magnitude da diferença entre o valor do dinheiro agora e o dinheiro mais tarde. Assim, para compreender finanças, será necessário estudar o valor do dinheiro no tempo considerando duas visões do valor: o valor futuro e o valor presente, além das ferramentas necessárias de cálculo usadas para encontrar os valores e os tipos básicos de séries de fluxos de caixa, como será apresentado no decorrer do capítulo.

a) Valor Futuro versus Valor Presente

Um administrador financeiro pode tomar suas decisões de investimento tanto pela análise do valor presente quanto do valor futuro. Muito embora essas técnicas sejam diferentes, elas conduzem para uma mesma decisão. A diferença entre as técnicas de valor presente e futuro é que a primeira delas mede os fluxos de caixa no início da vida de um investimento, enquanto a segunda avalia no final. Mais especificamente, o valor futuro se refere à quantia monetária que um investimento alcançará em determinada data futura, dada uma taxa de juros. Por outro lado, o valor presente corresponde à quantia monetária atual que determinado investimento futuro teria. Assim, o valor presente é o inverso do valor futuro.

Para facilitar a compreensão do conceito de valor futuro e presente, é útil valer-se de uma linha de tempo. A linha do tempo é desenhada no sentido horizontal e inicia da esquerda para a direita, no período zero e vai até o último período futuro da série de fluxo de caixa. Ainda, em cada período há uma linha e um valor que representa o montante recebido/dispendido naquele tempo. Se a

13

Valor do Dinheiro no Tempo Capítulo 1

linha estiver abaixo do ponto, então ela representa uma saída e, caso contrário, uma entrada no fluxo de caixa. A Figura 1 representa os fluxos monetários de um determinado investimento com prazo de maturação de cinco anos, além do dispêndio inicial feito no período zero.

Uma série de fluxo de caixa é um conjunto de saídas e/ou entradas de valores nominais que se encontram dispostos em períodos de tempo ao longo de um fluxo de caixa. Determinados valores podem ser constantes ou variáveis e, além disso, eles podem ter uma periodicidade não uniforme.

Figura 1 – Linha de tempo

$ 5.000

1 2 3 4 50

$ 6.000 $ 7.000 $ 8.000 $ 9.000

$ 15.000Fonte: O autor.

Os condicionantes apresentados anteriormente fazem com que o dinheiro tenha um valor diferente em cada período de tempo, os fluxos de caixa devem ser medidos em uma mesma data para que as decisões sejam tomadas. De modo geral, a data escolhida é a final ou inicial da série, conforme destaca Gitman (2005). Porém, por tomarem a decisão na data zero, os administradores financeiros costumam utilizar com mais frequência a técnica do valor presente.

Para encontrar o valor presente e o valor futuro, devemos utilizar as técnicas de composição e desconto, respectivamente. Em relação à composição, Gitman (2005, p. 130) afirma que:

A técnica do valor futuro emprega o processo de composição para determinar o valor futuro de cada fluxo de caixa no final do prazo do investimento e, em seguida, adiciona esses valores para determinar o valor futuro do investimento.

14

AVALIAÇÃO DO TEMPO E RISCO

Por outro lado, considerando a técnica do desconto, Gitman (2005, p. 130) sugere que:

Alternativamente, a técnica do valor presente utiliza o processo de desconto para determinar o valor presente de cada fluxo de caixa na data zero e depois soma esses valores para descobrir o valor do investimento hoje.

Ainda, para facilitar o entendimento, os conceitos apresentados podem ser representados utilizando uma linha de tempo. A aplicação das técnicas de composição e desconto são ilustradas através de uma linha de tempo apresentada na Figura 2.

Figura 2 – Ilustração da composição e do desconto

Fonte: Gitman (2005).

Observando a Figura 2, fica claro que o processo de composição é um processo contrário ao processo de desconto, porém isso será demonstrado com mais rigor durante o capítulo. A seguir, você verá as ferramentas de cálculos necessárias para encontrar o valor presente e futuro do dinheiro.

b) Ferramentas de cálculo

De modo geral, os cálculos financeiros envolvem técnicas matemáticas avançadas. Entretanto, podemos utilizar tabelas financeiras, calculadoras financeiras (HP 12C) e planilhas dinâmicas em computadores para facilitar essa tarefa.

15

Valor do Dinheiro no Tempo Capítulo 1

As tabelas financeiras apresentam fatores de valor presente e futuro que tornam os cálculos financeiros mais fáceis. De acordo com Gitman (2005), usualmente as tabelas financeiras dispõem em suas colunas as taxas de juros e, em suas linhas, o número de períodos. A Tabela 1 apresenta um exemplo de tabela financeira com fatores de juros compostos, de valor futuro, para uma unidade monetária em i por cento e para t períodos.

Tabela 1 – Tabela financeira para composição1% 2% 3% 4% 5% 6% ...

1 1,01000 1,02000 1,03000 1,04000 1,05000 1,06000 ...2 1,02010 1,04040 1,06090 1,08160 1,10250 1,12360 ...3 1,03030 1,06121 1,09273 1,12486 1,15763 1,19102 ...4 1,04060 1,08243 1,12551 1,16986 1,21551 1,26248 ...5 1,05101 1,10408 1,15927 1,21665 1,27628 1,33823 ...6 1,06152 1,12616 1,19405 1,26532 1,34010 1,41852 ...

... ... ... ... ... ... ...

Fonte: O autor.

Para ilustrar como essa tabela é útil, suponha que você queira aplicar R$ 1.400,00 em um título do governo no qual paga 6% de juros ao ano. Qual seria o montante que você teria no final de cinco anos? Localizando na Tabela 1, a coluna correspondente a 6% de taxa de juros. Na linha, contando um período de 5 anos, obtemos o fator de 1,33823. Conhecendo o fator, responder essa pergunta é muito fácil, basta multiplicar o valor a ser aplicado pelo fator encontrado, como segue:

VF VP FCt i t= × ,

VF xt =1 400 00 1 33823. , ,

VFt =1 873 52. ,

Sendo:

VFt é o valor futuro no final do período t.VP é o valor presente ou montante inicial.FCi,t é o fator de composição para a taxa de juros i e para o período t.i é a taxa de juros.t é o período.

16

AVALIAÇÃO DO TEMPO E RISCO

Logo, o valor após cinco anos seria de R$ 1.873,52.

No entanto, é possível que, em determinado momento, você não encontre na tabela financeira exatamente o fator que você procura, ou ainda, você pode não ter acesso às tabelas financeiras no momento do cálculo. Por exemplo, se no caso anterior a taxa de juros fosse de 12% ao ano, não seria possível localizar na tabela 1 o fator correspondente a essa taxa, impossibilitando a realização do cálculo. Assim, é útil conhecer a origem dos fatores. Para encontrar qualquer fator de composição, inclusive os que foram apresentados na tabela, pode-se utilizar a seguinte fórmula:

FC ii tt

,( )= +1

Sendo:

FCi,té o fator de composição para a taxa de juros i e para o período t. i é a taxa de juros.t é o período.

No exemplo anterior foi utilizado o fator 1,33823. Perceba que ele pode ser encontrado da seguinte forma:

A mesma lógica vale para qualquer outro fator não apresentado na Tabela 1. Se você tem uma opção de investimento que oferece uma taxa de juros de 25% ao ano e o número de períodos for de 10 anos, então o fator será de:

FC6,5 0,06= +( )15

FC ii tt

, ( )= +1

FC6,5 1,338823=

FC25,10

10= +( )1 0 25,

FC25,10 9,313323=

17

Valor do Dinheiro no Tempo Capítulo 1

Partindo da mesma lógica, pode-se construir uma tabela com fatores de juros de valor presente para uma unidade monetária, descontando em i por cento e para t períodos, utilizando a seguinte fórmula:

FDi

i t t, =+( )1

1

Sendo:

FDi,t é o fator de desconto para a taxa de juros i e para o período t. i é a taxa de juros.t é o período.

Observe que FDi,t é o inverso de FCi,t, de modo que, a partir da Tabela 1, pode-se construir uma tabela com os fatores de valor presente ao inverter cada número contido na tabela. A tabela 2 apresenta alguns dos fatores de desconto.

Tabela 2 – Tabela financeira para desconto

1% 2% 3% 4% 5% 6% ...1 0,99010 0,98039 0,97087 0,96154 0,95238 0,94340 ...2 0,98030 0,96117 0,94260 0,92456 0,90703 0,89000 ...3 0,97059 0,94232 0,91514 0,88900 0,86384 0,83962 ...4 0,96098 0,92385 0,88849 0,85480 0,82270 0,79209 ...5 0,95147 0,90573 0,86261 0,82193 0,78353 0,74726 ...6 0,94205 0,88797 0,83748 0,79031 0,74622 0,70496 ...

... ... ... ... ... ... ... ...

Fonte: O autor.

Ainda, há várias outras tabelas que podem ser construídas considerando casos de movimentações financeiras mais complexas. Perceba que as duas tabelas apresentadas possuem fatores para os casos de apenas uma aplicação, ou seja, você aplica o valor apenas uma vez. No entanto, existem situações que envolvem uma série de recebimento/pagamentos. Em determinados casos, também é possível construir tabelas financeiras, sendo que a lógica de construção é praticamente a mesma das tabelas para quantias individuais.

18

AVALIAÇÃO DO TEMPO E RISCO

Se você tiver interesse nessas tabelas mais complexas, veja as tabelas A-3 e A-4 no apêndice do livro:

GITMAN, Lawrence J. Princípios de administração financeira. 10. ed. São Paulo: Pearson Education do Brasil, 2005.

Se você tiver interesse em alguns exemplos de como calcular o valor presente e futuro por meio de planilhas no Excel, veja:

ROSS, Stephen A. WESTERFIELD; Randolph W. JORDAN; Bradford D., LAMB, Roberto. Fundamentos de administração financeira. 9. ed. Porto Alegre, AMGH Editora Ltda., 2013.

GITMAN, Lawrence J. Princípios de administração financeira. 10. ed. São Paulo: Pearson Education do Brasil, 2005.

Uma ferramenta mais útil que as tabelas financeiras é utilizar calculadoras financeiras, tal como a HP 12C. O administrador financeiro, depois que estudar as diversas funções dessa calculadora, poderá fazer uso de várias rotinas financeiras já previamente programadas na calculadora. Essas programações predefinidas facilitam muito os cálculos financeiros mais rotineiros. Considerando isso, na sequência do livro serão apresentados vários exemplos de como calcular o valor presente e futuro utilizando determinado modelo de calculadora.

Por fim, podemos construir planilhas dinâmicas em computadores (software Excel). Assim como as calculadoras, essas planilhas já possuem diversas programações financeiras prontas. As planilhas financeiras podem ser consideradas mais úteis que as duas opções anteriores, especialmente se a planilha for produzida de forma dinâmica. Se construída da maneira correta, a planilha permite fazer uma análise de sensibilidade, ou seja, avaliar como os resultados se modificariam se uma das variáveis fosse alterada, por exemplo, se os juros de uma aplicação financeira passassem de 5% para 8%.

19

Valor do Dinheiro no Tempo Capítulo 1

c) Tipos básicos de séries de fluxo de caixa

Existem três principais tipos de séries de fluxo de caixa, a saber: i) quantia individual, ii) anuidade e iii) série mista. A quantia individual é um montante único que uma pessoa/empresa tem ou espera ter em uma data futura. É o caso de um indivíduo poupador que possui R$ 10.000,00 e irá aplicar determinado valor ou, ainda, quando o indivíduo irá receber R$ 10.000,00 daqui a dois anos. Por outro lado, a anuidade tem como principal característica a uniformidade na série de fluxos de caixa. É o caso de um indivíduo que irá receber, nos próximos 7 anos, R$ 20.000,00 por ano. A mesma lógica valeria, caso fossem pagamentos a receber. Diferentemente, uma série mista apresenta fluxos de caixa não uniformes. No tipo de série apresentado não é possível estabelecer nenhum tipo de padrão em seus fluxos, tanto em termos de valores, quanto em períodos. A Tabela 3 apresenta um exemplo dos três tipos de séries.

Tabela 3 – Exemplos de séries de fluxo de caixa

Período Quantia individual Anuidade Série Mista

0 R$10.000,00 - -R$8.000,00

1 - R$20.000,00 R$14.000,00

2 - R$20.000,00 -

3 - R$20.000,00 -

4 - R$20.000,00 R$15.000,00

5 - R$20.000,00 -

6 - R$20.000,00 -

7 - R$20.000,00 R$4.000,00

8 - R$20.000,00 R$9.000,00

Fonte: O autor

Ademais, deve-se salientar que há três tipos de anuidades: a ordinária, a vencida e a perpetuidade. Na anuidade ordinária, o fluxo de caixa ocorre sempre no final de cada período, enquanto que, na vencida, a lógica é contrária, ou seja, o vencimento se dá no início do período. Comparativamente, mesmo que uma anuidade ordinária tenha o mesmo número de períodos e valores que uma anuidade vencida, além de terem uma mesma taxa de juros, a vencida terá um valor mais alto do que a ordinária.

A situação ocorre porque a anuidade vencida receberá antes os fluxos monetários e renderão juros por mais tempo que a anuidade ordinária. Assim, tanto para fins de valor presente e de valor futuro, uma anuidade vencida sempre terá um valor maior que uma anuidade ordinária. A Tabela 4 apresenta exemplos de anuidades ordinária e vencida com os mesmos valores e prazos, objetivando evidenciar a diferença entre elas.

20

AVALIAÇÃO DO TEMPO E RISCO

Tabela 4 – Anuidade ordinária e vencidaPeríodo Ordinária Vencida

0 R$ 0,00 R$ 1.000,001 R$ 1.000,00 R$ 1.000,002 R$ 1.000,00 R$ 1.000,003 R$ 1.000,00 R$ 1.000,004 R$ 1.000,00 R$ 1.000,005 R$ 1.000,00 R$ 0,00

Total R$ 5.000,00 R$ 5.000,00

Fonte: O autor.

Fica evidente que, na anuidade vencida, o valor começa a ser recebido antes. Por fim, no que diz respeito à perpetuidade, ela tem como característica marcante o fato de possuir vencimentos regulares e com duração infinita, como será mais detalhado na sequência do capítulo.

Valor FuturoO valor futuro é o montante total que uma determinada quantia de dinheiro

terá no futuro caso essa quantia seja aplicada em algum ativo financeiro por certo período de tempo, remunerando o capital através de uma taxa de juros. Entretanto, antes de apresentar os cálculos de valor futuro para uma quantia individual, para uma anuidade e para uma série mista, devemos conhecer os conceitos de juros simples e juros compostos. Ainda, muito embora o mercado financeiro usualmente utilize a taxa de juros percentual, é necessário colocá-la na forma fracionária para efetuar os cálculos financeiros. Isso é bastante trivial de ser feito, entretanto a Tabela 5 apresenta alguns exemplos de juros na forma percentual e seus respectivos juros na forma fracionária. Perceba que isso já havia sido feito nos exemplos anteriores, uma vez que foram apresentadas duas taxas de juros na forma percentual, 25% e 6%, utilizado 0,25 e 0,06, respectivamente, nos cálculos.

Tabela 5 – Forma percentual e fracionária

Forma percentual Forma fracionária

0,1% 0,1/100 = 0,001

1,0% 1/100 = 0,010

1,5% 1,5/100 = 0,015

10,0% 10/100 = 0,100

Fonte: O autor.

21

Valor do Dinheiro no Tempo Capítulo 1

Não obstante, pode-se ilustrar a relação entre o valor futuro e o número de períodos considerando diferentes taxas de juros e uma determinada quantia, conforme foi realizado no Gráfico 1.

Gráfico 1 – Relações de valor futuro

Fonte: Gitman (2005).

No Gráfico 1, o eixo vertical mensura o valor futuro de uma unidade monetária e o eixo horizontal o número de períodos. As linhas sinalizadas com percentuais, em seu final, indicam a taxa juros utilizada para obter os respectivos valores de cada linha. Para construir o gráfico, o valor inicial estipulado foi de uma unidade monetária ($). Observe que, quanto maior for a taxa de juros, maior será o valor futuro. Da mesma forma, quanto maior for o período de acumulação, maior será o valor futuro do montante aplicado. Dado que o valor futuro de uma quantia pode ser obtido considerando duas composições distintas, através dos juros simples e dos juros compostos, os conceitos foram apresentados, respectivamente, nas duas subseções a seguir.

a) Juros simples

Segundo Samanez (2001), juros são a remuneração cobrada pelo capital. O regime de juros simples calcula os juros de uma operação financeira sempre considerando o mesmo montante inicial. Dessa forma, não há capitalização porque os juros de um determinado período não são adicionados ao montante

22

AVALIAÇÃO DO TEMPO E RISCO

inicial, de modo que a base de cálculo para os juros é sempre a mesma quantia estabelecida inicialmente. Assim, no regime de juros simples o capital crescerá a uma taxa linear, da mesma forma que a taxa de juros também apresentará um comportamento linear em relação ao tempo.

b) Juros compostos

Diferentemente, o regime de juros compostos parte da ideia de deixar um montante e todos seus juros acumulados decorrentes de uma operação financeira por mais de um período de tempo, reinvestindo os juros a cada período, conforme destacaram Ross et al. (2013). Determinado processo também é conhecido como capitalização composta, de modo que ganhamos juros sobre juros, logo o crescimento do montante inicial é mais rápido no regime de juros compostos comparado ao regime de juros simples. Ainda, no regime de juros compostos, o dinheiro inicial cresce exponencialmente em progressão geométrica na medida em que o tempo passa, enquanto que no caso dos juros simples o crescimento é linear.

Uma vez que no regime de juros simples os juros não são reinvestidos, pois a cada período o ganho recebido de juros é calculado apenas sobre o montante inicial de modo que os juros serão sempre os mesmos independentemente do período, a aplicação do regime de juros simples no sistema financeiro é muito limitada, sendo indicada apenas em um contexto não inflacionário e de curtíssimo prazo, conforme destacou Samanez (2001). Em virtude disso, os cálculos de valor presente e valor futuro apresentados no livro que está sendo estudado consideraram apenas o regime de juros compostos.

c) As equações de valor futuro

Iniciando pelo caso mais simples, utilizando uma quantia individual com composição anual, pode se derivar a equação do valor futuro a partir do seguinte exemplo. Considere que você guardou R$ 1.000,00 em uma poupança e deseja aplicar essa quantia em fundo que rende 10% ao ano. Qual quantia você teria após um ano?

Perceba que a resposta dessa pergunta envolve calcular o valor futuro da quantia presente. A fórmula do cálculo de valor futuro (VF) é dada por:

1

1000,00 1 0,1 1000,00 1

VF VP i

VF RVF R

= × +( )= × +( )= ×

$$ ,,1

1100,00VF R= $

23

Valor do Dinheiro no Tempo Capítulo 1

Sendo: as notações seguem as mesmas definidas anteriormente. Caso o montante fosse aplicado por mais um ano e a taxa de juros fosse mantida, você acumularia:

Em três anos:

Em t períodos:

Generalizando, podemos substituir os valores pelas variáveis taxa de juros, número de períodos e valor inicial. No caso apresentado, R$ 1.000,00 é o valor presente (VP) ou valor inicial, e a taxa de juros, que no exemplo é 0,10 ou 10%, é representa por i, de tal modo que a fórmula geral do valor futuro, para t períodos e taxa de juros i, pode ser representada por:

Perceba que (1 + i )t é o fator de composição (FCi,t) para a taxa de juros i e para o período t, que foi anteriormente apresentado. Conhecida a equação que determina o valor futuro de uma quantia individual, parte-se agora para as situações financeiras que envolvem uma anuidade.

VF R

VF R

= × +( ) × +( )= ×( )×$

$

1000,00 1 0,1 1 0,1

1000,00 1,1 11,1

1000,00 1,1 1,1

1000,00 1

VF R

VF R

= × ×( )= ×

$

$ ,,1 1210,00

( )=

2

VF R$

VF R

VF R

= × +( )× +( ) × +( )=

$

$

1000,00 1 0,1 1 0,1 1 0,1

10000,00 1,1 1,1 1,1

1000,00 1,1 1,1 1,1

× ×( )×= × × ×(VF R$ ))

= ×( ) 1000,00 1,1

VF R$3

1331,00VF R= $

VF R= × +( )× +( )×⋅⋅⋅× +( ) × +( )$1000,00 1 0,1 1 0,1 1 0,1 1 0,1

1000,00 1,1 1,1 1,1 1,1

VF R= × × ×⋅⋅⋅×( )×$

1000,00 1,1 1,1 1,1

VF R= × × ×⋅⋅⋅×( )$

1000,00 1,1VF Rt

= ×( )$

VF VP itt

= ×( )1 +

24

AVALIAÇÃO DO TEMPO E RISCO

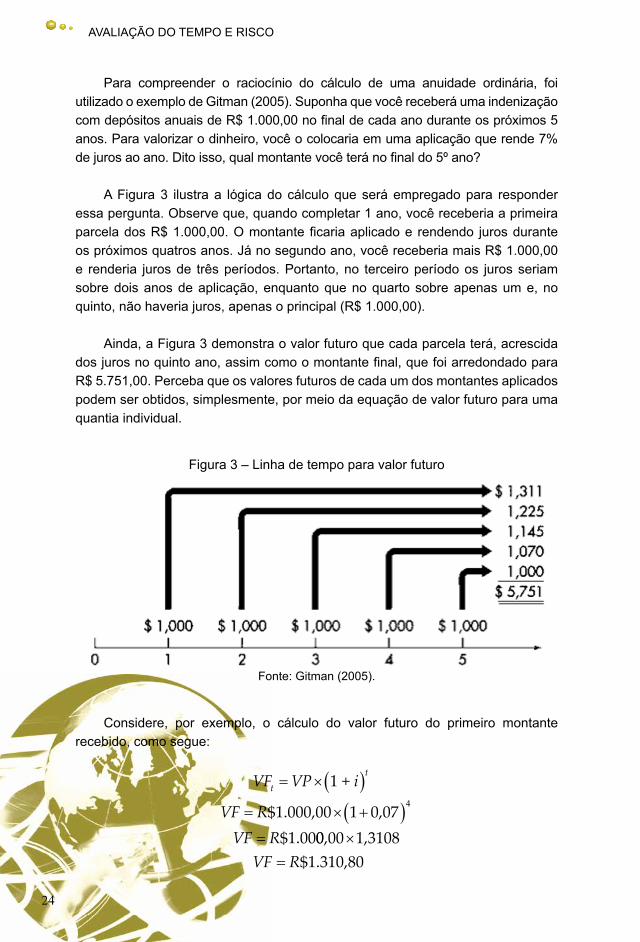

Para compreender o raciocínio do cálculo de uma anuidade ordinária, foi utilizado o exemplo de Gitman (2005). Suponha que você receberá uma indenização com depósitos anuais de R$ 1.000,00 no final de cada ano durante os próximos 5 anos. Para valorizar o dinheiro, você o colocaria em uma aplicação que rende 7% de juros ao ano. Dito isso, qual montante você terá no final do 5º ano?

A Figura 3 ilustra a lógica do cálculo que será empregado para responder essa pergunta. Observe que, quando completar 1 ano, você receberia a primeira parcela dos R$ 1.000,00. O montante ficaria aplicado e rendendo juros durante os próximos quatros anos. Já no segundo ano, você receberia mais R$ 1.000,00 e renderia juros de três períodos. Portanto, no terceiro período os juros seriam sobre dois anos de aplicação, enquanto que no quarto sobre apenas um e, no quinto, não haveria juros, apenas o principal (R$ 1.000,00).

Ainda, a Figura 3 demonstra o valor futuro que cada parcela terá, acrescida dos juros no quinto ano, assim como o montante final, que foi arredondado para R$ 5.751,00. Perceba que os valores futuros de cada um dos montantes aplicados podem ser obtidos, simplesmente, por meio da equação de valor futuro para uma quantia individual.

Figura 3 – Linha de tempo para valor futuro

Fonte: Gitman (2005).

Considere, por exemplo, o cálculo do valor futuro do primeiro montante recebido, como segue:

1 +

1.000,00 1 0,07 1.00

VF VP i

VF RVF R

t

t= ×( )

= × +( )=

$$

4

00,00 1,3108 1.310,80

×=VF R$

25

Valor do Dinheiro no Tempo Capítulo 1

Entretanto, o cálculo individual de cada parcela é bastante trabalhoso, especialmente quando a série de fluxos de caixa for muito longa. Felizmente, para facilitar os cálculos, há uma fórmula geral que proporciona maior agilidade. Definindo VFAOt como o valor futuro de uma anuidade ordinária de T anos, PMT representa o montante a ser aplicado anualmente no final de cada ano, e T é o período final da série de pagamentos, sendo que, para o caso geral, t = 1,2,...,T representa o valor futuro de uma anuidade ordinária quando os juros são compostos anualmente a i% durante T períodos, podendo ser obtido da seguinte fórmula:

Primeiramente, observe que 1-1

+( )=∑ it

t

T

1 representa o fator de composição de valor futuro apresentado, comumente, em tabelas financeiras para cálculos de anuidades ordinárias (FCAOi,t). Considerando determinado fator, a fórmula pode ser alternativamente expressa por:

Aplicando a fórmula sem o fator no exemplo anterior, obtemos:

O valor futuro, para a anuidade ordinária em questão, é de R$ 5.750,70. O valor é ligeiramente diferente do apresentado anteriormente exclusivamente por questões de arredondamento dos números durante o processo de cálculo. Utilizando uma calculadora HP 12C, por exemplo, o valor encontrado para o exemplo seria de R$ 5.750,74, sendo irrelevante essas pequenas diferenças.

VFAO PMT it

t

t

T

= × +( )=∑ 1

-1

1

VFAO PMT FCAOt i= × ,t

1

1000,00 1 0,07

-1

1

1

VFAO PMT i

VFAO

t

t

t

T

tt

T t

= × +( )

= × +( )=

=

−

∑

∑1

VFAOt = × ( ) + ( ) + ( ) + ( ) +−

1000,00 1,07 1,07 1,07 1,071-1 2-1 4-1

1 073 1

, (( )

= × ( ) + ( ) + (

5-1

0 1 1000,00 1,07 1,07VFAOt 1 07, )) + ( )

= ×

31,07

1000,00 1,0000 + 1,07000 + 1

4

VFAOt ,,1449 + 1,2250 + 1,3108

( )

1000,00 5,7507

VFAOt = ×( ) 5750,70VFAOt =

26

AVALIAÇÃO DO TEMPO E RISCO

No caso de uma anuidade vencida, será necessário fazer um ajuste no fator de composição porque cada fluxo de caixa dela rende juros por um ano a mais que uma anuidade ordinária. Após o ajuste, pode-se encontrar o valor futuro de uma anuidade vencida (VFAVt) de forma muito fácil. Para obter o fator de valor futuro de uma anuidade vencida (FCAVi,t), basta adicionar um ano a mais de juros a cada fluxo de caixa da anuidade. Isso pode ser feito, matematicamente falando, multiplicando o fator de composição de valor futuro de uma anuidade ordinária (FCAOi,t) por ( 1 + i), como segue:

Isso implica:

Ou:

Logo:

O resultado encontrado afirma que o valor futuro da anuidade vencida é de R$ 6.153,25 e, como já havia sido previamente comentado, o valor futuro de uma anuidade vencida é superior ao valor futuro de uma anuidade ordinária.

Entretanto, muitas vezes, os administradores financeiros se deparam com séries mistas. A lógica do cálculo do valor futuro dessas séries é semelhante à apresentada para uma anuidade, a diferença é que os fluxos de caixa apresentam valores desiguais na série mista. Assim, o método de cálculo do valor futuro de uma série mista parte da ideia de estimar o valor futuro de cada fluxo individualmente, considerando suas respectivas datas futuras de recebimento. Após, somam-se todos os fluxos acrescidos dos seus respectivos juros e obtém-se o valor futuro de uma série mista (VFSMt).

A Tabela 6 apresenta o cálculo do valor futuro de um exemplo de série de

fluxo de caixa mista com 8 períodos. Os valores obtidos na última coluna foram encontrados utilizando a fórmula do valor futuro de uma quantia individual, ou seja, VFt= VP x (1 + i)t e considerando uma taxa de juros de 7% ao ano.

FCAV FCAO ii t i t, ,= ×( )1+

VFAV PMT FCAVt i t= × ,

VFAV PMT FCAO it i t= × ×( ), 1+

1+

1000,00 5,7507 1 + 0,07

VFAV PMT FCAO i

VFAVt i t

t

= × ×( )= × ×( )

,

6153,25VFAVt =

27

Valor do Dinheiro no Tempo Capítulo 1

Tabela 6 – Cálculo do valor futuro de uma série mista de fluxos de caixa

Período Fluxo de Caixa N° de anos de Rendimento Valor Futuro

1 R$11.000,00 7 R$17.663,60

2 R$8.000,00 6 R$12.005,84

3 R$17.000,00 5 R$23.843,38

4 R$6.000,00 4 R$7.864,78

5 R$12.000,00 3 R$14.700,52

6 R$11.000,00 2 R$12.593,90

7 R$20.000,00 1 R$21.400,00

8 R$15.000,00 0 R$15.000,00

Valor futuro da Série Mista: R$125.072,02

Fonte: O autor.

Observe que cada fluxo de caixa foi levado para um valor futuro, exceto o último recebimento, pois o objetivo era encontrar o valor futuro da série no oitavo (último) período. Visualize também que, em termos proporcionais, quanto mais cedo o dinheiro for aplicado, maior é o valor futuro, uma vez que se acumulam mais juros. Finalmente, o valor futuro da série mista é de R$ 125.072,02.

Após demonstrar o conceito de valor futuro e derivar suas equações de cálculo para quantias individuais, anuidades ordinárias e vencidas, além de uma série mista, a próxima seção, mantendo a mesma abordagem utilizada para apresentar as técnicas de valor futuro, tratará do valor presente.

Valor PresenteDe acordo com Gitman (2005), o valor presente de uma quantia a ser

recebida no futuro é calculado pela soma monetária atual equivalente à quantia futura dada, levando em consideração a taxa de retorno que poderia ser obtida com a aplicação do dinheiro disponível hoje. Intuitivamente, deve-se pensar o valor presente se questionando e sabendo que, se você tem uma determinada quantia hoje, logo você poderia obter i % de juros aplicando-a. Então, qual é o máximo que você estaria disposto a pagar hoje pela oportunidade de obter o valor futuro dessa mesma quantia em dinheiro somente daqui a t períodos?

O Gráfico 2 apresenta o comportamento que o valor presente de uma unidade monetária ($) tem na medida em que a taxa de juros (i %) varia e o número de períodos aumenta (t). Para isso, o gráfico foi estabelecido de modo que o eixo vertical mede o valor futuro de uma unidade monetária ($), enquanto o eixo

28

AVALIAÇÃO DO TEMPO E RISCO

horizontal indica o número de períodos. As cinco linhas representam diferentes taxas de juros, sendo informado, ao final de cada uma delas, suas respectivas taxas de juros.

A partir da análise visual do Gráfico 2, fica claro que, quanto maior for a taxa de juros, menor será o valor presente do dinheiro. Ademais, quanto maior for o período de acumulação, menor será o valor presente. Essas conclusões podem ser generalizadas, de como que, a taxa de juros e o número de períodos sempre têm uma relação inversa com o valor presente do dinheiro, independentemente se formos considerar quantias individuais, anuidades ou séries mistas.

Gráfico 2 – Relações de valor presente

Fonte: Gitman (2005).

Por fim, quando as equações de valor presente forem apresentadas, o que ocorrerá logo na sequência, um bom teste para verificar se o leitor adquiriu um certo domínio sobre o assunto é tentar reproduzir o Gráfico 2 a partir de uma planilha no Excel.

a) Taxa de desconto

O cálculo do valor presente envolve um processo de desconto de quantias monetárias com vencimento no futuro. A técnica de desconto é um processo inverso ao método de composição. O desconto busca encontrar o valor presente

29

Valor do Dinheiro no Tempo Capítulo 1

de uma quantia futura considerando que existe a oportunidade de obter certo rendimento sobre o dinheiro. Além disso, a taxa de desconto também é conhecida como taxa de retorno, retorno exigido, custo de capital ou, ainda, como custo de oportunidade. Buscando uma definição do termo, “a taxa de desconto é a taxa usada para calcular o valor presente de fluxos de caixa futuros” (ROSS et al., 2013, p. 134).

b) As equações de valor presente

Para encontrar a equação do valor presente de uma quantia individual, retome a equação de valor futuro considerando o mesmo tipo de série de fluxo de caixa, ou seja, retome a equação para quantias individuais, como segue:

Sendo: as notações seguem as mesmas definidas anteriormente. Dividindo ambos os lados da equação por 1 + i

t( ) , resulta em:

Logo:

Observe que 1 1/ +( )

it

é o fator de desconto para a taxa de juros i e para o período t, denotado por FDi,t, que foi apresentado anteriormente na primeira seção do capítulo. Considerando o fator de desconto, a fórmula acima pode ser, alternativamente, escrita como:

Para tornar o cálculo ilustrativo, considere que você deseja saber o valor presente de R$ 5.500,00 que serão recebidos somente daqui a 6 anos. O custo de oportunidade do dinheiro, no caso apresentado, a taxa de desconto é de 5% ao ano. Substituindo os valores do exemplo na fórmula de valor presente, tem-se:

VF VP itt

= ×( )1 +

VF

i

VP i

itt

t

t1 +

1 +

1 + ( )=

×( )( )

VPVF

iVF

itt t t=

( )= ×

( )

1 +

11 +

VP VF FDt t i t= × ,

30

AVALIAÇÃO DO TEMPO E RISCO

Assim, o valor presente da quantia individual futura é de R$ 4.104,18, um valor bem inferior aos R$ 5.500,00 sugerido.

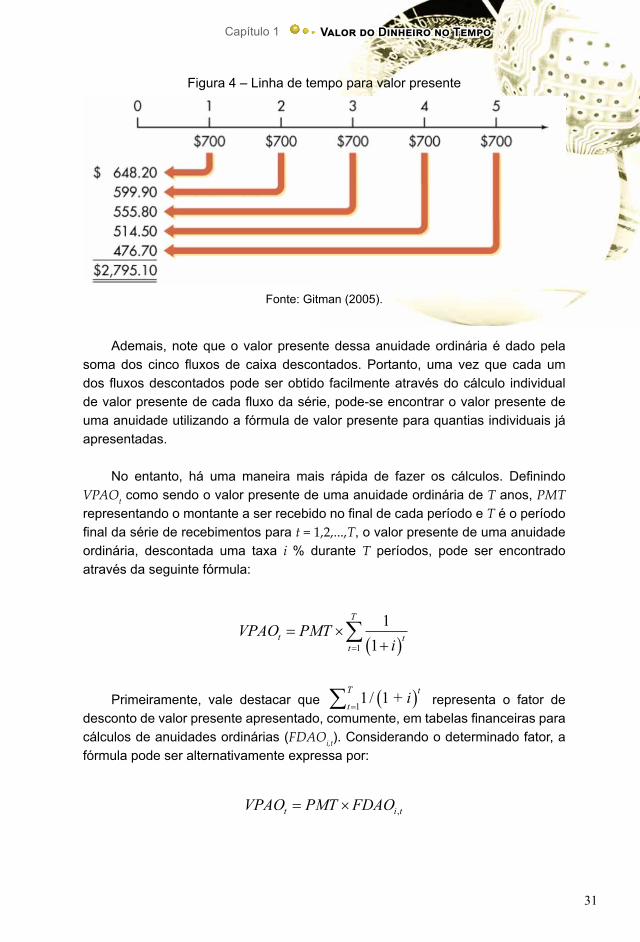

De forma semelhante ao caso de uma quantia individual, o método de cálculo do valor presente de uma anuidade consiste em encontrar o valor presente de uma série de fluxos de caixa futuros. Lembrando que a principal característica de uma anuidade é que ela possui fluxos de caixa com valores iguais e com uma mesma periodicidade. Iniciando pelo caso de uma anuidade ordinária, utilizou-se o exemplo de Gitman (2005) para facilitar o entendimento do cálculo, uma vez que ele apresentou uma linha de tempo muito interessante para entender a lógica por trás do cálculo. Imagine que lhe foi oferecido uma anuidade ordinária formada por fluxos de caixa de R$ 700,00, ao final de cada ano, durante os próximos cinco anos. Ainda, assuma que seu custo de oportunidade é de, no mínimo, 8% ao ano. Dessa forma, qual o valor máximo que você estaria disposto a pagar por essa anuidade ordinária?

Antes de apresentar a equação de cálculo, a Figura 4 apresenta uma linha de tempo com os fluxos de caixa projetados para os próximos cinco períodos, conforme foi apresentado por Gitman (2005). As setas abaixo dos fluxos periódicos retornam ao período zero e apresentam os valores presentes de cada um dos fluxos. Primeiramente, observe que, na medida em que o período de tempo aumenta, portanto, quanto mais tempo você demorar para receber o dinheiro, maior é o tamanho do desconto. Mais especificamente, enquanto que no primeiro período o desconto foi de apenas R$ 51,20, no quinto período ele foi de R$ 223,30.

VP VFit t t= ×

( )

1

1+

VP

VP

t

t

= ×+( )

=

5500 006

,1

1 0,05

4104,18

31

Valor do Dinheiro no Tempo Capítulo 1

Figura 4 – Linha de tempo para valor presente

Fonte: Gitman (2005).

Ademais, note que o valor presente dessa anuidade ordinária é dado pela soma dos cinco fluxos de caixa descontados. Portanto, uma vez que cada um dos fluxos descontados pode ser obtido facilmente através do cálculo individual de valor presente de cada fluxo da série, pode-se encontrar o valor presente de uma anuidade utilizando a fórmula de valor presente para quantias individuais já apresentadas.

No entanto, há uma maneira mais rápida de fazer os cálculos. Definindo VPAOt como sendo o valor presente de uma anuidade ordinária de T anos, PMT representando o montante a ser recebido no final de cada período e T é o período final da série de recebimentos para t = 1,2,...,T, o valor presente de uma anuidade ordinária, descontada uma taxa i % durante T períodos, pode ser encontrado através da seguinte fórmula:

Primeiramente, vale destacar que 1/ 1 + 1

i tt

T ( )=∑ representa o fator de desconto de valor presente apresentado, comumente, em tabelas financeiras para cálculos de anuidades ordinárias (FDAOi,t). Considerando o determinado fator, a fórmula pode ser alternativamente expressa por:

VPAO PMTit t

t

T

= ×+( )=

∑ 111

VPAO PMT FDAOt i t= × ,

32

AVALIAÇÃO DO TEMPO E RISCO

Obtendo o valor presente para o exemplo em análise, encontra-se:

A resolução da equação encontrou um valor presente da ação ordinária de R$ 2.794,82, um valor que difere do anterior apresentado apenas por questões de arredondamento, mas que é bem diferente do total proposto inicial de R$ 3.500,00 parcelado em 5 vezes. Essa diferença decorre do valor do dinheiro no tempo. Não obstante, repare que o número 3,9926, que foi obtido durante o cálculo, é exatamente o fator de desconto para uma anuidade ordinária (FDAOi,t) com as peculiaridades apresentadas no exemplo.

Diferentemente, em uma anuidade vencida, os fluxos de caixa ocorrem no início do período. Dessa forma, para encontrar o valor presente de uma anuidade vencida, basta converter o fator de desconto de uma anuidade ordinária (FDAOi,t) em uma anuidade vencida (FDAVi,t), conforme destacaram Ross et al. (2003). O ajuste no fator de desconto é feito porque cada fluxo de caixa da anuidade vencida é descontado por um período a menos que em uma anuidade ordinária, considerando as mesmas condições financeiras. Isso mostra que o valor presente de cada fluxo de caixa será maior para uma anuidade vencida em comparação com a ordinária. Matematicamente, isso pode ser feito através da seguinte fórmula:

Após obtido o novo fator, simplesmente deve-se multiplicá-lo pela prestação a ser recebida periodicamente (PMT) e, dessa forma, obter o valor presente de uma anuidade vencida, como segue:

Utilizando os mesmos dados do exemplo anterior e supondo apenas que tratar-se-ia de anuidade vencida, e não ordinária, o valor presente dessa anuidade passa a ser:

=1

VPAO PMTi

VPAO

t tt

T

t

= ×+( )

=

∑ 1

1

7000 001 1 1 1 1

1 2 3 4 5, ×

( )+( )

+( )

+( )

+( )

1,08 1,08 1,08 1,08 1,08

0,9259 + 0,8573 + 0,7938 + 0,7350 + 0,6806VPAOt = ×[700 00, ]]= ×( ) 7000,00 3,9926

VPAOt 2794,82VPAOt =

FDAV FDAO ii t i t, ,= ×( )1 +

VPAV PMT FDAVt i t= × ,

33

Valor do Dinheiro no Tempo Capítulo 1

Portanto, o valor presente da anuidade vencida é de R$ 3.018,41, um valor superior ao valor encontrado para a anuidade ordinária (R$ 2.794,82).

Um outro tipo de série de fluxo de caixa comum em finanças são as perpetuidades. A perpetuidade tem como característica fundamental o fato de que os fluxos de caixa, deste tipo de série, serem infinitos, ou seja, t = ∞. Para calcular o valor presente de uma perpetuidade (VPPt), basta multiplicar o valor da prestação periódica infinita a ser recebida (PMT) pelo fator de valor presente da perpetuidade (FPPi,∞), como segue:

Sendo: o fator de perpetuidade é obtido por meio da seguinte fórmula:

Logo, a equação pode ser reescrita como:

Na prática, determinado cálculo tem aplicações muito interessantes. Como exemplo, suponha que você tenha interesse em proporcionar um valor infinito e periódico para seus descendentes após seu falecimento. O valor que você estipulou a ser deixado periodicamente de maneira infinita foi de R$ 120.000,00 anuais. Além disso, assuma que a melhor remuneração no mercado pague 8% de juros ao ano. Assim, quanto você precisa acumular hoje para comprar uma perpetuidade com essas especificações financeiras? Utilizando as fórmulas anteriores, obtemos:

700,00 4,3120

VPAV 3018,41t

VPAV PMT FDAVVPAV

t i t

t

= ×

= ×=

,

VPP PMT FPPt i= × ∞,

FPPii,∞ =1

VPP PMTii,∞ = ×1

VPP PMTit = ×1

120000,000,08

120000,00 12,50

150000

VPP

VPPVPP

t

t

t

= ×

= ×=

1

,,00

34

AVALIAÇÃO DO TEMPO E RISCO

Portanto, você deve acumular R$ 1.500.000,00 para comprar uma perpetuidade infinita na qual remunera, anualmente, seus herdeiros com R$ 120.000,00.

Considerando os tipos de cálculos de valor presente já apresentados, você já deve ter percebido que falta descrever uma última série de fluxo de caixa, no caso, quando se deseja obter o valor presente de uma série mista. O método de cálculo do tipo de série apresentado não possui uma expressão analítica. Então, para se calcular o valor presente de uma série mista, deve-se trazer para o valor presente cada fluxo de caixa da série, descontando a uma determinada taxa i %, e, após, deve-se somar o valor presente de cada fluxo descontado, para, assim, obter o valor presente total da série mista (VPSMt). O desconto de cada fluxo pode ser feito através da equação de valor presente para quantias individuais, que já foi estudada anteriormente, mas que, relembrando, estabelece a seguinte fórmula: VP VF it t

t= × ( )

1 1 + / .

Na Tabela 7 foi apresentado um exemplo de fluxo de caixa de série mista no qual contempla R$ 40.000,00 a serem recebidos nos próximos 8 anos. Além disso, a última coluna da tabela calculou o valor presente de cada fluxo considerando uma taxa de desconto de 8% ao ano.

Tabela 7 – Cálculo do valor presente de uma série mista de fluxos de caixa

Período Fluxo de caixa N° de anos de desconto Valor presente1 R$1.000,00 1 R$925,932 R$3.500,00 2 R$3.000,693 R$800,00 3 R$635,074 R$5.000,00 4 R$3.675,155 R$6.100,00 5 R$4.151,566 R$1.600,00 6 R$1.008,277 R$7.000,00 7 R$4.084,438 R$15.000,00 8 R$8.104,03

Valor presente da série mista: R$25.585,13

Fonte: O autor.

Como havia sido salientado, cada fluxo de caixa foi trazido a valor presente e, somando todos eles, foi obtido o valor presente da série mista, que é dado por R$ 25.585,13. Obviamente, em termos relativos, conclui-se que quanto maior for o prazo de recebimento, menor o valor presente.

35

Valor do Dinheiro no Tempo Capítulo 1

Variações Especiais de Valor do Dinheiro no Tempo

Muitas vezes, na rotina diária de um administrador financeiro, ele pode se deparar com situações diferentes das apresentadas anteriormente. Vale lembrar que, até agora, os cálculos de valor do dinheiro no tempo envolviam apenas obter o valor presente ou futuro de uma série de fluxos de caixa. No entanto, há casos em que é necessário encontrar a taxa que determinado investimento está pagando ao invés de obter o valor presente do investimento e, em outros, o objetivo é encontrar quantos períodos serão necessários para que um valor presente atinja um certo valor futuro, dada uma taxa de juros. Assim, para apresentar os cálculos de determinados casos especiais, foi oferecida a subseção a seguir.

a) Aplicações especiais

Outras abordagens relacionadas ao valor do dinheiro no tempo são muito úteis para um administrador financeiro. Nessa subseção, serão abordadas quatro questões diferentes das que até agora foram apresentadas a você. Resumidamente, essas questões envolvem encontrar:

i. depósitos necessários para acumular uma quantia futura; ii. amortização de empréstimos;iii. taxa de juros ou crescimento;iv. número desconhecido de períodos. Iniciando pela primeira questão, observe, primeiramente, que o foco do

problema é descobrir quanto deve-se depositar periodicamente para acumular uma quantia futura, ou seja, trata-se de uma anuidade na qual a incógnita do problema passar a ser PMT, e não mais o valor futuro da anuidade. Assim, a solução do problema envolve reescrever a equação de valor futuro, de modo a isolar a variável a ser encontrada (PMT). Retomando para a equação de valor futuro para uma ação ordinária, tem-se:

Ou, alternativamente:

VFAO PMT itt

t

T

= × ( )∑ 1 + -1

=1

VFAO PMT FCAOt i t= × ,

36

AVALIAÇÃO DO TEMPO E RISCO

A partir da fórmula acima, podemos fazer algumas manipulações algébricas, objetivando isolar PMT. No caso apresentado, a fórmula é dada por:

Para ilustrar como isso pode ser utilizado na prática, considere o seguinte exemplo. Imagine que nasça seu filho e você deseja depositar uma certa quantia todos os anos para que, quando ele complete 18 anos, ele possa ingressar em uma universidade. Assuma que o custo total estimado médio de um curso em uma universidade é de R$ 400.000,00 e que a melhor taxa de juros de uma aplicação financeira ofertada no mercado é de 8% ao ano. Portanto, é necessário encontrar o quanto de valor anual deve ser depositado para que daqui a 18 anos você tenha atingido os R$ 400.000,00 almejados.

O primeiro passo é encontrar o fator de composição de uma anuidade ordinária (FCAOi,t) através de sua fórmula: FCAO ii t

t

t

T,= ( ) −∑ 1 +

=1

1 . Contudo, quando há muitos períodos, ou ainda, quando não é possível ter acesso a uma tabela financeira, pode-se utilizar uma outra expressão para encontrar o fator de composição. Essa outra fórmula proporciona o mesmo resultado da já apresentada, mas com o benefício de oferecer um cálculo mais rápido de ser executado. Essa fórmula alternativa para o fator é dada por:

Substituindo os valores descritos no exemplo, tem-se:

Após ter obtido o FCAO8 18,

= 37,4502 , basta inserir os valores na equação de valor futuro descrita anteriormente na qual isolou a prestação (PMT), ou seja:

PMT VFAOFCAO

t

i t

=,

FCAOi

ii tt

,= × ( ) −

11 + 1

FCAO

FCAO

8 18

18

8 18

11 0 08

,

,

,= × +( ) −

= ×0,08

1

12,50 2,9960(( )= 37,4502FCAO

8 18,

400000,00

37,4502

10.680,85

PMT VFAOFCAO

PMT

PMT

t

i t

=

=

=

,

37

Valor do Dinheiro no Tempo Capítulo 1

Portanto, você deve depositar R$ 10.680,85 todos os anos para obter R$ 400.000,00 daqui a 18 anos.

Seguindo o mesmo raciocínio, porém invertendo a lógica de cálculo, a amortização de empréstimo é o termo utilizado para descrever situações em que uma determinada pessoa/empresa paga uma prestação/anuidade decorrente da aquisição de um empréstimo hoje, ou seja, de um valor presente adquirido. Dessa forma, quando a última prestação for paga, o empréstimo estará quitado.

Conforme destacou Samanez (2002), existem vários sistemas de amortização de empréstimos, mas os principais são o Sistema de Amortização Francês (Sistema Price), Sistema de Amortização Constante (SAC), Sistema de Amortização Americano (SAA) e Sistema de Amortização Crescente (Sacre). No livro estudado, o foco será dado em dois sistemas: o Sistema Price e o SAC.

O Sistema Price caracteriza-se por prestações periódicas de igual valor. Assim, uma vez que as prestações possuem um mesmo valor, o montante de juros vai diminuindo e a amortização do principal crescendo na medida em que as prestações forem pagas. É um tipo de sistema muito utilizado no Brasil em financiamento de veículos, por exemplo.

Por outro lado, no Sistema SAC o principal é devolvido sempre em iguais parcelas e o que varia, em cada prestação, é o valor dos juros que, por sua vez, são maiores nas parcelas iniciais justamente devido ao tamanho do saldo devedor. Dessa forma, o Sistema SAC estabelece prestações que vão diminuindo de valor a cada parcela paga, sendo que, de constante, tem-se a amortização do saldo devedor. É um sistema frequentemente utilizado no país para financiamento imobiliário.

Para entender como determinados sistemas funcionam, é útil considerar um exemplo e, a partir dele, construir tabelas de amortização, tal como foi realizado nas tabelas 8 e 9. Como exemplo, considere que você adquiriu um empréstimo pessoal no valor de R$ 25.000,00 que será pago em quatro prestações mensais e que a taxa de juros da operação foi de 3% ao mês. Entretanto, antes de demonstrar detalhadamente como foram construídas essas tabelas, é necessário definir algumas notações. Assuma que:

– PMTt é a prestação periódica paga no período t.– At é a amortização feita no período t.– Jt é o valor do juros referente ao período t.– SDt e SDt-1 representam o saldo devedor nos períodos t e t-1,

respectivamente.

38

AVALIAÇÃO DO TEMPO E RISCO

Estabelecidas as novas notações, parte-se agora para analisar como ocorreria determinado empréstimo caso ele fosse adquirido através do Sistema Price. A Tabela 8 demonstra os valores relacionados à amortização, aos juros, à prestação e ao saldo devedor em cada período, considerando que o empréstimo foi feito através do Sistema Price. Inicialmente, observe que o valor da prestação é o mesmo em todas as parcelas, como já havia sido alertado. Ainda, perceba que o valor dos juros é decrescente e que a amortização é crescente na medida em que as parcelas forem quitadas.

Tabela 8 – Tabela Price

Mês (t)

Saldo Devedor (SDt=SDt-1–At)

Amortização (At=PMTt–Jt)

Juros(Jt=i x SDt–1)

Prestação(PMTt)

0 R$25.000,00 - - -1 R$19.024,32 R$5.975,68 R$750,00 R$6.725,682 R$12.869,38 R$6.154,95 R$570,73 R$6.725,683 R$6.529,78 R$6.339,59 R$386,08 R$6.725,684 R$0,00 R$6.529,78 R$195,89 R$6.725,68

R$25.000,00 R$1.902,70 R$26.902,70

Fonte: O autor.

Embora essa tabela por si só seja autoexplicativa, a seguir será apresentado o modus operandi utilizado para construir a tabela 8. Os valores contidos nas linhas dessa tabela devem ser encontrados em ordem crescente de período (t), logo a primeira linha a ser preenchida será para .t = 1 Após, parte-se para a segunda linha e, assim, deve-se proceder até chegar no último período da série de fluxo de caixa que, no caso apresentado, é de T = 4. Dito isso, um modus operandi para o Sistema Price é apresentado a seguir. Através dele será possível obter os valores de cada linha a partir de quatro etapas de cálculos, como segue:

• Primeiramente, deve-se calcular a prestação (PMT) do t-ésimo período através da seguinte forma:

As notações seguem as mesmas já definidas, ou seja, FDAOi,t é o fator de desconto de valor presente de anuidades ordinárias e VPAOt=0 é o valor presente da anuidade ordinária quando t = 0, logo VPAOt=0 é o valor do empréstimo. Ao contrário da fórmula apresentada na seção anterior, para calcular FDAOi,t pode-se também obter o fator de desconto através da seguinte fórmula:

= 0PMT VFAOFCAO

t

i t

=,

39

Valor do Dinheiro no Tempo Capítulo 1

Utilizando os valores do exemplo, resulta em:

Portanto, o valor da prestação referente ao empréstimo é dado por:

Lembrando que no Sistema Price todas as prestações são iguais, portanto será necessário fazer o cálculo apenas uma vez.

• O segundo passo é calcular os juros (Jt) do t-ésimo período, como segue:

Sendo SDt-1 é o saldo devedor do período anterior e implica para o primeiro período, SDt-1 = SD0 = VPAOt. Assim, os juros no primeiro período são de:

• Na terceira etapa deve-se calcular a amortização (At) do t-ésimo período, conforme segue:

Aplicando:

FDAOi i ti t, = × −

+( )

11

1

1

0,03

11

1

33,3333 0,11151

FDAO

FDAO

3 4 4

3 4

1

0 03,

,

,= × −

+( )

= × 2288

3,717096

( )=FDAO

3 4,

25000,00

3,717096

6725,68

PMT VPAOFDAO

PMT

PMT

t

i t

=

=

=

=0

,

J i SDt t= × −1

Jt = ×0,03 25000,00 = 750,00

A PMT Jt t t= −

A1= −

=6725,68 750,00

A 5975,681

40

AVALIAÇÃO DO TEMPO E RISCO

• Finalmente, a última etapa calcula o valor do saldo devedor (SDt) do t-ésimo período da seguinte forma:

Assim:

Observe que, executando o modus operandi, encontramos exatamente os valores da prestação, da amortização, dos juros e do saldo devedor do primeiro mês do empréstimo. Para os próximos períodos, os valores podem ser obtidos refazendo as etapas propostas pelo modus operandi, mas agora, considerando o período seguinte, t = 2, sucessivamente até o último período de liquidação do empréstimo.

No entanto, como ficariam os juros caso o sistema de amortização escolhido para determinado empréstimo fosse o Sistema SAC? Para auxiliar o entendimento do sistema e responder essa pergunta, foi construída a Tabela 9.

SD SD At t t= −−1

SDR

1

19 024 32

= −=

25000,00 5975,68

SD1

$ . ,

Tabela 9 – Tabela Sac

Mês (t)

Saldo Devedor (SDt=SDt–1–At)

Amortização(At)

Juros(Jt = i x SDt–1)

Prestação(PMTt=At+Jt)

0 R$25.000,00 - - -1 R$18.750,00 R$6.250,00 R$750,00 R$7.000,002 R$12.500,00 R$6.250,00 R$562,50 R$6.812,503 R$6.250,00 R$6.250,00 R$375,00 R$6.625,004 R$0,00 R$6.250,00 R$187,50 R$6.437,50

R$1.875,00 R$26.875,00

Fonte: O autor.

Perceba que, de forma diferente do Sistema Price, no Sistema SAC o valor da amortização é constante em todos períodos e as prestações vão se reduzindo na medida em que o tempo aumenta, pois os juros incidentes sobre o saldo devedor ficam menores a cada parcela quitada. O modus operandi do sistema envolve as seguintes etapas:

• Primeiro, obtenha o valor da amortização (At) do t-ésimo período, conforme segue:

41

Valor do Dinheiro no Tempo Capítulo 1

Assim, a amortização em cada período será de:

Como trata-se do Sistema SAC, o valor da amortização será o mesmo para todo o período, logo, A = 6250,00.

• O próximo passo é encontrar o saldo devedor (SDt) do t-ésimo período da seguinte maneira:

Substituindo os valores do exercício na fórmula acima e considerando t = 1 , obtemos:

• Na terceira etapa, por sua vez, deve-se encontrar o valor dos juros (Jt) do t-ésimo período, como segue:

Dessa forma, para o primeiro período, o valor dos juros serão de:

A VPAOTt

t= =0

A

A

t

t

=

=

25000,00

4

6250,00

SD VPAO tTt t= × −

=0

1

SD

SDSD

1

1

1

11

4

25000 00 0 75

= × −

×( )=

25000,00

187

, ,

550,00

J i VPAOtTt t= × −−( )

=0

11

J

J

1

1

11 1

4

1 0

= × −−( )

= × −[ ]

0,03 25000,00

0,03 25000,00

750,00J1=

42

AVALIAÇÃO DO TEMPO E RISCO

• Finalmente, a última etapa tem como objetivo encontrar o valor da prestação (PMT) do t-ésimo. Para isso, deve-se resolver a seguinte fórmula:

Para o primeiro período encontra-se:

Novamente, para encontrar todos os demais valores da tabela, deve-se reiniciar o modus operandi para o período seguinte. Faça isso até que todos os valores forem obtidos para o último período. Ainda, vale destacar que, muito embora no exemplo o Sistema SAC seria mais vantajoso pois o valor gasto com juros e o valor total pago para quitar o empréstimo seriam menores, não é possível criar uma regra geral que afirma qual dos sistemas é mais vantajoso, uma vez que isso depende das particularidades de cada operação financeira e da própria situação financeira do tomador do empréstimo.

A terceira aplicação envolve encontrar a taxa de juros ou taxa de crescimento de determinada operação financeira. Serão demonstrados dois exemplos de diferentes situações que possam envolver o cálculo da taxa de juros (crescimento). Primeiro, considere que você tenha aplicado e mantido uma única quantia em dinheiro na poupança durante o período de quatro meses. Os fluxos de caixa que representam o saldo acumulado dessa aplicação financeira, no final de cada mês, podem ser observados na Tabela 10.

PMT A Jt t t= +

PMTPMT1

1

= +=

6250,00 750,00

7000,00

Tabela 10 – Saldo acumulado na poupança

Períodos Saldo Aplicado0 R$ 1.000,001 R$ 1.006,102 R$ 1.014,303 R$ 1.024,60

4 R$ 1.035,00

Fonte: O autor.

43

Valor do Dinheiro no Tempo Capítulo 1

Para resolver o problema, pode-se utilizar a fórmula do valor futuro de uma quantia individual, porém, o que se deseja descobrir agora é a taxa de juros (i) e não mais o valor futuro (VFt) em determinado período t. No exemplo, perceba que o valor futuro é o último período dá série, enquanto o valor presente é o montante aplicado no período zero. Dessa forma:

Como pode ser observado acima, o cálculo de determinado tipo de análise é mais complexo que os demonstrados anteriormente. No caso, resolve-se a equação elevando ambos os lados da expressão por (1/4) e realizando algumas manipulações algébricas. Isso é feito com o objetivo de isolar i, a variável de interesse.

Ou seja, a taxa de juros mensal da poupança para o período foi de 0,86%.

O segundo exemplo envolve descobrir a taxa de juros de uma anuidade. Assuma que você tomou emprestado R$ 2.000,00 e que você quitará o empréstimo através de pagamentos anuais, no final de cada período, de R$ 514,14 durante os próximos 5 anos. Qual a taxa de juros envolvida nessa operação?

Para demonstrar o cálculo detalhado de toda a questão, seriam necessárias técnicas mais avançadas de matemática, no caso a interpolação linear. No entanto, isso vai além dos objetivos do livro estudado. Como alternativa, pode-se responder a essa questão facilmente utilizando uma tabela financeira para anuidades, uma calculadora HP 12C ou ainda uma planilha no computador. Será mantida a ferramenta que vem sendo usada até agora: a tabela financeira.

Para responder à pergunta do exemplo, lembre-se das seguintes fórmulas de valor presente de uma anuidade ordinária, como segue:

1035,00 1000,00

VF VP i

it

t= × +( )= × +( )

1

14

1035,00 1000,00

5,6720 5,6234

1

4

1

41

1

4

1

4= × +( )

= × +(

i

i))

= +

− =

5,6720

5,6234

1,0086

1

1

i

i 0,0086i =

VPAO PMT FDAO

FDAO VPAOPMT

t i t

i tt

= ×

=

,

,

1035 00 1000 00 1

1

4

1

44

1

4, ,= × +( )

i

44

AVALIAÇÃO DO TEMPO E RISCO

Inserindo os valores fornecidos pelo problema:

Calculado o fator de desconto (FDAOi,t), a resposta será obtida pela análise de uma tabela financeira. Isso pode ser feito da seguinte forma: primeiramente, localize a linha que se refere à operação financeira em questão, no caso, trata-se da linha número 5, pois há cinco períodos no exemplo. Focando apenas nessa linha, comece a procurar em cada coluna dessa linha o valor do fator de desconto encontrado, ou seja, o número 3,890. Após ter encontrado na tabela o valor mais próximo ao fator de desconto calculado, considerando apenas a linha correspondente ao número de período da operação financeira, observe, no cabeçalho dessa coluna, os juros que correspondem ao fator e número de períodos. No exemplo dado, a taxa de juros é de aproximadamente 9%.

Por fim, uma última aplicação amplamente utilizada na administração financeira será de encontrar o número de períodos necessário para atingir determinado valor. Para uma quantia individual, imagine que você queira saber em quanto tempo R$ 10.000,00 dobraria de valor considerando uma taxa de juros de 10% ao ano? Retomando a fórmula de valor futuro de uma quantia individual e inserindo os valores fornecidos pelo problema, obtemos:

Tomando o logaritmo natural de ambos lados da expressão, o que permitirá obter apenas uma boa aproximação do número de períodos, encontra-se:

FDAO

FDAO

i t

i t

,

,

=

=

2000,00

514,14

3,890

20000,00 = 10000,00

20000,

VF VP itt

t

= × +( )× +( )

1

1 0 1,

000 = 10000,00

× +( )= ( )

1 0 1

2 1 1

,

,

t

t

In 2 In 1,1

0,693147181 0,095310180

≅ ×≅ ×t

t

0,693147181

0,095310180

7,2725

t

t

≅

≅

45

Valor do Dinheiro no Tempo Capítulo 1

Portanto, o número aproximado de períodos necessários é de 7,27 anos.

Para uma anuidade, será necessário, novamente, utilizar uma tabela financeira para responder às questões que envolvem um número desconhecido de períodos. Considere que você adquiriu um empréstimo no valor de R$ 2.500,00. A taxa de juros utilizada na operação foi de 11% ao ano e as prestações a serem pagas, ao final de cada ano, são de R$ 480,00. Quantos períodos (t) serão necessários para quitar o empréstimo?

Inserindo os valores do problema na fórmula a seguir e encontrando o fator de desconto referente ao valor da anuidade ordinária do exemplo, encontra-se:

Retorne para a tabela financeira e localize o número de períodos associado ao fator de anuidade mais próximo a 5,2083, dada uma taxa de juros de 11%. Após a consulta, encontramos o número de períodos necessários para quitar o empréstimo integralmente, sendo de aproximadamente 8 anos.

2500,00

480,00

5,2083

FDAO VPAOPMT

FDAO

FDAO

tt

t

t

11

11

11

,

,

,

=

=

=

Taxas de JurosO mercado financeiro utiliza a taxa de juros de diferentes formas.

Frequentemente, as operações de empréstimos e as aplicações financeiras anunciam taxas de juros com períodos de capitalização diferentes, sendo necessário deixá-las em uma mesma base para que seja possível compará-las. Outro aspecto importante é que as taxas juros devem ser proporcionais à ocorrência do pagamento, ou seja, quando a taxa de juros for anual e as prestações forem mensais, você deverá ajustar os cálculos para levar em conta essa diferença na periodicidade. Justamente para entender como lidar com essas situações, a seguir são apresentados alguns conceitos importantes sobre o tema.

a) Nominal e efetiva

De acordo com Gitman (2005), a taxa de juros nominal é a taxa anual que foi acordada na operação financeira, enquanto que a taxa de juros efetiva é aquela taxa que realmente foi recebida/paga na operação. Alternativamente, a taxa de juros anunciada apresenta uma capitalização (composição) diferente do que de

46

AVALIAÇÃO DO TEMPO E RISCO

fato irá ocorrer na operação financeira, então haverá uma diferença entre as taxas, dando origem aos conceitos de taxa de juros nominal e taxa de juros efetiva.

No caso de uma composição de juros diferente da anual, podemos ajustar as equações apresentadas anteriormente com o objetivo de lidar com determinados casos especiais. Assuma que m seja o número de vezes por ano em que ocorre a composição dos juros. Assim, a fórmula genérica para composição de juros mais frequente que anual pode ser redefinida como:

As notações seguem as mesmas definidas anteriormente. Perceba que, se m = 1, então a fórmula retoma o formato da equação tradicional de composição anual de juros já estudada.

Para ilustrar como a frequência de composição de juros impacta no valor futuro, considere o seguinte exemplo. Suponha que você tenha R$ 1.000,00 para depositar hoje, deseja deixar aplicada essa quantia nos próximos dois anos e que a taxa de juros seja de 10% ao ano. Qual seria o valor futuro dessa quantia individual considerando que os juros fossem compostos anualmente, de forma trimestral e mensal?

Iniciando pelo caso já estudado, na composição anual tem-se:

Para composição trimestral, logo m = 4:

Para composição mensal (m = 12):

VF VP imt

m t

= × +

×

1

VF

VFVF

t

t

t

= × +

= ×=

×

1000 11

1000

1 20,10

1,21

1.2100,00

VF

VFVF

t

t

t

= × +

= ×=

×

1000 14

1000

4 20,10

1,2184

1.2218,40

VF

VFVF

t

t

t

= × +

= ×=

×

1000 112

1000

12 20,10

1,2204

11.220,40

47

Valor do Dinheiro no Tempo Capítulo 1

Portanto, o valor futuro de R$ 1.000,00 aplicado por dois anos considerando uma composição de juros anual, trimestral e mensal é de, respectivamente, R$ 1.210,00, R$ 1.218,40 e R$ 1.220,40. Um corolário do exemplo apresentado é que, quanto mais vezes os juros forem compostos durante o ano, maior será o valor futuro de uma determinada quantia. Ainda, vale destacar que, se os juros fossem compostos semestralmente, semanalmente ou diariamente, então m assumiria o valor de 2, 52 e 365, respectivamente.

Como ficou evidente no exemplo anterior, a composição dos juros afeta o valor futuro da operação financeira e isso, por sua vez, afeta a taxa de juros, dando origem à diferença entre taxa de juros nominal e efetiva. No primeiro caso, quando a taxa de juros e a composição eram anuais, a taxa de juros nominal é igual à efetiva, entretanto, nos demais casos, haverá uma diferença entre elas. Para calcular a taxa de juros efetiva (if) a partir de uma taxa de juros nominal, pode-se utilizar a seguinte fórmula:

Utilizando o mesmo exemplo anterior, ou seja, com uma taxa de juros de 10% composta anual, trimestral e mensalmente, pode-se obter a taxa de juros efetiva correspondente para cada uma dessas composições, como segue:

Portanto, a taxa de juros efetiva, para uma taxa de juros nominal de 10% ao ano, considerando uma composição anual, trimestral e mensal é, respectivamente, 10%, 10,38% e 10,47%.

Uma outra definição importante é da taxa de juros equivalente. Duas taxas de juros capitalizadas de maneiras diferentes são ditas equivalentes quando aplicadas a um mesmo montante e, para um igual período de tempo, produzem um mesmo valor final. O mais usual é encontrar a taxa equivalente da relação entre juros mensal e anual. Genericamente, para encontrar a taxa de juros mensal equivalente à taxa de juros anual, pode-se utilizar a seguinte fórmula:

if im

m

= +

−1 1

if

if

if

= +

− =

= +

− =

= +

11

1

14

1

1

1

4

0,10,1000

0,10,1038

0,1

1121

12

− = 0,1047

1 112+( ) = +( )i ia m

48

AVALIAÇÃO DO TEMPO E RISCO

Que, generalizando essa relação para taxas de juros anual (ia), semestral (is), trimestral (it), mensal (im) e diária (id), pode ser reescrita como:

Como exemplo, encontre a taxa de juros anual equivalente à taxa de juros de 3% ao mês. Inserindo os dados na fórmula anterior, obtemos:

Portanto, a taxa de juros anual de 42,58% é equivalente a 3% ao mês. Uma outra relação equivalente bastante utilizada é a de juros mensais e diários. Partindo da mesma lógica anterior, a fórmula para essa relação pode ser escrita diretamente como:

Logo, se a taxa de juros for de 6% ao mês, o equivalente diário será de:

A taxa de juros diária de 0,19% equivale à taxa de juros 3% ao mês. Um último destaque sobre essas taxas é que no mercado financeiro a denominada taxa de juros over é aquela que utiliza capitalização diária de juros considerando apenas os dias úteis.

1 1 1 1 12 4 12 360+( ) = +( ) = +( ) = +( ) = +( )i i i i ia s t m d

1 1

1

12+( ) = +( )= −=

iii

a

a

a

0,03

1,4258

0,4258

1 130+( ) = +( )i im d

1 0 06 1

1 06 1

1 0019 1

30

1

30

30

30

+( ) = +( )

( ) = +( )− =

,

,

,

i

ii

i

d

d

d

d

== 0,0019

Aplicações para HP 12CO uso de calculadoras financeiras, como poderá ser observado a seguir,

facilita os cálculos mais utilizados pelos administradores financeiros em suas rotinas diárias. Considerando os mesmos exemplos anteriores, será apresentado como calcular o valor futuro e o valor presente de quantias individuais, anuidades e séries mistas utilizando uma calculadora HP 12C.

49

Valor do Dinheiro no Tempo Capítulo 1

Antes disso, um olhar atento à estrutura da calculadora permite observar que a maioria das teclas da HP 12C têm mais de uma função. Isso implica que uma mesma tecla poderá realizar até três funções. A função principal da calculadora é escrita em cor branca nas próprias teclas, enquanto a segunda função é apresentada na cor amarela, localizada acima das teclas e a terceira função é oferecida na cor azul, na parte inferior da própria tecla. Para utilizar as funções amarela ou azul de cada tecla, acione as teclas [ f ] e [ g ], respectivamente, antes de pressionar a tecla correspondente à função de interesse. Caso tenha clicado na tecla [ f ] ou [ g ] sem querer, é possível eliminar sua atuação, bastando pressionar a tecla [ ENTER ] .

Para se familiarizar com a calculadora HP 12C, a Tabela 11 apresenta um resumo de suas operações básicas.

Tabela 11 – Operações básicas HP 12C

Operações Básicas: Procedimento / TeclasLigar / desligar a calculadora: Pressione a tecla [ ON ].

Notação decimal: a HP 12C possui duas formas de separar a parte

fracionária da parte inteira de um número através do ponto ou da vírgula.

Desligue a máquina. Mantenha pressionada a tecla [ . ] Ligue a calculadora [ ON ]. Após ela ter ligado, solte a tecla [ . ].

Limpar o visor: Pressione a tecla [ CLx ].Trocar um número de sinal: Pressione a tecla [ CHS ].

Configurar a quantidade de casas decimais no visor:

Mantenha pressionada a tecla [ f ] e, em seguida, informe o número

de casas decimais desejado. Limpar a memória da calculadora: Pressione as teclas [ f ] e, após [CLx].

Fonte: O autor.

Na utilização da HP 12C, para armazenar um número em um dos registradores financeiros que serão utilizados nas aplicações a seguir, introduza-o pressionando a tecla desejada e, a seguir, aperte a tecla financeira correspondente. As teclas [ i ], [ n ], [ PV ], [ FV ] e [ PMT ] armazenam, respectivamente, os valores da taxa de juros por período, o número de períodos (prestações), o valor presente, o valor futuro e o valor dos pagamentos/recebimentos. Para visualizar o conteúdo de um registrador financeiro, pressione a tecla [ RCL ], seguida da tecla financeira de interesse. Toda função financeira utiliza os números armazenados nos registradores financeiros da calculadora, por isso, antes de iniciar um novo cálculo, é aconselhável adotar a prática de apagar todos os registradores, pressionando, sequencialmente, as teclas [ f ] e [ REG ].

50

AVALIAÇÃO DO TEMPO E RISCO

a) Quantias individuais

Iniciando com o exemplo de cálculo de valor futuro, considere que você economizou R$ 1.000,00 e aplicou em uma poupança que rende 10% ao ano. Qual quantia total você teria após três anos?

Utilizando a calculadora HP 12C, primeiramente digite o valor R$ - 1.000,00 e aperte a tecla [ PV ]. A seguir, digite 3 e aperte a tecla [ n ]. Após, deve-se digitar 10 e apertar a tecla [ i ]. Por fim, clique na tecla [ FV ] e aparecerá o valor futuro da quantia individual que, no presente exemplo, é de R$ 1.331,00. A Tabela 12 esquematiza o procedimento, como segue:

Tabela 12 – Valor futuro de uma quantia individual

Dados Função

-1000 [ PV ]

3 [ n ]

10 [ i ]

[ FV ]

Solução: 1331,00

Fonte: O autor.

Retomando o exemplo de valor presente, considere que você deseja saber o valor presente de R$ 5.500,00 que serão recebidos daqui a 6 anos. O custo de oportunidade do dinheiro é de 5% ao ano. O cálculo do valor presente do exemplo é sintetizado na tabela 13.

Tabela 13 – Valor presente de uma quantia individual

Dados Função

-5500 [ FV ]

6 [ n ]

5 [ i ]

[ PV ]

Solução: 4104,18

Fonte: O autor.

51

Valor do Dinheiro no Tempo Capítulo 1