avaliação econômica de projeto

DESCRIPTION

Avaliação econômica de projeto, dentro da área de gestão de projetosTRANSCRIPT

Finanças Aplicadas a Análise Estratégica de Projetos de Investimentos. Prof. Marcello Munize-mail: [email protected]

NOTA PRELIMINAR(1) Este modelo compõe uma versão estilizada de um projeto para fins didáticos e de avaliação.(2) Leiam atentamente as notas explicativas dispotas abaixo de cada planilha.(3) Caso tenham dúvidas consultem as notas de aula, as referências ou entrem em contato com o docente.(4) O trabalho, além de procurar avaliar os conhecimentos adquiridos ao londo do curso, visa instigar a uma visão técnico-crítica da análise financeira de um projeto.(5) Desejo um bom trabalho a todos.

TABELA 1: Orçamento de capital associado ao Projeto. (1)

Classes de Ativo (2) Tipo de Ativo

INVESTIMENTO Maquinaria e equipamentosGastos com maquinariaGastos com equipamentosGastos com instrumentos diversos

Equipamento de Informática

Diferido (3)

GASTOS COM INSTALAÇÕES (4) InstalaçõesGastos com aquisição de terrenoGastos com benfeitoriasObras civis

CUSTOS DIVERSOS (5) Custo DiretoMão-de-obra DiretaMateriais Diretos

Custo IndiretoMão-de-obra IndiretaMateriais IndiretosOutros custos indiretos

DESPESAS DIVERSAS (overheads) (5) Despesas diversasDespesas administrativasDespesas diversas

Set up e tools

Outras fontes de despesasGastos Pré-operacionais (6)

INVESTIMENTO TOTAL

NOTAS

(6) Incluem gastos com propaganda e outras despesas pré-operacionais.

TABELA 2: Parâmetros para cálculo da amortização do Projeto. (1)Capital próprio 40%Capital de terceiros 60%Investimento Total (3) 100%

Taxa Mímima de Atratividade (TMA) 12.5%Juros sobre capital de terceiros (2) 10.0%

NOTAS

(0) Esta tabela estilizada referencia o ciclo do projeto a partir do qual e considerando a ótica financeira, são sistematizadas as estimativas de saídas de caixa associadas ao empreendimento. As informações necessárias para a estruturação e aplicação de processos destinado a obtenção de indicadores advêm dos documentos gerados na fase conceitual e de planejamento do gerenciamento de custos do projeto. NÃO SE DEVE NUNCA ESQUECER QUE A TOMADA DE DECISÃO SE BASEIA NA SISTEMATIZAÇÃO DE ESTIMATIVAS ASSOCIADAS AO CICLO DO PROJETO E CICLO PRODUTIVO. Como discutido em aula, estas informações possuem três dimensões: estudos de mercado, estudos técnicos e estudo de viabilidade técnico-econômica. Nesse contexto, finanças corporativas agrega e aborda três níveis de análise: que investimentos realizar, como financiar o investimento e como gerenciar os ativos no curto prazo. A primeira questão advém das análises de indicadores de viablidade e de inidicadores econômico-financeiros. A segunda remete ao entendimento de macroeconomia e estrutura de de juros e condições de financiamento. A terceira referencia a análise de indicadores econômico financeiros efetivamente verificados em cada exercício.

(1) Do ponto de vista financeiro, esta tabela referencia ainda os gastos orçados e ou previstos associados ao projeto. Como indicado em aula, a necessidade desses ativos se associa diretamente ao escopo do projeto - conforme mapeado e documentado pelo timing do projeto. As diversas categorias de gastos aqui classificadas são oriundas de estimativas de atividades plotadas na WBS do projeto. Como conhecido, é a partir da WBS que se encontram informações básicas necessárias para prever ou estimar os diversos tipos de recursos necessários, estabelecer suas respectivas quantidades (homens/hora, máquinas/hora, imobilizado, etc.) para, em seguida, lhes atribuir valores por meio do produto preço do ativo/quantidade - o que envolve a estimativa de preços de cada tipo de insumo. A equação de gastos então é dada por meio da soma de preços vezes quantidades dos diversos ativos (PixQi).

(2) Os diversos tipos de ativo foram agrupados em grandes contas. Isso é importante caso o projeto seja feito sob encomenda pois nos permite visualizar a estrutura de custos e despesas como meio de atribuir, segundo uma metodologia de custeio e apuração de resultados pré-determinada, preços e índices de lucratividade ao empreendimento. Se feito para cliente interno também pode ajudar no gerenciamento de recursos.

(3) A conta diferido aloca gastos com investimentos em P&D e estudos preliminares (incluindo estudos de viabilidade do empreendimento).

(4) Muitas vezes as instalações são de propriedade da empresa ou organização. A teoria indica que devemos calcular, segundo uma metodologia bem estruturada, os custos de oportunidade de alocação desses ativos. Tudo funciona como se a organização comprasse serviços de aluguel de si mesma - a exemplo das formas de cálculo do Imposto de Renda.(5) Como indicado em aula, a classificação de contas de gasto em torno de custos, investimentos, despesas, etc., e a aplicação de certas metodologias de custeio podem afetar o resultado esperado e real do projeto para os diversos stakeholdres (investidor, empreendedor, fisco, etc.). Proceder uma análise prévia da estrutura de preços e custos é crítico para que distorções não criem ruidos na determinação dos indicadores. Essa análise se inicia, ex ante, por meio da classificação de gastos em investimentos, despesas e custos. Os investimentos são gastos em ativos que irão trazer benefícios futuros e portanto irão transferir valor ao produto ou serviço ao longo de determinado período de tempo, assim precisam ser amortizados ao longo do tempo. As despesas são gastos que envolvem o esforço na geração de receitas (despesas administrativas, despesas de vendas, despesas financeiras, etc.). Já os custos abrangem gastos que irão se converter imediatamente em valor e se relacionam ao core business da organização. Em geral compreendem gastos em materiais e mão-de-obra diretamente envolvida na produção de bens ou serviços.

(7) Sempre é bom verificar o peso que cada item do orçamento representa no projeto. A idéia é que, do ponto de vista de gestão contábil-financeira, se deve ser mais criterioso com grandes contas devido ao custo/benefício de seu controle. Além do mais, caso uma ou mais alternativas excludentes não sejam consideradas viáveis em termos dos critérios adotados, é possível rever a magnitude de algumas dessas contas (renegociar preços, diminuir participação de certo ativo, etc.). Contudo, desde que o projeto tenha sido bem modelado, sempre haverá um trade off entre redução de volume investido e as rubricas de escopo, prazo, etc.

(8) Sempre é bom lembrar que estas estimativas, relacionadas a modelagem financeira do empreendimento, fazem parte da fase conceitual do projeto. Obviamente, durante a fase de planejamento elas serão refinadas com base em estudos mais precisos. Outro fato importante é que as estimativas serão tão imprecisas quanto o for a distância de tempo entre o momento em que for feita e o momento a que referencia. Análises mais sofisticadas dão um peso maior às estimativas que estiverem mais próximas ao momento da tomada de decisão, e vice-versa.

(10) Estas etimativas serão utilizadas como baselines do projeto. Por meio de técnicas como EVM e EVMS os gerentes poderão monitorar o andamento do trabalho realizado e a realizar em termos dos valores orçados em cada intante no tempo.

(11) Em relação ao exposto acima cumpre enfatizar que a qualidade de um projeto sob a ótica financeira se relaciona em termos da aderencia dos valores orçados com os valores efetivamente realizados em cada instante no tempo.

(3) A fim de facilitar os cálculos se considera, para efeito de cálculo de encargos financeiros, o valor do investimento total na apuração do resultado.

(1) O financiamento do projeto vai depender de diversos fatores entre eles: disponibildade de recursos por parte da empresa (o que inclui tomada de empréstimos, emissão de ações, etc.), capacidade de endividamento, taxas de juros e custos de financiamento, etc. Há sempre um nível ótimo de endividamento (ou alavancagem) que otimiza a alocação de recursos. Uma das causas desse fenômeno é que a composição de capital e alterações em sua estrutura podem gerar genefícios aos acionistas se (e somente se) o valor da empresa aumentar. Assim, os administradores escolhem uma estrutura de capital que acreditem irá elevar o valor da empresa para os acionistas. Nesse sentido, há um ponto de equilíbrio a partir do qual o valor da empresa pode ser otimizado. Outro fator que deve se encontrar no horizonte do empreendedor é que uma empresa alavanda para menos impostos que uma empresa que opere totalmente com capital próprio. A razão para isso é que os impostos reduzem o lucro tributável que incide sobre seu resultado.

(2) O investidor deve proceder a pesquisa de fontes e condições de financiamento que atendam as necessidades de seu empreendimento (taxas de juros, prazos, formas de amortização, custos e encargo financeiros, etc.). Estas condições devem ser avaliadas antes de se submeter o projeto ao agente financiador. Sempre é bom lembrar que estas opções devem ser comparadas retornos de investimento de projetos de igual maturidade e computar os custos de oportunidade associados.

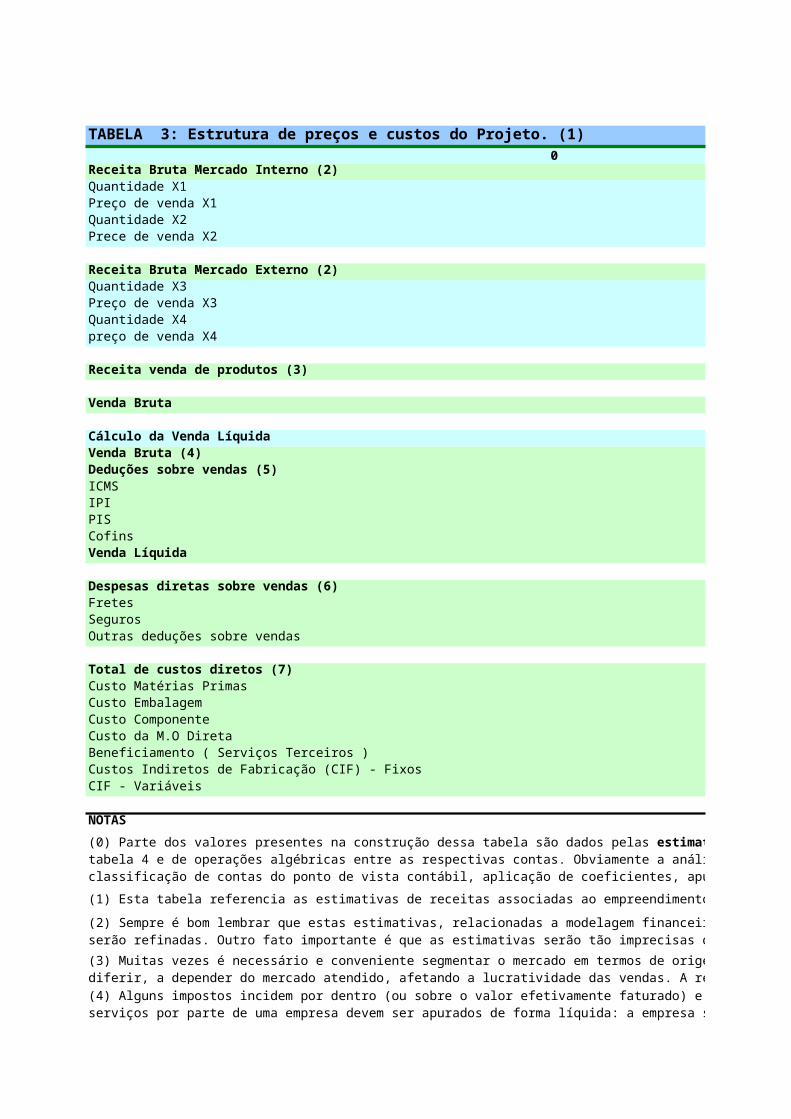

TABELA 3: Estrutura de preços e custos do Projeto. (1)0

Receita Bruta Mercado Interno (2)Quantidade X1Preço de venda X1Quantidade X2Prece de venda X2

Receita Bruta Mercado Externo (2)Quantidade X3Preço de venda X3Quantidade X4preço de venda X4

Receita venda de produtos (3)

Venda Bruta

Cálculo da Venda LíquidaVenda Bruta (4)Deduções sobre vendas (5)ICMSIPIPISCofinsVenda Líquida

Despesas diretas sobre vendas (6)FretesSegurosOutras deduções sobre vendas

Total de custos diretos (7)Custo Matérias PrimasCusto EmbalagemCusto ComponenteCusto da M.O DiretaBeneficiamento ( Serviços Terceiros )Custos Indiretos de Fabricação (CIF) - FixosCIF - Variáveis

NOTAS

(1) Esta tabela referencia as estimativas de receitas associadas ao empreendimento. Estas nada mais são que resultado da soma do produto de duas informações estimadas: estimativas de quantidades vendidas e estimativas de preços de venda a serem praticados.

(0) Parte dos valores presentes na construção dessa tabela são dados pelas estimativas de receitas e custos associadas ao ciclo operacional; outra parte, depende da realização de cálculos feitos a partir de coeficientes dados na tabela 4 e de operações algébricas entre as respectivas contas. Obviamente a análise financeira deve ser completa, ou seja, deve partir de estimativas de gastos relacionados ao cilco do projeto e operacional, consistência de classificação de contas do ponto de vista contábil, aplicação de coeficientes, apuração de indicadores e análises. Para ver como foram calculados os valores nas células selecione a receptiva célula e tecle F2.

(2) Sempre é bom lembrar que estas estimativas, relacionadas a modelagem financeira do empreendimento e inseridas nos estudos de mercado, fazem parte da fase conceitual do projeto. Obviamente, durante a fase de planejamento elas serão refinadas. Outro fato importante é que as estimativas serão tão imprecisas quanto o for a distância de tempo entre o momento em que for feita e o momento que referencia. Análises mais sofisticadas dão um peso maior as estimativas que estiverem mais próximas ao momento da tomada de decisão, e vice-versa.

(3) Muitas vezes é necessário e conveniente segmentar o mercado em termos de origem das receitas do ciclo operacional do projeto. A razão é que a estrutura de impostos incidentes sobre as receitas (ICMS, ISS, IPI, etc.) pode diferir, a depender do mercado atendido, afetando a lucratividade das vendas. A receita apurada ESTIMADA é calculada líquida dos impostos.

(4) Alguns impostos incidem por dentro (ou sobre o valor efetivamente faturado) e outros por fora (no valor final e se encontram embutidos no valor faturado). Seja como for, o resultado das operações compra e venda de produtos e serviços por parte de uma empresa devem ser apurados de forma líquida: a empresa simplesmente é o locus de capitação e transferência de alguns impostos e deve proceder seu repasse ao fisco. Os impostos aqui foram calculados por dentro, ou seja, incidem sobre o valor de aquisição dos bens.

(5) Os coeficientes ou alíquotas para cálculo dos impostos dependem do local de produção, consumo, etc., setor de atividade (indústria, comércio, serviços) e de especificidades que devem ser pesquisadas minuciosamente a depender do projeto de investimento .

(6) Existem diversas despesas incidentes sobre as vendas. Parte delas incidem e são redutoras do faturamento, outra parte compreende despesas de vendas diversas como aqui representadas em termos de fretes, seguros, comissões sobre vendas, etc.

(7) Talvez uma das áreas mais importantes e menos conhecidas pelos gerentes de projetos seja a área de custos. O gerenciamento de custos em projetos referencia aspectos do ciclo do projeto e tem pouco a dizer sobre as diversas classificações de gastos (etapa preliminar na classificação de custos) e quanto ao emprego de metodologias de custeio (Custeio por Absorção, Custeio Direto, Custeio ABC, etc.). Neste modelo optou-se pelo método de custeio por absorção. Segundo este método, as despesas fixas e variáveis incidem sobre a formação de custos dos itens. Também foi considerado, para efeito de simplificação, que os bens produzidos consomem os mesmos recursos.

(8) Obviamente a estrutura de custos dependerá da tecnologia e recursos humanos empregados. Estes elementos, resumidos na função de produção [ quantidade produzida = f (K, L)], irão determinar a rentabilidade do empreendimento durante o ciclo operacional e de projeto afetando todos os indicadores de tomada de decisão.

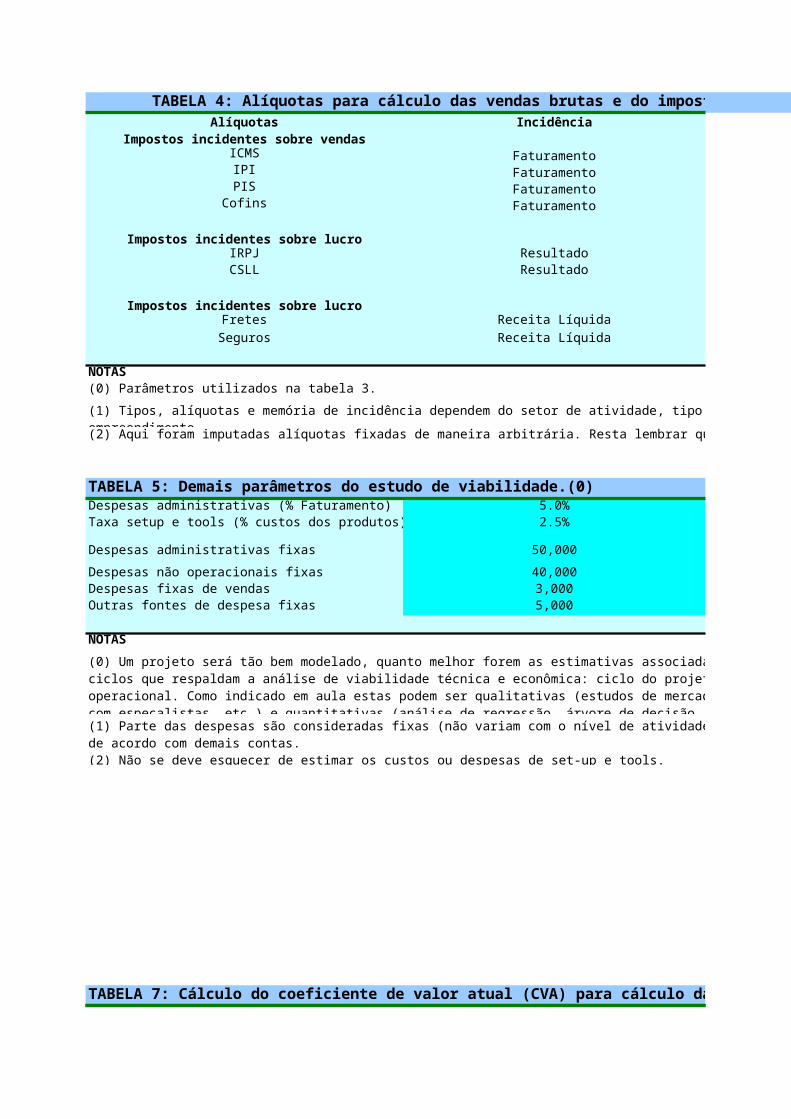

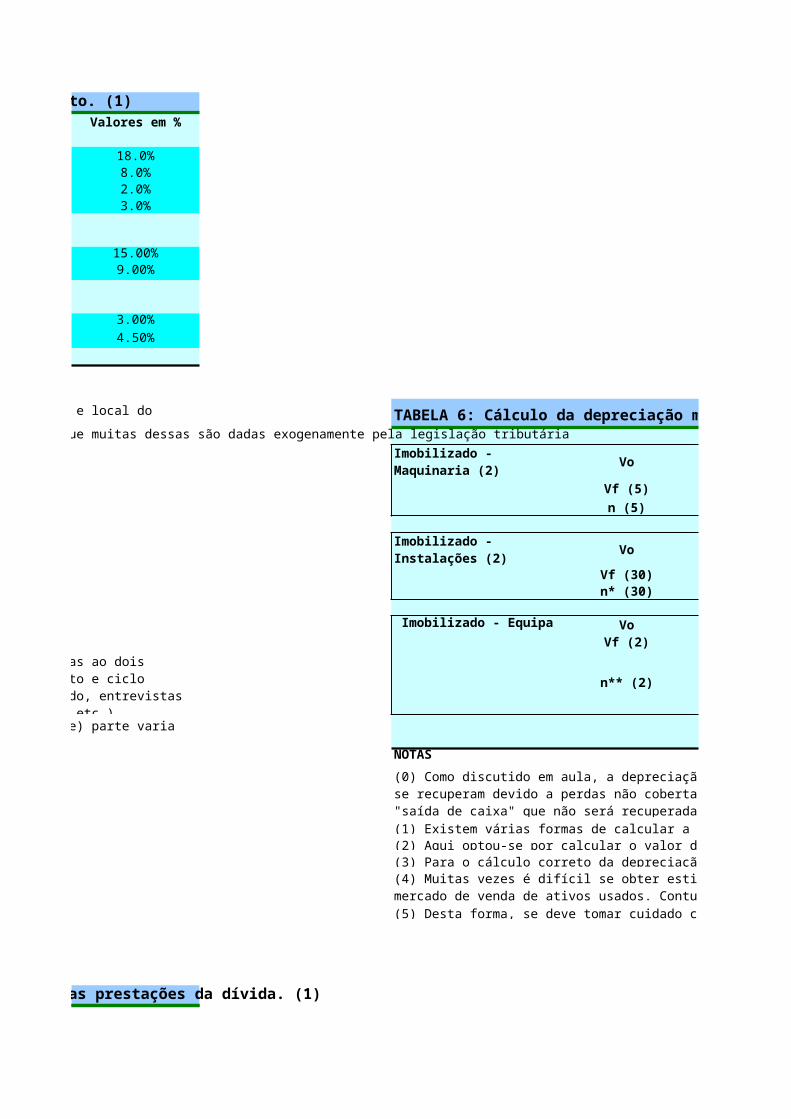

TABELA 4: Alíquotas para cálculo das vendas brutas e do imposto. (1)Alíquotas Incidência

Impostos incidentes sobre vendasICMS Faturamento

IPI FaturamentoPIS Faturamento

Cofins Faturamento

Impostos incidentes sobre lucroIRPJ Resultado

CSLL Resultado

Impostos incidentes sobre lucroFretes Receita Líquida

Seguros Receita Líquida

NOTAS(0) Parâmetros utilizados na tabela 3.(1) Tipos, alíquotas e memória de incidência dependem do setor de atividade, tipo e local do empreendimento.

(2) Aqui foram imputadas alíquotas fixadas de maneira arbitrária. Resta lembrar que muitas dessas são dadas exogenamente pela legislação tributária

TABELA 5: Demais parâmetros do estudo de viabilidade.(0)Despesas administrativas (% Faturamento) 5.0%Taxa setup e tools (% custos dos produtos) 2.5%

Despesas administrativas fixas 50,000

Despesas não operacionais fixas 40,000Despesas fixas de vendas 3,000Outras fontes de despesa fixas 5,000

NOTAS

(1) Parte das despesas são consideradas fixas (não variam com o nível de atividade) parte varia de acordo com demais contas.

(2) Não se deve esquecer de estimar os custos ou despesas de set-up e tools.

TABELA 7: Cálculo do coeficiente de valor atual (CVA) para cálculo das prestações da dívida. (1)

(0) Um projeto será tão bem modelado, quanto melhor forem as estimativas associadas ao dois ciclos que respaldam a análise de viabilidade técnica e econômica: ciclo do projeto e ciclo operacional. Como indicado em aula estas podem ser qualitativas (estudos de mercado, entrevistas com especalistas, etc.) e quantitativas (análise de regressão, árvore de decisão, etc.).

i 10%n 6

(1+i)^n*i(1+i)^n - 1

CVA (razão)

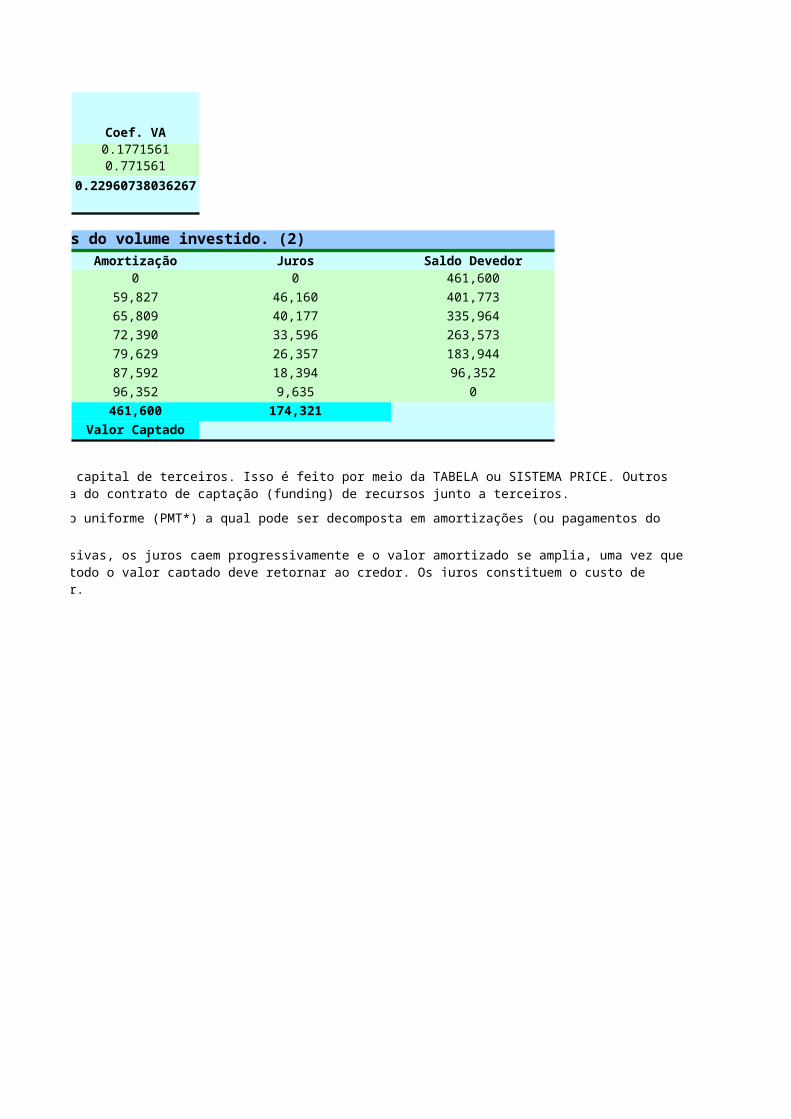

TABELA 8: Cálculo dos juros e amortizações do volume investido. (2)n PMT*0 01 105,9872 105,9873 105,9874 105,9875 105,9876 105,987

635,921

NOTAS

(1) Por meio do Coeficiente de Valor Atual (CVA) se obtém o valor de uma prestação uniforme (PMT*) a qual pode ser decomposta em amortizações (ou pagamentos do principal) e juros (remuneração do capital obtido).

(3) A taxa de juros empregada nos cálculos é a taxa exigida pelo órgão financiador.

(0) As tabelas 7 e 8 retornam o valor dos encargos financeiros oriundos do uso de capital de terceiros. Isso é feito por meio da TABELA ou SISTEMA PRICE. Outros métodos podem ser utilizados para se obter esses valores - a depender da estrutura do contrato de captação (funding) de recursos junto a terceiros.

(2) Em função do pagamento do Saldo Devedor (SD), por meio das amortizações sucessivas, os juros caem progressivamente e o valor amortizado se amplia, uma vez que pelo método PRICE o valor das prestações (PMT*) é constante. Ao final do período todo o valor captado deve retornar ao credor. Os juros constituem o custo de oportunidade e embute o risco da operação.

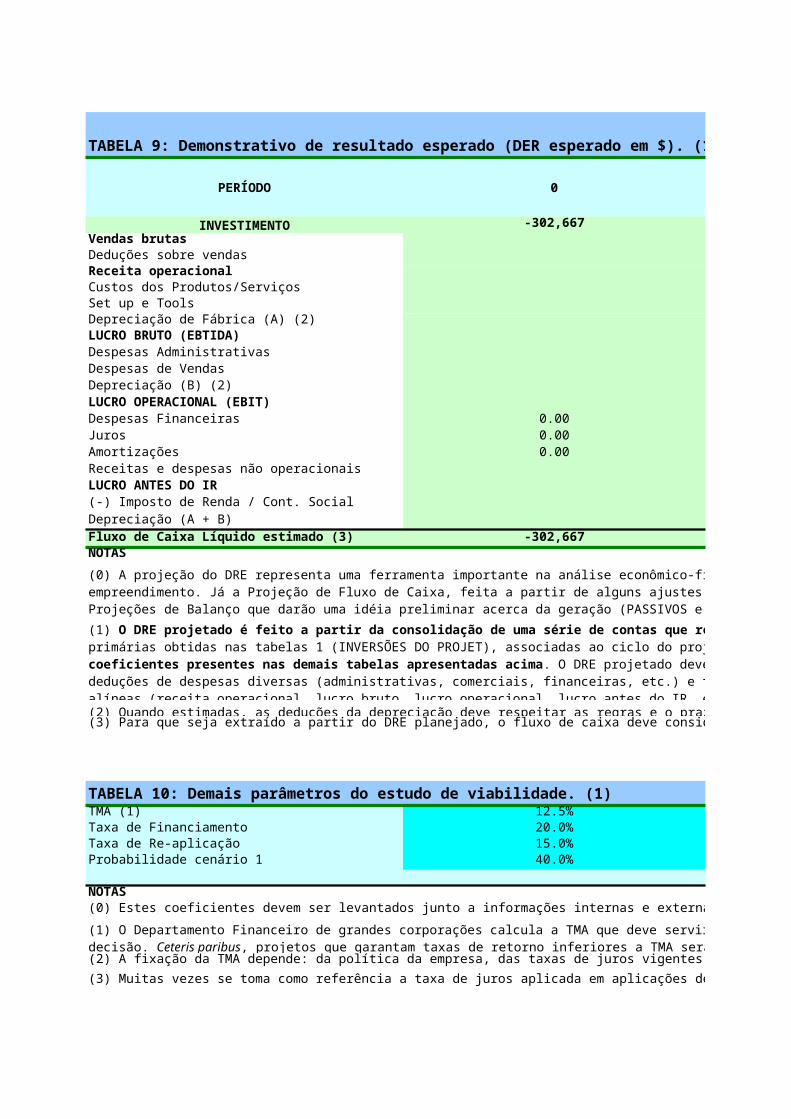

TABELA 9: Demonstrativo de resultado esperado (DER esperado em $). (1)

PERÍODO 0

INVESTIMENTO -302,667Vendas brutasDeduções sobre vendasReceita operacionalCustos dos Produtos/ServiçosSet up e ToolsDepreciação de Fábrica (A) (2)LUCRO BRUTO (EBTIDA)Despesas AdministrativasDespesas de VendasDepreciação (B) (2)LUCRO OPERACIONAL (EBIT)Despesas Financeiras 0.00Juros 0.00Amortizações 0.00Receitas e despesas não operacionaisLUCRO ANTES DO IR(-) Imposto de Renda / Cont. SocialDepreciação (A + B)Fluxo de Caixa Líquido estimado (3) -302,667NOTAS

(2) Quando estimadas, as deduções da depreciação deve respeitar as regras e o prazo associados ocorrência de tais deduções.(3) Para que seja extraído a partir do DRE planejado, o fluxo de caixa deve considerar alteração em contas oriundas do Balanço Patrimonial (variações no capital de giro, mutações no PL, etc.)

TABELA 10: Demais parâmetros do estudo de viabilidade. (1)TMA (1) 12.5%Taxa de Financiamento 20.0%Taxa de Re-aplicação 15.0%Probabilidade cenário 1 40.0%

NOTAS(0) Estes coeficientes devem ser levantados junto a informações internas e externas a organização.

(2) A fixação da TMA depende: da política da empresa, das taxas de juros vigentes na economia, do risco associados ao empreendimento, etc.(3) Muitas vezes se toma como referência a taxa de juros aplicada em aplicações de mesma maturidade ou prazo.

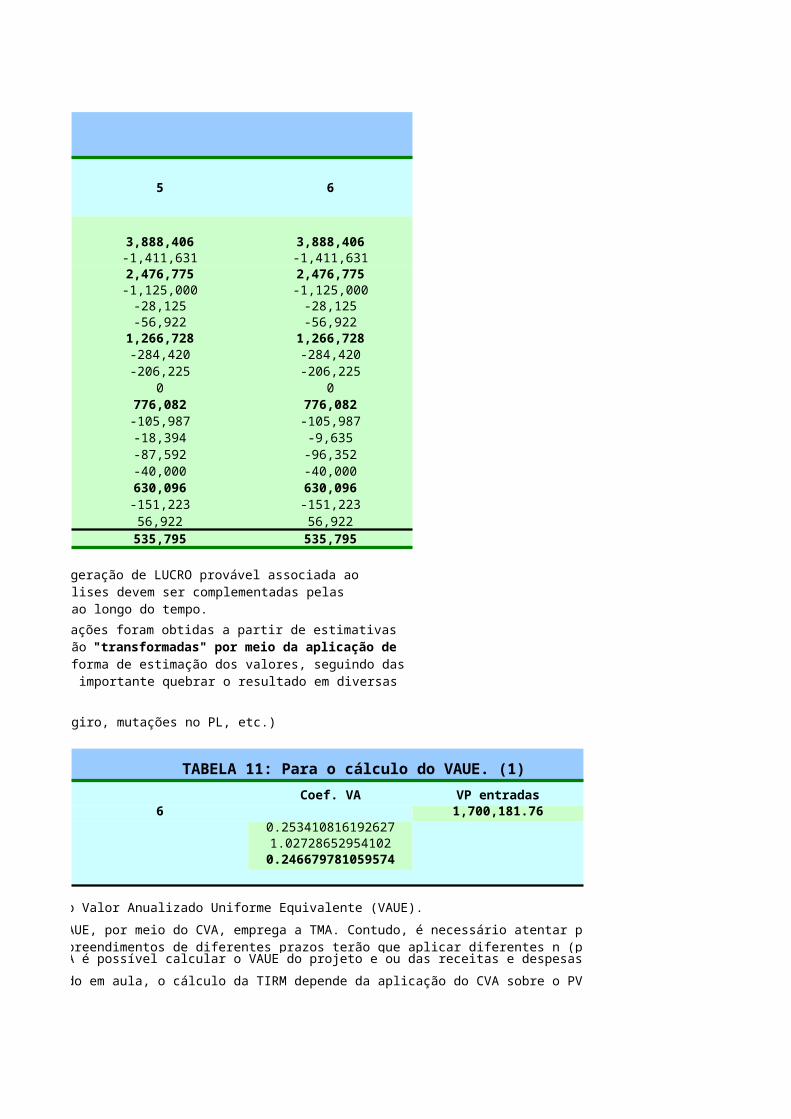

(0) A projeção do DRE representa uma ferramenta importante na análise econômico-financeira do empreendimento. Em última instância, a projeção do DRE deve indicar a geração de LUCRO provável associada ao empreendimento. Já a Projeção de Fluxo de Caixa, feita a partir de alguns ajustes na Projeção do DRE estimado, dá uma idéia da liquidez do empreendimento. Estas análises devem ser complementadas pelas Projeções de Balanço que darão uma idéia preliminar acerca da geração (PASSIVOS e PATRIMÔNIO LÍQUIDO), alocação de fundos (ATIVOS) dentro da empresa e sua dinâmica ao longo do tempo.

(1) O DRE projetado é feito a partir da consolidação de uma série de contas que referenciam dados estimados do ciclo do projeto e do ciclo operacional. Estas informações foram obtidas a partir de estimativas primárias obtidas nas tabelas 1 (INVERSÕES DO PROJET), associadas ao ciclo do projeto) e 2 (PROJEÇÕES DE RECEITA E CUSTOS), associadas ao ciclo operacional. Estas são "transformadas" por meio da aplicação de coeficientes presentes nas demais tabelas apresentadas acima. O DRE projetado deve iniciar com as projeções de receitas, advindas de outras tabelas que contenham a forma de estimação dos valores, seguindo das deduções de despesas diversas (administrativas, comerciais, financeiras, etc.) e terminar com a apuração do resultado líquido (última linha). Sempre que possível, é importante quebrar o resultado em diversas alíneas (receita operacional, lucro bruto, lucro operacional, lucro antes do IR, etc.) como meio de verificar os pontos onde ocorre efetivamente a geração de valor.

(1) O Departamento Financeiro de grandes corporações calcula a TMA que deve servir de parâmetro básico para a tomada de decisão. Ceteris paribus, projetos que garantam taxas de retorno inferiores a TMA serão excluídos ou devem ser "re-ajustados" afim de que garantam tal taxa.

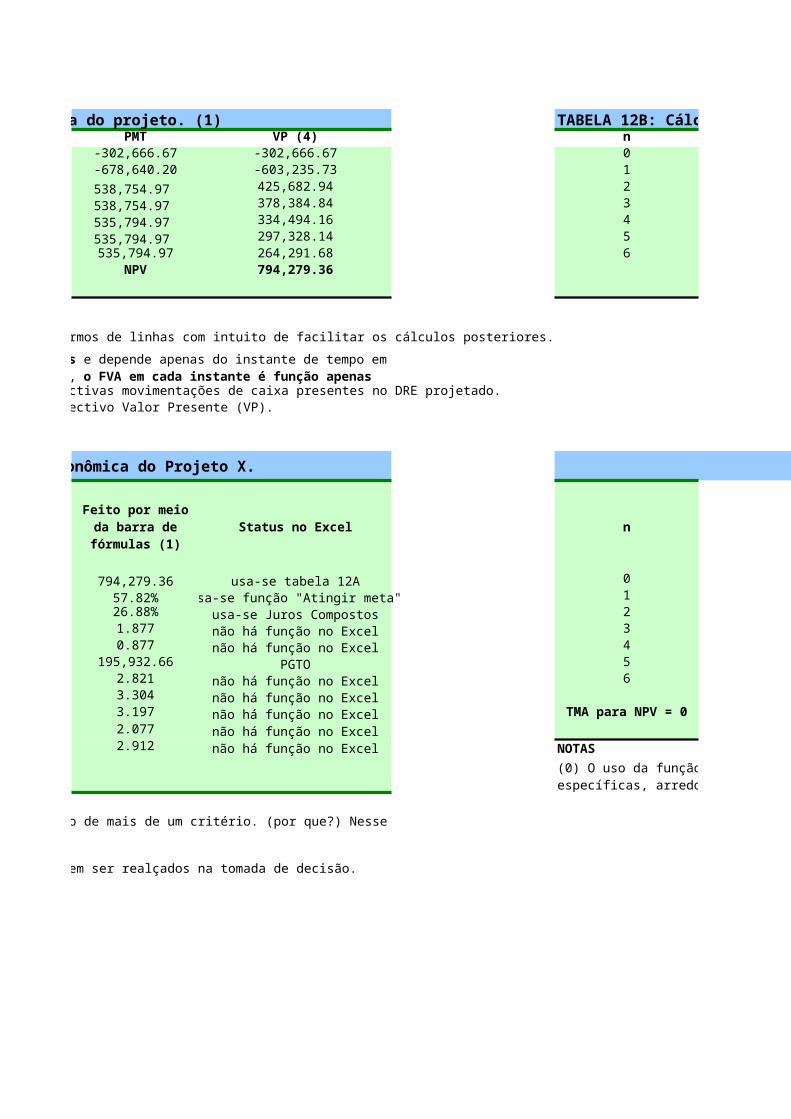

TABELA 12A: Transposição da tabela 3 com os valores do fluxo de caixa do projeto. (1)n FVA (2)0 1.00001 0.88892 0.79013 0.70234 0.62435 0.55496 0.4933

NOTAS(0) Tabela destinada ao cálculo dos FVA e VP do empreendimento. (1) A presente tabela procura fixar conceitos e relacionar dados do projeto em termos de linhas com intuito de facilitar os cálculos posteriores.

(3) O PMT assume diferentes valores (a depender do período) e referencia as respectivas movimentações de caixa presentes no DRE projetado.(4) A partir da aplicação do FVA sobre a movimentação de caixa, se obtém seu respectivo Valor Presente (VP).

TABELA 13: Indicadores para análise de viabilidade econômica do Projeto X.

Coeficientes

NPV 794,279.36IRR 39.61%TIRM 26.88%IL 1.877TR 0.877VAUE 195,932.66 Payback original 2.821Payback descontado 3.304Payback total (ou duration) 3.197Payback TIR 2.077Payback TIRM 2.912

NOTAS

(1) Exigo o cálculo por meio das funções presentes no Excel e feito manualmente.(2) A depender dos objetivos de lucratividade liquidez um ou mais indicadores podem ser realçados na tomada de decisão.

(2) O Fator de Valor Atual (FVA) é calculado a partir do Regime de Juros Compostos e depende apenas do instante de tempo em que ocorre a movimentação de caixa e da TMA ou taxa aplicada na operação. Ou seja, o FVA em cada instante é função apenas do TMA e do instante de tempo (k).

Excel (tecle na célula e em F2 para ver a sintaxe aplicada no Excel)

(0) Como inidicado em aula, a anáilise de viabilidade deve se basear na utilização de mais de um critério. (por que?) Nesse sentido, apenas as diferenças entre os projetos devem ser comparadas.

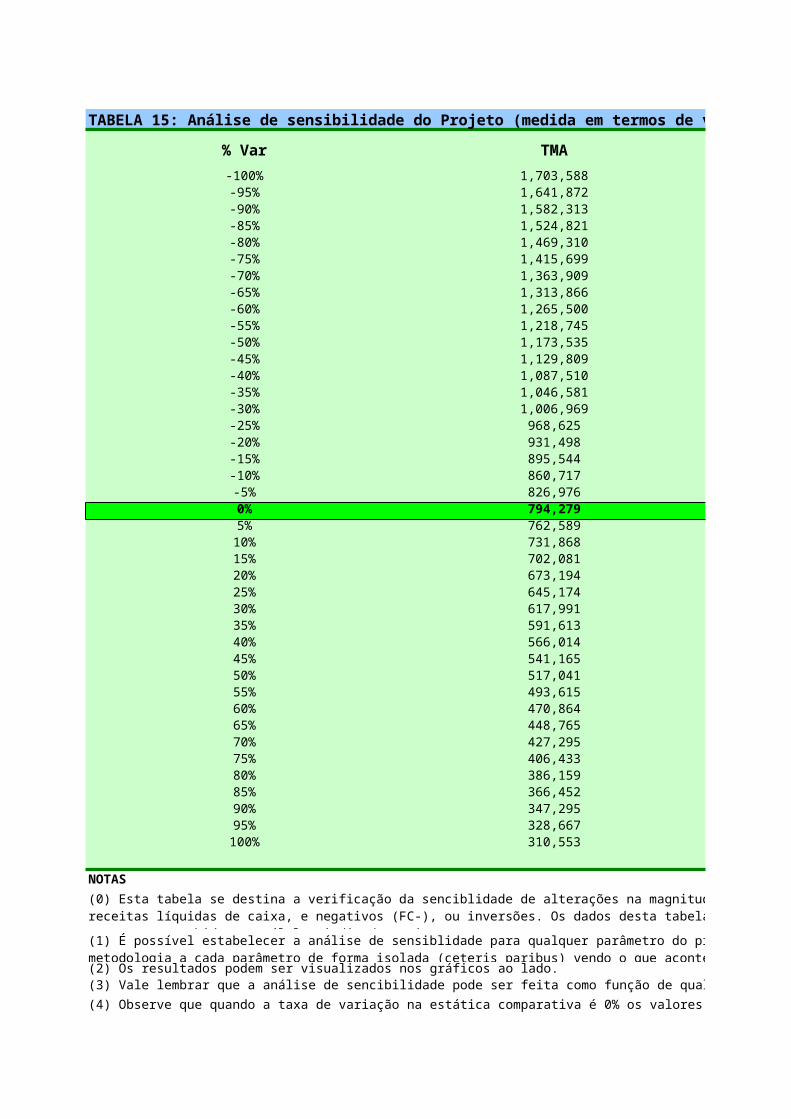

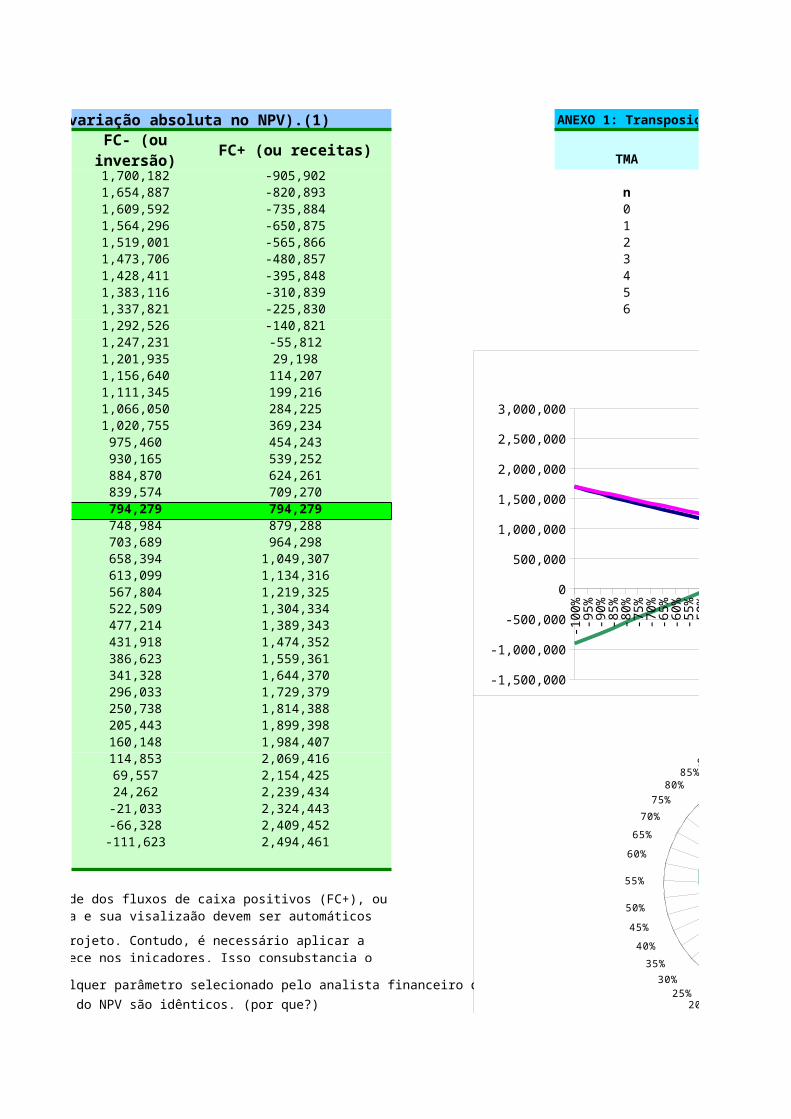

TABELA 15: Análise de sensibilidade do Projeto (medida em termos de variação absoluta no NPV).(1)

% Var TMA

-100% 1,703,588-95% 1,641,872-90% 1,582,313-85% 1,524,821-80% 1,469,310-75% 1,415,699-70% 1,363,909-65% 1,313,866-60% 1,265,500-55% 1,218,745-50% 1,173,535-45% 1,129,809-40% 1,087,510-35% 1,046,581-30% 1,006,969-25% 968,625-20% 931,498-15% 895,544-10% 860,717-5% 826,9760% 794,2795% 762,589

10% 731,86815% 702,08120% 673,19425% 645,17430% 617,99135% 591,61340% 566,01445% 541,16550% 517,04155% 493,61560% 470,86465% 448,76570% 427,29575% 406,43380% 386,15985% 366,45290% 347,29595% 328,667

100% 310,553

NOTAS

(2) Os resultados podem ser visualizados nos gráficos ao lado.(3) Vale lembrar que a análise de sencibilidade pode ser feita como função de qualquer parâmetro selecionado pelo analista financeiro do projeto.(4) Observe que quando a taxa de variação na estática comparativa é 0% os valores do NPV são idênticos. (por que?)

(0) Esta tabela se destina a verificação da senciblidade de alterações na magnitude dos fluxos de caixa positivos (FC+), ou receitas líquidas de caixa, e negativos (FC-), ou inversões. Os dados desta tabela e sua visalizaão devem ser automáticos uma vez preenchidas as células indicadas acima.

(1) É possível estabelecer a análise de sensiblidade para qualquer parâmetro do projeto. Contudo, é necessário aplicar a metodologia a cada parâmetro de forma isolada (ceteris paribus) vendo o que acontece nos inicadores. Isso consubstancia o que os economistas chama de estática comparativa.

(1) Este modelo compõe uma versão estilizada de um projeto para fins didáticos e de avaliação.

(3) Caso tenham dúvidas consultem as notas de aula, as referências ou entrem em contato com o docente.(4) O trabalho, além de procurar avaliar os conhecimentos adquiridos ao londo do curso, visa instigar a uma visão técnico-crítica da análise financeira de um projeto.

Período 0 Período 1 TOTAL INVERSÃO

132,667 180,000 312,667 40.64%75,000 80,000 155,000 20.15%50,000 40,000 90,000 11.70%5,000 45,000 50,000 6.50%2,667 15,000 17,667 2.30%

10,000 16,667 26,667 3.47%

0 0 0 0.00%

66,667 165,000 231,667 30.11%30,000 60,000 90,000 11.70%25,000 30,000 55,000 7.15%11,667 75,000 86,667 11.27%

80,000 75,000 155,000 20.15%45,000 50,000 95,000 12.35%35,000 25,000 60,000 7.80%

9,000 18,000 27,000 3.51%6,667 13,333 20,000 2.60%1,667 3,333 5,000 0.65%667 1,333 2,000 0.26%

14,333 28,667 43,000 5.59%5,000 10,000 15,000 1.95%1,000 2,000 3,000 0.39%

TOTAL INVERSÃO (em %)

3,333 6,667 10,000 1.30%5,000 10,000 15,000 1.95%

302,667 466,667 769,333 100.00%

(6) Incluem gastos com propaganda e outras despesas pré-operacionais.

TABELA 2: Parâmetros para cálculo da amortização do Projeto. (1)307,733 461,600 769,333

a partir do qual e considerando a ótica financeira, são sistematizadas as estimativas de saídas de caixa associadas ao empreendimento. As informações necessárias para a estruturação e aplicação de processos destinado a obtenção de indicadores advêm dos documentos gerados na fase conceitual e de planejamento do gerenciamento de custos do projeto. NÃO SE DEVE NUNCA ESQUECER QUE A TOMADA DE DECISÃO SE BASEIA NA SISTEMATIZAÇÃO DE ESTIMATIVAS ASSOCIADAS AO CICLO DO PROJETO E CICLO PRODUTIVO. Como discutido em aula, estas informações possuem três dimensões: estudos de mercado, estudos técnicos e estudo de viabilidade técnico-econômica. Nesse contexto, finanças corporativas agrega e aborda três níveis de análise: que investimentos realizar, como financiar o investimento e como gerenciar os ativos no curto prazo. A primeira questão advém das análises de indicadores de viablidade e de inidicadores econômico-financeiros. A segunda remete ao entendimento de macroeconomia e estrutura de de juros e condições de financiamento. A terceira referencia a análise de indicadores econômico financeiros efetivamente verificados em cada exercício.

associados ao projeto. Como indicado em aula, a necessidade desses ativos se associa diretamente ao escopo do projeto - conforme aqui classificadas são oriundas de estimativas de atividades plotadas na WBS do projeto. Como conhecido, é a partir da WBS que se

prever ou estimar os diversos tipos de recursos necessários, estabelecer suas respectivas quantidades (homens/hora, máquinas/hora, imobilizado, etc.) para, em seguida, lhes atribuir valores por meio do produto preço do ativo/quantidade - o que envolve a estimativa de preços de cada tipo de insumo. A equação de gastos então é dada por meio da soma de preços vezes quantidades dos diversos ativos

(2) Os diversos tipos de ativo foram agrupados em grandes contas. Isso é importante caso o projeto seja feito sob encomenda pois nos permite visualizar a estrutura de custos e despesas como meio de atribuir, segundo uma pré-determinada, preços e índices de lucratividade ao empreendimento. Se feito para cliente interno também pode ajudar no gerenciamento de recursos.

(incluindo estudos de viabilidade do empreendimento).

(4) Muitas vezes as instalações são de propriedade da empresa ou organização. A teoria indica que devemos calcular, segundo uma metodologia bem estruturada, os custos de oportunidade de alocação desses ativos. Tudo funciona como se a organização comprasse serviços de aluguel de si mesma - a exemplo das formas de cálculo do Imposto de Renda.(5) Como indicado em aula, a classificação de contas de gasto em torno de custos, investimentos, despesas, etc., e a aplicação de certas metodologias de custeio podem afetar o resultado esperado e real do projeto para os

(investidor, empreendedor, fisco, etc.). Proceder uma análise prévia da estrutura de preços e custos é crítico para que distorções não criem ruidos na determinação dos indicadores. Essa análise se inicia, ex ante, por meio da classificação de gastos em investimentos, despesas e custos. Os investimentos são gastos em ativos que irão trazer benefícios futuros e portanto irão transferir valor ao produto ou serviço ao longo de determinado período de tempo, assim precisam ser amortizados ao longo do tempo. As despesas são gastos que envolvem o esforço na geração de receitas (despesas administrativas, despesas de vendas, despesas financeiras, etc.). Já os custos abrangem gastos que irão se converter imediatamente em valor e se relacionam ao core business da organização. Em geral compreendem gastos em materiais e mão-de-obra diretamente envolvida na produção

(7) Sempre é bom verificar o peso que cada item do orçamento representa no projeto. A idéia é que, do ponto de vista de gestão contábil-financeira, se deve ser mais criterioso com grandes contas devido ao custo/benefício de seu controle. Além do mais, caso uma ou mais alternativas excludentes não sejam consideradas viáveis em termos dos critérios adotados, é possível rever a magnitude de algumas dessas contas (renegociar preços, diminuir participação de certo ativo, etc.). Contudo, desde que o projeto tenha sido bem modelado, sempre haverá um trade off entre redução de volume investido e as rubricas de escopo, prazo, etc.

estimativas, relacionadas a modelagem financeira do empreendimento, fazem parte da fase conceitual do projeto. Obviamente, durante a fase de planejamento elas serão refinadas com base em estudos mais precisos. Outro fato importante é que as estimativas serão tão imprecisas quanto o for a distância de tempo entre o momento em que for feita e o momento a que referencia. Análises mais sofisticadas dão um peso maior às estimativas que estiverem mais próximas ao momento da tomada de decisão, e vice-versa.

do projeto. Por meio de técnicas como EVM e EVMS os gerentes poderão monitorar o andamento do trabalho realizado e a realizar em termos dos valores orçados em cada

(11) Em relação ao exposto acima cumpre enfatizar que a qualidade de um projeto sob a ótica financeira se relaciona em termos da aderencia dos valores orçados com os valores efetivamente realizados em cada instante no

(3) A fim de facilitar os cálculos se considera, para efeito de cálculo de encargos financeiros, o valor do investimento total na apuração do resultado.

(1) O financiamento do projeto vai depender de diversos fatores entre eles: disponibildade de recursos por parte da empresa (o que inclui tomada de empréstimos, emissão de ações, etc.), capacidade de endividamento, taxas de juros e custos de financiamento, etc. Há sempre um nível ótimo de endividamento (ou alavancagem) que otimiza a alocação de recursos. Uma das causas desse fenômeno é que a composição de capital e alterações em sua estrutura podem gerar genefícios aos acionistas se (e somente se) o valor da empresa aumentar. Assim, os administradores escolhem uma estrutura de capital que acreditem irá elevar o valor da empresa para os

há um ponto de equilíbrio a partir do qual o valor da empresa pode ser otimizado. Outro fator que deve se encontrar no horizonte do empreendedor é que uma empresa alavanda para menos . A razão para isso é que os impostos reduzem o lucro tributável que incide sobre seu resultado.

pesquisa de fontes e condições de financiamento que atendam as necessidades de seu empreendimento (taxas de juros, prazos, formas de amortização, custos e encargo financeiros, etc.). Estas condições devem ser avaliadas antes de se submeter o projeto ao agente financiador. Sempre é bom lembrar que estas opções devem ser comparadas retornos de investimento de projetos de igual maturidade e computar os

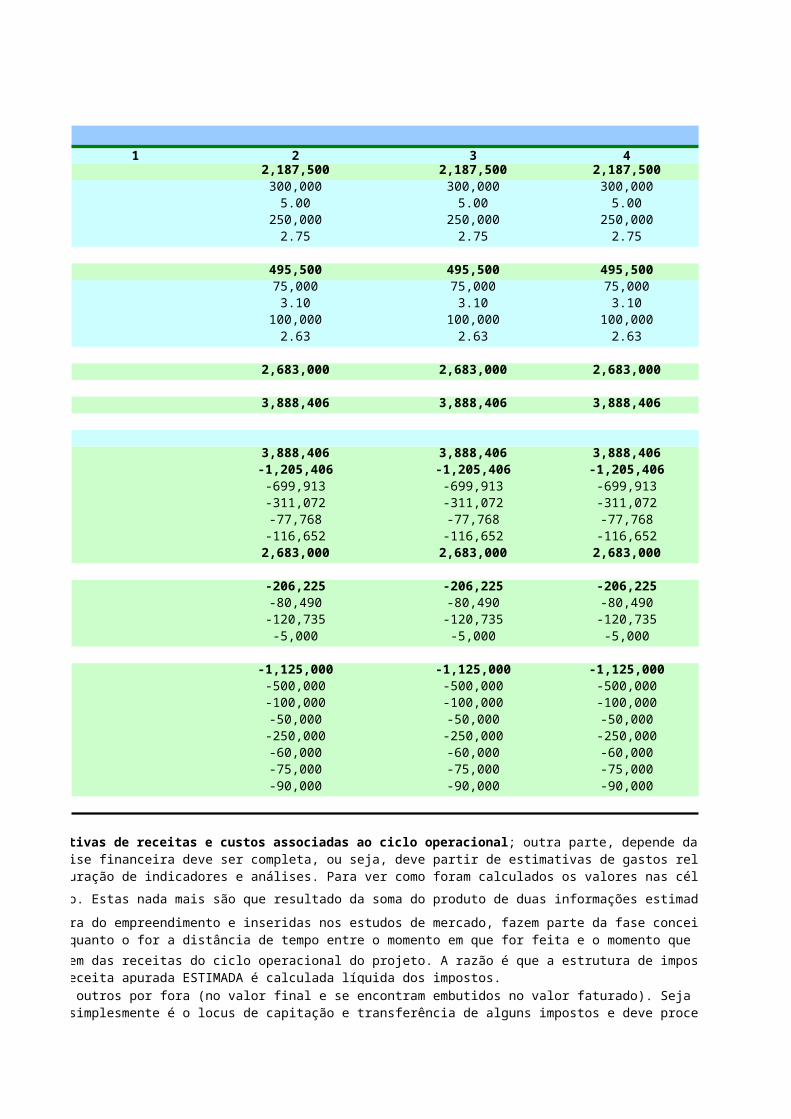

1 2 3 42,187,500 2,187,500 2,187,500300,000 300,000 300,000

5.00 5.00 5.00250,000 250,000 250,000

2.75 2.75 2.75

495,500 495,500 495,50075,000 75,000 75,000

3.10 3.10 3.10100,000 100,000 100,000

2.63 2.63 2.63

2,683,000 2,683,000 2,683,000

3,888,406 3,888,406 3,888,406

3,888,406 3,888,406 3,888,406-1,205,406 -1,205,406 -1,205,406-699,913 -699,913 -699,913-311,072 -311,072 -311,072-77,768 -77,768 -77,768

-116,652 -116,652 -116,6522,683,000 2,683,000 2,683,000

-206,225 -206,225 -206,225-80,490 -80,490 -80,490

-120,735 -120,735 -120,735-5,000 -5,000 -5,000

-1,125,000 -1,125,000 -1,125,000-500,000 -500,000 -500,000-100,000 -100,000 -100,000-50,000 -50,000 -50,000

-250,000 -250,000 -250,000-60,000 -60,000 -60,000-75,000 -75,000 -75,000-90,000 -90,000 -90,000

(1) Esta tabela referencia as estimativas de receitas associadas ao empreendimento. Estas nada mais são que resultado da soma do produto de duas informações estimadas: estimativas de quantidades vendidas e estimativas de preços de venda a serem praticados.

estimativas de receitas e custos associadas ao ciclo operacional; outra parte, depende da realização de cálculos feitos a partir de coeficientes dados na tabela 4 e de operações algébricas entre as respectivas contas. Obviamente a análise financeira deve ser completa, ou seja, deve partir de estimativas de gastos relacionados ao cilco do projeto e operacional, consistência de classificação de contas do ponto de vista contábil, aplicação de coeficientes, apuração de indicadores e análises. Para ver como foram calculados os valores nas células selecione a

(2) Sempre é bom lembrar que estas estimativas, relacionadas a modelagem financeira do empreendimento e inseridas nos estudos de mercado, fazem parte da fase conceitual do projeto. Obviamente, durante a fase de planejamento elas serão refinadas. Outro fato importante é que as estimativas serão tão imprecisas quanto o for a distância de tempo entre o momento em que for feita e o momento que referencia. Análises mais sofisticadas dão um peso maior as estimativas que estiverem mais próximas ao momento da tomada de decisão, e vice-versa.

(3) Muitas vezes é necessário e conveniente segmentar o mercado em termos de origem das receitas do ciclo operacional do projeto. A razão é que a estrutura de impostos incidentes sobre as receitas (ICMS, ISS, IPI, etc.) pode diferir, a depender do mercado atendido, afetando a lucratividade das vendas. A receita

(4) Alguns impostos incidem por dentro (ou sobre o valor efetivamente faturado) e outros por fora (no valor final e se encontram embutidos no valor faturado). Seja como for, o resultado das operações compra e venda de produtos e serviços por parte de uma empresa devem ser apurados de forma líquida: a empresa simplesmente é o locus de capitação e transferência de alguns impostos e deve proceder seu repasse ao fisco. Os impostos aqui foram calculados por dentro, ou seja, incidem sobre o valor de aquisição dos bens.

(5) Os coeficientes ou alíquotas para cálculo dos impostos dependem do local de produção, consumo, etc., setor de atividade (indústria, comércio, serviços) e de especificidades que devem ser pesquisadas minuciosamente a depender do projeto de investimento .

(6) Existem diversas despesas incidentes sobre as vendas. Parte delas incidem e são redutoras do faturamento, outra parte compreende despesas de vendas diversas como aqui representadas em termos de fretes, seguros, comissões sobre vendas, etc.

(7) Talvez uma das áreas mais importantes e menos conhecidas pelos gerentes de projetos seja a área de custos. O gerenciamento de custos em projetos referencia aspectos do ciclo do projeto e tem pouco a dizer sobre as diversas classificações de gastos (etapa preliminar na classificação de custos) e quanto ao emprego de metodologias de custeio (Custeio por Absorção, Custeio Direto, Custeio ABC, etc.). Neste modelo optou-se pelo método de custeio por absorção. Segundo este método, as despesas fixas e variáveis incidem sobre a formação de custos dos itens. Também foi considerado, para efeito de simplificação, que os bens

(8) Obviamente a estrutura de custos dependerá da tecnologia e recursos humanos empregados. Estes elementos, resumidos na função de produção [ quantidade produzida = f (K, L)], irão determinar a rentabilidade do empreendimento durante o ciclo operacional e de projeto afetando todos os indicadores de tomada de

TABELA 4: Alíquotas para cálculo das vendas brutas e do imposto. (1)Valores em %

18.0%8.0%2.0%3.0%

15.00%9.00%

3.00%4.50%

(1) Tipos, alíquotas e memória de incidência dependem do setor de atividade, tipo e local do empreendimento. TABELA 6: Cálculo da depreciação maquinaria e informática. (1)(2) Aqui foram imputadas alíquotas fixadas de maneira arbitrária. Resta lembrar que muitas dessas são dadas exogenamente pela legislação tributária

Vo

Vf (5)n (5)

Vo

Vf (30)n* (30)

Imobilizado - Equipamento VoVf (2)

n** (2)

(1) Parte das despesas são consideradas fixas (não variam com o nível de atividade) parte varia de acordo com demais contas.

NOTAS

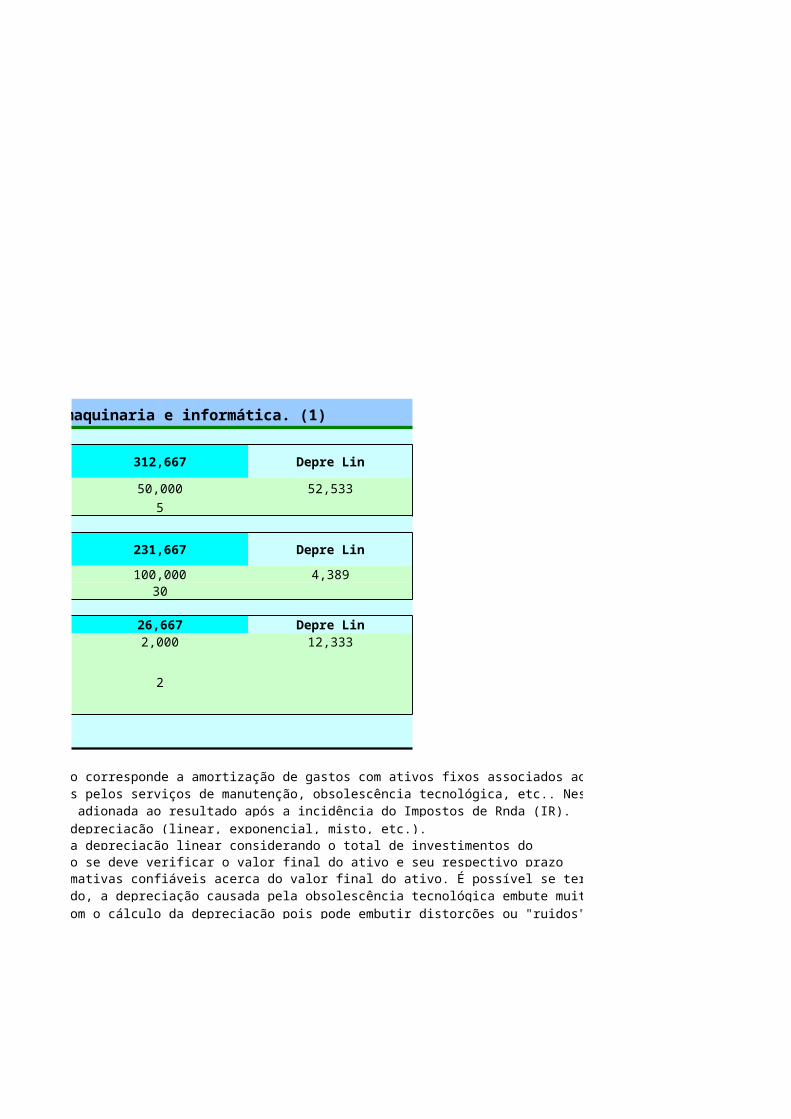

(1) Existem várias formas de calcular a depreciação (linear, exponencial, misto, etc.).

(3) Para o cálculo correto da depreciação se deve verificar o valor final do ativo e seu respectivo prazo de uso.

(5) Desta forma, se deve tomar cuidado com o cálculo da depreciação pois pode embutir distorções ou "ruidos" na formação de preço e na apuração de resultados do projeto.

TABELA 7: Cálculo do coeficiente de valor atual (CVA) para cálculo das prestações da dívida. (1)

Imobilizado - Maquinaria (2)

Imobilizado - Instalações (2)

(0) Um projeto será tão bem modelado, quanto melhor forem as estimativas associadas ao dois ciclos que respaldam a análise de viabilidade técnica e econômica: ciclo do projeto e ciclo operacional. Como indicado em aula estas podem ser qualitativas (estudos de mercado, entrevistas com especalistas, etc.) e quantitativas (análise de regressão, árvore de decisão, etc.).

(0) Como discutido em aula, a depreciação corresponde a amortização de gastos com ativos fixos associados ao empreendimento que não se recuperam devido a perdas não cobertas pelos serviços de manutenção, obsolescência tecnológica, etc.. Nesse sentido, representa "saída de caixa" que não será recuperada adionada ao resultado após a incidência do Impostos de Rnda (IR).

(2) Aqui optou-se por calcular o valor da depreciação linear considerando o total de investimentos do projeto, tendo cada conta (imobilizado, instalações, etc.) como base.(4) Muitas vezes é difícil se obter estimativas confiáveis acerca do valor final do ativo. É possível se ter uma idéia quando há mercado de venda de ativos usados. Contudo, a depreciação causada pela obsolescência tecnológica embute muita incerteza o que torna difícil estimar os valores.

Coef. VA0.1771561

0.7715610000000010.229607380362667

TABELA 8: Cálculo dos juros e amortizações do volume investido. (2)Amortização Juros Saldo Devedor

0 0 461,60059,827 46,160 401,77365,809 40,177 335,96472,390 33,596 263,57379,629 26,357 183,94487,592 18,394 96,35296,352 9,635 0

461,600 174,321Valor Captado

(1) Por meio do Coeficiente de Valor Atual (CVA) se obtém o valor de uma prestação uniforme (PMT*) a qual pode ser decomposta em amortizações (ou pagamentos do principal) e juros (remuneração do capital obtido).

(3) A taxa de juros empregada nos cálculos é a taxa exigida pelo órgão financiador.

(0) As tabelas 7 e 8 retornam o valor dos encargos financeiros oriundos do uso de capital de terceiros. Isso é feito por meio da TABELA ou SISTEMA PRICE. Outros métodos podem ser utilizados para se obter esses valores - a

(2) Em função do pagamento do Saldo Devedor (SD), por meio das amortizações sucessivas, os juros caem progressivamente e o valor amortizado se amplia, uma vez que pelo método PRICE o valor das prestações (PMT*) é constante. Ao final do período todo o valor captado deve retornar ao credor. Os juros constituem o custo de oportunidade e embute o risco da operação.

1 2 3 4

-466,6673,888,406 3,888,406 3,888,406-1,411,631 -1,411,631 -1,411,6312,476,775 2,476,775 2,476,775-1,125,000 -1,125,000 -1,125,000

-28,125 -28,125 -28,125-56,922 -56,922 -56,922

1,266,728 1,266,728 1,266,728-284,420 -284,420 -284,420-206,225 -206,225 -206,225-12,333 -12,333 0763,749 763,749 776,082

-105,987 -105,987 -105,987 -105,987-46,160 -40,177 -33,596 -26,357-59,827 -65,809 -72,390 -79,629

-40,000 -40,000 -40,000617,762 617,762 630,096-148,263 -148,263 -151,22369,256 69,256 56,922

-678,640 538,755 538,755 535,795

(2) Quando estimadas, as deduções da depreciação deve respeitar as regras e o prazo associados ocorrência de tais deduções.(3) Para que seja extraído a partir do DRE planejado, o fluxo de caixa deve considerar alteração em contas oriundas do Balanço Patrimonial (variações no capital de giro, mutações no PL, etc.)

TABELA 11: Para o cálculo do VAUE. (1)

n(1+TMA)^n*TMA

(1+TMA)^n - 1Razão

NOTAS(0) Para cálculo do Valor Anualizado Uniforme Equivalente (VAUE).

(2) A fixação da TMA depende: da política da empresa, das taxas de juros vigentes na economia, do risco associados ao empreendimento, etc. (2) A partir do CVA é possível calcular o VAUE do projeto e ou das receitas e despesas.(3) Muitas vezes se toma como referência a taxa de juros aplicada em aplicações de mesma maturidade ou prazo. (3) Como demonstrado em aula, o cálculo da TIRM depende da aplicação do CVA sobre o PV de entradas e saídas de caixa estimadas para o projeto.

(0) A projeção do DRE representa uma ferramenta importante na análise econômico-financeira do empreendimento. Em última instância, a projeção do DRE deve indicar a geração de LUCRO provável associada ao empreendimento. Já a Projeção de Fluxo de Caixa, feita a partir de alguns ajustes na Projeção do DRE estimado, dá uma idéia da liquidez do empreendimento. Estas análises devem ser complementadas pelas Projeções de Balanço que darão uma idéia preliminar acerca da geração (PASSIVOS e PATRIMÔNIO LÍQUIDO), alocação de fundos (ATIVOS) dentro

O DRE projetado é feito a partir da consolidação de uma série de contas que referenciam dados estimados do ciclo do projeto e do ciclo operacional. Estas informações foram obtidas a partir de estimativas primárias obtidas nas tabelas 1 (INVERSÕES DO PROJET), associadas ao ciclo do projeto) e 2 (PROJEÇÕES DE RECEITA E CUSTOS), associadas ao ciclo operacional. Estas são "transformadas" por meio da aplicação de coeficientes presentes nas demais tabelas apresentadas acima. O DRE projetado deve iniciar com as projeções de receitas, advindas de outras tabelas que contenham a forma de estimação dos valores, seguindo das deduções de despesas diversas (administrativas, comerciais, financeiras, etc.) e terminar com a apuração do resultado líquido (última linha). Sempre que possível, é importante quebrar o resultado em diversas alíneas (receita operacional, lucro bruto, lucro operacional, lucro antes do IR, etc.) como meio de verificar os pontos onde ocorre efetivamente a geração de valor.

(1) O Departamento Financeiro de grandes corporações calcula a TMA que deve servir de parâmetro básico para a tomada de decisão. Ceteris paribus, projetos que garantam taxas de retorno inferiores a TMA serão excluídos ou devem ser "re-ajustados" afim de que garantam tal taxa.

(1) O cálculo do VAUE, por meio do CVA, emprega a TMA. Contudo, é necessário atentar para o prazo do empreendimento. Empreendimentos de diferentes prazos terão que aplicar diferentes n (prazo total) no cálculo do respectivo CVA do qual deriva.

TABELA 12A: Transposição da tabela 3 com os valores do fluxo de caixa do projeto. (1) TABELA 12B: Cálculo da Taxa Interna de Retorno Modificada ou TIRM. (1)PMT VP (4) n

-302,666.67 -302,666.67 0-678,640.20 -603,235.73 1538,754.97 425,682.94 2538,754.97 378,384.84 3535,794.97 334,494.16 4535,794.97 297,328.14 5535,794.97 264,291.68 6

NPV 794,279.36

(1) A presente tabela procura fixar conceitos e relacionar dados do projeto em termos de linhas com intuito de facilitar os cálculos posteriores.

(3) O PMT assume diferentes valores (a depender do período) e referencia as respectivas movimentações de caixa presentes no DRE projetado.

TABELA 13: Indicadores para análise de viabilidade econômica do Projeto X. TABELA 14: Calcule por meio da rotina "Atingindo meta"

Status no Excel n

794,279.36 usa-se tabela 12A 057.82% usa-se função "Atingir meta" 126.88% usa-se Juros Compostos 21.877 não há função no Excel 30.877 não há função no Excel 4

195,932.66 PGTO 52.821 não há função no Excel 63.304 não há função no Excel3.197 não há função no Excel TMA para NPV = 02.077 não há função no Excel2.912 não há função no Excel NOTAS

(2) A depender dos objetivos de lucratividade liquidez um ou mais indicadores podem ser realçados na tomada de decisão.

e depende apenas do instante de tempo em que ocorre a movimentação de o FVA em cada instante é função apenas do TMA e do instante de tempo (k).

Feito por meio da barra de fórmulas

(1)

(0) O uso da função atingir meta é importante pois muitos exercícos associados a tomada de decisão (ajustamento de contas específicas, arredondamento de resultados, etc.) exigem seu emprego.

(0) Como inidicado em aula, a anáilise de viabilidade deve se basear na utilização de mais de um critério. (por que?) Nesse sentido, apenas as diferenças entre os projetos

TABELA 15: Análise de sensibilidade do Projeto (medida em termos de variação absoluta no NPV).(1) ANEXO 1: Transposição da tabela 3 com os valores do fluxo de caixa do projeto.

FC+ (ou receitas)TMA

1,700,182 -905,9021,654,887 -820,893 n1,609,592 -735,884 01,564,296 -650,875 11,519,001 -565,866 21,473,706 -480,857 31,428,411 -395,848 41,383,116 -310,839 51,337,821 -225,830 61,292,526 -140,8211,247,231 -55,8121,201,935 29,1981,156,640 114,2071,111,345 199,2161,066,050 284,2251,020,755 369,234975,460 454,243930,165 539,252884,870 624,261839,574 709,270794,279 794,279748,984 879,288703,689 964,298658,394 1,049,307613,099 1,134,316567,804 1,219,325522,509 1,304,334477,214 1,389,343431,918 1,474,352386,623 1,559,361341,328 1,644,370296,033 1,729,379250,738 1,814,388205,443 1,899,398160,148 1,984,407114,853 2,069,41669,557 2,154,42524,262 2,239,434-21,033 2,324,443-66,328 2,409,452

-111,623 2,494,461

(3) Vale lembrar que a análise de sencibilidade pode ser feita como função de qualquer parâmetro selecionado pelo analista financeiro do projeto.(4) Observe que quando a taxa de variação na estática comparativa é 0% os valores do NPV são idênticos. (por que?)

FC- (ou inversão)

(0) Esta tabela se destina a verificação da senciblidade de alterações na magnitude dos fluxos de caixa positivos (FC+), ou receitas líquidas de caixa, e negativos (FC-), ou inversões. Os dados desta tabela e sua visalizaão devem ser automáticos uma vez preenchidas as células indicadas acima.

(1) É possível estabelecer a análise de sensiblidade para qualquer parâmetro do projeto. Contudo, é necessário aplicar a metodologia a cada parâmetro de forma isolada (ceteris paribus) vendo o que acontece nos inicadores. Isso consubstancia o que os economistas chama de estática comparativa.

-100

%-9

5%-9

0%-8

5%-8

0%-7

5%-7

0%-6

5%-6

0%-5

5%-5

0%-4

5%-4

0%-3

5%-3

0%-2

5%-2

0%-1

5%-1

0% -5% 0% 5% 10%

15%

20%

25%

30%

35%

40%

45%

50%

55%

60%

65%

70%

75%

80%

85%

90%

95%

100%

-1,500,000

-1,000,000

-500,000

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

Análise de sensibilidade

TMAFC- (ou inversão)FC+ (ou receitas)

-100% -95%-90%-85%

-80%-75%

-70%

-65%

-60%

-55%

-50%

-45%

-40%

-35%

-30%

-25%-20%

-15%-10%-5%0%5%10%15%

20%25%

30%

35%

40%

45%

50%

55%

60%

65%

70%

75%80%

85%90%

95%100%

-5,000,000

0

5,000,000

GRÁFICO DE RADAR DA SENSIBILIDADE DO PROJETO

TMAFC- (ou inversão)FC+ (ou receitas)

Imobilizado*312,667231,667544,333

5 5 62,187,500 2,187,500 2,187,500300,000 300,000 300,000

5.00 5.00 5.00250,000 250,000 250,000

2.75 2.75 2.75

495,500 495,500 495,50075,000 75,000 75,000

3.10 3.10 3.10100,000 100,000 100,000

2.63 2.63 2.63

2,683,000 2,683,000 2,683,000

3,888,406 3,888,406 3,888,406

3,888,406 3,888,406 3,888,406-1,205,406 -1,205,406 -1,205,406-699,913 -699,913 -699,913-311,072 -311,072 -311,072-77,768 -77,768 -77,768

-116,652 -116,652 -116,6522,683,000 2,683,000 2,683,000

-206,225 -206,225 -206,225-80,490 -80,490 -80,490

-120,735 -120,735 -120,735-5,000 -5,000 -5,000

-1,125,000 -1,125,000 -1,125,000-500,000 -500,000 -500,000-100,000 -100,000 -100,000-50,000 -50,000 -50,000

-250,000 -250,000 -250,000-60,000 -60,000 -60,000-75,000 -75,000 -75,000-90,000 -90,000 -90,000

(1) Esta tabela referencia as estimativas de receitas associadas ao empreendimento. Estas nada mais são que resultado da soma do produto de duas informações estimadas: estimativas de quantidades vendidas e estimativas de preços de venda a serem praticados.

; outra parte, depende da realização de cálculos feitos a partir de coeficientes dados na tabela 4 e de operações algébricas entre as respectivas contas. Obviamente a análise financeira deve ser completa, ou seja, deve partir de estimativas de gastos relacionados ao cilco do projeto e operacional, consistência de classificação de contas do ponto de vista contábil, aplicação de coeficientes, apuração de indicadores e análises. Para ver como foram calculados os valores nas células selecione a

(2) Sempre é bom lembrar que estas estimativas, relacionadas a modelagem financeira do empreendimento e inseridas nos estudos de mercado, fazem parte da fase conceitual do projeto. Obviamente, durante a fase de planejamento elas serão refinadas. Outro fato importante é que as estimativas serão tão imprecisas quanto o for a distância de tempo entre o momento em que for feita e o momento que referencia. Análises mais sofisticadas dão um peso maior as estimativas que estiverem mais próximas ao momento da tomada de decisão, e vice-versa.

(3) Muitas vezes é necessário e conveniente segmentar o mercado em termos de origem das receitas do ciclo operacional do projeto. A razão é que a estrutura de impostos incidentes sobre as receitas (ICMS, ISS, IPI, etc.) pode diferir, a depender do mercado atendido, afetando a lucratividade das vendas. A receita

(4) Alguns impostos incidem por dentro (ou sobre o valor efetivamente faturado) e outros por fora (no valor final e se encontram embutidos no valor faturado). Seja como for, o resultado das operações compra e venda de produtos e serviços por parte de uma empresa devem ser apurados de forma líquida: a empresa

(5) Os coeficientes ou alíquotas para cálculo dos impostos dependem do local de produção, consumo, etc., setor de atividade (indústria, comércio, serviços) e de especificidades que devem ser pesquisadas minuciosamente a depender do projeto de investimento .

(6) Existem diversas despesas incidentes sobre as vendas. Parte delas incidem e são redutoras do faturamento, outra parte compreende despesas de vendas diversas como aqui representadas em termos de fretes, seguros, comissões sobre vendas, etc.

(7) Talvez uma das áreas mais importantes e menos conhecidas pelos gerentes de projetos seja a área de custos. O gerenciamento de custos em projetos referencia aspectos do ciclo do projeto e tem pouco a dizer sobre as diversas classificações de gastos (etapa preliminar na classificação de custos) e quanto ao emprego de metodologias de custeio (Custeio por Absorção, Custeio Direto, Custeio ABC, etc.). Neste modelo optou-se pelo método de custeio por absorção. Segundo este método, as despesas fixas e variáveis incidem sobre a formação de custos dos itens. Também foi considerado, para efeito de simplificação, que os bens

(8) Obviamente a estrutura de custos dependerá da tecnologia e recursos humanos empregados. Estes elementos, resumidos na função de produção [ quantidade produzida = f (K, L)], irão determinar a rentabilidade do empreendimento durante o ciclo operacional e de projeto afetando todos os indicadores de tomada de

TABELA 6: Cálculo da depreciação maquinaria e informática. (1)

312,667 Depre Lin

50,000 52,5335

231,667 Depre Lin

100,000 4,38930

26,667 Depre Lin2,000 12,333

2

(1) Existem várias formas de calcular a depreciação (linear, exponencial, misto, etc.).

(3) Para o cálculo correto da depreciação se deve verificar o valor final do ativo e seu respectivo prazo de uso.

(5) Desta forma, se deve tomar cuidado com o cálculo da depreciação pois pode embutir distorções ou "ruidos" na formação de preço e na apuração de resultados do projeto.

(0) Como discutido em aula, a depreciação corresponde a amortização de gastos com ativos fixos associados ao empreendimento que não se recuperam devido a perdas não cobertas pelos serviços de manutenção, obsolescência tecnológica, etc.. Nesse sentido, representa "saída de caixa" que não será recuperada adionada ao resultado após a incidência do Impostos

(2) Aqui optou-se por calcular o valor da depreciação linear considerando o total de investimentos do projeto, tendo cada conta (imobilizado,

(4) Muitas vezes é difícil se obter estimativas confiáveis acerca do valor final do ativo. É possível se ter uma idéia quando há mercado de venda de ativos usados. Contudo, a depreciação causada pela obsolescência tecnológica embute muita incerteza o que torna difícil estimar os valores.

5 6

3,888,406 3,888,406-1,411,631 -1,411,6312,476,775 2,476,775-1,125,000 -1,125,000

-28,125 -28,125-56,922 -56,922

1,266,728 1,266,728-284,420 -284,420-206,225 -206,225

0 0776,082 776,082-105,987 -105,987-18,394 -9,635-87,592 -96,352-40,000 -40,000630,096 630,096-151,223 -151,22356,922 56,922

535,795 535,795

(2) Quando estimadas, as deduções da depreciação deve respeitar as regras e o prazo associados ocorrência de tais deduções.(3) Para que seja extraído a partir do DRE planejado, o fluxo de caixa deve considerar alteração em contas oriundas do Balanço Patrimonial (variações no capital de giro, mutações no PL, etc.)

TABELA 11: Para o cálculo do VAUE. (1)

Coef. VA VP entradas6 1,700,181.76

0.2534108161926271.02728652954102

0.246679781059574

(0) Para cálculo do Valor Anualizado Uniforme Equivalente (VAUE).

(2) A partir do CVA é possível calcular o VAUE do projeto e ou das receitas e despesas.(3) Como demonstrado em aula, o cálculo da TIRM depende da aplicação do CVA sobre o PV de entradas e saídas de caixa estimadas para o projeto.

DRE deve indicar a geração de LUCRO provável associada ao empreendimento. Já a Projeção de Fluxo de Caixa, feita a partir de alguns ajustes na Projeção do DRE estimado, dá uma idéia da liquidez do empreendimento. Estas análises devem ser complementadas pelas Projeções de Balanço que darão uma idéia preliminar acerca da geração (PASSIVOS e PATRIMÔNIO LÍQUIDO), alocação de fundos (ATIVOS) dentro

. Estas informações foram obtidas a partir de estimativas primárias obtidas nas tabelas 1 (INVERSÕES DO PROJET), "transformadas" por meio da aplicação de coeficientes presentes nas demais tabelas apresentadas acima. O DRE projetado deve iniciar com as projeções de

receitas, advindas de outras tabelas que contenham a forma de estimação dos valores, seguindo das deduções de despesas diversas (administrativas, comerciais, financeiras, etc.) e terminar com a apuração do resultado líquido (última linha). Sempre que possível, é importante quebrar o

(1) O cálculo do VAUE, por meio do CVA, emprega a TMA. Contudo, é necessário atentar para o prazo do empreendimento. Empreendimentos de diferentes prazos terão que aplicar diferentes n (prazo total) no cálculo do respectivo CVA do qual deriva.

TABELA 12B: Cálculo da Taxa Interna de Retorno Modificada ou TIRM. (1)FVA Financiamento FAC Re-investimento VP Financiamento

1.0000 2.313 -302,666.670.8333 2.011 -565,533.500.6944 1.7490.5787 1.5210.4823 1.3220.4019 1.1500.3349 1.000

-868,200.17

TABELA 14: Calcule por meio da rotina "Atingindo meta"

FVA PMT VP

1.0000 -302,667 -302,6670.6336 -678,640 -430,0080.4015 538,755 216,3040.2544 538,755 137,0570.1612 535,795 86,3670.1021 535,795 54,7250.0647 535,795 34,675

-203,54757.8% Meta

(0) O uso da função atingir meta é importante pois muitos exercícos associados a tomada de decisão (ajustamento de contas específicas, arredondamento de resultados, etc.) exigem seu emprego.

ANEXO 1: Transposição da tabela 3 com os valores do fluxo de caixa do projeto.

12.5%

FVA PMT PV1.0000 -302,666.67 -302,666.670.8889 -678,640.20 -603,235.730.7901 538,754.97 425,682.940.7023 538,754.97 378,384.840.6243 535,794.97 334,494.160.5549 535,794.97 297,328.140.4933 535,794.97 264,291.68

SOMA 794,279.36

-100

%-9

5%-9

0%-8

5%-8

0%-7

5%-7

0%-6

5%-6

0%-5

5%-5

0%-4

5%-4

0%-3

5%-3

0%-2

5%-2

0%-1

5%-1

0% -5% 0% 5% 10%

15%

20%

25%

30%

35%

40%

45%

50%

55%

60%

65%

70%

75%

80%

85%

90%

95%

100%

-1,500,000

-1,000,000

-500,000

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

Análise de sensibilidade

TMAFC- (ou inversão)FC+ (ou receitas)

-100% -95%-90%-85%

-80%-75%

-70%

-65%

-60%

-55%

-50%

-45%

-40%

-35%

-30%

-25%-20%

-15%-10%-5%0%5%10%15%

20%25%

30%

35%

40%

45%

50%

55%

60%

65%

70%

75%80%

85%90%

95%100%

-5,000,000

0

5,000,000

GRÁFICO DE RADAR DA SENSIBILIDADE DO PROJETO

TMAFC- (ou inversão)FC+ (ou receitas)

(5) Desta forma, se deve tomar cuidado com o cálculo da depreciação pois pode embutir distorções ou "ruidos" na formação de preço e na apuração de resultados do projeto.

(0) Como discutido em aula, a depreciação corresponde a amortização de gastos com ativos fixos associados ao empreendimento que não se recuperam devido a perdas não cobertas pelos serviços de manutenção, obsolescência tecnológica, etc.. Nesse sentido, representa "saída de caixa" que não será recuperada adionada ao resultado após a incidência do Impostos

(4) Muitas vezes é difícil se obter estimativas confiáveis acerca do valor final do ativo. É possível se ter uma idéia quando há mercado de venda de ativos usados. Contudo, a

TABELA 11: Para o cálculo do VAUE. (1)

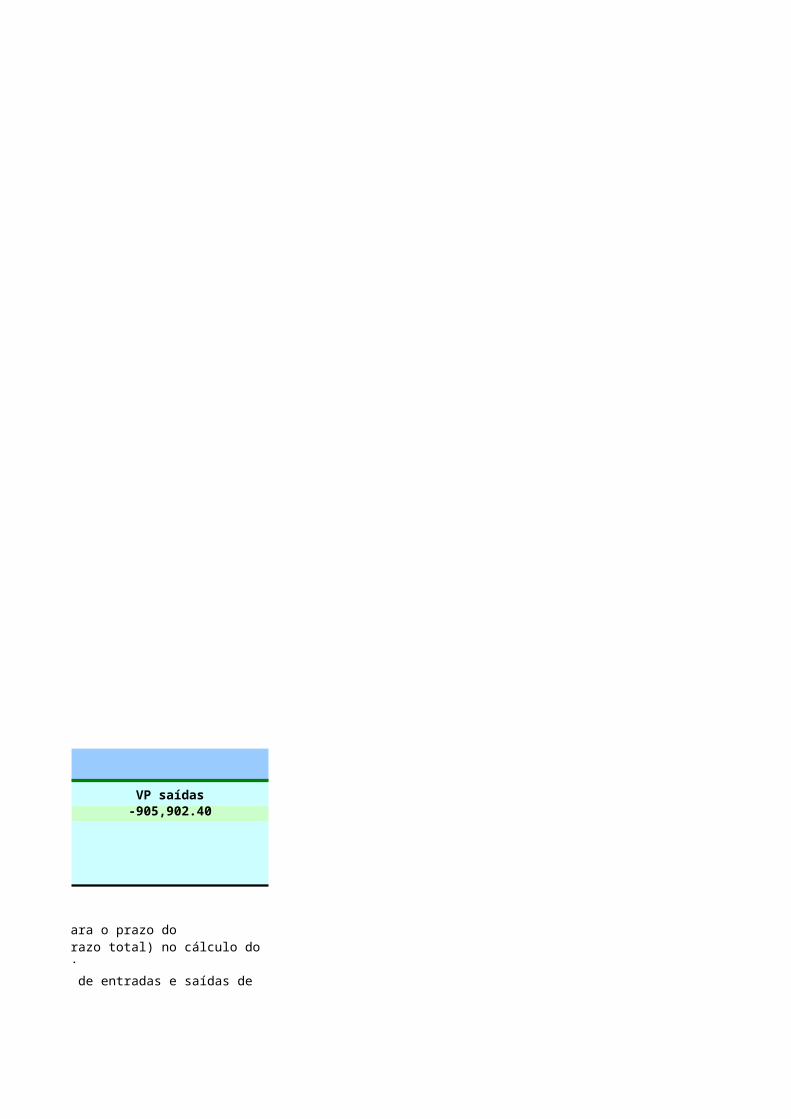

VP saídas-905,902.40

(3) Como demonstrado em aula, o cálculo da TIRM depende da aplicação do CVA sobre o PV de entradas e saídas de caixa estimadas para o projeto.

(1) O cálculo do VAUE, por meio do CVA, emprega a TMA. Contudo, é necessário atentar para o prazo do empreendimento. Empreendimentos de diferentes prazos terão que aplicar diferentes n (prazo total) no cálculo do respectivo CVA do qual deriva.

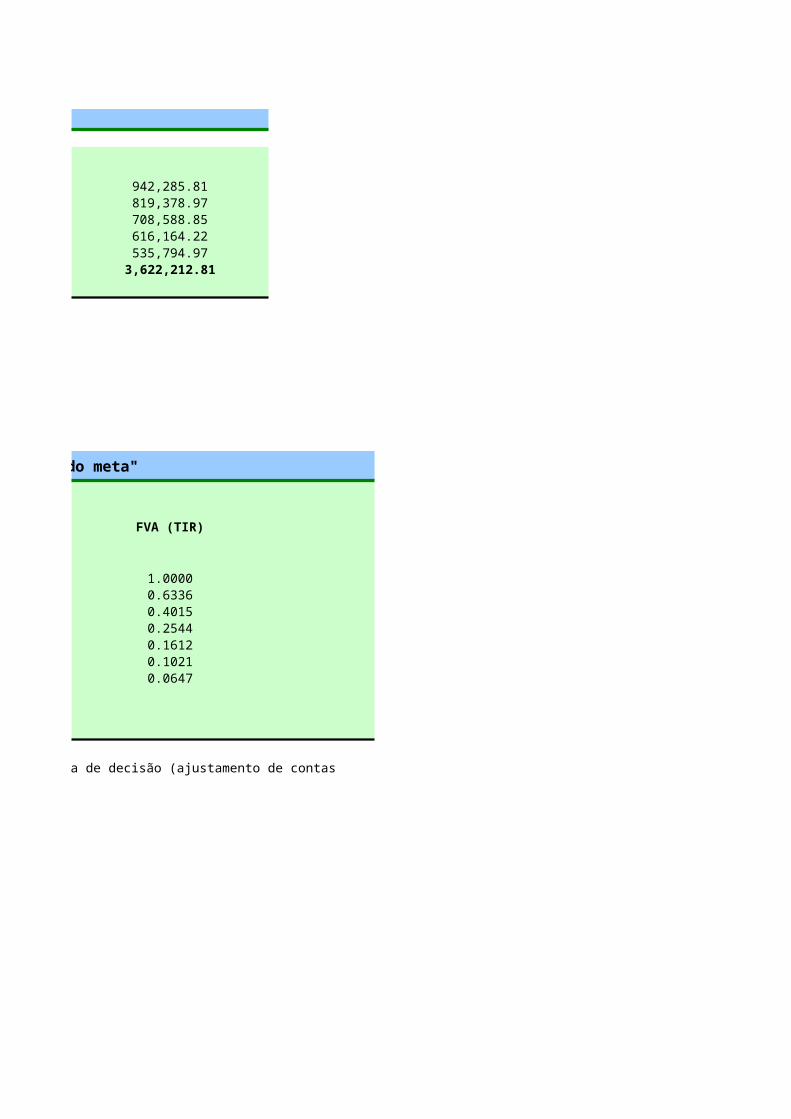

942,285.81819,378.97708,588.85616,164.22535,794.97

3,622,212.81

TABELA 14: Calcule por meio da rotina "Atingindo meta"

FVA (TIR)

1.00000.63360.40150.25440.16120.10210.0647

(0) O uso da função atingir meta é importante pois muitos exercícos associados a tomada de decisão (ajustamento de contas específicas, arredondamento de resultados, etc.)

-100

%-9

5%-9

0%-8

5%-8

0%-7

5%-7

0%-6

5%-6

0%-5

5%-5

0%-4

5%-4

0%-3

5%-3

0%-2

5%-2

0%-1

5%-1

0% -5% 0% 5% 10%

15%

20%

25%

30%

35%

40%

45%

50%

55%

60%

65%

70%

75%

80%

85%

90%

95%

100%

-1,500,000

-1,000,000

-500,000

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

Análise de sensibilidade

TMAFC- (ou inversão)FC+ (ou receitas)

-100% -95%-90%-85%

-80%-75%

-70%

-65%

-60%

-55%

-50%

-45%

-40%

-35%

-30%

-25%-20%

-15%-10%-5%0%5%10%15%

20%25%

30%

35%

40%

45%

50%

55%

60%

65%

70%

75%80%

85%90%

95%100%

-5,000,000

0

5,000,000

GRÁFICO DE RADAR DA SENSIBILIDADE DO PROJETO

TMAFC- (ou inversão)FC+ (ou receitas)