aula 15 09-14- dr. fabrício rezende

TRANSCRIPT

CONTABILIDADE TRIBUTÁRIA E

PLANEJAMENTO TRIBUTÁRIO

Fabrício Costa Resende de CamposCoordenador do curso de Contabilidade Tributária no IBET

Mestre em Ciências Contábeis e Financeiras pela PUC/SP

Advogado tributarista

Professor Fabrício C. R. Campos – E-mail: [email protected]

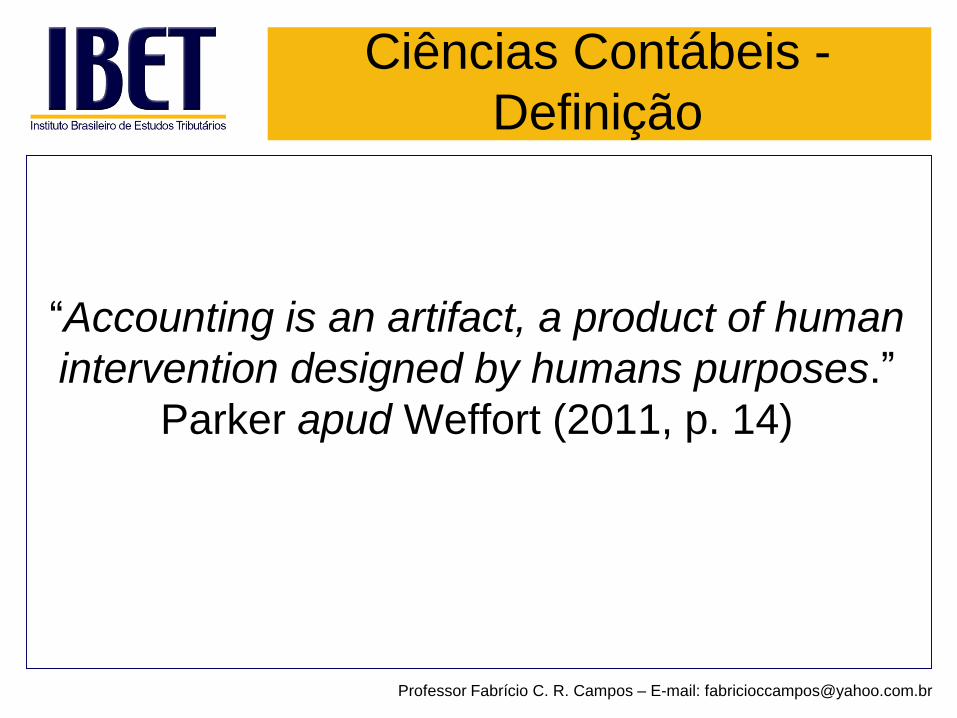

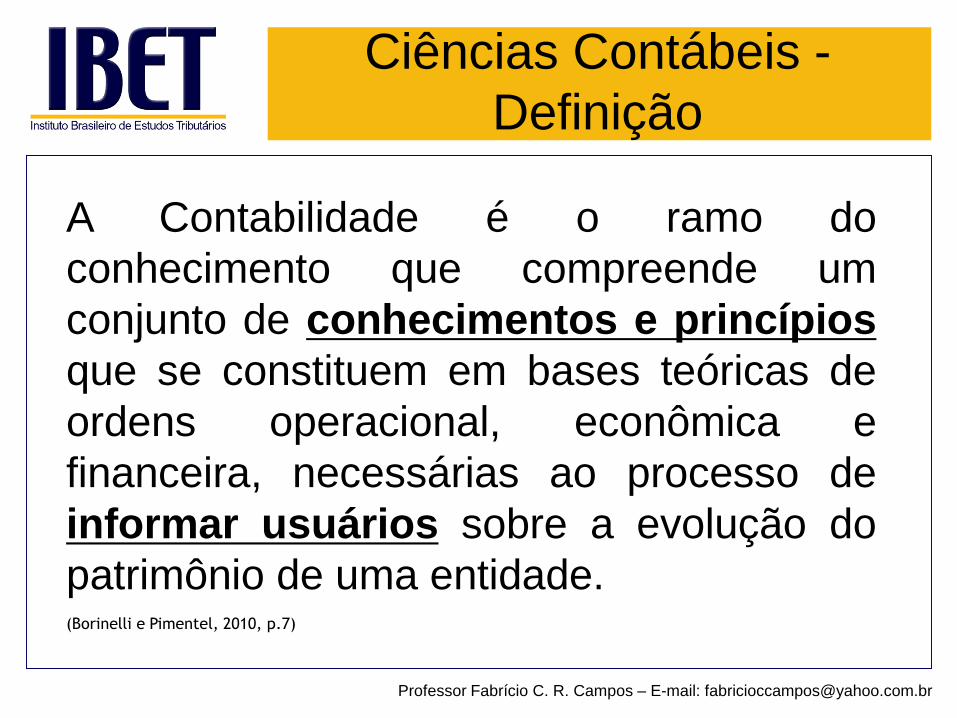

Ciências Contábeis -

Definição

“Accounting is an artifact, a product of human

intervention designed by humans purposes.”

Parker apud Weffort (2011, p. 14)

Professor Fabrício C. R. Campos – E-mail: [email protected]

A Contabilidade é o ramo do

conhecimento que compreende um

conjunto de conhecimentos e princípios

que se constituem em bases teóricas de

ordens operacional, econômica e

financeira, necessárias ao processo de

informar usuários sobre a evolução do

patrimônio de uma entidade.(Borinelli e Pimentel, 2010, p.7)

Professor Fabrício C. R. Campos – E-mail: [email protected]

Ciências Contábeis -

Definição

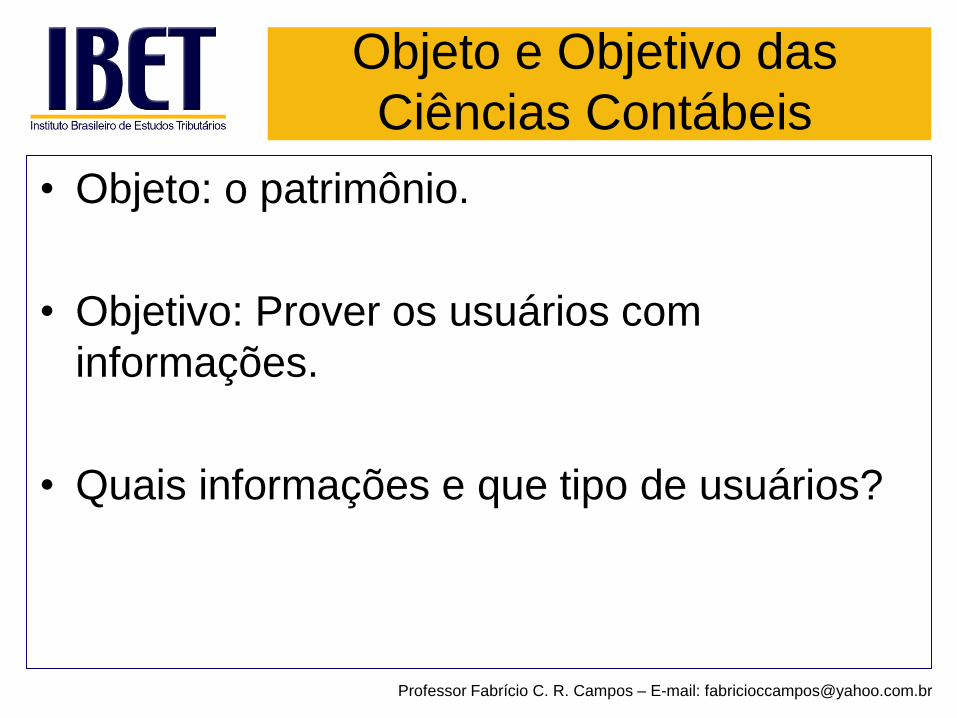

Objeto e Objetivo das

Ciências Contábeis

• Objeto: o patrimônio.

• Objetivo: Prover os usuários com

informações.

• Quais informações e que tipo de usuários?

Professor Fabrício C. R. Campos – E-mail: [email protected]

Objeto e Objetivo das

Ciências Contábeis

Professor Fabrício C. R. Campos – E-mail: [email protected]

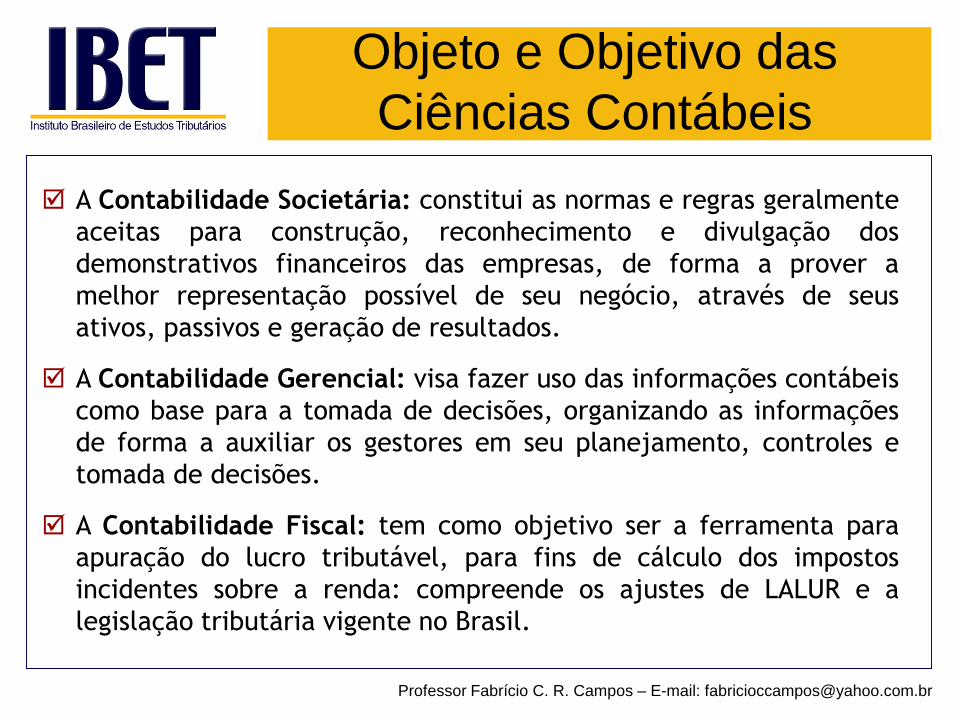

A Contabilidade Societária: constitui as normas e regras geralmente

aceitas para construção, reconhecimento e divulgação dos

demonstrativos financeiros das empresas, de forma a prover a

melhor representação possível de seu negócio, através de seus

ativos, passivos e geração de resultados.

A Contabilidade Gerencial: visa fazer uso das informações contábeis

como base para a tomada de decisões, organizando as informações

de forma a auxiliar os gestores em seu planejamento, controles e

tomada de decisões.

A Contabilidade Fiscal: tem como objetivo ser a ferramenta para

apuração do lucro tributável, para fins de cálculo dos impostos

incidentes sobre a renda: compreende os ajustes de LALUR e a

legislação tributária vigente no Brasil.

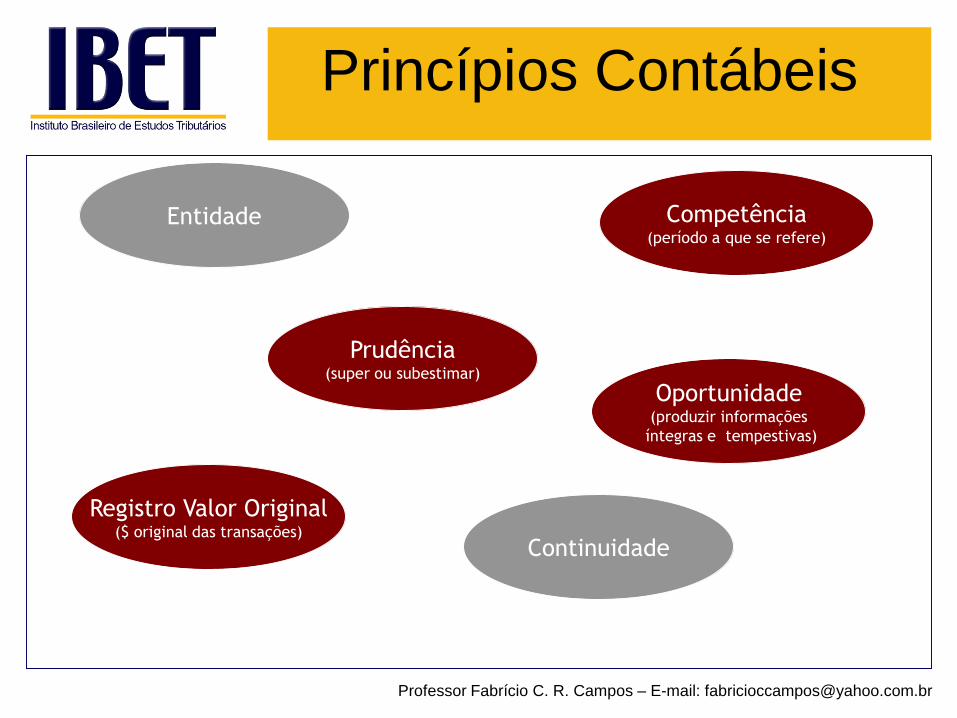

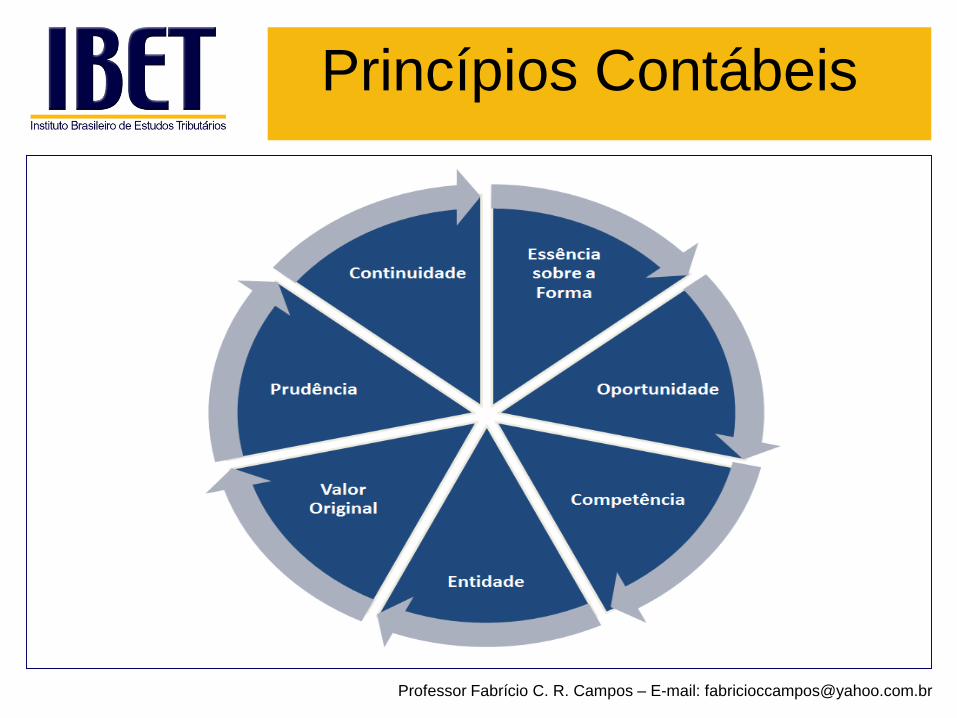

Princípios Contábeis

Prudência(super ou subestimar)

Registro Valor Original($ original das transações)

Competência(período a que se refere)

Oportunidade(produzir informações

íntegras e tempestivas)

Continuidade

Entidade

Professor Fabrício C. R. Campos – E-mail: [email protected]

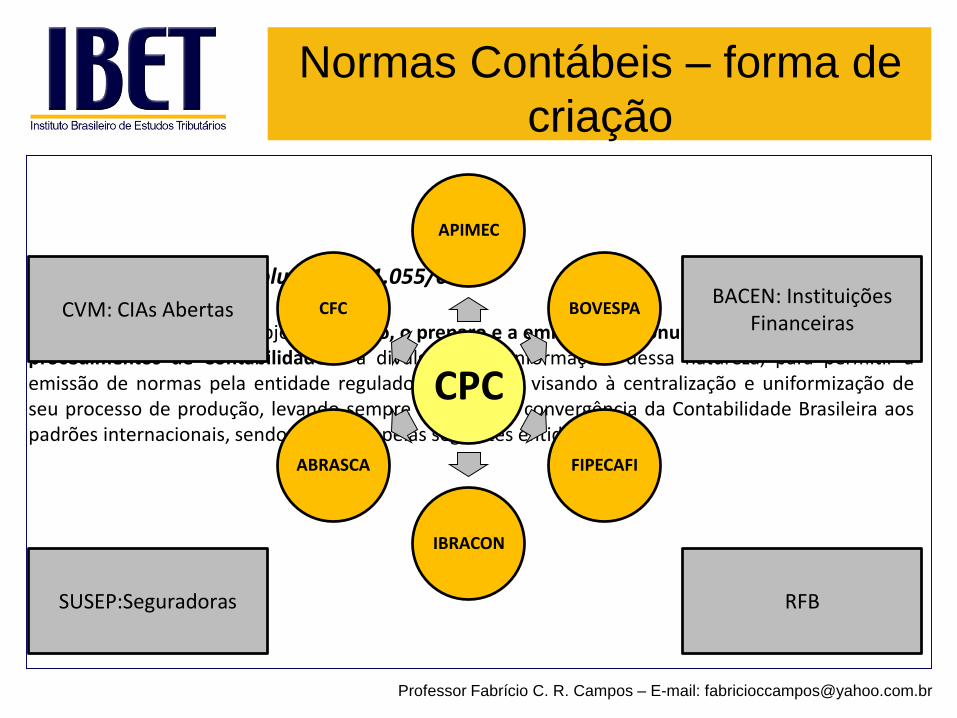

Normas Contábeis – forma de

criação

Professor Fabrício C. R. Campos – E-mail: [email protected]

Criada por meio da Resolução CFC 1.055/05

Entidade que tem por objeto o estudo, o preparo e a emissão de pronunciamentos técnicos sobreprocedimentos de Contabilidade e a divulgação de informações dessa natureza, para permitir aemissão de normas pela entidade reguladora brasileira, visando à centralização e uniformização deseu processo de produção, levando sempre em conta a convergência da Contabilidade Brasileira aospadrões internacionais, sendo composta pelas seguintes entidades:

CPC

APIMEC

BOVESPA

FIPECAFI

IBRACON

ABRASCA

CFCCVM: CIAs Abertas

SUSEP:Seguradoras RFB

BACEN: Instituições Financeiras

Compreensão dos

Componentes Patrimoniais

Professor Fabrício C. R. Campos – E-mail: [email protected]

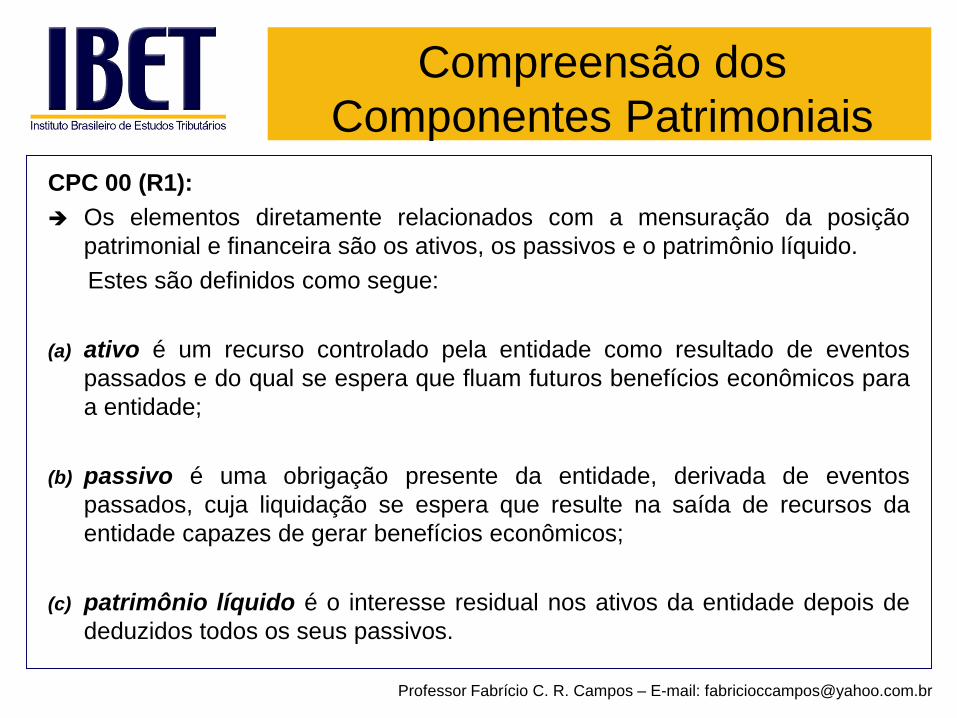

CPC 00 (R1):

Os elementos diretamente relacionados com a mensuração da posição

patrimonial e financeira são os ativos, os passivos e o patrimônio líquido.

Estes são definidos como segue:

(a) ativo é um recurso controlado pela entidade como resultado de eventos

passados e do qual se espera que fluam futuros benefícios econômicos para

a entidade;

(b) passivo é uma obrigação presente da entidade, derivada de eventos

passados, cuja liquidação se espera que resulte na saída de recursos da

entidade capazes de gerar benefícios econômicos;

(c) patrimônio líquido é o interesse residual nos ativos da entidade depois de

deduzidos todos os seus passivos.

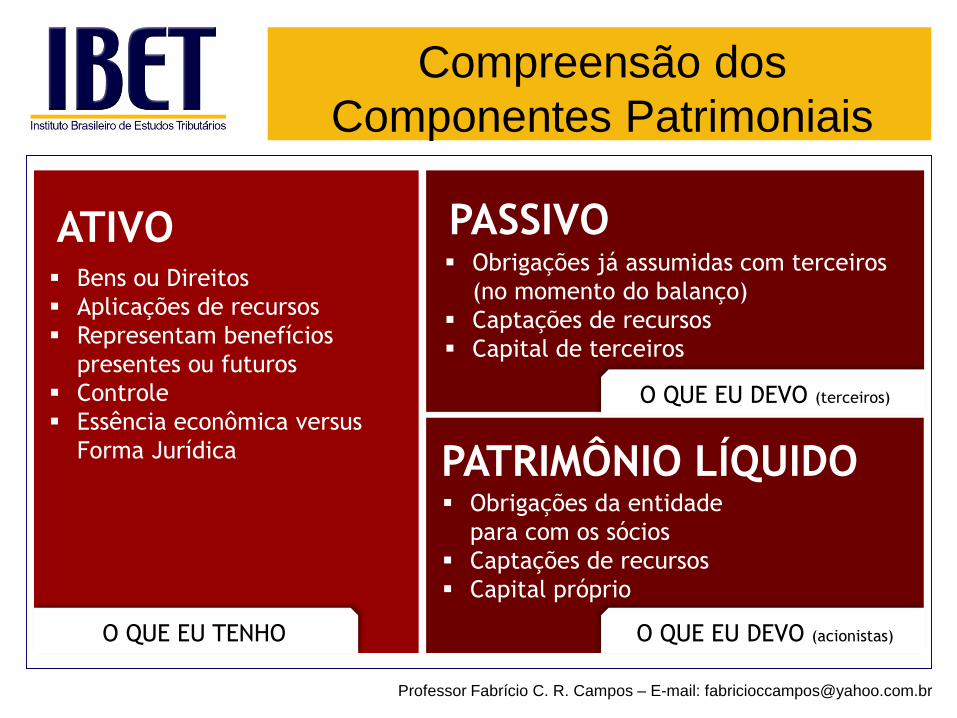

Compreensão dos

Componentes Patrimoniais

ATIVO PASSIVO

PATRIMÔNIO LÍQUIDO

Bens ou Direitos

Aplicações de recursos

Representam benefícios

presentes ou futuros

Controle

Essência econômica versus

Forma Jurídica

Obrigações já assumidas com terceiros

(no momento do balanço)

Captações de recursos

Capital de terceiros

Obrigações da entidade

para com os sócios

Captações de recursos

Capital próprio

O QUE EU TENHO O QUE EU DEVO (acionistas)

O QUE EU DEVO (terceiros)

Professor Fabrício C. R. Campos – E-mail: [email protected]

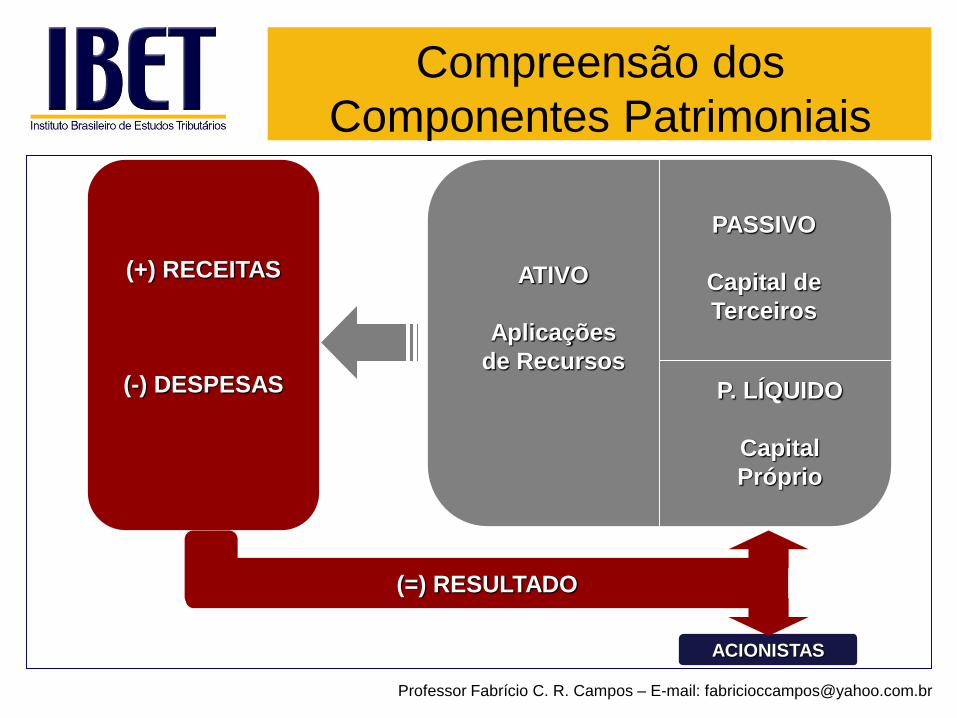

ATIVO

Aplicações

de Recursos

PASSIVO

Capital de

Terceiros

P. LÍQUIDO

Capital

Próprio

ACIONISTAS

(+) RECEITAS

(-) DESPESAS

(=) RESULTADO

Professor Fabrício C. R. Campos – E-mail: [email protected]

Compreensão dos

Componentes Patrimoniais

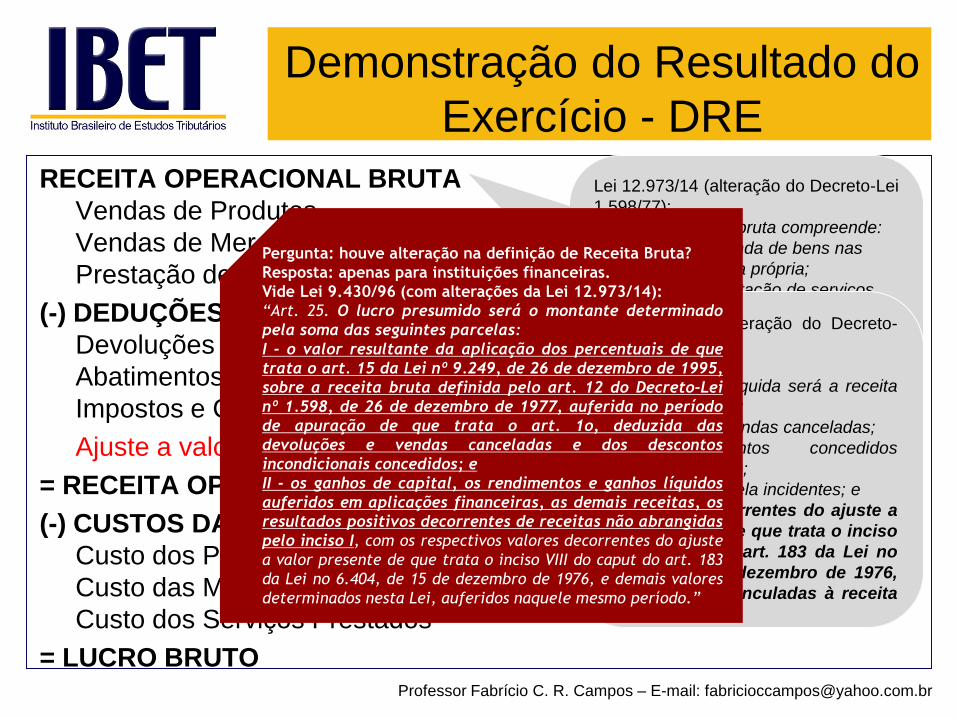

RECEITA OPERACIONAL BRUTA

Vendas de Produtos

Vendas de Mercadorias

Prestação de Serviços

(-) DEDUÇÕES DA RECEITA BRUTA

Devoluções de Vendas

Abatimentos (descontos incondicionais

Impostos e Contribuições Incidentes sobre Vendas

Ajuste a valor presente

= RECEITA OPERACIONAL LÍQUIDA

(-) CUSTOS DAS VENDAS

Custo dos Produtos Vendidos

Custo das Mercadorias

Custo dos Serviços Prestados

= LUCRO BRUTO

Lei 12.973/14 (alteração do Decreto-Lei

1.598/77):

“Art. 12. A receita bruta compreende:

I - o produto da venda de bens nas

operações de conta própria;

II - o preço da prestação de serviços

em geral;

III - o resultado auferido nas operações

de conta alheia; e

IV - as receitas da atividade ou

objeto principal da pessoa jurídica

não compreendidas nos incisos I a

III.”

Demonstração do Resultado do

Exercício - DRE

Lei 12.973/14 (alteração do Decreto-

Lei 1.598/77):

“Art. 12. (...)

§ 1o A receita líquida será a receita

bruta diminuída de:

I - devoluções e vendas canceladas;

II - descontos concedidos

incondicionalmente;

III - tributos sobre ela incidentes; e

IV - valores decorrentes do ajuste a

valor presente, de que trata o inciso

VIII do caput do art. 183 da Lei no

6.404, de 15 de dezembro de 1976,

das operações vinculadas à receita

bruta.”

Professor Fabrício C. R. Campos – E-mail: [email protected]

Pergunta: houve alteração na definição de Receita Bruta?

Resposta: apenas para instituições financeiras.

Vide Lei 9.430/96 (com alterações da Lei 12.973/14):

“Art. 25. O lucro presumido será o montante determinado

pela soma das seguintes parcelas:

I - o valor resultante da aplicação dos percentuais de que

trata o art. 15 da Lei nº 9.249, de 26 de dezembro de 1995,

sobre a receita bruta definida pelo art. 12 do Decreto-Lei

nº 1.598, de 26 de dezembro de 1977, auferida no período

de apuração de que trata o art. 1o, deduzida das

devoluções e vendas canceladas e dos descontos

incondicionais concedidos; e

II - os ganhos de capital, os rendimentos e ganhos líquidos

auferidos em aplicações financeiras, as demais receitas, os

resultados positivos decorrentes de receitas não abrangidas

pelo inciso I, com os respectivos valores decorrentes do ajuste

a valor presente de que trata o inciso VIII do caput do art. 183

da Lei no 6.404, de 15 de dezembro de 1976, e demais valores

determinados nesta Lei, auferidos naquele mesmo período.”

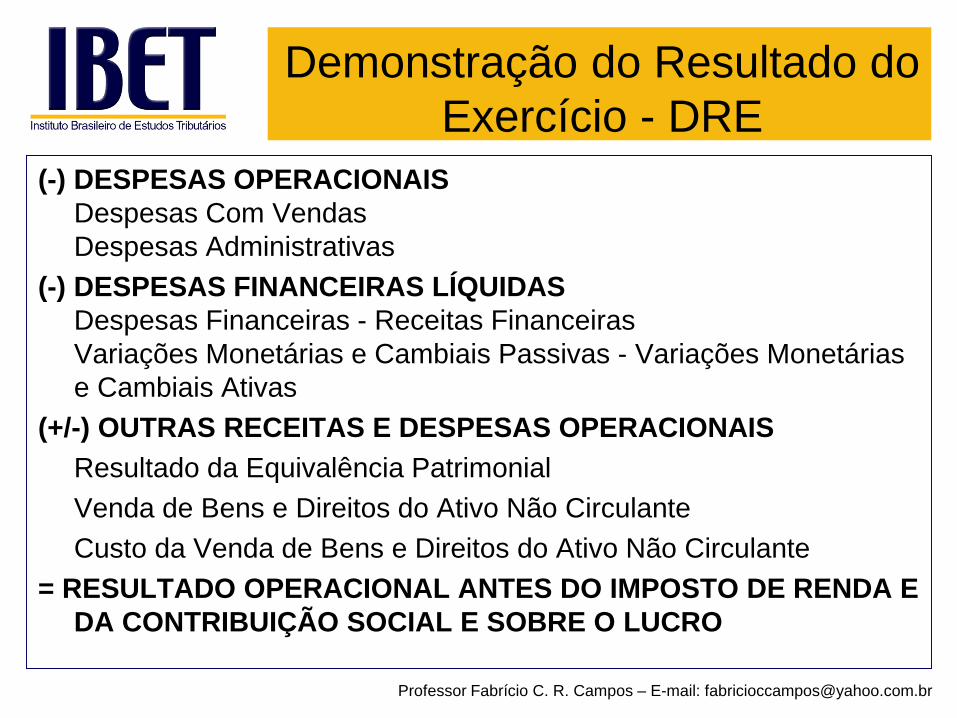

(-) DESPESAS OPERACIONAIS

Despesas Com Vendas

Despesas Administrativas

(-) DESPESAS FINANCEIRAS LÍQUIDAS

Despesas Financeiras - Receitas Financeiras

Variações Monetárias e Cambiais Passivas - Variações Monetárias

e Cambiais Ativas

(+/-) OUTRAS RECEITAS E DESPESAS OPERACIONAIS

Resultado da Equivalência Patrimonial

Venda de Bens e Direitos do Ativo Não Circulante

Custo da Venda de Bens e Direitos do Ativo Não Circulante

= RESULTADO OPERACIONAL ANTES DO IMPOSTO DE RENDA E

DA CONTRIBUIÇÃO SOCIAL E SOBRE O LUCRO

Demonstração do Resultado do

Exercício - DRE

Professor Fabrício C. R. Campos – E-mail: [email protected]

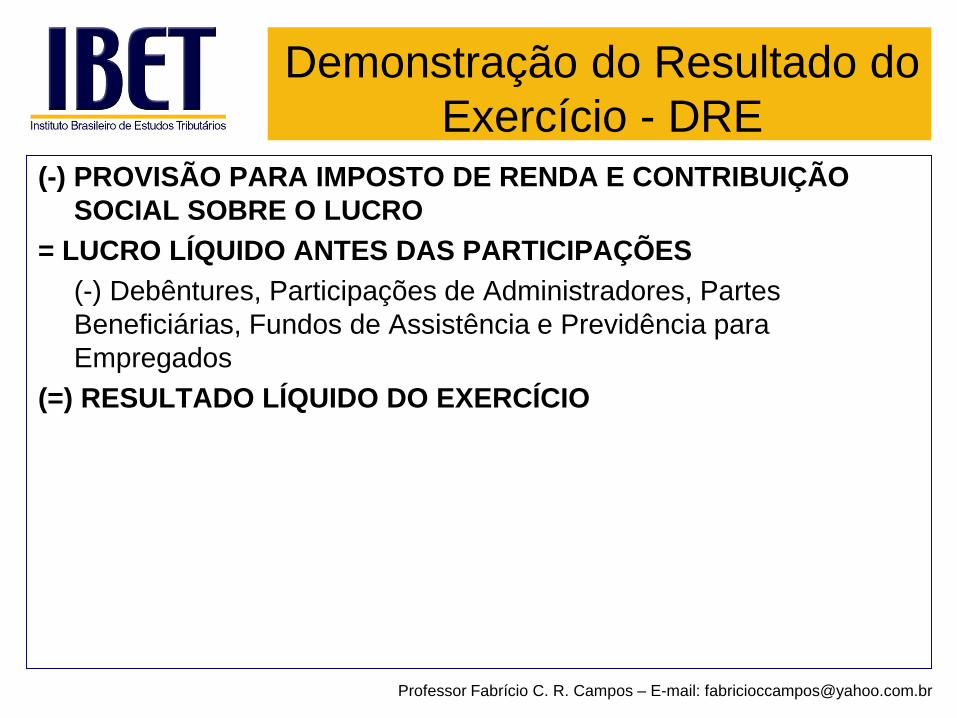

(-) PROVISÃO PARA IMPOSTO DE RENDA E CONTRIBUIÇÃO

SOCIAL SOBRE O LUCRO

= LUCRO LÍQUIDO ANTES DAS PARTICIPAÇÕES

(-) Debêntures, Participações de Administradores, Partes

Beneficiárias, Fundos de Assistência e Previdência para

Empregados

(=) RESULTADO LÍQUIDO DO EXERCÍCIO

Demonstração do Resultado do

Exercício - DRE

Professor Fabrício C. R. Campos – E-mail: [email protected]

Entendendo o caixaRegime de Caixa

(+) Entradas

(-) Saídas

(=) Movimento

(+) Saldo Inicial

(=) Saldo Final

Entendendo o lucroRegime de Competência

(+) Receitas

(-) Consumos

(=) Resultado

Deduções

Custos

Despesas

Lucro

Prejuízo

Competência(período a que se refere)

Demonstração do Resultado do

Exercício - DRE

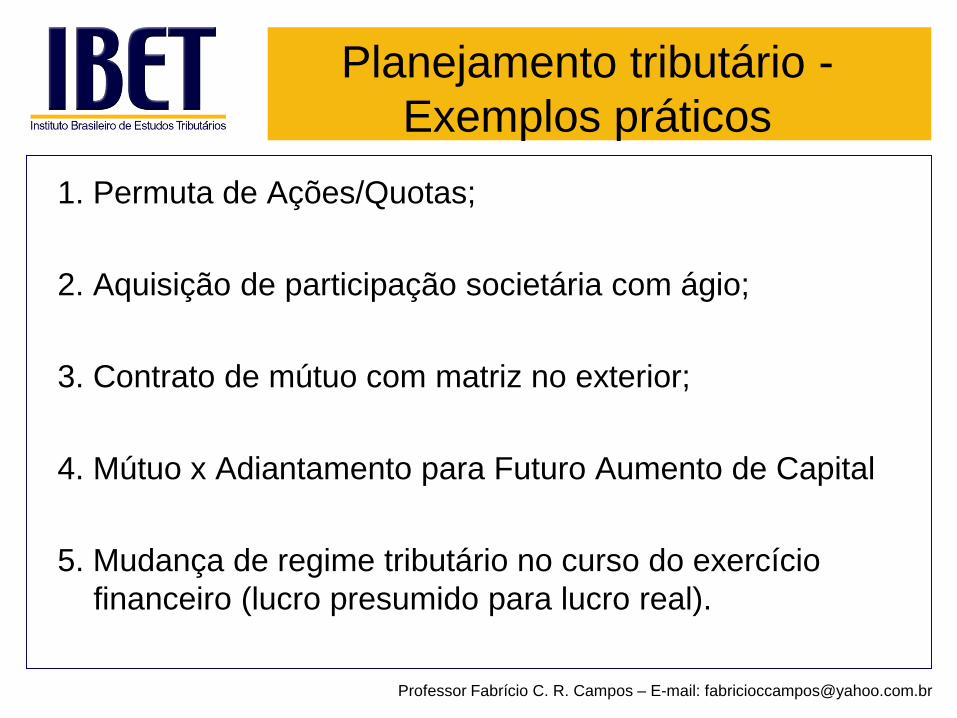

Planejamento tributário -

Exemplos práticos

1. Permuta de Ações/Quotas;

2. Aquisição de participação societária com ágio;

3. Contrato de mútuo com matriz no exterior;

4. Mútuo x Adiantamento para Futuro Aumento de Capital

5. Mudança de regime tributário no curso do exercício

financeiro (lucro presumido para lucro real).

Professor Fabrício C. R. Campos – E-mail: [email protected]

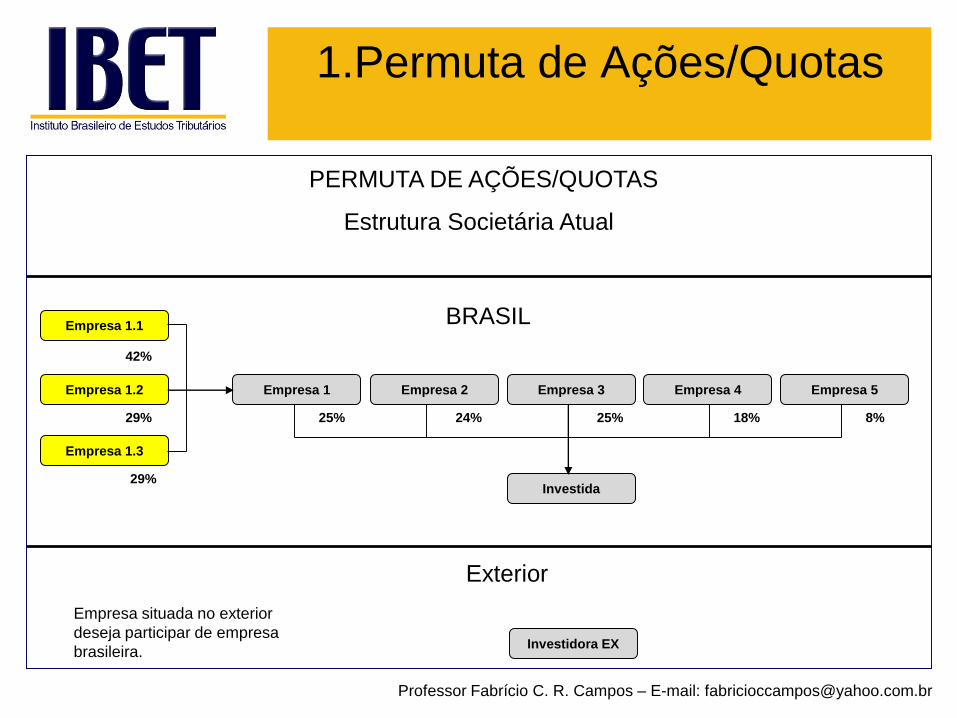

1.Permuta de Ações/Quotas

Empresa 1.1

Empresa 1.2

Empresa 1.3

Empresa 1 Empresa 5Empresa 2 Empresa 3 Empresa 4

42%

29%

29%Investida

25% 24% 25% 18% 8%

Estrutura Societária Atual

BRASIL

Exterior

Investidora EX

PERMUTA DE AÇÕES/QUOTAS

Empresa situada no exterior

deseja participar de empresa

brasileira.

Professor Fabrício C. R. Campos – E-mail: [email protected]

Empresa 1 Empresa 5Empresa 2 Empresa 3 Empresa 4

42%

29%

29%Investida

25% 24% 25% 18% 8%

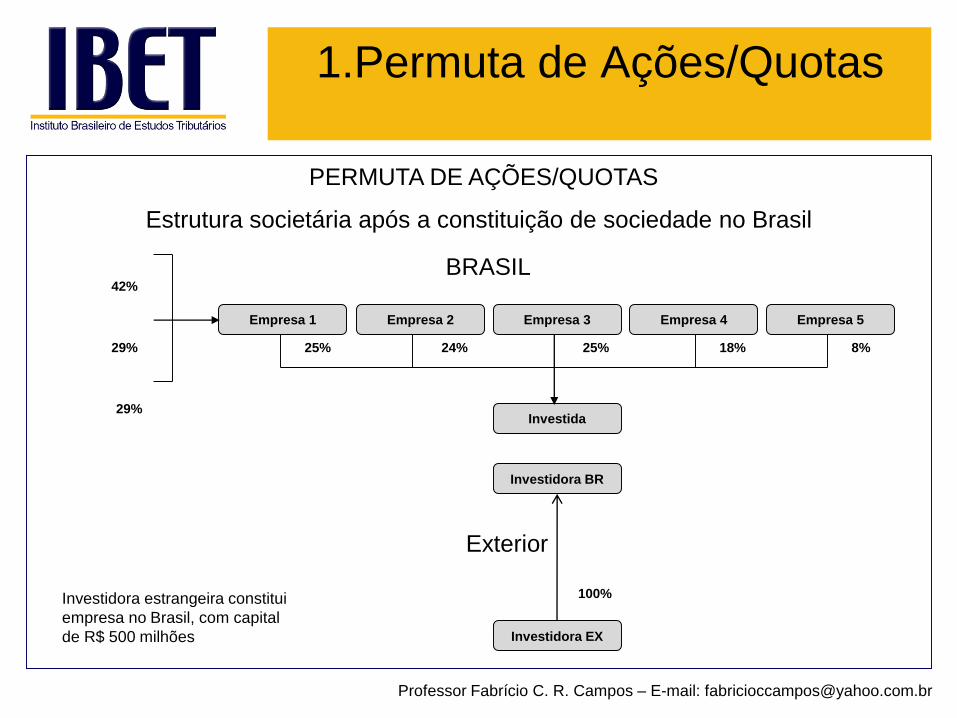

Estrutura societária após a constituição de sociedade no Brasil

BRASIL

Exterior

Investidora EX

PERMUTA DE AÇÕES/QUOTAS

Investidora BR

100%Investidora estrangeira constitui

empresa no Brasil, com capital

de R$ 500 milhões

1.Permuta de Ações/Quotas

Professor Fabrício C. R. Campos – E-mail: [email protected]

Empresa 1.1

Empresa 1.2

Empresa 1.3

Empresa 1 Empresa 5Empresa 2 Empresa 3 Empresa 4

42%

29%

29%Investida

25% 24% 25% 18% 8%

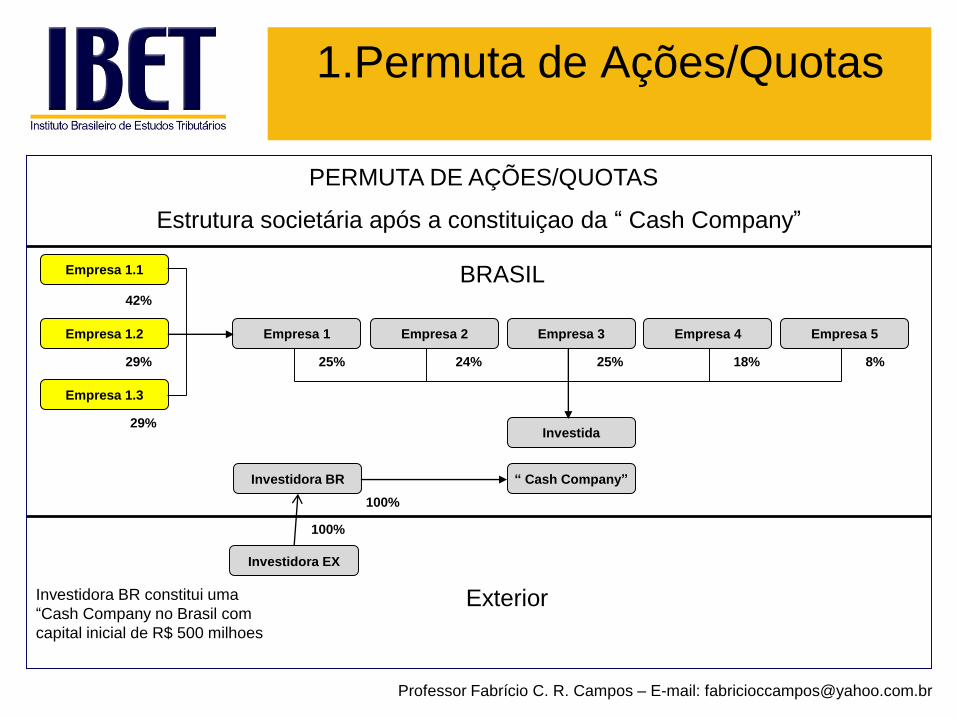

Estrutura societária após a constituiçao da “ Cash Company”

BRASIL

Exterior

PERMUTA DE AÇÕES/QUOTAS

Investidora BR

100%

Investidora BR constitui uma

“Cash Company no Brasil com

capital inicial de R$ 500 milhoes

“ Cash Company”

100%

Investidora EX

1.Permuta de Ações/Quotas

Professor Fabrício C. R. Campos – E-mail: [email protected]

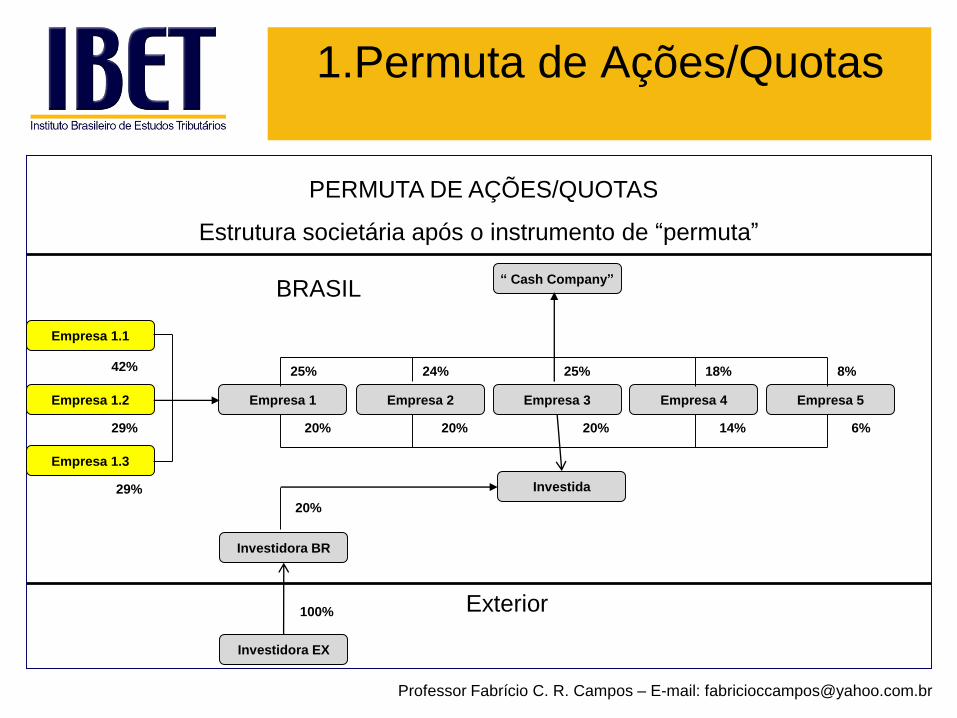

Empresa 1.1

Empresa 1.2

Empresa 1.3

Empresa 1 Empresa 5Empresa 2 Empresa 3 Empresa 4

42%

29%

29% Investida

20% 20% 20% 14% 6%

Estrutura societária após o instrumento de “permuta”

BRASIL

Exterior

Investidora EX

PERMUTA DE AÇÕES/QUOTAS

Investidora BR

100%

“ Cash Company”

20%

24%25% 18%25% 8%

1.Permuta de Ações/Quotas

Professor Fabrício C. R. Campos – E-mail: [email protected]

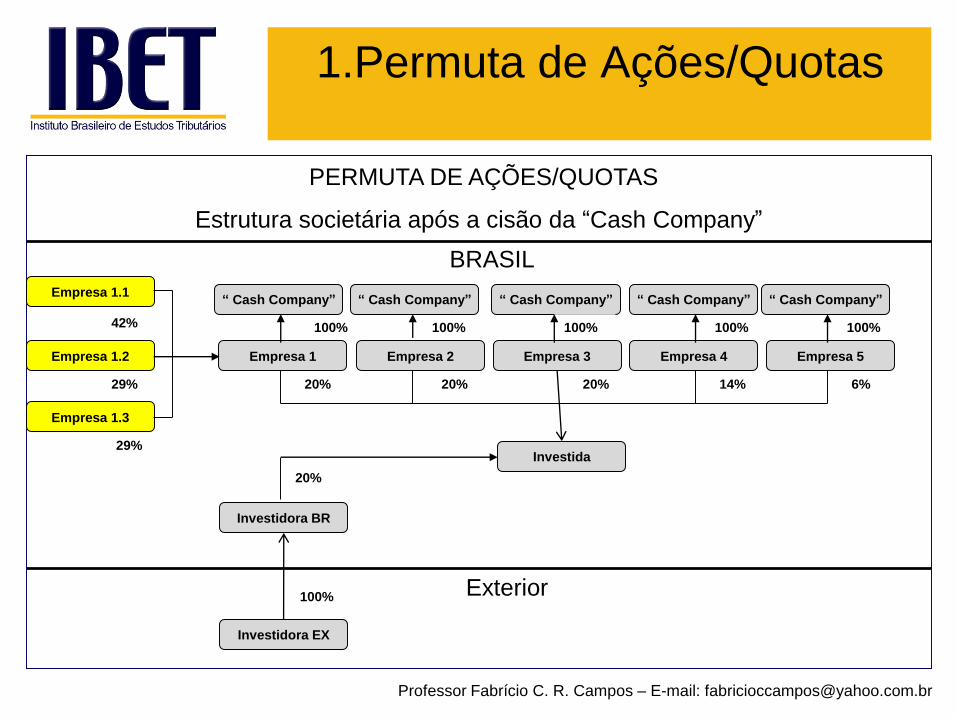

Empresa 1.1

Empresa 1.2

Empresa 1.3

Empresa 1 Empresa 5Empresa 2 Empresa 3 Empresa 4

42%

29%

29%Investida

20% 20% 20% 14% 6%

Estrutura societária após a cisão da “Cash Company”

BRASIL

Exterior

Investidora EX

PERMUTA DE AÇÕES/QUOTAS

Investidora BR

100%

“ Cash Company”

20%

100%100% 100%100% 100%

“ Cash Company”“ Cash Company” “ Cash Company” “ Cash Company”

1.Permuta de Ações/Quotas

Professor Fabrício C. R. Campos – E-mail: [email protected]

1.Permuta de Ações/Quotas

Professor Fabrício C. R. Campos – E-mail: [email protected]

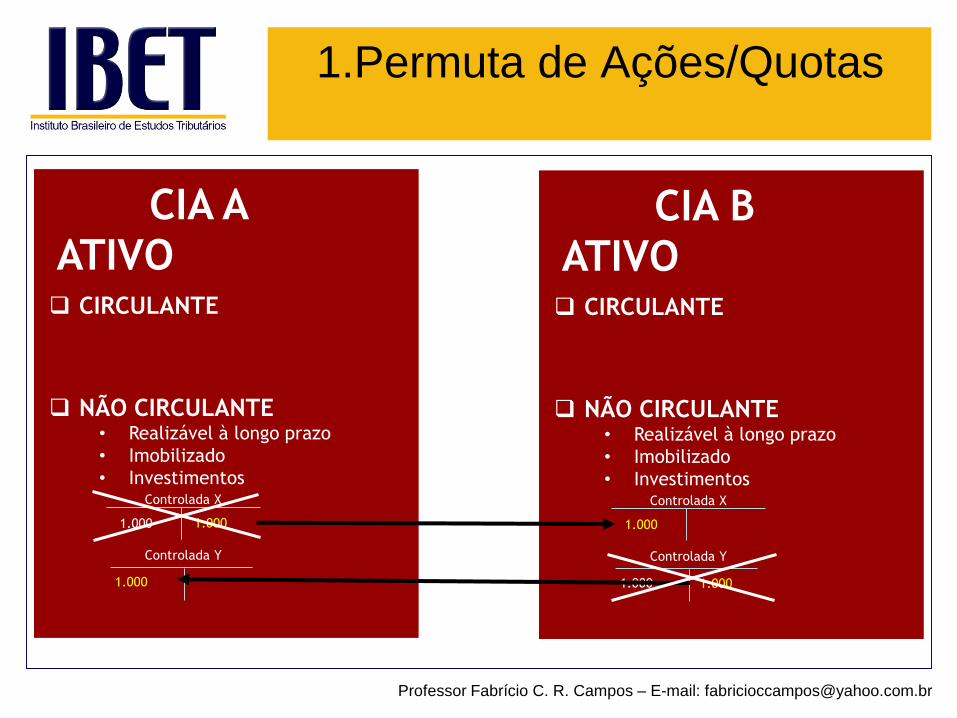

ATIVO CIRCULANTE

NÃO CIRCULANTE• Realizável à longo prazo

• Imobilizado

• InvestimentosControlada X

Controlada Y

1.000

1.000

CIA A

ATIVO CIRCULANTE

NÃO CIRCULANTE• Realizável à longo prazo

• Imobilizado

• InvestimentosControlada X

Controlada Y

1.000

1.000

CIA B

1.000

1.000

• Disposição aplicável:

RIR/99: Art. 121, inciso II, parágrafos 1º e 2º (adaptação da

permuta de unidade imobiliárias, sem torna)

1.Permuta de Ações/Quotas

Professor Fabrício C. R. Campos – E-mail: [email protected]

2. Aquisição de participação

com ágio

ATIVO CIRCULANTE

Bancos

NÃO CIRCULANTE• Realizável à longo prazo

• Imobilizado

• InvestimentosControlada X

• Intangível

Ágio Rentab. Futura (goodwill)

1.000

4.000

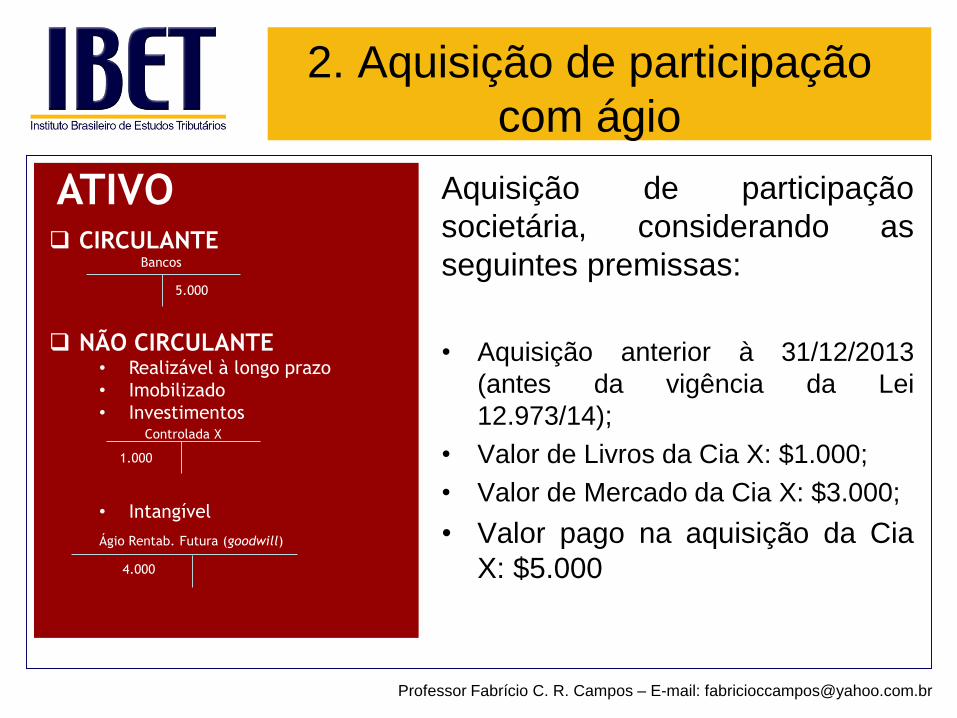

Aquisição de participação

societária, considerando as

seguintes premissas:

• Aquisição anterior à 31/12/2013

(antes da vigência da Lei

12.973/14);

• Valor de Livros da Cia X: $1.000;

• Valor de Mercado da Cia X: $3.000;

• Valor pago na aquisição da Cia

X: $5.000

5.000

Professor Fabrício C. R. Campos – E-mail: [email protected]

2. Aquisição de participação

com ágio

ATIVO CIRCULANTE

Bancos

NÃO CIRCULANTE• Realizável à longo prazo

• Imobilizado

• InvestimentosControlada X

Mais-valia

• Intangível

Ágio Rentab. Futura (goodwill)

1.000

2.000

2.000

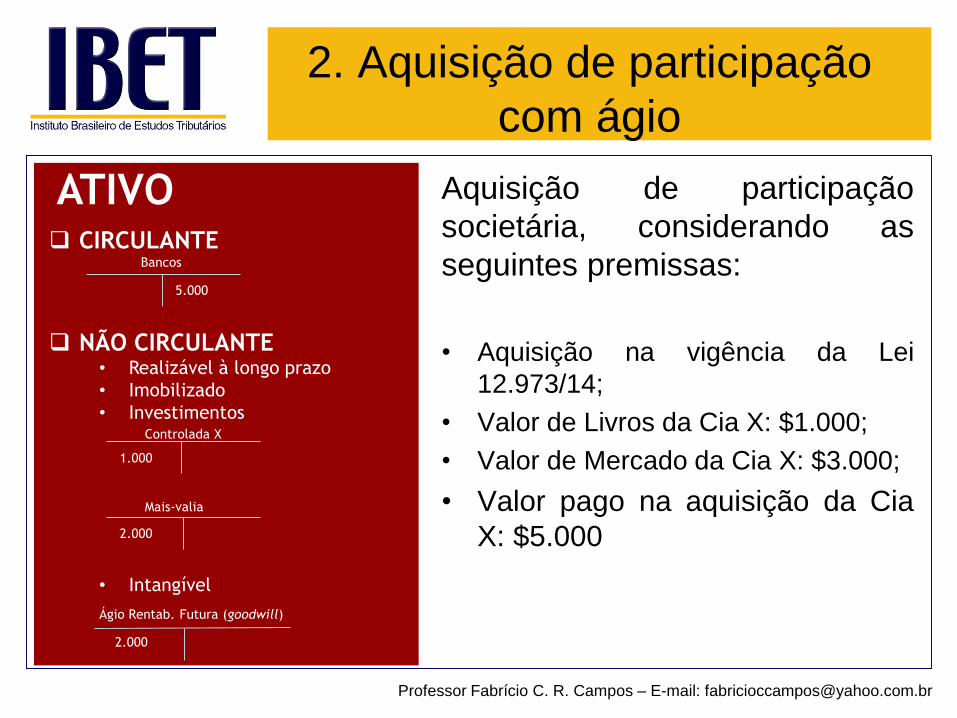

Aquisição de participação

societária, considerando as

seguintes premissas:

• Aquisição na vigência da Lei

12.973/14;

• Valor de Livros da Cia X: $1.000;

• Valor de Mercado da Cia X: $3.000;

• Valor pago na aquisição da Cia

X: $5.000

5.000

Professor Fabrício C. R. Campos – E-mail: [email protected]

2. Aquisição de participação

com ágio

Professor Fabrício C. R. Campos – E-mail: [email protected]

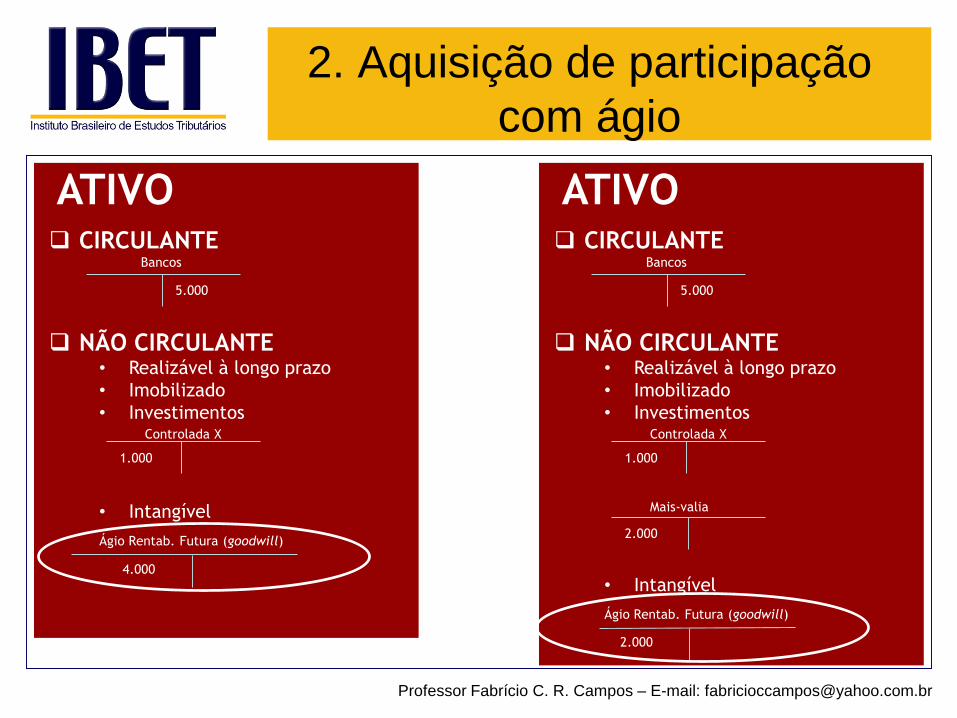

ATIVO CIRCULANTE

Bancos

NÃO CIRCULANTE• Realizável à longo prazo

• Imobilizado

• InvestimentosControlada X

• Intangível

Ágio Rentab. Futura (goodwill)

1.000

4.000

5.000

ATIVO CIRCULANTE

Bancos

NÃO CIRCULANTE• Realizável à longo prazo

• Imobilizado

• InvestimentosControlada X

Mais-valia

• Intangível

Ágio Rentab. Futura (goodwill)

1.000

2.000

2.000

5.000

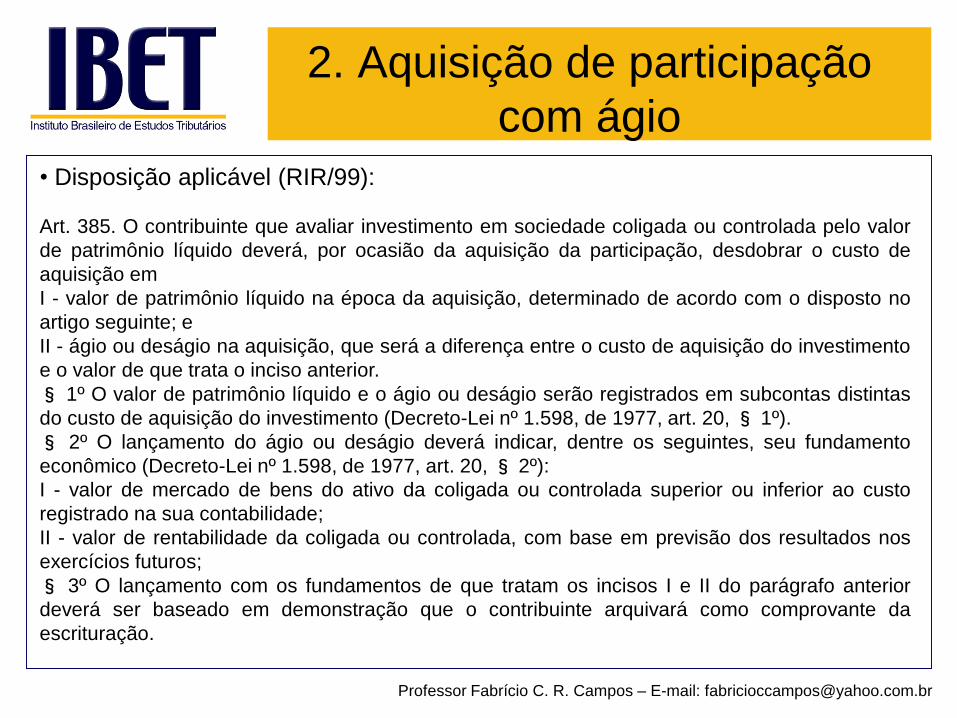

• Disposição aplicável (RIR/99):

Art. 385. O contribuinte que avaliar investimento em sociedade coligada ou controlada pelo valor

de patrimônio líquido deverá, por ocasião da aquisição da participação, desdobrar o custo de

aquisição em

I - valor de patrimônio líquido na época da aquisição, determinado de acordo com o disposto no

artigo seguinte; e

II - ágio ou deságio na aquisição, que será a diferença entre o custo de aquisição do investimento

e o valor de que trata o inciso anterior.

§ 1º O valor de patrimônio líquido e o ágio ou deságio serão registrados em subcontas distintas

do custo de aquisição do investimento (Decreto-Lei nº 1.598, de 1977, art. 20,§ 1º).

§ 2º O lançamento do ágio ou deságio deverá indicar, dentre os seguintes, seu fundamento

econômico (Decreto-Lei nº 1.598, de 1977, art. 20,§ 2º):

I - valor de mercado de bens do ativo da coligada ou controlada superior ou inferior ao custo

registrado na sua contabilidade;

II - valor de rentabilidade da coligada ou controlada, com base em previsão dos resultados nos

exercícios futuros;

§ 3º O lançamento com os fundamentos de que tratam os incisos I e II do parágrafo anterior

deverá ser baseado em demonstração que o contribuinte arquivará como comprovante da

escrituração.

2. Aquisição de participação

com ágio

Professor Fabrício C. R. Campos – E-mail: [email protected]

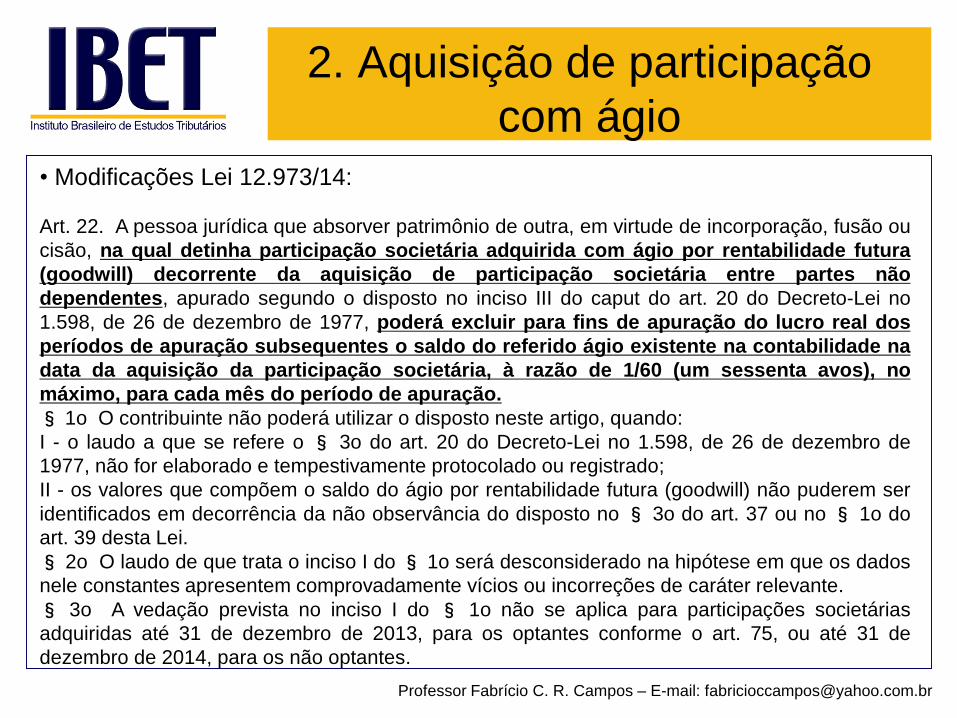

• Modificações Lei 12.973/14:

Art. 22. A pessoa jurídica que absorver patrimônio de outra, em virtude de incorporação, fusão ou

cisão, na qual detinha participação societária adquirida com ágio por rentabilidade futura

(goodwill) decorrente da aquisição de participação societária entre partes não

dependentes, apurado segundo o disposto no inciso III do caput do art. 20 do Decreto-Lei no

1.598, de 26 de dezembro de 1977, poderá excluir para fins de apuração do lucro real dos

períodos de apuração subsequentes o saldo do referido ágio existente na contabilidade na

data da aquisição da participação societária, à razão de 1/60 (um sessenta avos), no

máximo, para cada mês do período de apuração.

§ 1o O contribuinte não poderá utilizar o disposto neste artigo, quando:

I - o laudo a que se refere o § 3o do art. 20 do Decreto-Lei no 1.598, de 26 de dezembro de

1977, não for elaborado e tempestivamente protocolado ou registrado;

II - os valores que compõem o saldo do ágio por rentabilidade futura (goodwill) não puderem ser

identificados em decorrência da não observância do disposto no § 3o do art. 37 ou no § 1o do

art. 39 desta Lei.

§ 2o O laudo de que trata o inciso I do§ 1o será desconsiderado na hipótese em que os dados

nele constantes apresentem comprovadamente vícios ou incorreções de caráter relevante.

§ 3o A vedação prevista no inciso I do § 1o não se aplica para participações societárias

adquiridas até 31 de dezembro de 2013, para os optantes conforme o art. 75, ou até 31 de

dezembro de 2014, para os não optantes.

2. Aquisição de participação

com ágio

Professor Fabrício C. R. Campos – E-mail: [email protected]

3.Contrato de mútuo com

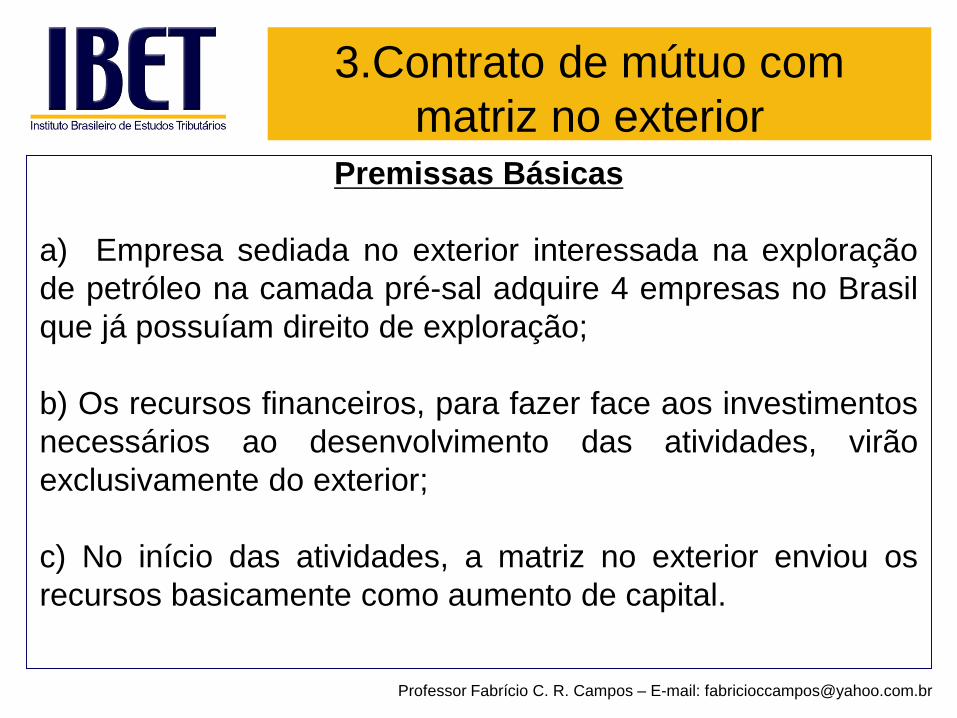

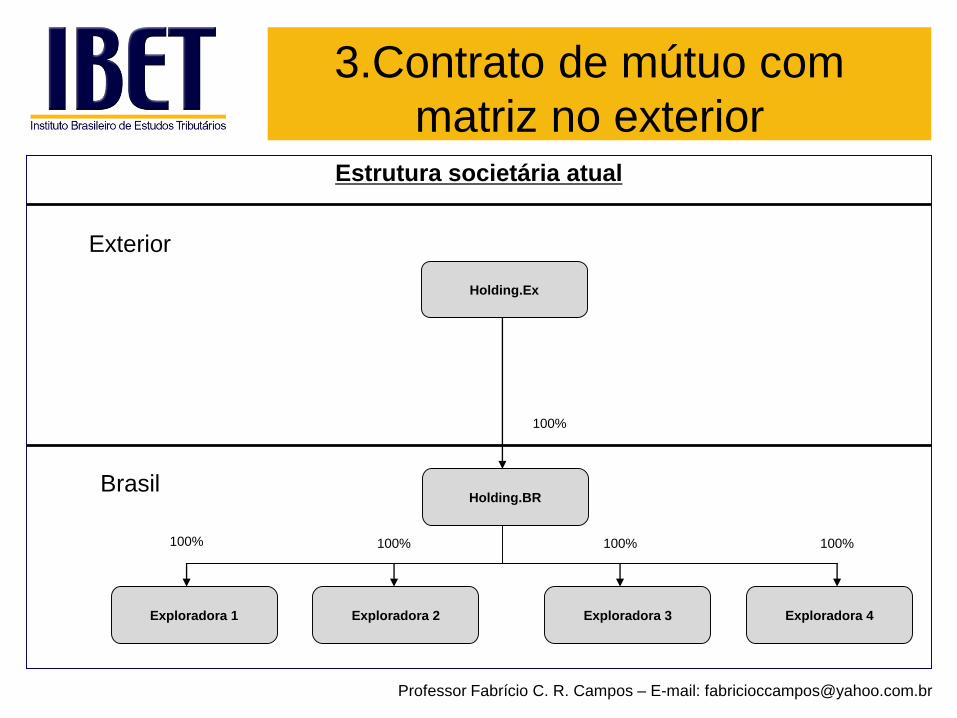

matriz no exteriorPremissas Básicas

a) Empresa sediada no exterior interessada na exploração

de petróleo na camada pré-sal adquire 4 empresas no Brasil

que já possuíam direito de exploração;

b) Os recursos financeiros, para fazer face aos investimentos

necessários ao desenvolvimento das atividades, virão

exclusivamente do exterior;

c) No início das atividades, a matriz no exterior enviou os

recursos basicamente como aumento de capital.

Professor Fabrício C. R. Campos – E-mail: [email protected]

Exterior

Brasil

Holding.Ex

Holding.BR

Exploradora 4Exploradora 1

100%

100%

Exploradora 2 Exploradora 3

100%100%100%

Estrutura societária atual

3.Contrato de mútuo com

matriz no exterior

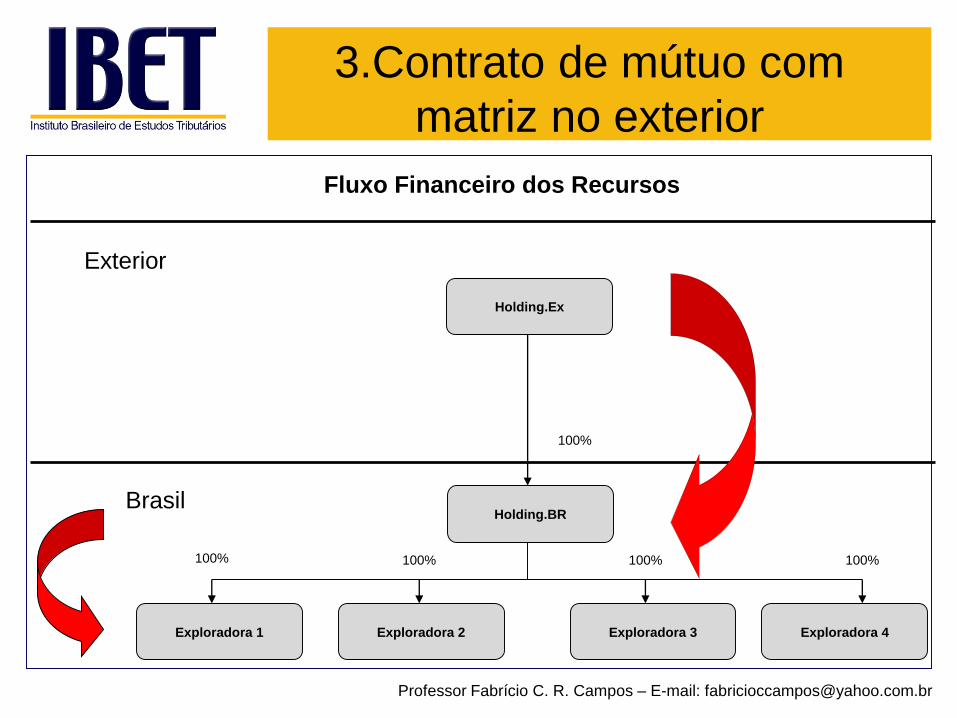

Professor Fabrício C. R. Campos – E-mail: [email protected]

Exterior

Brasil

Holding.Ex

Holding.BR

Exploradora 4Exploradora 1

100%

100%

Exploradora 2 Exploradora 3

100%100%100%

Fluxo Financeiro dos Recursos

3.Contrato de mútuo com

matriz no exterior

Professor Fabrício C. R. Campos – E-mail: [email protected]

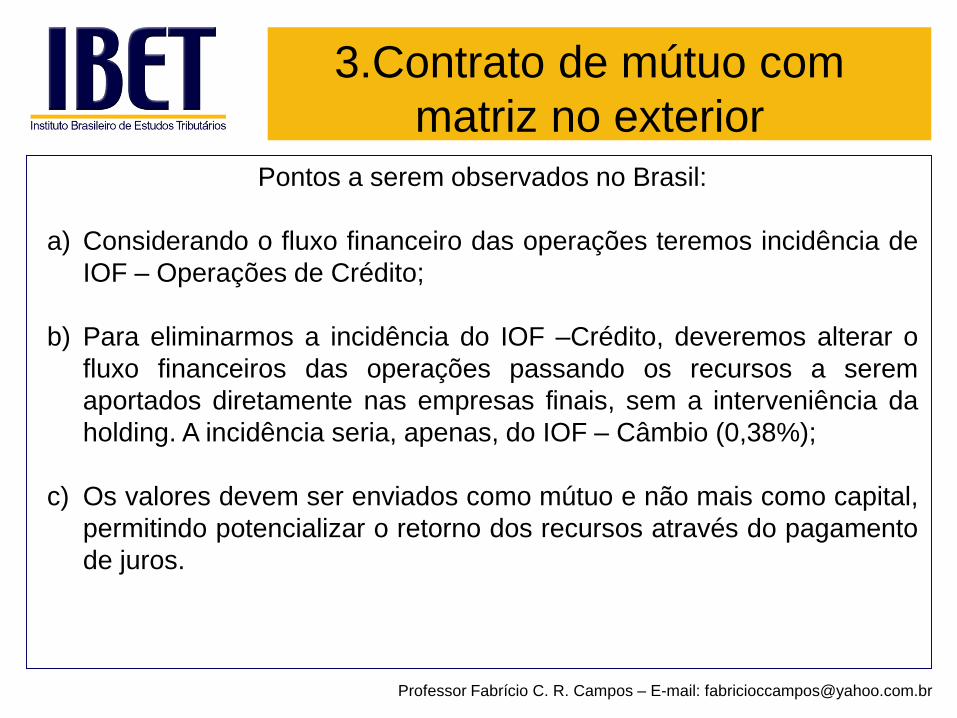

Pontos a serem observados no Brasil:

a) Considerando o fluxo financeiro das operações teremos incidência de

IOF – Operações de Crédito;

b) Para eliminarmos a incidência do IOF –Crédito, deveremos alterar o

fluxo financeiros das operações passando os recursos a serem

aportados diretamente nas empresas finais, sem a interveniência da

holding. A incidência seria, apenas, do IOF – Câmbio (0,38%);

c) Os valores devem ser enviados como mútuo e não mais como capital,

permitindo potencializar o retorno dos recursos através do pagamento

de juros.

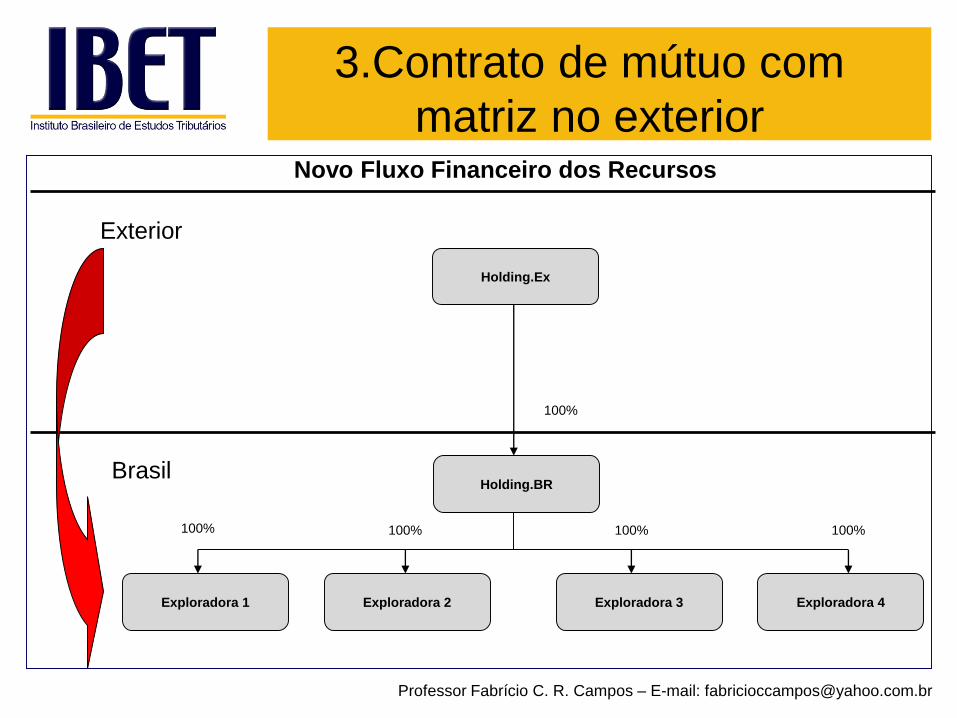

3.Contrato de mútuo com

matriz no exterior

Professor Fabrício C. R. Campos – E-mail: [email protected]

Exterior

Brasil

Holding.Ex

Holding.BR

Exploradora 4Exploradora 1

100%

100%

Exploradora 2 Exploradora 3

100%100%100%

Novo Fluxo Financeiro dos Recursos

3.Contrato de mútuo com

matriz no exterior

Professor Fabrício C. R. Campos – E-mail: [email protected]

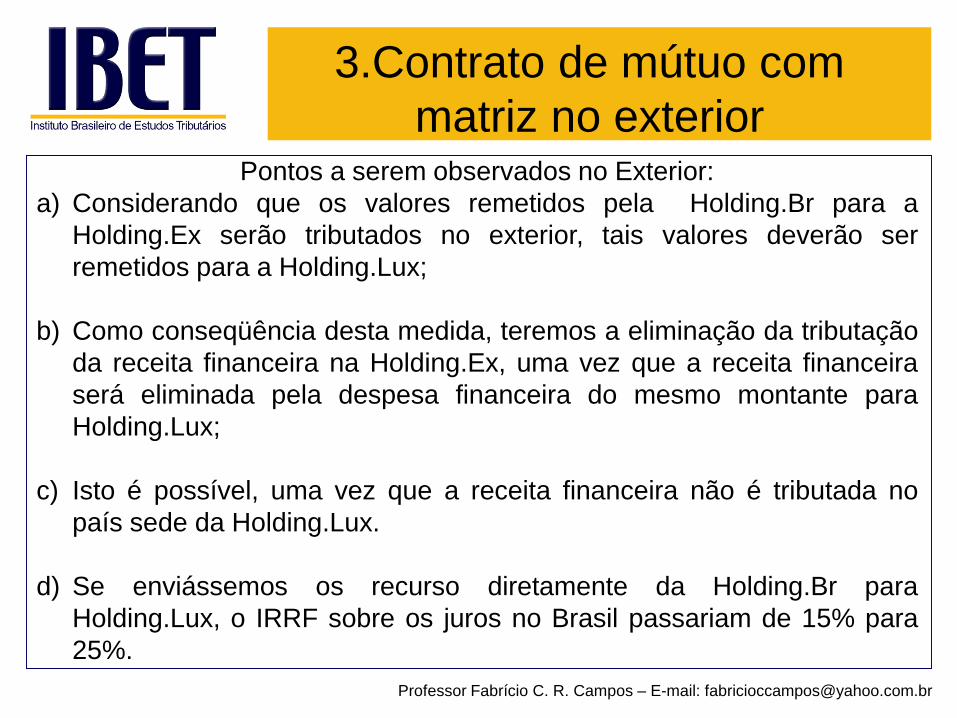

Pontos a serem observados no Exterior:

a) Considerando que os valores remetidos pela Holding.Br para a

Holding.Ex serão tributados no exterior, tais valores deverão ser

remetidos para a Holding.Lux;

b) Como conseqüência desta medida, teremos a eliminação da tributação

da receita financeira na Holding.Ex, uma vez que a receita financeira

será eliminada pela despesa financeira do mesmo montante para

Holding.Lux;

c) Isto é possível, uma vez que a receita financeira não é tributada no

país sede da Holding.Lux.

d) Se enviássemos os recurso diretamente da Holding.Br para

Holding.Lux, o IRRF sobre os juros no Brasil passariam de 15% para

25%.

3.Contrato de mútuo com

matriz no exterior

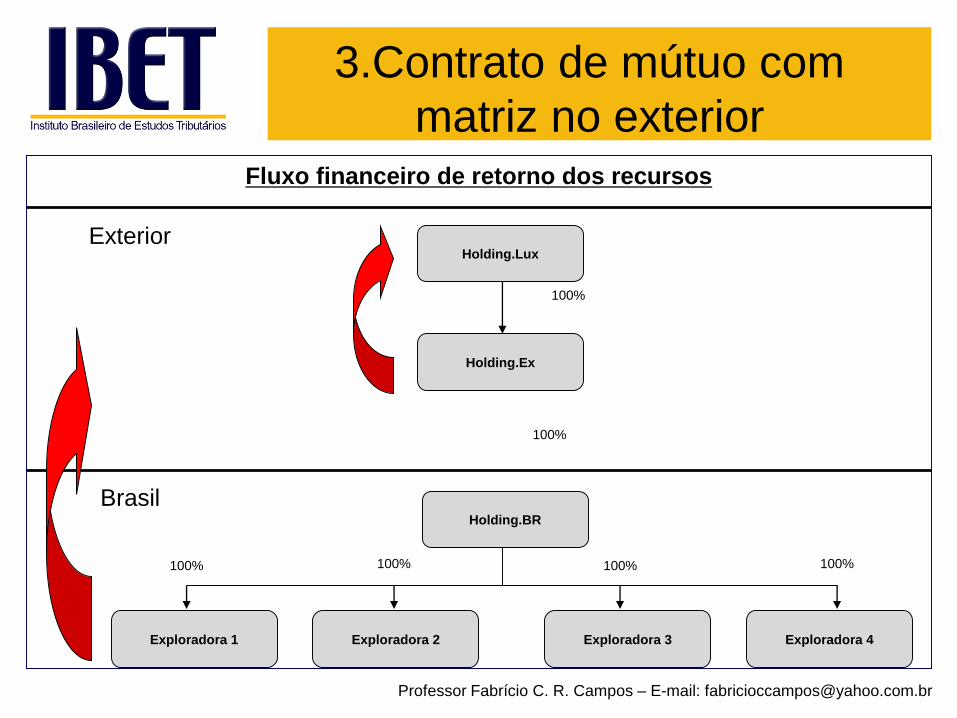

Professor Fabrício C. R. Campos – E-mail: [email protected]

Exterior

Brasil

Holding.Ex

Holding.BR

Exploradora 4Exploradora 1

100%

100%

Exploradora 2 Exploradora 3

100%100%100%

Fluxo financeiro de retorno dos recursos

Holding.Lux

100%

3.Contrato de mútuo com

matriz no exterior

Professor Fabrício C. R. Campos – E-mail: [email protected]

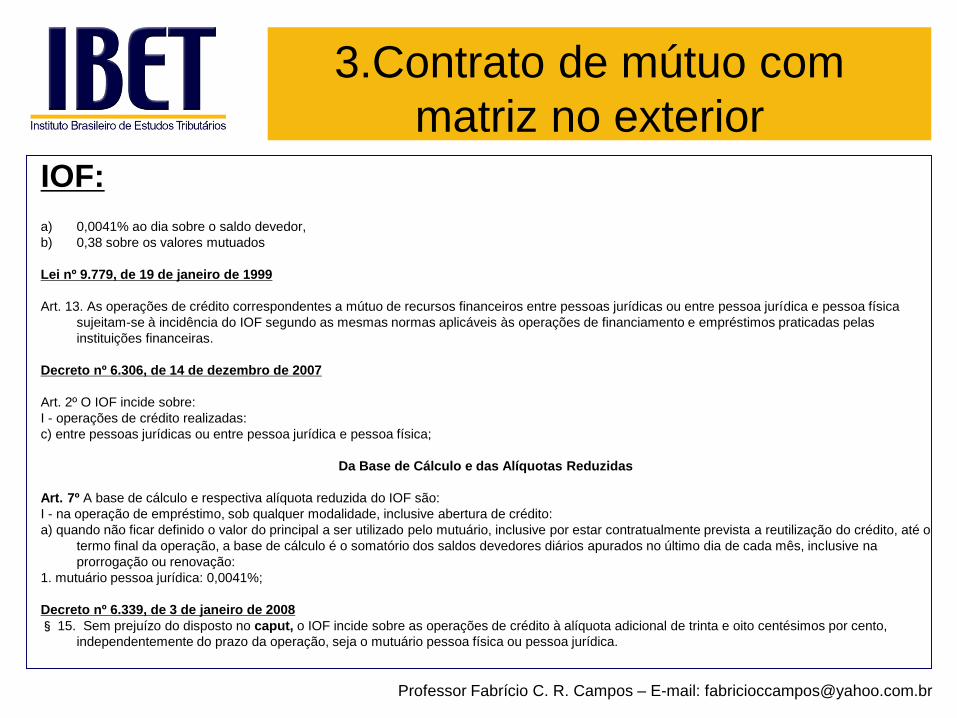

IOF:

a) 0,0041% ao dia sobre o saldo devedor,

b) 0,38 sobre os valores mutuados

Lei nº 9.779, de 19 de janeiro de 1999

Art. 13. As operações de crédito correspondentes a mútuo de recursos financeiros entre pessoas jurídicas ou entre pessoa jurídica e pessoa física

sujeitam-se à incidência do IOF segundo as mesmas normas aplicáveis às operações de financiamento e empréstimos praticadas pelas

instituições financeiras.

Decreto nº 6.306, de 14 de dezembro de 2007

Art. 2º O IOF incide sobre:

I - operações de crédito realizadas:

c) entre pessoas jurídicas ou entre pessoa jurídica e pessoa física;

Da Base de Cálculo e das Alíquotas Reduzidas

Art. 7º A base de cálculo e respectiva alíquota reduzida do IOF são:

I - na operação de empréstimo, sob qualquer modalidade, inclusive abertura de crédito:

a) quando não ficar definido o valor do principal a ser utilizado pelo mutuário, inclusive por estar contratualmente prevista a reutilização do crédito, até o

termo final da operação, a base de cálculo é o somatório dos saldos devedores diários apurados no último dia de cada mês, inclusive na

prorrogação ou renovação:

1. mutuário pessoa jurídica: 0,0041%;

Decreto nº 6.339, de 3 de janeiro de 2008

§ 15. Sem prejuízo do disposto no caput, o IOF incide sobre as operações de crédito à alíquota adicional de trinta e oito centésimos por cento,

independentemente do prazo da operação, seja o mutuário pessoa física ou pessoa jurídica.

3.Contrato de mútuo com

matriz no exterior

Professor Fabrício C. R. Campos – E-mail: [email protected]

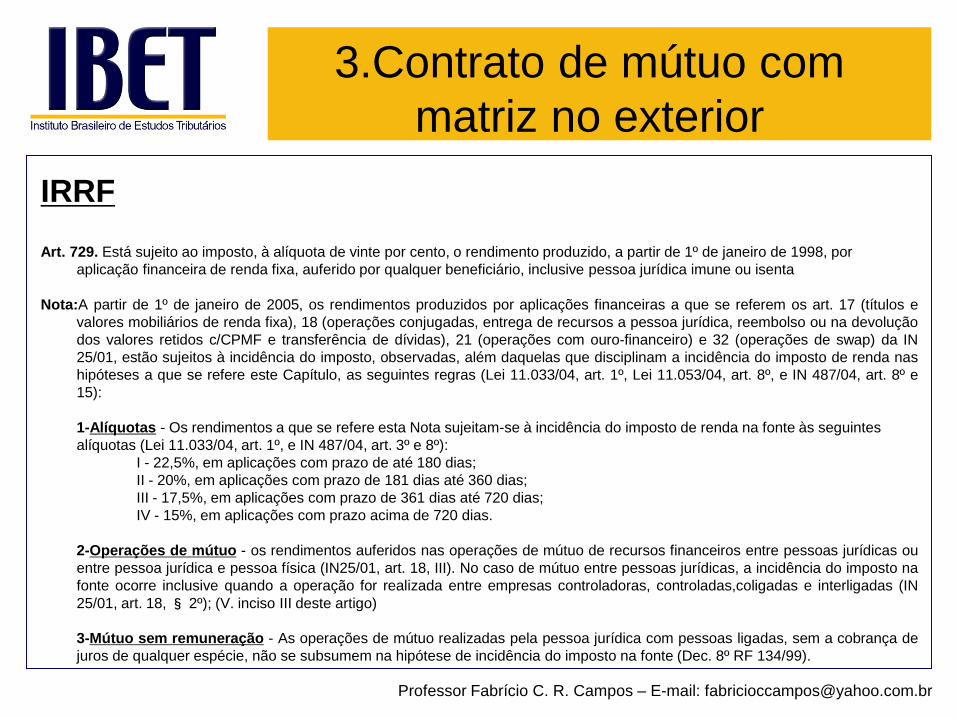

IRRF

Art. 729. Está sujeito ao imposto, à alíquota de vinte por cento, o rendimento produzido, a partir de 1º de janeiro de 1998, por

aplicação financeira de renda fixa, auferido por qualquer beneficiário, inclusive pessoa jurídica imune ou isenta

Nota:A partir de 1º de janeiro de 2005, os rendimentos produzidos por aplicações financeiras a que se referem os art. 17 (títulos e

valores mobiliários de renda fixa), 18 (operações conjugadas, entrega de recursos a pessoa jurídica, reembolso ou na devolução

dos valores retidos c/CPMF e transferência de dívidas), 21 (operações com ouro-financeiro) e 32 (operações de swap) da IN

25/01, estão sujeitos à incidência do imposto, observadas, além daquelas que disciplinam a incidência do imposto de renda nas

hipóteses a que se refere este Capítulo, as seguintes regras (Lei 11.033/04, art. 1º, Lei 11.053/04, art. 8º, e IN 487/04, art. 8º e

15):

1-Alíquotas - Os rendimentos a que se refere esta Nota sujeitam-se à incidência do imposto de renda na fonte às seguintes

alíquotas (Lei 11.033/04, art. 1º, e IN 487/04, art. 3º e 8º):

I - 22,5%, em aplicações com prazo de até 180 dias;

II - 20%, em aplicações com prazo de 181 dias até 360 dias;

III - 17,5%, em aplicações com prazo de 361 dias até 720 dias;

IV - 15%, em aplicações com prazo acima de 720 dias.

2-Operações de mútuo - os rendimentos auferidos nas operações de mútuo de recursos financeiros entre pessoas jurídicas ou

entre pessoa jurídica e pessoa física (IN25/01, art. 18, III). No caso de mútuo entre pessoas jurídicas, a incidência do imposto na

fonte ocorre inclusive quando a operação for realizada entre empresas controladoras, controladas,coligadas e interligadas (IN

25/01, art. 18,§ 2º); (V. inciso III deste artigo)

3-Mútuo sem remuneração - As operações de mútuo realizadas pela pessoa jurídica com pessoas ligadas, sem a cobrança de

juros de qualquer espécie, não se subsumem na hipótese de incidência do imposto na fonte (Dec. 8º RF 134/99).

3.Contrato de mútuo com

matriz no exterior

Professor Fabrício C. R. Campos – E-mail: [email protected]

4. Mútuo x Adiantamento para

Futuro Aumento de Capital

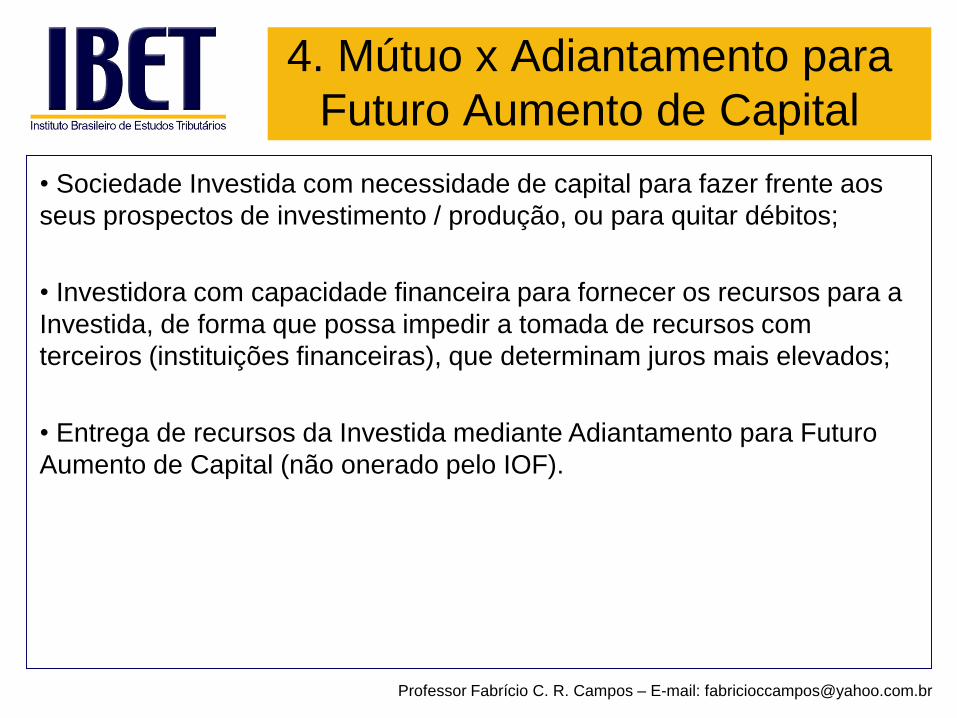

• Sociedade Investida com necessidade de capital para fazer frente aos

seus prospectos de investimento / produção, ou para quitar débitos;

• Investidora com capacidade financeira para fornecer os recursos para a

Investida, de forma que possa impedir a tomada de recursos com

terceiros (instituições financeiras), que determinam juros mais elevados;

• Entrega de recursos da Investida mediante Adiantamento para Futuro

Aumento de Capital (não onerado pelo IOF).

Professor Fabrício C. R. Campos – E-mail: [email protected]

4. Mútuo x Adiantamento para

Futuro Aumento de Capital

Professor Fabrício C. R. Campos – E-mail: [email protected]

ATIVO CIRCULANTE

Bancos

NÃO CIRCULANTE• Realizável à longo prazo

• Imobilizado

• Investimentos

• Intangível

5.000

PASSIVO

PATRIMÔNIO LÍQUIDO

CIRCULANTE

NÃO CIRCULANTE

AFAC

Reserva de Capital

Reserva de Lucros

Capital Social

5.000

4. Mútuo x Adiantamento para

Futuro Aumento de Capital

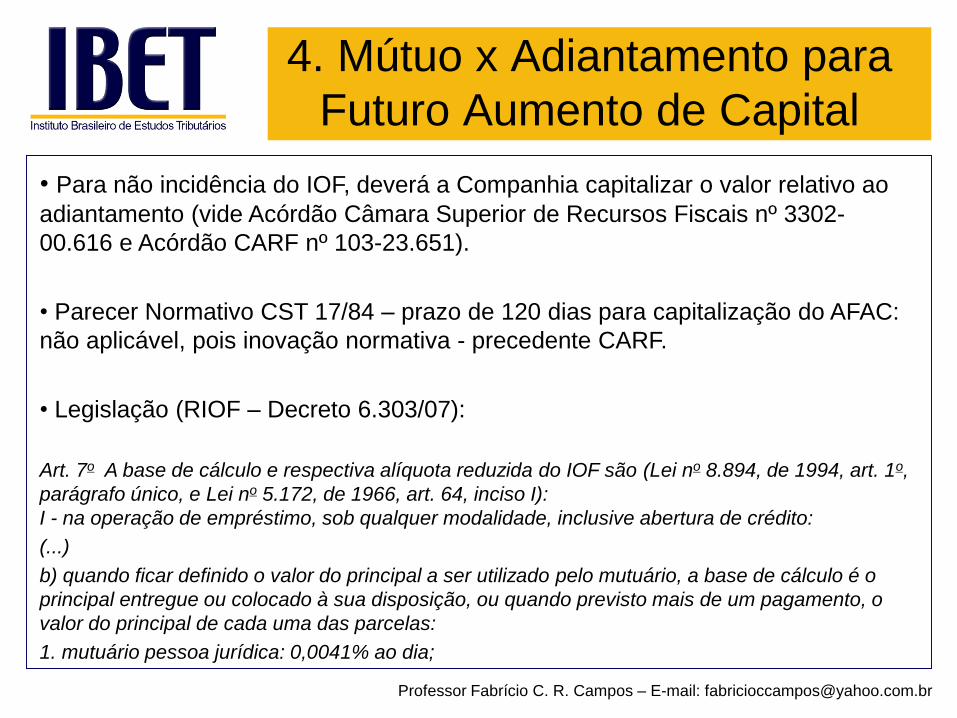

• Para não incidência do IOF, deverá a Companhia capitalizar o valor relativo ao

adiantamento (vide Acórdão Câmara Superior de Recursos Fiscais nº 3302-

00.616 e Acórdão CARF nº 103-23.651).

• Parecer Normativo CST 17/84 – prazo de 120 dias para capitalização do AFAC:

não aplicável, pois inovação normativa - precedente CARF.

• Legislação (RIOF – Decreto 6.303/07):

Art. 7o A base de cálculo e respectiva alíquota reduzida do IOF são (Lei no 8.894, de 1994, art. 1o,

parágrafo único, e Lei no 5.172, de 1966, art. 64, inciso I):

I - na operação de empréstimo, sob qualquer modalidade, inclusive abertura de crédito:

(...)

b) quando ficar definido o valor do principal a ser utilizado pelo mutuário, a base de cálculo é o

principal entregue ou colocado à sua disposição, ou quando previsto mais de um pagamento, o

valor do principal de cada uma das parcelas:

1. mutuário pessoa jurídica: 0,0041% ao dia;

Professor Fabrício C. R. Campos – E-mail: [email protected]

4. Mútuo x Adiantamento para

Futuro Aumento de Capital

Professor Fabrício C. R. Campos – E-mail: [email protected]

ATIVO CIRCULANTE

NÃO CIRCULANTE• Realizável à longo prazo

• Imobilizado

• Investimentos

• Intangível

PASSIVO

PATRIMÔNIO LÍQUIDO

CIRCULANTE

NÃO CIRCULANTE

AFAC

Reserva de Capital

Reserva de Lucros

Capital Social

5.000

5.000

5.000

5. Mudança Lucro

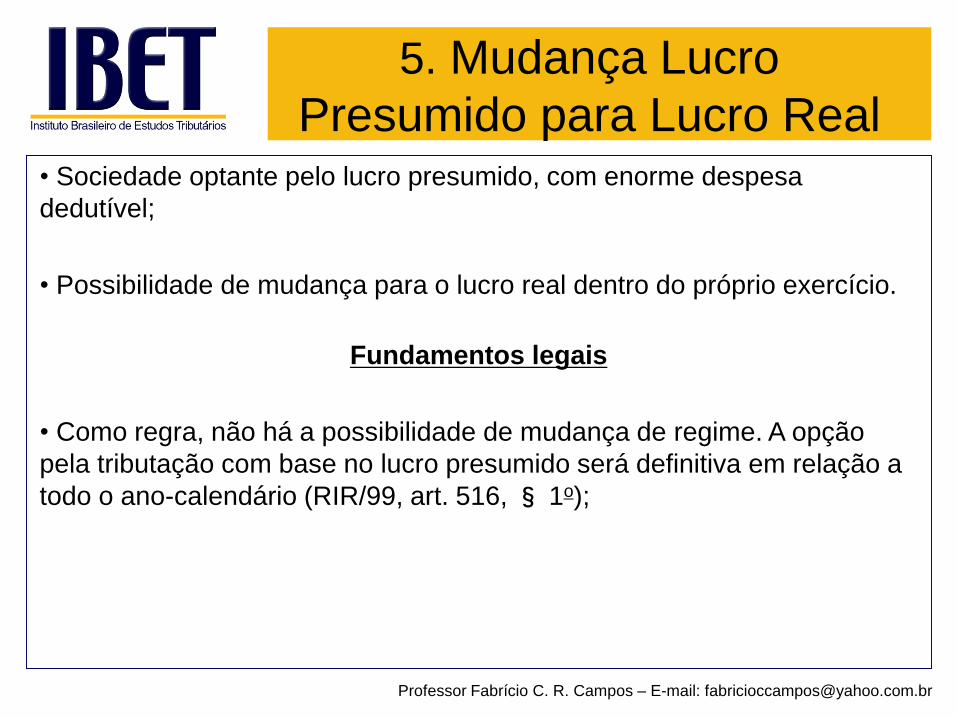

Presumido para Lucro Real• Sociedade optante pelo lucro presumido, com enorme despesa

dedutível;

• Possibilidade de mudança para o lucro real dentro do próprio exercício.

Fundamentos legais

• Como regra, não há a possibilidade de mudança de regime. A opção

pela tributação com base no lucro presumido será definitiva em relação a

todo o ano-calendário (RIR/99, art. 516, § 1o);

Professor Fabrício C. R. Campos – E-mail: [email protected]

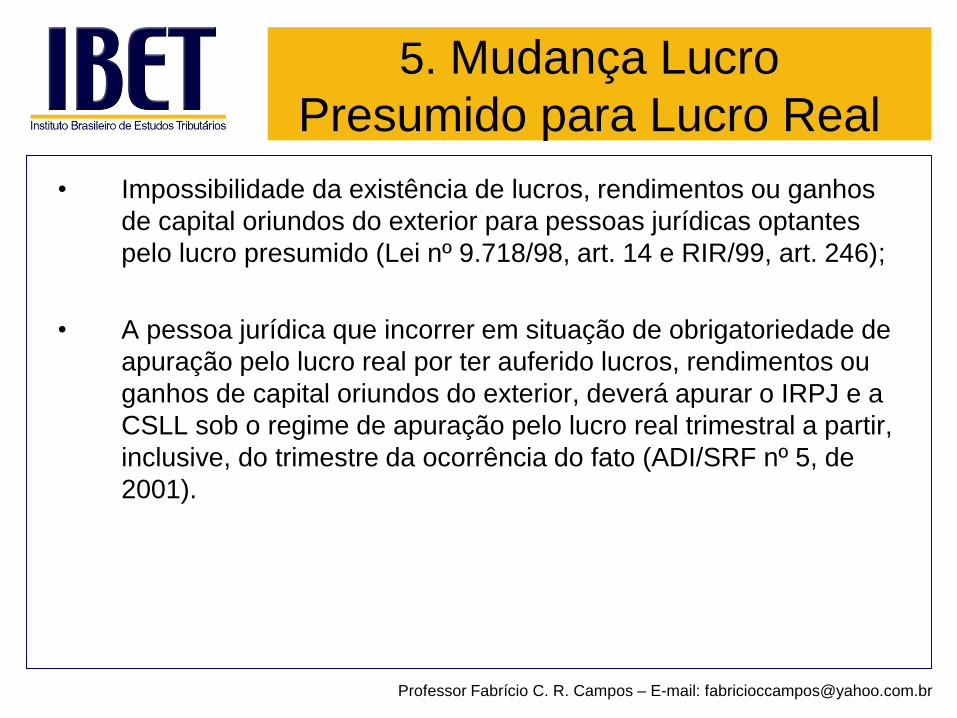

• Impossibilidade da existência de lucros, rendimentos ou ganhos

de capital oriundos do exterior para pessoas jurídicas optantes

pelo lucro presumido (Lei nº 9.718/98, art. 14 e RIR/99, art. 246);

• A pessoa jurídica que incorrer em situação de obrigatoriedade de

apuração pelo lucro real por ter auferido lucros, rendimentos ou

ganhos de capital oriundos do exterior, deverá apurar o IRPJ e a

CSLL sob o regime de apuração pelo lucro real trimestral a partir,

inclusive, do trimestre da ocorrência do fato (ADI/SRF nº 5, de

2001).

Professor Fabrício C. R. Campos – E-mail: [email protected]

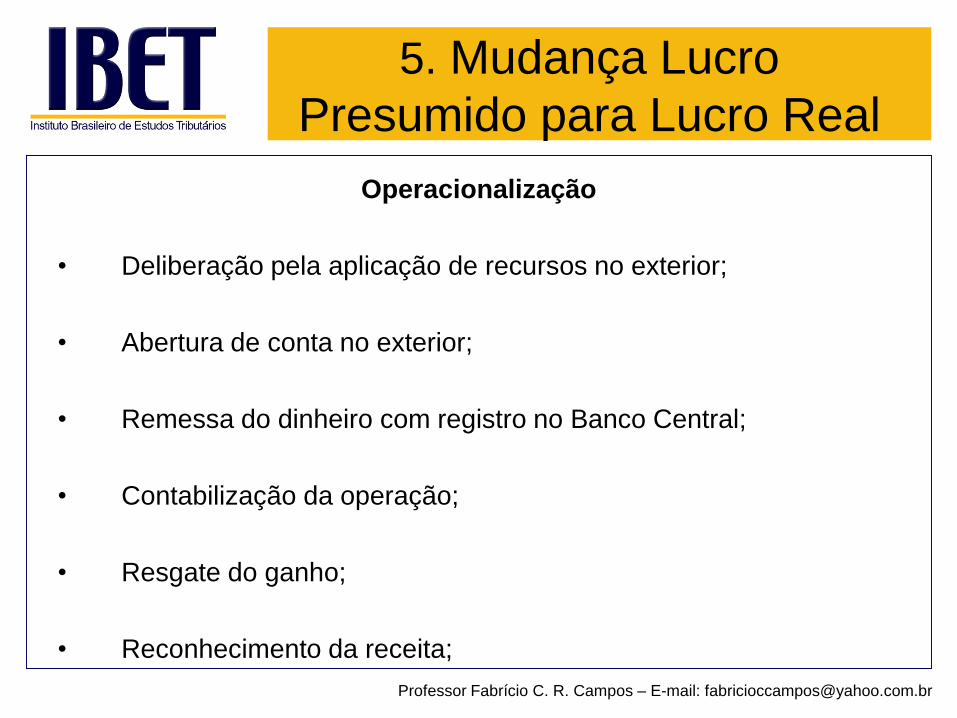

5. Mudança Lucro

Presumido para Lucro Real

Operacionalização

• Deliberação pela aplicação de recursos no exterior;

• Abertura de conta no exterior;

• Remessa do dinheiro com registro no Banco Central;

• Contabilização da operação;

• Resgate do ganho;

• Reconhecimento da receita;

Professor Fabrício C. R. Campos – E-mail: [email protected]

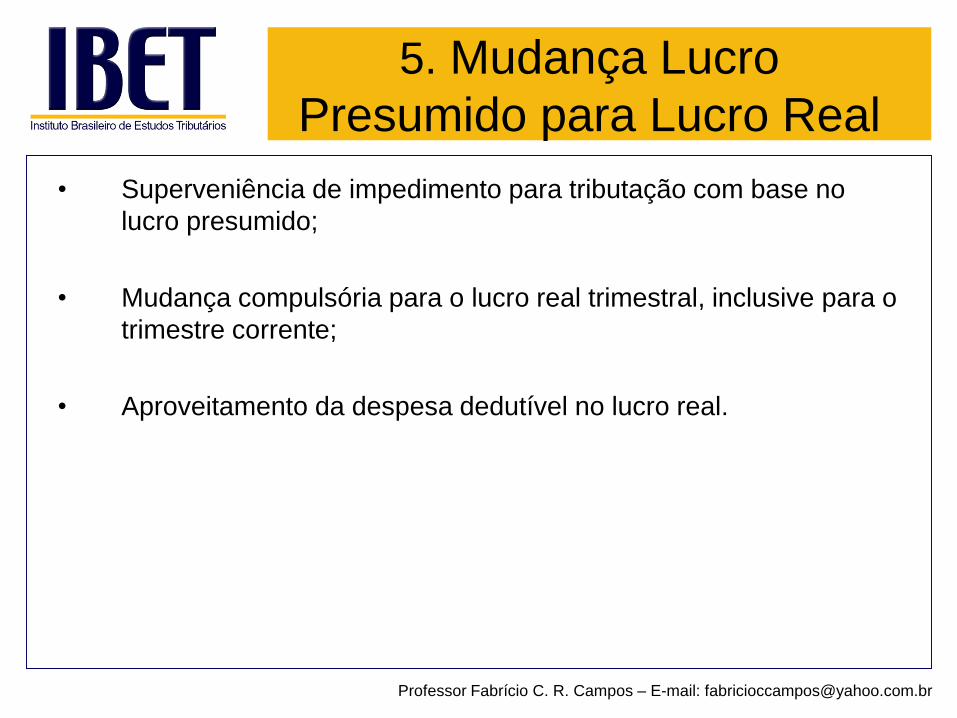

5. Mudança Lucro

Presumido para Lucro Real

• Superveniência de impedimento para tributação com base no

lucro presumido;

• Mudança compulsória para o lucro real trimestral, inclusive para o

trimestre corrente;

• Aproveitamento da despesa dedutível no lucro real.

Professor Fabrício C. R. Campos – E-mail: [email protected]

5. Mudança Lucro

Presumido para Lucro Real