aula 02 texto

DESCRIPTION

Aula 02 TextoTRANSCRIPT

1

Tópicos de Contabilidade Internacional

Tópicos de Contabilidade Internacional

aula

02Prof. Dr. Bruno Meirelles Salotti

Prof. Dr. L. Nelson G. Carvalho

2

Tópicos de Contabilidade Internacional

- Saberá como proceder diante de políticas contábeis, mudanças em estimativas contábeis e erros.

- Conhecerá a IAS 18 que trata sobre receitas.

Ao final desta aula você :

Aula 2

Principais Diferenças entre IFRS e BR GAAP

3

Tópicos de Contabilidade Internacional

Tópicos da Aula 02

Principais diferenças entre as normas do IASB e as Normas Brasileiras com ênfase em:

Políticas contábeis, mudanças em

estimativas contábeis e erros

– IAS 8

Receitas – IAS 18

4

Tópicos de Contabilidade Internacional

IAS 8

IAS 8

Políticas Contábeis

Estimativas Contábeis

Erros

5

Tópicos de Contabilidade Internacional

Objetivos

Prescrever o critério para escolha de, e alterações em políticas contábeis;

Indicar tratamento contábil e evidenciação de alterações em políticas contábeis, alterações em

estimativas contábeis e correções de erros;

Realçar a relevância e a credibilidade das demonstrações financeiras de uma entidade, e a

comparabilidade destas ao longo do tempo e com as demonstrações de outras entidades.

6

Tópicos de Contabilidade Internacional

Definições Importantes

Políticas Contábeis

São princípios específicos, fundamentos (basis), convenções, regras e práticas aplicadas por uma entidade

ao preparar e apresentar demonstrações financeiras.

7

Tópicos de Contabilidade Internacional

A norma IAS 8 trata das alterações de política contábil

O IASB oferece opções para a empresa com relação às políticas contábeis.

Exemplos

� O estoque pode ser avaliado tanto por média ponderada, como pelo método PEPS.

� Ativo imobilizado pode ser avaliado a custo ou a valor de mercado.

8

Tópicos de Contabilidade Internacional

Definições Importantes

Alteração em estimativa contábil

É um ajuste no valor contábil de um ativo ou passivo, ou no montante do consumo periódico de um ativo, que resulta da avaliação do status atual

de ativos e passivos, bem como de seus benefícios futuros esperados e obrigações associadas a eles.

Resulta de novas informações ou novos desenvolvimentos e, assim sendo, não são

correções de erros.

9

Tópicos de Contabilidade Internacional

Definições Importantes

Erros de períodos anteriores

São omissões e erros nas demonstrações financeiras de um ou mais períodos anteriores, que surgem de falhas por uso incorreto

de informações confiáveis que:

a) estavam disponíveis quando as demonstrações daqueles períodos

foram autorizadas para publicação; e b) poderiam ser razoavelmente esperadas como sendo obtidas e levadas em conta na preparação e apresentação

daquelas demonstrações.

Tais erros incluem os efeitos de erros matemáticos, erros ao aplicar políticas contábeis, lapsos ou interpretações incorretas de fatos e fraude.

Diferente de

mudança de

estimativa contábil

10

Tópicos de Contabilidade Internacional

Políticas Contábeis

A entidade deve alterar uma política contábil somente se a mudança:

É requerida por uma norma ou

interpretação; ou

Resulta em demonstrações contábeis que

fornecem informações mais

relevantes e confiáveis.

11

Tópicos de Contabilidade Internacional

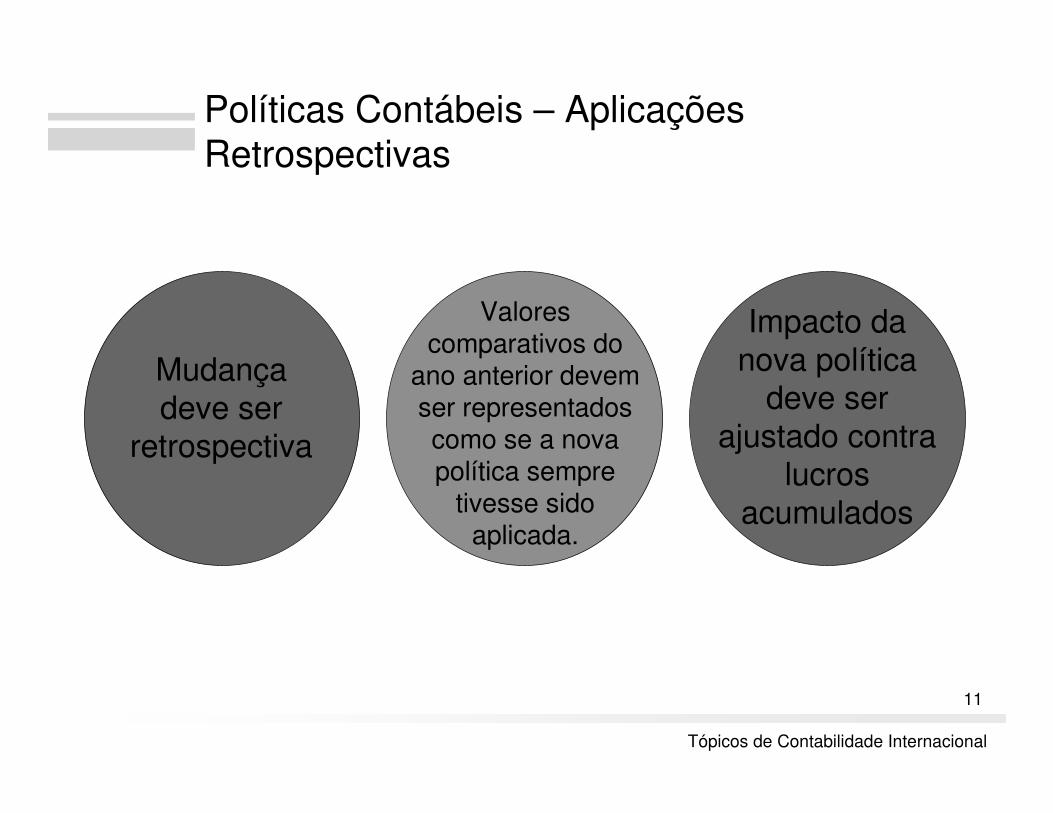

Políticas Contábeis – Aplicações Retrospectivas

Mudança deve ser

retrospectiva

Valores comparativos do

ano anterior devem ser representados como se a nova política sempre

tivesse sido aplicada.

Impacto da nova política

deve ser ajustado contra

lucros acumulados

12

Tópicos de Contabilidade Internacional

Limitações da Aplicação Retrospectiva

A Aplicação Retrospectiva não precisa ser feita se for impraticável determinar os efeitos da mudança

13

Tópicos de Contabilidade Internacional

Quando uma mudança

é impraticável?

Os efeitos da Aplicação Retrospectiva não são

determináveis.

A Aplicação Retrospectiva requer premissas sobre qual

teria sido a intenção dos gestores naquele período.

A Aplicação Retrospectiva requer estimativas

relevantes de valores que não podem ser separados objetivamente de outras

informações.

14

Tópicos de Contabilidade Internacional

Limitações da Aplicação Retrospectiva

Quando a Aplicação

Retrospectiva éimpraticável

A entidade aplica a mudança ao período

anterior o qual épossível aplicar

mudança.

Identificação de mudança de política contábilDesejo: Ajuste de 4 anos anteriores

Possibilidade: Ajuste para o período anterior

E se não puder nem fazer o período anterior?Faço a partir do período atual

15

Tópicos de Contabilidade Internacional

BR GAAP

Mudança de Política Contábil

Políticas Contábeis – BR GAAP

Era tratada diretamente no Patrimônio Líquido como ajustes de exercícios anteriores.

Não havia reapresentação das informações comparativas.

Norma do

IASB muito

mais correta

16

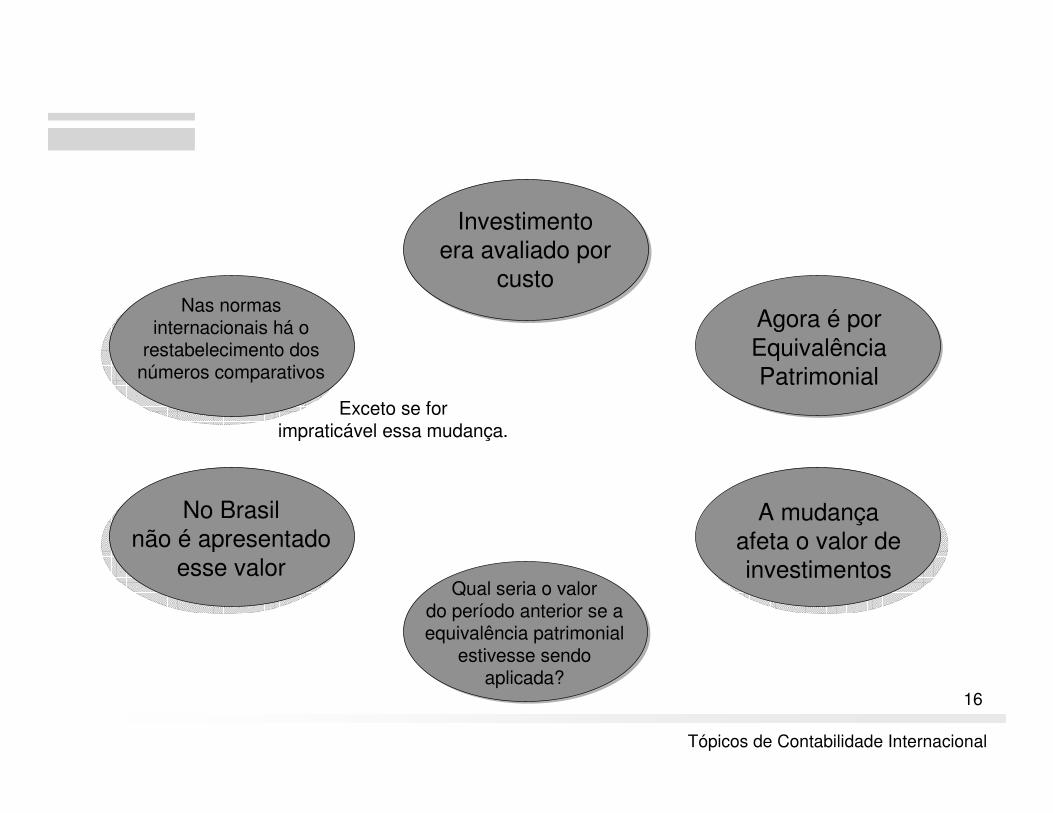

Tópicos de Contabilidade Internacional

Nas normas internacionais há o

restabelecimento dos números comparativos

Investimento era avaliado por

custo

Agora é por Equivalência Patrimonial

A mudança afeta o valor de investimentos

Qual seria o valor do período anterior se a equivalência patrimonial

estivesse sendo aplicada?

No Brasil não é apresentado

esse valor

Exceto se for impraticável essa mudança.

17

Tópicos de Contabilidade Internacional

Deliberação CVM n°506/06 jáestava em linha com a IAS 8

A prática de ajuste de exercícios anteriores sem a devida aplicação retrospectiva vai deixar de existir

Companhias Abertas A partir de 2009 e 2010 com pronunciamentos do CPC

18

Tópicos de Contabilidade Internacional

Alteração em Estimativas Contábeis

Estimativas

Mudanças decorrentes de novos fatos

19

Tópicos de Contabilidade Internacional

Exemplos de estimativas contábeis

Devedores duvidosos

Obsolescência de estoques

Vida útil de ativos imobilizados

Provisões para garantia

Ativo imobilizadoDepreciação de 20 anos

12°ano >> Ativo durará 15 anosAlteração de estimativa contábil de vida útil

Recálculo da despesa de depreciação

20

Tópicos de Contabilidade Internacional

BR GAAP é similar

A alteração de estimativas contábeis não altera as demonstrações contábeis de períodos anteriores, o efeito vai direto para o resultado.

21

Tópicos de Contabilidade Internacional

Erros de Períodos Anteriores

Erros

Reconhecimento

Mensuração

Apresentação

Evidenciação

22

Tópicos de Contabilidade Internacional

Às vezes, erros materiais não são descobertossenão em períodos subseqüentes,e esses erros deperíodos anteriores são corrigidos nas informações

comparativas apresentadas nas demonstrações financeiras daquele período subseqüente.

23

Tópicos de Contabilidade Internacional

Erros de Períodos Anteriores

Como os erros de períodos anteriores devem ser corrigidos?

24

Tópicos de Contabilidade Internacional

Correção de erros materiais de períodos anteriores retrospectivamente no primeiro conjunto de demonstrações financeiras

autorizadas para publicação depois da descoberta de tais erros:

Reelaboração dos valores comparativos

Se o erro ocorreu antes do período anterior mais antigo,

reelaboram-se os saldos iniciais de ativos, passivos e patrimônio líquido do período anterior mais

antigo apresentado

25

Tópicos de Contabilidade Internacional

Reflexo nos dados de 2006 e 2007

Exemplo:

Demonstração de 2007

Erro de 2001

Terei que republicar 2001 até 2006?

Não!

Correção do erro de 2001 e verificação do efeito no saldo inicial de 2006

26

Tópicos de Contabilidade Internacional

Erros de Períodos Anteriores – BR GAAP

BR GAAP

Erros de Períodos Anteriores

Eram tratados como ajustes de exercícios anteriores.

Não havia reapresentação das informações comparativas.

Norma do

IASB muito

mais correta

27

Tópicos de Contabilidade Internacional

Deliberação CVM n°506/06 já estava em linha com a IAS 8

A prática de ajuste de exercícios anteriores sem a devida aplicação retrospectiva vai deixar de existir

A partir de 2009 e 2010 com pronunciamentos do CPC

28

Tópicos de Contabilidade Internacional

Mudança decorrente de novos fatos e crescimento da experiência da empresa.

IAS 8

Tratamento de Políticas Contábeis

Estimativas Contábeis

Erros

Reajustados em relação

aos períodos anteriores

29

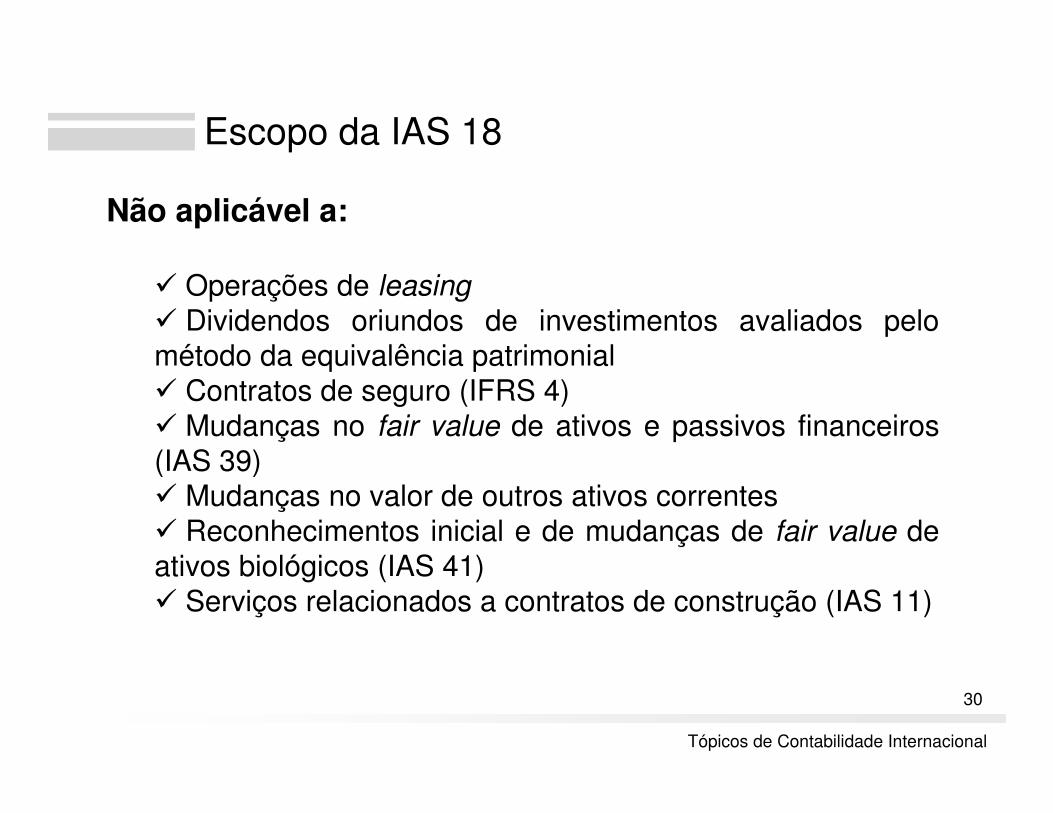

Tópicos de Contabilidade Internacional

Escopo da IAS 18

Receitas

Venda de Produtos

Prestação de Serviços

Juros, Royaltiese Dividendos

30

Tópicos de Contabilidade Internacional

Escopo da IAS 18

Não aplicável a:

� Operações de leasing

� Dividendos oriundos de investimentos avaliados pelo método da equivalência patrimonial� Contratos de seguro (IFRS 4)� Mudanças no fair value de ativos e passivos financeiros (IAS 39)� Mudanças no valor de outros ativos correntes� Reconhecimentos inicial e de mudanças de fair value de ativos biológicos (IAS 41)� Serviços relacionados a contratos de construção (IAS 11)

31

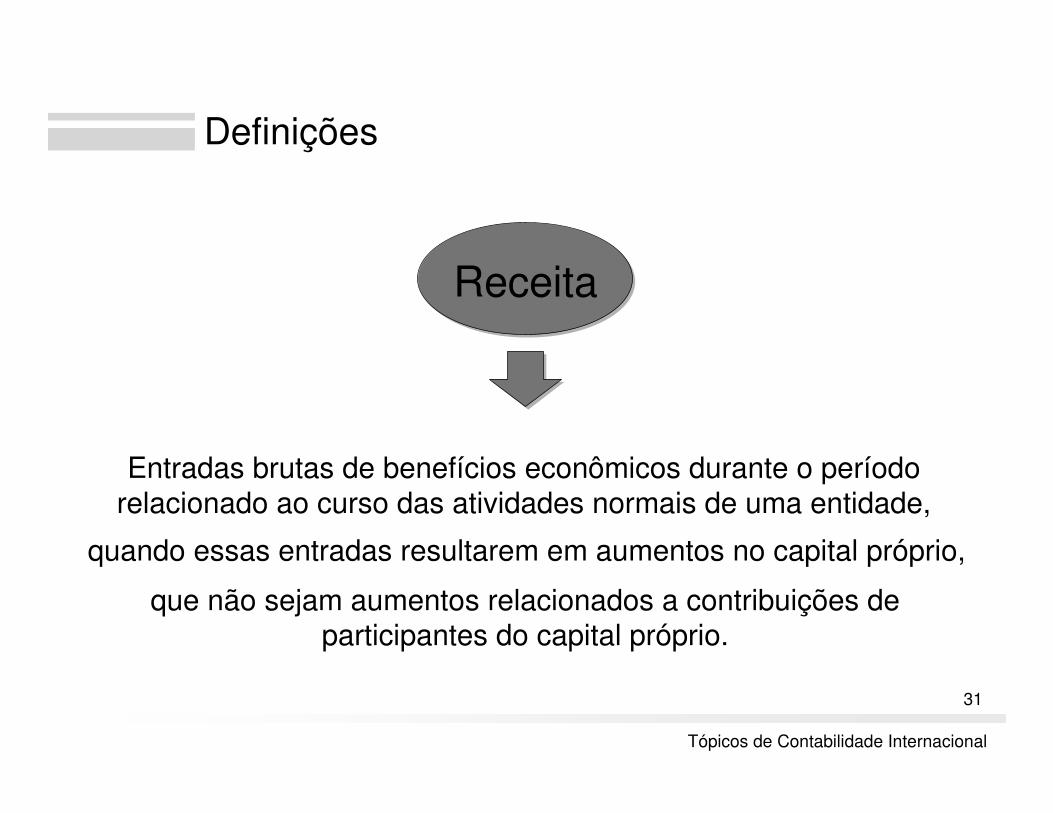

Tópicos de Contabilidade Internacional

Definições

Receita

Entradas brutas de benefícios econômicos durante o período relacionado ao curso das atividades normais de uma entidade,

que não sejam aumentos relacionados a contribuições de participantes do capital próprio.

quando essas entradas resultarem em aumentos no capital próprio,

32

Tópicos de Contabilidade Internacional

Fair Value

Quantia pela qual um ativo pode ser trocado, ou um passivo liquidado, entre partes conhecedoras dispostas a isso,

numa transação em que não haja favorecimento.

33

Tópicos de Contabilidade Internacional

Mensuração

A receita deverá ser mensurada pelo fair

value do que foi ou será recebido.

Geralmente, o fair value é resultante do

acordo entre a entidade vendedora e

o comprador (ou usuário) do ativo.

34

Tópicos de Contabilidade Internacional

Receita – Venda de Produtos

Quando a empresa deve reconhecer a receita?

35

Tópicos de Contabilidade Internacional

O reconhecimento da receita ocorrerá quando

TODAS as seguintes condições forem satisfeitas: A entidade transferiu ao

comprador todos os riscos significativos;

A entidade não possui envolvimento na gestão do ativo;

O montante da empresa pode ser confiavelmente mensurado;

É provável que os benefícios econômicos associados à transação

irão para a entidade; eOs custos incorridos em

relação à transação podem ser confiavelmente mensurados

36

Tópicos de Contabilidade Internacional

Receita – Venda de Produtos

Quando o comprador tem o direito de rescindir a compra por uma razão

estipulada no contrato de venda para o qual a entidade esteja incerta sobre

a probabilidade de retorno.

Há risco significativo

quando:

A entidade retém uma obrigação caso haja performance

insatisfatória;

Quando a receita estiver condicionada à venda do produto pelo seu comprador a um terceiro;

Quando a instalação do bem ainda não ocorrida é parte significativa do

contrato de venda;

37

Tópicos de Contabilidade Internacional

Receita – Prestação de Serviços

O reconhecimento da receita ocorrerá quando

TODAS as seguintes condições forem satisfeitas:

O montante da receita pode ser confiavelmente

mensurado;

É provável que os benefícios econômicos associados à transação irão para a entidade;

O estágio de cumprimento da transação pode

ser confiavelmente mensurado na

data do balanço; e

Os custos incorridos em relação à transação podem ser confiavelmente mensurados.

38

Tópicos de Contabilidade Internacional

Receita – Prestação de Serviços

Métodos para avaliação do estágio de cumprimento do contrato

Serviços realizados na data como

porcentagem do total de serviços a serem

realizados

A proporção de custos incorridos na data em relação ao

total dos custos estimados da

transação.

39

Tópicos de Contabilidade Internacional

Receita – Juros, Royalties e Dividendos

O reconhecimento da receita ocorrerá quando

TODAS as seguintes condições forem

satisfeitas:

O montante da receita pode ser confiavelmente mensurado; e

É provável que os benefícios econômicos associados àtransação irão

para a entidade.

40

Tópicos de Contabilidade Internacional

Receita – Juros, Royalties e Dividendos

Juros

Royalties

Dividendos

A r

ecei

ta d

ever

áse

r re

conh

ecid

a co

nfor

me

as s

egui

ntes

bas

es:

Segundo o Método da Taxa Efetiva (IAS 39).

Com base no regime de competência, de acordo com a substância do contrato.

Quando o direito do acionista de receber o pagamento é estabelecido.

41

Tópicos de Contabilidade Internacional

Disclosure

A entidade deverá divulgar:

As políticas contábeis adotadas para reconhecimento da receita

O montante para cada categoria significativa:

� Venda de produtos� Prestação de Serviços� Juros� Royalties

� Dividendos

42

Tópicos de Contabilidade Internacional

IAS 18

Não écomplexa

Interpretação de difícil

entendimento na prática.

Momento de reconhecimento

da receita écrítico.

43

Tópicos de Contabilidade Internacional

Exemplos

Enro

nW

orldComTema muito discutido...

... várias interpretações na prática.

44

Tópicos de Contabilidade Internacional

Similaridade Prática

IAS 18BR GAPP

Viés fiscalAdoção de um documento para

o reconhecimento da receita

Não há emissão de notas