auditoria - antoniolopo.net · apostila de auditoria prof. dr. antonio lopo martinez ......

TRANSCRIPT

_______________________________________________________________________________ 1

Material preparado por Antonio Lopo Martinez para Auditoria-FRB (2007)

APOSTILA DE

AUDITORIA

Prof. Dr. Antonio Lopo Martinez

_______________________________________________________________________________ 2

Material preparado por Antonio Lopo Martinez para Auditoria-FRB (2007)

NOVOS SERVIÇOS DE AUDITORIA I - INTRODUÇÃO

A atividade da Auditoria é bastante dinâmica e está em permanente mutação, o que requer atenção dos órgãos específicos ligados a essa área, no sentido de padronizar e estabelecer os procedimentos, fortalecer o sistema de auditoria e mercados, e, como conseqüência, dar maior segurança para os investidores. Na auditoria não é diferente: os mecanismos de sistematização, nem sempre apropriados, resultam, no mais das vezes, em novos enfoques que costumam ser tratados como uma nova teoria ou uma nova escola, associada com o antigo processo.

Gil (2000) descreve este progresso

Acreditamos ter encaminhado a discussão da gestão dos negócios segundo novos pontos de vista com agregação de valor ao raciocínio dos profissionais envolvidos, ou responsáveis pela continuidade organizacional. Mudança é uma visão-chave e a importância do acerto na condução dos negócios também. Auditoria é instrumento da transformação com viés positivo em busca da “conformidade”, da “alavancagem da otimização”, do “sistemático combate às fraudes”.

Attie (1998) afirma que

A Auditoria, vista como profissão, tem experimentado expressiva evolução nos últimos anos, permitindo, aos que militam na área, um acréscimo substancial de conhecimentos em todos os campos que envolvem, direta ou indiretamente, a Contabilidade e os diversos setores da uma empresa.

E explana também que a origem do termo auditor em português, muito embora perfeitamente representado pelo latim ”audire”, significando “aquele que ouve, ouvinte”, na realidade provém da palavra inglesa to audit (examinar, ajustar, corrigir, certificar), e ainda, que este termo não é exclusivo ao ramo contábil, existindo esta mesma nomenclatura em outras atividades, porém utilizadas com objetivos similares. Ele é usado com uma ampla gama de atividades em nossa sociedade.

Pode-se indagar:

Auditor? Quem é esse profissional? Mais um custo para a empresa ou muito mais que um assessor? É um fiscal ou traz novas idéias? Toma tempo dos empregados ou alerta no momento oportuno? É uma exigência legal ou contribui significativamente para aumentar o lucro da empresa? Tende a desaparecer ou alcança sucesso? (CREPALDI, 2002)

O Report of the Committee on Basic Auditing Concepts of the American Accounting

Association Apud Boynton, Johnson e Kell (2002) conceitua auditoria como “um processo sistemático de obtenção e avaliação objetivas de evidências sobre afirmações e critérios estabelecidos, e de comunicação de resultados a interessados.”

_______________________________________________________________________________ 3

Material preparado por Antonio Lopo Martinez para Auditoria-FRB (2007)

A Auditoria produz informações que se constituem em resultados a interessados, ou usuários das informações. Esta atividade evidencia ações e eventos econômicos, estabelecendo a natureza de seu parecer através de afirmações e critérios estabelecidos.

A Evidenciação é uma tarefa da Auditoria. As empresas de auditoria prestam diversos

tipos de serviços, e com a sua evolução, os novos serviços tendenciam a alavancar os resultados operacionais. Quais são esses serviços?

Existe uma crescente demanda no mercado, a buscar serviços que ofereçam um

gradiente significativo e relevante aos negócios? Será que tais serviços estão no âmbito da Auditoria?

II - A DEMANDA PARA AUDITORIA E OUTROS SERVIÇOS DE GARANTIA. O AUDITOR É UM SÓCIO EMPRESARIAL ESTRATÉGICO

Arens (2002) descreve a evolução da Auditoria, associada à demanda pelos seus serviços. Auditores são avaliados por causa de seus conhecimentos técnicos e independência, provendo garantias, como também ajudando as companhias a melhorarem suas operações. Os auditores freqüentemente implementam recomendações que melhoram a rentabilidade, aumentando renda ou reduzindo custos, inclusive também há redução de erros e fraudes e melhora nos controles operacionais.

Afinal, que serviços são estes? A Auditoria, de uma forma generalizada, executa principalmente seu foco nas

demonstrações contábeis. Gil (2000) defende que “a Auditoria é exercida segundo dois focos: presente/passado (auditoria operacional); presente/futuro (auditoria de gestão).”

Crepaldi (2002) baseia-se no conceito de Auditoria para classificar os seus tipos em:

Auditoria de demonstrações financeiras e Auditoria operacional ou de gestão. A Auditoria Operacional representa, para Gil (2000), um conjunto de procedimentos

auditoriais que são aplicados com o objetivo de avaliar o desempenho e a eficácia das operações, dos sistemas de informação e de organização, dos métodos de administração. É o exame que pode abranger todos os níveis de uma administração sob o ponto de vista da economia, eficiência e eficácia. É também denominada de Auditoria de Otimização de Recursos, Auditoria de desempenho ou de resultados.

Araújo (2001) classifica a Auditoria: a) quanto ao campo de atuação (governamental e privada); b) quanto à forma de realização (interna e externa); e c) quanto aos objetivos (contábil ou financeira, operacional ou de otimização de recursos e integrada). Quanto aos objetivos do trabalho de Auditoria, surgem com a evolução, reunindo as

diversas opiniões, a Auditoria Operacional, a Auditoria de Gestão e a Auditoria Integrada. Destacando-se uma delas, ainda não conceituada claramente, a Auditoria Integrada é explicada pelo autor como aquela que evidencia o sistema de exame e avaliação, abrangendo

_______________________________________________________________________________ 4

Material preparado por Antonio Lopo Martinez para Auditoria-FRB (2007)

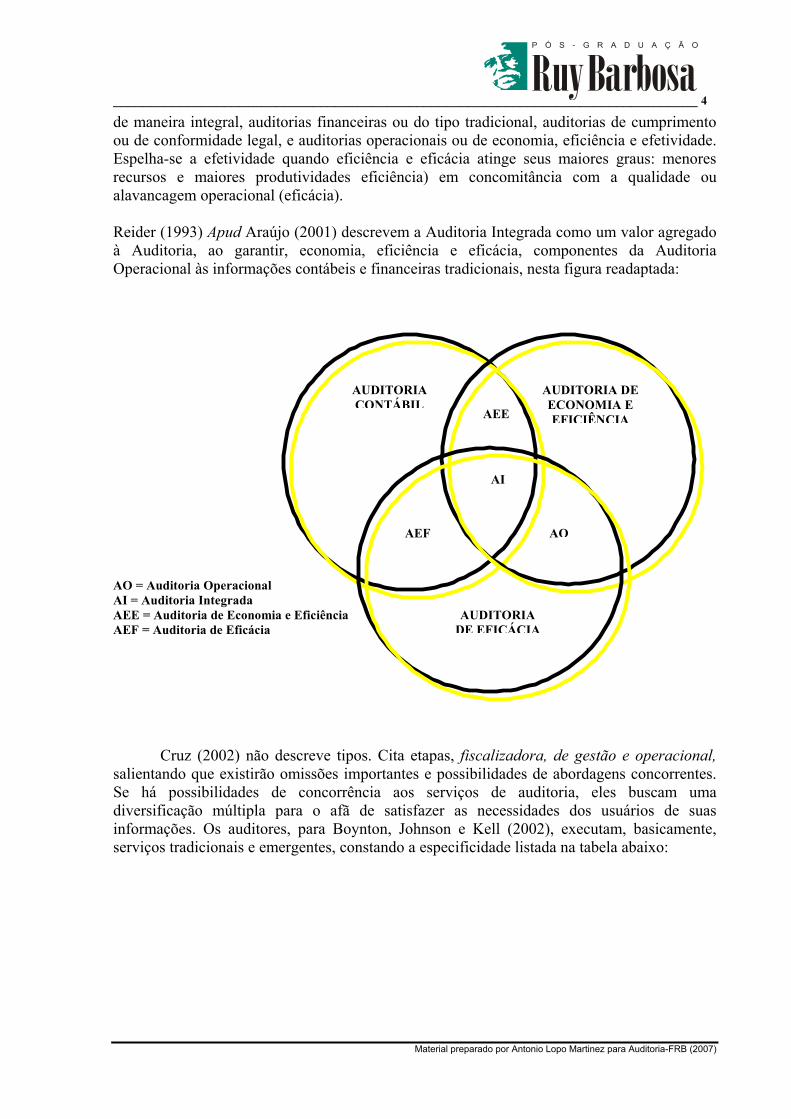

de maneira integral, auditorias financeiras ou do tipo tradicional, auditorias de cumprimento ou de conformidade legal, e auditorias operacionais ou de economia, eficiência e efetividade. Espelha-se a efetividade quando eficiência e eficácia atinge seus maiores graus: menores recursos e maiores produtividades eficiência) em concomitância com a qualidade ou alavancagem operacional (eficácia). Reider (1993) Apud Araújo (2001) descrevem a Auditoria Integrada como um valor agregado à Auditoria, ao garantir, economia, eficiência e eficácia, componentes da Auditoria Operacional às informações contábeis e financeiras tradicionais, nesta figura readaptada:

AO = Auditoria Operacional AI = Auditoria Integrada AEE = Auditoria de Economia e Eficiência AEF = Auditoria de Eficácia

AI

AO

AUDITORIA CONTÁBIL

AUDITORIA DE ECONOMIA E EFICIÊNCIA

AUDITORIA DE EFICÁCIA

AEE

AEF

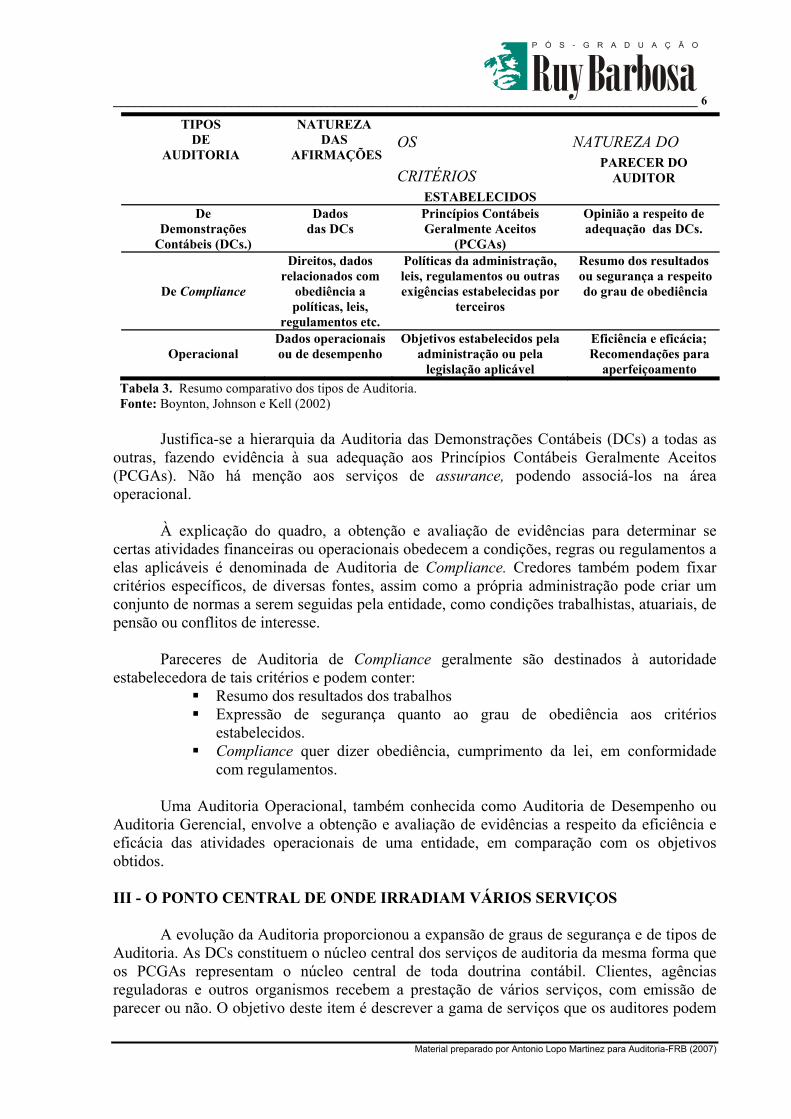

Cruz (2002) não descreve tipos. Cita etapas, fiscalizadora, de gestão e operacional, salientando que existirão omissões importantes e possibilidades de abordagens concorrentes. Se há possibilidades de concorrência aos serviços de auditoria, eles buscam uma diversificação múltipla para o afã de satisfazer as necessidades dos usuários de suas informações. Os auditores, para Boynton, Johnson e Kell (2002), executam, basicamente, serviços tradicionais e emergentes, constando a especificidade listada na tabela abaixo:

_______________________________________________________________________________ 5

Material preparado por Antonio Lopo Martinez para Auditoria-FRB (2007)

TRADICIONAIS OU CENTRAIS

Auditoria Assessoria Tributária

Consultoria

EMERGENTES OU

ACESSÓRIOS

Internacionais Tecnológicos

Planejamento Financeiro Compilação Assurance

Compliance Tabela 2. Os tipos de serviços de Auditoria. Fonte: Boynton, Jonhson e Kell (2002)

As atividades de Auditoria, assessoria e consultoria são semelhantes? Há ainda a

menção de Auditoria de Qualidade (verificação se o procedimento está sendo realizado conforme objetivado) e Auditoria de Valor Agregado (como nova vertente da Auditoria).

Estes autores supramencionados evidenciam na maior parte dos seus capítulos, os

serviços que agregam valor. Na cadeia de valor, as ações e os eventos são obtidos pelo auditor em forma de dados, transformados em informações, que por sua vez, sintetizadas em suas complexidades estando, isto é, evidenciadas ou adequadamente traduzidas, refletem o conhecimento, a previsão e a criação de oportunidades. O conhecimento adquirido, integrado a um processo sistemático de obtenção e avaliação de evidências, reflete a realidade. Conhecer a realidade através de informações transmitidas para a tomada de decisão é satisfazer às suas necessidades. A pergunta agora é: pode-se dividir a Auditoria em central e acessória?

A informação é quantificada, produzindo eficiência ao sistema e, de igual maneira é

qualificada, gerando eficácia. A tomada de decisão, para os usuários, tem o fim de produzir resultados ou de anular necessidades, constituindo-se no próprio objetivo da Contabilidade. A Auditoria é uma especialização da Contabilidade. Ela tem condições de pluralizar seus serviços tradicionais para a otimização da informação, sem perder a independência?

Sá (2004) evidencia o caráter díspar existente entre a Auditoria e a Perícia, onde “a

perícia serve a uma época, a um questionamento, a uma necessidade; a auditoria tende a ser uma necessidade constante, atingindo a um número maior de interessados, (...) tendo como objetivos normais a maior abrangência, a gestão como algo em continuidade (...)

Para o pressuposto de confiabilidade da recepção de informação ou certificação de sua fidedignidade, é necessário o atributo da independência. Este atributo justifica a nova era de serviços de certificação:

Auditoria de demonstrações contábeis (...) é indispensável ao funcionamento de nossos mercados de títulos e valores mobiliários, pois reduz significativamente o risco de que investidores e credores baseiem suas decisões em informações de baixa qualidade. Além disso, a execução de auditorias de demonstrações contábeis obedece a uma lógica que representa a base sobre a qual auditorias de compliance, auditorias operacionais e novos serviços de certificação e assurance tem-se desenvolvido. Por isso, este livro considera extensivamente a lógica subjacente à auditoria de demonstrações contábeis. (BOYNTON, JOHNSON e KELL 2002

E assim classificam os tipos de Auditoria em:

_______________________________________________________________________________ 6

Material preparado por Antonio Lopo Martinez para Auditoria-FRB (2007)

TIPOS DE

AUDITORIA

NATUREZA DAS

AFIRMAÇÕES OS

CRITÉRIOS ESTABELECIDOS

NATUREZA DO PARECER DO

AUDITOR

De Demonstrações

Contábeis (DCs.)

Dados das DCs

Princípios Contábeis Geralmente Aceitos

(PCGAs)

Opinião a respeito de adequação das DCs.

De Compliance

Direitos, dados relacionados com

obediência a políticas, leis,

regulamentos etc.

Políticas da administração, leis, regulamentos ou outras exigências estabelecidas por

terceiros

Resumo dos resultados ou segurança a respeito do grau de obediência

Operacional

Dados operacionais ou de desempenho

Objetivos estabelecidos pela administração ou pela

legislação aplicável

Eficiência e eficácia; Recomendações para

aperfeiçoamento Tabela 3. Resumo comparativo dos tipos de Auditoria. Fonte: Boynton, Johnson e Kell (2002)

Justifica-se a hierarquia da Auditoria das Demonstrações Contábeis (DCs) a todas as

outras, fazendo evidência à sua adequação aos Princípios Contábeis Geralmente Aceitos (PCGAs). Não há menção aos serviços de assurance, podendo associá-los na área operacional.

À explicação do quadro, a obtenção e avaliação de evidências para determinar se

certas atividades financeiras ou operacionais obedecem a condições, regras ou regulamentos a elas aplicáveis é denominada de Auditoria de Compliance. Credores também podem fixar critérios específicos, de diversas fontes, assim como a própria administração pode criar um conjunto de normas a serem seguidas pela entidade, como condições trabalhistas, atuariais, de pensão ou conflitos de interesse.

Pareceres de Auditoria de Compliance geralmente são destinados à autoridade

estabelecedora de tais critérios e podem conter: Resumo dos resultados dos trabalhos Expressão de segurança quanto ao grau de obediência aos critérios

estabelecidos. Compliance quer dizer obediência, cumprimento da lei, em conformidade

com regulamentos. Uma Auditoria Operacional, também conhecida como Auditoria de Desempenho ou

Auditoria Gerencial, envolve a obtenção e avaliação de evidências a respeito da eficiência e eficácia das atividades operacionais de uma entidade, em comparação com os objetivos obtidos. III - O PONTO CENTRAL DE ONDE IRRADIAM VÁRIOS SERVIÇOS

A evolução da Auditoria proporcionou a expansão de graus de segurança e de tipos de

Auditoria. As DCs constituem o núcleo central dos serviços de auditoria da mesma forma que os PCGAs representam o núcleo central de toda doutrina contábil. Clientes, agências reguladoras e outros organismos recebem a prestação de vários serviços, com emissão de parecer ou não. O objetivo deste item é descrever a gama de serviços que os auditores podem

_______________________________________________________________________________ 7

Material preparado por Antonio Lopo Martinez para Auditoria-FRB (2007)

prestar. Isto será possível quando forem estabelecidas as diferenças existentes entre os vários tipos de serviços e os graus de segurança que eles proporcionam:

NÍVEIS DE SEGURANÇA DESCRIÇÃO

AUDITORIA OU EXAME Expressa uma opinião positiva, isto é, declara a existência de uma afirmação declarada pela administração

REVISÃO Expressa uma opinião negativa, declarando que não tem conhecimento de nada que lhe leve a acreditar em distorções nas afirmações feitas pela administração, governada por normas profissionais.

PROCEDIMENTOS PREESTABELECIDOS

Fornece resumo das constatações levantadas na aplicação de procedimentos preestabelecidos a uma afirmação da administração, governada por normas profissionais. A depender dos procedimentos, o grau de segurança varia

SERVIÇOS SEM FORNECIMENTO DE SEGURANÇA

Ajuda a administração na preparação de informações que constam de uma afirmação governada por normas profissionais. São chamados de serviços contábeis ou de compilação (copilação, conjunto, assessoria).

Tabela 4. Diferença entre os tipos de serviços auditoriais e seus graus de segurança. Fonte: autoras

Há uma correlação intrínseca com os tipos básicos de Auditoria estudados: As Auditorias de DCs equivalem ao próprio grau de segurança chamado de

Auditoria ou Exame; O grau de segurança chamado de Revisão também equivale à Auditoria de DCs,

com pareceres sem ressalva. Procedimentos Preestabelecidos correlacionam-se a obediências a critérios

estabelecidos, inerente à Auditoria de Compliance; e O único grau que se excetua aos tipos é o grau sem segurança, no entanto a

expressão de “ajudar a administração” assemelha-se à auditoria operacional, na consecução de eficiência e eficácia ao sistema. Todos os tipos estudados têm cobertura ou suporte nas normas profissionais

desenvolvidas pelo AICPA, cujo objetivo é o de uniformizar a qualidade da prática e aumentar o entendimento, pelos usuários das diferenças existentes entre os vários tipos de serviços e seus graus de segurança.

_______________________________________________________________________________ 8

Material preparado por Antonio Lopo Martinez para Auditoria-FRB (2007)

As Normas Profissionais (NPs) são:

NORMAS PROFISSIONAIS DESCRIÇÃO

DNAs (Declarações de Normas de Auditoria) ou SAS (Statments on Auditing Standards) INTERPRETAM AS NAGAs E ESTÃO

RELACIONADAS ÀS AFIRMAÇÕES DA ADMINISTRAÇÃO SOBRE ELEMENTOS CONTIDOS NAS DCs

DNSCs (Declaração de Normas de Serviços de Certificação) ou SSAEs (Statements on Standards for Attestation Engagements)

ESTABELECEM AMPLO ARCABOUÇO A VÁRIOS SERVIÇOS DE CERTIFICAÇÃO, CUJA DEMANDA É CADA VEZ MAIOR

DNSCRs (Declaração de Normas de Serviços Contábeis e de Revisão) ou SSARSs (Statments on Standards for Accounting and Review Services)

DEFINEM SERVIÇOS ASSOCIADOS COM REVISÃO OU ESCRITURAÇÃO DE DEMONSTRAÇÕES CONTÁBEIS. DESTINADOS APENAS A EMPRESAS DE CAPITAL FECHADO

Tabela 5. Descrição das Normas Profissionais Fonte: autoras

Há inter-relação das Normas Profissionais com os tipos de serviços assim:

Normas Profissionais TIPOS DE AUDITORIA DNAs

Auditorias de DCs. DNSCs Auditorias Operacionais ou Serviços de Compliance, Assurance... DNSCRs) Auditorias de DCs. Específicas a empresas de capital fechado

Tabela 6. Relação das Normas profissionais com os tipos de Auditoria. Fonte: autoras

IV - A IDENTIFICAÇÃO DOS TIPOS DE “PARECERES ESPECIAIS” Pareceres especiais são relatórios resultantes da auditoria ou da aplicação de

procedimentos preestabelecidos a dados contábil-financeiros históricos que não sejam DCs preparadas de acordo com os PCGAs. Pareceres especiais, como o próprio nome indica, são especiais ou limitados a dados ou eventos não constantes das DCs apresentadas de acordo com os PCGAs. A SAS 62 & 77 indica que a expressão “pareceres especiais” se aplica a:

Bases de contabilização diferente de PCGA ou estranho aos PCGAs; Elementos, dados ou itens especiais de uma DC; Obediência a aspectos de serviços ou exigências regulatórias; Apresentações financeiras exigidas por serviços ou exigências regulatórias; Informações contábeis apresentadas em determinados formulários ou tabelas que

exigem certa forma de parecer. Boynton, Johnson e Kell (2002) exemplificam somente os três primeiros elencados:

_______________________________________________________________________________ 9

Material preparado por Antonio Lopo Martinez para Auditoria-FRB (2007)

PARECERES ESPECIAIS APLICAÇÃO OU SERVIÇOS QUE AGREGAM VALOR

Contabilização estranha

A PCGAs Exigência de agência reguladora pública.

Preparação da declaração de IR. Regime de Caixa e variações, com relevância.

Critérios de reconhecimento significativos.b) Elementos, contas ou itens específicos

Aluguéis, royalties, planos de participação nos lucros, provisão para IR. Pode resultar de auditoria

ou planos preestabelecidos. c) Compliance Aspectos de serviços ou exigências reguladoras

relacionadas com as DCs. Tabela 6. Pareceres especiais e sua aplicações com outros serviços de Auditoria.

Fonte: autoras Os pareceres especiais possuem estrutura semelhante aos pareceres normais, contudo

sua redação difere em determinadas circunstâncias, em especial quando há a necessidade de especificar a não-generalidade dos usuários dos informes, ou seja, os pareceres especiais especificam explicitamente a que público estão endereçados.

a) PARECERES DE COMPLIANCE

Uma empresa pode ter firmado contratos ou estar sujeita a exigências regulatórias que

exijam que apresente parecer de compliance firmado por auditores independentes. Além de exigir as DCs auditadas, credores, investidores e seis agentes fiduciários, muitas vezes solicitam que auditores independentes forneçam segurança de que a tomadora ou emissora tem obedecido às cláusulas restritivas que constam dos contratos ou escrituras. O auditor emite opinião negativa, declarando “não há conhecimento no qual a empresa não tem obedecido...

Evidencia-se que a expressão de opinião do auditor é específica aos Conselhos de

administração e às auditorias, representando a obediência a termos, critérios, regulamentos, isto é, representam serviços de compliance. Contudo, diante da discussão sobre a caracterização de outros serviços assessórios como serviços de auditoria ainda cabe, visto que há divergências quanto às suas similaridades a consultorias e assessorias. Boynton, Johnson e Kell (2002) classificam a Auditoria em três tipos vistos na Tabela 3. E edita os seus, antepenúltimo e penúltimo capítulos, como de “outros serviços e pareceres”, genericamente incluídos na parte V – “Conclusão da Auditoria, Elaboração e Apresentação de Relatórios, e Outros serviços”. b) A ASSEMBLÉIA DA FEDERAÇÃO INTERNACIONAL DE CONTADORES

A IFAC é uma organização mundial da profissão contábil. São membros da IFAC o Instituto dos Auditores Independentes do Brasil (IBRACON) e o Conselho Federal de Contabilidade (CFC).

Em 21/11/2003, a Assembléia da IFAC adotou reformas para melhorar a qualidade de Auditoria ao redor do mundo:

A Assembléia da Federação Internacional de Contadores (IFAC) aprovou, por unanimidade, um conjunto de reformas desenvolvidas para fortalecer o processo de edição de normas internacionais de auditoria, alcançar a convergência às normas internacionais e assegurar que a profissão contábil internacional responda ao

_______________________________________________________________________________ 10

Material preparado por Antonio Lopo Martinez para Auditoria-FRB (2007)

interesse público. As reformas, as mais abrangentes na história da IFAC, foram apoiadas unanimemente pelos reguladores internacionais. As reformas dão uma maior transparência ao processo de edição de normas, com grande contribuição pública e o estabelecimento da Junta de Supervisão do Interesse Público (PIOB) para supervisionar as atividades de edição de normas da IFAC, em particular com respeito às de auditoria, "assurance", ética e independência. O PIOB também vai supervisionar as atividades de "compliance". As reformas também criam meios para o diálogo contínuo entre os reguladores e a IFAC, por meio do estabelecimento do Grupo de Liderança da IFAC e do Grupo Monitorador integrado pelos reguladores. “Ao redor do mundo, os países reconhecem a necessidade crítica de auditorias de alta qualidade”, comentou, em Madri, Espanha, Jaime Caruana, presidente do Comitê da Basiléia de Supervisão Bancária e "Governor" do Banco de Espagna. “Ao longo do tempo, as reformas da IFAC deverão resultar em melhorias nas normas e nas práticas internacionais de auditoria, que ajudará a resgatar a confiança na qualidade dos serviços de auditoria pelos mercados de capital. O Comitê da Basiléia está satisfeito por estar envolvido, junto com outros organismos reguladores e internacionais, no apoio a esse importante esforço de reforma.” Numa apresentação à Assembléia da IFAC, em Cingapura, Jerry Edwards, representando o Comitê da Basiléia, enfatizou: “As atividades da IFAC aumentam a transparência dos processos de edição de normas e permitem melhores informações e monitoramento regulatório.” (grifo nosso)

Tudo o que se refere a serviços possui um regulamento franquiado e balisador de

normas inerentes à profissão do auditor. Transparência e qualidade das informações denotam da Evidenciação. Através da IFAC, uma junta funcionará como supervisora de diversos tipos de serviços, dentre os quais, compliance e assurance.

c) SERVIÇOS DE ASSURANCE “Serviços de assurance são serviços profissionais independentes que melhoram a

qualidade de informações, ou seu contexto , para decisores.” (BOYNTON, JOHNHSON e KELL, 2002) e revelam que “(...) esses serviços diferem de serviços de auditoria e de certificação, visto que são mais direcionados para o mercado e não dependem de ‘franquia regulatória’.”

A sociedade mundial atual é dependente de tecnologia, necessita da qualidade do trabalho do ser humano com talento intelectual e encontra-se em continuidade com foco na melhoria dos negócios.

Assim, mudanças econômicas, técnicas, operacionais, administrativas, financeiras, de mercado são a certeza com que os profissionais responsáveis por decisões junto aos negócios convivem. Para atuação nesse conturbado ambiente, é necessário a executivos e profissionais especializados, responsáveis pela condução das linhas de negócios de uma cadeia de produção e serviços ter sustentação de fundamentos e de tecnologia orientadores de decisões a adotar. (GIL, 2000)

A atividade da Auditoria Operacional é exercida por auditores independentes,

contadores financeiros e gerenciais, administradores, gerentes, técnicos de controle externo, economistas, auditores internos etc., e possui o objetivo preponderante de vigiar as transações das entidades com o fim de promover a economicidade, a eficiência e a eficácia ao sistema operacional, perseguindo metas ou desafios para a maximização dos seus resultados. Aponta

_______________________________________________________________________________ 11

Material preparado por Antonio Lopo Martinez para Auditoria-FRB (2007)

soluções alternativas para a otimização do desempenho operacional, atendendo às necessidades dos usuários.

O profissional integrante desse contexto internacional de negócios envolve-se com

situações em que a escolha e a tomada de decisão são requeridas e os negócios necessitam de arbitragem, posicionamento técnico e direcionamento em face das alternativas existentes. Mais, há ainda a premência de executivos e profissionais especializados.Evidentemente, a complexidade e a velocidade com que decisões devem ser adotadas implica aos tomadores de decisão, o uso da Auditoria como “argamassa” que une e solidifica decisões garantindo eficácia, eficiência e segurança às ações decorrentes das opções adotadas.

Na interpretação de Boynton, Johnson e Kell (2002), na origem americana, para

explorar essas novas oportunidades, auditores internos devem passar de um “modelo regulatório”- em que haja uma “franquia de exclusividade”, para prestação de serviços de Auditoria e certificação, (...) para um modelo de mercado”- onde estes profissionais têm que ser os primeiros a prestar novos serviços de assurance que o mercado aceite. Ele estima esta demanda em “cerca de $ 7 bilhões – e pode dobrar ou triplicar com a introdução de novos serviços de assurance”

Na origem brasileira, o Brasil caminha rumo à maturidade como país com aumento da consciência ecológica e no reconhecimento dos direitos do consumidor, assim como, no despertar para a responsabilidade social das empresas. É a busca de transparência e qualidade nas informações espelhada em diversificados aspectos.Esta transição econômica, cultural e social é uma alavanca poderosa para a demanda dos serviços de Auditoria e neste contexto, existe um vasto mercado de grandes e médias empresas, inclusive multinacionais, que terão de auditar seus números no Brasil.

Pelo seu alcance e abrangência, a procura por este serviço de Auditoria

multiqualificada (agregação de valor ao novo mercado, inserido na era da globalização ou da hiperinformação, que demanda informações para a tomada das melhores decisões, para a consecução de melhores resultados, alavancando suas operações) tende a se acentuar e a consolidar os aspectos da eficiência, eficácia e economicidade e constitui a contribuição dos auditores para um país mais idôneo, justo e melhor administrado. A multiqualificação induz à multiplicidade de serviços oferecidos com grau de segurança maximizado e grau de risco minimizado para otimizar informações, consolidando os aspectos supracitados.

Transpondo a visão destes autores supracitados, mais uma vez é evidenciada a participação diversa dos serviços de auditoria, com diferenças básicas entre a certificação, o assurance e a consultoria.Assurance significa garantia, segurança, ou melhor, garantia de qualidade dos informes. O pressuposto da segurança é fundamental a esse tipo de serviço. O resultado que confere às partes envolvidas, o objetivo e o grau de assurance, constituem, nesta análise o fulcro diferencial a serviços de auditoria, oferecendo informações confiáveis.

Os objetivos dos serviços de assurance é o de melhorar as informações, e neles contêm o valor e não necessariamente, em seus pareceres obrigatórios. Estão situados entre os serviços de Certificação e os de Consultoria. A Certificação emite por escrito a confiabilidade de afirmações de terceiros, ratificando seu adjetivo: o de certificar ou garantir. Garante melhores tomadas de decisões. A Assurance qualifica a informação para os decisores, otimizando o processo. É intimamente ligada à Evidenciação. Garante melhores resultados ou eficácia. A Consultoria exerce um papel semelhante ao da Compliance, não exigindo independência nas suas recomendações. Verifica critérios destituída de independência, ou

_______________________________________________________________________________ 12

Material preparado por Antonio Lopo Martinez para Auditoria-FRB (2007)

seja, não pode certificar e sim, cooperar ou auxiliar. O interstício entre os dois serviços representa os serviços de assurance.

São os serviços de assurance mais flexíveis, evidenciados na tabela 7, sendo ou não seus critérios citados ou estabelecidos anteriormente, assim como seu próprio grau de assurance, o qual poderá está implícito ou determinado, ou pode residir no nível de compilação. Envolvem a tecnologia da informação, o foco no cliente, o ambiente competitivo para os seus próprios serviços, a independência de interesses e o desenvolvimento de normas, critérios e pareceres para alcançar seus objetivos. A comparação entre os serviços de assurance e os de certificação e consultoria, revela as diferenças intrínsecas aos serviços de assurance, especialmente nos itens “resultado”, “objetivo” e “independência” (vide Tabela abaixo):

CERTIFICAÇÃO ASSURANCE CONSULTORIA Resultado Conclusão por escrito a

respeito da confiabilidade das afirmações por escrito

de outra parte.

Melhores informações para decisores. Recomendações

podem ser subproduto.

Recomendações baseadas nos objetivos do

contrato. Objetivo

Informações confiáveis. Melhor tomada de decisão. Melhores resultados.

Partes Envolvidas

Não especificadas, mas geralmente três

(a terceira normalmente é externa); CPA geralmente é pago pelo preparador.

Geralmente três (embora o preparador e o

usuário possam ser empregados da mesma entidade); CPA pago

pelo preparador ou usuário.

Geralmente dois; CPA pago pelo

usuário

Independência Exigida por normas Incluída na definição Não exigida

Substância do Produto do CPA

Conformidade com critérios anteriomente

estabelecidos ou especificados para os

trabalhos.

Assurance a respeito da confiabilidade ou relevância das

informações. Critérios podem, ou não, ser anteriormente estabelecidos ou citados

Recomendações não medidas

Contra critérios formais

Forma do produto Por escrito Alguma forma de comunicação Por escrito ou oralmente

Parte que desenvolve informações críticas

Emissor da afirmação CPA ou emissor da afirmação CPA.

Parte que determinao conteúdo das informações

Preparador (cliente)

Preparador, CPA Ou usuário.

CPA.

Grau de Assurance

Exame, revisão ou aplicação de

procedimentos preestabelecidos

Flexível: por exemplo, pode ser no nível de compilação, de

assurance explícita a respeito da utilidade das informações para a finalidade a que se destina ou de

auditoria implícita, tendo em vista o envolvimento do CPA.

Nenhuma assuranceexplícita

Tabela 7. Relação entre serviços de assurance e os de consultoria e assessoria. Fonte: Boynton, Johnson e Kell (2002).

A menção ao fato que, profissionais que prestam serviço de assurance não possuem

interesse nas informações, exceto em sua utilidade, revela a glória da evidenciação da informação confiável e sem risco, necessária à melhor tomada de decisão. É o espelho da qualidade nos serviços. É um valor agregado aos serviços de auditoria: independência em

_______________________________________________________________________________ 13

Material preparado por Antonio Lopo Martinez para Auditoria-FRB (2007)

evidenciar a melhor informação para a tomada de decisão com efetividade – a capacidade de alcance de graus de eficiência e eficácia desejáveis, concomitantemente.

V - OBJETIVO DOS SERVIÇOS DE ASSURANCE

Constitui objetivo dos serviços de assurance, melhorar as informações e não

necessariamente emitir parecer sobre elas. Envolvem: Captura de informações; Melhora da confiabilidade das informações; e Melhora da relevância das informações utilizadas na tomada de decisão

Os serviços de assurance são serviços profissionais. Situam-se entre serviços de certificação e serviços de Consultoria. Objetiva a tomada de melhores decisões, sendo mais flexível que trabalhos de certificação. Os decisores compartilham informações estratégicas, visando entender os riscos de negócio a que está exposto – ameaças de novas tecnologias, mudanças no ambiente legal e regulatório, vários riscos operacionais, etc.

O Comitê Executivo de Serviços de Assurance foi encarregado de identificar,

desenvolver e comunicar novas oportunidades de serviços de assurance para CPAs – oportunidades para prestação de novos serviços profissionais independentes que aumentem a qualidade da informação, ou seu contexto, para decisores. Informa que os possíveis concorrentes terão as seguintes características: alta capitalização, liberdade de atuação, agilidade, especialização em determinados assuntos, disponibilidade de grandes bases de dados ou sistemas, certificação em outras disciplinas. Estes atributos lhes conferem confiabilidade, independência, acesso a clientes, preocupação com o interesse público e sistemas de controle de qualidade efetivos.

A independência de assurance é a ausência de interesses que criem um risco

inaceitável de viés relevante para a qualidade ou contexto das informações que são objeto de um trabalho de assurance. (BOYNTON, JONHSON e KELL, 2002)

Arens (2002) expressa o seu significado como “Assurance services - independent

professional services that improve the quality of information for decision makers”, refletindo o mesmo conteúdo, em linhas gerais do parágrafo anterior: independência em prestar serviços para os tomadores de decisão, revestida de qualidade. E compliance, como “Compliance audit”, isto é, revelada como um tipo de Auditoria como

a review of an organization’s financial records performed to determine whether the organization is following specific procedures, rules, or regulations set by some higher authority; (2) an audit performed to determine whether an entity that receives financial assistance from the federal government has complied with specific law sand regulations.

Traduzindo, a Auditoria de Compliance representa uma revisão e organização

financeira que visam atestar se procedimentos, leis, ou regulamentos estabelecidos. Na página seguinte a figura 2, elaborada por Arens (2002), representa os diversos tipos de serviços que

_______________________________________________________________________________ 14

Material preparado por Antonio Lopo Martinez para Auditoria-FRB (2007)

auditores independentes prestam, na realidade americana, titulada em português como “Relação entre Serviços de Assurance, Serviços de Atestação ou Certificação e Outros Serviços de Assurance:

• Assurance Services: serviços de Auditoria; • Attestation Services: serviços de Atestação; • Nonassurance Services: compilação de serviços; • Other Managemen Consulting: outros serviços de consultoria; • Certain Management Consulting: determinado serviço de

consultoria; • Consulting: consultoria; • Accounting and Bookkeeping: Ccontabilidade ou escrituração

contábil; • Other Attestation Services (e.g., We Trust, SysTrust); • Other Assurance Services (e.g., CPA ElderCare, CPA Performance

View); • Tax Services: planejamento financeiro; • Audits: Auditoria; • Reviews: revisão.

Figura 1. Relação entre Serviços de Assurance, Serviços de Atestação ou Certificação

e Outros Serviços de Assurance (ARENS, 2002)

_______________________________________________________________________________ 15

Material preparado por Antonio Lopo Martinez para Auditoria-FRB (2007)

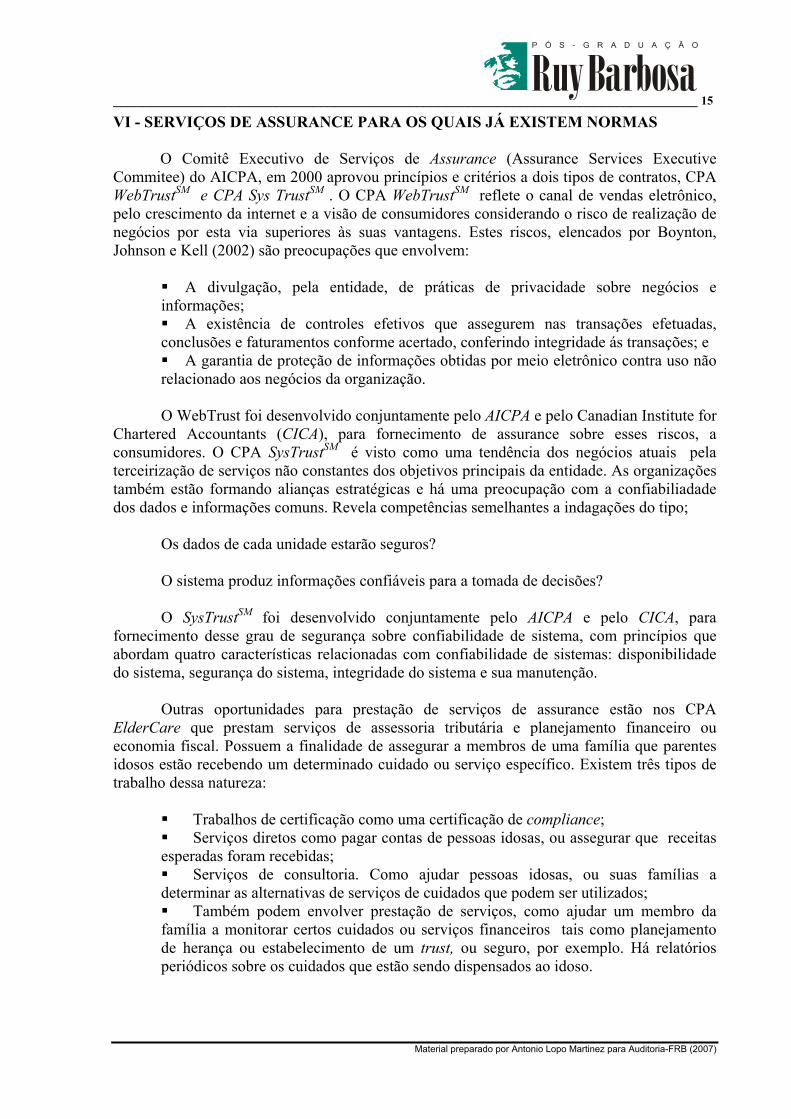

VI - SERVIÇOS DE ASSURANCE PARA OS QUAIS JÁ EXISTEM NORMAS O Comitê Executivo de Serviços de Assurance (Assurance Services Executive

Commitee) do AICPA, em 2000 aprovou princípios e critérios a dois tipos de contratos, CPA WebTrustSM e CPA Sys TrustSM . O CPA WebTrustSM reflete o canal de vendas eletrônico, pelo crescimento da internet e a visão de consumidores considerando o risco de realização de negócios por esta via superiores às suas vantagens. Estes riscos, elencados por Boynton, Johnson e Kell (2002) são preocupações que envolvem:

A divulgação, pela entidade, de práticas de privacidade sobre negócios e

informações; A existência de controles efetivos que assegurem nas transações efetuadas,

conclusões e faturamentos conforme acertado, conferindo integridade ás transações; e A garantia de proteção de informações obtidas por meio eletrônico contra uso não

relacionado aos negócios da organização. O WebTrust foi desenvolvido conjuntamente pelo AICPA e pelo Canadian Institute for

Chartered Accountants (CICA), para fornecimento de assurance sobre esses riscos, a consumidores. O CPA SysTrustSM é visto como uma tendência dos negócios atuais pela terceirização de serviços não constantes dos objetivos principais da entidade. As organizações também estão formando alianças estratégicas e há uma preocupação com a confiabiliadade dos dados e informações comuns. Revela competências semelhantes a indagações do tipo;

Os dados de cada unidade estarão seguros? O sistema produz informações confiáveis para a tomada de decisões? O SysTrustSM foi desenvolvido conjuntamente pelo AICPA e pelo CICA, para

fornecimento desse grau de segurança sobre confiabilidade de sistema, com princípios que abordam quatro características relacionadas com confiabilidade de sistemas: disponibilidade do sistema, segurança do sistema, integridade do sistema e sua manutenção.

Outras oportunidades para prestação de serviços de assurance estão nos CPA

ElderCare que prestam serviços de assessoria tributária e planejamento financeiro ou economia fiscal. Possuem a finalidade de assegurar a membros de uma família que parentes idosos estão recebendo um determinado cuidado ou serviço específico. Existem três tipos de trabalho dessa natureza:

Trabalhos de certificação como uma certificação de compliance; Serviços diretos como pagar contas de pessoas idosas, ou assegurar que receitas

esperadas foram recebidas; Serviços de consultoria. Como ajudar pessoas idosas, ou suas famílias a

determinar as alternativas de serviços de cuidados que podem ser utilizados; Também podem envolver prestação de serviços, como ajudar um membro da

família a monitorar certos cuidados ou serviços financeiros tais como planejamento de herança ou estabelecimento de um trust, ou seguro, por exemplo. Há relatórios periódicos sobre os cuidados que estão sendo dispensados ao idoso.

_______________________________________________________________________________ 16

Material preparado por Antonio Lopo Martinez para Auditoria-FRB (2007)

VI - ASSURANCE SOBRE MENSURAÇÃO DE DESEMPENHO OU AUDITORIA DE GESTÃO, OPERACIONAL OU INTEGRADA

A finalidade da mensuração de desempenho resume-se a fornecer segurança a respeito

da utilização de medidas financeiras e não financeiras de avaliação da eficácia e eficiência das atividades de uma entidade, em níveis específicos ou no nível global, em termos absolutos ou em comparação com outras organizações que operam no mesmo setor. Assemelha-se aos serviços de assurance e, igualmente refletem os objetivos da Auditoria Integrada, como reunião da contábil e de gestão ou operacional. Todo o exposto analisa o patrimônio para uma melhor gestão.

O relatório do Comitê especial sobre Serviços de assurance do AICPA discute vários

serviços que CPAS podem prestar, isoladamente ou em conjunto, a saber: avaliação da confiabilidade de informações que estão sendo fornecidas pelo

sistema de mensuração de desempenho da organização; avaliação da relevância das medidas de desempenho (isto é, quão bem elas

informam sobre a consecução dos objetivos estabelecidos pela administração); identificação de medidas de desempenho relevantes; ajuda na concepção e implementação de um sistema de mensuração de

desempenho. Para todas as organizações, assessoria em como a organização pode melhorar seu sistema de mensuração de desempenho e seus resultados.

Medidas financeiras tradicionais, como lucro por ação ou retorno sobre o investimento refletem o passado e não são particularmente úteis na administração de uma organização. A administração e o conselho de administração buscam indicadores antecedentes que, bem administrados, tornam lucratividade e fluxo de caixa um subproduto das atividades da entidade.

O sistema de Balanced Scorecard, sugerido por Kaplan e Norton Apud Boynton,

Johnson e Kell (2002) surge como sistema alternativo de medidas de desempenho. A entidade desenvolve metas em quatro áreas: perspectiva do cliente, perspectiva interna, perspectiva de inovação e perspectiva financeira. E assim, desenvolvem-se medidas de desempenho relevantes para sua consecução. O CPA fornece tanto segurança sobre o sistema de mensuração de desempenho como serviços de consultoria sobre formas de melhorar cada um desses quatro aspectos da organização. O aspecto final do Balanced Scorecard analisa medidas financeiras tradicionais e têm experiência tanto em entendimento, como em análise de medidas financeiras. Além disso, muitas medidas financeiras podem ser analisadas contra valores dos concorrentes estão consideradas como benchmarks (teste de desempenho).

_______________________________________________________________________________ 17

Material preparado por Antonio Lopo Martinez para Auditoria-FRB (2007)

VII - SERVIÇOS DE ASSURANCE PRESTADOS POR GRANDES EMPRESAS DE AUDITORIA NO BRASIL

PricewaterhouseCoopers: Assurance, Capital Markets, para o Mercado de Capitais, com atuação em processos de oferta inicial de ações, adequação aos Princípios Contáveis Geralmente Aceitos, registro em bolsa, aquisição ou aumento de capital, assessoria em aquisições fora dos Estados Unidos para empresas ou em entidades listadas na bolsa americana, elaboração de relatórios para organizações com registro na SEC e suas subsidiárias brasileiras, consultoria tributária (Tax), etc. Os serviços incluem: planejamento Tributário, reestruturação societária, revisão de procedimentos e tributos, estudo de preços de transferência e serviços a pessoas físicas.

Ernst & Young: oferece Assurance de Riscos na Cadeia de Suprimentos Porém, à medida que a complexidade das cadeias de suprimentos aumenta, tendência que vem sendo observada nos últimos anos, aumenta também a exposição ao risco. Information Risk Management (IRM);

KPMG: oferece serviços de IRM - Information Risk Management e confiança e Segurança no Mundo do e-business. Avaliação da Segurança das Informações, Benchmarking de Riscos e Controles de Tecnologia da Informação (TI), Avaliação de Vulnerabilidades Internas e Externas (Testes de Invasão), Análise dos Processos de Negócios e Planejamento da Continuidade dos Negócios.

Delloitte Touche Tohmatsu Brasil: fornecer orientação na preparação de demonstrações financeiras de acordo com princípios de contabilidade norte-americanos (US GAAP) ou internacionais (IAS), investigação para aquisição de empresas (due diligence), fornecer soluções sob medida para as necessidade da sua empresa.

VIII - CONSIDERAÇÕES FINAIS

Evidenciar é otimizar o processo de transmissão de informação. Os serviços

elencados, Contábil e Auditorialmente, representam uma semelhança com a evolução da Auditoria Tradicional denominada como Auditoria Operacional ou de Gestão, ou melhor, com a Auditoria Integrada, a qual reúne os dois contextos iniciados neste trabalho: o central e o assessório. O pronunciamento à evidenciação de procedimentos que não causem danos aos receptores de informações, ou que não os enganem, confere a confiança como pressuposto básico às demonstrações contábeis ou a serviços prestados por contadores e auditores, de forma geral. À confiança, alia-se a qualidade das informações e dos serviços contábeis que os avoluma e travam uma briga conceitual, provocando indagações sobre estes outros serviços de Auditoria.

A obtenção e avaliação de evidências para determinar se certas atividades financeiras

ou operacionais obedecem a condições, regras ou regulamentos a elas aplicáveis é denominada de Auditoria de Compliance. Serviços de Assurance são serviços profissionais independentes que melhoram a qualidade de informações, ou seu contexto, para decisores. Afinal, estes e outros novidadeiros instrumentos utilizados, dividem a Auditoria, anexando a esta, outros serviços que a auxilia, ou são extensão da própria Auditoria, que dantes era Tradicional e hoje, integra tais instrumentos? Evidencia-se que as constantes mudanças mundiais causaram mudanças nas doutrinas também, e neste contexto, a Contabilidade vem se

_______________________________________________________________________________ 18

Material preparado por Antonio Lopo Martinez para Auditoria-FRB (2007)

adaptando a este mundo globalmente estruturado: o que a Auditoria atestava a respeito da fidedignidade das informações financeiras, evoluiu a aspectos operacionais e de gestão, objetivando eficiência, eficácia e efetividade nas operações.

Há uma correlação intrínseca com os tipos básicos de Auditoria estudados: Auditorias

de Demonstrações Contábeis equivalem ao próprio grau de segurança chamado de Auditoria ou Exame; O grau de segurança chamado de Revisão também equivale à Auditoria de Demonstrações Contábeis, com pareceres sem ressalva, atinentes à Assurance.

A auditoria Contábil é obrigatória às sociedades anônimas a fim de avaliar as

informações financeiras. A Auditoria Operacional inicia-se com o claro entendimento, pelo auditor, dos principais objetivos da administração. Representa que algo está sendo feito conforme estabelecido. Equivale aos mesmos objetivos da Auditoria de Qualidade, como também encerra traços de Compliance. O único grau que se excetua aos tipos é o da não- segurança, no entanto a expressão de “ajudar a administração” assemelha-se à Auditoria Operacional, na consecução de eficiência e eficácia ao sistema, bem como à assessoria ou à consultoria, quando a independência possa estar relativada.

Todos os tipos estudados têm cobertura ou suporte nas normas profissionais

desenvolvidas pelo AICPA, cujo objetivo é o de uniformizar a qualidade da prática e aumentar o entendimento, pelos usuários das diferenças existentes entre os vários tipos de serviços e seus graus de segurança. Intui-se daí, a existência de quatro tipos básicos de auditoria, entre exame a revisão, ou, entre procedimentos ou critérios a segurança ou confiança. Ou intui-se que é a mesma Auditoria do passado, evoluindo a passos largos, integrando instrumentos e conglobando mais espaços no mercado.

Infere-se que, adequando os tipos de Auditoria aos outros serviços por ela prestados,

às definições vistas neste trabalho, todos os serviços, tradicionais ou emergentes, aludem ao sistema de exame e avaliação, cujo alcance cobre de maneira integral, a prática de auditorias financeiras ou do tipo tradicional, de auditorias de cumprimento ou de conformidade legal (Compliance), de qualidade (Assurance) e de auditorias operacionais ou gestão. Esta é a chamada “Auditoria Integrada”, resultante de um processo evolutivo que ganha mercado pela necessidades e desejos ilimitados de diversificados usuários, como pressupõe a Economia e como a Contabilidade certifica, a evidenciação que os informes contábil-financeiros, revestidos de qualidade e confiança ajudam a Administração a satisfazer tais necessidades nos organismos das células sociais, finalizando efetividade às mesmas. Ainda pode-se, em outra ótica, criar um conceito divisor da Auditoria e outros serviços relacionados com a atividade auditorial: assurance advém de seguro.

_______________________________________________________________________________ 19

Material preparado por Antonio Lopo Martinez para Auditoria-FRB (2007)

REFERÊNCIAS ALMEIDA, Marcelo Cavalcanti. Auditoria: um curso moderno e completo. 2. ed. São

Paulo: Atlas, 1996. ARAÚJO, Inaldo da Paixão Santos. Introdução à Auditoria Operacional. Rio de Janeiro:

FVG, 2001. ARENS, Alvin A. el All. Auditing and assurance services; an approach. 9. ed. New

Jersey: Prentice-Hall, 2002. ATTIE, William. Auditoria: conceitos e aplicações. 3. ed. São Paulo: Atlas, 1998. BRAGA, Hugo Rocha. Demonstrações Financeiras. São Paulo: Atlas, 1989.

CONSELHO FEDERAL DE CONTABILIDADE. Princípios Fundamentais de Contabilidade e Normas Brasileiras de Contabilidade. 2. ed. Brasília: CFC, 2000.

CREPALDI, Silvio Aparecido. Auditoria Contábil: teoria e prática. 2. ed. São Paulo: Atlas, 2002.

COSTA, Aloysio Teixeira. Administração de entidades sem fins lucrativos. São Paulo: Nobel, 1992.

_____ . Ética Geral e Profissional em Contabilidade. 2. ed. São Paulo: Atlas, 1997. GIL, Antonio de Loureiro. Auditoria Operacional e de Gestão: qualidade da auditoria. 5.

ed. São Paulo: Atlas, 2000. _____ . Auditoria de Negócios. São Paulo: Atlas, 2000.

HENDRIKSEN, Eldon S. & BREDA, Michael F. Van. Teoria da contabilidade. Tradução por Antonio Zorato Sanvicente. São Paulo: 1999.

IUDÍCIBUS, Sérgio de. Teoria da contabilidade. São Paulo: Atlas, 2000. ______ .Contabilidade Gerencial. São Paulo: Atlas, 1995. MARION, José Carlos. Contabilidade Empresarial. 8. ed. São Paulo: Atlas, 1998. MARQUES, Amadeu; DRAPER, David. Dicionário Inglês-Português, Portugês-Inglês.

São Paulo: Ática, 1984. PEREZ JUNIOR, José Hernandez; BEGALLI, Glaucos Antonio. Elaboração das

Demonstrações Contábeis. 3. ed. São Paulo: Atlas, 2002. SÁ, Antonio Lopes de. Curso de Auditoria. 8. ed. São Paulo: Atlas, 1998. _____; SÁ, Ana Maria Lopes de. Dicionário de Contabilidade. 9. ed. São Paulo: Atlas,

1994. _____; Perícia Contábil. 6. ed. São Paulo: Atlas, 2004.

_______________________________________________________________________________ 20

Material preparado por Antonio Lopo Martinez para Auditoria-FRB (2007)

VISÃO GERAL DO PROCESSO DE AUDITORIA

Walter Matos de Oliveira Jr. Mestrando em Administração da UFBA

.

I. Introdução A realização de auditorias envolve aspectos de gerenciamento de tempo, de recursos e da qualidade dos resultados apresentados, que permite classificá-la como uma atividade típica de Projeto, conforme podemos verificar a partir da definição a seguir:

“Projeto é em emprendimento único, que deve apresentar um início e um fim claramente definidos e que, conduzido por pessoas, possa atingir seus objetivos respeitando os parâmetros de prazo, custo e qualidade”

(MENEZES, 2001, p. 44)

Qualquer que seja a natureza ou o objeto da auditoria, pode-se definir o objetivo.

Como tal, ao longo de uma auditoria, existe a preocupação com a qualidade dos resultados produzidos, na medida em que esses estão no centro da contratação dos auditores, mas também os objetivos relacionados ao gerenciamento do processo, sob a ótica dos custos e dos prazos.

Este trabalho fornece uma visão geral sobre o processo auditorial, baseada principalmente em (BOYNTON, 2001), enfocando a sua subdivisão em fases e sub-processos, e descrevendo os principais aspectos relacionados a cada etapa. Não foram considerados, no escopo deste trabalho, os seguintes pontos:

• A análise detalhada das ações e gerenciamento do processo auditorial, visando o controle dos recursos, do cronograma e da qualidade dos trabalhos;

• A análise detalhada sobre riscos, evidências, procedimentos de coleta de dados e papéis de trabalho, cuja extensão demanda trabalhos específicos;

• Informações detalhadas sobre ferramentas de suporte ao trabalho dos auditores;

O trabalho está estruturado de forma a fornecer um entendimento gradual do processo auditorial. Após a apresentação da decomposição do processo em fases, as principais fases são descritas em termos dos sub-processos componentes. Para cada sub-processo são apresentados e analisados os objetivos e os principais elementos envolvidos nas atividades que o compõe.

Para tornar as explicações aplicáveis em diversos contextos, principalmente no que diz respeito à auditoria governamental, procurou-se utilizar a expressão “auditado” em lugar de “cliente”.

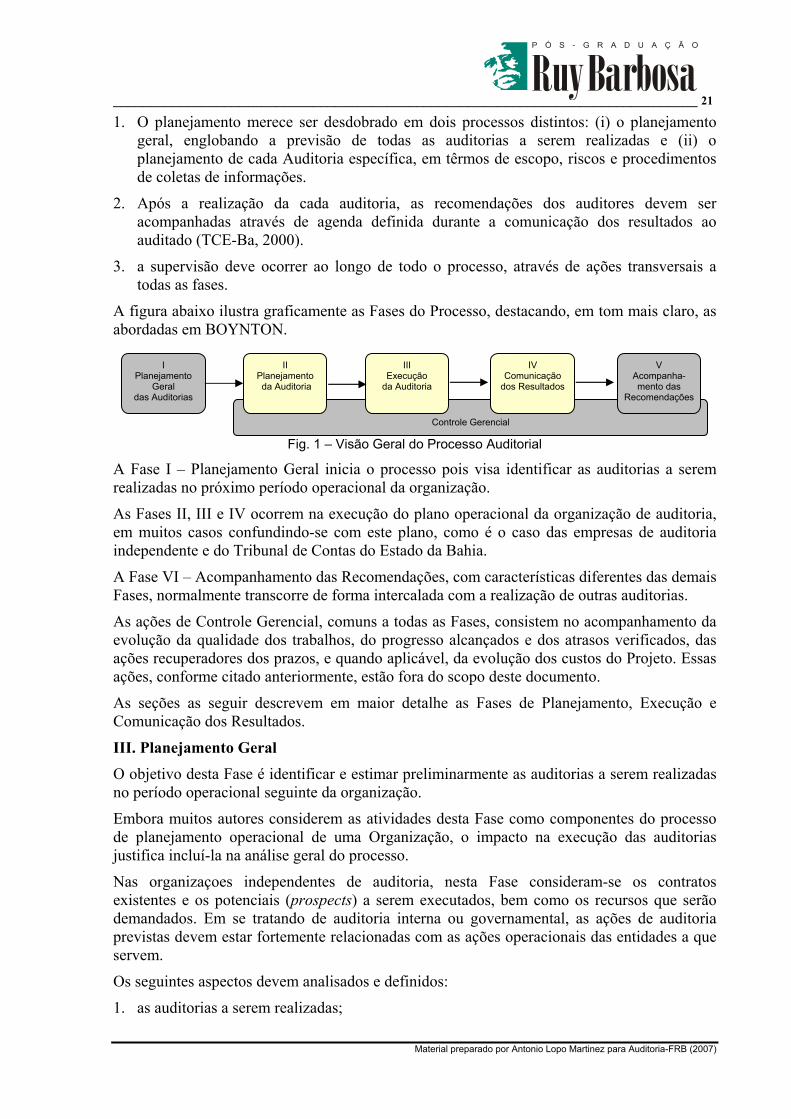

II. Visão Geral do Processo O processo auditorial pode ser entendido como “todo um ciclo de trabalhos que compreende planejamento, execução, documentação, supervisão, conclusão e report” (CRC-SP, 1999, p.77).

A essa definição acrescentamos as seguintes observações:

_______________________________________________________________________________ 21

Material preparado por Antonio Lopo Martinez para Auditoria-FRB (2007)

1. O planejamento merece ser desdobrado em dois processos distintos: (i) o planejamento geral, englobando a previsão de todas as auditorias a serem realizadas e (ii) o planejamento de cada Auditoria específica, em têrmos de escopo, riscos e procedimentos de coletas de informações.

2. Após a realização da cada auditoria, as recomendações dos auditores devem ser acompanhadas através de agenda definida durante a comunicação dos resultados ao auditado (TCE-Ba, 2000).

3. a supervisão deve ocorrer ao longo de todo o processo, através de ações transversais a todas as fases.

A figura abaixo ilustra graficamente as Fases do Processo, destacando, em tom mais claro, as abordadas em BOYNTON.

Fig. 1 – Visão Geral do Processo Auditorial

A Fase I – Planejamento Geral inicia o processo pois visa identificar as auditorias a serem realizadas no próximo período operacional da organização.

As Fases II, III e IV ocorrem na execução do plano operacional da organização de auditoria, em muitos casos confundindo-se com este plano, como é o caso das empresas de auditoria independente e do Tribunal de Contas do Estado da Bahia.

A Fase VI – Acompanhamento das Recomendações, com características diferentes das demais Fases, normalmente transcorre de forma intercalada com a realização de outras auditorias.

As ações de Controle Gerencial, comuns a todas as Fases, consistem no acompanhamento da evolução da qualidade dos trabalhos, do progresso alcançados e dos atrasos verificados, das ações recuperadores dos prazos, e quando aplicável, da evolução dos custos do Projeto. Essas ações, conforme citado anteriormente, estão fora do scopo deste documento.

As seções as seguir descrevem em maior detalhe as Fases de Planejamento, Execução e Comunicação dos Resultados.

III. Planejamento Geral

O objetivo desta Fase é identificar e estimar preliminarmente as auditorias a serem realizadas no período operacional seguinte da organização.

Embora muitos autores considerem as atividades desta Fase como componentes do processo de planejamento operacional de uma Organização, o impacto na execução das auditorias justifica incluí-la na análise geral do processo.

Nas organizaçoes independentes de auditoria, nesta Fase consideram-se os contratos existentes e os potenciais (prospects) a serem executados, bem como os recursos que serão demandados. Em se tratando de auditoria interna ou governamental, as ações de auditoria previstas devem estar fortemente relacionadas com as ações operacionais das entidades a que servem.

Os seguintes aspectos devem analisados e definidos:

1. as auditorias a serem realizadas;

Controle Gerencial

I Planejamento

Geral das Auditorias

II Planejamento da Auditoria

III Execução

da Auditoria

IV Comunicação

dos Resultados

V Acompanha-mento das

Recomendações

_______________________________________________________________________________ 22

Material preparado por Antonio Lopo Martinez para Auditoria-FRB (2007)

2. os recursos necessários, a nível de perfil e quantidade.

3. a dependência entre os trabalhos, de natureza lógica ou material, de forma a sequenciá-los adequadamente;

4. o cronograma sintético de cada trabalho auditorial. Esse cronograma deve mostrar, no mínimo, o início e o fim das Fases II, III e IV apresentadas na Fig. 1.

A existência de um banco de dados sobre auditorias passadas auxilia a estimativa de prazos, recursos e custos, sendo essencial à eficácia e à eficiência das atividades desta Fase.

IV. Planejamento da Auditoria A partir dos resultados da Fase anterior, as auditorias específicas devem ser detalhadamente planejadas.

Fig. 2 – Processos do Planejamento da Auditoria

Um Plano de Trabalho para cada auditoria deve ser produzido. Para que esse Plano de Trabalho reflita as necessidades de qualidade da auditoria, a equipe deve avaliar os riscos de auditoria envolvidos e a relevância material dos aspectos a serem levantados, a partir das afirmações contidas nos documentos da administração e em acordo com os objetivos a serem alcançados. O vínculo entre as decisões a serem tomadas possibilita ilustrar os processos desta Fase conforme a Fig. 2 (BOYNTON, 2001).

1. O entendimento do negócio da entidade auditada possibilita aos auditores a avaliação da relevância das evidências a serem coletadas, a criação de expectativas sobre razoabilidade das afirmações da administração e das estimativas contábeis. Possibilita ainda criar um conhecimento preliminar sobre as melhores práticas e sbre a eficiência necessária aos controles internos. Isso permitirá ao auditor também emitir recomendações sobre a melhoria das informações do auditado.

2. As afirmações, implícitas e explícitas, contidas nos documentos da administração, são importantes para a definição a delimitação do escopo dos trabalhos.

O Auditing Standards Board recomenda cinco categorias de afirmações em demonstrações contábeis (BOYNTON, 2001):

• Existência ou ocorrência real de ativos e passivos, bem como de transações contábeis no período;

• Integridade, referindo-se a inexistência de omissões de transações e contas;

• Direitos e obrigações referem-se à real propriedade dos ativos e passivos;

• Avaliação ou alocação, referindo-se às exatidões das quantias envolvidas;

• Apresentação e divulgação, referindo-se à adequabilidade das classificações, descrições e evidenciamento dos componentes das demonstrações.

3. Da mesma forma a avaliação da relevância das questões envolvidas, e dos riscos de auditoria, contribuirão para a definição do trabalho de coleta de evidências.

1 Entender o Negócio do Auditado

2 Identificar

Afirmações da Administração

3 Decidir sobre a

Relevância

4 Decidir sobre os

Riscos

_______________________________________________________________________________ 23

Material preparado por Antonio Lopo Martinez para Auditoria-FRB (2007)

Relevância O conceito de relevância diz respeito à materialidade das questões envolvidas e das futuras evidências coletadas.

O conceito não somente auxilia o auditor nas seguintes decisões:

• Planejamento da extensão dos trabalhos;

• Avaliação das evid6encias coletadas;

• Projeção de resultados de amostras para toda a população de dados e informações;

“Não existem, atualmente, diretrizes oficiais sobre medidas quantitativas de relevância, nas normas de contabilidade ou nas de auditoria” (BOYNTON, 2001, p.287).

Riscos de Auditoria Como citado anteriormente, a definição de um modelo de risco de auditoria orienta o auditor no planejamento da extensão dos trabalhos.

O conceito de risco de auditoria está relacionado à questão da segurança implícita dos pareceres de auditoria, em um ambiente de alta complexidade dos negócios, alto volume de informações e extrema velocidade de comunicações. Esses aspectos tornam utópica a meta de segurança absoluta nos pareceres de auditoria.

Dessa forma, o auditor deve definir, após analisar a relevância das questões, o grau de risco desejado para a auditoria, segundo um modelo envolvendo os seguintes tipos de risco:

1. Risco Inerente: referente à suscetibilidade da ocorrência de um êrro devido à natureza das afirmações. Assim, afirmações oriundas de cçalculos possuem maior probabilidade de estarem incorretas que as mais simples, não computadas.

2. Risco de Controle: associados ao grau de perfeição, ou fragilidade, dos controles internos;

3. Risco de Detecção: associados à dificuldade encontrada pelo auditor no evidenciamento de erros ou incorreções;

4. Risco de Auditoria: o risco total aceitável para a auditoria, sendo o resultado da combinação dos tipos anteriores.

Os Riscos de Auditoria são expressos em termos de probabilidade e algébricamente definidos pela equação a seguir:

RA = RI x RC x RD

Devido à dificuldade de estimar RD, costuma-se calculá-lo a partir da definição do risco total aceitável:

RD = RA / (RI x RC)

Plano de Trabalho O Plano de Trabalho (ou Plano de Auditoria) deve incluir:

• O objetivo da auditoria;

• O escopo dos trabalhos, em termos de assunto, distribuição espacial e geográfica, e outros aspectos aplicáveis;

• Os aspectos mais relevantes a serem considerados bem como os riscos aceitáveis;

_______________________________________________________________________________ 24

Material preparado por Antonio Lopo Martinez para Auditoria-FRB (2007)

• As atividades envolvidas, agrupadas por fase, e os marcos de controle gerencial necessários;

• Os procedimentos de coleta de evidências, com os objetivos específicos claramente definidos, descritos passo a passo, com datas previstas para início e fim, bem como os recursos humanos e materiais necessários;

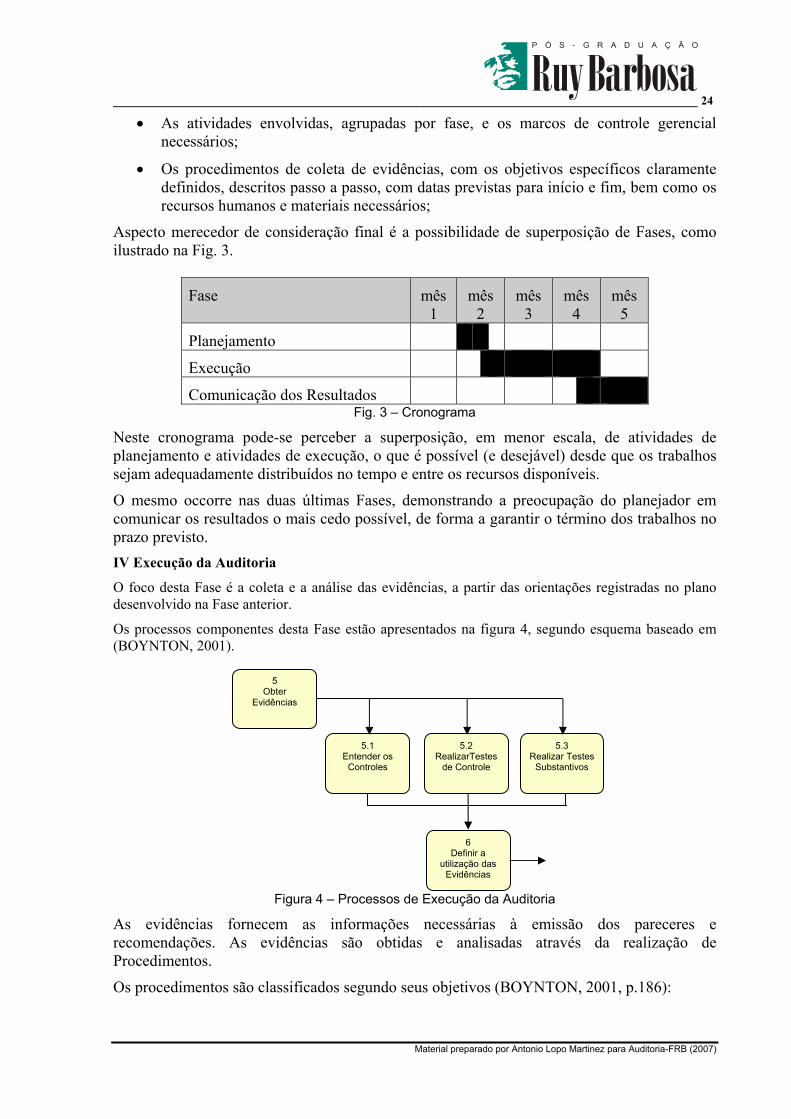

Aspecto merecedor de consideração final é a possibilidade de superposição de Fases, como ilustrado na Fig. 3.

Fase mês 1

mês 2

mês 3

mês 4

mês 5

Planejamento

Execução

Comunicação dos Resultados Fig. 3 – Cronograma

Neste cronograma pode-se perceber a superposição, em menor escala, de atividades de planejamento e atividades de execução, o que é possível (e desejável) desde que os trabalhos sejam adequadamente distribuídos no tempo e entre os recursos disponíveis.

O mesmo occorre nas duas últimas Fases, demonstrando a preocupação do planejador em comunicar os resultados o mais cedo possível, de forma a garantir o término dos trabalhos no prazo previsto. IV Execução da Auditoria

O foco desta Fase é a coleta e a análise das evidências, a partir das orientações registradas no plano desenvolvido na Fase anterior.

Os processos componentes desta Fase estão apresentados na figura 4, segundo esquema baseado em (BOYNTON, 2001).

Figura 4 – Processos de Execução da Auditoria

As evidências fornecem as informações necessárias à emissão dos pareceres e recomendações. As evidências são obtidas e analisadas através da realização de Procedimentos.

Os procedimentos são classificados segundo seus objetivos (BOYNTON, 2001, p.186):

5.1 Entender os

Controles

5.2 RealizarTestes

de Controle

5.3 Realizar Testes

Substantivos

6 Definir a

utilização das Evidências

5 Obter

Evidências

_______________________________________________________________________________ 25

Material preparado por Antonio Lopo Martinez para Auditoria-FRB (2007)

1. Procedimentos para obtenção de entendimento: úteis na Fases de Planejamento e Excecução;

2. Testes de Controle: úteis para a avaliação da qualidade dos controles internos;

3. Testes substantivos: que fornecem evidência sobre o grau de confiabilidade das afirmações da administração.

No caso de auditoria de demonstrações contábeis, três tipos de procedimentos podem ser adotados para a realização dos testes substantivos (BOYNTON, 2001, p. 188):

a. Procedimentos de revisão analítica

b. Procedimentos para teste de detalhes de transações;

c. Procedimentos para teste de detalhes de saldos.

V Avaliação das Evidências A obtenção de registros concretos que embasem a opinião do auditor está no cerne do trabalho auditorial.

A busca por essas informações acontece tanto na Fase de Planejamento, ao buscar evidências que possibilitem entender o negócio da entidade auditada, como na Fase de Execução, quando então é necessário coletar informações que possibilitem a avaliação das afirmações e dos controles. Nessa última Fase o trabalho de coleta de evidências tende a se tornar mais intenso.

Mediante inspeção, observações, investigações e confirmações, deve ser obtido material de evidência suficiente e competente para formar base razoável para emissão de opinião sobre as demonstrações contábeis que estão sendo auditadas.

BOYNTON 2001, p. 184

Apesar de BOYNTON destacar a necessidade de evidências no contexto de uma auditoria de demonstrações contábeis, elas são necessárias e aplicáveis na avaliação de qualquer tipo de afirmação da administração.

A suficiência do material de evidência está relacionada ao seu volume, enquanto a competência diz respeito à sua qualidade informacional, tais como confiabilidade, precisão e utilidade.

Considerando a complexidade e a quantidade de material existente (população) a pesquisa de evidências pode se tornar cara e demorada. Para manter os custos e o prazo da auditoria em limites razoáveis, pode ser necessário ao auditor lançar mão de métodos estatísticos e de análises de relevância e riscos para a definição de amostras representativas.

Atualmente a quase totalidade das organizações auditadas utilizam algum tipo de banco de dados computadorizado para armazenar as suas informações operacionais e de controle, o que permite ao auditor utilizar modernos softwares que agilizam a pesquisa e a análise de dados em 100% dos registros.

A competência, ou confiabilidade, do material de evidência está relacionada aos seguintes aspectos:

1. pertinência com os objetivos da auditoria:

2. origem, ou fonte, do material

_______________________________________________________________________________ 26

Material preparado por Antonio Lopo Martinez para Auditoria-FRB (2007)

3. tempestividade das informações

4. objetividade das informações

5.

VI - Comunicação dos Resultados Esta fase, dedicada à comunicação ao cliente, ao auditado e a outros usuários, dos resultados encontrados, é de extrema importância para a qualidade do processo.

A Fig. 5 ilustra as três categorias de comunicações envolvidas nesta Fase.

Fig. 5 – Processos da Fase de Comunicação Existem diversos tipos de pareceres que o auditor pode fornecer. A linguagem do parecer pode variar em função da natureza do objeto da auditoria, mas todos os tipos estão sujeitos a regras de redação e conteúdo. (BOYNTON, 2001, cap 20). A clareza, a objetividade e a relevância devem prevalecer nas comunicações do auditor com os diversos usuários.

As normas profissionais determinam que o auditor apresente e discuta também outras questões, não necessariamente relacionadas às demonstrações contábeis, com o comitê de auditoria do auditado ou outros de nível equivalente de autoridade e responsabilidade.

Entre as questões que devem ser abordadas incluem-se:

• Aspectos relacionados aos controles internos da entidade;

• Práticas contábeis e ajustes relevantes;

• Avaliações efetuadas a respeito de estimativas contábeis e julgamentos da administração;

• Dificuldades encontradas na realização dos trabalhos.

As outras descobertas a serem comunicadas dizem respeito a aspectos relacionados a serviços que agregam valor ao processo organizacional e ao trabalho auditorial. Essas descobertas são baseadas no conhecimento do auditor de áreas de negócio relacionadas à da entidade auditada, que o possibilita a sugerir ações que venham a melhorar o desempenho da entidade.

Entre outras possibilidades, o auditor pode comunicar descobertas relativas ao projetamento de sistemas de informações, à avaliação de riscos estratégicos, e ao planejamento tributário e finenceiros (BOYNTON, 2001, p. 38 e p.190).

Essas descobertas são aderentes às recomendações do Projeto Visão CPA (CPA Vision Project) conforme citado em (BOYNTON, 2001, p. 40).

Como produto desta Fase pode-se indentificar também, quando aplicável, a formalização de uma agenda de ajustes e correções nos dados e controles internos, identificados pelo auditor e acordados com a administração da organização auditada.

7.1 Comunicar o Parecer da Auditoria

7.2 Apresentar

Outras Comunicações à Administração

7.3 Comunicar

Outras Descobertas

_______________________________________________________________________________ 27

Material preparado por Antonio Lopo Martinez para Auditoria-FRB (2007)

VII - Acompanhamento das Recomendações Aplicável principalmente a auditorias internas e governamentais, o acompanhamento das recomendações emitidas pelos auditores obedece a uma agenda de compromissos estabelecida com o auditado no decorrer da execução dos trabalhos.

Esse acompanhamento pode ser realizado através de reuniões periódicas ou por meio de procedimentos formalmente definidos em trabalhos auditoriais posteriores, que incorporam entre os seus objetivos a verificação do grau de cumprimento das metas acordadas. Nas organizações independentes de auditoria a Segunda alternativa é, normalmente, a adotada.

REFERÊNCIAS BOYNTON, William C.; JOHNSON, Raymond N.; KELL Walter G., Auditoria, São Paulo, Atlas,2002. Cap. 5, Visão Geral do Processo de Auditoria.CRC-SP, Conselho Regional de Contabilidade do Estado de São Paulo, Auditoria por Meios Eletrônicos, São Paulo, Atlas, 1999.

Menezes, Luís Cesar de Moura; Gestão de Projetos, São Paulo, Atlas, 2001.

TCE-Ba, Tribunal de Contas do Estado da Bahia; Manual de Auditoria Governamental, Salvador, 2000.

_______________________________________________________________________________ 28

Material preparado por Antonio Lopo Martinez para Auditoria-FRB (2007)

NNOORRMMAASS LLEEGGAAIISS EEMM

AAUUDDIITTOORRIIAA

Prof. Dr. Antonio Lopo Martinez

_______________________________________________________________________________ 29

Material preparado por Antonio Lopo Martinez para Auditoria-FRB (2007)

NBC P 1 – NORMAS PROFISSIONAIS DE AUDITOR INDEPENDENTE

(Revisadas em dezembro de 1997) 1.1 – COMPETÊNCIA TÉCNICO-PROFISSIONAL

1.1.1 – O contador, na função de auditor independente, deve manter seu nível de competência profissional pelo conhecimento atualizado dos Princípios Fundamentais de Contabilidade e das Normas Brasileiras de Contabilidade, das técnicas contábeis, especialmente na área de auditoria, da legislação inerente à profissão, dos conceitos e técnicas administrativas e da legislação específica aplicável à entidade auditada.

1.1.2 – O auditor, para assumir a responsabilidade por uma auditoria das demonstrações contábeis, deve ter conhecimento da atividade da entidade auditada, de forma suficiente para que lhe seja possível identificar e compreender as transações realizadas pela mesma e as práticas contábeis aplicadas, que possam ter efeitos relevantes sobre a posição patrimonial e financeira da entidade, e o parecer a ser por ele emitido sobre as demonstrações contábeis.

1.1.3 - Antes de aceitar o trabalho, o auditor deverá obter conhecimento preliminar da atividade da entidade a ser auditada, mediante avaliação junto à administração, da estrutura organizacional, da complexidade das operações, e do grau de exigência requerido para a realização do trabalho de auditoria, de modo a poder avaliar se está capacitado a assumir a responsabilidade pelo trabalho a ser realizado. Esta avaliação deve ficar evidenciada de modo a poder ser comprovado o grau de prudência e zelo na contratação dos serviços.

1.1.4 - O auditor deve recusar os serviços sempre que reconhecer não estar adequadamente capacitado para desenvolvê-los, contemplada a utilização de especialistas noutras áreas, em face da especialização requerida e dos objetivos do contratante.

1.2 – INDEPENDÊNCIA

1.2.1 – O auditor deve ser independente, não podendo deixar-se influenciar por fatores estranhos, por preconceitos ou quaisquer outros elementos materiais ou afetivos que resultem perda, efetiva ou aparente, de sua independência.

1.2.2 – Está impedido de executar trabalho de auditoria independente, o auditor que tenha tido, no período a que se refere a auditoria ou durante a execução dos serviços, em relação à entidade auditada, suas coligadas, controladas, controladoras ou integrantes do mesmo grupo econômico:

a) vínculo conjugal ou de parentesco consangüíneo em linha reta, sem limites de grau, em linha colateral até o 3º grau e por afinidade até o 2º grau, com administradores, acionistas, sócios ou com empregados que tenham ingerência na sua administração ou nos negócios ou sejam responsáveis por sua contabilidade;

_______________________________________________________________________________ 30

Material preparado por Antonio Lopo Martinez para Auditoria-FRB (2007)

b) relação de trabalho como empregado, administrador ou colaborador assalariado, ainda que esta relação seja indireta, nos dois últimos anos;

c) participação direta ou indireta como acionista ou sócio;

d) interesse financeiro direto, imediato ou mediato, ou substancial interesse financeiro indireto, compreendida a intermediação de negócios de qualquer tipo e a realização de empreendimentos conjuntos;

e) função ou cargo incompatível com a atividade de auditoria independente;

f) fixado honorários condicionais ou incompatíveis com a natureza do trabalho contratado; e

g) qualquer outra situação de conflito de interesses no exercício da auditoria independente, na forma que vier a ser definida pelos órgãos reguladores e fiscalizadores.

1.2.3 – O auditor deve recusar o trabalho ou renunciar à função na ocorrência de qualquer das hipóteses de conflitos de interesses previstos no item 1.2.2.

1.3 – RESPONSABILIDADES DO AUDITOR NA EXECUÇÃO DOS TRABALHOS

1.3.1 – O auditor deve aplicar o máximo de cuidado e zelo na realização dos trabalhos e na exposição de suas conclusões.

1.3.2 – Ao opinar sobre as demonstrações contábeis o auditor deve ser imparcial.

1.3.3 – O exame das demonstrações contábeis não tem por objetivo precípuo a descoberta de fraudes. Todavia, o auditor independente deve considerar a possibilidade de sua ocorrência.

1.3.4 – Quando eventuais distorções, por fraude ou erro, afetarem as demonstrações contábeis de forma relevante, cabe ao auditor independente, caso não tenha feito ressalva específica em seu parecer, demonstrar, mediante, inclusive, a exibição de seus papéis de trabalho às entidades referidas no item 1.6.5, que seus exames foram conduzidos de forma a atender as Normas de Auditoria Independente das Demonstrações Contábeis e as presentes normas.

1.4 – HONORÁRIOS

1.4.1 – O auditor deve estabelecer e documentar seus honorários mediante avaliação dos serviços, considerando os seguintes fatores:

a) a relevância, o vulto, a complexidade do serviço, e o custo do serviço a executar;

b) o número de horas estimadas para a realização dos serviços;

c) a peculiaridade de tratar-se de cliente eventual, habitual ou permanente;

d) a qualificação técnica dos profissionais que irão participar da execução dos serviços; e

e) o lugar em que os serviços serão prestados, fixando, se for o caso, como serão cobrados os custos de viagens e estadas.

1.4.2 – Os honorários deverão constar de carta-proposta ou documento equivalente, elaborada antes do início da execução do trabalho que também contenha:

_______________________________________________________________________________ 31

Material preparado por Antonio Lopo Martinez para Auditoria-FRB (2007)

a) a descrição dos serviços a serem realizados, inclusive referências às leis e regulamentos aplicáveis ao caso;

b) que o trabalho será efetuado segundo as Normas de Auditoria Independente das Demonstrações Contábeis e as presentes normas;

c) o prazo estimado para realização dos serviços;

d) os relatórios a serem emitidos; e

e) as condições de pagamento dos honorários.

1.4.3 – A inobservância de qualquer dos itens referidos nos itens 1.4.1 e 1.4.2 constitui infração ao Código de Ética do Contabilista.

1.5 – GUARDA DA DOCUMENTAÇÃO

1.5.1 – O auditor, para fins de fiscalização do exercício profissional, deve conservar a boa guarda, pelo prazo de 5 (cinco) anos, a partir da data da emissão de seu parecer, toda a documentação, papéis de trabalho, relatórios e pareceres relacionados com os serviços realizados.

1.6 – SIGILO

1.6.1 – O sigilo profissional deve ser observado nas seguintes circunstâncias:

a) na relação entre o auditor e a entidade auditada;

b) na relação entre os auditores;

c) na relação entre os auditores e os organismos reguladores e fiscalizadores; e

d) na relação entre o auditor e demais terceiros.

1.6.2 – O auditor deve respeitar e assegurar o sigilo relativamente às informações obtidas durante o seu trabalho na entidade auditada, não as divulgando, sob nenhuma circunstância, sem autorização expressa da entidade, salvo quando houver obrigação legal de fazê-lo.

1.6.3 – O auditor somente deverá divulgar a terceiros informações sobre a entidade auditada ou sobre o trabalho por ele realizado, caso seja autorizado, por escrito, pela administração da entidade, com poderes para tanto, que contenha de forma clara e objetiva os limites das informações a serem fornecidas, sob pena de infringir o sigilo profissional.

1.6.4 - O auditor, quando previamente autorizado, por escrito, pela entidade auditada, deverá fornecer as informações que forem julgadas necessárias ao trabalho do auditor independente que o suceder, as quais serviram de base para emissão do último parecer de auditoria por ele emitido.