atualização trabalhista e previdenciária 1 - crcpr · − finalmente, o pedido de demissão do...

TRANSCRIPT

1Atualização Trabalhista e Previdenciária

S U M Á R I O

1 APRENDIZAGEM ____________________________________________________________ 3 1.1 Novas Regras que alteram a CLT ___________________________________________ 3 1.2 Considerações Gerais sobre Contrato de Aprendizagem _________________________ 4

2 PROGRAMA NACIONAL DO PRIMEIRO EMPREGO ________________________________ 7 2.1 Condições _____________________________________________________________ 7 2.2 Benefícios _____________________________________________________________ 9

3 GRCSU – Guia de Recolhimento de Contribuição Sindical Urbana _____________________ 10 3.1 Empregado ___________________________________________________________ 15 3.2 Empregador ___________________________________________________________ 15 3.3 Autônomos____________________________________________________________ 16 3.4 Outras Formas de Contribuições Sindicais (Confederativa / Assistencial) ___________ 16

4 RAIS/2006 _________________________________________________________________ 18 4.1 Prazo de Entrega, Obrigatoriedade de Entrega, RAIS Negativa ___________________ 18 4.2 Novidades da RAIS/2006_________________________________________________ 20

5 INTERVALOS ______________________________________________________________ 21 5.1 Intra-Jornada (Almoço) __________________________________________________ 21 5.2 Inter-Jornadas (Entre duas Jornadas) _______________________________________ 23 5.3 Para Lanche __________________________________________________________ 24 5.4 Aumento / Redução do Intervalo ___________________________________________ 24

6 PARTICIPAÇÃO NOS LUCROS PARA EMPREGADOS _____________________________ 25 6.1 Regras para Fazer______________________________________________________ 25 6.2 Incidências____________________________________________________________ 26

7 COMISSÕES DE CONCILIAÇÃO PRÉVIA ________________________________________ 27 7.1 Alcance das Decisões/ Acordos ___________________________________________ 28 7.2 Forma de Recolhimento__________________________________________________ 28

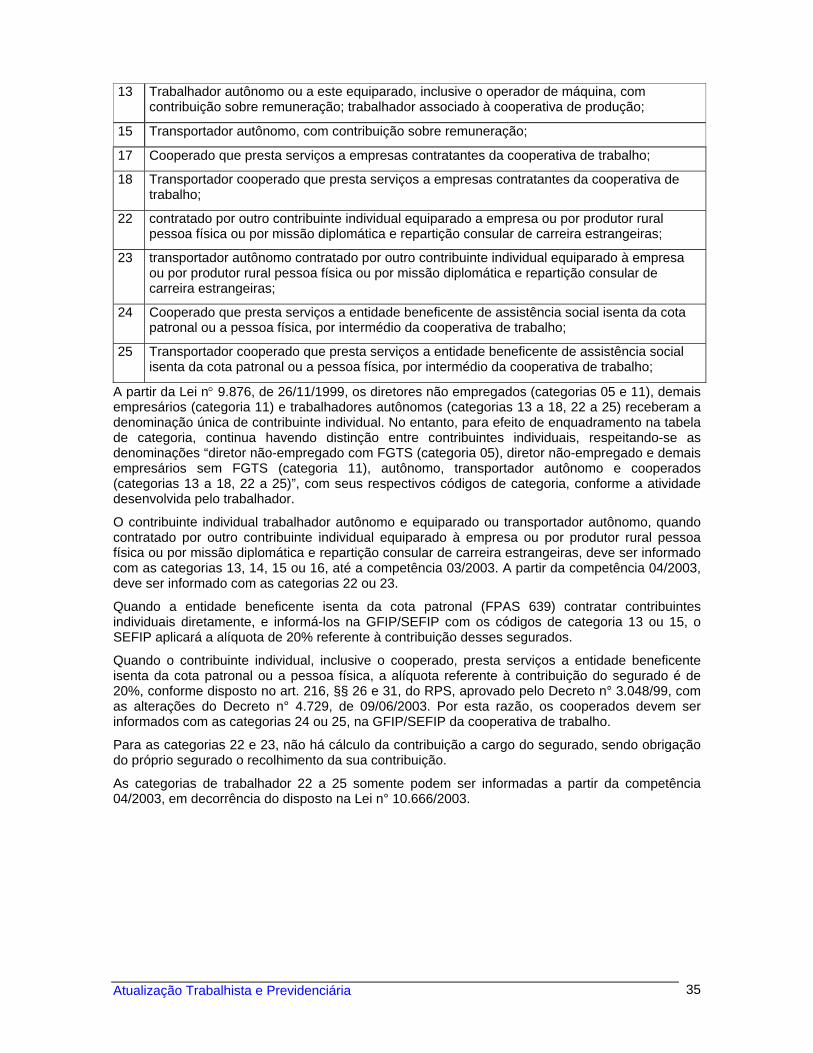

8 CONTRIBUINTES INDIVIDUAIS – Contribuições Previdenciárias ______________________ 31 8.1 Prestação de Serviços a Empresas (inclusive Freteiro) _________________________ 33 8.2 Prestação de Serviços a Equiparados_______________________________________ 34 8.3 Prestação de Serviços a Pessoas Físicas____________________________________ 34 8.4 Informações em GFIP ___________________________________________________ 34

9 CONTRIBUIÇÕES SOBRE COOPERATIVAS DE TRABALHO X ______________________ 36 9.1 Bases de Cálculo Especiais_______________________________________________ 36 9.2 Contribuições sobre Cooperativados________________________________________ 36 9.3 Informações em GFIP ___________________________________________________ 37

10 PPP - Perfil Profissiográfico Previdenciário ______________________________________ 38 10.1 Quem deve fazer _______________________________________________________ 39 10.2 Base para Preenchimento ________________________________________________ 39

Atualização Trabalhista e Previdenciária 2

1 APRENDIZAGEM Contrato de aprendizagem é o contrato de trabalho especial, ajustado por escrito e por prazo determinado, em que:

− O empregador se compromete a assegurar ao maior de quatorze e menor de dezoito anos, inscrito em programa de aprendizagem, formação técnico-profissional metódica, compatível com seu desenvolvimento físico, moral e psicológico; e,

− O aprendiz, a executar, com zelo e diligência, as tarefas necessárias a essa formação.

É curioso notar que a legislação só se refere ao aprendiz até os 18 anos de idade, não prevendo a aplicação de nenhuma norma especial ao aprendiz que tenha idade superior a esta.

1.1 Novas Regras que alteram a CLT Em 19 de Dezembro de 2000 foi sancionada a Lei 10.097, que trata dos contratos de Aprendizagem, introduzindo diversas mudanças na CLT para abrigar tal situação.

Esta lei alterou os artigos 402, 403, 428, 429, 430, 431, 432 e 433 da Consolidação das Leis do Trabalho – CLT, nos seguintes assuntos:

Quem a lei considera Menor: Considera-se menor para os efeitos desta Consolidação o trabalhador de quatorze até dezoito anos.

Idade mínima para o trabalho: É proibido qualquer trabalho a menores de dezesseis anos de idade, salvo na condição de aprendiz, a partir dos quatorze anos.

Restrições do trabalho do Menor: O trabalho do menor não poderá ser realizado em locais prejudiciais à sua formação, ao seu desenvolvimento físico, psíquico, moral e social e em horários e locais que não permitam a freqüência à escola.

Observações referentes ao Contrato:

− A validade do contrato de aprendizagem pressupõe anotação na Carteira de Trabalho e Previdência Social, matrícula e freqüência do aprendiz à escola, caso não haja concluído o ensino fundamental, e inscrição em programa de aprendizagem desenvolvido sob a orientação de entidade qualificada em formação técnico-profissional metódica.

− O valor do salário a ser pago deverá ser, no mínimo, o salário-mínimo hora.

− O contrato de aprendizagem não poderá ser estipulado por mais de dois anos.

− A formação técnico-profissional do aprendiz caracteriza-se por atividades teóricas e práticas, metodicamente organizadas em tarefas de complexidade progressiva desenvolvidas no ambiente de trabalho.

Regras para contratar:

Os estabelecimentos de qualquer natureza são obrigados a empregar e matricular nos cursos dos Serviços Nacionais de Aprendizagem número de aprendizes equivalente a cinco por cento, no mínimo, e quinze por cento, no máximo, dos trabalhadores existentes em cada estabelecimento, cujas funções demandem formação profissional.

O limite fixado neste artigo não se aplica quando o empregador for entidade sem fins lucrativos, que tenha por objetivo a educação profissional.

As frações de unidade, no cálculo da percentagem de que trata o caput, darão lugar à admissão de um aprendiz.

Cursos de Aprendizagem:

Os cursos deverão ser oferecidos pelos Serviços Nacionais de Aprendizagem (SENAI, SENAC, SENAT, SENAR, etc).

Atualização Trabalhista e Previdenciária 3

Na hipótese de os Serviços Nacionais de Aprendizagem não oferecerem cursos ou vagas suficientes para atender à demanda dos estabelecimentos, esta poderá ser suprida por outras entidades qualificadas em formação técnico-profissional metódica, a saber:

I – Escolas Técnicas de Educação;

II – Entidades sem fins lucrativos, que tenham por objetivo a assistência ao adolescente e à educação profissional, registradas no Conselho Municipal dos Direitos da Criança e do Adolescente.

Estas entidades deverão contar com estrutura adequada ao desenvolvimento dos programas de aprendizagem, de forma a manter a qualidade do processo de ensino, bem como acompanhar e avaliar os resultados.

Aos aprendizes que concluírem os cursos de aprendizagem, com aproveitamento, será concedido certificado de qualificação profissional.

O Ministério do Trabalho e Emprego fixará normas para avaliação da competência das entidades mencionadas no item II, acima.

Contratação sem Vínculo:

A contratação do aprendiz poderá ser efetivada pela empresa onde se realizará a aprendizagem ou pelas entidades mencionadas no inciso II do art. 430 da CLT1, caso em que não gera vínculo de emprego com a empresa tomadora dos serviços.

Nos demais casos, a contratação do menor gerará vínculo empregatício.

Jornada de Trabalho do Aprendiz:

A duração do trabalho do aprendiz não excederá de seis horas diárias, sendo vedadas a prorrogação e a compensação de jornada.

Este limite poderá ser de até oito horas diárias para os aprendizes que já tiverem completado o ensino fundamental, se nelas forem computadas as horas destinadas à aprendizagem teórica.

Extinção do Contrato:

O contrato de aprendizagem extinguir-se-á no seu termo ou quando o aprendiz completar dezoito anos, ou ainda antecipadamente nas seguintes hipóteses:

I – desempenho insuficiente ou inadaptação do aprendiz;

II – falta disciplinar grave;

III – ausência injustificada à escola que implique perda do ano letivo; ou,

IV – a pedido do aprendiz.

Mesmo sendo um contrato por prazo determinado, em nenhuma destas hipóteses de extinção haverá pagamento de indenização pela quebra do contrato.

FGTS:

Os contratos de aprendizagem terão a alíquota a que se refere o caput deste artigo reduzida para dois por cento.

1.2 Considerações Gerais sobre Contrato de Aprendizagem Normas contratuais e de aprendizagem:

1 Artigo 430, inciso II da CLT – entidades sem fins lucrativos, que tenham por objetivo a assistência ao adolescente e à educação profissional, registradas no Conselho Municipal dos Direitos da Criança e do Adolescente.

Atualização Trabalhista e Previdenciária 4

− O empregador deverá sempre contratar o menor aprendiz por escrito e por prazo determinado.

− O menor deverá estar inscrito em programa de aprendizagem.

− As obrigações de cada um em relação ao objetivo da aprendizagem deverão vir expressas no contrato.

− A cláusula salarial fixará o salário pactuado que nunca será inferior ao salário-mínimo hora.

− Preferencialmente os cursos serão ministrados pelos Serviços Nacionais de Aprendizagem, e supletivamente pelas Escolas Técnicas de Educação ou pelas entidades sem fins lucrativos, que tenham por objetivo a assistência ao adolescente e à educação profissional, desde que registradas no Conselho Municipal dos Direitos da Criança e do Adolescente.

− É imprescindível que tais entidades tenham uma estrutura adequada ao desenvolvimento dos programas de aprendizagem, de forma a manter a qualidade do processo de ensino, bem como em condições de acompanhar e avaliar os resultados.

− O certificado de qualificação profissional será concedido aos aprendizes que concluírem os cursos de aprendizagem, com aproveitamento.

− Cabe ao Ministério do Trabalho e Emprego fixar as normas para avaliação da competência de tais entidades, ou seja, os critérios para a avaliação do desempenho das entidades de aprendizagem.

− O curso se desenvolverá em atividades teóricas e práticas, metodicamente organizadas em tarefas de complexidade progressiva desenvolvidas no ambiente de trabalho.

− Todos os estabelecimentos de qualquer natureza são obrigados a empregar e matricular nos cursos dos Serviços Nacionais de Aprendizagem um número de aprendizes equivalente a cinco por cento, no mínimo, e quinze por cento, no máximo, dos trabalhadores existentes em cada estabelecimento, cujas funções demandem formação profissional. O percentual será calculado não pelo conjunto dos trabalhadores na empresa, mas sim dos trabalhadores em cada estabelecimento, ou seja, fábrica, loja etc. Nos casos de percentual fracionado, a fração dará lugar à admissão de um aprendiz.

− O limite percentual é inaplicável quando o empregador for entidade sem fins lucrativos, que tenha por objetivo a educação profissional.

− A Carteira de Trabalho e Previdência Social do menor aprendiz deverá ser anotada; o menor aprendiz deve estar matriculado e freqüentando a escola, caso não haja concluído o ensino fundamental, além de estar inscrito em programa de aprendizagem desenvolvido sob a orientação daquelas entidades acima referidas.

− O menor aprendiz poderá ser contratado não somente pela empresa onde se realizará a aprendizagem, mas também pelos Serviços Nacionais de Aprendizagem ou entidades similares, em autêntica terceirização, mediante contratação por empresa interposta. Nesse caso o vínculo de emprego será com a entidade educadora e não com a empresa tomadora dos serviços. Todavia, é aplicável, à hipótese, a Súmula n° 331, IV, do TST, em ocorrendo a inadimplência do empregador/instituição de ensino, respondendo subsidiariamente o tomador dos serviços.

− Os cursos de aprendizagem não poderão ser estipulados por tempo superior a dois anos.

− A jornada de trabalho será de 6 horas, afastada qualquer possibilidade de prorrogação e compensação de jornada, exceto aos menores aprendizes que já tiverem completado o ensino fundamental, se nelas forem computadas as horas destinadas à aprendizagem teórica, estes poderão ter uma jornada de 8 horas. Nesta última hipótese será obrigatória a concessão de intervalo para descanso e refeição.

Atualização Trabalhista e Previdenciária 5

− O depósito do FGTS será somente no percentual de 2% da remuneração paga ou devida, no mês anterior.

A extinção do contrato de aprendizagem

A extinção do contrato de aprendizagem se dará:

− No termo do contrato de aprendizagem;

− Quando o aprendiz completar 18 anos de idade;

− O desempenho insuficiente ou inadaptação do aprendiz, ou seja quando o menor não tem bons resultados escolares ou não consegue se adaptar às atividades de formação profissional também poderá acarretar a extinção do contrato de aprendizagem;

− A falta disciplinar grave autorizará a despedida do menor trabalhador;

− A ausência injustificada à escola que implique perda do ano letivo também autorizará a extinção contrato de aprendizagem; e,

− Finalmente, o pedido de demissão do próprio aprendiz também implicará a extinção do contrato de aprendizagem.

Nas hipóteses acima não haverá qualquer indenização pela quebra do contrato, seja por parte do empregador ou do menor; entretanto, a lei não prevê uma Rescisão sem justa causa por parte do empregador. Sendo assim, entende-se que o empregador continuará tendo que indenizar o menor na despedida do aprendiz, sem justa causa.

Atualização Trabalhista e Previdenciária 6

2 PROGRAMA NACIONAL DO PRIMEIRO EMPREGO O Programa Nacional de Estímulo ao Primeiro Emprego para os Jovens – PNPE foi instituído pela Lei 10.748, de 22 de outubro de 2003, e regulamentado pelo Decreto nº 5.199, de 30 de Agosto de 2004. Vinculado a ações dirigidas à promoção da inserção de jovens no mercado de trabalho e sua escolarização, ao fortalecimento da participação da sociedade no processo de formulação de políticas e ações de geração de trabalho e renda, o PNPE tem como objetivo:

− Promover a criação de postos de trabalho para jovens ou prepará-los para o mercado de trabalho e ocupações alternativas, geradoras de renda; e,

− Promover a qualificação do jovem para o mercado de trabalho e inclusão social.

No mínimo 70% (setenta por cento) dos empregos criados no âmbito do PNPE serão preenchidos por jovens que ainda não tenham concluído o ensino fundamental ou médio.

O PNPE será coordenado, executado e supervisionado pelo Ministério do Trabalho e Emprego e contará com um Conselho Consultivo, ao qual caberá debater e sugerir medidas para o aperfeiçoamento do PNPE. As ações desenvolvidas no âmbito do PNPE com recursos do Fundo de Amparo ao Trabalhador - FAT, serão acompanhadas pelo Conselho Deliberativo do Fundo de Amparo ao Trabalhador - Codefat.

Para execução do PNPE, o Ministério do Trabalho e Emprego poderá firmar convênios ou outros instrumentos de cooperação técnica com os Estados, o Distrito Federal e os Municípios, com organizações sem fins lucrativos e com organismos internacionais. Nas unidades da Federação e nos Municípios onde existirem programas similares e congêneres ao previsto nesta Lei, o Ministério do Trabalho e Emprego buscará promover a articulação e a integração das ações dos respectivos programas.

O PNPE divulgará bimestralmente, inclusive via internet, a quantidade de postos de trabalho gerada pelo PNPE, por ramo de atividade e município, distinguindo os contratos por prazo indeterminado dos por prazo determinado, a quantidade de empregados mantidos pelas empresas contratantes, e a relação de jovens inscritos e colocados pelo Programa.

O Ministério do Trabalho e Emprego enviará às respectivas Comissões do Congresso Nacional relatório nos meses de maio e novembro de cada ano, detalhando o conjunto de empregos criados no âmbito do PNPE e o total de subsídio econômico, por unidade da Federação, por ramo de atividade, por tipo de empresa, discriminará ainda os jovens atendidos por sexo, idade, e outros dados considerados relevantes, bem como as expectativas para os próximos seis meses.

2.1 Condições Para o Jovem:

O PNPE atenderá jovens com idade de dezesseis a vinte e quatro anos em situação de desemprego involuntário, que atendam cumulativamente aos seguintes requisitos:

− Não tenham tido vínculo empregatício anterior;

− Sejam membros de famílias com renda mensal per capita de até meio salário mínimo, incluídas nesta média eventuais subvenções econômicas de programas congêneres e similares. Considera-se família a unidade nuclear, eventualmente ampliada por outros indivíduos que com ela possuam laços de parentesco, que forme um grupo doméstico, vivendo sob o mesmo teto e mantendo sua economia pela contribuição de seus membros.

− Estejam matriculados e freqüentando regularmente estabelecimento de ensino fundamental ou médio, ou cursos de educação de jovens e adultos, ou que tenham concluído o ensino médio. A comprovação da matrícula em estabelecimento de ensino poderá ser feita até noventa dias após a data da contratação.

− Estejam cadastrados nas unidades executoras do Programa.

Atualização Trabalhista e Previdenciária 7

O cadastramento do jovem no PNPE será efetuado nas unidades de atendimento do Sistema Nacional de Emprego - SINE, ou em órgãos ou entidades conveniados.

O encaminhamento dos jovens cadastrados no PNPE às empresas contratantes, atendidas as habilidades específicas por elas exigidas e a proximidade entre a residência do jovem e o posto de trabalho oferecido, observará a ordem cronológica das inscrições, e atenderá prioritariamente jovens que ainda não tenham concluído o ensino fundamental ou medo. Para estes estão reservados pelo menos 70% dos empregos.

Os jovens que receberem o auxílio financeiro por meio de convênio, nos termos do § 2º do art. 3º-A da Lei nº 9.608/98 (serviço voluntário prestado a empresas públicas ou instituições sem fins lucrativos), terão prioridade de atendimento no âmbito do PNPE.

Para a Empresa:

A inscrição do empregador no PNPE será efetuada via Internet, nas unidades dos Correios, ou em órgãos ou entidades conveniados. As inscrições efetuadas via Internet ou junto aos Correios serão encaminhadas às unidades mais próximas do Sistema Nacional de Emprego – SINE para fins de processamento.

Mediante termo de adesão ao PNPE, poderá inscrever-se como empregador qualquer pessoa jurídica ou física a ela equiparada que firme compromisso de gerar novos empregos na forma da Lei 10.748 e que comprove a regularidade do recolhimento de tributos e de contribuições devidas ao Fundo de Garantia do Tempo de Serviço - FGTS, ao Instituto Nacional do Seguro Social - INSS, à Secretaria da Receita Federal do Ministério da Fazenda e à Dívida Ativa da União.

O empregador deverá manter a disposição da fiscalização do trabalho o comprovante de matrícula e os atestados de freqüência mensais, emitidos pelo estabelecimento de ensino, relativamente a cada jovem contratado no âmbito do PNPE ou cópia do certificado de conclusão do ensino médio.

Vedações:

É vedada a contratação, no âmbito do PNPE, de jovens que sejam parentes, ainda que por afinidade, até o 2o grau, dos empregadores e sócios das empresas ou entidade contratante.

Monitoramento:

O monitoramento da movimentação no quadro de empregados da empresa que aderir ao PNPE será efetuado bimestralmente pelo Ministério do Trabalho e Emprego com o objetivo de evitar a substituição de trabalhadores ativos por jovens participantes do PNPE, nos termos deste Decreto.

A movimentação no quadro de empregados será calculada para a empresa analisada e para o setor de atividade econômica declarado pela empresa no Cadastro Geral de Empregados e Desempregados - CAGED, segundo a Classificação Nacional de Atividade Econômica - CNAE e segundo o Estado em que ela estiver sediada. Para fins de análise setorial será considerada a divisão da CNAE.

O cálculo da movimentação no quadro de empregados a fim de verificar a substituição de trabalhadores ativos por jovens do PNPE será expresso por meio da taxa de substituição resultante da razão entre o número de jovens admitidos pelo PNPE em uma empresa e a quantidade de trabalhadores demitidos pela empresa.

Quando a movimentação no quadro de empregados da empresa apresentar-se fora dos limites estabelecidos para o setor de atividade econômica, determinados em Portaria do Ministério do Trabalho e Emprego, será acionada a fiscalização do Trabalho, por intermédio das Delegacias Regionais do Trabalho, para averiguar se a empresa está substituindo empregados ativos por jovens do PNPE. Caso seja comprovada a substituição de empregados ativos por jovens do PNPE, será cancelada a adesão da empresa ao PNPE, deixando de fazer jus, a partir da data do cancelamento, à subvenção de que trata o art. 5º da Lei nº 10.748/03 (veremos a seguir).

Contratos de Trabalho:

− Poderão ser por tempo indeterminado ou determinado, nos termos da CLT;

Atualização Trabalhista e Previdenciária 8

− Os contratos por tempo determinado deverão ter duração mínima de 12 (doze) meses;

− O PNPE não abrange o trabalho doméstico nem o contrato de experiência previsto na CLT.

2.2 Benefícios Para a empresa:

Os empregadores terão acesso à subvenção econômica no valor de seis parcelas bimestrais de R$ 250,00 (duzentos e cinqüenta reais), por emprego gerado.

No caso de contratação de empregado sob o regime de tempo parcial, o valor das parcelas será proporcional à respectiva jornada.

A concessão desta subvenção econômica fica condicionada:

− À apresentação de comprovante de matrícula e da freqüência escolar do jovem, por meio de atestados mensais de freqüência emitidos pelo estabelecimento de ensino; ou,

− À apresentação de cópia do certificado de conclusão do ensino médio.

As empresas que aderirem ao PNPE manterão sob sua guarda a documentação acima. Tais documentos deverão ser disponibilizados em até noventa dias. Caberá à fiscalização do Ministério do Trabalho e Emprego, por intermédio das Delegacias Regionais do Trabalho, a observância do cumprimento deste dispositivo.

A concessão desta subvenção econômica fica condicionada à disponibilidade dos recursos financeiros, que serão distribuídos na forma definida pelo Ministério do Trabalho e Emprego.

Os empregadores participantes do PNPE poderão contratar:

− Um jovem, no caso de contarem com até quatro empregados em seu quadro de pessoal;

− Dois jovens, se contarem com cinco a dez empregados em seu quadro de pessoal; e,

− Até vinte por cento do respectivo quadro de pessoal, nos demais casos.

No cálculo do número máximo de contratações computar-se-á como unidade a fração igual ou superior a cinco décimos e desprezar-se-á a fração inferior a esse valor (arredondamento universal).

O monitoramento será efetuado com base nas informações do Cadastro Geral de Empregados e Desempregados - CAGED e levará em consideração a taxa de rotatividade do setor declarado pela empresa e a região em que ela se situa.

A empresa que apresentar taxa de rotatividade em seu quadro de pessoal superior à taxa de rotatividade do setor, na respectiva região, terá cancelada sua adesão ao PNPE, não fazendo jus, a partir da data do cancelamento, à subvenção correspondente.

Se houver rescisão do contrato de trabalho de jovem inscrito no PNPE antes de um ano de sua vigência, o empregador poderá manter o posto criado, substituindo, em até trinta dias, o empregado dispensado por outro que preencha os requisitos legais, não fazendo jus a novo benefício para o mesmo posto, mas somente a eventuais parcelas remanescentes da subvenção econômica, ou extingui-lo, restituindo as parcelas de subvenção econômica, devidamente corrigidas pela SELIC.

O empregador que descumprir as disposições desta Lei ficará impedido de participar do PNPE pelo prazo de vinte e quatro meses, a partir da data da comunicação da irregularidade, e deverá restituir à União os valores recebidos, corrigidos pela SELIC.

O Poder Executivo pode reajustar, a partir de 1º de janeiro de 2005, os valores da subvenção econômica e do auxílio financeiro, de forma a preservar seu valor real.

Atualização Trabalhista e Previdenciária 9

3 GRCSU – GUIA DE RECOLHIMENTO DE CONTRIBUIÇÃO SINDICAL URBANA

A NOVA GRCSU

A Portaria MTE nº 488/2005 aprovou a nova guia para recolhimento da contribuição sindical, que será utilizada a partir de janeiro de 2006, pelos empregadores, empregados, avulsos, profissionais liberais e autônomos.

A nova guia - GRCSU, é o único documento para recolhimento da contribuição, está disponível nos sites do MTE (www.mte.gov.br) e da Caixa Econômica Federal (www.caixa.gov.br). Para aqueles que não tiverem acesso a internet, a Caixa disponibilizará em suas agências, terminais de auto-atendimento, para o preenchimento da guia.

A GRCSU é composta de duas vias: uma destinada ao contribuinte, para comprovação da regularidade da arrecadação e outra à entidade arrecadadora.

OBRIGATORIEDADE

A contribuição sindical é devida por todos os empregados e empregadores que participam de uma determinada categoria econômica ou profissional, ou de uma profissão liberal, em favor do sindicato representativo da mesma categoria ou profissão.

Na inexistência dessa categoria, o recolhimento será feito à federação correspondente à mesma categoria econômica ou profissional (art. 591 da CLT).

Nas empresas que possuam estabelecimentos localizados em base territorial sindical distinta da matriz, o recolhimento da contribuição sindical urbana devida por trabalhadores e empregadores será efetuado por estabelecimento.

LOCAIS DE PAGAMENTO

A contribuição sindical urbana poderá ser recolhida em qualquer agência bancária, bem como em todos os canais da Caixa Econômica Federal - CAIXA (agências, unidades lotéricas, correspondentes bancários, postos de auto-atendimento), na forma estabelecida na Consolidação das Leis do Trabalho - CLT. O MTE ampliou os canais para recebimento da contribuição, e com isso, espera obter um aumento da arrecadação. Com a nova guia, o tributo poderá ser pago nas casas lotéricas, auto-atendimento, internet, rede de agências da Caixa, correspondentes bancários e demais bancos.

REPASSE DOS VALORES

O repasse, pela CAIXA, dos valores da contribuição sindical urbana para as entidades sindicais e para a “Conta Especial Emprego e Salário” observará o disposto nos artigos 589, 590 e 591 da CLT.

A CAIXA deverá encaminhar, mensalmente, para as entidades sindicais, para a Secretaria de Relações do Trabalho do MTE e para a Coordenação-Geral de Recursos do FAT - CGFAT, informações relativas ao recolhimento da contribuição sindical urbana, por meio de arquivo eletrônico e de relatório impresso, com informações relativas à arrecadação da contribuição sindical por contribuinte, por categoria, por entidade, por Classificação Nacional de Atividades Econômicas – CNAE e por Unidade da Federação, bem como um relatório anual consolidado.

Atualização Trabalhista e Previdenciária 10

MODELO

A GRCSU estará disponível para preenchimento no endereço eletrônico do Ministério do Trabalho e Emprego - MTE (www.mte.gov.br) e da CAIXA (www.caixa.gov.br). A CAIXA disponibilizará terminais em suas agências para o preenchimento da guia para os contribuintes que não tiverem acesso a internet.

Atualização Trabalhista e Previdenciária 11

INFORMAÇÕES DE PREEENCHIMENTO DOS PRINCIPAIS CAMPOS DA GRCSU

DADOS DA ENTIDADE SINDICAL

Nome da entidade: Informar o nome da entidade sindical beneficiária da contribuição. Se não existir sindicato, federação ou confederação representativa da categoria, o campo deve ser preenchido com a indicação: “Conta Especial Emprego e Salário – Ministério do Trabalho e Emprego”.

Código da entidade sindical: Neste campo deve constar o código da entidade sindical completo, de acordo com o cadastro da CAIXA. Se o depósito for para a “Conta Especial Emprego e Salário - Ministério do Trabalho e Emprego”, o código será, obrigatoriamente, 999.000.00000-7.

CNPJ da entidade: Neste campo deve constar o CNPJ da entidade sindical, de acordo com o cadastro da Receita Federal. No caso de recolhimento para a “Conta Especial Emprego e Salário”, este campo não será preenchido.

DADOS DO CONTRIBUINTE

Código Atividade: Informar a CNAE - Classificação Nacional de Atividades Econômicas do contribuinte, conforme resolução do IBGE.

DADOS DE REFERÊNCIA DA CONTRIBUIÇÃO

Categoria: Informar a categoria a qual o Contribuinte pertence: Patronal ou Empregador, Empregados, Profissional Liberal ou Autônomo. Para as categorias “avulsos” e “categoria diferenciada” informar que o contribuinte pertence à categoria Autônomo. Para a categoria “servidores públicos” informar que o contribuinte pertence à categoria Empregados.

Capital Social – empresa: Preencher este campo para as categorias Patronal/Empregador, ou Profissional Liberal e Autônomo organizados em empresa e com capital social registrado.

Se a entidade ou instituição não estiver obrigada ao registro do capital social, deverá informar o valor correspondente a 40% (quarenta por cento) do montante do movimento econômico referente ao exercício imediatamente anterior ao do pagamento da contribuição.

Movimento econômico é a receita bruta demonstrada na conta de resultado do exercício referente ao último levantamento.

Se todos os estabelecimentos da empresa estiverem localizados na mesma base territorial da entidade representativa da atividade econômica, será informado o capital social ou o montante correspondente a 40% (quarenta por cento) do movimento econômico total da empresa.

Se apenas alguns estabelecimentos estiverem situados na mesma base territorial sindical da matriz, será informado o capital social ou o percentual do movimento econômico proporcional à matriz e a estes estabelecimentos.

Capital Social – estabelecimento: Preencher este campo para as categorias Patronal/Empregador, ou Profissional Liberal e Autônomo organizados em empresa e com capital social registrado.

Se a entidade ou instituição não estiver obrigada ao registro do capital social, deverá informar o valor correspondente a 40% (quarenta por cento) do montante do movimento econômico referente ao exercício imediatamente anterior ao do pagamento da contribuição.

Deve ser informado o capital social ou o valor correspondente a 40% (quarenta por cento) do montante do movimento econômico do estabelecimento, quando este estiver localizado em base territorial de entidade sindical diversa da representativa do estabelecimento principal da empresa, bem como quando a empresa realizar diversas atividades econômicas sem que nenhuma delas seja preponderante, nos termos do artigo 581 da CLT.

Atualização Trabalhista e Previdenciária 12

Nº empregados – contribuintes: Preencher este campo para a categoria Empregados. Corresponde ao número de empregados do estabelecimento que estão contribuindo para a entidade sindical.

Total remuneração – contribuintes: Preencher este campo para a categoria Empregados. Corresponde à soma da remuneração dos empregados do estabelecimento que estão contribuindo para a entidade sindical.

Total empregados – estabelecimento: Preencher este campo para a categoria Empregados. Corresponde ao número total de empregados do estabelecimento, independentemente de estarem contribuindo para a entidade sindical.

Valor do documento: Este campo será preenchido automaticamente, quando utilizado aplicativo para a emissão da guia e/ou por meio do site da CAIXA (www.caixa.gov.br) ou do MTE (www.mte.gov.br). No caso de utilização de gráficas para a emissão das guias, este campo deve ser preenchido com o valor nominal da Contribuição Sindical.

2ª VIA – DOCUMENTO DO BANCO

Os dados relativos à via do banco devem corresponder aos dados da via do contribuinte.

CAMPO DESCRIÇÃO

Local de pagamento: A mensagem é fixa e será definida pela CAIXA. No caso de preenchimento pela gráfica, a entidade deverá procurar a Agência da CAIXA para tomar conhecimento dos parâmetros adotados.

Vencimento: Este campo será preenchido automaticamente quando do preenchimento dos campos correspondentes da 1a. via do documento/via do contribuinte, quando utilizado aplicativo para a emissão da guia e/ou por meio site da CAIXA (www.caixa.gov.br) ou do MTE (www.mte.gov.br). No caso de utilização de gráficas para a emissão das guias, este campo deve ser preenchido no formato DD/MM/AAAA.

Cedente: Este campo será preenchido automaticamente quando do preenchimento dos campos correspondentes da 1a. via do documento/via do contribuinte, quando utilizado aplicativo para a emissão da guia e ou por meio do site da CAIXA (www.caixa.gov.br) ou do MTE (www.mte.gov.br). No caso de utilização de gráficas para a emissão das guias, este campo deve ser preenchido no formato 0000/000.000.00000-DV.

Data do documento: Este campo será preenchido automaticamente, quando utilizado aplicativo para a emissão da guia e/ou por meio do site da CAIXA (www.caixa.gov.br) ou do MTE (www.mte.gov.br). No caso de utilização de gráficas para a emissão das guias, este campo deve ser preenchido no formato DD/MM/AAAA.

Nº do documento: Este campo será preenchido automaticamente, quando utilizado o aplicativo para a emissão da guia e/ou por meio do site da CAIXA (www.caixa.gov.br) ou do MTE (www.mte.gov.br). No caso de utilização de gráficas para a emissão das guias, este campo deve ser preenchido com seqüencial criado para identificar as guias.

Espécie de Documento: Este campo será preenchido automaticamente, quando utilizado o aplicativo para a emissão da guia e/ou por meio do site da CAIXA (www.caixa.gov.br) ou do MTE (www.mte.gov.br). No caso de utilização de gráficas para a emissão das guias, este campo deve conter a expressão “GRCS”, que significa Guia de Recolhimento de Contribuição Sindical.

Aceite: Não informar, deixar em branco.

Data de Processamento: Este campo será preenchido automaticamente, quando utilizado o aplicativo para a emissão da guia e/ou por meio do site da CAIXA (www.caixa.gov.br) ou do MTE (www.mte.gov.br). No caso de utilização de gráficas para a emissão das guias, este campo deve conter a data da geração da guia no formato DD/MM/AAAA.

Uso do banco: Este campo será preenchido automaticamente, quando utilizado o aplicativo para a emissão da guia e/ou por meio do site da CAIXA (www.caixa.gov.br) ou do MTE (www.mte.gov.br).

Atualização Trabalhista e Previdenciária 13

No caso de utilização de gráficas para a emissão das guias, este campo deve conter o ano exercício, no formato EXERC AAAA.

Carteira: Este campo será preenchido automaticamente, quando utilizado o aplicativo para a emissão da guia e/ou por meio do site da CAIXA (www.caixa.gov.br) ou do MTE (www.mte.gov.br). No caso de utilização de gráficas para a emissão das guias, este campo deve conter a expressão “SIND”.

Espécie: Este campo será preenchido automaticamente quando utilizado o aplicativo para a emissão da guia e/ou por meio do site da CAIXA (www.caixa.gov.br) ou do MTE (www.mte.gov.br). No caso de utilização de gráficas para a emissão das guias, este campo deve ser preenchido com o símbolo “R$” (real).

Quantidade: Não informar, deixar em branco.

Valor: Não informar, deixar em branco.

Instruções: Este campo será preenchido automaticamente, quando utilizado o site da CAIXA (www.caixa.gov.br) ou do MTE (www.mte.gov.br), sendo informado, neste campo, a denominação “Bloqueto de Contribuição Sindical Urbana” e as instruções de recebimento da guia, com a informação de Multa e Juros de Mora, de acordo com artigo 600 da CLT. No caso de utilização de gráficas para emissão das guias, o campo deve ser preenchido com as referidas informações.

Sacado: Este campo será preenchido automaticamente, quando utilizado o aplicativo para a emissão da guia e/ou por meio do site da CAIXA (www.caixa.gov.br) ou do MTE (www.mte.gov.br). No caso de utilização de gráficas para a emissão das guias, neste campo devem ser informados o nome e o endereço do Contribuinte.

Sacador/Avalista: Não informar, deixar em branco.

Vencimento: Este campo será preenchido automaticamente, quando utilizado o aplicativo para a emissão da guia e/ou por meio do site da CAIXA (www.caixa.gov.br) ou do MTE (www.mte.gov.br). No caso de utilização de gráficas para a emissão das guias, neste campo deve conter a data de vencimento da Contribuição Sindical.

Agência/Código cedente: Informar o Código da Agência onde a Entidade Sindical possui conta corrente na CAIXA e o código completo da Entidade (12 posições) formatado da seguinte maneira: 0000/000.000.00000-DV. Quando a guia for emitida pelo site da CAIXA (www.caixa.gov.br) ou do TEM (www.mte.gov.br), esta informação será preenchida automaticamente.

Nosso número: Este campo será preenchido automaticamente, quando utilizado o aplicativo para emissão da guia e/ou por meio do site da CAIXA (www.caixa.gov.br) ou do MTE (www.mte.gov.br). No caso de utilização de gráficas para a emissão das guias, este campo deve ser preenchido com o CPF/CNPJ/Código Contribuinte. Em caso de CNPJ, não informar o DV.

Valor do documento: Este campo será preenchido automaticamente, quando utilizado o aplicativo para a emissão da guia e/ou por meio do site da CAIXA (www.caixa.gov.br) ou do MTE (www.mte.gov.br). No caso de utilização de Gráficas, para a emissão das guias, este campo deve ser preenchido com o valor nominal da Contribuição Sindical.

Valor cobrado: Até o vencimento, esse campo será preenchido pelo banco recebedor, representando o resultado do campo valor do documento, deduzido, conforme o caso, dos campos desconto/abatimento e outras deduções. Após o vencimento, este campo será preenchido pela CAIXA, representando o resultado da soma dos campos valor do documento, mora/multa, outros acréscimos e das subtrações dos campos desconto/abatimento e outras deduções.

Representação numérica da Guia: Representação numérica do código de barras, no padrão definido pela FEBRABAN, sendo as informações constantes no campo livre da barra definidas pela CAIXA.

Código de Barras: Padrão definido pela FEBRABAN, sendo as informações constantes no campo livre da barra definidas e disponibilizadas pela CAIXA.

Atualização Trabalhista e Previdenciária 14

3.1 Empregado A contribuição sindical será recolhida, de uma só vez, anualmente, e consistirá na importância correspondente à remuneração de um dia de trabalho, para os empregados, qualquer que seja a forma da referida remuneração. Os empregadores são obrigados a descontar, da folha de pagamento de seus empregados relativa ao mês de março de cada ano, a contribuição sindical por estes devida aos respectivos sindicatos.

Considera-se um dia de trabalho, o equivalente:

a) A uma jornada normal de trabalho, se o pagamento ao empregado for feito por unidade de tempo;

b) A 1/30 (um trinta avos) da quantia percebida no mês anterior, se a remuneração for paga por tarefa, empreitada ou comissão.

Quando o salário for pago em utilidades, ou nos casos em que o empregado receba, habitualmente, gorjetas, a contribuição sindical corresponderá a 1/30 (um trinta avos) da importância que tiver servido de base, no mês de janeiro, para a contribuição do empregado à Previdência Social.

O recolhimento da contribuição sindical referente aos empregados e trabalhadores avulsos será efetuado no mês de abril de cada ano, e obedecerá ao sistema de guias, de acordo com as instruções expedidas pelo Ministro do Trabalho.

3.2 Empregador

Para os empregadores, a Contribuição Sindical consistirá numa importância proporcional ao capital social da firma ou empresa, registrado nas respectivas Juntas Comerciais ou órgãos equivalentes, mediante a aplicação de alíquotas, conforme a seguinte tabela progressiva:

Classe de Capital Alíquota 1 até 150 vezes o maior valor-de-referência 0,80% 2 acima de 150 até 1.500 vezes o maior valor-de-referência 0,20% 3 acima de 1.500 até 150.000 vezes o maior valor-de-referência 0,10% 4 acima de 150.000 até 800.000 vezes o maior valor-de-referência 0,02%

A contribuição sindical prevista na tabela acima corresponderá à soma da aplicação das alíquotas sobre a porção do capital distribuído em cada classe, observados os respectivos limites.

Para efeito do cálculo de que trata a tabela acima, considerar-se-á o valor de referência fixado pelo Poder Executivo, vigente à data de competência da contribuição, arredondando-se para Cr$1,00 (um cruzeiro) a fração porventura existente.

É fixada em 60% (sessenta por cento) do maior valor-de-referência, a contribuição mínima devida pelos empregadores, independentemente do capital social da firma ou empresa, ficando, do mesmo modo, estabelecido o capital equivalente a 800.000 (oitocentas mil) vezes o maior valor-de-referência, para efeito do cálculo da contribuição máxima, respeitada a tabela acima.

Os agentes ou trabalhadores autônomos e os profissionais liberais, organizados em firma ou empresa, com capital social registrado, recolherão a contribuição sindical de acordo com a tabela acima.

As entidades ou instituições que não estejam obrigadas ao registro de capital social, considerarão, como capital, para efeito do cálculo de que trata a tabela acima, o valor resultante da aplicação do percentual de 40% (quarenta por cento) sobre o movimento econômico registrado no exercício imediatamente anterior, do que darão conhecimento à respectiva entidade sindical ou à Delegacia

Atualização Trabalhista e Previdenciária 15

Regional do Trabalho, observados o limite máximo de 800.000 (oitocentas mil) vezes o maior valor-de-referência, para efeito do cálculo da contribuição máxima, respeitada a tabela acima.

Excluem-se da regra acima as entidades ou instituições que comprovarem, através de requerimento dirigido ao Ministério do Trabalho, que não exercem atividade econômica com fins lucrativos.

As empresas atribuirão parte do respectivo capital às suas sucursais, filiais ou agências, desde que localizadas fora da base territorial da entidade sindical representativa da atividade econômica do estabelecimento principal, na proporção das correspondentes operações econômicas, fazendo a devida comunicação às Delegacias Regionais do Trabalho, conforme localidade da sede da empresa, sucursais, filiais ou agências.

Quando a empresa realizar diversas atividades econômicas, sem que nenhuma delas seja preponderante, cada uma dessas atividades será incorporada à respectiva categoria econômica, sendo a contribuição sindical devida à entidade sindical representativa da mesma categoria, procedendo-se, em relação às correspondentes sucursais, agências ou filiais, na forma do presente artigo.

Entende-se por atividade preponderante a que caracterizar a unidade de produto, operação ou objetivo final, para cuja obtenção todas as demais atividades convirjam, exclusivamente em regime de conexão funcional.

O recolhimento da contribuição sindical dos empregadores efetuar-se-á no mês de janeiro de cada ano, ou, para os que venham a estabelecer-se após aquele mês, na ocasião em que requeiram às repartições o registro ou a licença para o exercício da respectiva atividade.

3.3 Autônomos Para os agentes ou trabalhadores autônomos e para os profissionais liberais, a Contribuição Sindical consistirá numa importância correspondente a 30% (trinta por cento) do maior valor-de-referência fixado pelo Poder Executivo, vigente à época em que é devida a contribuição sindical, arredondada para Cr$ 1,00 (um cruzeiro) a fração porventura existente.

O recolhimento da contribuição sindical referente aos agentes ou trabalhadores autônomos e profissionais liberais realizar-se-á no mês de fevereiro.

Servirá de base para o pagamento da contribuição sindical, pelos agentes ou trabalhadores autônomos e profissionais liberais, a lista de contribuintes organizada pelos respectivos sindicatos e, na falta destes, pelas federações ou confederações coordenadoras da categoria.

Os profissionais liberais poderão optar pelo pagamento da contribuição sindical unicamente à entidade sindical representativa da respectiva profissão, desde que a exerça, efetivamente, na firma ou empresa e como tal sejam nelas registrados. Nesta hipótese, à vista da manifestação do contribuinte e da exibição da prova de quitação da contribuição, dada por sindicato de profissionais liberais, o empregador deixará de efetuar, no salário do contribuinte, o desconto correspondente.

3.4 Outras Formas de Contribuições Sindicais (Confederativa / Assistencial)

CONTRIBUIÇÃO CONFEDERATIVA

A Constituição de 1988, em seu art. 8º, inciso IV, estabeleceu um novo instituto, o qual denominou de contribuição para custeio do sistema confederativo. Na prática, entretanto, a nova contribuição passou a ser conhecida como Contribuição Confederativa.

Esse inciso do Art. 8º da Constituição provocou um intenso debate, cujos pontos principais são:

a) A configuração da natureza jurídica da contribuição em tela, se tributária ou não-tributária; e,

Atualização Trabalhista e Previdenciária 16

b) O caráter geral ou não para toda a categoria, profissional ou econômica, independentemente de filiação sindical.

Tanto a doutrina majoritária do direito coletivo do trabalho, quanto a jurisprudência dos tribunais trabalhistas, fixaram-se no sentido do caráter não-tributário da contribuição confederativa.

A contribuição confederativa é estabelecida pela assembléia geral, podendo figurar no estatuto da entidade ou em acordos ou convenções coletivas do trabalho. Em todos os casos, porém, obriga apenas os filiados ao sindicato, conforme Precedente Normativo 119 do Tribunal Superior do Trabalho, bem como a jurisprudência do Supremo Tribunal Federal.

CONTRIBUIÇÃO ASSOCIATIVA

Também denominada mensalidade sindical, a contribuição associativa "é a prestação pecuniária, voluntária, paga pelo associado ao sindicato em virtude de sua filiação à agremiação".

Trata-se de contribuição prevista no art. 548, alínea b, da CLT, mas que se funda no estatuto ou ata de assembléia geral de cada entidade sindical, fontes formais de sua exigibilidade. É, ainda, voluntária, sendo, portanto, paga apenas pelos associados ao sindicato.

Tendo em vista não ser fundada em lei e considerando seu caráter voluntário, a contribuição associativa não possui natureza jurídica tributária, não se sujeitando, em decorrência, às limitações próprias do gênero tributo.

CONTRIBUIÇÃO ASSISTENCIAL

Também denominada taxa assistencial, taxa de reversão, contribuição ou quota de solidariedade ou desconto assistencial, a contribuição sob análise é uma prestação pecuniária voluntária feita pelo membro da categoria profissional ou econômica ao sindicato, com o objetivo de custear a participação da entidade nas negociações coletivas ou propiciar a prestação de assistência jurídica, médica, dentária, entre outras.

A contribuição assistencial é estabelecida com fundamento no art. 513, alínea "e", da CLT. Sua fonte, porém, é sempre uma norma coletiva, seja acordo ou convenção coletiva ou ainda sentença normativa. Sua cobrança não é feita, dessa forma, por força de lei, razão pela qual também não se enquadra na categoria dos tributos.

Além de não se fundar em lei, não é ainda geral e compulsória, já que, segundo a jurisprudência majoritária, trata-se de contribuição que obriga tão somente os filiados ao sindicato.

Assim, da mesma forma que a confederativa e a associativa, a contribuição assistencial também não tem natureza jurídica tributária, quer porque obriga tão somente aos sindicalizados quer porque não se funda em lei, mas, ao contrário, em norma coletiva. Não se constituindo em tributo, não se sujeita aos princípios, privilégios e restrições próprios das contribuições com natureza jurídica tributária.

Atualização Trabalhista e Previdenciária 17

4 RAIS/2006 A gestão governamental do setor do trabalho conta com um importante instrumento de coleta de dados denominado de Relação Anual de Informações Sociais – RAIS. Instituída pelo Decreto no 76.900, de 23/12/75, a RAIS tem por objetivo o suprimento às necessidades de controle da atividade trabalhista no País, e ainda, o provimento de dados para a elaboração de estatísticas do trabalho e a disponibilização de informações do mercado de trabalho às entidades governamentais. Os dados coletados pela RAIS constituem expressivos insumos para atendimento das necessidades:

− Da legislação da nacionalização do trabalho;

− De controle dos registros do FGTS;

− Dos Sistemas de Arrecadação e de Concessão e Benefícios Previdenciários;

− De estudos técnicos de natureza estatística e atuarial;

− De identificação do trabalhador com direito ao abono salarial PIS/PASEP.

4.1 Prazo de Entrega, Obrigatoriedade de Entrega, RAIS Negativa PRAZO PARA ENTREGA

O prazo para entrega da RAIS 2006 teve início em 17 de janeiro de 2007, encerrando-se em 16 de março de 2007.

Após o dia 16 de março de 2007, a entrega da declaração continua sendo obrigatória, PORÉM ESTÁ SUJEITA À MULTA.

Havendo necessidade de retificar as informações prestadas, o término do prazo para a entrega da RAIS RETIFICAÇÃO é 16 de março de 2007.

ESTÃO OBRIGADOS A DECLARAR

− Inscritos no CNPJ com ou sem empregados – o estabelecimento que não possuiu empregados ou manteve suas atividades paralisadas durante o ano-base está obrigado a entregar a RAIS Negativa;

− Todos os empregadores, conforme definidos na CLT;

− Todas as pessoas jurídicas de direito privado, inclusive as empresas públicas domiciliadas no País, com registro, ou não, nas Juntas Comerciais, no Ministério da Fazenda, nas Secretarias de Finanças ou da Fazenda dos governos estaduais e nos cartórios de registro de pessoa jurídica;

− Empresas individuais, inclusive as que não possuem empregados;

− Cartórios extrajudiciais e consórcios de empresas;

− Empregadores urbanos pessoas físicas (autônomos e profissionais liberais) que mantiveram empregados no ano-base;

− Órgãos da administração direta e indireta dos governos federal, estadual ou municipal, inclusive as fundações supervisionadas e entidades criadas por lei, com atribuições de fiscalização do exercício das profissões liberais;

− Condomínios e sociedades civis;

− Empregadores rurais pessoas físicas que mantiveram empregados no ano-base; e,

− Filiais, agências, sucursais, representações ou quaisquer outras formas de entidades vinculadas à pessoa jurídica domiciliada no exterior|

Atualização Trabalhista e Previdenciária 18

Atenção:

1) O estabelecimento isento de inscrição no CNPJ é identificado pelo número de matrícula no CEI, conforme parágrafo único do art. 2º do Decreto nº 76.900/75. Nessa categoria, incluem-se obras, empregadores pessoas físicas, urbanas e rurais que mantiveram empregados.

2) A empresa ou entidade que possui filiais, agências ou sucursais deve declarar a RAIS separadamente, por estabelecimento (local de trabalho), entendido como tal todos aqueles sujeitos à inscrição no CNPJ, na categoria de órgão-estabelecimento. No caso dos órgãos da administração pública direta ou indireta, a RAIS de cada órgão-estabelecimento deve ser fornecida separadamente, por local de trabalho dos empregados ou servidores.

3) Estabelecimento ou entidade inscrito simultaneamente no CNPJ e no CEI deve apresentar a declaração da RAIS pelo CNPJ.

4) Estabelecimento ou entidade em liquidação deverá entregar a RAIS mesmo nos casos de falência ou liquidação, pelos representantes legais definidos na legislação específica.

RAIS NEGATIVA

As empresas que não tiveram vínculos empregatícios no decorrer do exercício de 2006 estão obrigadas a apresentar a RAIS NEGATIVA.

Neste caso, o estabelecimento ou entidade deverá informar apenas os campos que identificam o mesmo, podendo para tanto utilizar-se dos programas GDRAIS ou RAIS Negativa Web.

Exceção:

O estabelecimento inscrito no Cadastro Específico do INSS (CEI), que não possuiu empregados ou manteve suas atividades paralisadas durante o ano-base, está dispensado de entregar a RAIS Negativa.

PENALIDADES

Conforme determina o art. 2º da Portaria nº 14, de 10 de fevereiro de 2006, o empregador que não entregar a RAIS no prazo legal ficará sujeito à multa prevista no art. 25 da Lei nº 7.998/90, a ser cobrada em valores monetários a partir de R$ 425,64 (quatrocentos e vinte e cinco reais e sessenta e quatro centavos), acrescidos de R$ 53,20 (cinqüenta e três reais e vinte centavos) por bimestre de atraso, contados até a data de entrega da RAIS respectiva ou da lavratura do auto de infração, se este ocorrer primeiro.

O valor da multa resultante da aplicação, acima mencionado, deverá ser acrescido de percentuais, em relação ao valor máximo da multa prevista no art. 25 da Lei nº 7.998/90, a critério da autoridade julgadora, na seguinte proporção:

I. De 0% a 2,5% - para empresas com 0 a 25 empregados.

II. De 2,6% a 5,0% - para empresas com 26 a 50 empregados.

III. De 5,1% a 7,5% - para empresas com 51 a 100 empregados.

IV. De 7,6% a 10,0% - para empresas com 101 a 500 empregados.

V. De 10,1% a 15,0% - para empresas com mais de 500 empregados.

É de responsabilidade do empregador corrigir as informações da RAIS antes de efetuar a entrega, para não prejudicar o empregado no recebimento do abono salarial, previsto no art. 239 da Constituição Federal.

A lavratura do auto de infração, com a aplicação ou não da multa correspondente ao atraso, não entrega da RAIS ou entrega com erros ou omissões, NÃO isenta o empregador da obrigatoriedade de prestar as informações requeridas pelo Ministério do Trabalho e Emprego.

Atualização Trabalhista e Previdenciária 19

4.2 Novidades da RAIS/2006

GRAVAÇÃO DA DECLARAÇÃO DA RAIS NO DISCO RÍGIDO

A partir do ano-base 2006, o aplicativo GDRAIS permitirá a gravação do arquivo no disco rígido, além do disquete.

TRANSMISSÃO DO ARQUIVO DA RAIS

A transmissão da declaração da RAIS 2006 deve ser efetuada a partir do GDRAIS2006, nas funções “Gravar Declaração” ou “Transmitir Declaração”. Para transmitir o arquivo é necessário copiar (fazer download) e instalar o programa RAISNet2006. O ícone do RAISNet não aparecerá na área de trabalho.

A transmissão poderá ser feita a partir de arquivo gravado no disco rígido ou em disquete.

EMISSÃO DO PROTOCOLO DE ENTREGA

A emissão do Protocolo de Transmissão do arquivo da RAIS 2006 deve ser efetuada a partir do GDRAIS2006, nas funções “Gravar Declaração – Imprimir”.

CAMPO HORAS EXTRAS MENSAIS

Substituiu o campo “horas mensais efetivamente trabalhadas” e deve ser preenchido somente quando houver horas extras no mês.

MUDANÇA DE LAYOUT DO ARQUIVO DA RAIS

O tamanho passou para 527 posições.

Campos novos:

− CNPJ da filial/unidade centralizadora da Contribuição Sindical da empresa -14 posições

− Indicador de empresa sindicalizada – 1 posição

− Horas Extras Trabalhadas Mensais – 3 posições

− Indicador de empregado sindicalizado – 1 posição

Campos que tiveram seu formato e/ou tamanho alterados:

− Atividade Econômica – preencher utilizando a Nova Tabela de CNAE divulgada pelo IBGE. O código passa a ter 07 posições.

− Carteira de Trabalho e Previdência Social – deverá ser informado em duas partes: número com 8 posições e série com 05 posições.

− Grau de Instrução – passou para 02 posições.

− Tipo de Deficiência – se empregado deficiente deverá ser informado o tipo da deficiência.

Atualização Trabalhista e Previdenciária 20

5 INTERVALOS O corpo humano é, em uma análise simplista, uma máquina; e, como tal, não pode trabalhar incessantemente sob o risco de, inesperadamente, parar de funcionar. Esta “máquina” precisa de descanso, tanto para a reposição de energias como para eventuais “reparos”.

A Legislação Trabalhista trata deste assunto, prevendo que o trabalhador tenha seus intervalos invioláveis; entretanto, na ânsia de auferir maiores lucros, muitos empregadores desrespeitam este direito do trabalhador ao descanso a fim de obter dele maiores resultados.

5.1 Intra-Jornada (Almoço)

CLT, Art. 71 - Em qualquer trabalho contínuo, cuja duração exceda de 6 (seis) horas, é obrigatória a concessão de um intervalo para repouso ou alimentação, o qual será, no mínimo, de 1 (uma) hora e, salvo acordo escrito ou contrato coletivo em contrário, não poderá exceder de 2 (duas) horas.

§ 1º - Não excedendo de 6 (seis) horas o trabalho, será, entretanto, obrigatório um intervalo de 15 (quinze) minutos quando a duração ultrapassar 4 (quatro) horas.

§ 2º - Os intervalos de descanso não serão computados na duração do trabalho.

§ 3º - O limite mínimo de 1 (uma) hora para repouso ou refeição poderá ser reduzido por ato do Ministro do Trabalho quando, ouvida a Secretaria de Segurança e Higiene do Trabalho, se verificar que o estabelecimento atende integralmente às exigências concernentes à organização dos refeitórios e quando os respectivos empregados não estiverem sob regime de trabalho prorrogado a horas suplementares.

§ 4º - Quando o intervalo para repouso e alimentação, previsto neste artigo, não for concedido pelo empregador, este ficará obrigado a remunerar o período correspondente com um acréscimo de no mínimo 50% (cinqüenta por cento) sobre o valor da remuneração da hora normal de trabalho.

Art. 72 - Nos serviços permanentes de mecanografia (datilografia, escrituração ou cálculo), a cada período de 90 (noventa) minutos de trabalho consecutivo corresponderá um repouso de 10 (dez) minutos não deduzidos da duração normal de trabalho.

Os intervalos intrajornada nem sempre são obrigatórios. O Art. 71 da CLT preceitua que em qualquer trabalho contínuo cuja duração exceda de seis horas, deve ser concedido um intervalo de no mínimo uma hora para repouso e alimentação. Quando esta jornada for de até quatro horas, este intervalo não é devido. Daí a dizer-se que nem sempre tais intervalos são obrigatórios.

Assim, a norma determina que em jornadas de trabalho de até quatro horas não é devido intervalo; se a jornada for superior a isto, até seis horas, há a obrigatoriedade de um intervalo de quinze minutos; excedendo a jornada a seis horas, tal intervalo passa a ser de, pelo menos, uma hora. Caso não haja previsão em acordo escrito ou contrato coletivo em contrário, este intervalo não poderá exceder de duas horas. Com este limite máximo de duas horas pretendeu o legislador impedir que o empregador mantivesse o trabalhador preso ao trabalho por um lapso de tempo muito extenso, ainda que trabalhasse, efetivamente, apenas as oito horas diárias.

Atualização Trabalhista e Previdenciária 21

Outra norma estabelecida por este artigo, em seu parágrafo 2º, é que tais intervalos não serão computados na duração do trabalho. Portanto, se o trabalhador labora por um período de cinco horas diárias, iniciando seu expediente às 13h00, considerando o intervalo de quinze minutos, deverá encerrar seus trabalhos diários às 18h15.

Ainda neste mesmo artigo, através da Lei 8.932/94 foi incluído um 4º parágrafo determinando que, caso o empregador não respeite tal intervalo, o período correspondente deverá ser remunerado com um acréscimo de no mínimo cinqüenta por cento sobre o valor da remuneração da hora normal de trabalho. Este parágrafo é discutido pela doutrina, havendo posicionamentos diferenciados quanto a ser ou não tal remuneração considerada como Horas Extraordinárias:

HORAS EXTRAS – Indenização pela ausência de intervalo intrajornada. Bis in idem. Inocorrência. O acréscimo de 50% sobre o valor da hora normal a que alude o art. 71, § 4º, da CLT, introduzido pela L. 8.932/94, não equivale a condenação em horas extras, pois não tem como finalidade remunerar a sobrejornada. Trata-se, na verdade, de uma indenização que se destina a compensar o empregado pela supressão de seu descanso intercalar, não possuindo caráter retributivo de prestação de serviços. Precedente do TST. HORAS EXTRAS – Reflexos sobre repouso semanal remunerado. Devidos. En. 172/TST. Os repousos remunerados integram a remuneração. As horas extras prestadas com habitualidade, em dias não coincidentes com os repousos semanais, devem refletir sobre estes, em cumprimento ao disposto no art. 7º, alínea a, da L. 605/49. (TRT 10ª R. – RO 1261/2001 – 1ª T. – Rel. Juiz Ricardo Alencar Machado – DJU 29.06.200106.29.2001).

Em outra direção, temos:

INTERVALO – Inobservância. Direito à hora extra, e não apenas ao adicional. A inobservância do tempo mínimo previsto no art. 71 da CLT gera, para o empregado, o direito à remuneração integral da hora destinada a descanso/alimentação e não apenas ao adicional, conclusão que se fundamenta em simples exegese gramatical do § 4º do citado artigo. (TRT 2ª R. – RO 20000411706 – (20010180685) – 8ª T. – Relª Juíza Wilma Nogueira de Araujo Vaz da Silva – DOESP 22.05.200105.22.2001).

Há, ainda, no Art. 72 da CLT, a previsão de um intervalo de 10 minutos a cada 90 minutos de trabalho consecutivo nos serviços permanentes de mecanografia, que a lei preceitua ser os trabalhos de datilografia, escrituração ou cálculo. Discute-se a aplicabilidade de tal norma ao uso de microcomputadores, porém tem se pacificado ser esta regra aplicada igualmente a tal situação.

JURISPRUDÊNCIA – DECISÕES DE TRIBUNAIS

"DO INTERVALO PARA REFEIÇÃO E DESCANSO. Revelando a prova testemunhal que o obreiro não usufruía de intervalo para refeição e descanso, o fato de laborar sozinho só reforça o cabimento de horas extras em seu favor, eis que pouco críveis as alegações de defesa de que ele fechava a guarita e ia tomar lanche, nesse horário, deixando a empresa fechada, sem vigia. Apelo patronal improvido." (TRT 2ª Região, AC 02980317769, Relator Anélia Li Chum)

"INTERVALO DE ALIMENTAÇÃO E REPOUSO ALÉM DO LIMITE DE DUAS HORAS - LEGALIDADE - Dispondo as normas coletivas da categoria sobre intervalo de repouso e alimentação prorrogado superior ao limite do art. 71/CLT, há que ser reconhecida a sua legalidade, diante da tese de flexibilização, mediante a tutela sindical, adotada pela Constituição Federal (art. 7º, XIII)." (TRT 3ª Região, Ac un da 1ª T - R - RO 5.848/92 - Rel. Juiz Allan Kardec Carlos Dias)

Atualização Trabalhista e Previdenciária 22

"MAIS DE UM INTERVALO INTRAJORNADA. TEMPO DE SERVIÇO. O intervalo intrajornada por lei é um só (CLT, artigo 71) e se destina a repouso e alimentação, e por isso deve ser sempre ao meio da jornada. Este é que não é computado na duração do trabalho (CLT, artigo 71, § 2º). Outros intervalos concedidos pelo empregador são computados na jornada e sua duração é tempo de serviço". (TRT 2ª Região, Ac da 7ª T - RO 02880152350 - Rel. Juiz Vantuil Abdala)

5.2 Inter-Jornadas (Entre duas Jornadas)

CLT, Art. 66 - Entre 2 (duas) jornadas de trabalho haverá um período mínimo de 11 (onze) horas consecutivas para descanso.

Art. 67 - Será assegurado a todo empregado um descanso semanal de 24 (vinte e quatro) horas consecutivas, o qual, salvo motivo de conveniência pública ou necessidade imperiosa do serviço, deverá coincidir com o domingo, no todo ou em parte.

Parágrafo único - Nos serviços que exijam trabalho aos domingos, com exceção quanto aos elencos teatrais, será estabelecida escala de revezamento, mensalmente organizada e constando de quadro sujeito à fiscalização.

Art. 68 - O trabalho em domingo, seja total ou parcial, na forma do art. 67, será sempre subordinado à permissão prévia da autoridade competente em matéria de trabalho.

Parágrafo único - A permissão será concedida a título permanente nas atividades que, por sua natureza ou pela conveniência pública, devem ser exercidas aos domingos, cabendo ao Ministro do Trabalho expedir instruções em que sejam especificadas tais atividades. Nos demais casos, ela será dada sob forma transitória, com discriminação do período autorizado, o qual, de cada vez, não excederá de 60 (sessenta) dias.

Art. 69 - Na regulamentação do funcionamento de atividades sujeitas ao regime deste Capítulo, os municípios atenderão aos preceitos nele estabelecidos, e as regras que venham a fixar não poderão contrariar tais preceitos nem as instruções que, para seu cumprimento, forem expedidas pelas autoridades competentes em matéria de trabalho.

Art. 70 - Salvo o disposto nos arts. 68 e 69, é vedado o trabalho em dias feriados nacionais e feriados religiosos, nos termos da legislação própria.

A CLT determina em seu artigo 66 que “Entre 2 (duas) jornadas de trabalho haverá um período mínimo de 11 (onze) horas consecutivas para descanso”. Portanto, o intervalo interjornadas, como o nome já diz, é o intervalo entre uma jornada diária de trabalho e outra, fixado em pelo menos 11 horas consecutivas. Este intervalo mínimo tem inspiração na preservação da saúde do trabalhador e à reposição de suas energias vitais, necessários também à execução do trabalho.

Vê-se, por exemplo, uma violação clara desta norma no comércio, por ocasião do horário especial de funcionamento no período de compras natalinas. Fora deste período, o horário normal de funcionamento do comércio é das 8h00 às 18h00, de segunda à sexta-feira. Entretanto, no período de compras natalinas este horário é alterado, via convenção coletiva, iniciando-se às 8h00 e encerrando-se às 22h00 de segunda a sexta-feira.

Já que entre as 22h00 de um dia e as 8h00 do dia seguinte tem-se um intervalo de apenas 10 horas, uma hora a menos do que as 11 horas estabelecidas, temos a violação da norma legal. Trata-se de uma infração por parte do empregador, porém apenas de natureza administrativa. A

Atualização Trabalhista e Previdenciária 23

razão é que as referidas onze horas, destinadas ao repouso e reposição de energias, não são remuneradas, daí o porque de sua supressão não gerar direito à indenização pelo empregador ao empregado.

No caso do regime de revezamento, o enunciado nº 110 do TST determina o pagamento destas horas não descansadas integralmente como extraordinárias, inclusive com o respectivo adicional.

5.3 Para Lanche O artigo 71, § 1º da CLT, prevê que em qualquer trabalho contínuo, em que sua duração ultrapasse a 4 horas e não exceda a 6 horas, é obrigatória a concessão de um intervalo de 15 (quinze) minutos, não computados na jornada de trabalho.

A jornada definida neste dispositivo é a jornada diária, e não os períodos matutino e vespertino do expediente laboral.

Algumas Convenções Coletivas de Trabalho trazem no seu contexto a obrigatoriedade do intervalo de 15 (quinze) minutos para lanche em cada período de trabalho (manhã e tarde), independentemente do número de horas da jornada diária. Com esta previsão se faz obrigatório o seu cumprimento, ou seja, a concessão do intervalo, mas este intervalo integrará a jornada de trabalho, pois a lei determina um único intervalo dentro da jornada diária.

Conheça o Enunciado TST nº 118:

"Os intervalos concedidos pelo empregador na jornada de trabalho, não previstos em lei, representam tempo à disposição da empresa, remunerados como serviço extraordinário, se acrescidos ao final da jornada".

5.4 Aumento / Redução do Intervalo A Legislação determina que excedendo a jornada a seis horas, deverá haver um intervalo de, pelo menos, uma hora, não podendo exceder de duas horas. Entretanto, em algumas atividades a dilatação deste intervalo se justifica.

Um exemplo típico de situação onde este intervalo é dilatado para além das duas horas legalmente previstas são os restaurantes que servem almoço e jantar. O intervalo entre estas refeições costuma ser bem superior às duas horas previstas na norma, principalmente no caso dos garçons, que encerram a primeira parte de seus expedientes em torno de 14h00, e retornam ao trabalho por volta de 18h00, quando o estabelecimento volta a ser aberto ao público.

A legislação prevê, também, a possibilidade do intervalo ser reduzido aquém do limite mínimo de uma hora, quando se verificar que o estabelecimento atende integralmente às exigências de organização de refeitórios; além disso, tais trabalhadores não podem ter prorrogação de horas suplementares.

Atualização Trabalhista e Previdenciária 24

6 PARTICIPAÇÃO NOS LUCROS PARA EMPREGADOS O chamado Estado de Bem Estar Social, implantado na Europa no decorrer do Século XX, previa entre outras coisas uma maior participação dos trabalhadores no fruto de seu trabalho. Assim, surgem as primeiras expressões de distribuição de lucros entre trabalhadores.

No Brasil, tal situação foi prevista na Constituição Federal, porém a regulamentação só aconteceu por ocasião da aprovação da Lei 10.101/2000, conhecida como Lei do PLR, ou Lei da Participação nos Lucros ou Resultados. É curioso notar que se trata de uma lei sem sansão: ela obriga que o empregador promova aos seus empregados a participação nos Lucros ou Resultados, porém não estabelece nenhuma penalidade para aqueles empregadores que não cumprirem tal norma.

Importante: A Lei trata da Participação nos Lucros ou Resultados. Lucro, como se sabe, é o retorno positivo de um investimento feito por um indivíduo ou uma pessoa nos negócios. É a recompensa pelo risco que o investidor assume ao iniciar um empreendimento. Entretanto, o conceito de Resultado entendido pelos juristas não tem relação com o Resultado Operacional, e sim com a fixação de uma meta que, uma vez atingida, dará ensejo a uma premiação. Assim, mesmo que a empresa tenha prejuízo, sendo aquela meta atingida, seus trabalhadores farão jus à respectiva participação.

6.1 Regras para Fazer A participação nos lucros ou resultados será objeto de negociação entre a empresa e seus empregados, mediante um dos procedimentos a seguir descritos, escolhidos pelas partes de comum acordo:

I. Comissão escolhida pelas partes, integrada, também, por um representante indicado pelo sindicato da respectiva categoria;

II. Convenção ou acordo coletivo.

Dos instrumentos decorrentes da negociação deverão constar regras claras e objetivas quanto à fixação dos direitos substantivos da participação e das regras adjetivas, inclusive mecanismos de aferição das informações pertinentes ao cumprimento do acordado, periodicidade da distribuição, período de vigência e prazos para revisão do acordo, podendo ser considerados, entre outros, os seguintes critérios e condições:

I. Índices de produtividade, qualidade ou lucratividade da empresa;

II. Programas de metas, resultados e prazos, pactuados previamente.

O instrumento de acordo celebrado será arquivado na entidade sindical dos trabalhadores.

A PLR não substitui ou complementa a remuneração devida a qualquer empregado, nem constitui base de incidência de qualquer encargo trabalhista, não se lhe aplicando o princípio da habitualidade.

É vedado o pagamento de qualquer antecipação ou distribuição de valores a título de participação nos lucros ou resultados da empresa em periodicidade inferior a um semestre civil, ou mais de duas vezes no mesmo ano civil.

Todos os pagamentos efetuados em decorrência de planos de participação nos lucros ou resultados, mantidos espontaneamente pela empresa, poderão ser compensados com as obrigações decorrentes de acordos ou convenções coletivas de trabalho atinentes à participação nos lucros ou resultados.

Caso a negociação visando à participação nos lucros ou resultados da empresa resulte em impasse, as partes poderão utilizar-se dos seguintes mecanismos de solução do litígio:

I. Mediação;

II. Arbitragem de ofertas finais.

Atualização Trabalhista e Previdenciária 25

Considera-se arbitragem de ofertas finais aquela em que o árbitro deve restringir-se a optar pela proposta apresentada, em caráter definitivo, por uma das partes. Este mediador ou o árbitro será escolhido de comum acordo entre as partes. Uma vez firmado o compromisso arbitral, não será admitida a desistência unilateral de qualquer das partes. O laudo arbitral terá força normativa, independentemente de homologação judicial.

A PLR relativamente aos trabalhadores em empresas estatais, observará diretrizes específicas fixadas pelo Poder Executivo. Consideram-se empresas estatais as empresas públicas, sociedades de economia mista, suas subsidiárias e controladas e demais empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto.

EMPREGADORES NÃO OBRIGADOS A REPARTIR LUCROS OU RESULTADOS

I. A pessoa física;

II. A entidade sem fins lucrativos que, cumulativamente:

a. Não distribua resultados, a qualquer título, ainda que indiretamente, a dirigentes, administradores ou empresas vinculadas;

b. Aplique integralmente os seus recursos em sua atividade institucional e no País;

c. Destine o seu patrimônio a entidade congênere ou ao poder público, em caso de encerramento de suas atividades;

d. Mantenha escrituração contábil capaz de comprovar a observância dos demais requisitos deste inciso, e das normas fiscais, comerciais e de direito econômico que lhe sejam aplicáveis.

6.2 Incidências EMPRESA

Para efeito de apuração do lucro real, a pessoa jurídica poderá deduzir como despesa operacional as participações atribuídas aos empregados nos lucros ou resultados, dentro do próprio exercício de sua constituição.

EMPREGADO

A PLR será tributada na fonte, em separado dos demais rendimentos recebidos no mês, como antecipação do imposto de renda devido na declaração de rendimentos da pessoa física, competindo à pessoa jurídica a responsabilidade pela retenção e pelo recolhimento do imposto.

Atualização Trabalhista e Previdenciária 26

7 COMISSÕES DE CONCILIAÇÃO PRÉVIA As Comissões de Conciliação Prévia foram criadas pela Lei 9.958/2000, com dois objetivos bem definidos: substituir a figura do juiz classista, que havia sido eliminado por lei anterior, e solucionar de uma forma mais ágil, através da conciliação, os conflitos trabalhistas individuais existentes entre os empregados e seus empregadores, sendo considerada um meio alternativo privado para a solução desses conflitos.

Assim, através das Comissões de Conciliação Prévia, empregados e empregadores poderão chegar a um acordo rápido, com um menor custo e terminativo para ambas as partes, a respeito do conflito individual de trabalho surgido, sem a necessidade da intervenção ou da homologação do Poder Judiciário Trabalhista.

Entretanto, o Judiciário Trabalhista poderá ser acionado quando:

1. A tentativa de conciliação pela comissão frustrar;

2. O acordo firmado não venha a ser cumprido.

O acordo, por se tratar de um título executivo extrajudicial, poderá ser executado direto na Justiça do Trabalho.

De acordo com a CNI – Confederação Nacional da Indústria, a Comissão de Conciliação Prévia é um “organismo de conciliação extrajudicial, de composição paritária, no âmbito das empresas ou grupo de empresas e no âmbito dos sindicatos, não possuindo qualquer relação administrativa ou jurisdicional com o Ministério do Trabalho e Emprego ou com a Justiça do Trabalho e não estando subordinados a qualquer registro ou reconhecimento de órgão públicos”.

COMO SE COMPÕEM AS COMISSÕES DE CONCILIAÇÃO PRÉVIA

A Lei 9.958/2000 não obriga a instituição das Comissões de Conciliação Prévia, mas permite que as empresas e os sindicatos criem as comissões, com o objetivo de solucionar os conflitos trabalhistas existentes na base territorial. Estas Comissões podem ser constituídas:

1. No âmbito de uma só empresa, a chamada comissão empresarial;

2. No âmbito de um grupo de empresas, denominada de interempresarial;

3. No âmbito de um só sindicato, aqui é empresa e o sindicato profissional que instituem a comissão sindical; e

4. No âmbito de mais de um sindicato, denominada de intersindical.

A Lei exige que a composição da comissão seja paritária, ou seja, deve haver representante dos dois lados, o que impossibilita a constituição de Comissões de Conciliação Prévia apenas de empregados ou somente de empregadores.

A lei também determina que a composição da comissão empresarial deve ter no mínimo dois e no máximo dez representantes, devendo sempre ser observado o princípio da paridade, onde temos metade indicada pelo empregador e metade eleita por escrutino secreto fiscalizado pelo sindicato profissional.

Os membros desta de comissão terão um ano de mandato, sendo permitida uma reeleição. No período do mandato e após um ano ao final do mandato, fica vedada a dispensa do representante dos empregados, exceto Com Justa Causa. Entretanto, como a lei não exige que os representantes do empregador sejam seus próprios empregados, não há que se falar em estabilidade destes representantes.

ATRIBUIÇÃO DAS COMISSÕES DE CONCILIAÇÃO PRÉVIA

Havendo comissão de conciliação na localidade, seja no âmbito da empresa ou sindicato, as demandas trabalhistas deverão ser, primeiramente, submetidas a essa comissão.

A função das Comissões de Conciliação Prévia é procurar mediar os conflitos trabalhistas, conciliando as partes e formalizando acordo, que poderá ser executado na Justiça do Trabalho. O

Atualização Trabalhista e Previdenciária 27

propósito da conciliação é chegar a uma solução aceitável para as duas partes, ou seja, uma solução, ao menos parcialmente, satisfatória para cada uma delas e que esta solução não afete normas indisponíveis e irrenunciáveis pelo trabalhador.

Na mesma localidade poderá haver mais de uma comissão, podendo, no entanto, o interessado (empregado ou empregador) optar por uma delas. Entretanto, será competente para acompanhar a demanda aquela que primeiro conhecer do pedido.

Não podem ser submetidas à conciliação extrajudicial questões que envolvam discussão sobre a relação de emprego, salvo se for para reconhecer o vínculo empregatício; da mesma forma, não podem ser negociados os direitos trabalhistas fundamentais, indisponíveis e irrenunciáveis pelo trabalhador.

FORMALIDADES

A demanda deverá ser formulada por escrito ou reduzido a termo por qualquer membro da comissão, sendo entregue cópia datada e assinada ao interessado.

A partir da provocação pelo interessado, a comissão tem o prazo de 10 (dez) dias para tentar a conciliação das partes, decorrido esse prazo sem conciliação será fornecido declaração de frustração da tentativa de conciliação, para instruir eventual Reclamação Trabalhista.

Entretanto, aceito a conciliação, será lavrado termo, assinado pelas partes e pela comissão.