apresentação do powerpoint · vantagens negociais do mato grosso para armazenagem armazenagem fco...

TRANSCRIPT

Agronegócios

Cuiabá, outubro de 2017

Carteira de Crédito de Agronegócio do BB

R$ 188,15 bi

R$ 15,8 bi Recursos do FCO

60%SNCR

8,42% da Carteira (junho/2017)

Fonte: Análise de Desempenho do BB – Jun/17

R$ 15,8 bi aplicados no Mato Grosso8,4% da Carteira do BB

R$ 6,6 bi Recursos FCO no MT41,7 % da Carteira de FCO contratada

Carteira de Crédito Rural do Banco do Brasil(junho/2017)

Compromisso BB para a Safra 2017/2018

Custeio e Comercialização

Investimento

R$ 6,7 bilhões

R$ 2,3 bi + R$ 1,4 bi FCO

Mato Grosso

Crédito RuralSafra

2016/2017

Safra

2017/2018

%

Incremento

Safra

2016/2017

Safra

2017/2018

%

Incremento

% do MT

na Safra

2017/2018

CUSTEIO 7.726,5 7.962,2 3,0% 395,8 429,6 8,5% 5,4%

INVESTIMENTO 2.469,8 2.636,7 6,8% 234,6 293,1 24,9% 11,1%

COMERCIALIZAÇÃO 1.001,5 1.920,9 91,8% 89,2 167,8 88,2% 8,7%

TOTAL 11.197,8 12.519,7 11,8% 719,6 890,5 23,8% 7,1%

Brasil Mato Grosso

Desembolso Comparativo

Fonte: Siagro – 05 de setembro de 2017 – Comparação mesmo período (julho a 05/09)

R$ Milhões

Fonte: Caderno FCO/Ago 2017

CONTRATAÇÃO FCO

CONTRATAÇÃO FCO

Fonte: Caderno FCO/Ago 2017

CONTRATAÇÃO FCO

Fonte: Caderno FCO/Ago 2017

INVESTIMENTOAgricultura Empresarial - Safra 2017/2018

PCAEvolução projetada da

Armazenagem

Aumento de 34%

Aumento de 13%

Déficit de armazenagem no Brasil é de 85 mi/ton

Ganho na produção agrícola

CRÉDITO E ARMAZENAGEM DE GRÃOS - 2017

R$ 560 milhões R$ 198 milhões R$ 79 milhões

R$ 31 milhões

R$ 71 milhões

PCA – Programa de Construção e Ampliação de Armazenagem.

R$ 102 milhões

BB-PCA

Fonte: Bacen/Siagro-BB Outubro/17

UNIDADES ARMAZENADORAS EM 2.017

R$ 150 MILHÕES EM PROPOSTAS DE

ARMAZENAGEM

ESTIMATIVA DE RESULTADO COM O BB ARMAZENAGEM - SAFRA

Área (ha)

Produtividade esperada

Resultado ao produtor

46,6 mil73,4 mil

51,54 sc/ha 91,48 sc/ha

R$ 10,7 milhões R$ 15,5 milhões

Vencimento dos contratos de

entrega física milho

BB – alongamento do custeio: Proporcionar melhor condição

negocial na comercialização do produto.

Plantio 2º safra Plantio 1º safra

Vencimento dos contratos de

entrega física Soja

FRETE – Redução de custos e melhor planejamento de transporte

da produção (menos água, menos impurezas...).

PADRONIZAÇÃO/ARMAZENAGEM – Redução de custos com

limpeza, secagem e armazenamento da produção.

Parcelas do milho Parcelas do soja

CUSTEIO AGROPECUÁRIO E UMA UNIDADE ARMAZENADORA

Objetivo

Contribuir para o desenvolvimento

econômico e social da Região

Centro-Oeste

FCO – Objetivo e Conceito

Conceito

Financiar empreendimentos localizados no

Centro- Oeste, ligados aos setores industrial,

agropecuário, mineral, de turismo, de

infraestrutura econômica, comercial e de serviços

FCO - Legislação

FCO – Histórico (1989 a 2016)

Posição: janeiro/1989 a dezembro/2016

FCO – Vantagens

FCO no BB – Melhorias Implementadas

Capacitação dos Agentes

Campanhas de

Comunicação

Caravana do FCO

14 Propostas

apresentadas junto ao

Condel

Simplificação de normas e

Esteira FCO

Agência Especializadas

AGRO

FCO Rural – Condições Negociais

INFRAESTRUTURA DE ARMAZENAGEM 15 ANOS

MAQUINÁRIO 10 ANOS3 ANOS

ENERGIA SUSTENTÁVEL

12 ANOSADUBAÇÃO, CORREÇÃO DO SOLO E

FORMAÇÃO E REFORMA DE PASTAGENS

RETENÇÃO DE MATRIZES BOVINAS NA

PLANÍCIE PANTANEIRA8 ANOS 4 ANOS

Itens FinanciáveisPrazo Total

(até)

Carência

(até)

FCO Rural – Encargos

Linha de Crédito Encargos C/ Bônus

FCO Verde 7,5% a.a. 6,38% a.a.

FCO Desenvolvimento Rural

- Ampliação, modernização, reforma e construção de armazéns 7,5% a.a. 6,38% a.a.

Demais Propostas: - Mini, pequeno e pequeno-médio produtor - RBA até 16 milhões 7,5% a.a. 6,38% a.a.

- Médio produtor - acima de R$ 16 milhões e até R$ 90 milhões 8,5% a.a. 7,23% a.a.

- Grande produtor - acima de 90 milhões 10% a.a. 8,5 % a.a.

Mini: até R$ 360 mil;

Pequeno: acima de R$ 360 mil e até R$ 3,6 milhões;

Pequeno-médio: acima de R$ 3,6 milhões e até R$ 16 milhões;

Médio: acima de R$ 16 milhões e até R$ 90 milhões;

Grande: acima de R$ 90 milhões.

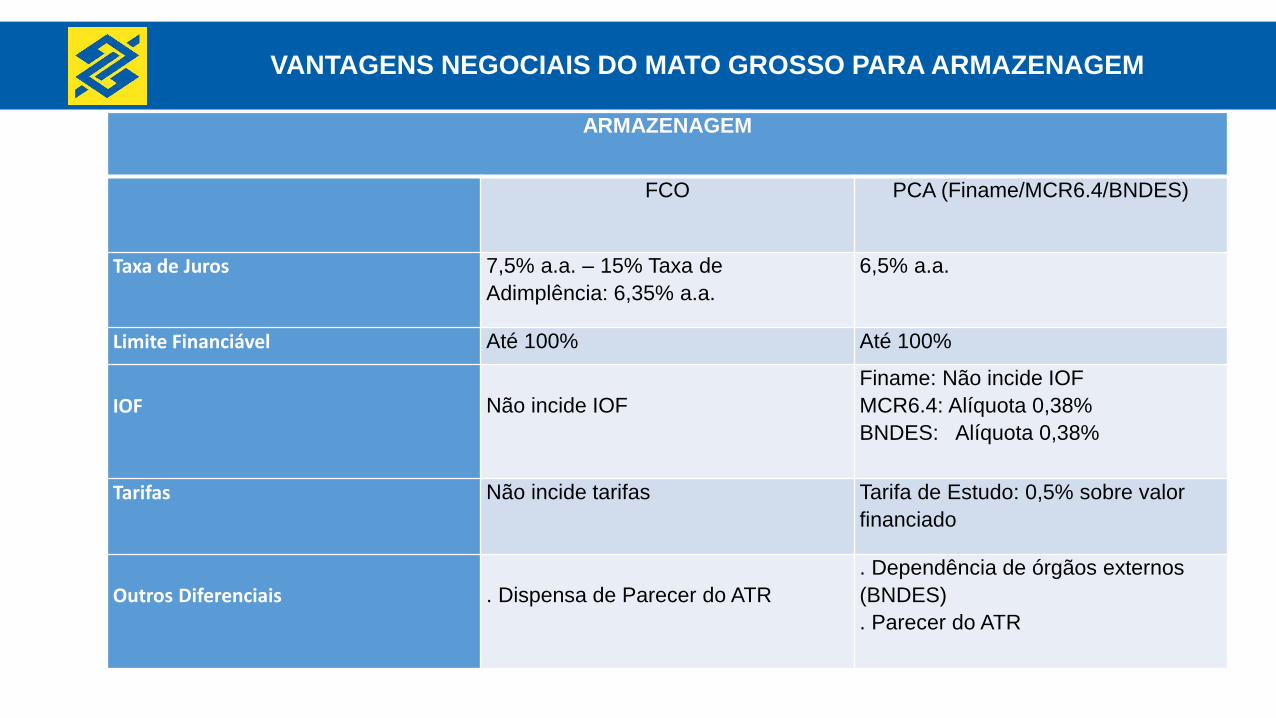

VANTAGENS NEGOCIAIS DO MATO GROSSO PARA ARMAZENAGEM

ARMAZENAGEM

FCO PCA (Finame/MCR6.4/BNDES)

Taxa de Juros 7,5% a.a. – 15% Taxa de

Adimplência: 6,35% a.a.

6,5% a.a.

Limite Financiável Até 100% Até 100%

IOF Não incide IOF

Finame: Não incide IOF

MCR6.4: Alíquota 0,38%

BNDES: Alíquota 0,38%

Tarifas Não incide tarifas Tarifa de Estudo: 0,5% sobre valor

financiado

Outros Diferenciais . Dispensa de Parecer do ATR

. Dependência de órgãos externos

(BNDES)

. Parecer do ATR

FCO - Passos para o Sucesso...

Necessidade de Financiamento

Análise

do

Proponente

Projeto

Capacidade

de

Pagamento

Projeções

Financeiras

Pontos Importantes

FCO – Passos para o Sucesso

Licenças de órgãos públicos (ambiental, alvarás, CIF, Ibama, etc.)

Documentação completa

Projeto com suficiência de informações

Avaliação das garantias

Análise do Risco do Projeto (técnica, econômica e financeira)

$

Conta corrente e cadastro atualizado

GRUPO AGROPECUÁRIO - Conjunto de produtores rurais que operam em regime de condomínio, com interdependência

econômica, financeira ou administrativa;

- uma ou mais situações que caracterizam GRUPO:

• Propriedade conjunta de fatores de produção: (imóveis, máquinas, equipamentos, estrutura de transporte, beneficiamento e

armazenamento);

• Compartilhamento de fatores de produção;

• Contratação de operações de crédito em conjunto;

• Politica de aquisição conjunta de insumos ou comercialização da produção agropecuária;

• Desenvolvimento das atividades em conjunto, submetidos a controle único.

FCO – Passos para o Sucesso

FCO – Fluxo Operacional

Carta Consulta Projeto

Limite de Crédito

RegistroCartorário

AnáliseProjeto

BB

Apres. de NF Liberaçãorecursos

• Para apresentar uma proposta de crédito rural no BB é necessário se credenciar ao Banco

(ATNI).

• Convênio pode ser formalizado com:

- Empresa privada ou pública;

- Empresário individual;

- Associação de produtores rurais;

- Associação de profissionais;

- Cooperativa agropecuária;

- Cooperativa de trabalho;

- Prefeitura municipal;

- Sindicato rural;

ASSISTÊNCIA TÉCNICA CREDENCIADA

• Antes de requerer o credenciamento, observar:

• Cadastro completo junto ao BB;

• Inexistência de restrição cadastral da Empresa, sócios e Técnicos;

• Registro e regularidade junto aos conselhos de classe (CREA, CRMV...);

• CNAE e Declaração que não atua na comercialização de insumos agropecuários, armazenagem,

beneficiamento, entre outros, exceto se próprio;

• A solicitação de credenciamento é realizada na Agência do BB que a Empresa possui

relacionamento.

• Análise técnica pela Gerencia Técnica do BB;

• Formalização do Convênio.

ASSISTÊNCIA TÉCNICA CREDENCIADA

FCO – Passos para o Sucesso

Licenças de órgãos públicos (ambiental, alvarás, CIF, Ibama, etc.)

Documentação completa

Projeto com suficiência de informações

Avaliação das garantias

Análise do Risco do Projeto (técnica, econômica e financeira)

$

Conta corrente e cadastro atualizado

- Em função do proponente: Proprietário, arrendatário, parceiro, usufrutuário,

espólio entre outros...

- Em função da Garantia: Hipoteca, Penhor, Aval...

- Em função da finalidade: Licença ambiental, Bioma, uso d´água...

- Em função do imóvel beneficiado: Condomínio, cláusula de retrovenda...

Aqui cabe análise, caso a caso, em função das muitas variáveis que compõem o

crédito rural, mas a sugestão é antiga: Check-list.

FCO – Passos para o Sucesso

Análise da proposta

investimento no BB.

Carta Consulta.

Atualização Cadastral

Habilitação do crédito Habilitação do crédito

Decisão pelo negócio

Tempo do cliente

Emissão do pedido

Tempo do fornecedor

Elaboração do Projeto

Tempo da ASTEC

Análise e Contratação

Tempo do Banco

TEMPO DO CLIENTE

Elevado valor do financiamento x porte do empreendimento;

Ausência de recursos próprios;

Elevado prazo do financiamento e de carência;

Falta de experiência dos sócios;

Restrições cadastrais;

Ausência de capacidade de pagamento;

Concentração do endividamento bancário.

Insuficiência de garantias

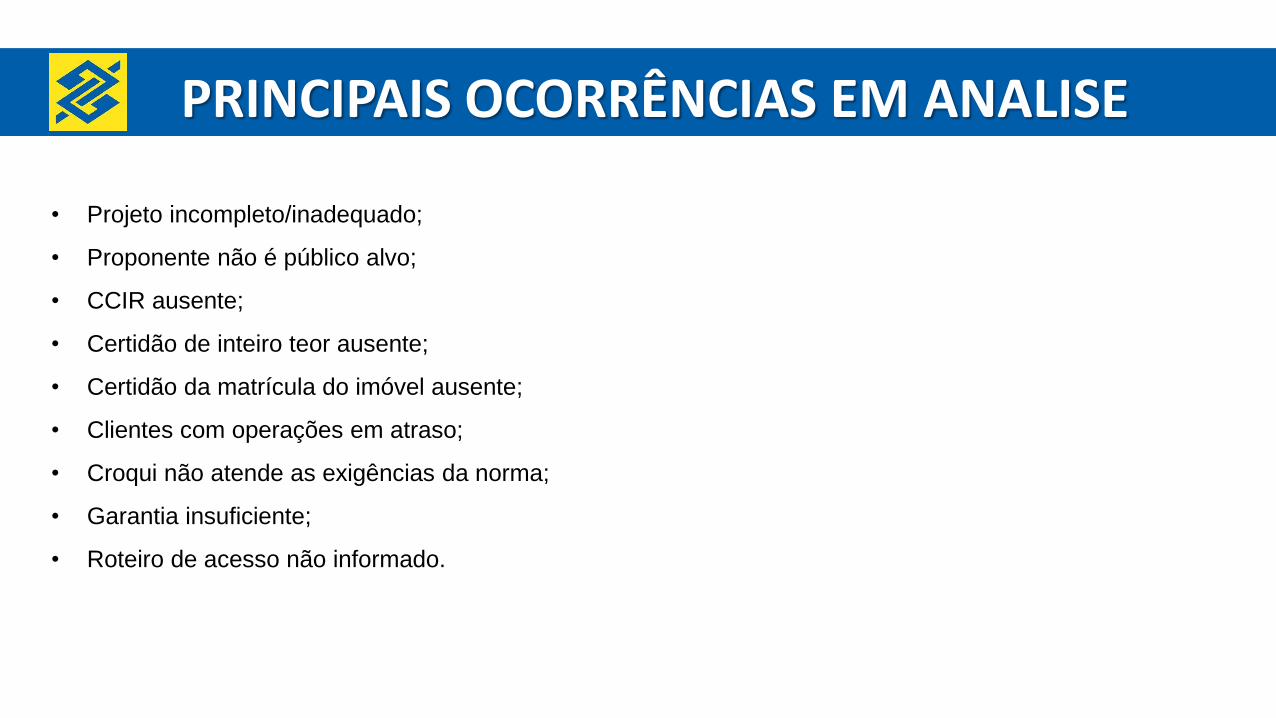

PRINCIPAIS OCORRÊNCIAS EM ANALISE

• Projeto incompleto/inadequado;

• Proponente não é público alvo;

• CCIR ausente;

• Certidão de inteiro teor ausente;

• Certidão da matrícula do imóvel ausente;

• Clientes com operações em atraso;

• Croqui não atende as exigências da norma;

• Garantia insuficiente;

• Roteiro de acesso não informado.

PRINCIPAIS OCORRÊNCIAS EM ANALISE