apresentação institucional junho 2010 - daycoval.com.br§ão... · valor de mercado (rs) milhões...

TRANSCRIPT

Apresentação Institucional Junho 2010

Visão Geral e Estratégia

Mercado de Crédito Brasileiro

Agenda

Anexos

Resultados 2T10

Pag. 3

Pag. 8

Pag. 34

Pag. 17

2

Visão Geral e Estratégia

Mercado de Crédito Brasileiro

Agenda

Anexos

Resultados 2T10

Pag. 3

Pag. 8

Pag. 34

Pag. 17

3

36,632,0

28,826,8 27,9

24,9 26,4 24,722,0

24,0 24,528,1

30,734,8

41,345,0 45,7

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 jun/10

Visão geral do mercado brasileiro de crédito

Evolução do Crédito no Brasil (% PIB)

4

29%30%Empréstimos a pessoas jurídicas até 10 milhões R$ Bilhões

498,7 607,0732,6

935,9

1.227,31.414,3

1.529,1

2004 2005 2006 2007 2008 2009 jun/10

Operações de crédito totais do sistema financeiro R$ Bilhões

30% 31% 30% 29% 29% 30% 30%70%

69% 70%71%

71%70% 70%

2004 2005 2006 2007 2008 2009 mai/10

Até R$ 100 mil De R$ 100 mil a R$ 10 milhões

179,6 211,3250,8

315,5

388,8424,0 446,9

Fonte: Banco Central do Brasil

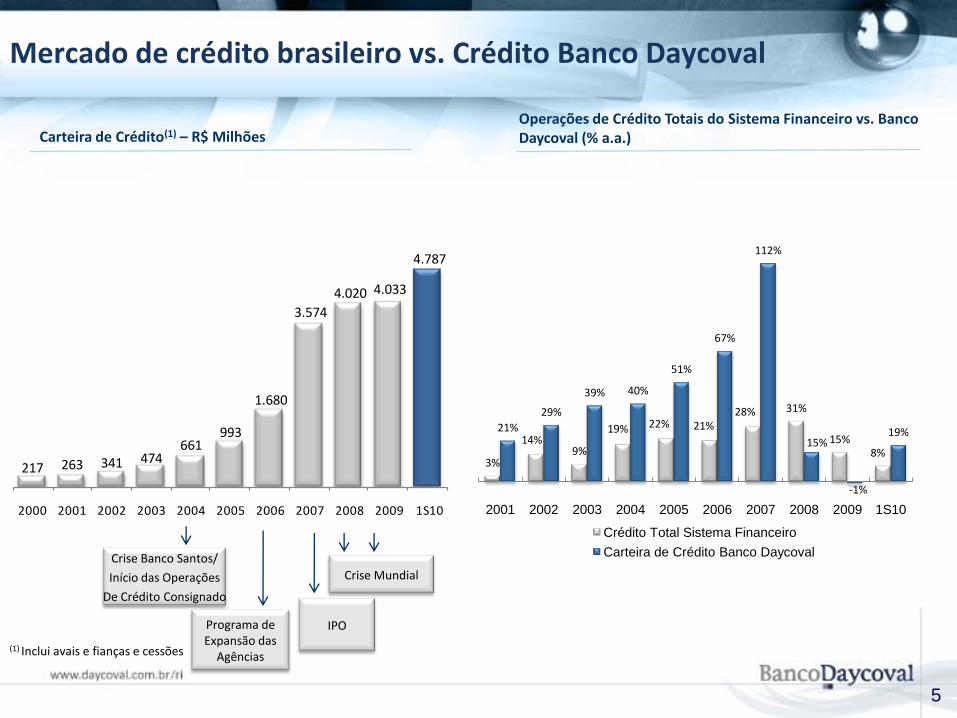

217 263 341 474661

993

1.680

3.574

4.020 4.033

4.787

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 1S10

Mercado de crédito brasileiro vs. Crédito Banco Daycoval

Crise Banco Santos/

Início das Operações

De Crédito Consignado

3%

14%9%

19% 22% 21%28% 31%

15%8%

21%

29%

39% 40%

51%

67%

112%

15%

-1%

19%

2001 2002 2003 2004 2005 2006 2007 2008 2009 1S10

Crédito Total Sistema Financeiro

Carteira de Crédito Banco Daycoval

Operações de Crédito Totais do Sistema Financeiro vs. Banco Daycoval (% a.a.)

Programa deExpansão das

Agências

IPO

5

Carteira de Crédito(1) – R$ Milhões

Crise Mundial

(1) Inclui avais e fianças e cessões

Consistente captação mesmo em momentos de crise

180 217 318 498754

1.226

1.868

2.9773.273

3.509

4.725

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 1S10

Eurobond

US$ 65 MM

Crise Banco Santos/ Criação

Daycoval Asset

Management

IPO / AB Loan-IFC

US$ 115 MM

Eurobond US$ 225

MM / Crise Mundial

Captação Pioneira

R$ 410 MM

CAGR 00 – 09: 39,1%

1 Funding = Depósitos Totais + Emissões Externas +

Obrigações por Empréstimos e Repasses (não

inclui FIDC)

6

Funding1 – R$ Milhões

Eurobond US$

120 MM / FIDC

Middle

Eurobond US$ 300

MM / Empréstimo

Sindicalizado IFC

US$165 MM

7

Posicionamento no Sistema Financeiro

Ranking Daycoval Bancos Nacionais Privados

Ativos Totais 25º

Depósitos Totais 26º

Patrimônio Líquido 14º

Lucro Líquido 16º

Fonte: Banco Central do Brasil – Março 2010

Reconhecido no mercado por seu perfil conservador, pelasolidez, credibilidade e excelência na gestão dos negócios.

Banco Tradicional, com mais de 40 anos de atuação.

Visão Geral e Estratégia

Mercado de Crédito Brasileiro

Agenda

Anexos

Resultados 2T10

Pag. 3

Pag. 8

Pag. 34

Pag. 17

8

Distribuição e novos postos de atendimento

29 Agências

Maceió - AL

Manaus - AM

Porto Alegre - RS

Recife - PE

Rio de Janeiro - RJ

Salvador - BA

Vitória - ES

Ribeirão Preto - SP

São Bernardo - SP

São Paulo – SP - Matriz

Caxias do Sul - RS

Cuiabá - MT

Curitiba - PR

Florianópolis - SC

Fortaleza - CEAracaju - SE

Belém - PA

Belo Horizonte - MG

Brasília - DF

Campinas - SP

Bom Retiro

Brás

Alphaville

690 funcionários

9

Faria Lima

Presença Nacional

Londrina - PR

Natal - RN

Duas Lojas de Câmbio situadas naAv. Paulista, principal centrofinanceiro do país

Sete postos de atendimentoespalhados pelo Estado de SãoPaulo: Osasco, Barueri, Guarulhos,Atibaia, Campinas, Ribeirão Preto,Mogi Guaçu e Detran São Paulo

Campo Grande - MS

Goiânia - GO

Guarulhos - SP

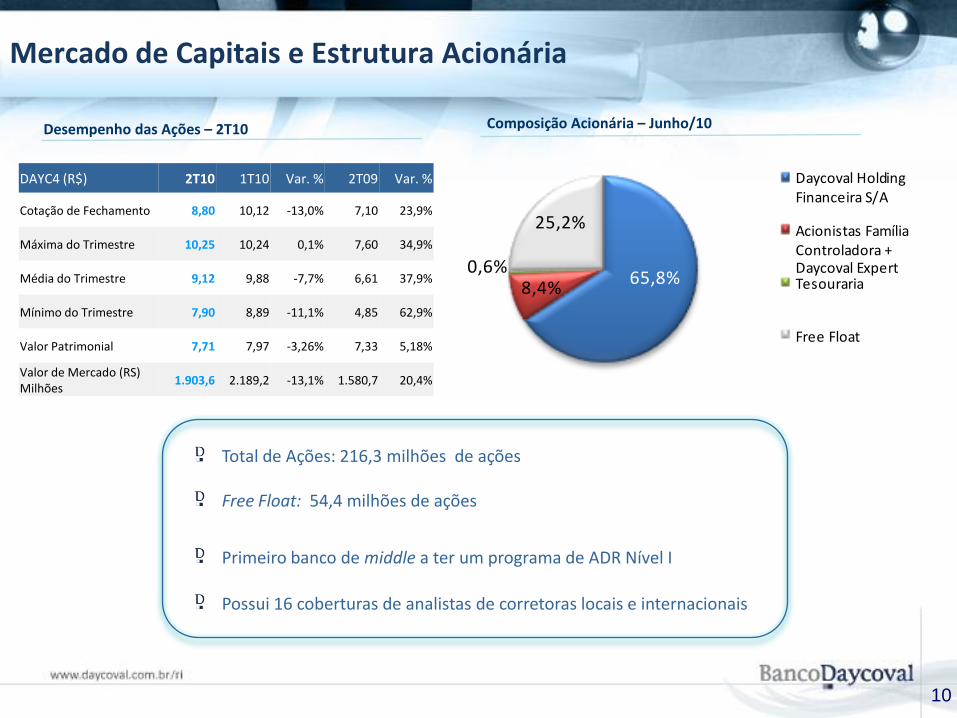

Mercado de Capitais e Estrutura Acionária

Total de Ações: 216,3 milhões de ações

Free Float: 54,4 milhões de ações

Primeiro banco de middle a ter um programa de ADR Nível I

Possui 16 coberturas de analistas de corretoras locais e internacionais

10

65,8%8,4%

0,6%

25,2%

Daycoval Holding Financeira S/A

Acionistas Família Controladora + Daycoval ExpertTesouraria

Free Float

Composição Acionária – Junho/10

DAYC4 (R$) 2T10 1T10 Var. % 2T09 Var. %

Cotação de Fechamento 8,80 10,12 -13,0% 7,10 23,9%

Máxima do Trimestre 10,25 10,24 0,1% 7,60 34,9%

Média do Trimestre 9,12 9,88 -7,7% 6,61 37,9%

Mínimo do Trimestre 7,90 8,89 -11,1% 4,85 62,9%

Valor Patrimonial 7,71 7,97 -3,26% 7,33 5,18%

Valor de Mercado (RS) Milhões

1.903,6 2.189,2 -13,1% 1.580,7 20,4%

Desempenho das Ações – 2T10

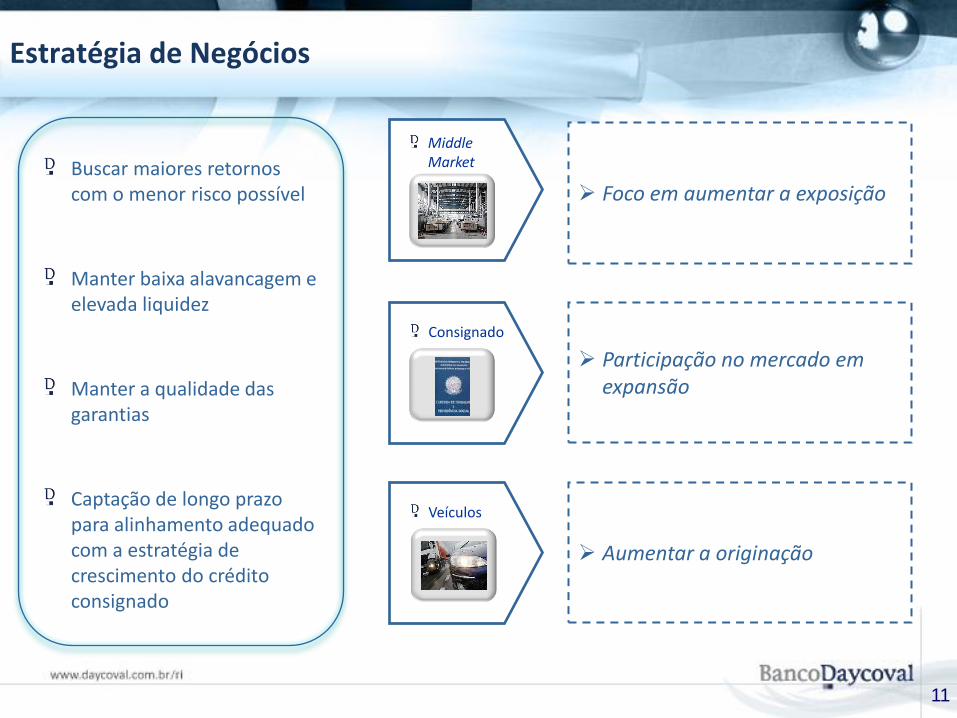

Estratégia de Negócios

Buscar maiores retornos com o menor risco possível

Manter baixa alavancagem e elevada liquidez

Manter a qualidade das garantias

Captação de longo prazo para alinhamento adequado com a estratégia de crescimento do crédito consignado

Foco em aumentar a exposição

Participação no mercado em expansão

Aumentar a originação

Veículos

Consignado

Middle Market

11

12

Comitê da Diretoria Executiva

Aprova operações acima de R$ 1 milhão

Comitê de Crédito

Define aprovação de limite, alçadas, acompanha odesempenho da carteira de crédito e aprova operaçõesde até R$ 1 milhão

Diretor e Analista de Crédito

Realiza análise econômico-financeira da empresa,coleta dados, analisa documentação e emite opinião aoDiretor de Crédito. Juntos discutem os riscos de cadaoperação e expõem as propostas ao comitê de crédito

Gerente Comercial

Visita clientes, elabora relatório de visita de crédito,estrutura a operação e interage com a equipe interna deanálise. Não possui alçada de crédito

Cross-seling de produtos de crédito

e serviços financeiros

Pró-atividade na gestão dos riscos da

carteira de crédito com rigoroso

controle das garantias

Expertise e flexibilidade para estruturar

operações

Equipe de front-office forte e

especializada

Postura de parceria com os clientes

e soluções especiais para cada

necessidade

Concessão de Crédito: ágil e eficiente

Back-office centralizado na matriz

13

Estratégia de Negócios: Novos Produtos de Crédito à pessoas físicas

Canal de relacionamento com despachantes e auto-escolas do Estadode São Paulo, permite financiamento para pagamento de multas elicenciamento de veículos

Cartão pré-pago, recarregável em outra moeda que possibilita saques ecompras em estabelecimentos credenciados à VISA, em todo o mundo

Nova loja de câmbio possui parcerias com agências de turismo,corretoras e agências bancárias, oferece ao cliente opções variadas,situada em local privilegiado

14

Estratégia de Negócios: Novos Produtos de Crédito e Tecnologia para

empresas

Financiamento a longo prazo para o investimento no seu negócio,Aquisição de máquinas e equipamentos novos

Praticidade no controle das despesas para as empresas, com pacote debenefícios e vantagens

Permite as empresas e pessoas físicas receberem eletronicamente todosos boletos bancários, visando facilitar o dia a dia da empresa

Internet Banking: seguro, moderno, eficiente e de fácil navegação

Criada em 2004 com o objetivo de atender os clientes do Banco que procuram produtos sofisticados e desenhadosde acordo com seu perfil.

Cada Fundo conta com um gestor próprio, com profundos conhecimentos do mercado de capitais e integralmentededicado a obter o máximo possível de retorno.

Em junho/2010 possuía um patrimônio de aproximadamente R$ 785 milhões.

15

Rentabilidade dos FundosPatrimônio

Administrado R$ Milhões

Ano

Daycoval Renda Fixa73,8

5,45%

% CDI 102,87%

Multimercado

Daycoval Multifunds17,7

4,77%

% CDI 90,66%

Parnamirim148,5

5,84%

% CDI 111,12%

Ações

Daycoval Target22,0

-0,91%

Diferença Ibovespa -0,05%

36 91138

241 238

643784

2004 2005 2006 2007 2008 2009 1S10

Patrimônio Administrado – R$ Milhões

Ratings

Escala Global

Longo Prazo

BB

Curto Prazo B

Escala Nacional

Longo Prazo

brAA-

Curto Prazo

brA‐2

Estável

Novembro 2009

Escala Global

Longo Prazo

BB

Curto Prazo B

Escala Nacional

Longo Prazo A+

(bra)

Curto Prazo F1

(bra)

Estável

Dezembro 2009

Baixo Risco – Médio Prazo

Índice 11,40

Rank Geral:

Março/10

8

Julho 2010

16

Visão Geral e Estratégia

Mercado de Crédito Brasileiro

Agenda

Anexos

Resultados 2T10

Pag. 3

Pag. 8

Pag. 34

Pag. 17

17

18

Principais Indicadores Financeiros

Junho 2010

Ativos Totais R$ 8.813,5 milhões

Carteira de Crédito R$ 4.786,8 milhões

Captação Total R$ 4.725,5 milhões

Lucro Líquido (trimestre) R$ 64,2 milhões

Patrimônio Líquido R$ 1.668,0 milhões

ROAE (trimestre) 16,0%

NIM-A (1) (trimestre) 11,7%

Índice de Eficiência 24,1%

Índice de Basiléia 22,3%

(1) Nova metodologia, desconsidera as operações compromissadas – recompras a liquidar – carteira de terceiros.

Funding : aumento expressivo do funding com diversificação das

fontes de captação

Obrigações por Empréstimos e RepassesDepósitos Totais Emissões Externas

4.725

3.5094.172

Captação Total (Funding ) (R$ MM) 2T10 1T10 Var. %

Depósitos Totais 2.775,0 2.505,7 10,7%

Depósitos à Vista + Outros Depósitos 164,8 150,5 9,5%

Depósitos a Prazo 2.552,4 2.246,6 13,6%

Depósitos Interfinanceiros 57,8 108,6 -46,8%

Emissões Externas 712,1 902,8 -21,1%

Obrigações por Empréstimos e Repasses 1.238,4 763,4 62,2%

Total 4.725,5 4.171,9 13,3%

3.264 3.567

19

62% 65% 68% 60% 59%20%

17% 11%22% 15%18%

18% 21%18% 26%

2T09 3T09 4T09 1T10 2T10

Funding – R$ Milhões Distribuição do Funding

13,3 %

44,8 %

Segregação dos Depósitos Totais – R$ 2.775,0 Milhões

49,0%

20,6%

19,0%

9,2%

2,2% Pessoas Jurídicas + Depósitos à VistaPessoas Físicas

Fundos de InvestimentoFundações

Interfinanceiros

Captação Internacional – demanda superior a expectativa com taxas

atrativas, até mesmo em momentos turbulentos da economia

20

Emissões Externas e Obrigações por Empréstimos e Repasses - R$ Milhões

76,7% 33,3%

51,8%33,1%

54,2%36,5%23,3% 66,7%

48,2%

66,9%

45,8% 63,5%

2006 2007 2008 2009 1T10 2T10Emissões Externas Obrigações por Empréstimos e Repasses

Data da Operação Vencimento Montante (US$ MM)

Eurobonds Junho/2008 Junho/2010 125 Liquidado

Inter-American Investment Corporation (IIC)

Setembro/2007 Setembro/2010(vencimento da última tranche)

52,5

Eurobonds Julho/2008 Julho/2011 100

International FinanceCorporation (IFC)

Dezembro/2007Janeiro/2013

(vencimento da última tranche)115

Empréstimo Sindicalizado (IFC) Junho/2010 Junho/2014(vencimento da última tranche)

165

Eurobonds Março/2010 Março/2015 300

519,7 645,4

1.515,9

1.127,0

1.666,21.950,5

21

1.511,21.708,7

1.372,1

1.833,31.581,2

2T09 3T09 4T09 1T10 2T10

74,4 73,357,6

73,257,0

2T09 3T09 4T09 1T10 2T10

Liquidez: elevada capitalização e gap positivo entre o duration

das operações de crédito e de captação

31,9%

33,7%

26,7%

6,9%0,8%

Até 3 meses De 3 a 12 meses De 1 a 3 anos

De 3 a 5 anos Acima de 5 anos

Evolução do Caixa – R$ Milhões

Operações a Vencer (Carteira de Crédito) 2T10 - % Operações a Vencer (Funding) 2T10 - %

Caixas / Depósitos Totais - %

3,5%

18,5%

20,0%

32,3%

24,7%

1,0%

Sem Vencimento Até 3 meses De 3 a 12 meses

De 1 a 3 anos De 3 a 5 anos Acima de 5 anos

Prazo Médio das Operações de Crédito

Total: 400 dias

Prazo Médio das Operações de Captação

Total: 561 dias

22

3.455 3.6113.903 4.178

4.707199 163130

104

80

2T09 3T09 4T09 1T10 2T10(*)inclui cessão

3.654

4.2823.774 4.033

62,6%

25,9%

11,0% 0,5%Middle Market + Trade Finance + Avais e FiançasConsignado

Veículos

CDC Lojista

Carteira de Crédito – R$ Milhões Distribuição da Carteira de Crédito (*) – R$ Milhões

Carteira de Crédito (inclui avais e fianças)

Carteira de Crédito: crescimento expressivo, aumento de 31% nos

últimos 12 meses

11,8 %

31,0 %

Cessão de Crédito

4.787

Middle Market: aumento de 17,3% em relação ao 1T10 e avanço na

participação da carteira total

1.810 1.9052.131 2.338

2.715155 185

189 218282

2T09 3T09 4T09 1T10 2T10

Middle Market + Avais e Fianças Trade Finance

2.5562.3202.0901.965

2.997

57%

14%

13%

8%8% Sudeste

SulNordeste

Centro-Oeste

Norte

44%

31%

18%

7%IndústriaServiçosComércioOutros

Saldo Final R$ Por

Volume

Por

Clientes

< 500 mil 5,9% 61,4%

500 mil a 1 milhão 6,7% 12,0%

1 a 3 milhões 21,7% 16,5%

3 a 5 milhões 13,1% 4,4%

5 a 10 milhões 19,6% 3,6%

> 10 milhões 33,0% 2,1%

Total 100,0%

23

Distribuição Setorial – Middle Market – 2T10 Distribuição Geográfica – Middle Market – 2T10

Middle Market + Trade Finance – R$ Milhões Ticket Médio - Middle Market + Trade Finance - 2T10

17,3 %52,5 %

Daycred Consignado: INSS e Forças Armadas continuam impulsionando

o crescimento do setor

139158

203 215

301

2T09 3T09 4T09 1T10 2T10

899 9571.052 1.126

1.238

2T09 3T09 4T09 1T10 2T10

(*) Inclui cessão de crédito em todos os trimestres (R$ 42,0 MM no 2T10)

37,5%

29,2%

14,0%

8,8%

6,5%3,3%0,7% INSS

Forças Armadas

Governo Estadual

Tribunais / Legislativo

Prefeituras

Outros

Privado

24

28,1%

44,4%

15,1%

8,3%3,3% 0,8% INSS

Forças Armadas

Governo Estadual

Tribunais / Legislativo

Prefeituras

Privado + Outros

Produção Total Consignado – R$ Milhões

Carteira Total Consignado(*) – R$ Milhões Distribuição da Carteira de Consignado – R$ 1.238MM – 2T10 - %

Distribuição da Produção de Consignado – R$ 301 MM – 2T10- %

9,9 %37,7 %

774 706637 575 524

2T09 3T09 4T09 1T10 2T10

Daycred Veículos: nova estratégia visa aumentar a produção

(*) Inclui cessão de crédito em todos os trimestres (R$ 38 MM no 2T10)

19 1826

2837

2T09 3T09 4T09 1T10 2T10

67,0%21,0%

12,0% Veículos Leves

Veículos Pesados

Motos

Liquidez da Carteira de Veículos -

Ago/06 até Mar/10R$ MM %

%

Acum.

PMT´s recebidos antecipadamente 372,4 33,9% 34,0%

PMT´s recebidos na data do vencimento 137,1 12,5% 46,0%

PMT´s recebidos com atraso de 30 dias 321,6 29,3% 76,0%

PMT´s recebidos com atraso de 60 a 120 dias 131,1 11,9% 88,0%

PMT´s recebidos com atraso acima de 120 dias 27,7 2,5% 90,0%

PMT´s vencidos 108,1 9,8% 100,0%

Liquidez da Carteira de Veículos 989,9 90,2%

Saldo Total de PMT´s esperados a receber 1.098,0 100,0%

25

Carteira Total Veículos(*) – R$ Milhões Distribuição da Carteira de Veículos – R$ 524 MM – 2T10 - %

Produção Total Veículos – R$ Milhões

-32,3 %

-8,8 %

Daycred CDC Lojista: produto que complementa as operações junto à

pessoas físicas

CDC Lojista

Financiamento de bens e serviços, como móveis eeletrodomésticos, etc.

Possui garantia de cheques pré-datados, com taxas eprazos competitivos com o mercado.

Parcerias com diversos lojistas, buscando o aumento dasvendas, e oferecendo ao consumidor final maisfacilidade nas compras

Carteira Total CDC Lojista - R$ Milhões

15,521,5

24,0 25,3 27,1

2T09 3T09 4T09 1T10 2T10

26

74,9%7,1%

Qualidade da Carteira de Crédito (*): créditos recuperados continuam em patamar elevado no 2T10

Créditos Recuperados - R$ MM 2T09 3T09 4T09 1T10 2T10

Total 7,1 12,6 7,7 6,1 13,0

Baixa para Prejuízo - R$ MM 2T09 3T09 4T09 1T10 2T10

Middle Market + Trade Finance (26,4) (29,8) (37,6) (32,3) (26,1)

Varejo (21,9) (29,7) (34,5) (32,8) (25,7)

Total (48,3) (59,5) (72,1) (65,1) (51,8)

Prejuízo / Carteira de Crédito (%) 1,5 1,8 2,0 1,7 1,2

27

(*) Não consolidado: exclui FIDCs, créditos cedidos e avais e fianças prestados

Provisão Constituída - R$ MM 2T09 3T09 4T09 1T10 2T10 1S09 1S10

Middle Market + Trade Finance 41,0 36,8 (4,1) 17,2 12,2 79,7 29,4

Consignado 7,1 6,0 8,5 7,1 7,5 14,1 14,6

Veículos 30,5 24,9 12,0 12,8 9,1 59,7 21,9

CDC Lojista + Outros 0,5 0,5 0,6 0,7 0,7 0,8 1,4

Total 79,1 68,2 17,0 37,8 29,5 154,3 67,3

Qualidade da Carteira de Crédito (*): créditos vencidos diminuem

significativamente

28

Créditos Vencidos > 14 dias - R$ MM 2T093

T

0

3T09 4T09 1T10 2T10

Middle Market + Trade Finance 183,1 148,9 86,1 63,7 57,8

Consignado 10,3 9,5 10,6 9,2 9,3

Veículos 37,8 36,8 32,2 27,5 22,4

CDC Lojista + Outros 0,7 1,0 1,2 1,5 1,7

Total 231,9 196,2 130,1 101,9 91,2

Créditos Vencidos > 60 dias - R$ MM 2T093

T

0

3T09 4T09 1T10 2T10

Middle Market + Trade Finance 120,3 123,1 66,8 44,2 38,3

Consignado 6,5 6,2 6,8 6,3 6,6

Veículos 25,7 25,3 21,4 17,3 14,0

CDC Lojista + Outros 0,6 0,6 0,9 1,1 1,3

Total 153,1 155,2 95,9 68,9 60,2

(*) Não consolidado: exclui FIDCs e avais e fianças prestados

29

RatingProvisão Banco Daycoval - R$ MM

Requerida Carteira % Provisão

AA 0,0% 117,3 2,5% -

A 0,5% 1.985,7 44,4% 9,9

B 1,0% 1.896,2 42,4% 19,0

C 3,0% 169,2 3,8% 5,1

D 10,0% 56,3 1,3% 5,6

E 30,0% 50,2 1,1% 15,0

F 50,0% 33,4 0,7% 16,7

G 70,0% 14,7 0,3% 10,3

H 100,0% 71,7 1,5% 71,7

Subtotal 4.394,5 98,2% 153,3

Cessões de Crédito 80,2 1,8% 0,6

Total 4.474,7 100,0% 153,9

Total Provisão / Carteira 3,4%

Qualidade da Carteira de Crédito (*): Nível de Provisão

(*) Não consolidado: exclui FIDCs e avais e fianças prestados

Índice de Eficiência: redução de 3,2 p.p no trimestre, evidenciando a rentabilidade das operações

2T10 1T10 Var. % 2T09 Var. % 1S10 1S09 Var. %

Despesas com Pessoal (21,8) (21,4) 1,7% (15,5) 40,6% (43,2) (30,7) 40,8%

Outras Despesas Administrativas (18,3) (17,4) 5,4% (17,2) 6,7% (35,7) (32,6) 9,3%

Subtotal (40,1) (38,8) 3,4% (32,7) 22,8% (78,9) (63,3) 24,5%

Consignado (3,6) (4,9) -26,8% (6,0) -40,2% (8,5) (12,6) -32,6%

Veículos (2,5) (2,8) -10,7% (4,8) 47,9% (5,3) (10,2) -48,5%

CDC Lojista + Outros (0,4) (0,3) 33,3% (0,3) 33,3% (0,7) (0,5) n.a.

Despesas com Comissões (total) (6,5) (8,0) -18,5% (11,1) -41,3% (14,5) (23,3) -37,6%

Total (46,6) (46,8) -0,4% (43,8) 6,5% (93,4) (86,6) 7,7%

22,7 27,3 24,1 22,2 25,6

28,0 23,8 24,228,0 24,2

2T09 1T10 2T10 1S09 1S10Trimestral Últimos 12 meses

30

Índice de Eficiência %

Rentabilidade: Lucro Líquido cresceu 17,4 no trimestre e ROAE subiu para 16%

38,5 42,0

82,5

54,664,2

86,6

118,8

2T09 3T09 4T09 1T10 2T10 1S09 1S10

9,8 10,7

21,4

13,616,0

10,914,5

2T09 3T09 4T09 1T10 2T10 1S09 1S10

13,0 12,2 13,010,6 10,1

12,610,2

2T09 3T09 4T09 1T10 2T10 1S09 1S10

31

Lucro Líquido – R$ Milhões Retorno s/ PL Médio (ROAE) - %

Margem Financeira Líquida (NIM) - %

13,6 12,4 13,911,3 11,7

13,611,3

2T09 3T09 4T09 1T10 2T10 1S09 1S10

Margem Financeira Líquida (NIM-A) (1) - %

(1) Nova metodologia, desconsidera as operações compromissadas – recompras a liquidar – carteira de terceiros.

Estrutura de Capital: manutenção de baixa alavancagem, mesmo com a redução do índice de basiléia

1,9 2,0 2,1 2,22,6

2T09 3T09 4T09 1T10 2T10

30,5 29,3 28,6 27,222,3

2T09 3T09 4T09 1T10 2T10

1.631,1 1.646,3 1.692,7 1.723,6 1.668,0

2T09 3T09 4T09 1T10 2T10

32

Patrimônio Líquido – R$ Milhões Índice de Basiléia %

Carteira de Crédito (*) / Patrimônio Líquido - vezes

(*) Não consolidado: exclui FIDCs, créditos cedidos e avais e fianças prestados

Banco Daycoval

Capacidade de crescimento com custos

reduzidos

Rígida política de crédito

Baixa alavancagemFontes de captação

diversificadas e diferenciadas

Gestão altamente qualificada

comprometida com Governança Corporativa

Reconhecido como um dos melhores

bancos de Middle Market do Brasil Perfil conservador e

sólida estrutura de capital

33

Visão Geral e Estratégia

Mercado de Crédito Brasileiro

Agenda

Anexos

Resultados 2T10

Pag. 3

Pag. 8

Pag. 34

Pag. 17

34

Destaques Financeiros

6.5577.199

7.9728.085

6.8316.7286.196 6.177

7.0617.633

8.814

4,54,2 3,6

2,5 1,22,9 2,5

2,8

5,3

3,33,2

0

2

4

6

8

10

0100020003000400050006000700080009000

10000

4T07 1T08 2T08 3T08 4T08 1T09 2T09 3T09 4T09 1T10 2T10

Ativos Totais ROAA

62,270,2 62,5

47,1

20,4

48,0

38,5 42,0

82,5

54,664,2

17,119,4

16,715,6 9,4

12,3 9,810,7

21,4

13,6

16,0

0

5

10

15

20

25

30

0

10

20

30

40

50

60

70

80

90

100

4T07 1T08 2T08 3T08 4T08 1T09 2T09 3T09 4T09 1T10 2T10Lucro Líquido ROAE

35,833,1

25,6 25,6 28,2 30,1 30,5 29,3 28,6 27,222,3

4T07 1T08 2T08 3T08 4T08 1T09 2T09 3T09 4T09 1T10 2T10

12,7 12,010,8

9,8 11,412,6

13,0 12,2 13,0

10,610,1

4T07 1T08 2T08 3T08 4T08 1T09 2T09 3T09 4T09 1T10 2T10

35

Índice de Basiléia (%)Ativos Totais (R$ MM) & ROAA (%)

Lucro Líquido (R$ Milhões) & ROAE (%)Margem Financeira Líquida (NIM) %

36

Serasa - Junho 2010

COMÉRCIO 18,4% INDÚSTRIA 43,5%

Comércio de Produtos Farmacêuticos 1,3% Usina de açúcar e álcool 5,6%

Exportação e Importação de Soja em grão 0,9% Ind. de veículos automotores leves 5,0%

Comércio Atacadista de Gen Alim e Cereais 1,2% Ind. de Confecções em geral 1,4%

Comércio de Produtos para Agropecuária 1,9% Ind. de produtos eletrônicos em geral 4,0%

Comércio de Confecções em Geral 1,1% Ind. de pisos e azulejos 1,4%

Outros 12,0% Ind. de auto peças e acessorios 1,0%

Ind. de embalagens plasticas 1,0%

Industrialização de carnes 1,0%

Outros 26,1%

SERVIÇOS 31,3% FINANCEIRO 2,2%

Transporte rodoviário de cargas 4,7%

Distribuição de energia elétrica 1,9% PRIMÁRIO 1,4%

Holding 3,1%

Cooperativa de Produção 1,6% PESSOA FÍSICA 2,8%

Construção e Incorporação de Imóveis 1,5%

Serviços Médicos 1,6% TERCEIRO SETOR 0,4%

Empreiteira 1,7%

Distribuição da Carteira de Crédito Middle Market por Setores

Middle Market: Distribuição GeográficaJunho 2010

São Paulo 46,7% Rio de Janeiro 3,0%

Amazonas 6,0% Mato Grosso 3,0%

Santa Catarina 5,1% Ceará 2,2%

Pernambuco 4,9% Pará 1,9%

Paraná 4,6% Bahia 1,6%

Rio Grande do Sul 4,5% Distrito Federal 0,8%

Minas Gerais 4,5% Sergipe 0,6%

Goiás 3,6% Rondônia 0,3%

Alagoas 3,3% Paraíba 0,2%

Espírito Santo 3,0% Outros Estados 0,5%

37

Balanço Patrimonial

38

Em R$ (mil)

Ativo 2T10 1T10 2T09 1S10 1S09Circulante 6.436.299 5.380.238 4.611.902 6.436.299 4.611.902 Disponibilidades 58.306 59.374 28.616 58.306 28.616 Aplicações Interfinanceiras de Liquidez 3.021.014 2.314.165 1.706.353 3.021.014 1.706.353 Títulos e Valores Mobiliários e Instrumentos Financeiros 172.996 267.090 588.247 172.996 588.247 Relações Interfinanceiras 11.428 10.904 13.207 11.428 13.207 Operações de Crédito 2.761.494 2.434.676 2.011.678 2.761.494 2.011.678 Outros Créditos 352.439 236.756 218.668 352.439 218.668 Outros Valores e Bens 58.622 57.273 45.133 58.622 45.133 Não Circulante Realizável a Longo Prazo 2.366.828 2.242.012 1.572.213 2.366.828 1.572.213 Aplicações Interfinanceiras de Liquidez 2.549 4.522 - 2.549 - Títulos e Valores Mobiliários e Instrumentos Financeiros 581.463 615.130 383.483 581.463 383.483 Operações de Crédito 1.486.474 1.335.806 953.422 1.486.474 953.422 Outros Créditos 267.980 260.960 197.848 267.980 197.848 Outros Valores e Bens 28.362 25.594 37.460 28.362 37.460 Permanente 10.334 10.446 12.096 10.334 12.096 Investimentos 391 393 380 391 380 Imobilizado de Uso 9.889 9.989 11.623 9.889 11.623 Intangível 54 64 93 54 93

Total do Ativo 8.813.461 7.632.696 6.196.211 8.813.461 6.196.211

Passivo 2T10 1T10 2T09 1S10 1S09Circulante 3.872.569 3.162.732 2.660.122 3.872.569 2.660.122 Depósitos 1.334.269 1.241.694 1.018.399 1.334.269 1.018.399 Captações no Mercado Aberto 1.691.890 1.040.064 722.846 1.691.890 722.846 Recursos de Aceites e Emissão de Títulos 15.868 215.174 444.962 15.868 444.962 Relações Interfinanceiras 3.595 3.609 1.452 3.595 1.452 Relações Interdependências 4.428 3.865 2.919 4.428 2.919 Obrigações por Empréstimos e Repasses 634.804 506.442 331.069 634.804 331.069 Instrumentos Financeiros Derivativos 5.563 720 828 5.563 828 Provisões Técnicas de Seguros e Previdência 20.019 20.128 5.831 20.019 5.831 Outras Obrigações 162.133 131.036 131.816 162.133 131.816 Não Circulante Exigível a Longo Prazo 3.268.458 2.741.510 1.898.064 3.268.458 1.898.064 Depósitos 1.440.687 1.263.987 1.012.595 1.440.687 1.012.595 Recursos de Aceites e Emissão de Títulos 696.222 687.601 195.160 696.222 195.160 Obrigações por Empréstimos e Repasses 720.058 395.333 356.797 720.058 356.797 Instrumentos Financeiros Derivativos 14.455 14.020 10.449 14.455 10.449 Outras Obrigações 397.036 380.569 323.063 397.036 323.063 Resultado de Exercícios Futuros 3.848 4.326 6.365 3.848 6.365

Participação dos Minoritários 570 562 531 570 531

Patrimônio Líquido 1.668.016 1.723.566 1.631.129 1.668.016 1.631.129 Capital - de Domiciliados no País 1.359.143 1.359.143 1.359.143 1.359.143 1.359.143 ( - ) Ações em Tesouraria (11.706) (14.534) (36.885) (11.706) (36.885)Reservas de Capital 192 192 192 192 192 Reservas de Reavaliação 1.492 1.519 1.867 1.492 1.867 Reservas de Lucros 253.598 345.887 272.046 253.598 272.046 Ajustes de Avaliação Patrimonial - Títulos e Valores Mobiliários Disponíveis para Venda (66) 1.195 497 (66) 497 Lucros Acumulados 65.363 30.164 34.269 65.363 34.269

Total do Passivo 8.813.461 7.632.696 6.196.211 8.813.461 6.196.211

Demonstração de ResultadoEm R$ (mil)

39

2T10 1T10 Var. % 2T09 Var. % 1S10 1S09 Var. %Receitas da Intermediação Financeira 323.752 270.741 19,6% 87.967 268,0% 594.493 381.353 55,9%Operações de Crédito 234.274 199.330 17,5% 181.336 29,2% 433.604 387.301 12,0%Resultado de Operações com Títulos e Valores Mobiliários 75.152 55.431 35,6% 68.432 9,8% 130.583 138.678 -5,8%Resultado com Instrumentos Financeiros Derivativos 8.358 7.365 13,5% (161.801) n.a. 15.723 (144.626) n.a.Resultado de Operações de Câmbio 5.968 8.615 -30,7% - - 14.583 - n.a.

Despesas da Intermediação Financeira (170.746) (145.833) 17,1% (181.721) -6,0% (316.579) (371.748) -14,8%Operações de Captação no Mercado (122.958) (92.767) 32,5% (79.228) 55,2% (215.725) (174.154) 23,9%Operações de Empréstimos e Repasses (18.278) (15.285) 19,6% (11.688) 56,4% (33.563) (37.048) -9,4%Resultado de Operações de Câmbio - - n.a. (11.728) n.a. - (6.205) n.a.Provisão para Créditos de Liquidação Duvidosa (29.510) (37.781) -21,9% (79.077) -62,7% (67.291) (154.341) -56,4%

Resultado Bruto da Intermediação Financeira 153.006 124.908 22,5% (93.754) -263,2% 277.914 9.605 n.a.

Outras Receitas/Despesas Operacionais (52.714) (52.907) -0,4% 144.806 -136,4% (105.621) 105.788 n.a.

Receitas de Prestação de Serviços 7.202 7.134 1,0% 3.970 81,4% 14.336 8.211 74,6%Despesas de Pessoal (21.793) (21.426) 1,7% (15.497) 40,6% (43.219) (30.704) 40,8%Outras Despesas Administrativas (24.766) (25.388) -2,4% (28.319) -12,5% (50.154) (55.943) -10,3%Despesas Tributárias (9.202) (8.860) 3,9% (9.638) -4,5% (18.062) (17.910) 0,8%Outras Receitas Operacionais 6.984 5.961 17,2% 210.158 -96,7% 12.945 228.319 -94,3%Outras Despesas Operacionais (11.139) (10.328) 7,9% (15.868) -29,8% (21.467) (26.185) -18,0%

Resultado Operacional 100.292 72.001 39,3% 51.052 96,5% 172.293 115.393 49,3%Resultado Não Operacional (4.034) (2.556) 57,8% (2.058) 96,0% (6.590) (9.399) -29,9%

Resultado antes da Tributação sobre o Lucro e Participações 96.258 69.445 38,6% 48.994 96,5% 165.703 105.994 56,3%

Imposto de Renda e Contribuição Social (26.344) (8.152) 223,2% (7.520) 250,3% (34.496) (13.754) 150,8%

Provisão para Imposto de Renda (14.402) (9.670) 48,9% (21.951) -34,4% (24.072) (35.658) -32,5%Provisão para Contribuição Social (8.691) (5.782) 50,3% (11.979) -27,4% (14.473) (19.103) -24,2%Ativo Fiscal Diferido (3.251) 7.300 n.a. 26.410 -112,3% 4.049 41.007 -90,1%Participações no Resultado (5.747) (6.640) -13,4% (2.929) 96,2% (12.387) (5.649) 119,3%Participação de Minoritários (9) (9) - (11) -18,2% (18) (23) -21,7%

Lucro Líquido 64.158 54.644 17,4% 38.534 66,5% 118.802 86.568 37,2%

Juros sobre Capital Próprio (23.067) (24.531) -6,0% (23.850) -3,3% (47.597) (48.115) -1,1%Lucro por Ação 0,30 0,25 n.a. 0,18 n.a. 0,55 0,40 38,2%Quantidade de Ações 215.070.120 214.767.120 n.a. 216.619.312 n.a. 215.070.120 216.619.312 n.a.

Apresentação Institucional 2T10

Relações com Investidores

“Este material pode incluir estimativas e declarações futuras. Essas estimativas e declarações futuras têm por embasamento, em grande parte, expectativas atuais e projeçõessobre eventos futuros e tendências financeiras que afetam ou podem afetar os nossos negócios. Muitos fatores importantes podem afetar adversamente os resultados do BancoDaycoval tais como previstos em nossas estimativas e declarações futuras. Tais fatores incluem, entre outros, os seguintes: conjuntura econômica nacional e internacional,políticas fiscal, cambial e monetária, aumento da concorrência no setor de middle market, habilidade do Banco Daycoval em obter funding para suas operações e alterações nasnormas do Banco Central.

As palavras “acredita”, “pode”, “poderá”, “visa”, “estima”, “continua”, “antecipa”, “pretende”, “espera” e outras palavras similares têm por objetivo identificar estimativas eprojeções. As considerações sobre estimativas e declarações futuras incluem informações atinentes a resultados e projeções, estratégia, posição concorrencial, ambiente do setor,oportunidades de crescimento, os efeitos de regulamentação futura e os efeitos da concorrência. Tais estimativas e projeções referem-se apenas à data em que foram expressas,sendo que não assumimos a obrigação de atualizar publicamente ou revisar quaisquer dessas estimativas em razão da ocorrência de nova informação, eventos futuros ou dequaisquer outros fatores. Em vista dos riscos e incertezas aqui descritos, as estimativas e declarações futuras constantes deste material podem não vir a se concretizar. Tendo emvista estas limitações, os acionistas e investidores não devem tomar quaisquer decisões com base nas estimativas, projeções e declarações futuras contidas neste material.”

Tel: +55 (11) 3138.1024/1025/[email protected]

40