apresentação dos resultados do primeiro trimestre de 2010

TRANSCRIPT

Divulgação de Resultados do 1T1007 de maio de 2010

Divulgaçãode Resultados 1T10

Rubens Menin

Comentários de abertura

2

Divulgaçãode Resultados 1T10

Crescimento com margens diferenciadas;

Maior operação no programa MCMV, com 18% dos contratos em análise na Caixa;

Redução do Cash Burn;

Suporte ao negócio – preparados para continuar crescendo.

Destaques

3

60,5

149,6

22,2%

26,3%

-

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

1T09 1T10

147,4%

49,0

115,9

18,0%

20,4%

-

20,0

40,0

60,0

80,0

100,0

120,0

140,0

1T09 1T10

136,4%

272,5

568,5

-

100,0

200,0

300,0

400,0

500,0

600,0

1T09 1T10

108,7%

91,7

195,7

33,7%34,4%

-

50,0

100,0

150,0

200,0

250,0

1T09 1T10

113,4%

Receita líquida (em R$ milhões) Lucro bruto (em R$ milhões) e Margem Bruta (%)

Lucro líquido (em R$ milhões) e Margem Líquida (%)

EBITDA (em R$ milhões) e Margem EBITDA (%)

Resultados Financeiros Consistentes

4

Divulgaçãode Resultados 1T10

Divulgaçãode Resultados 1T10

Status Abr 13-2010

Em análise (unidades) 812.826 61.632 8%

00-03 SM 479.412 003-10 SM 333.414 61.632 18%(VGV R$milhões) R$ 45.670 R$ 6.016 13%

Avaliado (unidades) 53.704(projetos) 289

Assinado (unidades) 408.674 22.612 6%00-03 SM 203.997 003-10 SM 204.677 22.612 11%(VGV R$milhões) R$ 22.800 R$ 2.217 10%

Fonte : Caixa, O Dia (18/04/2010) e MRV (20/04/2010)

Repasses CEF (em unidades)

Crédito Imobiliário

Volume crescente de unidades contratas junto à Caixa Econômica Federal (CEF)

MRV é o maior parceiro da CEF no Programa Minha Casa Minha Vida

Primeira construtora do Brasil a participar do Projeto Piloto da CEF

5

1.8422.553

3.709

4.702

697

2.539

5.092

8.801

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

1T09 2T09 3T09 4T09 1T10

Repasses

Acumulado no Ano

Divulgaçãode Resultados 1T10

Disciplina financeira constante e redução do cash burn...

Cash Burn

Variação da Dívida Líquida

(em R$ milhões)

6

100,6

123,8

0,1

89,8

75,9

1T09 2T09 3T09 4T09 1T10

Divulgaçãode Resultados 1T10

CSC

MRV

Centro de Serviços Compartilhados

MRV Engenharia

Investimento em pessoas, processos e tecnologia da informação....

Nova estrutura organizacional

- Abrindo espaço para talentos

Meritocracia

- Novo Plano de Opções de Ações

Sede em Belo Horizonte

- Menor custo

- Melhor atração de talentos

Talentos

132 engenheiros e 315 trainees

Nossa equipe

7

BPM ECM GED

Cognos (Planejamento) SAP - BO (Cubo) Microsoft (Relatórios)

BI - Inteligência do Negócio

ECM - Gestão de Conteúdo

Portal - Colaboração

CRM

Relacionamento

ERP

SAP ECC 6.0

MRV ObrasRM - Gestão de RH

Microsoft Dynamics

Microsoft Sharepoint

Banco de Terrenos

Lançamentos

Vendas contratadas

Estoque a valor de mercado

Indicadores de Produtividade

Endividamento e Dívida Líquida

Resultado a apropriar

Guidance

DesempenhoOperacional e Financeiro 1T10

Desempenho Operacional e Financeiro

8

... em 31 de março de 2010:

• Banco de Terrenos de R$10.923,0 milhões

• 110.238 unidades potenciais

• Preço médio de R$99,1 mil (foco na baixa renda)

• 367 unidades por empreendimento em média

... por fonte de financiamento em mar/10

% permuta / custo do terreno % custo do terreno / VGV

DesempenhoOperacional e Financeiro 1T10

Banco de Terrenos (%MRV)

SFH - FGTS91%

SFH - SBPE

9%

Banco de Terrenos %MRV (em R$ bilhões)

Permuta43%

Custo9%

9,5

10,6

10,9

8,5

9,0

9,5

10,0

10,5

11,0

11,5

set/09 dez/09 mar/10

14,8%2,9%

9

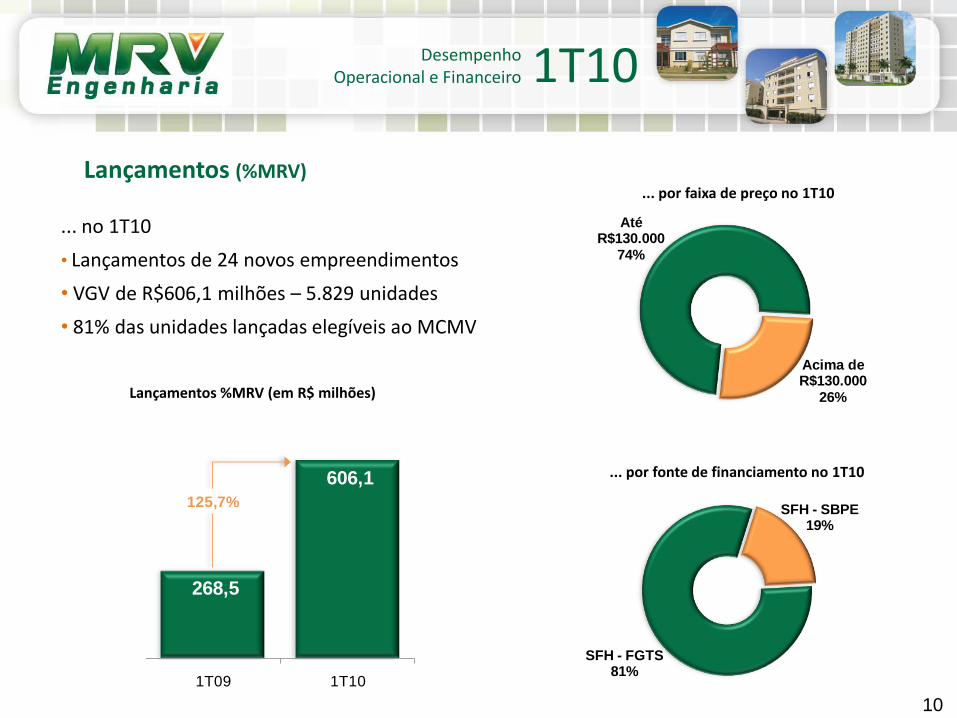

... por faixa de preço no 1T10

DesempenhoOperacional e Financeiro 1T10

... por fonte de financiamento no 1T10

... no 1T10

• Lançamentos de 24 novos empreendimentos

• VGV de R$606,1 milhões – 5.829 unidades

• 81% das unidades lançadas elegíveis ao MCMV

Lançamentos (%MRV)

268,5

606,1

-

100,0

200,0

300,0

400,0

500,0

600,0

700,0

1T09 1T10

125,7%

Até R$130.000

74%

Acima de R$130.000

26%

SFH - FGTS81%

SFH - SBPE19%

Lançamentos %MRV (em R$ milhões)

10

DesempenhoOperacional e Financeiro 1T10

Vendas Contratadas (%MRV)

... no 1T10

• Total de R$732,7 milhões em vendas

• 6.974 unidades vendidas

• Velocidade de Vendas média de 16%

Vendas Contratadas %MRV (em R$ milhões)

430,1

732,7

-

100,0

200,0

300,0

400,0

500,0

600,0

700,0

800,0

1T09 1T10

70,4%

... por faixa de preço no 1T10

... por fonte de financiamento no 1T10

Até R$80.0009%

De R$80.001 a R$130.000

71%

Acima de R$130.000

20%

SFH - FGTS79%

SFH - SBPE21%

11

Distribuição do Estoque de Unidades à Venda por fase de construção em 31/mar/10

Estoque a valor de mercado em 31/03/10 = R$ 1,5 bilhão

Distribuição do Estoque de Unidades à Venda por fonte de recursos em 31/mar/10

DesempenhoOperacional e Financeiro 1T10

Estoque a Valor de Mercado (%MRV)

Não iniciada60%

Em andamento

37%

Encerrada3%

SFH - FGTS85%

SFH - SBPE15%

12

Despesas Comerciais

(em R$ milhões)

Despesas Comerciais / Vendas %MRV (%)

e Despesas Comerciais / Receita Líquida (%)

DesempenhoOperacional e Financeiro 1T10

Indicadores de Produtividade

9,1%

6,3%

5,8%4,9%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

1T09 1T10

% da Rec. Líquida

% das Vendas

24,8

35,8

-

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

1T09 1T10

44,2%

13

Despesas Gerais e Administrativas

(em R$ milhões)

Despesas G&A / Vendas %MRV (%)

e Despesas G&A / Receita Líquida (%)

DesempenhoOperacional e Financeiro 1T10

Indicadores de Produtividade

7,9%

5,3%

5,0%4,1%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

1T09 1T10

% da Rec. Líquida

% das Vendas

21,6

30,3

-

5,0

10,0

15,0

20,0

25,0

30,0

35,0

1T09 1T10

40,5%

14

91,6 120,9

359,3 359,9

280,8 147,7

14,4

12 meses 13 a 24 meses 25 a 36 meses 37 a 48 meses

Debêntures Financiamento à construção

Cronograma de Vencimento da Dívida

Endividamento e Dívida Líquida

DesempenhoOperacional e Financeiro 1T10

Composição do Endividamento Dívida Líquida

(em R$ milhões) mar/10 dez/09 Var. %

Dívida total 1.374,6 786,5 74,8% ↑

(-) Disponibilidades (1.226,4) (714,0) 71,8% ↑

Dívida Líquida 148,2 72,5 104,5% ↑

Patrimônio Líquido 2.509,8 2.392,9 4,9% ↑

Dívida Líquida / PL 5,9% 3,0% 2,9 p.p. ↑

mar/10 dez/09

Debêntures - 1ª emissão

1ª série 15/6/2013 CDI + 1,5% a.a. 279,1 272,6

2ª série 15/6/2013 IPCA + 10,8% a.a. 34,0 32,4

Debêntures - 2ª emissão 25/5/2011 CDI + 3,7% a.a. 101,1 101,2

Debêntures - 3ª emissão 1/2/2014 CDI + 1,6% a.a. 524,5 -

Financiamento à construção 01/04/2010 a 30/11/2013 TR + 8% a 12% a.a. 378,9 348,0

Capital de Giro - CDI 29/12/2010 a 06/05/2012 CDI + 4,03% a 5,03% a.a. 63,2 35,0

Outros 0,7 1,5

Gastos com emissão de debêntures (7,0) (4,2)

1.374,6 786,5

Saldo Devedor(em R$ milhões) EncargosVencimento

15

Resultado a apropriar

DesempenhoOperacional e Financeiro 1T10

(em R$ milhões) mar/10 dez/09 Var. %

Receita Bruta de Vendas a apropriar 2.482,6 2.278,0 9,0% ↑

(-) Custo de Unidades Vendidas a apropriar (1.304,9) (1.230,8) 6,0% ↑

Resultado a apropriar 1.177,7 1.047,2 12,5% ↑

Margem do Resultado a apropriar % 47,4% 46,0% 1,5 p.p. ↑

16

Guidance 2009 / 2010

DesempenhoOperacional e Financeiro 1T10

2010 Guidance

Vendas Contratadas (%MRV) - R$ milhões 3.700 ~ 4.300

Margem EBITDA* 25% ~ 28%

* considera as mesmas práticas contábeis vigentes em 2009

17

Esta apresentação contém declarações prospectivas. Tais informações não são apenas fatos históricos, mas refletem as metase as expectativas da direção da MRV Engenharia. As palavras "antecipa", "acredita", "espera", "prevê", "pretende", "planeja","estima", "projeta", "objetiva" e similares são declarações prospectivas. Embora acreditemos que essas declaraçõesprospectivas se baseiem em pressupostos razoáveis, essas declarações estão sujeitas a vários riscos e incertezas, e são feitaslevando em conta as informações às quais a MRV Engenharia atualmente tem acesso. Esta apresentação está atualizada até ofinal do 4T09 e a MRV Engenharia não se obriga a atualizá-la mediante novas informações e/ou acontecimentos futuros. A MRVEngenharia não se responsabiliza por operações ou decisões de investimento tomadas com base nas informações contidasnesta apresentação.

O EBITDA, de acordo com o Ofício Circular CVM 1/2005, pode ser definido como lucros antes das receitas (despesas)financeiras líquidas, imposto de renda e contribuição social, depreciação e amortização e resultados não operacionais. OEBITDA é utilizado como uma medida de desempenho pela administração da Companhia e não é uma medida adotada pelasPráticas Contábeis Brasileiras ou Americanas, não representa o fluxo de caixa para os períodos apresentados e não deve serconsiderado como um substituto para o lucro líquido, como indicador do desempenho operacional da MRV ou como substitutopara o fluxo de caixa, nem tampouco como indicador de liquidez.

A administração da MRV acredita que o EBITDA é uma medida prática para aferir seu desempenho operacional e permitir umacomparação com outras companhias do mesmo segmento. Entretanto, ressalta-se que o EBITDA não é uma medidaestabelecida de acordo com os Princípios Contábeis Brasileiros (Legislação Societária ou BR GAAP) ou Princípios ContábeisNorte-Americanos (US GAAP) e pode ser definido e calculado de maneira diversa por outras companhias.

Aviso

Divulgaçãode Resultados 1T10

18

Leonardo CorrêaDiretor Executivo de Finanças

Mônica SimãoDiretora Executiva de Relações com Investidores

Felipe Gonçalves

Gestor Executivo de Relações com Investidores

Tel.: (31) 3348-7150

E-mail: [email protected]

www.mrv.com.br/ri

Contatos

Divulgaçãode Resultados 1T10

19