apresentação do powerpoint -...

TRANSCRIPT

20º Congresso Brasileiro de Contabilidade

DEPRECIAÇÃO NO SETOR PÚBLICO: UMA ANÁLISE DA EVOLUÇÃO DA EVIDENCIAÇÃO CONTÁBIL NOS ÓRGÃOS DA

ADMINISTRAÇÃO PÚBLICA DO ESTADO DO AMAZONAS

1

2008 - Convergências às normas internacionais de contabilidade. Normas

Brasileiras de Contabilidade Aplicadas ao Setor Público aos padrões das IPSAS

(IFAC):

Conforme citado em conclusões de Vicente, Morais e Platt Neto (2012), Pina e

Torres (2003), procedimentos contábeis de mensuração e evidenciação para

aprimorar a transparência, controle social, comparabilidade dos resultados

alcançados pelos governos e ampliação da qualidade da evidenciação contábil

desse setor, auxiliar gestores a maximizar o uso dos recursos limitados, tornando a

administração pública mais eficiente.

Enfoque mais patrimonial; conhecimento da real situação do patrimônio dos

órgãos públicos é afetado devido à falta de evidenciação das perdas causadas pela

depreciação (SILVA ET AL, 2011).

2

Demonstrativos Contábeis do Estado Amazonas – Balanço Patrimonial – mais que 43% de aumento nas

incorporações de ativos imobilizados demonstrando um aumento constante na incorporação de bens que em sua

plena maioria requerem depreciação. 3

2008 – Implementação dos procedimentos de depreciação: Resolução CFC nº

1.136/2008 (Norma Brasileira de Contabilidade Aplicada ao Setor Público – NBC

T SP 16.9), Portaria da Secretaria do Tesouro Nacional – STN nº 184 de

25/08/2008.

2009 – Obrigatoriedade da evidenciação da depreciação para os Estados: a

partir de 2012, conforme Resolução nº 467 – STN. Posteriormente alterado para o

exercício de 2014.

Portaria STN nº 548, de 24 de setembro de 2015 – Plano de Implantação dos

Procedimentos Contábeis Patrimoniais – obrigatoriedade em Janeiro/2017.

Dantas et al (2012):

No exercício de 2008, 37% dos 27 estados brasileiros não evidenciaram a depreciação dos bens imobilizados. Ao longo dos anos seguintes a evolução dos Estados neste quesito.

Tal analise, aplicada aos municípios contidos no Brasil, ressalta que 4.971 dos 5.050 municípios não evidenciaram a depreciação, o que representa um déficit de informações em 98,4%.

Tedros et al (2015) evidenciam como ponto principal a mudança de critério

contábil e ressaltam que algumas entidades do setor público não

reconheciam e não evidenciavam em suas demonstrações a depreciação dos

bens pertencentes à conta do imobilizado.

4

Quais são os valores e a evolução contábil relacionados à

depreciação, evidenciados pelos órgãos pertencentes à

administração pública no Estado do Amazonas durante os

exercícios de 2012 a 2014?

5

Examinar a evolução na evidenciação, nos exercícios de 2012 a

2014, da contabilização da depreciação dos bens móveis e

imóveis pertencentes aos órgãos que compõem a Administração

Pública do Estado do Amazonas.

6

Sociedade:

I. Observância no tocante à clareza das informações públicas sobre o valor de bens

móveis e imóveis e sua desvalorização reconhecida na forma de depreciação.

II. Fundamental importância para otimizar o controle social através da transparência do

uso dos recursos públicos (SILVA ET AL, 2011).

III. A falta de conhecimento sobre a mensuração e evidenciação da depreciação nos

órgãos públicos do Estado do Amazonas pode limitar o reconhecimento dos

benefícios que a própria depreciação pode trazer para tomada de decisão.

Entidades Públicas:

Aliado para a avaliação e planejamento do uso dos recursos públicos (SILVEIRA, 2010).

Pesquisas e Área Contábil:

I - Relevância quanto à evolução do valor do patrimônio imobilizado (valor contábil

líquido) registrado pelos organismos públicos do Amazonas;

II – Tema pouco explorado (procedimentos recentes): forma de contribuição para

trabalhos acadêmicos e técnicos futuros sobre depreciação.

7

1. Contabilidade Aplicada ao Setor Público e a Instrumentalização do Controle Social

Foco no objeto de Estudo da Contabilidade: Patrimônio (SANTOS, 2013; FREYTAG ET AL, 2012).

Nascimento, Espírito Santo e Vicente (2012) observaram que, até então, a Legislação aplicada à Contabilidade Pública, por possuir um enforque estritamente orçamentário, não ensejava os registros contábeis relacionados aos efeitos econômicos.

Trabalho conjunto entre o CFC e a Federação Internacional de Contadores (IFAC – International Federation of Accountants), que realizaram a tradução, para a língua portuguesa, das Normas Internacionais de Contabilidade Aplicadas ao Setor Público (IPSAS – International Public Sector Accounting Standards).

8

2008 – Resoluções CFC: procedimentos em aderência às

IPSAS. Resolução 1.136/2008 – NBCT SP 16.9

(Depreciação).

Darós e Pereira (2009) – transição para o enfoque contábil,

regime competência pleno. Definições, procedimentos e

diretrizes mais claras, ante à LRF e Lei 4320/64.

9

Andrade (2002): objetivo da contabilidade não é somente de

proporcionar o registro e o acompanhamento da situação da

entidade, como também servir como ferramenta para a tomada

de decisão.

Evangelista (2013): Contabilidade Aplicada ao Setor Público é

ferramenta de controle social para promoção da transparência

das contas públicas.

2. Depreciação no Setor Público

Silva (2009) tece sobre a Gestão patrimonial mais eficiente ocasionada pelo registro da depreciação: conhecimento sobre a real capacidade econômica do imobilizado, sendo possível mensurar a capacidade de prestação de serviços públicos por determinado bem do imobilizado.

Conforme Iudícibus et al (2010), todos os elementos que fazem parte do Ativo Imobilizado têm um período limitado de vida útil econômica, isso com exceção de terrenos que ao passar dos anos sofre valorização. Por isso o custo desses ativos deve ser alocado de maneira sistemática aos exercícios beneficiados por seu uso no decorrer de sua vida útil econômica.

MCASP (2012) dita instruções para a correta divulgação das informações pertinentes a ela. Este documento cita que todos os bens patrimoniais tangíveis sofrem o fenômeno chamado depreciação por diversas causas, como ação da natureza, obsolescência, entre outras, e essa perda de valor se inicia a partir do momento que esses elementos são colocados em uso.

Graciliano e Fialho (2012) de Acordo com a NBC T 16.9 ficou explicitada a obrigatoriedade do reconhecimento da depreciação mensal.

10

3. Pesquisas Recentes Similares

Relevância do tema demonstrada através de pesquisas realizadas por Inácio (2014), Bandeira et al (2013), Bezerra, Vieira e Ferreira (2012), Silva et al (2011), Ribeiro e Paluan (2015) e Tedros et al (2015).

Apesar da implementação dos procedimentos contábeis só ter ocorrido em 2008, e sua obrigatoriedade, em 2014, diversos autores já preconizavam a necessidade e relevância da evidenciação da depreciação, tanto para obtenção de informações mais fidedignas, quanto para a melhoria do processo de transparência relacionado ao uso dos recursos públicos, ações do governo, mensuração do custo, tomada de decisões e controle social.

Ribeiro e Paluan (2015) apontam as dificuldades enfrentadas: controle patrimonial.

Tedros et al (2015) buscaram identificar os desafios e perspectivas relacionados: controle patrimonial fundamental; mas, baixa percepção dos benefícios da depreciação para decisões.

11

Método e Tipologia de Pesquisa:

Os procedimentos metodológicos adotados para a presente pesquisa, seguem os modelos sugeridos por Beuren (2003), Gil (2007) e ainda, os já adotados por Dantas et al (2012) e Viana (2014) em pesquisas similares:

Método: levantamento de dados – demonstrativos contábeis;

Tipologia: pesquisa bibliográfica (cotejamento teórico artigos científicos) e documental (relatórios contábeis);

Objetivos gerais: descritiva;

Análise: quali-quantitativa;

12

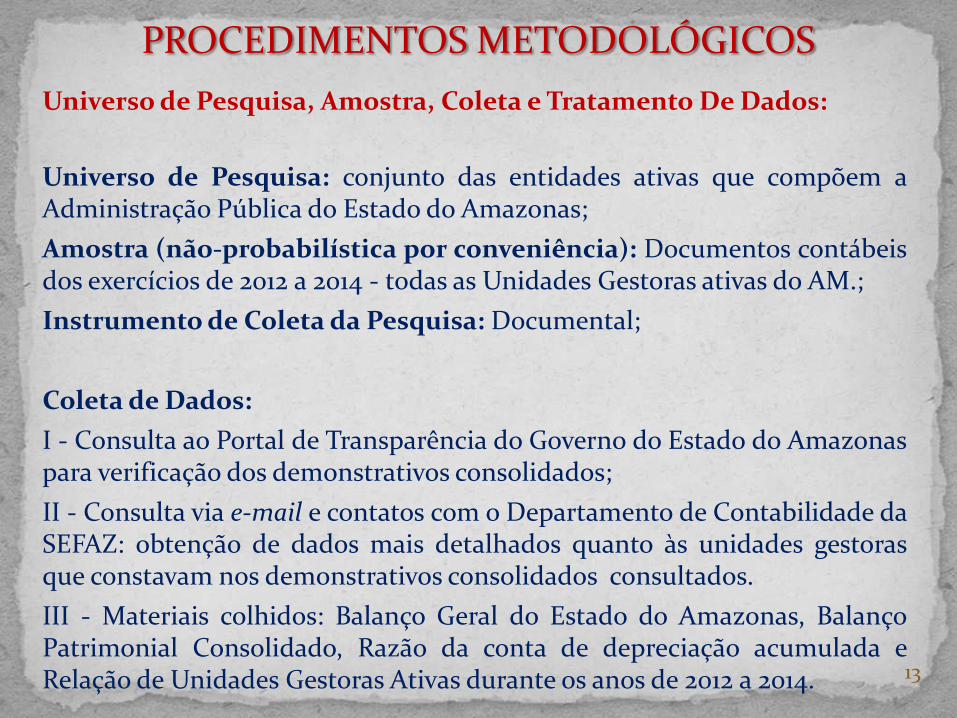

Universo de Pesquisa, Amostra, Coleta e Tratamento De Dados:

Universo de Pesquisa: conjunto das entidades ativas que compõem a Administração Pública do Estado do Amazonas;

Amostra (não-probabilística por conveniência): Documentos contábeis dos exercícios de 2012 a 2014 - todas as Unidades Gestoras ativas do AM.;

Instrumento de Coleta da Pesquisa: Documental;

Coleta de Dados:

I - Consulta ao Portal de Transparência do Governo do Estado do Amazonas para verificação dos demonstrativos consolidados;

II - Consulta via e-mail e contatos com o Departamento de Contabilidade da SEFAZ: obtenção de dados mais detalhados quanto às unidades gestoras que constavam nos demonstrativos consolidados consultados.

III - Materiais colhidos: Balanço Geral do Estado do Amazonas, Balanço Patrimonial Consolidado, Razão da conta de depreciação acumulada e Relação de Unidades Gestoras Ativas durante os anos de 2012 a 2014.

PROCEDIMENTOS METODOLÓGICOS

13

Universo de Pesquisa, Amostra, Coleta e Tratamento dos Dados:

Tratamento dos dados:

I - Comparação dos resultados com o quadro teórico básico, onde os mesmos foram tabulados, tratados e consolidados por meio do uso de planilhas Microsoft Excel®.

II – Elaboração de gráficos, também com uso do Microsoft Excel® que objetivam demonstrar mais facilmente a evolução da mensuração e evidenciação da depreciação através dos anos de 2012 a 2014.

III – Cotejamento teórico.

PROCEDIMENTOS METODOLÓGICOS

14

Gráfico 1 Comparativo de Unidades Gestoras x Unidades que realizaram a evidenciação da

depreciação

14 23

36

135 133 147

0

20

40

60

80

100

120

140

160

2012 2013 2014

QUANTIDADES DE U.G.'s QUE REALIZARAM A EVIDENCIAÇÃO

TOTAL DE UG'S ATIVAS

Fonte: Dados da Pesquisa (2016). Elaborado pelos autores 15

Gráfico 2 Depreciação Acumulada x Patrimônio Total

- 2.000.000.000,00 4.000.000.000,00 6.000.000.000,00 8.000.000.000,00

2012

2013

2014

4.355.544,88

6.489.146,47

11.219.362,23

4.975.025.485,78

5.919.702.259,79

7.126.636.357,53

PATRIMÔMIO TOTAL DE BENS IMOBILIZADOS

DEPRECIAÇÃO ACUMULADA

Valores expressos em R$

16 Fonte: Dados da Pesquisa (2016). Elaborado pelos autores

Quadro 2 Demonstrativo: Depreciação acumulada e depreciação do exercício

2012 2013 2014

DEPRECIAÇÃO DO EXERCÍCIO 3.444.805,63 2.133.601,59 4.730.215,76

DEPRECIAÇÃO ACUMULADA 4.355.544,88 6.489.146,47 11.219.362,23

No exercício de 2014, o valor da depreciação representa apenas

0,39039% do valor total de bens adquiridos neste ano.

Respectivamente, nos exercícios de 2012 e 2013, tais percentuais são de

0,554520% e 0,225346%.

17

Fonte: Dados da Pesquisa (2016). Elaborado pelos autores.

Tabela 1 Incorporação de bens moveis e imóveis durantes os exercícios (valores brutos)

INCORPORAÇÃO DE BENS NO

EXERCÍCIO

2012 2013 2014

BENS MÓVEIS 133.046.666,48 157.077.519,59 250.209.840,89

BENS IMÓVEIS 488.176.724,00 789.732.856,01 961.454.472,61

TOTAL 621.223.390,48 946.810.375,60 1.211.664.313,50

No exercício de 2013, o valor total dos bens móveis e imóveis teve um aumento de

52,41%, enquanto a depreciação contabilizada no ano sofreu uma queda de 38,06%

em comparação ao ano de 2012. Já no exercício de 2014, prazo final dado pela STN

para adequação dos procedimentos referentes à evidenciação da depreciação, o

patrimônio sofreu variação aumentativa de 27,97%, e a contabilização da

depreciação aumentou em 121,70%. 18

Fonte: Dados da Pesquisa (2016). Elaborado pelos autores

Tabela 2 Depreciação: Poderes da Administração Pública

2012 2013 2014

PODER EXECUTIVO 4.355.544,88 6.489.146,47 10.903.952,09

PODER LEGISLATIVO - - 79.529,45

PODER JUDICIÁRIO - - 235.880,69

TOTAL 4.355.544,88 6.489.146,47 11.219.362,23

19

Fonte: Dados da Pesquisa (2016). Elaborado pelos autores

I - Nível de evidenciação da depreciação foi de 17,39% em média, representando apenas 24 órgãos durante os três exercícios. Apesar do aumento vultoso nos valores dos bens incorporados de 2012 a 2014. Evidenciações de depreciação em quantidade baixa (DANTAS ET AL, 2012)

II - Depreciação acumulada representam percentuais muito pequenos em comparação aos valores do imobilizado total.

III - Importância da atenção aos bens de maior vulto: imóveis.

IV - Aumento gradual de 2012 a 2014 nos valores depreciação anuais.

V - Transparência na gestão dos recursos, obtenção de dados fidedignos da posição patrimonial e financeira dos órgãos.

VI - Necessidade da transparência Estadual detalhar os bens, valores, incorporações e depreciação para controle social.

VII - Pesquisa futuras: dificuldades na mensuração pelas Unidades. Tratamento Contábil aos bens anteriores a 2010.

20

ANDRADE, Nilton de Aquino. Contabilidade pública na gestão municipal. São Paulo: Atlas, 2002.

ARAUJO, Inaldo; ARRUDA, Daniel. Contabilidade pública: da teoria à prática. São Paulo: Saraiva, 2004.

BANDEIRA, Flavia Crisóstomo; OLIVEIRA, Robson Ramos; NASCIMENTO, Viviane Miranda Silva; PADRONES, Kellen Gomes de Souza Almeida. Disclosure da Depreciação nos Estados Brasileiros. In: 10° SIMPÓSIO DE EXCELÊNCIA EM GESTÃO E TECNOLOGIA. 2013. Rio de Janeiro.

BEUREN, Ilse Maria. Como elaborar trabalhos monográficos em contabilidade: teoria e prática. São Paulo: Atlas, 2003.

BEZERRA FILHO, João Eudes. VIEIRA, Renata Santana; FERREIRA, Rômulo Anderson Matias. A implantação da depreciação gerencial no setor público brasileiro: rumo à convergência com as Normas Internacionais de Contabilidade Aplicada ao Setor Público (IPSAS). RBC – Revista Brasileira de Contabilidade, BrasÍlia, n. 196, p. 27-37, 2012.

BEZERRA, João Eudes; VIEIRA. Renata Santana; FERREIRA, Rômulo Anderson Matias. A implantação da depreciação gerencial no setor público brasileiro: rumo à convergência com as normas internacionais de contabilidade aplicada ao setor público. 2011.

21

BRASIL. Lei Federal n° 4.320, de 17 de março de 1964. Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/l4320.htm>. Acesso em: 28/10/2015.

CONSELHO FEDERAL DE CONTABILIDADE. Resolução nº 1.136/08. Aprova a NBC T 16.9 -Depreciação, Amortização e Exaustão. Disponível em: < www.cfc.org.br>. Acesso em: 20/09/2015.

DANTAS, Claudio Bezerra; PAIVA, Antônio Claudio Noberto; ARRUDA, Marcelo Paulo; PAULO, Edilson. Depreciação no Serviço Público: Reconhecimento e Evidenciação nas Demonstrações Contábeis dos Estados e Municípios Brasileiros. Revista de Contabilidade da Universidade Federal da Bahia, v. 6, n. 2, p. 56-65, maio-agosto 2012.

DARÓS, Leandro Luís; PEREIRA, Adriano de Souza. Análise das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público - NBCSP: mudanças e desafios para a contabilidade pública. In: 9º CONGRESSO USP DE CONTROLADORIA E CONTABILIDADE, 2009, São Paulo.

EVANGELISTA, L. Controle Social Versus Transparência Pública: Uma Questão de Cidadania. Controladoria Geral da União. Brasília, 2010.

FREYTAG, Daniele; MACHADO, Rosaly; MALISKI, Karla R. Mudanças de Critério Contábil na Depreciação no Setor Público: Um Relato dos Procedimentos Realizados em uma Instituição Pública. Publ. UEPG Ci. Soc. Apl., Ponta Grossa, v. 20, n. 1 janeiro-junho. 2012.

22

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2007.

GRACILIANO, Erivelton Araújo. FIALHO, Wilton Clarimar Dutra. Registro da Depreciação na Contabilidade Pública: uma contribuição para o Disclosure de Gestão. Revista Pensar Contábil, Rio de Janeiro, v. 15, n. 56, p. 14 – 21, jan/abr.2013.

HOSS, O.; CASAGRANDE, L. F.; DAL VESCO, D. G.; METZNER, C. M. Contabilidade: ensino e decisão. São Paulo: Atlas, 2008.

INÁCIO, Welinton Costa. Normas Brasileiras de Contabilidade Aplicadas Ao Setor Público: Uma Avaliação do Impacto da Aplicação das NBC T SP 16.9 e 16.10 no Patrimônio Líquido de uma Entidade Pública. 2014. 83 f. Monografia (Graduação em Ciências Contábeis) - Departamento de Ciências Contábeis. 2014. Criciúma.

IUDÍCIBUS, Sérgio de; MARTINS, Eliseu; GELBCKE; Ernesto Rubens; SANTOS, Ariovaldo dos. Manual da Contabilidade Societária: Aplicável a todas as sociedades de acordo com as normas internacionais e do CPC. São Paulo: Atlas, 2010.

LIMA, Diana Vaz de; SANTANA, Cláudio Moreira; GUEDES, Marianne Antunes; As Normas Brasileiras de Contabilidade aplicadas ao setor público e a legislação contábil pública brasileira: uma análise comparativa à luz da teoria contábil. Revista Contabilidade e Governança. Brasília. v. 12. n. 2. p. 15 – 23, maio-agosto 2009.

23

NASCIMENTO, Leonardo Silveira do; ESPÍRITO SANTO, Sérgio Pereira do; VICENTE, Ernesto Fernandes Rodrigues. Relação entre evidenciação contábil dos investimentos públicos e assimetria informacional. REUNA, Belo Horizonte - MG, Brasil, v.17, n.3, p. 33-52, Julho-Setembro 2012.

PINA, V.; TORRES, L. Reshaping Public Sector Accounting: an international comparative view. Canadian Journal of Administrative Sciences, v. 20, n. 4, p. 334, Dec. 2003. Disponível em: <http://dx.doi.org/10.1111/j.1936-4490.2003.tb00709>. Acesso em: 03/01/2016.

RAUPP, Fabiano Maury; BEUREN, Ilse Maria. Proposta de mensuração de ativos imobilizados por meio do fair value e do impairmente test. In: CONGRESSO USP DE CONTRALADORIA E CONTABILIDADE, 6., 2006. Anais... São Paulo: USP, 2006

RIBEIRO, Eliana de Oliveira Xavier ; PALUAN, Ivanildo Antônio. Depreciação de Bens no Setor Público: Um Estudo e Caso. Revista Acadêmica da Faculdade Fernão Dias, ISSN 2358-9140, ano 2, número 5, agosto de 2015.

SILVA, Maurício Corrêa da, COSTA, Giovanni Baptista, BOENTE, Diego Rodrigues; BATISTA, Edimilson Monteiro. Depreciação no Setor Público: análises de procedimentos em uma Unidade Gestora. Boletim de Orçamento e Finanças – Governet, nº 73, p. 418 – 432, 2011.

24

SILVA, Nara Luiza Araújo. A instrumentalização do Controle Social por meio do Balanço Patrimonial após a edição das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público. 2015. 25f. Trabalho de Conclusão de Curso – UNICEUB. Disponível em: < http://www.repositorio.uniceub.br/bitstream/235/6967/1/21242241.pdf>. Acesso em: 28/10/2015.

SILVEIRA, Danieli Jaci. Estudo dos Impactos da Resolução CFC Nº 1.136/2008 nos Entes Públicos Estatais: Depreciação. 2010. 69 f. Monografia (Graduação em Ciências Contábeis) – Departamento de Ciências Contábeis. Universidade Federal de Santa Catarina. Florianópolis. 2010.

TEDROS, Leonardo de Sá; CAITANO, Regeslane Candido; GAMA, Janyluce Rezende; CALIMAN, Douglas Roriz. Depreciação no setor público: um estudo em uma instituição pública de ensino superior. In: CONGRESSO DA ASSOCIAÇÃO NACIONAL DE PROGRAMAS DE PÓS-GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS, 9. 2015. Curitiba

TORRES JÚNIOR, Fabiano; SILVA, Lino Martins da. A importância do Controle contábil e extra-contábil dos bens permanentes adquiridos pela administração pública federal. Revista de Contabilidade do Mestrado em Ciências Contábeis da UERJ – v.8, n.2, p.11-38, 2003.

25

VIANA, Clilson Castro. A Concretização da Depreciação no Setor Público: Efeitos Contábeis e Patrimoniais em uma Instituição de Ensino Superior. 2014. 109 f. Dissertação (Mestrado em Contabilidade e Controladoria) - Pró-reitoria de Pesquisa e Pós-graduação, Universidade Federal do Amazonas, Manaus, 2014.

VICENTE, E. F. R.; MORAIS, L. M.de; PLATT NETO, O. A. A Reforma na Contabilidade Pública Brasileira e o processo de convergência: Implicações e Perspectivas. Revista de Informação Contábil. Recife, v. 6, n. 2, p.01-20, 31 maio 2012. Trimestral.

26

27