resumo - cbc.cfc.org.brcbc.cfc.org.br/comitecientifico/images/stories/trabalhos/203c.pdf · cada...

TRANSCRIPT

1

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

(203C) CAPITAL INTELECTUAL EM ORGANIZAÇÕES HOSPITALARES

RÉGIO MÁRCIO TOESCA GIMENESFundação Universidade Federal da Grande Dourados (UFGD)[email protected]

DIEGO VINICIUS TAPIAUniversidade Paranaense (UNIPAR)[email protected]

FÁTIMA MARIA PEGORINI GIMENESUniversidade Paranaense (UNIPAR)[email protected]

CLÓVIS ULIANAUniversidade Paranaense (UNIPAR)[email protected]

RESUMO

O conhecimento organizacional ou capital intelectual, conhecimento acumulado e aplicável, tornou-se o principal ativo das organizações. É um ativo intangível com elevada capacidade de gerar benefícios eco-nômicos para as entidades que controlam sua aplicação. Na literatura, é cada vez mais intenso o interesse pelos conceitos de aprendizagem e conhecimento, bem como pelas habilidades e capacitação incorporadas pelo capital humano, no sentido de estabelecer as condições essenciais para uma organização criar valor econômico. A gestão do conhecimento impacta esse valor; dessa forma, as mudanças advindas das novas tecnologias e das novas formas de inserção da organização nos mercados em que atua exigem novas formas de identificar e mensurar o capital intelectual. A partir desse contexto, o presente estudo tem o objetivo de identificar a presença dos elementos formadores do capital intelectual e as correlações entre eles, neste caso agrupados em capital humano, capital relacional e capital estrutural, em uma organização hospitalar. As dificuldades decorrentes da crise econômica mundial e os custos para manutenção dos serviços presta-dos fizeram com que os hospitais renovassem seus processos de gestão para sobreviver. Nas organizações hospitalares, o conhecimento organizacional ou capital intelectual, tornou-se seu principal ativo, uma vez que é a somatória de elementos intangíveis que aperfeiçoam o trabalho, tornando-o diferenciado e valoriza-do, contribuindo assim para a geração de riquezas. Uma organização que reconhece a importância do capital intelectual utiliza o conhecimento detalhado sobre seus métodos de avaliação para extrair informações re-levantes tanto para o processo de tomada de decisão quanto para o planejamento de ações futuras. Ignorar ou desconhecer as informações geradas neste processo pode, muitas vezes, impedir a execução de um pla-nejamento estabelecido ou levar os gestores a tomar decisões erradas. Utilizando como unidade de análise uma organização hospitalar, foram coletados os dados mediante a aplicação de um questionário respondido por colaboradores de alto nível hierárquico. As questões foram testadas pelo Little MCAR. Para cada item foi calculada a média, a mediana, o desvio-padrão e o coeficiente de correlação. A consistência interna foi verifi-cada pelo alfa de Cronbach, e para avaliar a plausibilidade da normalidade das variáveis aleatórias subjacen-tes à amostra aleatória utilizou-se o teste de Shapiro-Wilk. A organização hospitalar em estudo apresentou um nível de presença forte do elemento capital humano, fraco do elemento capital relacional e moderado do elemento capital estrutural. A relação entre os elementos do capital humano e os do capital estrutural foi negativa e significativa; entre os elementos do capital humano e os do capital relacional mostrou-se positiva e significativa e entre os elementos do capital estrutural e os do capital relacional apresentou-se positiva e significativa. Os resultados do estudo permitem recomendar que toda organização avalie a importância relativa de cada um dos elementos formadores do capital intelectual, pois seu desempenho depende da complexa interdependência entre eles.

Palavras-chave: Organizações hospitalares; capital intelectual; ativos intangíveis.

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

2 3

1. INTRODUÇÃOO mundo moderno caracteriza-se pelo aumento crescente da competitividade, tornando essencial

que as organizações desenvolvam e utilizem de forma eficaz seus sistemas de informações gerenciais, em busca da satisfação de seus clientes e acionistas. Com essa perspectiva surge a economia da informação, em que as pessoas, com sua capacidade criativa e inovadora, passam a ser a principal base da organiza-ção, ou seja, o conhecimento e sua adequada aplicação revelam-se o principal ativo das organizações, na medida em que permitem transformar as informações disponíveis para todos em novas oportunidades de negócio antes da concorrência.

O conhecimento organizacional ou capital intelectual, conhecimento acumulado e aplicável, tornou-se o principal ativo das organizações. É um ativo intangível com elevada capacidade de gerar benefícios eco-nômicos para as entidades que controlam sua aplicação. O termo capital intelectual não é um termo recente – foi citado pela primeira vez na década de 60, quando se discutia a importância do conhecimento como mais um fator de produção. A partir daí muitos conceitos surgiram na literatura, tais como: conjunto de intangíveis que criam valor organizacional mediante uma prática coletiva (MARR, 2005); conhecimento que pode ser convertido em valor (EDVINSSON; MALONE, 1998); fatores não materiais que contribuem para o desempenho da empresa (SVEIBY, 2000); uma combinação de ativos intangíveis que possibilitam benefícios intangíveis para as empresas e capacitam seu funcionamento (BROOKING, 1997), e tantos outros.

Na literatura, é cada vez mais intenso o interesse pelos conceitos de aprendizagem e conhecimento, bem como pelas habilidades e capacitação incorporadas pelo capital humano, no sentido de estabelecer as condições essenciais para uma organização criar valor econômico. A gestão do conhecimento impacta esse valor; dessa forma, as mudanças advindas das novas tecnologias e das novas formas de inserção da organi-zação nos mercados em que atua exigem novas formas de identificar e mensurar o capital intelectual.

A partir desse contexto, o presente estudo tem o objetivo de identificar a presença dos elementos for-madores do capital intelectual e as correlações entre eles, neste caso agrupados em capital humano, capital relacional e capital estrutural, em uma organização hospitalar.

Este estudo não tem a pretensão de esgotar todas as abordagens teóricas e práticas que tratam da pre-sença do capital intelectual nas organizações, mas sim de contribuir para o entendimento da problemática que circunscreve o tema, haja vista a extensa gama de discussões a seu respeito.

2. ORGANIZAÇÃO HOSPITALARTalvez uma das mais complexas organizações dos dias atuais, os hospitais têm ocupado um papel fun-

damental no trato do bem-estar da sociedade como um todo, visto que seus objetivos envolvem não só o cui-dado da saúde individual e coletiva, tratando e prevenindo enfermidades, mas também o apoio à pesquisa e estudo das formas de desenvolver a ciência, tanto em áreas da saúde como em tecnologias.

Os hospitais têm se transformado em grandes centros avançados de capacitação profissional e educa-dora, beneficiando-se de equipes multidisciplinares altamente qualificadas para dar assistência em caráter preventivo, curativo e reabilitador, utilizando equipamentos de última geração no auxílio de suas atividades (GURGEL JUNIOR; VIEIRA, 2002).

Segundo Carnelutti (2006), um hospital, em sua forma estrutural e econômica, é uma entidade que possui vida própria e se destaca por uma singularidade: manter ou reestabelecer a saúde do paciente. Via de regra, estas organizações também possuem independência financeira, ainda que sua finalidade não seja lucrativa, pois os custos de manutenção com medicamentos, salários, equipamentos e insumos gerais são elevados. As principais fontes de renda de um hospital são oriundas do Estado, de pacientes que pagam por tratamentos, ou ainda de seguradoras e convênios.

Para Lemos e Rocha (2011), há características nos hospitais que os tornam singulares, algumas delas subjetivas e de difícil interpretação, como, por exemplo, uma grande dificuldade em mensurar e definir o produto hospitalar, uma vez que o trabalho é extremamente especializado, complexo e dependente de diver-sos tipos de profissionais. Altamente especializadas, profissionalizadas e departamentalizadas, as organiza-ções hospitalares não podem, efetivamente, funcionar sem motivação, coordenação interna, autodisciplina, ajustes informais e voluntários em sua equipe (CARNELUTTI, 2006).

Organizações hospitalares de excelência buscam qualidade e melhoria no atendimento, visto que, por se tratar de um ambiente que o paciente procura não voluntariamente, mas por necessidade, devem apri-

3

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

morar o conforto oferecido para amenizar as dificuldades causadas pelas enfermidades. Todavia, em face das dificuldades na economia mundial e dos custos de manutenção dos serviços prestados, os hospitais precisaram renovar algumas técnicas para a sobrevivência do setor. Foi a partir daí que a competitividade ganhou destaque entre as organizações. A especialização dos serviços entrou em evidência e se tornou uma das principais características de diferenciação dos hospitais, e foi necessário elaborar estratégias de combi-nação de fatores como qualidade e preço (NEUFELD, 2013).

3. CAPITAL INTELECTUALCom a evolução do mundo pós-moderno, a era industrial foi substituída pela era do conhecimento e a

informação passou a ser o grande objeto de valor, em um cenário no qual se destacam as organizações que aprenderam a gerir e utilizar seus ativos intangíveis. Nesta nova era, o conhecimento “tornou-se um recurso econômico proeminente, mais importante que a matéria-prima e por muitas vezes mais que o dinheiro” (STEWART, 1998, p. 5).

De acordo com o pronunciamento técnico 04 do Comitê de Pronunciamentos Contábeis (2012, p. 141), um ativo intangível necessita ser identificável e passível de ser separado da entidade e vendido, licenciado, alugado ou trocado, transferido individualmente ou com um contrato anexado ou como resultado de direi-tos contratuais ou até mesmo de outros direitos legais, mesmo que seja passível de transferência ou separa-ção da entidade ou de outros direitos e obrigações.

A utilização do ativo intangível como agente gerador de benefícios nem sempre foi vista como eficaz na agregação de valor à entidade, em razão da dificuldade de se obter uma mensuração precisa (LOPES, 2001). Muitos pesquisadores contemporâneos contribuíram para que o entendimento sobre a aplicação e men-suração de ativos intangíveis tivesse um caráter mais objetivo na avaliação de uma determinada empresa.

Santos (2009) afirma que os ativos intangíveis são bens imateriais ou incorpóreos, frutos do conheci-mento e do trabalho criativo das pessoas em suas empresas, e que são mais valorizados do que os ativos tangíveis, pois abrangem todos os bens de propriedade intelectual, reputação, clientela, imagem, fundo de comércio, entre outros. Como parte dos bens imateriais, ou seja, intangíveis, o conhecimento gerado dentro das empresas pode produzir benefícios futuros, uma vez que faz parte da matéria-prima da inovação.

Pode-se afirmar que o conhecimento é apenas uma parte do conceito de capital intelectual, que por sua vez é mais que o conhecimento. Todo o processo organizacional, tecnologias, estruturas internas, gestão de relacionamentos internos (funcionários) e externos (clientes e fornecedores), marcas e patentes fazem parte do processo de criação de valor denominado capital intelectual.

Como parte dos ativos intangíveis da empresa, o capital intelectual abrange os conhecimentos individuais, as experiências e as habilidades de cada colaborador, utilizados para trazer vantagens competitivas para a cor-poração. Em síntese, o capital intelectual é a somatória de elementos intangíveis que aperfeiçoam o trabalho, tornando-o diferenciado e valorizado, contribuindo assim para a geração de riquezas em uma empresa.

Para Antunes (2006, p. 23), “O capital intelectual está diretamente relacionado aos elementos intan-gíveis resultantes das atividades e práticas administrativas desenvolvidas pelas organizações para se adap-tarem e atuarem na realidade atual”. Resumidamente, o capital intelectual se subdivide em capital humano, capital relacional e capital estrutural.

Segundo Paulo (2000), o capital humano apresenta características que os indivíduos possuem e colo-cam à disposição da empresa – talentos ou experiências coletivas, habilidades individuais, capacidades e conhecimentos em geral dos funcionários. Em razão da facilidade de se perder esse tipo de capital, as em-presas costumam adotar políticas de preservação desse patrimônio.

Para desenvolver o capital humano, é necessário que os talentos individuais incorporados pelos fun-cionários estejam direcionados para a criação de produtos e o desenvolvimento de serviços mais eficientes. Também é preciso que os funcionários sejam treinados com capacitação e conhecimentos para alcançar maior sucesso na satisfação dos clientes. A mensuração desse capital considera o nível de formação indi-vidual, a motivação, a competência e o grau de participação de cada funcionário dentro de um grupo, para benefício da empresa (LUCAS, D. R.; LUCAS, D. S., 2009).

Uma empresa que possui funcionários com talentos individuais e capacidade de liderança atribui valor à sua equipe e consegue atingir objetivos maiores com eficiência e eficácia, pois os líderes conseguem mate-rializar o conhecimento e transformá-lo em vantagens para a corporação. Mesmo que se divirja dessa ideia, adotando a premissa de que ninguém é insubstituível, há que se admitir que quando um funcionário possui

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

4 5

esses atributos e deixa a empresa, esta perde rendimento e capacidade de geração de riquezas, mesmo que temporariamente (ANTUNES, 2000).

O capital relacional é formado pela qualidade dos relacionamentos da empresa com seus clientes, for-necedores e funcionários. A marca, a imagem e a reputação da empresa são elementos formadores do capi-tal relacional. Segundo Edvinsson e Malone (1998, p. 33), “é no relacionamento com os clientes que o fluxo de caixa se inicia”. De acordo com Bontis (1998), dos três elementos do capital intelectual, o capital relacio-nal é o mais difícil de desenvolver e codificar, pelo fato de ser externo à organização.

Em relação ao capital estrutural, corresponde aos ativos de infraestrutura da empresa, ou seja, toda a tecnologia empregada no processo organizacional: equipamentos industriais, instalações, equipamentos de propriedade intelectual como softwares, banco de dados e componentes informáticos, patentes e marcas. Toda essa infraestrutura serve de apoio para que o processo seja realizado pelo capital humano.

Uma empresa que reconhece a importância do capital intelectual utiliza o conhecimento detalhado sobre seus métodos de avaliação para extrair informações relevantes tanto para o processo de tomada de decisão quanto para o planejamento de ações futuras. Ignorar ou desconhecer as informações geradas nesse processo pode, muitas vezes, impedir a execução de um planejamento estabelecido ou levar os gestores a tomar decisões erradas (ARÃO; GANDOLFO; DA ROSA, 2011).

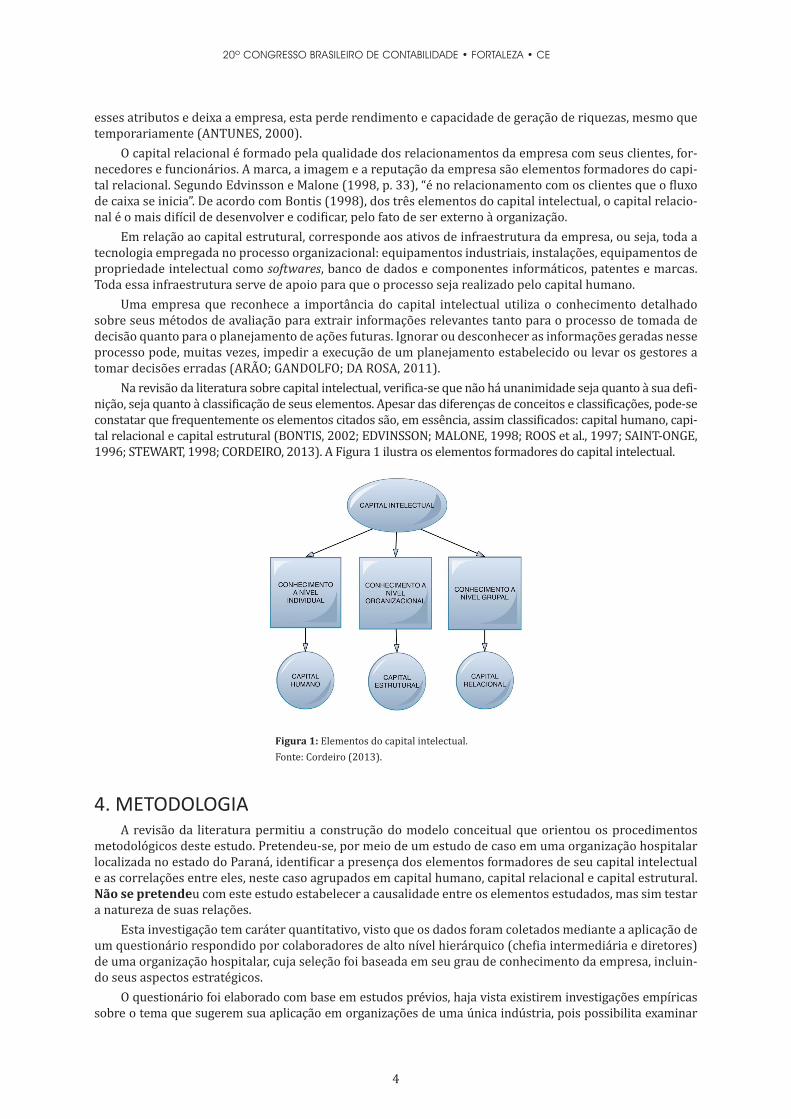

Na revisão da literatura sobre capital intelectual, verifica-se que não há unanimidade seja quanto à sua defi-nição, seja quanto à classificação de seus elementos. Apesar das diferenças de conceitos e classificações, pode-se constatar que frequentemente os elementos citados são, em essência, assim classificados: capital humano, capi-tal relacional e capital estrutural (BONTIS, 2002; EDVINSSON; MALONE, 1998; ROOS et al., 1997; SAINT-ONGE, 1996; STEWART, 1998; CORDEIRO, 2013). A Figura 1 ilustra os elementos formadores do capital intelectual.

Figura 1: Elementos do capital intelectual.Fonte: Cordeiro (2013).

4. METODOLOGIAA revisão da literatura permitiu a construção do modelo conceitual que orientou os procedimentos

metodológicos deste estudo. Pretendeu-se, por meio de um estudo de caso em uma organização hospitalar localizada no estado do Paraná, identificar a presença dos elementos formadores de seu capital intelectual e as correlações entre eles, neste caso agrupados em capital humano, capital relacional e capital estrutural. Não se pretendeu com este estudo estabelecer a causalidade entre os elementos estudados, mas sim testar a natureza de suas relações.

Esta investigação tem caráter quantitativo, visto que os dados foram coletados mediante a aplicação de um questionário respondido por colaboradores de alto nível hierárquico (chefia intermediária e diretores) de uma organização hospitalar, cuja seleção foi baseada em seu grau de conhecimento da empresa, incluin-do seus aspectos estratégicos.

O questionário foi elaborado com base em estudos prévios, haja vista existirem investigações empíricas sobre o tema que sugerem sua aplicação em organizações de uma única indústria, pois possibilita examinar

5

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

seus recursos críticos e também generalizar seus resultados (HOSKISSON et al., 1999; BONTIS, 1998; BONTIS; KEOW; RICHARDSON, 2000). O questionário original foi desenvolvido por Bontis (1997), que o utilizou em dois contextos internacionais diferentes, no Canadá e na Malásia. Em Portugal, esse questionário foi aplicado por Antunes e Martins (2002) na área contábil, por Cabrita (2006) no setor financeiro e por Cordeiro (2013) no setor farmacêutico. Peter (1981) afirma que alguns autores sugerem utilizar medidas já utilizadas em ou-tros trabalhos porque isso aumentaria a probabilidade de validação dos resultados obtidos em investigações já realizadas. Cordeiro (2013) identifica vantagens na aplicação de questionários, dentre as quais destaca: a faci-lidade de descrição das características da população e a grande variedade de questões sobre o tema estudado.

Foram elaboradas 52 questões, 18 das quais para identificar a presença de capital humano, 18 para a presença de capital relacional e 16 para a presença de capital estrutural. O questionário utiliza a escala Likert de 5 pontos, que representam respostas alternativas de uma escala de avaliação: (1) discordo totalmente; (2) discordo parcialmente; (3) não discordo nem concordo; (4) concordo parcialmente e (5) concordo totalmente. Os dados foram coletados entre junho e outubro de 2015, e a confidencialidade das informações foi obtida garantindo-se o anonimato dos respondentes. Atendendo solicitação prévia dos dirigentes da organização hospitalar em estudo, como condição para participarem da pesquisa, foi mantida em sigilo a denominação so-cial da instituição. Para complementar as informações necessárias ao desenvolvimento da investigação, foram realizadas, quando necessárias, observações diretas e entrevistas com os dirigentes da organização.

Dos 42 questionários distribuídos, 38 foram respondidos. As questões não respondidas em cada ques-tionário foram testadas pelo Little MCAR; se o valor de p não fosse significativo, considerar-se-ia a com-pleta aleatoriedade. Para cada item foi calculada a média, a mediana, o desvio-padrão e o coeficiente de correlação. A consistência interna foi verificada pelo alfa de Cronbach, e para avaliar a plausibilidade da normalidade das variáveis aleatórias subjacentes à amostra aleatória utilizou-se o teste de Shapiro-Wilk. A opção pelo teste de Shapiro-Wilk justifica-se pelo fato de ele ser mais potente para a distribuição delinea-da neste estudo do que outros testes, como o de Kolmogorov-Smirnov ou o do Qui-Quadrado. No cálculo das correlações, pelo fato de sua distribuição não ser normal, compararam-se os resultados do teste de Pearson com os de Spearman (CRAMER, 1997; DEMPSTER; LAIRD; RUBIN, 1977; NUNNALY, 1978; BULMER, 1979; ANASTASI, 1990; CRONBACH, 1951; HILL; LEWICKI, 2006). O tratamento estatístico dos dados foi realizado com o pacote estatístico SPSS versão 22.0.0.0.

A partir da análise estatística das médias das respostas obtidas mediante a aplicação do questionário, estabeleceram-se intervalos de valor e respectivos níveis de presença do capital intelectual para a organiza-ção hospitalar em estudo, conforme demonstrado no Quadro 1.

QUADRO 1 – INTERVALOS DE VALOR E NÍVEIS DE PRESENÇA DE CAPITAL INTELECTUAL

Intervalo de valor Nível de presença de capital intelectualInferior a 2,43 Fraca

Entre 2,44 e 3,92 Média

Superior a 3,92 Forte

Fonte: Elaborado pelos autores.

A mediana das respostas também foi calculada, para subsidiar a análise dos resultados obtidos pela média. A mediana é uma medida mais representativa da realidade pelo fato de sofrer menor influência dos outliers, uma vez que nestes podem existir erros de medição.

No caso das correlações existentes entre os elementos do capital intelectual (capital humano, relacional e estrutural), delimitaram-se, pela análise estatística dos valores apurados, os intervalos de confiança e os respectivos níveis de significância, conforme demonstrado no Quadro 2.

QUADRO 2 – INTERVALOS DE VALOR E GRAU DE CORRELAÇÃO ENTRE OS ELEMENTOS DO CAPITAL INTELECTUAL

Intervalo de valor Grau de correlaçãoInferior a 0,19 Muito FracaDe 0,20 a 0,39 FracaDe 0,40 a 0,69 ModeradaDe 0,70 a 0,89 ForteDe 0,90 a 1,00 Muito Forte

Fonte: Elaborado pelos autores.

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

6 7

Por fim, aplicou-se o teste não paramétrico de Fisher para identificar a existência de associação entre as variáveis (questões) dentro do mesmo elemento (capital humano, relacional e estrutural). O teste foi aplicado em observações de contagem, no caso a escala de 1 a 5, trabalhando com duas hipóteses: (1) Hipó-tese nula (Ho): não existe associação entre as variáveis, ou seja, p-valor é igual ou maior do que 0,05; e (2) Hipótese alternativa (Ha): existe associação entre as variáveis, ou seja, p-valor é menor do que 0,05. Quanto menor o p-valor, maior a associação entre as variáveis.

4. APRESENTAÇÃO DOS RESULTADOSA identificação da presença dos elementos formadores do capital intelectual da organização hospitalar

em estudo foi feita a partir da média das respostas obtidas de todos os questionários aplicados. Apresen-tam-se, na sequência, os valores obtidos para cada um dos elementos.

4.1 Elementos do capital humanoA primeira parte do questionário é composta de 18 questões que procuram identificar a presença de

capital humano na organização hospitalar. O valor médio, o mediano e o desvio-padrão das respostas são apresentados no Quadro 3.

QUADRO 3: IDENTIFICAÇÃO DA PRESENÇA DOS ELEMENTOS DO CAPITAL HUMANO DA ORGANIZAÇÃO HOSPITALAR (MÉDIA, MEDIANA E DESVIO-PADRÃO).

Questões Elementos do Capital Humano Valor Médio

Valor Mediano

Desvio-Padrão

1 As competências dos funcionários, como um todo, estao no nível considerado ideal. 4,21 4,00 0,413

2 Quando um funcionário deixa o hospital, este tem um programa de treinamento e formação para assegurar sua substituição. 4,13 4,00 0,343

3 Normalmente, no desenvolvimento das atividades, as tarefas são realizadas dentro das datas-limite estabelecidas. 3,61 4,00 0,638

4 O hospital consegue extrair o máximo rendimento dos funcionários quando estes trabalham em equipe. 4,18 4,00 0,512

5 O hospital promove o desenvolvimento e a manutenção de relações internas entre várias equipes de trabalho. 4,03 4,00 0,636

6 O hospital é bastante inovador, originando, constantemente, novas ideias. 4,45 4,00 0,504

7 O hospital apoia o funcionário em sua constante valorização profissional, sempre que estes consideram necessário, realizando ações de formação periódicas. 4,08 4,00 0,273

8 Os funcionários do hospital são considerados inteligentes e criativos. 3,89 4,00 0,453

9 Os funcionários são considerados os melhores dentro do setor. 3,84 4,00 0,437

10 Os funcionários estão satisfeitos com o hospital. 3,89 4,00 0,509

11 Os funcionários desempenham suas tarefas exercendo ao máximo suas capacidades, de forma completamente satisfatória. 3,76 4,00 0,490

12 O processo de recrutamento do hospital é muito seletivo, direcionado à contratação dos melhores candidatos disponíveis. 4,29 4,00 0,565

13 Se determinados funcionários, subitamente, deixassem o hospital, este enfrentaria grandes problemas. 3,79 4,00 0,664

14 Os funcionários geralmente desempenham suas tarefas sem grande empenho. 2,55 3,00 0,555

15 Os funcionários vão aprendendo uns com os outros; há um elevado nível de troca de informação e conhecimento entre eles. 4,83 5,00 0,326

16 Os funcionários estão empenhados em levar suas ideias a reuniões e a grupos de discussão. 4,39 4,00 0,495

17 O fato de os funcionários desempenharem suas tarefas exercendo ao máximo suas capacidades diferencia o hospital em seu setor. 4,47 4,00 0,506

18 Com a saída de um funcionário da equipe de trabalho pode-se perder algum valor no capital humano do hospital. 4,66 5,00 0,481

Fonte: Elaborado pelos autores. Adaptado de Cordeiro (2013).

7

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

4.2 Elementos do capital relacionalNa segunda parte do questionário buscou-se identificar a presença de capital relacional na organização

hospitalar. Para tanto, elaboraram-se também 18 questões, cujas respostas apresentaram o valor médio, o mediano e o desvio-padrão registrados no Quadro 4.

QUADRO 4 – IDENTIFICAÇÃO DA PRESENÇA DOS ELEMENTOS DO CAPITAL RELACIONAL DA ORGANIZAÇÃO HOSPITALAR (MÉDIA, MEDIANA E DESVIO-PADRÃO).

Questões Elementos do Capital Relacional Valor Médio

Valor Mediano

Desvio-Padrão

1 Uma pesquisa com os clientes indicaria que eles, genericamente, estariam satisfeitos com o hospital. 2,50 2,50 0,604

2 O hospital tem conseguido reduzir significativamente o tempo de resolução das reclamações/problemas dos clientes. 2,08 2,00 0,712

3 A participação de mercado do hospital tem aumentado significativamente nos últimos anos. 3,02 2,50 0,749

4 A participação de mercado do hospital é uma das mais altas do setor. 1,32 1,00 0,471

5 A longevidade de relacionamento que o hospital mantém com seus clientes é admirada/invejada por seus concorrentes. 2,37 3,00 0,786

6 O hospital tem conseguido fornecer maior nível de valor adicionado por serviço, comparativamente aos hospitais do setor. 2,16 2,00 0,754

7 Os clientes do hospital são leais, mais do que a qualquer outro hospital do setor. 1,68 2,00 0,662

8 No que diz respeito a novos serviços, o hospital tem sido escolhido pelos clientes, em detrimento de seus concorrentes diretos. 2,13 2,00 0,673

9 O hospital orgulha-se de ser totalmente orientado para o mercado. 1,55 1,00 0,686

10 O hospital realiza reuniões periódicas com os clientes para investigar o que eles esperam dos seviços prestados. 1,42 1,00 0,534

11 A informação recolhida do feedback dos clientes é simultaneamente disseminada pelo hospital. 1,47 1,00 0,506

12 A maior parte dos funcionários compreende os mercados-alvo e o perfil dos clientes do hospital. 1,23 1,00 0,635

13 Geralmente o hospital se preocupa com o que os clientes pensam ou esperam dos serviços prestados pelo hospital. 2,21 2,00 0,704

14 O hospital investe em seus clientes mediante a procura contínua de satisfação de suas necessidades. 2,53 2,50 0,557

15 O hospital está confiante de que, no futuro, os clientes vão manter seu relacionamento com ele, ou seja, estarão fidelizados. 1,95 2,00 0,567

16 Dentro das possibilidades, o hospital consegue extrair o máximo de feedback de seus clientes. 1,66 2,00 0,582

17 A marca do hospital é bastante reconhecida e respeitada pelos clientes e pela comunidade em geral. 2,92 3,00 0,749

18 A relação com os fornecedores e parceiros comerciais do hospital é de confiança e de comprometimento. 1,63 1,50 0,751

Fonte: Elaborado pelos autores. Adaptado de Cordeiro (2013).

4.3 Elementos do capital estruturalNa terceira e última parte do questionário, o objetivo é investigar a presença de capital estrutural na

organização hospitalar. Esta parte continha 16 questões, cujas respostas apresentaram o valor médio, o mediano e o desvio-padrão registrados no Quadro 5.

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

8 9

QUADRO 5 – IDENTIFICAÇÃO DA PRESENÇA DOS ELEMENTOS DO CAPITAL ESTRUTURAL DA ORGANIZAÇÃO HOSPITALAR (MÉDIA, MEDIANA E DESVIO-PADRÃO).

Questões Elementos do Capital Estrutural Valor Médio

Valor Mediano

Desvio-Padrão

1 O hospital apresenta o custo de transação mais baixo dentro de seu setor. 3,05 3,00 0,613

2 O hospital tem conseguido melhorar continuamente a relação benefício/custo. 3,21 3,00 0,577

3 A margem de lucro por funcionário tem crescido nos últimos anos. 3,03 3,00 0,636

4 A margem de lucro por funcionário é uma das melhores do setor. 3,29 3,00 0,460

5 O tempo de realização de um serviço completo tem diminuído ao longo dos últimos anos. 3,32 3,00 0,525

6 O tempo utilizado na realização de um serviço completo é um dos melhores do setor. 2,92 3,00 0,784

7 Grande parte das boas novas ideias geradas no hospital são implantadas. 3,11 3,00 0,727

8 O hospital aposta no desenvolvimento de novas ideias, serviços e processos. 3,59 3,00 0,632

9 O hospital desenvolve mais novas ideias, serviços e processos do que qualquer outro hospital do setor. 3,18 3,00 0,652

10 O hospital orgulha-se de sua eficiência nos últimos anos. 3,32 3,00 0,809

11 O sistema de informação do hospital torna fácil o acesso à informação relevante. 3,45 3,00 0,645

12 Os sistemas e processos dentro do hospital apoiam e promovem a inovação. 3,18 3,00 0,730

13 O hospital não é extremamente burocrático. 3,37 3,50 0,786

14 A estrutura organizacional do hospital impede que os funcionários fiquem muito isolados uns dos outros. 3,05 3,00 0,655

15 A cultura organizacional do hospital é confortável e compreensiva. 3,18 3,00 0,512

16 No hospital existe partilha de conhecimento. 2,84 3,00 0,679

Fonte: Elaborado pelos autores. Adaptado de Cordeiro (2013).

4.4 Relação entre os elementos do capital intelectualA distribuição das variáveis estudadas, neste caso os elementos formadores do capital intelectual (ca-

pital humano, relacional e estrutural), apresentou-se bastante assimétrica e com valores significativos para o teste de normalidade de Shapiro-Wilk. Para o estudo das correlações utilizaram-se os testes de Pearson e Spearman. Os resultados estão apresentados no diagrama da Figura 2.

Figura 2: Relação dos elementos do capital intelectual.

Fonte: Elaborada pelos autores.

9

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

4.5 Relação entre as questões do elemento capital humanoPara as questões relacionadas ao elemento capital humano, escolheu-se a de maior média, obtida nas

respostas dadas pelos colaboradores da organização hospitalar, e, a partir dela, identificaram-se as associa-ções mais significativas em relação às demais questões do mesmo elemento, neste caso, o capital humano. Os resultados apurados estão demonstrados no diagrama da Figura 3.

Figura 3: Associação entre a questão “troca de informação e conhecimento entre os funcionários” e as demais questões do elemento capital humano.

Fonte: Elaborada pelos autores.

4.6 Relação entre as questões do elemento capital relacionalPara as questões que identificam o nível de presença do capital relacional, escolheu-se a de maior mé-

dia, obtida nas respostas dadas pelos colaboradores da organização hospitalar, e, a partir dela, identifica-ram-se as associações mais significativas em relação às demais questões do mesmo elemento, neste caso, o capital relacional. Os resultados apurados estão demonstrados no diagrama da Figura 4.

Figura 4: Associação entre a questão “participação no mercado” e as demais questões do elemento capital relacional.

Fonte: Elaborada pelos autores.

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

10 11

4.7 Relação entre as questões do elemento capital estrutural

Para as questões relacionadas ao capital estrutural, escolheu-se a de maior média, obtida nas res-postas dadas pelos colaboradores da organização hospitalar, e, a partir dela, identificaram-se as associações mais significativas em relação às demais questões do mesmo elemento, neste caso, o capital estrutural. Os resultados apurados estão demonstrados no diagrama da Figura 5.

Figura 5: Associação entre a questão “investimento no desenvolvimento de novas ideias, produtos e processos” e as demais questões do elemento capital estrutural.

Fonte: Elaborada pelos autores.

5. DISCUSSÃO DOS RESULTADOSA partir da apresentação dos resultados, discute-se num primeiro momento a identificação dos níveis

de presença dos elementos do capital intelectual (capital humano, relacional e estrutural) na organização objeto deste estudo. O valor médio de todas as respostas que identificam o nível de presença de capital hu-mano foi igual a 4,06. Considerando uma escala de respostas de 1 a 5, percebe-se que a média obtida sugere uma participação forte deste elemento, ou seja, o bom relacionamento entre os funcionários, a capacidade de trabalhar em equipe, a criatividade, a proatividade e sua competência obviamente contribuíram para a construção desse valor.

No que diz respeito à presença de capital relacional, obteve-se um valor médio de todas as respostas igual a 1,99, o que implica considerar uma fraca participação deste elemento no cômputo do capital intelec-tual da organização. Alguns fatores determinaram esse nível, como a falta de uma plataforma que reúna as informações que os gestores precisam conhecer para atender às expectativas dos clientes do hospital. Saber quais canais o cliente usa para se comunicar e como ele adquire os serviços é importante para configurar a melhor forma de construir um diálogo produtivo.

Com relação ao capital estrutural, o valor médio apurado para todas as respostas foi de 3,19, o que sig-nifica dizer que a participação deste elemento foi média. Percebe-se que há um consenso entre os que res-ponderam o questionário de que a organização busca continuamente a melhoria dos processos e o aumento da eficiência dos serviços prestados. Para monitorar o ganho proveniente desta prática, Matheus (2003, p. 82) acredita ser imprescindível a presença de instrumentos gerenciais que suportem a sistematização do conhecimento, além de uma filosofia administrativa que promova a disseminação das informações.

11

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

No âmbito das relações entre os elementos que identificam a presença do capital intelectual nas or-ganizações, a literatura estabelece com sendo positiva a relação entre o capital humano e o capital estru-tural, ou seja, é o capital humano que constrói e alimenta o capital estrutural. Essa afirmação baseia-se na premissa de que o capital humano é o elo necessário para qualquer forma de interação social (NAHAPIET; GHOSHAL, 1998). Os resultados apurados neste estudo não corroboram essa afirmação, pois o valor apu-rado (-0,74/*p<0.05) determina uma relação negativa e significativa entre os elementos capital humano e capital estrutural. Os resultados apurados permitem sugerir que quanto maior o conhecimento e as habi-lidades dos funcionários da organização hospitalar em estudo, menos eles os transmitem para os demais funcionários. É como se assumissem um comportamento de defesa, ou seja, diminuiriam o risco de serem substituídos em suas funções sendo os únicos detentores do conhecimento. Uma outra explicação para essa relação negativa poderia ser a dificuldade em preparar o ambiente organizacional para a troca de conheci-mento, haja vista “ser um processo moroso e desinteressante devido à necessidade constante de atualizar as bases de dados informáticas” (CORDEIRO, 2013, p. 57).

No que se refere à relação entre o capital humano e o capital relacional, constata-se uma influência positiva e significativa (0,62/*p<0.05), ou seja, a competência e habilidade dos funcionários influenciam positivamente nos níveis de satisfação, lealdade e retenção de clientes. Essa relação positiva também foi comprovada por Bontis e Fitz-enz (2002) quando estudaram o setor industrial da Malásia. Cordeiro (2013), investigando o capital intelectual da indústria farmacêutica em Portugal, constatou a relação positiva entre o capital humano e o capital relacional, destacando sua importância como elemento de diferenciação em mercados nos quais os investimentos são muito semelhantes, caso do setor por ele estudado.

A relação entre capital estrutural e capital relacional apresentou-se positiva e significativa (0,62/*p<0.05), ou seja, os processos internos, a organização do trabalho, os sistemas de informação, bem como a cultura, a aprendizagem organizacional e a inovação, favorecem a relação da organização hospitalar com seus clientes, fornecedores, funcionários e parceiros. Cordeiro (2013) também encontrou uma relação positiva entre o capital estrutural e o capital relacional, destacando em seu estudo a importância de uma intranet (capital estrutural), que possa ser consultada a qualquer momento por qualquer funcionário para debater determinados temas com clientes, como uma forma de favorecer o relacionamento interpessoal. O autor ainda afirma que as organizações devem se empenhar em criar rotinas e processos organizacionais eficientes, para melhor satisfazer seus clientes.

A análise das respostas em cada um dos elementos formadores do capital intelectual permitiu identi-ficar a questão com maior média e, a partir daí, as questões que a ela estavam associadas de forma signifi-cativa. Quanto menor o resultado apontado pelo teste de Fisher, maior o nível de associação. No elemento capital humano, a questão que obteve a maior média aborda a troca de informações e conhecimento entre os funcionários. As questões que a ela estavam associadas em maior grau referiam-se à exposição de ideias em reuniões e grupos de discussão (0,001), diferencial do hospital no desempenho máximo dos funcionários (0,002), inteligência e criatividade (0,003) e processo de recrutamento dos funcionários (0,003). Pois bem, os resultados da associação entre as questões do elemento capital humano sugerem que a cultura delineada ao longo dos anos, caracterizada pela liberdade dos funcionários de expor e discutir as ideias, estimulou a disseminação do conhecimento pela estrutura organizacional, tornando o desempenho das equipes de trabalho um diferencial do hospital. Ao contratar profissionais que valorizam esse ambiente de trabalho, a organização se envolve em um círculo virtuoso, em que a satisfação dos funcionários com a organização e desta com eles facilita o cumprimento de sua missão.

Sobre as relações estabelecidas entre as questões do elemento capital relacional, a de maior média trata da participação no mercado da organização hospitalar. Segundo as respostas dos funcionários, essa maior participação está diretamente relacionada, em maior grau, à capacidade dos gestores de obter e usar as informações sobre o perfil e comportamento dos clientes (0,001) e à confiança fidelizada ao longo do tempo entre o hospital e seus clientes (0,0017).

No caso do capital estrutural, a questão com a maior média trata do investimento do hospital no desen-volvimento de novas ideias, produtos e processos. Para os que responderam o questionário, esta questão está associada, em maior grau, ao apoio da organização aos processos de inovação e, mais importante ainda, à cultura confortável e compreensiva que permite implantá-los.

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

12 13

6. CONCLUSÕESEsta investigação partiu da premissa de que o capital intelectual é um ativo cada vez mais indispensável

e relevante no processo de criação de valor econômico das organizações. Conhecer um processo ou uma técnica, a experiência acumulada em uma determinada atividade, o suporte de um eficiente sistema de in-formações gerenciais à tomada de decisões, a criatividade e competência dos funcionários em inovar e um relacionamento ganha-ganha com clientes e fornecedores constituem fatores fundamentais para a susten-tabilidade de um negócio, uma vez que se traduzem em vantagens competitivas duradouras para qualquer tipo de organização.

Reconhecendo a importância do tema a partir de uma revisão teórica sobre capital intelectual, a pre-sente investigação foi conduzida para responder às questões/problemas de pesquisa: (1) Como identificar a presença de capital intelectual em uma organização hospitalar? (2) Como quantificar separadamente a presença dos elementos formadores do capital intelectual? e (3) Existe correlação entre os elementos for-madores do capital intelectual?

Ao recolher os dados e discuti-los, a presente investigação chegou às seguintes conclusões: a organiza-ção hospitalar em estudo apresentou um nível de presença forte para o elemento capital humano, fraco para o elemento capital relacional e moderado para o elemento capital estrutural.

No que diz respeito à relação entre o capital humano e o capital estrutural, foi negativa e significati-va, não se confirmando o que propõe a teoria, ou seja, que o capital humano constrói e alimenta o capital estrutural. A relação entre o capital humano e o capital relacional mostrou-se positiva e significativa, suge-rindo que a competência e o talento dos funcionários determinam relações produtivas e fidelizadas com fornecedores e clientes. Finalmente, a relação entre o capital estrutural e o capital relacional apresentou-se positiva e significativa, reforçando os ditames da teoria, que afirma serem os processos internos e um efi-ciente sistema de apoio às decisões a precondição para construir um relacionamento produtivo com todos os stakeholders da organização.

De forma geral, os resultados do estudo permitem recomendar que toda organização avalie a importân-cia relativa de cada um dos elementos formadores do capital intelectual, pois seu desempenho depende da complexa interdependência entre eles. Este estudo teve como principal limitação a adequação do questio-nário a uma organização complexa como a hospitalar. Como futuras linhas de investigação, sugere-se a cons-trução de um modelo de mensuração do capital intelectual específico para as organizações hospitalares, a fim de traduzir em tangíveis seus ativos ocultos.

13

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

REFERÊNCIASANASTASI, A. Psychological testing. 6. ed. New York: McMillan, 1990.

ANTUNES, M. T. P. Capital intelectual. São Paulo: Atlas, 2000.

______. A controladoria e o capital intelectual: um estudo empírico sobre sua gestão. Revista Contabilidade & Finanças, São Paulo, v. 17, n. 41, p. 21-37, maio/ago. 2006.

ANTUNES, M. T. P.; MARTINS, E. Capital intelectual: Verdades e mitos. Revista de Contabilidade & Finan-ças, São Paulo, v. 13, n. 29, p. 41-54, maio/ago. 2002.

ARÃO, Q.; GANDOLFO, D.; DA ROSA, W. B. O valor do capital intelectual e a sua correlação com o valor do patrimônio econômico-financeiro: um estudo de caso. Revista científica eletrônica de ciências sociais aplicadas da Eduvale, Jaciara (MT), ano IV, n. 6, nov. 2011. Disponível em: <http://www.eduvalesl.edu.br/site/edicao/edicao-37.pdf>. Acesso em: 8 jul. 2015.

BONTIS, N. Intellectual capital: an exploratory study that develops measures and models. Management Decision, v. 36, n. 2, p. 63-76, 1998.

______. Intellectual capital questionnaire. Institute of Intellectual Capital Research Inc. Hamilton, Cana-da, 1997.

______. Managing organizational knowledge by diagnosing intellectual capital. The strategic manage-ment of intellectual capital and organizational knowledge. New York: Oxford University Press, 2002.

______. FITZ-ENZ, J. Intellectual capital ROI: a causal map of human capital antecedents and consequents. Journal of Intellectual Capital, v. 3, n. 3, p. 223-247, 2002.

______.; KEOW, W. C.; RICHARDSON, S. Intellectual capital and business performance in Malaysian industries. Journal of Intellectual Capital, v. 1, n. 1, p. 85-100, 2000.

BULMER, M. G. Principles of statistics. New York: Routledge, 1979.

BROOKING, A. El capital intelectual – el principal activo de las empresas del tercer milenio. Barcelona: Ed. Paidós Ibérica, S.A, 1997.

CABRITA, M. R. M. Capital Intelectual e desempenho organizacional no sector bancário português. Dissertação (Mestrado em Administração) – Universidade Técnica de Lisboa, Lisboa, 2006.

CARNELUTTI, J. G. A competitividade do setor hospitalar de Cruz Alta – RS. 2006. 133 f. Dissertação (Mestrado em Administração) – Universidade Federal de Santa Maria, Rio Grande do Sul, 2006.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS (CPC). Pronunciamento Técnico n. 4. Ativo Intangível. Disponível em: < http://portalcfc.org.br/wordpress/wp-content/uploads/2013/06/cpc_pronunciamen-tos_2012_web.pdf >. Acesso em: 2 jul. 2015

CORDEIRO, A. S. G. Capital intelectual e desempenho organizacional no sector farmacêutico portu-guês. 86 f. Dissertação (Mestrado em Gestão de Recursos Humanos e Comportamento Organizacional) – Instituto Superior Miguel Torga, Coimbra, Portugal, 2013.

CRAMER, D. Basic statistics for social research. London: Routledge, 1997.

CRONBACH, L. J. Coefficient alpha and the internal structure of tests. Psychometrika, v. 16, n. 3, p. 297-334, Sept. 1951.

DEMPSTER, A. P.; LAIRD, N. M; RUBIN, D. B. Maximum likelihood from Incomplete Data via the EM Algori-thm. Journal of the Royal Statistical Society, Series B, v. 39, n. 1, p. 1-38, 1977.

EDVINSSON, L.; MALONE, M. Capital intelectual: descobrindo o valor real de sua empresa pela identifica-ção de seus valores internos. São Paulo: Makron Books, 1998.

GURGEL JUNIOR, G. D.; VIEIRA, M. M. F. Qualidade total e administração hospitalar: explorando disjunções conceituais. Ciência & Saúde Coletiva, São Paulo, v. 7, n. 2, p. 325-334, 2002.

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

14 1

HILL, T; LEWICKI, P. Statistics – methods and applications. A comprehensive reference for science. Industry and data mining. Tulsa: Stat Soft Inc., 2006.

HOSKISSON, R.; HITT, M.; WAR, W. et al. Theory and research in strategic management: swings of a pendu-lum. Journal of Management, v. 25, n. 3, p. 417-456, 1999.

LEMOS, V. M. F.; ROCHA, M. H. P. A gestão das organizações hospitalares e suas complexidades. CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO – CNEG, 7., 2011, Rio de Janeiro. Anais do VII Congresso Nacional de Excelência em Gestão. Rio de Janeiro: 2011. Disponível em: < http://www.excelenciaemgestao.org/Portals/2/documents/cneg7/anais/T11_0417_1492.pdf >. Acesso em: 3 jun. 2015.

LOPES, J. F. Capital intelectual: contribuições à sua mensuração e classificação contábil. Itapetininga: Asso-ciação de Ensino de Itapetininga, 2001.

LUCAS, D. R.; LUCAS, D. S. Capital intelectual: conhecimento, habilidades e competências que geram recei-tas. SEMINÁRIOS EM ADMINISTRAÇÃO, 12., 2009, São Paulo. Disponível em: <http://www.ead.fea.usp.br/semead/12semead/resultado/trabalhosPDF/400.pdf>. Acesso em: 2 jul. 2015.

MARR, B. Perspectives on intellectual capital – Multidisciplinary insights into management, measure-ment and reporting. Oxford: Butterworth-Heinemann, 2005.

MATHEUS, L. F. Uma Análise da Identificação e da Gestão do Capital Intelectual nas Usinas Sucroal-cooleiras e da Prática dos Princípios Delineadores do Conceito da Avaliação de Empresas na sua Gestão Econômico-Financeira: um estudo exploratório em dez usinas paulistas. 2003. 157 f. Dissertação (Mestrado em Engenharia da Produção) – Escola de Engenharia de São Carlos, Universidade de São Paulo, São Carlos, 2003.

NAHAPIET, J.; GHOSHAL, S. Social capital, intellectual capital and the organizational advantage. Academy of Management Review, v. 23, n. 2, p. 242-246, 1998.

NEUFELD, P. M. Uma breve história dos hospitais. Revista Brasileira de Análises Clínicas, Rio de Janeiro, v. 45, n. 1-4, p. 7-13. 2013.

NUNNALY, J. C. Psychometric theory. New York: McGraw-Hill, 1978.

PAULO, E. Capital intelectual: formas alternativas de mensuração. CONGRESSO BRASILEIRO DE CONTABILI-DADE, 16., 2000, Goiânia. Anais do XVI Congresso Brasileiro de Contabilidade. Goiânia: 2000. Disponível em: < http://www.portaldoempresariocontabil.com.br/index.php?option=com_content&view=article&i-d=313:capital-intelectual--formas-alternativas-de-mensuracao&catid=61:recursos-humanos&Itemid=83>. Acesso em: 3 jul. 2015.

PETER, J. P. Construct validity: a review of basic issues and marketing practices. Journal of Marketing Re-search, v. 18, n. 2, p. 133-145. 1981.

ROOS, J.; ROOS, G.; DRAGONETTI, N. C. et al. Intellectual capital: navigating the new business landscape. London: Macmillan, 1997.

SAINT-ONGE, H. Tacit knowledge: the key to the strategic alignment of intellectual capital. Strategy & Lea-dership, v. 24, n. 2, p. 10-16, 1996.

SANTOS, A. C. K. A. A tutela jurídica do “capital intelectual” das sociedades empresariais. 2009. 83 f. Tese (Doutorado em Direito) – Faculdade de Direito da Universidade de São Paulo, São Paulo, 2009.

STEWART, T. A. Capital intelectual: a nova vantagem competitiva das empresas. 4. ed. Rio de Janeiro: Cam-pus, 1998.

SVEIBY, K. E. Capital intelectual – La nueva riqueza de las empresas: Cómo medir y gestionar los activos intangibles para crear valor. Barcelona: Ed. Maxima Laurent du Mensil Éditeur, 2000.