apresentação do powerpointri.sulamerica.com.br/ptb/884/suladay_2014.pdf · •melhor seguro auto...

TRANSCRIPT

Gabriel Portella Presidente

Mercado segurador e drivers de crescimento

2

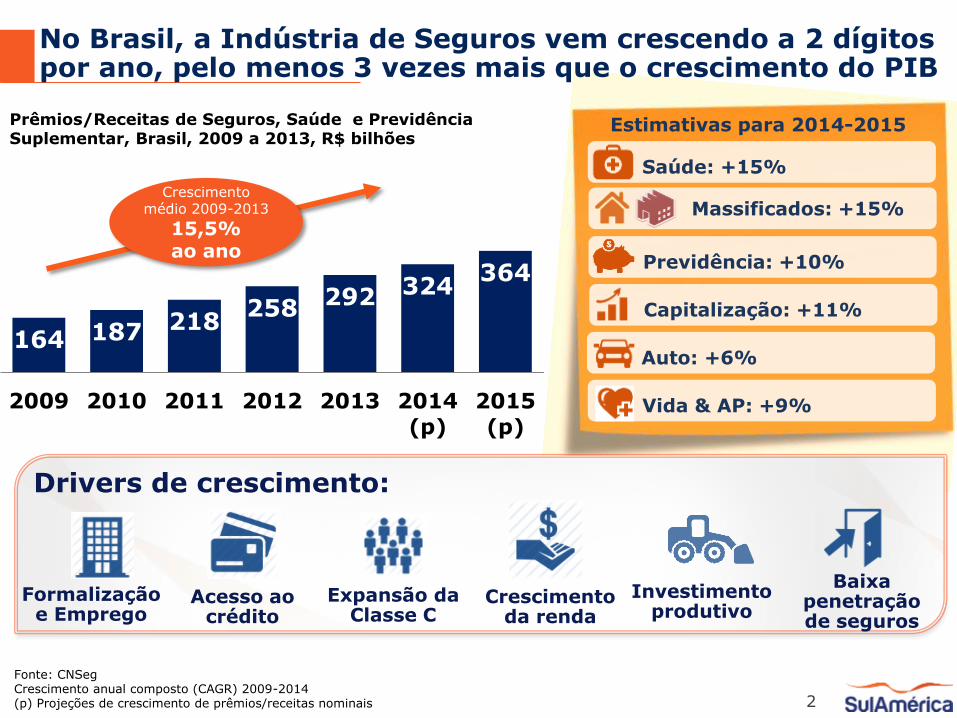

Fonte: CNSeg Crescimento anual composto (CAGR) 2009-2014 (p) Projeções de crescimento de prêmios/receitas nominais

164 187 218 258 292 324

364

2009 2010 2011 2012 2013 2014

(p)

2015

(p)

Prêmios/Receitas de Seguros, Saúde e Previdência Suplementar, Brasil, 2009 a 2013, R$ bilhões

Crescimento médio 2009-2013

15,5% ao ano

Estimativas para 2014-2015

Vida & AP: +9%

Auto: +6%

Saúde: +15%

Previdência: +10%

Capitalização: +11%

Massificados: +15%

No Brasil, a Indústria de Seguros vem crescendo a 2 dígitos por ano, pelo menos 3 vezes mais que o crescimento do PIB

Drivers de crescimento:

Formalização e Emprego

Acesso ao crédito

Expansão da Classe C

Crescimento da renda

Investimento produtivo

Baixa penetração de seguros

3

Os principais segmentos de seguros ainda possuem baixa penetração no país

• 26% brasileiros cobertos por Saúde Suplementar

• 11% possuem assistência privada de Odontologia

140 milhões de brasileiros não possuem seguro-saúde

ou seguro de vida

Fonte: CNSeg, ANS, Denatran, clippings do setor

35 milhões de automóveis descobertos por seguros

• 22% da frota automotiva segurada

50 milhões de moradias sem seguro residencial

• Residências seguradas: 10%-15% do total

3 milhões de empresas sem cobertura contra

riscos patrimoniais

• Estima-se que apenas 30% das PMEs possuem seguros patrimoniais

4

E o potencial do setor permanece significativo, já que o mercado brasileiro ainda está em desenvolvimento

Fonte: KPMG: “O Mercado Brasileiro de Seguros, hoje e nos próximos anos”, Out/14

(exclui Saúde/Odonto)

Brasil

5

Com isso, o Brasil pode se tornar o 8º maior mercado mundial de seguros na próxima década

Fontes: Valor Econômico e Munich Re

Visão geral da Companhia

7

Visão geral da Companhia

Maior seguradora independente do Brasil #1

Melhores práticas de sustentabilidade e governança corporativa do setor

Ampla base de clientes com alto nível de retenção e potencial de cross-selling

7 milhões clientes

Equipe de gestão qualificada e experiente ~5.000 funcionários

Investment Grade (pela Fitch) com foco na criação de valor e retorno para os investidores

R$1,2 bilhão

em dividendos desde o IPO

Extensa força de vendas: 60% do total de corretores independentes em todo o Brasil

30.000 corretores

independentes

8

Modelo de Seguros Multilinha

Diversificada e dinâmica oferta de produtos

Posição de Mercado

• Top 3 no mercado de Saúde Suplementar • Mais de 2,6 milhões de beneficiários • R$7 bilhões em receitas nos 9M14 • Crescimento de 14% a.a.

Saúde & Odonto

• 4ª maior seguradora de automóveis • R$2,2 Bi em prêmios nos 9M14 • Crescimento no ano de 8%

Auto

• Maior player independente • R$1,6 bilhão de arrecadação 9M14 • 22% crescimento a.a.

Capita-

lização

• 2ª maior Seguradora Independente • R$860 milhões em prêmios e contribuições

em 2013

Vida & Previ-dência

• Maior Gestora Independente • R$25 bilhões em ativos administrados

Gestão

Ativos

• Entre as Top 10 em prêmios • Mais de R$500 milhões em prêmios (2013)

Outros

RE

9

Distribuição abrangente

Presença em canais diversificados e em todo o país

filiais em todas as capitais e grandes cidades do Brasil

89

16.000 pontos de distribuição através de parcerias com instituições bancárias

Mais de

20 parcerias de distribuição

corretores independentes (com estímulos, reconhecimento, qualificação)

Mais de

30.000

Perspectivas e estratégias

11

Envelhecimento da população e avanço da tecnologia aplicada são tendências indiscutíveis em Saúde & Odonto

Maior demanda por produtos e serviços que

contribuam com a saúde e bem-estar ao longo da

vida e também por tratamentos mais

complexos, para lidar com agravos crônicos

Necessidades de

investimentos e pressão de

custos, mas também novas

oportunidades de criação

de valor

Players de todos os segmentos da indústria

de “healthcare” se movimentam no sentido

de desenvolver e incorporar novas

tecnologias em seus processos e produtos

População brasileira

com +65 anos crescendo

cerca de 4% a.a. e

chegará a 20% do total

em 2050

12

Saúde e Odonto: posicionamento, desafios e estratégia SulAmérica

Destaques SulAmérica

• Top 3 no mercado de Saúde & Odonto –

faturamento e beneficiários

• Marca “Premium” no segmento

• Ampla, qualificada e estável rede de

prestadores

• Produtos diversificados e customizados

• Forte relacionamento com canais de

distribuição – corretoras, administradoras etc.

• Odonto: sinistralidade e ticket baixo,

viabilizando maior massificação do produto

Desafios

• Gestão da rentabilidade num contexto

de crescente pressão de custos e controle

regulatório

• Manutenção do ritmo de crescimento

• Aumentar exposição e penetração do

produto Odonto

Oportunidades

• Avançar na Gestão Ativa da

Saúde dos beneficiários

• Cross-sell Saúde, Odonto e Vida

• Expansão do Odonto stand

alone: baixa penetração na

população + sinistralidade reduzida

e estável

13

Estratégia da SulAmérica em Saúde & Odonto

Cross-selling, crescimento em PMEs e mais incentivos para distribuição pela ampla base de corretores são alavancas de

crescimento

Gestão de

Sinistros

• Compras diretas de materiais e medicamentos e ampliação da negociação de pacotes de procedimentos

• Processo de segunda opinião e junta médica

• Otimização da auditoria

• Gestão de crônicos e complexos

• Investimentos em plataformas de TI para controle e pagamento de sinistros e auditoria médica

Gestão de Subscrição

• Reajustes de preços e

revisão regular das

tarifas cobradas nas

novas vendas visando a

melhora da rentabilidade

• Revisão dos portfólios

regionais para melhor

aprimoramento de vendas

e resultado

Gestão de

Saúde

• Parceria com Healthways, referência mundial em programas de gestão de saúde e bem-estar

• Aceleração de programas para pacientes crônicos e casos complexos

• Estratégias e entregas de ferramentas digitais de wellness e de funcionalidades de atendimento e relacionamento com corretores, clientes, prestadores e segurados

14

O mercado Automotivo no Brasil registrou crescimento moderado em 2014, mas as perspectivas são animadoras

As perspectivas de longo prazo para o setor são

animadoras: a ANFAVEA estima que nos próximos 20 anos a venda de autos 0KM crescerá a uma taxa

média anual de 3,7%, chegando a 7,4 milhões

em 2034

Tal visão explica os investimentos recentes e

programados na indústria automotiva

brasileira, por parte de grandes montadoras

como Nissan, GM, Hyundai, BMW, Chrysler,

Audi, JAC, Chery, etc.

Inovações também vão impactar o negócio de seguros: a crescente tecnologia embarcada nos veículos trará novos desafios e possibilidades para subscrição, gestão de sinistros e precificação.

Após crescer de forma intensa na última década e atingir a maior marca da história entre 2012-2013, a venda de veículos novos no Brasil desacelerou em 2014

15

Automóvel e Massificados: posicionamento, desafios e estratégia SulAmérica

Destaques SulAmérica

• Melhor Seguro Auto no Indicador de Satisfação

do Consumidor Brasileiro (ISBRA) 2014

• Auto: crescimento de 7% em prêmios em

2014, com sinistralidade menor que

mercado

• 4º maior Seguradora do ramo, com aumento

de market share em 17 praças

• Inovação em operações: telemetria, modelos

preditivos e de precificação

• Inovação em produtos e serviços: Franquia

Flex Auto e Auto+Casa

Desafios

• Manutenção do desempenho nas

Carteiras de Auto e Residencial;

• Aumento da Carteira do Residencial;

• Revisão das politicas de subscrição,

aceitação e precificação da Carteira

Condomínio, com foco em alavancar

resultados

Oportunidades

• Novos produtos

• Novo cotador web para corretores de

seguro Auto: mais ágil e funcional

• Melhorias operacionais, especialmente

nos produtos Residencial e Condomínio

• Novas ações de CRM

• Ampliar rede de distribuição do produto

Residencial

16

Preço competitivo garantindo rentabilidade, inovação e excelência em produtos e operações, melhoria do relacionamento com corretores e exploração de novas parcerias de distribuição

Automóvel e Massificados: estratégia e ações em curso

Inovação e excelência operacional

• Produtos inovadores e especializados, como SulAmérica Auto Mulher, Caminhão KM Rodado, Auto 0KM, Auto+Casa, etc.

• Ferramenta de aviso e acompanhamento de sinistro via web

• Assistência 24h e CASAs: redução de despesas com sinistros e aumento da satisfação e fidelidade de clientes

• Revisão e redesenho de processos: simplificação, otimização, melhoria constante, foco do cliente

Desenvolvimento de parcerias e novos canais de distribuição

Emissões, Subscrição e Gestão

de Sinistros

• Investimento constante em subscrição e TI para melhorar os serviços de cotação e back office:

• Cotações Eletrônicas em Auto (1milhão/mês)

• +100 mil emissões/mês, 75% automatizadas

• Portal do Corretor e boletim De Olho nos Seus Negócios: gestão de negócios com a SulAmérica: consultas de status, controle e resolução de inconsistências, solução de problemas em propostas, endossos etc.

• Operação e gestão da cadeia de fornecimento de peças de reposição e sistema de revisão de processos sinistros

17

Nas linhas de Vida e Previdência o cenário é especialmente desafiador

Mas as incertezas econômicas também

podem estimular a demanda por produtos

individuais: consumidores mais

propensos à comportamento

previdente, “poupador”

Mercado já bastante competitivo e com

movimentos importantes por parte de grandes players, tanto bancos

quanto seguradoras

Também, contexto macroeconômico mais volátil diminui apetite por riscos e aumenta interesse defensivo por renda fixa, principalmente numa trajetória de aumento de juros

Cenário econômico adverso pode impactar carteira de produtos coletivos/empresariais via redução do emprego e de benefícios empresariais

18

Vida e Previdência: posicionamento, desafios e estratégia SulAmérica

Destaques SulAmérica

• Redução significativa de sinistralidade, com

margem bruta bastante favorável

• Crescimento vigoroso de contribuições e

reservas de Previdência

• Novos produtos de Vida e Previdência muito

competitivos: modernos e de fácil distribuição

• Ótima performance dos fundos de

investimentos de Previdência

• Nova estrutura para prospecção e

atendimento a clientes corporativos

Desafios

• Cenário macroeconômico adverso

e volátil

• Movimentos de consolidação por

parte de grandes players

Oportunidades

• Expansão do cross-sell, principalmente com Saúde e Odonto

• Ampliar os novos serviços de consultoria e retenção de clientes

• Aproveitar o potencial do Resseguro para proteção e alavancagem das carteiras

19

Estratégia e ações SulAmérica em Vida e Previdência

Explorar oportunidades de cross-sell e distribuição em massa, aproveitando amplo portfólio de produtos para indivíduos e

empresas de todos os segmentos e perfis

Produtos e Serviços

• Pacotes para cross-sell entre Vida-Previdência-Saúde, especialmente em PMEs

• Novos produtos: VGBL Saúde, Viagem Individual, etc.

• Plataformas online de serviços e relacionamento: Espaço do Cliente, Portal do corretor, Internet Banking, etc.

• Atendimento personalizado a clientes de alta renda e ao RH de grandes empresas

• Empréstimos sobre saldos de previdência

Distribuição

• Exploração de oportunidades em Convenções Coletivas de categorias profissionais

• Venda eletrônica para Vida e Previdência Individual

• Cross-sell : Saúde, Capitalização, Auto e RIC

• Estreitar relacionamento com big brokers e consultorias de benefícios

• Valorização do canal corretor: incentivos e reconhecimento (P.R.A. Corretor, campanhas diversificadas), novos serviços online, treinamento e qualificação

Subscrição, Operações, Gestão de Carteira e

Riscos

• Atualização de políticas técnicas, subscrição e prevenção de fraudes

• Revisão de processos de faturamento e sinistros

• Automatização de processos contábeis

• Adoção de telemetria

• Novos serviços no Cotador WEB

• Novos serviços online para clientes e corretores

• Planos de upgrade e Migração entre produtos

20

No amplo segmento de seguros em Outros Ramos Elementares há desafios e oportunidades diversificadas

No entanto, há esforços de

política econômica no

sentido de manter os

níveis de emprego, renda

e consumo

Expectativas de

investimentos em

construção civil, logística,

etc., com importante

reflexo no setor de

serviços e PME industrial

Movimento de consolidação

do mercado, com players

atuando de forma mais

especializada na subscrição

e desenvolvimento de

novos produtos e serviços

Crescimento econômico

reduzido ou moderado

(0 a 3% a.a) indica ser

o “new normal” no

médio prazo no Brasil

21

Outros Ramos Elementares: posicionamento, desafios e estratégia SulAmérica

Destaques SulAmérica

• Sinistralidade e margem bruta melhores que

a média de mercado em Transportes e Cascos

• Forte crescimento da carteira Empresarial

• Lançamento de produtos segmentados por

atividade para Empresarial

• Novo Cotador de Equipamentos

• Recuperação dos resultados das carteiras de

Property (engenharia, RC e RN/RO)

Desafios

• Reposicionamento da carteira

Empresarial: preço, política de aceitação

etc.

• Crescimento em Riscos Diversos e

Equipamentos

• Manutenção de desempenho, com

crescimento, em Transportes e Cascos

Oportunidades

• Inovação em seguros para o

segmento de PME

• Ferramentas para os corretores

• Serviços agregados para o produto

de Transportes

• Potencial do Resseguro como

ferramenta de proteção e alavancagem

das carteiras

22

Outros Ramos Elementares: estratégia e realizações

Residencial e

Condomínio

• Novos modelos de risco e precificação

• Ações comerciais regionalizadas

• Melhoria e digitalização do kit de boas vindas do segurado, Assistência Residencial 24 horas, novos serviços e funcionalidades no site e aplicativo mobile

• Fortalecimento de parcerias com corretores especializados em Condomínio

• Distribuição massificada (Affinities, Worksite)

Patrimoniais, Riscos Industriais e Comerciais

• Desenvolvimento de produtos e serviços segmentados por atividades de PMEs

• Expansão de serviços focados em manutenção e prevenção

• Aumento da base de corretores

• Ações de cross sell com clientes de PME de odonto, saúde, vida e previdência;

• Excelência operacional com desenvolvimento de dashboards, SLAs entre áreas;

• Cotador Web em equipamentos.

Foco em linhas de menor risco e maior rentabilidade. Explorar oportunidades de massificação e cross-sell, especialmente no

mercado de pequenas e médias empresas.

Cascos e Transportes

• Expansão do produto simplificado de Transporte;

• Melhoria no faturamento de Transportes;

• Subscrição e gestão de riscos avançando no uso de telemetria;

• Desenvolvimento de equipes comerciais especialistas por regiões

• Parcerias com canais financeiros: viabilizar comercialização do seguro para builders

23

Capitalização vem crescendo de forma consistente e a perspectivas apontam para maior competição e regulação

E uma trajetória de

aumento das taxas de

juros favorece os ganhos

financeiros para produtos

de Capitalização

Tradicionais, mas é neutro

para as modalidades

Incentivo e Popular

Por outro lado, cresce

a importância de

canais online/digitais

para busca de

informações e compra

de produtos

financeiros

massificados

Fragilidades regulatórias

combinadas com maior

atividade da SUSEP e

Ministério da Fazenda no

setor em termos de

fiscalização e ações para

proteção dos

consumidores

SulAmérica tem uma posição tradicional no mercado, mas há uma proliferação de produtos diversificados e os players – Bancos e Seguradoras – estão mais velozes no lançamento de novos produtos

24

Capitalização: posicionamento, desafios e estratégia SulAmérica

Destaques SulAmérica

• Posição tradicional neste mercado

• 4ª maior player do segmento, 1ª

posição entre independentes (não-

bancários)

• Crescimento em arrecadação superior

à média do mercado

• Expertise em produtos, distribuição e

operações

Desafios

• Aumento na concorrência da

categoria de Garantia de Aluguel

• Riscos regulatórios

• Distribuição via canais bancários

Oportunidades

• Ampliar cross-selling com as

demais linhas de produtos

• Explorar novas possibilidades de

distribuição no varejo, bancos e

instituições financeiras etc.

25

Estratégia e padrão de ação SulAmérica em Capitalização

Explorar e construir possibilidades de negócios para aproveitar o potencial e sinergias entre Capitalização e as demais linhas de

negócio da SulAmérica

Produtos e Serviços

Produtos e Distribuição

• Integração da

SulaCap na

SulAmérica

proporciona

acesso a uma

rede de

distribuição

mais ampla: 89

filiais e +100

pontos presença

• Equipe especializada

em Capitalização

desenvolvendo

estratégia

multicanais:

Corretores,

Imobiliárias, Empresas

de Marketing e

Promoções, Varejo,

Serviços Públicos,

Serviços Financeiros,

Worksite etc.

• Desenvolvimento de

novos produtos de

seguros, com

Capitalização incluída

• Sinergias entre produtos

coloca oportunidades

de cross-selling de

Capitalização, Seguros e

Previdência

Operações e

Regulação

• Melhorias

Sistêmicas (captura,

emissão, resgate e

sorteio)

• Aumentar a influência nos

órgãos reguladores,

colaborando na otimização de

normas e ações de regulação do

Setor

26

Na Gestão de Ativos as perspectivas de médio e longo prazo são favoráveis, apesar de desafios correntes

Além disso, iniciativas

regulatórias e falta de

isonomia fiscal representam

ameaças para o mercado de

fundos de investimento

No entanto, num cenário

de maiores incertezas

econômicas e políticas,

os investidores

apresentam menor

demanda por estratégias

mais arriscadas e de

maior rentabilidade

Também observa-se a

tendência de redução de

concentração de ativos nos

Gestores Varejo, indicando

maiores oportunidades para

Gestores Independentes no

longo prazo

Num horizonte de 2-3

anos, estima-se que

a indústria brasileira

de fundos de

investimentos cresça

cerca 10% a.a.

27

Gestão de Ativos: posicionamento, desafios e estratégia SulAmérica

Destaques SulAmérica

• Uma das maiores gestoras independentes do

país

• Crescimento consistente na última década e

acima da média do mercado em 2014

• Foco em produtos alternativos: Fundos de

Valor e Governança, Crédito Estruturado e

Private Equity Internacional

• Forte relacionamento com Entidades

Fechadas de Previdência Complementar

(EFPC)

Desafios

• Novos produtos de investimentos

como Fundos de Índices (ETFs)

• Falta de isonomia tributária nas opções

de investimentos

• Iniciativas regulatórias, com impacto

na alocação de recursos de fundos e

reservas de Previdência, Seguros e

Capitalização (resoluções 3.792 e 4176

BACEN)

Oportunidades

• Fundos de crédito conservadores e produtos de crédito estruturado com lock up;

• Alocação em ativos/produtos internacionais

• Aumentar a penetração em distribuidores independentes e family offices

• Focar em produtos com lock-up

Mercado em desenvolvimento

Crescimento das receitas

Demanda expandindo e se sofisticando

Competição crescente – concorrentes e parceiros

Maior pressão regulatória CO

NTEX

TO

Aprimoramento constante da subscrição

Constante valorização dos diversos canais de distribuição

Construção de oportunidades de cross-sell

Gestão ativa de sinistralidade

Controle rígido de despesas administrativas

Manter Índice Combinado abaixo de 100%

Resultado financeiro adequado ES

TR

ATÉG

IA

Nossa Visão

Geral

29

Continuando o SulAmérica Analyst Day...

Breakout Sessions

Saúde & Odonto Auto, Ramos

Elementares, Vida e Previdência

SulAmérica: Capitalização, Gestão de Ativos, Finanças, Operações e Comercial

Esta apresentação inclui declarações que podem representar expectativas sobre eventos ou resultados futuros de

acordo com a regulamentação de valores mobiliários do Brasil. Estas declarações estão baseadas em certas suposições e

análises feitas pela SulAmérica (“Companhia”), representando exclusivamente expectativas de sua administração em

relação ao futuro do negócio e ao contínuo acesso a recursos para financiar o plano de negócios da Companhia.

Entretanto, os resultados reais da Companhia e de suas controladas podem diferir significantemente daqueles indicados ou

implícitos nestas declarações de expectativas sobre eventos ou resultados futuros. Tais considerações futuras dependem,

substancialmente, de mudanças nas condições de mercado, regras governamentais, pressões da concorrência, do

desempenho do setor e da economia brasileira, entre outros fatores, além dos riscos apresentados nos documentos de

divulgação arquivados pela SulAmérica e estão, portanto, sujeitas a mudança sem aviso prévio.

As informações contidas nesta apresentação não foram independentemente verificadas. Nenhuma decisão de

investimento deve se basear na validade, precisão, ou totalidade das informações ou opiniões contidas nesta

apresentação. Nenhum dos assessores da Companhia ou suas respectivas afiliadas ou representantes terão qualquer

responsabilidade por quaisquer perdas que possam surgir como resultado da utilização do conteúdo desta apresentação.

Esta apresentação e seu conteúdo são de propriedade da Companhia e, portanto, não devem ser reproduzidas

ou disseminadas em sua totalidade ou parcialmente, sem o consentimento da SulAmérica.

Fale com RI: +55 (21) 2506-9111 [email protected]

www.sulamerica.com.br/ri

30

4º SulAmérica Analyst Day São Paulo | Novembro | 2014